Embed Size (px)

Citation preview

• 74 Nº 159 • Octubre de 2004

Coincidiendo con los escándalos ocurridos en ciertas petroleras europeas a cuentade la valoración de sus reservas de crudo, este artículo se adentra en una dobleproblemática: la información financiera voluntaria y la especificidad contable dela industria del petróleo.

Bernabé Escobar,Manuel García-Ayuso

y José Ángel PérezDepartamento de Contabilidad

y Economía Financiera. Universidad de Sevilla

FICHA RESUMEN

Autores:(*)

Bernabé Escobar, Manuel García-Ayusoy José Ángel PérezTítulo: ELa revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSAFuente: Partida Doble, núm. 159, páginas 74 a 87,octubre 2004Localización: PD 04.10.07Resumen:Las prácticas contables y la información financieravoluntariamente revelada por las grandes empresasse encuentra fuertemente influenciada por las cos-tumbres en los mercados financieros en que operan,tanto bursátiles como captando préstamos.En este contexto, las industrias extractivas y laspetroleras en particular, presentan una casuísticacontable, tanto en lo relativo a métodos de valora-ción (por ejemplo de sus reservas de crudo estima-das), como en la información voluntaria que refle-jan en su memoria.El artículo se centra en las prácticas e informacio-nes de las petroleras españolas Repsol-YPF y CepsaInformación revelada, memoria de cuentas, con-tabilidad sectorialDescriptores ICALI:Información revelada. Memoria de cuentas.Contabilidad sectorial

1. INTRODUCCIÓN

Son numerosos los autores queen fechas recientes han llamadola atención sobre la posible dis-minución experimentada por larelevancia de la información

económico-financiera contenida en lasCuentas Anuales (Lev y Zarowin, 1999).Dado que esta característica influye demanera directa sobre la utilidad de la in-formación contable para la toma de de-cisiones de inversión y crédito, parecenecesario completar el contenido de lasCuentas Anuales con datos relaciona-dos con los determinantes fundamenta-les del valor de las empresas. Sobre es-te particular, coincidimos con Cañibano(1998) en que resultaría más fácil modi-ficar el contenido de la Memoria y el In-forme de Gestión que el del Balance yla Cuenta de Pérdidas y Ganancias. Al-ternativamente, cabe la posibilidad de

incluir voluntariamente estos datos enlos informes anuales bien como partedel informe de gestión o bien en infor-mes específicos, tales como los presen-tados por algunas empresas suecas enrelación con su capital intelectual.

García-Benau y Monterrey (1997, p.149) sugieren que por revelación volunta-ria hemos de entender aquella información

“que es revelada de forma volunta-ria por las empresas, esto es, la que seemite por encima de los requerimientosmínimos que establece la regulacióncontable”.

Lógicamente, como señalan estosmismos autores siguiendo a Verrecchia,desde un punto de vista económico ra-cional, esta decisión de suministrar vo-luntariamente información debe ser laconsecuencia lógica de una concienzuda

La revelaciónvoluntaria deinformaciónfinanciera:Los casos Repsol-YPF y CEPSA

Temas contables y empresariales

074-087 Escobar-García-Ayuso 24/9/04 16:15 Página 74

www.partidadoble.esNº 159 • Octubre de 2004 75 •

confrontación entre su coste -captación,elaboración y comunicación- y los bene-ficios que se derivan de su publicación.

Entre los incentivos para la revela-ción voluntaria de información, pode-mos destacar el deseo de legitimarsepara mantener una buena imagen(Monterrey y García Benau, 1993) y larespuesta a la acción de los grupos depresión (Moneva y Llena, 1996). Asi-mismo, García Benau y Monterrey(1997) apuntan la credibilidad, la reduc-ción de la incertidumbre de los inverso-res para disminuir el coste de capital y,por último, el aumento del valor de lasacciones al evidenciar razones sólo co-nocidas por los gestores, por las que laempresa tiene un valor superior al queperciben los mercados.

Por otra parte, para incrementar larelevancia de los Estados Financieros,convendría incluir:

a) Información sobre las actividadesque realiza la empresa en los distin-tos segmentos (zonas geográficas yáreas de negocio) en que interviene(Babío, 1999),

b) Datos sobre los riesgos asociados ala actividad de la empresa (ICAEW,1998) entre los que destacan los re-lacionados con las cuestiones me-dioambientales(1) (Larrinaga y Llull,1999)

c) Proporcionar indicadores cualitati-vos o cuantitativos no financieros(Sierra y Escobar, 1999), no consi-derados tradicionalmente en los es-tados contables. Así, sería conve-niente incluir información de carác-ter previsional (Gabás et al., 1996;Larrán, 1997), ya que pone de mani-fiesto las intenciones de la empresa.Entre esta última, destaca la relacio-nada con la tecnología y la estrate-gia (Blanco, 1998) y los activos in-tangibles (Cañibano, García-Ayusoy Sánchez, 1999).

El IASC, con la intención de conse-guir el liderazgo mundial en la emisiónde normas contables (Tua, 1999), hadecidido impulsar un debate sobre lasprácticas contables aplicadas por lascompañías extractivas, cuyo objetivoes contribuir al desarrollo de un con-junto de normas, que puedan ser apli-cables en todo el mundo a las compa-ñías mineras en general y a las petrolí-feras en particular. El primer paso da-do por el IASC para fomentar el debateconsistió en la recepción de los deno-minados papeles de discusión, publi-cados en el segundo semestre del2000, para recabar los comentarios ysugerencias de todas las partes intere-sadas sobre cuestiones como la conta-bilización de las actividades previas ala producción, los costes de produc-ción y restablecimiento del medioam-biente, existencias, reconocimientosde ingresos y reservas y la informaciónque debe ser publicada en los EstadosFinancieros.

Este trabajo intenta contribuir al de-bate proporcionado una visión sobre

a) La normativa contable aplicable alas empresas extractivas

b) Las prácticas contables seguidaspor las principales compañías petro-líferas españolas

c) Las l imitaciones que éstas en-cuentran en el actual modelo con-table español para reflejar la ima-gen fiel de su posición económico-financiera.

Las dos secciones siguientes discu-ten la normativa contable aplicable porestas empresas, tanto al nivel mundialcomo en nuestro país. La sección cuar-ta presenta los resultados de nuestroanálisis sobre las prácticas contablesadoptadas por las principales compañí-as petrolíferas españolas y, por último,la sección quinta contiene algunas con-clusiones.

L a informaciónrevelada es la quese suministravoluntariamentepor las empresas,superando loslímites mínimoslegales impuestos

(*) Los autores agradecen a Ted Coe de la Universidad deNorth Texas su apoyo en las fases iniciales del desarrollode esta investigación, así como sus comentarios a unaversión anterior del trabajo. Asimismo, agradecemos aPedro Cañete (CEPSA-La Rábida), Concepción Gómez deAndrés (CEPSA), Carlos Diego y Emilio Linares (REPSOL-YPF) su desinteresada colaboración. Manuel García-Ayusoagradece la ayuda financiera proporcionada por laDGICYT de Ministerio de Educación y Ciencia (ProyectoPB98-0415) y los fondos suministrados por el proyectoMERITUM de la Unión Europea dentro del programaTSER.

(1) En España, la aparición de información de contenidomedioambiental en las memorias de las compañías cuyaactividad incide en el entorno, tiene una importanteintención legitimadora (Fuentes, 1993; García-Ayuso yLarrinaga, 1999).

074-087 Escobar-García-Ayuso 24/9/04 16:15 Página 75

2. LA NORMATIVA CONTABLEINTERNACIONAL PARALAS EMPRESASEXTRACTIVAS: EL CASODE LAS COMPAÑÍASPETROLÍFERAS.

La actividad desarrollada por las empre-sas extractivas supone una cantidadmuy significativa del Producto InteriorBruto en los países desarrollados y enun gran número de países en vías dedesarrollo. La relevancia de este sectordentro del contexto de la economíamundial, junto con la existencia de unaamplia variedad de aspectos que sonespecíficos de la actividad desarrolladapor estas empresas, explican el interésmostrado por algunos organismos emi-sores de normas contables en desarro-llar una regulación para la práctica con-table de las compañías extractivas engeneral y para las empresas petrolífe-ras en particular.

En este sentido, el Financial Ac-counting Standard Board (FASB) y laSecurities and Exchange Commission(SEC) han sido, indudablemente, losdos organismos reguladores más acti-vos en el desarrollo de normas conta-bles para empresas extractivas, cen-trando su interés, sobre todo, en lascompañías petrolíferas.

El FASB comenzó su labor a finalesde los 70 con la publicación del SFASnº 19, cuyo contenido fue modificadosucesivamente por los (SFAS nº 25, 33y 39), hasta la aparición en 1982 del de-finitivo SFAS nº 69 (Pérez, 1997).

Al unísono, la SEC fue publicandodeclaraciones en las que prescribió la in-formación que las compañías petrolífe-ras que cotizaban en Bolsa debían publi-car en sus Informes Anuales. Un análisisdel proceso normativo seguido por estosdos organismos revela que a pesar deciertas discrepancias en sus inicios, suspronunciamientos muestran un alto gra-do de homogeneidad. Esto se evidencia

contemplando el ASR nº 300 (SEC,1982) en el que la SEC adopta los requi-sitos de publicación establecidos por elFASB (1982) en el SFAS nº 69 para estetipo de empresas.

Además del FASB y la SEC, exis-ten otros dos organismos reguladoresen el mundo que han prestado una es-pecial atención a las prácticas conta-bles seguidas por las empresas petro-líferas: el Oil Industry Accounting Com-mittee (OIAC) en el Reino Unido y elNigerian Accounting Standards Board(NASB) en Nigeria. El primero ha pu-blicado un conjunto de normas, losStatements of Recommended Accoun-ting Practice (SORPs nº 1, 2, 3 y 4) en-tre 1986 y 1991, mientras que el se-gundo publicó en 1993 el Statement ofAccounting Standards nº 14. Como se-ñala Pérez (1997), ambas normativaspresentan una significativa influenciade la regulación contable norteameri-cana. Como resultado de ello, existenmuchas similitudes entre las prácticascontables y la información que debenpublicar en sus Estados Financieroslas compañías petrolíferas en estostres países, Estados Unidos, Inglaterray Nigeria(2).

Sin embargo, existe una gran canti-dad de países desarrollados y en víasde desarrollo donde las industrias ex-tractivas representan una parte esencialde la economía, como sucede en el ca-so de España, en los que la ausenciade una regulación contable específicasobre esta materia no ha traído comoconsecuencia la incorporación o laadaptación de algunas de las normati-vas internacionales comentadas ante-riormente. En consecuencia, parece ne-cesario desarrollar un conjunto de nor-mas, aceptadas internacionalmente,que regulen la práctica contable de lasempresas dedicadas a actividades deextracción de minerales (principios ynormas de valoración adoptados, for-mato y contenido de la información apublicar, etc.)(3).

• 76 Nº 159 • Octubre de 2004

Temas contables y empresariales

L os organismosinternacionaleshan venidopropugnandonormas contablesespecíficas paralas empresasextractivas

(2) Un ejemplo es la información suplementaria requeridapor los cuatro organismos reguladores a las empresaspetrolíferas que incluye datos sobre los beneficios deexplotación obtenidos de las actividades de producción,costes capitalizados, reservas probadas y flujos de cajafuturos actualizados que se esperan de las reservasprobadas.

(3) Esta cuestión es particularmente importante enEuropa, donde parece dislumbrarse una tendencia alcistahacia una integración de los mercados de capital en unaBolsa de Valores Europea.

074-087 Escobar-García-Ayuso 24/9/04 16:15 Página 76

Por ejemplo, en cuanto al reconoci-miento de ingresos y gastos, las compa-ñías petrolíferas han optado por el segui-miento de dos métodos contables con fi-losofías radicalmente dispares: el suc-cessful effort, que consiste en la capitali-zación selectiva de los gastos incurridosen la exploración y perforación de los ya-cimientos con reservas probadas(4), y elfull costing, según el cual se capitalizantodos los costes independientemente deléxito o fracaso del proyecto(5).

La casi totalidad de las grandescompañías petrolíferas han aplicado el

Método de Capitalización Selectiva des-de la década de los 50, pero no de for-ma homogénea, En esencia, el métodoconsiste en capitalizar aquellos desem-bolsos realizados en la búsqueda, ad-quisición y desarrollo de las reservas depetróleo y gas, cuando el proyecto tieneéxito y da como resultado un incremen-to en el volumen total de reservas pro-badas. En caso contrario, deberán serimputados a resultados como gastosdel ejercicio incurren (ver Gráfico 1).

En el gráfico puede observarse quelos costes referidos a los equipos auxi-

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 77 •www.partidadoble.es

(4) Las reservas probadas se definen como «lascantidades estimadas de petróleo, gas natural y gasnatural líquido que según los datos geológicos y deingeniería se espera, con razonable certeza, seanrecuperadas en años futuros bajo las condiciones técnicasy económicas existentes» (SORP, nº 1, pár. 33).

(5) En lo sucesivo utilizaremos Método de CapitalizaciónSelectiva para referirnos al término successful effort yMétodo de Capitalización Comprensiva cuandohablemos del full costing.

GRÁFICO 1

MÉTODO DE CAPITALIZACIÓN SELECTIVA

Fuente: Bock, H. y otros (1995).

Inversión

GASTOS

Coste de Adquisiciónde la propiedad

Coste deExploración

Coste dePerforación

Capitalización Temporal

Revisión Periódica

¿PropiedadesDeterioradas?

¿Reservas ProbadasDescubiertas?

¿Reservas ProbadasDescubiertas?

Pozos, Medios yEquipos Auxiliares

PropiedadesProbadas

Amortización Cuenta de Pérdidas y ganancias

En la culminacióndel pozo

Capitalización(Exitosa o no)

OtrosCostes

Coste deDesarrollo

Coste deProducción

Coste de Equiposy Bienes Auxiliares

Sí

Sí

No

No

No

Sí

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 77

liares son, en principio, capitalizados.De esta manera, estos costes son lo-calizados dentro de las diferentes fun-ciones (adquisición, exploración, desa-rrollo y producción) siendo trasladadosa resultados debido a la depreciación oamortización producida en los diferen-tes activos. Asimismo, los costes deadquirir yacimientos con reservas noprobadas son, en principio, capitaliza-dos. Periódicamente, al menos unavez al año, las reservas clasificadascomo no probadas son examinadaspara determinar si deben ser reclasifi-cadas. Si se determinase que un yaci-miento no contiene reservas de hidro-carburos, la inversión total debería eli-minarse del activo reconociendo lapérdida de manera inmediata. Ade-

más, el gráfico muestra como, segúnla normativa de la SEC, todos los gas-tos de exploración, excepto los costesreferidos a los pozos de exploración,son cargados como gastos cuando es-tos se realizan(6).

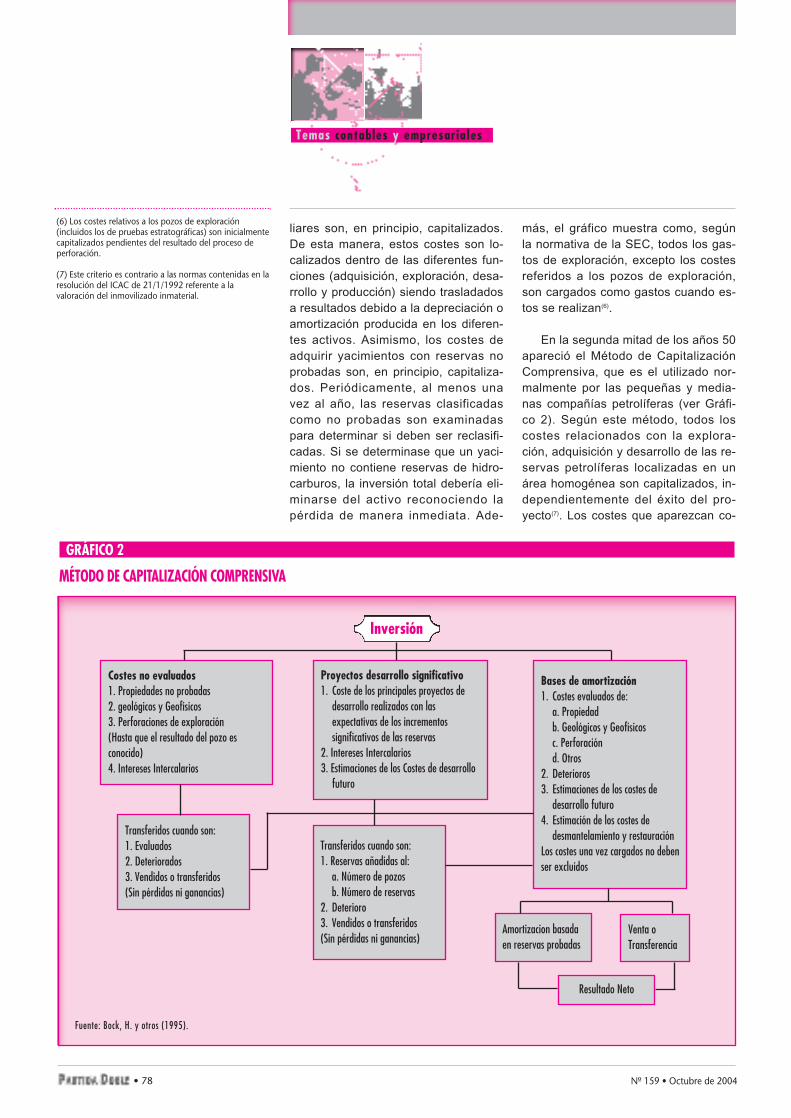

En la segunda mitad de los años 50apareció el Método de CapitalizaciónComprensiva, que es el utilizado nor-malmente por las pequeñas y media-nas compañías petrolíferas (ver Gráfi-co 2). Según este método, todos loscostes relacionados con la explora-ción, adquisición y desarrollo de las re-servas petrolíferas localizadas en unárea homogénea son capitalizados, in-dependientemente del éxito del pro-yecto(7). Los costes que aparezcan co-

• 78 Nº 159 • Octubre de 2004

Temas contables y empresariales

(6) Los costes relativos a los pozos de exploración(incluidos los de pruebas estratográficas) son inicialmentecapitalizados pendientes del resultado del proceso deperforación.

(7) Este criterio es contrario a las normas contenidas en laresolución del ICAC de 21/1/1992 referente a lavaloración del inmovilizado inmaterial.

GRÁFICO 2

MÉTODO DE CAPITALIZACIÓN COMPRENSIVA

Fuente: Bock, H. y otros (1995).

Inversión

Costes no evaluados1. Propiedades no probadas2. geológicos y Geofísicos3. Perforaciones de exploración(Hasta que el resultado del pozo esconocido)4. Intereses Intercalarios

Transferidos cuando son:1. Evaluados2. Deteriorados3. Vendidos o transferidos(Sin pérdidas ni ganancias)

Transferidos cuando son:1. Reservas añadidas al:

a. Número de pozosb. Número de reservas

2. Deterioro3. Vendidos o transferidos(Sin pérdidas ni ganancias)

Amortizacion basadaen reservas probadas

Venta oTransferencia

Resultado Neto

Proyectos desarrollo significativo1. Coste de los principales proyectos de

desarrollo realizados con lasexpectativas de los incrementossignificativos de las reservas

2. Intereses Intercalarios3. Estimaciones de los Costes de desarrollo

futuro

Bases de amortización1. Costes evaluados de:

a. Propiedadb. Geológicos y Geofísicosc. Perforaciónd. Otros

2. Deterioros3. Estimaciones de los costes de

desarrollo futuro4. Estimación de los costes de

desmantelamiento y restauraciónLos costes una vez cargados no debenser excluidos

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 78

mo consecuencia de estas actividadesson contemplados de forma global,siendo considerados como necesariospara la adquisición, descubrimiento ydesarrollo de cualquier reserva. Portanto, el establecimiento de una rela-ción causa-efecto entre los costes ylas reservas específicas descubiertasdeja de ser una cuestión trascendentalen este método.

Los costes incurridos en las activi-dades desarrolladas en un área homo-génea serán capitalizados y se amorti-zarán conforme se extraiga el mineral.No obstante, al aplicar este métodoexiste una restricción consistente enque el importe total de los gastos capi-talizados no puede exceder del valorestimado de las reservas probadas.

En cuanto a la aplicación del Méto-do de Capitalización Comprensiva, lapráctica contable ha desarrollado va-rias alternativas. Entre ellas, por ejem-plo, se emplearon diversas dimensio-nes en cuanto a los tipos de centro decostes. De este modo, algunas compa-ñías optaron por establecer un únicocentro de coste que incluía a todo elplaneta, mientras que otras definieroncontinentes o países concretos paradelimitar sus centros de costes, todoello dependiendo de la política de cadaempresa.

3. LA NORMATIVA CONTABLEESPAÑOLA PARA LASEMPRESAS EXTRACTIVAS

Como consecuencia del gran peso quetenía el sector energético en la balanzade pagos española, principalmente de-bido al montante de las importaciones,el Gobierno publicó en 1974 una ley deincentivos fiscales para aquellas activi-dades encaminadas a encontrar reser-vas de petróleo y gas en nuestro país.Ahora bien, esta ley no contenía explíci-tamente ninguna norma contable, es-tando referida exclusivamente a las ac-

tividades de exploración y perforación,por lo que no resultaba aplicable a to-das las actividades desarrolladas porlas compañías petrolíferas.

En 1984, se publican las Normasde Adaptación del Plan General deContabilidad de 1973 (PGC73) a lasEmpresas Mineras, que proporciona-ron un criterio para la capitalización delos costes de exploración y perfora-ción, siempre que existiese una reser-va probable(8) de mineral. Tambiénpermitían el reconocimiento de cate-gorías específicas de activos fijos rela-cionados con el desmantelamiento,abandono, restauración y protecciónambiental del terreno. Por desgraciaestas normas basadas en el PGC73,no se han vuelto a revisar por el ICACdespués de la entrada en vigor delPlan General de Contabilidad del 1990(PGC90). Por tanto, el ICAC no ha de-sarrollado una adaptación sectorialpara las industrias extractivas, lo queresulta sorprendente teniendo encuenta su activa labor en la resoluciónde aquellas cuestiones que afectan asectores empresariales con especialrelevancia económica y social -entreotras, existen adaptaciones sectoria-les para aseguradoras, construcción,sanidad, eléctricas, organizaciones sinánimo de lucro, etc.-, y la importanciadel sector minero en la economía es-pañola.

Llama la atención también que lasempresas no han ejercido ninguna pre-sión sobre el ICAC, tal vez porque nohan sentido la necesidad de impulsarcambios en la normativa entendiendoque no les reportaría beneficio alguno,ya que hasta el momento han podidoaplicar las normas comúnmente acepta-das en el sector al favorecerse de lapermisividad expresa del PGC90 queposibilita considerar cualquier conjuntode principios alternativos que conduz-can a que los Estados Financieros re-presenten la imagen fiel de la posiciónfinanciera de la empresa, bajo la condi-

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 79 •www.partidadoble.es

Aunque lasactividadesextractivas estánfiscalmenteprotegidas, enEspaña no haexistido másregulacióncontableespecífica que laAdaptación aempresas minerasdel Plan del 73

(8) Las reservas probables se definen como «aquellas queaún no han sido catalogadas como probadas, pero de lasque se estima existe una probabilidad superior al 50 % deser técnicamente y económicamente productivas» (SORPn° 1, pár. 36). Por su parte, se entiende por reservasposibles «aquellas que no pueden ser catalogadas comoprobables, pero de las que se estima que tienenimportancia aunque la probabilidad de que seantécnicamente y económicamente productivas es inferioral 50 %» (SORP n° 1, pár. 37).

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 79

ción que se sustenten en regulacionesrealizadas por organismos emisoressolventes –como el FASB- y no entrenen conflicto con aquellos establecidosen el PGC90.

En consecuencia, las empresas ex-tractivas preparan sus Cuentas Anualesde acuerdo con lo establecido en elPGC90, pero pueden adoptar diferentescriterios contables siempre y cuando nosean contrarios a los principios conta-bles de obligado cumplimiento en nues-tro país. No obstante, el ICAC ha publi-cado varios informes como respuesta alas cuestiones planteadas por las com-pañías petrolíferas que han manifesta-do al Ministerio de Economía y Hacien-da algunos problemas contables espe-cíficos que desde su punto de vista nose ajustaban a los principios reconoci-dos en el PGC90.

Por lo que se refiere a la regulacióngeneral contenida en el PGC90 y reso-luciones posteriores del ICAC, en Es-paña los costes incurridos en la adqui-sición de los derechos de explotaciónpueden ser capitalizados y amortiza-dos según su vida útil y pueden trasla-darse al resultado parcialmente cuan-do no den lugar a un yacimiento pro-ductivo. Además, según la resolucióndel ICAC del 21/1/92, tanto los costesde exploración como los de desarrollo,debidamente identificados y asociadosal proyecto, pueden ser capitalizadoscuando existan motivos fundados deéxito técnico y la rentabilidad económi-co-comercial del proyecto y su finan-ciación estén razonablemente asegu-radas. Los costes de exploración (es-tudios geológicos y geofísicos) puedenconsiderarse como gastos de investi-gación y deben ser amortizados duran-te los cinco años posteriores a su capi-talización. Todos los costes de perfora-ción incurridos hasta que las reservasse consideran probadas o hasta que laprofundidad deseada es alcanzada sonconsiderados como gastos de desarro-llo e, igualmente, deben ser amortiza-

dos durante los cinco años posterioresal comienzo de la producción. De for-ma contraria, los costes de evaluacióndeben ser trasladados a gastos cuan-do aparecen. Los proyectos de investi-gación y desarrollo (I+D) adquiridosson valorados por su coste de adquisi-ción, mientras que los gastos de I+Dllevados a cabo por la propia empresason contabilizados por la suma de loscostes directos de mano de obra, ma-teriales consumidos y la amortizaciónde los activos utilizados en las activi-dades de I+D.

De acuerdo con los principios conta-bles del PGC90, la valoración de lasexistencias incluye todos los costes di-rectos de mano de obra, materiales, de-preciación y una parte razonable de losgastos generales incurridos. La valora-ción de las existencias que aparecen enBalance puede calcularse utilizando losmétodos FIFO, LIFO o Precio MedioPonderado.

En cuanto a la forma de considerarlos costes de desmantelamiento, aban-dono, restauración o ambientales de unyacimiento, el PGC90 estipula la deduc-ción de una parte proporcional del totalde estos costes de las ganancias anua-les, bajo la hipótesis de crear una provi-sión para riesgos y gastos para tal fin.

Los ingresos no se pueden recono-cer hasta que efectivamente se reali-cen. Sin embargo, en el caso de loscontratos a largo plazo, es posible con-siderar que los ingresos se devenganparcialmente cuando se produce elacontecimiento crítico (López y Menén-dez, 1991), como por ejemplo, cuandose completa una parte determinada yconcreta de un contrato.

Por último, debemos señalar queno existe en nuestro país ninguna nor-ma contable específica que detalle elreconocimiento, valoración y publica-ción de información sobre las reservaspetrolíferas.

• 80 Nº 159 • Octubre de 2004

Temas contables y empresariales

Existe unaconsulta al ICACrelativa a losgastos deexplotación y a losde desarrollo deuna explotaciónextractiva

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 80

4. PRÁCTICAS CONTABLESDE LAS EMPRESASPETROLÍFERAS ENESPAÑA

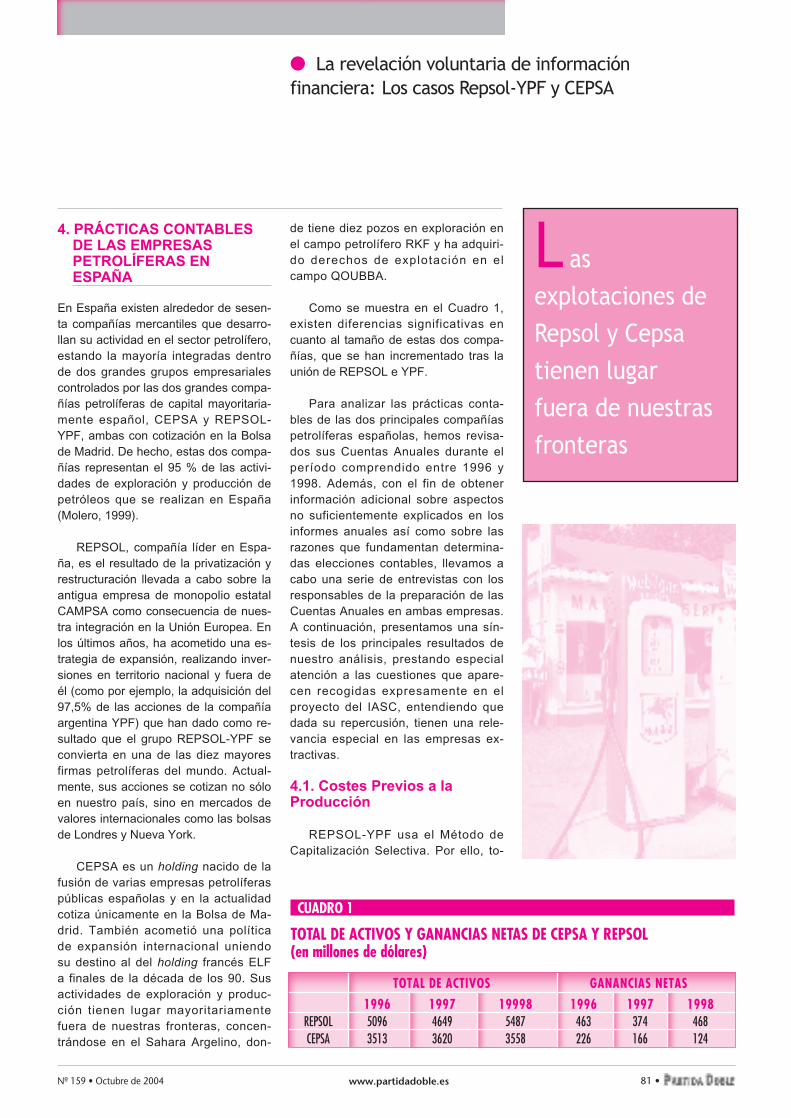

En España existen alrededor de sesen-ta compañías mercantiles que desarro-llan su actividad en el sector petrolífero,estando la mayoría integradas dentrode dos grandes grupos empresarialescontrolados por las dos grandes compa-ñías petrolíferas de capital mayoritaria-mente español, CEPSA y REPSOL-YPF, ambas con cotización en la Bolsade Madrid. De hecho, estas dos compa-ñías representan el 95 % de las activi-dades de exploración y producción depetróleos que se realizan en España(Molero, 1999).

REPSOL, compañía líder en Espa-ña, es el resultado de la privatización yrestructuración llevada a cabo sobre laantigua empresa de monopolio estatalCAMPSA como consecuencia de nues-tra integración en la Unión Europea. Enlos últimos años, ha acometido una es-trategia de expansión, realizando inver-siones en territorio nacional y fuera deél (como por ejemplo, la adquisición del97,5% de las acciones de la compañíaargentina YPF) que han dado como re-sultado que el grupo REPSOL-YPF seconvierta en una de las diez mayoresfirmas petrolíferas del mundo. Actual-mente, sus acciones se cotizan no sóloen nuestro país, sino en mercados devalores internacionales como las bolsasde Londres y Nueva York.

CEPSA es un holding nacido de lafusión de varias empresas petrolíferaspúblicas españolas y en la actualidadcotiza únicamente en la Bolsa de Ma-drid. También acometió una políticade expansión internacional uniendosu destino al del holding francés ELFa finales de la década de los 90. Susactividades de exploración y produc-ción tienen lugar mayoritariamentefuera de nuestras fronteras, concen-trándose en el Sahara Argelino, don-

de tiene diez pozos en exploración enel campo petrolífero RKF y ha adquiri-do derechos de explotación en elcampo QOUBBA.

Como se muestra en el Cuadro 1,existen diferencias significativas encuanto al tamaño de estas dos compa-ñías, que se han incrementado tras launión de REPSOL e YPF.

Para analizar las prácticas conta-bles de las dos principales compañíaspetrolíferas españolas, hemos revisa-dos sus Cuentas Anuales durante elperíodo comprendido entre 1996 y1998. Además, con el fin de obtenerinformación adicional sobre aspectosno suficientemente explicados en losinformes anuales así como sobre lasrazones que fundamentan determina-das elecciones contables, llevamos acabo una serie de entrevistas con losresponsables de la preparación de lasCuentas Anuales en ambas empresas.A continuación, presentamos una sín-tesis de los principales resultados denuestro análisis, prestando especialatención a las cuestiones que apare-cen recogidas expresamente en elproyecto del IASC, entendiendo quedada su repercusión, tienen una rele-vancia especial en las empresas ex-tractivas.

4.1. Costes Previos a laProducción

REPSOL-YPF usa el Método deCapitalización Selectiva. Por ello, to-

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 81 •

L asexplotaciones deRepsol y Cepsatienen lugarfuera de nuestrasfronteras

www.partidadoble.es

TOTAL DE ACTIVOS GANANCIAS NETAS

1996 1997 19998 1996 1997 1998REPSOL 5096 4649 5487 463 374 468CEPSA 3513 3620 3558 226 166 124

CUADRO 1

TOTAL DE ACTIVOS Y GANANCIAS NETAS DE CEPSA Y REPSOL(en millones de dólares)

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 81

dos los costes previos a la producciónson contabilizados tal y como prescri-be el SFAS nº 69, usando el campopetrolífero como centro de coste. Loscostes incurridos en la adquisición delos derechos de explotación son amor-tizados utilizando un sistema lineal pa-ra calcular su depreciación y todos losintereses devengados para la adquisi-ción, tanto de las reservas probadascomo de las no probadas, son capitali-zados, debiendo suministrarse infor-mación para cada una de ellas de for-ma separada. Evidentemente, el pro-ceso de amortización comienza al ini-ciarse la producción de crudo y la can-tidad de reservas es revisada cada tri-mestre. El activo resultante de la capi-talización de las inversiones es amorti-zada siguiendo un plan regresivo, estoes, con cuotas decrecientes. Obvia-mente, si las reservas calificadas pre-viamente como no probadas resulta-sen productivas después de realizarlos estudios geológicos pertinentes,deberían ser reclasificadas como pro-badas y sus costes son amortizadosen función de los niveles de produc-ción (realizando el cálculo sobre el to-tal de reservas probadas extraídas enel período). Esto se realiza aplicandoun ratio por barril que es revisado tri-mestralmente por las propias compañí-as en función de la producción del pe-ríodo y las estimaciones geológicas re-alizadas en el yacimiento.

CEPSA también utiliza el Métodode Capitalización Selectiva, pero con-siderando cada pozo como un proyec-to independiente. El coste de los estu-dios geológicos y geofísicos prelimina-res es contabilizado como gasto delperíodo, mientras que los costes deexploración y los gastos de perforaciónson capitalizados en el momento inicialdel desarrollo del proyecto, hasta quela rentabilidad técnica y económica delos pozos sea evaluada(9). Si los resul-tados de la evaluación son positivos,las reservas son clasificadas comoprobadas, los costes de perforación

son añadidos a todos los costes incu-rridos en el campo y amortizados unavez que la producción comienza, deacuerdo con la proporción de las reser-vas probadas que son extraídas en ca-da período(10). La cuota anual de amor-tización es calculada como productodel total de inversiones (las realizadashasta el momento más las estimadaspara el futuro) por el cociente resultan-te de dividir la producción del periodoentre la cantidad total de reservas pro-badas. Teniendo en cuenta que las es-timaciones de las inversiones futuraspueden desviarse de las efectivamenterealizadas, es necesario revisar anual-mente el importe de las cuotas y losfondos de amortización, introduciendolos oportunos ajustes a efectos fisca-les.

A partir de que CEPSA adquirió losderechos de explotación de los campospetrolíferos argelinos, no se capitalizanlos costes de adquisición. Sin embargo,si ello ocurriese en el futuro, sería posi-ble capitalizarlos en el caso de los po-zos con éxito y trasladarlos a resultadosen caso contrario. Finalmente, los equi-pos, plantas, terrenos, etc., relaciona-dos directamente con los campos petro-líferos no son contabilizados como acti-vos tangibles fijos, porque CEPSA sólotiene el derecho de uso de los mismos yno su propiedad. De ahí que estos de-rechos sean tratados como activos in-materiales y amortizados durante su pe-ríodo de vigencia legal, usando el mis-mo esquema de imputación que en elcaso de los costes de exploración y per-foración.

4.2. Producción y Existencias

En REPSOL-YPF, todas las existen-cias son valoradas, de acuerdo con losprincipios contables generalmenteaceptados en los Estados Unidos, me-diante el criterio del precio medio pon-derado, incluyéndose en las mismas to-dos los costes de explotación y mante-nimiento, tal y como impone el SFAS nº

• 82 Nº 159 • Octubre de 2004

Temas contables y empresariales

Ambascompañías utilizanel procedimientode capitalizaciónselectiva, peromientras Repsol lohace por “campospetrolíferos”,Cepsa lo hace porpozos

(9) A este respecto, conviene tener en cuenta que deacuerdo con la resolución del ICAC, la capitalización deestos costes sólo es posible cuando la rentabilidad delyacimiento quede razonablemente probada, esto es,sobre la base de un análisis que se lleva a cabo al final delproceso de exploración y perforación.

(10) Cuentas Anuales de CEPSA (1998, p. 63).

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 82

69. Los costes de producción incluyentodos los costes relacionados con estaactividad en los que se incurra desdeque se extraen los barriles hasta que sealmacenan o se entregan. REPSOL-YPF considera, dentro de este concep-to, los salarios, gastos de reparación ymantenimiento de pozos, seguros, im-puestos y depreciación correspondientea tales activos, etc.

CEPSA no tiene un inventario deproducción extraída. Sin embargo, elcoste unitario se calcula para estimarel coste total de los barriles extraídosque no son propiedad de la compañía,pero sobre los que tiene derechos con-tractuales firmados. Los ingresos sereconocen cuando se adquiere la pro-piedad de la producción. La unidad decoste es estimada en función de loscostes fijos, los costes variables (in-cluidos los costes de venta), la produc-ción total asignada por CEPSA y laproducción no vendida todavía, perosobre la que empresa tiene derechoscontractuales.

4.3. Costes deRestablecimiento delMedioambiente

De acuerdo con los principios conta-bles generalmente aceptados en los Es-tados Unidos, que coinciden en este ca-so con la legislación española, todas lascontingencias relacionadas con respon-sabilidades futuras que se deriven delabandono de los campos petrolíferosdeben ser anticipadas mediante la dota-ción de una provisión para riesgos ygastos. Las cantidades imputadas a losresultados de cada ejercicio deben es-tar basadas en estimaciones técnicassobre los costes futuros probables. Aeste respecto, REPSOL-YPF divide eltotal de los costes estimados por el totalde las reservas estimadas y multiplicael factor resultante por el número de ba-rriles producidos en el período. Paraasegurar su fidelidad, la cantidad asíobtenida es revisada periódicamente.

En contra de lo que podría esperar-se a la vista de lo manifestado porMonterrey y García Benau (1993),CEPSA no contabiliza las responsabili-dades futuras de abandono, desmante-lamiento y restauración, dado que laempresa sólo posee los derechos deexplotación de los campos petrolíferosy no acomete el desmantelamiento delas plantas o restablecimiento del te-rreno. Sin embargo, cuando pregunta-mos sobre esta cuestión, sus ejecuti-vos nos explicaron que si las circuns-tancias cambian en el futuro y la com-pañía tiene que afrontar dichos costes,tendrían que aplicar los principios con-tables para registrar estas futuras res-ponsabilidades como una provisión pa-ra riesgos y gastos, lo que significaque deducirían esta cantidad de susganancias a través de un porcentajedel total de reservas probadas extraí-das en el período.

4.4. Reconocimiento deIngresos

REPSOL-YPF y CEPSA aplican elmismo criterio de reconocimiento parasus ingresos. Sólo cuando los barrilesson embarcados, los ingresos son re-conocidos de acuerdo con la participa-ción efectiva de la empresa en el yaci-miento.

Cuando los yacimientos son explo-tados y desarrollados conjuntamentecon otras empresas, las cantidadesconsideradas como beneficio se obtie-nen como producto del número de barri-les que corresponden a la empresa porel precio unitario del barril. Si la empre-sa recibe un número de barriles perte-neciente a otro socio, su valor se regis-tra como un pasivo.

4.5. Reconocimiento deReservas

Las reservas son reconocidas porambas compañías dependiendo de laviabilidad técnica y económica estimada

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 83 •

Todas lasexistencias sevaloran deacuerdo con losprincipioscontablesamericanos alcoste medioponderado

www.partidadoble.es

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 83

de la explotación del pozo o campo pe-trolífero. REPSOL-YPF clasifica sus re-servas en tres categorías dependiendode su grado de certeza: probadas, pro-bables y posibles, siempre sobre la ba-se de las estimaciones realizadas portécnicos especialistas que actúan comoauditores independientes calculando elvalor probable de las reservas teniendoen cuenta la situación actual del merca-do y la los medios tecnológicos disponi-bles. Si los campos son explotados con-juntamente con otras empresas, REP-SOL-YPF y las compañías asociadascrean un grupo de expertos para eva-luar la viabilidad económica de la inver-sión, revisando periódicamente las can-tidades de reservas probadas, proba-bles y posibles.

CEPSA usa el mismo criterio paraclasificar sus reservas, pero sólo sumi-nistra información sobre las reservasprobadas y desarrolladas(11).

4.6. Información requerida porel SFAS nº 69

REPSOL-YPF considera que losrequisitos de publicación del SFAS nº69 mejoran la comparabilidad de susEstados Financieros. Consecuente-mente, todos los conceptos requeridospor esta normativa, aún no siendo ne-cesarios según los criterios estipula-dos en los principios contables delPGC90, son publicados voluntaria-mente en nuestro país(12). La empresaproporciona, de este modo, informa-ción sobre sus reservas probadas pa-ra ayudar a que sus inversores pue-dan estimar la estructura de costes fu-tura de la compañía (Gabás et al.,1996). REPSOL-YPF también publicainformación segmentada de sus activi-dades (Babío, 1999), incluyendo lasganancias obtenidas de las activida-des de producción de petróleo y gas, ylos costes capitalizados por considerarque proporcionan información históri-ca útil sobre las actividades pasadasde la empresa. Finalmente, la empre-

sa también presenta información so-bre el valor presente neto de los futu-ros flujos de caja (Larrán, 1997) quese pueden estimar de las reservasprobadas, considerando que ésta pro-porciona a los inversores, sobre la ba-se de una valoración actual de la em-presa, un criterio de comparación ho-mogéneo para analizar sus alternati-vas de inversión, describiendo unadistribución geográfica de las inversio-nes en el extranjero que les permitaproporcionar información sobre algúnriesgo potencial social o político (ICA-EW, 1998) que pueda afectar a la via-bilidad de las reservas de hidrocarbu-ros.

CEPSA sólo publica de forma vo-luntaria alguna de la información su-plementaria requerida por el SFAS nº69. Existe una mención específica a lautilización del Método de Capitaliza-ción Selectiva e información por seg-mentos actividad (producción de pe-tróleo y gas), incluyendo la capitaliza-ción de costes y gastos del período.También existe alguna referencia ensus Cuentas Anuales a las cantidadesde reservas extraídas durante el perí-odo en cada pozo y el volumen de re-servas probadas en el yacimiento RKF-que está siendo explotado en la ac-tualidad- y en el yacimiento QUOBBAque comenzó a explorarse en 1994,pero que no se ha explotado hasta lafecha. Sin embargo, la empresa noconsidera razonable, atendiendo aconsideraciones estratégicas, publicaruna estimación normalizada del valoractual neto de los flujos de caja quese espera obtener de las reservas pro-badas de petróleo y gas, actitud queestá en línea con la reseñada por Sie-rra y Escobar (1999), según la que larelación coste-beneficio sigue siendouna coartada perfecta para aquellasempresas que se oponen a elaborarotro tipo de información que no sea laque estrictamente le exigen la legisla-ción vigente y los mercados financie-ros en que cotizan.

• 84 Nº 159 • Octubre de 2004

Temas contables y empresariales

L os costes derestablecimientodel medioambiente seprovisionan comoriesgo y gasto,mediante uncálculo basado enestimacionestécnicas

(11) Las reservas probadas se dividen en reservasprobadas desarrolladas y reservas probadas nodesarrolladas. Las primeras son «aquellas que se esperarecuperar de los yacimientos existentes con los métodosde explotación y equipos conocidos actualmente,incluido la inyección de fluidos y las técnicas derecuperación suplementarias» (SORP n° 1, pár. 34). Porsu parte, las reservas probadas no desarrolladas sondefinidas como «aquellas de cuya existencia se tiene unalto grado de certeza; pero que aún no han sidoperforadas, o explotadas o que aún están en curso”(Pérez, 1997).

(12) Esta información suministrada por REPSOL-YPF secontradice con la afirmación de Andicoechea y Zubiaurre(2000) de que esta compañía presenta un mayorvolumen de información en el Informe de Gestión quepresenta en la Bolsa de Nueva York que en el quepresenta en España.

074-087 Escobar-García-Ayuso 24/9/04 16:16 Página 84

En síntesis, el contenido y la for-ma de la información publicada porlas empresas petrolíferas en Españaparece estar notablemente influencia-do por los mercados financieros enlos que la empresa está admitida acotización. Así, dado que REPSOL-YPF cotiza tanto en la Bolsa de Ma-drid como en la de Nueva York, pre-para sus Estados Financieros deacuerdo con la normativa estadouni-dense y los difunde traducidos al Es-pañol entre sus inversores españoles,si bien, como afirman Andicoechea yZubiaurre (2000), los datos publica-dos no coinciden exactamente en elcaso del Informe de Gestión. Por otrolado, CEPSA, que sólo cotiza en laBolsa de Madrid, prepara sus CuentasAnuales de acuerdo con los principioscontables del PGC90. Sin embargo, lainformación contenida en sus CuentasAnuales no difiere significativamente,dado que ambas publican voluntaria-mente todos (REPSOL-YPF) o algu-nos (CEPSA) de los conceptos que elSFAS nº 69 requiere como informa-ción suplementaria.

Por otra parte, la gran cantidad deinformación voluntaria incluida en lasCuentas Anuales de REPSOL-YPF yde CEPSA -sobre riesgos, por seg-mentos y previsional- para sus accio-nistas españoles, puede ser contem-plada como una indicación del esfuer-zo de ambas empresas por superarlas limitaciones que encuentran en lacapacidad que tiene el modelo conta-ble español para proporcionar la ima-gen fiel de su posición económico-fi-nanciera.

5. CONCLUSIONES

En general, las empresas extractivasespañolas siguen los principios conta-bles expuestos en el PGC90, sin queexista, hasta el momento, ningunaadaptación sectorial del mismo comoconsecuencia de las características

particulares que estas compañías handesarrollado hasta la fecha. No obs-tante, el ICAC ha realizado algunasdeclaraciones como consecuencia delas consultas específicas realizadaspor estas compañías. Entre éstas,existe una que permite a las empresasextractivas capitalizar los costes deexploración y perforación utilizando elmodelo de costes completos para áre-as homogéneas que, en definitiva,permite a las empresas aplicar el Mé-todo de Capitalización Selectiva estric-tamente o capitalizar todos los costesde exploración imputables a aquellasáreas donde existan varias exploracio-nes cuyos resultados hayan sido posi-tivos. A pesar de esta posibilidad, lasdos grandes compañías petrolíferasespañolas aplican el Método de Capi-talización Selectiva para contabilizarlos costes de exploración y perfora-ción.

REPSOL-YPF y CEPSA, principa-les compañías petrolíferas españolas,en contra de lo que cabría esperar deellas según Monterrey y García Benau(1993), han adoptado una actitud re-activa ante la publicación de informa-ción económico-financiera. Así, REP-SOL-YPF que cotiza sus acciones enla Bolsa de Nueva York, publica enEspaña sus Estados Financieros si-guiendo estrictamente los principioscontables generalmente aceptados enlos Estados Unidos. Por su parte, alcotizar únicamente en el mercado devalores español, CEPSA prepara úni-camente sus Cuentas Anuales si-guiendo los principios contables con-tenidos en el PGC90, aunque introdu-ce revelación voluntaria para ampliarsu informe anual con algunas referen-cias de la información requerida por elSFAS n° 69. Por tanto, la cotizaciónen mercados diferentes puede ser unfactor fundamental a la hora de expli-car las diferencias existentes entre losinformes anuales de REPSOL-YPF yCEPSA, así como la diferente profun-didad con la que se aborda la descrip-

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 85 •

L os ingresos seregistran cuandolos barriles sonembarcados,según laparticipaciónefectiva de laempresa en unyacimientocompartido

www.partidadoble.es

074-087 Escobar-García-Ayuso 24/9/04 16:17 Página 85

ción de materias tales como las reser-vas de petróleo y gas (posibles y pro-bables) y la ausencia absoluta de da-tos sobre la estimación de flujos decaja futuros que presenta CEPSA. Apesar de la falta de una adaptaciónsectorial del PGC90 específica paralas industrias extractivas, las prácticascontables seguidas por las empresaspetrolíferas españolas no presentandiferencias significativas con las queresultan de aplicar los principios con-tables generalmente aceptados en Es-tados Unidos.

En suma, nuestros resultados sugie-ren que

a) Las prácticas contables de las com-pañías petrolíferas españolas estánfuertemente influenciadas por lasdemandas informativas de sus in-versores, dependiendo del mercadobursátil donde sus acciones cotizan

b) Las compañías petrolíferas españo-las encuentran limitaciones en elmodelo contable actualmente vigen-te en nuestro país, teniendo que su-perarlas, con la publicación de infor-mación voluntaria sobre riesgos, in-formación segmentada y de carácterprevisional, con la que pretendenproporcionar a los accionistas espa-ñoles una visión más ajustada sobrela posición económico-financiera dela empresa.

En nuestra opinión, la principal im-plicación de estos resultados es que, sibien para REPSOL-YPF el impacto se-ría mínimo, el resto de compañías ex-tractivas españolas de menor tamañose beneficiarían de que la publicaciónde una norma contable de ámbito inter-nacional para este tipo de compañíasque no entrase en conflicto con los prin-cipios contables del PGC90 o con losprincipios contables generalmenteaceptados en Estados Unidos, propor-cionando una serie de guías para la pu-blicación de información suplementaria

relevante que hasta la fecha es publica-da de forma voluntaria por las compañí-as españolas. Cuando menos, de nues-tros resultados se deduce que seríaconveniente desarrollar una adaptacióndel PGC90 a las empresas extractivas,con el fin de ayudarlas a elaborar unosestados financieros que reflejen másfielmente su situación financiera.

En la medida en que no existe enninguno de los países de la Europacontinental una normativa específicapara las empresas que operan en in-dustrias extractivas, su desarrollo porparte del IASC puede ser particular-mente oportuno en este momento, dadala creciente tendencia hacia la integra-ción de los mercados de capitales enEuropa que ha tenido como consecuen-cia la creación del Mercado de ValoresPan-Europeo en el que las compañíasmineras y, entre ellas, las petrolíferas,deberán proporcionar a sus inversoresinformación económico-financiera com-parable.

BIBLIOGRAFÍA

Andicoechea, L.; Zubiaurre, M.A. (2000):“The Management Report as a ComunicationVehicle between Companies and Markets. The Caseof Spanish Companies Listed in the USA StockExchanges”. Comunicación presentada al XXIIICongreso de la EAA, Munich.

Babío, Mª.R. (1999): “La Nueva IAS 14: LaInformación Segmentada”. Partida Doble, n° 97,pp. 70-79.

Blanco, Mª.I. (1998): “Los Estados Contablesdel Taxista. Una Visión Integral desde la Perspectivade la Contabilidad de Gestión”. Ponencia presenta-da a las II Jornadas de Trabajo sobre Teoría de laContabilidad, Alcalá de Henares.

Brock, H.; Jones, D. y Klingstedt, J. P. (1995);An Introduction to Oil and Gas Accounting forExpenditures in Upstream Activities under theSuccessful Effort Method (Professional DevelopmentInstitute: Texas).

Cañibano, L. (1998): “Información Contable yResponsabilidad Corporativa” en Técnica Contable(1998).

Cañibano, L.; García-Ayuso, M.; Sánchez, P.(1999): “La Relevancia de los Intangibles para laValoración y la Gestión de Empresas: Revisión de laLiteratura”. Revista Española de Financiación yContabilidad, nº 100, pp. 17-88.

FASB (1977): Statement of Financial AccountingStandards n° 19: Financial Accounting and Reportingby Oil and Gas Industry. Stanford, CT.

• 86 Nº 159 • Octubre de 2004

Temas contables y empresariales

Las compañíaspertrolíferasespañolasencuentranlimitaciones en elmodelo contableactualmentevigente en nuestro país

074-087 Escobar-García-Ayuso 24/9/04 16:17 Página 86

FASB (1979a): Statement of FinancialAccounting Standards n° 25: Suspension of CertainAccounting Requirements for Oil and Gas ProducingCompanies. Stanford, CT.

FASB (1979b): Statement of FinancialAccounting Standards n° 33: Financial Reporting andChanging Prices. Stanford, CT.

FASB (1980): Statement of Financial AccountingStandards n° 39: Financial Reporting and ChangingPrices: Specialized Asset - Mining Oil and Gas.Stanford, CT.

FASB (1982): Statement of Financial AccountingStandards n° 69: Disclosures about Oil and GasProducing Activities. Stanford, CT.

Fuentes, P. (1993): “Legitimación yContabilidad Medioambiental”. Revista Española deFinanciación y Contabilidad, vol. XXII, nº 75, pp.317-332.

Gabás, F.; Moneva, J.M.; Bellostas, A.J.;Jarne, J.I. (1996): “Análisis de la Demanda deInformación Financiera en la Coyuntura Actual”.Revista Española de Financiación y Contabilidad, vol.XXV, nº 86, pp. 103-137.

Gandía, J.L. (1999): “Análisis de laConveniencia de las Normas Contables: El Caso delas Empresas Reguladas”. Revista Española deFinanciación y Contabilidad, vol. XXVIII, nº 101, pp.731-774.

García Benau, M.A.; Monterrey, J. (1997):“Análisis de la Información Previsional yCualitativa”. Revista de Contabilidad, vol. 0, nº 0,pp. 125-166.

García-Ayuso, M.; Larrinaga, C. (1999):“Why Spanish Companies Report on EnvironmentalIssues: An Evaluation of Legitimacy Theory”.Comunicación presentada al XXII Congreso de la EAA,Burdeos.

ICAEW (1998): Financial Reporting on Risk.Londres.

Larrán, M. (1997): “Un Análisis Crítico de laLiteratura Empírica a la Contribución de la TesoreríaGenerada por las Operaciones a la Evaluación de laCalidad del Resultado”. Revista Española deFinanciación y Contabilidad, vol. XXVI, n1 91, pp.387-425.

Larrinaga, C.; Llull, A. (1999): “LaInformación Medioambiental en las CuentasAnuales: El Caso del Sector Eléctrico». Partida Doble,n° 102, pp. 80-87.

Lev. B.; Zarowin, P. (1999): “The Boundariesof Financial Reporting and How to Extend Them”.Journal of Accounting Research, (en prensa).

Ley 21/1974, de 27 de junio, sobreInvestigación y Explotación de Hidrocarburos, editadapor el Servicio de Publicaciones del Ministerio deIndustria. Madrid, 1974.

López, A.; Menéndez, M. (1991):Contabilidad Financiera (AC: Madrid).

Molero, J.J. (1999), Aspectos Contables en lasEmpresas de Investigación y Explotación deHidrocarburos: Especial Incidencia en los TemasMedioambientales (Dykinson: Madrid).

Moneva, J.M.; Llena, F. (1996): “Análisis de laInformación sobre Responsabilidad Social”. RevistaEspañola de Financiación y Contabilidad, vol. XXV, nº87, pp. 361-402.

Monterrey, J.; García Benau, M.A. (1993): “LaRevelación Voluntaria en Compañías EspañolasCotizadas en Bolsa”. Revista Española de Financiacióny Contabilidad, vol. XXII, nº 74, pp. 53-70.

NASB (1993): Statement of AccountingStandards n° 14: Accounting in the PetroleumIndustry, Upstream Activities. December.

OIAC (1986): Statement of RecommendedPractice n° 1: Disclosures about Oil and GasExploration and Production Activities. April.

OIAC (1987): Statement of RecommendedPractice n° 2: Accounting for Oil and Gas Explorationand Development Activities. December.

OIAC (1988): Statement of RecommendedPractice n° 3: Accounting for Abandonment Costs.June.

OIAC (1991): Statement of RecommendedPractice n° 4: Accounting for Various FinancingRevenue and Other Transactions of Oil and GasExploration and Production Companies. January.

Orden Ministerial de 10 de febrero de 1984por la que se aprueban las Normas de Adaptacióndel Plan General de Contabilidad a las Empresas de laMinería del Carbón, BOE de 6 de marzo.

Pérez, J.A. (1997), El Impacto de la InformaciónSuplementaria en el Mercado de Valores: El Caso delas Empresas Petrolíferas Estadounidenses. TesisDoctoral. Universidad de Sevilla.

Real Decreto 1643/1990 de 20 de diciembre,por el que se aprueba el Plan General deContabilidad, BOE nº 310 de 27 de diciembre.

Resolución de 21 de enero de 1992 delICAC, por la que se dictan Normas de Valoración delInmovilizado Inmaterial, BOE nº 84 de 7 de abril.

SEC (1978a): Accounting Series Release n° 253:Adoption of Requirements for Financial Accountingand Reporting Practices for Oil and Gas ProducingActivities (Government Printing Office: Washington.

SEC (1978b): Accounting Series Release n° 257:Requirements for Financial Accounting and ReportingPractices for Oil and Gas Producing Activities(Government Printing Office: Washington).

SEC (1978c): Accounting Series Release n° 258:Disclosures for Oil and Gas Reserves and Operations,Amendment to Regulation S-K (Government PrintingOffice: Washington).

SEC (1979): Accounting Series Release n° 269:Oil and Gas Producer Supplemental Disclosure on theBasic of Reserve Recognition Accounting (GovernmentPrinting Office: Washington).

SEC (1980): Accounting Series Release n° 270:Oil and Gas, Reserve Information: Postponement ofAudit Requirement for Reserve Information(Government Printing Office: Washington).

SEC (1981): Accounting Series Release n° 289:Financial Reporting by Oil and Gas Producers(Government Printing Office: Washington).

Sierra, G.J.; Escobar, B. (1999): «Deficienciasy Alternativas de Futuro de la ContabilidadFinanciera en España”. Revista Española deFinanciación y Contabilidad, nº 100, pp. 425-457.

Técnica Contable (1998): La Contabilidad enel Siglo XXI (Instituto de Contabilidad de Madrid:Madrid).

Tua, J. (1999): “¿Hacia el Triunfo Definitivo delas NIC?”. Partida Doble, n° 105, pp. 32-51.

� La revelación voluntaria de informaciónfinanciera: Los casos Repsol-YPF y CEPSA

Nº 159 • Octubre de 2004 87 •

Cepsa por suparte elabora suscuentas según elPGCE, pero en lamemoria detallalos efectos quetendría laadopción de lanormativanorteamericana

www.partidadoble.es

074-087 Escobar-García-Ayuso 24/9/04 16:17 Página 87