Embed Size (px)

Citation preview

ESTADÍSTICA I

Tema VIII 299

TEMA VII. VARIABLE ALEATORIA. CLASIFICACIÓN Y

CARACTERISTICAS

VII.1.- Variable aleatoria. Clasificación.

VII.1.1.- Introducción.

VII.1.2.- Definición.

VII.1.3.- Clasificación.

VII.2.- Caracterización de una variable aleatoria.

VII.2.1.- Función de distribución.

VII.2.1.1.- Definición.

VII.2.1.2.- Propiedades.

VII.2.2.- Variable aleatoria discreta: Función de

cuantía.

VII.2.3.- Variable aleatoria continua: Función de

densidad.

VII.3.- Un acercamiento a la Variable aleatoria bi-

dimensional.

¡Error! Marcador no definido.

VII.4.- Características de una variable aleatoria.

VII.4.1.- El operador esperanza matemática.

VII.4.2.- Algunos casos de especial relevancia.

Media de una variable aleatoria.

Varianza de una variable aleatoria.

VII.5.- La variable aleatoria tipificada.

VII.6.- El teorema de Tchebycheff.

Variables aleatorias bi-dimensionales

Tema VIII 300

VII.1.- Variable aleatoria. Clasificación.

VII.1.1.- Introducción. El objeto de este tema es definir el concepto de variable

aleatoria, y demostrar algunos teoremas característicos que

cumplen dichas variables.

Una variable aleatoria no es más que una transformación que

te permite pasar de estar trabajando en el campo del

experimento, a abstraerlo y trabajar en el campo o conjunto

de números reales.

Veamos un ejemplo. Partamos que estamos trabajando con un

experimento que consiste en lanzar una moneda dos veces.

Los posibles resultados del experimento son:

(c,c) (c,+) (+,c) (+,+),

y por tanto el espacio muestral asociado vendrá dado por

W={(c,c),(c,+),(+,c),(+,+)}

Hasta ahora estamos trabajando con los resultados del

experimento. Si ahora definimos una variable como "n� de

caras que salen al lanzar una moneda al aire dos veces",

que denotaremos por X, podrán salir 0 caras, 1 cara ó 2

caras. Es una variable por que puede tomar distintos

valores y será aleatoria ya que los valores que toma los

toma en función del azar.

Obsérvese que en este momento podemos establecer una

relación entre los posibles resultados del experimento, los

cuales definen W, y el conjunto de valores que puede tomar

la variable X. De esta manera establecemos la siguiente

relación:

Resultado (c,c) de W implica que X=2

ESTADÍSTICA I

Tema VIII 301

Resultado (c,+) de W implica que X=1

Resultado (+,c) de W implica que X=1

Resultado (c,+) de W implica que X=1

Resultado (+,+) de W implica que X=0

Es decir, que de estar trabajando en el espacio de los

resultados del experimento ahora estamos trabajando con los

resultados {0,1,2}.

A la función que te permite pasar de los resultados del

experimento al conjunto {0,1,2} se le denomina variable

aleatoria. Es una variable aleatoria porque puede salir

{0,1,2} aleatoriamente dependiendo del resultado del

experimento.

VII.1.2.- Definición.

Sea (W,β) un espacio probabilizable, en donde β es una σ-

álgebra de sucesos.

Sea B una σ-álgebra de Borel. Una σ-álgebra de Borel es lo

mismo que una σ-álgebra de sucesos pero en donde los

elementos no son sucesos de un experimento sino que son

subconjuntos de la recta que forman los números reales.

Una variable aleatoria es una aplicación X: W---àR de tal

forma que a cada elemento de A 0 W, se le hace corresponder

un elemento X(A) 0 Β, tal que debe verificar, que para

cualquier I 0 R

β∈∃ (I)X -1

Por tanto lo que hace la variable aleatoria es permitirnos

pasar de un espacio probabilizable (W,β) al espacio

probabilizable (R,B).

Variables aleatorias bi-dimensionales

Tema VIII 302

Pasamos ahora a definir la probabilidad en este nuevo

espacio {R,B):

Es decir, la probabilidad de X es la misma que la

probabilidad del suceso que ha dado lugar al valor de X

desde W.

Por lo tanto, a través de la variable aleatoria pasamos de

un espacio probabilístico {W,β,P} a otro {R,B,P'}.

Veamos un ejemplo a partir del lanzamiento de las dos

monedas. En base a los resultados del ejemplo anterior,

tenemos:

A X(A)

(c,c) ---6 2

(c,+) ---6 1

(+,c) ---6 1

(c,+) ---6 0

en consecuencia, las probabilidades vendrán dadas por

P(A) P'[X(A)]

1/4 ----- 1/4 = P'(2)

1/4 1/2 = P'(1)

1/4

1/4 ----- 1/4 = P'(0)

Por tanto, X = “Número de caras al lanzar dos monedas al

aire es una variable aleatoria que puede tomar tres

valores, {0,1,2} siendo la probabilidad de que la variable

X tome el valor cero igual a la probabilidad de que salga

el suceso {+,+}, que como ya hemos visto vale 0.25; la

probabilidad de que tome el valor 1 la probabilidad es 0.5,

puesto que para que tome el valor 1 pueden salir los

sucesos {c,+} o {+,c} y la probabilidad en W de que salga

uno u otro es igual a 0.5; y, por último, la probabilidad

[X(A)]P=P(A)---A ′→∈∀ β

ESTADÍSTICA I

Tema VIII 303

de que la variable X tome el valor 2 es la misma que para

que salga el suceso {c,c} en W, y vale 0.25.

Debemos de resaltar que a partir de ahora nosotros ya

podemos estudiar variables aleatorias sin tener en cuenta

el experimento del cual proceden. Así mismo, es conveniente

que a partir de este instante el alumno tenga presente los

conceptos estudiados en el ámbito de la variable

estadística puesto que ello le permitirá entender más

fácilmente lo que es y como se estudian las variables

aleatorias. En este sentido, un buen punto de partida es

asimilar el estudio de una variable estadística junto con

su frecuencia relativa (distribución de frecuencias), con

el estudio de una variable aleatoria con sus probabilidades

asociadas. Es decir utilizar la definición frecuencialista

y asociar la frecuencia relativa con la probabilidad.

Tal y como se hizo al estudiar las variables estadísticas,

una vez definidas, se clasificaron las mismas en variables

estadísticas discretas y continuas. Esto mismo haremos con

las variables aleatorias.

VII.1.3.- Clasificación. Las variables aleatoria se pueden clasificar en:

A) Variable aleatoria discreta: Se dice que X es una

variable aleatoria discreta cuando el conjunto de todos los

valores que puede tomar la variable es finito o infinito

numerable. Por ejemplo, X= "n� de caras al lanzar una

moneda al aire", solo puede tomar valores los valores

{0,1}, por tanto, X es una variable aleatoria discreta.

B) Variable aleatoria continua: se dice que X es una

variable aleatoria continua cuando el conjunto de todos los

valores que puede tomar la variable es infinito. Por

ejemplo, X= "peso de los alumnos de 2� de empresariales".

Variables aleatorias bi-dimensionales

Tema VIII 304

VII.2.- Caracterización de una variable aleatoria.

Cuando se caracterizaron las variables estadísticas se

definieron la función de distribución y la función de

cuantía para las variables estadísticas discretas y la

función de distribución y la función de densidad para las

variables estadísticas continuas. Para la caracterización

de las variables aleatorias la estructura de trabajo es la

misma. La diferencia que nos encontraremos serán

básicamente dos: en primer lugar, en vez de trabajar con

frecuencias absolutas o relativas, trabajaremos con las

probabilidades; y, en segundo lugar, para el tratamiento de

las variables aleatorias continuas, dejaremos de utilizar

las marcas de clase y operaremos con las integrales.

VII.2.1.- Función de distribución.

VII.2.1.1.- Definición.

Sea X una variable aleatoria definida sobre el espacio

{R,B,P'} asociado al espacio probabilístico {W,β,P},

llamamos función de distribución de la variable aleatoria X

a la función:

x]P[X=F(x)----Rx

R----R:F(x)

≤→∈

→

Como se puede observar, a cada X 0 R se le hace

corresponder un F(x) que por definición es igual a la

probabilidad de que la variable tome un valor menor o igual

que el valor observado. La definición coincide exactamente

con la realizada para el caso de una variable estadística

sustituyendo la frecuencia relativa por la probabilidad.

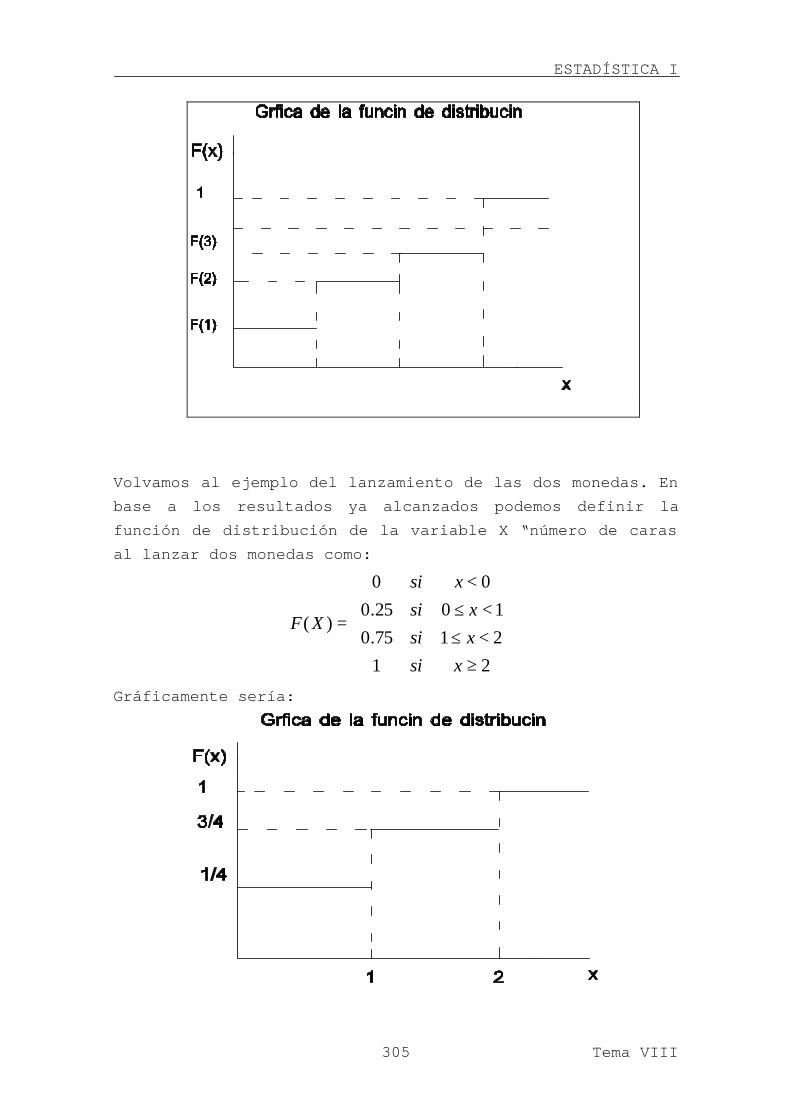

Gráficamente la función de distribución para una variable

aleatoria discreta tiene la forma escalonada tal y como

vimos cuando se estudio la variable estadística.

ESTADÍSTICA I

Tema VIII 305

Volvamos al ejemplo del lanzamiento de las dos monedas. En

base a los resultados ya alcanzados podemos definir la

función de distribución de la variable X “número de caras

al lanzar dos monedas como:

≥<≤

<≤

<

=

21

2175.0

1025.0

00

)(

xsi

xsi

xsi

xsi

XF

Gráficamente sería:

Variables aleatorias bi-dimensionales

Tema VIII 306

representación idéntica a la realizada para el caso de una

variable estadística discreta.

VII.2.1.2.- Propiedades.

Las propiedades de la función de distribución son las

mismas que para el caso de una variable estadística.

1�) 0 # F(x) # 1

Demostración: Es evidente, pues F(x)=P(X#x), y P(X#x) por

la definición de probabilidad está definida entre [0,1].

2�) Si x1 < x2, entonces F(x1) < F(x2).

3�)

1=(x)F xx

Lim∞→

4�)

0=(x)F x-x

Lim∞→

5�) Sean a, b 0 R y a < b; entonces se cumple

P(a < X # b)= F(b) - F(a)

6�) P(X > x) = 1 - F(x), para cualquier x 0 R.

VII.2.2.- Variable aleatoria discreta: Función de cuantía.

Recordemos que una variable aleatoria X es discreta si el

conjunto de todos los valores que puede tomar la variable

es finito o infinito numerable.

Sea X una variable aleatoria discreta que puede tomar k

valores. Llamamos función de cuantía de la variable

ESTADÍSTICA I

Tema VIII 307

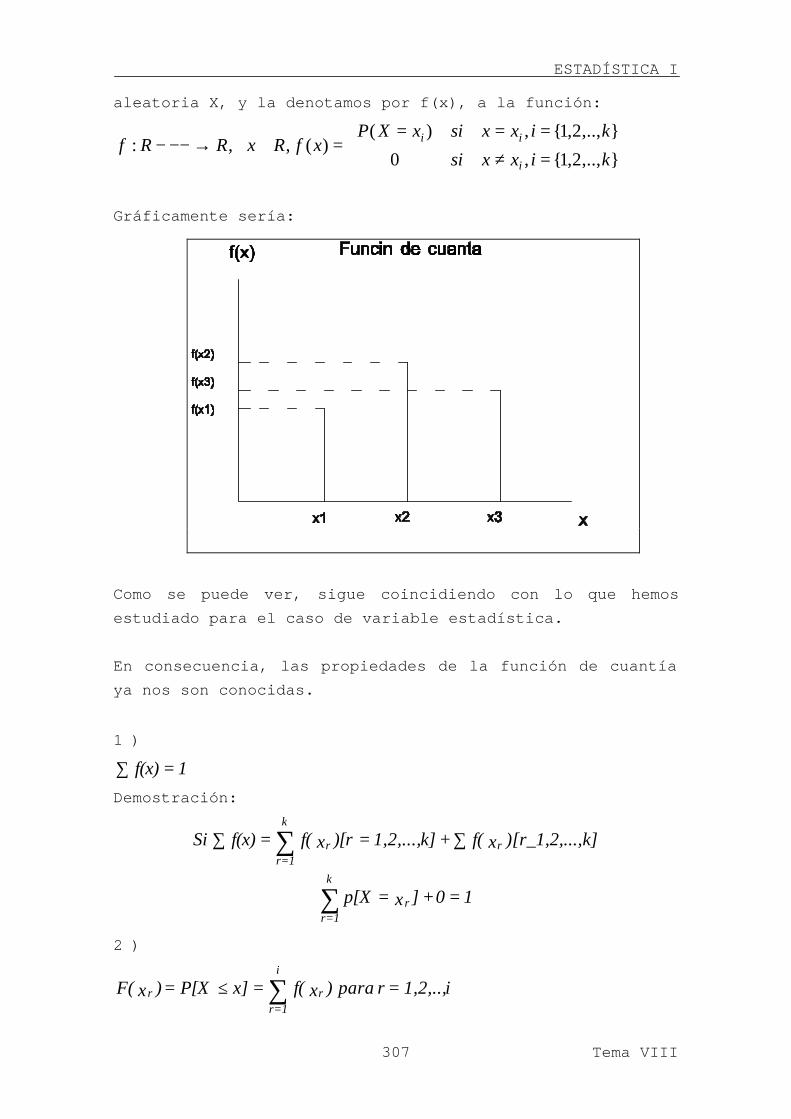

aleatoria X, y la denotamos por f(x), a la función:

=≠

====∈∀→−−−

},..,2,1{,0

},..,2,1{,)()(,,:

kixxsi

kixxsixXPxfRxRRf

i

ii

Gráficamente sería:

Como se puede ver, sigue coincidiendo con lo que hemos

estudiado para el caso de variable estadística.

En consecuencia, las propiedades de la función de cuantía

ya nos son conocidas.

1�)

1=f(x)∑

Demostración:

1=0+]x=p[X

k].,)[r_1,2,..xf(+k]1,2,...,=)[rxf(=f(x)Si

r

k

1=r

rr

k

1=r

∑

∑ ∑∑

2�)

i1,2,..,=rpara )xf(=x]P[X=)xF( r

i

1=rr ∑≤

Variables aleatorias bi-dimensionales

Tema VIII 308

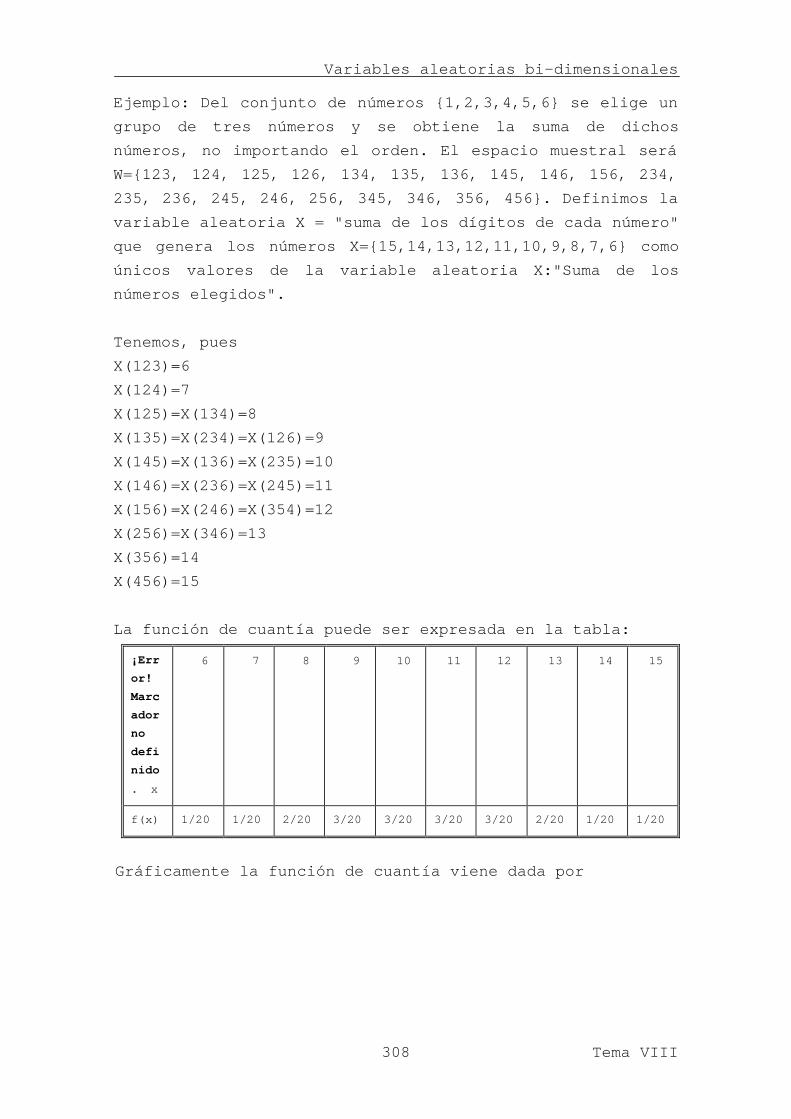

Ejemplo: Del conjunto de números {1,2,3,4,5,6} se elige un

grupo de tres números y se obtiene la suma de dichos

números, no importando el orden. El espacio muestral será

W={123, 124, 125, 126, 134, 135, 136, 145, 146, 156, 234,

235, 236, 245, 246, 256, 345, 346, 356, 456}. Definimos la

variable aleatoria X = "suma de los dígitos de cada número"

que genera los números X={15,14,13,12,11,10,9,8,7,6} como

únicos valores de la variable aleatoria X:"Suma de los

números elegidos".

Tenemos, pues

X(123)=6

X(124)=7

X(125)=X(134)=8

X(135)=X(234)=X(126)=9

X(145)=X(136)=X(235)=10

X(146)=X(236)=X(245)=11

X(156)=X(246)=X(354)=12

X(256)=X(346)=13

X(356)=14

X(456)=15

La función de cuantía puede ser expresada en la tabla:

¡Err

or!

Marc

ador

no

defi

nido

. x

6 7 8 9 10 11 12 13 14 15

f(x) 1/20 1/20 2/20 3/20 3/20 3/20 3/20 2/20 1/20 1/20

Gráficamente la función de cuantía viene dada por

ESTADÍSTICA I

Tema VIII 309

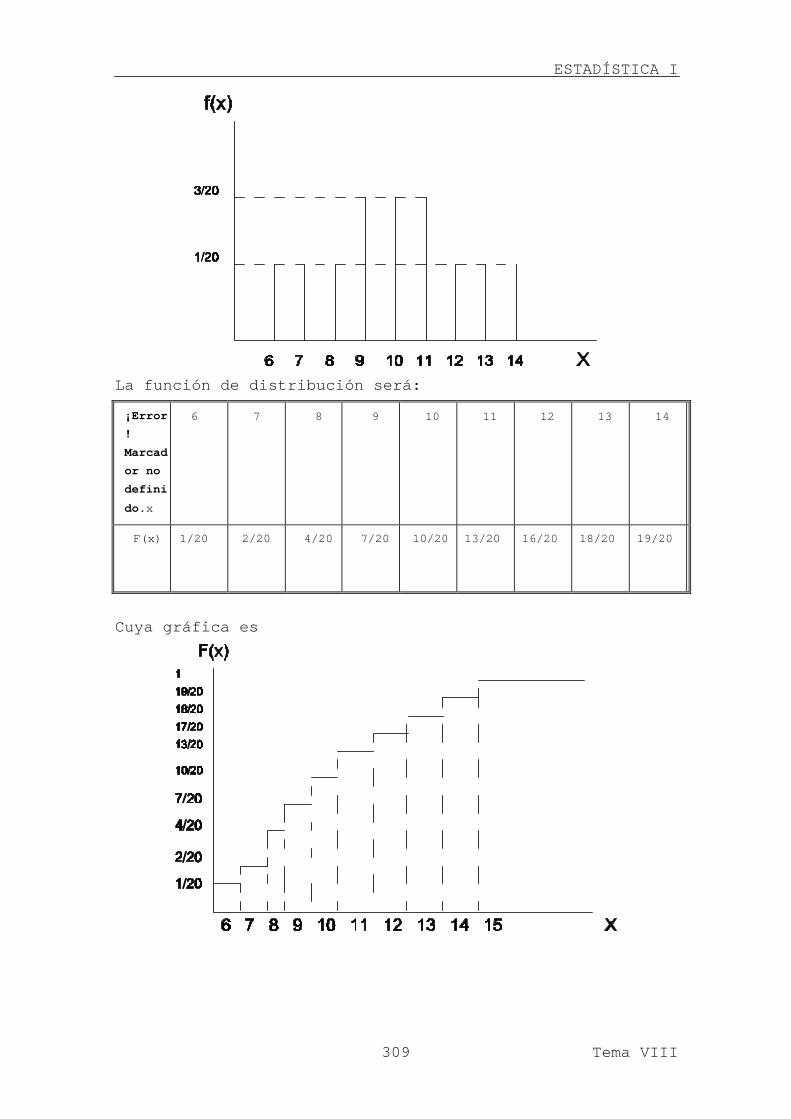

La función de distribución será:

¡Error

!

Marcad

or no

defini

do.x

6 7 8 9 10 11 12 13 14

F(x) 1/20 2/20 4/20 7/20 10/20 13/20 16/20 18/20 19/20

1

Cuya gráfica es

Variables aleatorias bi-dimensionales

Tema VIII 310

VII.2.3.- Variable aleatoria continua. Función de densidad.

Para el caso de la variable aleatoria continua es en donde

se producen los cambios más importantes, no en el

contenido, sino en la forma de trabajar ya que se

introducen las derivadas y las integrales.

Diremos que una variable aleatoria X es continua, (o

absolutamente continua), si existe una función F: R ---> R

que verifica:

Rx f(x)dx;=F(x) x- ∈∀∫ ∞

y que cumpla:

F(x)dxd

=f(x)

en donde F(x) es la función de distribución. En este caso,

decimos que f(x) es función de densidad de una variable

aleatoria continua. Obsérvese, que la función de densidad

es la derivada de la función de distribución. Recordemos

que la derivada de una función nos da el valor del

incremento de la función partido por el tamaño del

intervalo cuando el intervalo tiende a cero. Es decir,

aplicado a la función de distribución, nos da la densidad

de probabilidad. Por tanto, lo mismo conceptualmente que

para el caso de variable estadística, en donde la función

de densidad era el cociente entre la frecuencia relativa y

la amplitud de la clase.

- Si f(x) es continua salvo en un número finito de puntos,

entonces diremos que la variable aleatoria X es continua.

- Si f(x) es continua en todo R, entonces diremos que la

variable aleatoria X es absolutamente continua.

Algunas de las propiedades que presenta la función de

densidad son las siguientes:

1�)

ESTADÍSTICA I

Tema VIII 311

)F(--F(x)=f(x)dxx- ∞∫ ∞

y se cumple que:

f(x)dx=x)P(X=F(x) x-∫≤ ∞

2�)

f(x)dx=F(a)-F(b)=b)X<P(a ba∫≤

Además por ser F(x) continua siempre, P(X=x)=0 y entonces

f(t)dt=b)<XP(a=b)X<P(a=b)<x<P(a ba∫≤≤

3ª) P(X<x)=P(X#x)=F(x)

4ª) P(X$x)=P(X>x)=1-F(x)

Veamos un ejemplo. Tenemos la siguiente función :

restoeninclusive ambos 1,y 0 entredefinida xK =f(x) 2 __0,

Se pide: a) determinar K para que sea función de densidad,

b) obtener la función de distribución.

a) Para que sea función de densidad:

1=dxxk 210∫

3=K tanto lopor 1=3k

=]3x[k=dxkx

10

321

0∫

La función de densidad será:

≤≤

=resto

xsixxf

0

103)(

2

La función de distribución la determinamos de la forma

siguiente:

Variables aleatorias bi-dimensionales

Tema VIII 312

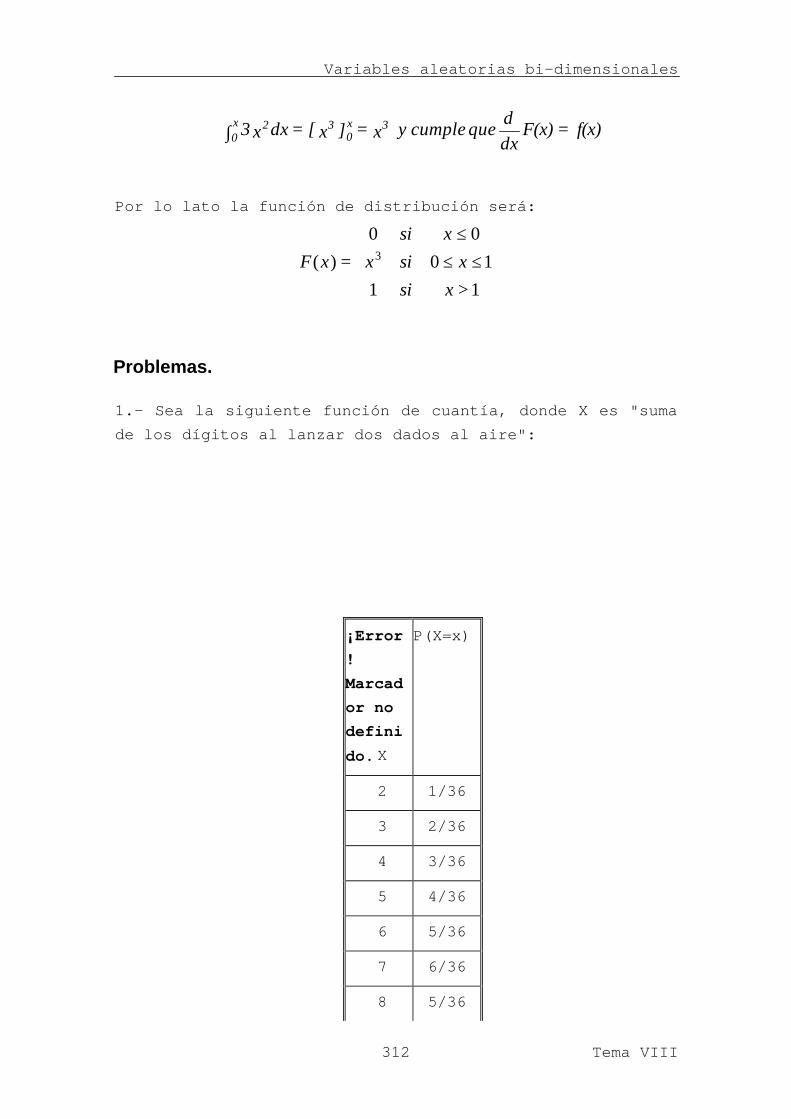

Por lo lato la función de distribución será:

>

≤≤

≤

=

11

10

00

)( 3

xsi

xsix

xsi

xF

Problemas.

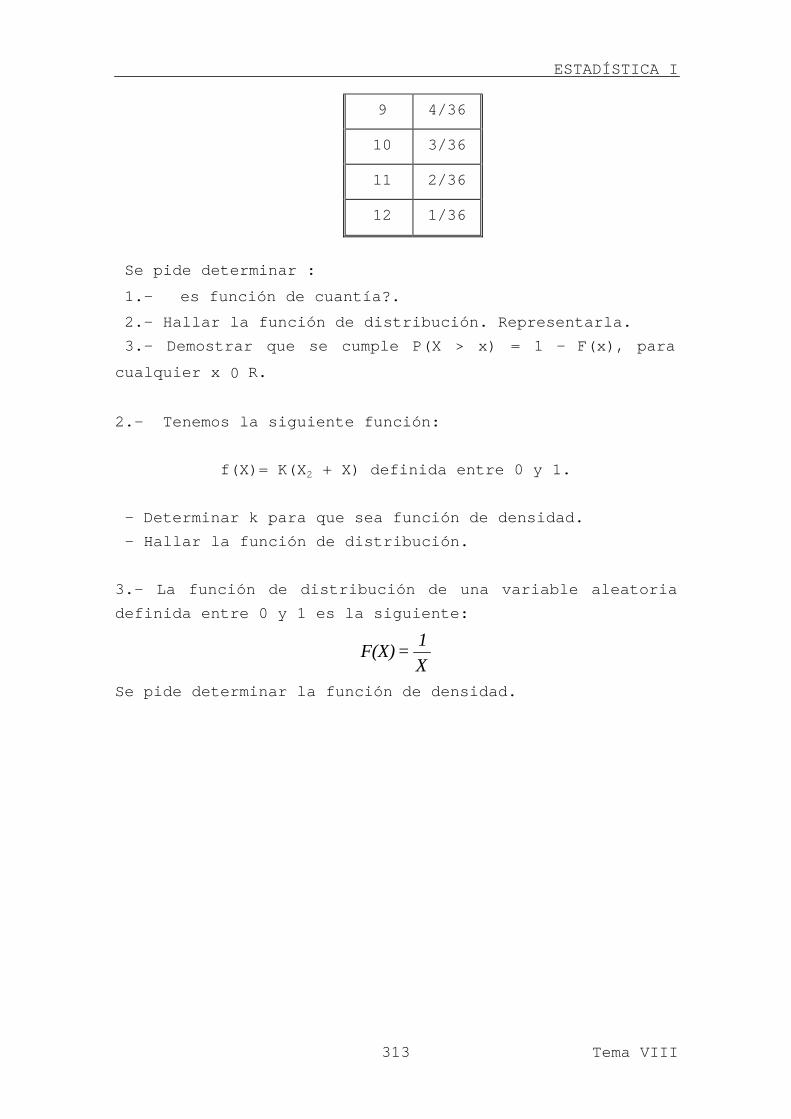

1.- Sea la siguiente función de cuantía, donde X es "suma

de los dígitos al lanzar dos dados al aire":

¡Error

!

Marcad

or no

defini

do. X

P(X=x)

2 1/36

3 2/36

4 3/36

5 4/36

6 5/36

7 6/36

8 5/36

f(x)=F(x)dxd

que cumpley x=]x[=dxx3 3x0

32x0∫

ESTADÍSTICA I

Tema VIII 313

9 4/36

10 3/36

11 2/36

12 1/36

Se pide determinar :

1.- � es función de cuantía?.

2.- Hallar la función de distribución. Representarla.

3.- Demostrar que se cumple P(X > x) = 1 - F(x), para

cualquier x 0 R.

2.- Tenemos la siguiente función:

f(X)= K(X2 + X) definida entre 0 y 1.

- Determinar k para que sea función de densidad.

- Hallar la función de distribución.

3.- La función de distribución de una variable aleatoria

definida entre 0 y 1 es la siguiente:

X1

= F(X)

Se pide determinar la función de densidad.

Variables aleatorias bi-dimensionales

Tema VIII 314

VII.3.- Un acercamiento a la variable aleatoria bidimensional.

ESTADÍSTICA I

Tema VIII 315

VII.3.1.- Variable aleatoria bi-dimensional.

A veces, el estudio de una sola variable aleatoria es

insuficiente para el objetivo que nos hemos propuesto, y se

hace necesario estudiar conjuntamente más de una variable

aleatoria. En este caso, estaremos trabajando con dos, tres

o n variables o caracteres cuantitativos, de la misma

manera que lo hicimos para el caso de variables

estadísticas.

Por ejemplo, si queremos estudiar la relación existente

entre la temperatura y la cantidad de agua de lluvia, vemos

que el suceso “un día extraído al azar dio como resultado

una temperatura de 35 grados y una cantidad de lluvia

obtenida de 0 litros” no puede expresarse mediante un único

número, puesto que conjuntamente nos interesan dos

características, y el resultado son dos números. Es decir,

es un elemento del espacio bidimensional.

Por tanto, en este caso es necesario considerar dos

variables aleatorias, una para la temperatura y otra para

la cantidad de lluvia, que generarán un espacio de

probabilidad en R2.

El ejemplo lo podemos generalizar sin ninguna dificultad a

el espacio Rn. Un repaso al tema III permitirá al alumno

tener una idea más clara de las variables bi-dimensionales.

Definición.

Para expresar correctamente ciertos sucesos relacionados

con experimentos aleatorios como subconjuntos de los

números reales, es necesario recurrir a aplicaciones que

transformen los resultados de un espacio muestral ω en

puntos del espacio R2, es decir, es necesario utilizar

variables aleatorias con 2 componentes, que también pueden

denominarse “vectores aleatorios”.

Variables aleatorias bi-dimensionales

Tema VIII 316

Formalicemos el concepto de variable aleatoria bi-

dimensional.

Si X e Y son variables aleatorias en R sobre el par {ω,ß},

entonces Z=(X,Y) es una variable aleatoria en R2 sobre el

par

{ω,ß}.

Es decir, sea (ω,ß) un espacio probabilizable y sean X e Y

dos variables aleatorias tales que:

X: ω 6 R Y: ω 6 R

A 0 ω 6 X(A) 0 R C 0 ω 6 Y(C) 0

R

entonces:

Z=(X,Y): ω 6 R2

(A,C) 0 ω 6 Z(A,C)=[X(A),Y(C)] 0 R2

Variable aleatoria uni-dimensional

Tema VII 284

Clasificación.

Al igual que para las variables aleatorias uni-

dimensionales, para las bi-dimensionales tenemos también

que distinguir entre:

A.- Variables aleatorias bi-dimensionales discretas: (X,Y)

es una variable aleatoria bi-dimensional discreta si los

valores posibles de (X,Y) son finitos o infinitos

numerables.

Es decir, los valores posibles de (X,Y) se pueden

representar como (Xi,Yj), tal que i={1,2,...,k},

j={1,2,...,p}.

B.- Variables aleatorias bi-dimensionales continuas: (X,Y)

es una variable aleatoria bi-dimensional continua si puede

tomar todos los valores posibles dentro de un par de

valores dado.

VII.3.2.- Caracterización de una variable aleatoria bi-

dimensional.

Supongamos que queremos estudiar un experimento aleatorio

mediante una variable aleatoria bi-dimensional Z=(X,Y). Si

lo que pretendemos es estudiar las probabilidades de los

sucesos en función de sólo una de las variables aleatorias:

(por ejemplo X > a ó a < Y # b), nos bastaría con conocer

las funciones de distribución de las variables aleatorias X

e Y de la forma ya vista en el tema anterior. Pero si lo

que pretendemos es tener en cuenta la interacción entre las

dos componentes del vector aleatorio; es decir, entre X e

Y, será necesario disponer de una función conjunta de ambas

variables aleatorias.

ESTADÍSTICA

Tema VII 285

Función de distribución.

Dada una variable aleatoria bidimensional (X,Y), llamaremos

función de distribución de dicha variable a la función

definida en R2 que toma valores en R definida como:

F(x,y)=P(X # x ,Y # y)

Como se puede observar, la función de distribución bi-

dimensional nos da la probabilidad de que la variable tome

un valor igual o inferior al par (x,y), en donde x e y son

dos valores de X e Y respectivamente.

Variable aleatoria discreta: Función de cuantía.

Sean X,Y dos variables aleatorias. Se define la función de

probabilidad conjunta o función de cuantía conjunta como

una aplicación de R2 en R tal que a cada uno de los

resultados posibles (x,y) 0 R2 se le asocia un número pij,

tal que:

pij= P(X = xi;Y = yj)

Es decir:

pij: R2 6 R

(x,y) 0 R2 6 pij= P(X = xi;Y = yj) 0 R

A partir de esta función de probabilidad obtenemos una

tabla de doble entrada formada por todos los pares de

valores que toma la variable junto con su probabilidad

asociada:

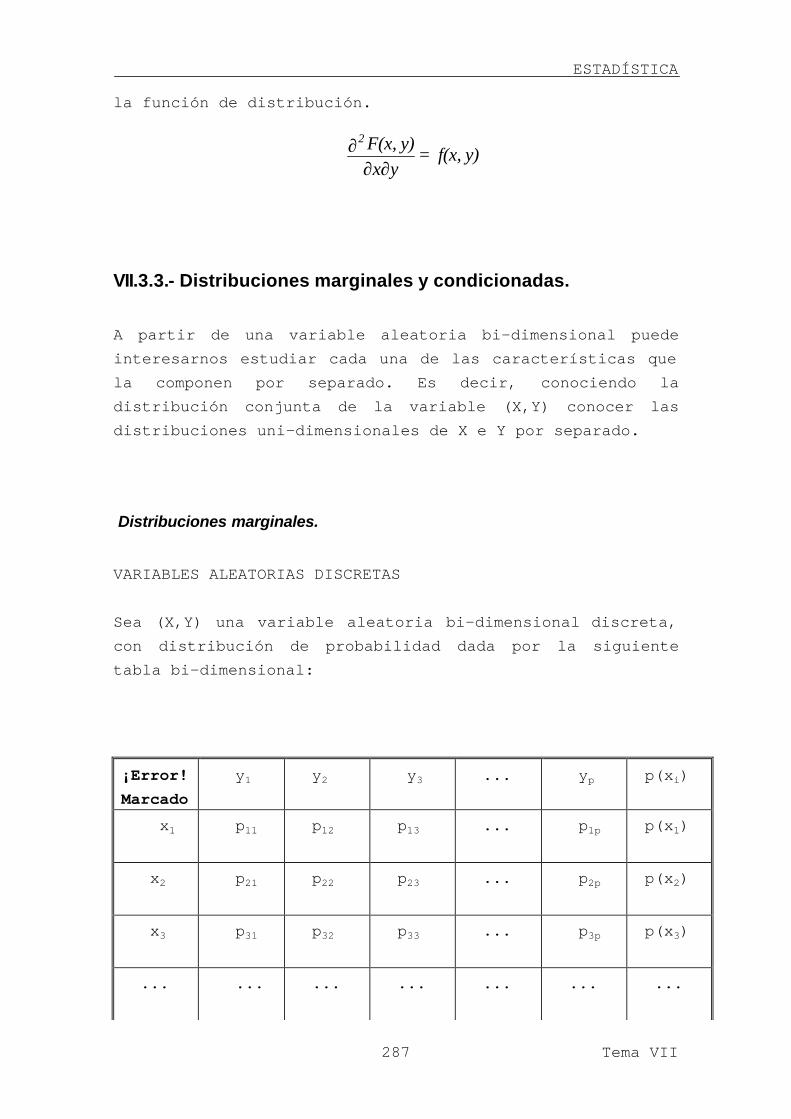

¡Error!

Marcado

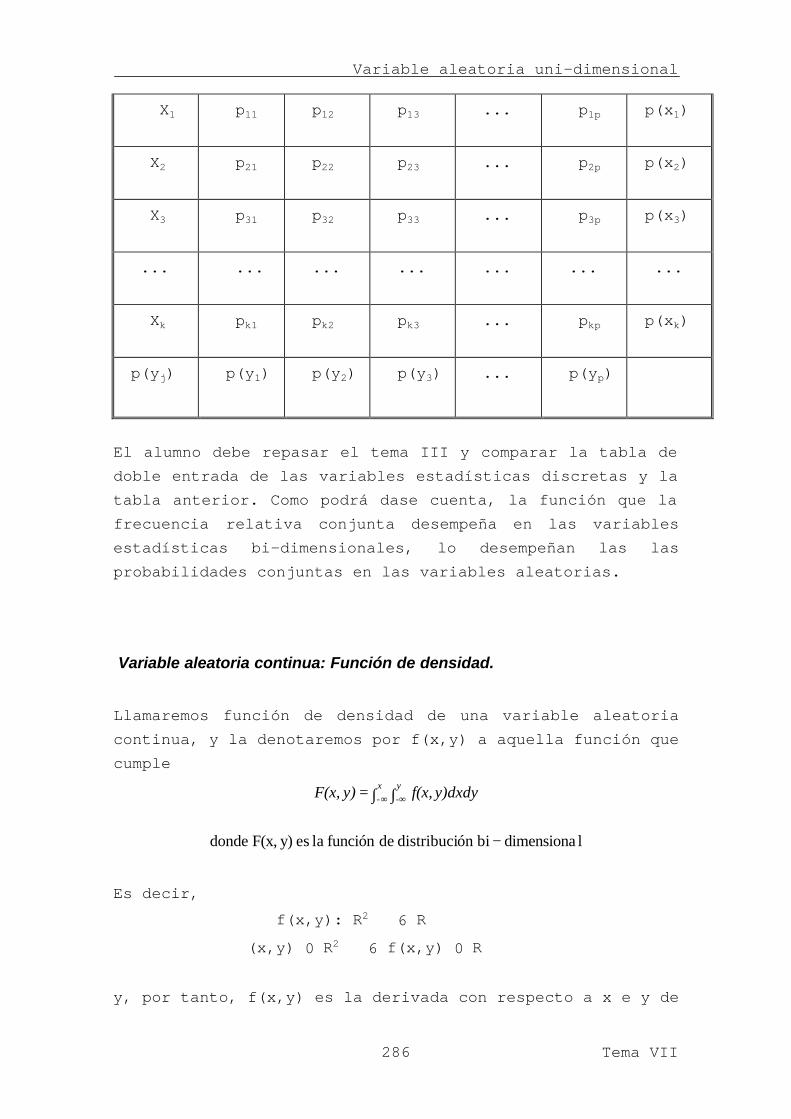

y1 y2 y3 ... yp p(xi)

Variable aleatoria uni-dimensional

Tema VII 286

X1 p11 p12 p13 ... p1p p(x1)

X2 p21 p22 p23 ... p2p p(x2)

X3 p31 p32 p33 ... p3p p(x3)

... ... ... ... ... ... ...

Xk pk1 pk2 pk3 ... pkp p(xk)

p(yj) p(y1) p(y2) p(y3) ...

p(yp)

El alumno debe repasar el tema III y comparar la tabla de

doble entrada de las variables estadísticas discretas y la

tabla anterior. Como podrá dase cuenta, la función que la

frecuencia relativa conjunta desempeña en las variables

estadísticas bi-dimensionales, lo desempeñan las las

probabilidades conjuntas en las variables aleatorias.

Variable aleatoria continua: Función de densidad.

Llamaremos función de densidad de una variable aleatoria

continua, y la denotaremos por f(x,y) a aquella función que

cumple

ldimensionabi óndistribuci de funciónla es y) F(x,donde −

∫∫ ∞∞

y)dxdyf(x, =y)F(x, y

-

x

-

Es decir,

f(x,y): R2 6 R

(x,y) 0 R2 6 f(x,y) 0 R

y, por tanto, f(x,y) es la derivada con respecto a x e y de

ESTADÍSTICA

Tema VII 287

la función de distribución.

VII.3.3.- Distribuciones marginales y condicionadas.

A partir de una variable aleatoria bi-dimensional puede

interesarnos estudiar cada una de las características que

la componen por separado. Es decir, conociendo la

distribución conjunta de la variable (X,Y) conocer las

distribuciones uni-dimensionales de X e Y por separado.

Distribuciones marginales.

VARIABLES ALEATORIAS DISCRETAS

Sea (X,Y) una variable aleatoria bi-dimensional discreta,

con distribución de probabilidad dada por la siguiente

tabla bi-dimensional:

¡Error!

Marcado

y1 y2 y3 ... yp p(xi)

x1 p11 p12 p13 ... p1p p(x1)

x2 p21 p22 p23 ... p2p p(x2)

x3 p31 p32 p33 ... p3p p(x3)

... ... ... ... ... ... ...

y)f(x,=yx

y)F(x,2

∂∂∂

Variable aleatoria uni-dimensional

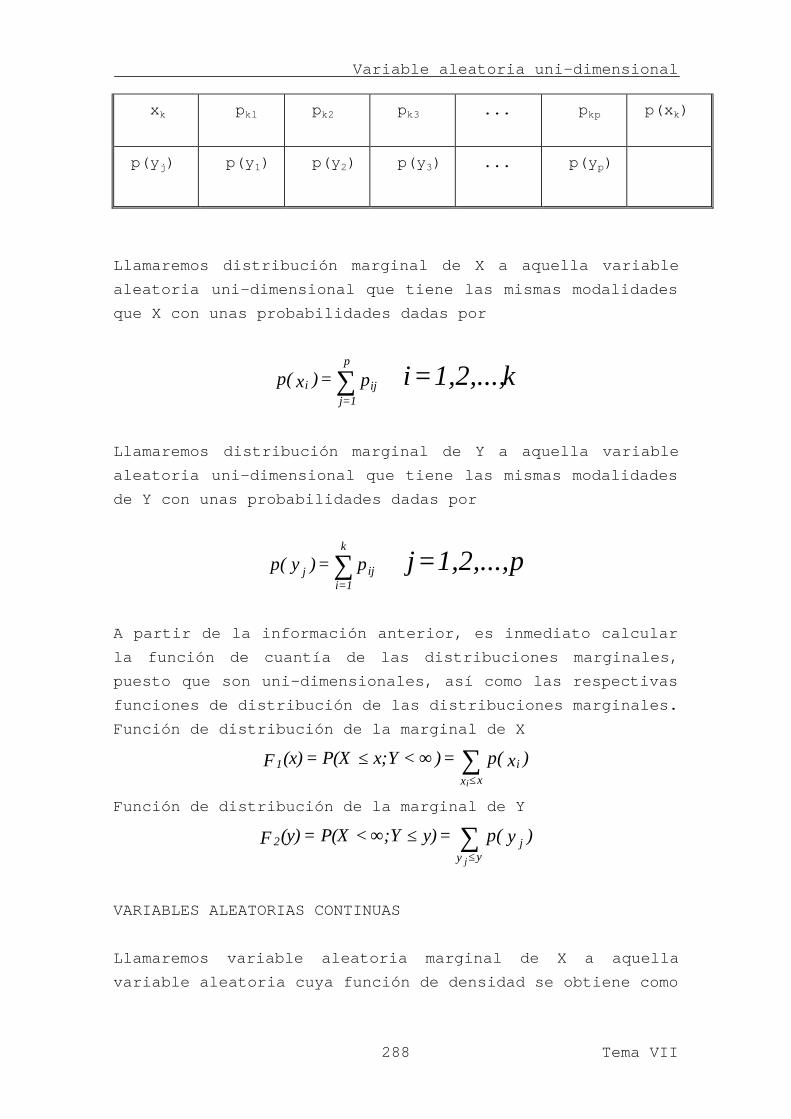

Tema VII 288

xk pk1 pk2 pk3 ... pkp p(xk)

p(yj) p(y1) p(y2) p(y3) ...

p(yp)

Llamaremos distribución marginal de X a aquella variable

aleatoria uni-dimensional que tiene las mismas modalidades

que X con unas probabilidades dadas por

k1,2,...,=i p=)xp( ij

p

1=ji ∑

Llamaremos distribución marginal de Y a aquella variable

aleatoria uni-dimensional que tiene las mismas modalidades

de Y con unas probabilidades dadas por

p1,2,...,=j p=)yp( ij

k

1=ij ∑

A partir de la información anterior, es inmediato calcular

la función de cuantía de las distribuciones marginales,

puesto que son uni-dimensionales, así como las respectivas

funciones de distribución de las distribuciones marginales.

Función de distribución de la marginal de X

)xp(=) < Yx; P(X=(x)F ixx

1

i

∑≤

∞≤

Función de distribución de la marginal de Y

)yp(=y) Y; < P(X=(y)F jyy

2

j

∑≤

≤∞

VARIABLES ALEATORIAS CONTINUAS

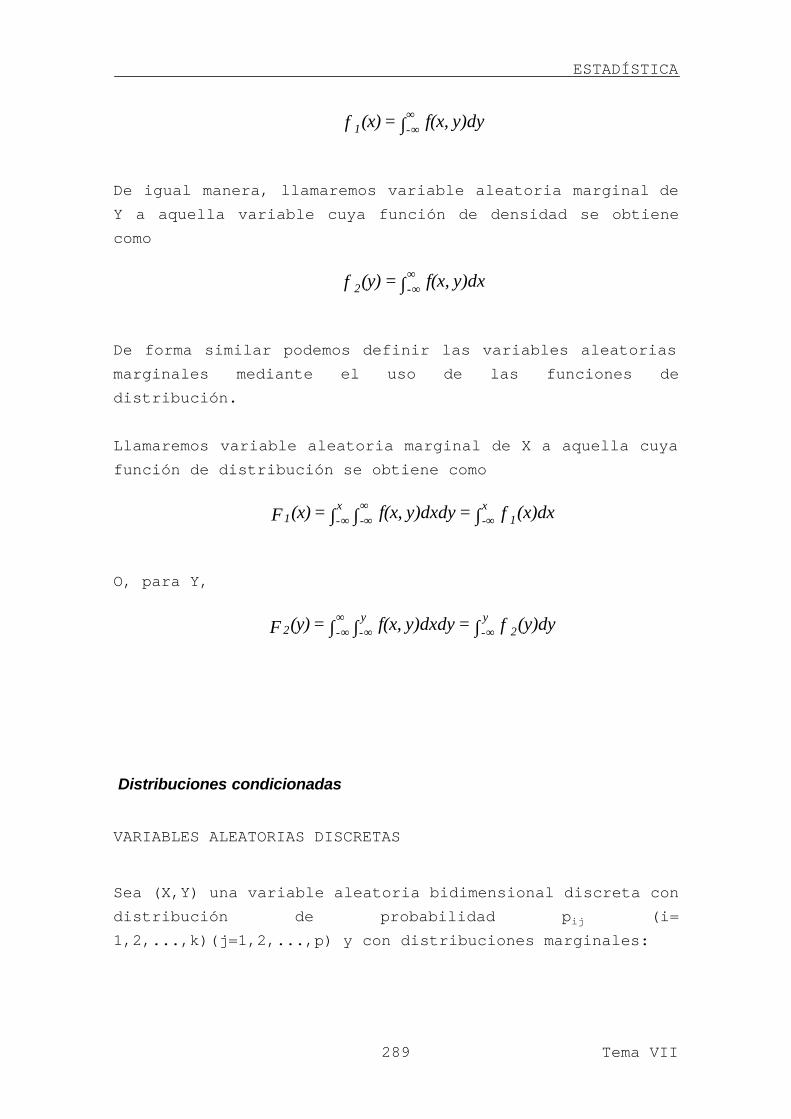

Llamaremos variable aleatoria marginal de X a aquella

variable aleatoria cuya función de densidad se obtiene como

ESTADÍSTICA

Tema VII 289

De igual manera, llamaremos variable aleatoria marginal de

Y a aquella variable cuya función de densidad se obtiene

como

De forma similar podemos definir las variables aleatorias

marginales mediante el uso de las funciones de

distribución.

Llamaremos variable aleatoria marginal de X a aquella cuya

función de distribución se obtiene como

O, para Y,

Distribuciones condicionadas

VARIABLES ALEATORIAS DISCRETAS

Sea (X,Y) una variable aleatoria bidimensional discreta con

distribución de probabilidad pij (i=

1,2,...,k)(j=1,2,...,p) y con distribuciones marginales:

y)dyf(x, =(x)f -1 ∫∞∞

y)dxf(x,=(y)f -2 ∫∞∞

(x)dxf=y)dxdyf(x, =(x)F 1x--

x-1 ∫∫∫ ∞

∞∞∞

(y)dyf=y)dxdyf(x, =(y)F 2y-

y--2 ∫∫∫ ∞∞

∞∞

Variable aleatoria uni-dimensional

Tema VII 290

La probabilidad condicionada del valor X=xi al valor de

Y=yj se define como:

De forma similar, la probabilidad condicionada del valor

Y=yj al valor de X=xi se define como:

De las anteriores expresiones podemos obtener las

siguientes distribuciones:

X p(xi/yj) �������������������� x1 p(x1/yj) x2 p(x2/yj) . . . . . . xi p(xi/yj)

py

p=)xp(

ij

k

1=ij

ij

p

1=ji

=)p(

∑

∑

)yp(

p=

)y=P(Y

)y=Y;x=P(X

=)y=/Yx=P(X=)y/xP(

j

ij

j

ji

jiji

)xp(

p=

)x=P(X

)y=Y;x=P(X

=)x=/Xy=P(Y=)x/yP(

i

ij

i

ji

ijij

ESTADÍSTICA

Tema VII 291

. . . . . . xk p(xk/yj) �����������

Σ = 1

Y p(yj/xi)

�������������������� Y1 p(y1/xi) Y2 p(y2/xi) . . . . . . Yj p(yj/xi) . . . . . . Yp p(yp/xi) �����������

Σ = 1

En términos de funciones de distribución podemos expresar

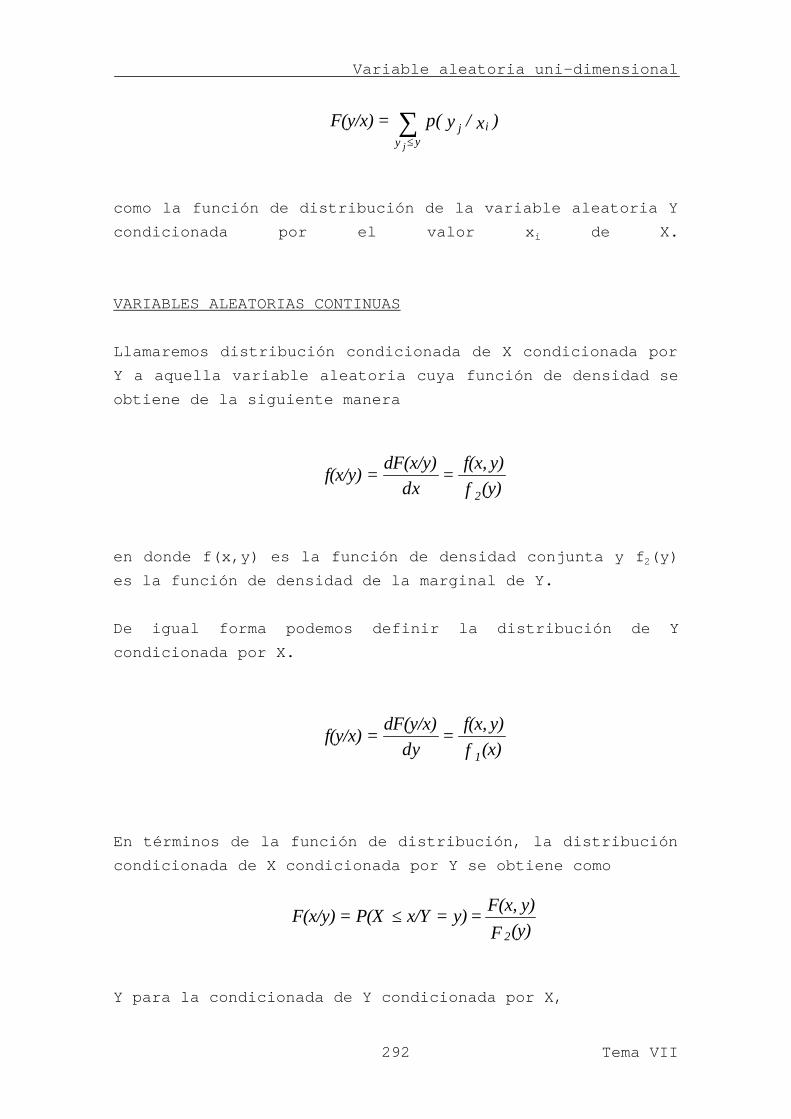

)y/xp(=F(x/y) jixxi

∑≤

como la función de distribución de la variable aleatoria de

X condicionada por el valor yj de Y. Y

1=)y/xp( ji

k

1=i∑

1=)x/yp( ij

p

1=j∑

Variable aleatoria uni-dimensional

Tema VII 292

como la función de distribución de la variable aleatoria Y

condicionada por el valor xi de X.

VARIABLES ALEATORIAS CONTINUAS

Llamaremos distribución condicionada de X condicionada por

Y a aquella variable aleatoria cuya función de densidad se

obtiene de la siguiente manera

en donde f(x,y) es la función de densidad conjunta y f2(y)

es la función de densidad de la marginal de Y.

De igual forma podemos definir la distribución de Y

condicionada por X.

En términos de la función de distribución, la distribución

condicionada de X condicionada por Y se obtiene como

Y para la condicionada de Y condicionada por X,

)x/yp(=F(y/x) ijyy j

∑≤

(y)f

y)f(x,=

dxdF(x/y)

=f(x/y)2

(x)f

y)f(x,=

dydF(y/x)

=f(y/x)1

(y)F

y)F(x,=y) = x/Y P(X=F(x/y)

2

≤

ESTADÍSTICA

Tema VII 293

Con las distribuciones marginales y condicionadas se

trabaja de idéntica forma que con las variables aleatorias

uni-dimensionales, ya que, de hecho, son uni-dimensionales.

VII.3.4.- Dependencia e independencia estadística.

Sea (X,Y) una variable aleatoria con función de

distribución F(x,y), siendo F1(x) y F2(y) las funciones de

distribución marginales de X e Y, respectivamente, decimos

que X e Y son variables aleatorias independientes si y sólo

si:

Ry)(x, (y)F*(x)F=y)F(x, 221 ∈∀

o también:

1.-Variables aleatorias discretas:

)y,x( )yp(*)xp(=)y=Y;x=P(X=p jijijiij ∀

2.-Variables aleatorias continuas:

Ry)(x, (y)f*(x)f=y)f(x, 221 ∈∀

Por otra parte, si dos variables son independientes, se

cumple:

Para variables aleatorias discretas

*.- p(xi/yj) = p(xi)

*.- p(yj/xi) = p(yj)

Para variables aleatorias continuas:

*.- f(x/y) = f1(x)

*.- f(y/x) = f2(y)

Para ambas:

(x)F

y)F(x,=x) = y/X P(Y=F(y/x)

1

≤

Variable aleatoria uni-dimensional

Tema VII 294

*.- F(x/y) = F1(x)

*.- F(y/x) = F2(y)

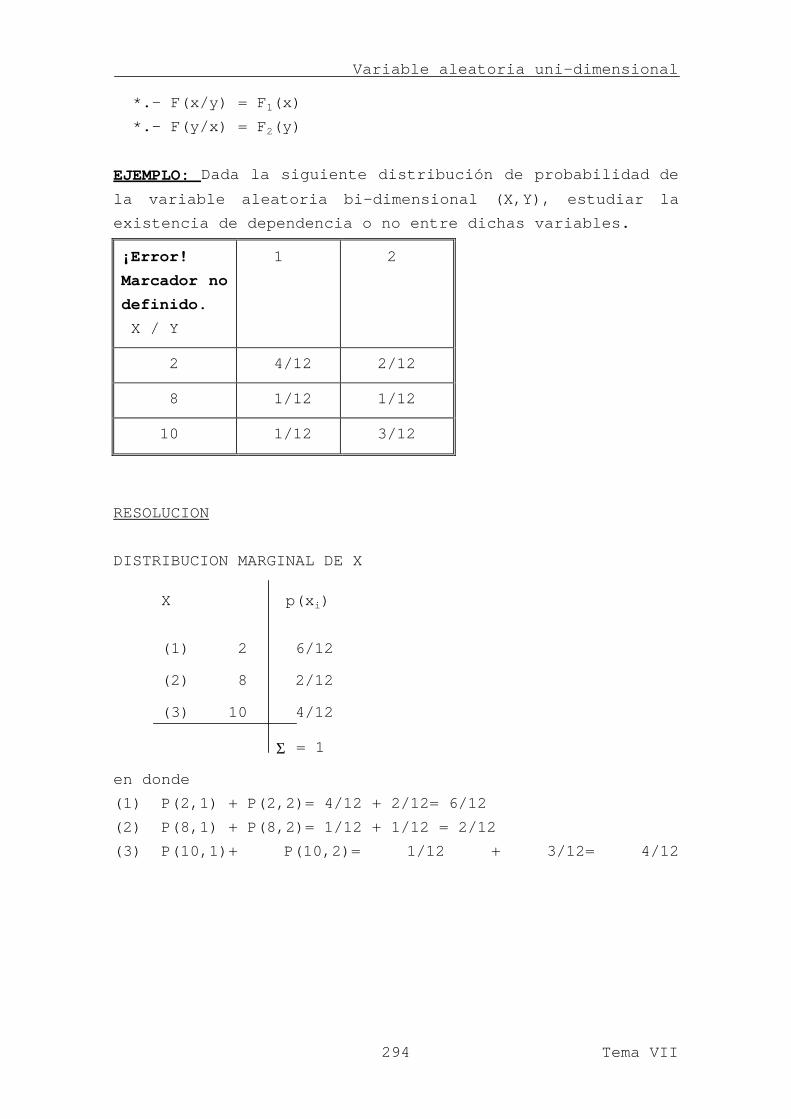

EJEMPLO: Dada la siguiente distribución de probabilidad de

la variable aleatoria bi-dimensional (X,Y), estudiar la

existencia de dependencia o no entre dichas variables.

¡Error!

Marcador no

definido.

X / Y

1 2

2 4/12 2/12

8 1/12 1/12

10 1/12 3/12

RESOLUCION

DISTRIBUCION MARGINAL DE X

X p(xi)

������������������������

(1) 2 6/12

(2) 8 2/12

(3) 10 4/12 �����������

Σ = 1 en donde

(1) P(2,1) + P(2,2)= 4/12 + 2/12= 6/12

(2) P(8,1) + P(8,2)= 1/12 + 1/12 = 2/12

(3) P(10,1)+ P(10,2)= 1/12 + 3/12= 4/12

ESTADÍSTICA

Tema VII 295

DISTRIBUCION MARGINAL DE Y

Y p(yj) �����������������������

(1) 1 6/12

(2) 2 6/12 Σ = 1 en donde

(1)P(2,1) + P(8,1) + P(10,1)=4/12 + 1/12 + 1/12= 6/12

(2)P(2,2) + P(8,2) + P(10,2)=2/12 + 1/12 + 3/12= 6/12

CONDICION DE INDEPENDENCIA:

)yp(*)xp(=p

:decir que mismo lo es que

j i, )y=P(Y*)x=P(X=)y=Y;x=P(X

jiij

jiji ∀

Es decir,

Por tanto, las variables X e Y no son independientes.

41

=14436

=126

*126

=)yp(*)xp( 31

=124

=p 1111 ≠

41

=14436

=126

*126

=)yp(*)xp( 61

=122

=p 2112 ≠

Variable aleatoria uni-dimensional

Tema VII 296

ESTADÍSTICA

Tema VII 297

VII. 4.- CARACTERÍSTICAS DE UNA VARIABLE ALEATORIA

I

VI.4.1.- El operador esperanza matemática. Propiedades.

VI.4.1.1.- Concepto, definición y propiedades.

Para variables aleatorias, los términos "valor esperado",

"media", "valor medio" o "esperanza" tienen el mismo

significado. Para entender este concepto basta con imaginar

un cuerpo suspendido de una varilla; la esperanza no es más

que aquel valor de la distribución que correspondería al

punto en el que la varilla quedaría equilibrada; es decir,

su "centro de gravedad".

Cuando se habla de "valor medio" de una variable aleatoria

se suele utilizar el término de "esperanza" debido al

carácter de aleatoriedad que encierra.

Definamos formalmente el concepto de esperanza matemática.

Dada una variable aleatoria X y una función g de dicha

variable aleatoria, se define la esperanza matemática y se

representa por E[g(X)], como:

Para variables aleatorias discretas:

)x=)P(Xxg(=)x)p(xg(=E[g(X)] iii

iii

∑∑

en donde p(xi) es la probabilidad de que la variable X tome

el valor xi, es decir, la función de cuantía.

Para variables aleatorias continuas:

g(x)f(x)dx=E[g(X)] -∫∞∞

en donde f(x) es la función de densidad de la variable X.

PROPIEDADES DE LA ESPERANZA MATEMATICA:

1.- Dada una variable aleatoria X, siendo g1(X) y g2(X) dos

funciones de X tales que existen sus esperanzas matemáticas

Variable aleatoria uni-dimensional

Tema VII 298

E[g1(X)] y E[g2(X)], entonces también existe la esperanza

de la suma de ambas funciones y vale:

(X)]gE[+(X)]gE[=(X)]g+(X)gE[ 2121

2.-Sea K una constante, su esperanza matemática es la

propia constante:

K=E[K]

3.- Dada una variable aleatoria X siendo g(X) una función

de X

y K una constante, se verifica:

4.- Dada una variable aleatoria X siendo g(X) una función

de X y K una constante, se verifica:

5.- Si X e Y son dos variables aleatorias, se cumple:

E[g(X)+g(Y)]= E[g(X)] + E[g(Y)]

6.- Si X e Y son independientes, se verifica:

E[g(X)*g(Y)]= E[g(X)] * E[g(Y)]

VII.4.1.- Algunos casos de especial relevancia.

1.- Media de una variable aleatoria.

Llamaremos media de una variable aleatoria X, y la

denotaremos por µ, a la esperanza de la función g(X)=X. Por

tanto, la media de una variable aleatoria no es más que el

centro de gravedad de la propia variable.

La media para el caso de que X sea una variable discreta

viene dada por

E[g(X)]+K=g(X)]+E[K

E[g(X)]*K=g(X)]*E[K

ESTADÍSTICA

Tema VII 299

)p( xx=E[X]= iii

∑µ

Para el caso continuo la expresión se concretiza en:

Ejemplo. Dada la variable aleatoria X y su distribución de

probabilidad, hallar la esperanza matemática:

¡Error

!

Marcad

or no

defini

do.xi

1 2 4 6 8 10 12

P(xi) 3/12 1/12 1/12 2/12 1/12 3/12 1/12

RESOLUCION:

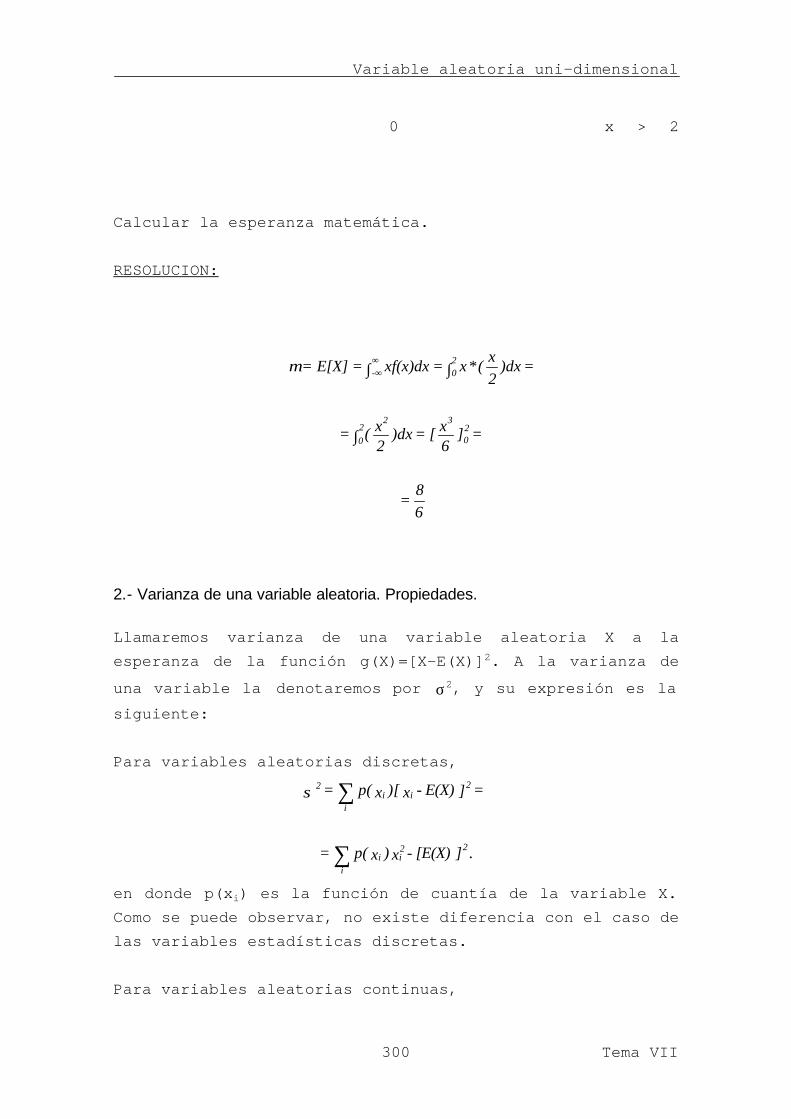

Ejemplo. Dada una variable aleatoria continua cuya función

de densidad viene dada por:

����

� 0 x < 0

�

f(x)= � 1/2x 0 # x # 2

xf(x)dx=E[X]= -∫∞∞µ

5.9=1271

=121

*12+123

*10+121

*8+122

*6+121

*4+121

*2+1*123

=

=x)xp(=E[X] iii

∑

Variable aleatoria uni-dimensional

Tema VII 300

�

� 0 x > 2

����

Calcular la esperanza matemática.

RESOLUCION:

2.- Varianza de una variable aleatoria. Propiedades.

Llamaremos varianza de una variable aleatoria X a la

esperanza de la función g(X)=[X-E(X)]2. A la varianza de

una variable la denotaremos por σ2, y su expresión es la

siguiente:

Para variables aleatorias discretas,

.][E(X)-x)xp(=

=]E(X)-x)[xp(=

22ii

i

2ii

i

2

∑

∑σ

en donde p(xi) es la función de cuantía de la variable X.

Como se puede observar, no existe diferencia con el caso de

las variables estadísticas discretas.

Para variables aleatorias continuas,

68

=

=]6x[=)dx

2x(=

=)dx2x

(*x=xf(x)dx=E[X]=

20

322

0

20-

∫

∫∫∞∞µ

ESTADÍSTICA

Tema VII 301

][E(X)-f(x)dxx=

=f(x)dx]E(X)-[x=

22-

2-

2

∫

∫

∞∞

∞∞σ

en donde f(x) es la función de densidad de la variable X.

En ambos casos, discreto y continuo, definimos la

desviación típica como la raíz cuadrada positiva de la

varianza. Esto es,

Para el caso discreto

)xp()-x(+=+= i2

ii

2 µσσ ∑

Para el caso continuo,

PROPIEDADES DE LA VARIANZA:

1.- Sea X una variable aleatoria y K una constante:

2.- Sea K una constante:

3.- Si X e Y son variables aleatorias independientes:

4.- Si X e Y son variables aleatorias independientes:

f(x)dx)-(x+=+= 2-

2 µσσ ∫∞∞

.K=X)*(K 2x

22 σσ

0=(K)2σ

σσσ 2Y

2X

2 +=Y)+(X

Variable aleatoria uni-dimensional

Tema VII 302

Ejemplo. Calcular la varianza de la siguiente distribución:

xi p(xi) ��������������������������� 1 0.25 2 0.50 3 0.25 ��������������� Σ = 1 RESOLUCION:

¡Error

!

Marcad

or no

defini

do.xi

p(xi) xip(xi) xi-E(X) [xi-E(X)]2 [xi-E(X)]2p(xi)

1 0.25 0.25 -1 1 0.25

2 0.50 1 0 0 0

3 0.25 0.75 1 1 0.25

1 2 0.50

σ2=0.50

Ejemplo. Dada la variable aleatoria X con función de

densidad:

����

� 0 x < 0

σσσ 2Y

2X

2 +=Y)-(X

ESTADÍSTICA

Tema VII 303

�

f(x)= �1/10 0 # x # 10

�

� 0 x > 10

����

calcular la varianza.

RESOLUCION:

325

=25-]30x[=)(5-dx

101

*x=

5=]20x[=dx

101

*x=xf(x)dx=[E(X)]

=][E(X)-f(x)dxx=

100

32210

02

100

210

0-

22-

2

∫

∫∫

∫

∞∞

∞∞

σ

σ

VII.5.- La variable aleatoria tipificada.

Sea X una variable aleatoria con media µ y desviación

típica σ, llamaremos variable aleatoria tipificada de X a

la variable Z definida como:

Podemos demostrar que la media de Z es ceor y su varianza

1.

"La media de la variable tipificada Z es igual a cero"

Demostración:

σ

µ-X=Z

Variable aleatoria uni-dimensional

Tema VII 304

"La varianza de la variable tipificada Z es igual a uno"

Demostración:

1==]-E[X=

=]-X

E[=]ZE[=]-E[Z=

2

2

2

2

222Z

2Z

σσ

σµ

σµµσ

Ejemplo. Dada la siguiente función de densidad de la

variable aleatoria continua X:

��� �2/9 x x ε (0,3) f(x)= � � 0 restantes valores ��� Calcular la variable tipificada de X.

RESOLUCION:

A.-Cálculo de µ:

0=-

=]E[-E[X]

=]E[-E[X]

=

=]-E[X

=]-X

E[=E[Z]=Z

σµµ

σµ

σµ

σµ

σµµ

σ

µ-X=Z

2=3

0-27*

92

=]3x*

92

[=dxx92

=

=xdx92

*x=f(x)xdx=E[X]=

30

323

0

30-

∫

∫∫∞∞µ

ESTADÍSTICA

Tema VII 305

B.-Cálculo de σ:

C.- X tipificada:

σµ-X

=Z

2+0.71Z=+z*=x µσ

2.82=0.71

2-0= Z0;=xSi -1. _

1.41=0.71

2-3= Z3;=xSi -2.

Por tanto:

���� � 2/9[0.71*z+2] z 0 (-2.82,1.41) f(z)= � � 0 restantes valores ����

0.5=]327

*4-29

*4+481

[92

=

=]3x4[-]

2x4[+]

4x[

92

=)dxx4-4x+x(92

=

=4X)xdx-4+x(92

=xdx92

*)2-(x=

=f(x)dx)2-(X=]2-E[X=]E(X)-E[X=

30

330

230

4233

0

23

023

0

2-

222X

∫

∫∫

∫∞∞σ

0.71=0.5+=+= 2XX σσ

Variable aleatoria uni-dimensional

Tema VII 306

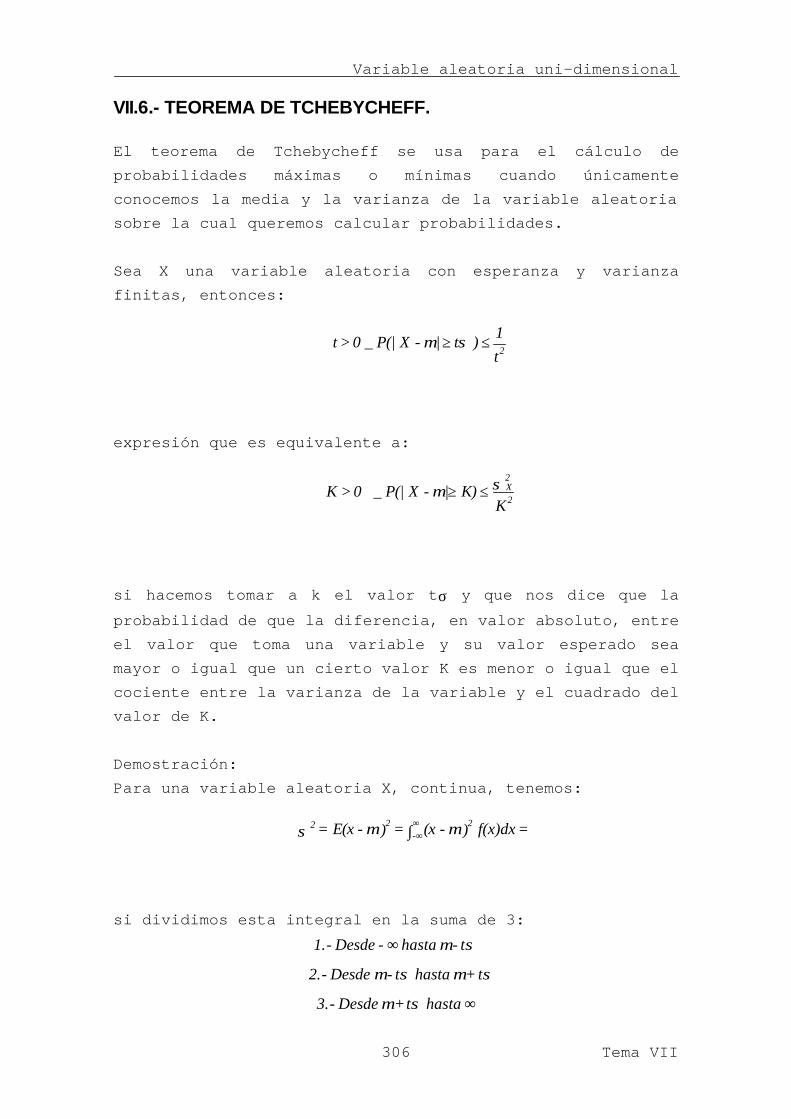

VII.6.- TEOREMA DE TCHEBYCHEFF.

El teorema de Tchebycheff se usa para el cálculo de

probabilidades máximas o mínimas cuando únicamente

conocemos la media y la varianza de la variable aleatoria

sobre la cual queremos calcular probabilidades.

Sea X una variable aleatoria con esperanza y varianza

finitas, entonces:

expresión que es equivalente a:

si hacemos tomar a k el valor tσ y que nos dice que la

probabilidad de que la diferencia, en valor absoluto, entre

el valor que toma una variable y su valor esperado sea

mayor o igual que un cierto valor K es menor o igual que el

cociente entre la varianza de la variable y el cuadrado del

valor de K.

Demostración:

Para una variable aleatoria X, continua, tenemos:

si dividimos esta integral en la suma de 3:

σµ t-hasta - Desde-1. ∞

σµσµ t+hasta t- Desde-2.

∞hasta t+ Desde-3. σµ

t

1 )t |-XP(| 0 > t

2≤≥∀ σµ_

K

K)|-XP(| 0 > K 2

2Xσµ ≤≥∀ _

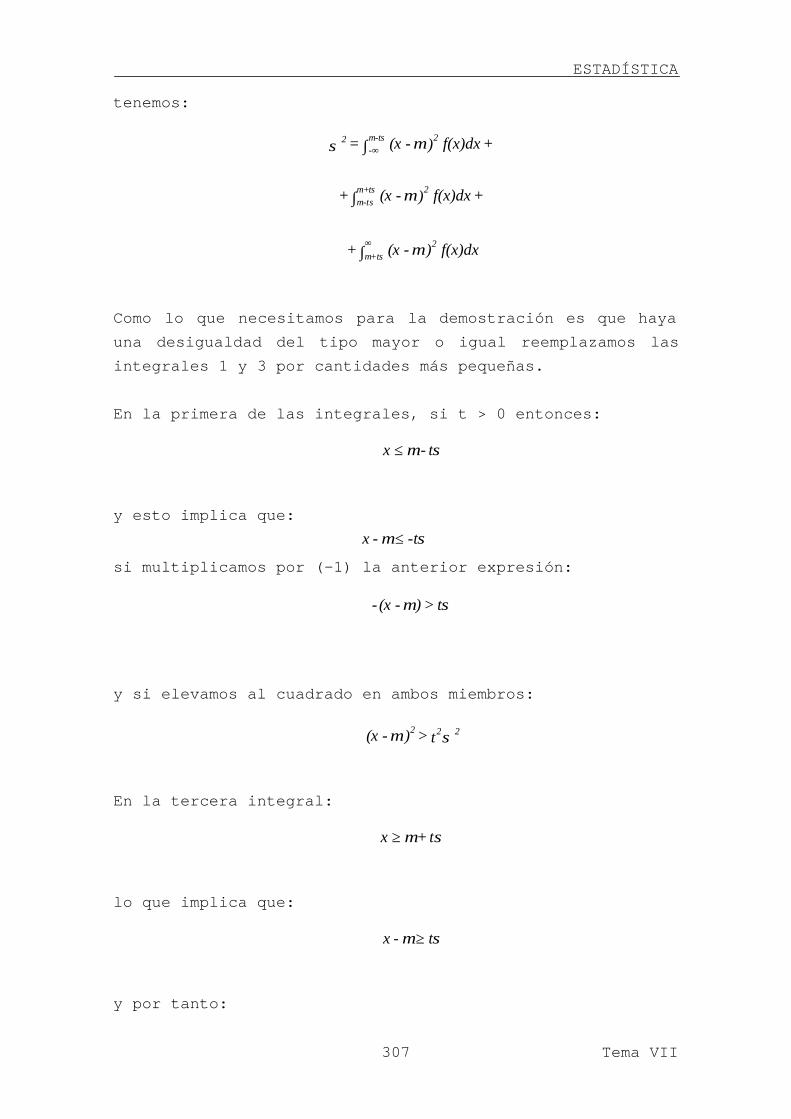

=f(x)dx)-(x=)-E(x= 2-

22 µµσ ∫∞∞

ESTADÍSTICA

Tema VII 307

tenemos:

Como lo que necesitamos para la demostración es que haya

una desigualdad del tipo mayor o igual reemplazamos las

integrales 1 y 3 por cantidades más pequeñas.

En la primera de las integrales, si t > 0 entonces:

y esto implica que:

σµ -t-x ≤

si multiplicamos por (-1) la anterior expresión:

y si elevamos al cuadrado en ambos miembros:

En la tercera integral:

lo que implica que:

y por tanto:

f(x)dx)-(x+

+f(x)dx)-(x+

+f(x)dx)-(x=

2t+

2t+t-

2t--

2

µ

µ

µσ

σµ

σµσµ

σµ

∫

∫

∫

∞

∞

σµ t-x ≤

σµ t>)-(x-

σµ 222t>)-(x

σµ t+x ≥

σµ t-x ≥

Variable aleatoria uni-dimensional

Tema VII 308

y sustituyendo dicho valor en las integrales tenemos:

Pero si la σ2 es mayor o igual que la suma de 3 términos

positivos, también será mayor o igual que la suma del

primero y el tercero, por lo que, eliminando la segunda

integral y expresando la primera y tercera en términos de

probabilidad llegamos a:

que es lo mismo que decir:

expresión que como decíamos, es equivalente a:

σµ 222t)-(x ≥

f(x)dxt+

+f(x)dx)-(x+

+f(x)dxt

22t+

2t+t-

22t--

2

σ

µ

σσ

σµ

σµσµ

σµ

∫

∫

∫≥

∞

∞

)t|-xP(|t=

=)]]t+(P[xt+

+)]t-(P[xt[

22

22

222

σµσ

σµσ

σµσσ

≥

≥

≤≥

t

1)t|-xP(|

)t|-XP(|t

2

222

≤≥

≤≥

σµ

σσµσ

_

_

ESTADÍSTICA

Tema VII 309

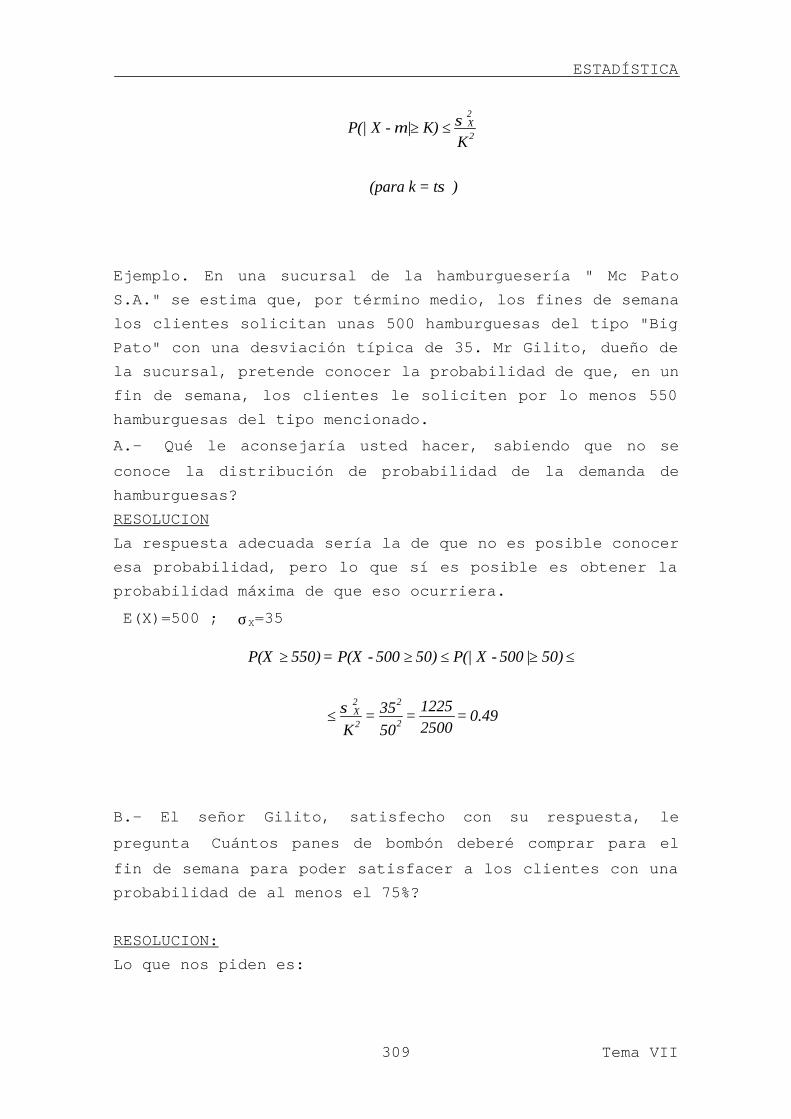

Ejemplo. En una sucursal de la hamburguesería " Mc Pato

S.A." se estima que, por término medio, los fines de semana

los clientes solicitan unas 500 hamburguesas del tipo "Big

Pato" con una desviación típica de 35. Mr Gilito, dueño de

la sucursal, pretende conocer la probabilidad de que, en un

fin de semana, los clientes le soliciten por lo menos 550

hamburguesas del tipo mencionado.

A.- �Qué le aconsejaría usted hacer, sabiendo que no se

conoce la distribución de probabilidad de la demanda de

hamburguesas?

RESOLUCION

La respuesta adecuada sería la de que no es posible conocer

esa probabilidad, pero lo que sí es posible es obtener la

probabilidad máxima de que eso ocurriera.

E(X)=500 ; σX=35

B.- El señor Gilito, satisfecho con su respuesta, le

pregunta �Cuántos panes de bombón deberé comprar para el

fin de semana para poder satisfacer a los clientes con una

probabilidad de al menos el 75%?

RESOLUCION:

Lo que nos piden es:

)t=k(para

K

K)|-XP(|2

2X

σ

σµ ≤≥

0.49=25001225

=5035=

K

50)|500-XP(|50)500-P(X=550)P(X

2

2

2

2Xσ≤

≤≥≤≥≥

Variable aleatoria uni-dimensional

Tema VII 310

Por tanto, habrá que buscar el valor de K que cumpla:

Deberá comprar, como mínimo, 570 panes para obtener el 75%

de probabilidad de satisfacer a sus clientes.

0.75K)+500P(X ≥≤

K-1K)|<500-XP(|

K)<500-P(XK)500-P(X=K)+500P(X

2

2Xσ≥≥

≥≥≤≤

70K

0.75=K

1225-1 0.75=

K-1

22

2X

≥

_σ