Embed Size (px)

Citation preview

Teil 6 Interne Kontrolle

Dieter WIDMER, dipl. Wirtschaftsprüfer, Partner, Mitglied der

Geschäftsleitung, KPMG

Hans-Ulrich PFYFFER, dipl. Wirtschaftsprüfer, Certified Internal

Auditor (CIA), Partner, Leiter Internal Audit Services (IAS), KPMG

I. Einleitende Bemerkungen 3

1. Ausgangslage 3

2. Verwaltungsrat und Geschäftsleitung in der Pflicht 3

3. Interne Kontrolle zur Erreichung von 4

geschäftspolitischen Zielen

4. Interne Kontrolle im Interesse der Eigentümer 4

5. Empfehlungen des Swiss Code of Best Practice 4

6. Interne Revision zur Überwachung der Internen Kontrolle 5

7. Zielsetzung und Aufbau dieses Beitrages 5

II. Neue Anforderungen aus den USA mit Auswirkungen

auf die Schweiz 7

III. Was ist Interne Kontrolle? 11

1. Definition Interne Kontrolle 11

2. Abgrenzung Interne Revision 13

3. Abgrenzung externe Revision 14

4. Abgrenzung übrige Überwachungsfunktionen 14

IV. Kontroll-Modelle 16

1. COSO-Framework 16

1.1 Steuerungs- und Kontrollumfeld 18

1.2 Risikobeurteilung 20

1.3 Steuerungs- und Kontrollaktivitäten 24

1.4 Information und Kommunikation 25

1.5 Überwachung 26

2. COSO-ERM-Framework 28

3. CoCo-Framework 30

4. Qualitätsmanagementsysteme 31

5. Implementierung eines Kontrollmodells 33

V. Aufgaben und Verantwortlichkeiten 34

1. Verwaltungsrat 34

2. Geschäftsleitung 36

3. Mitarbeiter und Vorgesetzte 37

4. Interne Revision 37

5. Externe Revision 38

Interne Kontrolle

Inhaltsverzeichnis Teil 6

6. Zusammenarbeit der verschiedenen 39

Überwachungsfunktionen

VI. Kontrollmassnahmen 41

1. Kontrollmassnahmen 41

1.1 Präventive und detektive Kontrollen 41

1.2 Selbsttätige, programmierte und manuelle Kontrollen 42

1.3 Kontrollen durch die Geschäftsleitung 43

2. Kontrollrisiken 44

VII. Überprüfung der Internen Kontrollen 46

1. Verwaltungsrat und Audit Committee 46

2. Geschäftsleitung 47

3. Control (Risk) Self Assessment 47

4. Interne Revision 48

5. Externe Revision 49

6. Gesetzgeber und Aufsichtsbehörden 50

VIII. Zusammenfassung und Ausblick 51

Anhang A: Beurteilungsmatrix Internes Kontrollsystem 53

Anhang B: Kontrollkomponenten Glossar 57

Interne Kontrolle

Inhaltsverzeichnis Teil 6

Literatur sowie weiterführende Literatur

BERTSCHINGER Peter/SCHAAD Martin, Prüfung amerikanischerund internationaler Konzerngesellschaften in der Schweiz, DerSchweizer Treuhänder 5/2004 (zit.: BERTSCHINGER/SCHAAD, Kon-zerngesellschaften); BERTSCHINGER Peter/SCHAAD Martin, Deramerikanische Sarbanes-Oxley Act of 2002 – Mögliche Auswirkun-gen auf die amerikanische und internationale Wirtschaftsprüfungund Corporate Governance, Der Schweizer Treuhänder 10/2002,S. 883 ff. (zit.: BERTSCHINGER/SCHAAD, Auswirkungen); BÖCKLI

Peter, Schweizer Aktienrecht, 3. A., Zürich 2004 (zit.: BÖCKLI, Ak-tienrecht); BÖCKLI Peter, Corporate Governance auf Schnellstras-sen und Holzwegen, Der Schweizer Treuhänder 3/2000, S. 133 ff.(zit.: BÖCKLI, Schnellstrassen); BUMBACHER Robert-Jan/SCHWEI-

ZER Markus, Gegenseitige Anforderungen an die Interne Revision,Der Schweizer Treuhänder 11/2002, S. 1039 ff.; CHORAFAS Dimit-ris, Implementing and Auditing the Internal Control System, NewYork 2001; COSO, Committee of Sponsoring Organizations of theTreadway Commission, Internal Control – Integrated Framework,Jersey City, New Jersey 1992; COSO, Committee of Sponsoring Or-ganizations of the Treadway Commission, Enterprise Risk Manage-ment-Framework (Entwurf), www.erm.coso.org, 2004 (zit.: COSO,Enterprise Risk Management-Framework); ENGAMMARE Valérie,Système de contrôle interne et information des actionnaires, DerSchweizer Treuhänder 6/2003, S. 491 ff.; FORSTMOSER Peter, Auf-gaben, Organisation und Verantwortlichkeit des Verwaltungsrates,Der Schweizer Treuhänder 5/2002, S. 485 ff.; Grundsätze zur Ab-schlussprüfung (GzA), Treuhand-Kammer, Zürich 2003; KLINGER

Michael/KLINGER Oskar, ABC der Gestaltung und Prüfung des In-ternen Kontrollsystems (IKS) im Unternehmen, Wien 1998; KLIN-

GER Michael/KLINGER Oskar, Das Interne Kontrollsystem im Un-ternehmen, München 2000; KPMG UK, Internal Control: A Prac-tice Guide, 2. A., London 2000; JANS Victor, Erfahrungen mit Con-trol & Risk Self Assessment, Der Schweizer Treuhänder 1/2003,S. 27 ff.; MARBACHER Lukas, Risikoorientierte Prüfung – ein Muss,Der Schweizer Treuhänder 11/2000, S. 1179 ff.; PALAZZESI Mau-ro/PFYFFER Hans-Ulrich, Ein neues Verständnis von Interner Revi-sion, Der Schweizer Treuhänder 3/2002 (zit.: PALAZZESI/PFYFFER,Neues Verständnis); PALAZZESI Mauro/PFYFFER Hans-Ulrich, In-terne Revision und Unternehmensüberwachung – von der Konkur-renz zur Kooperation, Der Schweizer Treuhänder 1-2/2004 (zit.:

Interne Kontrolle

1Corporate Governance

September 2004 | ©KPMG

PALAZZESI/PFYFFER, Kooperation); PICKETT Spencer, InternalControl: A Manager’s Journey, New Jersey 2001; ROOT Steven,Beyond COSO: Internal Control to Enhance Corporate Governance,New Jersey 1998; ROTH James, COSO Implementation Guide forThe Internal Auditing Department, Altamonte Springs 1995;SCHNEIDER Thomas, Controlling und Interne Revision im InternenKontrollsystem, Der Schweizer Treuhänder 1/2003, S. 33 ff.;Schweizer Handbuch der Wirtschaftsprüfung 1998, Treuhand-Kam-mer Zürich 1998; STRAUB Ralf Michael, Verantwortlichkeit desVerwaltungsrats und Kodex, Der Schweizer Treuhänder 5/2002,S. 494 ff.; WIDMER Dieter/WEY Hans, Neuregelung der Revision –Erwartungen und Chancen, Der Schweizer Treuhänder 5/2004,S. 361 ff.

Materialien

Botschaft zur Änderung des Obligationenrechts (Revisionspflichtim Gesellschaftsrecht) sowie zum Bundesgesetz über die Zulassungund Beaufsichtigung der Revisorinnen und Revisoren vom 23. Juni2004, BBI 2004, S. 3969 ff.; Guidance on Control, The CanadianInstitute of Chartered Accountants, Toronto 1995; Richtlinie derSWX Swiss Exchange betreffend Informationen zur Corporate Go-vernance vom 1. Juli 2002; Swiss Code of Best Practice for Corpo-rate Governance, economiesuisse, Zürich 2002; The ProfessionalPractices Framework, The Institute of Internal Auditors, AltamonteSprings 2003 (Deutsche Übersetzung: Grundlagen der Internen Re-vision, Deutsches Institut für Interne Revision e.V., Frankfurt amMain 2002); «Turnbull Report», The Turnbull Proposal on InternalControl, London 1999.

2Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

I. Einleitende Bemerkungen

1. Ausgangslage

In der jüngeren Vergangenheit haben handfeste Finanzskandale ei-nige wichtige Schweizer Unternehmen erschüttert, wodurch unterden Investoren und in der Öffentlichkeit ein gewisses Misstrauengegenüber den Verwaltungsräten sowie den Geschäftsleitungengrosser Unternehmen geweckt wurde. Der gemeinsame Aspekt dererhobenen Vorwürfe bestand darin, dass aufgrund mangelnder«Checks und Balances» mutmasslich ein Machtmissbrauch vorlag,welcher unangemessene oder rechtswidrig qualifizierte Praktikenerst ermöglichte. So wurden Kontrollmechanismen bewusst nichteingerichtet oder infolge einer mangelhaften organisatorischenAusgestaltung nicht sachgerecht umgesetzt oder aber bestehendeKontrollen vorsätzlich umgangen.

2. Verwaltungsrat und Geschäftsleitung in der Pflicht

Unternehmerische Verantwortung hat heute einen Stellenwert wienie zuvor. Verwaltungsrat und Geschäftsleitung stehen in derPflicht, ihre jeweiligen Aufgaben im Sinne der Gewaltentrennungwahrzunehmen und über das Geschehen im Unternehmen umfas-send informiert zu sein, sodass die Unternehmensentwicklung um-sichtig und vorausschauend gesteuert werden kann. Um diesenAnspruch zu erfüllen, braucht es funktionsfähige Kontrollmecha-nismen, profunde Kenntnisse der Prozesse sowie klare Konzepte imUmgang mit Risiken.

Corporate Governance soll eine langfristige Existenzsicherung desUnternehmens ermöglichen, was ebenfalls die unternehmerischeVerpflichtung gegenüber den Stakeholdern beinhaltet. Vorausset-zung für eine wirkungsvolle, nachhaltige Unternehmensführung istein effektives Überwachungs- und Kontrollsystem, welches alle Un-ternehmensbereiche einbezieht. Nachhaltigkeit bei der Unterneh-mensführung und damit bei den Kontrollen beginnt an der Spitze,d.h. beim Verwaltungsrat und der Geschäftsleitung. Informationund Kommunikation spielen dabei eine Schlüsselrolle. Zudem müs-sen Unternehmens- und Kontrollkultur nicht nur definiert, sondernauch tagtäglich vorgelebt werden.

Interne Kontrolle

3Corporate Governance

September 2004 | ©KPMG

3. Interne Kontrolle zur Erreichung von geschäftspolitischen

Zielen

Wer ein Unternehmen verantwortungsbewusst führen will, musssich darauf verlassen können, dass die Prozesse effizient und sicherinnerhalb der implementierten Überwachungsmechanismen ablau-fen. Die Interne Kontrolle ist dabei ein Mittel zur Erreichung ge-schäftspolitischer Ziele, wobei ihre Grenzen in menschlichenSchwächen wie Unterlassungen, Missverständnissen oder falschenEntscheidungen liegen. Auch können Kontrollen durch Absprachevon zwei oder mehreren Beteiligten absichtlich umgangen werden.

4. Interne Kontrolle im Interesse der Eigentümer

Diese Ausführungen zeigen, dass das Interne Kontrollsystem (IKS)einen höheren Stellenwert erhalten muss. Um den vorgängig er-wähnten Mängeln entgegenzutreten und dem Aktionärsschutz dieerforderliche Bedeutung beizumessen, sind die Unternehmen gefor-dert, die Implementierung und Pflege eines lückenlosen und effi-zienten IKS sicherzustellen. Ein wirksames System der InternenKontrolle stellt ein zentrales Element der modernen Unternehmens-führung und eine wichtige Voraussetzung für ein angemessenes Ri-sikomanagement dar. Insbesondere wird auch die Qualität der fi-nanziellen Berichterstattung wesentlich durch ein wirkungsvollesKontrollsystem beeinflusst. Die Aktionäre haben ein starkes Inte-resse an Informationen über das Kontrollsystem, welche einen An-haltspunkt für die Überlebensfähigkeit des Unternehmens und dieQualität ihrer Geldanlage geben. Zudem wird vermehrt die Offenle-gung relevanter Informationen verlangt – an dieser Stelle seienStichworte wie Sarbanes-Oxley Act (SOX), Turnbull Report oderdie Richtlinie betreffend Informationen zur Corporate Governanceder SWX Swiss Exchange erwähnt.

5. Empfehlungen des Swiss Code of Best Practice

Gemäss Ziff. 19 des Swiss Code of Best Practice (Swiss Code)muss ein Unternehmen über ein seiner Grösse, seiner Komplexitätund seinem Risikopotenzial angemessenes IKS verfügen. Rein in-haltlich gesehen zielt das durch den Swiss Code begründete Systemauf drei Bereiche ab: Das Risikomanagement, die Normenkonfor-mität und damit die Interne Kontrolle sowie die Interne Revision.

4Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

Der Swiss Code schlägt zudem die Schaffung eines Prüfungsaus-schusses vor, der aus nicht-exekutiven Verwaltungsratsmitgliedernzusammengesetzt sein sollte (Ziff. 23 Swiss Code). Dieser Prü-fungsausschuss nimmt für den Informationsfluss zum Verwal-tungsrat sowie zur Vorbesprechung und Beurteilung der Überwa-chungsfunktionen eine Schlüsselfunktion ein. Es gehört jedoch zuden unentziehbaren und unübertragbaren Hauptaufgaben des Ver-waltungsrats, für die Einrichtung des erforderlichen effizienten IKSbesorgt zu sein und die aufgrund der Regelwerke, z. B. SOX, teil-weise verlangten Bestätigungen zur Wirksamkeit der Internen Kon-trollen abzugeben.

6. Interne Revision zur Überwachung der Internen Kontrolle

Der Internen Revision kommt dabei eine neue, erweiterte Rolle zu.Die Funktion als Führungsinstrument und wertvolle Unterstützungvon Verwaltungsrat und Geschäftsleitung ist unlängst vermehrt inden Mittelpunkt gerückt. Auch in öffentlichrechtlichen undNon-Profit-Organisationen sowie in der öffentlichen Verwaltungkann die Interne Revision einen wichtigen Beitrag zur CorporateGovernance, der Wirksamkeit der Internen Kontrollen und damitzur Wertschöpfung leisten, beurteilt die Interne Revision doch dieverschiedenen Geschäftsprozesse – insbesondere die Risikomana-gement-, die internen Steuerungs- und Kontroll- sowie die Corpo-rate Governance-Prozesse – und weist gegebenenfalls auf Verbesse-rungspotenziale hin. Dadurch wird die Interne Revision zu einemunabhängigen, objektiven und zuverlässigen Lieferanten entschei-dungsrelevanter Informationen für die Verantwortlichen eines Un-ternehmens. Nicht umsonst empfiehlt Ziff. 19 Swiss Code die Ein-richtung einer Internen Revision.

7. Zielsetzung und Aufbau dieses Beitrages

Der vorliegende Teil 6 soll einen Überblick über die Grundsätze derInternen Kontrolle, die verschiedenen Kontrollmodelle, die Verant-wortlichkeiten und Kontrollmassnahmen sowie die Überprüfungder Internen Kontrollen geben. Dadurch soll illustriert werden, wiewichtig ein effizientes und wirkungsvolles Kontrollsystem für dasUnternehmen ist.

Interne Kontrolle

5Corporate Governance

September 2004 | ©KPMG

Dieser Teil 6 ist wie folgt aufgebaut:

In II. «Neue Anforderungen aus den USA mit Auswirkungen aufdie Schweiz» wird dargestellt, dass als Folge diverser Unterneh-mensskandale (als Beispiele seien Enron, Worldcom oder Parmalaterwähnt) die Anforderungen an eine funktionierende Interne Kon-trolle regulatorisch verstärkt werden. Dabei werden zukünftig ver-stärkt Standards wie dasjenige des US-amerikanischen Committeeof Sponsoring Organizations of the Treadway Commission (COSO)als Grundlage für die Interne Kontrolle verlangt.

In III. wird der Begriff Interne Kontrolle definiert und die Ziele derInternen Kontrolle aufgezeigt. Die Abgrenzung zur Internen Revisi-on sowie zur externen Revision wird beschrieben.

Interne Kontrolle ist ein weiter Begriff und nicht einfach fassbar.Kontrollmodelle helfen, die konkreten Anforderungen an ein Kon-trollsystem aufzuzeigen. In IV. wird das COSO-Modell – das sichweltweit als wichtigster Standard durchsetzt – beschrieben. Dane-ben gibt es weitere Kontrollmodelle, die kurz erwähnt werden.

V. setzt sich mit den Aufgaben und Verantwortlichkeiten der einzel-nen Organe und den Funktionen bezüglich der Internen Kontrolleauseinander. In der Schweiz liegt die Gesamtverantwortung für dieInterne Kontrolle beim Verwaltungsrat. Er kann sich dabei jedochauf unterstützende Instrumente wie die Interne Revision abstützen.

In VI. wird dargestellt, dass als Bestandteil eines umfassenden Sys-tems der Internen Kontrolle die konkreten Kontrollmassnahmenwichtige Elemente darstellen. Dabei werden einzelne Vorgänge,Methoden oder Massnahmen (wie zum Beispiel die Funktionen-trennung) beschrieben. Dieses Kapitel gibt auf operationeller EbeneHinweise, wie Kontrollen effizient und wirkungsvoll in die betrieb-lichen Prozesse eingebaut werden können.

Abschliessend werden in VII. die wesentlichen Merkmale der Inter-nen Kontrolle nochmals zusammengefasst.

6Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

II. Neue Anforderungen aus den USAmit Auswirkungen auf die Schweiz

Als Folge diverser Unternehmensskandale hat der amerikanischeGesetzgeber den SOX verabschiedet1. Durch das neue Regelwerksoll das Vertrauen von Aktionären und anderen Interessengruppenin die Finanzberichterstattung zurückgewonnen werden. Der SOXnimmt die Unternehmensleitung betreffend Vollständigkeit undRichtigkeit der Angaben bei der quartalsweisen und jährlichen Be-richterstattung verstärkt in die Pflicht. Zusätzlich ergeben sich neueAnforderungen an die Unternehmensleitung, indem fortlaufendüber die Funktionsfähigkeit des IKS im Rahmen des periodischenUnternehmensreportings zu berichten ist. Der SOX ist von schwei-zerischen Unternehmen mit kotierten Beteiligungspapieren an einerUS-amerikanischen Börse sowie von schweizerischen Tochterge-sellschaften von Muttergesellschaften mit kotierten Beteiligungspa-pieren an einer US-amerikanischen Börse umzusetzen.

SOX Section 404 (SOX 404) verlangt die Einrichtung eines funk-tionsfähigen IKS und dessen Dokumentation2. Dabei sind sämtlicheInternen Kontrollen, die im Zusammenhang mit der Rechnungsle-gung stehen, Gegenstand dieser Regelung. Zusammen mit der jähr-lichen Berichterstattung ist die Einschätzung und Bewertung derZweckmässigkeit dieses Kontrollsystems durch die Unternehmens-leitung – konkret dem Vorsitzenden der Geschäftsleitung und demFinanzchef – zu bestätigen sowie zu veröffentlichen. Die externeRevision kontrolliert und berichtet über die regelmässige Einschät-zung der Unternehmensleitung. Es handelt sich somit um ein zwei-stufiges Vorgehen: Zuerst bestätigt das Unternehmen die Qualitätdes IKS, anschliessend wird diese Bestätigung durch die externeRevision überprüft und gegebenenfalls testiert.

Diese neuen gesetzlichen Vorschriften der USA erfordern die Im-plementierung eines Regelwerkes für das IKS. Die Unternehmen

Interne Kontrolle

7Corporate Governance

September 2004 | ©KPMG

1 BERTSCHINGER/SCHAAD, Auswirkungen, S. 883 ff.; BERTSCHINGER/SCHAAD, Konzerngesellschaften, S. 421 ff.

2 BERTSCHINGER/SCHAAD, Konzerngesellschaften, S. 423.

entscheiden sich in der Regel für das COSO-Framework3, das sichals Standard durchgesetzt hat.

Es ist davon auszugehen, dass durch die Entwicklung in den USAund den damit verbundenen Auswirkungen auf andere Regionenund Länder – insbesondere Europa – auch nicht in den USA kotierteUnternehmen mit steigenden Anforderungen an die Ausgestaltungihrer IKS rechnen müssen. Die Europäische Kommission hat bei-spielsweise am 16. März 2004 mitgeteilt, dass sie sich stark an denSOX ausrichten werde.

Konkret hat die EU-Kommission eine Neuregulierung der Wirt-schaftsprüfung in der Europäischen Union vorgeschlagen, die bis2006 von den EU-Mitgliedsstaaten einzuführen ist. Es handelt sichum die Neufassung der 8. EU-Richtlinie von 1984 zur Abschluss-prüfung, auch «Lex Parmalat» genannt. Gemäss dieser Richtliniemuss der externe Revisor wesentliche Schwächen des IKS (Materialweaknesses of internal control) dem Audit Committee mitteilen.

Vor diesem Hintergrund haben zahlreiche Mitgliedsstaaten bereitsrechtliche Massnahmen im Sinne der unterbreiteten Vorschläge ge-troffen. Schon im Juli 2003 hat Frankreich das Gesetz über Finanz-sicherheit (Loi sur la Sécurité Financière) verabschiedet, das franzö-sische Pendant der Vorschriften des SOX.

Auch in der Schweiz gibt es Anzeichen, dass das IKS noch weiter anBedeutung gewinnen wird. Im Entwurf zur Neuregelung der Revi-sion4 ist gemäss Art. 728a OR vorgesehen, dass die externe Revisionzukünftig prüft und darüber Bericht erstattet, ob ein funktionieren-des IKS existiert und eine Risikobeurteilung vorgenommen wurde.Dies bedeutet, dass inskünftig der Verwaltungsrat im Anhang derJahresrechnung das IKS und das Risikomanagement seiner Gesell-schaft angemessen zu beschreiben hat5 (Art. 728a Abs. 1 Ziff. 4 und5, Art. 663b Ziff. 12 E OR).

8Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

3 Siehe weitere Ausführungen zu Kontroll-Modelle in IV.4 Vgl. dazu Botschaft zur Änderung des Obligationenrechts, S. 3985.5 WIDMER/WEY, S. 361 ff.

Einige schweizerische Gesellschaften haben bereits freiwillig dasGedankengut des SOX 404 aufgenommen, indem sie bereits jetztdas IKS verstärkt überwachen und die internen Prozesse und Kon-trollen dokumentieren sowie regelmässig testen.

Interne Kontrolle

9Corporate Governance

September 2004 | ©KPMG

III. Was ist Interne Kontrolle?

1. Definition Interne Kontrolle

Unter Interner Kontrolle werden alle durch den Verwaltungsrat oderdie Unternehmensleitung angeordneten Vorgänge, Methoden undMassnahmen verstanden, die dazu dienen, einen ordnungsgemässenAblauf der betrieblichen Aktivitäten zu gewährleisten. Die organi-satorischen Massnahmen der Internen Kontrolle sind in die betrieb-lichen Arbeitsabläufe integriert, d. h. sie erfolgen arbeitsbegleitendoder sind dem Arbeitsvollzug unmittelbar vor- oder nachgelagert.Dabei sind unter Interner Kontrolle nicht nur eigentliche Kontroll-tätigkeiten, sondern auch Aktivitäten zur Steuerung und Planung zuverstehen, weshalb oft auch von Steuerungs- und Kontrollprozessengesprochen wird.

Insbesondere wirkt die Interne Kontrolle unterstützend bei

■ der Erreichung der geschäftspolitischen Ziele durch einewirksame und effiziente Geschäftsführung,

■ der Einhaltung der anwendbaren Normen wie z. B. Gesetze,Verordnungen, Reglemente und Weisungen (Compliance),

■ dem Schutz des Geschäftsvermögens,

■ der Verhinderung, Verminderung und Aufdeckung von Feh-lern und Unregelmässigkeiten,

■ der Sicherstellung der Zuverlässigkeit und Vollständigkeit derBuchführung sowie

■ der zeitgerechten und verlässlichen finanziellen Berichterstat-tung.

Die Interne Kontrolle hat – im Rahmen eines kontinuierlichen Pro-zesses – sicherzustellen, dass sich die Risiken innerhalb der durchdas Risikomanagement definierten Toleranzwerte bewegen, Zielab-weichungen erkannt werden sowie entsprechender Handlungsbedarfidentifiziert und umgesetzt wird. Dies bedingt, wie schon erwähnt,

Interne Kontrolle

11Corporate Governance

September 2004 | ©KPMG

den Einbezug von Verwaltungsrat, Geschäftsleitung sowie allenMitarbeitern. Das Vier-Augen-Prinzip, die Funktionentrennung wieauch die Zutrittskontrolle sind Elemente der Internen Kontrolle.

Abb. 1: Interne Kontrolle als System von Vorgängen, Methoden undMassnahmen

Die Notwendigkeit einer Internen Kontrolle ergibt sich unter ande-rem auch aus den Grundsätzen der ordnungsmässigen Buchführungund Rechnungslegung (Ziel: Sicherstellen einer verlässlichen finan-ziellen Berichterstattung). Für die organisatorischen Vorkehrungenund die Sicherstellung der dauernden Wirksamkeit der InternenKontrolle sind der Verwaltungsrat und die Geschäftsleitung verant-wortlich.

Um eine verlässliche finanzielle Berichterstattung und damit dieordnungsgemässe Rechnungslegung zu gewährleisten, sind demzu-folge geeignete Kontrollmassnahmen6 zu implementieren, welche

12Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

Unternehmenskultur/Kommunikation

AnweisungenReglemente

Führung/OrganisationKontrollaktivitäten

Steuerungsinstrumente

Mitarbeiter

6 Siehe weitere Ausführungen zu den Kontrollmassnahmen in Vl.

■ die Vollständigkeit, Richtigkeit und Gültigkeit des verwende-ten Datenmaterials,

■ das Vorhandensein und die Echtheit von relevanten Bestän-den,

■ eine korrekte ergebnisbezogene Periodenabgrenzung sowie

■ eine den gewählten Rechnungslegungsstandards entsprechen-de korrekte Bewertung, Gliederung und Präsentation sicher-stellen.

Ein wesentlicher Mangel der Internen Kontrolle liegt dann vor,wenn in wichtigen Bereichen der Buchführung und Rechnungsle-gung die Ordnungsmässigkeit nicht gegeben ist.

2. Abgrenzung Interne Revision

Im Gegensatz zur Internen Kontrolle ist die Interne Revision7 einenicht in die betrieblichen Arbeitsabläufe integrierte, prozessunab-hängige Stelle, welche u. a. mit der Überprüfung der Internen Kon-trolle beauftragt ist.

Die Interne Revision erbringt unabhängige und objektive Prüfungs-und Beratungsdienstleistungen8, welche darauf ausgerichtet sind,die Geschäftsprozesse zu verbessern und Mehrwerte zu schaffen.Sie unterstützt die Unternehmen bei der Erreichung ihrer Ziele, in-dem sie mit einem systematischen und zielgerichteten Ansatz dieEffektivität des Risikomanagements, der Kontrollen sowie der Füh-rungs- und Überwachungsprozesse bewertet und diese zu verbes-sern hilft9.

Interne Kontrolle

13Corporate Governance

September 2004 | ©KPMG

7 PALAZZESI/PFYFFER, Neues Verständnis, S. 137 ff.; PALAZZESI/PFYFFER,Kooperation, S. 7 ff.

8 Neben den eigentlichen Prüfungsaufgaben kann die Interne Revision auchfür Beratungsdienstleistungen eingesetzt werden. Gemäss den Berufsstan-dards der Internen Revision (Standards des Institute of Internal Auditors(IIA) müssen diese Aktivitäten allerdings klar von den Assurance-Tätigkei-ten abgegrenzt und als solche gekennzeichnet werden.

9 Es handelt sich dabei um die offizielle deutsche Übersetzung der Definitiongemäss den Standards des Institute of Internal Auditors (IIA). Das IIA ist derinternationale Berufsverband der Internen Revisionen.

3. Abgrenzung externe Revision

Die externe Revision ist vom IKS unabhängig und berücksichtigtim Rahmen des risikoorientierten Prüfungsansatzes die Qualität derInternen Kontrolle. Die Interne Kontrolle wird damit zum Prüfungs-gegenstand der externen Revision und beeinflusst je nach Ausge-staltung die weiteren Revisionsschritte. Im Gegensatz zur InternenRevision prüft die externe Revision allerdings nur diejenigen Kom-ponenten der Internen Kontrolle, welche sich auf das Finanz- undRechnungswesen auswirken. Es sind jene Kontrollen, welche si-cherstellen sollen, dass die Geschäfte vollständig und richtig imJahresabschluss bzw. in den Zwischenabschlüssen abgebildet wer-den.

4. Abgrenzung übrige Überwachungsfunktionen

Neben der Internen Revision und der externen Revision bestehen imBereich Überwachung je nach Unternehmen noch weitere Funktio-nen wie Strategisches Controlling, Risikomanagement oder Com-pliance. Sofern diese Funktionen an den Verwaltungsrat resp. dasAudit Committee rapportieren, können sie als «Assurance-Funktio-nen» bezeichnet werden. Da alle diese Funktionen einzelne Aspektedes IKS überprüfen, kann es Überlappungen oder Lücken in derÜberwachung geben. Es ist deshalb notwendig, dass bereits in derPlanungsphase und auch vor den Prüfungen die Koordination si-chergestellt wird.

14Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

Illustratives Beispiel 1 – Assurance MapIn einem Unternehmen haben die verschiedenen internen und exter-nen Funktionen ihre Prüfungen isoliert durchgeführt. Die Berichter-stattung an das Audit Committee erfolgte individuell. Im Auftrag desAudit Committees wurde zur Optimierung der Überwachung die fol-gende Abbildung 2 erstellt. Sie zeigt auf, welche Ziele und Aufgabendie einzelnen Funktionen erbringen und wo Überschneidungen re-spektive Lücken bestehen.

Abb. 2: Assurance Map10

Für weitere Erläuterungen zur Wechselbeziehung der verschiedenenFunktionen, die das IKS überprüfen, wird auf den Artikel «InterneRevision und Unternehmensüberwachung – von der Konkurrenz zurKooperation» verwiesen11.

Interne Kontrolle

15Corporate Governance

September 2004 | ©KPMG

Risikomanagement

Management Accounting

Financial Accounting

Prozessintegrität

Prozesseffizienz und -effektivität

Business Risk Management

OperativesControlling

StrategischesControlling

Externe Revision

BusinessExcellence

ComplianceStrategisch Operationell Finanziell

FinanziellesControllingC

on

tro

lA

ssu

ran

ce

10 Unter Business Excellence können unternehmensinterne Funktionen zurSteigerung der Performance verstanden werden – z. B. Prozessüberwachungund -optimierung oder Qualitätsmanagement.

11 PALAZZESI/PFYFFER, Kooperation, S. 7 ff.

IV. Kontroll-Modelle

Welches sind nun die konkreten Anforderungen an ein Kontrollsys-tem? Ziff. 19 Swiss Code impliziert, dass ein IKS von unterneh-mensspezifischen Faktoren abhängig ist. Als solche Faktoren wer-den die Grösse und die Komplexität des Unternehmens sowie des-sen Risikoprofil angeführt. Unter Beachtung dieser Faktoren mussjedes Unternehmen das optimale Kontrollsystem einrichten und be-treiben.

Konkrete Anforderungen an ein wirksames Kontrollsystem findensich in den internationalen Standards des US-amerikanischenCOSO-Frameworks oder im kanadischen Standard Guidance onCriteria of Control (CoCo). Nachfolgend werden diese beiden Re-gelwerke erläutert. Die US-amerikanische Wertpapier- und Börsen-aufsichtsbehörde (Securities and Exchange Commission; SEC)nennt, abgesehen vom COSO-Konzept, auch ausdrücklich dasCoCo-Konzept sowie den Turnbull Report der Chartered Accoun-tants in England und Wales als Beispiele für geeignete allgemeinanerkannte Kontrollmodelle.

Zwecks Abgrenzung wird in diesem Kapitel auch kurz auf Quali-tätsmanagementsysteme12 eingegangen.

1. COSO-Framework

COSO, welches in den USA eine breite Unterstützung verschiede-ner Berufsorganisationen geniesst, hat die verschiedenen Konzepteund Definitionen von Interner Kontrolle in ein Grundlagenkonzeptintegriert, in das sogenannte COSO-Framework. COSO definiertInterne Kontrolle als ein Prozess, der beeinflusst wird durch denVerwaltungsrat, die Geschäftsleitung und die Mitarbeiter und derkonzipiert ist, eine zweckmässige Sicherheit in Bezug auf die Errei-chung der drei folgenden Kernziele zu bieten, nämlich:

16Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

12 Als bekanntestes Beispiel für Qualitätsmanagementsysteme gelten die amStandard ISO 9000 der International Organization for Standardization (ISO)ausgerichteten Qualitätsmanagementsysteme.

■ Effizienz und Effektivität der Tätigkeiten;

■ Zuverlässigkeit und Integrität der finanziellen Berichterstat-tung;

■ Einhaltung der anwendbaren Normen (Compliance).

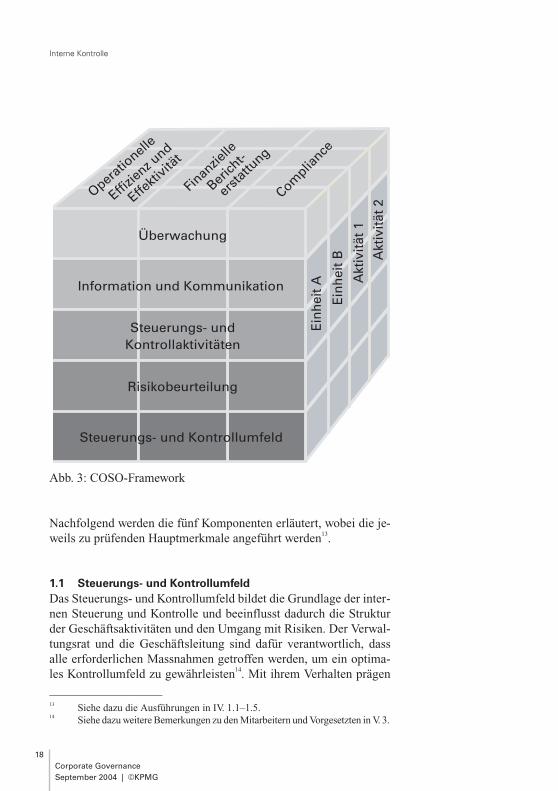

Diese drei Kernziele stellen eine der drei Dimensionen desCOSO-Würfels dar, wie der Abbildung 3 entnommen werden kann.Diese Kernziele können durch die beiden weiteren Dimensionen –die Komponenten einerseits und die Unternehmen und seine einzel-nen Divisionen andererseits – erreicht werden. Die fünf Komponen-ten

■ Steuerungs- und Kontrollumfeld,

■ Risikobeurteilung,

■ Steuerungs- und Kontrollaktivitäten,

■ Information und Kommunikation sowie

■ Überwachung

sind für die Kernziele sowie das Unternehmen resp. die einzelnenDivisionen zu definieren, zu implementieren, entsprechend aufei-nander abzustimmen und untereinander zu koordinieren.

Interne Kontrolle

17Corporate Governance

September 2004 | ©KPMG

Abb. 3: COSO-Framework

Nachfolgend werden die fünf Komponenten erläutert, wobei die je-weils zu prüfenden Hauptmerkmale angeführt werden13.

1.1 Steuerungs- und Kontrollumfeld

Das Steuerungs- und Kontrollumfeld bildet die Grundlage der inter-nen Steuerung und Kontrolle und beeinflusst dadurch die Strukturder Geschäftsaktivitäten und den Umgang mit Risiken. Der Verwal-tungsrat und die Geschäftsleitung sind dafür verantwortlich, dassalle erforderlichen Massnahmen getroffen werden, um ein optima-les Kontrollumfeld zu gewährleisten14. Mit ihrem Verhalten prägen

18Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

13 Siehe dazu die Ausführungen in IV. 1.1–1.5.14 Siehe dazu weitere Bemerkungen zu den Mitarbeitern und Vorgesetzten in V. 3.

Verwaltungsrat und Geschäftsleitung die Unternehmenskultur, ins-besondere die Risiko- und Kontrollkultur, die durch hohe Integri-tätsstandards gekennzeichnet sein soll. Die Risikophilosophie undKontrollkultur sind zu dokumentieren und in schriftlicher Form zukommunizieren. Mitarbeiter aller Hierarchiestufen müssen ihre Ver-antwortung, Aufgaben und Zuständigkeiten im Prozess der InternenKontrolle kennen und verstehen. Dabei tragen Verwaltungsrat undGeschäftsleitung die Verantwortung zur Definition und Implemen-tierung des Steuerungs- und Kontrollumfeldes.

Die Hauptmerkmale des Kontrollumfelds sind:

■ Integrität und gepflegte ethische Werte;

■ Verpflichtung zu Kompetenz und Sorgfalt;

■ Professionalität des Verwaltungsrats und der Geschäftsleitungsowie die Fachkompetenz und Unabhängigkeit des AuditCommittees;

■ integre Managementphilosophie und Arbeitsweise;

■ angemessene Organisationsstruktur;

■ klare Zuweisung von Aufgaben, Kompetenzen und Verant-wortung;

■ Personalpolitik und deren Umsetzung in Personalrekrutierung,-beurteilung, -honorierung und -entwicklung.

Illustratives Beispiel 2 – Autorität und VerantwortlichkeitDas Unternehmen hat die Verantwortlichkeiten und die betraglichenLimiten für die Gewährung von Debitorenforderungsverzichtennicht klar geregelt. Der für die Debitoren verantwortliche Buchhal-ter gewährt einen Forderungsverzicht von CHF 1 Mio., obschondies nicht zu seinem Verantwortlichkeitsbereich gehört.

Interne Kontrolle

19Corporate Governance

September 2004 | ©KPMG

Illustratives Beispiel 3 – Verwaltungsrat und Audit CommitteeDer Verwaltungsrat eines börsenkotierten Unternehmens wird poli-tisch zusammengestellt. Es wird nicht darauf geachtet, ob die Mit-glieder des Verwaltungsrats über die notwendige Branchen- oderFachkompetenz verfügen. Da kein Mitglied über vertiefte Kenntnis-se im Finanz- und Rechnungswesen verfügt, wird auch auf die Bil-dung eines Audit Committees verzichtet. Das Unternehmen setztsich dem Risiko aus, dass der Verwaltungsrat nicht in der Lage ist,das Unternehmen angemessen zu kontrollieren.

Illustratives Beispiel 4 – Ethische WerteDer Vorsitzende der Geschäftsleitung einer grösseren Gesellschafthält sich nicht an die internen Richtlinien, indem er sich und seineFamilie von einem grossen Lieferanten zu Luxusferien einladenlässt. Damit wird er seiner Vorbildfunktion nicht gerecht. Er ris-kiert, dass sich auch andere Mitarbeiter nicht an interne Vorschrif-ten halten.

1.2 Risikobeurteilung

Risiko wird definiert als die Ungewissheit darüber, ob ein Ereigniseintritt, welches sich auf die Zielerreichung auswirken könnte. DasRisiko wird im Hinblick auf seine quantitativen Auswirkungen undseine Eintrittswahrscheinlichkeit gemessen. Die verschiedenen Ri-siken, welchen sich ein Unternehmen heute gegenübergestellt sieht,sind komplex und verlangen nach klar strukturierten Risikomanage-mentprozessen. Unternehmertum ist zwangsläufig verbunden mitdem Eingehen von Risiken; das alte Sprichwort «ohne Risiko keinGewinn» kommt nicht von ungefähr.

Eine der zentralen Herausforderungen der modernen Unterneh-mensführung besteht deshalb darin, ein zukunftsorientiertes Risiko-managementkonzept zu definieren, welches mit den bestehendenPlanungs- und Führungsprozessen vollständig integriert ist und so-wohl auf die

■ Verhinderung und Verminderung von Verlustrisiken als auchauf

20Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

■ die Identifizierung, Analyse und Beurteilung von Chancen

ausgerichtet ist15.

In diesem Rahmen soll das IKS sicherstellen, dass alle Risiken, wel-che die Erreichung der Geschäftsziele substanziell beeinflussenkönnten, zeitgerecht und kontinuierlich erkannt sowie evaluiert wer-den. In diese Beurteilung sind die Geschäftsrisiken, welche u. a. infolgenden Bereichen des Unternehmens zu finden sind, einzubezie-hen:

■ Strategie, Planung und Controlling;

■ Führung, Organisation;

■ Absatz- und Beschaffungsmarkt;

■ Leistungserbringung und Produktion;

■ Finanzierung und Investition;

■ Personal;

■ Standort;

■ Umwelt.

Das IKS soll zudem die nötige Flexibilität aufweisen, um auf neueoder bisher unkontrollierte Risikotypen rasch und angemessen rea-gieren zu können.

COSO definiert bezüglich der Risikobeurteilung die folgenden vierzu berücksichtigenden Hauptmerkmale:

■ unternehmensweite Zielsetzungen;

Interne Kontrolle

21Corporate Governance

September 2004 | ©KPMG

15 Siehe dazu Teil 1, Anhang B, in dem das Enterprise Risk Management(ERM) als ein wichtiger Führungsprozess im Unternehmen beschriebenwird.

■ prozessbezogene Zielsetzungen(z. B. Verkauf, Einkauf, Personal);

■ Risikoidentifikation und -beurteilung;

■ Umgang mit Änderungen.

Illustratives Beispiel 5 – Risikoidentifikation und -beurteilungDas Unternehmen tätigt Maschineninvestitionen, ohne die erforder-lichen Investitionsüberlegungen vorzunehmen und ohne die Finan-zierungsfrage abschliessend geklärt zu haben. Die gekauften Ma-schinen erweisen sich als überdimensioniert und die Investitions-kosten gefährden die Überlebensfähigkeit des Unternehmens.

Ein effizientes und wirkungsvolles Risikomanagement kann durchdie Geschäftsleitung nur aufgebaut werden, wenn umfassendeKenntnisse der Geschäftstätigkeiten, der zu erreichenden Ziele so-wie der Faktoren, welche diese Zielerreichung gefährden können,vorhanden sind. Zentral ist auch eine prozessorientierte Risikobeur-teilung unter Einbezug der verschiedenen Anspruchsgruppen. Diesestellt sicher, dass auch nicht-finanzielle (qualitative) Elemente, z. B.Reputation oder Umweltaspekte, in die Betrachtungsweise einflies-sen, was die Formulierung von Messgrössen begünstigt und eine zu-kunftsorientierte Ausgestaltung des Risikomanagements als Früh-warnsystem erlaubt. Risikomanagement hat jeweils auf geeignetenorganisatorischen Ebenen stattzufinden. Es ist zudem sicherzustel-len, dass sämtliche Informationen bezüglich Risikomanagement instufengerechtem Aggregations- bzw. Detaillierungsgrad zur Verfü-gung stehen. Bedeutsam für ein gutes Risikomanagement ist fernerdie Zusammenarbeit und offene Kommunikation auf Unterneh-mensebene sowie zwischen Verwaltungsrat, Geschäftsleitung, Inter-ner Revision, externer Revision und der Funktion des Risikomana-gements im Speziellen.

Das Risikomanagement soll auf die Besonderheiten des Unterneh-mens abgestimmt sein und den spezifischen Eigenheiten Rechnungtragen. Dabei sollen sowohl interne (z. B. Komplexität der Organi-sationsstruktur oder Geschäftstätigkeit) als auch externe Einfluss-

22Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

faktoren (z. B. ökonomische Rahmenbedingungen sowie technolo-gische oder soziologische Entwicklung) berücksichtigt werden.

Jedes Unternehmen sollte eine Strategie zur Handhabung der ge-schäftsspezifischen Risiken entwerfen, wobei diese stark durch dieRisikobereitschaft des Verwaltungsrats und der Geschäftsleitung so-wie die Risikofähigkeit des Unternehmers geprägt wird. Wesentlichist aber, die Summe der Risiken zu kennen, einerseits ausgedrücktin «Bruttorisiken» und andererseits unter Berücksichtigung von ge-troffenen Massnahmen als «Netto- oder Restrisiken».

Es können vier verschiedene Alternativen zur allgemeinen Handha-bung der Geschäftsrisiken verfolgt werden:

■ Vermeiden von Risiken. Indem auf risikoinhärente Tätigkeitenverzichtet wird, können Risiken gemieden werden, wodurchjedoch gleichzeitig auch Gewinnchancen reduziert werden.

■ Vermindern von Risiken. Das Unternehmen ergreift Massnah-men, welche potenzielle Auswirkungen von Risiken abschwä-chen. Hierbei ist eine ausgewogene Balance zwischen der Ri-sikobereitschaft und dem Aufwand zur Aufrechterhaltung vonSteuerungs- und Kontrollsystemen zu finden.

■ Überwälzen von Risiken. Indem sich das Unternehmen versi-chert, gegen Risiken absichert («hedging») oder unterschiedli-che Finanzierungsinstrumente einsetzt, kann es einen Teil derfinanziellen Auswirkungen der Risiken an Dritte überwälzen.

■ Selbst-Tragen der Auswirkungen von Risiken. Entschliesst sichein Unternehmen, abgesehen von der laufenden Beurteilung,keine spezifischen Massnahmen zur Handhabung von Risikenzu treffen, oder ist sich das Unternehmen der spezifischen Ri-siken nicht bewusst, so hat es die finanziellen und anderenAuswirkungen beim Eintreten eines negativen Ereignissesselbst zu tragen.

Interne Kontrolle

23Corporate Governance

September 2004 | ©KPMG

1.3 Steuerungs- und Kontrollaktivitäten

Unter Steuerungs- und Kontrollaktivitäten werden diejenigen Rege-lungen und Prozesse zusammengefasst, welche sicherstellen sollen,dass die von der Geschäftsleitung geforderten Massnahmen zur Ri-sikoerkennung und -beherrschung ergriffen werden. Die Kontroll-aktivitäten bilden einen integralen Bestandteil der Arbeitsprozesse –dabei ist zwischen verfahrensorientierten Ablauf-, resultatorientier-ten Ergebniskontrollen sowie direkten Verhaltensüberprüfungen zuunterscheiden:

■ Ablaufkontrollen haben Zielabweichungen zu einem frühenZeitpunkt festzustellen, sodass Korrekturen noch leicht mög-lich sind (ex ante).

■ Ergebniskontrollen überprüfen die Zielerreichung mittels Ver-gleich zwischen Zielvorgaben und tatsächlich erreichten Re-sultaten. Sie werden eingesetzt, wenn eine unmittelbare Kor-rektur nicht nötig und/oder nicht möglich ist (ex post).

■ Mit Verhaltensprüfungen wird direkt das Verhalten von indi-viduellen und organisatorischen Einheiten überprüft. Sie wer-den insbesondere eingesetzt, wenn erwartete Resultate nichtbeobachtbar sind.

Methodisch kann von verschiedenen Kontrolltypen Gebrauch ge-macht werden16. Für eine wirkungsvolle interne Steuerung und Kon-trolle sind, abgesehen von den formellen Kontrollmassnahmen (Ge-setze, Weisungen, Ablaufbeschreibungen, Organisationsstrukturen,Funktionentrennung, finanzielle Kontrollen), vor allem auch infor-melle Kontrollmassnahmen (Wissen, Vertrauen, hohe ethische Stan-dards, Offenheit und Transparenz) erforderlich.

COSO fasst die im Rahmen der Steuerungs- und Kontrollaktivitätenzu beurteilenden Hauptmerkmale wie folgt zusammen:

■ Vorhandensein von zweckmässigen Weisungen und Prozessen;

■ Wirksamkeit festgelegter Kontrollen.

24Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

16 Siehe dazu weitere Ausführungen zu Kontrollmassnahmen in VI.

Illustratives Beispiel 6 – Wirksamkeit festgelegter KontrollenDie interne Weisung eines Unternehmens schreibt vor, dass der fürdas Warenlager verantwortliche Mitarbeiter die Auslieferung derWaren nur an dazu ermächtigte und in der internen Weisung na-mentlich aufgeführte Personen vornehmen darf.

Nachdem der Mitarbeiter die erforderliche Auslieferungskontrollenur ungenügend vornahm und auch der Vorgesetzte die periodischeEinhalteprüfung vernachlässigte, wurden Waren an unberechtigtePersonen ausgeliefert. Als Konsequenz erlitt das Unternehmen ei-nen finanziellen Schaden.

1.4 Information und Kommunikation

Wie in sämtlichen anderen Managementprozessen, kommt auch imBereich der Steuerung und Kontrolle der Information und Kommu-nikation ein besonderer Stellenwert zu. Relevante Informationensind zu identifizieren, aufzuarbeiten und bezüglich Form und Zeit-horizont so zu kommunizieren, dass die zuständigen Personen ihrenVerantwortungen nachkommen können.COSO verweist bezüglich Information und Kommunikation auf diefolgenden zwei Hauptmerkmale:

■ Qualität der Informationen (vollständig, wahr, klar, adäquat);

■ Effektivität der Kommunikation (zeitgerecht und effektiv).

Illustratives Beispiel 7 - Qualität der InformationenDie von einem Mitarbeiter der Finanzbuchhaltung erstellten Mo-natsberichte für die Geschäftsleitung wurden seit Monaten nichtdurch eine Zweitperson kontrolliert. Erst im Folgejahr wird festge-stellt, dass die im jeweiligen Monatsbericht angeführten Vergleichs-zahlen falsch waren und die Monatsberichte nicht alle wesentlichenInformationen enthielten. Die Analyse der Geschäftsleitung basierteauf unzureichenden Informationen und verliert an Aussagekraft.

Als Voraussetzung für die Wirksamkeit der Internen Kontrolle gilt,dass geeignete Informationssysteme bestehen, welche sicherstellen,dass alle relevanten Informationen über die betrieblichen Geschäfts-

Interne Kontrolle

25Corporate Governance

September 2004 | ©KPMG

felder zuverlässig und zeitgerecht erhoben, verteilt und bearbeitetwerden (Management-Informations-System). Als relevante Infor-mationen sind einerseits operationelle, finanzielle und auf die Ein-haltung von Compliance bezogene Informationen zu verstehen,welche die Steuerung und Kontrolle eines Unternehmens ermögli-chen. Andererseits umfassen sie Informationen betreffend externeEreignisse, Zustände und Aktivitäten, welche im Sinn eines Früh-warnsystems erfasst werden, der besseren Entscheidungsfindungdienen und die offene Kommunikation des Unternehmens beein-flussen.

Auch auf die stufengerechte Kommunikation von Zielen, Resultatenund Massnahmen der Internen Kontrolle ist besonders Wert zu le-gen. Sämtliche Mitarbeiter müssen Grundsätze, Zusammenhängeund Abläufe der Internen Kontrolle so weit kennen, als ihre eigeneVerantwortung betroffen ist.

Durch die Schaffung geeigneter organisatorischer Strukturen sollder entsprechende, für Koordination und Reaktionsfähigkeit not-wendige Informationsfluss sowohl «bottom up» als auch «topdown» sowie horizontal und mit der Unternehmensumwelt sicher-gestellt werden. Von entscheidender Bedeutung ist die qualifizierteAufbereitung der Informationen sowie die zeitgerechte Rapportie-rung.

1.5 Überwachung

Die diesbezüglichen COSO-Hauptmerkmale sind:

■ Permanente Überwachung;

■ Spezialprüfung;

■ Berichterstattung bezüglich identifizierter Kontrollschwach-stellen inkl. Eliminierung der Schwachstellen.

Illustratives Beispiel 8 – Permanente ÜberwachungDas Unternehmen hat zwecks Minimierung von Debitorenverlustenfür die Hauptdebitoren Kreditlimiten, basierend auf einer Risikobe-

26Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

urteilung, festgelegt. Die Höhe dieser Limiten sollte einmal jährlichanhand einer neuen Risikobeurteilung überprüft werden. Dem Ver-antwortlichen der Debitorenbuchhaltung war diese Vorschrift nichtbekannt, weshalb die Limiten nie angepasst wurden. Der Vorgesetz-te stellte diese fehlende, periodische Überprüfung erst nach dreiJahren und aufgrund eines grösseren Debitorenverlustes fest.

Illustratives Beispiel 9 – Permanente ÜberwachungEin grösseres, börsenkotiertes Unternehmen verzichtet aus Kosten-gründen auf eine Interne Revision. Der Verwaltungsrat stützt sichausschliesslich auf die Geschäftsleitung ab. Dadurch nimmt der Ver-waltungsrat das Risiko in Kauf, dass das Risk Management und dasIKS nicht regelmässig durch eine unabhängige und objektive Funk-tion überprüft und beurteilt werden.

Die Wirksamkeit der Internen Kontrolle sollte laufend überwachtwerden. Mittels permanenter Überwachungsaktivitäten und/oder se-parater Evaluationen (Spezialprüfungen) sowie der Verbesserungidentifizierter Schwachstellen wird sichergestellt, dass das IKS wir-kungsvoll bleibt. Durchgeführte Kontrollen sowie Resultate sind ingeeigneter Weise möglichst konkret zu dokumentieren.

Die Veränderung von internen und externen Unternehmensbedin-gungen ist gebührend zu berücksichtigen. Diverse Veränderungenkönnen zu entsprechenden Kontrollmassnahmen Anlass geben: Ein-führung neuer Produkte, rasches Wachstum einzelner Geschäftsfel-der/Aktivitäten, Personalfluktuation, neue Informationssysteme, or-ganisatorische Umstrukturierungen, Fusionen, Veränderungen desgesetzlichen und regulatorischen Umfelds oder Veränderungen derinternationalen Tätigkeit.

Im Falle der Feststellung von Abweichungen und Mängeln ist si-cherzustellen, dass Korrekturmassnahmen eingeleitet werden. Diebetroffenen Stellen und Hierarchiestufen sind zeitgerecht über ent-sprechende Probleme zu informieren, über schwerwiegende Fällesind Verwaltungsrat und Geschäftsleitung zu orientieren.

Interne Kontrolle

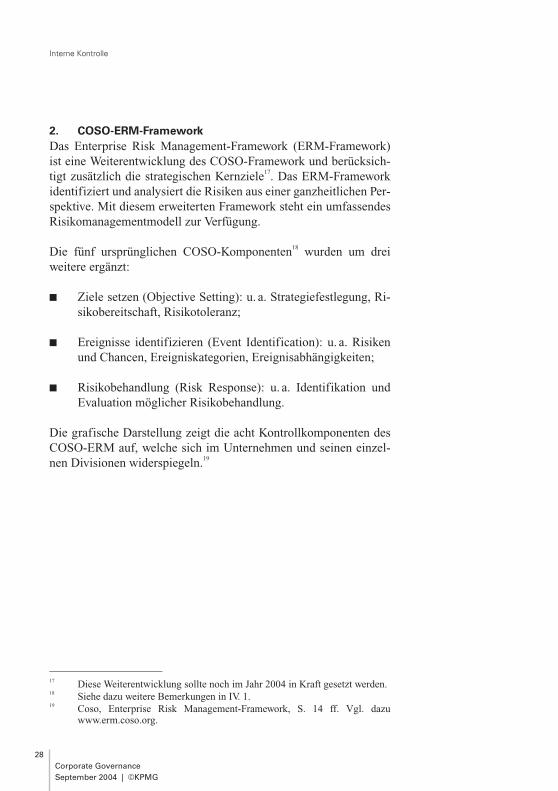

27Corporate Governance

September 2004 | ©KPMG

2. COSO-ERM-Framework

Das Enterprise Risk Management-Framework (ERM-Framework)ist eine Weiterentwicklung des COSO-Framework und berücksich-tigt zusätzlich die strategischen Kernziele17. Das ERM-Frameworkidentifiziert und analysiert die Risiken aus einer ganzheitlichen Per-spektive. Mit diesem erweiterten Framework steht ein umfassendesRisikomanagementmodell zur Verfügung.

Die fünf ursprünglichen COSO-Komponenten18 wurden um dreiweitere ergänzt:

■ Ziele setzen (Objective Setting): u. a. Strategiefestlegung, Ri-sikobereitschaft, Risikotoleranz;

■ Ereignisse identifizieren (Event Identification): u. a. Risikenund Chancen, Ereigniskategorien, Ereignisabhängigkeiten;

■ Risikobehandlung (Risk Response): u. a. Identifikation undEvaluation möglicher Risikobehandlung.

Die grafische Darstellung zeigt die acht Kontrollkomponenten desCOSO-ERM auf, welche sich im Unternehmen und seinen einzel-nen Divisionen widerspiegeln.19

28Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

17 Diese Weiterentwicklung sollte noch im Jahr 2004 in Kraft gesetzt werden.18 Siehe dazu weitere Bemerkungen in IV. 1.19 Coso, Enterprise Risk Management-Framework, S. 14 ff. Vgl. dazu

www.erm.coso.org.

Abb. 4: COSO-ERM-Komponenten

Jede strategische und operative Massnahme ist mit dem Eingehenvon Risiken verbunden. Entscheidend für den Unternehmenserfolgist es, die Risiken in ihrer Gesamtheit zu erkennen, sie richtig einzu-schätzen und die risikospezifischen Erkenntnisse in die strategischeund operative Führung einzubeziehen. Ein wirkungsvolles ERMbildet im Sinn eines Frühwarnsystems die Voraussetzung für die

Interne Kontrolle

29Corporate Governance

September 2004 | ©KPMG

Internal EnvironmentRisk Management Philosophy - Risk Culture - Board of Directors - Integrity and Ethical Values -

Commitment to Competence - Management's Philosophy and Operating Style -Risk Appetite - Organizational Structure - Assignment of Authority and Responsibility -

Human Resource Policies and Practices

Objective SettingStrategic Objectives - Related Objectives - Selected Objectives - Risk Appetite - Risk Tolerance

Event IdentificationEvents - Factors Influencing Strategy and Objectives - Methodologies and Techniques -

Event Interdependencies - Event Categories - Risks and Opportunities

Risk AssessmentInherent and Residual Risk - Likelihood and Impact - Methodologies and Techniques - Correlation

Risk ResponseIdentify Risk Responses - Evaluate Possible Risk Responses - Select Responses - Portfolio View

Control ActivitiesIntegration with Risk Response - Types of Control Activities - General Controls -

Application Controls - Entity Specific

Information and CommunicationInformation - Strategic and Integrated Systems - Communication

MonitoringSeparate Evaluations - Ongoing Evaluations

bewusste Wahrnehmung der Risiken und schafft die nötige Trans-parenz für zielgerichtete Führungsentscheide. Ein proaktivesERM-System besitzt die Fähigkeit, Risiken zu antizipieren sowie zusteuern. Dies führt primär zu einer grösseren Planungssicherheit, zuweniger Kontrollfehlern und zu einer höheren Wahrscheinlichkeit,dass Chancen ergriffen und die Unternehmensziele erreicht werden,was sich letztlich in einem höheren Unternehmenswert widerspie-gelt.

3. CoCo-Framework

Praktisch gleichzeitig mit dem US-amerikanischen COSO wurdevom Canadian Institute of Chartered Accountants das CoCo-Frame-work entwickelt. Die CoCo-Zielsetzungen beinhalten:

■ Effektivität und Effizienz der Tätigkeiten,

■ Zuverlässigkeit der internen und externen Berichterstattung,

■ Compliance mit Gesetzen, Verordnungen sowie internen Wei-sungen

und sind somit praktisch identisch mit den drei Kernzielen vonCOSO.

Das CoCo-Modell ist dynamischer und managementorientierter alsdas COSO-Modell. Trotzdem hat sich das kanadische Modell kaumdurchgesetzt und wird nur wenig eingesetzt. Für weiterführende In-formationen wird auf das kanadische Institut der Wirtschaftsprüferverwiesen20.

30Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

20 Vgl. dazu die folgende Internetadresse: www.cica.ca sowie den VermerkGuidance on Control.

4. Qualitätsmanagementsysteme

Qualität stellt nicht mehr länger eine isolierte, unabhängige Funk-tion im Unternehmen dar, sondern erhält eine strategische Bedeu-tung. Die Qualität ist entscheidend für den Unternehmenserfolg undermöglicht, Mitbewerber durch überlegene relative Qualität zuübertreffen. Ein Total Quality Management (TQM) verfolgt einenganzheitlichen Ansatz, wobei die verschiedensten, am Geschäfts-prozess beteiligten Parteien und Stellen berücksichtigt werden. Einepermanente Qualitätsüberprüfung ermöglicht Verbesserungen undWeiterentwicklungen des Systems, sodass die Qualität gewährleis-tet bleibt. Als strategisches Prinzip kann deshalb festgehalten wer-den: Auf lange Sicht ist der wichtigste Einzelfaktor, der den Erfolgeiner Geschäftseinheit bestimmt, die Qualität ihrer Mitarbeiter, Pro-dukte und Dienstleistungen im Vergleich zu ihren Konkurrenten.

Qualitätsmanagementsysteme rücken daher in den Brennpunkt der Un-ternehmensführung. Dabei steht nicht das System im Vordergrund, mitdem das Unternehmen arbeiten will (z.B. ISO21, EFQM22, Six Sigma23),sondern die Ziele und Anforderungen an ein solches System. Auf ope-rativer Ebene lassen sich vier Aufgabenbereiche unterscheiden:

■ Planung, Gestaltung und Entwicklung (Qualitätsplanung);

■ Beschaffung, Produktion und Vertrieb (Qualitätslenkung);

Interne Kontrolle

31Corporate Governance

September 2004 | ©KPMG

21 International Organization for Standardization (ISO) verwaltet verschiedeneInternationale Standards für Wirtschaft, staatliche Institutionen, Öffentlich-keit und Gesellschaft. Vgl. dazu www.iso.org.

22 European Foundation for Quality Management (EFQM), die das EFQM-Mo-dell erarbeitet hat und bei deren Umsetzung unterstützt. Vgl. dazuwww.efqm.com.

23 Das Ziel von Six Sigma ist ein Umdenken innerhalb des gesamten Unterneh-mens. Der Kern des Six-Sigma-Ansatzes ist die ständige Verbesserung desTotal Quality Managements und die substanzielle Verbesserung vonGeschäftsergebnissen. Es ist eine Messgrösse für ein Qualitätsmanagement,das Perfektion anstrebt. Das Six-Sigma-Prinzip strebt Strategien an, die aufquantitativem Messen basieren, und versucht, Prozesse zu optimieren,Abweichungen bzw. Streuungen einzuschränken und Fehler oder Qua-litätsprobleme aller Art zu eliminieren. Dazu werden etablierte Techniken derQualitätssicherung mit einfachen und höheren Methoden der Datenanalyseund systematischem Training der Mitarbeiter aller Ebenen einer Organisa-tion kombiniert. Zur Umsetzung von Six Sigma wird im Unternehmen eineStruktur und ein Team mit definierten Rollen und Verantwortlichkeitenbenötigt. Vgl. dazu www.quality.de.

■ Sicherung (Qualitätssicherung);

■ Verbesserung (kontinuierliche Verbesserung).

Im Rahmen von Qualitätszertifizierungen werden in den Unterneh-men Qualitätsaudits (z. B. im Rahmen von ISO 2000 Zertifizierun-gen)24 vorgenommen. Diese Überprüfungen ersetzen das IKS nichtund reichen auch nicht aus, um eine qualifizierte Aussage zu denInternen Kontrollen vornehmen zu können. Die Erkenntnisse aussolchen Audits oder Reviews können trotzdem nützliche Zusatzin-formationen zu den Internen Kontrollen liefern und Ansatzpunktefür Verbesserungsmöglichkeiten aufzeigen.

Illustratives Beispiel 10 – VerbesserungSchon Christoph Kolumbus war bei der erfolgreichen Fahrt seiner«Santa Maria» auf ein Qualitätsaudit angewiesen.

Wir schreiben das Jahr 1492. Christoph Kolumbus befindet sich aufder Suche nach einem kürzeren Seeweg nach Indien. Nach etlichenTagen Fahrt und zahlreichen Stürmen läuft die Flotte auf die Kana-rischen Inseln zu. Navigationsprobleme und Unklarheiten bei derFührung der Mannschaft haben Substanz gekostet.

Kolumbus beauftragt den ersten Offizier, den Problemen nachzuge-hen und Verbesserungsmassnahmen vorzuschlagen. Der Offizierfindet heraus, dass es zwischen Kapitän und Navigator Missver-ständnisse bei der Berechnung der neuen Route gegeben hat, was zuUmwegen führte. Zudem hatte die Mannschaft Befehle teilweisefalsch interpretiert und durch die Lagerung war ein Teil der Vorrätebereits verdorben.

Die Missverständnisse wurden geklärt, bessere Regeln eingeführtund die Nahrungsmittel richtig gelagert.

32Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

24 Manchmal auch als Qualitätsreviews bezeichnet.

5. Implementierung eines Kontrollmodells

In allen Unternehmen werden Interne Kontrollen auf verschiedenenStufen wahrgenommen, möglicherweise erfolgen diese Kontrollenaber nicht standardisiert und nicht im Rahmen eines umfassendenund anerkannten Kontrollmodells. Soll oder muss (z. B. zwecks Er-füllung der SEC-Anforderungen) ein solches Modell eingeführtwerden, sind die folgenden sechs Schritte für eine erfolgreiche Im-plementierung erforderlich:

■ Zusammenstellen eines Projektteams zwecks Evaluation derKontrollen und Festlegen des Zeitplans;

■ Auswahl des Kontrollmodells;

■ Beurteilen und Dokumentieren der Internen Kontrollen aufUnternehmensebene;

■ Beurteilen und Dokumentieren der Internen Kontrollen aufProzess-, Transaktions- oder Applikationsstufe (nach Wesent-lichkeitsüberlegungen und unter Beachtung der Kernprozes-se);

■ Beurteilen der Effektivität der Kontrollen und Identifizierenvon Schwachstellen, Überwachen der Bereinigungsmassnah-men, inkl. erforderliche Schulung von Mitarbeitern und Vor-gesetzten, welche in die Kontrollprozesse involviert sind;

■ Erstellen des Management-Kontrollberichts sowie Prüfungund Bestätigung durch die externe Revision.

Die Hauptaufgabe wird vor allem bei der Erstellung oder Ergän-zung der Dokumentation liegen, kann doch davon ausgegangenwerden, dass vielfach keine oder nur mangelhafte Dokumentations-unterlagen vorhanden sind.

Selbstverständlich muss das Projektteam über die notwendige Un-terstützung des Verwaltungsrates und der Geschäftsleitung sowieüber die erforderlichen Ressourcen verfügen, z. B. unter Einbezugvon IT, der Internen und/oder externen Revision sowie der Ausbil-dung und Sensibilisierung der Mitarbeiter.

Interne Kontrolle

33Corporate Governance

September 2004 | ©KPMG

V. Aufgaben und Verantwortlichkeiten

Die Basis für ein funktionierendes Kontrollsystem wird durch eineklare Funktionentrennung zwischen Verwaltungsrat, Geschäftslei-tung und Revisionsorganen (Interne und externe Revision) geschaf-fen. Zur Gewährleistung der notwendigen Unabhängigkeit der ein-zelnen Funktionen sind Personalunionen möglichst zu vermeiden.

1. Verwaltungsrat

Der Verwaltungsrat25 hat im Rahmen der pflichtbewussten Wahr-nehmung seiner unentziehbaren und unübertragbaren Aufgaben ge-mäss Art. 716a Abs. 1 OR für ein dem Unternehmen angepasstesRisikomanagement und IKS zu sorgen26:

■ Das IKS ist der Grösse, der Komplexität und dem Risikoprofildes Unternehmens anzupassen.

■ Das IKS deckt, je nach den Besonderheiten des Unterneh-mens, auch das Risikomanagement ab; dieses bezieht sich so-wohl auf finanzielle wie auf operationelle Risiken.

■ Das Unternehmen richtet eine Interne Revision ein. Diese er-stattet dem Prüfungsausschuss (Audit Committee) und gege-benenfalls dem Präsidenten des Verwaltungsrats Bericht.

Der Verwaltungsrat trifft zudem Massnahmen zur Einhaltung deranwendbaren Normen (Compliance) 27:

■ Der Verwaltungsrat ordnet die Funktion der Compliance nachden Besonderheiten des Unternehmens; er kann die Compli-ance dem IKS zuweisen.

■ Der Verwaltungsrat gibt sich mindestens einmal jährlich darü-ber Rechenschaft, ob die für ihn und das Unternehmen an-

34Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

25 Siehe dazu die Ausführungen in Teil 1, II. 3 Verwaltungsrat und Geschäftslei-tung.

26 Vgl. dazu Ziff. 19 Swiss Code.27 Vgl. dazu Ziff. 20 Swiss Code.

wendbaren Compliance-Grundsätze hinreichend bekannt sindund ihnen dauernd nachgelebt wird.

Gemäss Art. 716a Abs. 1 Ziff. 1 OR übernimmt der Verwaltungsratdie Oberleitung des Unternehmens. Somit ist der Verwaltungsrat fürsämtliche relevanten Entscheide verantwortlich, wobei eine Delega-tion der Aufgaben möglich und sinnvoll ist28. Die Ausarbeitung derVarianten und Vorlagen kann der Geschäftsleitung übertragen wer-den, aber der Verwaltungsrat fällt schliesslich die Entscheidungenund trägt die Verantwortung29.

Im Combined Code (Turnbull Report) der London Stock Exchange30

wird die Relevanz für Interne Kontrollen ebenfalls hervorgehoben.Dabei wird die Interne Kontrolle nicht nur allgemein als Anforde-rung für das Unternehmen formuliert, sondern auch speziell auf denVerwaltungsrat bezogen: «The Board should maintain a sound sys-tem of internal control (Principle D.2)».

Der Verwaltungsrat trägt insbesondere die Verantwortung für:

■ die Genehmigung und periodische Überprüfung von Entschei-dungen mit strategischer Bedeutung;

■ die Festlegung adäquater Obergrenzen für ausgewählte unddefinierte Risikotypen;

■ die Sicherstellung der Implementierung der im Rahmen derInternen Kontrolle durch die Geschäftsleitung zu treffendenMassnahmen (Identifikation, Messung, Überwachung undKontrolle der durch das Unternehmen eingegangenen Risi-ken);

■ die Sicherstellung einer angemessenen Kontrolle der Wirk-samkeit von IKS durch die Geschäftsleitung.

Interne Kontrolle

35Corporate Governance

September 2004 | ©KPMG

28 BÖCKLI, Aktienrecht, §13 N 303.29 Siehe dazu die Bemerkungen in Teil 1, II. 3.1.3 Delegation der Geschäftslei-

tung.30 Entstanden aus den drei Berichten Cadbury, Greenbury und Hampel; die ko-

tierten Unternehmen haben sich seit Ende 2000 umfassend an den vereinheit-lichten Kodex zu halten.

Zur Wahrnehmung dieser Verantwortlichkeiten sollte der Verwal-tungsrat regelmässig mit der Geschäftsleitung die Effektivität derMassnahmen der Internen Kontrolle erörtern, die Bewertungen vonIKS durch die Geschäftsleitung vornehmen lassen, die Internen undexternen Revisionen sowie allenfalls die Aufsichtsbehörden zeitge-recht beurteilen und entsprechende Konsequenzen ziehen. Zudemsollte der Verwaltungsrat die Anordnung und Befolgung von Kor-rekturmassnahmen überwachen und auch die Strategie und Risiko-limiten regelmässig überprüfen. Insbesondere kommt dem Verwal-tungsrat bei festgestellten Mängeln der Internen Kontrolle die Ver-antwortung für die Sicherstellung der Umsetzung geeigneter Kor-rekturmassnahmen zu.

Der Verwaltungsrat kann zur Unterstützung sowie zur eigenen Ent-lastung im Bereich der Internen Kontrolle ein Audit Committee(Prüfungsausschuss)31 einsetzen. Dadurch kann jedoch der Verwal-tungsrat nicht von der Gesamtverantwortung für die Interne Kon-trolle befreit werden32.

2. Geschäftsleitung

Die Geschäftsleitung trägt die Verantwortung für die Erarbeitungund Umsetzung der vom Verwaltungsrat festgelegten Strategien undGeschäftsgrundsätze33. Insbesondere ist die Geschäftsleitung ver-antwortlich für:

■ die Entwicklung geeigneter Prozesse für die Identifikation,Messung, Überwachung und Kontrolle der durch die Unter-nehmen eingegangenen Risiken;

■ die Aufrechterhaltung und Dokumentation einer Organisa-tionsstruktur, welche Verantwortlichkeiten, Kompetenzen undInformationsflüsse eindeutig festhält;

36Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

31 Vgl. dazu das Audit Committee Institute der KPMG Schweiz, das unter derfolgenden Internetadresse zu finden ist: www.auditcommittee.ch

32 Siehe dazu die Ausführungen in Teil 1, II. 3.1.1 Oberleitung der Gesellschaft.33 Siehe dazu die Ausführungen in Teil 1, II. 3 Verwaltungsrat und Geschäftslei-

tung.

■ die Sicherstellung der Erfüllung delegierter Aufgaben;

■ die Überwachung des optimalen Ressourceneinsatzes im Be-reich der Internen Kontrolle.

Durch die Verfeinerung der gesetzten Ziele und durch die weitereDelegation der jeweiligen Verantwortlichkeiten werden Mitarbeiterder verschiedenen Ebenen in die Umsetzung der Strategien und indie Wahrnehmung der Internen Kontrolle einbezogen. Die Ge-schäftsleitung stellt die Quantität und Qualität, insbesondere dieAusbildung und Erfahrung der eingesetzten Mitarbeiter sicher. DieEntlöhnungs- und Beförderungsstrukturen dürfen dabei keine An-reize zur Missachtung interner Kontrollmechanismen beinhalten.

3. Mitarbeiter und Vorgesetzte

Die Kontrollverantwortung umfasst alle Mitarbeiter auf allen Stufen(Controls are Everybody’s Business). Praktisch alle Mitarbeiter lie-fern Informationen, welche im IKS gebraucht werden oder aber füh-ren Tätigkeiten aus, welche den Kontrollen unterliegen. Demzufol-ge sollten alle Mitarbeiter die Grundsätze der Internen Kontrollekennen und über die betreffenden Kontrollen detailliert informiertsein. Die Mitarbeiter müssen sich ihrer Verantwortung im Kontroll-prozess bewusst sein und sicherstellen, dass die ihnen übertragenenKontrollaufgaben effizient und effektiv ausgeführt werden. DerMitarbeiterausbildung ist somit die erforderliche Beachtung zuschenken.

4. Interne Revision

Der Swiss Code empfiehlt die Einrichtung einer Internen Revision(Ziff. 19 Swiss Code)34. Das schweizerische Recht schreibt Unter-nehmen (Ausnahmen gelten für regulierte Finanzgesellschaften)keine Interne Revision vor. Die Tätigkeit der Internen Revision istnicht an nationale Gesetze oder Verordnungen gebunden, sondernkann weltweit gemäss den gleichen Prinzipien und Konzepten aus-geübt werden. Diese Prinzipien sind im umfangreichen Regelwerk

Interne Kontrolle

37Corporate Governance

September 2004 | ©KPMG

34 Siehe dazu die Bemerkungen in Teil 1, II. 3.6 Internes Kontrollsystem,Umgang mit Risiken und Compliance.

der Beruflichen Praxis des internationalen Berufsverbandes der In-ternen Revisoren (IIA)35 zusammengefasst. Insbesondere in multi-nationalen Unternehmen kann die Interne Revision durch ihre welt-weite Tätigkeit und ihre ganzheitliche Sichtweise wertvolle Diensteleisten.

In erster Linie unterstützt die Interne Revision den Verwaltungsratals oberstes Organ im Unternehmen in der Wahrnehmung seinerOberleitungsfunktion. In dieser Rolle beurteilt die Interne Revisiondie Risikomanagement-, Steuerungs- und Kontroll- sowie die Cor-porate-Governance-Prozesse des Unternehmens, kommuniziert ihreBeobachtungen dem Verwaltungsrat respektive dem Audit Commit-tee und schlägt Prozessverbesserungen vor. Die Interne Revisionsteht auch der Geschäftsleitung beratend zur Seite, indem sie dieverschiedenen Unternehmensführungsprozesse entlang der Wert-schöpfungskette beurteilt. Durch die integrierte Sichtweise und dieumfassenden Kenntnisse des Unternehmens kann die Interne Revi-sion wirksame Möglichkeiten zur Verbesserung deren Effektivität,Effizienz und Wirtschaftlichkeit aufzeigen. In Ergänzung zu den er-wähnten Kernbereichen kann die Interne Revision weitere Tätigkei-ten für Funktionen ausüben, die der Internen Revision vorgesetztsind, in der Regel der Verwaltungsrat.

5. Externe Revision

Die externe Revision ist nicht Bestandteil des IKS, doch wird imRahmen des risiko-orientierten Prüfungsansatzes die Qualität derInternen Kontrolle berücksichtigt. In den Grundsätzen zur Ab-schlussprüfung Nr. 14 (GzA)36 wird der Einbezug der Internen Kon-trolle in die Planung und Durchführung der Abschlussprüfung be-handelt. Demnach muss der Prüfer seine Prüfungshandlungen aufdas Prüfungsrisiko ausrichten (Verweis auf GzA 11). Dies bedeutet,dass er die Ausgestaltung der Internen Kontrolle begutachtet und siein seiner Risikobeurteilung berücksichtigt. In diesem Sinne ist diePrüfung und Beurteilung der Internen Kontrolle ein wichtiger Be-standteil für die Festlegung der Prüfungshandlungen der externen

38Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

35 Als «Framework for the Professional Practices» bezeichnet.36 Die zurzeit gültigen GzA werden per 1. Januar 2005 durch die neuen Schwei-

zer Prüfungsstandards (PS) ersetzt. Siehe dazu weitere Bemerkungen in VII. 5.

Revision, insbesondere bei Unternehmen mit umfangreichen Trans-aktionsvolumen oder sensitivem Wert- und Datenfluss. Die Prüfungder Internen Kontrollen gibt zudem Aufschluss über den Zustandder Ordnungsmässigkeit von Buchführung und Rechnungslegung.Der Management-Letter über die Befunde der Prüfung liefert damiteinen wichtigen Beitrag zur Stärkung und Verbesserung der Unter-nehmensüberwachung und -kontrolle.

6. Zusammenarbeit der verschiedenen Überwachungsfunk-

tionen

Dem Zusammenwirken der verschiedenen Überwachungsfunktio-nen wie Interne Revision, externe Revision, aber auch Risk Manage-ment kommt eine zunehmend grössere Bedeutung zu. Sie leisteneinen wichtigen Beitrag zur Unternehmensentwicklung, indem be-stimmte Aufgabenbereiche kontrolliert, die Einhaltung von Vorga-ben, Gesetzen und Vorschriften überprüft oder Fehler und Unregel-mässigkeiten aufgedeckt werden. Die Überwachungsfunktionensind sowohl Bestandteil des IKS als auch dessen Prüfinstanzen37.

Abb. 5: Assurance-Konzept

Interne Kontrolle

39Corporate Governance

September 2004 | ©KPMG

37 Siehe weitere Ausführungen in IV. 1.5.

Ein umfassendes Assurance-Konzept bildet die notwendige Voraus-setzung, damit die verschiedenen Kontroll- und Überwachungspro-zesse beurteilt und abgestimmt werden können. Zudem unterstütztes die Koordination der unterschiedlichen Tätigkeiten, sodass Si-cherheit und die Effektivität bezüglich der Assurance-Aktivitätengewährleistet werden können. Es geht darum, Lücken und Doppel-spurigkeiten in der Prüfungsabdeckung zu vermeiden. Der Verwal-tungsrat, das Audit Committee und das Management zeichnen fürdie Implementierung respektive die Umsetzung verantwortlich.

40Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

Interne Kontrolle

41Corporate Governance

September 2004 | ©KPMG

VI. Kontrollmassnahmen

1. Kontrollmassnahmen

Kontrollen sind die einzelnen Vorgänge, Methoden und Massnah-men, welche im Rahmen eines IKS getroffen werden. Der Zeitdruckdarf nicht zum Entscheidungsfaktor werden, ob und wie Kontrollenvorgenommen werden. Selbstverständlich sind dabei alle Einheiteneines Unternehmens im In- und Ausland (Abteilungen, Stellen,Tochtergesellschaften) in den Kontrollprozess einzubeziehen.

Die Kontrollmassnahmen lassen sich in drei unterschiedliche Kate-gorien einteilen:

■ präventive und detektive Kontrollen;

■ selbsttätige, programmierte und manuelle Kontrollen;

■ Kontrollen durch die Geschäftsführung.

1.1 Präventive und detektive Kontrollen

Als präventive Kontrollen werden zwangsläufige Kontrollen, dieauftauchende Fehler unmittelbar feststellen, bezeichnet. Mit prä-ventiven Kontrollen soll verhindert werden, dass Fehler überhauptgemacht werden. Präventivkontrollen können in Form von selbsttä-tigen Kontrollen, Management- oder unabhängigen Kontrollen, ma-nuellen oder programmierten bzw. automatisierten Kontrollen be-stehen. Von zentraler Bedeutung ist, dass diese vorsorglichen Kon-trollen in der richtigen Form und an der sachlich geeigneten Stelleangesetzt werden, z. B. Funktionentrennung, Passwörter und Zu-griffsvorschriften, physische Schutzvorkehrungen.

Unter detektiven Kontrollen werden sogenannte Aufdeckungskon-trollen verstanden. Diese werden u. a. vorgenommen, wenn bei derÜberprüfung von präventiven Kontrollen eine zu grosse Fehlerhäu-figkeit aufgetreten ist, z. B. Durchsicht von Kontrollberichten, Ab-stimmungen, physische Inventur, Reviews.

Illustratives Beispiel 11 – Detektive Kontrollen – PräventiveKontrollenDas Unternehmen hat die gesetzliche Pflicht, auf Ende des Ge-schäftsjahres ein Inventar aufzustellen (Art. 958 Abs. 1 OR). Diesesbasiert entweder auf einer Stichtagsinventur oder auf der Übernah-me der Bestände aus einer Lagerbuchhaltung.

Das Unternehmen nimmt die vorgeschriebene physische Inventurvor und stellt fest (detektiv), dass wesentliche Bestandesdifferenzenbestehen. Die weiteren Abklärungen zeigen, dass die Lagerräumenicht wie vorgesehen abgeschlossen werden (präventiv).

1.2 Selbsttätige, programmierte und manuelle Kontrollen

Die selbsttätige Kontrolle ist die wirksamste, effizienteste wie auchwirtschaftlichste Kontrolle, da sie durch organisatorische oder tech-nische Massnahmen direkt in die betrieblichen Abläufe integriertist. Organisatorische Massnahmen sind z. B. Funktionentrennung,Errichten von Kompetenzstufen und Regelung von Arbeitsabläufen.

Unter programmierten Kontrollen können z. B. Prüfziffern, Kon-trollsummen oder Datenabgleich eingeordnet werden.

Die manuellen Kontrollen ergänzen die programmierten Kontrollen,z.B. Genehmigungen, kritische Durchsicht, Abstimmungen, physi-sche Kontrollen, Durchsicht von Fehlerlisten.

42Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

Tabelle 1: Organisatorische Massnahmen und Hilfsmittel zur Steue-rung und Kontrolle

Illustratives Beispiel 12 – FunktionentrennungDer für den Einkauf zuständige Mitarbeiter kann alle Bestellungenselbständig vornehmen und die Rechnungen zur Zahlung freigeben.Nachdem der Mitarbeiter zudem die materielle Eingangskontrolleder bestellten Waren vornimmt, wird erst bei einer längeren Abwe-senheit des Mitarbeiters festgestellt, dass über Jahre Rechnungenfür nicht tatsächlich an das Unternehmen gelieferte Waren bezahltwurden und der Mitarbeiter mit dem Mitarbeiter des Zuliefererszum Schaden des Unternehmens gehandelt hat.

In Fällen, in denen eine Funktionentrennung aufgrund der Unter-nehmensgrösse nicht vollständig implementiert werden kann, ist be-sonders Wert auf eine entsprechend höhere Kontrollverantwortungder Vorgesetzten zu legen.

1.3 Kontrollen durch die Geschäftsleitung

Die unabhängige Kontrolle von Führungsverantwortlichen (u. a.Verwaltungsrat, Geschäftsleitung) beruht auf dessen Fachkenntnisund auf der Wahrnehmung der Führungs- und Überwachungsaufga-ben. Beispiele sind: Output-Reviews u. a. bei fehlender Funktionen-trennung bei kleinen Einheiten oder das Beurteilen von Budgetab-weichungen bei fehlenden Transaktionskontrollen. So sollten alle

Interne Kontrolle

43Corporate Governance

September 2004 | ©KPMG

betroffenen Hierarchieebenen (inkl. Verwaltungsrat und Geschäfts-leitung) regelmässig (täglich, wöchentlich, monatlich) stufenge-rechte Performance-Berichte erhalten und kritisch prüfen (z. B. Ent-wicklung der Finanzresultate im Verhältnis zu Budget und Zielset-zungen).

Tabelle 2: Unabhängige Kontrollen durch die Geschäftsleitung undHilfsmittel zur Steuerung und Kontrolle

Illustratives Beispiel 13 – Kontrollen durch die GeschäftsleitungDie Geschäftsleitung erhält monatlich von der Finanzbuchhaltungdie Monatsresultate, versehen mit Vormonats- und Vorjahreszahlen.Die Geschäftsleitungsmitglieder sind angehalten, diese Monatsbe-richte kritisch zu sichten. Anlässlich der monatlichen Sitzung wer-den die Monatsberichte besprochen und allfällige Fragen vom Lei-ter der Finanzbuchhaltung beantwortet. Dies wird im Sitzungspro-tokoll dokumentiert.

2. Kontrollrisiken

Unter Kontrollrisiko sind Risiken zu verstehen, welche sich ausSchwächen und/oder Ausfällen der Internen Kontrolle ergeben. In-dem bestimmte Kontrollen zwar vorgesehen, aber nicht oder nur un-genügend wirksam sind, oder Mitarbeiter und Vorgesetzte ihreÜberwachungsfunktion nicht wahrnehmen, entsteht das Risiko vonFehlern oder Unregelmässigkeiten. Dazu gehören zum Beispiel:

44Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

■ Veruntreuung von Geldern oder Vermögensgegenständen;

■ In-Rechnung-Stellen von Waren oder Dienstleistungen, die nichttatsächlich an das Unternehmen geliefert wurden;

■ rechtswidrige Geschäfte, die zum Beispiel gegen Gesetze,Vorschriften, Verordnungen oder Verträge verstossen;

■ Annahme von Bestechungs- oder Schmiergeldern;

■ Weitergabe eines gewinnversprechenden Geschäftes an einenMitarbeiter privat oder einen Dritten, das normalerweise demUnternehmen Gewinn einbringen würde;

■ vorsätzliches Verschweigen oder Fehldarstellung von Ereig-nissen oder Daten.

Interne Kontrolle

45Corporate Governance

September 2004 | ©KPMG

VII. Überprüfung der Internen Kontrollen

Die Fragestellungen bezüglich Kontrollen haben sich mit der Zeitverändert. Klassischerweise standen etwa die folgenden Schlüssel-fragen im Vordergrund:

■ Werden die Geschäftsprozesse in Übereinstimmung mit denVorgaben ausgeführt?

■ Sind die Kontrollen innerhalb der Geschäftsprozesse adäquatdefiniert und wirkungsvoll umgesetzt?

■ Sind die finanziellen Ergebnisse bzw. Messgrössen in Über-einstimmung mit dem Plan?

Oder anders ausgedrückt: Machen wir die Sachen richtig? Damithatten die Kontrollen einen klar operativen und prozessorientiertenFokus. In neuerer Zeit sind zusätzliche Fragen dazugekommen,z. B.:

■ Ist das Unternehmen darauf ausgerichtet, den Unternehmens-wert für den Aktionär (sowie weitere Stakeholder des Unter-nehmens) zu erhöhen und nachhaltig zu sichern?

■ Werden die Geschäftsrisiken (im Sinn von Chancen und Ge-fahren) kontinuierlich und umfassend adressiert?

■ Sind die Geschäftsprozesse im Hinblick auf die Erreichungder strategischen Ziele richtig definiert?

Oder anders ausgedrückt: Machen wir die richtigen Sachen? Somitsind strategische Elemente dazugekommen und der Fokus hat sichin Richtung Risikomanagement und Risikokontrolle verlagert.

1. Verwaltungsrat und Audit Committee

Die vom Verwaltungsrat respektive vom Audit Committee vorge-nommenen Prüfungen und Analysen müssen eine zuverlässige Be-urteilung ermöglichen, damit genügend Klarheit über die Wirksam-keit der Internen Kontrollen besteht. Wie bereits eingangs erwähnt,

46Corporate GovernanceSeptember 2004 | ©KPMG

Interne Kontrolle

verlangen die US-amerikanischen Vorschriften die Überprüfung an-hand eines anerkannten Kontrollmodells. Das COSO-Frameworkbeinhaltet ein Prüfprogramm mit rund 300 Punkten, basierend aufden fünf COSO-Komponenten, und stellt damit ein nützliches Kon-trollinstrument zur Verfügung. Anhang A zeigt ein Beispiel einerBeurteilungsmatrix, welche die wesentlichen Risiken identifiziertund auf die drei Kernziele ausgerichtet ist. Dies erlaubt es, pro Zielein Rating abzugeben, wie z. B. gut, zufriedenstellend, mit Vorbe-halt, ungenügend. Abgesehen von den speziell auf die Wirksamkeitder Internen Kontrollen ausgerichteten Prüfungen sollte der Verwal-tungsrat resp. das Audit Committee permanent die wesentlichen Be-richte zur Internen Kontrolle erhalten und beurteilen. Dazu gehörenebenfalls die Berichte der Internen oder externen Revision.

Der Verwaltungsrat beurteilt jährlich seine Leistung und jene seinerMitglieder (Ziff. 14 Punkt 4 Swiss Code). Mit dieser jährlich ver-langten Standortbestimmung (Selbstevaluation) soll der Verwal-tungsrat Rechenschaft darüber ablegen, in welchen BereichenSchwächen aufgetreten sind oder in welchen Punkten die CorporateGovernance verbessert werden muss38.

2. Geschäftsleitung

Die Geschäftsleitung hat im Rahmen ihrer Führungsverantwortungebenfalls dafür zu sorgen, dass das IKS effizient und wirkungsvollist. Analog dem Verwaltungsrat resp. dem Audit Committee könnendie Überprüfungen im Arbeitsprozess integriert sein (Arbeitsbe-richte) oder in Form von Direktprüfungen erfolgen. Die Geschäfts-leitung hat zudem gegenüber dem Verwaltungsrat Rechenschaftüber die Wirksamkeit der Internen Kontrollen abzulegen.

3. Control (Risk) Self Assessment

Nebst der herkömmlichen Prüfungen zur Beurteilung der Steue-rungs- und Kontrollprozesse können auch Control Self Assessmentsdurchgeführt werden, wodurch ebenfalls Kontrollschwachstellen

Interne Kontrolle

47Corporate Governance

September 2004 | ©KPMG