Embed Size (px)

Citation preview

Carlos Chirinos, tax & legal managerGrant Thornton

Convenios para evitar la Doble Imposicióncelebrados por el Perú: Tratamiento de servicios

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Agenda de hoy

• doble imposición jurídica y económica

• función de los CDIs

• reglas de distribución en los CDIs según Decisión 578 y OCDE

• servicios en los CDIs celebrados por el Perú (Modelo OCDE).

• preguntas.

Cuestiones previas

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

• los países establecen la tributación de las rentas de acuerdo a dos principios:

– territorialidad (fuente)

– residencia.

Nuestro país adopta ambos criterios:

“Art. 6, LIR: Están sujetas al impuesto la totalidad de las rentas gravadas que obtengan los

contribuyentes que, conforme a las disposiciones de esta Ley, se consideran domiciliados en el

país, sin tener en cuenta la nacionalidad de las personas naturales, el lugar de constitución de las

jurídicas, ni la ubicación de la fuente productora (…) en caso de contribuyentes no domiciliados en

el país, de sus sucursales, agencias o establecimientos permanentes, el impuesto recae sólo

sobre las rentas gravadas de fuente peruana”

Doble Imposición Jurídica

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

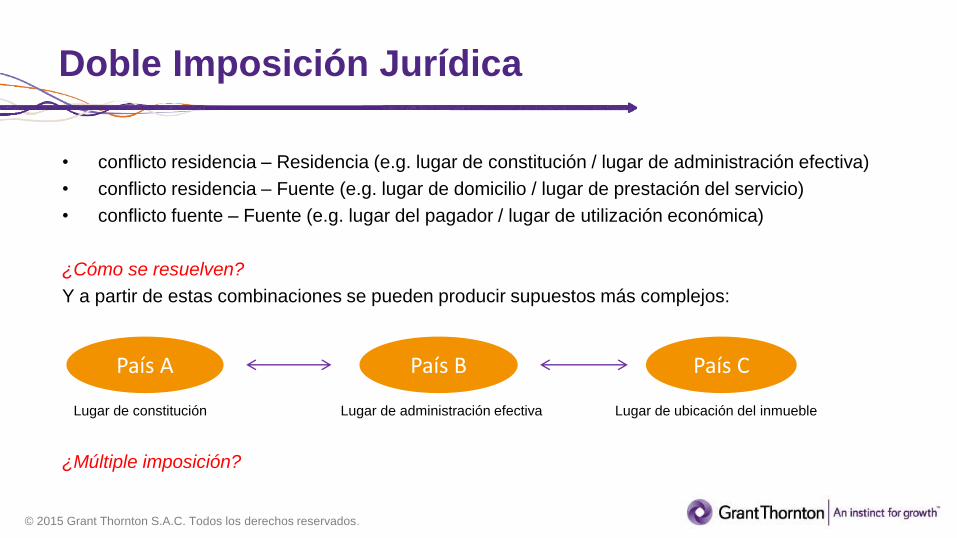

• conflicto residencia – Residencia (e.g. lugar de constitución / lugar de administración efectiva)

• conflicto residencia – Fuente (e.g. lugar de domicilio / lugar de prestación del servicio)

• conflicto fuente – Fuente (e.g. lugar del pagador / lugar de utilización económica)

¿Cómo se resuelven?

Y a partir de estas combinaciones se pueden producir supuestos más complejos:

Lugar de constitución Lugar de administración efectiva Lugar de ubicación del inmueble

¿Múltiple imposición?

País A País B País C

Doble imposición económica

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

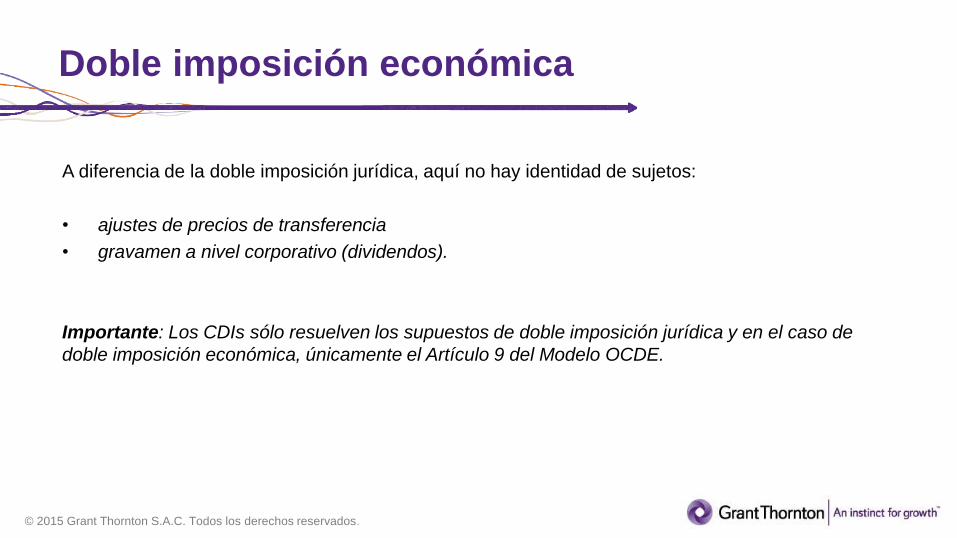

A diferencia de la doble imposición jurídica, aquí no hay identidad de sujetos:

• ajustes de precios de transferencia

• gravamen a nivel corporativo (dividendos).

Importante: Los CDIs sólo resuelven los supuestos de doble imposición jurídica y en el caso de

doble imposición económica, únicamente el Artículo 9 del Modelo OCDE.

Medida unilateral - doble imposición

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

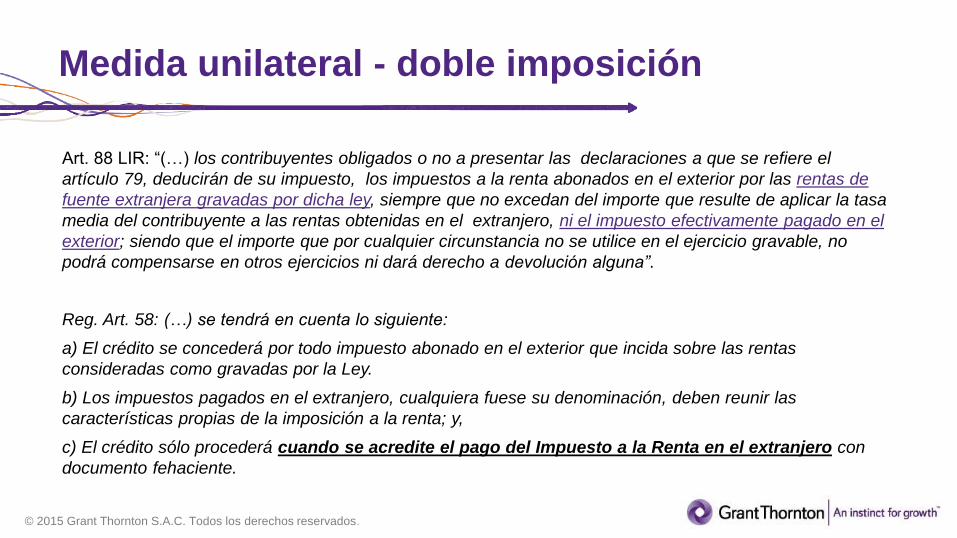

Art. 88 LIR: “(…) los contribuyentes obligados o no a presentar las declaraciones a que se refiere el

artículo 79, deducirán de su impuesto, los impuestos a la renta abonados en el exterior por las rentas de

fuente extranjera gravadas por dicha ley, siempre que no excedan del importe que resulte de aplicar la tasa

media del contribuyente a las rentas obtenidas en el extranjero, ni el impuesto efectivamente pagado en el

exterior; siendo que el importe que por cualquier circunstancia no se utilice en el ejercicio gravable, no

podrá compensarse en otros ejercicios ni dará derecho a devolución alguna”.

Reg. Art. 58: (…) se tendrá en cuenta lo siguiente:

a) El crédito se concederá por todo impuesto abonado en el exterior que incida sobre las rentas

consideradas como gravadas por la Ley.

b) Los impuestos pagados en el extranjero, cualquiera fuese su denominación, deben reunir las

características propias de la imposición a la renta; y,

c) El crédito sólo procederá cuando se acredite el pago del Impuesto a la Renta en el extranjero con

documento fehaciente.

Medida unilateral - doble imposición

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

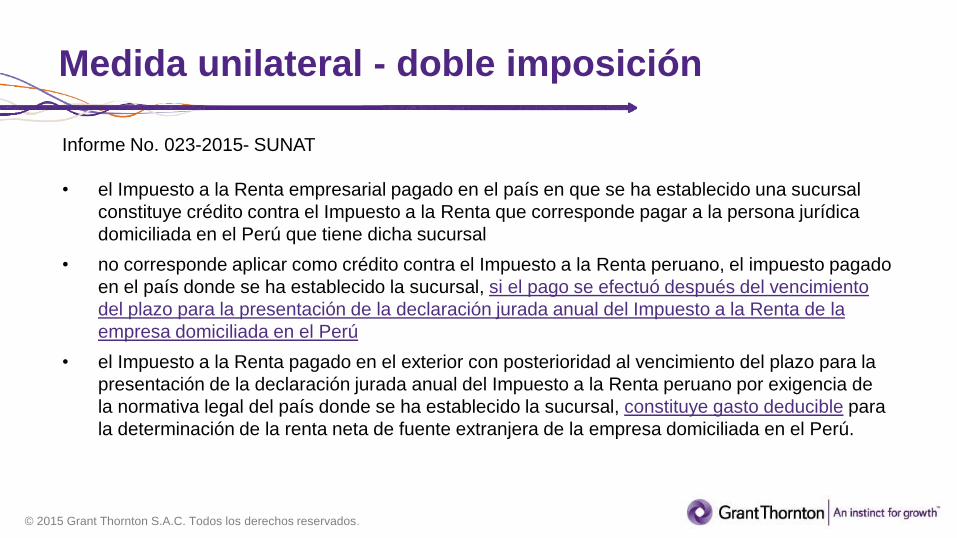

Informe No. 023-2015- SUNAT

• el Impuesto a la Renta empresarial pagado en el país en que se ha establecido una sucursal

constituye crédito contra el Impuesto a la Renta que corresponde pagar a la persona jurídica

domiciliada en el Perú que tiene dicha sucursal

• no corresponde aplicar como crédito contra el Impuesto a la Renta peruano, el impuesto pagado

en el país donde se ha establecido la sucursal, si el pago se efectuó después del vencimiento

del plazo para la presentación de la declaración jurada anual del Impuesto a la Renta de la

empresa domiciliada en el Perú

• el Impuesto a la Renta pagado en el exterior con posterioridad al vencimiento del plazo para la

presentación de la declaración jurada anual del Impuesto a la Renta peruano por exigencia de

la normativa legal del país donde se ha establecido la sucursal, constituye gasto deducible para

la determinación de la renta neta de fuente extranjera de la empresa domiciliada en el Perú.

Función de los CDIs

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

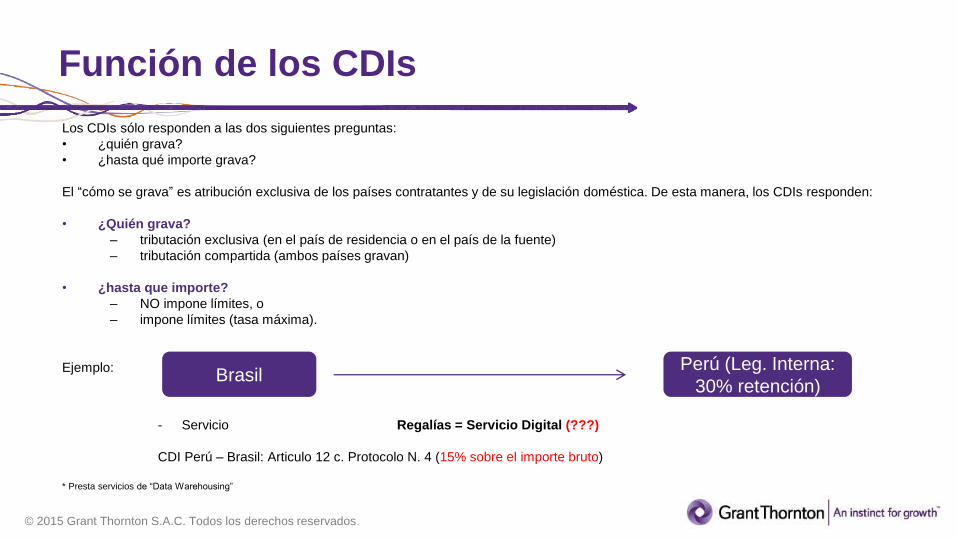

Los CDIs sólo responden a las dos siguientes preguntas:

• ¿quién grava?

• ¿hasta qué importe grava?

El “cómo se grava” es atribución exclusiva de los países contratantes y de su legislación doméstica. De esta manera, los CDIs responden:

• ¿Quién grava?

– tributación exclusiva (en el país de residencia o en el país de la fuente)

– tributación compartida (ambos países gravan)

• ¿hasta que importe?

– NO impone límites, o

– impone límites (tasa máxima).

Ejemplo:

- Servicio Regalías = Servicio Digital (???)

CDI Perú – Brasil: Articulo 12 c. Protocolo N. 4 (15% sobre el importe bruto)

* Presta servicios de “Data Warehousing”

BrasilPerú (Leg. Interna:

30% retención)

Función de los CDIs

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

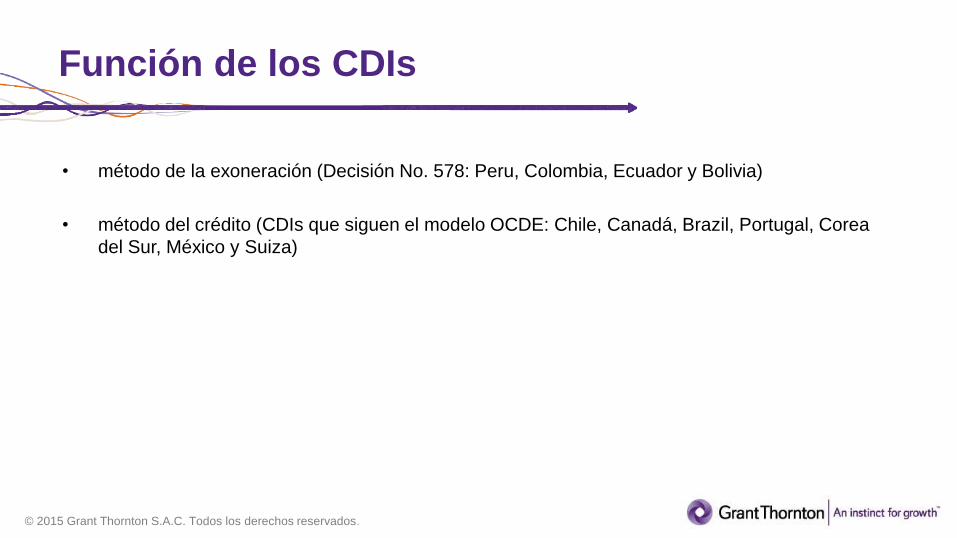

• método de la exoneración (Decisión No. 578: Peru, Colombia, Ecuador y Bolivia)

• método del crédito (CDIs que siguen el modelo OCDE: Chile, Canadá, Brazil, Portugal, Corea

del Sur, México y Suiza)

Reglas de distribución - Decisión No. 578

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

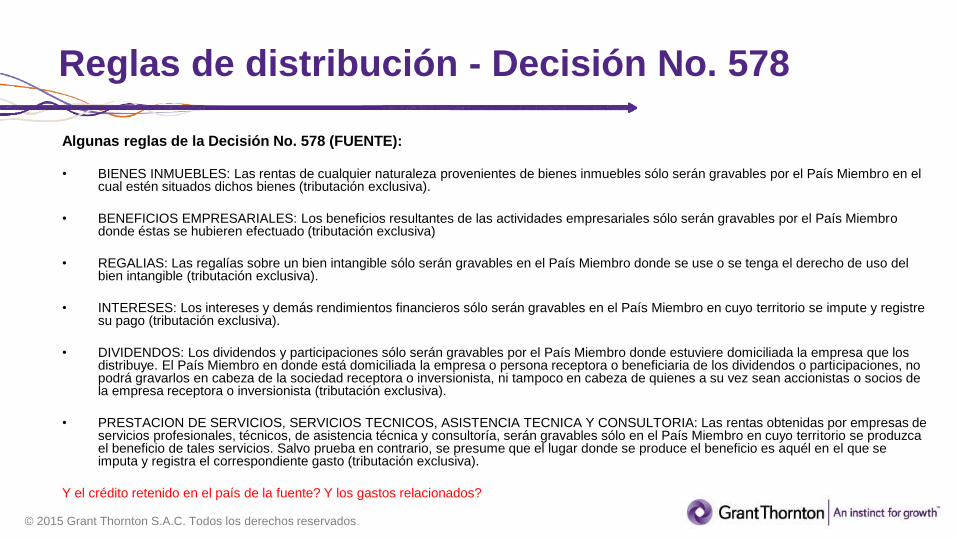

Algunas reglas de la Decisión No. 578 (FUENTE):

• BIENES INMUEBLES: Las rentas de cualquier naturaleza provenientes de bienes inmuebles sólo serán gravables por el País Miembro en el cual estén situados dichos bienes (tributación exclusiva).

• BENEFICIOS EMPRESARIALES: Los beneficios resultantes de las actividades empresariales sólo serán gravables por el País Miembro donde éstas se hubieren efectuado (tributación exclusiva)

• REGALIAS: Las regalías sobre un bien intangible sólo serán gravables en el País Miembro donde se use o se tenga el derecho de uso del bien intangible (tributación exclusiva).

• INTERESES: Los intereses y demás rendimientos financieros sólo serán gravables en el País Miembro en cuyo territorio se impute y registre su pago (tributación exclusiva).

• DIVIDENDOS: Los dividendos y participaciones sólo serán gravables por el País Miembro donde estuviere domiciliada la empresa que los distribuye. El País Miembro en donde está domiciliada la empresa o persona receptora o beneficiaria de los dividendos o participaciones, no podrá gravarlos en cabeza de la sociedad receptora o inversionista, ni tampoco en cabeza de quienes a su vez sean accionistas o socios de la empresa receptora o inversionista (tributación exclusiva).

• PRESTACION DE SERVICIOS, SERVICIOS TECNICOS, ASISTENCIA TECNICA Y CONSULTORIA: Las rentas obtenidas por empresas de servicios profesionales, técnicos, de asistencia técnica y consultoría, serán gravables sólo en el País Miembro en cuyo territorio se produzca el beneficio de tales servicios. Salvo prueba en contrario, se presume que el lugar donde se produce el beneficio es aquél en el que se imputa y registra el correspondiente gasto (tributación exclusiva).

Y el crédito retenido en el país de la fuente? Y los gastos relacionados?

Reglas de distribución – Decisión No. 578

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

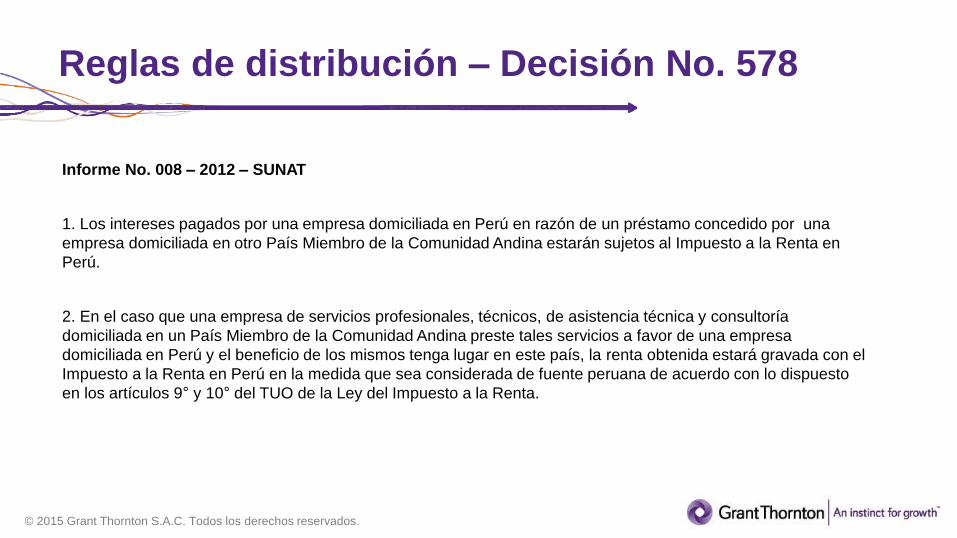

Informe No. 008 – 2012 – SUNAT

1. Los intereses pagados por una empresa domiciliada en Perú en razón de un préstamo concedido por una

empresa domiciliada en otro País Miembro de la Comunidad Andina estarán sujetos al Impuesto a la Renta en

Perú.

2. En el caso que una empresa de servicios profesionales, técnicos, de asistencia técnica y consultoría

domiciliada en un País Miembro de la Comunidad Andina preste tales servicios a favor de una empresa

domiciliada en Perú y el beneficio de los mismos tenga lugar en este país, la renta obtenida estará gravada con el

Impuesto a la Renta en Perú en la medida que sea considerada de fuente peruana de acuerdo con lo dispuesto

en los artículos 9° y 10° del TUO de la Ley del Impuesto a la Renta.

Reglas de distribución – Decisión No. 578

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

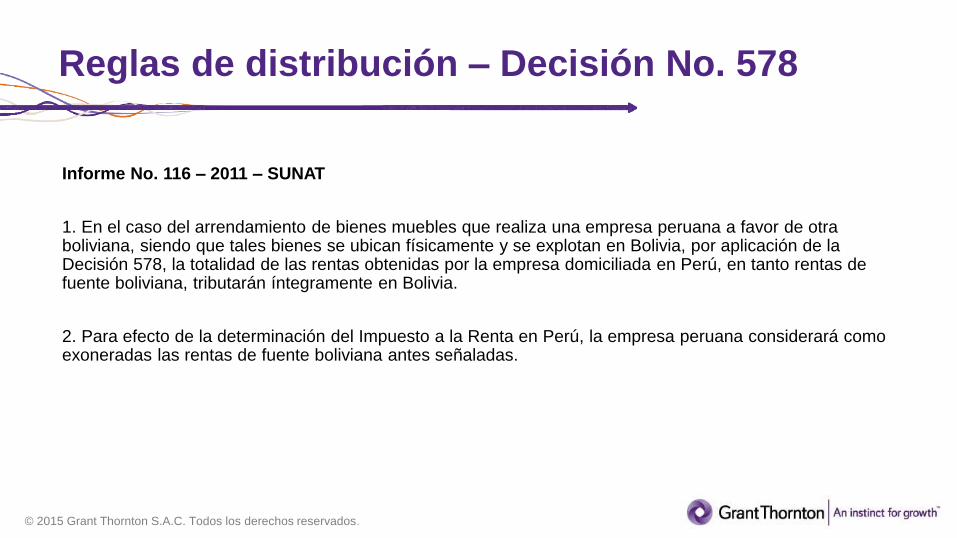

Informe No. 116 – 2011 – SUNAT

1. En el caso del arrendamiento de bienes muebles que realiza una empresa peruana a favor de otra boliviana, siendo que tales bienes se ubican físicamente y se explotan en Bolivia, por aplicación de la Decisión 578, la totalidad de las rentas obtenidas por la empresa domiciliada en Perú, en tanto rentas de fuente boliviana, tributarán íntegramente en Bolivia.

2. Para efecto de la determinación del Impuesto a la Renta en Perú, la empresa peruana considerará como exoneradas las rentas de fuente boliviana antes señaladas.

Reglas de distribución – Decisión No. 578

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

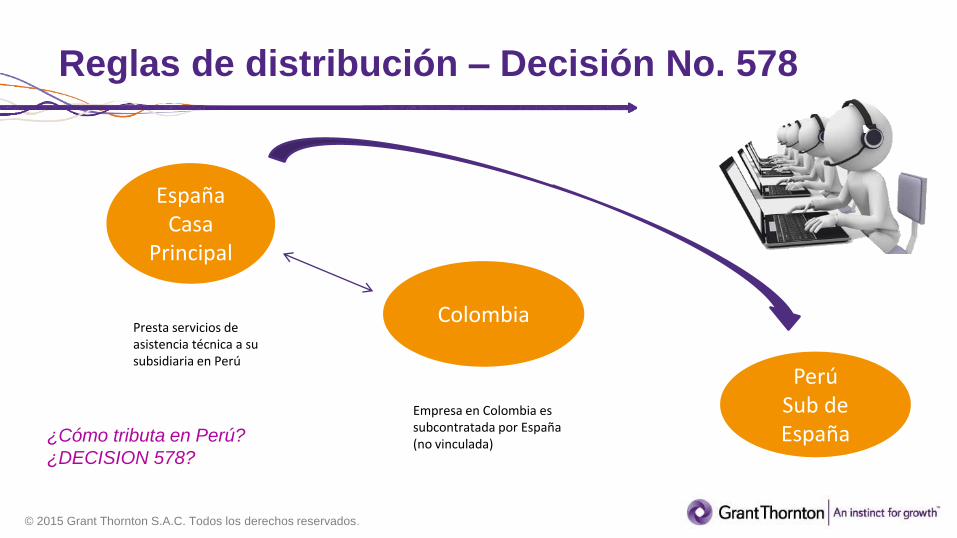

EspañaCasa

Principal

Colombia

Perú Sub de España

Presta servicios de asistencia técnica a su subsidiaria en Perú

Empresa en Colombia es subcontratada por España (no vinculada)¿Cómo tributa en Perú?

¿DECISION 578?

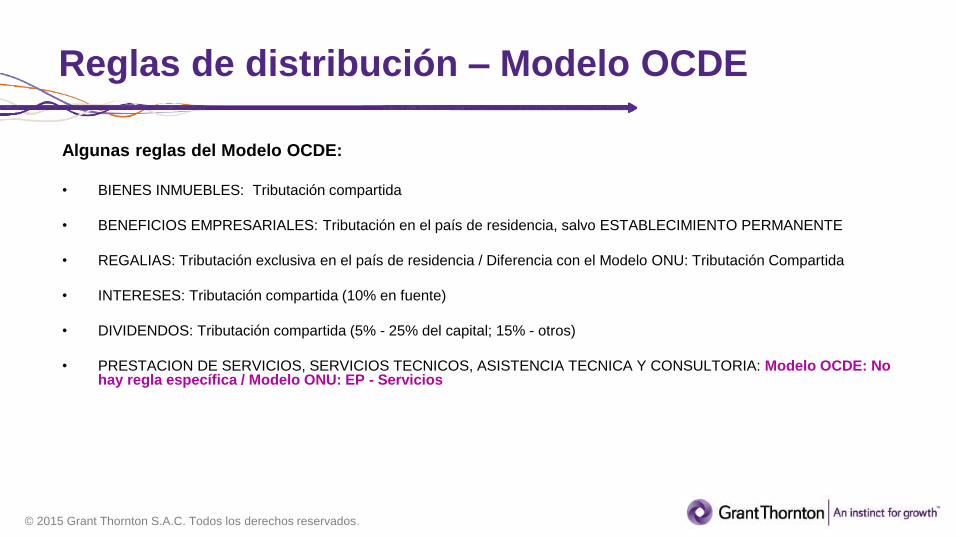

Reglas de distribución – Modelo OCDE

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Algunas reglas del Modelo OCDE:

• BIENES INMUEBLES: Tributación compartida

• BENEFICIOS EMPRESARIALES: Tributación en el país de residencia, salvo ESTABLECIMIENTO PERMANENTE

• REGALIAS: Tributación exclusiva en el país de residencia / Diferencia con el Modelo ONU: Tributación Compartida

• INTERESES: Tributación compartida (10% en fuente)

• DIVIDENDOS: Tributación compartida (5% - 25% del capital; 15% - otros)

• PRESTACION DE SERVICIOS, SERVICIOS TECNICOS, ASISTENCIA TECNICA Y CONSULTORIA: Modelo OCDE: No hay regla específica / Modelo ONU: EP - Servicios

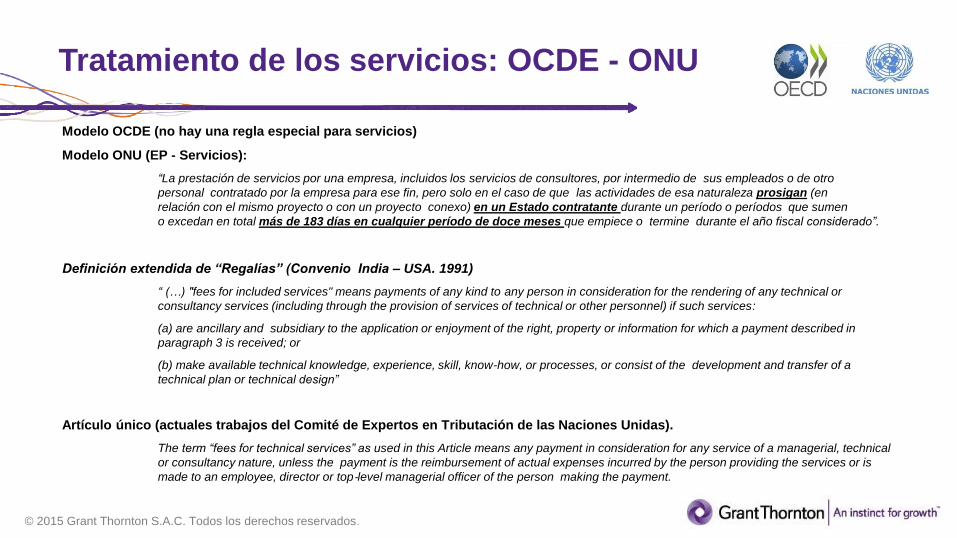

Tratamiento de los servicios: OCDE - ONU

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Modelo OCDE (no hay una regla especial para servicios)

Modelo ONU (EP - Servicios):

“La prestación de servicios por una empresa, incluidos los servicios de consultores, por intermedio de sus empleados o de otro

personal contratado por la empresa para ese fin, pero solo en el caso de que las actividades de esa naturaleza prosigan (en

relación con el mismo proyecto o con un proyecto conexo) en un Estado contratante durante un período o períodos que sumen

o excedan en total más de 183 días en cualquier período de doce meses que empiece o termine durante el año fiscal considerado”.

Definición extendida de “Regalías” (Convenio India – USA. 1991)

“ (…) "fees for included services" means payments of any kind to any person in consideration for the rendering of any technical or

consultancy services (including through the provision of services of technical or other personnel) if such services:

(a) are ancillary and subsidiary to the application or enjoyment of the right, property or information for which a payment described in

paragraph 3 is received; or

(b) make available technical knowledge, experience, skill, know-how, or processes, or consist of the development and transfer of a

technical plan or technical design”

Artículo único (actuales trabajos del Comité de Expertos en Tributación de las Naciones Unidas).

The term “fees for technical services” as used in this Article means any payment in consideration for any service of a managerial, technical

or consultancy nature, unless the payment is the reimbursement of actual expenses incurred by the person providing the services or is

made to an employee, director or top‐level managerial officer of the person making the payment.

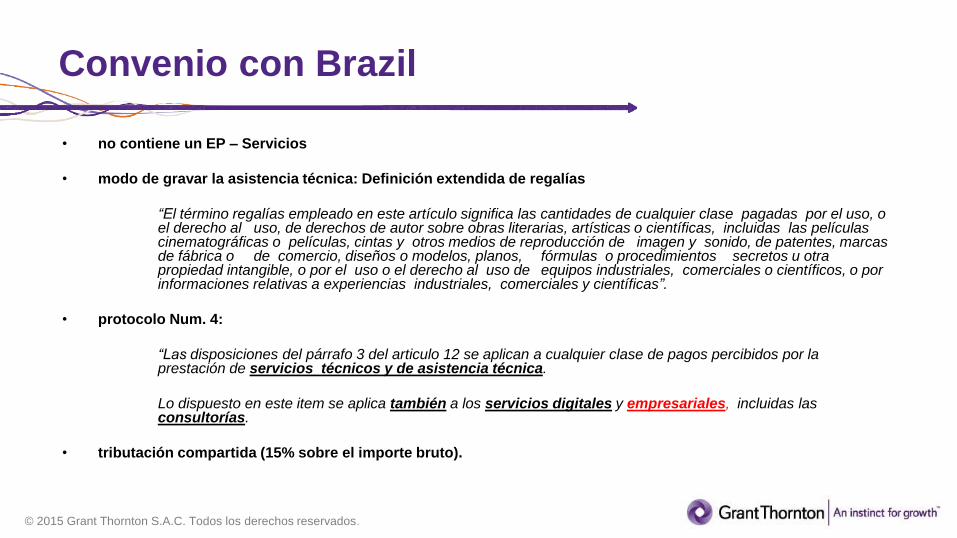

Convenio con Brazil

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

• no contiene un EP – Servicios

• modo de gravar la asistencia técnica: Definición extendida de regalías

“El término regalías empleado en este artículo significa las cantidades de cualquier clase pagadas por el uso, o el derecho al uso, de derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películascinematográficas o películas, cintas y otros medios de reproducción de imagen y sonido, de patentes, marcasde fábrica o de comercio, diseños o modelos, planos, fórmulas o procedimientos secretos u otrapropiedad intangible, o por el uso o el derecho al uso de equipos industriales, comerciales o científicos, o porinformaciones relativas a experiencias industriales, comerciales y científicas”.

• protocolo Num. 4:

“Las disposiciones del párrafo 3 del articulo 12 se aplican a cualquier clase de pagos percibidos por la prestación de servicios técnicos y de asistencia técnica.

Lo dispuesto en este item se aplica también a los servicios digitales y empresariales, incluidas lasconsultorías.

• tributación compartida (15% sobre el importe bruto).

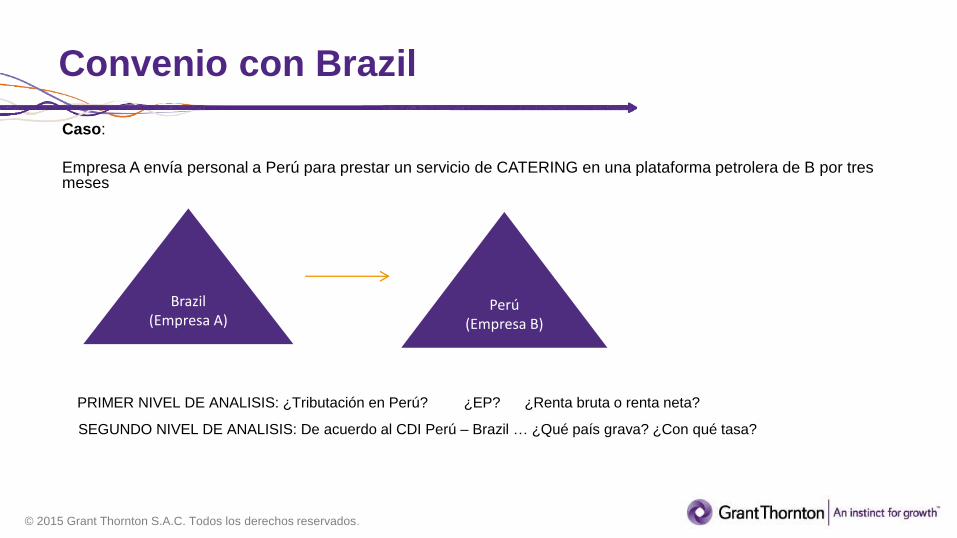

Convenio con Brazil

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Caso:

Empresa A envía personal a Perú para prestar un servicio de CATERING en una plataforma petrolera de B por tresmeses

PRIMER NIVEL DE ANALISIS: ¿Tributación en Perú? ¿EP? ¿Renta bruta o renta neta?

SEGUNDO NIVEL DE ANALISIS: De acuerdo al CDI Perú – Brazil … ¿Qué país grava? ¿Con qué tasa?

Brazil(Empresa A)

Perú(Empresa B)

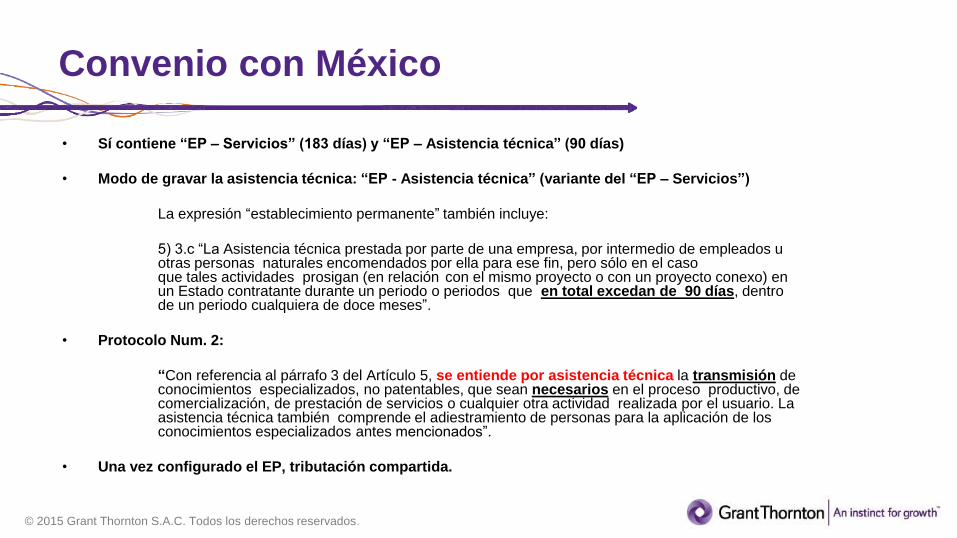

Convenio con México

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

• Sí contiene “EP – Servicios” (183 días) y “EP – Asistencia técnica” (90 días)

• Modo de gravar la asistencia técnica: “EP - Asistencia técnica” (variante del “EP – Servicios”)

La expresión “establecimiento permanente” también incluye:

5) 3.c “La Asistencia técnica prestada por parte de una empresa, por intermedio de empleados u otras personas naturales encomendados por ella para ese fin, pero sólo en el casoque tales actividades prosigan (en relación con el mismo proyecto o con un proyecto conexo) en un Estado contratante durante un periodo o periodos que en total excedan de 90 días, dentrode un periodo cualquiera de doce meses”.

• Protocolo Num. 2:

“Con referencia al párrafo 3 del Artículo 5, se entiende por asistencia técnica la transmisión de conocimientos especializados, no patentables, que sean necesarios en el proceso productivo, de comercialización, de prestación de servicios o cualquier otra actividad realizada por el usuario. La asistencia técnica también comprende el adiestramiento de personas para la aplicación de los conocimientos especializados antes mencionados”.

• Una vez configurado el EP, tributación compartida.

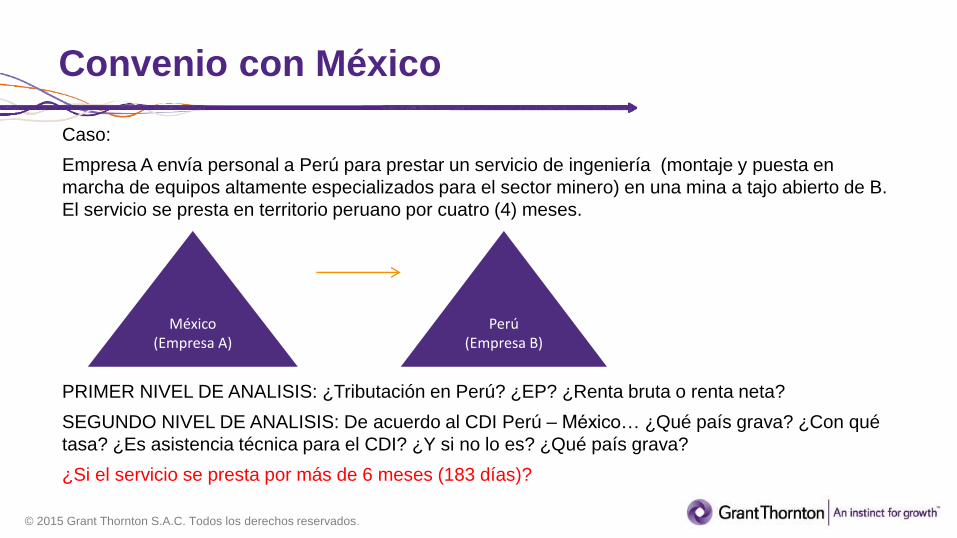

Convenio con México

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Caso:

Empresa A envía personal a Perú para prestar un servicio de ingeniería (montaje y puesta en

marcha de equipos altamente especializados para el sector minero) en una mina a tajo abierto de B.

El servicio se presta en territorio peruano por cuatro (4) meses.

PRIMER NIVEL DE ANALISIS: ¿Tributación en Perú? ¿EP? ¿Renta bruta o renta neta?

SEGUNDO NIVEL DE ANALISIS: De acuerdo al CDI Perú – México… ¿Qué país grava? ¿Con qué

tasa? ¿Es asistencia técnica para el CDI? ¿Y si no lo es? ¿Qué país grava?

¿Si el servicio se presta por más de 6 meses (183 días)?

México(Empresa A)

Perú(Empresa B)

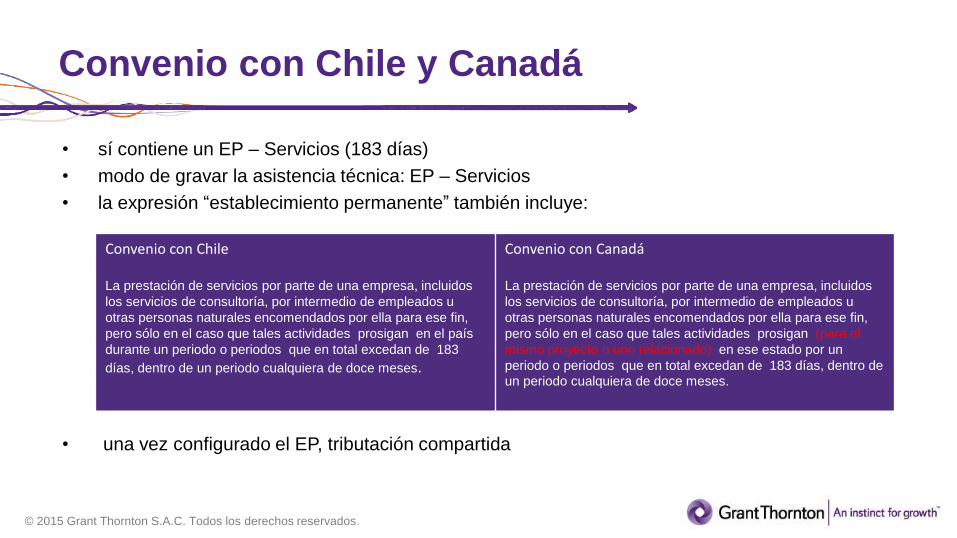

Convenio con Chile y Canadá

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

• sí contiene un EP – Servicios (183 días)

• modo de gravar la asistencia técnica: EP – Servicios

• la expresión “establecimiento permanente” también incluye:

• una vez configurado el EP, tributación compartida

Convenio con Chile

La prestación de servicios por parte de una empresa, incluidos

los servicios de consultoría, por intermedio de empleados u

otras personas naturales encomendados por ella para ese fin,

pero sólo en el caso que tales actividades prosigan en el país

durante un periodo o periodos que en total excedan de 183

días, dentro de un periodo cualquiera de doce meses.

Convenio con Canadá

La prestación de servicios por parte de una empresa, incluidos

los servicios de consultoría, por intermedio de empleados u

otras personas naturales encomendados por ella para ese fin,

pero sólo en el caso que tales actividades prosigan (para el

mismo proyecto o uno relacionado) en ese estado por un

periodo o periodos que en total excedan de 183 días, dentro de

un periodo cualquiera de doce meses.

Convenio con Chile y Canadá

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

Caso:

Empresa A es contratada por una empresa local (cliente) para efectuar un estudio de mercado y analizar el comportamiento de

un nuevo producto en el Perú. Empresa A subcontrata a Empresa B (Residente en Chile) para la prestación de este servicio.

La Empresa B envía personal al Perú por un periodo de ocho (8) meses a fin de realizar encuestas, labores de campo, focus

group, etc.

Empresas A y B no son vinculadas!!!!

¿Es asistencia técnica para la legislación peruana? RTF No. 21889-11-2012

Luego: ¿Empresa B tributa por retención o deberá registrarse en SUNAT y tributar como domiciliado?

¿Si es por retención, sobre renta neta o sobre renta bruta?

Peru(Empresa A)

Chile(Empresa B)

Cliente de A - Perú

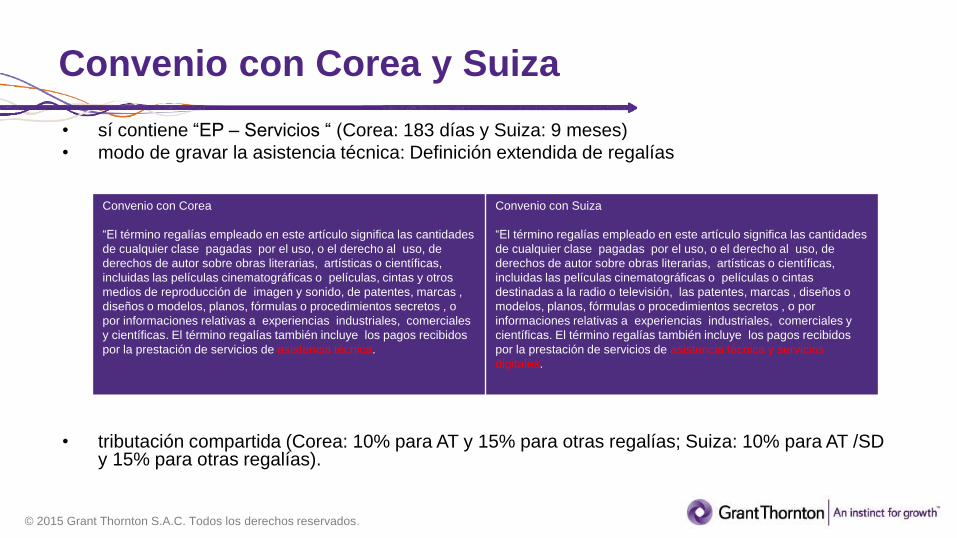

Convenio con Corea y Suiza

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

• sí contiene “EP – Servicios “ (Corea: 183 días y Suiza: 9 meses)

• modo de gravar la asistencia técnica: Definición extendida de regalías

• tributación compartida (Corea: 10% para AT y 15% para otras regalías; Suiza: 10% para AT /SD y 15% para otras regalías).

Convenio con Corea

“El término regalías empleado en este artículo significa las cantidades

de cualquier clase pagadas por el uso, o el derecho al uso, de

derechos de autor sobre obras literarias, artísticas o científicas,

incluidas las películas cinematográficas o películas, cintas y otros

medios de reproducción de imagen y sonido, de patentes, marcas ,

diseños o modelos, planos, fórmulas o procedimientos secretos , o

por informaciones relativas a experiencias industriales, comerciales

y científicas. El término regalías también incluye los pagos recibidos

por la prestación de servicios de asistencia técnica.

Convenio con Suiza

“El término regalías empleado en este artículo significa las cantidades

de cualquier clase pagadas por el uso, o el derecho al uso, de

derechos de autor sobre obras literarias, artísticas o científicas,

incluidas las películas cinematográficas o películas o cintas

destinadas a la radio o televisión, las patentes, marcas , diseños o

modelos, planos, fórmulas o procedimientos secretos , o por

informaciones relativas a experiencias industriales, comerciales y

científicas. El término regalías también incluye los pagos recibidos

por la prestación de servicios de asistencia técnica y servicios

digitales.

Convenio con Corea y Suiza

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

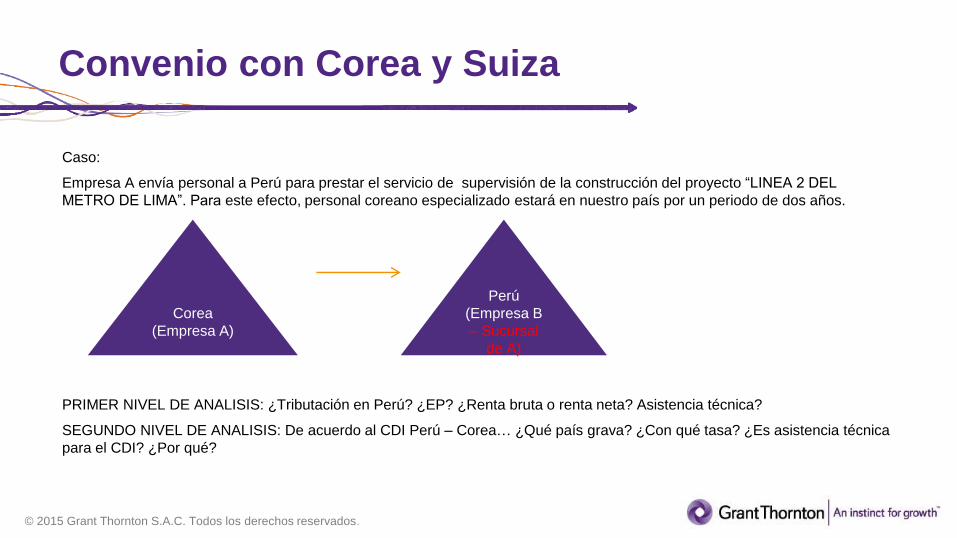

Caso:

Empresa A envía personal a Perú para prestar el servicio de supervisión de la construcción del proyecto “LINEA 2 DEL

METRO DE LIMA”. Para este efecto, personal coreano especializado estará en nuestro país por un periodo de dos años.

PRIMER NIVEL DE ANALISIS: ¿Tributación en Perú? ¿EP? ¿Renta bruta o renta neta? Asistencia técnica?

SEGUNDO NIVEL DE ANALISIS: De acuerdo al CDI Perú – Corea… ¿Qué país grava? ¿Con qué tasa? ¿Es asistencia técnica

para el CDI? ¿Por qué?

Corea

(Empresa A)

Perú

(Empresa B

– Sucursal

de A)

Convenio con Portugal

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.

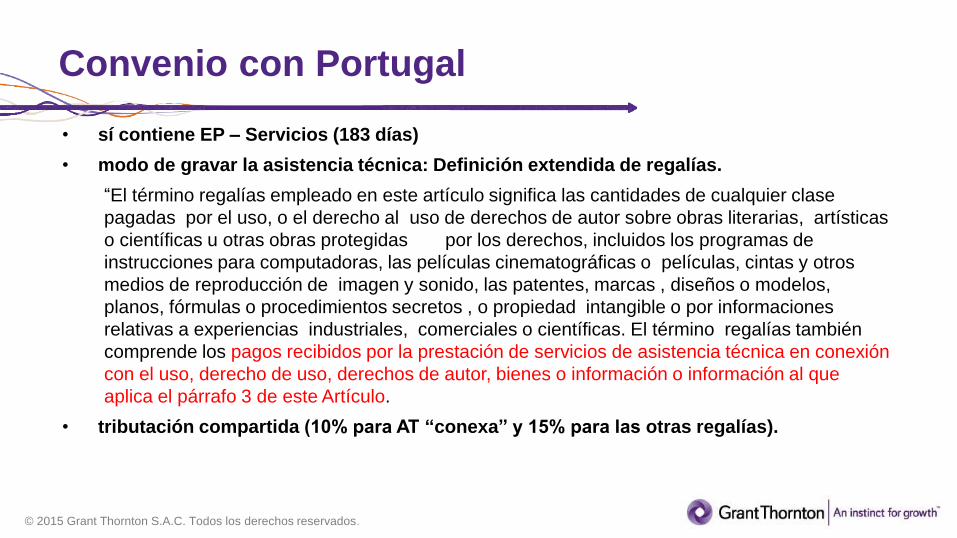

• sí contiene EP – Servicios (183 días)

• modo de gravar la asistencia técnica: Definición extendida de regalías.

“El término regalías empleado en este artículo significa las cantidades de cualquier clase

pagadas por el uso, o el derecho al uso de derechos de autor sobre obras literarias, artísticas

o científicas u otras obras protegidas por los derechos, incluidos los programas de

instrucciones para computadoras, las películas cinematográficas o películas, cintas y otros

medios de reproducción de imagen y sonido, las patentes, marcas , diseños o modelos,

planos, fórmulas o procedimientos secretos , o propiedad intangible o por informaciones

relativas a experiencias industriales, comerciales o científicas. El término regalías también

comprende los pagos recibidos por la prestación de servicios de asistencia técnica en conexión

con el uso, derecho de uso, derechos de autor, bienes o información o información al que

aplica el párrafo 3 de este Artículo.

• tributación compartida (10% para AT “conexa” y 15% para las otras regalías).

Preguntas

© 2015 Grant Thornton S.A.C. Todos los derechos reservados.