Embed Size (px)

Citation preview

TANZİMAT'DA MALÎ DURUM

1840 ve 1841 yıllarında hazinenin gelir ve gideri/1841 yılı kesin hesabının çıkarılmasına ilişkin prosedür/

Günün mali sorunları ve Meclls-i Vâlâ'nin aldığı kararlar

Yavuz CEZAR*

Osmanlı Devleti 'nin mali tarihi hakkındaki bilgilerimiz bugün eskiye oranla kuşkusuz daha fazla. Gerçekten, özellikle Ö. L. Bar-kan'ın Öncü araştırmaları sayesinde, klasik dönem Osmanlı maliyesinin genel durumu ve çeşitli sorunları hakkındaki bilgilerimiz artık biç de azımsanacak ölçüde değil. Keza, Osmanlı Devleti 'nin son çeyrek yüzyılının da araştırıcılar için câzip bir dönem teşkil ettiği ve bu yıllardaki mali ve ekonomik durumu aydınlatan yayınların da giderek arttığı söylenebilir. Bununla birl ikte, Tanzimat dönemi ve Tanzimat öncesi yılların mal i ve ekonomik durumunu konu edinen araştırmaların yeterli sayıda olmadığı da ortada. Oysa, bir değişim ve geçiş dönemi olması nedeniyle, bu yılların Osmanlı Devleti'nin ekonomik ve mal i tarihinde özel bir yeri ve önemi olduğu muhakkak.

Bu önemli donemin bir bütün halinde incelenme ve yorumuna geçmeden önce, o yılların özellik ve sorunlarına nüfuza olanak verecek b i l g i ve belgelerin bulunup derlenmesi ve düzenli bir biçimde yayımlanması ve de anlamlı rakamların dökümünün yapılması büyük bir önem arz eder. Ancak, kırıntı bilgiler içeren çok sayıda belge yanında, arşivlerde bu t ip belgelerin çok sayıda olduğu da söylenemez. Gerçekten, bu makaleye dayanak ve konu teşkil eden

(*) İstanbul üniversitesi İktisat Fakültesi öğretim Üyesi.

292 Yavuz Cezai

ye zengin içeriklerini birazdan ele alacağımız belgelerimizin bu t ip ender rastlanan belgeler arasında yer aldığını ve ancak geniş taramalar sonucunda bulunabilmiş olduklarını ifade etmek gerekir.

Makalemizin temelini 1841 yılma ait hazine gelir-gider hesaplarının Meclis-i Vâlây-ı Ahkâm-ı Adliyye'de görüşülmesi ve günün mali sorunlarına ilişkin olarak bu mecliste alman kararlan içeren uzun, bir ilm-ü-haber'in değerlendirilmesi oluşturmaktadır. Diğer bir ifadeyle makalede Tanzimat'ın ilânından hemen sonraki mali yılın "bütçe" tartışmaları merkez alınarak, o günlerin mali durum ve sorunlarına ışık tutulmaya çalışılmaktadır.

Söz konusu ibn-ü-haber Osmanlı Arşiv Dairesi'nde M A D serisine kayıtlı 8 999 numaralı defterin 76 - 80 ci sayfalarım işgâl etmekte olup, aynı belgenin diğer bir suretine Cevdet Maliye tasnifi no 23 598 de rastlanmıştır {Varidat Muhasebesi'ne verilen suret). Bu önemli belge, zengin içeriği nedeniyle, makalemize yalnız temel teşkil etmekle bırakılmamış, transkripsiyonu yapılarak ek halinde aynen yayımlanmaya da değer görülmüştür. Bu belgede yer alan konular, diğer yardımcı belgelerle daha da aydınlık kılındığında, Osmanlı Devleti 'nin 1840 ve 1841 yıllarındaki hazine gelir-gider durumunu, bu hesapların çıkarılmasında karşılaşılan sorunları ve bu sorunların çözümlenmesinde izlenen yöntemleri ayrıntılarıyla öğrenmek mümkün olabilmektedir.

Makalemizin Osmanlı mal i tarihi ile i l g i l i önemli bir boşluğu dolduracağına ve bu arada özellikle Osmanlı "bütçe"Ierinin mahiyet i hakkında yeni tartışmaları gündeme getireceğine inanıyoruz.

I . HİCRÎ 1256 (M . 1840) Y I L I N D A HAZİNENİN GELİR - GİDER D U R U M U

Yayımlanan belgede Hazine-i Celile'nin 1256 yılı gelir-gider hesapları ayrıntılı biçimde yer almamakta, ancak bir vesile ile bunlara değinilmektedir. Değinmenin amacı, 1256 yılı hesapları örnek gösterilerek hazine hesaplarında icmümkinü'l-htısûl" ve "mümteniül-

husûî" diye nitelenen "bakaya"nm zannedildiği gibi öyle hayalî ve . tamamen çürük gelir kalemleri olmadığını vurgulamaktır.

Gerçekten, ifade olunduğuna göre, 1256 yılı hesapları önce açık göründüğü halde, sonradan bu "tahsili mümkün" ve "tahsil i

Tanzimat'da Malî Durum 293

şüpheli" diye adlandırılan alacaklar sayesinde açık kapanmıştır. Şöyle k i : Mısır ve Arabistan vergisi hariç olmak üzere, 1256 yılında Ha-zine-i Celile'nin toplam varidaünın 10 yük 38 718 kise (519 359 000 grş) olması beklenirken, . yıllık fiilî tahsilât 7 yük 92 531 kise (396 265 500 grş) düzeyinde kalmış ve buna karşılık yıllık toplam gider 9 yük 44 148 kise (472 074 000 grş) olarak gerçekleşmişti. Anca, 1 yük 47 468 kiselik (73 734 000 grş) "mümkinu l-htısûl" bakayanın tahsili sonucunda hazinenin varidât düzeyi önce 9 yük 39 998 kiseye (469 999 000 grş) yükselmiş ve böylece hazine açığı 4 150 kiselik (2 075 000 grş) daha düşük bir düzeye inmişti. Daha sonra İse, "mümteniü%husûl" diye nitelenen bakayanın da tahsili sayesinde bu açık da kapatılmıştı.

Yayımlanan belgede 1256 yılı hesapları ile i lg i l i olarak verilen bi lg i ve rakamlar bunlardan ibaret. Bununla birlikte, söz konusu yıhn geîir-gideri ile i l g i l i olarak elde başka belge ve bilgiler de yok değil. Daha önce incelediğimiz ve ayrıntılı olarak dökümünü de yaptığımız bu kaynaklardan birine göre1, 1256 yılında Hazine-i Celile 'nin toplam geliri 430 706 752,5 grş, gideri ise 428 315 353 grş olmuştu, Bu rakamlara bakıhrsa hesaplar açık vermiyordu. Ancak y i ne aynı kaynakta ifade olunduğuna göre, bu durum aldatıcıydı: Hesaplar aslında açık vermiş, fakat bunu Önlemek için, borç alma, yen i t ip esham ihracı ve i leriki yıla ait bazı gelirlerin önceden tahsili yoluna gidilerek gelirlerin yükseltilmesi mümkün olmuştu2.

1) Yavuz Cezar, Osmanlı Devleti'nin Merkez Malî Tarihi üzerine bir Dememe: 1Î74-İ840, s.. 231 vd . ( İ Ü . İktisat Fakültesi, doktora tez i ) .

2) 1256 yılı hesaplarının b i r özelliğine burada işaret etmek gerek i yo r : 1256 yılının 3. ayında b i r kara r alınmış ve o t a r ih t e M a n -sûre Hazinesi, Redif Hazinesi ve Haz ine- i Âmire i lga o lunarak. Tanzirnatla b i r l i k t e ortaya çıkan yeni Ma l i ye Hazinesi i l e b i r leştirilmişlerdi. Böylece "Haz ine- i Ce l i le - i M a l i y e " d iye anılan kurum, esas Mal iye Hazinesi i le mülga hazineler in hesaplarını bünyesinde toplayan b i r k u r u m hal ine gelmişti. 1256 yılı sonunda bu hazinenin devre sonu hesapları çıkarılmak istendiğinde, tam. b i r yıllık b i r dönemi kapsamına alan hesap arz ed i l eb i l mesi için, mülga hazineler in üga ta r ih inden Önceki üç aylık he sapları da yıllık toplama katılmak gerekmişti (Bkz. Y. Cezar, a.g.e.)-

Yavuz Cezat

Temelde 1257 yılı hesapları ile i l g i l i müsvedde bir diğer belge demetinde ise, 1257 yılı giderlerinin 1256 ile mukayesesi yapılmakta ve bu vesile ile 1256 yılında toplam giderin 9 yük 44 148 kise 372 grş (472 074 372 grş) olduğu ifade olunmaktadır3. Bu rakam yayımladığımız belgedeki gider rakamı ile çakışmaktadır.

1256 yılı hesapları ile i l g i l i olarak elimizde bir de dokuz aylık bir sonuç bulunmaktadır. Şevval 1256 da çıkarılan bu hesaba göre o tarihte hazine gelirleri 357 775 000 grş, giderleri ise 366. .147 500 grş ve dolayısıyle açık da 8 372 500 grş id i 4 .

I I , HİCRÎ 1257 ( M 1841) Y I L I N D A HAZİNENİN GELİR - GİDER D U K U M U

Günün maliye nâzın Devlet-i Aliyye'nin, daha doğru bir ifade ile Hazine-i Celile-i Maliye'nin bir yıllık gelir-gider hesap durumunu içeren defterleri hazırlatır ve görüşülüp incelenmeleri için Mec-lis-i Vâlây-ı Ahkâm-ı Adliyye'ye 5 sunar. Sunulan defterler "sergi deftetf'dİT. Nâzırın hazırlattığı bir "hülâsa pusulası" {hesap özeti) da bu defterlere eşlik etmektedir. Ayrıca maliye nazırı meclise, gönderilen belgelerin içeriğini aydınlatan bü de "takrir" sunar k i , bu, maliye nazırının "bütçe" savunmasını oluşturan bir belge durumundadır.

Meclise sunulan hesaplarda Hazine-i Celile-i Maliye'nin 1 Muharrem 1257 - 30 Zilhicce 1257 arasındaki 12 aylık gelir-giderinin dökümü yer almaktadır. Buna göre malî yıl hicrî 1257 yılından oluşmaktadır.

Yayımladığımız belgede hazinenin söz konuşu malî yıldaki gelir-gider durumu ile i lg i l i olarak şu bilgiler yer almaktadır:

3) Başbakanlık Osmanlı Arşiv Dairesi (BOAD) , Cevdet Mal iye, no. 2 239 (bend- i sâlis).

4) BOAD, Dahi l iye İrâdesi, no. 1316 <Bkz. B E L G E : I ) . 5) M e d i s - i Vâlâ hakkında bkz. Stanfond J . Shaw, The Centra l Le

gislative Councils i n the nineteenth century Ot toman Reform Movement before 1876, International Journal of Middle East Studies, I, s. 51-84.

Tanzimat'da Malî Durum

1 — Gelir ler :

Hemen işaret etmekte yarar var k i , belgemizde yer alan rakamlar kise düzeyinde yuvarlaklaştırılmış olup, guruş düzeyinde küsurlara inilmemiştir.

Verilen bilgiye göre, Hazine-i Gelile'nin bir yıllık gelir toplamı 7 yük 94 159 kise (397 079 500 grş) olmuştu.

Bu toplam gelirin ancak 425 000 kisesi (212 500 000 grş) doğrudan Maliye Hazinesi'ne ait ve 1257 yılı içinde tahakkuk edip tahsil olunan gelirden oluşmaktaydı. Toplam gelirin diğer kısmını ise geçmiş yılların bakaya tahsilâtı ile ilga olunan hazinelerin varidatı oluşturmaktaydı. Hatta gelecek malî yıla ait gelirden de "peşinat" adı altında hazineye irad kaydedilmişti. Şu tablo durumu daha açık olarak gösterecektir:

— 1254 yılı bakayasından tahsilât 1 65® kise — Ili256 yılı bakayasından tahsilât 325000 kise — Mülga Mansûre, Redif ve Haz ine- i Âmire vâridâtı 42 000 kise — 1258 varidatından tahsilât 461: 'kise

369117 kise

— Mal iye Hazinesi 'nin 1257 tahsüâtı 425 000 kise

794117 kise

Maliye Hazinesi'ne ait 425 000 kiselik gelirin dökümü ise şöyledir:

— Muhassıllardan ve müstesna mahal lerden 1257 yılı vâridâtı o larak gönderilen.

— Yen i çıkarılan esham kavâinü satışından sağlanan — Bazı tüccardan borç a lman

425 000 kise

Yukarıdaki dökümde i lk sırayı alan 375 000 kise 1257 yılı içerisinde tahakkuk edip, hazinenin fii len tahsil ettiği miktarı ifade etmektedir. Kuşkusuz aynı yıl içinde tahakkuk eden ve tahsili gereken gelirler toplamı bu f i i l i tahsilât rakamının üzerindeydi. Tahsil edi-

375 000 kise 25000 kise 25000 kise

296 Yavuz Cezar

lemeyen ve 1257 b a k a y a sim oluşturan gelirler meclisteki tartışmalar şurasında bir sorun olarak gündeme gelmiştir6.

2 — Bakayalar »sorunu;

Belgemizde ifade olunduğuna göre, 1257 yılının "beklenen gel i r " ! f i i l i tahsilâtın epeyce üzerindeydi. Gerçekten 1257 yılı "beklenen gel ir " i olarak ileri sürülen rakam 10 yük kise, yani 500 000 000 grş tur. Bu yuvarlak rakamdan sonra ise, yalnız normal gelirlerden beklenenin 9 yük 45 000 kise tuttuğu ifade olunmakta ve 60 000 k i -selik Mısır vergisi (Arabistan hariç)7 ile "temettüat" ve tahsili pek zor kalemlerin de katılmasıyle bu rakamın daha da yükseleceği söylenmektedir. Belgemizin bir diğer yerinde ise 1257 yılı beklenen gel ir inin tahminen 12 yük kiseye yaklaşabileceği i leri sürülmektedir.

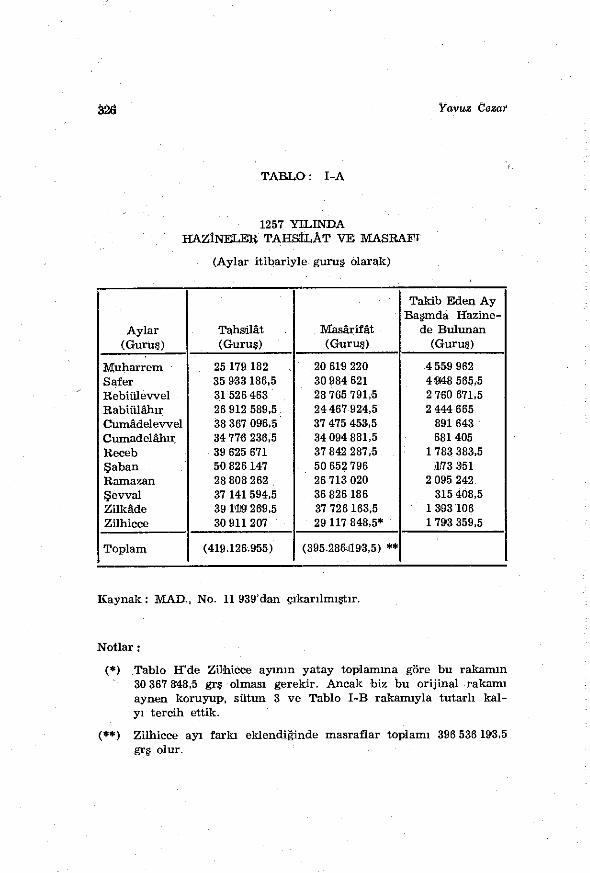

6) Haz ine- i CelSle'nin 1257 yılı gel ir - gider hesaplarını Arşiv'de M A D serisinde no. U l &39'a kayıtlı b i r başka kaynaktan da çıka rmak mümkündür. Gel i r ve g ider in ayrıntılı kalemler hal inde ve aylık o larak verildiği b u defterde ge l i r l e r in yıllık toplamı yapılmamış, yalnız giderler toplanarak b i r sonuç rakam verü-miştir. B iz b u defterdeki gel ir rakamlarım da toplayarak yıllık top lam ge l i r i bu lduk . Ancak bu rakam yayımladığımız belgedek i gel ir rakamından farklılık arz etmektedir. Bkz. T A B L O : I - A ve I-Bş.

7) Her sene İstanbul'a gönderilmesi âdet olan "Mısır i rsa l i yyes i " n i n 18. yy'ın i k i n c i yarısından i t ibaren düzenli ve t a m olarak gönderilmediğine burada işaret etmekte yarar va r (Tar ih- i Cevdet, 1303, c. 3, s. 239). M a h m u d I I döneminde ise, Mehmed A l i Paşa'nm isyanı nedeniyle Mısır i rsa l iyyes in in İstanbul'a gönder i lmesi daha da prob l eml i hâle gelmişti. Mehmed A l i ' n i n v a -lüiğinin i l k dönemlerinde " i r sa l i y y e " olarak b i r ara değişik r a kamlar söz konusu olmuş (Ş. Altundağ, Kavalalı Mehmet A l i Paşa İsyanı Ve Mısır Meselesi, 183İ -1841, s. 139', 140), 1838 y ı lında ise, i rsa l iyye t a m olarak gönderilmeyip, bölgedeki bazı k imse ler in z immet inde kalmıştı (BOAD, Cevdet Mal iye , no. 18148ı). Mısır i l e merkez arasındaki sorun ancak 1841 yılında o l u m l u b i r sonuca bağlanmış ve o ta r ih te Mehmed A l i saptanan yen i rakamı " i r s a l i y y e " o larak İstanbul'a göndermeyi kabu l e t mek zorunda kalmıştır (Yorga, Osmanlı Tarihî, c. 5, s. 400 vd. , çev. B.S. Bayka l ) . B u y e n i rakamın yılda 60 b i n kise o larak saptanmış olduğu gerek yayımladığımız ve gerekse diğer belgelerden (Cevdet Mal iye , no. 13 016, C (1259) anlaşılmaktadır.

Tanzimat'da Mali Durum 297

Meclisdeki tartışmalarda 1257 yılı beklenen geliri hakkında bir rakam temel alındıktan sonra, o yıla ait bakayanın da saptanmasına geçilmiştir: 500 milyon grş luk beklenen gelire karşılık fiilî tahsilat 375 000 kise düzeyinde kaldığına göre, 1257 yılı bakayasının 312 500 000 grş olduğu görülmüştür. Ancak bu kesin bir rakam olmayıp, bir tahminden ibarettir. Nitekim metinde bu durum şu cümlelerle ifade olunmuştur:

"...yekûnı on yük kiseyi tecâvüz ideceğinden sâlifü'z-zikr 57 senesinde senedi merkume malı olarak tahsil olunmuş olan 3 yük 75 bin bit kadar kise lede'l-tenzil 600 hin k i -seden ziyâde yalnız 57 senesinin bakayası olmak iktiza ide-ceği bedihî ve aşikâr olduğundan ve bu hesab dahi yine tahmin dimek idüğünden..."

Tahmin olmasına rağmen, bakaya rakamının çok yüksek görünmesi, maliye nâzırınca sunulan vâridât rakamının Meclis-i Vâlâ'ca kabul olunmaması sonucunu vermiştir. Haklı olarak meclis bakayanın araştırılıp, sorulması ve tahsil edildikçe bunlarla 1258 yılı hesaplarının karıştırılmaması kararım almış ve bu arada 1257 yılma ait, fakat henüz fii len ödenemeyen hazine borçlarının da, tahsil edildikçe bu bakayadan ödenmesi kararlaştırılmıştır.

3 — Giderler

Toplam yıllık gider hakkında belgemizde birbirinden farklı i k i rakam yer almaktadır. Bunlardan birine göre hazinenin 1257 yılı içindeki toplam gideri 7 yük 93 072 kise (396 536 000 grş) olmuştur. Meclis-i Vâlâ da gider rakamı olarak bunu onaylamıştır. Bu rakamı başka bir kaynak da aynen ve hatta küsuru da vererek teyid etmektedir 8. Belgemizde birkaç kez tekrarlanan diğer rakam ise 8 yük 13 00 kise (406 500 000 grş)dir. Bu i k i rakam arasında 19 928 kise g ib i Önemli bir fark bulunmasına rağmen, bu farklılığın nereden kaynaklandığı metindeki kısıtlı bügilerden tam olarak çıkanla-mamaktadır.

İfade olunduğuna göre, hazinenin toplam gideri 813 000 kise görünmesine rağmen, 1257 yılı içerisinde yapılan fiilî ödemelerin

8) M A D , no. 11939 (Bkz. T A B L O I I ) .

Yavuz Ceza?

toplamı 575 000 kise kadardır. Diğer bir deyişle hazinenin gider olarak görünen, fakat henüz ödenememiş borçları söz konusudur.

Bu 575 000 kisenin hangi kaynaklardan finanse edildiği konusunda ise şu bilgiler verilmektedir:

— 1257 yüı hasılatından ödenen. 425000 kise — 1256 yılı 'bakaya hasılatından ödenen 150 000 kise - t - 1254 bakayası ile 1258 peşinatından ödenen 701 kise

575 701 kise

Ancak hazinenin yıllık gelir tutarının 794 159 kise olduğu ha-* tırlandığmda ve devre başı mevcudu olan rakam da (1 086 kise 345 grş) buna eklendiğinde, hazinenin henüz Ödenememiş borçlarından söz edilmesi pek anlamlı görünmemektedir. Fakat metinde bu borçlar üzerinde ısrarla durulduğuna bakılırsa, bunları "ödenememiş" değil de "henüz ödenmemiş" gider olarak yorumlamak akla yakın gelmektedir. Bir diğer olasılık da eski yıllara ait bakayalar ile mülga hazinelere ait varidatdan da henüz tahsil edilememiş kısımlar olmasıdır.

Hazinenin henüz ödenmemiş borçlarının tutarı 252 bin küsur kisedir9. Bunun 125 000 kiseşüıi Darbhâne'nİn alacakları oluşturmaktadır. Ne var k i , ödenecek borçların i lk elde 252 bin kise kadar olduğu ifade olunmakla birlikte, aslında bu rakamın "dört yüz b in kise akçeyi tecâvüz ideceği" kaydı da ayrıca eklenmiştir. Nitekim, ifade olunduğuna göre, yukarıki rakama Masraf Hazinesi'nin "atik düyûnı" olan tahminî 35 000 kise ile, 1256 yılında ihraç olunan "es-ham-ı cedide"nin 100 000 kise tutarındaki muaccelâtmı da eklemek gerekmektedir.

4 — Maliye Nâarı'nın 1257 hesaplarına ilişkin savunması :

Maliye Nâzın hazine hesaplarındaki mevcut durumu Tanzimat'ın yeni uygulamaya girmiş olmasına bağlamaktadır. Ona göre, Tan-

9) Metinde genellikle "252 bin küsur" diye belirlenen bu borçların, bir yerde 252867 kise olduğu ifade olunmakta, fakat başka bir yerde 253 367 kiseden söz edilmektedir. Bu tutarsızlıklar kâtip hatasından kaynaklanıyor olmalı.

Tanzimat'da Malî Durum 299

z imat ' la b i r l i k t e malî yapı ve usul ler değişmiş ve henüz y e r l i y e r i ne de oturmamıştır 1 0. Özellikle dev l e t in gehr l e r in in ne kadar olacağı t a m olarak saptanamadan masraf kapıları açılmış ve ma l i ye memurları da ne yapacağını şaşırmıştır. B u arada "evrak-ı n a k d i y y e " uygulamasına da geçilmiş ve ayrıca borç alınarak hazine hesapları yürütülmeye çalışılmıştır. M a l i y e memurları hang i masrafa hang i ge l i r l e r in tahsis ed i lmes i gerektiğini de t a m olarak yo luna koyamamıştır. B u arada özel emi r ve i z in ler le mevcut tahsi lat mevcut masrafa ve r i l i r olmuştur...

M a l i y e Nâz ın b u genel açıklama ve savunmanın yanı sıra 1257 yılı hesaplarının t i t i z l i k l e hazırlandığını ve her b i r gel ir ve g ide r in c insi c insine ayrılarak gösterildiğini meclise açıklamış, bakaya ko nusunda ise, her b i r bakayanın hang i "maF 'dan ve kazadan olduğun u n t ahk ik olunduğunu ve b i r ilâ üç ay zarfında bun la r la i l g i l i defter l e r in de hazırlanıp, sunulacağını büdirmiştir. İfadesine göre, i l e r ide sunulacak b u y e n i def ter lerde tahs i l edi len i le edi lmesi gereken arasında ancak bin-binbeşyüz kise kadar küçük b i r f a rk b u l u nabi lecekt i r k i , b u n u n da neden i henüz satışı yapılamamış o lan bazı bölge aşarının satış fiyatlarında meydana gelebilecek. oynamalardır...

5 — Meclis'in 1257 hesaplarına ilişkin kararları:

Mecl is te yapılan görüşmeler sonucunda gerek 1256 ve gerekse 1257 yılı hesaplarına ilişkin dökümler t a t m i n ed ic i görülmemiştir.

Önce, 1256 ya a i t hesapların " t a k r i b i " oldukları ortaya konmuş, ancak artık ger ide kaldıklarından b u hesapların daha fazla kurca lanmasına gerek görülmeyerek, üzerlerine adeta sünger çekilmiştir. Buna karşılık Mec l i s 1257 yılı hesaplarıyla i l g i l i o larak bazı bağlayıcı karar la r almıştır k i , bunları şöylece özetlemek mümkündür:

10) Tanzimat ' la b i r l i k t e ortaya çıkan y e n i düzen ve m a l i sorunlar Y. Cezar, a.g.e., s. 222 vd . da ele alınmıştır. Aynı konularda Fa zıl Pe l in ' in "Fin.ans İlmi ve Fİnansal Kanunlar" adlı yapıtmdaki özlü b i l g i l e r in gözden geçirilmesi de yararlıdır (s. 297 vd. ) . Bunların yanı sıra, ekte verdiğimiz belge de Tanzimat'ın ge t i r diği malî sorunlara büyük ışık tutmaktadır; Mecl ia- i Vâlâ İrâdesi, no. 267 (Bkz. B E L G E : I I ) .

300 Yavuz Cezar

1 — Hazine-i Celile'nin bir yıllık gerçek gelirinin bilinmesi ve masrafların ona göre yapılması şarttır. Dolayısıyle malî işlerin böyle "tfleçhûlen" yürütülmesine olanak yoktur.

2 — 1257 yılma ait bakaya miktarı yüksektir. Bu bakaya araştırılıp, sorulmalı, defteri gelmeyen bölgelerin irad-masraf defterleri getirtilmeli ve daha sonra bunların kesin hesabı ortaya konmalıdır.

3 — 1257 yılı bakayası hazinenin o yıla ait ödenememiş borçlarına karşılık tutulmalı ve tahsil edildikçe borçlar bu bakayadan ödenmelidir.

4 — 1258 yılı vâridât rakamı ancak bakayalar sorunu çözümlendikten sonra kesinlik kazanabilecektir. Buna karşılık 1257 yılı sonuna kadar yapılmış olan masrafların tasdik ve kabul edilmemesi için bü neden yoktur.

Meclis'te 1257 yılı hesaplarına ilişkin olmayan, ama yine o yılın malî sorunlarıyle i lg i l i başka kararlar da alınmıştır. Bunlar ayrıca ele alınacaktır.

6 — 1257 yıü bakayasının takibi ve kesin hesabın çıkarılması:

Meclis'te alınan kararların peşinin bırakılmadığı ve izleyen yıl içinde 1257 yılı kesin hesaplarının çıkarılmış olduğu başka belgeler vasıtasıyle ortaya çıkmaktadır.

Gerçekten 29 Muharrem 1258 tarihli bir ilm-ü-haberden öğrenildiğine göre11, o tarihte "Varidât Muhasebesi"nce çıkarılan hesaplara göre "Tanzimat icra olunan bölgeler"de 1256 ve 1257 yılı " emva l inden 326 616 kiselik (163 308 000 grş) bir bakaya mevcuttu. 1258 yılı gelirlerinin tahsil zamanı yaklaşmakta olduğundan, bu bakayanın 1258 Martına kadar tahsilinin bitirilmesi uygun olacaktı. Bakayanın tahsil işleri bitene kadar gerek muhassıllar ve gerekse muhasstl vekilleri bulundukları bölgelerden ayrılmıyacaktı. Ancak, bu ek süre içerisinde bu memurlara maaş Ödemek gerekecekti k i , bu sürede kendilerine normal maaşlarının 1/4 ünün Ödenmesi uygun görülmekteydi.

11) Mal iyeden müdevver defter, no. 10 551, s. 228.

Tanzimat'da Malî D u r u m 301

1258 Temmuz ayı sonlarında, 1257 yılı kesin hesabını çıkarmak için Maliye Nâzın hâlâ çaba içinde olup, tüm kazalarm irâd-masraf defterleri geldiğinde bu işin tamamlanacağını belirtmekteydi:

" . . . b i r senelik defter henüz yapılamamış ise de defterler yümn-i h i m e m - i sâmilerrne tamamen geldiği sûretde haz i nece ziyâde uzadılmıyarak sene-i merkume varidatının mikdârı bUineceği der-kâr.. ." I Z

Elde mevcut başka belgeler ise13, 1257 yılı hesaplarının Mec-lis'in önerileri doğrultusunda sonunda Maliye Nâzırı'nca yeniden çıkartıldığım ortaya koyuyor.

Bu yeni hesaplar, öncekiler gibi _ "Sergi icmal defterlerinden değil, fakat bölgelerden (kazalardan) getirilen varidat ve masraf defterlerinin incelenmesiyle hazırlanmıştı. İncelemeye sunulan bu hesaplar, orjinal ifadeyle "hazâin-i celile-i şahâne yani saltanat-ı seniyyenin" bir yıllık gerçek gelir-gider durumunu içermekteydi.

Meclis-i Hass-ı Vükelâ'da okunup, incelenen bu yeni hesaplara göre, devletin 1257 yılındaki toplam geliri 12 yük 12 830 kisa (606 415 000 grş) id i . Ancak bunun 16 761 kisesi "mümteniât" (tahsili imkânsız) olarak nitelendiğinden "sahih varidât" 11 yük 96 071 kise (598 035 500 grş)ye iniyordu. "Masârifât-ı seneviyye" ise 11 yük 87 548 kise (593 774 000 grş) id i . Böylece hazinenin "sarf fazlası" 8 523 kise (4 261 500 grş) olmaktaydı".

12) Dahi l iye İrâdesi, no. 3357. le f 1 (Bkz. B E L G E : Î I I ) . 13) Dahi l iye İrâdesi, no. 3 547 (Bkz. B E L G E IV ) ve Cevdet Mal iye ,

no. 2 239. 14) B u rakamlar Dİ no. 3 547'den alındı. Cevdet Mal iye no. 2 2319

da aynı rakamlar küsurları da ver i lerek t ey id o l u n u y o r : Ge l i r 598 035 912 grş. gider 593) 774} 189,5 grş. Ancak, b u no 'ya k a yıtlı belgeler in b i r diğer yer inde (5. bend) , 1257 g ider i 1256 g ider i üe kıyaslanırken, 1257 için farklı b i r r a k a m ver i lmekte (11 yük 78 694 kise 379 grş.) ve 1256 ya oranla b u yı l 2 yük 34 546 kise 007 grş l u k fazla b i r masraf olduğu ifade o lunmaktadır.

C M 2 239'a kayıtlı ve çok parçadan oluşan b u belgenin. M a l i ye Nâzırı'nca meclise sunulan ve Dİ 3 547 de sözü geçen "beş bendl ik t a k r i r " i n müsveddesi olduğunu t ahmin ediyoruz.

302 Yavuz Cezar

Çıkarılan bu kesin hesap hazinenin "mukarrer" varidat ve masrafı ile "zuhurat" masraflarını içermekteydi. Hesaplara İstanbul'un, "müstesna mahaller"in ve "Tanzimat icrâ olunan yerler"in tah-silâtı, masrafı ve bakayası dahildi.

Maliye Nâzın, çıkarılan bu yeni hesaplar ışığında, malî durum ve sorunlar hakkındaki düşüncelerini de ortaya koymuştu: Ona göre hazineyi güç durumda bırakagelen temel neden "zuhurat masraflardı. Bu gibi beklenmedik masraflar için, hazinede her an birkaç yüz bin kiselik bir ihtiyat akçesi bulundurmak gerekiyordu. Maliye Nâzın, bu dönemde devlet gelirlerini daha da arttırmanın pek kolay olmadığı görüşünde id i . Dolayısıyle tasarrufa Önem verilmel iydi. Nâzır 1257 yılı gelirlerinin korkulan düzeyde kalmamış olduğunu da vurguluyor ve bu arada 1257 içinde celb olunan redif as

kerleri için harcanan 100 b in kadar kisenin, bu askerler iş görmediğinden, yapılmış lüzumsuz bir masraf olduğunu ifade ediyordu.

Maliye Nâzırı'nm yeni hesapları kabul olunmuş ve kendisi bu çalışmasından ötürü takdir edilmiştir. Ayrıca, tasarruf konusundaki Önerisi de benimsenmiş ve bu yolda çaba gösterilmesi temenni olunmuştur.

I I I . MECİ İS- İ VÂLÂ 'N IN DİĞER K A R A R L A R I

1257 yıl hesapları görüşülürken Meclis-i Vâlâ'nın başka malî sorunları da görüşüp, kararlar aldığını yukarıda ifade etmiştik. Meclis'-in bu kararlarmı üç başlık altında toplamak mümkündür: 1 — Malî yılda ayarlama, 2 — Esham sorunu, 3 — Malî teşkilâtta düzenleme.

1 — Malî yıl meselesi : Rumî ayların kabulü ve ara "bütçe" :

Meclis'e sunulan "bütçe" (kesin hesap) hicrî yılı esas alınarak çıkarılmıştı. Nitekim, hesaplar 1 Muharrem 1257 - 30 Zilhicce 1257 arasındaki 12 aylık dönemle i lgi l iydi.

Ancak, devre sonundaki bu hesaplarda hicrî/kamerî yıl temel alınmış olmakla birl ikte, aslında yıl içindeki hazine işlemleri arasında tarih açısmdan bir uyum yoktu. Örneğin, hazine gelirlerinin çoğunluğu rumî aylara göre tahsil olunur, buna karşılık maaş öde-

Tanzimat'da Mali Durum

melerinin büyük bir kısmı arabî aylara göre yapılırdı15. Malî işlemlerdeki bu farklılık haliyle devre sonu hesaplarının çıkarılmasında önemli güçlükler doğmasına neden oluyor ve özellikle rumî yıl ile kamerî yıl arasında 11 günlük bir fark bulunması ve bu farklar toplamının her 33 yılda bir, tam bir yıla ulaşması nedeniyle Osmanlı maliyecileri eskiden beri Önemli sorunlarla karşılaşıyorlardı18.

1258 yılında arabî aylarla rumî ayların çakışmasmı fırsat bilerek 1 7, Meclis-i Vâlâ bu sorunu temelden çözümlemeyi kararlaştırmıştır. Şöyle k i : Hicrî/kamerî takvimde yıl Muharrem ayı ile başlar, Zilhicce ile biterdi. Rumî yılın başlangıcı ise Mart, sonu Şubattı. 1258 de rumî yılın başlangıcı olan Mart, hicrî yılın ikinci ayı olan Safer başlangıcı ile çakışmıştı10. Böylece, yeni bir rumî yıl başlarken, hicrî yıl da başlıyor demekti (küçük bir farkla). İşte bu çakışma fırsat bilinerek, bundan sonraki yıllarda kamerî ayların terk edilmesi ve tüm malı işlemlerde rumî ayların temel alınması ka-rarlaştmidı. Böylece artık malî yıl başı Mart, yılı sonu ise Şubat olmaktaydı. Hazinenin irâd-masraf hesapları rumî aylara göre tutulacak, devre sonu hesaplan da Mart-Şubat dönemi itibariyle çıkan-

15) B u konuda, yayımlanan met indek i satırları desteklemek ve daha da aydınlatmak amacıyla, çok sayıda başka belgeyi de ' a y raca z ikretmek mümkündür. Ancak biz, söz konusu sorunu der-l i t op lu di le getirdiğinden, bunlardan b i r ine işaret etmekle yetineceğiz: Cevdet Mal iye , no. 13149 (3 Safer 1257 t a r i h l i mazbata. Maaş ve sair de f ter le r in hangi aylar esasınca düzenleneceğine da i r ) .

16) H . Sahillioğlu b u sorunlar nedeniyle Osmanlı maliyesinde 18. yy . öncesinde bel i ren buhranları b i r makale konusu yapmıştı : Sıvış Yd ı Buhranları, İHM., c. 27, sayı 1-21 (İstanbul 19Ç9).

Benzer sorunların 18 ve 19. yy 'da da devam edegeldiğine belgeler kamtitır. Cevdet Mal iye , no. 51724 ( M 115S),

no. 10834 ( Z 1187), no. 30 872 (Za 1187), no. 16 825 (1189), no. 23 948 (Za 1190), no. 14073 (Z 1190), no. 176911; (Ca 1190), no. 10 541 (Ci 1227), no. 15 582 (C 1227), no. 10275 (C 1244), no. 5 381 (Za 1252), no. |1:4 215 ( B 1257).

17) Bkz. F.R. Unat , Hicrî Tarihleri Milâdiye Çevirme Klavuzu, T T K yayını, Anka ra 1974.

18) Rumî yıl Jul ian t akv im ine dayanır ve Grégorien tashih in i içermez. Dolayısiyle 1 Safer 1258 aslında 14 M a r t 1842 ye tekabül eder. Bkz. Unat, a.g.e.

304 Yavuz Cezar

lacak ve de f te r l e r in arzı Şubat sonunda yapılacaktı. Mec l i s 1259 yılı kesin hesabının rumî aylara göre hazırlanacağını da özel o larak belirtmişti.

Ancak, geçiş dönemi için bazı küçük sorunlar belirmişti. B u n l a rdan b i r i maaş ödemeleri i l e i l g i l i y d i . Mec l i s ' i n y en i ka ra rma rağmen , daha önce bazı maaşların kamerî aylar uyarınca ödeme e m r i çıkarılmış b u l u n u y o r d u . R. âhır (Mayıs) ayma kadar uzanan b u ödeme e m i r l e r i n i n iptâlindenşe, maaşlarla i l g i l i uygulamanın 1 H a z i r a n 1258 den i t i ba r en başlatılması u y g u n b u l u n d u . Ancak 1 H a z i ran , 1258 hicrî yılının C.evvel ayının 4. gününe ras t lamakta ve b u n d a n dolayı da maaşlı zümrenin gün farkı nedeniy le 3 günlük alacağı doğmaktaydı. B u farkların hesaplanıp, sahipler ine Ödenmesine karar almdı. H a z i r a n 1258 den sonra ise, tüm maaşların artık rami aylara göre ödeneceği herkese ilân o l u n d u 1 9 .

Diğer b i r sorun da geçiş dönemi "bütçe" (kesin hesap) si i le i l g i l i y d i : B i r kere M a r t ' i n Safer'e rastlaması nedeniy le hicrî yıl başı i l e rumî yıl başı arasında b i r ^ y h k bîr f a rk mevcu t tu . Öte yandan , maaşlar yüzünden topyekûn b i r uygu lama 4 C.evvel'e kadar mümkün o lmak tan çıkmıştı. B u koşullar altında 1 M u h a r r e m - 1 Safer 1258 arasındaki b i r aylık dönem için ayrı hesap çıkarılması ve d i ğer dönemlere karıştırılmamasına karar alındı, ö t e yandan 1 Safer 1258 (Mar t ) - 4 C.evvel 1258 (Haziran) arasındaki 3 ay .3 günlük dönem için de y ine ayrı b i r hesap tu tu l a cak ve 1257 senesi gel i r i g i d e r i n i karşılayamaz ise, b u aradak i tahsi lat b u n a karşılık olarak ayrılacaktı. 1258 yılı devre sonu hesabının ise Mart-Şnbat i t i b a r i y l e çıkarılacağı esası k a b u l edilmişti 2 0.

H e m e n işaret etmek gerekir k i , m a l i işlemlerde rumî ayların kullanılması k a b u l edilmiş o lmakla b i r l i k t e , iîeriki yıllarda b u ko n u d a bazı güçlükler ve yen i düzene in t i bak zorlukları da çıkmamış

19) Yayımlanan metne atfın yanında, konuya Uişkin şu belgeleri de z ikr edeceğiz: Cevdet Mal iye, no. 9 117 (Ra 1258), no. 20422 (N 1257) ve no. 4 690 (1257).

20) Ek t ek i B E L G E : I I I 1258 de M a r t - Temmuz arası için hazinen i n "zuhûrât masra f lar " mı içeren beş aylık Özel b i r hesap çıkarıldığını ortaya koyuyor . Geçen yüm aynı dönemine oranla zuhûrât masraf larda önemli b i r artış görüldüğü de belgede i f a de olunmaktadır.

Tanzimat'da Mali Durum 305

değildir. Örneğin M e k k e ve M e d i n e yöresindeki uygu lama la rda hê-men arabî ayların kullanımından vazgeçilememiş 2 1, diğer yer lerde bazı devlet memurları da yen i düzene hemen u y u m gösteremedikler inden maaşlar nedeniy le hazineye borçlu d u r u m a düşmüşlerdir22. Ancak, herşeye rağmen devlet rumî ayların yerleşmesi konusunda ısrarlı olmuştur23.

2 — Eshamı/kâime sorunu :

1257 yılı haz ine hesapları tartışılırken, b i r süre önce "evrak-t

nakdiyye" y a da "kâime" adı i l e piyasaya çıkarılan y e n i esham'o.

ilişkin sorunlar da gündeme gelmişti 2 4.

Be lgemizde i fade olunduğuna göre, yazma olarak hazırlanıp piyasaya arz ed i l en b u kaimeler sahtekârlarca ko layca t a k l i t ed i l miş ve kısa sürede piyasa bunların sahteleri i l e dolmuş ve b u d u r u m h e m hazineye, h e m de ha lka zarar vermeye başlamıştı. Mec l i s - i Vâlâ, ele geçtikçe b u sahte kâimeleri i m h a e t t i rmek teyd i . Ancak, sahte kâimelerin arkası ge lmiyor ve böylece Mec l i s ' i n çabaları b i r türlü o l u m l u b i r sonuca ulaşamıyordu...

B u d u r u m karşısında mecl is sorunun kökten çözümü amacıyla şu öneriyi geUrdi : M a t b u o larak ve ko layca t a k l i t edi lemiyecek

21) Dahi l iye İrâdesi, no. 4062 (17 Za 1259). 22) Cevdet Mal iye , no. 24 716 (R 1260). 23) Cevdet Mal iye , no. 20193 (Ra 1260), Mec l is - i Vâlâ İrâdesi, no.

1 154 (24 Za 1260). 24) Evrak-ı nakd iyye 'n in çıkarılması hakkında bkz. Yavuz Cezar,

a.g.e., s. 236-39, 309; A. d u Velay, Essa i sur l'Histoire Financière de la Turquie, depuis le règne du Sultan Mahmoud H jusqu'à nos jöurs, s. 123 (Paris, A r t h u r Rousseau /1SÜ2); Süleyman Sûdi, Usûl-i Meskûkât-i Osmaniyye ve Ecnebiyye, s. (105 vd . (İstanb u l 1311); M.Z. Pakalm, Tanzimat Malîye Nazırları, c. I , s- 40 vd . (İstanbul 1939); M-Z. Paka lm, Maliye Teşkilâtı Tarihi , c 3. s. 31 vd . (Ankara 19177); Hasan Fer id , Nakit ve İtibâr-ı Mali, c. I I , s. 217 vd . (İstanbul 1933); M ine Ero l , Osmanlı İmparatorluğunda Kâğıt Para (Kâime), s. 1 vd . (Ankara 1970).

B u yen i t i p "esham" i le i l k " esham" b i rb i r ine karıştırüma-mahdır. İlk uygu lama hakkında bkz. Yavuz Cezar, Osmanlı Malî Tar ih inde "Esham" Uygulamasının İ lk Dönemlerine İlişkin Bazı Önemli ve Örnek Belgeler, Toplum ve Bilimi, Sayı 12, Kış 19801. s. 124-142.

CO. Tütengil'e Armağan — 20

306 Yavuz Cezar

yeni t ip bir kâime (evrak-ı cedide) çıkarılmalı ve eski kaimeler (evrak-ı atika) bir seferde bunlarla değiştirilmeliydi. Böylece sahte kaimeler saf dışı edilmiş olacaktı...

Meclis bir yandan sahte kâimeler ile mücadele ederken, öte yandan da evrak-ı atikaları toplatıp, yemleri ile değiştirmeye de başlamıştı. Ancak, değiştirme konusunda genel bir karar alınmaz ve kesin bir tarih belirlenmez ise, tüm eski kâimelerin doğal yoldan bu biçimde imhası ancak uzun dönemde sonuç verebilecek bir yöntem id i . Dolayısıyle Meciis'te, kısa vâdede sonuç verecek bir yolun bulunması görüşü ağır bastı.

Konu hakkında kesin bir karara varılmadan önce Maliye Nâ-zırı'nın b i lg i ve görüşüne başvurulması uygun bulundu. Nazırın verdiği bilgiye göre, piyasaya sürülmüş olan "evrak-ı atika"nm değeri 100 000 kise (50 milyon grş) id i . Ancak, zamanla bunların bir kısmı devletçe toplanıp iptal olunmuş, bir kısmı da yenileri (evrak-ı cedide) ile değiştirilmiş ve sonuç olarak halk elinde tedavül eden 18 500 kiselik kâime kalmıştı. Maliye Nâzın, Önceden bir tarih belirlenerek, o tarihe kadar eski kâimelerin yenileri ile değiştirileceğinin halka ilânına (Meclis'in önerisi) gerek olmadığı görüşünü savundu. Ona göre, birkaç ay sonra zaten evrak-ı atikanın faiz taksit in in ödeme zamanı gelecek ve dolayısıyla kâime sahipleri de Mal i -ye'ye başvurmaya başlayacağından, değişim işinin o zaman yapılması uygun olurdu...

Meclis, kendi önerisi ile nâzırmki arasında önemli bir fark bulunmadığı kararma varmış ve değişimin taksit ödeme zamanı olan Haziran ayında gerçekleştirilmesi uygun görülmüştür.

3 — Mal iye örgütünde düzenleme:

Meclis-i Vâlâ'dan çıkan diğer bir karar da malî örgütteki yeni düzenlemeler ile i lgi l idir. Belgemizde pek kısa olarak yer alan bu karara göre, bir süre önce ihdâs olunmuş olan "Maliye müsteşarlığı"

lağvediliyordu25. Öte yandan, Hazine-i Celile'nin gelirlerinin tahsili

25) Ma l i y e Nezâreti, Şubat 1838 (Z, ¡1253) de i l k ortaya çıkısında (Bkz. Y. Cezar,.a.gje., s. 201), o sırada "Mukataa t z immet ha l i f es i " b u lunan Hüsnü Efendi nezâret müsteşarlığına getirilmişti (Cevdet

Tanzimat'da Mali Durum 307

işlerine bakmak üzere "Anadolu ve Rumeli Defterdarlıkları" adı altında i k i yeni defterdarlık ihdas olunmaktaydı26.

IV . SONUÇ O L A R A K : B A Z I S A P T A M A L A R

1257 yılı hesaplarına ilişkin olarak gözden geçirilen Meclis-i Vâlâ tartışma ve kararları ile ek belgeler, Tanzimat'ın i lk uygulama yılında Osmanlı maliyesinin durumu ve sorunları hakkında önemli bilgiler edinilmesine olanak sağlamıştır.

• Bu bilgiler arasında, 1256 ve 1257 yıllarında hazinenin gelir ve gider düzeyi ile devre sonu kesin hesabının çıkarılmasındaki prosedüre ilişkin olanlar kuşkusuz özel bir önem arz eder.

Daha önce hiç bir yerde yayımlanmamış olan hazinenin bu yıllardaki gelir ve gider rakamları, Osmanlı "bütçe"lerinin zaman içinde gelir-gider kapasitelerinde meydana gelen değişimi izleyebilmek için maliye tarihçileri arasında önemli bir dayanak noktası teşkil edecektir2 7.

Mal iye , no. 19 890 ve Hatt-ı Hümâyûn, no. 23055). Ancak, kısa b i r süre sonra Ma l i ye Nezâreti ve dolayısiyle müsteşarlık da i lga olunmuş ve Hüsnü Efendi de y e n i k u r u l a n "Mec l i s - i Muhase-b e - i M a l i y e " üyeliğine atanmıştı (Tarih- i lütfi, e. 6, s. 125). 1255' yılı içinde Ma l i y e Nezâreti y en i b i r biçim altında yeniden ortaya çıktığında ise (Y. Cezar, a.g.e., s. 22.8), p ro toko l nedeniyle, müsteşar görevini yürüten kişiye b u kez "nâzır muav in i ! ' ünvanı u y g u n görülmüştü. N i t ek im , Safer 1256/Nisan 1840 da "nâzır m u a v i n i " Rıza Bey olup, aylık maaşı da 1250O grş id i -(Cevdet Mal iye , no. 27 610). Fakat R 1256/Mayıs 1840 da Mal iye Nazırlarına "müşir" ünvanı verilmiş ve müşir maiyet inde müsi-teşar bulunması- âdet olduğundan, o tar ihte muav in bu lunan İsm a i l Efendi "müsteşar" ünvaniyle görevinde i b k a olunmuştu (Dahi l iye İrâdesi, no, 711, R 125Ö ve Cevdet Mal iye , no. 20 940, R 1256).

26) Anado lu ve Rume l i defterdarları olarak atanan görevlilerin, b u makama ge t i r i lme le r i nedeniyle yazdıkları teşekkür yazısı ve de maaşları hakkında bkz. Dahi l i ye irâdesi, no. 3 081 (Ca 125&) ve no. 3 053 (Ca 1258).

27) Ancak, b u n u yapabi lmek için Osmanlı "bütçe"lerinin yayımlanmış olması gerekir. B u "bütçe'lerden Tanzimat öncesine a i t bazılarına arşivlerde rastlanmış ve bunlar a.g. çalışmamızda de-

308 Yavuz Cezai

Dev r e sonu hesabının çıkarılışına ilişkin prosedüre gel ince: B i lindiği üzere, bugünkü bütçe teoris inde, malî yıl sona erdiğinde hâlâ toplanamamış gel ir veya ödenememiş gider var ise, bun la rdan kaynak lanan sorunlar " j e s t i y o n " ve "ekzers i z " yöntemleri y a da her i k i s i n in karışımı b i r yöntemle sonuçlandırılmaya çalışılır2 8. Öte yandan "kes in hesap" yasasının kabulü ve b u hesapların çıkarılmasın-

ğerlendirilrmş olup, kısa sürede k i tap hal ine get ir i lecekt ir . B u çalışmada yera lan 1784/5 yıllarına ai t b i r Osmanlı "bütçe"sinin rakamları Ue 1256 ve 1257 (1840', 1841) yıllarının gel ir ve g ider i kıyaslandığında, o tar ih lerde Osmanlı devlet hazinesinin 14-15 m i l y o n grş l u k b i r gel ir ve 17-18 m i l y o n grş l u k b i r gider k a pasitesine sahipken, b u rakamların 1840'larda 400 m i l y o n grş düzeyine eriştiği d i k k a t i çeker. E l l i yıl içinde gözlenen b u büyük değişim, kuşkusuz enflasyonun yanı sıra, Osmanlı malî sist em ve yapısında zaman içinde meydana gelen büyük dönüşüml e r i n de göstergesidir.

Y e r i gelmişken Issawi 'n in kitabında da 180O yılında Osmanlı Dev l e t i ' n in ge l i r ler ine a i t bazı rakamların ye r aldığını be l i r te l i m . İngiltere arşivlerinde bu lunan ve L o r d E l g in tarafından L o r d Grenvi l le 'e yazılan 28 Mayıs 1800 t a r i h l i b i r rapordan alın a n b u rakamların imparatorluğun 1800 yılındaki fiilî hazine (daha doğrusu hazineler) g e l i r in i i fade ettiği şüphelidir. B u r a da ver i l en bi lg i lere göre, top lam gelir 77 730000 grş olup, bunun 45 480 000 grşu 1786 yılı hesaplarına göre, 32 250 000 grşu ise 1798 de get i r i len yen i sisteme göre oluşmuştur (!?). B u r a k a m ları pek anlamlı ve doğru bulmadığımızı kaydetmekle yetineceğiz (Bkz. Charles Issawi, The Economic H is tory of Turkey , 1800¬1914, Chicago and London 1980, ş. 343-48).

i l e r i k i yıllara ilişkin (Tanzimat sonrası) kıyaslamalar için ise, herşeyden evvel elde m a t b u Osmanlı bütçeleri bulunduğunu be l i r t e l im . N i t e k i m İstanbul Belediye Kütüphanesi'nde 1279 y ı lından başlayarak b u bütçeler b i r seri teşkil etmektedir ; "Dev -l e t - i A l i y y e ' n i n yetmiş dokuz senesi muvazene de f t e r i " , (Bel. K.B/65). B u i l k ma tbu bütçe 1936 yılında Mal iye Mecmuası'n-da yayınlanmıştır : "Tanz imat 'dan sonra i l k neşr o lunan devlet bütçesi, ihzarı ve t a h l i l i " . Ayrıca şu çalışmalara da bakılmalıdır : S.J. Saw, The Nineteenth —century Otoman Tax—. Reforms and

Revenue System, I n t . Journa l of M idd l e East Studies, 6, s. 421¬459 (1975); E D . A k a r h , 1872-1916 Bütçeleri Işığında Osmanlı Ma l i yes in in Sakıntıları, İ Ü . İktisat Fakültesi Mecmuası, c. 38. sayı 1-2 (Tütengiİ'e Armağan I ) , 225-255 (1982).

28) B.N. Feyzioğlu, Nazarî, Tatbikî, Mukayesel i Bütçe, İstanbul 1967. s. 472 vd .

Tanzimat'da Malî Durum m

daki gecikmeler de günümüz bütçe kitaplarında üzerinde önemİe durulan konular arasındadır. İşte, Osmanlı maliyesine ilişkin olarak yukarıda gözden geçirilen bilgiler -pek yeterli olmasalar da- ilk defa bu konularda da Osmanlı maliyecilerinin yaklaşım ve uygulamalarına ışık tutacak noktaları araştırıcıların önüne getirmiş olmaktadır. Dolayısıyle, maliye tarihçileri kadar günümüz maliyecilerinin de "bütçe doktr ini " , "kesin hesap işlemleri" ya da "devlet muhasebesi" açısından bu yeni bilgilere kayıtsız kalamıyacağı söylenebilir.

Ancak, dünle bugün arasında böyle bir kıyaslamaya gidildiğinde ve üstü kapalı ve erken de olsa Osmanlı için modem bir "kesin hesap" kavramı gündeme getirildiğinde, doğal olarak Osmanlı "büt-çe"si hakkında bugüne dek söylenegelenleri de yeniden tartışmak ve tanımlamak gerekecektir. Zira, modern anlamda bir "kesin hesap lan söz edildiğinde, bir bütçe (ön tahmin)nin varlığı da peşinen kabul edilmiş olur. Bu yapıldığında, Barkan'ın Osmanlı "bütçe" leri için getirmiş olduğu tanımın ("bütçe" = devre sonu kesin hesabı) da dışına çıkmak gerektiği açıkta-29. Biz burada şimdilik, 19. yüzyılın i lk yarısında Osmanlı Devleti'nde devre sonu kesin hesabı yanında, ön tahmin niteliği taşıyan bazı hesapların da (bütçe) bulunduğunu belirtmekle yetineceğiz30. Bütçe mi? Kesin hesap mı? tartışması ise kuşkusuz ayrı bir etüdün konusudur.

*

* *

29) Ö.Lı. Barkan , Osmanlı İmparatorluğu Bütçelerine Da i r Not lar , İ.Ü. İktisat Fakültesi Mecmuası, c. 15, no. 1-4 ve c. 17, no. 1-4

30) örneğin, Hazine- i Âmire'nin gelir ve gider t ahmin l e r i n i içeren ve 1808 i l e 1813 yıllarına ait olan böyle i k i hesap ele geçmiştir (Y. Cezar, a.g.e. ,s. 173). rCeza Mansûre Hazines i 'n in 1838/39 malî yümda gerçekleşen gel ir - g ider i yanında, hazinenin p rog ramlanmış (ön tahmin ) yıllık g ider in i içeren tablolara da rast lanmıştır (Y. Cezar, a.g.e., s. 216).

310 Yavuz Öezar

MALİYE HAZİNE-İ CELÎLESİNİN İKİYÜZ ELLİ YEDİ SENESİ MUHARREMİ GURRESÎNDEN SENE-İ MERKUME ZİLHİCCESİ GÂYETİNE KADAR VÂKİ' OLAN TAHSİLAT VE MASÂRÎFÂTININ EVVEL VE ÂHIRI MENSÎ OLARAK KABÜL OLUNMASI VE HAZİNE-İ MEZKÛRENİN EKSER VÂRİDÂTI MART Î'TİBÂRİYLE OLDUĞUNDAN İŞBU ELLİ SEKİZ SENESİ MARTI DAHÎ SAFER GURRE-SİNDE VÂKİ' OLDUĞUNDAN VE TAŞRA MAAŞLARI ŞÜ-HÛR-İ RÛMİYYE Î'TİBÂRİLE İSTİFÂ OLUNMAKDA ÎDÜĞÜNDEN BU TARAFDA İ'TÂ' OLUNAN KÂFFE-İ MAAŞ VE MAHİYYENİN RÛMÎ AYLARINA TAHVİLİ VE MAZBATA-Î ÂLÎDE MUHARRER HUSÛSÂT-I SÂİREYİ HÂKÎ İLM-Ü-HABERDİR.

Mâlûm-ı âli buyrulduğu ve usûl-i icâbe-i saltanât-ı seniyyeden olduğu veçhile, Devlet-i Aliyye-i ebediyyü'd-devamm bir senelik vâridât ve masârifâtmın bilinmesi lâzımeden ve defâtirinin Mec-lis-i Vâlây-ı Akâm-ı Adliyye'ye i'tâ'sıyle tedkikât-ı lâzımenin icrâsı iktizây-ı irâde-i seniyyeden olduğuna mebni, ol veçhile ikiyüz elli yedi senesi muharremi güneşinden zilhiccesi gayetine kadar vâki' olan tahsilat ve masârifâtm mikdârmı mübeyyin bi't-terkıym Maliye Nâzın devletlu paşa hazretlerinin i k i bend takririne mahsuben takdim kılınmış olan beş kıt'a Sergi defâtiriyle, mucibince bir kıt'a hulâsa pusulası Meclis-i Valâ'ya. i'tâ' buyrulmuş olduğundan, takr i r - i mezkûr lede'l-kıraat bend-i evvelinde gerek Tanzimat-ı Hayriy-ye icra olunan ve gerek müstesnâ bulunan elviye ve kazalar vâ-ridâtımn elli altı senesi bakayasıyle, ell i yedi senesi hâsılatından bi'l-vürûd ve teslim-i Hazine-i Celile olunan ve müstesnâ mahallerin sinîn-4 maziye ve ell i dört senesi bakayasıyle ell i altı ve yedi seneleri emvâlinden ve ell i sekiz senesi peşinâtmdan ve atık Hazine-i Âmire ile Mansûre ve Redif Hazinelerinin kezâlik sinîn-i güzeşle vâıidâtmdan tahsis kılman ve bâ-irâde-i seniyye eyâdî-i nasda tedavül itmekde olan evrak-ı nakdiyyeden hasbe'l-îcâb irâd kayd olunan ve bazı düvel-i mütehâbbe tüccarından istikraz kılman ve elli yedi senesi muharreminde mevcûd-ı hazine bulunan mebaliğ min lıaysü'l-mecmû yedi yük doksan dört bin yüz elli dokuz kise kü-

Tanzimat'da Malî Durum 311

sûr guruşa baliğ ve mârü'z-zikr elli yecîi senesi muharremi güneşinden zilhiccesi gâyetine değin bir sene-i kâmüede, yani Maliye Hazi-nesi'nin ell i altı ve yedi seneleri ve âtik Hazineci Âmire ile Man-sûre ve Redif Hazinelerinin dahi sinîn-i mâziye masârifâtı olarak mezkûr elli yedi senesi içinde bâ-senedât-ı mu'tebere nakd ve irâd ve masraf veçhile hazine-i merkûmeden i'tâ' olunan mebâliğ dahi cem'an yedi yük doksan üç bin yetmiş ik i kise küsûr guruşa resîde olarak, yek-diğerden fürû-nihâde ile lede'l-muvazene sâl-i hâl mu-harremü'l-harâmi gurresmden hazine-i merkûmede bin seksen altı kise küsûr üç yüz kırk beş guruş mevcûd bulunmuş ve ber vech-i muharrer ell i yedi senesi zarfında sene-i merkûme malından ve elli altı senesiyle sinîn-i sabıka bakayasından tahsil ve istîfâ' ve tediye ve ifâ kılının varidat ve masârifâtm mahalleri zik'r olunan defâtir ve hülâsada başka başka gösterilmiş olduğu beyâniyle, defâtir-i mez-kûre lede'l-muayene rehin-i tensib olduğu halde hâk-pây-ı mekâ-r im- i peymây-ı cenâb-ı mülûkâneye bi 't-takdim bâlâları mübârek hatt-ı kerâmet nukat-ı hazret-i şahane ile tezyin buyruldukdan sonra Sergi Muhasebesi'nde hıfz itdirileceği ve bend-i sânisinde dahi mârü'z-zikr ell i yedi senesinde tediye ve îfâ' olunandan başka, el-yevm düyûn-ı hazine görünen mebâliğüı mikdârını mübeyyin tanzim ve takdim kılman diğer i k i kıt'a defâtir nâtık olduğu ve hülâ-sa-ı mezkûre zeylinde gösterildiği veçhile, Darbhâne-i Amire'nin sene-i merkûme rebiü'l-evvelinden zilhiccesi gâyetine kadar ma-hiyye mürettebatından henüz ifa' olunmayan ve bend-i evvelde muharrer kavâim-i nakdiyyeden Maliye Hezinesi'ne irâd kayd olunan yiğirmibeş büı kiselik kavâimden şakk olunandan maadası olan ve bazı düvel-i mütehâbbe tüccarından istikraz olunub, henüz virile¬miyen ve el-hâletü hâzihi derdest sûver ve sergi müciblerince i 'ta' olunmayan mebâliğin yekûm dahi i k i yük elli üç bin üçyüz altmış yedi kise küsûr guruşa bâliğ olarak mebâliğ-i mezkûrun yüz yiğirmibeş b in kisesi Darbhâne-i Âmire'nin matlûbı olub, bunun bu veçhile kalması Darbhâne-i Âmire elli altı senesi tertibinin altmış üç bin dört yüz ell i sekiz • kisesi giçen sene tediye olamıyarak, giru kaldığı hasebile sâye-i ihsânvâyey-i şehriyâride elli yedi senesi içinde v i -rilmiş ve elli yedi senesi tertibinin dahi altmış bir bin beşyüz kırk ik i kisesi uyuşdırılub virilememiş olmasından neş'et itmiş ve maadası olan yüz yiğirmiyedi bin sekizyüz altmış yedi kise küsur guruşun dahi on dört bin sekizyüz kırkyedi küsûr guruş dahi ell i yedi se-

312 Yavuz Cezar

neleri masarifâtından gayrıez î'fâ' kusûrları olub, sâye-i şevketvâye-i mülûkânede Darbhâne-i Âmire mürettebâtı kusuru olan meblağ bir tarafdan te'diye ve i'fâ' olunmakda ve irâd kayd olunan yigirmibeş bin kiselik kavâimden dahi mah-be-mah mümkün olduğu mikdan şakk kılmmakda ve müste'minân ve sâirenin kusur matlûbiarmın dahi bir tarafdan te'diyesi esbâbmın istihsâline itinâ olunmakda ve bunlardan başka ell i yedi senesi masarifinden bazı bakiye şeyler zuhûr itdikçe usûl-ü hazineye tatbiken iktizaları icrâ itdirilmekde bulunmuş olduğu beyân ve iş'âr kılınmış olmağla, mezkûr defâtir ve hulâsa bi'l-etraf tadkıyk ve mütâlâa olundıkda ber-mantûk-ı takr i r zikr olunan ell i yedi senesi muhasebesinde bi'l-cümle vâridât ve masârifâtm muvazenesiyle, eğerce sâl-i hâl gurresinde Hazine-i Ce-li le 'nin bin seksen altı kise kusûr üçyüz bu kadar guruş mevcûdı görünmüş olub, ancak rehin-i i lm- i âlî buyrulduğu üzere, ell i altı senesine mahsuben rü'yet olunan muhasebede virgüy-i Mışır ve Arabistan Hazine-i Celîle vâridâtı on yük otuz sekiz b in yedi yüz on-sekiz kiseye, masârifâtı dahi dokuz yük kırk dört b in yüz kırk sekiz kiseye baliğ olub, sene-i merkûme zarfında vâridât-ı merkûmeden bi't-tahsil teslim-i hazine kılınan yedi yük doksan ik i bin beş yüz otuzbir kise ile bakayadan mümkinü'l-husûl olan bir yük kırkyedı bin dÖrtyüz altmışsekiz kise akçe masârifât-ı mezkûre ile muvazene olundukda, gerçi, masârifâtdan döıtbin yüz bu kadar kise açık görünmüş ise de, bir şey dimek olmıyarak sene-i merkûme irâd ve masrafı karşulaşmış, mümteniül-husûl denilen bakaya dahi bütün bütün çürük olmak lâzım gelmeyüb, emvâl-i mütedâhile kabilinden olacağına ve icrâ olunan bazı tasarrufât-ı mümkîneye nazaran b i -lütfî-teâlâ elh yedi senesi vâridâtı tahminen, oniki yük kiseye kârib olması melhûz olmasıyle, bâ-avn-i bârî vâridât-ı hazinenin hayli te-zâyİd. itmesi me'mûl olmadığı misüllu, şene-i merkûme defâtirinin lâyıkile celb ve takdim olunamamasından dolayı Devlet-i Aliyye'-nin vâridat-ı seneviyyesi bi-hakkın bilinemiyerek henüz emr-i meçhul olduğundan, ell i yedi senesi defâtirinin rabıtalu ve münakkah olmak üzere celb ve takdimi hususunun nâzır-ı müşârün-ileyh hazretlerine havalesi olunub, beynü'l-vükelâ veri len' karar iktizasından olarak keyfiyyet hâk-pây-ı hümâyûn-ı şahaneye lede'I-arz, ol bâbda şeref-sünûh buyrulan irâde-i seniyye-i mülükâne mantuk-ı münîfi üzere, sene-i merkûme muhasebesinin ol veçhile rü'yet ve tesviyye-siyle, e l l i yedi senesi defâtirinin dahi ber-vechi muharrer celb ve

Tanzimat'da Mali Durum 313

takdimi hususu nâzır-ı müşârün-ileyh hazretlerine havale buyrulmuş ise de, el-hâletü hâzihi dahil-i dâire-i Tanzimat-ı Hayriyye olan mahaller vâridâtınm tamamiyle mikdâr ve kemmiyetini mübeyyin mahallerinden iktiza iden defâtiri kamilen vürûd iderek muhasebeleri rü'yet olunamamış olmak hasebile, vâridât-ı seneviyyenin yine henüz bi-hakkm mikdârı bilinememiş olduğundan bu kere dahi bi'z-zarûr nâzır-ı müşârün-ileyh hazretleri taraflarından münakkah defterinin takdimi mümkîn olmadığına mebni, zikr olunan ell i yedi senesi vâridâtında sinîn-i sâbıka bakayasının tahsilâtı dahi dahil olarak muhasebesi mahlûten yürüdülmüş ise de, beyândan müstağni olduğu veçhile saltanat-ı seniyyenin umûr-ı mülkiyye ve askeriyye ve mevad-ı sarfiyye ve nizâmiyyesi Hazine-i Celile-i Şahâne'nin bir senelik vâridât-ı hakikiyyesi bilinerek âna binâen olunmak ve kâffe-i muamelât ve husûsât ve vâridât-ı Devlet-i Aliyye'ye tatbikan rü'yet ve ifâ kılınmak lâzımeden ve umûr-ı ehemmeden olduğu derkâr ve bundan böyle usûl-ü idarenin yine şimdiki icâbıyla meçhûlen yürü-dülmesi maâzaliahu-teâlâ ilerüde mesâlih-i saltanat-ı seniyyeye sekte arızasını müstelzim olarak Devlet-i Aliyye hakkında hazinece bir güne uygunsuzluğu netice virmesi mütebâdir-i efkâr olduğuna b i nâen, maslahat öbür seneye varmaksızın bi-avn-i teâlâ kuvve-i kud-siyye-i cenâb-ı cihân-bâni ile idare-i hasene esbâbınm istihsali emrinde beynü'l-me'mûrin icât-ı keşide ceryanıyla fezleke-i müzakerât-ı âcizânemizde bidâyet-i Tanzimat-ı Hayriyye'de vâridat-ı Devlet-i Aliyye'nin defaten tamamı tamamına kalıbı âhere ifrâğı cihetiyle usûl-ü hazine karşulaşmış ve Anadolu ve Rumil i taraflarına gönderilen me'mûrlann defterleri dahi her b i r i bir sûretde yolsuz ve uygunsuz olarak hazine me'mûru bulunan zat dahi masârifât idare i t mek dâiyesiyle hemân olduğuna teşebbüs eylemiş ve nâzır-ı müşârün-ileyh hazretlerinin giçen el l i altı senesi vâridât ve masârifâ-tmı mübeyyin takdim eylemiş oldukları mârü'z-zikr defter takribi sûretinde bulunub, giçen ell i yedi senesi vâridât ve masârifâtım mübeyyin bu defa takdim eyledikleri defâtir hazine usulünce yolunda ve cümlesi senedât-ı mu'tebere ile olmuş masârifât olduğundan şâyan-ı i 'tibar ise de, asıl matlûb olan bir senelik vâridât nedir ve kangi nev'îden ve bakaya nedir ve nerelerdedir buraları yine zarûri bilinememiş ve bu hal ile müşârün-ileyh hazretleri tarafından her ne kadar ikdâm ve himmet olunsa mâ-dâm Hazine-i Celile'nin dey-n i kesb-i tezâyid eylemiş olduğundan yine ilerüde matlûb hasıl ola-

314 Yavuz Cezar

mıyacağı mütebâdir-i efkâr ..olmuş olduğundan, evvel-emirde Hazi-ne-i Celile'nin hün-i idaresi sûretinde idare-i pergar-ı efkâr olun-dukda, inka'-i beyân olunduğu üzere ell i altı senesi muhasebesi ol-sûretle rü'yet olunub bitmiş olduğundan, nâzır-ı müşârün-ileyh hazretleri tarafından takdim olunmuş olan defterlerde muharrer olduğu üzere, ikiyüz ell i yedi senesi muharremü'l-harâmi gurresinden zilhiccesi gâyetine kadar bir senede tahsilât yedi yük doksan dört bin yüz elli dokuz kiseye bâliğ olub, meblâğ-ı mezbûrun kırkiki bin bu kadar kisesi Mansûre ve Redif ve Hazine-i Âmire vâridatı ve üç yük yigirmibeş bin bu kadar kisesi dahi ell i altı senesi hâsılatı ve bin altıyüz ell i altı kisesi el l i dört ve dörtyüz altmış bir kisesi e l l i ' sekiz senesi hâsılâtları idüğünden, mebâliğ-i mezkûre yekûn-ı vâıi-dâtdan lede'l-tenzil, kusûrı dört yük yigirmiüç bin bu kadar kiseye bâliğ olub, ânın dahi üç yük yetmişbeş bin bu kadar kisesi ell i yed i senesi malından olmak üzere muhassıllar taraflarından ve müstesna mahallerden teslim olunmuş olan vâridât olduğuna ve yigirmibeş bin kisesi müceddeden küşâd olunan sehm kavâimi ve yigirmibeş bin kisesi düvel-i ticaretden istikraz olunan akçe ve i k i bin ye-diyüz otuz kisesi mevcûd-ı hazine idüğüne ve ber veclı-i muharrer sene-i merkûme masârifinin yekûnı olan sekiz yük onüç bin bu kadar kisenin yüz yigirmibeş bin kisesi henüz Darbhâne-i Âmire'ye ve yüz onüç bin bu kadar kisesi şâir eshâb-ı matlûba virilememiş ve kusûr beş yük yetmişbeş b in bu kadar kisenin dört yük yigirmiüç b in bu kadar kisesi yalnız elli yedi senesinin ber vech-i bâlâ hâsılatı olan mebâliğ ile esham-ı cedide ve istikraz akçesinden vüil-miş ve yüz ell i b in bu kadar kisesi dahi eli altı senesi hâsılatının bakayası tahsilâtından ve yedi yüz bir kisesi elli dört ve ell i sekiz seneleri hâsılâtından i'tâ olunmuş bulunduğuna nazaran, sene-i mer-kûmede sarf olunan beş yük yetmişbeş bin bu kadar kisenin yüz ell i bu kadar bin kisesi ell i altı senesi bakayası tahsilâtından ve kusûr dört yüz yigirmiüç bin bu kadar kisesi elli yedi senesi tahsilâtiy-le esham-ı cedide ve istikraz olunan akçeden virildikten sonra, gerek Darbhâne-i Âmire'ye ve gerek şâir eshâb-ı matlûba ve ik i yük elli ik i b in bu kadar kise düyûn-ı hazine olduğu murakkam ise de, ell i altı senesinde küşâd olunan esham-ı cedide muaccelâtı olan yüz bin kise ile Masraf Hazinesi'nin atik düyûnu olmak lâzım gelen tahminen otuzbeş bin kise mikdârı akçe dahi zamm olduğu sûrette, hazine-i mezkûrenin düyûnu dörtyüz bin kise akçeyi tecâvüz idece-

Tanzimat'da Mali Dunun 315

ği der-kâr ve giçen sene Maliye Hazinesi'nin gayrıez temettüât ve müteâssirü'l-hüsûl kusûr vâridâtı add ve i'tibâr olunan dokuz yük kırk b in kiseye gayrıez Arabistan Mısır virgüsii olan altmış b in kise zamm ve ilâve olunduğu halde yekûm on yük kiseyi tecâvüz idece-ğinden, sâlifü'z-zikr ell i yedi senesinde sene-i merkûme malı olarak tahsil olunmuş olan üç yük yetmişbeş bin bu kadar kise ledel-ten-zil altıyüz bin kiseden ziyâde yalnız elli yedi senesinin bakayası olmak iktiza ideceği bedîhî ve aşikâr olduğundan ve bu hesab dahi y i ne tahmin dimek idüğünden, sene-i merkûme rnasârifinden vech-i muharrer üzere virilmeyüb kalmış olan Darbhâne-i Âmire ve şâir kesânın matlûbîanyla yüz bin kise akçe evrak-ı nakdiyye ve Masâ-rifât Hazinesi'nin atik düyununun mikdârını mübeyyin başka ve sene-i merkûmenin ber vech-i tahmin bakayası olmak lâzım gelen altıyüz bu kadar bin kise akçe ile elli altı senesi bakayası ne mikdârdır ve ne mahallerde kalmışdır ve bu mikdâr akçe bakaya mıdır yohsa taşrada bulunan asker masarifâtı olarak henüz hesabı yürüdülmemi$ madde midir ve taşra me'mûrları maaşları olarak irâd ve masrafı ic-râ olunmuş veyahud olunmamış şeyler midir ve'l-hâsıl her b i r i ne vechiyledir mikdârlarını mübeyyin başka müfredât defterleri b i ' t -tanzim Bâb-ı Âli'ye takdim olunarak Meclis-i Vâlây-ı Ahkâm-ı Ad-liyye'ye i'tâ' ve hesab-ı mezkûra nazaran elli altı senesi varidatı ekser tahsil olunub, ell i yedi senesinden bir çok bakaya görünmüş ve işbu bakayanın bu veçhile kalması be-heme-hâl me'mûrlarınm müsamahasından neş'et idüb, vâridât gelmedikçe masârifâtm tesviyye-si münıkîn olamıyacağmdan, bunda dahi me'mûrı mazur bulunacağı zâhir bulunmuş ve bu madde ile idare-i hazine dahi kesb-i taassür ideceği anlaşılmış olduğundan, elli yedi senesi bakayası dü-yûn-ı hazineye karşuîuk add ile düyûn-ı atika bunun tahsilatından virülüb, fakat ell i sekiz malmdan elli yedi senesi düyûnuna akçe virilmek lâzım geldiği halde başkaca bâ-takrir istizân ve meclisde bulunacak deftere kayd ile, fermân-ı âli sâdır olmadıkça ell i yedi düyûnuna akçe virilmemesi ve el l i sekiz senesi mâsârifi dahi sene-i merkûme tahsilâtmdan uyuşdurulub, tahsilâtı kifâyet itmediği sû-retde bakayay-ı mezkûreden yani giru senelerin bakayalarından b i ' I -istizan taVîzen i'tâ' kılınmak üzere, bir-menhî-teâlâ elli sekiz senesi hitâmında sene-i merkûme vâridâtmdan ne mikdâr tahsilât vâki olub ta'vizen sinîn-i âtika bakayalarından ne kadar akçe ilâve kılm-mışdır ve masarifâtı ne mikdâra bâliğ olmuşdur ve gayrıez tahsilât

316 Yavuz Cezai1

ne kadar bakayadır ve nerelerde ve kangi maldandır başka vesinîn-i âtika bakayalarından tahsilâtı ne mikdardır ve ne kadarı masarife ve ta'vize virilmişdir başka, müfredât veçhile defterlerini birbirlerine karuşdurmaksızın terkiym ve takdim olunmasıyçün şimdiden nâzır-ı müşârün-ileyh hazretlerine bildirilmesi ve işbu sûretle ell i altı ve yedi seneleri gayetine kadar Hazine-i Celile'nin ancak ma~ sârifâtı kabûl, ve mahallerine kayd ile ve evvel ve âhırı mensî olarak, fakat bakayanın sûret-i tahsili ve diiyûn-ı müterâkimenin te'diye-siyle uğraşılub, elli sekiz senesinin vâridâtı usûl-i cedide veçhile hüsn-i sûreté rabt kılınmış olduğundan, ell i sekiz senesi irâd ve masraf defterleri usûl-i maliyeye tatbikan hazinede başkaca ve müstakil i tutularak ve geçen senelere karışdırılmıyarak bi-menhî-teâlâ senesi hitâmında herbirinin keyfiyyeti ber veclı-i muharrer îzâh veçhile terkiym ve defterleri takdim olunması ve hazine me'mûrları yine sinîn-i âtika ve cedide mal ve masraflarını birbirlerine karışdı-rırlar ise ancak me'mûr mes'ûl olması lâzım geleceği ve işbu muhasebe muharrem i'tibâriyle rÜ'yet olunmuş ise de, hazine-i mez-kûrenin ekser vâridâtı mart i 'tibarile olduğundan ve işbu ell i sekiz senesi martı dahi safer gurresinde vâki olmuş idüğünden ba'd-ezin böyle muharrem i'tibârile hesab görülmek lâzım gelse ilerüde masâ-rifât-ı Devlet-i Aliyye tedâhüle düçar olacağından, bi-menhî-teâlâ ell i dokuz senesi hulûlünde muharrem masarifi dahi dahil olarak ol veçhile defterleri takdim kılınmak icâb ideceği tezekkür olunmuş olduğu.

Ma'lûm-i âli buyrulduğu üzere, ^bundan akdemce karargir olan ittifâk-ı umumî ve irâde-i seniyye mucibince hasbe'l-îcâb yazma olarak ihdâs olunan evrak-ı nakdiyyeye bazı sahtekâran taklid idüb, pejc çok fesad karışmasıyla ızrâr-ı ibâdı mûcib olduğundan, sâye-i ma'delet-vâye-i hazret-i şahânede fesad-ı mezkûrın indifâ'ıyle ibâd-ullahın zarardan vikâyesi zımnında taklid kabûl itmiyecek sûretde matbû' olarak nev-resm evrak icadiyîe evrak-ı âtikanm buna tebdiline mübâşeret birle, ol veçhile tebdil olunan evrâk-ı âtikadan bir mikdârı giçende Meclis-i Vâlâ'da kat' ve şakk olunmuş ise de, el-ha-letü hâzihi eyâdi-i nasda yine haylice evrak-ı nakdiyye tedâvül i t -mekde olduğundan ve işbu evrak mukaddem taşralarda dahi müte-dâvil olmak ve fersude ve ba'zen telef olur kabilinden bulunmak ci-hetiyle, bunun şimdiye kadar ne mikdârı tebdil olunmuş ve henüz eyâdide ne kadarı tedâvül itmekde bulunmuş olduğu Maliye Nâ-

Tanzimat'da Mali Durum 317

zırı nıüşârün-ileyh hazretlerinden lede'I-istiş'âr tanzim ve takdirin itmiş olduğu bir kıt'â hülâsa pusulası mantükunca, mukaddem ter-kıym olunmuş olan yüz bin kiselik kâğıddan el-hâletü hâzihi gay-riez şakk ve tebdil eyâdi-i nasda onsekiz b in beşyüz kiselik evrak-ı âtika tedâvül itmekde olduğu anlaşılmış ve mukaddemleri işbu ev-rak-ı âtikaya takliden yapılan sahte kavâimden haylice kâime ahz ü girift olunarak Meclİs-i Vâlâ'da kat' ve şakk olunmuş ise de, hâlâ önü kesilmeyüb yine ara ara o misüllu sahte kâime zuhûr itmekde bulunmuş olduğuna nazaran, bundan böyle eyâdide kalan evrak-ı âtikanm defaten toblanub arkası almmıyarak bi't-tabiî refte refte hazineye geldikçe tebdiline bakılmak lâzım gelse, hitâmına kadar zuhûr idecek sahtelerinden dolayı yine bir takım ibâd-ullahin ızrarını müstelzim olacağından başka bi'l-husûs tabiatiyle hitâmında ziyâdesi zuhûr eylediği halde hasârı hazineye aid bulunacağından, bu cihetle zikr olunan evrak-ı âtikanın defaten ve külliyen arkası alınarak keyfiyyeti anlaşılmak ve sâye-i ma'delet-vâye-i şahânede bu husûsdan dolayı hem Hazine-i Celile ve hem de ibâdullah ha-sârdaiı vikâye olunmak üzere bu bâbda icâbı lede'l teemmül el-hâletü hâzihi eyâdide mütedavü olan evrak-ı âtika mikdârı evrak-ı cedide tab' ve tehyie kılınarak, bir müddet-i muayyene tahsisiyle, meselâ yigirmi veya otuz gün zarfında taksitlerine halel gelmemek şartıyla eyâdide bulunan evrak-ı atîkanın evrak-ı cedideye tebdili lâzım geldiğinden ve müddet-i muayyenesinden sonra eyâdide bulunan evrak-ı âtikaya i'tibâr olunmayacağından;, her kimin yedinde evrak-ı âtika var ise müddet-i muayyenesi zarfında Hazine-i Celi-le'ye getürüb, tebdil itdirmesi cümleye ilân ve işâ'at ve ol veçhile tebdiline mübâşeretle müddet-i muayyenesi inkızâsından sonra evrak getüren olur ise tebdilinden sarf-ı nazarla tedâvülden dahi men' olunarak i'tibâr olunmaması, mukaddeminden müddet-i mezkûr h i tâmına kadar tebdil olunan kavâim-i atîka toplaşdınlub, tertibatı tnikdârıyla karşılaşdırılarak lede'l-hesab, eğerce tertibâtmdan ziyâde zuhûr ider ise, Hazine-i Celile'nin hasârdan vikâyesi zımnında, zuhûr iden ziyâdesinin lâzım akçesi hîn-i ihdâsmda bulunan me'mûr-laıının uygunsuzlukları olacağından anlardan suâl ile iktizasına bakılması ve bi-lûtfî-teâlâ ilerüde evrak-ı cedidenin dahi kamilen tebd i l ve şakkıyla arkası alındıkda bunun hesabı hakkında dahi beı vech-i muharrer evrak-ı atîka hakkında olunacak muamelenin icra kılınması sûretleri mütevârid-i ezhân olmuş ise de, beynü'l-vükelâ

318 Yavuz Cezar

dahi tezekküriyle ne veçhile tensib ve irâde buyrulur ise, âna göre icrây-ı iktizası zımnında bu hususun dahi kezâlik nâzır-ı müşârün-ileyh hazretlerine ihâlesi icâb ideceği; umûr-ımaliye-i Devlet-i Aliy-ye pek ehem ve mu'tenâ ve sâye-i hazret-i padişâhîde icrâ olunan husûsâtın tevfik-i cenâb muvaffıkü'l-umûra isnâd ve müstakarr olacak sûret-i hasenesine ezhân-ı beşerriyyenin derece-i imkânda sarfı lâzım geleceği hüveydâ olduğundan, cihet-i me'mûriyetlerine tatbi-kan ve ma'lûmât-ı vâfiyelerine tevkifan, mütâlâa-ı vâkialarmı beyân itmek üzere işbu mazbata Maliye Nâzın müşârün-ileyh hazretlerine aynen i 'ta' olunmuş ve müşârün-ileyh hazretleri dahi mütâlâa birle Hazine-i Celile'nin usûl-i hâzıraya tatbikan sûver-i inzibâtiyyesi hakkmda mütâlâa-ı vâkiayı tasdik birle, fakat berâveder (?) olmak üzere, ell i altı senesi vâridât ve masârifâtım mübeyyin mukaddem takdim olunub, Meclis-i Vâlâ'da bi'l-müzâkere takdim-i atebe-i fe-lek-mertebe-i hazret-i padişahı buyrulniuş olan bir senelik irâd ve masraf her ne kadar takribi ise de, ol vakit şeref-sünûh buyrulan irâde-i kerâmet-i ifâde-i şahane iktizasmca, ell i yedi senesinde Hazine-i Celile'nin vâridât-ı mukarreresi cinsi cinsine tefrik ve bakayası dahi ne makûle maldandır ve kangi kazalardadır tahkik iderek defterinin takdimine ikdâm iderek ekseri celb birle derdest olduğundan, bi-menhî-teâlâ bir i k i üç ay zarfında ardı alınabildiği halde takdim ideceğini ve bu surete göre takdim olunacak defterlerde fark olsa olsa nâ-füruht bulunan bazı mahal â'şârının fiyatının tezâyid veyahud tenâkusu münâsebetiyle bin-bin beşyüz kise fark bulunacağını ve hazinenin atik düyunundan bazı ecnebiye olan borcun te'di-yesine mecbûriyyet hâsıl olub, yani o makûle hazineden alacağj bulunanlara poliçe vürûd eyledikde mahsûb kaydında olacaklarını ve evrak-ı atîkadan haziran münâsebetiyle mevsim-i taksit olduğundan hazineye geldikçe evrak-ı cedide ile ref ' i mümkin olacağından, ilâna hâcet mess itmiyeceği suretlerini müşârün-ileyh isbât ü sebât eylemiş; beyândan müstağni olduğu üzere, Tanzimat-ı Hayriy-ye'nin ibtidây-ı icrâsmda usûl-i mer'iyye-i kadîme def'âten kalıb-ı âhere ifrâğ olunmak ve vâridât-ı Devlet-i Aliyye temamiyle bi l inmeksizin mâsarifât-ı vâfirenin önü açılmış ve bu hâl üzerine ol va -ki t me'mûrı bulunan zat dahi ne veçhile ise idare ideyim vâdisi-ne mecbûr olmak cihetiyle, usûl-i hazine ve vâridât-ı Devlet-i Aliyye birbirine karışub ve hasbe'z-zarûr evrak-ı ııakdiyye ve şâire gibi biraz deyn ihtiyar olunmuş ve ol hal ile idare-i hazine bu raddeye

Tanzimat'da Malî Durum 319

varmış ve ell i alü senesi idaresi ber vech-i muharrer, tagyir-i usûlden nâşi masârifâtın teksiri ve vâridâtm adem-i tahakkuk ve ale'i-hesâb ve sair suretler ile heman masârifâta yetişdirmek içün olduğuna tahsilden iktiza idüb, ell i yedi senesi masârifâtı dahi irâde ve istizân ile olmuş olduğundan, bu sûretde bend-i evvelde beyân olunduğu veçhile, ell i altı ve yedi seneleri masârifâtı kalemlerine kayd ile 'temamiyle icrâ olunub, işbu ell i sekiz senesi irâd ve masrafı maliyece defâtiri başkaca tutularak ve birbirine karışdırılmıyarak icrâ olunmak sûreti emr-i istikbâl meçhûl olduğundan, el-hâletü hâzini Hazine-i Gelile'nin şühûd olan usûl ve idaresine nazaran sûret-i mazbutiyyet ve ilerüde keyfiyyetin temamiyle tahkikini istilzam ide-ceği mülâhâzasıyle ise de, nâzır-ı müşârün-ileyhin irâd eylediği elli yedi senesi defterlerinden vürûd itmiyanlarmın sür'at-ı celbine ik-dâm lâzım geleceği ve Hazine-i Celile'nin bend-i evvelde mübeyyin deyni her ne mikdâr ise defteri takdim olundukdan sonra sür'at-i i'tâ'sı lâzım gelenler nâzır-ı müşârün-ileyh tarafından istîzân olundukça i'tâ'sı icâb-ı hâl ve maslahatdan olacağı ve evrak-ı nakdiyye hakkında Meclis-i Vâlâ'da bend-i sânide muharrer mütâlâa ancak ilerüde hazinece hasâr terettüb itmemek garazıyla olub, nâzır-ı müşârün-ileyhin ifâdeleri dahi taksit verileceği vakit evrak-ı nakdiyye-den yazu ile bulunan kâğıdlann tebdiliyle, ziyâde zuhûr ider ise ifâde olunması suretinden ibâret ve bu dahi mütâlâa-ı mezkûn te'-yîd dimek olub, vakt-i taksit dahi gelmiş olduğundan, müşârün-ileyhin ifâdesi veçhile icrâ olunub, fakat işbu haziran taksitinden sonra evrak-ı atîkadan eyâdi-i nasda kalmamış sûretine bakılub, eğer bend-i evvelde muharrer mikdârdan ziyâde zuhûr ider ise, iş'ar olunduğu üzere tazmin ve cezası me'mûrlarma, yani ol vakit mühr-ül-bân ve vaz'-ı tarih eyliyenlere âid olması sûretleri tezekkür olunmuş olmağla, bu veçhile icrâları muvâfık-ı irâde-i seniyye olduğu halde, fi'l-cümle mazbutiyyet ile beraber hüsn-i idare-i hazineyi müs-telzim olmağla, ol bâbda çend bend bir kıt-a mazbata inhâ olun-makdan nâşi.

Ma'lûm-ı müşîrîleri buyrulduğu üzere, güzerân iden elli yedi senesi muharremi gurresinden zilhiccetü'l-şerifesi gâyetine değin, vâki olan tahsilât ve masârifâtm mikdârını ve rü'yet-i muhasebesiy-le idare-i usûUi hazineye esas add olunacak suver-i lâzıme keyfiyâtı-nı ve müteferriât-ı mukteziyyesini mutazammm Meclis-i Vâlây-ı Ahkâm-ı Adliyye'de bi't-tedkik kaleme alman çend bend bir kıt'a

320 Yavuz Cezar

mazbata-ı mufassalada gösterildiği veçhile, e l l i y ed i senesi bakayası düyûn-ı hazineye karşuluk add i le , düyûn-ı atîka sene-i mer-kûme tahsilatından v i r i lmek ve fakat lede ' 1-icâb e l l i sekiz senesi malından e l l i y ed i senesi düyûnuna akçe v i r i l m e k lâzım geldiği ha l de başkaca bâ-takrir istizân ve mecl isde bu lunacak deftere kayd i le , icâb-ı icrâsı havale olunmadıkça sene-i merkûme malından ell i y ed i senesi düyûnuna akçe v i r i lmemek ve e l l i sekiz senesi ma sar i f i dah i sene-i merkûme tahsilatından ııyuşdurulub, tahsilâtı k i fayet itmediği sûretde bakayay-ı mezkûreden; y a n i g i r u senelerin bakayalarından bi ' l - i s t i zan î'tâ' kılınmak ve bi-menhî-teâlâ e l l i sek i z senesi hitâmında sene-i mezbûre vâridâtmdan ne mikdâr tahsi lat .vâki' o l u b , ta 'v izen sinîn-i atîka bakayalarından ne kadar akçe ilâve kılınmışdır ve masârifâtı ne mikdâra bâliğ olmuşdur ve gâyrıez t ah -silât ne kadar bakayadır ve nerelerde ve kang i maldandır başka ve sinîn-i atîka bakayalarından tahsilâtı ne mikdârdır ve ne kadarı masarife ve ta 'v ize virilmişdir başka, müfredât veçhile de f ter ler i b i r b i r l e r i ne karışduılmaksızm tanz im ve b u sûretle e l l i altı ve e l l i yed i seneleri gayetine kadar Haz ine - i Ce l i l e ' n in ancak masar i f i kabu l ve maha l l i ne kayd i l e evvel ve âhırı mensî olarak, fakat bakayanın sûret-i tahs i l i ve düyûn-ı müterâkimenin te 'diyesiy le uğraşılub, e l l i sekiz senesinin vâridâtı usûl-i cedide veçhile hüsn-i sûreté r ab t kılınmış olduğundan e l l i sekiz senesi irâd ve masraf de f ter ler i usûl-î ma l i yeye t a tb i kan hazinede başkaca ve müstakili tu tu la rak ve geçmiş senelerle karış dırılmıyarak, bi-menhî-teâlâ senesi, lütâmında her b i r i n i n key f i yye t i ber vech- i muharrer izâh veçhile terkıym ve Bâb-ı Âl i 'ye t a k d i m o lunmak ve hazine me'mûrları y ine sinîn-i atîka ve cedide m a l ve masraflarım b i rb i r l e r ine karışdırırlar ise, ancak me ' -mûrlar mes'ûl o lmak ve işbu muhasebe m u h a r r e m i'tibâriyle rü'yet olunmuş ise de, haz ine- i mezkûrenin ekser vâridâtı mar t i'tibâriyle olduğundan ve işbu e l l i sekiz martı d a h i safer gurres inde vâki' olmuş idüğünden, ba 'd-ez in böyle m u h a r r e m i'tibâriyle hesab görülmek lâzım gelse iîerüde masârifât tedâhüle dûçâr olacağından, bi-menhî-teâlâ e l l i dokuz senesinde vâki' şubat gâyetine kadar de f ter ler i o l veçhile t a k d i m kılınmak ve b u n d a n akdemce karargîr o lan ittifâk-ı umumî ve irâde-i seniyye-i hazre t - i şehinşâhî muc ib ince hasbe'l-İ-câb yazma o larak ihdâs o lunan evrak-ı nakd iyyeye bazı sahtekâran t a k l i d idüb pek çok fesâd karışmasıyla, ızrâr-ı ibâdı mûcib olmasıyla, sâye-i ma'delet-vâye-i cenâb-ı cihân-dâride fesâd-ı mezkûrm i n d i -

Tanzimat'da Malî Durum 321

fâ'ıyla ibâdullahın zarardan vikayesi zımnında, taklid kabul itmiye-cek sûretde matbÛ' olarak nev-resm evrak icâdiyle, evrak-ı atikariin buna tebdiline miibâşeret birle, ol veçhile tebdil olunan evrak-ı atî-kadan bir mikdâri dahi giçende Meclis-i Vâlâ'da kat' ve şakk olunmuş ise de, el-hâletü hâzihi eyâdi-i nasda haylice evrak-ı nakdiyye-i atîka tedavül itmekde ve mukaddemleri işbu evrak-ı atîkaya takl i-den yapılan sahte kavânnden haylice kaime atız ü girift ile kat' ve şakk kılınmış ise de, hâlâ Önü kesilemeyüb, yine ara ara o misüllu sahte kâime zuhur itmekde olduğuna nazaran, evrak-ı atîkadan haziran münâsebetile mevsim-i taksit olduğundan hazineye geldikçe evrak-ı cedide ile tebdil olunmak ve işbu haziran taksidinden sonra evrak-ı atîkadan eyâdi-i nasda kalmaması sûret-i istihsâl kılınmak ve ell i yedi senesinde Hazine-i Celile'nin vâridât-ı mukarreresi cinsi cinsine tefrik ve bakayası dahi ne makûle maldandır ve kangi kazalardadır bi 't-tahkik defteri tanzim ve takdim olunmak üzere tesviyesi ve'l-hâsıl mazbata-ı mezkûrede münderic ve meşrûh kâffe-i mevaddın kalemine kayd ile iktizalarının icrası ve el-hâletü hâzihi taşra me'mûrlannın maaş ve mahiyyeleri şühûr-ı rûmiyye i'tibâriyle istifa' olunmakda ise de, bu tarafda tesviye kılman kâffe-i maaş ve mahiyye ile sunûf-ı asâkir-i nizâmiyye-i hazret-i şahâne maaşları şühûr-ı arabiyye i'tibâriyle virilmekde ve hazine-i behiyye-i mez-kûrenin vâridâtı takasiti şühûr-ı rûmiyye üzerine tahsil kıhnmakda bulunduğundan ve masârifâün tahsilât misüllu rumî aylarına tahvil i sûret-i icrâ olunmadıkça, muâmele-i hazine kesb-i sühûlet idemi-yeceğüıden ve bu defa şühûr-ı arabiyye ile rûmiyye birleşmesiyle tahvil sûreti kolay olacağından, taşra me'mûrları maaşlarına tatbi-ken şâir maaş ve nlahiyyelerin dahi ba'd-ezîn şühûr-ı rûmiyye i ' t i bâriyle işbu el l i sekiz senesi haziran ibtidâsından i'tibâr ile tesviyye-si ve Maliye Müsteşârhğı'nm lâğvıyle Hazine-i Celile'ye Anadolu ve Rumil i vâridâtı idaresiyçün ik i defterdar nasb ve ta'yîni hüsn-i mazbûtiyyet ve teshil-i maslahatı mûcib olacağı ve işbu elli sekiz senesi vâridât ve hâsılatı karışıklıkdan kurtulmak ve bakâyay-ı me-mâlikin sür'ât-ı istihsaline medâr olmak üzere taşra me'mûrları maaşlarının sinîn-i sâbıka bakâyâsından istifası bazı fevâid-i melhûzeyi istilzam ideceği Meclis-i Vâlâ ve Meclis-i Hâss'da beynü'l-vükelâ tezekkür ve tensib olunmuş ve keyfiyyet mübârek ve mes'ûd hâk-pây-ı hümâyûn-ı hazret-i giti-sitânîden lede'l-ıstizân husûsât-ı meş-rûhanm ol veçhile iktizalarının icrâsı hususuna irâde-i isâbet'âde-İ

C.O. Tütengil'e Armağan — 21

323 Yavuz Cezar

hazret-i cihândâri taallûkıyle, ol bâbda hatt-ı hümâyûn-ı şevket-makrûn cenab-ı padişâhî tırazende sahif e-i sünûlı ve sudur buyrulmuş ve ber-mantuk-ı irâde-i seniyye taşra me'mûrları maaşlarının ol veçhile sinîn-i sâbıka bakâyâsından uyuşdurulması husûsi müşirân-ı îzâm hâzerâtma başka başka beyân ve iş'âr ve zikr olunan defterdarlıkların me'mûriyyetleri icrâ olunmuş olduğu diğer buyrulduğu-muzda tahrir ve izbâr olunmuş ve mârrü'z-zikr Meclis-i Vâlâ mazba-tasıyla masârifât defterleri ve evrak-ı şâire dahi sûy-i müşîrîlerine tisyâr kılınmış olmağla, ber mûcib-i irâde-i seniyye ve ber mantûk-ı mazbata-i mezkûre zât-ı utûfileri dahi elli yedi senesi gâyetine kadar masârifât-ı vâki'ayı evvel ve âhırı mensî olmak üzere temamiy-le makbûl olduğunu mübeyyin mahalline, kayd ve husûsât-ı sâirenin dahi mazbatada münderic ahkâmı temamiyle ve harf-be-harf icrâ olunmak üzere hazinece icâb ve iktizalarını tesviyye ve icrâya himmet buyrulmak bâbrnda beyaz üzerine sâdır olan fermân-ı âli ve merbût Ahkâm-ı Adliyye mazbatası mûcibince keyfiyyet-i kuyud ve iktizay-ı tesvİyyesi bi't-teemmül başka başka Masârifât ve Sergi ve Vâ-ridât muhasebelerinden derkenar olunması lede'l-sual, işbu buyruldıy-ı âli ve şeref-sünûh buyrulan irâde-i seniyye-i şahâne mantûkı ve merbût Meclis-i Vâlây-ı Ahkâm-ı Adliyye mazbatası ve tezkere müfâdı üzere Maliye Hazineci Celilesi'nin i k i yüz ell i yedi senesi muharremi gurresinden sene-i merkûme zilhiccesi gâyetine kadar vâki olan tahsilât ve masârifâtmın evvel ve âhırı mensî olarak kabul olunması ve hazine-i mezkûrenin ekser vâridâtı mart i'tibâriyle olduğundan ve işbu ell i sekiz senesi martı dahi safer gurresinde vâki olmuş idü-ğünden ve el-hâletü hâzilıi taşra me'mûrlarmm maaşları şühûr-ı ru -miyye i'tibâriyle istifa olunmakda ve bu tarafda i'tâ' kılman kâf-fe-i maaş ve mahiyye ile sunûf-ı asâldr-i nizâmiyye-i hazret-i şahâne maaşları şühûr-ı arabiyye i'tibâriyle virilmekde bulunduğundan ve masârifâtm tahsilât misüllu rümî aylarına tahvil i sûreti icrâ olunmadıkça, muâmele-i hazine kesb-i sühûlet idemiyeceğinden, bi'l-cüm-le maaş ve mahiyye ve masârifâtm işbu ell i sekiz senesi hazüanı ih t i dasından i'tibâren ba'd-ezin şühûr-ı rumiyye i'tibâriyle tesviyyesi ve taşra me'mûrîarınm sâl-ı hâl maaşları sinîn-i sâbıka bakayasından ist i f asını ve maaşların. cümâd-el-ûlânın üçüncü gününe kadar i'tâsı ve husûsât-ı sâirenin tanzimi irâde-i seniyye-i cenâb-ı şahâne iktizasından olub, ekser maaşların rebîü'İ-âhır gâyetine kadar Maliye Hazine-i Ceîilesi'nden i'tâsıyçün suretleri virilmiş idüğü kuyûddan

Tanzimat'da Malt Durum 323

istifâde kılunmış ve sâl-i hâl haziranı cümâd-el-ûlânm dördüncü gününde vâki' olmuş olduğundan, şühûr-ı arabiyye i'tibâriyle mahsûs maaşların cümâd-el-ûlâ gurresinden üçüncü gününe kadar kıstelyevmi bi'l-hesab haziran maaşına ilâveten i'ta kılınacağı ve ber vech-i muharrer haziran ihtidasından itibâren şühûr-ı rumiyyeye tahvil olunduğu bilinmek ve husûsât-ı şâire icâbı kayden icrâ kılınmak üzere mufassalan Vâridât ve Sergi ve icâbına göre Esham ve Ceride Muhasebelerine başka başka ve taşra maaşlarından şühûr-ı arabiyye i'tibârile verilenleri var ise, b'ad-ezin haziran ibtidâsından i'tibâren kâffeten şuhûr-ı rumiyyeye tahvil kılınmak üzere bi'l-cüm-le müşirân-ı îzâm ve vülât-ı kirâm hazerâtına cânib-i Nezâret-i Ce-li le-i Maliye'den mekâtib tahrir içün Mektubî Odâsı'na başka ve devletlu kapudan paşa hazretleri tarafından Cezâir kaymakamlarına dahi iş'ân zımnında Mektubî-i Bahriyye Odâsı'na başka ve ol veçhile keyfiyyet bilinmek ve hazinece icrây-ı icâbıyle lâzım gelen mahallere ilm-ü-haberleri virilmek üzere Masârifât Hazinesi Muhasebesine başka ve Tersâne ve Darbhâne ve Evkaf hazinelerine başka başka ve Tophane-i Âmire ve Harbiye ruznâmçelerine ve şâir lâzım gelen mahallere kezâlik icâbına göre başka başka ilm-ü-ha-berlerinin tastiriyle tesviyyesi iktiza eylediği, Maliye Hazine-i Ce-Iilesi'nin ikiyüz el l i yedi senesi muharremi gurresinden sene-i mer-kûme zilhiccesi gâyetine değin bir senede vâki' olan tahsilât ve ma-sârifâtmm mikdar ve kemmiyetini mübeyyin arz olunan defâtir üzerine Meclis-i Vâlây-ı Ahkâm-ı Adliyye kararı olan müzakere ve mü-tealâ fezlekesinde zikr olunan defâtirin evvel ve âhın mensî olarak kabûl olunması ve Hazine-i Celile'nin ekser vâridâtı mart i'tibâriyle olduğundan ve işbu ell i sekiz senesi martı dahi saferü'l-haber gurre-sinde vâki' idüğünden, el-hâletü hâzihi taşra me'mûrlarının maaşları şühûr-ı rumiyye i'tibâriyle istifa olunmakda ve bu tarafda i'tâ kı İman kâffe-i maaş ve mahiyye ile sunûf-ı asâkir-i nizâmiyye-i haz-ret-i şahâne maaşları şühûr-ı arabiyye i'tibâriyle virilmekde bulunduğundan ve masârifâtm tahsilât misüllu rumî aylarma tahvili sûreti icrâ olunmadıkça, muamele-i hazine kesb-i sühûlet idemiyeceğine mebni, bi'l-cümle maaş ve mahiyye ve masârifâtının işbu ell i sekiz senesi haziran ibtidâsından itibâren ba'd-ezin şühûr-ı rûmiyye i ' t i bârile tesviyyesi ve taşra me'mûrlarının sâl-i hâl maaşları sinîn-i sâ-bıka, yani ell i altı ve yedi seneleri bakâyâlarından istifâsı ve ba'de-ma Hazine-i Celile'nin irâd ve masârifâtı defterleri şubat gâyetinde

324 Yavuz Cezar

takdim kılınması ve merbût Meclis-i Vâlây-ı Ahkâm-ı Adliyye mazbatasında muharrer hususât-ı sâirenin tanzimi irâde-i seniyye-i şa-hâne-i cenâb-ı cihândâri iktizasından olduğu beyâniyle, icâbının icrâsı husûslarma irâde-i aîiyye müteallik buyrulduğu müfâd-ı fer-mân-ı âliden ve ik i yüz ell i sekiz senesi muharremü'1-herami gurre-sinden şehr-i mezkûr gâyetine ve saferü'l-haber gurresinde vukû'u bulan mart ibtidâsmdan cümâde'I-ûlâmn dördüncü gününde vâki' haziran gününe kadar üç mah üç gün zarfmda elli altı ve yedi seneleri vâridâtmdan gaynez masârifât yüz yigirmibeş bin üç yüz otuz beş kise küsûr guruş fazla vâridâtı ve elli sekiz senesi ma-sârifâtmdan gaynez vâridât yüz onyedi b in dört yüz doksan yedi kise küsur kırkiki guruş ziyâde masârifâtı olduğundan, mebâliğ-i mezbûr sinîn-i sâbıka ziyâde vâridâtmdan füru-nihâde olunarak mi zan olundukda, yedi bin sekiz yüz otuz sekiz kise küsur gujuş fazla vâridât göründüğü meâl-i derkenârdan müstefâd olmağla, bu sûretde şe-ref-sünûh buyrulan İrâde-i seniyye-i mantûk-ı münîfi müfâdına nazaran, re's-i sene »ıart i'tibâr olunmak ve Hazine-i Celiîe-i mezkûre-nin ber mûcib-i irâde-i seniyye, işbu ik i yüz ell i sekiz senesi muharremi güneşinden şehr-i mezkûr gâyetine gelince bir aylık irâd ve masârifâtı başka ve safer güneşinde vâki' mart ibtidâsmdan şubatı gâyetine değin bir senelik irâd ve masârifâtı başka tutularak, senesi hitâmında ol veçhile mart i'tibârile itmâm senesi şubat olmak üzere icrâsı ve i k i yüz ell i altı ve yedi seneleri tahsİlâtından gaynez masârifât fazlası olarak görünen yüz yigirmibeş bin bu kadar kise tes-hîlen li'l-maslaha sinîn-i sâbıka ve el l i sekiz senesi masârifâtıyçün ta'viz sûretiyle başkaca zabt olunarak ba'dehu hîn-i muhasebede icâbı veçhile tesviyye olmmak üzere Meclis-i Vâlây-ı mezkûrun merbût bir kıt'a mazbatası b i ibâretiha Masârifât Muhasebesi'ne kayd ile mazbata-i mezkûr keyfiyyeti bilinüb, ahkâmı icrâ, yani h i -tâm-ı senede iktizay-ı irâde-i seniyye üzere, elli yedi senesi masârifâtı sene-i mekrûme vâridâtmdan mahsûben ifâ ve vâridâtı masâri-fatma vâfî olmaz ise, ell i sekiz senesi vâridâtmdan ta'vizen istifa kılınmak içün fermân-ı âh derciyle Sergi Muhasebesi'ne ber vech-i tafsil ilm-ü-haberi i'tâsı iktiza eylediği ve Vâridat Muhasebesi'ne dahi kezâlik ber tafsil ilm-ü-haberinin i'tâsı tesviyyesi iktiza eylediği Masârifât ve Sergi ve Vâridat Muhasebelerinden derkenâr olun-mağla, muktezây-ı derkenârları mucibince kayd olunarak başka başka ilm-ü-haberleri verilmek fermân-ı sâmi buyrulmağın, mûcibince

Tanzimat'da, Mali Durum 325