Embed Size (px)

Citation preview

Malî Hukuk Dergisi

JOURNAL OF FISCAL LAW

VERGĠ HUKUKU, MALÎ SUÇLAR VE CEZALAR, ġĠRKETLER HUKUKU, KAMBĠYO MEVZUATI,

DIġ TĠCARET VE TEġVĠKLER, GÜMRÜK UYGULAMALARI, MUHASEBE, SERMAYE PĠYASASI HUKUKU,

AVRUPA BĠRLĠĞĠ

TAX LAW, FISCAL CRIMES AND PENALTIES, COMPANY LAW, EXCHANGE REGULATIONS, FOREIGN

TRADE AND INCENTIVES, CUSTOM ENFORCEMENTS, ACCOUNTING, CAPITAL MARKET LAW, THE EUROPEAN UNION

MALÎ GELĠġMELER, MAKALELER, ANAYASA MAHKEMESĠ

KARARLARI, DANIġTAY KARARLARI, YARGITAY KARARLARI, VERGĠ MAHKEMESĠ KARARLARI,

TEBLĠĞLER, SĠRKÜLERLER, GENELGELER, ĠÇ GENELGELER, MUKTEZALAR,

RESMÎ GAZETE ÖZETLERĠ, MALÎ HUKUK ĠLE ĠLGĠLĠ ÖNEMLĠ BĠLGĠLER,

YENĠ YAYINLAR

FISCAL DEVELOPMENTS, ARTICLES, THE CONSTITUTIONAL COURT’ DECISIONS, COUNCIL STATE DECISIONS, COURT OF

CASSATION DECISIONS, TAX COURTS’ DECISIONS, COMMUNIQUÉS, CIRCULARS, CIRCULAR LETTERS, DOMESTIC CIRCULAR LETTERS,

TAX RULINGS, ABSTRACTS OF OFFICIAL GAZETTE, MAJOR INFORMATION OF FISCAL LAW, NEW PUBLICATIONS

Malî Hukuk Dergisi Journal of Fiscal Law

“Hakemli Dergidir” / “Peer reviewed Journal”

Cilt: 10 / Sayı: 115

Volume: 10 / Issue: 115

Yıl / Year: 2014

Yayın Sahibi / Publisher:

Legal Yayıncılık A.ġ. adına Sahibi ve Genel Yayın Yönetmeni/

On Behalf of Legal INC. Publisher and Executive Editor

Av./Aal. Lütfürrahman BAġÖZ

Sorumlu Yazı ĠĢleri Müdürü/Responsible Manager

Av./Aal. Ramazan ÇAKMAKCI

Yayın Yönetmeni/Editor

Prof. Dr. Hakan ÜZELTÜRK

Basım ve Cilt/Printing and Volume:

Basıldığı Yer/Place of Publication:

Basıldığı Tarih/Publication Date:

Yönetim Yeri/Place of Management:

Yayın Türü/Type of Publication:

Net Kırtasiye Tanıtım ve Matbaa San. Tic. Ltd.

ġti (Net Copy Center)

(Sertifika No./Certificate No. 13723)

Tel. 0212 249 40 60

Ġnönü Cad. Beytülmalcı Sk. No: 23/A

GümüĢsuyu/Beyoğlu-Ġstanbul

Temmuz/July 2014

Legal Yayıncılık A.ġ.

Bahariye Cad. No: 63/6 Kadıköy/Ġstanbul

(Sertifika No./Certificate No. 27563)

Tel. 0216 449 04 86 Faks/Fax: 0216 449 04 87

Yerel, Süreli, Aylık Hukuk Dergisi/

This journal is a peer reviewed national law

journal published monthly.

ISSN: 1305-4074

Dergiye yapılan atıflarda “MHD” kısaltması kullanılmalıdır.

For citations please use the abbreviation: “MHD”

Katkıda bulunmak isteyenler için iletiĢim bilgileri:

All correspondence concerning articles and other submissions should

be addressed to:

E-mail: [email protected]

Telefon / Phone: 0 216 449 04 85

Faks / Fax: 0 216 449 04 87

Posta Adresi / Postal Address:

Bahariye Cad. Çam Apt. No: 63 D. 6 Kadıköy – Ġstanbul

Bu dergide yayımlanan yazılarda ileri sürülen görüĢler yazarlara

aittir.

Articles published in this journal represent only the views of the

contributors.

Copyright © 2014

Bu derginin tüm yayın hakları LEGAL YAYINCILIK A.Ş.’ye aittir.

Yayınevinin izni alınmadan eğitim ve tanıtım amaçlı kısmi alıntılar hariç

olmak üzere hiçbir şekilde kopya edilemez, çoğaltılamaz ve

yayınlanamaz.

All rights reserved. No part of this publication may be copied,

reproduced, stored in a retrieval system, or transmitted, in any form or

by means, without the prior expressed permission in writing of the

LEGAL YAYINCILIK A.S.

MALÎ HUKUK DERGĠSĠ Bahariye Cad. Çam Apt. No: 63 D. 6 Kadıköy – Ġstanbul

Tel: (216) 449 04 85 – 449 04 86 Faks: (216) 449 04 87

Ġnternet adresi: www.legal.com.tr

E-mail: [email protected]

YYAAYYIINN vvee DDAANNIIġġMMAA KKUURRUULLUU EEDDIITTOORRIIAALL aanndd AADDVVIISSOORRYY BBOOAARRDD

Prof. Dr. Mustafa AKKAYA - Emekli - Ankara Üniversitesi Hukuk Fakültesi

Dr. Mustafa ALPASLAN – SMMM

Doç. Dr. Murat ALIġKAN – Marmara Üniversitesi Hukuk Fakültesi

Hakan Hasan ARI - Yeminli Malî MüĢavir

Yahya ARIKAN - ĠSMMMO BaĢkanı

Prof. Dr. Hanifi AYBOĞA - Marmara Üniversitesi – SBMYO

Doç. Dr. Erkan AYDIN - Marmara Üniversitesi Ġktisat Fakültesi

Yrd. Doç. Dr. BarıĢ BAHÇECĠ - Kocaeli Üniversitesi Hukuk Fakültesi

Murat BAġARAN - Vergi BaĢmüfettiĢi

Doç. Dr. Duran BÜLBÜL - Gazi Üniversitesi ĠĠBF

Yrd. Doç. Dr. Özgür BĠYAN – Balıkesir Üniversitesi Bandırma ĠĠBF

Prof. Dr. Gülay COġKUN - Emekli - Yıldız Teknik Üniversitesi ĠĠBF

Mustafa ÇAMLICA - Yeminli Malî MüĢavir

Ar. Gör. Balca ÇELENER - Galatasaray Üniversitesi Hukuk Fakültesi

Doç. Dr. Volkan DEMĠR - Galatasaray Üniversitesi ĠĠBF

Yrd. Doç. Dr. Bumin DOĞRUSÖZ - Marmara Üniversitesi Ġktisat Fakültesi

Yrd. Doç. Dr. Ezhan DOĞRUSÖZ - Marmara Üniversitesi Ġktisat Fakültesi

Adem DURAK - Yeminli Mali MüĢavir

Fatih DURAL - Yeminli Malî MüĢavir

Sedat ERATALAR - Yeminli Mali MüĢavir

Doç. Dr. Adnan GERÇEK - Uludağ Üniversitesi ĠĠBF

Yrd. Doç. Dr. Ege GÖKTUNA - Özyeğin Üniversitesi Hukuk Fakültesi

Prof. Dr. AyĢe GÜNER - Marmara Üniversitesi Ġktisat Fakültesi

Prof. Dr. Gülsen GÜNEġ - BahçeĢehir Üniversitesi Hukuk Fakültesi

Feridun GÜNGÖR - Yeminli Mali MüĢavir

Prof. Dr. Aykut HEREKMAN - Emekli - Anadolu Üniversitesi ĠĠBF

Mehmet ĠPEK - Avukat

Prof. Dr. Yusuf KARAKOÇ - Dokuz Eylül Üniversitesi Hukuk Fakültesi

Doç. Dr. Filiz KESKĠN - Avukat

Prof. Dr. ġükrü KIZILOT - Emekli - Gazi Üniversitesi ĠĠBF

Serdar KOYUTÜRK - Vergi Konseyi Eski Genel Sekreteri

Dr. Resul KURT - Sosyal Güvenlik Uzmanı

Mehmet KÜÇÜKKAYA – Avukat

Prof. Dr. AyĢegül MUTLU - Marmara Üniversitesi Ġktisat Fakültesi

Prof. Dr. Tekin MEMĠġ - Ġstanbul ġehir Üniversitesi Hukuk Fakültesi

Adnan NAS - Yeminli Malî MüĢavir

Prof. Dr. S. AteĢ OKTAR - Ġstanbul Üniversitesi Ġktisat Fakültesi

Öznur ONAT - Avukat

Prof. Dr. Yenal ÖNCEL - Ġstanbul Üniversitesi Ġktisat Fakültesi

Osman ÖZEN - Yeminli Mali MüĢavir

Asım ÖZGÖZÜKARA - Yeminli Malî MüĢavir

Hüseyin Perviz PUR - Yeminli Mali MüĢavir

Prof. Dr. Nevzat SAYGILIOĞLU - Gazi Üniversitesi ĠĠBF

Dr. Veysi SEVĠĞ - Emekli- Marmara Üniversitesi ĠĠBF - ĠTO MüĢaviri

Prof. Dr. Doğan ġENYÜZ - Uludağ Üniversitesi Hukuk Fakültesi

Prof. Dr. Elif SONSUZOĞLU - Ġstanbul Üniversitesi Ġktisat Fakültesi

Prof. Dr. Metin TAġ - Emekli - Gazi Üniversitesi ĠĠBF

Ferruh TUNÇ - Yeminli Mali MüĢavir

Dr. Nedim TÜRKMEN - Yeminli Malî MüĢavir

Bora UNUTMAZ - Vergi BaĢmüfettiĢi

Mustafa UYSAL - Vergi Konseyi Eski BaĢkanı

Doç. Dr. Ümit Süleyman ÜSTÜN - Selçuk Üniversitesi Hukuk Fakültesi

Prof. Dr. Hakan ÜZELTÜRK - Galatasaray Üniversitesi Hukuk Fakültesi

Prof. Dr. Funda BAġARAN YAVAġLAR - Marmara Üniversitesi Hukuk Fakültesi

Cahit YERCĠ - Vergi BaĢmüfettiĢi

Doç. Dr. Hatice YURTSEVER - Celal Bayar Üniversitesi SMYO

MALĠ HUKUK DERGĠSĠ YAYIN ĠLKELERĠ PUBLICATION AND SUBMISSION REQUIREMENTS OF

JOURNAL OF FISCAL LAW

1. Mali Hukuk Dergisi, ayda bir yayımlanan hakemli bir dergidir.

The Journal of Fiscal Law is a peer reviewed journal published

per month.

2. Dergi’de yayımlanabilecek yazılar, mali hukuk alanını ilgilen-

diren içerikte her türlü makale, karar incelemesi, ve kitap incelemesi ile

çevirilerdir. Yazıların dili, Türkçe veya diğer Avrupa dilleridir.

This is a journal of law focusing on legal issues concerning fiscal

law. Articles, case notes and comments, discussions of legislative

development, book reviews and other similar type of papers which are

written in Turkish and in other European languages are welcome.

3. Dergi’de yayımlanmak üzere gönderilen yazılar baĢka bir yerde

yayımlanmamıĢ ya da yayımlanmak üzere gönderilmemiĢ olmalıdır.

Articles that will be sent to the editor should not be published

elsewhere, nor be submitted to other journals simultaneously.

4. Yazılar Microsoft Word (Microsoft Office 98 ve üzeri versiyon-

lar) formatında (.doc veya. docx dosya uzantılı olarak) yazılmıĢ olmalıdır.

Ayrıca yazılar, aĢağıdaki Ģekil Ģartlarına uygun olarak kaleme alınmıĢ ol-

malıdır.

Kağıt Boyu: A4

Üst: 2.5 cm; Alt: 2.5 cm; Sol: 2 cm; Sağ; 2 cm

Metin: Times New Roman, 12 punto, 1.5 satır aralığı, iki yana yaslı

Dipnotlar: Sayfa altında, Times New Roman, 10 punto, 1 satır ara-

lığı, iki yana yaslı

Articles should be submitted as Microsoft Word (either with.doc or.docx

file extensions) documents (Microsoft Office 1998 or higher versions). Articles

should be written according to the following style guidelines:

Paper size: A4

Top: 2.5 cm; Bottom: 2.5 cm; Left: 2 cm; Right; 2 cm

Text body: Times New Roman, 12 points, at 1.5 line spacing,

justified

Footnotes: Times New Roman, 10 points, at 1 line spacing,

justified

5. Her yazı, kaydedildiği bir CD ile ya da elektronik posta yolu ile

Microsoft Word formatında editöre teslim edilmelidir. Yazının basılı

olarak teslimi gerekmemektedir.

Softcopy of the article either on a CD or as an attached Microsoft

Word Document via e-mail should be submitted to the editor. There is no

need to submit any hardcopy of the article.

6. Yazıyla birlikte yazarın (veya yazarların) adına, unvanına,

çalıĢtığı kuruma, açık adresine, kolay ulaĢım sağlanabilecek telefon nu-

maralarına ve elektronik posta adreslerine iliĢkin bilgiler de editöre

ulaĢtırılmalıdır.

The name (s), formal positon (s), institutional affiliation (s) and

contact details (especially e-mail (s)) of the author (s) must be clearly

included with the submission to the editor.

7. Dergi’ye gönderilen makaleler Türkçe ve Ġngilizce baĢlık ile

hem Ġngilizce hem de Türkçe özet kısmı içermelidir.

Each submission should contain a Turkish and an English Title, as

well as an Abstract part in Turkish and English.

8. Dergi’ye gönderilen makalelerde, ilgili makaledeki konuyu ta-

nımlayan Türkçe ve Ġngilizce uygun anahtar kelimeler bulunmalıdır.

All articles should be accompanied by sufficient number of

keywords in Turkish and English that reflect the content of the article.

9. Dergi’ye gönderilen makalelerde kullanılan kaynaklar, makale

sonunda kaynakça olarak alfabetik sırada verilmiĢ olmalı ve kullanılan

kaynaklar dipnotunda veya metin içerisinde kısa olarak yer almalıdır.

All references cited in the text should be numbered in order of

mention in the text and should be given abbreviated form in footnotes.

They should be listed in full form at the and of the article in an

alphabetically arranged bibliography as well.

10. Dergi’ye gönderilen makalelerin yazım bakımından son dene-

timlerin yapılmıĢ olduğu ve basılmaya hazır olarak verildiği kabul edilir.

All submissions are regarded as ready to publish and already

proofread by the author himself.

11. Yayım Kurulu’nda ilk değerlendirilmesi yapılan makaleler, ano-

nim olarak hakeme gönderilecek, hakemden gelen rapor doğrultusunda

makalenin yayımlanmasına, hakemden gelen rapor çerçevesinde dü-

zeltme istemesine ya da yayımlanmamasına karar verilecek ve yazar du-

rumdan en kısa zamanda ve genellikle e-posta yolu ile haberdar edile-

cektir. TamamlanmıĢ veya düzeltilmiĢ yazı, Yayım Kurulu’nca, tekrar

hakeme gönderilebilir.

Initial assessment of the articles will be done by the editorial bo-

ard. After the assessment is completed, the articles will be sent to an

anonymous peer reviewer. In accordance with reviewer’s report,

amendments may be done or the article may be decided not to be

published. After the amendments are completed, the article may be sent

to peer reviewer again, by the editorial board.

12. Dergi, hakemin yazarı bilmemesi esasına (kör hakemlik) da-

yanır. Hakeme gönderilecek makalelerde de yazarın kimliğine iliĢkin bil-

gilerin gizliliği sağlanır.

All articles submitted are subject to a blind peer review. The identity of

the author (s) and reviewer (s) will not be revealed to the other party.

13. Dergi basıldıktan sonra ilgili sayının yazarlarına ve bu sayıda

hakemlik yapmıĢ olanlara ücretsiz olarak gönderilir.

Free copies of the published issue will be sent both to the author

(s) and to the reviewer (s).

Dergi Hakkında / About Journal

Mali Hukuk Dergisi (MHD) Dergisi, ayda bir yayımlanan hakemli

bir dergidir. 2005 yılından beri yayın hayatını sürdürmekte olan dergide

hakem denetiminden geçmiĢ makaleler, karar tahlilleri, içtihat ve mev-

zuat kronikleri ile eser incelemelerine yer verilmektedir. Her sayıda Türk

ve yabancı akademisyenler ve hukuk uygulamacıları tarafından kaleme

alınan, mali hukuk ile ilgili değerli eserler yayımlanmaktadır.

Okuyucularımızın göndereceği mali hukuk alanına iliĢkin makale-

ler ve diğer türdeki eserlerle (karar tahlilleri, eser incelemeleri vb.), der-

gimizin daha da zenginleĢeceğine inanıyoruz.

The Journal of Fiscal Law (MHD) is a peer reviewed journal

published per month concentrating on issues of law and considers for

publication articles, case notes and comments, discussions of legislative

developments and book reviews. It has been in publication since 2005.

Each issue contains scholarly works concerning Fiscal law bulletin/

journal, authored by scholars and practitioners around the globe.

We welcome your contributions in the form of articles, notes,

comments or reviews on topics reflecting a broad range of perspectives on

fiscal law; with your contributions and support our journal will progress.

GÜNDEM/AGENDA

…Yorumsuz…

Mahfi Eğilmez, 7.6.2014, www.mahfiegilmez.com, “Kurallar, Ahmakların Uyması Ġçin Konur”

“Kurallar, ahmakların uyması için konur” bir Ġngiliz atasözü (rules are

made for fools to obey.) Ġngilizler kadar kuralcı bir ulusun böyle bir atasözü

olması ĢaĢırtıcıdır. Muhtemelen bunu baĢkaları için mesela Türkler için söyle-

miĢ olabilirler. TBMM gündemine gelen vergi affı yasa teklifini görünce ilk

kez bu sözün Türkler için söylenmiĢ olacağını düĢündüm.

Bazı Kamu Alacaklarının Yeniden Yapılandırılması ile Bazı Kanun ve

Kanun Hükmünde Kararnamelerde DeğiĢiklik Yapılmasına Dair Kanun Teklifi

(teklifin tümü için bkz: http://www.tbmm.gov.tr/guncel_tasari_teklifler.htm)

adı altında TBMM’ye sunulan yeni af yasası teklifinin esaslarını Ģöylece özet-

lememiz mümkün:

Maliye Bakanlığınca takip edilen vergiler ve sigorta primleri, sosyal gü-

venlik destek primleri ve sosyal güvenlik kapsamındaki diğer primler ile idari

cezalar af kapsamına giriyor. Buna göre gelir vergisinden KDV’ye, kurumlar

vergisinden ÖTV’ye, emlak vergisinden motorlu taĢıtlar vergisine, trafik ceza-

larına kadar 30 Nisan 2014’e kadar ödenmemiĢ vergiler, primler ve cezalar af

kapsamında bulunuyor.

ÖdenmemiĢ ya da ödeme süresi henüz geçmemiĢ olan vergi borçları için

yasanın yayınlanmasından sonra 2 ay, sosyal güvenlik prim borçları için 4 ay

içinde baĢvuruda bulunarak açtıkları davalardan vazgeçenlere için faiz ve ceza

borçları silinecek. Bunların yerine TEFE/ÜFE enflasyon oranı esas alınarak

yapılacak hesaplamayla yeniden bir ceza miktarı hesaplanacak. Borcun ilk

taksiti yasanın çıkmasından sonraki ikinci aydan itibaren 1 ay içinde baĢlaya-

cak ve baĢvuruya göre 18 takside kadar uzayabilecek. Taksitli ödemeler için

katsayılar uygulanacak. Örneğin 6 taksit için 1,05, 18 taksit için 1,15’lik katsa-

yılar uygulanacak. 120 TL’nin altındaki cezalar (sigara cezası hariç) silinecek.

Yani örneğin 120 TL’nin altında trafik cezası alıp da ödemiĢ olanlar ödediğiyle

kalacak, devleti hafife alıp ödememiĢ olanların parası yanında kalmıĢ olacak.

ġirketler için kasa affı söz konusu. Kasasını tutturamayan Ģirketler yasa

çıktıktan itibaren 3 ay içinde baĢvuru yaparak kasa açığını yüzde 3’ü oranında

vergi ödeyerek düzeltebilecek.

Yasa teklifinde emlak vergisiyle ihtilaflı dosyalar konusunda bir karmaĢa

bulunmakla birlikte bu karmaĢanın TBMM Plan ve Bütçe Komisyonu’nda

uyanıklar lehine giderileceği tahmin ediliyor.

Bu teklifin özeti Ģudur: Bir kez daha vergisini zamanında ödeyenler ya

da zamanında ödemediği halde kendisine tebliğ edilen cezalarla birlikte öde-

yenler enayi yerine konulmuĢ buna karĢılık vergisini ödemeyenler ödüllendi-

rilmiĢ oluyor.

Bu tür af yasaları çıkarılmasıyla vergilerin zamanında ödenmemesinin

birkaç sonucu ortaya çıkıyor: (1) Zamanında ödeyenler ahmak yerine konul-

muĢ, ödemeyenler uyanıklar sınıfına girmiĢ oluyor. Bu durumu gören vergisini

zamanında ödeyenler de bir dahaki sefere vergi ödemek için eskisi kadar gö-

nüllü olmuyorlar. Bu kısmı iĢin manevi yanını temsil ediyor. (2) Vergisini za-

manında ödemeyenler devletin ya da hizmetlerini o kadar eksik yapmasına

neden oluyorlar ve bu nedenle vergisini zamanında ödeyenlerin haklarına teca-

vüz etmiĢ oluyorlar. Bu kısmı iĢin hem maddi hem manevi yanını temsil edi-

yor. (3) Devlet bu alacakları zamanında tahsil edemediği için açığı kapatmak

amacıyla borçlanmaya gidiyor ve tahsil edemediği vergiler yüzünden borçlan-

dığı tutara faiz ödemek zorunda kalıyor. Sonra bu faizleri ödeyebilmek için

vergileri arttırıyor ve aynı durum yeniden yaĢanmaya baĢlıyor. Bu da iĢin

maddi yanını temsil ediyor.

KuĢkusuz vergisini ödememek gibi bir seçeneği olmayan ücretli kesim

yine topluca bu uygulamanın mağduru konumuna giriyor. Vergisini hem peĢi-

nen ödeyip hem de bu tür bir uyanıklık gösterme fırsatından yararlanamadığı

için hem madden hem de manen zarar görmüĢ oluyor.

Siyasal iktidar, bir daha vergi affı çıkarılmayacağını, vergisini zama-

nında ödeyenlerin ahmak konumuna düĢürülmeyeceğini defalarca ilan etmiĢti.

ġimdi CumhurbaĢkanlığı seçimine haftalar kala bu affı çıkararak popülizme

dönmüĢ bulunuyor.

Ödeyenin ahmak, ödemeyenin uyanık sayıldığı bir ülke asla ve kesinlikle

geliĢmiĢ bir ekonomi olamaz. Bir yandan bu tür yasalar çıkarırken bir yandan

ilk on ekonomi arasına girmeyi düĢünmek hayalperestlikten baĢka bir Ģey de-

ğildir.

“Kurallar, ahmakların uyması için konur” sözünü bence biz Anayasa-

mıza koyalım. Hem de ilk maddeler arasına.

Prof. Dr. Hakan Üzeltürk

Legal Malî Hukuk Dergisi Yayın Yönetmeni

MALÎ HUKUK DERGĠSĠ

Cilt: 10 / Sayı: 115

Yıl: 2014

ĠÇĠNDEKĠLER

Makaleler ..................................................................................................................... 19

Türkiye’de Vergi UyuĢmazlıklarının Yargılama AĢamaları

AraĢ. Gör. Taha Emre ÇĠFTÇĠ

AraĢ. Gör. Arkan YUSUFOĞLU ............................................................................ 21

Genel Kanuni Yedek Akçe Ayrımı ile Olağan Genel Kurul Toplantısı Arasındaki

ĠliĢki

Soner ALTAġ (Bilim, Sanayi ve Teknoloji Bakanlığı BaĢmüfettiĢi) ..................... 41

Ġhale ÇeĢitleri ve Hizmet Alımı Ġhalesi

Av. Bilal CAN ......................................................................................................... 51

Malî GeliĢmeler ........................................................................................................... 83

DanıĢtay Kararları .................................................................................................... 177

DanıĢtay Vergi Dava Daireleri Kurulu Kararı....................................................... 179

DanıĢtay Ġdari Dava Daireleri Kurulu Kararları .................................................... 182

DanıĢtay Daire Kararları ....................................................................................... 185

Yargıtay Kararları .................................................................................................... 199

Yargıtay Hukuk Daire Kararları ............................................................................ 201

Yargıtay Ceza Genel Kurul Kararı ........................................................................ 206

Yargıtay Ceza Daire Kararı ................................................................................... 209

Ġdari GörüĢler ........................................................................................................... 211

Sirküler Listesi ...................................................................................................... 213

Sirkülerler .............................................................................................................. 215

Muktezalar (Özelgeler) Listesi .............................................................................. 219

Muktezalar (Özelgeler) ......................................................................................... 221

Resmî Gazete Özetleri .............................................................................................. 223

Önemli Bilgiler .......................................................................................................... 249

LEGAL HUKUK DERGĠLERĠ SĠPARĠġ FORMU ............................................. 290

Yüksek Mahkeme Kararları Arama Dizini ............................................................ 291

Kanun Maddelerine Göre Arama Dizini ............................................................... 293

LEGALBANK ABONELĠK FORMU .................................................................. 294

JOURNAL OF FISCAL LAW

Volume: 10 / Issue: 115

Year: 2014

CONTENTS Articles ......................................................................................................................... 19

Judgement Process of Tax Disputes in Turkey

Res. Asst. Taha Emre ÇĠFTÇĠ

Res. Asst. Arkan YUSUFOĞLU ............................................................................. 21

Relationship between the Legally Reserved, and the Routine Board of Directors’

Meetings

Soner ALTAġ (Ministry of Science, Industry and Technology Chief Inspector) ... 41

Auction Types and Service Procurement Auction

Atty. Bilal CAN ...................................................................................................... 51

Fiscal Developments ................................................................................................... 83

Council of State Decisions ........................................................................................ 177

Decision of Tax Case Chambers of Council State ................................................ 179

Plenary Session of The Administrative Law Chamber Decisions ......................... 182

Council of State Chamber Decisions..................................................................... 185

Court of Cassation Decisions ................................................................................... 199

Court of Cassation Civil Chambers Decisions ...................................................... 201

Assembly of Criminal Chambers of Court of Appeal Decision ............................ 206

Court of Cassation Criminal Chamber Decision ................................................... 209

Administrative Opinions .......................................................................................... 211

Circular List .......................................................................................................... 213

Circulars ................................................................................................................ 215

Tax Rulings List .................................................................................................... 219

Tax Rulings ........................................................................................................... 221

Abstracts of Official Gazette .................................................................................... 223

Useful Information .................................................................................................... 249

ORDERING FORM FOR THE LEGAL LAW JOURNALS ............................... 290

Index of High Courts’ Decisions .............................................................................. 291

Index of Related Law Code Articles ..................................................................... 293

SUBSCRIPTION FORM FOR THE LEGALBANK LEGAL DATABASE ....... 294

MMAAKKAALLEELLEERR AARRTTIICCLLEESS

* Türkiye’de Vergi UyuĢmazlıklarının Yargılama AĢamaları

Judgement Process of Tax Disputes in Turkey

AraĢ. Gör./Res. Asst. Taha Emre ÇĠFTÇĠ

AraĢ. Gör./Res. Asst. Arkan YUSUFOĞLU

* Genel Kanuni Yedek Akçe Ayrımı ile Olağan Genel Kurul Toplantısı

Arasındaki ĠliĢki

Relationship between the Legally Reserved, and the Routine Board of

Directors’ Meetings

Soner ALTAġ

(Bilim, Sanayi ve Teknoloji Bakanlığı BaĢmüfettiĢi/

Ministry of Science, Industry and Technology Chief Inspector)

* Ġhale ÇeĢitleri ve Hizmet Alımı Ġhalesi

Auction Types and Service Procurement Auction

Av./Atty. Bilal CAN

H

TÜRKĠYE’DE VERGĠ UYUġMAZLIKLARININ

YARGILAMA AġAMALARI

(JUDGEMENT PROCESS OF TAX DISPUTES IN TURKEY)

AraĢ. Gör./Res. Asst. Taha Emre ÇĠFTÇĠ*

AraĢ. Gör./Res. Asst. Arkan YUSUFOĞLU**

ÖZET Hukuk dünyası içerisinde kimi zaman bireylerin kimi zaman ise

devletin (idarenin) gerçekleĢtirdiği ya da gerçekleĢtirmediği eylemlerden ötürü hukuka aykırılıklar ve uyuĢmazlıklar ortaya çıkabilmektedir. Ver-gilemeyle ilgili iĢlemlerde de, mükellefler ve idare arasında uyuĢmaz-lıklar (ihtilaflar) meydana gelebilmektedir. Vergi uyuĢmazlıkları söz konusu olduğunda, bunun çözümü için idari aĢamada sonuç alınamaması durumunda doğrudan yargı aĢamasında çözülebilmesi mümkündür.

Anahtar Kelimeler: Vergi UyuĢmalıkları, Vergi Yargılama, Vergi Davaları.

ABSTRACT In the world of law, illegality and disputes can rise sometimes,

because of individuals’ or government’s practise actions or not. Disputes can occur between taxpayer and administration in transactions about taxation. When tax dispute occurs, if this problem cannot be solved in administrative stage, it is possible to be solved directly in judgement process.

Keywords: Tax Disputes, Tax Procedure, Tax Cases.

***

H Hakem denetiminden geçmiĢtir.

* Pamukkale Üniversitesi, Ġktisadi ve Ġdari Bilimler Fakültesi, Maliye Bölümü,

Pamukkale Üniversitesi, Ġktisadi ve Ġdari Bilimler Fakültesi, Maliye Bölümü,

Türkiye’de Vergi Uyuşmazlıklarının Yargılama Aşamaları

MHD - Cilt: 10 / Sayı: 115 / Yıl: 2014

20

“...Hukuk devleti olmanın bir gereği olarak anayasanın 125. maddesiyle idarenin eylem ve iĢlemleri yargı denetimine tabi tutulmuĢtur. Vergi uyuĢmazlıkları söz konusu olduğunda, bunun çözümü için idari aĢamada sonuç alınamaması durumunda doğrudan yargı aĢamasında çözülebilmesi mümkündür. Bu bağlamda Türkiye’de vergi yargılama usulü, 2577 sayılı Ġdari Yargılama Usulü Kanunu 213 sayılı Vergi Usul Kanunu ve 6100 sayılı Hukuk Muhakemeleri Kanunu çerçevesinde ĢekillenmiĢtir.

Yapılan araĢtırma sırasında göze çarpan bir husus vergi mahke-melerinde tek hakimle ya da kurul halinde yargılanacak olan davaların parasal bir sınıra göre ayrılmıĢ olduğudur. Öncelikle belirtmek gerekir ki böyle bir uygulama anayasanın 10. maddesine aykırılık içermektedir. Dahası idari yargılama usulünde temel ilkelerinden olan toplu yargılama usulüne de ters düĢmektedir. 2012 yılında bu parasal sınır 9.230 TL den 28.000 TL’ ye çıkartılmıĢtır. Vergi mahkemelerinden çıkan kararlara karĢı izlenecek kanun yolunu da belirleyen bu miktarın, DanıĢtay’ın iĢ yükünü azaltmak ve Bölge Ġdare Mahkemeleri’ni etkinleĢtirmek adına alınmıĢ olması hukuktan vazgeçilmiĢ olduğu gerçeğini değiĢtirmemektedir.

Göze çarpan bir diğer husus ise hak düĢürücü sürelerin bertaraf edilebiliyor olduğudur. Bu durum mükelleflerin lehine olurken idarenin aleyhine geliĢmektedir. Kanunun ilgili maddesinin mevcut açıktan fay-dalanmayı önleyecek Ģekilde değiĢtirilmesi, kanunların konuluĢ amacı-nın korunması gerekmektedir.

YayınlanmıĢ olan son verilere göre 2011 yılında vergi mahkemele-rinde 175.749 dava açılmıĢ ve 124.303’ü yıl içinde sonuçlandırılmıĢtır. Vergi uyuĢmazlıklarıyla ilgili olarak açılan davaların büyük çoğunluğu mükellef lehine sonuçlandığı bilinmektedir. Bu bağlamda haklarının ya da menfaatlerinin ihlal edildiğini düĢünen mükelleflerin söz konusu uyuĢmazlıkları yargıya taĢımalarında yarar vardır. Bu nedenle çalıĢmada DanıĢtay içtihatları ıĢığında, genel hatlarıyla, vergi yargılama usulü, vergi davasının konusu ve kapsamı açıklanarak, davanın tarafları, da-vada görevli ve yetkili mahkeme ile davanın açılması süreçleri açıklan-maya çalıĢılmıĢtır...”

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

H

GENEL KANUNĠ YEDEK AKÇE AYRIMI ĠLE OLAĞAN

GENEL KURUL TOPLANTISI ARASINDAKĠ ĠLĠġKĠ

(RELATIONSHIP BETWEEN THE LEGALLY RESERVED, AND THE ROUTINE

BOARD OF DIRECTORS’ MEETINGS)

Soner ALTAġ

(Bilim, Sanayi ve Teknoloji Bakanlığı BaĢmüfettiĢi/

Ministry of Science, Industry and Technology Chief Inspector)

ÖZET

Türk Ticaret Kanunu’na göre sermaye Ģirketi olan anonim ve limited Ģirketlerin genel kanunî yedek akçe ayırmaları yasal bir zorun-luluktur. Ancak, uygulamada, sermaye Ģirketlerinin bazen genel kurul toplantılarını yapmamalarını gerekçe göstererek genel kanunî yedek akçe ayrımından imtina ettiklerine rastlanılmaktadır. Oysa, bu gerek-çeyle genel kanuni yedek akçe ayrılmaması Kanunun emredici hükümle-rine aykırılık teĢkil edeceğinden Ģirket yöneticilerinin sorumluluğunu doğurabilmekte ve yasaya aykırı olarak alınacak genel kurul kararlarının iptaline yahut geçersizliğine sebebiyet verebilmektedir. ĠĢte bu çalıĢ-mada, anonim ve limited Ģirketlerde genel kurul toplantısının yapılması ile genel kanuni yedek akçe ayırma yükümlülüğü arasındaki iliĢki ele alınmaktadır.

Anahtar Kelimeler: Anonim Ģirket, limited Ģirket, genel kurul toplantısı, genel kanunî yedek akçe, emisyon primi, ıskat kazancı, hol-ding Ģirket.

ABSTRACT

Under the Turkish Code of Commerce, corporations, and limited companies, which are capital companies, are legally obligated to reserve general funds. However, in practice it is observed that corporations sometimes decline to reserve legally required general funds. Their excuse for this is that the corporations sometimes do not hold Board of Directors’ meetings. However, since declining to reserve legally required general funds would constitute breaching mandatory provisions of the law, this would create liability for the Board members; and it would also cause the cancellation, or the annulment of the decisions

H Hakem denetiminden geçmiĢtir.

Bu çalıĢmada belirtilen görüĢler yazarına ait olup, çalıĢtığı Kurumunu bağlamaz.

Genel Kanuni Yedek Akçe Ayrımı ile Olağan Genel Kurul

Toplantısı Arasındaki İlişki

MHD - Cilt: 10 / Sayı: 115 / Yıl: 2014

22

of the Board of Directors. Thus, this paper is about the relationship between holding Board of Directors’ meetings in corporations, and limited partnerships, and the obligation to reserve legally required general funds.

Keywords: Corporation, limited partnership, meeting of the board of directors, routine legally reserved fund, premimum on capital stock, foreclosure income, holding company.

***

“...Türk Ticaret Kanunu’na göre anonim ve limited Ģirketlerde olağan genel kurul toplantısının her faaliyet dönemi sonundan itibaren üç ay içinde yapılması gerekmektedir. Bu nedenle, hesap dönemi takvim yılı olan anonim ile limited Ģirketlerde olağan genel kurul toplantılarının hesap dönemini izleyen yılın en geç Mart ayı sonuna kadar, özel hesap dönemi olan Ģirketlerde ise hesap döneminin bittiği günü izleyen ilk üç ay içinde yapılması zorunludur. Aksine davranıĢ, Kanuna aykırılık teĢkil eder ve tespiti halinde Ģirketin feshinin talep edilmesini de içeren birta-kım olumsuz sonuçlara sebebiyet verebilir. Bunun yanında, genel kurul toplantılarını süresinde yapmayarak Kanuna aykırı davranan Ģirketlerin, bunu gerekçe gösterip kanuni yedek akçelerini de ayırmamaları TTK’nın diğer bir emredici hükmünün ihlali anlamına gelir. Bu da Ģirket yöneti-cilerinin sorumluluğunu doğurabilir ve yasaya aykırı olarak alınan genel kurul kararlarının iptaline yahut geçersizliğine sebebiyet verebilir.

Bu nedenle, Ģartlar oluĢtuğu, yani yıllık kâr elde edildiği ve kanuni tavan aĢılmadığı takdirde, genel kurul yapılmamıĢ olsa dahi, anonim ve limited Ģirketlerin I. tertip kanuni yedek akçe ayırmaları gerekir. II. Ter-tip kanuni yedek akçe ayrımı için ise, Ģirketin yıllık kâr elde edip bu kâr-dan I. tertip KYA ayrımının (kanuni tavan aĢılmadı ise) yapılmıĢ olması ve genel kurulun I. tertip KYA ayrımından sonra kalan yıllık kârdan %5’i aĢan oranda pay sahipleri ile kârdan pay alacak diğer kiĢilere kâr payı ödenmesini kararlaĢtırması Ģartları aranacaktır. Bu manada, ikinci ayrım, ancak genel kurulun toplanması ve %5’i aĢan oranda kâr dağıtı-mına karar vermesi durumunda yerine getirilecektir. Genel kanuni yedek akçenin bir diğer kaynağını oluĢturan emisyon primi ve ıskat kazançları ise, I. tertip KYA gibi, olağan genel kurul toplantısı yapılmasa dahi, ge-nel kanuni yedek akçelere ilave edilir. Bu nedenle, anonim Ģirket yöne-tim kurulu ile limited Ģirket müdürlerinin genel kanuni yedek akçe ile olağan genel kurul toplantıları arasındaki iliĢkiye vakıf olmaları ve son-radan olumsuz bir durumla karĢılaĢmamak için kanuni yedek akçelerini Kanuna uygun bir Ģekilde ayırmaları menfaatlerine olacaktır...”

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

H

ĠHALE ÇEġĠTLERĠ VE HĠZMET ALIMI ĠHALESĠ

(AUCTION TYPES AND SERVICE PROCUREMENT AUCTION)

Av./Atty. Bilal CAN*

ÖZET

Ġhaleler incelenirken genel olarak ihale usulleri esas alınmaktadır. Ancak bir ihalenin konusuna göre hangi türde kaldığı usulü etkileyecek nitelikte önemlidir. Bu çalıĢmada ihalelerin konuya göre temel ayrımı esas alınarak ihale usullerine ve ilkelerine değinildikten sonra, ihale tür-leri ve özel olarak da hizmet alımı ihalesi ele alınacaktır.

Anahtar Kelimeler: Ġhale, ihale çeĢitleri, satım ihalesi, alım iha-lesi, hizmet alımı ihalesi.

ABSTRACT

While examining of auctions it is based on auction procedures generally. Howewer, according to the subject of the auction type is important, because it is effect procedures. In this study, auction types and specially service procurement auction will be examined on the basis of fundamental distinction of auctions according to the subject after mentioned auction procedures and principles.

Keywords: Auction, auction types, selling auctions, buying auctions, service procurement auction.

***

“...Kamu ihaleleri söz konusu olduğunda bir takım ihalelerle gelir sağlanmaktayken bir takım ihalelerle de harcamaların yapılmakta olduğu görülmektedir. Bu çerçevede ihaleler genel olarak satım ve alım ihalesi ayrımına tabi tutulmaktadır. Gelir sağlayıcı nitelikleri olan satım ihale-leri Devlet Ġhale Kanunu’na tabidir. Alım ihaleleri ise Kamu Ġhale Kanunu’na tabidir. Kamu Ġhale Kanunu ve ilgili mevzuatı incelendi-ğinde ihale yapılacak konuların; mal, hizmet ve yapım iĢleri olmak

H Hakem denetiminden geçmiĢtir.

* Marmara Üniversitesi, Sosyal Bilimler Enstitüsü, Kamu Hukuku Doktora öğrencisi,

İhale Çeşitleri ve Hizmet Alımı İhalesi

MHD - Cilt: 10 / Sayı: 115 / Yıl: 2014

24

üzere üç baĢlık altında sınıflandırıldığı görülmektedir. Bu üç tür ihale konusu birbirinden farklılık taĢımasına rağmen Kanun’da söz konusu ihale çeĢitleri ile ilgili olarak özel hükümlere ve ayrı bölümlerde yer verilmemiĢtir. Ancak alt mevzuatta konular yönünden ayrı ayrı dü-zenlemeler yapılmıĢtır. Bu durumda alım ihalelerinin; mal, hizmet ve yapım iĢi olmak üzere üç türden oluĢtuğu söylenebilir. Ġhale süresi bakımından Kamu Ġhale Kanunu’na tabi olan hizmet alımı ihalesine iliĢkin sözleĢmenin düzenlenmesi ve uygulanması, Kamu Ġhale SözleĢ-meleri Kanunu’na tabidir. Hizmet alım ihalesi sonucunda götürü bedel sözleĢme düzenlenir.

Hizmet alımı ihalesini oluĢturan konular Kanun’da sayılmıĢ ol-makla beraber söz konusu faaliyetlere benzer diğer hizmetler de hizmet alımı ihalesinin konusu kapsamındadır. Ancak Kanun diğer hizmet alımlarından farklı özellikleri nedeniyle danıĢmanlık hizmet alımı ihaleleri ile ilgili özel düzenlemeler yapmıĢtır. Hizmet alımı ihalesi-nin konusunu oluĢturan hizmetler esasen idarelerin kendi personeli eliyle yürütülmesi gereken faaliyetler olmakla birlikte; idarelerce ka-nun, tüzük ve yönetmeliklere göre istihdam edilen personelin yeterli nitelik veya sayıda olmaması halinde, bu hizmetler için ihaleye çıkı-labilir.

Hizmet alımı ihalesi bakımından uygulanacak ihale usulleri ve esas alınacak ilkeler diğer ihale türlerine benzerlik göstermekle bir -likte; istisnalar, taraflar, eĢik değerler, yaklaĢık maliyet Ģartname, sözleĢme tasarısı ve ihalenin sonuçlandırılması bakımından hizmet alımı ihalesine yönelik özel durum ve düzenlemeler de söz konusu-dur. Bu düzenlemeler hizmet alımı ihalesini oluĢturan konuların, di-ğer ihale konularını oluĢturan mal ve yapım iĢlerinden farklı olma-sından kaynaklanmaktadır...”

MMaakkaalleenniinn ddeevvaammıınnaa,, ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

MMAALLÎÎ GGEELLĠĠġġMMEELLEERR FFIISSCCAALL DDEEVVEELLOOPPMMEENNTTSS

* OnaylanmıĢ KiĢi Statüsüne ĠliĢkin Gümrük Genel Tebliği (Sıra No: 1)’nde DeğiĢiklik Yapılmasına Dair

Tebliğ (Sıra No: 3) (s. 85)

* Gümrük Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 87)

* Gümrük ĠĢlemlerinin KolaylaĢtırılması Yönetmeliği (s. 88)

* Enerji Piyasası Bildirim Yönetmeliği (s. 88)

* Milli Emlak Genel Tebliği (Sıra No: 324)’nde DeğiĢiklik Yapılmasına Dair Tebliğ (Sıra No: 363) (s. 91)

* Çerçeve AnlaĢma Ġhaleleri Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 95)

* DanıĢmanlık Hizmet Alımı Ġhaleleri Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 99)

* Elektronik Ġhale Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 105)

* Hizmet Alımı Ġhaleleri Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 106)

* Ġhalelere Yönelik BaĢvurular Hakkında Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 106)

* Mal Alımı Ġhaleleri Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 108)

* Yapım ĠĢleri Ġhaleleri Uygulama Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 113)

* Elektronik Kamu Alımları Platformunun Kullanılmasına ĠliĢkin 1 Nolu Tebliğin Yürürlükten Kaldırılmasına

Dair Tebliğ (s. 124)

* Ġhalelere Yönelik BaĢvurular Hakkında Tebliğde DeğiĢiklik Yapılmasına Dair Tebliğ (s. 125)

* Kamu Ġhale Genel Tebliğinde DeğiĢiklik Yapılmasına Dair Tebliğ (s. 126)

* Milli Emlak Genel Tebliği (Sıra No: 364) (s. 151)

* Terörün Finansmanına Yönelik ġüpheli ĠĢlemlerin Bildirimi Genel Tebliğinde DeğiĢiklik Yapılmasına Dair

Tebliğ (s. 154)

* Mali Suçları AraĢtırma Kurulu Genel Tebliği (Sıra No: 5)’Nde DeğiĢiklik Yapılmasına Dair Tebliğ (Sıra No: 11) (s. 156)

* Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine ĠliĢkin Yükümlülüklere Uyum

Programı Hakkında Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik (s. 157)

* Gümrük ve Ticaret Bakanlığı Piyasa Gözetimi Ve Denetimi Yönetmeliği (s. 158)

* Milli Emlak Genel Tebliği (Sıra No: 294)’nde DeğiĢiklik Yapılmasına Dair Tebliğ (Sıra No: 365) (s. 169)

* Tüketici SözleĢmelerindeki Haksız ġartlar Hakkında Yönetmelik (s. 169)

* Süreli Yayın KuruluĢlarınca Düzenlenen Promosyon Uygulamalarına ĠliĢkin Yönetmelik (s. 172)

* 21/5/2014 Tarihli ve 2014/6400 Sayılı Kararnamenin Eki Karar (s. 174)

* Sermaye Piyasası Kurulu Fon, Bütçe ve Muhasebe Yönetmeliğinin Yürürlükten Kaldırılmasına Dair

Yönetmelik (s. 175)

MMaallii ggeelliişşmmeelleerraayyrrıınnttııllıı bbiirr şşeekkiillddee ddeerrggiimmiizzddee yyeerr

aallmmaakkttaaddıırr vvee 9944 ssaayyffaa ddeevvaamm eettmmeekktteeddiirr

DDAANNIIġġTTAAYY KKAARRAARRLLAARRII CCOOUUNNCCIILL OOFF SSTTAATTEE DDEECCIISSIIOONNSS

* DanıĢtay Vergi Dava Daireleri Kurulu Kararı

Decision of Tax Case Chambers of Council State

* DanıĢtay Ġdari Dava Daireleri Kurulu Kararları

Plenary Session of the Administrative Law Chamber Decisions

* DanıĢtay Daire Kararları

Council of State Chamber Decisions

DANIġTAY VERGĠ DAVA DAĠRELERĠ KURULU KARARI

DECISION OF TAX CASE CHAMBERS OF COUNCIL STATE

DANIġTAY

VERGĠ DAVA DAĠRELERĠ

KURULU

Esas No. Karar No. Tarihi:

2012/353 2013/546 13.11.2013

Ġlgili Kanun/Madde 6762 s.TTK/317

ÖZETİ: Davacının bazı dönemlerde yönetim kurulu üyesi olarak şirketi temsil ve ilzama yetkili kılındığı açık olmakla birlikte, yönetim kurulu üyeliği sıfatının bulunmadığı dönemlerde genel müdür yardımcılığı unvanı ile kendisine tanınan 2. derece ve 2. grup imza yetkisinin davacıya kanuni temsilcilik sıfatı kazandırması mümkün olmadığından, kamu alacağı-nın ilgili olduğu dönemler dikkate alınarak, Ticaret Sicili Memurluğundan ve Türkiye Ticaret Sicili Gazetesinden edinilecek bilgiler doğrultusunda şirketin vergi borçlarından sorumlu olunan tarihler saptanmak suretiyle hangi vergi ödevinin ne şekilde yerine getirilmediği araştırılarak ulaşı-lacak sonuca göre karar verilmesi gerektiğinden yazılı ge-rekçeyle davanın reddi yolunda verilen ısrar kararında hu-kuka uygunluk görülmemiştir.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

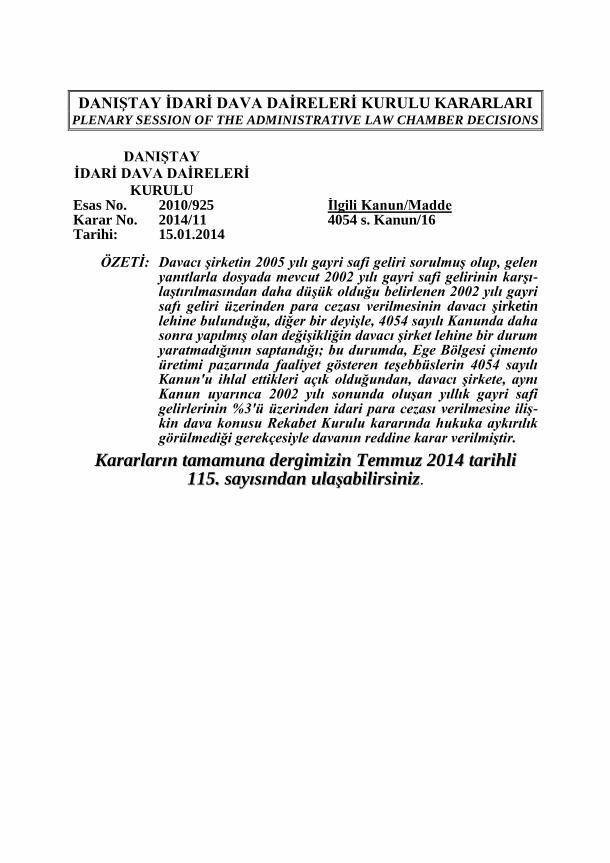

DANIġTAY ĠDARĠ DAVA DAĠRELERĠ KURULU KARARLARI PLENARY SESSION OF THE ADMINISTRATIVE LAW CHAMBER DECISIONS

DANIġTAY

ĠDARĠ DAVA DAĠRELERĠ

KURULU

Esas No. Karar No. Tarihi:

2010/925 2014/11 15.01.2014

Ġlgili Kanun/Madde 4054 s. Kanun/16

ÖZETİ: Davacı şirketin 2005 yılı gayri safi geliri sorulmuş olup, gelen yanıtlarla dosyada mevcut 2002 yılı gayri safi gelirinin karşı-laştırılmasından daha düşük olduğu belirlenen 2002 yılı gayri safı geliri üzerinden para cezası verilmesinin davacı şirketin lehine bulunduğu, diğer bir deyişle, 4054 sayılı Kanunda daha sonra yapılmış olan değişikliğin davacı şirket lehine bir durum yaratmadığının saptandığı; bu durumda, Ege Bölgesi çimento üretimi pazarında faaliyet gösteren teşebbüslerin 4054 sayılı Kanun'u ihlal ettikleri açık olduğundan, davacı şirkete, aynı Kanun uyarınca 2002 yılı sonunda oluşan yıllık gayri safi gelirlerinin %3'ü üzerinden idari para cezası verilmesine iliş-kin dava konusu Rekabet Kurulu kararında hukuka aykırılık görülmediği gerekçesiyle davanın reddine karar verilmiştir.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

DANIġTAY DAĠRE KARARLARI COUNCIL OF STATE CHAMBER DECISIONS

DANIġTAY

8. DAĠRE

Esas No. Karar No. Tarihi:

2013/6213 2014/1178 20.02.2014

Ġlgili Kanun/Madde 657 s. DevletMemurlarıK/Ek35 2547 s. YÖKK/35

ÖZETİ: Somut olayda, davalı Üniversitede araştırma görevlisi iken 2547 sayılı Kanunun 35. maddesi uyarınca lisansüstü eği-tim-öğretim amacıyla Y. T. Üniversitesinde görevlendirilen davacının, mecburi hizmet yükümlülüğünün ve kefalet se-nedinin iptal edilmesi isteminin reddine ilişkin dava konusu işlemde hukuka aykırılık, 657 sayılı Kanun'un Ek 35. mad-desinden hareketle bu işlemin iptali yönündeki İdare Mah-kemesi kararında hukuki isabet görülmemiştir.

DANIġTAY

9. DAĠRE

Esas No. Karar No. Tarihi:

2013/6993 2013/8837 24.10.2013

Ġlgili Kanun/Madde 3065 s. KDVK/29 213 s. VUK/30 2577 s. ĠYUK/17

ÖZETİ: İdari işlem ve tasarruflarla kişilerin hukukunda haricen değişiklik yapma yetki ve imtiyazına sahip olan idarenin, bu yetkisini kullanırken öncelikle yetkinin kullanılmasına iliş-kin şekil ve koşullarının belirlendiği usul kanunlarının kendi üzerine yüklediği görevler çerçevesinde hareket etmesi gerekir. Zira Anayasa’da yer alan hukuk devleti ilkesinin doğal bir sonucu da idarenin işlem ve eylemlerini, hukuk kuralları çerçevesinde ve yine bu kuralların yüklediği görev ve yetki kapsamında yürütmesidir. Bu nedenle yukarıda belirtilen mevzuat uyarınca, davacının defter ve belgelerini incelemeye ibraz etmediğinden bahisle takdir komisyonuna sevk edilmesi üzerine, katma değer vergisi indirim reddi yetkisi bulunmayan takdir komisyonunca alınan karara istinaden davacı adına yapılan dava konusu cezalı tarhiyatta hukuka uyarlık bulunmadığından, vergi mahkemesi kara-rında yasal isabet görülmemiştir.

Danıştay Kararları

MHD - Cilt: 10 / Sayı: 115 / Yıl: 2014

32

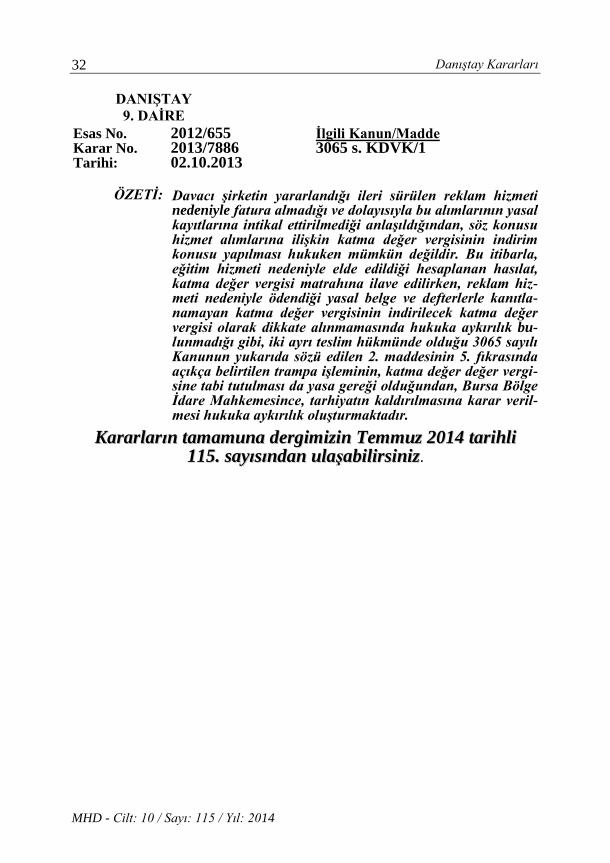

DANIġTAY

9. DAĠRE

Esas No. Karar No. Tarihi:

2012/655 2013/7886 02.10.2013

Ġlgili Kanun/Madde 3065 s. KDVK/1

ÖZETİ: Davacı şirketin yararlandığı ileri sürülen reklam hizmeti nedeniyle fatura almadığı ve dolayısıyla bu alımlarının yasal kayıtlarına intikal ettirilmediği anlaşıldığından, söz konusu hizmet alımlarına ilişkin katma değer vergisinin indirim konusu yapılması hukuken mümkün değildir. Bu itibarla, eğitim hizmeti nedeniyle elde edildiği hesaplanan hasılat, katma değer vergisi matrahına ilave edilirken, reklam hiz-meti nedeniyle ödendiği yasal belge ve defterlerle kanıtla-namayan katma değer vergisinin indirilecek katma değer vergisi olarak dikkate alınmamasında hukuka aykırılık bu-lunmadığı gibi, iki ayrı teslim hükmünde olduğu 3065 sayılı Kanunun yukarıda sözü edilen 2. maddesinin 5. fıkrasında açıkça belirtilen trampa işleminin, katma değer değer vergi-sine tabi tutulması da yasa gereği olduğundan, Bursa Bölge İdare Mahkemesince, tarhiyatın kaldırılmasına karar veril-mesi hukuka aykırılık oluşturmaktadır.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

YYAARRGGIITTAAYY KKAARRAARRLLAARRII CCOOUURRTT OOFF CCAASSSSAATTIIOONN DDEECCIISSIIOONNSS

* Yargıtay Hukuk Daire Kararları

Court of Cassation Civil Chambers Decisions

* Yargıtay Ceza Genel Kurul Kararı

Assembly of Criminal Chambers of Court of Appeal Decision

* Yargıtay Ceza Daire Kararı

Court of Cassation Criminal Chamber Decision

YARGITAY HUKUK DAĠRE KARARLARI COURT OF CASSATION CIVIL CHAMBERS DECISIONS

YARGITAY

8. HUKUK DAĠRESĠ

Esas No. Karar No. Tarihi:

2013/4518 2013/9425 18.06.2013

Ġlgili Kanun/Madde 193 s. GVK/61, 94, 103, 104

ÖZETİ: Takip dayanağı ilamda tüm alacaklara brüt miktar üzerinden hükmedildiği ve yine bu brüt miktarlar üzerinden takip yapıl-dığı anlaşılmaktadır. Mahkemece icra müdürlerinin takip sırasında brüt ücret olarak yapılan takiplerde gelir vergisine tabi kesintileri yapacağından bahsedilmesine rağmen, şikaye-tin reddine karar vermek suretiyle hüküm ve gerekçe arasında çelişki oluşturulması doğru olmamıştır.

YARGITAY

10.HUKUK DAĠRESĠ

Esas No. Karar No. Tarihi:

2013/5966 2013/17744 30.09.2013

Ġlgili Kanun/Madde 5510 s. SSGSSK/Gç7

ÖZETİ: Tarım Bağ-Kur sigortalılığının yasal dayanağını oluşturan 2926 s. Kanunda, bildirimsiz kalan sigortalılar için 506 s. Ka-nunun 79 ve 5510 s. Kanunun 86 ncı maddesinde öngörülen “hizmet tespiti” davasına koşut bir düzenlemeye yer verilme-miştir. Anılan düzenlemede, kayıt ve tescillerini yaptırmayan sigortalıların hak ve yükümlülüklerinin kayıt ve tescil edildik-leri tarihi takiben başlayacağının hükme bağlanmış olması karşısında, kayıt ve tescil, ya da tescil yerine geçen iradi prim ödemesi veya prim tevkifatı öncesine isabet eden tarımsal faa-liyet ve buna dayalı “Tarım Bağ-Kur sigortalılığının tespiti” söz konusu olamayacaktır.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

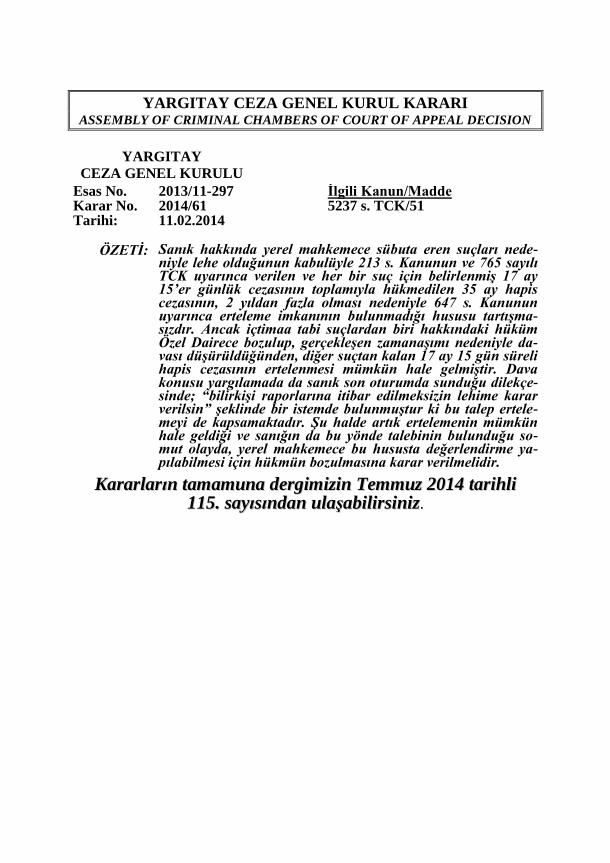

YARGITAY CEZA GENEL KURUL KARARI ASSEMBLY OF CRIMINAL CHAMBERS OF COURT OF APPEAL DECISION

YARGITAY

CEZA GENEL KURULU

Esas No. Karar No. Tarihi:

2013/11-297 2014/61 11.02.2014

Ġlgili Kanun/Madde 5237 s. TCK/51

ÖZETİ: Sanık hakkında yerel mahkemece sübuta eren suçları nede-niyle lehe olduğunun kabulüyle 213 s. Kanunun ve 765 sayılı TCK uyarınca verilen ve her bir suç için belirlenmiş 17 ay 15’er günlük cezasının toplamıyla hükmedilen 35 ay hapis cezasının, 2 yıldan fazla olması nedeniyle 647 s. Kanunun uyarınca erteleme imkanının bulunmadığı hususu tartışma-sızdır. Ancak içtimaa tabi suçlardan biri hakkındaki hüküm Özel Dairece bozulup, gerçekleşen zamanaşımı nedeniyle da-vası düşürüldüğünden, diğer suçtan kalan 17 ay 15 gün süreli hapis cezasının ertelenmesi mümkün hale gelmiştir. Dava konusu yargılamada da sanık son oturumda sunduğu dilekçe-sinde; “bilirkişi raporlarına itibar edilmeksizin lehime karar verilsin” şeklinde bir istemde bulunmuştur ki bu talep ertele-meyi de kapsamaktadır. Şu halde artık ertelemenin mümkün hale geldiği ve sanığın da bu yönde talebinin bulunduğu so-mut olayda, yerel mahkemece bu hususta değerlendirme ya-pılabilmesi için hükmün bozulmasına karar verilmelidir.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

YARGITAY CEZA DAĠRE KARARI COURT OF CASSATION CRIMINAL CHAMBER DECISION

YARGITAY

11.CEZA DAĠRESĠ

Esas No. Karar No. Tarihi:

2012/18675 2014/2248 11.02.2014

Ġlgili Kanun/Madde 5271 s. CMK/231

ÖZETİ: Defter ve belgelerini vergi incelemesine esas olmak üzere vaki istem üzerine merciine teslim etmeyen sanığın somut bir za-rara yer vermediği, ancak defter ve belgelerin incelemeye ibraz edilmemesinden dolayı, tarh edilecek vergi ve cezaların ise eylemden doğan zarar niteliğinde bulunmadıktan anlaşıl-maktadır. Sanığın vaki eylemi nedeniyle hükmün açıklanma-sının geri bırakılması müessesesinin uygulanmasına engel oluşturabilecek somut bir zararın meydana geldiğinin kanıtla-namamasıdır.

KKaarraarrllaarrıınn ttaammaammuunnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz.

ĠĠDDAARRĠĠ GGÖÖRRÜÜġġLLEERR AADDMMIINNIISSTTRRAATTIIVVEE OOPPIINNIIOONNSS

* Sirküler Listesi

Circular List

* Sirkülerler

Circulars

* Muktezalar (Özelgeler) Listesi

Tax Rulings List

* Muktezalar (Özelgeler)

Tax Rulings

SĠRKÜLER LĠSTESĠ

CIRCULAR LIST

KATMA DEĞER VERGĠSĠ SĠRKÜLERĠ

NO KONU

66 Katma Değer Vergisi Genel Uygulama Tebliği

HARÇLAR KANUNU SĠRKÜLERĠ

NO KONU

14 2985 sayılı Toplu Konut Kanununun Ek 2 nci maddesi kapsamında

kullandırılacak kredilerle ilgili ipotekler ile bu konutların tapuya

tescilinde harç uygulaması.

SĠRKÜLERLER

CIRCULARS

T.C.

MALĠYE BAKANLIĞI GELĠR ĠDARESĠ BAġKANLIĞI

KATMA DEĞER VERGĠSĠ SĠRKÜLERĠ/66 Konusu: Katma Değer Vergisi Genel Uygulama Tebliği Tarihi: 10.06.2014 Sayısı: KDV-66 /2014-1 1. GiriĢ Katma Değer Vergisi Genel Uygulama Tebliği 26/04/2014 tarihli ve 28983 sa-

yılı Resmi Gazete'de yayımlanmak suretiyle 1 Mayıs 2014 tarihinden itibaren yürür-lüğe girmiĢ bulunmaktadır.

Katma Değer Vergisi Genel Uygulama Tebliğinin geçiĢ dönemi uygulamasına

iliĢkin tereddüt edilen hususlara iliĢkin açıklamalar, bu Sirkülerin konusunu oluĢtur-maktadır.

2. Tebliğin Yürürlüğüne ĠliĢkin Açıklama 2.1. Genel Açıklama Katma Değer Vergisi Genel Uygulama Tebliği, 1 Mayıs 2014 tarihinden itiba-

ren yürürlüğe girmiĢ olup, bu tarihten sonraki iĢlemlere Tebliğde belirtilen usul ve esaslar uygulanır. Tebliğin yürürlük tarihinden önceki iĢlemlere ise mülga Tebliğlerde yer alan düzenlemelerin uygulanacağı açıktır.

SSiirrkküülleerrlleerriinn ttaamm mmeettiinnlleerriinnee,, ddeerrggiimmiizziinn TTeemmmmuuzz 22001144

ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

MUKTEZALAR (ÖZELGELER) LĠSTESĠ

TAX RULINGS LIST

NO KONU

18008620-120[ÖZG-2014-1]-41 Yıl Ġçerisinde ĠĢvereni DeğiĢen Personelin Ücret

Gelirinin Vergilendirilmesi Hk.

MUKTEZALAR (ÖZELGELER)

TAX RULINGS

Konu: Yıl Ġçerisinde ĠĢvereni DeğiĢen Personelin Ücret Gelirinin Vergilendi-rilmesi Hk.

Tarih: 06.05.2014 Sayı: 18008620-120[ÖZG-2014-1]-41

T.C. GELĠR ĠDARESĠ BAġKANLIĞI

MERSĠN VERGĠ DAĠRESĠ BAġKANLIĞI (MÜKELLEF HĠZMETLERĠ GRUP MÜDÜRLÜĞÜ)

Ġlgide kayıtlı özelge talep formunda, Noterin baĢka noterliğe atanması nedeniyle

Türkiye Noterler Birliği adına Temmuz 2013 ayından itibaren Noterliği vekaleten yü-rüttüğünüz, dolayısıyla bu dönemden itibaren çalıĢtırılan personelin iĢvereni değiĢmiĢ olduğundan "Temmuz 2013" ayına ait ücret bordronuzda kümülatif gelir vergisi matra-hının "0" olarak kabul edildiği, ancak bu uygulamanın doğru olup olmadığı konusunda tereddüt edildiği belirtilerek, konu hakkındaki BaĢkanlığımız görüĢünün talep edildiği anlaĢılmaktadır.

193 sayılı Gelir Vergisi Kanununun 61 inci maddesinde, "Ücret, iĢverene tabi ve belirli bir iĢyerine bağlı olarak çalıĢanlara hizmet karĢılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatlerdir.

Ücretin ödenek, tazminat, kasa tazminatı (Mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karĢılığı veya baĢka adlar altında ödenmiĢ olması veya bir ortaklık münasebeti niteliğinde olmamak Ģartı ile kazancın belli bir yüzdesi Ģeklinde tayin edilmiĢ bulunması onun mahiyetini değiĢtirmez..." hükmüne, 62 nci maddesinde ise, "ĠĢverenler, hizmet erbabını iĢe alan, emir ve tali-matları dahilinde çalıĢtıran gerçek ve tüzel kiĢilerdir." hükmüne yer verilmiĢtir.

Aynı Kanunun 86 ncı maddesinde ise, "AĢağıda belirtilen gelirler için yıllık be-yanname verilmez, diğer gelirler için beyanname verilmesi halinde bu gelirler beyan-nameye dahil edilmez.

1- Tam mükellefiyette; ..... b) Tek iĢverenden alınmıĢ ve tevkif suretiyle vergilendirilmiĢ ücretler (4962 sa-

yılı Kanun'un 17/D maddesiyle değiĢen parantez içi hüküm 07/08/2003 tarihinden geçerli olmak üzere) (birden fazla iĢverenden ücret almakla beraber, birden sonraki iĢverenden aldıkları ücretlerinin toplam 103'üncü maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aĢmayan mükelleflerin, tamamı tevkif suretiyle vergilendiril-miĢ ücretleri dahil)..." hükmüne yer verilmiĢ olup, Gelir Vergisi Kanununun 103 üncü maddesinin ikinci gelir diliminde yer alan tutar 2013 yılı için 26.000 TL. olarak belir-lenmiĢtir.

MMuukktteezzaallaarrıınn ttaamm mmeettiinnlleerriinnee,, ddeerrggiimmiizziinn HHaazziirraann 22001144 ttaarriihhllii 111144.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

RREESSMMÎÎ GGAAZZEETTEE

ÖÖZZEETTLLEERRĠĠ AABBSSTTRRAACCTTSS OOFF OOFFFFIICCIIAALL

GGAAZZEETTTTEE

21.05.2014 - 20.06.2014 Tarihleri Arası

Between 21.05.2014 and 20.06.2014

RReessmmîî ggaazzeettee öözzeettlleerriinnee,, ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii

111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

ÖÖNNEEMMLLĠĠ BBĠĠLLGGĠĠLLEERR UUSSEEFFUULL IINNFFOORRMMAATTIIOONN

KIDEM TAZMĠNATI TAVANI

ĠġSĠZLĠK SĠGORTASI PRĠMĠ ORANLARI (2002’DEN ĠTĠBAREN)

VERGĠDEN MÜSTESNA HARCIRAH TAVANI

REESKONT VE AVANS ĠġLEMLERĠNDE UYGULANAN ĠSKONTO VE

FAĠZ ORANLARI

SĠGORTA PRĠMĠNE TÂBĠ TUTULMAYACAK YEMEK PARASI ĠLE

ÇOCUK VE AĠLE ZAMMI TUTARLARI

SGK GECĠKME ZAMMI ORANLARI (AYLIK)

(1.10.2008’den itibaren tüm Sosyal Güvenlik Kurumu alacakları için)

ASGARĠ YILLIK ÜCRETLĠ ĠZĠN SÜRELERĠ (10.06.2003’TEN ĠTĠBAREN)

4/a (SSK) KAPSAMINDA SĠGORTALILARIN PRĠM ORANLARI

(01.09.2013’den itibaren)

4/b (Bağ-Kur) KAPSAMINDA SĠGORTALILARIN PRĠM ORANLARI

(01.09.2013’den itibaren)

4/c (Devlet Memurları) KAPSAMINDA SĠGORTALILARIN PRĠM

ORANLARI (01.09.2013’den itibaren)

ĠSTEĞE BAĞLI SĠGORTALILARIN PRĠM ORANLARI

(01.09.2013’den itibaren)

4/a (SSK) KAPSAMINDA ÇALIġAN EMEKLĠLERĠN SGDP ORANLARI

(01.09.2013’den itibaren)

Sigorta Kolları Sigortalı Payı (%) ĠĢveren Payı (%) Toplam (%)

4/b (Bağ-Kur) KAPSAMINDA ÇALIġAN EMEKLĠLERĠN SGDP ORANLARI

(01.10.2008’den itibaren)

DÖNEMLER ĠTĠBARĠYLE AYLIK ASGARĠ ÜCRET TUTARLARI

ÇIRAKLAR ĠÇĠN DÖNEMLER ĠTĠBARĠYLE AYLIK ASGARĠ ÜCRET

TUTARLARI

2014 YILI ĠÇĠN ASGARĠ GEÇĠM ĠNDĠRĠMĠ MĠKTARLARI

2013 YILI ĠÇĠN ASGARĠ GEÇĠM ĠNDĠRĠMĠ MĠKTARLARI

DÖNEMLER ĠTĠBARĠYLE SĠGORTA PRĠMĠNE ESAS AYLIK TABAN VE

TAVAN ÜCRET TUTARLARI

AYLIK SAKATLIK ĠNDĠRĠMĠ TUTARLARI

HĠZMET SÖZLEġMESĠ SONA ERDĠRĠLĠRKEN DĠKKATE ALINACAK

BĠLDĠRĠM SÜRELERĠ VE ĠHBAR TAZMĠNATI TUTARLARI (*)

5510 - SOSYAL SĠGORTALAR VE GENEL SAĞLIK SĠGORTASI

KANUNUNA GÖRE UYGULANACAK ĠDARĠ PARA CEZALARI

(01.01.2014 – 30.06.2014 Dönemi)

2014 YILI GELĠR VERGĠSĠ TARĠFESĠ

2013 YILI GELĠR VERGĠSĠ TARĠFESĠ

YENĠDEN DEĞERLEME ORANLARI

GEÇĠCĠ VERGĠ DÖNEMLERĠNDE UYGULANAN YENĠDEN DEĞERLEME

ORANLARI

BEYANNAMELERĠNĠ ĠMZALATMAK ZORUNDA OLANLAR

2013 YILINDA BEYANNAMELERĠNĠ ĠMZALATMAK ZORUNDA

OLMAYANLAR

AMME ALACAKLARININ TAHSĠL USULÜ HAKKINDA KANUN’A GÖRE

GECĠKME ZAMMI ORANLARI

YURT DIġINA ÇIKIġ YASAĞI

YÜRÜRLÜK TARĠHLERĠNE GÖRE TECĠL FAĠZĠ ORANLARI

EMLAK VERGĠSĠ ORANLARI

EMLAK VERGĠSĠ DEĞERĠ YILLIK ARTIġ ORANLARI (%)

KONUT KĠRA GELĠRĠ ĠSTĠSNA TUTARLARI

BAZI MENKUL SERMAYE ĠRATLARINA UYGULANAN ĠNDĠRĠM

(Enflasyondan Arındırma) ORANLARI

MOTORLU TAġITLAR VERGĠSĠ ORANLARI 2014

TEVKĠFATA VE ĠSTĠSNAYA KONU OLMAYAN MENKUL VE

GAYRĠMENKUL SERMAYE ĠRATLARINDA BEYAN SINIRLARI

VERGĠDEN MÜSTESNA YEMEK BEDELĠ

DEĞER ARTIġ KAZANÇLARINDA ĠSTĠSNA TUTARLARI

ARIZÎ KAZANÇLARDA ĠSTĠSNA TUTARLARI

AMORTĠSMAN SINIRI

FATURA DÜZENLEME SINIRI

GEÇĠCĠ VERGĠ ORANLARI

VERGĠDEN MÜSTESNA ÇOCUK YARDIMI

50 ve Daha Fazla ĠĢçi ÇalıĢtırılan ĠĢyerleri Ġçin

Zorunlu Ġstihdam Oranları YATIRIM TEġVĠK BELGESĠNE BAĞLANABĠLECEK ASGARĠ SABĠT

YATIRIM TUTARLARI Yatırımlarda Devlet Yardımları Hakkında Karar’a Göre (2012/3305 Sayılı Bkk Ile 19.06.2012 Tarihinden Ġtibaren)

2014 YILI USULSÜZLÜK DERECELERĠ VE CEZALARI (TL)

2014 YILI ÖZEL USULSÜZLÜK CEZALARI

2014 YILI ĠÇĠN DAMGA VERGĠSĠ NĠSPETLERĠ VE MAKTU TUTARLAR

2014 YILI VERASET VE ĠNTĠKAL VERGĠSĠ TARĠFESĠ

ENFLASYON ORANLARI (%) (TÜĠK Verilerine Göre)

YASAL FAĠZLER VE YÜRÜRLÜK SÜRELERĠ

TĠCARĠ TEMERRÜT (AVANS) FAĠZ ORANLARI

VERGĠ KODLARI

TÜRKĠYE CUMHURĠYET MERKEZ BANKASI

DÖVĠZ KURLARI

2014 YILINDA TÜRK TĠCARET KANUNU'NDA UYGULANACAK ĠDARĠ

PARA CEZALARI (TL)

ÖÖnneemmllii BBiillggiilleerriinn ttaammaammıınnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann uullaaşşaabbiilliirrssiinniizz

LEGAL HUKUK DERGĠLERĠ SĠPARĠġ FORMU

ORDERING FORM FOR THE LEGAL LAW JOURNALS

YYÜÜKKSSEEKK MMAAHHKKEEMMEE

KKAARRAARRLLAARRII

AARRAAMMAA DDĠĠZZĠĠNNĠĠ IINNDDEEXX OOFF HHIIGGHH CCOOUURRTTSS’’

DDEECCIISSIIOONNSS

* Kanun Maddelerine Göre Arama Dizini

Index of Related Law Code Articles

KANUN MADDELERĠNE GÖRE ARAMA DĠZĠNĠ INDEX OF RELATED LAW CODE ARTICLES

Ceza Muhakemeleri Kanunu

(5271)

Madde Sayfa

231 ...................................................... 209

Devlet Memurları Kanunu

(657)

Madde Sayfa

Ek35 ................................................... 185

KKaannuunn MMaaddddeelleerriinnee GGöörree AArraammaa DDiizziinniinniinn ttaammaammıınnaa ddeerrggiimmiizziinn TTeemmmmuuzz 22001144 ttaarriihhllii 111155.. ssaayyııssıınnddaann

uullaaşşaabbiilliirrssiinniizz

LEGALBANK ABONELĠK FORMU SUBSCRIPTION FORM FOR THE LEGALBANK LEGAL DATABASE

340 ¨