Embed Size (px)

Citation preview

Ardito Bhinadi

Tantangan dan Solusi

Ekonomi Syariah Menghadapi

Perkembangan Ekonomi dan

Bisnis Global

Disampaikan pada Seminar Ekonomi Syariah di Makasar, 22 Februari 2014

Perkembangan Ekonomi Islam di Dunia

Dimensi Sosial Ekonomi • Pencarian alternatif sistem

ekonomi,1940-1950-an. • Dampak pengembangan keuangan

(bank tabungan), 1960-an. • Model PLS dan reformasi moneter,

1970-an. • Islamisasi sistem keuangan, 1980-

1990-an. • Stabilitas keuangan dan lembaga

keuangan mikro Islam, 2000-an. • Krisis Ekonomi 2008, melirik EKUIN

Islam. • Beberapa negara menyusun

peraturan untuk mendukung berkembangnya keuangan Islam.

Dimensi Komersial

• Petrocapital dan pertumbuhan bank konvensional, 1970-an.

• Kebutuhan keuangan pedagang Teluk (shariah compliance), 1980-an.

• Berkembangnya sektor keuangan: psar modal, bank, takaful, regulasi, 1990-an.

• Ekspansi keuangan Islam ke negara non muslim, 2000-an.

Evolusi Ekonomi dan Keuangan Islam

Nienhaus, 2013. Beberapa tambahan dari Bhinadi.

major market players in Islamic Finance

rating

agencies information

services,

media,

associations

consultancy

(legal, tax,

commercial,

Shari’ah)

training,

education,

research

legislators,

regulators,

standard

setters

stock

exchanges,

financial

centres, …

Shariah compliant financial instruments

infrastructure of the IFSI

• mudaraba • musharaka • …

capital market instruments

• Shari’ah compliant stocks

• Islamic securities (sukuk)

• Islamic derivatives …

• murabaha • ijara • …

interest-free finance contracts

Islamic

banks specialized

Islamic finan-

cial service

providers:

investment

companies,

house finance

companies, …

conventional

market players

Islamic

subsidiaries Islamic

windows

Sukuk

14%

Takaful (Re-

Takaful)

1%

prohibition of interest, speculation, gambling, excessive uncertainty problem: form vs. substance

investment & commercial banking 81%

Islamic

funds

4%

IFSB, AAOIFI,

BIS, BNM, CBB,

DFSA, FSA, …

IIFM,

IILM, … IIRA, … BIBF, IRTI,

INCEIF, …

total volume of Shari'ah compliant

assets 2012F: 1,6 trillion US$

(GIFF 2012)

Struktur Industri Jasa Keuangan Islam (Nienhaus, 2013):

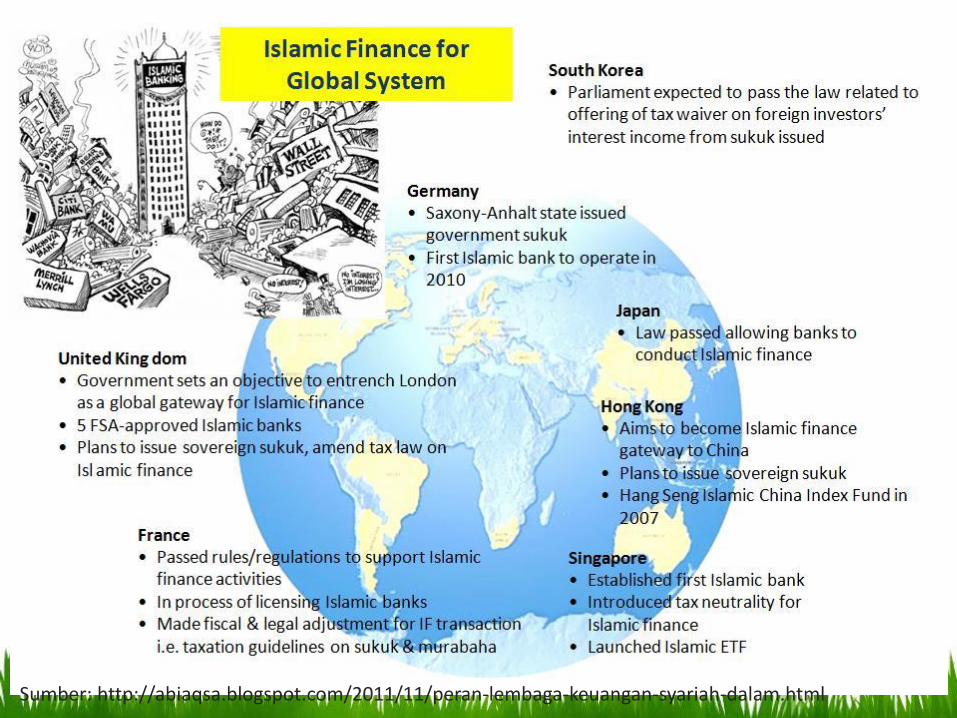

Sumber: http://abiaqsa.blogspot.com/2011/11/peran-lembaga-keuangan-syariah-dalam.html

POSISI INDONESIA DALAM PERKEMBANGAN EKONOMI SYARIAH DUNIA

Negara dengan Jumlah Penduduk Muslim Terbesar di Dunia TAPI.....

10 Besar Negara dengan Penduduk Muslim Terbesar di Dunia

Ranking Negara Populasi Muslim

% Populasi Muslim Dunia

1 Indonesia 209.120.000 13,1

2 India 176.190.000 11

3 Pakistan 167.410.000 10,5

4 Bangladesh 133.540.000 8,4

5 Nigeria 77.300.000 4,8

6 Mesir 76.990.000 4,8

7 Iran 73.570.000 4,6

8 Turkei 71.330.000 4,5

9 Algeria 34.730.000 2,2

10 Maroko 31.940.000 2

Sumber: http://www.islampos.com/inilah-negara-dengan-populasi-muslim-terbesar-81307/

Pidato Presiden SBY dalam Forum Gerakan Masyarakat Ekonomi Syariah di Monas, Jakarta, Minggu (17/11/2013)

"Kita harus berperan lebih aktif untuk mengembangkan ekonomi syariah.

Indonesia ingin menjadi pusat ekonomi syariah yang terintegrasi dengan sistem

internasional, Insya Allah saya kabulkan."

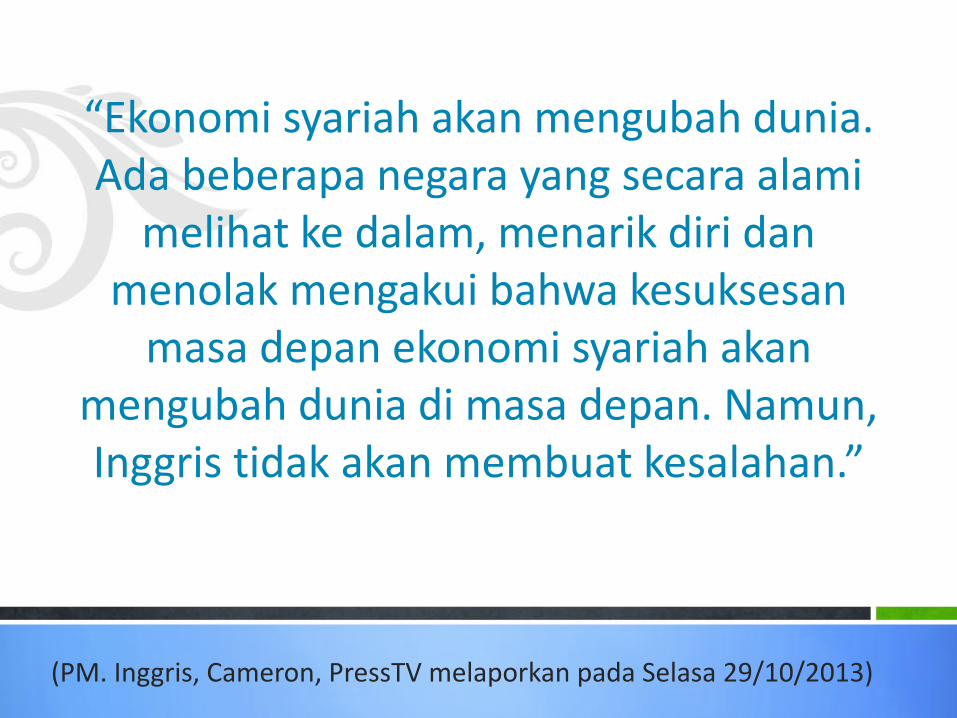

(PM. Inggris, Cameron, PressTV melaporkan pada Selasa 29/10/2013)

“Ekonomi syariah akan mengubah dunia. Ada beberapa negara yang secara alami

melihat ke dalam, menarik diri dan menolak mengakui bahwa kesuksesan

masa depan ekonomi syariah akan mengubah dunia di masa depan. Namun, Inggris tidak akan membuat kesalahan.”

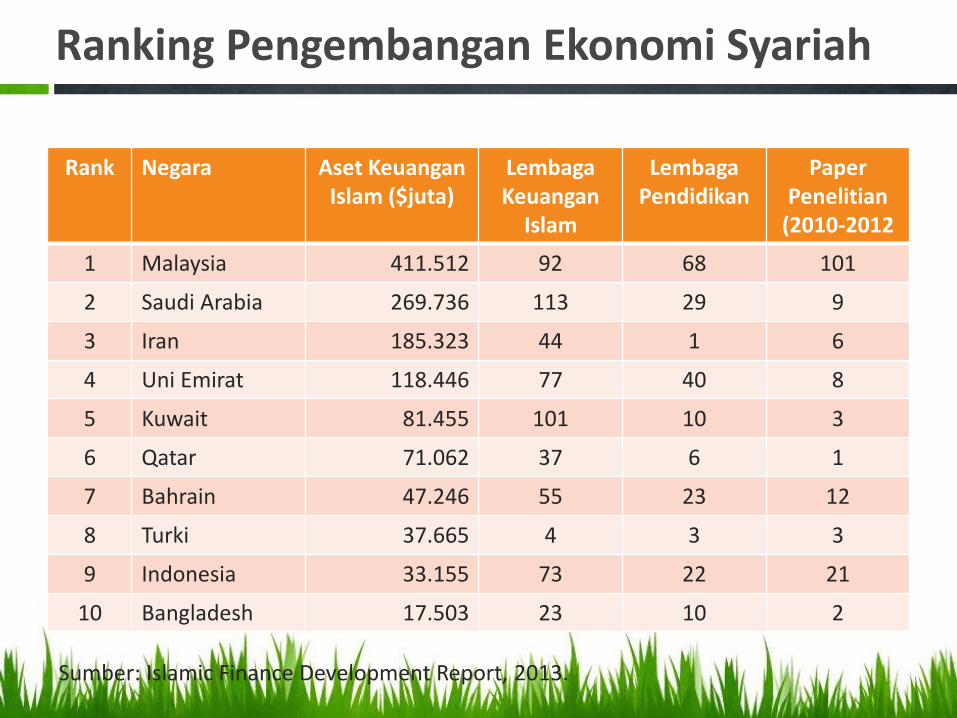

Ranking Pengembangan Ekonomi Syariah

Rank Negara Aset Keuangan Islam ($juta)

Lembaga Keuangan

Islam

Lembaga Pendidikan

Paper Penelitian

(2010-2012

1 Malaysia 411.512 92 68 101

2 Saudi Arabia 269.736 113 29 9

3 Iran 185.323 44 1 6

4 Uni Emirat 118.446 77 40 8

5 Kuwait 81.455 101 10 3

6 Qatar 71.062 37 6 1

7 Bahrain 47.246 55 23 12

8 Turki 37.665 4 3 3

9 Indonesia 33.155 73 22 21

10 Bangladesh 17.503 23 10 2

Sumber: Islamic Finance Development Report, 2013.

Pendidikan Keuangan Islam 2012

Sumber: Islamic Finance Development Report, 2013.

Bagaimanakah Survei di Inggris?

• 300 responden Muslim dan non Muslim yang tersebar di seluruh Inggris disurvei dengan mewawancari via telepon oleh lembaga survei independen 2Europe pada Agustus 2013. Dua pertiga responden merupakan nasabah Bank Islam Inggris (IBB) baik Muslim maupun non Muslim.

• Dari survei yang dilakukan, warga Inggris percaya sistem keuangan syariah aplikatif untuk semua agama. Mereka juga percaya sistem keuangan syariah cocok digunakan masyarakat ekonomi modern dunia Barat.

• Hasil survei menunjukkan 66 persen responden percaya sistem keuangan syariah cocok untuk masyarakat ekonomi barat seperti Inggris. 65 persen responden paham cara kerja perbankan syariah berbeda dengan cara kerja perbankan konvensional.

• 60 persen responden setuju perbankan syariah relevan untuk semua agama. 57 responden juga tahu perbankan syariah memberi bagi hasil, bukan bunga.

Sikap Masyarakat terhadap Bunga Bank

Sumber: Bank Indonesia, 2007

PROVINSI Menolak Menerima Ragu-ragu

Jawa Barat 62,00% 22,00% 16,00%

Jawa Timur 31,00% 69,00% -

Jawa Tengah / DIY

48,00% 21,00% 31,00%

Pulau Jawa 45,00% 55,00% -

13

Pangsa Bank Syariah di Indonesia (Rp Miliar )

Sumber: Bank Indonesia, 2014

2009 2010 2011 2012 2013

Penyaluran

Dana BS

64.355 94.884 140.980 188.562 225.373

Penyaluran

Dana BU

2.282.179 2.765.912 3.412.463 4.172.672 4.721.849

Rasio BS/BU 2,8% 3,4% 4,1% 4,5% 4,8%

Aset BS 66.090 97.519 145.467 195.018 233.130

Aset BU 2.534.106 3.008.853 3.652.832 4.262.587 4817751

Rasio BS/BU 2,6% 3,2% 4,0% 4,6% 4,8%

Jumlah BS 31 34 34 35 34

Jumlah BU 121 122 120 120 120

Rasio BS/BU 26% 28% 28% 29% 28%

14

Sebagai negara dengan penduduk muslim terbesar di dunia, pangsa pasar bank syariah masih sangat rendah. Mayoritas Islam TAPI minoritas praktek syar’i.

Penyebab Rendahnya Pangsa Perbankan Syariah di Indonesia

Pertama

• Pengetahuan dan pemahaman umat Islam mengenai ekonomi syariah masih terbatas dan belum merata.

Kedua

• Bertransaksi dengan lembaga keuangan syariah dianggap kurang menguntungkan.

Ketiga

• Masyarakat yang sudah memahami prinsip ekonomi syariah, menilai bahwa perbankan dan lembaga keuangan syariah yang sudah ada selama ini belum sepenuhnya menerapkan prinsip ekonomi syariah.

15

Permasalasahan dan Solusi bagi Pengembangan Ekonomi Syariah di Indonesia

Broadcast and compress for seamless delivery

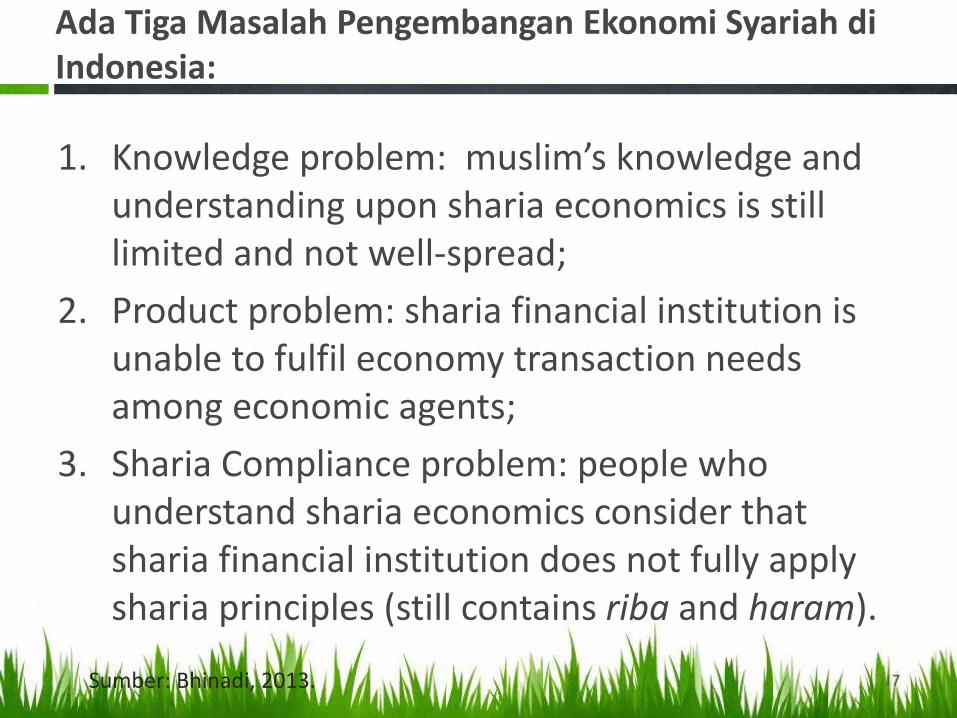

Ada Tiga Masalah Pengembangan Ekonomi Syariah di Indonesia:

1. Knowledge problem: muslim’s knowledge and understanding upon sharia economics is still limited and not well-spread;

2. Product problem: sharia financial institution is unable to fulfil economy transaction needs among economic agents;

3. Sharia Compliance problem: people who understand sharia economics consider that sharia financial institution does not fully apply sharia principles (still contains riba and haram).

17 Sumber: Bhinadi, 2013.

Beberapa Kritik Terhadap Praktek Bank Syariah di Indonesia

• Ardito Bhinadi (2011): – Lembaga Keuangan Syariah (termasuk Bank Syariah)

akan berkembang apabila praktek bisnis pelaku ekonomi sudah sesuai dengan prinsip syariah (Qur’an dan Hadits).

– Lemahnya penguasaan SDM Bank Syariah khususnya pegawai pemasaran terhadap landasan syariah produk yang ditawarkan, sehingga bisa terjebak riba.

– Bank Syariah bisnis utamanya lebih banyak ke arah trading (perdagangan) dari pada financing (pembiayaan).

18

Lanjutan Beberapa Kritik....

• Volker Nienhaus (2010): – Banyak (atau semua?) produk dan transaksi di Bank Islam

replikasi dari Bank Konvensional yang berdasarkan riba. – Bank Islam merupakan imitasi dari Bank Konvensional,

sehingga mengimpor kerawanan sistem konvensional ke dalam sistem keuangan Islam.

– Bankir Islam sadar jika profit tinggi dari kegiatan trading di sektor keuangan, benchmark dari industri perbankan secara umum, trading lebih menguntungkan daripada financing.

– Bankir Islam mengambil produk dan teknik konvensional sebagai titik awal untuk desain instrumen baru melalui replikasi.

19

Solusi bagi Bank Syariah di Indonesia

• Melakukan edukasi perbankan syariah kepada masyarakat di Indonesia.

• Mengembangkan lebih banyak produk-produk pembiayaan (mudharabah dan musyarakah) sesuai syar’i.

• Melakukan edukasi dan sosialisasi untuk meyakinkan bahwa produk-produk yang ditawarkan HALAL.

• Meningkatkan SDM internal terkait penguasaan mengenai ekonomi dan keuangan syariah, baik dalam tataran landasan hukum sampai dengan teknis.

20

Sharia Economic Developing Strategy

21

Muamalah

laws become

thinking foundation,

attitude, and

behaviour.

Government Regulation.

Fatwa from National Sharia Board.

Trading

Services

Partnership

Funding and Financing

The other economic activities

Based on

muamalah laws

Phylosophic

Strategic

Implementation

Sumber: Bhinadi, 2013

Peran Para Pelaku Ekonomi dalam Pengembangan Ekonomi Syariah di Indonesia (Bhinadi, 2013):

22

Agent Philosophic aspect Strategic aspect Implementative aspect

Government Make sharia principles

into the base of sharia

economic policy.

Release supporting law

and regulations to sharia

economic developing.

Push the growth of

health, strong and halal

economic institution to

support economic

developing

Ulama Give comprehensive

knowledge as the

foundation of Muslim

life based on Qur’an

and Sunnah.

Compose fatwa relating

to various economic

transactions and

financing in accordance

with people needs.

Accomplish sharia

compliance concerning

existing various

activities or economic

transaction.

Educational Institution Adopt sharia principles

in designing sharia

economics curriculum

for education.

Design sharia economic

learning curriculum.

Teach sharia economics

according to students

level of education.

Islamic society

organization

Adopt sharia principles

in composing the

organization’s blue

print.

Compose economic

developing blue print in

organization.

Encourage its members

to transact using sharia

principles.

Economic and financial

institution.

Adopt sharia principles

as the base of company

business and economic

activity.

Corporate Governance.

Compose sharia business

principles.

Build Spiritual Corporate

Governance.

Corporate Governance.

Do sharia transaction

and apply Spirital

Corporate Governance.

Muslim as an

individual

Take sharia principles

as the base of daily

economic activities.

Arrange economic

activity plan according to

sharia principles.

Apply sharia economic

principles in all

economic activities.

What’s Your Message?

TERIMAKASIH www.arditobhinadi.com