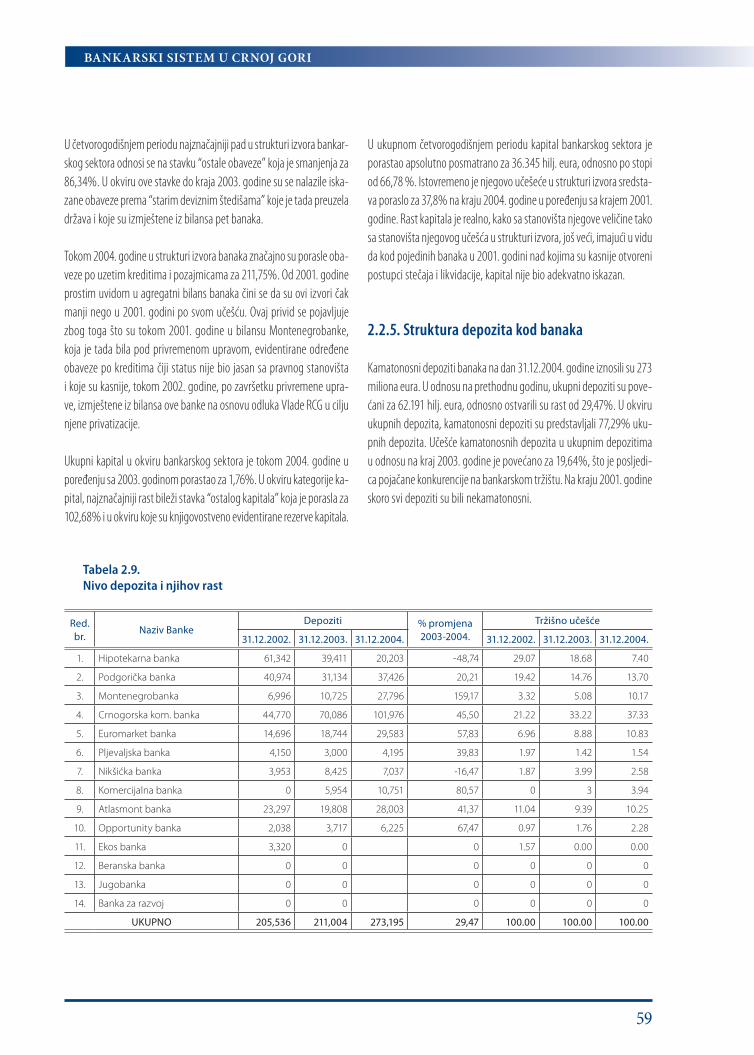

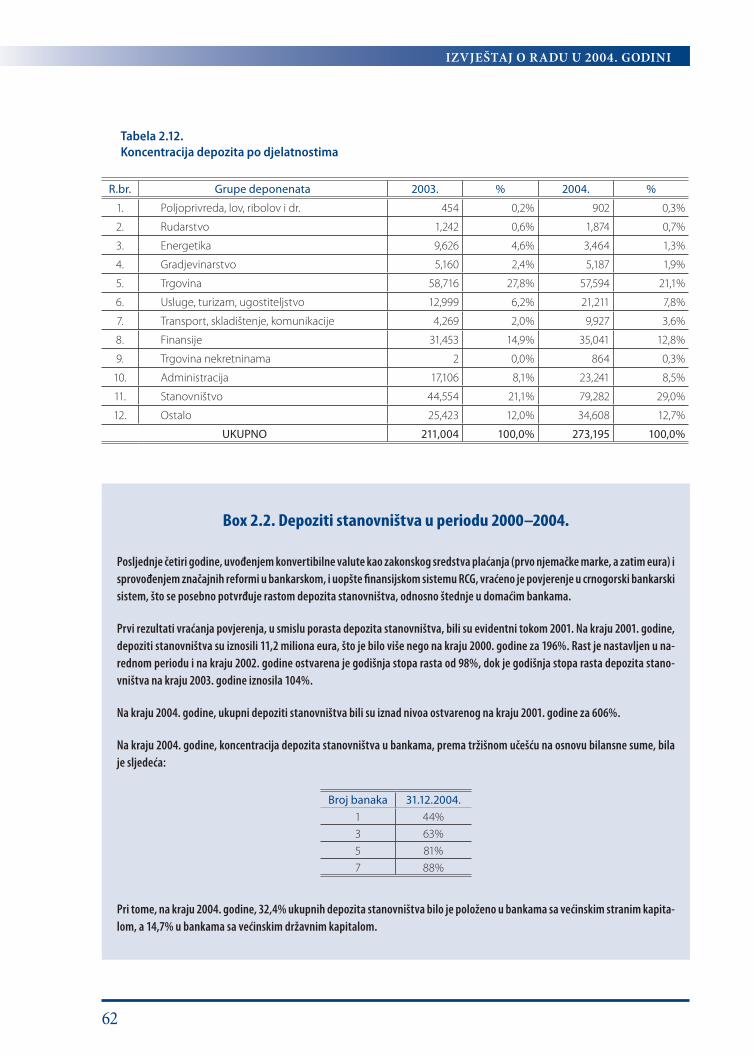

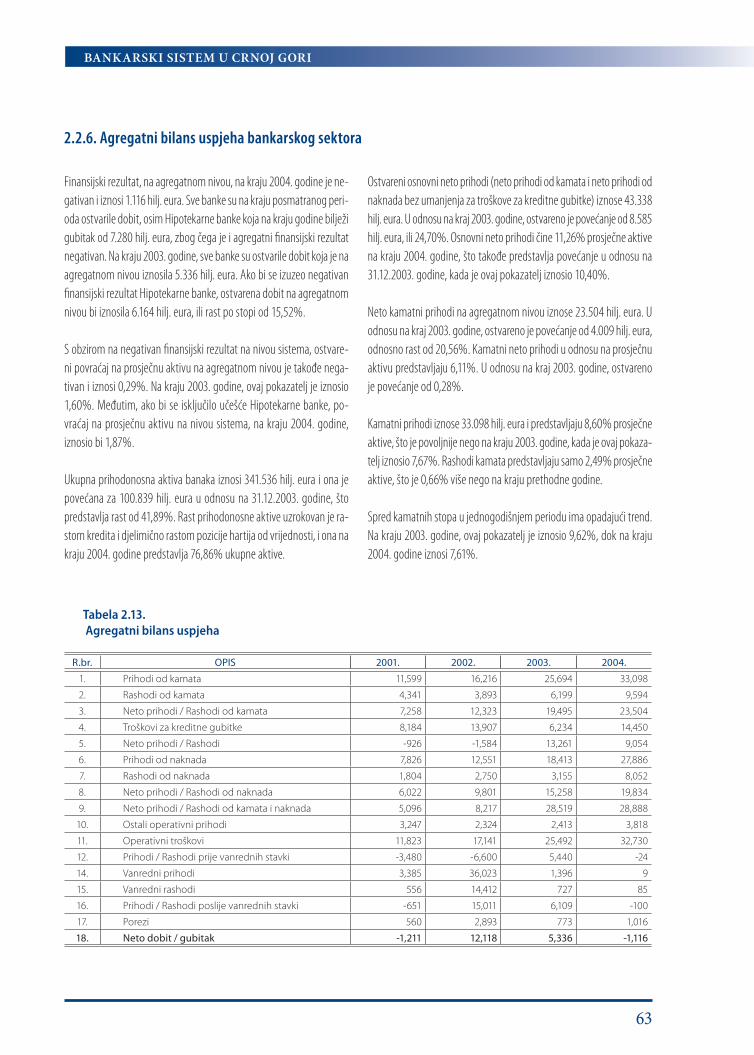

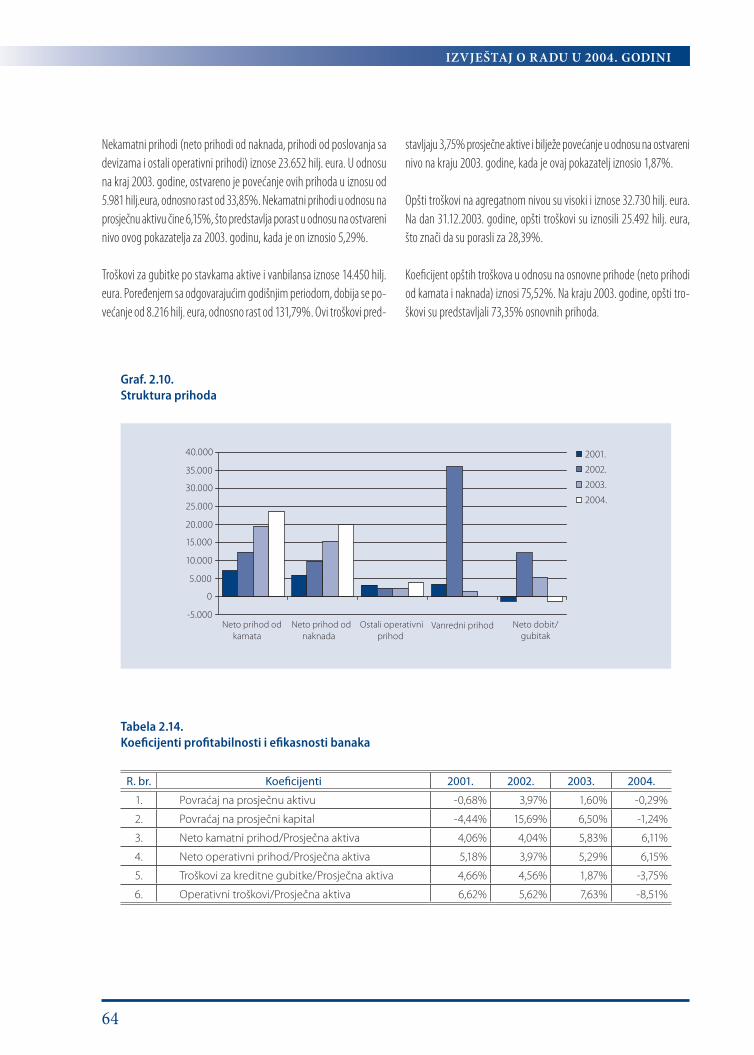

Embed Size (px)

Citation preview

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog 6 81000 Podgorica Telefoni: 081 664 997, 664 269 Fax: 081 664 576

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Ljubiša Krgović, predsjednik Mr Milojica Dakić Krunislav Vukčević Mr Goran Knežević Petar Drakić Radmila Savićević

GRAFIČKI UREDNIK: Andrijana Vujović

LEKTOR: Senka Sekulić

ŠTAMPA: Grafo Crna Gora

Izvještaj se publikuje jednom godišnje

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz izvještaja obavezno navedu izvor

SPISAK UPOTRIJEBLJENIH SKRAĆENICA

BDP Bruto domaći proizvodBIS Banka za međunarodna poravnanjaBPK/BAK Bankarski i platni autoritet KosovaBS Banka SlovenijeBSCEE Udruženje bankarskih supervizora zemalja Centralne i Istočne EvropeCBBiH Centralna banka Bosne i HercegovineCBCG Centralna banka Crne GoreCDA Centralna depozitarna agencijaCEBIT Svjetski sajam informacionih tehnologijaEBRD Evropska banka za obnovu i razvojECB Evropska centralna bankaEIB Evropska investiciona bankaEMU Evropska monetarna unijaEU Evropska unijaEUR EuroEURIBOR Euro Interbank Offered RateFED Sistem federalnih rezerviHNB Hrvatska narodna bankaIBFI Francuska Centralna bankaIBRD Međunarodna banka za obnovu i razvojIDA Međunarodna organizacija za razvojIDF Fond za institucionalni razvoj Svjetske bankeIFC Međunarodna finansijska korporacijaIS-CB Informacioni sistem Centralne bankeJCI Jedinstvena carinska deklaracijaKFW Kreditna banka za obnovu NjemačkeLIBOR London Interbank Offered RateMFI Mikrokreditne finansijske institucijeMIGA Multilateralna investiciona agencija za garantovanjeMMF Međunarodni monetarni fondMONSTAT Zavod za statistiku CGNBM Narodna banka MakedonijeNBS Narodna banka SrbijeOECD Organizacija za ekonomsku saradnju i razvojPDV Porez na dodatu vrijednostRCG Republika Crna GoraRIA Regulatory Impact AssesmentRIR Registar imalaca računaSAD Sjedinjene Američke DržaveSDI Strane direktne investicijeSDR Specijalna prava vučenjaSiCG Srbija i Crna GoraSMTK Standardna međunarodna trgovinska klasifikacijaSTO Svjetska trgovinska organizacijaSZS Savezni zavod za statistikuUSD Američki dolar

UVODNA RIJEČ PREDSJEDNIKA SAVJETA CENTRALNE BANKE CRNE GORE ................. vi

RAD SAVJETA CENTRALNE BANKE CRNE GORE U 2004. GODINI ...................................... ix

1. MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI .................................... 111.1. Rezime makroekonomskih kretanja ..................................................................................... 131.2. Cijene ........................................................................................................................................ 151.3. Monetarna kretanja ................................................................................................................. 201.4. Finansijska tržišta .................................................................................................................... 261.5. Fiskalna politika ...................................................................................................................... 291.6. Javni dug ................................................................................................................................... 321.7. Eksterni sektor ......................................................................................................................... 36

2. BANKARSKI SISTEM U CRNOJ GORI ....................................................................................... 472.1. Struktura bankarskog sistema u Crnoj Gori ......................................................................... 492.2. Poslovanje banaka u 2004. godini ......................................................................................... 51

3. KONTROLA I REGULACIJA BANKARSKOG SEKTORA ......................................................... 673.1. Pravci regulatornih i kontrolnih aktivnosti .......................................................................... 693.2 Ocjena usaglašenosti sa osnovnim Bazelskim principima ................................................... 713.3. Izloženost riziku bankarskog sistema ................................................................................... 74

SADRŽAJ

4. PLATNI PROMET .......................................................................................................................... 854.1. Reforma platnog prometa ....................................................................................................... 87

5. BANKARSKE I FINANSIJSKE OPERACIJE ................................................................................ 915.1. Upravljanje deviznim rezervama ........................................................................................... 935.2. Platni promet sa inostranstvom .............................................................................................965.3. Poslovi fiskalnog agenta i savjetnika...................................................................................... 97

6. MAKROEKONOMSKE ANALIZE I ISRAŽIVANJA ................................................................. 1036.1. Poboljšanja u oblasti statistike ............................................................................................... 1056.2. Izvještavanje o makroekonomskim kretanjima ..................................................................1066.3. Realizovani projekti ................................................................................................................1066.4. Izrada i učešće u izradi zakonskih i podzakonskih akata .................................................. 107

7. DRUGE VAŽNIJE AKTIVNOSTI CENTRALNE BANKE .........................................................1097.1. Međunarodna saradnja .......................................................................................................... 1117.2. Aktivnosti Trezora .................................................................................................................. 1147.3. Interna revizija ........................................................................................................................ 1147.4. Informaciono-tehnološka podrška ........................................................................................ 1157.5. Upravljanje ljudskim resursima ............................................................................................. 1167.6. Odnosi Centralne banke s javnošću ...................................................................................... 117

PRILOZI .............................................................................................................................................. 119

vi

IZVJEŠTAJ O RADU U 2004. GODINI

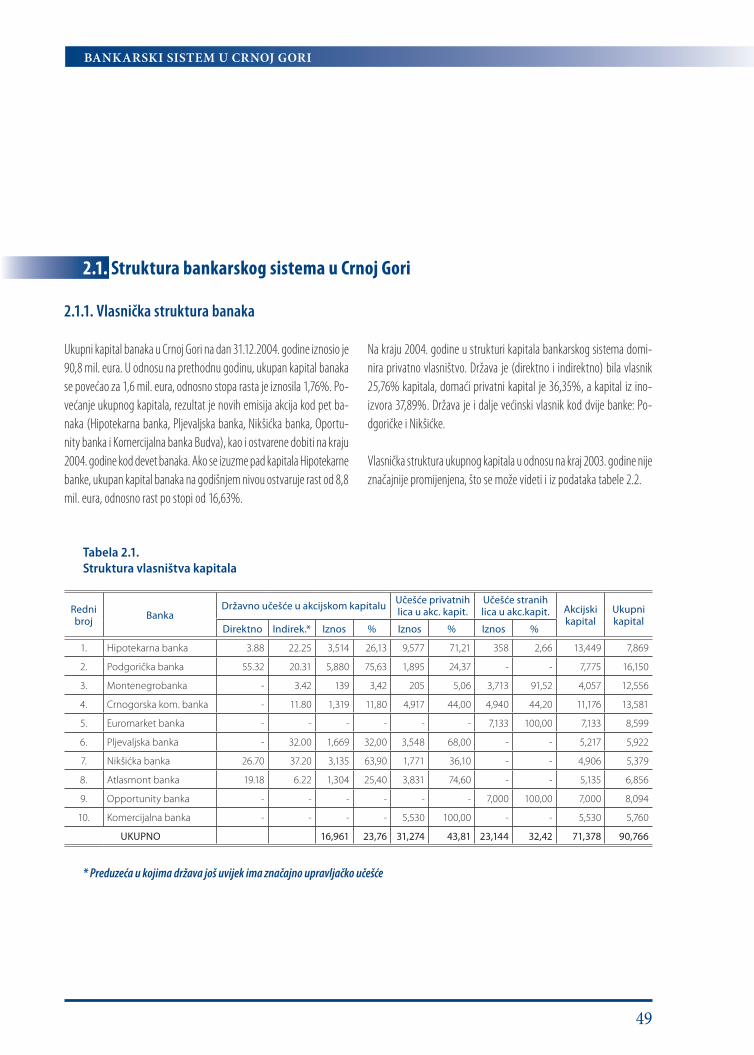

Protekla 2004. godina može se ocijeniti kao uspješna godina u kojoj je zadržana makroekonomska stabil-nost, ubrzan ekonomski rast i nastavljeni procesi reforme crnogorske privrede. Nastavljena je tendencija opadanja inflacije, ostvaren je relativno visok ekonomski rast, smanjena je stopa nezaposlenosti, ostvare-na je najviša stopa rasta industrijske proizvodnje u regionu, značajno je povećan broj turista i poboljšani su gotovo svi monetarni i finansijski indikatori. Definitivno je potvrđena uspješnost sprovedenih reformi u bankarskom sistemu, koji je sada u potpunosti povratio kredibilitet, izgubljen tokom devedesetih godina. Povoljan rejting koji je Crnoj Gori dodijelila međunarodna rejting agencija Standard & Poor̀ s je potvrda da su dosadašnje reforme išle u dobrom smjeru i da Crna Gora ne spada u kategoriju visoko zaduženih ze-malja. Ovaj rejting će uticati na poboljšanje položaja Crne Gore na međunarodnom tržištu kapitala, kao i na povećanje priliva stranih direktnih investicija.

Proces reformi u bankarskom i platnom sistemu je nastavljen i u 2004. godini. Donošenjem novih odlu-ka kojima se reguliše obavljanje platnog prometa u zemlji i ispunjenjem hardverskih i softverskih zahtje-va stvorene su normativne i tehničke pretpostavke koje će omogućiti prenos platnog prometa na bankarski sistem od početka 2005. godine. Povećan je stepen usklađenosti supervizije sa Osnovnim bazelskim prin-cipima. Odlukama koje regulišu upravljanje operativnim rizikom, tržišnim rizikom u bankama i rizikom zemlje zaokružena je regulacija upravljanja rizicima u bankama. U saradnji sa Ministarstvom finansijasprovedene su operativne aktivnosti na gašenju depozitnih računa Vlade kod poslovnih banaka i vršenju prenosa tih sredstava na jedinstveni račun u Centralnoj banci.

Kao rezultat preduzetih mjera stvoren je zdrav i likvidan bankarsko-finansijski sistem o čemu najboljesvjedoči poboljšanje gotovo svih monetarnih pokazatelja: odobrenih kredita, štednje stanovništva, bilan-sne sume i depozita, pri čemu oročeni depoziti čine više od polovine ukupnih depozita. Banke su otvorile osamnaest novih organizacionih jedinica.

Centralna banka je tokom prošle godine uspostavila korespondentske odnose sa osam komercijalnih ba-naka u inostranstvu kod kojih su držana devizna sredstva i preko kojih je obavljan platni promet sa ino-stranstvom. Kreditni rejting ovih banaka spada u najvišu kategoriju prema renomiranim agencijama za ocjenu rejtinga.

UVODNA RIJEČ PREDSJEDNIKA SAVJETA CENTRALNE BANKE CRNE GORE

UVODNA RIJEČ PREDSJEDNIKA SAVJETA CENTRALNE BANKE CRNE GORE

vii

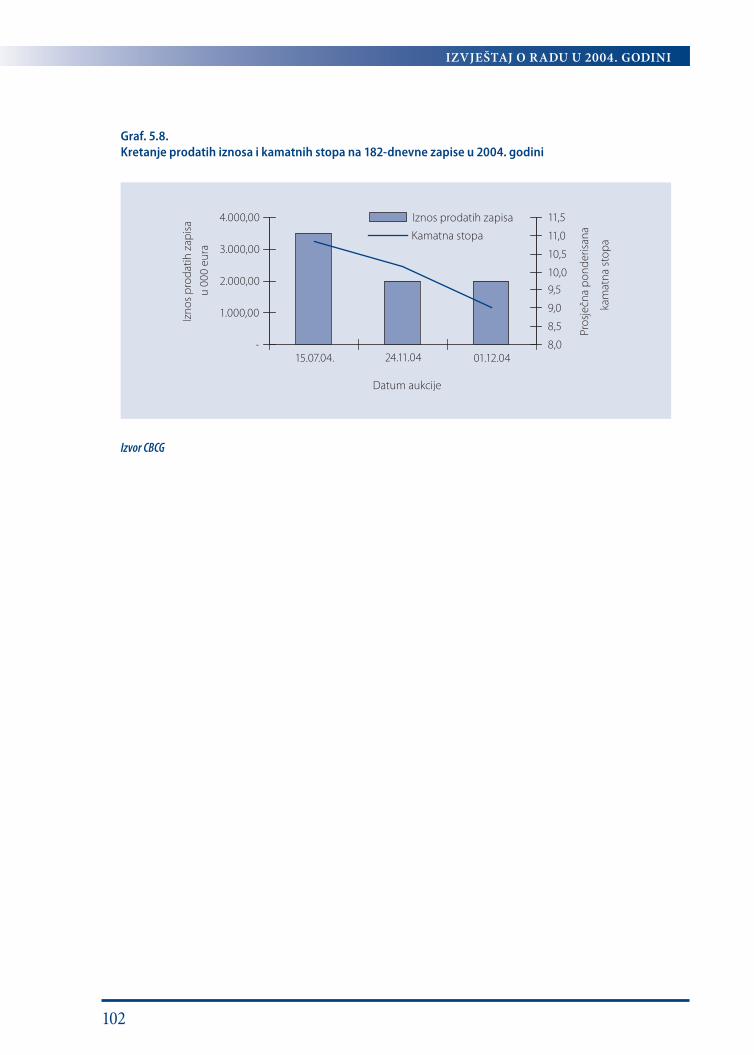

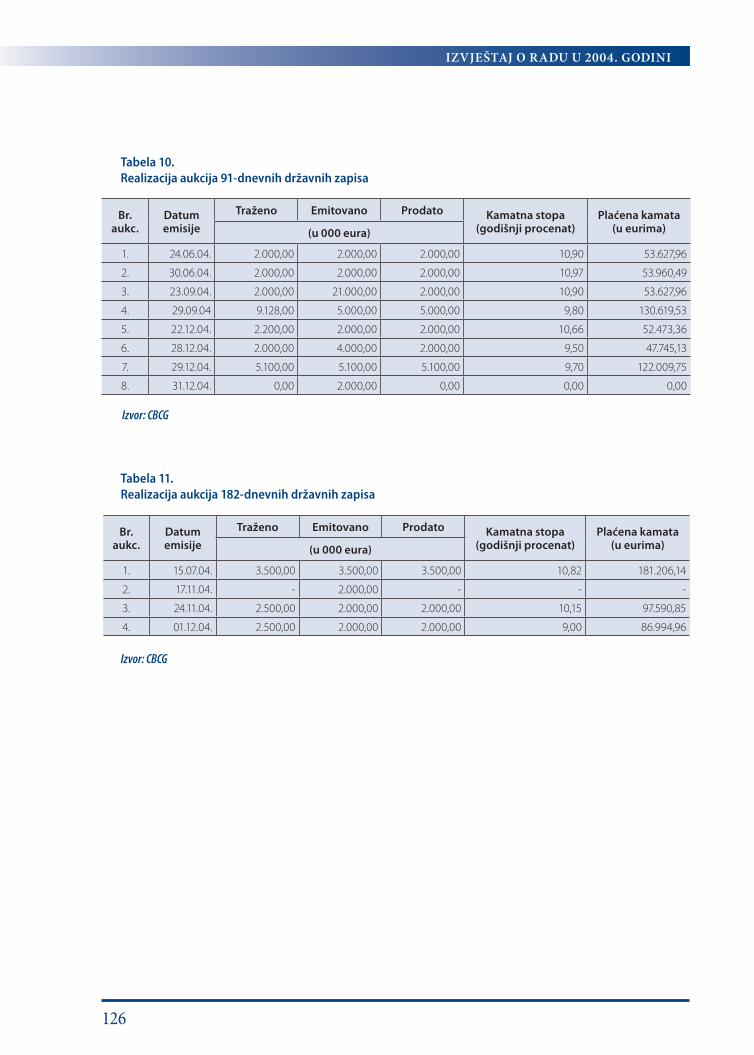

Kao fiskalni agent CBCG je tokom 2004. godine organizovala trideset i osam aukcija državnih zapisa, aukupan iznos prodatih državnih zapisa bio je 256,1 miliona eura, gotovo dvostruko više nego prethodne godine.

Redovno su sprovođene makroekonomske analize kretanja u monetarnom, realnom sektoru, fiskalnojoblasti i iz domena platno-bilansnih tokova, realizovano je i više pilot projekata, studija i analiza, u skla-du sa kojima su pripremane odgovarajuće preporuke za Vladu. Centralna banka je započela i proces redo-vnog izvještavanja Eurostatu o makroekonomskim kretanjima u Crnoj Gori, a završene su i pripreme za početak redovnog mjesečnog izvještavanja MMF-u. Izrađena je nova metodologija obračuna monetarnih agregata koja više odgovara crnogorskim prilikama, a istovremeno je i u skladu sa međunarodnim stan-dardima MMF-a.

Međunarodna saradnja je bila vrlo intenzivna. Na redovnoj osnovi obavljana je saradnja sa Međunaro-dnim monetarnim fondom, Svjetskom bankom, Evropskom bankom za obnovu i razvoj i Evropskom uni-jom. Bliža saradnja je uspostavljena sa Švajcarskom nacionalnom bankom, Nacionalnom bankom Poljske, Bankom Slovenije, Bankom Austrije i Bankom Albanije. Uspješna saradnja ostvarena je i sa Bankom za međunarodna poravnanja (BIS) i Razvojnom bankom Savjeta Evrope.

Centralna banka Crne Gore je primljena u punopravno članstvo Kluba guvernera centralnih banaka regi-ona Crnog mora, Balkana i Centralne Azije i u Udruženje supervizora banaka zemalja Centalne i Istočne Evrope.

Velika pažnja poklonjena je i usavršavanju zaposlenih, kao preduslovu daljeg unaprijeđenja rada.

Kroz redovnu komunikaciju sa javnošću, objavljivanjem publikacija, učešćem na velikom broju konferen-cija i preko web stranice učinili smo naš rad javnim i transparentnim.

Ljubiša Krgović

viii

IZVJEŠTAJ O RADU U 2004. GODINI

RAD SAVJETA CENTRALNE BANKE CRNE GORE U 2004. GODINI

ix

RAD SAVJETA CENTRALNE BANKE CRNE GORE U 2004. GODINI

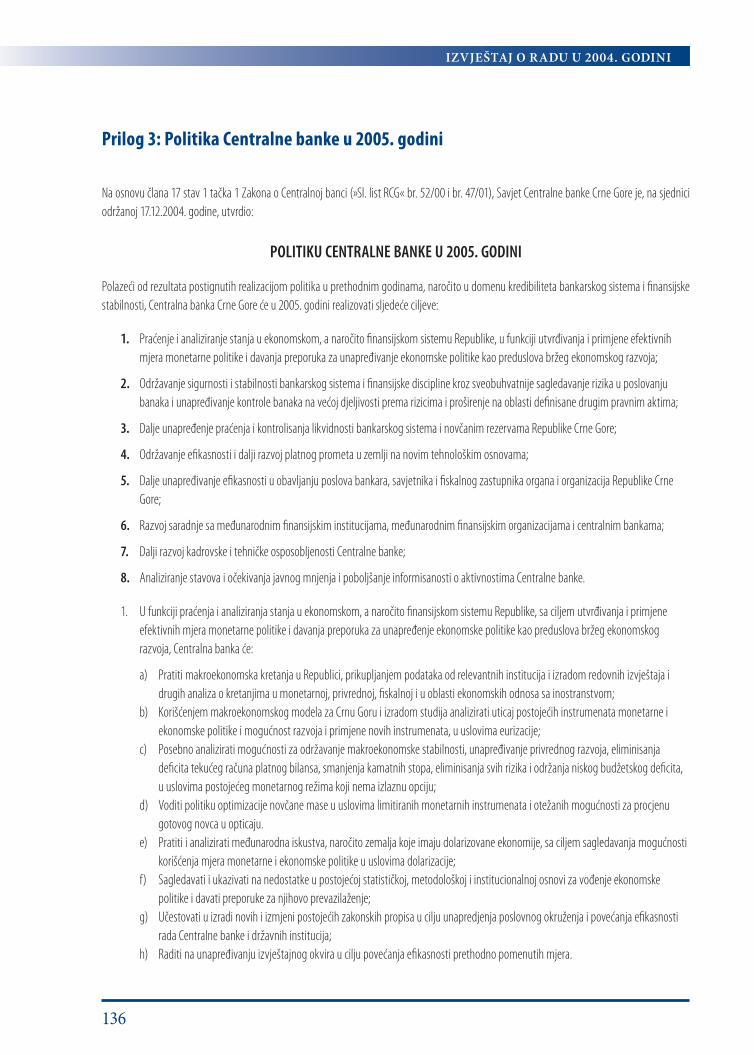

Savjet Centralne banke je tokom 2004. godine upravljao Centralnom bankom u skladu sa ovlašćenjima utvrđenim Zakonom o Centralnoj banci Crne Gore.

Održano je 12 sjednica na kojima je Savjet:

- utvrdio Politiku Centralne banke,- pratio aktivnosti Centralne banke na jačanju bankarskog sektora i transformaciji platnog prometa,- donosio propise kojima se reguliše bankarsko poslovanje i platni promet,- razmatrao makroekonomske i platno bilansne analize i usvojio preporuke za ekonomsku politiku,- donosio unutrašnje akte u cilju racionalnijeg i efikasnijeg obavljanja poslova u Centralnoj banci.

Usvajajući Politiku za 2004. godinu, Savjet je, pored ostalog, kao osnovne ciljeve utvrdio:

- održavanje visokog stepena boniteta bankarskog sistema, jačanje finansijske discipline i povjerenja u bankarski sistemkroz povećanje nivoa usklađenosti sa osnovnim Bazelskim principima efikasne kontrole banaka;

- obezbjeđenje efikasnog platnog prometa kroz dalji razvoj platnih sistema, u skladu sa međunarodnim standardima ipreporukama;

- praćenje položaja i analiziranje uticaja finansijskog i bankarskog sistema na ukupna makroekonomska kretanja.

Savjet Centralne banke je redovno razmatrao stanje u bankarskom sektoru, uključujući i praćenje aktivnosti stečajnog, odno-sno likvidacionog upravnika u postupku stečaja »Jugobanke«, a.d. Podgorica - u stečaju, odnosno postupku likvidacije »Ekos banke«, a.d. Podgorica - u likvidaciji. Inovirajući odluke o izvještavanju i načinu i postupku kontrole banaka i donošenjem odluke o minimalnim standardima za upravljanje tržišnim rizicima, Savjet Centralne banke je stvorio normativne pretpo-stavke za efikasniju kontrolu banaka. Istovremeno je povećan stepen usklađenosti sa osnovnim Bazelskim principima.

U skladu sa usvojenom Strategijom razvoja platnih sistema, Savjet je pratio realizaciju aktivnosti na implementaciji novog platnog sistema. Donijeto je i 11 novih odluka kojima se reguliše obavljanje platnog prometa u zemlji, a na taj način stvore-ne su i normativne pretpostavke da se u 2005. godini platni promet obavlja na savremen i efikasan način.

Razmatrajući, u postupku donošenja, zakone kojima se direktno ili indirektno uređuju finansijski sistem i tržište, kao i za-kona u čijoj su izradi učestvovali predstavnici Centralne banke, Savjet je značajno doprineo poboljšanju kvaliteta tih zakon-skih projekata.

Kroz mjesečne izvještaje glavnog ekonomiste, Savjet je pratio privredna i ekonomska kretanja u Republici. Na osnovu pri-kupljenih podataka vršene su analize i kroz kvartalne izvještaje saopštavane preporuke potrebnih aktivnosti za realizaciju makroekonomske stabilnosti i ciljeva ekonomske politike. Savjet je, u okviru svojih zakonskih ovlašćenja, usvojio Preporuke za ekonomsku politiku za 2005. godinu koje su, radi potpunijeg sagledavanja očekivanih ekonomskih kretanja i pripreme ekonomske politike za 2005. godinu, dostavljene Vladi Republike Crne Gore.

x

IZVJEŠTAJ O RADU U 2004. GODINI

U 2004. godini Savjet je donio Odluku o izmjenama i dopunama Statuta Centralne banke Crne Gore, kojom su stvoreni uslovi da se formira Odbor za reviziju, kao radno tijelo Savjeta koje će doprinijeti poboljšanju funkcije interne revizije u Centralnoj banci. Tokom 2004. godine donijeti su akti o sistematizaciji i zaradama zaposlenih kroz koje su implementirane metodo-logije za procjenu radnih mjesta i vrednovanje učinaka sa ciljem da se i u dijelu radnih odnosa poslovanje Centralne banke uskladi sa najboljim međunarodnim standardima i praksama.

Odluke Savjeta koje imaju karakter opštih akata objavljene su u »Službenom listu Republike Crne Gore«, a javnost je preko medija, uključujući i web site Centralne banke, blagovremeno obavještavana kako o održanim sjednicama Savjeta tako i o svim drugim važnijim odlukama koje je Savjet donosio u izvještajnom periodu.

1. MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

13

1.1. Rezime makroekonomskih kretanja

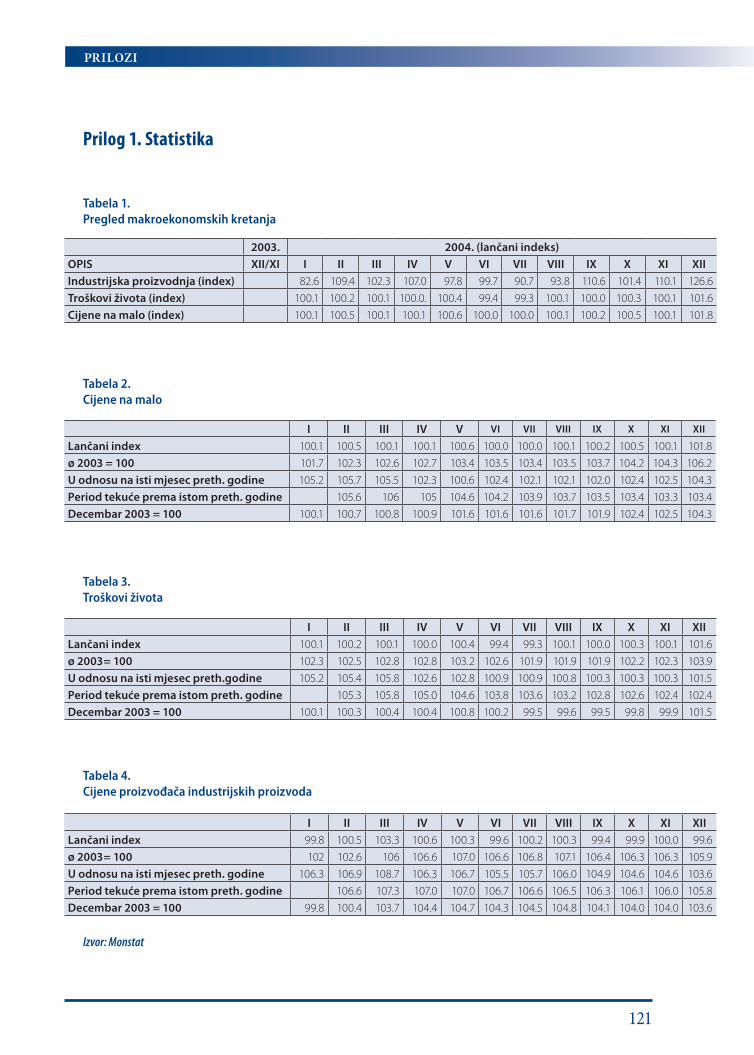

1 U prvih jedanaest mjeseci stopa inflacije je iznosila 2,5%, međutim, kao posljedica porasta cijena telekomunikacionih usluga od 100%, u decembru je iznosila1,8%, što predstavlja najvišu mjesečnu stopu inflacije u posljednje tri godine, sa izuzetkom aprila 2003. kada je uveden PDV. Ovoliki porast cijena navodi na su-mnju da je u pitanju zloupotreba monopolskog položaja, koji se u svim razvijenim tržišnim ekonomijama kažnjava.

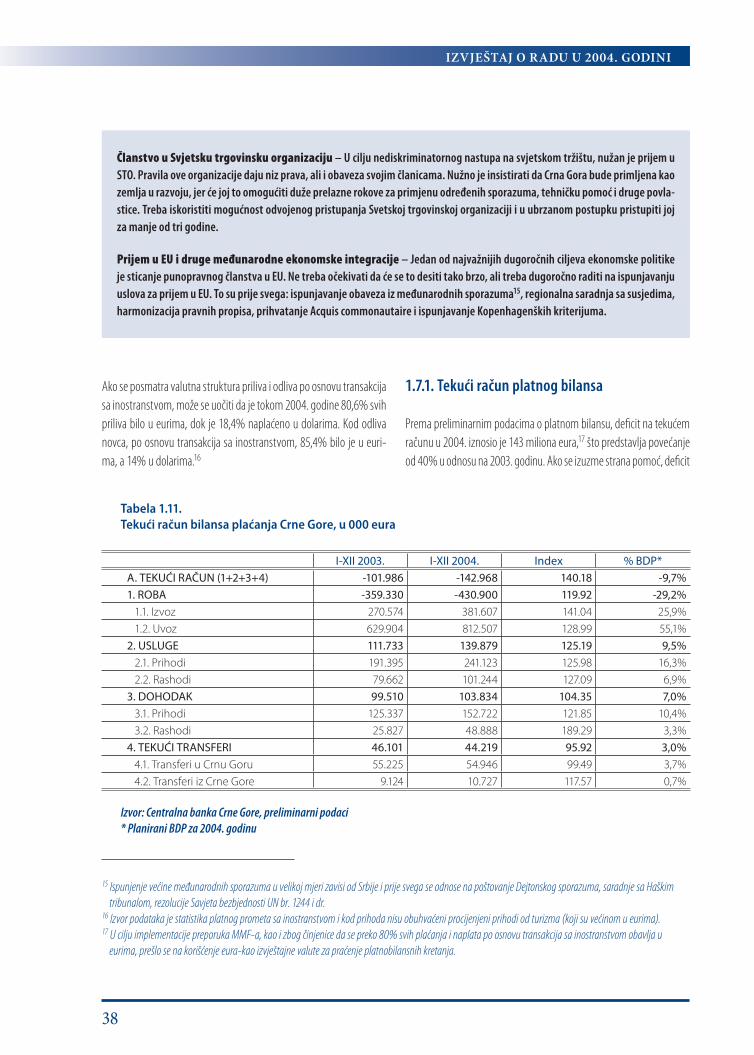

Makroekonomska situacija u Crnoj Gori, u 2004. godini, je poboljšana u odnosu na prethodnu godinu godinu. U 2004. godini kretanja u eko-nomiji obilježio je rast industrijske proizvodnje, opadanje stope infla-cije, sniženje budžetskog deficita, rast štednje i odobrenih kredita, alii rast deficita tekućeg računa, kao i rast spoljne zaduženosti privrede.Spoljnotrgovinska razmjena u 2004. godini prvi put je prešla obim od milijarde američkih dolara.

Stopa inflacije je i u 2004. godini imala opadajuću tendenciju. Mjerenaindeksom cijena na malo, ona je iznosila 4,3%, a mjerena indeksom troškova života 1,5%. Ohrabrujuće djeluje činjenica da je stopa inflacijeniža od projektovane (4,5%) i da je već treću godinu zaredom prisutan njen opadajući trend. Stopa inflacije se približila stopi inflacije u EMU,što treba da predstavlja dugoročan cilj, a do četvrtog kvartala bila je na nivou stope inflacije u EMU, ili čak nešto ispod nje.1 Ukoliko analiziramo faktore porasta nivoa cijena dolazimo do zaključka da su osnovni uzrok inflacije cijene usluga, čijim se rastom može objasniti 80% inflacije, u 2004. godini. S obzirom da su u pitanju gotovo isključivo cijene nera-zmijenljivih usluga, kod ponuđača koji imaju monopolski ili oligopolski položaj, nužno je hitno donošenje antimonopolske regulative, da bi se ograničila stopa inflacije u 2005. godini.

Pozitivne tendencije su prisutne i u monetarnom sektoru. Potencijal ba-naka je povećan za 27%, odobreni krediti za 42%, štednja stanovništva za 79%, ukupni depoziti za 30%. Bankarski sektor posmatran u cjelini imao je visok nivo likvidnosti. Tako, na primjer, na kraju prošle godine ukupna raspoloživa sredstva za plaćanje iznosila su 101 milion eura, a isplaćene obaveze 24 miliona eura. Izuzetno je pozitivna tendencija stal-nog porasta učešća oročenih depozita, koji sada predstavljaju više od polovine ukupnih depozita (55%), a prije samo dvije godine su iznosili manje od 30% ukupnih depozita.

U porastu je i novčana masa, najširi monetarni agregat M21 na kraju prošle godine iznosio je 547 miliona eura i u odnosu na kraj 2003. godine povećan je za više od 50 miliona eura. Imajući u vidu da je u eurizovanim (dolarizovanim) ekonomijama platnobilansno kretanje izvor povećanja, odnosno, smanjenja novčane mase, možemo zaključiti da je stvarna si-tuacija mnogo povoljnija nego što je statistički registrovana, to jest da je prisutan značajan iznos prihoda koji nije statistički registrovan.

Kamatne stope su i dalje previsoke i otežavaju poslovanje privrede. Na visok nivo kamatnih stopa, prije svega, uticali su: još uvijek prisutan visok rizik zemlje, rizik klijenta, neefikasnost sudskog sistema, inflacijajoš uvijek viša od stope inflacije u EMU i dr. Isuviše visoka razlika izme-đu aktivnih i pasivnih kamatnih stopa ukazuje da postoji dosta prosto-ra za njihovo dalje smanjenje. Imajući u vidu postepenu stabilizaciju ekonomskih i političkih prilika, realno je očekivati postepeno opadanje kamatnih stopa u 2005. godini.

Neto zarade su povećane u odnosu na 2003. godinu za 11,7%. U po-sljednje dvije godine plate rastu znatno brže od troškova života, čime je ostvaren realni rast životnog standarda. Nastavak tendencije bržeg rasta plata od produktivnosti, odnosno stope rasta BDP-a, može imati niz negativnih tendencija: porast troškova preduzeća, “pritisak na bu-džet”, rast inflacije, pogoršanje deficita tekućeg računa i dr.

Industrijska proizvodnja je ostvarila izuzetno visok rast (13,8%), koji je daleko najviši u čitavom regionu. To se prije svega može objasni-ti privatizacijom i preduzetim reformama iz prethodnih godina, koje sa izvjesnim vremenskim kašnjenjima počinju da daju pozitivne re-zultate. Ipak, ovogodišnji nivo industrijske proizvodnje je tek na nivou od oko 70% nivoa industrijske proizvodnje ostvarenog 1990. godine.

14

IZVJEŠTAJ O RADU U 2004. GODINI

U strukturi industrijske proizvodnje preovlađuje električna energija i pro-izvodi niskog stepena obrade. Da bi se i u narednim godinama ostvarile visoke stope ekonomskog rasta potrebno je nastaviti sa restrukturiranjem velikih sistema, završiti proces privatizacije, podići kvalitet proizvodnje i osvojiti međunarodne standarde kvaliteta.

Turizam je grana koja je zabilježila najdinamičniji razvoj u 2004. godini. Broj turista koji je posjetio Crnu Goru je viši za 17,4%, a broj ostvarenih noćenja za 14,7%. Procijenjeni turistički prihodi iznose oko 180 miliona eura (za 19% su viši u odnosu na prethodnu godinu), što je vrlo zna-čajno imajući u vidu deficit tekućeg računa. Učešće stranih turista je ustalnom porastu. Broj turista koji su posjetili planinska mjesta je u padu, što je uslovljeno sa teškim položajem jednog broja hotelskih preduze-ća, lošim vremenskim prilikama, nedovoljnim marketinškim naporima i neadekvatnom infrastrukturom. Imajući u vidu izuzetne prirodne po-tencijale za razvoj ovog oblika turizma, potrebno je hitno restrukturirati ova preduzeća i privući strane investitore. Najveći nedostatak crnogorske turističke ponude je odsustvo hotelskih kapaciteta visokih kategorija, kao i odsustvo renomiranih «hotelskih lanaca». S obzirom na visok po-tencijal za «green field» investicije, potrebno je težiti privlačenju reno-miranih investitora. Iako je broj registrovanih noćenja manji za 54,2% u poređenju sa 1989. godinom, koristeći neke posredne pokazatelje (broj korisnika rominga, smještajni kapaciteti, potrošnja električne energije) stiče se utisak da je stvaran broj turista daleko veći.

Rast bilježe i šumarstvo i poljoprivreda, dok je u građevinarstvu regi-strovan pad. Značajan uzrok pada gradjevinarstva može se objasniti smanjenjem iznosa donacija namijenjenih ulaganju u infrastrukturu. U oblasti saobraćaja u porastu je drumski putnički saobraćaj, vazdušni i željeznički robni saobraćaj, dok ostali vidovi saobraćaja bilježe pad.

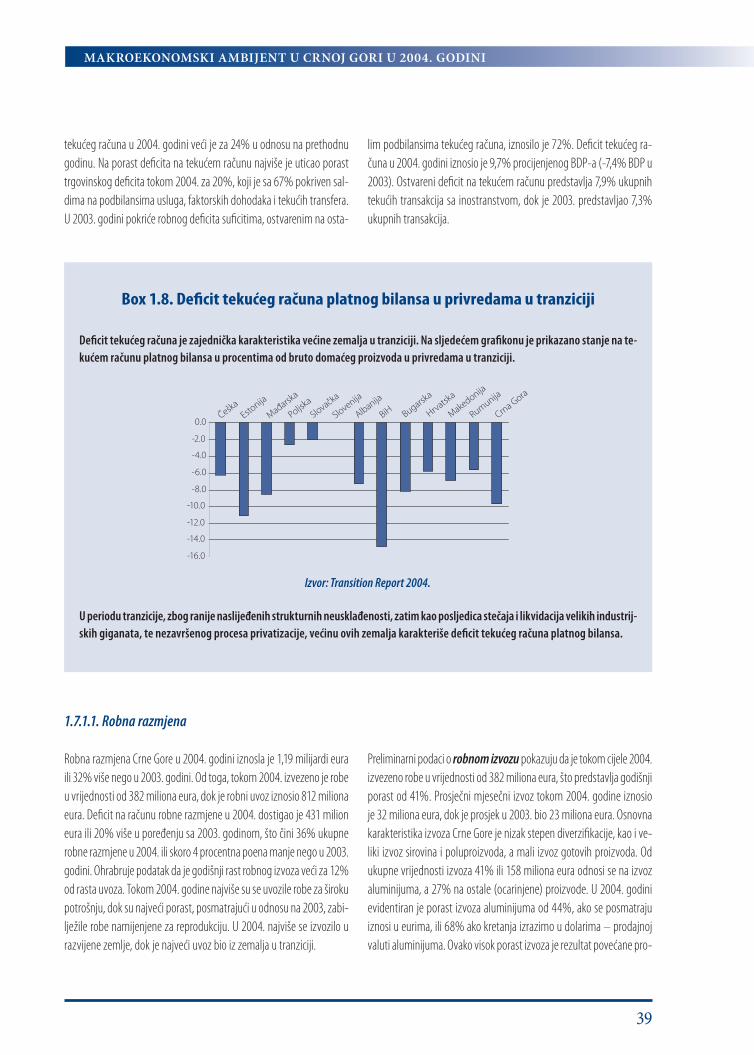

Deficit tekućeg računa platnog bilansa povećan je sa 114 miliona eura,koliko je iznosio u 2003. godini, na 183 miliona eura. Međutim, dilema ostaje koliko je deficit stvarno povećan, a koliko je on posljedica stati-stičkih propusta iz prethodne godine, koji su ga prikazali nerealno ni-skim. Oko polovine porasta deficita tekućeg računa može se objasnitipovećanim cijenama nafte i naftnih derivata. Platnobilansi problemi su skoncentrisani u bilansu robne razmjene, kao posljedica porasta uvoza robe široke potrošnje i reprodukcionih materijala (ova kategorija može posredno doprinijeti proizvodnom rastu). Pomalo zabrinjava činjenica da je u porastu uvoz poljoprivredno-prehrambenih proizvoda, dok nji-hov izvoz opada, s obzirom na prirodne uslove za razvoj ovog sektora.

Osnovne razloge deficita treba tražiti u nedovoljno konkurentnim do-maćim proizvodima, ekspanziji domaće tražnje (preko rasta plata i po-trošačkih kredita), liberalnom spoljnotrgovinskom režimu, niskom ste-penu iskorišćenosti kapaciteta, ali i značajnom iznosu neregistrovanih prihoda. Treba biti svestan činjenice da gotovo sve privrede u tranziciji (uključujući i one koje su postale članice EU) još uvijek imaju deficit te-kućeg računa platnog bilansa.

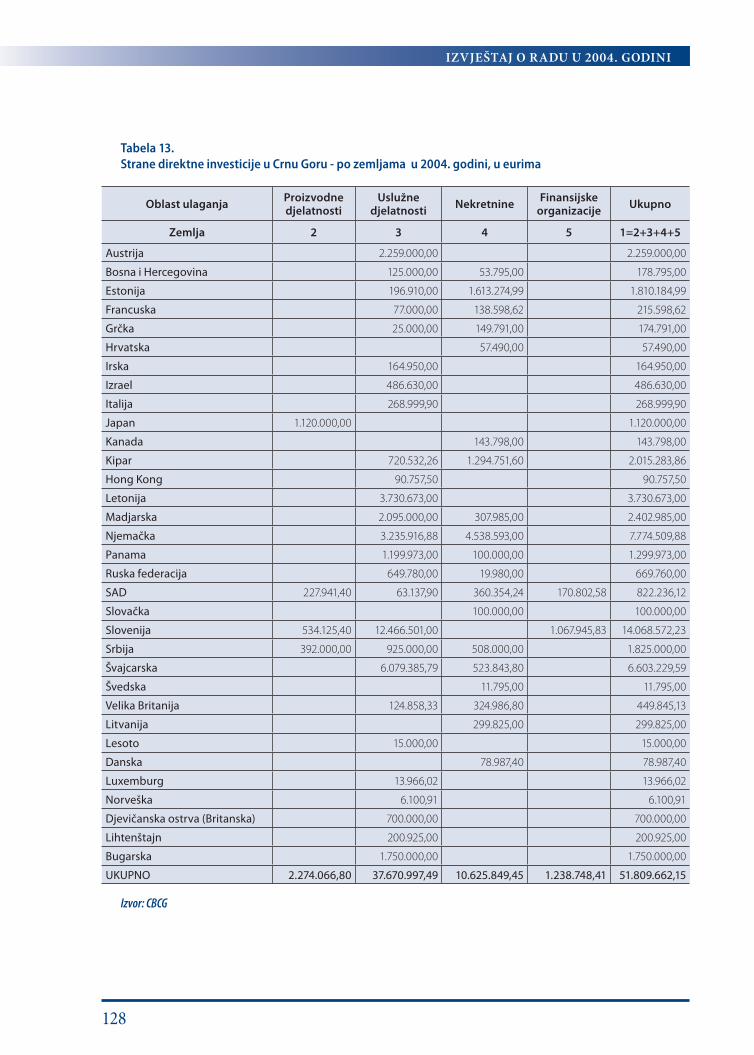

Strane investicije su u porastu, ali one ne rastu u skladu sa očekivanom dinamikom. Nešto malo manje od polovine stranih investicija je skoncen-trisano u uslužnom sektoru. Neto novi zajmovi su u 2004. godini iznosili 122 miliona eura i tri puta su povećani u odnosu na prethodnu godinu. Iako se Crna Gora po nivou spoljne zaduženosti nalazi na prelazu između umjereno i niskozaduženih zemalja, određenu dozu zabrinutosti stvara činjenica što spoljni dug ima tendenciju porasta. Njegovo procijenjeno učešće u BDP iznosi 34%, a prethodne godine je iznosilo 32%. Dalja politika spoljnog zaduživanja treba da bude vrlo restriktivna, da ne bi sva buduća akumulacija otišla na otplatu spoljnog duga.

Crna Gora je u 2004. godini dobila kreditni rejting BB od međunarodne agencije «Standard and Poor», koji je veoma povoljan i viši u odnosu na većinu zemalja iz regiona. On će svakako imati pozitivan uticaj na položaj Crne Gore na međunarodnom tržištu kapitala, kretanje kamatnih sto-pa i na priliv stranih investicija. Naravno, ne treba očekivati dramatično poboljšanje situacije, već kreditni rejting treba tretirati kao potvrdu da reforme idu u dobrom smjeru i da ih treba nastaviti.

Siva ekonomija je još uvijek široko rasprostranjena i neophodno je na-staviti sa mjerama za njeno suzbijanje. Ona sa jedne strane djeluje kao nelojalna konkurencija preduzećima koja posluju regularno, dok sa druge strane smanjuje budžetske prihode. Imajući u vidu socijalnu dimenziju sive ekonomije, akcenat treba da bude na njenom prevođenju u legalne tokove, putem poreskih olakšica, gdje god je to moguće.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

15

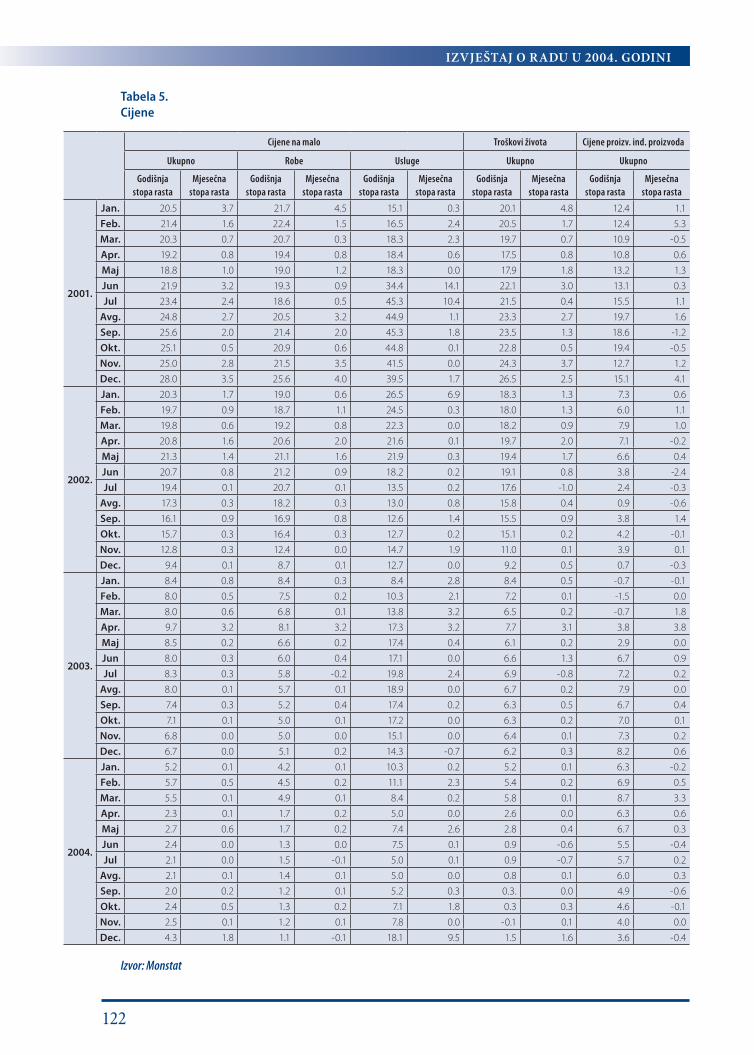

1.2. Cijene

U 2004. godini nastavljena je tendencija opadanja stope inflacije, kojaje mjerena indeksom cijena na malo iznosila 4,3%, a mjerena inde-ksom troškova života 1,5%. Glavni uzročnik inflacije i u 2004. su cijenenerazmjenjivih usluga, što ukazuje na nužnost hitnog donošenja anti-monopolske regulative.

Iako se stopa inflacije približila stopi inflacije u EMU, još uvijek je veća.U takvim uslovima crnogorska privreda gubi na konkurentnosti, dolazi

do pojave brojnih poremećaja. Prvo, inflacija utiče na visoke kamatnestope. Neravnomjerni rast cijena pojedinih proizvoda i usluga dovodi do cjenovne distorzije (narušavanja cjenovnog pariteta) i stvara impul-se za buduću inflaciju (rast cijena proizvoda iznad prosjeka). Rast cijenautiče na pad životnog standarda i zahtjeve radnika za porastom plata, što pokreće spiralu troškovne inflacije. Inflaciju nije uspjela da izbjegnenijedna zemlja u procesu tranzicije, a njena opadajuća tendencija pred-stavlja dobar signal.

Box 1.1. Inflacija u Crnoj Gori i euro zoni

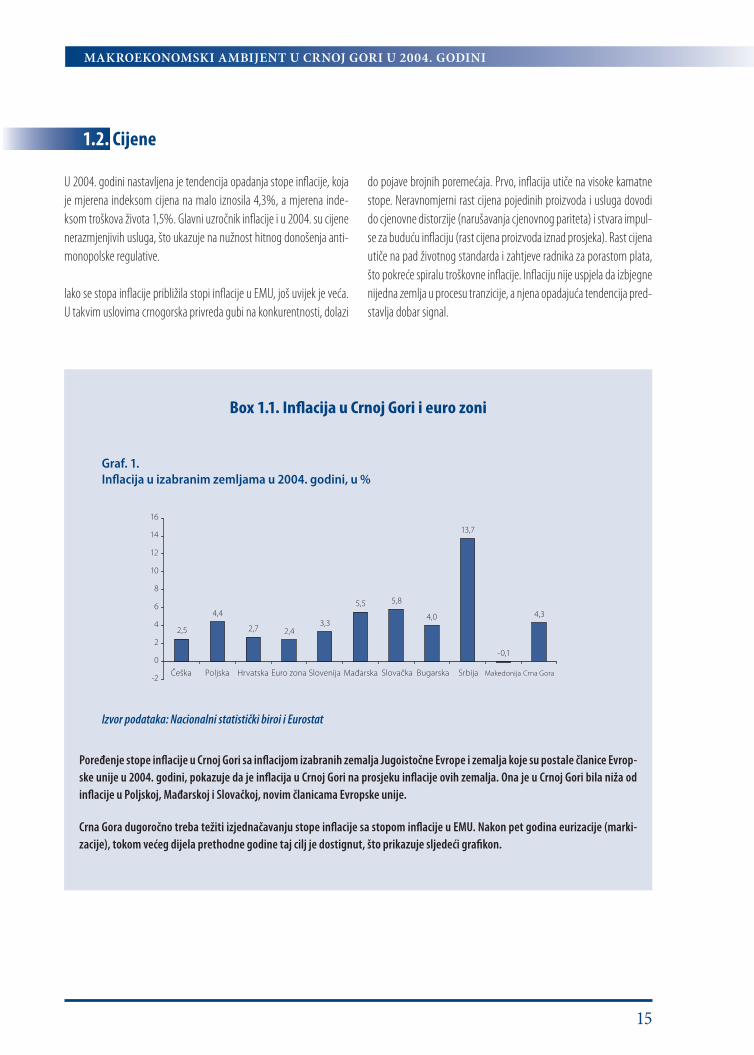

Graf. 1. Inflacija u izabranim zemljama u 2004. godini, u %

Izvor podataka: Nacionalni statistički biroi i Eurostat

Poređenje stope inflacije u Crnoj Gori sa inflacijom izabranih zemalja Jugoistočne Evrope i zemalja koje su postale članice Evrop-ske unije u 2004. godini, pokazuje da je inflacija u Crnoj Gori na prosjeku inflacije ovih zemalja. Ona je u Crnoj Gori bila niža odinflacije u Poljskoj, Mađarskoj i Slovačkoj, novim članicama Evropske unije.

Crna Gora dugoročno treba težiti izjednačavanju stope inflacije sa stopom inflacije u EMU. Nakon pet godina eurizacije (marki-zacije), tokom većeg dijela prethodne godine taj cilj je dostignut, što prikazuje sljedeći grafikon.

16

IZVJEŠTAJ O RADU U 2004. GODINI

Graf. 2. Inflacija u Crnoj Gori i Euro zoni od uvođenja eura (godišnje stope promjene)

Izvori podataka: Monstat i Eurostat

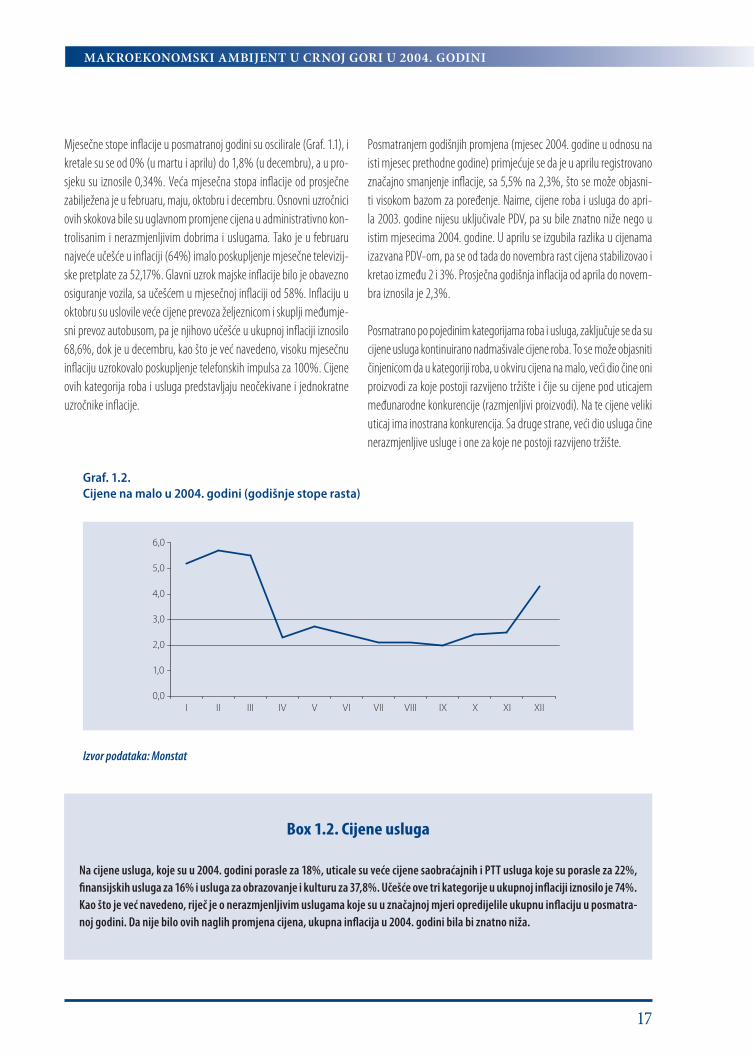

Nagli rast cijena u decembru doprinio je znatno višoj godišnjoj stopi in-flacije. Naime, u decembru 2004. godine mjesečni rast cijena iznosio je1,8%, što je, ako zanemarimo april 2003. godine kada je uveden PDV, najveći mjesečni rast u posljednje tri godine. Ovakav nagli rast cijena u decembru uticao je na kretanje inflacije u cijeloj godini, pa je indeks

cijena na malo povećan sa 2,5% (koliko je iznosio u novembru 2004. godine u poređenju sa decembrom 2003. godine) na 4,3%. Gotovo cjelokupni rast cijena u decembru posljedica je većih cijena telefonskih impulsa, koji su, prema podacima Monstata, povećani za 100%, što je dovelo do rasta cijena usluga u tom mjesecu za 9,5%.

Graf. 1.1.Cijene na malo u 2004. godini (mjesečne stope rasta)

Izvor podataka: Monstat

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

17

Mjesečne stope inflacije u posmatranoj godini su oscilirale (Graf. 1.1), ikretale su se od 0% (u martu i aprilu) do 1,8% (u decembru), a u pro-sjeku su iznosile 0,34%. Veća mjesečna stopa inflacije od prosječnezabilježena je u februaru, maju, oktobru i decembru. Osnovni uzročnici ovih skokova bile su uglavnom promjene cijena u administrativno kon-trolisanim i nerazmjenljivim dobrima i uslugama. Tako je u februaru najveće učešće u inflaciji (64%) imalo poskupljenje mjesečne televizij-ske pretplate za 52,17%. Glavni uzrok majske inflacije bilo je obaveznoosiguranje vozila, sa učešćem u mjesečnoj inflaciji od 58%. Inflaciju u oktobru su uslovile veće cijene prevoza željeznicom i skuplji međumje-sni prevoz autobusom, pa je njihovo učešće u ukupnoj inflaciji iznosilo68,6%, dok je u decembru, kao što je već navedeno, visoku mjesečnu inflaciju uzrokovalo poskupljenje telefonskih impulsa za 100%. Cijeneovih kategorija roba i usluga predstavljaju neočekivane i jednokratne uzročnike inflacije.

Graf. 1.2.Cijene na malo u 2004. godini (godišnje stope rasta)

Izvor podataka: Monstat

Posmatranjem godišnjih promjena (mjesec 2004. godine u odnosu na isti mjesec prethodne godine) primjećuje se da je u aprilu registrovano značajno smanjenje inflacije, sa 5,5% na 2,3%, što se može objasni-ti visokom bazom za poređenje. Naime, cijene roba i usluga do apri-la 2003. godine nijesu uključivale PDV, pa su bile znatno niže nego u istim mjesecima 2004. godine. U aprilu se izgubila razlika u cijenama izazvana PDV-om, pa se od tada do novembra rast cijena stabilizovao i kretao između 2 i 3%. Prosječna godišnja inflacija od aprila do novem-bra iznosila je 2,3%.

Posmatrano po pojedinim kategorijama roba i usluga, zaključuje se da su cijene usluga kontinuirano nadmašivale cijene roba. To se može objasniti činjenicom da u kategoriji roba, u okviru cijena na malo, veći dio čine oni proizvodi za koje postoji razvijeno tržište i čije su cijene pod uticajem međunarodne konkurencije (razmjenljivi proizvodi). Na te cijene veliki uticaj ima inostrana konkurencija. Sa druge strane, veći dio usluga čine nerazmjenljive usluge i one za koje ne postoji razvijeno tržište.

Box 1.2. Cijene usluga

Na cijene usluga, koje su u 2004. godini porasle za 18%, uticale su veće cijene saobraćajnih i PTT usluga koje su porasle za 22%, finansijskih usluga za 16% i usluga za obrazovanje i kulturu za 37,8%. Učešće ove tri kategorije u ukupnoj inflaciji iznosilo je 74%.Kao što je već navedeno, riječ je o nerazmjenljivim uslugama koje su u značajnoj mjeri opredijelile ukupnu inflaciju u posmatra-noj godini. Da nije bilo ovih naglih promjena cijena, ukupna inflacija u 2004. godini bila bi znatno niža.

18

IZVJEŠTAJ O RADU U 2004. GODINI

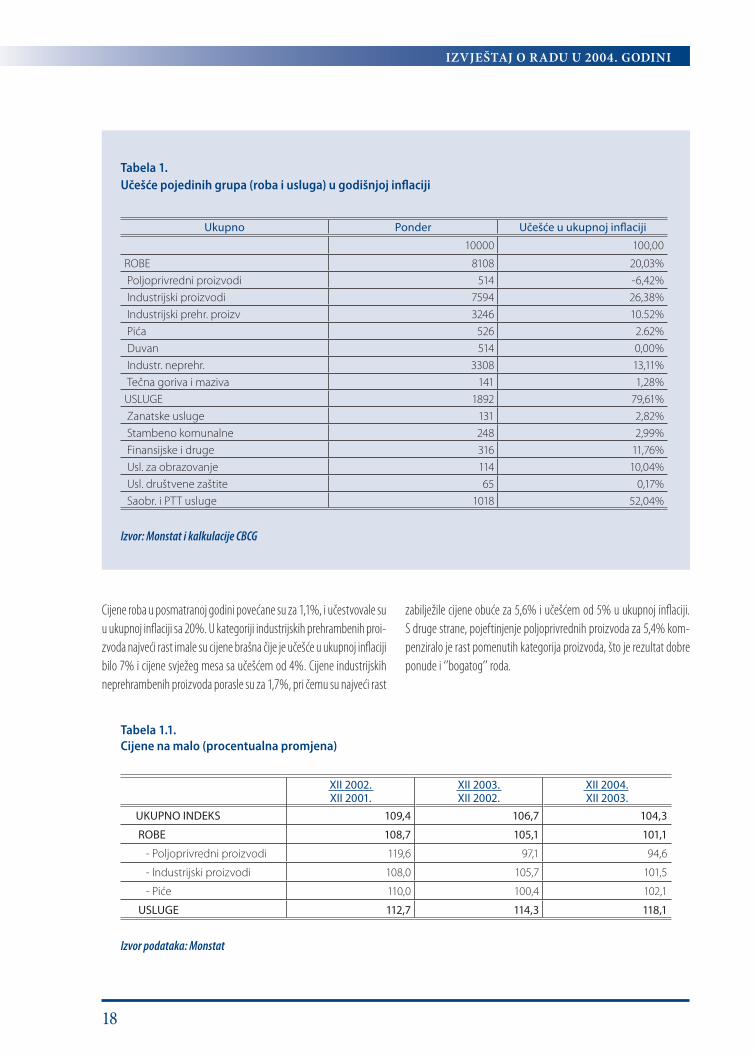

Cijene roba u posmatranoj godini povećane su za 1,1%, i učestvovale su u ukupnoj inflaciji sa 20%. U kategoriji industrijskih prehrambenih proi-zvoda najveći rast imale su cijene brašna čije je učešće u ukupnoj inflacijibilo 7% i cijene svježeg mesa sa učešćem od 4%. Cijene industrijskih neprehrambenih proizvoda porasle su za 1,7%, pri čemu su najveći rast

Tabela 1.Učešće pojedinih grupa (roba i usluga) u godišnjoj inflaciji

Izvor: Monstat i kalkulacije CBCG

Ukupno Ponder Učešće u ukupnoj inflaciji

10000 100,00

ROBE 8108 20,03%

Poljoprivredni proizvodi 514 -6,42%

Industrijski proizvodi 7594 26,38%

Industrijski prehr. proizv 3246 10.52%

Pića 526 2.62%

Duvan 514 0,00%

Industr. neprehr. 3308 13,11%

Tečna goriva i maziva 141 1,28%

USLUGE 1892 79,61%

Zanatske usluge 131 2,82%

Stambeno komunalne 248 2,99%

Finansijske i druge 316 11,76%

Usl. za obrazovanje 114 10,04%

Usl. društvene zaštite 65 0,17%

Saobr. i PTT usluge 1018 52,04%

zabilježile cijene obuće za 5,6% i učešćem od 5% u ukupnoj inflaciji.S druge strane, pojeftinjenje poljoprivrednih proizvoda za 5,4% kom-penziralo je rast pomenutih kategorija proizvoda, što je rezultat dobre ponude i ‘’bogatog’’ roda.

Tabela 1.1. Cijene na malo (procentualna promjena)

Izvor podataka: Monstat

XII 2002.XII 2001.

XII 2003.XII 2002.

XII 2004.XII 2003.

UKUPNO INDEKS 109,4 106,7 104,3

ROBE 108,7 105,1 101,1

- Poljoprivredni proizvodi 119,6 97,1 94,6

- Industrijski proizvodi 108,0 105,7 101,5

- Piće 110,0 100,4 102,1

USLUGE 112,7 114,3 118,1

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

19

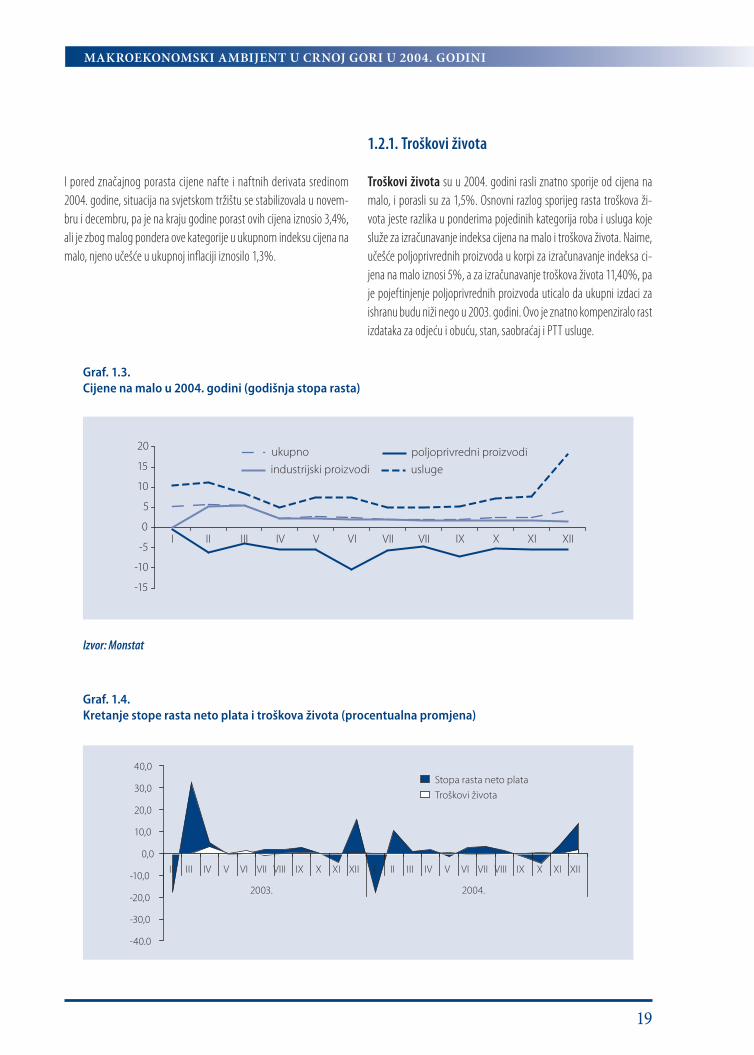

I pored značajnog porasta cijene nafte i naftnih derivata sredinom 2004. godine, situacija na svjetskom tržištu se stabilizovala u novem-bru i decembru, pa je na kraju godine porast ovih cijena iznosio 3,4%, ali je zbog malog pondera ove kategorije u ukupnom indeksu cijena na malo, njeno učešće u ukupnoj inflaciji iznosilo 1,3%.

Graf. 1.3. Cijene na malo u 2004. godini (godišnja stopa rasta)

Izvor: Monstat

Graf. 1.4. Kretanje stope rasta neto plata i troškova života (procentualna promjena)

1.2.1. Troškovi života

Troškovi života su u 2004. godini rasli znatno sporije od cijena na malo, i porasli su za 1,5%. Osnovni razlog sporijeg rasta troškova ži-vota jeste razlika u ponderima pojedinih kategorija roba i usluga koje služe za izračunavanje indeksa cijena na malo i troškova života. Naime, učešće poljoprivrednih proizvoda u korpi za izračunavanje indeksa ci-jena na malo iznosi 5%, a za izračunavanje troškova života 11,40%, pa je pojeftinjenje poljoprivrednih proizvoda uticalo da ukupni izdaci za ishranu budu niži nego u 2003. godini. Ovo je znatno kompenziralo rast izdataka za odjeću i obuću, stan, saobraćaj i PTT usluge.

20

IZVJEŠTAJ O RADU U 2004. GODINI

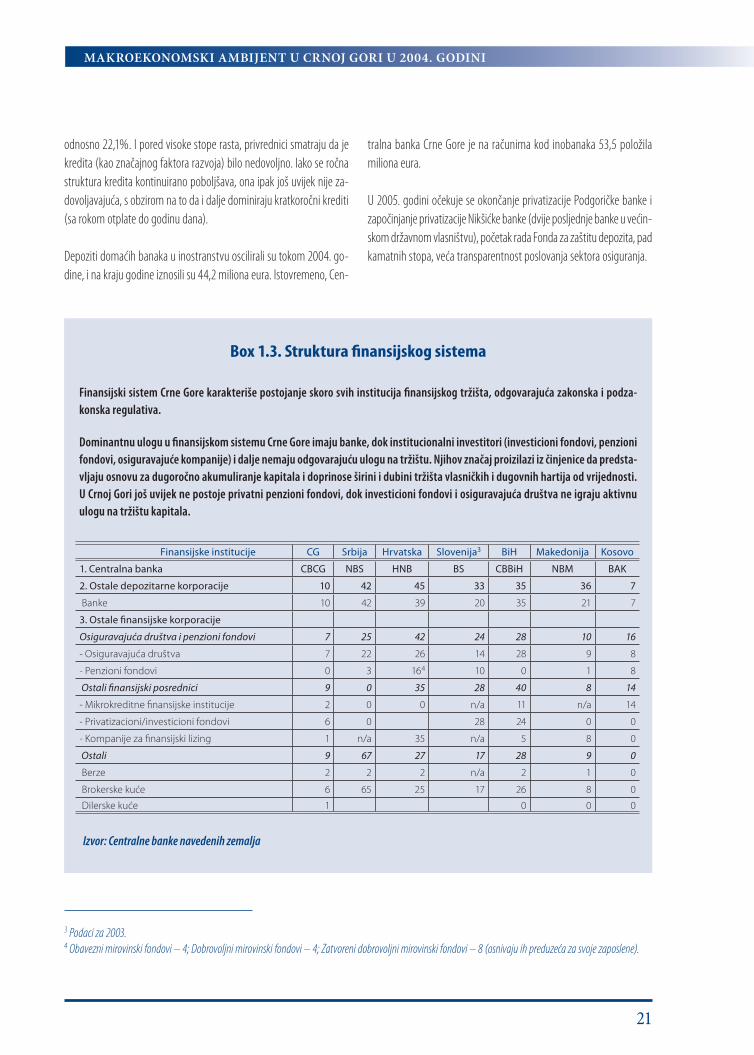

Grafikon 1.4. analizira kretanje neto plata i troškova života u posljednjedvije godine.2 Zaključak je da su plate rasle mnogo brže nego troškovi života i da je prisutan kontinuirani porast životnog standarda.

1.2.2. Cijene proizvođača industrijskih proizvoda

Cijene proizvođača industrijskih proizvoda bilježe snažan rast u 2004. godini i do decembra su rasle brže od cijena na malo. To je po-

Graf. 1.5. Cijene na malo i cijene proizvođača industrijskih proizvoda (godišnja procentualna promjena)

sljedica većih cijena osnovnih metala (aluminijuma), koje su porasle za 11,6% zbog rasta cijena na svjetskim berzama, pa su cijene proizvo-đača u prerađivačkoj industriji bile veće za 4,6%, i cijene materijala za reprodukciju za 6,6%.

Rast cijena proizvođača industrijskih proizvoda nije se prelio na rast cijena na malo, jer su cijene roba za ličnu potrošnju, koje najvećim di-jelom ulaze u korpu za obračun cijena na malo, u posmatranoj godini snižene za 1,4%.

1.3. Monetarna kretanja

Osnovni zadaci monetarne politike za 2004, postavljeni Politikom Cen-tralne banke Crne Gore, ostvareni su: povećana je efikasnost bankar-skog sektora, završena je reforma platnog sistema i povećan je kreditni potencijal banaka.

Osnovni monetarni pokazatelji zabilježili su pozitivne godišnje stope ra-sta na kraju 2004. godine. Tako je, u odnosu na kraj prethodne godine, novčana masa (agregat M21) povećana za 10,5%, potencijal banka za 27%, ukupni krediti za 40% (pri čemu su krediti privredi povećani za 39%, a stanovništvu za 49%). Pored toga, ukupni depoziti su poveća-

ni za 29%, a izdvojena obavezna rezerva za 22,5%. U okviru ukupnih depozita položenih kod domaćih banaka, depoziti privrede su zabilježili smanjenje za 7,5%, dok su depoziti stanovništva povećani za 79%.

Najveći korisnici kredita u 2004. bili su privreda i stanovništvo. I pored visokih godišnjih stopa rasta, nivo ovih kredita nije bio visok (11,95% BDP-a, odnosno 5,04% BDP-a). Tokom 2004. godine bio je intenzivniji rast kredita stanovništvu nego privredi. Prosječna mjesečna stopa ra-sta kredita stanovništvu iznosila je 3,4%, prosječna godišnja stopa rasta 26,3%, dok su odgovarajuće stope rasta kredita privredi iznosile 2,9%,

2 Promijenjena metodologija obračuna plata nam ne dozvoljava da analiziramo dužu seriju, usljed odsustva uporedivih podataka.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

21

odnosno 22,1%. I pored visoke stope rasta, privrednici smatraju da je kredita (kao značajnog faktora razvoja) bilo nedovoljno. Iako se ročna struktura kredita kontinuirano poboljšava, ona ipak još uvijek nije za-dovoljavajuća, s obzirom na to da i dalje dominiraju kratkoročni krediti (sa rokom otplate do godinu dana).

Depoziti domaćih banaka u inostranstvu oscilirali su tokom 2004. go-dine, i na kraju godine iznosili su 44,2 miliona eura. Istovremeno, Cen-

tralna banka Crne Gore je na računima kod inobanaka 53,5 položila miliona eura.

U 2005. godini očekuje se okončanje privatizacije Podgoričke banke i započinjanje privatizacije Nikšićke banke (dvije posljednje banke u većin-skom državnom vlasništvu), početak rada Fonda za zaštitu depozita, pad kamatnih stopa, veća transparentnost poslovanja sektora osiguranja.

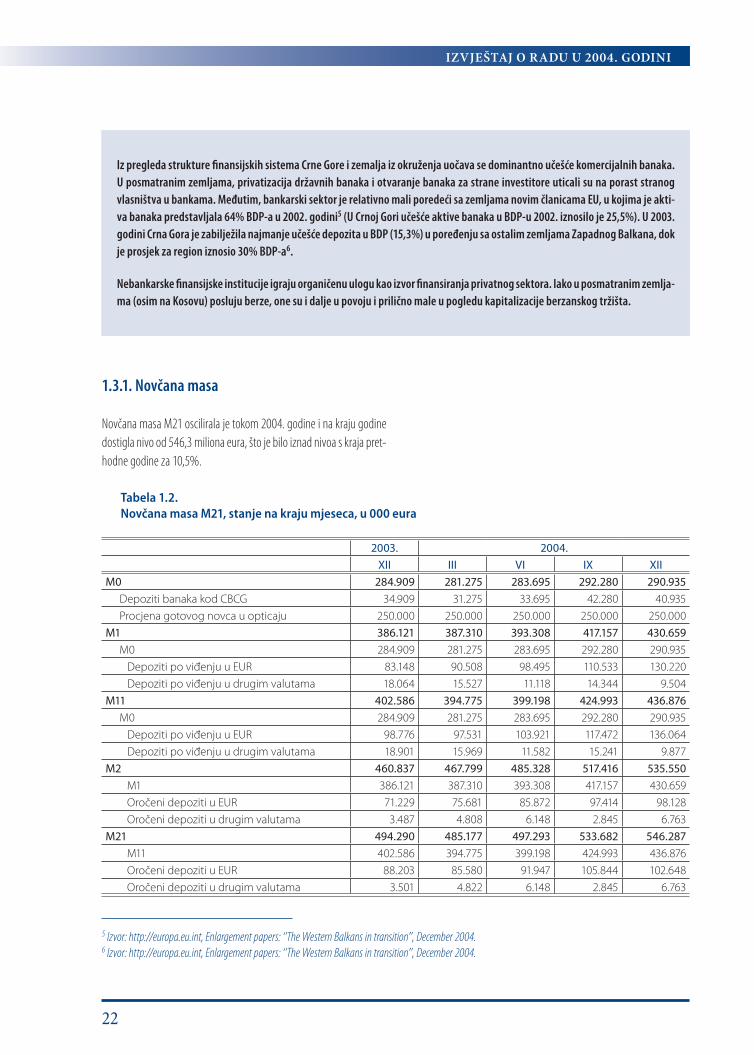

Box 1.3. Struktura finansijskog sistema

Finansijski sistem Crne Gore karakteriše postojanje skoro svih institucija finansijskog tržišta, odgovarajuća zakonska i podza-konska regulativa.

Dominantnu ulogu u finansijskom sistemu Crne Gore imaju banke, dok institucionalni investitori (investicioni fondovi, penzionifondovi, osiguravajuće kompanije) i dalje nemaju odgovarajuću ulogu na tržištu. Njihov značaj proizilazi iz činjenice da predsta-vljaju osnovu za dugoročno akumuliranje kapitala i doprinose širini i dubini tržišta vlasničkih i dugovnih hartija od vrijednosti. U Crnoj Gori još uvijek ne postoje privatni penzioni fondovi, dok investicioni fondovi i osiguravajuća društva ne igraju aktivnu ulogu na tržištu kapitala.

Izvor: Centralne banke navedenih zemalja

Finansijske institucije CG Srbija Hrvatska Slovenija3 BiH Makedonija Kosovo

1. Centralna banka CBCG NBS HNB BS CBBiH NBM BAK

2. Ostale depozitarne korporacije 10 42 45 33 35 36 7

Banke 10 42 39 20 35 21 7

3. Ostale finansijske korporacije

Osiguravajuća društva i penzioni fondovi 7 25 42 24 28 10 16

- Osiguravajuća društva 7 22 26 14 28 9 8

- Penzioni fondovi 0 3 164 10 0 1 8

Ostali finansijski posrednici 9 0 35 28 40 8 14

- Mikrokreditne finansijske institucije 2 0 0 n/a 11 n/a 14

- Privatizacioni/investicioni fondovi 6 0 28 24 0 0

- Kompanije za finansijski lizing 1 n/a 35 n/a 5 8 0

Ostali 9 67 27 17 28 9 0

Berze 2 2 2 n/a 2 1 0

Brokerske kuće 6 65 25 17 26 8 0

Dilerske kuće 1 0 0 0

3 Podaci za 2003.4 Obavezni mirovinski fondovi – 4; Dobrovoljni mirovinski fondovi – 4; Zatvoreni dobrovoljni mirovinski fondovi – 8 (osnivaju ih preduzeća za svoje zaposlene).

22

IZVJEŠTAJ O RADU U 2004. GODINI

Iz pregleda strukture finansijskih sistema Crne Gore i zemalja iz okruženja uočava se dominantno učešće komercijalnih banaka.U posmatranim zemljama, privatizacija državnih banaka i otvaranje banaka za strane investitore uticali su na porast stranog vlasništva u bankama. Međutim, bankarski sektor je relativno mali poredeći sa zemljama novim članicama EU, u kojima je akti-va banaka predstavljala 64% BDP-a u 2002. godini5 (U Crnoj Gori učešće aktive banaka u BDP-u 2002. iznosilo je 25,5%). U 2003. godini Crna Gora je zabilježila najmanje učešće depozita u BDP (15,3%) u poređenju sa ostalim zemljama Zapadnog Balkana, dok je prosjek za region iznosio 30% BDP-a6.

Nebankarske finansijske institucije igraju organičenu ulogu kao izvor finansiranja privatnog sektora. Iako u posmatranim zemlja-ma (osim na Kosovu) posluju berze, one su i dalje u povoju i prilično male u pogledu kapitalizacije berzanskog tržišta.

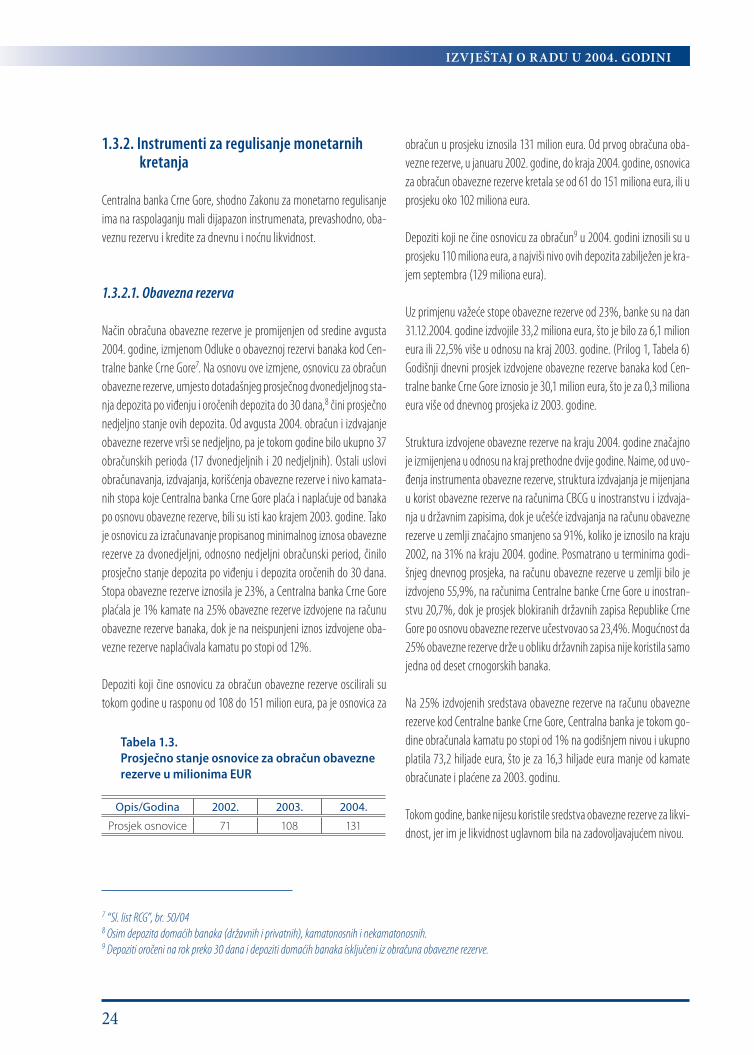

1.3.1. Novčana masa

Novčana masa M21 oscilirala je tokom 2004. godine i na kraju godine dostigla nivo od 546,3 miliona eura, što je bilo iznad nivoa s kraja pret-hodne godine za 10,5%.

Tabela 1.2. Novčana masa M21, stanje na kraju mjeseca, u 000 eura

2003. 2004.

XII III VI IX XII

M0 284.909 281.275 283.695 292.280 290.935

Depoziti banaka kod CBCG 34.909 31.275 33.695 42.280 40.935

Procjena gotovog novca u opticaju 250.000 250.000 250.000 250.000 250.000

M1 386.121 387.310 393.308 417.157 430.659

M0 284.909 281.275 283.695 292.280 290.935

Depoziti po viđenju u EUR 83.148 90.508 98.495 110.533 130.220

Depoziti po viđenju u drugim valutama 18.064 15.527 11.118 14.344 9.504

M11 402.586 394.775 399.198 424.993 436.876

M0 284.909 281.275 283.695 292.280 290.935

Depoziti po viđenju u EUR 98.776 97.531 103.921 117.472 136.064

Depoziti po viđenju u drugim valutama 18.901 15.969 11.582 15.241 9.877

M2 460.837 467.799 485.328 517.416 535.550

M1 386.121 387.310 393.308 417.157 430.659

Oročeni depoziti u EUR 71.229 75.681 85.872 97.414 98.128

Oročeni depoziti u drugim valutama 3.487 4.808 6.148 2.845 6.763

M21 494.290 485.177 497.293 533.682 546.287

M11 402.586 394.775 399.198 424.993 436.876

Oročeni depoziti u EUR 88.203 85.580 91.947 105.844 102.648

Oročeni depoziti u drugim valutama 3.501 4.822 6.148 2.845 6.763

5 Izvor: http://europa.eu.int, Enlargement papers: ‘’The Western Balkans in transition’’, December 2004.6 Izvor: http://europa.eu.int, Enlargement papers: ‘’The Western Balkans in transition’’, December 2004.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

23

U strukturi novčane mase M21, tokom 2004, dominirao je agregat M11 koji je na kraju godine činio 80% novčane mase.

Novčana masa, agregat M11, iznosila je na kraju 2004. godine 436,9 mi-liona eura, što je bilo iznad nivoa s kraja prethodne godine za 8,5%.

Graf. 1.6. Novčana masa, u 000 eura

Box 1.4. Monetarni agregati – metodološka objašnjenja

Procjena gotovog novca u opticaju je problem sa kojim se susrijeću sve ekonomije koje nemaju sopstvenu valutu, uključujući i zemlje Euro zone. U Crnoj Gori je i u ranijem periodu korišćena procjena gotovog novca u opticaju, s obzirom na to da Narodna banka Crne Gore tada nije emitovala novac, već je količina gotovog novca u opticaju procijenjena na osnovu učešća BDP-a Crne Gore u BDP Jugoslavije (tada oko 5%). Proces konverzije njemačke marke u euro bio je najpouzdaniji pokazatelj količine gotovog novca u opticaju. Centralna banka, svjesna da najveću slabost metodologije obračuna novčane mase predstavlja upravo procje-na gotovog novca u opticaju, inicirala je rad na projektu procjene ove veličine.

Kako ne postoji jedinstvena definicija monetarnih agregata za sve zemlje, već je zemlja određuje na osnovu svojih specifičnosti(i može imati više definicija monetarnih agregata u zavisnosti od cilja koji se želi postići), Centralna banka je u 2004. godini revi-dirala definiciju monetarnih agregata u želji da se monetarnim agregatima obuhvati sav novac u sistemu.

Za praćenje novčane mase u Crnoj Gori pripremljena je nova metodologija koja polazi od specifičnosti crnogorske ekonomije, aosnovni cilj je praćenje količine eura u zemlji, tako da su u monetarne agregate uključeni depoziti svih nebankarskih deponena-ta bankarskog sektora Crne Gore. Prema novoj metodologiji, monetarnu bazu (M0) čine depoziti banaka kod CBCG (žiro-račun banaka i izdvojena obavezna rezerva banaka, bez dijela koji banke drže u državnim zapisima) i procijenjeni iznos gotovog novca u opticaju. Monetarni agregat M1 čine M0, depoziti po viđenju nebankarskog sektora kod banaka i CBCG, u eurima i drugim va-lutama, isključujući depozite centralne Vlade. Monetarni agregat M11 čini M1 uvećan za depozite centralne Vlade po viđenju, u eurima i drugim valutama. Monetarni agregat M2 čine M1 i oročeni depoziti nebankarskog sektora kod banaka i CBCG, u eu-rima i drugim valutama, isključujući depozite centralne Vlade. Monetarni agregat M21 čini M11 uvećan za oročene depozite centralne Vlade, u eurima i drugim valutama.

24

IZVJEŠTAJ O RADU U 2004. GODINI

1.3.2. Instrumenti za regulisanje monetarnih kretanja

Centralna banka Crne Gore, shodno Zakonu za monetarno regulisanje ima na raspolaganju mali dijapazon instrumenata, prevashodno, oba-veznu rezervu i kredite za dnevnu i noćnu likvidnost.

1.3.2.1. Obavezna rezerva

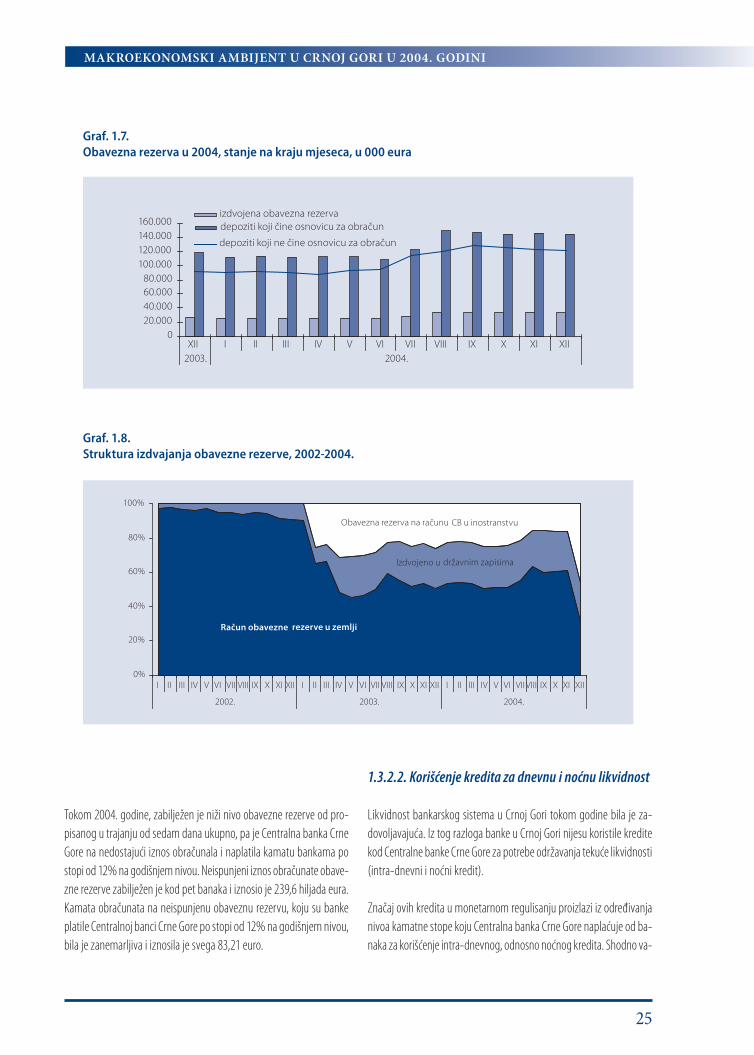

Način obračuna obavezne rezerve je promijenjen od sredine avgusta 2004. godine, izmjenom Odluke o obaveznoj rezervi banaka kod Cen-tralne banke Crne Gore7. Na osnovu ove izmjene, osnovicu za obračun obavezne rezerve, umjesto dotadašnjeg prosječnog dvonedjeljnog sta-nja depozita po viđenju i oročenih depozita do 30 dana,8 čini prosječno nedjeljno stanje ovih depozita. Od avgusta 2004. obračun i izdvajanje obavezne rezerve vrši se nedjeljno, pa je tokom godine bilo ukupno 37 obračunskih perioda (17 dvonedjeljnih i 20 nedjeljnih). Ostali uslovi obračunavanja, izdvajanja, korišćenja obavezne rezerve i nivo kamata-nih stopa koje Centralna banka Crne Gore plaća i naplaćuje od banaka po osnovu obavezne rezerve, bili su isti kao krajem 2003. godine. Tako je osnovicu za izračunavanje propisanog minimalnog iznosa obavezne rezerve za dvonedjeljni, odnosno nedjeljni obračunski period, činilo prosječno stanje depozita po viđenju i depozita oročenih do 30 dana. Stopa obavezne rezerve iznosila je 23%, a Centralna banka Crne Gore plaćala je 1% kamate na 25% obavezne rezerve izdvojene na računu obavezne rezerve banaka, dok je na neispunjeni iznos izdvojene oba-vezne rezerve naplaćivala kamatu po stopi od 12%.

Depoziti koji čine osnovicu za obračun obavezne rezerve oscilirali su tokom godine u rasponu od 108 do 151 milion eura, pa je osnovica za

Tabela 1.3. Prosječno stanje osnovice za obračun obavezne rezerve u milionima EUR

Opis/Godina 2002. 2003. 2004.

Prosjek osnovice 71 108 131

obračun u prosjeku iznosila 131 milion eura. Od prvog obračuna oba-vezne rezerve, u januaru 2002. godine, do kraja 2004. godine, osnovica za obračun obavezne rezerve kretala se od 61 do 151 miliona eura, ili u prosjeku oko 102 miliona eura.

Depoziti koji ne čine osnovicu za obračun9 u 2004. godini iznosili su u prosjeku 110 miliona eura, a najviši nivo ovih depozita zabilježen je kra-jem septembra (129 miliona eura).

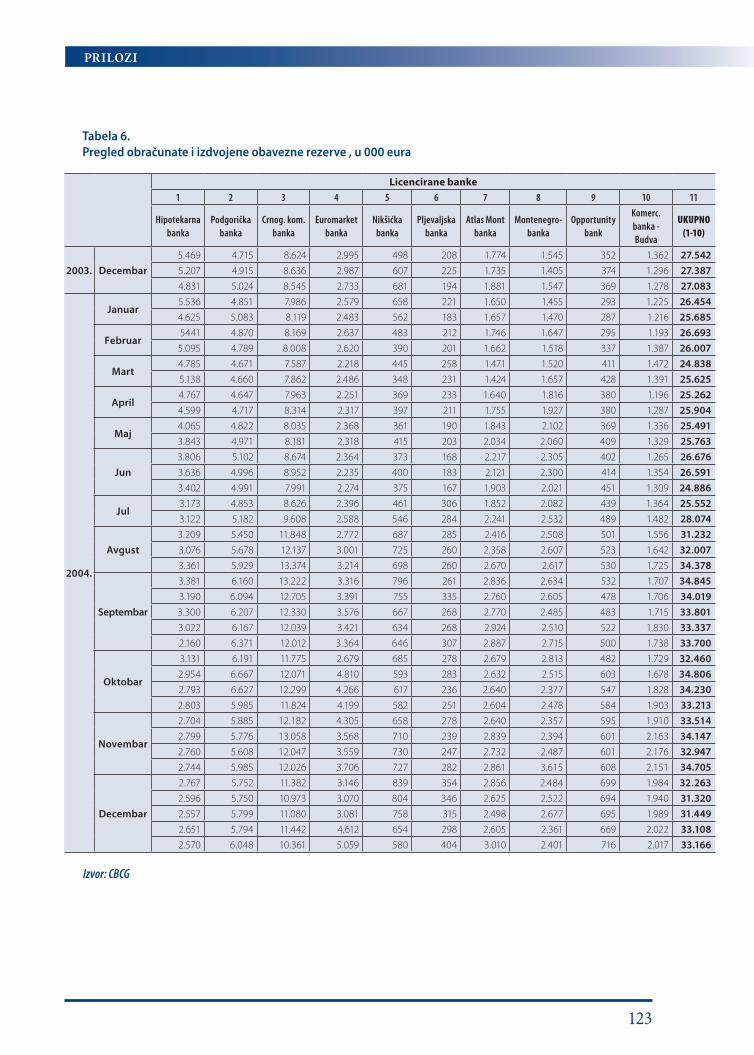

Uz primjenu važeće stope obavezne rezerve od 23%, banke su na dan 31.12.2004. godine izdvojile 33,2 miliona eura, što je bilo za 6,1 milion eura ili 22,5% više u odnosu na kraj 2003. godine. (Prilog 1, Tabela 6) Godišnji dnevni prosjek izdvojene obavezne rezerve banaka kod Cen-tralne banke Crne Gore iznosio je 30,1 milion eura, što je za 0,3 miliona eura više od dnevnog prosjeka iz 2003. godine.

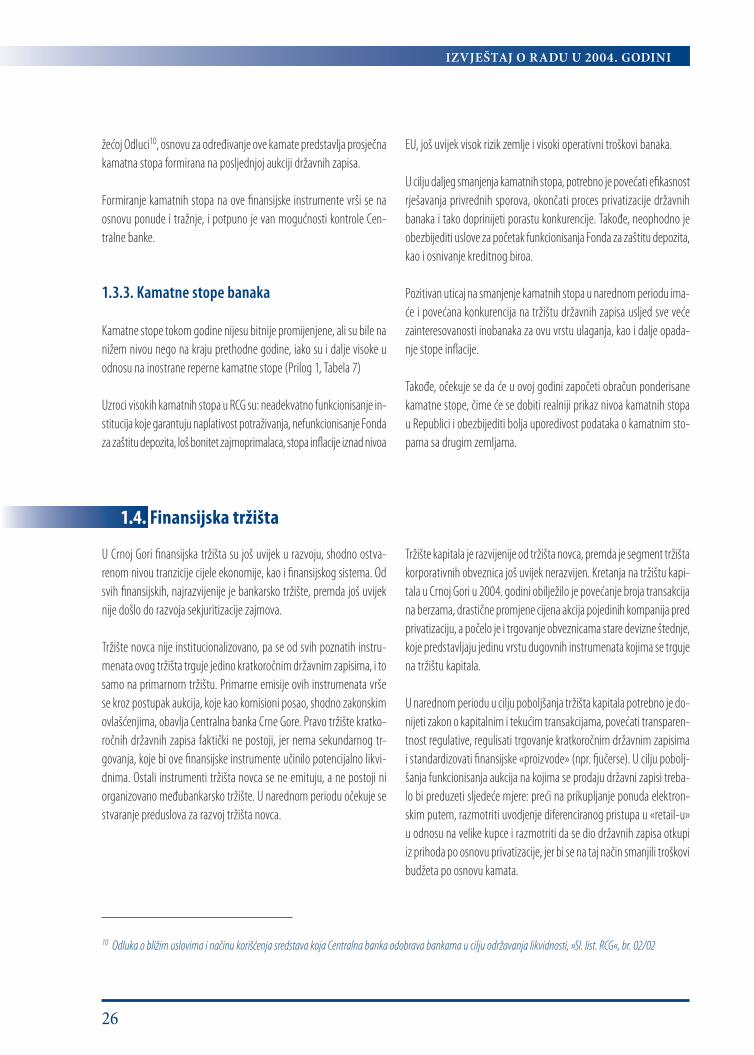

Struktura izdvojene obavezne rezerve na kraju 2004. godine značajno je izmijenjena u odnosu na kraj prethodne dvije godine. Naime, od uvo-đenja instrumenta obavezne rezerve, struktura izdvajanja je mijenjana u korist obavezne rezerve na računima CBCG u inostranstvu i izdvaja-nja u državnim zapisima, dok je učešće izdvajanja na računu obavezne rezerve u zemlji značajno smanjeno sa 91%, koliko je iznosilo na kraju 2002, na 31% na kraju 2004. godine. Posmatrano u terminima godi-šnjeg dnevnog prosjeka, na računu obavezne rezerve u zemlji bilo je izdvojeno 55,9%, na računima Centralne banke Crne Gore u inostran-stvu 20,7%, dok je prosjek blokiranih državnih zapisa Republike Crne Gore po osnovu obavezne rezerve učestvovao sa 23,4%. Mogućnost da 25% obavezne rezerve drže u obliku državnih zapisa nije koristila samo jedna od deset crnogorskih banaka.

Na 25% izdvojenih sredstava obavezne rezerve na računu obavezne rezerve kod Centralne banke Crne Gore, Centralna banka je tokom go-dine obračunala kamatu po stopi od 1% na godišnjem nivou i ukupno platila 73,2 hiljade eura, što je za 16,3 hiljade eura manje od kamate obračunate i plaćene za 2003. godinu.

Tokom godine, banke nijesu koristile sredstva obavezne rezerve za likvi-dnost, jer im je likvidnost uglavnom bila na zadovoljavajućem nivou.

7 “Sl. list RCG”, br. 50/048 Osim depozita domaćih banaka (državnih i privatnih), kamatonosnih i nekamatonosnih. 9 Depoziti oročeni na rok preko 30 dana i depoziti domaćih banaka isključeni iz obračuna obavezne rezerve.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

25

Graf. 1.7. Obavezna rezerva u 2004, stanje na kraju mjeseca, u 000 eura

Graf. 1.8. Struktura izdvajanja obavezne rezerve, 2002-2004.

Tokom 2004. godine, zabilježen je niži nivo obavezne rezerve od pro-pisanog u trajanju od sedam dana ukupno, pa je Centralna banka Crne Gore na nedostajući iznos obračunala i naplatila kamatu bankama po stopi od 12% na godišnjem nivou. Neispunjeni iznos obračunate obave-zne rezerve zabilježen je kod pet banaka i iznosio je 239,6 hiljada eura. Kamata obračunata na neispunjenu obaveznu rezervu, koju su banke platile Centralnoj banci Crne Gore po stopi od 12% na godišnjem nivou, bila je zanemarljiva i iznosila je svega 83,21 euro.

1.3.2.2. Korišćenje kredita za dnevnu i noćnu likvidnost

Likvidnost bankarskog sistema u Crnoj Gori tokom godine bila je za-dovoljavajuća. Iz tog razloga banke u Crnoj Gori nijesu koristile kredite kod Centralne banke Crne Gore za potrebe održavanja tekuće likvidnosti (intra-dnevni i noćni kredit).

Značaj ovih kredita u monetarnom regulisanju proizlazi iz određivanja nivoa kamatne stope koju Centralna banka Crne Gore naplaćuje od ba-naka za korišćenje intra-dnevnog, odnosno noćnog kredita. Shodno va-

26

IZVJEŠTAJ O RADU U 2004. GODINI

žećoj Odluci10, osnovu za određivanje ove kamate predstavlja prosječna kamatna stopa formirana na posljednjoj aukciji državnih zapisa.

Formiranje kamatnih stopa na ove finansijske instrumente vrši se naosnovu ponude i tražnje, i potpuno je van mogućnosti kontrole Cen-tralne banke.

1.3.3. Kamatne stope banaka

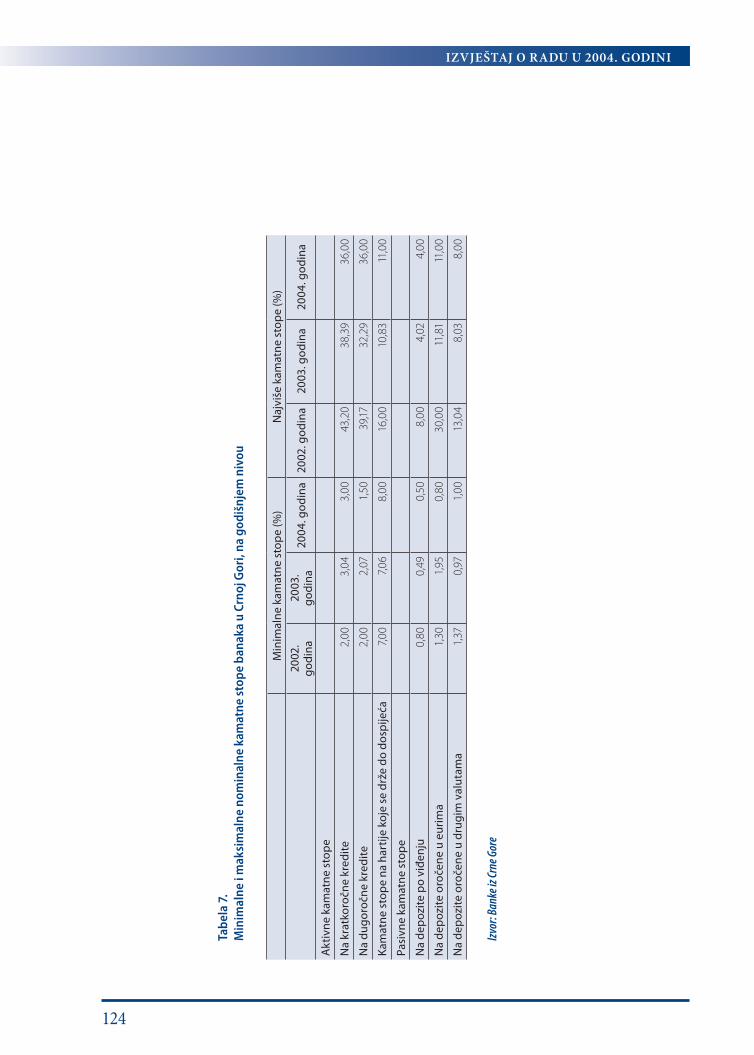

Kamatne stope tokom godine nijesu bitnije promijenjene, ali su bile na nižem nivou nego na kraju prethodne godine, iako su i dalje visoke u odnosu na inostrane reperne kamatne stope (Prilog 1, Tabela 7)

Uzroci visokih kamatnih stopa u RCG su: neadekvatno funkcionisanje in-stitucija koje garantuju naplativost potraživanja, nefunkcionisanje Fonda za zaštitu depozita, loš bonitet zajmoprimalaca, stopa inflacije iznad nivoa

EU, još uvijek visok rizik zemlje i visoki operativni troškovi banaka.

U cilju daljeg smanjenja kamatnih stopa, potrebno je povećati efikasnostrješavanja privrednih sporova, okončati proces privatizacije državnih banaka i tako doprinijeti porastu konkurencije. Takođe, neophodno je obezbijediti uslove za početak funkcionisanja Fonda za zaštitu depozita, kao i osnivanje kreditnog biroa.

Pozitivan uticaj na smanjenje kamatnih stopa u narednom periodu ima-će i povećana konkurencija na tržištu državnih zapisa usljed sve veće zainteresovanosti inobanaka za ovu vrstu ulaganja, kao i dalje opada-nje stope inflacije.

Takođe, očekuje se da će u ovoj godini započeti obračun ponderisane kamatne stope, čime će se dobiti realniji prikaz nivoa kamatnih stopa u Republici i obezbijediti bolja uporedivost podataka o kamatnim sto-pama sa drugim zemljama.

1.4. Finansijska tržišta

U Crnoj Gori finansijska tržišta su još uvijek u razvoju, shodno ostva-renom nivou tranzicije cijele ekonomije, kao i finansijskog sistema. Odsvih finansijskih, najrazvijenije je bankarsko tržište, premda još uvijeknije došlo do razvoja sekjuritizacije zajmova.

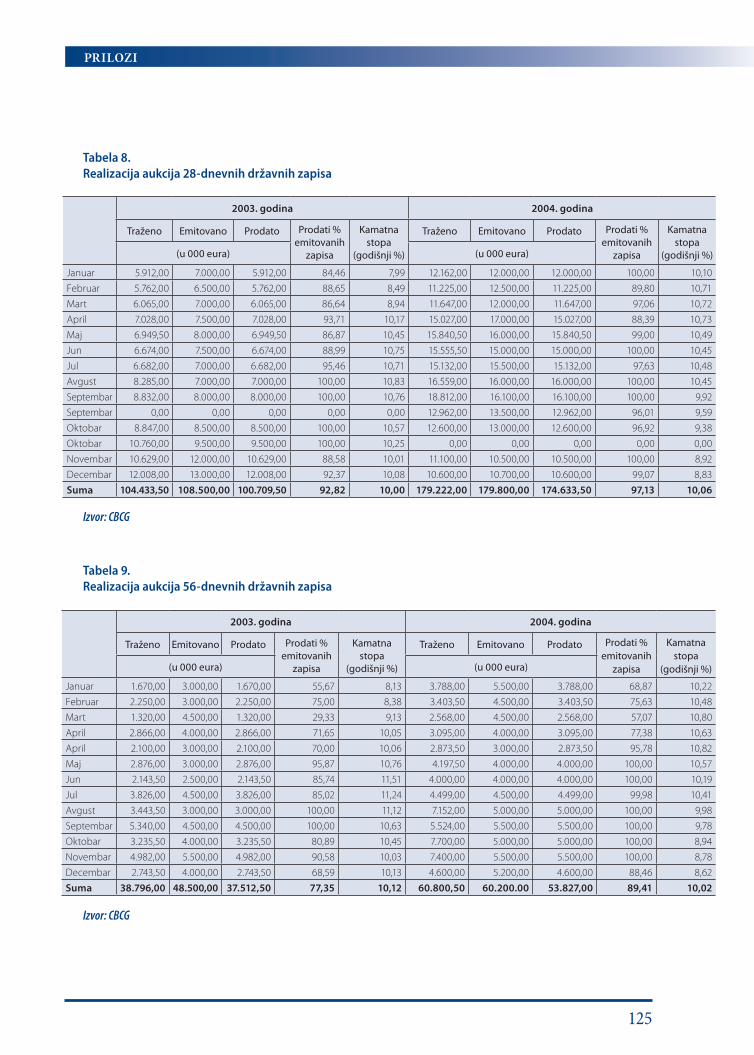

Tržište novca nije institucionalizovano, pa se od svih poznatih instru-menata ovog tržišta trguje jedino kratkoročnim državnim zapisima, i to samo na primarnom tržištu. Primarne emisije ovih instrumenata vrše se kroz postupak aukcija, koje kao komisioni posao, shodno zakonskim ovlašćenjima, obavlja Centralna banka Crne Gore. Pravo tržište kratko-ročnih državnih zapisa faktički ne postoji, jer nema sekundarnog tr-govanja, koje bi ove finansijske instrumente učinilo potencijalno likvi-dnima. Ostali instrumenti tržišta novca se ne emituju, a ne postoji ni organizovano međubankarsko tržište. U narednom periodu očekuje se stvaranje preduslova za razvoj tržišta novca.

Tržište kapitala je razvijenije od tržišta novca, premda je segment tržišta korporativnih obveznica još uvijek nerazvijen. Kretanja na tržištu kapi-tala u Crnoj Gori u 2004. godini obilježilo je povećanje broja transakcija na berzama, drastične promjene cijena akcija pojedinih kompanija pred privatizaciju, a počelo je i trgovanje obveznicama stare devizne štednje, koje predstavljaju jedinu vrstu dugovnih instrumenata kojima se trguje na tržištu kapitala.

U narednom periodu u cilju poboljšanja tržišta kapitala potrebno je do-nijeti zakon o kapitalnim i tekućim transakcijama, povećati transparen-tnost regulative, regulisati trgovanje kratkoročnim državnim zapisima i standardizovati finansijske «proizvode» (npr. fjučerse). U cilju pobolj-šanja funkcionisanja aukcija na kojima se prodaju državni zapisi treba-lo bi preduzeti sljedeće mjere: preći na prikupljanje ponuda elektron-skim putem, razmotriti uvodjenje diferenciranog pristupa u «retail-u» u odnosu na velike kupce i razmotriti da se dio državnih zapisa otkupi iz prihoda po osnovu privatizacije, jer bi se na taj način smanjili troškovi budžeta po osnovu kamata.

10 Odluka o bližim uslovima i načinu korišćenja sredstava koja Centralna banka odobrava bankama u cilju održavanja likvidnosti, »Sl. list. RCG«, br. 02/02

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

27

1.4.1. Tržište kapitala

Kretanja na tržištima kapitala u Crnoj Gori tokom 2004. godine karakte-risale su institucionalne, ali i promjene preferencija investitora. Naime, tokom prošle godine donijet je Zakon o investicionim fondovima kojim je omogućeno poslovanje ovim institucionalnim investitorima. Takođe, donijeta su i dva podzakonska akta vezana za Zakon o regulisanju oba-veza i potraživanja po osnovu ino duga i devizne štednje građana. Po-menutom podzakonskom regulativom omogućena je konverzija stare devizne štednje u obveznice, čime je obezbijeđeno dodatno diverzifi-kovanje tržišnog materijala na berzama kapitala u Crnoj Gori. Donijet je i novi Zakon o izvršnom postupku koji bi trebao da obezbijedi veću za-štitu povjerilaca i njihovih prava, a time i smanjenje rizika investiranja na crnogorskom tržištu. Zakoni o osiguravajućim društvima i finansijskomlizingu još nijesu doneseni. Njihovo donošenje očekuje se u 2005. godini što bi omogućilo dinamiziranje aktivnosti na finansijskim tržištima.

Takođe, uticaj na kretanja na tržištima kapitala u Republici imalo je i smanjenje naknada Komisije za hartije od vrijednosti, kao i smanjenje troškova platnog prometa. Očekuje se da će ove redukcije, do kojih je došlo u drugoj polovini godine, doprinijeti izvjesnom intenziviranju trgovanja na berzama u Crnoj Gori u narednom periodu, jer je njihov prethodni nivo ocjenjivan kao troškovna barijera intenzivnijem investiranju.

Pored toga, tokom 2004. godine zabilježeno je i značajno povećanje zain-teresovanosti investitora za dešavanja na tržištu kapitala. U prethodnom periodu isključivi razlog za kupovinu akcija na tržištu bilo je ukrupnjava-nje vlasništva. Ovaj motiv za trgovinu na berzama dominirao je i tokom

2004. godine. Međutim, aktivnosti investitora u trgovanju akcijama bile su rukovođene i željom za ostvarivanjem zarade na razlici u cijeni akci-ja. Prethodna godina u tom pogledu pružala je velike mogućnosti, jer su cijene pojedinog investicionog materijala rasle i preko 600%. Velike promjene u cijeni i povećanje obima trgovanja zabilježeni su kod inve-sticionih jedinica privatizacionih, odnosno, investicionih fondova. Pored toga, velike razlike u cijeni akcija bile su rezultat špekulativnih transakci-ja izazvanih najavljenim privatizacijama velikih preduzeća u većinskom državnom vlasništvu (Kombinat aluminijuma Podgorica a.d., Telekom Crne Gore, Rudnici boksita Nikšić a.d., hotelski kompleksi, itd). Ovakvo stanje na tržištu kapitala karakteristično je za sva tržišta u razvoju koja su pod značajnim uticajem privatizacije državnog kapitala i ukrupnjavanja vlasništva. Nivo znanja direktnih učesnika o berzanskim transakcijama iz godine u godinu raste, a očekuje se i daljnje zaokruživanje institu-cionalnih uslova. Iz ovih razloga, postoji izvjestan optimizam u vezi sa budućim kretanjima na tržištima kapitala u Crnoj Gori.

1.4.1.1. Promet na berzama

Ukupan promet realizovan na crnogorskim berzama u 2004. godini iznosio je 42,9 miliona eura, od čega 18,9 miliona eura na Montene-groberzi, a 24,0 miliona eura na Nex Montenegro berzi. U poređenju sa prethodnom godinom (43,5 miliona eura), promet je bio niži za 600 hiljada eura ili za 1,3%. Ovo smanjenje nije rezultat realnog pada pro-meta na crnogorskim berzama, već je posljedica odsustva velikih pri-vatizacija tokom 2004. godine, poput privatizacije Montenegrobanke čije su akcije prodate preko Montenegroberze (10,6 miliona eura) u julu 2003. godine.

Izvor: Montenegroberza i Nex Montenegro berza

Rb. OpisPromet u 2003. Promet u 2004. Promjena 2004/2003.

Vrijednost U % od ukupnogprometa Vrijednost U % od ukupnog

prometa Vrijednost U %

1. Broj poslova 21.324 - 57.355 - 36.031 169

2. Primarna trgovina (u mil. eura) 10.790.000 25 1.708.874 4 -9.081.126 15,84

3. Sekundarna trgovina (u mil. eura) 32.750.000 75 41.172.438 96 8.422.438 125,72

4. Ukupan promet u mil. eura (2+3) 43.540.000 100 42.881.312 100 -658.688 98,49

5. Od toga:

6. Akcije (u mil. eura) 40,139 92,19 36,37 85,85 -3,77 90,61

7. Obveznice stare devizne štednje (u mil. eura) 2,57 5,90 2,88 6,65 0,31 112,06

8. Investicione jedinice (u mil. eura) 0,831 1,91 3,63 7,50 2,80 436,82

Tabela 1.4. Upoređenje ukupnog prometa i njegove strukture u periodu 2003/2004. godina

28

IZVJEŠTAJ O RADU U 2004. GODINI

Graf. 1.9. Upoređenje broja poslova i ukupnog prometa u periodu 2002 – 2004. godina

Izvor: Montenegroberza i Nex Montenegro berza

Ako bi se vrijednost ove transakcije izdvojila iz ukupnog prometa u 2003. godini, dobila bi se drugačija slika kretanja na crnogorskom tržištu ka-pitala u 2004. godini - promet na crnogorskim berzama bio bi veći za oko 23% u odnosu na prethodnu godinu.

Ovaj način analize dobija još više na težini kad se uporedi broj transakcija kojima je realizovan ukupan promet na crnogorskim berzama. Naime, u 2004. godini na crnogorskim berzama realizovano je ukupno 57.357 transakcija, što je u poređenju sa 2003. godinom (21.324) više za 169%. Prosječan mjesečni promet koji je relizovan na berzama u 2004. godini iznosio je 3,57 miliona eura, i bio je za oko 60.000 eura manji u odnosu na prosjek ostvaren u 2003. godini. Svakako, još bolja slika o porastu prometa i broja transakcija na crnogoskim berzama dobija se upore-đenjem sa 2002. godinom.

Od ukupnog prometa (42,9 miliona eura), 41,2 miliona eura ili 93,6% ostvareno je na sekundarnom tržištu, dok je svega 1,7 miliona eura ili 6,4% realizovano na primarnom tržištu. Najveći promet na primarnom tržištu realizovan je na Montenegroberzi, 1.646.289 eura ili 99,8%. U prethodne dvije godine promet na primarnom tržištu kapitala bio je mnogo veći u odnosu na 2004. godinu. Razlog tome je što su u pretho-dne dvije godine emitovane akcije banaka zbog usklađivanja sa visinom zakonom propisanog kapitala, dok tokom 2004. godine nije bilo većih primarnih emisija akcija, realizovanih preko berzi.

Struktura tržišnog materijala kojim se trgovalo na crnogorskim berzama u 2004. godini pokazuje porast trgovanja obveznicama i investicionim

jedinicama privatizacionih, odnosno, investicionih fondova. Kod ovih posljednjih treba napomenuti da su tek prošle godine privatizacioni fondovi povećali vrijednost kapitala kojim upravljaju, čime je porasla i cijena njihovih investicionih jedinica. Može se očekivati da će u narednoj godini, u uslovima realizacije planiranih privatizacija, tržište kapitala u Crnoj Gori karakterisati široki rasponi cijena tržišnog materijala.

U narednom periodu, akcenat u razvoju tržišta kapitala trebalo bi staviti na stvaranje preduslova za razvoj tržišta obveznica. Naime, početak tr-govanja obveznicama stare devizne štednje u 2004. godini predstavlja uvođenje obveznica na domaća tržišta kapitala. Međutim, ovaj podsticaj ni u kom slučaju ne može se smatrati dovoljnim za ozbiljnije prebaciva-nje težišta u eksternom dugovnom finansiranju sa bankarskih kredita nafinansiranje obveznicama. Nakon dvoipogodišnje ažurnosti u izvršavanjuobaveza po ovim obveznicama, Vlada je stekla dovoljno kredibiliteta i za emisiju obveznica na duži-kratak rok, što je verifikovano i kreditnimrejtingom dodijeljenim Crnoj Gori od agencije Standard&Poor’s. Da bi se u korporativnom sektoru stvorili uslovi za uvođenje obveznica kao načina dugovnog finansiranja, potrebno je utvrditi nivo međusobnogunutrašnjeg dugovanja, izvršiti multilateralne kompenzacije gdje je to moguće, pokrenuti i okončati stečajne postupke, i na kraju, obezbije-diti u perspektivi ažurno funkcionisanje sudstva u Crnoj Gori. Razvoj tržišta obveznica u Crnoj Gori bi, kao alternativa bankarskom kreditu, doprinio i smanjenju kamatnih stopa. Stoga se može reći da bi posto-janje tržišta obveznica značajno doprinijelo dinamiziranju cjelokupnih ekonomskih zbivanja u Crnoj Gori i konsekventno željenom rastu druš-tvenog bruto proizvoda.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

29

1.5. Fiskalna politika

1.5.1. Prikaz Budžeta

U eurizovanim (dolarizovanim) ekonomijama fiskalna disciplina pred-stavlja osnovni preduslov makroekonomske stabilnosti. Eurizacija sama po sebi ne dovodi do budžetskog uravnoteženja, ali je neodrživa bez njega. U tom kontekstu možemo ocijeniti vrlo povoljnom tendenciju da se budžetski deficit smanjuje iz godine u godinu, kao i njegovo učešće uBDP-u. U 2004. godini Crna Gora je ispunila i kriterijum koji postavlja EU, za zemlje članice EMU, da budžetski deficit bude manji od 3% BDP-a. Utabeli 1.8. prikazano je kretanje budžetskog deficita.

Budžetska potrošnja u 2004. godini sprovedena je u skladu sa ciljevima ekonomske politike i predstavlja kontinuitet politike iz prethodne go-dine, uz naglasak na finansiranje budžetskih rashoda iz realnih izvora.Budžet za 2004. godinu planiran je u iznosu od 449,2 miliona eura, i na nivou je rebalansiranog budžeta iz 2003. godine (rebalansirani bu-džet iznosio je 451,0 milion eura) što predstavlja smanjenje od 0,5% u odnosu na budžet prethodne godine.

Tabela 1.5. Kretanje budžetskog deficita

Opis/Period 2002. 2003. 2004. 2005. plan

Deficit Budžeta RCG (u mil. eura) 25,16 45,29 32,21 34,32

% učešća u BDP 2,01 3,29 2,18 2,17

Graf. 1.10. Struktura primitaka Budžeta u 2004. godini

Ukupni budžetski primici u 2004. godini iznosili su 436,9 miliona eura ili 97,3% planiranih sredstava za 2004. godinu. U odnosu na prethodnu godinu bili su viši za 6,4%.

Priliv sredstava u Budžet tokom godine kretao se neravnomjerno po pojedinim mjesecima. Ostvareni prihodi su bili niži u prvom, dok su zabilježili rast u drugom dijelu godine. Najveći priliv je ostvaren u de-cembru (58,8 miliona eura) što je obezbijeđeno pozajmicama i kredi-tima, primicima od otplate kredita, kao i donacijama. Takođe, i u julu je zabilježen veći priliv (43,9 miliona eura) što je i očekivano zbog uticaja turističke sezone.

Ukupni izdaci Budžeta (preliminarni podaci) u 2004. godini iznosili su 438,7 miliona eura (od primitaka su viši za 0,4%), ili 97,7% planira-nih izdataka za 2004. godinu, dok su u odnosu na prethodnu godinu bili za 3,3% viši.

30

IZVJEŠTAJ O RADU U 2004. GODINI

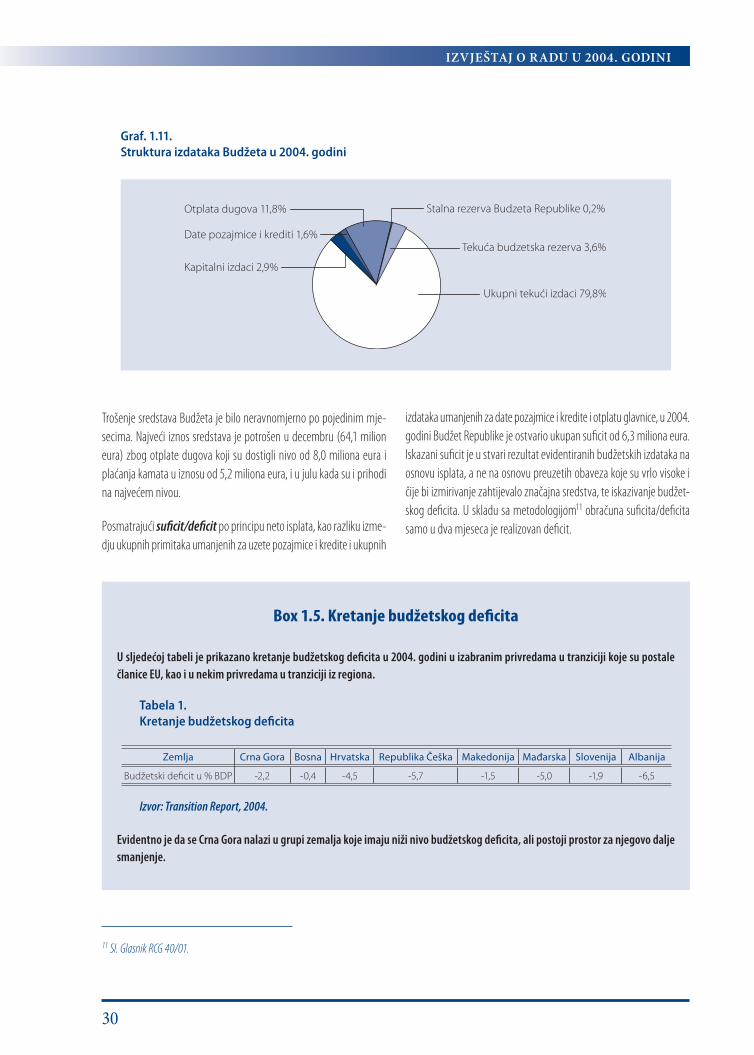

Graf. 1.11. Struktura izdataka Budžeta u 2004. godini

Trošenje sredstava Budžeta je bilo neravnomjerno po pojedinim mje-secima. Najveći iznos sredstava je potrošen u decembru (64,1 milion eura) zbog otplate dugova koji su dostigli nivo od 8,0 miliona eura i plaćanja kamata u iznosu od 5,2 miliona eura, i u julu kada su i prihodi na najvećem nivou.

Posmatrajući suficit/deficit po principu neto isplata, kao razliku izme-dju ukupnih primitaka umanjenih za uzete pozajmice i kredite i ukupnih

izdataka umanjenih za date pozajmice i kredite i otplatu glavnice, u 2004. godini Budžet Republike je ostvario ukupan suficit od 6,3 miliona eura.Iskazani suficit je u stvari rezultat evidentiranih budžetskih izdataka naosnovu isplata, a ne na osnovu preuzetih obaveza koje su vrlo visoke i čije bi izmirivanje zahtijevalo značajna sredstva, te iskazivanje budžet-skog deficita. U skladu sa metodologijom11 obračuna suficita/deficitasamo u dva mjeseca je realizovan deficit.

Box 1.5. Kretanje budžetskog deficita

U sljedećoj tabeli je prikazano kretanje budžetskog deficita u 2004. godini u izabranim privredama u tranziciji koje su postalečlanice EU, kao i u nekim privredama u tranziciji iz regiona.

Tabela 1.Kretanje budžetskog deficita

Izvor: Transition Report, 2004.

Evidentno je da se Crna Gora nalazi u grupi zemalja koje imaju niži nivo budžetskog deficita, ali postoji prostor za njegovo daljesmanjenje.

Zemlja Crna Gora Bosna Hrvatska Republika Češka Makedonija Mađarska Slovenija Albanija

Budžetski deficit u % BDP -2,2 -0,4 -4,5 -5,7 -1,5 -5,0 -1,9 -6,5

11 Sl. Glasnik RCG 40/01.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

31

I pored iskazanog suficita, crnogorski budžet karakteriše deficit, jer u njega nisu uključene neizmirene obaveze. Nažalost, tačan iznos neizmi-renih obaveza nije poznat.

U cilju stvaranja stimulativnog poslovnog ambijenta, dugoročno tre-ba težiti smanjenju poreskih stopa, a naročito onih koje su više nego u okruženju (porezi i doprinosi na zarade, porez na dobit i dr). Naročito destimulativno djeluju progresivne poreske stope i trebalo bi ih zamijeniti proporcionalnim poreskim stopama. Takodje, trebalo bi uvesti poreske olakšice za velike investitore budući da su one prisutne u svim zemljama u okruženju, kao i poresko oslobadjanje za reinvestirani profit.

U cilju smanjenja ukupnog poreskog opterećenja i ukupnih rashoda, po-trebno je voditi restriktivnu politiku, jer smanjenje poreskog opterećenja ukoliko nije praćeno sa racionalizacijom rashoda može imati negativne efekte na budžet, i povećanje budžetskog deficita. Takodje, treba imatiu vidu da što je veći iznos javne potrošnje država preraspodjeljuje veći dio BDP-a, što sa jedne strane smanjuje efikasnost pravnog sistema, asa druge ograničava dejstvo tržišnog mehanizma. Pravi put za smanje-nje poreske potrošnje je opšta racionalizacija, kao i smanjenje viškova radne snage koji se finansiraju na teret Budžeta. Imajući u vidu da setokom 2005. godine očekuju značajni prihodi, po osnovu privatizacije, bilo bi korisno dio ovih sredstava upotrijebiti za socijalni program (za rješavanje viškova radne snage) jer se na ovaj način mogu ostvariti vi-šegodišnje uštede u Budžetu.

U procesu legalizacije sive ekonomije treba tražiti dodatni prostor za povećanje fiskalnih prihoda. Takodje, u skladu sa praksom razvijenihzemalja treba proučiti mogućnosti da se dio javnih funkcija povjeri privatnom sektoru ukoliko bi to vodilo smanjenju javnih rashoda. Po-trebno je težiti i smanjivanju rokova povraćaja PDV-a, jer ova sredstva povećavaju likvidnost privrede. U cilju stimulisanja novog zapošljava-nja, potrebno je nastaviti sa praksom odobravanja poreskih olakšica za novozaposlene radnike.

1.5.2. Prikaz budžetskih fondova u 2004. godini

Republički fond zdravstva u 2004. godini, na bazi preliminarnih podataka, ostvario je prihod od 95,0 miliona eura, u okviru kojih su pri-hodi od doprinosa privrede učestvovali sa 39,8 miliona eura, ili 41,9%, a

vanprivrede sa 35,4% ili 33,7 miliona eura. Sredstva Fonda PIO iznosi-la su 17,0 miliona eura ili 17,8% ukupnih prihoda. Rashodi ovog Fonda iznosili su 94,7 miliona eura, u kojima su najveće učešće imali izdaci za redovnu djelatnost i nabavku lijekova (91,7%). Fond zdravstva u 2004. godini ostvario je suficit u iznosu od 0,3 miliona eura.

Zavod za zapošljavanje Republike Crne Gore, u 2004. godini, ostvario je prihode u iznosu od 11,9 miliona eura, dok su rashodi iznosili 11,5 miliona eura, pa je realizovan suficit u iznosu od 0,4 miliona eura.Pri tome treba imati u vidu da su neizmirene obaveze Zavoda za posma-trani period iznosile 5,5 miliona eura. Od navedenog iznosa 1,4 miliona eura su obaveze iz sredstava Zavoda, dok su 4,1 milion eura obaveze na teret sredstava koje Zavod objezbjeđuje iz Budžeta Vlade Republike Crne Gore, za materijalno obezbjeđenje nezaposlenih lica, kao i materijalno finansiranje pripravnika po programu Vlade Republike Crne Gore.

Fond za razvoj Republike Crne Gore je u 2004. godini realizovao prihode u iznosu od 419 hiljada eura, dok su rashodi iznosili 335 hiljada, pa je realizovan suficit od 84 hiljade eura.

Republički fond penzijskog i invalidskog osiguranja u 2004. godini, ostvario je prihode od 171,5 miliona eura, od čega dio prihoda Fonda PIO čine prihodi od doprinosa 86,1 milion eura ili 50,2%. Priho-de Fonda čine i transferi iz Budžeta koji su u periodu januar-decembar učestvovali sa 39,2%, ili 67,5 miliona eura u ukupnim prihodima. Prihodi od provizija CBCG-Platni promet činili su 4,9 miliona eura ili 2,9%, dok je učešće ostalih prihoda bilo 0,6%. U 2004. godini, Fond PIO ostvario je prihode po osnovu akcijskog kapitala u iznosu od 3,4 miliona eura, što predstavlja 2,0% ukupnih prihoda. U ovom periodu Fond je povu-kao sredstva iz depozita kod poslovnih banaka u ukupnom iznosu od 8,1 milion eura.

Za period januar-decembar 2004. godine, rashodi Fonda PIO iznosili su 168,2 miliona eura. Rashodi po osnovu penzija čine najznačajniji dio i oni su iznosili 136,4 miliona eura ili 81,1%.

Poredeći samo prihode i rashode, Fond PIO je ostvario suficit od 3,3 mi-liona eura. Ukoliko u analizu uključimo i neizmirene obaveze koje iznose 44,9 miliona eura, onda je Fond PIO realizovao deficit u iznosu od 41,6miliona eura. U neizmirene obaveze je uključen i iznos od 23,2 miliona eura koji se odnosi na jednu i po mjesečnu penziju.

32

IZVJEŠTAJ O RADU U 2004. GODINI

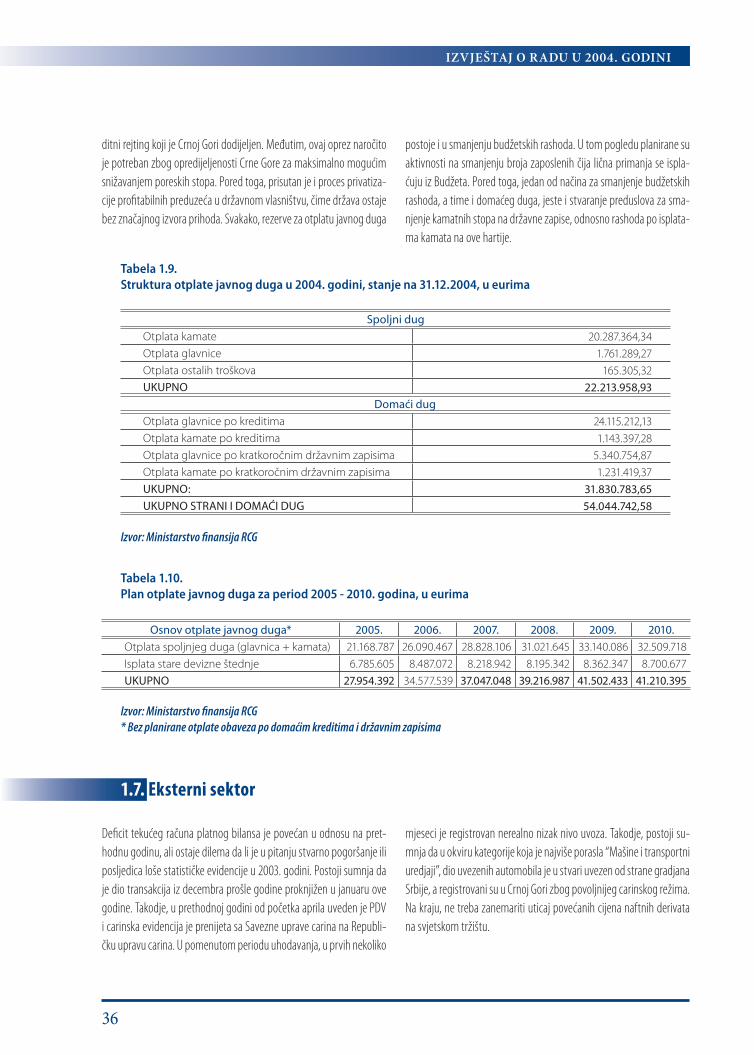

1.6. Javni dug

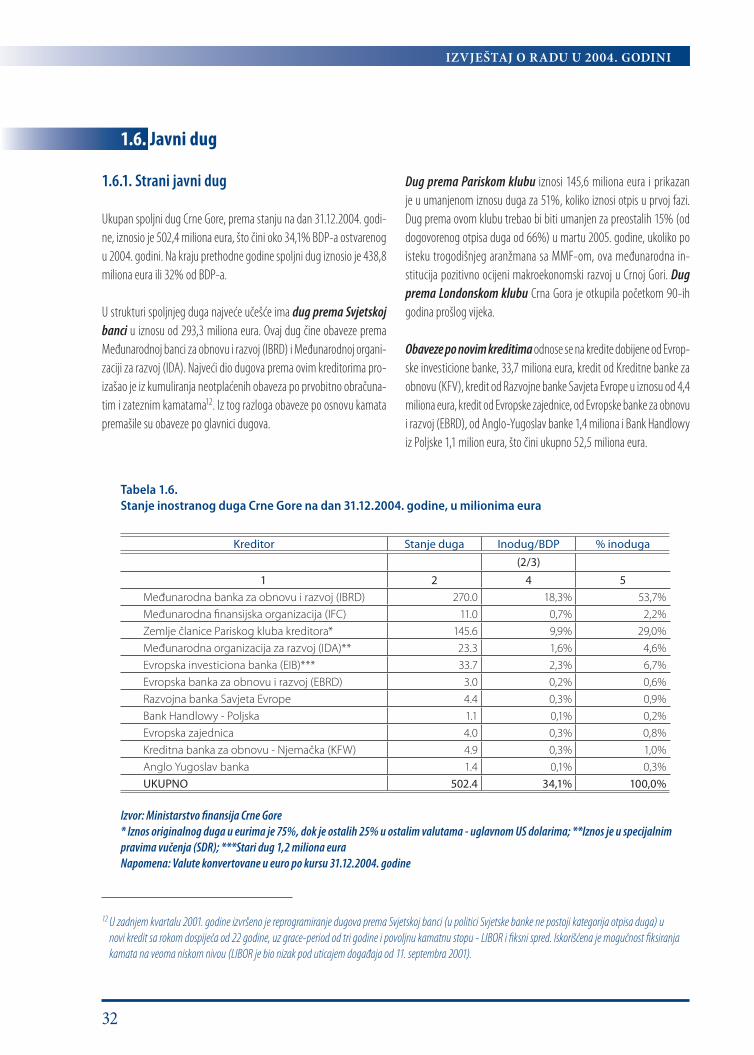

1.6.1. Strani javni dug

Ukupan spoljni dug Crne Gore, prema stanju na dan 31.12.2004. godi-ne, iznosio je 502,4 miliona eura, što čini oko 34,1% BDP-a ostvarenog u 2004. godini. Na kraju prethodne godine spoljni dug iznosio je 438,8 miliona eura ili 32% od BDP-a.

U strukturi spoljnjeg duga najveće učešće ima dug prema Svjetskoj banci u iznosu od 293,3 miliona eura. Ovaj dug čine obaveze prema Međunarodnoj banci za obnovu i razvoj (IBRD) i Međunarodnoj organi-zaciji za razvoj (IDA). Najveći dio dugova prema ovim kreditorima pro-izašao je iz kumuliranja neotplaćenih obaveza po prvobitno obračuna-tim i zateznim kamatama12. Iz tog razloga obaveze po osnovu kamata premašile su obaveze po glavnici dugova.

Tabela 1.6. Stanje inostranog duga Crne Gore na dan 31.12.2004. godine, u milionima eura

Kreditor Stanje duga Inodug/BDP % inoduga

(2/3)

1 2 4 5

Međunarodna banka za obnovu i razvoj (IBRD) 270.0 18,3% 53,7%

Međunarodna finansijska organizacija (IFC) 11.0 0,7% 2,2%

Zemlje članice Pariskog kluba kreditora* 145.6 9,9% 29,0%

Međunarodna organizacija za razvoj (IDA)** 23.3 1,6% 4,6%

Evropska investiciona banka (EIB)*** 33.7 2,3% 6,7%

Evropska banka za obnovu i razvoj (EBRD) 3.0 0,2% 0,6%

Razvojna banka Savjeta Evrope 4.4 0,3% 0,9%

Bank Handlowy - Poljska 1.1 0,1% 0,2%

Evropska zajednica 4.0 0,3% 0,8%

Kreditna banka za obnovu - Njemačka (KFW) 4.9 0,3% 1,0%

Anglo Yugoslav banka 1.4 0,1% 0,3%

UKUPNO 502.4 34,1% 100,0%

Izvor: Ministarstvo finansija Crne Gore* Iznos originalnog duga u eurima je 75%, dok je ostalih 25% u ostalim valutama - uglavnom US dolarima; **Iznos je u specijalnim pravima vučenja (SDR); ***Stari dug 1,2 miliona euraNapomena: Valute konvertovane u euro po kursu 31.12.2004. godine

Dug prema Pariskom klubu iznosi 145,6 miliona eura i prikazan je u umanjenom iznosu duga za 51%, koliko iznosi otpis u prvoj fazi. Dug prema ovom klubu trebao bi biti umanjen za preostalih 15% (od dogovorenog otpisa duga od 66%) u martu 2005. godine, ukoliko po isteku trogodišnjeg aranžmana sa MMF-om, ova međunarodna in-stitucija pozitivno ocijeni makroekonomski razvoj u Crnoj Gori. Dug prema Londonskom klubu Crna Gora je otkupila početkom 90-ih godina prošlog vijeka.

Obaveze po novim kreditima odnose se na kredite dobijene od Evrop-ske investicione banke, 33,7 miliona eura, kredit od Kreditne banke za obnovu (KFV), kredit od Razvojne banke Savjeta Evrope u iznosu od 4,4 miliona eura, kredit od Evropske zajednice, od Evropske banke za obnovu i razvoj (EBRD), od Anglo-Yugoslav banke 1,4 miliona i Bank Handlowy iz Poljske 1,1 milion eura, što čini ukupno 52,5 miliona eura.

12 U zadnjem kvartalu 2001. godine izvršeno je reprogramiranje dugova prema Svjetskoj banci (u politici Svjetske banke ne postoji kategorija otpisa duga) u novi kredit sa rokom dospijeća od 22 godine, uz grace-period od tri godine i povoljnu kamatnu stopu - LIBOR i fiksni spred. Iskorišćena je mogućnost fiksiranjakamata na veoma niskom nivou (LIBOR je bio nizak pod uticajem događaja od 11. septembra 2001).

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

33

Na osnovu podataka o stanju postojećeg spoljnjeg duga, Ministar-stvo finansija izradilo je projekciju njegove otplate koja je data u na-rednoj tabeli.

Pošto su projekcije BDP-a rađene samo za 2005. i 2006. godinu (1.598 miliona eura i 1.718 miliona eura respektivno), može se ocijeniti da bi se planirane otplate spoljnjeg duga u ovim godinama mogle kretati u rasponu od 1,3% do 1,5% BDP-a.

Tabela 1.7. Projekcija servisiranja spoljnjeg duga Crne Gore do 2010. godine

Izvor: Ministarstvo finansija Crne Gore

Godina Glavnica Kamata Ukupno

2005. 2.648.210,00 18.520.577,25 21.168.787,25

2006. 6.978.083,13 19.112.384,35 26.090.467,48

2007. 9.352.429,09 19.475.676,68 28.828.105,77

2008. 11.703.163,25 19.318.481,35 31.021.644,60

2009. 14.169.850,47 18.970.235,50 33.140.085,97

2010. 14.323.672,37 18.186.045,88 32.509.718,25

Box 1.6. Pokazatelji spoljnje zaduženosti

Učešće spoljnjeg duga u bruto domaćem proizvodu pokazuje nivo spoljnje zaduženosti zemlje. Učešće duga koji iznosi manje od 30% ukazuje na nisko zaduženu zemlju, od 30% do 50% umjereno zaduženu, a učešće preko 50% visoko zaduženu zemlju. Pre-ma ovom pokazatelju, može se reći da se Crna Gora nalazi na pragu umjerene zaduženosti (u 2003. godini ovaj procenat izosio je 32%, pri čemu je u 2004. godini BDP povećan za 100 miliona eura, a spoljni dug za oko 65 miliona eura). U očekivanju daljeg umanjenja duga prema Pariskom klubu, a pod uslovom ograničenog daljeg zaduživanja i stabilnog rasta BDP-a u budućnosti, može se očekivati smanjenje učešća spoljnjeg duga u BDP-a.

Tabela 1. Udio spoljnjeg duga u BDP-u u tranzicionim ekonomijama u periodu 1998 – 2004.

Izvor: Transition Report 2004* Projekcija Deutsche Bank Research

Država 1998. 1999. 2000. 2001. 2002. 2003. 2004.*

Bugarska 80,6 78,7 88,9 78,3 72,3 65,6 57,6

Češka Republika 40,0 38,7 38,8 36,8 35,6 33,4 37,4

Hrvatska 44,8 50,1 60,0 57,0 67,7 81,8 79,9

Litvanija 34,2 41,9 43,0 43,6 44,1 40,6 43,2

Mađarska 58,0 61,1 64,9 65,5 56,6 62,3 59,0

Rumunija 23,6 25,9 27,7 31,0 33,3 34,6 39,8

Slovenija 34,7 40,0 45,7 47,5 48,9 53,0 50,1

34

IZVJEŠTAJ O RADU U 2004. GODINI

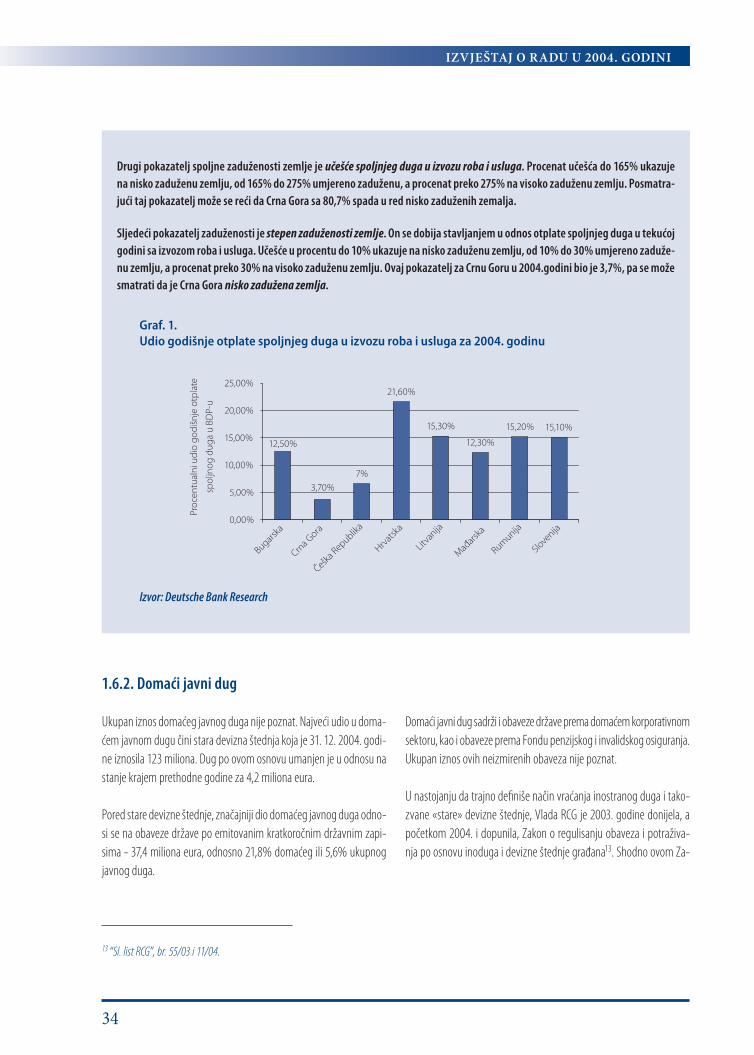

Drugi pokazatelj spoljne zaduženosti zemlje je učešće spoljnjeg duga u izvozu roba i usluga. Procenat učešća do 165% ukazuje na nisko zaduženu zemlju, od 165% do 275% umjereno zaduženu, a procenat preko 275% na visoko zaduženu zemlju. Posmatra-jući taj pokazatelj može se reći da Crna Gora sa 80,7% spada u red nisko zaduženih zemalja.

Sljedeći pokazatelj zaduženosti je stepen zaduženosti zemlje. On se dobija stavljanjem u odnos otplate spoljnjeg duga u tekućoj godini sa izvozom roba i usluga. Učešće u procentu do 10% ukazuje na nisko zaduženu zemlju, od 10% do 30% umjereno zaduže-nu zemlju, a procenat preko 30% na visoko zaduženu zemlju. Ovaj pokazatelj za Crnu Goru u 2004.godini bio je 3,7%, pa se može smatrati da je Crna Gora nisko zadužena zemlja.

Graf. 1. Udio godišnje otplate spoljnjeg duga u izvozu roba i usluga za 2004. godinu

Izvor: Deutsche Bank Research

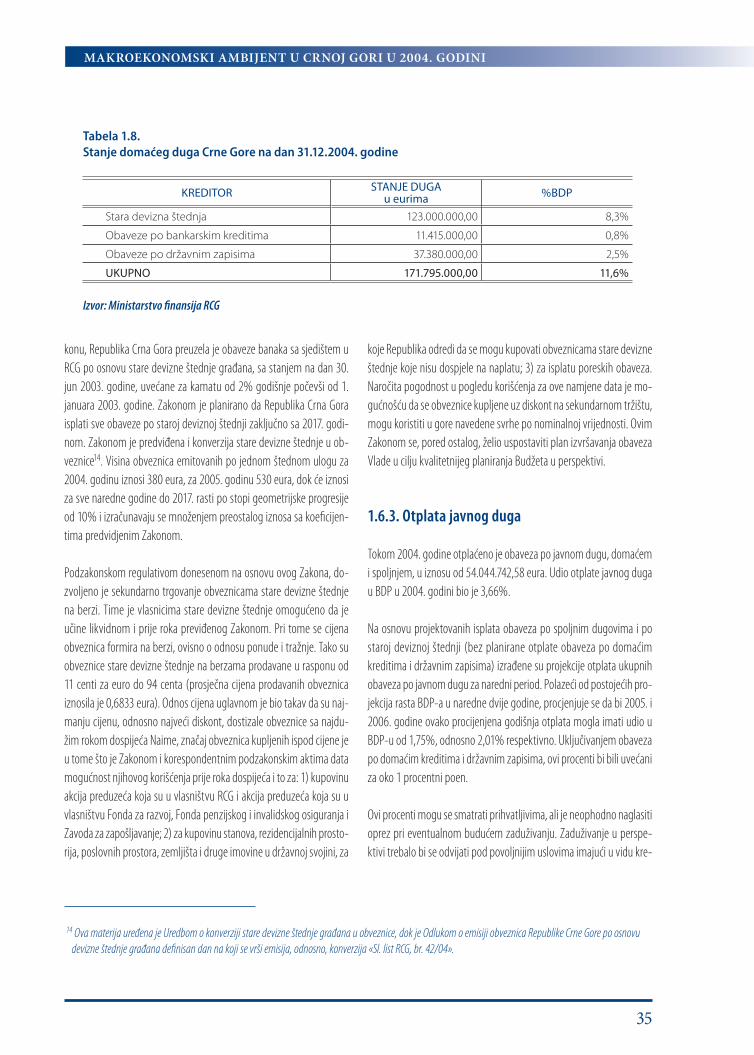

1.6.2. Domaći javni dug

Ukupan iznos domaćeg javnog duga nije poznat. Najveći udio u doma-ćem javnom dugu čini stara devizna štednja koja je 31. 12. 2004. godi-ne iznosila 123 miliona. Dug po ovom osnovu umanjen je u odnosu na stanje krajem prethodne godine za 4,2 miliona eura.

Pored stare devizne štednje, značajniji dio domaćeg javnog duga odno-si se na obaveze države po emitovanim kratkoročnim državnim zapi-sima - 37,4 miliona eura, odnosno 21,8% domaćeg ili 5,6% ukupnog javnog duga.

Domaći javni dug sadrži i obaveze države prema domaćem korporativnom sektoru, kao i obaveze prema Fondu penzijskog i invalidskog osiguranja. Ukupan iznos ovih neizmirenih obaveza nije poznat.

U nastojanju da trajno definiše način vraćanja inostranog duga i tako-zvane «stare» devizne štednje, Vlada RCG je 2003. godine donijela, a početkom 2004. i dopunila, Zakon o regulisanju obaveza i potraživa-nja po osnovu inoduga i devizne štednje građana13. Shodno ovom Za-

13 “Sl. list RCG”, br. 55/03 i 11/04.

MAKROEKONOMSKI AMBIJENT U CRNOJ GORI U 2004. GODINI

35

Tabela 1.8. Stanje domaćeg duga Crne Gore na dan 31.12.2004. godine

KREDITOR STANJE DUGAu eurima %BDP

Stara devizna štednja 123.000.000,00 8,3%

Obaveze po bankarskim kreditima 11.415.000,00 0,8%

Obaveze po državnim zapisima 37.380.000,00 2,5%

UKUPNO 171.795.000,00 11,6%

konu, Republika Crna Gora preuzela je obaveze banaka sa sjedištem u RCG po osnovu stare devizne štednje građana, sa stanjem na dan 30. jun 2003. godine, uvećane za kamatu od 2% godišnje počevši od 1. januara 2003. godine. Zakonom je planirano da Republika Crna Gora isplati sve obaveze po staroj deviznoj štednji zaključno sa 2017. godi-nom. Zakonom je predviđena i konverzija stare devizne štednje u ob-veznice14. Visina obveznica emitovanih po jednom štednom ulogu za 2004. godinu iznosi 380 eura, za 2005. godinu 530 eura, dok će iznosi za sve naredne godine do 2017. rasti po stopi geometrijske progresije od 10% i izračunavaju se množenjem preostalog iznosa sa koeficijen-tima predvidjenim Zakonom.

Podzakonskom regulativom donesenom na osnovu ovog Zakona, do-zvoljeno je sekundarno trgovanje obveznicama stare devizne štednje na berzi. Time je vlasnicima stare devizne štednje omogućeno da je učine likvidnom i prije roka previđenog Zakonom. Pri tome se cijena obveznica formira na berzi, ovisno o odnosu ponude i tražnje. Tako su obveznice stare devizne štednje na berzama prodavane u rasponu od 11 centi za euro do 94 centa (prosječna cijena prodavanih obveznica iznosila je 0,6833 eura). Odnos cijena uglavnom je bio takav da su naj-manju cijenu, odnosno najveći diskont, dostizale obveznice sa najdu-žim rokom dospijeća Naime, značaj obveznica kupljenih ispod cijene je u tome što je Zakonom i korespondentnim podzakonskim aktima data mogućnost njihovog korišćenja prije roka dospijeća i to za: 1) kupovinu akcija preduzeća koja su u vlasništvu RCG i akcija preduzeća koja su u vlasništvu Fonda za razvoj, Fonda penzijskog i invalidskog osiguranja i Zavoda za zapošljavanje; 2) za kupovinu stanova, rezidencijalnih prosto-rija, poslovnih prostora, zemljišta i druge imovine u državnoj svojini, za

koje Republika odredi da se mogu kupovati obveznicama stare devizne štednje koje nisu dospjele na naplatu; 3) za isplatu poreskih obaveza. Naročita pogodnost u pogledu korišćenja za ove namjene data je mo-gućnošću da se obveznice kupljene uz diskont na sekundarnom tržištu, mogu koristiti u gore navedene svrhe po nominalnoj vrijednosti. Ovim Zakonom se, pored ostalog, želio uspostaviti plan izvršavanja obaveza Vlade u cilju kvalitetnijeg planiranja Budžeta u perspektivi.