Embed Size (px)

Citation preview

Sveriges riksbank

Finansiell stabilitetOktober 1999

InnehållFörord 3

Sammanfattning och slutsatser 4

Utvecklingen i banksektorn 4

Den makroekonomiska utvecklingen och kreditrisker i bankerna 5

Motparts- och avvecklingsrisker 6

År 2000 6

Sammanfattande bedömning 7

Inledning 8

Kapitel 1 Utvecklingstendenser i banksektorn 9

Disintermediering av hushållssparande och företagsupplåning 9

Den tekniska utvecklingen 11

Bankernas nordiska expansion 14

Bankernas finansiella utveckling 17

Kapitel 2 Den makroekonomiska utvecklingen och kreditrisken i bankerna 22

Företagssektorn 23

Hushållssektorn 27

Fastighetssektorn 30

Kapitel 3 Motparts- och avvecklingsrisker i banksektorn 36

Storleken på motparts- och avvecklingsriskerna 36

Riskhantering 42

Minskade motparts- och avvecklingsrisker med EMU 47

Kapitel 4 Förberedelserna inför övergången till år 2000 51

Likviditeten i banksystemet under millennieskiftet 51

Millennieskiftet och privatkunderna 53

Finansmarknaderna och millennieskiftet 55

Beredskapsplanering 55

Internationella förberedelser 56

Slutsatser 57

Indikatorbilaga 58

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

En av Riksbankens huvuduppgifter är att främja ettsäkert och effektivt betalningsväsende. Syftet medrapporten Finansiell stabilitet är att redogöra förRiksbankens syn på utvecklingen inom det finan-siella systemet och vad den innebär för stabiliteten.Avsikten är också att stimulera till diskussion kringfrågor som rör betalningssystemets stabilitet.

Rapporten inleds med en sammanfattning ochRiksbankens slutsatser om stabiliteten i betalnings-systemet. Därefter redovisas den analys som liggertill grund för slutsatserna. I rapportens första kapiteldiskuteras utvecklingstendenser i banksektorn. I detandra kapitlet beskrivs bankernas kreditrisker i för-hållande till den makroekonomiska utvecklingen.Det bör liksom tidigare observeras att de skrivningar

som görs inte innehåller några penningpolitiska sig-naler. Det tredje kapitlet innehåller en diskussionkring motparts- och avvecklingsrisker. I kapitel 4beskrivs Riksbankens syn på riskerna i det finansiellasystemet i samband med millennieskiftet.

Rapporten Finansiell stabilitet återger grund-dragen i de föredragningar och diskussioner ombetalningssystemets stabilitet som hölls i direktionenden 5 och 21 oktober 1999.

Stockholm i oktober 1999

Urban BäckströmRiksbankschef

Förord

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Riksbankens analys av stabiliteten i det finansiellasystemet fokuseras på en utvärdering av riskerna ibanksystemet inom tre huvudområden, vilka i prin-cip motsvarar olika tidshorisonter vad gäller analy-sen av riskerna i banksektorn. Det första områdetmotsvarar ett långsiktigt synsätt på risk där bankernasförmåga att skapa lönsamhet under överskådlig tidär i fokus. Det andra området har ett medellångt per-spektiv, där riskerna för kreditförluster utvärderasmed hänsyn till den allmänna ekonomiska utveck-lingen. Det tredje området slutligen fokuserar på deriskexponeringar som uppkommer i den finansiellahandeln och kan medföra mycket plötsliga förluster.Analysen av detta område har således ett mer kort-siktigt perspektiv. I föreliggande rapport utvärderasockså, förutom ovan nämnda riskområden, den sär-skilda risk för den finansiella sektorn som millennie-skiftet medför.

Utvecklingen i banksektornViktiga faktorer som på sikt kan påverka lönsamheteni den svenska banksektorn idag är övergång till mark-nadsfinansiering, så kallad disintermediering, ökadeinvesteringar i Norden och den tekniska utvecklingen.Trenden mot ökad disintermediering av bankernasskuldsida, som diskuterats i tidigare rapporter, fort-sätter. Nytt är däremot att vi börjar se tydligare ten-denser till disintermediering av tillgångssidan. Det ärframför allt den snabba tillväxten i eurodenomine-rade företagsobligationer i Europa som visar på enförändring. Under första halvåret har ökningen varit170 procent. Denna utveckling skulle om den för-stärks kunna pressa bankernas lönsamhet, men ärsamtidigt positiv ur stabilitetssynpunkt eftersom kreditrisker på detta sätt flyttas från bankerna.

Den nordiska och baltiska expansionen blandstorbankerna har medfört att bankernas beroendeav utvecklingen i andra länder kommit att öka. Fort-farande är dock den totala exponeringen både urintjänings- och kreditriskhänseende relativt liten.Undantaget är MeritaNordbanken som naturligenhar en stor exponering både i Sverige och Finland,och eventuellt även i Norge, om budet på Kredit-kassen går igenom.

Den tekniska utvecklingen är en stor strategisk

utmaning för bankerna.

Den tekniska utvecklingen är en stor strategisk utma-ning för bankerna. De svenska bankerna ligger långtframme vad gäller banktjänster via internet. Ännuhar detta dock mest inneburit utvecklingskostnaderoch det återstår att se om bankerna förmår genere-ra de ökade intäkter och de kostnadsbesparingar somförväntas. Teknikutvecklingen medför en ökad expo-nering mot operativa risker, vilket ställer nya krav påsåväl bankledningar som myndigheter.

Bankerna uppvisar en god lönsamhet. Till stordel beror detta på fortsatt låga kreditförluster, vilkasannolikt ökar vid en sämre allmänekonomiskutveckling. En av de största utmaningarna för ban-kerna i nuvarande situation, med pressade priserinom ut- och inlåning, är att upprätthålla tillräckligamarginaler för att täcka eventuella förluster i sämretider. Det finns en allmän tendens till ökade kostna-der i banksektorn, vilket gör att den underliggandelönsamheten utvecklas negativt. Både den nordiskaexpansionen och IT-utvecklingen har bidragit till dennegativa kostnadsutvecklingen medan effekten avdessa investeringar hittills varit mindre på intäkts-sidan.

Sammanfattningoch slutsatser

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Den makroekonomiskautvecklingen och kreditrisker

i bankernaDen makroekonomiska utvecklingen påverkar ban-kernas kreditrisker. I en högkonjunktur är kredit-förlusterna normalt låga, för att öka vid en låg-konjunktur. När ekonomin befinner sig i en god konjunktur måste Riksbankens analys inriktas på att finna tecken på riskuppbyggnad och finansiellaobalanser, något som kan resultera i stora kredit-förluster i en senare konjunkturfas.

För närvarande utvecklas den svenska ekonominstarkt. BNP för andra kvartalet 1999 ökade med 3,2procent jämfört med samma period 1998. Den posi-tiva utvecklingen i kombination med positiva prog-noser för de närmaste åren avspeglar sig i både hus-hållens och företagens förväntningar om framtiden.

Företagssektorn låg bakom den största delen avbankernas kreditförluster under bankkrisen i börjanav 1990-talet. Utlåningen till företagssektorn fort-sätter att växa, men i ljuset av den starka tillväxten iekonomin förefaller utlåningsökningen vara balan-serad. Konkursriskerna i företagssektorn är för när-varande låga; den ekonomiska miljön är gynnsamoch stabil. På företagsnivå tyder en ökad räntetäck-ningsgrad och minskad skuldsättningsgrad på attbetalningsförmågan fortsatt att förbättras. Dettabekräftas också av att bankernas kreditförluster fort-sätter att minska och nu ligger på en historiskt lågnivå. Slutsatsen från föregående rapport, att företa-gen kan möta en försämring av den makroekono-miska utvecklingen utan att det leder till omfattandebetalningsinställelser och därmed problem för bank-sektorn, kvarstår därför.

Företagen kan möta en försämring av den makro-

ekonomiska utvecklingen utan att det leder till

omfattande betalningsinställelser och därmed problem

för banksektorn.

Även hushållsutlåningen har ökat sedan föregåenderapport, vilket framförallt förklaras med låga nomi-nella räntor, stigande småhuspriser samt ökande opti-

mism om den ekonomiska utvecklingen. De nomi-nella räntorna är i dagsläget låga, men det är äveninflationen, vilket innebär att de reala räntorna ärrelativt höga. Den ökade skuldsättningen medför atthushållens sårbarhet för höjda nominalräntor ökatnågot. Samtidigt bör det betonas att skuldsättningenär väsentligt lägre än vid slutet av 1980-talet. Ränte-känsligheten förstärks av att allt fler hushåll har valtrörlig ränta på sina lån, något som gör att ränteför-ändringar snabbt slår igenom i hushållens ekonomi.Hushållens betalningsförmåga kan förväntas för-bättras något de närmaste åren, främst som en följdav en mer expansiv finanspolitik. Nysparandet ärdock fortsatt lågt, vilket kan bero på att hushållenkonsumerar mot bakgrund av stigande men oreali-serade tillgångsvärden. Samtidigt som hushållen ärräntekänsliga bör framhållas att risken för att sti-gande räntor sammanfaller med en sämre inkomst-utveckling för hushållen är låg. Om konjunkturenviker bör detta sammanfalla med lägre räntor, såsomdagens penningpolitik är utformad med rörlig växel-kurs och inflationsmål. Hushållen har också histo-riskt endast orsakat jämförelsevis små kreditförlusterför bankerna.

Fastighetssektorn analyseras separat eftersom enstor del av bankernas företagsutlåning går till dennasektor och lönsamhetsutvecklingen därför har storinverkan på bankernas kreditrisker och resultat.Vidare utgör fastighetspanter den viktigaste formenav säkerhet på kreditmarknaden. Fastighetsprisernai storstadsregionerna har ökat under första halvåret1999. En jämförelse mellan direktavkastningen påfastighetsinvesteringar och riskfri ränta ger vid han-den att prisökningstakten på kommersiella fastigheterförefaller vara i balans medan utvecklingen i bostads-sektorn är mer anmärkningsvärd, med en pris-ökningstakt för första halvåret 1999 på 22 procent.Till skillnad från utvecklingen i slutet av 1980-talet ärdock de kraftiga prisökningarna främst koncentre-rade till storstäderna. Förklaringar till de ökade pri-serna är ombildningen till bostadsrätter, samt enökad efterfrågan på lägenheter i storstädernas mind-re attraktiva områden. Även förväntningar om upp-luckring av bruksvärdessystemet och förväntningar

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

om att fastigheter ska kunna ombildas till bostads-rätter kan bidra till prisuppgångar. Problemet medförväntningsstyrda prisuppgångar är att de kan ledatill större priskorrigeringar om inte förväntningarnainfrias. Samtidigt som prisutvecklingen är dramatiskinnebär koncentrationen till storstäderna att dentotala förlustrisken är mindre för bankerna i händelseav ett prisfall.

Betalningsförmågan i fastighetssektorn har för-bättrats, vilket är naturligt med dagens starka kon-junkturutveckling. Räntetäckningsgraden har fort-satt att förbättras medan skuldsättningsgraden efterflera års nedgång är i stort sett oförändrad jämförtmed föregående år.

Motparts- och avvecklingsrisker

Med motparts- och avvecklingsrisker avses de kredit-risker som uppstår i handeln på finansiella mark-nader, främst mellan finansiella företag. Riksbankensmätning av exponeringar mot dessa risker visar attenskilda exponeringar i de stora bankerna kan varaav sådan storlek att bankerna kan komma att få bety-dande problem även vid enstaka motpartsfallisse-mang. De nivåer som enskilda exponeringar kanuppgå till är enligt Riksbankens uppfattning ett pro-blem utifrån systemskyddssynpunkt. Till viss del ärdetta en följd av det svenska banksystemets högakoncentration till ett fåtal stora aktörer. Ett problemmed reglerna om stora exponeringar, som Riksban-ken tidigare lyft fram, är att flertalet exponeringarmed kort löptid och mot finansiella företag i prakti-ken inte omfattas av reglerna.

De nivåer som enskilda exponeringar kan uppgå till är

enligt Riksbankens uppfattning ett problem utifrån

systemskyddssynpunkt.

Bankerna har i viss utsträckning förbättrat sin risk-hantering inom området motparts- och avvecklings-risker under det senaste året, delvis kopplat till erfa-renheterna från förra hösten. Avvecklingslimiter förvalutahandeln har införts. Limitsystemen innehållerdock inga incitament att bringa ner motpartsexpo-

neringarna, vilket är ett problem. Större krav kanbehöva ställas från myndigheter på bankernas för-hållningssätt i detta avseende.

Positivt är att nettningen på derivatmarknadenförefaller väl utvecklad i bankerna. Nettningsavtalanvänds i stor utsträckning för de största motparternaoch i den mån avtal saknas finns ambitioner om förbättringar. Ett sätt att ytterligare reducera expo-neringarna på derivatmarknaden är att i större ut-sträckning använda säkerheter, något som generelltsett inte förefaller ha fått så stor spridning ännu påden svenska marknaden. Höga kostnader i relationtill storleken på handeln är ett skäl som bankernaanger för detta. Likaså finns en potential för min-skade exponeringar på derivatmarknaden genomanvändning av central clearing, men detta förefalleri första hand användas för börshandlade produkterdär clearing är norm på marknaden. En ökadanvändning av nettningsavtal på depositmarknadenkan vara önskvärd, i de fall motstående positionerfinns på denna marknad.

EMU har i viss utsträckning inneburit en poten-tial för minskade motparts- och avvecklingsrisker förbankerna. Dels behöver inte bankerna använda kor-respondentbanker för betalningar och valutahandelpå samma sätt som tidigare, vilket medför ett min-skat behov av utlåning i form av deposits i utländskabanker. Dels medför Target och andra betalnings-system för eurobetalningar att avvecklingstiden förbetalningar härrörande från valutahandeln kan min-ska. Det är dock svårt att kvantifiera hur stor denriskreducerande effekten varit.

År 2000Svenska finansiella institutioner slutförde före som-maren all testning och anpassning av datasysteminför år 2000. Finansinspektionen har studerat spe-cialrapporter rörande institutionernas beredskaps-planering och drar slutsatsen att samtliga större svenska institutioner har fastlagt planer som möterde rekommendationer som ställts upp av Basel-kommittén för banktillsyn samt ’Joint Year 2000Council’.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Aktörerna på de finansiella marknaderna är välmedvetna om de problem som skulle kunna uppstå isamband med millennieskiftet. De har kommit över-ens om åtgärder för att reducera onödig avvecklingoch minska clearingvolymerna under den kritiskaperioden. Åtgärderna syftar till att minska belast-ningen på vitala delar av den finansiella infrastruk-turen under övergångsperioden, utan att störa mark-nadens funktion.

Svenska banker som har tillgång till RIX-syste-met har rätt att mot säkerhet låna den volym bankenbehöver. I den utsträckning som bankerna har er-forderliga säkerheter som kan pantsättas kommerlikviditet att finnas tillgänglig.

Riksbanken är fullt förberedd inför övergången.RIX-systemet har testats i detalj och visar inga tecken på svagheter relaterade till millennieskiftet.Vidare har Riksbanken ett tillräckligt utbud av kon-tanta medel och välutvecklade distributionsrutinerför att kunna tillfredsställa de individer som väljeratt ta ut extra kontanter.

Riksbanken förväntar sig inte att övergången vid

millennieskiftet ska resultera i några allvarliga

störningar.

Riksbanken förväntar sig inte att övergången vid millennieskiftet ska resultera i några allvarliga stör-ningar. Eftersom anpassningen för att justera för år2000-relaterade problem är mycket komplex ochomfattande, är det rimligt att anta att det kommeratt finnas vissa funktionsproblem. Dessa kan kommaatt leda till mindre störningar med begränsad var-

aktighet. Med de reservrutiner som finns på definansiella marknaderna förväntar Riksbanken attdet finansiella systemets verksamhet kommer att fort-löpa som normalt i Sverige.

Sammanfattandebedömning

Sammanfattningsvis bedöms det svenska finansiellasystemet som stabilt, även om det finns vissa teckenpå att en riskuppbyggnad skett sedan föregåenderapport. De främsta riskerna som Riksbanken villlyfta fram är:

■ Vikande underliggande intjäning i banksektorn,trots god lönsamhet och låga kreditförluster förnärvarande.

■ Viss ökad risk i hushållssektorn beroende på enicke obetydlig utlåningsökning, ökad skuldsättningi relation till disponibel inkomst samt ökandebostadspriser.

■ Kraftig prisutveckling och låg direktavkastningvad gäller flerbostadshus i storstadsregionerna.

■ Storleken på exponeringarna för motparts- ochavvecklingsrisker i den svenska banksektorn ärbetydande, vilket medför risk för spridningseffek-ter om en bank får problem.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Riksbankens analys av stabiliteten i betalningssyste-met koncentreras till tre huvudområden:

■ Den allmänna utvecklingen i banksektorn – hur ban-kernas konkurrenskraft och långsiktiga lönsam-het utvecklas, särskilt med hänsyn till strukturellaförändringar samt hur bankernas strategisktmöter förändringarna. Svag intjäningsförmåga ibankerna minskar motståndskraften mot stör-ningar och riskerar att leda till ökat risktagande.Detta i sin tur kan leda till betydande förlusteroch ökad risk för betalningsinställelser. Även deeffekter som strukturella förändringar har påandra områden, exempelvis kreditrisker, belyseshär.

■ Kreditrisken i bankernas utlåning till hushåll ochicke-finansiella företag. Det är riskerna i ut-låningsportföljen som medfört de största förlus-terna i svenska banker. Riksbanken följer denmakroekonomiska utvecklingen och risken för attdenna medför större kreditförluster för bankerna.

■ Motparts- och avvecklingsrisker som uppstår i ban-kernas handel och positionstagande på finansiellamarknader. Finansiella problem i en bank kanspridas till andra genom de exponeringar somuppstår på interbankmarknaderna och därmedbidra till att hela det finansiella systemet drabbas.

De tre områdena motsvarar i princip olika tidshori-sonter för synen på riskerna i banksektorn. Det för-sta området motsvarar ett långsiktigt synsätt på riskdär bankernas förmåga att skapa lönsamhet underöverskådlig tid är i fokus. Det långsiktiga perspektivetsammanhänger med att strukturella förändringar

vanligtvis inträffar gradvis och därför påverkar ban-kernas långsiktiga lönsamhet.

Analysen av kreditriskerna har ett medellångtperspektiv, där riskerna för kreditförluster utvärde-ras på ett eller ett par års sikt. Det är i första handhur den allmänna konjunkturutvecklingen påverkarrisken för kreditförluster som analyseras. Tidshori-sonten kan därför inte vara längre än vad som äröverblickbart när konjunkturutvecklingen bedöms.

Exponeringar mot motparts- och avvecklingsris-ker slutligen kan medföra mycket plötsliga förlusteroch analysen har således ett mer kortsiktigt perspektiv.Detta beror på att analysen i princip syftar till attutvärdera följderna av att stora enskilda motparterställer in betalningarna och vilka spridningseffektersom kan uppstå med anledning av detta. Ett kortsik-tigt perspektiv finns även för andra typer av risker ibankerna, exempelvis marknadsrisker, likviditetsriskeroch operativa risker. Dessa risker har Riksbankeninte följt på närmare håll hittills, men det kan finnasanledning att fokusera starkare på dem framöver.

I de första stabilitetsrapporterna gjordes grund-liga genomgångar av de tre områdena i Riksbankensanalys av stabiliteten i det finansiella systemet. Syftetvar att förklara varför Riksbanken ser dessa områdensom viktiga och att redogöra för den analysram somanvänds. Från och med våren 1999 innehåller sta-bilitetsrapporten ett kapitel för vart och ett av de treområdena, där det redogörs för hur riskbilden ut-vecklats inom respektive område. I det fjärde kapitletbehandlas Riksbankens syn på den särskilda risk fördet finansiella systemet som millennieskiftet medför.Analysen sammanvägs till en sammanfattandebedömning om stabiliteten i det finansiella systemetsom presenteras först i rapporten.

Inledning

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Utvecklingstendenser i banksektorn

De svenska bankerna uppvisar god lönsamhet och låga kreditförluster vilket är naturligt

med hänsyn till den gynnsamma utvecklingen i svensk ekonomi för närvarande. Bankerna uppvisar

dock vikande underliggande intjäning och det krävs att bankerna kan hantera strategiska

utmaningar som disintermediering, teknologisk utveckling och satsningar i Norden för att på sikt

kunna bibehålla en tillfredsställande lönsamhet.

Riksbanken följer utvecklingen i banksektorn i stortför att uppmärksamma förhållanden som kan haåterverkningar på stabiliteten i det finansiella syste-met. I tidigare rapporter har Riksbanken diskuteratett antal faktorer som lett till ett strukturellt omvand-lingstryck inom banknäringen. Till dessa faktorer hörbland annat ökad konkurrens från både inhemskaoch internationella aktörer, en snabb teknisk utveck-ling och ett förändrat sparbeteende hos hushållen.De vägval som bankerna gör för att möta ett ökatomvandlingstryck är förknippade med strategiska ris-ker. Riksbanken har bland annat pekat på hur för-ändrade förutsättningar kan leda till fallande lön-samhet, vilket under vissa omständigheter kan geincitament till ökat risktagande. Men strukturella för-ändringar påverkar inte bara bankernas incitamentoch agerande utan kan även ha mer fundamentalaåterverkningar på det finansiella systemets stabilitet.

I detta kapitel behandlas inledningsvis disinter-mediering av sparande och krediter, sedan redogörsför den tekniska utvecklingen följt av bankernasökade satsningar i Norden. Avslutningsvis redogörsför bankernas finansiella utveckling.

Disintermediering avhushållssparande och företags-

upplåning

Disintermediering innebär att en allt större del avsparandet och kreditgivningen sköts direkt på definansiella marknaderna. I Sverige har denna utveck-ling än så länge mest påverkat bankernas skuldsida iden meningen att sparande i form av inlåning min-skar till förmån för sparande som kanaliseras direkttill de finansiella marknaderna. Detta sparande in-riktas bland annat på aktier, olika typer av fondersamt försäkringar (se figur 1 i bilagan).

Disintermediering av bankernas tillgångssida,dvs. att upplåningen i företag skulle ske direkt påmarknaderna istället för i bankerna, har ännu inteförekommit i någon större utsträckning i Sverige.Införandet av euron har lett till förväntningar omlikvidare och effektivare kapitalmarknader inomEuropa och att förutsättningarna för att emitteraobligationer därmed kommer att förbättras.

Inom euroområdet som helhet har utveckling-en gått relativt fort sedan valutaunionen skapades.Emissionerna av eurodenominerade obligationerutgivna av icke-finansiella företag växte med nära170 procent under första halvåret 1999 jämfört med

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

motsvarande period 1998. Detta kan jämföras medatt statliga och kommunala emissioner minskademed runt 25 procent under samma period (se figur1:1).1 Därmed ökade de icke-finansiella företagensandel av obligationsemissionerna och utgjorde underandra kvartalet 1999 cirka 19 procent av emissio-nerna, vilket är en ökning med 13 procentenheterjämfört med motsvarande period 1998.2 Undersamma period har statliga obligationsemissionerminskat sin andel av de totala emissionerna med runt3 procentenheter till att utgöra drygt 6 procent.

En välutvecklad företagsobligationsmarknad i Europa

kan, liksom i USA, komma att utgöra ett reellt

alternativ till att låna i bank.

Tillväxten för emissioner av företagsobligationervisar att upplåning direkt på marknaderna börjar bliett konkurrenskraftigt alternativ till att låna i bank iEuropa. En studie baserad på tillväxten i företags-certifikat- och företagsobligationsmarknaderna iUSA under 1980- och 1990-talen har visat att cirkaen tredjedel av de företagslån som idag ligger i deeuropeiska bankerna skulle kunna tas upp direkt påmarknaden.3 Detta ger en indikation på att en väl-utvecklad företagsobligationsmarknad i Europa kan,liksom i USA, komma att utgöra ett reellt alternativtill att låna i bank.

I princip innebär den ökade värdepappers-finansieringen i företag att bankerna går miste omutlåning, men ges möjlighet att generera avgifts-intäkter genom att organisera emissionerna. Det ärinte säkert att intäktsbortfallet från utlåningen ärstörre än de ökade avgiftsintäkterna totalt sett, menbanker kan ha olika förmåga att konkurrera på dessabåda marknader. För de svenska bankerna, som ärsmå i ett europeiskt sammanhang, är det sannoliktsvårt att framstå som ett attraktivt alternativ för emit-tenter av företagsobligationer. För att konkurrera omavgiftsintäkter på en europeisk marknad för företags-obligationer krävs en stor balansräkning som kanabsorbera betydande volymer av de emitteradelånen. Vidare krävs stor kapacitet att distribuera obli-gationer till internationella institutionella investerare,vilket kräver ett brett kontaktnät av kunder. Fram-förallt gäller detta banker som inriktar sin verksam-het mot att erbjuda stora företag finansiella tjänster.För dessa företag är finansiering direkt på de finan-siella marknaderna ett reellt alternativ. En utveck-ling mot en större andel värdepappersfinansieringpressar även marginalerna i bankernas traditionellautlåning till företag, eftersom dessa kunder i störreomfattning kan använda prisförhållanden på definansiella marknaderna som riktmärken i prisför-handlingar med banker.

0

50

100

150

200

250

0

50

100

150

200

250Figur 1:1.

Emissioner per kvartal på

marknaden för garanterade

euro-dominerade obligationer

fördelat på emittentkategorier.

Miljarder euro

Källor: Capital Data Bondware och Salomon Smith Barney.

Icke-finansiella företag Finansiella företag

Stat och kommun Internationella organisationer

2 kv -981 kv -98 1 kv -99 2 kv -99

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

I den mån utvecklingen medför att det även förmedelstora företag framstår som möjligt att emitteraföretagsobligationer kan sannolikt de svenska ban-kerna framstå som attraktiva förmedlare vid emis-sionerna. I dessa fall är sannolikt kännedomen omföretaget och kontakter med svenska placerare bety-delsefulla.

Svenska företag har varit aktiva och genomförtstora emissioner på euromarknaden 1999. På densvenska marknaden minskade dock den uteståendevolymen av företagsobligationer och -certifikat underdet andra kvartalet 1999, efter en kontinuerlig till-växt sedan 1995 (se figur 2 i bilagan).

Samtidigt som den ökande värdepappersfinan-sieringen kan utgöra ett hot mot svenska bankersintjäning, bör utvecklingen generellt sett bidra tillminskade risker i det finansiella systemet. Skälen fördetta är flera. Diversifieringen av kreditrisk i sam-hället kan öka genom att andra placerare än bankerkan köpa kreditrisk och att banker kan placera i kreditrisk som härrör från andra geografiska områ-den än där de är verksamma. Genom handel medföretagsobligationer uppstår ett marknadspris förkreditrisk, som har ett värdefullt informationsinnehålloch som kan användas bland annat för kreditrisk-modellering. De avgiftsintäkter som härrör från t.ex.värdepapperisering av krediter kan också tänkas varaen stabilare intäktskälla för bankerna än den direktakreditgivningen, eftersom kreditförluster inte drabbarbankerna vid en sämre konjunkturutveckling.4 Enökande värdepappersfinansiering bör därför inte sessom negativt utifrån ett myndighetsperspektiv, ävenom enskilda banker under vissa omständigheter kandrabbas negativt.

En särskild risk, som kan uppmärksammas närbanker erbjuder emissionstjänster, är de kreditlinorsom ofta erbjuds i samband med certifikatsupplå-ning. I dessa fall garanterar banken att det emitte-rande företaget får låna i banken om inte certifikatenkan säljas i tillräcklig omfattning på marknaden föratt täcka företagets finansieringsbehov. Genom attsvårigheter i första hand kan tänkas uppstå närmarknadsoro föreligger, innebär detta att bankensutlåning i sådana tider behöver öka och att det egnafinansieringsbehovet därmed växer.

Den tekniska utvecklingenI Riksbankens föregående stabilitetsrapport5 disku-terades den tekniska utvecklingens inverkan på ban-kers verksamhet. Denna fråga är för närvarande hög-aktuell. I bankernas resultatrapporter för första halv-året 1999 ägnas mycket utrymme åt att framhäva hurutvecklingen av internetbaserade banktjänster fram-skrider. Användningen av internet för att distribuerafinansiella tjänster växer för närvarande mycket snabbti Sverige, vilket gjort att svenska banker internatio-nellt sett ligger i frontlinjen då det gäller andeleninternetbaserade kunder.

Användningen av internet för att distribuera finansiella

tjänster växer för närvarande mycket snabbt i Sverige.

Det finns flera möjliga förklaringar till varför utveck-lingen på den nordiska marknaden varit så snabbvad gäller utvecklandet och användandet av ett brettspektrum av banktjänster via internet. Faktorer sombrukar nämnas är en allmänt positiv inställning tillteknik, vilket bidrar till att nya tekniska lösningarsnabbt accepteras och används, och att en betydandeandel av befolkningen har tillgång till datorer (sefigur 3 i bilagan). I Sverige hade nästan hälften avbefolkningen tillgång till dator i hemmet 1998, vilketmedför goda förutsättningar för användandet avinternet. En viktig förklaring till detta är de vanligtförekommande hyresavtal där anställda erbjuds hyradator av arbetsgivaren på skattemässigt förmånligavillkor.

Avregleringen av telemarknaden är sannolikt enav de viktigaste drivkrafterna bakom internetanvän-dandets snabba utbredning i Sverige. Den hårdare

1 Källa: Capital Data Bondware och Salomon Smith Barney. Siffrorna täckeralla marknader och inkluderar alla eurodenominerade publika- och icke-publikaobligationsemissioner. Siffrorna exkluderar dock all inhemsk statlig skuld som por-tioneras ut via auktionsförfarande.

2 Se fotnot 1.

3 McCauly, R. N. and W. A. White (1997), ”The Euro and European financialmarkets”, i P. R. Masson, T. H. Kreuger and B. G. Turtleboom eds., ”EMU andthe international monetary system”, Washington: International Monetary Fund.

4 För en utförligare diskussion avseende positiva effekter på det finansiella sys-temet av ökad värdepappersfinansiering, se bland annat Finansmarknadsrapport1997:1 och ”Värdepapperisering – en framtida finansieringsform” av Martin Blåvarg och Per Lilja, Penning- & valutapolitik 1998:3.

5 Finansiell stabilitet 1999:1.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

konkurrensen bland nätoperatörer har inneburit attdet är relativt billigt för konsumenter att användainternet. Det stora genomslaget på den svenskamarknaden (se figur 1:2) har sannolikt också bidragittill att det finns ett tillräckligt stort kundunderlag föratt banker ska finna det motiverat att genomföra denödvändiga investeringarna.

Utvecklingen har bidragit till att svenska bankeri en internationell jämförelse ligger i frontlinjen vadgäller utvecklingen av internetbaserade tjänster. Enjämförelse mellan de 12 banker i Europa som harflest internetanslutna kunder visade att tre svenskabanker låg i topp. Ytterligare en svensk bank fannsmed bland de sex främsta (se figur 1:3).6

Distributionen av finansiella tjänster har kunnateffektiviseras som ett resultat av tillkomsten av alter-nativa distributionskanaler som t.ex. telefonbankeroch bankomater. En indikation på detta är att antaletbankkontor i relation till antalet invånare i de flestavästeuropeiska länder har minskat under en längreperiod (se figur 4 i bilagan). En annan förklaring tilldetta är att banker kunnat rationalisera i sina kontors-nät genom att konkurrenter köpts upp och slagitsihop.

De nya försäljningskanalerna ökar potentialenför internationell konkurrens utan geografisk när-varo samt möjligheten för nya typer av aktörer att

bryta sig in på delmarknader där banker tidigarekunnat dominera p.g.a. tillgången till sina kontors-nät och etablerade kundkontakter. Internet möjliggören separation av produktion och distribution av finan-siella tjänster. Detta underlättar för nya aktörer påmarknaden att sälja finansiella tjänster som pro-duceras av andra aktörer. Producenterna av dessatjänster kan vara aktörer som inom sina respektiveproduktområden uppnår stordriftsfördelar och kost-nadseffektivitet. I Sverige ser vi exempel på speciali-serade aktörer som erbjuder fondandelar från olikaproducenter via internet. Dessa företag erbjuder sinakunder oberoende rådgivning och förmedling av fond-andelar från flera olika kapitalförvaltare. Tjänstenär kostnadsfri och företaget tjänar pengar genom attdebitera förvaltaren en viss provision.

Internet möjliggör en separation av produktion och

distribution av finansiella tjänster.

Den tekniska utvecklingen innebär såväl hot sommöjligheter för de svenska bankerna. För det förstablir det lättare för nya aktörer att ta sig in på mark-naden genom att internet tillhandahåller en billigdistributionskanal jämfört med de traditionella ban-kernas kontorsnät. Vidare kan oberoende distribu-törer ”köpa in sig” på stordriftsfördelar genom atterbjuda andra producenters finansiella tjänster. Detta

Finl

and

Nor

ge

Sve

rige

Dan

mar

k

Sch

wei

z

Sto

rbri

tann

ien

Hol

land

Tysk

land

Bel

gien

Spa

nien

Fran

krik

e

Ital

ien

0

5

10

15

20

25

30

35

40

45

50

55

0

5

10

15

20

25

30

35

40

45

50

55Figur 1:2.

Andel internetanvändare av

befolkningen.

Procent

Källa: Morgan Stanley Dean Witter, ”The European Internet Report”, juni 1999.

1998 2000 (prognos)

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

innebär att de stora bankerna kan möta ett ökandespektrum av konkurrenter på de egna marknaderna.De behöver därför en genomtänkt närvaro på inter-net för att möta den allt mer omfattande konkur-rensen från specialiserade internetbaserade nisch-företag som aktiemäklare och fondförmedlare.

Detta innebär att de stora bankerna kan möta ett ökande

spektrum av konkurrenter på de egna marknaderna.

Samtidigt medför utvecklingen bättre möjligheter förbankerna att själva konkurrera på nya marknader.Internet kan innebära ökade möjligheter för svenskabanker att expandera internationellt. Några bankernämner internet som en möjlig väg att på ett billigtsätt sälja sina tjänster utanför den nordiska markna-den vilken, tillsammans med de baltiska ländernaoch Polen, normalt definieras som hemmamarknad.Argument som förts fram mot en sådan utveckling äratt konsumenter utanför Norden saknar kännedomom svenska banker och att det därför skulle varasvårt att attrahera kunder utan att t.ex. förvärva enexisterande bank. Det saknas idag exempel på ban-ker som framgångsrikt lyckats etablera sig på nyamarknader utan fysisk närvaro i form av kontor. Detär osäkert om ett brett spektrum av banktjänster ochhelkundskoncept kan marknadsföras framgångsriktutan fysisk närvaro, eller om utvecklingen i första

hand medför en möjlighet att sälja enstaka produkt-kategorier som är särskilt lämpade för distansförsälj-ning, exempelvis fonder. Det bör dock framhållas attdet är först i och med utvecklingen av internetbankersom det finns reella alternativ till fysisk närvaro iform av kontor.

Det är först i och med utvecklingen av internetbanker

som det finns reella alternativ till fysisk närvaro i form

av kontor.

Om en sådan expansion leder till att bankerna bör-jar öka sin gränsöverskridande utlåning via internettill marknader man har bristande kännedom om,kan detta på sikt innebära ökade risknivåer i ban-kernas utlåning. De svenska storbankernas interna-tionella erfarenheter under 1980-talet vittnar om attdetta kan inträffa. Frånsteget från ”kyrktornsprin-cipen”7 blir stort genom internet. Samtidigt har möjligheterna till god riskhantering avseende vissakrediter, exempelvis till hushållssektorn, förbättratsgenom möjligheterna att använda standardiseradekreditbedömningsmodeller.

6 Undersökningen gjordes under första halvåret 1999 men det ska tilläggas attalla siffror snabbt blir obsoleta på grund av den snabba utvecklingen inom området.Jämförelsen ger dock en indikation på hur nordiska banker ligger till i en interna-tionell jämförelse.

7 Med ”kyrktornsprincipen” menas att kreditbeslut ska fattas lokalt, man ska ”sekunderna från kyrktornet”.

SE

B

Mer

ita

Nor

dban

ken

Han

dels

-ba

nken

Cre

dit

Sui

sse

Uni

bank

Före

ning

s-S

parb

anke

n

Com

mer

zban

k

Den

Dan

ske

Ban

k

Bar

clay

s

Roy

al B

ank

of S

cotl

and

Ban

k of

Ir

elan

d

Deu

tsch

e B

ank

0

2

4

6

8

10

12

14

16

18

0

2

4

6

8

10

12

14

16

18Figur 1:3.

Andel internetanslutna

kunder av det totala antalet

kunder i de tolv europeiska

banker med mest utvecklat

tjänsteutbud på internet,

första kvartalet 1999.

Procent

Källor: Lafferty Business Research och The Banker.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Den tekniska utvecklingen medför en potentialför rationaliseringar och kostnadsbesparingar inombankverksamhet, men medför också att kostnaderför personal och kontor i viss mån ersätts med bety-dande investeringar i IT-projekt. Sambandet mellandessa kostnader och intjäningen i banken kan iblandvara svårbedömd, och det finns en risk att felinves-teringar görs som drabbar bankernas resultat hårt.Den snabba tekniska utvecklingen gör att det idagär svårt att bedöma vilken teknik som kommer attdominera i framtiden. Investeringarna dimensione-ras också ofta för betydligt större marknader än vadbankerna har idag. Exempelvis är det svårt att upp-skatta de långsiktiga effekterna av svenska bankersbetydande närvaro på internet i termer av kostna-der och intäkter. Det är viktigt att inte de nya distri-butionskanalerna enbart medför en ytterligare kost-nad, utan att besparingar även kan göras inom detraditionella distributionskanalerna, så att en positivnettoeffekt uppstår.

Ett ökat teknikinslag kan också medföra enökning av de operativa riskerna i bankverksamheten.Allt mer sofistikerade system för produktion och dis-tribution av finansiella tjänster aktualiserar säker-hetsrisker. Bankerna riskerar inte enbart att göra för-luster direkt i samband med driftstörningar ellergenom kriminella intrång. Skulle exempelvis säker-heten brista i ett enskilt fall i samband med internet-tjänster, skulle förtroendet för sådana banktjänsterkunna skadas på ett sätt som drabbar hela bran-schen.

Den nya tekniken utgör en betydande utmaning för de

traditionella bankerna i form av ökad konkurrens och

större komplexitet.

Sammantaget innebär utvecklingen av den nya tek-niken en betydande utmaning för de traditionellabankerna i form av ökad konkurrens och större kom-plexitet. Stora förändringar innebär normalt attframtiden blir mer svårbedömd och att riskerna förfelaktiga strategiska beslut ökar. Det ökade teknikin-slaget ställer också ökade krav på tillsynsmyndigheteroch centralbanker att kunna överblicka och förstå deförändrade riskerna i det finansiella systemet.

Bankernas nordiska expansion

För att möta förändringstrycket i branschen har de svenska bankerna under senare år utvidgat sinahemmamarknader till att omfatta hela den nordiskamarknaden. De svenska bankerna är inte ensammaom denna strategi. Flertalet nordiska banker av bety-dande storlek i sitt hemland definierar idag hela Nor-den som sin hemmamarknad. Detta har resulterat iatt många större nordiska banker har etablerat verk-samhet på varandras marknader. Ur Riksbankensperspektiv är det viktigt att följa denna utveckling.

Allt eftersom svenska bankers närvaro på utländ-ska marknader ökar förändras också riskerna i detsvenska finansiella systemet. Exempelvis ökar deninverkan som den makroekonomiska utvecklingen iNorge, Danmark och Finland har på de svenskabankernas låneportföljer. Vidare ökar den strategis-ka risken i samband med att banker expanderar påfrämmande marknader på vilka kännedomen omlokala förhållanden kan vara begränsad. Inte minstde svenska bankernas utlandssatsningar under 1980-talet vittnar om detta. Stora förluster gjordes dåbland annat på utlåning till utländska fastighets-investeringar. Expansion på de närliggande nordiskamarknaderna förefaller dock naturlig mot bakgrundav den geografiska närheten samt de relativt storakulturella och ekonomiska likheter som finns inomden nordiska sfären.

Allt eftersom svenska bankers närvaro på utländska

marknader ökar förändras också riskerna i det svenska

finansiella systemet.

De svenska bankernas expansion i Nordikum, detvill säga Norden plus Baltikum och Polen, är annor-lunda jämfört med tidigare utlandssatsningar, varsfrämsta syfte var att stödja svenska kunder på utländ-ska marknader. Idag är syftet att bredda verksamhe-ten till nya geografiska marknader och att breddakundbasen. Detta sker ofta genom att bedriva fullbankverksamhet även mot lokala privat- och före-tagskunder. Verksamheten är således mer offensivoch är ett sätt för bankerna att möta det förän-

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

ansen verkligen medför ökade intjäningsmöjligheter.Att via organisk tillväxt bygga upp ett kontorsnät ochuppnå volymer i verksamheten tar i regel lång tid.

De fyra svenska storbankernas exponeringar motaktörer i de övriga nordiska länderna, Finland,Norge och Danmark, uppgick vid halvårsskiftet 1999till 217 miljarder kronor,8 vilket är drygt 7 procentav bankernas totala tillgångar.

Svenska bankers utlåning i Norden svarar föromkring 7 procent av bankernas totala utlåning.Räknas endast utlåningen till kategorin ”ej bank”(det vill säga i huvudsak icke-finansiella företag ochhushåll) och därmed den utlåning som medför traditionell kreditrisk, svarar utlåningen i Norden för cirka 4 procent av de svenska bankernas totalautlåning, exklusive utlåning till kreditinstitut (se figur1:4). Både vad gäller Finland och Norge utgör dennakategori den största delen av utlåningen. Undantagetär Danmark där större delen av utlåningen sker tillandra banker.

Den faktiska kreditrisk som utlåningen till övriga

dringstryck som föreligger inom bankverksamhet.Därför kännetecknas de svenska bankernas verk-samhet i Norden även av fysisk närvaro, både i formav hel- eller delägda dotterbolag och filialer.

Tre strategier bland de svenska bankerna kandärmed särskiljas: förvärv av befintliga banker påplats, skapandet av utländska alliansbanker genomatt köpa minoritetsposter i befintliga banker samtöppnandet av filialer. Det sistnämnda brukar gåunder benämningen organisk tillväxt. Förvärv harvisat sig vara det snabbaste sättet att komma in pånya marknader, framförallt om siktet är inställt påprivatmarknaden. Via förvärv erhålls direkt tillgångtill kontorsnät med befintlig kundbas, och därmeden omedelbar position på den nya marknaden. För-värv är emellertid förknippad med vissa risker. Detkan i vissa fall vara svårt för köparen att exakt vetavad man får på köpet, det vill säga om den befintligaverksamheten är i gott skick, exempelvis att dåligalån inte finns i portföljen. Bankverksamhet är i storutsträckning förknippad med risktagande och lång-variga affärsförbindelser. Jämfört med förvärv av helabanker har skapandet av allianser därmed den för-delen att risken är lägre eftersom kapitalinsatsen ärmindre. Nackdelen är att inflytandet över den ut-ländska alliansbanken och dess verksamhet är be-gränsat, och att det därför kan vara osäkert om alli-

8 Svenska bankers exponeringar i Norden och Baltikum, som redovisas brutto,består av utlåning, kassa i utländsk valuta, aktier (inkl. aktier i andra banker) ochräntebärande värdepapper. Exponeringar som härrör från MeritaNordbankensfinska del ingår ej, medan däremot svenska Nordbankens ägande i Merita Bank ärinkluderat. Samtliga fordringar mot utländska motparter ingår, oavsett valuta.Fordringar mot svensk motpart i utländsk valuta ingår. Fordringar gentemot svenskmotpart i SEK ingår ej, även om motparten är placerad utomlands.

0

10

20

30

40

50

60

0

10

20

30

40

50

60Figur 1:4.

Svenska bankers utlåning i

några nordiska länder.

Miljarder kronor

Källa: Riksbanken.

Övrig utlåning Utlåning till banker

30 jun -98 30 jun -99Danmark

30 jun -98 30 jun -99Finland

30 jun -98 30 jun -99Norge

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Norden därmed ger upphov till är således begrän-sad i relation till bankernas totala utlåning. I dags-läget ter sig därför den risk som exponeringen gent-emot Norden ger upphov till som mindre betydande.En mycket grov uppskattning av resultatbidraget frånutlåningen till andra än banker i övriga Norden visaratt denna verksamhet svarar för omkring 2–3 pro-cent av de svenska bankernas totala intäkter. Dennordiska verksamhetens direkta inverkan på in-tjäningen är således också begränsad, även om denkan komma att öka framöver.

I dagsläget ter sig därför den risk som exponeringen

gentemot Norden ger upphov till som mindre betydande.

Om den finländska delen av MeritaNordbankensutlåning till icke-finansiella företag och hushåll i Finland inkluderas blir den totala utlåningen i Fin-land naturligtvis betydligt större.9 Även om dennautlåning per definition inte är svensk utgör den ändå en potentiell kreditrisk även för svenska Nord-banken. Risken är stor att betydande förluster förMeritaNordbanken i Finland i förlängningen ävendrabbar svenska Nordbanken genom koncernensinbördes exponeringar.

Svenska bankers exponeringar i Baltikum ochPolen är betydligt lägre, 6,5 miljarder kronor vidhalvårsskiftet 1999, och satt i relation till bankernas

samlade egna kapital är de blygsamma – omkring 5procent. En ökning har dock skett, inte minst i Est-land, och indikationer från de svenska bankernatyder på att denna ökning kommer att fortsätta (sefigur 5 i bilagan). Då ett flertal baltiska banker varit,och i viss mån fortfarande är, involverade i Rysslandsker via de baltiska länderna även en exponeringgentemot Ryssland. Flera banker i Baltikum, av vilkanågra är delägda av svenska banker, har de senasteåren gjort förluster på grund av den ekonomiska kri-sen i Ryssland. Bankmarknaderna i de baltiska län-derna är relativt sett mycket små, och det torde där-för dröja innan svenska bankers exponeringar i Bal-tikum ger upphov till några betydande risker. Sam-tidigt som bankmarknaderna i de baltiska ländernaär små är det värt att poängtera att ett par svenskabanker köpt delar, i vissa fall över hälften, av aktier-na i banker som tillhör de absolut största på sinarespektive hemmamarknader. Svenska banker kansåledes komma att växa sig stora i de baltiska län-derna framöver. Då svenska bankers direktinveste-ringar i banker i Baltikum utgör en mycket liten delav bankernas totala tillgångar är de risker som ärförknippade med ägandet av baltiska banker ocksåatt betrakta som låga. Dock kan svenska bankersrykte drabbas ifall delägda banker i Baltikum gåromkull.10

KreditförlusterResultat före kreditförluster*

dec -90

dec -91

dec -92

dec-93

dec -95

jun -96

jun -97

dec -96

dec -97

dec -98

jun -99

jun -98

dec -94

jun -91

jun -92

jun -93

jun -94

jun -95

Figur 1:5.

De stora bankkoncernernas

resultat före kreditförluster

samt kreditförluster,

fyra kvartals rullande

medelvärde.

Miljarder kronor, 1991 års

priser

*Rensat för jämförelsestörande poster från och med 1997 och framåt.Källor: Kvartals- och årsrapporter samt Riksbanken.

0

10

20

30

40

50

60

70

80

0

10

20

30

40

50

60

70

80

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Svenska bankers verksamhet i Polen har ökat de senaste åren, även om de fortfarande befinner sigi startskedet. Hittills kännetecknas verksamhetenfrämst av utlåning till andra banker, medan däremotövrig exponering är ytterst blygsam. Därmed kanverksamheten i Polen ge upphov till vissa motparts-och avvecklingsrisker, medan kreditriskerna är be-gränsade. Då potentialen på bankmarknaden i Polenär relativt stor, betydligt större än i Baltikum, är sven-ska bankers fortsatta expansion i landet av intresse.

Bankernas finansiella utveckling

Vinstutvecklingen i banksektorn har under senare årvarit god, främst beroende på låga kreditförluster,men den underliggande intjäningen har minskat (sefigur 1:5). Avkastningen på bankernas egna kapitalhar också varit tillfredställande. Den samlade avkast-ningen på det justerade egna kapitalet uppgick i juni1999 till 14,5 procent (se figur 1:6). Detta är en godavkastning mot bakgrund av de inflations- och rän-tenivåer som råder för närvarande. Man skall dockha i åtanke att kreditförlusterna11 är på en historisktlåg nivå och bidrog t.o.m. positivt till resultatet under

första halvåret 1999. Vid en internationell jämförelseav lönsamheten för åren 1994 och 1998, framgår attavkastningen på eget kapital i svenska banker är rela-tivt god (se figur 6 i bilagan).12

De strukturella förändringar som diskuterats iföregående avsnitt har bidragit till den minskandeintjäningen. I det följande kommenteras mer direkthur intäkts- och kostnadsutveckling påverkat ban-kernas resultat.

Bankernas huvudsakliga intäktskälla är ränte-nettot, som främst uppstår genom differensen mellanut- och inlåningsräntor. Dessa räntor är bankernashuvudsakliga priser och differensen mellan dem ären god indikator på konkurrenstrycket i branschen.Efter att under sju år ha försämrats ser marginalernaut att ha stabiliserats under första halvåret 1999. Enbidragande orsak till detta är troligtvis den ökadeskillnaden mellan långa och korta räntor som kunnatobserverats under första halvåret 1999. Eftersom

9 Merita Banks utlåning till allmänheten uppgick vid halvårsskiftet till knappt250 mdr kronor.

10 Jämför engelskans reputation risk.

11 Dvs. nettot av reserveringar och återvinningar från tidigare gjorda reserveringar.

12 Det ska dock nämnas att de betydande reavinster som svenska banker gene-rerade i samband med tillgångsutförsäljningar under 1998 påverkar de svenska siff-rorna positivt.

1990 1991 1992 1993 1994 1995 1996 1997 1998 jun -99

Avkastning på eget kapital efter skattAvkastning på eget kapital före skatt

Figur 1:6.

De stora bankkoncernernas

vägda genomsnittliga

avkastning på eget kapital

före och efter skatt.

Procent

Anm. Posterna är rensade för jämförelsestörande poster från och med 1997 och framåt.Källor: Kvartals- och årsrapporter samt Riksbanken.

–60

–50

–40

–30

–20

–10

0

10

20

30

40

–60

–50

–40

–30

–20

–10

0

10

20

30

40

Genomsnittlig avkastning på egetkapital före skatt = rörelseresultatsom andel av genomsnittet av detegna kapitalets in- och utgåendebalans. Genomsnittlig avkastningpå eget kapital efter skatt = net-tovinst som andel av genomsnit-tet av det egna kapitalets in- ochutgående balans.

Sverige ännu inte genomlevt en hel konjunkturcykelmed den låga inflation och de låga räntor som börkänneteckna prisstabilitetspolitiken, är det svårt attbedöma hur stor den likviditetspremie bör vara somrimligen ger en skillnad mellan långa och korta rän-tor, och vilken ränteskillnad som därmed långsiktigtkan förväntas. I vilken utsträckning banker kommeratt kunna tjäna pengar genom att finansiera sig medkort räntebindningstid och låna ut långt är därmedosäkert.

Intäkterna från räntenettot har även minskat iabsoluta tal mellan 1996 och 1998. Denna minsk-ning har dock avstannat under de två första kvartalen1999. Den ökande inlåningen under första halvåret1999 har troligtvis bidragit till att bankernas samladeräntenetto har stabiliserats (se figur 7 i bilagan).Ökningen kan troligtvis också kopplas samman medatt marginalerna på in- och utlåning, enligt Riks-bankens undersökning, ser ut att ha planat ut underdenna period (se figur 8 i bilagan), samtidigt somskillnaden mellan långa och korta räntor som tidiga-re nämnts har ökat (se figur 9 i bilagan).

En jämförelse mellan svenska och internationellabankers placeringsmarginaler indikerar att margina-lerna i Sverige är relativt låga (se figur 10 i bilagan).13

Den höga koncentrationen som präglar den svenskamarknaden skulle kunna leda till bristande konkur-rens, men de låga placeringsmarginalerna indikeraratt så inte är fallet. En positiv tendens är den bety-dande ökningen i bankernas provisionsnetto, vilkendelvis orsakats av en stark värde- och volymutveck-ling på börsen samt stora nettoinflöden till fondspa-rande.

En av de största utmaningarna för bankerna ärförmågan att upprätthålla en tillräcklig marginal ikreditgivningen trots hårt konkurrenstryck. Margi-nalen kan betraktas som en riskpremie, som måstebidra till att täcka de eventuella kreditförluster somkan uppstå då konjunkturen vänder till det sämre.

Prisbilden indikerar att konkurrensen på mark-naderna för in- och utlåning har ökat under störredelen av 1990-talet. Fortfarande är de stora banker-na i Sverige mycket dominerande. De stora tappar dock marknadsandelar på bekostnad av framförallt

mindre och utländska banker. De stora bankerna harexempelvis förlorat närmare 10 procent av markna-den för inlåning från hushåll till huvudsakligenutländska och små banker sedan 1992 (se figur 11 ibilagan). Även på utlåningssidan har de stora ban-kerna tappat marknadsandelar under större delen av1990-talet. Trenden fortsatte under första halvåret1999 och sedan 1992 har de stora förlorat runt 12procent av marknaden för bankutlåning till företagoch hushåll (se figur 12 i bilagan). Utvecklingen harsannolikt bidragit till att bankerna under senare årsatsat allt hårdare på att bredda sitt produktutbud,utöka sina geografiska marknader samt försökt effek-tivisera verksamheten genom konsolidering ochinvesteringar i ny teknologi.

Kostnadsnivån i det svenska banksystemet harstigit under senare år, främst på grund av ökadeinvesteringar i IT (se figur 13 i bilagan) samt stigan-de fusionskostnader orsakade av den omfattandekonsolidering som skett. Även den nordiska och bal-tiska expansionen samt offensiva satsningar inomt.ex. kapitalförvaltning, har bidragit till utveckling-en. Kostnadernas andel av intäkterna (K/I-talet14)steg betydligt under första halvåret 1999, vilket är ilinje med den utveckling som pågått sedan 1993 (sefigur 14 i bilagan). Många bedömare menar dock attde kostnadsökningar som kan relateras till nyare ocheffektivare teknik, kommer att resultera i en mer posi-tiv kostnadsutveckling framöver. Vidare kan positivaeffekter av fusioner och förvärv tänkas slå igenom i enbättre kostnadsutveckling framöver.

De svenska bankernas kostnadsutveckling, mättsom K/I-tal, har jämförts med ett urval av interna-tionella banker (se figur 15 i bilagan). Det framgåratt svenska banker enligt detta mått fortfarande liggerrelativt bra till. De svenska bankerna ligger före fler-talet internationella aktörer vad gäller investeringar iexempelvis internetbaserad verksamhet. Dessa inves-teringar har bidragit till att driva upp kostnaderna ide svenska bankerna under senare år, på ett sätt somkanske inte äger sin motsvarighet för utländska ban-ker. Det är möjligt att detta kan resultera i ökning avde internationella bankernas kostnadsutvecklingframöver, sett i relation till de svenska bankerna.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

svenska och utländska banker och upplåning påkapitalmarknaderna. Ett problem med denna ut-veckling är att erfarenheter tyder på att inlåningunder tider av finansiell oro är en relativt stabil formav finansiering, medan exempelvis krediter frånutländska banker tenderar att dras tillbaka relativtsnabbt. Eftersom flera finansiella kriser det senasteårtiondet har kännetecknats av att utländsk inter-bankfinansiering plötsligt dras tillbaka, är det väsent-ligt att närmare analysera dess betydelse för banker-nas likviditetssituation. Under bankkrisen fick sven-ska banker svårt att finansiera sina tillgångar iutländsk valuta i samband med den förtroendekrissom drabbade det svenska banksystemet. Detta ska-pade allvarliga problem eftersom en betydande delav bankernas utlåning till icke-finansiella företag vari utländsk valuta. Som en följd av detta fick Riks-banken bistå det svenska banksystemet med krediteri utländsk valuta.

Finansieringsproblem riskerar i första hand attuppstå om bankerna behöver utländsk upplåning för

Lönsamheten i de svenska bankerna har under en tid

pressats som ett resultat av det omvandlingstryck som

finns i branschen. Lönsamheten är dock god för

närvarande.

Utvecklingen i bankernas låneportföljer är för när-varande mycket positiv (se figur 16 i bilagan), vilketkan hänföras till den gynnsamma ekonomiska ut-vecklingen. För en mera framåtblickande bedöm-ning av hur kreditkvalitén i de svenska bankernautvecklas hänvisas till kapitel 2.

Sammantaget kan sägas att lönsamheten i desvenska bankerna under en tid har pressats som ettresultat av det omvandlingstryck som finns i bran-schen. Lönsamheten är dock för närvarande god ochdet finns tecken som tyder på en förbättring fram-över. Vidare förefaller bankernas kapitaltäcknings-situation vara tillfredsställande i relation till risk-tagandet.

Hushållens förändrade sparbeteende, med en stör-re andel kapital i sparformer utanför bankernasbalansräkningar, får konsekvenser för bankernasfinansiering (se figur 1 i bilagan). Bankerna måstefinna nya, kompletterande finansieringskällor. Exem-pel på sådana finansieringsformer är upplåning från

13 Placeringsmarginalen definieras som räntenettots andel av räntebärande till-gångar. Skälet till att inkludera alla räntebärande tillgångar, och inte bara utlå-ningen, i detta mått är att även de räntebärande värdepapperen genererar intäk-ter som ingår i räntenettot.

14 Kostnader före kreditförluster rensade för jämförelsestörande poster som andel av intäkterna.

Figur 1:7.

Bankernas utlåning till

icke-finansiella företag i

utländsk valuta och

differensen mellan utlåning

till och upplåning från

utländska banker.

Miljarder kronor

Källa: Riksbanken.

Utlåning minus upplåningFöretagsutlåning

–400

–300

–200

–100

0

100

200

300

–400

–300

–200

–100

0

100

200

300

dec-86

jun -87

dec-87

jun -88

dec-88

jun -89

dec-89

jun -90

dec-90

jun -91

dec-91

jun -92

dec-92

jun -93

dec-93

jun -94

dec-94

jun -95

dec-95

jun -96

dec-96

jun -97

dec-97

jun -98

dec-98

jun -99

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

dec -95 dec -96 dec -97 dec -98 dec -99jun -96 jun -97 jun -98 jun -99

Figur 1:8.

De stora bankernas

utlåning till bostadsinstitut.

Miljarder kronor

Källa: Riksbanken.

0

20

40

60

80

100

120

140

160

180

200

0

20

40

60

80

100

120

140

160

180

200

till rörlig ränta. 1996 gavs 17 procent av nyutlåningentill rörlig ränta (se figur 2:8, sid 30), medan motsva-rande siffra för september 1999 var 66 procent.Detta kan förklaras av låntagarnas vilja att ta tillvaraeffekten av fallande räntor, samtidigt som skillnadenmellan långa och korta räntor ökat, vilket gör attmånga väljer att ligga kvar med rörlig ränta. Föränd-ringarna medför att stocken av lån har förändrats(se figur 23 i bilagan) och därmed bostadsinstitutensfinansieringsbehov.

Under de senaste åren med ökande utlåning tillrörlig ränta har emissionerna av bostadscertifikatminskat. Istället har bankerna i allt högre grad kom-mit att finansiera bostadsinstituten. Ofta finansierarmoderbanken sitt eget bostadsinstitut genom att delsköpa certifikat och obligationer, dels genom att gelån (se figur 20 i bilagan). Denna utveckling har varitmycket påtaglig under de senaste två åren (se figur1:8). Koncerninterna skulder i samtliga bostads-institut, dvs. i huvudsak finansiering från moder-banken, utgjorde mellan 25 och 30 procent avbostadsinstitutens totala upplåning och värdepappers-finansiering.

En konsekvens av detta är att beroendet mellanmoderbank och bostadsinstitut kommit att bli star-kare. Tanken med separata bostadsinstitut har varitatt undvika att bankerna ger långfristiga krediter,

att ge illikvida lån i utländsk valuta. En förtroendekrissom drabbar bankens utländska finansiering kan dåinte mötas genom att lånen realiseras, på grund avderas illikvida karaktär. Om däremot den utländskaupplåningen används för finansiering av likvida till-gångar utsätts inte banken för likviditetsproblem påsamma sätt, eftersom de likvida tillgångarna kan rea-liseras om finansieringen viker. Ett sätt att mäta sår-barheten i den utländska finansieringen är att ställabankernas nettoupplåning i utländsk valuta på inter-bankmarknaden i relation till bankernas utlåning tillicke-finansiella företag i utländsk valuta (se figur 1:7).Den stora nettoupplåningen omkring 1990 motsva-rades i mycket stor utsträckning av lån till företageni utländsk valuta, vilket förklarar att en likviditetskrisuppstod. De senaste åren har nettoupplåningen ökatrelativt kraftigt, men valutautlåningen till företag lig-ger nu på en avsevärt lägre nivå än i början på 1990-talet, varför den ökande upplåningen inte bör med-föra en ökad likviditetsrisk i bankerna. Bankerna ärinte exponerade för vikande utländsk finansiering påsamma sätt som under 1990-talets början.

De senaste årens räntenedgång har medfört att enallt större del av bostadsinstitutens nyutlåning sker

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

som finansieras av inlåning. Genom att bygga uppbostadsinstitut som finansierar sig själva via emissio-ner på marknaden skulle bostadsfinansiering kunnafungera även i de fall banksektorn utsattes för pro-blem. De ”vattentäta skott” som tidigare funnits mel-lan bankerna och deras bostadsinstitut har undersenare tid försvunnit. Risken för spridning av pro-blem mellan banker och bostadsinstitut har därförökat, och medför att långivare till banker och andraintressenter behöver se koncernerna som en helhetoch inte som separata institut.

Risken för spridning av problem mellan banker och

bostadsinstitut har ökat.

I den händelse att stora mängder lån skrivs om frånrörlig till fast ränta kommer bostadsinstituten behövalång finansiering. Detta är inte något som de kan fåfrån bankerna i någon större utsträckning. Iställetmåste de öka sin obligationsupplåning. Den utestå-ende stocken av bostadsobligationer var vid halvårs-skiftet nästan 600 miljarder kronor. Under antagandeatt den rörliga delen samt en tredjedel av lånen medfast ränta kortare än 5 år15 skulle skrivas om till längrebunden ränta innebär det att ytterligare cirka 300miljarder skulle behöva finansieras via obligations-marknaden, alltså en ökning med 50 procent. I ettmarknadsläge med förväntningar om stigande lång-räntor under en tid är det inte alldeles säkert att detkommer att finnas tillräckligt med likviditet för attsvälja dessa belopp på kort tid. Istället kan bostads-instituten tvingas emittera obligationer som köps avmoderbanken, alternativt fortsätta att ge kort finan-siering som bostadsinstitutet swappar ut mot en långränta. Det är dock inte säkert att swappmarknadenär tillräckligt likvid för att hantera dessa volymer tillrimliga prisnivåer. Genom att bostadsinstituten i ensådan situation blir exponerade för moderbankensupplåning innebär det i princip att de också på ettmer direkt sätt skulle komma att påverkas av finan-

sieringsproblem i moderbanken. I samband medbankkrisen i början av 1990-talet var det i flera fallbostadsinstituten som kunde låna upp på markna-den och på så sätt hjälpa till med finansieringen avmoderbanken.

Oavsett formen för finansiering från moderban-ken finns här en refinansieringsrisk för bankkoncer-nerna. Till viss del kan bostadsinstituten möta even-tuella ökade finansieringskostnader genom att heltenkelt vältra över kostnaderna på kunden. På hus-hållsmarknaden torde inte detta utgöra något nämn-värt problem eftersom det framför allt är en inhemskmarknad. För företagssektorn kan det vara svåraremed hänsyn till den internationella konkurrensen.Det är dock ingen risk som ska överskattas. I en situation då många vill binda räntorna kan de långaräntorna som erbjuds låntagarna komma att stiga,på grund av de beskrivna marknadsmekanismerna.De stigande räntorna kommer i sin tur ha en åter-hållande effekt på viljan att binda räntorna, och för-loppet motverkas därmed. Rimligen kan finansie-ringen lösas utan några större problem, men det ärändå viktigt att observera den beteendeförändringsom här har skett. Den senaste tiden har också vola-tiliteten på swap- och bostadsobligationsmarknader-na ökat. Ökad volatilitet och historiskt höga spreadarpå dessa marknader medför en högre finansierings-kostnad för bostadsinstituten (se figur 19 i bilagan).Detta är sannolikt en följd av millennieskiftet ochinnebär en försvårarande omständighet, som dock ärövergående. Sammanfattningsvis finns det mycketlitet som talar för att de marknadsmekanismer somverkar på bolånemarknaden inte skulle klara att hantera de skiftningar som kan uppstå.

15 Ser man närmare på lånestocken i bostadsinstituten framkommer att en betydande del av lånen med bunden ränta kortare än 5 år tagits under åren 1996och 1997 (se figur 18 i bilagan).

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Den makroekonomiskautvecklingen och kredit-

risken i bankernaI dagsläget är risken för kreditförluster liten eftersom Sverige befinner sig i en

konjunkturuppgång. Utlåningen till både hushåll och företag har ökat sedan föregående rapport.

Låga nominella räntor och stigande tillgångspriser i kombination med den allt starkare

konjunkturen bidrar till denna utveckling. Betalningsförmågan i hushålls- och företagssektorerna är

generellt sett god även om sårbarheten för exempelvis stigande räntor ökat.

söka om riskuppbyggnad och finansiella obalanser,t.ex. i form av spekulationsbubblor, håller på att byg-gas upp. Om detta är fallet kan det innebära en ökadsårbarhet för hushåll och företag när konjunkturenvänder.

Sammantaget pekar de flesta indikatorer på en positiv

bild över den framtida ekonomiska utvecklingen.

Tillväxtutsikterna för den svenska ekonomin har för-bättrats markant sedan föregående rapport.17 Siffrorför andra kvartalet 1999 visar att BNP ökat med 3,2procent på årsbasis. Sysselsättningen har fortsatt attöka sedan årsskiftet. Den offentliga sektorns finan-ser har förbättrats och 1998 uppnåddes för förstagången sedan krisen i början av 1990-talet ett över-skott. Tillgångspriserna har stigit men utlåningen irelation till BNP har minskat något, vilket främst för-klaras av de starka tillväxtsiffrorna. Detta gör att manej ser samma spekulationsdrivna obalanser i utlå-ningen som i slutet av 1980-talet (se figur 2:1). Denpositiva utvecklingen i kombination med likaledespositiva prognoser avspeglar sig i både hushållensoch företagens förväntningar som i dagsläget visar

Kreditrisken i bankernas utlåningsportföljer är kopp-lad till den makroekonomiska utvecklingen genomatt kreditförluster tenderar att samvariera med kon-junkturcykler. I en högkonjunktur är kreditförluster-na i regel låga och omvänt vid en lågkonjunktur.Detta är naturligt eftersom en lågkonjunktur inne-bär minskad efterfrågan, vilket gör att företagen fårsvårt att sälja sina produkter, som i sin tur leder tillminskad lönsamhet och i förlängningen kanske äventill ett stigande antal konkurser med kreditförlustersom följd. För hushållssektorn innebär en lågkon-junktur ökad arbetslöshet och försämrade inkoms-ter vilket kan leda till betalningssvårigheter. Även omhushållsutlåningen är stor, är utlåningen till dennasektor mindre riskfylld än företagsutlåningen. Hus-håll kan ej gå i konkurs på samma sätt som företagoch är därför mindre riskbenägna.16 Hög skuldsätt-ning i ekonomin skulle kunna innebära att plötsligamakroekonomiska förändringar bidrar till system-hotande bankproblem, såsom var fallet i Sverige ibörjan av 1990-talet.

I en högkonjunktur är risken för stora kreditför-luster liten och analysen bör då inriktas på att under-

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

att man ser ljust på framtiden. Sammantaget pekarde flesta indikatorer på en positiv bild av den fram-tida ekonomiska utvecklingen.

Kapitlet inleds med en redogörelse för utveck-lingen i företagssektorn och därefter ett avsnitt omhushållssektorn. En stor del av bankernas utlåninggår till företagssektorn, varav fastighetsföretagen i sintur utgör en betydande del. Fastighetssektorn analy-seras därför separat i kapitlets sista del.

Företagssektorn En stor del av kreditförlusterna som drabbade ban-kerna under bankkrisen i början på 1990-talet här-rörde från företagssektorn som drabbades hårt avlågkonjunkturen med betalningsinställelser och kon-kurser som följd.

Riksbanken följer utvecklingen i företagssektornför att på ett tidigt stadium fånga upp tecken på risk-uppbyggnad som skulle kunna leda till betalnings-svårigheter och därmed orsaka problem för bank-sektorn. Inledningsvis analyseras hur utlåningen till

företag från banker och bostadsinstitut utvecklats.Skälet till detta är att en ökad utlåning kan innebäraökat risktagande för bankerna. Efter det följer engenomgång av konkursrisker och betalningsförmåga i företagssektorn. Risken för konkurser och därmed

kreditförluster analyseras både från en makro- ochmikroekonomisk synvinkel, samt ur ett marknads-perspektiv, där marknadens förväntningar användsför att utläsa risken för betalningsinställelser.

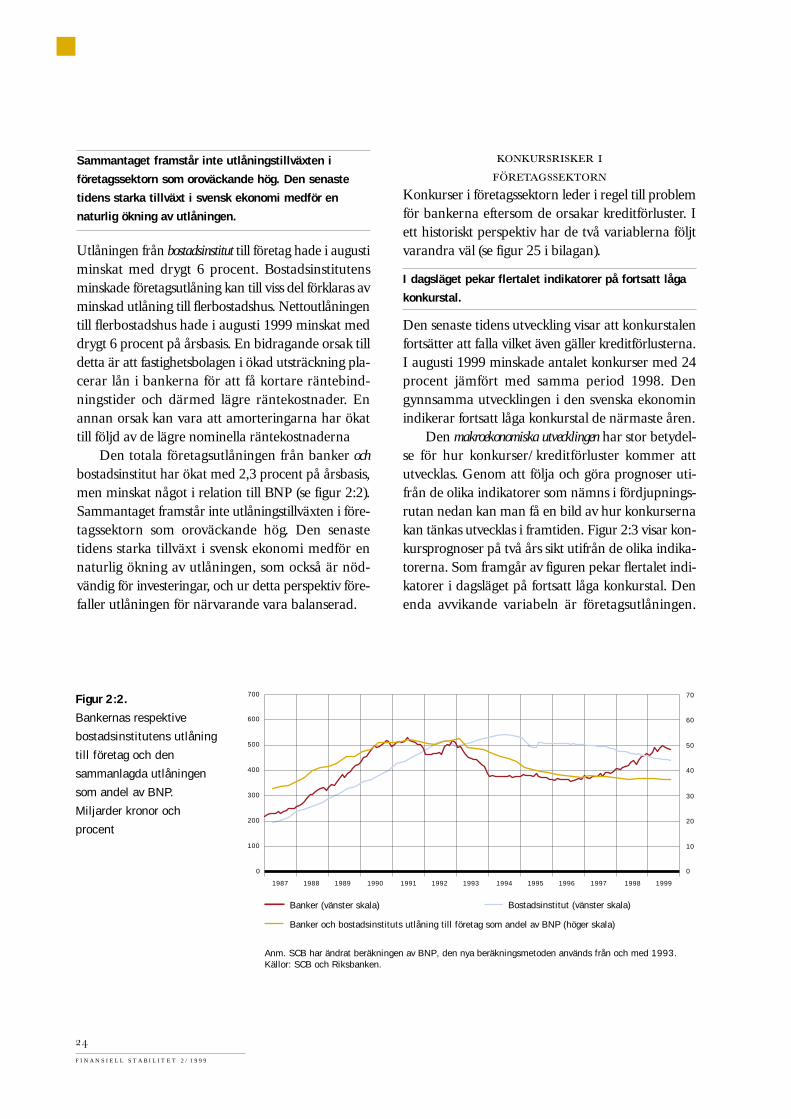

Utlåningen bör inte långsiktigt växa snabbare än eko-nomin i övrigt, eftersom detta innebär en växandeskuldbörda för låntagarna som kan vara svår att bärai tider av sämre ekonomisk utveckling. Genom attsätta utlåningen i relation till något tillväxtmått, t.ex.BNP, kan man få en indikation på om obalanser hål-ler på att byggas upp. Utlåningen till företagssektornsker till helt dominerande del från banker ochbostadsinstitut. Utlåning till företag från banker ökadei augusti 1999 med 10,6 procent18 på årsbasis. Detfinns ingen offentlig statistik som visar till vilka ända-mål bankutlåningen går, men en viss vägledning kanman få genom att studera de säkerheter som lämnasför lånen. Bankernas utlåning mot pant i fastighethar ökat med 5 procent sedan föregående rapport,(se figur 24 i bilagan).

Utlåning (höger skala)Tillgångsprisindex (vänster skala)

1970 1974 1978 1982 1990 1992 1996 1998 2000199419861972 1976 1980 1984 1988

Figur 2:1.

Utlåning som andel av BNP

och reala tillgångspriser.

Andel av BNP samt

index: 1980=100

Anm. Utlåningen avser utlåning till svensk allmänhet (hushåll, företag och kommuner) i relation till BNP. Tillgångsprisindex är ett vägt genomsnitt av aktiepriser, småhuspriser och priser på kommersiella fastigheter. Data till och med 1997 är framtagna av BIS. För 1998 och 1999 har Riksbanken gjort en framskrivning av dessa tidsserier.Källor: BIS och Riksbanken.

50

100

150

200

250

300

0,8

1,0

1,2

1,4

1,6

1,8

16 När ett aktiebolag går i konkurs upphör det och delägarna förlorar endast aktie-kapitalet, medan en privatpersons skulder inte borfaller vid en personlig konkurs.

17 Finansiell stabilitet 1999:1.

18 Avser utlåning exklusive repor.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Sammantaget framstår inte utlåningstillväxten i

företagssektorn som oroväckande hög. Den senaste

tidens starka tillväxt i svensk ekonomi medför en

naturlig ökning av utlåningen.

Utlåningen från bostadsinstitut till företag hade i augustiminskat med drygt 6 procent. Bostadsinstitutensminskade företagsutlåning kan till viss del förklaras avminskad utlåning till flerbostadshus. Nettoutlåningentill flerbostadshus hade i augusti 1999 minskat meddrygt 6 procent på årsbasis. En bidragande orsak tilldetta är att fastighetsbolagen i ökad utsträckning pla-cerar lån i bankerna för att få kortare räntebind-ningstider och därmed lägre räntekostnader. Enannan orsak kan vara att amorteringarna har ökattill följd av de lägre nominella räntekostnaderna

Den totala företagsutlåningen från banker ochbostadsinstitut har ökat med 2,3 procent på årsbasis,men minskat något i relation till BNP (se figur 2:2).Sammantaget framstår inte utlåningstillväxten i före-tagssektorn som oroväckande hög. Den senastetidens starka tillväxt i svensk ekonomi medför ennaturlig ökning av utlåningen, som också är nöd-vändig för investeringar, och ur detta perspektiv före-faller utlåningen för närvarande vara balanserad.

Konkurser i företagssektorn leder i regel till problemför bankerna eftersom de orsakar kreditförluster. Iett historiskt perspektiv har de två variablerna följtvarandra väl (se figur 25 i bilagan).

I dagsläget pekar flertalet indikatorer på fortsatt låga

konkurstal.

Den senaste tidens utveckling visar att konkurstalenfortsätter att falla vilket även gäller kreditförlusterna.I augusti 1999 minskade antalet konkurser med 24procent jämfört med samma period 1998. Dengynnsamma utvecklingen i den svenska ekonominindikerar fortsatt låga konkurstal de närmaste åren.

Den makroekonomiska utvecklingen har stor betydel-se för hur konkurser/kreditförluster kommer attutvecklas. Genom att följa och göra prognoser uti-från de olika indikatorer som nämns i fördjupnings-rutan nedan kan man få en bild av hur konkursernakan tänkas utvecklas i framtiden. Figur 2:3 visar kon-kursprognoser på två års sikt utifrån de olika indika-torerna. Som framgår av figuren pekar flertalet indi-katorer i dagsläget på fortsatt låga konkurstal. Denenda avvikande variabeln är företagsutlåningen.

Bostadsinstitut (vänster skala)Banker (vänster skala)

Banker och bostadsinstituts utlåning till företag som andel av BNP (höger skala)

1987 1989 1991 1993 1997 1998 199919951988 1990 1992 1994 1996

Figur 2:2.

Bankernas respektive

bostadsinstitutens utlåning

till företag och den

sammanlagda utlåningen

som andel av BNP.

Miljarder kronor och

procent

Anm. SCB har ändrat beräkningen av BNP, den nya beräkningsmetoden används från och med 1993.Källor: SCB och Riksbanken.

0

100

200

300

400

500

600

700

0

10

20

30

40

50

60

70

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

Eftersom utlåningen är stadigt ökande indikerar denen framtida ökning av konkurserna. Emellertid ärutlåningsökningen i förhållande till BNP relativt liten.

Detta tyder på att utlåningsökningen inte är oro-väckande om man tar hänsyn till att den svenskaekonomin för närvarande utvecklas starkt.

Utlåning Förtroende-indikator

Utlåning/BNP KPI Realränta ”Terms of trade”

–30

–20

–10

0

10

20

30

40

–30

–20

–10

0

10

20

30

40Figur 2:3.

Indikatorer på den framtida

konkursutvecklingen

(prognoser på två års sikt).

Procent

Anm. Indikatorerna är rangordnade efter prognosförmåga (prognosförmåga mäts med Root Mean Squared Error (RMSE), dvs. det genomsnittliga prognosfelet). Punktbeskattningen omges av ett osäkerhetsintervall markerat med blå stapel som baseras på det historiska prognosfelet. Ju mindre stapel, desto bättre har variabeln varit på att prognosticera framtida konkurser. Källa: Riksbanken.

I en studie av Riksbanken19 har sambandet mellan kon-kursutveckling och makroekonomin undersökts närma-re. Olika makroekonomiska variabler prövas för att för-klara konkursutvecklingen. Indikatorstudien visar attföretagens förväntningar (som mäts i t.ex. Konjunktur-institutets förtroendeindikator) samvarierar med denframtida utvecklingen av konkurser. Även företagsutlå-ningen har visat sig ha positivt samband med konkur-serna. En ökad utlåning har förr eller senare resulterat ien ökning av konkurserna. Historiskt har också inflatio-nen, mätt som KPI, samvarierat med antalet konkur-ser. Detta samband kommer förmodligen inte vara likastarkt i framtiden eftersom det penningpolitiska målet

är att begränsa inflationen till 2 procent, vilket innebäratt den framtida inflationen kan förväntas vara låg ochrelativt stabil. På längre sikt har också exportprisernasrelation till importpriserna (”terms of trade”) visat sigge goda indikationer på antalet konkurser. En ökadefterfrågan från utlandet är bra för svenska företag ochinnebär normalt ett minskat antal konkurser. Räntanhar som väntat en positiv effekt på konkurstalen; en stigande ränta leder till att det blir dyrare för företagenatt betala sina lån och kan därför leda till betalnings-svårigheter.

KONKURSPROGNOSER MED HJÄLP AV MAKROEKONOMISKA INDIKATORER

19 Se kommande artikel i Penning- och valutapolitik.

F I N A N S I E L L S T A B I L I T E T 2 / 1 9 9 9

För att få en uppfattning om hur betalningsförmå-gan utvecklas på företagsnivå (dvs. ur ett mikroekono-

miskt perspektiv) följer Riksbanken även utvecklingenav företagens räntetäckningsgrad och skuldsätt-ningsgrad.20 Skuldsättningsgraden fortsätter att min-ska, medianvärdet för 1998 var 1,4 (se figur 2:4).Detta betyder att företagen har minskat sin skuld-sättning, vilket till viss del kan förklaras med att lågaräntor och hög lönsamhet gjort det möjligt att amor-tera i större utsträckning. Räntetäckningsgraden harfortsatt att stiga och utfallet för 1998 var 6,3 vilkettyder på att företagen har förbättrat sin förmåga attklara stigande räntekostnader.