Embed Size (px)

Citation preview

VISOKA ŠKOLA STRUKOVNIH STUDIJA ZAVISOKA ŠKOLA STRUKOVNIH STUDIJA ZA INFORMACIONE I KOMUNIKACIONE TEHNOLOGIJEINFORMACIONE I KOMUNIKACIONE TEHNOLOGIJE

- specijalističke studije -

S P E C I J A L I S T I Č K IR A D

TEMA: Elektronski novac i tehnologija platnih kartica

Mentor: Dr. Dragoslav Danilović

Student:Stojanović NemanjaIndex No. 1002/10

Beograd, oktobar, 2011.

VISOKA ŠKOLA STRUKOVNIH STUDIJA ZA INFORMACIONE I KOMUNIKACIONE TEHNOLOGIJE

NAZIV SPECIJALISTIČKOG RADA:

- 2 -

(popunjava Komisija za odbranu specijalističkog rada)

Datum i vreme odbrane rada: ___________________________

Ocena: _______________

Članovi komisije: Potpis:

1. ___________________________________

___________________________________

2. ___________________________________

___________________________________

Sadržaj

Uvod .................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 5

I DEO

1. Elektronski novac .................................................................................................................................................................................................................................................................................................................................................................................................................................................... 7

1.1. Novac kao informacija ............................................................................................................................................................................................................................................................................................................................................................................ 71.2. Pojam elektronskog novca ..................................................................................................................................................................................................................................................................................................................................................... 81.3. Kako nastaje elektronski novac ....................................................................................................................................................................................................................................................................................................................... 91.4. Prednosti elektronskog novca ......................................................................................................................................................................................................................................................................................................................... 101.5. Ključni elementi sistema elektronskog novca ...................................................................................................................................................................................................................... 11

2. Sistemi elektronskog novca .............................................................................................................................................................................................................................................................................................................................................................................. 122.1. Promet e-novca u on-line sistemu plaćanja .............................................................................................................................................................................................................................. 142.2. Promet e-novca u off-line sistemu plaćanja ........................................................................................................................................................................................................................... 142.3. Problemi u plaćanju e-novcem ........................................................................................................................................................................................................................................................................................................... 152.4. Anonimnost kupca ..................................................................................................................................................................................................................................................................................................................................................................................... 152.5. Problem dvostruke potrošnje ...................................................................................................................................................................................................................................................................................................................... 16

3. Protokoli plaćanja elektronskim novcem ........................................................................................................................................................................................................................................................................................... 173.1. Osnovni protokol plaćanja ............................................................................................................................................................................................................................................................................................................................................ 173.2. Protokol bez anonimnosti .................................................................................................................................................................................................................................................................................................................................................. 183.3. Protokol sa anonimnošću .................................................................................................................................................................................................................................................................................................................................................... 193.4. Konačan oblik protokola plaćanja .............................................................................................................................................................................................................................................................................................. 19

4. Komercijalni sistemi elektronskog novca ........................................................................................................................................................................................................................................................................................ 214.1. CyberCash ............................................................................................................................................................................................................................................................................................................................................................................................................................................... 214.2. E-cash ........................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 234.3. NetCash ............................................................................................................................................................................................................................................................................................................................................................................................................................................................... 244.4. Mondex ................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 254.5. PayPal .......................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 264.6. VisaCash ......................................................................................................................................................................................................................................................................................................................................................................................................................................................... 27

5. Digitalni novčanik ....................................................................................................................................................................................................................................................................................................................................................................................................................................... 285.1. Digitalni novčanik smešten kod klijenta ....................................................................................................................................................................................................................................................... 295.2. Digitalni novčanik smešten na udaljenom serveru ......................................................................................................................................................................................... 29

6. Sigurnost elektronskog novca ................................................................................................................................................................................................................................................................................................................................................................ 316.1. Višestruko korišćenje ili kopiranje novčanice .................................................................................................................................................................................................................... 316.2. Falsifikovanje elektronskih novčanica ................................................................................................................................................................................................................................................................... 316.3. Krađa elektronske novčanice ............................................................................................................................................................................................................................................................................................................................ 316.4. Problemi sigurnosti transakcija ............................................................................................................................................................................................................................................................................................................... 32

6.4.1. Kriptografija .................................................................................................................................................................................................................................................................................................................................................................................................... 326.4.2. Digitalni potpis ................................................................................................................................................................................................................................................................................................................................................................................... 336.4.3. Digitalni sertifikat ................................................................................................................................................................................................................................................................................................................................................................. 346.4.4. Autentifikacija putem smart kartice .................................................................................................................................................................................................................................................... 35

7. Ekonomske posledice uvođenja elektronskog novca ................................................................................................................................................................................................................... 36

- 3 -

II DEO

1. Platne kartice ....................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 391.1. Definicija i istorijski razvoj platnih kartica ...................................................................................................................................................................................................................................... 391.2. Osnovne funkcije platnih kartica ..................................................................................................................................................................................................................................................................................................... 40

2. Podela platnih kartica ................................................................................................................................................................................................................................................................................................................................................................................................................... 422.1. Podela sa aspekta izmirenja obaveza ............................................................................................................................................................................................................................................................................ 422.2. Podela sa aspekta korišćenja u zemlji i/ili inostranstvu ........................................................................................................................................................... 432.3. Podela sa aspekta saradnje banke izdavaoca sa (ne)profitnim organizacijama ............. 432.4. Podela sa tehnološkog aspekta ................................................................................................................................................................................................................................................................................................................... 44

2.4.1. Magnetne kartice ........................................................................................................................................................................................................................................................................................................................................................................ 442.4.2. Smart kartice ................................................................................................................................................................................................................................................................................................................................................................................................. 45

3. Učesnici u kartičnom poslovanju ........................................................................................................................................................................................................................................................................................................................................... 473.1. Kartičarske organizacije .......................................................................................................................................................................................................................................................................................................................................................... 47

3.1.1. Visa .......................................................................................................................................................................................................................................................................................................................................................................................................................................................... 473.1.2. MasterCard ............................................................................................................................................................................................................................................................................................................................................................................................................ 483.1.3. Diners Club ......................................................................................................................................................................................................................................................................................................................................................................................................... 483.1.4. American Express ................................................................................................................................................................................................................................................................................................................................................................. 483.1.5. DinaCard ......................................................................................................................................................................................................................................................................................................................................................................................................................... 49

3.2. Banke ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................. 493.3. Procesori .......................................................................................................................................................................................................................................................................................................................................................................................................................................................... 503.4. Trgovci ................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 503.5. Vendori (proizvođači opreme i softvera) .................................................................................................................................................................................................................................................... 51

4. Postupak rada sa platnim karticama ........................................................................................................................................................................................................................................................................................................................... 524.1. Rad kartica na bankomatima ............................................................................................................................................................................................................................................................................................................................... 524.2. Rad kartica preko EFTPOS sistema ................................................................................................................................................................................................................................................................................... 544.3. Rad sa karticama na Internetu ....................................................................................................................................................................................................................................................................................................................... 57

4.3.1. On-line kartica ....................................................................................................................................................................................................................................................................................................................................................................................... 594.3.2.

Procedura plaćanja na Internetu ............................................................................................................................................................................................................................................................................ 604.3.3.

Šta treba znati prilikom plaćanja karticom na Internetu .......................................................................................................................... 615. Platne kartice u našem bankarskom sistemu ....................................................................................................................................................................................................................................................................... 62

Zaključak ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 64

Literatura ............................................................................................................................................................................................................................................................................................................................................................................................................................................................................................................... 65

- 4 -

UVOD

Tokom poslednjih decenija tehnološki razvoj je preoblikovao bankarsku industriju, koja je postala vodeći sektor u korišćenju novih tehnologija. Prednosti Interneta rezultirale su revolucijom u načinu poslovanja i pružanja usluga u oblasti finansijske industrije, omogućavajući finansijskim institucijama nove poslovne modele i načine za pružanje usluga svojim korisnicima, pružajući 24/7 dostupnost. Tehnologizacija bankarskog poslovanja i tendencija da banke sve više isporučuju svoje usluge preko mehanizama koje uključuju informaciono-komunikacione tehnologije danas je najznačajniji trend u bankarskoj industriji.

Tehnologija elektronskog plaćanja ne samo da je zamena za čekove već je i zamena za gotovinu u formi elektronskog novca. U današnjem svetu novac postaje uglavnom elektronski i za različite vrste plaćanja uglavnom se koriste platne kartice, dok je papirni novac sve manje zastupljen, polako postajući, po mišljenju mnogih teoretičara, stvar prošlosti.

Savremeno elektronsko bankarstvo, ne može se zamisliti bez dobro organizovanog informacionog sistema i osposobljenih ljudskih resursa. Oni su preduslov za izradu i realizaciju poslovne politike, kao i za upravljanje bankom. Međutim, da bi se ovakav sistem poslovanja uspešno realizovao neophodna je tehničko-tehnološka opremljenost i osposobljeni ljudski resursi preduzeća, državnih institucija kao i dostupnost računara i Interneta, informatička pismenost, kultura ponašanja i poznavanje sistema elektronskog plaćanja organizacija i stanovništva. Za širenje e-bankarstva odgovorne su, pre svega banke i njihova saradnja sa klijentima, ali je neophodno i veće angažovanje države. Ovakav vid elektronskog bankarskog poslovanja znači mogućnost pružanja usluga „svuda, u svako vreme i na svakom mestu“.

Kada bi se napravila komparacija sa tradicionalnim bankarskim poslovanjem osnovna razlika bi se ispoljila u mnogo čemu što savremeno bankarsko poslovanje pruža. Tehnološki razvoj je preoblikovao bankarsku industriju i učinio klijentima život jednostavnijim, u smislu veće kontrole o stanju na sopstvenim bankovnim računima, olakšavajući pristup novčanim sredstvima bez obzira u kom delu sveta se nalazili i smanjujući rizik koji proizilazi iz potrebe nošenja keša. Bankarstvo danas razvija nove proizvode i usluge uz pomoć računarskih mreža, čime su pomerene vremenske i prostorne granice tradicionalnog bankarstva, i čime se bitno utiče na olakšanje i ubrzanje transfera novčanih sredstava. Brža manipulacija dokumentima u samoj banci doprinosi da poslovanje bude efikasnije i na taj način se ostvaruju bolji rezultati.

Elektronsko bankarstvo omogućava veći prodor na tržištu, veći ugled i imidž, kao i brže reagovanje na promene. Za banku koja se u tržišnim uslovima bori za svakog svog klijenta, najvažnija je komunikacija sa njim. Interaktivne mogućnosti komuniciranja preko Interneta su praktično neograničene. Bezgotovinski način plaćanja je generalno pogodniji i efikasniji način od gotovinskog plaćanja i za trgovce jer na taj način je povećana sigurnost naplate i rizik poslovanja je značajno smanjen. Koristi ima i sama država jer je svaka transakcija koja se obavi elektronskim putem legalna. Postoji dosta literature (stručne knjige, časopisi) koja ovu oblast obrađuje, dosta je u medijima prisutna i česta je tema razgovora stručnjaka iz ove oblasti.

- 5 -

I DEO

- 6 -

1. ELEKTRONSKI NOVAC

1.1. Novac kao informacija

U ne tako dalekoj prošlosti novac je smatran nečim fizičkim, materijalnim, poput papira ili plemenitog metala. Mogli ste napuniti džepove novcem i nositi ga unaokolo, ali to je bilo rizično. Najbolje je bilo skloniti ga na sigurno mesto dok se ne ukaže potreba za potrošnjom... Problem sa skladištenjem novca vekovima je bio taj da novac, u stvari, nema nikakvu funkciju ako ne cirkuliše. Vrednost novca, realna ili imaginarna, i cirkulacija su blisko međusobno povezane i od vitalnog su značaja za njegovu suštinu.

Međutim, novac je mnogo više od komada metala ili ukrašenog šarenog papira. Kroz njega se markira pravo nekog subjekta u odnosu na robu i usluge koje egzistiraju u jednom društvu i predstavlja jedinicu vrednosti iza koje stoji opštepriznati autoritet, obično nacionalna vlada, mada novac i kupone mogu emitovati i manji državni entiteti, korporacije, a i same banke mogu biti autoritet u slučaju blagajničkih čekova i drugih instrumenata.

Koncept čeka pomogao je pri daljoj razradi koncepta novca. Ček je samo komad papira, ali iza njega stoji obaveza za isplatu „realnog“ novca, koga definiše vlada ili ekvivalentni organ uvek kada donosilac čeka to zatraži. Čekovni račun je sličan: obaveza za isplatu „realnog“ novca kada vlasnik računa to zahteva.

U kakvoj je ovo vezi sa kompjuterizovanim bankarstvom? Ideje o novcu evoluirale su sve do konačnog shvatanja da je novac samo informacija. Naravno, novac je obaveza da se plati ili da se isporuči roba i usluge, ali ako podaci na konkretnoj obligaciji potiču iz pouzdanih i opštepriznatih izvora, transakcije će se odvijati samo na bazi informacije.

Uvođenjem pojma “elektronskog novca” odnosno “digitalnog novca” dolazi se do potpunog pretvaranja novca u informaciju gde je informacija ekvivalent vrednosti robe. Dakle, civilizacija je iz jedne krajnosti stigla u drugu krajnost. Krajnji eksponent informacije o vrednosti robe je „digitalni novac“ ili „elektronski novac“ koji se može definisati kao: informacija o monetarnoj vrednosti koju je moguće transferisati kroz računarske mreže tj. van uobičajenih kanala plaćanja koje tradicionalno podržavaju banke.“1 Elektronski novac predstavlja vrhunac apstrakcije jer se gubi bilo kakav fizički ekvivalent. On je kulminacija procesa dematerijalizacije novca i njegovo pretvaranje u informaciju koja jedino postoji u realnom vremenu.

Kako globalna informaciona infrastruktura raste, neminovno je da će se novac njome kretati u nekom obliku i razmenjivati za robu i usluge. Do ovoga je već došlo, u ograničenom obimu, na privatnim mrežama, ali Internet već ubrzava ova kretanja na novi i bezbedan način.

1 Gledović, dr Branko: „Elektronsko poslovanje“, Visoka poslovna škola strukovnih studija, Valjevo, 2008, str. 103.

- 7 -

1.2. Pojam elektronskog novca

Proces neprestanih promena u finansijskim strukturama razvijenih tržišnih privreda zasniva se na finansijskim inovacijama koje rešavaju problem sve većeg broja i sve složenijih operacija u bankama, a neophodan uslov za to su tehnološke inovacije, posebno u bezgotovinskom i elektronskom plaćanju.

Kako bi bankarske organizacije što brže, efikasnije i ekonomičnije obavljale svoje poslove, a da pri tome troškovi učešća živog rada i troškovi poslovanja uopšte budu minimalni, neophodna je primena savremene tehnologije. Zato banke insistiraju na sve većoj stručnosti svojih kadrova, kao i na primeni savremenih tehnika i tehnologija prilikom obavljanja bankarskih poslova.

Jedna od najvažnijih inovacija, koja je danas neophodna za poslovanje svake banke je razvoj bezgotovinskog i elektronskog plaćanja. Mada je kod nas ovaj sistem plaćanja još uvek nov, on ipak mnogo doprinosi razvoju današnjeg bankarskog sistema.

U razvoju bankarstva najveće dostignuće informacionih tehnologija je pojava elektronskog odnosno digitalnog novca. „Elektronski novac je specifična monetarna informacija koja se putem elektronskih impulsa u realnom vremenu prenosi između transaktora koji vrše plaćanja.“2Po pitanju uslova koje elektronski novac mora da zadovolji, možemo ga definisati kao monetarnu vrednost koja: 1) se elektronski čuva ili se čuva na elektronskom uređaju poput čipa ili kompjuterske memorije, 2) je elektronski prihvatljiva kao sredstvo plaćanja fizičkih i pravnih lica koja nisu monetarne vlasti 3) je nastala kao zamena za papirne i metalne novčanice i 4) služi za elektronska plaćanja ograničenih iznosa.3

Elektronski novac, odnosno, elektronsko plaćanje je razmena materijalnih sredstava putem telekomunikacionih infrastruktura. Ovakav novac u osnovi je virtuelan i predstavljen je brojčanim sistemom koji postoji u memoriji računara, pa kao takav ne poznaje geografske granice i može se praktično u trenutku prebaciti na velike udaljenosti. Elektronski novac zamenjuje gotovinu i čekove, njime se vrši kupovina roba i usluga pomoću računara u okviru komercijalnih računarskih mreža, kao što je Internet ili poslovnih bankarskih mreža kao što je SWIFT. Velika prednost elektronskog novca nad običnim novcem je u tome što je on informacija u računaru koja može da se programira. Ova razlika omogućava da elektronski novac postane pametni novac u obliku tzv. ″pametnih kartica″.

Ideja elektronskog novca je sasvim jednostavna: umesto da smeštamo vrednost na papir, možemo da je „upakujemo“ u jedan niz cifara koji je mnogo prenosiviji i (što je još značajnije) mnogo „inteligentniji“ od papirnog novca. Šta podrazumevamo pod pojmom „inteligentni novac“? Sobzirom na karakteristike elektronskog novca, on se može kontrolisati mnogo preciznije od papirnog novca. Pretpostavimo da ste svom sinu, studentu, poslali ček na određeni iznos. Kako je on ovaj novac zaista potrošio? Na knjige ... ili na pivo? Kod elektronskog novca postoji mogućnost autorizacije i praćenja transakcija, tako da „tradicionalne“ banke mogu da

2 Zečević, dr Miodrag: „Bankarstvo“, Evropski Univerzitet, Beograd, 2009, str. 563.3 EMI directive (EC, 1998)

- 8 -

postanu suvišne. Umesto da šaljete ček, novac možete poslati elektronskom poštom preko Interneta, u šifrovanom obliku. Ovim ćete sebi uštedeti trud oko balansiranja čekovne knjižice na kraju meseca (softver za lične finansije će se sam postarati za to). Primalac može da smesti

novac gde god poželi – na svoj prenosni računar, na kreditnu karticu itd… Najbolje od svega je to što se može „ programirati “ novac tako da se on može trošiti samo za određene namene.

„Inteligentni“, digitalni novac može takođe da razreši i neke druge probleme papirnog novca. U slučaju da se izgubi digitalni novac, može se momentalno zameniti prostom naredbom računaru da poništi nestale „elektronske novčanice“ i da ih zameni novim. Pored toga, za razliku od papirnog novca koji prestaje da donosi kamatu u momentu kada se podigne sa računa, elektronski novac može da donosi kamatu sve do trenutka kada se potroši. Na primer, ako je neka finansijska institucija na drugom kraju sveta, spremna da plati veću kamatu na Vaš elektronski novac, vi svakako nećete imati ništa protiv. Prebacićete ga i položiti na štednju s jednog na drugi kraj sveta i to – jednim klikom.. Ovaj fenomen u vezi s kamatom možda zvuči jednostavno, ali on predstavlja vezu sa jednom drugom revolucijom u finansijama - ukidanje državnog monopola nad novcem. Sve dok su „elektronske novcanice“ ove banke opšteprihvaćene ne postoji razlog da se držite državno - emitovanih novčanica.

Mnogi smatraju da je najbolja stvar u vezi sa elektronskim novcem ta što on može lako da se prati, čime će se konačno raščistiti sa čitavom kategorijom kriminala baziranog na papirnom novcu. Osnivač firme DigiCash, David Chaum, kaže da je papirni novac izvor svih zla. On tvrdi da će mogućnost praćenja elektronskog novca značiti kraj za izvesne vrste kriminala: „Da li bi kidnaper primio otkup u vidu čeka? Chaum, međutim, podrazumeva da će elektronske transakcije biti praćene – što je još uvek predmet brojnih rasprava u teoriji elektronskih finansija. Jedna grupa teoretičara, predvođena Chaumom, smatra da elektronski novac treba da bude „jednosmerno anoniman“, tako da ljudi koji vrše transfer novca mogu uvek da vide gde on odlazi, dok ljudi koji primaju novac ne bi znali odakle on dolazi. Ovakav jednosmerni transfer rešava neke probleme papirnog novca, pošto je mnogo lakše pratiti gde se novac troši i zašto.

Sa pojavom Interneta i njegovom masovnom primenom u domenima plaćanja i bankarskih funkcija, elektronski novac je postao deo svakodnevnice i tek onda su se postavila pitanja koja su od životne važnosti, a vezana su za njega. Iako postoji više modela elektronskog novca koji teorijski zadovoljavaju ili su u praksi primenjivi, još uvek postoji niz problema koje on mora da reši da bi za korisnike bio prihvatljiviji i kako bi zamenio postojeći „klasični novac“.

1.3. Kako nastaje elektronski novac

Sistem elektronskog novca nastaje kada neka banka ili druga finansijska institucija emituje elektronski novac u vidu brojeva koji nose određenu vrednost. Da bi se dobio ovakav elektronski novac mora postojati račun kod banke i osnovno pravilo je da kada se emituje elektronski novac, pravi, odnosno fizički novac se povlači sa postojećeg računa. U protivnom bi se povećala novčana masa što bi dovelo do inflacije.

Elektronskim novcem se dalje može platiti trgovcu za proizvod ili usluge, a trgovac ga može deponovati u bilo kojoj banci ili ga može proslediti drugom trgovcu. Trgovac u svakom trenutku može proveriti ispravnost elektronskog novca kontaktirajući emitenta (banku) koji ga je

- 9 -

emitovao. Korisnici koji su zainteresovani za plaćanja elektronskim novcem u većini slučajeva moraju da instaliraju poseban softver na svom računaru koji im omogućava da komuniciraju sa bankom, kao i da podižu novac sa svog računa u banci, a zatim ga prebace u svoj „digitalni novčanik“ na računaru. Prilikom plaćanja, oni razmenjuju ovako podignuti novac sa trgovcem u

zamenu za proizvode ili usluge koje žele da kupe. Banka koja prima depozite u elektronskom novcu, otkupljuje novac koji je trgovac dobio. Druga varijanta je da korisnici imaju „smart karticu“ i da pristupaju banci preko Interneta tako da se vrednost novca prebaci na karticu (kartica se napuni), a zatim se taj novac koristi za plaćanja.

U osnovi, postoje dve vrste elektronskog novca: identifikovan i anoniman. § Identifikovan je onaj elektronski novac koji sadrži informaciju o identitetu osobe koja

njime manipuliše i koji, slično kreditnim karticama, banci omogućuje da precizno prati cirkulaciju novčanih sredstava na tržištu.

§ Anoniman elektronski novac ponaša se slično papirnom novcu: kada se takav novac jednom povuče sa računa, više ne postoji način da mu se uđe u trag, odnosno da se vodi evidencija o njegovoj transakciji, što je u prvom slučaju lako izvodljivo.

Najzad, postoje dve osnovne tehnologije upisa e-novčane vrednosti i to su: novac je na smart kartici i novac je u softverskom novčaniku na računaru.

1.4. Prednosti elektronskog novca

Pošto novac u suštini predstavlja informaciju o nekoj vrednosti lako ga je pretvoriti u neki drugi oblik (elektronski) pogodan za prenos kroz računarsku mrežu. Rešenje je nađeno tako što je novčanica postala „file“ datoteka koja je šifrovana, digitalno potpisana i dodati joj sertifikati. Drugim rečima, svi elementi iz realnog okruženja dobili su svoj pandan u elektronskoj formi. Datoteka je zamenila papir, ručni potpis je zamenjen digitalnim, a identifikacioni dokumenti (lična karta) su zamenjeni digitalnim sertifikatima. To je dovelo do sledećeg:

razlika između softvera i novca nestaje i sve postaje informacija, umesto na papir, novac se upakuje u niz cifara u digitalnom

obliku i kriptografski zaštiti kako bi se sprečilo falsifikovanje, ovakav novac ne poznaje granice, poseduje visok nivo inteligencije, pokretan je i prenosiv kroz mrežu, može se programirati i ograničavati (ovde nastaje

problem ko, kako i kada sme da izda ograničenja), može se pratiti (veliki problem elektronskog novca je „problem privatnosti“), u slučaju gubitka elektronski novac se može zameniti (kontrola dupliciranja).

- 10 -

1.5. Ključni elementi sistema elektronskog novca

Postoji deset osnovnih kvaliteta koje elektronski novac mora da poseduje da bi efikasno zamenio gotovinu i čekove. Ovi kvaliteti ujedno čine i osnovna svojstva CyberNovca:

1. Sigurnost poslovanja je zaštita od potencijalnih rizika kao što su rizik krađe i falsifikovanja. Protokol transakcije sa elektronskim novcem mora da obezbedi održavanje visokog nivoa sigurnosti putem sigurnosnih tehnika kao što su kriptografske metode zaštite.

2. Anonimnost obezbeđuje privatnost neke transakcije na višem nivou. Potpuna anonimnost je teško ostvariva, jer je u suprotnosti sa ostalim zahtevima sistema elektronskog novca kao što je poverljivost ili neporicanje. Pored enkripcije ovo će verovatno biti jedan od ključnih problema ovih sistema. Sa stanovišta korisnika elektronskog novca sve strane učesnice u transakcijama treba da budu potpuno anonimne, dok će država sa svoje strane biti zainteresovana za ispitivanje njegovog porekla.

3. Prenosivost - sigurnost i upotreba elektronskog novca nezavisna je od fizičke lokacije. E-novac može se prenositi kroz računarske mreže ili na nekom drugom uređaju za skladištenje. Da bi novac bio opšte prihvaćen potrebno je da se nosi u džepu kao i klasičan, da se koristi iz ruke u ruku, da ne zahteva proveru treće strane. Takođe, ne smeju postojati ograničenja tipa visine iznosa za plaćanje ni bilo koje drugo ograničenje.

4. Dvosmernost - digitalni novac može da se prenese na druge korisnike. U suštini, direktna plaćanja bi trebalo da budu moguća bez potrebe da bilo koja strana mora imati status registrovanog trgovca, kao što je slučaj u današnjim sistemima zasnovanim na karticama.

5. Off-line mogućnost podrazumeva postojanje mogućnosti da se prenošenje vrednosti sa jednog korisnika na drugog obavlja bez posrednika.

6. Deljivost podrazumeva postojanje mogućnosti da „novčanica“ elektronskog novca koja glasi na određeni iznos bude deljiva na manje komade novca, koji glase na manje iznose.

7. Neograničeno trajanje podrazumeva da elektronskom novcu ne može nikada da istekne „rok trajanja“. Vrednost elektronskog novca ne može biti izgubljena, zastariti ili nestati.

8. Široka prihvaćenost podrazumeva da elektronski novac mora biti univerzalno prihvatljiv, mora naslediti sve vrline klasičnog novca, a mora takođe da obezbedi prednosti i pogodnosti svojim korisnicima kako bi ga oni široko prihvatili i koristili.

9. Jednostavnost upotrebe sa aspekta trošenja, i sa aspekta prijema. Jednostavnost vodi ka masovnoj upotrebi, a masovna upotreba vodi širokoj prihvaćenosti elektronskog novca.

10. Sloboda jedinice vrednosti - digitalni novac treba da bude denominovan slobodno definisanim i tržišno određenim, novčanim jedinicama koje bi funkcionisale paralelno sa realnim novcem koga je izdala država.

- 11 -

2. S ISTEMI ELEKTRONSKOG NOVCA

Elektronski novac se sastoji od e-novčanica koje su ekvivalenti papirnih novčanica i kovanica. Pre nego što može raspolagati sa e-novčanicama, kupac ih mora preuzeti od banke. Prilikom plaćanja trgovcu mora biti omogućena provera autentičnosti elektronskog novca, pošto trgovac ne može biti siguran u poštenje kupca. Postoje dva sistema plaćanja e-novcem, u zavisnosti od toga da li trgovac u trenutku plaćanja ima on - line vezu sa bankom i to su:

1) on-line sistemi e-novca i 2) off-line sistemi e-novca.

Kod on-line sistema podrazumeva se postojanje stalne komunikacione veze između trgovca i banke pa se provera autentičnosti novčanice obavlja pre isporučivanja robe kupcu. Kod off-line sistema podrazumeva se povremena veza između trgovca i banke pa se provera autentičnosti novčanice obavlja naknadno, nakon isporuke robe. Najpoznatiji on-line sistemi su E-Cash firme DigiCash; i NetCash, sistem koji je razvijen na Univerzitetu južne Kalifornije. Najpoznatiji off-line sistemi su Mondex i VisaCash.

Slika br. 1: On-line i off-line sistemi plaćanja elektronskim novcem

Ako kao kriterijum uzmemo vrstu medija na kome su pohranjene, odnosno uskladištene elektronske vrednosti, sisteme elektronskog novca dalje možemo deliti na:

1) sisteme zasnovane na digitalnom novčaniku i2) sisteme zasnovane na pametnim karticama.

- 12 -

Sistemi zasnovani na digitalnom novčaniku zahtevaju instalaciju odgovarajućeg softvera na strani korisnika koji im omogućava komuniciranje sa bankom i prebacivanje novca u svoj digitalni novčanik (eng. digital wallet, electronic purse). U ove sisteme spadaju eCash, NetCash, PayMe itd. Sistemi zasnovani na pametnim karticama zahtevaju od korisnika posedovanje inteligentne smart kartice i čitača (eng. „card terminal“, „card acceptance device”) i omogućavaju im prebacivanje sredstava sa računa u banci na smart karticu kao i prebacivanje novca sa jedne na drugu smart karticu. Najpoznatiji sistemi iz ove grupe su Mondex i VisaCash.

Sledeća podela sistema e-novca može se vršiti ako se kao kriterijum uzme postojanje centralnog autoriteta koji izdaje novac i prati transakcije elektronskim novcem, tako da postoje:

1) centralizovani sistemi e-novca i 2) decentralizovani sistemi e-novca.

Centralizovani sistemi se temelje na „plaćanju unapred“ i mogu koristiti žetone, tj. objekte koji sadrže vrednost. Korisnici moraju kupiti žetone od centralnog autoriteta pre nego što započnu transakciju. Slika broj 2. prikazuje dijagram centralizovanog sistema.

Na slici je moguće uočiti da su svi računari, odnosno korisnici tj. klijenti vezani uz jednu centralnu tačku (server) preko koje teku sve transakcije. Server takođe nadzire i upravlja svim transakcijama. Primeri centralizovanih sistema su PayPal, WebMoney, CashU itd.

Decentralizovani sistemi se ostvaruju kroz partnersku, odnosno peer-to-peer (P2P) mrežu u kojoj nema centralnog autoriteta koji izdaje novi novac ili prati transakcije. Zadacima u takvoj mreži rukuju kolektivno čvorovi mreže. Način rada decentralizovane mreže ima sledeće osobine: 1) svaki čvor je ravnopravan, uključujući mogućnost prihvatanja upita o podacima od korisnika ili drugih čvorova, 2) komunikacija između čvorova je direktna bez međukoraka kao što su serveri, 3) čvorovi samostalno prikupljaju

informacije o dostupnosti drugih čvorova, 4) pojedinačni čvorovi imaju u svom lokalnom sistemu za čuvanje na raspolaganju samo deo podataka, odnosno podskup ukupnih podataka dostupnih na mreži.

Navedene osobine su suprotne osobinama centralizovanih (klijentsko-serverskih) sistema, u kojima postoji jasna razlika između čvorova (servera) koji čuvaju i nude sadržaj (podatke) i čvorova koji podatke potražuju, obrađuju ili stvaraju (klijenti). Na slici broj 3, koja prikazuje

- 13 -

Slika br. 2: Dijagram centralizovanog sistema

Slika br. 3: Dijagram decentralizovanog sistema

dijagram decentralizovane mreže, moguće je uočiti različitu strukturu od centralizovane mreže. Neki od decentralizovanih novčanih sistema su Bitcoin i monetarni sistem Ripple.

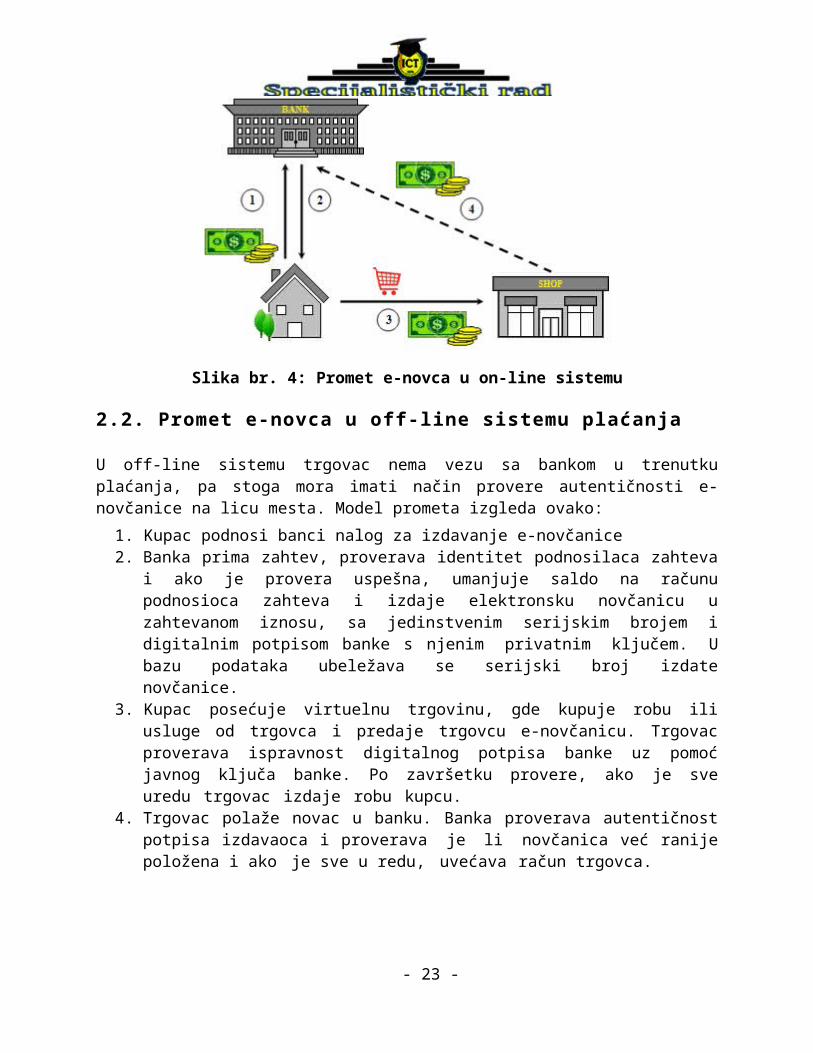

2.1. Promet e-novca u on-line sistemu plaćanja

Ako trgovac ima on-line vezu sa bankom u trenutku kupovine, tada promet teče na sledeći način:

1. Kupac podnosi banci nalog za izdavanje e-novčanice. Banka prima zahtev, proverava identitet podnosioca zahteva.

2. Ako je provera uspešna, banka umanjuje saldo na računu podnosioca zahteva i izdaje e-novčanicu u zahtevanom iznosu, sa jedinstvenim serijskim brojem i digitalnim potpisom banke (digitalni potpis se generiše privatnim ključem banke koji je samo njoj poznat). Banka ubeležava serijski broj izdate novčanice u bazu podataka emitovanih novčanica.

3. Kupac u virtuelnoj trgovini kupuje robu ili usluge od trgovca, i predaje mu e - novčanicu.

4. Trgovac kontaktira banku i traži proveru ispravnosti primljene e-novčanice. Ako je novčanica ispravna, trgovac je odmah polaže na svoj račun, i kupcu prosleđuje robu.

Slika br. 4: Promet e-novca u on-line sistemu

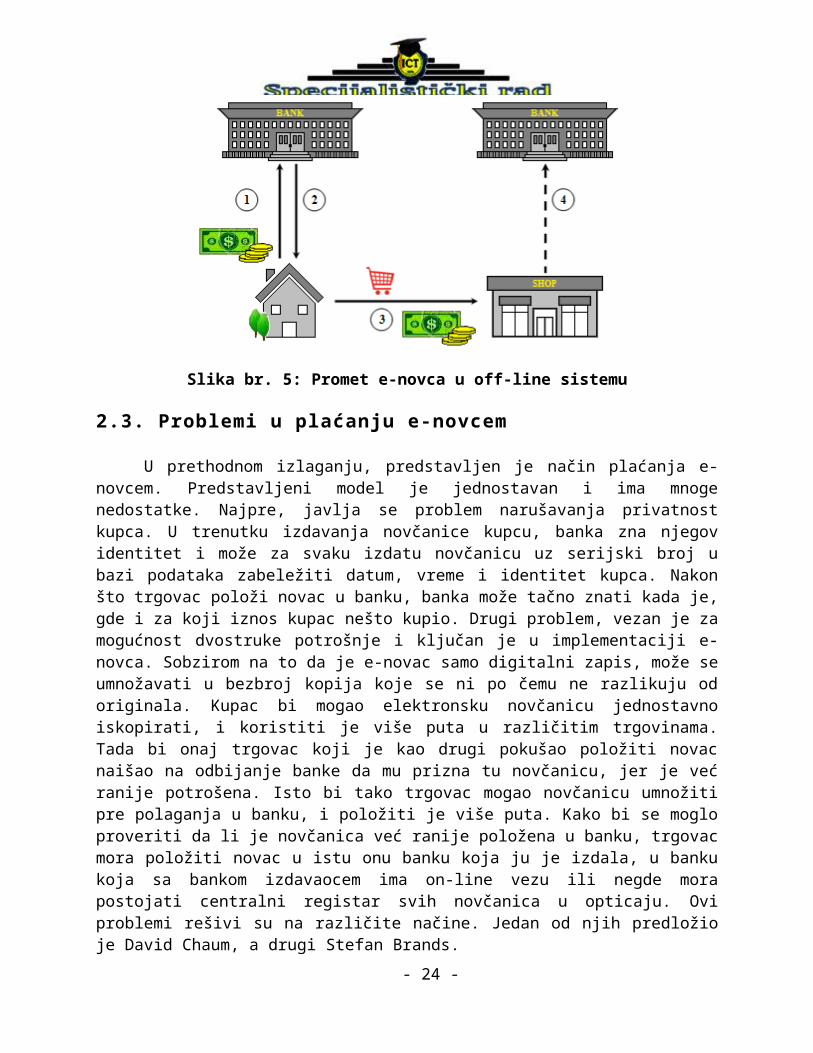

2.2. Promet e-novca u off-line sistemu plaćanja

- 14 -

U off-line sistemu trgovac nema vezu sa bankom u trenutku plaćanja, pa stoga mora imati način provere autentičnosti e-novčanice na licu mesta. Model prometa izgleda ovako:

1. Kupac podnosi banci nalog za izdavanje e-novčanice2. Banka prima zahtev, proverava identitet podnosilaca zahteva i ako je provera uspešna,

umanjuje saldo na računu podnosioca zahteva i izdaje elektronsku novčanicu u zahtevanom iznosu, sa jedinstvenim serijskim brojem i digitalnim potpisom banke s njenim privatnim ključem. U bazu podataka ubeležava se serijski broj izdate novčanice.

3. Kupac posećuje virtuelnu trgovinu, gde kupuje robu ili usluge od trgovca i predaje trgovcu e-novčanicu. Trgovac proverava ispravnost digitalnog potpisa banke uz pomoć javnog ključa banke. Po završetku provere, ako je sve uredu trgovac izdaje robu kupcu.

4. Trgovac polaže novac u banku. Banka proverava autentičnost potpisa izdavaoca i proverava je li novčanica već ranije položena i ako je sve u redu, uvećava račun trgovca.

Slika br. 5: Promet e-novca u off-line sistemu

2.3. Problemi u plaćanju e-novcem

U prethodnom izlaganju, predstavljen je način plaćanja e-novcem. Predstavljeni model je jednostavan i ima mnoge nedostatke. Najpre, javlja se problem narušavanja privatnost kupca. U trenutku izdavanja novčanice kupcu, banka zna njegov identitet i može za svaku izdatu novčanicu uz serijski broj u bazi podataka zabeležiti datum, vreme i identitet kupca. Nakon što trgovac položi novac u banku, banka može tačno znati kada je, gde i za koji iznos kupac nešto kupio. Drugi problem, vezan je za mogućnost dvostruke potrošnje i ključan je u implementaciji e-novca. Sobzirom na to da je e-novac samo digitalni zapis, može se umnožavati u bezbroj kopija koje se ni po čemu ne razlikuju od originala. Kupac bi mogao elektronsku novčanicu jednostavno iskopirati, i koristiti je više puta u različitim trgovinama. Tada bi onaj trgovac koji je kao drugi pokušao položiti novac naišao na odbijanje banke da mu prizna tu novčanicu, jer je već ranije potrošena. Isto bi tako trgovac mogao novčanicu umnožiti pre polaganja u banku, i položiti je više puta. Kako bi se moglo proveriti da li je novčanica već ranije položena u banku, trgovac mora položiti novac u istu onu banku koja ju je izdala, u banku koja sa bankom izdavaocem ima

- 15 -

on-line vezu ili negde mora postojati centralni registar svih novčanica u opticaju. Ovi problemi rešivi su na različite načine. Jedan od njih predložio je David Chaum, a drugi Stefan Brands.

2.4. Anonimnost kupca

Kako bi se banci onemogućilo stvaranje baze podataka sa identitetom i serijskim brojem novčanice, može se prepustiti kupcu da generiše serijski broj novčanice, koji će zatim tehnikom prikrivanja sakriti od pogleda banke i takvu novčanicu predati banci na slepi potpis. Sobzirom na to da banka potpisuje novčanicu čiji joj je sadržaj nepoznat, primenjuje se tehnika "podeli i odaberi" (engl. cut and choose). U modelu koji je predložio D. Chaum, kupac priređuje n novčanica sa istim iznosom, ali svaka od njih nosi drugi serijski broj. Svih n novčanica podnosi banci na potpis, a banka odabere n-1 i za njih od kupca zahteva da ih "otkrije". Ako pregled pokaže da svih n-1 novčanica stvarno glasi na iznos koji je kupac rekao, i ako su serijski brojevi

na njima ispravni, banka tada "na slepo" potpisuje onu jednu preostalu novčanicu. Na ovaj način je onemogućeno kupcu da prevari banku, pošto ne može znati kojih n-1 novčanica će banka pregledati. Tehnikom slepog potpisa kupcu je garantovana anonimnost, a novčanica koju je dobio nosi ispravan potpis tajnim ključem banke. Za veliko osiguranje protiv prevare kupca, banka mora zahtevati velik broj novčanica n, što za posledicu ima opsežnu komunikaciju s kupcem. S. Brands je predložio korišćenje restriktivnog slepog potpisa. Restriktivni slepi potpis omogućava potpisniku da ograniči sadržaj koji potpisuje, a da taj sadržaj ne vidi. Kupac je na taj način "prikrio" svoj identitet, a da nije kompromitovao sadržaj novčanice. Uz to, Brandsov sistem omogućava proizvoljne vrednosti novčanice, čija se vrednost smanjuje pri svakom plaćanju. Ove dve osobine Brandsov model e-novca čine boljim rešenjem.

2.5. Problem dvostruke potrošnje

Problem dvostruke potrošnje može se rešiti na dva načina:

prevencijom dvostruke potrošnje i detekcijom dvostruke potrošnje.

Prevenciju dvostruke potrošnje moguće je izvesti korišćenjem određenih vrsta memorijskih kartica sa čipovima, u kojima se beleže sve transakcije i vodi evidencija o sredstvima koja su utrošena (tzv. observer čipovi). Ako bi korisnik sa takvom karticom pokušao da ista sredstva kopira i potroši ih dva puta, observer čip bi obustavio transakciju. Budući da je kartica zaštićena od upisivanja podataka, korisnik ne bi imao mogućnost da koriguje podatke iz evidencije, a da pritom ne izazove trajno oštećenje memorijske kartice.

Ako ne postoji observer čip, ne postoji ni mogućnost sprečavanja dvostruke potrošnje. Ono što se može učiniti jeste da se može otkriti slučaj kada se to dogodi kao i identitet krivca. Pretpostavimo da je identitet svakog kupca sadržan u samoj e-novčanici, ali tako da su za njegovo otkrivanje potrebna barem dva različita ključa, od velikog broja mogućih. Prilikom svake kupovine trgovac će od kupca zatražiti da mu generiše jedan od ključeva, koji će zabeležiti na novčanicu. Kada trgovac položi novčanicu u banku, banka će imati ovaj ključ, ali kako samo jedan nije dovoljan, ne može otkriti identitet kupca. Ako kupac pokuša istu novčanicu potrošiti na drugom mestu, drugi trgovac opet će zatražiti ključ i upisati ga u novčanicu. Kada i druga

- 16 -

novčanica dospe u banku, banka će poređenjem serijskih brojeva ustanoviti da je jedna ista novčanica potrošena dva puta i imaće za nju dva ključa. Ako su ova dva ključa jednaka, to znači da je trgovac pokušao prevariti banku položivši dva puta jednu istu novčanicu, a ako su različiti, znači da je kupac dva puta potrošio istu novčanicu i na osnovu njih će banka otkriti identitet kupca i prema njemu preduzeti sankcije.

3. PROTOKOLI PLA ĆANJA ELEKTRONSKIM NOVCEM

3.1. Osnovni protokol plaćanja

U realnom okruženju korisnik odlazi u banku i sa svog računa podiže određenu sumu novca. Blagajnik ga identifikuje preko lične karte i bankarske kartice i isplaćuje mu traženi iznos novca. Korisnik tada odlazi u trgovinu i plaća tako dobijenim novcem. Trgovac je dužan da na kraju radnog dana preda pazar (novac) banci i tako je zatvoren krug u realnom okruženju. Ovakav protokol plaćanja je u potpunosti istovetan plaćanju digitalnim novcem. Protokol plaćanja digitalnim novcem ima tri faze:

Povlačenje novca (engl. withdrawal) - prva faza u protokolu plaćanja elektronskim novcem u kojoj korisnik prenosi, u elektronskom obliku, deo novca sa svog računa u banci na smart karticu ili računar tj. digitalni novčanik (digital wallet).

Plaćanje (engl. payment) - faza u kojoj, korisnik prenosi deo elektronskog novca trgovcu. Depozit (engl. deposit) - deponovanje novca u banku, trgovac šalje banci elektronski

novac dobijen od kupca i banka mu povećava stanje na računu.

Učesnici u sistemu plaćanja elektronskim novcem su sledeći:

Emitenti elektronskog novca, Operateri, procesori, Korisnici, Trgovci, Kuće za kliring transakcija elektronskim novcem.

Emitenti, njihov rezon za formiranje sistema elektronskog novca zasniva se na profitu koji iz ovog posla treba da proizađe. Prihodi se ostvaruju po osnovu provizija za obavljene transakcije, zatim prihoda koji se ostvaruje na bazi povećanog broja dana odležavanja novca na računu emitenta i na kraju kao prihod od pojeftinjenja (smanjenja) troškova po transakciji.

- 17 -

Trgovci moraju naći računicu i prihod od primanja elektronskog novca. Prvi osnovni uslov da trgovci prihvate ovakav vid plaćanja zavisi od provizije koju emitent uzima po transakciji. Drugi uslov za prihvatanje elektronskog novca su troškovi. Oni moraju biti manji od postojećeg realnog sistema i da ne zahtevaju značajnije dodatne investicije, dodatno angažovanje novčanih sredstava i kadrova. Trgovac svoj motiv za prihvatanje ovog sistema plaćanja mora da pronađe u povećanju prometa i povećanju obrta, a time i povećanju zarade.

Korisnici da bi prihvatili sistem elektronskog novca moraju imati značajan nivo ponuđenih usluga i koristi od njih. Osim toga, moraju imati poverenje i sigurnost kako bi ga nesmetano koristili. Korisnici, pre svega, moraju imati gde da plaćaju, što znači da sistemi e-novca moraju ravnomerno da šire broj korisnika i mrežu trgovaca koji primaju taj novac.

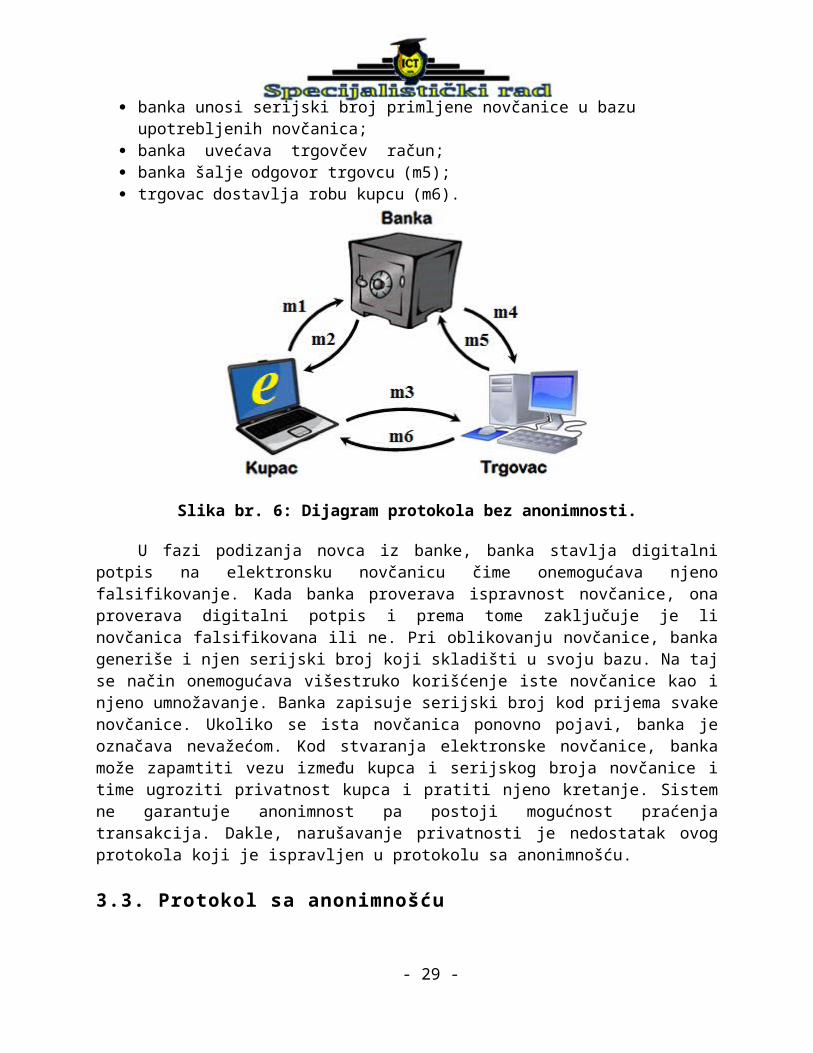

3.2. Protokol bez anonimnosti

Proces plaćanja, odnosno kupovine se može podeliti u 3 faze i pratiti na slici br. 6:1. Podizanje novca iz banke:

kupac šalje zahtev banci za određenom količinom elektronskog novca (m1); banka oblikuje novčanicu (sa serijskim brojem) i stavlja digitalni potpis; banka dostavlja elektronsku novčanicu kupcu i umanjuje njegov račun (m2).

2. Plaćanje: kupac šalje elektronski novac trgovcu (m3); trgovac proverava potpis banke na novčanici.

3. Polaganje novca u banku: trgovac šalje elektronsku novčanicu banci (m4); banka proverava digitalni potpis na novčanici; banka proverava da li serijski broj primljene novčanice već postoji u bazi; banka unosi serijski broj primljene novčanice u bazu upotrebljenih novčanica; banka uvećava trgovčev račun; banka šalje odgovor trgovcu (m5); trgovac dostavlja robu kupcu (m6).

- 18 -

Slika br. 6: Dijagram protokola bez anonimnosti.

U fazi podizanja novca iz banke, banka stavlja digitalni potpis na elektronsku novčanicu čime onemogućava njeno falsifikovanje. Kada banka proverava ispravnost novčanice, ona proverava digitalni potpis i prema tome zaključuje je li novčanica falsifikovana ili ne. Pri oblikovanju novčanice, banka generiše i njen serijski broj koji skladišti u svoju bazu. Na taj se način onemogućava višestruko korišćenje iste novčanice kao i njeno umnožavanje. Banka zapisuje serijski broj kod prijema svake novčanice. Ukoliko se ista novčanica ponovno pojavi, banka je označava nevažećom. Kod stvaranja elektronske novčanice, banka može zapamtiti vezu između kupca i serijskog broja novčanice i time ugroziti privatnost kupca i pratiti njeno kretanje. Sistem ne garantuje anonimnost pa postoji mogućnost praćenja transakcija. Dakle, narušavanje privatnosti je nedostatak ovog protokola koji je ispravljen u protokolu sa anonimnošću.

3.3. Protokol sa anonimnošću

Protokol sa anonimnošću osigurava anonimnost kupca pred bankom. Takođe, banka nije u mogućnosti da prati kretanje novčanice kroz transakciju u sistemu plaćanja elektronskim novcem. Spomenuto svojstvo se ostvaruje mehanizmom slepog potpisa sa delimičnim uvidom u sadržaj dokumenta. Protokol bez anonimnosti se razlikuje od protokola sa anonimnošću u prvoj fazi, kada kupac podiže novac iz banke.

Prva faza protokola izgleda ovako. Podizanje novca iz banke: kupac oblikuje N elektronskih novčanica s jednakim iznosom,

ali različitim serijskim brojevima novčanica i vrši enkripciju; kupac dostavlja N kriptovanih elektronskih novčanica banci; banka šalje zahtev kupcu za ključevima za dekriptovanje N-1

slučajno odabranih novčanica kako bi proverila njihov iznos; kupac dostavlja banci N - 1 traženi ključ za dekriptovanje; banka vrši proveru ispravnosti N - 1 elektronskih novčanica

(iznos) i stavlja svoj digitalni potpis na preostalu novčanicu;

- 19 -

banka šalje potpisanu elektronsku novčanicu kupcu i umanjujenjegov račun za iznos na koji glasi izdata e – novčanica.

Druga i treća faza ovog protokola jednake su odgovarajućim fazama protokola bez anonimnosti. Anonimnost kupca je osigurana time što kupac sam oblikuje elektronsku novčanicu sa serijskim brojem. Banka je prikrivenu (kriptovanu) potpisuje što znači da nije u mogućnosti pročitati taj serijski broj i kasnije dovesti u vezu novčanicu i kupca. Sve osobine elektronske novčanice ostaju nepromenjene u odnosu na protokol bez anonimnosti (digitalni potpis banke, serijski broj novčanice). Prava vrednost novčanice nije poznata, a verovatnoća prevare je 1/N, što je vrlo mala verovatnoća imajući u vidu da je N vrlo veliki broj. Međutim, i ovaj protokol ima nedostatak, a to je da nije moguće identifikovati osobu koja je pokušala upotrebiti istu novčanicu više puta ili u nekoliko transakcija. Taj nedostatak je ispravljen u konačnom obliku protokola.

3.4. Konačni oblik protokola plaćanja

Konačni oblik protokola plaćanja zadržava anonimnost kupca, ali samo do trenutka kada je ista elektronska novčanica korišćena u više od jedne transakcije. Tada (i samo tada) je moguće otkriti identitet kupca pomoću podatka o identitetu koji se ugrađuje u elektronsku novčanicu. Protokol je podeljen u tri faze:

1. Podizanje novca iz banke:a) kupac oblikuje N elektronskih novčanica s jednakim iznosom,

ali različitim serijskim brojevima novčanica i vrši enkripciju;b) kupac dostavlja N kriptovanih elektronskih novčanica banci;c) banka šalje zahtev kupcu za ključevima za dekriptovanje N-1

slučajno odabrane novčanice kako bi proverila njihov iznos;

d) kupac šalje banci N - 1 traženi ključ za dekriptovanje i N - 1 podatak o identifikaciji (Koristi se n nizova identifikacionih bitova koji se stvaraju na temelju podataka svojstvenih osobikoja učestvuje u transakciji, odnosno za osobu koja stvaraelektronsku novčanicu. Ti podaci mogu biti ime i prezimeosobe, adresa elektronske pošte, telefonski broj kao i ostalebitne informacije o učesniku transakcije koje ga identifikuju);

e) banka proverava ispravnost N-1 novčanice (iznos i podatak o identifikaciji) i stavlja digitalni potpis na preostalu novčanicu;

f) banka šalje potpisanu novčanicu kupcu i umanjuje račun kupca.2. Plaćanje:

a) kupac šalje potpisanu elektronsku novčanicu trgovcu;b) trgovac proverava digitalni potpis banke na novčanici;c) trgovac šalje kupcu slučajni odabirući niz (eng. selector string);d) kupac dostavlja tražene podatke trgovcu;e) trgovac proverava ispravnost identifikacionih podataka na novčanici.

3. Polaganje novca u banku:a) trgovac dostavlja potpisanu e-novčanicu, identificikacioni

- 20 -

niz, podatke o identifikaciji i broj bankovnog računa banci;b) banka proverava digitalni potpis uz primljenu e-novčanicu;c) banka upoređuje serijski broj primljene e - novčanice sa

brojevima koji postoje u bazi upotrebljenih e - novčanica;d) banka unosi serijski broj primljene novčanice, odabirući niz

i podatke o identifikaciji u bazu upotrebljenih novčanica;e) banka dostavlja odgovor trgovcu o ispravnosti novčanice i

uvećava račun trgovca za iznos emitovane e - novčanice;f) trgovac proverava odgovor banke i dostavlja robu kupcu.

U poslednjoj tački plaćanja trgovac se uverava da je elektronska novčanica uistinu vlasništvo kupca koji komunicira sa trgovcem. Na taj način je onemogućena krađa elektronske novčanice što nije bio slučaj u prethodna dva protokola. Konačni oblik protokola plaćanja elektronskim novcem ispunjava sve preduslove za njegovu implementaciju. Falsifikovanje novčanice se sprečava digitalnim potpisom banke u kojoj se nalaze bankovni računi kupca i trgovca, slepi potpis sa delimičnim uvidom u sadržaj dokumenta osigurava anonimnost kupca, višestruka potrošnja sprečava se mehanizmom dodavanja podataka o identifikaciji i integritet elektronske novčanice osiguran je digitalnim potpisom.

4. KOMERCIJALNI S ISTEMI ELEKTRONSKOG NOVCA

4.1. CyberCash

CyberCash sistem omogućava obavljanje transakcija kreditnim/debitnim karticama preko Interneta i blisko je povezan sa tekućom infrastrukturom za obradu kreditnih/debitnih kartica. Korišćenje ovog platnog sistema je tokom 1995. godine naraslo do neslućenih razmera. U CyberCash-u tvrde da obrađuju više hiljada transakcija dnevno, da mogu da obavljaju transakcije sa preko 80% američkih banaka i da su kupcima isporučili preko 400.000 hiljada kopija svog softvera, pod nazivom CyberCash Wallet. CyberCash nije kompanija za obradu platnih kartica. CyberCash prodaje bezbedan prolaz preko Interneta za podatke o transakcijama putem platnih kartica. CyberCash uzima podatke, koje šalje trgovac, i prosleđuje ih trgovčevoj poslovnoj banci na obradu. Ako izuzmemo činjenicu da poslovna banka komunicira sa trgovcem preko servera u CyberCash-u, obrada transakcija putem platnih kartica vrši se na isti način kao što bi se vršila obrada transakcija primljenih preko POS terminala u nekoj prodavnici.

CyberCash platni sistem zasnovan je na programu Cyber Cash Wallet koji vrši enkripciju i prenos informacija o transakcijama između kupca i trgovca. Pre nego što započne kupovinu,

- 21 -

kupac mora instalirati ovaj program na svom računaru i uraditi još dva koraka. Prvo, mora da kreira svoj identifikacioni broj ili identifikacioni broj novčanika (engl. wallet) koji predstavlja niz znakova koji služe za identifikaciju novčanika; a zatim, da kreira šifru. Drugo, kupac mora sa novčanikom da poveže bar jednu kreditnu/debitnu karticu. ,,Ubacivanje” kartice zahteva unošenje podataka koji su neophodni za obradu informacija u vezi sa karticom, kao što su broj kartice, datum isteka, adresa za dostavu i telefonski broj. Ovi podaci se, potom, registruju kod CyberCash-a. Kada ima identifikacioni broj ,,novčanika” i u njemu najmanje jednu karticu, kupac je spreman da otpočne kupovinu.

Da bi mogli da primaju uplate preko CyberCash sistema, trgovci treba da urade dve stvari. Prvo, trgovci treba da instaliraju CyberCash-ov softver za plaćanje preko Interneta (SMPS). Ovaj softver im omogućava da se povežu kako sa kupcima koji su u CyberCash sistemu (tj. sa programom CyberCash Wallet) tako i sa CyberCash-ovim serverima. Drugo, trgovci moraju da otvore trgovački račun kod neke poslovne banke koja podržava Internet transakcije korišćenjem CyberCash-ovog bezbednog sistema za plaćanje preko Interneta (Secure Internet Payment System). CyberCash može da komunicira samo sa bankama sa kojima ima ugovor. Kupovina pomoću kreditne/debitne kartice, uz korišćenje CyberCash platnog sistema, odvija se na sledeći način:

1. Kupac signalizira da hoće da kupi neki proizvod/uslugu sa trgovčevog www sajta pritiskom na taster za CyberCash plaćanje.

2. Trgovčev SMPS softver šalje fakturu kupčevom CyberCash Wallet softveru. CyberCash Wallet registrovan je kao pomoćna aplikacija u kupčevom browseru. Nju čitač poziva svaki put kada prima neku datoteku koja je šifrovana CyberCash standardom.

3. Kupac bira neku od kreditnih/debitnih kartica koje ima u „novčaniku“ i potvrđuje svoj izbor pritiskom na odgovarajući taster.

4. Kupčev CyberCash Wallet softver tada stavlja digitalni potpis i šifruje fakturu i informacije o kartici uz pomoć ključa koji je dodeljen identifikacionom broju ,,novčanika“. Ovako šifrirovani ,,paket“ šalje se trgovčevom SMPS softveru.

5. Trgovčev SMPS softver dodaje informacije u ovaj ,,paket“ zahtevajući autorizaciju i obradu plaćanja karticom.

6. Trgovčev SMPS softver stavlja digitalni potpis i šifruje ,,paket“ uz pomoć CyberCash ključa. ,,Paket“ se tada šalje CyberCash serveru. Važno je napomenuti da trgovac nikada ne može da vidi broj kreditne/debitne kartice kupca. ,,Paket“ se šifrira dva puta pre nego što dospe do CyberCash servera - jednom to čini softver koji poseduje kupac, a drugi put softver koji poseduje trgovac.

7. CyberCash server prebacuje ,,paket“ na računar koji je postavljen iza zaštitnog zida (firewall), i koji nije povezan na Internet. Zatim se poruke dekriptuju i proverava se da trgovac nije menjao originalnu fakturu koju je kupac potvrdio.

8. Informacije o kartici, zajedno sa zahtevom trgovca za autorizaciju i obradu, šifruju se uz pomoć opreme koju banke koriste za enkripciju finansijskih podataka. Ove informacije se šalju preko posebnih linija trgovčevoj poslovnoj banci.

9. Trgovčeva poslovna banka zatim obrađuje trgovčev zahtev kao i bilo koju drugu transakciju putem kreditne/debitne kartice. Ona prosleđuje ovaj zahtev banci koja je emitovala kreditnu/debitnu karticu preko posebne mreže koja se koristi u te svrhe.

10. Banka koja je emitovala karticu šalje nazad šifru za odobrenje ili odbijanje poslovnoj banci. Poslovna banka zatim šalje ovu šifru CyberCash-u.

- 22 -

11. CyberCash šalje trgovcu poruku koja ukazuje na uspeh ili neuspeh transakcije plaćanja karticom. I ova poruka se, naravno, šifruje. U CyberCash-u tvrde da celokupni proces do ovog momenta treba da traje oko 15 - 20 sekundi!

12. Trgovčev SMPS softver tada šalje poruku kupčevom CyberCash Wallet softveru uz naznaku uspeha ili neuspeha transakcije plaćanja.

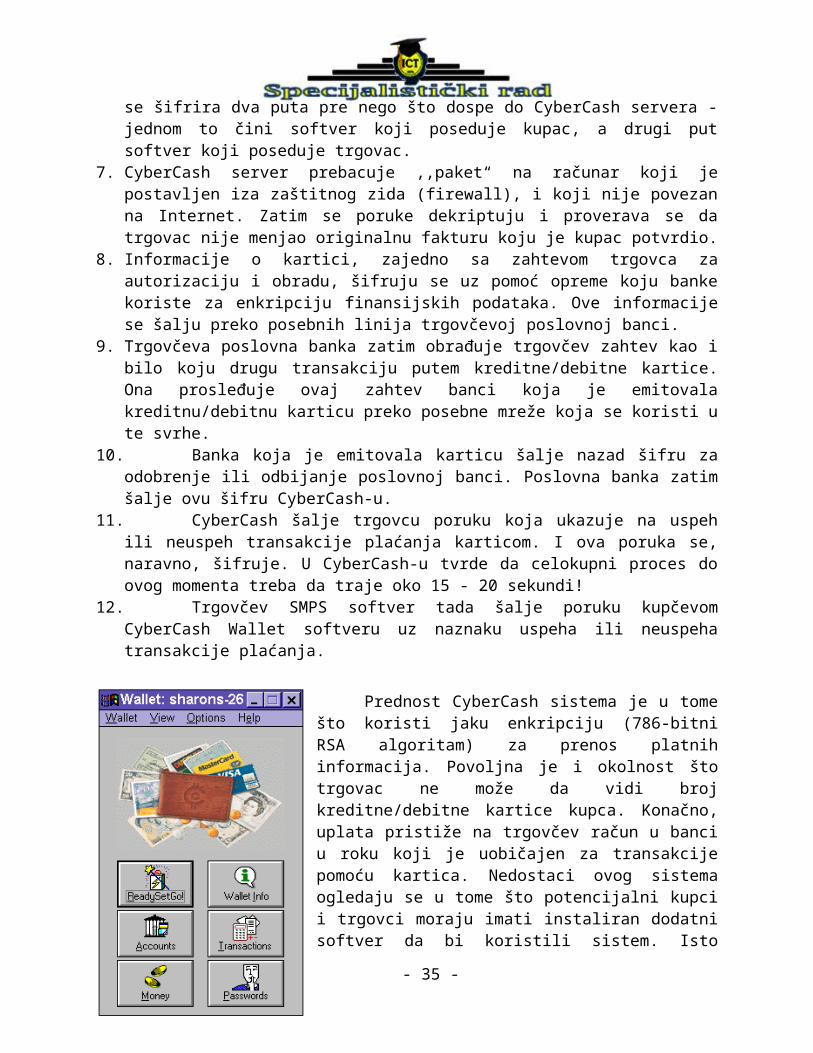

Prednost CyberCash sistema je u tome što koristi jaku enkripciju (786-bitni RSA algoritam) za prenos platnih informacija. Povoljna je i okolnost što trgovac ne može da vidi broj kreditne/debitne kartice kupca. Konačno, uplata pristiže na trgovčev račun u banci u roku koji je uobičajen za transakcije pomoću kartica. Nedostaci ovog sistema ogledaju se u tome što potencijalni kupci i trgovci moraju imati instaliran dodatni softver da bi koristili sistem. Isto tako, trgovci moraju imati i otvoren račun kod neke poslovne banke koja prima CyberCash-ova bezbedna Internet plaćanja (Secure Internet Payments).

CyberCash je jedna od prvih kompanija u oblasti platnih sistema na Internetu. Trenutno, oni nemaju nekog ozbiljnijeg konkurenta u obavljanju transakcija putem kreditnih/debitnih kartica preko Interneta.

4.2. E-Cash

E-Cash je anonimni digitalni novac čija se ispravnost proverava on-line, od strane odgovarajuće finansijske institucije. E-Cash sistem razvila je firma DigiCash, a od 1995. godine nudi ga „Mark Twain Bank“ iz Sent Luisa. Potrošači povlače digitalni novac sa svog E-Cash računa upotrebom tzv. slepe metode i skladište ga na hard disku svog računara. Slepa metoda funkcioniše na sledeći način. Klijent šalje digitalnu novčanicu, sa šifrovanim serijskim brojem, finansijskoj instituciji. Finansijska institucija "overava" novčanicu i šalje je nazad klijentu. Klijent zatim dešifruje serijski broj. Prema tome, serijski broj nije poznat finansijskoj instituciji, što garantuje anonimnost. Da bi se sprečila dvostruka potrošnja, finansijska institucija mora da evidentira serijske brojeve svih prispelih digitalnih novčanica. Pri svakoj kupovini preko Interneta, potrošač daje digitalne novčanice trgovcu. Trgovac odmah prebacuje novčanice u svoju banku, kako bi proverio njihovu ispravnost. Trgovčeva banka proverava serijske brojeve novčanica i ako je sve uredu, dodaje serijski broj u bazu podataka potrošenih novčanica i povećava saldo na računu trgovca, dok trgovac isporučuje robu kupcu. Banka pri tom nema mogućnost identifikacije potrošača koji ih je utrošio.

- 23 -

Slika br. 7: Izgled CyberCash novčanika

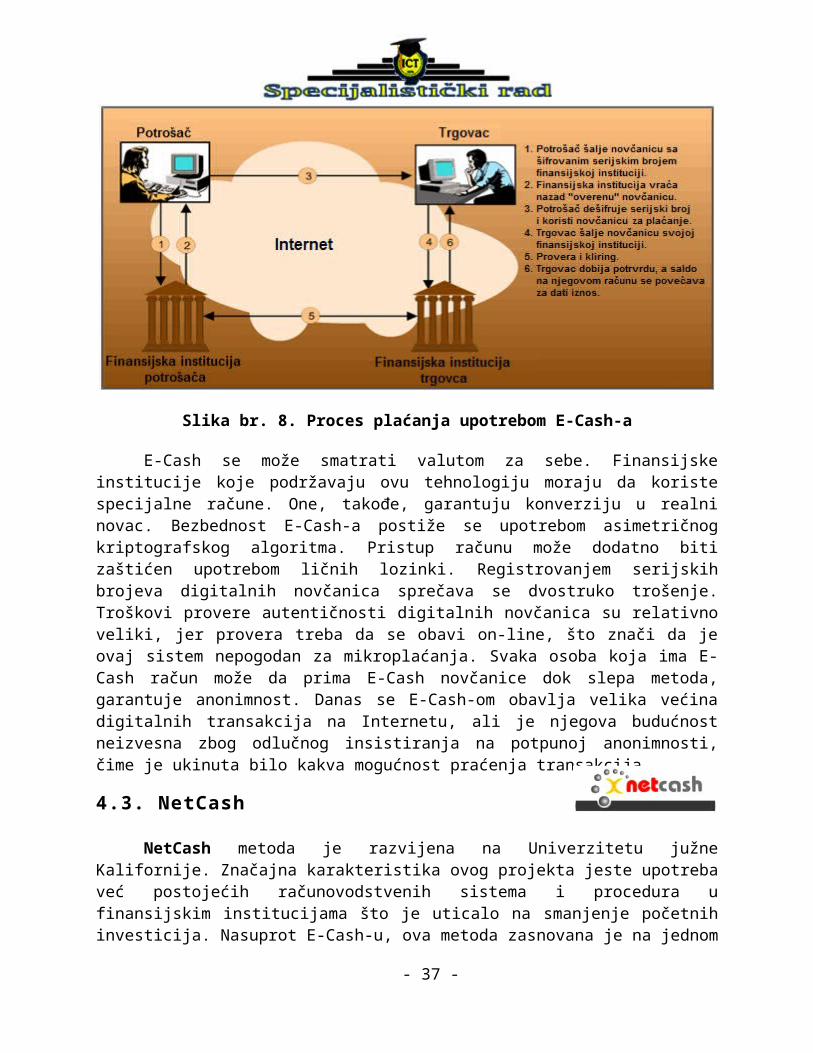

Slika br. 8. Proces plaćanja upotrebom E-Cash-a

E-Cash se može smatrati valutom za sebe. Finansijske institucije koje podržavaju ovu tehnologiju moraju da koriste specijalne račune. One, takođe, garantuju konverziju u realni novac. Bezbednost E-Cash-a postiže se upotrebom asimetričnog kriptografskog algoritma. Pristup računu može dodatno biti zaštićen upotrebom ličnih lozinki. Registrovanjem serijskih brojeva digitalnih novčanica sprečava se dvostruko trošenje. Troškovi provere autentičnosti digitalnih novčanica su relativno veliki, jer provera treba da se obavi on-line, što znači da je ovaj sistem nepogodan za mikroplaćanja. Svaka osoba koja ima E-Cash račun može da prima E-Cash novčanice dok slepa metoda, garantuje anonimnost. Danas se E-Cash-om obavlja velika većina digitalnih transakcija na Internetu, ali je njegova budućnost neizvesna zbog odlučnog insistiranja na potpunoj anonimnosti, čime je ukinuta bilo kakva mogućnost praćenja transakcija.

4.3. NetCash

NetCash metoda je razvijena na Univerzitetu južne Kalifornije. Značajna karakteristika ovog projekta jeste upotreba već postojećih računovodstvenih sistema i procedura u finansijskim institucijama što je uticalo na smanjenje početnih investicija. Nasuprot E-Cash-u, ova metoda zasnovana je na jednom decentralizovanom pristupu. Shodno tome, problemi u vezi sa velikim brojem novčanica i učesnika mogu se rešiti mnogo lakše. Zbog toga je prihvaćena delimična anonimnost, a potrebna je i kooperacija svih finansijskih institucija koje učestvuju u sistemu. Sistem se zasniva na nezavisno distribuiranim novčanim serverima. Oni predstavljaju lokacije na kojima se anonimni novac zamenjuje za ne-anonimni novac. Svaki novčani server poseduje jedan račun na računovodstvenom serveru. Kliring obavlja novčani server. Neophodno je da se potvrdi integritet ovih servera i da novčani serveri mogu da primaju novčanice sa drugih novčanih servera. NetCash novčanice imaju nominalnu vrednost i serijski broj. Pored toga, na njima je zabeležena adresa emisionog servera i datum njihovog isteka. Na slici 9. prikazan je proces plaćanja upotrebom NetCash-a. Potrošač podiže NetCash novčanice sa nekog novčanog servera. Ove novčanice se šifruju putem javnog ključa i šalju trgovcu. Anonimnost potršača može se garantovati upotrebom novog ključa za svaku poruku. Trgovac odmah prebacuje

- 24 -

novčanice, koje je primio, svom novčanom serveru. Od svog platnog servera on dobija nove novčanice, ili se odgovarajući iznos prebacuje na njegov račun. Konačni kliring obavlja novčani server.

Slika br. 9: Proces plaćanja upotrebom NetCash-a

Serijski brojevi svih novčanica koje nisu vraćene nazad i koje nisu istekle skladište se u novčanom serveru, kako bi se sprečilo dvostruko trošenje. To znači smanjenu anonimnost. Anonimnost se može povećati razmenom ovih novčanica na drugom serveru. Bezbednost se postiže pomoću kriptografskih algoritama. Kao i u slučaju E-Cash-a, i ova metoda zahteva dosta komuniciranja. Međutim, upotreba ove metode za mikro-plaćanja trebalo bi da bude efikasnija. Svaka osoba može da prima NetCash novčanice, jer sistem omogućava slobodnu razmenu novčanica.

4.4. Mondex

Mondex sistem digitalnog novca je razvila firma Mondex U.K, koja je, nakon kupovine kontrolnog paketa akcija od strane MasterCard-a, postala deo kompanije MasterCard. Mondex je, u celini, zasnovan na karticama sa mikročipom, a jedinstven je po tome što omogućava transfer sa kartice na karticu. Kao što je to slučaj kod E-Cash sistema, i Mondex koristi sertifikate koji glase na donosioca. Međutim, za razliku od E-Cash-a, Mondex novac se može prenositi sa jedne kartice na drugu beskonačan broj puta, bez potrebe nekog centralizovanog kliringa ili verifikacije od strane neke banke. Prema tome, Mondex je od svih sistema digitalnog novca najpribližniji realnom novcu. Ključna razlika između Mondex-a i realnog novca je mogućnost praćenja transakcija koju pruža Mondex. Mondex kartice evidentiraju svaku transakciju putem jedinstvenog identifikatora, koji se može koristiti za praćenje transakcija, ako je to potrebno. Ključni momenat kod Mondex-a je i bezbednost, koja postoji u dva primarna aspekta sistema: hardveru na kartici i procesu prenosa vrednosti. Mondex garantuje bezbednost sistema zasnovanog na karticama sa mikročipom. Suština Mondex-ove hardverske bezbednosti je da digitalni novac ne može da egzistira nigde osim na Mondex kartici. Nijedna druga kartica

- 25 -

Slika br. 10: Mondex kartica

sa čipom ili hardverski uređaj koji se predstavlja kao Mondex kartica ne može da komunicira sa pravom Mondex karticom. Mondex kartica otkriva lažne kartice i odbija da izvrši transfer novca na njih. Sistem se zasniva na činjenici da je svaka kartica overena Mondex-ovim digitalnim potpisom.

Sam proces transfera je, takođe, krajnje bezbedan. Kada se obavlja transfer između potrošača i trgovca, na primer, dve kartice ne samo da međusobno proveravaju autentičnost, već se transfer obavlja u sekvencama, tako da novac ne može istovremeno da egzistira na dva mesta. Novac se oduzima sa potrošačeve kartice pre nego što se upisuje na trgovčevu karticu. Transfer ne može da funkcioniše ni na koji drugi način. Zbog činjenice da je Mondex sistem zasnovan na karticama, jedan od najvećih problema je taj što je potrebno da potrošači poseduju čitače kartica. Ovo nije jednostavan zahtev, pa mnogi tvrde da je firma DigiCash bila u pravu kada je formirala E-Cash sistem, kao sistem koji je baziran isključivo na softveru. Ipak, Mondex ništa ne prepušta slučaju. Već su na raspolaganju ovi uređaji, kao što je VeriSmart čitač kartica firme VeriFone, po ceni od oko 100 dolara, koja će, vremenom, biti sve manja. Za oko 60 dolara korisnici mogu da kupe jedan od novijih čitača kartica firme InteliData, koji mogu da se ugrade u personalni računar, zauzimajući pritom prostor standardnog flopi drajva od 3,5 inča. Ovi uređaji moraju da se formatiraju kako bi mogli da komuniciraju sa Mondex karticama, ali i to će uskoro biti sređeno. Mondex već vrši probna ispitivanja svog Internet platnog sistema u saradnji sa firmom AT&T. Vreme će pokazati da je Mondex zaista bezbedan i troškovno-efikasan Internet platni sistem. Pojava brojnih kompanija koje proizvode čitače kartica (VeriFone, InteliData, GemPlus i druge) brzo će srušiti sve tehničke barijere. Međutim, mnogo značajnija barijera za Mondex sistem je ekonomske prirode - bankama još uvek nije jasno kako će profitirati na njemu. Prvo, emisione institucije ne profitiraju od emisije. Emisija Mondex