Embed Size (px)

Citation preview

1

SOCIETA’ ITALIANA DI ECONOMIA AGRARIA

XLVII Convegno di Studi “L’agricoltura oltre le c risi”

Campobasso, 22-25 settembre 2010

COMUNICAZIONE

DINAMICHE DEI PREZZI AGRICOLI: VOLATILITÀ, CAUSALIT À ED

EFFICIENZA DEI MERCATI AGRICOLI

F. Rosa, M. Vasciaveo1

Abstract:

The purpose of the present work was to examine the properties of the hystorical time

series of some agricultural commodities to observe the nature of their causal relations

and improve the forecasting performance in presence of growing market volatiliy. The

analysis was based on the test of the stationarity, cointegration, test of Granger causality

and directions; other analyses regarded the persistence of relations through time, shocks

and dynamic response using the VAR and VECM. The price series used for the analysis

were wheat, corn, soybeans and brent. The results confirmed the influence of brent in

driving agricultural commodities, and these allowed to drive the system to a long run

equilibrium. The “ex post” forecast were made by taking into account the “causality

nexus” and their precision was tested by using the mean square error that in all cases

was considered satisfactory

Parole chiave: serie storiche, analisi econometrica, mercati agricoli, brent

2

Sommario

Negli ultimi anni si è verificato un aumento generalizzato della volatilità dei prezzi dei

prodotti agricoli che hanno raggiunto un picco massimo fra il 2007 ed il 2008, a cui è

seguito un rapido declino ed una lenta ripresa. Queste tendenze rilevate sui mercati

internazionali hanno ricevuto grande attenzione da parte delle principali Organizzazioni

Internazionali (FAO, OECD, World Bank, USDA) ed hanno stimolato le ricerche volte

ad indagare le cause di tali cambiamenti. Alcuni studiosi hanno enfatizzato cause

strutturali dei mutamenti della domanda dei prodotti cerealicoli e delle oleaginose da

parte di paesi emegenti; altri hanno esaminato l’impatto di fattori macroeconomici,

(PIL, politiche monetarie, oscillazione dei cambi); altri ancora hanno evidenziato i

comportamenti speculativi sui mercati a termine da parte di soggetti estranei al mondo

agricolo. Scopo del presente lavoro è di analizzare le cause dei mutamenti dei prezzo

delle derrate agricole utilizzando la metodologia di analisi delle serie storiche e lo studio

dei nessi causali. L’ipotesi che ci proponiamo di verificare è se i prezzi agricoli siano

stati influenzati da fattori esogeni ai mercati che avrebbero causato un aumento di

volatilità dei prezzi influenzando il livello di efficienza dei mercati agricoli. L’articolo è

suddiviso nelle seguenti parti: il paragrafo 2 introduce l’argomento riportando

l’evidenza della volatilità dei prezzi, il paragrafo 3 illustra la metodologia di analisi

delle serie storiche e della causalità, il paragrafo 4 riporta l’analisi empirica basata su

costruzione del data base delle serie dei prezzi delle derrate agricole d’interesse, verifica

della condizione di stazionarietà, verifica della presenza di causalità fra le serie;

formulazione del VAR, individuazione di break strutturali, modello vettoriale a

correzione di errore (VECM), verifica ex-post del grado di precisione della previsione.

Il paragrafo 5 riporta le conclusioni basate sulle evidenze empiriche acquisite nel corso

dell’analisi.

1. Introduzione

I mercati agricoli sono oggi caratterizzati da una maggiore volatilità e dalla difficoltà di

prevedere la loro evoluzione nel tempo. Sono state formulate diverse ipotesi sulle cause

determinanti gli squilibri di mercato responsabili della volatilità: i) aumento di domanda

di prodotti agricoli da parte di Cina, India, Brasile dove sono in atto mutamenti

strutturali nei modelli di consumo (l’aumento nei consumi di carne ha determinato un

3

forte aumento della domanda di cereali ed oleaginose per l’allevamento); ii) variazioni

delle riserve cerealicole e loro effetto sulle aspettative dei trader internazionali (Trostle,

2008); iii) speculazione finanziaria sui mercati a termine (Robles et al., 2009); iv)

politiche incentivanti la produzione di biocarburanti, secondo alcuni, responsabili

dell’aumento del 75% dei prezzi alimentari (Mitchell, 2008). L’energy independence

and security act (2007) ha determinato un aumento cospicuo della superficie investita a

mais in USA per fronteggiare la rigida domanda di etanolo imposta dal raggiungimento

degli obiettivi di sicurezza energetica e molti altri paesi stanno incrementando la

produzione di biocarburanti.

Tab. 1 - Produzione mondiale di etanolo in milioni di galloni

Paese 2008 2009 2010 2011 2012 Var % 08-12 Brasile 4.988 5.238 5.489 5.739 5.990 +20 Usa 6.198 6.858 7.518 8.178 8.838 +42 Cina 1.075 1.101 1.128 1.154 1.181 +9,8 India 531 551 571 591 611 +15 Francia 285 301 317 333 349 +22,4 Spagna 163 184 206 227 249 +52,7 Germania 319 381 444 506 569 +78,3 Canada 230 276 322 368 414 +80 Indonesia 76 84 92 100 108 +42,1 Italia 50 53 55 58 60 +20 Resto del mondo 2.302 2.548 2.794 3.040 3.286 +42,7 Totale 16.215 17.574 18.934 20.293 21.653 +33.5

I prezzi agricoli, generalmente tendono ad evolvere congiuntamente nel lungo periodo

mentre nel breve periodo si possono verificare scostamenti anche rilevanti determinati

da situazioni congiunturali esistenti sui diversi mercati (Sumner, 2009)2. Questi

cambiamenti hanno influenzato in vario modo i mercati agricoli, sostituendo i

fondamentali con altri segnali di riferimento (Headey e Fan, 2008; FAO, 2009).

Dimostrare che il mercato dell’energia e delle derrate agricole siano integrati fra loro

significa calibrare le politiche d’intervento sui mercati agricoli per mitigare le

oscillazioni dei prezzi (Tyner e Taheripour, 2008). Per fornire evidenze sulla volatilità

dei mercati agricoli sono stati raccolti i dati di alcune serie di prodotti, elaborati sotto

forma di indici (2005 = 100) e riportati nel grafico di seguito.

4

Fig. 1. Indice delle serie storiche settimanali di alcune derrate agricole e dei prodotti energetici (2005-2010) – (Fonte: nostre rilevazioni )

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

1 17 33 49 65 81 97 113 129 145 161 177 193 209 225 241

n° osservazioni

valo

ri in

dici

zzat

i

farina 00_MO

riso_MO

farina 00_RE

semola grano duro_RE

mais_RE

orzo estero_CN

orzo n.le_CN

frumento_MI

mais_MI

colza_far estr_MI

girasole_far estr_MI

soia_far estr_MI

germe mais_panello_MI

olio colza_RDAM

olio soiaUE_RDAM

olio palma_RDAM

olio girasole_RDAM

olio soiaUSA_RDAM

frumento_CBT

mais_CBT

avena_CBT

soia_CBT

farina soia_CBT

vitellone mezzene

suini lombi

pollame pesante

parm reggianno

provolone

grana padano

gasolio

brent

etan mais

2005 2009200820072006

Dal grafico si desume che le serie tendono a coevolvere seguendo un pattern abbastanza

uniforme, caratterizzato dalla presenza di componenti cicliche e di trend non lineare.

Questa prima osservazione ci consente di formulare l’ipotesi che sottoporremo a

verifica sperimentale: è possibile evidenziare fra queste serie uno o più “leading

indicator” (LI) capaci di trainare le altre serie esaminate? A seguire l’ipotesi successiva:

è possibile imputare ai prodotti energetici il ruolo di LI? Lo studio delle caratteristiche

delle serie esaminate, persegue lo scopo di fornire evidenze empiriche alle ipotesi

formulate attraverso la presenza di nessi causali e di condizione di esogeneità di una

serie in grado di svolgere un effetto traino sulle serie dei prezzi dei prodotti agricoli

esaminati. Poichè il prezzo del brent, ha evidenziato forti oscillazioni passando da circa

40 $ al barile del 2006 al massimo storico di 140 $, toccato all’inizio del 2008, se il

ruolo di LI fosse attribuibile al prezzo del brent, esso giustificherebbe l’aumento di

volatilità dei mercati agricoli e richiederebbe interventi istituzionali per ripristinare le

condizioni di efficienza dei mercati. (random walk). In figura 2 si riportano gli

andamenti delle serie storiche delle variabili prese in considerazione nell’analisi. Le

serie (con esclusione del brent) evidenziano un trend lineare per le prime 120

osservazioni (fino alla prima metà del 2007) ed un successivo andamento non lineare

5

fino alla osservazione 190 circa (fine 2008)3. Nell’ultima parte del periodo, le serie

tendono a stabilizzarsi con prezzi dei prodotti situati ai livelli ante 2007.

Fig. 2. Prezzi delle serie storiche settimanali di alcune commodity, (2005-2010)

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

1 18 35 52 69 86 103 120 137 154 171 188 205 222 239

n° osservazioni

€/q

frumento

mais

wheat

corn

soybeans

brent(€/barile)

2005 2006 2007 2008 2009

L’efficienza informativa del mercato assume che le realizzazioni dei prezzi di una serie

storica siano essenzialmente indipendenti fra loro e pertanto si muovono secondo un

percorso casuale (random walk) la cui funzione di distribuzione ha media zero. Tale

movimento non è stazionario in covarianza e dunque, in ogni istante il prezzo atteso per

l'istante successivo coincide con il prezzo attuale. Ciò implica considerare le tre forme

di efficienza del mercato in base alla disponibilità di informazioni. Una estesa

letteratura è dedicata allo studio della cosiddetta ipotesi dei mercati efficienti, secondo

la quale, esistono tre distinte ipotesi di efficienza dei mercati (Fama, 1970) Secondo la

condizione di efficienza debole (weak market efficiency hypothesis), i prezzi

incorporano tutte le notizie rilevanti del mercato (prezzi dei prodotti fra loro correlati,

loro variazioni, quantità scambiate, etc.). La condizione di efficienza semi forte (semi-

strong market efficiency hypothesis) amplia il campo alle informazioni pubbliche

(profitti, dividendi, modifiche di capitale, bilanci delle compagnie operanti nel mercato

ed altro). La condizione di efficienza forte a cui corrisponde il random walk dei prezzi

(strong market efficiency hypothesis) esiste quanto tutti gli investitori dispongono dello

stesso set di notizie e nessuno beneficia di una posizione di monopolio nell’accesso a

tali notizie (nessun insider trading, nessuna dominanza) in altri termini quando esistono

le condizioni di concorrenza perfetta (Fama, 1998). Un altro aspetto dell’inferenza utile

6

per verificare le condizioni di mercato consiste nel valutare la persistenza delle

relazioni: se di breve periodo si suppone la presenza di shock che tendono a perturbare

gli equilibri di mercato; se persistono nel lungo periodo sottendono relazioni

economiche imputabili all’equilibrio di mercato determinato da mutamenti strutturali.

Questa condizione è rilevante per le politiche d’intervento: nel breve periodo si possono

ipotizzare interventi correttivi sulla regolazione dell’offerta attraverso la manovra delle

scorte, nel lungo periodo si possono ipotizzare politiche tese a sviluppare l’offerta di

prodotto con incentivi alla produzione ed interventi regolatori sui mercati finanziari tesi

a controllare comportamenti speculativi.

2. Metodologia

Per la ricerca sono state rilevate le serie storiche a frequenza settimanale per un periodo

di cinque anni (da febbraio 2005 ai primi mesi del 2010) dei prezzi settimanali dei

principali cereali (mais e fumento tenero) quotati sulla piazza di Milano4 e degli stessi

prodotti, con l’aggiunta della soia, quotati a Chicago (CBT) mantenendo la

denominazione originale (corn, wheat, soybeans). Per i prodotti energetici sono stati

rilevati i prezzi dei combustibili IPE gasolio ($/tonn) e IPE brent ($/barile)5. Avendo

rilevato un coefficiente di correlazione tra gasolio e brent pari a 0,986 e non rifiutando

l’ipotesi nulla di assenza di correlazione, essendo il “ p-value” minore di 0,01, si è

optato per l’utilizzo della serie storica del brent (il prezzo del brent funge da riferimento

per il 60% della produzione mondiale di petrolio estratto nel mondo). Per rendere

confrontabili tutte le serie si è adottata come unità di misura €/q7, conversione effettuata

in base al tasso di cambio riferito alla data di rilevazione8. Per le elaborazioni è stato

utilizzato il software “open source Gretl” 9 programma dedicato all’analisi statistica

delle serie storiche e per alcune indagini specifiche, si è usato il programma “Eviews”

(Econometric Views), un software di analisi statistiche ed econometriche.

L’analisi è stata svolta in diverse fasi: nella prima fase si è verificata la condizione di

stazionarietà della serie, nella seconda fase si sono analizzate le condizioni di

cointegrazione e causalità tramite la costruzione dei modelli VAR (vettore

autoregressivo) e VECM (vettore con controllo diagnostico e correzione di errore), nella

terza fase si sono esaminati i break strutturali e le loro caratteristiche e nell’ultima fase

si sono fatte le previsioni ed il controllo della bontà della previsione ex post tramite

7

l’errore di stima per migliorare le decisioni degli operatori. L’analisi delle serie storiche

è stata utilizzata da tempo per studiare l’efficienza dei mercati agricoli (Tomek e Myers,

1993; Rosa, 1999; Thompson et al., 2002; Gutierrez et al, 2007; Listorti, 2007, Rosa e

Barnaba, 2008). Dal punto di vista statistico, una serie storica è una successione

ordinata di valori generati da una variabile t. L’assunto da cui parte l’analisi delle serie

storiche è che ciò che si realizzerà in futuro, in qualche modo dipende da quanto si è

realizzato in passato, secondo il principio generale di inerzia e stabilità (sebbene questo

differisca dall’ipotesi di mercato efficiente evidenziata dal random walk dei prezzi). La

serie storica è la parte finita della realizzazione di un processo stocastico, costituito da

una famiglia di variabili casuali descritte da un parametro t appartenente ad un insieme

parametrico T. Il nostro interesse è per processi stocastici continui a parametro discreto

(Piccolo, 1981). Una serie storica di prezzi è generalmente caratterizzata dalla presenza

di quattro componenti di base: trend, ciclicità, stagionalità e variazioni erratiche di breve

periodo. Il trend di una serie storica esprime il suo andamento tendenziale medio nel

lungo periodo, generalmente crescente dato il tasso d’inflazione positivo. La

componente ciclica è dovuta a fluttuazioni periodiche di medio periodo di ampiezza più

o meno rilevante ed è specifica di alcuni prodotti, imputata alle tecnologie, al ciclo di

vita dei capitali investiti ed altri fattori. La stagionalità è una componente periodica

dovuta a fluttuazioni più o meno regolari a frequenza infrannuale (trimestrale, mensile,

settimanale, ecc.) attribuibile fondamentalmente alle stagioni o comunque al verificarsi

di specifici eventi che influenzano periodicamente il mercato (domanda od offerta). Le

prime tre componenti sono responsabili del sorgere di correlazioni fra i valori di una

serie determinandone la non stazionarietà. Infine le oscillazioni di prezzi sono causate

dal variare del livello di attività del mercato che sottendono un processo stocastico.

Eliminate le componenti deterministiche si potranno evidenziare le caratteristiche del

processo stocastico che genera i valori della serie.

4. Analisi empirica

Il modello di analisi è basato sullo schema seguente:

1. costruzione del data base delle serie dei prezzi delle derrate agricole d’interesse;

2. verifica della condizione di stazionarietà;

3. verifica della presenza di causalità fra le serie;

8

4. formulazione del VAR;

5. individuazione di break strutturali

6. modello vettoriale a correzione di errore (VECM);

7. verifica ex-post del grado di precisione.

L’inferenza statistica richiede come condizione preliminare che le serie dei prezzi

soddisfino la condizione di stazionarietà, per evidenziare il processo stocastico

sottostante; se manca questa condizione non è possibile effettuare stime con dati in

livello perché si potrebbero avere regressioni spurie (non essendo rispettata la

condizione d’indipendenza fra le osservazioni e la loro distribuzione identica). In questo

caso le stime dei coefficienti delle variabili potrebbero risultare significative anche se i

veri valori sono nulli. Con variabili cointegrate è possibile costruire, attraverso

un’opportuna riparametrizzazione, la relazione tra le differenze coerenti con l’ipotesi di

stazionarietà del termine errore, su cui è possibile applicare la procedura di regressione.

Due serie storiche integrate x1,t ,xk,t si definiscono cointegrate se esiste almeno una loro

combinazionie lineare non banale10 β1x1,t+…..+βkxk,t che è stazionaria. Il vettore

ββββ=(β1,…,βk), che raccoglie i coefficienti della combinazione lineare, è detto vettore di

integrazione. Intuitivamente si può pensare alla relazione di cointegrazione come alla

presenza di trend stocastici (tipo random walk) comuni alle serie storiche. Essendo il

trend la componente che nel lungo periodo prevale, responsabile della maggior parte

della variabilità di una serie storica, la cointegrazione tende ad assumere un valore

elevato. Due serie storiche cointegrate non possono divergere da una relazione di

equilibrio esistente tra loro se non per brevi periodi.

La verifica della condizione di stazionarietà delle serie storiche si effettua sull’equilibrio

della serie rispetto alla media, alla varianza usando la funzione di autocorrelazione detto

correlogramma, che evidenzia la densità spettrale del modello11. La funzione di

autocorrelazione, data dal rapporto fra autocovarianza12 a ritardo j e varianza, indica il

valore della relazione fra un’osservazione al tempo t e l’osservazione al tempo t-j per un

numero n di ritardi. Normalmente si ha un decadimento della funzione che assume

andamenti caratteristici per ogni serie. L'analisi dell'andamento della funzione di

autocorrelazione al variare del tempo, è importante per valutare la cosiddetta "memoria"

della serie storica, che suggerisce la influenza di una specifica realizzazione

(osservazione) di detta serie storica sulle realizzazioni successive.

9

Oltre al correlogramma completo (ACF) il programma produce le autocorrelazioni

parziali (PACF) calcolate con l'algoritmo di Durbin–Levinson, ossia al netto dell'effetto

dei ritardi intermedi. Sono state eseguite le elaborazioni statistiche annuali, (a

disposizione su richiesta degli interessati), relative alla media, deviazione standard,

asimmetria e curtosi, che consentono di osservare i mutamenti di livello e di ampiezza

delle serie storiche. Si evince che tutte le variabili manifestano un andamento del livello

(media) analogo: una crescita nei primi quattro anni con un picco nel 2008 seguita da un

calo nell’ultimo periodo. Le differenze percentuali medie del 2008, momento di

massimo livello dei prezzi, rispetto alle medie della fase iniziale di osservazione hanno

raggiunto valori superiori al 50% per le derrate quotate sul mercato di Milano e

maggiori mediamente del 70% per i prodotti statunitensi, rispetto a un aumento

relativamente inferiore del brent (38%). Le distribuzioni sono anche asimmetriche e, in

alcuni casi, platicurtiche, caratteristiche dei processi non stazionari (Listorti, 2007).

Il correlogramma della serie stazionaria la AC e la PAC devono presentare valori

prossimi allo zero o che ricadano all’interno della banda di confidenza dopo un numero

limitato di ritardi. Se la serie storica non è stazionaria i valori di correlazione tendono a

rimanere alti anche per ritardi prolungati per cui si osserva un correlogramma (ACF) a

lento decadimento; viceversa, se la serie storica è stazionaria, il correlogramma decade a

zero rapidamente dopo uno o due ritardi. Di seguito si riportano i grafici della funzione

di autocorrelazione e di quella di autocorrelazione parziale.

Dall’osservazione dei grafici si desume che tutte le serie sono “non stazionarie” con

ACF a lento decadimento e solo il brent rientra nella banda di confidenza al 19° ritardo.

Le serie evidenziano processi AR (di autoregressione) di ordine pari a 1 per wheat, corn

e brent e di ordine pari a 2 per frumento, mais e soybeans.

10

Fig. 4 - Grafici autocorrelazione e autocorrelazione parziale per le variabili considerate (Elaborazioni GRETL)

Frumento_ITA Mais_ITA

Wheat_USA Corn_USA

Soybeans_USA Brent

4.1. Test di stazionarietà

Il test di Dickey-Fuller (ADF)13 ed il test KPSS14 sono stati usati per verificare la

condizione di stazionarietà. Date le caratteristiche delle serie osservate, vengono usate

tre varianti del test: la prima basata sulla regressione che contiene solo la costante, la

seconda include la costante e un trend lineare, la terza usa la costante e un trend

quadratico. La scelta del numero dei ritardi viene fatta osservando l’andamento

dell’ACF. In tutti i casi, la variabile dipendente è la differenza prima della variabile

specificata y, e la variabile dipendente più importante è il ritardo (di ordine uno) di y. Se

il numero di osservazioni è sufficientemente grande (in genere maggiore di 30) allora la

distribuzione è approssimata ad una normale e la distribuzione statistica del test è una

z(t). Assumendo l’ipotesi nulla di non stazionarietà, la serie viene differenziata un

numero di volte necessario a soddisfare l’ipotesi di stazionarietà.

11

Il KPSS è il test usato per confermare la stazionarietà; in questo caso l’ipotesi nulla è

opposta a quella dell’ADF test, pertanto l’ipotesi H0 suggerisce la stazionarietà della

serie. Per eseguire il test esiste un parametro da specificare a priori (parametro di

troncamento del livello), che il software propone e che noi accettiamo. In questo caso,

se il p-value è superiore al valore critico appropriato, H0 si rifiuta e il processo è non è

stazionario. Il programma (Gretl) fornisce i quartili del 90%, 95%, 97,5% e 99%. Le

serie vengono trattate usando i dati originari; inoltre l’esecuzione del test ha previsto

l’utilizzo della costante, trend e trend quadratico nel nucleo deterministico di ogni

regressione, e l’utilizzo di un solo ritardo della variabile dipendente, poiché in tal modo

si minimizzano le funzioni di perdita Akaike (AIC), Schwarz e Bayesian (BIC).

Tab. 3. Test ADF sui livelli delle variabili e sulle differenze prime (Sintesi elaborazioni GRETL)

Ampiezza campionaria sui livelli delle variabili 242 Ampiezza campionaria sulle differenze prime 241 Modello: (1-L)y = b0 + b1*t + b2*t

2 + (a-1)*y(-1) + ... + e

Variabili p-value asintotico livello variabili

significatività p-value asintotico

variabili differenziate

significatività

frumento_ITA 0,8277 <0,001 *** mais_ITA 0,8011 <0,001 *** wheat_USA 0,6447 <0,001 *** corn_USA 0,4452 <0,001 *** soybeans_USA 0,6081 <0,001 *** brent 0,9253 <0,001 ***

Dall’analisi dei risultati del test si osserva che tutte le serie originarie sono non

stazionarie (possiedono radice unitaria) mentre alle differenze prime si ottengono le

richieste condizioni di stazionarietà ed il processo è pertanto integrato di ordine uno

I(1). In questo caso, infatti, il p-value, livello di significatività α del test per il quale si

accetta/rifiuta l'ipotesi nulla, è sempre minore del valore critico 0,001 (0,1%).

Tab. 4. Test sulla stazionarietà KPSS sui livelli delle variabili e sulle differenze prime (GRETL)

Variabili Parametro di

troncamento del ritardo

Valore critico 5% Livello variabili Variabili

differenziate

frumento_ITA 4 0,146 0,855 0,125 mais_ITA 4 0,146 0,850 0,097 wheat_USA 4 0,146 0,838 0,042 corn_USA 4 0,146 0,639 0,044 soybeans_USA 4 0,146 0,472 0,037 brent 4 0,146 0,355 0,080

12

Il test KPSS conferma i risultati ottenuti dal test di radice unitaria dal momento che tutti

i valori relativi alle variabili tal quali sono superiori ai valori della soglia critica del 5%,

mentre quelli riferiti alle variabili differenziate una volta sono tutti inferiori a 0,146.

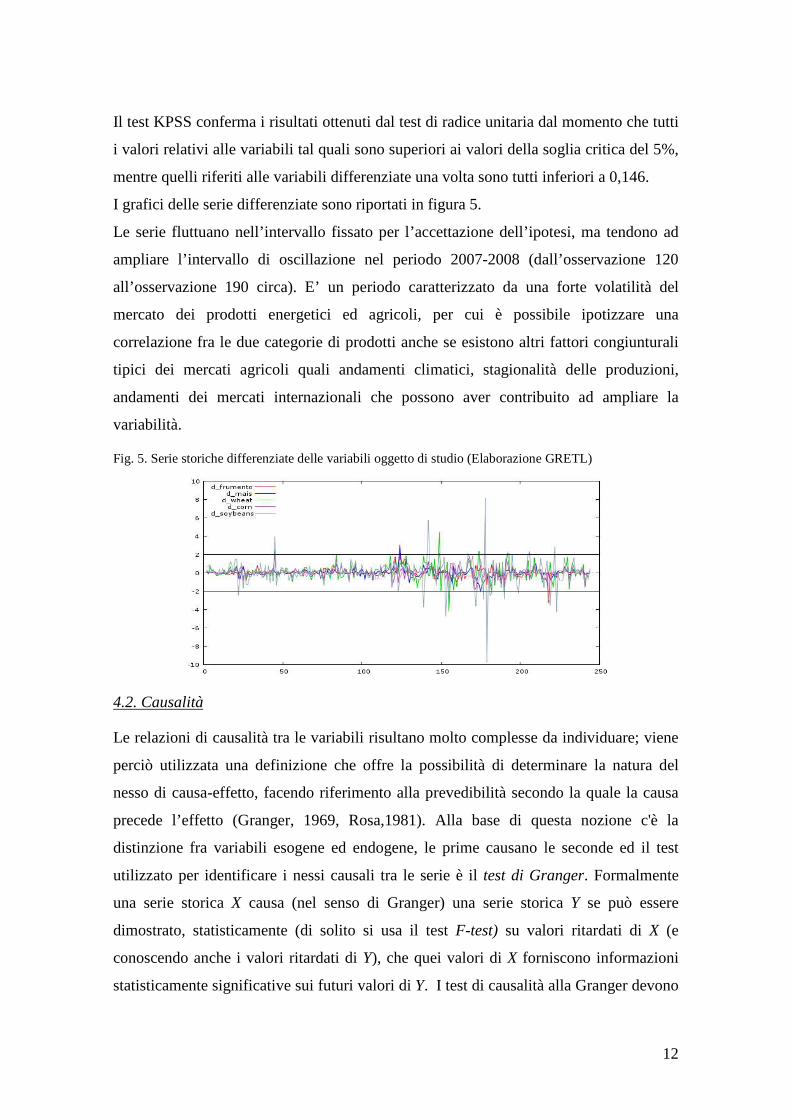

I grafici delle serie differenziate sono riportati in figura 5.

Le serie fluttuano nell’intervallo fissato per l’accettazione dell’ipotesi, ma tendono ad

ampliare l’intervallo di oscillazione nel periodo 2007-2008 (dall’osservazione 120

all’osservazione 190 circa). E’ un periodo caratterizzato da una forte volatilità del

mercato dei prodotti energetici ed agricoli, per cui è possibile ipotizzare una

correlazione fra le due categorie di prodotti anche se esistono altri fattori congiunturali

tipici dei mercati agricoli quali andamenti climatici, stagionalità delle produzioni,

andamenti dei mercati internazionali che possono aver contribuito ad ampliare la

variabilità.

Fig. 5. Serie storiche differenziate delle variabili oggetto di studio (Elaborazione GRETL)

4.2. Causalità

Le relazioni di causalità tra le variabili risultano molto complesse da individuare; viene

perciò utilizzata una definizione che offre la possibilità di determinare la natura del

nesso di causa-effetto, facendo riferimento alla prevedibilità secondo la quale la causa

precede l’effetto (Granger, 1969, Rosa,1981). Alla base di questa nozione c'è la

distinzione fra variabili esogene ed endogene, le prime causano le seconde ed il test

utilizzato per identificare i nessi causali tra le serie è il test di Granger. Formalmente

una serie storica X causa (nel senso di Granger) una serie storica Y se può essere

dimostrato, statisticamente (di solito si usa il test F-test) su valori ritardati di X (e

conoscendo anche i valori ritardati di Y), che quei valori di X forniscono informazioni

statisticamente significative sui futuri valori di Y. I test di causalità alla Granger devono

13

essere sempre considerati validi solo all’interno del set di condizionamento che è stato

scelto e non sono in grado di tener conto delle aspettative proprio perché sono basati sul

principio che la causa precede sempre l’effetto (Scocco, 2007). Il test si svolge

attraverso una prima fase in cui si calcola la regressione di ∆Y (var. endogena) sui valori

ritardati di ∆Y. Una volta ottenuto un intervallo di ritardo significativo per Y, vengono

eseguite le regressioni per i livelli ritardati di ∆X, per testare l’evidenza dei nessi causali

di ∆Y su ∆X. L’ipotesi nulla del test prevede l’assenza di causalità alla Granger pertanto

valori della probabilità (p-value) inferiori agli intervalli di significatività, determinano

un rigetto dell’ipotesi nulla e quindi il non rifiuto della presenza di causalità. In tabella

5, vengono riportati i risultati del test di Granger: si osserva che le variabili testate sono

influenzate dalla variabile esogena: per mais e corn, i valori di probabilità sono

statisticamente significativi al livello del 5%, per frumento, wheat e soybeans i p-value

sono significativi al 10%; questi risultati suggeriscono di rifiutare l’ipotesi nulla di

assenza di causalità e quindi accettare l’ipotesi alternativa di presenza di nessi causali.

Tab. 5. Pairwise Granger Causality Tests (Sintesi elaborazioni Eviews)

Sample: 1 244 Null Hypothesis Lags Obs F-Statistic Probability Signif. d_brent does not granger cause d_frumento 1 242 2.77483 0.09707 * d_brent does not granger cause d_mais 1 242 5.28163 0.02241 ** d_brent does not granger cause d_wheat 2 241 2.80730 0.06238 * d_brent does not granger cause d_corn 2 241 8.93668 0.00018 *** d_brent does not granger cause d_soybeans 3 240 2.29825 0.07823 *

Dimostrato che il brent è una variabile esogena, sì è proceduto con l’analisi VAR

testando la variabile esogena brent sulle altre variabili dei prezzi per le quali si assume

la condizione di endogenità . Si è preferito dividere le variabili endogene in due gruppi:

variabili italiane (prezzi del frumento e mais) da una parte e variabili statunitensi (prezzi

di wheat, corn e soybeans) dall’altra, anche per il diverso modo in cui tali prodotti

vengono trattati sui mercati: quotazioni spot in Italia e quotazioni a termine e Chicago.

4.3. Modello VAR

Il VAR (modello di auto-regressione vettoriale) è un sistema in forma ridotta di

equazioni simultanee15 in cui ogni variabile è esplicitata in funzione delle realizzazioni

storiche di se stessa e di tutte le altre considerate predeterminate, perché semplicemente

già realizzate. Riconoscendo automaticamente ciascuna variabile come endogena, il

14

modello VAR consente di studiare la dinamica dei fenomeni in esame senza la necessità

di formulare un preciso modello strutturale.

La stazionarietà dei processi stocastici generatori delle serie storiche è una proprietà

essenziale per stimare in modo consistente i parametri di un VAR utilizzando serie di

regressioni OLS (ordinary least squared). E’ stato costruito un modello auto regressivo

vettoriale in cui si è scelto un solo ritardo delle variabili osservando i criteri di

informazione di Akaike (AIC) e di Schwartz (BIC) e di Hannan-Quinn (HQC). E’

inoltre stata verificata la correlazione dei residui con il test LM. Le tre analisi del VAR

sono pertanto le seguenti:

1) verifica dell’esistenza e della direzione dei nessi di causalità;

2) analisi delle caratteristiche dinamiche delle serie;

3) controllo dei break strutturali.

I risultati del modello di auto regressione vettoriale relativi alle variabili possono essere

sintetizzati con le seguenti equazioni (le elaborazioni complete sono a disposizione

presso gli autori).

I p-value e le significatività dei coefficienti sono tra parentesi.

brentmaisfrumentoPfrumento 2100 βββα +++= (<0,00001***) (0,06154*) (0,09277*)

brentmaisPmais 100 ββα ++= (<0,00001***) (0,06928*)

brentwheatPwheat 100 ββα ++= (0,03197**) (0,09851*)

brentsoybeanscornwheatPcorn 32100 ββββα ++++= (0,02469**) (0,00915***) (0,02042**) (0,00654***)

brentsoybeanscornPsoybeans 2100 βββα +++= (0,00187***) (<0,00001***) (0,00101***)

Dato che queste equazioni contengono parametri statisticamente significativi, si

presume la presenza di nessi causali tra le variabili del modello. Il test di Durbin-

Watson, viene utilizzato per rilevare la presenza di autocorrelazione nei residui. 1 1 Il test di D-W presenta valori compresi tra 0 e 4 e per valori prossimi a 2 (così come accade in tutte le

equazioni da noi analizzate), si evidenzia l’ipotesi di assenza di correlazione seriale nei residui.

15

Per ulteriori verifiche, sono stati analizzati i grafici dei residui (fig. 6 ) sui quali è stato

eseguito il test LM di autocorrelazione la cui ipotesi nulla H0 prevede l’assenza di

correlazione tra i residui. Dato che il p-value risulta maggiore di 0,05 per tutte e cinque

le equazioni, non si rifiuta l’ipotesi nulla di assenza di correlazione fra i residui, sono

quindi ulteriormente confermate le ipotesi precedenti.

Tab. 6. Test LM - autocorrelazione (elaborazione GRETL)

Ipotesi nulla: assenza di autocorrelazione Test LM per l’autocorrelazione fino all’ordine 14 Equazione d_frumento Statistica test: LMF = 1,15489 con p-value = P(F(14,227) > 1,15489) = 0,311745 Equazione d_mais Statistica test: LMF = 1,42311 con p-value = P(F(14,227) > 1,42311) = 0,143415 Equazione d_wheat Statistica test: LMF = 1,33329 con p-value = P(F(14,227) > 1,33329) = 0,18889 Equazione d_corn Statistica test: LMF = 0,99995 con p-value = P(F(14,227) > 0,99995) = 0,454205 Equazione d_soybeans Statistica test: LMF = 2,11653 con p-value = P(F(14,227) > 2,11653) = 0,0119225

Fig. 6. Grafici dei residui del VAR per le variabili ITALIA e USA (elaborazione GRETL)

4.4. Caratteristiche dinamiche delle serie

Lo strumento utilizzato per l’analisi dinamica è la funzione di risposta di impulso che,

in termini economici, rappresenta l'effetto di uno shock dato dalla variazione del livello

di mercato avvenuta al tempo t, trasmesso alle altre variabili del sistema cointegrato nei

periodi successivi. Per effettuare l’analisi dinamica, il programma simula uno shock pari

ad un errore standard ed in seguito a questo genera una funzione di risposta di impulso

con un orizzonte di previsione temporale fissato a 10 periodi; ogni periodo corrisponde

16

ad una settimana. La disposizione delle variabili segue l'ordine suggerito dai risultati del

VAR concernenti l’intensità dell’impulso del prezzo del brent trasmesso sulle altre

variabili. Dalla figura 7a si evince che un impulso negativo sul prezzo del frumento,

causa una diminuzione di prezzo con un decadimento rapido nelle prime 2-3 settimane a

cui succede un lento decadimento nei periodi seguenti. Nella fig. 7b il decadimento è

più lento e si prolunga per un periodo di 4-5 settimane. Uno shock negativo sul mais

(fig. 7c), provoca, invece un immediata crescita dei prezzi del frumento nei primi 2

periodi ed un lento decadimento successivo. La figura 7d emula l’andamento della

figura 7a.

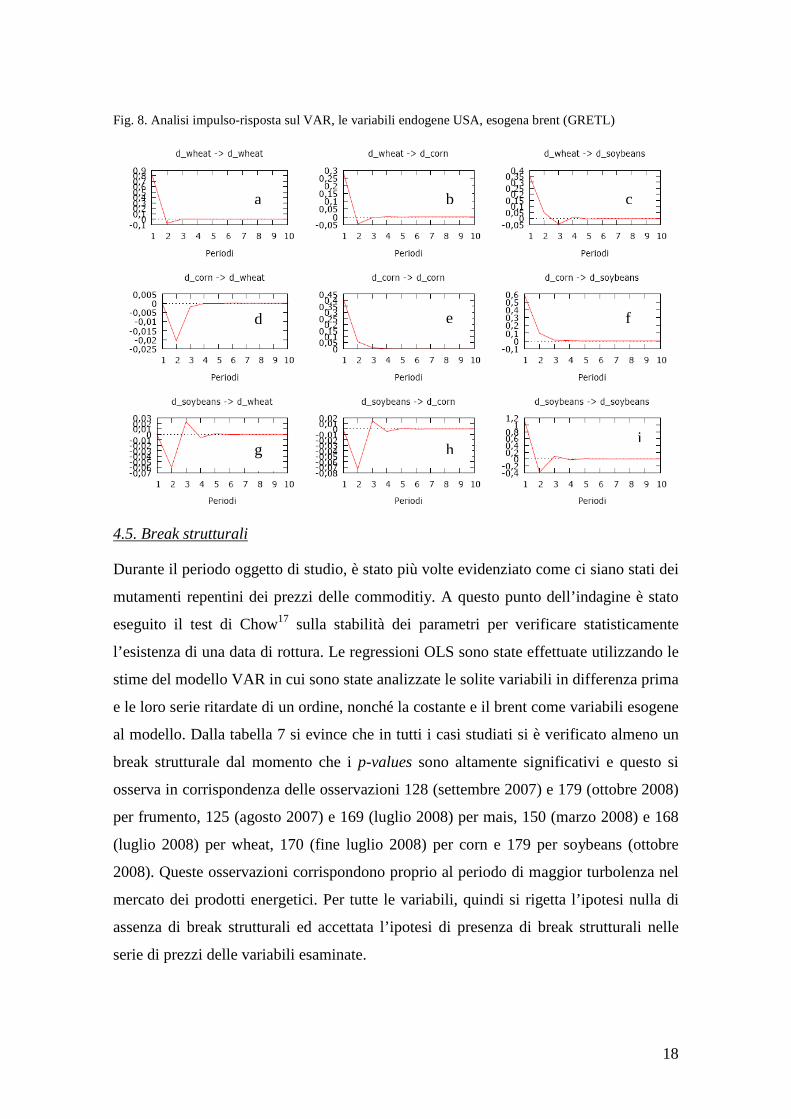

Fig. 7. Analisi impulso-risposta sul VAR, le variabili endogene ITALIA, esogena brent (GRETL)

Per quanto riguarda il gruppo USA la figura 8 mette in evidenza che le variazioni

negative improvvise dei prezzi delle tre commodity causano alterazioni sempre di segno

negativo sulle altre commodity che si riassorbono, cioè neutralizzano l’effetto shock,

dopo uno o al massimo due periodi successivi all’evento. Di fatti si osserva che: per le

figure 8a, b, c, e, f, i l’impulso si manifesta con un rapido decadimento dei prezzi che

non va oltre i 2-3 periodi, mentre per le figure 8d, g, h, si osserva un decadimento

iniziale dei prezzi ed un successivo aumento.

Questi risultati indicano una minore reattività del mercato italiano (a pronti o spot)

rispetto a quello future statunitense (CBOT16 - mercato a termine) il cui comportamento

è molto simile ai mercati azionari. Il mercato a termine presenta una maggiore

trasparenza, una più marcata reattività ed una componente speculativa che provoca delle

variazioni giornaliere dei prezzi a causa delle informazioni che giungono da diverse

a

d c

b

17

fonti. La minore reattività del mercato a pronti dei cereali è spiegabile con i costi fissi di

immagazzinamento delle scorte che progrediscono linearmente fra una raccolto ed il

successivo. In prossimità del raccolto, il mercato spot manifesta una maggiore volatilità

influenzata dalle previsioni dei raccolti.

18

Fig. 8. Analisi impulso-risposta sul VAR, le variabili endogene USA, esogena brent (GRETL)

4.5. Break strutturali

Durante il periodo oggetto di studio, è stato più volte evidenziato come ci siano stati dei

mutamenti repentini dei prezzi delle commoditiy. A questo punto dell’indagine è stato

eseguito il test di Chow17 sulla stabilità dei parametri per verificare statisticamente

l’esistenza di una data di rottura. Le regressioni OLS sono state effettuate utilizzando le

stime del modello VAR in cui sono state analizzate le solite variabili in differenza prima

e le loro serie ritardate di un ordine, nonché la costante e il brent come variabili esogene

al modello. Dalla tabella 7 si evince che in tutti i casi studiati si è verificato almeno un

break strutturale dal momento che i p-values sono altamente significativi e questo si

osserva in corrispondenza delle osservazioni 128 (settembre 2007) e 179 (ottobre 2008)

per frumento, 125 (agosto 2007) e 169 (luglio 2008) per mais, 150 (marzo 2008) e 168

(luglio 2008) per wheat, 170 (fine luglio 2008) per corn e 179 per soybeans (ottobre

2008). Queste osservazioni corrispondono proprio al periodo di maggior turbolenza nel

mercato dei prodotti energetici. Per tutte le variabili, quindi si rigetta l’ipotesi nulla di

assenza di break strutturali ed accettata l’ipotesi di presenza di break strutturali nelle

serie di prezzi delle variabili esaminate.

a b c

d e f

g h i

19

Tab. 7. Test di Chow sui singoli OLS del sistema VAR, ordine di ritardi 1 (elaborazione GRETL)

Ipotesi nulla: assenza di break strutturale

Equazione Break strutturale all'osservazione

Statistica test F(2, 238)

p-value significatività

d_frumento 128 3,22467 0,0415127 ** 179 3,17539 0,0435537 ** d_mais 125 2,35953 0,0966709 * 169 4,58408 0,0111313 *** d_wheat 150 4,95163 0,0078 *** 168 3,86049 0,0223888 *** d_corn 170 3,09334 0,0472 ** d_soybeans 179 4,56964 0,01 ***

5. Modello VECM

L’idea basilare della cointegrazione è strettamente collegata al concetto di radici

unitarie. Come visto nei paragrafi precedenti le variabili di interesse sono non

stazionarie e nella fattispecie sono individualmente integrate di ordine 1, I(1), ossia non

sono stazionarie, ma la loro differenza prima lo è. L’approccio tradizionale

consisterebbe nel calcolare la differenza prima delle variabili prima di procedere con

l’analisi statistica. In questo modo però, si perdono informazioni importanti. Può darsi

che, mentre le variabili sono I(1) se prese singolarmente, esista una loro combinazione

lineare che sia invece stazionaria, ossia I(0). In altri termini, mentre l’insieme delle

variabili è libero di muoversi nel tempo, esistono comunque delle relazioni che legano

fra di loro le variabili; è possibile interpretare queste relazioni, o vettori di

cointegrazione come condizioni di equilibrio.

Il modello vettoriale a correzione d’errore (VECM) collega, pertanto, l’analisi delle

serie storiche con la teoria economica degli equilibri di mercato di breve e lungo

periodo, poiché identifica l’entità dello squilibrio tra il dato teorico di lungo periodo e il

dato rilevato della serie. Il meccanismo di correzione dell’errore interviene istante per

istante, o meglio, dato per dato, effettuando gli aggiustamenti sul dato corrente per

trasformarlo in dato di lungo periodo, aggiungendo o togliendo delle quantità per farlo

coincidere con il valore teorico. Se un sistema cointegrato ha rango di cointegrazione r,

si può affermare che esistono r relazioni di equilibrio di lungo periodo, e quindi r

processi stazionari che descrivono l’andamento nel tempo degli squilibri da tali

relazioni. Variabili cointegrate producono un ECM stabile per cui si ottiene una

relazione di lungo periodo. Scopo della seguente indagine è proprio quello di stabilire

20

eventuali relazioni di lungo periodo non solo tra le singole variabili agricole ed il brent

ma anche all’interno delle variabili ITALIA da una parte e all’interno delle commodity

USA dall’altra.

5.1. Test di cointegrazione

Per la stima dei parametri del sistema cointegrato è necessario conoscere il rango della

matrice di cointegrazione che rappresenta il numero di vettori di cointegrazione e che

deve essere maggiore di zero e minore/uguale (in genere minore) al numero delle

variabili endogene selezionate. Per fare ciò è stato effettuato un test utilizzando la

procedura di Johansen18, che consente di individuare il rango della matrice

I risultati del test Traccia e del test Lmax, su cui si basa il metodo di Johansen (tab. 8),

mostrano la presenza di un vettore di cointegrazione che lega le variabili per cui le serie

risultano essere cointegrate. L’autovalore relativo al rango 1, infatti, è

significativamente pari a 0 per entrambi i test (i p-value del rango 1 sono maggiori

rispetto a quelli riferiti ai ranghi superiori). I risultati sono analoghi per entrambi i

gruppi di variabili.

Tab. 8 - Test di Johansen per le variabili ITA, brent e per le variabili USA, brent (elaborazioni GRETL)

Ordine dei ritardi = 1 Periodo di stima: 2 - 244 (T = 243) Numero di equazioni = 3

frumento, mais, brent Numero di equazioni = 4

wheat, corn, soybeans, brent Rango Auto-

valore Test

traccia p-value Test

Lmax p-value Rango Auto-

valore Test

traccia p-value Test

Lmax p-value

0 0,1708 52,418 0,0000 45,519 0,0000 0 0,0784 39,429 0,2462 19,856 0,3630 1 0,0218 6,8982 0,5954 5,3627 0,6982 1 0,0390 19,572 0,4633 9,6819 0,7746 2 0,0063 1,5355 0,2153 1,5355 0,2153 2 0,0248 9,8905 0,2946 6,1204 0,6043 3 0,0154 3,7701 0,0522 3,7701 0,0522

5.2. Stima del vettore di cointegrazione

Il vettore di cointegrazione viene stimato grazie al modello VECM nel quale si

inseriscono i parametri precedentemente trovati (rango 1, ritardo 1) e le variabili da

testare. Il sistema ECM vettoriale, i cui valori sono riportati nella tabella 9, tiene conto

dell’ordine delle variabili utilizzato per le elaborazioni precedenti e consente di stimare

il vettore di cointegrazione, i cui elementi permettono di individuare le relazioni di

lungo periodo esistenti tra le variabili di questo sistema. I risultati completi sono a

disposizione presso gli autori. Da un rapido sguardo della tabella sottostante si evince

che sia il frumento che il mais presentano una relazione di lungo periodo con le variabili

del sistema. Ciò sta a indicare che per il caso Italia, il sistema agricolo è ben più

21

articolato di quello che si possa pensare e che le decisioni degli agricoltori relative alle

scelte produttive tengono conto di una serie di fattori come il prezzo degli altri prodotti

agricoli oltre che della commodity energetica.

Tab. 9. Sistema VECM, ordine ritardi 1, gruppo ITALIA (elaborazioni GRETL)

Stime Massima verosimiglianza usando le osservazioni) 2-244 (T = 243) Rango di cointegrazione = 1

Equazione 1: d_frumento Variabile Coefficiente Errore Std. Statistica t p-value significatività

const 0,314073 0,0714086 4,3983 0,00002 *** EC1 -0,011083 0,00245486 -4,5147 <0,00001 ***

Equazione 2: d_mais Variabile Coefficiente Errore Std. Statistica t p-value significatività

const 0,225708 0,0728126 3,0999 0,00217 *** EC1 -0,00801474 0,00250313 -3,2019 0,00155 ***

beta (vettori di cointegrazione) Variabili beta errori standard brent 1,0000 0,00000 frumento 3,1001 0,53933 mais -5,6669 - 0,66950

Nel caso USA le cose sembrano essere diverse: la variabile soybeans manifesta una

cointegrazione forte con le altre variabili del sistema, il corn presenta una relazione di

lungo periodo debole mentre il prezzo del wheath non condivide alcun trend di lungo

periodo con le altre commoditiy agricole statunitensi considerate.

Tab 10 - Sistema VECM, ordine ritardi 1, gruppo USA

Stime Massima verosimiglianza usando le osservazioni) 2-244 (T = 243) Rango di cointegrazione = 1

Equazione 1: d_wheat Variabile Coefficiente Errore Std. Statistica t p-value significatività

const 0,0219954 0,0809459 0,2717 0,78606 EC1 -3,13587e-05 0,000289035 -0,1085 0,91369

Equazione 2: d_corn Variabile Coefficiente Errore Std. Statistica t p-value significatività

const 0,0818874 0,0505696 1,6193 0,10669 EC1 -0,000328328 0,00018057 -1,8183 0,07026 *

Equazione 3: d_soybeans Variabile Coefficiente Errore Std. Statistica t p-value significatività

const 0,469237 0,13381 3,5067 0,00054 *** EC1 -0,00205024 0,000477798 -4,2910 0,00003 ***

beta (vettori di cointegrazione) Variabili beta errori standard brent 1,0000 0,00000 wheat -33,498 15,523 corn -90,890 32,987 soybeans 67,485 15,191

22

6. Relazioni di lungo periodo

Le stime delle relazioni di lungo periodo sono state effettuate col metodo OLS (ordinary

least squared) tenendo in considerazione tutte le analisi svolte e quindi anche del fatto

che non è solo il brent ad influenzare le variabili ma esistono anche delle relazioni

nell’ambito degli stessi prodotti agricoli. In tabella 11 sono riportati i riassunti delle

stime per le variabili ITALIA e le variabili USA. Si nota come i coefficienti delle

equazioni siano significativi; ciò conferma l’attendibilità della previsione nel lungo

periodo.

Tab 11 - Stime OLS variabili ITALIA e variabili USA; osservazioni 1-244 (elaborazioni Eviews)

Variabile dipendente: frumento variabile coefficiente errore std statistica t p-value significatività const 5.096529 0.760530 6.701282 0.0000 *** mais 1.114028 0.071428 15.59662 0.0000 *** brent -0.024556 0.013141 -1.868727 0.0629 ***

Equazione di lungo periodo:

FRUMENTO = 1.1140279*mais - 0.02455615721*brent+ 5.096528817

Variabile dipendente: mais variabile coefficiente errore std statistica t p-value significatività const 0.684198 0.525163 1.302830 0.1939 frumento 0.450912 0.028911 15.59662 0.0000 *** brent 0.081082 0.006605 12.27589 0.0000 ***

Equazione di lungo periodo:

MAIS = 0.450912*frumento + 0.081082*brent + 0.684198

23

Variabile dipendente: wheat variabile coefficiente errore std statistica t p-value significatività

const 1.296445 0.728312 1.780068 0.0763 * corn 0.960933 0.089204 10.77232 0.0000 *** brent 0.049538 0.011164 4.437178 0.0000 ***

Equazione di lungo periodo:

WHEAT = 0.960933 corn + 0.049538*brent+ 1.296445

Variabile dipendente: corn variabile coefficiente errore std statistica t p-value significatività

const 2.516447 0.403584 6.235257 0.0000 *** wheat 0.338224 0.031398 10.77232 0.0000 *** brent 0.039900 0.006391 6.242812 0.0000 ***

Equazione di lungo periodo:

CORN = 0.338224*wheat + 0.039900*brent+ 2.516447

Variabile dipendente: soybeans variabile coefficiente errore std statistica t p-value significatività

const 11.24717 0.984828 11.42044 0.0000 *** brent 0.173703 0.013266 13.09336 0.0000 ***

Equazione di lungo periodo:

SOYBEANS = 0.1737025843*brent+ 11.24716822

Per ogni variabile dipendente è stato tracciato un grafico riportante l’andamento dei

prezzi reali, quello dei valori stimati tramite l’equazione di lungo periodo e quello degli

scarti che si muovono all’interno di una banda di rispetto la cui ampiezza (σ± ) varia a

seconda del tipo di variabile considerata. Per mais e corn, ove il modello previsionale

risulta essere più accurato, le bande di oscillazione sono più strette; per frumento, wheat

e soybeans gli scarti oscillano all’interno di una fascia più ampia.

Le equazioni ricavate attraverso il metodo OLS sono state utilizzate per formulare le

previsioni ex post dei prezzi delle commodity agricole prese in considerazione. La

24

procedura è la seguente: si prendono n-k realizzazioni della serie di lunghezza pari ad n

e si formulano le k previsioni che vengono confrontate con i k valori attuali della serie.

L’errore previsionale viene misurato attraverso il calcolo delle deviazioni al quadrato

fra valori previsti e valori attuali e quindi si calcola l’errore quadratico medio (tabelle 13

e 14). I risultati sono i seguenti: per la serie frumento evidenziano una sistematica ma

leggera sovrastima dei dati reali con differenze percentuali che arrivano al 12%, ed un

errore di stima che non mostra sistematicità. L’errore quadratico medio, che indica la

discrepanza quadratica media fra i valori dei dati osservati ed i valori dei dati stimati, è

pari a 2,24, la sua radice (RMSE), che corrisponde alla varianza interna data dal

rapporto fra la devianza interna (o devianza entro i gruppi) e la numerosità totale del

campione, è 1,50; l’errore quadratico medio percentuale risulta essere uguale a 0,12.

Anche per la serie mais il modello tende a sovrastimare il prezzo, ma con differenze

percentuali molto più contenute. L’errore quadratico medio previsionale si riduce a 0,64

con un valore percentuale praticamente nullo (0,04%).

Tab 12 - Previsioni ex post variabili ITALIA

frumento mais

n° obs prezzi

effettivi prezzi previsti

∆% errore quadr

errore qua. %

prezzi effettivi

prezzi previsti

∆ % errore quadr

errore qua. %

1 (245) 18,25 19,33 5,92 1,17 0,06 14,50 15,25 5,19 0,57 0,04 2 (246) 18,15 19,32 6,45 1,37 0,08 14,53 15,35 5,63 0,67 0,05 3 (247 17,95 19,34 7,76 1,94 0,11 14,53 15,19 4,51 0,43 0,03 4 (248) 18,05 19,27 6,75 1,48 0,08 14,50 15,37 5,98 0,75 0,05 5 (249) 18,05 19,20 6,36 1,32 0,07 14,45 15,41 6,67 0,93 0,06 6 (250) 18,05 19,25 6,63 1,43 0,08 14,60 15,81 8,28 1,46 0,10 7 (251) 18,05 19,56 8,36 2,28 0,13 14,85 15,69 5,67 0,71 0,05 8 (252) 18,05 19,78 9,59 2,99 0,17 15,05 15,70 4,31 0,42 0,03 9 (253) 18,05 19,87 10,07 3,30 0,18 15,15 15,78 4,15 0,39 0,03

10 (254) 18,05 20,32 12,55 5,13 0,28 15,55 15,77 1,41 0,05 0,00 Valori medi 2,24 0,12 Valori medi 0,64 0,04

Passando ora ad analizzare il gruppo USA, per la serie wheat il modello riporta una

sovrastima dei dati con una differenza percentuale media tra i valori stimati e quelli

effettivi pari a poco più del 20%. L’errore quadratico medio in questo caso è pari a 7,05

ed il valore percentuale dello stesso risulta essere uguale a 0,56%. Situazione diversa si

ha nel caso del corn in cui il modello sembra prevedere in modo quasi aderente alla

realtà in prezzi della derrata agricola in questione. L’errore quadratico medio è pari a

0,17 ed il suo valore percentuale risulta essere 0,02%.

25

Tab 13 - Previsioni ex post variabili USA

wheat* corn** soybeans*** n° obs prezzi

effettivi prezzi previsti

∆% prezzi

effettivi prezzi previsti

∆ % prezzi

effettivi prezzi previsti

∆%

1 (245) 13,17 15,25 15,79 10,49 10,09 -3,81 25,58 24,83 -2,94 2 (246) 13,31 15,33 15,14 10,48 10,21 -2,61 25,68 25,13 -2,15 3 (247 13,17 15,75 19,61 10,97 10,12 -7,71 25,75 24,97 -3,02 4 (248) 13,05 15,45 18,40 10,57 10,15 -3,97 25,29 25,27 -0,10 5 (249) 11,40 15,05 32,00 10,12 9,62 -4,99 24,72 25,37 2,61 6 (250) 13,12 16,02 22,10 10,88 10,39 -4,49 26,08 26,21 0,50 7 (251) 12,79 15,58 21,84 10,50 10,22 -2,64 26,20 25,96 -0,90 8 (252) 12,37 15,21 22,98 10,11 10,08 -0,26 25,54 25,98 1,71 9 (253) 12,79 15,32 19,77 10,17 10,26 0,93 26,14 26,15 0,03

10 (254) 13,32 15,72 17,99 10,59 10,44 -1,42 26,75 26,13 -2,32 *Per wheat la media della somma degli scarti al quadrato è 7,05 e l’errore quadratico medio percentuale è 0,56 **Per corn la media della somma degli scarti al quadrato è 0,17 e l’errore quadratico medio percentuale è 0,02 ***Per soybeans la media della somma degli scarti al quadrato è 0,21 e l’errore quadratico medio percentuale è 0,01

Anche nel caso della serie soybeans il modello si adatta in modo quasi veritiero alla

situazione reale. I prezzi previsti coincidono quasi del tutto con i valori effettivi con

differenze percentuali molto basse che non superano il 3% ed un errore di stima che non

evidenzia alcuna sistematicità. L’errore quadratico medio è 0,21 e la sua radice

(RMSE), che indica la bontà e l’accuratezza del modello, è pari a 0,45.

7. Conclusioni

Al termine di questa ricerca possiamo offrire delle evidenze empiriche alle ipotesi che

erano state poste all’inizio del lavoro: è stato possibile evidenziare fra le serie prese in

esame un “leading indicator” funzionante da variabile esogena capace di influenzare le

altre serie. Tale LI è rappresentato dal prodotto energetico brent che possiede la capacità

di modificare le realizzazione dei prezzi degli altri prodotti istaurando delle vere e

proprie dipendenze che tendono a diffondersi ai costi dei fattori di produzione, dei

trasporti e dei prezzi determinando un aumento della loro volatilità.

A queste conclusioni si è giunti sviluppando i sette stadi dell’analisi storica proposta ed

analizzando i risultati raggiunti ad ogni stadio:

• dall’analisi della correlazione tra le variabili si nota che nel lungo periodo si può

accettare l’ipotesi di presenza di causalità fra le serie;

26

• attraverso il test di causalità di Granger è stata identificata la direzione di causalità

che consente di ipotizzare l’effetto del prezzo del brent sui prezzi dei prodotti

agricoli nella fattispecie frumento, mais e soia sia in Italia che negli USA;

• le variabili scelte per la costruzione del modello appaiono collegate tra loro e hanno

un movimento comune che fa convergere il sistema ad un equilibrio di lungo

periodo.

Verificata la presenza di causalità si è costruito il modello in grado di prevedere con

maggiore accuratezza l’evolversi delle serie dei prezzi delle derrate agricole esaminate.

La previsione è stata effettuata ex post in modo da poter verificarne la bontà ed i

risultati ottenuti consentono di affermare che:

• i modelli previsionali per frumento e wheat sembrano essere meno accurati rispetto

a quelli delle altre variabili considerate a causa di movimenti anche di natura

speculativa e di fattori maggiormente correlati ai costi di gestione che tengono conto

di un insieme più vasto di elementi influenzanti la realizzazione del prezzo. Già dal

test di Granger ci si aspettava questo risultato vista la più bassa significatività dei

risultati. Per il wheat, inoltre, tale esito era stato preannunciato anche dai valori non

significativi del modello VECM;

• più precisa, invece, appare la previsione dei prezzi dei prodotti mais, corn e

soybeans in quanto il loro andamento risponde con maggiore prontezza alle

variazioni del brent viste le caratteristiche intrinseche di trasparenza e dinamicità dei

loro mercati.

L’evidenza dei dati della ricerca conduce quindi alla conclusione che il prezzo dei

prodotti agricoli non dipende in modo prioritario dalla produzione di biocarburanti,

anche se ne viene comunque influenzato, ma piuttosto dal legame con il brent. Per

diminuire tale dipendenza sembra opportuno suggerire l’utilizzo di tecniche

agronomiche a minor consumo energetico quali il “minimum tillage” che prevedono la

preparazione del letto di semina con un minor numero di passaggi, un franco di

coltivazione meno profondo con benefici sulla portanza del terreno e sulla maggiore

resistenza al costipamento, lavorazioni soft che riducono la mineralizzazione della

sostanza organica ed un risparmio di concimi.

27

8. Bibliografia

Benson T., Minot N., Pender J., Robles M., von Braun J., (2008), “Global Food Crises

Monitoring and Assessing Impact to Inform Policy responses”, disponibile sul sito:

http://www.ifpri.org/sites/default/files/publications/ib55_0.pdf

Conforti P., (2004), “Price transmission in selected agricultural markets”, disponibile

sul sito: ftp://ftp.fao.org/docrep/fao/007/j2730e/j2730e00.pdf

Dickey D., Fuller A., (1979),”Distribution of the Estimators for Autoregressive Time

Series with a Unit Root”, Journal of American Statistical Association, 74, 366,pp. 427-

431

Engel R. F., Granger C. W. J., (1987),“Co-integration and Error Correction:

Representation, Estimation and Testing”, Econometrica, 55, 2, pp. 251-276

Fama, E.F., (1970), "Efficient Capital Markets: A Review of the Theory and Empirical

Work," Journal of Finance, 25, 2, pp. 383-417.

Fama E. F., (1998), "Market efficiency, long-term returns, and behavioral finance”,

Journal of Financial Economics, 49, 3, pp. 283-306.

Fanfani, R., (2009), “Ascesa e declino dei prezzi agricoli internazionali”, disponibile sul

sito: http://www.sis-statistica.it/magazine/spip.php?article122&debut_auteurs=20

FAO, (2009), “Food Outlook: Global Market Analysis”, disponibile sul sito:

http://www.fao.org/docrep/012/ak341e/ak341e00.htm.

Granger, C.W.J., (1969), "Investigating causal relations by econometric models and

cross-spectral methods", Econometrica, 37, 3, pp. 424–438.

Gutierrez L., J.Westerlund, K. Erickson, (2007),“Farmland prices, structural breaks and

panel data”, European Review of Agricultural Economics, 34,2, pp 161-179.

Headey D., Fan S., (2008), “Anatomy of a crisis: the causes and consequences of

surging food prices”, Agricultural Economics, 39 (suppl), pp. 375-391.

Listorti G., (2007), “Il ruolo delle politiche di mercato della UE nei meccanismi

internazionali di trasmissione dei prezzi agricoli: il caso del frumento tenero”, Rivista di

Economia Agraria, LXII, pp. 229-250.

Ninni A., (2010), “Policies to support biofuels in Europe: the changing landscape of

instruments”, AgBioForum, 13(2), 131-141, disponibile sul sito:

http://www.agbioforum.org.

28

Perron P, (2005), “Dealing with Structural Breaks”, Boston University – Dept. of

Economics, Working paper Series number WP2005 – 017, disponibile sul sito:

http://ideas.repec.org/p/bos/wpaper/wp2005-017.html.

Piccolo D., Vitale C., (1981), “Metodi statistici per l’analisi economica”, , edt. Il

Mulino Bologna.

Robles M., M. Torero, J. von Braun , (2009), “When speculation matters”, (IFPRI Issue

Brief 57), Washington, DC: International Food Policy Research Institute.

Rosa F., (1981), "Considerazioni teoriche ed applicative del principio di causalità

definita alla Wiener-Granger", Annali della Facoltà di Agraria (Piacenza) U.C.S.C., n.

21, pp. 115-144.

Rosa F., (1981), “Un'applicazione del principio di causalità alla Granger al mercato del

Parmigiano Reggiano”, in Analisi moderna delle serie storiche: Quaderni di Statistica

ed Econometria, a cura di D. Piccolo, n. 4, serie speciale.

Rosa F., (1991), "Strutture Lead-Lag per lo studio dell'efficienza informativa nel

mercato avicolo italiano", Rivista di Economia Agraria, XLVI, pp. 601-631.

Rosa F., (1999), “Testing the Quality-Price Relations in Parmigiano and Padano Cheese

Markets”, Journal of International Food & Agribusiness Marketing, 10, 3, pp. 19-43.

Rosa F., P.Barnaba , (2008), “Comportamento e previsione di alcune serie temporali di

derrate agricole”, in Sistemi agro-energetici e adattamenti locali: opportunità di

sviluppo di biocarburanti dal settore agricolo, a cura di F. Rosa, Forum edt, Udine, pp.

75-98.

Scocco L., (2007), “Agricoltura e ruralità nello sviluppo economico delle Marche.

evoluzione storica ed evidenze empiriche”, Associazione Alessandro Bartola, Collana

Tesi on-line, n. 17.

Sumner D. A., (2009), “Recent commodity price movement in historical perspective”,

American Journal of Agricultural Economics, 91,5, pp.1250-1256.

Thompson S. R., Sul D., Bohl M. T., (2002), “Spatial market efficiency and

policyregime change: seemingly unrelated error correction model estimation”,

American Journal of Agricultural Economics, 84 (4), 1042-1053.

Tomek W. G., Myers R. J., (1993), “Empirical Analysis of Agricultural Commodity

Prices: A Viewpoint”, Review of Agricultural Economics, 15,1, pp.181-202.

29

Trostle, R., (2008), “Global agricultural supply and demand: factors contributing to the

recent increase in food commodity prices”, USDA, Economic Research Service, Report

WRS-0801.

Tyner W.E., Taheripour F., (2008), “Policy options for integrated energy and

agricultural markets”, Review of Agricultural Economics, 30, pp. 387-396.

1 Rispettivamente docente e dottoranda presso il D.to DIEA – Università degli Studi di Udine 2 Il prezzo del mais è aumentato di 2,5 volte nell’estate 2008 rispetto il prezzo base rilevato al 1° gennaio

2006 e successivamente è diminuito nell’ottobre 2008 di 1,8 volte il prezzo base. La volatilità dei prezzi

pagati ai produttori in questo periodo è stata fra le più elevate: in 140 anni di storia essa è stata inferiore

alla volatilità rilevata sui mercati a termine. Sebbene un ruolo evidente sia stato giocato dalle politiche

energetiche è difficile spiegare il motivo di questa volatilità (Sumner, 2009). Johnson suggerisce che

queste variazioni rientreranno entro i limiti fisiologici nei prossimi anni e chiede di adottare misure per

contenere questi andamenti tendenzialmente influenzati da comportamenti speculativi. 3 L’ipotesi che il prezzo del greggio traini le altre serie è fondata dato che l’aumento del costo

dell’energia ha avuto effetti diretti sui costi di produzione e nella fattispecie il costo dei combustibili e dei

fertilizzanti è più che raddoppiato. 4 I prezzi dei prodotti agricoli, tutti espressi in €/q, sono stati rilevati da Agrisole 5 Per queste serie la fonte è Sole 24 ore

6 Risultati matrice di correlazione gasolio-brent (Elaborazioni GRETL)

corr (gasolio, brent) = 0,97966110 Sotto l'ipotesi nulla di non correlazione: t (242) = 75,9494, con p-value a due code 0,0000 (***) 7 Un barile corrisponde a 42 galloni USA ovvero a 158,987294928 litri. 8 Dati reperibili all’indirizzo http://it.finance.yahoo.com/valute/convertitore/ 9 L’acronimo del nome del programma sta per GNU Regression Econometric and Time-series L ibrary ed

è scaricabile dal sito: http://gretl.sourceforge.net/gretl_italiano.html 10 Per banale si intende la combinazione con coefficienti tutti nulli 11 Per un processo stazionario in senso stretto (o forte), se la distribuzione multivariata delle v.c. (Xt1, Xt2,..

Xtk) non è funzione di t (t1, t2,.. tk) per k≥1, comporta che la media e la varianza siano costanti mentre

l’autocorrelazione evidenzia una distribuzione di probabilità congiunta fra due osservazioni p (Xt, Xt-j) per

j= 1, …, k, che rimane costante per tutti i periodi osservati. (Piccolo, p. 480). 12 L’autocovarianza a ritardo j è data da:

[ ] [ ]{ })()()( jtjtttjtt XEXXEXEXXCov −−− −⋅−=−

per E(Xt) = µ (valore medio del processo)

La funzione di autocorrelazione è la seguente:

30

)0(

)(

)()(

),()(

γγρ j

XVarXVar

XXCovj

jtt

jtt =⋅

=−

−

Per poter assumere che il valore di ρ tenda a zero dopo n ritardi, si usa l’intervallo confidenziale definito

dal test di Bartlett. 13Augmented Dickey-Fuller Test, con ordine di ritardo ≠ 0. Il test DF si distribuisce secondo una

funzione probabilistica t di Student con intervallo confidenziale pari al 5% ed un numero di gradi di

libertà pari al numero delle osservazioni della serie temporale diminuito di 1. 14 Dalle iniziali degli autori Kwiatkowski-Phillips-Schmidt-Shin, 1992.

15 La forma ridotta del VAR è la seguente: ∑=

−− +++=p

iitjtninjjtit yayaY

ji1

)()(1 )...(1

ε

16 Chicago Board of Trade: è il più vecchio mercato a termine per i prodotti agricoli (esiste da oltre 150

anni) ed il più grande. Tratta quasi tutti i prodotti agricoli più importanti ed è il mercato di riferimento per

la soia e i suoi derivati olio e farina, per il grano tenero ed il mais, nel mondo e quindi anche in Italia. 17 Si ponga t come ipotetica data di rottura e creiamo una variabile dummy "D(0)", "D(1)" e "D(2)"

all'interno del periodo. Allora, la regressione: εβββ +++= ttt xxy 22110

verrà modificata e si otterrà: ελλλβββ +⋅⋅+⋅⋅+⋅+++= ttttt xDxDDxxy 2312122110 )2()1()0(

su cui verrà fatto un test F per verificare l'ipotesi nulla che i tre lambda siano uguali a 0. In caso negativo,

si sarà in presenza di una rottura strutturale nel panel. 18 E’ un test che viene utilizzato per verificare la cointegrazione di diverse serie temporali. Riporta due

risultati: il test traccia, la cui ipotesi nulla è che il numero di vettori di cointegrazione r sia ≤ al numero

delle variabili endogene, e il test Lmax la cui ipotesi nulla prevede che r sia = al numero delle variabili

endogene. Il rango viene analizzato calcolando gli autovalori di una matrice. Se tutti gli autovalori sono

significativamente diversi da 0, tutti i processi sono stazionari. Se, al contrario, c’è almeno un autovalore

pari a 0, allora il processo yt è integrato. All’estremo opposto, se non ci sono autovalori

significativamente diversi da 0, non solo il processo yt è non-stazionario, ma vale lo stesso per qualsiasi

combinazione lineare; in altre parole non c’è alcuna cointegrazione.