Embed Size (px)

Citation preview

03/11/2011

1

1

FISCALITÀ PER LE COOPERATIVE:

NOVITÀ INTRODOTTE DALLA MANOVRA FINANZIARIA

Brescia 5 Novembre 2011

2

SOCIETA’ COOPERATIVE E IRES

Art. 73, comma 1, lettera a) del Tuir

Sono soggetti all’imposta sul reddito delle società:

le società per azioni e in accomandita per azioni;

le società a responsabilità limitata;

le società cooperative;

……

03/11/2011

2

3

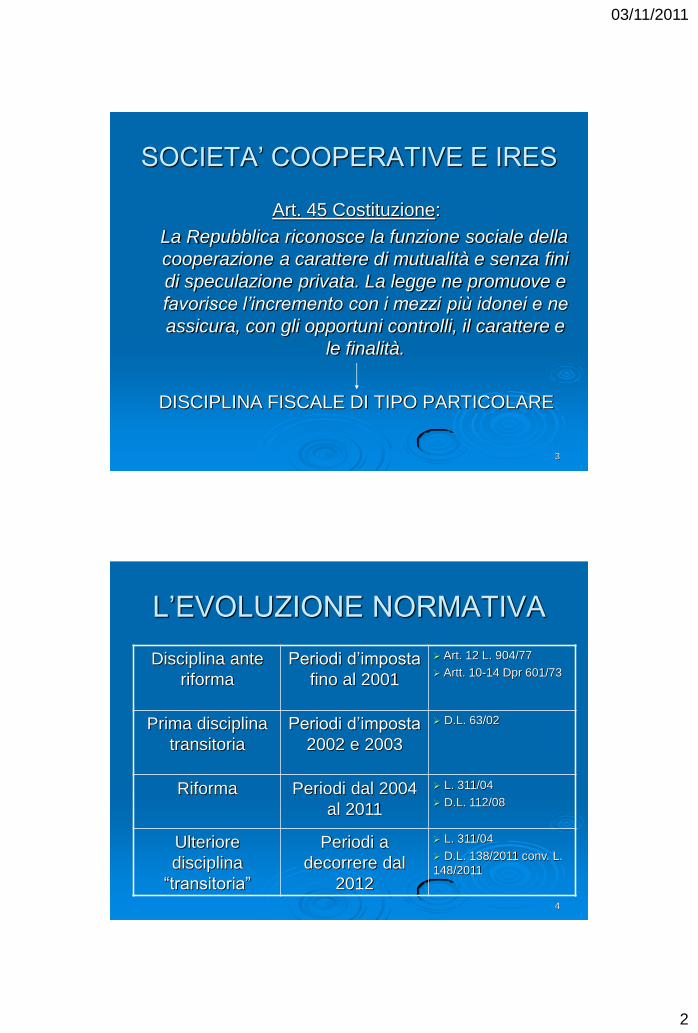

SOCIETA’ COOPERATIVE E IRES

Art. 45 Costituzione:

La Repubblica riconosce la funzione sociale della

cooperazione a carattere di mutualità e senza fini

di speculazione privata. La legge ne promuove e

favorisce l’incremento con i mezzi più idonei e ne

assicura, con gli opportuni controlli, il carattere e

le finalità.

DISCIPLINA FISCALE DI TIPO PARTICOLARE

4

L’EVOLUZIONE NORMATIVA

Disciplina ante

riforma

Periodi d’imposta

fino al 2001

Art. 12 L. 904/77

Artt. 10-14 Dpr 601/73

Prima disciplina

transitoria

Periodi d’imposta

2002 e 2003

D.L. 63/02

Riforma Periodi dal 2004

al 2011

L. 311/04

D.L. 112/08

Ulteriore

disciplina

“transitoria”

Periodi a

decorrere dal

2012

L. 311/04

D.L. 138/2011 conv. L.

148/2011

03/11/2011

3

5

LA PREVALENZA MUTUALISTICA

Art. 2512 codice civile - Principi generali -

Sono cooperative a mutualità prevalente, in ragione del tipo di scambio mutualistico, quelle che:

Svolgono la loro attività prevalentemente in favore dei soci, consumatori o utenti di beni o servizi;

Si avvalgono prevalentemente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci;

Si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti di beni o servizi da parte dei soci.

6

LA PREVALENZA MUTUALISTICA

Art. 2513 codice civile - Requisiti contabili -

Sono cooperative a mutualità prevalente le cooperative in grado alternativamente di documentare, a livello contabile, i seguenti parametri:

Ricavi delle vendite di beni e delle prestazioni di servizi verso soci superiori al 50% del totale dei ricavi (punto A1 del conto economico di bilancio);

Costo del lavoro dei soci superiore al 50% del totale del costo del lavoro di cui al punto B9 del conto economico di bilancio, computate le altre forme di lavoro inerenti lo scopo mutualistico;

Costo per servizi ricevuti o per beni conferiti dai soci superiore al 50% del totale dei costi per servizi (punto B7 del conto economico) o del totale delle merci o materie acquistate o conferite (punto B6 del conto economico).

Note:

Nelle cooperative agricole è possibile valutare l’entità dei conferimenti di beni a quantità, oltre che a valore;

Sono presenti disposizioni di deroga (decreto 30/12/2005).

03/11/2011

4

7

LA PREVALENZA MUTUALISTICA

Art. 2514 codice civile - requisiti statutari -

Le cooperative a mutualità prevalente devono prevedere nei propri statuti:

Il divieto di distribuire dividendi in misura superiore all’interesse massimo dei BPF, aumentato di due punti e mezzo rispetto al capitale effettivamente versato;

Il divieto di remunerare gli strumenti finanziari offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi;

Il divieto di distribuire le riserve tra i soci cooperatori;

L’obbligo di devoluzione, in caso di scioglimento, dell’intero patrimonio sociale, dedotti il capitale e i dividendi maturati, ai fondi mutualistici.

8

Presenza di agevolazioni a favore delle società cooperative

Agevolazioni in relazione alla rilevanza, ai fini

dell’imposta, dell’utile di esercizio (modificate con D.L.

138 del 13.08.2011)

Agevolazioni consistenti in forme di esenzione

dall’imposta, relativamente all’intero reddito conseguito,

od a parte di esso (invariate)

03/11/2011

5

9

LA DISCIPLINA CORRENTE

L’impatto sulla tassazione dell’utile

(cooperative a mutualità prevalente)

Situazioni che consentono di mantenere non

tassata la quota di utile agevolata:

Destinazione dell’utile a riserva indivisibile;

Destinazione dell’utile ai ristorni mutualistici;

Destinazione dell’utile ai fondi mutualistici (3%);

Destinazione dell’utile a rivalutazione delle quote

e delle azioni (art. 7 L. 59/92)

10

Riserve indivisibili

Riserve per le quali è esclusa la possibilità di distribuzione tra

i soci sotto qualsiasi forma, sia durante la vita dell’ente che

all’atto del suo scioglimento

È consentita l’utilizzazione delle riserve a copertura di perdite

senza che ciò comporti la decadenza dai benefici fiscali,

sempre che non si dia luogo a distribuzione di utili fino a

quando le riserve non siano state ricostituite.

Tutte le cooperative devono obbligatoriamente destinare

il 30% degli utili netti a riserva legale indivisibile

03/11/2011

6

11

I RISTORNI MUTUALISTICI

Somme attribuite ai soci delle cooperative di lavoro sotto forma di integrazione retributiva, in misura non superiore al 30% dei trattamenti retributivi complessivi (Art. 3, L. 142/01);

Somme attribuite ai soci a titolo di restituzione di una parte del prezzo dei beni e servizi acquistati o di maggiore compenso per i conferimenti effettuati (art. 12 D.P.R. 601/73).

Modalità tipica di distribuzione dell’eccedenza dei ricavi rispetto ai costi derivanti dalla gestione mutualistica

Realizzazione del “vantaggio mutualistico”

12

LA DESTINAZIONE OBBLIGATORIA AI

FONDI MUTUALISTICI

La quota del 3% degli utili netti annuali deve

essere corrisposta ai fondi mutualistici per

la promozione e lo sviluppo della

cooperazione

Le somme destinate ai fondi mutualistici

sono deducibili dalla base imponibile Ires

03/11/2011

7

13

LE SOMME DESTINATE A RIVALUTAZIONE

DELLE QUOTE E DELLE AZIONI

Le società cooperative possono destinare una

quota degli utili di esercizio ad aumento gratuito

del capitale sociale sottoscritto e versato, purché

nei limiti delle variazioni dell’indice annuale Istat

La quota di utili destinata alla rivalutazione delle

quote e delle azioni non concorre a formare il

reddito imponibile ai fini Ires

14

LA DISCIPLINA CORRENTE

I regimi di esenzione

Per le cooperative agricole il regime di esenzione (art. 10 D.P.R. 601/73) compete sul saldo, se positivo, delle variazioni fiscali;

Per le cooperative di produzione e lavoro l’esenzione (art. 11 D.P.R. 601/73) compete limitatamente alla variazione fiscale in aumento derivante dall’indeducibilità dell’Irap;

Per le cooperative sociali che sono anche di produzione e lavoro, l’esenzione da Ires compete con riferimento alle variazioni fiscali ed alla quota di utile di esercizio; se il costo del lavoro dei soci è compreso tra il 25% e il 50% degli altri costi di bilancio, l’esenzione non opera, ma si applica la riduzione a metà dell’aliquota.

03/11/2011

8

15

LA DISCIPLINA CORRENTE

I regimi di esenzione

Tipologia di cooperativa Esenzione

Cooperative agricole

(art. 10 D.P.R. 601/73)

Limitata alle variazioni fiscali

apportate all’utile civilistico

Cooperative di lavoro con

requisiti pieni (>50%)

Irap deducibile dalla base

imponibile Ires

Coop. di lavoro con requisiti

parziali (tra il 25 ed il 50%)

Irap deducibile per la metà

dalla base imponibile Ires

Coop. sociali e di lavoro con

requisiti pieni (>50%)

Esenzione completa da Ires

Coop. sociali e di lavoro con

requisiti parziali (25 - 50%)

Riduzione a metà

dell’aliquota Ires

16

L’impatto della manovra sulla tassazione dell’utile

(cooperative a mutualità prevalente) Testo di legge D.L. 138 del 13.08.2011 conv. Legge 148 del 14/9/2011

36-bis. In anticipazione della riforma del sistema fiscale, all'articolo 1, comma 460,

della legge 30 dicembre 2004, n. 311, sono apportate le seguenti modifiche:

a) alla lettera b), le parole: "per la quota del 30 per cento" sono sostituite dalle

seguenti: "per la quota del 40 per cento";

b) alla lettera b-bis), le parole: "per la quota del 55 per cento" sono sostituite dalle

seguenti: "per la quota del 65 per cento".

36-ter. Al comma 1 dell'articolo 6 del decreto-legge 15 aprile 2002, n. 63, convertito,

con modificazioni, dalla legge 15 giugno 2002, n. 112, le parole: "si applica in ogni

caso alla quota degli utili netti annuali" sono sostituite dalle seguenti: "non si applica

alla quota del 10 per cento degli utili netti annuali".

36-quater. Le disposizioni di cui ai commi 36-bis e 36-ter si applicano a decorrere dal

periodo d'imposta successivo a quello in corso alla data di entrata in vigore

della legge di conversione del presente decreto. Nella determinazione degli

acconti dovuti per il periodo di imposta di prima applicazione si assume, quale

imposta del periodo precedente, quella che si sarebbe determinata applicando le

disposizioni di cui commi 36-bis e 36-ter.

03/11/2011

9

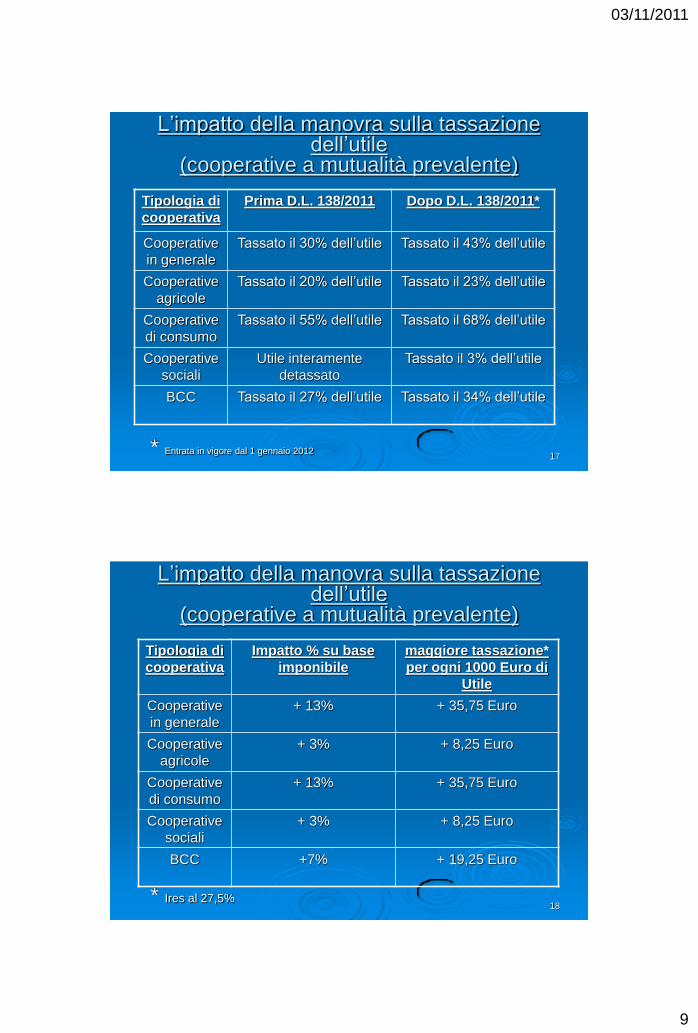

17

L’impatto della manovra sulla tassazione dell’utile

(cooperative a mutualità prevalente)

Tipologia di

cooperativa

Prima D.L. 138/2011 Dopo D.L. 138/2011*

Cooperative

in generale

Tassato il 30% dell’utile Tassato il 43% dell’utile

Cooperative

agricole

Tassato il 20% dell’utile Tassato il 23% dell’utile

Cooperative

di consumo

Tassato il 55% dell’utile Tassato il 68% dell’utile

Cooperative

sociali

Utile interamente

detassato

Tassato il 3% dell’utile

BCC Tassato il 27% dell’utile Tassato il 34% dell’utile

* Entrata in vigore dal 1 gennaio 2012

18

L’impatto della manovra sulla tassazione dell’utile

(cooperative a mutualità prevalente)

Tipologia di

cooperativa

Impatto % su base

imponibile

maggiore tassazione*

per ogni 1000 Euro di

Utile

Cooperative

in generale

+ 13% + 35,75 Euro

Cooperative

agricole

+ 3% + 8,25 Euro

Cooperative

di consumo

+ 13% + 35,75 Euro

Cooperative

sociali

+ 3% + 8,25 Euro

BCC +7% + 19,25 Euro

* Ires al 27,5%

03/11/2011

10

19

LA DISCIPLINA CORRENTE

Definizione di “cooperative agricole”

(ai fini della determinazione della quota di utile tassabile)

Cooperative esercenti attività di coltivazione ovvero di allevamento ed attività connesse (manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli propri e, in misura non prevalente, anche di prodotti acquisiti da terzi);

Cooperative esercenti attività di manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione di prodotti agricoli prevalentemente prodotti da soci;

Fornitura, prevalentemente ai soci, di beni e servizi per l’agricoltura.

20

LA DISCIPLINA CORRENTE

Definizione di “cooperative di consumo”

Cooperative che svolgono la loro attività in favore dei

soci, consumatori o utenti di beni o servizi;

Riferimento: in assenza di posizioni ufficiali può farsi

riferimento alla categoria di iscrizione presso l’Albo

Nazionale delle Società Cooperative presenza

di diverse categorie potenzialmente interessate

03/11/2011

11

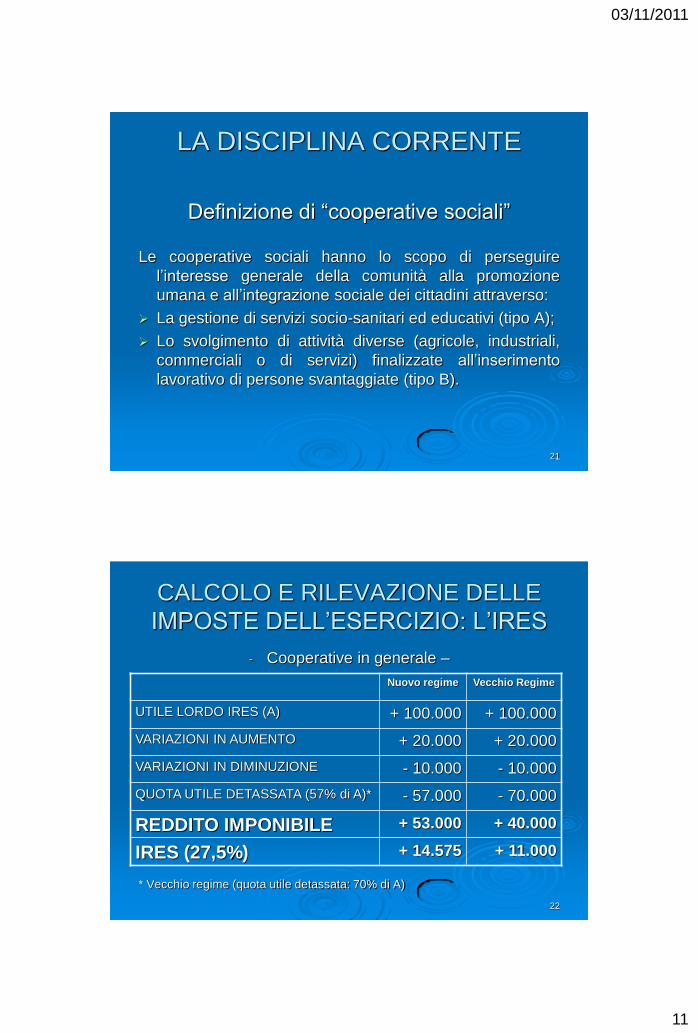

21

LA DISCIPLINA CORRENTE

Definizione di “cooperative sociali”

Le cooperative sociali hanno lo scopo di perseguire

l’interesse generale della comunità alla promozione

umana e all’integrazione sociale dei cittadini attraverso:

La gestione di servizi socio-sanitari ed educativi (tipo A);

Lo svolgimento di attività diverse (agricole, industriali,

commerciali o di servizi) finalizzate all’inserimento

lavorativo di persone svantaggiate (tipo B).

22

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

- Cooperative in generale –

* Vecchio regime (quota utile detassata: 70% di A)

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO + 20.000 + 20.000

VARIAZIONI IN DIMINUZIONE - 10.000 - 10.000

QUOTA UTILE DETASSATA (57% di A)* - 57.000 - 70.000

REDDITO IMPONIBILE + 53.000 + 40.000

IRES (27,5%) + 14.575 + 11.000

03/11/2011

12

23

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

- Cooperative di consumo –

* Vecchio regime (quota utile detassata: 45% di A)

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO + 20.000 + 20.000

VARIAZIONI IN DIMINUZIONE - 10.000 - 10.000

QUOTA UTILE DETASSATA (32% di A)* - 32.000 - 45.000

REDDITO IMPONIBILE + 78.000 + 65.000

IRES (27,5%) + 21.450 + 17.875

24

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

Cooperative agricole (art. 10 Dpr 601/73)

* Vecchio regime (quota utile detassata: 80% di A)

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO (B) + 20.000 + 20.000

VARIAZIONI IN DIMINUZIONE (C) - 10.000 - 10.000

QUOTA UTILE DETASSATA (77% di A)* - 77.000 - 80.000

QUOTA REDDITO ESENTE (B-C) - 10.000 - 10.000

REDDITO IMPONIBILE + 23.000 + 20.000

IRES (27,5%) + 6.325 + 5.500

03/11/2011

13

25

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

Coop. di produzione e lavoro (art. 11 Dpr 601/73)

* Vecchio regime (quota utile detassata: 70% di A)

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO + 20.000 + 20.000

VARIAZ. IN AUMENTO PER IRAP (B) + 25.000 + 25.000

VARIAZIONI IN DIMINUZIONE - 10.000 - 10.000

QUOTA UTILE DETASSATA (57% di A)* - 57.000 - 70.000

QUOTA REDDITO ESENTE (B) - 25.000 - 25.000

REDDITO IMPONIBILE + 53.000 + 40.000

IRES (27,5%) + 14.575 + 11.000

26

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

Cooperative sociali

* Vecchio regime (quota utile detassata: 100% di A)

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO + 20.000 + 20.000

VARIAZIONI IN DIMINUZIONE - 10.000 - 10.000

QUOTA UTILE DETASSATA (97% di A)* - 97.000 - 100.000

REDDITO IMPONIBILE + 13.000 + 10.000

IRES (27,5%) + 3.575 + 2.750

03/11/2011

14

27

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

- Cooperative sociali e di lavoro -(Art. 11 Dpr 601/73)

* Vecchio regime (quota utile detassata: 100% di A)

** In attesa di chiarimenti ministeriali si è optato per un’interpretazione letterale

della norma

Nuovo regime Vecchio Regime

UTILE LORDO IRES (A) + 100.000 + 100.000

VARIAZIONI IN AUMENTO (B) + 20.000 + 20.000

VARIAZIONI IN DIMINUZIONE (C) - 10.000 - 10.000

QUOTA UTILE DETASSATA (97% di A)* - 97.000 - 100.000

QUOTA REDDITO ESENTE (B-C) ** - 13.000 - 10.000

REDDITO IMPONIBILE 0 0

IRES (27,5%) 0 0

28

CALCOLO E RILEVAZIONE DELLE

IMPOSTE DELL’ESERCIZIO: L’IRES

Situazioni che attualmente consentono di mantenere non

tassata la quota di utile agevolata

Destinazione dell’utile a riserva indivisibile (Modificata);

Destinazione dell’utile ai ristorni mutualistici (invariata)*;

Destinazione dell’utile ai fondi mutualistici (3%)

(invariata);

Destinazione dell’utile a rivalutazione delle quote e delle

azioni (art. 7 L. 59/92) (invariata)*.

* In capo al socio recedente l’aliquota passa da 12,5% al 20%

03/11/2011

15

29

LA DISCIPLINA CORRENTE

(L. 311/04) Il regime di parziale tassazione dell’utile

(cooperative a mutualità non prevalente)

Il regime di detassazione dell’utile si applica solamente alla quota del 30% dell’utile netto, a condizione che sia accantonato ad una riserva indivisibile prevista dallo statuto;

Anche le cooperative a mutualità non prevalente possono dedurre il 3% dell’utile devoluto ai fondi mutualistici.

è dubbia l’applicazione della riduzione del 10% dell’agevolazione

inerente la quota di utile destinata alla riserva minima

obbligatoria.

Nota: le cooperative sociali sono considerate, indipendentemente dai requisiti di cui all’art. 2513 del codice civile, cooperative a mutualità prevalente (art. 111-septies R.D. n. 318/42)

REVISIONE DELLA TASSAZIONE

DELLE RENDITE FINANZIARIE

Art. 2, comma 6, D.L. 138/2011 conv. L.

148/2011 Le ritenute, le imposte sostitutive sugli interessi, premi e ogni

altro provento di cui all'articolo 44 del decreto del Presidente della

Repubblica 22 dicembre 1986, n. 917 e sui redditi diversi di cui

all'articolo 67, comma 1, lettere da c- bis a c- quinquies del medesimo

decreto, ovunque ricorrano, sono stabilite nella misura del 20 per

cento.

La misura dell’aliquota si applica ai dividendi

divenuti esigibili a decorrere dal 01/01/2012.

30

03/11/2011

16

31

I RISTORNI MUTUALISTICI

Se destinati ad aumento del capitale sociale

“sospensione” ai fini della determinazione del reddito dei soci

Tassazione al momento della restituzione in base alla disciplina dei dividendi

La tassazione agevolata passa dal 12,5% al 20%

NUOVO REGIME FISCALE DEI

PRESTITI SOCIALI

Art. 2, COMMA 25, D.L. 138/2011 conv. L.

148/2011

ABROGAZIONE NORMA SPECIALE A decorrere dal 1° gennaio 2012 sono abrogate le seguenti

disposizioni:

a) il comma 8 dell'articolo 20 del decreto-legge 8 aprile 1974, n. 95,

convertito, con modificazioni, nella legge 7 giugno 1974, n. 216

(norma che disciplinava l’applicazione della ritenuta a titolo di

imposta del 12,5% sugli interessi corrisposti in relazione ai

prestiti sociali delle società cooperative)

b) ……………(omissis)

32

03/11/2011

17

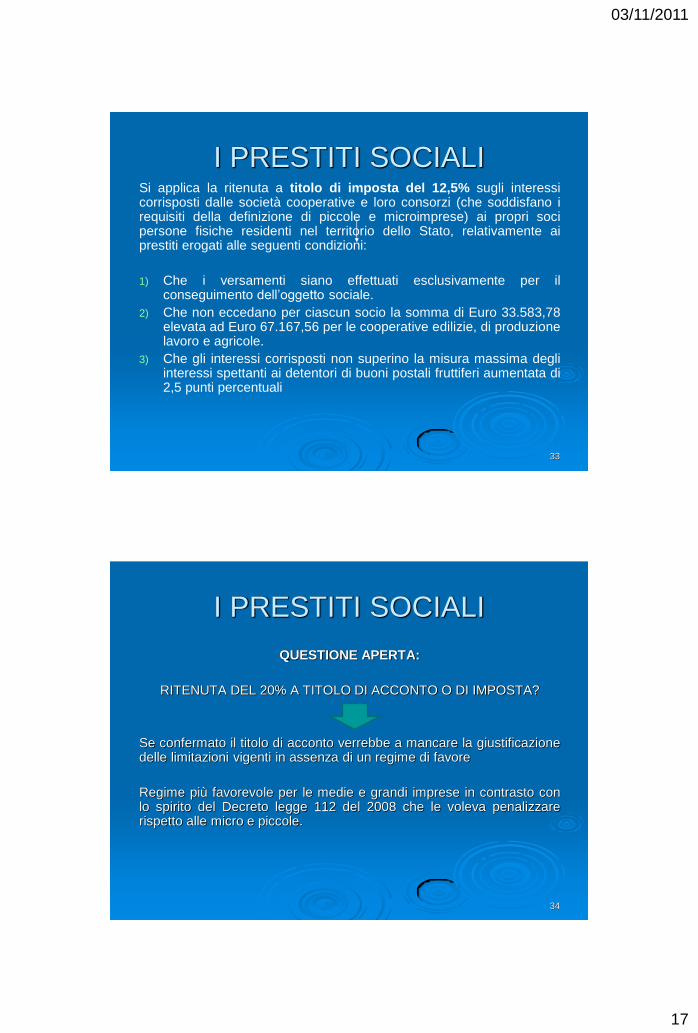

33

I PRESTITI SOCIALI Si applica la ritenuta a titolo di imposta del 12,5% sugli interessi corrisposti dalle società cooperative e loro consorzi (che soddisfano i requisiti della definizione di piccole e microimprese) ai propri soci persone fisiche residenti nel territorio dello Stato, relativamente ai prestiti erogati alle seguenti condizioni:

1) Che i versamenti siano effettuati esclusivamente per il conseguimento dell’oggetto sociale.

2) Che non eccedano per ciascun socio la somma di Euro 33.583,78 elevata ad Euro 67.167,56 per le cooperative edilizie, di produzione lavoro e agricole.

3) Che gli interessi corrisposti non superino la misura massima degli interessi spettanti ai detentori di buoni postali fruttiferi aumentata di 2,5 punti percentuali

34

I PRESTITI SOCIALI

QUESTIONE APERTA:

RITENUTA DEL 20% A TITOLO DI ACCONTO O DI IMPOSTA?

Se confermato il titolo di acconto verrebbe a mancare la giustificazione delle limitazioni vigenti in assenza di un regime di favore

Regime più favorevole per le medie e grandi imprese in contrasto con lo spirito del Decreto legge 112 del 2008 che le voleva penalizzare rispetto alle micro e piccole.