Embed Size (px)

Citation preview

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada Era Globalisasi ini, perusahaan dituntut untuk dapat bersaing dengan

para pesaingnya agar dapat bertahan hidup. Tuntutan dapat berasal dari pelanggan

yaitu tentang mutu pelayanan dan kepuasan standar global yang harus dipenuhi

oleh perusahaan. Untuk itu perusahaan harus berusaha untuk mendapat penilaian

yang baik dari pihak luar perusahaan baik dalam hal keuangan, pelayanan kepada

konsumen, maupun kerapian dalam administrasi agar mendapat kepercayaan dari

mereka.

Selain manajemen, kreditur dan investor juga berkepentingan atas laporan

keuangan sebagai bahan pertimbangan pemberian kredit dan penanaman modal.

Kreditur jangka panjang berkepentingan untuk mengetahui besarnya aktiva yang

akan digunakan sebagai jaminan dalam pemberian kredit. Kreditur jangka pendek

berkepentingan untuk mengetahui kemampuan perusahaan dalam melunasi

kewajiban yang harus segera dipenuhi, dengan dana yang bersumber dari aktiva

lancarnya. Investor berkepentingan sebagai bahan pertimbangan dalam penentuan

keputusan penanaman modal.

PT. Asuransi Jiwasraya merupakan perusahaan asuransi jiwa nasional

dengan penetrasi pasar terbaik di Indonesia. Berada di posisi 7 (tujuh) besar

setelah 6 (enam) perusahaan asuransi Joint Venture dengan asing. Jiwasraya

merupakan reppresentasi keunggulan perusahaan asuransi jiwa nasional yang

dengan pengalaman dan keahliannya mampu menyaingi dominasi perusahaan

multinasional. Kegiatan utama perusahaan ini adalah melaksanakan program

2

pemerintah dibidang ekonomi dan pembangunan melalui usaha perasuransian

jiwa. Komitmen perusahaan untuk menjalankan tata kelola perusahaan yang baik

juga terus ditingkatkan. Komitmen atas pelaksanaan tata kelola yang baik ini

dilaksanakan sebagai upaya peningkatan nilai perusahaan.

PT. Asuransi Jiwasraya (Persero) terus mengembangkan dan berinovasi

dalam menciptakan produk yang dapat memenuhi kebutuhan para Pemegang Polis

serta memberikan pengetahuan kepada masyarakat mengenai manfaat asuransi

jiwa. Dengan keahlian yang dimiliki, Jiwasraya terus mengembangkan produk

dengan pelayanan terbaik untuk produk standar dan produk tailor made sehingga

dapat memenuhi kebutuhan pemegang polis sehingga dapat meningkatkan

pendapatan bagi perusahaan.

Penilaian kinerja sangatlah penting bagi semua perusahaan, termasuk

perusahaan Pegadaian. Melalui penilaian kinerja, perusahaan dapat mengetahui

apakah kinerja dan operasional perusahaan tersebut buruk atau tidak. Jika dinilai

buruk maka diharapkan perusahaan dapat memperbaikinya. Jika kinerjanya sudah

baik, diharapkan perusahaan dapat mempertahankan atau meningkatkan kinerja

dan operasionalnya agar lebih baik.

Untuk memaksimalkan apa yang bisa didapat dan informasi yang disajikan

dalam laporan keuangan maka dibutuhkan adanya suatu penilaian atau

pengukuran terhadap kinerja suatu perusahaan. Fungsi dari suatu penilaian atau

pengukuran kinerja adalah sebagai alat bantu bagi manajemen perusahaan dalam

proses pengambilan keputusan juga memperlihatkan kepada investor maupun

pelanggan atau masyarakat secara umum bahwa perusahaan mempunyai

kredibilitas yang baik. Apabila perusahaan mempunyai kredibilitas yang baik itu

3

akan mendorong investor untuk menanamkan modalnya, selain itu juga dapat

memberikan kepuasan kepada para pelanggan.

Untuk melengkapi cara pengukuran kinerja perusahaan yang telah ada,

selama beberapa tahun terakhir telah berkembang suatu pendekatan baru dalam

mengukur kinerja perusahaan yang dikenal dengan pendekatan nilai tambah

ekonomis (Economic Value Added) atau lebih dikenal dengan sebutan EVA.

EVA adalah pengukuran kinerja keuangan perusahaan yang dihitung

dengan cara mengurangkan Net Operating Profit After Tax dan Cost of Capital.

EVA merupakan indikator tentang adanya penciptaan nilai dari suatu investasi,

EVA yang positif menandakan perusahaan berhasil menciptakan nilai (Value

Creating) bagi pemilik perusahaan tersebut sejalan dengan tujuan memaksimalkan

nilai perusahaan.

Return On Asset (ROA) adalah bentuk yang paling mudah dari analisis

profitabilitas dalam menghubungkan laba bersih (EBIT) yang dilaporkan terhadap

total aktiva. Return On Asset (ROA) merupakan bagian dari rasio profitabilitas

dalam analisis laporan keuangan atau pengukuran kinerja keuangan perusahaan.

Adapun kelemahan yang dirasakan dari pengguna rasio-rasio dalam

pengukuran kinerja keuangan yaitu angka-angka yang diperoleh dari perhitungan

tidak bisa berdiri sendiri. Rasio-rasio tersebut akan berarti jika ada perbandingan

dengan perusahaan sejenis yang mempunyai tingkat resiko yang hampir sama atau

dibandingkan dengan rasio industri, disamping itu juga diperlukan analisa

kecenderungan dari tiap-tiap rasio dengan tahun sebelumnya (time series).

Return On Asset (ROA) dan Economic Value Added (EVA) merupakan

cara yang digunakan untuk mengukur kinerja keuangan PT. Asuransi Jiwasraya

4

(Persero). Oleh sebab itu penulis membandingkan kedua cara tersebut untuk dapat

mengetahui mana yang lebih memberikan nilai bagi PT. Asuransi Jiwasraya

(Persero).

Sebagai gambaran awal PT. Asuransi Jiwasraya (Persero) melalui laporan

Keuangannya memperlihatkan perkembangan total aktiva dan laba bersihdari

tahun 2009 sampai dengan tahun 2013 seperti yang terdapat pada tabel 1 berikut:

Tabel 1. Perkembangan Total Aktiva dan Laba Bersih PT Asuransi Jiwasraya (Persero) Tahun 2009-2013

TAHUN

Total Aktiva(Rp)

Perkembangan (%)

Laba Bersih(Rp)

Perkembangan(%)

2009 5.426.207.029.391 - 356.067.263.559 -

2010 7.195.067.737.866 32,59 204.470.227.337 (42,57)

2011 7.965.478.233.012 (10,71) 396.842.305.034 94,08

2012 9.263.290.032.742 16,29 272.220.387.831 (31,40)

2013 17.004.555.132.161 83,57 460.912.635.278 69,32

Sumber: Laporan keuangan PT. Asuransi Jiwasraya, 2015

Dari tabel 1, menunjukkan bahwa PT. Asuransi Jiwasraya (Persero)

selama lima tahun terakhir. Tahun 2009 hingga tahun 2013 menunjukkan laba

bersih (Net Profit) yang mengalami fluktuatif. Pada tahun 2010 laba bersih yang

diperoleh mengalami penurunan sebesar 42,57 % dengan penggunaan aktiva

mengalami peningkatan 32,59 % dibanding tahun 2009 hal ini disebabkan jumlah

kewajiban kepada pemegang polis mengalami peningkatan. Tahun 2011 laba

bersih yang diperoleh mengalami peningkatan sebesar 94,08 %, hal ini disebabkan

realisasi aktiva perusahaan terjadi peningkatan. Tahun 2012 terjadi penurunan

laba bersih sebesar 31,40 % dengan peningkatan total aktiva 16,29 % hal ini

terjadi karena adanya pembatalan premi yang meningkat. Sedangkan pada tahun

2013, PT. Asuransi Jiwasraya (Persero) memiliki peningkatan perolehan laba

5

sebesar 69,32 % karena adanya peningkatan penggunaan total aktiva sebesar

83,57 %.

Penelitian yang dilakukan oleh peneliti bersifat umum yaitu meneliti

perbandingan antara kinerja keuangan perusahaan yang diukur dengan rasio

keuangan Return On Assets (ROA) dan Economic Value added (EVA), jika suatu

perusahaan dinilai kinerjanya dengan rasio keuangan dan menghasilkan penilaian

yang baik, tetapi bila diukur dengan konsep EVA belum tentu menghasilkan

penilaian yang baik, karena dalam perhitungan kinerja keuangan melalui konsep

EVA ini unsur biaya modal dimasukkan sebagai salah satu unsur perhitungan

kinerja perusahaan dan hal tersebut menunjukkan pertimbangan dalam tingkat

resiko perusahaan.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisis Perbandingan Economic Value Added (EVA)

dengan Return On Assets (ROA) dalam Menilai Kinerja Keuangan pada PT.

Asuransi Jiwasraya (Persero) di Kota Makassar.”

B. Rumusan Masalah

Berdasarkan identifikasi masalah diatas, maka rumusan masalah penelitian

ini adalah apakah terdapat perbedaan atas hasil pengukuran kinerja keuangan

dengan Economic Value Added (EVA) dan Return On Assets (ROA) pada PT.

Asuransi Jiwasraya (Persero) di Kota Makassar?

C. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui perbedaan atas hasil

pengukuran kinerja keuangan dengan Economic Value Added (EVA) dan Return

On Assets (ROA) pada PT. Asuransi Jiwasraya (Persero) di Kota Makassar.

6

D. Manfaat Hasil Penelitian

Adapun manfaat hasil penelitian, yaitu:

1. Bagi perusahaan, untuk mendapatkan masukan tentang pengukuran kinerja

keuangan dengan menggunakan Economic Value Added dan Return On

Assets (ROA)serta memberikan manfaat dalammenetapkan pengukuran

kinerja yang lebih komprehensif.

2. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis

dalammenerapkan beberapa teori yang diperoleh dalam perkuliahan.

3. Bagi pihak lain yang berkepentingan, untuk memberikan informasi

yangberkenaan dengan pengukuran kinerja keuangan perusahaan dengan

menggunakan Economic Value Added (EVA) dan Return On Assets (ROA)

7

BAB II

TINJAUAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

A. Tinjauan Pustaka

1. Economic Value Added (EVA)

Konsep EVA merupakan suatu konsep penilaian kinerja keuangan

perusahaan yang dikembangkan oleh Stem Stewart & Co, sebuah perusahaan

konsultan manajemen keuangan di Amerika Serikat.

Menurut Widayanto (1994 : 188) bahwa:

Konsep EVA membuat perusahaan lebih memfokuskan perhatian ke upaya penciptaan nilai perusahaan dan menilai kinerja keuangan perusahaan secara adil yang diukur dengan mempergunakan ukuran tertimbang (weighted) dari struktur modal awal yang ada.

a. Pengertian Economic Value Added (EVA)

Menurut Young dan O’Byrne (2001:18) “EVA merupakan alat komukasi

yang efektif baik untuk penciptaan nilai yang dapat dijangkau oleh manajer lini

yang akhirnya mendorong kinerja perusahaan dan untuk menghubungkan dengan

pasar modal.”

Menurut Tunggal (2001:2) bahwa :

Economic Value Added (EVA) adalah suatu tolak ukur yang menggambarkan jumlah absolut dari nilai pemegang saham (Shareholder value) yang diciptakan (created) atau dirusak (destroyed) pada suatu periode tertentu, biasanya satu tahun.

Berdasarkan definisi Economic Value Added (EVA) yang dikemukakan

oleh kedua ahli tersebut menunjukkan bahwa pada dasarnya EVA merupakan alat

untuk menilai kinerja keuangan perusahaan berdasarkan nilai tambah yang

memperhatikan adanya biaya modal (cost of capital) yang ditanggung perusahaan.

8

EVA tidak memerlukan adanya suatu perbandingan dengan perusahaan

sejenis dalam industri dan tidak pula membuat suatu analisa kecenderungan

dengan tahun-tahun sebelumnya. Konsep ini lebih menekankan pada penentuan

besarnya Cost of Capital. Diperhitungkannya biaya modal atas ekuitas merupakan

keunggulan pendekatan EVA dibanding pendekatan akuntansi tradisional dalam

mengukur kinerja perusahaan.

Economic Value Added (EVA) atau disebut juga dengan nilai tambah

ekonomis (NITAMI) diartikan sebagai suatu konsep yang dilandasi oleh

pemikiran bahwa dalam pengukuran laba operasi perusahaan harus dengan adil

mempertimbangkan harapan-harapan setiap penyedia dana (kreditur dan

pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan

struktur modal yang ada.

b. Perhitungan Economic Value Added (EVA)

Menurut Widayanto (1994:223) langkah-langkah yang perlu dilakukan

untuk mendapatkan ukuran EVA adalah sebagai berikut :

a. Menghitung atau menaksir biaya modal utang (Cost of Debt)

Biaya utang (Cost of Debt) merupakan rate yang harus dibayar oleh

perusahaan didalam pasar sekarang untuk mendapatkan utang jangka

panjang yang baru. Yang dimaksudkan disini adalah utang obligasi.

Perhitungannya dapat dilakukan denganmenghitung biaya utang sebelum

pajak, dimana besarnya biaya modal adalah sama dengan tingkat

couponnya, yaitu tingkat bunga yang dibayarkan untuk tiap lembar obligasi.

Perhitungan yang lain adalah dengan cara menghitung biaya utang setelah

9

pajak, dengan mengalikan suku bunga utang (1-t), dimana t adalah tarif

pajak perusahaan yang bersangkutan.

b. Menaksir biaya modal saham (Cost of Equity)

Perhitungan biaya modal (Cost of Equity) dapat dilakukan dengan

menggunakan pendekatan keuangan (Financial Approach), yaitu dengan

menjumlahkan bentuk pemberdayaan pembiayaan.

c. Menghitung struktur permodalan dari neraca

Modal atau capital merupakan jumlah dana yang tersedia bagi perusahaan

untuk membiayai perusahaannya yang merupakan penjumlahan dari total utang

dan modal Saham.

d. Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of

Capital-WACC)

WACC merupakan rata-rata tertimbang biaya utang dan modal sendiri,

menggambarkan tingkat pengembalian investasi minimum untuk mendapatkan

tingkat pengembalian yang diharapkan oleh investor . Dengan demikian

perhitungannya akan mencakup perhitungan masing-masing komponennya, yaitu

biaya utang (Cost of Debt), biaya modal saham (Cost of Equity), serta proporsi

masing- masing di dalam struktur modal perusahaan.

e. Menghitung EVA

Dilakukan dengan mengurangi laba operasional setelah pajak dengan

biaya modal yang telah dikeluarkan oleh perusahaan. EVA merupakan NOPAT

(Net Operating Profit After Tax) dikurangi dengan biaya modal.

10

Menurut Young dan O’Bryne (2001:43) “NOPAT merupakan Laba

Operasi perusahaan yang telah dikurangi pajak dan merupakan pengukuran laba

yang didapat perusahaan dari operasi yang dijalankan perusahaan.”

Secara sistematis, EVA dihitung dari kuentungan operasi setelah pajak

(Net Operating Profit After Tax) dikurangi aliran kas yang dibutuhkan untuk

mengganti dana para investor dan kreditor atas resiko usaha dari modal yang

ditanamkan (capital charges).

Rumus untuk menghitung EVA (Economic Value Added):

EVA = NOPAT – Capital Charges

Sedangkan besaran Capital Charges didasarkan pada biaya modal rata-rata

tertimbang (Weighted Average Cost of Capital = WACC) dikalikan dengan aktiva

yang diinvestasikan dalam aktivitas yang berkelanjutan (Invested Capital).

Perhitungan capital charges dirumuskan sebagai berikut:

Capital Charges = WACC x Invested Capital

Dari pengertian diatas, rumus perhitungan Economic Value Added (EVA)

adalah:

EVA = NOPAT – (WACC x Invested Capital)

1. Net Operating Profit After Tax (NOPAT)

Net Operating Profit After Tax (NOPAT) atau laba operasi bersih sebelum

pajak merupakan sejumlah laba yang akan dihasilkan jika perusahaan tidak

memiliki utang ataupun aset finansial. NOPAT dapat dihitung sebagai berikut:

NOPAT dihitung dengan cara sebagai berikut:

NOPAT = EBIT - Pajak

Dimana:

11

NOPAT = Net Operating Profit After Tax

EBIT = Earning Before Interest and Taxes

2. Invested Capital

Invested capital merupakan penjumlahan keseluruhan pembiayaan

perusahaan. Invested capital sama dengan penjumlahan ekuitas pemegang saham,

hutang jangka panjang dan hutang jangka pendek, dan hutang jangka panjang

lainnya. Sehingga dapat dirumuskan sebagai berikut :

Invested Capital = total aktiva – hutang jangka pendek (tanpa bunga)

3. Weighted Average Cost of Capital (WACC)

Bentuk pembiayaan untuk perusahan biasanya terbagi atas saham dan

hutang. Investor menginginkan return yang tinggi untuk membeli saham pada

perusahaan tertentu dibandingkan ketika mereka meminjam, karena tentunya

membeli saham jauh lebih beresiko. Maka dari itu biaya modal dari perusahaan

tidak hanya tergantung pada biaya hutang dan biaya ekuitas tetapi juga pada

struktur modalnya. Setiap perusahaan memiliki struktur modal optimal, yang di

definisikan sebagai sebagai bauran hutang, saham preferen, dan ekuitas saham

biasa menyebabkan harga saham menjadi maksimal. Karenanya, perusahaan yang

memaksimalkan nilai akan menetapkan target struktur modal optimal.

WACC atau biaya modal rata-rata tertimbang adalah biaya ekuitas dan

biaya hutang masing-masing dikalikan dengan persentase ekuitas dan hutang

dalam struktur modal.

Adapun rumus untuk menghitung WACC adalah:

WACC = Wd × Kd (1 – T) + We × Ke

Di mana:

12

WACC = Weighted Average Cost of Capital

Kd = Cost of Debt

Wd = Persentase Hutang

T = Pajak

We = Persentase Ekuitas

Ke = Cost of Equity

Perusahaan dapat menghitung WACC dengan mengetahui hal-hal sebagai

berikut:

1. Jumlah hutang dalam struktur modal, pada nilai pasar

2. Jumlah modal dalam struktur modal, pada nilai pasar

3. Biaya hutang

4. Tingkat pajak

5. Biaya Ekuitas

Cost of Capital mempunyai dua makna, dari sisi investor dan perusahaan.

Dari sisi investor, cost of capital adalah opportunity cost yang ditanamkan

investor pada suatu perusahaan, sedangkan dari sisi perusahaan Cost of Capital

adalah biaya yang harus dikeluarkan oleh perusahaan untuk mendapatkan sumber

dana yang dibutuhkan.Cost of capital terdiri dari cost of debt (biaya hutang) dan

cost of equity (biaya ekuitas). Sedangkan ekuitas dapat dibagi lagi menjadi saham

preferen dan saham biasa.

Hutang adalah pinjaman perusahaan masa kini yang timbul dari peristiwa

masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber

daya perusahaan yang mengandung manfaat ekonomi. Hutang terdiri dari hutang

jangka pendek dan hutang jangka panjang. Hutang jangka pendek yaitu hutang

13

yang akan dilunasi sesuai dengan permintaan kreditur atau yang akan dilunasi

dalam waktu satu tahun. Hutang jangka panjang yaitu yaitu hutang yang jatuh

tempo lebih dari satu tahun.

Biaya hutang adalah tingkat pengembalian yang dikehendaki, terjadi

karena adanya resiko kredit (credit risk), yaitu resiko perusahaan dalam

memenuhi kewajiban pembayaran bunga hutang yang harus dibayarkan kepada

kreditur. Semakin lama hutang jatuh tempo maka resiko kreditnya akan semakin

besar. Dengan kata lain Cost of Debt adalah tarif yang dibayarkan perusahaan

untuk memperoleh hutang baru jangka panjang di pasar sekarang.

Biaya utang berasal dari pinjaman adalah merupakan bunga yang harus

dibayar perusahaan. Mengingat biaya hutang (bunga) dibayar sebelum perusahaan

memperhitungkan pajak penghasilan (tax deductible), maka biaya riil yang

ditanggung perusahaan adalah biaya hutang setelah pajak (cost of debt after tax).

Cost Of Debt After Tax = Kd* = Kd (1 - T)

Dimana:

Kd* = Biaya hutang setelah pajak

Kd = biaya hutang sebelum pajak

T = Tarif Pajak (Taxes)

Tabel 2. Kriteria penilaian Kinerja Berdasarkan EVA

EVA > 0Ada nilai tambah ekonomi terhadap perusahaan selama operasionalnya

EVA = 0Perusahaan berada pada posisi impas selama operasionalnya

EVA < 0Kinerja operasional perusahaan gagal memenuhi harapan para investornya

14

c. Keunggulan dan Kelemahan Economic Value Added (EVA)

Salah satu keunggulan EVA sebagai penilai kinerja perusahaan adalah

dapat digunakan sebagai penciptaan nilai (value creation). Keunggulan EVA yang

lain yaitu:

1. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan

beban sebagai konsekuensi investasi.

2. Konsep EVA adalah alat perusahaan dalam mengukur harapan yang dilihat

dari segi ekonomis dalam pengukurannya yaitu dengan memperhatikan

harapan para penyandang dana secara adil dimana derajat keadilan

dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan

berpedoman pada nilai pasar dan bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan

data pembanding seperti standar industri atau data perusahaan lain sebagai

konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus

pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga

dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction

concepts.

5. Pengaplikasian EVA yang mudah menunjukkan bahwa konsep tersebut

merupakan ukuran praktis, mudah dihitung dan mudah digunakan sehingga

merupakan salah satu bahan pertimbangan dalam mempercepat

pengambilan keputusan bisnis.

Selain berbagai keunggulan, konsep EVA juga memiliki kelemahan-

kelemahan. Kelemahan- kelemahan tersebut antara lain:

15

1. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur

aktivitas-aktivitas penentu.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan

pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk

menjual atau membeli saham tertentu padahal faktor-faktor lain terkadang

justru lebih dominan.

2. Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio untuk mengukur kemampuan

manajemen dalam menghasilkan pendapatan dari pengelolaan asset. Rumus ROA

adalah sebagai berikut :

ROA=Laba bersih sebelum pajak

Total Aktiva

Beberapa Ahli mendefinisikan Return On Assets (ROA) sebagai berikut:

Menurut Hanafi (2000:83) bahwa:

Return on Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut

Menurut Simamora (2006:529) bahwa “Return On assets (ROA)

merupakan suatu ukuran keseluruhan profitabilitas perusahaan.”

Menurut Muktharuddin (2007:71) bahwa:

Return On Assets adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan untuk menghasilkan keuntungan”. ROA (Return On Asset) merupakan rasio keuntungan bersih sebelum pajak untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki oleh perusahaan

16

Dari definisi-definisi di atas maka dapat ditarik kesimpulan bahwa

Return on Assets merupakan rasio imbalan aktiva dipakai untuk mengevaluasi

apakah manajemen telah mendapat imbalan yang memadai (reasonable return)

dari aset yang dikuasainya. Dalam perhitungan rasio ini, hasil biasanya

didefinisikan sebagai sebagai laba bersih (Operating income). Rasio ini

merupakan ukuran yang berfaedah jika seseorang ingin mengevaluasi seberapa

baik perusahaan telah memakai dananya, tanpa memperhatikan besarnya relatif

sumber dana tersebut. Return On Assets kerap kali dipakai oleh manajemen

puncak untuk mengevaluasi unit-unit bisnis di dalam suatu perusahaan

multidivisional.

Brigham (2001:90) mengemukakan bahwa:

Semakin tinggi rasio ini berarti perusahaan semakin efektif dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat kembalian akan semakin besar.

Hal ini selanjutnya akan meningkatkan daya tarik investor kepada

perusahaan. Peningkatan daya tarik perusahaan menjadikan perusahaan

tersebut makin diminati investor, karena dapat memberikan keuntungan

(return) yang besar bagi investor. Dengan kata lain ROA akan berpengaruh

terhadap return Saham yang akan diterima oleh investor.

3. Laporan Keuangan

a) Pengertian laporan Keuangan

Pengertian laporan keuangan itu sendiri menurut para ahli adalah

sebagai berikut:

17

Menurut Farid dan Siswanto (1998:179) bahwa “Laporan keuangan

adalah informasi yang diharapkan mampu memberikan bantuan kepada

pengguna untuk membuat keputusan ekonomi yang bersifat finansial.”

Menurut Munawir (2002:56) bahwa:

Laporan keuangan adalah alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisikeuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan, dengan begitu laporan keuangan diharapkan akan membantu pagi para pengguna (user) untuk membuat keputusan ekonomi yang bersifat financial.

Baridwan (1992:17) memberikan pengertian bahwa:

Laporan keuangan adalah merupakan ringkasan dari suatu proses pencatatan, yang merupakan suatu lingkaran dari transaksi-transaksi keuangan selama tahun buku bersangkutan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak yang lain yang menaruh perhatian atau mempunyai kepentingan data dengan keuangan perusahaan.

Dari pengertian di atas maka dapat disimpulkan bahwa laporan

keuangan adalah suatu bentuk laporan mengenai informasi kondisi keuangan

suatu perusahaan yang dibuat setiap akhir tahun periode sebagai bentuk

pertanggungjawaban pengurus dan berbagai pihak yang berkepentingan

diharapkan akan membantu pagi para pengguna (user) untuk membuat

keputusan ekonomi yang bersifat financial.

b) Komponen Laporan Keuangan

Berdasarkan UU NO. 1/1995 tentang Perseroan Terbatas, pasal 58 ayat

(1) menyebutkan bahwa perhitungan tahunan dibuat sesuai dengan Standar

Akuntansi Indonesia (SAK). Standar Akuntansi Indonesia (SAK) terdiri atas

beberapa Pernyataan Standar Akuntansi Keuangan (PSAK). Sampai bulan

18

Oktober 2003 telah diterbitkan sebanyak 60 Pernyataan Standar Akuntansi

Keuangan (PSAK).

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) NO. 1,

laporan keuangan terdiri atas neraca, laporan laba rugi, laporan arus kas,

laporan perubahan ekuitas dan catatan atas laporan keuangan.

a. Neraca

Menurut Kasmir (2013:28) bahwa:

Neraca adalah laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan adalah posisi jumlah dan jenis aktiva (harta) dan Passiva (kewajiban dan ekuitas) suatu perusahaan.

Menurut SAK, komponen neraca adalah: “1). Aktiva (asset) yang

terdiri atas aktiva lancar, aktiva tetap, dan aktiva lain-lain. 2). Kewajiban

(Liability) dan ekuitas (Equity)”. Kewajiban yang terdiri atas kewajiban

jangka pendek dan kewajiban jangka panjang. Ekuitas adalah hak pemilik baik

dari setoran modal ataupun laba yang belum dibagi.

Menurut Lyn dan Aileen (2008:8) bahwa “neraca adalah laporan posisi

keuangan yang menunjukkan aktiva, utang dan ekuitas pemegang saham suatu

perusahaan pada tanggal tertentu seperti pada akhir triwulan atau satu tahun.”

Berdasarkan dari beberapa penjelasan tersebut di atas maka dapat

disimpulkan bahwa neraca adalah laporan keuangan yang menggambarkan

atau mengilustrasikan posisi keuangan suatu perusahaan yang terdiri dari

aktiva, kewajiban, dan modal pada suatu waktu tertentu.

b. Laporan Laba Rugi

Menurut Darsono dan Ashari (2005:20) Laporan laba rugi adalah

“akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama

19

periode waktu tertentu”. Dalam laporan ini tergambar jumlah pendapatan dan

sumber-sumber pendapatan serta jumlah biaya dan jenis-jenis biaya yang

dikeluarkan.

Menurut Kasmir (2013:46) bahwa “Laporan laba/Rugi merupakan

laporan yang menunjukkan jumlah pendapatan atau penghasilan yang

diperoleh dan biaya-biaya yang dikeluarkan dan laba rugi dalam suatu periode

tertentu.”

Dari penjelasan di atas dapat dimengerti bahwa laporan laba rugi

adalah laporan mengenai pendapatan, biaya, dan laba perusahaan dalam waktu

tertentu yang dapat menyajikan informasi mengenai tingkat keberhasilan

perusahaan dalam pencapaian tujuan yang telah ditetapkan sebelumnya.

c. Laporan Arus Kas

Menurut Kasmir (2013:29) “Arus Kas yaitu laporan yang

menunjukkan semua aspek yang berkaitan dengan kegiatan perusahaan, baik

yang berpengaruh langsung atau tidak langsungterhadap kas.”

d. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas digunakan untuk mengetahui apakah modal

perusahaan bertambah atau berkurang dalam satu periode tertentu.

e. Catatan atas Laporan Keuangan

Catatan dan laporan keuangan merupakan bagian integral yang tak

terpisahkan dari laporan keuangan. Catatan-catatan ini tergantung pada

kebijakan akuntansi yang digunakan pada waktu mempersiapkan laporan

keuangan dan memberi tambahan detail mengenai beberapa bagian di laporan

20

keuangan. Misalnya, Laporan Harga Pokok Produksi, Laporan Perubahan

Modal atau Laba Ditahan, Laporan Kegiatan Keuangan.

4. Kinerja Keuangan

a. pengertian kinerja Keuangan

Fahmi (2012:2) mengemukakan bahwa “Kinerja keuangan adalah

suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan

keuangan secara baik dan benar.”

Harmono (2009:23) mengemukakan bahwa :

Kinerja keuangan umumnya diukur berdasarkan penghasilan bersih (laba) atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share) ”.

Zarkasyi (2008:48) mengemukakan bahwa ”kinerja keuangan

merupakan sesuatu yang dihasilkan atau hasil kerja yang dicapai dari suatu

perusahaan.”

Berdasarkan batasan di atas, maka kinerja perusahaan merupakan

sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan

mengacu pada standar yang ditetapkan. Kinerja perusahaan hendaknya

merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik

suatu perusahaan dari berbagai ukuran yang disepakati.

b. Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan mempunyai arti yang penting bagi

pengambilan keputusan baik bagi pihak intern maupun ekstern perusahaan.

Laporan keungan merupakan alat yang dijadikan acuan penilaian untuk

meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

21

Rasio Keuangan sebagai pengukuran kinerja keuangan dalam laporan

keuangan perusahaan dapat digunakan sebagai salah satu dasar untuk

memprediksi laba bersih dan dividen pada masa yang akan datang. Cara yang

digunakan untuk mendukung prediksi tersebut adalah dengan menganalisis

laporan keuangan perusahaan.

Hanafi (2003:77) pada dasarnya analisis rasio keuangan

dikelompokkan ke dalam empat macam kategori, yaitu:

a. Rasio Likuiditas

Rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan

dengan melihat aktiva lancar perusahan relatif terhadap hutang lancarnya

(hutang dalam hal ini merupakan kewajiban perusahaan). Biasanya rasio yang

digunakan adalah current ratio, cash ratio, dan net working capital to total

asset ratio.

b. Rasio Leverage (Solvabilitas)

Rasio ini untuk digunakan untuk mengukur kemampuan perusahaan

memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak

solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan

total asetnya. Rasio Leverage yang bisaanya digunakan seperti debt to total

asset ratio, total debt to total capital asset ratio, total debt to equity ratio,

long term debt to equity ratio, dan lain-lain.

c. Rasio Aktivitas

Rasio ini melihat beberapa aset kemudian menentukan beberapa

tingkat aktivitas aktiva-aktiva tersebut pada tingkat kegiatan tertentu. Aktivitas

yang rendah pada tingkat penjualan tertentu akan mengahkibatkan semakin

22

besarnya dana kelebihan yang tertanam pada aktiva-aktiva tersebut. Beberapa

rasio yang digunakan misalnya: total asset turn over ratio, receivable turn

over ratio, inventory turn over ratio, dan sebagainya.

d. Rasio Keuntungan (Profitabilitas)

Rasio ini memberikan gambaran tentang kemampuan suatu perusahaan

untuk menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset,

dan modal saham tertentu pada periode tertentu. Beberapa rasio yang sering

digunakan adalah gross profit margin, net profit margin, return on total asset

(ROA), dan sebagainya.

c. Tahap Menganalisis Kinerja Keuangan

Menurut Fahmi (2012:3) terdapat 5 (lima) tahap dalam menganalisis

kinerja keauangan suatu perusahaan secara umum yaitu :

1) Melakukan review terhadap data laporan keuangan.2) Melakukan perhitungan.3) Melakukan perbandingan terhadap hasil hitung yang telah

diperoleh.4) Melakukan penafsiran terhadap berbagai permasalahan.5) Mencari dan memberikan pemecahan masalah (solution) terhadap

berbagai permasalahan yang ditemukan.

d. Keunggulan dan Kelemahan Analisis Rasio Keuangan

Menurut Harahap (1998:298), keunggulan analisa rasio keuangan:

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan.5. Lebih mudah membandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau time series

23

Fahmi (2012 : 48) kelemahan analisis laporan keuangan:

1. Pengguanaan rasio keuangan akan memberikan pengukuran yang relatif terhadap kondisi suatu perusahaan

2. Analisis rasio keuangan hanya dapat dijadikan sebagai peringatan awal dan bukan kesimpulan akhir.

3. Setiap data yang diperoleh yang dipergunakan dalam menganalisis adalah bersumber dari laporan keuangan perusahaan

4. Pengukuran rasio keuangan banyak yang bersifat artificial.

5. Asuransi

a. Pengertian Asuransi

Pandia (2005:135) mengemukakan:

Asuransi atau pertanggungan adalah suatu perjanjian di mana penanggung mengikatkan diri kepada tertanggung dengan menerima premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu peristiwa tak tertentu.

Menurut Undang-Undang No. 2 tahun 1992 “Asuransi atau Pertanggungan

adalah perjanjian antara dua pihak atau lebih di mana pihak penanggung

mengikatkan diri kepada tertanggung, dengan menerima premi asuransi untuk

memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau

kehilangan keuntungan yang diharapkanatau akan diderita tertanggung, yang

timbul dari suatu peristiwa yang didasarkan atas meninggal atau hidupnya

seseorang yang dipertanggungkan.

b. Jenis Usaha Asuransi

Usaha perasuransian meliputi dua bidang utama yaitu usaha asuransi dan

usaha penanggung asuransi. Usaha asuransi terdiri dari usaha asuransi kerugian

(Non Life Insurance), usaha asuransi jiwa (Life Insurance) serta usaha

reasuransi (Reinsurance). Sedangkan usaha penunjang usaha asuransi terdiri

24

dari jenis usaha pialang, penilai, konsultan dan agen yang berkaitan mengenai

usaha asuransi.

1) Asuransi Kerugian merupakan usaha yang memberikan manfaat jasa-jasa

dalam penanggulangan resiko atas kerugian, kehilangan manfaat dan

tanggung jawab hukum kepada pihak ketiga yang timbul akibat terjadinya

peristiwa yang tidak pasti. Jenis asuransi aneka ini meliputi asuransi

kendaraan bermotor, asuransi pencurian, asuransi uang dalam

pengangkutan dan penyimpanan serta asuransi kecurangan.

2) Asuransi Jiwa merupakan suatu jasa asuransi yang diberikan oleh

perusahaan asuransi dalam penanggulangan resiko yang berkaitan dengan

jiwa atau meninggal seseorang yang dipertanggungkan.

Perbedaan pokok antara berbagai jenis polis asuransi jiwa terletak pada

jangka waktu, keuntungan dan fleksibilitasnya. Beberapa jenis polis yang

termasuk dalam asuransi jiwa:

a. Asuransi Berjangka (Term Insurance)

Merupakan polis untuk asuransi yang mewajibkan penanggung untuk

membayar jumlah nominal polis apabila pihak tertanggung meninggal

dalam suatu periode tertentu. Apabila pihak tertanggung tetap hidup

sampai dengan jangka waktu yang ditetapkan dalam polis, maka

kontrak berakhir tanpa nilai.

b. Endowment Insurance

Suatu jenis polis asuransi yang mewajibkan pihak penanggung

membayar sejumlah uang kepada pihak tertanggung atau pihak

keluarga tertanggung (beneficiary) apabila pihak tertanggung tetap

25

hidup selama periode pertanggungan. Dengan demikian premi jenis

pertanggungan seperti ini lebih tinggi dibandingkan dengan harga polis

asuransi berjangka. Asuransi jenis ini dapat digunakan sebagai

tabungan yang dilindungi dengan asuransi jiwa.

c. Whole Life Insurance

Asuransi seumur hidup dikenal sebagai asuransi nilai tunai atau

asuransi nilai permanen. Asuransi jenis ini menawarkan pertanggungan

selama hidup tertanggung.

d. Annuity Contract

Merupakan jenis polis yang menyediakan pemasukan secara periodic

dan teratur bagi pihak tertanggung untuk suatu periode tertentu.

Annuity Contract yang menyediakan pendapatan seumur hidup (Life

annuity Contract). Polis jenis ini dapat dibeli dengan pembayaran

secara periodic (bulanan atau tahunan dengan premi yang fleksibel

yaitu dalam jumlah berapa saja dan untuk waktu kapan saja atau

dengan premi tunggal

3) Reasuransi (Reinsurance) merupakan pertanggungan ulang atau

pertanggungan yang dipertanggungkan kembali atau juga disebut asuransi

dari asuransi. Reasuransi dianggap sebagai satu system penyebaran resiko

di mana penanggung menyebarkan seluruh atau sebagian dari

pertanggungan yang ditutupnya kepada penanggung yang lain. Pihak yang

memberi pertanggungan (tertanggung) disebut ceding company.

Sedangkan yang menerima pertanggungan (penanggung) disebut

reinsurance (Reasuradir).

26

c. Aspek Hukum Kontrak Asuransi

Menurut Pandia (2005:144) terdapat beberapa ketentuan yang

mempengaruhi suatu kontak asuransi. Ketentuan tersebut antara lain:

1. Warranties adalah suatu ketentuan khusus atau suatu pernyataan tertulis

dalam polis yang berhubungan dengan sifat resiko yang ditanggung oleh

pihak penanggung.

2. Representationsmerupakan suatu pernyataan yang berkaitan dengan resiko

yang disertakan oleh pihak tertanggung untuk memperoleh polis asuransi.

3. Concealment merupakan kegagalan pihak tertanggung untuk memberikan

segala informasi yang berkaitan dengan resiko secara baik dan benar. Jika

perusahaan asuransi dapat membuktikan adanya concealment maka klaim

dapat dinyatakan tidak berlaku.

4. Fraund (fraundulent misrepresentations) merupakan suatu tindakan

dengan sengaja membuat pernyataan palsu tidak benar.

7. Hubungan Return On Assets (ROA) dengan Economic Value Added (EVA)

Penilaian Kinerja perusahaan melalui Return On Assets (ROA) mengacu

pada tingkat efisiensi suatu perusahaan dalam menghasilkan laba dan aktivanya,

sebelum memperhitungkan dampak bagi segi pembiayaannya. Kemampuan

perusahaan dalam memperoleh laba dari setiap penjualannya dapat di ukur dengan

menggunakan Net Income Margin, sedangkan Turnover Ratio menunjukkan

seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang

dimilikinya.

Semakin tinggi ROA suatu perusahaan, semakin effisiensi operasi

perusahaan, dan untuk itu manajemen dapat meningkatkan ROA dengan cara

27

meningkatkan operating margin dan meningkatkan turnover ratio, atau

meningkatkan keduanya.

Konsep EVA dapat digunakan untuk mengidentifikasi kegiatan atau

proyek yang memberikan pengembalian lebih tinggi daripada biaya modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang positif

menunjukkan bahwa proyek tersebut menciptakan nilai perusahaan sebaiknya

diambil. Sebaliknya, jika kegiatan atau proyek tersebut tidak menguntungkan dan

tidak perlu diambil. Penggunaan EVA dalam mengevaluasi proyek akan

mendorong para manajer untuk selalu melakukan evaluasi atas tingkat resiko

proyek yang bersangkutan.

Menurut Weston dan Copeland menjelaskan bahwa:

1. ROA > WACC merupakan persyaratan atau kondisi yang diperlukan supaya

tercipta nilai bagi perusahaan. WACC adalah jumlah keseluruhan Cost Of

Capital. Karena itu WACC merupakan minimum rate of return yang dapat

diterima untuk menginvestasikan sumber dana dalam suatu proyek.

2. Interval waktu competitive advantage, yaitu periode selama masa

ROA>WACC sebelum persaingan mereka turun sampai level long term

equilibrium. Hal ini akan mendorong munculnya pesaing baru untuk terjun

ke dalam industry yang sama, sehingga akan menurunkan harga jual suatu

produk tertentu.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa terdapat

hubungan positif antara ROA dengan value creation. Selanjutnya dengan

meningkatkan value creation perusahaan, jika informasi pasar efisien diharapakan

value of stock akan meningkat relative terhadap book value.

28

B. Kerangka Pikir

Menurut Sugiyono (2004 : 11), Analisis Komparatif adalah suatu analisis

yang bersifat membandingkan keberadaan satu variable atau lebih pada dua

sampel atau lebih yang berbeda.

Dalam hal ini metode analisis rasio keuangan EVA dan ROA memberikan

kinerja keuangan perusahaan secara keseluruhan untuk dapat melihat faktor-faktor

pendorong yang mempengaruhi kinerja keuangan perusahaan.

Secara ringkas alur pemikiran konseptual yang mendasari penelitian ini:

Gambar 1 : Skema Kerangka Pikir

Laporan Keuangan PT Asuransi jiwasraya Cabang Sulsel

Laporan Laba Rugi

Neraca

Analisis Laporan Keuangan

Economic Value Added (EVA)

Return On Assets (ROA)

Faktor-faktor yang mempengaruhi kinerja

keuangan

Interpretasi

29

C. Hipotesis

Menurut Sugiyono (2009:159) “Hipotesis diartikan sebagai jawaban

sementara terhadap rumusan masalah penelitian”.

Berdasarkan teori yang telah diuraikan di atas, maka hipotesis penelitian

ini adalah: “Di duga Terdapat Perbedaan Antara Economic Value Added (EVA)

dengan Return On Assets (ROA) dalam menilai Kinerja Keuangan Pada

KANWIL VI PT Pegadaian (Persero) MAKASSAR.”

30

BAB III

METODOLOGI PENELITIAN

A. Variabel Penelitian dan Desain Penelitian

1. Variabel Penelitian

Menurut Sugiyono (2009 : 38) “variabel penelitian pada dasarnya

adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulan.”

Berdasarkan pada topic penelitian yaitu: “Analisis Perbandingan

Antara Economic Value Added (EVA) dengan Return On Assets (ROA) dalam

Menilai Kinerja Keuangan PT. Asuransi Jiwasraya (Persero) di Kota

Makassar”. Maka variabel penelitian ini adalah kinerja keuangan berdasarkan

Economic Value Added (EVA) dan Return On Assets (ROA).

2. Desain Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif. Margono

(2007:105) mengemukakan bahwa “penelitian kuantitatif adalah suatu proses

menemukan pengetahuan yang menggunakan data berupa angka sebagai alat

menemukan keterangan mengenai apa yang ingin diketahui.”

Penelitian ini dilaksanakan pada PT. Asuransi Jiwasraya (Persero) di

Kota Makassar. Populasi yang terkait dalam penelitian ini adalah seluruh

laporan keuangan selama lima tahun terakhir tahun 2009-2013 sedangkan

yang menjadi sampel dalam penelitian adalah laporan neraca dan laporan laba

rugi selama lima tahun terakhir tahun 2009-2013. Sedangkan teknik

31

pengumpulan data menggunakan teknik dokumentasi dan wawancara.

Selanjutnya teknik analisis data yang digunakan adalah analisis Ecomoic

Value Added (EVA) dan Return On Assets (ROA).

Setelah data diperoleh kemudian dilakukan analisis data untuk melihat

perbandingan analisis kinerja keuangan dengan menggunakan Economic

Value Added (EVA) dan Return On Assets (ROA) PT. Asuransi Jiwasraya

(Persero) di Kota Makassar. Dari analisis data yang dilakukan akan diperoleh

kesimpulan penelitian yang dapat dijadikan rekomendasi untuk memberikan

masukan kepada pihak PT. Asuransi Jiwasya (Persero) di Kota Makassar.

Adapun desain dalam penelitian ini adalah dapat dilihat pada Gambar

2 sebagai berikut :

GAMBAR 2 : Skema Desain Penelitian

Penelitian

Penelitian Lapangan

Penelitian Pustaka

Literatur yang berhubungan dengan

pembahasan

1. Wawancara2. Dokumentasi

Analisis data

Laporan Hasil Penelitian

32

B. Defenisi Operasional Variabel

a. Economic Value Added (EVA)

Economic Value Added (EVA) adalah suatu analisis perusahaan di mana

laba yang tertinggal setelah dikurangi dengan biaya modal yang diinvestasikan.

Adapun rumus menghitung EVA, yaitu:

EVA = NOPAT – (WACC x Invested Capital)

Dimana:

WACC = Ke x We + Kd(1-T) x Wd

Keterangan:

EVA = Economic Value Added

WACC = Weighted Average Cost of Capital

Ke = Cost of Equity

We = Presentase Ekuitas

Kd = Cost of Debt

Wd = Presentase Hutang

b. Return On Assets (ROA)

Analisis rasio yang menunjukkan tingkat pengembalian yang dapat

diperoleh atas penggunaan seluruh aktiva perusahaan.

Rumus untuk menghitung Return On Assets (ROA) yaitu :

ROA= Laba Bersih Sebelum PajakTotal Aktiva

Di mana:

ROA = Return On Assets

33

c. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar.

d. PT. Asuransi Jiwasraya (Persero)

PT. Asuransi Jiwasraya (Persero) merupakan perusahaan asuransi jiwa

nasional dengan penetrasi pasar terbaik di Indonesia. Berada di posisi 7 (tujuh)

besar setelah 6 (enam) perusahaan asuransi Joint Venture dengan asing.

C. Populasi Dan Sampel

1. Populasi

Menurut Sugiyono (2009:80) “populasi adalah wilayah generalisasi

yang terdiri atas objek yang mempunyai kuantitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulan.”

Populasi dalam penelitian ini adalah seluruh laporan keuangan PT

Asuransi Jiwasraya(Persero) di Kota Makassar lima tahun terakhir dari tahun

2009-2013.

2. Sampel

Semiawan (2007:13) menyatakan bahwa “sampel adalah segment dari

populasi yang dipilih untuk diwakilinya.” Sampel dari penelitian ini adalah

neraca dan laporan laba rugi PT Asuransi Jiwasraya (Persero)di Kota

Makassar lima tahun terakhirt dari tahun 2009-2013.

34

D. Jenis dan Sumber data

1. Jenis Data

Jenis dan pendekatan yang digunakan dalam penelitian ini adalah

kuantitatif.

Hidayat dan Sedarmayanti (2002: 35) ”Penelitian kuantitatif adalah

suatu penelitian yang didasari oleh falsafah positivism yaitu ilmu yang valid,

ilmu yang di bangun dari empiris, teramati, terukur, menggunakan logika

matematika dan membuat generalisasi atas rerata.”

2. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

merupakan data time series (data tahunan) data yang diambil mulai dari tahun

2009 hingga tahun 2013. Data time series adalah data yang dikumpulkan dari

waktu ke waktu pada satu objek untuk menggambarkan perkembangannya.

E. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi. Pengumpulan dimulai dengan tahap penelitian pendahuluan yaitu

dengan cara studi kepustakaan melalui buku-buku atau bacaan-bacaan lain yang

berhubungan dengan perhitungan Economic Value Added (EVA) karena

menggunakan biaya modal (cost of capital) dalam perhitungannya dan Return on

assets (ROA) yang membandingkan antara laba bersih sebelum pajak dengan total

aktiva yang dimiliki. Pada tahap ini dilakukan pemilihan data-data sebagai sumber

referensi penelitian mengenai jenis data yang dibutuhkan, ketersediaan data, dan

gambaran pengolahan data dari sumber/referensi yang telah didapatkan.

35

Tahap berikutnya adalah mengumpulkan keseluruhan data untuk

selanjutnya diolah dan dianalisis melalui teknik atau metode analisis data guna

menjawab persoalan penelitian.

F. Analisis Data

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

kuantitatif. Langkah-langkah analisis data kuantitatif terhadap penilitian ini adalah

melakukan review terhadap data laporan keuangan sehingga laporan keuangan

dapat dipertanggungjawabkan kebenarannya. Dalam hal ini penulis mendapatkan

data dari kantor PT Asuransi Jiwasraya (Persero) di Kota Makassar. Selanjutnya

melakukan perhitungan terhadap Economic Value Added (EVA)dan Return On

Assets (ROA) pada PT Asuransi Jiwasraya(Persero) Cabang Sulawesi Selatan

tahun 2009-2013.

Rumus untuk menghitung EVA (Economic Value Added):

EVA = NOPAT – Capital Charges

Di mana:

NOPAT = Net Operating Profit After Tax

Sedangkan untuk menghitung ROA (Rerturn On Assets):

ROA=Laba bersih sebelum pajak

Total Aktiva

Pada akhirnya melakukan perbandingan kinerja keuangan berdasarkan

pada rasio keuangan Economic Value Added (EVA) dengan Return On Assets

(ROA) pada PT Asuransi Jiwasraya(Persero) di Kota Makassar.

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah PT. Asuransi Jiwasraya

Sebagai perusahaan asuransi tertua dan berpengalaman di Indonesia,

Jiwasraya memiliki catatan sejarah sejak tanggal 31 Desember 1859 dengan Akta

Notaris William Henry Herklots Nomor 185 dan diakui sebagai perusahaan

asuransi jiwa yang pertama kali ada di Indonesia.

Tanggal 17 Desember 1960 yang menjadi PT. Perusahaan Pertanggungan

Djiwa sedjahtera berdasarkan Peraturan Pemerintah Nomor 23 Tahun 1958. Pada

tanggal 1 Januari 1961, Sembilan perusahaan asuransi jiwa milik Belanda dengan

inti utama NILLMU van 1859 dilebur menjadi Perusahaan Negara Asuransi

Djiwa Eka Sedjahtera, berdasarkan Peraturan Pemerintah Nomor 214 Tahun

1961.

Perusahaan Negara Asuransi Djiwa Eka Sedjahtera diubah menjadi

Perusahaan Negara Asuransi Djiwa Djasa Sedjahtera pada tanggal 1 Januari

1965, berdasarkan Keputusan Menteri PPP Nomor BAPN 1-3-24 kemudian

menjadi Perusahaan Negara Asuransi Djiwasraya pada tanggal 1 Januari 1966,

berdasarkan PP No. 40 Tahun 1965.

Pada tahun 1966, PT. Pertanggungan Djiwa dharma Nasional yang

menjadi milik pemerintah diintegrasikan ke dalam Perusahaan Negara Asuransi

Djiwasraja, berdasarkan SK. Menteri Urusan Perasuransian Nomor 2/SK/66

tanggal 1 Januari 1966.

37

Berdasarkan Peraturan Pemerintah Nomor 33 Tahun 1972, pada tanggal

23 Maret 1973 dengan Akta Notaris Mohamad Ali Nomor 12 Tahun 1973

Perusahaan Negara Asuransi Djiwasraja berubah status menjadi PT. Asuransi

Jiwasraya (Persero) berdasarkan Akta Notaris Sri Rahayu Nomor 839 Tahun 1984

Tambahan Berita Negara Nomor 67 Tanggal 21 Agustus 1984.

Anggaran dasar PT. Asuransi Jiwasraya (Persero) telah beberapa kali

diubah dan ditambah , terakhir dengan Akta Notaris Netty Maria Machdar, SH.

Nomor 74 tanggal 18 November 2009 sebagaimana surat Penerimaan

Pembertahuan Perubahan Anggaran Dasar Departemen Hukum dan Hal Asasi

Manusia Republik Indonesia Nomor AHU-AH.01.10.01078 tanggal 15 Januari

2010, dan Akta Nomor 155 tanggal 29 Agustus 2008 yang telah mendapatkan

persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sesuai

Surat Keputusan Nomor AHU-96890.AH.01.02 Tahun 2008 tanggal 16 Desember

2008.

Eksistensi Jiwasraya sudah teruji dalam rentang zaman melalui rangkaian

kejadian masa penjajahan, transisi pada era kemerdekaan hingga krisis ekonomi.

Sejak awal berdirinya sebagai perusahaan Hindia Belanda kini menjadi

perusahaan milik Negara. Jiwasraya selalu berupaya melayani para pemegang

polisnya dengan layanan yang maksimal dan komprehensip. Berbekal pengalaman

tersebut, Jiwasraya senantiasa mendidik masyarakat merencanakan masa depan

yang lebih baik.

Dengan pengalaman bisnis yang lebih dari 150 tahun. Jiwasraya terbukti

mampu menunjukkan kompetensi sebagai pemain senior di bidang industry

asuransi jiwa yang menerapkan pola kerja perusahaan modern. Pencapaian kinerja

38

dari generasi ke generasi adalah sebuah kebanggan tersendiri sebagai satu-satunya

BUMN Asuransi Jiwa tertua di Tanah Air.

2. Struktur Organisasi PT. Asuransi Jiwasraya (Persero)

Dalam menunjang terlaksananya kegiatan dan aktivitas perusahaan secara

efektif dalam mencapai tujuan perusahaan. Setiap perusahaan perlu melengkapi

tugas-tugas atau pembagian kerja yang jelas digambarkan dalam suatu struktur

atau bagan.

Dengan adanya pembagian kerja, setiap karyawan dapat dengan mudah

mengetahui fungsi dan tanggung jawab yang telah dilimpahkan kepadanya,

demikian pula batasan pekerjaan yang menjadi tanggung jawabnya sehingga tidak

mudah menimbulkan konflik baik antara pribadi maupun kelompok unit.

3. Visi dan Misi Perusahaan

Visi perusahan adalah menjadi perusahaan yang terpercaya dan dipilih

untuk memberikan solusi bagi kebutuhan asuransi dan perencanaan keuangan.

Untuk mewujudkan visi tersebut, Jiwasraya menetapkan misi yang

dilaksanakan:

a. Misi Pelanggan

Selalu memberikan rasa aman, kepastian dan kenyamanan melalui solusi

inovatif dan kompetitif bagi pelanggan atas kebutuhan asuransi dan

perencanaan keuangan.

b. Misi Pemegang Saham

Menciptakan nilai pemegang saham (Shareholder Value Creation) yang

antraktif melalui pengelolaan operasional dan investasi perusahaan yang

berlandaskan prinsip-prinsip Good Corporate Governance.

39

c. Misi Karyawan

Menjadi tempat pilihan untuk tumbuh dan berkembangnya karyawan

menjadi professional yang memiliki integritas dan kompetensi dibidang

asuransi dan perencanaan keuangan.

d. Misi Agen

Berkomitmen mengembangkan agen yang memiliki dedikasi, kemampuan

dan integritas sehingga perusahaan menjadi tempat pilihan bagi agen yang

ingin berkarir serta memiliki penghasilan tinggi.

e. Misi Masyarakat

Berpartisipasi mewujudkan peningkatan kesejahteraan melalui kontribusi

dalam proses pembangunan masyarakat.

f. Misi Aliansi

Membangun kemitraan yang saling menguntungkan serta menciptakan

sinergi bisnis untuk meningkatkan keunggulan kompetitif perusahaan.

g. Misi Distribusi

Meningkatkan penetrasi pasar dan kualitas pelayanan kepada pelanggan

secara lebih efisien dan efektif melalui multiple distribution channel

seperti bancassurance, direct marketing dan financial planning.

h. Misi Pemasok

Melakukan kerja sama dengan pemasok sesuai prinsip keterbukaan,

fairnessi, saling menguntungkan dan berkembang sebagai partner in

progress

40

i. Misi Regulator

Mewujudkan praktek pengelolaan bisnis asuransi dan perencanaan

keuangan yang sesuai dengan peraturan perundangan yang berlaku.

j. Misi Penagih

Menjaga kemitraan dengan penagih yang memiliki integritasdan

kompetensi dalam penagihan premi.

4. Susunan Dewan Komisaris dan Direksi PT. Asuransi Jiwasraya

Dewan komisaris memiliki kewajiban untuk melakukan pengawasan dan

memberikan saran atau pengarahan kepada Direksi serta bertanggung jawab

secara kolektif kepada pemegang saham yang memastikan bahwa perusahaan

melaksanakan tata kelola perusahaan dengan baik pada seluruh tingkatan atau

jenjang.

Sebagai bentuk tanggung jawab Dewan Komisaris terhadap pemangku

kepentingan, dewan Komisaris memiliki tugas untuk:

a. Melakukan pengawasan terhadap kebijakan pengurusan perusahaan yang

dilakukan Direksi serta memberikan nasehat kepada Direksi termasuk

rencana pengembangan perusahaan, rencana kerja dan anggaran tahunan

perusahaan, pelaksanaan ketentuan Anggaran Dasar Perusahaan dan

keputusan RUPS serta peraturan perundang-undangan dengan

memperhatikan kepentingan perusahaan.

b. Meneliti dan menelaah laporan Rencana Jangka Panjang Perusahaan

(RJPP), Rencana Kerja dan Anggaran Perusahaan (RKAP), Laporan

Keuangan Tahunan yang telah diaudit dan dipersiapkan oleh Direksi

kemudian ditandatangani oleh Dewan Komisaris.

41

Pedoman dan tata tertib kerja Dewan Komisaris merujuk pada Anggaran

Dasar, peraturan perundang-undangan yang berlaku dan peraturan lainnya yang

sesuai dengan kegiatan perusahaan.

a. Dalam rangka melaksanakan tugasnya, Dewan Komisaris dapat meminta

bantuan tenaga ahli untuk jangka waktu terbatas dan membentuk komite

yang diperlukan sesuai dengan kebutuhan atau peraturan perundang-

undangan dan atas beban perusahaan.

b. Pembagian kerja di antara para anggota Dewan Komisaris diatur dalam

rapat komisaris dan untuk kelancaran tugasnya Dewan Komisaris dapat

dibantu oleh seorang sekretaris yang diangkat oleh Dewan Komisaris.

c. Dewan Komisaris atau tenaga ahli yang membantunya berhak meminta

penjelasan tentang segala hal kepada Direksi atau setiap anggota Direksi

dan wajib diberikan penjelasan.

d. Dewan Komisaris setiap saat berhak memberhentikan sementara waktu

seorang atau lebih anggota Direksi tersebut bertindak bertentangan dengan

Anggaran Dasar Perusahaan dan peraturan perundangan atau melalaikan

kewajibannya atau terdapat alasan yang mendesak bagi perusahaan.

Susunan anggota Dewan Komisaris PT. Asuransi Jiwasraya (Persero)

adalah:

a. Djonny Wiguna sebagai Komisaris Utama/ Independen

b. Muhammad Sapta Murti sebagai Anggota komisaris

c. Sumiyati sebagai Anggota Komisaris

d. Sumyana Sukandar sebagai Anggota Komisaris

42

Berdasarkan Undang-Undang Republik Indonesia Nomor 19 tahun 2003

tentang Badan Usaha Milik Negara pasal 28 ayat 4, masa jabatan komisaris adalah

selama 5 tahun dan dapat diangkat satu kali masa jabatan tanpa mengurangi hak

RUPS untuk memberhentingan sewaktu-waktu.

Dasar pembentukan Komite Audit adalah Keputusan Dewan Komisaris

PT. Asuransi Jiwasraya (Persero) Nomor: 03/Kep.DK.0313 tanggal 1 Maret 2013

tentang Pemberhentian dan Pengangkatan Anggota Komite Audit Perusahaan

Perseroan PT. Asuransi Jiwasraya dan Nomor: 04/Kep.DK.0513 tentang

perpanjangan Masa Tugas Komite Audit Perusahaan Perseroan (Persero) PT.

Asuransi Jiwasraya. Tujuan pembentukan adalah untuk lebih mengoptimalkan

hasil audit dengan tetap memperhatikan prinsip-prinsip auditee yang sehat dan

hati-hati serta melibatkan lintas sektoral dalam menetapkan kebijakan.

Susunan keanggotaan komite Audit Dewan Komisaris PT. Asuransi

Jiwasraya (Persero) adalah:

a. Sumiyati sebagai Ketua merangkap anggota

b. Burdjono sebagai anggota

c. Diah Anggreni S. sebagai anggota

Komite Audit mempunyai tugas:

a. Melakukan identifikasi dan evaluasi/pengkajian atas hal-hal yang dianggap

penting oleh Dewan Komisaris

b. Membantu Dewan Komisaris dalam mendorong terbentuknya system

pengendalian internal yang memadai.

43

c. Melakukan evaluasi atas system pengendalian internal perusahaan sebagai

upaya penyempurnaan, pengendalian dan penciptaan iklim disiplin guna

meminimalisir terjadinya penyimpangan dalam pengelolaan perusahaan.

d. Meningkatkan efektivitas fungsi audit internal maupun audit eksternal

dengan cara menilai pelaksanaan kegiatan dan hasil audit Divisi Satuan

Pengawasan Intern maupun auditor eksternal, sehingga dapat mencegah

pelaksanaan dan pelaporan audit yang tidak memenuhi standar.

e. Memberikan rekomendasi mengenai penyempurnaan system pengendalian

internal perusahaan serta implementasinya.

f. Memastikan bahwa prosedur review terhadap segala informasi yang

dikeluarkan perusahaan telah berjalan dengan baik.

g. Membantu Dewan Komisaris dalam memberikan masukan untuk

meningkatkan kualitas transparansi Laporan Keungan Tahunan

perusahaan.

h. Mengevaluasi kecukupan dan ketepatan kebijakan investasi yang

ditetapkan oleh perusahaan serta menilai pelaksanaannya.

i. Melaksanakan tugas lain yang diberikan Dewan Komisaris sepanjang

masih dalam lingkup tugas dan kewajiban Dewan Komisaris.

Direksi bertugas dan bertanggung jawab mengelola PT. Asuransi

jiwasraya (Persero) untuk kepentingan dan tujuan perusahaan dengan koordinasi

antar tugas masing-masing Direksi sebagai berikut:

Tugas Direktur Utama:

a. Memimpin pelaksanaan pengurusan perusahaan untuk kepentingan dan

tujuan perusahaan.

44

b. Menjadi coordinator dari seluruh anggota Direksi yang lain dalam

melaksanakan tugas dan wewenang Direksi yang diterapkan dalam

Anggaran Dasar.

c. Membawahi Divisi Sekretariat Perusahaan, Divisi Satuan Pengawasan

Intern dan Sumber Daya Manusia. Direktur pertanggungan membawahi

divisi Aktuaria Perusahaan, Divisi Pertanggungan Perorangan dan

Perkumpulan dan divisi Program Manfaat Karyawan. Direktur keuangan

membawahi Divisi Akuntansi, Divisi Keuangan dan Investasi (termasuk

anak perusahaan, Divisi Umum dan Pengadaan, Divisi Teknologi

Informasi dan unit kerja Program Kemitraan dan Bina Lingkungan

(PKBL) Jiwasraya. Direktur Pemasaran membawahi Divisi Pemasaran,

Divisi Penjualan, Divisi Keagenan dan Divisi Dana Pensiun Lembaga

Keuangan.

Susunan anggota Direksi PT. Asuransi Jiwasraya (Persero):

a. Hendrisman Rahim sebagai Direktur Utama merangkap Direktur

Pertanggungan.

b. Hary Prasetyo sebagai Direktur Keuangan.

c. De Yong Adrian sebagai Direktur Pemasaran

Komite di bawah Dewan Direksi adalah Komite Investasi. Dasar

pembentukan Komite Investasi adalah Keputusan Direksi Nomor: 087.SK.U.0413

tanggal 29 April 2013 tentang pembentukan Komite Investasi PT. Asuransi

Jiwasraya (Persero). Tujuan pembentukannya adalah untuk lebih mengoptimalkan

hasil investasi yang sehat dan hati-hati serta melibatkan lintas sektoral dalam

menetapkan kebijakan investasi.

45

Tugas dan kewajiban Komite investasi adalah:

a. Memantau pelaksanaan dan kegiatan investasi berdasarkan batasan-

batasan transaksi secara umum dengan tetap mengacu pada pedoman

investasi yang telah ditetapkan.

b. Melakukan monitoring atas pelaksanaan investasi oleh Tim Pengelola

Investasi (Divisi Investasi) berdasarkan acuan atau pedoman yang telah

ditetapkan secara tertulis.

c. Mengadakan pertemuan setiap bulan untuk mengevaluasi pelaksanaan dan

kegiatan investasi yang dibuat oleh Divisi Investasi serta program-program

yang akan dilaksanakan selanjutnya.

d. Melakukan review atas hasil investasi setiap bulan.

Keanggotaan Komite Investasi PT. Asuransi Jiwasraya (Persero):

a. Direktur Utama

b. Direktur Keuangan

c. Kepala Bagian Pengembangan Dana Divisi Investasi

d. Direktur Pertanggungan

e. Direktur Pemasaran

f. Kepala Divisi Investasi

g. Kepala Divisi Keuangan, Akuntansi dan inkaso

h. Kepala Divisi Aktuaria Perusahaan

i. Kepala Divisi Perusahaan

j. Aktuaris Perusahaan

46

B. Laporan Hasil Penelitian

Untuk dapat melihat perbandingan Economic Value Added (EVA) dan

Return On Assets (ROA) sebagai pengukur kinerja keuangan pada PT. Asuransi

Jiwasraya.

Ada beberapa langkah yang diperlukan dalam menghitung EVA:

1. Menghitung biaya hutang

2. Menghitung biaya modal sendiri

3. Menghitung struktur permodalan

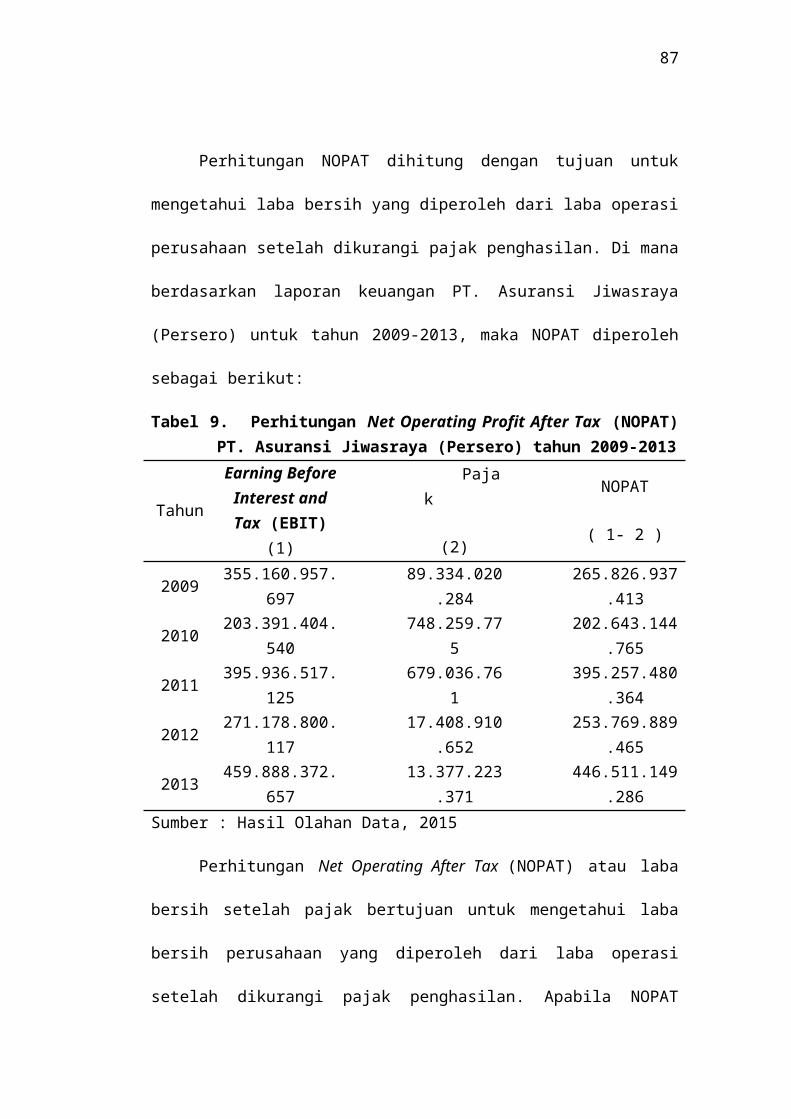

4. Menghitung NOPAT

5. Menghitung biaya rata-rata tertimbang

6. Menghitung EVA

Sedangkan untuk menghitung nilai ROA dilakukan antara

membandingkan laba bersih (EBIT) dengan total aktiva yang dimiliki oleh

perusahaan.

Berikut merupakan data hasil analisis Economic Value Added (EVA) dan

Return On Assets (ROA) pada PT. Asuransi Jiwasraya (Persero) tahun 2009-

2013 dapat dilihat pada table 3 berikut:

Tabel 3. Hasil Analisis EVA dan ROA pada PT. Asuransi Jiwasraya

(Persero) Tahun 2009-2013

Tahun EVA (Rp) ROA (%)

2009

2010

2011

2012

2013

195.613.921.376

155.793.754.036

300.892.233.692

188.190.343.217

381.833.087.552

6,59

2,85

4,99

3,13

2,79

Sumber: Data Telah Diolah, 2015

47

Dari tabel 2 di atas dapat dilihat bahwa nilai EVA menunjukkan hasil yang

positif (EVA>0), artinya PT. Asuransi Jiwasraya (Persero) pada tahun 2009-2013

telah menciptakan nilai bagi perusahaan (Value Creation) meskipun pada tahun

2010 dan 2012 mengalami penurunan nilai. Hal ini disebabkan adanya penurunan

laba yang diperoleh. Sedangkan ROA menunjukkan hasil yang fluktuatif, pada

tahun 2010 nilai ROA menurun dibandingkan tahun 2009 yaitu 6,59 % menjadi

2,85 % meskipun pada tahun 2010 menggunakan total aktiva yang lebih banyak

pada tahun 2009. Ini berarti tidak terjadi efisiensi penggunaan modal pada

perusahaan tersebut. Sama halnya pada tahun 2013 perusahaan menggunakan total

aktiva dibandingkan tahun sebelumnya tetapi menghasilkan nilai ROA yang lebih

rendah.

C. Pembahasan

1. Analisis Laporan Keuangan

Pada setiap perusahaan bagian keuangan memegang peranan penting

dalam menentukan arah perencanaan perusahaan. Berfungsinya bagian keuangan

merupakan prasyarat bagi kelancaran pelaksanaan kegiatan pada bagian-bagian

lainnya.

Dengan berfungsinya secara baik bagian keuangan membuat kinerja

keuangan yang dilihat dari laporan keuangan perusahaan akan tersaji dengan baik.

Sehingga pihak-pihak yang membutuhkan akan dapat memperoleh laporan

keuangan tersebut dan membantunya dalam proses pengambilan keputusan sesuai

yang diharapkan. Dalam analisis informasi keuangan, setiap aktivitas bisnis harus

dianalisa secara mendalam baik oleh manajemen maupun oleh pihak-pihak yang

berkepentingan dengan perusahaan yang bersangkutan.

48

Semakin baik kualitas laporan keuangan yang disampaikan maka akan

semakin meyakinkan terhadap kinerja keuangan perusahaan tersebut. Lebih jauh

perusahaan diprediksikan akan mampu untuk tumbuh dan memperoleh

profitabilitas secara kontinuitas yang otomatis pula tentunya pihak-pihak yang

berhubungan dengan perusahaan akan merasa puas tanpa ada mengalami masalah

ataupun kemacetan urusan dimasa mendatang.

Berkaitan dengan pentingnya penyusunan laporan keuangan, maka obyek

yang diteliti adalah pada PT. Asuransi Jiwasraya (Persero) Cabang Sulawesi

Selatan yakni Badan Usaha Milik Negara Indonesia yang bergerak di

sektor asuransi yang Tujuan umumnya adalah untuk melindungi masyarakat

lemah, yang tidak mampu melindungi diri terhadap risiko yang dihadapi melalui

asuransi. Maka perusahaan perlu melakukan analisis kinerja keuangan selama 5

tahun terakhir (tahun 2009 sampai dengan tahun 2013).

Menganalisis Economic Value Added (EVA) dan Return On Assets

(ROA), maka menghasilkan keterangan yang berguna untuk membentuk suatu

pendapat tentang kinerja keuangan perusahaan yang di ukur dengan analisis EVA

dan ROA. Untuk penyusunan rencana yang akan dilaksanakan perusahaan dimasa

yang akan datang, serta sebagai bahan pertimbangan para penyandang dana untuk

mengambil keputusan dalam berinvestasi.

a. Analisis Economic Value Added (EVA)

Economic Value Added (EVA) adalah keuntungan operasional setelah

pajak (Net Operation Profit After Tax/NOPAT) dikurangi biaya modal atau

Economic Value Added (EVA) merupakan pengukuran pendapatan sisa yang

mengurangkan biaya modal terhadap Laba Operasi.

49

1) Analisis Struktur Modal

Berikut akan disajikan data struktur modal yang telah ditetapkan oleh PT.

Asuransi Jiwasraya (Persero) selama tahun 2009sampai dengan tahun 2013 yang

dapat dilihat melalui tabel3 dibawah ini:

Tabel 4. Struktur Modal PT. Asuransi Jiwasraya (Persero) Tahun 2009-2013

TAHUN Modal Sendiri (Rp)

Proporsi Modal Sendiri

(%)

Modal Pinjaman(Rp)

Proporsi Modal

Pinjaman (%)

Total Modal

2009 753.942.779353 13,89 4.672.264.250.036 86,11 5.426.207.929.3912010 958.527.574.649 13,32 6.236.540.163.215 86,68 7.195.067.737.8662011 1.353.347.313.645 16,99 6.612.130.919.367 83,01 7.965.478.233.0122012 1.607.106.325.997 20,48 7.366.558.118.457 79,52 9.263.290.032.7422013 1.750.837.113.537 11,98 14.968.102.298.010 88,02 17.004.555.132.161

Rata-rata 15,33 84,67

Sumber: Laporan Keuangan PT. Asuransi Jiwasraya di Makassar, 2015

Berdasarkan tabel 3 yakni hasil analisis struktur modal untuk 5 tahun

terakhir tahun 2009 sampai dengan tahun 2013 maka rata-rata proporsi

penggunaan modal sendiri sebesar 15,33% dan proporsi modal pinjaman rata-rata

sebesar 84,67%, sehingga dapatlah dikatakan bahwa PT. Asuransi Jiwasraya

dalam mengelola perusahaan lebih banyak menggunakan proporsi modal

pinjaman jika dibandingkan dengan proporsi modal sendiri.

Dengan adanya struktur modal perusahaan PT. Asuransi Jiwasraya

khususnya dalam 5 tahun terakhir tahun 2009 sampai dengan tahun 2013 maka

dapat disajikan analisis biaya modal. Namun sebelum dilakukan analisis biaya

modal, terlebih dahulu akan disajikan perhitungan biaya modal dan utang (Kd)

dan biaya modal sendiri (Ke).

50

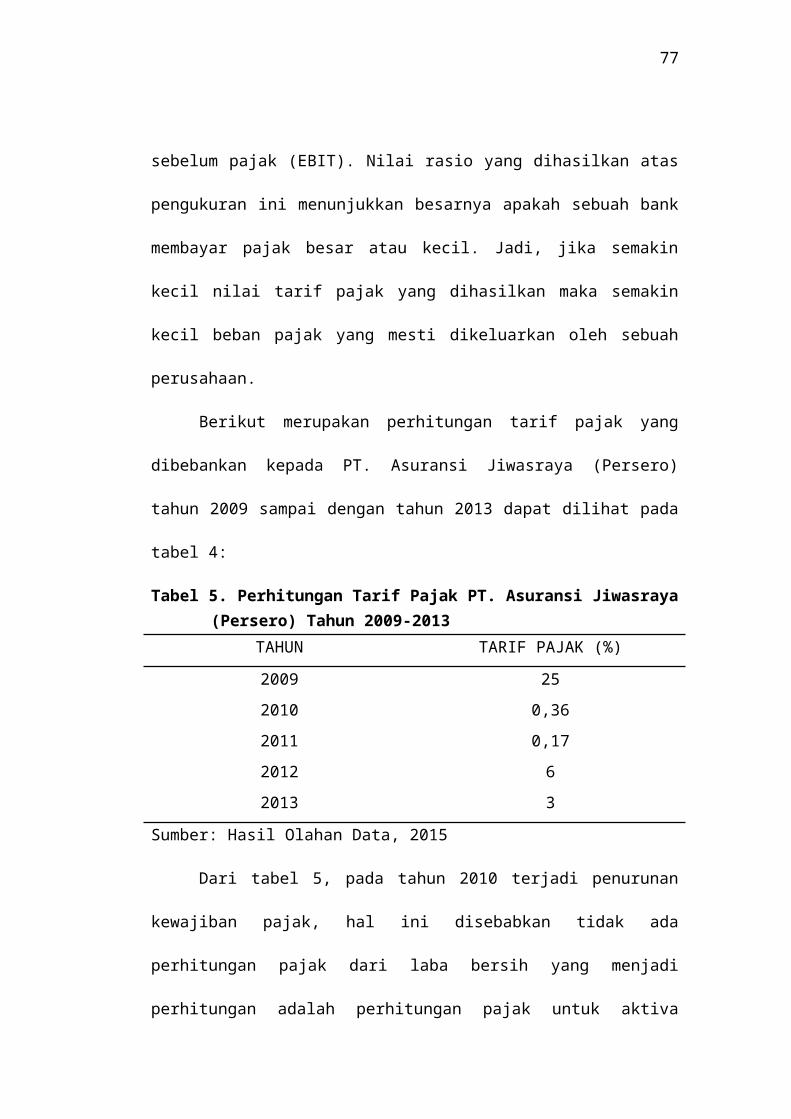

a. Perhitungan Biaya Utang (Cost of Debt)

Sebelum melakukan perhitungan Cost of Debt maka terlebih dahulu

menghitung besarnya pajak yang dibebankan kepada PT. Asuransi Jiwasraya.

Untuk mengetahui besar pajak yang dibebankan kepada PT. Asuransi Jiwasraya

maka diukur dengan membandingkan pajak yang dibebankan oleh bank terhadap

Laba bersih sebelum pajak (EBIT). Nilai rasio yang dihasilkan atas pengukuran

ini menunjukkan besarnya apakah sebuah bank membayar pajak besar atau kecil.

Jadi, jika semakin kecil nilai tarif pajak yang dihasilkan maka semakin kecil

beban pajak yang mesti dikeluarkan oleh sebuah perusahaan.

Berikut merupakan perhitungan tarif pajak yang dibebankan kepada PT.

Asuransi Jiwasraya (Persero) tahun 2009 sampai dengan tahun 2013 dapat dilihat

pada tabel 4:

Tabel 5. Perhitungan Tarif Pajak PT. Asuransi Jiwasraya (Persero) Tahun 2009-2013

TAHUN TARIF PAJAK (%)

2009 25

2010 0,36

2011 0,17

2012 6

2013 3

Sumber: Hasil Olahan Data, 2015

Dari tabel 5, pada tahun 2010 terjadi penurunan kewajiban pajak, hal ini

disebabkan tidak ada perhitungan pajak dari laba bersih yang menjadi perhitungan

adalah perhitungan pajak untuk aktiva tetap. Tahun 2011 mengalami penurunan

untuk kewajiban pajak karena hanya perhitungan pajak untuk aktiva tetap saja.

Pada tahun 2012 mengalami peningkatan karena terdapat pajak yang

51

ditangguhkan dari anak perusahaan. Selanjutnya pada tahun 2013 kembali

mengalami penurunan karena tidak mencantumkan nilai pajak kini karena terdapat

anak perusahaan yang mengalami kerugian.

Besarnya biaya utang (kd) untuk tahun 2009 sampai dengan tahun 2013

dapat disajikan melalui perhitungan berikut ini :

1. Tahun 2009

Besarnya biaya utang (kd) untuk tahun 2007 dapat dihitung dengan menggunakan

rumus :

Interest Expense Biaya Utang (kd) = x 100 %

Total Liabilities

906.305.862= x 100 % 4.672.264.250.036

= 0,019 %

Biaya utang setelah pajak = 0,019 (1 - 0,25) = 0,015%

2. Tahun 2010

Besarnya biaya utang (kd) untuk tahun 2010 dapat ditentukan sebagai

berikut:

1.078.822.797 Biaya Utang (kd) = x 100 %

6.236.540.163.215

= 0,017 %

Biaya utang setelah pajak = 0,017 (1 – 0,004) = 0,017%

3. Tahun 2011

Besarnya biaya utang (kd) untuk tahun 2011 dapat ditentukan sebagai

berikut:

52

905.305.862Biaya Utang (kd) = x 100 %

6.612.130.919.367

= 0,014 %

Biaya utang setelah pajak = 0,014 (1 – 0,06) = 0,014 %

4. Tahun 2012

Besarnya biaya utang (kd) untuk tahun 2012 dapat ditentukan sebagai

berikut:

1.041.587.714 Biaya Utang (kd) = x 100 %

7.366.558.118.457

= 0,014 %

Biaya utang setelah pajak = 0,014 (1 – 0,06) = 0,001 %

5. Tahun 2013

Besarnya biaya utang (kd) untuk tahun 2013 dapat ditentukan sebagai

berikut:

1.024.262.621Biaya Utang (kd) = x 100 %

14.968.102.298.010= 0,007 %

Biaya utang setelah pajak = 0,007 (1 – 0,03) = 0,0002 %

Tabel 6. Hasil Perhitungan Cost of Debt (Kd) pada PT. Asuransi Jiwasraya (Persero) Tahun 2009-2013

TAHUN Cost of Debt (%)2009 1,452010 1,722011 1,372012 0,082013 0,02

Sumber: Hasil Olahan Data. 2015

53

b) Perhitungan Biaya Modal Sendiri

Untuk menghitung besarnya biaya modal sendiri pada perusahaan PT.

Asuransi Jiwasraya selama 5 tahun terakhir (tahun 2009 sampai dengan tahun

2013) dapat ditentukan sebagai berikut:

1. Tahun 2009

Adapun hasil perhitungan biaya modal sendiri untuk tahun 2009 dapat

ditentukan dengan menggunakan rumus sebagai berikut:

Earning After TaxBiaya Modal Sendiri (ke) = x 100 %

Total Equity

Dari hasil persamaan di atas, maka besarnya biaya modal sendiri dapat

ditentukan sebagai berikut:

356.067.263.559 Biaya Modal Sendiri (ke) = x 100 %

753.942.779.353

= 47,23 %2. Tahun 2010

Adapun hasil perhitungan biaya modal sendiri untuk tahun 2010 dapat

ditentukan sebagai berikut:

204.470.227.337 Biaya Modal Sendiri (ke) = x 100 %

958.527.574.649

= 21,33 %

3. Tahun 2011

Adapun hasil perhitungan biaya modal sendiri untuk tahun 2011 dapat

ditentukan sebagai berikut:

54

396.842.305.034Biaya Modal Sendiri (ke) = x 100 %

1.353.347.313.645

= 29,32 %4. Tahun 2012

Adapun hasil perhitungan biaya modal sendiri untuk tahun 2012 dapat

ditentukan sebagai berikut:

272.220.387.831Biaya Modal Sendiri (ke) = x 100 %

1.607.106.325.997

= 16,94 %

5. Tahun 2013

Adapun hasil perhitungan biaya modal sendiri untuk tahun 2013 dapat

ditentukan sebagai berikut:

460.912.635.278Biaya Modal Sendiri (ke) = x 100 %

1.750.837.113.537

= 26,33 %

Tabel 7. Hasil Perhitungan Cost of Capital (Ke) pada PT. Asuransi Jiwasraya (Persero) Tahun 2009-2013

TAHUN Cost of Capital(%)

2009 47,23

2010 21,33

2011 29,32

2012 16,94

2013 26,33

Sumber: Hasil Olahan Data. 2015

Dari hasil perhitungan mengenai besarnya biaya hutang dan biaya modal

sendiri, maka selanjutnya dapat ditentukan besarnya biaya modal rata-rata

55

tertimbang atau WACC (Weighted Average Cost of Capital) yang dapat dilihat

pada perhitungan berikut:

1. WACC Tahun 2009

Besarnya biaya modal rata-rata tertimbang selama tahun 2009 dapat

ditentukan dengan rumus sebagai berikut:

WACC (Ka) = Ke x We + Kd(1-T) x Wd

Di mana:

WACC (Ka) = Weighted Average Cost of Capital

Ke = Cost of Equity

We = Persentase Ekuitas

Kd = Cost of Debt

Wd = Persentase Hutang

T = Pajak

WACC2009 = (0,47 x 0,14) + (0,016 x 0,86)

= 0,07956 atau 7,96 %

2. WACC Tahun 2010

Besarnya perhitungan biaya modal rata-rata tertimbang (WACC) untuk tahun

2010 dapat dihitung sebagai berikut:

WACC = (0,21 x 0,13) + (0,015 x 0,87)

= 0,04035 atau 4,04 %

3. Tahun 2011

Besarnya perhitungan biaya modal rata-rata tertimbang (WACC) untuk tahun

2011 dapat dihitung sebagai berikut:

WACC = (0,29 x 0,17) + (0,012 x 0,83)

56

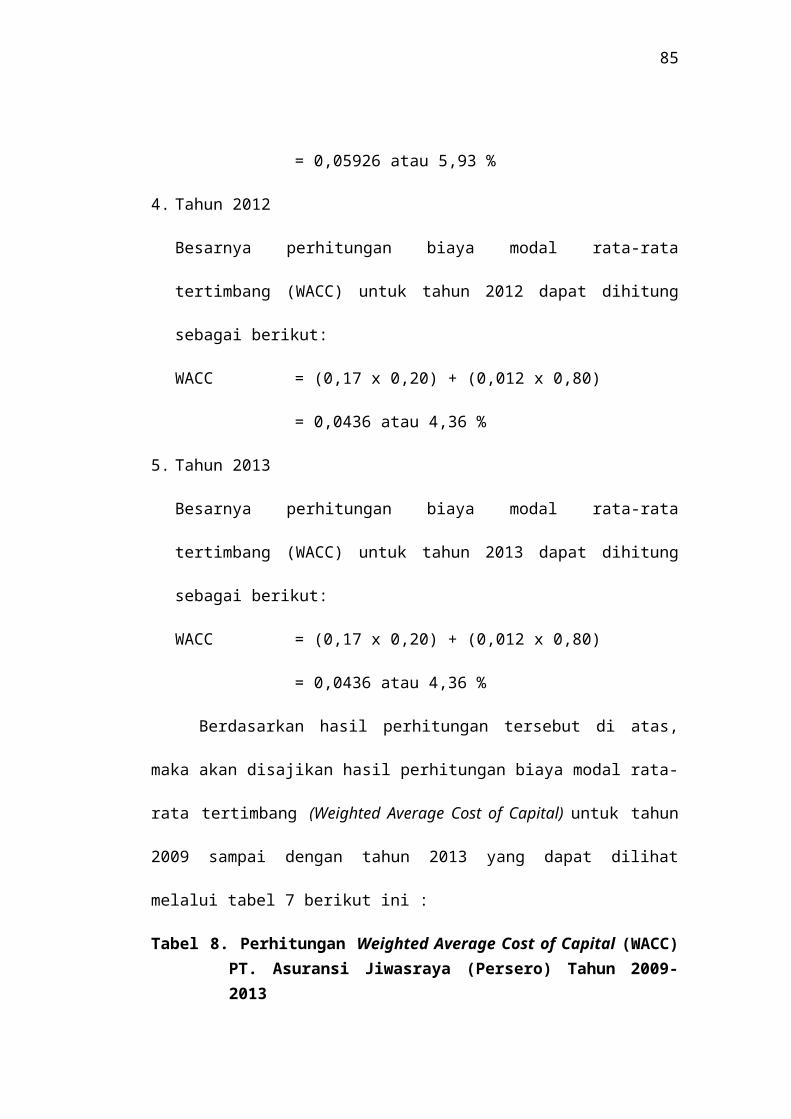

= 0,05926 atau 5,93 %

4. Tahun 2012

Besarnya perhitungan biaya modal rata-rata tertimbang (WACC) untuk tahun

2012 dapat dihitung sebagai berikut:

WACC = (0,17 x 0,20) + (0,012 x 0,80)

= 0,0436 atau 4,36 %

5. Tahun 2013

Besarnya perhitungan biaya modal rata-rata tertimbang (WACC) untuk tahun

2013 dapat dihitung sebagai berikut:

WACC = (0,17 x 0,20) + (0,012 x 0,80)

= 0,0436 atau 4,36 %

Berdasarkan hasil perhitungan tersebut di atas, maka akan disajikan hasil

perhitungan biaya modal rata-rata tertimbang (Weighted Average Cost of Capital)

untuk tahun 2009 sampai dengan tahun 2013 yang dapat dilihat melalui tabel 7

berikut ini :

Tabel 8. Perhitungan Weighted Average Cost of Capital (WACC) PT. Asuransi Jiwasraya (Persero) Tahun 2009-2013

Tahun Biaya Utang Setelah Pajak (Kd)

%

Biaya Modal Sendiri (Ke) %

WACC%

2009 1,45 47,23 7,86 2010 1,72 21,33 4,27 2011 1,37 29,32 6,12 2012 0,08 16,94 3,16 2013 0,02 26,33 3,18

Rata-rata 0,93 28,23 4,98Sumber: Hasil Olahan Data, 2015

Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang

merupakan rata-rata tertimbang dari biaya utang dan modal sendiri yang

57

menggambarkan tingkat pengembalian investasi minimum untuk mendapatkan

Requiment of Return (tingkat pengembalian yang diharapkan) oleh investor.