Embed Size (px)

Citation preview

1

SKRIPSI

PENGARUH PELAKSANAAN PEMOTONGAN PAJAK PENGHASILAN

(PPh) PASAL 21 ATAS PEGAWAI TETAP TERHADAP PENERIMAAN

NEGARA (STUDI KASUS PADA PEMDA KABUPATEN PINRANG)

HAJAR ALIMUDDIN

NIM : 10573 02459 11

Diajukan untuk memenuhi salah satu persyaratan guna memperoleh

Gelar Sarjana Ekonomi (SE) pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

2

HALAMAN PERSETUJUAN

Judul Skripsi : PENGARUH PELAKSANAAN PEMOTONGAN

PAJAK PENGHASILAN (PPh) PASAL 21 ATAS

PEGAWAI TETAP TERHADAP PENERIMAAN

NEGARA PADA PEMERINTAH DAERAH

KABUPATEN PINRANG

Nama Mahasiswa : HAJAR ALIMUDDIN

No. Stambuk/Nim : 10573 02459 11

Jurusan : AKUNTANSI

Fakultas : EKONOMI DAN BISNIS

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Makassar, 2015

Menyetujui:

Pembimbing I Pembimbing II

Jamaluddin M. SE,M.Si. Hamzah Dorahing, SE,M.Si,Ak,CA.

NBM : 821390 NBM :

Mengetahui:

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung,M.A Ismail Badollahi, SE,M.Si,Ak.CA.

NBM : 497794 NBM : 1073428

3

HALAMAN PENGESAHAN

Skripsi ini telah diperiksa dan diterima oleh Panitia Ujian Skripsi Fakultas

Ekonomi dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar

Nomor: 087 1436 H/ 2015 M dan telah dipertahankan di depan penguji pada hari

Rabu tanggal 21 bulan Oktober tahun 2015, sebagai salah satu syarat untuk

memperoleh gelar sarjana ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Makassar.

8 Dzulhijjah1436 H

Makassar, --------------------------

21 Oktober 2015 M

Panitia Ujian:

1. Pengawas Umum : Dr. H. Irwan Akib, M.Pd. (.………......….....)

(Rektor Unismuh Makassar)

2. Ketua : Dr. H.Mahmud Nuhung,M.A (.…………...........)

(Dekan Fakultas Ekonomi)

3. Sekretaris : Drs. H. Sultan Sarda, MM. (…………............)

(Wakil Dekan I Fakultas Ekonomi)

4. Penguji : a) Jamaluddin M. SE,M.Si (…………............)

b) Dr. Hj. Ruliaty, MM (.….………..........)

c) Hj. Naidah, SE,M.Si (.….………..........)

d) Linda Arisanti Razak, SE,M.Si,Ak,CA (.….……….........)

4

KATA PENGANTAR

Alhamdulillahi Robbil Alamin penulis panjatkan kehadirat Allah Swt atas

segala limpahan Rahmat dan petunjuknhya sehingga penulis dapat menyelesaikan

skripsi ini. Segala usaha dan upayah telah dilakukan oleh penulis dalam rangka

menyelesaikan skripsi ini dengan sebaik mungkin. Namun, penulis menyadari

sepenuhnya bahwa skripsi ini tidak luput dari berbagai kekurangan. Oleh karena

itu, penulis mengharapkan saran dan kritik yang membangun demi perbaikan dan

penyempurnaan skripsi ini.

Penyusunan skripsi ini disadari banyak kendala dan rintangan yang

dihadapi, baik dalam pelaksanaan penelitian maupun dalam penulisan skripsi ini.

Namun, berkat ketekunan dan ketabahan serta uluran tangan dari berbagai pihak

utamanya Ridho Allah Swt maka hambatan itu dapat diatasi. Terima kasih kepada

kedua orang tuaku tercinta Ayahanda Alimuddin dan Ibunda Bahara atas segala

pengorbanan mulia yang diberikan kepada penulis dan doa yang tiada henti-

hentinya beliau panjatkan kehadirat Allah Swt, demi kesuksesan dan penulis

mencapai cita-cita.

Dan penuh kerendahan hati penulis menyampaikan ucapan terima kasih

dan penghargaan setinggi-tingginya kepada:

1. Bapak Ir. Irwan Akib, selaku rektor Unismuh Makassar.

5

2. Bapak Dr. Mahmud Nuhung, M.A, selaku Dekan Fakultas Ekonomi dan

Bisnis.

3. Bapak Ismail Badollahi SE, M.Si, Ak, selaku ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Faidul Adziem, SE,M.Si selaku penasehat Akademik Akuntansi.

5. Bapak Jamaluddin M,SE,M.Si dan Bapak Hamzah Dorahing SE,M.Si.Ak,CA,

masing-masing selaku pembimbing I dan pembimbing II yang senang tiasa

meluangkan waktu serta berusaha payah memberikan arahan dan bimbingan

mulai dari tahapan persiapan sampai penyelesaian skripsi ini.

6. Bapak dan Ibu dosen Jurusan Akuntansi Universitas Muhammadiyah Makassar

atas bimbingan selama penulis tercatat sebagai Mahasiswa Jurusan Akuntansi.

7. Kepada pegawai Pemerintah Daerah Kabupaten Pinrang yang telah

memberikan pelayanan dan membantu memberikan data dan informasi yang

penulis butuhkan dalam penyusunan skripsi ini.

8. Teman-teman Ak.3 11 yang selama ini bersama-sama penulis aktif dibangku

kuliah.

9. Semua pihak yang penulis tidak dapat sebutkan semuanya karena

keterbatasan waktu, tanpa mengurangi rasa hormat penulis ucapkan terima

kasih.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, kritik dan saran yang bersifat membangun dari semua pihak sangat

peneliti harapkan demi tercapainya penulisan yang lebih baik. Harapan peneliti

6

semoga skripsi ini dapat bermanfaat bagi kita semua dan pihak-pihak yang

membutuhkannya.

Makassar, 2015

Penulis

7

ABSTRAK

HAJAR ALIMUDDIN, 10573 02459 11. 2015. Pengaruh Pelaksanaan

Pemotongan Pajak Penghasilan (PPh) Pasal 21 Atas Pegawai Tetap

Terhadap Penerimaan Negara Pada Pemerintah Daerah Kabupaten Pinrang.

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh dan

kesesuaian Pelaksanaan Pemotongan Pajak Penghasilan (PPh) Pasal 21 atas

Pegawai Tetap terhadap Penerimaan Negara pada Pemerintah Daerah Kabupaten

Pinrang. Metode analisis yang digunakan dalam penelitian ini adalah metode

kuantitatif.

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan dengan nama

dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan yang dilakukan oleh orang pribadi. Penelitian ini dilakukan pada

Pemerintah Daerah Kabupaten Pinrang..

Hasil penelitian menunjukan bahwa kesesuaian Pelaksanaan Pemotongan

Pajak Penghasilan (PPh) Pasal 21 telah sesuai dengan Undang-Undang

Perpajakan yang berlaku. Begitu juga untuk Pelaksanaan Pemotongan Pajak

Penghasilan (PPh) Pasal 21 atas Pegawai Tetap berpengaruh terhadap penerimaan

Negara pada Pemerintah Daerah Kabupaten Pinrang.

Kata Kunci : Pengaruh Pelaksanaan Pemotongan Pajak Penghasilan (PPh)

Pasal 21 Atas Pegawai Tetap Terhadap Penerimaan

Negara.

8

DAFTAR ISI

HALAMAN JUDUL ................................................................................................... i

HALAMAN PERSETUJUAN................................................................................... ii

HALAMAN PENGESAHAN ................................................................................... iii

KATA PENGANTAR ............................................................................................... iv

ABSTRAK ................................................................................................................ .vi

DAFTAR ISI ............................................................................................................ .vii

DAFTAR TABEL...................................................................................................... ix

DAFTAR GAMBAR .................................................................................................. x

BAB I PENDAHULUAN ........................................................................................... 1

A. Latar Belakang.... .................................................................................. 1

B. Rumusan Masalah ................................................................................ 4

C. Tujuan Penelitian .................................................................................. 4

D. Manfaat Penelitian ................................................................................ 4

BAB IITINJAUAN PUSTAKA ................................................................................. 6

A. Pengertian Pajak ................................................................................... 6

B. Pajak Penghasilan Pasal 21 ................................................................ 11

C. Pemotongan Pajak Penghasilan Pasal 21 ........................................... 24

D. Kerangka Pikir .................................................................................... 26

E. Hipotesis ............................................................................................. 27

BAB III METODE PENELITIAN ......................................................................... 28

A. Lokasi dan Waktu Penelitian .............................................................. 28

B. Metode Pengumpulan Data ................................................................ 28

C. Jenis dan Sumber Data ....................................................................... 28

9

D. Metode Analisis .................................................................................. 29

BAB IV GAMBARAN UMUM ORGANISASI .................................................... 37

A. Sejara Singkat Dinas Pendapatan, Pengelolaan, Keuangan,

dan Asset Daerah ................................................................................ 37

B. Visi dan Misi ...................................................................................... 40

C. Struktur Organisasi ............................................................................. 41

BAB V HASIL PENELITIAN DAN PEMBAHASAN ........................................ 44

A. Hasil Penelitian ................................................................................... 22

B. Analisis Regresi

Sederhana........................................................... ................................ 33

C. Pembahasan...............................................................................

.... ........................................................................................................ 44

BAB VI SIMPULAN DAN SARAN ....................................................................... 59

A. Simpulan ............................................................................................. 59

B. Saran ................................................................................................... 59

DAFTAR PUSTAKA ............................................................................................... 61

LAMPIRAN

10

DAFTAR TABEL

Tabel 1 Lapisan tarif pajak untuk wajib pajak Orang pribadi dalamNegeri.... ......... 21

Tabel 2 Lapisan tarif pajak untuk wajib pajak badan dalam Negeri dan BUT ......... 22

Tabel 3 Tarif Umum PPh pasal 21 untuk wajib pajak orang pribadi ........................ 22

Tabel 4 Perhitungan pemotongan PPh 21 menurut Pemerintah Daerah

Kabupaten Pinrang (DPPKAD) Golongan

IV/C.............................................................................................................. 44

Tabel 5 Perhitungan pemotongan PPh 21 menurut Pemerintah Daerah

Kabupaten Pinrang (DPPKAD) Golongan III/D.................. ....................... 45

Tabel 6 Perhitungan pemotongan PPh 21 menurut Pemerintah Daerah

Kabupaten Pinrang (DPPKAD) Golongan

III/C................................. ............................................................................. 46

Tabel 7 Perhitungan pemotongan PPh 21 menurut Pemerintah Daerah

Kabupaten Pinrang (DPPKAD) Golongan II/A................................. .......... 47

Tabel 8 Daftar Mutasi Gaji/Golongan Pegawai Pemerintah Daerah

Kabupaten Pinrang (DPPKAD)................................. .................................. 48

Tabel 9 Rekapitulasi penerimaan pemotongan PPh pasal 21 berdasarkan

tahun, pada Pemerintah Daerah Kabupaten Pinrang (DPPKAD) ................ 49

11

Tabel 10 Penerimaan PPh 21 terhadap penerimaan Negara tahun 2008-

2012............................................................................................................. 50

Tabel 11 Hasil Regresi Linear Sederhana dan uji T.......... ....................................... 51

Tabel 12 Hasil Analisis Koefisien Korelasi............................................................... 52

Tabel 13 Hasil Uji-t Pemotongan PPh 21 (X) terhadap Penerimaan Negara............ .54

12

DAFTAR GAMBAR

Kerangka Pikir ........................................................................................................... 26

Struktur Organisasi..................................................................................................... 41

13

BAB I

PENDAHULUAN

A. Latar Belakang.

Pemerintah dalam melaksanakan pembangunan diperlukan dana yang

terus meningkat sejalan dengan peningkatan volume dan dinamika pembangunan

itu sendiri. Dalam rangka pemenuhan pembiayaan Negara baik untuk belanja rutin

maupun pembangunan, sumber penerimaan dalam negeri diluar migas semakin

ditingkatkan pencapaiannya melalui penerimaan dari sector pajak, sekaligus

menjaga kemantapan dan kestabilan pendapatan Negara (Laloly & Arifin : 2011).

Pajak merupakan salah satu pemasukan negara yang terbesar, hal ini dapat

dilihat dari Anggaran Pendapatan Belanja Negara (APBN) bahwa penerimaan

negara dari sektor pajak merupakan yang menjadi primadona sejak penerimaan

negara dari sektor migas yang nilainya merosot dipasar Internasional. Pajak

merupakan alternatif bagi pemerintah untuk meningkatkan penerimaannya

sebagaimana telah direncanakan dalam Rencana Anggaran Pendapatan Negara

(APBN). Masalah pajak merupakan masalah yang dihadapi pihak pemerintah

sebagai pihak yang memungut pajak dengan rakyat sebagai pihak yang

berkewajiban membayar pajak.

Pajak Penghasilan merupakan pajak yang dipungut pada obyek pajak atas

penghasilannya. Pajak penghasilan akan selalu dikenakan terhadap orang atau

badan usaha yang memperoleh penghasilan di Indonesia. Pajak yang berlaku bagi

pegawai / karyawan adalah pajak penghasilan pasal 21. Undang-Undang yang

14

dipakai untuk mengatur besarnya tarif pajak, tata cara pembayaran dan pelaporan

pajak adalah Undang-Undang No.36 tahun 2008 yang merupakan penyempurnaan

bagi Undang-Undang terdahulunya yaitu Undang-undang No.10 tahun 1994.

PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan

oleh orang pribadi. Subjek pajak dalam negeri, sebagaimana yang dimaksud

dalam Pasal 21 Undang-Undang Pajak Penghasilan (Mardiasmo, 2011: 168).

Peneliti memilih Pemerintah Daerah Kabupaten Pinrang sebagai tempat

penelitian, karena Pemerintah Daerah Kabupaten Pinrang ini juga melakukan

perhitungan, pemotongan, penyetoran, dan pelaporan PPh Pasal 21 yang berkaitan

dengan penghasilan perorangan yang menyangkut gaji pegawai tetap dan pegawai

tidak tetap (outsourching).

Prinsipnya Pemerintah Daerah kabupaten Pinrang melakukan perhitungan,

pemotongan, penyetoran, dan pelaporan pajak sehubungan dengan imbalan

pekerjaan atau jasa atau kegiatan lain yang diterima wajib pajak yang dipotong

atau dipungut pajak penghasilan yang diantaranya Pajak Penghasilan Pasal 21 atas

Pegawai Tetap dan Pegawai Tidak Tetap (outsourching). Mengingat jumlah

pegawai yang cukup banyak, tingkat penghasilan, jabatan, atau golongan serta

status pegawai yang berbeda-beda, maka dapat memungkinkan terjadinya

kesalahan atau kekeliruan dalam melaksanakan perhitungan, pemotongan,

penyetoran serta pelaporan Pajak Penghasilan Pasal 21.

15

Pentingnya cara perhitungan, pemotongan, penyetoran serta pelaporan

pajak penghasilan pasal 21 yang baik dan benar atas Pegawai Tetap bagi

Pemerintah Daerah Kabupaten Pinrang termasuk juga dalam hal pemotongan

sebagai usaha menjalankan amanah kepercayaan yang diberikan negara kepada

wajib pajak atas jenis penghasilan yang merupakan objek pajak penghasilan.

Pemotongan pajak penghasilan pasal 21 yang akan disetor tidak jarang

ditemui kekeliruan, dimana perubahan terhadap status wajib pajak orang pribadi

Pegawai Pemerintah Daerah Kabupaten Pinrang telah diakui di dalam Undang-

Undang Perpajakan, seperti perubahan status pegawai atas tanggungannya yang

terjadi diluar tahun pajak yang bersangkutan. Dan mungkin ada lagi kendala atau

kekeliruan lainnya, termasuk di dalam pelaksanaan pemotongan pajak

penghasilan pasal 21.

Terlihat jelas begitu pentingnya perhitungan, pemotongan, penyetoran, dan

pelaporan pajak penghasilan pasal 21 yang baik dan benar bagi pegawai tetap bagi

Pemerintah Daerah Kabupaten Pinrang termasuk juga dalam hal pemotongan

apakah telah mengikuti peraturan perpajakan yang berlaku sebagai usaha

menjalankan amanah kepercayaan yang diberikan Negara kepada wajib pajak atas

jenis penghasilan yang merupakan Objek Pajak Penghasilan. Oleh karena itu

peneliti tertarik untuk menggunakan judul: “Pengaruh Pelaksanaan

Pemotongan Pajak Penghasilan (PPh) Pasal 21 Atas Pegawai Tetap

Terhadap Penerimaan Negara Pada Pemerintah Daerah Kabupaten

Pinrang”.

16

B. Rumusan Masalah

Beberapa pokok masalah yang dirumuskan dalam penelitian ini adalah

sebagai berikut:

1. Apakah Pelaksanaan Pemotongan PPh Pasal 21 atas Pegawai Tetap

terhadap Penerimaan Negara pada Pemerintah Daerah kabupaten Pinrang

sudah sesuai dengan peraturan perpajakan yang berlaku ?

2. Apakah Pelaksanaan Pemotongan PPh Pasal 21 atas Pegawai Tetap

berpengaruh terhadap Penerimaan Negara pada Pemerintah Daerah

kabupaten Pinrang?

C. Tujuan penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui kesesuaian Pelaksanaan Pemotongan PPh Pasal

21 atas Pegawai Tetap terhadap Penerimaan Negara pada

Pemerintah Daerah kabupaten Pinrang dengan peraturan

perpajakan yang berlaku.

2. Untuk mengetahui apakah Pelaksanaan Pemotongan PPh Pasal 21

atas Pegawai Tetap berpengaruh terhadap Penerimaan Negara pada

Pemerintah Daerah kabupaten Pinrang.

D. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

17

1. Bagi penulis, untuk menambah wawasan dan memperdalam

pengetahuan penulis dalam perpajakan khususnya tentang PPh pasal

21.

2. Bagi pihak yang terkait, dalam hal ini adalah pegawai tetap yang

bekerja di pemerintahan daerah kabupaten Pinrang, membantu wajib

pajak untuk lebih memahami PPh pasal 21 yang dikenakan oleh

pegawai tetap atas gaji yang diperoleh.

3. Bagi pembaca, untuk memberikan pengetahuan masyarakat dibidang

perpajakan, khususnya mengenai pemotongan PPh pasal 21 atas

penghasilan yang diterima oleh pegawai tetap.

18

BAB II

TINJAUAN PUSTAKA

A. Pengertian Pajak

Menurut Rochmat Soemitro (2013:1), Pajak adalah iuran rakyat kepada

kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan

yang digunakan untuk membayar pengeluaran umum.

Menurut N. J. Feldmann (2013:1), Pajak adalah prestasi yang dipaksakan

sepihak oleh terutang kepada penguasa (menurut norma-norma yang

ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum.

Menurut Nurmantu (2005:1), Pajak adalah iuran rakyat kepada kas negara

(peralihan kekayaan dari sektor partikelir ke sektor pemerintah) berdasar undang-

undang (dapat dipaksakan) dengan tiada mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjuk dan yang digunakan untuk

membiayai pengeluaran umum.

P.J.A. Andriani merumuskan pengertian pajak seperti di bawah ini dan

dikutip oleh Barata A.A. (2000: 5), Pajak adalah Iuran kepada negara ( dapat

dipaksakan ) yang terhutang oleh wajib pajak membayarnya menurut undang-

undang, dengan tiada mendapat prestasi kembali, yang dapat ditunjuk dan

19

gunanya untuk membiayai pengeluaran umum yang berhubungan dengan tugas

negara untuk menyelenggarakan pemerintahan.

Fungsi Pajak

Terdapat dua (2) fungsi pajak ( Resmi, 2009:3) yaitu :

a. Fungsi Badgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi badgetair, artinya pajak merupakan salah satu

sumber penerimaan pemerintah untuk membiayai pengeluran baik rutin

maupun pembangunan. Sebagai sumber keuangan negara, pemerintah

berupaya memasukkan uang sebanyak – banyaknya untuk kas negara.

Upaya tersebut ditempuh dengan cara ekstensifikasih maupun intensifikasi

pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak

seperti pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak

Penjualan atas Barang Mewah (PPnBM). Pajak Bumi dan Bangunan

(PBB), dan lain – lain.

b. Fungsi Regularend (Pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk

mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial

dan ekonomi, serta mencapai tujuan – tujuan tertentu di luar bidang

keungan. Beberapa contoh penerapan pajak sebagai fungsi pengatur

adalah:

1. Pajak yang tinggi dikenakan terhadap barang – barang mewah. Pajak

Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi

transaksi jual beli barang mewah. Makin mewah suatu barang maka

20

tarif pajaknya makin tinggi sehingga barang tersebut makin mahal

harganya. Pengenaan pajak ini dimaksudkan agar rakyat tidak

berlomba–lomba untuk mengonsumsi barang mewah (Mengurangi gaya

hidup mewah).

2. Tarif pajak progresif di kenakan atas penghasilan : dimaksudkan agar

pihak yang memperoleh penghasilan tinggi memberikan kontribusi

(membayar pajak) yang tinggi pula, sehingga terjadi pemerataan

pendapatan.

3. Tarif pajak ekspor sebesar 0% : dimaksudkan agar para pengusaha

terdorong mengekspor hasil produksinya dipasar dunia sehingga dapat

memperbesar devisa negara.

Jenis Pajak

Terdapat berbagai jenis pajak, yang dapat dikelompokkan menjadi tiga,

yaitu pengelompokan menurut golongan, menurut sifat, dan menurut lembaga

pemungutnya Siti Resmi (2013:7) yaitu:

1. Menurut Golongan

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak Langsung: pajak yang harus dipikul atau ditanggung sendiri

oleh wajib pajak dan tidak dapat dilimpahkan atau dibebankan

kepada orang lain atau pihak lain. Pajak harus menjadi beban wajib

pajak yang bersangkutan.

Contoh: Pajak Penghasilan (PPh). PPh dibayar atau ditanggung

oleh pihak-pihak tertentu yang memperoleh penghasilan tersebut.

21

b. Pajak Tidak Langsung: Pajak yang pada akhirnya dapat dibebankan

atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak

langsung terjadi jika terdapat suatu kegiatan, peristiwa, atau

perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi

penyerahan barang atau jasa.

Contoh: Pajak Pertambahan Nilai (PPN). PPN terjadi karena

terdapat pertambahan nilai terhadap barang atau jasa. Pajak ini

dibayarkan oleh produsen atau pihak yang menjual barang tetapi

dapat dibebankan kepada konsumen baik secara eksplisit maupun

implisit (dimaksudkan dalam harga jual barang atau jasa).

2. Menurut Sifat

Pajak dapat dikelompokkan menjadi dua, yaitu:

a. Pajak Subjektif: pajak yang pengenaannya memperhatikan keadaan

pribadi wajib pajak atau pengenaan pajak yang memperhatikan

keadaan subjeknya.

Contoh: Pajak Penghasilan (PPh). Dalam PPh terdapat Subjek

Pajak (Wajib Pajak) orang pribadi. Pengenaan PPh untuk orang

pribadi tersebut memperhatikan keadaan pribadi Wajib Pajak

(status perkawinan, banyaknya anak, dan tanggungan lainnya).

Keadaaan pribadi Wajib Pajak tersebut selanjutnya digunakan

untuk menentukan besarnya penghasilan tidak kena pajak.

b. Pajak Objektif: pajak yang pengenaannya memperhatikan objeknya

baik berupa benda, keadaan, perbuatan, atau peristiwa yang

22

mengakibatkan timbulnya kewajiban membayar pajak, tanpa

memperhatikan keadaan pribadi subjek pajak (Waji Pajak) maupun

tempat tinggal

Contoh: Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas

Barang Mewah (PPnBM), serta Pajak Bumi dan Bangunan (PBB).

3. Menurut Lembaga Pemungut

Pajak dikelompokkan menjadi dua, yaitu:

a. Pajak Negara (Pajak Pusat): Pajak yang dipungut oleh pemerintah

pusat dan digunakan untuk membiayai rumah tangga negara pada

umumnya.

Contoh: PPh, PPN, PPnBM.

b. Pajak Daerah: pajak yang dipungut oleh pemerintah daerah baik

daerah tinggkat I (pajak provinsi) maupun daerah tinggkat II (pajak

kabupaten/kota) dan digunakan untuk membiayai rumah tangga

daerah masing-masing.

Contoh: Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan

Bermotor, Pajak Bahan Bakar Kendaraan, Pajak Air Permukaan,

Pajak Rokok, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Mineral, Bukan Logam

dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung

Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, Bea

Perolehan Hak Atas Tanah dan Bangunan.

23

B. Pajak Penghasilan Pasal 21

Pengertian Pajak Penghasilan Pasal 21

Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan

ekonomi yang diterima atau diperoleh wajib pajak, baik yang berasal dari

Indonesia maupun luar Indonesia, yang dapat dipakai untuk konsumsi atau

menambah kekayaan Wajib Pajak yang bersangkutan dalam bentuk apapun

(Waluyo, 2004:169).

Pajak Penghasilan pasal 21 merupakan pajak yang terutang atas

penghasilan yang menjadi kewajiban wajib pajak untuk membayarnya.

Penghasilan yang dimaksud adalah berupa gaji, upah, honorarium, tunjangan, dan

pembayaran lain dengan nama apapun sehubungan dengan pekerjaan. Jasa atau

kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri

sebagaimana telah diatur dalam pasal 21 Undang-undang nomor 36 tahun 2008.

Pajak penghasilan pasal 21 ini terutang pada akhir bulan pembayaran atau pada

akhir bulan terutang yang bersangkutan.

Standar Akuntansi Keuangan mendefinisikan pajak penghasilan, tepatnya

dalam pendahuluan Pernyataan SAK No. 46 2010 adalah sebagai berikut :

“Pajak penghasilan adalah pajak yang dihitung berdasarkan peraturan perpajakan

dan pajak ini dikenakan atas penghasilan kena pajak”. PPh dipungut berdasarkan

UU Republik Indonesia Tahun 1983 tentang PPh yang selanjutnya mengalami

beberapa kali amandemen karena disesuaikan dengan perkembangan yang terjadi.

Perubahan pertama, dimuat dalam UU RI No. 7 Tahun 1991, yang selanjutnya

UU RI No. 10 Tahun 1994, UU RI No. 17 Tahun 2000, UU RI No. 36 Tahun

24

2008 dan yang terakhir adalah PMK Nomor 162 yang berlaku tanggal 01 Januari

2013.

Dasar Hukum Pajak Penghasilan Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh negara tentunya

harus mempunyai dasar hukum. Begitu juga dengan pemungutan pajak, yang

dasar hukumnya termuat dalam pasal 23 ayat 2 Undang-Undang Dasar (UUD)

1945 yang menyatakan bahwa “Segala pajak untuk keperluan negara haruslah

berdasarkan Undang-undang”. Demikian juga halnya dengan pemotongan pajak

penghasilan pasal 21. Dalam melaksanakan pemotongan tersebut di PPh

pemotongan/pemungutan dilakukan berdasarkan:

1. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang No. 28

Tahun 2007.

2. Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000

sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayarandan Penyeroran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

4. Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Penetapan Bagian Penghasilan Sehubungan Dengan Pekerjaan dari Pegawai

25

Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak

Dikenakan Pemotongan Pajak Penghasilan.

5. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah

diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009

tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan

Pajak Penghasilan Pasal 21/26.

Subjek Pajak Penghasilan Pasal 21

Penerima penghasilan yang dipotong PPh pasal 21 terdiri dari pengawai

tetap, pegawai lepas, penerima pensiun, penerima honorarium dan penerima

upah.

Menurut Supramono (2005:34) :

a. Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja

yang menerima atau memperoleh gaji dalam jumlah tertentu secara

berkala, termasuk didalamnya adalah anggota dewan komisaris dan

anggota dewan pengawas yang secara teratur terus menerus ikut

mengelola kegiatan perusahaan secara langsung. Sedangkan pegawai

lepas adalah orang pribadi yang bekerja pada pemberi kerja yang hanya

menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

Sedangkan penerima pensiun adalah orang pribadi atau ahli warisnya

yang menerima atau memperoleh atau memperoleh imbalan untuk

pekerjaan yang dilakukan dimasa lalu, termasuk yang menerima

tabungan hari tua atau tunjangan hari tua.

26

b. Penerima honorarium adalah orang pribadi yang menerima atau

memperoleh imbalan sehubungan dengan jasa, jabatan, atau kegiatan

yang dilakukannya.

1. Kantor perwakialan negara asing;

2. Organisasi-organisasi internasional sebagaimana dimaksud dalam pasal 3 ayat

(1) huruf c Undang-undang Pajak Penghasilan, yang telah ditetapkan oleh

Mentri Keuangan;

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau

pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk

melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka

melakukan kegiatan usaha atau pekerjaan bebas.

4. Dalam hal organisasi internasioanal tidak memenuhi ketentuan tersebut,

organisasi internasional dimaksud merupakan pemberi kerja yang

berkewajiaban melakukan pemotongan pajak.

Penghasilan Yang Dipotong PPh Pasal 21 (Objek Pasal 21)

Penghasilan yang dipotong PPh Pasal 21 (Siti Resmi, 2013:21) adalah:

1. Penghasilan yang diterima atau diperoleh Pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur;

2. Penghasilan yang diterima atau diperoleh penerima pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya;

3. Penghasilan pengawai tidak tetap atau tenaga kerja lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang

dibayarkan secara bulanan;

27

4. Imblan kepada bukan pengawai, antara lain berupa honorarium, komisi,

fee, dan imblan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan;

5. Imbalan kepada peserta, kegiatan antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama

apapun;

6. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan

hari tua, atau jaminan haritua yang dibayarkan sekaligus, yang

pembayarannya melewati jangka waktu 2 tahun sejak pegawai berhenti

bekerja;

7. Penghasilan berupa honorarium atau imbalan yang bersifat tidak teratur

yang diterima atau diperoleh anggota dewan komisaris atau dewan

pengawas yang tidak merangkap sebagai pegawai tetap pada

perusahaan yang sama;

8. Penghasilan berupa jasa produksi, tantiem, grafikasi, bonus atau

imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh

mantan pegawai;

9. Penghasilan berupa penarikan dana pensiun oleh peserta program

pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan;

28

10. Semua jenis penghasilan no. 1 s.d 9 yang diterima dalam bentuk natura

dan/atau kenikmatan lainnya dengan nama dalam bentuk apapun yang

diberikan oleh:

a. Wajib Pajak yang dikenakan PPh yang bersifat final; atau

b. Wajib Pajak yang dikenakan PPh berdaskan norma perhitungan

khusus (deemed profit).

Dalam hal penghasilan tersebut diterima oleh subjek pajak luar negeri

merupakan penghasilan yang dipotong PPh Pasal 26.

Hak dan Kewajiban Pemotong Pajak PPh Pasal 21

1. Hak Pemotong Pajak

Hak- hak pemotong PPh pasal 21 adalah:

a. Pemotong Pajak berhak atas kelebihan jumlah penyetoran PPh

pasal 21 yang terjadi karena jumlah PPh pasal 21 yang terutang

dalam 1 (satu) tahun takwin lebih kecil daripada jumlah PPh pasal

21 yang telah disetor. Jumlah kelebihan tersebut akan

diperhitungkan dengan PPh pasal 21 yang terutang atas gaji untuk

bulan pada waktu dilakukan perhitungan tahunan, dan jika masih

ada sisa kelebihan, diperhitungkan untuk bulan-bulan lainnya

dalam tahun berikutnya.

b. Pemotong Pajak berhak mengajukan permohonan untuk

memperpanjang jangka waktu penyampaian Surat pemberitahuan

(SPT) PPh pasal 2. Permohonan diajukan secara tertulis selambat-

lambatnya tanggal 31 maret tahun takwin berikutnya dengan

29

menggunakan formulir yang telah ditentukan oleh Direktur

Jendral Pajak disertai surat pernyataan mengenai perhitungan

sementara PPh pasal 21 yang terutang untuk tahun takwin yang

bersangkutan.

c. Pemotong Pajak dapat mengajukan keberatan kepada Direktur

Jenderal Pajak dan permohonan banding kepada Badan Peradilan

Pajak.

2. Kewajiban Pemotong Pajak

Kewajiban pemotong PPh pasal 21 adalah:

a. Setiap Pemotong Pajak wajib mendaftarkan diri kekantor

pelayanan pajak atau kantor penyuluhan Pajak setempat.

b. Pemotong Pajak mengambil sendiri formulir-formulir yang

diperlukan dalam rangka pemenuhan kewajiban perpajakannya

pada kantor pelayanan pajak atau kantor penyuluhan Pajak

setempat.

c. Pemotong Pajak wajib menghitung, memotong, dan menyetorkan

PPh pasal 21 yangterutang untuk setiap akhir bulan takwin.

Penyetoran pajak dilakukan dengan menggunakan Surat Setoran

Pajak (SSP) ke Kantor Pos atau Bank Badan Usaha Milik Negara

atau Bank Badan Usaha Milik Daerah (BUMD), atau bank-bank

lain yang akan ditunjukan oleh Direktur Jendral Anggaran,

selambat-lambatnya tanggal 10 (sepuluh) bulan takwin

berikutnya.

30

d. Pemotong Pajak wajib melaporkan penyetoran PPh pasal 21

tersebut sekalipun nihil dengan menggunakan Surat

Pemberitahuan (SPT) Masa ke Kantor Pelayanan Pajak atau

Kantor Penyuluhan Pajak setempat, selambat-lambatnya pada

tanggal 20 (dua puluh) bulan takwin berikutnya.

e. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal

21 baik diminta maupun tidak pada saat dilakukannya

pemotongan pajak kepada orang pribadi bukan sebagai pegawai

tetap, penerima uang tebusan pensiun, penerima jaminan hari tua,

penerima uang pesangon, dan penerima dana pensiun.

f. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal

21 kepada pegawai tetap, termasuk penerima pensiun bulanan,

dengan menggunakan formulir yang ditentukan oleh Direktur

Jendaral Pajak dalam waktu 2 (dua) bulan setelah tahun pajak

berakhir. Apabila pegawai tetap berhenti bekerja atau pensiun

pada bagian tahun kawin, maka bukti pemotong tersebut

diberikan oleh pemberi kerja yang bersangkutan selambat-

lambatnya satu bulan setelah pegawai yang bersangkutan berhenti

bekerja atau pensiun.

Penerima Penghasilan (Wajib Pajak PPh Pasal 21)

Penerima penghasilan yang dipotong PPh pasal 21 adalah orang pribadi

yang merupakan (Siti Resmi, 2013:174):

1. Pegawai;

31

2. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan

hari tua, atau jaminan hari tua, termasuk ahli warisnya;

3. Bukan pengawai yang menerima atau memperoleh penghasilan

sehubungan dengan pemeberian jasa, meliputi :

a. Tenaga ahli yang melakukan melakukan pekerjaan bebas, yang terdiri

dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai,

dan aktuaris;

b. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya;

c. Olahragawan;

d. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. Pengarang, peneliti, dan penerjemah;

f. Pemberi jasa dalam segala bidang termasuk teknik komputer dan

sistem aplikasinnya, telekomunikasi, elektronika, fotografi, ekonomi,

dan sosial serta pemberi jasa kepada suatu kepanitiaan;

g. Agen iklan;

h. Pengawas atau pengelola proyek;

i. Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara;

j. Petugas penjaja barang dagangan;

k. Petugas dinas luar asuransi;

32

l. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya;

4. Anggota dewan komisaris atau dewan pengawas yang tidak merangkap

sebagai pegawai tetap pada perusahaan yang sama.

5. Mantan pegawai;

6. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain

meliputi:

a. Peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuaan, teknologi dan

perlombaan lainnya;

b. Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

c. Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu;

d. Peserta pendidikan dan pelatihan;

e. Peserta kegiatan lainnya.

Tidak Termasuk Wajib Pajak PPh Pasal 21

Tidak termasuk dalam pengertian penerimaan penghasilan yang Dipotong

PPh Pasal 21 (Siti Resmi, 2013:175):

1. Pejabat perwakilan diplomatika dan konsultan atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama mereka, dengan syarat

bukan warga negara Indonesia dan di Indonesia tidak menerima atau

33

memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut,

serta Negara yang bersangkutan memberikan perlakuan timbal balik;

2. Pejabat perwakilan organisasi internasional sebagaimana dimaksu dalam

Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah

ditetapkan oleh Menteri Keuangan, dengan syarat bukan warga Negara

Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain

untuk memperoleh penghasilan dari Indonesia.

Tarif Pajak Penghasilan Pasal 21

1. tarif pasal 17 ayat (1) huruf a Undang-undang pajak penghasilan

nomor 36 tahun 2008, besarnya tarif pajak pengahasilan yang

diterapkan atas PTKP bagi wajib pajak dalam Negeri dan luar Negeri

yang menjalankan usaha atau atau melakukan kegiatan di Indonesia

adalah sebagai berikut:

Tabel. 1

Lapisan Tarif Pajak Untuk Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 25.000.000,000 5 %

Di atas Rp 25.000.000,00 – Rp 50.000.000,00 10 %

Di atas Rp 50.000.000,00 – Rp 100.000.000,00 15 %

Di atas Rp 100.000.000,00 – Rp 200.000.000,00 25 %

Diatas Rp 200.000.000,00 35 %

34

Tabel. 2

Lapisan Tarif Pajak Untuk Wajib Pajak Badan dalam Negeri dan BUT

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,000 10 %

Di atas Rp 50.000.000,00 – Rp 100.000.000,000 15 %

Di atas Rp 100.000.000,00 30 %

Tabel. 3

Tarif Umum PPh Pasal 21 Untuk Wajib Pajak Orang Pribadi

Lapisan Penghasilan Kena Pajak Tarif Pajak

Rp 0 s.d Rp 50.000.000,00 5%

Diatas Rp 50.000.000,00 s.d Rp 250.000.000,00 15%

Diatas Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

Diatas Rp 500.000.000,00 30%

2. Tarif Khusus

a. Tarif Khusus berikut diterapkan atas penghasilan yang bersumber dari

APBN yang diterima oleh pejabat PNS,anggota TNI/POLRI, dan

pensiunannya.

1) Tarif 0% dari jumlah bruto honorarium atau imbalan bagi PNS

Golongan I dan Golongan II, Anggota TNI/ POLRI Golongan

Pangkat Perwira Tamtama dan Bintara, dan pensiunannya.

35

2) Tarif 5% dari jumlah Bruto honorarium atau imbalan bagi PNS

Golongan III, Anggota TNI/POLRI Golongan Pangkat Perwira

Pertama, dan pensiunannya.

3) Tarif 15% dari jumlah bruto honorarium atau imbalan bagi PNS

Golongan IV, Anggota TNI/POLRI Golongan Pangkat Perwira

Menengah dan Tinggi, dan pensiunannya.

b. Tarif khusus berikut diterapkan atas penghasilan berupa uang pensiun

yang diterima sekaligus.

1) Tarif 0% dari penghasilan bruto sampai dengan Rp 50.000.000,00

2) Tarif 5% dari penghasilan bruto di atas Rp 50.000.000,00 sampai

dengan Rp 100.000.000,00

3) Tarif 15% dari penghasilan bruto di atas Rp 100.000.000,00 sampai

dengan Rp 500.000.000,00

4) Tarif 25% dari penghasilan bruto di atas Rp 500.000.000,00

c. Tarif khusus berikut diterapkan atas penghasilan berupa uang manfaat

pensiun, tunjangan hari tua atau jaminan hari tua.

1) Tarif 0% atas penghasilan bruto sampai dengan Rp 50.000.000,00

2) Tarif 5% atas penghasilan bruto di atas Rp 50.000.000,00

d. Tarif khusus 5% atas upah/uang saku harian, mingguan, borongan,

satuan yang diterima oleh tenaga kerja lepas yang mempunyai total

upah sebulan kurang dari Rp 7.000.000,00 (dibayarkan tidak secara

bulanan).

36

C. Pemotongan Pajak Penghasilan Pasal 21

Pemotongan PPh Pasal 21 adalah setiap orang pribadi atau badan yang

diwajibkan oleh UU No. 7 Tahun 1983 tentang Pajak Pengasilan sebagaimana

telah diubah dengan UU No. 17 Tahun 2000 dan terakhir UU No. 36 Tahun 2008

untuk memotong PPh pasal 21. Termasuk pemotong PPh pasal 21 dalam

Peraturan Menteri Keungan Nomor 252/KMK.03/2008 (Siti Resmi 2013:172)

adalah:

1. Pemberi kerja yang terdiri atas:

a. Orang pribadi dan badan,

b. Cabang, perwakilan, atau unit, dalam hal yang melakukan atau sebagian

atau seluruh administrasi yang terkait dengan pembayaran gaji, upah,

hunorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan,

unit tersebut;

2. Bendahara atau pemengang kas pemerintah termasuk pemerintah termasuk

bendahara atau pemengang kas Pemerintah Pusat termasuk institusi

TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-

lembaga negara lainnya, dan kedutaan Besar Republik Indonesia diluar negeri,

yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain

dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau

jabatan, jasa, dan kegiatan;

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-

badan lain yang membayar ung pensiun dan tunjangan hari tua atau jaminan

hari tua;

37

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta

badan yang membayar;

a. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang

pribadi dengan status subjek pajak dalam negeri, termasuk jas tenaga ahli

yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya

sendiri, bukan untuk dan atas nama persekutuannya.

b. Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi

denagan status Subje Pajak luar negeri;

c. Honorarium, komisi, fee, atau imbalan lain kepada peserta pendidikan,

pelatihan, dan pegawai magang;

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat

nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya

yang menyelenggarakan kegitan, yang membayar honorarium, hadiah, atau

penghargaan dalam bentuk apapun kepada wajib pajak orang pribadi dalam

negeri berkenaan dengan suatu kegiatan.

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk

melakukan pemotongan pajak adalah:

1. Kantor perwakialan negara asing;

2. Organisasi-organisasi internasional sebagaimana dimaksud dalam pasal 3 ayat

(1) huruf c Undang-undang Pajak Penghasilan, yang telah ditetapkan oleh

Mentri Keuangan;

38

3. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau

pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk

melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka

melakukan kegiatan usaha atau pekerjaan bebas.

4. Dalam hal organisasi internasioanal tidak memenuhi ketentuan tersebut,

organisasi internasional dimaksud merupakan pemberi kerja yang

berkewajiaban melakukan pemotongan pajak.

D. Kerangka Pikir

Pemerintah Daerah Kabupaten

Pinrang

Pelaksanaan Pemotongan PPh

Pasal 21 (Pegawai Tetap)

Sesuai Dengan Peraturan

Perpajakan Yang Berlaku

Metode Analisis

39

E. Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan maka hipotesis

dalam penelitian ini adalah:

1. Diduga, bahwa Pelaksanaan Pemotongan Pajak Penghasilan (PPh)

Pasal 21 atas Pegawai Tetap terhadap Penerimaan Negara pada

Pemerintah Daerah kabupaten Pinrang sudah sesuai dengan peraturan

perpajakan yang berlaku.

2. Diduga, bahwa Pelaksanaan Pemotongan Pajak Penghasilan (PPh)

Pasal 21 atas Pegawai Tetap berpengaruh terhadap Penerimaan Negara

pada Pemerintah Daerah kabupaten Pinrang.

40

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan di Pemerintah Daerah Kabupaten Pinrang

selama dua bulan yaitu April sampai dengan bulan Juni 2015.

B. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Wawancara

Data yang dikumpulkan dengan memperoleh informasi secara langsung

dari sumbernya dengan mengajukan pertanyaan kepada pegawai melalui

daftar pertanyaan yang disusun secara sistematis dan berdasarkan tujuan

penelitian. Pengajuan pertanyaan dilakukan kepada pegawai pemerintah

daerah kabupaten Pinrang, khususnya bagi yang mengerjakan

pemotongan pajak bagi pegawai yang meliputi pertanyaan mengenai

pemotongan PPh pasal 21 bagi pegawai tetap pemerintah daerah

kabupaten Pinrang.

b. Dokumentasi

Dokumentasi adalah metode memperoleh data dengan mengumpulkan

dokumen yang telah dibuat dan dimiliki oleh pemerintah daerah

kabupaten Pinrang.

C. Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder yaitu:

a. Data primer

41

Data primer merupakan data yang diperoleh dengan wawancara secara

langsung dari sumbernya dengan mengajukan pertanyaan kepada

pegawai pemerintah daerah yang disusun secara sistematis dan

berdasarkan tujuan penelitian.

b. Data sekunder

Data sekunder merupakan data yang diperoleh dengan menggunakan data

yang telah diolah dan dimiliki oleh pemerintah daerah kabupaten Pinrang

sebagai bahan masukan dan informasi yang dibutuhkan.

D. Metode Analisis

Metode yang digunakan dalam penelitian ini adalah:

1. Metode analisis kuantitatif metode yang lebih menekankan pada aspek

pengukuran secara obyektif terhadap fenomena sosial. Untuk dapat

melakukan pengukuran, setiap fenomena sosial di jabarkan kedalam

beberapa komponen masalah, variable dan indikator. Setiap variable yang

di tentukan di ukur dengan memberikan simbol – simbol angka yang

berbeda – beda sesuai dengan kategori informasi yang berkaitan dengan

variable tersebut. Dengan menggunakan simbol – simbol angka tersebut,

teknik perhitungan secara kuantitatif matematik dapat di lakukan sehingga

dapat menghasilkan suatu kesimpulan yang belaku umum di dalam suatu

parameter.

Berikut ini formula perhitungan Pajak Penghasilan Pasal 21 sebagai

berikut:

PPh Pasal 21 = Tarif x Dasar Pengenaan Pajak

42

Formula perhitungan PPh Pasal 21 bagi pegawai tetap atas penghasilan

yang bersifat tetap secara umum dapat dirumuskan sebagai berikut:

Penghasilan Bruto:

Gaji sebulan xxx

Tunjangan PPh xxx

Tunjangan dan Honorarium lainnya xxx

Premi Asuransi xxx

Penerimaan dalam bentuk natura xxx

Penjumlahan Penghasilan Bruto xxx

Pengurangan:

Biaya Jabatan (5% x Penghasilan Bruto) xxx

Iuran Pensiun xxx

Jumlah Pengurangan (xxx)

Perhitungan PPh 21:

Pengahasilan Netto sebulan xxx

Penghasilan Netto setahun xxx

Penghasilan Tidak Kena Pajak (PTKP) xxx

Penghasilan Kena Pajak xxx

PPh 21 Terutang xxx

Formula perhitungan PPh pasal 21 atas penghasilan teratur berupa gaji

teratur secara bulanan, harian, dan mingguan adalah sebagai berikut:

43

a. Perhitungan PPh pasal 21 atas pengawai tetap dengan gaji bulanan adalah

sebagai berikut:

Gaji sebulan xxx

Pengurangan:

Biaya jabatan (5% x Penghasilan Bruto) xxx

Iuran pensiun xxx

xxx

Penghasilan Netto sebulan xxx

Penghasilan Netto setahun: 12 x gaji sebulan xxx

PTKP (K/-):

- Untuk diri Wajib Pajak xxx

- Tambahan Wajib Pajak menikah xxx

xxx

Penghasilan kena pajak xxx

PPh Pasal 21 setahun:

5% x Penghasilan kena pajak xxx

PPh Pasal 21 sebulan:

Gaji setahun ÷ 12 xxx

b. Perhitungan PPh pasal 21 atas pengawai tetap dengan gaji mingguan

adalah:

Gaji sebulan xxx

Pengurangan:

Biaya jabatan (5% x Penghasilan Bruto) xxx

44

Penghasilan Netto sebulan xxx

Penghasilan Netto setahun:

12 x Gaji sebulan xxx

PTKP (TK/0):

- Untuk WP sendiri xxx

Penghasilan kena pajak setahun xxx

PPh pasal 21 terutang setahun:

5% x Penghasilan kena pajak setahun xxx

PPh pasal 21 sebulan:

Jumlah PPh pasal 21 terutang setahun ÷ 12 xxx

PPh pasal 21 atas gaji / upah minggu pertama:

Jumlah PPh pasal 21 sebulan ÷ bulan xxx

c. Perhitungan PPh pasal 21 atas pengawai tetap dengan gaji harian adalah:

Penghsailan sebulan (26 x gaji harian) xxx

Premi jaminan kecelakaan kerja (1% x gaji sebulan) xxx

Premi jaminan kematian (0,3% xgaji sebulan) xxx

Penghasilan bruto xxx

Pengurangan:

Biaya jabatan

5% x penghasilan bruto xxx

Iuran pensiun xxx

Iuran jaminan hari tua (2% x penghasilan sebulan) xxx

xxx

45

Penghasilan Netto sebulan xxx

Penghasilan Netto setahun

12 x jumlah penghasilan setahun xxx

PTKP:

- untuk WP sendiri xxx

- tambahan karena menikah xxx

- tambahan seorang anak xxx

xxx

Penghasilan kena pajak setahun xxx

Pembulatan xxx

PPh pasal 21 setahun:

5% x Pembulatan xxx

PPh pasal 21 sebulan:

Jumlah gaji setahun ÷ 12 xxx

PPh pasal 21 sehari:

Jumlah gaji sebulan ÷ 26 xxx

2. Analisis regresi linear sederhana dilakukan dengan mengukur pengaruh

variabel independen terhadap variabel dependen, dengan menggunakan

analisis Regresi linear sederhana.

Y = a + bx

Ket :

Y : Penerimaan Negara

X : Pemotongan PPh 21

a : Konstanta

46

Untuk menguji pengaruh pemotongan PPh 21 terhadap penerimaan Negara

, maka digunakan uji-t terhadap hipotesis yang ada dimana bentuk penyajiannya

adalah sebagai berikut :

Ho : b1 = 0, maka pemotongan PPh 21 tidak berpengaruh terhadap penerimaan

Negara pada Pemerintah Daerah Kabupaten Pinrang.

Ho : b1 = 0, maka pemotongan PPh 21 berpengaruh terhadap penerimaan Negara

pada Pemerintah Daerah Kabupaten Pinrang.

Hipotesis yang diajukan diterima atau ditolak dilakukan dengan cara

membandingkan nilai thitung dengan ttabel pada tingkat kepercayaan 95% (α=0,05).

Adapun kriteria pengujian yaitu : jika thitung < tα(n-k), maka H0 diterima, dan jika

thitung ≥ tα(n-k), maka H1 ditolak.

47

BAB IV

GAMBARAN UMUM ORGANISASI

A. Sejarah Singkat Dinas Pendapatan, Pengelolaan, Keuangan dan Asset

Daerah Kabupaten Pinrang (DPPKAD)

Dinas Pendapatan, Pengelolaan, Keuangan & Asset Daerah Kabupaten

Pinrang dibentuk berdasarkan Peraturan Daerah ( PERDA ) Nomor 19 Tahun

2008 tentang Organisasi dan Tata Kerja Dinas Daerah Pemerintah Kabupaten

Pinrang. Adapun tugas pokok Dinas Pendapatan, Pengelolaan, Keuangan & Asset

Daerah mempunyai tugas melaksanakan sebagian kewenangan atau urusan

Pemerintah daerah berdasarkan azas otonomi dan tugas pembantuan di bidang

pendapatan, Pengelolaan Keuangan dan Asset Daerah yang menjadi tanggung

jawab dan kewenangannya berdasarkan peraturan perundang-undangan yang

berlaku.

Untuk melaksanakan tugas pokok tersebut, Dinas Pendapatan,

Pengelolaan, Keuangan & Asset Daerah mempunyai fungsi sebagai berikut :

a. Merumuskan kebijakan teknis di bidang urusan pendapatan, pengelolaan

keuangan dan asset daerah berdasarkan peraturan perundang-undangan

yang berlaku ;

b. Menyelenggarakan urusan pemerintahan dan pelayanan umum di bidang

pendapatan, pengelolaan keuangan dan asset daerah ;

48

c. Pembinaan dan pelaksanaan tugas sesuai dengan lingkup tugas dan

kewenangannya ;

d. Mengelola administrasi umum ketatalaksanaan, keuangan, kepegawaian,

perlengkapan, dan peralatan ;

e. Mengelola Unit Pelaksana Teknis ;

f. Melaksanakan tugas lain yang diberikan oleh Bupati sesuai dengan tugas

dan fungsinya.

Hal-hal yang mempengaruhi terhadap pelaksanaan tugas pokok dan

fungsi Dinas Pendapatan, Pengelolaan, Keuangan & Asset Daerah Kabupaten

Pinrang adalah Sumber Daya Manusia Aparatur (Human Resources), Sarana dan

Prasarana (Infrastructural Resources) dan Anggaran (Financial Resources).

Berdasarkan Instruksi Presiden Republik Indonesia Nomor 7 Tahun

1999, Surat Keputusan Kepala LAN Nomor 239 Tahun 2003 tentang Pedoman

Pelaporan Akuntabilitas Kinerja Instansi Pemerintah dan Peraturan Menteri

Negara Pendayagunaan Aparatur Negara Reformasi Birokrasi Nomor 29 Tahun

2010 tentang Pedoman Penyusunan Penetapan Kinerja dan Pelaporan

Akuntabilitas Kinerja Instansi Pemerintah, merupakan upaya untuk lebih

meningkatkan pelaksanaan pemerintah yang lebih berdaya guna, berhasil guna,

bersih dan bertanggung jawab perlu adanya Penetapan Kinerja dan Pelaporan

Akuntabilitas Kinerja Instansi Pemerintah untuk mengetahui kemampuannya

dalam pencapaian visi, misi dan tujuan organisasi.

49

1. Aspek Strategis

Secara geografis wilayah Kabupaten Pinrang terletak pada 30, 19’, 13”

sampai 40, 10’, 30” lintang selatan 119

0, 26’, 30” sampai dengan 119

0, 26’, 30”

sampai 1190, 47’, 20” bujur timur yang terletak di pesisir pantai barat Sulawesi

Selatan dan arah selatan ke utara berjarak 182 km dari Ibu Kota propinsi Sulawesi

Selatan.

Luas wilayah daratan 1.961,77 km2 atau sekitar 31 % dari luas wilayah

daratan propinsi Sulawesi Selatan yang terbagi di dalam 12 wilayah kecamatan

dan 65 Desa, 39 Kelurahan dengan jumlah penduduk sebesar ±347.684 jiwa.

Dilihat dari besarnya jumlah penduduk Kabupaten Pinrang tersebut, maka perlu

didukung jumlah aparatur yang memadai baik dari segi jumlah (kwantitas)

maupun dari kemampuan sumber daya manusia, guna mendukung kelancaran

pelaksanaan roda pemerintahan dan pelayanan kepada masyarakat.

Sumber daya manusia aparatur pemerintah di Kabupaten Pinrang per 31

Desember 2013 berjumlah 7.164 orang.

2. Tugas Pokok

Dinas PPKAD Kabupaten Pinrang mempunyai tugas melaksanakan

sebagian kewenangan atau urusan Pemerintah Daerah berdasarkan azas Otonomi

dan Tugas Pembantuan dibidang Pendapatan, Pengelolaan Keuangan dan Asset

yang menjadi tanggung jawabnya dan kewenangan lain yang diserahkan oleh

Bupati kepadanya.

50

3. Fungsi

Untuk menyelenggarakan tugas tersebut diatas, Dinas Pendapatan,

Pengelolaan Keuangan dan Asset Daerah Kabupaten Pinrang mempunyai fungsi

sebagai berikut :

a. Perumusan kebijakan teknis penyelenggaraan dibidang Pendapatan,

Pengelolaan Keuangan dan Asset Daerah berdasarkan Peraturan

Perundang – Undangan yang berlaku.

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum

dibidang Pendapatan, Pengelolaan Keuangan Daerah.

c. Pembinaan pelaksanaan tugas sesuai dengan lingkup tugas dan

kewenangannya.

d. Pengelolaan administrasi umum ketatalaksanaan, Keuangan,

Kepegawaian, perlengkapan dan peralatan.

e. Pengelolaan Unit Pelaksana Teknis Dinas

f. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan

tugas dan fungsinya.

B. Visi dan Misi

a. V I S I

Terwujudnya Pengelolaan Pendapatan Keuangan dan Asset Daerah yang

Professional, Akuntabel, Transparan berdasarkan Peraturan Perundang-

undangan yang bertumpu pada kepentingan rakyat.

51

b. M I S I

a. Merumuskan Kebijakan Umum Dan Teknis Pengelolaan Pendapatan,

keuangan dan Asset Daerah.

b. Meningkatkan Kualitas Pengelolaan Pendapatan, keuangan Dan

Asset Daerah

c. Mengoptimalisasikan Pengelolaan Unit Pelaksana Teknis Dinas

Pelaksana Tugas Lain yang diberikan oleh Bupati sesuai Dengan

Tugas Dan Fungsinya.

d. Profesional Dalam Tugas Sesuai dengan Tupoksinya masing-masing.

C. Struktur Organisasi

Berdasarkan Peraturan Daerah Nomor 41 Tahun 2008 Tentang Organisasi

dan Tata Kerja Dinas Daerah Pemerintah Kabupaten Pinrang, Struktur Organisasi

Dinas Pendapatan, Pengelolaan, Keuangan & Asset Daerah Kabupaten Pinrang

adalah sebagai berikut :

a. Kepala Dinas

b. Sekretariat, terdiri dari :

Sub Bagian Perencanaan ;

Sub Bagian Keuangan ;

Sub Bagian Umum ;

c. Bidang Pendapatan Daerah, terdiri dari :

Seksi Dana Perimbangan ;

52

Seksi PAD ;

Seksi Lain-Lain Pendapatan Yang Sah ;

d. Bidang Asset, terdiri dari :

Seksi Kebutuhan dan Distribusi ;

Seksi Penilaian ;

Seksi Penghapusan ;

e. Bidang Pembiayaan (Pengelolaan Keuangan), terdiri dari :

Seksi Anggaran ;

Seksi Otorisasi dan Verifikasi ;

Seksi Perbendaharaan ;

f. Bidang Akuntansi, terdiri dari :

Seksi Akuntansi Penerimaan dan Pengeluaran ;

Seksi Akuntansi Pelaporan Keuangan dan Asset ;

Seksi Monitoring, Evaluasi Keuangan dan Asset ;

g. Unit Pelaksana Teknis (UPT)

h. Kelompok Jabatan Fungsional

53

54

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Sistem penggajian oleh Pemerintah Daerah Kabupaten Pinrang (Dinas

PPKAD) yang dilakukan oleh kantor bagian pengelolaan keuangan yaitu dengan

cara pertama diterima, masuk ke BKD gaji 80% gaji pokok dengan SK Pegawai

tetap yang pada saat itu sesuai dengan peraturan menteri keuangan ditambah

dengan tunjangan istri/suami 10% dan untuk anak 2%. Kemudian berkas 80%

dimasukkan dibagian keuangan pada bagian gaji dengan SK 80% yang sudah

dilegalisir, kemudian bagian gaji menginput kesistem gaji. Setelah itu di print

sebanyak tiga rangkap SKPD kemudian bendahara SKPD menggajukan tagihan

kebagian keuangan. Setelah itu dimasukkan keverifikasi yang kemudian diperiksa

bagian keuangan setelah itu dimasukkan ke bagian pembukuan untuk diekspor

kedalam system SIMDA. Kemudian masuk kebagian SP2D dibuat 1 rangkap.

Rangkap pertama dibawah ke bank yang akan melakukan pencairan direkening

masing-masing pegawai. Gaji yang diberikan oleh pemerintah Daerah Kabupaten

Pinrang (Dinas PPKAD) kepada setiap pegawai, itu berdasarkan golongan, masa

kerja dan tunjangan untuk setiap pegawai.

Sistem pemotongan pajak penghasilan PPh pasal 21 oleh pemerintah

Daerah Kabupaten Pinrang (Dinas PPKAD) khususnya bagian kantor

penggelolaan keuangan yaitu, pemotongan PPh pasal 21 dilakukan melalui sistem

yang digunakan oleh pemerintah Daerah Kabupaten Pinrang (Dinas PPKAD)

55

yang langsung terpotong secara otomatis untuk setiap pegawai yang berada pada

masing-masing SKPD. Kemudian untuk proses penyetoran pajak penghasilan

(PPh) pasal 21 disetor melalui Bank persepsi, seperti Bank BRI dan BNI.

Penyetoran pajak penghasilan (PPh) pasal 21 dilakukan sebelum tanggal 5 bulan

yang bersangkutan, berdasarkan rekapan dibuat kwitansi sebanyak 3 rangkap, SSP

PPh pasal 21 dibuat sebanyak 5 rangkap kemudian dimasukkan kebagian

verifikasi yang diekspor ke bagian keuangan dan selanjutnya dibuatkan SP2D.

Setelah SP2D diterima oleh pegawai bagian keuangan langsung disetorkan ke

bank yang bersangkutan kemudian langsung di transferkan ke kas Negara.

Apabila bendaharawan pemerintah terlambat menyetor dikenakan sanksi

adminsitrasi berupa bunga sebesar 2% sebulan. Untuk proses pelaporan pajak

penghasilan (PPh) pasal 21 dilaporkan pada bulan berikutnya dikantor pajak

pratama (KPP) paling lambat tanggal 10 bulan yang bersangkutan dengan

melampirkan SSP yang sudah disetor dan SPT masa.

Berikut dibawah ini tabel perhitungan dan pemotongan Pajak Penghasilan

(PPh) Pasal 21 Pada Pemerintah Daerah Kabupaten Pinrang (Dinas PPKAD)

sesuai dengan golongan:

56

Tabel. 4

Perhitungan Pemotongan PPh 21 Menurut Pemerintah Daerah

Kabupaten Pinrang (Dinas PPKAD)

GOLONGAN IV / C

K/1

Penghasilan:

Gaji Pokok Rp 4.587.000

Tunjangan Istri 10% Rp 458.700

Tunjangan Anak 2% Rp 91.740

Jumlah Kotor Rp 5.137.443

Askesda Rp -

Tunjangan Jabatan Struktural Rp 2.025.000

Tunjangan Jabatan Fungsional Rp -

Tunjangan Jabatan Umum Rp -

Tunjangan Beras Rp 202.500

Tunjangan Pajak Penghasilan Rp 219.508

Tunjangan Lain-lain Rp -

Pembulatan Rp 4

Penghasilan Kotor Rp 7.584.452

Potongan :

Askesda

IWP 10 % Rp 513.744

Sewa Rumah Rp 10.000

Tunggakan Sewa Rumah Rp -

Hutang Kelebihan Rp -

Potongan Lain-lain Rp -

Pajak Penghasilan Rp 219.508

Tabungan Rumah PNS Rp -

Yukes Rp -

Jumlah Potongan Rp 743.252

Jumlah Bersih Rp 6.841.200

Sumber data: Bagian pengelola keuangan (Dinas PPKAD)

Tabel 7 diatas menunjukkan daftar perhitungan dan pemotongan gaji pokok

pegawai tetap golongan IV/C (K/1) pada Pemerintah Daerah Kabupaten Pinrang

(Dinas DPPKAD) serta tunjangan yang diberikan kepada setiap pegawai tetap

yang kemudian akan dipotong pajak penghasilan setiap bulan sebesar Rp 219.508

57

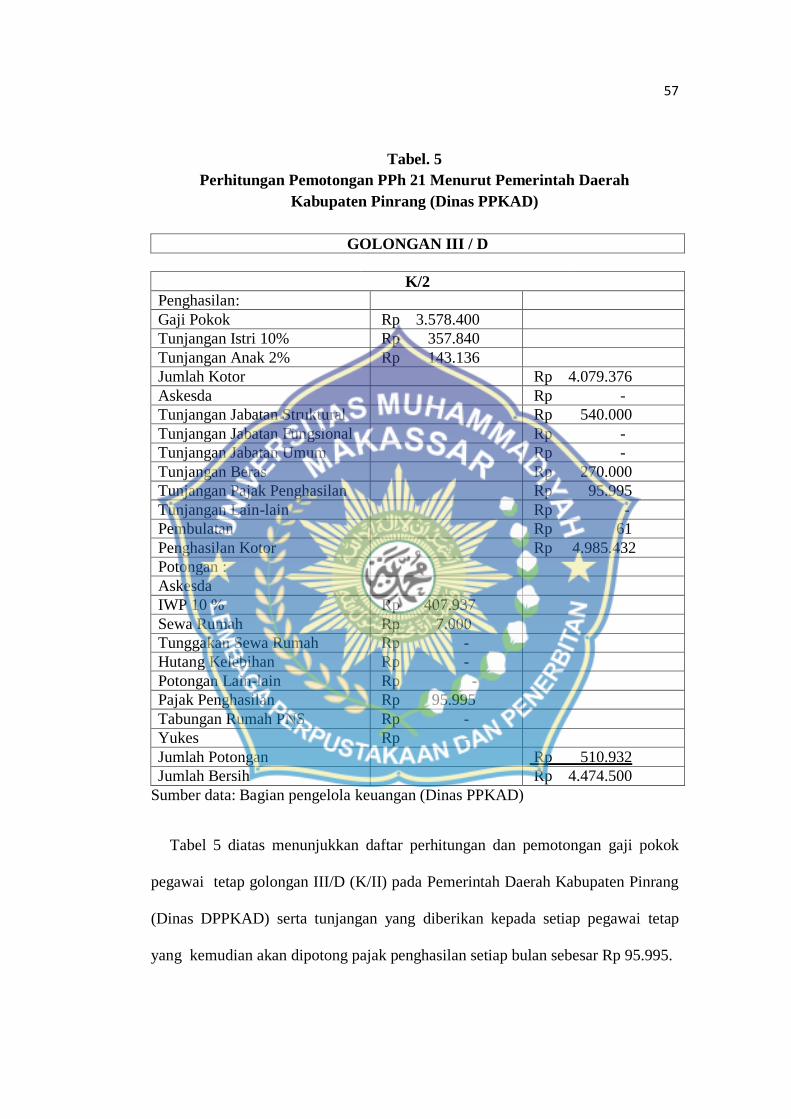

Tabel. 5

Perhitungan Pemotongan PPh 21 Menurut Pemerintah Daerah

Kabupaten Pinrang (Dinas PPKAD)

GOLONGAN III / D

K/2

Penghasilan:

Gaji Pokok Rp 3.578.400

Tunjangan Istri 10% Rp 357.840

Tunjangan Anak 2% Rp 143.136

Jumlah Kotor Rp 4.079.376

Askesda Rp -

Tunjangan Jabatan Struktural Rp 540.000

Tunjangan Jabatan Fungsional Rp -

Tunjangan Jabatan Umum Rp -

Tunjangan Beras Rp 270.000

Tunjangan Pajak Penghasilan Rp 95.995

Tunjangan Lain-lain Rp -

Pembulatan Rp 61

Penghasilan Kotor Rp 4.985.432

Potongan :

Askesda

IWP 10 % Rp 407.937

Sewa Rumah Rp 7.000

Tunggakan Sewa Rumah Rp -

Hutang Kelebihan Rp -

Potongan Lain-lain Rp -

Pajak Penghasilan Rp 95.995

Tabungan Rumah PNS Rp -

Yukes Rp -

Jumlah Potongan Rp 510.932

Jumlah Bersih Rp 4.474.500

Sumber data: Bagian pengelola keuangan (Dinas PPKAD)

Tabel 5 diatas menunjukkan daftar perhitungan dan pemotongan gaji pokok

pegawai tetap golongan III/D (K/II) pada Pemerintah Daerah Kabupaten Pinrang

(Dinas DPPKAD) serta tunjangan yang diberikan kepada setiap pegawai tetap

yang kemudian akan dipotong pajak penghasilan setiap bulan sebesar Rp 95.995.

58

Tabel. 6

Perhitungan Pemotongan PPh 21 Menurut Pemerintah Daerah

Kabupaten Pinrang (Dinas PPKAD)

GOLONGAN III / C

K

Penghasilan:

Gaji Pokok Rp 2.940.000

Tunjangan Istri 10% Rp 294.000

Tunjangan Anak 2% Rp -

Jumlah Kotor Rp 3.234.000

Askesda Rp -

Tunjangan Jabatan Struktural Rp 540.000

Tunjangan Jabatan Fungsional Rp -

Tunjangan Jabatan Umum Rp -

Tunjangan Beras Rp 135.000

Tunjangan Pajak Penghasilan Rp 68.308

Tunjangan Lain-lain Rp -

Pembulatan Rp -

Penghasilan Kotor Rp 3.977.308

Potongan :

Askesda

IWP 10 % Rp 323.400

Sewa Rumah Rp 7.000

Tunggakan Sewa Rumah Rp -

Hutang Kelebihan Rp -

Potongan Lain-lain Rp -

Pajak Penghasilan Rp 68.308

Tabungan Rumah PNS Rp -

Yukes Rp -

Jumlah Potongan Rp 396.708

Jumlah Bersih Rp 3.578.600

Sumber data: Bagian pengelola keuangan (Dinas PPKAD)

Tabel 6 diatas menunjukkan daftar perhitungan dan pemotongan gaji pokok

pegawai tetap golongan III/C (K) pada Pemerintah Daerah Kabupaten Pinrang

(Dinas DPPKAD) serta tunjangan yang diberikan kepada setiap pegawai tetap

yang kemudian akan dipotong pajak penghasilan setiap bulan sebesar Rp 68.308.

59

Tabel. 7

Perhitungan Pemotongan PPh 21 Menurut Pemerintah Daerah

Kabupaten Pinrang (Dinas PPKAD)

GOLONGAN II / A

K/1

Penghasilan:

Gaji Pokok Rp 1.963.600

Tunjangan Istri 10% Rp 196.360

Tunjangan Anak 2% Rp 39.272

Jumlah Kotor Rp 2.199.232

Askesda Rp -

Tunjangan Jabatan Struktural Rp -

Tunjangan Jabatan Fungsional Rp -

Tunjangan Jabatan Umum Rp -

Tunjangan Beras Rp 202.500

Tunjangan Pajak Penghasilan Rp -

Tunjangan Lain-lain Rp -

Pembulatan Rp -

Penghasilan Kotor Rp 2.581.823

Potongan :

Askesda

IWP 10 % Rp 219.923

Sewa Rumah Rp 5.000

Tunggakan Sewa Rumah Rp -

Hutang Kelebihan Rp -

Potongan Lain-lain Rp -

Pajak Penghasilan Rp 68.308

Tabungan Rumah PNS Rp -

Yukes Rp -

Jumlah Potongan Rp 224.923

Jumlah Bersih Rp 2.356.900

Sumber data: Bagian pengelola keuangan (Dinas PPKAD)

Tabel 7 diatas menunjukkan daftar perhitungan dan pemotongan gaji pokok

pegawai tetap golongan II/A (K/I) pada Pemerintah Daerah Kabupaten Pinrang

(Dinas DPPKAD) serta tunjangan yang diberikan kepada setiap pegawai tetap

yang kemudian akan dipotong pajak penghasilan setiap bulan sebesar Rp 68.308.

60

61

Berdasarkan tabel diatas perhitungan dan pemotongan Pajak Penghasilan

(PPh) Pasal 21 pada Pemerintah Daerah Kabupaten Pinrang (Dinas PPKAD),

telah sesuai dengan Undang-Undang Perpajakan yang telah berlaku. Baik dari

segi tarif pasal 17 Undang-Undang No 36 tahun 2008, pemotongan pajaknya

berdasarkan tunjangan anak ataupun tunjangan istri/suami, PTKP yang dikenakan

juga sesuai dengan penghasilan yang diperoleh selama sebulan, maupun hal–hal

lain yang berhubungan dengan perhitungan perpajakan mengenai gaji pegawai

tetap.

Tabel. 9

Rekapitulasi Penerimaan Pemotongan PPh Pasal 21 berdasarkan Tahun,

Pada Pemerintah Daerah Kabupaten Pinrang (Dinas PPKAD)

NO TAHUN PENERIMAAN PPH 21

PEGAWAI TETAP

PRESENTASE

PENERIMAAN PPH 21

1 2008 Rp 63.266.968 18,00 %

2 2009 Rp 71.463.959 20,00 %

3 2010 Rp 77.665.946 20,00 %

4 2011 Rp 83.766.958 21,00 %

5 2012 Rp 87.968.963 21,00 %

Total penerimaan PPh pasal 21 selama 5 (lima) tahun Rp 384.132.794

Sumber Data : Bagian pengelola keuangan (Dinas PPKAD)

Rekapitulasi pemotongan PPh pasal 21 dihitung berdasarkan data yang

diperoleh dari Pemerintah Daerah Kabupaten Pinrang khususnya pada kantor

Dinas PPKAD. Di lihat dari tabel yang berada diatas, pada tahun 2008 sebesar Rp

63.266.968 pada tahun 2009 mengalami peningkatan sebesar Rp71.463.959, pada

tahun 2010 sebesar Rp77.665.946, pada tahun 2011 sebesar Rp 83.766.958 dan

pada tahun 2012 sebesar Rp. 87.968.963 Jadi pemotongan PPh 21 mulai tahun

2008-2012 selalu mengalami peningkatan sehingga total penerimaan pemotongan

62

pajak penghasilan secara keseluruhan selama 5 (lima) tahun oleh Pemerintah

Daerah Kabupaten Pinrang (Dinas PPKAD) berjumlah Rp384.132.794 dan

langsung disetorkan ke kas Negara.

Tabel. 10

Penerimaan PPh 21 Terhadap Penerimaan Negara Tahun 2008-2012

SUMBER PENERIMAAN

TAHUN PENERIMAAN PPH 21

PEGAWAI TETAP PENERIMAAN NEGARA

(Triliun)

PRESENTASE PENERIMAAN PPH 21 TERHADAP

PENERIMAAN NEGARA

2008 63.266.968 453.400.988.000.000 14,29 %

2009 71.463.959 638.650.701.000.000 19,17 %

2010 77.665.946 707.430.922.000.000 19,90 %

2011 83.766.958 781.200.307.000.000 21,05 %

2012 87.968.963 804.390.685.000.000 25,57 %

Sumber : DPPKAD, Nota Keuangan dan RAPBN (Data diolah kembali)

Berdasarkan pada tabel diatas Penerimaan Negara tahun 2008 sampai 2012

menunjukkan Penerimaan Negara terhadap PPh 21 setiap tahunnya selalu

mengalami peningkatan yakni pada tahun 2008 Penerimaan Negara terhadap PPh

21 sebesar Rp 453.400.988.000.000 atau sekitar 14,29 %, pada tahun 2009

Penerimaan Negara terhadap PPh 21 sebesar Rp 638.650.701.000.00 atau sekitar

19,17 %, pada tahun 2010 Penerimaan Negara terhadap PPh 21 sebesar

Rp707.430.922.000.000 atau 19,90 %, pada tahun 2011 Penerimaan Negara

terhadap PPh 21 sebesar Rp 781.200.307.000.000 atau 21,05% dan pada tahun

2012 Penerimaan Negara terhadap PPh 21 sebesar Rp 804.390.685.000.000 atau

25,57 %. Jadi penerimaan Negara terhadap PPh 21 mulai tahun 2008 sampai 2012

setiap tahunnya selalu mengalami peningkatan sehingga total penerimaan Negara

selama 5 (lima) tahun berjumlah Rp 3.385.073.603.000.000 dan langsung

dimasukkan ke dalam RAPBN.

63

B. Analisis Regresi Linear Sederhana

Pada penelitian ini teknik analisis data yang digunakan adalah regresi

linear sederhana. Teknik analisis ini digunakan untuk mengetahui besarnya

pengaruh penerimaan Negara terhadap Pemotongan PPh 21. Berikut hasil analisis

data SPSS:

Hasil pengujian statistik regresi linear sederhana, dengan menggunakan

SPSS 21, dapat dilihat pada tabel 11 di bawah ini.

Tabel. 11

Hasil Analisis Regresi Linear Sederhana Dan Uji -t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 20,363 4,102 5,415 ,000

PPH ,052 ,065 ,083 ,653 ,006

a. Dependent Variable: Penerimaan Negara

a. Dependent Variable: Penerimaan Negara

Berdasarkan data pada tabel 11, maka dapat di buat persamaan regresi

linear sederhana di mana nilai α di peroleh sebesar dan 20,363 nilai b sebesar

0,065 sehingga di masukkan ke dalam persamaan maka hasilnya adalah sebagai

berikut:

= 20,363+0,065X

64

Berdasarkan hasil pengelolaan komputer diperoleh hasil persamaan regresi

linear sederhana sebagai berikut : = 20,363+0,065X

Di mana : Y = Penerimaan Negara

X = Pemotongan PPh 21

Keterangan :

a. Nilai konstanta sebesar 20,363 adalah besarnya presentase penerimaan

Negara tanpa memperhatikan tinggi rendahnya pemotongan PPh 21.

b. Nilai koefisien regresi sebesar 0,065X yang berarti bahwa setiap terjadi

peningkatan ( karena tanda +) pemotongan PPh 21 sebanyak 1 % maka

terjadi peningkatan penerimaan pajak negara sebesar 0,065%. Namun

sebaliknya jika terjadi penurunan pemotongan PPh 21 sebanyak 1 % maka

terjadi penurunan penerimaan Negara sebesar 0,065%. Jadi , tanda +

menyatakan arah hubungan yang searah, di mana kenaikan atau penurunan

variabel independen (X) akan mengakibatkan kenaikan /penurunan variabel

dependen (Y).

a) Analisis Koefesien Korelasi

Tabel. 12

Hasil Analisis Koefesien Korelasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 ,083a ,062 ,006 1,96126

a. Predictors: (Constant), PPH 21

65

Berdasarkan analisis regresi linear sederhana menunjukkan hubungan

antara variabel Pemotongan PPh 21 (X) dengan penerimaan Negara (Y) maka

dihitung koefisien korelasinya (R) sebesar 0,083 artinya pemotongan PPh 21

mempunyai hubungan korelasi lemah/tidak kuat atau berada pada interval 0.00-

0.199 dengan penerimaan Negara. Sedangkan untuk mengetahui seberapa jauh

variabel bebas (X) mempengaruhi variabel terikat (Y) maka digunakan koefisien

determinasi atau R square adalah 0,062 atau 6,2% penerimaan Negara yang hanya

di pengaruhi dari variabel pemotongan PPh 21. Untuk sisanya (100% - 6,2% =

93,8%) dipengaruhi oleh faktor lain yang tidak termasuk yang diteliti dalam

penelitian ini.

b) Uji-t

Selanjutnya untuk menguji pengaruh pemotongan PPh 21 terhadap

penerimaan Negara yang dilakukan dengan uji-t. Adapun keputusan pengujian

terhadap hipotesis yang diajukan adalah apabila nilai thitung lebih kecil dari tabel

ttabel pada taraf signifikan 5% maka Ho diterima dan Ha ditolak. Artinya tidak

terdapat pengaruh yang signifikan antara pemotongan PPh 21 terhadap

penerimaan Negara. Sebaliknya apabila nilai thitung lebih besar dari tabel ttabel pada

taraf signifikan 5% maka Ho ditolak dan Ha diterima. Artinya terdapat pengaruh

yang signifikan antara pemotongan PPh 21 terhadap penerimaan Negara.

Berdasarkan persyaratan tersebut, maka pengaruh pemotongan PPh 21

terhadap penerimaan Negara dapat dijelaskan berdasarkan hasil perhitungan Uji-t

yang disajikan dalam tabel 13 sebagai berikut:

66

Tabel. 13

Hasil Uji-t Pemotongan PPh 21 (X) terhadap Penerimaan Negara (Y)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 20,363 4,102 5,415 ,000

PPH 21 ,052 ,065 ,083 ,653 ,006

a. Dependent Variable: Penerimaan Negara

Data pada tabel 13, menunjukkan bahwa thitung = 0,653 dengan

menggunakan taraf kesalahan 0,05 atau 5 persen maka derajat kesalahannya

dapat dihitung dengan df = n-2 (5-2) = 3 dan dari hasil ini diperoleh nilai ttabel

sebesar 0,653. Hasil tersebut menunjukkan bahwa thitung < ttabel. karena nilai thitung

= 0,653 lebih kecil dari ttabel = 3,182 maka H0 diterima dan H1 ditolak, artinya

terdapat pengaruh yang tidak signifikan antara pemotongan PPh 21 terhadap

Penerimaan Negara.

C. Pembahasan

Berdasarkan hasil analisis pada sub paragrap sebelumnya, maka dapat

dijelaskan sebagai berikut. Pada analisis keseluruhan dari tahun 2008 sampai

dengan tahun 2012, bahwa besarnya hubungan pemotongan PPh 21 dengan

penerimaan Negara yang dihitung dengan koefesien korelasi adalah 0,083 yang

tergolong ke dalam kategori korelasi tidak kuat karena berada pada rentang 0,00-

0.199. Artinya menunjukan hubungan yang tidak kuat antara pemotongan PPh 21

dengan penerimaan negara 0,062 %. Maknanya bahwa sumbangan 6,2 % variabel

67

pemotongan PPh 21 ini dijelaskan oleh penerimaan negara, dan sisanya 93,8%

ditentukan variabel lain yang tidak dapat dijelaskan dalam penelitian ini. Besarnya

kontribusi pemotongan PPh 21 adalah sebesar 0,653 yang berarti bahwa

pemotongan PPh 21 terdapat pengaruh yang tidak signifikan terhadap penerimaan

negara dari tahun 2008 sampai dengan tahu 2012, hal ini bahwasannya besaran

Penerimaan negara pada tahun 2010 mempunyai kekuatan diatas rata-rata dari

pada unsur penerimaan negara yang lain. Hal Berbeda dengan penerimaan negara

pada tahun 2009 dan 2011, walaupun mencapai target yang ditetapkan, namun

tidak berpengaruh secara signifikan terhadap pemotongan PPh 21 dan ini

berbanding terbalik dengan kasus tahun 2010, artinya pada tahun 2009 sampai

dengan 2011 penerimaan negara berada dibawah rata-rata dari unsur pemotongan

PPh 21. jadi secara keseluruhan dari tahun 2008 sampai dengan tahun 2012,

pemotongan PPh 21 terdapat pengaruh yang tidak signifikan atau hubungannya

tidak kuat.

68

BAB VI