Embed Size (px)

Citation preview

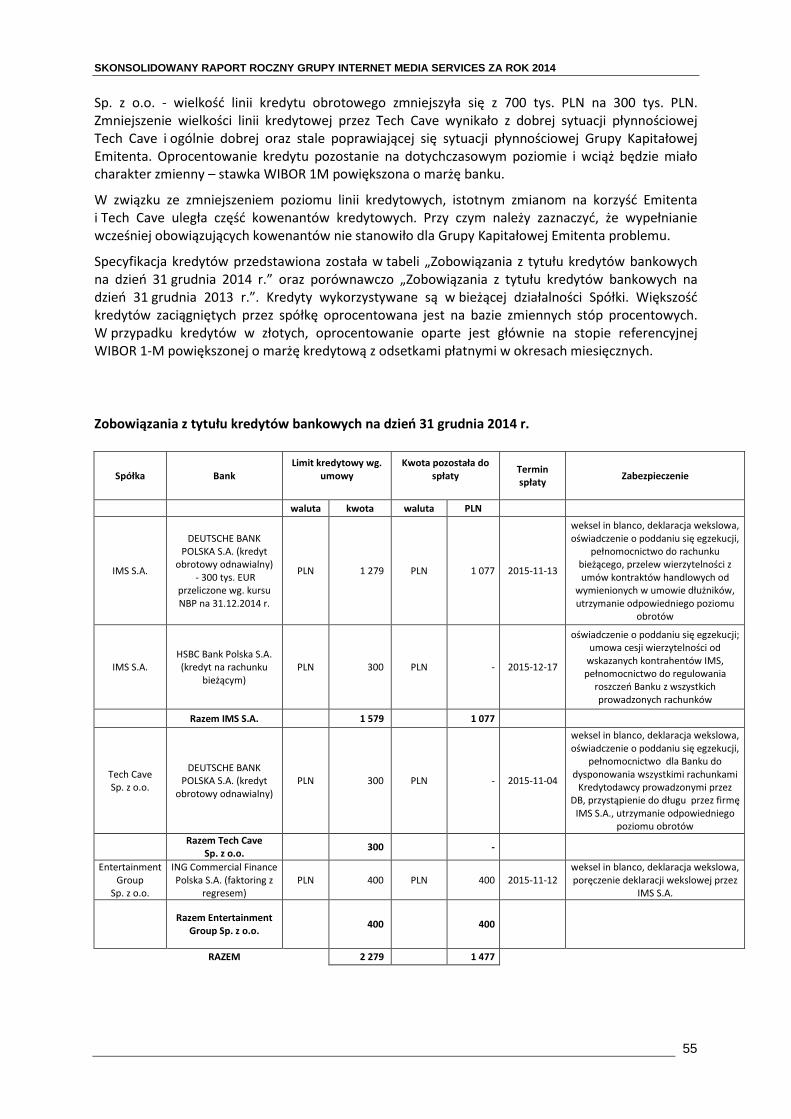

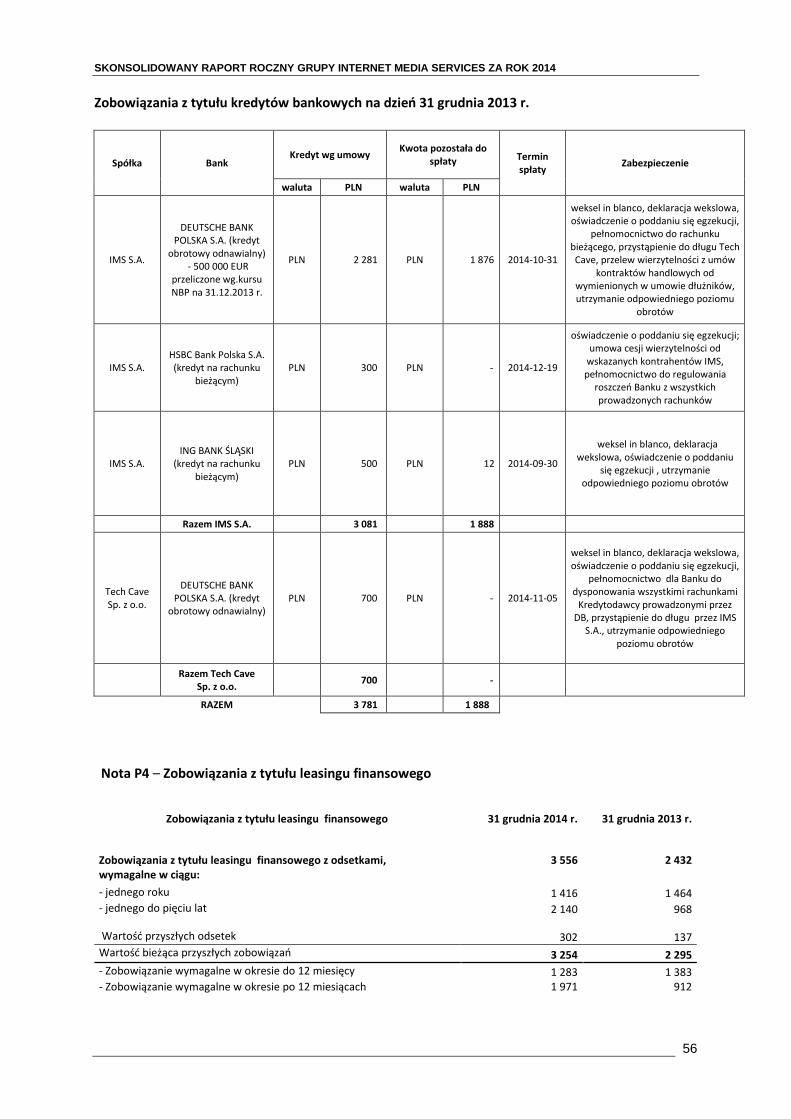

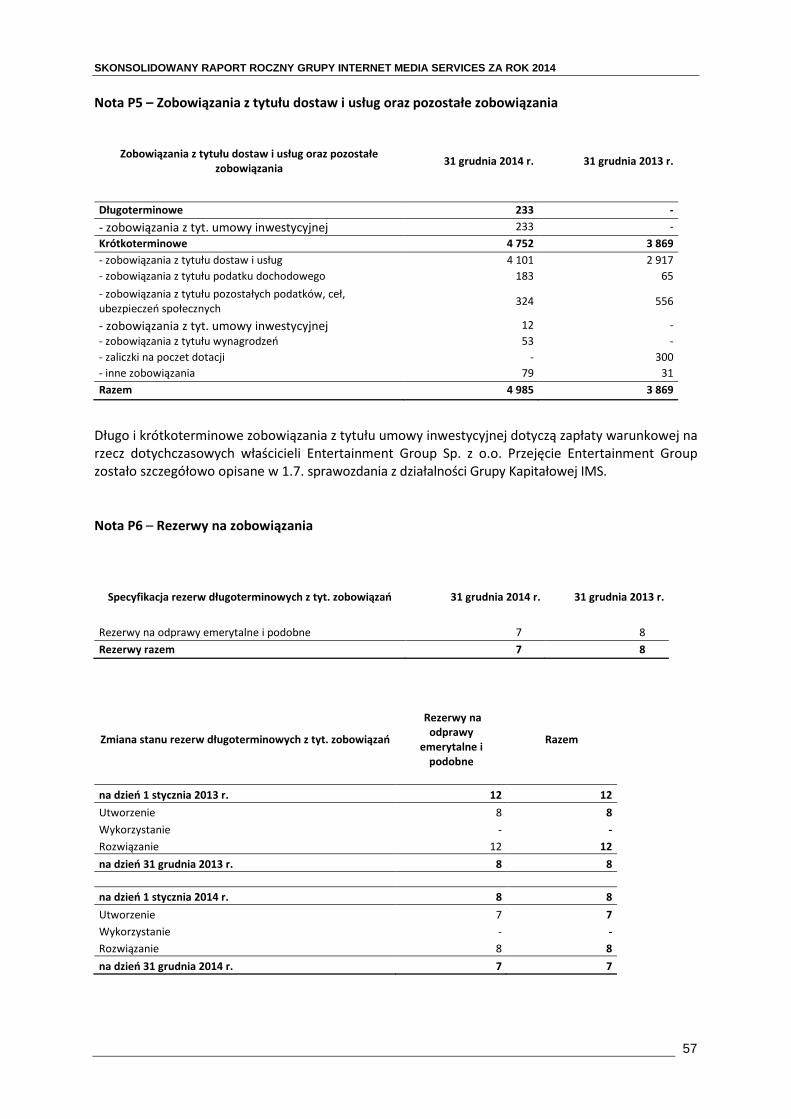

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

Internet Media Services SA | ul. Puławska 465, 02-844 Warszawa | tel.+4822 870 67 76 | fax+4822 870 67 33 | [email protected] | www.ims.fm

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

2 Grupa Kapitałowa IMS w tys. złotych o ile nie zaznaczono inaczej

Skonsolidowane Sprawozdanie Finansowe za okres

od 1 stycznia 2014 r. do 31 grudnia 2014 r.

Załączone skonsolidowane sprawozdanie finansowe składające się ze sprawozdania z sytuacji finansowej, sprawozdania z całkowitych dochodów, sprawozdania ze zmian w kapitale własnym, sprawozdania z przepływów pieniężnych oraz informacji dodatkowej zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej i przedstawione w niniejszym dokumencie w następującej kolejności:

SPIS TREŚCI

WYBRANE DANE FINANSOWE ZE SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO 5

SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW 7

SKONSOLIDOWANE SPRAWOZDANIE Z SYTUACJI FINANSOWEJ 8

SKONSOLIDOWANE SPRAWOZDANIE ZE ZMIAN W KAPITALE WŁASNYM 10

SKONSOLIDOWANE SPRAWOZDANIE Z PRZEPŁYWÓW PIENIĘŻNYCH 11

WPROWADZENIE DO SPRAWOZDANIA SKONSOLIDOWANEGO 13 1.1. INFORMACJE OGÓLNE 13 1.2. PODSTAWA SPORZĄDZENIA SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO 15 1.3. ZMIANY STOSOWANYCH ZASAD RACHUNKOWOŚCI 15 1.4. ZATWIERDZENIE DO PUBLIKACJI ROCZNEGO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO 17 INFORMACJE DODATKOWE 18 2.1 SKŁAD ZARZĄDU I RADY NADZORCZEJ JEDNOSTKI DOMINUJĄCEJ 18 2.2 ZARZĄDZANIE RYZYKIEM KAPITAŁOWYM I FINANSOWYM 18 2.3 ZASADY KONSOLIDACJI 20 2.4 ISTOTNE WARTOŚCI OPARTE NA PROFESJONALNYM OSĄDZIE 21 2.5 WALUTA FUNKCJONALNA I PREZENTACYJNA 22 2.6 ISTOTNE ZASADY RACHUNKOWOŚCI 22 2.7 INFORMACJE NA TEMAT SEGMENTÓW DZIAŁALNOŚCI 28 2.8 SEZONOWOŚĆ I CYKLICZNOŚĆ SPRZEDAŻY 33 DANE UZUPEŁNIAJĄCE DO SKONSOLIDOWANEGO SPRAWOZDANIA Z CAŁKOWITYCH DOCHODÓW 34 NOTA R1 – ZYSK NA JEDNĄ AKCJĘ 34 NOTA R2 – PRZYCHODY NETTO ZE SPRZEDAŻY 35 NOTA R3 – KOSZTY DZIAŁALNOŚCI OPERACYJNEJ 35 NOTA R4 – POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE 36 NOTA R5 – PRZYCHODY I KOSZTY FINANSOWE 36 NOTA R6 – PODATEK DOCHODOWY 37 DANE UZUPEŁNIAJĄCE DO SKONSOLIDOWANEGO SPRAWOZDANIA Z SYTUACJI FINANSOWEJ 38 NOTA A1 – WARTOŚĆ FIRMY 38 NOTA A2 – WARTOŚCI NIEMATERIALNE I PRAWNE 40 NOTA A3 – RZECZOWE AKTYWA TRWAŁE 41 NOTA A4 – AKTYWA I REZERWA Z TYTUŁU ODROCZONEGO PODATKU DOCHODOWEGO 44 NOTA A5 – ZAPASY 45 NOTA A6 – NALEŻNOŚCI 45 NOTA A7 – ŚRODKI PIENIĘŻNE I ICH EKWIWALENTY 46

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

3 Grupa Kapitałowa IMS w tys. złotych o ile nie zaznaczono inaczej

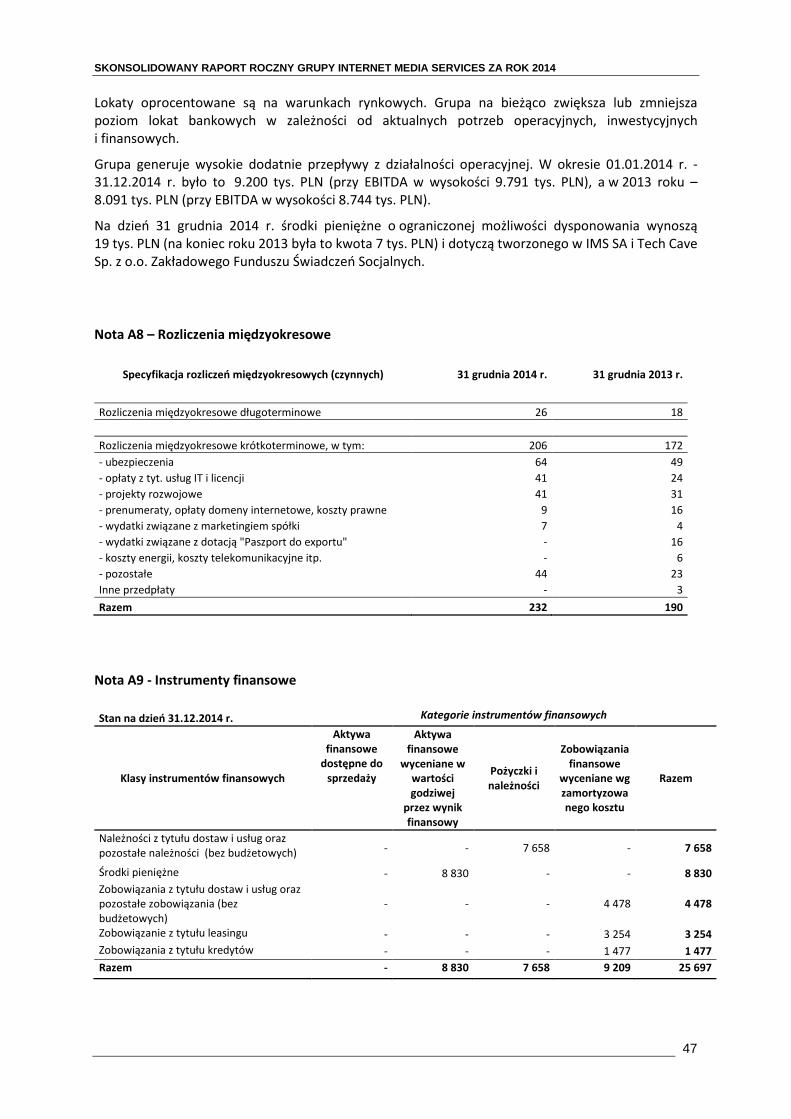

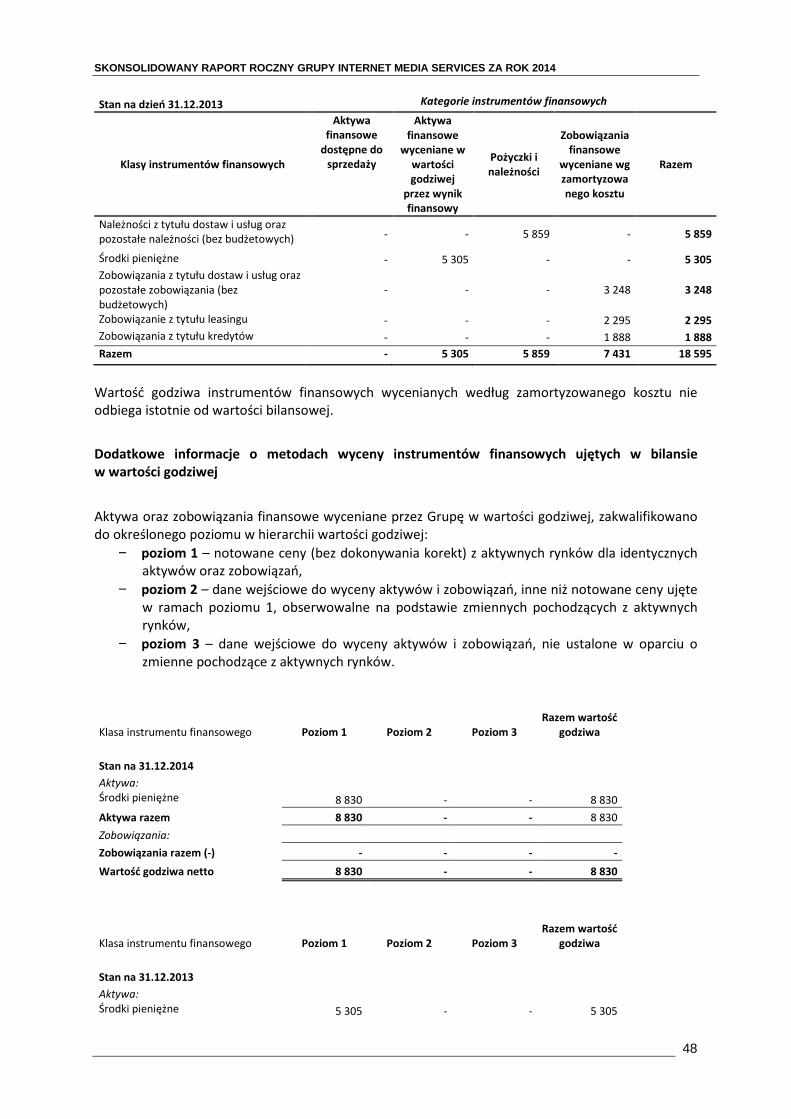

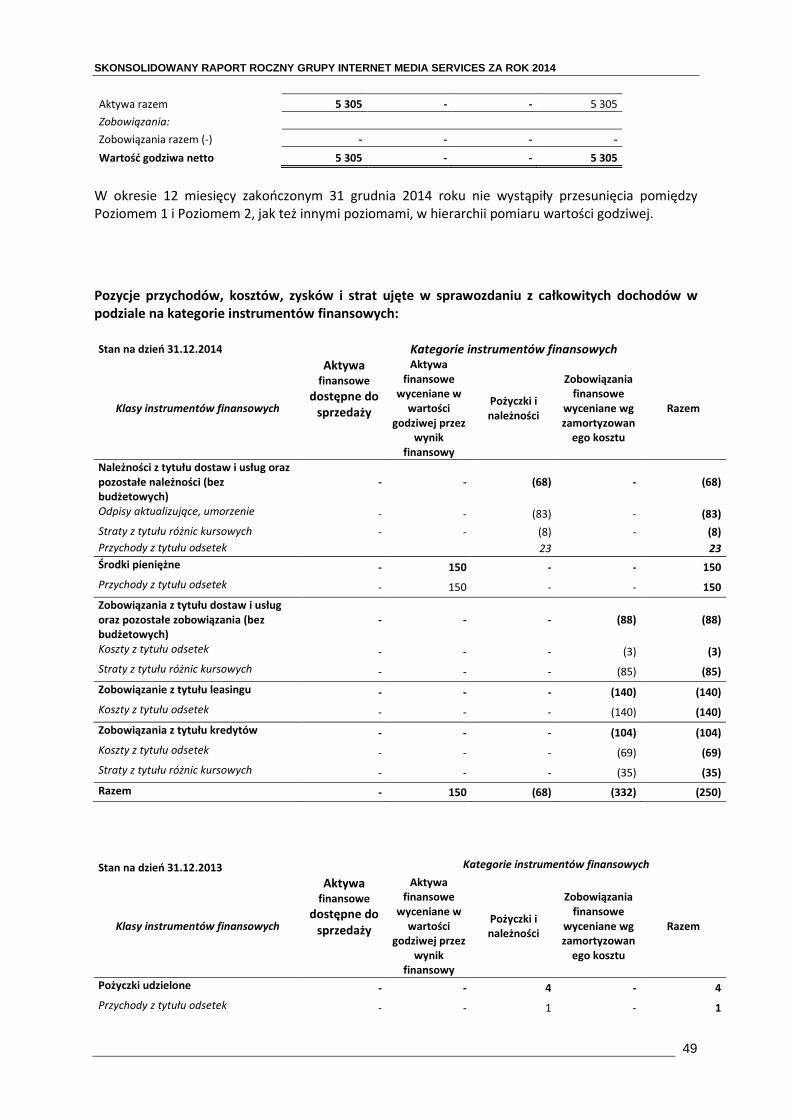

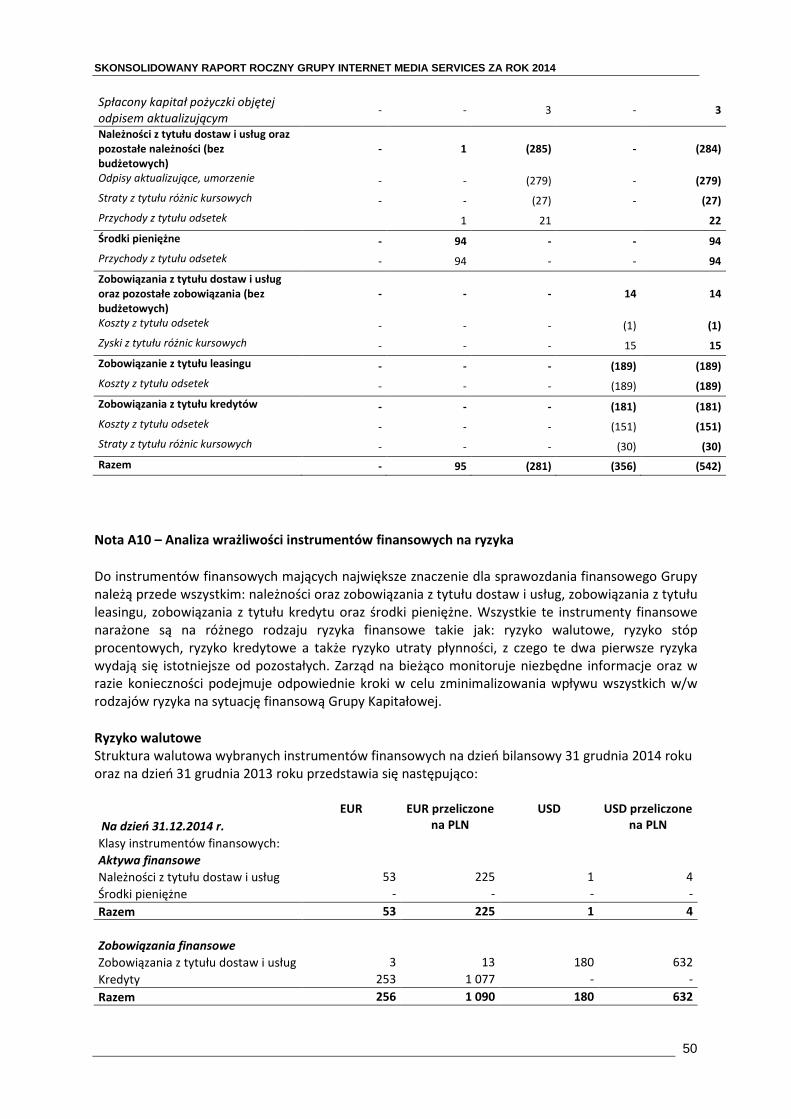

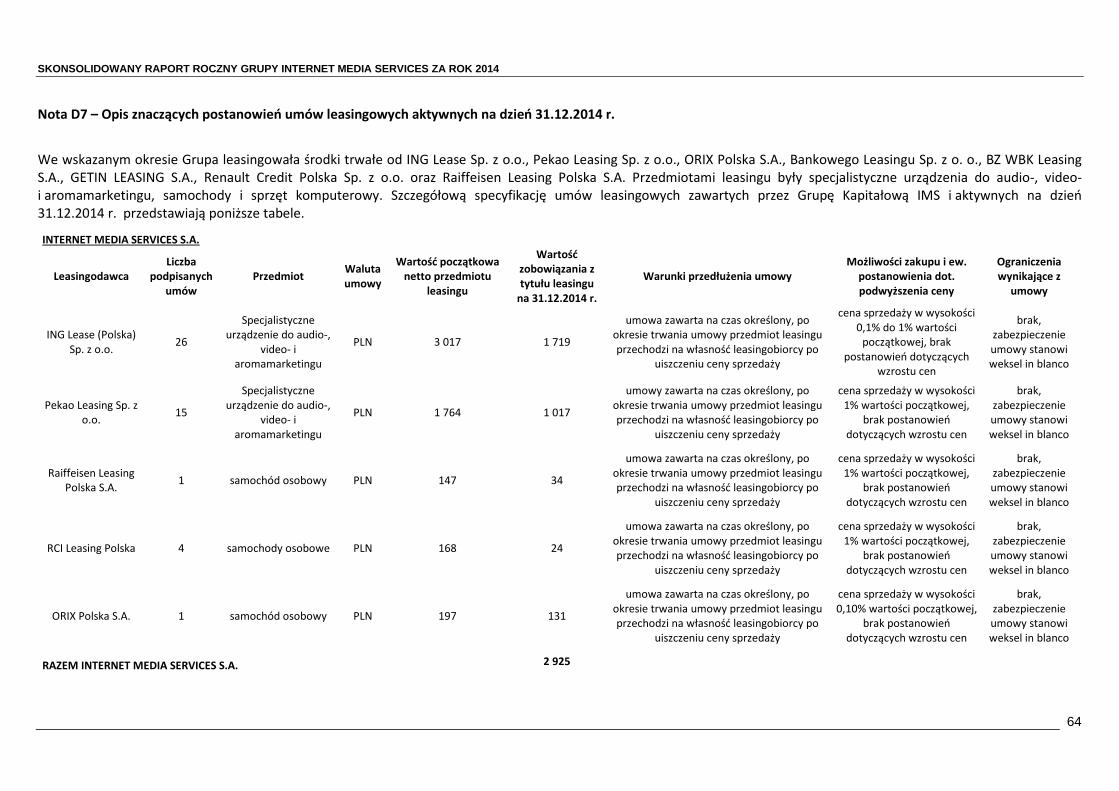

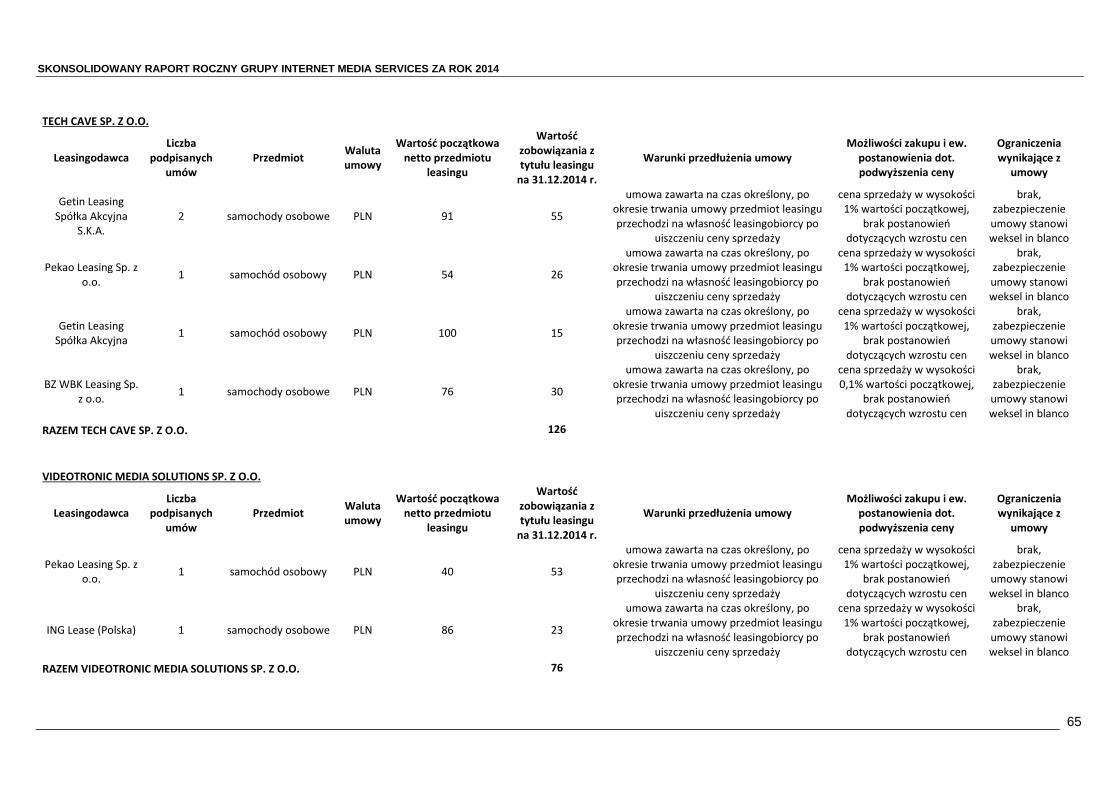

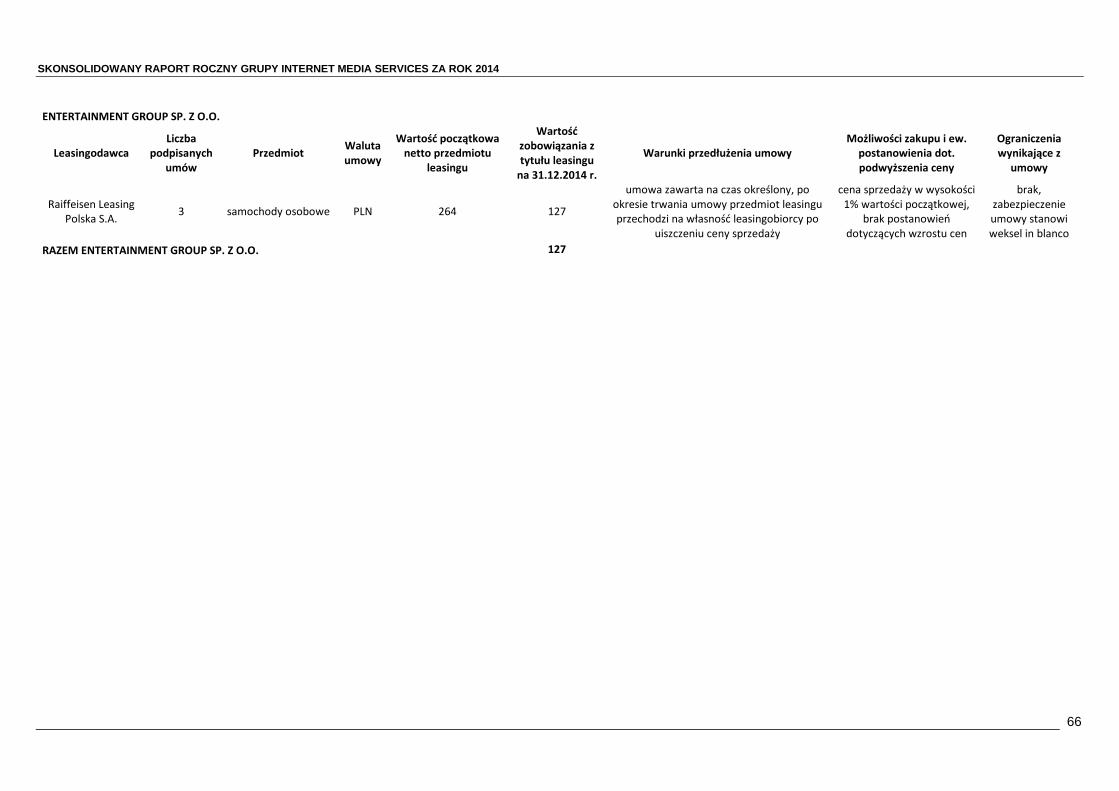

NOTA A8 – ROZLICZENIA MIĘDZYOKRESOWE 47 NOTA A9 - INSTRUMENTY FINANSOWE 47 NOTA A10 – ANALIZA WRAŻLIWOŚCI INSTRUMENTÓW FINANSOWYCH NA RYZYKA 50 NOTA P1 – KAPITAŁ WŁASNY PRZYPADAJĄCY AKCJONARIUSZOM PODMIOTU DOMINUJĄCEGO 52 NOTA P2 – KAPITAŁ WŁASNY PRZYPADAJĄCY UDZIAŁOM NIEKONTROLUJĄCYM 53 NOTA P3 – KREDYTY I POŻYCZKI 54 NOTA P4 – ZOBOWIĄZANIA Z TYTUŁU LEASINGU FINANSOWEGO 56 NOTA P5 – ZOBOWIĄZANIA Z TYTUŁU DOSTAW I USŁUG ORAZ POZOSTAŁE ZOBOWIĄZANIA 57 INNE DANE UZUPEŁNIAJĄCE 59 NOTA D1 – PRACOWNICY I KOSZTY PRACY 59 NOTA D2 – DYWIDENDY 61 NOTA D3 – TRANSAKCJE Z PODMIOTAMI POWIĄZANYMI 61 NOTA D4 – ZOBOWIĄZANIA WARUNKOWE 62 NOTA D5 – SPRAWY SĄDOWE 63 NOTA D6 – WYDARZENIA PO ZAKOŃCZENIU OKRESU SPRAWOZDAWCZEGO 63 NOTA D7 – OPIS ZNACZĄCYCH POSTANOWIEŃ UMÓW LEASINGOWYCH AKTYWNYCH NA DZIEŃ 31.12.2014 R. 64 NOTA D8 – PODMIOT UPRAWNIONY DO BADANIA SPRAWOZDANIA FINANSOWEGO 67

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

5

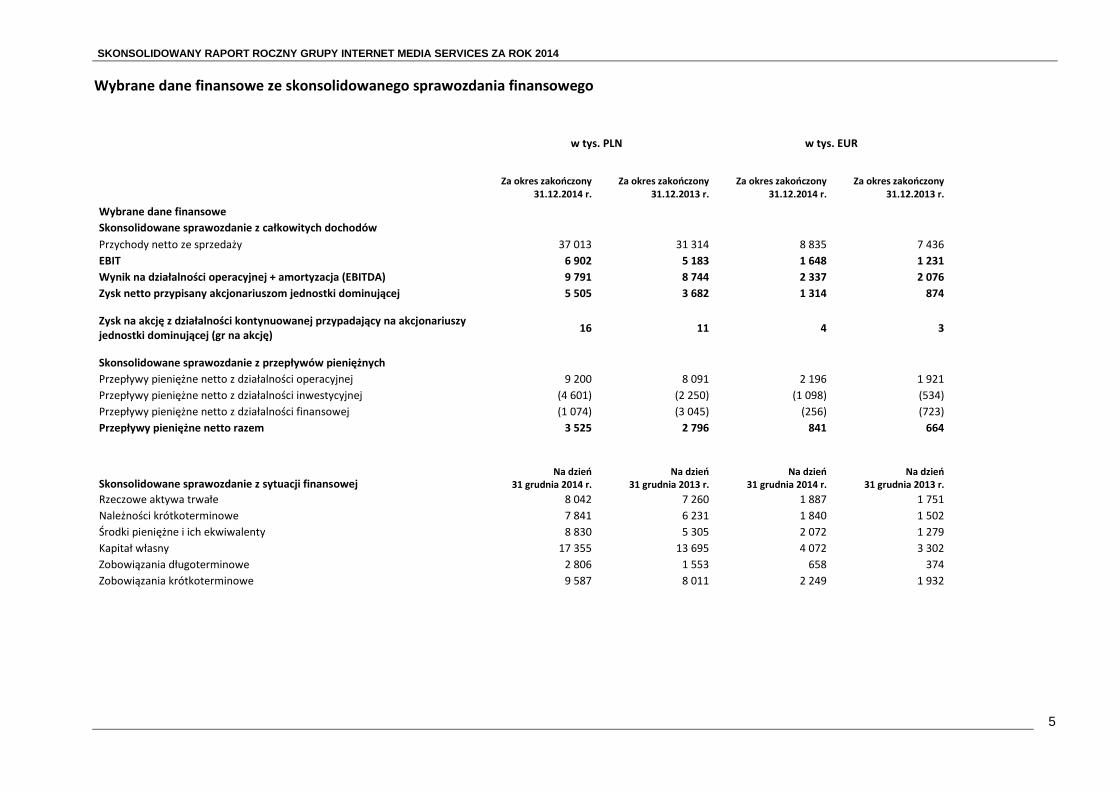

Wybrane dane finansowe ze skonsolidowanego sprawozdania finansowego

Wybrane dane finansowe

w tys. PLN w tys. EUR

Za okres zakończony 31.12.2014 r.

Za okres zakończony 31.12.2013 r.

Za okres zakończony 31.12.2014 r.

Za okres zakończony 31.12.2013 r.

Skonsolidowane sprawozdanie z całkowitych dochodów

Przychody netto ze sprzedaży 37 013 31 314 8 835 7 436

EBIT 6 902 5 183 1 648 1 231

Wynik na działalności operacyjnej + amortyzacja (EBITDA) 9 791 8 744 2 337 2 076

Zysk netto przypisany akcjonariuszom jednostki dominującej 5 505 3 682 1 314 874

Zysk na akcję z działalności kontynuowanej przypadający na akcjonariuszy jednostki dominującej (gr na akcję)

16 11 4 3

Skonsolidowane sprawozdanie z przepływów pieniężnych

Przepływy pieniężne netto z działalności operacyjnej 9 200 8 091 2 196 1 921

Przepływy pieniężne netto z działalności inwestycyjnej (4 601) (2 250) (1 098) (534)

Przepływy pieniężne netto z działalności finansowej (1 074) (3 045) (256) (723)

Przepływy pieniężne netto razem 3 525 2 796 841 664

Skonsolidowane sprawozdanie z sytuacji finansowej Na dzień

31 grudnia 2014 r. Na dzień

31 grudnia 2013 r. Na dzień

31 grudnia 2014 r. Na dzień

31 grudnia 2013 r.

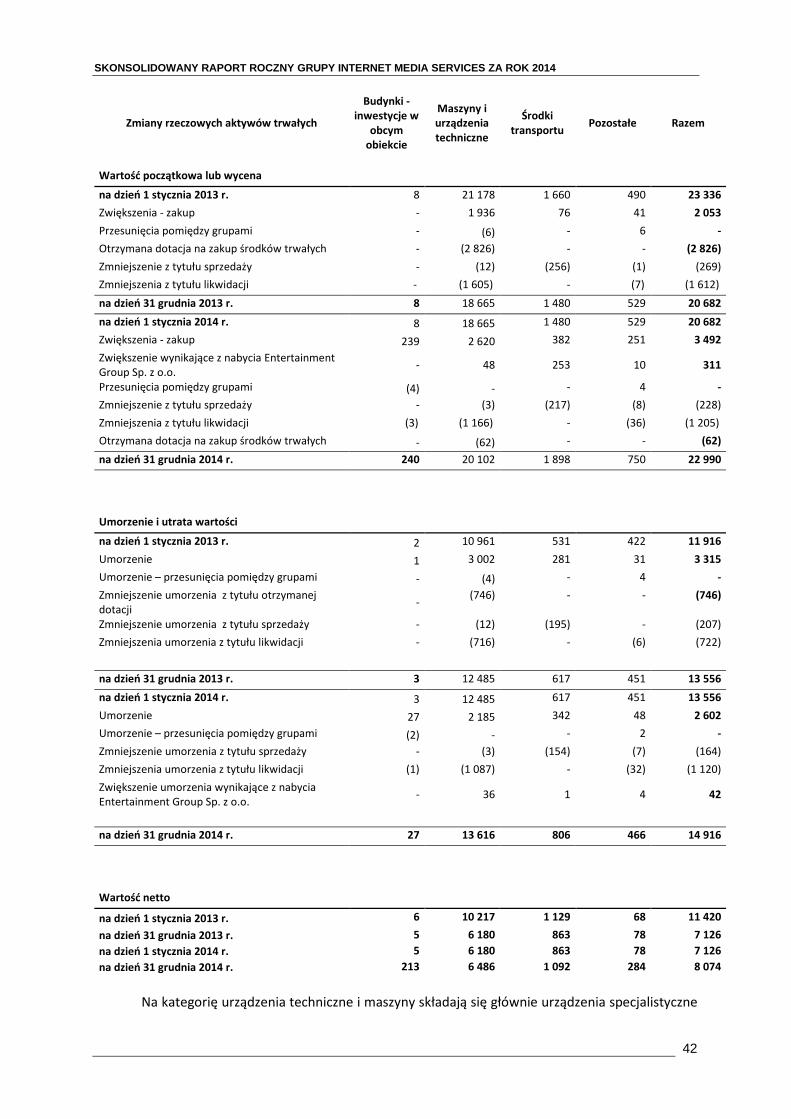

Rzeczowe aktywa trwałe 8 042 7 260 1 887 1 751

Należności krótkoterminowe 7 841 6 231 1 840 1 502

Środki pieniężne i ich ekwiwalenty 8 830 5 305 2 072 1 279

Kapitał własny 17 355 13 695 4 072 3 302

Zobowiązania długoterminowe 2 806 1 553 658 374

Zobowiązania krótkoterminowe 9 587 8 011 2 249 1 932

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

6

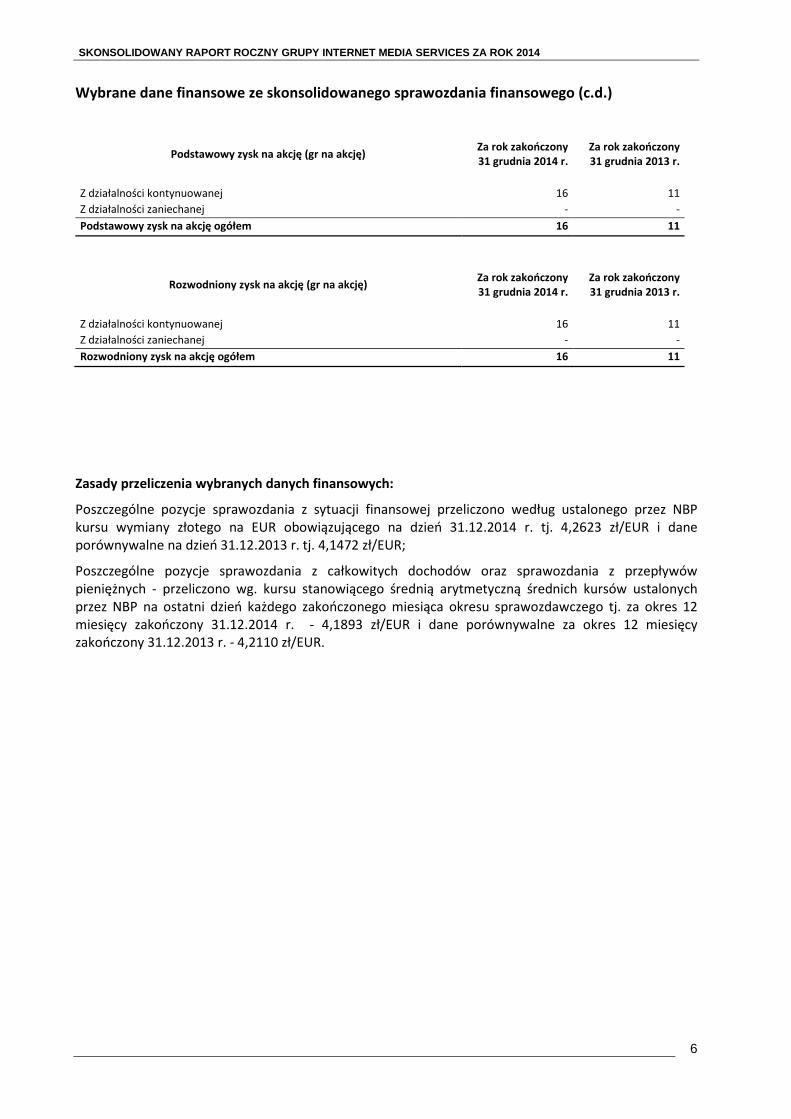

Wybrane dane finansowe ze skonsolidowanego sprawozdania finansowego (c.d.)

Podstawowy zysk na akcję (gr na akcję) Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Z działalności kontynuowanej 16 11

Z działalności zaniechanej - -

Podstawowy zysk na akcję ogółem 16 11

Rozwodniony zysk na akcję (gr na akcję) Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Z działalności kontynuowanej 16 11

Z działalności zaniechanej - -

Rozwodniony zysk na akcję ogółem 16 11

Zasady przeliczenia wybranych danych finansowych:

Poszczególne pozycje sprawozdania z sytuacji finansowej przeliczono według ustalonego przez NBP kursu wymiany złotego na EUR obowiązującego na dzień 31.12.2014 r. tj. 4,2623 zł/EUR i dane porównywalne na dzień 31.12.2013 r. tj. 4,1472 zł/EUR;

Poszczególne pozycje sprawozdania z całkowitych dochodów oraz sprawozdania z przepływów pieniężnych - przeliczono wg. kursu stanowiącego średnią arytmetyczną średnich kursów ustalonych przez NBP na ostatni dzień każdego zakończonego miesiąca okresu sprawozdawczego tj. za okres 12 miesięcy zakończony 31.12.2014 r. - 4,1893 zł/EUR i dane porównywalne za okres 12 miesięcy zakończony 31.12.2013 r. - 4,2110 zł/EUR.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

7

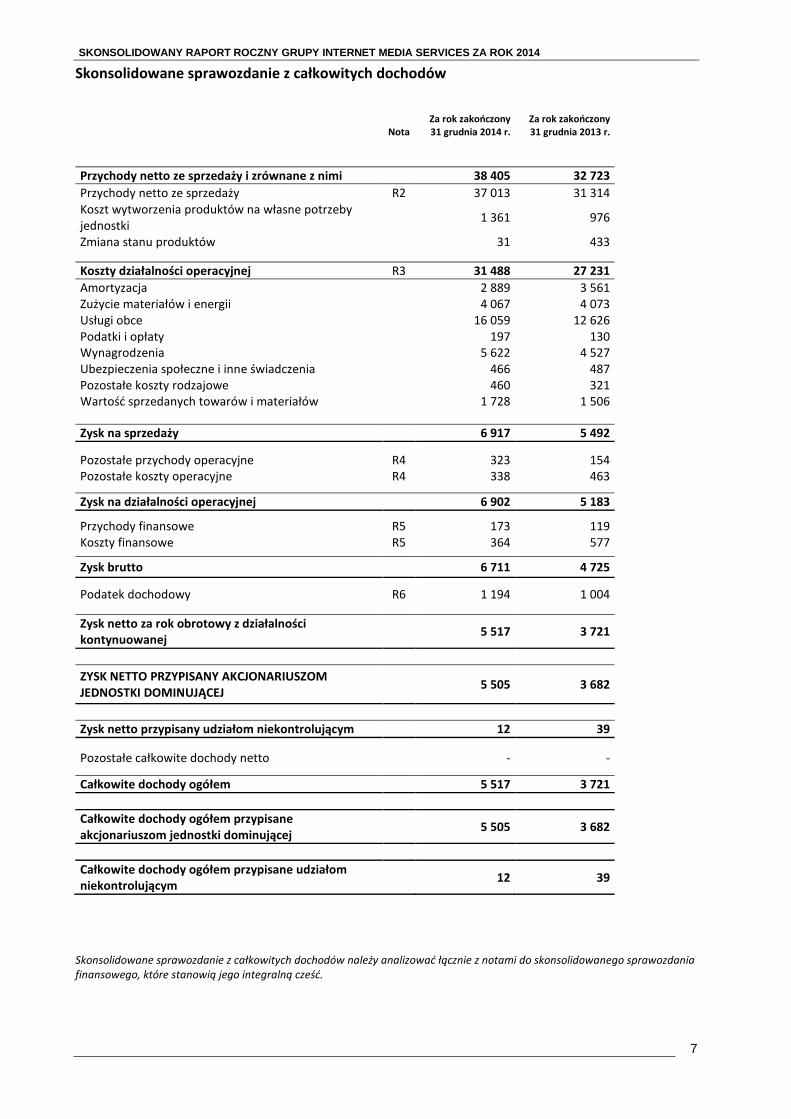

Skonsolidowane sprawozdanie z całkowitych dochodów

Nota

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Przychody netto ze sprzedaży i zrównane z nimi

38 405 32 723

Przychody netto ze sprzedaży R2 37 013 31 314 Koszt wytworzenia produktów na własne potrzeby jednostki

1 361 976

Zmiana stanu produktów

31 433

Koszty działalności operacyjnej R3 31 488 27 231

Amortyzacja

2 889 3 561 Zużycie materiałów i energii

4 067 4 073

Usługi obce

16 059 12 626 Podatki i opłaty

197 130

Wynagrodzenia

5 622 4 527 Ubezpieczenia społeczne i inne świadczenia

466 487

Pozostałe koszty rodzajowe

460 321 Wartość sprzedanych towarów i materiałów

1 728 1 506

Zysk na sprzedaży

6 917 5 492

Pozostałe przychody operacyjne R4 323 154 Pozostałe koszty operacyjne R4 338 463

Zysk na działalności operacyjnej

6 902 5 183

Przychody finansowe R5 173 119 Koszty finansowe R5 364 577

Zysk brutto

6 711 4 725

Podatek dochodowy R6 1 194 1 004

Zysk netto za rok obrotowy z działalności kontynuowanej

5 517 3 721

ZYSK NETTO PRZYPISANY AKCJONARIUSZOM JEDNOSTKI DOMINUJĄCEJ

5 505 3 682

Zysk netto przypisany udziałom niekontrolującym

12 39

Pozostałe całkowite dochody netto

- -

Całkowite dochody ogółem

5 517 3 721

Całkowite dochody ogółem przypisane akcjonariuszom jednostki dominującej

5 505 3 682

Całkowite dochody ogółem przypisane udziałom niekontrolującym

12 39

Skonsolidowane sprawozdanie z całkowitych dochodów należy analizować łącznie z notami do skonsolidowanego sprawozdania

finansowego, które stanowią jego integralną cześć.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

8

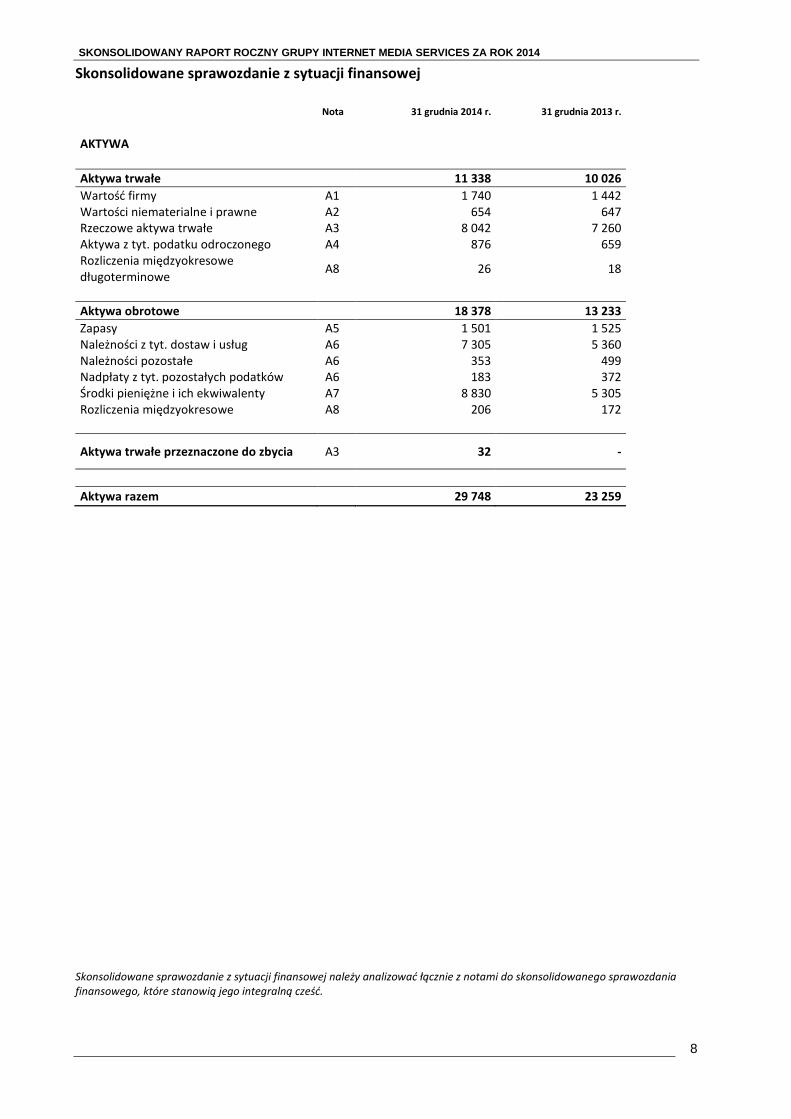

Skonsolidowane sprawozdanie z sytuacji finansowej Nota 31 grudnia 2014 r. 31 grudnia 2013 r.

AKTYWA

Aktywa trwałe 11 338 10 026

Wartość firmy A1 1 740 1 442 Wartości niematerialne i prawne A2 654 647 Rzeczowe aktywa trwałe A3 8 042 7 260 Aktywa z tyt. podatku odroczonego A4 876 659 Rozliczenia międzyokresowe długoterminowe

A8 26 18

Aktywa obrotowe 18 378 13 233

Zapasy A5 1 501 1 525 Należności z tyt. dostaw i usług A6 7 305 5 360 Należności pozostałe A6 353 499 Nadpłaty z tyt. pozostałych podatków A6 183 372 Środki pieniężne i ich ekwiwalenty A7 8 830 5 305 Rozliczenia międzyokresowe A8 206 172

Aktywa trwałe przeznaczone do zbycia A3 32 -

Aktywa razem 29 748 23 259

Skonsolidowane sprawozdanie z sytuacji finansowej należy analizować łącznie z notami do skonsolidowanego sprawozdania

finansowego, które stanowią jego integralną cześć.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

9

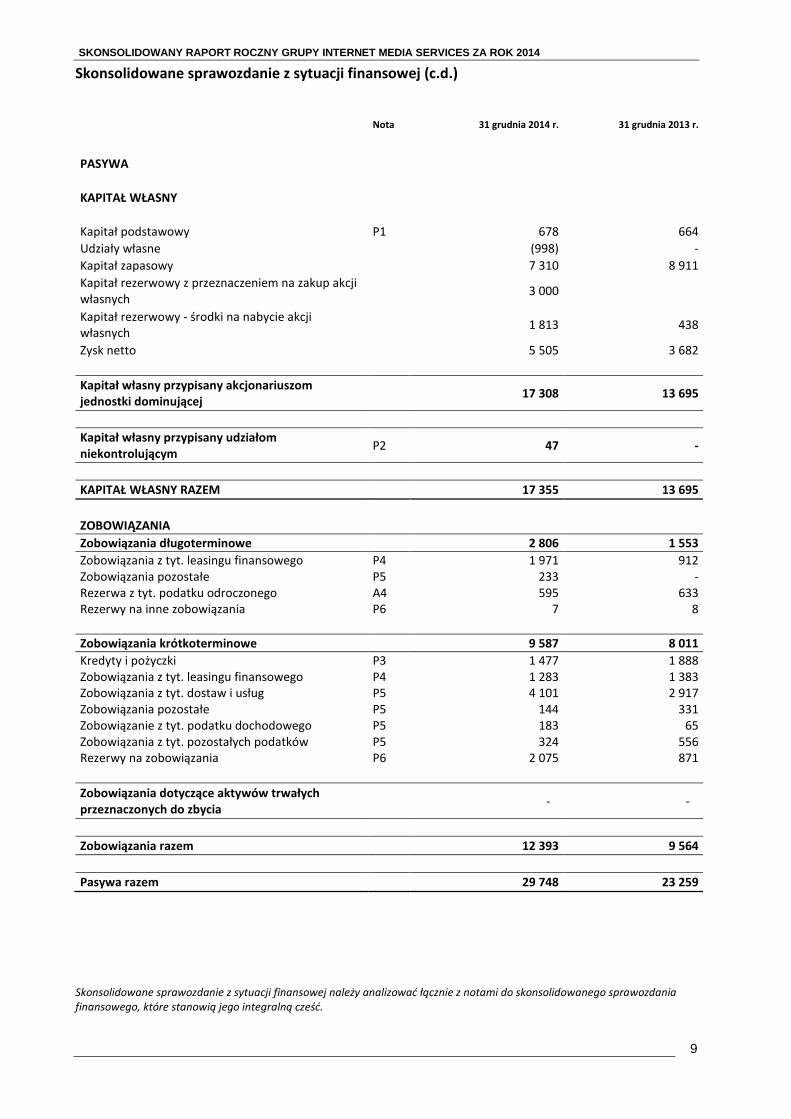

Skonsolidowane sprawozdanie z sytuacji finansowej (c.d.)

Nota 31 grudnia 2014 r. 31 grudnia 2013 r.

PASYWA

KAPITAŁ WŁASNY

Kapitał podstawowy P1 678 664

Udziały własne (998) -

Kapitał zapasowy 7 310 8 911

Kapitał rezerwowy z przeznaczeniem na zakup akcji własnych

3 000

Kapitał rezerwowy - środki na nabycie akcji własnych

1 813 438

Zysk netto 5 505 3 682

Kapitał własny przypisany akcjonariuszom jednostki dominującej

17 308 13 695

Kapitał własny przypisany udziałom niekontrolującym

P2 47 -

KAPITAŁ WŁASNY RAZEM 17 355 13 695

ZOBOWIĄZANIA

Zobowiązania długoterminowe 2 806 1 553

Zobowiązania z tyt. leasingu finansowego P4 1 971 912 Zobowiązania pozostałe P5 233 - Rezerwa z tyt. podatku odroczonego A4 595 633 Rezerwy na inne zobowiązania P6 7 8

Zobowiązania krótkoterminowe 9 587 8 011

Kredyty i pożyczki P3 1 477 1 888 Zobowiązania z tyt. leasingu finansowego P4 1 283 1 383 Zobowiązania z tyt. dostaw i usług P5 4 101 2 917 Zobowiązania pozostałe P5 144 331 Zobowiązanie z tyt. podatku dochodowego P5 183 65 Zobowiązania z tyt. pozostałych podatków P5 324 556 Rezerwy na zobowiązania P6 2 075 871

Zobowiązania dotyczące aktywów trwałych przeznaczonych do zbycia

- -

Zobowiązania razem 12 393 9 564

Pasywa razem 29 748 23 259

Skonsolidowane sprawozdanie z sytuacji finansowej należy analizować łącznie z notami do skonsolidowanego sprawozdania

finansowego, które stanowią jego integralną cześć.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

Grupa Kapitałowa IMS w tys. złotych o ile nie zaznaczono inaczej

10

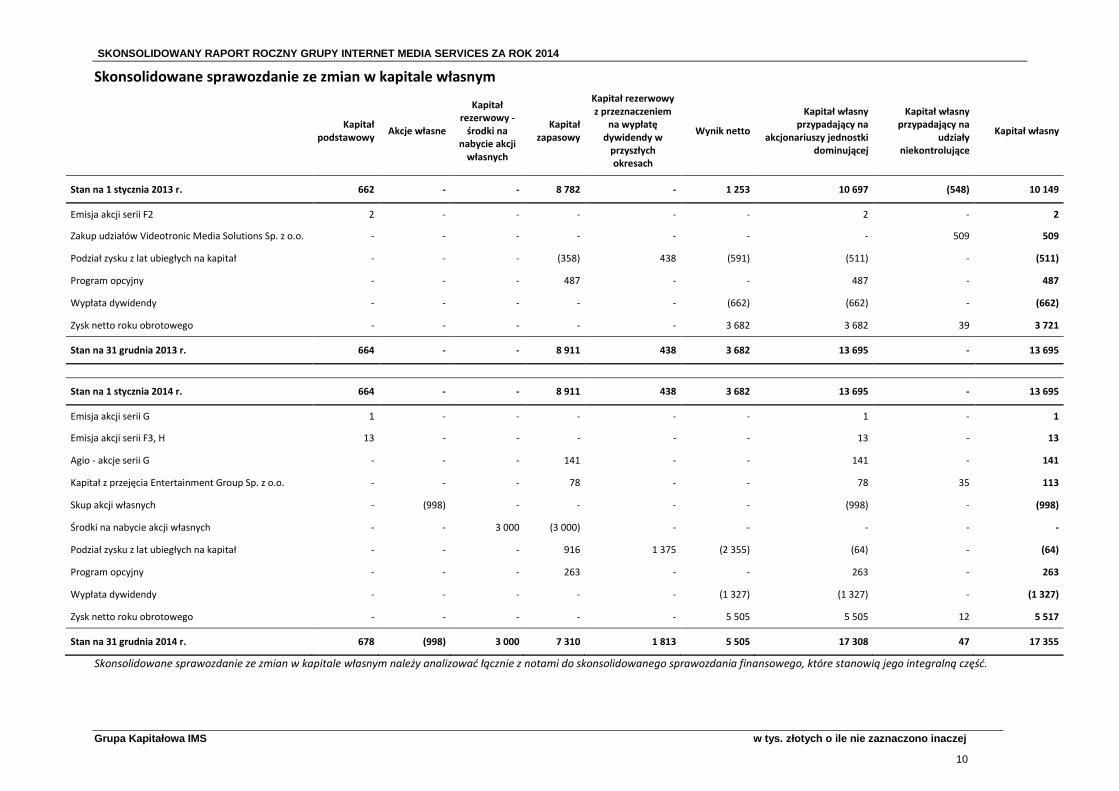

Skonsolidowane sprawozdanie ze zmian w kapitale własnym

Kapitał

podstawowy Akcje własne

Kapitał rezerwowy -

środki na nabycie akcji

własnych

Kapitał zapasowy

Kapitał rezerwowy z przeznaczeniem

na wypłatę dywidendy w

przyszłych okresach

Wynik netto

Kapitał własny przypadający na

akcjonariuszy jednostki dominującej

Kapitał własny przypadający na

udziały niekontrolujące

Kapitał własny

Stan na 1 stycznia 2013 r. 662 - - 8 782 - 1 253 10 697 (548) 10 149

Emisja akcji serii F2 2 - - - - - 2 - 2

Zakup udziałów Videotronic Media Solutions Sp. z o.o. - - - - - - - 509 509

Podział zysku z lat ubiegłych na kapitał - - - (358) 438 (591) (511) - (511)

Program opcyjny - - - 487 - - 487 - 487

Wypłata dywidendy - - - - - (662) (662) - (662)

Zysk netto roku obrotowego - - - - - 3 682 3 682 39 3 721

Stan na 31 grudnia 2013 r. 664 - - 8 911 438 3 682 13 695 - 13 695

Stan na 1 stycznia 2014 r. 664 - - 8 911 438 3 682 13 695 - 13 695

Emisja akcji serii G 1 - - - - - 1 - 1

Emisja akcji serii F3, H 13 - - - - - 13 - 13

Agio - akcje serii G - - - 141 - - 141 - 141

Kapitał z przejęcia Entertainment Group Sp. z o.o. - - - 78 - - 78 35 113

Skup akcji własnych - (998) - - - - (998) - (998)

Środki na nabycie akcji własnych - - 3 000 (3 000) - - - - -

Podział zysku z lat ubiegłych na kapitał - - - 916 1 375 (2 355) (64) - (64)

Program opcyjny - - - 263 - - 263 - 263

Wypłata dywidendy - - - - - (1 327) (1 327) - (1 327)

Zysk netto roku obrotowego - - - - - 5 505 5 505 12 5 517

Stan na 31 grudnia 2014 r. 678 (998) 3 000 7 310 1 813 5 505 17 308 47 17 355

Skonsolidowane sprawozdanie ze zmian w kapitale własnym należy analizować łącznie z notami do skonsolidowanego sprawozdania finansowego, które stanowią jego integralną część.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

11

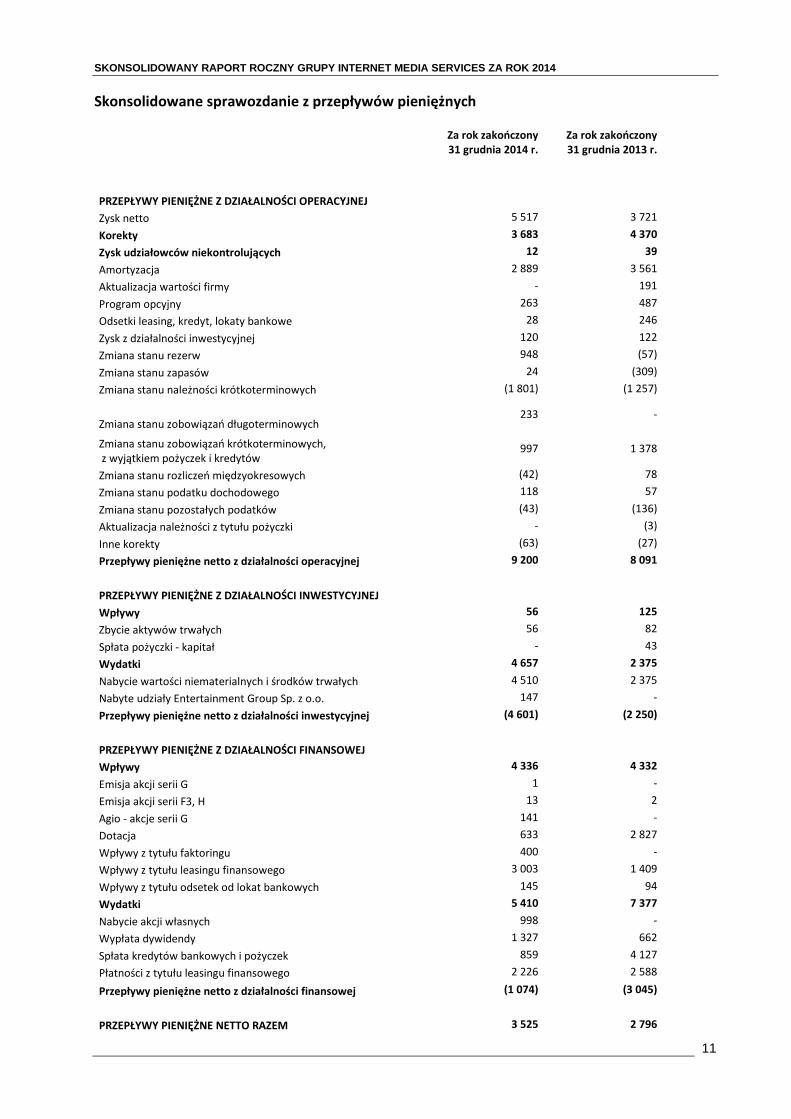

Skonsolidowane sprawozdanie z przepływów pieniężnych

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

PRZEPŁYWY PIENIĘŻNE Z DZIAŁALNOŚCI OPERACYJNEJ

Zysk netto 5 517 3 721

Korekty 3 683 4 370

Zysk udziałowców niekontrolujących 12 39

Amortyzacja 2 889 3 561

Aktualizacja wartości firmy - 191

Program opcyjny 263 487

Odsetki leasing, kredyt, lokaty bankowe 28 246

Zysk z działalności inwestycyjnej 120 122

Zmiana stanu rezerw 948 (57)

Zmiana stanu zapasów 24 (309)

Zmiana stanu należności krótkoterminowych (1 801) (1 257)

Zmiana stanu zobowiązań długoterminowych 233 -

Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów

997 1 378

Zmiana stanu rozliczeń międzyokresowych (42) 78

Zmiana stanu podatku dochodowego 118 57

Zmiana stanu pozostałych podatków (43) (136)

Aktualizacja należności z tytułu pożyczki - (3)

Inne korekty (63) (27)

Przepływy pieniężne netto z działalności operacyjnej 9 200 8 091

PRZEPŁYWY PIENIĘŻNE Z DZIAŁALNOŚCI INWESTYCYJNEJ

Wpływy 56 125

Zbycie aktywów trwałych 56 82

Spłata pożyczki - kapitał - 43

Wydatki 4 657 2 375

Nabycie wartości niematerialnych i środków trwałych 4 510 2 375

Nabyte udziały Entertainment Group Sp. z o.o. 147 -

Przepływy pieniężne netto z działalności inwestycyjnej (4 601) (2 250)

PRZEPŁYWY PIENIĘŻNE Z DZIAŁALNOŚCI FINANSOWEJ

Wpływy 4 336 4 332

Emisja akcji serii G 1 -

Emisja akcji serii F3, H 13 2

Agio - akcje serii G 141 -

Dotacja 633 2 827

Wpływy z tytułu faktoringu 400 -

Wpływy z tytułu leasingu finansowego 3 003 1 409

Wpływy z tytułu odsetek od lokat bankowych 145 94

Wydatki 5 410 7 377

Nabycie akcji własnych 998 -

Wypłata dywidendy 1 327 662

Spłata kredytów bankowych i pożyczek 859 4 127

Płatności z tytułu leasingu finansowego 2 226 2 588

Przepływy pieniężne netto z działalności finansowej (1 074) (3 045)

PRZEPŁYWY PIENIĘŻNE NETTO RAZEM 3 525 2 796

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

12

ŚRODKI PIENIĘŻNE NA POCZĄTEK OKRESU 5 305 2 509

ŚRODKI PIENIĘŻNE NA KONIEC OKRESU, W TYM: 8 830 5 305

- o ograniczonej możliwości dysponowania 19 7

BILANSOWA ZMIANA STANU ŚRODKÓW PIENIĘŻNYCH 3 525 2 796

Skonsolidowane sprawozdanie z przepływów pieniężnych należy analizować łącznie z notami do skonsolidowanego

sprawozdania finansowego, które stanowią jego integralną cześć.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

13

Noty do skonsolidowanego sprawozdania finansowego

WPROWADZENIE DO SPRAWOZDANIA SKONSOLIDOWANEGO

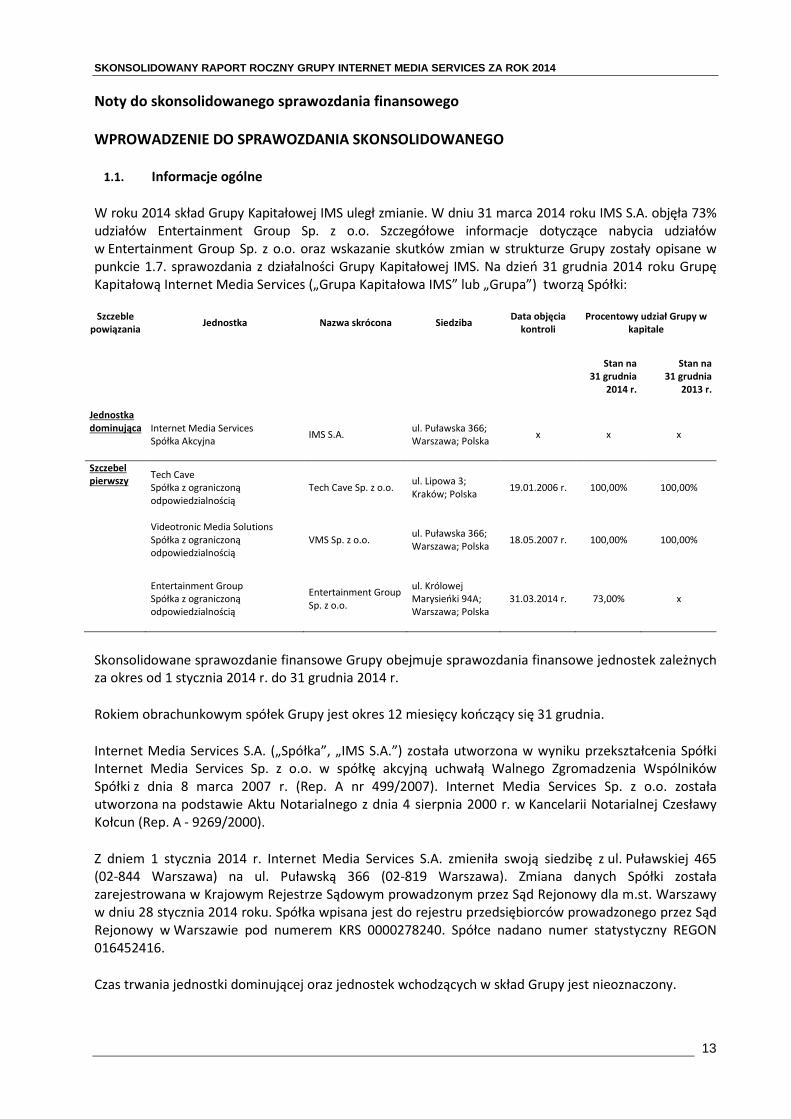

1.1. Informacje ogólne

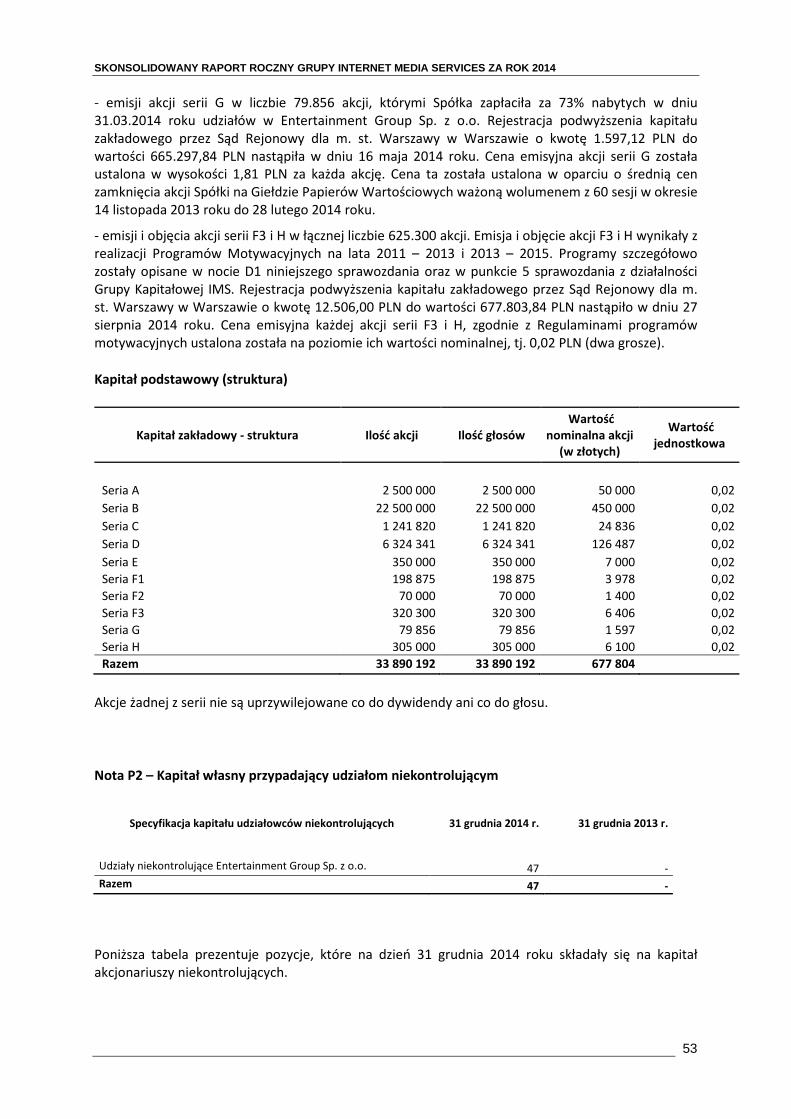

W roku 2014 skład Grupy Kapitałowej IMS uległ zmianie. W dniu 31 marca 2014 roku IMS S.A. objęła 73% udziałów Entertainment Group Sp. z o.o. Szczegółowe informacje dotyczące nabycia udziałów w Entertainment Group Sp. z o.o. oraz wskazanie skutków zmian w strukturze Grupy zostały opisane w punkcie 1.7. sprawozdania z działalności Grupy Kapitałowej IMS. Na dzień 31 grudnia 2014 roku Grupę Kapitałową Internet Media Services („Grupa Kapitałowa IMS” lub „Grupa”) tworzą Spółki:

Szczeble powiązania

Jednostka Nazwa skrócona Siedziba Data objęcia

kontroli Procentowy udział Grupy w

kapitale

Stan na

31 grudnia 2014 r.

Stan na 31 grudnia

2013 r.

Jednostka dominująca Internet Media Services

Spółka Akcyjna IMS S.A.

ul. Puławska 366; Warszawa; Polska

x x x

Szczebel pierwszy

Tech Cave Spółka z ograniczoną odpowiedzialnością

Tech Cave Sp. z o.o. ul. Lipowa 3; Kraków; Polska

19.01.2006 r. 100,00% 100,00%

Videotronic Media Solutions Spółka z ograniczoną odpowiedzialnością

VMS Sp. z o.o. ul. Puławska 366; Warszawa; Polska

18.05.2007 r. 100,00% 100,00%

Entertainment Group Spółka z ograniczoną odpowiedzialnością

Entertainment Group Sp. z o.o.

ul. Królowej Marysieńki 94A; Warszawa; Polska

31.03.2014 r. 73,00% x

Skonsolidowane sprawozdanie finansowe Grupy obejmuje sprawozdania finansowe jednostek zależnych za okres od 1 stycznia 2014 r. do 31 grudnia 2014 r.

Rokiem obrachunkowym spółek Grupy jest okres 12 miesięcy kończący się 31 grudnia.

Internet Media Services S.A. („Spółka”, „IMS S.A.”) została utworzona w wyniku przekształcenia Spółki Internet Media Services Sp. z o.o. w spółkę akcyjną uchwałą Walnego Zgromadzenia Wspólników Spółki z dnia 8 marca 2007 r. (Rep. A nr 499/2007). Internet Media Services Sp. z o.o. została utworzona na podstawie Aktu Notarialnego z dnia 4 sierpnia 2000 r. w Kancelarii Notarialnej Czesławy Kołcun (Rep. A - 9269/2000).

Z dniem 1 stycznia 2014 r. Internet Media Services S.A. zmieniła swoją siedzibę z ul. Puławskiej 465 (02-844 Warszawa) na ul. Puławską 366 (02-819 Warszawa). Zmiana danych Spółki została zarejestrowana w Krajowym Rejestrze Sądowym prowadzonym przez Sąd Rejonowy dla m.st. Warszawy w dniu 28 stycznia 2014 roku. Spółka wpisana jest do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy w Warszawie pod numerem KRS 0000278240. Spółce nadano numer statystyczny REGON 016452416.

Czas trwania jednostki dominującej oraz jednostek wchodzących w skład Grupy jest nieoznaczony.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

14

Grupa Kapitałowa IMS jest międzynarodowym dostawcą wyspecjalizowanych usług z zakresu marketingu sensorycznego w miejscu sprzedaży. Nowoczesne rozwiązania oferowane przez Grupę pozwoliły jej osiągnąć pozycję lidera na rynku polskim, jak również rozpocząć rozwój oferty na innych rynkach europejskich. Grupa dostarcza usługi, które mają na celu wpłynięcie na atrakcyjność miejsc sprzedaży, jak również wzrost sprzedaży promowanego asortymentu. Działania Grupy skupiają się w trzech głównych obszarach marketingu sensorycznego:

� audiomarketingu - przygotowanie i emisja formatów muzycznych oraz produkcja i emisja reklam dźwiękowych (abonamenty audio i usługi reklamowe audio),

� Digital Signage - produkcja i emisja przekazów reklamowych na ekranach plazmowych (abonamenty video, usługi reklamowe video oraz dystrybucja sprzętu i kontentu Digital Signage),

� aromamarketingu - dobór i dystrybucja kompozycji zapachowych (umowy abonamentowe, dystrybucja sprzętu i olejków zapachowych).

Powyższe dziedziny stanowią trzon marketingu sensorycznego, który jest działaniem polegającym na umiejętnym dobraniu odpowiednich bodźców dźwiękowych, wizualnych i zapachowych w celu wywołania oczekiwanych reakcji u klientów.

Misją Grupy jest pozostanie wiodącym dostawcą rozwiązań podnoszących efektywność i atrakcyjność miejsc sprzedaży. Ideą Grupy jest oferowanie kompleksowych rozwiązań marketingowych, które odciążą klienta od implementacji, zarządzania oraz monitorowania systemów i procesów sprzedaży nakierowanych na działania marketingowe w miejscu sprzedaży.

Wytworzenie właściwej atmosfery miejsc sprzedaży pozwala wpłynąć m.in. na:

� zachowania klientów (wzbudzenie zainteresowania miejscem sprzedaży, wydłużenie czasu pobytu klienta w sklepie, co w konsekwencji wpływa na zwiększenie prawdopodobieństwa dokonania zakupów),

� budowanie wizerunku marki (odpowiednio dobrany zapach, treść reklamowa oraz jej sposób przekazu pozwala na uzyskanie odpowiednich skojarzeń z marką, jak również kreuje lojalność wobec marki),

� zwiększenie sprzedaży.

Wraz z przejęciem w 2014 roku Entertainment Group Sp. z o.o. Grupa IMS poszerzyła dodatkowo portfolio oferowanych usług o działalność eventowo-promocyjną.

Podstawowe obszary działalności Internet Media Services S.A. wg PKD to:

� Pośrednictwo w sprzedaży czasu i miejsca reklamowego – PKD 73.12.D; � Działalność w zakresie nagrań dźwiękowych i muzycznych – PKD 59.20.Z; � Pośrednictwo w sprzedaży czasu i miejsca reklamowego w radio i telewizji – PKD 73.12.A; � Pozostała działalność usługowa w zakresie technologii informatycznych i komputerowych –

PKD 62.09.Z; � Wynajem i dzierżawa pozostałych maszyn, urządzeń oraz dóbr materialnych – PKD 77.39.Z; � Pośrednictwo w sprzedaży czasu i miejsca reklamowego w mediach elektronicznych (Internet)

– PKD 73.12.C; � Działalność związana z produkcją filmów, nagrań video i programów telewizyjnych –

PKD 59.11.Z; � Produkcja filmów i nagrań video – PKD 59.12.Z; � Wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi – PKD 68.20.Z; � Działalność rachunkowo-księgowa, doradztwo podatkowe – PKD 69.20.Z.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

15

1.2. Podstawa sporządzenia skonsolidowanego sprawozdania finansowego

Skonsolidowane historyczne informacje finansowe zostały sporządzone zgodnie z zasadą kosztu historycznego. Skonsolidowane sprawozdanie finansowe jest przedstawione w złotych („PLN”), a wszystkie wartości, o ile nie wskazano inaczej, podane są w tysiącach złotych polskich (nie stosuje się zaokrągleń; w wyniku prezentacji danych finansowych w tysiącach złotych sumy podsumowań mogą być różne od sumy składników poszczególnych pozycji a odchylenie nie powinno przekraczać 1 tysiąca złotych).

Skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez Grupę, co oznacza, że będzie ona kontynuować działalność w dającej się przewidzieć przyszłości i będzie zdolna realizować aktywa i regulować zobowiązania w normalnym toku działalności. Na dzień zatwierdzenia niniejszego sprawozdania finansowego nie stwierdza się istnienia okoliczności wskazujących na zagrożenie kontynuowania działalności przez Grupę.

Oświadczenie o zgodności

Niniejsze historyczne skonsolidowane informacje finansowe zostały sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej („MSSF”) oraz MSSF zatwierdzonymi przez UE. MSSF obejmują standardy i interpretacje zaakceptowane przez Radę ds. Międzynarodowych Standardów Rachunkowości („RMSR”) oraz Komisję ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej („KIMSF”).

Porównawcze dane finansowe za rok zakończony 31 grudnia 2013 r. zostały przygotowane w oparciu o te same podstawy sporządzenia sprawozdania finansowego.

Dane finansowe jednostek wchodzących w skład Grupy będące podstawą przygotowania skonsolidowanego sprawozdania finansowego zostały przygotowane przy zastosowaniu jednolitych polityk rachunkowości. W celu eliminacji jakichkolwiek rozbieżności w stosowanych zasadach rachunkowości wprowadza się korekty.

Skonsolidowane sprawozdanie finansowe zawiera korekty konsolidacyjne zawarte w dokumentacji konsolidacyjnej Grupy.

1.3. Zmiany stosowanych zasad rachunkowości

Zasady rachunkowości zastosowane do sporządzenia niniejszego skonsolidowanego sprawozdania finansowego są spójne z tymi, które zastosowano przy sporządzeniu skonsolidowanego sprawozdania finansowego Grupy za rok zakończony dnia 31 grudnia 2013 roku, za wyjątkiem zastosowania następujących nowych standardów, zmian do istniejących standardów oraz nowych interpretacji obowiązujących dla okresów rocznych rozpoczynających się w dniu 1 stycznia 2014 roku, przyjętych lub będących w trakcie przyjmowania prze Unię Europejską, na dzień zatwierdzenia niniejszego sprawozdania:

Następujące standardy, zmiany w standardach oraz interpretacje (przyjęte lub będące w trakcie przyjmowania przez Unię Europejską) są obowiązujące dla okresu rocznego kończącego się 31 grudnia 2014 roku.

Standardy i interpretacje zatwierdzone przez Unię Europejską:

− MSSF 10 „Skonsolidowane sprawozdania finansowe”, zatwierdzony w UE w dniu 11 grudnia 2012 roku,

− MSSF 11 „Wspólne ustalenia umowne”, zatwierdzony w UE w dniu 11 grudnia 2012 roku,

− MSSF 12 „Ujawnienie informacji na temat udziałów w innych jednostkach”, zatwierdzony w UE w dniu 11 grudnia 2012 roku,

− MSR 27 (znowelizowany w roku 2011) „Jednostkowe sprawozdania finansowe”, zatwierdzony w UE w dniu 11 grudnia 2012 roku,

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

16

− MSR 28 (znowelizowany w roku 2011) „Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach”, zatwierdzony w UE w dniu 11 grudnia 2012 roku,

− Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe”, MSSF 11 „Wspólne ustalenia umowne” oraz MSSF 12 „Ujawnienie informacji na temat udziałów w innych jednostkach” – objaśnienia na temat przepisów przejściowych, zatwierdzone w UE w dniu 4 kwietnia 2013 roku,

− Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe”, MSSF 12 „Ujawnienie informacji na temat udziałów w innych jednostkach” oraz MSR 27 „Jednostkowe sprawozdania finansowe” – jednostki inwestycyjne, zatwierdzone w UE w dniu 20 listopada 2013 roku,

− Zmiany do MSR 32 „Instrumenty finansowe: prezentacja” – kompensowanie aktywów finansowych i zobowiązań finansowych, zatwierdzone w UE w dniu 13 grudnia 2012 roku,

− Zmiany do MSR 36 „Utrata wartości aktywów” – Ujawnianie wartości odzyskiwalnej aktywów niefinansowych, zatwierdzone w UE w dniu 19 grudnia 2013 roku,

− Zmiany do MSR 39 „Instrumenty finansowe: ujmowanie i wycena” – Nowacja instrumentów pochodnych oraz kontynuacja rachunkowości zabezpieczeń, zatwierdzone w UE w dniu 19 grudnia 2013 roku.

Przyjęcie powyższych interpretacji nie spowodowało istotnych zmian w polityce rachunkowości Grupy.

Zatwierdzając niniejsze sprawozdanie finansowe Spółka nie zastosowała następujących standardów, zmian standardów i interpretacji, które zostały opublikowane przez Radę Międzynarodowych Standardów Rachunkowości i zatwierdzone do stosowania w UE, ale które nie weszły jeszcze w życie:

− Zmiany do różnych standardów „Poprawki do MSSF (cykl 2010-2012)” – dokonane zmiany w ramach procedury wprowadzania dorocznych poprawek do MSSF (MSSF 2, MSSF 3, MSSF 8, MSSF 13, MSR 16, MSR 24 oraz MSR 38) ukierunkowane głównie na rozwiązywanie niezgodności i uściślenie słownictwa – zatwierdzone w UE w dniu 17 grudnia 2014 roku obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 lutego 2015 lub po tej dacie,

− Zmiany do różnych standardów „Poprawki do MSSF (cykl 2011-2013)” – dokonane zmiany w ramach procedury wprowadzania dorocznych poprawek do MSSF (MSSF 1, MSSF 3, MSSF 13 oraz MSR 40) ukierunkowane głównie na rozwiązywanie niezgodności i uściślenie słownictwa – zatwierdzone w UE w dniu 18 grudnia 2014 roku obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2015 lub po tej dacie,

− Zmiany do MSR 19 „Świadczenia pracownicze” – Programy określonych świadczeń: składki pracownicze - zatwierdzone w UE w dniu 17 grudnia 2014 roku obowiązujący w odniesieniu do okresów rocznych rozpoczynających się 1 lutego 2015 roku lub po tej dacie,

− Interpretacja KIMSF 21 „Opłaty” - zatwierdzona w UE w dniu 13 czerwca 2014 roku obowiązująca w odniesieniu do okresów rocznych rozpoczynających się 17 czerwca 2014 roku lub po tej dacie.

Ponadto poniższe standardy i interpretacje KIMSF wydano do zastosowania w przyszłości:

– MSSF 9 „Instrumenty finansowe” obowiązujący w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2018 roku lub po tej dacie,

– MSSF 14 „Odroczone salda z regulowanej działalności” obowiązujący w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– MSSF 15 „Przychody z umów z klientami” obowiązujący w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2017 roku lub po tej dacie,

– Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe” oraz MSR 28 „Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach” – Sprzedaż lub wniesienie aktywów

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

17

pomiędzy inwestorem a jego jednostką stowarzyszoną lub wspólnym przedsięwzięciem obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSSF 10 „Skonsolidowane sprawozdania finansowe”, MSSF 12 „Ujawnienia na temat udziałów w innych jednostkach” oraz MSR 28 „Inwestycje w jednostkach stowarzyszonych i wspólnych przedsięwzięciach” – Jednostki inwestycyjne: zastosowanie zwolnienia z konsolidacji obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSSF 11 „Wspólne ustalenia umowne” – Rozliczanie nabycia udziałów we wspólnych operacjach obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSR 1 „Prezentacja sprawozdań finansowych” – Inicjatywa w odniesieniu do ujawnień obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSR 16 „Rzeczowe aktywa trwałe” oraz MSR 38 „Aktywa niematerialne” – Wyjaśnienia na temat akceptowalnych metod amortyzacyjnych obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSR 16 „Rzeczowe aktywa trwałe” oraz MSR 41 „Rolnictwo” – Rolnictwo: uprawy roślinne obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do MSR 27 „Jednostkowe sprawozdania finansowe” – Metoda praw własności w jednostkowych sprawozdaniach finansowych obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 roku lub po tej dacie,

– Zmiany do różnych standardów „Poprawki do MSSF (cykl 2012-2014)” – dokonane zmiany w ramach procedury wprowadzania dorocznych poprawek do MSSF (MSSF 5, MSSF 7, MSR 19 oraz MSR 34) ukierunkowane głównie na rozwiązywanie niezgodności i uściślenie słownictwa obowiązujące w odniesieniu do okresów rocznych rozpoczynających się 1 stycznia 2016 lub po tej dacie.

Zarząd analizuje obecnie konsekwencje oraz wpływ zastosowania powyższych nowych standardów oraz interpretacji na sprawozdania finansowe.

1.4. Zatwierdzenie do publikacji rocznego skonsolidowanego sprawozdania finansowego

Niniejsze roczne skonsolidowane sprawozdanie finansowe zostało zatwierdzone do publikacji przez Zarząd Internet Media Services S.A. w dniu 30 kwietnia 2015 r.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

18

INFORMACJE DODATKOWE

2.1 Skład Zarządu i Rady Nadzorczej jednostki dominującej

W roku 2014 nie było zmian w składzie Zarządu Spółki.

Skład Zarządu na dzień 31 grudnia 2014 roku oraz na dzień zatwierdzenia sprawozdania do publikacji:

Michał Kornacki - Prezes Zarządu – Dyrektor Generalny,

Dariusz Lichacz - Wiceprezes Zarządu – Dyrektor Muzyczny,

Wojciech Grendziński - Wiceprezes Zarządu – Dyrektor Handlowy,

Piotr Bielawski - Wiceprezes Zarządu – Dyrektor Finansowy.

Na dzień zatwierdzenia sprawozdania do publikacji skład Zarządu nie zmienił się.

Zmiana składu Zarządu miała miejsce w roku 2013. W dniu 10 czerwca 2013 r. rezygnację z pełnienia funkcji Wiceprezesa Zarządu z dniem 10 czerwca 2013 r. złożył Pan Przemysław Świderski.

Skład Rady Nadzorczej

W roku 2014 nie było zmian w składzie Rady Nadzorczej.

Skład Rady Nadzorczej na dzień 31 grudnia 2014 roku oraz na dzień zatwierdzenia sprawozdania do publikacji:

Wiesław Jan Rozłucki - Przewodniczący Rady Nadzorczej,

Jarosław Parczewski - Zastępca Przewodniczącego Rady Nadzorczej,

Artur G. Czeszejko-Sochacki - Członek Rady Nadzorczej,

Michał Rączkowski - Członek Rady Nadzorczej,

Jarosław Dominiak - Członek Rady Nadzorczej.

Zmiany w składzie Rady Nadzorczej, jakie miały miejsce w 2013 r.:

W dniu 10 czerwca 2013 roku na mocy Uchwały nr 23 Zwyczajnego Walnego Zgromadzenia do Rady Nadzorczej Spółki powołano Pana Michała Rączkowskiego.

W dniu 10 czerwca 2013 roku na mocy Uchwały nr 26 Zwyczajnego Walnego Zgromadzenia do Rady Nadzorczej Spółki powołano Pana Jarosława Parczewskiego.

Zgodnie z Regulaminem RN w dniu 10 czerwca 2013 roku wygasła kadencja Pana Michała Olszewskiego i Pana Krzysztofa Bajołka.

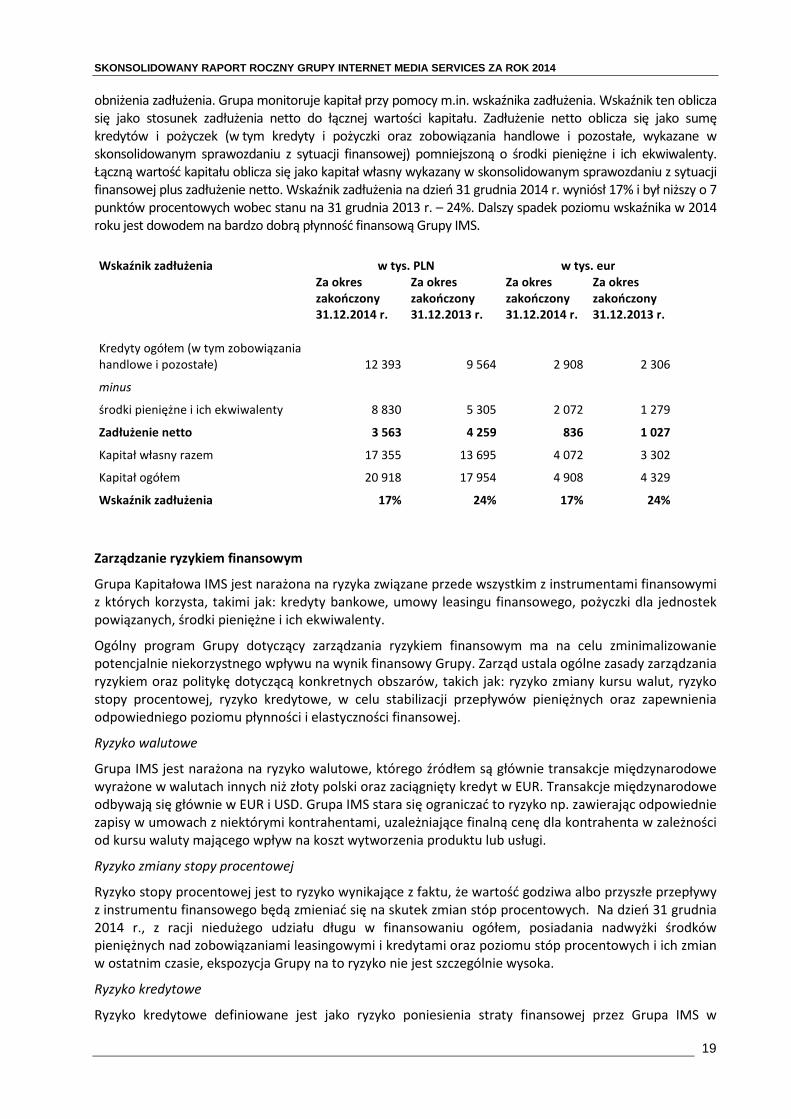

2.2 Zarządzanie ryzykiem kapitałowym i finansowym

Zarządzanie ryzykiem kapitałowym

Celem Grupy w zakresie zarządzania kapitałem jest dostarczenie odpowiednich środków finansowych niezbędnych do kontynuowania działalności, tak aby możliwe było zapewnienie zwrotu na kapitale dla Akcjonariuszy oraz utrzymanie optymalnej struktury kapitału. Aby utrzymać lub skorygować strukturę kapitału, Grupa IMS może zwracać kapitał Akcjonariuszom, emitować nowe akcje lub sprzedawać aktywa w celu

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

19

obniżenia zadłużenia. Grupa monitoruje kapitał przy pomocy m.in. wskaźnika zadłużenia. Wskaźnik ten oblicza się jako stosunek zadłużenia netto do łącznej wartości kapitału. Zadłużenie netto oblicza się jako sumę kredytów i pożyczek (w tym kredyty i pożyczki oraz zobowiązania handlowe i pozostałe, wykazane w skonsolidowanym sprawozdaniu z sytuacji finansowej) pomniejszoną o środki pieniężne i ich ekwiwalenty. Łączną wartość kapitału oblicza się jako kapitał własny wykazany w skonsolidowanym sprawozdaniu z sytuacji finansowej plus zadłużenie netto. Wskaźnik zadłużenia na dzień 31 grudnia 2014 r. wyniósł 17% i był niższy o 7 punktów procentowych wobec stanu na 31 grudnia 2013 r. – 24%. Dalszy spadek poziomu wskaźnika w 2014 roku jest dowodem na bardzo dobrą płynność finansową Grupy IMS.

Wskaźnik zadłużenia w tys. PLN w tys. eur

Za okres zakończony 31.12.2014 r.

Za okres zakończony 31.12.2013 r.

Za okres zakończony 31.12.2014 r.

Za okres zakończony 31.12.2013 r.

Kredyty ogółem (w tym zobowiązania handlowe i pozostałe) 12 393 9 564 2 908 2 306

minus

środki pieniężne i ich ekwiwalenty 8 830 5 305 2 072 1 279

Zadłużenie netto 3 563 4 259 836 1 027

Kapitał własny razem 17 355 13 695 4 072 3 302

Kapitał ogółem 20 918 17 954 4 908 4 329

Wskaźnik zadłużenia 17% 24% 17% 24%

Zarządzanie ryzykiem finansowym

Grupa Kapitałowa IMS jest narażona na ryzyka związane przede wszystkim z instrumentami finansowymi z których korzysta, takimi jak: kredyty bankowe, umowy leasingu finansowego, pożyczki dla jednostek powiązanych, środki pieniężne i ich ekwiwalenty.

Ogólny program Grupy dotyczący zarządzania ryzykiem finansowym ma na celu zminimalizowanie potencjalnie niekorzystnego wpływu na wynik finansowy Grupy. Zarząd ustala ogólne zasady zarządzania ryzykiem oraz politykę dotyczącą konkretnych obszarów, takich jak: ryzyko zmiany kursu walut, ryzyko stopy procentowej, ryzyko kredytowe, w celu stabilizacji przepływów pieniężnych oraz zapewnienia odpowiedniego poziomu płynności i elastyczności finansowej.

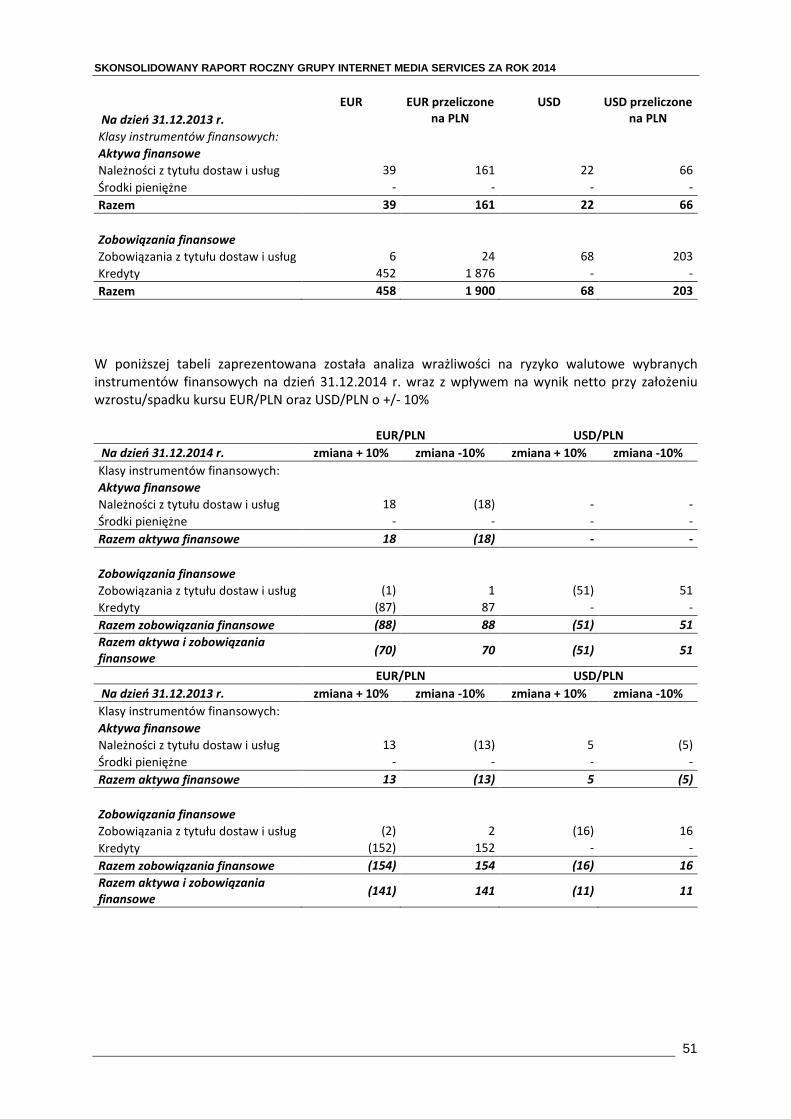

Ryzyko walutowe

Grupa IMS jest narażona na ryzyko walutowe, którego źródłem są głównie transakcje międzynarodowe wyrażone w walutach innych niż złoty polski oraz zaciągnięty kredyt w EUR. Transakcje międzynarodowe odbywają się głównie w EUR i USD. Grupa IMS stara się ograniczać to ryzyko np. zawierając odpowiednie zapisy w umowach z niektórymi kontrahentami, uzależniające finalną cenę dla kontrahenta w zależności od kursu waluty mającego wpływ na koszt wytworzenia produktu lub usługi.

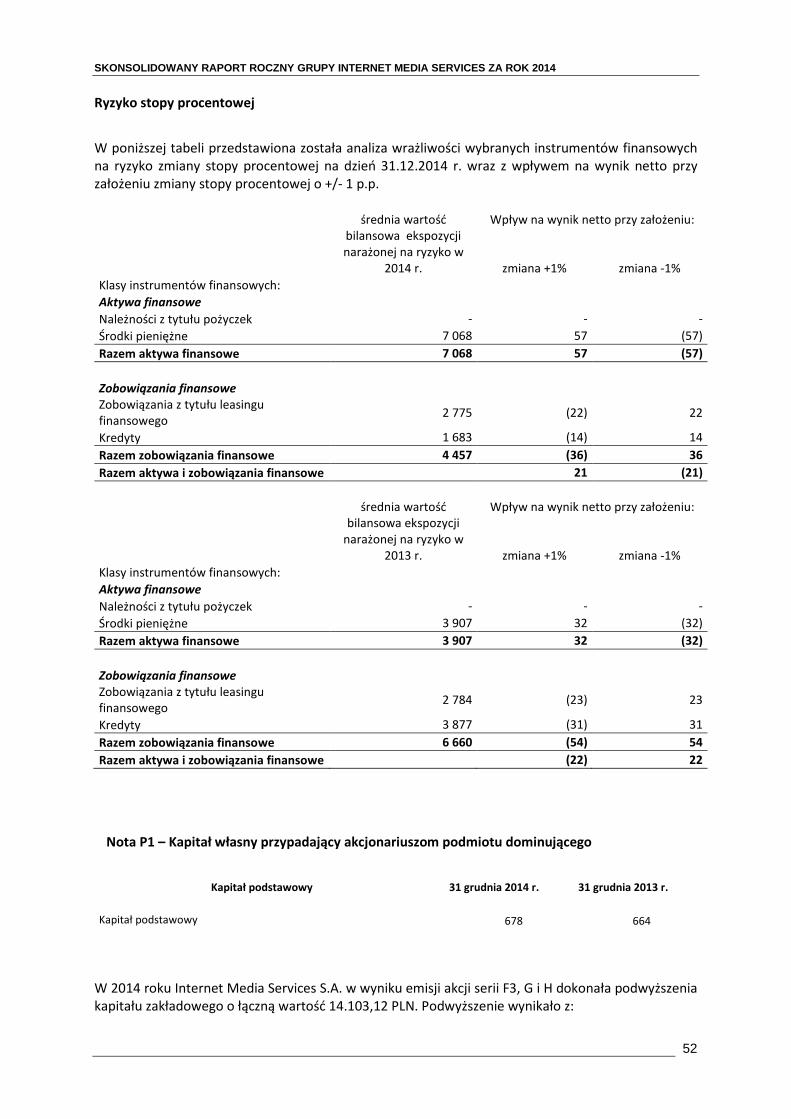

Ryzyko zmiany stopy procentowej

Ryzyko stopy procentowej jest to ryzyko wynikające z faktu, że wartość godziwa albo przyszłe przepływy z instrumentu finansowego będą zmieniać się na skutek zmian stóp procentowych. Na dzień 31 grudnia 2014 r., z racji niedużego udziału długu w finansowaniu ogółem, posiadania nadwyżki środków pieniężnych nad zobowiązaniami leasingowymi i kredytami oraz poziomu stóp procentowych i ich zmian w ostatnim czasie, ekspozycja Grupy na to ryzyko nie jest szczególnie wysoka.

Ryzyko kredytowe

Ryzyko kredytowe definiowane jest jako ryzyko poniesienia straty finansowej przez Grupa IMS w

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

20

sytuacji, kiedy kontrahent lub druga strona transakcji nie spełni swoich umownych obowiązków. Polityka Grupy IMS zakłada ciągły monitoring i każdorazową analizę możliwości udzielenia kredytu kupieckiego odbiorcom produktów i usług. Wydłużony okres spłaty mogą otrzymać firmy będące we wcześniejszych okresach klientami spółek Grupy i charakteryzujące się pozytywną historią spłat, oraz firmy posiadające zdolność kredytową ocenioną na podstawie analiz wewnętrznych lub zewnętrznych. Grupa IMS w celu zminimalizowania potencjalnego wpływu ryzyka kredytowego na bieżąco monitoruje salda w odniesieniu do każdego klienta.

Ryzyko kredytowe związane z depozytami bankowymi i innymi inwestycjami uznaje się za nieistotne, ponieważ Grupa IMS zawiera transakcje z bankami o wysokiej wiarygodności finansowej.

Ryzyko utraty płynności

Ryzyko płynności to ryzyko, iż Grupa IMS nie będzie w stanie uregulować swoich zobowiązań finansowych w dacie ich wymagalności. W ramach zarządzania ryzykiem płynności Grupa IMS stara się utrzymywać stan środków pieniężnych pozwalający na spłatę zobowiązań, zarówno w warunkach normalnych jak i kryzysowych, bez ponoszenia dodatkowych kosztów. Grupa IMS monitoruje ryzyko braku płynności poprzez planowanie płynności, które uwzględnia terminy zapadalności zarówno inwestycji finansowych, aktywów finansowych (na przykład należności) oraz prognozowane przepływy pieniężne z działalności operacyjnej. Celem Grupy Internet Media Services jest utrzymanie równowagi pomiędzy ciągłością finansowania, a elastycznością głównie poprzez finansowanie własnymi środkami oraz wykorzystywanie kredytów w rachunku bieżącym i umów leasingowych. W związku z wysoką nadwyżką posiadanych środków pieniężnych nad długiem oprocentowanym na dzień 31 grudnia 2014 roku oraz dobrym cyklem rotacji należności, ryzyko utraty płynności jest bardzo niskie.

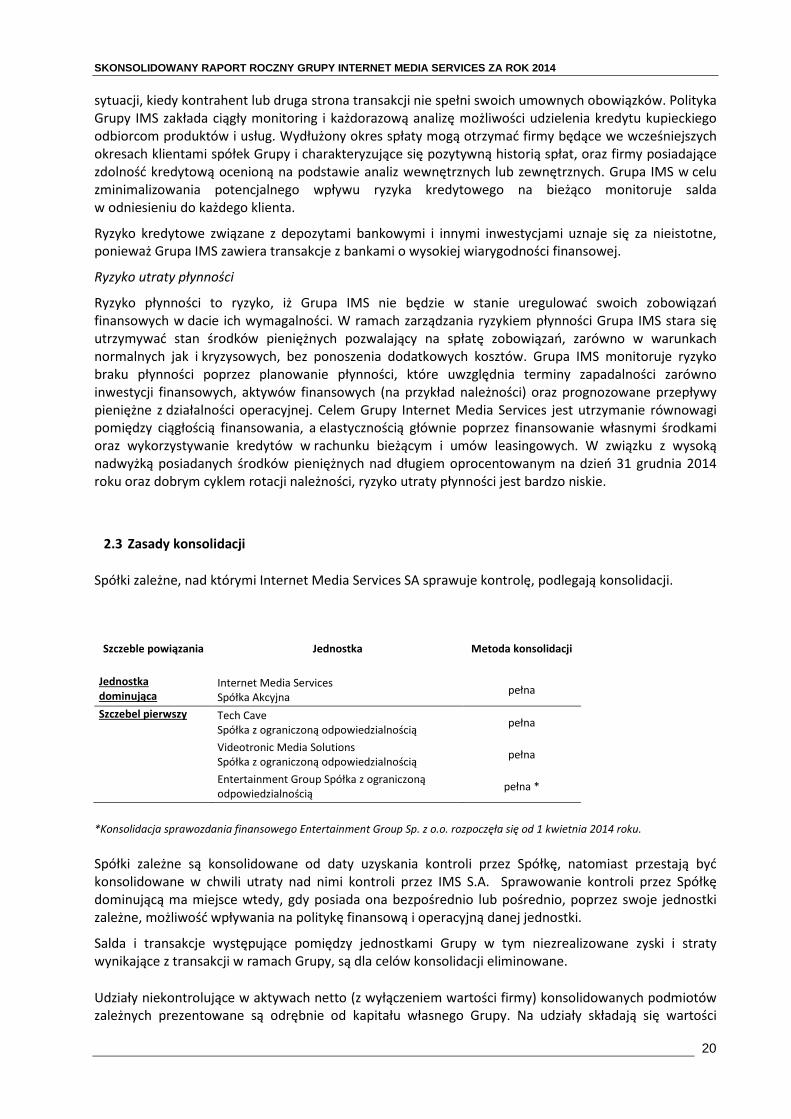

2.3 Zasady konsolidacji

Spółki zależne, nad którymi Internet Media Services SA sprawuje kontrolę, podlegają konsolidacji.

Szczeble powiązania Jednostka Metoda konsolidacji

Jednostka dominująca

Internet Media Services Spółka Akcyjna

pełna

Szczebel pierwszy Tech Cave Spółka z ograniczoną odpowiedzialnością

pełna

Videotronic Media Solutions Spółka z ograniczoną odpowiedzialnością

pełna

Entertainment Group Spółka z ograniczoną odpowiedzialnością

pełna *

*Konsolidacja sprawozdania finansowego Entertainment Group Sp. z o.o. rozpoczęła się od 1 kwietnia 2014 roku.

Spółki zależne są konsolidowane od daty uzyskania kontroli przez Spółkę, natomiast przestają być konsolidowane w chwili utraty nad nimi kontroli przez IMS S.A. Sprawowanie kontroli przez Spółkę dominującą ma miejsce wtedy, gdy posiada ona bezpośrednio lub pośrednio, poprzez swoje jednostki zależne, możliwość wpływania na politykę finansową i operacyjną danej jednostki.

Salda i transakcje występujące pomiędzy jednostkami Grupy w tym niezrealizowane zyski i straty wynikające z transakcji w ramach Grupy, są dla celów konsolidacji eliminowane.

Udziały niekontrolujące w aktywach netto (z wyłączeniem wartości firmy) konsolidowanych podmiotów zależnych prezentowane są odrębnie od kapitału własnego Grupy. Na udziały składają się wartości

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

21

udziałów na dzień połączenia jednostek gospodarczych oraz udziały w zmianach w kapitale własnym począwszy od daty połączenia.

Zmiany w składzie Grupy Kapitałowej IMS

W roku 2014 skład Grupy Kapitałowej IMS uległ zmianie. W dniu 31 marca 2014 roku IMS S.A. objęła 73% udziałów Entertainment Group Sp. z o.o. Szczegółowe informacje dotyczące nabycia udziałów w Entertainment Group Sp. z o.o. oraz wskazanie skutków zmian w strukturze Grupy zostały opisane w punkcie 1.7. sprawozdania z działalności Grupy Kapitałowej IMS.

2.4 Istotne wartości oparte na profesjonalnym osądzie

Profesjonalny osąd

Sporządzenie sprawozdania finansowego wymaga od Zarządu zastosowania osądów, szacunków i założeń. Zarząd kierując się subiektywną oceną, określa i stosuje polityki rachunkowości, które zapewniają, iż sprawozdanie finansowe będzie zawierać właściwe i wiarygodne informacje oraz będzie:

- prawidłowo, jasno i rzetelnie przedstawiać sytuację majątkową i finansową Grupy, wyniki jej działalności i przepływy pieniężne; - odzwierciedlać treść ekonomiczną transakcji; - sporządzone zgodnie z zasadą ostrożnej wyceny; - kompletne we wszystkich istotnych aspektach. Szacunki i związane z nimi założenia podlegają bieżącej weryfikacji.

Na dzień 31 grudnia 2014 roku w spółkach Grupy Kapitałowej Internet Media Services nie wystąpiły istotne zmiany wielkości szacunkowych oraz metodologii dokonywania szacunków, które miałyby wpływ na sprawozdania bieżące lub sprawozdania za okresy przyszłe.

Najistotniejsze szacunki dokonane za okres dwunastu miesięcy zakończonych 31 grudnia 2014 roku dotyczą:

Klasyfikacja umów leasingu

Spółki Grupy są stronami umów leasingu, które spełniają warunki umów leasingu finansowego lub operacyjnego. Klasyfikacja leasingu operacyjnego lub finansowego odbywa się w oparciu o ocenę, w jakim zakresie ryzyko i pożytki z tytułu posiadania przedmiotu leasingu przypadają w udziale leasingodawcy, a w jakim leasingobiorcy. Ocena ta opiera się na treści ekonomicznej transakcji.

Aktywa i rezerwy na odroczony podatek dochodowy

Aktywa i rezerwy z tytułu odroczonego podatku dochodowego wycenia się przy zastosowaniu stawek podatkowych, które według obowiązujących przepisów będą stosowane na moment zrealizowania aktywa lub rozwiązania rezerwy, przyjmując za podstawę przepisy podatkowe, które obowiązywały prawnie lub faktycznie na dzień bilansowy. Grupa rozpoznaje składnik aktywów z tytułu odroczonego podatku dochodowego, bazując na założeniu, że w przyszłości zostanie osiągnięty zysk podatkowy pozwalający na jego wykorzystanie. Pogorszenie uzyskanych wyników finansowych w przyszłości mogłoby spowodować, że założenie to stałoby się nieuzasadnione.

Stawki amortyzacyjne

Wysokość stawek amortyzacyjnych ustalana jest na podstawie przewidywanego okresu ekonomicznej użyteczności składników rzeczowych aktywów trwałych oraz wartości niematerialnych.

Niepewność szacunków

Poniżej omówiono podstawowe założenia dotyczące przyszłości oraz źródła niepewności występujące na

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

22

dzień bilansowy, z którymi związane jest istotne ryzyko znaczącej korekty wartości bilansowych aktywów i zobowiązań w następnym roku finansowym.

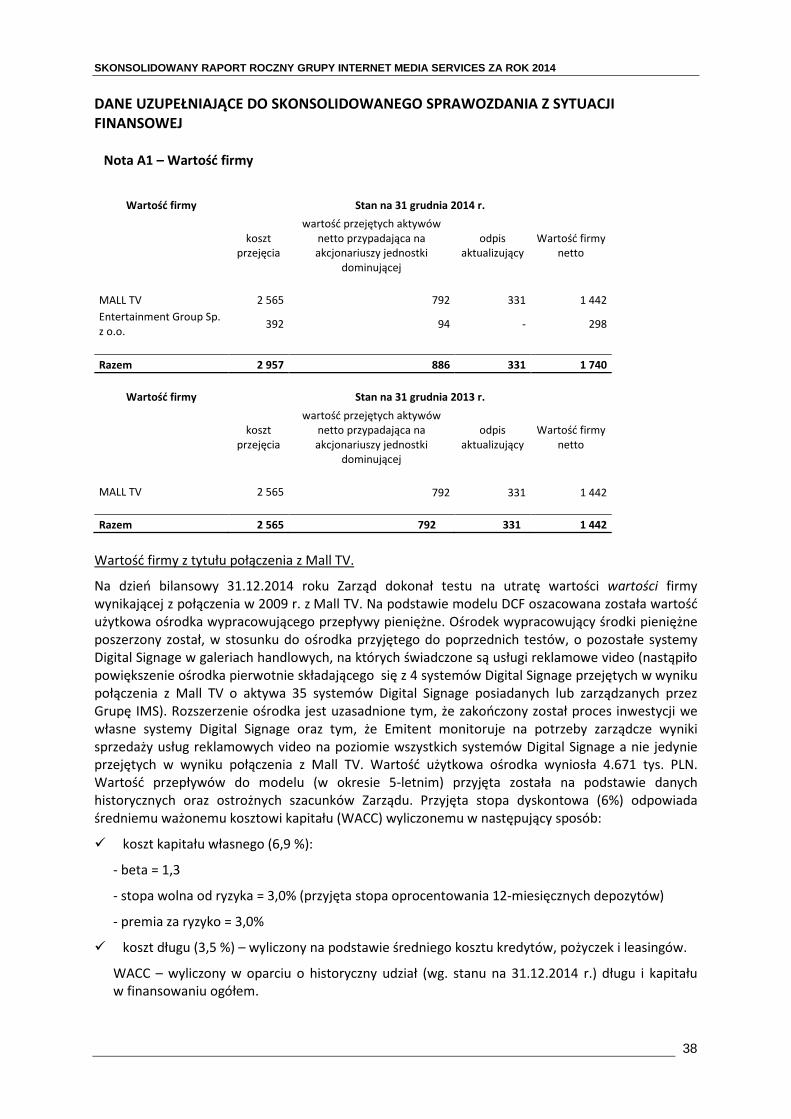

Utrata wartości rzeczowych aktywów trwałych i wartości niematerialnych, w tym wartości firmy

Spółka IMS S.A. przeprowadziła testy na utratę wartości wartości firmy. Wymagało to oszacowania wartości użytkowej ośrodka wypracowującego przepływy pieniężne, do którego przypisana została wartość firmy. Oszacowanie wartości użytkowej polega na ustaleniu przyszłych przepływów pieniężnych generowanych przez ośrodek wypracowujący środki pieniężne i ustaleniu stopy dyskontowej do zastosowania w celu obliczenia bieżącej wartości tych przepływów. Test na utratę wartości zaprezentowany został w nocie A1 niniejszego sprawozdania.

Na dzień bilansowy nie występują przesłanki świadczące o utracie wartości wykazanych w sprawozdaniu z sytuacji finansowej rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych.

Odpis aktualizujący należności

Spółki Grupy dokonały aktualizacji wartości należności, oceniły prawdopodobieństwo uzyskania wpływów z tytułu przeterminowanych należności i oszacowały wartość utraconych wpływów, na które utworzono odpis aktualizujący. Odpisy aktualizujące tworzone są w kwocie, którą uznaje się za mało prawdopodobną do odzyskania. Za odzyskanie uznaje się zapłatę należności (w wyniku postępowania polubownego lub nakazem sądowym) lub przyznanie odszkodowania od ubezpieczyciela należności.

Odpis aktualizujący zapasy

Spółki Grupy dokonały aktualizacji wartości zapasów (materiałów i towarów). Na dzień 31.12.2014 roku dokonano analizy przydatności zapasów i oceniono prawdopodobieństwo wykorzystania lub uzyskania przychodu ze sprzedaży posiadanych zapasów. Odpisów aktualizujących wartość zapasów dokonuje się na zasadzie odpisów indywidualnych dla poszczególnych zapasów lub kategorii zapasów. Szacunki dotyczące wartości netto możliwej do uzyskania opierają się na najbardziej wiarygodnych dowodach dostępnych w czasie sporządzania analizy co do przewidywanej kwoty, możliwej do zrealizowania z tytułu sprzedaży zapasów. Odpis aktualizujący wartość zapasów obciąża pozostałe koszty operacyjne. Jeżeli w kolejnych okresach sprawozdawczych wartość wynikająca z wyceny według ceny sprzedaży netto zaktualizowanego zapasu (materiału, towaru) jest wyższa od wartości księgowej dokonuje się odwrócenia uprzednio dokonanego odpisu utraty wartości lub jego odpowiedniej części. Odwrócenia wartości uprzednio dokonanego odpisu powiększa pozostałe przychody operacyjne.

2.5 Waluta funkcjonalna i prezentacyjna

Dane finansowe spółek Grupy ujmowane są w walucie podstawowego środowiska gospodarczego, w którym Spółka prowadzi działalność (waluta funkcjonalna), czyli w złotych polskich („PLN”). Skonsolidowane sprawozdanie finansowe zostało zaprezentowane w tysiącach złotych polskich, który jest walutą funkcjonalną oraz prezentacyjną podmiotu dominującego.

2.6 Istotne zasady rachunkowości

Wartość firmy

Wartość firmy powstająca przy przejęciu wynika z wystąpienia na dzień przejęcia nadwyżki kosztu przejęcia jednostki nad udziałem w wartości godziwej netto dających się zidentyfikować aktywów, zobowiązań i zobowiązań warunkowych jednostki zależnej, stowarzyszonej, wspólnego przedsięwzięcia lub jednostki z którą nastąpiło połączenie, ujmowanych na dzień przejęcia.

Wartość firmy ujmuje się początkowo jako składnik aktywów po koszcie, a następnie wycenia według kosztu pomniejszonego o skumulowaną stratę z tytułu utraty wartości.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

23

Test na utratę wartości wartości firmy dokonywany jest na koniec roku obrotowego lub częściej, jeśli istnieją przesłanki dotyczące utraty wartości.

Stratę z tytułu utraty wartości alokuje się najpierw w celu redukcji kwoty bilansowej wartości firmy alokowanej do ośrodka wypracowującego przepływy pieniężne, a następnie do pozostałych aktywów tego ośrodka proporcjonalnie do wartości bilansowej poszczególnych składników aktywów ośrodka. Strata z tytułu utraty wartości ujęta dla wartości firmy nie podlega odwróceniu w następnym okresie.

W chwili zbycia ośrodka wypracowującego przepływy pieniężne, przypadającą na niego część wartości

firmy uwzględnia się przy obliczaniu zysku/straty z tytułu zbycia.

Waluty obce

Przy sporządzaniu jednostkowych sprawozdań finansowych transakcje przeprowadzane w walucie innej niż polski złoty (PLN) wykazuje się po kursie waluty obowiązującym na dzień transakcji. Na dzień bilansowy aktywa i zobowiązania pieniężne denominowane w walutach obcych są przeliczane według kursu obowiązującego na ten dzień, tj. kursu średniego ustalonego przez NBP. Aktywa i zobowiązania niepieniężne wyceniane w wartości godziwej i denominowane w walutach obcych wycenia się po kursie obowiązującym w dniu ustalenia wartości godziwej. Pozycje niepieniężne wyceniane według kosztu historycznego w walutach obcych nie podlegają powtórnemu przewalutowaniu.

Wszelkie różnice kursowe ujmuje się w rachunku zysków i strat (z zastrzeżeniem informacji poniżej) w okresie, w którym powstają, z wyjątkiem różnic kursowych wynikających z transakcji przeprowadzonych w celu zabezpieczenia przed określonym ryzykiem walutowym.

Zastosowane kursy walut: Kurs wymiany złotego do

euro

Kurs wymiany złotego do

dolara

31 grudnia 2013 r. 4,1472 3,0120

31 grudnia 2014 r. 4,2623 3,5072

Dane wykazane w sprawozdaniach finansowych sporządzonych przez zagraniczne jednostki zależne, których walutą funkcjonalną nie jest polski złoty, są przeliczane na walutę prezentacji Grupy w sposób następujący:

- aktywa i pasywa są przeliczane przy zastosowaniu kursu ogłoszonego przez Narodowy Bank Polski („NBP”) na koniec okresu sprawozdawczego;

- pozycje sprawozdania z całkowitych dochodów oraz sprawozdania z przepływów pieniężnych są przeliczane według średniego arytmetycznego kursu NBP wyliczonego dla poszczególnych okresów;

- różnice wynikające z zastosowania tych różnych kursów ujmowane są jako oddzielna pozycja kapitału własnego i/lub sprawozdania z całkowitych dochodów.

Rzeczowe aktywa trwałe

Rzeczowe aktywa trwałe prezentowane są w bilansie po koszcie historycznym pomniejszonym o odpisy amortyzacyjne i skumulowane odpisy z tytułu utraty wartości. Obciążenia amortyzacyjne dla pozycji innych niż grunty i inwestycje w toku naliczane są od wartości zakupu środków trwałych pomniejszonej o ich przewidywalną wartość końcową, metodą liniową przez okres przewidywanej przydatności do użycia.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

24

Szacunkowe okresy użytkowania, wartości rezydualne i metoda amortyzacji podlegają weryfikacji na koniec każdego roku obrotowego, a konsekwencje zmian tych szacunków odnoszone są do przyszłych okresów.

Aktywa utrzymywane na podstawie umowy leasingu finansowego amortyzuje się przez okres ich przewidywanego użytkowania ekonomicznego na takich samych zasadach jak aktywa własne.

Zyski lub straty wynikłe ze sprzedaży / likwidacji lub zaprzestania użytkowania pozycji rzeczowego majątku trwałego określa się jako różnicę między przychodami ze sprzedaży a wartością bilansową tych pozycji i ujmuje się je w rachunku zysków i strat.

Wartości niematerialne i prawne

Wartości niematerialne i prawne nabyte w oddzielnych transakcjach wykazuje się po koszcie historycznym pomniejszonym o umorzenie i skumulowaną stratę z tytułu utraty wartości. Amortyzację nalicza się metodą liniową w przewidywanym okresie użytkowania tych aktywów. Szacunkowy okres użytkowania oraz amortyzacja podlegają weryfikacji na koniec każdego rocznego okresu sprawozdawczego, a skutki zmian tych szacunków odnoszone są do przyszłych okresów.

Koszty prac badawczych ujmuje się w rachunku zysków i strat jako koszty okresu, w którym zostały poniesione.

Wartości niematerialne i prawne wytworzone w zakresie własnym w wyniku prac badawczo-rozwojowych ujmuje się wtedy i tylko wtedy, gdy uzasadnia je:

− wykonalność techniczna umożliwiająca udostępnienie ich do wykorzystania lub sprzedaży;

− zamiar opracowania w celu wykorzystania lub sprzedaży;

− możliwość wykorzystania lub sprzedaży;

− sposób generowania przez daną wartość niematerialną prawdopodobnych przyszłych korzyści ekonomicznych;

− dostępność odpowiednich zasobów technicznych, finansowych i innych niezbędnych do ich opracowania i późniejszego wykorzystania lub sprzedaży;

− możliwość wiarygodnej wyceny kosztów przypadających na dany składnik tych wartości w procesie jego opracowywania.

Kwota początkowo ujęta jako wartości niematerialne i prawne wytworzone w zakresie własnym jest sumą kosztów poniesionych od dnia spełnienia przez dany składnik tych wartości powyższych kryteriów ujęcia.

Po początkowym ujęciu wartości niematerialne i prawne wytworzone w zakresie własnym wykazuje się w taki sam sposób, jak w przypadku wartości niematerialnych i prawnych nabywanych w oddzielnych transakcjach.

Utrata wartości niematerialnych aktywów innych niż wartość firmy

Aktywa o nieokreślonym okresie użytkowania nie podlegają amortyzacji, lecz corocznie są testowane pod kątem możliwej utraty wartości. Aktywa podlegające amortyzacji analizuje się pod kątem utraty wartości, ilekroć jakieś zdarzenia lub zmiany okoliczności wskazują na możliwość niezrealizowania ich wartości bilansowej. Stratę z tytułu utraty wartości ujmuje się w wysokości kwoty, o jaką wartość bilansową danego składnika aktywów przewyższa jego wartość odzyskiwalną. Wartość odzyskiwalna to wyższa z dwóch kwot: wartość godziwa pomniejszona o koszty sprzedaży lub wartość użytkowa. Dla potrzeb analizy pod kątem utraty wartości, aktywa grupuje się na najniższym poziomie, w odniesieniu do którego występują dające się zidentyfikować odrębne przepływy pieniężne (ośrodki wypracowujące środki pieniężne). Niefinansowe aktywa inne niż wartość firmy, w odniesieniu do których uprzednio stwierdzono utratę wartości, oceniane są na każdy dzień bilansowy pod kątem występowania przesłanek wskazujących na możliwość odwrócenia

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

25

dokonanego odpisu.

Zapasy

Zapasy wykazuje się po cenie nabycia lub koszcie wytworzenia lub też po cenie sprzedaży netto, w zależności od tego, która z tych wartości jest niższa. Koszty wytworzenia, zawierające odpowiednią część stałych i zmiennych kosztów ogólnego zarządu, przypisuje się do zapasów stosując zasady najwłaściwsze dla poszczególnych kategorii zapasów, przy czym zapasy wycenia się metodą FIFO. Cena sprzedaży netto odpowiada oszacowanej cenie sprzedaży zapasów pomniejszonej o wszelkie koszty konieczne do zakończenia produkcji oraz koszty doprowadzenia zapasów do sprzedaży lub znalezienia nabywcy (tj. koszty sprzedaży, marketingu itp.)

Aktywa finansowe

Inwestycje ujmuje się w dniu zakupu i usuwa ze sprawozdania finansowego w dniu sprzedaży, jeśli umowa wymaga jej dostarczenia w terminie wyznaczonym przez odpowiedni rynek.

Aktywa finansowe klasyfikuje się do następujących kategorii: aktywa finansowe wyceniane w wartości godziwej poprzez rachunek zysków i strat; inwestycje przechowywane do momentu zapadalności; dostępne do sprzedaży aktywa finansowe oraz pożyczki i należności. Klasyfikacja zależy od charakteru i przeznaczenia aktywów finansowych, a określa się ją w momencie początkowego ujęcia oraz weryfikuje na każdy dzień sprawozdawczy.

Aktywa finansowe dostępne do sprzedaży

Akcje i udziały w spółkach, zbywalne papiery wartościowe klasyfikuje się jako aktywa dostępne do sprzedaży i wycenia według wartości godziwej.

Wartość godziwa odpowiada wartości rynkowej papierów wartościowych notowanych na rynku giełdowym oraz szacowanej wartości godziwej papierów nienotowanych. Inwestycje w instrumenty kapitałowe nie posiadające kwotowych cen rynkowych z aktywnego rynku i których wartość godziwa nie może być wiarygodnie oszacowana są wyceniane według kosztu, po pomniejszeniu o odpisy z tytułu trwałej utraty wartości.

Zyski lub straty wynikające ze zmian wartości godziwej ujmuje się bezpośrednio w kapitale własnym jako kapitał z aktualizacji wyceny, z wyjątkiem strat z tytułu utraty wartości, odsetek naliczonych metodą efektywnej stopy procentowej oraz dodatnich i ujemnych różnic kursowych na aktywach pieniężnych denominowanych w walutach, które wykazuje się bezpośrednio w rachunku zysków i strat. W przypadku zbycia inwestycji lub stwierdzenia utraty jej wartości, skumulowany zysk lub stratę ujmowaną uprzednio w kapitale rezerwowym z aktualizacji wyceny włącza się do zysku lub straty danego okresu sprawozdawczego.

Dywidendy z instrumentów kapitałowych dostępnych do sprzedaży ujmuje się w rachunku zysków i strat w chwili uzyskania przez Spółkę prawa do ich otrzymania.

Pożyczki i należności

Należności z tytułu dostaw i usług, pożyczki i pozostałe należności o stałych lub negocjowanych warunkach płatności niebędące przedmiotem obrotu na aktywnym rynku klasyfikuje się jako „pożyczki i należności". Wycenia się je po koszcie zamortyzowanym, metodą efektywnej stopy procentowej z uwzględnieniem utraty wartości. Dochód odsetkowy ujmuje się przy zastosowaniu efektywnej stopy procentowej z wyjątkiem należności krótkoterminowych, gdzie ujęcie odsetek byłoby nieistotne.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

26

Środki pieniężne i ich ekwiwalenty

Środki pieniężne i ich ekwiwalenty obejmują środki pieniężne w kasie, depozyty płatne na żądanie oraz inne krótkoterminowe inwestycje o wysokim stopniu płynności i o pierwotnym terminie wymagalności do trzech miesięcy.

Kapitał podstawowy

Akcje zwykłe i imienne zalicza się do kapitału własnego.

Koszty transakcyjne bezpośrednio związane z emisją nowych akcji lub opcji wykazuje się w kapitale własnym jako pomniejszenie, po opodatkowaniu, wpływów z emisji.

Rezerwy

Rezerwy wykazuje się w przypadku wystąpienia w Grupie bieżących zobowiązań (prawnych lub zwyczajowych) będących konsekwencją zdarzeń z przeszłości, konieczność uregulowania ich przez Spółkę z Grupy jest prawdopodobna, a wielkość tych zobowiązań można wiarygodnie wycenić.

Ujmowana kwota rezerwy odzwierciedla możliwie najdokładniejszy szacunek kwoty wymaganej do rozliczenia bieżącego zobowiązania na dzień bilansowy, z uwzględnieniem ryzyka i niepewności związanej z tym zobowiązaniem. W przypadku wyceny rezerwy metodą szacunkowych przepływów pieniężnych koniecznych do rozliczenia bieżącego zobowiązania, jej wartość bilansowa odpowiada wartości bieżącej tych przepływów.

Zobowiązania handlowe

Zobowiązania handlowe w początkowym ujęciu wykazuje się według wartości godziwej, zaś w okresie późniejszym wykazuje się je według skorygowanej ceny nabycia (zamortyzowanego kosztu), stosując metodę efektywnej stopy procentowej.

Pozostałe zobowiązania finansowe

Pozostałe zobowiązania finansowe, w tym kredyty bankowe i pożyczki, wycenia się początkowo w wartości godziwej pomniejszonej o koszty transakcji. Następnie wycenia się je po zamortyzowanym koszcie historycznym metodą efektywnej stopy procentowej.

Metoda efektywnej stopy procentowej służy do obliczania zamortyzowanego kosztu zobowiązania i do alokowania kosztów odsetkowych w odpowiednim okresie.

Dotacje

Wartość otrzymanych dotacji w postaci środków pieniężnych Grupa ujmuje w księgach w wartości nominalnej w momencie wpływu tych środków do Spółki. Dotacje związane z wartościami niematerialnymi i prawnymi oraz rzeczowymi aktywami, łącznie z dotacjami niepieniężnymi w wartości godziwej są prezentowane w sprawozdaniu finansowym jako zmniejszenie wartości bilansowej danego środka.

Ujęcie przychodów ze sprzedaży

Przychody ze sprzedaży wykazuje się w wartości godziwej otrzymanej lub należnej zapłaty z tytułu sprzedaży towarów i usług w zwykłym toku działalności Grupy. Przychody prezentowane są po pomniejszeniu o podatek od towarów i usług, przewidywane rabaty, zwroty klientów i podobne odpisy, a także po eliminacji sprzedaży wewnątrz Grupy. Grupa ujmuje przychody ze sprzedaży po spełnieniu

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

27

wszystkich następujących warunków:

− świadczona usługa została wykonana lub przeniesiono z Grupy na nabywcę znaczące ryzyko i korzyści wynikające z prawa własności produktów, towarów lub materiałów oraz scedowano przez Grupę funkcje kierownicze w stopniu związanym na ogół z prawem własności i efektywną kontrolą nad sprzedanymi produktami, towarami lub materiałami;

− możliwości dokonania wiarygodnej wyceny kwoty przychodów;

− wystąpienia prawdopodobieństwa, że jednostka otrzyma korzyści ekonomiczne związane z transakcją;

− możliwości wiarygodnej wyceny kosztów poniesionych lub przewidywanych w związku z transakcją.

Przychody z tytułu odsetek i dywidend

Przychody z tytułu dywidend są ujmowane w momencie, kiedy zostaje ustanowione prawo akcjonariuszy do otrzymania płatności.

Przychody z tytułu odsetek ujmowane są narastająco według czasu powstawania, poprzez odniesienie do kwoty niespłaconego jeszcze kapitału i przy uwzględnieniu efektywnej stopy oprocentowania, czyli stopy efektywnie dyskontującej przyszłe wpływy pieniężne szacowane na oczekiwany okres użytkowania danego składnika aktywów do wartości bilansowej netto tego składnika.

Leasing

Leasing klasyfikuje się jako leasing finansowy, gdy w ramach zawartej umowy zasadniczo całe potencjalne korzyści oraz ryzyko wynikające z bycia właścicielem przenoszone jest na leasingobiorcę. Wszelkie pozostałe rodzaje leasingu traktowane są jako leasing operacyjny.

Aktywa użytkowane na podstawie umowy leasingu finansowego traktuje się jak aktywa Grupy i wycenia w ich wartości godziwej w momencie ich nabycia, nie wyższej jednak niż wartość bieżąca minimalnych opłat leasingowych. Powstające z tego tytułu zobowiązanie wobec leasingodawcy jest prezentowane w bilansie w pozycji zobowiązań z tytułu leasingu finansowego z podziałem na krótko- i długoterminowe.

Płatności leasingowe dzielone są na część odsetkową i część kapitałową (zmniejszenie zobowiązania z tytułu leasingu). Część odsetkowa odnoszona jest w koszty okresu i ujmowana w rachunku zysków i strat w ramach odsetek. Płatności warunkowe z tytułu leasingu ujmuje się w kosztach w okresie ich ponoszenia.

Płatności z tytułu leasingu operacyjnego odnosi się w rachunek zysków i strat metodą liniową przez okres leasingu, z wyjątkiem przypadków, kiedy inna, systematyczna podstawa rozliczenia jest bardziej reprezentatywna dla wzorca czasowego rządzącego konsumpcją korzyści ekonomicznych wypływających z leasingu danego składnika aktywów. Płatności warunkowe z tytułu leasingu operacyjnego ujmuje się w kosztach w okresie ich ponoszenia.

Koszty finansowania zewnętrznego

Koszty finansowania zewnętrznego bezpośrednio związanego z nabyciem lub wytworzeniem składników majątku wymagających dłuższego czasu, aby mogły być zdatne do użytkowania lub odsprzedaży, dodaje się do kosztów wytworzenia takich aktywów aż do momentu, w którym aktywa te są zasadniczo gotowe do zamierzonego użytkowania lub odsprzedania. Przychody z inwestycji uzyskane w wyniku krótkoterminowego inwestowania pozyskanych środków zewnętrznych przed zainwestowaniem ich w omawiane aktywa pomniejszają wartość kosztów finansowania zewnętrznego podlegających kapitalizacji.

Wszelkie pozostałe koszty finansowania zewnętrznego są odnoszone bezpośrednio w rachunek zysków i strat w okresie, w którym zostały poniesione.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

28

Podatek bieżący

Bieżące obciążenie podatkowe oblicza się na podstawie wyniku podatkowego (podstawy opodatkowania) danego roku obrotowego. Zysk (strata) podatkowa różni się od księgowego zysku (straty) netto w związku z wyłączeniem przychodów podlegających opodatkowaniu i kosztów stanowiących koszty uzyskania przychodów w latach następnych oraz pozycji przychodów i kosztów, które nigdy nie będą podlegały opodatkowaniu. Obciążenie Grupy z tytułu podatku bieżącego oblicza się w oparciu o stawki podatkowe obowiązujące w danym roku obrotowym i wykazuje bezpośrednio w sprawozdaniu z całkowitych dochodów.

Podatek odroczony

Zobowiązanie z tytułu odroczonego podatku dochodowego wynikającego z różnic przejściowych pomiędzy wartością podatkową aktywów i zobowiązań a ich wartością bilansową w skonsolidowanym sprawozdaniu finansowym ujmowane jest w pełnej wysokości, metodą bilansową. Jeżeli jednak odroczony podatek dochodowy powstał z tytułu początkowego ujęcia składnika aktywów lub zobowiązania w ramach transakcji innej niż połączenie jednostek gospodarczych, które nie wpływa ani na wynik finansowy, ani na dochód (stratę) podatkową, to się go nie wykazuje. Odroczony podatek dochodowy ustala się przy zastosowaniu stawek (i przepisów) podatkowych obowiązujących prawnie lub faktycznie na dzień bilansowy, które zgodnie z oczekiwaniami będą obowiązywać w momencie realizacji odnośnych aktywów z tytułu odroczonego podatku dochodowego lub uregulowania zobowiązania z tytułu odroczonego podatku dochodowego. Aktywa z tytułu odroczonego podatku dochodowego ujmuje się, jeżeli jest prawdopodobne, że w przyszłości osiągnięty zostanie dochód do opodatkowania, który umożliwi wykorzystanie różnic przejściowych. Zobowiązanie z tytułu odroczonego podatku dochodowego wynikającego z różnic przejściowych powstających z tytułu inwestycji w jednostkach zależnych i stowarzyszonych jest ujmowane, chyba że rozłożenie w czasie odwracania się różnic przejściowych jest kontrolowane przez Spółkę i prawdopodobne jest, że w możliwej do przewidzenia przyszłości różnice te nie ulegną odwróceniu.

2.7 Informacje na temat segmentów działalności

Informacje dotyczące poszczególnych segmentów działalności operacyjnej Grupy IMS prezentowane są w skonsolidowanym sprawozdaniu finansowym.

Dokonując klasyfikacji segmentów operacyjnych w Grupie kierowano się zasadą, że segment operacyjny jest częścią składową jednostki:

a) która angażuje się w działalność gospodarczą, w związku z którą może uzyskiwać przychody i ponosić koszty (w tym przychody i koszty związane z transakcjami z innymi częściami składowymi tej samej jednostki); b) której wyniki działalności są regularnie przeglądane przez główny organ odpowiedzialny za podejmowanie decyzji operacyjnych w jednostce oraz wykorzystujący te wyniki przy podejmowaniu decyzji o zasobach alokowanych do segmentu i przy ocenie wyników działalności segmentu; c) w przypadku której są dostępne oddzielne informacje finansowe. Sprawozdawczość segmentów operacyjnych na poziomie Grupy jest spójna z raportowaniem wewnętrznym na potrzeby Zarządu i Kierownictwa. Zarząd monitoruje oddzielnie wyniki operacyjne segmentów w celu podejmowania decyzji dotyczących alokacji zasobów oraz oceny skutków wyników działalności. Grupa stosuje jednolite zasady księgowe dla wszystkich segmentów.

Do przychodów segmentu nie zalicza się:

− zysków nadzwyczajnych;

− przychodów z tytułu dywidend;

− pozostałych, niewymienionych przychodów operacyjnych i finansowych, których przyporządkowanie

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

29

do poszczególnych segmentów nie jest możliwe. Koszty segmentu stanowią koszty bezpośrednie projektów realizowanych w ramach danego segmentu dające się zakwalifikować do danego segmentu.

Do kosztów segmentu nie zalicza się:

− kosztów ogólnych nie dających się zakwalifikować do danego segmentu;

− strat nadzwyczajnych;

− pozostałych, niewymienionych kosztów operacyjnych i finansowych, których przyporządkowanie do danego segmentu nie jest możliwe.

Wynik segmentu jest różnicą między przychodami segmentu a kosztami segmentu.

Podstawowym segmentowym układem sprawozdawczym przyjętym przez Grupę IMS jest układ według segmentów branżowych. Organizacja i zarządzanie Grupy odbywa się w podziale na segmenty, uwzględniające rodzaj oferowanych usług.

Działalność Grupy mieści się w czterech segmentach:

- Abonamenty audio i video; - Abonamenty aroma - Usługi reklamowe audio; - Digital Signage; - Eventy.

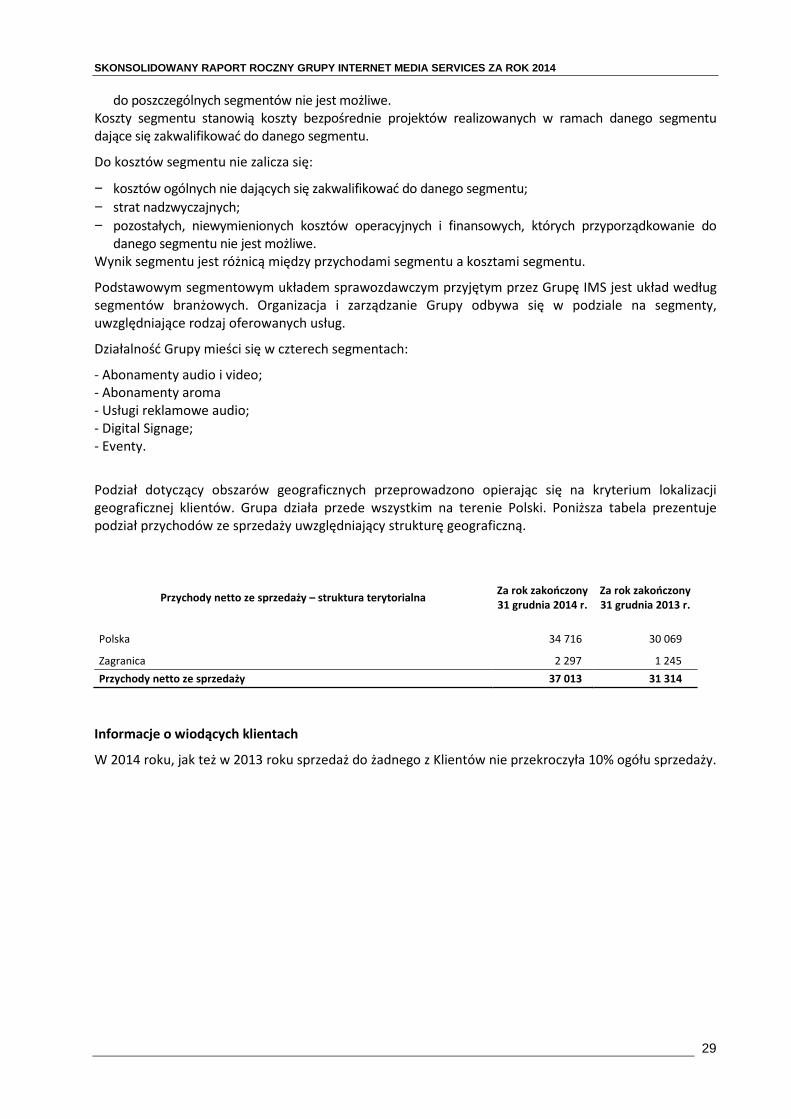

Podział dotyczący obszarów geograficznych przeprowadzono opierając się na kryterium lokalizacji geograficznej klientów. Grupa działa przede wszystkim na terenie Polski. Poniższa tabela prezentuje podział przychodów ze sprzedaży uwzględniający strukturę geograficzną.

Przychody netto ze sprzedaży – struktura terytorialna Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Polska 34 716 30 069

Zagranica 2 297 1 245

Przychody netto ze sprzedaży 37 013 31 314

Informacje o wiodących klientach

W 2014 roku, jak też w 2013 roku sprzedaż do żadnego z Klientów nie przekroczyła 10% ogółu sprzedaży.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

30

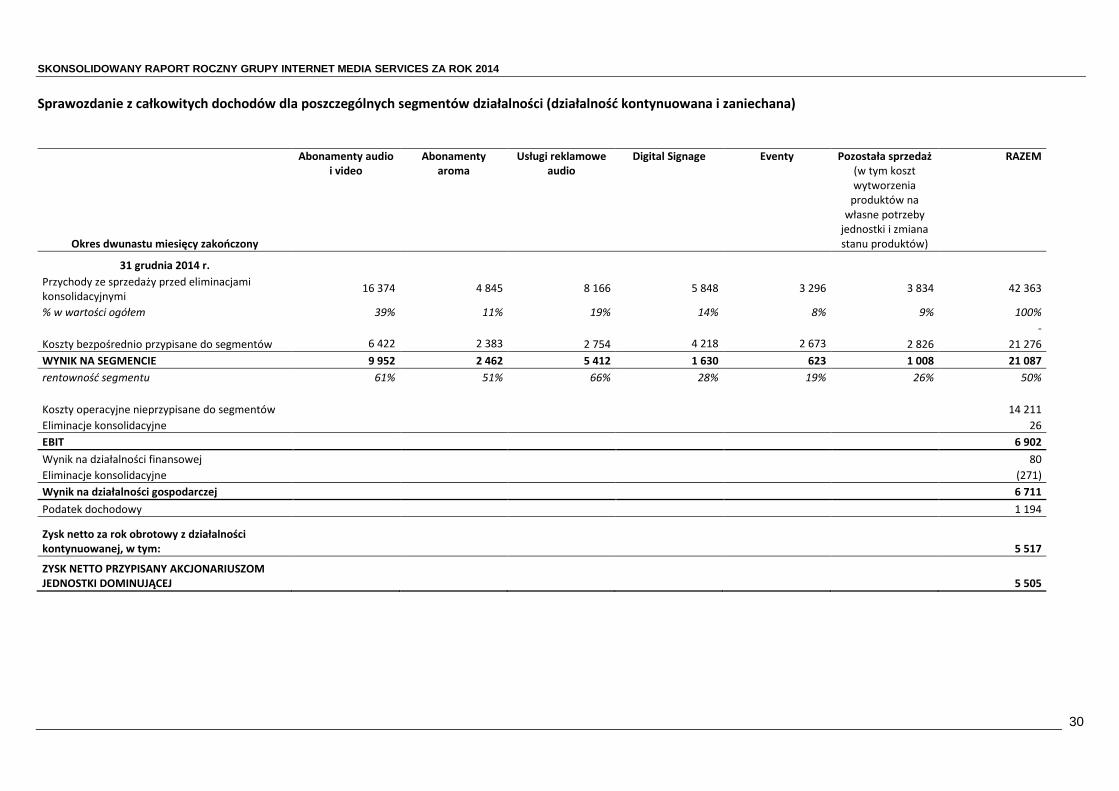

Sprawozdanie z całkowitych dochodów dla poszczególnych segmentów działalności (działalność kontynuowana i zaniechana)

Okres dwunastu miesięcy zakończony

Abonamenty audio i video

Abonamenty aroma

Usługi reklamowe audio

Digital Signage Eventy Pozostała sprzedaż (w tym koszt wytworzenia

produktów na własne potrzeby

jednostki i zmiana stanu produktów)

RAZEM

31 grudnia 2014 r.

Przychody ze sprzedaży przed eliminacjami konsolidacyjnymi

16 374 4 845 8 166 5 848 3 296 3 834 42 363

% w wartości ogółem 39% 11% 19% 14% 8% 9% 100%

-

Koszty bezpośrednio przypisane do segmentów 6 422 2 383 2 754 4 218 2 673 2 826 21 276

WYNIK NA SEGMENCIE 9 952 2 462 5 412 1 630 623 1 008 21 087

rentowność segmentu 61% 51% 66% 28% 19% 26% 50%

Koszty operacyjne nieprzypisane do segmentów 14 211

Eliminacje konsolidacyjne 26

EBIT 6 902

Wynik na działalności finansowej 80

Eliminacje konsolidacyjne (271)

Wynik na działalności gospodarczej 6 711

Podatek dochodowy 1 194

Zysk netto za rok obrotowy z działalności kontynuowanej, w tym: 5 517

ZYSK NETTO PRZYPISANY AKCJONARIUSZOM JEDNOSTKI DOMINUJĄCEJ 5 505

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

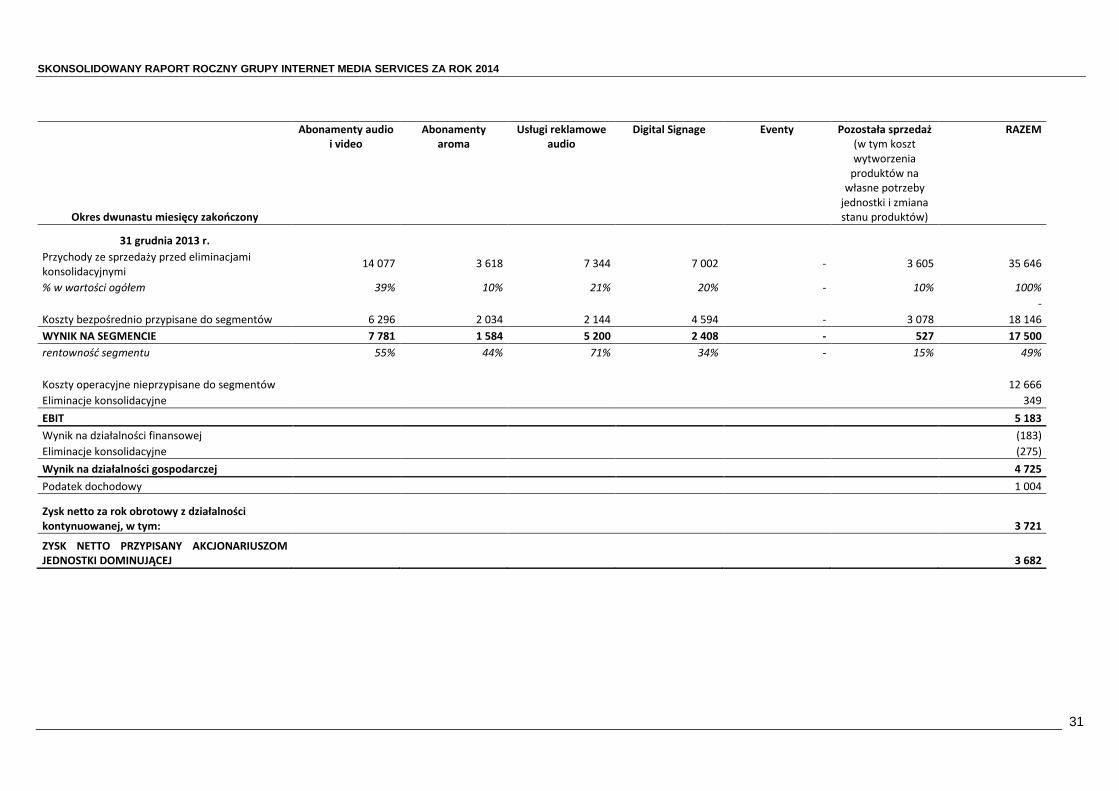

31

Okres dwunastu miesięcy zakończony

Abonamenty audio i video

Abonamenty aroma

Usługi reklamowe audio

Digital Signage Eventy Pozostała sprzedaż (w tym koszt wytworzenia

produktów na własne potrzeby

jednostki i zmiana stanu produktów)

RAZEM

31 grudnia 2013 r.

Przychody ze sprzedaży przed eliminacjami konsolidacyjnymi

14 077 3 618 7 344 7 002 - 3 605 35 646

% w wartości ogółem 39% 10% 21% 20% - 10% 100%

-

Koszty bezpośrednio przypisane do segmentów 6 296 2 034 2 144 4 594 - 3 078 18 146

WYNIK NA SEGMENCIE 7 781 1 584 5 200 2 408 - 527 17 500

rentowność segmentu 55% 44% 71% 34% - 15% 49%

Koszty operacyjne nieprzypisane do segmentów 12 666

Eliminacje konsolidacyjne 349

EBIT 5 183

Wynik na działalności finansowej (183)

Eliminacje konsolidacyjne (275)

Wynik na działalności gospodarczej 4 725

Podatek dochodowy 1 004

Zysk netto za rok obrotowy z działalności kontynuowanej, w tym: 3 721

ZYSK NETTO PRZYPISANY AKCJONARIUSZOM JEDNOSTKI DOMINUJĄCEJ 3 682

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

32

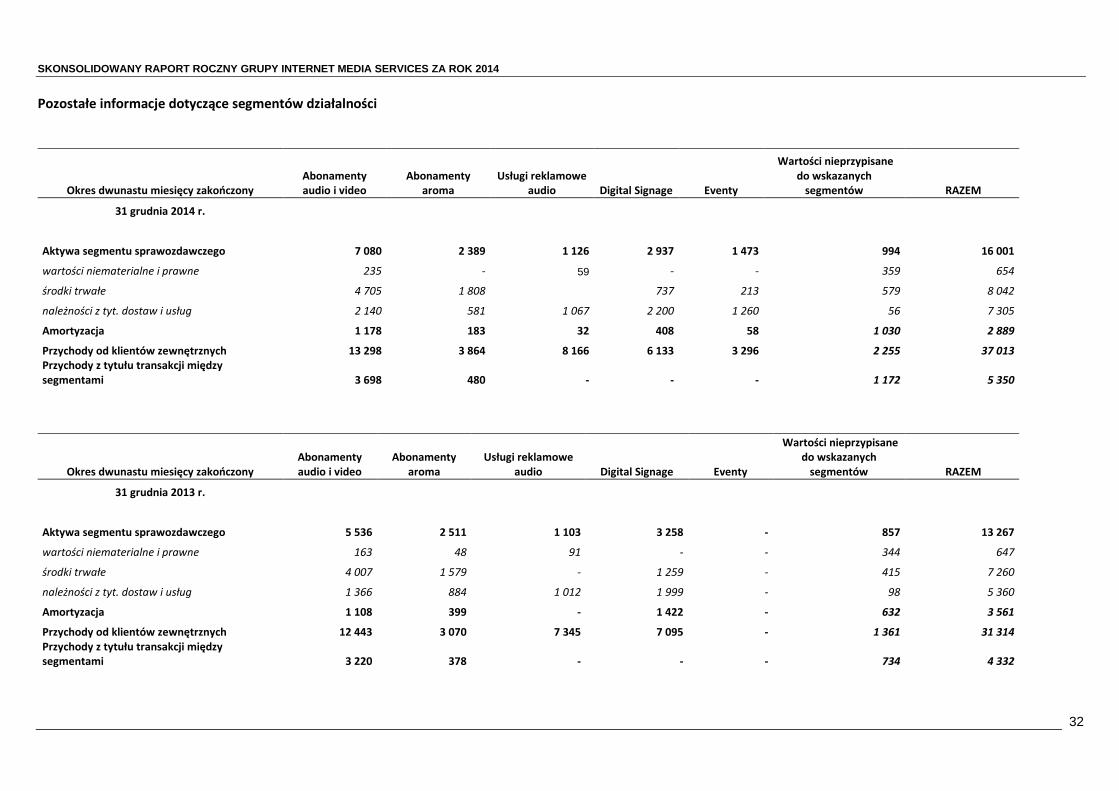

Pozostałe informacje dotyczące segmentów działalności

Okres dwunastu miesięcy zakończony Abonamenty audio i video

Abonamenty aroma

Usługi reklamowe audio Digital Signage Eventy

Wartości nieprzypisane do wskazanych

segmentów RAZEM

31 grudnia 2014 r.

Aktywa segmentu sprawozdawczego 7 080 2 389 1 126 2 937 1 473 994 16 001

wartości niematerialne i prawne 235 - 59 - - 359 654

środki trwałe 4 705 1 808 737 213 579 8 042

należności z tyt. dostaw i usług 2 140 581 1 067 2 200 1 260 56 7 305

Amortyzacja 1 178 183 32 408 58 1 030 2 889

Przychody od klientów zewnętrznych 13 298 3 864 8 166 6 133 3 296 2 255 37 013

Przychody z tytułu transakcji między segmentami 3 698 480 - - - 1 172 5 350

Okres dwunastu miesięcy zakończony Abonamenty audio i video

Abonamenty aroma

Usługi reklamowe audio Digital Signage Eventy

Wartości nieprzypisane do wskazanych

segmentów RAZEM

31 grudnia 2013 r.

Aktywa segmentu sprawozdawczego 5 536 2 511 1 103 3 258 - 857 13 267

wartości niematerialne i prawne 163 48 91 - - 344 647

środki trwałe 4 007 1 579 - 1 259 - 415 7 260

należności z tyt. dostaw i usług 1 366 884 1 012 1 999 - 98 5 360

Amortyzacja 1 108 399 - 1 422 - 632 3 561

Przychody od klientów zewnętrznych 12 443 3 070 7 345 7 095 - 1 361 31 314

Przychody z tytułu transakcji między segmentami 3 220 378 - - - 734 4 332

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

33

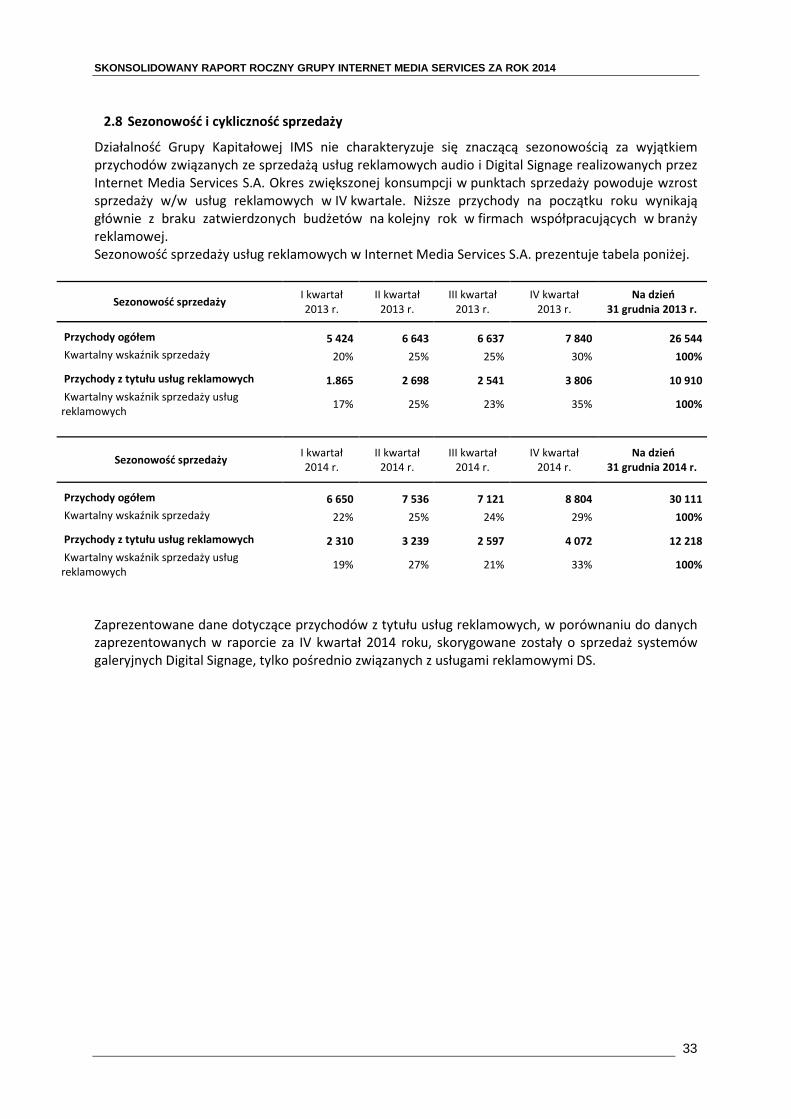

2.8 Sezonowość i cykliczność sprzedaży

Działalność Grupy Kapitałowej IMS nie charakteryzuje się znaczącą sezonowością za wyjątkiem przychodów związanych ze sprzedażą usług reklamowych audio i Digital Signage realizowanych przez Internet Media Services S.A. Okres zwiększonej konsumpcji w punktach sprzedaży powoduje wzrost sprzedaży w/w usług reklamowych w IV kwartale. Niższe przychody na początku roku wynikają głównie z braku zatwierdzonych budżetów na kolejny rok w firmach współpracujących w branży reklamowej. Sezonowość sprzedaży usług reklamowych w Internet Media Services S.A. prezentuje tabela poniżej.

Sezonowość sprzedaży I kwartał 2013 r.

II kwartał 2013 r.

III kwartał 2013 r.

IV kwartał 2013 r.

Na dzień 31 grudnia 2013 r.

Przychody ogółem 5 424 6 643 6 637 7 840 26 544

Kwartalny wskaźnik sprzedaży 20% 25% 25% 30% 100%

Przychody z tytułu usług reklamowych 1.865 2 698 2 541 3 806 10 910

Kwartalny wskaźnik sprzedaży usług reklamowych

17% 25% 23% 35% 100%

Sezonowość sprzedaży I kwartał 2014 r.

II kwartał 2014 r.

III kwartał 2014 r.

IV kwartał 2014 r.

Na dzień 31 grudnia 2014 r.

Przychody ogółem 6 650 7 536 7 121 8 804 30 111

Kwartalny wskaźnik sprzedaży 22% 25% 24% 29% 100%

Przychody z tytułu usług reklamowych 2 310 3 239 2 597 4 072 12 218

Kwartalny wskaźnik sprzedaży usług reklamowych

19% 27% 21% 33% 100%

Zaprezentowane dane dotyczące przychodów z tytułu usług reklamowych, w porównaniu do danych zaprezentowanych w raporcie za IV kwartał 2014 roku, skorygowane zostały o sprzedaż systemów galeryjnych Digital Signage, tylko pośrednio związanych z usługami reklamowymi DS.

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

34

DANE UZUPEŁNIAJĄCE DO SKONSOLIDOWANEGO SPRAWOZDANIA Z CAŁKOWITYCH DOCHODÓW

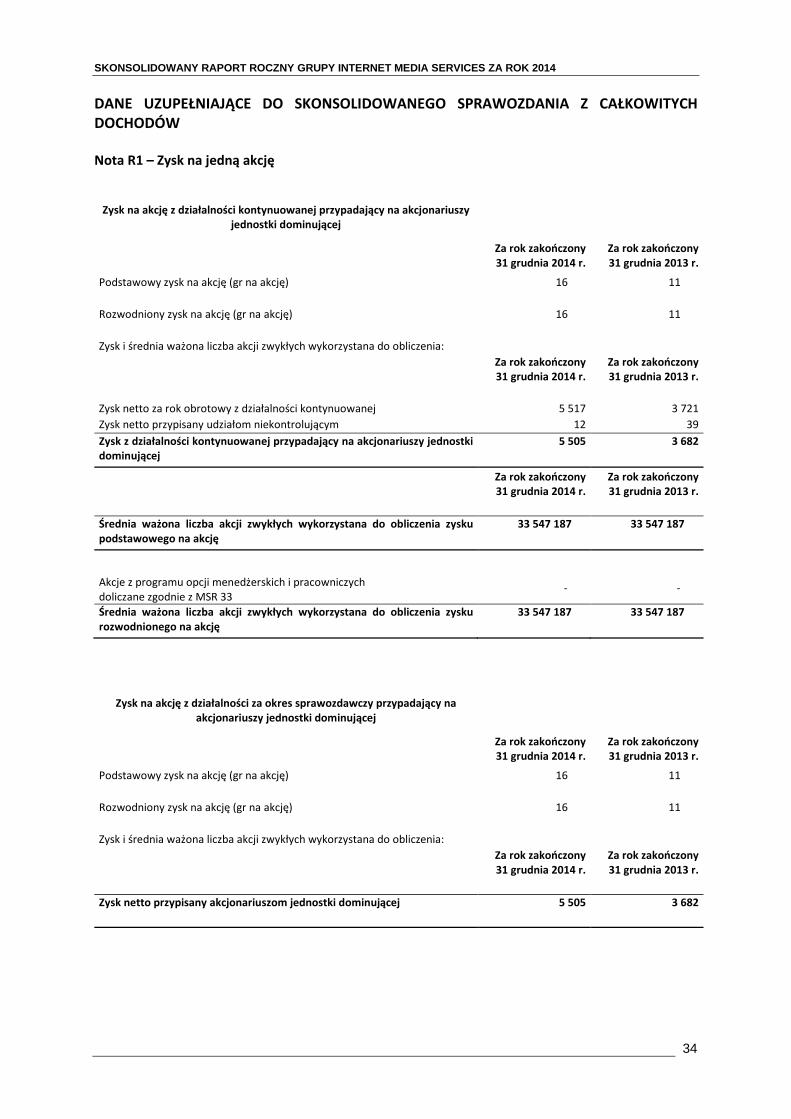

Nota R1 – Zysk na jedną akcję

Zysk na akcję z działalności kontynuowanej przypadający na akcjonariuszy jednostki dominującej

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Podstawowy zysk na akcję (gr na akcję) 16 11

Rozwodniony zysk na akcję (gr na akcję) 16 11

Zysk i średnia ważona liczba akcji zwykłych wykorzystana do obliczenia:

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Zysk netto za rok obrotowy z działalności kontynuowanej 5 517 3 721

Zysk netto przypisany udziałom niekontrolującym 12 39

Zysk z działalności kontynuowanej przypadający na akcjonariuszy jednostki dominującej

5 505 3 682

Za rok zakończony 31 grudnia 2014 r.

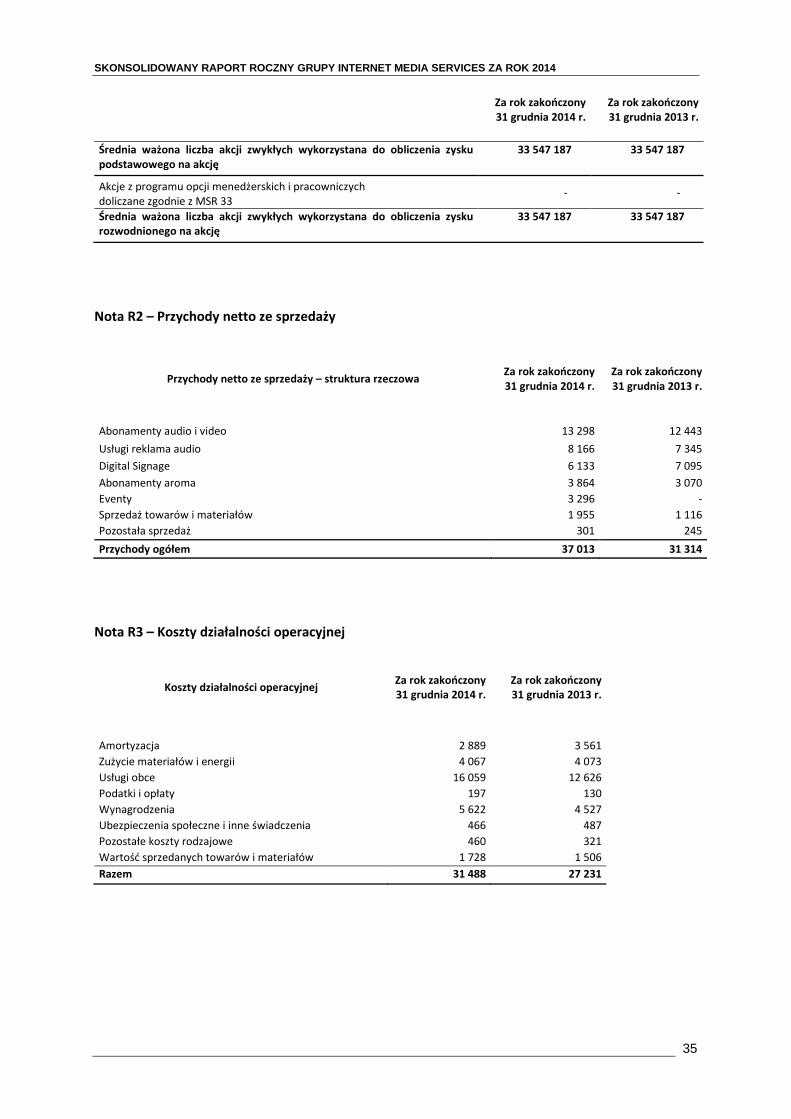

Za rok zakończony 31 grudnia 2013 r.

Średnia ważona liczba akcji zwykłych wykorzystana do obliczenia zysku podstawowego na akcję

33 547 187 33 547 187

Akcje z programu opcji menedżerskich i pracowniczych doliczane zgodnie z MSR 33

- -

Średnia ważona liczba akcji zwykłych wykorzystana do obliczenia zysku rozwodnionego na akcję

33 547 187 33 547 187

Zysk na akcję z działalności za okres sprawozdawczy przypadający na akcjonariuszy jednostki dominującej

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Podstawowy zysk na akcję (gr na akcję) 16 11

Rozwodniony zysk na akcję (gr na akcję) 16 11

Zysk i średnia ważona liczba akcji zwykłych wykorzystana do obliczenia:

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Zysk netto przypisany akcjonariuszom jednostki dominującej 5 505 3 682

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

35

Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Średnia ważona liczba akcji zwykłych wykorzystana do obliczenia zysku podstawowego na akcję

33 547 187 33 547 187

Akcje z programu opcji menedżerskich i pracowniczych doliczane zgodnie z MSR 33

- -

Średnia ważona liczba akcji zwykłych wykorzystana do obliczenia zysku rozwodnionego na akcję

33 547 187 33 547 187

Nota R2 – Przychody netto ze sprzedaży

Przychody netto ze sprzedaży – struktura rzeczowa Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Abonamenty audio i video 13 298 12 443

Usługi reklama audio 8 166 7 345

Digital Signage 6 133 7 095

Abonamenty aroma 3 864 3 070

Eventy 3 296 -

Sprzedaż towarów i materiałów 1 955 1 116

Pozostała sprzedaż 301 245

Przychody ogółem 37 013 31 314

Nota R3 – Koszty działalności operacyjnej

Koszty działalności operacyjnej Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Amortyzacja 2 889 3 561

Zużycie materiałów i energii 4 067 4 073

Usługi obce 16 059 12 626

Podatki i opłaty 197 130

Wynagrodzenia 5 622 4 527

Ubezpieczenia społeczne i inne świadczenia 466 487

Pozostałe koszty rodzajowe 460 321

Wartość sprzedanych towarów i materiałów 1 728 1 506

Razem 31 488 27 231

SKONSOLIDOWANY RAPORT ROCZNY GRUPY INTERNET MEDIA SERVICES ZA ROK 2014

36

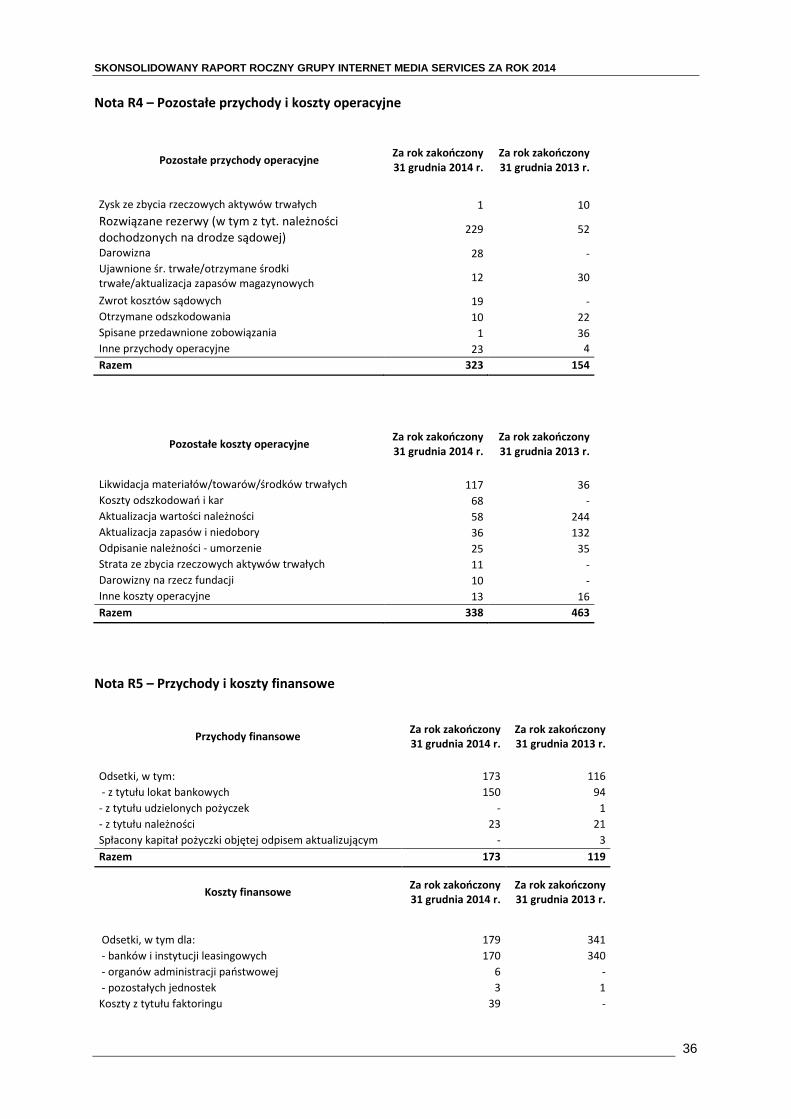

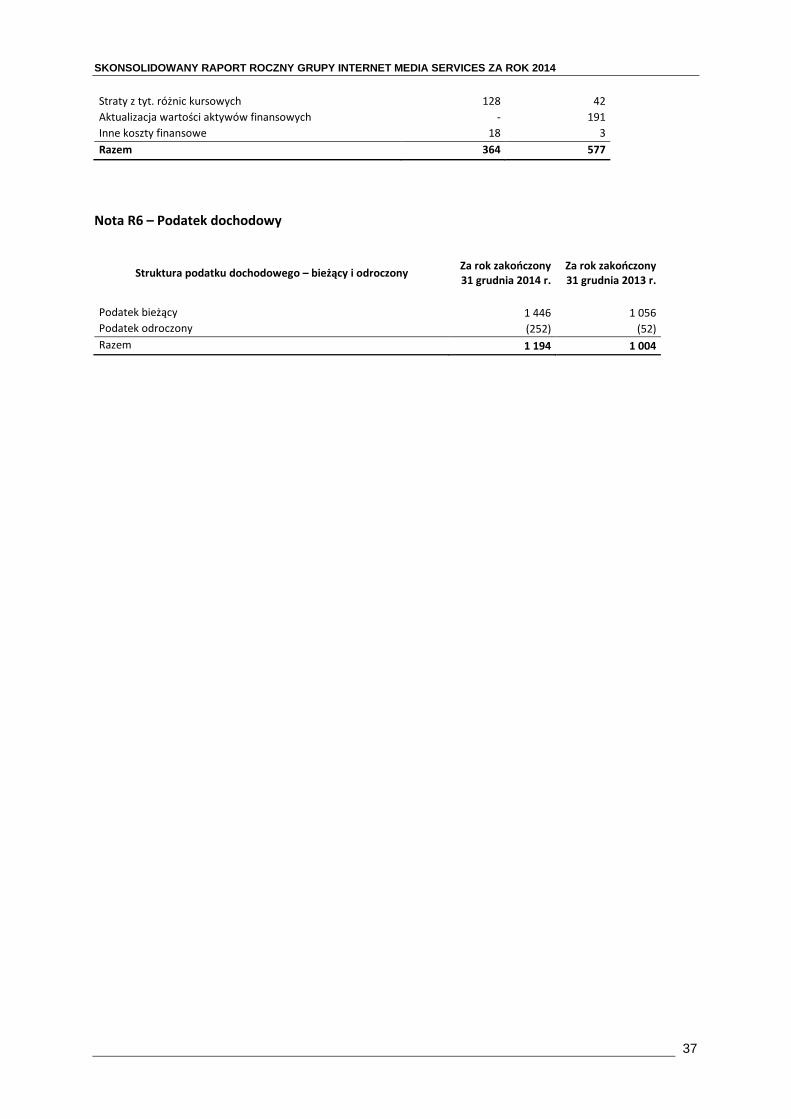

Nota R4 – Pozostałe przychody i koszty operacyjne

Pozostałe przychody operacyjne Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Zysk ze zbycia rzeczowych aktywów trwałych 1 10

Rozwiązane rezerwy (w tym z tyt. należności dochodzonych na drodze sądowej)

229 52

Darowizna 28 -

Ujawnione śr. trwałe/otrzymane środki trwałe/aktualizacja zapasów magazynowych 12 30

Zwrot kosztów sądowych 19 -

Otrzymane odszkodowania 10 22

Spisane przedawnione zobowiązania 1 36

Inne przychody operacyjne 23 4

Razem 323 154

Pozostałe koszty operacyjne Za rok zakończony 31 grudnia 2014 r.

Za rok zakończony 31 grudnia 2013 r.

Likwidacja materiałów/towarów/środków trwałych 117 36

Koszty odszkodowań i kar 68 -

Aktualizacja wartości należności 58 244

Aktualizacja zapasów i niedobory 36 132

Odpisanie należności - umorzenie 25 35

Strata ze zbycia rzeczowych aktywów trwałych 11 -

Darowizny na rzecz fundacji 10 -