Embed Size (px)

Citation preview

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

1IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

Sistema Nacional de Control, Auditoría Gubernamental y

Política Anticorrupción

Área

Info

rme

Espe

cial

IX

Autora : Mg. Marushka Naydú Mesa Pinto*

Título : Control interno en las empresas del Estado: Fonafe

Fuente : Actualidad Gubernamental, Nº 72 - Octubre 2014

Ficha Técnica

Sumario

1. Introducción2. El Fondo Nacional de Financiamiento de la

Actividad Empresarial del Estado - Fonafe3. Buen gobierno corporativo - Fonafe4. Código Marco de Control Interno en las

empresas bajo el ámbito del Fonafe5. Metodología para el Monitoreo del Sistema

del Control Interno6. Conclusiones

* Abogada por la Universidad San Martín de Porres (USMP). Ma-gíster en Gestión Pública por la Universidad de ESAN; egresada de la maestría en Derecho de los Negocios de la USMP; titulada como Especialista en Administración de Negocios en IPAE. Gra-duada en el Programa de Especialización de Ejecutivos de ESAN, con mención en Administración; ha concluido el curso de Public Finance and Performance Management en Maryland School of Public Policy de la Universidad de Maryland EEUU; así como el diplomado de Ética Pública, Transparencia y Anticorrupción, en la Universidad Nacional del Litoral de Argentina.

Con más de veintiún años en el sector público, en áreas tributa-rias, administrativas y actualmente dedicada a la implementación del Sistema de Control Interno bajo el Modelo COSO.

Amplia experiencia docente, se desempeña como profesora en la Escuela Nacional de Control de la Contraloría General de la República y en el Postgrado de la Universidad de ESAN en el Diplomado de Gerencia en la Administración Pública, y en cursos sobre Control Interno en las Organizaciones Públicas.

Control interno en las empresas del Estado: Fonafe

1. IntroducciónLuego de haber tratado, en las ediciones anteriores, respecto a los componentes del Sistema de Control Interno, según lo establecido en la Resolución de Contralo-ría N° 320-2006-CG y en la Resolución de Contraloría N° 458-2008-CG, en esta ocasión trataremos el tema referido al Control interno en las empresas del Estado

bajo el ámbito del Fonafe, con el fi n de conocer las disposiciones que dicho ente ha emito al respecto.Asimismo, podremos apreciar algunas he-rramientas, que si bien es cierto, no están incluidas en las resoluciones antes indica-das, podrían válidamente ser utilizadas por las entidades; herramientas como el normograma o vademécum, el diagnóstico de profundización, entre otras.Debe tenerse en cuenta que el Fonafe otorga gran importancia al monitoreo del Sistema de Control Interno, tal es así que adicionalmente a establecer una metodolo-gía para tal fi n, brinda una herramienta de monitoreo para las empresas, la cual incluye una presentación gráfi ca que permite visua-lizar de manera consolidada los resultados de la evaluación de cada componente.

2. El Fondo Nacional de Financia-miento de la Actividad Empre-sarial del Estado - Fonafe

El Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado - Fonafe es una empresa de derecho público adscrita al sector economía y Finanzas creada por la Ley N° 271701, encargada de normar y dirigir la ac-tividad empresarial del Estado, cuya visión ha sido defi nida como se señala a continuación:

«Gestionar corporativamente la actividad empresarial del Estado con transparencia y efi ciencia para crear valor y contribuir al desarrollo sostenible del país».

Debe quedar claro que bajo el ámbito de Fonafe se encuentran únicamente las empresas que cuentan con participación mayoritaria del Estado, sea que dichas empresas estén activas o en proceso de

1 Promulgada el 08.09.99, publicada el 09.09.99 y entró en vigencia el 10.09.99.

liquidación, así como aquellas empresas que le han sido entregadas por encargo; la ley en mención señala, de manera ta-xativa, algunas empresas del Estado que no se encuentran bajo su ámbito, como por ejemplo las empresas municipales, entre otras.Con el fi n de fortalecer el holding2 em-presarial, el Fonafe adaptó una estructura organizacional que le permitió desen-volverse bajo una gestión corporativa matricial que comprende dos aspectos: a) Gestión corporativa de carteras de

empresas Corresponde al manejo de grupos

de empresas con similares giros de negocios o envergadura de operación, cuyo objeto consiste en la defi nición de estrategias de negocio que generen sinergias corporativas a las empresas de una cartera específi ca, como por ejemplo, la implementación de mejo-res prácticas, obtención de benefi cios de escala, etc.

Formándose así, grupos de empresas según el giro en que estas se desarro-llan; por ejemplo, cartera de empresas de generación eléctrica, cartera de empresas fi nancieras, entre otras.

b) Gestión corporativa de procesos Corresponde al manejo transversal

de los principales procesos de nego-cio comunes en las empresas, cuyo objeto consiste en la defi nición de estrategias de negocio que generen sinergias corporativas a nivel de un proceso específi co; como por ejem-plo, la implementación de mejores prácticas, obtención de benefi cios de escala, etc.

Al respecto, Fonafe, como veremos en adelante, muestra la gestión corporativa

2 Forma de colaboración e integración empresarial.

Informe Especial

2IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

matricial adoptada, tanto para la gestión corporativa de empresas como para la gestión corporativa de procesos.

3. Buen gobierno corporativo - FonafeMediante Decreto Legislativo Nº 1031, se dictaron disposiciones legales que promueven la efi ciencia de la actividad empre-sarial del Estado, principalmente en lo que se refi ere a sus principios, naturaleza, organización, conducción, funciones, gestión, recursos y su vinculación con los sistemas adminis-trativos del Estado; priorizándose la utilización de nuevas herramientas de gestión y estructuras legales que prioricen los principios de efi ciencia, transparencia y gobierno corporativo, entre otros; así como un sistema de control adecuado en un contexto de transparencia.Según lo establecido en la Segunda Disposición Final de la norma referida, esta entró en vigencia al día siguiente de la aprobación de su reglamento, el cual fue aprobado mediante Decreto Su-premo N° 176-2010-EF publicado el 28 de agosto de 2010.En cuanto a buen gobierno corporativo, el reglamento en men-ción lo defi ne de la siguiente manera:

«Conjunto de principios rectores orientados a promover buenas prácticas de gestión, revelación de información, transparencia y tratamiento equi-tativo de los accionistas y los grupos internos de las Empresas del Estado».

Al respecto, señala que la gestión de las empresas del Estado se orienta sobre la base de los Principios de Buen Gobierno Corporativo aprobados por el Fonafe, debiendo estas contar con códigos de gobierno corporativo aprobados por sus respectivos directorios y juntas generales de accionistas.En tal sentido, mediante el Acuerdo N° 002-2013/003-FONAFE de fecha 8 de marzo de 20133, el Fonafe aprobó el Código de Buen Gobierno Corporativo, el cual representa un referente ordenado e integral de las mejores prácticas de desempeño empresarial, el cual debe ser aplicado obligatoria y progresivamente en las empresas de propiedad del Estado (EPE) encuentren bajo su ámbito; dicho código se encuentra estructurado en acápite, cada uno de los cuales contiene determinados principios, los que hacen un total de 34, de donde cabe destacar el principio 27 contenido en el rubro denominado «Política de Riesgos y Código de Ética», que señala:

«La EPE debe disponer de sistemas y procedimientos que permitan identifi car oportunamente los distintos riesgos que enfrenta y medir los potenciales efectos que los mismos pudieran tener sobre su funciona-miento y situación fi nanciera.Complementariamente, las herramientas que utiliza la EPE para reducir o administrar estos riesgos deben estar claramente identifi cadas y operativas.El Directorio es responsable de establecer las políticas de seguimiento, control y manejo de riesgos, a cuyo efecto podrá requerir a la instancia encargada los reportes que estime pertinentes».

Teniendo en cuenta que el buen gobierno corporativo busca promover buenas prácticas de gestión, no cabe duda de que el control interno, visto como una herramienta que fomentar la responsabilidad y la transparencia en la utilización de los recursos públicos, coadyuva de manera directa al cumplimiento de dicho fi n; y es por ello que el Fonafe establece como obligación de las empresas bajo su ámbito, la implantación de ambos criterios.

4. Código Marco de Control Interno en las empresas bajo el ámbito del Fonafe

4.1. Defi nición y objetivosMediante Acuerdo de Directorio de FONAFE Nº 001-2006/028-FO-NAFE, se aprobó el Código Marco de Control Interno para las Empresas del Estado; según se señala en la presentación del mismo, el establecimiento, diseño y organización de un adecuado sistema y

3 Publicado el 31 de marzo de 2013.

estructura de control interno, no solo responde a la obligación legal de su implementación, de conformidad con las normas correspon-dientes4, sino principalmente al reconocimiento que resultaba un complemento prioritario para la buena marcha y aplicación efectiva del Código Marco de Buen Gobierno Corporativo de Empresas del Estado, al que se hace referencia en el numeral anterior.

El Código Marco de Control Interno para las Empresas del Estado defi ne al control interno de la siguiente manera:

«El control interno es concebido como un proceso integral dinámico que se adapta constantemente a los cambios que enfrenta cada empresa del Estado. La dirección, gerencia y personal de todo nivel conforman la Administración Institucional y tienen que estar involucrados en este proceso para afrontar los riesgos y para dar seguridad razonable respecto al logro de la misión de la empresa y de sus objetivos institucionales.El control interno no constituye un hecho o circunstancia aislada o espo-rádica, sino una serie de acciones coherentes y coordinadas que están relacionadas con los procesos y actividades de la empresa. Estas acciones se dan continuamente en todas sus operaciones y son inherentes a la manera en la que la dirección y gerencia administran la organización».

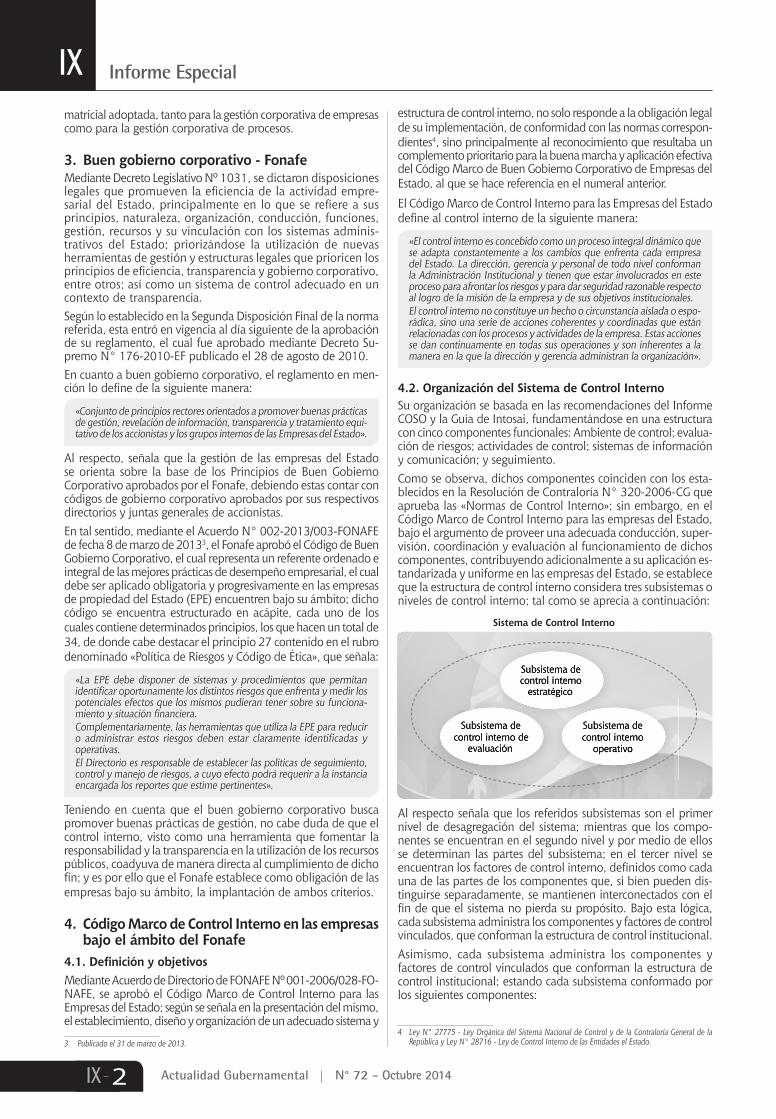

4.2. Organización del Sistema de Control InternoSu organización se basada en las recomendaciones del Informe COSO y la Guía de Intosai, fundamentándose en una estructura con cinco componentes funcionales: Ambiente de control; evalua-ción de riesgos; actividades de control; sistemas de información y comunicación; y seguimiento.Como se observa, dichos componentes coinciden con los esta-blecidos en la Resolución de Contraloría N° 320-2006-CG que aprueba las «Normas de Control Interno»; sin embargo, en el Código Marco de Control Interno para las empresas del Estado, bajo el argumento de proveer una adecuada conducción, super-visión, coordinación y evaluación al funcionamiento de dichos componentes, contribuyendo adicionalmente a su aplicación es-tandarizada y uniforme en las empresas del Estado, se establece que la estructura de control interno considera tres subsistemas o niveles de control interno; tal como se aprecia a continuación:

Subsistema de control interno

estratégico

Subsistema de control interno de

evaluación

Subsistema de control interno

operativo

Subsistema de control interno

estratégico

Subsistema de control interno de

evaluación

Subsistema de control interno

operativo

Sistema de Control Interno

Al respecto señala que los referidos subsistemas son el primer nivel de desagregación del sistema; mientras que los compo-nentes se encuentran en el segundo nivel y por medio de ellos se determinan las partes del subsistema; en el tercer nivel se encuentran los factores de control interno, defi nidos como cada una de las partes de los componentes que, si bien pueden dis-tinguirse separadamente, se mantienen interconectados con el fi n de que el sistema no pierda su propósito. Bajo esta lógica, cada subsistema administra los componentes y factores de control vinculados, que conforman la estructura de control institucional. Asimismo, cada subsistema administra los componentes y factores de control vinculados que conforman la estructura de control institucional; estando cada subsistema conformado por los siguientes componentes:

4 Ley N° 27775 - Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República y Ley N° 28716 - Ley de Control Interno de las Entidades el Estado.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

3IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

Ambiente de control

Actividades de control

Seguimiento

Evaluación de riesgos

Sistemas de información y comunicación

Subsistema de CI de evaluación

Subsistema de CI estratégico

Subsistema de CI operativo

Subsistema de CI estratégico

Ambiente de control

Evaluación de riesgos

Subsistema de CI operativo

Actividades de control

Sistemas de información y comunicación

Sistemas de

SeguimientoSubsistema de CI de evaluación

A su vez, cada componente está integrado por factores de con-trol, los que en un total de 40 se encuentran distribuidos de la siguiente manera:

----

Componente ambiente de control 10

Componente actividades de control

11

Componente sistemas de información y comunica-

ción 8

Componente evaluación de riesgos 5

FC-01 Filosofía y estilo de la direcciónFC-02 Valores éticosFC-03 Gestión estratégicaFC-04 Estructura organizacionalFC-05 Asignación de autoridad y responsabilidadesFC-06 Competencia personal y profesionalFC-07 Desarrollo del potencial humanoFC-08 Clima de confi anzaFC-09 Coordinación de acciones institucionalesFC-10 Función del órgano de control institucional

FC-16 Procedimientos de autorización y aprobaciónFC-17 Controles clavesFC-18 Segregación de funcionesFC-19 Controles al acceso sobre recursosFC-20 Controles sobre decisiones e informaciónFC-21 Registro, verifi cación y conciliaciónFC-22 Revisión de procesos, actividades y objetivosFC-23 Controles de tecnologías de informaciónFC-24 Análisis costo benefi cioFC-25 Evaluación del desempeño e indicadoresFC-26 Rendición de cuentas y de gestión

FC-27 Obtención y regulación de la informaciónFC-28 Requisitos y fi nalidad de la informaciónFC-29 Transparencia y fl uidez de la informaciónFC-30 Conservación de la informaciónFC-31 Revisión y fl exibilidad de los sistemas de

informaciónFC-32 Comunicación internaFC-33 Comunicación externaFC-34 Canales de comunicación

FC-11 Gestión planifi cada de riesgosFC-12 Identifi cación de los riesgosFC-13 Análisis y valoración de los riesgosFC-14 Respuesta al riesgoFC-15 Alertas tempranas

Componente seguimien-

to 6

FC-35 Monitoreo continuoFC-36 Seguimiento puntualFC-37 Adopción de acciones correctivasFC-38 AutoevaluaciónFC-39 Evaluación independienteFC-40 Compromisos de mejoramiento

4.3. Etapas de implantación de la estructura de control interno

El Código Marco de Control Interno para las Empresas del Estado establece tres etapas para su implantación: (1) Planeamiento básico, (2) Diseño e implementación y (3) Evaluación.

4.3.1. Etapa de planeamiento básicoLa cual comprende las siguientes actividades:

a) Formalización del compromiso de los órganos de direc-ción y gerencia

Este compromiso implica que tanto el titular como los órga-nos gerenciales, en su calidad de responsables por el diseño, desarrollo y funcionamiento del Sistema de Control Interno, manifi esten y hagan explícito su compromiso consciente de asumir directamente la conducción superior del proceso de implantación.

b) Designación del representante de la dirección Esta designación debe ser formal y recaer en un directivo de

primer nivel, el cual deberá garantizar el apoyo y conducción institucional de las acciones necesarias al desarrollo e imple-mentación del Sistema de Control Interno; tiene como respon-sabilidad conducir el Comité Directivo de Control Interno.

c) Organización del equipo institucional de trabajo Designado por el titular e integrado por gerentes y fun-

cionarios ejecutivos u operativos de la empresa, siendo su responsabilidad el proceso de implantación y funcionamiento de la estructura de control interno.

Este equipo está constituido por tres grupos de trabajo con niveles distintos de responsabilidad frente al control interno:

Grupo directivoDefi nir, dirigir y

controlar las políticas de ejecución y

mejoramiento del SCI. Implementación del

CI en los procesos a su cargo.

controlar las políticas

mejoramiento del SCI. Implementación del

CI en los procesos a su

Grupo operativoOrden ejecutivo y téc-nico, diseño y apoyo a áreas en la implemen-tación del CI, impulsa la autoevaluación y

asume el rol de facili-tador de CI.

nico, diseño y apoyo a áreas en la implemen-tación del CI, impulsa la autoevaluación y

asume el rol de facili-

Grupo evaluadorEvaluación indepen-diente y objetiva del

establecimiento y mejoramiento del CI. Consituido por el jefe y personal del OCI.

d) Elaboración de diagnóstico y determinación del nivel de implementación y adecuaciones de la estructura de control interno

El Grupo Directivo (que constituye el Comité Directivo de Control Interno), con el apoyo del Grupo Operativo, se encargará de la realización del diagnóstico que permita conocer la situación real de su desarrollo y establecer su grado actual de validez y aplicación; como resultado de este, deberá elaborarse un informe que será presentado al titular, con el fi n de que apruebe la determinación del nivel de implementación de la estructura de control interno y las adecuaciones correspondientes que deberán ser realizadas.

e) Formulación del plan de trabajo Efectuado el diagnóstico inicial y defi nido el ajuste o nivel de

implementación de la estructura de control interno propuesta, el Comité Directivo de Control Interno lo debe comunicar de manera formal y detallada al Grupo Operativo, el cual debe proceder a elaborar el plan de trabajo para el diseño e implementación de la nueva estructura de control interno.

f) Seguimiento del plan El desarrollo y avances del plan debe ser materia de me-

dición y autoevaluación continua por el Grupo Operativo, debiendo ser supervisado por el Grupo Directivo. Se deben establecer indicadores de medición, de tal forma que sean oportunamente conocidos y revisados por los responsables de la ejecución y del seguimiento.

4.3.2. Etapa de diseño e implementaciónEl Código Marco de Control Interno para las empresas del Estado señala que esta etapa constituye la parte central del proceso de

Informe Especial

4IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

implantación de la estructura de control interno; pues está refe-rida a la adopción y desarrollo de las acciones de ejecución del plan de trabajo, mediante las cuales se elabora y materializa el esquema de aplicación de los ajustes y adecuaciones requeridos por cada factor y componente de control conformante de los subsistemas de control interno. Cabe agregar que dichas acciones se derivan de las conclusiones y recomendaciones del diagnóstico y del informe derivado de este.En esta etapa, con el apoyo y coordinación del Grupo Operativo, los responsables de las unidades orgánicas, áreas y/o procesos de la empresa deberán llevar a cabo una evaluación puntual y exhaustiva –Diagnóstico de Profundización– sobre la existencia o grado de desarrollo de cada factor de control; debiendo for-mular las actividades, metodología y responsables específi cos del diseño, ajuste o implementación, según corresponda, por factor y componente de control, lo que será igualmente sometido a la aprobación del Comité Directivo de Control Interno; garantizán-dose con ello su adecuado funcionamiento.Resulta importante señalar que si viene es cierto la Guía para la Implementación del Sistema de Control Interno de las entidades del Estado (Guía) aprobada mediante la Resolución de Contraloría N° 458-2008-CG, dentro de la fase de planifi cación menciona la elabo-ración de un diagnóstico, como medio de análisis para determinar el estado situacional del Sistema de Control Interno con respecto a lo establecido por las Normas de Control Interno, el Código Marco de Control Interno para las Empresas del Estado. Además de ello, establece la elaboración del diagnóstico de profundización, el cual debe ser elaborado a nivel unidades orgánicas, áreas y/o procesos, tal como se indicó; garantizando de esta manera un análisis del estado situacional del control interno a mayor detalle.Debe tenerse en cuenta que considerando que los objetivos de la empresa van desagregándose en objetivos para cada unidad orgánica, las cuales determinarán las operaciones necesarias que conforman los procesos y actividades administrativas u operativas a desarrollar para el cumplimiento de tales objetivos, el diagnós-tico de profundización constituye una herramienta que permite a las unidades orgánicas identifi car los controles que resulten necesarios implementar, modifi car o suprimir.Un punto importante que resaltar en la etapa de diseño e im-plementación es la elaboración del vademécum o normograma, el cual constituye una compilación completa y actualizada, de todas las normas de carácter constitucional, legal, reglamentario, administrativo y de otra índole que, directa o indirectamente, inciden en la entidad o le son aplicables.Respecto a dicho vademécum o normograma, el Código Marco de Control Interno para las Empresas del Estado señala, que éste se elabora respecto a cada factor de control, y sobre la base de este, los Grupos Directivo y Operativo así como en general todas las unidades orgánicas de la empresa, además de proveerse de la seguridad razonable respecto al cumplimiento del objetivo del control de cumplimiento por cada componente y factor de control, podrán:• Identifi car las competencias, responsabilidades y funciones

asignadas a la empresa por la normativa legal y administrativa vigente.

• Identifi car las relaciones que tenga la empresa con otras entidades, con las cuales se vincula para el ejercicio de sus competencias, responsabilidades y funciones.

• Identifi car normas que afecten, negativa o positivamente, la gestión de la entidad.

• Identifi car otras normas que, así no asignen responsabilidades o funciones, deban tenerse en cuenta para el desarrollo de la gestión de la entidad.

• Identifi car las disposiciones que regulan todos los aspectos internos de la entidad y, en general, todos los actos admi-nistrativos de interés para la entidad.

Al igual que en el caso del diagnóstico de profundización, la elaboración del vademécum o normograma no está prevista en la guía; sin embargo, es una buena práctica que bien podría ser utilizada por entidades públicas, pues constituye un instrumento que permite delimitar el ámbito de responsabilidad, y asimismo tener un panorama claro sobre la vigencia de las normas que regulan sus funciones.

4.3.3. Etapa de evaluaciónSegún el Código Marco de Control Interno para las Empresas del Estado, esta última etapa contempla la revisión objetiva e integral a la implementación de la estructura de control interno por parte, tanto de los responsables de su ejecución en ejercicio del principio de autocontrol5 como del Órgano de Control Institu-cional en cumplimiento de su competencia funcional; siendo en ambos casos la fi nalidad primaria, efectuar las recomendaciones para el mejoramiento del proceso de implantación y del Sistema de Control Interno en su conjunto.Respecto a la autoevaluación, el Código Marco señala que corres-ponde ser realizada en forma continua por el Grupo Operativo, en coordinación con el Comité Directivo de Control Interno a quien reporta; permitiendo que oportunamente se adopten las medidas correctivas y de mejora que en cada caso resulten necesarias; debiendo el representante de la dirección informar semestralmente y al término de cada etapa, los avances y resul-tados al titular u órgano de dirección de la empresa.

5. Metodología para el Monitoreo del Sistema del Control Interno

Mediante Resolución de Dirección Ejecutiva N° 032-2013/DE-FONAFE, se aprobó la Metodología para el Monitoreo del Sistema del Control Interno, la cual establece los criterios estandarizados para efectuar el monitoreo del sistema en mención, en las empresas de propiedad del Estado bajo el ámbito del Fonafe.Esta metodología establece tres pasos para efectuar el monitoreo: planeamiento, desarrollo del monitoreo, y remisión de resultados a la alta administración de la empresa y Fonafe; los cuales se desarrollan a continuación:

5.1. Planeamientoa) Criterios para el monitoreo: Se han establecido en dos niveles,

los cuales están referidos a:• Evaluar las evidencias de cumplimiento de cada uno de

los subcomponentes del SCI, incluidas en la «Herramienta para el Monitoreo»; la cual se encuentra disponible en la página web de Fonafe.

• Identifi car el nivel de madurez de la implementación del SCI y sus componentes.

b) Equipo encargado del monitoreo de la implementación del SCI: Cada empresa designa a un equipo evaluador que deberá contar con la apropiada competencia y objetividad, y estará a cargo de la aplicación de la metodología, debiendo establecer los roles y responsabilidades correspondientes.

c) Periodicidad del monitoreo: Se realiza anualmente.d) Herramienta para el monitoreo: Estructurada en secciones, la

cual, tal como se indicó en el literal a), se encuentra dispo-nible en la página web del Fonafe.

En cuanto a esta herramienta, cabe destacar que establece una valoración de evidencias con las cuales se comprueba la existencia o nivel de madurez de cada uno de los componentes del Sistema de Control Interno, dichos niveles son los siguientes:

5 En función del cual las empresas del Estado y sus niveles funcionales poseen la capacidad competente y necesaria para controlar su trabajo, detectar defi ciencias u oportunidades de mejora y efectuar correctivos para el adecuado cumplimiento de las metas y resultados esperados; de modo que la ejecución de los procesos, actividades y operaciones a su cargo, se desarrollen con armonía y sujeción a las políticas, normativa y procedimientos correspondientes.

Sistema Nacional de Control, Auditoría Gubernamental y Política Anticorrupción

5IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

Nivel 0:No se ha podido comprobar las existencias de las evidencias de cumplimiento del subcomponente del SCI.

Nivel 1:Las evidencias de cumplimiento del subcomponente del SCI se encuentran documentadas pero no aprobadas.

Nivel 2:Las evidencias de cumplimiento del subcomponente se en-cuentran documentadas y aprobadas; sin embargo, no se ha podido comprobar su adecuada difusión.

Nivel 4:En adición a las características del nivel 3, se ha podido com-probar la aplicación efectiva de las evidencias de cumplimiento del subcomponente del SCI, las mismas que han pasado por un proceso de mejora continua.

Nivel 5:En adición a las característica del nivel 4, se cuentan con evidencias documentarias de instancias evaluadoras, internas y externas, de la efectividad del subcomponente del SCI. Asimismo, funciona a manera de referente de otras empresas de la industria.

Nivel 3:Las evidencias de cumplimiento del subcomponente del SCI se encuentran documentadas, aprobadas y adecuadamente difundidas. Se ha podido comprobar el conocimiento de los empleados en relación de esta evidencia; sin embargo, no se cuenta con procesos de mejora continua para esta evidencia.

Resulta importante señalar que la Metodología de Monitoreo de Fonafe establece un peso específi co para cada uno de los compo-nentes del Sistema de Control Interno; pesos que según señala han sido establecidos teniendo en cuenta el grado de complejidad para implementar cada uno de ellos, tal como se muestra a continuación:

Componente del SCI

Actividades de control gerencial

Ambiente de control

Evaluación de riesgos

Información y comunicación

Supervisión

Asimismo, defi ne seis niveles de madurez de la implementación y son los siguientes:

Nivel de madurez 0 Inexistente

No existe evidencia sufi ciente de que la empresa haya emprendido esfuer-zos para la implementación del SCI.

Nivel de madurez 1 Inicial

Existe un esfuerzo aislado o inicial con respecto a la implementación del SCI en la empresa; se ha podido evidenciar documentación de algunas evidencias de control, sin embargo, aún no han sido debidamente apro-badas por la autoridad respectiva.

Nivel de madurez 2 En proceso de implementación

El SCI se encuentra en proceso de implementación en la empresa. Algunos elementos de control interno han sido formalizados; sin embargo, falta la difusión de los esfuerzos de control interno realizados a las instancias apropiadas.

Nivel de madurez 3 Establecido/Implementado

El SCI ha sido impelmentado en el empresa; los elementos de control interno se encuentran docuemtnados y han sido formalizados y difundidos a las instancias apropiadas de la empresa. El SCI funciona conforme a las necesiddades de la empresa y el marco regulador.

Nivel de madurez 4 Avanzado

El SCI cuenta con un proceso de mejora continua; los elementos de con-trol interno se encuentran documentados, formalizados y difundidos en todos los procesos y áreas de la empresa. Asimismo, se han establecido procesos de mejora continua para el oportuno ajuste y fortalecimiento permanente del SCI.

Nivel de madurez 5 Optimizado

El SCI de la empresa constituye una práctica líder en la industria, y se ha integrado de manera natural con las operaciones de la empresa, formando parte importante de su cultura organizacional.

Finalmente, cabe señalar que la metodología de Monitoreo hace referencia a que la «Herramienta de Monitoreo» cuenta con una representación gráfi ca de los resultados obtenidos de la evaluación realizada; en esta se aprecia de manera gráfi ca el nivel implementación del Sistema de Control Interno; así por ejemplo:

Como se observa, la «Herramienta Gráfi ca» permite visualizar de manera consolidada los resultados de la evaluación de cada uno de los componentes del Sistema de Control Interno; mostrando, además, el valor alcanzado por cada uno de los subcomponentes que los integran.

5.2. Desarrollo del monitoreo

5.2.1. A nivel de entidada) Entendimiento de los objetivos de la empresa a evaluar: En este

aspecto, se debe tener en cuenta las siguientes cuatro categorías: Planeamiento estratégico; Efi ciencia y efi cacia de las operacio-

nes, Integridad de la información fi nanciera, y Cumplimiento de leyes y reglamentaciones.

b) Relevamiento de información: Respecto a evidencias que sustenten la implementación de los cinco componentes del SCI; se debe revisar el inventario de riesgos a nivel entidad, a fi n de determinar si los riesgos inventariados realmente son riesgos y no ausencia de controles.

c) Evaluación de las evidencias de cumplimiento: Con el fi n de constatar la existencia y operatividad de las evidencias de cumplimiento.

d) Identifi cación y priorización de las defi ciencias encontradas: Con el fi n de facilitar el proceso de comunicación y la determina-ción de posibles acciones correctivas.

e) Resumen ejecutivo a nivel de entidad: Referido al nivel de imple-mentación del SCI en la empresa, el cual deberá comprender lo siguiente:i. Nivel en el que se encuentra la empresa respecto a la

implementación del SCI.ii. Plan de acción, indicando responsables y plazos razona-

bles para la ejecución de recomendaciones necesarias para superar las defi ciencias identifi cadas.

5.2.2. A nivel de procesos críticosa) Priorización de procesos críticos: Se recomienda que la evaluación

se enfoque en la implementación de dos componentes del SCI: «Evaluación de Riesgos» y «Actividades de Control», aplicables

Informe Especial

6IX

IX

Actualidad Gubernamental N° 72 - Octubre 2014

en los procesos críticos de la Empresa; debiendo validarse la priorización de procesos críticos que se hayan elegido.

En este punto, resulta importante señalar los cinco criterios que la Metodología para el Monitoreo del Implementación del SCI establece se deben utilizar para la validación de la priorización de procesos críticos, priorización que debe ser actualizada por lo menos cada dos años:

Criterios Puntuación

Materialidad de las cuentas signi-fi cativasConsiste en determinar el nivel de impac-to del proceso en las cuentas signifi cativas de la empresa. Este criterio está alineado a la metodológica de auditoría externa, según la cual se pueden utilizar diferentes indicadores, como por ejemplo: un % de los resultados, un % del patrimonio, un % de los activos, entre otros.

Criterio PuntuaciónTiene impacto en la cuenta signifi cativa

1

No tiene impacto en la cuenta signifi cativa

Orientación a los objetivos estra-tégicosConsiste en conocer si el proceso contribuye al logro de los objetivos estratégicos.

Criterio PuntuaciónNo contribuye al logro del objetivo

0

Contribuye parcial-mente al logro del objetivo

1

Contribuye totalmente al logro del objetivo

2

Complejidad de las operacionesEn este criterio, se evalúa el nivel de complejidad de las operaciones que se realizan como parte del proceso.

Criterio PuntuaciónLas operaciones no complejas

0

Las operaciones son parcialmente com-plejas

1

Las operaciones son muy complejas

2

Volumen de transaccionesEn este criterio, se evalúa la cantidad de transacciones que se realizan dentro de los procesos con la fi nalidad de deter-minar el nivel de carga operativa que enfrenta cada uno de ellos.

Criterio PuntuaciónEl proceso tiene un nivel bajo de volumen de transacciones

0

El proceso tiene un ni-vel medio de volumen de transacciones

1

El proceso tiene un nivel alto de volumen de transacciones

2

Nivel de automatizaciónEn este criterio, se evalúa el nivel de automatización de los procesos con la fi nalidad de determinar el nivel de operaciones manuales que se realizan dentro de cada uno de ellos.

Criterio PuntuaciónEl proceso tiene un nivel alto de amor-tización

0

El proceso tiene un nivel medio de amor-tización

1

El proceso tiene un nivel alto de amor-tización

2

La metodología para le monitoreo establece que utilizando la puntuación de criterios indicada, se obtiene la puntuación fi nal de cada proceso; luego estos se ordenan de mayor a menor y se seleccionan como procesos críticos todos los que obtuvieron una califi cación mayor a 6 (el número podrá modifi carse en función de los resultados obtenidos por la empresa).

b) Revisión de los riesgos a nivel de procesos críticos (identifi cación y piorización): A fi n de validar si la Dirección ha identifi ca-do posibles eventos que podrían afectar la efectividad de dichos procesos, y si se han considerado una variedad de factores internos y externos que puedan originarlos; en tral sentido, se deberá verifi car si los riesgos identifi cados se encuentran documentados en un inventario de riesgos, y si estos han sido priorizados sobre la base de los criterios de probabilidad de ocurrencia, impacto y vinculación con los procesos críticos.

c) Revisión de la estrategia de respuesta al riesgo: En este punto, debe determinarse cuál es la respuesta a darse a los riesgos,

pudiendo ser esta: aceptar, compartir, mitigar o reducir, o evitar.

d) Evaluación de controles a nivel de procesos críticos: Se realiza en dos dimensiones:• Diseño del control: Con el fi n de determinar cuán bien

defi nido está el control a nivel teórico; es decir, si la descripción del control logra mitigar el riesgo asociado, o una parte de él.

• Efectividad del control: Consiste en determinar cuán bien opera el control en la realidad (performance); es decir, si funciona tal como fue diseñado por un lapso de tiempo determinado. Para probar la efectividad de controles, se deben seleccionar muestras, de acuerdo con la frecuencia en que se ejecuta el control.

e) Resumen ejecutivo a nivel de proceso críticos: El cual debe comprender:• Nivel en el que se encuentran los componentes del SCI

de «Evaluación de Riesgos» y «Actividades de Control», precisando la identifi cación y priorización de las poten-ciales defi ciencias encontradas.

• Plan de acción, indicando responsables y plazos razona-bles, para la ejecución de recomendaciones necesarias para superar las defi ciencias identifi cadas.

5.3. Remisión de resultados a la alta administración de la empresa y el Fonafe

Los resultados obtenidos de la aplicación de la metodología deben constar en un resumen ejecutivo, el cual incluya las de-fi ciencias identifi cadas y los planes de acción correspondientes, tanto a nivel entidad como a nivel de procesos críticos; debien-do la Gerencia General u órgano equivalente de la empresa aprobar la ejecución de los «Planes de Acción» propuestos, los cuales deben ser remitidos a la Dirección Ejecutiva del Fonafe anualmente, observando los plazos y lineamientos que esta-blezca el Fonafe para tal fi n.

6. ConclusionesEl Fonafe emitió el Código Marco de Control Interno, en el cual estableció el diseño y organización de un adecuado sistema y estructura de control interno aplicable a las empresas del Estado, bajo la premisa de que este es el complemento prioritario para la buena marcha y efectiva aplicación del Código Marco de Buen Gobierno Corporativo.Dicho código marco establece que el Sistema de Control Interno está compuesto por tres subsistemas: Control Interno Estratégico, Control Interno Operativo y Control Interno de Evaluación”, los mismos que no están previstos en la Ley N° 287166 ni en las resoluciones que al respecto emitió la Contraloría General de la República7 ; asimismo, dichos sub-sistemas contienen determi-nados factores que dan un total de cuarenta.Es importante resaltar que el Fonafe establece la elaboración de un vademécum o normograma, así como la ejecución de un diagnóstico de profundización; el primero de los cuales debe realizarse en función de cada factor de control con el fi n de validar su cumplimiento, y el segundo, permite determinar su grado de desarrollo.Finalmente, cabe resaltar la Metodología de Monitoreo del Siste-ma de Control Interno, la cual permite a las empresas del Estado realizar la autoevaluación de manera estandarizada, y brinda además una «Herramienta de Monitoreo» y una «Herramienta Gráfi ca» que coadyuvan al cumplimiento de tal fi n.

6 Ley de Control Interno de las Entidades del Estado.7 RC N° 320-2006-CG y RC N° 458-2008-CG.