Embed Size (px)

Citation preview

HUDSON DIAS BARBOSA

“SINERGIA OPERACIONAL NOS PROCESSOS DE AQUISIÇÃO E FUSÃO DE

EMPRESAS”.

“O caso da LATAM”.

Trabalho de Conclusão de Curso apresentado ao Curso

de Graduação em Administração da Universidade

Federal Fluminense, como requisito parcial para

obtenção do grau de Bacharel em Administração.

Orientador: Prof. Msc ANTONIO RANHA

VOLTA REDONDA

2011

HUDSON DIAS BARBOSA

“SINERGIA OPERACIONAL NOS PROCESSOS DE AQUISIÇÃO E FUSÃO DE

EMPRESAS”.

“O caso da LATAM”.

Trabalho de Conclusão de Curso apresentado ao Curso

de Graduação em Administração da Universidade

Federal Fluminense, como requisito parcial para

obtenção do grau de Bacharel em Administração.

Aprovado em Junho de 2011.

BANCA EXAMINADORA

Prof. ANTONIO RANHA – Orientador

UFF

Prof. TEREZINHA M. F. BENEVIDES LOBIANCO

UFF

Prof. ISABEL CABRAL

UFF

VOLTA REDONDA

2011

A minha esposa Lamára e

aos meus pais Elizabete e Aloisio,

pelo amor incondicional, pelo apoio

irrestrito e pela dedicação a mim dispensada

ao longo desses anos de estudo.

Dedico

AGRADECIMENTOS

Agradeço a Deus pelo muito amor com que me amou a ponto de dar a vida de seu filho

unigênito em meu resgate, me fazendo filho e remindo meus pecados.

Aos meus pais pelo amor, pelo apoio e pela compreensão em relação a minha ausência.

A minha esposa pelo amor, pela cumplicidade, pela paciência, pelo sacrifício e

comprometimento.

A todos meus familiares que sofreram com minha ausência, e me apoiaram nessa

jornada.

Ao Mestre Antonio Ranha por ter compreendido minhas dificuldades, por ter

dispensado tempo para me ajudar a ultrapassa-las com paciência e dedicação, pela

colaboração e incentivo durante a execução deste trabalho.

A todos os professores do departamento de Administração da Escola de Ciências

Humanas e Sociais de Volta Redonda, que com dedicação colaboraram para a construção do

meu saber.

A todos os amigos com quem muito aprendi nesses anos.

A todos aqueles que acreditam em mim.

Por fim à Universidade Federal Fluminense, meus agradecimentos.

RESUMO

Anualmente, verifica-se um aumento no número de operações de concentração

empresarial, visando a maximização de lucros das organizações. Devido a sua importância

na atualidade, é necessário investigar de maneira crítica os resultados provenientes de tais

operações. O presente trabalho analisa a possibilidade de geração de sinergias operacionais

nos processos de concentração empresarial e aborda, em particular, o caso da fusão entre as

empresas aéreas LÍNEA AÉREA NACIONAL DE CHILE (LAN) e TÁXI AÉREO MARÍLIA

(TAM). O estudo visa demonstrar quais tipos de sinergia podem “nascer” de operações de

concentração empresarial, além de apontar como essas sinergias podem ser abundantes em

operações que contam com empresas da mesma indústria. Para a análise, foram utilizados os

procedimentos técnicos pesquisa bibliográfica e pesquisa documental.

Palavras chave: Fusões; Aquisições; Sinergias operacionais.

ABSTRACT

Every year there is an increase in the number of corporate mergers, which aim to maximize corporate profit. Due to its importance nowadays, it is necessary to conduct a critical investigation of the results of such operations. This paper analyzes the possibility of generating operational synergies in the process of business concentration and addresses, in particular, the case of the merger between LÍNEA AÉREA NACIONAL DE CHILE (LAN) and TÁXI AÉREO MARÍLIA (TAM) airlines. The study aims to demonstrate what sort of synergy can be "born" from corporate mergers, in addition to showing how these synergies can be abundant in companies that operate in the same industry. For the analysis, the technical procedures used were bibliographical research and documentary research.

Keywords: Mergers; Acquisitions; Operational synergies.

LISTA DE FIGURAS

Figura 1 – Reta de evolução das combinações estratégicas................................................. 20

Figura 2 – Representação gráfica de uma fusão................................................................... 20

Figura 3 – Representação gráfica de uma aquisição............................................................ 21

Figura 4 – Malha aeroviária das companhias LAN e TAM................................................. 56

LISTA DE GRÁFICOS

Gráfico 1 – Evolução histórica dos casos de fusão e aquisição........................................... 25

Gráfico 2 – Previsão de demanda de passageiros no Brasil até 2014.................................. 33

Gráfico 3 – Capacidade, número de assentos....................................................................... 49

Gráfico 4 – Ranking das 15 maiores empresas aéreas mundiais em termos de receita....... 50

Gráfico 5 – Ranking das 15 maiores empresas aéreas mundiais em termos de passageiros

transportados 51

Gráfico 6 – Ranking sul-americano de receita, EBITDAR, passageiros transportados e

destinos 52

Gráfico 7 – Divisão das sinergias estimadas em US$.......................................................... 58

Gráfico 8 – Detalhamento das sinergias estimadas com aumento da receita....................... 59

Gráfico 9 – Detalhamento das sinergias estimadas em redução de custos........................... 60

LISTA DE TABELAS

Tabela 1 – Evolução da frota da TAM................................................................................. 36

Tabela 2 – Projeção de aquisição de aeronaves da TAM para os próximos 5 anos............. 37

Tabela 3 – Ativos da LAN................................................................................................... 41

Tabela 4 – Passivos da LAN ............................................................................................... 42

Tabela 5 – Demonstração de resultados do exercício LAN................................................ 44

Tabela 6 – Ativos da TAM................................................................................................... 45

Tabela 7 – Passivos da TAM .............................................................................................. 46

Tabela 8 – Demonstração de resultados do Exercício TAM................................................ 47

Tabela 9 – Classificação da concentração empresarial LATAM......................................... 57

Tabela 10 - Valor médio do dólar em real........................................................................... 61

Tabela 11 - DRE da LATAM em 31 de dez de 2010 ajustado conforme perspectivas....... 62

SUMÁRIO

1 INTRODUÇÃO………………………..…………………………………………….. 12

1.1 CONTEXTUALIZAÇÃO…………….......………….…………......…...........… 12

1.2 FORMULAÇÃO DO PROBLEMA…….…………………........………........... 13

1.3 JUSTIFICATIVA…………….………………………………………............…. 14

1.4 OBJETIVOS..........................................................................................................

…………………………

14

1.4.1 Objetivos específicos........................................................................................ 15

1.5 PROBLEMA DE PESQUISA.............................................................................. 15

1.6 RESULTADOS ESPERADOS............................................................................. 16

1.7 DELIMITAÇÕES................................................................................................. 16

2 REVISÃO DE LITERATURA.................................................................................... 16

2.1 CONCENTRAÇÃO EMPRESARIAL................................................................ 16

2.1.1 A integração da economia mundial.................................................................. 16

2.1.2 Tipos de concentração empresarial.................................................................. 17

2.1.3 Fusões e aquisições.......................................................................................... 19

2.1.4 Fusões e aquisições no Brasil........................................................................... 23

2.2 SINERGIAS ESPERADAS EM PROCESSOS DE FUSÃO E AQUISIÇÃO 24

2.2.1 Sinergias em processos de Fusão e aquisição................................................. 24

2.2.2 Principais motivos para o fracasso das iniciativas de sinergia......................... 27

2.2.3 A cultura organizacional em processos de fusão e aquisição........................... 28

2.3 DETALHAMENTO DO CASO........................................................................... 31

2.3.1 Panorama do setor aéreo mundial.................................................................... 31

2.3.1.1 Panorama do setor aéreo na América Latina............................................. 31

2.3.1.2 Panorama do setor aéreo no Brasil............................................................ 32

2.3.2 Sobre a LAN Chile........................................................................................... 32

2.3.3 Sobre a TAM.................................................................................................... 34

2.3.3.1 Carta aos acionistas da TAM..................................................................... 36

2.3.4 Análise comparativa de demonstrações financeiras ........................................ 38

2.3.4.1 Análise comparativa de demonstrações financeiras LAN......................... 39

2.3.4.2 Análise comparativa de demonstrações financeiras TAM........................ 43

2.3.5 Panorama do negócio....................................................................................... 46

3 METODOLOGIA........................................................................................................... 51

3.1 DO PONTO DE VISTA DA NATUREZA DA PESQUISA................................. 51

3.2 DO PONTO DE VISTA DA ABORDAGEM DO PROBLEMA......................... 52

3.3 DO PONTO DE VISTA DO OBJETO DE PESQUISA....................................... 52

3.4 DO PONTO DE VISTA DOS PROCEDIMENTOS TÉCNICOS....................... 52

4 RESULTADOS E CONCLUSÕES............................................................................... 53

4.1 SINERGIAS OPERACIONAIS CONSTATADAS.............................................. 53

4.2 RESULTADOS FINANCEIROS DAS SINERGIAS OPERACIONAIS............ 57

4.3 ANÁLISE DA DRE DO ANO DE 2010 DA LATAM .......................................... 59

4.4 LATAM DO PONTO DE VISTA DA CULTURA ORGANIZACIONAL........ 62

5 CONSIDERAÇÕES FINAIS......................................................................................... 63

5.1 CONSIDERAÇÕES SOBRE A PESQUISA......................................................... 63

5.2 LIMITAÇÕES.......................................................................................................... 65

5.3 SUGESTÕES PARA TRABALHOS FUTUROS.................................................. 66

6 REFERÊNCIAS BIBLIOGRÁFICAS.......................................................................... 67

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

Na economia mundial moderna, as concentrações empresariais são processos que vêm

crescendo e se mostrando cada vez mais corriqueiros.

Para se ter ideia, no Brasil, de acordo com Barros et alli (2003), no ano de 2000

ocorreram 353 (trezentos e cinquenta e três) transações de fusão e aquisição, já em 2010,

segundo relatório anual da PRICEWATERHOUSECOOPERS (2011), no acumulado do ano

foram contabilizadas 787 (setecentos e oitenta e sete) operações, quebrando assim o recorde

de 721 (setecentos e vinte um) negócios verificado em 2007.

Comparando-se o total de negócios observados em 2000 com o total verificado em

2010 é constatado um aumento de aproximadamente 123% (cento e vinte e três por cento)

nas transações de fusão e aquisição no Brasil.

Esse movimento se dá principalmente por conta da necessidade das organizações de

se adaptarem ao mercado e adquirirem vantagens competitivas frente a seus concorrentes, a

integração da economia mundial exerce grande influência nesse processo.

Oliveira (2001) defende em sua obra a necessidade das organizações se adequarem as

realidades modernas ocasionadas pelas mudanças da economia, principalmente pelo avanço

da integração da economia mundial e pela vontade dos executivos de criarem grandes

grupos empresariais.

Operações de concentração empresarial como fusões e aquisições são processos

estratégicos que cooperam para a sobrevivência de corporações e para a geração de

vantagens competitivas.

Por meio de uma operação de concentração empresarial é possível alcançar ganhos

sinérgicos que proporcionarão ganhos acima do que se espera alcançar sem a realização do

negócio.

De acordo com Camargos e Barbosa (2005), os processos de concentração empresarial

tem por objetivo o ingresso em novos mercados, o aumento de participação no mercado, a

proteção contra concorrentes, a aquisição de conhecimento, a proteção contra aquisições

indesejadas, a aquisição de tecnologia, a substituição de administração ineficiente, a geração

de sinergias operacionais, a redução de custos, a redução de riscos ou a simples

13

sobrevivência da empresa.

Segundo Guarita (2002), as empresas modernas têm a necessidade de promover

ganhos de escala, expandir seus negócios geograficamente e promover ganhos com sinergia

e isso as conduz à busca por parcerias e operações de concentração empresarial.

O objetivo principal do presente trabalho é explorar as principais sinergias

operacionais possíveis em processos de fusão e aquisição.

O caso escolhido para trabalhar o tema é o caso inacabado da concentração

empresarial entre a empresa aérea chilena Línea Aérea Nacional de Chile (LAN) e a

brasileira Táxi Aéreo Marília (TAM). De acordo com um artigo da revista eletrônica Exame

(2010), essa união resultará na constituição da maior empresa aérea da América Latina e

responderá por 6% do transporte aéreo mundial. Os ganhos de sinergia previstos são de 400

milhões de dólares por ano.

O objetivo inicial do trabalho era utilizar um estudo de caso para ilustrar os conceitos

explorados na revisão de literatura e, assim, tentar demonstrar empiricamente as sinergias

que podem nascer de operações de fusão e aquisição. Entretanto, o trabalho sofreu algumas

limitações, como, por exemplo: a operação objeto de pesquisa não foi concluída até a

conclusão do trabalho; e o trabalho não conta com dados primários.

Este trabalho está organizado em seis capítulos. No primeiro capítulo, é apresentada a

introdução ao assunto objeto de pesquisa. No segundo capítulo, é apresentada uma revisão de

literatura com o propósito de fornecer o referencial teórico necessário para as análises

decorrentes do caso. No terceiro capítulo, foi detalhada a metodologia empregada na pesquisa.

No capítulo quatro, são apresentados os resultados das análises e é realizada uma discussão a

respeito dos resultados encontrados. O capítulo cinco é reservado às considerações finais do

trabalho. No sexto capítulo, são expostas as referências bibliográficas.

1.2 FORMULAÇÃO DO PROBLEMA

Um tema em voga nos últimos tempos são os casos de concentração empresarial, em

especial, os casos de fusão e aquisição. Apesar de serem registrados muitos casos

anualmente, existem questões ainda sem resposta sobre o tema.

Estudiosos sobre o tema frequentemente reclamam das dificuldades de se obter

informações sobre os casos que ocorrem, já que a maioria dos processos corre em sigilo até

o anúncio oficial.

14

De acordo com Ross, (1995 apud Pasin e Matias, 2000, p.4), o assunto fusões e

aquisições é um dos mais controversos do mundo da administração. Pesquisas sobre o tema

são generalistas e contraditórias; o motivo, em parte, é o caráter secreto destas transações.

Uma dessas questões de difícil resolução é a questão da mensuração das sinergias

operacionais em processos de fusão e aquisição.

Segundo Samuels e Wilkes, (1996 apud Pasin e Matias, 2000, p.4), são diversas as

questões sobre concentração empresarial que continuam sem solução, uma delas está

relacionada à identificação dos resultados obtidos por empresas que passaram por processos

de fusão e/ou aquisição.

Diversos autores escrevem em suas obras sobre as dificuldades de perceber o resultado

das fusões.

Segundo Ross, (1995 apud Pasin e Matias, 2000, p.5), os resultados conquistados

pelas empresas envolvidas na operação não podem ser medidos facilmente.

Nesse sentido, o problema de pesquisa do presente estudo desenvolve-se acerca da

seguinte questão “Quais sinergias operacionais podem “nascer” da junção de duas empresas

como é o caso da LAN e a TAM”?

1.3 JUSTIFICATIVA

As operações de fusão e aquisição vêm crescendo e envolvem empresas de diversos

tamanhos em variados países. O principal objetivo dessas operações é a obtenção de

vantagens competitivas frente aos concorrentes.

A justificativa para o presente trabalho é a necessidade de contribuições para o

conhecimento dos principais processos de uma operação de fusão e aquisição e seus ganhos

potenciais, tendo em mente a importância desses processos no contexto empresarial atual.

1.4 OBJETIVOS

O objetivo do trabalho é explorar as possíveis sinergias que podem ser geradas em

processos de fusão e aquisição.

O estudo pretende demonstrar através da exploração de um caso, o potencial sinérgico

operacional de um processo de fusão.

15

1.4.1 Objetivos específicos

Os principais objetivos são:

Caracterizar os processos de fusão e aquisição;

Explorar as sinergias que podem ser geradas e os benefícios que as mesmas

podem trazer;

Estudar as principais dificuldades para a execução do desempenho projetado;

Classificar a fusão entre a LAN e a TAM, levando em consideração os

conceitos levantados na revisão de literatura.

Para o alcance dos objetivos propostos foi realizada uma pesquisa básica, qualitativa,

quantitativa e exploratória. Os procedimentos técnicos adotados foram a pesquisa

bibliográfica, a pesquisa documental e o estudo de caso. As informações foram extraídas de

livros sobre o tema estudado, de revistas especializadas, de sites especializados, do site das

empresas estudadas, dos sites da Comissão de Valores Mobiliarios (CVM) no Brasil e da

SECURITIES AND EXCHANGE COMMISSION (SEC) nos Estados Unidos da América e

de sites de notícias. Para as pesquisas primeiramente foi definido o problema de pesquisa,

na sequencia, foram formuladas questões de pesquisa pertinentes para o trabalho, depois,

foram realizadas coletas de informações, em seguida, as informações coletadas foram

organizadas, depois, as informações foram analisadas e em seguida, foi elaborado um

relatório de pesquisa e a cada nova informação importante identificada foram realizadas

modificações na estrutura do trabalho.

1.5 PROBLEMA DE PESQUISA

O presente trabalho busca explorar, de forma básica, o conceito de fusão e aquisição,

bem como explorar as possibilidades de ganhos com sinergia no processo.

Para ilustrar o constructo, será explorado o recente e inacabado caso da fusão entre a

empresa aérea chilena LAN e a brasileira TAM.

16

A principal questão de pesquisa que o trabalho procura responder é a seguinte: “Quais

sinergias operacionais podem “nascer” da junção de duas empresas como é o caso das

empresas aéreas LAN e a TAM”?

1.6 RESULTADOS ESPERADOS

Espera-se, por meio do estudo realizado, demonstrar quais sinergias operacionais são

possíveis de ser alcançadas em processos de fusão e aquisição.

1.7 DELIMITAÇÕES

O caso escolhido para demonstrar os conceitos estudados na revisão de literatura é o

negócio entre a empresa aérea chilena LAN e a brasileira TAM. O presente estudo ficará

restrito a descrição das sinergias operacionais potenciais observadas no processo de fusão e

aquisição.

2 REVISÃO DE LITERATURA

2.1 CONCENTRAÇÃO EMPRESARIAL

2.1.1 A integração da economia mundial

A integração crescente da economia mundial tem afetado de diversas formas a vida

contemporânea, por exemplo, hoje a informação tomou uma velocidade e uma mobilidade

tão grande que podemos ter notícias do que está acontecendo do outro lado do globo

terrestre em tempo real, podemos a qualquer momento interagir com pessoas do outro lado

do mundo, podemos ainda comprar produtos comercializados em outros países sem sair de

casa. A globalização tem tornado o ser humano muito mais flexível e isso parece se refletir

17

no comportamento e no consumo das pessoas, bem como nas decisões das organizações.

A integração da economia mundial é responsável pela maximização das trocas entre os

povos de diversos países.

De acordo com Chiavenato (2005, p. 40), “a globalização é um processo de expansão

econômica que derruba as barreiras para o intercâmbio econômico e competitivo, sejam elas

sociais, culturais, ambientais, éticas, legais, financeiras ou políticas”.

A verdade é que a competição hoje em dia é global, não está de forma alguma restrita

a uma cidade, a um estado, ou a um país; ela ultrapassa barreiras.

Para Bauman (1996), a globalização é um novo estágio de um processo maior de

internacionalização da vida econômica, social, política e cultural dos povos.

A integração econômica mundial dá mostras de ser a grande impulsionadora que

acelera a necessidade das empresas de adquirir vantagens competitivas. Enfim, as empresas

precisam considerar esse novo cenário econômico no momento de tomar suas decisões.

César (2004), diz que a existência de uma organização depende da sua habilidade em

adaptar-se às mudanças.

A competição não está mais restrita ao cenário nacional, visto que vivemos hoje em

uma “aldeia global”.

O aumento nos casos de fusões e aquisições pode ser entendido como uma resposta

estratégica das organizações ao surgimento e fortalecimento desse ambiente empresarial e

competitivo proporcionado pelo processo de integração econômica mundial.

2.1.2 Tipos de concentração empresarial

De acordo com Barros et alli (2003), existem diversos tipos de combinações

estratégicas entre empresas que variam de licenciamento até aquisição. A seguir uma rápida

descrição dos principais tipos de combinações estratégicas entre empresas:

Licenciamento – venda ou troca de um produto ou serviço com algum tipo de

privilégio ou facilidade entre as empresas parceiras;

Aliança estratégica – associações entre empresas que decidem unir esforços

para alcançar objetivos estratégicos comuns;

18

Join venture – associação de empresas, por tempo indeterminado, para explorar

um ou mais negócios sem que nenhuma das firmas envolvidas perca sua

personalidade jurídica;

Fusão – envolve uma completa combinação de duas ou mais pessoas jurídicas

que, por fim, tornam-se uma única;

Aquisição – ocorre quando uma empresa adquire o patrimônio ou controle

acionário de outra, determinando assim o desaparecimento legal da empresa

comprada;

Cisão – ocorre quando uma empresa decide desmembrar parte de sua operação,

transformando-a em uma nova empresa.

Segundo Barros et alli (2003), os tipos de combinação estratégica podem evoluir em

uma reta que se inicia no simples licenciamento, passando por aliança estratégica, parceria e

joint venture, e finaliza-se na operação de fusão e aquisição.

Conforme demonstrado na Figura 1, adiante, quanto mais evoluída a combinação

estratégica, mais complexo é o processo. Sendo assim, um licenciamento, que nada mais é do

que a venda ou troca de um produto ou serviço, com algum tipo de privilégio ou facilidade

entre as empresas parceiras, exige um baixo investimento, um baixo controle, um pequeno

esforço para integração, gera um pequeno impacto na indústria e na economia e possui um

baixo risco de reversibilidade. Já em uma aquisição, que, segundo Gitman (1997), acontece

quando a empresa adquirente compra um número suficiente de participação acionária da

empresa adquirida, todo o processo é mais complexo: exige um alto investimento, um alto

nível de controle, um grande esforço para integração, gera um grande impacto na indústria e

na economia e possui um alto risco de reversibilidade.

Neste contexto a escolha das empresas está pautada em: quanto investimento elas

estão dispostas a fazer, quanto retorno as empresas esperam alcançar, quanto controle cada

empresa espera ter, quanto as empresas estão dispostas a se empenhar em esforços de

integração, quanto impacto elas esperam causar na indústria em que operam e se estão

dispostas a correr os diversos riscos que acompanham cada uma dessas operações de

combinação estratégica, enfim, a escolha de partir ou não para uma concentração

19

empresarial, assim como, a escolha de qual concentração empresarial é a mais adequada é

uma escolha estratégica.

Figura 1: Reta de evolução das combinações estratégicas

Fonte: Barros (2003)

2.1.3 Fusões e Aquisições

Como o foco do trabalho são as combinações estratégicas fusão e aquisição, serão

visitados outros autores que escrevem sobre o tema.

A Lei das Sociedades Anônimas (Lei n.6404/76), em seu artigo 228, define fusão da

seguinte maneira: “operação pela qual se unem duas ou mais sociedades para formar uma

sociedade nova, que lhes sucederá em todos os direitos e obrigações".

A Figura 2, abaixo, ilustra graficamente como acontece uma fusão, na figura a Cia. A

se funde com a Cia. B e com a Cia. C, dando origem a Cia. D.

Figura 2: Representação gráfica de uma fusão

Fonte: Ferreira (2005) adaptado pelo autor

20

A Lei das Sociedades Anônimas (Lei n.6404/76), em seu artigo 227, define

incorporação (aquisição) da seguinte maneira: “operação pela qual uma ou mais sociedades

são absorvidas por outra, que lhes sucede em todos os direitos e obrigações”.

A Figura 3, abaixo ilustra graficamente como acontece uma aquisição: a Cia. A

incorpora a Cia. B e a Cia. C.

Figura 3: Representação gráfica de uma aquisição

Fonte: Ferreira (2005) adaptado pelo autor

De acordo com Wright, Kroll e Parnell (2000), as fusões e aquisições são estratégias

de crescimento em que uma empresa se combina com outra.

Gitman (1997), afirma que uma fusão ocorre quando duas ou mais empresas são

combinadas e a empresa resultante mantém a identidade de uma delas, geralmente a maior.

Já uma aquisição acontece quando a empresa adquirente compra um número suficiente de

participação acionária da empresa adquirida. A aquisição pode ser amigável ou hostil.

Segundo Hirschey, (1986 apud Camargos e Minadeo, 2007, p.5), as operações amigáveis

são definidas como uma mudança na propriedade corporativa. Já as operações hostis podem

ser definidas como a tomada de controle não solicitado.

Segundo Barros et alli (2003), fusão é o processo que objetiva uma combinação

integral de duas ou mais empresas que deixam de existir legalmente para o nascimento de

uma terceira com nova identidade, enquanto aquisição determina o desaparecimento legal

da empresa adquirida. Segundo Ross et alli (2002), os analistas financeiros tipicamente

classificam fusões e aquisições em três tipos:

Horizontal - segundo Chandler,(1990 apud Sayão, 2005, p.25), o processo de

21

aquisição horizontal envolve empresas de uma mesma indústria com processos,

produtos e mercados semelhantes. Os principais objetivos dessas transações são

penetração em novas regiões geográficas, aumento da produtividade, aumento da

capacidade organizacional, aumento da participação no mercado e obtenção

economias de escala.

Vertical - segundo Slack, Chambers e Johnston (2002), o processo de aquisição

vertical ocorre quando uma empresa une-se estrategicamente a outra para assim obter

facilidades de acesso ao fornecimento de bens, matéria prima e serviços ou para

facilitar o processo de distribuição de bens. Os principais objetivos dessas transações

são assegurar a aquisição de matérias primas com menor preço, facilitar a distribuição

de produtos e obter maior controle sobre as atividades. Neste tipo de operação, as

empresa podem se mover em dois sentidos: a jusante, quando uma empresa adquiri

seus fornecedores, ou a montante, quando uma empresa se aproxima mais de seus

clientes adquirindo seus distribuidores. Ross et alli (2002), utilizam como exemplo

em seu livro a aquisição de uma agência de turismo por uma companhia aérea.

Conglomerado - ocorre entre empresas que possuem pouca ou nenhuma similaridade

aparente. O principal objetivo dessas transações é a diversificação do risco. A

empresa compradora e a empresa adquirida não estão relacionadas de forma alguma.

A aquisição de uma empresa produtora de alimentos por uma empresa fabricante de

computadores seria considerada uma operação de formação de conglomerado.

O tipo de processo de fusão e/ou aquisição é escolhido de forma estratégica,

considerando o tipo de atividade econômica e em que estágio do processo produtivo a

empresa se encontra.

Sob a ótica financeira, Ferreira (2005) define que fusões e aquisições podem assumir

três tipos:

Estratégica – nesse caso, as empresas envolvidas são mais eficazes

conjuntamente do que separadas, nesse tipo de concentração são considerados

ganhos com sinergia;

22

Financeira – acontece quando nenhuma economia operacional é esperada, são

considerados apenas resultados financeiros;

Conglomerado – é uma operação de sinergia financeira, em que são

considerados o baixo custo das ações e a criação de valor na cadeia de

produção.

Segundo Camargos e Barbosa (2004), as fusões e aquisições podem também ser:

Domésticas – quando envolve empresas originárias do mesmo país; ou

Cross border – quando envolve empresas de países diferentes.

A estratégia cross border é muito utilizada por empresas que desejam operar em

outros países (internacionalização), adquirindo-se uma empresa no país em que se quer

operar, reduz-se a incidência de problemas e dificuldades comuns em uma

internacionalização.

De acordo com Milanese (1995), uma operação de concentração empresarial pode ter

varias razões para ser efetivada, entre elas existem as razões: econômicas, financeiras e

fiscais.

Barros et alli (2003), afirmam que a literatura a respeito de fusões e aquisições aponta

três motivos principais para a fusão entre empresas: maximização do valor da empresa, por

meio de sinergias, economias de escala e transferências de conhecimento.

Ferrari (1996), diz que os processos de fusão e aquisição têm entre seus principais

objetivos, a resolução de deficiências, tanto em termos mercadológicos, de inovação

tecnológica ou de talentos para a gestão do empreendimento.

Enfim, fusões e aquisições são operações complexas, e são concebidas

estrategicamente, os principais motivos para sua ocorrência são: responder ás necessidades

das organizações de obter ganhos de escala de produção, responder a mudanças econômicas

ou tecnológicas, reunir recursos para pesquisa e desenvolvimento, aproveitar o potencial de

ganhos sinérgicos, cortar custos e despesas e atuar em outras regiões geográficas,

adquirindo assim vantagem competitiva sobre seus concorrentes. As empresas fundem-se

para alcançar determinados objetivos. Em síntese, o objetivo principal é a maximização da

riqueza dos proprietários.

23

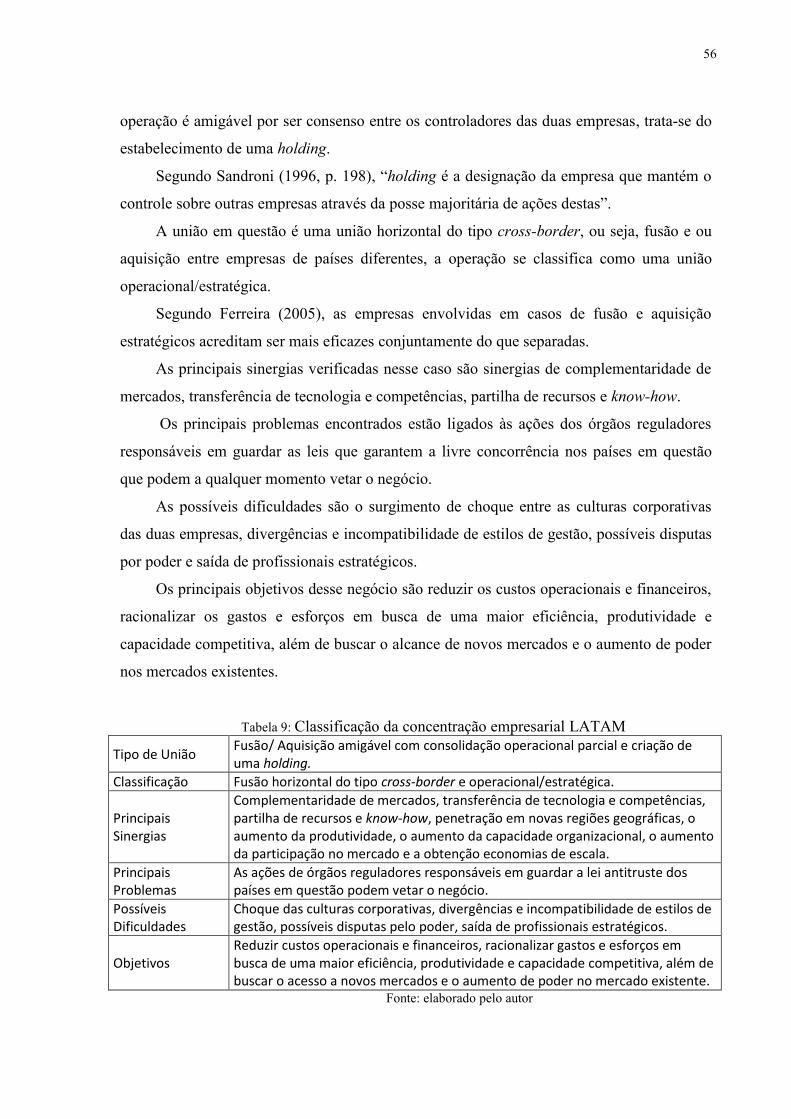

2.1.4 Fusões e aquisições no Brasil

Segundo Rossetti (2001), os processos de fusão e aquisição tem se intensificado no

Brasil em função da redução das barreiras de entrada de capital externo, da inserção do país

em um mercado global e do fim do monopólio.

De acordo com Wood Jr e Vasconcelos (2003), o crescimento do número de processos

de fusão e aquisição no Brasil acompanhou o processo de liberação econômica nacional e se

fortaleceu com a relativa estabilização da economia brasileira. Em suma, Wood Jr e

Vasconcelos (2003), afirmam que os processos de fusão e aquisição foram favorecidos de

três formas diferentes:

Com a desregulamentação dos mercados nacionais e com a globalização,

possibilitando que organizações estrangeiras adquirissem empresas brasileiras;

Com o movimento de privatização, possibilitando que muitas empresas

brasileiras e estrangeiras adquirissem grandes operações nos setores

energético, bancário e de telecomunicações;

Com a grande competição internacional, em conjunto com a acelerada

evolução tecnológica, obrigando as empresas nacionais a adquirirem umas as

outras ou se fundirem.

A grande competição global, juntamente com a acelerada mudança tecnológica e

econômica, obrigou empresas nacionais a se adequarem à nova tendência econômica.

Segundo o relatório final de 2010 sobre fusões e aquisições da

PRICEWATERHOUSECOOPERS, a última década foi marcada pelo amadurecimento

democrático, econômico e social brasileiro. Foi marcada também pelo aumento do nível de

emprego e renda da população brasileira. Como consequência, a imagem internacional do

país melhorou, o que possibilitou um grande aumento nas transações de fusão e aquisição.

No ano de 2010, o Brasil alcançou o recorde de 787 (setecentos e oitenta e sete)

operações de fusão e aquisição efetivadas, isso é reflexo do excelente momento vivido pela

economia nacional e da melhora da imagem do país no mundo.

É importante destacar que o número de operações de fusão e aquisição vem

24

aumentando nos últimos anos no Brasil.

De acordo com o gráfico 1, abaixo, é possível perceber uma mudança de patamar no

número de negócios de fusão e aquisição a partir de 2006. Vale comentar que, em 2010, o

número de transações ficou, aproximadamente, 22% acima do número acumulado de

transações no ano de 2009 e 99% acima do número de transações acumulado em 2002.

Gráfico 1: Evolução histórica dos casos de fusão e aquisição

Fonte: PRICEWATERHOUSECOOPERS (2011) adaptado pelo autor

Grandes mudanças que influenciam no número de operações de fusão e aquisição vêm

ocorrendo no Brasil e no mundo nos últimos anos, alavancando assim o número de casos

verificados de fusão e aquisição não somente no Brasil, mas em todo mundo. Essas

mudanças são de ordem econômica, social, cultural e política.

2.2 SINERGIAS ESPERADAS EM PROCESSOS DE FUSÃO E AQUISIÇÃO

2.2.1 Sinergias em processos de Fusão e aquisição

Segundo Ross, (1995 apud Pasin 2000 p.3), fusões e aquisições são maneiras de

melhorar o desempenho da administração ou de alcançar algum tipo de sinergia,

aumentando, a eficiência econômica de uma forma geral. O mesmo autor define sinergia

entre empresas fundidas como uma melhoria no desempenho conjunto de uma nova

empresa, comparada ao desempenho que as duas ou mais tinham individualmente antes.

Quando duas ou mais empresas tomam a iniciativa de se fundir, ou quando uma

empresa decide adquirir outra, elas têm como objetivo principal maximizar o que cada uma

25

tem de resultado isoladamente. E para conseguir essa maximização, lançam mão de ganhos

de sinergia, como por exemplo, aumento dos recursos tangíveis, aumento da mão de obra

especializada, aumento do capital intelectual, economias de escala, redução de custos

indiretos e etc.

Com a fusão e/ou aquisição, as receitas aumentam, os custos diminuem, os impostos

diminuem, e o custo de capital também diminui.

Geralmente, as sinergias em casos de fusão e aquisição são mais abundantes em

operações horizontais, ou seja, em empresas da mesma indústria. Isso ocorre porque existem

muitas semelhanças nas tarefas, normas, processos e os departamentos possuem funções

semelhantes, fazendo com que existam grandes possibilidades de redução de custos e

despesas. Segundo Pursche, (1988 apud Copeland et alli, 2002), as sinergias podem ser

classificadas em três categorias:

Sinergia universal - disponível a qualquer adquirente com recursos adequados

e capacidade administrativa;

Sinergia endêmica - disponível apenas a alguns adquirentes, normalmente

aqueles que atuam na mesma indústria ou segmento que o adquirido;

Sinergia exclusiva - oportunidades que só podem ser aproveitadas por um

adquirente (ou adquirido) específico.

A sinergia pode assumir diversos tipos. Ross et alli (2002), por exemplo consideram

quatro tipos de sinergia:

Aumento de receitas - possibilidade das empresas combinadas gerarem mais

receita do que individualmente. O aumento de receitas pode vir de ganhos de

marketing, benefícios estratégicos e aumento de poder de mercado;

Redução de custos – possibilidade de as empresas combinadas operarem de

maneira mais eficiente do que separadas;

Ganhos fiscais – os ganhos fiscais possíveis numa aquisição decorrem dos

26

seguintes aspectos: uso de prejuízos operacionais líquidos para fins fiscais, uso

de capacidade ociosa de endividamento, uso de fundos excedentes;

Custos de capital – o custo de capital pode ser frequentemente reduzido quando

acontece a fusão, pois os custos de emissão de títulos estão sujeitos a

economias de escala.

Já para Lemes Jr et alli (2002), as principais fontes de sinergia são:

Economia operacional de escala – gerada pela redução de custos de produção e

de despesas administrativas;

Maior racionalização do esforço de pesquisa e desenvolvimento;

Economia financeira – gerada por meio do aproveitamento de uma melhor

estrutura de capital;

Maior capacidade de alavancagem com menores custos de endividamento;

Melhoria na eficiência gerencial - gerada por meio da substituição da

administração pouco eficiente ou ineficiente;

Maior poder de mercado - o aumento no porte da empresa resulta em aumento

do poder de mercado, de negociação junto a fornecedores, concorrentes e

governo;

Maior poder de competição;

Avanço tecnológico – provém do uso integrado de insumos específicos não

divisíveis e de recursos complementares, transferência de tecnologia e

conhecimento, bem como economias de integração vertical;

Economia fiscal – gerada pela utilização de isenções e compensações

autorizadas pela lei.

27

De acordo com Brealey e Myers (1992 apud Camargos e Barbosa, 2004), as sinergias

nos processos de fusão e aquisição podem ser obtidas de três maneiras diferentes:

Sinergia por transferência – ocorre a transferência de competências e

tecnologias;

Sinergia por partilha – ocorre a partilha de recursos;

Sinergia por conluio – ocorre o aumento da vantagem competitiva.

Enfim, ganho de sinergia é a diferença no resultado da empresa fundida em

comparação a soma dos resultados das empresas envolvidas na fusão ou aquisição sem a

ocorrência das mesmas, de acordo com Samuels, (1971 apud Nakamura 2005 p.26),

“ganhos de sinergia não aparecem automaticamente. As oportunidades podem estar

presentes, mas o sucesso da fusão e aquisição depende da habilidade da administração em

aproveitar as oportunidades e materializar as economias potenciais”.

2.2.2 Principais motivos para o fracasso das iniciativas de sinergia

Os principais problemas que dificultam a conquista de sucesso em uma operação de

fusão e aquisição estão relacionados com a gestão da cultura das empresas antes e durante o

processo de fusão e aquisição.

Segundo Barros et alli (2003), as principais razões para o insucesso das operações

estão relacionadas: à gestão de pessoas, à complexidade presente no encontro de duas

culturas, à transferência de habilidades e competências e à retenção de talentos. Os autores

ainda fazem uma crítica às organizações, quando dizem que, pensando na sobrevivência, as

empresas envolvidas em processos de fusão e aquisição costumam pensar demais no

controle financeiro e se esquecem das pessoas.

Tanure et alli (2007), apontam o atrito entre talento e competências, a perda de bens

intangíveis, os altos custos de transição e coordenação, o travamento da sinergia e a falta de

ajuste cultural como os principais motivos para o fracasso das operações de fusão e

aquisição.

Key (1995), alerta que os ganhos sinérgicos podem demorar a aparecer se a

reestruturação da empresa demorar a ser concluída ou podem nem sequer ocorrer se não for

feita para minimizar a estrutura das empresas, para integrar os departamentos, para eliminar

28

as tarefas redundantes e pessoas em excesso. Se a reestruturação não for feita rápida e

eficientemente, as empresas podem ter que arcar com custos adicionais de uma integração

ineficiente.

Apesar de diagnosticados, esses problemas relacionados à gestão de pessoas e de

culturas continuam ocorrendo. Segundo Barros et alli (2003, p.47), “pouca atenção é dada

ao planejamento da integração cultural”.

Operações de concentração empresarial são muito custosas e complexas, empresas

envolvidas em negócios desse tipo precisam planejar bem todos seus passos e executar todo

o planejado de forma efetiva para alcançar sucesso.

2.2.3 A cultura organizacional em processos de fusão e aquisição

Chiavenato (1999), define cultura como um termo utilizado para denominar duas

coisas diferentes. De um lado, o conjunto de costumes; de outro lado, erudição, considerada

coletivamente. O mesmo autor define cultura organizacional como o conjunto de hábitos e

crenças estabelecidos através de normas, valores, atitudes e expectativas compartilhadas por

todos os membros da organização.

De acordo com Motta e Caldas, (1997 apud Barros et alli 2003 p.31), cultura é algo

enraizado, um código construído ao longo do tempo que permite aos atores dar sentido ao

mundo que vivem e as suas próprias ações.

De acordo com Schein, (1985 apud Barros et alli 2003 p.31), a cultura organizacional

é algo dinâmico, intangível, uma construção social coletiva resultante da interação de

pessoas e grupos em unidades sociais estáveis.

Segundo Vecchio (2008, p.340), cultura organizacional são “valores e normas

compartilhados que existem em uma organização e são ensinados aos novos empregados.”

Para o autor, cultura organizacional envolve crenças e sentimentos comuns, comportamento

regular e um processo histórico para a transmissão de valores e normas.

Para Schein, (1989 apud Sousa e Sousa, 2007, p.2), cultura organizacional é um

conjunto de pressupostos básicos que um grupo organizacional inventou, descobriu

ou desenvolveu ao aprender como lidar com os problemas de adaptação externa e

integração interna e que funcionou bem o suficiente para serem considerados

válidos e ensinados a novos membros como forma correta de perceber, pensar e

sentir em relação a esses problemas.

29

A cultura organizacional está presente não intencionalmente nas ações dos indivíduos.

Porém, nas organizações, assume importante papel nos processos de concentração

empresarial.

No processo de fusão e aquisição entre empresas, a gestão da cultura das empresas

fundidas se mostra a principal fonte causadora de dificuldades.

É necessário um planejamento prévio para lidar com essa dificuldade, no momento da

fusão e nos meses seguintes é necessário um esforço para a integração das culturas.

Senn (1992 apud Barros et alli 2003 p.26), destaca a necessidade de compreensão

prévia das culturas organizacionais, lembrando que a maior causa isolada da não

concretização do desempenho projetado pela equipe de avaliação é a incompatibilidade

cultural entre empresas. De acordo com o autor, “não avaliar as culturas é como casar-se

somente por dinheiro”.

As empresas quando se juntam trazem culturas diferentes e essa diferença entre as

culturas provoca um choque cultural que é prejudicial à empresa.

Lemes Júnior (2005) afirma que o choque cultural ocorre quando dois grupos possuem

opiniões diferentes sobre o que é necessário ser feito para o sucesso da organização. Diz

ainda que é possível facilitar a fusão de culturas realizando, antes da operação, uma

auditoria cultural de longo alcance. A incompatibilidade cultural é uma das maiores causas

da não concretização do desempenho projetado, da saída de executivos - chave e de

demorados conflitos na consolidação do negócio.

Outro assunto pertinente são as diferenças culturais entre povos de nacionalidades

diferentes, quando analisamos as diferenças culturais entre países percebe-se que essas

diferenças se acirram e não estão restritas a diferenças de idioma. Cada país tem seus

próprios processos econômicos, políticos e culturais.

De acordo com Barros et alli (2003), quando uma operação envolve empresas de

países diferentes, as questões culturais são mais evidentes e tendem a gerar situações mais

complexas, pois cada empresa sofre a influência da cultura de seu país de origem.

As dificuldades relacionadas à cultura aumentam muito em transações internacionais,

por isso é importante à empresa adquirente conhecer a cultura do país da empresa adquirida.

Segundo Barros et alli (2003 p.26), Independente das características das empresas

envolvidas em operações de fusão e aquisição, recomenda-se na fase de due

diligence, além do mapeamento cultural, auditoria completa sobre capital humano,

contemplando aspectos relativos à qualificação do patrimônio humano,

identificação de pessoas chave, sistemas de remuneração, questões trabalhistas e

outros.

30

Sabendo da importância da cultura para o sucesso em processos de fusão e aquisição,

as empresas que decidem se juntar devem planejar bem e não executar sem planejamento

prévio os processos de fusão e aquisição. É necessário por em prática uma integração

cultural planejada entre as empresas.

De acordo com Barros et alli (2003), a integração cultural é um estágio fundamental

para garantir o sucesso de uma operação de concentração empresarial. No entanto, Rourke,

(1992 apud Barros et alli 2003, p. 31), afirma que a maior parte dos compradores não pensa

na fase de integração da empresa.

O principal motivo para insucesso no aproveitamento do potencial sinérgico nos

processos de fusão e aquisição é a fraca integração cultural entre as organizações

envolvidas. De acordo com Mendenhall, Punnett e Ricks, (1996 apud Calderón e Santos,

2006, p.5), o entendimento dos fundamentos culturais é requisito fundamental para o êxito

do processo de fusão e aquisição.

Barros et alli (2003), divide em três modelos a integração para definir as

características das empresas pesquisadas em seu livro:

Assimilação cultural – quando existe uma cultura dominante – resulta em um alto

grau de mudança para a empresa compradora;

Mescla cultural - quando existe convivência das culturas, sem dominância de uma

delas – busca a integração de competências;

Pluralidade cultural - quando não existe influência significativa da cultura, sem a

dominância de uma delas, ou seja, pouca mudança ocorre nas duas empresas.

Não existe melhor ou pior modelo de integração cultural, mas uma escolha errada pode

destruir valor. Tendo em mente a complexidade da gestão cultural e os riscos envolvidos em

processos de fusão e aquisição, é importante levar em consideração os prováveis problemas

culturais na hora de decidir por um ou outro modelo de integração cultural.

É importante observar os possíveis problemas culturais no momento de decidir em

proceder ou não um processo de fusão e/ou aquisição.

31

2.3 DETALHAMENTO DO CASO

2.3.1 Panorama do setor aéreo mundial

Segundo Barat (2010), no ano de 2009 a INTERNATIONAL AIR TRANSPORT

ASSOCIATION (IATA) contava com 230 (duzentos e trinta) empresas aéreas associadas a

ela. Estas empresas representavam 93% (noventa e três por cento) da oferta de transporte

aéreo regular de cargas e passageiros e ofereciam serviços para 139 países.

Das 230 (duzentos e trinta) empresas associadas as dez maiores atendiam a 32,6%

(trinta e dois vírgula seis por cento) da demanda mundial, considerando passageiros-

quilômetros transportados em voos domésticos e internacionais.

As quinze empresas posicionadas depois das dez primeiras no ranking das maiores

empresas aéreas do mundo são responsáveis por atender 26,4% (vinte e seis vírgula quatro

por cento) da demanda mundial. As empresas restantes atendem juntas a 41% (quarenta e

um por cento) da demanda.

Observando o transporte aéreo de cargas, percebe-se que as dez maiores respondem

por 15% (quinze por cento) das toneladas de carga-quilômetro movimentadas no mundo em

voos internacionais e domésticos.

Barat (2010) observa que existe uma tendência de que as maiores empresas aéreas

sejam formadas por grandes conglomerados ou holdings de empresas aéreas resultantes de

fusões e aquisições.

2.3.1.1 Panorama do setor aéreo na América Latina

Segundo informações divulgadas pelo INSTITUTO DE PESQUISA ECONÔMICA

APLICADA (IPEA, 2010), a América Latina exerce pouca participação no mercado

mundial de transporte aéreo. Entretanto, a América Latina tem apresentado, a nível mundial,

as maiores taxas de crescimento nos últimos anos.

Segundo o site de notícias R7 (2010), em 2009, as empresas associadas à

ASSOCIAÇÃO LATINO- AMERICANA DE TRANSPORTE AÉREO (ALTA)

transportaram 123,5 (cento e vinte e três vírgula cinco) milhões de passageiros. Um

aumento no número de passageiros transportados de 3,6% (três vírgula seis por cento)

32

quando comparado a 2008.

2.3.1.2 Panorama do setor aéreo no Brasil

Segundo o site Infomoney (2011), A INTERNATIONAL AIR TRANSPORT

ASSOCIATION (IATA) afirmou que, ao longo dos últimos cinco anos, o mercado

doméstico de aviação do país dobrou de tamanho.

Observando o gráfico 2, abaixo, é possível constatar previsões de aumento da

demanda por serviços aéreos no Brasil para os próximos anos. O crescimento da demanda

está fortemente ligado ao crescimento da atividade econômica no país, a expansão da oferta

de serviços aéreos e, principalmente, ao surgimento da nova classe C que passa a usufruir

dos benefícios do transporte aéreo.

Gráfico 2: Previsão de demanda de passageiros no Brasil até 2014

Fonte: INFRAERO, ( 2010 apud TGL COPPE UFRJ, 2010, p. 53)

2.3.2 Sobre a LAN Chile

Segundo o site oficial da LAN Chile, há 82 (oitenta e dois) anos, surgia no Chile à

empresa aérea estatal LAN Chile (Línea Aérea Nacional de Chile), que presta serviços de

transporte aéreo de passageiros, cargas e correspondência.

A empresa, que tem sua sede em Santiago, foi fundada em cinco de março de 1929

pelo comandante da força aérea chilena Arturo Merino Benítez. Seu primeiro voo

internacional ocorreu somente na década de 1940, saindo de Santiago no Chile com destino

33

a Buenos Aires na Argentina.

Em setembro de 1989, depois de operar 60 (sessenta) anos como empresa estatal, o

governo chileno iniciou a privatização da empresa, vendendo a parte majoritária das ações,

51 % (cinquenta e um por cento) do seu capital acionário, para investidores nacionais e para

a empresa aérea multinacional SCANDINAVIAN AIRLINES SYSTEM (SAS).

O processo de privatização foi concluído cinco anos depois, em 1994, quando os

atuais controladores da companhia, juntamente com outros acionistas principais adquiriram

98,7% (noventa e oito vírgula sete por cento) de participação acionaria da empresa.

A partir de então, a LAN iniciou um processo deliberado de expansão. Em 2000, a

LAN se tornou membro da ONEWORLD, a terceira maior aliança de companhias aéreas do

mundo. Essa aliança possibilita a LAN conectar a América Latina, com 800 (oitocentos)

destinos em 150 (cento e cinquenta) países por meio de nove mil voos diários.

Ainda durante o ano de 2000, a LAN Chile deu início a um programa para a renovação

de sua frota, com a aquisição de 27 (vinte e sete) aeronaves.

A LAN AIRLINES é uma das empresas aéreas líderes na América Latina para o

transporte de carga e passageiros. Suas subsidiárias apresentam posições de destaque em

seus respectivos mercados, a saber: Chile, Peru, Argentina e Equador. Além disso,

recentemente, a LAN adquiriu a companhia aérea colombiana Aires.

No fim de 2009, a holding LAN Airlines atendia a 70 (setenta) destinos em 17

(dezessete) países, contava com cerca de 17,7 (dezessete vírgula sete) mil colaboradores e

com 98 (noventa e oito) aeronaves.

No acumulado do ano de 2009, a empresa apresentou um faturamento de cerca de

R$6,48 (seis vírgula quarenta e oito) bilhões e um lucro líquido de R$415,98 (quatrocentos

e quinze vírgula noventa e oito) milhões.

De acordo com o site oficial da companhia, ao encerrar o exercício de 2010, a LAN

Airlines contabilizou um ano de recuperação e crescimento em relação a 2009, tanto nos

negócios de carga como de passageiros. O aumento de 81,6% (oitenta e um vírgula seis por

cento) em seu lucro anual, comparado ao exercício anterior confirma a solidez da

companhia e sua capacidade de aproveitar as oportunidades de recuperação que apresentam

os mercados globais.

34

2.3.3 Sobre a TAM

Segundo o site oficial da empresa, a TAM (Táxi Aéreo Marília) surgiu em 1961 por

iniciativa de dez jovens pilotos de monomotores. Estes jovens empreendedores criaram a

empresa para o transporte de cargas e passageiros entre o estado do Paraná e os estados de

São Paulo e Mato Grosso.

Em 1967, o grupo foi adquirido pelo empresário Orlando Ometto e a empresa passou a

estar sediada em São Paulo.

Em 1972, o comandante Rolim Amaro, que há tempos havia trabalhado na TAM como

piloto, adquiriu metade da empresa em participação acionária e assumiu a direção da

mesma, tornando-se a partir de então o personagem mais emblemático da história da

companhia.

Em 1986, o grupo TAM linhas aéreas do comandante Rolim adquiriu a companhia

aérea VOTEC, com isso, a empresa estendeu suas atividades para as regiões centro-oeste e

norte do Brasil.

Dez anos depois, em 1996, a TAM passa a oferecer seus serviços em todo o território

nacional. No mesmo ano, a empresa adquire a LAPSA do governo paraguaio e cria a TAM

MERCOSUL para assim prestar serviço a toda a América Latina.

A TAM começou a ter voos para os EUA (Estados Unidos da América) em 1998 e

para a Europa em 1999, A empresa utilizava para tal 5 (cinco) Airbus 330-200, com

capacidade para 225 (duzentos e vinte e cinco) passageiros.

Em setembro de 2001, a TAM inaugurou seu centro de manutenção no interior de São

Paulo, melhorando assim a sua infraestrutura.

A TAM fechou o ano de 2001 com receitas de R$ 2,97 (dois vírgula noventa e sete)

bilhões, frota de 87 (oitenta e sete) aviões e 7.944 (sete mil novecentos e quarenta e quatro)

funcionários.

Em 19 de dezembro de 2009, a TAM S.A., holding controladora da TAM Linhas

Aéreas, formalizou a aquisição da PANTANAL LINHAS AÉREAS, empresa de aviação

que operava em cidades de densidade populacional média nos estados de São Paulo, Minas

Gerais e Paraná a partir do aeroporto de Congonhas (SP).

A empresa encerrou o ano de 2009 com uma frota de 132 (cento e trinta e dois) aviões,

foi registrada uma participação de mercado acumulada de 45,6% (quarenta e cinco vírgula

seis por cento) no mercado doméstico e de 86,5% (oitenta e seis vírgula cinco por cento)

entre as companhias brasileiras que operam voos internacionais. Foram transportados, ao

35

longo do ano, 30,4 (trinta vírgula quatro) milhões de passageiros.

No acumulado do ano de 2009, a empresa apresentou um faturamento de cerca de

R$9,6 (nove vírgula seis) bilhões e um lucro líquido de R$1,25 (um vírgula vinte e cinco)

bilhões.

A fatia de mercado da TAM no acumulado de 2010 foi de 42,8% (quarenta e dois

vírgula oito por cento) no mercado interno e de 87,6% (oitenta e sete vírgula seis por cento)

no segmento de empresas aéreas brasileiras que operam voos internacionais. Foram

transportados durante o ano 34,5 (Trinta e quatro vírgula cinco) milhões de passageiros a

empresa alcançou em 2010 uma receita de 11,3 (onze vírgula três) bilhões cerca de 17,7%

(dezessete vírgula sete por cento) de aumento em relação à receita em 2009. A TAM

encerrou o ano de 2010 com uma frota de 151 (cento e cinquenta e um) aeronaves.

A tabela 1, adiante, apresenta a evolução da frota da TAM em 2010 em relação à frota

em 2009. A empresa adquiriu em 2010, 2 (dois) A330, 5 (cinco) A319, 5 (cinco) A320, 2

(dois) A321, e 5 (cinco) ATR-42, somando um total de 19 (dezenove) aeronaves adquiridas.

Tabela 1: Evolução da frota da TAM

Fonte: TAM (2011)

A tabela 2, adiante, apresenta a última encomenda da TAM. Foram encomendadas 34

(trinta e quatro) novas aeronaves (32 (trinta e dois) Airbus da família A320 e dois Boeings

777- 300ER), um investimento com valor de lista de US$ 3,2 (três vírgula dois) bilhões. A

estimativa da TAM é chegar ao final de 2015 com 182 (cento e oitenta e dois) aviões em

operação.

36

Tabela 2: Projeção de aquisição de aeronaves da TAM para os próximos 5 anos

Fonte: TAM (2011)

Hoje a TAM linhas aéreas atende a 63 (sessenta e três) destinos em 14 (quatorze)

países, conta com cerca de 26,3 (vinte e seis vírgula três) mil colaboradores.

As operações para o exterior abrangem voos diretos para 17 (dezessete) destinos na

América do Sul, EUA (Estados Unidos da América) e Europa: Na América do Sul, a

empresa opera voos para Santa Cruz de la Sierra e Cochabamba (Bolívia), Santiago (Chile),

Buenos Aires (Argentina), Ciudad del Este e Assunção (Paraguai), Montevidéu (Uruguai),

Lima (Peru) e Caracas (Venezuela), nos EUA a empresa opera em Miami, Nova York e

Orlando (EUA), Na Europa a empresa opera em Londres (Inglaterra), Paris (França), Milão

(Itália), Madri (Espanha) e Frankfurt (Alemanha).

2.3.3.1 Carta aos acionistas da TAM

Em fevereiro de 2011, o presidente da TAM, Marco Antônio Bolonha, escreveu uma

carta aos acionistas, em que ele fez um balanço dos resultados apresentados pela empresa no

ano de 2010. A carta esta disponível no site da empresa.

Segundo Gitman (2004), a divulgação de cartas aos acionistas é a principal iniciativa

da administração das empresas para se comunicar com o acionista. Nela estão descritos

fatos que a administração acredita terem impactado o resultado da empresa.

Para melhor compreensão do negócio da TAM e para compreensão de seu

posicionamento no mercado, alguns trechos dessa carta são descritos a seguir:

A TAM de acordo com o Sr. Marco Antônio Bolonha registrou no ano de 2010,

37

sucessivos recordes históricos em taxa de ocupação em voos internacionais em comparação

aos períodos correspondentes dos anos anteriores. No acumulado de 2010, foi alcançado o

recorde de 79,6% (setenta e nove vírgula seis por cento) no índice de aproveitamento dos

assentos nos voos internacionais. Já a taxa de ocupação no mercado doméstico em todo o

ano de 2010 foi de 67,6% (sessenta e sete vírgula seis por cento), segundo os dados

divulgados pela Agência Nacional de Aviação Civil (ANAC).

Em maio de 2010, a TAM celebrou seu ingresso na STAR ALLIANCE, a maior

aliança global de aviação comercial. A entrada da TAM na STAR ALLIANCE traz como

principal benefício para ela o acesso a 1.100 (um mil e cem) aeroportos, localizados em 181

(cento e oitenta e um) países ao redor do mundo. Hoje, a rede reúne 27 (vinte e sete) das

maiores companhias aéreas do mundo, que, juntas, operam mais de 21(vinte e um) mil voos

diários.

Em 2010, a demanda de viagens de brasileiros para o exterior mostrou-se aquecida,

estimulada pela valorização do real frente ao dólar e ao euro e pela evolução da economia

nacional. No sentido inverso, a procura de estrangeiros por destinos no Brasil também se

manteve forte, impulsionada pela recuperação da economia global.

Cinco rotas internacionais foram inauguradas: Frankfurt e Londres, partindo do Rio de

Janeiro; Miami, saindo de Brasília e Belo Horizonte; e Bogotá partindo de São Paulo.

Em 2010, foi constatado pela companhia uma mudança no perfil de passageiros, com a

migração de viajantes de ônibus para o transporte aéreo, principalmente em viagens acima

de 800 quilômetros. Outro fator importante para a ampliação do mercado é o fortalecimento

da economia brasileira nos últimos anos, que aumentou o poder de consumo no país. A

TAM acredita que grande parte do crescimento do setor para os próximos anos será

proveniente dos brasileiros das classes emergentes que voarão pela primeira vez.

Diante da perspectiva do maior acesso das classes emergentes ao serviço de transporte

aéreo, a TAM lançou em 2010, um projeto de marketing, para conquistar esses novos

clientes, a seguir estão listadas suas principais ações:

Comunicação - campanha publicitária estrelada pela cantora Ivete Sangalo

entre outras ações;

38

Canais de venda - parceria com as Casas Bahia para aumentar a capilaridade da

oferta de seus serviços; e

Meios de pagamento - oferta de um grande número de possibilidades de

pagamento.

A TAM S.A obteve bons resultados também na TAM Cargo, unidade de cargas, com

um incremento de 18,8% no faturamento em comparação ao resultado obtido em 2009. Foi

registrado ainda um crescimento de 28% do peso total de cargas transportadas nos mercados

doméstico e internacional.

Além disso, a TAM ampliou sua infraestrutura, com o início da operação do terminal

de cargas domésticas em Petrolina (PE), em novembro de 2010, fortalecendo o

posicionamento da TAM em Pernambuco e no Nordeste, região estratégica para negócio.

A TAM Airlines, subsidiária da TAM baseada no Paraguai, atingiu em 2010 o recorde

em vendas e tráfego de passageiros naquele país, com 63% (sessenta e três por cento) da

fatia de mercado e um crescimento significativo na taxa de ocupação, que chegou a 73%

(setenta e três por cento), contra os 65% (sessenta e cinco por cento) registrados em 2009.

2.3.4 Análise comparativa de demonstrações financeiras

Para entender melhor a situação econômico financeira das empresas objeto de

pesquisa e melhor analisar a fusão entre as duas empresas, faz-se necessário a elaboração de

uma análise comparativa das demonstrações financeiras dessas duas empresas

individualmente no tempo.

Segundo Ferreira (2005), a análise de demonstrações financeiras pode ser feita de

forma comparativa, considerando um período específico de tempo, para essa análise podem

ser utilizados o balanço patrimonial e a demonstração de resultado do exercício.

O balanço patrimonial segundo Gitman (2004) é eficaz em apresentar uma descrição

resumida da posição financeira de uma empresa em certa data.

Já a demonstração de resultado do exercício para Gitman (2004) apresenta um resumo

financeiro dos resultados operacionais de uma empresa em certo período.

39

Para a análise financeira das duas empresas, duas técnicas serão utilizadas, a saber: a

análise horizontal e a análise de índices.

De acordo com Ferreira (2005) o objetivo da análise horizontal é evidenciar a

evolução dos itens das demonstrações contábeis no tempo, as demonstrações financeiras

comparativas proporcionam uma perspectiva das mudanças ocorridas nos principais itens

das demonstrações financeira das empresas.

Ferreira (2005) define a análise de índices como uma ferramenta popular usada na

análise financeira para identificar as áreas da empresa que precisam de investigação

adicional. Os índices utilizados para as análises no presente trabalho foram:

Índice de endividamento geral – o índice de endividamento mede a proporção

dos ativos totais financiados por meio de dividas;

Retorno do ativo total – o índice retorno do ativo total (ROE) mede a eficácia

da empresa considerando a geração de lucros com os ativos disponíveis;

Margem de lucro líquido – é uma medida de sucesso da empresa, representa a

proporção de cada unidade monetária de receita de vendas restantes após a

dedução de todos os custos e despesas.

2.3.4.1 Análise comparativa de demonstrações financeiras LAN

A análise comparativa das demonstrações financeiras da LAN teve os seus dados

extraídos da demonstração de estado financeiro consolidado disponibilizado pela empresa

em dezembro de 2010.

Analisando os ativos da LAN apresentados na tabela 3, adiante, foram encontrados

alguns itens que sofreram mudanças de 2009 para 2010 e que merecem ser comentados.

No ativo circulante, a conta outros ativos financeiros aumentou 121,79% (cento e

vinte um vírgula setenta e nove por cento) em 2010, quando comparado a 2009, a conta

contas a receber de entidades relacionadas aumentou 31,58% (trinta e um vírgula

cinquenta e oito por cento) em 2010 no comparativo com 2009, a conta ativo por impostos

aumentou 42,73% (quarenta e dois vírgula setenta e três por cento) em 2010 quando

comparado a 2009.

40

No ativo não circulante, a conta investimento avaliado pelo método de equivalência

obteve uma redução de 52,02% (cinquenta e dois vírgula zero dois por cento) em 2010

quando comparado a 2009, a conta impostos diferidos ativos aumentou 257,53% (duzentos

e cinquenta e sete vírgula cinquenta e três por cento) em 2010 no comparativo com o ano de

2009.

Os ativos totais aumentaram 17,57% (dezessete vírgula cinquenta e sete por cento) em

2010 em relação a 2009.

Tabela 3: Ativos da LAN

Fonte: LAN AIRLINES S.A (2011) - adaptado pelo autor tradução simples

Os passivos da LAN apresentados na tabela 4, adiante, possuem itens que sofreram

mudanças de 2009 para 2010, e que são dignos de comentários.

No passivo circulante, a conta obrigações tributárias aumentou 39,42% (trinta e nove

vírgula quarenta e dois por cento) em 2010 quando comparado com 2009, a conta outros

41

passivos financeiros aumentou 52,4% (cinquenta e dois vírgula quatro por cento) em 2010

quando comparado com 2009.

No passivo não circulante, a conta provisões para benefícios dos empregados

aumentou 73,84% (setenta e três vírgula oitenta e quatro por cento) em 2010 quando

comparado a 2009.

No patrimônio líquido, a conta outras participações aumentou 119,40% (cento e

dezenove vírgula quarenta por cento) em 2010 na comparação com 2009, a conta outras

reservas diminuiu 88,36% (oitenta e oito vírgula trinta e seis por cento) em 2010 no

comparativo com 2009, a conta participações não controladores diminuiu 54,28%

(cinquenta e quatro vírgula vinte e oito por cento) em 2010 no comparativo com 2009.

Tabela 4: Passivos da LAN

Fonte: LAN AIRLINES S.A (2011) - adaptado pelo autor tradução simples

42

De acordo com as análises realizadas na demonstração de resultados do exercício da

LAN apresentada na tabela 5, adiante, foram encontrados alguns itens que sofreram

mudanças de 2009 para 2010 e que merecem ser comentados.

Na comparação dos resultados apresentados na demonstração de resultado do

exercício em 2010 em relação a 2009, a receita proveniente das atividades normais da LAN

aumentou 24,76% (vinte e quatro vírgula setenta e seis por cento), os custos de venda

aumentaram 19,42% (dezenove vírgula quarenta e dois por cento), o lucro bruto aumentou

38,28% (trinta e oito vírgula vinte e oito por cento), as outras receitas por função

diminuíram 2,59% (dois vírgula cinquenta e nove), os custos de distribuição aumentaram

17,3% (dezessete vírgula três por cento), as despesas administrativas aumentaram 23,09%

(vinte e três vírgula zero nove por cento), as outras despesas por função aumentaram

71,06% (setenta e um vírgula zero seis por cento), as receitas financeiras diminuíram 17,8%

(dezessete vírgula oito por cento) em 2010 quando comparada a 2009, os custos com

empréstimos aumentaram 1,42% (um vírgula quarenta e dois por cento), as despesas com

imposto de renda aumentaram em 2010 em relação a 2009 82,32% (oitenta e dois vírgula

trinta e dois por cento), as diferenças de câmbio de um ano para o outro geram em 2010 um

aumento de 222,74% (duzentos e vinte e dois vírgula setenta e quatro por cento) sob 2009,

já o lucro líquido atribuído aos acionistas proprietários aumentou 81,6% (oitenta e um

vírgula seis por cento).

Em 2010, os custos de venda consumiram 68,62% (sessenta e oito vírgula sessenta e

dois por cento) da receita.

Mais uma constatação é que empresa financiou aproximadamente 80% (oitenta por

cento) do seu capital com dívidas tanto em 2009 quanto em 2010.

Além disso, a margem de lucro líquido que é a proporção de cada unidade monetária

de receita de vendas restantes após a dedução de todos os custos e despesas incluindo juros,

impostos, dividendos de ações preferenciais que era 6,57% (seis vírgula cinquenta e sete por

cento) em 2009 foi para 9,56% (nove vírgula cinquenta e seis por cento) em 2010, o que

demonstra o sucesso da empresa em 2010. Outro ponto é que a eficácia geral da

administração em termos de geração de lucros com os ativos disponíveis que, em 2009 era

de 4,00% (quatro por cento), em 2010 cravou 6,18% (seis vírgula dezoito por cento), como

mostra a tabela 5.

43

Tabela 5: Demonstração de resultado do exercício LAN

Fonte: LAN AIRLINES S.A (2011) - adaptado pelo autor tradução simples

2.3.4.2 Análise comparativa de demonstrações financeiras TAM

A análise comparativa das demonstrações financeiras da TAM teve os seus dados

extraídos da sua demonstração financeira anual do ano de 2010 disponibilizado pela

empresa.

Analisando os ativos da TAM apresentados na tabela 6, adiante, foram encontrados

alguns itens que sofreram mudanças de 2009 para 2010 que merecem ser comentados.

No ativo circulante, a conta tributos a recuperar sofreu uma redução de 47,35%

(quarenta e sete vírgula trinta e cinco por cento) em 2010 quando comparado a 2009, a conta

demais contas a receber diminuiu 53,55% (cinquenta e três vírgula cinquenta e cinco por

cento) em 2010 em relação a 2009.

Analisando os ativos não circulantes, percebe-se que a conta partes relacionadas

44

aumentou 582,79% (quinhentos e oitenta e dois vírgula setenta e nove por cento) de 2009

para 2010, a conta Intangível aumentou 92,85% (noventa e dois vírgula oitenta e cinco por

cento) em 2010 comparando com 2009.

Os ativos totais da TAM aumentaram 4,39% (quatro vírgula trinta e nove) de 2009

para 2010.

Tabela 6: Ativos da TAM

Fonte: TAM LINHAS AÉREAS S.A. (2011) - adaptado pelo autor

Nos passivos da TAM apresentados na tabela 7, adiante, foram encontrados alguns

itens que sofreram mudanças de 2009 para 2010, e que merecem ser comentados.

No passivo circulante, a conta partes relacionadas aumentou 605,76% (seiscentos e

cinco vírgula setenta e seis por cento) em 2010 em relação a 2009, a conta instrumentos

financeiros derivativos diminuiu 91,27% (noventa e um vírgula vinte e sete por cento).

No passivo não circulante, a conta instrumentos financeiros derivativos aumentou

143,1% (cento e quarenta e três vírgula um por cento) em 2010 quando comparado a 2009, a

conta partes relacionadas aumentou 224,64% (duzentos e vinte e quatro vírgula sessenta e

45

quatro por cento).

Já no patrimônio líquido, a conta reserva de capital aumentou 446,54% (quatrocentos

e quarenta e seis vírgula cinquenta e quatro por cento).

Tabela 7: Passivos da TAM

Fonte: TAM LINHAS AÉREAS S.A. (2011) - adaptado pelo autor

Na análise a demonstração de resultado do exercício da TAM, apresentada na tabela 8,

adiante, foram encontrados alguns itens que sofreram mudanças de 2009 para 2010 que

merecem ser comentados.

A receita da TAM em 2010 foi 17,18% (dezessete vírgula dezoito por cento) maior do

que em 2009 e a margem de lucro operacional esteve 3,0 (três) pontos percentuais acima da

margem de lucro operacional em 2009; entretanto, o lucro líquido do exercício em 2010 foi

46

52,94% (cinquenta e dois vírgula noventa e quatro por cento) menor do que em 2009. O

motivo do desequilíbrio parece estar no resultado financeiro, pois em 2010 as receitas

financeiras sofreram uma queda de 39,41% (trinta e nove vírgula quarenta e um por cento)

em relação a 2009, enquanto as despesas financeiras aumentaram 16,27% (dezesseis vírgula

vinte e sete por cento).

A TAM financiou aproximadamente 86% (oitenta e seis por cento) do seu capital com

dívidas em 2010, em 2009 a empresa havia financiado 90% do seu capital com recurso de

terceiros.

Tabela 8: Demonstração de resultado do exercício TAM

Fonte: TAM LINHAS AÉREAS S.A. (2011) - adaptado pelo autor

2.3.5 Panorama do Negócio

O Sr. Marco Antônio Bolonha presidente da TAM declarou em sua carta aos

acionistas, anunciada em agosto de 2010, juntamente com a LAN, a intenção de união das

duas holdings em uma única entidade controladora. Afirmou ainda que, logo em seguida,

47

iria iniciar o período de diligências, que foi concluído sem ressalvas entre as partes. A

estrutura da transação foi apresentada à autoridade brasileira, Agência Nacional de Aviação

Civil (ANAC) em outubro de 2010. O Sr. Marco Antônio Bolonha elencou em sua interação

com os acionistas, os próximos passos para a conclusão da operação:

Aprovações regulatórias, incluindo a ANAC, a Comissão de Valores Mobiliários

(CVM) no Brasil e seus equivalentes no Chile e nos Estados Unidos e as autoridades

antitruste no Brasil, Chile, Espanha, Alemanha, Itália e Argentina;

Aprovações dos acionistas em assembleias a serem realizadas no Brasil e no Chile;

Realização da oferta de troca e fechamento do capital da TAM SA, onde serão

oferecidos 0,9 ação LATAM para cada ação da TAM.

Enrique Cueto, diretor executivo da LAN e um dos principais entusiastas do negócio,

em entrevista divulgada pelo site de noticias G1 em agosto de 2010, afirmou que a fusão

entre a empresa aérea chilena LAN e a brasileira TAM dará origem a uma companhia aérea

que estará entre as dez maiores companhias aéreas do mundo, com vendas anuais calculadas

em torno de US$ 8,5 (oito vírgula cinco) bilhões.

Segundo Enrique Cueto a nova companhia oferecerá serviços de transporte de cargas e

passageiros a mais de 115 (cento e quinze) destinos em 23(vinte e três) países, contará ainda

com uma frota de mais de 280(duzentos e oitenta) aviões, sendo que já existe a encomenda

de mais 200 (duzentos) com chegada prevista para os próximos anos, e terá a sua disposição

40(quarenta) mil colaboradores.

A LATAM, nome da companhia fundida, terá segundo Enrique Cueto, um valor de

mercado de R$ 25,6 (vinte e cinco vírgula seis) bilhões e responderá por cerca de 6% (seis

por cento) do transporte aéreo mundial.

O Sr. Enrique Cueto, diretor Executivo da LAN, acredita que o potencial sinérgico da

união pode resultar em um montante de US$ 400 (quatrocentos) milhões em sinergias

anuais, correspondentes a ganhos esperados de US$ 280 (duzentos e oitenta) milhões e de

reduções de custo no total de US$ 120 (cento e vinte) milhões.

As empresas em processo de fusão têm uma relação antiga e amistosa que remontam à

época do grande herói da TAM, comandante Rolim Amaro. Naquela época, as empresas se

juntaram para adquirir aeronaves por um preço mais baixo.

48

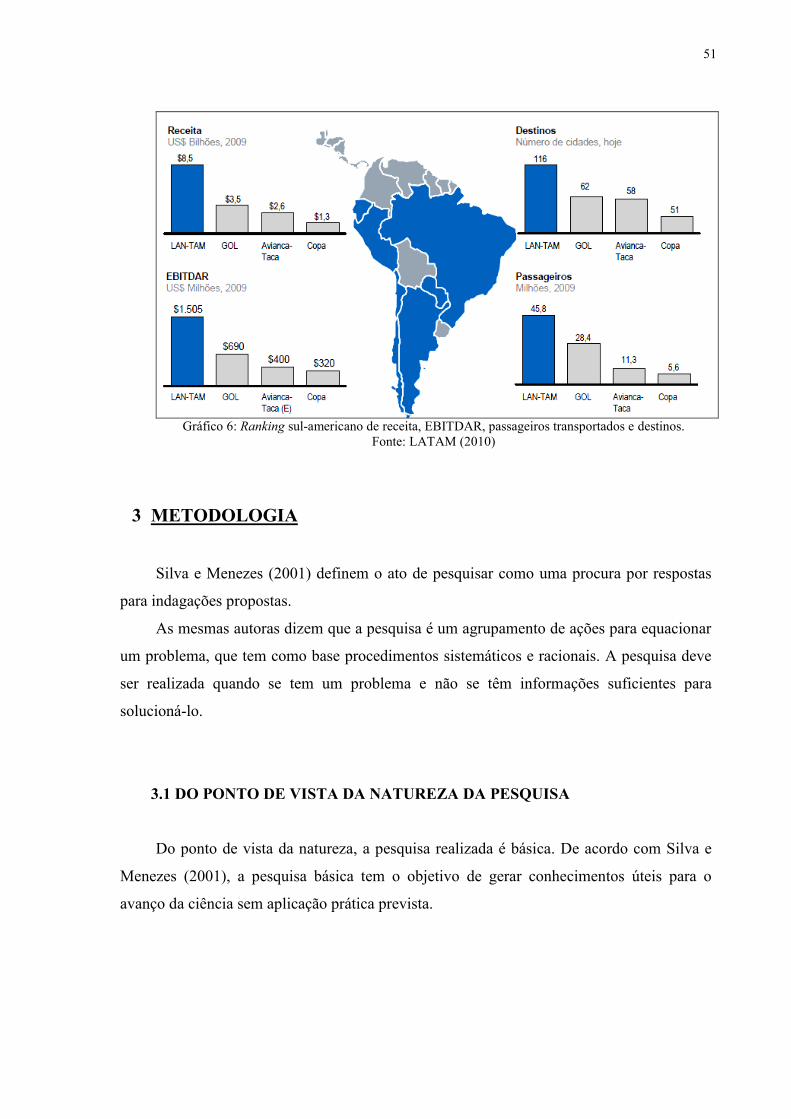

Conforme ilustrado no gráfico 3, adiante, a companhia LATAM será a número um na

América do Sul em oferta de assentos, será a segunda maior em oferta de assentos em voos

para os EUA (Estados Unidos da América) e Canadá e será a quarta maior em voos para

Europa. Esse resultado demonstra como a empresa ficará posicionada no mercado global,

levando em consideração a oferta de assentos.

Gráfico 3: Capacidade, número de assentos.

Fonte: G1 (2010)

Para se ter ideia do potencial desse negócio, assim como do potencial da indústria para

os próximos anos, em 2009 a TAM transportou 30,4 (trinta vírgula quatro) milhões de