Embed Size (px)

Citation preview

Sezione centrale di controllo sulla gestione

delle Amministrazioni dello Stato

* * * * *

Metodologie e procedure di elaborazione

delle previsioni di entrata.

Magistrato istruttore:

Cons. Paolo Santomauro

I

I N D I C E

Considerazioni introduttive e di sintesi. pag 1

1. Classificazione delle entrate nell’ambito del bilancio di previsione dello Stato.

“ “ 2

1.1 Titoli delle entrate. “ “ 3

1.2 Unità Previsionali di Base. “ “ 5

2. Fasi del procedimento di acquisizione delle entrate. “ “ 14

3. Procedure per le elaborazioni delle previsioni di entrata. “ “ 16

3.1 Responsabilità delle previsioni. “ “ 16

3.2 Documenti e tempi delle previsioni. “ “ 20

3.3 Modelli per l’elaborazione delle previsioni delle entrate tributarie.

“ “ 24

3.4 Relazione tra entrate tributarie e congiuntura economica. “ “ 26

3.5 Metodologie di previsione delle entrate tributarie. “ “ 28

3.6 Difficoltà ed errori di previsione. “ “ 31

3.7 Lotta all’evasione e tax compliance. “ “ 35

4. Previsioni delle entrate non tributarie. “ “ 37

4.1 Previsioni e gestione delle entrate extratributarie. “ “ 37

4.1.1 Entrate riassegnabili. “ “ 41

5. Previsioni effettuate dall’ Agenzia delle entrate: le entrate da accertamento e controllo.

“ “ 45

5.1 Procedimento di previsione. “ “ 48

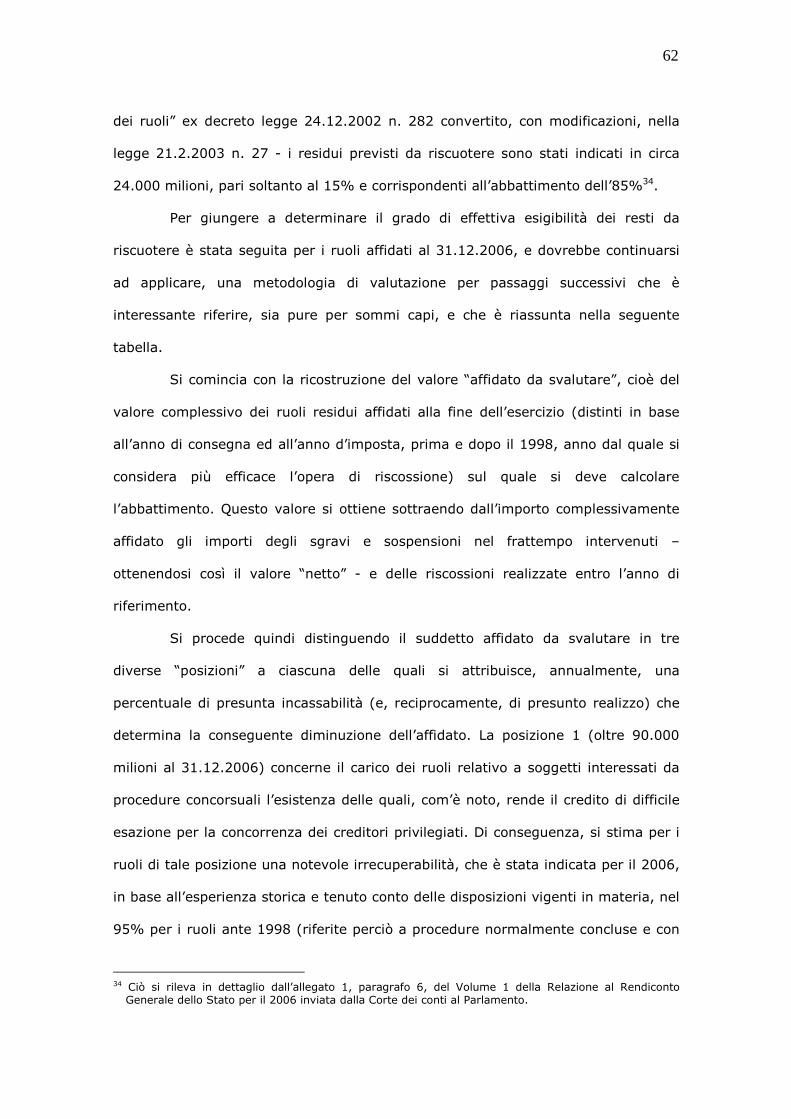

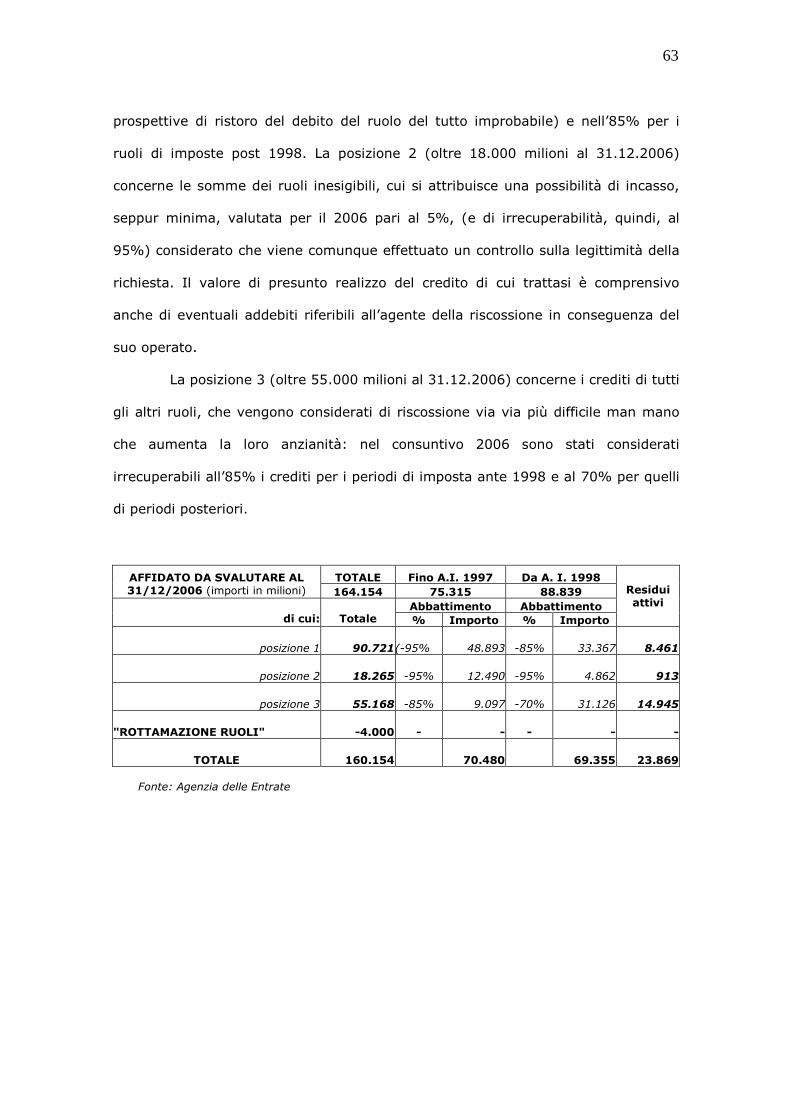

5.2 Residui attivi: metodologia di determinazione del loro abbattimento.

“ “ 60

II

6. Considerazioni conclusive. Aspetti di criticità dell’attività di previsione.

“ “

64

6.1 Responsabilità e formulazione delle previsioni in rapporto con la gestione.

“ “ 64

6.2 Tempistica delle previsioni delle entrate dello Stato e delle P.A.

“ “ 67

6.3 Attendibilità delle previsioni delle entrate erariali. “ “ 68

6.3.1 Attendibilità delle previsioni delle entrate non tributarie.

“ “ 68

6.3.2 Attendibilità delle previsioni delle entrate tributarie. “ “ 69

1

Considerazioni introduttive e di sintesi.

L’analisi delle metodologie e delle procedure di elaborazione delle previsioni

di entrata risponde ad un’esigenza conoscitiva cui la Corte dei conti annette un

rilievo notevole in relazione alla sua funzione di controllo della gestione del bilancio

dello Stato. E’ infatti evidente il valore determinante dell’attività diretta alla

elaborazione delle stime delle entrate erariali ai fini della progettazione ed

attuazione delle politiche di bilancio e di finanza pubblica, tenuto conto che l’entità

delle entrate attese condiziona direttamente le decisioni sul volume e sulla

destinazione delle spese. L’attendibilità delle stime delle entrate, costituisce, in altri

termini, un fattore di essenziale importanza per le scelte del Parlamento e perciò

dello stesso funzionamento della democrazia parlamentare.

L’indagine sulle metodologie e sulle procedure delle previsioni, oggetto di

questa relazione, è stata condotta attraverso l’esame dei diversi elementi che

intervengono nel procedimento e che influiscono sui suoi risultati.

In particolare, sono stati trattati i seguenti argomenti: classificazione delle

entrate prese in considerazione (Titoli I, II, III); organi dell’Amministrazione

competenti (Mef e Agenzia delle entrate, specificamente); tempi e documenti di

previsione (documenti di programmazione economico-finanziaria, leggi di bilancio,

finanziaria e collegate, di assestamento); strumenti e metodologie di analisi

(modelli econometrici e comportamentali, serie storiche e statistiche); principali

fattori posti a base delle stime (ciclo economico, misure fiscali e di finanza pubblica,

comportamenti dei contribuenti).

Dall’insieme degli argomenti trattati si è cercato di enucleare, infine, i

possibili rischi di criticità del procedimento di previsione e di rappresentare

l’esigenza di chiarimenti, rimedi, correzioni.

In questo senso, nelle considerazioni finali, si è evidenziato che:

a) l’attendibilità delle previsioni delle entrate tributarie (Titolo I) – dipendente,

2

certo, dall’accuratezza delle rilevazioni del quadro economico e macroeconomico

e dall’impiego dei più adatti e sofisticati modelli econometrici - si gioverebbe di

più intensi raccordi tra attività di previsione ed attività di gestione e, per quanto

riguarda gli effetti di norme fiscali e di finanza pubblica, di più complete stime

ex ante ed ex post dei risultati dei provvedimenti finalizzati all’acquisizione di

entrate (v. paragrafi 6.1 e 6.3.2);

b) le previsioni di entrate extratributarie (Titolo II) non sono desunte, in molti casi,

dall’attività di gestione dell’entrata, risultando spesso formulate in base al

precedente e comportando, comunque, un forte rischio di inattendibilità. Per

quanto riguarda poi le previsioni di entrate non tributarie del Titolo III (es. dalla

vendita di immobili), l’incertezza sulla competenza, o la asserita incompetenza

ad effettuarle, nell’ambito dei Dipartimenti del Ministero del Tesoro e delle

Finanze, fanno dubitare che previsioni al riguardo vengano, di fatto, realizzate

(v. paragrafi 6.1 e 6.3.1);

c) per le entrate tributarie derivanti dall’attività di accertamento e controllo (ruoli)

desta perplessità la perdurante esistenza di una vasta area di crediti erariali,

risalenti nel tempo, difficilmente esigibili o del tutto inesigibili, ciò che fa

ipotizzare carenze o disfunzioni nel loro recupero (v. paragrafo 6.3.2, in fine).

1. Classificazione delle entrate nell’ambito del bilancio di previsione dello

Stato.

Molteplici sono le definizioni, distinzioni e suddivisioni delle entrate che

affluiscono nelle casse pubbliche a seconda del punto di vista dal quale sono

considerate. In questa sede, tenuto conto delle finalità dell’indagine, si è fatto

riferimento alle entrate erariali come definite e classificate nell’ambito del bilancio

dello Stato.

3

1.1. Titoli delle entrate.

L’ammontare delle entrate oggetto delle previsioni del bilancio annuale e

pluriennale dello Stato deriva dalle imposte, tasse, contributi di ogni specie e ogni

altro provento che siano accertate, riscosse e versate nelle casse dello Stato in virtù

di leggi, decreti, regolamenti e di ogni altro titolo.

Tale ammontare risulta da un unico stato di previsione per tutta la gestione

statale – stato di previsione dell’entrata, appunto, costituito dalla tabella 1 annessa

al bilancio - ed è ripartito1, a seconda della fonte di provenienza, in quattro titoli:

• I- Entrate tributarie, che comprendono le imposte dirette ed indirette;

• II- Entrate extratributarie (vi rientrano, tra l’altro, i contributi obbligatori,

proventi dei servizi pubblici, redditi da capitale, multe, ammende, pene

pecuniarie, canone rai e altri, ecc.);

• III- Alienazione ed ammortamento di beni patrimoniali e riscossione di crediti;

• IV- Accensione di prestiti (con emissioni di titoli a medio-lungo termine, come

BTP, buoni del Tesoro poliennali, e CCT, certificati di credito del Tesoro)2.

Escludendo dal totale complessivo delle entrate quelle del titolo quarto,

relativo all’ammontare del debito pubblico previsto nell’anno con il ricorso al

mercato, si ottengono le “entrate finali”, che risultano dunque dalla somma dei

primi tre titoli.

Tenuto conto del carattere delle entrate tributarie ed extratributarie, la

1 Si riassume l’evoluzione della disciplina della classificazione delle entrate. Ai sensi dell’art. 37 della legge generale di contabilità del 1923 le entrate - ed analogamente le spese - erano state suddivise in titoli (ordinarie e straordinarie), categorie (effettive, movimento di capitali, partite di giro) e capitoli, da raggruppare in rubriche. Nel 1964, con la legge n. 62 (legge Curti) - che introdusse delle differenze in merito di suddivisioni tra entrate e spese - le entrate furono ripartite in titoli e categorie (a seconda della natura giuridica e fonte di provenienza), rubriche (in base all’organo competente all’accertamento), capitoli (in relazione all’oggetto). Queste disposizioni furono quindi sostanzialmente confermate dall’art. 6 della legge 5.08.1978 n. 468 (che integrò il precedente elenco delle entrate con la “riscossione dei crediti”) ed, infine, significativamente modificate, anche per quanto riguarda la classificazione delle spese, dall’art. 4 della legge 3.04.1997 n. 94, ancora in vigore. Secondo l’attuale disciplina, le entrate si dividono in titoli, unità previsionali di base (UPB), categorie e capitoli: rispetto alla precedente classificazione, le rubriche sono state sostituite dalle UPB, che hanno inoltre una posizione diversa, nel senso che le UPB precedono, e non seguono, le categorie. Ulteriori innovazioni, dal bilancio dello Stato per il 2008, sono precisate nel paragrafo 1.2.

2 Le entrate derivanti da debiti a breve, come quelle ricavate dall’emissione di BOT, diretta a far fronte a momentanee necessità di cassa, non compaiono nell’entrata del bilancio dello Stato. Corrispondentemente, questi tipi di debiti incidono, dal lato della spesa, soltanto per gli oneri degli interessi.

4

somma dei primi due titoli viene considerata alla stregua di “entrate correnti”, per

assimilazione alle spese correnti3 (dal 2008 nel bilancio dello Stato si distinguono le

entrate “ricorrenti” e “non ricorrenti”, v. oltre)

Da altro punto di vista, relativo al fondamento giuridico, le entrate vengono

pure distinte tra “entrate di diritto pubblico”, quando non traggono origine da

un’attività corrispettiva, ma dal potere di imposizione, ed “entrate di diritto privato”

quando sono incassate dallo Stato a seguito di un’attività conforme, nelle regole e

nei poteri, a quella privata di qualsiasi cittadino. Inoltre, sono anche qualificate

“ordinarie” le entrate che dipendono da presupposti che si verificano regolarmente

nel corso di ogni esercizio ovvero “straordinarie” in caso contrario.

Le diverse sommatorie delle entrate in rapporto alle spese sono riportate

nei risultati differenziali (saldi) del “Quadro generale riassuntivo” del bilancio, con

riferimento sia alle dotazioni di competenza che di cassa4.

3 Tenuto conto della destinazione economica, le spese sono distinte in tre titoli: “correnti”; “in conto capitale”; per il “rimborso di prestiti”. Sono correnti le spese considerate necessarie per il funzionamento delle amministrazioni, e cioè, in particolare, le spese per l’erogazione dei servizi pubblici, per i pagamenti al personale, per gli interessi del debito pubblico, per i trasferimenti sociali, per gli ammortamenti. Sono in conto capitale le spese finalizzate agli investimenti, quali, tra l’altro, le spese per le infrastrutture, per l’acquisizione di beni durevoli, per il sostegno di attività produttive, per la ricerca scientifica. Le spese del terzo titolo servono per rimborsare, a cura del Ministero dell’economia e delle finanze (MEF), i titoli a medio e lungo termine in scadenza nell’esercizio. La somma delle spese correnti ed in conto capitale costituisce l’aggregato delle “spese finali”.

4 Segue un cenno sul significato dei saldi, che riguardano: a) il “risparmio pubblico”, che è dato dalla differenza tra la somma delle entrate tributarie ed

extratributarie e le spese correnti. Un risparmio pubblico negativo sta a significare che alle spese correnti (di funzionamento), superiori alle entrate correnti, si dovrà far fronte anche con entrate dei titoli III e IV, queste ultime derivanti dall’accensione di prestiti. Un risparmio pubblico positivo consente invece di destinare il surplus di entrate correnti a spese in conto capitale e quindi allo sviluppo. (Il surplus di entrate correnti rispetto alle spese correnti al netto degli oneri finanziari costituisce l’ “avanzo primario”).

b) il “saldo netto da finanziare o da impiegare”, che risulta dalla differenza tra entrate finali (somma delle entrate dei primi tre titoli) e le spese finali (somma delle spese correnti e in conto capitale). Il saldo netto “da finanziare” (in caso di spese finali superiori alle entrate finali giacché nel caso contrario vi sarebbe un saldo netto “da impiegare”) indica la variazione in aumento (o in diminuzione nel caso inverso) del debito pubblico, cioè dei nuovi prestiti a media e lunga scadenza che si devono accendere nell’esercizio. Questa variazione del volume del debito viene anche detta “fabbisogno netto”. Aggiungendo al fabbisogno netto - necessario per il finanziamento del deficit dell’anno delle entrate finali rispetto alle spese finali - l’importo delle spese occorrenti per “il rimborso dei prestiti” in scadenza (aggregato di spese ulteriori rispetto alle spese correnti e in conto capitale) si ottiene il “fabbisogno complessivo” di nuovo debito che si deve accendere nell’esercizio con il ricorso al mercato finanziario. Il fabbisogno complessivo corrisponde dunque alle entrate del titolo IV (accensione di prestiti) ed il fabbisogno netto o saldo netto da finanziare è pari alla differenza tra le entrate dei prestiti dell’anno (titolo IV) e le spese per i rimborsi di prestiti precedenti.

c) l’ “indebitamento o accreditamento netto”, che è dato dalla differenza tra le entrate finali al netto delle riscossioni di crediti e le spese finali al netto di quelle per le attività finanziarie.

5

1.2. Unità Previsionali di Base.

A partire dal bilancio di previsione del 2008 viene applicata una nuova

classificazione del bilancio, fortemente innovativa dal lato della spesa, che si

caratterizza per la introduzione di Unità Previsionali di Base (UPB) della spesa

riferite, ai sensi della circolare del Ministero dell’economia e delle finanze,

Ragioneria generale dello Stato n. 21 del 5.06.2007, a “Missioni” e “Programmi”5.

Il bilancio è stato reimpostato anche dal lato dell’entrata per meglio

armonizzarlo con la ristrutturazione concernente le spese. Le voci dell’entrata sono

distinte in UPB di quattro successivi livelli.

L’indebitamento netto (o inversamente l’accreditamento netto) indica, al pari del saldo netto da finanziare, uno squilibrio tra le spese finali e le entrate finali, entrambe depurate, però, rispetto al saldo netto prima evidenziato, dei risultati di operazioni finanziarie (per le entrate dalle riscossioni di crediti; per le spese dalle attività finanziarie, come partecipazioni azionarie, conferimenti, rimborsi di prestiti, ecc.).

d) il “ricorso al mercato” risultante dalle operazioni iscritte in bilancio, indica, come è stato prima rilevato, le entrate derivanti dall’accensione nell’anno di prestiti (titolo IV) che sono necessarie per pareggiare le spese complessive (correnti, in conto capitale e per rimborso di prestiti) ed equivale, come fabbisogno complessivo da finanziare, alla somma del saldo netto da finanziare e delle spese per i rimborsi dei prestiti.

5 A partire dal 2008 e per il triennio 2008-2010 il bilancio viene impostato, sulla base della cornice legislativa vigente e quindi di tutti i provvedimenti legislativi fino a quel momento intervenuti, secondo una classificazione non più imperniata sui Centri di responsabilità, ma su grandi Missioni pubbliche, in numero di 34, e, ad esse sottostanti, su 169 Programmi. L’attenzione viene in tal modo puntata non più sulla struttura amministrativa competente, cioè su chi gestisce, quanto piuttosto sugli obiettivi strategici perseguiti (Missioni) e sulle funzioni svolte per realizzarle (Programmi), così da evidenziare il rapporto tra l’utilizzo delle risorse e le azioni portate avanti e consentire una migliore valutazione delle politiche pubbliche e dei risultati conseguiti. La nuova classificazione mira, in altri termini, a far emergere la ”efficienza allocativa” delle decisioni di bilancio rispetto alle priorità dell’azione pubblica e ad introdurre maggior chiarezza tra: obiettivi, attività dirette alla loro realizzazione, entità delle risorse a tal fine stanziate e spese sostenute. Le Missioni fanno capo talvolta ad un singolo Ministero (per fare un esempio, la Missione della “giustizia” è attribuita al Ministero della giustizia, che la svolge poi secondo i seguenti Programmi, relativi a: amministrazione penitenziaria; giustizia civile e penale; giustizia minorile; edilizia giudiziaria, penitenziaria e minorile) ma più spesso sono attribuite a più Dicasteri (ad es. la Missione “ordine pubblico e sicurezza” è assegnata al Ministero dell’interno, al MEF e al MIPAAF). I Programmi, che hanno di solito valenza ministeriale, sono poi distinti in Macroaggregati, che costituiscono le unità di voto parlamentare, concernenti la destinazione delle risorse per la spesa corrente (funzionamento, interventi, trattamenti di quiescenza, oneri del debito pubblico, oneri comuni ), per la spesa in conto capitale (investimenti, altre spese, oneri comuni) e per rimborso di prestiti (rimborso del debito pubblico ). Al di sotto dei Macroaggregati sono collocati i Centri di responsabilità che gestiscono le specifiche risorse agli stessi assegnate nell’ambito delle Missioni e Programmi. Infine, sono indicati i capitoli/articoli. Il bilancio gestionale continua dunque ad essere strutturato per Centri di responsabilità e nel caso in cui più Centri di responsabilità concorrano a svolgere il medesimo Programma è prevista la funzione di un coordinatore (il Ministro stesso o un suo delegato) per garantire una visione unitaria delle risorse relative ad ogni Programma. Per la preparazione e costruzione del bilancio dovranno essere utilizzate dalle Amministrazioni proponenti apposite “schede programma”contenenti i dati contabili elaborati dal S.I.R.G.S. (Servizio informatico della Ragioneria Generale dello Stato) da ritrasmettere ai fini della validazione dei corrispondenti Uffici centrali di bilancio. La scheda dedicata a ciascun Programma risulta costituita da un “insieme” di più schede. Una prima scheda concerne i Centri di responsabilità che condividono il Programma e che si ripartiscono perciò le risorse allo stesso afferenti. La scheda successiva contiene i dati del Programma, in termini di competenza e cassa, con riferimento ai Macroaggregati associati e quindi riportando la quota parte delle risorse ad essi relative (in particolare, per funzionamento, interventi, investimenti). Seguono poi le schede relative ai capitoli e ai piani di gestione.

6

Al primo livello figurano le entrate distinte nei quattro titoli più volte

menzionati (I entrate tributarie; II extratributarie; III da alienazione e

ammortamento dei beni patrimoniali e riscossione dei crediti; IV accensione di

prestiti).

Al secondo livello è stata introdotta la distinzione tra entrate “ricorrenti” e

“non ricorrenti”, di evidente importanza ai fini della finanza pubblica e della

valutazione dei nostri conti da parte dei competenti organismi europei.

Al terzo livello, le UPB sono individuate per tipologia di entrate. Per le

entrate tributarie, vi rientrano le imposte sul patrimonio e sul reddito; le tasse e

imposte sugli affari; le imposte sulla produzione, consumi e dogane; monopoli;

lotto, lotterie ed altri giochi. Vi sono comprese pertanto le imposte più importanti,

singolarmente definibili, e raggruppamenti di imposte aventi caratteristiche

analoghe (quindi: Ire, Ires, sostitutive, Iva, registro e bollo, accise ed imposta

erariale sugli oli minerali, sulla produzione e consumi di energia, sui generi di

monopolio, lotto, lotterie ed altri giochi, nonché, tra le entrate tributarie non

ricorrenti, quelle dai condoni, di imposte dirette e indirette).

Per le entrate extratributarie, il terzo livello concerne, per citare le UPB più

significative, le entrate ricorrenti derivanti da: servizi resi dalle Amministrazioni

statali; redditi da capitale; risorse proprie dell’Unione europea; controllo e

repressione delle irregolarità e degli illeciti e, tra le entrate non ricorrenti, quelle di

carattere straordinario.

Il quarto livello è costituito da una ulteriore suddivisione che, per le entrate

tributarie (primo livello) relative a singole imposte o ad aggregati di imposte (terzo

livello), consiste nella riconfermata distinzione tra le “entrate derivanti dall’attività

ordinaria di gestione” e le “entrate derivanti dall’attività di accertamento e

controllo”, onde indicare quanto si prevede di introitare dal comportamento

spontaneo del contribuente e quanto invece dall’opera correttiva e repressiva

dell’amministrazione finanziaria, nel quadro della lotta all’evasione.

7

Per le entrate non fiscali non vi può essere la distinzione tra quelle

derivanti dalla ordinaria gestione e quelle derivanti da accertamento e controllo. Nei

restanti tre titoli delle entrate il quarto livello indica perciò un dettaglio dei proventi

delle UPB del livello superiore; ad esempio, per le entrate extratributarie al quarto

livello sono indicati, tra l’altro, come specificazioni delle voci del terzo livello:

contributi vari per i servizi resi dalle Amministrazioni; dividendi; dazi; multe,

ammende e sanzioni.

Le UPB del quarto livello delle entrate costituiscono le poste da sottoporre

all’approvazione parlamentare6.

In conseguenza della riclassificazione delle entrate, le unità di voto, UPB,

dello stato di previsione dell’entrata del bilancio 2008 sono complessivamente n. 60

di cui: titolo I n. 34; titolo II n. 20; titolo III n. 4; titolo IV n. 2.

Per meglio evidenziare i successivi livelli di UPB delle entrate si riportano

qui di seguito tre tabelle contenute nel citato stato di previsione dell’entrata per

l’anno finanziario 2008, allegato al disegno di legge sul bilancio per il 2008 e

bilancio triennale 2008-2010 (pagg. 9,10,11). Le tabelle A e B riguardano le entrate

tributarie e la tabella C quelle extratributarie; esse consentono anche di rendersi

conto del diverso peso quantitativo rappresentato, a legislazione vigente, dalle voci

di entrata dei primi due titoli.

6 Le UPB, e non più i capitoli, rappresentano le unità elementari di voto essendo stato ritenuto che tale scelta rispondesse meglio all’esigenza di riservare al Parlamento il controllo sul Governo con riferimento a stanziamenti di livello non eccessivamente analitici, per non irrigidire troppo la gestione, come si verificava invece in precedenza con l’approvazione per capitoli. Poiché l’approvazione con legge di bilancio è riferita alle UPB, e non agli assai più numerosi capitoli, per trasferire risorse da un capitolo all’altro della stessa UPB è sufficiente un decreto di storno del Ministro competente.

TABELLA A

Entrate tributarie per gli anni 2007 e 2008 (al netto dei rimborsi IVA e della regolazione contabile per l'acconto concessionari)

(importi in milioni di euro)

Variazioni

Entrate tributarie Previsioni assestate 2007

emendate

Previsioni a legislazione vigente 2008

In termini assoluti

In termini percentuali

Imposte sul patrimonio e sul reddito 234.374 246.460 12.086 5,16

- IRE 160.425 170.613 10.188 6,35

- IRES 54.393 55.668 1.275 2,34

- Imposta sostitutiva 11.064 11.904 840 7,59

- Ritenuta sui dividendi 517 527 10 1,93

- Sostitutive L. 662/96 1.899 1.975 76 4,00

- Imposta sulle riserve matematiche 1.128 1.115 -13 -1,15

- Altre 4.948 4.658 -290 -5,86

Tasse e imposte sugli affari 132.999 130.027 -2.972 -2,23

- Registro 6.455 6.682 227 3,52

- IVA 108.735 104.892 -3.843 -3,53

- Bollo 5.628 5.720 92 1,63

- Assicurazioni 3.029 3.064 35 1,16

- Ipotecaria 2.798 3.151 353 12,62

- Concessioni governative 1.434 1.545 111 7,74

- Successioni e donazioni 65 127 62 95,38

- Altre affari 4.855 4.846 -9 -0,19

Imposte sulla produzione sui consumi e dogane 28.359 28.544 185 0,65

- Oli minerali 21.106 21.138 32 0,15

- Energia elettrica 1.280 1.321 41 3,20

- Gas metano 3.907 3.986 79 2,02

- Altre produzione 2.066 2.099 33 1,60

Monopoli 10.203 10.203 - 0,00- Tabacchi 10.196 10.189 -7 -0,07

Lotto, lotterie ed altre attività di giuoco 12.115 12.142 27 0,22

- Provento del lotto 7.064 6.082 -982 -13,90

- Attività di gioco 975 1.306 331 33,95

T O T A L E Entrate tributarie 418.050 427.376 9.326 2,23

9

TABELLA B

Entrate Tributarie per gli anni 2007 e 2008 (al netto dei rimborsi IVA e della regolazione contabile per l'acconto concessionari)

(importi in milioni di euro)

Entrate tributarie Previsioni assestate 2007

emendate

Previsioni

2008 Differenze

Entrate ricorrenti 416.514 426.148 9.634

- Imposta sui redditi - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

160.425 152.818 7.607

170.613 160.965 9.648

10.188 8.147 2.041

- Imposta sul reddito delle società - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

54.393 50.424 3.969

55.668 52.179 3.489

1.275 1.755 -480

- Sostitutive - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

14.744 14.744

15.719 15.719

975 975

- Altre imposte dirette - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

3.342 2.60 739

3.360 2.640 720

18 37 -19

- Imposta sul valore aggiunto - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

108.735 98.48 10.246

104.892 94.345 10.547

-3.843 -4.144 301

- Registro, bollo e sostitutiva - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

12.694 12.627

67

13.040 12.942

98

346 315 31

- Accisa e imposta erariale sugli oli minerali - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

21.593 21.560

33

21.605 21.579

26

12 19 -7

- Accisa e imposta erariale su altri prodotti - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

6.692 6.689

3

6.856 6.847

9

164 158 6

- Imposte sui generi di monopolio - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

10.200 10.200

10.194 10.194

-6 -6

- Lotto - Entrate derivanti dall'attività ordinaria di gestione

7.064 7.064

6.082 6.082

-982 -982

- Imposte gravanti sui giochi - Entrate derivanti dall’attività ordinaria di gestione

2.587 2.587

2.424 2.424

-163 -163

- Lotterie ed altri giochi - Entrate derivanti dall'attività ordinaria di gestione - Entrate derivanti dall'attività di accertamento e controllo

2.464 2.443

21

3.636 3.599

37

1.1721.156

16

- Altre imposte dirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

11.581 11.092

489

12.059 11.675

384

478583-105

10

Entrate tributarie Previsioni assestate 2007

emendate

Previsioni

2008 Differenze

Entrate non ricorrenti 1.536 1.228 -308

Sostitutive - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

1.444 1.444

0

1.066 1.066

0

-378-378

0

Altre imposte dirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

0

0

0

Condoni dirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

26 0 26

34 0 34

000

Altre imposte indirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

65 65 0

127 127 0

62620

Condoni indirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

1 0 1

1 0 1

001

T O T A L E EntrateTributarie 418.050 427.376 9.326

Totale entrate derivanti da attività ordinaria di gestione 394.849 402.383 7.534

Totale entrate derivanti da attività di accertamento e controllo

23.201 24.993 1.792

11

TABELLA C

(importi in milioni di euro)

Entrate extra - tributarie Previsioni assestate 2007

Previsioni 2008

Differenze

Entrate ricorrenti 25.362 28.345 2.983

Proventi speciali - Tributi speciali e diritti

923 923

922 922

-1-1

Entrate derivanti da servizi resi dalle Amministrazioni statali - Vendita beni e servizi resi da Amministrazioni statali - Vendita beni e servizi resi da Amministrazioni statali ed altre entrate da riassegnare ai competenti stati di previsione - Contributi vari ed altre entrate eventuali e diverse

6.506 410

391

5.705

7.350 346

380

6.624

844-64

-11919

Redditi da capitale - Retrocessione interessi - Proventi del demanio - Interessi - Avanzi di gestione - Dividendi - Altri proventi

8.658 3.600 437

1.121 100

3.400 0

9.312 3.500 874

1.433 105

3.400 0

654-100437312500

Risorse proprie dell'Unione Europea - Dazi - Prelievi agricoli - Contributi zucchero

2.100 1.990

0 110

2.500 2.370

0 130

400380020

Entrate derivanti dal controllo e repressione delle irregolarità e degli illeciti - Multe, ammende, sanzioni - Altre entrate correlate a illeciti

6.135 0 0

7.284 0 0

1.14900

Entrate derivanti da movimenti di tesoreria - Prelevamenti da conti di tesoreria

139 139

0 0

-139-139

Restituzioni, rimborsi, recuperi e concorsi vari - Restituzione di finanziamenti - Altre entrate

901 20 881

977 4

973

76-1692

Altre imposte indirette - Entrate derivanti da attività ordinaria di gestione - Entrate derivanti da attività di accertamento e controllo

65 65 0

127 127 0

62620

Entrate non ricorrenti 309 259 -50

Entrate di carattere straordinario - Entrate provenienti dal settore statale - Altre entrate in conto capitale

309 0

309

259 0

259

-500

-50

T O T A L E Entrate extra Tributarie 25.671 28.604 2.933

12

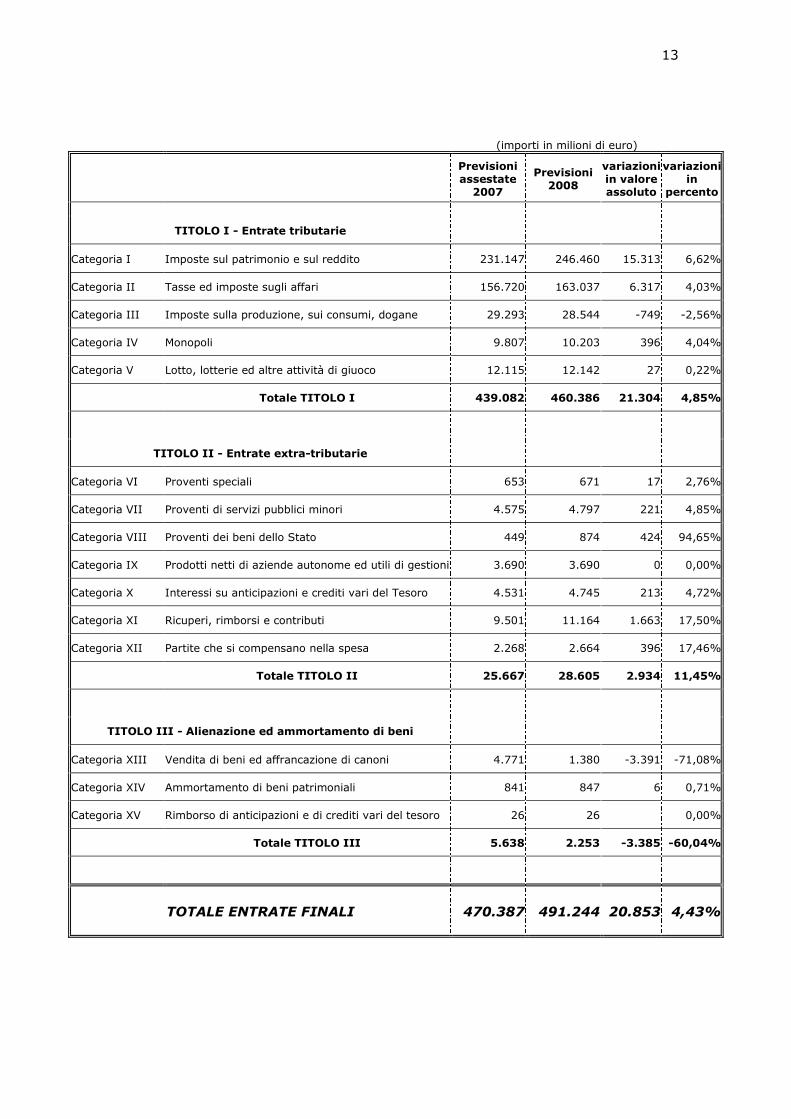

Successive distinzioni ed identificazioni delle entrate vengono effettuate in

base alla “categoria”, che è un’aggregazione di più capitoli aventi natura omogenea

o comunque simile, e al “capitolo”.

Le categorie sono 15, divise nei tre titoli (ad esempio, relativamente alle

entrate tributarie, sono previste le categorie delle imposte sul patrimonio e sul

reddito; tasse ed imposte sugli affari; imposte sulla produzione, sui consumi e

dogane; monopoli; lotto, lotterie ed altre attività di gioco).

Le categorie sono riportate nella seguente tabella contenuta nello stato di

previsione dell’entrata del disegno di legge del bilancio 2008 (pag. 21), utile anche

per rendersi conto, nell’ambito delle entrate finali, del rapporto tra gli importi

complessivi dei tre titoli, a legislazione vigente. In particolare, risulta la previsione

di un aumento percentuale delle entrate extratributarie nettamente superiore alle

tributarie (11,45% contro 4,85%; si deve tener presente, però, che le

extratributarie risultano pari solo a circa il 6,2% delle tributarie) ed un forte

decremento previsionale, invece, delle entrate del titolo terzo (-60%), ciò che

sembra corretto, tenuto conto che non si prevedono nel 2008 alienazioni di beni

patrimoniali e che nel trascorso 2007 vi è stato l’apporto di un versamento

straordinario, una tantum, della SACE S.p.A di 3500 milioni, a seguito della

riduzione del suo fondo di dotazione.

13

(importi in milioni di euro)

Previsioni assestate 2007

Previsioni 2008

variazioni in valore assoluto

variazioniin

percento

TITOLO I - Entrate tributarie

Categoria I Imposte sul patrimonio e sul reddito 231.147 246.460 15.313 6,62%

Categoria II Tasse ed imposte sugli affari 156.720 163.037 6.317 4,03%

Categoria III Imposte sulla produzione, sui consumi, dogane 29.293 28.544 -749 -2,56%

Categoria IV Monopoli 9.807 10.203 396 4,04%

Categoria V Lotto, lotterie ed altre attività di giuoco 12.115 12.142 27 0,22%

Totale TITOLO I 439.082 460.386 21.304 4,85%

TITOLO II - Entrate extra-tributarie

Categoria VI Proventi speciali 653 671 17 2,76%

Categoria VII Proventi di servizi pubblici minori 4.575 4.797 221 4,85%

Categoria VIII Proventi dei beni dello Stato 449 874 424 94,65%

Categoria IX Prodotti netti di aziende autonome ed utili di gestioni 3.690 3.690 0 0,00%

Categoria X Interessi su anticipazioni e crediti vari del Tesoro 4.531 4.745 213 4,72%

Categoria XI Ricuperi, rimborsi e contributi 9.501 11.164 1.663 17,50%

Categoria XII Partite che si compensano nella spesa 2.268 2.664 396 17,46%

Totale TITOLO II 25.667 28.605 2.934 11,45%

TITOLO III - Alienazione ed ammortamento di beni

Categoria XIII Vendita di beni ed affrancazione di canoni 4.771 1.380 -3.391 -71,08%

Categoria XIV Ammortamento di beni patrimoniali 841 847 6 0,71%

Categoria XV Rimborso di anticipazioni e di crediti vari del tesoro 26 26 0,00%

Totale TITOLO III 5.638 2.253 -3.385 -60,04%

TOTALE ENTRATE FINALI 470.387 491.244 20.853 4,43%

14

Il capitolo è un’unità contabile, non più sottoposta al voto parlamentare e

perciò rilevante ai soli fini della gestione e della rendicontazione, descrittiva

dell’oggetto. I capitoli sono a loro volta divisi in articoli (ad esempio, l’articolo delle

“ritenute sui redditi da lavoro dipendente” costituisce una delle ulteriori

specificazioni del capitolo 1023 concernente l’IRE, già IRPEF).

2. Fasi del procedimento di acquisizione delle entrate.

Premesso che le entrate possono essere inserite nel bilancio solo se lo

Stato sia stato legittimato ad esigerle da un atto normativo precedente (legge,

decreto, regolamento, altro titolo giuridico), si ricorda che le stesse, per essere

materialmente incamerate, passano attraverso le tre fasi, di diverso contenuto

giuridico, dell’accertamento, della riscossione e del versamento. Il bilancio di

competenza fa riferimento alle previsioni delle entrate da accertare; quello di cassa

alle previsioni delle entrate da incassare.

E’ il caso di fare un cenno al significato ed agli effetti di queste fasi.

L’accertamento7 determina il momento in cui sorge il diritto a riscuotere, ed è infatti

definito come l’operazione giuridico - contabile con cui l’ amministrazione appura la

ragione del credito, l’importo dello stesso ed il soggetto che ne è debitore (art 222

del regolamento di contabilità). In tale momento sorge l’obbligo di iscrivere il

credito come competenza dell’esercizio.

La riscossione8 si sostanzia negli atti posti in essere per introitare il credito

7 Non sempre l’accertamento richiede lo svolgimento di appositi atti ed operazioni da parte dell’accertatore; anzi, è notevolmente diffuso il sistema dell’accertamento del debito e della sua quantificazione da parte dello stesso debitore (è così per le imposte sui redditi e per l’iva). L’autoaccertamento e l’autoliquidazione è naturalmente soggetta a controlli, ma resta un metodo di grande accelerazione e semplificazione della procedura. Analogamente accade quando l’accertamento e la riscossione vengono effettuati da un sostituto d’imposta con ritenute alla fonte - a titolo (definitivo) d’imposta, ovvero in acconto - prelevate da redditi corrisposti al debitore dal sostituto e poi da questo versate all’erario.

8 E’ utile rammentare alcuni concetti e principi in materia di riscossione in rapporto alle fasi dell’accertamento e del versamento. La riscossione segue logicamente all’accertamento, ma non è sempre così dal punto di vista temporale, considerato che le due fasi possono anche coincidere (come si verifica nell’autotassazione). La riscossione, inoltre, può iniziare prima ancora dell’accertamento

15

da parte del soggetto che provvede a questo compito. Il versamento consiste

nell’operazione che consente l’incasso delle somme da parte delle tesorerie.

Va ricordato che tra accertamenti e riscossioni non vi è coincidenza di

ammontare in quanto nell’esercizio possono essere accertate entrate che poi non si

riesce a riscuotere così come si possono riscuotere e versare nell’esercizio entrate

accertate in precedenti esercizi (le riscossioni di entrate durante l’esercizio possono

dunque riferirsi a stanziamenti in conto competenza o in conto residui attivi). I

residui attivi sono pertanto delle entrate che, pur accertate, non sono state riscosse

e versate, o, pur riscosse, non sono state versate in tesoreria entro l’esercizio,

continuando così a restare al livello di crediti.

Ponendo mente al fatto che la legittimazione ad incassare le entrate deriva

dalle norme che le disciplinano, alla cui esecuzione è diretta la legge di bilancio, è

da sottolineare che gli stanziamenti da questa previsti non rappresentano un limite

per le attività di accertamento, riscossione e versamento, che, per

l’Amministrazione, costituiscono quindi in ogni caso un dovere, oltre che un diritto,

da esercitare. Può perciò legittimamente verificarsi che le entrate risultino poi

superiori alle previsioni, mentre altrettanto non può avvenire per le spese, perché

queste non possono mai superare gli importi degli stanziamenti approvati, e dunque

autorizzati, dal Parlamento. Ciò significa, in altri termini, che le previsioni delle

entrate indicano soltanto delle stime, certo importantissime ai fini delle decisioni

politiche e perciò da effettuarsi con la massima accuratezza, ma pur sempre

ipotetiche e smentibili in sede di realizzo.

Com’è noto, i risultati delle operazioni effettuate in sede di gestione

dell’esercizio, e con essi il grado di attendibilità delle previsioni di bilancio, possono

giuridicamente definitivo: ciò accade quando è previsto il versamento di acconti nonché quando il fisco, in pendenza di impugnative, chiede ed incassa versamenti parziali. D’altra parte, si possono però effettuare rimborsi solo dopo un accertamento definitivo. Circa le procedure, si ricorda che la voce del “ruolo” (elenco di debitori del fisco che viene consegnato per la riscossione dall’amministrazione ad un agente esterno) relativa ad un singolo contribuente è detta “iscrizione a ruolo”. Vi si ricorre in tutti i casi in cui il contribuente non versi l’imposta dovuta o quando sia stata accertata un’imposta non dichiarata. L’iscrizione a ruolo non fa acquistare la titolarità del credito all’agente della riscossione ma solo l’esercizio di esso, nei modi normativamente previsti. La notificazione dell’iscrizione a ruolo viene fatta dall’agente mediante la notifica della cartella di pagamento, che obbliga a pagare entro un certo termine, trascorso il quale l’agente procede per l’esecuzione forzata, stante il valore del ruolo come titolo esecutivo.

16

essere conosciuti, controllati e conclusivamente certificati solo dopo il 30 giugno

dell’anno successivo, quando si procede all’approvazione per legge del Rendiconto

generale dello Stato, previa la parificazione della Corte dei conti. Nel conto del

bilancio del Rendiconto generale sono infatti riportate le entrate dell’anno accertate,

riscosse e da riscuotere, le somme versate in tesoreria, la gestione dei residui

provenienti dagli esercizi precedenti e l’ammontare totale dei residui dell’esercizio

trascorso, vale a dire la somma degli importi rimasti da riscuotere in conto

competenza e in conto residui. I dati del Rendiconto sono ovviamente essenziali per

effettuare le previsioni dell’esercizio successivo.

3. Procedure per le elaborazioni delle previsioni di entrata.

3.1. Responsabilità delle previsioni.

Le previsioni delle entrate sono predisposte dal Ministero dell’economia e

delle finanze, Dipartimento della Ragioneria generale dello Stato, al quale

confluiscono le valutazioni e stime delle diverse strutture competenti. Nel caso del

quadro economico, delle dismissioni, cartolarizzazioni, dividendi ed altri proventi

non tributari connessi alla gestione del debito pubblico, le stime provengono,

stando a comunicazioni della RGS, dal Dipartimento del tesoro (che non riconosce

però un suo ruolo diretto in materia: v. oltre). Per il gettito tributario, esse

provengono dal Dipartimento delle politiche fiscali nonché dall’Agenzia delle entrate,

per quanto riguarda le obbligazioni tributarie iscritte a ruolo e per entrate

extratributarie (sanzioni ed interessi) a queste connesse. Per le altre entrate i dati

di previsione sono acquisiti dalle Amministrazioni cui i cespiti sono riferiti9.

9 I modi, i tempi, e gli uffici che intervengono in via ordinaria nel procedimento di elaborazione delle previsioni delle entrate, oggetto dell’esposizione del testo, sono stati specificamente precisati in un appunto redatto e consegnato in data 30/7/2007 dal MEF, Dipartimento RGS. Tuttavia, da parte del Dipartimento del Tesoro non viene riconosciuto come proprio (o comunque con analoghi effetti esterni) quel ruolo di responsabilità in tema di previsioni di entrate che invece gli viene attribuito dalla RGS (sul punto v. la successiva nota 10).

17

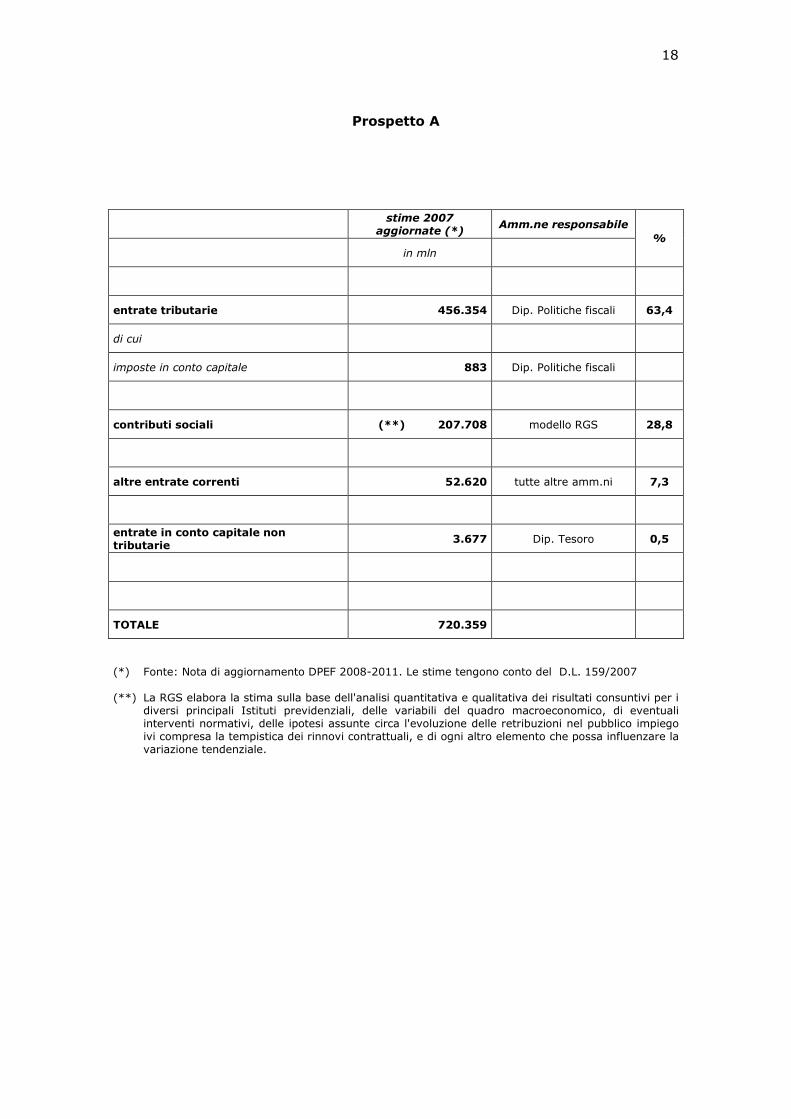

La ripartizione delle responsabilità delle previsioni di entrata risulta ben

evidenziata nei seguenti prospetti A e B, di fonte MEF – RGS.

Nel prospetto A, redatto con riferimento al Conto consolidato della Pubblica

amministrazione, sono riportate: la stima delle entrate per il 2007 contenuta nella

nota di aggiornamento del DPEF 2008-2011; l’indicazione delle amministrazioni

responsabili nella formulazione delle previsioni; la percentuale di rispettiva

incidenza sul totale ( nel prospetto A, che riporta le entrate al netto dei rimborsi

IVA,le entrate tributarie, le cui stime sono attribuite alla responsabilità del

Dipartimento delle politiche fiscali, rappresentano il 63,4% delle entrate

complessive della P.A)

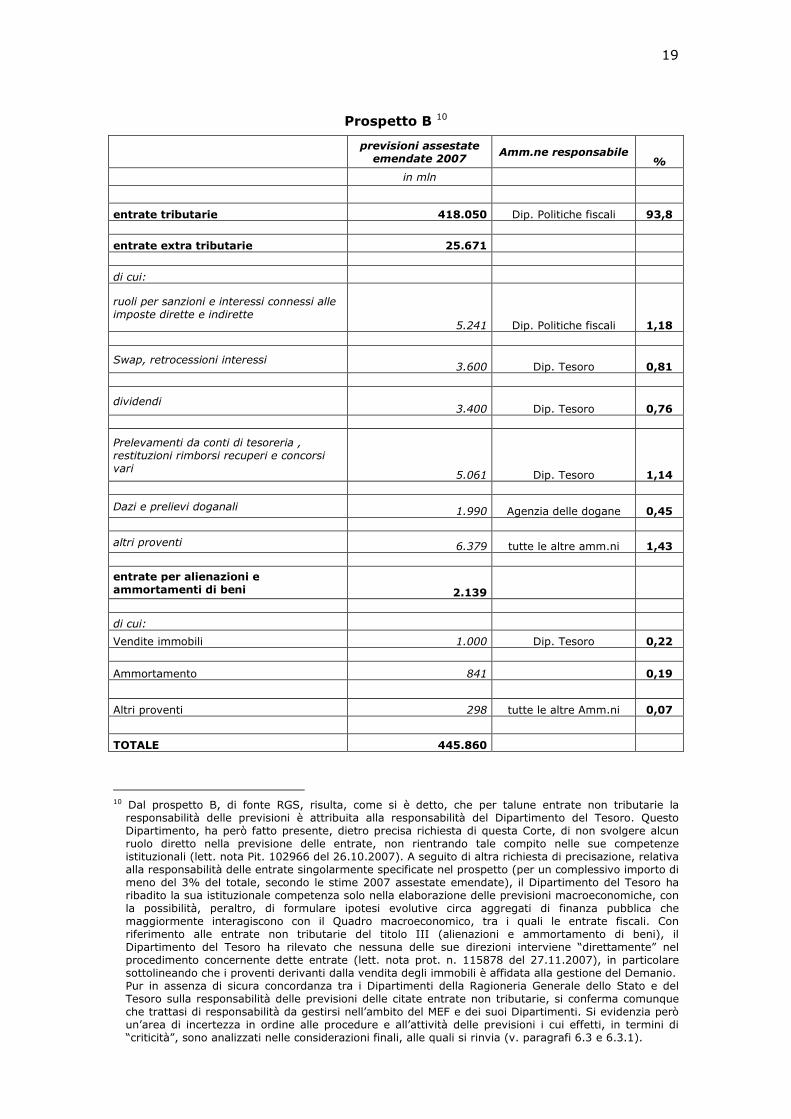

Nel successivo prospetto B, che fa invece riferimento al bilancio dello Stato,

non all’intera Pubblica Amministrazione, sono riportate le stime assestate emendate

2007 per ciascuno dei tre titoli dell’entrata nonché, secondo la stessa impostazione

del precedente prospetto A, l’indicazione dell’amministrazione responsabile e la

percentuale di incidenza. Si evidenzia così, in particolare, il ruolo e la responsabilità

del Dipartimento delle politiche fiscali nelle previsioni delle entrate tributarie dello

Stato (il 93,8% del totale) e che nel comparto delle entrate non tributarie una

responsabilità per talune previsioni viene attribuita, tra l’altro, al Dipartimento del

Tesoro (circa il 3% del totale).

Le entrate erariali (bilancio dello Stato), cui soltanto si riferisce la presente

indagine, costituiscono, come precisato dal DPF, circa il 60% del totale delle entrate

delle Pubbliche Amministrazioni.

Va da sé che il termine “responsabilità” viene qui riferito, così come accade nella corrispondenza ministeriale, ai livelli delle competenze degli organi amministrativi. Con riferimento invece ai livelli dei rapporti istituzionali e politico-parlamentari, la responsabilità delle previsioni fa capo, naturalmente, al Governo ed ai suoi esponenti.

18

Prospetto A

stime 2007

aggiornate (*) Amm.ne responsabile

in mln

%

entrate tributarie 456.354 Dip. Politiche fiscali 63,4

di cui

imposte in conto capitale 883 Dip. Politiche fiscali

contributi sociali (**) 207.708 modello RGS 28,8

altre entrate correnti 52.620 tutte altre amm.ni 7,3

entrate in conto capitale non tributarie 3.677 Dip. Tesoro 0,5

TOTALE 720.359

(*) Fonte: Nota di aggiornamento DPEF 2008-2011. Le stime tengono conto del D.L. 159/2007 (**) La RGS elabora la stima sulla base dell'analisi quantitativa e qualitativa dei risultati consuntivi per i

diversi principali Istituti previdenziali, delle variabili del quadro macroeconomico, di eventuali interventi normativi, delle ipotesi assunte circa l'evoluzione delle retribuzioni nel pubblico impiego ivi compresa la tempistica dei rinnovi contrattuali, e di ogni altro elemento che possa influenzare la variazione tendenziale.

19

Prospetto B 10

previsioni assestate emendate 2007

Amm.ne responsabile %

in mln

entrate tributarie 418.050 Dip. Politiche fiscali 93,8

entrate extra tributarie 25.671

di cui:

ruoli per sanzioni e interessi connessi alle imposte dirette e indirette

5.241 Dip. Politiche fiscali 1,18

Swap, retrocessioni interessi 3.600 Dip. Tesoro 0,81

dividendi 3.400 Dip. Tesoro 0,76

Prelevamenti da conti di tesoreria , restituzioni rimborsi recuperi e concorsi vari

5.061 Dip. Tesoro 1,14

Dazi e prelievi doganali 1.990 Agenzia delle dogane 0,45

altri proventi 6.379 tutte le altre amm.ni 1,43

entrate per alienazioni e ammortamenti di beni 2.139

di cui:

Vendite immobili 1.000 Dip. Tesoro 0,22

Ammortamento 841 0,19

Altri proventi 298 tutte le altre Amm.ni 0,07

TOTALE 445.860

10 Dal prospetto B, di fonte RGS, risulta, come si è detto, che per talune entrate non tributarie la responsabilità delle previsioni è attribuita alla responsabilità del Dipartimento del Tesoro. Questo Dipartimento, ha però fatto presente, dietro precisa richiesta di questa Corte, di non svolgere alcun ruolo diretto nella previsione delle entrate, non rientrando tale compito nelle sue competenze istituzionali (lett. nota Pit. 102966 del 26.10.2007). A seguito di altra richiesta di precisazione, relativa alla responsabilità delle entrate singolarmente specificate nel prospetto (per un complessivo importo di meno del 3% del totale, secondo le stime 2007 assestate emendate), il Dipartimento del Tesoro ha ribadito la sua istituzionale competenza solo nella elaborazione delle previsioni macroeconomiche, con la possibilità, peraltro, di formulare ipotesi evolutive circa aggregati di finanza pubblica che maggiormente interagiscono con il Quadro macroeconomico, tra i quali le entrate fiscali. Con riferimento alle entrate non tributarie del titolo III (alienazioni e ammortamento di beni), il Dipartimento del Tesoro ha rilevato che nessuna delle sue direzioni interviene “direttamente” nel procedimento concernente dette entrate (lett. nota prot. n. 115878 del 27.11.2007), in particolare sottolineando che i proventi derivanti dalla vendita degli immobili è affidata alla gestione del Demanio. Pur in assenza di sicura concordanza tra i Dipartimenti della Ragioneria Generale dello Stato e del Tesoro sulla responsabilità delle previsioni delle citate entrate non tributarie, si conferma comunque che trattasi di responsabilità da gestirsi nell’ambito del MEF e dei suoi Dipartimenti. Si evidenzia però un’area di incertezza in ordine alle procedure e all’attività delle previsioni i cui effetti, in termini di “criticità”, sono analizzati nelle considerazioni finali, alle quali si rinvia (v. paragrafi 6.3 e 6.3.1).

20

3.2. Documenti e tempi delle previsioni.

Le stime costituiscono la base essenziale dei documenti programmatici di

finanza pubblica e dei disegni di legge di bilancio, legge finanziaria e di

assestamento e sono oggetto di continua verifica in sede di redazione dei suddetti

documenti, di aggiornamenti e monitoraggi.

Il procedimento di elaborazione delle previsioni viene attivato in via ordinaria in

occasione della successiva predisposizione dei documenti seguenti: Relazione

previsionale e programmatica (nel mese di settembre - ottobre dell’anno

precedente a quello di riferimento); Relazione unificata sull’economia e la finanza

pubblica (nel mese di marzo dell’anno di riferimento); Documento di

programmazione economico-finanziaria (entro il mese di giugno); Assestamento del

bilancio (entro il mese di giugno)11.

Tenuto conto dei momenti di presentazione, è da rilevare che la RUEF

(marzo) può fondare le stime per l’anno corrente su dati di preconsuntivo dell’anno

trascorso nonché su di un quadro macroeconomico già abbastanza definito e

scontare inoltre gli effetti prodotti dalla finanziaria approvata alla fine dell’anno

precedente. Con il DPEF (giugno-luglio) le previsioni possono essere corrette con

l’utilizzo di un modello di monitoraggio sui risultati ottenuti in termini di gettito

tributario, ma non ancora con la conoscenza dei dati relativi all’autoliquidazione. Le

11 Si richiamano, molto sinteticamente, alcuni basilari concetti e definizioni dei suddetti documenti. La Relazione previsionale e programmatica (RPP) viene presentata al Parlamento, ma non per un voto, in concomitanza con la legge finanziaria ed illustra le stime per l’anno in corso e le previsioni per l’anno successivo, aggiornando il quadro macroeconomico del DPEF ed analizzando la manovra attuata con la legge finanziaria. La RPP è definita,in particolare, dall’art. 15 della legge n. 468/1978. La Relazione unificata sull’economia e la finanza pubblica (RUEF) nasce dall’accorpamento, dal 2007, della Relazione trimestrale di cassa e della Relazione sull’aggiornamento delle stime della RPP. La RUEF, anch’essa presentata al Parlamento, ma non per il voto, effettua un’ampia analisi dell’andamento dell’economia sulla base dei dati Istat di consuntivo e permette una prima impostazione delle previsioni del Documento di programmazione economico-finanziaria (DPEF). Il DPEF, istituito con la legge n. 362/1988, di modifica della legge n. 468/1978, ulteriormente modificata dalla legge n. 208/1999, mira ad illustrare l’attività di programmazione del Governo, esponendo gli obiettivi di medio termine alla luce delle principali grandezze e saldi di finanza pubblica e secondo un arco di previsione quadriennale. Viene approvato dalle Camere con una risoluzione separata nei due rami onde vincolare il Governo ad attuare le linee del DPEF nei disegni di legge di bilancio e finanziaria. Il disegno di legge di assestamento viene presentato per aggiornare le dotazioni di competenza e di cassa delle poste del bilancio non determinate da specifiche disposizioni di legge. Si connette con il Rendiconto dell’esercizio trascorso dal quale risulta l’effettiva entità dei residui attivi e passivi dell’esercizio attuale. Gli stanziamenti delle entrate sono assestate in relazione alle previsioni di gettito derivanti dall’attività di accertamento e dall’evoluzione della situazione dell’economia che si rifletta sulle basi imponibili.

21

stime del DPEF possono essere meglio aggiornate (a settembre – ottobre) alla luce

dei dati dei versamenti delle autotassazioni, nel frattempo divenuti disponibili.

Queste ultime, più aggiornate previsioni, oltre a servire per l’emendamento, a

settembre, al disegno di legge di assestamento del bilancio corrente, sono utilizzate

per la formulazione delle stime della RPP e del bilancio di previsione dello Stato per

il triennio.

Ad integrazione e chiarimento di quanto prima evidenziato a proposito delle

presentazione dei ricordati documenti di programmazione economica, è opportuno

richiamare l’attenzione sulle seguenti caratteristiche dei cicli delle previsioni: a) le

stime ufficiali, per l’anno corrente e per il quadriennio successivo, vengono

elaborate complessivamente in cinque fasi; b) esse riguardano però due aggregati

diversi, le Pubbliche Amministrazioni ed il bilancio dello Stato, per il quale le fasi del

ciclo delle previsioni sono tre; c) tra i due cicli di previsione non vi è sincronia; d)

tra le previsioni iniziali e finali del bilancio dello Stato intercorre di fatto un anno di

tempo.

Quanto sopra viene illustrato con l’ausilio dello schema semplificato

sottoriportato, di fonte MEF, Dipartimento Politiche Fiscali.

22

SCHEMA SEMPLIFICATO DEL CICLO DELLE PREVISIONI UFFICIALI

Anno 2007

Pubbliche Amministrazioni Bilancio dello Stato 30 settembre 2006 – RPP 2007

1. Anno base: 2006 stimato; 2. Quadro macro economico 30 settembre

2006; 3. Eventuali decreti legge di misure fiscali. 4. Disegno di Legge finanziaria nella

previsione programmatica

31 dicembre 2006 – PREVISIONE INIZIALE Legge di approvazione del bilancio di previsione dello Stato per l’anno finanziario 2007 e bilancio pluriennale per il triennio 2007-2009

1. Stima 2007 coerente con RPP 2007 (settembre 2006) integrato con 2

2. Legge finanziaria varata dal Parlamento. 31 marzo 2007 – RUEF 2007

1. Anno base: 2006 risultati; 2. Quadro macro economico 31 marzo

2007; 3. Legge finanziaria varata dal Parlamento 4. Eventuali decreti legge di misure fiscali.

30 giugno 2007 – DPEF 2008-2011 1. Anno base: 2006 risultati 2. Quadro macro economico 30 giugno 2007 3. Eventuali decreti legge di misure fiscali.

30 giugno 2007 – Disegno di legge di assestamento del bilancio 2007.

1. Stima 2007 coerente con DPEF 2008-2011

30 settembre 2007 – RPP 2008 1. Anno base: 2006 risultati 2. Proiezione del gettito acquisito 3. Eventuali decreti legge di misure fiscali.

30 settembre 2007–PREVISIONE ASSESTATA Emendamento al Disegno di legge di assestamento del bilancio 2007. 1. Stima 2007 coerente con RPP 2008

23

Circa le differenze dei due aggregati, si rammenta che al bilancio statale

affluiscono solo le entrate erariali e che esse vi sono registrate secondo il criterio

della competenza giuridica, non economica, come invece avviene a livello Pubbliche

Amministrazioni.

In ordine alla distanza, di un anno, tra previsioni iniziali e finali del bilancio

dello Stato va sottolineato che queste ultime sono desumibili soltanto dal

provvedimento di assestamento e dal suo aggiornamento (emendamento) di fine

settembre. Perciò un eventuale, anche rilevante, divario tra le stime iniziali indicate

e quelle assestate emendate del bilancio dello Stato può risultare normalmente

spiegabile, in massima parte, dalle variazioni (nell’andamento dell’economia; a

seguito di normative con effetti fiscali; a causa di accadimenti straordinari)

intervenute nel non certo breve arco temporale, di un anno, che intercorre tra

l’epoca delle prime e delle seconde. Come esempio di una rilevante “novità” con

effetti fiscali intervenuta a distanza di un anno, si può ricordare che a settembre

2006 la variazione del PIL nominale per il 2007 era stimata pari al 2,8%, mentre a

settembre 2007 è stata stimata al 4,6% (+64%).

La diversità dei cicli temporali delle previsioni delle entrate tributarie per lo

Stato e le Pubbliche Amministrazioni, che rende meno chiaro il nesso tra le

previsioni di bilancio e le previsioni di finanza pubblica (v. oltre, paragrafo 6.2),

potrebbe far prospettare, come mera ipotesi e previa una modifica delle legge n.

468/78, una correzione normativa della tempistica delle variazioni delle stime del

bilancio dello Stato.

Con l’occasione, venendo ad un altro aspetto di differenze, anche notevoli,

riscontrabili nel bilancio, quello tra le previsioni, anche finali, di competenza con

quelle di riscossione ed incasso, va sempre tenuto presente il peso che hanno

sull’accertamento complessivo gli accertamenti tramite ruoli, la cui resa in termini

di gettito può risultare di importo molto inferiore (v. oltre al paragrafo 5.2). Ne

deriva, pertanto, che una lettura di dati di bilancio comprensivi di ruoli rischia di

24

esporre un quadro fuorviante del possibile introito.

3.3. Modelli per l’elaborazione delle previsioni delle entrate

tributarie.

Ai fini dell’attendibilità delle previsioni è ovvia l’importanza delle fasi

dell’acquisizione e della elaborazione dei dati.

Circa l’acquisizione, è sufficiente ricordare, in questa sede, che occorre

disporre di dati, quantitativi e qualitativi, adatti all’arco temporale di politica

economica da considerare ed al contesto di globalizzazione in cui si è inseriti nonché

delle più opportune informazioni statistiche, che siano inoltre comparabili con quelle

degli altri paesi della UE12.

Per quanto concerne l’elaborazione dei dati, si utilizzano i modelli

macroeconomici ritenuti più rispondenti alle necessità, considerato che esistono e

possono essere costruiti modelli di diversa tipologia, peraltro tra loro integrabili13.

Stante l’esistenza di una pluralità di modelli in uso presso Il Ministero

dell’economia e delle finanze, conviene far rapido cenno soltanto di alcuni tra quelli

attivi o continuamente sviluppati presso il Dipartimento delle Politiche Fiscali, che è

responsabile, come si è visto, delle previsioni delle entrate tributarie e quindi della

parte preponderante delle entrate finali del bilancio, e cioè del “Modello delle

entrate tributarie” e, per il gettito delle specifiche imposte, dei Modelli Irap, Ire ed

Ires14.

12 In questo quadro si considera fondamentale il passaggio del sistema dei conti nazionali dal SEC 79 al SEC 95, che ha anche comportato il consolidamento del principio di competenza rispetto a quello di cassa nella redazione del bilancio pubblico. In merito alle statistiche disponibili, si rammenta che i dati Istat di contabilità nazionale, revisionati nel 2005, sono sottoposti a revisioni annuali e, ogni cinque anni, a revisioni straordinarie.

13 Un confronto tra i modelli di previsione in uso tra i principali Paesi della UE (Germania, Francia, Italia, Olanda, Regno Unito), Stati Uniti, FMI, OCSE e Commissione europea effettuato nel 2005 dall’Istituto di previsione tedesco ZEW ha indotto a consigliare esplicitamente l’utilizzo congiunto di modelli piuttosto che l’affidamento ad una sola metodologia (v. volume “I Documenti Programmatici” curato dal MEF - Dipartimento del Tesoro, pagg. 180-195).

14 Dagli inizi degli anni 2000 il MEF, attraverso i suoi Dipartimenti, è diventato il responsabile dell’intero processo di previsione. In precedenza, all’epoca della tripartizione del Dicastero, il Ministero del bilancio e programmazione economica provvedeva all’elaborazione del quadro macroeconomico; il Ministero del tesoro alle previsioni della spesa e quello delle finanze alle stime sulle entrate. Attualmente, nell’ambito dei Dipartimenti del MEF ed ai fini delle varie operazioni di analisi, verifica e

25

Oggetto dell’attività di previsione tramite il “Modello delle entrate

tributarie” sono, da un lato, le entrate tributarie delle Pubbliche amministrazioni,

secondo le definizioni di contabilità nazionale che recepiscono i criteri contabili del

SEC 95, e, dall’altro, le entrate erariali secondo i principi della contabilità pubblica15.

La base delle previsioni e della loro periodica verifica è costituita dal

sistema di monitoraggio posto in atto dal Dipartimento, il cui esito è diffuso

mensilmente con il “Bollettino delle entrate tributarie”.

Il Modello è di tipo statistico – matematico; i dati elaborati, relativi alle

entrate di tutte le Pubbliche amministrazioni, suddivise in imposte dirette, indirette

e in conto capitale, utilizzano il livello minimo di disaggregazione gestionale

adottato dal bilancio dello Stato, vale a dire il capitolo/articolo.

Il Modello previsionale Irap elabora i dati desunti dalle dichiarazioni dei

redditi delle categorie soggette al tributo (società, enti, titolari di partita Iva) e dagli

archivi dei modelli 770, di dichiarazione dei sostituti d’imposta.

Il Modello di microsimulazione Ire agisce su tutti i contribuenti persone

fisiche e quindi su di una platea di oltre 38 milioni di soggetti. Viene analizzata la

posizione fiscale di ciascun contribuente, ogni variazione di gettito stimata a seguito

di modifiche normative ipotizzate (es. modifiche degli scaglioni, di deduzioni,

detrazioni), le conseguenti variazioni nelle addizionali ecc.. I risultati sono anche

monitoraggio che vengono effettuate, le previsioni utilizzano vari modelli, che vengono distinti, da un punto di vista generale, tra quantitativi e qualitativi. I modelli di tipo “quantitativo” osservano dati caratterizzati da regolarità ed oggettività, mentre i “qualitativi” inseriscono anche informazioni di carattere previsionale “soggettivo”, nel senso che sono derivati dalla conoscenza del sistema economico di cui trattasi; questi ultimi modelli dovrebbero essere in grado di anticipare gli effetti dei cambiamenti strutturali dell’economia di un paese.

Venendo alle diverse attività di analisi e di previsione svolte all’interno del MEF, si segnala che: presso il Dipartimento del tesoro è tra gli altri attivo il Quadro macro “Judgement Based Model”(JBM) ed il Modello econometrico per l’economia italiana (ITEM); presso la Ragioneria generale dello Stato il Modello di finanza pubblica; presso il Dipartimento politiche sociali il Quadro Macro territoriale (v. al riguardo il volume citato in nota 13, pag. 81).

Circa i modelli attivi presso il Dipartimento delle politiche fiscali citati nel testo (v. pag. 170 e segg. dello stesso volume) si evidenzia che le informazioni elementari sulle riscossioni dei versamenti sono tratti dai sistemi informatizzati dei soggetti istituzionali coinvolti (es. Banca d’Italia, RGS, Agenzie entrate e dogane, Monopoli).

15 L’analisi viene indirizzata verso il Conto consolidato delle Pubbliche amministrazioni, che comprende tutte le amministrazioni dello Stato, le aziende e amministrazioni autonome, gli enti territoriali e locali e loro consorzi nonché, tra l’altro, le istituzioni universitarie, le Camere di commercio, gli enti del Servizio sanitario nazionale, gli enti pubblici nazionali non economici.

26

evidenziati per gruppi di contribuenti, individuati ad esempio per il reddito

prevalente (lavoratore dipendente, pensionato ecc. ), per classi di reddito,

provenienza geografica.

Il Modello Ires, relativo ai soggetti che esercitano un’attività d’impresa,

utilizza una serie di archivi riferiti alle categorie dei contribuenti tenuti a pagare

questo tributo ed è anch’esso finalizzato ad effettuare una simulazione di

quantificazione del gettito a legislazione vigente e a legislazione con proposte di

modifica.

3.4. Relazione tra entrate tributarie e congiuntura economica.

Le previsioni di gettito devono essere coerenti con il quadro economico di

riferimento, sia a carattere tendenziale che programmatico. Il quadro

macroeconomico viene elaborato dal Ministero dell’economia e delle finanze –

Dipartimento del Tesoro tramite appositi modelli econometrici e comportamentali

così da individuare le proiezioni relative alle principali variabili macroeconomiche,

che sono quindi inviate al Dipartimento delle Politiche Fiscali ed alla Ragioneria

Generale dello Stato affinché possano desumerne gli andamenti delle basi imponibili

per le varie voci di entrata. Il Dipartimento del Tesoro può peraltro

successivamente trasmettere un nuovo quadro economico qualora, controllando i

dati previsionali del gettito indicati dagli altri citati Dipartimenti, non ne ravvisi più

la compatibilità con le variabili economiche, anch’esse influenzabili dal prelievo

fiscale, oggetto dell’invio della prima informativa (ad esempio, un aumento di

gettito derivante da più forti imposte sulle persone fisiche che comporti una

modifica del reddito delle famiglie destinato al consumo).

I fattori che determinano le previsioni delle entrate da incassare in un

esercizio vengono distinti in permanenti o transitori, a seconda che comportino o

meno variazioni durature, strutturali del gettito.

I fattori transitori delle variazioni del gettito nel periodo preso in

27

considerazione sono legati essenzialmente al ciclo economico ed è noto che le

entrate tendono generalmente ad aumentare durante le fasi di espansione e a

ridursi nelle fasi discendenti.

Va precisato però che effetti transitori, non in grado di produrre

cambiamenti strutturali, derivano anche dalle misure una tantum, cioè quelle che

producono risultati di entrata destinati ad esaurirsi nell’anno o in pochi anni (si

pensi alle entrate acquisibili con alienazioni del patrimonio, con operazioni di

cartolarizzazione, con condoni, con aumenti solo temporanei di imposta).

Circa le conseguenze della congiuntura economica, occorre far presente

che gli importi e l’attendibilità delle stime dipendono anche dalla previsione

dell’esatta evoluzione temporale del ciclo, il che non è sempre così agevole. Bisogna

poi riuscire a distinguere, di fronte a variazioni, la parte dovuta al ciclo e quella

dovuta invece ad elementi strutturali.

Entra qui in gioco la “elasticità” rispetto al PIL, cioè il rapporto tra la

variazione percentuale del gettito e la variazione percentuale del PIL, che consente

di ipotizzare in termini quantitativi la relazione degli incassi con la congiuntura

economica (prescindendo dagli effetti della manovra di finanza pubblica).

Deve tenersi presente, tuttavia, che non vi può essere la certezza di

applicare indici di elasticità, individuati storicamente od utilizzati da modelli di

previsione, così adeguati da far calcolare con esattezza, nelle variazioni di entrata,

la parte ciclica e, per differenza, la parte strutturale. Tanto più che, pur in presenza

di previsioni non smentite, cioè realistiche, sull’andamento del ciclo, possono aversi

riflessi sulle entrate anche molto diversi, nel breve termine, a seconda del tipo di

crescita e del tipo di entrate. (Ad esempio, si hanno, nel breve, conseguenze di

segno diverso sui redditi e sulle connesse imposte a seconda che trattasi di una

crescita da domanda interna o esterna, determinando, la prima, maggior gettito

fiscale e maggiori introiti dai redditi da lavoro rispetto ad una crescita trainata

invece dalle esportazioni).

28

A conferma della insussistenza di un unico e generalmente condiviso

sistema di previsione, è opportuno far presente che, a livello europeo, l’OCSE e la

BCE applicano diverse metodologie per calcolare la componente ciclica delle

entrate. Le due metodologie divergono negli elementi presi in considerazione per il

calcolo delle elasticità teoriche delle imposte rispetto alle loro basi imponibili e di

queste rispetto al PIL e quindi non portano allo stesso risultato. (L’elasticità teorica

delle entrate calcolata dall’OCSE per l’Italia è pari a 1,17).

Deve concludersi, su questo punto, che la metodologia di calcolo e di scelta

delle elasticità presenta comunque un ampio grado di discrezionalità, che dipende

fondamentalmente dalla instabilità della relazione tra andamento della base

imponibile e andamento delle relative imposte.

Vi influiscono, come si è visto, i fattori congiunturali del ciclo, le diverse

conseguenze fiscali determinate dai fenomeni guida della crescita (es. la domanda

interna o esterna), il tipo delle relazioni economiche o commerciali (es. la

prevalenza della minuta o della grande distribuzione) e, naturalmente, gli interventi

normativi che modifichino la struttura tributaria dei vari settori e quindi la reattività

delle entrate.

3.5. Metodologie di previsione delle entrate tributarie.

Il Dipartimento delle Politiche Fiscali si avvale, per le previsioni delle

entrate tributarie, di specifiche procedure e metodologie di stima, che applica al

settore istituzionale delle Pubbliche amministrazioni, costituito sostanzialmente

dalla Amministrazione centrale dello Stato e dalle Amministrazioni degli enti locali,

Regioni, Province e Comuni.

L’oggetto delle previsioni sono le entrate tributarie secondo le definizioni ed

i criteri di classificazione del sistema dei conti nazionali (SNA) e del sistema

europeo dei conti (SEC) ed il criterio contabile della loro registrazione è appunto

29

quello del SEC della competenza economica16. La procedura di stima richiede quindi

il passaggio delle entrate tributarie indicate nel bilancio dello Stato secondo la

competenza giuridica alla competenza economica.

Il modello utilizzato, nato nella seconda metà degli anni novanta sulla base

dell’analogo modello già predisposto dalla Banca d’Italia per monitorare le entrate

tributarie di cassa, si è poi sviluppato in maniera autonoma. Il Dipartimento delle

Politiche Fiscali ha però precisato che i risultati dei due modelli sono spesso

sostanzialmente simili ed ha in particolare evidenziato che il suo modello di stima,

ben tarato sulla struttura economico – fiscale del Paese, è ormai considerato uno

dei più affidabili, assieme a quello già ricordato della Banca d’Italia e a quello del

Fondo monetario internazionale.

Il modello si avvale, come base dati, del preconsuntivo dell’ultimo anno

disponibile rispetto a quello delle previsioni ed utilizza come unità elementare il

singolo capitolo/articolo di bilancio, che è il livello minimo di disaggregazione

gestionale. Le voci d’imposta analizzate arrivano così ad essere circa 600.

La suddetta base dati viene corretta e cioè depurata da eventuali

elementi di gettito non ricorrente e straordinario (es. entrate una tantum,

provvedimenti occasionali, variazioni nei meccanismi di acconto). Vi si aggiungono

poi gli effetti della manovra di finanza pubblica, che si sommano dunque alle

previsioni calcolate in base al modello.

Da un punto di vista operativo il modello è costituito da una serie di

variabili di “approssimazione”, una per ogni voce d’imposta, che vengono

utilizzate come tassi di crescita delle basi imponibili e del tributo. La scelta delle

variabili è collegata all’evoluzione del quadro macroeconomico e a valutazioni di

tipo statistico – storico.

16 Il sistema di contabilità concordato a livello europeo SEC 95 costituisce la base di riferimento per le verifiche di convergenza definite dal Patto di stabilità dal 2000. Il suddetto, innovativo sistema dei conti è caratterizzato dalla registrazione di tutti i flussi in base al principio della competenza economica, cioè con riferimento al momento in cui il valore economico è creato, trasformato o distrutto, indipendentemente dalla modalità di pagamento: ciò vale per la produzione, per l’acquisto o vendita di un’attività, per gli interessi.

30

La stima finale delle entrate tributarie è perciò quantificata attraverso la

somma delle stime relative ad ogni singola voce di imposta, a loro volta desunte

dalle variazioni delle basi imponibili determinate dalle stesse variabili

macroeconomiche che sono utilizzate per la realizzazione del DPEF.

Al termine dell’elaborazione, e quindi come risultato ex post, il modello

fornisce la misura della elasticità delle entrate tributarie totali rispetto al PIL17.

Ricapitolando, per ottenere la stima finale si effettuano le operazioni seguenti:

a) si parte dal dettaglio di ogni singola imposta delle entrate tributarie;

b) si sottraggono le entrate una tantum dell’anno18;

c) la differenza, per ogni voce d’imposta, viene quindi variata in linea con

l’andamento previsto della variabile macroeconomica che meglio “approssima”

la variazione della base imponibile di ogni singola imposta;

d) il risultato delle precedenti operazioni, che corrisponde alle entrate tributarie

stimate per l’anno a legislazione vigente, viene infine corretto con le variazioni

determinate nell’anno stesso dalla manovra di finanza pubblica, cioè dalla legge

finanziaria approvata alla fine dell’anno precedente e dagli altri eventuali

provvedimenti successivamente o congiuntamente adottati (collegati).

Il procedimento sopra descritto porta a considerare la stima esposta come

“robusta”, secondo l’espressione usata dal Dipartimento delle Politiche fiscali, in

quanto effettivamente basata su tutti gli elementi, macroeconomici e di gettito, via

17Con riferimento alle stime per il 2007 contenute nel DPEF 2008-2011 dello scorso giugno – luglio 2007, l’aumento del PIL, indicato pari al 4,5%, ha condotto, con un’elasticità calcolata nello 0,951%, ad una variazione del gettito previsto del 4,2%. Il Dipartimento delle politiche fiscali, dopo aver ricordato che l’elasticità delle entrate tributarie totali rispetto al PIL si è collocata tra 0,9 e 1 negli anni 1998-2005, ha evidenziato che la stima del gettito futuro sarebbe imperfetta se si applicasse la media delle elasticità degli anni precedenti. Questa media potrebbe, infatti, essere inidonea a valutare il gettito previsto nell’anno di interesse a causa di particolarità proprie dell’anno stesso (ad esempio, l’elasticità del 2006, caratterizzato da un forte aumento di gettito, è stata superiore alla media del passato).

18Poiché si tratta di entrate che producono sul bilancio pubblico soltanto effetti transitori, in quanto si esauriscono nel corso dell’anno (o in pochi anni) e che perciò non sono calcolabili ai fini delle modifiche dei saldi strutturali, in sede europea esse sono state escluse dai calcoli del Patto di stabilità e devono essere appositamente identificate dai governi. Oltre alle modifiche temporanee in aumento nelle aliquote e/o nei termini anticipati di versamento, ai condoni fiscali e, in campo non tributario, alle alienazioni di patrimonio immobiliare e alle cartolarizzazioni, vanno aggiunte, tra le cause di maggiori o minori entrate una tantum, anche le decisioni di organismi giurisdizionali (è da ricordare al riguardo, per la sua rilevanza, la sentenza del 2005 della Corte di giustizia europea sui rimborsi Iva per le auto aziendali dovuti dallo Stato italiano).

31

via disponibili.

3.6. Difficoltà ed errori di previsione.

La successiva messa a punto delle previsioni di entrata garantisce man

mano sulla maggiore aderenza delle stime ai risultati, ma l’esperienza, anche

recente, dimostra che si possono comunque verificare errori e che questi possono

anche persistere malgrado correzioni e aggiustamenti19. Da qui l’importanza di

riuscire ad individuare i fattori che li abbiano determinati, la misura in cui tali fattori

abbiano influito e la ricerca di modalità che rendano più improbabile il loro ripetersi.

In realtà difficoltà ed errori di previsione sono riferibili a vari elementi di

criticità del sistema.

Vengono qui in rilievo, preliminarmente, due elementi di ordine generale di

difficoltà previsionale, consistenti, il primo, nel fatto che non vi è allineamento

temporale tra le stime basate sull’andamento dell’economia e quelle basate

sull’andamento del gettito ed, il secondo, nella discrasia delle previsioni di

competenza e di cassa; aspetti di cui si è già fatto cenno a proposito del ciclo delle

previsioni (v. paragrafo 3.2).

In relazione alla suddetta mancanza di allineamento - che viene meno

soltanto in occasione della presentazione dell’aggiornamento del DPEF, a

settembre, allorché si può disporre anche dei dati dell’autoliquidazione delle

imposte - si può osservare che la circostanza che le previsioni (quadro macro) del

DPEF di giugno siano, a motivo della non conoscenza del gettito, meno affidabili

potrebbe portare in questo momento ad una sottostima, e poi, come

conseguenza, alla successiva emersione di ulteriori, non previste entrate. Non si

può escludere, pertanto, una sottostima appositamente voluta per ragioni

19 Si pensi ad esempio all’andamento delle entrate nel 2006 e 2007, che sono state caratterizzate da una forte crescita, non prevista in quelle dimensioni nei documenti programmatici progressivamente elaborati e presentati al Parlamento, e alla serie di interrogativi sorti sulle cause più plausibili di tale rilevante divergenza e, in questa ottica, sulla natura degli errori di stima (v. oltre, nota n. 23 e paragrafo 6.3.2).

32

prudenziali; tuttavia, in astratto, non si può neanche escludere l’ errore di una

sovrastima, con conseguenze, poi, di segno opposto.

Sempre a proposito del difetto di allineamento temporale delle previsioni

macroeconomiche e di gettito, si rammenta altresì che le stime della RPP, cui si fa

riferimento durante la sessione di bilancio, non possono considerare le variazioni

sul gettito che intervengano nel corso dell’esame e dell’approvazione

parlamentare del disegno di legge del bilancio e della finanziaria.

Va inoltre di nuovo evidenziata la discrasia tra le previsioni di

competenza, che riguardano le entrate accertate (competenza giuridica), e le

previsioni di cassa, che sono invece riferite a quelle riscosse e versate, e, in

relazione a queste previsioni, il fatto che sulle stime dell’introito effettivo influisce,

anche notevolmente, il procedimento di riscossione, la sua efficacia e rapidità e

l’entità dei residui attivi recuperabili.

Prescindendo dai suddetti elementi di criticità di ordine generale, possibili

errori di stima possono individuarsi nell’ambito di uno o più dei già menzionati

fattori di variazione del gettito (andamento dell’economia; provvedimenti fiscali;

manovra di finanza pubblica; eventuali altri), come nei casi seguenti: