Embed Size (px)

Citation preview

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Seminário

PMEs: Estoques e Operações

com Mercadorias

Elaborado por:

Eliza Fazan

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Junho 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

Agenda

1. Conceito de estoque- CPC 16 (R1)2. Custo de Aquisição de Estoques; CPC 16 (R1)3. Sistemas de Inventário: Periódico e Permanente4. Método do varejo; CPC 16 (R1)5. Custo de Transformação;6. Alocação dos custos indiretos de produção;7. Custos excluídos dos estoques;8. CPC 20 - Custos de Empréstimos;9. CPC 16 (R1) - Custo de Estoque de Prestador de Serviços;10. CPC 29 - Ativo Biológico e Produto Agrícola;11. Redução ao valor recuperável de estoques - Impairment;12. Baixa de estoques ao resultado;13. Normas Fiscais (RIR/99); LEI 12.973/ 2014.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

1.Conceito de estoque- CPC 16 (R1)

Estoques são ativos:

(a) mantidos para venda no curso normal dosnegócios;(b) em processo de produção para venda; ou(c) na forma de materiais ou suprimentos a seremconsumidos ou transformados no processo deprodução ou na prestação de serviços.

As definições abaixo foram extraídas na íntegra do Pronunciamento TécnicoCPC 16-R1 e serão utilizadas nesta apresentação:

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Os estoques compreendem bens adquiridos e destinados àvenda, incluindo, por exemplo, mercadorias compradas porum varejista para revenda ou terrenos e outros imóveis pararevenda. Os estoques também compreendem produtosacabados e produtos em processo de produção pelaentidade e incluem matérias-primas e materiais aguardandoutilização no processo de produção, tais como:componentes, embalagens e material de consumo. No casode prestador de serviços, os estoques devem incluir oscustos do serviço, tal como descrito no item 19, para o quala entidade ainda não tenha reconhecido a respectiva receita(ver o Pronunciamento Técnico CPC 30 - Receita).

Conforme determina o Pronunciamento Técnico:CPC 16 – Estoques

• A mensuração do Estoque a regra é: Valor de Custo ouValor Realizável Líquido dos dois o menor.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

• Valor Realizável Líquido: é o montante líquido que aentidade espera realizar durante as operações normaisde suas operações.

• Valor Justo: representa o montante que poderia serobtido pelos mesmos estoques quando trocados nomercado, não estando relacionado com ascaracterísticas específicas da entidade, com ausênciade fatores que pressionem para a liquidação datransação ou que caracterizem uma transação forçada.

2. Custo de Aquisição de Estoques; CPC 16 (R1)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Os custos de compra compreendem:a) Preço de compra;b) Tarifas de importação;c) Outros impostos (exceto os que possam serposteriormente recuperáveis a entidade, pelo fisco);d) Custos de transporte, movimentação e outrosdiretamente atribuíveis à aquisição de produtosacabados;e) Materiais e serviços.

*Descontos comerciais, rebates e outros itens similares sãodeduzidos na determinação dos custos de compra.

Custos financeiros de compras a prazo:

a) Implícitos na compra: mantido como custo deaquisição.

b) Decorrentes de empréstimos para aquisição deestoques: elementos financeiros de uma compra a prazoestendido, fora das condições normais de negociaçãopara a empresa e o setor, são reconhecidos comodespesa no período de financiamento.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

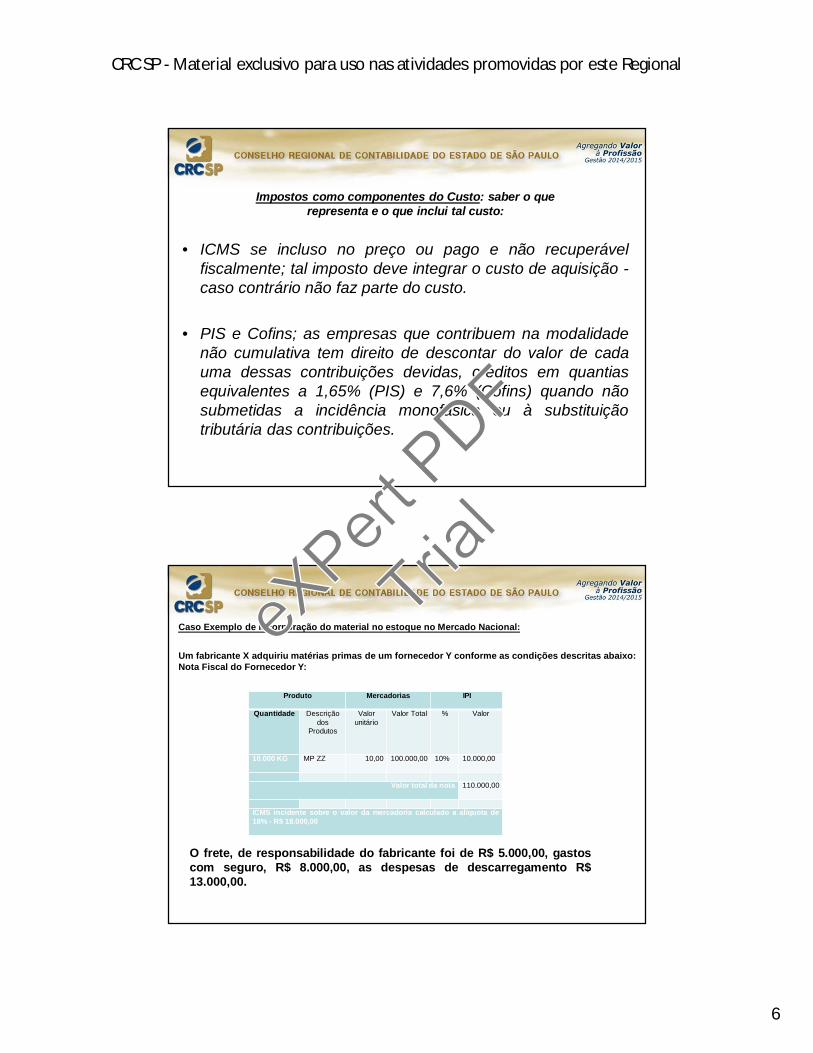

• ICMS se incluso no preço ou pago e não recuperávelfiscalmente; tal imposto deve integrar o custo de aquisição -caso contrário não faz parte do custo.

• PIS e Cofins; as empresas que contribuem na modalidadenão cumulativa tem direito de descontar do valor de cadauma dessas contribuições devidas, créditos em quantiasequivalentes a 1,65% (PIS) e 7,6% (Cofins) quando nãosubmetidas a incidência monofásica ou à substituiçãotributária das contribuições.

Impostos como componentes do Custo: saber o que representa e o que inclui tal custo:

Produto Mercadorias IPI

Quantidade Descrição dos

Produtos

Valor unitário

Valor Total % Valor

10.000 KG MP ZZ 10,00 100.000,00 10% 10.000,00

Valor total da nota 110.000,00

ICMS incidente sobre o valor da mercadoria calculado a alíquota de18% - R$ 18.000,00

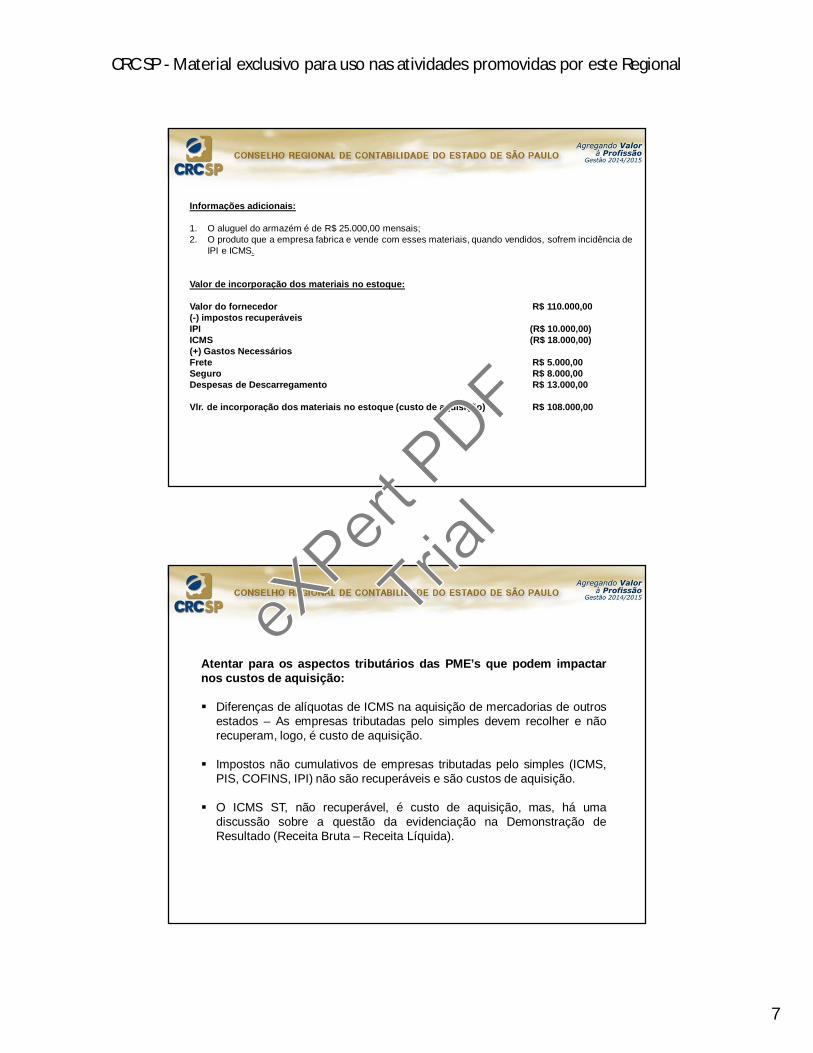

Caso Exemplo de incorporação do material no estoque no Mercado Nacional:

Um fabricante X adquiriu matérias primas de um fornecedor Y conforme as condições descritas abaixo:Nota Fiscal do Fornecedor Y:

O frete, de responsabilidade do fabricante foi de R$ 5.000,00, gastoscom seguro, R$ 8.000,00, as despesas de descarregamento R$13.000,00.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Informações adicionais:

1. O aluguel do armazém é de R$ 25.000,00 mensais;2. O produto que a empresa fabrica e vende com esses materiais, quando vendidos, sofrem incidência de

IPI e ICMS.

Valor de incorporação dos materiais no estoque:

Valor do fornecedor R$ 110.000,00(-) impostos recuperáveisIPI (R$ 10.000,00)ICMS (R$ 18.000,00)(+) Gastos NecessáriosFrete R$ 5.000,00Seguro R$ 8.000,00Despesas de Descarregamento R$ 13.000,00

Vlr. de incorporação dos materiais no estoque (custo de aquisição) R$ 108.000,00

Atentar para os aspectos tributários das PME’s que podem impactarnos custos de aquisição:

Diferenças de alíquotas de ICMS na aquisição de mercadorias de outrosestados – As empresas tributadas pelo simples devem recolher e nãorecuperam, logo, é custo de aquisição.

Impostos não cumulativos de empresas tributadas pelo simples (ICMS,PIS, COFINS, IPI) não são recuperáveis e são custos de aquisição.

O ICMS ST, não recuperável, é custo de aquisição, mas, há umadiscussão sobre a questão da evidenciação na Demonstração deResultado (Receita Bruta – Receita Líquida).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Um dos mais complexos aspectos tratados na Contabilidade é a apuração e determinação dos custos dos estoques ( Ativo com valor significativo e o reflexo na

apuração do Resultado do Exercício).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

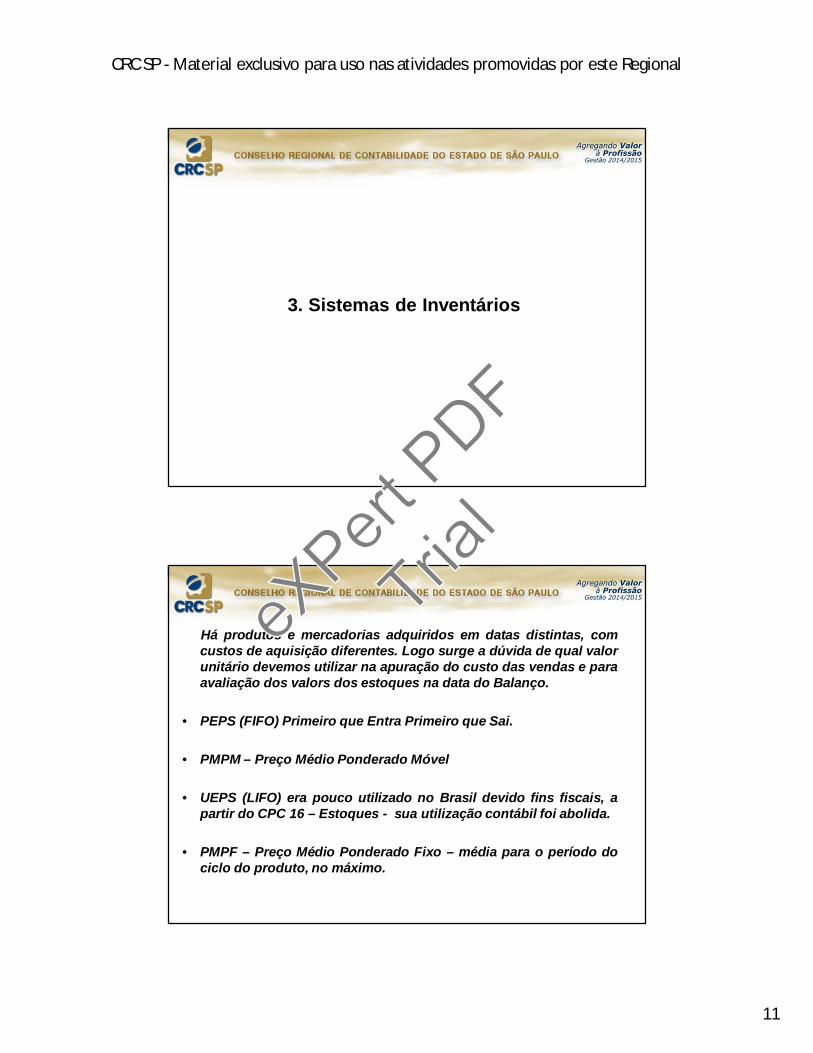

3. Sistemas de Inventários

Há produtos e mercadorias adquiridos em datas distintas, comcustos de aquisição diferentes. Logo surge a dúvida de qual valorunitário devemos utilizar na apuração do custo das vendas e paraavaliação dos valors dos estoques na data do Balanço.

• PEPS (FIFO) Primeiro que Entra Primeiro que Sai.

• PMPM – Preço Médio Ponderado Móvel

• UEPS (LIFO) era pouco utilizado no Brasil devido fins fiscais, apartir do CPC 16 – Estoques - sua utilização contábil foi abolida.

• PMPF – Preço Médio Ponderado Fixo – média para o período dociclo do produto, no máximo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Método PEPSData Histórico Quant Custo Custo Unit Saldo R$

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00

200 2.200,00 1/4/2011 venda -80 (800,00) 10,00

30/4/2011 SD Final 20 200,00 10,00 200,00 100 1.200,00 12,00 1.200,00 120 1.400,00 1.400,00

PEPS / FIFO – O CMV/ CPV é apurado com base no custo de aquisição dasmercadorias mais antigas em estoque. Logo, o estoque final corresponde aovalor das unidades mais recentes

Método CMPUData Histórico Quant Custo Custo Unit Saldo R$ Custo Medio

1/1/2011 SD Inicial 100 1.000,00 10,00 1.000,00 10,00 1/3/2011 Compra 100 1.200,00 12,00 2.200,00 11,00

200 2.200,00 1/4/2011 venda -80 (880,00) 11,00 11,00

30/4/2011 SD Final 20 220,00 11,00 220,00 11,00 100 1.100,00 11,00 1.100,00 11,00 120 1.320,00 11,00 1.320,00 11,00

Apuração do Custo: Média Ponderada Movél - O CMV/ CPV é levantado com base na média aritmética dos custos de aquisição das mercadorias existentes em estoque.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Registro Permanente de Estoques: Um controle adequado demovimentação de estoques é essencial para fins gerenciais e de controleinterno, bem como atender a legislação fiscal (Parecer normativo CST nº 6de 26/01/79).Caso a empresa não tenha este controle terá ao final do período que apuraro estoque com base na contagem física, cujas quantidades serãovalorizadas aos preços das compras mais recentes.

4. Método do varejo; CPC 16 (R1)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Método de Preço de Venda a Varejo: Este método originou-se danecessidade de controle para empresas comerciais com elevado número deitens de estoque à venda.

A sua adoção dar-se a quando a aplicação dos métodos tradicionais torna-seextremamente difícil.a) Imposível manter um controle permanente dos estoques devido número

elevado de itens.b) Existência de vários pontos de estoque com os mesmos produtos.c) Dificuldade de valorização do estoque devido ao grande número de

compras.d) Estoques a disposição dos clientes (consumidores) dificultando o controle.e) Custo de manutenção dos controles.

O “método de varejo” é utilizado no setor varejista paramensuração de grandes estoques que mudam com rapidez. Ocusto do estoque é determinado reduzindo-se o valor dasvendas pela margem bruta percentual apropriada.Frequentemente é utilizado um percentual médio para cadadepartamento de varejo.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Método a Varejo com problemas de aceitação na atualidade:

• SPED – controle por item;

• Fiscalização com multas pesadas para as empresas que não apresentam controles por item.

Chamada Bloco K, a nova obrigação acessória detalhará à Receita Federal todo oprocesso produtivo e a movimentação de estoques das empresas. Eventuais diferençasapuradas poderão caracterizar sonegação fiscal.

Prevista inicialmente para janeiro de 2015, e adiada para janeiro de 2016, os contribuintes doICMS deverão prestar informações relacionadas ao controle da produção e dos estoques noSPED Fiscal. Tal obrigação acessória, chamada de Bloco K, compreende informaçõesrelacionadas ao consumo específico padronizado, às perdas normais do processo produtivo e asubstituição de insumos para todos os produtos fabricados pelo próprio estabelecimento ou porterceiros. A obrigação é válida para todos os contribuintes do ICMS, com exceção das empresasenquadradas no Simples Nacional.

https://www.legisweb.com.br/noticia/?id=11570 em 26/05/2015.

5. Custos de Transformação;

Custo de Transformação incluem os custos diretamente relacionados com as unidades produzidas

6. Alocação dos custos indiretos de produção;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Os custos de transformação de estoques incluem custosdiretamente relacionados às unidades de produção, comomateriais, mão de obra direta e indireta.

Nesses custos também são incluídos uma alocação sistemáticados gastos gerais de produção, fixos e variáveis, de transformaçãode materiais.

A alocação de gastos gerais fixos de produção aos custos detransformação é baseada na capacidade normal das instalações deprodução.

Pode ser usado o nível real de produção se ele se aproximar dacapacidade normal. Os gastos gerais fixos, alocados a cadaunidade de produção, não aumenta em consequência de baixaprodução ou fábrica ociosa.

Em períodos anormais de alta produção, esses gastos diminuem demodo que os estoques não são mensurados acima do custo.

Os gastos gerais variáveis de produção são alocados a cadaunidade de produção com base no uso real das instalaçõesindustriais.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

• O Custo dos produtos Fabricados deve ser apurado por meio do custo porabsorção, considerando de modo geral que que a alocação aos custos defabricação deve ser baseada na capacidade normal de produção, devendoser considerada as parcelas não utilizadas, tais como parada de máquinaspara manutenção preventiva e férias, normais para a entidade.

Há porém alguns aspectos adicionais tais como:

Capacidade ociosa, férias coletivas, ineficiências, quebras, perdas deprodução, estoques deteriorados obsoletos ou de baixa rotação. Essesitens são tratados de forma específica, exigindo uma reflexão.

1) Capacidade ociosa: Os custos fixos relativos a capacidade ociosa(greve, recessão da econômica setorial) devem ser lançadosdiretamente nos resultados do período de ociosidade e não onerar oscustos dos produtos elaborados no período.

2) Férias coletivas: O problema das férias coletivas é semelhante ao dacapacidade ociosa, devemos provisionar mensalmente os valoresdestes desembolsos para cobrir os custos fixos estimados do mês dasférias coletivas, dessa forma, tais custos serão atribuídos a produção acada mês, quando das férias reais serão debitados contra a provisãoanteriormente formada.

3) Ineficiências, quebras e perdas: Defeitos de matéria prima, falta deenergia causando uma paralisação devemos lançar tais ineficiênciascontra os custo normal de produção, desde que esporádicas.

4) Estoques deteriorados, obsoletos ou de lenta rotação: Quandoocorrer esta situação devemos reconhecer a perda (write-down).

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

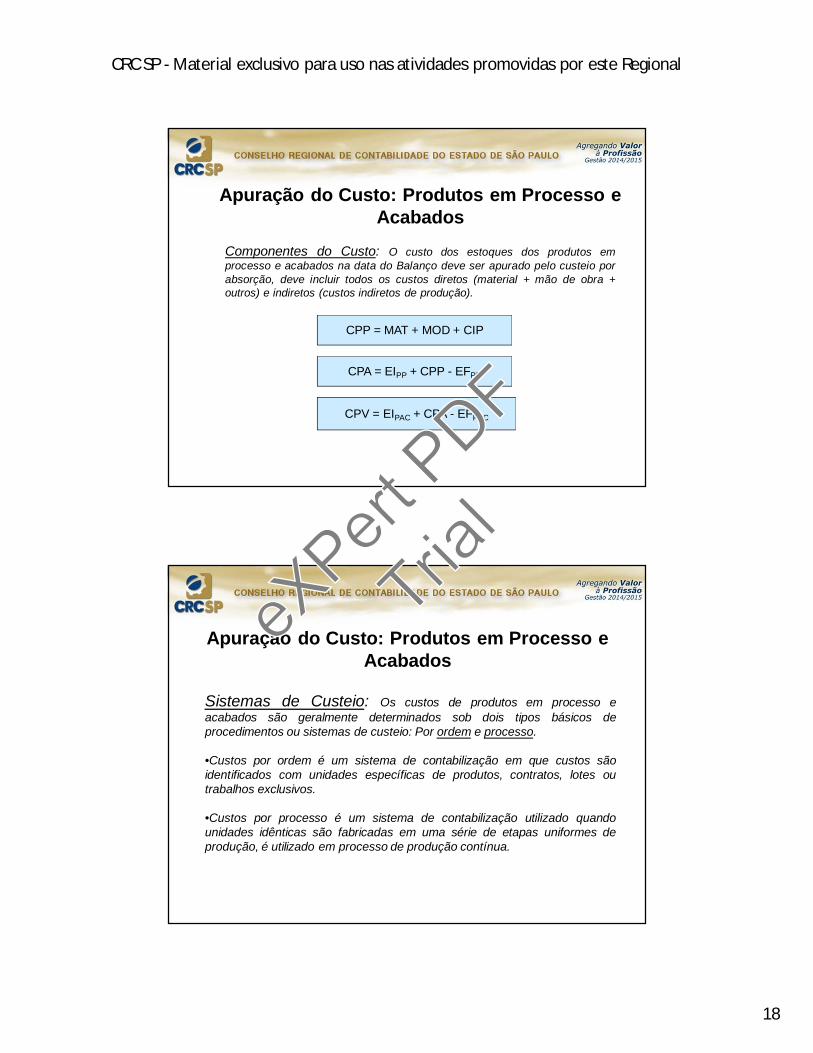

Apuração do Custo: Produtos em Processo e Acabados

Componentes do Custo: O custo dos estoques dos produtos emprocesso e acabados na data do Balanço deve ser apurado pelo custeio porabsorção, deve incluir todos os custos diretos (material + mão de obra +outros) e indiretos (custos indiretos de produção).

CPP = MAT + MOD + CIP

CPA = EIPP + CPP - EFPP

CPV = EIPAC + CPA - EFPAC

Apuração do Custo: Produtos em Processo e Acabados

Sistemas de Custeio: Os custos de produtos em processo eacabados são geralmente determinados sob dois tipos básicos deprocedimentos ou sistemas de custeio: Por ordem e processo.

•Custos por ordem é um sistema de contabilização em que custos sãoidentificados com unidades específicas de produtos, contratos, lotes outrabalhos exclusivos.

•Custos por processo é um sistema de contabilização utilizado quandounidades idênticas são fabricadas em uma série de etapas uniformes deprodução, é utilizado em processo de produção contínua.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

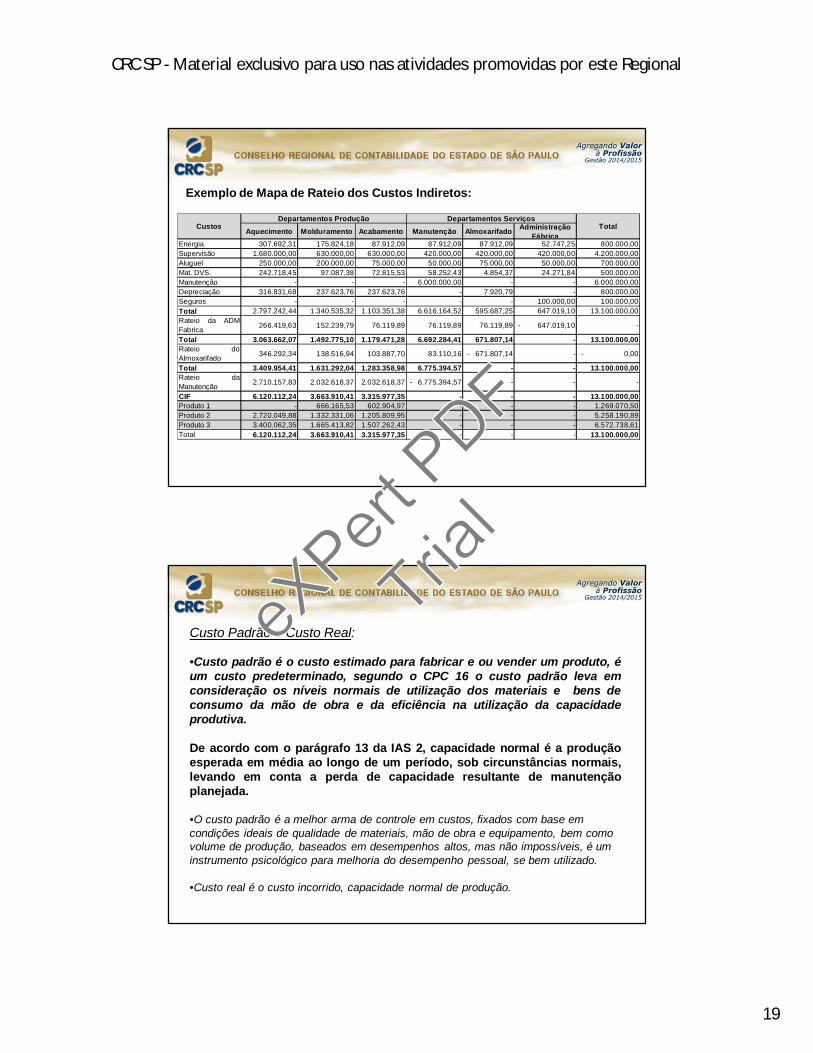

Exemplo de Mapa de Rateio dos Custos Indiretos:

Energia 307.692,31 175.824,18 87.912,09 87.912,09 87.912,09 52.747,25 800.000,00Supervisão 1.680.000,00 630.000,00 630.000,00 420.000,00 420.000,00 420.000,00 4.200.000,00Aluguel 250.000,00 200.000,00 75.000,00 50.000,00 75.000,00 50.000,00 700.000,00Mat. DVS. 242.718,45 97.087,38 72.815,53 58.252,43 4.854,37 24.271,84 500.000,00Manutenção - - - 6.000.000,00 - - 6.000.000,00Depreciação 316.831,68 237.623,76 237.623,76 - 7.920,79 - 800.000,00Seguros - - - - - 100.000,00 100.000,00Total 2.797.242,44 1.340.535,32 1.103.351,38 6.616.164,52 595.687,25 647.019,10 13.100.000,00Rateio da ADMFabrica 266.419,63 152.239,79 76.119,89 76.119,89 76.119,89 - 647.019,10 -

Total 3.063.662,07 1.492.775,10 1.179.471,28 6.692.284,41 671.807,14 - 13.100.000,00 Rateio doAlmoxarifado 346.292,34 138.516,94 103.887,70 83.110,16 - 671.807,14 - - 0,00

Total 3.409.954,41 1.631.292,04 1.283.358,98 6.775.394,57 - - 13.100.000,00 Rateio daManutenção 2.710.157,83 2.032.618,37 2.032.618,37 - 6.775.394,57 - - -

CIF 6.120.112,24 3.663.910,41 3.315.977,35 - - - 13.100.000,00 Produto 1 - 666.165,53 602.904,97 - - - 1.269.070,50 Produto 2 2.720.049,88 1.332.331,06 1.205.809,95 - - - 5.258.190,89 Produto 3 3.400.062,35 1.665.413,82 1.507.262,43 - - - 6.572.738,61 Total 6.120.112,24 3.663.910,41 3.315.977,35 - - - 13.100.000,00

CustosDepartamentos Produção Departamentos Serviços

TotalAquecimento Molduramento Acabamento Manutenção Almoxarifado Administração

Fábrica

Custo Padrão e Custo Real:

•Custo padrão é o custo estimado para fabricar e ou vender um produto, éum custo predeterminado, segundo o CPC 16 o custo padrão leva emconsideração os níveis normais de utilização dos materiais e bens deconsumo da mão de obra e da eficiência na utilização da capacidadeprodutiva.

De acordo com o parágrafo 13 da IAS 2, capacidade normal é a produçãoesperada em média ao longo de um período, sob circunstâncias normais,levando em conta a perda de capacidade resultante de manutençãoplanejada.

•O custo padrão é a melhor arma de controle em custos, fixados com base em condições ideais de qualidade de materiais, mão de obra e equipamento, bem como volume de produção, baseados em desempenhos altos, mas não impossíveis, é um instrumento psicológico para melhoria do desempenho pessoal, se bem utilizado.

•Custo real é o custo incorrido, capacidade normal de produção.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Custo Padrão e Custo Real:

•Custo padrão é aceito pelo fisco desde que:

1) Inclua todos os elementos de custo (matéria prima + mod + cip);2) Os estoques fiquem avaliados ao que seria custo real, com a alocação

das variações ocorridas (real X padrão) aos estoques e aos produtosvendidos;

3) As variações devem ser contabilizadas durante todo o período (emintervalos não superiores a um trimestre)

4) As variações devem ser identificadas por item final de estoque (produtopor produto), tarefa difícil para empresas com grande diversidade deprodutos.

Apuração do Custo

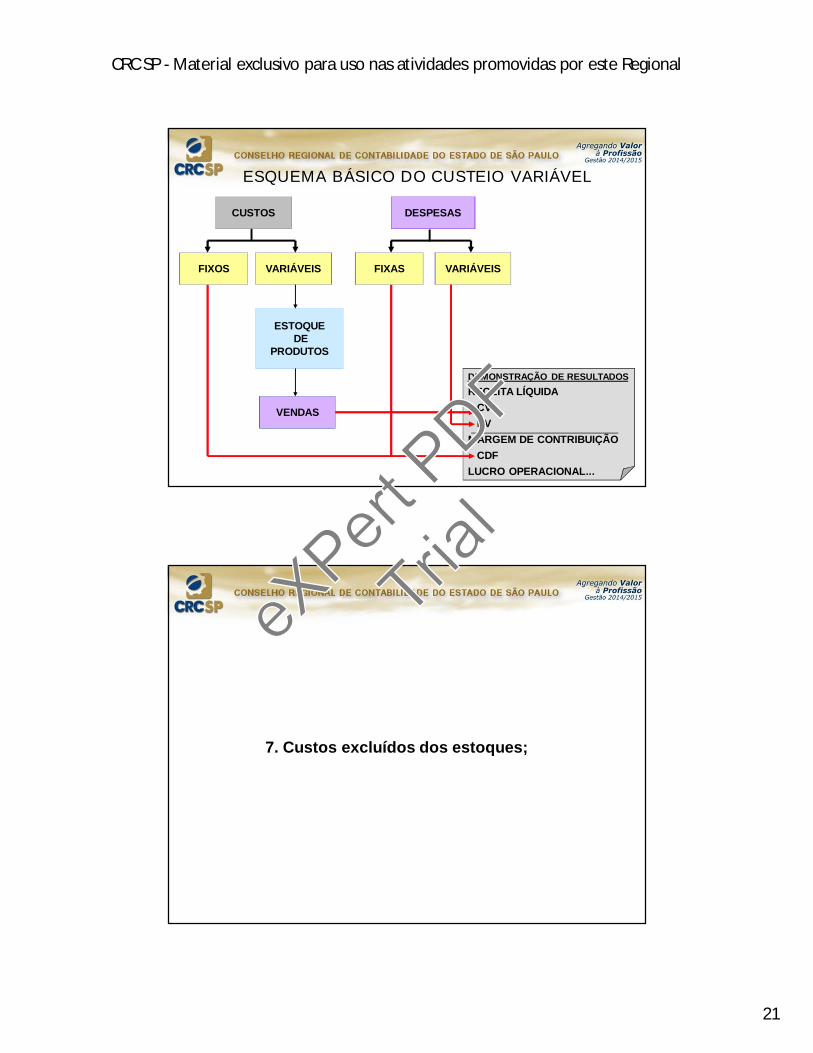

Custeio Direto ou Variável: É aquele que, moeda, emcurto período de tempo, modifica-se de forma proporcional àmodificação no volume de produtos elaborados. Sistema decontabilização em que somente os custos variáveis são atribuídosaos produtos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

41

ESQUEMA BÁSICO DO CUSTEIO VARIÁVEL

CUSTOS

VARIÁVEIS

ESTOQUEDE

PRODUTOS

VENDAS

DESPESAS

DEMONSTRAÇÃO DE RESULTADOSRECEITA LÍQUIDA

CVDV

MARGEM DE CONTRIBUIÇÃOCDF

LUCRO OPERACIONAL...

VARIÁVEISFIXASFIXOS

7. Custos excluídos dos estoques;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Exemplos de custos excluídos do custo de estoques e reconhecidos como despesas no período em que são incorridos:

a) Valores anormais de desperdícios de materiais, mão de obra ou outroscustos de produção;b) Custos de armazenagem, exceto os necessários no processo deprodução antes de um ou outro estágio de produção;c) Gastos gerais administrativos que não contribuem para trazer osestoques a sua condição e localização atuais;d) Despesas de venda.

Podem ser adquiridos estoques com prazos de liquidação futuras(compras a prazo). Quando o acordo contém efetivamente um elementofinanceiro, como uma diferença entre o preço de compra para prazos decrédito normais e o valor pago, deve ser reconhecida uma despesa dejuros ao longo do período de financiamento.

8. CPC 20 - Custos de Empréstimos;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

“Quando os estoques são adquiridos a prazo, emcondições normais de crédito, existirá um custofinanceiro implícito embutido no preço. Esse custodeve ser mantido como custo de aquisição. A Normainternacional estabelece claramente que oselementos financeiros de uma compra a prazoestendido, fora das condições normais denegociação para a empresa e o setor, sejamreconhecidos como despesa no período definanciamento.” (ERNST & YOUNG; FIPECAFI; 2010;p. 67).

9. CPC 16 (R1) - Custo de Estoque de Prestador de Serviços;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

“A IAS 2 permite que o custo do trabalho e outros custos dopessoal envolvidos diretamente na prestação do serviço, assimcomo o pessoal de supervisão e custos e gastos geraisatribuíveis, possam ser incluídos no custo de estoques.Entretanto, o trabalho e outros custos que se relacionam àsvendas e ao pessoal administrativo geral devem sercontabilizados como despesas na medida em que ocorrerem,assim como os estoques não devem incluir margens de lucroou custos de gastos gerais não atribuíveis”. (ERNST & YOUNG;FIPECAFI; 2010 p. 69)

10. CPC 29 - Ativo Biológico e Produtos Agrícolas;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Produtos Agrícolas, Animais e Extrativos

•Os conceitos vistos anteriormente são voltados aempresas industriais e comerciais, em certos ramos deatividade, tais conceitos, mesmo que válidos, são dedifícil colocação prática, havendo critérios alternativosde uso mais corrente e generalizado; tais métodosforam universalmente aceitos através daregulamentação do CPC 29 – Ativo Biológico e ProdutoAgrícola.

Segundo o CPC 29, os estoques que compreendamo produto agrícola que a entidade tenha colhido(café, trigo, etc), proveniente de seus ativosbiológicos (plantação, pomar, gado,etc) devem sermensurados no reconhecimento inicial pelo seuvalor justo, deduzindo dos gastos estimados noponto de venda no momento da colheita.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Exemplo:

Valor Justo R$ 1.000Despesas estimadas de venda R$ (300)Custo do Produto Agrícola R$ 700

O Custo desse produto agrícola é o seu valor realizável líquido.As variações no custo do ativo biológico são reconhecidasdiretamente no resultado.

11. Redução ao valor recuperável de estoques - Impairment;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Conforme o CPC 16, o custo de estoques pode não serrecuperável se houver algum tipo de dano nos produtos, ouse eles tornarem-se obsoletos ou se seus preços de vendaforem diminuídos. O custo de estoques pode não serrecuperável se os custos estimados de acabamento ou aserem incorridos para efetuar a venda tiverem aumentado.

Reduzir o valor dos estoques ao valor líquido realizável é umapratica consistente, pois os ativos não devem serreconhecidos a valores superiores ao seu valor de realização.

Note-se, portanto, que quando o valor realizávellíquido dos estoques estiver abaixo do custo, aentidade deverá reconhecer uma perda noresultado do exercício; subsequentemente, caso ascondições que levaram ao reconhecimento daperda não existam mais, a entidade procederá areversão da perda anteriormente reconhecida.Ressalta-se, entretanto, que o valor da reversãodeverá ser limitado ao montante da perdaanteriormente reconhecida.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

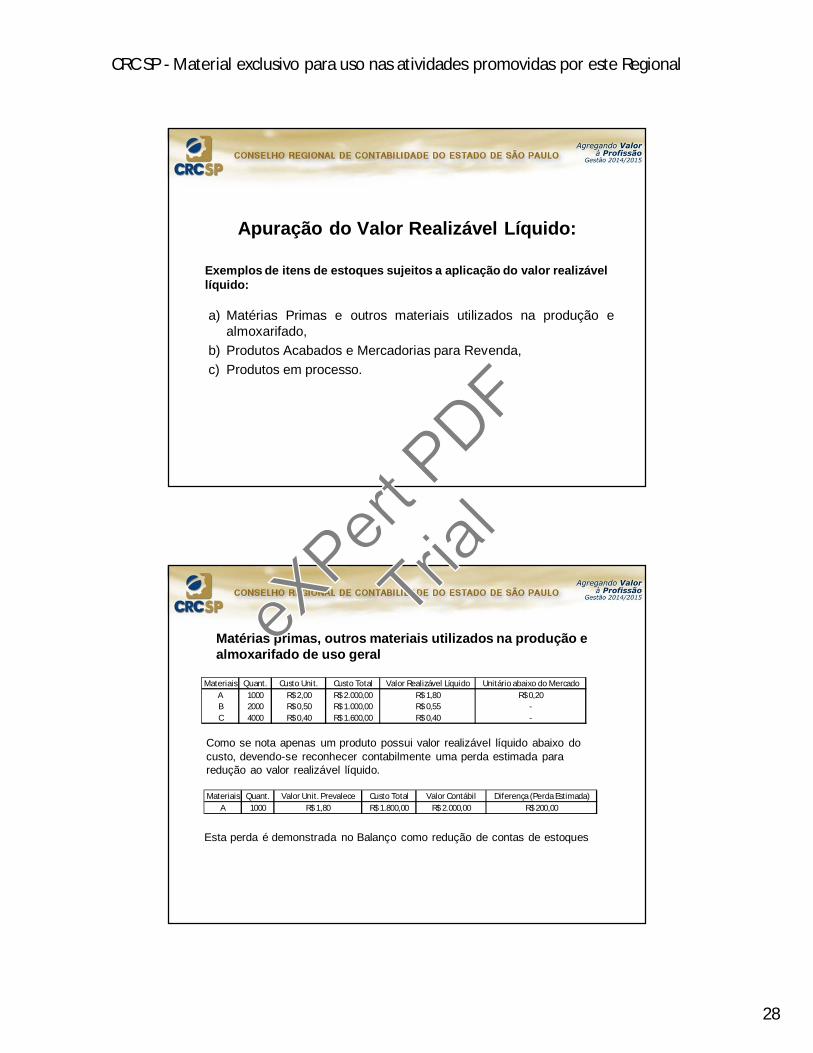

Apuração do Valor Realizável Líquido:

a) Matérias Primas e outros materiais utilizados na produção ealmoxarifado,

b) Produtos Acabados e Mercadorias para Revenda,c) Produtos em processo.

Exemplos de itens de estoques sujeitos a aplicação do valor realizável líquido:

Matérias primas, outros materiais utilizados na produção e almoxarifado de uso geral

Materiais Quant. Custo Unit. Custo Total Valor Realizável Líquido Unitário abaixo do MercadoA 1000 R$ 2,00 R$ 2.000,00 R$ 1,80 R$ 0,20B 2000 R$ 0,50 R$ 1.000,00 R$ 0,55 -C 4000 R$ 0,40 R$ 1.600,00 R$ 0,40 -

Materiais Quant. Valor Unit. Prevalece Custo Total Valor Contábil Diferença (Perda Estimada)A 1000 R$ 1,80 R$ 1.800,00 R$ 2.000,00 R$ 200,00

Como se nota apenas um produto possui valor realizável líquido abaixo do custo, devendo-se reconhecer contabilmente uma perda estimada para redução ao valor realizável líquido.

Esta perda é demonstrada no Balanço como redução de contas de estoques

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

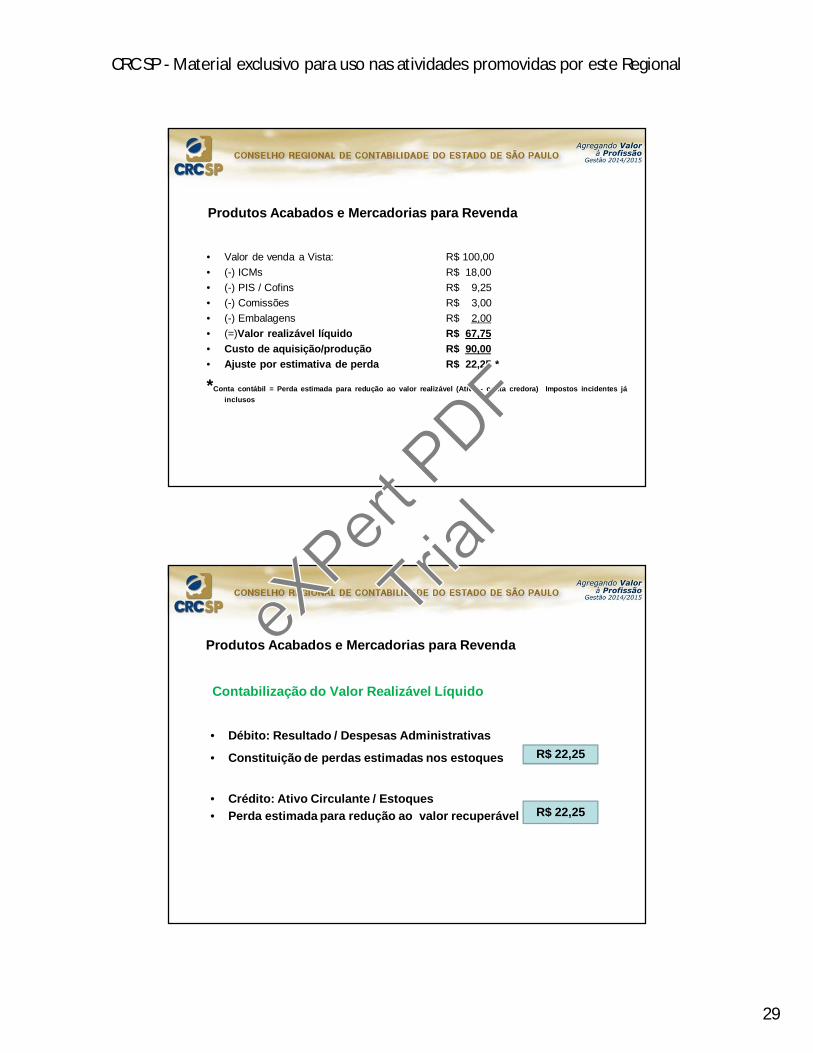

• Valor de venda a Vista: R$ 100,00• (-) ICMs R$ 18,00• (-) PIS / Cofins R$ 9,25• (-) Comissões R$ 3,00• (-) Embalagens R$ 2,00• (=)Valor realizável líquido R$ 67,75• Custo de aquisição/produção R$ 90,00• Ajuste por estimativa de perda R$ 22,25 *

*Conta contábil = Perda estimada para redução ao valor realizável (Ativo - conta credora) Impostos incidentes jáinclusos

Produtos Acabados e Mercadorias para Revenda

Contabilização do Valor Realizável Líquido

• Débito: Resultado / Despesas Administrativas

• Constituição de perdas estimadas nos estoques

• Crédito: Ativo Circulante / Estoques• Perda estimada para redução ao valor recuperável

R$ 22,25

R$ 22,25

Produtos Acabados e Mercadorias para RevendaeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

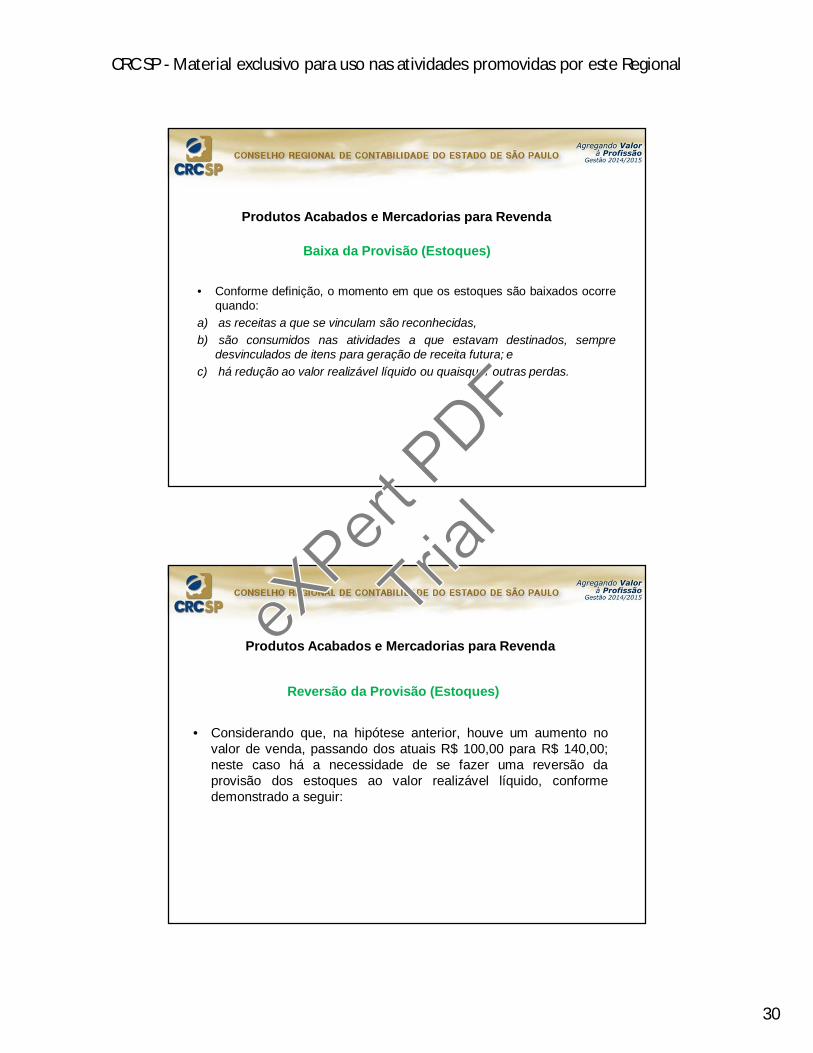

30

Baixa da Provisão (Estoques)

• Conforme definição, o momento em que os estoques são baixados ocorrequando:

a) as receitas a que se vinculam são reconhecidas,b) são consumidos nas atividades a que estavam destinados, sempre

desvinculados de itens para geração de receita futura; ec) há redução ao valor realizável líquido ou quaisquer outras perdas.

Produtos Acabados e Mercadorias para Revenda

Reversão da Provisão (Estoques)

• Considerando que, na hipótese anterior, houve um aumento novalor de venda, passando dos atuais R$ 100,00 para R$ 140,00;neste caso há a necessidade de se fazer uma reversão daprovisão dos estoques ao valor realizável líquido, conformedemonstrado a seguir:

Produtos Acabados e Mercadorias para RevendaeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

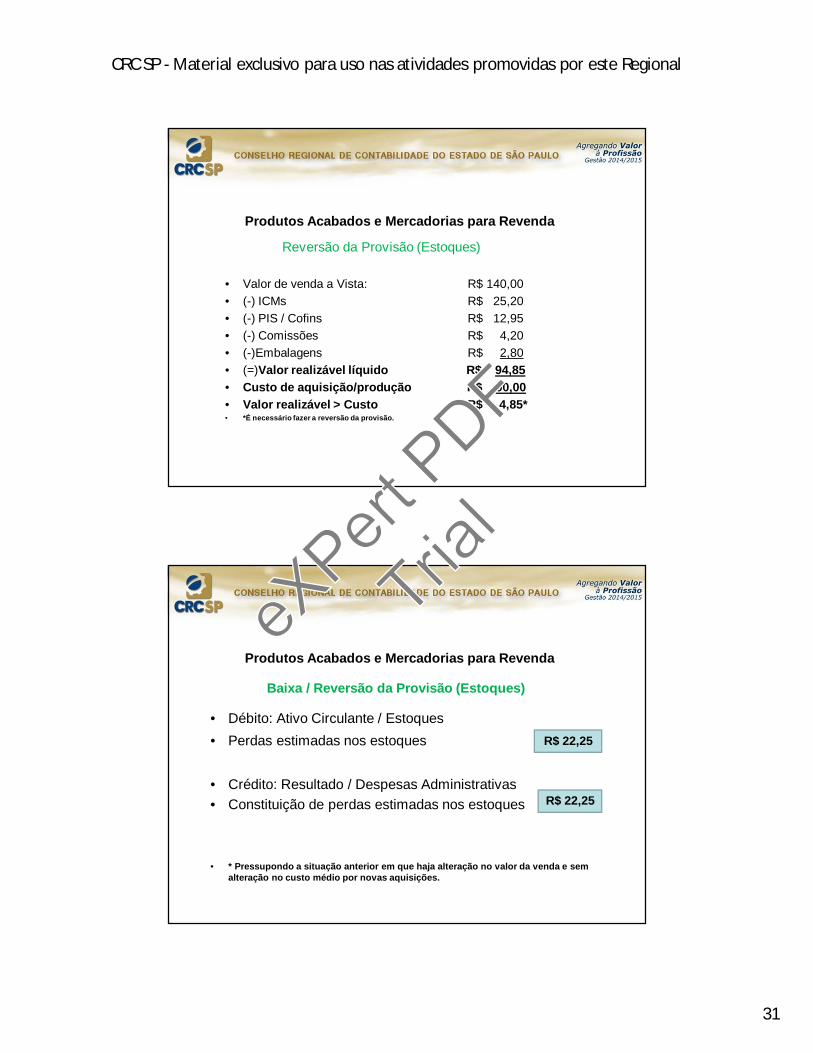

Reversão da Provisão (Estoques)

• Valor de venda a Vista: R$ 140,00• (-) ICMs R$ 25,20• (-) PIS / Cofins R$ 12,95• (-) Comissões R$ 4,20• (-)Embalagens R$ 2,80• (=)Valor realizável líquido R$ 94,85• Custo de aquisição/produção R$ 90,00• Valor realizável > Custo R$ 4,85*• *É necessário fazer a reversão da provisão.

Produtos Acabados e Mercadorias para Revenda

Baixa / Reversão da Provisão (Estoques)

• Débito: Ativo Circulante / Estoques• Perdas estimadas nos estoques

• Crédito: Resultado / Despesas Administrativas• Constituição de perdas estimadas nos estoques

• * Pressupondo a situação anterior em que haja alteração no valor da venda e sem alteração no custo médio por novas aquisições.

R$ 22,25

R$ 22,25

Produtos Acabados e Mercadorias para RevendaeX

Pert P

DF

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Produtos em processo:

Estes estoques também devem ser confrontados com o valor realizávellíquido. Existem duas maneiras para o seu cálculo.

1) Tomar o seu custo já incorrido mais uma estimativa dos custos acompletar. O valor final deve ser confrontado com o mercado, comose fosse um produto acabado.

2) Os produtos em processo no início da elaboração. Talvez a melhorforma seja decompô-los pelas matérias primas já requisitadas, cujoscustos seriam comparados, como se fossem matérias primas.

12. Baixa de estoques ao resultado;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

A Norma diz que quando os estoques foram vendidos, ovalor contábil desses estoques será reconhecido comouma despesa (por exemplo, como custo dasmercadorias vendidas, custo dos produtos vendidosetc.) no período em que a receita correspondente forreconhecida.

Qualquer redução de estoques ao valor líquidorealizável de todas as perdas de estoques serãoreconhecidos como despesa no período em que ocorrera redução ou a perda.

13. Normas Fiscais (RIR/99); LEI 12.973/ 2014.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

• Lei 9.249/95 art. 13 (inciso I): tornou indedutível toda equalquer perda estimada (provisão) incluindo-se a perdaestimada para ajuste de estoque ao valor realizávellíquido, tanto quanto em relação ao lucro real como àbase da contribuição social sobre o lucro.

DECRETO Nº 3.000, DE 26 DE MARÇO DE 1999(DOU 29.03.1999, republicado no DOU 17.06.1999)Regulamentação da tributação, fiscalização, arrecadação eadministração do Imposto sobre a Renda e Proventos de QualquerNatureza.

CAPÍTULO V – LUCRO OPERACIONALSEÇÃO IISubseção IIICusto dos Bens ou ServiçosCusto de AquisiçãoArtigos 289, 290, 291, 292, 293, 294, 295, 296, 297 e 298

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

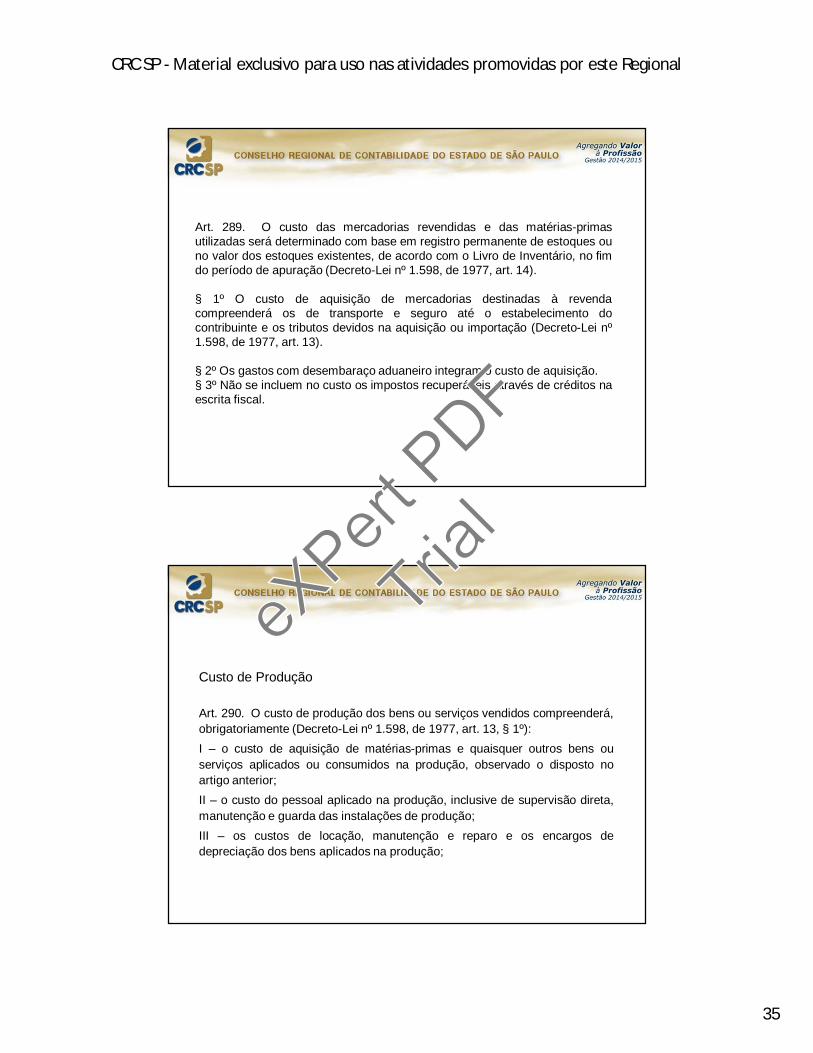

Art. 289. O custo das mercadorias revendidas e das matérias-primasutilizadas será determinado com base em registro permanente de estoques ouno valor dos estoques existentes, de acordo com o Livro de Inventário, no fimdo período de apuração (Decreto-Lei nº 1.598, de 1977, art. 14).

§ 1º O custo de aquisição de mercadorias destinadas à revendacompreenderá os de transporte e seguro até o estabelecimento docontribuinte e os tributos devidos na aquisição ou importação (Decreto-Lei nº1.598, de 1977, art. 13).

§ 2º Os gastos com desembaraço aduaneiro integram o custo de aquisição.§ 3º Não se incluem no custo os impostos recuperáveis através de créditos naescrita fiscal.

Custo de Produção

Art. 290. O custo de produção dos bens ou serviços vendidos compreenderá,obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, § 1º):I – o custo de aquisição de matérias-primas e quaisquer outros bens ouserviços aplicados ou consumidos na produção, observado o disposto noartigo anterior;II – o custo do pessoal aplicado na produção, inclusive de supervisão direta,manutenção e guarda das instalações de produção;III – os custos de locação, manutenção e reparo e os encargos dedepreciação dos bens aplicados na produção;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Custo de Produção

IV – os encargos de amortização diretamente relacionados com aprodução;

V – os encargos de exaustão dos recursos naturais utilizados naprodução.

Parágrafo único. A aquisição de bens de consumo eventual, cujovalor não exceda a cinco por cento do custo total dos produtosvendidos no período de apuração anterior, poderá ser registradadiretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, §2º).

Vedações: Art. 298. Não serão permitidas (Lei nº 154, de 1947, art. 2º, § 5º, Decreto-Leinº 1.598, de 1977, art. 14, § 5º, e Lei nº 9.249, de 1995, art. 13, inciso I):

I – reduções globais de valores inventariados, nem formação de reservas ou provisõespara fazer face a sua desvalorização;

II – deduções de valor por depreciações estimadas ou mediante provisões para oscilaçãode preços;

III – manutenção de estoques "básicos" ou "normais" a preços constantes ou nominais;

IV – despesa com provisão mediante ajuste ao valor de mercado, se este for menor, docusto de aquisição ou produção dos bens existentes na data do balanço.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

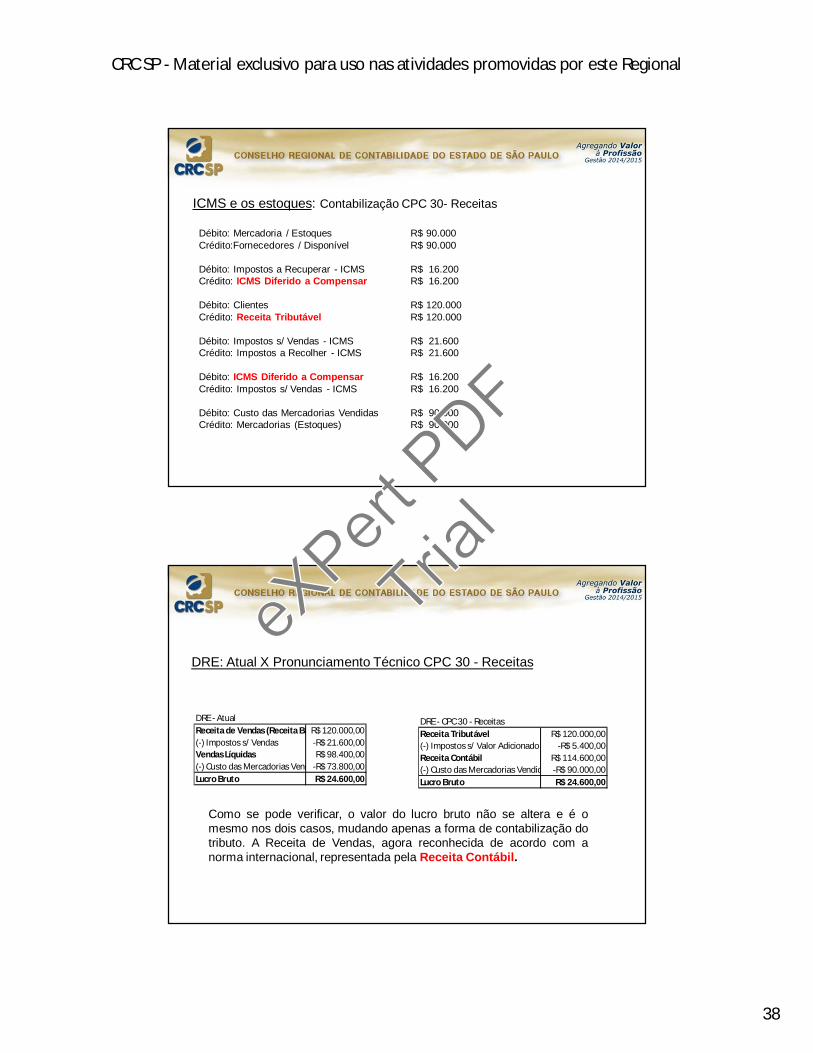

ICMS e os estoques

Exemplo: Uma empresa comercial realiza compra de mercadoria por R$90.000,00 (ICMS embutido de 18% = R$ 16.200). No mesmo período vende asmesmas mercadorias por R$120.000 (ICMS embutido de 18% = R$ 21.600)

Veja a contabilização hoje utilizada e a recomendação do pronunciamentotécnico do CPC 30 - Receitas

ICMS e os estoques: Contabilização atual

Débito: Mercadoria / Estoques R$ 73.800Débito: Impostos a Recuperar – ICMS R$ 16.200Crédito:Fornecedores/Disponível R$ 90.000

Débito: Clientes R$ 120.000Crédito: Receita de Vendas R$ 120.000

Débito: Impostos s/ Vendas - ICMS R$ 21.600Crédito: Impostos a Recolher - ICMS R$ 21.600

Débito: Impostos a Recolher - ICMS R$ 16.200Crédito: Impostos a Recuperar - ICMS R$ 16.200

Débito: Custo das Mercadorias Vendidas R$ 73.800Crédito: Mercadorias (Estoques) R$ 73.800

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

ICMS e os estoques: Contabilização CPC 30- Receitas

Débito: Mercadoria / Estoques R$ 90.000Crédito:Fornecedores / Disponível R$ 90.000

Débito: Impostos a Recuperar - ICMS R$ 16.200Crédito: ICMS Diferido a Compensar R$ 16.200

Débito: Clientes R$ 120.000Crédito: Receita Tributável R$ 120.000

Débito: Impostos s/ Vendas - ICMS R$ 21.600Crédito: Impostos a Recolher - ICMS R$ 21.600

Débito: ICMS Diferido a Compensar R$ 16.200Crédito: Impostos s/ Vendas - ICMS R$ 16.200

Débito: Custo das Mercadorias Vendidas R$ 90.000Crédito: Mercadorias (Estoques) R$ 90.000

DRE: Atual X Pronunciamento Técnico CPC 30 - Receitas

DRE - AtualReceita de Vendas (Receita Bruta)R$ 120.000,00(-) Impostos s/ Vendas -R$ 21.600,00Vendas Líquidas R$ 98.400,00(-) Custo das Mercadorias Vendidas-R$ 73.800,00Lucro Bruto R$ 24.600,00

DRE - CPC 30 - ReceitasReceita Tributável R$ 120.000,00(-) Impostos s/ Valor Adicionado -ICMS-R$ 5.400,00Receita Contábil R$ 114.600,00(-) Custo das Mercadorias Vendidas -R$ 90.000,00Lucro Bruto R$ 24.600,00

Como se pode verificar, o valor do lucro bruto não se altera e é omesmo nos dois casos, mudando apenas a forma de contabilização dotributo. A Receita de Vendas, agora reconhecida de acordo com anorma internacional, representada pela Receita Contábil.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Produtos Rurais

Art. 297. Os estoques de produtos agrícolas, animais e extrativos

poderão ser avaliados aos preços correntes de mercado, conforme as

práticas usuais em cada tipo de atividade (Decreto-Lei nº 1.598, de 1977,

art. 14, § 4º).

Pelas NBC T são denominados de Ativo Biológico e Produto Agrícola, aosquais basicamente tem a mesma essência de critério de avaliação, ouseja, pelo valor justo.

Lei 12.973/ 2014• Com efeitos a partir de 01 de janeiro de 2015, quanto ao custo de produção

dos bens ou serviços vendidos:

- Não alcança os encargos de depreciação, amortização e exaustão geradospor bem objeto de arrendamento mercantil, na pessoa jurídica arrendatária;

- No caso de que trata o § 3º, a pessoa jurídica deverá proceder ao ajuste nolucro líquido para fins de apuração do lucro real, no período de apuraçãoem que o encargo de depreciação, amortização ou exaustão forapropriado como custo de produção.

-

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Lei 12.973/ 2014

• Com efeitos a partir de 01 de janeiro de 2015, os juros pagos ou incorridospelo contribuinte são dedutíveis como custo ou despesa operacional,observadas as seguintes normas:

b) os juros e outros encargos, associados a empréstimos contraídos,especificamente ou não, para financiar a aquisição, construção ou produçãode bens classificados como estoques de longa maturação, propriedade parainvestimentos, ativo imobilizado ou ativo intangível, podem ser registradoscomo custo do ativo, desde que incorridos até o momento em que osreferidos bens estejam prontos para seu uso ou venda.

É o sistema de controle contábil que possibilita o registro permanente dosestoques e sua movimentação, dos custos de produção e do custo dos produtosvendidos, sem a necessidade de inventários físicos para sua determinação.

O RIR/99 em seus artigos 289 a 295 estabelece regras de custeio dos estoques(aquisição e produção) bastante semelhantes às NBC T (custeio por absorção).

Entretanto, não havendo um sistema de inventário permanente e de custeio dosestoques, integrado à contabilidade, as regras do bloco SLID 71 estabelece regrasde ARBITRAMENTO FISCAL para a determinação dos estoques.

Contabilidade de custos integrada e coordenada

a) Significado e entendimento fiscal

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Art. 296. Se a escrituração do contribuinte não satisfizer às condiçõesdos §§ 1º e 2º do art. 294, os estoques deverão ser avaliados (Decreto-Leinº 1.598, de 1977, art. 14, § 3º):

• Produtos acabados: por 70% do maior preço de venda do ano;

• Produtos em processo;

• Por 80% do valor dos produtos acabados, apurado como descrito

anteriormente;

• Por 150% do custo das matérias primas, por seus maiores valores

pagos no período.

b) Critério alternativo de avaliação

• Avaliação de estoques e sua importância, apurado com base adequada;

•Correta determinação das quantidades físicas, evitando distorções nas

demonstrações financeiras (bom controle de avaliação e custos X

quantidades certas);

•Controles analíticos, controles internos, base de apoio para a

contabilidade societária e a contabilidade gerencial.

Inventário físico e controleseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

BIBLIOGRAFIAMARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, 2010.

MARTINS, Eliseu et al. MANUAL DE CONTABILIDADE SOCIETÁRIA. São Paulo, Ed. Atlas, 2013, 2ª. edição.

BRUNI, Adriano L. et al. GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇOS. São Paulo, Ed. Atlas, 2003, 2a. edição.

ERNEST & YOUNG, FIPECAFI – Manual de Normas Internacionais de Contabilidade. São Paulo, Ed. Atlas, 2009.

COMISSÃO DE VALORES MOBILIÁRIOS www.cvm.gov.br

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS www.cpc.org.br

CONSELHO FEDERAL DE CONTABILIDADE www.cfc.orf.br

eXPert

Trial