Embed Size (px)

Citation preview

SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11

SEMINAR OM LOYALITETSKONCEPTER

Loyalitetskoncepter 2. dec. 2015 – Kromann Reumert

Temperaturen på danske loyalitetsklubber anno 2015Per Østergaard Jacobsen

© Temperaturen på danske loyalitetsklubber anno 2015 2

“You never know with bees….”*

* Peter Plys

© Temperaturen på danske loyalitetsklubber anno 2015 3

Hvem er med i undersøgelsen?

© Temperaturen på danske loyalitetsklubber anno 2015 4

Omfattende og solidt datagrundlag275.000 kort baseret på 66.000 og aktive medlemmer, 12.000 kommentarer

i fritekst og 570.000 Facebook wall posts på klubbernes Facebook.

Anvendelse indenfor 3 mdr. Hvilke kort haves 275.000 120.000

© Temperaturen på danske loyalitetsklubber anno 2015 5

Vore respondenter….Køn

Alder

Bopæl

Indkomst

6,9%

11,1%

22,8%25,0%

23,6%

10,6%

19,6%

14,9%

17,6% 16,8%15,1% 16,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

18-29 30-39 40-49 50-59 60-69 70+

Analysen DK

© Temperaturen på danske loyalitetsklubber anno 2015 6

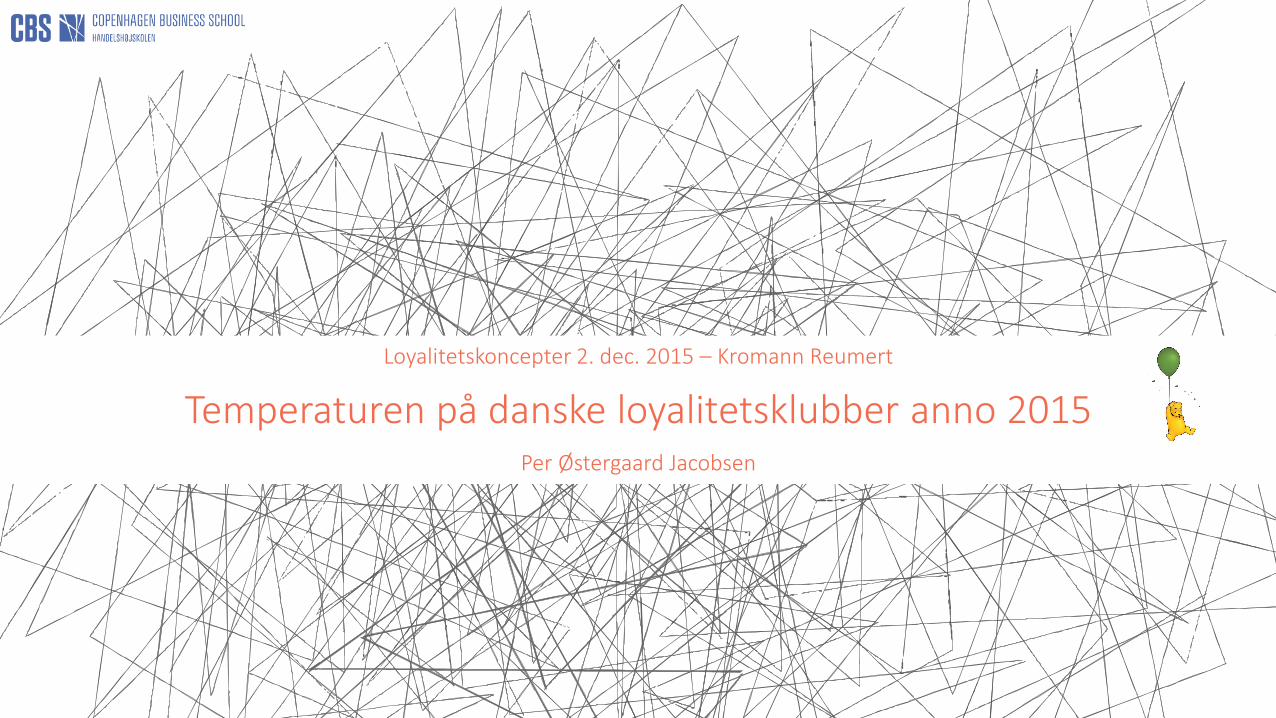

Hvorfor arbejde med loyalitet?

© Temperaturen på danske loyalitetsklubber anno 2015 7

10.000 kr. spørgsmålet….NPS

© Temperaturen på danske loyalitetsklubber anno 2015 8

Hvad betyder formål og holdninger…

Forskellen mellem stor/nogen betydning og ingen /mindre betydning på at støtte virksomhedens formål og holdninger i forbindelse med medlemskab

© Temperaturen på danske loyalitetsklubber anno 2015 9

Medlemmernes forventninger og oplevelser…

© Temperaturen på danske loyalitetsklubber anno 2015 10

Medlemmerne og Facebook

© Temperaturen på danske loyalitetsklubber anno 2015 11

Hvem er også medlem hos og Facebookbruger…

© Temperaturen på danske loyalitetsklubber anno 2015 12

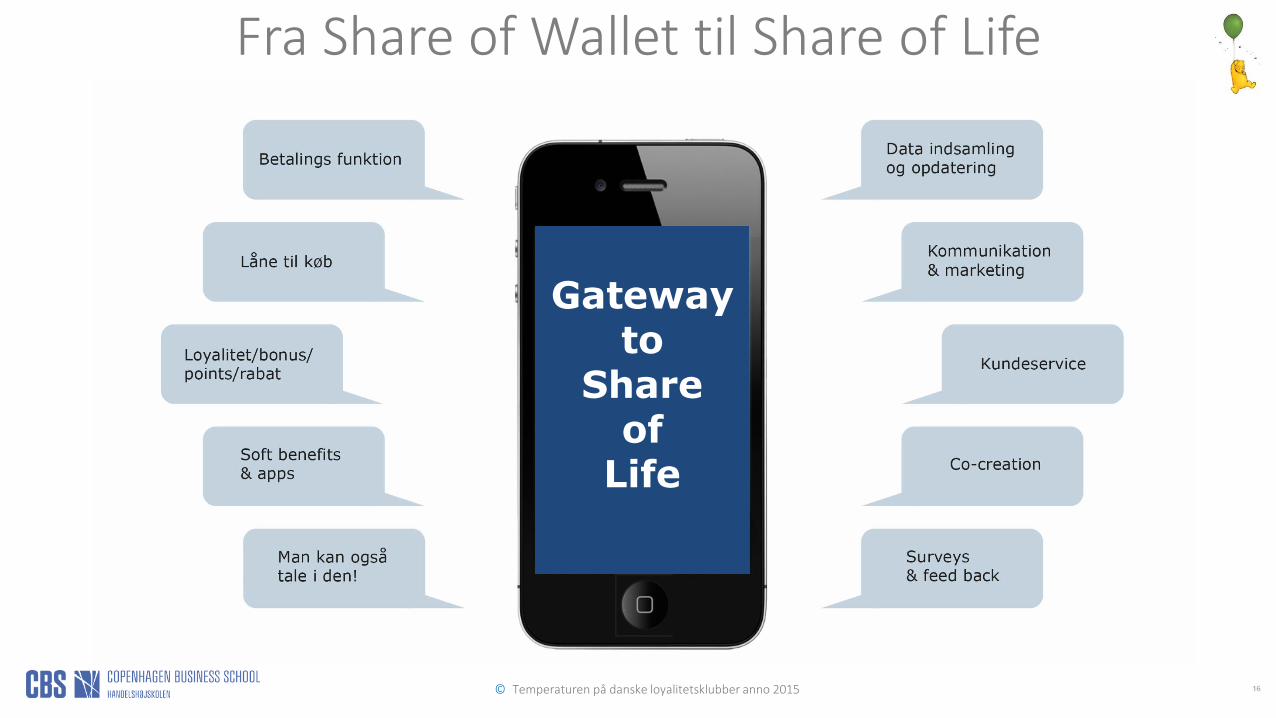

Fra ”Share of Market” til ”Share of Life”

© Temperaturen på danske loyalitetsklubber anno 2015 13

Potentialet er driveren…

© Temperaturen på danske loyalitetsklubber anno 2015 14

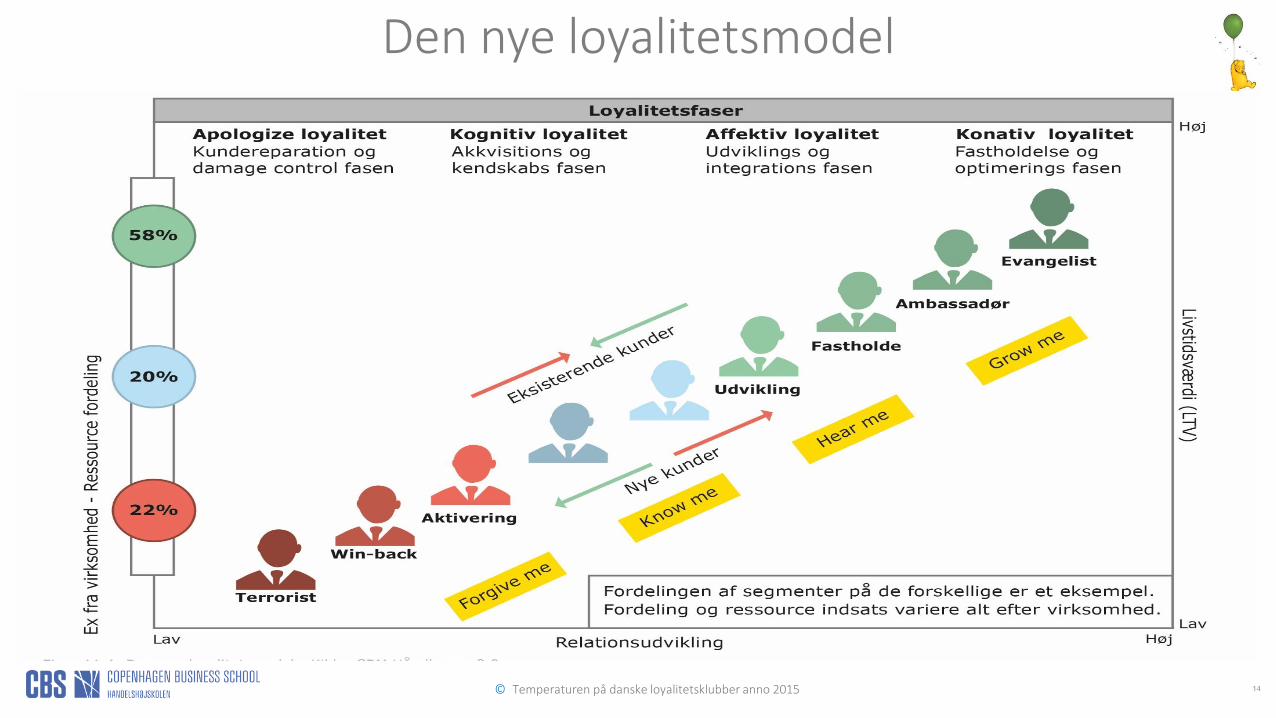

Den nye loyalitetsmodel

© Temperaturen på danske loyalitetsklubber anno 2015 15

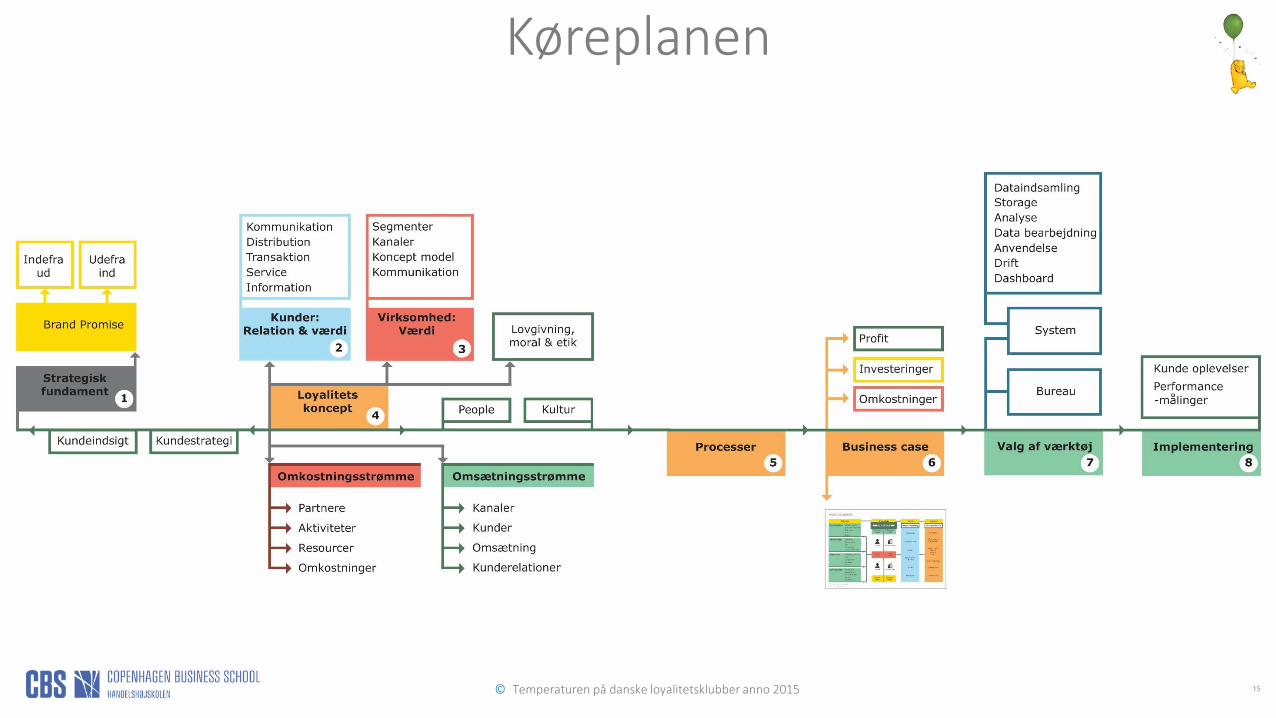

Køreplanen

© Temperaturen på danske loyalitetsklubber anno 2015 16

Fra Share of Wallet til Share of Life

Gateway to

Share of

Life

© Temperaturen på danske loyalitetsklubber anno 2015 17

Nogle afsluttende observationer…

Primært “Share of Wallet” attitude…

Loyalitets klubberne er/opleves ens …

Kunderne ønsker/forventer monetære fordele?

Forskellige gab I forskellige klubber - > Cross Channel synes generelt at være en udfordring?

Bytteforhold for viden fra forbrugeren til klubben synes ikke at være i balance…

Klubben formår ikke at udnytte viden…

Lovgivningen er måske ikke overholdt i alle klubber? -> Nye EU regler på vej

18

"Do not look for a customer in every

individual –

look for an individual in every customer”

Jan Carlzon, SAS

© Temperaturen på danske loyalitetsklubber anno 2015 19

Vi arbejder fortsat med…

Opfølgningsarrangement med fokus på vores findings fra tekstanalyse og data fra sociale medier.Forventet i januar/februar 2016

Hvor dybt stikker klubben i kundens liv?

Hvad er de primære drivers der fører til at kunden melder sig ind?

Hvordan opleves det ene medlemskab i forhold til det andet?

Hvor meningsfyldt er medlemskabet i forhold til kundens emotionellepræferencer (fx. At føle sig specielt behandlet)?

Alternativer til NPS målinger?

12.000 kommentarer i fritekst

570.000 FacebookWall posts

Læs mere på www.crmcbs.dk [email protected]

Gitte Blemings, Udviklingschef, Club Matas

• Danmarks største loyalitetsprogram for kvinder

• Helt basalt set en kombination af:

a) 1to1 kommunikation

b) Klassisk earn and burn

Hvorfor ?• En strategisk beslutning i 2010:

Vi vil være worldclass i cross channel

• Målet er at binde platforme sammen,

øge kundeloyaliteten og…

• Kende til medlemmers købsadfærd• Øge trafik og spend• Øge kundetilfredsheden

Matas Webshop

Matas Avis

Club Matas

291 butikker

Sociale Medier

ClubMMobil App

1,6 million medlemmer

70% af alle salg er Club Matas Salg

1,8 million præmier bestilt siden start

41% har optjent point hos min. én Partner

95% er meget tilfredse eller tilfredse med at være med i Club Matas

Club Matas lige nu…..

Det der virkelig betyder noget!

12%

6%

27%

17%

11%

33%

15%

42%

68%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Spændende konkurrencer

Eksklusive Events

Målrettede tilbud

Får tips & råd, relevant for mig

Får tættere tilknytning til min Matas

Får Members Only tilbud

Hører om vigtige produktnyheder

Kan optjene point i Matas og hos ClubM Partnerne

Kan bruge mine point til præmier i pointshoppen

Kilde: Survey foretaget i 2015 med 15.173 besvarelser blandt tilfældigt udvalgte medlemmer (svar% på 22)

Start: Butik/Web/Mobil

YouTube

Nyhedsmails

Personlig side

Invitationer fra butikken

Kasse Salgsbudskab

Mobil App

Matas Webshop

Her møder vi kunderne… 1to1 realtime

Vi ved, at Anna er nålen i høstakken!

1,1 mio. kvinder ser Matas avis

1 mio. medlemmer elsker makeup, hudpleje & dufte

550.000 har købt i kategorien

75.000 Medium users

25.000 Heavy users

Anna

• Anna, 46 år• Bor i lejlighed på Frederiksberg• Har ingen børn• Køber eksklusiv hudpleje og

makeup

Eksempel:

Jo mere målrettet vi kommunikerer

jo tættere er vi på Anna

DWAgillic

Data er guld for os!

SPSS Targit

• Vi opsamler data på alle platforme – i butikker, webshop, app og Club Matas

• Vi forudser adfærd med SPSS – ud fra egne og andres køb

• Og vi anvender forudsigelserne på alle platforme – realtime!

Vi kender Helle og ved hvad hun vil have…

• 3 mdr. om dagcreme• Solstråle

• Naturkunde

• Lancôme sekundær

• Tidligere købt solcreme

• Clinique

• Ej shampoo

• Clinique primær

..og bruger viden på alle platforme!

Og vi kender Selma og ved hvad hun vil have…

• Søgende• TEEN

• Beautylover

• Meget prisfølsom

• Optjener ikke mange point

• Online 24/7

• Likehunter

• 100% afhængig

..og bruger også her viden overalt!

> 30.000.000

kombinationer

pr. nyhedsbrev

Nyhedsbreve er 100% dataminede

- Afhænger af kundens købsadfærd

- Data anvendes realtime

- Tætte links til Matas Webshop

Intro tekst

Op til 9 varianter

Nyheder

Bedste match

3 bedste tilbud

Blandt ca. 1000 tilbud

Top banner

Udvalgt tilbud

Konkurrencer

Tips eller avis

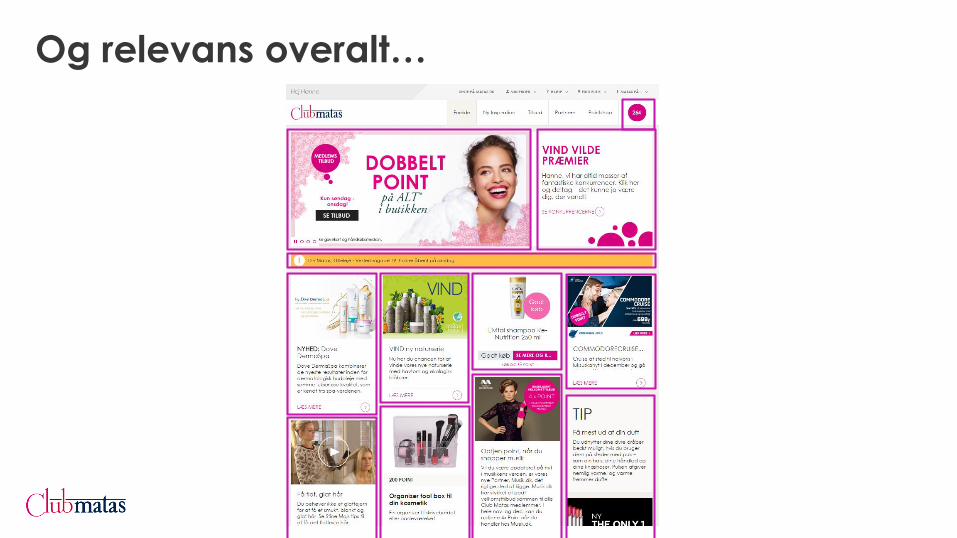

Relevans, relevans, relevans i kommunikationen

Og relevans overalt…

Og relevans overalt…

Fede medlemstilbud… hvis du er i målgruppen

Set og købt

64%

Købt og set

2%

Købt, ikke

set

19%

Købt, ikke i

målgruppe

15%

Hvem købte på Club tilbud?

Og vi samler op på salget!

Personlige tilbud er skabt af data!

Vi sender fantastiske tilbud… til NOGLE

• 100% personlige tilbud med særlig inspiration

• Kan KUN benyttes af medlem – med kort

• Tikker ind på mail

• Er bedste tilbud på web

• Popper op som push notifikation i app

• Vi inviterer til lokale events

• Skaber mersalg og glade kunder

• Butikkerne har deres eget eventmodul

• Og sender invitationer til målgruppen…

• Reminders og venteliste

Den lokale butik er drivkraften på lokale events

Landsdækkende events = unikke oplevelser

Partnerne forøger værdien af Club Matas

– øger brandloyalitetDet moderne kartotekskort - kasse, tablet og web i skøn integration

App’en er uundværlig

• Medlemskortet er altid med på farten

• Besked når yndlingsprodukter er på tilbud

• Besked hvis man får et personligt tilbud

• Besked FØR point udløber

• Og besked FØR præmiebeviser udløber

Sociale medier bliver vigtigere

Vi vil være endnu bedre

• Kundernes tilbagemelding er SUPER vigtig

• HQ og butik følger løbende KTU

Club Matas 5 år……og fuld af LIV!

Vi er det relationsskabende bindeled mellem

kunden, personalet i butikken og matas.dk

SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11

LOYALITETSKONCEPTERDE JURIDISKE SPILLEREGLER

Oliver Machholdt, Jane Frederikke Land og Frank Bøggild 2. december 2015

SIDE 32

DE VIGTIGSTE SPILLEREGLER

Forbruger- og markedsføringsret

› Rammerne for loyalitetskonceptet er vilkårene

• Udformning og ændring af vilkår. Hvad skal som minimum beskrives i vilkårene

• Hvad gælder i forhold til forældelse af opsparet point, og hvordan skal en loyalitetsklub markedsføres

Persondata – medlemsdata og købsdata

› Registrering og brug af medlemsdata

› Videregivelse til tredjeparter

› Anvendelse af lokations- og købsdata

Regulatoriske forhold

› Betalingstjenesteloven (betalingssurrogater, elektroniske penge og betalingstjenester)

› Hvidvaskloven

› Lov om finansiel virksomhed

SIDE 33

FORBRUGER- OG MARKEDSFØRINGSRET

SIDE 34

”§ 9. EN SALGSFREMMENDE FORANSTALTNING, HERUNDER I FORM AF TILGIFT, RABATMÆRKER, RABAT- OG BONUSSYSTEMER, PRÆMIEKONKURRENCER OG LIGN., SKAL MARKEDSFØRES SÅLEDES, AT TILBUDSBETINGELSERNE ER KLARE, TYDELIGE OG LET TILGÆNGELIGE FOR FORBRUGEREN. DER MÅ IKKE I ØVRIGT UDELADES VÆSENTLIGE OPLYSNINGER, HERUNDER OPLYSNINGER OM VÆRDIEN AF EVENTUELLE TILLÆGSYDELSER, SOM ER EGNET TIL MÆRKBART AT FORVRIDE FORBRUGERENS ØKONOMISKE ADFÆRD.

SIDE 35

SALGSFREMMENDE FORANSTALTNINGERHvad ligger i ”Klare og let tilgængelige”?

› ”Klare”: Korrekte, klart formulerede og relevante. Må ikke indeholde unødig

information, skærpelse ved svær prisstruktur fx bonusordninger/loyalitetsklubber

› Betingelser, forbehold, begrænsninger mv. skal oplyses, så disse fremstår med

samme meddelelseseffekt som selve tilbuddet

› ”Let tilgængelige”: Skal umiddelbart og uden vanskeligheder kunne sætte sig ind i

vilkår inden køb

› Krav til samtidighed dvs. normalt samtidigt og i samme medie, hvor

markedsføringen finder sted

(afhænger til dels af mediets art – sondre mellem: Fjernsyn & radio, traditionel

markedsføring, elektronisk markedsføring, SMS). Et klik væk-princippet?

SIDE 36

KRAV TIL LOYALITETSKLUB (1)

› Sikre at koncept ikke strider mod god

markedsføringsskik, forbuddene mod vildledning eller

utilbørlige fremgangsmåder

› Ikke knyttet mange forbehold og begrænsninger

› Rimeligt og gennemskueligt

› Rettigheder og forpligtelser skal fremstå skriftlige og

tydelige ved aftalens indgåelse

› Tilmelding skal være frivillig og ske på kundens eget

initiativ

› Må ikke indrettes, så det er vanskeligt eller illusorisk

for medlemmet at bruge optjente point

SIDE 37

KRAV TIL LOYALITETSKLUB (2)

› Registrerede oplysninger skal administreres forsvarligt og må ikke bruges aggressivt, påtrængende eller

forulempende

› Efter Forbrugerombudsmandens opfattelse bør der ikke opstilles regler om løbende forældelse af optjente point i

deciderede medlemsprogrammer

› Det må efter omstændighederne være lovligt i et prisfordelsprogram at have vilkår om udløbsdato, hvis dette

tydeligt angives, eventuelt kombineret med, at der inden udløb sendes en påmindelse om forældelse

2014 - Sag fra Forbrugerombudsmanden om bonuspoint optjent i en filmklub: En aftale om brug af opsparede

bonuspoint er en bindende aftale, som ikke kan ændres ensidigt af den ene part. Opsparede bonuspoint må anses

for at være en fordring på formuerettens område, som bliver ved med at bestå, indtil den falder væk som følge af

forældelse (typisk 3 år efter tildelingen)

”Når du melder dig ud, mister du optjent bonus, du endnu ikke har brugt. Du mister også retten til at afhente

præmier, deltage i konkurrencer eller indløse værdibeviser, der kræver et gyldigt medlemskort.”

SIDE 38

KRAV TIL LOYALITETSKLUB (3)

› Kriterier for optjening og stærkt differentierede rabatter må ikke virke prisslørende. Særlige regler for

prismarkedsføring overfor medlemmer i forhold til ikke-medlemmer

› Skal rabatordninger el. lign. som led i loyalitetsprogrammet knyttes sammen med betalingskort, bør det være

muligt at få samme rabat eller lignende fordele også som kontantbetalende kunde. Dvs. fordelene må ikke være

forbeholdt betalings- og kreditkortkunder

› Børn og unges tilmeldelse til loyalitetskonceptet kræver forældresamtykke

SIDE 39

VILKÅR (1)

› Hvem der udbyder konceptet

› Koster det noget af være medlem?

› Hvordan tildeles point, rabatter og lign.? – udfordringer i forhold til

samarbejdspartnere og returvarer

› Skal der afholdes yderligere omkostninger for at få en rabat?

› Hvad kan point bruges til? Hvis pointene kan kontantindløses eller konverteres til

en rabat eller vare, skal værdiansættelsen beskrives detaljeret

› Forældelse af point, og i så fald hvordan

› Registrering, opbevaring og brug af personlige oplysninger og købsdata

SIDE 40

VILKÅR (2)

› Ændring af vilkår – hvordan?

”xx kan til enhver tid ændre vilkårene, opløse klubben

eller helt stoppe bonus-programmet med 1 måneds

varsel.”

› Registrering, opbevaring og brug af personlige

oplysninger og købsdata

SIDE 41

VILKÅR (3)

› Indhentelse af samtykke til brug for markedsføring –

mulighed for tvang?

”Når du tilmelder dig Club xx, skal du samtidig afgive

din tilladelse til, at vi må sende dig e-mails med tilbud,

tips og konkurrencer, vores e-tilbudsavis, invitationer

til lokale butiksaktiviteter, spørgeskemaer, oplysninger

om din bonus og bonustilgodehavender m.m. – alt

sammen målrettet dig og dine interesser. E-mails

sendes sædvanligvis hver 14. dag (periodevis

oftere).”

SIDE 42

HVORDAN SKAL VILKÅR OPLYSES?

› Ved rabatkuponer vil det som udgangspunkt være relevant at angive betingelserne på selve kuponen eller

mærket

› Hvis der er tale om en bonusordning, som må karakteriseres som et stort kompliceret system, fx et

flybonusprogram, kan den erhvervsdrivende efter omstændighederne nøjes med at give en kortfattet, men klar,

loyal og afbalanceret beskrivelse af ordningen

• Dette gælder dog kun i de tilfælde, hvor en detaljeret beskrivelse af, hvad bonuspointene kan anvendes til,

bliver meget omfattende og helt unødigt byrdefuld for den erhvervsdrivende

• I sådanne tilfælde skal forbrugeren kunne rekvirere den fulde beskrivelse af bonusordningen ved en

skriftlig eller telefonisk henvendelse til den erhvervsdrivende. Den erhvervsdrivende skal oplyse om denne

mulighed i den kortfattede beskrivelse, hvor der i øvrigt også vil kunne henvises til en hjemmeside

SIDE 43

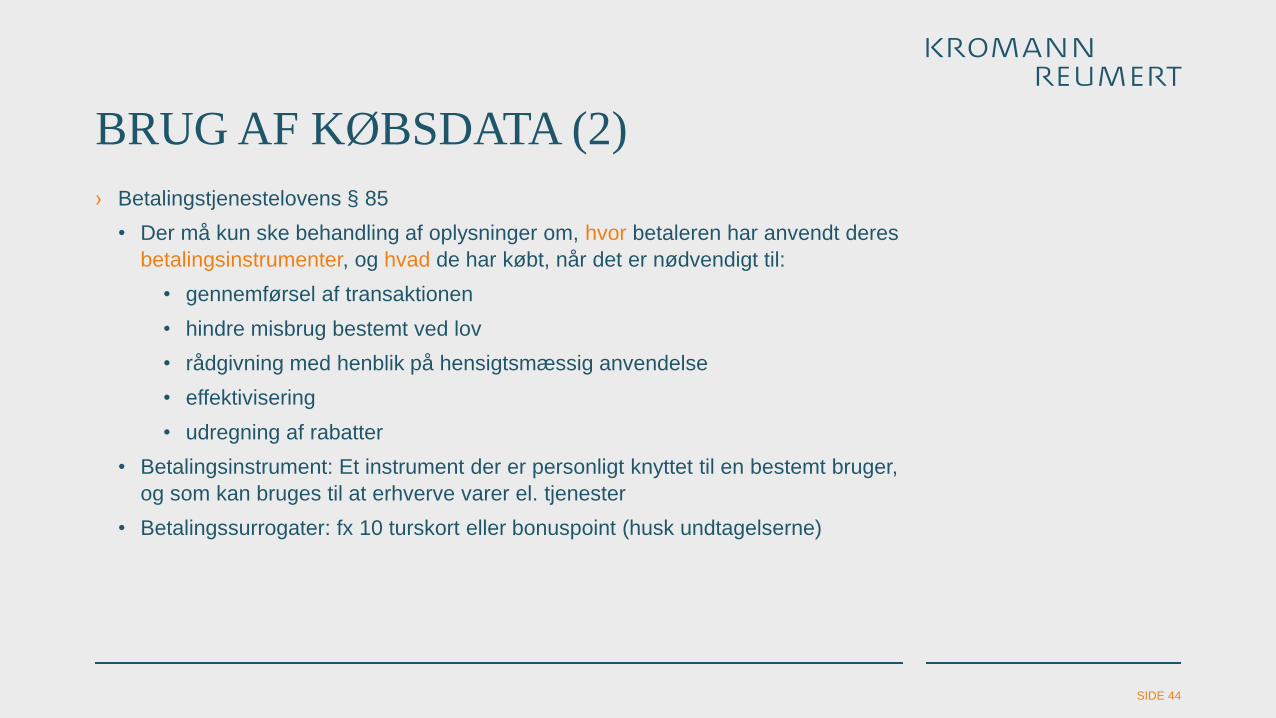

BRUG AF KØBSDATA (1)

› Betalingstjenestelovens § 85

Formål: Sikre, at de oplysninger der registreres, ikke

benyttes til fx udarbejdelse af forbrugsprofiler og

kortlægning af betalerens forbrugsmønstre, som kan

bruges til den erhvervsdrivendes egen markedsføring,

eller som kan sælges eller videregives til andre

erhvervsdrivende med henblik på markedsføring.

SIDE 44

BRUG AF KØBSDATA (2)

› Betalingstjenestelovens § 85

• Der må kun ske behandling af oplysninger om, hvor betaleren har anvendt deres

betalingsinstrumenter, og hvad de har købt, når det er nødvendigt til:

• gennemførsel af transaktionen

• hindre misbrug bestemt ved lov

• rådgivning med henblik på hensigtsmæssig anvendelse

• effektivisering

• udregning af rabatter

• Betalingsinstrument: Et instrument der er personligt knyttet til en bestemt bruger,

og som kan bruges til at erhverve varer el. tjenester

• Betalingssurrogater: fx 10 turskort eller bonuspoint (husk undtagelserne)

SIDE 45

BRUG AF KØBSDATA (3)› Betalingstjenestelovens § 85

• Reglen kan ikke i forhold til forbrugere fraviges ved

aftale fx

”Jeg accepterer, at oplysninger om køb af varer

og tjenester hos xx registreres og anvendes til

målrettet markedsføring (…)”

› Gælder reglen kun for udbyderen af et

betalingsinstrument eller et betalingssurrogatet?

› I hvilke situationer kan man så bruge købsdata til

målrettet markedsføring?

SIDE 46

SANKTIONER

› Bøde – hvem har ansvaret?

› Forholdet til medlemmerne af

loyalitetsklubben

› Medieomtale

SIDE 47

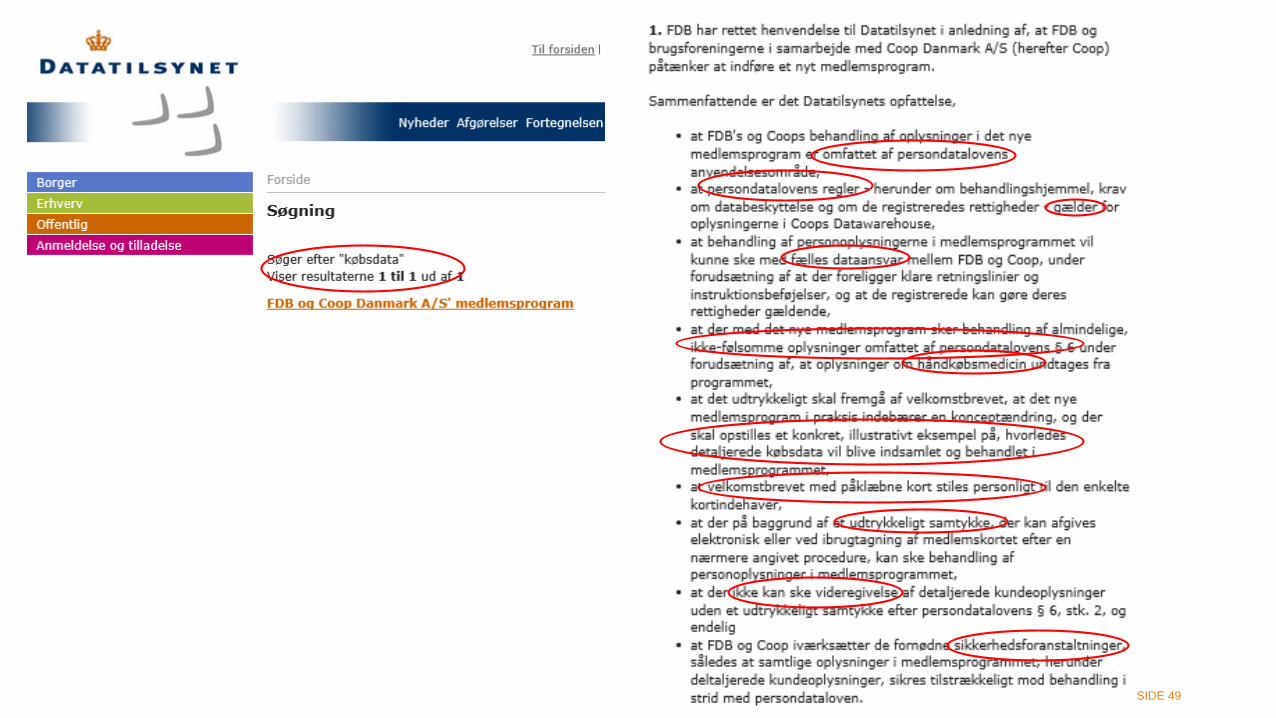

PERSONDATA

SIDE 48

SIDE 49

SIDE 50

SIDE 51

PERSONDATALOVEN

› Finder anvendelse på oplysninger, som kan henføres til en identificeret eller

identificerbar fysisk person

› Dataansvarlig vs. databehandler

• Altid en skriftlig aftale med databehandler!

› Grundlæggende behandlingsregler

• God databehandlingsskik

• Saglige og udtrykkeligt angivne formål

• Alene relevante oplysninger, som ikke omfatter mere end nødvendigt

• Slettepligt og ajourføringspligt

› Almindelige oplysninger: Samtykke, aftalegrundlag, interesseafvejning

› Følsomme oplysninger: Samtykke

› CPR-numre: Samtykke + et reelt og sagligt behov

SIDE 52

PERSONDATALOVEN

› § 3, nr. 1: ”Personoplysninger”: Enhver form for information om en identificeret eller

identificerbar fysisk person (den registrerede).

› § 3, nr. 8: ”Samtykke”: Frivillig, specifik og informeret viljestilkendegivelse, hvorved

den registrerede indvilger i, at oplysninger, der vedrører den pågældende selv,

gøres til genstand for behandling.

› § 5: God databehandlingsskik.

› § 6, stk. 1: Behandling af almindelige persondata til markedsføring tilladt, hvis

• samtykke

• nødvendigt for at opfylde lov/aftale

• nødvendigt for at forfølge ”berettiget interesse” og hensyn til den registrerede

ikke overstiger denne interesse

› ”Behandling” omfatter ikke blot indsamling og opbevaring men også videregivelse,

berigelse og datamining mv., dvs. det kræver hjemmel i § 6.

› Berigelse omfatter også, når en personhenførbar oplysning kombineres med

”anonyme” oplysninger, dog som udgangspunkt ikke generelle statistikoplysninger.

› §§ 28-30: Oplysningspligt.

SIDE 53

BRUG AF PERSONDATA TIL MARKEDSFØRING

› § 6, stk. 1: Brug af almindelige persondata til markedsføring tilladt, hvis

• samtykke

• nødvendigt for at opfylde lov/aftale

• nødvendigt for at forfølge ”berettiget interesse” og hensyn til den registrerede

ikke overstiger denne interesse

• Markedsføring er normalt en ”berettiget interesse”

› Videregivelse = oplysningerne meddeles til tredjemand, som herefter har en

selvstændig ret til at behandle og udnytte oplysningerne (modsat en

databehandler)

› Videregivelse kræver hjemmel på linje med anden behandling

› Koncernintern videregivelse anses for en videregivelse i persondatalovens

forstand.

SIDE 54

VIDEREGIVE PERSONDATA TIL MARKEDSFØRING› Persondatalovens § 6, stk. 2-4

› Gælder kun virksomheder og data om forbrugere

› Organisationer/foreninger er næppe en ”virksomhed”

› Virksomheder må ikke

• anvende forbrugerdata på vegne af en anden

• videregive forbrugerdata

• med henblik på markedsføring

› ....medmindre udtrykkeligt samtykke

SIDE 55

VIDEREGIVE PERSONDATA TIL MARKEDSFØRING› § 6, stk. 2-4 og § 36 - ”§ 36-proceduren”

› Virksomheder må dog uden samtykke videregive generelle kundeoplysninger til

markedsføring

› …medmindre forbrugeren har sagt nej tak, enten via CPR eller over for den

erhvervsdrivende

› Dvs. der skal vaskes hos CPR inden hver videregivelse

› Forbrugeren skal oplyses om videregivelsen og om retten til at sige nej og gives en

14-dages frist, før videregivelse må ske

› Kun videregivelse til konkret angivne virksomheder, og indsigelsesadgangen skal

tilbydes før hver videregivelse

SIDE 56

”GENERELLE KUNDEOPLYSNINGER”

› Omfatter data, der kan danne grundlag for inddeling i kundekategorier, fx.

• navn, adresse, køn, alder

• hus-, bil-, computerejer

• kunde til babyartikler, økologiske varer, vin,

• spiritus eller anden specifik varegruppe

› Omfatter ikke data, der afslører rent private forhold om kunden eller detaljerede

kundedata eller forbrugsvaner, fx.

• om kunden har et alkoholmisbrug

• om bil købt på kredit

• kundens kreditvilkår

• hvilken slags computer, der er købt

• hvilken mængde vin, der er indkøbt

› Videregivelse/brug på en andens vegne til markedsføring af sådanne specifikke data

kræver udtrykkeligt samtykke

SIDE 57

DATAMINING

› Persondataloven siger ingenting om data-mining (berigelse/samkøring/profilering)

› Fortsat krav om varetagelse af berettiget interesse, sagligt formål, god skik og ikke

benytte data indsamlet i ét øjemed til andre formål

› Også oplysningspligt ved berigelse/samkøring

› Forbrugerombudsmandens meget gamle forslag til vejledning (der aldrig blev

vedtaget):

• Datamining (”skræddersyning”) er en fordel for alle

• …hvis det anvendes velafbalanceret

• Ikke alt hvad der er teknisk muligt er etisk forsvarligt

• Lav en offentlig tilgængelig politik herom – og brug den sunde fornuft

SIDE 58

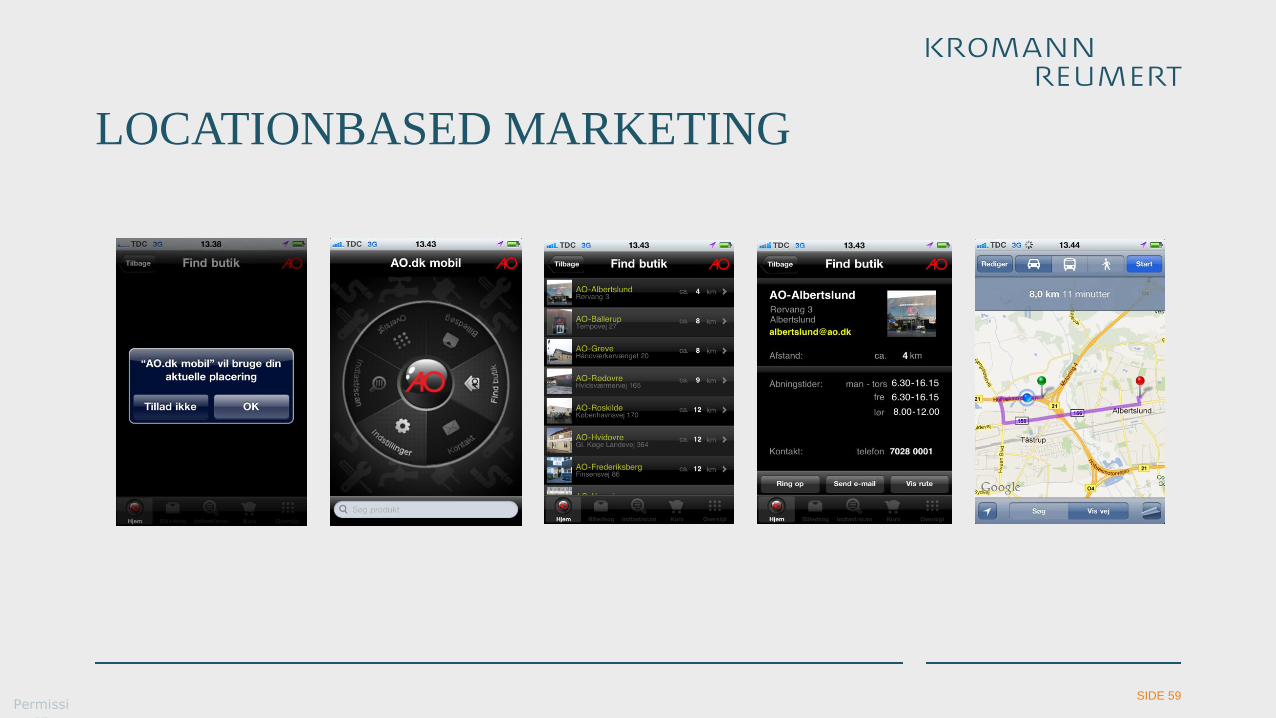

LOKATIONSDATA

› Kan som udgangspunkt anvendes, men

• Det skal ske balanceret, overskueligt og i

overensstemmelse med god skik

• Det kræver samtykke

• Der gælder højere krav til frivillighed og

tilstrækkelig information, særligt om

konsekvenserne for forbrugeren

• Push-beskeder kan kræve dobbelt opt-in

SIDE 59

LOCATIONBASED MARKETING

Permission

SIDE 60

LOCATIONBASED MARKETING

› Krav om samtykke efter markedsføringsloven og persondataloven?

› Standardsamtykke?

› Hvilke oplysninger indsamles, lagres – og hvor - behandles – og til hvad?

› Videregivelse?

› Proportionalitet og god skik: Er der forskel på

• Din nærmeste Q8 tank er 20 km væk – tag afkørsel 17

• ”Seven-Eleven ligger lige rundt om hjørnet. Fordi du er teenager, er der fransk

hotdog og en Cocio for en 20’er de næste 20 minutter...”

SIDE 61

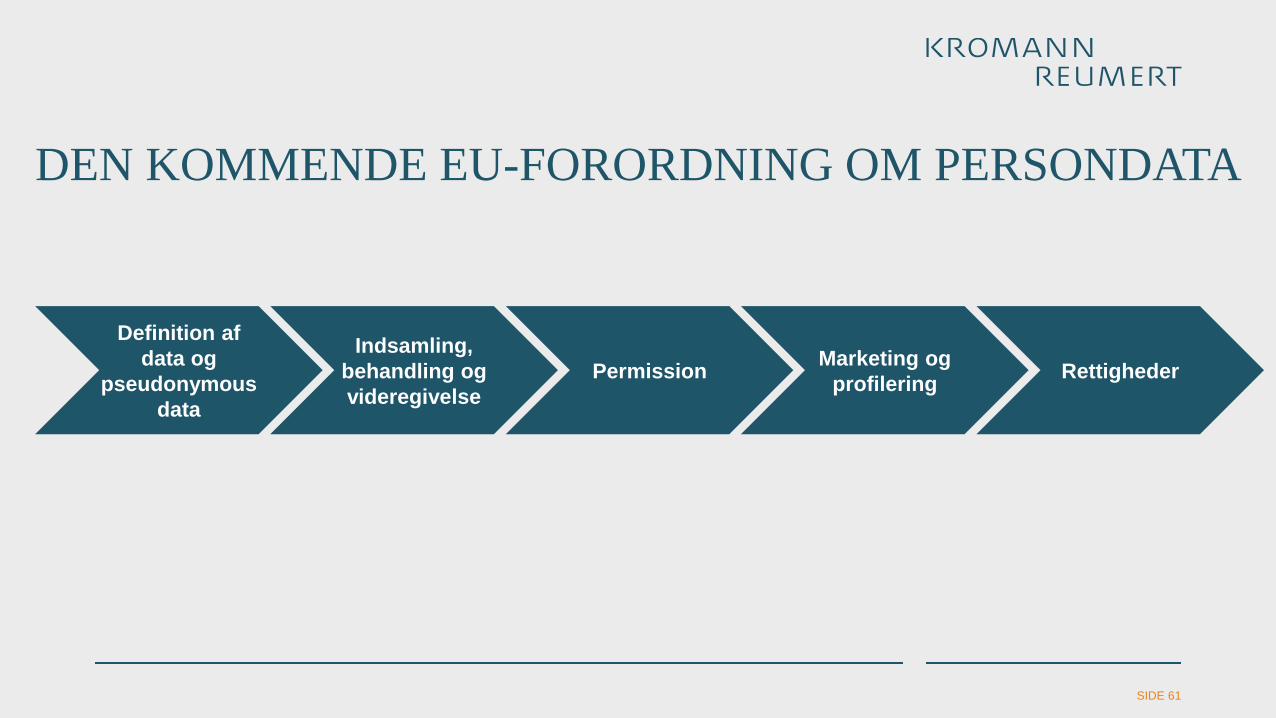

DEN KOMMENDE EU-FORORDNING OM PERSONDATA

Definition af

data og

pseudonymous

data

Indsamling,

behandling og

videregivelse

PermissionMarketing og

profileringRettigheder

SIDE 62

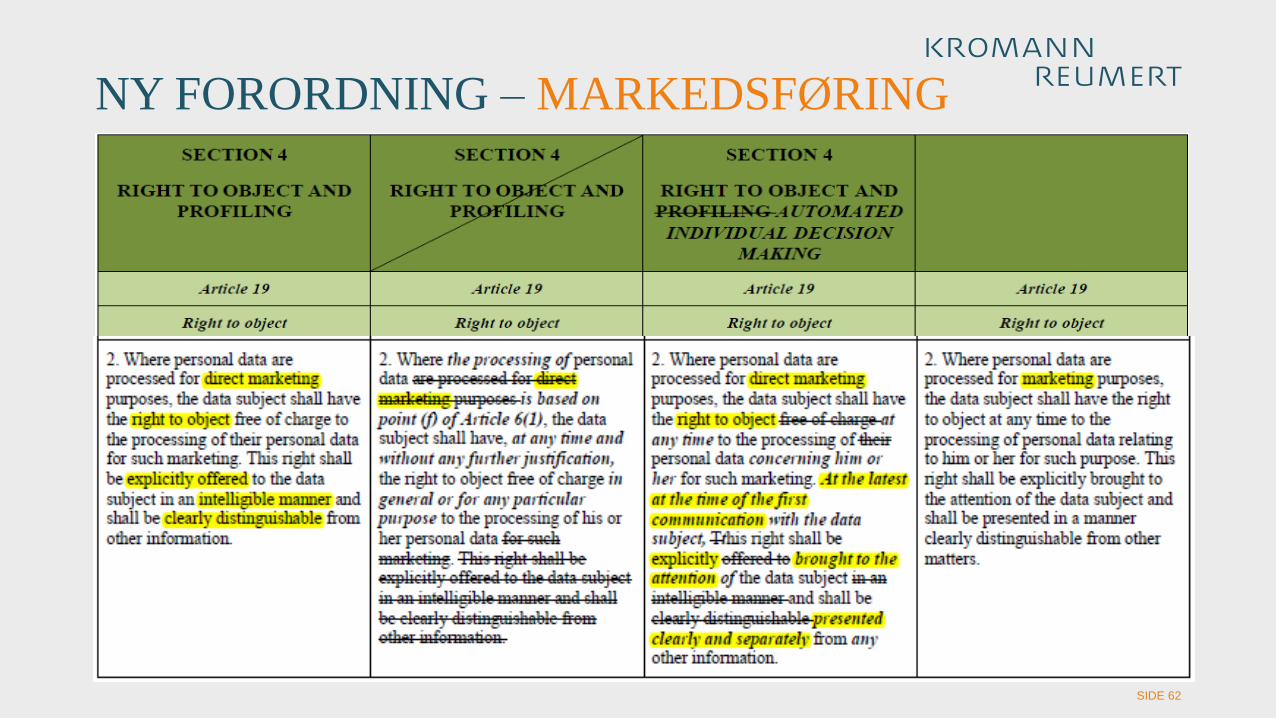

NY FORORDNING – MARKEDSFØRING

SIDE 63

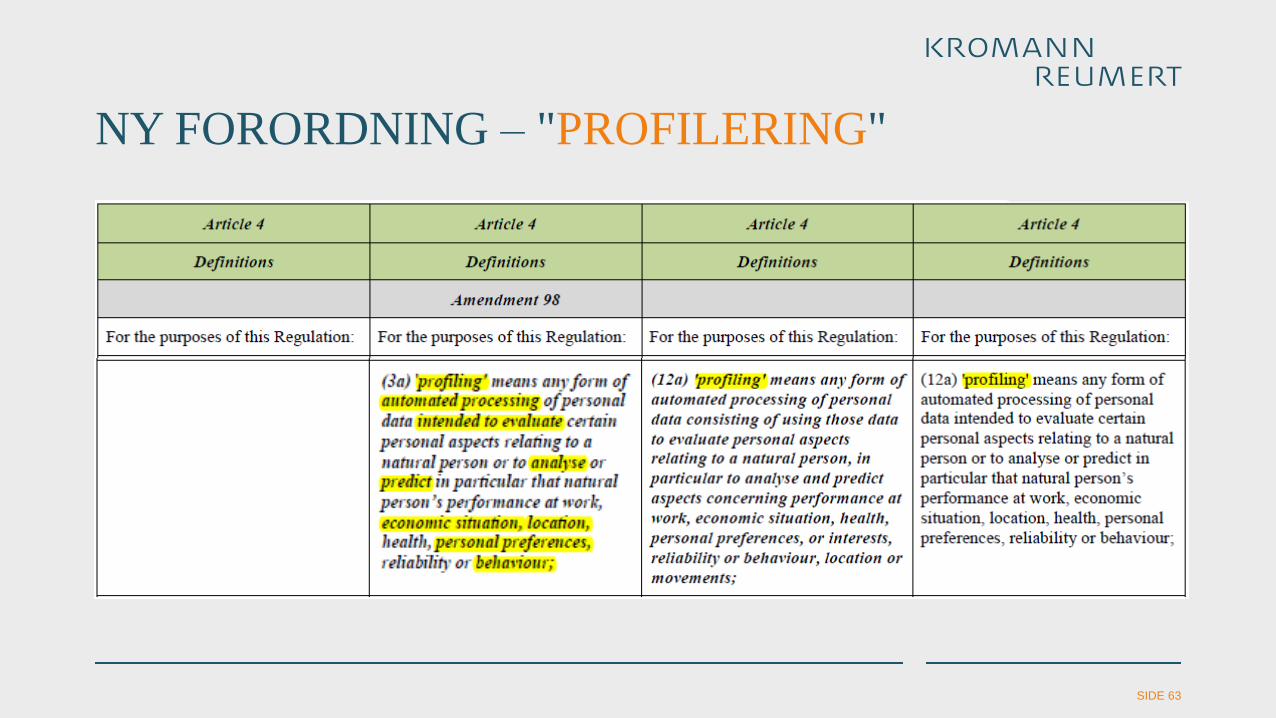

NY FORORDNING – "PROFILERING"

SIDE 64

NY FORORDNING – "PROFILERING"

SIDE 65

HVORDAN FREMTIDSSIKRER DU DIT LOYALITETS-KONCEPT TIL DEN NY PERSONDATAFORORDNING?

› Opdatering af samtykker

• Lovliggørelse og oprydning

• Tilpasning mht. produkter, medier og partnere

› Udformning af ny samtykketekst

• Tydeliggørelse

• Adskillelse

• Oplysning om tilbagekaldelse

• Accept af fremtidige opdateringer

› Valg af samarbejdspartnere til datamarketing

• Se jer for!

• Aftaleindhold med samarbejdspartnere

SIDE 66

REGULATORISKEFORHOLD

SIDE 67

REGULATORISKEFORHOLD

Et loyalitetsprogram kan kræve anmeldelse

til Forbrugerombudsmanden eller tilladelse

fra Finanstilsynet

› Betalingstjenesteloven:

• Betalingssurrogater

• Elektroniske penge

• Betalingstjenester

› Hvidvaskloven

› Lov om finansiel virksomhed

SIDE 68

HVAD ER BETALINGSSURROGATER?

› Elektroniske systemer, i det omfang de kan benyttes til at erhverve varer eller

tjenesteydelser, uden at det udgør en betalingstjeneste:

› 1) Kort og andre fysiske legitimationsmidler, som er knyttet til bestemte brugere, og

som er beregnet til elektronisk aflæsning (f.eks. 10-turs klippekort, e-billetter og

bonuskort)

› 2) Koder og biometriske værdier, som er beregnet til at legitimere brugeren (f.eks.

internetbutikker, hvor brugeren legitimerer sig med en kode, således at butikken

efterfølgende kan fremsende en regning)

› 3) Elektronisk registrerede fordringer, som udsteder er forpligtet til at indfri på

brugers foranledning (f.eks. telefonkort)

SIDE 69

KRAV TIL BETALINGSSURROGATER

› HR: Anmeldes til Forbrugerombudsmanden før udstedelse

› U1: Vederlagsfrie betalingssurrogater

› U2: Betalingssurrogater, hvor beløbet ikke kan overstige 3.000 kr., og hvor der ikke

kan ske automatisk genopladning

› Skal være sikre og velfungerende (generalklausul)

› Udsteder skal have forretningssted i EU/EØS

› Regler om kontantindløsning, oplysninger, hæftelses- og ansvarsregler, gebyrer,

databeskyttelse m.v.

SIDE 70

HVAD ER ELEKTRONISKE PENGE?

En elektronisk eller magnetisk lagret pengeværdi, der repræsenterer

et krav mod udstederen, som udstedes ved modtagelse af betaling

med henblik på at gennemføre betalingstransaktioner, og som

accepteres af andre end udstederen af elektroniske penge

› Forudsætning at indehaveren kan anvende den lagrede værdi til betalingsformål

hos en anden end udstederen

› Kan både være lagret fysisk på et betalingskort eller elektronisk

› Tilsigtet dynamisk definition

SIDE 71

ELEKTRONISKE PENGE -TILLADELSE› HR: Udstedelse af elektroniske penge kræver tilladelse som e-penge-institut

› U: En virksomhed kan få begrænset tilladelse til udstedelse af elektroniske penge

1) lagret på instrumenter med begrænset anvendelse til brug for erhvervelse af

varer og tjenesteydelser

2) hvor udstederens samlede forpligtelser hidrørende fra udestående elektroniske

penge på intet tidspunkt overstiger et beløb, der modsvarer værdien af 5 mio.

euro

› Der stilles ikke kapitalkrav til virksomheder med begrænset tilladelse

SIDE 72

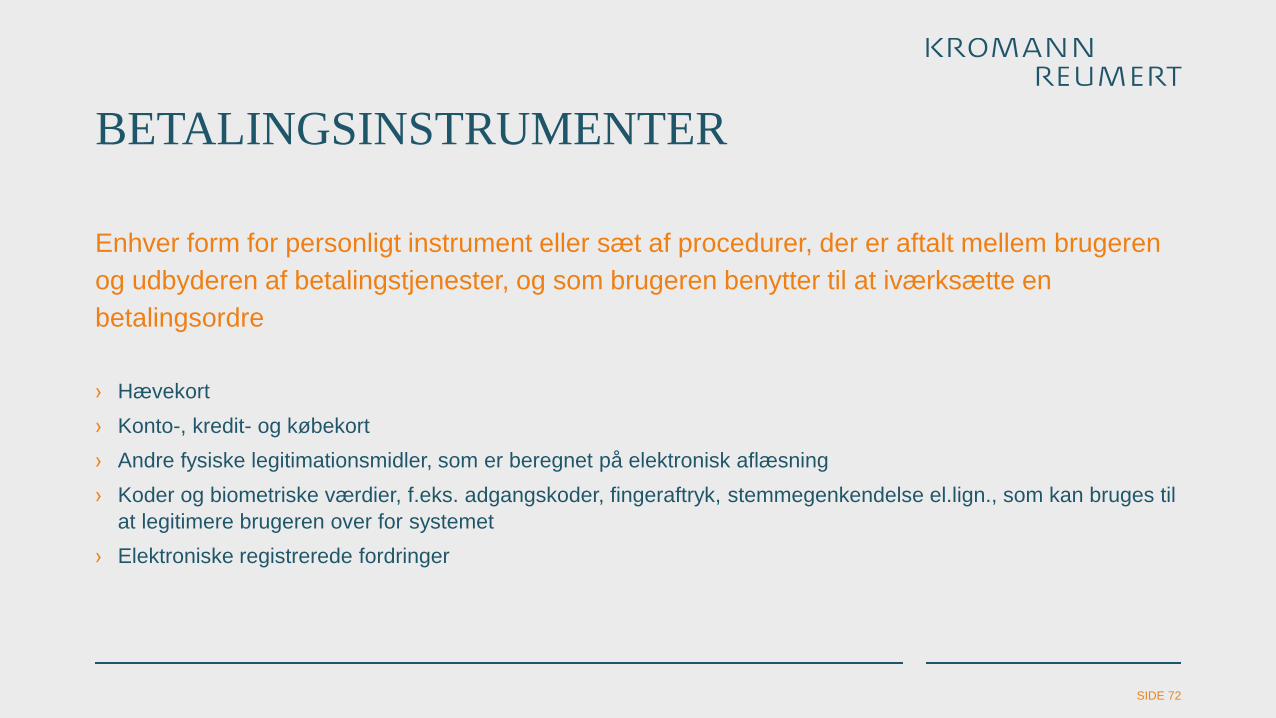

BETALINGSINSTRUMENTER

Enhver form for personligt instrument eller sæt af procedurer, der er aftalt mellem brugeren

og udbyderen af betalingstjenester, og som brugeren benytter til at iværksætte en

betalingsordre

› Hævekort

› Konto-, kredit- og købekort

› Andre fysiske legitimationsmidler, som er beregnet på elektronisk aflæsning

› Koder og biometriske værdier, f.eks. adgangskoder, fingeraftryk, stemmegenkendelse el.lign., som kan bruges til

at legitimere brugeren over for systemet

› Elektroniske registrerede fordringer

SIDE 73

BETALINGSTJENESTER -TILLADELSE› HR: Udbud af betalingstjenester kræver tilladelse som betalingsinstitut

› U: En virksomhed kan få begrænset tilladelse til at udbyde

1) Betalingstjenester baseret på betalingsinstrumenter med begrænset

anvendelse til brug for erhvervelse af varer eller tjenesteydelser

2) Betalingstjenester hvis gennemsnittet af de samlede betalingstransaktioner for

de foregående 12 måneder ikke overstiger 3 mio. euro pr. måned

› Der stilles ikke kapitalkrav til virksomheder med begrænset tilladelse

SIDE 74

HVIDVASKLOVEN

Udbydere af betalingstjenester og udstedere af elektroniske penge

er omfattet af hvidvaskloven

› Undersøgelses- og underretningspligt

› Legitimation af kunder (dog visse undtagelser)

› Krav om interne regler og uddannelse m.v.

› Sanktioner

SIDE 75

LOYALITETSKORT SOM BETALINGSKORT› Betalingssurrogat, e-penge eller betalingsinstrument?

› Lagret pengeværdi?

› Udstedt ved modtagelse af betaling? (optjent bonus

ved køb vs. optankning)

› Begrænset til bestemte varer, tidsperioder eller

forretninger?

› Accepteres af andre end udstederen?

SIDE 76

KONTAKTOPLYSNINGER

Frank Bøggild

Advokat (H), partner, LLM,

HD(R)

+45 38 77 45 95

+45 24 86 00 11

Oliver Machholdt

Advokat

+ 45 38 77 46 06

+ 45 61 20 11 74

Jane Frederikke Land

Advokat (H)

+45 38 77 43 12

+45 24 86 00 64