Embed Size (px)

Citation preview

1

Selección de inversiones

Para el comprador de oficina de farmacia, para el farmacéutico que pretende

adquirir una mayor, de cara a optimizar la rentabilidad, llega un momento que ha

decidir entre dos o más alternativas de inversión sobre las opciones de oficina de

farmacia que encuentre en venta. Este capítulo ofrece una visión sencilla y práctica

sobre los criterios y parámetros que se deben tener en cuenta en la selección de

una inversión, ya sea una inversión empresarial o financiera.

No pretendo dar una clase magistral de finanzas, sino que simplemente quiero dar

a conocer cuatro ideas sobre los parámetros que se han de seguir para tener

criterio, y poder elegir entre varias alternativas de inversión; estos parámetros no

sólo ayudaran al farmacéutico a elegir la inversión más adecuada en el ámbito de

su actividad empresarial, sino que le puede ayudar en cualquier inversión a nivel

particular, por ejemplo, para valorar si le resulta más rentable alquilar o vender un

piso, en la financiación del automóvil, de su segunda residencia, o en cualquier

alternativa de inversión que se le presente.

Animo al farmacéutico a que conozca media docena de parámetro financieros

básicos, que toda persona que lleva a cabo una actividad empresarial, y con un

espíritu emprendedor debe conocer.

En todo caso hay que tener claro previamente una serie de aspectos relativos a

inversiones que conviene conocer, así, existen los siguientes tipos de inversiones:

Inversiones de expansión: Se producen cuando por un incremento de la

demanda, la oficina de farmacia necesita una mayor inversión, ya sea en activo fijo

o en necesidades de capital de trabajo.

Inversiones de sustitución: Ya sea por activos que van quedando obsoletos,

como puede ser el mobiliario, decoración, equipos informáticos etc. , como en el

caso de la sustitución de una oficina de farmacia por otra, aprovechando las

ventajas fiscales que hoy existen.

¿Cuales son las variables relevantes que se han de tener en cuenta para el

análisis de inversiones?

Básicamente serán los siguientes:

2

Fondos comprometidos: Es el capital que, dependiendo de nuestra decisión de

inversión, se necesita para llevar a cabo la inversión.

Fondos liberados: En ocasiones, en una inversión empresarial se liberan

fondos, para ello, se confeccionará un presupuesto de tesorería, a largo plazo,

conociendo los Cash-Flow, analizando el origen y las fuentes de inversión del

capital, viendo de donde hemos obtenido los recursos, así como en donde hemos

invertido. Una vez que conozca, y no antes, las fuentes y empleos que se le van a

dar al capital, analizaremos las herramientas de financiación, como vimos en el

capítulo de ¿cómo financiar la adquisición de una oficina de farmacia?

Cash-Flow relevantes: Si denominamos Cash-Flow al beneficio menos las

amortizaciones, los cash-flow relevantes son los que se pondrán de manifiesto en

función de si hacemos o no la inversión.

Canibalismo: Cuando se lanza una nueva actividad que se "come" las ventas de

otra que ya tenemos.

Cash-Flow incremental: Si tengo un almacén que lo tengo inutilizado, y en ese

lugar instalo una actividad económica, para analizar el gasto que me supone el

inmueble, en este caso será cero, ya que no le estoy obteniendo ningún beneficio,

aunque la contabilidad analítica si me lo recoja.

Costes hundidos: Son gastos que independientemente de la decisión de

comenzar la actividad o no, ya están realizados.

Costes de oportunidad: Es al capital que renunciamos por no hacer el

proyecto, es el diferencial que nos supone la decisión de llevar a cabo o no la

inversión.

Valor residual: Cuando el proyecto acaba, y liquidamos todos los activos, en el

caso de la oficina de farmacia, sería el valor final de traspaso; si consideramos que

existen dos líneas de negocio, la venta de especialidades farmacéuticas, y la venta

de farmacias.

Tasa de actualización: Es una incógnita que dependerá de los tipos de interés,

de la inflación, del interés personal que se pueda tener en una determinada

3

actividad, siempre valorando el riesgo que entendemos vamos a correr por la

inversión en la actividad de que se trate.

Así, los criterios que se deben seguir para analizar la idoneidad de una inversión

son:

1. - Tasa de rendimiento contable: Es un criterio muy simple, y a veces me he

encontrado que es la única magnitud que el farmacéutico valora a la hora de decidir

la inversión, se obtiene por una simple división entre el beneficio y el valor

estimado de la farmacia. Así, una oficina de farmacia con unas ventas de 50 U.M

(unidades monetarias), con un valor en el mercado de 80, y que ofrece unos

beneficios anuales de 6, nos está ofreciendo una rentabilidad de 6/80, es decir un

7,5%. Pero este criterio no se debe de seguir, ya que no tiene en cuenta el riesgo,

no actualiza a fecha actual los beneficios futuros, y trabaja con beneficio, y no con

cash-flow, y el beneficio es un termino muy relativo y lleno de subjetividad.

2. - Cash-Flow sobre inversión: Esta magnitud, ya nos ofrece la ventaja sobre el

anterior de trabajar con cash flow, y no con beneficio, no obstante continua sin

actualizar, y sin tener en cuenta la tasa de riesgo que soporta la inversión.

Cash-Flow = Beneficio + Amortizaciones - inversiones en activo fijo – inversiones

en necesidades de capital de trabajo.

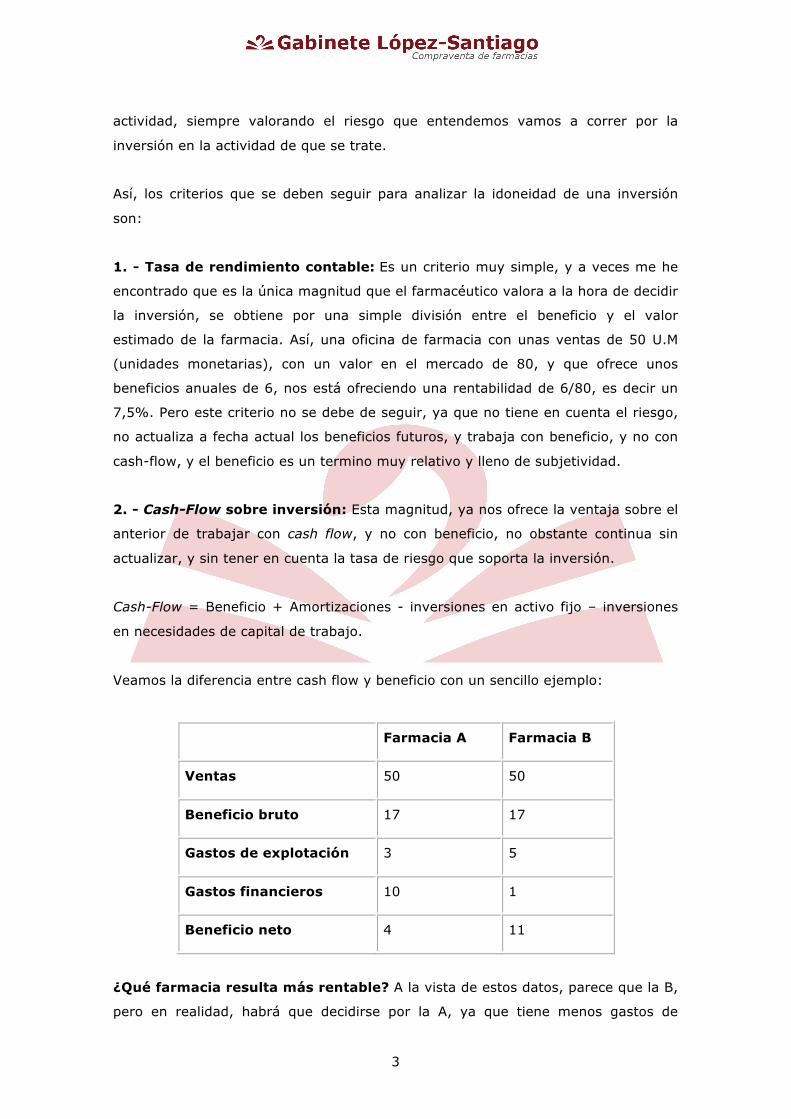

Veamos la diferencia entre cash flow y beneficio con un sencillo ejemplo:

Farmacia A Farmacia B

Ventas 50 50

Beneficio bruto 17 17

Gastos de explotación 3 5

Gastos financieros 10 1

Beneficio neto 4 11

¿Qué farmacia resulta más rentable? A la vista de estos datos, parece que la B,

pero en realidad, habrá que decidirse por la A, ya que tiene menos gastos de

4

explotación, que es en lo que nos tendremos que fijar, y no en los gastos

financieros, que sólo dependen de la manera de financiar el pasivo. Si la farmacia A

se financiara a 20 años, esa partida de 10 U.M se vería muy reducida. Por ello,

siempre tendremos en cuenta el cash flow, y nunca el beneficio.

3. - Payback: Nos ofrece una idea de los años necesarios para el retorno de la

inversión. Es el resultado de la división entre Inversión y cash flow. Pero sólo se

podrá utilizar si el CF es contante a lo largo de los años, situación que es muy poco

probable, por ello este método, a veces usado por los farmacéuticos se ha de

desechar. Es decir, si la inversión en la oficina de farmacia son 100 U.M, y genera 8

U.M al año = 100/8 = 12,5 años, que son los que se tardaría para el nuevo

comprador en amortizar la inversión.

La gran desventaja de este parámetro es que tampoco actualiza por inflación, no

usa tasa de riesgo, desprecia las colas de cash-flow de los últimos años de la

inversión. Pero tiene la ventaja de que es simple y es muy intuitivo.

Así, estas dos inversiones tendrían igual payback o tiempo necesario para el

retorno de la inversión:

Resulta llano y meritorio que estas dos inversiones no son similares, ya que en una

recoges beneficios el primer año, y en la otra hasta el tercer año, pero según el

método del payback estas dos inversiones serían semejantes.

4. -V.A.N: (Valor Actual Neto): Este es el método correcto que debemos

utilizar en todo momento. Este sencillo parámetro, si lo dominamos, es muy

agradecido, y nos dará muchas satisfacciones, se requiere la adquisición de una

calculadora financiera (recomiendo la Casio FC-100), que por menos de 30 euros,

nos servirá para valorar todas las inversiones que deseemos llevar a cabo, para

conocer descuentos, flujos de caja, comisiones reales que nos cobran los Bancos

etc...

La "i" será el coste de los recursos necesarios para llevar a cabo el proyecto,

teniendo en cuenta el riesgo de la inversión. Hoy la tasa libre de riesgo, sería los

Bonos del Estado, en torno al 6%. Lógicamente a nuestra inversión le tenemos que

exigir una rentabilidad mayor de la tasa libre de riesgo.

5

La rentabilidad que exigiremos a nuestra oficina de farmacia será la rentabilidad

libre de riesgo, más las primas correspondientes al riesgo que soporta el sector.

Aceptaremos proyectos con VAN positivo, y jerarquizaremos en función de los VAN

mayor. El concepto de VAN también puede ser visto como un incremento de

patrimonio.

Si tras el análisis de los flujos futuros de tesorería de una oficina de farmacia nos

arroja un VAN de 15 millones, esto significa que:

• Voy a poder devolver el capital invertido

• Tendré capacidad de retribuir al inversor.

• Generaré un excedente, que será el VAN, esos 15 millones, precisamente.

5. - Índice de rentabilidad: Ya que el VAN es una cifra en valor absoluto, el

Índice de rentabilidad intenta relativizar el VAN. I.R = VAN/Inversión inicial

Si al Corte Inglés, al montar un nuevo centro, obtiene un VAN de 10 millones,

podrán pensar que el negocio es interesante, pero si para obtener estos 10

millones, se precisa tamaña inversión, lógicamente no emprenderán la actividad,

por ello se hace necesario relativizar el VAN.

6. - TIR (Tasa Interna de Rentabilidad). Esta tasa nos indica el interés que

vamos a obtener en la inversión.

Por ejemplo, si invierto 10 en un negocio, el primer año me ofrece 1, el segundo 1,

y al tercero lo vendo en 10, si la inflación es del 5%, es cómo si hubiésemos

colocado el capital al 6,88% (el TIR), y el beneficio real obtenido habría sido el

VAN.

El TIR siempre deberá ser mayor que la deuda pública, es decir que la tasa libre de

riesgo. Pero calcular el TIR es complicado porque es una ecuación de grado n, por

lo tanto tiene n soluciones.

Tanto para que el VAN como el TIR sean ciertos, tengo que reinvertir los capitales

intermedios en la propia tasa TIR. Por lo tanto al reinvertir, tengo que reducir la

6

estructura del pasivo en igual proporción. Cancelo un mix de deuda entre capital

propio y exigible que me asegure que sigo reinvirtiendo a igual interés.

Estos seis parámetros son los que debe tener en cuenta una inversión bien

planificada, se deben actualizar los flujos futuros, no sólo de los beneficios, sino de

los excedentes de tesorería transitorios que se puedan generar.

Acometer una inversión, sin analizar previamente de una manera profesional, el

rendimiento que nos puede ofrecer, puede resultar además de temerario, muy

caro.