Embed Size (px)

DESCRIPTION

Sumber tertera

Citation preview

SEJARAH PAJAK DI INDONESIA

Pada mulanya pajak merupakan suatu upeti (pemberian secara cuma-cuma) namun sifatnya merupakan suatu kewajiban yang dapat dipaksakan yang harus dilaksanakan oleh rakyat (masyarakat) kepada seorang raja atau penguasa. Saat itu, rakyat memberikan upetinya kepada raja atau penguasa berbentuk natura berupa padi, ternak, atau hasil tanaman lainnya seperti pisang, kelapa, dan lain-lain. Pemberian yang dilakukan rakyat saat itu digunakan untuk keperluan atau kepentingan raja atau penguasa setempat dan tidak ada imbalan atau prestasi yang dikembalikan kepada rakyat karena memang sifatnya hanya untuk kepentingan sepihak dan seolah-olah ada tekanan secara psikologis karena kedudukan raja yang lebih tinggi status sosialnya dibandingkan rakyat.

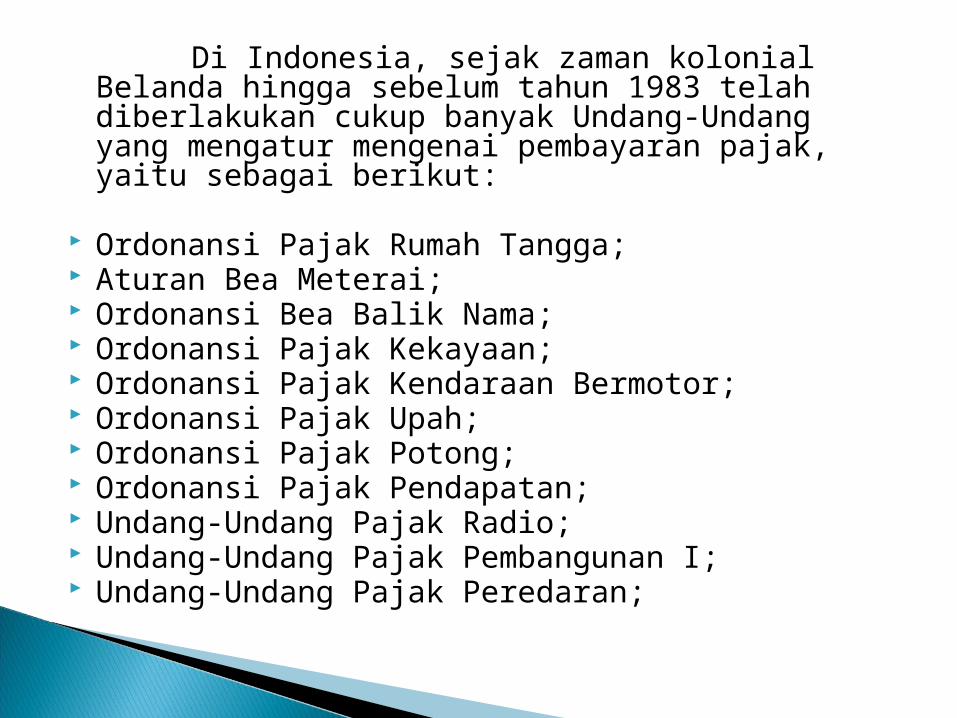

Di Indonesia, sejak zaman kolonial Belanda hingga sebelum tahun 1983 telah diberlakukan cukup banyak Undang-Undang yang mengatur mengenai pembayaran pajak, yaitu sebagai berikut:

Ordonansi Pajak Rumah Tangga; Aturan Bea Meterai; Ordonansi Bea Balik Nama; Ordonansi Pajak Kekayaan; Ordonansi Pajak Kendaraan Bermotor; Ordonansi Pajak Upah; Ordonansi Pajak Potong; Ordonansi Pajak Pendapatan; Undang-Undang Pajak Radio; Undang-Undang Pajak Pembangunan I; Undang-Undang Pajak Peredaran;

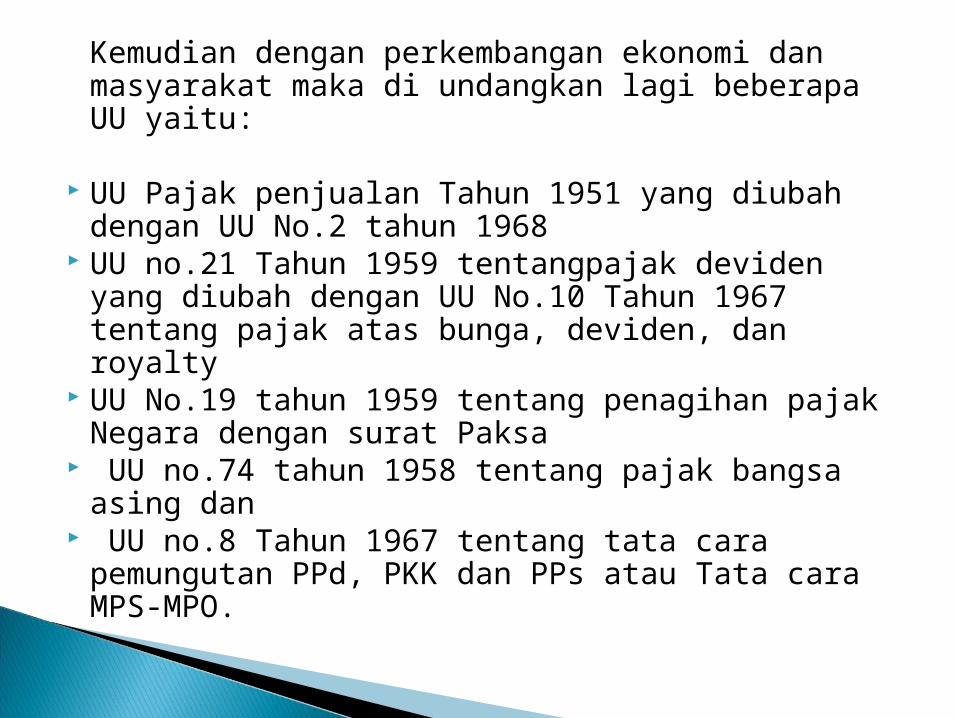

Kemudian dengan perkembangan ekonomi dan masyarakat maka di undangkan lagi beberapa UU yaitu:

UU Pajak penjualan Tahun 1951 yang diubah dengan UU No.2 tahun 1968

UU no.21 Tahun 1959 tentangpajak deviden yang diubah dengan UU No.10 Tahun 1967 tentang pajak atas bunga, deviden, dan royalty

UU No.19 tahun 1959 tentang penagihan pajak Negara dengan surat Paksa

UU no.74 tahun 1958 tentang pajak bangsa asing dan UU no.8 Tahun 1967 tentang tata cara pemungutan

PPd, PKK dan PPs atau Tata cara MPS-MPO.

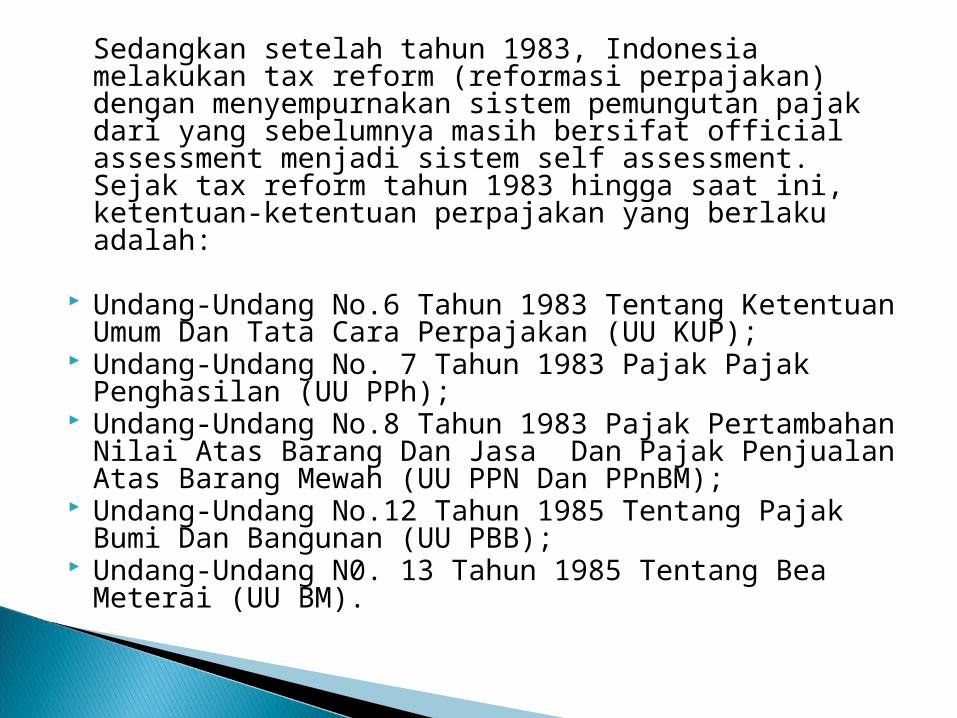

Sedangkan setelah tahun 1983, Indonesia melakukan tax reform (reformasi perpajakan) dengan menyempurnakan sistem pemungutan pajak dari yang sebelumnya masih bersifat official assessment menjadi sistem self assessment. Sejak tax reform tahun 1983 hingga saat ini, ketentuan-ketentuan perpajakan yang berlaku adalah:

Undang-Undang No.6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan (UU KUP);

Undang-Undang No. 7 Tahun 1983 Pajak Pajak Penghasilan (UU PPh);

Undang-Undang No.8 Tahun 1983 Pajak Pertambahan Nilai Atas Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah (UU PPN Dan PPnBM);

Undang-Undang No.12 Tahun 1985 Tentang Pajak Bumi Dan Bangunan (UU PBB);

Undang-Undang N0. 13 Tahun 1985 Tentang Bea Meterai (UU BM).

Namun Empat dari lima UU tersebut pada tahun 1994 mengalami perubahan dengan mengubah beberapa pasal yang dipandang perlu dengan UU, yaitu sebagai berikut :

UU No.6 Tahun 1983 Diubah Dengan UU No.9 Tahun 1994

UU No.7 Tahun 1983 Diubah Dengan UU No.10 Tahun 1994

UU No.8 Tahun 1983 Diubah Dengan UU No.11 Tahun 1994

UU No.12 Tahun 1983 Diubah Dengan UU No.12 Tahun 1994.

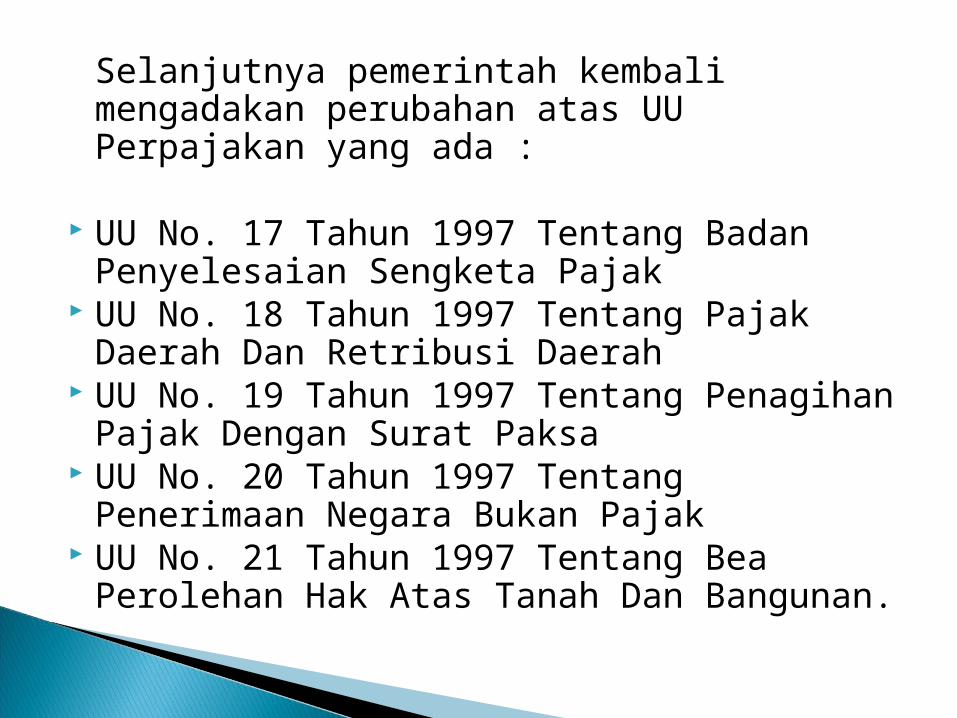

Selanjutnya pemerintah kembali mengadakan perubahan atas UU Perpajakan yang ada :

UU No. 17 Tahun 1997 Tentang Badan Penyelesaian Sengketa Pajak

UU No. 18 Tahun 1997 Tentang Pajak Daerah Dan Retribusi Daerah

UU No. 19 Tahun 1997 Tentang Penagihan Pajak Dengan Surat Paksa

UU No. 20 Tahun 1997 Tentang Penerimaan Negara Bukan Pajak

UU No. 21 Tahun 1997 Tentang Bea Perolehan Hak Atas Tanah Dan Bangunan.

Adanya perkembangan ekonomi dan masyarakat yang terus menerus dan dalam rangka memberikan rasa keadilan dan meningkatkan pelayanan kepada WP, maka pada tahun 2000 pemerintah kembali mengadakan perubahan terhadap UU Perpajakan yang dibuat pada tahun 1983 yang selengkapnya seperti dibawah ini :

UU No.16 Tahun 2000 Mengenai Perubahan Atas UU No.6 Tahun 1983 Sebagaimana Telah Diubah Dengan UU No.9 Tahun 1994

UU No. 17 Tahun 2000 Mengenai Perubahan Atas UU No. 7 Tahun 1983 Sebagaimana Telah Diubah Dengan UU No. 10 Tahun 1994

UU No. 18 Tahun 2000 Mengenai Perubahan Atas UU No.8 Tahun 1983 Sebagaimana Telah Diubah Dengan UU No.11 Tahun 1994

UU No.19 Tahun 2000 Mengenai Perubahan Atas UU No.19 Tahun 1997 UU No.21 Tahun 2000 Mengenai Perubahan Atas UU No.21 Tahun 1997 UU No. 34 Tahun 2000 Mengenai Perubahan Atas UU No. 18 Tahun 1997

Selanjutnya pada tahun 2007 sampai 2009 pemerintah bersama DPR sepakat melakukan perubahan atas UU Perpajakan :

UU Ketentuan Umum Dan Tata Cara Perpajakan No.16 Tahun 2000 Diubah Dengan UU No.28 Tahun 2007,Mulai Berlaku 1 Januari 2008. Lalu KUP Ini Pun Mengalami Perubahan Lagi Dengan UU No.16 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti UU No. 5 Tahun 2008 Tentang Perubahan Ke4 Atas UU No.6 Tahun 1983 Tentang KUP.

UU Pph No.17 Tahun 2000 Diubah Dengan UU No.36 Tahun 2008 Berlaku Mulai 1 Januari 2009.

UU Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah No.18 Tahun 2000 Diubah Dengan UU No.42 Tahun 2009 Mulai Berlaku 1 April 2010.

Khusus untuk pajak daerah dan retribusi daerah,telah diundangkan UU no.28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang mencabut UU no.18 tahun 1997 dan mulai berlaku 1 januari 2010.

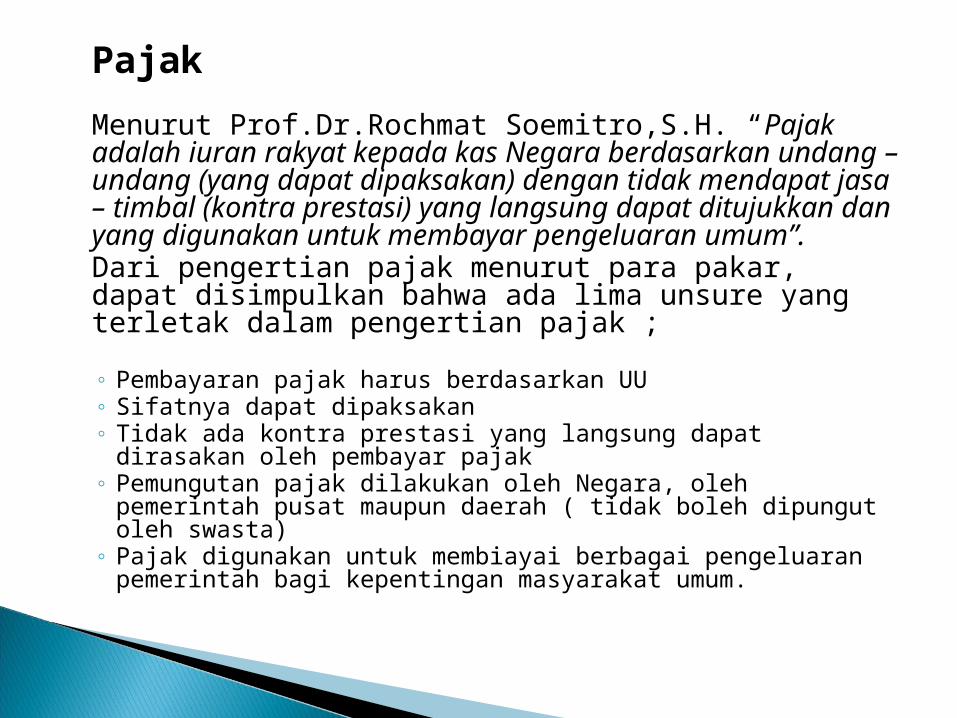

Pajak

Menurut Prof.Dr.Rochmat Soemitro,S.H. “Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang – undang (yang dapat dipaksakan) dengan tidak mendapat jasa – timbal (kontra prestasi) yang langsung dapat ditujukkan dan yang digunakan untuk membayar pengeluaran umum”.Dari pengertian pajak menurut para pakar, dapat disimpulkan bahwa ada lima unsure yang terletak dalam pengertian pajak ;

◦ Pembayaran pajak harus berdasarkan UU◦ Sifatnya dapat dipaksakan◦ Tidak ada kontra prestasi yang langsung dapat dirasakan oleh pembayar

pajak◦ Pemungutan pajak dilakukan oleh Negara, oleh pemerintah pusat

maupun daerah ( tidak boleh dipungut oleh swasta)◦ Pajak digunakan untuk membiayai berbagai pengeluaran pemerintah

bagi kepentingan masyarakat umum.

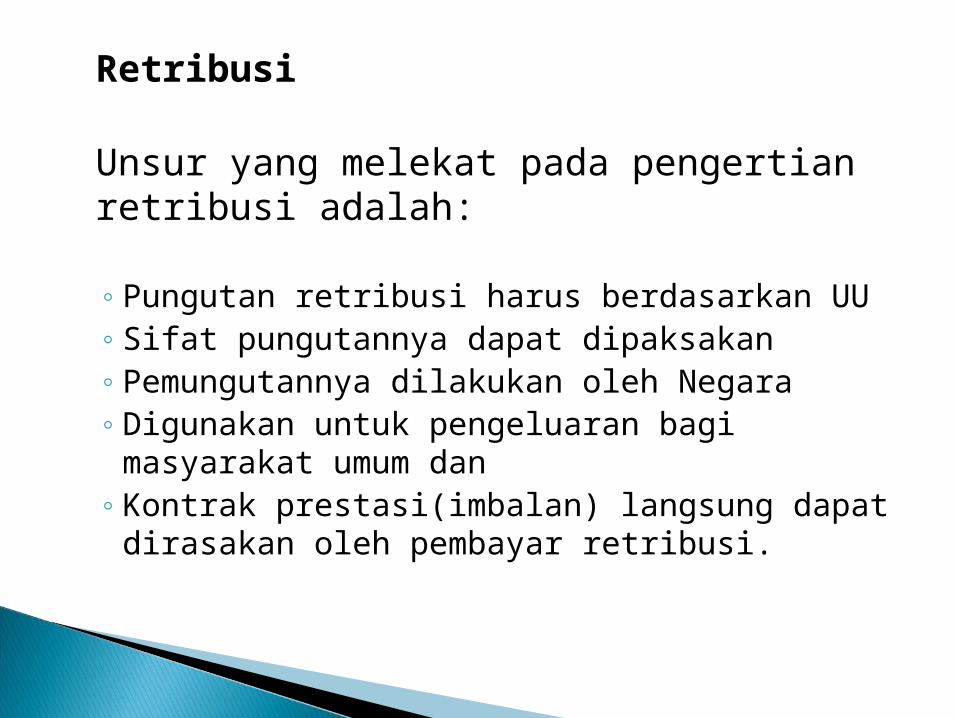

Retribusi

Unsur yang melekat pada pengertian retribusi adalah:

◦ Pungutan retribusi harus berdasarkan UU◦ Sifat pungutannya dapat dipaksakan◦ Pemungutannya dilakukan oleh Negara◦ Digunakan untuk pengeluaran bagi masyarakat umum dan◦ Kontrak prestasi(imbalan) langsung dapat dirasakan oleh

pembayar retribusi.

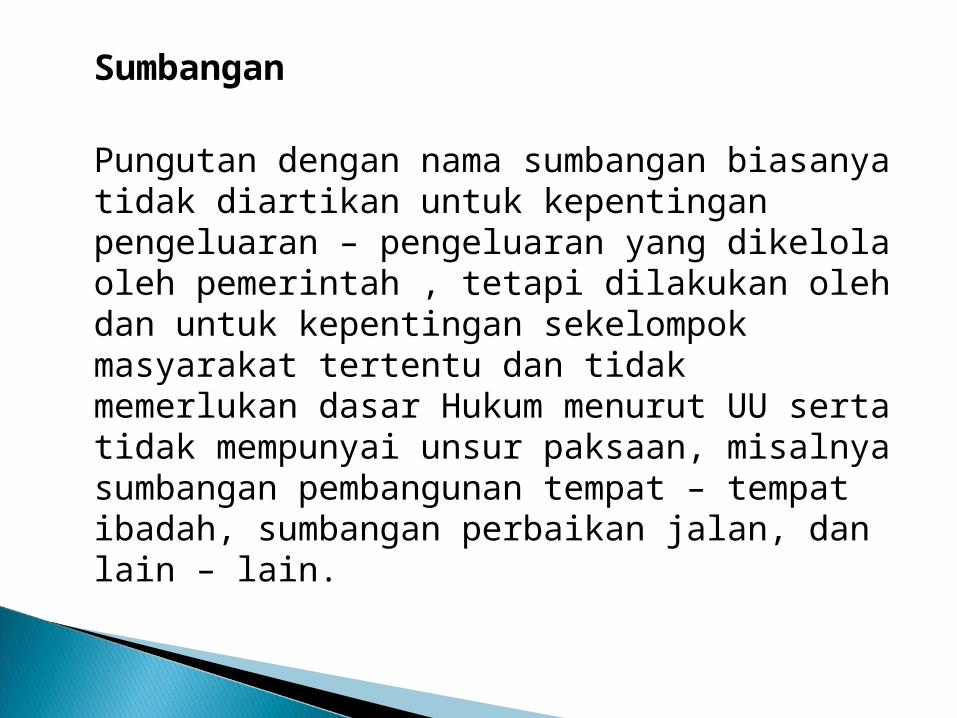

Sumbangan

Pungutan dengan nama sumbangan biasanya tidak diartikan untuk kepentingan pengeluaran – pengeluaran yang dikelola oleh pemerintah , tetapi dilakukan oleh dan untuk kepentingan sekelompok masyarakat tertentu dan tidak memerlukan dasar Hukum menurut UU serta tidak mempunyai unsur paksaan, misalnya sumbangan pembangunan tempat – tempat ibadah, sumbangan perbaikan jalan, dan lain – lain.

FUNGSI PAJAKDalam literature pajak, sering disebutkan pajak mempunyai dua fungsi yaitu

fungsi budgeter dan fungsi regulerend. Namun dalam perkembangannya fungsi pajak tersebut dapat dikembangkan lagi dan ditambah dua fungsi lagi yaitu fungsi Stabilitas dan fungsi retribusi.Pajak mempunyai beberapa fungsi, yaitu:

Fungsi anggaran (budgetair)Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara.Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya.Biaya ini dapat diperoleh dari penerimaan pajak.Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin.Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

Fungsi mengatur (regulerend)Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak.Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan.Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

Fungsi stabilitasDengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

Fungsi redistribusi Fungsi yang lebih menekankan pada unsure pemerataan dan keadilan dalam masyarakat.Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat

16

SUMBER-SUMBER PENERIMAAN

NEGARA

17

PENERIMAAN NEGARA

• Sumber-sumber Penerimaan Negara

• Jenis-jenis Penerimaan Negara

18

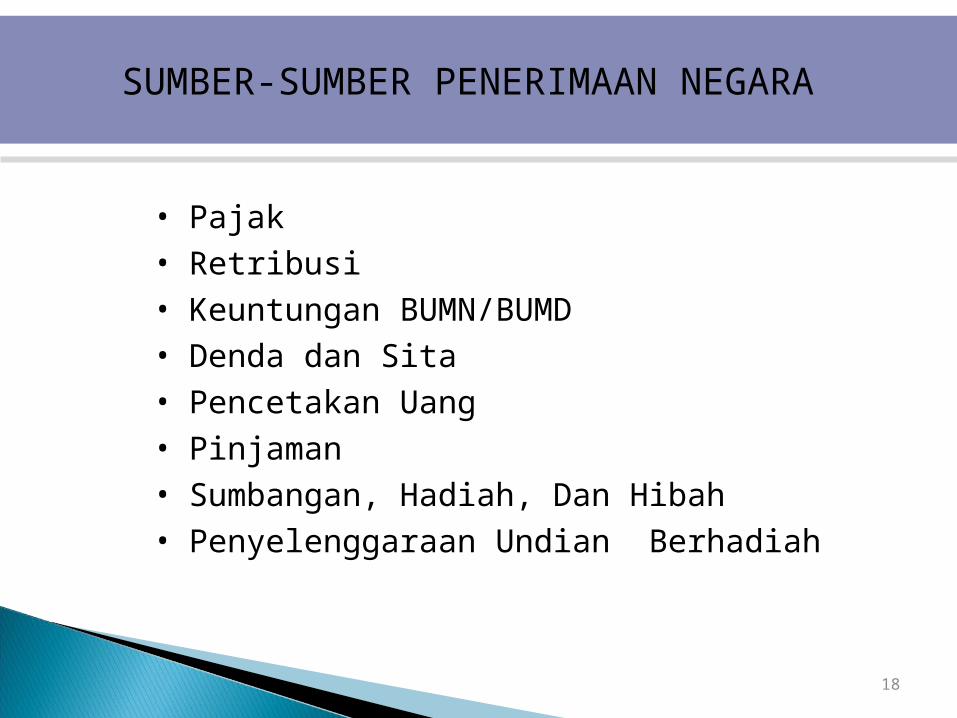

SUMBER-SUMBER PENERIMAAN NEGARA

• Pajak

• Retribusi

• Keuntungan BUMN/BUMD

• Denda dan Sita

• Pencetakan Uang

• Pinjaman

• Sumbangan, Hadiah, Dan Hibah

• Penyelenggaraan Undian Berhadiah

19

SUMBER-SUMBER PENERIMAAN NEGARA

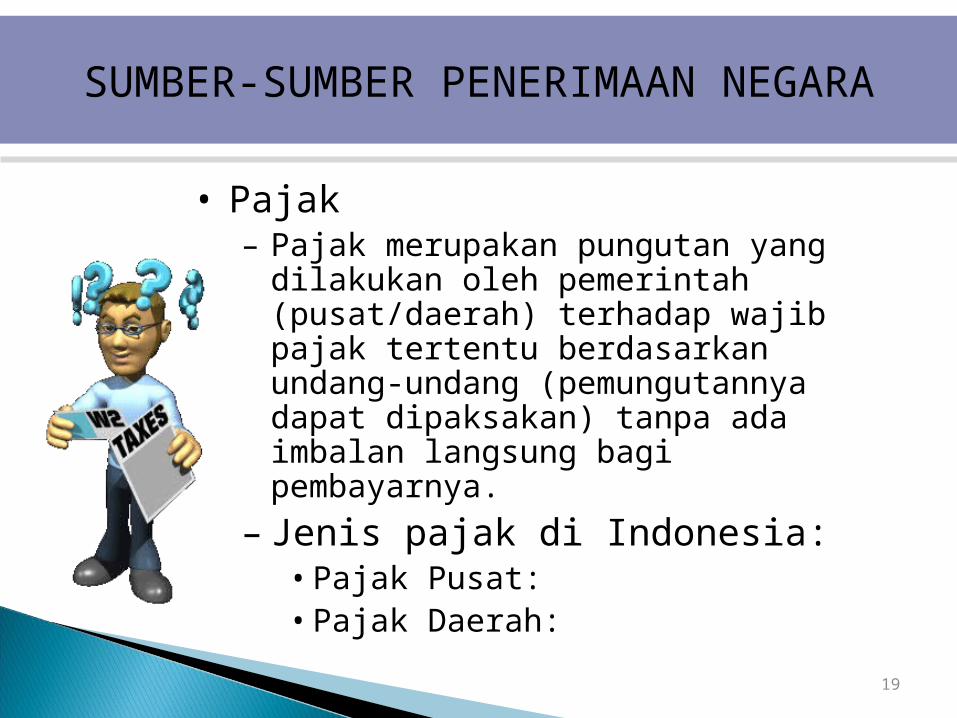

• Pajak– Pajak merupakan pungutan yang dilakukan oleh

pemerintah (pusat/daerah) terhadap wajib pajak tertentu berdasarkan undang-undang (pemungutannya dapat dipaksakan) tanpa ada imbalan langsung bagi pembayarnya.

– Jenis pajak di Indonesia:• Pajak Pusat:• Pajak Daerah:

20

SUMBER-SUMBER PENERIMAAN NEGARA

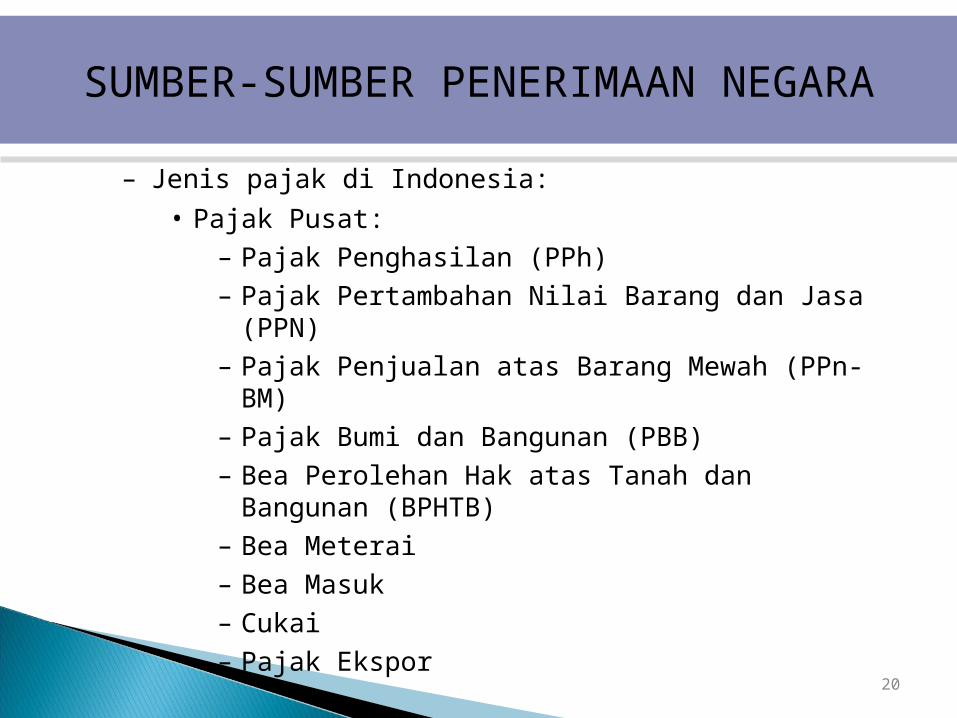

– Jenis pajak di Indonesia:

• Pajak Pusat:

– Pajak Penghasilan (PPh)

– Pajak Pertambahan Nilai Barang dan Jasa (PPN)

– Pajak Penjualan atas Barang Mewah (PPn-BM)

– Pajak Bumi dan Bangunan (PBB)

– Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

– Bea Meterai

– Bea Masuk

– Cukai

– Pajak Ekspor

21

– Jenis pajak di Indonesia:• Pajak Daerah:–Pajak Kendaraan Bermotor

(PKB)–Pajak Hotel dan Restoran

(PHR)–Pajak Reklame–Pajak Hiburan–Pajak Bahan Bakar

22

SUMBER-SUMBER PENERIMAAN NEGARA

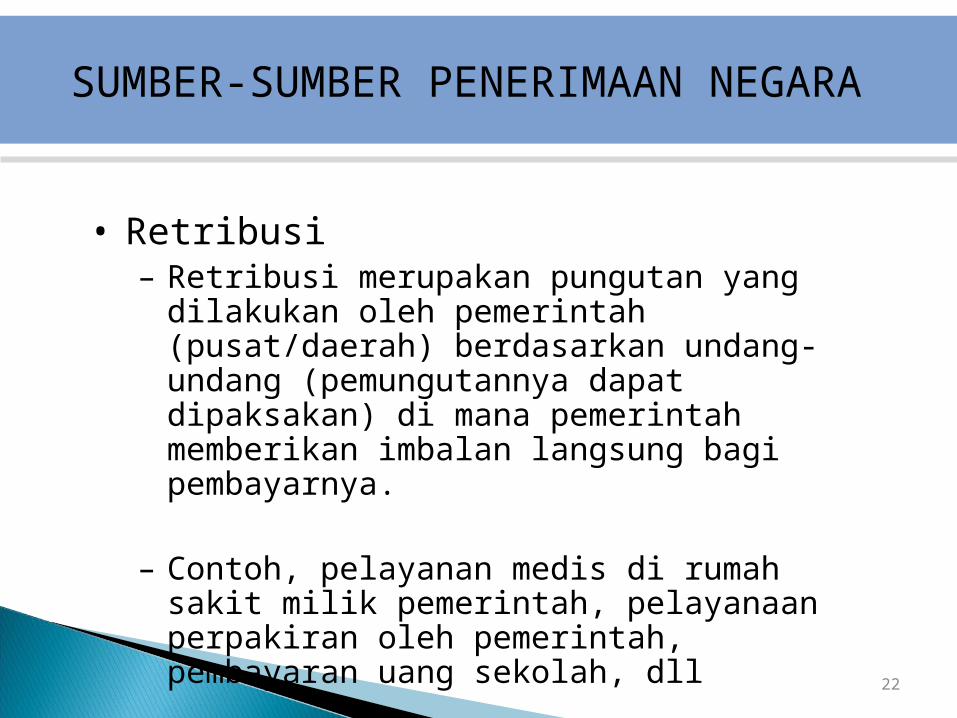

• Retribusi – Retribusi merupakan pungutan yang dilakukan oleh

pemerintah (pusat/daerah) berdasarkan undang-undang (pemungutannya dapat dipaksakan) di mana pemerintah memberikan imbalan langsung bagi pembayarnya.

– Contoh, pelayanan medis di rumah sakit milik pemerintah, pelayanaan perpakiran oleh pemerintah, pembayaran uang sekolah, dll

23

SUMBER-SUMBER PENERIMAAN NEGARA

• Keuntungan BUMN/BUMD – Sebagai pemilik BUMN, pemerintah pusat berhak

memperoleh bagian laba yang diperoleh BUMN.

– Demikian pula dengan BUMD, pemerintah daerah sebagai pemilik BUMD berhak memperoleh bagian laba BUMD.

24

SUMBER-SUMBER PENERIMAAN NEGARA

• Denda dan Sita – Pemerintah berhak memungut denda atau menyita

asset milik masyarakat, apabila masyarakat (individu/kelompok/organisasi) diketahui telah melanggar peraturan pemerintah

– Misalnya: denda pelanggaran lalulintas, denda ketentuan peraturan perpajakan, penyitaan barang-barang illegal, penyitaan jaminan atas hutang yang tidak tertagih, dll

25

SUMBER-SUMBER PENERIMAAN NEGARA

• Pencetakan Uang – Pencetakan uang umumnya dilakukan pemerintah

dalam rangka menutup defisit anggaran, apabila tidak ada alternatif lain yang dapat ditempuh pemerintah.

– Penentuan besarnya jumlah uang yang dicetak harus dilakukan dengan cermat, agar pencetakan uang tidak menimbulkan inflasi

26

SUMBER-SUMBER PENERIMAAN NEGARA

• Pinjaman – Pinjaman pemerintah merupakan sumber penerimaan

negara, yang dilakukan apabila terjadi defisit anggaran.

– Pinjaman pemerintah dikemudian hari akan menjadi beban pemerintah, karena pinjaman tersebut harus dibayar kembali, berikut dengan bunganya.

– Pinjaman dapat diperoleh dari dalam maupun luar negeri

– Sumber pinjaman bisa berasal pemerintah, institusi perbankan, institusi non bank, maupun individu

27

SUMBER-SUMBER PENERIMAAN NEGARA

• Sumbangan, Hadiah, Dan Hibah – Sumbangan, hadiah, dan hibah dapat diperoleh pemerintah

dari individu, institusi, atau pemerintah– Sumbangan, hadiah, dan hibah dapat diperoleh dari dalam

maupun luar negeri– Tidak ada kewajiban pemerintah untuk mengembalikan

sumbangan, hadiah, atau hibah.– Sumbangan, hadiah, dan hibah bukan penerimaan

pemerintah yang dapat dipastikan perolehannya. Tergantung kerelaan dari pihak yang memberi sumbangan, hadiah, atau hibah

28

SUMBER-SUMBER PENERIMAAN NEGARA

• Penyelenggaraan Undian Berhadiah – Pemerintah dapat menyelenggarakan undian

berhadiah dengan menunjuk suatu institusi tertentu sebagai penyelenggara

– Jumlah yang diterima pemerintah adalah selisih dari penerimaan uang undian dikurangi dengan biaya operasi dan besarnya hadiah yang dibagikan.

– Banyak negara menyelenggarakan undian berhadiah, seperti Amerika Serikat, Kanada, Australia, Jepang, Jerman, Indonesia (pernah).

29

JENIS-JENIS PENERIMAAN NEGARA

• Berdasarkan institusi yang menanganinya, penerimaan negara dibedakan menjadi:

– Penerimaan Pemerintah Pusat

– Penerimaan Pemerintah Daerah Propinsi

– Penerimaan Pemerintah Daerah Kabupaten/Kota

30

JENIS-JENIS PENERIMAAN NEGARA

• Penerimaan Pemerintah Pusat– Penerimaan Pembiayaan

• Pinjaman sektor Perbankan• Pinjaman luar negeri• Penjualan Obligasi Pemerintah• Privatisasi BUMN• Penjualan aset pemerintah

– Penerimaan Negara dan Hibah• Penerimaan Dalam Negeri

– Penerimaan perpajakan– Penerimaan bukan pajak (PNBP)– Bagian laba BUMN– Lain-lain penerimaan yang sah

31

JENIS-JENIS PENERIMAAN NEGARA

• Penerimaan Pemerintah Daerah Propinsi– Pendapatan Asli Daerah (PAD), yang terdiri dari:

• Pajak Daerah• Retribusi Daerah• Bagian laba BUMD• PAD lainnya yang sah, yang terdiri dari pendapatan hibah,

pendapatan dana darurat, dan lain-lain pendapatan.

– Pendapatan dari Dana Perimbangan, terdiri dari:• Bagian daerah dari PBB dan BPHTB• Bagian daerah dari Pajak Penghasilan Wajib Pajak

Perseorangan/Pribadi• Bagian daerah dari Sumber daya alam• Bagian daerah dari Dana Alokasi Umum• Bagian daerah dari Dana Alokasi Khusus

32

JENIS-JENIS PENERIMAAN NEGARA

• Penerimaan Pemerintah Daerah Propinsi– Penerimaan Pembiayaan, terdiri dari:• Pinjaman dari Pemerintah Pusat• Pinjaman dari Pemerintah Daerah Otonom Lainnya• Pinjaman dari BUMN/BUMD• Pinjaman dari Bank/Lembaga non Bank• Pinjaman dari Luar Negeri• Penjualan Aset Daerah• Penerbitan Obligasi Daerah

33

JENIS-JENIS PENERIMAAN NEGARA

• Penerimaan Pemerintah Daerah Kabupaten/Kota– Pendapatan Asli Daerah (PAD), yang terdiri dari:

• Pajak Daerah• Retribusi Daerah• Bagian laba BUMD• PAD lainnya yang sah, yang terdiri dari pendapatan hibah,

pendapatan dana darurat, dan lain-lain pendapatan.

– Pendapatan dari Dana Perimbangan, terdiri dari:• Bagian daerah dari PBB dan BPHTB• Bagian daerah dari Pajak Penghasilan Wajib Pajak

Perseorangan/Pribadi• Bagian daerah dari Sumber daya alam• Bagian daerah dari Dana Alokasi Umum• Bagian daerah dari Dana Alokasi Khusus

34

JENIS-JENIS PENERIMAAN NEGARA

• Penerimaan Pemerintah Daerah Kabupaten/Kota– Penerimaan Pembiayaan, terdiri dari:• Pinjaman dari Pemerintah Pusat• Pinjaman dari Pemerintah Daerah Otonom Lainnya• Pinjaman dari BUMN/BUMD• Pinjaman dari Bank/Lembaga non Bank• Pinjaman dari Luar Negeri• Penjualan Aset Daerah• Penerbitan Obligasi Daerah