Embed Size (px)

Citation preview

Procurador da Fazenda Nacional de 2ª Categoria - Primeira Prova Discursiva – 2002/2003

Escola de Administração Fazendária

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL DE 2ª CATEGORIA 2002/2003

SEGUNDA PROVA DISCURSIVA

Peça Judicial Questão 1 Questão 2 Questão 3

Uso do Idioma Uso do Idioma Uso do Idioma Uso do Idioma

NOTA TOTAL

Identifique-se apenas nos campos próprios, abaixo da linha pontilhada.

Reservado à ESAF

Reservado à ESAF

Escola de Administração Fazendária

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL DE 2ª CATEGORIA

SEGUNDA PROVA DISCURSIVA

Nome do candidato:

Nº de inscrição: Cidade de realização da prova:

Data:

Assinatura do candidato:

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 2

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL DE 2ª CATEGORIA

PRIMEIRA PROVA DISCURSIVA

ORIENTAÇÕES AO CANDIDATO

1 - Esta prova tem a duração de 5 horas e consiste em uma dissertação e três questões discursivas.

2 - A duração da prova inclui o tempo necessário para que sua dissertação e suas respostas às três questões sejam passadas a limpo (a caneta).

3 - Identifique-se apenas na capa da prova; sua dissertação e suas respostas não poderão ser assinadas ou rubricadas nem conter marcas ou sinais que o identifiquem.

4 - Use as folhas pautadas desta prova para a dissertação e para as respostas às questões. 5 - Não escreva nada no espaço à direita “Reservado ao Examinador”. 6 - As folhas em branco, no final deste caderno, poderão ser usadas para rascunho. 7 - Procure ser claro, conciso e preciso, de modo que seu trabalho possa ser concluído no tempo

previsto. 8 - Ao final de sua prova, devolva todo o material recebido ao Fiscal de Sala.

(não escreva neste espaço)

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 3

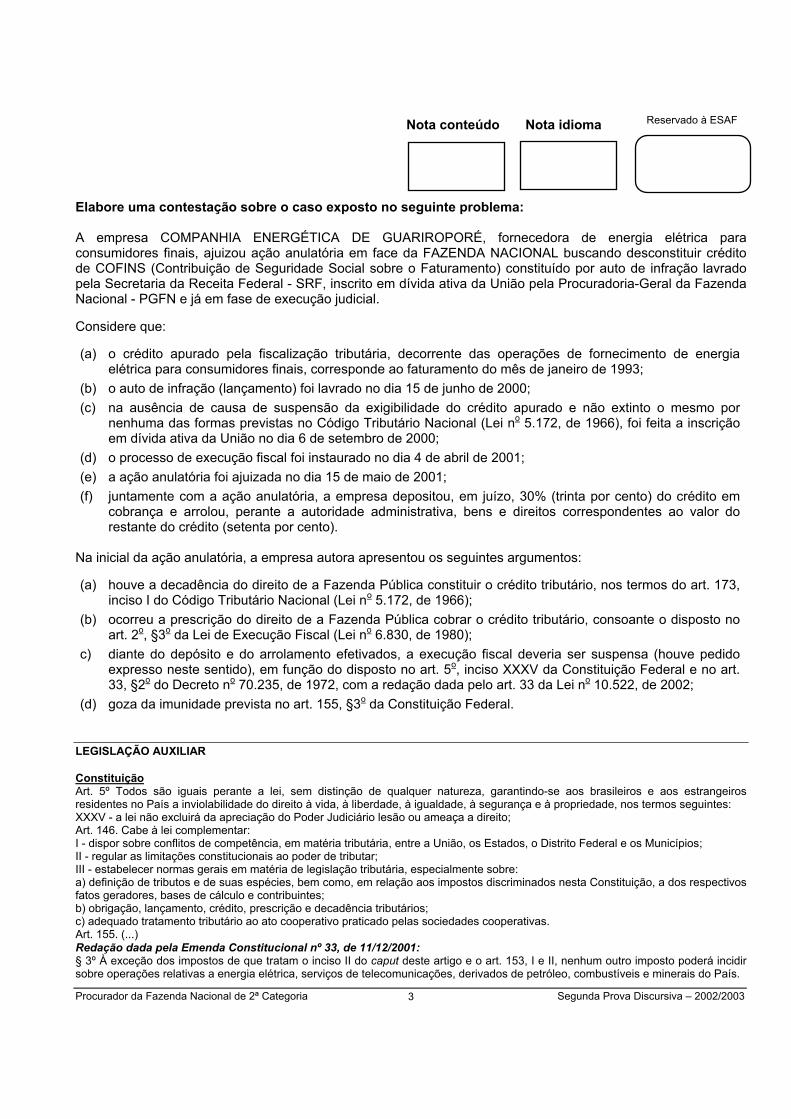

Elabore uma contestação sobre o caso exposto no seguinte problema: A empresa COMPANHIA ENERGÉTICA DE GUARIROPORÉ, fornecedora de energia elétrica para consumidores finais, ajuizou ação anulatória em face da FAZENDA NACIONAL buscando desconstituir crédito de COFINS (Contribuição de Seguridade Social sobre o Faturamento) constituído por auto de infração lavrado pela Secretaria da Receita Federal - SRF, inscrito em dívida ativa da União pela Procuradoria-Geral da Fazenda Nacional - PGFN e já em fase de execução judicial. Considere que:

(a) o crédito apurado pela fiscalização tributária, decorrente das operações de fornecimento de energia elétrica para consumidores finais, corresponde ao faturamento do mês de janeiro de 1993;

(b) o auto de infração (lançamento) foi lavrado no dia 15 de junho de 2000; (c) na ausência de causa de suspensão da exigibilidade do crédito apurado e não extinto o mesmo por

nenhuma das formas previstas no Código Tributário Nacional (Lei no 5.172, de 1966), foi feita a inscrição em dívida ativa da União no dia 6 de setembro de 2000;

(d) o processo de execução fiscal foi instaurado no dia 4 de abril de 2001; (e) a ação anulatória foi ajuizada no dia 15 de maio de 2001; (f) juntamente com a ação anulatória, a empresa depositou, em juízo, 30% (trinta por cento) do crédito em

cobrança e arrolou, perante a autoridade administrativa, bens e direitos correspondentes ao valor do restante do crédito (setenta por cento).

Na inicial da ação anulatória, a empresa autora apresentou os seguintes argumentos:

(a) houve a decadência do direito de a Fazenda Pública constituir o crédito tributário, nos termos do art. 173, inciso I do Código Tributário Nacional (Lei no 5.172, de 1966);

(b) ocorreu a prescrição do direito de a Fazenda Pública cobrar o crédito tributário, consoante o disposto no art. 2o, §3o da Lei de Execução Fiscal (Lei no 6.830, de 1980);

c) diante do depósito e do arrolamento efetivados, a execução fiscal deveria ser suspensa (houve pedido expresso neste sentido), em função do disposto no art. 5o, inciso XXXV da Constituição Federal e no art. 33, §2o do Decreto no 70.235, de 1972, com a redação dada pelo art. 33 da Lei no 10.522, de 2002;

(d) goza da imunidade prevista no art. 155, §3o da Constituição Federal. LEGISLAÇÃO AUXILIAR Constituição Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes: XXXV - a lei não excluirá da apreciação do Poder Judiciário lesão ou ameaça a direito; Art. 146. Cabe à lei complementar: I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; b) obrigação, lançamento, crédito, prescrição e decadência tributários; c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. Art. 155. (...) Redação dada pela Emenda Constitucional nº 33, de 11/12/2001: § 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País.

Reservado à ESAF Nota conteúdo Nota idioma

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 4

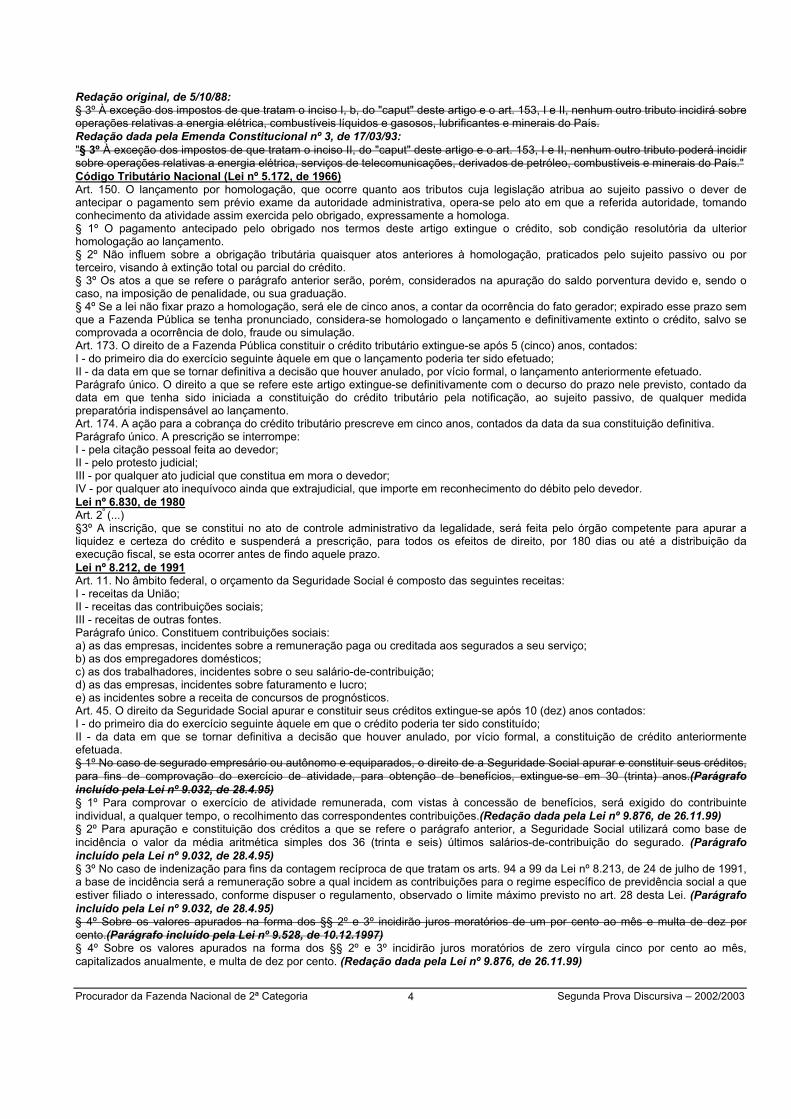

Redação original, de 5/10/88: § 3º À exceção dos impostos de que tratam o inciso I, b, do "caput" deste artigo e o art. 153, I e II, nenhum outro tributo incidirá sobre operações relativas a energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais do País. Redação dada pela Emenda Constitucional nº 3, de 17/03/93: "§ 3º À exceção dos impostos de que tratam o inciso II, do "caput" deste artigo e o art. 153, I e II, nenhum outro tributo poderá incidir sobre operações relativas a energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e minerais do País." Código Tributário Nacional (Lei nº 5.172, de 1966) Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa. § 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento. § 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito. § 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação. § 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados: I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado; II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado. Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento. Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva. Parágrafo único. A prescrição se interrompe: I - pela citação pessoal feita ao devedor; II - pelo protesto judicial; III - por qualquer ato judicial que constitua em mora o devedor; IV - por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor. Lei nº 6.830, de 1980 Art. 2º (...) §3º A inscrição, que se constitui no ato de controle administrativo da legalidade, será feita pelo órgão competente para apurar a liquidez e certeza do crédito e suspenderá a prescrição, para todos os efeitos de direito, por 180 dias ou até a distribuição da execução fiscal, se esta ocorrer antes de findo aquele prazo. Lei nº 8.212, de 1991 Art. 11. No âmbito federal, o orçamento da Seguridade Social é composto das seguintes receitas: I - receitas da União; II - receitas das contribuições sociais; III - receitas de outras fontes. Parágrafo único. Constituem contribuições sociais: a) as das empresas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço; b) as dos empregadores domésticos; c) as dos trabalhadores, incidentes sobre o seu salário-de-contribuição; d) as das empresas, incidentes sobre faturamento e lucro; e) as incidentes sobre a receita de concursos de prognósticos. Art. 45. O direito da Seguridade Social apurar e constituir seus créditos extingue-se após 10 (dez) anos contados: I - do primeiro dia do exercício seguinte àquele em que o crédito poderia ter sido constituído; II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, a constituição de crédito anteriormente efetuada. § 1º No caso de segurado empresário ou autônomo e equiparados, o direito de a Seguridade Social apurar e constituir seus créditos, para fins de comprovação do exercício de atividade, para obtenção de benefícios, extingue-se em 30 (trinta) anos.(Parágrafo incluído pela Lei nº 9.032, de 28.4.95) § 1º Para comprovar o exercício de atividade remunerada, com vistas à concessão de benefícios, será exigido do contribuinte individual, a qualquer tempo, o recolhimento das correspondentes contribuições.(Redação dada pela Lei nº 9.876, de 26.11.99) § 2º Para apuração e constituição dos créditos a que se refere o parágrafo anterior, a Seguridade Social utilizará como base de incidência o valor da média aritmética simples dos 36 (trinta e seis) últimos salários-de-contribuição do segurado. (Parágrafo incluído pela Lei nº 9.032, de 28.4.95) § 3º No caso de indenização para fins da contagem recíproca de que tratam os arts. 94 a 99 da Lei nº 8.213, de 24 de julho de 1991, a base de incidência será a remuneração sobre a qual incidem as contribuições para o regime específico de previdência social a que estiver filiado o interessado, conforme dispuser o regulamento, observado o limite máximo previsto no art. 28 desta Lei. (Parágrafo incluído pela Lei nº 9.032, de 28.4.95) § 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de um por cento ao mês e multa de dez por cento.(Parágrafo incluído pela Lei nº 9.528, de 10.12.1997) § 4º Sobre os valores apurados na forma dos §§ 2º e 3º incidirão juros moratórios de zero vírgula cinco por cento ao mês, capitalizados anualmente, e multa de dez por cento. (Redação dada pela Lei nº 9.876, de 26.11.99)

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 5

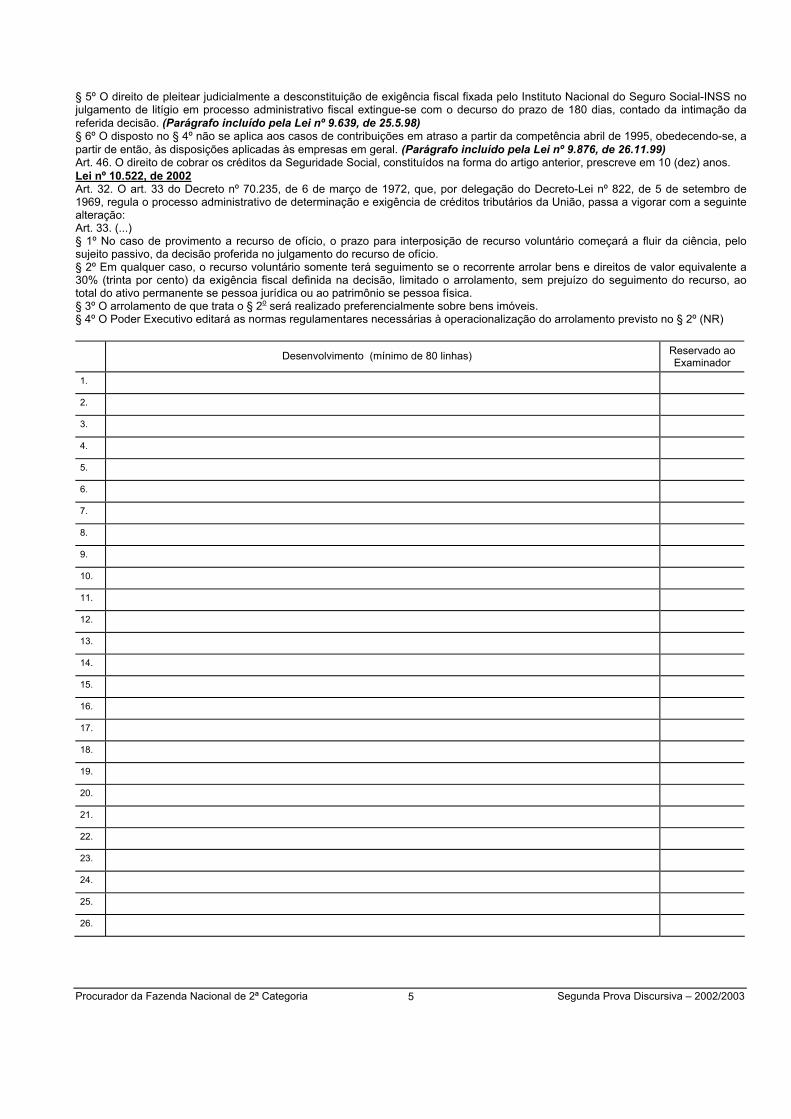

§ 5º O direito de pleitear judicialmente a desconstituição de exigência fiscal fixada pelo Instituto Nacional do Seguro Social-INSS no julgamento de litígio em processo administrativo fiscal extingue-se com o decurso do prazo de 180 dias, contado da intimação da referida decisão. (Parágrafo incluído pela Lei nº 9.639, de 25.5.98) § 6º O disposto no § 4º não se aplica aos casos de contribuições em atraso a partir da competência abril de 1995, obedecendo-se, a partir de então, às disposições aplicadas às empresas em geral. (Parágrafo incluído pela Lei nº 9.876, de 26.11.99) Art. 46. O direito de cobrar os créditos da Seguridade Social, constituídos na forma do artigo anterior, prescreve em 10 (dez) anos. Lei nº 10.522, de 2002 Art. 32. O art. 33 do Decreto nº 70.235, de 6 de março de 1972, que, por delegação do Decreto-Lei nº 822, de 5 de setembro de 1969, regula o processo administrativo de determinação e exigência de créditos tributários da União, passa a vigorar com a seguinte alteração: Art. 33. (...) § 1º No caso de provimento a recurso de ofício, o prazo para interposição de recurso voluntário começará a fluir da ciência, pelo sujeito passivo, da decisão proferida no julgamento do recurso de ofício. § 2º Em qualquer caso, o recurso voluntário somente terá seguimento se o recorrente arrolar bens e direitos de valor equivalente a 30% (trinta por cento) da exigência fiscal definida na decisão, limitado o arrolamento, sem prejuízo do seguimento do recurso, ao total do ativo permanente se pessoa jurídica ou ao patrimônio se pessoa física. § 3º O arrolamento de que trata o § 2o será realizado preferencialmente sobre bens imóveis. § 4º O Poder Executivo editará as normas regulamentares necessárias à operacionalização do arrolamento previsto no § 2º (NR)

Desenvolvimento (mínimo de 80 linhas) Reservado ao Examinador

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 6

continuação

Reservado ao Examinador

27. 28. 29. 30. 31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. 54. 55. 56. 57. 58. 59. 60. 61. 62. 63. 64. 65.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 7

continuação

Reservado ao Examinador

66. 67. 68. 69. 70. 71. 72. 73. 74. 75. 76. 77. 78. 79. 80. 81. 82. 83. 84. 85. 86. 87. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 98. 99. 100. 101. 102. 103. 104.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 8

continuação

Reservado ao Examinador

105. 106. 107. 108. 109. 110. 111. 112. 113. 114. 115. 116. 117. 118. 119. 120. 121. 122. 123. 124. 125. 126. 127. 128. 129. 130. 131. 132. 133. 134. 135. 136. 137. 138. 139. 140. 141. 142. 143.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 9

Questão 01 Discorra sobre a formação e a execução de um contrato de prestações sucessivas, que se prolonga no tempo, acarretando onerosidade excessiva para uma das partes, no âmbito do Código Civil de 1916 (Lei 3.071/16), do Código de Defesa do Consumidor (Lei 8.078/90), da jurisprudência e da doutrina, abordando, necessariamente: 1) o reflexo de novas diretrizes teóricas na normatização de contratos de consumo (visão protetiva do consumidor prevista na Lei 8.078/90); 2) a noção de pacta sunt servanda; 3) a teoria da imprevisão (cláusula rebus sic stantibus) e 4) a função social do contrato.

Desenvolvimento (mínimo de 15 e máximo de 30 linhas)

Reservado ao Examinador

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30.

Reservado à ESAF Nota conteúdo Nota idioma

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 10

continuação

Reservado ao Examinador

31. 32. 33. 34. 35. 36. 37. 38. 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. 54. 55. 56. 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. 68. 69.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 11

QUESTÃO 02 Discorra sobre os tópicos:

Compatibilidade entre a iniciativa probatória do juiz e a regra de distribuição do ônus da prova. A inversão do ônus da prova e o contraditório.

Desenvolvimento (mínimo de 15 e máximo de 30 linhas) Reservado ao

Examinador 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. 33.

Reservado à ESAF Nota conteúdo Nota idioma

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 12

continuação

Reservado ao Examinador

34. 35. 36. 37. 38. 39. 40. 41. 42. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53. 54. 55. 56. 57. 58. 59. 60. 61. 62. 63. 64. 65. 66. 67. 68. 69. 70. 71.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 13

QUESTÃO 03

A desconsideração da personalidade jurídica constitui forma de alteração da imputação que visa beneficiar certos credores. Explique a importância do instituto originado no sistema de Direito anglo-norte-americano. A recepção do instituto pelo direito positivo brasileiro é, na sua opinião, acertada? Por quê? Explique e justifique.

Desenvolvimento (mínimo de 15 e máximo de 30 linhas) Reservado ao Examinador

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

Reservado à ESAF Nota conteúdo Nota idioma

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 14

continuação

Reservado ao Examinador

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 15

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 16

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 17

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 18

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 19

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 20

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 21

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 22

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 23

Rascunho

Procurador da Fazenda Nacional de 2ª Categoria Segunda Prova Discursiva – 2002/2003 24

ESAF