Embed Size (px)

Citation preview

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 1/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

1

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Rynek detalicznego handlu spożywczego

w Polsce

Autor:

Rafał Mamot

Przy współpracy:

Marek Wróbel

Marcin Izdebski

Partner:

Polska Izba Handlu

Warszawa, 20016

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 2/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

2

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Spis treści

1. Abstrakt ....................................................................................................................................................3

Wstęp ...........................................................................................................................................................6

2. Rynek handlu detalicznego w Polsce .......................................................................................................8

2.1. Kanał tradycyjny - rynek sklepów niezależnych ............................................................................ 12

2.2. Kanał nowoczesny - rynek sieciowych sklepów convenience ....................................................... 13

2.3. Kanał nowoczesny - rynek supermarketów .................................................................................. 14

2.4. Kanał nowoczesny - rynek dyskontów .......................................................................................... 15

2.5. Kanał nowoczesny - rynek hipermarketów ................................................................................... 16

2.6. Kanał nowoczesny – e-commerce................................................................................................. 17

2.7. Kanał franczyzowy i hurtowy ........................................................................................................ 17

3. Zmiany na rynku handlu detalicznego .................................................................................................. 20

3.1. Procesy konsolidacyjne ................................................................................................................. 21

3.2. Zmiany zachowań konsumentów ................................................................................................. 22

4. Zagrożenia dla gospodarki Polski ze względu na zmiany w handlu ...................................................... 25

5. Proponowane rozwiązania podatkowe ................................................................................................ 28

5.1. Podatek od sieci handlowych w innych krajach............................................................................ 29

5.2. Przegląd pojawiających się propozycji konstrukcji podatku ......................................................... 30

5.3. Opinie ekspertów i dostępne raporty ........................................................................................... 33

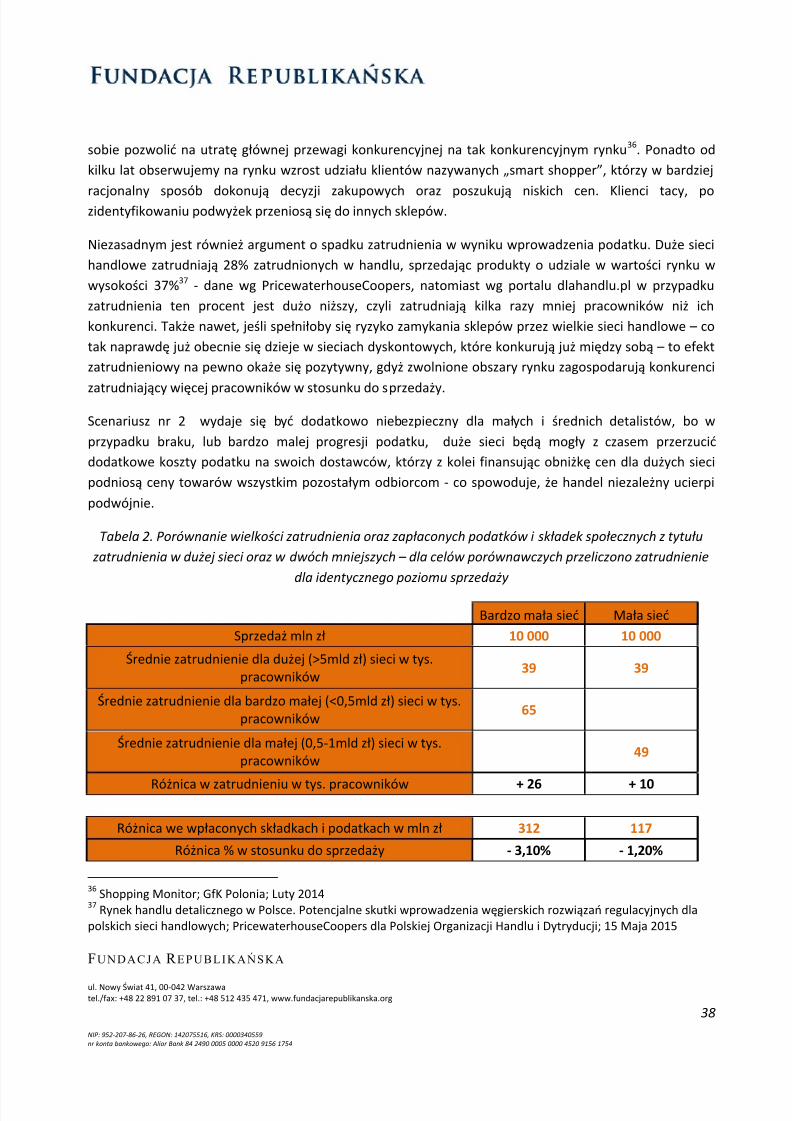

6. Efekt ekonomiczny i społeczny propozycji podatkowych ..................................................................... 36

6.1. Podatek od powierzchni ............................................................................................................... 39

6.2. Podatek od obrotu ........................................................................................................................ 40

7. Podsumowanie ..................................................................................................................................... 41

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 3/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

3

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

1. Abstrakt

Polski rynek dystrybucji detalicznej to ponad 700 miliardów zł, z tego blisko 200 mld zł to rynekspożywczej dystrybucji detalicznej – segmentu w którym działają największe pod względem

sprzedaży podmioty

Rynek dystrybucji spożywczej w większej części opanowany jest przez tzw. kanał nowoczesny

(dyskonty, hipermarkety, supermarkety), przy od wielu lat konsekwentnie malejącym udziale

sklepów niezależnych – tzw. kanał tradycyjny

W kanale nowoczesnym największą siłą są wielkie zagraniczne sieci dyskontów

Kanał tradycyjny jest marginalizowany od wielu lat, liczba sklepów niezależnych spada o kilka

tysięcy każdego roku

Obecnie główną i na razie najbardziej skuteczną formą obrony małych sklepów niezależnych przed

konkurencją wielkich sieci handlowych, jest łączenie się w formie grup partnerskich lub

zakupowych – nazywanych czasami sieciami franczyzowymi. Rynek hurtowy i rozwijane przez

niego koncepty sklepów partnerskich są często już nieodłączną całością. Związane jest to ze

wspieraniem najważniejszej grupy klientów hurtowni, jakimi są sklepy niezależne. Lepsza

koordynacja działań marketingowych i logistycznych w ramach takich grup pozwala na dalsza

poprawę efektywności łańcucha dostaw do sklepów małego formatu

Sieć franczyzowa to model biznesu opartego na generowaniu większości przychodów i zysków dla

franczyzodawców na bazie opłat franczyzowych uzależnionych od obrotu realizowanego przez

franczyzobiorców. W odróżnieniu od tego modelu w przypadku grup partnerskich lub

zakupowych, organizator – najczęściej hurtownia – nie pobiera opłat lub pobiera je w wysokościponiżej jednego procenta sprzedaży dając w zamian sklepom wsparcie marketingowe oraz wiele

nowoczesnych narzędzi do konkurowania z wielkimi sieciami handlowymi. Uczestnictwo w takiej

grupie daje możliwość osiągania korzyści z efektu skali (efektywna logistyka, dobre warunki

zakupu towarów, dostęp do produktów niedostępnych dla małych odbiorców, niskie jednostkowe

koszty uczestnictwa w akcjach marketingowych) będących dotychczas dostępnych wyłącznie dla

wielkich sieci, przy jednoczesnej możliwości zachowania niezależności przez przedsiębiorcę

Wielość i różnorodność modeli biznesowych utrudnia ich właściwe sklasyfikowanie, pojęciem sieci

franczyzowej określane są często grupy partnerskie lub zakupowe (przedsiębiorca zachowuje

niezależność i jest dysponentem danej lokalizacji), jednocześnie tak samo określa się twarde

modele franczyzowe (ograniczona niezależność, a często i przejęcie lokalizacji sklepu przez sieć)czy nawet sieci sklepów oddanych w ajencję pracownikom (całość sklepu jest własnością sieci,

która może prawie dowolnie dobierać sobie i wymieniać ajentów). Najbardziej racjonalnym i

transparentnym kryterium podziału tych modeli jest podział ze względu na formę władzy nad

lokalizacją sklepu – jako najważniejszego kryterium przewagi konkurencyjnej a przez to szans na

przetrwanie mniejszych sklepów. Przedsiębiorca pozbawiony władzy nad daną lokalizacją staje się

mocno uzależniony od sieci, natomiast w sytuacji posiadania praw (najem lub własność) do danej

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 4/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

4

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

lokalizacji staje się wówczas podmiotem mogącym zależnie od swoich potrzeb zmieniać grupę lub

dołączając do innej z bardziej konkurencyjnymi warunkami współpracy

Polski rynek dystrybucji detalicznej wkracza w fazę koncentracji. Niektóre testy wskazują iż jest już bardziej skoncentrowany niż rynki wielu rozwiniętych krajów. W takich warunkach dalsza

koncentracja może grozić ograniczeniem konkurencji, a nawet w skrajnym wypadku powstaniem

oligopolu w niektórych segmentach rynku. Podatek o wyraźnej progresywności stawek może

zahamować lub istotnie spowolnić te procesy. Ponadto im bardziej spłaszczony zostanie podatek

– czyli równe procentowe opodatkowanie wszystkich podmiotów – tym większe zagrożenie

wzrostem cen

W handlu pracuje obecnie około 1,2 miliona osób. Najbardziej efektywne pod ilości

zatrudnionych osób do wielkości sprzedaży są wielkie sieci handlowe – a w szczególności

dyskonty. Przejęcie każdych 10% udziałów rynkowych przez wielkie sieci kosztem małych sklepów

to likwidacja co najmniej 50 tys. miejsc pracy (efekt netto po uwzględnieniu nowych zatrudnieńprzez wielkie sieci)

W przedstawionym obecnie przez Ministerstwo Finansów projekcie podatku, założono

progresywność podatku z dwoma progami i odpowiadającymi im stawkami oraz trzecią stawką

obowiązującą dla sprzedaży w soboty, niedziele i dni ustawowo wolne od pracy. Podatek miałby

zastosowanie dla całej sprzedaży detalicznej oprócz sprzedaży leków oraz mediów (prąd, woda,

gaz ziemny) realizowanej w punktach stacjonarnych jak i zagranicznych. Podmioty o sprzedaży do

1,5 mln zł miesięcznie byłyby zwolnione z podatku, powyżej tego progu aż do kwoty 300 mln zł

miesięcznie od poniedziałku do piątku obowiązywałaby stawka 0,7%, powyżej 300 mln zł stawka

1,3%. Sprzedaż w dni wolne i weekendy obłożona zostałaby stawką 1,9%. W projekcie ustawy

znalazły się również zapisy o objęciu podatkiem wszystkich podmiotów działających w ramach

franczyzy pod jedną marką handlową

W projekcie nie znalazły się natomiast zapisy ograniczające możliwości obejścia podatku przez

duże grupy kapitałowe. Nie skorzystano przy tym z gotowych wzorów w przepisach o identyfikacji

powiązań kapitałowych dla celów cen transferowych. Skupiono się na marce handlowej, jednak

bez precyzyjnego opisu, co może grozić lawinowym tworzeniem dziesiątek jeśli nie setek „nowych

marek” oraz dzieleniem podmiotów na mniejsze. W przypadku sieci franczyzowych, przerzucono

na poszczególnych przedsiębiorców solidarny obowiązek z tytułu zapłaty tego podatku. Ponadto

dodatkowe kalkulowanie sprzedaży w tysiącach małych sklepów partnerskich w weekendy i

agregowanie tego na poziomie sieci franczyzowej jest trudnym i kosztownym wyzwaniem. Niskie progi dla kolejnych stawek powodują postawienie w względnie gorszej sytuacji małych

podmiotów względem dużych i silnych sieci

W kontekście ostatnich propozycji, poza wymienionymi powyżej obszarami potencjalnych

nadużyć, należy zauważyć, iż taka konstrukcja podatku (niski próg wolny, mała progresywność i

ilość stawek, objęcie sieci partnerskich) odbije się negatywnie na tysiącach polskich małych

sklepów zrzeszonych w sieciach partnerskich lub grupach zakupowych. W takim wypadku małe

sklepy opodatkowane zostaną praktycznie na takim samym poziomie, jak ich wielcy sieciowi

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 5/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

5

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

konkurenci, a biorąc pod uwagę dodatkowe prace związane z dzieleniem obrotu na dni wolne i

efekt skali – małe sklepy znajdą się w gorszej pozycji niż wielkie sieci. W tym wypadku tworzenie

sieci partnerskich i grup zakupowych dających duże wsparcie marketingowe małym sklepomzostanie początkowo zahamowane a w kolejnych miesiącach i latach nastąpi likwidacja tego

formatu. Spowoduje to lawinową likwidację kolejnych małych niezależnych sklepów i

wchodzenie w powstałą lukę sieci dyskontów i sieci małych sklepów własnych przejmujących

dobre lokalizacje

W kontekście ostatnich propozycji, należy zauważyć, że: przyjęcie odpowiednio wysokiego progu

wolnego (klasyfikacja PARP małych i średnich firm wg obrotu - powyżej 45 mln zł lub 225 mln zł),

założenie większej liczby progów obrotu oraz zwiększenie różnic pomiędzy stawkami podatku,

przyjęcie faktycznego podziału na sieci partnerskie i sieci sklepów własnych lub ajencyjnych

(kryterium dysponowania lokalizacją sklepu), wszystko to może pozytywnie wpłynąć na

przywrócenie równowagi konkurencyjnej na rynku. Zminimalizuje to również ryzyko podwyżekcen oraz pozytywnie wpłynie na tysiące małych niezależnych sklepów

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 6/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

6

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Wstęp

Rynek handlu detalicznego w Polsce jest obecnie zdominowany przez wielkie, w większości zagraniczne,

sieci handlowe. Dominującą pozycję na rynku posiadają sklepy dyskontowe oraz sieci hipermarketów isupermarketów. W tym segmencie - większych powierzchniowo sklepów - jest również kilkanaście

mniejszych polskich sieci (m.in. Stokrotka, Polomarket, Mila Piotr i Paweł, Alma, Dino) poddanych dużej

presji konkurencyjnej ze strony wielkich międzynarodowych sieci handlowych. Segment małych

powierzchniowo sklepów (tzw. „tradycyjnych”) pod względem ilościowym to głównie sklepy niezależne

oraz zrzeszone w sieciach partnerskich lub franczyzowych takich jak Społem, Lewiatan, Nasz Sklep, Sieć

34, abc i inne, jednak liczba tych sklepów systematycznie się zmniejsza.

Wykres 1. Zmiany ilości sklepów niezależnych oraz wielkich sieci.

Źródło: Opracowanie własne na bazie danych GfK oraz Nielsen. Sklepy niezależne ze względu na dostępność danychzawierają również sklepy sieciowe convenience – które zyskiwały popularność w ostatnich latach – bez tej wielkości spadkiilości sklepów byłyby jeszcze większe. Sklepy wielkich sieci to hipermarkety, dyskonty oraz zagraniczne supermarkety – brak

porównywalnych danych dla polskich supermarketów.

Segment sklepów małoformatowych wciąż pozostaje głównym kanałem dystrybucji żywności w Polsce, a

przez to wywiera istotną presję konkurencyjną na sieci dyskontów i hipermarketów, powstrzymując je od

podnoszenia cen. Jednakże sklepy małoformatowe, działając samodzielnie na rynku skazane są w

zdecydowanej większości na dalszą marginalizację i powolną likwidację. Na obecnym etapie rozwoju rynku

detalicznego, systemy franczyzowe lub grupy zakupowe są główną szansą na przetrwanie sklepów

małoformatowych i ich konkurowanie z wielkimi sieciami handlowymi. Progresywny podatek od sprzedaży

detalicznej może przyczynić się do wyrównania szans i poprawy konkurencyjności sklepów

małoformatowych na rynku.

0%

50%

100%

150%

200%

250%

300%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wielkie sieci Sklepy niezalezne

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 7/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

7

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

W debacie publicznej, od prawie roku, coraz częściej pojawia się temat podatku od sprzedaży detalicznej,

czasami nazywanego podatkiem od hipermarketów lub podatkiem od sieci handlowych. Jako konkretny

element programu politycznego pojawił się on w kampanii przed ubiegłorocznymi wyboramiparlamentarnymi komunikowany przez partię Prawo i Sprawiedliwość. Temat podatku był obecny również

w debacie w ciągu kilku ostatnich lat, wówczas jedynie jako ogólna idea mająca wspierać polskich

handlowców oraz producentów głównie spożywczych w konkurowaniu z potężnymi zagranicznymi

sieciami handlowymi.

W początkowym etapie debaty konieczność wprowadzenia podatku motywowano dużo większymi

możliwościami wielkich sieci handlowych w zaniżaniu zysków w Polsce a przez to minimalizowaniu

płaconych tutaj podatków dochodowych. Lokalne sieci oraz małe i średnie przedsiębiorstwa handlowe nie

posiadające środków finansowych i odpowiednich narzędzi byłyby w takim wypadku na dużo gorszej

pozycji wobec zagranicznych konkurentów. W dalszym etapie debaty pojawiała się również argumentacjao wspieraniu przez taki podatek drobnego niezależnego handlu, który od wielu lat jest pod ciągłą presją

wielkich sieci handlowych i systematycznie traci udziały w rynku. Pojawiały się również argumenty o

wspólnym interesie polskiego handlu z rodzimymi producentami spożywczymi, których produkty są

wycofywane z oferty wielu zagranicznych sieci handlowych, co doprowadziło do tego że dziś nawet 80%

produktów (z wyłączeniem wyrobów piekarniczych) oferowanych w handlu detalicznym jest produkowana

przez międzynarodowe koncerny. Ostatnimi kategoriami w których polscy producenci posiadają znaczącą

pozycję są wyroby mleczarskie i słodycze.

W dyskusji pojawiło się wiele głosów przeciwnych, a w mediach można było prawie wyłącznie je usłyszeć

– poza chyba jedynym lub jednym z nielicznych głosem wspierającym podatek jako narzędzie obronywielu lokalnych producentów spożywczych oraz wsparcie dla utrzymania w długim okresie wyższej

konkurencji 1 . Wielu ekonomistów stawiało odważne i zarazem bardzo ogólne tezy o wprost

proporcjonalnym przerzuceniu kosztów podatku na konsumentów, a przez to wzroście inflacji - głównie

produktów pierwszej potrzeby. Pojawiały się również głosy o przerzuceniu tego podatku na dostawców,

którzy już obecnie są poddani silnej presji ze strony wielkich sieci handlowych.

Podobne uregulowaniu w zakresie podatku od handlu detalicznego istnieją w kilku krajach europejskich.

W debacie publicznej w Polsce najczęściej przywoływano przykład Węgier, gdzie wprowadzono również

taki podatek oraz kilka innych ograniczeń i opłat głównie od wielkich sieci handlowych. Bardzo często

przywoływano cały katalog tych rozwiązań jako możliwy do wprowadzenia w Polsce, mimo iż zwolennicypodatku mówili tylko o jednym rozwiązaniu, nie wspominając przy tym o innych obciążeniach.

Po powołaniu nowego rządu w ubiegłym roku, dyskusja o podatku nabrała bardziej konkretnego wymiaru.

Pojawiły się już szczegółowe propozycje, w jakich przypadkach taki podatek byłby wymagany oraz opinie,

jak wpłynęłoby to na gospodarkę. Obecny rząd głosi osiągnięcie tym podatkiem dwóch celów. Pierwszy to

cel fiskalny – zwiększenie wpływów do budżetu państwa, drugi to wsparcie mniejszych sieci handlowych i

1 Podatek od sieci handlowych to wyższe ceny, ale większy wybór; Money.pl; 5 Styczeń 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 8/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

8

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

małych niezależnych sklepów, a co za tym idzie, wpływ na funkcjonującą, zdaniem rządu, niewłaściwie

konkurencję na tym rynku. Przeciwnicy podatku, a są to najczęściej podmioty zagrożone nim, grożą

wzrostem inflacji oraz przerzuceniem kosztów na dostawców. Szczegóły konstrukcji podatku i jegowymagalności rzadko pojawiały się w debacie publicznej. Natomiast końcowy efekt wprowadzenia

podatku jest w większości pochodną jego kształtu i związanych z nim szczegółów.

W niniejszym raporcie chcielibyśmy zaprezentować obecny obraz rynku oraz przewidywania co do jego

zmian w kolejnych latach. Przedstawiliśmy również, nasze przewidywania co do negatywnych skutków dla

polskiej gospodarki w przypadku kontynuacji obecnie trwających trendów i procesów. W raporcie

zawarliśmy także ocenę pojawiających się propozycji podatku od sieci handlowych oraz przewidywania co

do końcowego efektu ekonomicznego i społecznego tego podatku. Ze względu na objętość tematu oraz

zakres obecnie pojawiających się propozycji i dyskusji, skupiliśmy się na rynku dystrybucji FMCG – głównie

spożywczej.

2. Rynek handlu detalicznego w Polsce

W 2014 roku na polskim rynku detalicznym funkcjonowało 355 tysięcy sklepów i placówek handlowych2. Z

tego ponad 108 tysięcy to sklepy spożywcze, wśród których zdecydowana większość, bo aż 102 tysiące to

sklepy o małej powierzchni (sklepy małoformatowe i specjalistyczne). Sklepy o dużej powierzchni (sklepy

wielkoformatowe,) będące prawie wyłącznie sieciami handlowymi to ponad 6 tysięcy placówek3.

Podział wg metodologii Głównego Urzędu Statystycznego, wyróżnia wg powierzchni z kategorii sklepów

wielkoformatowych: supermarkety są to sklepy o powierzchni sprzedażowej od 400 m2 do 2499 m2

prowadzące sprzedaż głównie w systemie samoobsługowym, oferujące szeroki asortyment artykułów

żywnościowych oraz artykuły nieżywnościowe częstego zakupu; hipermarkety są to sklepy o powierzchni

sprzedażowej od 2500 m2 prowadzące sprzedaż głównie w systemie samoobsługowym, oferujące bardzo

szeroki asortyment artykułów żywnościowych i nieżywnościowych częstego zakupu, zwykle z parkingiem

samochodowym.

W przypadku metodologii firmy GfK supermarkety (zagraniczne to m.in. Carrefour Market, Tesco,

Intermarche, E.Leclerc, Simply Market) to placówki o powierzchni sprzedaży 300-2499m2, hipermarkety

(m.in. Auchan, Kaufland, Carrefour, E.Leclerc, Tesco) jak w definicji GUS powyżej 2500m2; oraz nieobecne

w podziale GUS dyskonty (m.in. Biedronka, Lidl, Netto, Aldi) to placówki o powierzchni sprzedaży od

300m2 do 1000m2 o ograniczonym asortymencie sprzedaży; w formacie convenience to sklepy o

powierzchni sprzedaży do 300m24 otwarte 7 dni w tygodniu do późnych godzin wieczornych, oferujące

2 Rynek wewnętrzny w 2014; GUS; 20153 Raport Strategiczny. Dystrybucja FMCG w Polsce; GfK Polonia; Luty 20154 Raport Strategiczny. Dystrybucja FMCG w Polsce; GfK Polonia; Luty 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 9/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

9

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

ograniczony asortyment sprzedaży ze szczególnie rozwiniętą w stosunku do pozostałych kategorią

alkoholi, używek, przekąsek i napoi, najczęściej w formie sieci sklepów własnych (m.in. Żabka, Carrefour

Express, Małpka, Tesco Express).

Rynek sklepów będących częścią sieci handlowych nazywany jest kanałem nowoczesnym. Dominującą rolę

w tym kanale mają zagraniczne podmioty, przy słabszej pozycji polskich sieci handlowych. Pozostała część

rynku zwana jest kanałem tradycyjnym, to są przeważnie małe lub średnie powierzchniowo niezależne

sklepy prowadzone przez małych polskich przedsiębiorców (około 102 tysięcy placówek 5 ). Kanał

tradycyjny od wielu lat traci udziały w rynku, co wpływa na likwidację około kilku tysięcy niezależnych

placówek handlowych rocznie - prognoza na 2016 to likwidacja 5 tysięcy małych sklepów6. Kanał

nowoczesny natomiast rozwija się nieprzerwanie od wielu lat, zwiększając systematycznie udziały

rynkowe jak i otwierając nowe placówki. Na wykresie (wykres nr 1) przedstawiliśmy przejmowanie

udziałów rynkowych w ostatnich latach przez sklepy wielkoformatowe.

Istotną pozycję na rynku mają sklepy działające w formie franczyzy, których jest około 35 tysięcy7. Większe

placówki (supermarkety) są najczęściej sklepami własnymi danej sieci, chociaż istnieje kilka sieci

supermarketów (m.in. Intermarche, Piotr i Paweł), które otwierają więcej sklepów w formie franczyzy niż

własnych. W takich wypadkach jest to najczęściej twarda forma franczyzy, czyli nakładająca na

przedsiębiorcę dużo większy zakres regulacji i wymagań (m.in. polityki handlowej, układu i wyglądu

placówki, umowy najmu lokalu, komunikacji, systemu informatycznego, zakupów towarów itp.). Miękka

forma franczyzy pojawia się prawie wyłącznie w przypadku mniejszych sklepów, gdzie franczyzodawca nie

nakłada na przedsiębiorcę tak szerokiego katalogu wymogów i regulacji. Wyjątkiem od tej reguły wśród

małych sklepów, są placówki działające w formie ajencyjnej – nazywane czasami również franczyzowymi,co wydaje się być nieprawidłowym określeniem, gdyż przedsiębiorca nie jest już właścicielem sklepu.

Największą siecią działającą w tej formie jest zagraniczna sieć Żabka, w przypadku której przedsiębiorca

staje się jedynie ajentem gotowego sklepu będącego własnością sieci.

Wykres 2. Zmiany udziałów rynkowych w głównych kanałach dystrybucji detalicznej FMCG w podziale na

sklepy wielkoformatowe i małoformatowe (razem z sieciami sklepów convenience)

5 Raport Strategiczny. Dystrybucja FMCG w Polsce; GfK Polonia; Luty 20156 Wojny cenowe już biją w sklepy, zaboli też podatek; Rzeczpospolita; 5 Stycznia 20167 Szacunek własny na podstawie Gfk Polonia oraz danych udostępnianych przez sieci handlowe

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 10/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

10

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: Raport Strategiczny. Dystrybucja FMCG w Polsce, GfK Polonia, Luty 2015

Wykres 3. Liczba sklepów w podziale na formaty w 2014

Źródło: Raport Strategiczny. Dystrybucja FMCG w Polsce, GfK Polonia, Luty 2015

Wykres 5. Położenie sklepów różnych formatów w różnej wielkości miejscowościach

26%

42%51% 56%

74%

58%49% 44%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2005 2010 2014

Sklepymałoformatowe

Sklepywielkoformatowe

6 379

101 650

108 030

0

20 000

40 000

60 000

80 000

100 000

120 000

0

20 000

40 000

60 000

80 000

100 000

120 000

2014

Sklepy małoformatowe ispecjalistyczne

Sklepy wielkoformatowe

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 11/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

11

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: Raport Strategiczny. Dystrybucja FMCG w Polsce, GfK Polonia, Luty 2015

Sieci wielkopowierzchniowe szukając możliwości dalszego wzrostu zaczęły pojawiać się w mniejszych

miejscowościach. Liderem tych zmian była Biedronka, która odpowiednio wcześnie rozpoczęła ten proces.

Polskie sieci supermarketów również wybrały na cel mniejsze miejscowości. Związane to było również z

dużą konkurencją w większych miastach, gdzie konsumenci mają dużo bardziej urozmaiconą ofertę do

wyboru spośród hipermarketów i dyskontów oraz zagranicznych supermarketów.

Wykres 4. Sprzedaż największych sieci detalicznych

41%31% 32% 27% 23% 22%

41%

37%24%

22% 31%25%

18%

32%40%

42%45%

43%

0% 0% 4% 9%1%

10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2014 2005 2014 2005 2014

Hipermarkety Supermarkety Dyskonty

Liczba mieszkańców >200 tys. 50-200 tys. 5-50 tys. <5 tys.

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 12/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

12

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: dane finansowe sieci handlowych

Rynek podlega procesom konsolidacyjnym – przejmowanie konkurencji i wzrost sprzedaży sieci szybszy niż

wartość rynku. Od kilkunastu lat udziały w sprzedaży konsekwentnie powiększają sieci dyskontowe, które

wraz z sieciami hipermarketów dominują w pierwszej dziesiątce największych podmiotów na rynku.Obecnie, tych 10 największych sieci w Polsce, kontroluje ponad połowę sprzedaży detalicznej. W

kolejności pod względem wielkości sprzedaży są to grupy Biedronka, Lidl, Auchan, Tesco, Carrefour.

2.1. Kanał tradycyjny - rynek sklepów niezależnych

Rynek sklepów niezależnych od dwudziestu lat jest w ciągłym odwrocie i traci udziały rynkowe. Po

wprowadzeniu gospodarki rynkowej, segment ten przeżywał przez kilka lat bardzo dynamiczny rozwój,

zabierając udziały państwowym przedsiębiorstwom handlowym, które w bardzo krótkim czasie zniknęły z

rynku. Odbywały się również na tym rynku procesy konsolidacyjne, które dały początek wielu polskim

sieciom handlowym i grupom skupionym najczęściej wokół hurtowni. Wraz z pojawieniem się zagranicznejkonkurencji, sklepy niezależne zaczęły nieprzerwanie do dzisiaj tracić udziały rynkowe. Wiązało się to z

coroczną likwidacją kilku tysięcy sklepów, których miejsce na rynku zapełniały sieci handlowe.

W 2014 roku na rynku sklepów niezależnych funkcjonowało około 102 tys. placówek, w tym 77 tysięcy

sklepów ogólnospożywczych, oraz 24 tysiące sklepów specjalistycznych (mięsne, piekarnie i cukiernie,

owoce i warzywa, alkoholowe, rybne). Ze względu na silną konkurencję najszybciej ulegają likwidacji

sklepy najmniejsze i średnie pod względem powierzchni. Wiele z nich próbuje pozostać na rynku

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 13/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

13

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

dołączając do którejś z licznych sieci franczyzowych lub grup zakupowych. Korzyści z takiego rozwiązania

to często dostęp do znanej marki, uczestnictwo w kampaniach promocyjnych, know-how sieci, system

informatyczny, wspólne zakupy usług, wyższe rabaty przy zakupie towarów z hurtowni sieci oraz wieleusług dodatkowych. Generalnie można przyjąć, że zwiększenie integracji pomiędzy sklepami

małoformatowymi a ich dostawcami (hurtowniami lub producentami) przyczynia się do zwiększeni

efektywności łańcucha dostaw oraz obniżenia kosztów prowadzenia sklepów. Dodatkowo, w ramach sieci

partnerskich i franczyzowych możliwa jest większa koordynacja negocjacji z koncernami spożywczymi w

zakresie warunków zakupowych oraz wsparcia marketingowego, co w miarę wzrostu sieci przyczynia się

do poprawy konkurencyjności jej uczestników. Uczestnictwo w takiej sieci, może się w zamian wiązać z

ograniczeniem możliwości zakupu towarów poza siecią (choć w wielu przypadkach takie ograniczenie nie

występuje), czy koniecznością przestrzegania wymogów odnośnie wyglądu placówki oraz spójności

komunikacji marki (co jednak przekłada się na ogólną percepcję sieci oraz jakość sklepów).

Można się spodziewać, że utrzymanie dużego rozdrobnienia w segmencie sklepów małoformatowych oraz

ich dostawców, wobec postępującej konsolidacji w segmencie sklepów wielkoformatowych prowadzić

będzie do dalszego obniżenia konkurencyjności i spadku udziałów rynkowych małych sklepów.

Główną konkurencją dla tych sklepów stały się sklepy wielkoformatowe (głównie supermarkety i

dyskonty), które zaczęły pojawiać się w mniejszych miejscowościach oraz zagęściły swoją obecność w

dużych miastach. Powstałe dyskonty zagospodarowały w większości wypadków okoliczny rynek i zmieniły

jego strukturę – doprowadzając do upadłości małych sklepów, średnio 3 na każdy nowy dyskont8. Małe

sklepy, które przetrwały, znalazły sposób na wielkich konkurentów (np. przystąpienie do sieci

franczyzowej lub partnerskiej) lub miały dogodną lokalizację.

Osobną kategorią pozostają sklepy specjalistyczne, które wydają się obecnie skutecznie bronić swojej

pozycji. Niewykluczone jednak, choć mało prawdopodobne, iż w najbliższych latach zmiana polityki

dużych sieci pragnących przejąć również ten segment rynku wpłynie na likwidację niezależnych sklepów

specjalistycznych.

Porównanie do wielu krajów UE wskazuje na wyjątkową strukturę handlu detalicznego w Polsce. W

krajach UE segment sklepów małoformatowych jest marginalny, rynki te zostały zdominowane przez sieci

wielkopowierzchniowe. Natomiast w Polsce, z uwagi na strukturę demograficzną z przewagą małych i

średnich miejscowości, małą powierzchnię mieszkań oraz nawyki zakupowe ludności, segment sklepów

małoformatowych miał warunki pozwalające na utrzymanie relatywnie znaczącej roli na rynku dystrybucji

żywności.

2.2. Kanał nowoczesny - rynek sieciowych sklepów convenience

8 Handel detaliczny i hurtowy w Polsce – możliwe scenariusze rozwoju rynku; Portalspozywczy.pl; 2013

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 14/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

14

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Sklepy convenience należące do sieci handlowych lub działające na zasadzie ajencyjnej oraz na bardzo

twardej franszyzie są jednym z najszybciej rozwijających się segmentów rynku detalicznego w Polsce.

Największą siecią w tym segmencie jest Żabka Polska, będąca własnością zagranicznego funduszu MidEuropa Partners, zarządzająca sieciami Żabka i Freshmarket. W tym segmencie jest również obecnych

wiele innych sieci sklepów własnych, m.in. Carrefour Express, Tesco Express, jednak o dużo mniejszej

liczbie sklepów niż lider.

Segment sieciowych sklepów convenience jest bardzo perspektywiczny, świadczyć może o tym duża liczba

firm, które rozpoczynają swoją działalność w tym segmencie. Wzrost sieci w segmencie małych sklepów

nastąpił z 23% w 2011 do 27% w 2013. Pojawiają się również podmioty nieobecne wcześniej w handlu

spożywczym np. powstająca sieć będąca własnością firmy Shell9. Związane jest to głównie ze zmianami

preferencji polskich klientów. Czynniki pozacenowe stają się coraz istotniejsze dla klientów sklepów

spożywczych. Prognozy przyszłych trendów konsumenckich wskazują na to, że ceny artykułówspożywczych będą odgrywały coraz mniejszą rolę w decyzjach zakupowych, natomiast spodziewany jest

duży wzrost znaczenia wygody dokonywania zakupów i szerokiego asortymentu produktów oraz wysokiej

jakości obsługi. Sklepy convenience jako położone blisko swoich klientów doskonale wpisują się w rosnący

trend wygody i szybkości zakupów jako istotnych czynników wyboru dla konsumentów. Wielkie sklepy,

szczególnie te, w których zakupy związane są z długą wyprawą najczęściej samochodem, tracą przez to na

popularności.

2.3. Kanał nowoczesny - rynek supermarketów

W 2014 roku w Polsce, w dużym formacie działało 482 hipermarketów i 2270 supermarketów, co przy3627 dyskontów oznacza, że ponad połowa sklepów wielkoformatowych w Polsce to właśnie dyskonty.

Format supermarketów również rozwija się dość dynamicznie pod względem liczby placówek, która rok do

roku rośnie. W sierpniu 2010 było około 2600 takich placówek, aktualnie jest to blisko 3000. W rozwój

sieci i otwarcia nowych sklepów inwestuje większość graczy obecnych na rynku. To oczywiście zależy od

przyjętej strategii oraz kondycji finansowej firmy. Na rynku supermarketów działa ciągle bardzo wielu

graczy, co oznacza, że w przyszłości możemy spodziewać się dalszej konsolidacji tego segmentu rynku lub

wyjścia z rynku niektórych podmiotów.

Format supermarketów znany był z dużego wyboru produktów – najczęściej od 5 do 10 tysięcy różnych

produktów dostępnych w sklepie. Niskie ceny były promowane podczas czasowych akcji, które miałyprzyciągnąć klientów i przy okazji sprzedać im wiele innych produktów o wyższej marży. W chwili obecnej

wiele z tych elementów ulega zmianie i supermarkety w wielu aspektach upodobniają się do dyskontów.

W kanale nowoczesnym format supermarketów jest segmentem rynku o największej roli polskich

podmiotów. Związane jest to z historią rozwoju tego formatu w latach dziewięćdziesiątych, gdy

powstawały wówczas pierwsze polskie sieci sklepów, najczęściej skupione wokół silnej grupy hurtowej.

9 Shell powalczy o Klienta Żabki; Portalspozywczy.pl; 12 Październik 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 15/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

15

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Zagraniczne sieci w takiej sytuacji jako najłatwiejszy cel wybrały sobie segment hipermarketów w dużych

miastach, w którym nie miały praktycznie żadnej konkurencji. Dopiero w kolejnych latach zaczęły rozwijać

się również w formacie supermarketów. Polskie i zagraniczne sieci, rozwijają w tym segmencie najczęściejwłasne sklepy, choć jest kilka wyjątków, jak sieć Intermarche, która w większości opiera się na modelu

franczyzowym. Zachodzące zmiany na rynku i dopasowanie się do nich przez sieci supermarketów dają im

duże szanse na dalszy rozwój.

2.4. Kanał nowoczesny - rynek dyskontów

Format, w jakim w przyszłości zostawimy najprawdopodobniej najwięcej pieniędzy, to dyskonty, których

udział na rynku polskim sięga dziś 24% – trzy razy więcej niż siedem lat temu. To poziom wyższy niż we

Francji (14%), bliski Belgii (19%) i szybko podążający śladem Niemiec, gdzie dyskonty posiadają aż 44%

spożywczego rynku detalicznego. W największym stopniu jest to efekt dynamicznej ekspansji Biedronki,która jest mistrzem w realizacji strategii biznesowej przystosowanej do skutecznej rywalizacji cenowej.

Biedronka wykonała szereg właściwych kroków w odpowiednim momencie i w odpowiedni sposób. Po

pierwsze, w czasie gdy większość zagranicznych graczy koncentrowała się na dużych formatach w dużych

miastach, Biedronka inwestowała w sklepy o średniej powierzchni zarówno w dużych, jak i mniejszych

miastach. Przypomina to realizowaną przed laty skuteczną strategię amerykańskiej sieci Walmart, która

kładła duży nacisk na komunikację niskich cen przez cały czas, a nie tylko w określonych okresach

promocyjnych.

Przewaga sieci dyskontowych wynika z niskokosztowego modelu działania, opartego na pięciu obszarach:

ograniczony asortyment – podczas gdy supermarkety oferują ok. 10 tys. produktów, dyskontymają ich jedynie od 1 do 3 tys., z czego wynika kilka korzyści: wzrost siły przetargowej w relacji zdostawcami, mniejszy wysiłek zakupowy i logistyczny, tańsza dystrybucja, wzrost produktywnościpracowników i mniejsza potrzebna przestrzeń zaplecza;

wystandaryzowane sklepy – umożliwiające maksymalną optymalizację procesów;

efektywny proces uzupełniania towarów – wynikający zarówno z wystawiania towarówbezpośrednio na paletach, jak i wykorzystania towarów w opakowaniach gotowych dowystawienia na półkę (shelf-ready packaging) – prawie w 100% w dyskontach; dla porównania wsupermarketach jest to średnio 40%;

maksymalne uproszczenie (no frills) – przejawiające się głównie w organizacji centrów

dystrybucyjnych, których jest mniej, oraz w płaskiej strukturze organizacyjnej, która jest tańsza; pragmatyzm innowacji – dyskonty są innowacyjne, a nowinki przez nie wdrażane są bardzo

pragmatyczne. Przykładem może być system automatycznego pakowania wprowadzony przezLidla bądź system pomagający pracownikom przy podnoszeniu ciężkich paczek wdrożony przezAldi10

10 Czy istnieje alternatywa dla rywalizacji cenowej?; Harvard Business Review; Marzec 2013

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 16/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

16

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Obecnie sieci dyskontowe to tylko 4 graczy. Największy to Biedronka, dalej Lidl, Netto i Aldi. Dyskonty w

2007 roku kontrolowały 8% rynku, by po 7 latach błyskawicznej ekspansji potroić swoje udziały. Odbywało

się to głównie kosztem sklepów niezależnych. Przez krótki okres czasu swoich sił w tym segmenciepróbowała polska sieć Czerwona Torebka, jednak w ubiegłym roku ogłosiła likwidację swoich sklepów. W

ostatnich latach z tego segmentu wycofało się również kilku zagranicznych graczy, odsprzedając swoje

sklepy innym sieciom. Wyhamowanie szybkich wzrostów w tym segmencie nie oznacza jego zbliżającego

się końca, okres ten sieci wykorzystały na zmianę konceptu i przystosowanie się nowych wymagań

konsumentów. Dyskonty, które przejęły wiele pomysłów z innych konceptów i w ostatnim czasie ewoluują

w kierunku formatu supermarketów (dużo więcej dostępnych towarów, promocje czasowe, poszerzanie

oferty produktów markowych), ponownie wróciły do wzrostów sprzedaży w swoich pojedynczych

placówkach, zabierając tym najczęściej klientów lokalnym niezależnym sklepom.

2.5.

Kanał nowoczesny - rynek hipermarketów

Hipermarkety są od wielu lat symbolem sklepów wielkoformatowych, świadomość ta jest tak głęboko

osadzona, iż podatek od sprzedaży detalicznej pierwotnie był nazywany podatkiem od hipermarketów.

Obecnie jednak, ten format sklepów nie podlega już tak dynamicznej ekspansji, a często traci nie tylko

udziały rynkowe, ale i wartościowo sprzedaż przy rosnącym rynku FMCG w Polsce. Hipermarkety przez

wiele lat przejmowały obszary rynku, w których operowały dotychczas sklepy niezależne oraz polskie sieci

supermarketów. Pojawienie się hipermarketów zmieniło obraz rynku, poza likwidacją wielu niezależnych

sklepów i mniejszych sieci, które upadły lub zostały przejęte, zmieniły również podejście innych

sieciowych uczestników rynku.

Hipermarkety są jedynym segmentem nowoczesnego handlu detalicznego, który w ostatnich latach nie

zwiększył wartości sprzedaży, w efekcie czego ich udział w rynku detalicznym zmniejszył się do 16%.

Pomimo wzrostu liczby sklepów i przyjęcia agresywnej polityki cenowej, odpływ klientów do mniejszych,

bliżej położonych sklepów stał się dla nich poważnym wyzwaniem. A jest to format, który jeszcze w 2008

roku był największym nowoczesnym kanałem detalicznym11.

Spadki udziałów rynkowych to konsekwencja zmian preferencji konsumentów. Perspektywa przejazdu

kilku bądź kilkunastu kilometrów do sklepu, poszukiwanie miejsca parkingowego, przemierzania

olbrzymich odległości z koszykiem przestała być atrakcyjna dla polskich klientów. Dodatkowo rozwój sieci

specjalistycznych, galerii handlowych i przede wszystkim handlu internetowego spowodował, że częśćtowarów, takich jak np. artykuły RTV i AGD, konsumenci znacznie chętniej kupują poza sieciami

spożywczymi. To powoduje, że formaty o największych powierzchniach utraciły dynamikę wzrostu i

znalazły się w stagnacji.

11 Na rozdrożu. Wyzwania i priorytety sieci spożywczych w Polsce; KPMG; 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 17/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

17

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

W chwili obecnej na rynku dominuje kilka sieci, głównie zagranicznych. W kolejności pod względem ilości

placówek są to Kaufland, Carrefour, Tesco, Auchan wraz z przejętymi placówkami Real, E.Leclerc, Alma

Market, Piotr i Paweł, Grosz.

2.6. Kanał nowoczesny – e-commerce

Rozwój internetu i rozwiązań mobilnych, który zrewolucjonizował handel w innych obszarach, nie

przełożył się na zmianę zwyczajów zakupowych w sektorze spożywczym. Polska, gdzie rynek zakupów

spożywczych poprzez kanał online jest około 0,2% wartości całego rynku, nie jest tu wyjątkiem – również

w Niemczech kanał online nadal nie przekracza 1% rynku. Ale w Wielkiej Brytanii, gdzie już w 2010 roku

sprzedaż online osiągnęła ok. 5% rynku, powstają dedykowane sklepy internetowe zajmujące się

wyłącznie sprzedażą w sieci.

Sprzedaż internetowa na obecnym etapie rozwoju rynku nie może raczej stać się wyróżnikiem, który

pozwoli na budowanie przewagi innej niż cenowa. I pomimo oczekiwanego dynamicznego wzrostu

segmentu udział ten w najbliższych latach pozostanie nadal marginalny, do 0,5% w perspektywie 5 lat. W

rzeczywistości produkty spożywcze to najrzadziej kupowany towar w sieci – jedynie 7% e-klientów kupiło

je kiedykolwiek za pośrednictwem internetu. Wśród liderów w sprzedaży online w branży spożywczej

znajduje się m.in. Alma oraz sieć Piotr i Paweł, w której udział zakupów internetowych w stosunku do

pozostałych zakupów wynosi 2-3%.

Niski udział zakupów drogą internetową wynika ze specyfiki branży spożywczej – kupujący chce często

dotknąć i zobaczyć towar, zwłaszcza produkty świeże, zanim podejmie decyzję o zakupie. Ponadtosprzedaż produktów przez internet narzuca określone wymagania logistyczne i magazynowe, które nie

wszyscy gracze rynkowi są w stanie i na razie nie chcą spełnić. Z naszej analizy wynika, że sieci posiadające

ten kanał sprzedaży nastawiają się na jednorazowe zakupy powyżej 100-150 zł, bowiem poniżej tej kwoty

logistyka staje się zbyt droga. Niemniej internet daje części klientów komfort zakupów w postaci

oszczędności czasu. To dlatego z tego kanału korzystają głównie nieposiadający wiele czasu na zakupy

mieszkańcy dużych miast. W dłuższej perspektywie plany rozwojowe sieci handlowych zakładają

poszerzenie kanałów sprzedaży o sklep internetowy, co dodatkowo wzmacnia wizerunek sieci detalicznej

jako nowoczesnego przedsiębiorstwa. Ale obszar ten, wciąż traktowany jest głównie wizerunkowo. W

chwili obecnej kanał ten jest również bardzo rozdrobniony, istnieje wiele specjalistycznych nisz, które dla

mniejszych podmiotów są szansą na rozwój.

2.7. Kanał franczyzowy i hurtowy

Rynek hurtowy, podobnie jak detaliczny w latach dziewięćdziesiątych był bardzo mocno rozdrobniony.

Operowało na nim wówczas około 10 000 podmiotów, w chwili obecnej jest to około 3 000 hurtowni – w

większości nie specjalizujących się w danej kategorii produktów. Na rynku hurtowym, w niektórych

kategoriach istnieje specjalizacja branżowa, szczególnie widoczna w papierosach i alkoholu, a w

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 18/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

18

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

mniejszym stopniu w nabiale oraz w warzywach i owocach. Duże rozdrobnienie w tej części łańcucha

dostaw powoduje, iż wiele mniejszych podmiotów nie posiada odpowiedniej siły zakupowej do uzyskania

konkurencyjnych warunków ze strony globalnych producentów spożywczych. W wielu przypadkach,globalne koncerny warunkują możliwość rozpoczęcia współpracy od osiągnięcia określonych poziomów

rocznej sprzedaży, bardzo często nieosiągalnych dla mniejszych czy nawet średniej wielkości hurtowni.

Takie małe podmioty posiadają również ograniczone możliwości wspierania sklepów niezależnych w

zakresie korzyści uzyskiwanych z efektu skali. Przedsiębiorcy prowadzący małe sklepy, wybierają często

współpracę z jedną lub ewentualnie kilkoma większymi hurtowniami, a przez to mogą ograniczyć ilość

przyjęć towaru zamiast otrzymywać kilka dostaw dziennie od wielu małych dostawców. Współpraca z

większymi podmiotami umożliwia małemu sklepowi, poza uzyskiwaniem efektu skali w zakresie

optymalizacji logistycznej – mniejsza ilość dostaw, otrzymanie większego wsparcia marketingowego oraz

przekazania budżetów marketingowych wypłacanych przez producentów spożywczych w zamian za

określone działania najczęściej merchandasingowe poszczególnych sklepów.

Model współpracy pomiędzy hurtownią a sklepem, często przyjmuje bardziej wystandaryzowane ramy w

postaci sieci partnerskiej, czasami nazywanej franczyzową. W chwili obecnej wydaje się, iż nazywanie tego

modelu franczyzą, zakłóca bardzo często istotę tych systemów. W najczęstszym rozumieniu systemu

franczyzowego – franczyzodawca wynajmuje franczyzobiorcy gotowy model biznesowy oraz bardzo często

znaną i cenną markę. W takich przypadkach, koszty uczestnictwa w takim systemie (w postaci opłat od

obrotu oraz podwyższonych kosztów zakupów wyłącznych towarów i wyposażenia) sięgają najczęściej

ponad połowy przychodów ze sprzedaży. Tradycyjnie rozumiana franczyza funkcjonuje najczęściej w

usługach oraz wyspecjalizowanej dystrybucji. W takim modelu, głównym źródłem przychodu dla

franczyzobiorcy są opłaty od obrotu oraz podwyższona marża na sprzedaży wyłącznych towarów.Natomiast w modelu funkcjonującym w większości wypadków w obszarze handlu detalicznego – sieci

partnerskie i grupy zakupowe, przedsiębiorca ma dużo większą swobodę działalności, ponosi bardzo małe

opłaty – najczęściej poniżej jednego procenta wartości obrotu, które nie pokrywają całości kosztów

związanych ze wsparciem merytorycznym i marketingowym sklepu. W takim modelu hurtownia –

organizator sieci, zarabia na sprzedaży swoich produktów, jednakże nie może otrzymywać za nie ponad

rynkowej marży gdyż w takich wypadkach sklepy mając często możliwości zakupu poza siecią

zrezygnowałyby z zakupu droższych produktów. W tym kontekście należy podkreślić istotną różnicę

pomiędzy takimi sieciami partnerskimi praktycznie niezależnych małych sklepów a sieciami małych

sklepów własnych (działających często na zasadzie ajencyjnej), które oba te różne modele biznesowe są

określane franczyzą.

Na rynku detalicznym, segment franczyzowy (spożywcze sieci partnerskie lub grupy zakupowe) rozwija się

głównie w formacie sklepów o mniejszej powierzchni. Najczęściej, aktywnymi graczami na rynku franczyzy

są podmioty wyspecjalizowane w działalności hurtowej. Wśród 10 największych, pod względem liczby

sklepów, sieci franczyzowych, tylko jeden podmiot nie posiada działalności hurtowej i jest typowym

detalistą, pozostałe sieci to koncepty rozwijane przez grupy dystrybucji hurtowej. Głównym powodem

takiej strategii jest kurczenie się bazy ich dotychczasowych klientów – sklepów niezależnych – poddanych

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 19/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

19

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

intensywnej presji ze strony wielkich sieci handlowych. Kolejne likwidacje sklepów niezależnych i spadki

ich sprzedaży przekładały się na zmniejszającą się sprzedaż hurtowników. W ostatnich latach z tego

powodu można było zaobserwować również wiele upadłości lub ewentualnie przejęć hurtowni – wwiększości będących w rękach polskiego kapitału.

Wykres 6. Największe sieci partnerskie, franczyzowe oraz ajencyjne pod względem ilości sklepów

Źródło: Raport Strategiczny. Dystrybucja FMCG w Polsce, GfK Polonia, Luty 2015 oraz dane sieci.

Rynek hurtowy i rozwijane przez niego koncepty sklepów franczyzowych są często już nieodłączną

całością. Związane jest to ze wspieraniem najważniejszej grupy klientów hurtowni jakimi są sklepy

niezależne. Przedsiębiorcy prowadzący małe sklepy, otrzymują merytoryczne wsparcie w prowadzeniu

biznesu, mają dostęp do wspólnych aktywności marketingowych oraz uzyskują korzyści operacyjne

(optymalizacja logistyki dostaw, zmniejszenie strat itp.). Uzyskują przez to dostęp do wielu nowoczesnych

rozwiązań i narzędzi, którymi operują na co dzień duże sieci detaliczne.

Przewidywania co do rozwoju rynku wskazują, iż w przyszłości mogą dominować dwa formaty: kanałnowoczesny (dyskonty, hipermarkety, supermarkety, sklepów własnych) oraz segment sklepów

małoformatowych wspieranych przez sieci franczyzowe/zakupowe.

Przedsiębiorcy – franczyzobiorcy, poza możliwością tańszych zakupów w hurtowni sieci franczyzowej,

otrzymują też wsparcie merytoryczne, fachową wiedzę oraz gotowe rozwiązania informatyczne i

techniczne. Sieci franczyzowe dają niezależnym sklepom możliwość konkurowania z wielkimi sieciami

handlowymi zachowując przy tym samodzielność w prowadzeniu biznesu.

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 20/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

20

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Można się spodziewać, że w przypadku utrzymania się dużego rozdrobnienia w segmencie sklepów

małoformatowych oraz ich dostawców, wobec postępującej konsolidacji w kanale nowoczesnym

prowadzić będzie do dalszego obniżenia konkurencyjności i spadku udziałów rynkowych małych sklepów.

3. Zmiany na rynku handlu detalicznego

Rynek handlu detalicznego jest poddany ciągłej presji ewoluowania w reakcji na zmiany zachowań

konsumentów, działania konkurentów czy zmiany otoczenia. Zmiany na rynku odbywają się bardzo

szybko, modele biznesowe czy też firmy, które jeszcze kilka lat temu były synonimem sukcesu, dzisiaj

mogą być już tylko wspomnieniem. Dekadę temu nieliczni mogli przewidzieć nadchodzący zmierzch

formatu hipermarketów, które kiedyś były symbolami szybkich wzrostów rynkowych i nieprzerwanej

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 21/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

21

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

ekspansji. Zmiany zachowań klientów – postawienie na niskie ceny, a potem docenienie wygody – w

połączeniu ze spowolnieniem gospodarczym oraz działaniami dyskontów, wyhamowały kolejne otwarcia

nowych hal hipermarketów. Swoją szansę wykorzystały również supermarkety, które do tego czasupozostawały w cieniu szybko wzrastających hipermarketów. Po latach szybkiego rozwoju i budowania

skali, ekspansja dyskontów również uległą spowolnieniu - jeszcze niedawno Biedronka planowała wzrosty

po 300 netto rocznie nowych sklepów, obecnie zaś jest to mniej niż połowa tej liczby. Spowodowane to

było szybką ekspansją sieci, których nowe lokalizacje zaczęły kanibalizować sprzedaż okolicznych

placówek. Wielkie sieci przeprowadziły pierwsze zamknięcia nietrafionych lokalizacji, sprzedaż na tych

samych placówkach rok do roku zaczęła spadać. Obecnie wraz ze zwolnieniem ekspansji i skupieniem się

na rozwoju już istniejących sklepów, dyskonty ponownie osiągają wzrosty sprzedaży. W tym samym czasie

jeden proces trwa z żelazną konsekwencją – likwidacja małych niezależnych sklepów. Właściciele tych

placówek czasami mają jeszcze szansę przyłączyć się do jakiejś sieci franczyzowej ale w większości

wypadków kończy się to zamknięciem ich sklepu. Eksperci wskazują, iż na rynku będą w przyszłościdominowały dwa formaty – kanał nowoczesny oraz format franczyzowy. W wielu wypadkach wsparcie

sieci franczyzowej lub hurtowni jest szansą dla małych niezależnych sklepów na dalsze przetrwanie na

rynku. Bardzo ważny jest w takim wypadku, odpowiedni wybór sieci franczyzowej przez przedsiębiorcę,

uwzględnienie specyfiki sklepu i otoczenia oraz dopasowanie tego do danego formatu. Ponadto istnieją

formaty na zasadzie ajencyjnego najmu sklepu przez przedsiębiorcę. W takich wypadkach wymagana jest

szczególna ostrożność, gdyż margines na błędną decyzję jest maksymalnie mały dla ajenta przy

minimalizacji ryzyka ze strony sieci.

3.1. Procesy konsolidacyjne

Na rynku handlu detalicznego w Polsce od wielu lat prowadzonych jest wiele procesów konsolidacyjnych -

w latach 2000-2014 przejęto 46 średniej i dużej wielkości sieci12. Głównymi aktorami zmian są przeważnie

zagraniczne podmioty przejmujące innych zagranicznych konkurentów, którzy nie mogąc osiągnąć swoich

celów biznesowych zdecydowali się na wyjście z Polski, jak też również polskie podmioty, które nie mogły

wytrzymać wysokiego poziomu konkurencyjności. Według teorii konsolidacji na Krzywej S rozwiniętej

przez globalną firmę doradczą A.T. Kearney, polski rynek detaliczny znajduje się obecnie w fazie przejścia z

fazy konsolidacji do fazy koncentracji (uaktualnione dane dla 3 największych grup handlowych za 2015).

Widoczna była również typowa dla tego okresu silna rywalizacja cenowa przybierającą niekiedy znamiona

wojny cenowej pomiędzy największymi podmiotami na rynku. W 2015 roku można było jednak już

zauważyć zmniejszenie presji na walkę wyłącznie ceną. Przykładem dla innych uczestników rynku może

być postawa lidera jakim jest sieć Biedronka, która zaczęła kłaść nacisk na inne elementy oferty niż tylko

niskie ceny. Zmiana zachowań może być także sygnałem dla innych graczy do stopniowego podwyższania

marż poprzez podnoszenie cen. Kontynuacja procesów konsolidacyjnych natomiast nieuchronnie

doprowadzi do wyższych cen na rynku poprzez ograniczenie wysokiej obecnie konkurencyjności polskiego

12 Raport Strategiczny. Dystrybucja FMCG w Polsce; GfK Polonia; Luty 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 22/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

22

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

rynku detalicznego. Obecne na rynku, jako właściciele sieci handlowych, fundusze private equity ze

względu na zbliżanie się do końca ich horyzontu inwestycyjnego, będą również wysoce zainteresowane

wyjściem z tych inwestycji. Spowoduje to dalsze wzmocnienie pozostałych dużych graczy, gdyż raczejtrudno wyobrazić sobie wejście na obecnym etapie rozwoju rynku całkowicie nowego podmiotu, który

chciałby zaczynać proces konsolidacji od zera. Wszystkie powyższe przesłanki wskazują na duże zagrożenie

wzrostami cen po zakończeniu kolejnej fazy konsolidacji (wyjścia funduszy z inwestycji oraz przejęcia

pomiędzy inwestorami branżowymi).

Wykres 7. Krzywa S konsolidacji - obrazująca na jakim etapie znajduje się dany rynek w oparciu o udziały

rynkowe 3 największych podmiotów oraz horyzont czasowy

Źródło: Opracowanie własne na podstawie danych rynkowych oraz koncepcji krzywej koncentracji wg A.T. Kearney

3.2. Zmiany zachowań konsumentów

Od jakiegoś czasu można zaobserwować, że obok dynamicznie rosnących dotychczas dyskontów coraz

większą rolę zaczynają odgrywać sieci sklepów convenience – sklepy oferujące wygodę i bliskość, gdziewcale nie króluje cena. To pokazuje, że coraz ważniejszym czynnikiem przewagi konkurencyjnej staje się

lokalizacja, elastyczność i wygoda oferowana przez lokalne sklepy. Dlatego tradycyjne sieci detaliczne oraz

hurtowe aktywnie budują nowe sieci franczyzowe, wyciągając rękę do lokalnych sklepikarzy, dotychczas

bezlitośnie zwalczanych przez większych rywali.

Kolejnym istotnym trendem jest „smart shopper” lub „smart” nabywca. W 2013 roku około 66% Polaków

odpowiedzialnych za zakupy produktów FMCG do swojego gospodarstwa domowego może zostać

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 23/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

23

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

zaklasyfikowanych jako nabywcy „smart”13. Postępowanie w sposób „smart” wśród konsumentów

przejawia się głównie takimi zachowaniami jak: posiadanie wiedzy o cenach najczęściej kupowanych

produktów, sprawdzanie daty przydatności do spożycia, jak również porównywanie produktów różnychmarek, aby wybrać najlepszą ofertę. Nabywcy „smart” są żywo zainteresowani ofertami promocyjnymi.

Gazetki promocyjne są ich głównym źródłem informacji o specjalnych ofertach a co piąty nabywca

„smart” kupuje produkty prezentowane w tych gazetkach.

Wykres 8. Zmiana zachowań „smart” wśród konsumentów

Źródło: Shopping Monitor, GfK Polonia, Luty 2014

Wykres 9. Główne miejsce dokonywania zakupów FMCG

13 Shopping Monitor; GfK Polonia; Luty 2014

44%57%

66%

56%43%

34%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2011 2013

Pozostali nabywcy

"Smart" nabywca

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 24/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

24

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: Shopping Monitor, GfK Polonia, Luty 2014

Porównanie rok do roku pokazuje, że Polacy zmieniają swoje preferencje względem formatu sklepu, w

którym realizują poszczególne misje zakupowe. Sklepy dyskontowe nie tylko przejęły rolę małych sklepów

spożywczych, w których dokonywane są codzienne rutynowe zakupy, ale również rolę hipermarketów,

które tradycyjnie są głównym miejscem dokonywania takich misji zakupowych jak duże zakupy dla domu

oraz poszukiwanie okazji lub promocji. Ostatnie lata to straty formatu hipermarketów oraz małych

niezależnych sklepów, zwycięzcami są natomiast dyskonty oraz sieciowe sklepy convenience (nie ma ichna powyższym wykresie jako oddzielnej kategorii).

W ostatnich latach można było zaobserwować na rynku zbliżanie się różnych formatów dystrybucyjnych,

które dotychczas dużo dzieliło od siebie. Dyskonty znane z ograniczonej oferty i nastawione przede

wszystkim na komunikację niskich cen, zaczęły poszerzać wybór dla klientów oraz coraz mocniej stawiać

na jakość oferowanych produktów.14 Liderem tych zachowań był Lidl, który wcześniej niż Biedronka

postawił na inne elementy oferty niż tylko niskie ceny. Biedronka, gdy zauważyła spadki sprzedaży na

swoich poszczególnych sklepach, również zmieniła strategię i zaczęła szukać pomysłu na zmiany zachowań

klientów. Supermarkety, obserwując sukcesy dyskontów, natomiast zaczęły wdrażać wiele z ich pomysłów

w swoich sklepach. Zmiany te spowodowały iż obecnie format dyskontu, supermarketu czy dużegosamoobsługowego sklepu osiedlowego upodobnił się do siebie, walcząc o tego samego klienta.

Wykres 10. Zbliżanie się formatu dyskontu i supermarketu pod względem modelu oferty

14 Pożegnanie z dyskontem?; Gazeta Wyborcza; 22 Sierpień 2015

30%

12%

30%27%

21%

13%

49%

17%

0%

10%

20%

30%

40%

50%

60%

Hipermarket Supermarket Dyskont Mały sklep spożywczy

2010 2013

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 25/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

25

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: Opracowanie własne na podstawie danych A.T. Kearney

4. Zagrożenia dla gospodarki Polski ze względu na zmiany w handlu

Prowadzone procesy konsolidacyjne doprowadzą nieuchronnie do wzrostu cen. Efektem mogącym

dodatkowo wzmocnić wzrost cen jest trwająca od dłuższego czasu deflacja produktów żywnościowych,

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 26/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

26

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

która mocno przyśpieszyła w 2015 roku. Wielu ekspertów prognozuje odwrócenie tego trendu już w 2016

roku.

Polski rynek dystrybucji detalicznej wkracza w fazę koncentracji. Niektóre testy wskazują iż jest już

bardziej skoncentrowany niż rynki wielu rozwiniętych krajów (m.in. USA, Włochy, Japonia)15. W takich

warunkach dalsza koncentracja może grozić ograniczeniem konkurencji, a nawet w skrajnym wypadku

powstaniem oligopolu w niektórych segmentach rynku. Zmiany technologiczne również promują w

większym niż kiedyś stopniu efekt skali. Wielkie podmioty mogą dzięki temu uzyskiwać jeszcze silniejszą

pozycję względem pozostałych uczestników rynku. W przypadku, gdy poprzez wzrost cen podwyższone

zostaną istotnie marże, podmioty posiadające możliwości optymalizacji podatkowej – szczególnie sieci

zagraniczne – zaniżą zyski w Polsce w celu ich efektywniejszego transferu.

Model biznesowy dużej sieci jest bardziej optymalny pod względem zatrudnienia niż ich mniejszych

konkurentów. Rozwój formatu wielkopowierzchniowego, dodatkowo przez duże podmioty, najczęściej

kosztem mniejszych sieci lub sklepów niezależnych, powoduje znaczne redukcje zatrudnienia. W chwili

obecnej w handlu detalicznym pracuje około 1,2 miliona osób. W przypadku zwiększenia udziałów

rynkowych przez wielkie sieci kosztem mniejszych uczestników rynku o 10% rynku, zatrudnienie w całym

sektorze spadłoby wówczas netto o 60 tysięcy pracowników. Odpowiada to zatrudnieniu w mniej więcej 4

miastach wielkości Piaseczna16.

Wykres 11. Najważniejsze kategorie w średnim sklepie małoformatowym – udział w sprzedaży oraz główni

producenci tych kategorii

15 Retailing 2020: Winning in a polarized Word; PricewaterhouseCoopers i Kantar Retail; 2012

16 Wyliczenie własne na podstawie danych Głównego Urzędu Statystycznego oraz PricewaterhouseCoopers,uwzględniające obecne poziomy zatrudnienia względem sprzedaży w wielkich sieciach i odniesienie tej relacji domałych sieci i ich efektywności w zakresie zatrudnienia – poziomu zatrudnienia względem sprzedaży

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 27/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

27

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Źródło: Raport Strategiczny. Dystrybucja FMCG w Polsce, GfK Polonia, Luty 2015

Wielkie sieci detaliczne posiadają dużą siłę zakupową a przez to negocjacyjną w stosunku do producentów

żywności. Należy jednak zauważyć, że produkcja żywności w Polsce jest zdominowana przez zagraniczne

koncerny, które produkują ok. 80%17 żywności na polskim rynku. Ostatnimi kategoriami w których polscy

producenci posiadają znaczącą pozycję są wyroby mleczarskie i słodycze.

W przypadku większości znaczących kategorii produktów żywnościowych, 3 największych producentówkontroluje przeważającą część rynku. Dlatego, aby być konkurencyjnym na rynku detalicznym, konieczna

jest znacząca skala pomagająca zrównoważyć siłę negocjacyjną wielkich koncernów. Nie ma tu miejsca dla

małych graczy, gdyż duże sieci detaliczne mogą wynegocjować od swoich zagranicznych partnerów dużo

lepsze warunki zakupowe, niż małe sieci czy hurtownicy dla swoich klientów.

Kolejnym zagrożeniem związanym ze wzrostem pozycji sieci handlowych jest bardzo dynamiczny rozwój

marek własnych. Początkowo liderami tego formatu produktów były dyskonty, takie marki często tożsame

były z niską jakością. Zmiany na rynku w postrzeganiu tych marek oraz praca nad poprawą jakości

spopularyzowały marki własne również w innych formatach sklepów. W chwili obecnej nawet mniejsze

sieci sklepów własnych lub franczyzowych posiadają wiele produktów marek własnych w swojej ofercie.Marki własne są naturalnym elementem rozwoju rynku i optymalizacji zasobów, jednak w przypadku

znacznej koncentracji na rynku stają się bardzo groźną bronią w rękach potężnych sieci. Jeszcze w 2008

roku wartość rynku marek własnych w Polsce wynosiła 17,5 miliarda zł18, w 2015 miała wynieść 44,4

miliardów zł19. Ponad dwie trzecie wartości rynku marek własnych jest sprzedawana w dyskontach,

17 Opracowanie własne na podstawie danych Nielsen oraz danych producentów18 Marki własne detalistów w Polsce w 2012; PMR Publications; Sierpień 201519

PMR: wartość rynku marek własnych wzrośnie; Puls Biznesu; 5 Październik 2015

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 28/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

28

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

natomiast razem z hipermarketami odpowiadają już za ponad 80% wartości rynku. Duża koncentracja na

poziomie kilku sieci, dodatkowo wpływa na pozycję takich podmiotów w rozmowach z potencjalnymi

producentami. W najbliższych latach, na rynku marek własnych prognozowane są dalsze wzrosty, coprawda wolniejsze niż w poprzednich okresach, co spowodowane jest głównie malejącym udziałem marek

własnych w dyskontach, który u lidera rynku Biedronce obecnie wynosi około 50%, a w 2009 był

szacowany na 58%.

Rynek detalicznej dystrybucji spożywczej skoncentrowany w rękach kilku podmiotów jest zagrożeniem nie

tylko dla konsumentów ale i dla całej gospodarki. Koncentracja nieuchronnie doprowadzi do podwyżek

cen, poważnych redukcji zatrudnienia oraz marginalizacji z likwidacją włącznie wielu mniejszych i średniej

wielkości producentów spożywczych. W takim przypadku, w bardzo istotny sposób wzrosłyby realne

dochody wielkich sieci, które posiadają cały katalog narzędzi umożliwiających korzystanie z optymalizacji

podatkowej w Polsce.

Konieczne jest znalezienie balansu pomiędzy korzyściami płynącymi ze wykorzystania efektów związanych

ze skalą działalności detalistów (efektywność logistyczna czy marketingowa), a efektem zbyt dużej

koncentracji rynku w rękach niewielkiej liczby graczy co niewątpliwie wpłynie na ograniczenie konkurencji

na rynku i w efekcie będzie skutkować wzrostem cen żywności.

5. Proponowane rozwiązania podatkowe

Podatek od sprzedaży detalicznej, wedle inicjatorów tego rozwiązania, miał zapewnić równe szanse

polskim małym niezależnym sklepom oraz lokalnym sieciom w konkurowaniu z wielkimi sieciami –

najczęściej zagranicznymi, z których wiele posiada narzędzia do unikania płacenia podatków w Polsce.

Intencją wprowadzenia podatku jest również uzyskanie efektu fiskalnego.

Odpowiednio skonstruowany progresywny podatek wpłynie pozytywnie na rynek – zwiększająckonkurencyjność sklepów małoformatowych na rynku– oraz co ważne, nie przyniesie negatywnych

efektów w takim wymiarze jak straszą przeciwnicy podatku. Osiągnięcie tych dwóch wydawałoby się

sprzecznych zjawisk jest możliwe, ale tylko w przypadku wprowadzenia przemyślanej i dobrze

skalkulowanej konstrukcji podatku. Nie bez znaczenia jest również, taka konstrukcja, która nie będzie

wręcz zachętą do uchylenia jej przez organy Unii Europejskiej – tak jak to stało się w przypadku jednego z

podatków na Węgrzech.

7/25/2019 Rynek Detalicznego Handlu Spożywczego

http://slidepdf.com/reader/full/rynek-detalicznego-handlu-spozywczego 29/43

FUNDACJA R EPUBLIKAŃSKA

ul. Nowy Świat 41, 00-042 Warszawatel./fax: +48 22 891 07 37, tel.: +48 512 435 471, www.fundacjarepublikanska.org

29

NIP: 952-207-86-26, REGON: 142075516, KRS: 0000340559nr konta bankowego: Alior Bank 84 2490 0005 0000 4520 9156 1754

Ponadto większość Polaków zgadza się na wprowadzenie podatku od sieci handlowych 20, a tylko 32% jest

temu przeciwna. W tym samym badaniu aż 74% badanych przewiduje wzrost cen. Zakładając, iż

konsumenci dokonują racjonalnych wyborów, może to oznaczać iż podwyżki powstałe podwyżki cenmożliwe są do ominięcia poprzez zmiany sklepów w których dokonano takich podwyżek. W świetle

powyższego badania szczególne ważne wydaje się odpowiednie skonstruowanie podatku, który nie

wpłynie na solidarne zachowania wszystkich podmiotów handlowych w zakresie podwyżek.

5.1. Podatek od sieci handlowych w innych krajach

Na Węgrzech w 2014 roku wprowadzono podobne rozwiązanie jak obecnie rozważane w Polsce. Jeden z

pomysłów, który pojawił się na Węgrzech w 2014 r., był progresywną opłatą za urzędową kontrolę

żywności. Ustanowiono tam 8 progów, a jej maksymalna wartość wynosiła 6 proc. Opłata i jej stawka

miała być zależna od poziomu obrotu, jaki dana sieć handlowa generuje na Węgrzech.Podobny mechanizm jest dyskutowany w Polsce, przy czym należy zwrócić uwagę, iż w Polsce mowa jest

o podatku, a nie opłacie, a to dwa odmienne narzędzia fiskalne. Węgierską taksę nazywano "podatkiem

Tesco", ponieważ to brytyjska sieć handlowa - z rocznymi przychodami przekraczającymi 300 mld forintów

– stała się jej głównym podatnikiem. Tak się nie stało – opłatą w lipcu 2015 r. zainteresowała się Komisja

Europejska, która stwierdziła, że progresywny podatek obrotowy na Węgrzech może być niezgodny z

unijnym prawem. Komisja Europejska stwierdziła, że opłata za kontrolę żywności nie powinna być aż tak

znacznie zróżnicowana ze względu na wysokość obrotu. Dodatkowo mogła ona naruszać unijne przepisy

o pomocy publicznej. Szybka reakcja Brukseli doprowadziła do tego, że rząd węgierski nie zdążył ściągnąć

dodatkowej daniny od hipermarketów w proponowanym pierwotnie kształcie. Węgry same podjęły

decyzję o wycofaniu się ze swojego pomysłu. Progresywna skala opłaty zastąpiona została jednolitą

stawką dla wszystkich sklepów w wysokości 0,1 proc. wartości sprzedaży netto21.

We Francji w 2010 roku wprowadzono tzw. Tascom, czyli podatek od lokali użytkowych. Opłata obejmuje

największe sieci handlowe i ma na celu ochronę mniejszych przedsiębiorstw. Jak podaje rządowy "Service

Public" - Tascom nie jest podatkiem wyłącznie od hipermarketów. Obejmuje wszystkie lokale oferujące

sprzedaż detaliczną o powierzchni większej niż 400 metrów kwadratowych i obrotach przekraczających

460 tys. euro rocznie. Z obowiązkowej daniny wyłączone są sklepy otwarte przed 1960 rokiem oraz

wszystkie lokale, których roczny obrót jest nie większy niż 460 tys., a powierzchnia handlowa mniejsza niż

400 metrów kwadratowych. Podatek jest naliczany od rocznych obrotów przypadających na metr

kwadratowy lokalu. Dla sklepów, których roczny obrót w przeliczeniu na metr nie przekracza 2999 euro,