Embed Size (px)

Citation preview

1 Redazione Fiscale

ROTTAMAZIONE DELLE

CARTELLE DI PAGAMENTO

(AGGIORNATO AL 21/12/2016)

REDAZIONE FISCALE

E - B

OO

K

2 Redazione Fiscale

LIVING BOOK

(pubblicazione periodicamente aggiornata con l'evoluzione normativa)

disponibile sul sito della Redazione

REDAZIONE FISCALE

Corso Garibaldi n. 5

35122 Padova (PD)

Tel: 0464/480556 Fax: 0464/400613

Email: [email protected]

Sito: www.redazionefiscale.it

I diritti di riproduzione totale o parziale con qualsiasi mezzo sono riservati. L'elaborazione dei testi, ancorché curata con scrupolosa attenzione, non comporta alcuna responsabilità

Redazione Fiscale 3

SOMMARIO

PREMESSA ............................................................................................................................................. 4

AMBITO OGGETTIVO DELLA DEFINIZIONE AGEVOLATA ......................................................................................................... 5

COSTO DELLA ROTTAMAZIONE ............................................................................................................................................... 7

AMBITO SOGGETTIVO ............................................................................................................................................................. 8

CARTELLA IN VIA DI RATEAZIONE ......................................................................................................................................... 13

PRECEDENTI PAGAMENTI PARZIALI ...................................................................................................................................... 15

LA DOMANDA DI DEFINIZIONE AGEVOLATA ......................................................................................................................... 16

MODALITA’ DI PAGAMENTO ................................................................................................................................................. 22

PERFEZIONAMENTO DELLE DEFINIZIONE E DECADENZA ...................................................................................................... 25

LA RINUNCIA AL CONTENZIOSO IN CORSO ........................................................................................................................... 28

EFFETTI DELLA DOMANDA – EFFETTI SOSPENSIVI ................................................................................................................ 31

CREDITO CON PREDEDUZIONE NEL FALLIMENTO................................................................................................................. 32

INGIUNZIONI FISCALI - REGOLE SPECIFICHE ......................................................................................................................... 33

VIOLAZIONI AL CODICE DELLA STRADA................................................................................................................................. 34

PARTE NORMATIVA .................................................................................................. 35

4 Redazione Fiscale

PREMESSA

Nella Gazzetta Ufficiale n. 249 del 24/10/2016 è stato pubblicato il D.L. n. 193/2016 (cd. “Collegato alla legge di Bilancio 2017”) che ha introdotto la possibilità di procedere ad una definizione agevolata cd. “rottamazione” delle cartelle di pagamento di Equitalia e dell’ingiunzione di pagamento degli enti pubblici territoriali.

In particolare, è stata introdotta la possibilità di estinguere il debito risultante dalle cartelle di pagamento tramite il pagamento di quanto iscritto a ruolo a titolo: di imposta di interessi di ritardata iscrizione a ruolo di aggio e di spese di notifica/procedure esecutive dovute all’Agente della riscossione

La definizione agevolata riguarda anche gli avvisi di accertamento esecutivi ed è estesa a tutti i tributi o versamento contributivi. Dal punto di vista procedurale, la definizione:

- va richiesta entro il 23/01/2017 con l’apposita modulistica - si perfeziona con l’integrale versamento di quanto dovuto, potendosi rateizzare fino a un massimo

di 4 rate; il versamento della 4° rata andrà effettuato entro il 15/03/2018. La richiesta della definizione sospende tutti gli atti esecutivi dell’agente della riscossione. Il carente/omesso/tardivo versamento di una rata comporta la decadenza dalla definizione. In data 4/11/2016 è stata pubblicato sul sito di Equitalia la dichiarazione di adesione alla definizione agevolata ex art. 6 DL 193/2016 (con qualche giorno di anticipo rispetto al termine di legge del 7/11/2016). La procedura di definizione: permette di procedere alla rottamazione ”parziale” di una cartella è estesa agli avvisi di accertamento esecutivi dell’Agenzia delle Entrate/Dogane e Monopoli ed

agli avvisi di addebito dell’Inps. Rispetto all’analoga disposizione introdotta dall’art. 13 L. n. 289/2002, il DL 193/2016 estende la definizione agevolata anche alle entrate non tributarie, mentre circoscrive l’agevolazione all’esclusione delle sanzioni relative alle predette entrate (senza prevedere anche la riduzione dell’ammontare delle tasse e delle imposte dovute, nonché l’esclusione o la riduzione degli interessi).

Redazione Fiscale 5

INCLUSI I RELATIVI INTERESSI E SANZIONI

tributi erariali

contributi previdenziali e assistenziali

tributi locali

canoni per concessioni pubbliche

altre somme

inclusi i relativi interessi e sanzioni

31/12/201601/01/2000

Ruoli non definibiliRuoli definibili

Affidamento del ruolo ad Equitalia

AMBITO OGGETTIVO DELLA DEFINIZIONE AGEVOLATA

L’estensione della norma è estremamente ampia posto che ricomprende: qualsiasi somma “iscritta a ruolo”

N.B.: sono, dunque, esclusi gli atti antecedenti alla riscossione coattiva, come, ad esempio: - gli “avvisi bonari” (o “preavvisi telematici”) dell’Amministrazione finanziaria o dell’Inps - le somme dovute per definizione del contenzioso tributario (accertamento con adesione, ecc.) inclusi quelli per i quali si sia avuto accesso alla rateizzazione e dai quali si sia decaduti laddove entro il 31/12/2016 sia ancora stato affidato il carico ad Equitalia per la riscossione delle somme residue.

senza distinzione circa la natura della somma ad eccezione di alcune fattispecie tassativamente previste

che risulti “affidata” all’Agente della riscossione nel periodo tra il 1/01/2000 ed il 31/12/2016.

Affidamento del ruolo (DM 321/1999): momento in cui l’Ente impositore trasmette telematicamente il ruolo al Consorzio Nazionale dei concessionari della riscossione (che li inoltra al concessionario competente). Si considera la data di effettiva trasmissione (non rileva la “pausa natalizia” – CM 22/2003 p.to 9.1).

NATURA DEL DEBITO - fattispecie più comuni di somme rottamabili:

TRIBUTI

tributi erariali

Irpef/Ires, Irap, Iva, imposta di registro e ipo-catastali, imposta su donazioni e successioni, imposte erariali di consumo, diritti doganali, tasse automobilistiche e sulle CCGG, ecc.

tributi locali

IMU, Tasi, Tarsu/Tia, Tosap, imposta sulla pubblicità, ecc.

PREVIDENZA contributi previdenziali e assistenziali

Inps, Inail, Enasarco, Casse professionali, ecc.

ALTRO

canoni per concessioni pubbliche (demaniali o regionali) altre somme

tasse dovute alla CCIAA; quota di iscrizione agli ordini professionali; contributi di bonifica; rette delle mense scolastiche; ecc.

6 Redazione Fiscale

AGENTI DELLE RISCOSSIONE: la procedura di riscossione tramite “ruolo” (cioè un elenco dei debitori formato dall’ente creditore e notificato periodicamente all’Agente della riscossione) può riguardare tutte le “entrate” dello Stato e degli enti pubblici (o soggetti ad essi assimilati, come gli Ordini professionali).

Essa è demandata: ad Equitalia (nelle sue società controllate a livello regionale) o Riscossione Sicilia Spa (per la sola

regione Sicilia): obbligatoriamente per i tributi erariali e su base facoltativa per le altre somme anche ad altre società: per le entrate di Province e Comuni che lo abbiano previsto in base a propria

delibera (come previsto dall’art. 53 c. 1 D.lgs. 446/97; si tratta di soggetti privati in possesso dei requisiti previsti per l’iscrizione all’albo appositamente istituito dal DM n. 289/2000 – per l’elenco v. link MEF),

TIPOLOGIA DI ATTO - ACCERTAMENTI ESECUTIVI/AVVISO DI ADDEBITO INPS L’art. 6 DL 193/2016 include nell’ambito della definizione agevolata: oltre alle cartelle di pagamento anche le somme: affidate direttamente all’Agente della riscossione senza formazione di un “ruolo” come avviene: per gli avvisi di accertamento esecutivi per gli “avvisi di addebito” dell’Inps.

N.B.: anche in questo caso deve trattarsi di importi trasmessi ad Equitalia per la riscossione e, dunque, di: - avvisi di accertamento esecutivi notificati entro il 2/10/2016, per i quali, dunque, sono decorsi i 30

gg previsti dallo spirare dei 60 gg a disposizione per il pagamento in esso intimato - atti conseguenti agli “avvisi bonari” (impagati) inviati dall’Inps.

Crisi da sovraindebitamento (art. 6 c. 9-bis e ter DL 193/2016): possono fruire della definizione agevolata anche i carichi affidati agli agenti della riscossione che rientrano nei procedimenti di risoluzione della crisi da sovraindebitamento (Legge 3/2012).

SOMME ESCLUSE DALLA “ROTTAMAZIONE” I seguenti debiti non possono essere oggetto di definizione agevolata:

a) dazi e accise (in quanto risorse proprie della UE) ed IVA riscossa all’importazione b) recupero di aiuti di Stato (art. 16 Reg. UE 2015/1589 del 13/07/2015) c) crediti derivanti da condanne della Corte dei conti d) multe/ammende/sanzioni pecuniarie per condanne penali e) voce residuale: le sanzioni diverse da quelle irrogate per violazioni:

di natura tributaria di natura previdenziale/assistenziale.

ACCERTAMENTI di:IRPEF/IRES

IVAIRAP

AVVISI DI ADDEBITO INPS

NO

ACCERTAMENTI di:registro

donazioni/successionie altri tributi indiretti

ROTTAMABILI

CONTROLLI AUTOMATIZZ. EX ART. 36-bis

FORMALI EX ART. 36-ter

SÌ

CARTELLA DI PAGAMENTO

Redazione Fiscale 7

INTERESSI DI MORA

NON DOVUTI

IMPORTI PER LA ROTTAMAZIONE DEL RUOLO

imposte/trib. contributi Inps/Inail

interessi da ritardata

iscriz. a ruolo

spese per notifiche e/o

procedure esecutive

DOVUTI

aggio (del 6% o dell’8%)

SANZIONI

DUBBIO: considerato il meccanismo della rottamazione, in attesa di conferma, si ritiene che per quanto attiene le somme di cui: - ai punti a), b) e c): rimangono dovute sia le sanzioni che gli interessi di mora - ai punti d) ed e): rimangono dovute le sole sanzioni (non anche gli interessi di mora).

Violazioni al Codice della strada: sono disposte delle regole speciali.

COSTO DELLA ROTTAMAZIONE Per procedere alla definizione agevolata il contribuente dovrà procedere a versare:

1.

le somme affidate all’agente della riscossione a titolo di capitale e cioè: a titolo di imposte e tributi a titolo di contributi previdenziali e assistenziali Inps e Inail

Cartella per sole sanzioni: si tratterà di versare i soli interessi per ritardata iscrizione a ruolo + aggi + spese di notifica e per le azioni esecutive

2. gli interessi da ritardata iscrizione a ruolo

3. aggio (rideterminato sulle somme dovute a seguito di rottamazione)

4. spese per le procedure esecutive e per la notifica della cartella di pagamento (€. 5,88). IMPORTI NON DOVUTI Non devono essere corrisposte le seguenti somme:

1. le sanzioni

2. gli interessi “di mora” (decorrenti dalla notifica della cartella)

NON TRIBUTARIANON PREVIDENZIALE /

ASSISTENZIALE

IMPORTAZIONI: DAZI ed IVA

ACCISEAIUTI DI STATO

CONDANNE PENALI o della Corte dei Conti

SANZIONI per VIOLAZIONI DI

NATURA:

CARICHI NON DEFINIBILI

8 Redazione Fiscale

In relazione alla Tabella riportata in precedenza, si avrà quanto segue:

SOMME DOVUTE CON LA ROTTAMAZIONE NATURA FATTISPECIE SANZIONI INT. DI MORA ALTRO

TRIBUTI tributi erariali NO

NO SI tributi locali

PREVIDENZA contrib./premi previdenz. e/o assistenz.

ALTRO canoni per concessioni pubbliche

SI altre somme

MULTE STRADALI: per le sanzioni amministrative per violazioni del codice della strada, la definizione agevolata riguarda esclusivamente gli interessi di mora.

CRISI DA SOVRAINDEBITAMENTO (L. 3/2013): i debitori possono estinguere il debito senza corrispondere: sanzioni ed interessi di mora

provvedendo al pagamento del debito, anche falcidiato, nelle modalità e nei tempi eventualmente previsti nel decreto di omologazione dell’accordo o del piano del consumatore.

AMBITO SOGGETTIVO La norma non disciplina in modo espresso i soggetti ammessi alla definizione agevolata.

Pertanto possono accedervi: sia le persone fisiche, sia titolari di partita Iva (imprenditori o lavoratori autonomi) che i privati che le persone giuridiche (società ed enti non commerciali)

indipendentemente che siano fiscalmente residenti in Italia o meno.

Coobbligati e garanti: possono accedere alla definizione agevolata - non solo il debitore coobbligato in solido (in quanto tale, già destinatario della cartella di pagamento o

avviso di accertamento esecutivo/avviso di addebito) - ma, si ritiene, anche i soggetti che risultino garanti del debito (es: proprietario dell’immobile gravato da

ipoteca legale verso l’Erario – v. CM 7/2004 in relazione alla rottamazione ex art. 12 L. 289/2002).

CM 7/2004 p.to 6: “la definizione del ruolo sia ammessa anche per il soggetto passivo della procedura esecutiva che non sia né debitore, né coobbligato (come ad esempio il proprietario dell’immobile gravato da privilegio), ma che abbia un interesse attuale e concreto a sottrarsi all’azione esecutiva mediante l’estinzione del debito. Costui, infatti, al momento dell’esercizio dell’azione esecutiva, ossia nella fase di riscossione in cui si colloca la definizione agevolata prevista dall’articolo 12, è responsabile di fatto del pagamento del tributo e non è pertanto estraneo al rapporto tributario”.

ENTI NON COMMERCIALI

SOGGETTI INTERESSATI

SOGGETTI PRIVATIIMPRENDITORI INDIVIDUALI O LAVORATORI AUTONOMI

SOCIETA' DI PERSONE O DI CAPITALI

DEBITORI A TITOLO PRINCIPALE

DEBITORI COOBBLIGATI

GARANTI DEL DEBITO

Redazione Fiscale 9

INTERESSI NELLE CARTELLE DI PAGAMENTO Qualora il pagamento della cartella avvenga

a) entro 60 giorni dalla sua notifica: il pagamento sarà limitato alle seguenti voci: tributi o contributi dovuti relative sanzioni (“somme aggiuntive” se trattasi di INPS o INAIL) interessi da ritardata iscrizione a ruolo (art. 20 Dpr 602/73)

Interessi da ritardata iscrizione a ruolo: sono calcolati (al 4% dal 1/10/2009 - DM 21/5/2009): - sull’importo del tributo dovuto - dal giorno di scadenza del pagamento fino alla consegna del ruolo all’Agente della Riscossione.

aggio di riscossione, attualmente pari al 4,65% delle somme iscritte a ruolo (art. 17 del DLgs. 112/99) spese di notifica (art. 17 del DLgs. 112/99).

b) oltre 60 giorni dalla sua notifica: il pagamento sarà limitato alle seguenti voci: oltre agli importi sopra indicati

occorre versare le somme relative a: aggio di riscossione posto interamente a carico del contribuente (attualmente pari al 8% del totale) ulteriori somme aggiuntive nel caso di contributi INPS o premi INAIL interessi di mora (art. 30 Dpr 602/73) eventuali spese di esecuzione.

Interessi di mora: vengono calcolat,i ai tassi indicati in tabella, dal giorno della notifica della cartella di pagamento fino al giorno dell’avvenuto pagamento (o fino alla presentazione dell’istanza di rateazione).

Tasso annuale Decorrenza Tasso annuale Decorrenza

4,2% (*) 01/01/1999 4,55% 01/10/2012 8,40% 01/01/2000 5,22% 01/05/2013 6,84% 01/10/2009 5,14% 01/05/2014 5,76% 01/01/2010 4,88% 15/05/2015 5,02% 01/10/2011 4,13% 15/05/2016

semestrale

Calcolo degli interessi di ritardata iscrizione a ruolo e di mora:

Base di calcolo: per i ruoli consegnati dal 13/07/2011 (ex art. 7 L. 106 del 07/07/2011, introdotta al fine di evitare profili di “anatocismo” nell’ambito della riscossione) il calcolo degli interessi di mora viene effettuato al netto: delle sanzioni (o somme aggiuntive Inps), in accordo con l’art. 2 c. 3 D.Lgs. 472/97 di interessi di ritardata iscrizione a ruolo

Si noti che la cartella non indica le modalità di calcolo degli interessi; numerosa giurisprudenza ha così concluso per la nullità della cartella, per carenza di motivazione (Cass. n. 4516/2012, n. 22500/2012, n. 15188/2013 e n. 8934/2014; CTR Lombardia sent. n. 4513/30/15; CTP Lecce sent. n. 206 del 15/02/2010 e CTP Como sent. n. 409 del 4/09/2014).

Somme aggiuntive Inps: nel caso di omesso o ritardato versamento entro il termine stabilito dei contributi dovuti, per ogni giorno di ritardo è dovuta una sanzione civile, in ragione d’anno, nella misura stabilita dalle Circolari Inps. Dal giorno in cui tali sanzioni raggiungono il 40% dell’importo dei contributi vengono calcolati gli interessi di mora (i cui tassi sono identici a quelli dei tributi erariali).

Interessi di moraInteressi di ritardata iscrizione a ruolo

Affidam. ruolo ad Equitalia

Notifica cartella

Iscrizione a ruolo

Avviso bonario

Liquid. dell'Ufficio

Scadenza pagam.

10 Redazione Fiscale

INTERESSI DI DILAZIONE Nel caso di rateizzo Equitalia applica gli interessi di dilazione anche sugli interessi di ritardata iscrizione a ruolo e sulle sanzioni (anche in questo caso contrariamente al disposto dell’art. 1283 CC (divieto di anatocismo)..

AGGIO DI RISCOSSIONE Entità: fissato annualmente con riguardo alla media dei tassi bancari attivi, ha subito la seguente evoluzione:

AGGIO (detto "oneri di riscossione" dal 1/01/2016)

Pagamento della cartella a carico per i carichi affidati

dal 1/01/2016 per i ruoli emessi dal

1/01/2013 al 31/12/2015 per i ruoli emessi

fino al 31/12/2012

Entro 60 giorni dalla notifica

del debitore 3% 4,65% 4,65% dell'ente creditore 3% 3,35% 4,35%

Dopo 60 giorni dalla notifica del debitore 6% 8% 9%

Base di calcolo: le percentuali si applicano alle somme iscritte a ruolo: esclusi: gli interessi di mora per i ruoli consegnati dal 13/07/2011 e le spese di notifica incluse: le sanzioni pecuniarie (o somme aggiuntive su contributi INPS e i premi INAIL) e gli interessi di

ritardata iscrizione a ruolo con conseguenti profili di illegittimità (posto che l’aggio va assimilato ad un interesse, in quanto determinato in misura percentuale) rispettivamente all’art. 2 c. 3 D.Lgs. 472/97 ed all’art. 1283 CC (divieto di anatocismo).

AGGIO IN SEDE DI ROTTAMAZIONE La definizione agevolata presuppone il pagamento dell’intero aggio di riscossione.

Tuttavia, in attesa di conferme ufficiali, si ritiene che esso: vada abbattuto in modo proporzionale all’importo rottamato senza, dunque, considerare le sanzioni.

Ruoli consegnati ante 13/07/2011: rimane il dubbio se sia legittimo richiedere: - gli interessi per ritardata iscrizione a ruolo (posto il divieto di anatocismo) - l’aggio calcolato anche su tali interessi e sugli interessi di mora.

Esempio

Un contribuente ha pendente una cartella di pagamento per omesso versamento Ires del periodo 2011: - imposta: €. 10.000 - sanzioni: € 3.000 - interessi di ritardata iscrizione a ruolo: € 1.060 - interessi di mora: € 820,07.

L’aggio si riduce da €. 1.124 ad €. 884.

CARTELLA Voci rilevanti

per l'aggio ROTTAMA-

ZIONE Voci rilevanti

per l'aggio IMPOSTA … 10.000,00 800,00 10.000,00 800,00 SANZIONI Sanzioni 3.000,00 240,00 -

INTERESSI Int. da rit. iscriz. a ruolo 1.060,82 84,87 1.060,82 84,87 Interessi di mora 820,07 -

ALTRO Spese di notifica 5,16 5,16 1.124,87 884,87

La convenienza è più evidente se calcolata in relazione a cartelle che comprendono solo il pagamento di sanzioni. In questo caso, le sanzioni si azzererebbero e con esse anche l’aggio di riscossione.

Redazione Fiscale 11

Esempio

Ad un contribuente è stata contestata l’omessa compilazione del quadro RW, con l’irrogazione di sanzioni per € 10.000. Il contribuente non ha impugnato l’atto di contestazione, ma non ha proceduto al pagamento; la conseguente cartella di pagamento riporta i seguenti importi: sanzione €. 10.000 + € 600 aggio + €. 5 spese. Con la definizione agevolata si annullano le sanzioni e di conseguenza l’aggio di riscossione.

Analogamente, nel caso di cartella per tardivo versamento, l’aggio di riscossione rimane calcolato sui soli interessi di ritardata iscrizione a ruolo.

ESEMPI

Esempio 1 – cartella di pagamento con imposte e sanzioni

CARTELLA DI PAGAMENTO

QUANTO PAGARE CON LA ROTTAMAZIONE

Irpef € 10.000,00 € 10.000,00 Addizionale regionale € 330,00 € 330,00 Addizionale comunale € 350,00 € 350,00 Sanzioni € 10.000,00 - Interessi da ritardata iscrizione a ruolo € 100,00 € 100,00 Aggio riscossione € 1.500,00 Si, ma rideterminato Interessi di mora € 1.340,00 - Spese di notifica € 10,00 € 10,00 Totale € 23.630,00 € 12.290,00

RISPARMIO 48%

Esempio 2 – cartella di pagamento con sole sanzioni

CARTELLA DI PAGAMENTO QUANTO PAGARE CON LA ROTTAMAZIONE

Sanzioni € 1.000,00 - Aggio riscossione € 80,00 zero Spese di notifica € 10,00 € 10,00 TOTALE 1.090,00 90,00

RISPARMIO 92% Esempio 3 – cartella di pagamento con contributi Inps

CARTELLA DI PAGAMENTO QUANTO PAGARE CON LA ROTTAMAZIONE

Contributi INPS € 20.000,00 € 20.000,00 Sanzioni (“somme aggiuntive”) € 12.000,00 - Interessi di mora € 2.500,00 Aggio riscossione € 1.600,00 Si, ma rideterminato Spese di notifica € 10,00 € 10,00 TOTALE 36.110,00 21.610,00

RISPARMIO 40%

12 Redazione Fiscale

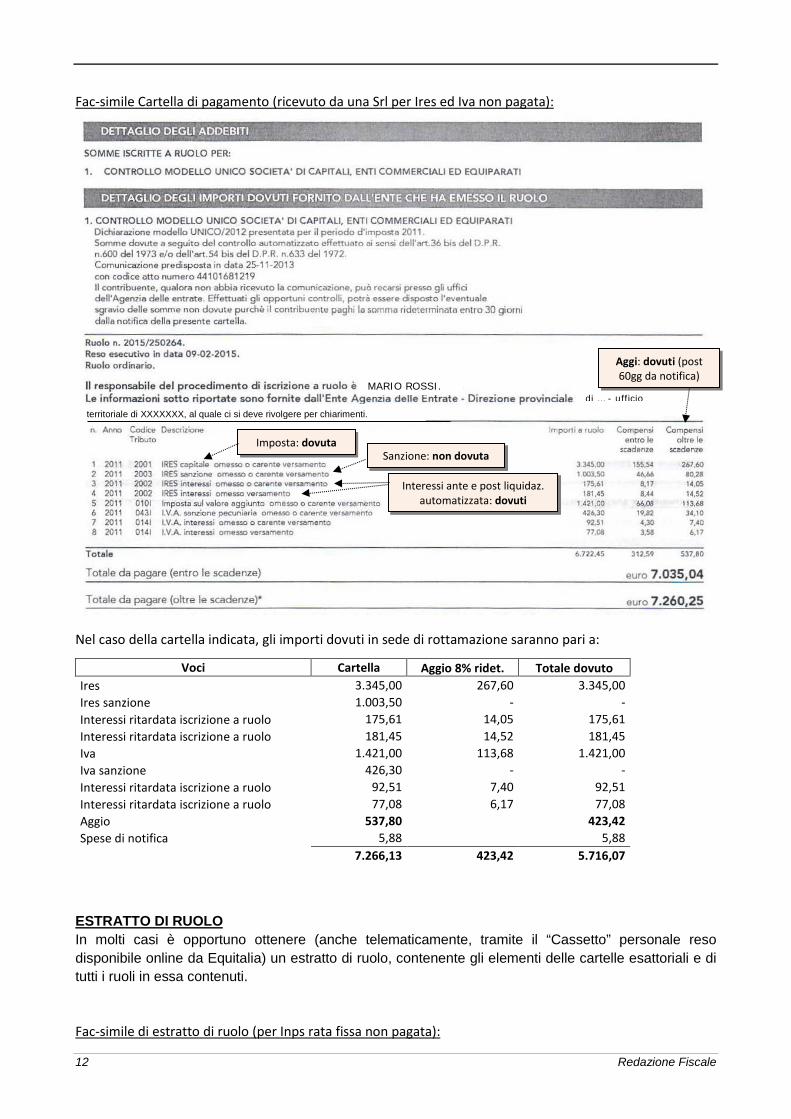

Fac-simile Cartella di pagamento (ricevuto da una Srl per Ires ed Iva non pagata):

Nel caso della cartella indicata, gli importi dovuti in sede di rottamazione saranno pari a:

Voci Cartella Aggio 8% ridet. Totale dovuto Ires 3.345,00 267,60 3.345,00 Ires sanzione 1.003,50 - - Interessi ritardata iscrizione a ruolo 175,61 14,05 175,61 Interessi ritardata iscrizione a ruolo 181,45 14,52 181,45 Iva 1.421,00 113,68 1.421,00 Iva sanzione 426,30 - - Interessi ritardata iscrizione a ruolo 92,51 7,40 92,51 Interessi ritardata iscrizione a ruolo 77,08 6,17 77,08 Aggio 537,80 423,42 Spese di notifica 5,88 5,88

7.266,13 423,42 5.716,07

ESTRATTO DI RUOLO In molti casi è opportuno ottenere (anche telematicamente, tramite il “Cassetto” personale reso disponibile online da Equitalia) un estratto di ruolo, contenente gli elementi delle cartelle esattoriali e di tutti i ruoli in essa contenuti.

Fac-simile di estratto di ruolo (per Inps rata fissa non pagata):

MARIO ROSSI. di … - ufficio

territoriale di XXXXXXX, al quale ci si deve rivolgere per chiarimenti.

Interessi ante e post liquidaz. automatizzata: dovuti

Aggi: dovuti (post 60gg da notifica)

Imposta: dovuta Sanzione: non dovuta

Redazione Fiscale 13

CARTELLA IN VIA DI RATEAZIONE Il comma 8 estende la definizione agevolata anche ai soggetti che hanno già pagato parzialmente il debito in presenza di un piano di rateazione precedentemente concesso.

REQUISITO L’accesso alla definizione agevolata è subordinato al fatto che: risultino adempiuti i versamenti con scadenza dal 1/10/2016 al 31/12/2016

N.B.: in sostanza, sono “rottamabili” le sole somme che residuano da pagare al 1/01/2017. Equitalia (convegno CNDCEC) ha sostenuto che il versamento delle 3 rate può avvenire anche tardivamente, purché entro il 31/03/2017 (termine entro cui presentare il mod. DA1). Contribuenti decaduti Non saranno tenuti al versamento delle 3 rate, potendo accedere alla rottamazione di quanto complessivamente non pagato (Equitalia determinerà l’importo dovuto sulla scorta della decadenza, senza considerare comunque le sanzioni e gli interessi di mora).

DUBBIO – RATE IMPAGATE ANTERIORI AL 1/10/2016: andrà chiarito se opera l’art. 31 Dpr 620/73 che prevede, in generale, la priorità del pagamento ai debiti più remoti.

Art. 31 Dpr 602/73: “Nei riguardi delle rate scadute l'imputazione e' fatta, rata per rata, iniziando dalla piu' remota, al debito d'imposta, di sopratassa, di pena pecuniaria e poi al debito per indennita' di mora e non puo' essere fatta ai diritti ed alle spese maturati a favore dell'esattore se non dopo la completa estinzione del debito per le rate scadute e relative indennita' di mora. Per i debiti di imposta gia' scaduti l'imputazione e' fatta con preferenza alle imposte o quote di imposta ugualmente garantite con precedenza a quella piu' remota”.

Esempio: non è pagata la rata di settembre 2016; il pagamento effettuato ad ottobre 2016 sarà imputato alla rata di settembre (non a quella di ottobre) precludendo la rottamazione?

Dovuti

Non dovuti

Dovuto

Dovuto

Non dovuti

Dovuti

14 Redazione Fiscale

LA RISCOSSIONE PROSEGUE SECONDO LA RATEAZIONE ORIGINARIA

SI DECADE DALLA DEFINIZIONE E DALLA RATEAZIONE ORIGINARIA

ISTANZA DI DEFINIZIONE DI CARTELLA RATEIZZATA

EQUITALIA COMUNICA IL QUANTUM DOVUTO

IL CONTRIBUENTE PROCEDE A:

NON VERSARE LA 1° O UNICA RATA

VERSARE IN MODO INSUFFICIENTE LA 1° O UNICA RATA

L'ISTANZA SI INTENDE REVOCATA L'ISTANZA SI E' PERFEZIONATA

COSTO DELLA DEFINIZIONE AGEVOLATA In tal caso, per la definizione della cartella:

a)

si tiene conto delle sole somme in generale dovute in sede di rottamazione, e, dunque, vanno scomputati i soli importi già versati a titolo di: capitale e interessi inclusi nei carichi affidati aggio e rimborso spese per procedure esecutive spese di notifica della cartella di pagamento

b)

restano acquisite e non rimborsabili le somme versate a titolo di:

– sanzioni incluse nei carichi affidati – interessi di mora (o somme aggiuntive dovute all’Inps) – interessi di dilazione per il rateizzo

riconducibili, cioè, alle somme che in generale rimangono dovute in sede di rottamazione.

PERFEZIONAMENTO DELLA DEFINIZIONE AGEVOLATA Nel caso di rateazione in corso: il pagamento della prima o unica rata determina il perfezionamento della procedura con la conseguente revoca della dilazione precedentemente concordata.

Art. 6 c. 8 lett. c) DL 193/2016: il pagamento della prima o unica rata delle somme dovute ai fini della definizione determina, limitatamente ai carichi definibili, la revoca automatica dell'eventuale dilazione ancora in essere precedentemente accordata dall'agente della riscossione.

Dunque il contribuente con un piano di rateazione in corso che abbia presentato la dichiarazione di definizione agevolata: - laddove non dovesse procedere ad alcun versamento (dell’unica/prima rata) - non decade dal piano di dilazione, potendo proseguire a versare le relative rate come se non

avesse presentato il mod. DA1 (v. anche pag. 26).

Esempio

ROTTAMAZIONE DI CARTELLA DI PAGAMENTO RATEIZZATA Il sig. Rossi sta pagando la seguente cartella (accertamento per dichiarazione Iva infedele), per la quale è stato concesso un piano di dilazione.

Può accedere alla rottamazione, col pagamento degli importi residui rispetto a quelli pagati fino al 31/12/2016:

Redazione Fiscale 15

Cartella di

pagamento Quanto verserà

fino al 31/12/2016 Dovuto con la rottamazione

Risparmio complessivo

Iva dovuta € 25.000,00 € 6.250,00 € 18.750,00 - Sanzioni € 25.000,00 € 6.250,00 € 18.750,00 € 18.750,00 Int. ritard. Iscr. a ruolo € 4.000,00 € 1.000,00 € 3.000,00 - Interessi di mora - - - - Aggio riscossione € 3.240,00 € 810,00 € 2.430,00 - Spese di notifica € 5,88 € 1,47 € 4,41 - TOTALE € 57.245,88 € 14.311,47 € 42.934,41 € 18.750,00

Anche in questo caso sarà possibile versare l’importo dovuto di € 1.122,88 in un massimo di 5 rate (con applicazione degli interessi pari al 4,5% sulle rate successive alla prima).

… … … … … …

Il totale dovuto (di €. 42.934,41), determinato sinteticamente nel prospetto sopra, corrisponde alla somma: - delle quote capitale residue una volta scorporata la quota di sanzione - delle quota di compensi di riscossione.

PRECEDENTI PAGAMENTI PARZIALI Può accadere che il contribuente abbia proceduto a saldare il debito iscritto a ruolo solo parzialmente al di fuori di un piano di rateazione.

Anche in tal caso si applicano concetti del tutto analoghi a quanto visto per i debiti rateizzati: a) si tiene conto dei soli importi già versati a titolo di capitale e interessi, di aggio, di rimborso delle spese

per le procedure esecutive e delle spese di notifica della cartella di pagamento b) non sono rimborsabili le somme già versate a titolo di sanzioni (o somme aggiuntive di natura

previdenziale) di interessi di dilazione e di interessi di mora.

Vengono meno

La “Quota capitale” è il totale iscritto a ruolo e, pertanto, include una quota di sanzioni da stornare

La somma degli importi dal 31/12/2016 è dovuta

Non più dovuti (sono presenti se la rateazione è stata concessa dopo 60 gg dalla notifica della cartella)

16 Redazione Fiscale

Inoltre, il comma 9 prevede che: - ove per effetto dei pagamenti parziali sia già stato corrisposto quanto dovuto per la rottamazione - il contribuente può procedere alla definizione agevolata essendo comunque tenuto a presentare

l’apposita dichiarazione. La disposizione supera, di fatto, quanto chiarito nella CM 22/2003 p.to 9.2.

Esempio

ROTTAMAZIONE DI CARTELLA DI PAGAMENTO PARZIALMENTE PAGATA Il sig. Verdi ha ricevuto 3 cartelle negli anni 2013, 2014 e 2015 per omessi versamenti di Iva rispettivamente di €. 5.000, €. 4.000 ed €. 3.000:

- a settembre 2016 salda parzialmente con un versamento allo sportello per €. 14.000 - che Equitalia ha imputato come segue (in applicazione dell’art. 3 Dpr 602/73):

ANTE PAGAMENTO PARZIALE POST PAGAM. PARZIALE ROTTAM. TEORICA 2013 2014 2015 2013 2014 2015 2013 2014 2015 Iva dovuta 5.000,00 4.000,00 3.000,00 - - 3.000,00

Non più

rotta-mabile

4.000,00 3.000,00 Sanzioni 1.500,00 1.500,00 1.500,00 - - 1.500,00 - - Int. di mora 786,02 422,08 66,62 - 166,00 66,62 - - Int. rit. Iscriz. 400,00 320,00 240,00 - 320,00 240,00 320,00 240,00 Aggio 552,02 441,62 331,21 - 441,62 331,21 441,62 331,21 Spese di notif. 5,88 5,88 5,88 - 5,88 5,88 5,88 5,88 TOTALE 8.243,92 6.689,58 5.143,71 - 933,50 5.143,71 4.767,50 3.577,09 Importo utilizz. 8.243,92 5.756,08

In tal caso la cartella notificata: - sul 2013: è già stata definita prima della definizione agevolata (non rientra nella rottamazione e non sono

rimborsabili le somme corrisposte a titolo di sanzione e interessi di mora) - sul 2014: è stata saldata per l’importo di €. 5.756,08 (€ 14.000 - € 8.243,92); essendo tale importo

capiente rispetto a quanto teoricamente dovuto per la rottamazione (€. 4.767,50), la cartella risulterà automaticamente definita (senza ulteriori versamenti), essendo sufficiente indicarla nel mod. DA1

- sul 2015: andrà chiarito se rimane dovuta la somma di €. 3.577,09 (come si ritiene), o se si possa scomputare l’eccedenza per il saldo della cartella 2014 rispetto a quanto dovuto per la rottamazione (€. 988,58).

LA DOMANDA DI DEFINIZIONE AGEVOLATA L’accesso alla rottamazione prevede un iter procedurale ben definito.

In primo luogo il contribuente deve presentare apposita dichiarazione di adesione entro il 31 marzo 2017.

Disponibilità del modello: Equitalia ha messo a disposizione sul proprio sito istituzionale il 4/11/2016 il modulo DA1,da utilizzare per presentare la dichiarazione di adesione alla definizione agevolata.

Equitalia ha rilasciato una guida per agevolare la compilazione del modello..

La dichiarazione di adesione va presentata, alternativamente: a) presso gli sportelli di Equitalia Servizi di riscossione SpA (per la Sicilia a Sicilia Rispossioni Spa)

b) alla casella e-mail/PEC della Direzione Regionale di Equitalia Servizi di riscossione SpA di riferimento (l’elenco delle e-mail/PEC è pubblicato sia sul sito del gruppo Equitalia che a pag. 4 del Modello); in tal caso va allegata la copia del documento di identità.

Redazione Fiscale 17

CARTELLE DI PAGAMENTO ACCERTAMENTI ESECUTIVI AVVISI DI ADDEBITO INPS

CHE AL 31/12/2016 NON RISULTANO

NOTIFICATI

EQUITALIA AVVISA IL DEBITORE ENTRO IL

28/02/2016

ONDE CONSENTIRE L'ACCESSO ALLA

DEFINIZIONE

SOMME IN VIA DI RISCOSSIONE AL 31/12/2016

PRESENTAZIONE TRAMITE DELEGA Il debitore potrà presentare istanza di definizione agevolata: sia in proprio:

- presentandosi personalmente agli sportelli di Equitalia munito di un documento di identità - o procedendo all’invio tramite PEC (riconducibile al contribuente stesso) allegare la propria

fotocopia del documento di identità che delegando un soggetto terzo (es: il proprio consulente fiscale); anche in questo caso si ritiene che

sia ammesso che il delegato si presenti personalmente agli sportelli di Equitalia oppure procedere ad un invio tramite il proprio indirizzo PEC (allegando fotocopia del documento di identità del debitore).

In caso di presentazione allo sportello (del debitore o del delegato), il funzionario dovrà autenticare la firma apposta dal soggetto che si presenta (previa esibizione del documento di identità)

In seguito a ciò Equitalia: - verifica la spettanza della rottamazione e quantifica l’importo dovuto dal contribuente - notifica l’accoglimento (o il diniego) entro il termine del 31 maggio 2015 - indica la data del versamenti (eventualmente rateali, ove richiesti dal contribuente) - sospende, o non avvia, le procedure esecutive di riscossione.

CARTELLE NON ANCORA NOTIFICATE AL 31/12/2016 Considerata la scadenza di presentazione della dichiarazione di adesione, fissata al 31/03/2017: - viene posto a carico di Equitalia l’obbligo di comunicare al debitore entro il 28/02/2016 - eventuali cartelle di pagamento/avvisi di accertamento esecutivi ancora non notificati

alla data del 31/12/2016.

La comunicazione avverrà tramite posta ordinaria; svendo conoscenza della cartella, il contribuente potrà così valutare per tempo se aderire o meno alla definizione agevolata

18 Redazione Fiscale

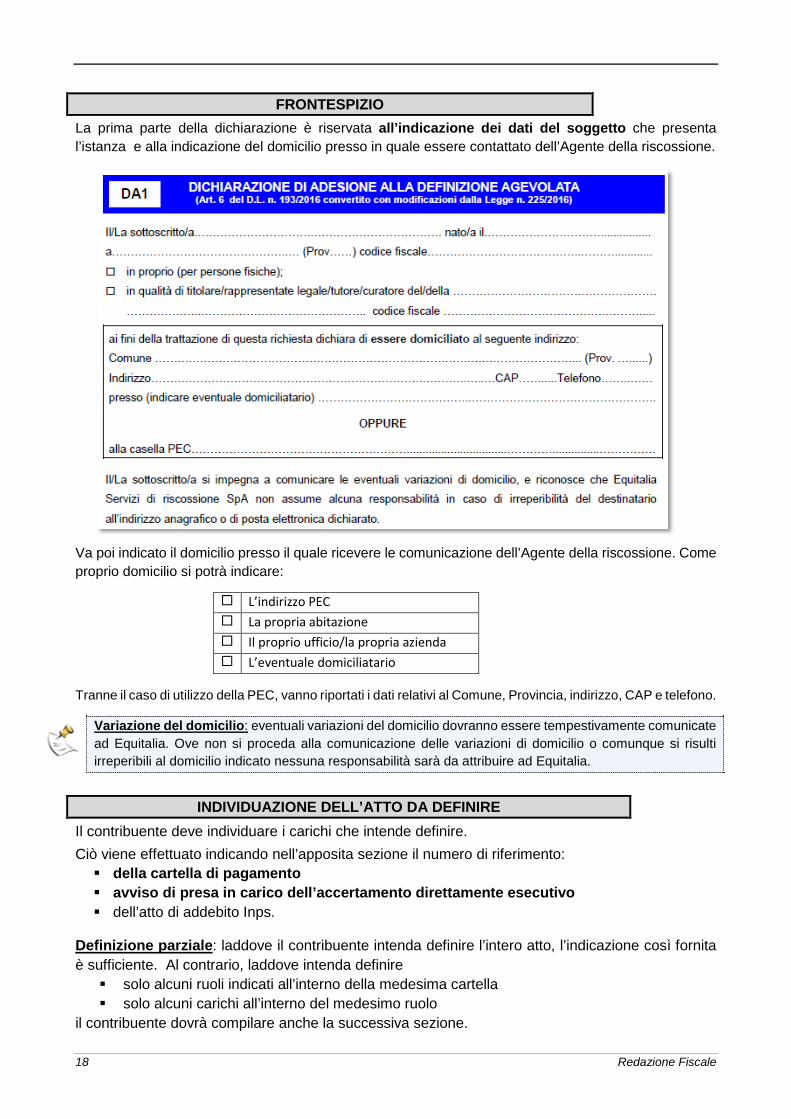

FRONTESPIZIO La prima parte della dichiarazione è riservata all’indicazione dei dati del soggetto che presenta l’istanza e alla indicazione del domicilio presso in quale essere contattato dell’Agente della riscossione.

Va poi indicato il domicilio presso il quale ricevere le comunicazione dell’Agente della riscossione. Come proprio domicilio si potrà indicare:

L’indirizzo PEC La propria abitazione Il proprio ufficio/la propria azienda L’eventuale domiciliatario

Tranne il caso di utilizzo della PEC, vanno riportati i dati relativi al Comune, Provincia, indirizzo, CAP e telefono.

Variazione del domicilio: eventuali variazioni del domicilio dovranno essere tempestivamente comunicate ad Equitalia. Ove non si proceda alla comunicazione delle variazioni di domicilio o comunque si risulti irreperibili al domicilio indicato nessuna responsabilità sarà da attribuire ad Equitalia.

INDIVIDUAZIONE DELL’ATTO DA DEFINIRE

Il contribuente deve individuare i carichi che intende definire.

Ciò viene effettuato indicando nell’apposita sezione il numero di riferimento: della cartella di pagamento avviso di presa in carico dell’accertamento direttamente esecutivo dell’atto di addebito Inps.

Definizione parziale: laddove il contribuente intenda definire l’intero atto, l’indicazione così fornita è sufficiente. Al contrario, laddove intenda definire solo alcuni ruoli indicati all’interno della medesima cartella solo alcuni carichi all’interno del medesimo ruolo

il contribuente dovrà compilare anche la successiva sezione.

Redazione Fiscale 19

Esempio: definizione di: cartella di pagamento, accertamento esecutivo e di avviso di addebito Inps

097 2015 00939111 13 69716010000000001000 301 2015 12345677 25 000

20 Redazione Fiscale

DEFINIZIONE PARZIALE - IDENTIFICATIVO DEL CARICO Nella dichiarazione di adesione viene previsto un apposito prospetto per chiedere la definizione agevolata limitatamente ad alcuni carichi presenti nella cartella o nell’avviso.

Ove s’intenda procedere in tal modo, bisognerà indicare: il n° progressivo della Cartella di pagamento/Avviso di pagamento indicato nella sezione

precedente e l’identificativo del carico incluso in tale Cartella/Avviso per il quale presentare la dichiarazione

di adesione alla definizione agevolata.

In particolare il contribuente può scegliere di definire: a) solo alcuni ruoli indicati nella medesima cartella/avviso (anche di competenza di diversi Enti

creditori): va indicato il numero di ruolo che si trova nella sezione “Dettaglio degli importi dovuti fornito dall’Ente che ha emesso il ruolo”.

b) solo alcuni carichi che compongono il medesimo ruolo indicato nella cartella: va indicato il relativo riferimento desumibile alla voce Estremi dell’atto nella sezione “Dati identificativi della cartella” (è un dato ad uso interno di Equitalia).

Caso1: una cartella di pagamento contiene distinti carichi per IRES ed IVA; il contribuente può decidere di rottamare solo il carico relativo all’IRES, proseguendo (magari in contenzioso) il carico relativo all’IVA.

Richiesta di definizione di tutte le somme competenza di uno stesso Ente all’interno della cartella

112 2015 00005387 36

112 2013 00005241 24 112 2010 00004821 25

…

1 Ruolo n. 2015/250731

ATTENZIONE: ove non siano inserite tali informazioni, la dichiarazione di adesione: coinvolge tutti i debiti presenti nelle

cartelle/avvisi indicati nel prospetto di pagina 1 del modulo.

ricompresi nell’ambito di applicazione della rottamazione.

Non è chiaro se, a maggior chiarimento, sia ammesso allegare una relazione esplicativa.

Numero dalla cartella/avviso per i quali s’intende fruire della definizione parziale

Definite integralmente

Redazione Fiscale 21

Caso2: una cartella di pagamento contiene due distinte iscrizioni a ruolo per due multe automobilistiche comminate in tempi diversi

Richiesta di definizione solo di alcune somme di competenza di uno stesso Ente all’interno della singola cartella

112 2015 00112233 44

…

1 VE2011/12345 27012012AL470AA

ATTENZIONE – appare evidente che: vi è completa libertà di decidere quali somme “rottamare” (al pari di quanto avviene ordinariamente

quando ci si reca allo sportello di Equitalia per pagare parzialmente le cartelle pendenti, o per quanto attiene il pagamento delle cartelle tramite compensazione con l’F24 RUOL)

rimane il vincolo di rottamare l’imposta unitamente agli interessi di ritardata iscrizione a ruolo.

Avviso di accertamento esecutivo: nel caso di un accertamento di ricavo omessi e costi indeducibili: - sarà possibile distinguere tra l’Irpef/Ires (“rottamata”) ma non l’Irap e/o l’Iva - non sarà possibile, tuttavia, distinguere tra l’Irpef/Ires che sorge dalla contestazione di maggiori ricavi

rispetto a quella che riguarda i costi indeducibili.

22 Redazione Fiscale

MODALITA’ DI PAGAMENTO Nella dichiarazione di “adesione alla procedura” il contribuente deve indicare la modalità di pagamento prescelta: in unica soluzione con pagamento rateale, in un massimo di 5 rate.

PAGAMENTO RATEALE La norma si limita a stabilire che i pagamenti delle somme dovute dovranno essere effettuati: per il 70% nell’anno 2017 con scadenze fissate nei mesi di luglio, settembre e novembre per il restante 30% nell’anno 2018, con scadenza fissate ad aprile e settembre.

Equitalia, nelle istruzioni al modello DA1, ha poi chiarito le modalità con cui vanno suddivise le rate. Nel caso di richiesta di pagamento in 5 rate, la suddivisione è la seguente:

- 1° rata a luglio 2017: 24% del dovuto - 2° rata a settembre 2017: 23% del dovuto - 3° rata a novembre 2017: 23% del dovuto - 4° rata ad aprile 2018: 15% del dovuto - 5° rata a settembre 2018: 15% del dovuto

senza, tuttavia, disciplinare il giorno in cui il pagamento si rende dovuto.

Nel caso di suddivisione in un numero di rate inferiori, è possibile scegliere le percentuali di pagamento del dovuto in modo differenziato; a tal fine le istruzioni riportano una tabella con le diverse ipotesi, cui corrisponde un codice da indicare nel mod. DA1 Mod. DA1

Redazione Fiscale 23

luglio 2017settembre 2017novembre 2017

PAGAMENTO RATEALE - LE SCADENZE

2 RATE DI PARI IMPORTO

30% IMPORTO DOVUTO

aprile 2018settembre 2018

3 RATE DI PARI IMPORTO

70% IMPORTO DOVUTO

Esempio Una Srl determina un importo complessivo per la definizione pari ad €. 10.000,00; ha richiesto la rateizzazione entro il limite massimo di 5 rate; dovrà procedere ai versamenti come segue.

N° rata Scadenza Importo 1°rata lug-17 2.400,00 2°rata set-17 2.300,00 3°rata nov-17 2.300,00 4°rata apr-18 1.500,00 5°rata set-18 1.500,00

10.000,00

MODALITA’ DI PAGAMENTO

Il contribuente ha 3 alternative:

1. domiciliazione bancaria (va barrata l’apposita casella di cui sotto)

2. bollettini precompilati dall’agente della riscossione

3. direttamente allo sportello dell’agente della riscossione (in contanti fino ad €. 2.999, con bancomat, con carta di credito o con assegno)

Mod. DA1

X

Bollettini di pagamento: in caso d mancata opzione per la domiciliazione bancaria, Equitalia comunicherà al contribuente entro il 24/04/2017 (180 gg dalla pubblicazione del DL in G.U.) l’ammontare complessivo delle somme dovute, allegando i bollettini di pagamento (che potranno essere pagati anche allo sportello dell’agente della riscossione, oltre che in Posta).

ATTENZIONE - COMPENSAZIONE NON AMMESSA Considerate le modalità di pagamento previste dalla norma, non risulta ammesso procedere ad utilizzare eventuali crediti d’imposta per il versamento in compensazione delle somme dovute.

Ciò a differenza di quanto avviene per il pagamento delle cartelle, che può avvenire tramite compensazione con l’utilizzo dell’apposito F24 RUOL.

24 Redazione Fiscale

ROTTAMAZIONE CARTELLE DI PAGAMENTO - ITER PROCEDURALE

31/03/2017 Termine per la presentazione della dichiarazione di adesione

31/05/2017

Data entro cui l’Agente della riscossione (Equitalia SPA o Riscossione Sicilia spa) comunica al contribuente l’accoglimento o meno dell’istanza.

In caso di accoglimento, la comunicazione contiene un prospetto che: - evidenzia le somme da versare - con le relative scadenze

Pagamento rateale somme 2017

70% in tre rate di pari importo: luglio settembre novembre

Pagamento rateale somme 2018

30% in due rate di pari imposto: aprile settembre

IMPUGNABILITÀ DELL’ESITO DELL’ISTRUTTORIA Si ritiene che l’eventuale rigetto dell’istanza di adesione da parte di Equitalia c’è un attimo impugnabile davanti alle commissioni tributarie (analogamente a quanto disposto dalla giurisprudenza in relazione a procedure analoghe incluse nell’ambito del Condono 2002).

REVOCA DELL’ISTANZA In attesa di conferme ufficiali, si ritiene sia ammessa, purché entro il termine di presentazione dell’istanza del 31/03/2017.

Nota: si noti che il comma 2 prevede espressamente che “entro la stessa data del 31 marzo 2017 il debitore può integrare la dichiarazione presentata anteriormente a tale data”; si potrebbe, dunque, pensare di presentare una “integrazione” del mod. DA1 che azzeri tutti i ruoli indicati nell’apposita sezione.

Inoltre, si deve considerare che i contribuenti meno esperti potrebbero può non stimare correttamente l’importo da versare per la definizione (comunicato solo successivamente da Equitalia con l’accettazione dell’istanza).

Redazione Fiscale 25

PERFEZIONAMENTO DELLE DEFINIZIONE E DECADENZA L’art. 6 DL 193/2016: non definisce espressamente il momento in cui la definizione agevolata deve intendersi

perfezionata limitandosi a definire le cause di decadenza.

Dubbio: non è, dunque, chiaro, se la presentazione del mod. DA1 impegni il contribuente a dare seguito alla procedura nel caso di accettazione dell’istanza da parte di Equitalia. A tal fine si rimanda alle considerazioni che seguono.

DECADENZA DALLA DEFINIZIONE AGEVOLATA Il comma 4 dispone che in caso: di mancato, insufficiente o tardivo versamento dell’unica rata o di una qualsiasi delle rate in cui si è scelto di dilazionare il pagamento:

si avranno le seguenti conseguenze: a) la definizione non produce effetti (decadenza) b) riprendono a decorrere i termini di prescrizione e decadenza per il recupero dei carichi

oggetto della dichiarazione c) il carico “residuo” rispetto alle rate già pagate non può essere oggetto di dilazione (ex art.

19 Dpr 602/73). In tal caso l’importo iniziale della cartella/avviso di pagamento (sanzioni, aggio sull’importo iniziale, ecc.) torna

ad essere dovuto scomputandosi le somme eventualmente versate (in modo insufficiente e/o tardivo).

ATTENZIONE: nel caso di specie: non è applicabile il ravvedimento operoso né opera il concetto di “lieve inadempimento” (proprio degli strumenti deflattivi del contenzioso).

Dunque: anche 1 solo giorno di ritardo nel versamento di una rata o dell’unica rata il versamento carente anche per 1 solo euro comporterà la decadenza dalla definizione.

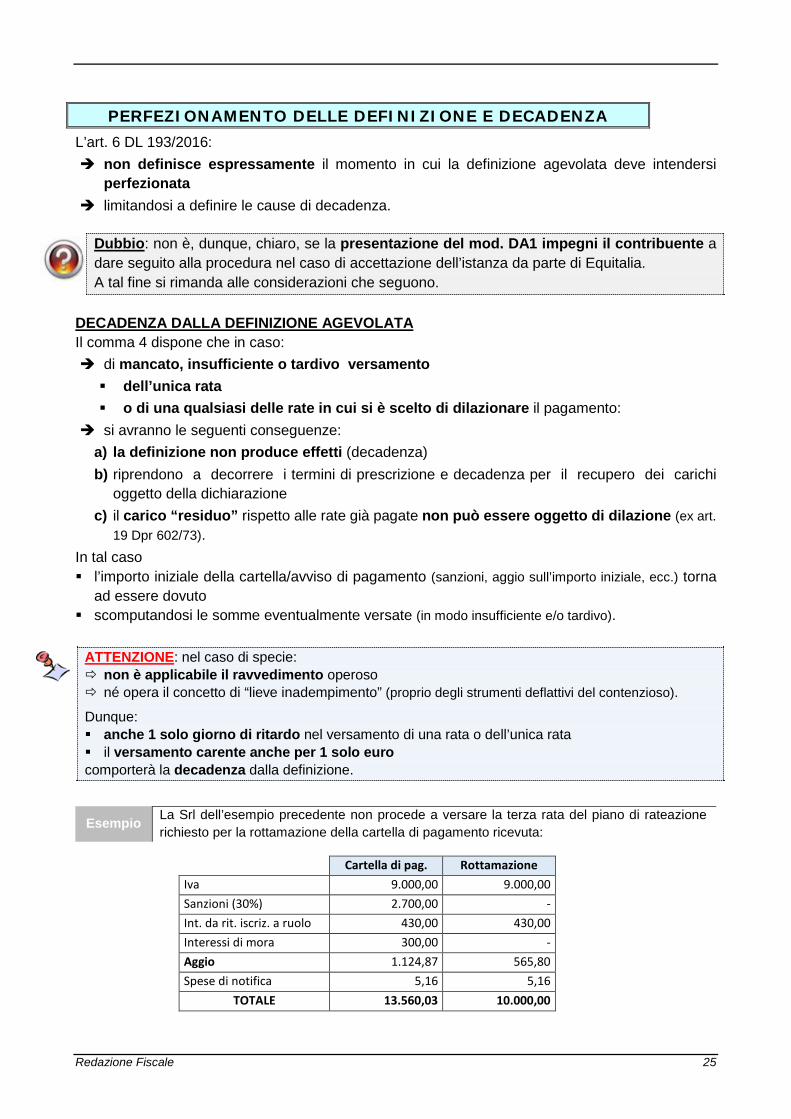

Esempio La Srl dell’esempio precedente non procede a versare la terza rata del piano di rateazione richiesto per la rottamazione della cartella di pagamento ricevuta:

Cartella di pag. Rottamazione Iva 9.000,00 9.000,00 Sanzioni (30%) 2.700,00 - Int. da rit. iscriz. a ruolo 430,00 430,00 Interessi di mora 300,00 - Aggio 1.124,87 565,80 Spese di notifica 5,16 5,16

TOTALE 13.560,03 10.000,00

26 Redazione Fiscale

In tale situazione, Equitalia, una volta verificata la decadenza dalla definizione agevolata, procederà alla riscossione coattiva dell’importo di circa € 8.860, dato dalla differenza tra l’importo:

- della cartella originaria: €. 13.560 (maggiorata degli ulteriori interessi di mora nel frattempo maturati) - importo pagato “in acconto” (le 2 rate pagate): €. 4.700

per la quale la società non potrà richiedere la dilazione entro massimo di 72 rate.

Per il periodo intercorso tra la presentazione del Mod. DA1 ed il mese di novembre 2017 (scadenza della 3° rata) non trova applicazione la prescrizione (decennale).

Nota: è evidente che ove la cartella non fosse stata rateizzata, nulla cambia rispetto alla situazione iniziale: si era promesso il versamento ridotto nei termini della rottamazione, guadagnando un periodo di sospensione; al momento della decadenza torna ad essere dovuto il medesimo importo iniziale (decurtato delle somme eventualmente versate), immediatamente riscuotibile.

La situazione cambia nel caso in cui la cartella fosse stata rateizzata; in tal caso, infatti, il carico residuo (decurtato delle somme eventualmente versate) non risulterà più ulteriormente rateizzabile.

DEROGHE Alle regole di decadenza di cui sopra, si applicano due importanti eccezioni:

a) carichi non rateizzati notificati entro 60 giorni dall’adesione b) carichi rateizzati (cioè inclusi in precedenti piani di dilazione).

CARICHI NON INCLUSI IN PRECEDENTI PIANI DI DILAZIONE (comma 4-bis) In tal caso, la presentazione del mod. DA1: non inficia la possibilità di richiedere successivamente la rateazione delle somme laddove non si

proceda successivamente ai versamenti previsti per la rottamazione nel solo caso in cui tra la data di ricevimento della cartella di pagamento e la data di presentazione

della dichiarazione di adesione sono trascorsi meno di 60 giorni.

Nota: si tratta di un beneficio concesso al contribuente che potrebbe non aver avuto il tempo per ponderare bene la scelta, considerata la ristrettezza dei tempi dovuta alla recente notifica.

Peraltro il concetto dovrebbe trovare applicazione anche nel caso di cartella non ancora notificata al 31/12/2016, per la quale Equitalia ha effettuato la prevista comunicazione al contribuente

Esempio

Ad un contribuente viene notificata una cartella di pagamento il 15.02.2017 e questo procedere a presentare la dichiarazione di adesione il 28/02/2017.

Se il contribuente in questione non procede al pagamento della prima rata, potrà comunque chiedere la rateazione delle somme originariamente dovute.

In questo caso è evidente che la presentazione del mod. DA1 non perfeziona l’opzione per la rottamazione. CARICHI INCLUSI IN PRECEDENTI PIANI DI DILAZIONE Come già visto in precedenza (v. pag. 14), anche in questo caso si ritiene che: la presentazione dell’istanza per la definizione agevolata questa non vincoli al versamento dei relativi importi fintantoché non si proceda al primo

versamento.

Solo in seguito a tale versamento la procedura si ritiene perfezionata e, dunque, eventuali violazioni in relazione ai versamenti faranno scattare la decadenza, con conseguente impossibilità: sia di tornare al vecchio piano di rateazione che di rateizzare ex novo ex art. 19 Dpr 602/73 il debito residuo “da rottamazione”.

Redazione Fiscale 27

Art. 6 c. 8 lett. c) DL 193/2016: “il pagamento della prima o unica rata delle somme dovute ai fini della definizione determina, limitatamente ai carichi definibili, la revoca automatica dell'eventuale dilazione ancora in essere precedentemente accordata dall'agente della riscossione.

Nota: la lettura del combinato disposto dei commi 4 e 4-bis potrebbe far ritenere che, una volta presentato il mod. DA1, il mancato pagamento delle somme dovute per la rottamazione comporti la decadenza da tale definizione agevolata con l’impossibilità di rateizzare nuovamente il debito che ancora residua.

Tuttavia si ritiene che la deroga dalla decadenza di cui al comma 4-bis (per le cartelle notificate entro 60 giorni non rateizzate) sia stata così formulata proprio per sancire una distinzione di trattamento rispetto alle cartelle caratterizzate.

Inoltre: - in senso contrario pare chiaramente deporre il comma 8 lett. c) - in senso conforme si è espressa Equitalia nella recente riunione organizzata a Roma dal CNDCEC.

In sostanza, si tratta di una sorta di “revoca” della domanda di definizione. In sostanza, “l’accettazione” definitiva dell’adesione si dovrebbe verificare solo con il primo versamento. In tal senso:

a) laddove il contribuente dovesse: - versare l’unica/prima rata tardivamente o in modo insufficiente - oppure omettere o versare in modo insufficiente/tardivo le rate successive

si troverà ad essere decaduto sia dalla definizione che dal piano di rateazione originario b) mentre laddove non dovesse procedere ad alcun versamento (dell’unica/prima rata), dovrebbe poter essere riammesso al “vecchio” piano di dilazione precedentemente in essere.

28 Redazione Fiscale

LA RINUNCIA AL CONTENZIOSO IN CORSO L’aspetto più controverso della rottamazione riguarda l’eventuale “rinuncia” ai giudizi in corso connessa a tale procedura.

Il comma 2 prevede che la dichiarazione di adesione alla definizione agevolata debba indicare l’eventuale pendenza o meno di giudizi che hanno per oggetto carichi cui si

riferisce la definizione agevolata in caso positivo va assunto l’impegno a rinunciare agli stessi giudizi:

Se non sono pendenti giudizi per i carichi ai quali si riferisce la dichiarazione si dovrà barrare la seguente casella:

Se sono pendenti giudizi in per i carichi ai quali si riferisce la dichiarazione si dovrà barrare la casella per la rinuncia al contenzioso:

Art. 6 c. 2 lett. c) DL 193/2016: “Ai fini della definizione di cui al comma 1, il debitore (…) indica (…) la pendenza di giudizi aventi ad oggetto i carichi cui si riferisce la dichiarazione, e assume l'impegno a rinunciare agli stessi giudizi.”

In materia di rinuncia ai procedimenti in corso si applica l’art. 44 Dlgs 546/92, il quale dispone che “Il processo si estingue per rinuncia al ricorso. Il ricorrente che rinuncia deve rimborsare le spese alle altre parti salvo diverso accordo fra loro”.

Considerata la novità della disposizione rispetto alle edizioni della rottamazione del passato, La disposizione risulta di difficile interpretazione, anche in considerazione del fatto che non si tratta di una procedura di “definizione di lite pendente”.

Ciò lascia numerosi dubbi se il contenzioso: a) debba cessare ai sensi dell’art. 44 citato, obbligandosi il contribuente a notificare in Cancelleria

della commissione espressa rinuncia al giudizio b) oppure si tratti di una estinzione che si limita ad una quota parte del giudizio (nel caso in cui non

verta sulla legittimità della cartella stessa; in caso contrario il pagamento integrale del tributo farebbe venir meno comunque la materia del contendere).

Premesso che la norma non procede ad alcuna distinzione tra i ruoli emessi, risultando “rottamabili” anche:

- le iscrizioni a titolo provvisorio in presenza di impugnazione (anche derivanti da accertamenti esecutivi)

- i ruoli “straordinari” emessi in via anticipata in caso di timore nella riscossione nel caso sub b) si tratterebbe di giungere a sentenza, dove: in caso di vittoria del contribuente: questi non può chiedere a rimborso di quanto pagato per la

rottamazione in caso di soccombenza: il contribuente si troverebbe a dover pagare l’intero importo della

condanna, beneficiando comunque dello stralcio delle sanzioni applicato sulle cartelle della iscrizione provvisoria.

Nel seguito si riportano due esempi che danno evidenza dei diversi effetti a seconda della interpretazione avallata.

Redazione Fiscale 29

IPOTESI1 : LA RINUNCIA INTERROMPE IL GIUDIZIO CON SOCCOMBENZA

Esempio1: una Srl è stata oggetto di un accertamento che ha contestato una somma complessiva di € 200.000, così composta: IRES € 100.000 + € 90.000 sanzioni + € 8.000 interessi ritardata iscriz. a ruolo + € 2.000 interessi di mora. Si prospettano le diverse soluzioni possibili a seconda del comportamento tenuto dalla Srl: a) in assenza di ricorso: è stata iscritta a ruolo la somma di 100.000 imposta + 90.000 sanzioni + € 10.000 interessi + €

12.000 aggio (6% x € 200.000); la rottamazione della cartella col pagamento di € 114.480 (100.000 imposta + 8.000 di interessi + aggio 6% su tali somme) definisce la posizione del contribuente (la convenienza va valutata sulla probabilità di vittoria in contenzioso)

b) in pendenza di ricorso in CTP: - il contribuente deve € 36.667 (1/3 imposta + interessi) a titolo provvisorio; la rottamazione di questi ultimi

importi costa € 36.000 (33.333 per 1/3 imposta + 2.667 per 1/3 int. di rit. iscriz.) - la rinuncia al contenzioso comporta l’obbligo di pagare tutti gli importi residui: 66.667 imposta + 90.000 sanzioni

(dovrebbero essere dovute per l’intero, salva diversa futura interpretazione dell’Agenzia) + 5.333 interessi ritardata iscrizione + 2.000 interessi di mora + 9.840 aggio = € 173.840

per un totale di € 209.840 (non conveniente) c) in pendenza di appello in CTR: si torna in situazioni analoghe al caso b) precedente; infatti laddove il contribuente

sia risultato: vittorioso in CTP: l’ufficio ha restituito l’iscrizione a ruolo avvenuta in primo grado e, dunque, il contribuente che

rinuncia al contenzioso sarà tenuto al versamento dell’intero accertamento soccombente in CTP: - l’ufficio ha iscritto a ruolo (sommando il versamento provvisorio in pendenza di 1° grado) i 2/3 di tutte le somme

(66.667 imposta + 60.000 sanzione + 5.333 int. rit. Iscr. + 1.333 int. di mora + 8.000 aggio); la rottamazione della cartella costa € 76.320 (imposta + int. rit. Iscr. + aggio su di essi)

- rinuncia al contenzioso: tornano ad essere dovute tutte le differenze rispetto agli importi originari dell’accertamento (per € 135.680)

per un totale di € 212.000 (non conveniente) d) in pendenza di ricorso in Cassazione: valgono concetti del tutto analoghi all’appello pendente in CRT (in luogo dei

2/3 in caso di soccombenza si applica il 100% di tali importi (nulla cambia in caso di contribuente vittorioso in CTR).

ATTENZIONE - E’ evidente la convenienza nel caso in cui si verta nella sola ipotesi di sanzioni (violazioni alla compilazione del quadro RW, alla separata indicazione di costi “black list”, ecc.); in tal caso il pagamento del solo aggio e spese di procedura relative all’iscrizione a ruolo provvisoria definisce la posizione del contribuente limitatamente alla quota iscritta a ruolo.

Esempio2: ad un contribuente è stata contestata l’omessa compilazione del quadro RW, con l’irrogazione di sanzioni per € 10.000: e) in assenza di ricorso: è stata iscritta a ruolo la somma di € 10.000 + € 600 aggio + €. 5 spese; la rottamazione della

cartella col pagamento di € 605 (aggio + spese) definisce la posizione del contribuente (molto conveniente) f) in pendenza di ricorso in CTP: il contribuente non ha pagato alcun importo (non vi è infatti alcuna imposta); la

rinuncia al contenzioso comporta l’obbligo di pagare l’intera sanzione di € 10.000 + aggio + spese (non conveniente) g) in pendenza di appello in CTR: laddove il contribuente sia risultato: vittorioso in CTP: si trova nella stessa situazione del caso b) precedente: l’ufficio non è iscritto a ruolo alcunché

e, dunque, il contribuente che rinuncia al contenzioso sarà tenuto al versamento dell’intero accertamento soccombente in CTP: l’ufficio ha iscritto a ruolo 2/3 delle sanzioni (€. 6667 + € 400 aggio + €. 5 spese):

- rottamazione della cartella: costa € 405 (aggio + spese) - rinuncia al contenzioso: si ritiene costi la sola differenza delle sanzioni (€. 3.333) + aggio (€ 200) + €. 5 spese

h) in pendenza di ricorso in Cassazione: valgono concetti del tutto analoghi all’appello pendente in CRT, dove in luogo dei 2/3 degli importi in caso di soccombenza applicato il 100% di tali importi (nulla cambia in caso di contribuente vittorioso in CTR).

30 Redazione Fiscale

IPOTESI1 : LA RINUNCIA NON INTERROMPE IL GIUDIZIO (più probabile)

Esempio1: con riferimento all’Esempio1 della pagina precedente si avrà quanto segue, alternativamente indipendenza dello stadio in cui si trova il contenzioso al momento della rottamazione: i) in assenza di ricorso: nulla cambia j) in pendenza di ricorso in CTP: il contribuente ha versato € 36.000 a titolo provvisorio; in caso di:

- sentenza vittoriosa: il contribuente non può richiedere il rimborso di alcunché - soccombenza: dovrà pagare ulteriori 66.667 (2/3) di imposta + 60.000 (2/3) sanzioni + 5.333 (2/3) interessi

ritardata iscrizione + 1.333 (2/3) di interessi di mora + 7.980 aggio k) in pendenza di appello in CTR: laddove il contribuente sia risultato: vittorioso in CTP: l’ufficio ha restituito l’iscrizione a ruolo provvisoria effettuata in primo grado; non vi è dunque

stata alcuna cartella da rottamare (Il contenzioso prosegue in via ordinaria) soccombente in CTP: l’ufficio ha iscritto a ruolo (sommando il versamento provvisorio in pendenza di 1° grado) i

2/3 di tutte le somme (66.667 imposta + 60.000 sanzione + 5.333 int. rit. Iscr. + 1.333 int. di mora + 8.000 aggio); la rottamazione della cartella è costata € 76.320 (imposta + int. rit. Iscr. + aggio su di essi); laddove la CTR emette sentenza:

- vittoriosa per il contribuente: questi non può richiedere il rimborso di alcunché - di soccombenza: il contribuente dovrà pagare ulteriori 33.333 (1/3) di imposta + 20.000 (1/3) sanzioni + 2.666

(1/3) interessi di ritardata iscrizione a ruolo + 666 (1/3) di interessi di mora e 1/3 dell’aggio l) in pendenza di ricorso in Cassazione: valgono concetti del tutto analoghi all’appello pendente in CRT.

Meccanismo del tutto analogo trova poi applicazione per quanto riguarda le violazioni per l’omessa o errata compilazione del quadro RW.

N.B.: nel ribadire la necessità di chiarimenti ufficiali nel merito in presenza di pendenza di giudizio, si consiglia di non presentare l’istanza fino a tale momento (quantomeno fino al termine del 23/01/2017).

Redazione Fiscale 31

EFFETTI DELLA DOMANDA – EFFETTI SOSPENSIVI Alla presentazione della dichiarazione di adesione alla definizione agevolata conseguono degli effetti sospensivi, limitatamente ai carichi che sono oggetto di tale dichiarazione:

a) sospensione dell’attività di riscossione b) sospensione dei termini di prescrizione e decadenza per il loro recupero c) sospensione degli obblighi di pagamento delle rate di precedenti dilazioni in scadenza

successivamente al 31/12/2016 (fino alla eventuale decadenza).

SOSPENSIONE DELLA RISCOSSIONE All’Agente della riscossione, relativamente ai carichi indicati nella dichiarazione di definizione agevolata, è inibito l’avvio: di nuove azioni esecutive (pignoramenti, vendite all’incanto, ecc.)

Procedure già avviate: è inibito anche la prosecuzione di procedure già avviate prima presentazione della dichiarazione a condizione che, alternativamente: - non si sia ancora tenuto il 1° incanto con esito positivo - non sia già stata presentata istanza di assegnazione del bene (in luogo dell’incanto) - non sia stato già emesso provvedimento di assegnazione dei crediti pignorati.

di nuove azioni cautelari: iscrizione di nuove ipoteche legali e l’attivazione di fermi amministrativi degli automezzi

Deroga: rimangono salve le azioni cautelari già iscritte alla data di presentazione della dichiarazione. Si noti, poi, che nulla è disposto in merito al sequestro conservativo.

SOSPENSIONE DEI TERMINI DI PRESCRIZIONE E DECADENZA

In relazione ai carichi indicati nel mod. DA1, la presentazione dell’istanza:

sospende i termini di prescrizione: in relazione ai crediti vantati dagli enti impositori

Natura del credito Anni (*) Tributi erariali (Irpef/Ires, Irap ed Iva; Imposta di Registro e ipocatastali; ecc.) 10 anni Tributi locali 5 anni Sanzioni 5 anni

(*) dalla notifica dell'ultima cartella (Cass. n. 12263/2007 e n. 9617/2014) Se il credito deriva da sentenza passata in giudicato, si applica il termine unico di 10 anni

sospende i termini di decadenza: considerato che: ove la rottamazione si riferisca ad una cartella, il relativo termine è già stato soddisfatto il riferimento va fatto al termine di decadenza della notifica del pignoramento nel caso

di accertamenti esecutivi, da effettuare, a pena di decadenza, entro il 31/12 del 3° anno successivo a quello in cui l’accertamento è divenuto definitivo

Nota: per le altre azioni esecutive precedute dalla cartella di pagamento, Equitalia può avviare l’azione esecutiva entro il termine di prescrizione del credito.

SOSPENSIONE DEI VERSAMENTI DELLE RATE DAL 2017

Se la cartella di pagamento è stata oggetto di rateizzazione (art. 19 Dpr 602/73): il contribuente è tenuto a versare le rate scadenti dal 1/10/2016 fino al 31/12/2016 mentre le rate successive sono sospese in quanto rientrano nell’ambito della rottamazione.

32 Redazione Fiscale

CREDITO CON PREDEDUZIONE NEL FALLIMENTO Il comma 13 prevede che per le imprese assoggettate ad una procedura concorsuale: le somme derivanti dalla liquidazione dell’attivo vanno destinate in primo luogo per la

rottamazione delle cartelle di pagamento.

Nota: l’art. 111 della Legge fallimentare stabilisce che le somme ricavate dalla liquidazione dell'attivo sono erogate nel seguente ordine: 1. per il pagamento dei crediti prededucibili 2. per il pagamento dei crediti ammessi con prelazione sulle cose vendute secondo l'ordine

assegnato dalla legge 3. per il pagamento dei creditori chirografari, in proporzione dell'ammontare del credito per cui

ciascuno di essi fu ammesso, compresi i creditori indicati al n. 2, qualora non sia stata ancora realizzata la garanzia, ovvero per la parte per cui rimasero non soddisfatti da questa.

Inoltre, sono considerati prededucibili i crediti così qualificati da una specifica disposizione di legge.

Le cartelle di pagamento destinate alla rottamazione rappresentano dei crediti che trovano collocazione normalmente tra i crediti chirografari (n. 3 della graduatoria precedente elencata). Dunque, considerati i tempi stretti nei quali deve avvenire la rottamazione, l’Agente della riscossione non avrebbe avuto alcuna “corsia preferenziale”.

Per tale motivo l’art. 6 c. 13-bis DL 193/2016 ha previsto che “alle somme occorrenti per aderire alla definizione agevolata, che sono oggetto di procedura concorsuale, si applica la disciplina dei crediti prededucibili di cui agli articoli 111 e 111-bis del regio decreto 16 marzo 1942, n. 267”. In tal modo i crediti vantati dagli enti impositori sono riqualificati come prededucibili e, dunque: con il ricavato della liquidazione dell’attivo il curatore fallimentare/commissario della procedura dovrà prima soddisfare tali crediti (incluso

l’aggio all’Agente della riscossione) e, solo successivamente, pagare i crediti privilegiati (es: dipendenti, lavoratori autonomi, artigiani, ecc.) e, infine, quelli chirografari.

DI PRESCRIZIONE DI DECADENZA

DEL CREDITO (10 O 5 ANNI)

DELL'AZIONE ESECUTIVA

BLOCCO DI PIGNORAMENTI E VENDITE ALL'ASTA

INTERRUZIONE DEI TERMINI

BLOCCO DI IPOTECHE E DI "GANASCE"

SALVO QUELLE GiA' ATTIVATE

SALVO QUELLE GiA' CONCLUSE

PRESENTAZIONE DELL'ISTANZA

Redazione Fiscale 33

INGIUNZIONI FISCALI - REGOLE SPECIFICHE L’art. 6-ter del DL 193/2016 ha ricompreso nel perimetro applicativo della definizione agevolata: le somme (anche tributarie) non riscosse delle regioni, delle province, delle città

metropolitane e dei comuni a seguito di provvedimenti di “ingiunzione fiscale”.

Periodo temporale: anche in questo caso l’ambito temporale di riferimento va dal 1/01/2000 al 31/12/2016. COSTO DELLA DEFINIZIONE La disposizione agevolativa è del tutto analoga a quanto previsto per le cartelle di pagamento; tuttavia, a differenza di queste ultime: l’abbattimento riguarda le sole sanzioni non essendo esteso anche agli interessi di mora

DOVUTI

le somme riscosse direttamente dall’ente territoriale o affidate ad apposito soggetto a ciò preposto: a titolo di imposte e tributi

gli interessi da ritardata iscrizione a ruolo

aggio (rideterminato sulle somme dovute a seguito di rottamazione)

spese per le procedure esecutive e per la notifica della cartella di pagamento.

gli interessi “di mora” (decorrenti dalla notifica della ingiunzione)

NON DOVUTI le sanzioni

REGOLAMENTO DELL’ENTE TERRITORIALE

La possibilità di definire le somme dovute agli enti territoriali è subordinata al fatto che tale ente: entro 60 giorni dalla data di entrata in vigore della legge di conversione del DL 193/2016, e cioè

entro l’1/02/2017) approvi un apposito regolamento che disciplini la rottamazione.

ELEMENTI VARIABILI: con il regolamento richiamato, gli enti territoriali dovranno stabilire:

a) il numero di rate e la relativa scadenza, che non può superare il 30 settembre 2018

b) le modalità con cui il debitore manifesta la sua volontà di avvalersi della definizione agevolata

c) i termini per la presentazione dell’istanza in cui il debitore indica il numero di rate con il quale intende effettuare il pagamento, nonché la pendenza di giudizi aventi a oggetto i debiti cui si riferisce l’istanza stessa, assumendo l’impegno a rinunciare agli stessi giudizi

d) il termine entro il quale l’ente territoriale o il concessionario della riscossione trasmette ai debitori la comunicazione nella quale sono indicati l’ammontare complessivo delle somme dovute per la definizione agevolata, quello delle singole rate e la scadenza delle stesse.

Detti elementi varieranno da ente a ente. Per facilitare la ricerca delle delibere, è previsto che queste:

entro 30 giorni dall’entrata in vigore del testo di conversione (2/01/2017) siano pubblicate sul sito internet istituzionale dell’ente.

34 Redazione Fiscale

INTERESSI DI MORA

MULTE AUTOMOBILISTICHE

INTERESSI

CARTELLA DI PAGAMENTO INGIUNZIONE DI PAGAM.

SANZIONI SANZIONI

ROTTAMAZIONE - SOMME NON DOVUTE

VIOLAZIONI AL CODICE DELLA STRADA La procedura di rottamazione e tutti i concetti collegati si applicano anche in relazione alle violazioni al codice della strada, con le seguenti avvertenze: per quanto rientrano nel perimetro applicativo della definizione agevolata anche le multe per le

multe stradali (siano esse comminate dalla polizia locale o nazionale); In tal caso, tuttavia, va verificato se il Comune abbia riscosso le multe per mezzo di Equitalia o meno; in quest’ultimo caso occorrerà valutare il regolamento attuativo approvato dal Comune

la rottamazione permette di non versare: esclusivamente sugli interessi di mora e quelli previsti dall’art. 27 c. 6 L. n. 689/1981. rimangono dovute le sanzioni.

Art. 27 c. 6 L. n. 689/1981: “Salvo quanto previsto nell'art.26, in caso di ritardo nel pagamento la somma dovuta e' maggiorata di un decimo per ogni semestre a decorrere da quello in cui la sanzione e' divenuta esigibile e fino a quello in cui il ruolo e' trasmesso all'esattore. La maggiorazione assorbe gli interessi eventualmente previsti dalle disposizioni vigenti.

INGIUNZIONI FISCALI

ROTTAMABILI

SE ENTRO IL 1/02/2017 L'ENTE TERRITORIALE

ADOTTI APPOSITO REGOLAMENTO ATTUATIVO

Redazione Fiscale 35

IL MODELLO DI DEFINIZIONE AGEVOLATA

36 Redazione Fiscale

Redazione Fiscale 37

38 Redazione Fiscale

Redazione Fiscale 39

COLLANA RIVISTE TELEMATICHE

PARTE NORMATIVA

40 Redazione Fiscale

Decreto Legge, testo coordinato 22/10/2016 n° 193, G.U. 02/12/2016 Disposizioni urgenti in materia fiscale e per il finanziamento di esigenze indifferibili. Articolo 6 - Definizione agevolata In vigore dal 03/12/2016 1. Relativamente ai carichi affidati agli agenti della riscossione dal 2000 al 2016, i debitori possono estinguere il debito senza corrispondere le sanzioni comprese in tali carichi, gli interessi di mora di cui all'articolo 30, comma 1, del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, ovvero le sanzioni e le somme aggiuntive di cui all'articolo 27, comma 1, del decreto legislativo 26 febbraio 1999, n. 46, provvedendo al pagamento integrale delle somme di cui alle lettere a) e b), dilazionato in rate sulle quali sono dovuti, a decorrere dal 1º agosto 2017, gli interessi nella misura di cui all'articolo 21, primo comma, del decreto del Presidente della Repubblica n. 602 del 1973. Fermo restando che il 70 per cento delle somme complessivamente dovute deve essere versato nell'anno 2017 e il restante 30 per cento nell'anno 2018, è effettuato il pagamento, per l'importo da versare distintamente in ciascuno dei due anni, in rate di pari ammontare, nel numero massimo di tre rate nel 2017 e di due rate nel 2018: a) delle somme affidate all'agente della riscossione a titolo di capitale e interessi; b) di quelle maturate a favore dell'agente della riscossione, ai sensi dell'articolo 17 del decreto legislativo 13 aprile 1999, n. 112, a titolo di aggio sulle somme di cui alla lettera a) e di rimborso delle spese per le procedure esecutive, nonchè di rimborso delle spese di notifica della cartella di pagamento. 2. Ai fini della definizione di cui al comma 1, il debitore manifesta all'agente della riscossione la sua volontà di avvalersene, rendendo, entro il 31 marzo 2017, apposita dichiarazione, con le modalità e in conformità alla modulistica che lo stesso agente della riscossione pubblica sul proprio sito internet nel termine massimo di quindici giorni dalla data di entrata in vigore del presente decreto; in tale dichiarazione il debitore indica altresi' il numero di rate nel quale intende effettuare il pagamento, entro il limite massimo previsto dal comma 1, nonchè la pendenza di giudizi aventi ad oggetto i carichi cui si riferisce la dichiarazione, e assume l'impegno a rinunciare agli stessi giudizi. Entro la stessa data del 31 marzo 2017 il debitore puo' integrare, con le predette modalità, la dichiarazione presentata anteriormente a tale data. 3. Entro il 31 maggio 2017, l'agente della riscossione comunica ai debitori che hanno presentato la dichiarazione di cui al comma 2 l'ammontare complessivo delle somme dovute ai fini della definizione, nonchè quello delle singole rate, e il giorno e il mese di scadenza di ciascuna di esse, attenendosi ai seguenti criteri: a) per l'anno 2017, la scadenza delle singole rate è fissata nei mesi di luglio, settembre e novembre; b) per l'anno 2018, la scadenza delle singole rate è fissata nei mesi di aprile e settembre. 3-bis. Ai fini di cui al comma 1, l'agente della riscossione fornisce ai debitori i dati necessari a individuare i carichi definibili ai sensi dello stesso comma 1: a) presso i propri sportelli; b) nell'area riservata del proprio sito internet istituzionale. 3-ter. Entro il 28 febbraio 2017, l'agente della riscossione, con posta ordinaria, avvisa il debitore dei carichi affidati nell'anno 2016 per i quali, alla data del 31 dicembre 2016, gli risulta non ancora notificata la cartella di pagamento ovvero inviata l'informazione di cui all'articolo 29, comma 1, lettera b), ultimo periodo, del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, ovvero notificato l'avviso di addebito di cui all'articolo 30, comma 1, del medesimo decreto-legge n. 78 del 2010. 4. In caso di mancato ovvero di insufficiente o tardivo versamento dell'unica rata ovvero di una rata di quelle in cui è stato dilazionato il pagamento delle somme di cui al comma 1, lettere a) e b), la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e decadenza per il recupero dei carichi oggetto della dichiarazione di cui al comma 2. In tal caso, i versamenti effettuati sono acquisiti a titolo di acconto dell'importo complessivamente dovuto a seguito dell'affidamento del carico e non determinano l'estinzione del debito residuo, di cui l'agente della riscossione prosegue l'attività di recupero e il cui pagamento non puo' essere rateizzato ai sensi dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602. 4-bis. Limitatamente ai carichi non inclusi in precedenti piani di dilazione in essere alla data di entrata in vigore della legge di conversione del presente decreto, la preclusione della rateizzazione di cui al comma 4, ultimo periodo, non opera se, alla data di presentazione della dichiarazione di cui al comma 1, erano trascorsi meno di sessanta giorni dalla data di notifica della cartella di pagamento ovvero dell'avviso di accertamento di cui all'articolo 29, comma 1, lettera a), del decreto-legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010, n. 122, ovvero dell'avviso di addebito di cui all'articolo 30, comma 1, del medesimo decreto-legge n. 78 del 2010. 5. A seguito della presentazione della dichiarazione di cui al comma 2, sono sospesi i termini di prescrizione e decadenza per il recupero dei carichi che sono oggetto di tale dichiarazione e, fermo restando quanto previsto dal comma 8, sono altresi' sospesi, per i carichi oggetto della domanda di definizione di cui al comma 1, fino alla scadenza della prima o unica rata delle somme dovute, gli obblighi di pagamento derivanti da precedenti dilazioni in essere relativamente alle rate di tali dilazioni in scadenza in data successiva al 31 dicembre 2016. L'agente della riscossione, relativamente ai carichi definibili ai sensi del presente articolo, non puo' avviare nuove azioni esecutive ovvero iscrivere nuovi fermi amministrativi e ipoteche, fatti salvi i fermi amministrativi e le ipoteche già iscritti alla data di presentazione della dichiarazione, e non puo' altresi' proseguire le procedure di recupero coattivo precedentemente avviate, a condizione che non si sia ancora tenuto il primo incanto con esito positivo ovvero non sia stata presentata istanza di assegnazione ovvero non sia stato già emesso provvedimento di assegnazione dei crediti pignorati. 6. Ai pagamenti dilazionati previsti dal presente articolo non si applicano le disposizioni dell'articolo 19 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602. 7. Il pagamento delle somme dovute per la definizione puo' essere effettuato: a) mediante domiciliazione sul conto corrente eventualmente indicato dal debitore nella dichiarazione resa ai sensi del comma 2; b) mediante bollettini precompilati, che l'agente della riscossione è tenuto ad allegare alla comunicazione di cui al comma 3, se il debitore non ha richiesto di eseguire il versamento con le modalità previste dalla lettera a) del presente comma; c) presso gli sportelli dell'agente della riscossione. 8. La facoltà di definizione prevista dal comma 1 puo' essere esercitata anche dai debitori che hanno già pagato parzialmente, anche a seguito di provvedimenti di dilazione emessi dall'agente della riscossione, le somme dovute relativamente ai carichi

Redazione Fiscale 41