Embed Size (px)

Citation preview

RODA DE PREMSA

Palma, 28 de febrer de 2012

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

L’ajust sever que han

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

0,5

1,0 experimentat la producció

i l’ocupació durant el0,7%

-1,0

-0,5

0,0 darrer trimestre confirma el

marcat caràcter temporal

de les forces sobre les quals

0,2%

-2,0

-1,5de les forces sobre les quals

se suporta la lenta i difícil

recuperació en curs

-3,0

-2,5

I II III IV I II III IV I II III IV

recuperació en curs.

[p. 29]a

2009 2010 2011[p. 29]

* Taxes reals de variació interanual del PIB no agrari en percentatgesa Estimació avanç

Font: elaboració pròpia2

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

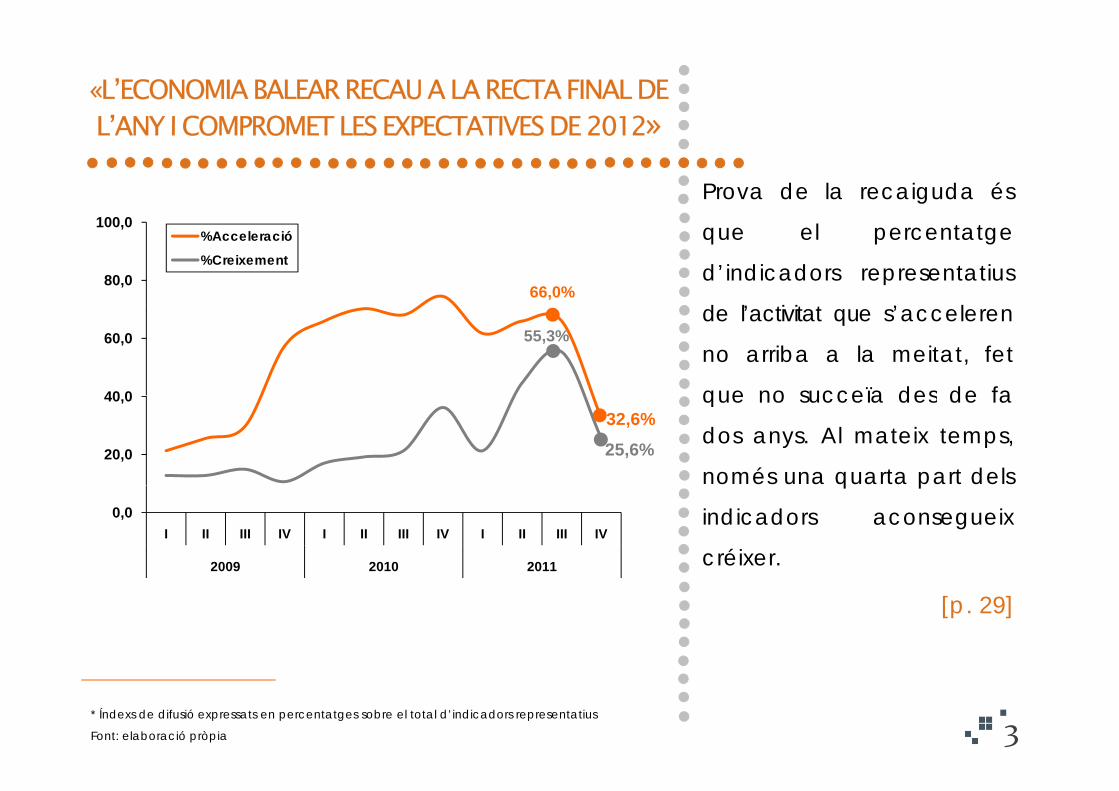

Prova de la recaiguda és

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

80,0

100,0%Acceleració

%Creixement

que el percentatge

d’indicadors representatius

d l’ ti it t ’ l66,0%

40 0

60,0de l’activitat que s’acceleren

no arriba a la meitat, fet

que no succeïa des de fa

55,3%

20,0

40,0 que no succeïa des de fa

dos anys. Al mateix temps,

només una quarta part dels

32,6%25,6%

0,0I II III IV I II III IV I II III IV

2009 2010 2011

q p

indicadors aconsegueix

créixer.

[p. 29]

* Índexs de difusió expressats en percentatges sobre el total d’indicadors representatius

Font: elaboració pròpia 3

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

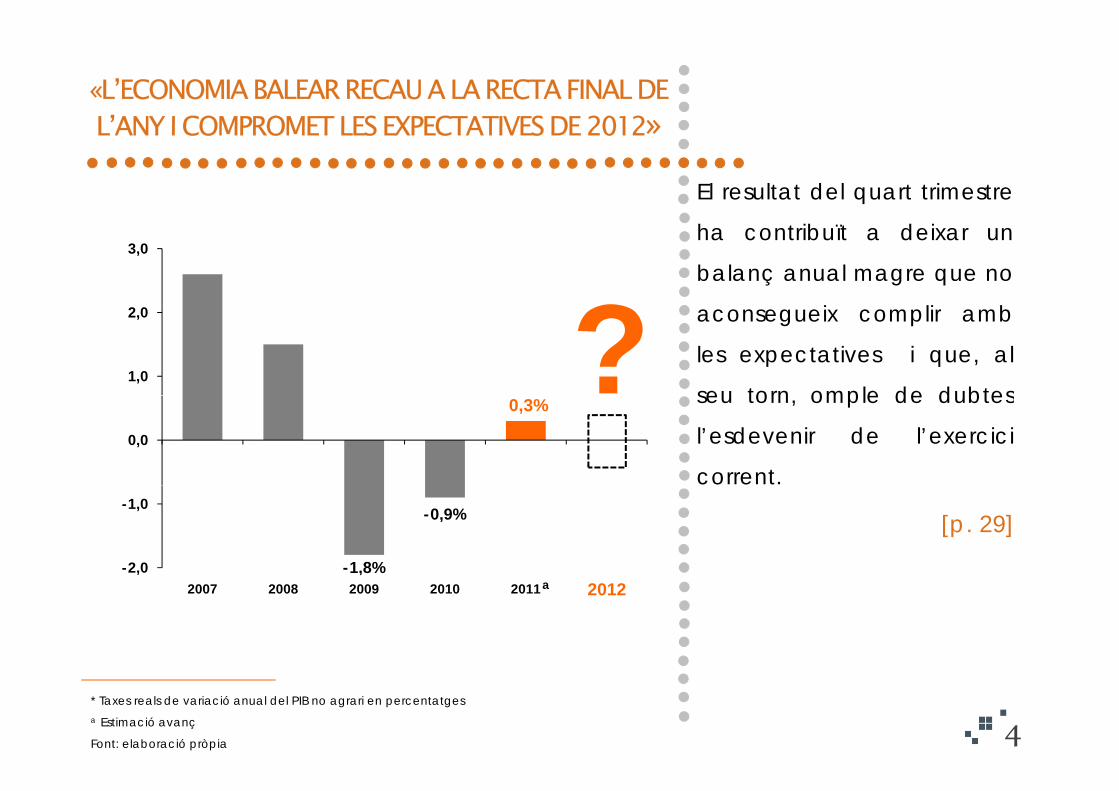

El resultat del quart trimestre

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

3,0ha contribuït a deixar un

balanç anual magre que no

i li b?1,0

2,0 aconsegueix complir amb

les expectatives i que, al

seu torn omple de dubtes?0,3%

0,0

seu torn, omple de dubtes

l’esdevenir de l’exercici

corrent.

-1,8%

-0,9%

-2,0

-1,0[p. 29]

2007 2008 2009 2010 2011 20122012a

0,6%4

* Taxes reals de variació anual del PIB no agrari en percentatgesa Estimació avanç

Font: elaboració pròpia

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

La previsió de creixement de

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

2,0

3,0 2012, que acull l’efecte

arrossegament negatiu?1,0

heretat de l’any passat

(-0,1%), no pot defugir els

bl t bl

?-1,0

0,0 problemes notables que

haurà d’afrontar l’economia

i que fan anticipar un nou

-3,0

-2,0

Efecte any corrent Efecte arrossegament Creixement anual

i que fan anticipar un nou

episodi recessiu.

[p 29]3,02007 2008 2009 2010 2011 2012

[p. 29]2012a

5* Taxes reals de variació anual del PIB no agrari en percentatgesa Estimació avanç

Font: elaboració pròpia

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

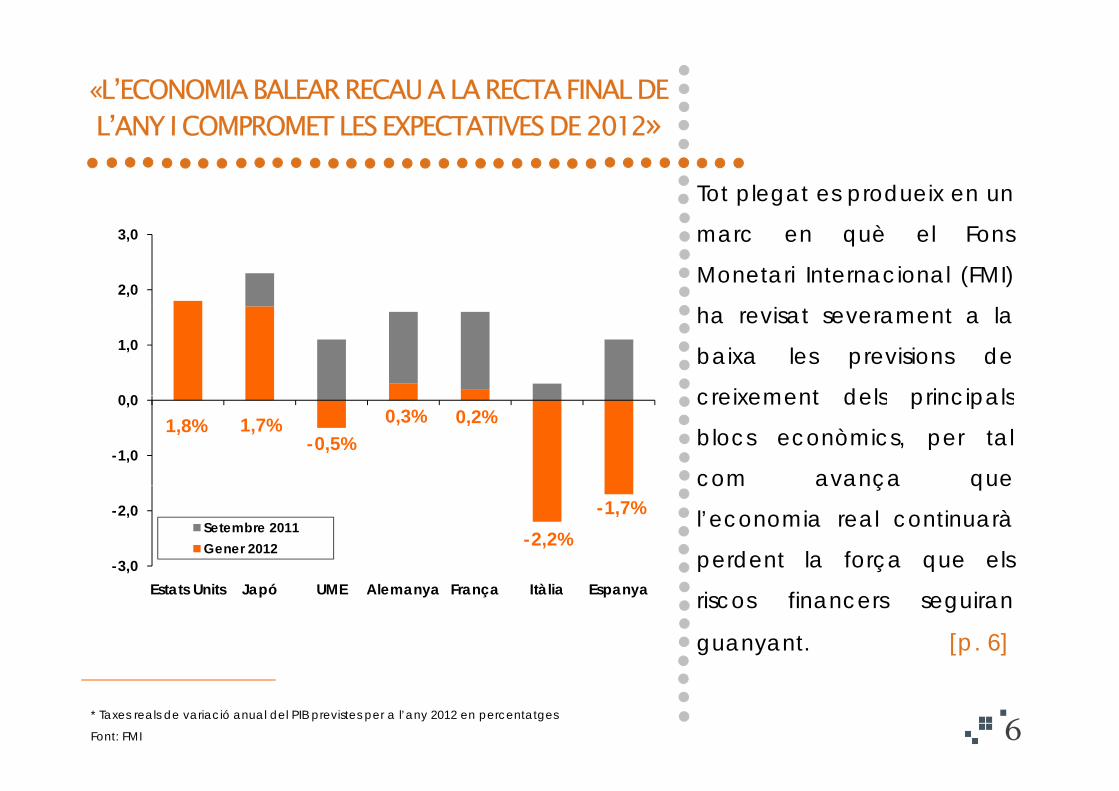

Tot plegat es produeix en un

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

marc en què el Fons

Monetari Internacional (FMI)2,0

3,0

ha revisat severament a la

baixa les previsions de

creixement dels principals0 0

1,0

creixement dels principals

blocs econòmics, per tal

com avança que

1,8% 1,7%-0,5%

0,3% 0,2%

-1,0

0,0

com avança que

l’economia real continuarà

perdent la força que els-2,2%

-1,7%

-3,0

-2,0Setembre 2011Gener 2012

riscos financers seguiran

guanyant. [p. 6]

Estats Units Japó UME Alemanya França Itàlia Espanya

6* Taxes reals de variació anual del PIB previstes per a l’any 2012 en percentatges

Font: FMI

«L’ECONOMIA BALEAR RECAU A LA RECTA FINAL DE L’ANY I COMPROMET LESEXPECTATIVESDE 2012»

I és que les Balears

L ANY I COMPROMET LES EXPECTATIVES DE 2012»

4,0

5,0 s’adscriuen en un context

europeu en què la major

t d l i

2,0

3,0 part de les economies,

inclosa l’espanyola, també

han acomiadat l’any amb1 4%2,0%

0,0

1,0han acomiadat l any amb

una pèrdua d’embranzida

que no permet bastir els

0,7%1,4%

0,3%

-2,0

-1,0

I II III IV I II III IV

UME AlemanyaFrança Espanya

q p

fonaments necessaris per

vèncer els riscos que2010 2011 segueixen tenallant l’escena

econòmica mundial.

[p. 11]

7* Taxes reals de variació anual del PIB en percentatges

Font: elaboració pròpia d’acord amb dades de l’EUROSTAT

«LA RECAIGUDA DE L’ACTIVITAT PASSA FACTURA A LES PRINCIPALS CONSTANTS LABORALS»

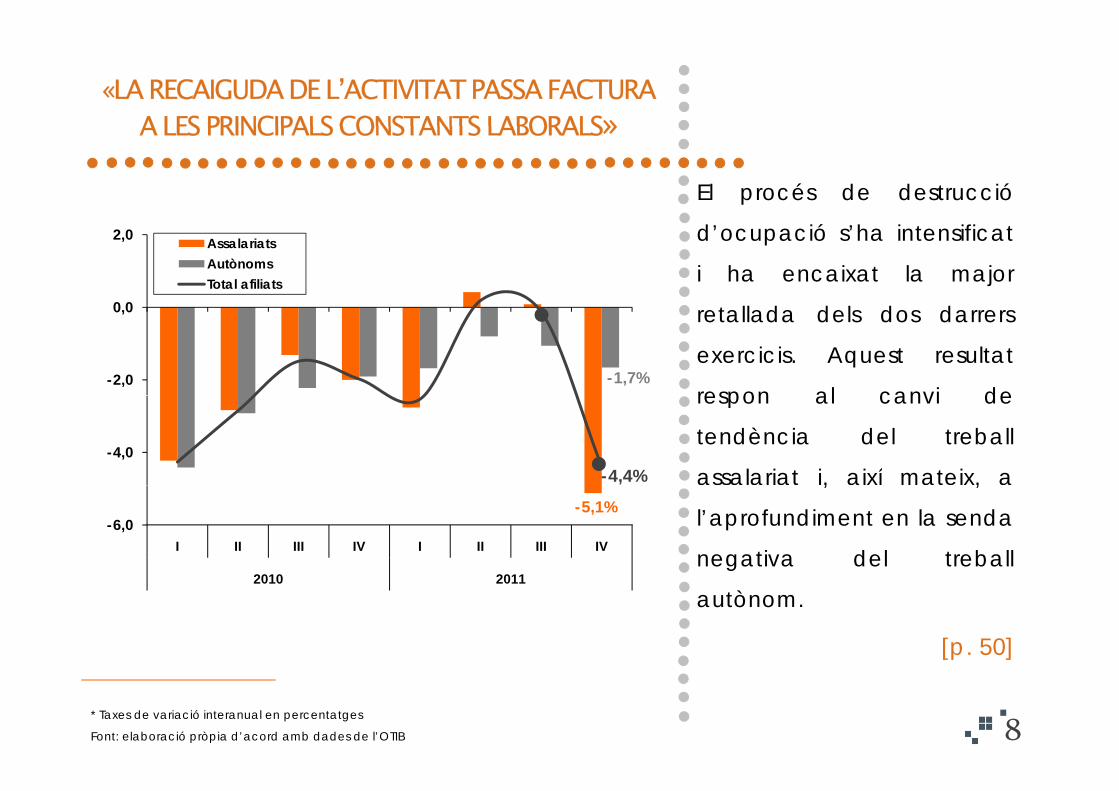

El procés de destrucció

A LES PRINCIPALS CONSTANTS LABORALS»

0 0

2,0 AssalariatsAutònomsTotal afiliats

d’ocupació s’ha intensificat

i ha encaixat la major

t ll d d l d d

-2,0

0,0 retallada dels dos darrers

exercicis. Aquest resultat

respon al canvi de-1,7%

-4,0

respon al canvi de

tendència del treball

assalariat i, així mateix, a-4,4%

-6,0I II III IV I II III IV

2010 2011

, ,

l’aprofundiment en la senda

negativa del treball

-5,1%

2010 2011autònom.

[p. 50]

8* Taxes de variació interanual en percentatges

Font: elaboració pròpia d’acord amb dades de l’OTIB

«LA RECAIGUDA DE L’ACTIVITAT PASSA FACTURA A LES PRINCIPALS CONSTANTS LABORALS»

El fort sotrac de la

A LES PRINCIPALS CONSTANTS LABORALS»

10,0

15,0 IndefinitsTemporalsTotal contractes

contractació ha afectat

especialment al treball

i d fi it t l t

0,0

5,0 indefinit, per tal com aquesta

modalitat contractual ha

intensificat el ritme de%

0

-10,0

-5,0 intensificat el ritme de

caiguda altre cop en una

major mesura que la

-4,6%-5,8%

-20,0

-15,0

I II III IV I II III IV

j q

temporal.

[p. 52]

-14,4%

2010 2011[p ]

9* Taxes de variació interanual en percentatges

Font: elaboració pròpia d’acord amb dades de l’OTIB

«LA RECAIGUDA DE L’ACTIVITAT PASSA FACTURA A LES PRINCIPALS CONSTANTS LABORALS»

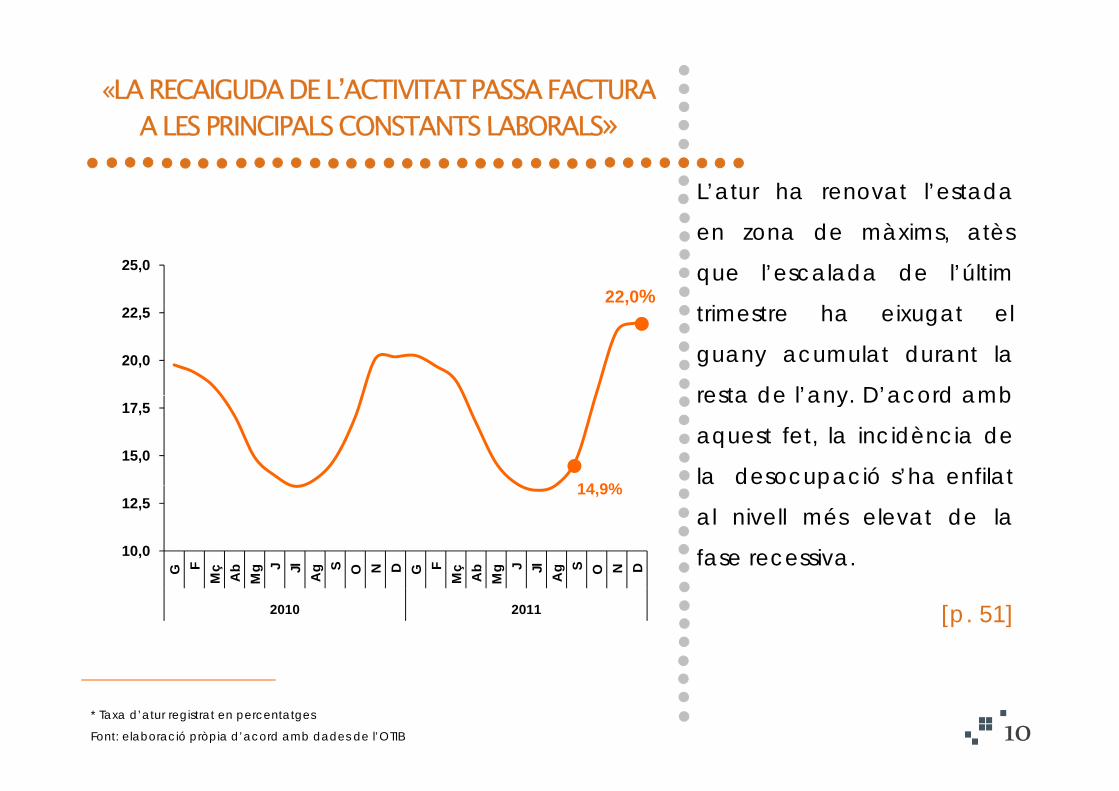

L’atur ha renovat l’estada

A LES PRINCIPALS CONSTANTS LABORALS»

25,0

en zona de màxims, atès

que l’escalada de l’últim

t i t h i t l22,0%

20,0

22,5 trimestre ha eixugat el

guany acumulat durant la

resta de l’any D’acord amb

15,0

17,5 resta de l any. D acord amb

aquest fet, la incidència de

la desocupació s’ha enfilat14 9%

10,0

12,5

G FM

çA

bM

g J Jl Ag S O N D G F

Mç

Ab

Mg J Jl Ag S O N D

p

al nivell més elevat de la

fase recessiva.

14,9%

M A M A M A M A

2010 2011 [p. 51]

0,6%

10* Taxa d’atur registrat en percentatges

Font: elaboració pròpia d’acord amb dades de l’OTIB

«LA RECAIGUDA DE L’ACTIVITAT PASSA FACTURA A LES PRINCIPALS CONSTANTS LABORALS»

La pèrdua de pas delIII IV III IV

A LES PRINCIPALS CONSTANTS LABORALS»

procés de normalització

laboral que es va encetar a

l’ ti li l bl

12,3%9,2% 51,8%45,3%

l’estiu explica els problemes

d’accés a l’ocupació.

Aquest fet s’agreuja si es

∆ Aturats primera ocupació Taxa d’atur juvenil

DIFICULTATS D’ACCÉSAquest fet s agreuja si es

prenen en compte les

serioses dificultats del

DIFICULTATS D’ABSORCIÓ

mercat de treball per

absorbir un contingent27,8%25,9% 26%24,9%

2010 2011 2010 2011

d’aturats que, per terme

general, ostenta un baix% Aturats llarga durada Taxa d’atur estudisobligatoris o inferiors

grau de transferibilitat

intersectorial. [p. 53] 11Font: elaboració pròpia d’acord amb dades de l’INE i l’OTIB

«LA RECAIGUDA CONFIRMA EL DIFÍCIL TRÀNSIT DES DEL CONSUM I LA INVERSIÓ RESIDENCIAL A LA

Ó

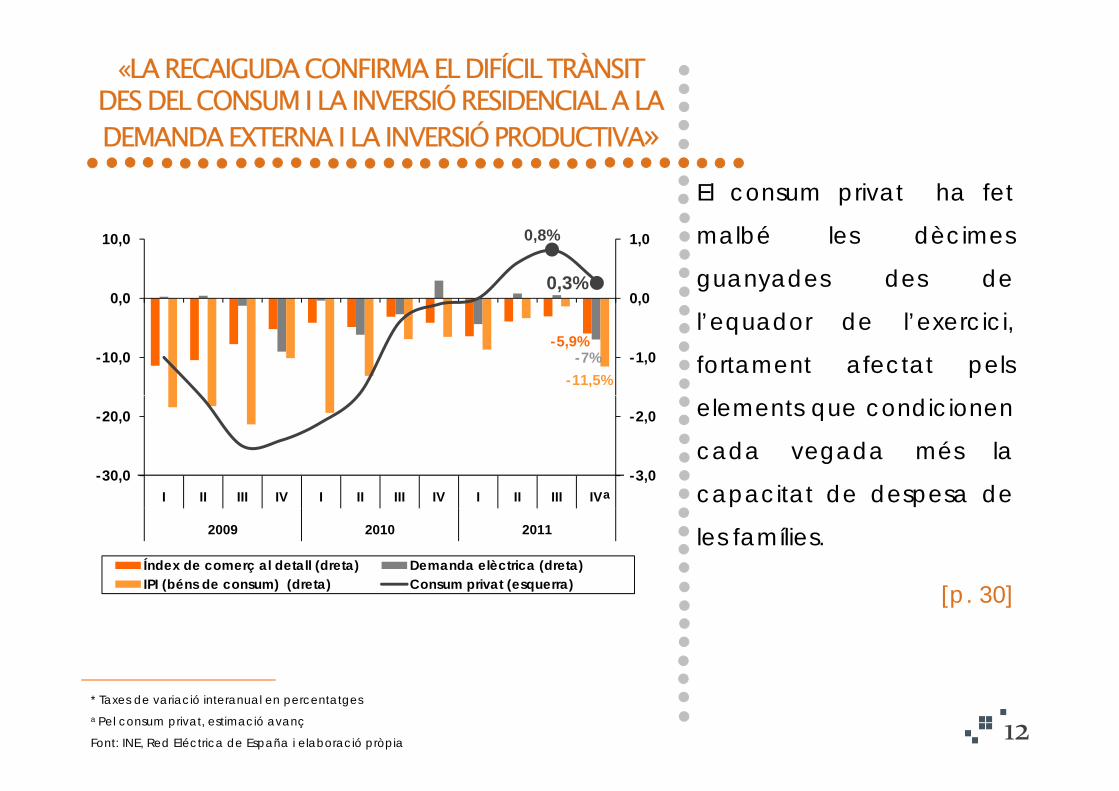

El consum privat ha fet

DEMANDA EXTERNA I LA INVERSIÓ PRODUCTIVA»

0,0

1,0

0,0

10,0 malbé les dècimes

guanyades des de

0,8%

0,3%

-1,0-10,0

l’equador de l’exercici,

fortament afectat pels-5,9%

-11,5%-7%

-3,0

-2,0

-30,0

-20,0 elements que condicionen

cada vegada més la

it t d d dI II III IV I II III IV I II III IV

2009 2010 2011

Índex de comerç al detall (dreta) Demanda elèctrica (dreta)

capacitat de despesa de

les famílies.

a

IPI (béns de consum) (dreta) Consum privat (esquerra) [p. 30]

12* Taxes de variació interanual en percentatgesa Pel consum privat, estimació avanç

Font: INE, Red Eléctrica de España i elaboració pròpia

«LA RECAIGUDA CONFIRMA EL DIFÍCIL TRÀNSIT DES DEL CONSUM I LA INVERSIÓ RESIDENCIAL A LA

Ó

La inflació ha tendit a

DEMANDA EXTERNA I LA INVERSIÓ PRODUCTIVA»

3,0

4,0IPC generalIPC subjacentIPC compres freqüents

desaccelerar-se i a

convergir amb el nivell3,1%

1,0

2,0 subjacent, que també s’ha

moderat atès el

2,1%

1,4%

-1,0

0,0 refredament de la

despesa agregada.

L’ i t d l bé d-2,0

G F MçAbMg J Jl Ag S O N D G F MçAbMg J Jl Ag S O N D

2010 2011

L’encariment dels béns de

compra freqüent ha

t b lit ò lenterbolit, emperò, la

percepció de les llars i ha

frenat la disposició afrenat la disposició a

consumir. [p. 59 i 62]13

* Taxes de variació interanual en percentatges

Font: INE i elaboració pròpia

«LA RECAIGUDA CONFIRMA EL DIFÍCIL TRÀNSIT DES DEL CONSUM I LA INVERSIÓ RESIDENCIAL A LA

Ó

La inversió ha continuat

DEMANDA EXTERNA I LA INVERSIÓ PRODUCTIVA»

4,0

6,0

40,0

60,0Empreses d'alta a la SS (dreta)Matriculacions de camions (dreta)Inversió (esquerra)

sent el component de la

demanda interna que més

0,0

2,0

0,0

20,0 severament s’ha ajustat a

la contracció de la-4%

3%

-4,0

-2,0

-40,0

-20,0 demanda agregada, en

gran manera perquè la

i t i l difi lt t

-4%

-3,0%

-2,7%

-6,0-60,0I II III IV I II III IV I II III IV

2009 2010 2011

incertesa i les dificultats

d’accés al crèdit

i i hibi t l

a

segueixen inhibint la

inversió productiva.

[p. 31]

14* Taxes de variació interanual en percentatgesa Per la inversió, estimació avanç

Font: DGT, OTIB i elaboració pròpia

«LA RECAIGUDA CONFIRMA EL DIFÍCIL TRÀNSIT DES DEL CONSUM I LA INVERSIÓ RESIDENCIAL A LA

Ó

L’estoc d’habitatges

DEMANDA EXTERNA I LA INVERSIÓ PRODUCTIVA»

-5,0

0,0pendent de vendre ha

seguit i seguirà els propers-4,9%

-15,0

-10,0 mesos condicionant la

inversió residencial, que ha-9,9%

-9,4%

-25,0

-20,0ResidencialsNo residencialsTotal projectes visats

tornat a caure amb una

intensitat superior a la resta

d j t d’i ió-30,0

I II III IV I II III IV

2009 2010

de projectes d’inversió en

construcció.

[p. 32]

0,6%15

* Taxes de variació interanual en percentatges

Font: elaboració pròpia d’acord amb dades del COAIB

«LA RECAIGUDA CONFIRMA EL DIFÍCIL TRÀNSIT DES DEL CONSUM I LA INVERSIÓ RESIDENCIAL A LA

Ó

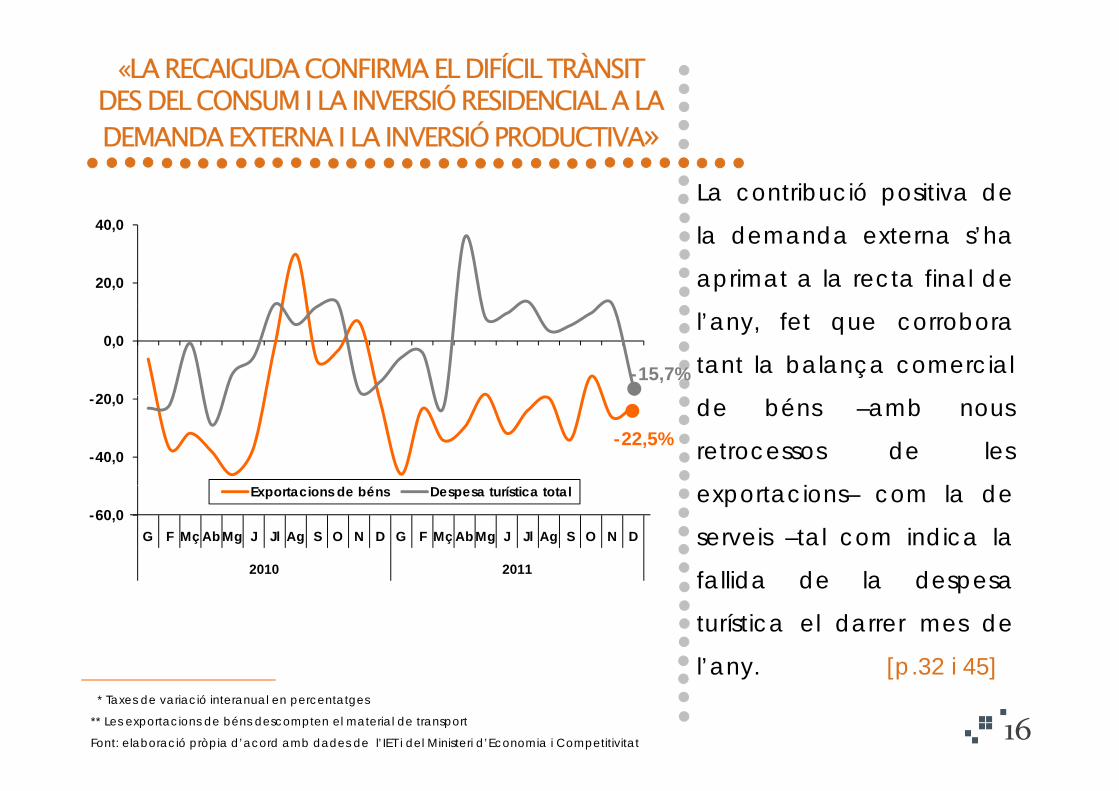

La contribució positiva de

DEMANDA EXTERNA I LA INVERSIÓ PRODUCTIVA»

20,0

40,0 la demanda externa s’ha

aprimat a la recta final de

20 0

0,0l’any, fet que corrobora

tant la balança comercial-15,7%

-40,0

-20,0 de béns –amb nous

retrocessos de les

t i l d

-22,5%

-60,0G F MçAbMg J Jl Ag S O N D G F MçAbMg J Jl Ag S O N D

2010 2011

Exportacions de béns Despesa turística total exportacions– com la de

serveis –tal com indica la

f llid d l dfallida de la despesa

turística el darrer mes de

l’any [p 32 i 45]l any. [p.32 i 45]0,6%

16* Taxes de variació interanual en percentatges

** Les exportacions de béns descompten el material de transport

Font: elaboració pròpia d’acord amb dades de l’IET i del Ministeri d’Economia i Competitivitat

«LA RECAIGUDA TRAVA L’AVANÇ DELS SERVEIS I ATIA LA FALLIDADE LA INDÚSTRIA I LA CONSTRUCCIÓ»

El persistent afebliment

LA FALLIDA DE LA INDÚSTRIA I LA CONSTRUCCIÓ»

10,0

20,0

1,0

2,0 Índex de xifra de negocis (dreta)Trànsit aeri de mercaderies (dreta)PIB serveis (esquerra)

dels elements de la

demanda interna i la1,2%

10 0

0,0

1 0

0,0política d’ajustaments del

sector públic han fet

0,7%

-1,1%

-20,0

-10,0

-2,0

-1,0 ensopegar els serveis, per

primera vegada des que

f i

-11,2%

-30,0-3,0I II III IV I II III IV I II III IV

2009 2010 2011

fa un any aconseguiren

abandonar la franja dels

b ll

a

nombres vermells.

[p. 33]

0,6%17

* Taxes de variació interanual en percentatgesa Pel PIB dels serveis, estimació avanç

Font: AENA, INE i elaboració pròpia

«LA RECAIGUDA TRAVA ELS SERVEIS I ATIA LA FALLIDADE LA INDÚSTRIA I LA CONSTRUCCIÓ»

La intensa caiguda de

FALLIDA DE LA INDÚSTRIA I LA CONSTRUCCIÓ»

40,0

60,0 AlemanyaRegne UnitMercats minoritarisTotal afluència

l’afluència turística just al

tancament de l’any

0,0

20,0 explica que les illes hagin

acusat amb una major7,7%6,3%

-40,0

-20,0 intensitat l’alentiment dels

moviments turístics a nivell

di l A t f t h-24,8%

-60,0G Fb Mç Ab Mg J Jl Ag S O N D G Fb Mç Ab Mg J Jl Ag S O N D

2010 2011

mundial. Aquest fet ha

afegit més incertesa a les

t ti lexpectatives que els

agents formulen envers la

campanya 2012 [p 39]campanya 2012. [p. 39]

18* Taxes de variació interanual en percentatges

Font: elaboració pròpia d’acord amb dades de l’IET

«LA RECAIGUDA TRAVA ELS SERVEIS I ATIA LA FALLIDADE LA INDÚSTRIA I LA CONSTRUCCIÓ»

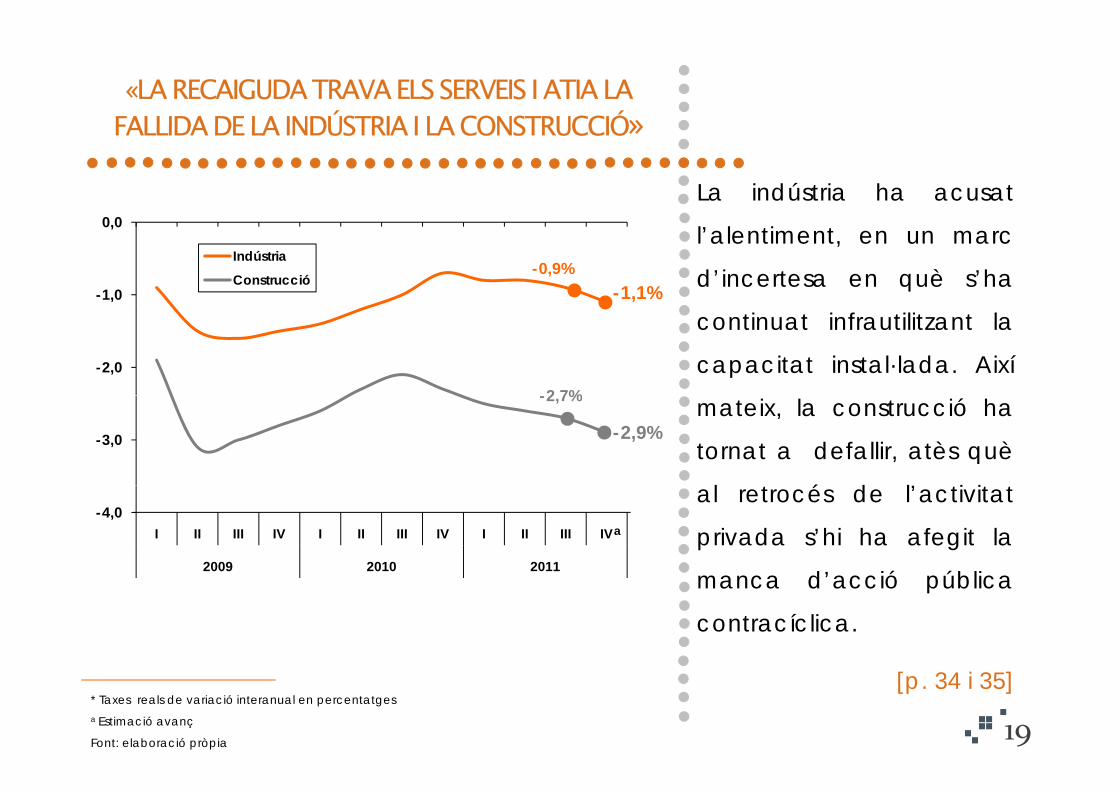

La indústria ha acusat

FALLIDA DE LA INDÚSTRIA I LA CONSTRUCCIÓ»

-1,0

0,0

Indústria

Construcció

l’alentiment, en un marc

d’incertesa en què s’ha-0,9%-1,1%

-2,0

continuat infrautilitzant la

capacitat instal·lada. Així2 7%

-3,0

mateix, la construcció ha

tornat a defallir, atès què

l t é d l’ ti it t

-2,7%

-2,9%

-4,0I II III IV I II III IV I II III IV

2009 2010 2011

al retrocés de l’activitat

privada s’hi ha afegit la

d’ ió úbli

a

manca d’acció pública

contracíclica.

[p. 34 i 35]0,6%19

* Taxes reals de variació interanual en percentatgesa Estimació avanç

Font: elaboració pròpia

«ANY NOU, MATEIXOS PROPÒSITS»

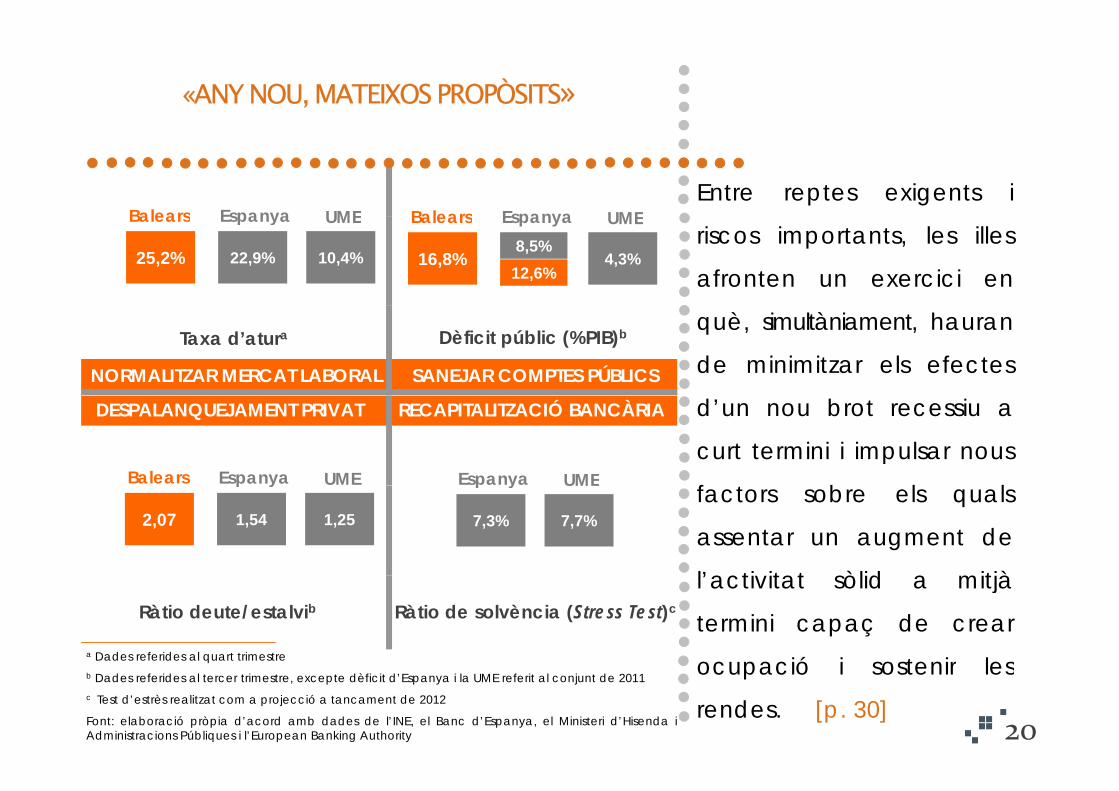

Entre reptes exigents iBalears Espanya UME Balears Espanya UME

riscos importants, les illes

afronten un exercici en25,2% 22,9%

Balears Espanya UME

10,4% 16,8%8,5%

Balears Espanya UME

4,3%12,6%

què, simultàniament, hauran

de minimitzar els efectesNORMALITZAR MERCAT LABORAL SANEJAR COMPTES PÚBLICS

Taxa d’atura Dèficit públic (%PIB)b

d’un nou brot recessiu a

curt termini i impulsar nous

f t b l l

DESPALANQUEJAMENT PRIVAT RECAPITALITZACIÓ BANCÀRIA

Balears Espanya UME Espanya UME factors sobre els quals

assentar un augment de

l’ ti it t òlid itjà

2,07 1,54

p y

1,25 7,3%

p y UME

7,7%

l’activitat sòlid a mitjà

termini capaç de crear

ocupació i sostenir lesa Dades referides al quart trimestre

Ràtio deute/estalvib Ràtio de solvència (Stress Test)c

ocupació i sostenir les

rendes. [p. 30]20

b Dades referides al tercer trimestre, excepte dèficit d’Espanya i la UME referit al conjunt de 2011c Test d’estrès realitzat com a projecció a tancament de 2012

Font: elaboració pròpia d’acord amb dades de l’INE, el Banc d’Espanya, el Ministeri d’Hisenda iAdministracions Públiques i l’European Banking Authority