Embed Size (px)

DESCRIPTION

Regresion Lineal y No Lineal

Citation preview

ESTRATEGIAS Y DISEÑOS AVANZADOS DE INVESTIGACIÓN SOCIAL

Titular: Agustín Salvia

ANÁLISIS DE MODELOS DE REGRESION LINEAL (2° PARTE)

SEMINARIO DE POSGRADO

Problemas de Causalidad

El investigador suele tener razones teóricas o prácticas para creer que determinada variable es causalmente dependiente de una o más variables distintas.

Si hay suficientes observaciones empíricas sobre estas variables, el análisis de regresión es un método apropiado para describir la estructura, fuerza y sentido exacto de esta asociación.

Modelos de Regresión Lineal

Problemas de Causalidad

El modelo permite diferenciar variables explicativas, independientes o predictivas (métricas), variables a explicar o dependientes, y variables control o intervinientes (métricas o transformadas en variables categoriales).

La distinción entre variables dependientes e independientes debe efectuarse con arreglo a fundamentos teóricos, por conocimiento o experiencia y estudios anteriores.

Métodos de tipo: Y : f (X, є) / Y = B1X1 + U

Modelos de Regresión Lineal

Modelos de Regresión Lineal

Estima la fuerza o bondad explicativa del modelo teórico independientemente de las características de las variables introducidas

Predice el valor medio que puede asumir la variable Y dado un valor de X (regresión a la media) bajo un intervalo de confianza

Estima el efecto neto de cada una de las variables intervinientes sobre la variable dependiente (control sobre los demás efectos suponiendo independencia entre las variables predictivas).

Respuestas Metodológicas

Modelos de Regresión Lineal

El objetivo de la técnica de regresión es establecer la relación estadística que existe entre la variable dependiente (Y) y una o más variables independientes (X1, X2,… Xn). Para poder realizar esto, se postula una relación funcional entre las variables. Debido a su simplicidad analítica, la forma que más se utiliza en la práctica es la relación lineal:

ŷ= b0 + b1x1 +… bnxn

donde los coeficientes b0 y b1, … bn, son los factores que definen la variación promedio de y, para cada valor de x. Estimada esta función teórica a partir de los datos, cabe preguntarse qué tan bien se ajusta a la distribución real.

Función Lineal de Regresión

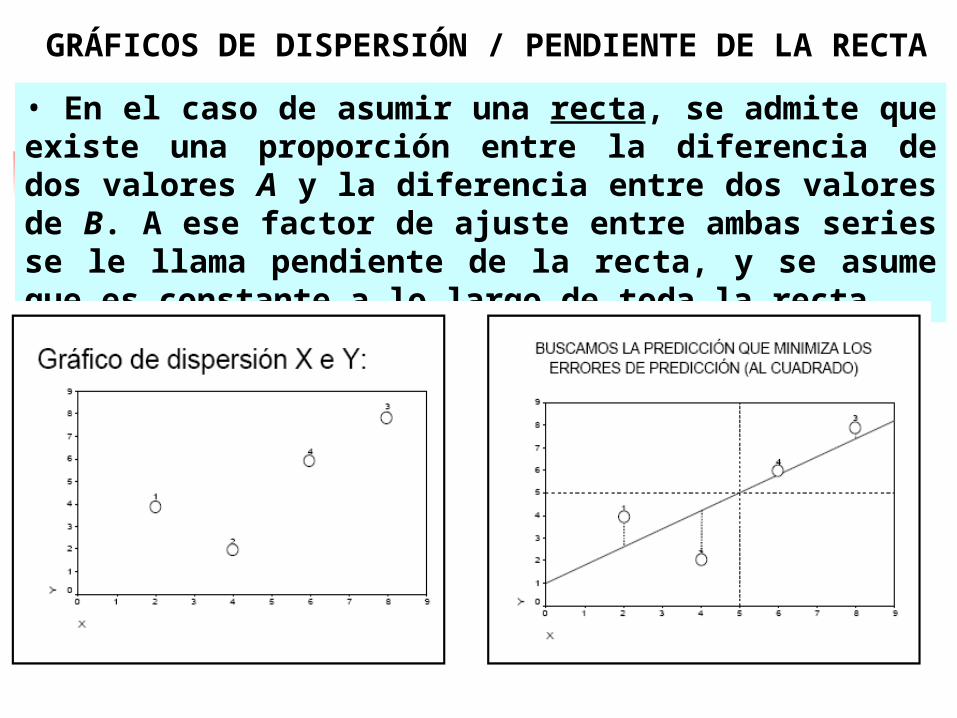

• En el caso de asumir una recta, se admite que existe una proporción entre la diferencia de dos valores A y la diferencia entre dos valores de B. A ese factor de ajuste entre ambas series se le llama pendiente de la recta, y se asume que es constante a lo largo de toda la recta.

GRÁFICOS DE DISPERSIÓN / PENDIENTE DE LA RECTA

Modelos de Regresión Lineal

- El parámetro b0, conocido como la “ordenada en el origen,” nos indica cuánto es Y cuando X = 0. El parámetro b1, conocido como la “pendiente,” nos indica cuánto aumenta Y por cada aumento en X.

- La técnica consiste en obtener estimaciones de estos coeficientes a partir de una muestra de observaciones sobre las variables Y y X.

- En el análisis de regresión, estas estimaciones se obtienen por medio del método de mínimos cuadrados. Logradas estas estimaciones se puede evaluar la bondad de ajuste y significancia estadística.

Función Lineal de Regresión

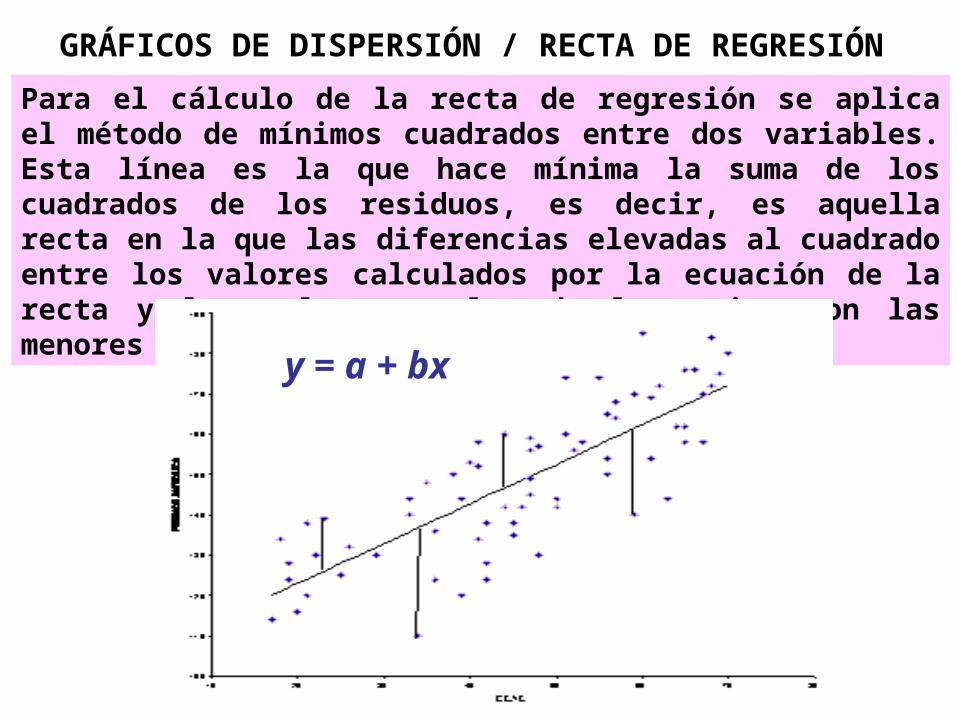

Para el cálculo de la recta de regresión se aplica el método de mínimos cuadrados entre dos variables. Esta línea es la que hace mínima la suma de los cuadrados de los residuos, es decir, es aquella recta en la que las diferencias elevadas al cuadrado entre los valores calculados por la ecuación de la recta y los valores reales de la serie, son las menores posibles.

GRÁFICOS DE DISPERSIÓN / RECTA DE REGRESIÓN

y = a + bx

Modelos de Regresión Lineal

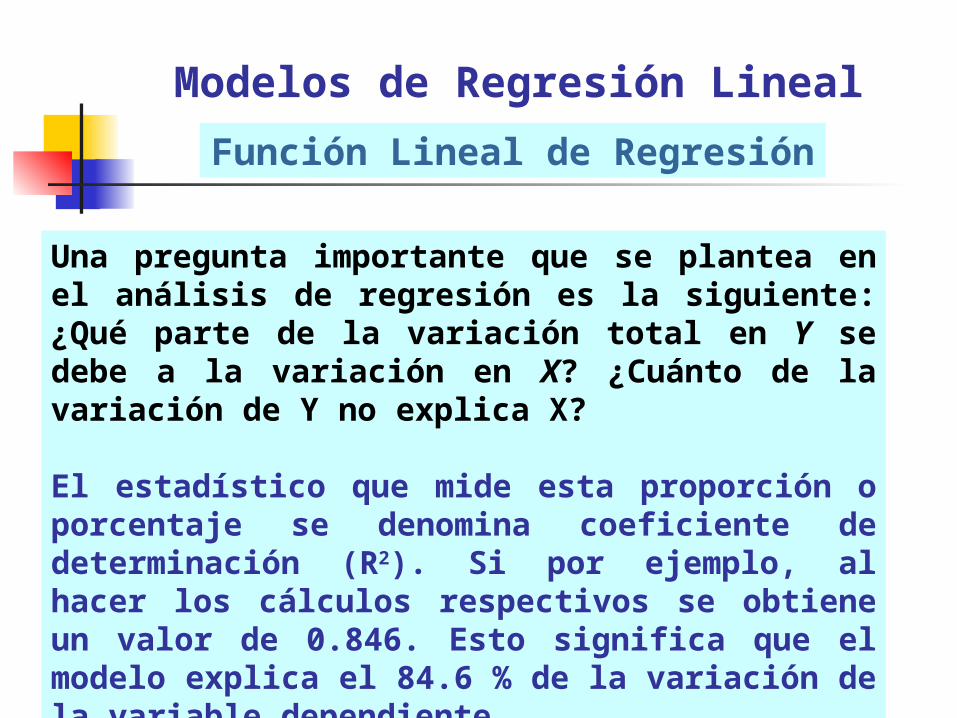

Una pregunta importante que se plantea en el análisis de regresión es la siguiente: ¿Qué parte de la variación total en Y se debe a la variación en X? ¿Cuánto de la variación de Y no explica X?

El estadístico que mide esta proporción o porcentaje se denomina coeficiente de determinación (R2). Si por ejemplo, al hacer los cálculos respectivos se obtiene un valor de 0.846. Esto significa que el modelo explica el 84.6 % de la variación de la variable dependiente.

Función Lineal de Regresión

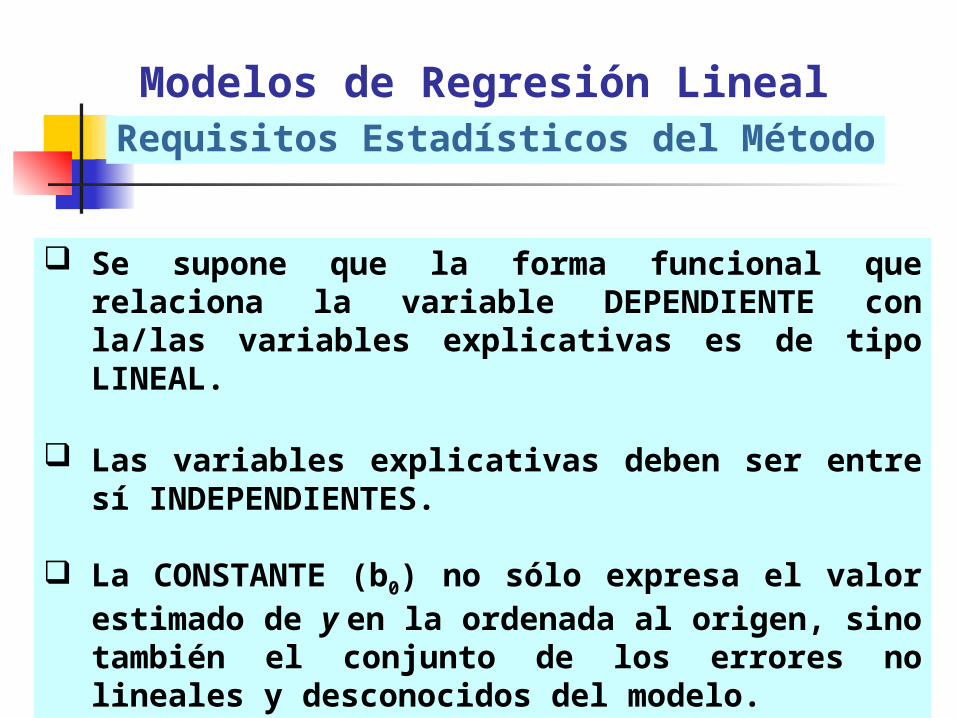

Se supone que la forma funcional que relaciona la variable DEPENDIENTE con la/las variables explicativas es de tipo LINEAL.

Las variables explicativas deben ser entre sí INDEPENDIENTES.

La CONSTANTE (b0) no sólo expresa el valor estimado de y en la ordenada al origen, sino también el conjunto de los errores no lineales y desconocidos del modelo.

Modelos de Regresión LinealRequisitos Estadísticos del Método

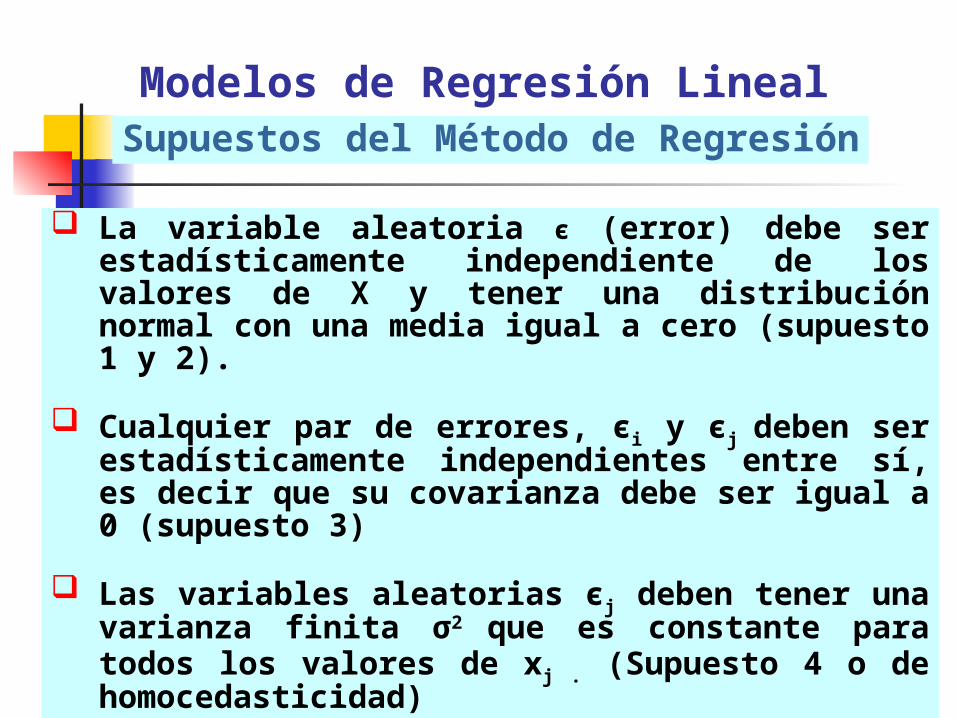

La variable aleatoria є (error) debe ser estadísticamente independiente de los valores de X y tener una distribución normal con una media igual a cero (supuesto 1 y 2).

Cualquier par de errores, єi y єj deben ser estadísticamente independientes entre sí, es decir que su covarianza debe ser igual a 0 (supuesto 3)

Las variables aleatorias єj deben tener una varianza finita σ2 que es constante para todos los valores de xj . (Supuesto 4 o de homocedasticidad)

Modelos de Regresión LinealSupuestos del Método de Regresión

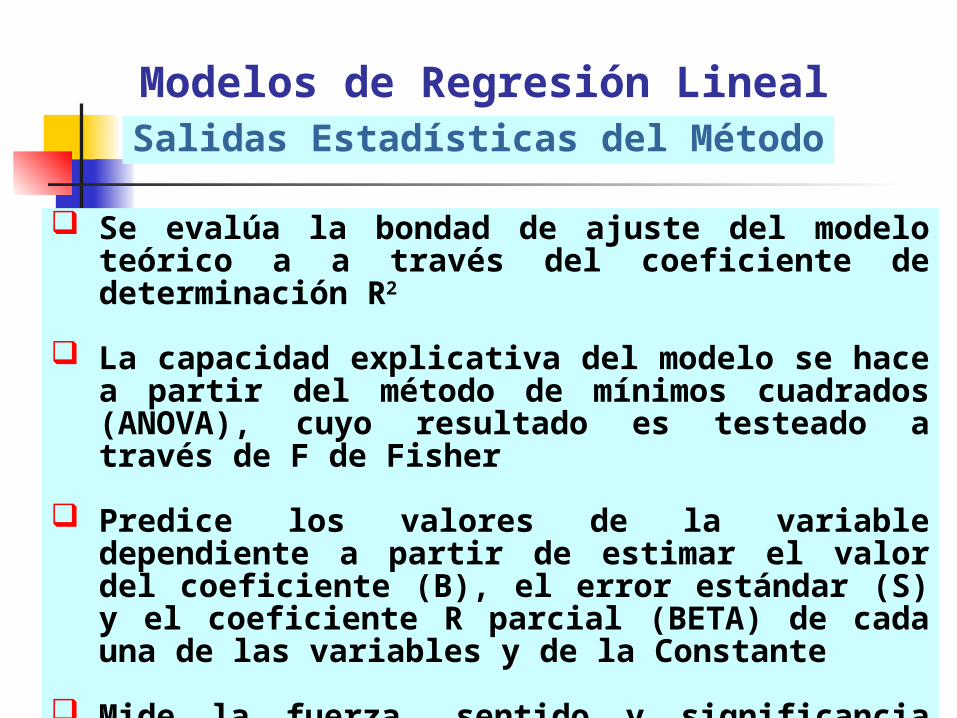

Se evalúa la bondad de ajuste del modelo teórico a a través del coeficiente de determinación R2

La capacidad explicativa del modelo se hace a partir del método de mínimos cuadrados (ANOVA), cuyo resultado es testeado a través de F de Fisher

Predice los valores de la variable dependiente a partir de estimar el valor del coeficiente (B), el error estándar (S) y el coeficiente R parcial (BETA) de cada una de las variables y de la Constante

Mide la fuerza, sentido y significancia estadística de las variables del modelo sobre la variable dependiente a través de la prueba t de Student

Modelos de Regresión LinealSalidas Estadísticas del Método

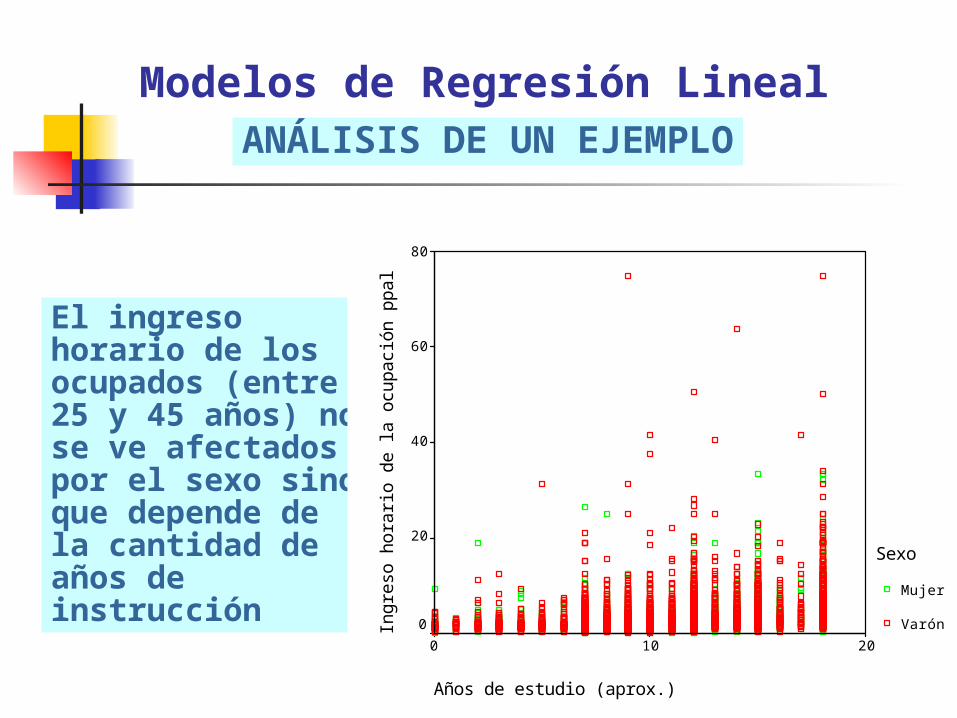

El ingreso horario de los ocupados (entre 25 y 45 años) no se ve afectados por el sexo sino que depende de la cantidad de años de instrucción

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Años de estudio (aprox.)

20100

Ing

reso

ho

rari

o d

e la

ocu

pa

ció

n p

pa

l

80

60

40

20

0

Sexo

Mujer

Varón

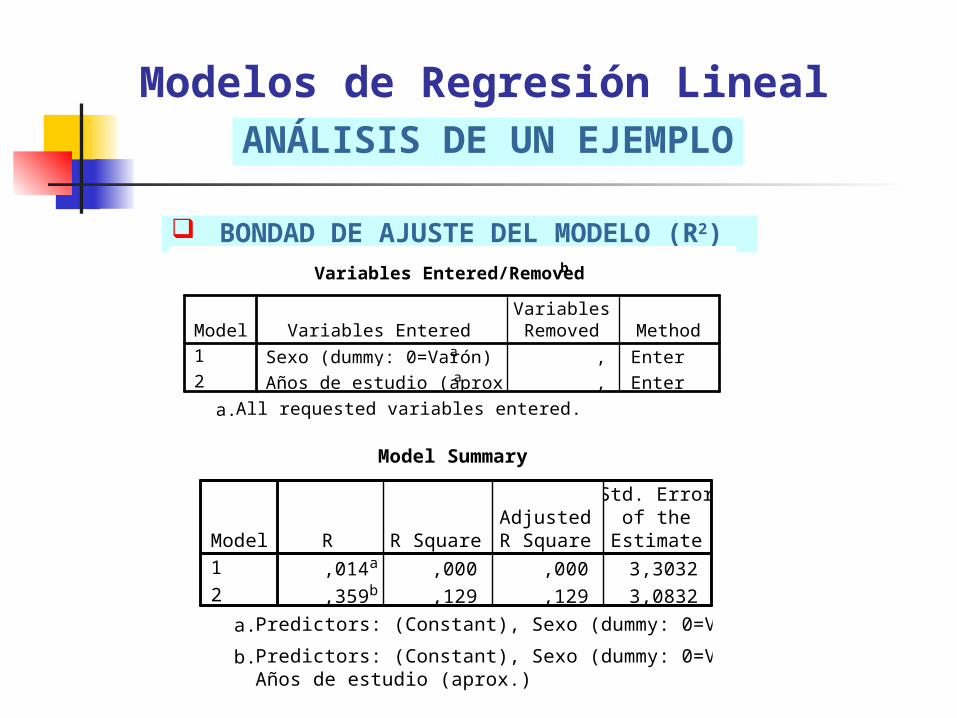

BONDAD DE AJUSTE DEL MODELO (R2)

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Variables Entered/Removedb

Sexo (dummy: 0=Varón)a , Enter

Años de estudio (aprox.)a , Enter

Model1

2

Variables EnteredVariablesRemoved Method

All requested variables entered.a.

Dependent Variable: Ingreso horario de la ocupación ppalb. Model Summary

,014a ,000 ,000 3,3032

,359b ,129 ,129 3,0832

Model1

2

R R SquareAdjustedR Square

Std. Errorof the

Estimate

Predictors: (Constant), Sexo (dummy: 0=Varón)a.

Predictors: (Constant), Sexo (dummy: 0=Varón),Años de estudio (aprox.)

b.

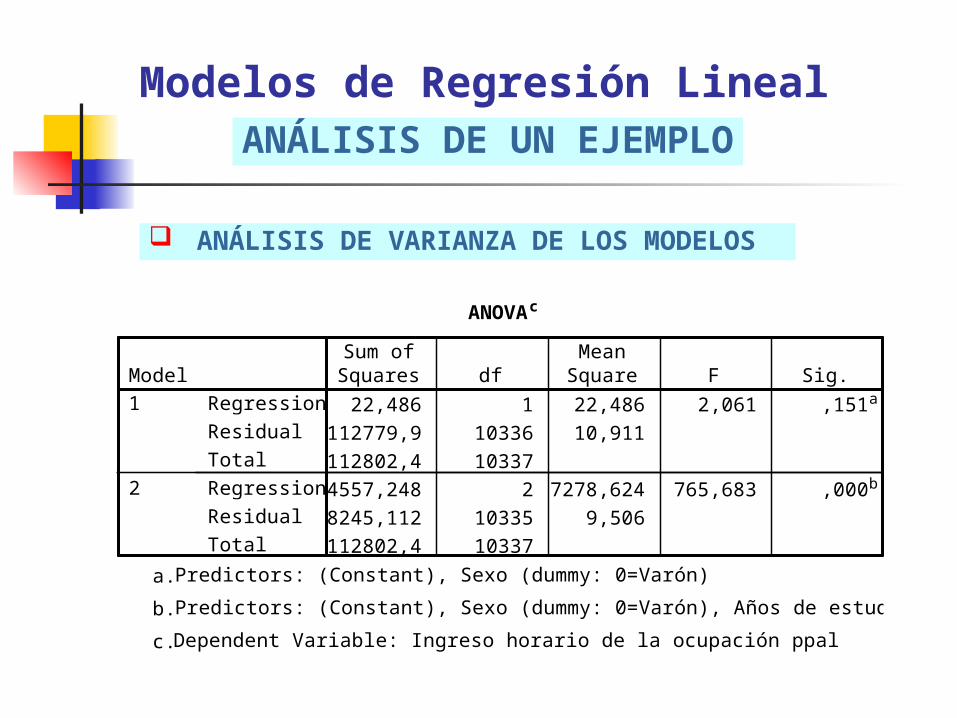

ANÁLISIS DE VARIANZA DE LOS MODELOS

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

ANOVAc

22,486 1 22,486 2,061 ,151a

112779,9 10336 10,911

112802,4 10337

14557,248 2 7278,624 765,683 ,000b

98245,112 10335 9,506

112802,4 10337

Regression

Residual

Total

Regression

Residual

Total

Model1

2

Sum ofSquares df

MeanSquare F Sig.

Predictors: (Constant), Sexo (dummy: 0=Varón)a.

Predictors: (Constant), Sexo (dummy: 0=Varón), Años de estudio (aprox.)b.

Dependent Variable: Ingreso horario de la ocupación ppalc.

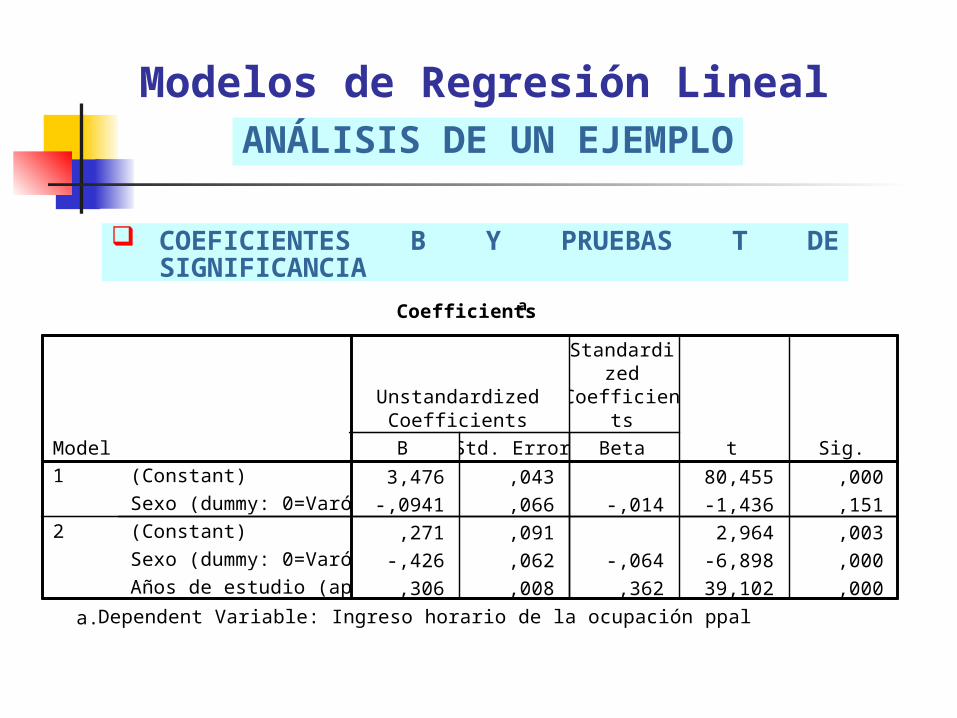

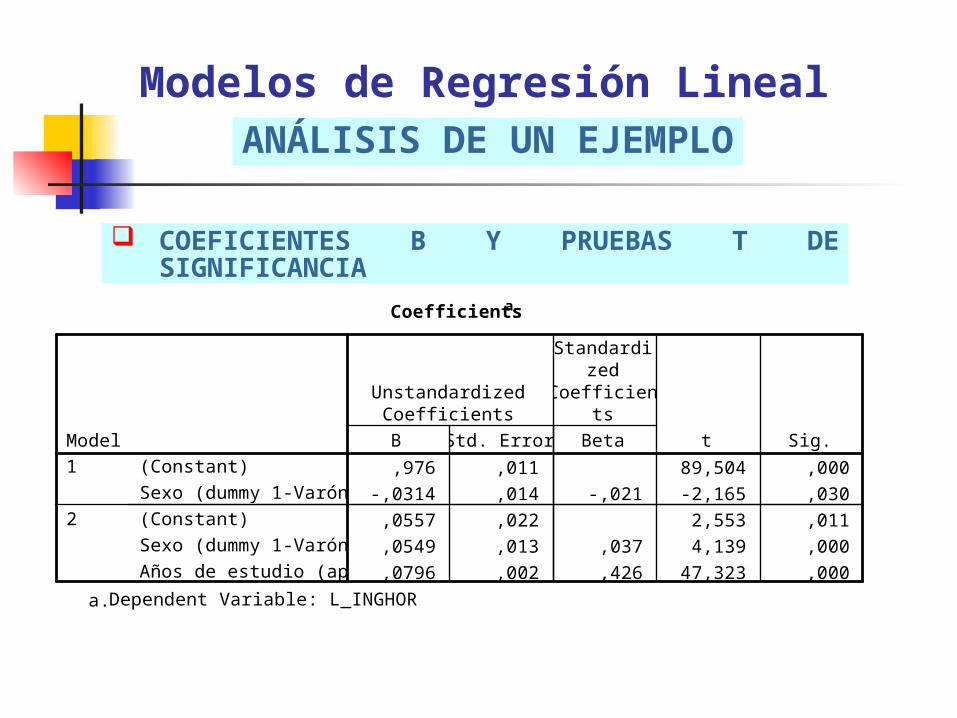

COEFICIENTES B Y PRUEBAS T DE SIGNIFICANCIA

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Coefficientsa

3,476 ,043 80,455 ,000

-,0941 ,066 -,014 -1,436 ,151

,271 ,091 2,964 ,003

-,426 ,062 -,064 -6,898 ,000

,306 ,008 ,362 39,102 ,000

(Constant)

Sexo (dummy: 0=Varón)

(Constant)

Sexo (dummy: 0=Varón)

Años de estudio (aprox.)

Model1

2

B Std. Error

UnstandardizedCoefficients

Beta

Standardized

Coefficients

t Sig.

Dependent Variable: Ingreso horario de la ocupación ppala.

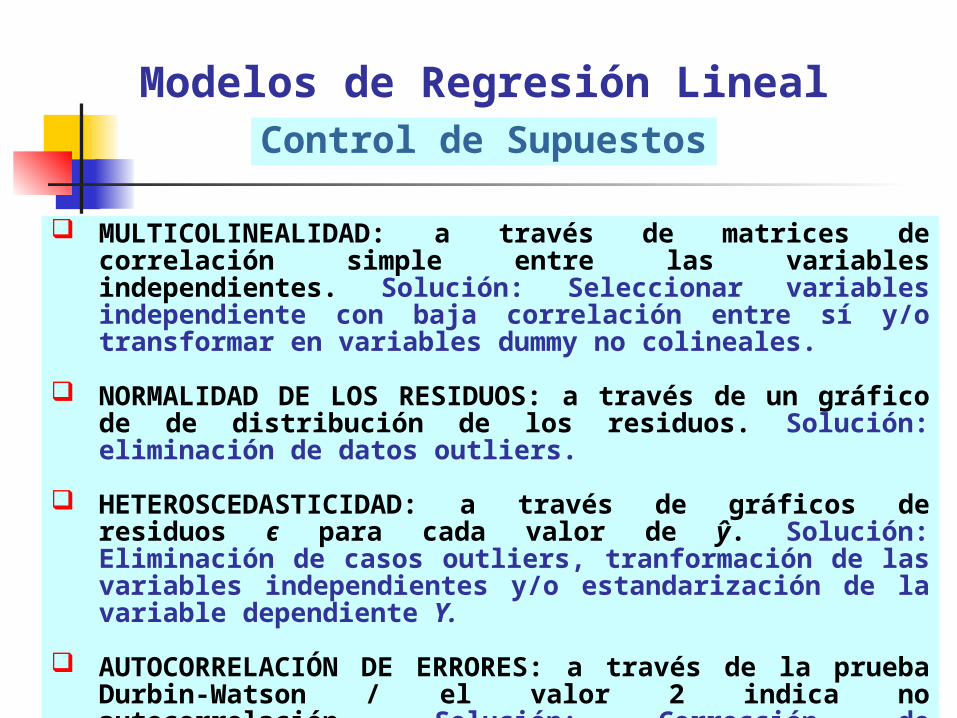

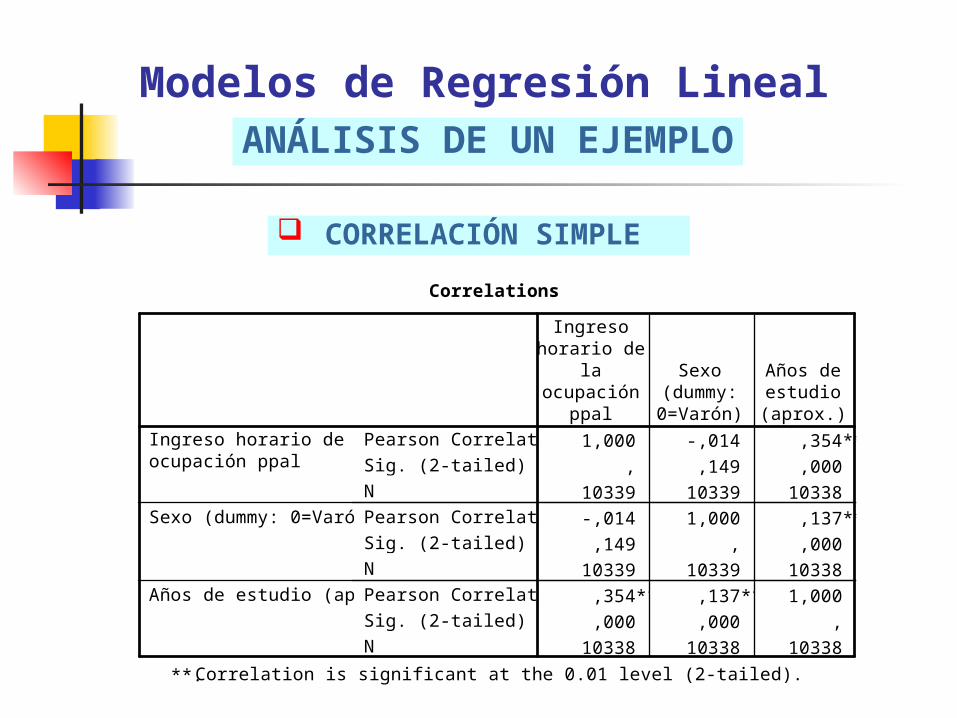

MULTICOLINEALIDAD: a través de matrices de correlación simple entre las variables independientes. Solución: Seleccionar variables independiente con baja correlación entre sí y/o transformar en variables dummy no colineales.

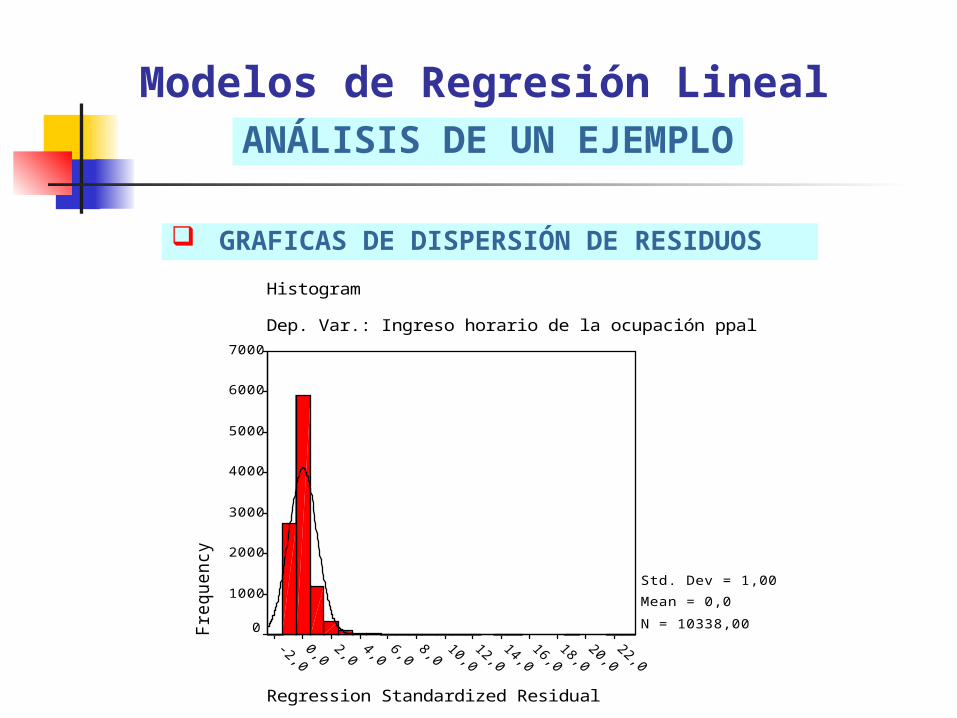

NORMALIDAD DE LOS RESIDUOS: a través de un gráfico de de distribución de los residuos. Solución: eliminación de datos outliers.

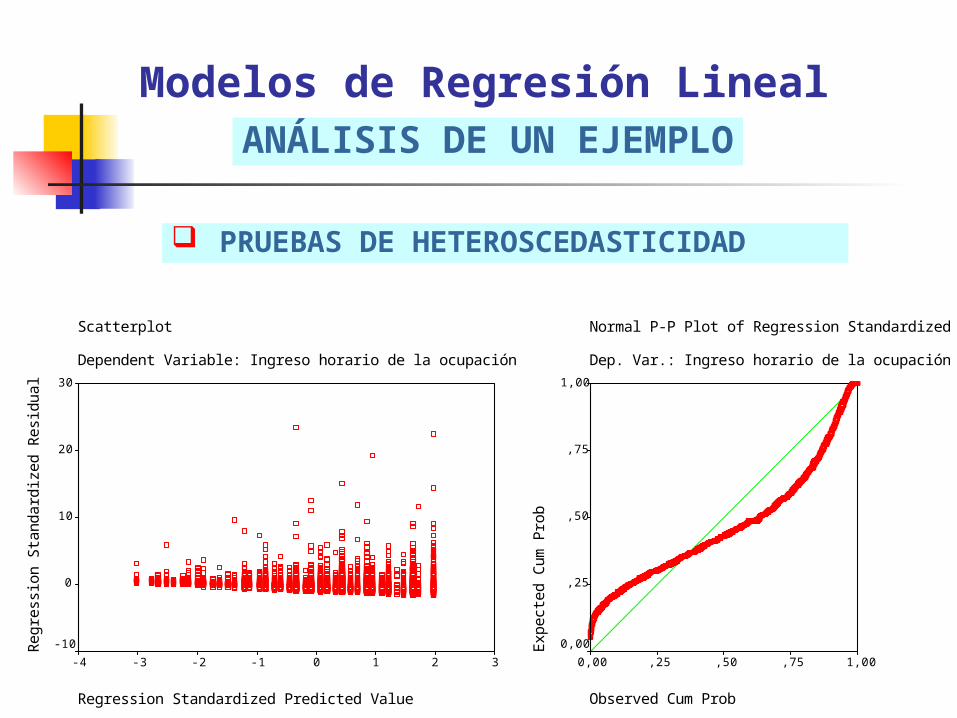

HETEROSCEDASTICIDAD: a través de gráficos de residuos є para cada valor de ŷ. Solución: Eliminación de casos outliers, tranformación de las variables independientes y/o estandarización de la variable dependiente Y.

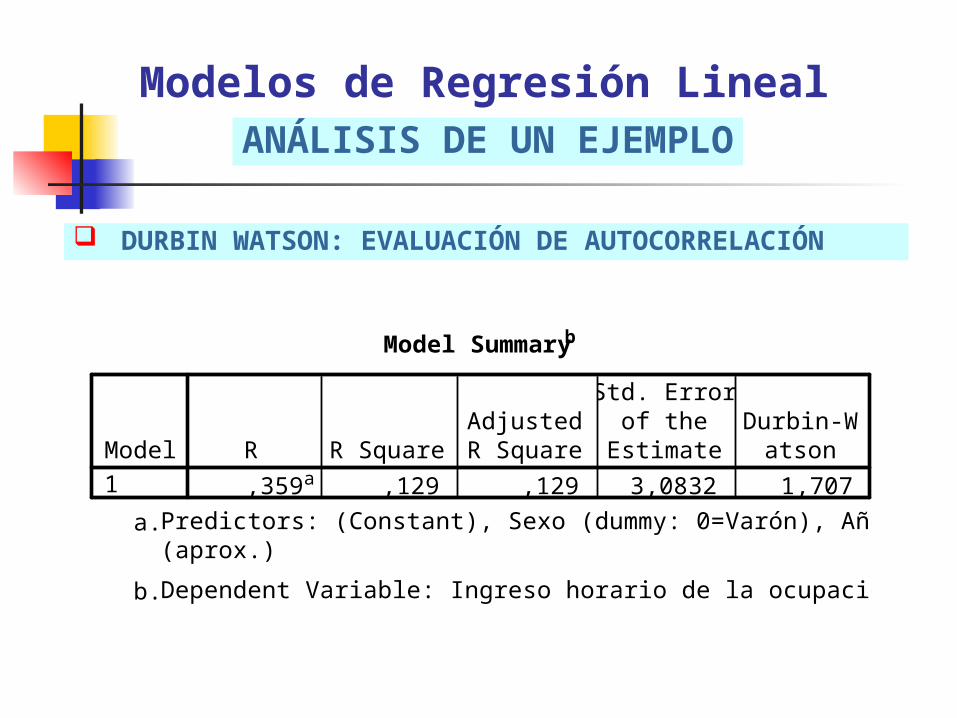

AUTOCORRELACIÓN DE ERRORES: a través de la prueba Durbin-Watson / el valor 2 indica no autocorrelación. Solución: Corrección de observaciones o eliminación de datos.

Modelos de Regresión LinealControl de Supuestos

Modelos de Regresión No LinealAjustes Estadísticos del Método

La regresión lineal no siempre da buenos resultados, porque a veces la relación entre Y y X no es lineal sino que exhibe algún grado de curvatura. La estimación directa de los parámetros de funciones no-lineales es un proceso complicado. No obstante, a veces se pueden aplicar las técnicas de regresión lineal por medio de transformaciones de las variables originales.

¿Cómo ajustar modelos de regresión lineal cuando la función no es lineal?

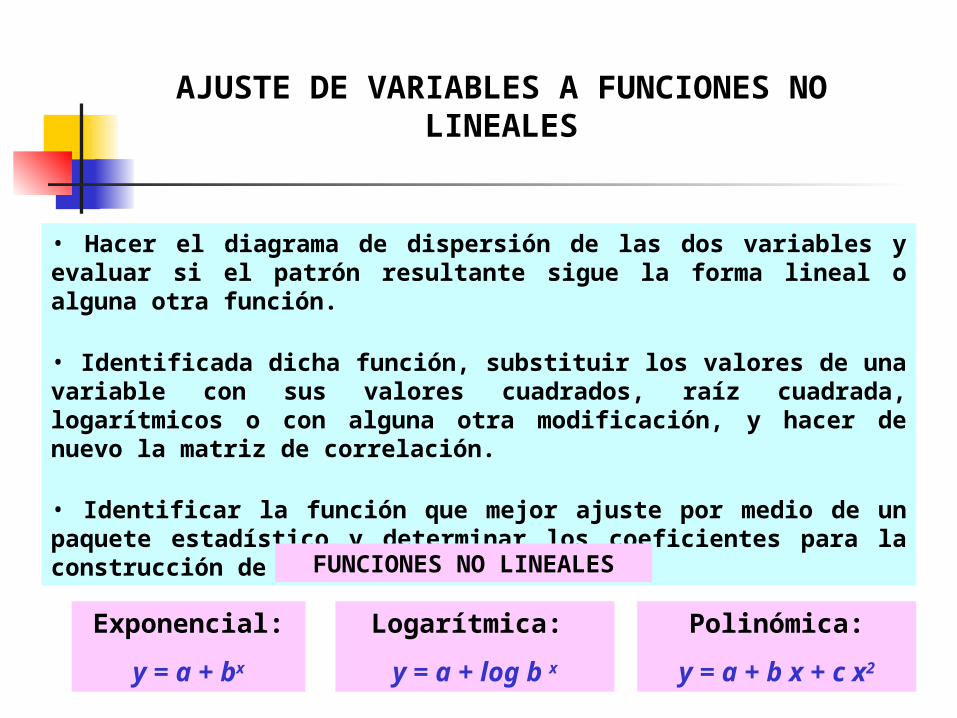

AJUSTE DE VARIABLES A FUNCIONES NO LINEALES

• Hacer el diagrama de dispersión de las dos variables y evaluar si el patrón resultante sigue la forma lineal o alguna otra función.

• Identificada dicha función, substituir los valores de una variable con sus valores cuadrados, raíz cuadrada, logarítmicos o con alguna otra modificación, y hacer de nuevo la matriz de correlación.

• Identificar la función que mejor ajuste por medio de un paquete estadístico y determinar los coeficientes para la construcción de esa ecuación.

Exponencial:

y = a + bx

Polinómica:

y = a + b x + c x2

Logarítmica:

y = a + log b x

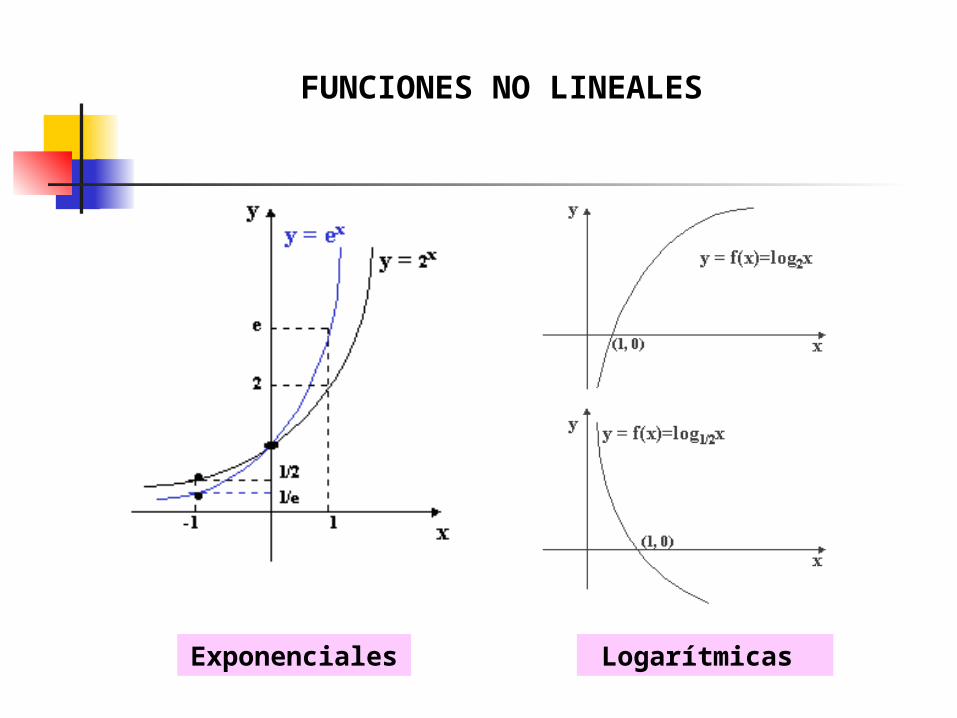

FUNCIONES NO LINEALES

FUNCIONES NO LINEALES

Exponenciales Logarítmicas

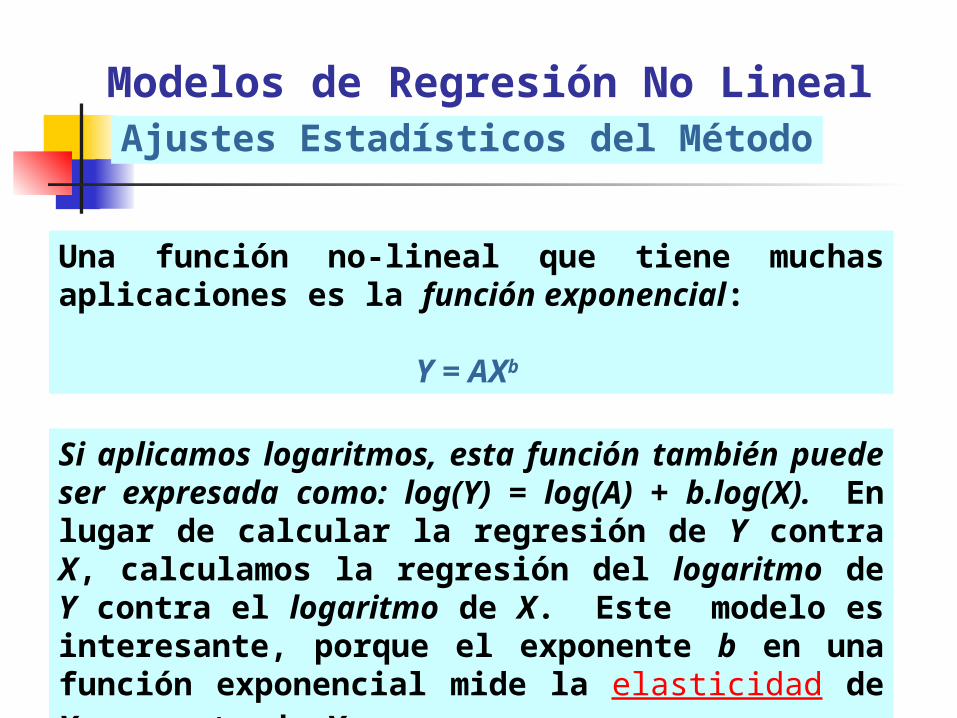

Modelos de Regresión No LinealAjustes Estadísticos del Método

Si aplicamos logaritmos, esta función también puede ser expresada como: log(Y) = log(A) + b.log(X). En lugar de calcular la regresión de Y contra X, calculamos la regresión del logaritmo de Y contra el logaritmo de X. Este modelo es interesante, porque el exponente b en una función exponencial mide la elasticidad de Y respecto de X.

Una función no-lineal que tiene muchas aplicaciones es la función exponencial:

Y = AXb

CORRELACIÓN SIMPLE

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Correlations

1,000 -,014 ,354**

, ,149 ,000

10339 10339 10338

-,014 1,000 ,137**

,149 , ,000

10339 10339 10338

,354** ,137** 1,000

,000 ,000 ,

10338 10338 10338

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Ingreso horario de laocupación ppal

Sexo (dummy: 0=Varón)

Años de estudio (aprox.)

Ingresohorario de

laocupación

ppal

Sexo(dummy:0=Varón)

Años deestudio(aprox.)

Correlation is significant at the 0.01 level (2-tailed).**.

GRAFICAS DE DISPERSIÓN DE RESIDUOS

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Regression Standardized Residual

Histogram

Dep. Var.: Ingreso horario de la ocupación ppal

Fre

qu

en

cy

7000

6000

5000

4000

3000

2000

1000

0

Std. Dev = 1,00

Mean = 0,0

N = 10338,00

PRUEBAS DE HETEROSCEDASTICIDAD

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Normal P-P Plot of Regression Standardized Res.

Dep. Var.: Ingreso horario de la ocupación ppal

Observed Cum Prob

1,00,75,50,250,00

Exp

ect

ed

Cu

m P

rob

1,00

,75

,50

,25

0,00

Scatterplot

Dependent Variable: Ingreso horario de la ocupación ppal

Regression Standardized Predicted Value

3210-1-2-3-4

Re

gre

ssio

n S

tan

da

rdiz

ed

Re

sid

ua

l

30

20

10

0

-10

DURBIN WATSON: EVALUACIÓN DE AUTOCORRELACIÓN

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Model Summaryb

,359a ,129 ,129 3,0832 1,707Model1

R R SquareAdjustedR Square

Std. Errorof the

EstimateDurbin-W

atson

Predictors: (Constant), Sexo (dummy: 0=Varón), Años de estudio(aprox.)

a.

Dependent Variable: Ingreso horario de la ocupación ppalb.

Modelos de Regresión Lineal

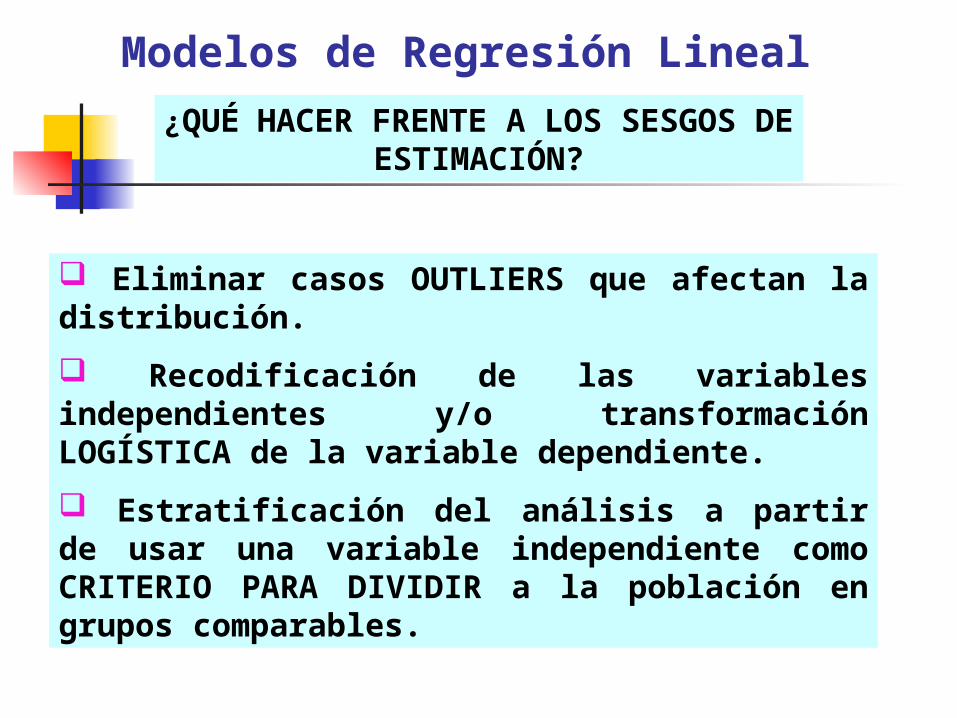

Eliminar casos OUTLIERS que afectan la distribución.

Recodificación de las variables independientes y/o transformación LOGÍSTICA de la variable dependiente.

Estratificación del análisis a partir de usar una variable independiente como CRITERIO PARA DIVIDIR a la población en grupos comparables.

¿QUÉ HACER FRENTE A LOS SESGOS DE ESTIMACIÓN?

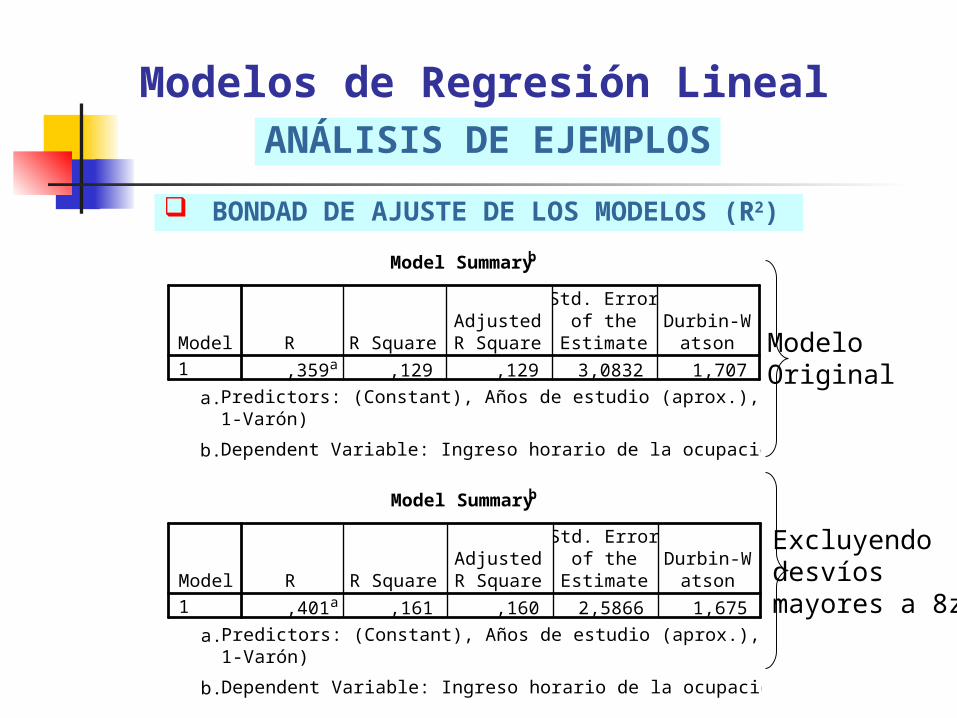

BONDAD DE AJUSTE DE LOS MODELOS (R2)

Modelos de Regresión LinealANÁLISIS DE EJEMPLOS

Model Summaryb

,359a ,129 ,129 3,0832 1,707Model1

R R SquareAdjustedR Square

Std. Errorof the

EstimateDurbin-W

atson

Predictors: (Constant), Años de estudio (aprox.), Sexo (dummy1-Varón)

a.

Dependent Variable: Ingreso horario de la ocupación ppalb.

ModeloOriginal

Model Summaryb

,401a ,161 ,160 2,5866 1,675Model1

R R SquareAdjustedR Square

Std. Errorof the

EstimateDurbin-W

atson

Predictors: (Constant), Años de estudio (aprox.), Sexo (dummy1-Varón)

a.

Dependent Variable: Ingreso horario de la ocupación ppalb.

Excluyendodesvíosmayores a 8z

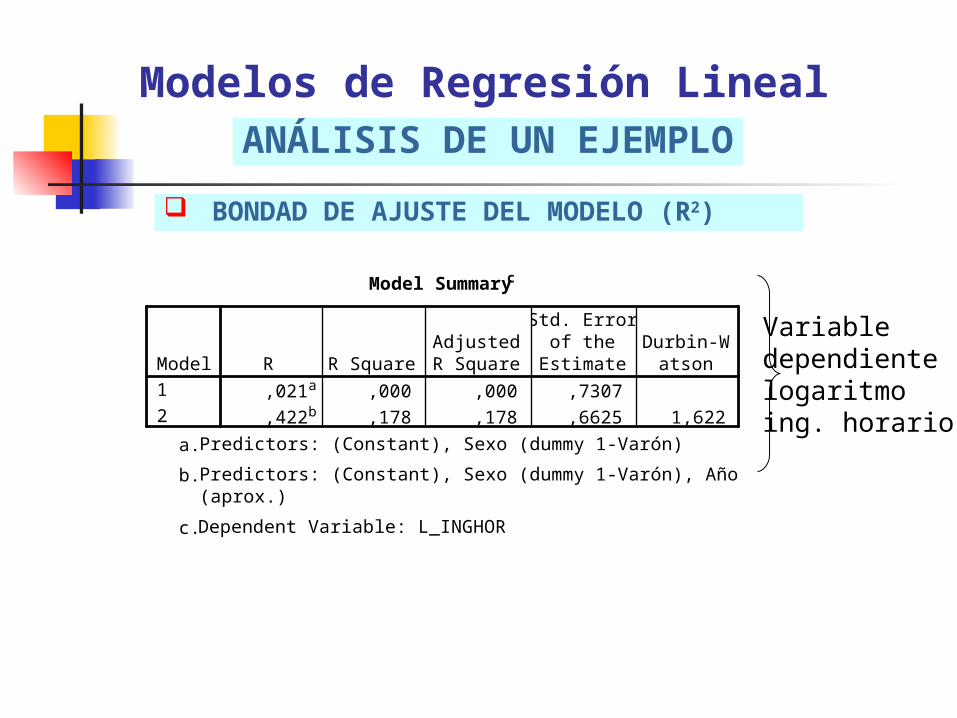

BONDAD DE AJUSTE DEL MODELO (R2)

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Variabledependientelogaritmoing. horario

Model Summaryc

,021a ,000 ,000 ,7307

,422b ,178 ,178 ,6625 1,622

Model1

2

R R SquareAdjustedR Square

Std. Errorof the

EstimateDurbin-W

atson

Predictors: (Constant), Sexo (dummy 1-Varón)a.

Predictors: (Constant), Sexo (dummy 1-Varón), Años de estudio(aprox.)

b.

Dependent Variable: L_INGHORc.

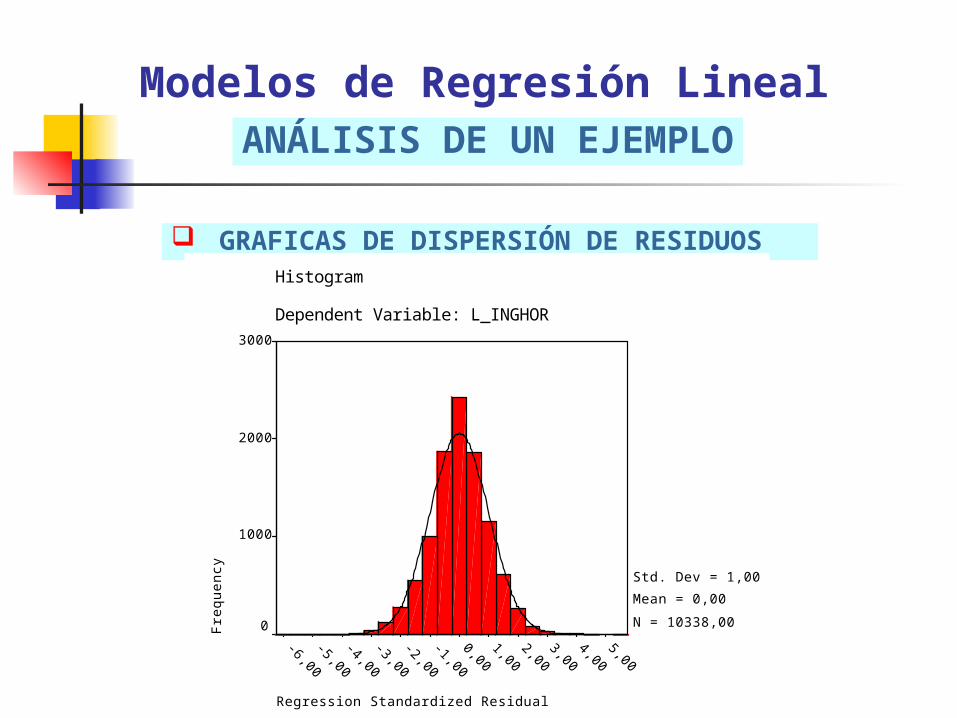

GRAFICAS DE DISPERSIÓN DE RESIDUOS

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Regression Standardized Residual

5,004,00

3,002,00

1,000,00

-1,00-2,00

-3,00-4,00

-5,00-6,00

Histogram

Dependent Variable: L_INGHOR

Fre

quen

cy

3000

2000

1000

0

Std. Dev = 1,00

Mean = 0,00

N = 10338,00

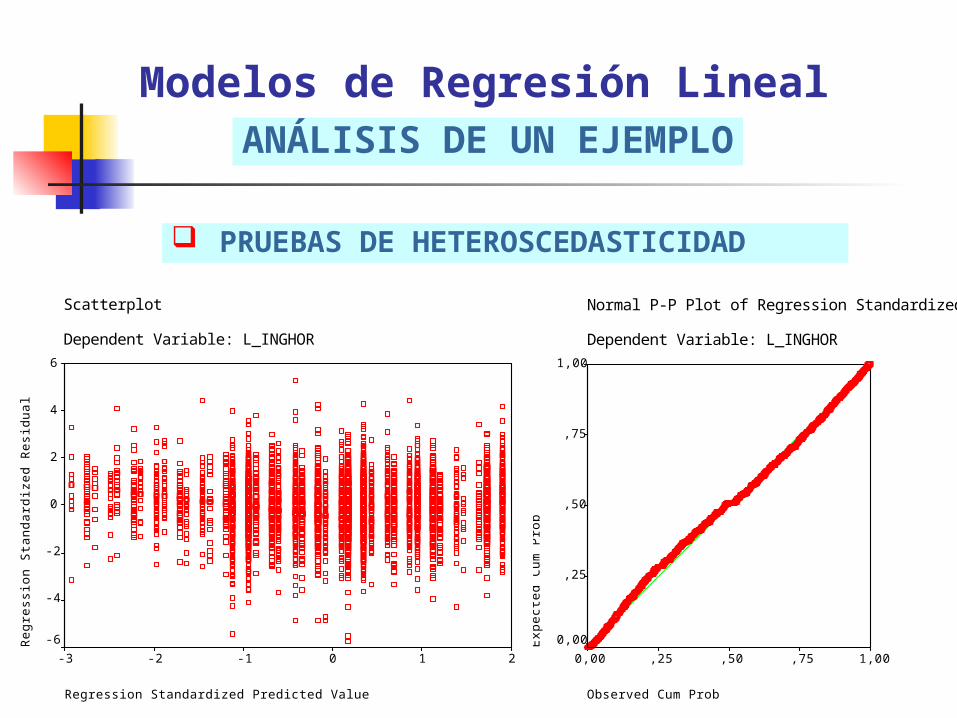

PRUEBAS DE HETEROSCEDASTICIDAD

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: L_INGHOR

Observed Cum Prob

1,00,75,50,250,00

Exp

ecte

d C

um P

rob

1,00

,75

,50

,25

0,00

Scatterplot

Dependent Variable: L_INGHOR

Regression Standardized Predicted Value

210-1-2-3

Reg

ress

ion

Sta

ndar

dize

d R

esid

ual

6

4

2

0

-2

-4

-6

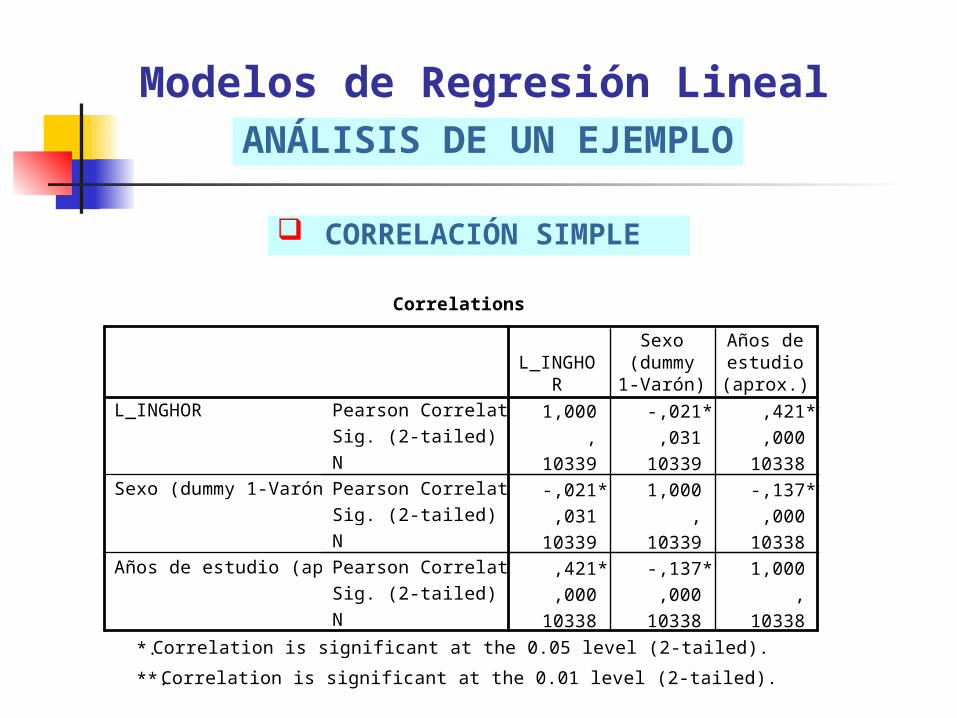

CORRELACIÓN SIMPLE

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Correlations

1,000 -,021* ,421**

, ,031 ,000

10339 10339 10338

-,021* 1,000 -,137**

,031 , ,000

10339 10339 10338

,421** -,137** 1,000

,000 ,000 ,

10338 10338 10338

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

Pearson Correlation

Sig. (2-tailed)

N

L_INGHOR

Sexo (dummy 1-Varón)

Años de estudio (aprox.)

L_INGHOR

Sexo(dummy1-Varón)

Años deestudio(aprox.)

Correlation is significant at the 0.05 level (2-tailed).*.

Correlation is significant at the 0.01 level (2-tailed).**.

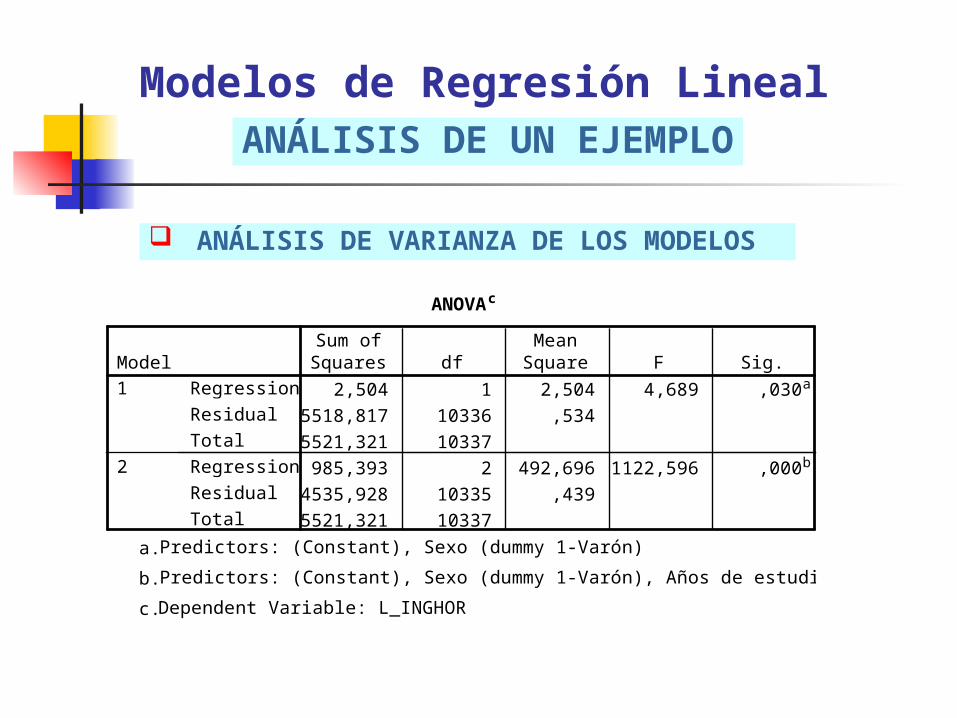

ANÁLISIS DE VARIANZA DE LOS MODELOS

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

ANOVAc

2,504 1 2,504 4,689 ,030a

5518,817 10336 ,534

5521,321 10337

985,393 2 492,696 1122,596 ,000b

4535,928 10335 ,439

5521,321 10337

Regression

Residual

Total

Regression

Residual

Total

Model1

2

Sum ofSquares df

MeanSquare F Sig.

Predictors: (Constant), Sexo (dummy 1-Varón)a.

Predictors: (Constant), Sexo (dummy 1-Varón), Años de estudio (aprox.)b.

Dependent Variable: L_INGHORc.

COEFICIENTES B Y PRUEBAS T DE SIGNIFICANCIA

Modelos de Regresión LinealANÁLISIS DE UN EJEMPLO

Coefficientsa

,976 ,011 89,504 ,000

-,0314 ,014 -,021 -2,165 ,030

,0557 ,022 2,553 ,011

,0549 ,013 ,037 4,139 ,000

,0796 ,002 ,426 47,323 ,000

(Constant)

Sexo (dummy 1-Varón)

(Constant)

Sexo (dummy 1-Varón)

Años de estudio (aprox.)

Model1

2

B Std. Error

UnstandardizedCoefficients

Beta

Standardized

Coefficients

t Sig.

Dependent Variable: L_INGHORa.