Embed Size (px)

Citation preview

NNrr.. 11 // mmaarrttiiee 22000099wwwwww..mmaarrkkeettwwaattcchh..rroo

SSEEPPAA •• SSiisstteemmee ddee ppllããþþii SSWWIIFFTTNNEETT •• OOuuttssoouurrcciinngg •• ÎÎnnvvããþþããmmâânntt bbaannccaarr

IInnffrraassttrruuccttuurrii ddee ppllããþþii •• CCaannaallee eelleeccttrroonniiccee ddee ddiissttrriibbuuþþiiee •• SSiisstteemmee iinnffoorrmmaattiiccee

inte

llige

nt m

anag

emen

t

RREECCOONNVVEERRSSIIAA PPRROOFFEESSIIOONNAALLÃÃ UN COLAC DE SALVARE DIN CRIZÃ

pagina 12

paginile 7-9paginile 7-9

RREECCOONNVVEERRSSIIAA PPRROOFFEESSIIOONNAALLÃÃ UN COLAC DE SALVARE DIN CRIZÃ

Aleea Negru Vodã nr. 6, bl. C3, sc. 3parter, 030775, sector 3, BucureºtiTel.: 021.321.61.23; Fax: 021.321.61.30;[email protected]. Box 4-124, 030775

� Director General FIN WATCH:Cãlin.Mãrcuº[email protected]

� PUBLISHER FIN WATCH:[email protected]

� Colegiu redacþional:Rodica.Tuchilã@[email protected]ã[email protected]@[email protected]ã@microsoft.comRã[email protected]

[email protected]@marketwatch.ro

� Marketing: [email protected]

� Publicitate:Director: [email protected]

Alexandru.Pã[email protected]

� Desktop Publishing: Omni Press & Design,([email protected])

� Foto: Septimiu ªlicaru ([email protected])

� Abonamente: [email protected]

� Distribuþie:[email protected] Corneanu, Sorin Pârvu

� Tipar:Art Group

� NOTÃ: Reproducerea integralã sau parþialã a articolelor sau a imaginilor apãrute în revistã este permisã numai cu acordul scris al editurii. Fin Watch nu îºi asumã responsabilitatea pentru eventualelemodificãri ulterioare apariþiei revistei.

� Data închiderii ediþiei:20 martie 2009

FFiinn WWaattcchh SSRRLL eessttee mmeemmbbrruu aall BBiirroouulluuii RRoommâânn ppeennttrruu

AAuuddiittaarreeaa TTiirraajjeelloorr –– BBRRAATT..

FINWATCH

Editor :

Lansãm BANKWatch ca publicaþie lunarã editatã de Fin Watch cu sprijinulAsociaþiei Române a Bãncilor. În paginile ei ne propunem sã oferim infor-maþii despre proiectele derulate de sistemul bancar ºi sã promovãm celemai noi soluþii ºi practici din sectorul bancar, asigurând interfaþa dintrebãnci ºi furnizorii de soluþii ºi servicii destinate acestui sector.Obiectivul nostru este sã oferim personalului bancar, din zona de ma-nagement ºi strategie dar ºi din cea operaþionalã, informaþii ºi analizeprivind cele mai noi tehnologii ºi concepte bancare, pentru asigurareaunui înalt nivel de performanþã profesionalã, prin cunoaºterea ºi ade-rarea la practici moderne de business ºi tehnologie.

� REDACÞ IA

De ce BANKWatch?

Zona Unicã de Plãþi în Euro SEPA2 SEPA - Stadiul ºi evoluþia proiectului

4 Parametri conceptuali ai schemelor de plãþi SEPA

Interviu6 Radu Negrea - „Sistemul bancar românesc este întreg ºi nevãtãmat”

7 Petru Rareº -

10 ªerban Epure - Scoringul ar putea premia clienþii buni

12 V.bank online, tehnologiile web 2.0 aplicate în online banking

Infrastructuri de plãþi13 SEPA dupa un an (sau Elanul pierdut)

Sisteme de plãþi SWIFTNet17 SWIFT - Portofoliu de soluþii destinate industriei financiare

Sisteme informatice 18 Sisteme Core-banking sau Despre un vis frumos

Canale electronice de distribuþie a serviciilor bancare20 Tendinþe ale pieþei cardurilor în România

22 Conceptul de self banking e la modã

Noi bãnci pentru o nouã economie23 De ce aceastã rubricã?

Cum salveazã soft-ul banii clienþilor25 Vom naviga între agilitate, productivitate ºi control al costurilor

Securitate26 FISARB în slujba CISO

Învãþãmânt bancar 28 IBR lanseazã cursul Garanþiile ºi recuperarea lor

29 Cursuri profesionale în sistem de Învãþãmânt la Distanþã

Outsourcing30 Outsourcing-ul sub auspiciile crizei

32 Inovarea comunicãrii ºi servicii bancare interactive cu info-terminale

SUMAR

martie 2009BBWW 4

Zona unicã de plãþi în euro - SEPA

Stadiul SEPA în 2009 – realizãri ºi incertitudini...

Obiectivul SEPA este crearea unei pieþe in-tegrate pentru serviciile de plãþi în euro, prineliminarea barierelor comerciale, legale ºitehnice între pieþele de plãþi naþionale dinEuropa. SEPA este vãzutã ca un factor decreºtere a eficienþei ºi a competitivitãþii înindustria plãþilor, prin dezvoltarea unor stan-darde comune, creºterea competiþiei ºi îm-bunãtãþirea serviciilor de plãþi.

Stadiul migrãrii la transferul credit SEPA

Data de 28 ianuarie 2008 a constituitmomentul lansãrii oficiale a SEPA, prinlansarea schemei SEPA Credit Transfer –SCT Rulebook V2.3 - la care au aderatchiar de la lansare peste 4.000 de instituþiide credit din cele 31 de þãri din SEPA.

În paralel cu migrarea la SCT, în cursul anului 2008, EPC (European Pay-ments Council) a lucrat la un numãr demodificãri pentru îmbunãtãþirea schemeiSCT, la solicitãri venite din partea unorbãnci sau organizaþii ale clienþilor. Acestemodificãri sunt incluse în versiunea 3.2 aSCT Rulebook, aprobatã în iunie 2008,care înlocuieºte versiunea 2.3 începândcu data de 2 februarie 2009.

EPC a elaborat de asemenea ghidurilede implementare pentru segmentul client-bancã pentru transferul credit SEPA, în

scopul definirii unor proceduri uniformedestinate clienþilor pentru iniþierea plãþilorSEPA. A fost stabilitã ºi o datã de intrareîn operare a versiunii anuale a schemelor,comunã pentru schemele SEPA, care va fia treia sãptãmânã din noiembrie, aliniatãcu data versiunii anuale a standardelorSWIFT.

În prezent, 4.472 de instituþii de creditsunt incluse în Registrul Participanþilor laschema SCT. Cu toate cã aceste instituþiideruleazã peste 90% din volumul total alplãþilor în euro, volumul de plãþi SEPA sesitueazã la un nivel foarte scãzut. Astfel, înluna decembrie 2008 doar 1,8% din volu-mul total al plãþilor în euro erau plãþi SEPA,conform datelor publicate de Banca Cen-tralã Europeanã:

Comisia Europeanã ºi Banca Cen-tralã Europeanã ºi-au exprimat în maimulte rânduri îngrijorarea privind rit-mul lent în care instrumentele SEPAsunt adoptate. Ultimul raport al BãnciiCentrale Europene privind progresulproiectului SEPA, publicat în noiembrie

2008, menþioneazã câteva dintre cau-zele principale ale ritmului lent al mi-grãrii la SEPA, astfel:

• bãncile nu au finalizat la timp pre-gãtirile operaþionale pentru proce-sarea volumelor mari de plãþiSEPA,

• instrumentele SEPA sunt utilizateîn special la nivel transfrontalier,nu la nivel naþional,

• comunicarea dintre bãnci ºi clienþipe tema instrumentelor SEPA sedesfãºoarã la un nivel foarte redus.

Au fost exprimate temeri privindriscurile apariþiei unei mini-SEPA, încazul în care la nivel naþional suntmenþinute sistemele actuale de plãþi, iarinstrumentele SEPA sunt utilizate doar

pentru tranzacþiile trans-frontaliere.

În aceste condiþii, ComisiaEuropeanã analizeazã posibili-tatea impunerii prin reglemen-tãri a unei date limitã pentruutilizarea instrumentelor deplatã vechi, datã de la care toateplãþile în euro pe teritoriul Uni-unii Europene sã fie realizatenumai prin instrumente deplatã SEPA.

Lansarea schemei de debitare directã SEPA

În acest context, EPC pregãteºtelansarea urmãtorului instrument SEPADirect Debit (SDD), considerat ca fiindprodusul cheie al SEPA, a cãrui lansare

Sursa: Banca Centralã Europeanã

ZONA UNICÃ DE PLÃÞI ÎN EURO SEPA

RODICA TUCHILÃ, CONSIL IER PR INC IPAL,

ASOCIAÞ IA ROMÂNÃ A BÃNCILOR

martie 2009 5 BBWW

va accelera ºi migrarea la schema SCT.Schema SDD este planificatã pentrulansare la data de 1 noiembrie 2009, atâtschema de bazã, cât ºi schema Business-to-Business (B2B) ºi mandatul electronic.

Plenara EPC din decembrie 2008 aaprobat documentul SEPA Core DirectDebit Scheme Rulebook V3.2, care vaconstitui baza pentru prima implementarea schemei SDD înlocuind versiunea 3.1. aschemei din iunie 2008. Noua versiune in-clude mandatul electronic e-mandate caserviciu adiþional oferit în cadrul schemeiSDD, precum ºi reguli cadru pentru faci-litarea migrãrii mandatelor din vechilescheme naþionale la schema SDD.

Au fost publicate ºi documentele C2BCore Direct Debit Guidelines Version 3.2ºi C2B B2B Direct Debit Guidelines V1.1.Acestea definesc regulile SEPA pentruimplementarea standardelor de mesajeUNIFI (ISO 20022) XML, fiind actualizateconform cerinþelor mandatului electronicºi noii versiuni a schemei Core SDD V3.2.

Pentru pregãtirea procesului delansare a schemei SDD, EPC a creat ungrup numit SEPA Direct Debit Adhe-rence Task Force, care este responsabilcu finalizarea Ghidului ºi a aplicaþiei deaderare la SDD.

Câteva repere privind calendarul pre-conizat pentru procesul de aderare sunt:

• 15 mai 2009 – EPC deschide fe-reastra de aderare la SDD;

• 2 aprilie 2009 – Organizaþiile su-port pentru aderare - NASO - suntpregãtite sã furnizeze informaþiidespre aderarea la SEPA ºi sãprimeascã aplicaþii de aderare;

• 4 septembrie 2009 – termenul li-mitã pentru transmiterea la EPC aaplicaþiilor de aderare la SDD pen-tru instituþiile care aderã la schemãcu data de 1 noiembrie 2009;

• 1 noiembrie 2009 – lansarea ofi-cialã a schemei SDD.

Lansarea schemei SDD este însãcondiþionatã în acest moment de câtevaelemente care trebuie finalizate.

O problemã importantã aflatã încã îndiscuþie între EPC ºi Comisia Europeanã,problemã ce va trebui clarificatã în cel maiscurt timp, este cea a costurilor de decon-tare multilateralã a instrucþiunilor de de-bitare directã - Multilateral InterchangeFee (MIF). Existã mai multe scenarii posi-

bile privind MIF, elementele aflate în dis-cuþie fiind stabilirea unui plafon maximpentru MIF, aplicarea acestui tarif pentruo perioadã de tranziþie, durata acestei pe-rioade de tranziþie, situaþia taxãrii retu-rurilor/refuzurilor de instrucþiuni de de-bitare directã în reþeaua de decontaremultilateralã.

Decizia definitivã privind lansarea vafi adoptatã în Plenara EPC de la sfârºitullunii martie. Aderarea la schema SDDeste condiþionatã de asemenea de trans-punerea în legislaþiile naþionale a Direc-tivei Serviciilor de Plãþi.

Aderarea la SEPA a instituþiilor non-bancare

EPC a elaborat ºi aprobat Ghidul deaderare la SEPA al instituþiilor non-ban-care. Documentul furnizeazã un formu-lar de aplicaþie pentru instituþiile carenu sunt nici instituþii de credit licenþiateîn Uniunea Europeanã (sau bãncielveþiene licenþiate), nici entitãþi listatesub articolul 2 al Directivei 2006/48/EC(sau entitãþi elveþiene echivalente).

Primul participant din aceastã cate-gorie care a aderat la schema SCT esteTrezoreria Statului din Portugalia.

SEPA pentru carduri

EPC a elaborat SEPA Cards Standar-disation Volume V3.01, care defineºtecerinþele funcþionale ºi de securitate pen-tru sistemele de carduri, precum ºi meto-dologia de evaluare ºi certificare recoman-date pentru a fi adoptate si implementatede participanþi în scopul asigurãrii inter-operabilitãþii în SEPA. Documentul va firevãzut ºi actualizat anual în funcþie deevoluþia tehnologicã, cerinþele participan-þilor, evoluþia fenomenelor de fraudã, etc.

Grupul Cards Fraud Prevention TaskForce din cadrul Grupului de lucru pen-tru carduri al EPC a elaborat ºi o serie derecomandãri privind mãsuri anti-skim-ming pentru ATM, pe care comunitãþilebancare naþionale le pot implementa fãrãinvestiþii majore, dar cu un efect rapid.

SEPA Action Plan

Pentru a promova implementareaSEPA, Comisia Europeanã ºi Banca Cen-

tralã Europeanã au definit împreunã unplan de acþiune - SEPA Action Plan.Planul identificã acþiunile care trebuieîntreprinse de toate categoriile de parti-cipanþi la implementarea SEPA – Uni-unea Europeanã ºi autoritãþile naþionale,industria bancarã ºi utilizatorii serviciilorde plãþi – în urmãtorii patru ani, identi-ficând cinci prioritãþi / arii de acþiune.

Pornind de la premiza cã funcþio-narea în paralel a sistemelor de plãþinaþionale actuale ºi a sistemelor SEPAeste costisitoare pentru bãnci, planulconsiderã cã prioritatea nr. 1 trebuie sãfie încurajarea migrãrii, prin:

• implicarea autoritãþilor publice,având în vedere cã în jur de 15-20% din plãþile fãrã numerar se re-alizeazã în relaþia cu statul,

• monitorizarea migrãrii prin mijloace adecvate,

• stabilirea unei date definitive a mi-grãrii integrale la SEPA.

Prioritatea nr. 2 este consideratã co-municarea ºi promovarea instrumentelorSEPA prin acþiuni de comunicare incluseîn planurile naþionale de migrare.

Dezvoltarea cadrului legal pentruSEPA ºi asigurarea conformitãþii cu le-gislaþia privind prevenirea ºi comba-terea spãlãrii banilor este prioritatea nr. 3. Cadrul legal se referã în primulrând la implementarea Directivei Ser-viciilor de Plãþi, cu termen de transpu-nere în legislaþiile naþionale 1 noiembrie2009, precum ºi la actualizarea Regula-mentului nr. 2560/2001 privind uni-formizarea comisioanelor la plãþile îneuro.

Planul menþioneazã prioritatea nr. 4ca fiind atingerea nivelelor necesare destandardizare, interoperabilitate ºi secu-ritate, iar prioritatea nr. 5 este conside-ratã clarificarea ºi îmbunãtãþirea guver-nanþei SEPA, prin organizarea unuicomitet de conducere pentru monito-rizarea implementãrii SEPA, raportareaperiodicã a evoluþiei implementãrii ºiidentificarea elementelor de conformi-tate cu SEPA. �

ZONA UNICÃ DE PLÃÞI ÎN EURO SEPA

martie 2009BBWW 6

Integrarea europeanã este un proces continuu a cãrui dimensiuni acoperã nunumai perspectivele dezvoltãrii economicedin þãrile membre ci ºi componente multmai profunde ale vieþii economice ºi sociale. Acest proces se manifestã în toatãzona UE pe diverse paliere iar procesul deintegrare nu mai îmbracã numai zona debazã a vieþii economice din statele membre ci se manifestã deja la intersecþiisociale, în subsidiarul unor identitãþi politice,în osmoze culturale ºi comportamentale ceomogenizeazã populaþia europeanã ºiumple interstiþiile acestui organism multinaþional ce capãtã încet încet acea personalitate ce îi conferã reprezentativitate în relaþiile de oricenaturã cu restul lumii.

Tratatul de la Maastricht, care acondus la formarea Uniunii Eu-ropene, ºi, mai ales, adoptareamonedei unice europene de cãtremulte din statele membre, au

reprezentat momente de cotiturã care aumarcat irevocabil evoluþia procesului deintegrare. Adoptarea euro a fost unul dinfactorii fundamentali ai accelerãrii proce-sului de integrare, în acelaºi timp tânãramonedã susþinând dezvoltarea economicãa statelor membre, conducând la amplifi-carea relaþiilor comerciale ºi financiare dininteriorul Uniunii, în contextul eman-cipãrilor din domeniul liberei circulaþii apersoanelor ºi capitalurilor ºi armonizãrilefiscale pan-europene. Eurozona (a devenitastfel la 31 decembrie 2008 a doua mareeconomie mondialã.1

Plãþile sunt prin natura lor o con-secinþã a proceselor economice ºi fac astfelparte din natura existenþei noastre sociale.În economia modernã, cea mai mare partea plãþilor se desfãºoarã prin intermediulsistemelor bancare ce asigurã astfel struc-tura de circulaþie monetarã necesarã fina-lizãrii tranzacþiilor economice. De În acestcontex trebuie notate mai multe aspecte;

1. Fiecare þarã europeana are încãstructuri naþionale de plãþi specifice,particularizate din perspectiva evo-luþiei istorice ºi a nivelulul propriude dezvoltare.

2. Sistemele naþionale de plãþi suntde regulã centralizate, principiulcvasi general aplicat plãþilor demicã valoare fiind compensareacare reduce atât numãrul înre-

gistrãrilor cât ºi, implicit, valoareacosturilor de procesare.

3. Plãþile internaþionale au prinnatura lor un grad mai ridicat destandardizare. Circulaþia unuimesaj de platã dintr-o þarã în altapresupune de multe ori trecereaprintr-una sau mai multe bãncipartenere ale celor douã, fapt ce im-plicã întârzieri ºi costuri asociateprocesului de platã.

4. Apariþia euro ºi adoptarea sa defacto sau proiectatã de cãtre majori-tatea statelor Uniunii Europene acondus la apariþia unui paradox: osingurã monedã faþã de mai multesisteme de plãþi naþionale ºi multeredundanþe la nivel european în cir-cuitele de decontare.

În acest context, comunitatea bancarãa înþeles aºteptãrile populaþiei ºi ale oame-nilor de afaceri pentru un sistem unic deplãþi la nivel european. Astfel, ConsiliulEuropean al Plãþilor2 a elaborat proiectulSEPA3 de armonizare ºi restructurare ma-jorã a proceselor de plãþi, cu impact asuprapieþelor de plãþi naþionale, care urma sãimplementeze noi reguli comune deprocesare ºi standarde tehnice.

Astfel, proiectul SEPA are în vedere:• În zona euro nu vor mai exista dife-

renþe între plãþile interne ºi cele ex-terne în euro;

1 Report for Selected Country Groups and Subjects , 5 ianuarie 2009, în www.imf.org/external/pubs/ft/weo/20082 Format în luna iunie 2002 European Payments Council (EPC) este organismul de decizie ºi coordonare al industriei bancare europene în materie de plãþi.3 Single Euro Payment Area - Zona Unicã de Plãþi în Euro

Parametri conceptuali

ai schemelor de plãþi SEPA

Parametri conceptuali

ai schemelor de plãþi SEPACONSTANT I N ROTARU

CONS I L I E R PR I NC I P A L ARB

martie 2009 7 BBWW

• Clienþii vor putea sã efectueze ºi sãprimeascã plãþi în euro, în interiorulspaþiului european, la fel de sigur,rapid ºi eficient ca ºi în contextulnaþional, folosind un cont unic ºi un

set de instrumente standardizate pan-europene;

• Pentru plãþile în euro se vor emite se-turi de instrumente standardizate,pentru operaþiuni de transfer credit,debitare directã, plãþi cu carduri.

SEPA a fost aºadar o necesitate ºi a de-venit o realitate4. Din aceastã perspectivãsimilaritãþile dintre obiectivele esenþialeale schemelor naþionale de plãþi ºi SEPAadaugã acesteia calitatea de structurãmulti-naþionalã de plãþi utilizatã de parti-cipanþi dintr-o zonã unicã ce tinde sã-ºi ar-monizeze practicile ºi regulile. În aceeaºitendinþã se înscriu ºi preocupãrile ComisieiEuropene privind armonizarea operaþiu-nilor de plãþi. Astfel, prin Directiva2007/64/CE privind serviciile de platã încadrul pie?ei interne, cu care schemeleSEPA se acomodeazã. Statele membreurmeazã sã implemementeze prevederileDirectivei în legislaþia naþionalã pânã la 1 noembrie 2009, multe din aceste modi-ficãri legislative conducând la ajustãri pro-cedurale vizate de schemele SEPA.

Actuala crizã economicã ce se mani-festã ºi în statele europene este posibil sãîncetineascã procesul de implementare aschemelor SEPA (datoritã costurilor asoci-ate) însã se estimeazã cã trecerea la SEPAeste ireversibilã, fiind stabilite chiar datelimitã de migrare. Pe de altã parte, deºischemele SEPA se adreseazã în primulrând statelor din Eurozonã, celelalte statemembre, cum este ºi situaþia României,sunt în mod evident interesate de imple-mentarea acestor scheme, cel puþin dinperspectiva ponderii plãþilor în relaþie cuþãrile membre în totalul plãþilor în valutã(circa 70%), ºi, acolo unde este cazul, dinperspectiva adoptãrii într-un orizont detimp mai mult sau mai puþin îndepãrtat amodendei euro, moment din care tranzac-þiile naþiomnale urmeazã a se efectua ex-clusiv pe baza schemelor SEPA. Atu-ul Ro-mâniei, despre care vom mai discuta, con-stã în sistemul naþional de plãþi extrem deperformant ºi bazat pe principii foarte mo-derne de decontare, care-l apropie de sche-mele SEPA la o distanþã mãsurabilã în cos-turi de implementare foarte redusã com-parativ cu alte state chiar din zona Euro. �

ZONA UNICÃ DE PLÃÞI ÎN EURO SEPA

4 Începând cu 28 ianuarie 2008, când a intrat în funcþiune Schema SEPA de Transfer Credit

PPRROOMMOOÞÞIIEE PPEENNTTRRUU BBÃÃNNCCII PPRROOMMOOÞÞIIEE PPEENNTTRRUU BBÃÃNNCCII PPÂÂNNÃÃ LLAA 11 IIUULLIIEE 22000099!!PPÂÂNNÃÃ LLAA 11 IIUULLIIEE 22000099!!

VVIILLAA MMAARRAA,, llooccaaþþiiaa iiddeeaallãã::

• eleganþã ºi confort, pentru traininguri, ºedinþe, workshopuri, retreaturi, socializãri, evenimente

• capacitate 30-40 persoane, ªoseaua Pipera Tunari• pentru informaþii suplimentare ºi contractãri:

Proevents, Travelbiz,Tel.: 0722 556 490 tel.: 021.231.09.55,

021.231.14.76E-mail: [email protected] E-mail:[email protected]

�� SCHIMBARE DE ªTAFETà LA SWIFT

La începutul lunii martie aavut loc prima întâlnire dinacest an a Grupului Utiliza-torilor SWIFT din România,grup format din reprezen-tanþi ai instituþiilor decredit, ai Bãncii Naþionale aRomâniei, Ministerului Fi-nanþelor Publice, TransFonD, precum ºi ai companiilor carefurnizeazã servicii SWIFT. Cu prilejul acestei întâlniri, dl. AAllkkee ddee BBooeerr,, SWIFT Regional Account Manager pentru þãrile din Balcani, Turcia ºi Ucraina, ºi-aanunþat retragerea din activitate. Dl. Alke de Boer lucreazã pentruSWIFT chiar de la începuturile sale, de peste 30 de ani ºi a în-treþinut legãtura SWIFT cu utilizatorii sãi din România începând cu anul 1995 de-a lungul mai multor perioade de timp, ultima perioadã începând în anul 2003.În cadrul întâlnirii care a avut loc la Asociaþia Românã a Bãncilor,dl. Radu Graþian Gheþea a înmânat dlui. Alke de Boer o Diplomã de excelenþã din partea Asociaþiei, împreunã cu mulþumiri pentrusprijinul permanent acordat comunitãþii SWIFT din România. Începând cu acest an, problemele comunitãþii SWIFT din Româniavor fi preluate de o echipã de la Biroul Regional SWIFT de la Viena,deschis în luna noiembrie 2008 ºi condus de dl. Michael Formann.

martie 2009BBWW 8

Relansarea creditului imobiliar în Româniaar putea avea loc în maxim un an de zile,în contextul cererii mari de locuinþe ºi alfaptului cã activitatea de creditare sedovedeºte încã rentabilã pentru bãnci,spun reprezentanþii ARB. BankWatch astat de vorbã cu Radu Negrea, desprecreditarea imobiliarã în România ºiefectele crizei asupra acestui sector.

Care sunt tendinþele de pe piaþa creditãrii imobiliare, în România?

Am participat în luna februarie laconferinþa „Evoluþia pieþei imobiliare”,organizatã de Finmedia. A fost uneveniment semnificativ, deoarece ARBa devenit membru în European Mort-gage Federation (Federaþia EuropeanãIpotecarã). Din partea federaþiei a par-ticipat doamna Anik Lambert, secretargeneral, care a prezentat activitatea fe-deraþiei ºi unele dintre tendinþele ac-tuale de pe piaþa imobiliarã.

În cadrul ARB existã o comisie dincare fac parte conducãtorii departa-mentelor care se ocupã de crediteleimobiliare în bãnci, care este condusãchiar de un membru al consiliului deadministraþie al ARB, domnul SorinOprescu, preºedinte Alpha Bank. Dom-nul Oprescu este ºi reprezentantul ARBîn cadrul Federaþiei Europene Ipotecare,

fãcând parte din comitetul executiv. Încadrul conferinþei s-au purtat discuþiiinteresante referitor la tendinþele de pepiaþa imobliarã. ARB opineazã cã acestetendinþe sunt de relaxare. De fapt, estevorba de relansarea creditului imobiliar,pentru cã împrejurãrile din ultimii aniau fost favorabile, pânã când a începutsã se manifeste criza. Din cuvântareapreºedintelui ARB, domnul RaduGraþian Gheþea, dar ºi din ceea ce auafirmat ºi alþi participanþi a rezultat unlucru clar, cã toate acþiunile pe care ledesfãºurãm sunt pentru a relansa credi-tul ipotecar.

Obiectiv vorbind, nu am descoperitcât de tare ºi unde ne-a atins criza, dartrebuie sã fim ºi noi în crizã, pentru cãtoatã lumea e. La noi, sectorul imobiliarse caracterizeazã printr-o cerere susþi-nutã ºi atunci trebuie gãsite cãile de arezolva aceastã cerere. Preºedintele Ro-mâniei ºi reprezentanþii principalelelorbãnci au avut o discuþie legatã desubiectul creditãrii. Aº vrea sã subliniez,ca un mesaj pentru cititorii dumnea-voastrã, cã bãncile sunt foarte interesatede creditare. La noi, creditul imobiliarare încã o pondere foarte scãzutã încomparaþie cu alte þãri. Deºi în Scandi-navia existã un fond locativ important,creditul imobiliar continuã sã se dez-volte. Sigur, nu trebuie sã vedem nea-pãrat în crizã un factor care va schimbatotal preferinþele ºi modul de a ne orga-niza viaþa. Nu toþi vor trece pe regim deausteritate ºi nu se vor muta dintr-o casãmai mare în una mai micã.

Existã perspectiva ca, în perioada urmãtoare, bãncile sã lucreze preponderent cu statul pe finanþarede proiecte?

Nu ºtiu ce amploare are acest programguvernamental, nu cunosc amãnunte. Estede aºteptat sã existe proiecte de infrastruc-turã, iar la asemenea proiecte pot contribuiºi bãncile. La o asemenea discuþie îºi arelocul reamintirea faptului cã, în România,spre deosebire de alte þãri, sistemul bancarnu a fost lovit. Banca Naþionalã a Românieimenþine încã un nivel ridicat al rezervelorminime obligatorii, comparativ cu alte þãri,deci nu se pune problema de solvabilitatea bãncilor din þara noastrã.

Atunci de ce se vorbeºte la Bruxellesde faptul cã bãncile vestice trebuie sã sprijine filialele din Europa Centralã ºi de Est?

Ne-au bãgat la grãmadã. Nu se facenici o departajare, e revoltãtoare aceastãabordare a problemei. Aþi urmãrit de-sigur ce s-a întâmplat în Islanda: bãncileau fãcut investiþii nesãbuite ºi populaþiaa rãmas fãrã economii. Acum trebuiecreate alte bãnci. În schimb, aþi auzitceva despre Canada? Nu! La fel, noiavem un sistem bancar întreg, nevãtã-mat, neconfruntat cu dificultãþile altora,pentru cã a fost ºi este prudent.

E însã o dovadã de inculturã sã spui:Bãncile trebuie sã ajute! Nu acesta esterolul bãncilor, ele trebuie sã finanþezepe criterii obiective, realiste. �

„Sistemul bancarromânesc este

întreg ºi nevãtãmat” afirmã Radu Negrea, secretar general

al Asociaþiei Române a Bãncilor, într-un recent interviu acordat în exclusivitate BankWatch

INTERVIU

martie 2009

Criza financiarã ºi economicã mondialã adeterminat o serie de schimbãri impor-tante privind implicarea statului în econo-mia de piaþã. În lume sunt sute de mii deºomeri numai din serviciile financiare. „Ac-centul se pune acum pe reconversia ºi re-calificarea profesionalã”, spune PPeettrruuRRaarreeºº,, pprreeººeeddiinntteellee IIBBRR,, într-un interviuacordat BankWatch.

Care au fost factorii care au dus la apariþia acestei crize financiare mondiale?

Criza financiarã a fost declanºatã desofisticarea necontrolatã a tehnologiilorbancare, în principal originatã pe WallStreet. Câteva lucruri sunt foarte clare laora actualã: nu se ºtie cât va dura criza,cât de adâncã va fi ºi ce va fi dupã crizã.În prezent se discutã despre sfârºitulunui model de creºtere economicã ne-sustenabil, adicã modelul bazat pe pre-ponderenþa covârºitoare a economiei fi-nanciare faþã de economia realã. Prin di-mensiunile ei, actuala crizã se aseamãnãcu marea depresie economicã din anii‘30. Dar sunt ºi elemente de diferenþieremajorã. În primul rând, atunci procesulde globalizare nu începuse ºi economiilelumii nu erau atât de interdependente caîn prezent. În al doilea rând, nu era oasemenea deschidere a economiilor, co-merþul internaþional nu era atât de dez-voltat ºi nici capitalurile nu circulau atâtde rapid, factori care în prezent creeazãun efect de turmã ºi amplificã mani-festãrile de crizã în cazul multor sistemeeconomice naþionale.

Cum au apãrut activele toxice în sistemul financiar-bancar?

Aºa-numitele active toxice sunt defapt întreaga familie a securitizãrilor ºiderivativelor. O întreagã gamã de in-strumente au produs apariþia uneisupralichiditãþi în lume, care a creat im-presia – depãºind cu mult posibilitateade ofertã a economiei reale – cã totuleste posibil. În ultimii cinci ani am trãito explozie a retailului fãrã precedent,mai ales în þãrile emergente, deoarece înpieþele mature era evidentã o anumitãsaturare a consumatorismului.

Existã anumite puncte istorice caremarcheazã percepþia faptului cã s-a dez-voltat o crizã în lume.

Prima a fost vizualizarea crizei desubprime, care reprezintã criza unoroperaþiuni de creditare ce au produs oexplozie fãrã precedent a domeniuluiipotecar din SUA ºi din întreaga lume.ªi la noi a existat aºa-numita „the real

estate bubble”, bbaalloonnuull ccrreeddiittuulluuii iippoottee--ccaarr.. Numãrul de returnãri sau de exe-cutãri silite în SUA devenise atât demare la un moment dat, încât întreagalume ºi-a dat seama cã SUA are o pro-blemã gravã în domeniul credituluiipotecar. Aceastã situaþie a devenit evi-dentã undeva la sfârºitul anului 2006,începutul anului 2007. Când au fost ex-ecutate primele ipoteci nu s-a întâmplatnimic, fiindcã valoarea ipotecarã era peun trend ascendent ºi ipotecile s-au vân-dut repede pe piaþã. Însã când numãrula crescut la douã sute de mii de exe-cutãri silite, boala a început sã se rãspân-deascã în întreaga piaþã. Aceasta a fostprima percepþie a crizei.

Al doilea moment a fost când bãn-cile de investiþii au început sã intre îndificultate. De ce? Pentru cã ele suntscheletul sistemului de wholesale bank-ing în SUA, sistem care a ajutat lacrearea acestui uriaº volum de lichiditãþiprin intemediul mecanismelor de secu-

9 BBWW

INTERVIU

Reconversia profesionalãReconversia profesionalã --un colac de salvare din crizã

Petru Rareº, preºedinte Institutul Bancar Român

martie 2009

INTERVIU

ritizare. Dacã pânã acum vreo doi-treiani se auzea mai puþin în România de-spre securitizãri, începând din 2007-2008, toatã lumea a devenit fami-liarizatã cu derivativele ºi cu securi-tizãrile, dar ºi cu aºa numitele „„ccrreeddiittddeeffaauulltt sswwaappss”” – contracte care asigurãrecuperarea cel puþin a valorii nominalea unei obligaþiuni bazate pe active. Elenu sunt numai obligaþiuni ipotecare, cisunt ºi obligaþiuni bazate pe credite pen-tru maºini, pe credite din cardurile decredit, pe împrumuturile de studii, decisunt active care pot sã producã obligaþi-unilor acel randament necesar pentru adeveni atractive ºi a fi preluate de mariiinvestitori strategici. Aceºtia au asigurato mai rapidã satisfacere a necesitãþii derefinanþare a bãncilor comerciale. Cualte cuvinte, bãncile ºi-au asigurat refi-nanþarea nu numai prin depozite, ci ºiprin acest sistem de wholesale banking,prin intermediul securitizãrilor ºi obli-gaþiunilor bazate pe active.

CCrriizzaa iippootteeccaarrãã ddiinn SSUUAA aa îînnþþeeppaattbbaalloonnuull ccrreeddiitteelloorr iippootteeccaarree ººii ll--aa ssppaarrtt,,evidenþiind astfel riscul ºi situaþia secu-ritizãrilor din domeniul ipotecar. Nu afost singurul balon, dar a fost cel care aafectat cel mai mult sistemul financiardin America. De circa zece ani a înfloritpe Wall Street ºi în SUA, în general, oindustrie extrem de profitabilã, care aadus lichiditãþi uriaºe bãncilor comer-ciale ºi care a pus în legãturã cercurilede mari investitori strategici ºi investi-tori individuali de pe pieþele de capital,scurtând drumul dintre cererea decredit a unui individ din SUA si sursa definanþare, obþinutã direct de la investi-torii strategici sau direct de pe piaþa devalori mobiliare. Aceste securitizãri sevindeau ºi se revindeau ºi dintr-o datã aapãrut aceastã supralichiditate fãrãprecedent, care a fãcut sã se umfle atâtde mult domeniul ipotecar, încât sãajungã sã afecteze ºi sã atragã clienþi cugrad foarte ridicat de risc. Ipotecile auînceput sã fie vândute ºi celor care nuaveau un venit stabil sau care nu aveaudeloc venit. Creditele ipotecare au fostpromovate excesiv. Acesta a fost mo-mentul când s-a spart balonul ipotecar.Brusc, în vara lui 2007, investitorii,altminteri foarte conservatori – soci-etãþile de asigurãri, fondurile de in-

vestiþii, fondurile de pensii private – ºi-au dat seama cã ceva nu e în regulã.

SSiisstteemmuull ddee sseeccuurriittiizzããrrii nnuu aa ffoosstt nniicciirreegglleemmeennttaatt,, nniiccii ssuupprraavveegghheeaatt ºi nicinu a aplicat reguli sãnãtoase de adecvarea capitalului pentru operaþiunile pe carele fãceau. Brusc, întreaga lume globa-lizatã a intrat în hora securitizãrilor ºi aînceput sã fie afectatã de faptul cã noilevaluri de solicitãri de securitizãri nu aumai gãsit investitorii necesari. Încre-derea exuberantã ºi iraþionalã a investi-torilor în securitizãri s-a sfãrâmat ºi,odatã cu ea ºi aceastã legãturã între in-vestitori privaþi, instituþionali, munici-pali ºi de stat în sistemul de „wholesalebanking” ºi „originate to distribute”.Marile grupuri financiare care deþineaufie obligaþiuni bazate pe active, fie con-tracte de asigurare contra „credit defaultswaps”, au început sã aibã probleme. Dece? Fiindcã valoarea activelor lor, careerau formate ca structurã în mare partedin securitizãri, aa îînncceeppuutt ssãã ccaaddãã ººii,, îînn--cceettuull ccuu îînncceettuull,, îînn ccuurrssuull aannuulluuii 22000088 aaîînncceeppuutt ssãã ccaaddãã vvaallooaarreeaa ccoonnttaabbiillãã aa aacc--ttiivveelloorr mmaarriilloorr ggrruuppuurrii ffiinnaanncciiaarree ame-ricane ºi internaþionale. În plus, le cãdeavaloarea de capitalizare pe pieþele decapital. Vã aduceþi aminte de valurile dedepreciere a valorii contabile a activeloranul trecut ºi cãderea valorii de capi-talizare a marilor grupuri financiare pebursele de valori. A cãzut atât de mult,încât pe 12 septembrie, într-o vineri,Lehman Brothers, a cincea bancã de in-vestiþii din lume, a sucombat pur ºi sim-plu. În decursul celor cinci luni care auurmat, criza s-a accelerat ºi a afectatmarea majoritate a economiilor þãrilorlumii.

Care a fost rolul companiilor de asigurãri în accelerarea crizei?

Imediat dupã cãderea lui LehmanBrothers era sã cadã AIG, fiindcã multedin CDS-urile (Credit Default Swaps) pecare le deþinea Lehman Brothers erau ºila AIG. O parte din marile grupuri deasigurãri s-au implicat în operaþiunile decontracte de asigurãri contra CDS-urilor, ceea ce a însemnat o greºealãenormã. Acum se vede, atunci se vedeamai puþin. Au aplicat regulatoare de

procentaje de risc de cãdere specifice in-dustriei de asigurari – tip actuariat –într-un domeniu în care contagiuneajoacã un rol mult mai mare decât re-gulile principiale de asigurãri. În mo-mentul când câteva zeci de mii dedeþinãtori de ipoteci au venit ºi au puscheile pe masã, vestea s-a rãspândit caun foc ºi toatã lumea a început sã se în-trebe ce se întâmplã cu valoarea ipote-cilor. Valoarea ipotecilor i-a fãcut foarteatenþi pe ddeeþþiinnããttoorriiii ddee oobblliiggaaþþiiuunniiiippootteeccaarree,, care nnuu aauu mmaaii mmaarrººaatt ppee uurrmmããttooaarreellee eemmiissiiuunnii,, ceea ce a fãcut cabãncile comerciale sã se blocheze ºi aºaa început sã se rãspândeascã neîn-crederea.

Doar la banca originatoare existaureguli de adecvare a capitalului, mai de-parte nu exista nici o reglementare. Înloc sã disperseze riscul, de fapt ei l-auconcentrat în mâna unor anumiþi in-vestitori, fiindcã totul aducea profit.

SSee ccrreeaa,, pprriinn vviitteezzaa ddee cciirrccuullaaþþiiee,, oommaassãã mmaarree ddee lliicchhiiddiittaattee aarrttiiffiicciiaallãã.. Sun-tem, de fapt, în primul trimestru al anului 2008 ca istorie ºi, în acest mo-ment, evidenþiindu-se faptul cã PIB lanivelul 2007 era de vreo 54 ºi ceva detrilioane de dolari ºi cã doar contractelede asigurare a defaulturilor de obliga-þiuni bazate pe active se ridica la vreo 55 de trilioane de dolari, ºi cã toate secu-ritizãrile adunate erau la vreo 630 detrilioane, totul a intrat sub semnul în-trebãrii. Momentul cãderii bãncii Lehman Brothers ºi aproape a cãderiiAIG le-a fãcut pe autoritãþile americanesã intre în alertã. AIG este fondul depensii private a milioane de americani.

DDaaccãã LLeehhmmaann BBrrootthheerrss aa ccããzzuutt,, ccuuAAIIGG nnuu ttee ppuutteeaaii jjuuccaa.. Unii observatoriai pieþei spun cã decizia de a lãsaLehman Brothers sã cadã a exacerbat ºiaccelerat criza. Dacã s-ar fi anticipatpotenþialele consecinþe pe plan global,astãzi nimeni nu ar mai fi luat decizia dea lãsa Lehman Brothers sã cadã. Fulgerã-tor s-au produs niºte reorientãri, fuziuniºi preluãri pe piaþa americanã. Bãncilede investiþii de pe Wall Street au cerutsã devinã bãnci comerciale, fiindcã numai aveau fonduri cu care sã lucreze.Aceste bãnci nu aveau dreptul sã ia de-pozite. Unul dupã altul, mmaarriillee ggrruuppuurriiffiinnaanncciiaarree eeuurrooppeennee ººii gglloobbaallee aauu îînn--

martie 2009

cceeppuutt ssãã ddeessccooppeerree ccãã aauu aaccttiivvee ttooxxiiccee..De mult, lumea globalizatã – cu Europaca promotor – cautã formule de regle-mentare inovativã a serviciilor finan-ciare, de supraveghere, de adecvare acapitalului, raportare corespunzãtoare,uniformizare a principiilor ºi standar-delor de contabilitate. Un astfel de sis-tem de reglementare ºi supraveghere –de la Acordul Basel II pânã la toate re-glementãrile de combatere a spãlãriibanilor – este normal sã existe ºi sã sedezvolte printr-o multitudine de orga-nisme internaþionale. Ei bine, cei maiputernici din lumea financiarã globalã,recte cei de pe Wall Street, au avut re-ticenþe la reglementare, la modernizareasupravegherii ºi impunerea regulilor deadecvare a capitalului.

PPee ppiiaaþþaa aammeerriiccaannãã ddee ffaapptt nnuu sseeaapplliiccãã aaccoorrdduull BBaasseell IIII ssaauu IIAASS (Interna-tional Accounting Standards), ci USGAAP (Generally Accepted AccountingPrinciples).

Cum au reacþionat autoritãþile?

Deºi, prin dimensiune, s-ar putea sãfie o asemãnare cu marea depresie dinanii ‘30, niciodatã în istoria lumii nu a ex-istat o asemenea reacþie rapidã, în urmã-toarele luni dupã cãderea lui LehmanBrothers. Reacþia autoritãþilor atât amer-icane, cât ºi europene ºi japoneze a fostsurprinzãtor de promptã. N-a fost sufi-cientã în intensitate, spun unii dintreanaliºti, dar a fost extraordinarã. SUA, înaceastã perioadã de cinci luni, a trãit ocotiturã istoricã în abordarea rolului stat-ului în economie. NNiicciiooddaattãã tteeoorriiiillee lluuiiMMiillttoonn FFrriieeddmmaann nn--aauu ffoosstt aattââtt ddee aaffeecc--ttaattee prin intervenþiile statului americanca în aceste 5-6 luni. Niciodatã nu credemcã se va mai ajunge la situaþia dinainteaacestei crize, atât din punct de vedere alcaracterului relaxat al reglementãrilor, alsupravegherii ºi al regulilor de adecvare acapitalului, cât ºi din punct de vedere aldimensiunii economiei financiare, deatâtea ori mai mare decât economia realã.

Ce mãsuri anticrizã au fost luate pânã acum?

Prima a fost injecþia de capital ºiajutorarea bãncilor aflate la ananghie,

prea mari ca sã fie lãsate sã cadã. Adoua începe sã se întoarcã, la ameri-cani, cãtre adevãrata rãdãcinã, la secu-ritizãri. În SUA existã cam 8.500 debãnci comerciale. Nu toate au intrat înacest joc. O reacþie puternicã a venitdin partea bãncilor mici, revoltate îm-potriva faptului cã trebuie sã plãteascãla FDIC (Federal Deposit InsuranceCorporation) contribuþii majorate cândcei mari au generat explozia sistemu-lui. Programul TALF (Term Asset-Backed Securities Loan Facility) se în-toarce cãtre sprijinirea securitizãrilor.CCeellee ppaattrruu vviissuurrii aallee eeccoonnoommiieeii aammeerrii--ccaannee ssuunntt ppee mmuucchhiiee ddee ccuuþþiitt:: ccaassaa,,mmaaººiinnaa,, bbaanniiii ddee ppllaassttiicc ººii ssttuuddiiiillee.. Totsistemul de universitãþi americaneintrã în dificultate dacã oamenii nu maipot lua credite de la bãncile comercialepentru studii, credite care sã fie refi-nanþate de investitori prin securitizãri.În luna ianuarie a.c., toatã lumea ºi-aadus aminte de James Tobin, laureat alpremiului Nobel pentru economie,care vorbea de taxa pe investiþii finan-ciare. Lumea întreagã ºi-a adus amintecã ne putem gândi la o nouã formulã deevoluþie istoricã a rolului statului înperioada actualei crize financiare ºieconomice mondiale.

Care e situaþia României din acest punct de vedere?

România a avut noroc mare ºi are încontinuare, cã nu a fost nevoie sã seimplice în jocul de securitizãri de peplan mondial, dar noi am beneficiat delichiditatea produsã de acest joc, careazi nu mai existã ºi, ca reacþie, trebuiesã ne întoarcem cãtre depozitele noas-tre. Ne îndreptãm cãtre o perioadã încare nu ºtim unde ne poziþionãm în di-agrama crizei, iar consecinþele ar puteafi de mai lungã duratã. Pe plan inter-naþional, vvoomm ffii ccoonnffrruunnttaaþþii ccuu oo ppee--rriiooaaddãã ddee ssuupprraarreegglleemmeennttaarree,, care arputea sã creeze costuri ºi bariere îndezvoltarea normalã a creditãrii. Nutrebuie demonizatã nici securitizarea,fiindcã a constituit o dezvoltare tehno-logicã istoricã, dar nu a fost însoþitã depilonii de reglementare, supraveghere,adecvare a capitalului ºi raportare.Probabil cã acþiunea concertatã a au-

toritãþilor þãrilor lumii, prin planuri destimulente ºi de combatere a crizei, vaproduce o scurtare a perioadei de recu-perare. În contextul acesta, în sistemulfinanciar bancar din România se simtdeja implicaþiile începutului procesu-lui de administrare a schimbãrii, sesimte nevoia intensã de reconversie ºirecalificare intrasectorialã ºi extrasec-torialã. În jur de o treime din cei peste72.000 de oameni, care constituie forþade muncã din sistemul bancar româ-nesc, sunt vvâânnzzããttoorrii ddee ccrreeddiittee ººii ddeepprroodduussee ddee aaccttiivv ccaarree aaccuumm nnuu mmaaii aauuccee ffaaccee,, fiindcã aceastã activitate s-a re-strâns drastic. Aceºtia va trebui rapid sãse recalifice prin programe intense detraining în specializari bancare utile înperioada de crizã: evaluatori, risk man-agement, executãri bancare, restruc-turare de credit, sprijinirea executo-rilor judecãtoreºti, colectare a cre-anþelor.

Acum accentul se pune peatragerea de depozite. Reconversiaforþei de muncã este un lucru foartecomplicat, care necesitã timp, schim-barea culturii ºi costuri mari. ARB, îm-preunã cu BNR ºi IBR încearcã sã punãla dipoziþia instituþiilor de credit dinRomânia ºi a organizaþiilor financiareoferta noastrã, care însã se loveºte de olipsã de reactivitate ºi de agilitate înreacþie la consecinþele crizei. E sur-prinzãtor cã iinnssttiittuuþþiiiillee ddee ccrreeddiitt ddiinnRRoommâânniiaa nnuu aarraattãã aaggiilliittaatteeaa de care arfi trebuit sã dea dovadã, în condiþiileîn care în alte pãrþi sunt zeci ºi sute demii de ºomeri din serviciile financiare.Vorbim de sute de mii în SUA ºi demulte zeci de mii în Marea Britanie,care nu au nici o ºansã fãrã reconver-sie. Deja ei se preocupã de reconversie,fiind vorba de un potenþial vital alforþei de muncã bine calificate din in-dustria financiar-bancarã. IBR dez-voltã ºi adapteazã programele sale pen-tru asemenea situaþii, punându-le ladispoziþia industriei bancare. Schim-barea modelului de business în servici-ile financiare va determina necesitateaunor schimbãri de specializãri în inte-riorul bãncilor.

� LUIZA SANDU

11 BBWW

INTERVIU

martie 2009BBWW 12

Dupã cinci ani de la înfiinþare, Biroul deCredit a implementat un sistem de scoring,în urma cãruia fiecare solicitant de creditva primi un punctaj, uºurând astfel deciziade creditare. ªerban Epure, directorul ge-neral al Biroului de Credit, a explicat pen-tru Bank Watch cum funcþioneazã acestsistem ºi care sunt avantajele scoringului.

De ce era necesar un sistem de scoring la Biroul de Credit?

Încã din 2004, de la înfiinþarea socie-tãþii, acþionarii au stabilit un model dedezvoltare, în trei faze. Prima fazã con-sta în gestionarea informaþiilor negativedespre debitori, provenite numai de labãnci, faza a doua consta în prelucrareainformaþiilor negative ºi pozitive prove-nite de la bãnci ºi non bãnci, iar în fazaa treia era vorba de oferirea unor pro-duse cu valoare adãugatã, principalulprodus fiind scoringul.

Încã din august 2004, într-un inter-val de timp foarte scurt, am demaratprima fazã, aceea a informaþiilor nega-tive. În 2005 am pus la dispoziþia parti-cipanþilor faza a doua, aceea a informaþi-ilor negative ºi pozitive, provenite de labãnci ºi non bãnci. Începând cu acea fazã

am trecut la un standard internaþional detransmitere a acestor informaþii, Metro2, care este folosit de principalele birouride credit din Statele Unite ºi din Europa.Din perspectiva unei viitoare relaþii cuaceste instituþii avem astfel o bazã pecare putem construi, deoarece sistemelesunt compatibile.

Faza a doua s-a consolidat în 2007,când au intrat foarte multe bãnci în sis-tem, care au sesizat beneficiile puneriiîn comun a unor astfel de date. În acestmoment sunt 30 de bãnci în sistem, ceeace înseamnã o cotã de piaþã de aproxi-mativ 98,8%, cotã de retail-banking. Deasemenea, mai sunt înscrise 12 IFN-uri,dintre cele mai importante, societãþi deleasing ºi în special societãþi de credit deconsum. Din pãcate, pentru IFN-uri nueste calculatã o cotã de piaþã, dar esteposibil ca în scurt timp, datoritã supra-vegherii BNR, sã avem ºi despre IFN-uriastfel de informaþii.

Pornind de aici ne-am îndreptatcãtre a treia fazã – scoringul. Am cerutopinia participanþilor cu privire la opor-tunitatea ºi utilitatea construirii sco-ringului ºi am primit de la o majoritateconsistentã rãspunsuri pozitive la aceas-tã solicitare. Am vrut de la început caprodusul sã aibã înglobatã în el o canti-tate suficientã de încredere. ªi zic eu cãam reuºit sã facem acest lucru, pentru cãFair Isaac Corporation, compania carene-a construit scoringul, sunt inventa-torii scoringului. Specialiºtii companieiau þinut douã seminarii în care ºi-au

prezentat produsul în faþa întregii co-munitãþi financiar-bancare, scoringulfiind acum în faza finalã de imple-mentare. Mã aºtept ca la jumãtatea luniimartie acest produs sã fie gata ºi sã fiepus la dispoziþia participanþilor noºtri.Va rãmâne la latitudinea lor când vorîncepe sã cumpere acest produs, dar noiîl vom avea gata. Din informaþiile pecare le avem, existã deja o serie de par-ticipanþi dornici de a solicita cât mai re-pede scoringul Biroului de Credit.

Cum s-a rezolvat problema legalitãþiiobþinerii informaþiilor despre clienþila începutul funcþionãrii sistemului?

Conform legii 677/2001 o bancã nupoate transmite la Biroul de Credit in-

ar putea premia clienþi i buni

ScoringulScoringulINTERVIU

martie 2009 13 BBWW

formaþii fãrã acordul scris al clientului.S-a vehiculat ideea ca toate bãncile sãtrimitã clienþilor o scrisoare, la careaceºtia sã rãspundã ºi sã-ºi dea acordul înacest sens. Nu era numai costisitoare oastfel de soluþie, dar era ºi greu de crezutcã un restanþier îºi va da acordul sã-i fieprelucrate datele la Biroul de Credit. Amidentificat, din fericire, soluþia care ne-ascos din impas ºi apreciez ºi acumînþelegerea pe care am avut-o din parteaAvocatului Poporului, care ne-a recu-noscut, conform unei excepþii ale acele-iaºi legi 677/2001, interesul legitim de aprimi acele informaþii încã de la intrareabãncilor în sistem, fãrã a fi necesar acor-dul clienþilor.

Ce vor cumpãra bãncile?

Vor cumpãra scorul. Scorul este unnumãr de la 300 la 850. Cu cât ai scorulmai mare, cu atât este mai bine. Pe bazacomportamentului trecut al persoaneirespective, a istoricului ei de platã ºi aaltor câteva criterii, o bancã va puteaafla care este probabilitatea ca persoanarespectivã sã-ºi plãteacã în viitor ratelela timp. Existã un model internaþionalal Fair Isaac, în care au fost adunate datedin toate þãrile unde compania a fãcutscoringul ºi care a fost aplicat pe baza dedate a Biroului de Credit care surprindecomportamentul de platã al debitorilordin România. Împreunã cu raportul decredit va fi trimis ºi scorul.

Care sunt principalii indicatorifolosiþi la determinarea scorului?

Principalul indicator este istoriculde platã. Un alt element pe baza cãruiase construieºte scorul este gradul deîndatorare al persoanei respective lamomentul în care se cere scorul. Un altelement important este aºa numitul mixde credite, adica ce fel de credite are înportofoliu – dacã are card, credit ipote-car, credit de consum.

Banca nu este obligatã sã refuzeclientul dacã scorul este prea mic,nu-i aºa?

Fãrã îndoialã, e acelaºi lucru ca laraportul de credit. Nu-i spunem noi

bãncii sã acorde sau nu creditul respec-tiv. Totul se bazeazã pe politica fiecãreibãnci. Dacã ea vrea sã dea credit la unscor de 400, noi nu spunem nu.Înseamnã cã acea bancã îºi asumã maimulte riscuri, vrând sã pluseze pepartea comercialã. Ceea ce facem noieste sã evidenþiem probabilitatea ca înviitor persoana respectivã sã-ºi plã-teascã ratele la timp.

Se va ajunge la un echilibru pe piaþã datoritã informaþiilorfurnizate de scoring?

N-aº vrea sã-i ataºez scoringuluimai multe merite decât are. Nu cred cãscoringul va schimba acest lucru. Ceeace a schimbat deja aceastã crizã estepercepþia pieþei despre risc. Cuvântulde ordine în acest moment este mai de-grabã prudenþã ºi management eficiental riscului decât latura comercialã.Scoringul va ajuta ca managementulriscului sã fie mai consistent. Sigur,sunt multe bãnci care au un scoring in-tern, care se bazeazã pe informaþiiledin cererea de credit, dar este bine caacest scor sã fie combinat, printr-o aºa-numitã strategie dualã, cu scorulBiroului de Credit, care adaugã la bazadeciziei de creditare o componentãconsistentã cu privire la comportamen-tul persoanei respective. Sper ca, întimp, sã ajute la premierea într-un fel aclienþilor buni. Adicã aceºtia sã aibãparte de un preþ mai bun decât cei careau un comportament de platã negativ.ªi raportul de credit îi diferenþiazã, dar,din câte ºtiu, încã nu s-a ajuns laaceastã politicã de preþ în funcþie decomportament, aºa cum se întâmplã pepieþele mature.

Câþi clienþi figureazã în baza de datea Biroului de Credit?

În acest moment, cu informaþienegativã ºi pozitivã, cu conturi activeºi în istoric, baza noastrã de date are5,5 milioane de persoane, care deþinaproximativ 11 milioane de conturi.Clienþii care au luat credite, dar le-auîncheiat, rãmân în baza de date timpde patru ani.

Vor fi înregistrate în sistem ºi persoanele juridice?

Planul nostru, chiar pentru acest an,este de a analiza ºi aceastã posibilitate ºi,în principiu, ne gândim la o abordaretreptatã, în sensul cã poate ar trebui sãîncepem cu persoane fizice autorizate ºiIMM-uri. La BNR existã CentralaRiscurilor Bancare, unde sunt gestionateinformaþiile despre creditele de peste20.000 de lei, deci marea majoritate apersoanelor juridice care au luat creditsunt în baza de date a BNR. Dacã amoferi ºi noi acest serviciu, ar exista osuprapunere. Ce vom face cu siguranþãeste sã transmitem o scrisoare partici-panþilor, în care sã-i întrebãm ce pãrereau, pentru cã pânã la urmã costurilesunt foarte importante. Ei vor trebui sãtransmitã aceeaºi informaþie ºi la BNR ºila Biroul de Credit. Vor trebui sã cân-tãreascã dacã acest inconvenient estesau nu mai puternic decât plusvaloareape care Biroul o va aduce prin ges-tionarea acestor informaþii.

Poate cel mai interesant lucru ar fiun scoring pentru IMM-uri. Un astfel descoring ar ajuta la legarea relaþiilor din-tre bãnci ºi IMM-uri.

Cât de uºor se va acorda un credit cu ajutorul scoringului?

Cu siguranþã, scoringul ajutã la lu-area mai rapidã a unei decizii de cre-ditare, dar asta nu înseamnã cã aceastãdecizie de creditare – nici în prezent de-cizia de creditare nu se ia numai pe bazaraportului de credit de la Biroul deCredit – se va lua numai pe baza scoru-lui. Scorul urgenteazã luarea acesteia, încunoºtinþã de cauzã. Ne dorim ca acestprodus sã fie util, pentru cã suntem o so-cietate comercialã ºi ca sã vinzi un pro-dus el trebuie sã fie bun.

Aþi avut vreun incident de securitatepânã acum?

Nu am avut nici un fel de incidentde securitate pânã în prezent ºi ne îngri-jim ca un sistem atât de important sã fiecât se poate de sigur.

� LUIZA SANDU

INTERVIU

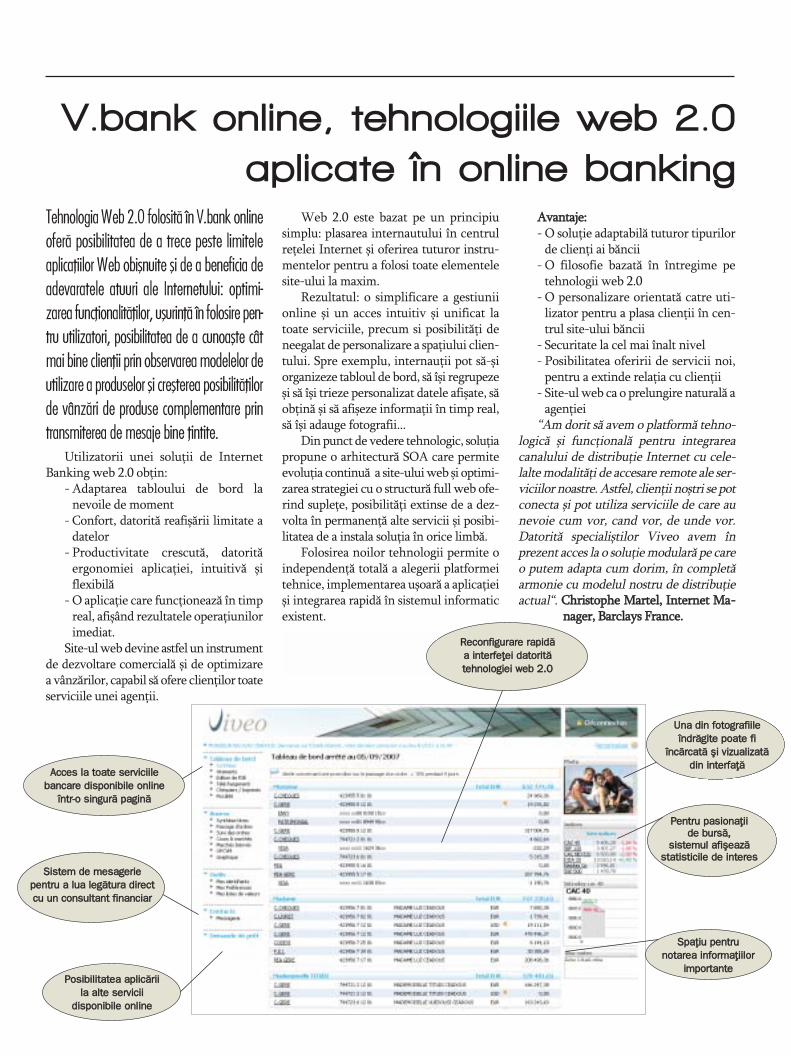

V.bank online, tehnologii le web 2.0aplicate în online banking

Tehnologia Web 2.0 folositã în V.bank onlineoferã posibilitatea de a trece peste limiteleaplicaþiilor Web obiºnuite ºi de a beneficia deadevaratele atuuri ale Internetului: optimi-zarea funcþionalitãþilor, uºurinþã în folosire pen-tru utilizatori, posibilitatea de a cunoaºte câtmai bine clienþii prin observarea modelelor deutilizare a produselor ºi creºterea posibilitãþilorde vânzãri de produse complementare printransmiterea de mesaje bine þintite.

Utilizatorii unei soluþii de InternetBanking web 2.0 obþin:

- Adaptarea tabloului de bord lanevoile de moment

- Confort, datoritã reafiºãrii limitate adatelor

- Productivitate crescutã, datoritã ergonomiei aplicaþiei, intuitivã ºiflexibilã

- O aplicaþie care funcþioneazã în timpreal, afiºând rezultatele operaþiunilorimediat.

Site-ul web devine astfel un instrumentde dezvoltare comercialã ºi de optimizarea vânzãrilor, capabil sã ofere clienþilor toateserviciile unei agenþii.

Web 2.0 este bazat pe un principiusimplu: plasarea internautului în centrulreþelei Internet ºi oferirea tuturor instru-mentelor pentru a folosi toate elementelesite-ului la maxim.

Rezultatul: o simplificare a gestiuniionline ºi un acces intuitiv ºi unificat latoate serviciile, precum si posibilitãþi deneegalat de personalizare a spaþiului clien-tului. Spre exemplu, internauþii pot sã-ºiorganizeze tabloul de bord, sã îºi regrupezeºi sã îºi trieze personalizat datele afiºate, sãobþinã ºi sã afiºeze informaþii în timp real,sã îºi adauge fotografii...

Din punct de vedere tehnologic, soluþiapropune o arhitecturã SOA care permiteevoluþia continuã a site-ului web ºi optimi-zarea strategiei cu o structurã full web ofe-rind supleþe, posibilitãþi extinse de a dez-volta în permanenþã alte servicii ºi posibi-litatea de a instala soluþia în orice limbã.

Folosirea noilor tehnologii permite oindependenþã totalã a alegerii platformeitehnice, implementarea uºoarã a aplicaþieiºi integrarea rapidã în sistemul informaticexistent.

AAvvaannttaajjee:: - O soluþie adaptabilã tuturor tipurilor

de clienþi ai bãncii- O filosofie bazatã în întregime pe

tehnologii web 2.0- O personalizare orientatã catre uti-

lizator pentru a plasa clienþii în cen-trul site-ului bãncii

- Securitate la cel mai înalt nivel- Posibilitatea oferirii de servicii noi,

pentru a extinde relaþia cu clienþii - Site-ul web ca o prelungire naturalã a

agenþiei“Am dorit sã avem o platformã tehno-

logicã ºi funcþionalã pentru integrareacanalului de distribuþie Internet cu cele-lalte modalitãþi de accesare remote ale ser-viciilor noastre. Astfel, clienþii noºtri se potconecta ºi pot utiliza serviciile de care aunevoie cum vor, cand vor, de unde vor.Datoritã specialiºtilor Viveo avem înprezent acces la o soluþie modularã pe careo putem adapta cum dorim, în completãarmonie cu modelul nostru de distribuþieactual“. CChhrriissttoopphhee MMaarrtteell,, IInntteerrnneett MMaa--

nnaaggeerr,, BBaarrccllaayyss FFrraannccee..

PPeennttrruu ppaassiioonnaaþþiiii ddee bbuurrssãã,,

ssiisstteemmuull aaffiiººeeaazzãã ssttaattiissttiicciillee ddee iinntteerreess

RReeccoonnffiigguurraarree rraappiiddãã aa iinntteerrffeeþþeeii ddaattoorriittãã tteehhnnoollooggiieeii wweebb 22..00

SSppaaþþiiuu ppeennttrruu nnoottaarreeaa iinnffoorrmmaaþþiiiilloorr

iimmppoorrttaannttee

UUnnaa ddiinn ffoottooggrraaffiiiillee îînnddrrããggiittee ppooaattee ffii

îînnccããrrccaattãã ººii vviizzuuaalliizzaattãã ddiinn iinntteerrffaaþþãã

AAcccceess llaa ttooaattee sseerrvviicciiiillee bbaannccaarree ddiissppoonniibbiillee oonnlliinnee

îînnttrr--oo ssiinngguurrãã ppaaggiinnãã

SSiisstteemm ddee mmeessaaggeerriiee ppeennttrruu aa lluuaa lleeggããttuurraa ddiirreecctt ccuu uunn ccoonnssuullttaanntt ffiinnaanncciiaarr

PPoossiibbiilliittaatteeaa aapplliiccããrriiii llaa aallttee sseerrvviicciiii

ddiissppoonniibbiillee oonnlliinnee

15 BBWW

Cum rolul de „vedetã” a pieþei bancare afost luat (sã sperãm temporar) de criza fi-nanciarã, aproape nimeni (în afara celorcare au fie ca sarcinã, fie ca „hobby” acestproiect) nu-ºi mai aduce aminte cã acumun an, în Europa, se dãdea startul imple-mentãrii celui mai grandios proiect de unifi-care a plãþilor fãrã numerar în euro: proiec-tul Single Euro Payment Area (SEPA).

Ce este SEPA?

Definiþii ale SEPA se pot gãsi cuuºurinþã pe site-urile instituþiilor res-ponsabile, susþinãtoare sau implicate înacest proiect, aºa cã nu o sã insist cudefiniþia. De la naºterea conceptului ºipânã în prezent, reprezentanþii ComisieiEuropene, ai Bãncii Centrale Europene(BCE), ai Consiliului European alPlãþilor (EPC) ºi ai comunitãþilor ban-care naþionale au subliniat mereu cât deimportantã este materializarea aceasteiviziuni pentru viitorul economiei con-tinentului. Conform promotorilor sãi,SEPA reprezintã un obiectiv compara-bil cu introducerea monedei unice, res-pectiv, crearea unei zone europeneunice (sau unite) de plãþi fãrã numerar,zonã în care toate plãþile sunt conside-rate plãþi interne, indiferent de loculunde se aflã iniþiatorul ºi destinatarul.

Pe scurt, totuºi, proiectul constã încrearea unor instrumente de platã uni-forme, unice, cu un circuit de trans-mitere, procesare, decontare, recep-þionare standard. Odatã create acesteinstrumente, bãncile ºi autoritãþile tre-buie sã le adopte ºi sã le punã la dispo-ziþia clienþilor lor (înlocuind vechile in-strumente, nestandardizate ºi diferite dela þarã la þarã). Infrastructurile de plãþi(sistemele de plãþi, casele de compen-sare automate) trebuie sã se adaptezepentru a fi în mãsurã sã proceseze acestenoi instrumente. O parte importantã aproiectului constã în a convinge con-sumatorii (ordonatori de plãþi) sã so-licite bãncilor aceste instrumente noi ºisã le foloseascã exclusiv.

Obiectivul final? Plãþi în euro fãrãfrontiere în toatã zona euro, avândaceeaºi calitate, acelaºi cost, aceleaºi in-strumente. Cea mai importantã caracte-risticã a SEPA este capacitatea de a trans-mite o platã cãtre orice destinatar ºi de aprimi de la orice iniþiator de plãþi, în zonaeuro, fireºte (aºa numita „reachability”).

Ce s-a întâmplat în 2008

Deocamdatã, standardele au fostaprobate, majoritatea bãncilor europenechiar le-au adoptat ºi au pus la dispoziþiaclienþilor doritori noile instrumenteleSEPA. Vorbim aici doar de Transferulcredit, întrucât Debitul Direct va filansat în noiembrie anul acesta, dupãtranspunerea DSP în legislaþiilenaþionale. Nu se asigurã încã procesarea

automatã (STP – straight through pro-cessing). Utilizarea pe scarã largã, atin-gerea masei critice, sau mai concretconvingerea companiilor ºi consumato-rilor sã le foloseascã, sunt încã departe...

Important însã este cã s-a dat startul.La 28 ianuarie 2008, peste 4000 de bãncieuropene (acoperind mai mult de 90%din volumul potenþial al plãþilor printransfer credit) se înscriseserã la EPCdrept gata sã participe la schema SCT.SEPA devenise realitate ºi aºteptãrileerau mari...

Între timp, probabil ºi din cauzacrizei financiare, industria bancarã amai pierdut din entuziasmul ºi moti-vaþia de început a realizãrii SEPA. Pen-tru cã, pânã la urmã, acest proiect seexecutã de cãtre bãnci, pe banii lor, dinpropria lor iniþiativã. În consecinþã,volumul plãþilor în format SEPA a urcatla sfârºitul anului cu greu la 1.8% din to-talul plãþilor în zona euro, chiar dacã aînregistrat un ritm de creºtere constantpe tot parcursul anului (0.1% pe luna).De ce aceastã evoluþie sub aºteptãri?

Unii specialiºti considerã cã procesuleste, evident, de-abia la început. Aceiaºispecialiºti mai susþin ºi faptul cã princi-pala cauzã este legatã de lipsa unui„business case” real, a unui „incentive”adevarat pentru bãnci. Acestea realizezãcã SEPA nu le aduce un câºtig cert ci,dimpotrivã, reducerea unei surse devenit importante în viitor. O reacþie maidurã este decizia de „abandon du tra-vail” la SEPA (temporarã), anunþatã debãncile din Franþa, dupã raportul BCE,

INFRASTRUCTURI DE PLÃÞI

I O N E L DUM I T RU , S E PA PRO J ECT MANAGER ,

T RANS FOND SA

SEPA dupã un an.Elanul pierdut

BBWW 16

în legãturã cu „multilateral interchangefee” pentru carduri ºi debit direct, comi-sion prin dispariþia cãruia bãncilefranþuzeºti ar pierde din venituri.

Unele bãnci (în zona euro) încep sãconsidere cã în SEPA activitatea de plãþiar putea sã nu mai facã parte în viitordin „core business” ºi evalueazã posibi-litatea externalizãrii procesãrii plãþilorcãtre alte bãnci sau cãtre instituþii spe-cializate. În plus, devine certã perspec-tiva înãspririi cadrului de reglementarede cãtre guvernele europene în scopuldiminuãrii efectelor crizei ºi al pre-venirii crizelor în viitor, cadru a cãruiimplementare necesitã costuri, ca ºi trans-punerea Directivei Serviciilor de Plãþi. ªicum SEPA presupune, la rându-i, costuriimportante, iar resursele bãncilor suntlimitate momentan, adoptarea ºi pro-movarea standardelor SEPA/EPC arputea sã nu fie între prioritãþile anuluipentru bãnci.

Ca un alt factor care a contribuit lagradul nemulþumitor de utilizare a stan-dardelor SEPA de pânã acum, estemenþionat uneori modul de imple-mentare. S-a spus cã e greu de stabilit cuprecizie cine are rolul de project ma-nager în SEPA. Aparent, managementulproiectului este asigurat de ConsiliulEuropean al Plãþilor, instituþia de „au-toreglementare” creatã de industriabancarã pentru a stabili regulile nouluijoc, standardele, schemele ºi de a ges-tiona schemele de platã nou create.

Banca Centralã Europeanã, unul dincei mai activi promotori ai programului,foloseºte însã persuasiunea ca principalmijloc de impulsionare a procesului,încercând sã influenþeze comunitateaprin reputaþia sa incontestabilã, ºiprezentând prin toate mijloacele sale,avantajele unificãrii pieþei plãþilor pen-tru toate pãrþile implicate. BCE solicitãconstant EPC ºi industriei sã constru-iascã un nou sistem de plãþi unic, demnde moneda unicã, mãsurând periodicprogresele înregistrate. Totuºi, SEPArãmâne, în viziunea bãncilor, un proiectcu caracter „aproape” obligatoriu ºi nuexistã o sancþiune pentru cei care nuaderã la schemã, în afarã de sancþiuneacare ar putea veni din partea pieþei, aconsumatorilor de servicii de plãþi (caredeocamdatã nu sunt conºtienþi de avan-tajele SEPA sau sunt prea dependenþi devechile instrumente).

Comisia Europeanã ºi-a îndeplinitrolul sãu de reglementator, creând noulcadru legal pentru plãþile europene (con-cretizat ºi prin Directiva privind Servici-ile de Plãþi- DSP), iar acest cadru va uni-formiza legislaþia plãþilor în þãrile mem-bre, sub rezerva cã DSP va fi transpusãadecvat ºi identic în toate þãrile membre.Dar iarãºi, SEPA rãmâne un proiect fãrãun avantaj comercial pentru bãnci ºi fãrãa avea un caracter obligatoriu explicit.Chiar dacã SEPA reprezintã viitorul ºi,la scarã europeanã, avantajele sunt evi-dente, bãncile nu gãsesc pentru moment

motivaþia necesarã pentru a se angajamai mult... Cum observa cineva, la între-barea „Do you SEPA?” bãncile europeneau rãspuns „Yes, we do!” dar din statisticirezultã altceva... Întrebarea care se puneeste dacã, la un moment dat, vãzând cãprocesul nu se desfãºoarã conform aºtep-tãrilor, Comisia va interveni direct,fãcând obligatorii, prin reglementare, in-strumentele SEPA. Sau dacã BCE vareuºi sã determine EPC ºi comunitateabancarã europeanã sã stabileascã un ter-men de migrare final, pe care bãncile darºi utilizatorii sã îl considere obligatoriu.Termenul acordat de BCE pentru sta-bilirea acestui termen (dacã putemspune aºa) este, în cazul transferuluicredit, iunie 2009.

Infrastructurile de platã în SEPA

Infrastructurilor de platã (sisteme deplãþi de retail, ACH-uri naþionale, iniþialscoase oarecum în afara schemelor deplatã) li s-a prevãzut, la începutuldefinirii procesului, un viitor incert.Concentrarea continuã, consolidarea, arfi urmat, conform acestei teorii, sã ducãîn final la o piaþa europeanã a plãþilor cuun singur sistem sau cu un numãr redusde sisteme pan-europene, super-perfor-mante, capabile sã valorifice avantajeleeconomiilor de scalã. O particularitate aSEPA este chiar separarea schemei deinfrastructura de plãþi, operatorii sis-temelor de plãþi având sarcina de atransporta mesaje ºi eventual a le de-conta, nu ºi de a stabili ce mesaje trebuiesã „curgã” prin þevile respective careacum sunt comune, unice.

Ulterior, aceasta viziune s-a trans-format într-una darwinistã: „Te adaptezila SEPA sau dispari!” De dispãrut, pânãacum, a dispãrut un singur sistem, darnu este clar cã din cauza SEPA... Altfel,dacã privim pe site-ul BCE, putem

INFRASTRUCTURI DE PLÃÞI

17 BBWW

vedea cã o mulþime de sisteme de plãþide retail s-au declarat „SEPA Clearingand Settlement Mechanism”. Nu numaicã nu au dispãrut, dar sunt ºi þãri dincare provin mai mult de un sistem. Deexemplu, Italia dã SEPA trei CSM:Banca d’Italia, SIA-SSB (furnizorul alEBA STEP 2 cu care SIA împarte de alt-fel aceeaºi platformã) ºi Seceti-ICCREA.Din Germania sunt douã sisteme: cel alDeutsche Bank ºi Equens (aceasta dinurmã fiind de fapt o „coproducþie” ger-mano-olandezã).

În prezent ideea de bazã este inter-operabilitatea. Fiecare comunitate ban-carã naþionalã declarã acum cã doreºtemenþinerea în funcþiune a propriei in-frastructuri (ca ºi comunitatea ro-mâneascã), care sã fie interconectatã cucelelalte sisteme naþionale sau cu o in-frastructurã pan-europeanã, centralã.Interconectarea a început deja. Chiar ºiîn Europa centralã ºi de est ambiþiilesunt mari: Polonia este deja în SEPAprin KIR, vecinii noºtri bulgari sunt si-guri cã se vor adapta la SEPA înainte deadoptarea monedei unice, la fel ºi ceidin Ungaria... ºi bineînþeles, la fel noi,TRANSFOND, compania românã deplãþi interbancare.

Raportul al 6-lea al BCE privind SEPA

Raportul al 6-lea al Bãncii CentraleEuropene privind SEPA, publicat lasfârºitul lui noiembrie anul trecut, lasãsã se înþeleagã acelaºi lucru: succese im-portante, dar insuficiente, motivaþie re-dusã ºi multe urgenþe de rezolvat în pe-rioada urmãtoare.

Succesele se referã la faptul cã in-strumentele SEPA sunt disponibile labãncile SEPA, unii clienþi chiar le uti-lizeazã, majoritatea caselor de compen-sare sunt deja “SCT- scheme compliant”,

iar planurile naþionale de migrare suntpublicate pe internet.

BCE observã dimensiunea succesu-lui, anume cã bãncile au utilizat in-strucþiuni SEPA exclusiv pentru tran-zacþii transfrontaliere, deºi þinta SEPA oreprezintã toate plãþile în euro, mai alescele interne, naþionale, care constituiecea mai mare parte a plãþilor in euro. Separe cã pânã acum bãncile au realizataºa numita „mini SEPA” (doar plãþitransfrontaliere SEPA) ceea ce nu poatemulþumi BCE.

Unele din cauzele identificate deBCE ar fi legate de actualizarea lenta asistemelor IT (ERP) de catre banci si uti-lizatori (companii în principal), ceea cea fãcut ca procesarea instrumentelorSEPA sã se facã de fapt manual. Altelepar sã þinã de comunicarea slaba a bãn-cilor cu clienþii ºi lipsa informaþiilorprivind SEPA la ghiºeele bãncilor, încondiþiile în care existã o mare depen-denþã a clienþilor europeni de sistemeleºi de produsele deja existente (aranja-mente de plati pe care europenii le uti-lizeazã de o viaþã).

În plus, BCE constatã cã industriabancarã, industria plãþilor au perceputgreºit cã implementarea SEPA este unproces care poate continua pe termennedefinit, cerând EPC sã stabileascãtermene pentru finalizarea procesului.

Despre infrastructurile de plãþi, ra-portul BCE vorbeºte ca despre un exem-plu de adaptare; marii jucãtori suntpregãtiþi pentru SEPA, gata sã se extindãpe alte pieþe dupã deschiderea acestora.Însã remarcã existenþa unor restricþiianormale de interoperativitate (nunominalizeazã expres vreun operatordar este cunoscut un caz), reamintind cãorice infrastructurã SEPA trebuie sapermitã conectarea oricãrei alte infra-structuri, la cererea acesteia ºi cã nici obanca sau comunitate nu trebuie sa fie

forþatã sa utilizeze o anume infrastruc-tura sau standarde proprietare. .

În legãturã cu cardurile, BCE revinecu solicitarea adresatã insistent indus-triei bancare europene de a crea oschemã nouã de carduri, capabilã sãconcureze Visa ºi Mastercard. Dar foarteinteresantã este cererea BCE de intrarea procesorilor de transfer credit (sis-temele de giro) pe piata procesãriiplãþilor cu carduri, în scopul creºteriinumarului de competitori si scãderiicomisioanelor. BCE observã cã, datoritaprogresului tehnic, nu mai exista argu-mente valabile pentru separarea proce-satorilor de giro de cei de carduri. Caatare EPC este invitat sa dezvolte uncadru de lucru pentru procesareaplatilor cu carduri similar celui pentru„giro” (similar deci CSM Framework)sau sa amendeze cadrul existent prin in-cluderea prevederilor privind tranzacþi-ile cu carduri. Interesant... Probabil ºiprocesatorii de carduri se întreabã acumde ce nu ar intra ºi ei pe piaþa transfe-rurilor de giro...

SEPA în România

În final, câteva cuvinte despre pregã-tirea pentru SEPA a bãncilor româneºtiºi a infrastructurii naþionale de plãþi în2008: ºi la noi ambiþiile, discuþiile ºi in-tenþiile au fost la fel de mari ca în zonaeuro, iar dilemele la fel de numeroase.

Cum Romania va adopta euro cel maiprobabil în 2014, pare cã ar fi timp destulpentru a se stabili cea mai potrivitãstrategie de migrare care sã valorificepunctele tari dobândite deja: o infra-structurã de plãþi modernã ºi adaptabilã(sistemul de plãþi al TransFonD, pentruplãþi în lei, deocamdatã, este între celemai recente din Europa, tehnologicvorbind) ºi standardul de instrument deplatã destul de apropiat de cel din SEPA.

În plus, cu un mediu de afaceri dejafamiliarizat cu codurile BIC ºi IBAN, cuo majoritate a bãncilor deja în registrulSEPA Credit Transfer de la EPC, cu o co-munitate bancarã hotãrâtã sã adoptestandardele SEPA chiar ºi pentru plãþileîn lei, sunt ºanse mari ca în RomâniaSEPA sã fie o realitate în urmãtorii ani,chiar înainte de adoptarea monedeiunice. �

INFRASTRUCTURI DE PLÃÞI

martie 2009BBWW 18

SWIFT sau puterea comunitãþi i

SWIFT furnizeazã o reþea de comunicaþii,produse ºi servicii pentru conectarea lareþea, schimbul securizat de informaþii financiare, dar în acelaºi timp constituie oplatformã de cooperare pentru crearea destandarde ºi practici de afaceri, pentrudefinirea unor soluþii comune problemelorindustriei financiare.

În urmã cu 35 de ani, la Bruxellesun grup de reprezentanþi ai indus-triei financiare au lansat ideeacreãrii unei reþele de comunicaþii,a unui centru de prelucrare ºi a

unui limbaj comun pentru tranzacþiilefinanciare internaþionale. Ideea, susþin-utã de un numãr de 239 de bãnci din 15 þãri, a stat la baza înfiinþãrii SSWWIIFFTT --SSoocciieettyy ffoorr WWoorrllddwwiiddee IInntteerrbbaannkk FFiinnaanncciiaall TTeelleeccoommmmuunniiccaattiioonn..

Dupã patru ani - timp în care insti-tuþiile financiare participante lapunerea în practicã a acestei idei audefinit principiile de bazã ale coope-rãrii, procesul de dezvoltare, regulileprivind responsabilitãþile ºi obligaþiile,practicile de operare ºi a fost deschisprimul centru de procesare - în anul1977 primul mesaj SWIFT a fost trans-mis în reþea. La momentul la care

reþeaua SWIFT a devenit operaþionalã,numãrul de bãnci participante cres-cuse la 518 bãnci din 22 de þãri, iartraficul de mesaje era de 3.400.000,ajungând la 10.000.000 de mesaje înreþeaua SWIFT dupã aproape un an deactivitate.

La sfârºitul anului 2008, SWIFT asi-gura un trafic mediu zilnic de 13,5 mi-lioane de mesaje reprezentând tran-zacþii financiare, pentru un numãr de8.830 de utilizatori din 209 þãri, cu o dis-ponibilitate a reþelei ºi a serviciilor de99.99%.

În cei 35 de ani care au trecut de laconstituirea SWIFT, valorile de bazãale acestei organizaþii - platformã se-curizatã de mesagerie financiarã, stan-dardizare ºi comunitate financiarã – nus-au schimbat. SWIFT este însã ºi unexemplu de organizaþie care seadapteazã la evoluþiile industriei finan-ciar-bancare ºi care sprijinã iniþiativeleacestei industrii.

Building for tomorrow

În anul 1997, la Conferinþa SIBOS dela Sydney, SWIFT anunþa începereaunui program ambiþios ””BBuuiillddiinngg ffoorr ttoo--mmoorrrrooww”” – programul noii generaþii deproduse ºi servicii bazate pe tehnologiaIP, o necesitate generatã de tendinþelede dezvoltare ale industriei financiare,de cerinþele clienþilor, dar ºi de dez-voltãrile tehnologice.

În anul 2001, primele servicii demesagerie SWIFTNet au fost lansate,fiind utilizate în primele infrastructuride piaþã bazate pe reþeaua ºi serviciileSWIFTNet. SWIFT a început sã se con-centreze pe dezvoltarea primelor soluþiide afaceri SWIFTNet ºi pe conceptul defereastrã unicã pentru accesul institu-þiilor financiare la servicii financiareglobale.

În anul 2002, SWIFTNet 4.0 a de-venit operaþional ºi primul mesajSWIFTNet FIN a fost transmis pereþeaua SWIFT, marcând începutulprimei etape de migrare la reþeaua IPSWIFTNet, etapã finalizatã în anul2004. În aceeaºi perioadã, SWIFT în-cepe sã îºi concentreze atenþia peatragerea unei noi categorii de utiliza-tori SWIFT: corporaþiile.

Începând cu anul 2004, SWIFT apregãtit etapa a doua de migrare laSWIFTNet. Dupã perioada depregãtire, testare ºi faza pilot, în pe-rioada 2007 – 2008, comunitatea ban-carã a trecut la actualizarea infrastruc-turii, prin actualizarea mecanismelorde securitate ºi a instrumentelor de ad-ministrare a relaþiilor cu bãncile cores-pondente pentru platforma SWIFTNet.A fost introdus un model de securitateunic pentru acces la toate serviciileSWIFTNet bazat pe infrastructura decheie publicã (PKI), asigurând un con-trol mai bun al traficului ºi mecanismeîmpotriva traficului nesolicitat, prin

ROD I CA TUCH I L Ã ,CONS I L I E R PR I NC I P A L ,

A SOC I A Þ I A ROMÂNÃ A BÃNC I LOR

SISTEME DE PLÃÞI SWIFTNET

martie 2009 19 BBWW

aplicaþia RMA (Relationship Ma-nagement Application).

În ianuarie 2009, SWIFT a raportatcã 97% din utilizatorii SWIFT reprezen-tând peste 90% din traficul FIN au fina-lizat cu succes ultima etapã a migrãrii laSWIFTNet, transmiþând mesaje FIN au-tentificate numai cu semnãturi PKI.

Achieve more, together

Creºterea cotei SWIFT în spaþiulglobal al mesageriei financiare ºifurnizarea de servicii de inter-operabi-litate de mare valoare erau obiectiveleprincipale ale strategiei SWIFT 2010 -””AAcchhiieevvee mmoorree,, ttooggeetthheerr”” - aprobatã deconducerea SWIFT în anul 2006.

Printre direcþiile strategice avute învedere se numãrau extinderea atrageriiclienþilor din rândul corporaþiilor, prinfocalizarea pe organizaþiile de top ºidezvoltarea serviciilor oferite în zonacomerþului, sprijinirea integrãrii eu-ropene, prin implicarea în proiectelederulate la nivel european: TARGET2,TARGET2 Securities, SEPA, Giovan-nini, MiFID, creºterea gradului de au-tomatizare ºi standardizare a titlurilorde valoare ºi a investiþiilor alternative,captarea potenþialului substanþial alpieþelor în curs de dezvoltare.

În cursul anului 2008 strategiaSWIFT 2010 a fost revãzutã ºi comple-tatã. În perioada urmãtoare – pânã înanul 2015 - SWIFT se va concentra cuprioritate pe urmãtoarele domenii:

• Armonizarea europeanã - îndomeniul plãþilor, SWIFT sprijinãactiv proiectul SEPA, prin dez-voltarea de standarde ºi furnizareade produse ºi servicii care asigurãinter-operabilitatea. SWIFT esteimplicat în realizarea infrastruc-turilor pan – europene pentru plãþide micã valoare, ca ºi pentru sis-temele TARGET2 ºi TARGET2Securities. Giovannini, MiFID,proiectul privind facturarea elec-tronicã sunt alte iniþiative ale in-dustriei la care SWIFT participãactiv.

• BRIC+ - SWIFT are ca obiectivcreºterea prezenþei în þãrile BRIC -Brazilia, Rusia, India, China, dar ºiîn alte þãri în curs de dezvoltare. În-

tãrirea legãturilor cu operatorii in-frastructurilor de piaþã din acesteþãri poate fi un prim pas în aceastãdirecþie.

• Accesul corporaþiilor la SWIFT -Una dintre prioritãþile SWIFT estede a permite accesul a cât mai multecorporaþii ca participanþi SWIFT.Programul EasySWIFT ºi lansareaSWIFTAlliance Lite, o soluþie sim-

plã ºi cu costuri reduse pentruconectarea la SWIFT, destinatã in-stituþiilor cu valori ale traficului depânã la 200 de mesaje/fiºiere pe zi),sunt considerate esenþiale înatragerea a cât mai multe corporaþiica participanþi SWIFT.

• Reducerea complexitãþii interacþi-unii cu SWIFT – prin lansarea înanul 2007 a programului EasySWIFT, cu obiectivul simplificãriiinstalãrii ºi utilizãrii SWIFT pen-tru toate categoriile de clienþi. Seurmãreºte simplificarea conectãriinoilor utilizatori la SWIFT, prinlivrarea ºi instalarea interfeþelorSWIFT în maxim 5 zile. Astfel,SWIFT continuã programul sãu detransformare într-o organizaþieconcentratã pe client.

Dialogul ºi comunicarea cu clienþii ºipartenerii sunt facilitate de lansarea plat-formei Internet de colaborare swiftcom-munity.net, un spaþiu de întâlnire vir-tual, destinat discuþiilor on-line, parta-

jãrii de informaþii ºi cunoºtinþe despreproduse, servicii, soluþii, interacþiuniipermanente – o comunitate a comu-nitãþilor: clienþi SWIFT, membri ºi or-ganisme de conducere SWIFT, grupurinaþionale de utilizatori, comunitãþi dindiverse zone geografice, comunitãþi deafaceri, comunitãþi, diferite tipuri de clienþi, comunitãþi constituite ad-hoc, etc.

În plus, existã o preocu-pare permanentã pentrureducerea costurilor: în2007 a existat o reducerede 25% la costul mesajelor,în 2008 de 20% iar obiec-tivul stabilit pentru 2011este de a reduce costurilecu 50%.

Un proiect important înderulare este creºterearezilienþei prin redefinireaarhitecturii SWIFT. Pro-iectul de redefinire a arhi-tecturii SWIFT a fost de-marat în 2007 ºi constã dinorganizarea serviciilor demesagerie SWIFT în douãzone de procesare, zonaeuropeanã ºi zona trans-atlanticã, cu perechi de

centre de procesare care stocheazãtraficul pentru fiecare zonã în parte.

Arhitectura distribuitã va creºterezilienþa, capacitatea de procesare ºiva rezolva problemele legate de pro-tecþia datelor personale. Astfel, sto-carea ºi procesarea mesajelor schim-bate între corespondenþii din Europava fi realizatã doar în centrele deprocesare din Europa. Impactul asupraclienþilor va fi minim, tranziþia rea-lizându-se în mod transparent cu asi-gurarea funcþionalitãþii reþelei ºi ser-viciilor SWIFT în parametrii actuali.

Prima etapã a acestui proiect, cutermen la sfârºitul anului 2009, in-clude construirea unui nou centru deprocesare în Europa, la Zurich ºi aunui centru de comandã ºi control înAsia, în Hong-Kong. În faza a doua, unnou centru de procesare va înlocuicentrul de procesare temporar, de-venind centrul global de operare pen-tru zonele europeanã ºi trans-atlanticã,cu termen la sfârºitul anului 2012. �

SISTEME DE PLÃÞI SWIFTNET

martie 2009BBWW 20

Sistemele de Core-banking

– între paradox ºi sofismUn cunoscut preºedinte de bancã afirmacu câteva sãptãmâni în urmã cã sistemelebancare sunt ca vinul, cu cât mai vechi cuatât mai bune. Probabil cei care au auzitaceastã declaraþie au fost blocaþi pentrucateva secunde în paradigmã. Avem de aface cu un paradox sau cu un sofism?

Sã o luãm pe rând. Ce ºtim sigureste cã nu existã un sistem infor-matic bancar perfect. Bãncilesunt organizaþii complexe, de maimulte tipuri, care þintesc diferite

categorii de clienþi. Cum ºi în viaþã, la fel ºicu sistemele bancare: dacã te disipezi întoate direcþiile, riºti sã nu faci nimic bine.

Dacã doreºti ca sistemul informatic sãacopere funcþiile de retail dar ºi customizaripentru nevoi ale corporatiilor, sã susþinãprivate-banking-ul dar sã asigure ºi opera-þiunile de trezorerie, sã fie ºi ERP (Entre-prise Resoursce Planing) dar sã fie ºi CRM(Customer Relationship Management), sãfie ºi sistem de raportare dar sã asigure ºi BI-ul (Business Intelligence) bãncii, sã acoperemanagementul riscului ºi funcþiile decolectare, eventual sã aibã deja integrate ºicanale de distribuþie alternative (InternetBanking, Call Center, Mobile Banking etc)pe lângã funcþia de front-end, toate într-osingurã aplicaþie, atunci poti fi sigur: nu levei avea niciodata pe toate sau vei avea câtepuþin din fiecare, dar prost structurat. Deci,