Embed Size (px)

Citation preview

Offentlige incitamenter

Etableringskontoloven

HAjur283760

Bachelorafhandling maj 2010

Udarbejdet af

Vickie Tao Birk

2

HAjur283760

Indholdsfortegnelse

1 Problemformulering..................................................................................................................... .....4

2 Indledning ........................................................................................................................................ .....5

3 Dansk økonomi............................................................................................................................... .....6

4 Fra ide til lov.................................................................................................................................... ...134.1.1.Hvor kommer ideen fra?.......................................................................................... ...134.1.2.Særligt når ideen stammer fra jurister ................................................................134.1.3.Behandling af lovforslag........................................................................................... ...144.1.4.Regler til indholdet..................................................................................................... ...144.1.5.Basale forudsætninger for ny lov........................................................................ . .154.1.6.Undtagelserne............................................................................................................... ...154.1.7.Særligt ved Grundlovsændringer......................................................................... ...15

5 Hvad siger loven............................................................................................................................. ...175.1.1.Lovens indhold............................................................................................................. ...175.1.2.Oprettelse og indskud............................................................................................... ...175.1.3.Udbetaling af indskud på etableringskonto........................................................185.1.4.Startes egen virksomhed ikke, hvad så? .......................................................... ...20

6 Etablering af virksomhed........................................................................................................... ...236.1.1.Interessentskaber....................................................................................................... ...236.1.2.Kommanditselskaber................................................................................................. ...246.1.3.Anparts- og aktieselskaber..................................................................................... ...24

7 Finansiering af iværksættelse.................................................................................................. ...267.1.1.Banklån............................................................................................................................ ...26

7.1.1.1.1. Forrentning af banklån ..............................................................................297.1.2.Kreditlån og leasing ................................................................................................... ...307.1.3.Privat finansiering ..................................................................................................... ...317.1.4.Realkreditlån ................................................................................................................ ...32

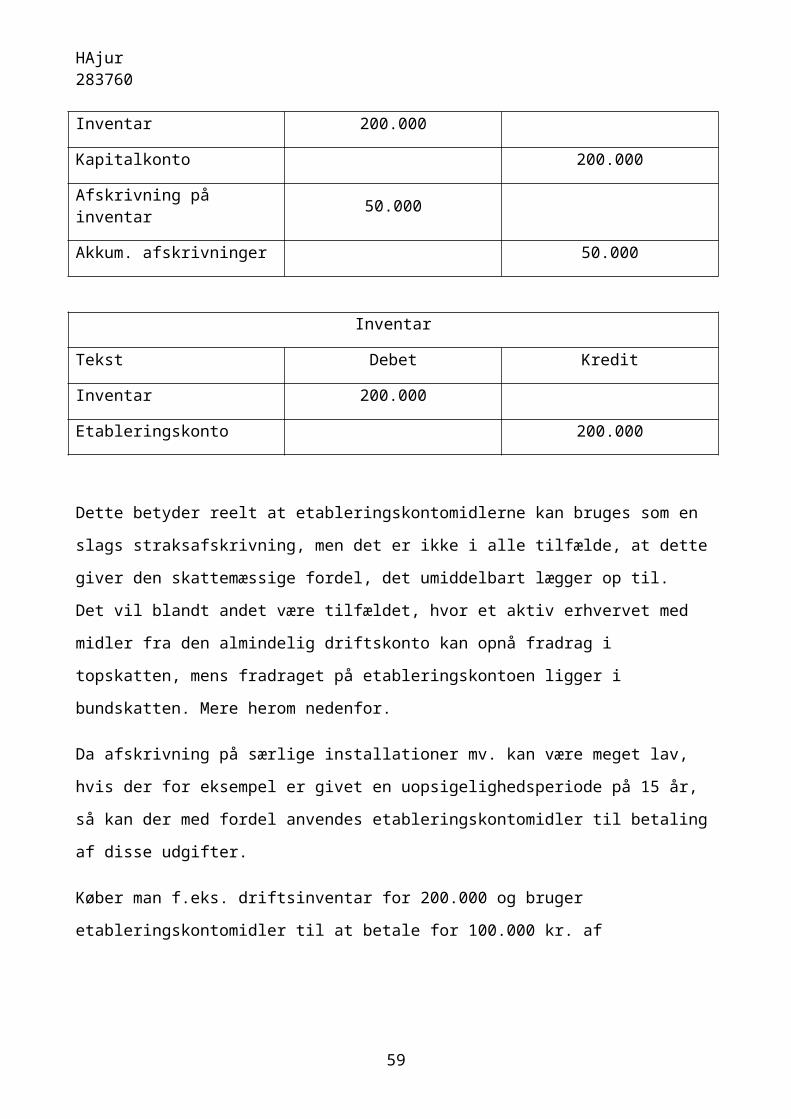

8 Fordele og ulemper ved etableringskonto ............................................................................338.1.1.Fradrag ............................................................................................................................ ...338.1.2.Indkomst......................................................................................................................... ...348.1.3.Skattemæssige afskrivninger....................................................................................34

8.1.3.1.1. Straksafskrivninger................................................................................... ...358.1.3.1.2. Saldoafskrivning......................................................................................... ...368.1.3.1.3. Bunden afskrivning................................................................................... ...378.1.3.1.4. Særlige installationer og erhvervsejendomme ...............................37

8.1.4.Anvendelse af etableringskontomidler............................................................. ...389 Referat................................................................................................................................................. ...42

10 Konklusion........................................................................................................................................ ...43

3

HAjur283760

11 Litteraturliste................................................................................................................................... ...44

Bilag 1: Erhvervsstøtte blandt EU lande..................................................................................... ...46

Bilag 2: Arbejdsløshed i Danmark ....................................................................................................47

Bilag 3: Indikatorer på entreprenørskab.................................................................................... ...48

Bilag 4: Konkurrenceevnepakken.................................................................................................. ...49

Bilag 5: Kapital- og konkurrensetilførel til birksomheder.....................................................50

Bilag 6: Globaliseringspulje.............................................................................................................. ...49

Bilag 7: Anmeldelsesskema til etableringskonto.................................................................... ...50

Bilag 8, landsskatteretssag................................................................................................................ ...54

Bilag 9 skatteværdien af fradrag 2010........................................................................................ ...57

Bilag 10: Skattesatser.......................................................................................................................... ...58

Bilag 11: etableringskontoloven..................................................................................................... ...59

4

HAjur283760

Problemformulering

Jeg ønsker med dette projekt, at belyse fordele og ulemper ved nogle offentlige incitamenter

der er oprettet som hjælp til iværksættere.

I projektet vil jeg belyse nogle offentlige incitamenter, der er foretaget med henblik på at yde

en hjælp til iværksættere, men som med tiden ikke har ændret sig i takt med den lovgivning,

som den støtter sig op af, så de ikke længere har samme fordel forbundet med sig. Jeg mener

bl.a., at etableringskontoordningen ikke længere er tidssvarende, da den ikke længere giver

den fordel som var tiltænkt da ordningen blev oprettet.

Mit hovedspørgsmål i dette projekt vil derfor være: I hvor vis udstrækning er de offentlige

incitamenter sakket bagud?

Undervejs vil jeg bl.a. undersøge hvad der foranledigede disse incitamenter samt hvilke

økonomiske konsekvenser de har for forbrugeren.

Jeg vil undersøge hvorfor disse incitamenter ikke længere besidder samme fordele og hvor

reel fordelen egentlig har været for iværksætteren.

Dernæst vil jeg se nærmere på hvad der eventuelt vil kunne gøres, for at disse incitamenter

genvinder deres fortrin og igen kan blive en økonomisk håndsudrækning for iværksættere.

Som iværksætter har man hård opgave foran sig, med at stable sin virksomhed på benene og

omdanne sine ideer til virkelighed. Derfor har offentlige incitamenter som

etableringskontoordningen og iværksætterkontoordningen set dagens lys, som en hjælpen

hånd til de nystartede iværksættere. Med fokus på netop iværksættere vil jeg se på fordele og

ulemper, samt faldgrupper og smuthuller.

5

HAjur283760

Indledning

Det opleves ofte, at man gerne vil opnå noget, men ikke helt ved hvorledes man skal gribe det

an og få taget det første skridt. Det kan være et længeventet ønske om at begynde på en

sundere livsstil, men som hver dag udskydes med den samme bemærkning ”i morgen starter

jeg”. Det samme gør sig gældende inden for erhvervslivet. Her sidder mange lønmodtagere

med en drøm om enten en ny karriere eller ønsket om at blive iværksætter, men det første

skridt er altid det sværeste. For at hjælpe folk på vej, tilbyder det offentlige flere hjælpemidler,

der kan motivere til at tage det første skridt. Det kan være et kampagnetilbud i fitnesscentret

der gør udslaget, eller en uventet berigelse, der giver en mod på at starte egen virksomhed.

Det er disse incitamenter der sætter skub i processen. Vi ser det alle vegne omkring os, ikke

mindst i regeringens forsøg på at sætte skub i den danske økonomi. Det et ganske tydeligt og

klart mærkbart incitament regeringen er kommet med i form af skattelettelser og udbetaling

af SP-penge. Disse tiltag er fortaget, i håbet om at ved at give folk flere penge mellem

hænderne, kan de lokkes til at sætte forbruget op og på den måde sætte gang i økonomien

igen, for det ikke en ukendt kendsgerning, at for at få økonomien til at løbe rundt, så skal der

penge ind, før der kan komme penge ud, eller som det gamle ordsprog siger, der skal bruges

penge før der kan tjenes penge. Ifølge Politikens ordbog, så er et incitament: noget som giver

nogen årsag og lyst til at gøre noget. Det er præcis dette regeringen forsøger. Regeringen

ønsker at få gang i økonomien og ikke mindst i iværksætteriet, men for at kunne gøre det er

de nød til at give folk motivation hertil.

Det er dog ikke kun inden for erhvervslivet, at man kan tale om offentlige incitamenter. Da der

i 80’erne var lav Fertilitetskvotient blev uddelt børnepenge, for at få øge antallet af unge i

under uddannelse tildeles der SU og selv efterlønnen er et udspil fra regeringen om at ændre

en tilstand ved at tilbyde en attraktiv mulighed for dem der ønskes ændret. Det samme ses

overalt i erhvervslivet. Det er ikke uhørt, at medarbejder eller virksomheder belønnes

økonomisk for at yde en ekstra eller særlig indsats. Der er blandt andet mangel på

lærepladser, da den økonomiske krise har fraholdt erhvervsdrivende i at oprette lærepladser.

Der er derfor blevet lovet en dusør for at oprette en læreplads i virksomheden, hvilket igen er

tegn på offentlige incitamenter.

6

HAjur283760

Dansk Økonomi

Danmark oplevede i mange år økonomisk vækst, hvilket i høj grad satte iværksætterlysten i

gang hos mange. I flere år så vi et boom af iværksættere. Folk der længe havde gået med en

idé eller en drøm om at være sin egen chef, øjnede muligheden for at gøre drømme til virkelig,

da den danske økonomi var i opsving. En undersøgelse foretaget af Væksthus Midtjylland

viser, at halvdelen af alle unge drømmer om at blive selvstændige, men kun en fjerdedel

forventer at blive det. Drømmen lever i os, men i mange tilfælde er det frygten samt

mageligheden som lønmodtager, der fraholder os fra at udleve den. Alligevel så vi mange små

nystartede virksomheder i starten af den nye årtusinde. Alene i 2000 blev der etableret

18.640 nye virksomheder1. Da den økonomiske krise ramte, blev mange igen skræmt fra idé

om at blive iværksætter, og mange af dem der havde etableret selvstændig virksomhed har

måtte kæmpe for overlevelse. I en analyse fra marts 2010, anes der dog, trods den finansielle

krise endnu ikke er overstået, håb. Således mener 30% af ejerne af små og mellemstore

virksomheder, at det næste halve år vil blive bedre end det forrige. Til sammenligning var der

kun 24% der havde samme mening i efteråret 2009. En rapport viser, at Danmark sidste år lå i

bund med Belgien, over iværksætteri blandt de udviklede lande2. Dette vækker bekymring, da

økonomien netop trænger til et frisk pust, der kan få gang i hjulene igen. Der har været en del

kritik over manglende eller for langsomme vækstpakker fra regeringen side. Allerede i starten

af 2009 kunne Politiken fortælle om de store vækstpakker, der var blevet vedtaget i vores

nabolande, i håbet om at bremse den økonomiske krise og få gang i økonomien igen. Danmark

har dog erkendt behovet for vækstpakker, og udover bankpakken, der er et forsøge på sætte

banksektorer tilbage på rette køl, efter en hård periode med flere pengeinstitutter på kanten

af konkurs og afholdenhed overfor udlån til forbrugerne, er der sat en ambitiøs vækstpakke i

gang gennem finansloven for 2010, hvor netop vækst og velfærd er i fokus. En del kritik har

været rejst omkring den erhvervsstøtte den danske stat yder til erhvervslivet. Der findes mere

end 130 forskellige erhvervsstøtteordninger, som dækker over både direkte tilskud og i

indirekte form via fritagelse af moms, afgifter og skatter. Danmark er i forhold til de øvrige

lande i EU yderst gavmild med statsstøtten3, og det lyder derfor flere steder fra, at mange af de

støtteordninger der findes bør evalueres og begrænses, så de anvendes hvor de bedst kan

1 Tal hentet fra Erhvervs- og byggestyrelsen2 Annonce fra Berlingske, Erhvervsstøtte må revurderes, 21. Januar 20103 Se bilag 1

7

HAjur283760

bidrage til økonomisk vækst. I dag anvendes mange af midlerne på at understøtte erhverv, der

ikke skaber vækst i økonomien. Der gives bl.a. statsstøtte til de store mediehuse, der nærmest

har valgt at anvende midlerne til at føre krig om markedet for gratisaviser. Det er de indirekte

støtteordninger, der giver anledning til størst debat. Mange af disse ordninger er blevet

permanente, hvilket vil sige, at støtten tildeles selvom der ikke er ansøgt om den. Det virker

uorganiseret, at der skydes flere penge i indirekte støtte til landbrug, sømænd,

taxavognmænd og aviser end der gør i iværksættere4. Det er iværksættere og væksthuse, der

er fremtidens økonomiske fundament. Erhvervsstøtte møder dog ikke kun kritik. Den er ofte

en afgørende hjælp for den nystartede erhvervsdrivende, men det er ikke kun virksomheden

opnår fordele ved statsstøtten. Gevinsten rammer typisk både virksomhed, lånmodtager og

forbruger, idet virksomheden vil opleve øget overskud, hvilket føre til øget løn for de ansatte

samt eventuelt øget beskæftigelse og forbrugeren vil opnå lavere priser.

En afgørende faktor for vækst og dynamik i samfundet er iværksætterne, og med vækst følger

velstand og velfærd, hvilket fortsat gerne skulle være en del af fremtidens Danmark.

Iværksætter styrker ikke blot konkurrencen, men skaber også innovation ved at udvikle nye

produkter, produktmetoder og teknologi. Det er vigtigt for Danmark at følge med i udvikling,

for ikke at blive overhalet indenom af andre lande i udvikling som Kina. Kina har haft en

rivende udvikling, der gør dem eftertragtede med hensyn til udviklingsaktiviteter, ikke kun

fordi de har kompetencerne, men også fordi de er et lavtlønsland, og giver derved

virksomheder stærke forudsætninger for at flytte aktiviteter til Østen. Iværksætteri kan ikke

blot styrke landets kompetencer i forhold til andre lande, det kan også styrke konkurrencen

og fleksibiliteten nationalt. Ifølge nyere vækstteorier spiller uddannelse og forskning en

væsentlig rolle i vækstprocessen, idet viden og knowhow anses for at være den drivende kraft

bag produktivitetsstigninger og dermed den økonomiske vækst. Selvom Kina og andre lande

der har høj økonomisk vækst, så har lande med et eksisterende højt vidensniveau et bedre

grundlag for forøgelser og produktion af ny viden, og danner dermed basis for yderligere

økonomisk vækst. Der er derfor vigtigt at fastholde det høje faglige niveau, da man ikke skal

sove i særlig mange timer, før man er kommet alvorligt bagud. Kina er blevet et land, hvor

uddannelsesniveauet ligger højt, men samtidig er det et land med mange lavtlønnede

4 Annonce fra Politiken, Erhvervsstøtte gives væk i blinde, 9. Januar 2010

8

HAjur283760

arbejdere. Dette gør blandt andet, at det ikke kan betale sig for danske rederier at få bygget

nye skibe i Danmark. Råvarerne i form af for eksempel stål, der er en global handelsvarer

følger en markedspris, der ikke har de store prissvinger internationalt. Udgifter til

arbejdskraften ligger langt under dansk niveau og kompetencerne er i orden. Det har den

betydning at vi i Danmark i højere grad afhænger af teknologisk udvikling, der kan erstatte de

høje lønudgifter. I Danmark og mange andre udviklingslande anvendes der maskiner og

teknologi til at erstatte den fysiske arbejdskraft, da lønudgifterne ligger på et så højt niveau.

Tekniske fremskridt giver en øget produktivitet per arbejder og vil således på længere sigt

forøge den økonomiske vækst per indbygger. I lavtlønslande har de ikke samme behov for

denne øget produktivitet.

En øget produktivitet vil bane vej for økonomisk vækst, der blandt andet vil udmåle sig i

aflønningen af arbejderne. En stigende lønindtægt vil genererer et større forbrug, der vil øge

efterspørgselen på varer, som igen vil øge produktionen. Det er denne cyklus vi har oplevet

under den økonomisk vækstperiode vi har haft i mange år. Da den økonomiske krise ramte

9

Anm: Produktivitet beregnet som bruttoværditilvkst i faste priser i forhold til samlet antal præsterede arbejdstimer

Kilde: Danmarks statistik, Statistikbanken

Arbejdsproduktiviteten, Danmark, 1966-2006

HAjur283760

blev der sat en kæp i hjulet på denne udvikling. Folk blev mere bekymret for fremtiden og

valgte at lægge en større andel af indkomsten over i opsparing frem for forbrug. Det faldende

forbrug har ramt de producenterne, der har måtte skære ned i produktionen, hvilket har ført

til færre arbejdsplads., så fra at gå fra en økonomisk vækst blev vi ramt af en stopklods. Det

var ikke uforudseeligt, da alt hvad der går op må komme ned og flere eksperter forudså da

også en ende på den markante vækst. For at få gang i hjulene igen på økonomien, er det vigtigt

at der bliver sat penge i omløb. Netop derfor er regeringens vækstpakke så vigtigt. Der er

allerede gjort meget for at få gang i økonomien, der er blandt andet udbetalt SP-penge,

udarbejdet en bankpakke, givet skattelettelser mv. Det har desværre ikke haft den ønskede

effekt endnu. Det var John Maynard Keynes5 der banede vejen for en aktiv statslig politik

inden for økonomien. Indtil hans dengang nye økonomiske teorier, havde man været af den

opfattelse, at staten skulle blande sig så lidt som muligt i det økonomisk, og havde nærmest

den teori, at man bør spare sig ud af en økonomisk krise. I Danmark fulgte man hans teorier

under den økonomiske lavkonjunktur i 1930’erne6. Der blev det besluttet under den

daværende socialdemokratiske regering at sætte gang i økonomien ved at påbegynde større

projekter. Det var blandt andet i den periode, at Lillebæltsbroen og Storstrømsbroen blev

bygget. I USA anvendte de samme teori. Præsident Franklin D. Roosevelt blev kendt for

gennemførelsen af New Deal, der var med til at redde USA ud af den økonomiske krise der

opstod efter børskrakket i 1929. I dag ved vi, at det kræver penge i omløb for at opretholde en

sund økonomi. Der er derfor også blevet lagt stor vægt på iværksætteri, da udviklingen her fik

et kraftigt tilfald som følge af krisen. Iværksætter er et stærkt redskab til at skabe ny udvikling

inden for beskæftigelsen, og ved at yde en støtte til de nystartede har vi sået endnu et frø, der

kan vende den økonomiske tilbagegang.

Der har været rejst spørgsmål om hvorvidt der skal kan gælde særlige lempelige vilkår for

iværksættere, uden at der kan blive tale om konkurrenceforvridning. På den anden side har

små nystartede virksomheder sværere ved at udnytte fordele som stordrift

markedskendskab. Iværksættere kan have svært ved at komme i gang, da bl.a. en høj skat

hæmmer iværksætterens muligheder for at spare op til egenfinansiering. Her giver

5 Mest anerkendt for sit berømte værk ”The General Theory of Employment, Interest and Money” fra 19366 Her var arbejdsløsheden i 1932 var på 32%, hvilket udover at være rekord højt også er et tal der huskes. Se tabel i bilag 2

10

HAjur283760

etableringskonto et alternativ, der kan hjælpe den fremtidige iværksætter med at opspare

kapital. Derudover kan barriere som administrative byrder og finansielle forhold gøre

opstarten svær. På den anden side må det også overvejes, om hvor meget støtte der bør ydes

til iværksættere, der ikke bidrager til nyskabelse, men blot trænger ind på et i forvejen

veletableret marked. Her kan støtten til den nystartede betyde, at allerede etablerede

virksomheder bliver fortrængt fra marked. Danmark har ellers en konkurrencepolitik, der

effektivt bidrager til konkurrencen på varemarkeder og derved øger produktiviteten. I

Danmark har vi en relativ lav andel selvstændige, i forhold til de øvrige EU-lande, og det er på

trods af at en forholdsvis høj andel af den voksne befolkning ca. 6,5% i Danmark har været

involveret i opstarten af en virksomhed78. En af årsagerne til denne forskel på selvstændige og

folk der har været involveret i iværksætteri er, at en del nystartede virksomheder ikke

overlever. Virksomheder der etableres som en intraprenørskabs-proces9 har større chance for

overlevelse, da de gennem den eksisterende virksomhed kan trække på viden og erfaring

angående administration med videre, samt at den eksisterende virksomhed kan tilbyde

finansiel støtte. I tilfælde af at den nystartede virksomhed ikke overlever, vil iværksætteren

ofte kunne vende tilbage til den sin oprindelige stilling og dermed undgå at den opbyggede

viden fra iværksætterens virksomhed går tabt.

Generelt set er Danmark ikke blandt de nationer, hvor trangen til selvstændighed i

erhvervslivet er størst. Det skal ses sammen med, at danskerne er et folkefærd, med høj

tilfredshed og velindrettet velfærdssystem, der sikre at der ikke så stor spredning på

lønniveauet. Danmark blev i 2009 kåret til det lykkeligste folkefærd10, og det kan være en del

af forklaringen på hvorfor vi ikke føler trang til at blive vores egen chef. Der mangler gnisten

og motivationen til at stå på egne ben, og det ses også blandt de der rent faktisk går hen og

bliver iværksættere. Langt de fleste nystartede virksomheder starters op uden ansatte, så det

er personen/personerne bag virksomheden, der er nød til at skabe succesen. I DR’s

dokumentar ”Når bundlinien bløder”, ser man netop iværksættere, der umiddelbart har en

bæredygtig idé, der har potentiale til at blive et velfungerende forretningsgrundlag, men

7 Det Økonomiske råd, Dansk økonomi 20038 Se bilag 39 Det vil sige, at den nystartede virksomhed er etableret i tilknytning til en eksisterende virksomhed10 Undersøgelse foretaget af OECD (Organisation for Economic Co-operation and Development)

11

HAjur283760

personerne bag idéen har ikke den sælgerevne, der i mange tilfælde er altafgørende for

virksomhedens succes. Udover det personlige drive viser undersøgelser, at erfaring spiller en

væsentlig rolle for succes som selvstændig. Undersøgelsen viste blandt andet, at

branchekendskab øger overlevelsessandsynligheden med 5% point.

For virksomheder der er baseret på innovativitet og vækstorientering kan det ofte være svært

at optage lån, på grund af den betydelige usikkerhed der ligger med hensyn til udfaldet på den

slags virksomheder. I mange tilfælde satses alt på et projekt, og slår dette projekt fejl, er hele

investeringen gået tabt. Derfor er det vigtigt at have et veludviklet venturekapitalmarked.

Venturekapital defineres som risikovillig kapital, hvor investoren supplerer tilvejebringelsen

af kapital med aktiv deltagelse i virksomhedens udvikling11. Dette kan af vital betydning for

iværksætteren. Ikke blot får denne indhentet den nødvendige kapital, men iværksætteren får

desuden også investorens kompentencer der for en nystartet iværksætter kan yde den

rådgivning og hjælp med hensyn til for eksempel organisation, strategi og marketing, hvilket

samtidig betyder, at iværksætteren kan koncentrere sig om virksomhedens kerneaktiviteter.

Netop rådgivning i etableringsfasen har vist sig at øge overlevelsessandsynligheden betydeligt

for iværksættere. Der lægges derfor større vægt på at tilbyde iværksættere rådgivning i

forbindelse med etableringen. Væksthuse etableret af kommunerne yder gratis rådgivning til

nye og mindre virksomheder, der har vækstambitioner. Regeringen har bevilliget 90 mio. kr.

årligt i perioden 2007-2010 til væksthusene. Regerings mål er, at Danmark skal ligge blandt

de førende lande inden for iværksætteri i 2010 og i 2015 være blandt de førende lande inden

for nye vækstvirksomheder. Til dette formål har regeringen blandt andet iværksat fem

handlingsplaner, med det formål at styrke rammevilkårene for iværksættere12.

1. Konkurrenceevnepakken13

2. Handlingsplan for iværksættere

3. Handlingsplanen ”Et samfund med plads til det frie initiativ”

4. Handlingsplan for risikovillig kapital

5. Aftale om udmøntning af globaliseringspuljen

11 Ventureinvestorer har typisk særlig branchekendskab indenfor iværksætterens branche.12 Erhvervs- og byggestyrelsen13 Se indholdet af konkurrenceevnepakken i bilag 4

12

HAjur283760

Konkurrencepakken er et udspil fra regeringen, i håb om at forbedre virksomhedernes

konkurrenceevne og skabe grundlag for øget vækst og beskæftigelse.

Handlingsplan for Iværksættere er et mål for regeringen om at Danmark i 2010 skal ligge i

den europæiske elite på iværksætterområdet. Det viser at regeringen har er opmærksom på

den vækst iværksætter bidrager med, og ønsker at fremme denne.

Ideen bag ”Et samfund med plads til det frie initiativ” er at gøre det mere attraktiv at starte og

drive egen virksomhed og investere i andre virksomheder. Der ønskes at fjerne det offentlige

støttesystem, så iværksætterne i højere grad følge egne ideer og eget initiativ.

Som tidligere nævnt er der et stort behov for risikovillig kapital. Det gælder for det første

fordi kravene til virksomhederne omkring udvikling og fornyelse skærpes som følge af

globaliseringen. Virksomhederne er nød til at være innovative for at kunne klare konkurrence

og kravene til finansiering er derfor stigende. For det andet er det vigtigt for virksomhedernes

vækst og overlevelse, at de får tilført forretningsmæssige kompetencer og erfaring14. Der er

derfor iværksat en handlingsplan for at forstærke ventureinvesteringer.

Globaliseringspuljen udgjorde i 2007 2 mia. kr. og er steget til 8 mia. kr. i 2010. Planen er, at

puljen vil stige yderligere til 12 mia. kr. i 2012. Ideen med globaliseringspuljen er at gøre

Danmark til et førende vækst-, viden- og iværksættersamfund. De overordnede mål er derfor,

at få flere unge til at gennemføre en uddannelse, øge de offentlige forskningsbevillinger så de

fra 2010 udgør 1% af BNP15 samt styrke voksen og efteruddannelsen16.

14 Se bilag 5 for illustration af kapital- og kompetencetilførsel15 Bruttonationalproduktet, er et mål for den i en periode skabte indkomst og værditilvækst. BNP udtrykker størrelsen af et lands økonomi og opgøres ofte i BNP pr. Indbygger.16 Se tabel i bilag 7 for udmøntningen af globaliseringspuljen på hovedområderne

13

HAjur283760

Fra Ide til Lov

Fra det øjeblik en idé til en lov ser dagens lys, skal den igennem en længere proces før den

bliver til en korrekt vedtaget lovregel. Det er ikke således, at hvem som helst, som mener at

have fået en genial idé til en lov, blot kan gå ned og forlanger at få denne idé tilkendegjort i

Lovtidende. Hvis dette var tilfældet ville alle kunne implementere enhver skør idé som lov i

det danske samfund, hvilket bestemt ikke ville være specielt hensigtsmæssigt. Der er derfor

udarbejdet et regelsæt for implementering af nye love. Reglerne herfor er beskrevet i

Grundloven17.

Hvor kommer ideen fra?

Ideen eller initiativet til en ny lov er ikke underlagt nogen særlig form for regulering, og kan

derfor fremspringer af hvad som helst. Det betyder samtidig, at enhver har ret til at drive

retspolitik og kan derfor fremsætte et lovforslag eller forslag til ændring af retlige regler. Det

er dermed ikke kun jurister, men enhvers ret, at have muligheden for at arbejde for

gennemførelse af ændringer af loven. Dette synes den naturlige følge af den demokratiske

styreform.18

Særligt når ideen stammer fra jurister.

Når jurister driver retspolitik, så findes der en række krav, der skal overholdes, men som ikke

er gældende når retspolitik drives af folk uden jurididsk baggrund. Dette skyldes, at jurister

dels har særlige forudsætninger for at argumentere for forandringer og dels at juristers

retspolitik er udtryk for en særlig anvendelse af juridisk metode.19 Der fremsættes således

krav til jurister der driver retspolitik, at der ikke er tale om en beskrivelse af en allerede

gældende regel, reelt stilles et retspolitisk forslag, at argumentationen for de retspolitiske

forslag er særligt kvalificeret, samt at der fremlægges et klart værdigrundlag. Det må anses

rimelig, at jurister, der har en langt større baggrundsviden omkring retspolitik, har skærpede

krav i forhold til den almene borger.

17 Peter Blume m.fl., Introduktion til jura, 2. Udgave, s 2118 Peter Blume, Juridisk Metodelære, 5. Udgave, s. 26919 Peter Blume, Juridisk Metodelære, 5. Udgave s 268-269

14

HAjur283760

Behandling af lovforslag

En lovregels oprindelse findes som regel i et initiativ, der som nævnt ovenfor kan stamme fra

hvem som helst. Dette initiativ forelægges for et sagkyndigt udvalg, der er nedsat af det

pågældende ministerium, som fremkommer med en betænkning. Denne betænkning danner

grundlag for et lovforslag udarbejdet af ministeriet. Udarbejdelsen af lovforslaget kan ske

uden forudgående behandling af et sagkyndigt udvalg20. Lovforslaget fremsættes derefter i

Folketinget, hvor det skal gennem tre behandlinger21. Ved førstebehandlingen gennemdrøfter

lovforslaget og partiernes ordførere gør rede for deres synspunkter om forslaget. Inden

lovforslaget når til andenbehandling, bliver det behandlet af et folketingsudvalg,, der afslutter

sit arbejde med at afgive en betænkning. Andenbehandlingen af lovforslaget i Folketinget

tager derfor udgangspunkt i udvalgets betænkning. Findes forslaget tilstrækkeligt

gennemarbejdet sendes det direkte videre til tredjebehandling, hvorimod det sendes til en

yderligere udvalgsbehandling, såfremt det ikke findes færdigbehandlet22. Vedtages

lovforslaget ved tredjebehandling skal det stadfæstes af Dronningen23. Dette afslutter selve

lovprocessen, men far at loven skal have virkning, skal regeringen sørge for at den bliver

offentliggjort24. Kundgørelsen finder sted i Lovtidende25. Fremtræder andet ikke af loven,

træder den i kraft ugedagen efter bekendtgørelsen i Lovtidende. 26

Regler til indholdet.

Reglerne i Grundloven har ikke meget at bemærke med hensyn til indholdet af de fremsatte

lovforslag, hvilket i grunden betyder at folketinget kan vedtage hvad som helst, de finder

passende eller nødvendigt.27 Lovforslaget skal dog stadig gennem tilblivelses proceduren før

den stadfæstes.

20 Jon Andersen, Forvaltningsret, 6. Udgave, s 22-2621 http://www.ft.dk/Demokrati/Folketinget/Fra_ide_til_lov.aspx22 Håndbog i folketingsarbejdet 2005, kapitel 5. http://www.ft.dk23 Peter Blume, Juridisk Metodelære, 5. Udgave, s. 85-9224 Jf. Grundloven §2225 https://www.ministerialtidende.dk/Forms/L0500.aspx26 Paul Krüger Andersen mf., Dansk Privat Ret, 14. Udgave, s. 227 Peter Blume, Juridisk Metodelære, 5. Udgave, s. 86

15

HAjur283760

Basale forudsætninger for ny lov

Der er derimod flere forudsætninger, som en lov skal overholde, før den kan blive en korrekt

vedtaget lovregel. Den mest grundlæggende forudsætning er, at den nye regel ikke må være i

strid med Grundloven28. Dette var tilfældet i U.1999.841H, hvor en ændring af friskoleloven

ansås som stridende mod grundlovens §3, 3. Punktum, og på den begrundelse ugyldig. Der

gælder ligeledes regler om hierarkiet blandt lovregler. En lovregel der befinder sig længere

nede i hierarkiet må ikke være modstridende med en lovregel der ligger på et højere niveau i

hierarkiet29. Det samme princip kan siges at gælde for en yngre lov, der er modstridende med

en ældre lov, der vedrører det samme forhold. Her må den ældre lov vige for den yngre30

Undtagelserne

Retskilderne består ikke kun af lovregler. De er også bygget op af retssædvane, kutyme,

anordninger mv. Anordninger er regler, der fastsættes af en af folketinget bemyndiget

minister, på et givet område inden for lovens rammer. Det vil i grunden sige, at en minister

kan udfærdige regler, der er gælden for det danske folk, uden at disse regler skal gennem

samme lovproces som et lovforslag. De skal dog stadig offentliggøres i Lovtidende31.

Særligt ved Grundlovsændringer

Er der tale om en ændring af Grundloven, gælder der helt særlige regler. Det er kun sket

ganske få gange, at grundloven formelt er blevet ændret. For at få en ændring af grundloven

gennemført, skal forslaget til en grundlovsændring vedtages i to på hinanden følgende

folketing, i uændret form. Vedtages forslaget anden gang, skal det inden et halvt år forelægges

folketingsvælgerne til godkendelse eller forkastelse ved direkte afstemning32. Ved

folkeafstemningen kræves det at et flertal samt mindst 40% af de stemmeberettigede

stemmer for forslaget. Endelig skal forslaget, ligesom ved almindelig lovforslag, stadfæstes af

Dronningen33

28 Hjalte Rasmussen, Folkestyre, Grundlov og Højesteret, s 9 til 1929 Peter Blume, Jurdisk Metodelære, 5. Udgave, s. 8630 Paul Krüger Andersen mf., Dansk Privat Ret, 14. Udgave, s. 3-431 Paul Krüger Andersen, Dansk Privat Ret, 14 udgave, s 1-532 Ruth Nielsen, Retskilderne, 7. Reviderede udgave, s.77-7933 Danmarks Riges Grundlov § 88

16

HAjur283760

Hvad siger loven

Etableringskontoloven blev oprindelig til under Finansministeriet, og blev bekendtgjort som

Lov nr. 222 af 4. Juni 196534. Den er siden blevet ændret senest i 2006 og er kommet under

Skatteministeriet. Den er en del af Skattelovsamlingen.

Lovens indhold

Loven om indskud på etableringskonto beskriver hvorledes det er hensigten, at

etableringskontoordningen bør anvendes og til hvilket formål den er beregnet. Lovens § 1

beskriver, hvem etableringskontoloven er rettet mod. Her fremgår det, at dens sigte, er

personer med forventning om etablering af en personlig virksomhed. Dette kan enten være en

selvstændig erhvervsvirksomhed eller erhvervelse af virksomhed i selskabsform.

Oprettelse og Indskud

Oprettelse af en etableringskonto sker gennem et pengeinstitut. Det vil sige, at ønskes der at

oprettes en etableringskonto sker det hos den enkeltes pengeinstitut35, hvor der oprettes en

særlig indlånskonto eller et særskilt depot af børsnoterede obligationer36. Der kan både være

tale om danske og udenlandske blåstemplede37 og børsnoterede obligationer, der registreres

via depoter i pengeinstituttet38. For at kunne oprette en etableringskonto, kræves det at man

er fuld skattepligtig lønmodtager39 og ikke fylder 67 år inden udgangen af indkomståret40. Der

kan indbetales på kontoen til og med indkomståret, hvor man fylder 67 år, såfremt

virksomheden er etableret senest i det indkomst år, hvor man fyldte 65 år. Det er krav, at

etablering af virksomheden har fundet sted inden udgangen af det indkomstår, hvor

kontohaveren fylder 65 år. Er etableringen af virksomheden ikke fundet sted, kan der opnås

en forlængelse af fristen, såfremt man overfor told- og skatteforvaltningen kan dokumenterer,

34 Anne Hedvig Bertore, Skattelovsamling august 2008, s.14735 jf. Etableringskontoloven §436 Ved et depot af børsnoterede obligationer forstås der…..37 At en obligation er blåstemplet betyder, at den op udstedelsestidspunktet havde en pålydende rente, der var lig med eller højere end mindsterenten. Mindsterenten fastsættes af myndighederne hvert halvår.38 http://www.sydbank.dk/privat/produkter/opsparing/etableringskonto39 Ved en fuld skattepligtig lønmodtager forstås der bl.a. lønmodtagere, der har bopæl i Danmark eller har opholdt sig i Danmark i mindst 6 måneder jf. Kildeskatteloven §140 jf. Etableringskontoloven §2

17

HAjur283760

at den overskredne tidsfrist ikke var kontoindehaveren forudsigelig41. Efter etablering af

virksomheden kan der indskydes på kontoen i de fire indkomstår, der følger lige efter

etableringsåret42.

Der kan indbetales op til 40% af nettolønindtægten i indkomståret, dog mindst 5.000 kr. og

der kan altid indbetales 100.000 kr. af nettolønindtægten43.

Der ydes fradrag for indskud på etableringskontoen. Ønskes fradraget for indskud f.eks.

udnyttet i indkomståret 2008, skal indskuddene finde sted senest d. 15. Maj 200944. Indskud

efter denne dato kan først fradrages i indkomståret 2009

Udbetaling af indskyd på etableringskonto

Indskydende på etableringskonto har som tidligere nævnt det formål, at finansiere opstart af

egen virksomhed. Indskydende kan derfor hæves, når egen virksomhed etableres. For at en

virksomhed rent skattemæssigt anses som startet, skal etableringsgrænsen45 overskrides.

Dette beløb, der i 2010 ligger på 113.900 kr., kan dække køb af afskrivningsberettigede

aktiver46, dog ikke biler, som er indregistreret til privat kørsel, udlejning uden fører eller som

last- og varekøretøjer, der er berigtiget med halv omsætningsafgift47, udgifter til løn og

husleje, fradragsberettigede udgifter til kurser og uddannelse, køb af aktier og anparter til

etablering af virksomhed i selskakbsform48 mv49. Etableringsgrænsen reguleres efter

personskattelovens §20.50 Det er ikke krav, at indskuddene hæves ved virksomhedens opstart,

men senest ni år efter opstarten og inden udgangen af det indkomstår, hvor de 67 år rundes,

skal indskuddene være hævet til brug for investering i virksomheden51. Er der blevet indskudt

41 jf. Etableringskontoloven §8 stk. 1-242 jf. Etableringskontoloven §1 stk. 343 jf. Etableringskontoloven §3 stk. 144 jf. etableringskontoloven §1 stk. 245 Etableringsgrænsen er det minimumsbeløb, der skal investeres i opstart af virksomheden. I 2010 er etableringsgrænsen 113.900 kr. jf. etableringskontoloven §5 stk. 2 og 446 Det kan blandt andet være bygninger og maskiner. Der kan også være tale om skibe til erhvervsmæssig brug.47 48 Jf. kapitel om ”Etablering af virksomhed i selskabsform”49 jf. etableringskontoloven §750 Jf. skatteministeriet51 http://www.skat.dk/skat.aspx?oId=211622&vId=203080&search=du%A4beh%F8ver%A4ikke%A4at%A4h%E6ve%A4indskuddet,%A4n%E5r%A4du

18

HAjur283760

kapital på kontoen over flere år, kan indskud tidligst hæves, når alle tidligere indskud er

hævet fuldt ud52.

Der gælder desuden en regel om personlig arbejdsindsat i virksomheden. Denne regel siger, at

iværksætteren eller dennes ægtefælle skal deltage i driften af virksomheden, i det indkomstår,

hvor midler fra etableringskontoen anvendes til forlods afskrivninger, eller dækning af

udgifter afholdt til brug for virksomheden, samt det efterfølgende år53. Dette vil med andre

ord sige, at bruges hele indskuddet på etableringskontoen til opstarten af virksomheden i

løbet af det første indkomstår, er det påkrævet virksomhedsindehaveren og/eller dennes

ægtefælle at yde en personlig arbejdsindsat af ikke uvæsentligt omfang54 i virksomheden to

første indkomstår. Anvendes indskuddet derimod løbende over de første for eksempel tre år,

er virksomhedsindehaveren og/eller dennes ægtefælle påkræves at yde en personlig

arbejdsindsat i virksomhedens drift i de første fire indkomstår. Ydes arbejdsindsatsen af den

erhvervsdrivendes ægtefælle, er det en forudsætning, at ægteskabet består. I en

landsskatteretskendelse fra 2000 klagede A over en efterbeskatning af

etableringskontoindskud skatteankenævnet mente skulle finde sted, da §5 stk. 2 og 3 ikke

mentes opfyldt. Ægteparret havde i 1997 købt en landbrugsejendom med

etableringskontomidler. De blev separeret i slutningen af 1997 og skilt i 1998. Da hustruen

havde stået for arbejdsindsatsen, blev det gjort gældende, at den erhvervsdrivende ikke ydede

en væsentlig indsats i virksomheden. Landsskatteretten gav skatteankenævnet medhold55.

Denne regel om personlig arbejdsindsat kan bortfalde, i de tilfælde hvor iværksætteren, efter

indskuddet er anvendt til brug af virksomhedens opstart, bliver uarbejdsdygtig som følge af

alvorlig sygdom eller varigt nedsat funktionsevne. Her skal dog nævnes, at drives

virksomheden af ægtefæller i forening overdrages kravet om arbejdsindsat til ægtefællen. Det

samme gør sig gældende i de tilfælde, hvor virksomheden kun drives af den ene af

ægtefællerne56.

52 jf. etableringskontoloven §7 stk. 753 Jf. etableringskontoloven §5 stk. 2 og 354 Ikke uvæsentligt omfang siges i denne forbindelse at betyde minimum 50 timer om måneden. Jf. www.skat.dk55 Se den fulde tekst i bilag 856 Jf. etableringskontoloven §5 stk. 3

19

HAjur283760

Etableringskontomidler kan tillige anvendes til opkøb af en eksisterende virksomhed. De må

dog ikke være erhvervet i forbindelse med omdannelse af en virksomhed kørt i personligt

regi. Derudover gælder det yderligere, at der skal ejes mindst 25% af aktie- eller

anpartskapitalen i selskabet, eller at kontohaveren råder over mere end 50% af

stemmeværdien i virksomheden57. Virksomheden skal kunne betragtes som et aktivt

driftsselskab, som har krævet fremskaffelse af kapital til erhvervelsen. Stiftes der et

kommanditselskab, kan der ikke anvendes etableringskontomidler, såfremt man deltager i

virksomheden som kommanditist.

Efter etablering af virksomheden kan der som nævnt i forrige afsnit fortsat indskydes beløb

på kontoen i de fire år, der følger efter etableringsåret. Der opnås dog ikke fradrag for disse

indskud, medmindre alle tidligere indskud er anvendt til virksomhedens etablering5859.

Når midler fra etableringskontoen skal anvendes, kræves det at der udfyldes et skema60. På

denne blanket erklæres det, at man har etableret en personlig virksomhed samt at midlerne

der ønskes hævet, anvendes til investering i virksomheden. Når skemaet er udfyldt, afleveres

det i pengeinstituttet, som derefter såfremt skemaet er korrekt udfyldt, vil udbetale

midlerne61. Det er strafbart at udfylde skemaet forsætligt med urigtige oplysninger62. Udfyldes

skemaet bevidst med urigtige oplysninger med henblik på skatteunddragelse, kan det straffes

med bøde eller fængsel i op til 2 år.

Startes egen virksomhed ikke, hvad så??

I de tilfælde, hvor en virksomhed ikke startes eller opkøbes inden for den af loven fastsatte

tidsfrist, vil der ske en efterbeskatning af indskuddene på kontoen. Det er for så vidt

underordnet, hvilken begrundelse der ligger bag, at etablering af egen virksomhed ikke kan

gennemføres. Det vil få skattemæssige konsekvenser når planen og i mange tilfælde drømmen

om selvstændig erhvervsvirksomhed ikke bliver realiseret. Dette skyldes, at der netop opnås

fradrag for indskuddene på etablerings- og iværksætterkonto, og for at folk ikke skal kunne

57 Jf. etableringskontoloven §7, stk. 2, 1. punktum58 jf. etableringskontoloven §1 stk. 359 Jf. til afsnit om fordele og ulemper ved etableringskonto60 Se bilag 761 Jf. etableringskontoloven §562 Jf. etableringskontoloven § 11B

20

HAjur283760

benytte disse skattemæssige fradrag, der netop er tiltænkt som en motivation for etablering af

selvstændig erhvervsvirksomhed, uden intention om opstart af egen virksomhed, bliver alle

indskud efterbeskattet for de beløb, der er trukket fra. Udover efterbeskatningen af de

fratrukket beløb, vil der blive pålagt et tillæg på 3%63 for hvert år med start i udgangen af det

indkomstår, hvor indskuddet er fradraget. Dette vil sige, at er der indskud 50.000 kr. i år et og

75.000 i år to, og tidsfristen overskrides ved udløb af år fire, hvorefter midlerne overflyttes til

en almindelig konto og etableringskontoen nedlægges, vil der blive pålagt et tillæg på 3% af

50.000 kr. fra udgangen af det første år til og med fjerde år, mens der vil blive pålagt et tillæg

på 3% af 75.000 kr., fra udgangen af det andet år til og med fjerde år. Det skal dog nævnes, at

dette tillæg lå på 5% frem til 2001, hvilket betyder, at indskud der er foretaget til og med

2001, vil blive pålagt et tillæg på 5% og ikke de 3%, der er gældende i dag64. Det betyder, at de

indskud, der er foretaget indtil udgangen af 2001, bliver pålagt et tillæg på 5% per år frem til

2002, hvor tillægget ændres til 3%. Indskydes der for eksempel 50.000 kr. i 1999 på en

etableringskonto, og hæves disse i utide i 2003, vil der blive pålagt et tillæg på 5% af 50.000

for årene 1999-2001 og et tillæg på 3% for årene 2002-2003. Det vil sige, hvis man i dette

simplificeret eksempel ser bort fra renter mv., vil tillægget lyde på 2.500 kr. for de første tre

år og 1.500 kr. for de sidste to.

I de tilfælde hvor der rent faktisk etableres en selvstændig erhvervsvirksomhed, men hvor

indskuddene på etableringskontoen ikke bliver anvendt fuldt ud inden for tidsfristen på 9 år

gældende fra udgangen af indkomståret hvor erhvervsvirksomheden blev etableret65, vil de

overskydende indskud blive medregnet i kontohaverens skattepligtige indkomst for det

indkomstår, hvor tidsfristen udløber. Det samme gør sig gældende i de tilfælde, hvor

kontohaveren har startet selvstændig erhvervsvirksomhed, men ikke har anvendt

indskuddene efter §7 i etableringskontoloven inden udløb af det indkomstår, hvor

kontohaveren fylder 67år. I disse tilfælde gør det sig ligeledes gældende, at udbetalingen af

indskuddene bliver pålagt et tillæg på 3% for hvert år, hvor det første medregnet år, er

indkomståret efter det år, hvor indskuddene er fradraget. Dette gælder dog ikke indskud, der

63 Hans Jørgen Mortensen (retschef i Skat), Skatten 2009, 64. Årgang, s. 72-7464 jf. etableringskontoloven §965 Beierholm, beierholm.dk/skat-moms-og-afgifter/skat/erhvervsskat/etableringskonto.html

21

HAjur283760

er foretaget før etableringen af den selvstændige erhvervsvirksomhed. Disse indskud

pålægges først tillægget på 3% fra og med det andet indkomstår efter etableringsåret66.

Da der som tidligere nævnt gives fradrag i den personlige indkomstskat for indskuddene på

etableringskontoen, vil disse fradrag også betyde, at når indskuddene hæves i utide, vil give

en skattemæssige eftervirkning. Dette betyder, at hæves indskuddene i utide, vil der ske en

beskatning af beløbet efter personskattelovens §867, for det indkomstår, hvor beløbet indgår i

den skattepligtiges indkomst.

Man kan til hver en tid hæve midlerne på en etableringskonto68, og det derfor ikke et krav, at

midlernene først kan hæves, når etablering af selvstændig erhvervsvirksomhed er erkendt for

uopnåeligt. Det vil som nævnt betyde en efterbeskatning af indskuddene.

66 jf. etableringskontoloven § 1067 jf. etableringskontoloven §9. Stk. 368 Hans Jørgen Mortensen (retschef i Skat), Skatten 2009, 64. Årgang, s. 74

22

HAjur283760

Etablering af virksomhed

Når der etableres selvstændig virksomhed, er der flere typer selskabsformer der kan vælges,

alt afhængig af hvad der passer bedst til den virksomhed der ønskes etableret. Mange

enkeltmandsvirksomheder vælger at kører deres virksomhed i personligt regi. Det vil sige, at

al overskud fra virksomheden bliver trukket ud med det samme, og der betales fuld skat af

hele beløbet, der så til gengæld er til rådighed til forbrug af indehaveren. Der kan dog vælges

at lade noget af overskuddet blive i virksomheden, hvor det skattemæssige overskud

beskattes med 25%. Ved at køre virksomheden i personligt regi, hæfter stifteren personligt

for virksomhedens gæld, med hele sin personlige formue. Dette kan være hårdt i visse

brancher f.eks. for håndværkere, hvor risikoen for økonomisk turbulens må antages at være

forholdsvis høj.

Interessentskaber

To erhvervsdrivende, der får en idé til en virksomhed, kan stilletiende stifte et

interessentskab. Det er naturligvis sjældent, at parterne ikke har drøftet de nærmere

omstændigheder grundigt. Grunden til at der opstå situationer, hvor et interessentskab er

stiftet uden nærmere aftale herom, er dels fordi man ikke kan drive virksomhed uden et

selskabsretligt fundament samt at interessentskaber som regel ikke kræver registrering i

Erhvervs- og selskabsstyrelsen69. Er der ikke oprettet en interessentskabskontrakt, reguleres

samarbejdet af de ulovfæstede, udfyldende regler i dansk ret. Det gælder dog for flertallet af

interessentselskaberne, at der er udarbejdet en interessentskabskontrakt, der regulerer hvem

der råder over de forskellige dispositioner i dagligdagen. Deltagerne i et interessentskab kan

være både fysiske og juridiske personer, og de hæfter personligt, ubegrænset og solidarisk for

virksomhedens forpligtelser. Et interessentskab er et selvstændigt retssubjekt, men ikke et

skattesubjekt. Det betyder at det er den enkelte interessent der beskattes af sin del af

selskabets overskud og underskud. I modsætning hertil, kan man stifte et selskab med

begrænset ansvar (S.M.B.A.). Her er der intet krav om indskud af selskabskapital, oprettelse af

stiftelsesdokument eller personlig, ubegrænset og solidarisk hæftelse. Selskabet skal dog

registreres hos Erhvervs- og selskabsstyrelsen før det begrænsede ansvar kan gøres

69 Registrering hos Erhvervs- og selskabsstyrelsen er kun påkrævet, når samtlige interessenter er juridiske personer.

23

HAjur283760

gældende. De personligt ejede virksomheder anvendes ofte af nystartede iværksættere, da det

kræver relativt små kapitalindskud i forhold til kapitalvirksomheder.

Kommanditselskaber

Kommanditselskaber minder meget om interessentskaber, da det ejes og drives af to eller

flere personer. Forskellen ligger i, at i et kommanditselskab har to grupper af deltagere. Der er

komplementarerne der hæfter personligt, ubegrænset og solidarisk for virksomhedens

forpligtelser, men de øvrige deltagere kommanditisterne kun hæfter for den kapitalandel de

har indskudt i virksomheden.

Anparts- og aktieselskaber

Drives virksomheden i derimod i anparts- eller aktieselskab, er der tale om begrænset

hæftelse. Der hæfter virksomheden for selskabets forpligtelser, og stifternes personlige

formue holdes derved helt adskilt fra virksomhedsdriften. Det er dog sjældent, at dette gør sig

gældende for iværksættere. Det kræves ofte af banker og andre investorer, at iværksætteren

påtager sig en afgrænset personlig forpligtelse for selskabets gæld, da overlevelses procenten

af nystartede virksomheder ligger på 40-50% 3 år efter etableringen. Når der etableres

anparts- eller aktieselskab er der desuden nogle krav til stiftelsen. Først og fremmest er der et

krav om indskudskapital. For anpartsselskaber ligger dette indskud på 80.000 kr. og for

aktieselskaber ligger grænsen på 500.000 kr70. Indskuddene kan ske enten kontant eller ved

indskud af for eksempel fast ejendom, maskineri eller en bestående virksomhed.

Indskudskapitalen fungerer som en sikkerhed for selskabets kreditorer, da der jo netop i disse

selskabsformer ikke kan gøres krav gældende mod stifteren personlig, og kan derfor ikke

trækkes ud af selskabet. Et aktieselskab stiftes på generalforsamling, hvor der forinden er

blevet underskrevet et stiftelsesdokument, Det bliver dog ikke en juridisk person, før det er

registreret i Erhvervs- og selskabsstyrelsen. Der vælges en bestyrelse på mindst tre personer

og en direktion på mindst 1 person. Overstiger selskabets gennemsnitlige medarbejderstab

35 ansatte, har medarbejderne ret til at vælge 1/3 af bestyrelsesmedlemmerne. Stiftes

aktieselskabet som et enmandsselskab, kan dette dog fraviges. Anpartsselskaber stiftes ved

udarbejdelse af et stiftelsesdokument, der derefter registreres hos Erhvers- og

selskabsstyrelsen. 70 Paul Krüger Andersen, Aktie- og anpartsselskaber, 10. Udgave, side 1-33

24

HAjur283760

25

HAjur283760

Finansiering af iværksættelse

Som iværksætter er det første skridt naturligvis at fremskaffe en idé med potentiale, der kan

give basis for en virksomhed. For at denne idé kan blive realiseret, kræves der i langt de fleste

tilfælde en vis form for kapital. Det er ikke udgiftsfrit at starte op som selvstændig, der kan

være behov for lokaler, produktudvikling, materialer, personale mv. Det er ofte denne start

hurdel der stopper de fleste i at tage springet. Denne store start kapital de skal skaffe uden

reel sikkerhed for, at deres virksomhed vil bære frugt og skabe overskud. Ifølge Danmarks

statistik er 52% af alle nystartede virksomheder stadig i drift efter tre år, men det giver ikke

meget sindsro, hvis man vælger at satse alt og så finder ud af at man befinder sig blandt de

uheldige 48%. Det er derfor vigtigt at have en god finansiering når man starter egen

virksomhed. Der er flere muligheder for at skaffe den nødvendige kapital. Det kan ske ved

offentlig finansiering, hvilket er økonomisk støtte det offentlige tildeler nyetableret

virksomheder med et unikt eller innovativt produkt eller koncept, ved bank- eller

realkreditlån, gennem investorer eller faktoringen. En anden tilgangsvinkel på finansieringen

kan ske gennem pensionsmidler og etableringskonto. Med pensionsmidler forstås en ordning,

hvor privatpersoner kan investere midler fra en privattegnet rate- eller kapitalpension i

unoterede aktier og anparter71. Etableringskontoen er derimod en kapital, iværksætteren selv

har samlet sammen gennem længere tid.

Banklån

Banklån deles op i tre låneformer. Annuitetslån, serielån og stående lån.72 Ved annuitetslån

betales der et fast beløb i hver termin gennem hele låneperioden. Det vil sige, at i starten af

lånet er renteudgiften forholdsvis høj, da restgælden betales af i små rater, men i løbet af

låneperioden vil dette vende, så der bliver betalt store afdrag af lånet, mens renteudgiften

bliver mindre og mindre i takt med at lånets restgæld bliver mindre. Fordelen ved

annuitetslån er, at der betales et fast beløb gennem hele låneperioden.

71 Unoterede aktier og anparter handles på autoriserede markedspladser som f.eks. Dansk AMP, til forskel fra børsnoterede aktier, der handles på Fondsbørsen. If. http://www.aktieplus.dk/unoterede-aktier.html72 Knud Erik Bang m.fl. Grundlæggende Finansiering, 1. Udgave, side 14-23.

26

HAjur283760

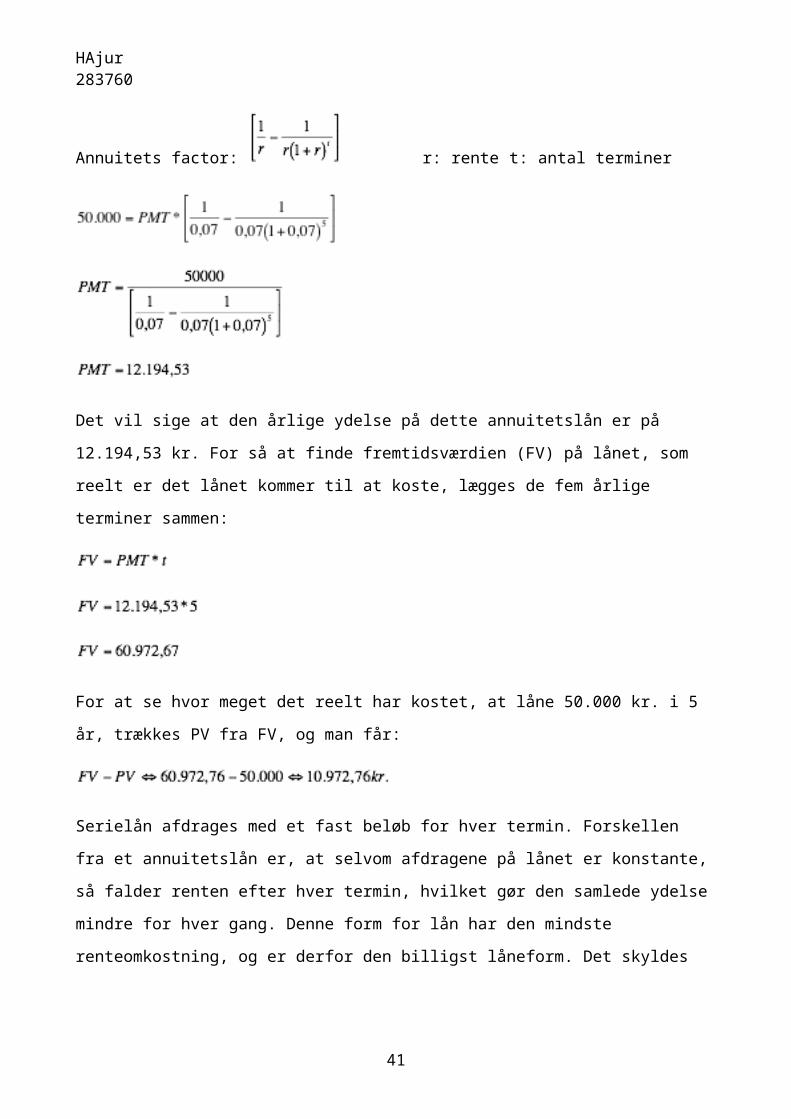

Eksempel:

Lånes der 50.000 i 5 år til en årlig rente på 7%, kan den samlede udgift til lånet beregnes som

følger:

PV = PMT * t-years annuity factor73

PV Present Value. Det vil sige lånets størrelse.

PMT Terminydelsens størrelse

Annuitets factor: r: rente t: antal terminer

Det vil sige at den årlige ydelse på dette annuitetslån er på 12.194,53 kr. For så at finde

fremtidsværdien (FV) på lånet, som reelt er det lånet kommer til at koste, lægges de fem årlige

terminer sammen:

For at se hvor meget det reelt har kostet, at låne 50.000 kr. i 5 år, trækkes PV fra FV, og man

får:

73 Formel hentet fra Brealey/Myers/Marcus, Fondamentals of Corporate Finance, 6. Udgave, s 132

27

HAjur283760

Serielån afdrages med et fast beløb for hver termin. Forskellen fra et annuitetslån er, at

selvom afdragene på lånet er konstante, så falder renten efter hver termin, hvilket gør den

samlede ydelse mindre for hver gang. Denne form for lån har den mindste renteomkostning,

og er derfor den billigst låneform. Det skyldes naturligvis, at der afdrages hurtigere på selve

lånet, så der er mindre at forrente.

Ses der på det samme eksempel som ovenfor, kan der regnes frem til, hvor meget lånet koster.

I forbindelse med serielån, opstilles dette bedst i en tabel, hvor de årlige terminer fremgår.

Termin Restgæld primo Rente Afdrag Terminsydelse Restgæld ultimo

År 1 50.000 3.500 10.000 13.500 40.000

År 2 40.000 2.800 10.000 12.800 30.000

År 3 30.000 2.100 10.000 12.100 20.000

År 4 20.000 1.400 10.000 11.400 10.000

År 5 10.000 700 10.000 10.700 0

I alt 10.500 50.000 60.500

Ud fra ovenstående tabel fremgår det, at der betales 10.500 kr. i rente på lånet, hvis det

optages som serielån. Det vil sige, at man i dette eksempel spare 472,76 kr. ved at optage et

serielån i stedet for et annuitetslån. Det lyder måske ikke af meget, men mange lån er på langt

højere beløb, og så betyder de små renteforskelle pludselig meget.

Den sidste låneform er stående lån. Her afdrages der ikke på lånet, men der betales

udelukkende renteafgift indtil den sidste termin, hvor både den sidste renteafgift og hele

afdraget betales. Denne form for lån er set rente renteudgiftsmæssigt den dyreste. Fordelen

ved denne type lån er dog, at man har hele lånet til rådighed under låneperioden. Det vil for

eksempel sige, at bruges lånet til at finansierer et projekt med et højere forventet afkast, end

renten på lånet, har man tjent på denne låneform. Det kan også blive nødvendigt for

virksomheder, at skaffe lidt ekstra kapital i dårlige perioder eller i for at afslutte en handel

eller aftale, der vil give et højere afkast i sidste ende. Derfor er denne type lån trods den høje

renteudgift meget attraktiv.

Det samme eksempel som blev illustreret ved de to forrige låntyper, ser ud som følger for

stående lån:

28

HAjur283760

Som det fremgår af diagrammet, betales der hvert år 3.500 kr. i renter og først i den sidste

termin afdrages lånet med hele det skyldige beløb. Til sammenligning med de andre typer lån,

er den samlede renteudgift på lånet: 5*3.500 = 17.500 kr., hvilket klart viser, at dette er den

dyreste låneform.

Forrentning af banklån

Renten på banklån hænger sammen med den risiko banken løber ved at udstede lånet.

Udstedes lånet til en bankkunde, men dårlig økonomisk fortid, vil renten være højere end hvis

lånet udstedes til en ”god” bankkunde. Det samme gør sig gældende ved lån, hvor der stilles

sikkerhed i aktiver. Stilles der sikkerhed i for eksempel maskiner eller inventar, vil renten

være højere end hvis der stilles sikkerhed i fast ejendom. Det skyldes igen, at maskiner og

inventar giver banken en mindre sikkerhed, da de både kan være svære at holde værdien på

samt at de er flytbare, så de kan forsvinde i tilfælde, hvor forpligtelserne til lånet ikke længere

kan opfyldes.74 Der tales derfor ofte om rentebånd. Et rentebånd på et billån kan for eksempel

svinge mellem 6,10% p.a. og 9,10% p.a.75 hvor er god stabil kunde sikkert kan opnå en

lånerente på 6,10% p.a. mens bankkunden med et stigende forbrugslån højst sandsynligvis vil

få tilbudt lånet til en højere rente.

74 Knud Erik Bang m.fl., Grundlæggende Finansiering, 1. Udgave, side 24-3075 Gældende rentebånd i Jyske Bank for billån

29

År 1 År 2 År 3 År 4 År 50

10000

20000

30000

40000

50000

60000

AfdragRente

HAjur283760

Kreditlån og leasing

Der findes naturligvis også andre former for lån, som f.eks. kassekredit, leverandørkredit,

leasing m.v. De vil selvfølgelig også kunne spille en finansierings rolle for iværksætteren, da

de yder fordele for den erhvervsdrivende. Kassekredit og leverandørkredit kan være vigtige

redskaber for den selvstændige erhvervsdrivende. De sikre, at der kapital til f.eks. indkøb af

råvarer mv. Det lyder ordsporg lyder ”der skal bruges penge, for at tjenes penge”, og det er

stadig passende i mange situationer. En håndværker er køber f.eks. materialer først, og bliver

aflønnet når jobbet er færdigt, så får ham er det essentielt, at have muligheden for at købe på

kredit. Leasing er ligesom kassekredit og leverandørkredit en mulighed for virksomheden, at

skaffe aktiver, uden reelt at have den nødvendige kapital på erhvervelsestidspunktet. Det er

blevet mere anvendt af virksomheder, at benytte sig af leasing, da den teknologiske udvikling

har gjort det svært for virksomhederne at følge med. Leasing kan opdeles i to kategorier

Operationel Leasing, der indebærer, at producenten eller sælgeren udlejer et aktiv et

virksomheden, men selv står for vedligeholdelses- og risikoforpligtelsen på det udlejet aktiv.

Den form for leasing har en relativ høj leasingafgift, da det er udlejer der hæfter for alle

forsikringer, reparationer mv. Operationel leasing er ofte kortvarige lejemål, hvor der f.eks.

leases en maskine eller en bil, der skal anvendes til et bestemt formål, og når dette formål er

opfyldt, leveres aktivet tilbage. Den anden form for leasing er Finansiel leasing. Denne form

for leasing har en lavere leasingsafgift, da det her er leasingstageren, der står for alle

udgifterne i forbindelse med det leaset aktiv. Dette er også en mere langsigtet leasingsform.

Fordelen ligger i, at der kan anskaffes nyt udstyr til en lav månedlig ydelse frem for at skulle

erlægge et stort engangsbeløb. Oftest vil leasingtageren blive tilbudt at købe aktivet efter

leasingkontraktens udløb, til en stærkt nedsat pris, da leasingafgifterne har ageret som afdrag

på købssummen. Ulempen ligger i, at hvis udstyret forældes inden leasingkontraktens udløb

eller behovet for aktivet forsvinder, hæftes der forsat for leasingafgiften i den resterende tid

af leasingkontraktens periode. Hvorvidt det er mest fordelagtigt at lease eller køb

driftsudstyr, kommer meget an på renten.

Privat finansiering

30

HAjur283760

Mange iværksættere vælge også det finansieringsalternativ, at finansierer virksomheden med

friværdien i den private bolig. Har den private bolig en værdi på 2,5 mio. kr. og er der et

realkreditlån76 på 1 mio. kr., er der en friværdi på 1,5 mio. kr. Af denne friværdi kan man

vælge at få lavet et pantebrev i eget navn på f.eks. 1 mio. kr., der kan bruges til at stille

sikkerhed for et lån i banken. Banken vil være mere villig til at godkende et lån, hvor der er

stillet sikkerhed i fast ejendom. I dette tilfælde hvor der er en friværdi i ejendommen, der

overstiger det lån der ønskes, vil lånet øjensynligt blive godkendt. Den er anden sag, i de

tilfælde, hvor der enten ikke er friværdi i ejendommen eller der allerede er stillet sikkerhed

for andre lån, der overstiger ejendommens værdi, nærmere herom nedenfor. Ved at anvende

et pantebrev i egen bolig som sikkerhed for et lån i banken til opstart af egen virksomhed, vil

lånet kunne karakteriseres som et erhvervslån og er dermed fuldt fradragsberettigede.

Ulempen ved at lave et pantebrev er, at der en afgift til staten på tinglysning af pantebreve.

Denne afgift er på 1.400 kr. plus 1,5% af det pantsikrede beløb77. Denne afgift er ikke

fradragsberettigede, så det vil sige at denne form for sikkerhedsstillelse for et lån i den

omtalte størrelse vil koste låntageren 16.400 kr. Der kan i visse tilfælde, for at undgå denne

statsafgift, indgås en aftale med banken om, at der i stedet for tinglysning af pantebrev bliver

tingslyst en begrænsning af ejerens disposition over ejendommen78. Dette betyder ikke, at

banken fratager ejeren retten til ejendommen, men at der tinglyses en ret over ejendommen,

der betyder, at der ikke kan optages yderligere lån i ejendommen uden bankens accept.

Rettigheder over fast ejendom skal altid tinglyses79, det betyder dog ikke, at en ikke tinglyst

ret stemples som ugyldig, men kreditor vil ikke være sikret med ekstinktion fra låntagerens

øvrige kreditorer80. Ved denne løsning vil låntager kun skulle betale en afgift på 1.400 kr. for

tinglysningen81.

Alternativt kan der anvendes et supplerende kreditforeningslån i den private bolig til

finansiering af virksomheden. På den måde frigøres der direkte midler, der kan anvendes til

finansieringen af virksomheden. Ulempen ved for eksempel at tage et supplerende

kreditforeningslån til finansieringen af virksomheden, er at overlever virksomheden ikke, så

76 Se nærmere om realkreditlån i afsnit herom.77 Jf. Tinglysningsafgiftsloven §578 jf. tinglysningsloven §1079 Jf. Tinglysningsloven §180 Paul Krüger Andersen m.fl., Dansk Privat Ret, 15. Udgave, s. 317-32781 Jf. Tinglysningsafgiftsloven §7 stk.2

31

HAjur283760

gør den private bolig det heller ikke. Det kan derfor ofte anbefales, at holde den private

økonomi adskilt fra virksomhedens.

Realkreditlån

Realkreditlån er den billigste form for finansiering af fast ejendom. Lånevilkårene fastsættes

ud fra markedsrenter og obligationskurser, hvilket gør realkreditlån overskuelige.

Realkreditlån er baseret på obligationer der betyder, at det er renten og kursen på

obligationen, som bestemmer vilkårene for lånet.

Der findes tre hovedtyper af realkreditlån. Fastforrentet lån, rentetilpasningslån og lån med

variabel rente. I dag er det meste eftertragtede lån med variabel rente. Det skyldes at renten

er meget lav, og derfor giver en økonomisk fordel for låntagerne. Ulempen ved variabel rente

er, som navnet indikere, at renten variere. Det tilpasse således typisk hvert kvartal eller hvert

halve år, og man kan her risikerer, at renten stiger meget ved en tilpasning. Der er dog altid

mulighed for at omlægge sine lån mod en afgift. Rentetilpasningslån minder en del om lån

med variabel rente, her fastlåses rente blot for et eller tre år af gangen.

32

HAjur283760

Fordele og ulemper ved etableringskonto

Fradrag

Som nævnt i tidligere afsnit, så giver indskud på etableringskontoen et skattemæssigt fradrag

i den skattepligtige indkomst, hvilket med andre ord vil sige et ligningsmæssigt fradrag82. Et

ligningsmæssigt fradrag har en skattemæssig værdi på omtrent 32%. Det betyder at et

ligningsmæssigt fradrag på 100 kr., vil give en reduktion i den skattepligtiges samlede skat på

32 kr. Fortalt meget konkret, vil det sige at der kan tjenes 32 kr. der ikke vil blive beskattet.

Det betyder ydermere, at et ligningsmæssigt fradrag ikke reducere ens topskat, det er kun

fradrag, der gives i den personlige indkomst, der kan give denne fordel. Indbetalinger på

pensionsordninger med løbende udbetalinger83, kan som en af de eneste fradrag trække fra i

den personlige indkomst.84 Et andet eksempel gælder indskud på iværksætterkonto, der

ligeledes opnår fradrag i den personlige indkomst.

Disse fradrag opnås gennem de ligningsmæssige fradrag. Det gælder for eksempel udgifter til

fagforening, underholdsbidrag, børnebidrag, befordring mv.

Den tredje type fradrag er fradrag i kapitalindkomsten. Det drejer sig hovedsageligt om

renteudgifter. Det gælder renteudgifter til banker, realkreditselskaber, kontokort, pantebreve

og private lån.

Ved opstart af egen virksomhed er der en række udgifter, der kan fradrages. Det gælder

udgifter til advokatbistand, revisor, løn, reklame og markedsundersøgelser. Oftest kan

udgifter i forbindelse med opstarten fradrages i op til 6 måneder før virksomhedens start.

Startes virksomhed aldrig, opnås der ikke fradag og allerede fratrukne udgifter

tilbagereguleres. Man har ifølge personskattelovens §3 stk. 2 1.pkt. ret til at fradrag udgifter

82 Ved et ligningsmæssigt fradrag menes der et skattemæssigt fradrag for udgifter, der kun kan fratrækkes ved opgørelsen af den skattepligtige indkomst, men derimod ikke ved opgørelsen af personlig indkomst, kapitalindkomst eller ved beregning af bundskat, mellemskat eller topskat. 83 Både indskud på kapitalpension og rateopsparing kan fradrages i den personlige indkomst, men kun rateopsparing kan opnå fradrag i topskatten.84 Se tabel i bilag 9, Fradragenes skatteværdi i 2010

33

HAjur283760

der er med til at sikre og vedligeholde indkomsten. Det indbefatter blandt andet udgifter til

varekøb, husleje for virksomheden, maskiner og inventar85, forsikringer i virksomheden mv.

Kurser der tilbyder en opsummering af ens faglige egenskaber kan trækkes fra, mens udgifter

til kurser af ny viden anses som ny kundskab og kan derfor ikke trækkes fra. Det samme

gælder kurser og uddannelser, der ikke har en tilstrækkelig klar tilknytning til virksomheden.

Indkomst

I forrige afsnit har vi været inde på forskellige grene af begrebet indkomst, og der vil derfor i

dette afsnit blive givet en kort gennemgang af de forskellige begreber. Der er først den

skattepligtige indkomst. Den indebærer den skattepligtiges samlede årsindtægter med

undtagelse af de i statsskattelovens §586. Dette gælder både vedrørende indtægter indtjent i

Danmark og udlandet. Den skattepligtige indkomst er opdelt i personlig indkomst,

kapitalindkomst og ligningsmæssigt fradrag. Statsskattelovens §4 fastsætter hvilke indkomst

arter der er skattepligtige. Som udgangspunkt er alle indkomster skattepligtige. Det gælder

således både for lønindtægter, renteindtægter, gevinster i spil f.eks. lotto, lejeindtægter af

egen bolig, gaver mv. Statsskattelovens §5 giver dog visse indkomster en fritagelse for

beskatning, mens §6 foreskriver, hvad der kan fradrags ved indkomstopgørelsen87. I den

personlige indkomst indgår alle de indkomster, der indgår i den skattepligtige indkomst på

nær kapitalindkomst. Den personlige indkomst omfatter blandt andet lønindkomst, gaver,

sociale pensioner, sygedagpenge, efterløn, kontanthjælp mv.

Kapitalindkomst udgøre renteindtægter og renteudgifter, aktieudbytte, kapitalafkast,

skattepligtige kursgevinster samt over- og underskud af ejerboliger. Kapitalindkomst

beskattes som personlig indkomst.

Skattemæssige afskrivninger.

Fordelen ved skattemæssige afskrivninger er, at de giver et fradrag i indtægten. Det gælder

for eksempel, at har man købte udstyr, hvis erhvervelse er for at fremme virksomhedsdriften,

kan denne investering afskrives over en periode. Hver afskrivningsrate giver på den måde et

fribeløb, der ikke skal beskatte. Har man for eksempel en omsætning på 2 mio. kr. årligt og

85 Større udgifter som ved inventar og maskiner fordeles over flere år, såkaldte afskrivninger.86 Karl-Gustav kruckenberg, Skatteproces og skatteret i Grundrids, 9. Udgave, s. 30-3587 jf. statsskatteloven

34

HAjur283760

driftsudgifter på 1 mio. kr. så er der i princippet et overskud på 1 mio. der så skal beskattes.

Har man så eksempelvis afskrivninger det år på 100.000 kr., vil det sige, at det kun er de

resterende 900.000 kr. der beskattes.

Straksafskrivning

Ses der overordnet på afskrivninger, kan de deles op i tre hovedprincipper, der hver har deres

sæt regler. Det afhænger naturligvis af hvilken slags afskriver der er tale om. Den første

hovedgruppe inden for afskrivninger, er straksafskrivninger. Under denne kategorien falder

bl.a. småanskaffelser. Småanskaffelser vil sige indkøb af for eksempel udstyr til

virksomheden, der ikke overstiger en beløbsgrænse på 12.300 kr. eksklusiv moms88. For ikke

momsregistrede virksomheder89 er denne beløbsgrænse for småanskaffelser på 12.300 kr.

inklusiv moms90. Det kan være kontormøbler, computerudstyr, driftsmidler mv. Som regel kan

disse erhvervelser ikke straksafskrives, men afskrives over en årrække, se nærmere herom i

det følgende. Grunden til at disse udgifter sjældent kan straksafskrives, hænger sammen med,

at aktiver der er er bestemt til at agere samlet, som f.eks. møblement til venteværelset på en

lægepraksis eller computere og printere forbundet over netværk anses som et driftsmiddel91.

Derudover er det også muligt at foretage straksafskrivning på driftsmidler med en forventet

levetid på under 3 år92, eller driftsmidler, der erhverves med henblik på forsøgs- og

forskningsvirksomhed93. Fordelen ved at kunne straksafskrive er, at man opnår den

skattemæssige besparelse med det samme.

Eksempel: Købes der en kontorlampe til en værdi af 5.000 kr., og betales denne med kapital

fra virksomhedens almindelige driftskonto, vil virksomheden i første omgang kunne trækken

88 Jf. afskrivningsloven §589 Ikke alle virksomheder skal momsregistreres. Er virksomhedens årlige omsætning på under 50.000 kr., er det ikke et krav at blive momsregistret. Sælger virksomheden momsfrie varer og ydelser, skal den heller ikke momsregistreres, men skal i stedet betale lønsumsafgift. Hobbyvirksomheder falder også ind under virksomheder, der ikke kan momsregistreres.90 Jf. revisionscentralen91 Det betyder med andre ord, at er der anskaffet flere stole, borde, lamper og reoler til venteværelset, hvor ingen enkelt enhed har overskredet småsaldigrænsen, men hvor den samlede anskaffelssum overskrider denne grænse, kan der ikke straksafskrives.92 Udvikles der en opdateret udgave af det indkøbte driftsmiddel inden for den 3årige periode, er dette ikke ens betyde med at denne opdatering berettiger at den tidligere udgave dermed har overskredet sin levetid. Driftsmidlet skal fysisk være slidt op inden for en tidsperiode på maks. 3 år, før at det falder ind under denne regel. En undtagelse er edb-software.93 Jf. afskrivningsloven §6

35

HAjur283760

momsen fra. Det vil sige, at lampen reelt kommer til at koste virksomheden 4.000 kr. De 4.000

kr. kan herefter afskrives. Drives virksomhed i anpartsselskab, betyder det, at der opnås en

skattemæssig fordel svarende til virksomhedsskatten på 25%, hvilket betyder at lampen efter

alt er trukket fra, koster virksomheden 3.000 kr. Drives virksomheden derimod i personligt

regi, og er det årlige overskud f.eks. på 750.000 kr., så der betales topskat, vil den

skattemæssige fordel svare til topskat satsen på ca. 51,5%94, hvilket betyder, at lampen efter

diverse fradrag reelt har kostet virksomheden 1.455 kr. Se nærmere om forskellige

virksomhedsformer under kapitel ??

Saldoafskrivning

Erhverves der derimod udstyr der har en anskaffelsessum der ligger over denne

småsaldigrænse på 12.300 kr., skal der saldoafskrives over en årrække med maks. 25%

årligt95. Det betyder i praksis, at erhverves der drifsmidler for 100.000 kr., kan der det første

år afskrives 100.000 kr. * 25% = 25.000. Andet år kan der afskrives med (100.000-25.000) *

25% = 18.750 kr. Det er vigtigt, at man er opmærksom på, at det er 25% af det resterende

afskrivningsberettigede beløb og ikke 25% af start beløbet. Når restbeløbet er nået ned under

småsaldigrænsen på de 12.300 kr., kan det resterende beløb straksafskrives.

Det kan hænde, at virksomheden rammer en økonomisk nedtur, hvor det

afskrivningsmæssige fradrag ikke kan udnyttes fuldt ud. Lider virksomheden af underskud et

år, vil et skattemæssigt fradrag ikke gøre meget nytte. Her er der så mulighed for at udskyde

fradraget til efterfølgende år, hvor virksomheden igen producerer overskud. Det sikre at

virksomheden ikke går glip af den skattefordel fradraget medfører. Maksgrænsen på de 25%

årligt er derfor kun en maks. grænse. Den kan sænkes til 0% de år, hvor det er mest

fordelagtigt.

Erhvervelser der ikke kan straksafskrives lægges sammen med tidligere restafskrivninger.

Det vil sige at har man det ene år købt driftsmidler for 100.000 kr. og afskriver med 25%

årligt, og det efterfølgende år køber nyt serversystem til virksomheden for 200.000 kr., vil det

samlede afskrivningsgrundlag det år være 275.000 kr., hvoraf der kan afskrives med maks.

25%. I tilfælde af, at der i forbindelse med erhvervelsen af nye driftsmidler, sælges gammelt

94 Se bilag 10 om skattesatser95 jf. afskrivningsloven §5 stk 3

36

HAjur283760

udstyr, der endnu ikke er fuldt afskrevet, vil salgsbeløbet ligeledes blive trukket fra i den

samlet afskrivningspost. Det betyder, at sælges der i år to udstyr for 25.000 kr., vil det

samlede afskrivningsgrundlag dette år være 250.000 kr. i stedet for 275.000 kr. Her skal det

dog lige påpeges, at et erhvervet driftsmiddel først kan afskrives når det er leveret til en

igangværende virksomhed, er bestemt til at indgå i virksomhedens drift og er klargjort så det

kan indgå i driften96. For eksemplet overfor kan det have den betydning, at hvis driftsmidler