Embed Size (px)

Citation preview

Les cahiers pratiques de l’ifec

PRÉPARER LES CABINETS DE TAILLE MOYENNE AUX CONTRÔLES PÉRIODIQUES : MÉTHODE ET OUTILSAlexandra BERTUCAT-LOUWAGIE

Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie 3Carole Cherrier - Philippe Vincent

PRÉPARER LES CABINETS DE TAILLE MOYENNE AUX CONTRÔLES PÉRIODIQUES : MÉTHODE ET OUTILSAlexandra BERTUCAT-LOUWAGIE

Septembre 2017

Alexandra Bertucat-Louwagie

4 5Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

L’année 2008 marquant le quinzième anniversaire du H3C, il s’agit du moment approprié pour faire un état des lieux et pour comprendre les enjeux que représentent les contrôles périodiques pour la profession. Le déroulement et le principe des contrôles de la qualité seront présentés, qu’ils soient directement mis en œuvre par le H3C ou réalisés par des contrôleurs praticiens. En effet, même si le

H3C a adopté, en juillet 2012, un guide des contrôles périodiques, le processus de contrôle qualité reste relativement méconnu. Par ailleurs, l’année 2014 est synonyme d’évolution dans les contrôles périodiques avec la volonté de consacrer plus de temps à contrôler les cabinets dits « risqués ».

Les objectifs poursuivis dans ce cahier pratique sont donc de pro-poser différents outils qui permettront de se tenir continuellement prêts aux contrôles qualité externes. En effet, force est de consta-ter que les contrôles du H3C sont une vraie appréhension pour une grande partie des cabinets.

Bien que condensé, l’essentiel de mon mémoire est préservé et votre syndicat saura vous renseigner pour récupérer l’ensemble de mon travail.

Je reste à votre disposition et vous souhaite une agréable lecture.

Les différents scandales de ces quinze dernières années ont mis en exergue les faiblesses du système d’audit actuel. De nombreux problèmes ont été soulevés : manque d’indépendance entre audités et auditeurs, travaux d’audit trop légers ou pas assez documentés, risques non identifiés… La présence de contrôles qualité intransigeants se sont révélés indispensables pour rassurer les parties

prenantes et fiabiliser l’ensemble de la profession.

Les contrôles qualité présentent de nombreux enjeux pour la profession du commissariat aux comptes. Depuis quatre ans, la Réforme Européenne de l’Audit et sa transcription en droit fran-çais donne un intérêt supplémentaire aux travaux de ce cahier pratique.

J’ai eu grand plaisir à piloter ce projet et à réaliser un cahier pratique à partir des travaux de notre consœur Alexandra Bertucat-Louwagie.

La pertinence de son travail dans le contexte actuel permet à la Commission CAC de l’IFEC de vous proposer un ouvrage essentiel pour nos cabinets, grands ou petits.

C’est bien là le sens des travaux de la Commission CAC de votre syndicat.

Carole Cherrier

Présidente de la Commission Commissariat aux comptes et Vice-présidente de l’IFEC

PRÉFACES

Alexandra Bertucat-Louwagie

Manager en audit financier – Diplômée expert-comptable

6 7Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

LEXIQUE DES SIGLES ET DES ACRONYMES

AAI : Autorité Administrative Indépendante

AMF : Autorité des Marchés Financiers

ACP : Autorité de Contrôle Prudentiel

CENA : Comité de l’Examen National d’Activité

CNCC : Compagnie Nationale des Commissaires aux Comptes

COB : Commission des Opérations de Bourse

CRCC: Compagnie Régionale des Commissaires aux Comptes. Chacune des 33 compagnies régionales regroupe les commissaires aux comptes inscrits sur la liste dressée par la Cour d’appel.

DDL : Diligences directement liées à la mission de commissaire aux comptes

EAIG : European Audit Inspection Group

EIP : Entité d’Intérêt Public mentionnée par l’article R.821-26 du Code de commerce. Par extension, les « cabinets EIP » sont ceux certifiant les comptes d’au moins une Entité d’Intérêt Public.

ENA : Examen National d’Activité

EPRA : Examen Régional d’Activité

ERA : Structured Query Language (Langage de requête structuré)

GAFI : Groupe d’Action Financière

H3C : Haut Conseil du Commissariat aux Comptes

HLM : Habitation à loyer modéré

IAASB : The International Auditing and Assurance Standards Board

IFAC : International Federation of Accountants

IFIAR : International Forum of Independent Audit Regulator, soit le Forum International des régulateurs de l’Audit indépendant

ISQC : International Standard on Quality Control, norme internationale de contrôle qualité, rédigée par l’IAASB

LSF : Loi de Sécurité Financière

NEP : Norme d’Exercice Professionnel, elles sont codifiées dans le Code de commerce

OPCVM : Organisme de Placement Collectif en Valeurs Mobilières

PCAOB : Public Company Accounting Oversight Board

SAS : Société par Action Simplifiée

SEM : Société d’Economie Mixte

ANNEXES : OUTILS

1 Modèle de cartographie des risques

2 Formation : comment établir une approche par les risques ?

3 Questionnaire relatif à la justification des appréciations émises dans les rapports du commissaire aux comptes

4 Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

5 Grille des indicateurs permettant au H3C d’évaluer les procédures et l’organisation d’un cabinet d’audit

6 Grille des indicateurs permettant au H3C de s’assurer de la correcte mise en œuvre de la mission légale au sein d’un cabinet d’audit

7 Modèle de répartition des travaux dans le cadre d’un mandat en co-commissariat aux comptes, qui pourrait être disposé en annexe de lettre de mission

8 Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

9 Exemple de contrat de collaboration lors du recours à des collaborateurs externes

10 Questionnaire de contrôle qualité d’un mandat de commissariat aux comptes

Retrouvez ces annexes en téléchargement sur le site de l’IFEC : www.ifec.fr -> Rubrique Publications -> Onglet Cahiers Pratiques

8 9Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Types Description : le risque que ...

A Risque inhérent

... des anomalies significatives se produisent compte- tenu des caractéristiques inhérentes et en l’absence de contrôles appropriés : « ce qui peut mal se passer »

B Risque lié au contrôle

... le système de contrôle interne de l’entreprise ne permette pas de prévenir ou de détecter et corriger à temps des anomalies significatives

A + B = 1

Risque d’anomalie significative

... les états financiers non audités contiennent des anomalies significatives liés aux risques inhérents non limités par les contrôles de l’entreprise en place

2 Risque de non détection

... l’auditeur ne détecte pas les anomalies significatives existant dans les états financiers non audités

1 + 2 Risque d’audit

... l’auditeur émette une opinion d’audit erronée, du fait d’un risque d’anomalie significative non limité par les contrôles d’audit

Les 5 types de risques

La cartographie des risques présentée ci-dessous permettra de recenser les risques généraux du cabinet ainsi que les risques spécifiques à certains mandats.

Cet outil devra être complété par chaque cabinet. Cet outil ne présente pas d’exemple de risque.

Suivi des risques

Probabilité d’occurrence

Enjeux financiers

risques généraux du cabinet

risques spécifiques aux mandats du cabinet

OUTIL 1 • MODÈLE DE CARTOGRAPHIE DES RISQUES OUTIL 2 • FORMATION : COMMENT ÉTABLIR UNE APPROCHE PAR LES RISQUES ?

10 11Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

DES PROCÉDURES D’AUDIT APPROPRIÉES À CHAQUE OPÉRATION / COMPTE

Comptes courants

Comptes non courants

Comptes valorisés par

application de jugements

Les états financiers et les risques Étude de cas – Evaluation du risque d’anomalie significative

DES OPÉRATIONS COURANTES OU NON COMPLEXES

DES OPÉRATIONS EXCEPTIONNELLES OU COMPLEXES

DES ÉLÉMENTS REQUÉRANT L’EXER-CICE DE JUGEMENT

RISQUES

INHÉRENTS

RISQUES D’ANOMALIE

SIGNIFICATIVE

RISQUES DE

NON DÉTECTION

Le système de contrôle interne traite, contrôle et enregistre les opérations

L’ENTREPRISE GÉNÈRE

RISQUES LIÉS AU CONTRÔLE

LES ÉTATS FINANCIERS

représentés

puis audités

dans les

via...

SUBJECTIVITÉOBJECTIVITÉ

Sur la base du secteur d’activité des sociétés ci-dessous quels sont les principaux risques ?

Imaginer également des procédures d’audit permettant de limi-ter le risque d’audit

Principal risque

inhérent

Risque de crédit et de solvabilité

Risque portant sur la reconnaissance du revenu (valori-sation des flux)

Risque sportif (résultats sportifs pas à la hauteur)

Risque de crédit (crise financière)

Risque Technique / Risque Pays

Risque de contrôle potentiel

Absence de suivi des placements financiers

Absence de suivi des volumes de minutes et des flux valorisés

Absence de suivi du marché des transferts

Absence de suivi des placements financiers

Absence de suivi des projets de construction

Procédure d’audit

Contrôle de l’exhaustivité des placements

Obtention et analyse des pro-cédures de suivi et d’alertes

Prise de connaissance des activités de veille de la société

Contrôle de la notation des contreparties financières

Suivi de budget et d’avancement de projets

Principal risque

inhérent

Risque de crise majeure sur un médicament

Risque d’intoxica-tion alimentaire

Risque de malfaçon sur un modèle (rappel de véhicules)

Risque de catas-trophe nucléaire

Risque de gestion mal-intentionnée des fonds

Risque de contrôle potentiel

Absence de test pharmaceutique suffisant avant mise en vente

Absence de suivi de la production des produits vendus / de tests avant vente

Absence de tests suffisants sur les véhicules en usine

Absence de plan-ning d’entretien des centrales nucléaires

Absence de suivi de la gestion des fonds

Procédure d’audit

Prise de connaissance des phases de tests effectuées

Prise de connais-sance des tests effectués avant vente

Prise de connais-sance des tests effectués avant vente

Prise de connais-sance des entre-tiens effectués sur les centrales

Contrôle approfon-di de l’utilisation des fonds

Outil 2 • Formation : Comment établir une approche par les risques ? Outil 2 • Formation : Comment établir une approche par les risques ?

12 13Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Une approche d’audit en 3 phases L’approche d’audit par les risques Avantages / Inconvénients

Cas pratique – Identification et évaluation des risques

• Identifier et évaluer le risque d’anomalie significative

• D’abord en termes de risques inhérents

• Ensuite en termes de risques liés au contrôle

• Limiter le risque de non détection en effectuant des procédures d’audit permettant de répondre aux risques d’anomalie significative identifiés

• Déterminer si les éléments probants obtenus sont appropriés et adéquats à l’expres-sion d’une opinion d’audit

ÉVALUATION DES RISQUES

RÉPONSE AUX RISQUES

DOCUMENTATION ET SYNTHÈSE

ÉTAPE 1 ÉTAPE 2 ÉTAPE 3

DÉBUT

OPINION D’AUDIT

APPROCHE D’AUDIT PAR LES RISQUES

OBJECTIF FINAL : RAMENER LE RISQUE D’AUDIT À UN NIVEAU SUFFISAMMENT FAIBLE

AVANTAGES INCONVÉNIENTS

EFFICACITÉ ET PERTINENCE DES TRAVAUX• Effort d’audit concentré sur les seuls

composants des états financiers suscep-tibles d’engendrer des risques d’audit

• Audit planifié de manière à détec-ter toute anomalie dépassant le seuil de signification défini ou bien, toute combinaison d’anomalies plus faibles dépassant ce seuil dans leur ensemble.

MAÎTRISE COMPLÈTEMENT • Utilisation accrue d’un « scepticisme

professionnel ». Nécessité d’un esprit critique de grande qualité, notamment fondé par la formation et l’expérience

• Jugements majeurs appliqués devant être documentés

• Seuil de signification, risques, réponses aux risques identifiés et évalués

INTÉRÊT DU TRAVAIL Exercice de jugement professionnel

ÉCART PAR RAPPORT AUX ATTENTES DU CLIENT

Degré d’importance

Niveau de risque

Fort

Moyen

Faible

Faible Moyen Fort

Recouvrement des créances

(risque pays)

Suivi et valorisation de l’avancement des

chantierMise en place

de SAP Identification et éva-luation des participa-

tions détenues

Mise à jour des don-nées

Fin de chantier

Nouvelles activités et entités : Suivi de la réalisation des BP,

déploiement du contrôle interne

Suivi et évaluation des litiges

Contrôles fiscaux

PersonnelTrésorerie

Financement

Charges externes et taxes

Principaux risques financiers d’un Groupe de BTP selon les CAC :

Outil 2 • Formation : Comment établir une approche par les risques ? Outil 2 • Formation : Comment établir une approche par les risques ?

14 15Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Définition du plan de mission détaillé

OBJECTIFSLe H3C déplore dans ses derniers rapports :

Définir des réponses appropriées (au niveau global et en termes de procédures d’audit) aux risques d’anomalie significative identifiés au niveau des états financiers et des assertions

MÉTHODOLOGIE

En fonction des risques identifiés, il s’agit de se deman-der quels travaux doivent être mis en place pour limiter le niveau du risque :

- Tests de cut-off- Tests sur factures- Intérim spécifique sur tel sujet- Faire appel à un expert

Si un « cycle » ne présente aucun risque spécifique, il s’agit de limiter les travaux d’audit ou tests substantifs. Sur certains cycles et lorsque l’auditeur le justifie, les travaux d’audit peuvent être inexistants.

Attention néanmoins, certains travaux devront systé-matiquement être effectués, tels les travaux d’audit sur les rapprochements bancaires ou sur les variations de capitaux propres.

Outil 2 • Formation : Comment établir une approche par les risques ?

Exemples de sujets pouvant

faire l’objet d’une justification

d’appréciation dans un rapport

Exemples de formulations se rapportant au sujet précité

OUI/NONou N/A

Commen-taires

Indexation dans

les dossiers

Déterminer les appréciations de nature à faire l’objet d’une justification, conformément à la NEP 705 :

Les options retenues dans le choix des méthodes comptables ou dans leurs modali-tés de mise en oeuvre, lorsqu’elles ont des incidences majeures sur le résultat, la situation financière ou la présentation d’en-semble des comptes de l’entité.

Paragraphe sur l’évaluation et la comptabilisation des engagements de retraite, dispositifs d’aménagement de fin de carrière et autres avantages à long terme consentis au personnel.

Le paragraphe X et/ou la note X de l’annexe aux comptes annuels exposent les principes et modalités retenus pour l’évaluation et la comptabilisation des engagements de retraites, dispositifs d’aménagement de fin de carrière et autres avantages à long terme consentis au personnel. Nous avons revu la méthodologie d’évaluation de ces engagements, apprécié les données utilisées et les hypothèses retenues sur lesquelles se fondent ces évaluations et nous avons vérifié le caractère approprié des informations fournies dans les notes aux états financiers.

Les estimations comptables importantes, notamment celles manquant de données objectives et impliquant un jugement professionnel dans leur appréciation.

• Paragraphe sur la valorisation des titres de participation.

• Paragraphe sur tests de dépréciation relatifs aux immobilisations incorporelles et corporelles.

• L’entité X procède tous les ans à des tests de valorisation de ses titres de participation, qui représentent un montant net de X millions d’euros au 31 décembre N, selon la méthode décrite dans le paragraphe X de l’annexe aux comptes annuels. Nos travaux d’appréciation de ces évaluations ne nous ont pas conduits à relever d’éléments susceptibles de remettre en cause le caractère raisonnable des hypothèses retenues et des chiffrages qui en résultent.

• Les écarts d’acquisition font l’objet de tests de dépréciation effectués à chaque inventaire selon les modalités relatées dans la note X de l’annexe aux comptes annuels. Nous avons notamment vérifié que les approches d’évaluation retenues étaient fondées sur des hypothèses cohérentes avec les données prévisionnelles issues des plans stratégiques établis par la société X. Nous avons également examiné les éléments réunis par la société X pour justifier les autres hypothèses retenues ainsi que les tests de sensibilité réalisés.

OUTIL 3 • QUESTIONNAIRE RELATIF À LA JUSTIFICATION DES APPRÉCIATIONS ÉMISES DANS LES RAPPORTS DU COMMISSAIRE AUX COMPTES

Nom de l'entité contrôlé : Exercice :Nom de l'associé signataire :

16 17Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 3 • Questionnaire relatif à la justification des appréciations émises dans les rapports du commissaire aux comptes Outil 3 • Questionnaire relatif à la justification des appréciations émises dans les rapports du commissaire aux comptes

Exemples de sujets pouvant

fairel’objet d’une justifiation

d’appréciation dans un rapport

Exemples de formulations se rapportant au sujet précité

OUI/NONou N/A

Commen-taires

Indexation dans

les dossiers

Déterminer les appréciations de nature à faire l’objet d’une justification, conformément à la NEP 705 :

• Le paragraphe X de l’annexe aux comptes annuels expose les principes et modalités retenus pour les tests de dépréciation relatifs aux immobilisations incorporelles et corporelles. Celles-ci ne font l’objet d’un test de dépréciation qu’en cas d’indice de perte de valeur selon les modalités décrites dans le paragraphe sus-visé. Nous avons examiné les modalités de mise en oeuvre de ce test de dépréciation et avons vérifié que l’annexe aux comptes annuels donne une information appropriée.

La présentation d’en-semble des comptes annuels et consolidés, qu’il s’agisse du contenu de l‘annexe ou de la présentation des états de synthèse.

Le cas échéant, les procédures de contrôle interne concourant à l’éla-boration concourant à l’élaboration des comptes.

Paragraphe sur la valorisation d’instruments financiers et les procédures de contrôle interne concourant à la correcte valori-sation.

Votre société utilise des modèles internes et des méthodologies pour la valorisation des instru-ments financiers qui ne sont pas traités sur des marchés actifs, ainsi que pour la constitution de certaines provisions et l’appréciation de la pertinence de la qualification en opérations de couverture. Nous avons examiné le dispositif de contrôle relatif à la détermination du caractère inactif d’un marché, à la vérification des modèles et à la détermination des paramètres utilisés.

Avez-vous veillé à ce que la justification des appréciations ne conduise pas à dispen-ser des informations dont la diffusion relève de la responsabilité des dirigeants (§6 de la NEP-705) ?

Exemples de sujets pouvant

faire l’objet d’une justifiation

d’appréciation dans un rapport

Exemples de formulations se rapportant au sujet précité

OUI/NONou N/A

Commen-taires

Indexation dans

les dossiers

En cas de formulation d’une justification :

Vous êtes-vous assurés que cette justification était bien présentée dans la partie 2 du rapport sur les comptes annuels ou sur les comptes consolidés ?

Vous êtes-vous attachés à faire référence, dans la mesure du possible, à l’annexe aux comptes ?

Avez-vous résumé, dans le cadre de cette justification, les diligences effectuées par le commissaire aux comptes pour fonder son appréciation ?

Avez-vous établi une conclusion, exprimée de façon positive, en cohérence avec l’opinion formulée sur les comptes, et qui ne constitue pas une réserve déguisée ?

Nom de l'entité contrôlé : Exercice :Nom de l'associé signataire :

Nom de l'entité contrôlé : Exercice :Nom de l'associé signataire :

Préparé(e) par :Revu(e) par (le cas échéant) :Approuvé(e) par (obligatoirement l’associé) :

Date et visa :

18 19Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

OUTIL 4 • QUESTIONNAIRE PORTANT SUR LA CORRECTE APPLICATION DE LA RÉGLEMENTATION SUR LE CO-COMMISSARIAT AUX COMPTES

Nom de l'entité contrôlé : Exercice :Nom de l'associé signataire :

AvertissementCe questionnaire permet de formaliser la documentation de la revue des travaux réalisés par le co-commissaire aux comptes.

La revue croisée des travaux réalisés par les commissaires aux comptes constitue le corollaire de la répartition des travaux. Cette revue est indispensable et doit permettre à chaque commissaire aux comptes d’apprécier si les conclusions auxquelles les autres commissaires aux comptes ont abouti sont cohérentes et pertinentes.De ce fait, elle doit être planifiée en amont des interventions en concertation avec les autres commissaires aux comptes.

Ce questionnaire ne couvre pas les interventions réalisées à la demande des auditeurs du groupe mais uniquement les travaux à mettre en oeuvre dans le cadre de la certification des comptes de l’entité.

Ce questionnaire ainsi qu’un mémo de revue croisée doivent être établis puis validés par l’associé signataire avant l’émission des rapports.

Informations relatives à la société

Informations relatives aux co-commissaire(s) aux comptes

Société cotée (Oui / Non) :

Marché de cotation le cas échéant :

Nom et coordonnées du (ou des) co-commissaire(s) aux comptes

Etendue des travaux réalisés par le (ou les) co-commissaire(s) aux comptes

Pourcentage de répartition du budget (cf. tableaux ci-contre)

Principaux cycles audités

Nombre d’entités contrôlés dans le Groupe le cas échéant

1er co-commissaire aux comptes 2nd co-commissaire aux comptes

Heures K€ Heures K€

Audit :

• comptes individuels et consolidés (si applicable) de la société-mère

• filiales consolidées (y compris membres du réseau)

• autres services compatibles (DDL)

Total audit

Autres services non audit fournis par les membres du réseau (article 24 du code de déontologie)

Total honoraires groupe

Pourcentage de couverture de l’audit du groupe (hors membres du réseau)

1er co-commis- saire aux

comptes (%)

2nd co-commis-saire aux

comptes (%)

Chiffre d’affaires consolidé

Total des actifs consolidés

Résultat consolidé avant impôt

Captitaux propres consolidés

Autre(s) agrégat(s) jugé(s) pertinent(s) (à préciser : )

Informations relatives à la répartition des honoraires (à actualiser chaque année)

20 21Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptesOutil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Approche concertée et documentée avec le co-commissaire aux comptes lors de la phase de planification des travaux sur les comptes annuels et les comptes consolidés (si applicable)

La répartition des travaux est-elle équilibrée (critères quantita-tifs et qualitatifs- cf annexe 1) au sein du collège des CAC sur :

• les comptes consolidés si applicable

• les comptes annuels y compris les interventions légales non signiticatives (attestation sur les meilleures rémunéra-tions, etc.)

• les interventions légales significatives (examen limité sur l’arrêté semestriel, etc.)

• les DDL nécessitant l’intervention de l’ensemble des com-missaires aux comptes ?

En cas de réponse négative à l’une des questions ci-dessus, merci de justifier l’inégalité de la répartition et les éventuelles mesures de sauvegarde prises ou qui seront prises en termes de maintien de mission et de répartition des travaux.

La répartition des travaux et des honoraires a-t-elle été définie dans la lettre de mission et couvre-t-elle l’ensemble des cycles significatifs ?

La répartition effective des travaux et des honoraires est-elle conforme à celle qui était préalablement convenue, telle que précisée dans notre plan de mission (NEP 100 et NEP 300) ?

Est-ce qu’une rotation régulière des travaux sur les cycles significatifs a eu lieu ?

Le co-commissaire aux comptes a-t-il planifié de manière adéquate ses travaux et ses programmes de travail sur les comptes annuels et consolidés (si applicable) correctement préparés et revus au bon niveau ?

L’approche d’audit incluant l’évaluation du risque d’anomalies significatives, le (ou les) seuil(s) de signification, le plan de mis-sion, le programme de travail détaillé et la répartition des tra-vaux ont-ils fait l’objet d’une concertation (échanges de mails, slides communs, comptes rendus de réunions…) entre les co-commissaires aux comptes ? (NEP 100 § 05, 06)

En fonction des éléments collectés, avons-nous réévalué, en concertation avec le co-commissaire aux comptes, le carac-tère approprié de notre appréciation initiale des risques et, le cas échéant, modifié le programme de travail, voire la réparti-tion, initialement définis ? (NEP 100 § 09)

Pourcentage de couverture de l’audit du groupe (hors membres du réseau)

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

L’évaluation des process significatifs sur les cycles affectés au co-commissaire aux comptes a-t-elle été réalisée par le co-commissaire ?

Son évaluation du contrôle interne est-elle documentée ?

Les aspects informatiques ont-ils été revus par une équipe d’audit spécialisée dans les systèmes d’information ?

Les contrôles clés ont-ils été correctement identifiés par le co-commissaire aux comptes et leur fonctionnement testé ?

Dans le cas d’utilisation de travaux d’auditeurs internes, existe-t-il dans le dossier du co-commissaire aux comptes une docu-mentation appropriée de ces travaux et de leurs modalités de supervision ?

Est-ce que des points de faiblesse significatifs au travers de l’examen du contrôle interne et du système d’information ont été identifiés ?

L’impact sur le contrôle des comptes de l’évaluation du contrôle interne et des systèmes d’information est-il mis en évidence par le co-commissaire aux comptes ? Notamment en cas de faiblesse(s) significative(s) identifiée(s), les conséquences sur les contrôles de substance.

Les diligences menées en matière d’examen du contrôle interne et des systèmes d’information sont-elles suffisantes et pertinentes notamment par rapport aux risques identifiés ?

Planification de la mission et répartition des travaux Evaluation du contrôle interne et des systèmes d’information

22 23Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptesOutil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

Pourcentage de couverture de l’audit du groupe (hors membres du réseau)

OUI/NON ou N/A Commentaires

Indexation dans

les dossiersLes programmes de travail établis lors de son approche ont-ils été complétés pour tous les comptes ou cycles significatifs affectés au co-commissaire aux comptes ?

Ces programmes de travail du co-commissaire prennent-ils en considération l’évaluation du contrôle interne et/ou les résul-tats des tests sur les contrôles ?

La nature, l’étendue et le calendrier des contrôles de subs-tance (tests de détail, revue analytique, etc.) effectués pour chaque catégorie d’opérations, solde de comptes et informa-tion fournie dans l’information comptable, dès lors qu’ils ont un caractère significatif, sont-ils adaptés aux caractéristiques de l’entité, à l’importance relative et aux risques identifiés ?

Les travaux ont-ils été mis en oeuvre sur la base des seuils définis de manière concertée au sein du collège des commis-saires aux comptes ?

Le co-commissaire aux comptes a-t-il mis en oeuvre les procé-dures suivantes pour répondre au risque que la direction s’af-franchisse de certains contrôles mis en place par l’entité, conformément au paragraphe 22 de la NEP 240 :

• Revue des journaux d’écritures y compris les écritures manuelles

• Revue rétrospective des estimations significatives faites par la direction

• Compréhension de la justification économique des tran-sactions significatives inhabituelles

• Si la direction de l’entité ou le co-commissaire aux comptes eu recours à des experts, le travail, l’objectivité et l’indépen-dance de l’expert a-t-il fait l’objet d’une évaluation ?

Le co-commissaire aux comptes a-t-il pris connaissance des comptes rendus / procès-verbaux de réunions importantes (réunions de direction, des organes de gouvernance de l’entité, et autres réunions importantes) ? L’impact d’éventuelles déci-sions a-t-il été pris en considération ?

Le co-commissaire aux comptes a-t-il relevé et revu les opérations de la société avec les parties liées (les organes de direction ou les membres de la direction et/ou avec les sociétés liées) en particu-lier celles qui sont inhabituelles ou significatives ?

Le co-commissaire aux comptes a-t-il obtenu toute information significative à propos des contrats importants prenant effet pendant la période contrôlée ?

Une revue des événements postérieurs à la clôture a-t-elle été effectuée et matérialisée par le co-commissaire aux comptes ?

Pourcentage de couverture de l’audit du groupe (hors membres du réseau)

OUI/NON ou N/A

Commen-taires

Indexation dans les dossiers

Le co-commissaire aux comptes a-t-il relevé et revu les évènements susceptibles de remettre en cause la continuité d’exploitation ?

Le co-commissaire aux comptes a-t-il obtenu toutes les informations nécessaires des avocats ?

La revue analytique réalisée par le co-commissaire sur ses cycles est-elle suffi-sante pour nous permettre de réaliser la revue de cohérence d’ensemble des comptes (NEP 100 - § 15) en particulier fournit-elle des explications satisfaisantes pour toutes les variations significatives ou inattendues ?

Si le co-commissaire aux comptes a en charge la validation d’une partie de l’informa-tion financière, les diligences nécessaires permettant de conclure sur la pertinence et l’exhaustivité de l’information financière ont-elles été effectuées et formalisées ?

La documentation des positions techniques relatives aux sujtes complexes sur les cycles du co-commissaire aux comptes ainsi que le traitement comptable retenu sont-ils satisfaisants ?

Les travaux effectués par le co-commissaire aux comptes ont-ils été supervisés par une personne d’un niveau suffisant ?

Le co-commissaire aux comptes a-t-il fait intervenir des spécialistes appropriés dans l’audit (par exemple, experts juridiques ou fiscaux, informatiques ou actua-riat...) ?

Avons-nous revu le cas échéant les conclusions des travaux des experts manda-tés par le co-commissaire aux comptes (IT, tax, actuariat..) ?

Les conclusions du co-commissaire aux comptes sont justifiées et clairement docu-mentées :

• Les feuilles de travail et mémos de sections expliquent de façon suffisante les problèmes rencontrés et la manière dont ils ont été résolus.

• Toutes les remarques et les questions du co-commissaire aux comptes ont été résolues de manière satisfaisante.

• Le client a comptabilisé tous les ajustements significatifs.

• Les travaux effectués par le co-commissaire aux comptes sont suffisants.

Avons-nous obtenu les notes de synthèse du co-commissaire aux comptes et les mémos de conclusion sur les principaux cycles audités dans leur version définitive ?

Tous les points en suspens sont-ils levés ?

L’ensemble des travaux effectués par le co-commissaire aux comptes est-il conforme aux programmes de travail établis et prédéfinis dans le plan de mission ou redéfinis de manière concertée suite à l’évaluation du contrôle interne ?

Les travaux effectués par le co-commissaire aux comptes ont-ils été supervisés par une personne d’un niveau suffisant ?

Lorsque les procédures effectuées s’avèrent insuffisantes, avons-nous complété les travaux du co-commissaire aux comptes ?

Comptes sociaux (1/2) Comptes sociaux (2/2)

24 25Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptesOutil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Contrôles groupe et processus de consolidation

Une évaluation des procédures de consolidation a-t-elle été effectuée par le co-commissaire aux comptes afin de détermi-ner le risque d’anomalies significatives dans les comptes consolidés ?

Si un logiciel de consolidation est utilisé, les aspects informa-tiques ont-ils été revus par une équipe d’audit spécialisée dans les systèmes d’information ?

En cas de réponse positive à la question ci-dessus, quels sont les domaines couverts par cet examen :

• Paramétrage du logiciel de consolidation (écritures d’élimination automatique, écritures de conversion, calcul des % d’intérêt et de contrôle),

• Contrôle et intégration des liasses de consolidation• Intégrité et sécurité des données (accès au logiciel)• Contrôles automatiques• Contrôles bloquants

Les contrôles clés ont-ils été correctement identifiés par le co-commissaire aux comptes et leur fonctionnement testé ?

Est-ce qu’une rotation régulière des travaux sur les cycles significatifs a eu lieu ?

Le programme de contrôle des opérations de consolidation prend-il en considération l’évaluation des procédures de consolidation et/ou les résultats des tests sur les contrôles ?

Procédures analytiques sur les entités non importantes

Le co-commissaire a-t-il réalisé et formalisé les procédures analytiques effectuées au niveau du groupe sur les entités non importantes dont il a la charge ?

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Contrôles de substance sur le processus de consolidation

Périmètre de consolidation

Les travaux réalisés par le co-commissaire aux comptes sur le périmètre de consolidation sont-ils suffisants notamment sur les points suivants :

• Identification des entités à inclure dans la consolidation y compris les entités ad hoc ainsi que la méthode de conso-lidation retenue (intégration globale, proportionnelle ou mise en équivalence)

• La permanence des méthodes de consolidation retenues a-t-elle été vérifiée ?

• Si changements de méthode de consolidation : justification et traitement comptable

• Titres non consolidés : analyse et justification des exclu-sions de périmètre au vu du référentiel comptable retenu au niveau du groupe

• Acquisitions : détermination du prix et affectation de l’écart d’acquisition aux actifs et passifs identifiables (identifica-tion de l’écart d’acquisition résiduel)

• Cessions : validation du résultat de cession

Les travaux effectués par le co-commissaire aux comptes sur le périmètre notamment sur les modifications du périmètre de consolidation sont-ils suffisants ?

Le cas échéant, quels sont les travaux complémentaires mis en oeuvre ?

Contrôle des écritures de consolidation comptabilisées en central

Les écritures manuelles sont-elles documentées et justifiées dans le dossier du co-commissaire ?

S’est-il assuré de leur approbation par les personnes autorisées ?

Homogénéisation des méthodes comptables

Le co-commissaire aux comptes a-t-il mis en oeuvre des procédures suffisantes pour contrôler les retraitements effectués au niveau cen-tral pour se conformer aux principes comptables du groupe ?

Le co-commissaire aux comptes a-t-il vérifié la consolidation des entités dont les dates de clôture sont décalées (obligation pour les entités dont la date de clôture est antérieure de plus de trois mois par rapport à celle de la société consolidante d’établir une information comptable à la date de clôture du groupe) ?

Comptes consolidés (si applicable) (1/4) Comptes consolidés (si applicable) (2/4)

26 27Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptesOutil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Conversion de l’information comptable des entités étrangères

Le co-commissaire aux comptes a-t-il vérifié la correcte déter-mination des monnaies fonctionnelles ?Le co-commissaire aux comptes a-t-il validé le calcul des réserves de conversion ?

Travaux de finalisation

Bouclage des capitaux propres et du résultat consolidé

Recours à des experts le cas échéant (juste valeur des instru-ments financiers, engagements sociaux, actions gratuites, stock options…)

Appréciation de l’endettement net, liquidité et exposition aux risques

Contrôle du tableau des flux de trésorerie : validation de la perma-nence de la méthode d’élaboration/classification et de présenta-tion du tableau de flux de trésorerie, notamment pour le classement des dividendes, des intérêts et des flux.

Contrôle de l’information sectorielle : vérification de la correcte prise en compte de l’évolution du périmètre de consolidation pour l’élaboration de l’information sectorielle, cohérence de l’informa-tion sectorielle tant avec les comptes consolidés qu’avec les états de reporting du management.

Si le co-commissaire aux comptes a en charge la validation d’une partie de l’information financière, les diligences nécessaires per-mettant de conclure sur la pertinence et l’exhaustivité de l’infor-mation financière ont-elles été effectuées et formalisées ?

Une revue des événements postérieurs à la clôture y compris ceux provenant des auditeurs des filiales a-t-elle été réalisée par le co-commissaire aux comptes ?

Les réserves figurant dans les rapports d’audit sur les comptes des filiales ont-elles été reprises ou les raisons de leur non reprise documentées ?

Tous les points en suspens sur les parties du co-commissaire aux comptes sont-ils levés ?

Les travaux effectués par le co-commissaire aux comptes ont-ils été supervisés par une personne d’un niveau suffisant ?

Lorsque les procédures effectuées s’avèrent insuffisantes, avons-nous complété les travaux du co-commissaire aux comptes ?

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Coordination des auditeurs des entités et exploitation de l’information comptable des entitésLe co-commissaire aux comptes a-t-il procédé au rapproche-ment des principaux éléments des liasses de consolidation visés par les auditeurs avec ceux reportés dans le système pour les entités dont il assure la coordination ?

Le co-commissaire aux comptes a-t-il contrôlé le correct report des soldes de l’exercice précédent et des flux de la période ?

Les notes de synthèse des entités importantes consolidées ont-elles été revues et les ajustements potentiels identifiés sur ces entités ont-ils été recensés et appréciés au niveau consolidé (en lien avec les seuils de signification définis au niveau du groupe) ?

Opérations intragroupe

Le co-commissaire aux comptes a-t-il effectué les diligences nécessaires afin de s’assurer que les comptes, transactions et résultats intragroupe ont été éliminés ?

Les écarts intragroupe résiduels ont-ils été analysés et leur traite-ment comptable revu ?

Evaluation des actifs incorporelsLe co-commissaire aux comptes a-t-il procédé à une revue critique des tests de pertes de valeur réalisés par le client (définition des UGT, revue des hypothèses et paramètres de construction des Business Plans par UGT, revue des paramètres financiers tels que le taux d’actualisation, le taux de croissance à l’infini et de la valeur comptable des actifs testés, les tests de sensibilité) ?

Le co-commissaire aux comptes a-t-il fait intervenir des spécialistes pour la revue des tests de perte de valeur ?

Avons-nous revu le cas échéant les conclusions des travaux des experts mandatés par le co-commissaire aux comptes ?

La documentation ainsi que les conclusions du co-commissaire sont-elles satisfaisantes ou avons-nous mis en oeuvre le cas échéant des diligences complémentaires (si oui, merci de men-tionner en commentaires lesquelles) ?

Impôts différés et preuve d’impôtEst-ce que le co-commissaire a vérifié que toutes les écritures comptabilisées au niveau central font bien l’objet d’analyse en termes d’impôt ?

Impôts différés : analyse de la recouvrabilité des impôts différés actifs à partir des business plan par périmètre d’intégration fiscale, exhaustivité des ID, vérification de la correcte compensation des impôts différés actifs et passifs par périmètres fiscaux

Le co-commissaire aux comptes a-t-il contrôlé la preuve d’impôt ?

Comptes consolidés (si applicable) (4/4)Comptes consolidés (si applicable) (3/4)

28 29Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptesOutil 4 • Questionnaire portant sur la correcte application de la réglementation sur le co-commissariat aux comptes

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

L’examen contradictoire des travaux permet-il de faire le lien entre les risques identifiés, les mémos de section, la note de synthèse et l’opinion envisagée y compris la communication avec la direction et les organes en charge de la gouvernance et l’information financière sur les parties du co-commissaire aux comptes ?

La qualité des travaux d’audit réalisés par le co-commissaire aux comptes sur les comptes sociaux et les comptes consoli-dés (si applicable) est-elle satisfaisante, formalisée et adaptée aux risques identifiés ?

La documentation obtenue permet-elle d’étayer l’appréciation por-tée sur les travaux effectués par le co-commissaire aux comptes (comptes annuels et comptes consolidés si applicable) ?

L’évaluation générale des procédures d’audit mises en place par le co-commissaire aux comptes et la prise en considération des conclusions du co-commissaires aux comptes sont-elles suffisantes et satisfaisantes dans le cadre de la formation de notre opinion d’audit ?

Avons-nous discuté de tous les points significatifs / pour atten-tion avec le co-commissaire aux comptes ?

Les ajustements relevés au cours de l’audit sont-ils suffisam-ment étayés ?

L’opinion envisagée sur les comptes annuels est-elle cohérente avec les conclusions des travaux effectués (en particulier les ajustements non corrigés au regard des seuils de signification) ?

Confirme-t-on l’absence d’incohérence entre les constatations faites par le co-commissaire aux comptes et nos propres conclusions, notamment sur les travaux réalisés par chaque commissaire aux comptes (revue de cohérence d’ensemble des comptes, contrôle du rapport de gestion et documents adressés aux actionnaires) (NEP 100 § 15, 16) ?

L’opinion envisagée sur les comptes consolidés est-elle cohé-rente avec les conclusions des travaux effectués (en particulier les ajustements non corrigés au regard des seuils de significa-tion définis au niveau du groupe) ?

OUI/NON ou N/A Commentaires

Indexation dans

les dossiers

Avons-nous dans notre dossier, la documentation permettant d’étayer notre appréciation des travaux effectués par le co-commissaire aux comptes (NEP 100 § 12) ? Une copie des documents suivants peut, par exemple, figurer dans nos dossiers :

• Son plan de mission incluant en particulier les risques significatifs et le (ou les) seuil(s) de signification

• Ses notes de synthèse (Note de synthèse sur les comptes sociaux et, le cas échéant, sur les comptes consolidés) sur les comptes y compris l’état des anomalies relevées

Par ailleurs, il convient d’exercer son jugement professionnel quant à la nécessité d’obtenir une copie d’autres éléments de la documentation du co-commissaire aux comptes en prenant en compte, entre autres, le contexte de la mission, les zones de risques identifiées et la répartition des travaux au sein du col-lège. Il en va notamment ainsi pour les documents suivants :

• Pour tout ou partie des sections auditées : conclusions sur chacune des sections présentant des risques significatifs et le cas échéant tout autre élément jugé utile.

• Conclusions sur la revue des systèmes d’information et du contrôle interne et sur le recours à des experts.

• Notes de synthèse sur les entités importantes (au sens de la NEP 600 § 7 : audit des comptes consolidés).

La revue contradictoire des travaux réalisés par le co-commissaire aux comptes est-elle formalisée dans un mémo conclusif ?

Ce mémo a-t-il fait l’objet d’une validation par l’associé avant l’émission des rapports ?

Date et visa

Préparé(e) par :

Revu(e) par (le cas échéant) :

Approuvé(e) par (obligatoirement l’associé) :

Revue des travaux mis en oeuvre par le co-commisssaire aux comptes Documentation de la revue des travaux du co-commisssaire aux comptes

Observations / Points à suivre N+1

30 31Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

OUTIL 5 • GRILLE DES INDICATEURS PERMETTANT AU H3C D’ÉVA-LUER LES PROCÉDURES ET L’ORGANISATION D’UN CABINET D’AUDIT

Outil 5 • Grille des indicateurs permettant au H3C d’évaluer les procédures et l’organisation d’un cabinet d’audit

Déterminants et Indicateurs d’évaluation du H3CCouverture

de l’indicateur (auto-évaluation)

Coefficient de

pondération

Qualité des procédures et de l’organisation du cabinet Note(1 à 5) Commentaire

1er déterminant

Engagement de la direction dans la qualité du commissariat aux comptes (6 indicateurs) :Présence d’une politique qualité au sein du cabinet 3

Formalisation de cette politique 2

Définition d’un plan d’action annuel sur l’amélioration de l’exécution des missions d’audit 2

Matérialisation de la présentation de la politique de la qualité 1

Mesure de sensibilisation à cette politique 1

Présence d’une cellule dédiée à la qualité au sein du cabinet 1

2ème déterminant

Organisation du commissariat aux comptes dans le cabinet (8 indicateurs de qualité) :Présence d’un manuel de procédures internes 3

Définition précise et explicite des fonctions, responsabilités et autorités au sein du cabinet 1

Présence d’un organigramme fonctionnel 1

Présence des descriptions de postes des différents niveaux hiérarchiques 1

Élaboration d’une organisation de veille technique et d’un service support de consultations techniques 1

Communication optimale de l’ensemble des procédures 2

Contrôle mis en place par le cabinet pour s’assurer que les procédures définies sont bien appliquées 2

Présence d’une analyse par le cabinet de l’efficacité du système 1

3ème déterminant

Ressources humaines affectées au commissariat aux comptes (11 indicateurs de qualité d’audit) :Définition explicite et renouvelée des compétences retenues par le cabinet 1

Élaboration par le cabinet d’une politique de recrutement 1

Existence de procédures d’intégration des nouveaux collaborateurs 1

Existence d’une procédure formalisée d’évaluation des collaborateurs 1

Existence de procédures de gestion explicites de la promotion et de la rémunération des collaborateurs 1

Existence d’une procédure d’accès formalisée à l’association au sein du cabinet 1

Élaboration d’une politique d’affectation des mandats aux associés signataires 1

Présence et respect d’une procédure d’évaluation, de progression et de rémunération des associés 1

Présence au sein du cabinet contrôlé d’une politique de formation du personnel 3

Possibilité de suivre des formations s’insérant dans des plans de carrière adaptées aux missions légales 2

Élaboration d’un suivi des expériences et formations de chacun des membres du personnel 1

4ème déterminant

Menaces et mesures de sauvegarde sur une mission d’audit (5 indicateurs) :Dispositions mises en place par le cabinet permettant d’être informé de toute situation nou-velle susceptible de constituer une menace pour la formation de son opinion

3

Formalisation de l’analyse des menaces 2

Mesures de sauvegarde prévues lorsque le cabinet se trouve exposé à un trop-plein de menaces 1

Présence de procédures justifiant les cas de saisie des instances publiques ou privées compétentes 2

Procédure de démission élaborée après dépassement d’un certain seuil de menaces 2

5ème déterminant

Appréciation des risques sur la mission de commissariat aux comptes (8 indicateurs de qualité) :Actions générales et outils du cabinet destinés à garantir son indépendance 3

Assurance que le co-commissaire ait une structure d’exercice distincte du cabinet 3

Évaluation par le cabinet des risques spécifiques liés à l’activité des entités 2

Déclaration formelle des nouveaux mandats auprès de la CRCC 2

Procédure formelle d’analyse des honoraires perçus par le cabinet 1

Présentation systématique d’un budget prévisionnel aux personnes dont le cabinet certifie les comptes

1

Mesures d’organisation de la publicité des honoraires auprès de l’entité concernée et auprès des actionnaires

1

Mesures de protection prises par le cabinet pour réduire les conséquences de fautes / négligences commises

2

6ème déterminant

Réalisation des missions de commissariat aux comptes (8 indicateurs)Procédure continue de mise à jour des documents et supports utilisés par le cabinet 2

Utilisation cohérente et régulière des NEP homologuées 3

Formalisation précise et respectée des principes de constitution et d’utilisation de dossiers de travail

1

Assurance de la bonne communication et compréhension par le personnel des techniques utilisées 2

Planification précise de toute intervention 1

Procédure de contrôles des dossiers 1

Procédure définie et suivi de l’établissement des déclarations d’activité 2

Organisation pertinente de l’archivage et sécurisation des dossiers de travail au sein du cabinet 2

7ème déterminant

Dispositif de contrôle interne de qualité du cabinet (3 indicateurs de qualité d’audit) :Présence d’un dispositif de contrôle interne 2

Suivi des résultats du contrôle de qualité interne et dès lors, prises de décision visant à l’amélio-ration des points négatifs

2

Publication par le cabinet d’un rapport de transparence couvrant les thèmes importants pour la profession

1

TOTAL 0 Note moyenne : 200

Pourcentage de couverture : 0 %

32 33Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

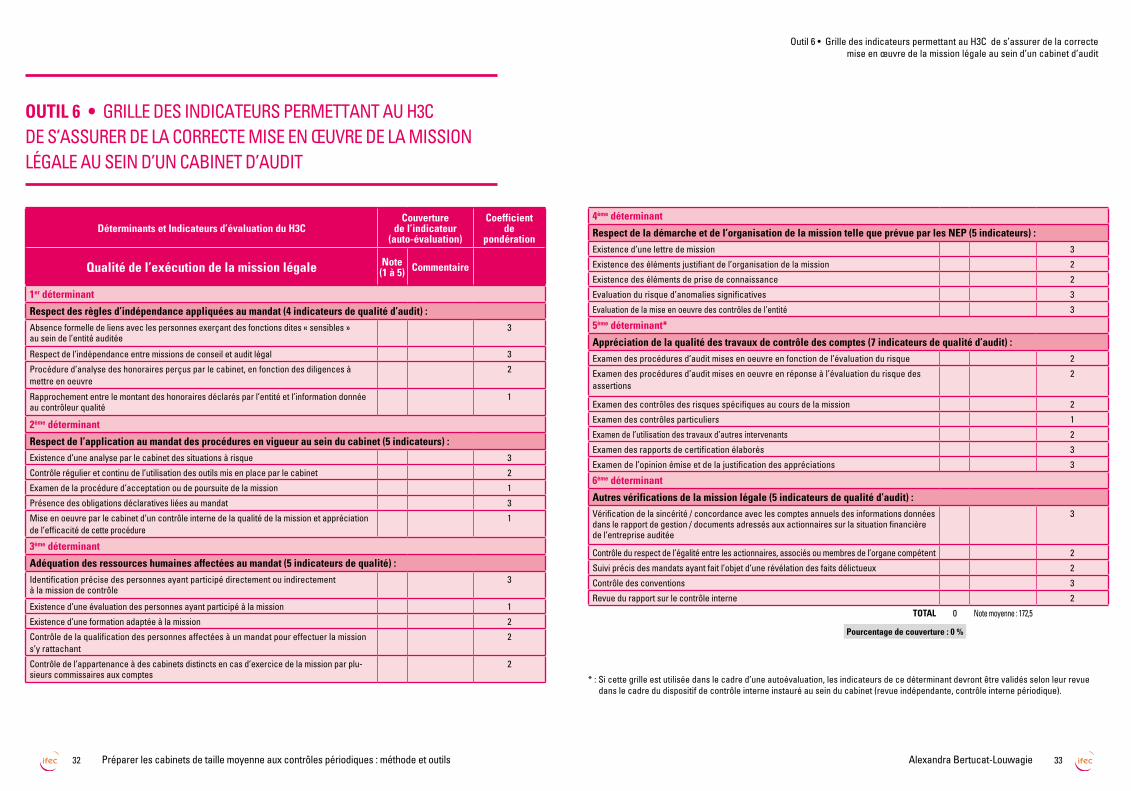

OUTIL 6 • GRILLE DES INDICATEURS PERMETTANT AU H3C DE S’ASSURER DE LA CORRECTE MISE EN ŒUVRE DE LA MISSION LÉGALE AU SEIN D’UN CABINET D’AUDIT

Déterminants et Indicateurs d’évaluation du H3CCouverture

de l’indicateur (auto-évaluation)

Coefficient de

pondération

Qualité de l’exécution de la mission légale Note(1 à 5) Commentaire

1er déterminant

Respect des règles d’indépendance appliquées au mandat (4 indicateurs de qualité d’audit) :Absence formelle de liens avec les personnes exerçant des fonctions dites « sensibles » au sein de l’entité auditée

3

Respect de l’indépendance entre missions de conseil et audit légal 3

Procédure d’analyse des honoraires perçus par le cabinet, en fonction des diligences à mettre en oeuvre

2

Rapprochement entre le montant des honoraires déclarés par l’entité et l’information donnée au contrôleur qualité

1

2ème déterminant

Respect de l’application au mandat des procédures en vigueur au sein du cabinet (5 indicateurs) :Existence d’une analyse par le cabinet des situations à risque 3

Contrôle régulier et continu de l’utilisation des outils mis en place par le cabinet 2

Examen de la procédure d’acceptation ou de poursuite de la mission 1

Présence des obligations déclaratives liées au mandat 3

Mise en oeuvre par le cabinet d’un contrôle interne de la qualité de la mission et appréciation de l’efficacité de cette procédure

1

3ème déterminant

Adéquation des ressources humaines affectées au mandat (5 indicateurs de qualité) :Identification précise des personnes ayant participé directement ou indirectement à la mission de contrôle

3

Existence d’une évaluation des personnes ayant participé à la mission 1

Existence d’une formation adaptée à la mission 2

Contrôle de la qualification des personnes affectées à un mandat pour effectuer la mission s’y rattachant

2

Contrôle de l’appartenance à des cabinets distincts en cas d’exercice de la mission par plu-sieurs commissaires aux comptes

2

4ème déterminant

Respect de la démarche et de l’organisation de la mission telle que prévue par les NEP (5 indicateurs) :Existence d’une lettre de mission 3

Existence des éléments justifiant de l’organisation de la mission 2

Existence des éléments de prise de connaissance 2

Evaluation du risque d’anomalies significatives 3

Evaluation de la mise en oeuvre des contrôles de l’entité 3

5ème déterminant*

Appréciation de la qualité des travaux de contrôle des comptes (7 indicateurs de qualité d’audit) :Examen des procédures d’audit mises en oeuvre en fonction de l’évaluation du risque 2

Examen des procédures d’audit mises en oeuvre en réponse à l’évaluation du risque des assertions

2

Examen des contrôles des risques spécifiques au cours de la mission 2

Examen des contrôles particuliers 1

Examen de l’utilisation des travaux d’autres intervenants 2

Examen des rapports de certification élaborés 3

Examen de l’opinion émise et de la justification des appréciations 3

6ème déterminant

Autres vérifications de la mission légale (5 indicateurs de qualité d’audit) :Vérification de la sincérité / concordance avec les comptes annuels des informations données dans le rapport de gestion / documents adressés aux actionnaires sur la situation financière de l’entreprise auditée

3

Contrôle du respect de l’égalité entre les actionnaires, associés ou membres de l’organe compétent 2

Suivi précis des mandats ayant fait l’objet d’une révélation des faits délictueux 2

Contrôle des conventions 3

Revue du rapport sur le contrôle interne 2

TOTAL 0 Note moyenne : 172,5

Pourcentage de couverture : 0 %

* : Si cette grille est utilisée dans le cadre d’une autoévaluation, les indicateurs de ce déterminant devront être validés selon leur revue dans le cadre du dispositif de contrôle interne instauré au sein du cabinet (revue indépendante, contrôle interne périodique).

Outil 6 • Grille des indicateurs permettant au H3C de s’assurer de la correcte mise en œuvre de la mission légale au sein d’un cabinet d’audit

34 35Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

OUTIL 7 • MODÈLE DE RÉPARTITION DES TRAVAUX DANS LE CADRE D’UN MANDAT EN CO-COMMISSARIAT AUX COMPTES, QUI POURRAIT ÊTRE DISPOSÉ EN ANNEXE DE LA LETTRE DE MISSION

Outil 7 • Modèle de répartition des travaux dans le cadre d’un mandat en co-commissariat aux comptes, qui pourrait être disposé en annexe la lettre de mission

Thèmes CAC A CAC B

RÉPARTITION DES TRAVAUX SUR LES COMPTES ANNUELS DE LA SOCIÉTÉxxxx

Travaux de planification

Contrôle des comptes et contrôle interne/revue des systèmes d’informationVentes Clients

Immobilisations corporelles et incorporelles

Trésorerie

Immobilisations financières

Achats Fournisseurs

Personnel

Emprunts et dettes

Fonds propres

Provisions Risques et Charges

Impôts et taxes

Autres actifs

Autres passifs

Autres produits et charges

Résultat financier

Résultat exceptionnel

Comptes intragroupe

Vérifications prévues par les textes légaux et réglementairesRegistres légaux et PV de Conseil et Assemblée

Conventions réglementées

Rapport de gestion

Attestation des rémunérations

Projet de résolutions, Ordre du jour de l’Assemblée

Tableau des filiales et participations

Tableau des 5 derniers exercices

Revue des documents d’information prévisionnelle

Autres documents adressés aux actionnaires (dans le cas d’une société par actions)

Information des actionnaires sur l’ensemble des mandats et fonctions exercés dans toute société par les mandataires sociaux (L. 225-102-1 du C. com.) (S’il s’agit d’une société par actions dont les titres sont admis aux négociations sur un marché réglementé)

Événements postérieurs à la clôture

Synthèse et rapportsProcédures analytiques de revue de la cohérence d’ensemble des comptes

Contrôle des états financiers

Réunions, synthèse, communication avec les organes mentionnés à l’art. L. 823-16 C. com.

Revue croisée des travaux de chaque commissaire aux comptes

Rapport sur les comptes annuels, rapport spécial

Rapports complémentaires en application de dispositions légales et réglementaires

Revue croisée des travaux de chaque commissaire aux comptes

Assistance aux comités d’audit, conseils et assemblées

RÉPARTITION DES TRAVAUX SUR LES COMPTES CONSOLIDÉS

Travaux de planification

Contrôle des comptes consolidésCompréhension du processus de consolidation

Revue des « contrôles groupe »

Procédures analytiques menées au niveau du groupe sur les entités non importantes

Coordination des auditeurs des entités et exploitation de l’information comptable des entités

Dépréciation des actifs

Avantages au personnel

Instruments financiers

Périmètre / Écarts d’acquisition

Titres non consolidés

Titres mis en équivalence (et quote-part de résultat des sociétés MEE)

Opérations intra-groupe (refacturation, cessions internes, provisions, dividendes…)

Impôts différés - preuve d’impôt

Etat du résultat global

Tableau de variation des capitaux propres consolidés (y compris intérêts minoritaires) présenté dans les comptes consolidés

Tableau des flux de trésorerie

Engagements hors bilan

Synthèse et rapportsProcédures analytiques de revue de la cohérence d’ensemble des comptes

Réunions avec le groupe, synthèse, communication avec les organes mentionnés à l’art. L. 823-16 C. com.

Annexe aux comptes consolidés : Contrôle en fonction de la répartition des thèmes

Vérifications légales prévues par les textes légaux et réglementairesRapport de gestion

Autres documents adressés aux actionnaires (ou associés)

Rapport sur le rapport du président sur le contrôle interne

Revue croisée des travaux de chaque commissaire aux comptes

Rapport sur les comptes consolidés

Evénements postérieurs à la clôture

Assistance aux comités d’audit, conseils et assemblées

36 37Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

OUTIL 8 • TABLEAUX RÉCAPITULATIFS DES POINTS D’AMÉLIORA-TION SOULEVÉS PAR LE H3C DE CONTRÔLES DANS LES CABINETS EIP ET NON EIP ET SOLUTIONS ASSOCIÉES

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Rapport annuel 2010 Rapport annuel 2011 Rapport annuel 2012 Rapport annuel 2013 Solutions proposées

Organisation et procédures

• Absence de mise à jour régulière des procédures et des outils méthodologiques notamment en vue de la certification des comptes consolidés et du contrôle de l’information financière

• Absence de mise à jour régulière des procédures et des outils méthodologiques notamment en vue de la certification des comptes consolidés et du contrôle de l’information financière

• Défaut de prise en compte du cadre réglementaire français dans les procédures et les outils

• Outils spécifiques relatifs au secteur des mutuelles, associations ou assurances à dévelop-per

• Absence de mise à jour régulière des procédures et des outils méthodolo-giques notamment en vue de la certifi-cation des comptes consolidés et du contrôle de l’information financière

• Outils spécifiques relatifs au secteur des mutuelles, associations ou assu-rances à développer

• Absence de mise à jour régulière des procédures et des outils méthodolo-giques notamment en vue de la certifi-cation des comptes consolidés, du contrôle de l’information financière et du contrôle dans des secteurs spéci-fiques comme celui des mutuelles

• Utilisation d’Outil N°4 si les comptes consolidés sont revus par deux commissaires aux comptes.

Ressources Humaines

• Formalisation trop succinte des aspects liés à la for-mation ou au respect des règles d’indépendance, notamment en cas de recours à des collaborateurs extérieurs

• Suivi des formations insuffisant lorsque des compé-tences spécifiques sont nécessaires (banque, mutuelle...)

• Formation des intervenants inexistante sur le domaine des normes comptables internationales et l’audit des comptes consolidés

• Nombre insuffisant d’heures de formation suivies par les associés

• Suivi des formations insuffisant lorsque des com-pétences spécifiques sont nécessaires (banque, mutuelle...)

• Formation insuffisante des intervenants dans le domaine des normes comptables internationales et l’audit des comptes consolidés

• Recours de collaborateurs externes non conforme aux préconisations figurant dans l’avis du H3C (absence de formalisation de contrats, absence d’informations sur le nom des collaborateurs aux entités dont ils sont chargés de certifier les comptes)

• Nombre insuffisant d’heures de forma-tion suivies par les associés.

• Suivi des formations insuffisant lorsque des compétences spécifiques sont nécessaires (banque, mutuelle...)

• Formation insuffisante des intervenants dans le domaine des normes comptables internationales et l’audit des comptes consolidés

• Nombre insuffisant d’heures de forma-tion suivies par les associés

• Suivi des formations insuffisant lorsque des compétences spécifiques sont nécessaires (banque, mutuelle...)

• Formation insuffisante des intervenants dans le domaine des normes comp-tables internationales et l’audit des comptes consolidés

• Documentation dans chaque dossier des éléments dès recours à la sous-traitance (compétence, indépendance…) prévus dans le 1) section 1 du Chapitre 1 de la Troisième partie de mon mémoire disponible à la Bibliotique de la profession.

• Utilisation du contrat de l’Outil N°9.

Prise en compte du risque d’atteinte à l’indépendance

• Appréhension insuffisante du risque lié à l’importance des honoraires d’une mission d’audit par rapport aux honoraires totaux du cabinet

• Existence de liens entre le cabinet et le cabinet d’expertise comptable ou le conseil juridique inter-venant sur un ou plusieurs mandats dont le cabinet est titulaire

• Manque de formalisation de l’analyse des presta-tions autres que la mission légale fournies par les membres du réseau ou par le commissaire aux comptes

• Manque de formalisation de l’analyse des prestations, autres que la mission légale, fournies par les membres du réseau ou par le commissaire aux comptes

• Formalisation incomplète de l’analyse des prestations, autres que la mission légale, fournies par les membres du réseau

• Documentation systématique de l’indépendance

• Les choix d’acceptation et de maintien d’une mission doivent être formalisés (utilisation du questionnaire dédié disponible dans le « Pack PE » mis à disposition par la CNCC)

Politique, organisation et procédures du cabinet - Cabinets EIP (1/2)

38 39Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Rapport annuel 2010 Rapport annuel 2011 Rapport annuel 2012 Rapport annuel 2013 Solutions proposées

Contrôle interne de qualité

• Mise en place d’un dispositif de contrôle de qualité interne insuffisant dans les cabinets détenant des mandats EIP ou des mandats considérés à risques

• Revue indépendante rarement mise en place par les cabinets ayant un nombre restreint d’associés signataires.

• Contrôle de qualité interne à perfectionner

• Contrôle de qualité interne a posteriori à perfectionner

• Contrôle de qualité interne a posteriori à perfectionner

• Utilisation des questionnaires de revue indépendante et de contrôle qualité proposés dans le cadre de mémoires portant sur ces sujets (disponible à la Bibliotique de la profession).

Respect des obligations réglementaires

• Défaillances dans le respect des obligations déclaratives (déclarations d’activités partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Obligation de publication du rapport de transpa-rence non respectée lorsque la détention d’un mandat leur impose cette obligation

• Nécessité de respecter les exigences liées à la rotation du signataire

• Défaillances dans le respect des obligations déclaratives (déclarations d’activités partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Obligation de publication du rapport de transpa-rence non respectée lorsque la détention d’un mandat leur impose cette obligation

• Nécessité de respecter les exigences liées à la rotation du signataire

• Défaillances dans le respect des obliga-tions déclaratives (déclarations d’activi-tés partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Obligation de publication du rapport de transparence non respectée lorsque la détention d’un mandat leur impose cette obligation

• Omissions dans le contenu du rapport de transparence : attestation du respect des dispositions relatives à la formation professionnelle, informations finan-cières sur les cabinets

• Nécessité de respecter les exigences liées à la rotation du signataire

• Défaillances dans le respect des obliga-tions déclaratives (déclarations d’activi-tés partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Omissions dans le contenu du rapport de transparence : attestation du respect des dispositions relatives à la formation professionnelle, informations finan-cières sur les cabinets

• Déploiement de mesures internes visant à s’assurer que l’exhaustivité des déclarations d’activités ont été établies dans les délais.

• Sensibilisations visant à demander à tous les associés d’un cabinet d’établir systématiquement une demande de dérogations en cas de non respect du barème d’heures (R. 823-12 du Code de commerce).

Blanchiment

• Un système d’évaluation et de gestion des risques pourrait être développé avec classification des risques de blan-chiment

• Un système d’évaluation et de gestion des risques pourrait être développé avec classification des risques de blan-chiment (mise en place de mesures)

• Anomalie non récurrente

Démission du commissaire aux comptes

• Démissions non conformes à l’ensemble des conditions fixées à l’article 19 du Code de déonto-logie de la profession

• Démissions non conformes à l’ensemble des conditions fixées à l’article 19 du Code de déontologie de la profession

• Démissions non conformes à l’en-semble des conditions fixées à l’article 19 du Code de déontologie de la profes-sion

• Déploiement d’actions de sensibilisa-tions des associés sur les cas précis où la démission est possible.

Politique, organisation et procédures du cabinet - Cabinets EIP (2/2)

40 41Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 9 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Rapport annuel 2010 Rapport annuel 2011 Rapport annuel 2012 Rapport annuel 2013 Solutions proposées

Organisation et procédures

• Absence de formalisation des procédures pour les cabinets détenant moins de vingt mandats

• Absence de formalisation des procédures pour les cabinets détenant moins de vingt mandats

• Absence de formalisation des procé-dures pour les cabinets détenant moins de vingt mandats, malgré la complexité grandissante du cadre réglementaire

• Absence de formalisation des procé-dures pour les cabinets détenant moins de vingt mandats, malgré la complexité grandissante du cadre réglementaire

• Utilisation du guide pratique pour l’élaboration d’un Manuel des procé-dures du cabinet de commissariat aux comptes, publié par la commission CAC de l’IFEC en 2007.

Ressources Humaines

• Personnel externe sans expérience du commissa-riat aux comptes amené à travailler sur des dossiers

• Formation des associés et collaborateurs trop peu axée sur le commissariat aux comptes

• Personnel externe sans expérience du commissa-riat aux comptes amené à travailler sur des dossiers

• Formation des associés et collaborateurs trop peu axée sur le commissariat aux comptes

• Temps de formation suivi par les associés insuffi-sant et non conforme aux textes réglementaires

• Modalités de recours de collaborateurs externes non conforme aux préconisa-tions figurant dans l’avis du H3C (absence de convention, absence d’in-formations à l’entité concernée)

• Temps de formation suivi par les asso-ciés insuffisant et non conforme aux textes réglementaires

• Modalités de recours de collaborateurs externes non conforme aux préconisa-tions figurant dans l’avis du H3C (absence de convention, absence d’informations à l’entité concernée)

• Temps de formation suivi par les asso-ciés insuffisant et non conforme aux textes réglementaires

• Documentation dans chaque dossier des éléments dès recours à la sous-traitance (compétence, indépendance…) prévus dans le 1) section 1 du Chapitre 1 de la Troisième partie de mon mémoire disponible à la Bibliotique de la profession .

• Utilisation du contrat de l’Outil N°9.

Prise en compte du risque d’atteinte à l’indépendance

• Absence d’attestations d’indépendance, notam-ment pour des cabinets dont l’activité de commis-sariat aux comptes est exercée par un seul signataire

• Absence de traitement à l’aide d’une procédure formalisée de la vérification du respect des règles d’indépendance

• Procédures relatives à l’acceptation et au maintien des missions pourraient être renforcées

• Manque de formalisation du respect des règles d’indépendance du commis-saire aux comptes

• Manque de formalisation du respect des règles d’indépendance du commis-saire aux comptes

• Utilisation du questionnaire d’accepta-tion des nouveaux mandats disponible dans le « Pack PE » mis à disposition par la CNCC.

• Instauration d’une déclaration d’indé-pendance signée par tous les collabo-rateurs (y compris associés) intervenant sur des missions de commissariat aux comptes. La déclaration d’indépen-dance disponible dans le «Pack PE» pourrait être utilisée.

Respect des obligations réglementaires

• Défaillances dans le respect des obligations déclaratives (déclarations d’activités partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Défaillances dans le respect des obligations déclaratives (déclarations d’activités partielles ou erronées)

• Demandes de dérogations au barème d’heures non établies

• Système de suivi des temps passés non fiable et non formalisé

• Demandes de dérogations au barème d’heures non établies ou non respec-tées

• Demandes de dérogations au barème d’heures non établies ou non respectées

• Déploiement de mesures internes visant à s’assurer que l’exhaustivité des déclarations d’activités ont été établies dans les délais.

• Utilisation des fiches d’aides à la décla-ration d’activités disponibles sur le site de la CNCC.

• Sensibilisations visant à demander à tous les associés d’un cabinet d’établir systématiquement une demande de dérogations en cas de non respect du barème d’heures (R. 823-12 du Code de commerce).

Politique, organisation et procédures du cabinet - Cabinets non EIP

42 43Préparer les cabinets de taille moyenne aux contrôles périodiques : méthode et outils Alexandra Bertucat-Louwagie

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Outil 8 • Tableaux récapitulatifs des points d’amélioration soulevés par le H3C de contrôles dans les cabinets EIP et non EIP et solutions associées

Rapport annuel 2010 Rapport annuel 2011 Rapport annuel 2012 Rapport annuel 2013 Solutions proposées

NEP 210 : La lettre de mis-sion du commis-saire aux comptes

• Absence de rédaction systématique ou rédaction incomplète

• Absence de rédaction systématique ou rédaction incomplète

• Absence de rédaction systématique ou rédaction incomplète

• Utilisation du modèle de lettre de mis-sion disponible dans le «Pack PE» de la CNCC.

• L’Outil N°7 correspond à un modèle de répartition des travaux qui pourrait être complété et disposé en annexe de lettre de mission.

NEP 230 : Documentation de l’audit des comptes

• Insuffisance de la documentation des diligences réalisées

• Insuffisance de la documentation des diligences réalisées

• Insuffisance de la documentation des diligences réalisées

• Les travaux effectués doivent systéma-tiquement être documentés. La piste d’audit doit être clairement établie.

NEP 240 : Prise en considé-ration de la possi-bilité de fraudes lors de l’audit des comptes

• Mauvaise application de la NEP • Documentation insuffisante de la possibilité de fraude lors de l’audit des comptes des procé-dures analytiques absentes ou insuffisantes lors de la prise de connaissance de l’entité et de son environnement

• Utilisation de l’Outil N° 11 de mon mémoire (disponible à la Bibliotique de la profession) visant à documenter le respect de l’application de la NEP 240.

NEP 300 : Planification de l’audit

• Plans de missions incomplets • Plans de missions incomplets • Absence de plans de missions, ou non adaptation aux spécificités de l’activité et aux risques d’audit du mandat

• Non adaptation des plans de missions aux spécificités de l’activité et aux risques d’audit du mandat

• Utilisation de l’outil disponible dans le «Pack PE» de la CNCC visant à construire un plan de mission.

NEP 315 : Connaissance de l’entité et de son environnement et évaluation du risque d’anoma-lies significatives dans les comptes

• Défaut de formalisation et de documentation de la démarche d’audit : prise de connaissance insuffi-sante, défaut dans l’analyse des procédures de contrôle interne et dans l’évaluation des risques identifiés.

• Défaut de formalisation et de documentation de la démarche d’audit : prise de connaissance insuffi-sante, défaut dans l’analyse des procédures de contrôle interne, absence de tests sur l’efficacité des procédures, défaut dans l’évaluation des risques d’anomalies significatives au niveau des assertions d’audit.

• Défaut de formalisation et de documen-tation de la démarche d’audit : prise de connaissance insuffisante, analyse des contrôles internes pertinents pour l’au-dit, défaut dans l’évaluation des risques d’anomalies significatives.

• Défaut de formalisation et de documen-tation de la démarche d’audit : prise de connaissance insuffisante, analyse des contrôles internes pertinents pour l’au-dit, défaut dans l’évaluation des risques d’anomalies significatives.

• Insuffisances de l’évaluation des risques notamment par l’utilisation des assertions d’audit

• Déploiement de la formation correspon-dant à l’Outil N°2.