Embed Size (px)

Citation preview

Proyeksi Ekonomi Indonesia 2013

PEMBANGUNAN

DI ATAS PIJAKAN RAPUH

2012

Proyeksi Ekonomi Indonesia 2013

Pembangunan Di Atas Pijakan Rapuh

Penulis: Ahmad Erani Yustika

Enny Sri Hartati

Didik J. Rachbini

Bustanul Arifin

Rina Oktaviani

Eko Listiyanto

Abdul Manap Pulungan

Ahmad Heri Firdaus

Dzulfian Syafrian

Abra Puspa Ghani Talattov

Tauhid Ahmad

Eka Puspitawati

Muhamad Habibilah

Desain Cover dan Tata Latak: Sarwo Edy

ISBN: 979-97810-23

Desember, 2012

i

Kata PengantarKata PengantarKata PengantarKata Pengantar

Di tengah melambatnya kinerja perekonomian global

akibat lambannya pemulihan krisis Amerika Serikat dan Uni

Eropa, pertumbuhan ekonomi Indonesia hingga Triwulan III-

2012 mencatatkan diri sebagai nomor dua di Asia, yaitu sebesar

6,29 persen. Capaian pertumbuhan ekonomi ini diikuti oleh

tingkat inflasi yang cukup terjaga, di angka 4,32 persen yoy (year

on year) per November 2012; nilai tukar yang relatif stabil,

sebesar Rp9.613 per dollar Amerika Serikat pada 6 Desember

2012; serta cadangan devisa yang mencapai US$110.297 juta

per Oktober 2012.

Namun, jauh panggang dari api, relatif stabilnya kinerja

makro ekonomi Indonesia sepanjang 2012 tersebut terasa rapuh,

karena tidak segera tertransmisikan pada perbaikan tingkat

kesejahteraan masyarakat secara nyata. Produk Domestik

Bruto/PDB yang hingga Triwulan III-2012 mencapai Rp6.151,6

triliun (atas dasar harga berlaku) ternyata diikuti dengan jumlah

pengangguran dan kemiskinan yang masih tinggi, serta

diperparah dengan tingkat ketimpangan yang melebar. Hingga

Agustus 2012 jumlah pengangguran masih 7,24 juta orang;

jumlah penduduk miskin masih sebanyak 29,13 juta orang; serta

indeks Rasio Gini -yang merupakan salah satu indikator umum

untuk mengukur tingkat ketimpangan ekonomi- naik dari 0,33

ii

pada 2004 menjadi 0,41 pada 2011. Ini merupakan nilai

ketimpangan paling parah sejak Indonesia merdeka.

Masih tingginya angka pengangguran dan kemiskinan,

serta melebarnya ketimpangan disebabkan pertumbuhan

ekonomi Indonesia yang tidak berkualitas. Pertumbuhan

ekonomi masih bertumpu pada sektor-sektor yang kedap

terhadap penyerapan tenaga kerja, sehingga meminimkan daya

fungsinya dalam mengurangi jumlah pengangguran. Data

pertumbuhan ekonomi Triwulan III-2012 menunjukkan, sebesar

63,4 persen pertumbuhan didonasikan oleh sektor non-tradable,

sementara hanya 36,6 persen yang berasal dari sektor tradable.

Kinerja makro ekonomi yang relatif stabil namun tidak

diikuti dengan penurunan jumlah pengangguran, kemiskinan,

dan ketimpangan secara signifikan mengundang urgensi

perlunya menyusun ulang pembangunan ekonomi Indonesia.

Berbagai lencana yang disematkan oleh beberapa lembaga

internasional untuk kinerja makro ekonomi Indonesia saat ini

tidak boleh membuat pemerintah terlena, karena masih banyak

persoalan mendasar ekonomi bangsa yang harus segera

diselesaikan.

Upaya untuk menahan penurunan peranan sektor

tradable dalam perekonomian dapat ditempuh melalui: (i) pada

sektor pertanian mempercepat reformasi agraria yang telah

digadang-gadangkan pemerintah sejak 2005; (ii) sektor

pertambangan dan penggalian diupayakan meninjau kembali

kontrak-kontrak yang berdurasi panjang dan merugikan negara

serta meningkatkan peranan pemain lokal; dan (iii) sektor

industri diupaya pemenuhan ketersediaan input seperti energi

dan perbaikan iklim investasi.

iii

Di sektor fiskal, diperlukan reformulasi kebijakan

anggaran agar penggunaannya dapat meningkatkan

kesejahteraan bagi seluruh rakyat. APBN harus mampu

menstimulasi perekonomian melalui rekomposisi belanja

pemerintah yang sejauh ini lebih banyak dihabiskan untuk pos-

pos yang kurang produktif. Pengeluaran terbesar Pemerintah

Pusat sejauh ini lebih digunakan untuk belanja subsidi, belanja

pegawai, dan pembayaran bunga utang. Ketiga pos belanja ini

sudah menghabiskan anggaran Pemerintah Pusat rata-rata sekitar

63 persen dari total belanja selama 2005-2011. Akibatnya,

postur APBN yang sebagian besar sudah tersandera oleh

anggaran-anggaran rutin tersebut membuat ruang gerak fiskal

tidak maksimal. Oleh karena itu, diperlukan perubahan

fundamental pada struktur APBN agar ruang fiskal (fiscal space)

dapat diperbesar.

Pemerintah juga perlu memasukkan target penurunan

jumlah pengangguran, kemiskinan, serta tingkat ketimpangan

(Rasio Gini) secara eksplisit dalam asumsi makro APBN, agar

dampak dari pemanfaatan APBN terhadap peningkatan

kesejahteraan rakyat lebih terukur. Indikator penurunan jumlah

pengangguran dan kemiskinan digunakan untuk melihat

efektivitas penggunaan APBN dalam mengurangi kemiskinan

dan pengangguran di Indonesia. Sementara itu, indikator Indeks

Gini atau Rasio Gini digunakan untuk memastikan bahwa

pertumbuhan yang terjadi di Indonesia berjalan secara adil.

Di sektor perdagangan, belum cukup siapnya

perekonomian Indonesia berkompetisi secara terbuka di kancah

global terkonfirmasi dari tergerusnya kinerja sektor perdagangan

pada tahun ini. Hingga Oktober 2012 neraca perdagangan

sudah mengalami defisit lima kali, yaitu bulan April, Mei, Juni,

Juli dan Oktober. Bahkan defisit Oktober merupakan yang

iv

terbesar dalam lima tahun terakhir. Secara umum hal ini

diakibatkan oleh basis ekspor Indonesia yang masih bertumpu

pada komoditas primer, sehingga kinerjanya sangat rentan

terhadap risiko fluktuasi harga di pasar internasional.

Namun, jika dicermati lebih jauh, tergerusnya kinerja

sektor perdagangan sesungguhnya tidak lepas dari akumulasi

salah arah pembangunan berbagai sektor ekonomi strategis

selama ini. Kuatnya sektor konsumsi dalam perekonomian

Indonesia yang tidak diimbangi dengan pertumbuhan industri

dasar yang memadai membuat porsi impor barang modal serta

bahan baku dan bahan penolong masih sangat besar. Berbagai

target swasembada produk-produk utama pertanian yang minim

capaian membuat meningkatnya impor barang konsumsi

menjadi tidak terelakkan. Lebih dari itu, kredit perbankan juga

cenderung mengucur deras untuk membiayai sektor non-

tradable, dan hanya menetes untuk sektor tradable. Hingga

Oktober 2012 proporsi kredit ke sektor non-tradable sebesar

70,17 persen, sementara sektor tradable hanya 29,83 persen.

Di sektor investasi, pertumbuhan penanaman modal

yang cenderung meningkat saat ini diharapkan dapat menjadi

kompensasi atas tergerusnya kontribusi ekspor, sehingga secara

agregat perekonomian nasional tetap dapat tumbuh sesuai target.

Namun, jika muara dari pertumbuhan ekonomi adalah

terciptanya kesejahteraan rakyat secara merata, maka kebijakan

sektor investasi juga harus didisain dengan mengedepankan

kepentingan nasional. Sehingga, potensi ekonomi yang sangat

besar di Indonesia tidak hanya menjadi surga bagi pemodal

asing. Dalam soal investasi, pemerintah harus berupaya

mendorong pembesaran investasi domestik (Penanaman Modal

Dalam Negeri/PMDN) sebagai penyangga utama ekonomi

nasional. Penanaman Modal Asing/PMA memang sebuah

v

keniscayaan, namun jangan sampai kehadirannya malah

meminggirkan investasi domestik.

Daya dukung sektor investasi terhadap kinerja ekonomi

akan semakin terakselerasi jika percepatan pembangunan

infrastruktur dapat segera terealisasi. Sebaliknya, kelambanan

pemerintah dalam merealisasikan proyek-proyek infrastruktur

pada akhirnya dapat melanggengkan ketimpangan ekonomi dan

disparitas pertumbuhan antarwilayah. Kue pembangunan yang

masih terkonsentrasi di Jawa dan Sumatera perlu digeser ke

Pulau Kalimantan, Sulawesi, Papua, Bali, Nusa Tenggara dan

wilayah-wilayah lainnya yang selama ini mengalami

ketertinggalan dalam pembangunan.

Melihat perkembangan perekonomian yang terjadi

sepanjang tahun ini dan berbagai kemungkinan situasi ekonomi

ke depan, INDEF memperkirakan pertumbuhan ekonomi

Indonesia pada 2013 berada pada kisaran 6,3 — 6,5 persen.

Konfigurasi pertumbuhan ekonomi 2013 masih akan dicirikan

oleh dominasi kontribusi sektor konsumsi dari sisi penggunaan.

Sementara dari sisi lapangan usaha, pertumbuhan sektor non-

tradable tetap akan lebih menonjol dibandingkan dengan sektor

tradable.

Kontribusi investasi-Pembentukan Modal Tetap

Bruto/PMTB terhadap pertumbuhan ekonomi diperkirakan akan

meningkat. Hal ini terutama didorong oleh terus mengalirnya

investasi langsung dari luar negeri seiring belum pulihnya

kawasan UE dan moderatnya kinerja ekonomi AS. Kinerja ekspor

meskipun diperkirakan akan lebih baik dari tahun ini tetapi

belum dapat pulih sepenuhnya pada 2013 setelah mengalami

defisit neraca perdagangan hingga lima kali sepanjang 2012.

Sementara perkembangan impor barang ke Indonesia pada 2013

vi

diperkirakan akan tetap tinggi. Desakan barang-barang impor

terutama dari China masih akan gencar sebagai akibat terjadinya

pengalihan pasar dari Eropa dan Amerika ke Asia Tenggara,

termasuk Indonesia.

Tingkat inflasi diperkirakan akan cenderung stabil pada

kisaran 4,5 — 5,5 persen pada 2013 (dengan asumsi tidak ada

kenaikan harga BBM). Demikian pula dengan kinerja nilai tukar

rupiah, pada 2013 INDEF memperkirakan rupiah akan berada

pada kisaran Rp9.300 — 9.500 per US$. Beberapa faktor

pendukung stabilitas rupiah, seperti masih cukup stabilnya

indikator makro ekonomi dan masih berlanjutnya aliran arus

modal ke dalam negeri. Cadangan devisa Bank Indonesia yang

lebih dari US$110 miliar juga akan berkontribusi mendorong

stabilnya rupiah tahun depan. Namun, untuk indikator tingkat

pengangguran dan kemiskinan pada 2013 diperkirakan hanya

akan sedikit mengalami penurunan, yakni masing-masing menjadi

sekitar 5,8 persen dan 11,5 persen. Hal ini diakibatkan oleh masih

berlanjutnya pertumbuhan ekonomi yang berkualitas rendah di

tahun depan.

vii

DDDDaftar Isiaftar Isiaftar Isiaftar Isi

Kata PengantarKata PengantarKata PengantarKata Pengantar iiii

Daftar Daftar Daftar Daftar IsiIsiIsiIsi viviviviiiii

Daftar TabelDaftar TabelDaftar TabelDaftar Tabel xxxx

Daftar GambarDaftar GambarDaftar GambarDaftar Gambar xixixixi

BAB IBAB IBAB IBAB I Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012 1111

1.1. Pendahuluan 1

1.2. Pertumbuhan EKonomi 3

1.3. Sektor Moneter 5

1.3.1. Inflasi 5

1.3.2. Suku Bunga 7

1.3.3. Nilai Tukar Rupiah 8

1.4. Kinerja Perbankan 10

1.5. Sektor Fiskal 12

1.6. Kinerja Investasi 14

1.7. Sektor Luar Negeri 16

1.8. Pengangguran dan Kemiskinan 21

BAB IIBAB IIBAB IIBAB II Perkembangan Ekonomi GlobaPerkembangan Ekonomi GlobaPerkembangan Ekonomi GlobaPerkembangan Ekonomi GlobaLLLL 23232323

2.1. Perkembangan Pertumbuhan Ekonomi Global 23

2.2. Perkembangan Sektor Keuangan Internasional 33

2.3. Perkembangan Komoditas Internasional 36

viii

BAB IIIBAB IIIBAB IIIBAB III Reformulasi Kebijakan Anggaran dan Desentralisasi Reformulasi Kebijakan Anggaran dan Desentralisasi Reformulasi Kebijakan Anggaran dan Desentralisasi Reformulasi Kebijakan Anggaran dan Desentralisasi

FiskalFiskalFiskalFiskal

41414141

3.1. Postur APBN 42

3.1.1. Penerimaan Negara 43

3.1.2. Belanja Tidak Produktif 47

3.1.3. Tersandera Subsidi 48

3.1.4. Kecanduan Utang 52

3.1.5. Rendahnya Ruang Fiskal 54

3.1.6. Mandulnya Dana Transfer Daerah 55

3.2. Desentralisasi Fiskal dan Ketimpangan Antar

Wilayah

58

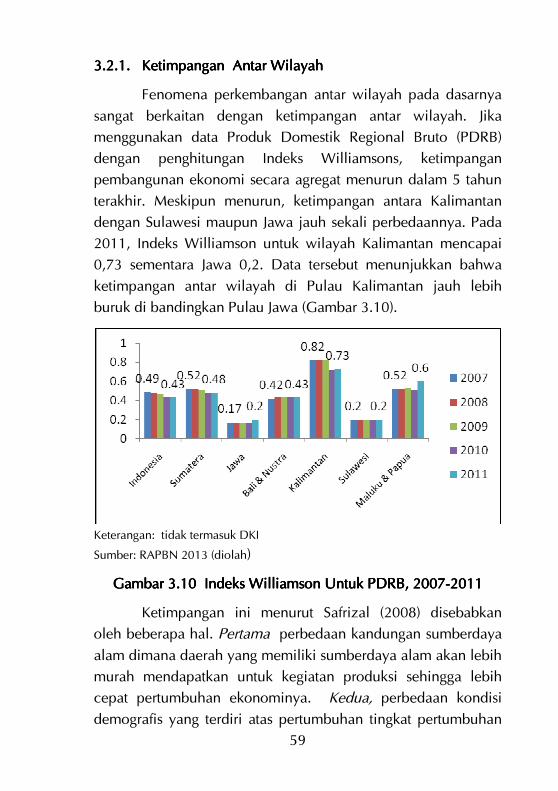

3.2.1. Ketimpangan Antar Wilayah 59

3.2.2. Titik Kritis Desentralisasi 62

BAB IVBAB IVBAB IVBAB IV Kebijakan Investasi dan Kebijakan Investasi dan Kebijakan Investasi dan Kebijakan Investasi dan Agenda InfrastrukturAgenda InfrastrukturAgenda InfrastrukturAgenda Infrastruktur 66665555

4.1. Menata Ulang Kebijakan Investasi 67

4.2. Mengukur Daya Saing Ekonomi 70

4.3. Potret Infrastruktur Nasional 76

4.5. Agenda Mendesak Infrastruktur 84

BBBBBBBBAAAAAAAABBBBBBBB VVVVVVVV PerdaganganPerdaganganPerdaganganPerdagangan BebasBebasBebasBebas dandandandan Lemahnya Lemahnya Lemahnya Lemahnya Daya SaingDaya SaingDaya SaingDaya Saing IndustriIndustriIndustriIndustri 8888888899999999

5.1. Kelemahan Struktural Produk Industri Manufaktur 96

5.2. Urgensi Revitalisasi dan Hilirisasi Industri 101

5.3. Melawan Deindustrialisasi 104

5.4. Strategi Utama Akselerasi Industrialisasi 106

5.4. Solusi Permasalahan Behind the Border Barries 107

BBBBBBBBAAAAAAAABBBBBBBB VVVVVVVVIIIIIIII Strategi Kebijakan PanganStrategi Kebijakan PanganStrategi Kebijakan PanganStrategi Kebijakan Pangan 111111111111111111111111

6.1. Kedaulatan Pangan 112

6.2. Reorientasi Kebijakan Pangan 116

6.3. Prospek dan Tantangan Industri Agribisnis 120

6.3.1. Klasifikasi Industri Agribisnis 121

ix

6.3.2. Industri Primer 121

6.3.3. Industri Pangan Pokok 124

6.3.4. Industri Hortikultura 128

6.3.5. Industri Basis Peternakan 131

6.3.6. Antisipasi Pelaku dan Respons Kebijakan 133

6.4. Rekomendasi Kebijakan 134

BAB VIIBAB VIIBAB VIIBAB VII Proyeksi Ekonomi Indonesia 2013Proyeksi Ekonomi Indonesia 2013Proyeksi Ekonomi Indonesia 2013Proyeksi Ekonomi Indonesia 2013 111139393939

7.1. Proyeksi Ekonomi Indonesia oleh Lembaga Lain 140

7.2. Pertumbuhan Ekonomi 2013 141

7.3. Inflasi 144

7.4. Nilai tukar 145

7.5. Pengangguran dan Kemiskinan 145

Daftar PustakaDaftar PustakaDaftar PustakaDaftar Pustaka 111147474747

x

DDDDaftar Tabelaftar Tabelaftar Tabelaftar Tabel

Tabel 1.1. Pertumbuhan Ekonomi Indonesia (persen) 4

Tabel 1.2. Perkembangan Realisasi PMA dan PMDN Menurut Sektor Triwulan III-2012

15

Tabel 1.3. Neraca Perdagangan Indonesia (Juta US$) 17

Tabel 1.4. Nilai Ekspor Indonesia Menurut Sektor (Juta US$) 19

Tabel 1.5. Impor Indonesia Menurut Kelompok Penggunaan Barang Nilai Impor, CIF (Juta US$)

20

Tabel 2.1. Perkembangan PDB Riil, Inflasi, dan Tingkat Pengangguran Terbuka

27

Tabel 3.1. Rencana dan Realisasi Belanja Negara 1990-2011 (triliun Rp)

46

Tabel 3.2. Proporsi Belanja Pemerintah Pusat terhadap Total Belanja 2005-2011

48

Tabel 3.3. Peranan Wilayah/Pulau Dalam Pembentukan PDB Nasional (persen)

58

Tabel 4.1. Penyerapan Tenaga Kerja Indonesia Triwulan III-2012 67

Tabel 4.2. Peringkat Daya Saing Global 72

Tabel 4.3. Peringkat Melakukan Usaha di Indonesia dalam Doing Business 2012-2013

73

Tabel 4.4. Perbandingan Indikator Infrastruktur Beberapa Negara, Tahun 2009

78

Tabel 4.5. Peringkat Kualitas Infrastruktur Indonesia 79

Tabel 5.1. Skema Preferential Trade Agreement Indonesia per 2012 91

Tabel 5.2. Perkembangan Ekspor dan Impor Nonmigas Indonesia dengan Negara Mitra FTA Periode 2011-2012

94

Tabel 5.3. Rekapitulasi Indeks Keterkaitan ke Belakang Industri Manufaktur Indonesia pada Periode 1995-2008

99

Tabel 6.1. Impor Beras Indonesia 115

Tabel 7.1. Proyeksi Ekonomi Indonesia 2013 INDEF 146

xi

DDDDaftar Gambaraftar Gambaraftar Gambaraftar Gambar

Gambar 1.1. Perkembangan Inflasi Januari — September 2012

(persen) 6

Gambar 1.2. Perkembangan Suku Bunga, Januari-September

2012 (persen) 8

Gambar 1.3. Perkembangan Nilai Tukar, Januari-Oktober 2012 10

Gambar 1.4. Proporsi Kredit Menurut Lapangan Usaha (persen) 12

Gambar 2.1. Perkembangan Harga Komoditas Emas, CPO,

Beras, Kedelai, dan Baja 37

Gambar 3.1. inamika Proporsi Pendapatan Pajak, PNBP dan

Dividen BUMN terhadap Total Pendapatan Negara

2000-2011 (persen) 43

Gambar 3.2. Tax Ratio 1990-2011 (persen) 44

Gambar 3.3. Surplus/Defisit Fiskal 1990-2011 (triliun Rp) 47

Gambar 3.4. Proporsi Subsidi terhadap Total Subsidi 2005-2011

(persen) 48

Gambar 3.5. Belanja Pemerintah Pusat 2005-2011 (triliun Rp) 51

Gambar 3.6. Perkembangan Utang Pemerintah Indonesia

terhadap PDB 2007-2012 52

Gambar 3.7. Cicilan Utang Pemerintah Indonesia 2000-2011 54

Gambar 3.8. Rasio Belanja Pemerintah Pusat dan Transfer

Daerah terhadap Total Belanja Negara 1990-2011

(persen) 56

Gambar 3.9. Komposisi Belanja Transfer Daerah 2003-2011

(persen) 57

Gambar 3.10 Indeks Williamson Untuk PDRB, 2007-2011 59

Gambar 4.1. Realisasi Investasi Langsung (Rp triliun) 66

Gambar 4.2. Rasio Anggaran Infrastruktur terhadap PDB 80

xii

Gambar 4.3. Subsidi Energi Vs Anggaran Infrastruktur (Rp triliun) 81

Gambar 4.4. Perbandingan Luas Wilayah, Penduduk, dan

Infrastruktur, 2011 (persen) 83

Gambar 5.1. Perkembangan Historis Sektor Industri Manufaktur

Indonesia Periode 1984-2010 103

Gambar 6.1. Kinerja Ekonomi Beras 114

1

BAB 1

Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012Evaluasi Makro Ekonomi Indonesia 2012

1.1.1.1.1.1.1.1. PendahuluanPendahuluanPendahuluanPendahuluan

Kinerja makro ekonomi Indonesia sepanjang 2012 relatif

masih menggembirakan, utamanya pertumbuhan ekonomi masih

di atas 6 persen diikuti stabilitas sisi moneter. Di tengah situasi

masih lesunya perekonomian global, pertumbuhan ekonomi

selama Triwulan I sampai Triwulan III 2012 masih mencapai

6,29 persen (yoy). Sayangnya, pencapaian laju pertumbuhan

ekonomi, yang diklaim pemerintah sebagai angka pertumbuhan

tertinggi pada urutan kedua di dunia, tetap belum diikuti oleh

perbaikan kualitas pertumbuhan sektoral.

Laju pertumbuhan sektoral masih didominasi oleh sektor

non-tradable dibanding sektor tradable. Pangsa sektor tradable

terhadap PDB tersalip oleh sektor non-tradable. Sektor

pengangkutan dan komunikasi merupakan sektor dengan laju

pertumbuhan tertinggi, disusul sektor perdagangan, hotel dan

restoran, sektor konstruksi, serta sektor keuangan, real estat dan

jasa perusahaan. Sementara sektor pertanian dan industri

pengolahan relatif stagnan, dengan pertumbuhan yang relatif

rendah. Padahal sektor tradable merupakan sektor padat karya

2

karena menyerap lebih dari separuh tenaga kerja nasional (dari

110,8 juta pekerja). Selain minimnya keberpihakan pemerintah

terhadap sektor ini, juga diakibatkan oleh kecilnya peranan

sektor pembiayaan. Secara nasional maupun regional kredit

perbankan ke sektor tradable tidak lebih dari 25 persen.

Hasilnya, di tengah pertumbuhan ekonomi yang tinggi

namun perekonomian menyimpan problem fundamental yang

cukup gawat, utamanya kemiskinan, ketimpangan pendapatan,

dan pengangguran. Pertama, penurunan jumlah orang miskin

tidak menunjukkan data yang impresif, secara absolut jumlah

orang miskin justru meningkat. Pada 1990, persentase

kemiskinan sebesar 15,1 persen atau setara 27,2 juta jiwa. Pada

2010, menjadi 13,33 persen atau 31,02 juta jiwa dan 2011

hanya turun menjadi 12,49 persen. Kedua, pertumbuhan

ekonomi yang stabil dalam beberapa tahun terakhir justru

menjadi lahan yang subur bagi peningkatan ketimpangan

pendapatan (Rasio Gini). Pada 2002 Rasio Gini baru 0,32; tapi

pada 2010 telah melesat menjadi 0,38 (makin tinggi berarti kian

timpang). Bahkan, pada 2011, rasio Gini Indonesia mencetak

rekor baru menjadi 0,41 (BPS, 2012). Dalam catatan statistik,

semenjak Indonesia melakukan pembangunan secara sistematis

pada 1966 tidak pernah angka Gini Rasio menembus 0,41.

Ketiga, pengangguran terbuka secara sistematis menunjukkan

penurunan (meskipun amat pelan), namun jumlah pekerja yang

tergolong setengah menganggur (bekerja kurang dari 35 jam per

minggu) masih sangat besar, diperkirakan mencapai 30 juta jiwa.

Lebih mengecewakan lagi, jumlah pekerja yang masuk ke sektor

informal terus tumbuh sehingga saat ini mencapai hampir 65,76

persen dari total tenaga kerja (BPS, 2011). Keempat,

ketimpangan daerah. Distribusi PDB masih terpusat di Jawa (57

persen) dan Sumatera (23 persen). Artinya, kemampuan

3

pemerintah untuk mendorong pemerataan pendapatan untuk

seluruh masyarakat di seluruh negeri masih jauh. Upaya

pemerintah untuk meningkatkan peranan wilayah di luar Jawa

masih terhenti oleh berbagai kendala, terutama ketersediaan

infrastruktur dasar maupun infrastruktur energi. Rasio elektrifikasi

nasional baru 75 persen, sedangkan upaya peningkatan

infrastruktur jalan terkendala pada pembebasan lahan.

1.2.1.2.1.2.1.2. Pertumbuhan EkonomiPertumbuhan EkonomiPertumbuhan EkonomiPertumbuhan Ekonomi

Pertumbuhan ekonomi hingga triwulan III 2012 sebesar

6,3 persen (yoy) ditopang oleh sektor non-tradable dengan

sektor pengangkutan dan komunikasi sebagai lokomotifnya. Laju

pertumbuhan sektor pengangkutan dan komunikasi sejak 2007

hinga triwulan III 2012 selalu mengalami pertumbuhan tertinggi,

yaitu sebesar 14,0 persen (2007), 16,6 persen (2008), 15,5

persen (2009), 13,5 persen (2010), 10,7 persen (2011) dan 10,4

persen (Triwulan III 2012). Sementara sektor pertanian dan

industri pengolahan selama triwulan I sampai triwulan III 2012,

masing-masing hanya tumbuh 4,27 persen dan 5,81 persen.

Dari sisi pengeluaran, kontribusi konsumsi rumah tangga

masih mendominasi dalam struktur PDB Indonesia. Di satu sisi

kondisi ini menunjukkan masih kuatnya permintaan domestik.

Namun, jika sektor konsumsi yang terus meningkat tanpa diiringi

oleh produksi yang meningkat secara proporsional, maka yang

terjadi adalah gelembung. Ekonomi tumbuh namun keropos di

dalamnya. Optimisme hadir, ketika sejak awal tahun 2012

pertumbuhan investasi cukup menggembirakan. Selama

Triwulan I sampai Triwulan III 2012, invetasi rata-rata tumbuh

10,77 persen, dan meningkatkan kontribusinya terhadap PDB

lebih dari 30 persen. Sayangnya membaiknya kinerja Investasi

4

tidak diikuti oleh kinerja ekspor yang hanya tumbuh 2,3 persen.

Di tengah lesunya ekspor, pasar dalam negeri justru dibanjiri

oleh barang-barang impor, di mana impor rata-rata meningkat

6,92 persen.

Dengan bertumpunya perekonomian pada sektor

konsumsi dan sektor non-tradable membuat harapan untuk

mencapai pertumbuhan ekonomi yang lebih berkualitas akan

sulit direalisasikan. Pertumbuhan ekonomi yang dicapai tidak

akan menjadi solusi persoalan pengangguran dan kemiskinan.

Oleh karena itu, tantangan terberat pertumbuhan ekonomi ke

depan adalah menggeser proporsi kontribusi sektor konsumsi

dengan investasi, serta mengimbangi pertumbuhan sektor non-

tradable dengan tradable.

Tabel 1.1 Pertumbuhan Ekonomi Indonesia (persen)Tabel 1.1 Pertumbuhan Ekonomi Indonesia (persen)Tabel 1.1 Pertumbuhan Ekonomi Indonesia (persen)Tabel 1.1 Pertumbuhan Ekonomi Indonesia (persen)

Menurut Lapangan UsahaMenurut Lapangan UsahaMenurut Lapangan UsahaMenurut Lapangan Usaha

2012201220122012 RataRataRataRata----

Q1Q1Q1Q1 Q2Q2Q2Q2 Q3Q3Q3Q3 RataRataRataRata

1 Pertanian, Peternakan, dll 4.32 3.68 4.8 4.27 2 Pertambangan dan penggalian 2.82 3.08 -0.09 1.94 3 Industri pengolahan 5.71 5.37 6.36 5.81 4 Listrik, gas dan air bersih 5.24 5.87 5.56 5.56 5 Konstruksi 7.21 7.26 7.98 7.48 6 Perdagangan, hotel & restoran 8.29 8.92 6.91 8.04 7 Pengangkutan dan komunikasi 10.31 10.07 10.48 10.29 8 Keuangan, real estat dan jasa

perusahaan 6.32 7.04 7.41

6.92 9 Jasa-jasa 5.47 5.72 4.44 5.21

Menurut PengeluaranMenurut PengeluaranMenurut PengeluaranMenurut Pengeluaran

1 Konsumsi Rumah Tangga 4.94 4.99 5.68 5.20 2 Konsumsi Pemerintah 5.94 6.96 -3.22 3.23 3 PMTB 9.97 12.31 10.02 10.77 4 Ekspor 7.85 1.88 -2.78 2.32 5 Impor 8.05 10.87 -0.54 6.13

Produk Domestik BrutoProduk Domestik BrutoProduk Domestik BrutoProduk Domestik Bruto 6.326.326.326.32 6.376.376.376.37 6.176.176.176.17 6.296.296.296.29

Sumber: Biro Pusat Statistik, 2012

5

1.3.1.3.1.3.1.3. Sektor Moneter Sektor Moneter Sektor Moneter Sektor Moneter

Secara umum stabilitas moneter selama 2012 masih

cukup terjaga, baik dari sisi inflasi, suku bunga, nilai tukar rupiah

serta perkembangan sektor keungan. Sampai Oktober 2012,

akumulasi inflasi bulanan masih berada di level 3,67 persen

(mtm). Nilai tukar Rupiah sepanjang Januari-September bergerak

pada level Rp 9.000 hingga Rp 9.588 per dollar AS. Level terkuat

terjadi pada Januari Rp 9.000 per dollar AS sedangkan terlemah

pada September Rp9.588 per dollar AS. Tingkat inflasi bergerak

relatif terjaga pada level 4,32 persen per November 2012. BI

Rate stabil pada 5,75 persen sejak Februari hingga November

sedangkan suku bunga Surat Perbendaharaan Negara/SPN untuk

12 November 2012 sekitar 3,725 persen (target pemerintah

APBN-P 2012 sebesar 5 persen).

1.3.1.1.3.1.1.3.1.1.3.1. InflasiInflasiInflasiInflasi

Secara umum tekanan inflasi selama 2012 relatif masih

terjaga, karena selama Januari - November 2012 tingkat inflasi

hanya sebesar 3,67 (mtm). Namun, fluktuasi kenaikan harga

selama 2012 yang cukup tajam membuat kepanikan dan

menggerogoti daya beli masyarakat, terutama yang

berpenghasilan menengah kebawah. Tekanan kenaikan harga

terjadi sejak awal 2012, sebagai dampak ekspektasi inflasi dari

masyarakat akibat kegaduhan wacana kenaikan harga BBM.

Walaupun harga BBM tidak jadi dinaikkan namun hampir

seluruh harga barang telah mengalami kenaikan, dan inflasi

pada bulan Januari mencapai 0,76 persen (mtm). Selanjutnya

selama Februari - Mei 2012 tekanan inflasi mulai mereda.

Namun sejak menjelang bulan Ramadhan Juni 2012, tekanan

inflasi kembali menggerogoti perekonomian.

6

Puncak kenaikan harga terjadi pada Juli dan Agustus,

yaitu pada saat bulan Ramadhan dan Perayaan Hari Raya Idhul

Fitri, di mana kenaikan harga mencapai 0,95 persen (mtm) atau

4,58 persen (yoy). Kelompok bahan makanan mengalami

kenaikan harga terbesar. Selama Juni - Agustus bahan makanan

naik sebesar 1,13 persen. Bahkan kenaikan harga bahan

makanan sudah terjadi jauh sebelum bulan Ramadhan datang.

Penyebabnya, di samping karena meningkatnya permintaan,

juga bersamaan dengan berlangsungnya tahun ajaran baru

sekolah. Kenaikan ini merupakan kenaikan harga tertinggi

dibandingkan dengan musim lebaran tahun-tahun sebelumnya.

Kenaikan harga musiman yang berlebihan menunjukkan

rendahnya antisipasi pemerintah menghadapi pola musiman

yang berlangsung setiap tahun.

Sumber: Badan Pusat Statistik, 2012

Gambar 1.1. Perkembangan Inflasi Januari Gambar 1.1. Perkembangan Inflasi Januari Gambar 1.1. Perkembangan Inflasi Januari Gambar 1.1. Perkembangan Inflasi Januari ———— September 2012 September 2012 September 2012 September 2012

((((persenpersenpersenpersen))))

7

1.3.2.1.3.2.1.3.2.1.3.2. Suku BungaSuku BungaSuku BungaSuku Bunga

Inflasi yang rendah semestinya memberikan stimulus

untuk menurunkan suku bunga. Namun di tengah ketidakpastian

global, otoritas moneter cenderung menahan diri untuk

mempertahankan tingkat suku bunga BI Rate. Pada Januari 2012

BI rate ditetapkan sebesar 6,00 persen. Pada bulan Februari BI

rate diturunkan menjadi 5,75 persen dan bertahan sampai

sekarang. Langkah ini ditempuh BI agar industri perbankan

secara keseluruhan menurunkan suku bunga simpanan maupun

kredit.

Tetapi kebijakan BI tersebut tidak diikuti oleh penurunan

suku bunga perbankan secara signifikan. Suku bunga perbankan

relatif mengalami rigiditas, baik suku bunga simpanan maupun

suku bunga pinjaman. Suku bunga pinjaman tetap berada di

level dua digid. Rigidnya penurunan suku bunga pinjaman ini

utamanya disebabkan oleh tetap tingginya suku bunga

simpanan. Suku bunga deposito 12 bulan per September sekitar

6,97 persen, hanya turun tipis dari 6,17 persen pada bulan yang

sama tahun sebelumnya. Akibatnya, perbaikan suku bunga

simpanan tidak optimal tertransmisikan ke suku bunga pinjaman.

Per September suku bunga kredit modal kerja mencapai 11,71

persen (turun 0,68 persen, yoy), suku bunga kredit investasi

11,36 persen (turun 0,7 persen, yoy) dan suku bunga kredit

konsumsi 13,67 persen (turun 0,59 persen, yoy). Sementara suku

bunga deposito 3 bulan pada September 2012 tetap berada di

level 5,72 persen.

Relatif masih lebarnya spread antara suku bunga

pinjaman dan suku bunga simpanan menunjukkan pasar

keuangan yang belum efisien, sekaligus menunjukkan tingginya

biaya operasional perbankan. Kondisi ini berdampak kurang

8

optimalnya fungsi intermediasi perbankan. Karena beban biaya

bunga masih membebani dunia usaha, akibatnya akses

masyarakat terhadap pembiayan perbankan menjadi terbatas.

Sumber: Bank Indonesia, 2012

Gambar 1.Gambar 1.Gambar 1.Gambar 1.2.2.2.2. Perkembangan Suku BungaPerkembangan Suku BungaPerkembangan Suku BungaPerkembangan Suku Bunga,,,, JanuariJanuariJanuariJanuari----September September September September

2012201220122012 ((((persenpersenpersenpersen))))

1.3.3.1.3.3.1.3.3.1.3.3. Nilai Tukar Rupiah Nilai Tukar Rupiah Nilai Tukar Rupiah Nilai Tukar Rupiah

Selama Triwulan I 2012 nilai tukar rupiah mengalami

pelemahan. Rupiah secara point-to-point melemah sebesar 0,87

persen (qtq) ke level Rp 9.139/US$, secara rata-rata melemah

1,03 persen (qtq) menjadi Rp 9.066/US$. Sedangkan pada

Triwulan II 2012 masih mengalami tekanan depresiasi, namun

dengan volatilitas yang terjaga didukung oleh kebijakan

stabilisasi yang ditempuh Bank Indonesia. Rupiah secara point-

to-point melemah sebesar 2,65 persen (qtq) ke level Rp9.393 per

dolar AS atau secara rata-rata melemah 2,27 persen (qtq)

menjadi Rp9.277 per dolar AS. Pergerakan rupiah yang

cenderung melemah tersebut secara umum masih sejalan

9

dengan pelemahan nilai tukar di kawasan Asia lainnya. Selama

bulan Oktober 2012, nilai tukar Rupiah terhadap Dollar berada

pada kisaran Rp 9.630 — Rp 9680 per dolar AS.

Secara fundamental penyebab pelemahan rupiah tidak

terlepas dari melemahnya kinerja ekspor. Pada Juli - Agustus

Ekspor Indonesia sangat anjlok, bahkan neraca perdagangan

mengalami defisit. Akibatnya, nilai tukar rupiah juga mengalami

depresiasi. Dengan menggunakan sistem nilai tukar yang

fleksibel, konsekuensinya stabilitas nilai tukar tentunya sangat

tergantung pada kinerja neraca perdagangan. Karena besarnya

pasokan devisa yang masuk akan menentukan kecukupan

besarnya kebutuhan valas (valuta asing) untuk impor dan

membayar utang luar negeri.

Di samping neraca perdagangan, faktor yang signifikan

memengaruhi pergerakan nilai tukar adalah Indeks Harga

Saham. IHSG dan rupiah mempunyai hubungan yang positif.

Pada saat IHSG meningkat hal ini menunjukkan peningkatan

antusiasme masyarakat melakukan transaksi di pasar modal.

Karenanya akan mendorong peningkatan permintaan rupiah

untuk membeli saham dalam negeri. Akibatnya, akan

berdampak positif terhadap apresiasi rupiah. Kondisi sebaliknya

terjadi ketika IHSG relatif melemah, maka juga akan diikuti oleh

pelemahan rupiah (Gambar 1.3)

10

Sumber: Bank Indonesia, 2012

Gambar 1.Gambar 1.Gambar 1.Gambar 1.3333. Perkembangan . Perkembangan . Perkembangan . Perkembangan Nilai Tukar, JanuariNilai Tukar, JanuariNilai Tukar, JanuariNilai Tukar, Januari----Oktober 2012Oktober 2012Oktober 2012Oktober 2012

1.4.1.4.1.4.1.4. Kinerja PerbankanKinerja PerbankanKinerja PerbankanKinerja Perbankan

Performa sektor perbankan cukup solid dengan

penghimpunan Dana Pihak Ketiga/DPK mencapai Rp3.049

triliun atau naik 19,85 persen (yoy) dan penyaluran kredit

Rp2.573 triliun atau naik 25,87 persen (yoy). Sayangnya,

peningkatan penyaluran kredit diikuti dengan lonjakan pinjaman

yang belum ditarik debitur (undisbursed loans) mencapai

Rp778,165 triliun per September atau naik 24,48 persen (yoy).

Pertumbuhan undisbursed loans ini hampir setara dengan

kenaikan realisasi kredit.

Indikator kesehatan bank juga masih terjaga dan

cenderung membaik. Sampai September 2012, Capital

Adequacy Ratio/CAR sekitar 17,41 persen (naik dari 0,78 persen,

11

yoy); Loan to Deposit Ratio/LDR 83,33 persen (naik 1,97 persen,

yoy); Biaya Operasional terhadap Pendapatan Operasional/

BOPO 74,26 persen atau turun 12,88 persen (yoy); Net Interest

Margin/NIM 5,45 persen atau turun 0,5 persen (yoy).

Namun demikian, meskipun dari sisi indikator kinerja

keuangan perbankan relatif membaik, masih terdapat sejumlah

tantangan ke depan yang tidak ringan. Salah satu tantangan

tersebut adalah persoalan aksesibilitas masyarakat terhadap

layanan perbankan. Hingga saat ini hanya sekitar 17 persen

penduduk Indonesia yang memeroleh pinjaman dari bank, atau

sekitar 20 persen yang menggunakan akses dari lembaga

keuangan formal. Sekitar 40 persen penduduk masih

menggunakan jasa keuangan informal. Dari sisi simpanan, baru

sekitar 47 persen penduduk menyimpan uangnya di bank (World

Bank, 2010; dalam Bank Indonesia, 2012).

Tantangan lain yang belum terselesaikan oleh sektor

perbankan pada 2012 ini adalah upaya untuk membuat harga

kredit bagi UMKM menjadi lebih kompetitif. Hingga saat ini

pelaku UMKM harus menanggung suku bunga kredit yang relatif

lebih tinggi dari pada usaha besar, yaitu sekitar 30 persen (Bank

Indonesia, 2012). Akibat kurang lenturnya suku bunga kredit ini

membuat daya dukung UMKM terhadap perekonomian menjadi

kurang optimal, padahal sekitar 99 persen kegiatan usaha

masyarakat tergolong kategori UMKM.

Dari sisi proporsionalitas penyaluran kredit perbankan ke

lapangan usaha juga masih harus ditingkatkan, di mana sektor

padat karya/sektor tradable perlu mendapat perhatian lebih dari

perbankan. Hingga Oktober 2012 porsi kredit perbankan

cenderung mengalir ke sektor non-tradable, dengan rincian:

Sektor perdagangan, hotel dan restoran sekitar 33 persen; sektor

12

industri pengolahan 19 persen; sektor keuangan, real estat dan

jasa perusahaan 12 persen; sektor pertanian 9 persen; sektor

pengangkutan, pergudangan dan komunikasi menyerap 6

persen; sektor kontruksi 6 persen; listrik, gas dan air bersih 3

persen; pertambangan 2 persen; dan sektor jasa-jasa 10 persen.

Sumber: Statistik Perbankan Indonesia-BI, 2012

Gambar 1.4. Proporsi Kredit Menurut Lapangan Usaha (persen)Gambar 1.4. Proporsi Kredit Menurut Lapangan Usaha (persen)Gambar 1.4. Proporsi Kredit Menurut Lapangan Usaha (persen)Gambar 1.4. Proporsi Kredit Menurut Lapangan Usaha (persen)

1.5.1.5.1.5.1.5. Sektor FiskalSektor FiskalSektor FiskalSektor Fiskal

Sektor fiskal masih diwarnai oleh permasalahan klasik,

yaitu postur anggaran yang tidak proporsional. Bahkan pada

2012, APBN terlihat semakin rapuh. Hal ini disebabkan

meningkatnya defisit anggaran yang dibiayai utang serta

disandera membengkaknya anggaran untuk subsidi. Akibatnya,

alokasi anggaran untuk belanja modal (infrastruktur) tetap

memiliki porsi yang rendah. Kondisi ini menyebabkan peran

stimulus fiskal dalam perekonomian sangat terbatas. Hasilnya

peran pemerintah terhadap perekonomian masih sangat rendah,

tidak lebih 10 persen dari PDB. Padahal total anggaran

pemerintah hampir mencapai seperempat dari PDB.

13

Akibat tetap mempertahan kebijakan defisit, Juni 2012

jumlah utang pemerintah mencapai Rp1.950 triliun. Meski rasio

utang terhadap PDB menurun, namun utang per kapita

cenderung meningkat. Dengan jumlah penduduk sekitar 240

juta maka utang per individu mencapai Rp 8 juta. Belanja

pemerintah pusat masih tersandera pada belanja birokrasi.

Belanja pegawai mengambil porsi 21,17 persen; subsidi energi

27,75 persen; sedangkan belanja modal hanya 17,02 persen.

Subsidi nonenergi hanya mengambil porsi di bawah 5 persen

(RAPBN, 2013).

Di samping permasalahan anggaran yang tidak

proporsional, hal itu masih diperparah dengan buruknya pola

penyerapan anggaran. Sampai 31 Oktober 2012 realisasi belanja

negara baru 69,3 persen (Rp1.072,6 triliun dari target Rp1.548,3

triliun). Belanja pemerintah pusat terealisasi 63,7 persen

(Rp681,5 triliun dari target Rp1.069,3 triliun), sedangkan belanja

pegawai dan belanja barang terealisasi 79,4 persen (Rp168,6

triliun dari target Rp212,3 triliun) dan 46,2 persen (Rp86,2 triliun

dari target Rp186,6 triliun). Belanja modal, subsidi BBM dan

subsidi listrik masing-masing terealisasi 43,7 persen (Rp73,7

triliun dari target Rp168,7 triliun); 87,3 persen (Rp120 triliun dari

target Rp137,4 triliun); 98,4 persen (Rp63,9 triliun dari target

Rp65 triliun).

Dalam periode yang sama, realiasasi pendapatan dalam

negeri juga baru mencapai 73,3 persen (Rp995,4 triliun dari

target Rp1.357,4 triliun). Penerimaan perpajakan dan

penerimaan negara bukan pajak terealisasi sekitar 75,6 persen

(Rp767,8 triliun dari target Rp1.016,2 triliun) dan 66,7 persen

(Rp227,6 triliun dari target Rp341,1 triliun). Satu bagian penting

dari sektor fiskal adalah penyerapan anggaran yang rendah.

14

1.6.1.6.1.6.1.6. Kinerja Investasi Kinerja Investasi Kinerja Investasi Kinerja Investasi

Data dari Badan Koordinasi dan Penanaman Modal

(BKPM) selama Januari - September 2012 menunjukkan realisasi

Investasi mencapai Rp 229,9 triliun. Pencapaian ini diklaim

mencatat rekor tertinggi dalam sejarah perekonomian Indonesia.

Apalagi prestasi ini dicapai di saat kondisi perekonomian dunia

sedang mengalami krisis. Sayangnya pertumbuhan investasi

masih didominasi oleh investasi asing. Realisasi investasi asing

(PMA) di luar investasi Migas, Perbankan, Lembaga Keuangan

Non Bank, Asuransi, Sewa Guna Usaha dan Industri Rumah

Tangga mencapai Rp 164,2 triliun. Total PMA yang ditergetkan

sampai akhir 2012 sebesar Rp 206,8 triliun, jadi tinggal tersisa

Rp 42,6 triliun untuk mencapai target tersebut. Target tersebut

sangat mungkin bisa dicapai, mengingat sampai saat ini sudah

79 persen dana yang ditargetkan telah didapatkan. Sementara

investasi dalam negeri (PMDN) hanya mencapai Rp 65,7 triliun.

Pada Triwulan III 2012, Penanaman Modal Asing (PMA)

mencapai USD 6,3 miliar, naik 21,73 persen (yoy). Menurut

besaran proyek, sektor primer menciptakan 259 proyek (21

persen); sektor sekunder dan tersier masing-masing 419 proyek

(33,98 persen); dan 555 proyek (45 persen). Pertumbuhan nilai

PMA pada sektor sekunder selama Triwulan III 2012 mencapai

62,29 persen, sedangkan pertumbuhan proyek mengalami

kontraksi sebesar 11,04 persen (yoy). Pertumbuhan nilai PMA

pada sektor primer sebesar 14,32 persen (yoy), sedangkan untuk

sektor tersier mengalami pertumbuhan negatif sebesar 12,13

persen (yoy). Sementara itu, pertumbuhan proyek pada sektor

primer dan sektor tersier masing-masing adalah 7,92 persen

(yoy) dan 5,71 persen (yoy).

15

Kondisi yang berbeda terjadi pada PMDN. Realisasi

PMDN sebesar 69,43 persen berada pada sektor sekunder dan

17,39 persen lainnya pada sektor tersier. Sektor primer

menyerap 13,17 persen. Sebanyak 48,18 persen proyek PMDN

berada pada sektor sekunder sedangkan sektor primer dan tersier

masing-masing 32 persen dan 19,80 persen. Penyebaran proyek

PMDN pada sektor primer terutama pada subsektor tanaman

pangan dan perkebunan mengambil porsi 7,69 persen dari total

PMDN, sedangkan pada sektor sekunder adalah industri mineral

non logam sebesar 23,48 persen dan industri makanan sebesar

18,23 persen. Dua subsektor penyerap investasi PMDN pada

sektor tersier adalah konstruksi 7,56 persen dan listrik, gas dan

air 5,38 persen.

TabelTabelTabelTabel 1.21.21.21.2. . . . Perkembangan Realisasi PMA dan PMDN Menurut Perkembangan Realisasi PMA dan PMDN Menurut Perkembangan Realisasi PMA dan PMDN Menurut Perkembangan Realisasi PMA dan PMDN Menurut

Sektor Triwulan IIISektor Triwulan IIISektor Triwulan IIISektor Triwulan III----2012201220122012

2012 : Q32012 : Q32012 : Q32012 : Q3 PangsaPangsaPangsaPangsa Pertumbuhan (yoy)Pertumbuhan (yoy)Pertumbuhan (yoy)Pertumbuhan (yoy)

PPPP NNNN PPPP NNNN PPPP NNNN

PMA (USD Juta)PMA (USD Juta)PMA (USD Juta)PMA (USD Juta)

Sektor Primer 259 1.350 21,01 21,48 7,92 14,318

Sektor Sekunder 419 3.134 33,98 49,85 -11,04 62,29

Sektor Tersier 555 1.802 45,01 28,67 5,71 -12,13

Jumlah 1.233 6.286 - - -0,24 21,73

PMDN (Rp Miliar)PMDN (Rp Miliar)PMDN (Rp Miliar)PMDN (Rp Miliar)

Sektor Primer 97 3.321 32,01 13,17 5,43 -37,61

Sektor Sekunder 146 17.503 48,18 69,43 -10,43 104,52

Sektor Tersier 60 4.385 19,80 17,39 -4,76 -13,73

Jumlah 303 25.208 - - -4,72 32,93

Sumber: Diolah dari Badan Koordinasi Penanaman Modal, 2012

Keterangan: P = banyak proyek ; N = nilai proyek

16

Selanjutnya berdasarkan distribusi wilayah, nilai PMA

dan proyek masih mengikuti pola yang serupa dari periode-

periode sebelumnya, dengan dominasi Jawa. Pada Triwulan III

2012 Jawa menyerap 46,96 persen dari total proyek, sedikit

menurun dibandingkan triwulan yang sama tahun sebelumnya

66,65 persen. Sumatera menyerap nilai proyek sekitar 18,66

persen; Bali dan Nusa Tenggara 6,11 persen; Kalimantan 16,97

persen; Maluku dan Papua masing-masing 0,8 persen dan 0,15

persen. Dari sisi distribusi proyek dijelaskan sebagai berikut:

Jawa menyerap 52,88 persen dari total proyek; Sumatera 13,63

persen; Bali dan Nusa Tenggara 12,17 persen; Kalimantan 11,44

persen; Sulawesi, Maluku dan Papua masing-masing 7,54

persen; 0,97 persen dan 1,38 persen.

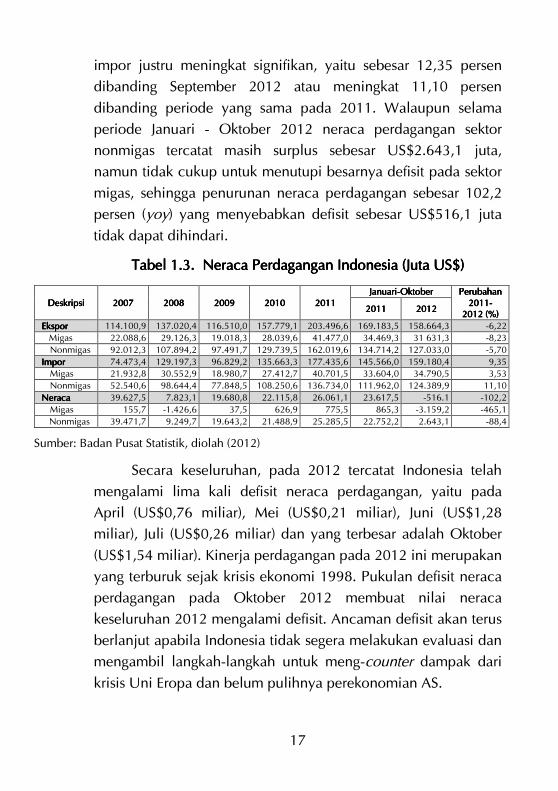

1.7.1.7.1.7.1.7. Sektor Luar Negeri Sektor Luar Negeri Sektor Luar Negeri Sektor Luar Negeri

Neraca Perdagangan Indonesia pada 2012 mencetak

prestasi terburuk. Sejak 2007 — 2011 neraca perdagangan

Indonesia mengalami surplus. Bahkan pada saat krisis ekonomi

sedang melanda dunia 2008, neraca perdagangan Indonesia

masih surplus US$7.832 juta. Namun, Oktober 2012, kondisi

neraca perdagangan Indonesia telah mencapai titik terparah

dengan mencapai defisit sebesar US$516,1 juta (BPS, 2012).

Defisit neraca perdagangan pada periode Januari-

Oktober 2012 lebih disebabkan oleh hantaman pada sektor

migas yang mengalami defisit sebesar US$3.159,2 juta atau

turun sebesar 465.1 persen dibanding periode yang sama pada

2011. Selain itu, defisit neraca perdagangan juga disebabkan

oleh penurunan ekspor nonmigas sebesar 3,42 persen

dibanding September 2012 atau turun 5,7 persen dibanding

periode Januari-Oktober 2011. Di saat yang bersamaan nilai

17

impor justru meningkat signifikan, yaitu sebesar 12,35 persen

dibanding September 2012 atau meningkat 11,10 persen

dibanding periode yang sama pada 2011. Walaupun selama

periode Januari - Oktober 2012 neraca perdagangan sektor

nonmigas tercatat masih surplus sebesar US$2.643,1 juta,

namun tidak cukup untuk menutupi besarnya defisit pada sektor

migas, sehingga penurunan neraca perdagangan sebesar 102,2

persen (yoy) yang menyebabkan defisit sebesar US$516,1 juta

tidak dapat dihindari.

Tabel 1.Tabel 1.Tabel 1.Tabel 1.3. 3. 3. 3. Neraca Perdagangan Indonesia (Juta US$)Neraca Perdagangan Indonesia (Juta US$)Neraca Perdagangan Indonesia (Juta US$)Neraca Perdagangan Indonesia (Juta US$)

DeskrDeskrDeskrDeskripsiipsiipsiipsi 2007200720072007 2008200820082008 2009200920092009 2010201020102010 2011201120112011 JanuariJanuariJanuariJanuari----OktoberOktoberOktoberOktober Perubahan Perubahan Perubahan Perubahan

2011201120112011----2012 (%)2012 (%)2012 (%)2012 (%)

2011201120112011 2012201220122012

EksporEksporEksporEkspor 114.100,9 137.020,4 116.510,0 157.779,1 203.496,6 169.183,5 158.664,3 -6,22

Migas 22.088,6 29.126,3 19.018,3 28.039,6 41.477,0 34.469,3 31 631,3 -8,23

Nonmigas 92.012,3 107.894,2 97.491,7 129.739,5 162.019,6 134.714,2 127.033,0 -5,70

ImporImporImporImpor 74.473,4 129.197,3 96.829,2 135.663,3 177.435,6 145.566,0 159.180,4 9,35 Migas 21.932,8 30.552,9 18.980,7 27.412,7 40.701,5 33.604,0 34.790,5 3,53

Nonmigas 52.540,6 98.644,4 77.848,5 108.250,6 136.734,0 111.962,0 124.389,9 11,10

NeracaNeracaNeracaNeraca 39.627,5 7.823,1 19.680,8 22.115,8 26.061,1 23.617,5 -516.1 -102,2

Migas 155,7 -1.426,6 37,5 626,9 775,5 865,3 -3.159,2 -465,1

Nonmigas 39.471,7 9.249,7 19.643,2 21.488,9 25.285,5 22.752,2 2.643,1 -88,4

Sumber: Badan Pusat Statistik, diolah (2012)

Secara keseluruhan, pada 2012 tercatat Indonesia telah

mengalami lima kali defisit neraca perdagangan, yaitu pada

April (US$0,76 miliar), Mei (US$0,21 miliar), Juni (US$1,28

miliar), Juli (US$0,26 miliar) dan yang terbesar adalah Oktober

(US$1,54 miliar). Kinerja perdagangan pada 2012 ini merupakan

yang terburuk sejak krisis ekonomi 1998. Pukulan defisit neraca

perdagangan pada Oktober 2012 membuat nilai neraca

keseluruhan 2012 mengalami defisit. Ancaman defisit akan terus

berlanjut apabila Indonesia tidak segera melakukan evaluasi dan

mengambil langkah-langkah untuk meng-counter dampak dari

krisis Uni Eropa dan belum pulihnya perekonomian AS.

18

Semakin terpuruknya kinerja perdagangan Indonesia, di

samping dipengaruhi lemahnya permintaan dunia juga akibat

menurunnya daya saing Indonesia. Hal ini terlihat dari

pertumbuhan ekspor sektor industri pada periode Januari-

Oktober 2012 menurun sebesar 5,3 persen dibanding periode

yang sama tahun 2011. Padahal sektor industri selama ini

menyumbang lebih dari 60 persen terhadap total ekspor

Indonesia. Jadi apabila terjadi guncangan pada performa ekspor

sektor industri maka besar kemungkinan akan menggangu

kinerja ekspor secara keseluruhan.

Penurunan ekspor juga terjadi pada sektor pertambangan

dan migas, yaitu masing-masing sebesar 9,53 persen dan 8,23

persen dibanding periode yang sama 2011. Kontribusi kedua

sektor tersebut terhadap total ekspor mencapai 36,2 persen.

Peningkatan ekspor pada sektor pertanian sebesar 10,54 persen

(Jan-Okt 2012) seakan tidak bermakna apa-apa mengingat

kecilnya nilai kontribusi ekspor sektor ini yang tidak lebih dari 3

persen terhadap total ekspor.

Dalam perspektif sektoral, realisasi perkembangan ekspor

Indonesia selama periode 2011-2012 mengilustrasikan bahwa

ekspor produk pertanian merupakan klasifikasi produk ekspor

yang masih prospektif dikarenakan tingkat pertumbuhan yang

positif, namun perlu diingat bahwa sektor pertanian merupakan

kumpulan dari berbagai komoditas primer yang memiliki nilai

tambah (value added) rendah. Oleh sebab itu, sangat rentan

apabila terlalu mengandalkan sektor pertanian sebagai tulang

punggung ekspor.

19

Tabel Tabel Tabel Tabel 1.4. 1.4. 1.4. 1.4. Nilai Ekspor Indonesia Menurut Sektor (Juta US$)Nilai Ekspor Indonesia Menurut Sektor (Juta US$)Nilai Ekspor Indonesia Menurut Sektor (Juta US$)Nilai Ekspor Indonesia Menurut Sektor (Juta US$)

UraianUraianUraianUraian Nilai FOB (Juta US$)Nilai FOB (Juta US$)Nilai FOB (Juta US$)Nilai FOB (Juta US$) % Perubahan % Perubahan % Perubahan % Perubahan

JaJaJaJannnn----Okt 2012 Okt 2012 Okt 2012 Okt 2012

thd 2011thd 2011thd 2011thd 2011

% Peran % Peran % Peran % Peran

thd Totalthd Totalthd Totalthd Total

JanJanJanJan----Okt Okt Okt Okt

2012201220122012

JanJanJanJan----Okt Okt Okt Okt

2011201120112011

JanJanJanJan----Okt Okt Okt Okt

2012201220122012

Total EksporTotal EksporTotal EksporTotal Ekspor 169.183,5 158.664,3 -6,22 100

MigasMigasMigasMigas 34.469,3 31.631,3 -8,23 19,94

NonmigasNonmigasNonmigasNonmigas 134.714,2 127.033,0 -5,70 80,06

- Pertanian 4.219,5 4.664,3 10,54 2,94

- Industri 101.973 96.565,1 -5,30 60,86

- Pertambangan dan Lainnya 28.521,7 25.803,6 -9,53 16,26

Sumber: Badan Pusat Statistik, 2012

Selain karena penurunan kinerja ekspor, defisit neraca

perdagangan Indonesia juga disebabkan karena lonjakan impor.

Nilai impor Indonesia pada Oktober 2012 mencapai

US$17.214,3 juta atau naik US$1.865,7 juta (12,16 persen)

dibanding impor September 2012. Hal tersebut dipicu oleh

kenaikan impor nonmigas sebesar US$1.470,6 juta (12,35

persen) dan juga kenaikan impor migas sebesar US$395,1 juta

(11,48 persen). Lebih lanjut peningkatan impor migas

disebabkan oleh naiknya impor minyak mentah dan hasil

minyak masing-masing sebesar US$294,9 juta (37,86 persen)

dan US$79,7 juta (3,24 persen). Sementara itu, impor migas dari

golongan gas juga mengalami peningkatan 10,01 persen atau

US$20,5 juta.

Selama Januari - Oktober 2012, nilai impor Indonesia

mencapai US$159.180,4 juta. Hal ini berarti impor Indonesia

mengalami peningkatan sebesar US$13.614,4 juta atau 9,35

persen jika dibandingkan dengan periode yang sama tahun

sebelumnya. Peningkatan terjadi pada impor migas sebesar

US$1.186,5 juta atau 3,53 persen. Sementara itu, impor non

migas juga meningkat sebesar US$12.427,9 juta atau 11,10

20

persen. Secara lebih rinci peningkatan impor migas lebih

disebabkan oleh peningkatan impor minyak mentah dan gas

masing-masing sebesar US$144,0 juta (1,62 persen) dan

US$1.278,3 juta (109,51 persen). Sebaliknya, impor hasil

minyak turun US$235,8 juta atau 1,00 persen.

Struktur impor selama 2012 tidak banyak mengalami

perubahan dibandingkan dengan periode-periode sebelumnya.

Impor bahan baku dan penolong untuk industri memberikan

peranan terbesar, yaitu 73,04 persen atau dengan nilai

US$116.270,8 juta. Diikuti oleh impor barang modal sebesar

20,02 persen (US$31.862,4 Juta) dan impor barang konsumsi

sebesar 6,94 persen (US$ 11.047,2 juta).

Tabel Tabel Tabel Tabel 1111....5.5.5.5. Impor Indonesia Menurut Kelompok Penggunaan Impor Indonesia Menurut Kelompok Penggunaan Impor Indonesia Menurut Kelompok Penggunaan Impor Indonesia Menurut Kelompok Penggunaan

BarangBarangBarangBarangNilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$)

Penggunaan Penggunaan Penggunaan Penggunaan Kelompok Kelompok Kelompok Kelompok BarangBarangBarangBarang

Nilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$)Nilai Impor, CIF (Juta US$) Perubahan (%)Perubahan (%)Perubahan (%)Perubahan (%) Peran Peran Peran Peran thd thd thd thd

Impor Impor Impor Impor JanJanJanJan————Okt Okt Okt Okt 2012201220122012 (%)(%)(%)(%)

SeptSeptSeptSept....

2012201220122012

OktOktOktOkt....

2012201220122012

JanJanJanJan----Okt Okt Okt Okt

2011201120112011

JanJanJanJan----Okt Okt Okt Okt

2012201220122012

Okt Okt Okt Okt thd thd thd thd Sep Sep Sep Sep

(2012)(2012)(2012)(2012)

JanJanJanJan----Okt Okt Okt Okt ’12 thd 12 thd 12 thd 12 thd JanJanJanJan----Okt Okt Okt Okt

’11111111

Total Impor 15.348,6 17.214,3 145.566,1 159.180,4 12,16 9,35 100,0

Barang

Konsumsi 1.082,6 1.058,0 11.195,7 11.047,2 -2,27 -1,33 6,94

Bahan baku

dan

penolong

11.466,9 12.848,1 108.225,3 116.270,8 12,05 7,43 73,04

Barang

Modal 2.799,1 3.308,2 26.145,1 31.862,4 18,19 21,87 20,02

Sumber: Badan Pusat Statistik, 2012

Jika dibandingkan periode sebelumnya, maka selama

Januari - Oktober nilai impor untuk kelompok bahan baku dan

penolong dan barang modal mengalami peningkatan. Impor

bahan baku dan penolong untuk industri meningkat 7,43 persen

dan impor barang modal meningkat sebesar 21,87 persen. Di

21

lain hal impor barang konsumsi mengalami penurunan sebesar

1,33 persen.

Ironisnya, walaupun terjadi peningkatan pada impor

bahan baku dan penolong untuk industri, namun tidak diikuti

dengan peningkatan ekspor sektor industri. Ekspor sektor industri

justru menurun di saat impor bahan baku dan penolong

meningkat dengan pangsa yang semakin besar, khususnya pada

September - Oktober 2012. Hal ini menunjukkan bahwa sektor

industri dalam negeri tidak mampu mengembalikan produk yang

telah diimpor -sebagai input industri- dalam bentuk ekspor

barang jadi.

1.8.1.8.1.8.1.8. Pengangguran dan KePengangguran dan KePengangguran dan KePengangguran dan Kemiskinanmiskinanmiskinanmiskinan

Tingginya pertumbuhan ekonomi ternyata tidak diikuti

oleh tingkat kesejahteraan masyarakat secara signifikan.

Terbukti, hingga Agustus 2012 jumlah pengangguran masih 7,24

juta orang; jumlah penduduk miskin masih sebanyak 29,13 juta

orang; serta indeks Rasio Gini naik dari 0,33 pada 2004

menjadi 0,41 pada 2011, yang menggambarkan pertumbuhan

ekonomi yang dicapai masih bersifat eksklusif, yang didorong

dan dinikmati golongan tertentu saja.

Tingkat Pengangguran Terbuka/TPT per Agustus 2012

menjadi 6,14 persen turun dari dari 6,32 persen per Februari

2012. Hanya saja porsi tenaga kerja informal masih sangat

dominan sekitar 62,7 persen. Perhitungan orang bekerja pun

masih memunculkan perdebatan yang mengkalkulasi

berdasarkan lama kerja satu jam dalam seminggu terakhir

(negara lain minimal 15 jam dalam seminggu). Belum lagi

masalah maraknya tenaga kerja outsourcing yang seringkali

mengesampingkan hak-hak karyawan.

22

Sampai Maret 2012, jumlah penduduk miskin turun

menjadi 29,13 juta (turun dari 30,02 juta per Maret 2011). Dari

segi persentase, tingkat kemiskinan per Maret menjadi 11,96

persen membaik dari 12,49 persen. Persentase penduduk miskin

menurut wilayah adalah sebagai berikut: Jawa (11,56 persen);

Sumatera (12,07 persen); Kalimantan (6,69 persen); Sulawesi

(11,78 persen); Bali dan Nusa Tenggara (15,11 persen); serta

Maluku dan Papua (24,77 persen).

23

BAB 2

Perkembangan Ekonomi GlobalPerkembangan Ekonomi GlobalPerkembangan Ekonomi GlobalPerkembangan Ekonomi Global

2.1. 2.1. 2.1. 2.1. Perkembangan Pertumbuhan Ekonomi GlobalPerkembangan Pertumbuhan Ekonomi GlobalPerkembangan Pertumbuhan Ekonomi GlobalPerkembangan Pertumbuhan Ekonomi Global

Perkembangan ekonomi global sepanjang 2012 masih

dihadapkan pada perlambatan pemulihan krisis negara-negara

utama dunia. Kondisi di negara maju digambarkan masih terbelit

tingginya beban utang pemerintah, proses penyesuaian neraca

perusahaan, serta lambannya pemulihan fungsi sektor keuangan.

Peranan stimulus fiskal juga semakin menipis sehingga

pemulihan ekonomi lamban dan mendorong lonjakan angka

pengangguran.

Dari sisi kebijakan moneter, sebagian besar negara-

negara maju masih melanjutkan kebijakan yang bersifat

akomodatif. Dua kebijakan yang popular sepanjang 2012 adalah

kebijakan memertahankan suku bunga kebijakan rendah serta

kebijakan penggelontoran dana ke perekonomian melalui

quantitative easing. Kebijakan suku bunga rendah dapat

dilanjutkan karena meredanya inflasi dari sektor energi. Harga

minyak mentah masih bergerak di bawah asumsi negara-negara

di dunia sehingga mengurangi potensi lonjakan inflasi. Selain itu

tekanan dari harga komoditas pangan juga cenderung kecil

meski dalam beberapa bulan mengalami tekanan berarti.

24

Fed Fund rate hingga Triwulan III-2012 stabil pada level

0,25 persen. Angka tersebut tidak bergerak sejak 2008.

Sementara Selic rate (Brazil) menurun menjadi 7,5 persen dari

posisi 8,5 persen pada Triwulan II-2012. Refinancing rate

(kawasan Eropa) pada Triwulan III-2012 menyusut sekitar 0,25

persen dari periode sebelumnya, menjadi 0,75 persen sedangkan

bank rate (Inggris) sebesar 0,5 persen. Persis dengan AS, suku

bunga acuan di Inggris tidak bergerak sejak 2009. Fenomena

yang serupa juga terjadi pada negara-negara Asia. China

mengoreksi lending rate menjadi 6 persen pada Triwulan III-

2012 dari posisi 6,31 persen. Reserve repo rate India stabil pada

angka 8 persen untuk mengakomodasi tekanan inflasi yang

masih tinggi. Jepang (O/N call target) dan Korea (call rate)

memiliki suku bunga acuan 0,1 persen dan 3 persen. Suku

bunga acuan Jepang stabil sejak 2009. BI rate (Indonesia) pada

akhir Triwulan III-2012 mencapai 5,75 persen sedangkan

Malaysia (O/N rate), Filipina (O/N rate) dan Thailand (Repo rate)

masing-masing 3 persen; 3,75 persen; dan 3 persen.

Pada bagian lain eksekusi kebijakan quantitative easing

dilakukan oleh beberapa negara di Uni Eropa/UE, Amerika

Serikat/AS, dan Jepang. Bank Indonesia (2012) mewartakan pada

6 September 2012 European Central Bank/ECB

mengimplementasikan program sejenis quantitative easing

bernama Outright Monetary Transactions/OMTs sedangkan AS

melanjutkan program sejenis untuk jilid III pada 13 September

2012. Program kali ini berupa pembelian aset pasar keuangan

berdurasi panjang. Pada 19 September 2012, bank sentral

Jepang (BOJ) meningkatkan program Asset Purchase Program

sebesar 10 Triliun Yen. Dana tersebut terutama diarahkan untuk

pembelian surat utang pemerintah.

25

Negara-negara pasar berkembang (emerging markets)

yang selama ini menjadi penopang pemulihan ekonomi global

turut tertarik dalam perlambatan pertumbuhan ekonomi.

Tekanan tersebut terutama muncul dari perlambatan ekspor dan

impor serta kecenderungan penurunan aliran dana asing.

Pertumbuhan ekonomi yang rendah dan ketidakpastian negara-

negara maju berpengaruh signifikan terhadap kinerja ekonomi

negara emerging markets dan negara berkembang melalui jalur

perdagangan dan keuangan.

Data neraca transaksi berjalan beberapa negara telah

menunjukan defisit. Angka defisit yang terbentuk pada 2012

diproyeksi telah menembus ambang batas aman 3 persen. Dua

negara yang mengalami kondisi demikian adalah Australia (4,6

persen menjadi 5,1 persen pada 2013) dan India (3,9 persen

menjadi 3,5 persen pada 2013). Selain Australia dan India yang

mencetak defisit neraca transaksi berjalan pada 2012, Indonesia

dan Vietnam diperkirakan mengalami kondisi serupa dengan

angka masing-masing 0,4 persen dan 0,6 persen. Pada 2013,

defisit neraca transaksi berjalan Indonesia dan Vietnam

diprognosa menembus 1 persen dan 2,6 persen.

Penguatan peranan perekonomian internal menjadi salah

satu upaya negara-negara emerging markets untuk menahan

perlambatan pertumbuhan ekonomi. Dari empat negara dengan

jumlah penduduk terbesar, tiga di antaranya merupakan negara

emerging markets sehingga memungkinkan untuk memacu

sektor konsumsi domestik. China berpenduduk 1,354 miliar;

India 1,214 miliar; Amerika Serikat 317,6 juta; dan Indonesia

233 juta (World Economic Forum, 2012). Sayangnya, upaya

tersebut tidak sepenuhnya berhasil karena besarnya integrasi

ekspor dalam struktur PDB negara-negara emerging market.

Sejak krisis keuangan global, yang diikuti dengan krisis utang di

26

Eropa permintaan ekspor dari negara-negara emerging market

menurun signifikan. Kinerja ekspor tertekan semakin dalam

karena penurunan harga komoditas internasional.

Defisit fiskal dunia negara maju diproyeksi sekitar 5,9

persen dari Produk Domestik Bruto/PDB hingga akhir 2012,

sedangkan pada 2013 sekitar 4,9 persen. Proyeksi fiskal negara-

negara maju pada 2012 adalah sebagai berikut: Amerika Serikat

(-8,7 persen); Uni Eropa (-3,3 persen); Perancis (-4,7 persen);

Jerman (-0,4 persen); Mesir (-7,5 persen); Irlandia (-8,3 persen);

Portugal (-5,0 persen); Jepang (-10 persen); Inggris (-8,2 persen)

dan Kanada (-3 persen). Sementara kondisi fiskal emerging

market relatif lebih aman. Defisit fiskal emerging market

diperkirakan 1,9 persen; Asia 2,9 persen; China 1,3 persen; dan

India lebih buruk pada level 9,5 persen (International Monetary

Fund/IMF, 2012).

Indikator pertumbuhan PDB riil 2012 diproyeksi

cenderung memburuk pada beberapa negara utama dunia, tetapi

cenderung membaik pada 2013. IMF (2012) memerkirakan PDB

riil AS pada akhir 2012 mencapai 2,2 persen, sedangkan UE

masih berkontraksi hingga -0,4 persen. Survei keyakinan

konsumen AS sempat membaik (dari 68,4 persen Oktober

menjadi 72,2 per November) sejalan dengan pesta demokrasi

yang memenangkan incumbent. Ekonomi Jepang pada 2012

diprognosa naik 2,2 persen dengan tingkat pengangguran 4,5

persen. Perbaikan kinerja ekonomi Jepang sejalan dengan

pemulihan pascagempa pada beberapa provinsi utama di Jepang

seperti Kanto Region di sekitar Tokyo. Provinsi ini menyumbang

40 persen terhadap PDB Jepang.

27

Tabel Tabel Tabel Tabel 2.1. 2.1. 2.1. 2.1. Perkembangan PDB Riil, Inflasi, dan Tingkat Perkembangan PDB Riil, Inflasi, dan Tingkat Perkembangan PDB Riil, Inflasi, dan Tingkat Perkembangan PDB Riil, Inflasi, dan Tingkat

Pengangguran TerbukaPengangguran TerbukaPengangguran TerbukaPengangguran Terbuka

PDB Riil (%)PDB Riil (%)PDB Riil (%)PDB Riil (%) Inflasi (%) Inflasi (%) Inflasi (%) Inflasi (%) %TPT%TPT%TPT%TPT

2011201120112011 2012201220122012 2013201320132013 2011201120112011 2012201220122012 2013201320132013 2011201120112011 2012201220122012 2013201320132013

Amerika Serikat 1,8 2,2 2,1 3,1 2 1,8 9 8,2 8,1

Uni Eropa 1,4 -0,4 0,2 2,7 2,3 1,6 10,2 11,2 11,15

Jerman 3,1 0,9 0,9 2,5 2,2 1,9 6 5,2 5,3

Perancis 1,7 0,1 0,4 2,1 1,9 1 9,6 10,1 10,5

Italia 0,4 -2,3 -0,7 2,9 3 1,8 8,4 10,6 11,1

Spanyol 0,4 -1,5 -1,3 3,1 2,4 2,4 21,7 24,9 25,1

Belanda 1,1 -0,5 0,4 2,5 2,2 1,8 4,4 5,2 5,7

Portugal -1,7 -3 -1 3,6 2,8 0,7 12,7 15,5 16

Inggris 0,8 -0,4 1,1 4,5 2,7 1,9 8 8,1 8,1

Jepang -0,8 2,2 1,2 -0,3 0 -0,2 4,6 4,5 4,4

China 9,2 7,8 8,2 5,4 3 3 4,1 4,1 4,1

Singapura 4,9 2,1 2,9 5,2 4,5 4,3 2 2,1 2,1

Indonesia 6,5 6 6,3 5,4 4,4 5,1 6,6 6,2 6,1

Thailand 0,1 5,6 6 3,8 3,2 3,3 0,7 0,7 0,7

Malaysia 5,1 4,4 4,7 3,2 2 2,4 3,1 3,1 3

Filipina 3,9 4,8 4,8 4,7 3,5 4,5 7 7 7

Sumber: Diolah dari International Monetary Fund, 2012

2012 dan 2013 adalah proyeksi

Kawasan Uni Eropa/UE berkutat pada pemburukan

sovereign debt crisis (risiko yang menunjukkan persepsi pelaku

pasar terhadap perekonomian domestik), terutama di Spanyol

dan Italia. Masalah tersebut bermuara pada kinerja sektor

keuangan di UE secara menyeluruh melalui ketersediaan

likuiditas dan ketidakmampuan membayar utang (insolvency).

Upaya mengangkat UE dari kubangan krisis telah banyak

dilakukan oleh pemimpin di negara pengguna Euro tersebut.

Pada pertemuan European Council di Brussels per 29 Juni 2012

28

dirumuskan berbagai langkah untuk mengatasi krisis dan

meningkatkan tata kelola di UE.

Secara rinci beberapa persoalan yang dibahas dalam

pertemuan tersebut adalah krisis utang, kelemahan sektor

keuangan, pertumbuhan yang rendah, ketidakseimbangan

makroekonomi, memperlambat pemulihan ekonomi dan

menciptakan risiko stabilitas. Kesemua hal tersebut diarahkan

untuk menekan tingkat pengangguran di kawasan tersebut. Data

ECB Calculation Eurostat Data menunjukkan tingka

pengangguran di UE mencapai 11,6 persen pada September

2012 naik dari 11,2 persen per April 2012. IMF memroyeksi

PDB riil UE masih terkoreksi 0,4 persen dengan tingkat inflasi

2,3 persen. Tingkat Pengangguran Terbuka per 2012 masih di

atas 10 persen.

Pemulihan ekonomi EU diperkirakan masih jauh dari

kenyataan. Jerman dan Perancis sebagai dua negara penopang

ekonomi kawasan tersebut mengalami perlambatan performa.

Data publikasi Biro Statistik Jerman (2012) menunjukkan

pertumbuhan ekonomi Jerman hingga Triwulan III-2012 yang

hanya naik 0,2 persen (yoy). Pertumbuhan ekspor Jerman

semakin melambat jika dibandingkan dengan pertumbuhan

impornya. Sementara kontribusi perekonomian domestik relatif

solid dengan dukungan sektor konsumsi.

Dalam publikasi Nielsen Global Survey of Consumer

Confidence and Spending Intentions (2012) per Triwulan I-2012

tingkat kepercayaan konsumen Jerman relatif membaik pada

level 90 persen masih berada di bawah level optimis. Angka

tersebut setara dengan Israel (89), Selandia Baru (91), Argentina

(91), dan Pakistan (91). Dalam publikasi Nielsen ditampikan juga

beberapa negara dengan tingkat kepercayaan konsumen terbaik

29

yaitu India (123); Saudia Arabia (119); Indonesia (118); Hong

Kong (103); United Arab Emirates (105); Malaysia (107);

Thailand (107) dan Peru (101).

Spanyol sebagai salah satu biang krisis EU semakin

tertekan sejalan dengan penurunan peringkat utang jangka

panjang oleh Moody Investor Service per 25 Juni 2012. The

Economist (2012) menjelaskan bahwa pada 20 Mei imbal hasil

obligasi Pemerintah Spanyol di atas 6,6 persen, di mana level

tersebut telah setara dengan Yunani, Irlandia dan Portugal.

Rating obligasi Pemerintah Spanyol turun dari A3 menjadi Baa3.

Bersamaan dengan itu Moody juga menurunkan peringkat

deposit 28 bank Spanyol. Kondisi tersebut semakin buruk sebab

sebagian besar perusahaan Spanyol dan semua bank di negara

tersebut telah terputus dengan dukungan dana asing. Indeks

kepercayaan konsumen Spanyol turun memburuk menjadi 53

per Triwulan I-2012. Level tersebut setara dengan Hungaria (32);

Mesir (37); Portugal (39); Kroasia (45); Italia (45); Korea Selatan

(49); Perancis (50); Jepang (58); Rumania (60); Polandia (64) dan

Irlandia (64).

Data Bureau of Economic Analysis US Department of

Commerse (2012) mewartakan Triwulan III-2012 pertumbuhan

PDB Riil AS mencapai 2 persen membaik dari 1,3 persen dari

triwulan sebelumnya. Pertumbuhan dari sisi konsumsi didukung

oleh peningkatan pada barang-barang tahan lama seperti sepeda

motor dan spare part. Pengeluaran pertahanan pemerintah juga

meningkat selama periode berjalan terutama anggaran

pertahanan. Sektor ekspor masih mengalami penurunan berarti

sehingga memperlebar defisit transaksi berjalan AS.

Program quantitative easing pada Triwulan III sebesar

US$40 miliar diarahkan stimulus penciptaan lapangan kerja.

30

Angka quantitative easing paruh ketiga ini relatif lebih rendah

dari fase pertama dan kedua. Pada bagian lain, AS berencana

mengambil kebijakan jurang fiskal (fiscal cliff) yang merupakan

kombinasi kebijakan penghematan anggaran dan peningkatan

pajak. Jika rencana tersebut dieskekusi maka secara nyata akan

terjadi pemangkasan anggaran. Implikasinya bukan hanya

mempelambat pemulihan ekonomi AS tetapi ekonomi global.

Walaupun kondisi ekonomi AS, baik sedang berjalan maupun

proyeksi, semakin menurun tetapi peranannya sebagai motor

ekonomi dunia masih sangat dominan. Pada 2011 misalnya, AS

menghimpun US$15.094 miliar PDB atau mengisi 19,13 dari

PDB dunia.

Sampai Oktober 2012 tingkat pengangguran di AS

mencapai 7,9 persen membaik dari bulan yang sama pada tahun

sebelumnya sekitar 8,9 persen. Angka pengangguran tersebut

berpotensi melonjak sejalan dengan badai Shandy yang

memukul salah satu negara bagian di AS. New York menjadi

bisnis utama AS yang menjadi pusat-pusat keuangan AS dan

bank-bank ternama dunia. IMF memprognosa pertumbuhan

ekonomi AS per 2012 mencapai 2,2 persen dan 2,1 persen pada

2013.

Tingkat inflasi AS hingga akhir Oktober cenderung

menurun mengikuti pola yang serupa dengan negara lain.

Kestabilan harga energi, terutama harga minyak, dapat menekan

inflasi AS di bawah target jangka panjang 2 persen. Sampai

Oktober inflasi AS sekitar 2,2 persen. Meski optimisme

perekonomian AS muncul sejak pemilihan umum tetapi

beberapa faktor turut mengancam akselerasi yang terjadi. Selain

bersumber dari kerentanan sektor tenaga kerja dan properti,

dampak penyebaran krisis Eropa yang menjadi salah satu mitra

31

dagang AS diperkirakan masih menekan ekonomi negara

adidaya tersebut.

Ekspektasi yang begitu besar terhadap perekonomian

China sebagai salah satu penopang pemulihan ekonomi dunia

semakin redup. Pada Triwulan III-2012 ekonomi berpenduduk

terbesar di dunia ini ‘hanya’ tumbuh 7,4 persen jauh dari

proyeksi ekonom dunia pada kisaran 8 persen. Angka tersebut

terendah dalam tiga tahun terakhir. Perlambatan ini bukan hanya

disebabkan oleh lambannya pemulihan krisis di AS dan UE,

tetapi penurunan kinerja ekonomi kelompok BIRC lainnya

(Brasil, Rusia, dan India). Sektor ekspor sebagai kekuatan utama

China belum bergerak leluasa sedangkan sektor impor tertekan

karena penurunan permintaan domestik.

Indeks manufaktur China per Oktober 2012 naik

melambat menjadi 50,2 dari posisi 49,2 pada bulan sebelumnya.

Sepanjang 2011 indeks manufaktur tertinggi pada April 53,3.

Perbaikan indeks manufaktur tersebut salah satunya didukung

oleh perbaikan indeks produksi menjadi 52,1 dari 50,9 per

September. Perbaikan juga terjadi pada new orders index (50,4

naik dari 48,7) meski dalam level moderat; main raw materials

inventory index (47,3 naik dari 45,1); employed person index

(49,2 naik dari 49,1) dan supplier delivery time index (50,1 naik

dari 50).

Indeks ekpektasi konsumen (customer expectation

index); indeks kepuasan konsumen (consumer satisfaction index)

dan indeks kepercayaan konsumen (consumer confidence index)

cenderung membaik. Pada September 2012 indeks ekspektasi

konsumen berada pada level optimis 104, naik dari 103,7 pada

bulan sebelumnya, sedangkan indeks kepercayaan konsumen

pada level 100,8. Sementara itu, indeks kepuasan konsumen 4

32

level di bawah level optimis (National Bureau of Statistics of

China, 2012).

Sektor investasi turut melambat terutama dari investasi

asing sejalan dengan pengetatan regulasi pada sektor properti.

Regulasi tersebut secara nyata berdampak pada lonjakan harga

dan penurunan supply lahan (Bank Indonesia, 2012). Penyaluran

kredit yang begitu massif sejak beberapa tahun terakhir mulai

memberikan pengaruh nyata bagi China karena besarnya tingkat

kredit macet. China Banking Regulatory Commission

menjelaskan kredit macet, terutama lembaga pemberi pinjaman,

bank perkreditan rakyat, dan bank swasta asing.

Deloitte China Financial Services Industry Center of

Excellence (2012) telah memprediksi lonjakan kredit macet

dengan memfokuskan pada penyebab dari kegagalan (default)

pembiayaan pemerintah lokal. Lembaga ini menjelaskan dua

penyebab utama kegagalan pembiayaan tersebut, yaitu (i)

macetnya pembiayaan pada pemerintah lokal dalam jumlah

besar yang disebabkan kesalahan proyeksi penerimaan dan

pengeluaran selama 2010, dan (ii) dari sekitar 10 ribu jenis

pembiayaan sekitar 70 persen terdistribusi pada pemerintah

lokal yang relatif memiliki sumber pendapatan terbatas sehingga

mengancam pengembalian pinjaman. Perbaikan inflasi China

sejalan dengan kondisi negara lain karena penurunan harga

komoditi dan meredanya inflasi makanan. Tingkat pengangguran

China masih terjaga pada level 4,1 persen. Level tersebut masih

jauh dari ambang batas 4,6 persen sebagai target pemerintah

China.

Penurunan performa perekonomian juga dialami India.

Perlambatan perekonomaian negara dengan penduduk terbesar

kedua di dunia ini turut dipengaruhi pemburukan krisis UE.

33

Secara fundamental, dua masalah utama yang memengaruhi

kinerja India adalah tingginya angka inflasi serta defisit neraca

dan transaksi berjalan. Penurunan ekspor ke UE yang diikuti

dengan lonjakan impor menyebabkan defisit perdagangan India

menembus US$16,4 miliar per Triwulan III-2012 dari level

US$13,7 miliar pada triwulan sebelumnya. Inflasi India

(tergambar dari perubahan indeks harga perdagangan besar)

menembus 7,8 persen sebagai dampak dari penyesuaian harga

bahan bakar pada September.

2.2. 2.2. 2.2. 2.2. Perkembangan Sektor Keuangan InternasionalPerkembangan Sektor Keuangan InternasionalPerkembangan Sektor Keuangan InternasionalPerkembangan Sektor Keuangan Internasional

Perkembangan pasar keuangan global masih diwarnai

ketidakpastian karena tingginya volatilitas dan risiko di negara

maju. Sistem keuangan yang belum berfungsi secara baik dan

efisien berpengaruh terhadap pertumbuhan ekonomi secara

menyeluruh. Dalam laporan Global Financial Stability IMF per

Oktober 2012 dijelaskan bahwa masalah sektor keuangan

Spayol (bank, asuransi, hingga perusahaan) telah menghabiskan

cadangan likuiditas dari negara-negara periferal UE. Kondisi

tersebut diperburuk dengan peningkatan soverign risk di Spanyol

dan Italia. Menanggapi hal tersebut konferensi tingkat tinggi di

UE mempertimbangkan €100 miliar untuk restrukturisasi sektor

perbankan dan pembiayaan Spanyol.

Beberapa indikator perbankan negara-negara maju

belum membaik. Rasio modal (tier 1) Mesir per Triwulan I-2012

hanya 1,5 persen; Irlandia 16,2 persen; Italia 9,5 persen;

Portugal 9,1 persen; dan Spanyol 10,5 persen. Indikator tersebut

di Asia relatif lebih baik seperti Korea 10,2 persen; Singapura

13,6 persen; dan Jepang 12,3 persen. Rasio modal ini di AS

mencapai 13,4 persen per Triwulan II-2012. Sementara itu gross

34

non performing loan di Mesir mencapai 20,2 persen; Irlandia

19,1 persen; Italia 10,7 persen; Spanyol 5,6 persen; Amerika

Serikat 4,8 persen; Korea 1,7 persen; Singapura 1,4 persen; dan

Jepang 2,2 persen.

Aliran dana ke obligasi global semakin melonjak sejak

bergeraknya investor ke instrument safe haven (aman) dan

obligasi perusahaan berlevel tinggi. Hal tersebut dipengaruhi

oleh kombinasi dari rendahnya penyerapan risiko (risk appetite),

pelemahan pertumbuhan ekonomi (berjalan dan proyeksi), risiko

kredit yang tinggi, kerentanan sisi internal dan eksternal, dan

peningkatan risiko makroekonomi di negara-negara UE. Selain

obligasi global, investor juga mulai memupuk emas yang

menyebabkan lonjakan harga sejak Agustus 2012.

Sementara itu, kinerja bursa global masih digambarkan

dengan kemurungan karena publikasi data ekonomi negara-

negara maju belum menunjukkan perbaikan berarti. Dari

perspektif politis, secara umum masyarakat global belum

sepenuhnya meyakini langkah-langkah pemulihan ekonomi

yang diretas oleh pemerintah negara-negara UE, terutama

Yunani. Muncul potensi terdeportasinya negara seribu dewa

tersebut dari kelompok penggunan Euro sehingga investor

mengurangi koleksi saham negara-negara di UE.

Perlambatan kinerja pasar keuangan, terutama saham,

juga didorong oleh sentimen negatif akibat pemotongan credit

rating Jepang Fitch akhir Mei 2012. Keputusan tersebut dimotori

oleh peningkatkan profil risiko kredit Jepang sebab pemburukan

rasio utang publik negara sakura tersebut. Kondisi fiskal Jepang

juga mengalami penurunan sehingga berpengaruh besar

terhadap kepercayaan investor. Meski secara umum tertekan,

perkembangan pasar saham global sempat rebound karena dua

35

hal: (i) kosensus pemimpin Eropa dan bank sentral di dunia

untuk mendukung penyelesaian krisis di Eropa; dan (ii) stimulus

fiskal dan penurunan suku bunga acuan China untuk mendorong

pertumbuhan ekonomi yang melambat.

Sentimen negatif terhadap kondisi UE memengaruhi

saham di emerging market Asia, seperti China, Korea, India, dan

Indonesia dalam beberapa transaksi. Kontras dengan itu

performa saham beberapa negara ASEAN, seperti Filipina dan

Thailand, relatif baik selama paruh kedua 2012. Optimisme

terhadap penanganan banjir Thailand memberikan sinyal positif

bagi kinerja sahamnya. Perbaikan kinerja saham Filipina sejalan

dengan perbaikan rating kredit oleh Moody per 29 Oktober

2012 menjadi outlook stabil.

Dalam publikasinya Moody menaikkan peringkat Filipina

untuk rating foreign dan local currency long-term bond ratings

of the Government of the Philippines dari Ba2 menjadi Ba1.

Moody merinci tiga faktor yang mendorong perbaikan tersebut