Embed Size (px)

Citation preview

PROSPERA

Osservatorio Agroalimentare del Piemonte

Relazione di filiera

LATTE

Aprile 2012

Report di filiera - latte – aprile 2011

2

PRESENTAZIONE Le moderne politiche di sviluppo rurale sono piuttosto complesse e richiedono alle Regioni di

dotarsi di adeguati strumenti conoscitivi. La Regione Piemonte e l’IRES Piemonte, pertanto, hanno

sottoscritto una convenzione pluriennale sulla base della quale l’Istituto assicura un’ampia gamma

di attività volte a supportare le diverse fasi (programmazione, attuazione e valutazione) delle

politiche rurali.

Questo insieme di attività è stato denominato con l’acronimo PROSPERA (Progetto Supporto alle

Politiche Rurali e Agroalimentari). Rientrano nel progetto interventi di consulenza alle strutture

regionali responsabili delle politiche in oggetto, l’esecuzione di studi e l’implementazione

dell’Osservatorio Agroalimentare del Piemonte.

L’attività dell’Osservatorio è finalizzata, in primo luogo, a fornire elementi utili allo sviluppo delle

politiche di settore, senza trascurare tuttavia le possibili ricadute più generali in termini di

contributo conoscitivo rivolto a diverse tipologie di utenti (dalle organizzazioni di categoria agli

enti locali, dal settore della comunicazione a quello della formazione).

L’attività dell’Osservatorio Agroalimentare del Piemonte opera in modo continuativo ed è

strutturata per fornire i seguenti servizi:

realizzazione di analisi congiunturali annuali sull’andamento del settore agricolo e

agroalimentare, elaborate in diversi step di avanzamento in relazione alla disponibilità di dati

aggiornati;

realizzazione e aggiornamento periodico delle Relazioni di filiera, per ciascuna delle principali

filiere agro-industriali operanti in Piemonte;

elaborazione di studi monografici e analisi di scenario.

Le Relazioni di filiera nascono in occasione dell’istituzione dei Tavoli di Filiera, uno dei momenti

concertativi voluti dalla Regione Piemonte nell’ambito della definizione delle politiche rurali. In tale

occasione (2006) fu redatta dall’IRES una prima serie di report creati per supportare l’attività dei

Tavoli, utilizzando anche il prezioso contributo dei soggetti partecipanti. Le attuali Relazioni di

filiera attingono a questo patrimonio informativo e lo aggiornano periodicamente, in modo da

fornire un panorama articolato e completo sulle dinamiche in atto nel settore.

La presente versione della Relazione si riferisce all’annata 2011 ed è stata elaborata nei primi mesi

del 2012. Pertanto, a causa della nota lentezza del rilascio dei dati statistici ufficiali, potrebbe

presentare alcune informazioni incomplete o non aggiornate.

Report di filiera - latte – aprile 2011

3

INDICE

1 - LE DIMENSIONI DELLA FILIERA E GLI ANDAMENTI RECENTI 4

1.1 - UNO SGUARDO AL MONDO E ALL’EUROPA 4

1.2 - LA PRODUZIONE IN ITALIA 6

1.3 - LA PRODUZIONE IN PIEMONTE 10

2 – POLITICHE E ASPETTI NORMATIVI 14

3 – CONCLUSIONI E ANALISI SWOT 19

BIBLIOGRAFIA 23

Report di filiera - latte – aprile 2011

4

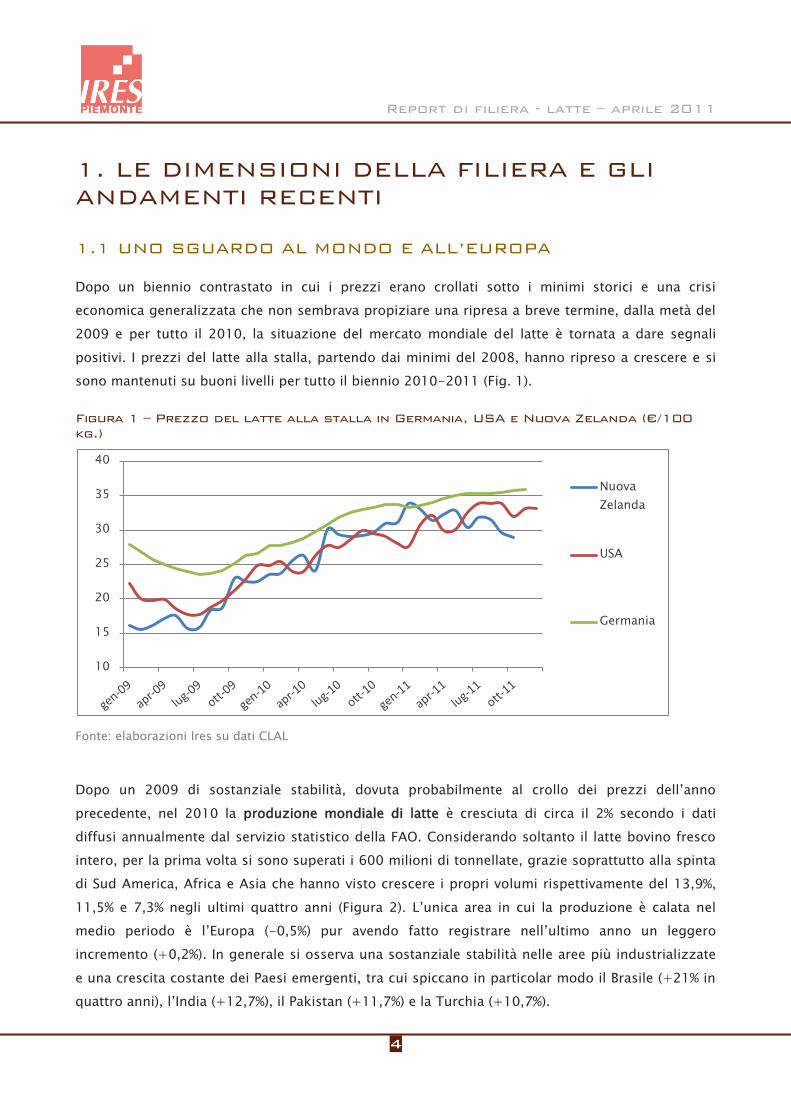

1. LE DIMENSIONI DELLA FILIERA E GLI ANDAMENTI RECENTI 1.1 UNO SGUARDO AL MONDO E ALL’EUROPA

Dopo un biennio contrastato in cui i prezzi erano crollati sotto i minimi storici e una crisi

economica generalizzata che non sembrava propiziare una ripresa a breve termine, dalla metà del

2009 e per tutto il 2010, la situazione del mercato mondiale del latte è tornata a dare segnali

positivi. I prezzi del latte alla stalla, partendo dai minimi del 2008, hanno ripreso a crescere e si

sono mantenuti su buoni livelli per tutto il biennio 2010-2011 (Fig. 1).

Figura 1 – Prezzo del latte alla stalla in Germania, USA e Nuova Zelanda (€/100 kg.)

Fonte: elaborazioni Ires su dati CLAL

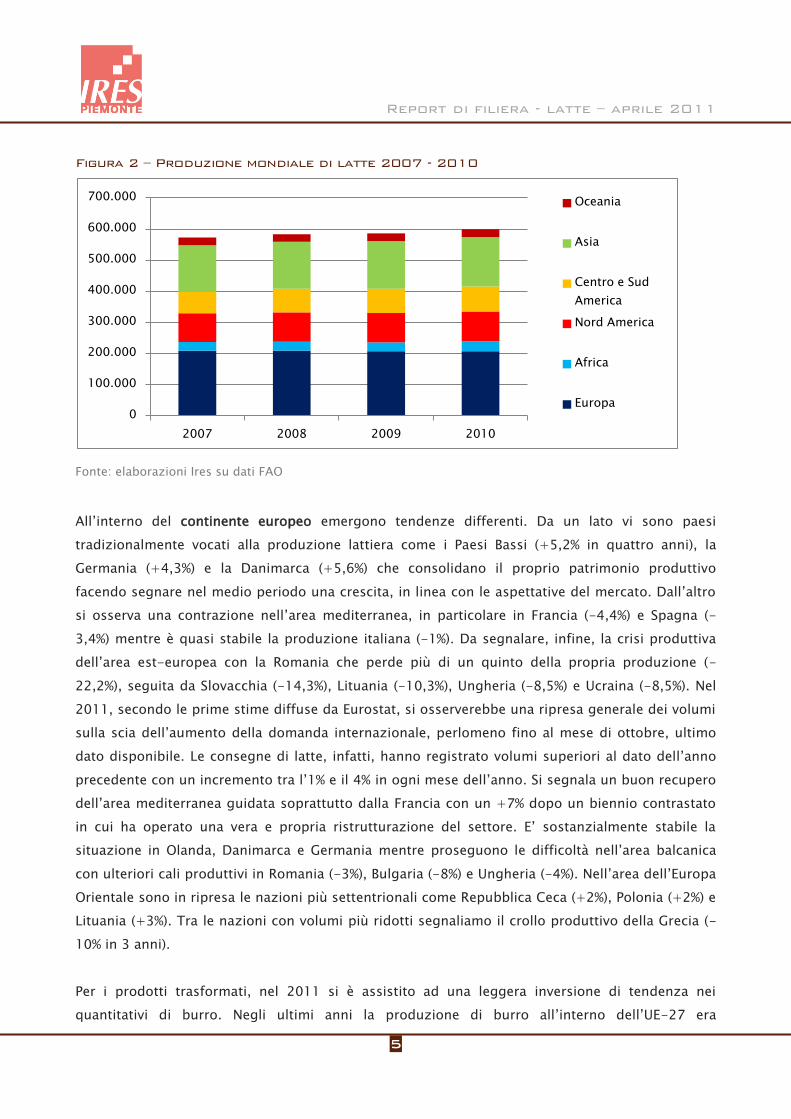

Dopo un 2009 di sostanziale stabilità, dovuta probabilmente al crollo dei prezzi dell’anno

precedente, nel 2010 la produzione mondiale di latte è cresciuta di circa il 2% secondo i dati

diffusi annualmente dal servizio statistico della FAO. Considerando soltanto il latte bovino fresco

intero, per la prima volta si sono superati i 600 milioni di tonnellate, grazie soprattutto alla spinta

di Sud America, Africa e Asia che hanno visto crescere i propri volumi rispettivamente del 13,9%,

11,5% e 7,3% negli ultimi quattro anni (Figura 2). L’unica area in cui la produzione è calata nel

medio periodo è l’Europa (-0,5%) pur avendo fatto registrare nell’ultimo anno un leggero

incremento (+0,2%). In generale si osserva una sostanziale stabilità nelle aree più industrializzate

e una crescita costante dei Paesi emergenti, tra cui spiccano in particolar modo il Brasile (+21% in

quattro anni), l’India (+12,7%), il Pakistan (+11,7%) e la Turchia (+10,7%).

10

15

20

25

30

35

40

Nuova

Zelanda

USA

Germania

Report di filiera - latte – aprile 2011

5

Figura 2 – Produzione mondiale di latte 2007 - 2010

Fonte: elaborazioni Ires su dati FAO

All’interno del continente europeo emergono tendenze differenti. Da un lato vi sono paesi

tradizionalmente vocati alla produzione lattiera come i Paesi Bassi (+5,2% in quattro anni), la

Germania (+4,3%) e la Danimarca (+5,6%) che consolidano il proprio patrimonio produttivo

facendo segnare nel medio periodo una crescita, in linea con le aspettative del mercato. Dall’altro

si osserva una contrazione nell’area mediterranea, in particolare in Francia (-4,4%) e Spagna (-

3,4%) mentre è quasi stabile la produzione italiana (-1%). Da segnalare, infine, la crisi produttiva

dell’area est-europea con la Romania che perde più di un quinto della propria produzione (-

22,2%), seguita da Slovacchia (-14,3%), Lituania (-10,3%), Ungheria (-8,5%) e Ucraina (-8,5%). Nel

2011, secondo le prime stime diffuse da Eurostat, si osserverebbe una ripresa generale dei volumi

sulla scia dell’aumento della domanda internazionale, perlomeno fino al mese di ottobre, ultimo

dato disponibile. Le consegne di latte, infatti, hanno registrato volumi superiori al dato dell’anno

precedente con un incremento tra l’1% e il 4% in ogni mese dell’anno. Si segnala un buon recupero

dell’area mediterranea guidata soprattutto dalla Francia con un +7% dopo un biennio contrastato

in cui ha operato una vera e propria ristrutturazione del settore. E’ sostanzialmente stabile la

situazione in Olanda, Danimarca e Germania mentre proseguono le difficoltà nell’area balcanica

con ulteriori cali produttivi in Romania (-3%), Bulgaria (-8%) e Ungheria (-4%). Nell’area dell’Europa

Orientale sono in ripresa le nazioni più settentrionali come Repubblica Ceca (+2%), Polonia (+2%) e

Lituania (+3%). Tra le nazioni con volumi più ridotti segnaliamo il crollo produttivo della Grecia (-

10% in 3 anni).

Per i prodotti trasformati, nel 2011 si è assistito ad una leggera inversione di tendenza nei

quantitativi di burro. Negli ultimi anni la produzione di burro all’interno dell’UE-27 era

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2007 2008 2009 2010

Oceania

Asia

Centro e Sud

America

Nord America

Africa

Europa

Report di filiera - latte – aprile 2011

6

costantemente calata con un tasso annuo del 2% circa, con un calo più vistoso da parte dei nuovi

Stati membri e più contenuto da parte dei 15 membri storici. Tra essi si segnala in controtendenza

l’Olanda che tra il 2005 e il 2010 ha aumentato di un quarto il proprio volume produttivo (con un

salto netto nel 2007 seguita da una stabilizzazione nel biennio successivo), mentre gli altri

principali produttori (Francia, Germania, Irlanda, Italia e Regno Unito) riducevano costantemente le

proprie produzioni. I uantitativi di formaggio prodotto, invece, hanno segnato un andamento

omogeneo e positivo da ormai diversi anni con un attenuazione nel biennio 2008-2009 ed una

ripresa nel 2010 proseguita anche nel 2011. Andando ad osservare il comportamento dei singoli

Stati, si nota che la ripresa dell’ultimo biennio è più consistente in Francia e Germania, i due

principali produttori europei mentre l’Italia, il terzo paese produttore, è ferma sui livelli del 2008.

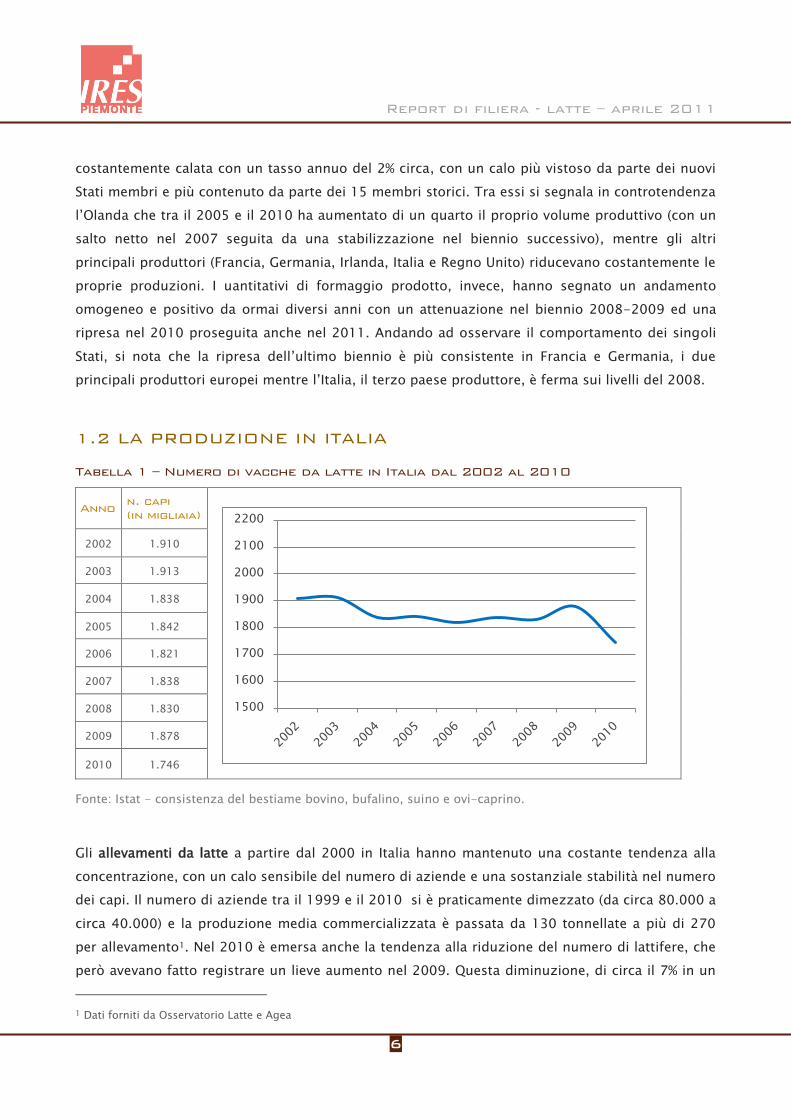

1.2 LA PRODUZIONE IN ITALIA

Tabella 1 – Numero di vacche da latte in Italia dal 2002 al 2010

Anno n. capi (in migliaia)

2002 1.910

2003 1.913

2004 1.838

2005 1.842

2006 1.821

2007 1.838

2008 1.830

2009 1.878

2010 1.746

Fonte: Istat - consistenza del bestiame bovino, bufalino, suino e ovi-caprino.

Gli allevamenti da latte a partire dal 2000 in Italia hanno mantenuto una costante tendenza alla

concentrazione, con un calo sensibile del numero di aziende e una sostanziale stabilità nel numero

dei capi. Il numero di aziende tra il 1999 e il 2010 si è praticamente dimezzato (da circa 80.000 a

circa 40.000) e la produzione media commercializzata è passata da 130 tonnellate a più di 270

per allevamento1. Nel 2010 è emersa anche la tendenza alla riduzione del numero di lattifere, che

però avevano fatto registrare un lieve aumento nel 2009. Questa diminuzione, di circa il 7% in un

1 Dati forniti da Osservatorio Latte e Agea

1500

1600

1700

1800

1900

2000

2100

2200

Report di filiera - latte – aprile 2011

7

anno, si è concentrata particolarmente nell’area più produttiva, tra Lombardia (-8,9%), Veneto (-

10%) ed Emilia Romagna (-8,5%) in cui è in atto una vera e propria ristrutturazione del settore. Tra

le regioni principali produttrici di latte, solo il Piemonte si discosta da questa tendenza

diminuendo la propria consistenza di appena l’1,7% mentre in controtendenza vanno Puglia

(+1,4%) e Sicilia (+6%).

I dati forniti da AGEA (Agenzia per le Erogazioni in Agricoltura) sulle consegne di latte vaccino

nelle diverse regioni italiane mostrano un andamento diverso da quello sulle consistenze. La

produzione di latte nel 2010 era stata, infatti, superiore dello 0,9% rispetto a quella del 2009 con

incrementi anche maggiori nelle regioni settentrionali come in Piemonte (+3,2%) e Lombardia

(+1,7%). Unica eccezione era costituita dal Veneto che diminuiva dello 0,8%. Nel 2011 si registra

un’ulteriore espansione di circa il 2% a segnalare un buon momento per il mercato che, a distanza

di tre anni, sembra aver assorbito le turbolenze del 2007 – 2008. Quasi tutte le regioni aumentano

le proprie produzioni, sostenute da buoni prezzi sia per il latte fresco che per i prodotti

trasformati. In Lombardia la produzione aumenta del 2%, in Piemonte del 4,7%, in Emilia Romagna

del 5,2% e in Veneto dello 0,6%. Solo alcune regioni centro-meridionali non hanno seguito questa

tendenza, si tratta di Campania, Lazio, Calabria e Sardegna. Questi aumenti nell’ultimo biennio

avvengono, in realtà, in seguito ad un periodo di lunga e graduale stagnazione delle produzioni, in

parte dovute alle quote imposte dall’UE e in parte ad una situazione di mercato poco stimolante.

Figura 3 – Andamento del prezzo medio mensile del latte crudo in Lombardia e del latte spot nazionale quotato alla CCIAA di Lodi (€ cent./l.)

Fonte: elaborazioni Ires su dati CLAL

Tra le motivazioni di questa ripresa la più importante è sicuramente l’aumento dei prezzi alla

stalla che hanno ricominciato la loro risalita a metà circa del 2009 per poi proseguire fino a

25,00

30,00

35,00

40,00

45,00

50,00

55,00

Latte spot nazionale (CCIAA Lodi) Latte alla stalla crudo Lombardia

Report di filiera - latte – aprile 2011

8

tornare sopra quota 40 centesimi al litro negli ultimi mesi del 2011 (Figura 3). A inizio 2012,

anche grazie agli accordi firmati nei mesi precedenti tra le organizzazioni agricole e alcuni grandi

trasformatori, in particolare in Lombardia e Piemonte, i prezzi medi del latte crudo si sono

stabilizzati intorno a tale cifra che, con queste condizioni di mercato, garantisce una buona

redditività per le aziende del settore.

Sicuramente la situazione di fine 2008 e dei primi mesi del 2009 sarebbe stata insostenibile per

l’intero comparto, se si pensa che il prezzo era sceso addirittura sotto quota 0,30€/l e il costo

medio di produzione di un litro di latte, secondo le rappresentanze di categoria, è superiore a tale

cifra anche per le aziende più strutturate. Inoltre la contemporanea impennata delle principali

materie prime come il petrolio e i cereali, che sono tra le componenti principali dei fattori

produttivi del settore lattiero caseario, lasciava intravedere scenari drammatici per le aziende che

non erano in grado di autoprodursi il mangime.

Secondo uno studio dell’Osservatorio Latte sui dati della Banca dati RICA-Inea, nel 2009 il 35%

circa dei costi di produzione del latte in Italia era composto dall’alimentazione, seguita dal 29,5%

del costo del lavoro con differenze notevoli a seconda della dimensione aziendale e della

collocazione territoriale. Un’azienda medio-grande, infatti, riesce a contenere i propri costi unitari

di produzione grazie all’intensività dell’allevamento che le permette di dimezzare il costo del

lavoro. Allo stesso tempo, però, la produzione o l’acquisto di alimenti per il bestiame risulta più

oneroso per la minore disponibilità di foraggio e il ricorso più frequente ai mangimi di origine

industriale. Tuttavia, nel computo totale riesce a gestire meglio il bilancio tra costi e ricavi in virtù

di un’organizzazione più efficiente che le permette di minimizzare anche le altre voci di costo

(energia, strutture, ecc.) Un’azienda di minore dimensione, viceversa, può avere costi legati alla

manodopera addirittura tre o quattro volte maggiori, insufficientemente compensati da un

maggiore valore del prodotto unitario e dal ricorso ai premi di natura comunitaria. Nella Tabella 2

troviamo alcuni esempi tratti da questo studio.

Report di filiera - latte – aprile 2011

9

Tabella 2 – Costi medi di produzione del latte per classe di carico di bestiame nel 2009 (€/100 kg.)

Classe di carico di bestiame (UBA/ha)

Voci di costo fino a

1 2-3 oltre

7

Alimentazione 7,14 8,21 8,52

Lavoro 32,51 13,59 7,97

Interessi 8,95 5,11 3,52

Altro 21,29 17,5 11,64

Totale Costi 69,89 44,41 31,65

Valore prodotto 45,30 36,94 34,57

Premi 9,85 4,54 3,58

Totale Ricavi 55,15 41,47 38,15

Fonte: Osservatorio Latte – Il Mercato del Latte 2010

Il settore lattiero-caseario è certamente uno dei più articolati tra quelli dell’agroalimentare

italiano, per la moltitudine di produzioni in cui si suddivide e la forte concorrenza presente tra gli

attori che la compongono. Da alcuni anni sui banchi della Grande Distribuzione Organizzata sono

comparsi prodotti nuovi, pensati per diverse tipologie di consumatori, che hanno reso più vivace e

aspra la competizione commerciale. Guardando sugli scaffali delle principali catene distributive

possiamo trovare numerose varianti dello stesso prodotto originale. In questo modo il latte si

differenzia in: fresco intero pastorizzato, parzialmente scremato, scremato, a lunga

conservazione, UHT, alta qualità, alta digeribilità, magro, omega3, ecc.. Se osserviamo il comparto

degli yogurt o dei formaggi freschi confezionati la scelta è ancora più ampia, ed è per larghissima

parte composta dalle offerte delle società multinazionali o dalle private label (i marchi della grande

distribuzione) che, sui prodotti più standard, sono in grado di tenere prezzi molto competitivi che,

indirettamente, condizionano negativamente la possibilità di margine degli allevamenti.

Il comparto dei prodotti trasformati in Italia è guidato dai formaggi che, al dettaglio, nel 2009

hanno fatturato circa 7 milioni di Euro2, quasi il 70% del valore della categoria merceologica (è

escluso il latte fresco). A far da traino in questo settore sono sicuramente i formaggi a pasta dura,

in particolare le due principali DOP: Grana Padano e Parmigiano Reggiano. Il volume congiunto di

queste due produzioni costituisce quasi il 60% di tutte le produzioni tutelate (più di 40

denominazioni in tutta Italia) con il Grana Padano, prodotto in tutta la Pianura Padana, intorno alle

160.000 tonnellate e il Parmigiano (prodotto una parte dell’Emilia-Romagna, quindi in un’area più

2 Indagine AC Nielsen per Osservatorio Latte.

Report di filiera - latte – aprile 2011

10

limitata rispetto al Grana) vicino alle 120.000 tonnellate. La terza produzione tutelata è il

Gorgonzola con poco meno di 50.000 tonnellate, anch’essa prodotta nel Nord, a cavallo tra

Piemonte e Lombardia.

Nel 2011, spinte da quotazioni superiori alle medie degli ultimi anni, le produzioni sono

ulteriormente cresciute. Il Grana Padano ha incrementato la produzione del 7,2% con una media di

+5,3% nel primo semestre e addirittura del +9,6% nel secondo. Il Parmigiano Reggiano nei primi

sei mesi dell’anno ha mantenuto produzioni superiori allo stesso periodo dell’anno precedente

nell’ordine del +4% incrementando ulteriormente negli ultimi sei mesi con una punta a luglio di

+13% e un ultimo trimestre sempre sopra al +8%. E’ cresciuto anche il Gorgonzola seppur su

medie inferiori con un incremento annuale del 3,5% con punte massime a febbraio e ottobre

intorno al 10-11%. Le quotazioni dagli ultimi mesi del 2009 hanno iniziato a salire per arrestarsi

solo verso la fine del 2011. Il punto massimo è stato raggiunto nei primi mesi del 2011, con il

Grana Padano intorno agli 8,80 €/kg e il Parmigiano vicino ai 12€. Negli ultimi mesi, nonostante

una leggera flessione estiva le quotazioni sono rimaste su livelli elevati anche per il Gorgonzola

che si è attestato per tutto il 2011 intorno ai 4,50€/kg (Figura 4).

Figura 4 – Prezzi alla produzione di Parmigiano Reggiano, Grana Padano e Gorgonzola (€/kg)

Fonte: elaborazioni Ires su dati ISMEA

2,00

4,00

6,00

8,00

10,00

12,00

Gorgonzola

Grana Padano

Parmigiano

Reggiano

Report di filiera - latte – aprile 2011

11

1.3 LA PRODUZIONE IN PIEMONTE

In Piemonte la produzione e la trasformazione del latte, per quanto diffusa in gran parte del

territorio, è concentrata soprattutto nella pianura situata tra Cuneo e Torino, oltre che nella cintura

del capoluogo regionale. In tali aree, è possibile ravvisare un buon collegamento tra l’attività

lattiero-casearia e le altre produzioni zootecniche, nonché la produzione di alimenti per il

bestiame. Oltre l’80% del latte regionale è destinato alla produzione di formaggio e di altri

trasformati, mentre la restante quota è utilizzata per il consumo (prevalentemente latte

pastorizzato). La maggior parte del latte piemontese (si stima anche in questo caso una quota

attorno all’80%) è assorbita dall’industria locale, mentre la restante parte è venduta senza

lavorazioni intermedie ad acquirenti fuori regione, ma comunque in aree limitrofe. Per soddisfare i

propri fabbisogni di materia prima, l’industria di trasformazione piemontese attiva inoltre un

flusso di latte pari ad alcuni punti percentuali del totale lavorato, proveniente dalla Lombardia o

dall’estero.

Possiamo suddividere la trasformazione lattiero-casearia regionale in due branche fondamentali::

produzione di latte alimentare fresco (esiste in regione anche la produzione di latte UHT, che

viene tuttavia considerata commodity di scarso interesse per i produttori locali) con una

concentrazione maggiore di stabilimenti di produzione nel Torinese e di allevamenti nella

pianura tra Torino e Cuneo;

produzione su scala industriale di formaggi, sia DOP che privi di denominazione ma comunque

ottenuti da latte locale, collocata nelle aree di maggiore concentrazione degli allevamenti; oltre

all’area già citata si segnala una buona diffusione di stabilimenti specializzati nella produzione

del Gorgonzola nel Novarese.

Nelle aree montane e collinari la presenza dell’allevamento bovino da latte, anche se

quantitativamente minore rispetto alle aree di pianura, ha importanti riflessi di natura sociale

(occupazione) e ambientale (pascoli, alpeggi), oltre che produttiva. In queste aree il comparto si

sostiene soprattutto attraverso la produzione di formaggi tipici, molti dei quali hanno ottenuto il

riconoscimento della DOP. Nel 1996 sono state assegnate le DOP a 6 formaggi prodotti

esclusivamente in Piemonte (Bra, nelle 2 varietà tenero e duro, Castelmagno, Raschera, Toma

Piemontese, Murazzano e Robiola di Roccaverano). Oltre a queste ne sono state assegnate altre 3

di carattere interregionale e prodotte parzialmente in Piemonte (Gorgonzola, Taleggio e Grana

Padano). Al fine di garantire l’autenticità e valorizzarne la produzione è stato, inoltre, istituito il

Consorzio di Tutela che raggruppa i Consorzi dei formaggi DOP del Piemonte mentre altri tre

Report di filiera - latte – aprile 2011

12

formaggi sono ad oggi in attesa di un riconoscimento europeo (Ossolano, Robiola d’Alba, Tomino

di Melle.

Gli allevamenti piemontesi proseguono da alcuni anni una fase di concentrazione strutturale: forte

diminuzione delle aziende, incremento della dimensione di quelle rimanenti, a fronte di una

capacità produttiva complessiva tendenzialmente stabile, almeno sino agli anni più recenti, che

invece hanno mostrato una ripresa produttiva. Infatti tale percorso, comune a tutta la filiera

nazionale, in Piemonte ha subito una accelerazione maggiore nel 2010 e 2011 in cui è aumentata

la quota di produzione rispetto al totale nazionale dall’8,2% del 2007-2008 all’8,8% del 2011. Nel

corso dell’ultimo decennio, oltre al maggior numero di capi per azienda, si rileva un costante

incremento della produttività per capo, che si realizza soprattutto negli allevamenti di pianura. Per

effetto dei due fattori prima descritti la produzione media di latte per allevamento, in Piemonte, è

più che triplicata in dieci anni.

Nel 2011 la filiera regionale ha vissuto indubbiamente un’annata positiva per quanto riguarda il

mercato, sfruttando, da un lato, la congiuntura favorevole che ha contraddistinto l’intero settore

su scala nazionale e, dall’altro, un riequilibrio del mercato regionale fornito dall’entrata in

funzione, a fine 2010, dell’impianto di polverizzazione del latte di Moretta (CN). Questo impianto,

sviluppato dalla società Inalpi, assorbe la notevole quantità di circa 3.000 quintali di latte al

giorno, creando un robusto incremento della domanda di latte locale, riducendo il rischio di

eccedenza dell’offerta che si paventava nella stessa area quando negli anni scorsi fu chiuso un

importante stabilimento di trasformazione. Oltre che sul fronte produttivo, questo investimento si

è mostrato innovativo anche in termini organizzativi, introducendo un modello contrattuale

concertato, basato su un sistema di parametrazione del prezzo del latte messo a punto

dall’Osservatorio Latte di Cremona3. Il modello di calcolo tiene conto dei prezzi di un paniere di

fattori produttivi degli allevamenti e dei prezzi al consumo del latte sul mercato nazionale e

internazionale.

Sulla base di questo importante precedente, grazie anche alla mediazione della Regione Piemonte,

il modello contrattuale è stato esteso ad altri accordi siglati tra allevatori e alcuni grandi caseifici

regionali (al momento oltre a Inalpi hanno aderito Pugliese, Biraghi, Longo, Monviso e altri minori).

Grazie a questo accordo regionale, si stima che ormai circa il 50% del latte prodotto in Piemonte

sia soggetto a un sistema indicizzato. Nella figura 5 si può osservare l’andamento del prezzo

indicizzato messo a confronto con il prezzo del latte crudo alla stalla in Lombardia e con il prezzo

medio di consegna all’industria in Piemonte.

3 Centro di Ricerca dell’Università del Sacro Cuore di Piacenza

Report di filiera - latte – aprile 2011

13

Figura 5 – Prezzo medio mensile del latte alla stalla in Piemonte e Lombardia (€/100 lt.) 4

Fonte: elaborazione Ires su dati CLAL, Associazione Regionale Produttori Latte Piemonte e Osservatorio Latte

Cremona

A prescindere dal meccanismo dell’accordo, I valori del latte alla stalla hanno mantenuto buone

quotazioni per tutta l’annata con valori medi in Piemonte tra i 37€ e i 40€ ogni 100 litri. Le

quotazioni, inoltre, sono in aumento anche all’estero, ciò ha reso la concorrenza straniera meno

competitiva e limitato le entrate. Come export non si registrano volumi significativi di latte ma

soprattutto di formaggi, in particolare è ottimo l’andamento del Grana in Germania, nonostante il

prezzo sostenuto ormai da mesi prosegue l’aumento dei consumi.

Nel comparto della trasformazione la DOP il prodotto più rilevante in Piemonte è il Gorgonzola,

che in provincia di Novara ha ormai la sua concentrazione maggiore: si stima più del 50%

dell’intera produzione nazionale dato che molti produttori novaresi raccolgono latte anche dalla

Lombardia. Il Grana Padano, la principale DOP nazionale, in Piemonte è diventata una produzione

marginale con una decina di produttori in provincia di Cuneo dopo che alcuni importanti caseifici

piemontesi sono usciti dalla DOP a favore della produzione di formaggi tipo grana “smarchiati”.

Le altre DOP, prodotte esclusivamente in Piemonte in aree molto limitate, hanno volumi minori e

più stabili, vi sarebbero buone potenzialità di mercato ma la ridotta dimensione media delle

aziende produttrici e la rigidità dei disciplinari non incentivano l’aumento della produzione. Nella

tabella 3 troviamo un riepilogo delle produzioni tutelate regionali. Come si può notare, i volumi

sono molto bassi e la produzione è legata in alcuni casi a poche unità produttive. Il Castelmagno,

4 Il prezzo Industria Piemonte è calcolato senza tenere conto del latte venduto con l’indicizzazione. Il prezzo indicizzato è

stato adottato da alcuni caseifici piemontesi (Inalpi, Biraghi, Pugliese) a partire da aprile 2011.

25

30

35

40

45

Crudo

Lombardia

Industria

Piemonte

Indicizzato

Report di filiera - latte – aprile 2011

14

ad esempio, è prodotto da 6 aziende iscritte al Consorzio mentre il Murazzano appena da 4

operatori.

Tra le novità interessanti degli scorsi anni avevamo segnalato la rapida diffusione di distributori di

latte crudo, in particolare vicino ai grandi centri abitati. Questa modalità di vendita, spesso

associata ad altre forme di filiera corta, sembra aver subito un arresto nell’ultimo periodo a causa

probabilmente di alcuni danni d’immagine causati dalla cattiva gestione di alcuni di essi. Il sito

www.milkmaps.com svolge un’interessante attività di monitoraggio e fornisce servizi per le

aziende interessate a tale modalità di vendita. Secondo tale sito i distributori in regione sarebbero

poco più di 160, all’incirca la stessa cifra dello scorso anno.

Tabella 3 – Produzione di Formaggi DOP aventi produzione esclusiva in Piemonte (tonnellate)

Anno Bra Castelmagno Murazzano Raschera Robiola di Roccaverano

Toma Piemontese

Totale

2002 863 110 29 609 74 1158 2843

2003 864 180 13 875 57 1232 3221

2004 837 156 18 860 98 1285 3254

2005 775 207 26 790 88 1148 3034

2006 816 200 28 607 94 1116 2861

2007 740 198 23 890 89 1216 3156

2008 762 197 21 780 84 1078 2922

2009 937 216 16 745 88 1048 3050

2010 783 227 16 836 109 1422 3393

Fonte: INOQ e Consorzi

Il comparto latte mostra una buona tendenza all’associazionismo. La quasi totalità dei produttori è

associata nelle due APL presenti in Piemonte: l’ALPILAT (Associazione Regionale Produttori Latte

Piemonte) e la COSPLAT, di recente costituzione, alla quale fanno riferimento i cosiddetti “Cobas”,

gli allevatori che contestano il sistema delle quote latte e i relativi superprelievi in caso di

sforamento. Altri organismi di supporto alla fase primaria sono le Associazioni Allevatori e le

Associazioni di Razza: queste già effettuano attualmente controlli sulle produzioni, al fine della

selezione genetica ed espletano inoltre servizi di formazione e di consulenza tecnica specifica ad

oltre 1.400 allevamenti bovini da latte.

Report di filiera - latte – aprile 2011

15

Nella fase di trasformazione operano diverse tipologie di soggetti: i centri di raccolta del latte, le

piccole imprese private di natura artigianale, le cooperative di pianura, le cooperative “di valle” che

lavorano partite destinate, almeno in parte, a produzioni di alta qualità (es. piccole DOP), le

imprese regionali indipendenti di media dimensione, in genere piuttosto dinamiche, e alcuni

gruppi nazionali e multinazionali. In quest’ultima categoria è rilevante (e in crescita) il peso delle

aziende non piemontesi. Alcuni sono gruppi multinazionali, altri sono importanti centrali

cooperative nazionali; generalmente operano in regione acquisendo il controllo di stabilimenti un

tempo indipendenti.

Per quanto riguarda le diverse forme d’impresa presenti nella filiera lattiero-casearia regionale, va

segnalato l’importante ruolo della cooperazione. Rappresentata da una quarantina di imprese,

essa tratta circa un terzo del totale del latte regionale. In particolare, oltre ai gruppi principali, di

marcata importanza sono le cooperative minori che spesso sono collocate in aree montane

(caseifici di valle) e rappresentano il perno di alcune micro-filiere locali spesso orientate alla

produzione di formaggi legati alla tradizione dell’area. La base associativa è caratterizzata da

operatori professionali di età relativamente giovane, spesso dotati di aziende dalle interessanti

caratteristiche strutturali.

Completa la filiera il sistema distributivo, significativamente influenzato la GDO, anche se per le

produzioni tipiche si devono ricordare i circuiti di distribuzione di nicchia; sempre significativa per

il latte fresco la cosiddetta “rete del quotidiano” ovvero l’insieme di punti vendita a rifornimento

giornaliero, sempre di più basata sui supermercati medi e di prossimità oltre che sulle tradizionali

latterie, che comporta una particolare organizzazione logistica. Indubbiamente il rapporto con la

GDO è uno dei problemi di questa filiera. Il potere contrattuale della distribuzione spinge i

fornitori a una contrazione dei margini e, di conseguenza, i caseifici accentuano la pressione nei

confronti dei fornitori di latte, che costituiscono l’anello più frammentato e più debole della filiera.

Report di filiera - latte – aprile 2011

16

2. Politiche e aspetti normativi Un fattore di rilievo nell’evoluzione del comparto è quello relativo alle norme legislative, in

particolare alcune di esse hanno avuto in passato e continueranno ad avere un notevole impatto

per la zootecnia da latte. In primis il regime delle quote latte. L’applicazione di tale meccanismo di

contingentamento delle produzioni, nato per favorire l’equilibrio tra domanda e offerta ed evitare

surplus, in Italia è stato caratterizzato, fin dagli esordi, da errori di valutazione e di tipo gestionale

che si sono ripercossi fino ai giorni nostri.

Il sistema delle quote è stato introdotto nel 1984, in quell’anno ogni Stato Membro doveva

dichiarare la propria produzione secondo quelli che erano i dati delle consegne di latte dell’anno

precedente. In Italia tale dato fu sottostimato e generò da subito un problema di eccedenza di

produzione rispetto alle quote fissate. Purtroppo una cattiva gestione di questo errore di

valutazione iniziale portò a una divergenza che, nel corso degli anni, assunse conseguenze

drammatiche per il settore. Da un lato vi furono coloro che, per mettersi in regola, acquistarono le

quote in eccesso indebitandosi e rinunciando ad altri investimenti, dall’altro coloro che non

volendo sottostare a questo regime, rifiutarono l’adesione e continuarono a produrre “fuori quota”.

Le multe comminate dalla Commissione Europea all’Italia per il mancato rispetto del regolamento

sono indirizzate, però, non direttamente agli allevatori, bensì allo Stato che a sua volta deve

rivalersi sui produttori inadempienti.

La produzione fuori quota nella nostra regione ha avuto negli ultimi anni ampie dimensioni in

rapporto alla produzione nazionale. Se, infatti, la produzione nazionale si aggirava intorno al 5%

oltre il limite consentito, in Piemonte si è arrivati a sfiorare il 20% nel 2002/03 e nel 2005/06,

rimanendo comunque abbondantemente al di sopra del 15% anche negli altri anni. Nel 2009/10,

per la prima volta l’esubero è rientrato nella quota prestabilita poiché l’UE, al momento della

decisione di innalzare le quote in vista dell’abolizione nel 2015, ha permesso all’Italia un

innalzamento della produzione disponibile, cui non è corrisposto un aumento di produzione reale

facilitando, così, il rispetto dei limiti previsti. Se dalla campagna 2009/2010 l’Italia non accumula

più multe per la produzione fuori quota, rimangono comunque da pagare le sanzioni pregresse.

Nella Legge Finanziaria di fine 2010, il governo italiano aveva permesso una proroga al 30 giugno

2011 per le aziende debitrici, molte delle quali hanno estinto immediatamente il proprio debito.

Secondo l’Agea, l’ente incaricato della riscossione, sui più di 11.000 produttori non in regola,

sarebbero poco più di mille quelli che hanno richiesto la rateizzazione senza, però, aderire al

contratto loro proposto.

Report di filiera - latte – aprile 2011

17

La decisione dell’UE di adottare un percorso di “soft landing” ha permesso ad ogni Paese di

aumentare la propria quota dell’1% all’anno. Per l'Italia, invece, è stato approvato un aumento del

5% in un’unica soluzione già nel 2009. L’Italia ha però deciso di non assegnarlo subito ai

produttori, bensì di mantenerlo “congelato” nella riserva nazionale durante la campagna

2008/2009, per poi suddividerlo alle singole imprese d’allevamento a partire dall’aprile 2009. Il

passaggio temporaneo alla riserva nazionale ha consentito di aumentare il bacino delle quote

inutilizzate e dare così più possibilità di diminuire a fine campagna 2008/2009 gli esuberi

individuali.

Un’importante decisione comunitaria che si tradurrà in una serie di misure destinate ad avere un

impatto importante per il settore è il cosiddetto Pacchetto Latte. L’accordo tra Parlamento,

Consiglio e Commissione Europea, i tre massimi organismi dell’Unione, è stato siglato a dicembre

2011 ed entrerà in vigore già nel 2012. Questo insieme di norme darà alla filiera un nuovo sistema

di regole riorganizzato e coerente con l'attuale scenario economico, secondo gli obiettivi iniziali

dei firmatari. Di particolare importanza, sull’esempio del settore ortofrutticolo, sembrerebbe il

ricorso alle Organizzazioni dei Produttori che saranno autorizzate a negoziare, per conto dei

produttori che rappresentano, contratti collettivi con le aziende di trasformazione con l’obiettivo

di riequilibrare i rapporti di forza all’interno della filiera.

In particolare i punti toccati dal Pacchetto sono:

potere contrattuale: il quantitativo di latte crudo interessato da un negoziato non dovrà

superare il 3,5% del totale prodotto in UE o il 33% del totale nazionale;

contratti: i singoli Stati dovranno decidere se imporre contratti obbligatori o facoltativi per le

forniture del latte all’interno del territorio nazionale. I contratti obbligatori, se introdotti,

dovranno essere stipulati prima della fornitura e indicare il prezzo, ma anche le scadenze dei

pagamenti e gli accordi sulla raccolta e la fornitura del latte. I governi possono anche introdurre

una durata minima di almeno 6 mesi.

zone svantaggiate: per assicurarsi che anche i produttori delle zone svantaggiate beneficino

delle nuove regole, il Parlamento chiede alla Commissione due relazioni: entro luglio 2014 ed

entro la fine del 2018;

controllo offerta per DOP e IGP: i governi nazionali possono attivare un sistema di regolazione

dell’offerta di questi prodotti, a condizione che non provochi distorsioni di concorrenza o

colpisca negativamente i piccoli produttori. Qualsiasi proposta di regolazione dell’offerta dei

formaggi di qualità deve essere approvata da almeno due terzi dei produttori di latte che

forniscono almeno due terzi del latte crudo utilizzato per la produzione di quei formaggi.

Report di filiera - latte – aprile 2011

18

Il settore lattiero caseario europeo sta vivendo un periodo di grandissima trasformazione. La

decisione di abolire le quote latte, presa durante la fase di revisione intermedia della PAC

denominata “Health Check”, ha avuto la sua prima applicazione all’indomani del crollo dei prezzi

alla stalla e in un periodo critico per i consumi generali. Queste misure di ristrutturazione per il

settore arrivano anche in previsione della riforma della PAC che entrerà in vigore nel 2014. Il

commissario Ue all’Agricoltura, il rumeno Dacian Ciolos, ha proposto l’abbandono dei riferimenti

storici per i pagamenti diretti da sostituire con criteri che sono attualmente in fase di

negoziazione. Il principio che sembra destinato a passare, per attuare il riequilibrio tra i Paesi della

UE nella distribuzione dei pagamenti diretti, è quello della superficie. Una parte importante, la

proposta parla del 30%, sarà invece destinata al cosiddetto greening, ovvero alla pratica di alcune

attività giudicate sostenibili dalla Commissione come, ad esempio, la diversificazione delle

produzioni, la messa a riposo dei terreni o la creazioni di corridoi ecologici. Oltre a queste due

grandi rivoluzioni agli Stati Membri sarà concessa l’applicazione di alcuni correttivi per bilanciare i

possibili squilibri derivati dalla riforma. Ci sarà un pagamento compensativo per le aree

svantaggiate, una formula semplificata per le piccole aziende mentre una parte sarà destinata al

mantenimento di particolari produzioni che attraversano momenti di crisi o che costituiscono

elementi di fondamentale importanza per una determinata area. La determinazione dei tetti

massimi da poter destinare a questi correttivi sarà fondamentale per il destino di un settore che

verrà sicuramente penalizzato da una suddivisione che segua esclusivamente criteri di superficie.

Attualmente il peso del primo pilastro è una quota rilevante della redditività delle aziende agricole

piemontesi e il suo ammontare negli ultimi anni si può stimare pari a quasi un quinto del valore

complessivo della produzione (PPB), anche se la Riforma Fischler ha mutato i meccanismi dei

pagamenti. Il meccanismo di erogazione dei premi risulta semplificato con l’introduzione del PUA

(Premio Unico Aziendale, calcolato in base ai diritti storici), tuttavia ha comportato una certa

perdita nell’ammontare complessivo dei premi potenzialmente ricevibili in Italia a causa

soprattutto dell’inefficienza organizzativa e amministrativa italiana. Uno studio dell’Ires Piemonte

all’indomani della pubblicazione delle bozze di regolamento del 12 ottobre 2011 ha stimato un

impatto per il settore della zootecnia bovina da latte di poco meno del 50% di fondi in meno. La

distribuzione ipotizzata è, naturalmente, da considerarsi puramente teorica in quanto la fase di

codecisione in cui il Parlamento Europeo può intervenire nel modificare i Regolamenti è tuttora in

atto e, inoltre, non siamo ancora a conoscenza di come i singoli Stati utilizzeranno i correttivi citati

in precedenza.

Riguardo al secondo pilastro della PAC, il PSR 2007 – 2013 della Regione Piemonte è stato

utilizzato dalle aziende del settore con buona frequenza, in particolare alcune misure (Tabella 4).

Report di filiera - latte – aprile 2011

19

In particolare va ricordato che, all’indomani della decisione di smantellare il sistema delle quote,

l’UE decise di inserire la ristrutturazione del settore lattiero-caseario nelle cosiddette sfide della

Riforma Health Check. A tale obiettivo la Regione Piemonte decise di assegnare circa 11 milioni di

€, più di un quarto del totale Health Check. Questi contributi aggiuntivi furono indirizzati quasi

interamente su due misure, la 121 per l’ammodernamento delle aziende agricole (4,87 milioni) e

la 123 per l’agroindustria (5,64 milioni). Guardando all’adesione delle aziende alle misure nel

complesso emerge tra tutti il primo bando della 121, nel 2008, con ben 118 aziende partecipanti.

Va ricordato, inoltre, che nella tabella compaiono soltanto le aziende aventi Orientamento Tecnico

Economico “erbivori bovine-latte, allevamento e carne combinati”, ovvero le aziende bovine da

latte sommate a quelle miste latte/carne ma non quelle miste seminativi/allevamento. Da

segnalare infine la buona partecipazione alla misura 211, indennità alle aziende agricole in zone

montane, che premia il comparto della zootecnia estensiva montana, nonché quello alla 214,

l’agro-ambiente, nella quale sono presenti due azioni rivolte alla zootecnia, una sui sistemi

pascolivi estensivi ed una sulla conservazione delle razze locali minacciate da abbandono. Sempre

nella 214 sono poi presenti altre azioni non esclusivamente dedicate alla zootecnia come

l’applicazione di tecniche di produzione integrata, la produzione biologica e la conversione di

seminativi in foraggere permanenti a cui hanno aderito alcune aziende del settore.

Tabella 4 – Aziende partecipanti alle principali misure del PSR 2007 – 2013 della regione Piemonte

Cod. misura 121 211 214 215

2007 0 76 39

2008 118 54 41 0

2009 35 79 56 58

2010 78 79 112 63

2011 31 107 25

Fonte: Regione Piemonte Data warehouse monitoraggio

Nel 2009, infine, è stata attuata la misura 215, pagamenti per il benessere animale, che promuove

la diffusione di tecniche di allevamento che migliorano il benessere degli animali oltre quelle che

sono le condizioni minime previste dalla normativa vigente e dal regime di condizionalità. Il

miglioramento del benessere degli animali è al centro del “Programma d’azione” che è stato

approvato a Strasburgo nel 2006 e che evidenzia le proposte legislative che saranno sostenute dal

Parlamento europeo nei prossimi sette anni riguardo a tale tematica. L’obiettivo di tale programma

è quello di raggiungere, a livello europeo e da parte del WTO, il riconoscimento della necessità di

convalidare sistemi di allevamento e produzione zootecnica che facciano appello a norme di

Report di filiera - latte – aprile 2011

20

benessere degli animali rigide e superiori alle esigenze minime. In tale ottica il Parlamento

europeo intende sviluppare il ”Sistema integrato di certificazione” che dia adeguata valorizzazione

agli alimenti prodotti nel rispetto del benessere.

Elemento cardine di tutte queste politiche rimane comunque la Condizionalità, entrata a regime

completo nel 2007. Sono 3 i nuovi atti entrati in vigore su “Igiene e benessere degli animali” da

rispettare e quindi i CGO (Criteri di Gestione Obbligatori) sono passati da 15 a 18. Il Regolamento

73/2009 ha, inoltre, introdotto alcune modifiche ai tali criteri e alle Buone Condizioni

Agronomiche e Ambientali (BCAA). In merito alle BCAA si inseriscono tre principali cambiamenti: la

necessità di preservare le caratteristiche del paesaggio è stata specificata più in dettaglio; sono

state aggiunte la creazione di fasce tampone lungo i corsi d’acqua (anche per far fronte

all’abolizione del set aside a partire dal 2009), una nuova norma in merito al rispetto delle

procedure di autorizzazione per l’utilizzo dell’acqua a fini di irrigazione e nuove esigenze riguardo

alla cura degli oliveti e delle viti. Tali misure sono applicate a partire dal 1/1/2010 tranne quella

sulle fasce tampone che deve essere attivata entro il 2012.

Rientra ancora nella condizionalità, in particolare nelle 7 norme delle BCCA (Buone Condizioni

Agronomiche e Ambientali), la direttiva 91/676/Cee, detta Direttiva Nitrati. Tale direttiva impone

agli Stati membri, tenendo conto della loro situazione idrologica, di individuare le zone vulnerabili

(quelle in cui le acque di falda possono contenere, dove non si intervenga, oltre 50mg/l di nitrati)

e di approntare alcuni programmi d’azione per ridurre l’inquinamento idrico provocato da

composti azotati. Nel corso del 2008 la Commissione Europea ha aperto una procedura

d’infrazione, chiusasi nel giugno scorso, nei confronti dell’Italia per l’insufficiente designazione

delle zone vulnerabili dai nitrati. La Ue avrebbe voluto, infatti, che l’intero bacino padano fosse

considerato zona vulnerabile. Proprio in recepimento di tale direttiva, e per uscire dalla procedura

d’infrazione sopra citata, è stato approvato dalla Regione Piemonte il regolamento 10/R in materia

di utilizzo agronomico degli effluenti zootecnici e di acque reflue agroalimentari. La nuova

normativa stabilisce, in particolare, quali condizioni devono essere rispettate per poter effettuare

una distribuzione sul terreno degli effluenti, stabilisce i divieti all'utilizzo in campo (distanze

minime da corsi d'acqua, strade, abitazioni, ecc.), le modalità di trattamento, stoccaggio e

distribuzione degli effluenti, definendo, in particolare, le dosi massime distribuibili per ettaro di

superficie. Vengono, poi, dettagliate le procedure amministrative obbligatorie per le aziende

agricole; queste ultime dovranno presentare comunicazioni relative all'utilizzo agronomico degli

effluenti in sostituzione delle precedenti richieste di autorizzazione.

I criteri generali per l’individuazione delle zone vulnerabili sono stati approvati dal Regolamento

12/R approvato dal Consiglio regionale lo scorso dicembre e dettagliati da un provvedimento della

Report di filiera - latte – aprile 2011

21

Giunta. Il Regolamento individua nuove aree sensibili, in particolare per tutelare le acque destinate

a uso potabile e stabilisce le tappe che le aziende agricole dovranno eseguire per l’adeguamento

alla direttiva. Per effetto di tali provvedimenti, circa il 53% della pianura piemontese è designata

area vulnerabile, con una ricaduta pesante in termini di costi sulle aziende.

Ad ottobre 2011 il Comitato Nitrati della CE aveva il compito di pronunciarsi sulla richiesta

dell’Italia di ottenere una deroga al limite imposto di 170 kg di azoto per ettaro annuo in tutte le

aree dichiarate vulnerabili. Le istanze italiane sono state accolte e la deroga è quindi stata

concessa ma non si tratta di una deroga generale ma della concessione alle aziende interessate di

poter aderire alla deroga rispettando determinati parametri. Sono specificate alcune colture ad alto

fabbisogno di azoto sulle quali le aziende potranno spandere un massimo di 250 kg/ha annuo. Si

tratta di mais a ciclo lungo, mais seguito da erbaio invernale, cereali vernini seguiti da erbaio

estivo e prati permanenti o temporanei con un massimo del 50% di leguminose. Le aziende

avranno tempo fino al 15 febbraio 2012 per aderire alla deroga.

Report di filiera - latte – aprile 2011

22

3. Conclusioni e analisi SWOT Le dinamiche alle quali si è assistito negli ultimi anni nel mercato lattiero-caseario mondiale sono

state molto particolari: dal 2006 all’autunno 2007 si sono verificati forti rialzi dei prezzi, i quali,

nel 2008, sono scesi rimanendo comunque su quotazioni superiori ai prezzi considerati normali

fino ai primi anni 2000; nel 2009, tuttavia, il ribasso è proseguito con un andamento

estremamente negativo nel primo semestre, per poi accennare ad una ripresa a partire da

settembre. Nel 2010 la ripresa è proseguita e ci si attendeva una stabilizzazione su livelli

leggermente superiori a quelli precedenti i ribassi del 2009 ma, al contrario, nel 2011 i prezzi

sono ulteriormente saliti fino alla significativa soglia dei 40 centesimi al litro (prezzi alla stalla,

Nord Italia).

Nel 2009 l’Europa è stata attraversata da uno stato di agitazione e protesta continua (soprattutto

in Francia, Belgio e Germania) da parte dei produttori di latte, apparsi più risoluti e uniti di quelli

italiani nel porre in essere decise manifestazioni di dissenso. La prossima riforma della PAC e

l’aumento della volatilità dei prezzi, sul mercato europeo, sono due variabili che si intersecano e

che creano una forte incertezza, in particolare per le filiere zootecniche che appaiono minacciate

da entrambe. Fortunatamente, nel 2011 l’andamento del mercato, perlomeno in regione, è stato

positivo e ha probabilmente favorito la ristrutturazione in atto nel settore.

A livello mondiale, la produzione ha ripreso a crescere insieme alla domanda internazionale e si

stima che fino al 2050 questa sarà la tendenza di fondo. Parallelamente, tuttavia, sembra che altre

aree mondiali stiano sfruttando meglio del “vecchio” continente europeo questa congiuntura

favorevole, in particolare Asia e America Latina, oltre all’ancora troppo fragile Africa. L’apertura di

nuovi sbocchi di mercato potrà, tuttavia, favorire una stabilizzazione del mercato interno europeo

alleggerendo la pressione della concorrenza straniera a prezzi altamente competitivi.

Nel 2010 vi è stato, inoltre, un deciso recupero dell’export, con stime del +5% per i formaggi, +6%

per il burro e +13% per il latte scremato in polvere. Le prospettive per il mercato dei formaggi e

dei prodotti lattiero-caseari ad alto valore aggiunto appaiono in miglioramento, considerando il

costante trend di crescita delle quotazioni e della domanda, sia a livello dell'UE che su scala

mondiale. L’attuale euforia per le quotazioni sta, tuttavia, portando ad un’eccessiva produzione di

formaggi Grana inducendo il Consorzio di Produzione ad avvertire i produttori dei rischi derivanti

da una sovrapproduzione. Al momento i prezzi sono ancora sostenuti e hanno spostato più in là

nel tempo questi rischi, grazie soprattutto a una buona collocazione del prodotto in paesi come la

Germania in cui tali prezzi sono ancora accessibili.

Report di filiera - latte – aprile 2011

23

A livello europeo, l’intervento pubblico ha funzionato per la polvere di latte scremato e per il

burro, il sistema di ammasso privato per il burro è stato prorogato e le restituzioni

all’esportazione sono state attivate contribuendo ad alleggerire i mercati europei dei prodotti

trasformati. Dunque, il sistema dei pagamenti diretti ha dimostrato la sua rilevanza come

stabilizzatore dei redditi agricoli e quello degli interventi di mercato come ammortizzatore

economico. L’ottica della Commissione, per rafforzare il ruolo dei produttori, è quella di

aumentare il potere di contrattazione collettiva delle organizzazioni di produttori, in modo da

metterli in grado di trattare efficacemente con i partner industriali e commerciali. A riguardo, il

recente Pacchetto Latte sembra essere imperniato su questi obiettivi, la speranza è che i singoli

Stati siano in grado di adottare velocemente i regolamenti e di garantirne una corretta

applicazione.

La situazione delle quote latte va verso la sua conclusione. Dopo che, per la prima volta da oltre

20 anni, nel 2010 la produzione di latte in Italia non ha superato i limiti imposti dall’Unione

Europea, l’Italia non subirà altre multe oltre a quelle ancora in sospeso. Relativamente alla

gestione della situazione nazionale delle quote latte, in definitiva l’opinione prevalente tra gli

operatori del comparto è che gli allevatori in regola con i pagamenti siano stati penalizzati rispetto

ai cosiddetti splafonatori. La sostanziale tolleranza verso la situazione di illegalità protrattasi nel

tempo in Italia ha determinato importanti squilibri di mercato, dal momento che le aziende

agricole che hanno pagato le proprie quote sono risultate meno competitive rispetto agli

splafonatori. In altri Stati (Olanda e Germania), il problema della sovrapproduzione rispetto alle

quote acquistate è stato risolto attraverso l’adozione di un efficace sistema di vendita degli animali

da vita che determinano l’aumento della produzione aziendale (essi vengono esportati). Pertanto,

in ottica futura, appare essenziale il ritorno a una condizione di reale trasparenza del mercato.

Nei prossimi anni, la parte agricola della filiera dovrà affrontare alcuni fattori di cambiamento,

come l’innalzamento dei livelli di volatilità delle materie prime (in primis nel mercato dei cereali),

la fine definitiva del regime delle quote e la riforma della PAC di cui abbiamo parlato nel capitolo

dedicato alle normative. Lo scenario, all’indomani di questi avvenimenti non sarà facilmente

decifrabile. La graduale riduzione del valore delle quote avrà impatti differenti nei diversi contesti

produttivi: verrà meno la rendita legata al possesso della quota laddove il tessuto aziendale è

assestato, ma diminuirà anche il costo dell’aggiustamento nei casi in cui vi è una forte dinamica

aziendale. La distribuzione dei contributi modificherà ulteriormente lo scenario di mercato.

Cambiando una ripartizione di benefici ormai storicamente consolidata, sarà altresì importante

capire come i singoli Stati membri decideranno di utilizzare i pagamenti accoppiati.

Report di filiera - latte – aprile 2011

24

Nonostante una realtà produttiva e di trasformazione particolarmente frammentate, la grande

risorsa italiana è rappresentata dai suoi numerosi formaggi DOP, pertanto una delle linee guida

sarà quella dello sviluppo e della valorizzazione di tale risorsa attraverso una programmazione

produttiva consapevole. I produttori devono avere la possibilità di gestire le loro produzioni e, se

interessati, di espanderle, senza tuttavia rischiare di dover chiudere l’attività per l’esiguità dei

margini. Il trend dell'export di formaggi DOP è estremamente positivo, pertanto il bacino dei

mercati esteri appare promettente e, per le piccole produzioni, parzialmente inesplorato.

In proporzione, meno dinamica è stata l’evoluzione della fase di trasformazione, nella quale i

processi di acquisizione e concentrazione sono rallentati negli ultimi anni, anche se ci si possono

attendere ancora movimenti rilevanti, come ad esempio la chiusura dello stabilimento Lactalis e

l’avvio dell’impianto di produzione di latte in polvere avvenuti a Moretta, bene mettono in

evidenza. In tale contesto, risulta delicata e strategica la posizione della cooperazione, che

rappresenta un elemento essenziale della filiera; l’Abit, una delle principali cooperative in regione,

sta uscendo da una pericolosa crisi, dopo l’acquisizione da parte di un consorzio nazionale,

mentre le cosiddette “cooperative di valle”, devono far fronte al decremento dell’allevamento da

latte nelle aree montane ed alle oggettive difficoltà logistiche in cui operano. Un ulteriore aspetto

critico è rappresentato dalla fuoriuscita di importanti aziende produttrici di formaggio grana

dall’ambito della DOP. Tale scelta ha certamente svincolato tali imprese da una serie di obblighi

ma, da un punto di vista generale, può anche essere vista come un fattore di indebolimento della

filiera in quanto riduce o annulla il legame con il territorio.

Il quadro appena delineato è caratterizzato, quindi, da diversi fattori che potrebbero avere

influenza sia sulla produzione sia sulla commercializzazione dei prodotti del settore lattiero-

caseario; un atteggiamento passivo e giocato sulle scelte individuali potrebbe portare la filiera

verso crescenti difficoltà, sia per la parte agricola che per quella industriale. E’ pertanto

auspicabile una strategia reattiva, che possibilmente leghi tra loro gli interessi delle diverse fasi

della filiera, orientandoli verso obiettivi comuni, soprattutto nella ricerca di un maggiore valore

aggiunto, più equamente ripartito tra gli operatori. Un’attenzione specifica dovrebbe essere

riservata alle aree montane, dove la filiera è debole sotto il profilo strutturale e organizzativo ma

essenziale per il mantenimento di un presidio attivo del territorio. A livello nazionale, sarà

indispensabile predisporre strategie adeguate per rafforzare il potenziale vantaggio competitivo

derivante dalla trasformazione in prodotti di qualità. In molti paesi UE, il ri-orientamento al

mercato che dovrebbe realizzarsi con la rimozione delle quote (drastica riduzione dei prodotti

destinati all’intervento e crescita della produzione di formaggi e derivati freschi, in linea con la

crescita della domanda) porterà enormi problemi di ristrutturazione della filiera, in particolare sul

Report di filiera - latte – aprile 2011

25

versante della trasformazione. Da questo punto di vista, l’Italia si trova in una posizione di

indubbio vantaggio, grazie proprio alla netta predominanza della trasformazione in prodotti di

qualità. E’ dunque assolutamente necessario individuare politiche che migliorino l’efficienza delle

filiere del Parmigiano Reggiano e del Grana Padano, le due produzioni principali tra i formaggi

DOP italiani, soprattutto sul versante delle strategie di marketing internazionale.

E’ sempre più importante, dunque, seguire la politica della qualità, della tracciabilità e della

differenziazione dei prodotti: sono necessarie una programmazione e una contrattazione basate

sui costi di produzione, quindi è indispensabile anche da parte dell’imprenditore una mentalità più

orientata al lungo periodo invece che al guadagno momentaneo. Sotto questo profilo, si deve

valutare in modo particolarmente positivo il nuovo sistema indicizzato del prezzo del latte

adottato dal recente accordo regionale.

Di seguito, l’analisi SWOT della filiera lattiero-casearia.

Minacce Opportunità Punti di Forza Punti di Debolezza

Abolizione regime

delle quote con

rischio di forte

incremento

dell’offerta estera;

Situazione

riscossione multe:

pericolo di

turbolenze interne

alla filiera;

Declino della

zootecnica

montana, rischio

piccole DOP;

Incremento dei

costi di

alimentazione legati

ai prezzi dei cereali;

Latte fresco con

marchio GDO:

rischio perdita

potere contrattuale

della filiera locale

Valorizzazione

dell’origine locale,

specie per prodotti

trasformati;

Forte segmentazione

del mercato, che

premia i prodotti

innovativi (es. latte

crudo);

Espansione

dell’accordo sul

prezzo del latte

indicizzato;

Sfruttamento delle

misure PSR di

sostegno al settore

lattiero caseario.

Miglioramento

dell’integrazione di

filiera grazie al nuovo

Pacchetto Latte

Allevamenti ben

strutturati a seguito del

forte processo di

concentrazione;

Presenza di giovani e

buon livello

professionale degli

allevatori;

Produzione orientata

alla qualità: DOP, latte

fresco e latte alta

qualità;

Associazionismo e

buona presenza della

cooperazione;

Organismi di assistenza

tecnica, servizi

veterinari di alto livello;

Crescente integrazione

come risultato

dall’accordo sul prezzo

Problema

smaltimento reflui

zootecnici;

Costi di produzione

legati a volatilità

materie prime;

Fragilità strutturale

della zootecnia

montana, difficoltà

espansione piccoli

DOP;

Molte aziende di

trasformazione sono

entrate sotto il

controllo di gruppi

extraregionali o

esteri.

Grande Distribuzione

ancora esterna agli

accordi di filiera.

Report di filiera - latte – aprile 2011

26

Fonti consultate Testi

FAO. 2011. World Livestock 2011 – Livestock in food security. Rome, FAO.

EUROSTAT. 2011. Livestock statistics at regional level. Scaricabile all’indirizzo web:

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/Livestock_statistics_at_regional_l

evel.

Visitato il 09/01/2012

REGIONE PIEMONTE, Programma di Sviluppo Rurale PSR 2007-2013, Testo adottato con DGR n. 2-

9977 del 5 novembre 2008 (modifiche anno 2008) e integrato con modifiche Health Check al 10

dicembre 2009. Scaricabile al sito:

http://www.regione.piemonte.it/agri/psr2007_13/dwd/documentazione/2009/testointegrato.pdf

Renato Pieri (a cura di), 2010. Il Mercato del Latte, Rapporto 2010. Milano, Franco Angeli

USDA.2011. Dairy. World Markets and Trade. Scaricabile all’indirizzo web:

http://www.fas.usda.gov/psdonline/circulars/dairy.pdf. Visitato il 05/01/2012

USDA.2011. Livestock, Dairy and Poultry Outlook. Scaricabile all’indirizzo web:

http://usda01.library.cornell.edu/usda/ers/LDP-M//2010s/2011/LDP-M-12-15-2011.pdf.

Visitato il 05/01/2012

Rassegna stampa

AGRIREGIONIEUROPA

AGRISOLE

IL SOLE24ORE – NORDOVEST

LARGOCONSUMO

L’INFORMATORE AGRARIO

TERRA E VITA

Report di filiera - latte – aprile 2011

27

Siti

ANAGRAFE AGRICOLA UNICA – www.sistemapiemonte.it/anau

AGEA (Agenzia per le Erogazioni in Agricoltura) – www.agea.gov.it

AGRICOLTURA24 – www.agricoltura24.com

AGRIREGIONIEUROPA – www.agriregionieuropa.it

AGRONOTIZIE – http://agronotizie.imagelinenetwork.com

BANCA DATI RICA-INEA - http://www1.inea.it/rica

CLAL (Società di consulenza nel settore lattiero caseario) - www.clal.it

COLDIRETTI PIEMONTE – www.piemonte.coldiretti.it

CONSORZIO GRANA PADANO – www.granapadano.it

CRPA (Centro Ricerche Produzioni Animali) – www.crpa.it

EUROPARLAMENTO24 - http://www.europarlamento24.eu

EUROSTAT - http://epp.eurostat.ec.europa.eu

FAO (Food and Agriculture Organization), servizio statistico - faostat.fao.org

INDEX MUNDI – www.indexmundi.com

INOQ (Istituto Nord Ovest Qualità) - www.inoq.it

ISMEA (Istituto di Servizi per il Mercato Agricolo Alimentare) – www.ismea.it

ISTAT – www.istat.it

MILKMAPS – www.milkmaps.com

OSSERVATORIO LATTE – http://centridiricerca.unicatt.it/osservatorioprodottizootecnici

PIEMONTE LATTE - www.piemontelatte.it

REGIONE PIEMONTE (Direzione Agricoltura) www.regione.piemonte.it/agri

SISTEMA PIEMONTE – www.sistemapiemonte.it

USDA (United States Department of Agriculture) - http://www.usda.gov

USDA, Foreign Agricultural Service - http://www.fas.usda.gov

WIKIPEDIA – it.wikipedia.org