Embed Size (px)

Citation preview

Principal-‐Agent i internationalisering & udenlandsk ekspansion Principal-‐Agent problemer forbundet med

samarbejdsarrangementer i direkte udenlandske investeringer

Forfattet af Jesper Johansen

Vejleder Kristian Sørensen

Antal sider: 67 / ord: 16.955

HD (IB) afgangsprojekt ved institut for Afsætningsøkonomi på Copenhagen Business School foråret 2012.

1

1 Executive Summary

The purpose of this paper is to investigate the agency problems MNCs encounter, when establishing

foreign direct investments through the entry modes licensing, franchise and joint ventures. By

synthesizing and applying agency theory and traditional transaction cost economics and

internationalization theories, the paper aims to modify or create a framework for ex ante analysis.

The paper applies a multiple case study approach, where three cases have been

selected to serve as the empirical data. The research design has found inspiration in a variant of

process tracing known as causal inference analysis first adopted by Moravcsik (1990). By

identifying causal connections between theoretical criteria and empirical observations, the dynamics

between incentive structures and moral hazard can be analyzed as the probability of information

asymmetry.

Information asymmetry is analyzed through a framework developed by synthesizing

and applying transaction cost theory and combining agency theory in a unified framework for ex

ante and ex post analysis. The key findings are information asymmetry and principal-agent

problems can be assessed and quantified as betas, before market entry and before deploying capital

investments such as FDI. Risks concerning principal-agent problems and information asymmetry

can be mitigated by developing informal incentive and compensation structures. To secure optimal

interest alignment, the need for hostage games to strengthen contract negotiations is relevant and

payoffs should be an integrated part of partner analysis.

The research design relies on a qualitative research method and applies a multiple case

study. The research method and the developed models can be applied on a larger data sampling,

where generalizations can be extracted from quantitative data collection. The research analysis aims

to identify causal operational indicators in the cases, which is known as causal inference analysis.

The independent variable (entry mode) and the dependent variable (the degree of asymmetric

information) are influenced by these causal indicators, which can estimate the probability of

information asymmetry. The limitations of the research are related to the number of cases, where a

broader and more quantitative approach including a larger number of cases, will contribute to the

reliability of the research study. Moreover access to contract negotiations in collaborative

2

arrangement will contribute with valuable insights to how principal-agent problems are anticipated

ex ante.

This paper presents a model for estimating risks emanating from information

asymmetry and quantifying these risks as beta for use in capital budgeting models. Existing

internationalization theory and transaction cost theory are limited in incorporating risks emanating

from information asymmetry. The theories must adapt a more modified approach to the risks

concerning information asymmetry and principal-agent problems in FDI and collaborative

arrangements. The value of revaluating incentive and compensation structures in collaborative

arrangements is discussed and the paper concludes that MNC can benefit from ex ante analysis of

principal-agent problems.

3

1 EXECUTIVE SUMMARY 1

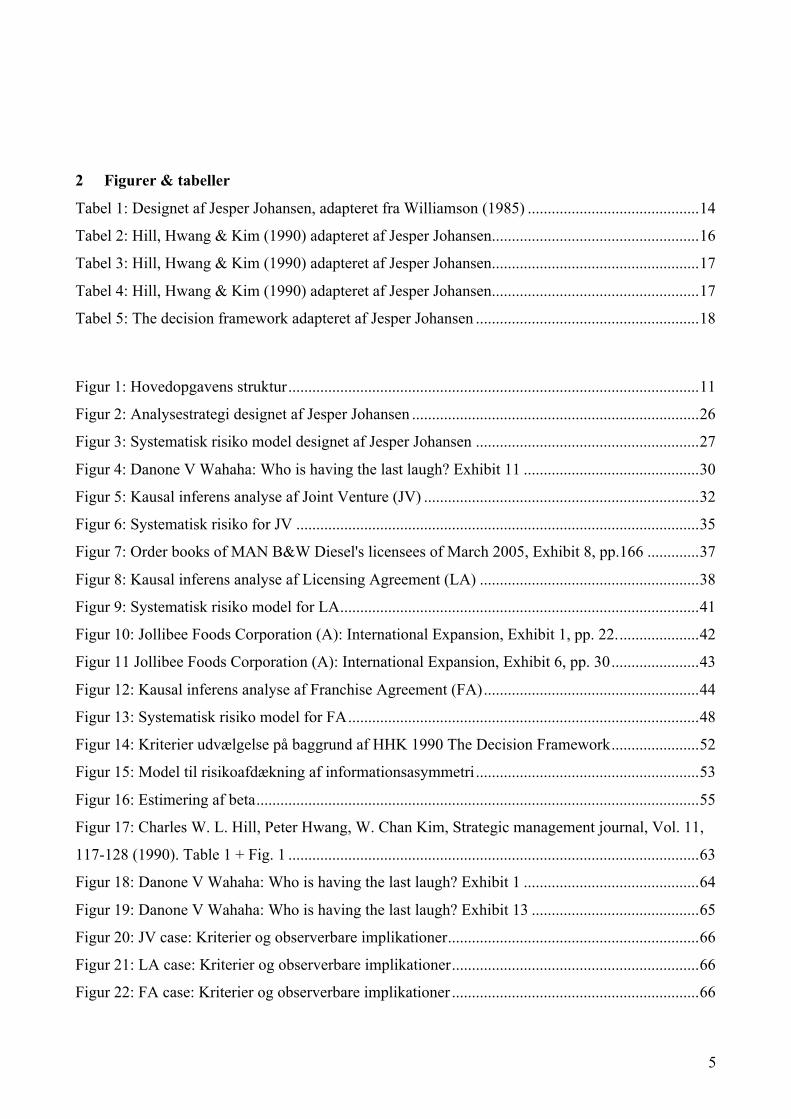

2 FIGURER & TABELLER 5

3 FORKORTELSER 6

4 INDLEDNING 7

4.1 PROBLEMIDENTIFIKATION 9 4.1.1 FORMÅLET MED HOVEDOPGAVEN 9 4.1.2 PROBLEMFORMULERING 10 4.1.3 HOVEDOPGAVENS STRUKTUR 11 4.1.4 AFGRÆNSNING 12

5 TEORI 13

5.1 TRANSAKTIONSOMKOSTNINGSTEORI (WILLIAMSON 1985) 13 5.2 AN ECLECTIC THEORY OF THE CHOICE OF INTERNATIONAL ENTRY MODE (HILL, HWANG &

KIM 1990) 15 5.2.1 KONTROL 16 5.2.2 RESSOURCEENGAGEMENT 16 5.2.3 SPREDNINGSRISIKO 17 5.2.4 THE DECISION FRAMEWORK 17 5.3 AGENTTEORI OG PRINCIPAL-AGENT MODELLEN 20 5.3.1 INFORMATIONSASYMMETRI OG MORAL HAZARD 21 5.3.2 AGENTTEORI I INTERNATIONALISERINGSSAMMENHÆNG 22 5.4 SYSTEMATISK RISIKO 23

6 METODE 24

6.1 METODE 24 6.1.1 PROCESBESKRIVELSE 24 6.1.2 VALG AF ANALYSESTRATEGI 24 6.1.3 KVALITATIV METODE OG KAUSAL INFERENS 25 6.1.4 VALG AF EMPIRI 28 6.2 FORSKNINGSKRITERIER 28

7 EMPIRISK ANALYSE AF CASES 29

7.1 CASE 1 (JV): DANONE VS WAHAHA (A): WHO IS HAVING THE LAST LAUGH? 30 7.1.1 KAUSAL INFERENS ANALYSE AF JOINT VENTURE 31 7.1.2 ANALYSE AF SYSTEMATISK RISICI I JV 35 7.2 CASE 2 (LA): MAN B&W – MANAGING LICENSES IN A GLOBALIZED WORLD 36 7.2.1 KAUSAL INFERENS ANALYSE AF LICENSING AGREEMENT (LA) 38

4

7.2.2 ANALYSE AF SYSTEMATISK RISICI I LA 41 7.3 CASE 3 (FA): JOLLIBEE FOODS CORPORATION: INTERNATIONAL EXPANSION 42 7.3.1 KAUSAL INFERENS ANALYSE AF FRANCHISE AGREEMENT 44 7.3.2 ANALYSE AF SYSTEMATISK RISICI I FA 48

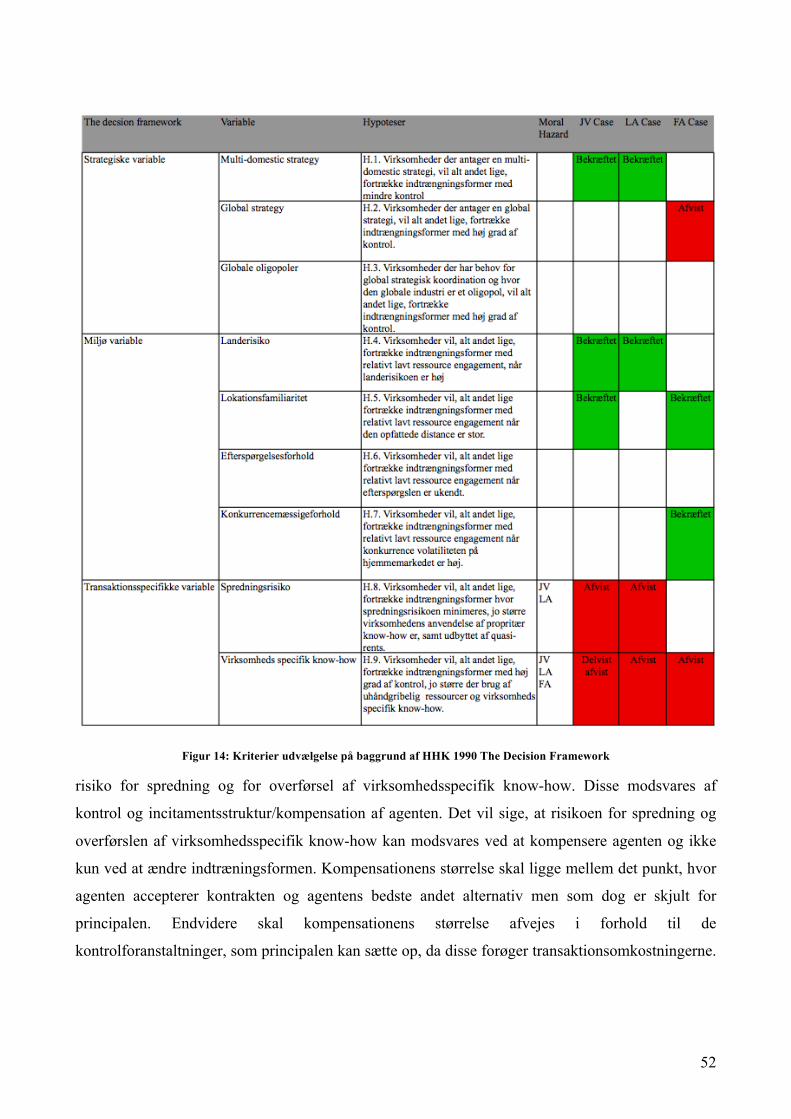

8 SYNTESE AF TEORISTUDIET OG DEN EMPIRISKE ANALYSE 50

8.1 RISIKOAFDÆKNING AF INFORMATIONSASYMMETRI EX ANTE OG EX POST 50 8.2 BEREGNING AF RISIKO FOR INFORMATIONSASYMMETRI I KAPITALOMKOSTNINGER 54 8.3 UFORMELLE OG FORMELLE INCITAMENTSSTRUKTURER 55

9 KONKLUSIONER OG PERSPEKTIVERING 57

9.1 TEORETISK DELKONKLUSION 57 9.2 KONKLUSION PÅ DEN EMPIRISKE ANALYSE 57 9.3 HOVEDKONKLUSION 58 9.4 PERSPEKTIVERING 59

LITTERATUR 60

9.5 ARTIKLER 60 9.6 BØGER 61

10 BILAG 63

5

2 Figurer & tabeller

Tabel 1: Designet af Jesper Johansen, adapteret fra Williamson (1985) ...........................................14

Tabel 2: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen....................................................16

Tabel 3: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen....................................................17

Tabel 4: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen....................................................17

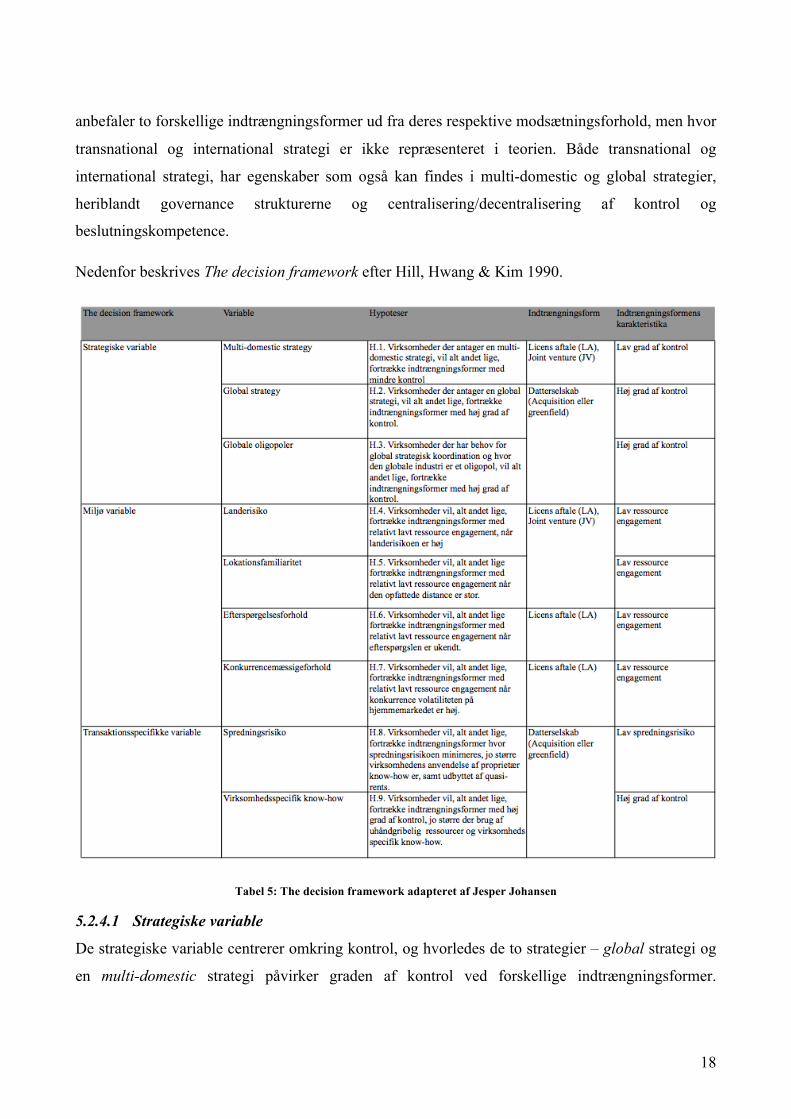

Tabel 5: The decision framework adapteret af Jesper Johansen ........................................................18

Figur 1: Hovedopgavens struktur.......................................................................................................11

Figur 2: Analysestrategi designet af Jesper Johansen ........................................................................26

Figur 3: Systematisk risiko model designet af Jesper Johansen ........................................................27

Figur 4: Danone V Wahaha: Who is having the last laugh? Exhibit 11 ............................................30

Figur 5: Kausal inferens analyse af Joint Venture (JV) .....................................................................32

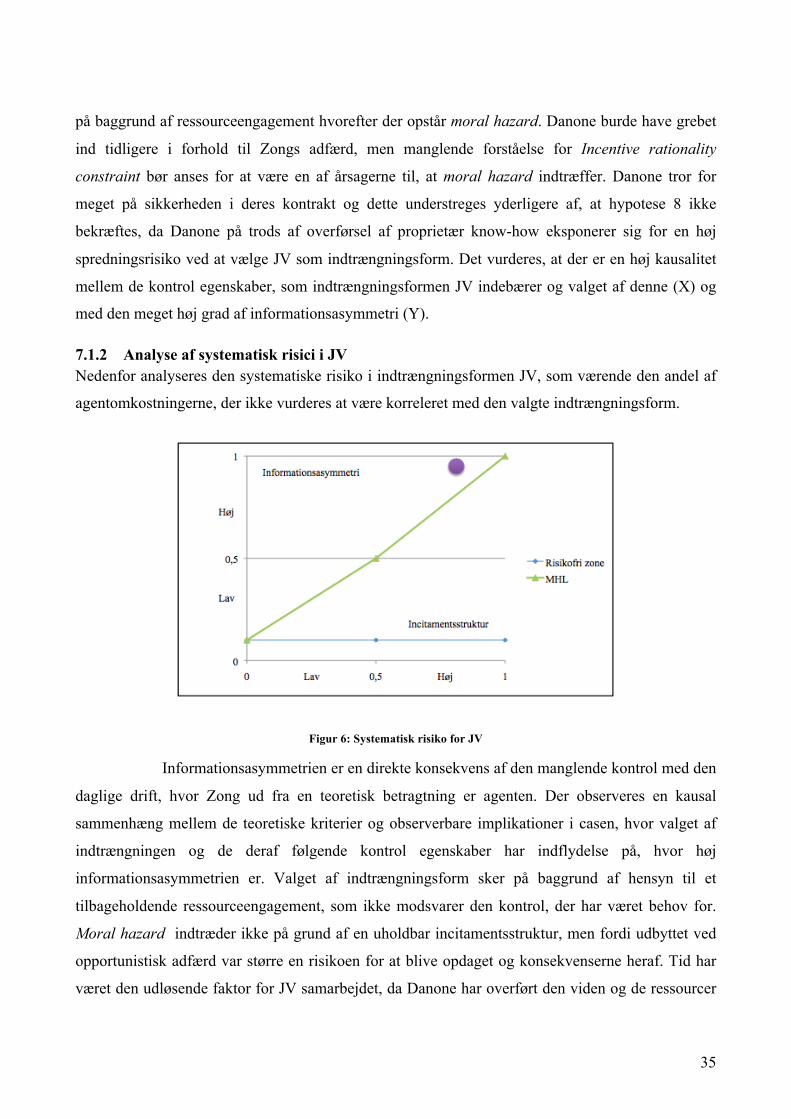

Figur 6: Systematisk risiko for JV .....................................................................................................35

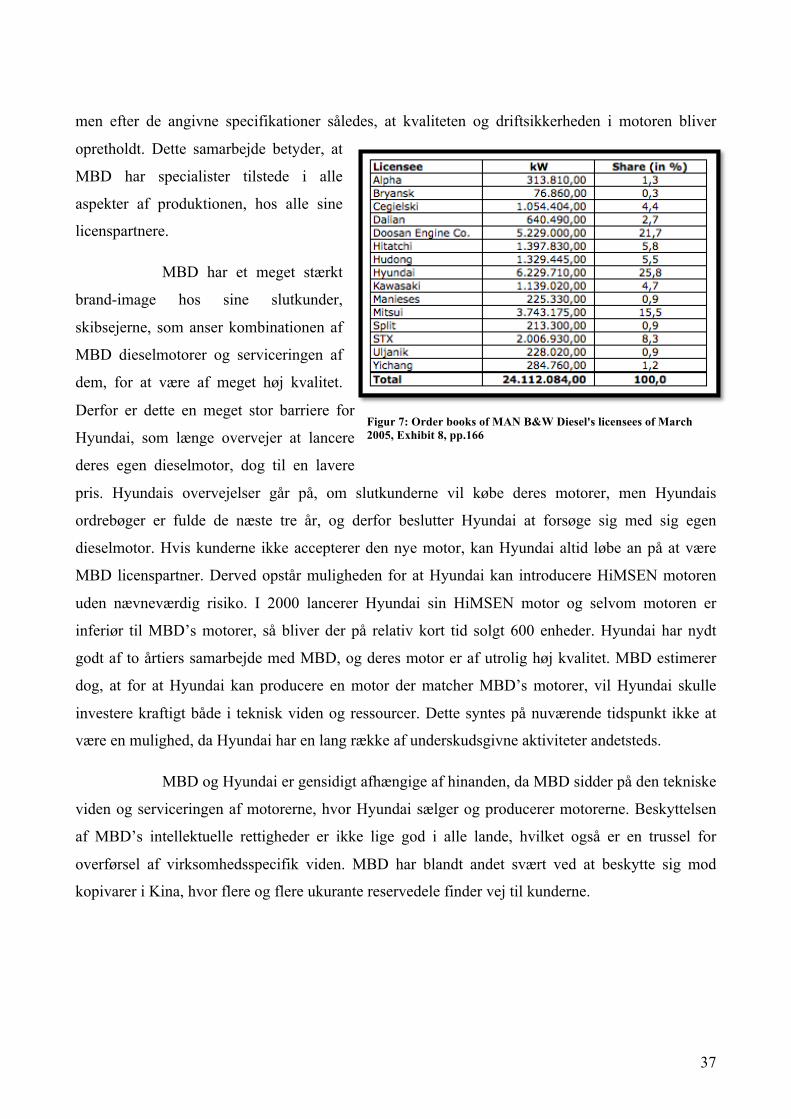

Figur 7: Order books of MAN B&W Diesel's licensees of March 2005, Exhibit 8, pp.166 .............37

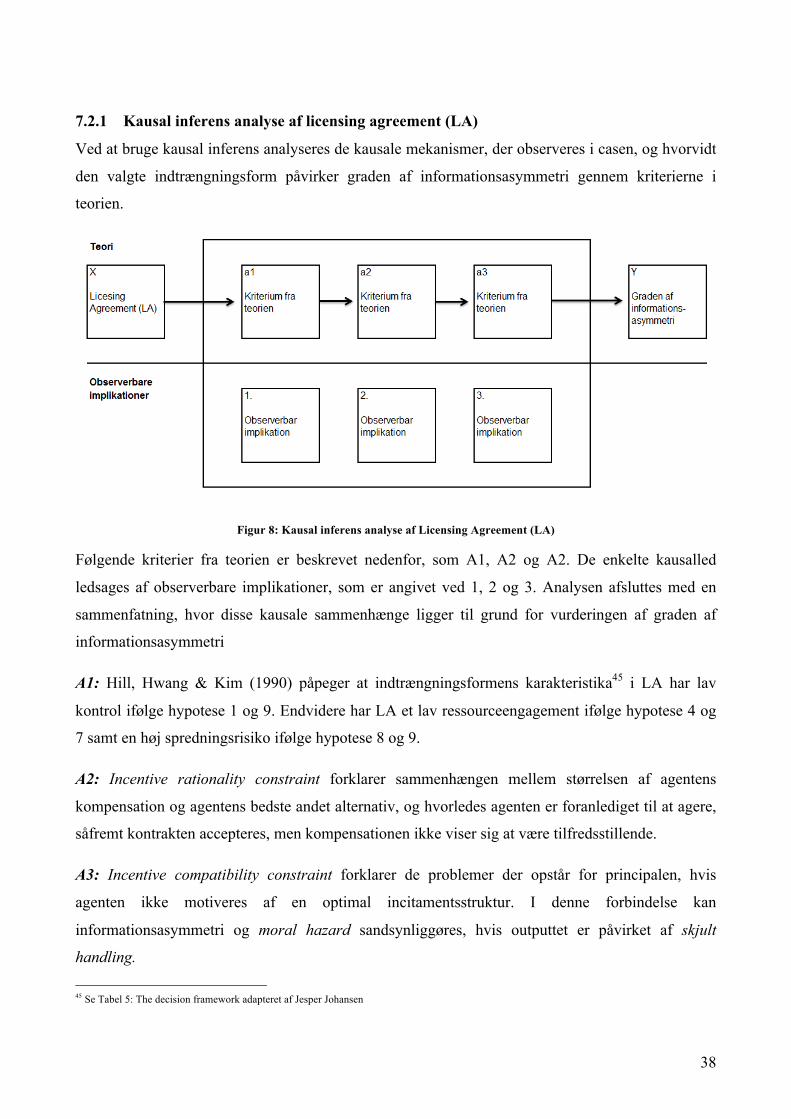

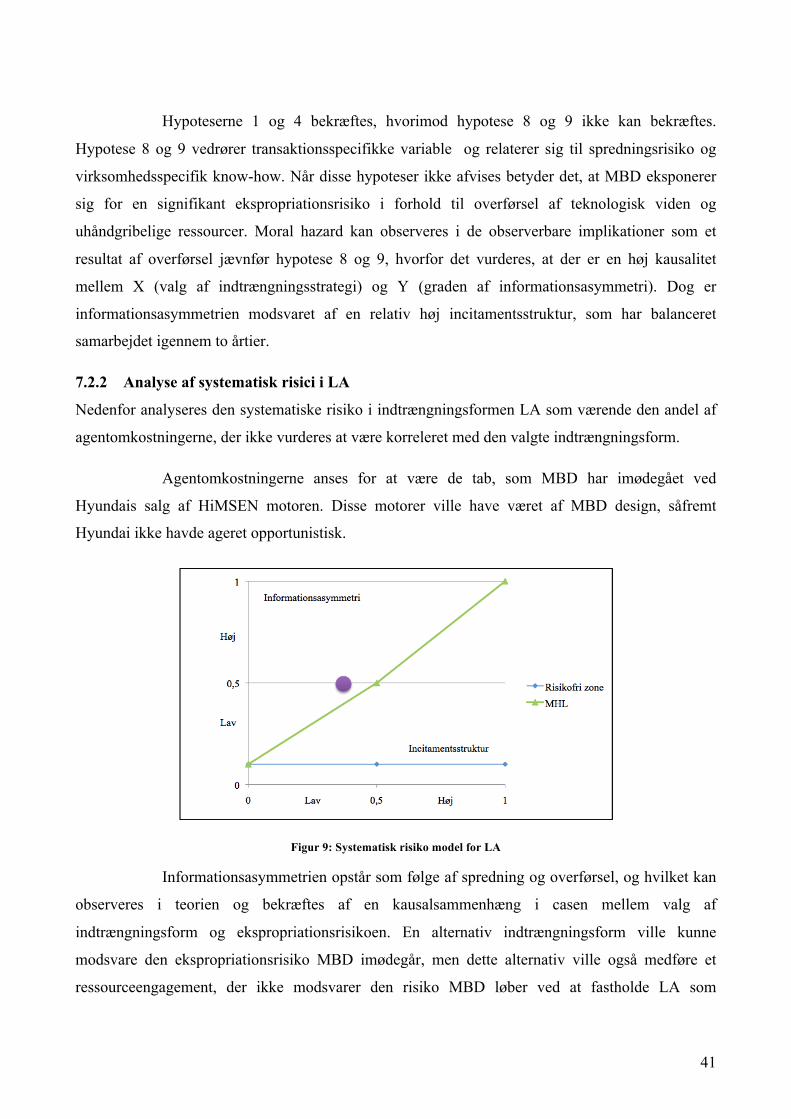

Figur 8: Kausal inferens analyse af Licensing Agreement (LA) .......................................................38

Figur 9: Systematisk risiko model for LA..........................................................................................41

Figur 10: Jollibee Foods Corporation (A): International Expansion, Exhibit 1, pp. 22.....................42

Figur 11 Jollibee Foods Corporation (A): International Expansion, Exhibit 6, pp. 30......................43

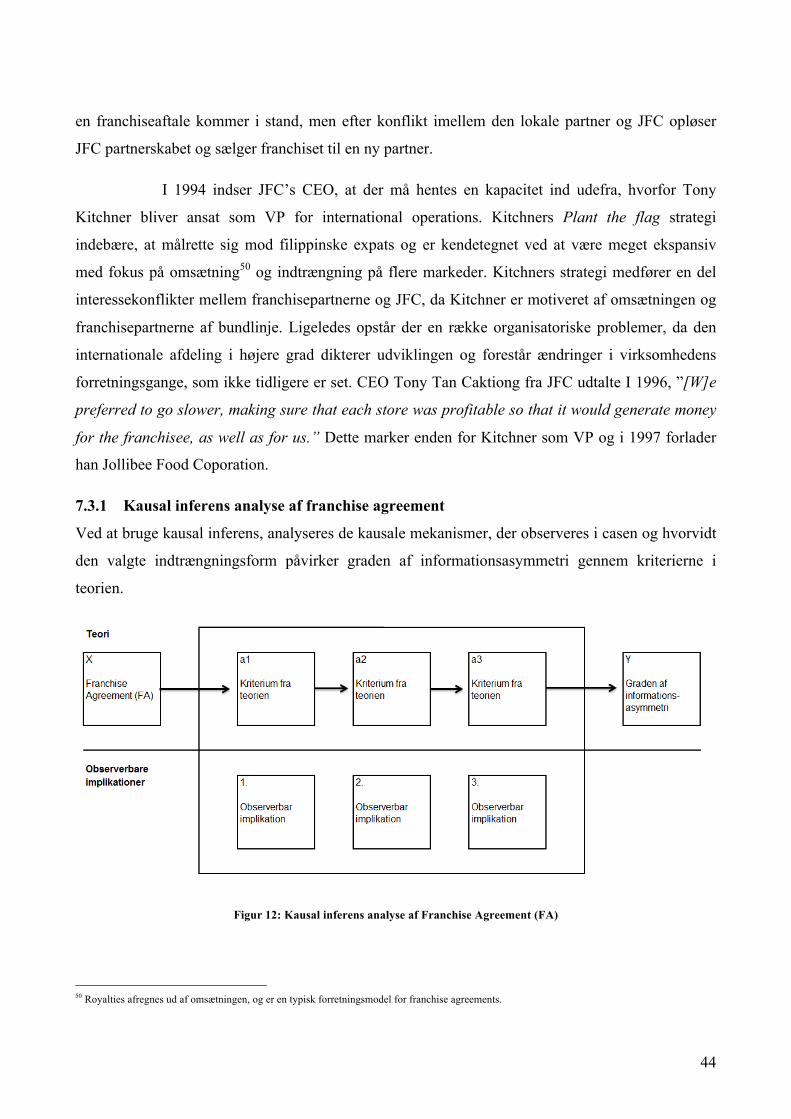

Figur 12: Kausal inferens analyse af Franchise Agreement (FA)......................................................44

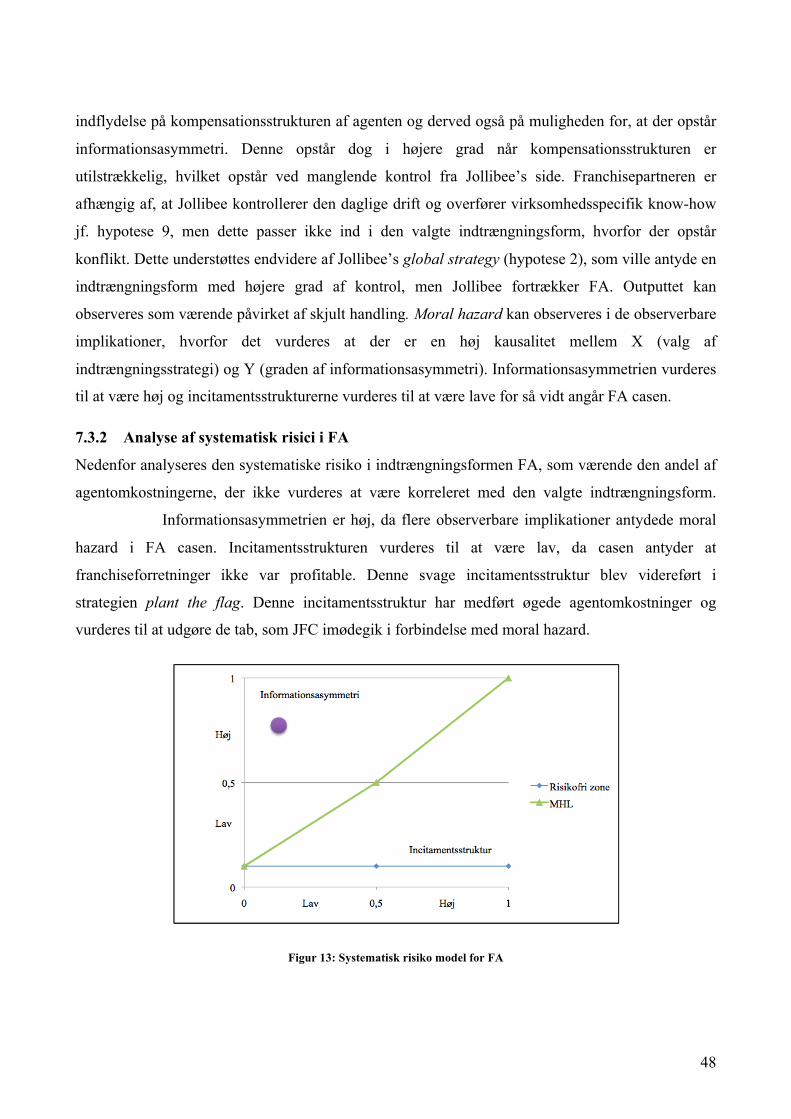

Figur 13: Systematisk risiko model for FA........................................................................................48

Figur 14: Kriterier udvælgelse på baggrund af HHK 1990 The Decision Framework......................52

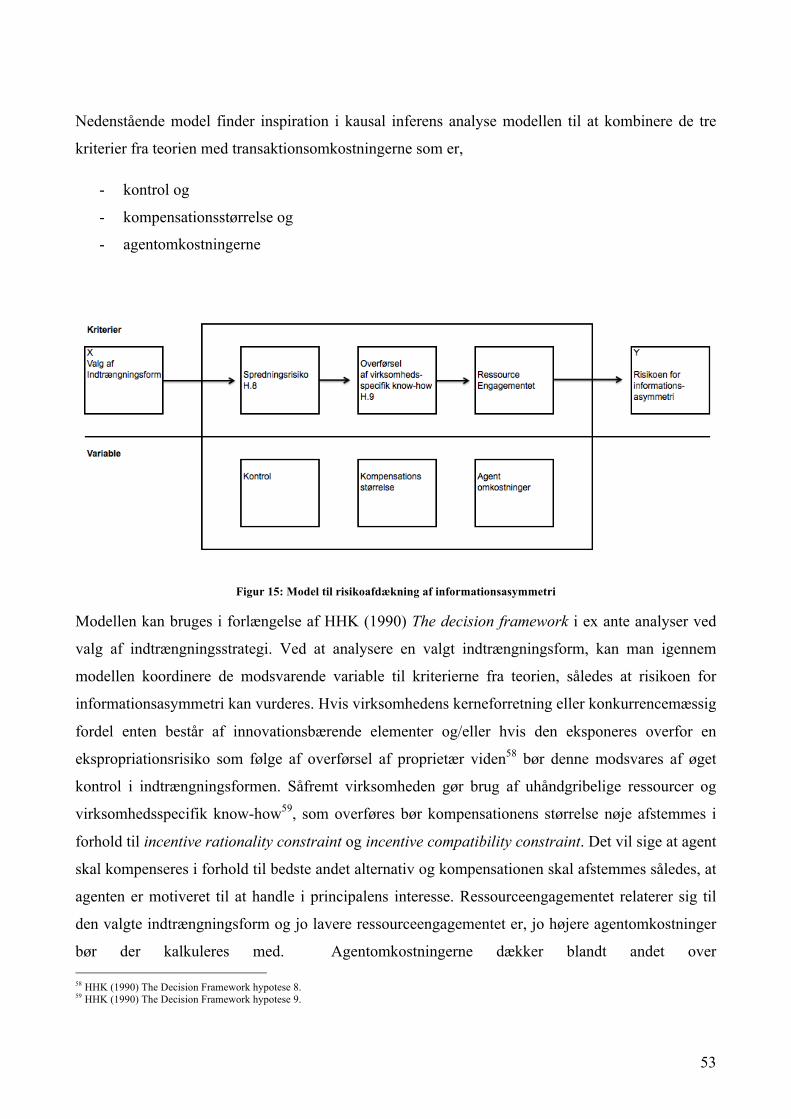

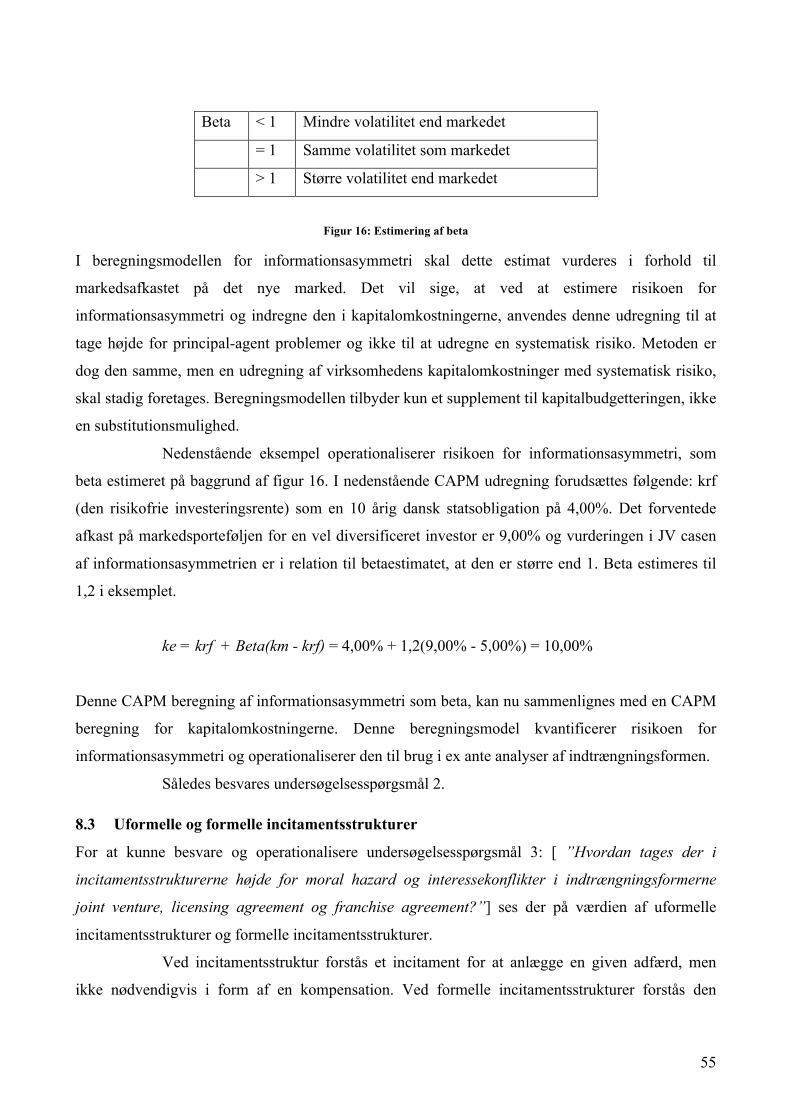

Figur 15: Model til risikoafdækning af informationsasymmetri........................................................53

Figur 16: Estimering af beta...............................................................................................................55

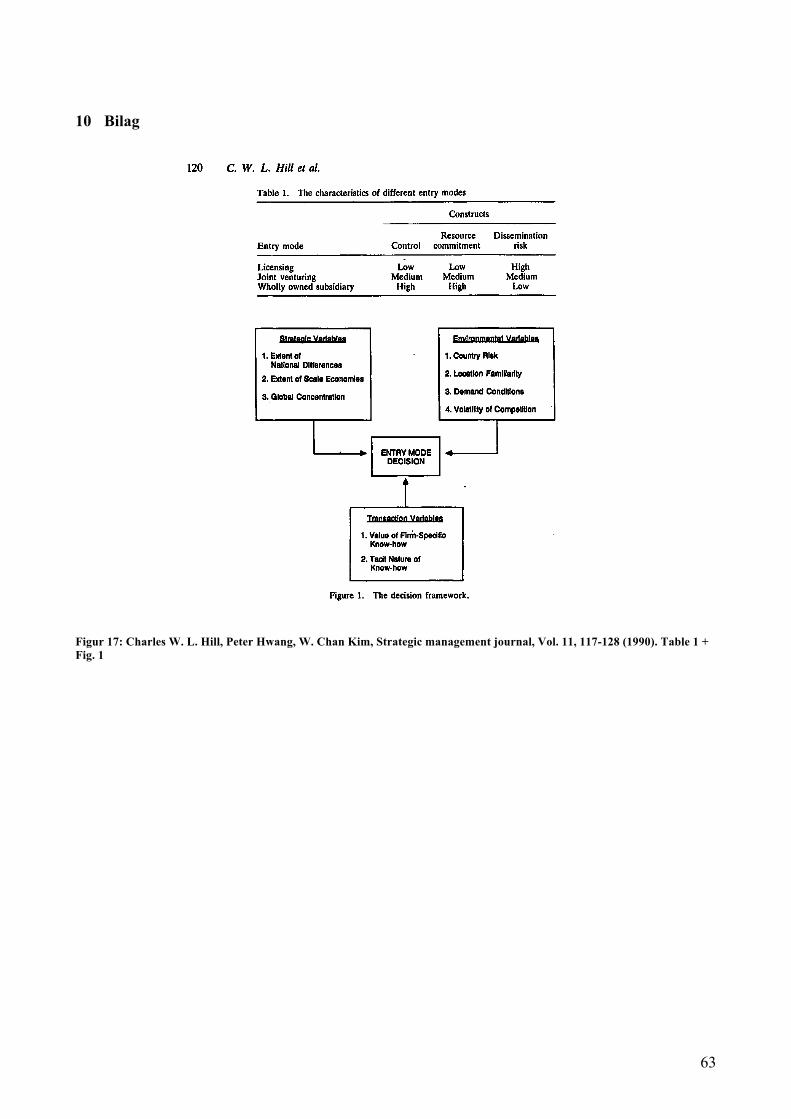

Figur 17: Charles W. L. Hill, Peter Hwang, W. Chan Kim, Strategic management journal, Vol. 11,

117-128 (1990). Table 1 + Fig. 1 .......................................................................................................63

Figur 18: Danone V Wahaha: Who is having the last laugh? Exhibit 1 ............................................64

Figur 19: Danone V Wahaha: Who is having the last laugh? Exhibit 13 ..........................................65

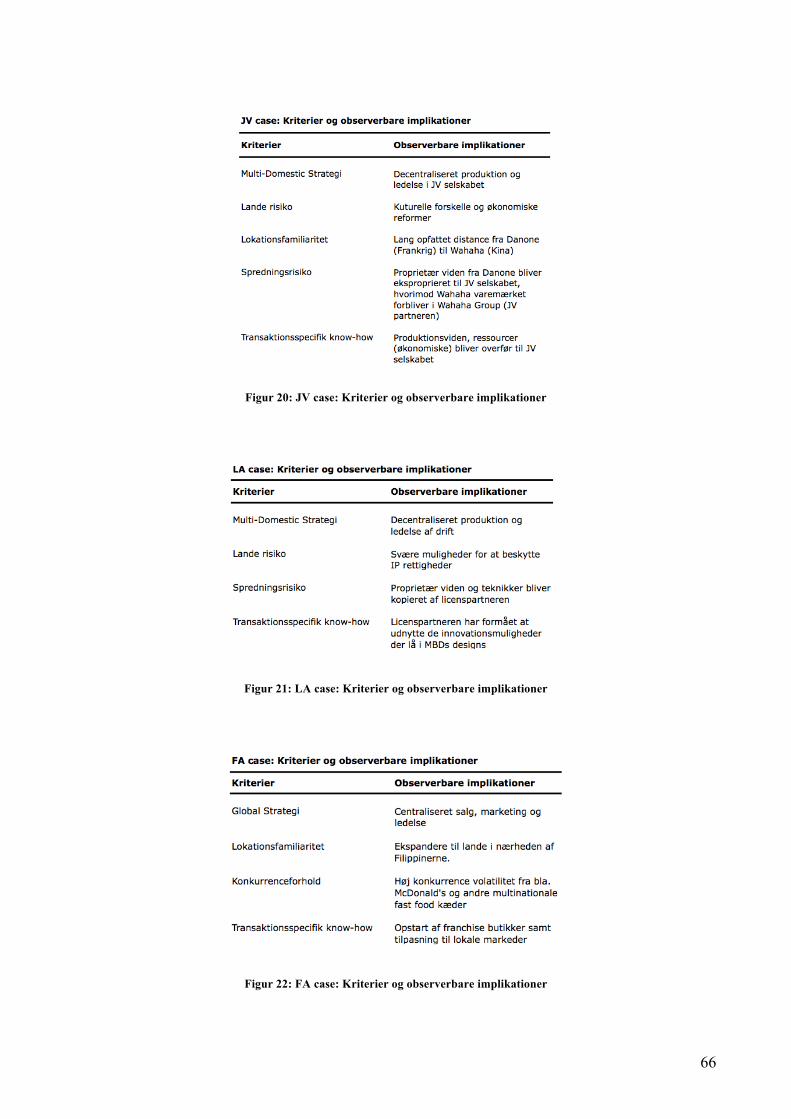

Figur 20: JV case: Kriterier og observerbare implikationer...............................................................66

Figur 21: LA case: Kriterier og observerbare implikationer..............................................................66

Figur 22: FA case: Kriterier og observerbare implikationer ..............................................................66

6

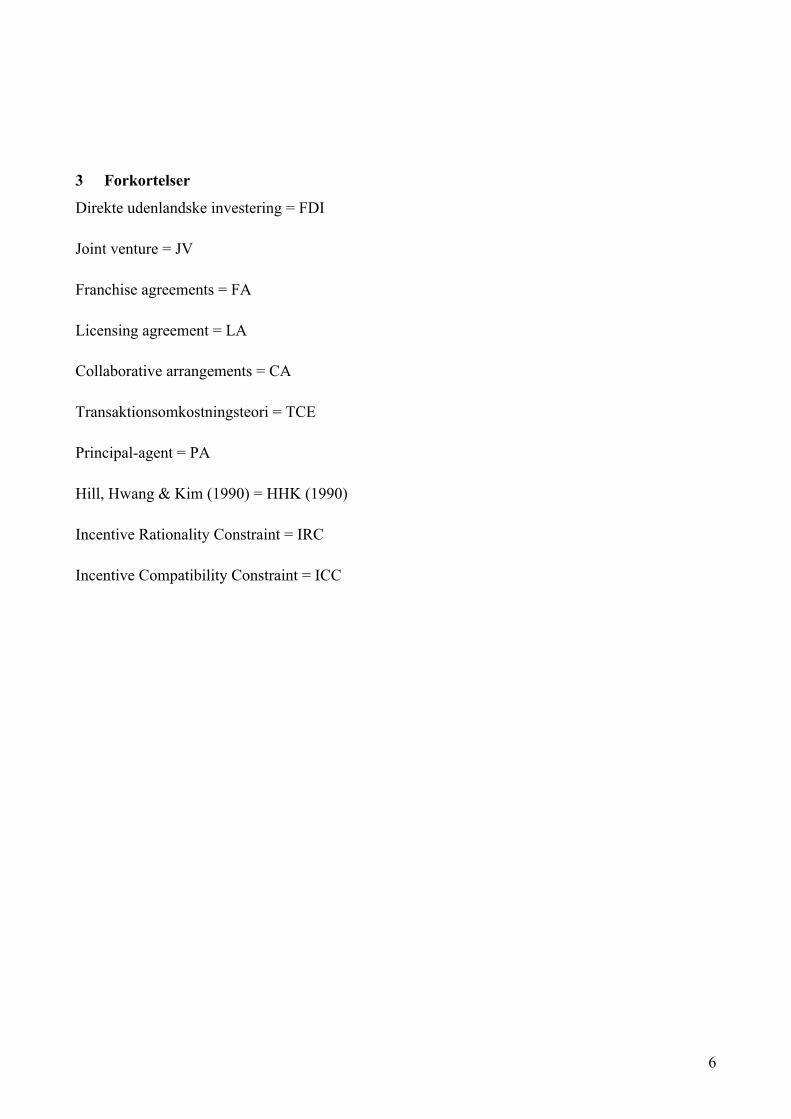

3 Forkortelser

Direkte udenlandske investering = FDI

Joint venture = JV

Franchise agreements = FA

Licensing agreement = LA

Collaborative arrangements = CA

Transaktionsomkostningsteori = TCE

Principal-agent = PA

Hill, Hwang & Kim (1990) = HHK (1990)

Incentive Rationality Constraint = IRC

Incentive Compatibility Constraint = ICC

7

4 Indledning

Valget af indtrængningsformen på et udenlandsk marked har stor betydning for, hvorvidt

virksomheden får succes på det nye marked. Internationaliseringslitteraturen arbejder med

forskellige modeller og konstruktioner, der alle forsøger at tage stilling til fordele og ulemper ved at

virksomheden internationaliserer. Fælles for størstedelen af internationaliseringslitteraturen er, at

den tager udgangspunkt i den generelle transaktionsomkostningsteori (TCE). Denne hovedopgave

tager udgangspunkt i, hvordan virksomheder internationaliserer sig gennem direkte udenlandske

investering, og hvorledes de tager højde for skjult information og opportunistisk adfærd ved valg af

indtrængningsform.

Internationalisering gennem direkte udenlandske investering i indtrængningsformerne

joint-venture og licensing agreement og franchise agreement, kan ske med forskellige grader af

kontrol og risici, som skal holdes op mod fordelene1. Hill, Hwang & Kim (1990) arbejder i An

eclectic theory of the choice of international entry mode2 med konstruktionerne kontrol,

ressourceengagement, risikospredning, som karakteriserer de forskellige indtrængningsformer3.

HHK (1990) mener at den eksisterende internationaliseringslitteratur, med

transaktionsomkostningsteorien i front, udelukkende anskuer virksomheders evne til at

internationalisere sig ud fra en teoretisk betragtning. HHK (1990) argumenterer for et forenet

framework, som virksomhedsledere og researchere kunne bruge i praksis. Men en central del af

direkte udenlandske investering er organiseringen af samarbejdet. Incitamentsstrukturer behandles

af Williamson (1991), men ikke i relation til indtrængningsformer og The eclectic theory behandler

ikke incitamentsstrukturer overhovedet, hvilket ikke kun kendetegner HHK (1990) men er

gennemgående for internationaliseringsteorien. Dette er problematisk, da både kontrakt- og

incitamentsstyring er centrale begreber i transaktionsomkostningsteorien, men altafgørende for

succes4 i forbindelse med relationsopbygning i internationaliseringsprocesser. TCE nævner

muligheden for at interne faktorer, der påvirker usikkerheden, kan komme fra opportunistiske

handlinger, og at hierarkier er kontraktstyret (Hennart 1991:84). Ingen af teorierne forholder sig

konkret til risici forbundet med agenter eller risici forbundet med incitamentsstrukturer i

1 The eclectic paradigm of international production (John H. Dunning)(1988). OLI parameters. 2 Refereres herefter som The eclectic theory 3 An Eclectic theory of the choice of international entry mode (Hill, Hwang & Kim)(1990) side 120. Table 1. 4 Annop Madhok, Journal of international business studies, Vol. 37, No. 1 (Jan., 2006), pp. 4-11.

8

hierarkierne, og hvorledes disse påvirker valget af indtrængning. De anerkender deres

tilstedeværelse, endda som en grundforudsætning for teorien5. Således mangler der et bindeled

imellem internationaliseringsteorien og transaktionsomkostningsteorien, der forholder sig til skjult

information, agenter og opportunistisk adfærd.

Agentteori bruges i mange forskellige sammenhænge og indenfor mange forskellige

felter. Baiman (1982:155) giver en meget præcis definition af teorien6: “Agentteoretisk forskning

fokusere på et optimalt kontraktforhold mellem virksomhedens ansatte, hvor hver ansat forudsættes

at være motiveret af egeninteresser”. Agentteori og principal-agent modellen beskriver relationen

imellem principal og agent, under forudsætning af informationsasymmetri, hvorved moral hazard

(Laffont & Martimort, 2001:147)7 og interessekonflikter kan opstå. Det er vigtigt for virksomheder,

der trænger ind på nye markeder, at vurdere risici forbundet med informationsasymmetri for at sikre

succesfuld indtrængning. Informationsasymmetri kan være afstedkommet ved en uddelegering af

virksomhedens aktiviteter og medfører, at interesserne parterne imellem ændrer sig, og der opstår

modstridende målsætninger8. Dette kommer blandt andet til udtryk ved moral hazard, hvor agenten

kan tage beslutninger på baggrund af skjult information, og hvor principalen bærer den fulde risiko.

Interessekonflikter antager en strengere form, hvor agenten kan agere korrupt eller med skjult

dagsorden. Både moral hazard og interessekonflikter er en central del af agentteori og

incitamentsteorien, og hvor principalen igennem incitamentsstrukturer kan tilsikre, at agenten

handler solidarisk og i principalens interesse.

Muligheden for informationsasymmetri må antages at opstå ved etablering af

udenlandsk drift eller produktion, hvor man er afhængig af kontrolforanstaltninger til at overvåge

agenterne. Flere cases og artikler omhandlende internationale joint ventures (JV) behandler de

pragmatiske barrierer ved valg af indtrængningsstrategi, hvor de bl.a. ser på kongruente

effektmålinger, juridiske problemstillinger og endgame strategies9. Disse cases antyder, at der er

stor fokus på de tillidsspørgsmål, der rejser sig, herunder agent problemer i JV og alliancer, som

virksomheden skal analysere inden indtrængning på et nyt marked. Joint venturepartnerne

5 The transaction cost theory of the multinational enterprise. (Hennart, J.F., 1991) pp. 84 6 ”Agency theory research focuses on the optimal contractual relationships among members of a firm, where each member is assumed to be motivated soley by self-interest.”. 7 By the mere fact of delegation, the principal loses any ability to control those actions when those actions are no longer observable, either by the principal who offers the contract, or by the Court of Justice which enforces it. Those actions cannot be contracted upon because no one can verify the value of the agent's actions. We will then say that there is moral hazard”. 8 The Theory of Incentives I : The principal-agent model Jean-Jacques Laffont & David Martimort 2001 side. 12-13 9 Paul W. Beamish. The design and management of international joint ventures. (Bartlett, Ghoshal & Beamish: Transnational management) s. 633

9

analyserer ex ante i hvor høj grad disse tillidsspørgsmål10 kan forøge transaktionsomkostninger i

form af agentomkostninger, og hvordan de igennem juridiske eller spilteoretiske konstruktioner

(hostage games) kan sikre sig imod opportunistisk adfærd fra deres samarbejdspartner. For

virksomheder, der internationaliserer er formelle såvel som uformelle konstruktioner, der sikrer

positiv opfyldelsesinteresser, altafgørende for en optimal indtrængning på et udenlandsk marked.

Dette udfordrer de eksisterende teorier om international indtrængningsstrategi, da de

ikke tager højde for informationsasymmetri og principal-agent problemer. Det er derfor interessant

at se på, hvordan disse risici kalkuleres og særligt, hvordan disse risici inkorporeres eller afbødes i

incitamentsstrukturerne eller igennem kontraktstyring. Igennem en empirisk analyse af en række

cases afdækkes hvilke kriterier, der bør vurderes i en risikovurdering af indtrængningsstrategien og

de afledte transaktionsomkostninger samt betydningen af incitamentsstyring i et samarbejde mellem

parter med forskellige interesser. Dette lægger op til teoretisk modifikation af

internationaliseringsteorierne og giver et rammeværktøj til at kunne vurdere og kvantificere de

kriterier, der lægger til grund for valget af indtrængningsstrategi.

4.1 Problemidentifikation

4.1.1 Formålet med hovedopgaven

Denne hovedopgave har to formål; et teoretisk formål og et empirisk formål. Det teoretiske formål

er at afdække, hvorledes de respektive teorier kan forenes i et rammeværktøj til at analysere de

kriterier, der lægger til grund for valget af indtrængning, og hvordan virksomheder tager højde for

principal-agent problemer i forbindelse med valget af international indtrængningsstrategi. Med

udgangspunkt i den generelle transaktionsomkostningsteori identificeres fordelene ved

indtrængningsformerne joint venture (JV), licensing agreement (LA), franchise agreement (FA).

Transaktionsanalysefordelene modsvares ved en gennemgang af agentteorien, herunder mangel på

information eller informationsasymmetri, og hvordan disse transaktionsfordele kan beskyttes ved

hjælp af incitamentsmodeller og kontraktstyring. Med afsæt i beregningsmetoder fra

finansieringsteorien modificeres internationaliseringsteorien til brug i en empirisk analyse af

agentomkostninger forbundet med indtrængningsstrategier.

Det empiriske formål med opgaven er at analysere udførelsen af de forskellige

indtrængningsformer, uddybe brugen af incitamentsstrukturer i forbindelse med overførsel af

10 Paul W. Beamish. The design and management of international joint ventures. (Bartlett, Ghoshal & Beamish: Transnational management) s. 633

10

kontrol, anvendelse af håndgribelige og uhåndgribelige ressourcer samt brug af viden, kodet såvel

som ukodet. Ud fra kriterier, udviklet i transaktionsomkostningsteorien, foretages en samlet

vurdering af risikoafdækning under forskellige indtrængningsformer herunder, hvordan der tages

højde for agentomkostninger. Der drages konklusioner om væsentligheden i at inddrage

agentomkostninger, som følge af informationsasymmetri, der vedrører incitamentsstrukturer i

virksomhedens indtrængningsstrategier.

4.1.2 Problemformulering

Problemformuleringens grundlæggende præmis er, at internationaliseringsteorien ikke tager højde

for informationsasymmetri og principal-agent problemer. Endvidere antager teorien ikke

incitamentsstrukturer som kriterium for valg af indtrængningsstrategi i forbindelse med direkte

udenlandske investering.

Det teoretiske formål med opgaven består i at kombinere teoriapparatet ud fra

forudsætningerne i de respektive teorier, hvor det empiriske formål er at afdække teoriens

anvendelse på de udvalgte cases. For at kunne besvare hovedopgavens problemformulering

fyldestgørende er følgende problemformulering og undersøgelsesspørgsmål udarbejdet.

”Hvordan tages der højde for risici forbundet med informationsasymmetri i indtrængningsformerne

joint venture, licensing agreement og franchise agreement?”

Følgende undersøgelsesspørgsmål er udarbejdet til at understøtte det empiriske formål.

Undersøgelsesspørgsmål 1:

”Hvilke kriterier bør medtages i risikoafdækningen af informationsasymmetri i

indtrængningsformerne joint venture, licensing agreement og franchise agreement?”

Undersøgelsesspørgsmål 2:

”Hvordan indkalkuleres risikoen for informationsasymmetri i kapitalomkostningerne forbundet

med direkte udenlandske investeringer?”

Undersøgelsesspørgsmål 3:

”Hvordan tages der i incitamentsstrukturerne højde for moral hazard og interessekonflikter i

indtrængningsformerne joint venture, licensing agreement og franchise agreement?”

11

Under hensyntagen til hovedopgavens formål uddybes den logiske sekvens i problemformuleringen.

Det er vigtigt at fastslå hvilke risici, der er forbundet med informationsasymmetri for at kunne

sandsynliggøre et potentielt tab eller gevinst i de givne indtrængningsformer. Dernæst bør det

afdækkes hvilke kriterier, der bør medtages i beregningen af disse risici således at en forståelse for

årsagssammenhængen kan etableres. Dernæst undersøges det om disse risici kan anticiperes, ved at

analysere cases ved hjælp af de udledte kriterier. Dette sammenholdes med, hvordan

incitamentsstrukturerne tager højde for moral hazard og interessekonflikter igennem casene.

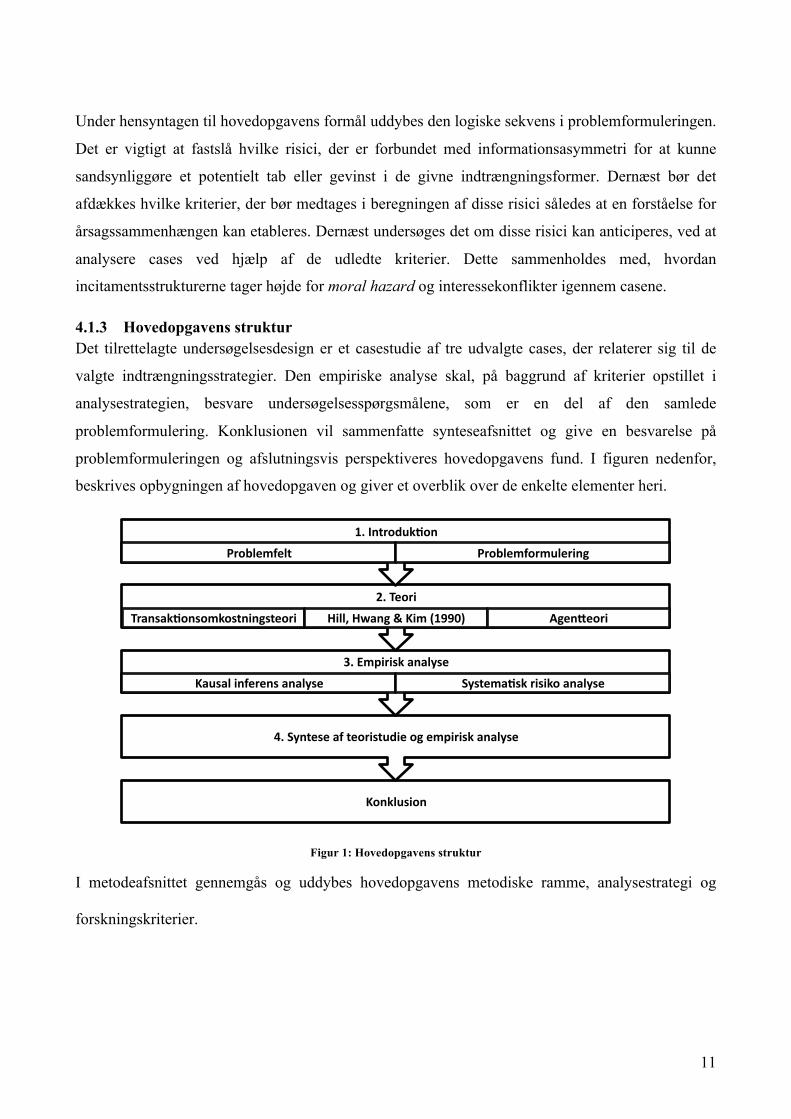

4.1.3 Hovedopgavens struktur Det tilrettelagte undersøgelsesdesign er et casestudie af tre udvalgte cases, der relaterer sig til de

valgte indtrængningsstrategier. Den empiriske analyse skal, på baggrund af kriterier opstillet i

analysestrategien, besvare undersøgelsesspørgsmålene, som er en del af den samlede

problemformulering. Konklusionen vil sammenfatte synteseafsnittet og give en besvarelse på

problemformuleringen og afslutningsvis perspektiveres hovedopgavens fund. I figuren nedenfor,

beskrives opbygningen af hovedopgaven og giver et overblik over de enkelte elementer heri.

Figur 1: Hovedopgavens struktur

I metodeafsnittet gennemgås og uddybes hovedopgavens metodiske ramme, analysestrategi og

forskningskriterier.

Konklusion

4. Syntese af teoristudie og empirisk analyse

3. Empirisk analyse

Kausal inferens analyse Systema?sk risiko analyse

2. Teori

Transak?onsomkostningsteori Hill, Hwang & Kim (1990) AgenLeori

1. Introduk?on

Problemfelt Problemformulering

12

4.1.4 Afgrænsning

Hovedopgaven vil kun behandle risici og informationsasymmetri under de førnævnte

indtrængningsstrategier og under de betingelser beskrevet i problemfeltet. Der gøres ligeledes

opmærksom på, at teorien vil blive behandlet snævert med fokus på problemformuleringen og

problemfeltet, hvor teorien og modellernes paradigmer indbefatter JV, LA og FA. Da

hovedopgavens teoretiske ramme beskæftiger sig indenfor det angivne problemfelt, vil andre

internationaliseringsteorier ikke blive gennemgået i denne opgave og argumentation og begrundelse

herfor findes i metodeafsnittet. Afgrænsningen og valg af empirien behandles ligeledes under

metodeafsnittet.

4.1.4.1 De ledelsesmæssige aspekter Hovedopgaven vil hovedsageligt tage udgangspunkt i teoretiske paradigmer, hvorfor de

ledelsesmæssige udfordringer ved at lede under informationsasymmetri og håndhævelse af

incitamentsstrukturer ikke beskrives nærmere. Om end disse ledelsesmæssige udfordringer er

interessante at udforske, herunder incitamentsstrukturerne for expats og lignende, vurderes det i

relation til problemfeltet, at det ikke påvirker selve incitamentsstrukturen eller valget af

indtrængningsstrategi..

4.1.4.2 De kulturelle aspekter I relation til de kulturelle udfordringer ved internationalisering skal Hofstedes fire

kulturvariable nævnes. Principal-agent problemer opstår også som følge af kulturelle forskelle ved

uddelegering af arbejde eller accept af opgaver. Disse forskelle giver anledning til at anskue

principal-agent problemer i relation til kulturer, hvor agenter ikke agerer under forudsætning af

nyttemaksimering. Denne kulturelle kløft behandles i en ressourcebaseret tilgang til virksomheden

af Alvaro Cuervo-Cazurra et al. og betegnes som Liability of foreigness11. Dog er disse kulturelle

aspekter et studie værd i sig selv, men er for hovedopgavens vedkommende afgrænset bort.

4.1.4.3 Acquisitions og Greenfield

Disse indtrængningsformer inddrages i de tilfælde, der findes en relevant sammenhæng eller

argumentation herfor. I relation til både teorien og hovedopgavens problemfelt, vil disse

indtrængningsformer ikke være bærende elementer i hovedopgaven på grund af opgavens omfang.

11 Alvaro Cuervo-Cuzurra et al. – Causes of the difficulties in internationalization. Side 719.

13

5 Teori

I dette afsnit introduceres hovedopgavens teorier og modeller. Hovedopgavens teoretiske ramme

tager udgangspunkt i den generelle transaktionsomkostningsteori, hvis grundlæggende antagelser

om opportunisme og begrænset rationalitet kan beskrive både ønsket om internationalisering og

samtidig giver anledning til agentteori. Efterfølgende afdækkes internationaliseringsteorien, der

introducerer en beslutningsramme i forbindelse med udenlandske investering og ekspansion.

Afslutningsvis introduceres begrebet systematisk risiko, som uddrages fra den generelle

finansieringsteori.

5.1 Transaktionsomkostningsteori (Williamson 1985)

Transaktionsomkostninger definerer de omkostninger, der er forbundet med organiseringen af

økonomiske aktiviteter (Arrow 1969:48). Transaktionsomkostningsteorien indeholder en række

determinanter og forudsætninger, som har indflydelse på hvorledes en virksomhed skal agere i

markedet. Ifølge Dunning (1993:5)12 er transaktionsomkostningerne centrale for succes og for

forståelsen af direkte udenlandske investering.

Transaktionsomkostningsteorien (TCE) baserer sig på den grundlæggende præmis, at

transaktionsomkostningerne afgør, hvorvidt virksomheden skal producere varer eller tjenesteydelser

selv eller indkøbe dem via markederne. I relation til valget af indtrængningsstrategi er det centralt at

forstå, at begrundelsen for internationalisering er begrundet i en TCE analyse, hvor transaktionerne

er afgørende for, hvilke reguleringsstrukturer, der anvendes. Williamson (1985) anvender

begreberne market, hybrid og hierachy om de forskellige koordinering- og kontrolmekanismer der

finder anvendelse ved generiske former for økonomisk organisering. Market relaterer sig til

transaktioner foretaget på markedet, hybrider relaterer sig til en aktivspecificering, hvor markedet er

ineffektivt, og hvor alternative konstruktioner skal findes. Hierachy referer til reguleringsstrukturen

i egenproduktionen, og hvor graden af intern kontrol er høj. Fælles for de tre begreber er

diversiteten i transaktionsomkostningerne, der er forbundet med de egenskaber begreberne dækker

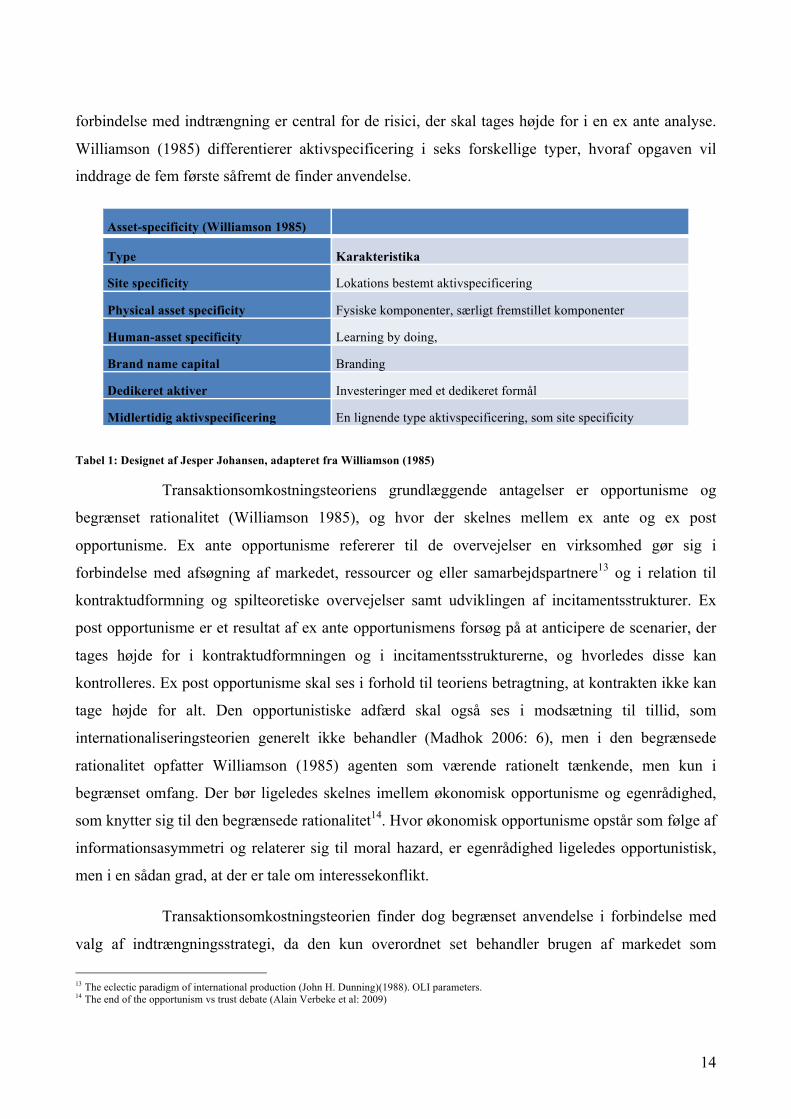

over. Her er graden af aktivspecificeringen central for forståelsen af transaktionsomkostningerne.

Et andet centralt begreb i TCE (Williamson 1985) og centralt heri er netop

aktivspecificering, som relaterer sig til graden af specificering i de aktiver, der investeres i til brug i

transaktionerne. Det vil sige, hvor specifikke er aktiverne, og hvor hurtigt kan de omstilles til anden

produktion. Aktivspecificeringen er relevant, da investeringer foretaget af en virksomhed i

12 “Mastering transaction costs associated with cross border activities thus became a key to economic success”(Dunning 1993:5)

14

forbindelse med indtrængning er central for de risici, der skal tages højde for i en ex ante analyse.

Williamson (1985) differentierer aktivspecificering i seks forskellige typer, hvoraf opgaven vil

inddrage de fem første såfremt de finder anvendelse.

Asset-specificity (Williamson 1985)

Type Karakteristika

Site specificity Lokations bestemt aktivspecificering

Physical asset specificity Fysiske komponenter, særligt fremstillet komponenter

Human-asset specificity Learning by doing,

Brand name capital Branding

Dedikeret aktiver Investeringer med et dedikeret formål

Midlertidig aktivspecificering En lignende type aktivspecificering, som site specificity

Tabel 1: Designet af Jesper Johansen, adapteret fra Williamson (1985)

Transaktionsomkostningsteoriens grundlæggende antagelser er opportunisme og

begrænset rationalitet (Williamson 1985), og hvor der skelnes mellem ex ante og ex post

opportunisme. Ex ante opportunisme refererer til de overvejelser en virksomhed gør sig i

forbindelse med afsøgning af markedet, ressourcer og eller samarbejdspartnere13 og i relation til

kontraktudformning og spilteoretiske overvejelser samt udviklingen af incitamentsstrukturer. Ex

post opportunisme er et resultat af ex ante opportunismens forsøg på at anticipere de scenarier, der

tages højde for i kontraktudformningen og i incitamentsstrukturerne, og hvorledes disse kan

kontrolleres. Ex post opportunisme skal ses i forhold til teoriens betragtning, at kontrakten ikke kan

tage højde for alt. Den opportunistiske adfærd skal også ses i modsætning til tillid, som

internationaliseringsteorien generelt ikke behandler (Madhok 2006: 6), men i den begrænsede

rationalitet opfatter Williamson (1985) agenten som værende rationelt tænkende, men kun i

begrænset omfang. Der bør ligeledes skelnes imellem økonomisk opportunisme og egenrådighed,

som knytter sig til den begrænsede rationalitet14. Hvor økonomisk opportunisme opstår som følge af

informationsasymmetri og relaterer sig til moral hazard, er egenrådighed ligeledes opportunistisk,

men i en sådan grad, at der er tale om interessekonflikt.

Transaktionsomkostningsteorien finder dog begrænset anvendelse i forbindelse med

valg af indtrængningsstrategi, da den kun overordnet set behandler brugen af markedet som

13 The eclectic paradigm of international production (John H. Dunning)(1988). OLI parameters. 14 The end of the opportunism vs trust debate (Alain Verbeke et al: 2009)

15

reguleringsstruktur i relation hertil. I TCE ligger centrale begreber for den adfærd virksomheder og

agenten udviser samt forståelsen heraf, men for at kunne forklare motiverne bag internationalisering

introduceres internationaliseringsteorien.

5.2 An eclectic theory of the choice of international entry mode (Hill, Hwang & Kim 1990)

I internationaliseringslitteraturen er The eclectic theory (Hill, Hwang & Kim, 1990:117) en teori,

der bygger videre på blandt andet Uppsala internationalization process model (Johanson & Vahlne

2009:2) og transaktionsomkostningsteorien (Williamson, 1985). Af andre relaterede teorier og

research skal nævnes The eclectic paradigm (Dunning 1988:1), som er en relevant teori for

internationalisering herunder OLI modellen. The eclectic paradigm bygger videre på Heckscher-

Ohlin (H-O) modellen, som er en handelsteoretisk model, der bygger videre på David Richardos

berømte teori om komparative fordele. The eclectic theory HHK 1990 er valgt ud fra den

nuancerede tilgang til indtrængningsformernes forskellige karakteristika, hvor The eclectic

paradigm (Dunning 1988) er udviklet med mere snævert fokus.

Hill, Hwang & Kim (HHK 1990:120) argumenterer for, at interaktionen imellem de

tre variable, strategiske, miljø og transaktionsspecifikke, er bestemmende for en virksomheds valg

af indtrængningsstrategi. Endvidere tager teorien udgangspunkt i tre indtrængningsstrategier,

licensering15 joint venture eller greenfield/acquisition. HHK differentierer imellem de variable, der

har indflydelse på valget af indtrængningsstrategi og de tre kategorier af indtrængningsstrategier,

der vælges imellem. De tre forskellige indtrængningsstrategier har forskellige karakteristika, som er

graden af kontrol, graden af ressourceengagement og eksproprieringsrisiko16. Med kontrol menes

graden af kontrol over ledelse af driften på strategisk, taktisk og operationelt niveau.

Ressourceengagementet relaterer til, hvor stor en andel af investeringen, der ligger hos

virksomheden eller som virksomheden er villig til at risikere. Eksproprieringsrisikoen er den risiko,

virksomheden tager ved at indgå i et samarbejde, hvor know-how eller kodet viden kan overføres til

en anden part, hvorved virksomheden taber en fordel eller en fremtidig innovationsfordel og

risikerer at skabe en konkurrent. De forskellige karakteristika ved de tre forskellige

indtrængningsformer nuanceres ved at se nærmere på de tre variable i The decision framework17.

15 Franchise sidestilles med de samme karakteristika, som LA besidder i relation til Hill, Hwang & Kims betragtninger. 16 Figur 3.1.1.1: Charles W. L. Hill, Peter Hwang, W. Chan Kim, Strategic management journal, Vol. 11, 117-128 (1990). Table 1 + Fig. 1 17 Figur 3.1.1.1: Charles W. L. Hill, Peter Hwang, W. Chan Kim, Strategic management journal, Vol. 11, 117-128 (1990). Table 1 + Fig. 1

16

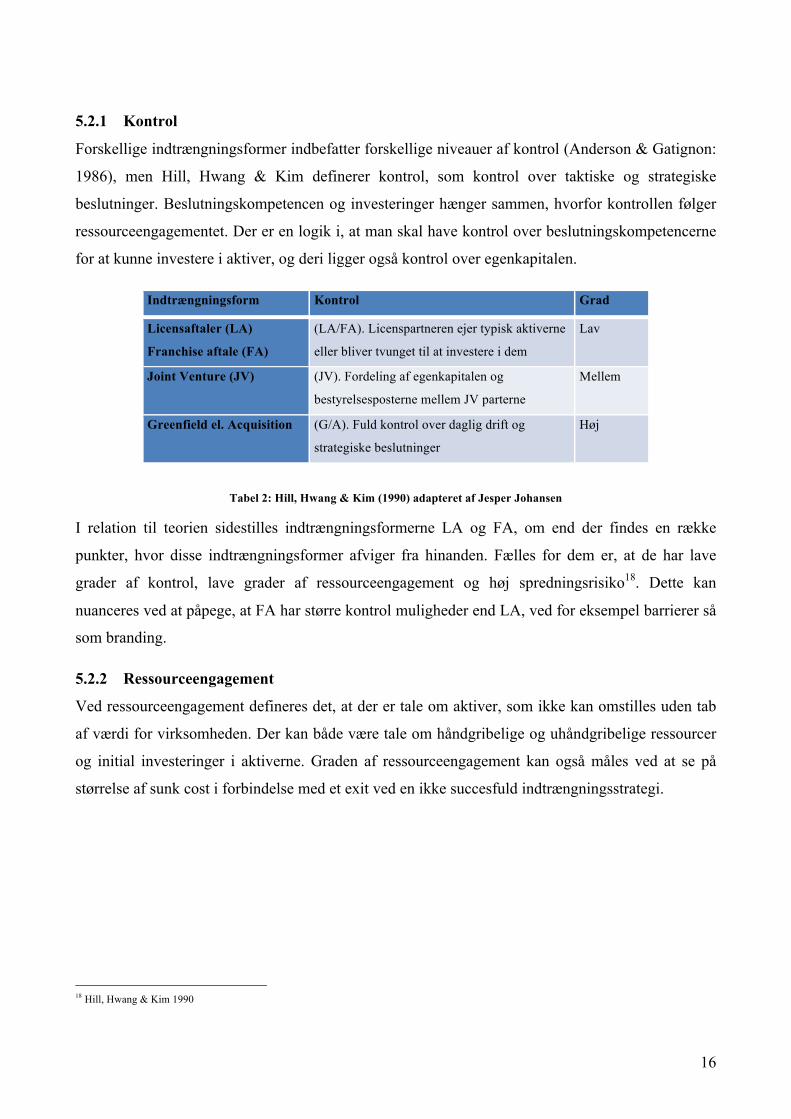

5.2.1 Kontrol

Forskellige indtrængningsformer indbefatter forskellige niveauer af kontrol (Anderson & Gatignon:

1986), men Hill, Hwang & Kim definerer kontrol, som kontrol over taktiske og strategiske

beslutninger. Beslutningskompetencen og investeringer hænger sammen, hvorfor kontrollen følger

ressourceengagementet. Der er en logik i, at man skal have kontrol over beslutningskompetencerne

for at kunne investere i aktiver, og deri ligger også kontrol over egenkapitalen.

Indtrængningsform Kontrol Grad

Licensaftaler (LA)

Franchise aftale (FA)

(LA/FA). Licenspartneren ejer typisk aktiverne

eller bliver tvunget til at investere i dem

Lav

Joint Venture (JV) (JV). Fordeling af egenkapitalen og

bestyrelsesposterne mellem JV parterne

Mellem

Greenfield el. Acquisition (G/A). Fuld kontrol over daglig drift og

strategiske beslutninger

Høj

Tabel 2: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen

I relation til teorien sidestilles indtrængningsformerne LA og FA, om end der findes en række

punkter, hvor disse indtrængningsformer afviger fra hinanden. Fælles for dem er, at de har lave

grader af kontrol, lave grader af ressourceengagement og høj spredningsrisiko18. Dette kan

nuanceres ved at påpege, at FA har større kontrol muligheder end LA, ved for eksempel barrierer så

som branding.

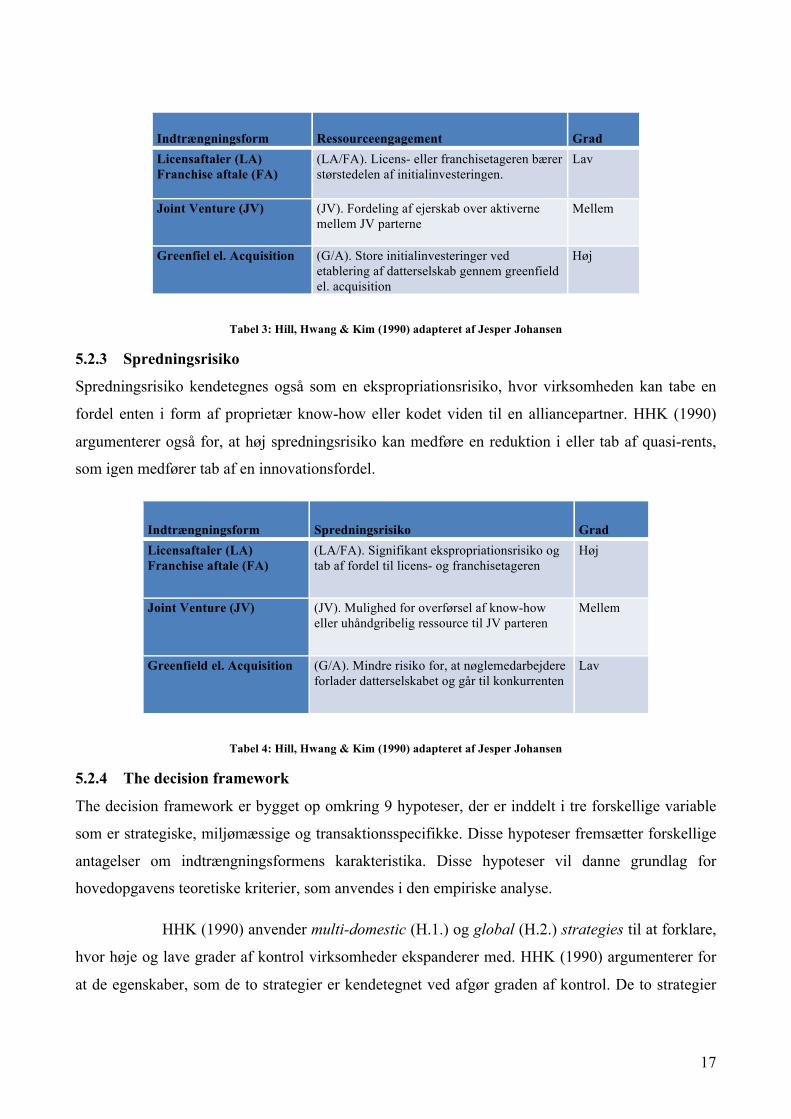

5.2.2 Ressourceengagement

Ved ressourceengagement defineres det, at der er tale om aktiver, som ikke kan omstilles uden tab

af værdi for virksomheden. Der kan både være tale om håndgribelige og uhåndgribelige ressourcer

og initial investeringer i aktiverne. Graden af ressourceengagement kan også måles ved at se på

størrelse af sunk cost i forbindelse med et exit ved en ikke succesfuld indtrængningsstrategi.

18 Hill, Hwang & Kim 1990

17

Indtrængningsform Ressourceengagement Grad Licensaftaler (LA) Franchise aftale (FA)

(LA/FA). Licens- eller franchisetageren bærer størstedelen af initialinvesteringen.

Lav

Joint Venture (JV) (JV). Fordeling af ejerskab over aktiverne mellem JV parterne

Mellem

Greenfiel el. Acquisition (G/A). Store initialinvesteringer ved etablering af datterselskab gennem greenfield el. acquisition

Høj

Tabel 3: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen

5.2.3 Spredningsrisiko

Spredningsrisiko kendetegnes også som en ekspropriationsrisiko, hvor virksomheden kan tabe en

fordel enten i form af proprietær know-how eller kodet viden til en alliancepartner. HHK (1990)

argumenterer også for, at høj spredningsrisiko kan medføre en reduktion i eller tab af quasi-rents,

som igen medfører tab af en innovationsfordel.

Indtrængningsform Spredningsrisiko Grad Licensaftaler (LA) Franchise aftale (FA)

(LA/FA). Signifikant ekspropriationsrisiko og tab af fordel til licens- og franchisetageren

Høj

Joint Venture (JV) (JV). Mulighed for overførsel af know-how eller uhåndgribelig ressource til JV parteren

Mellem

Greenfield el. Acquisition (G/A). Mindre risiko for, at nøglemedarbejdere forlader datterselskabet og går til konkurrenten

Lav

Tabel 4: Hill, Hwang & Kim (1990) adapteret af Jesper Johansen

5.2.4 The decision framework

The decision framework er bygget op omkring 9 hypoteser, der er inddelt i tre forskellige variable

som er strategiske, miljømæssige og transaktionsspecifikke. Disse hypoteser fremsætter forskellige

antagelser om indtrængningsformens karakteristika. Disse hypoteser vil danne grundlag for

hovedopgavens teoretiske kriterier, som anvendes i den empiriske analyse.

HHK (1990) anvender multi-domestic (H.1.) og global (H.2.) strategies til at forklare,

hvor høje og lave grader af kontrol virksomheder ekspanderer med. HHK (1990) argumenterer for

at de egenskaber, som de to strategier er kendetegnet ved afgør graden af kontrol. De to strategier

18

anbefaler to forskellige indtrængningsformer ud fra deres respektive modsætningsforhold, men hvor

transnational og international strategi er ikke repræsenteret i teorien. Både transnational og

international strategi, har egenskaber som også kan findes i multi-domestic og global strategier,

heriblandt governance strukturerne og centralisering/decentralisering af kontrol og

beslutningskompetence.

Nedenfor beskrives The decision framework efter Hill, Hwang & Kim 1990.

Tabel 5: The decision framework adapteret af Jesper Johansen

5.2.4.1 Strategiske variable

De strategiske variable centrerer omkring kontrol, og hvorledes de to strategier – global strategi og

en multi-domestic strategi påvirker graden af kontrol ved forskellige indtrængningsformer.

19

HHK(1990) argumenterer for, at virksomheder, der antager en global strategi også vil fortrække

indtrængningsstrategier med store muligheder for kontrol. Omvendt vil virksomheder, der antager

en multi-domestic strategi, foretrække indtrængningsstrategier, som har mindre grader af kontrol.

HHK (1990) argumenterer for, at virksomhedernes konfiguration af værdikæden er givet ud fra,

hvilken strategi de benytter, hvilket igen har indflydelse på valg af indtrængningsstrategi. Derfor vil

virksomheder, der antager en global strategi være mere tilbøjelige til at vælge greenfield eller

acquisition, hvorimod virksomheder, der antager en multi-domestic strategi er mere tilbøjelige til at

vælge LA eller JV. Ligeledes argumenterer HHK (1990) for, at globale oligopoler favoriserer

indtrængningsformer, med høj grad af kontrol, da disse multinationale selskaber har brug for at

kunne agere hurtigt i forhold til deres omverden.

5.2.4.2 Miljø variable

De miljømæssige variable er kendetegnet ved at centrer sig om ressourceengagementet, og

hvorledes en række eksogene faktorer påvirker graden af risiko. Disse variable analyseres for at

vurdere risikoen og jo højere den er, jo lavere ressourceengagement ønsker virksomheden i sin

indtrængningsform. Graden af risiko hænger sammen med sandsynligheden for at imødegå tab og

størrelsen af ressourceengagementet fortæller, hvor meget man risikere at tabe.

De miljømæssige variable vurderes ud fra, hvilken af de tre overordnede variable i

The decision framework, som fortrækkes. Det vil sige, at såfremt en virksomhed antager en global

strategi, kan de miljømæssige variable veje mindre tungt, såfremt det er vigtigt at etablere et

datterselskab19 for at beskytte proprietær viden og know-how.

5.2.4.3 Transaktionsspecifikke variable

De transaktionsspecifikke variable relaterer sig til ekspropriationsrisiko og overførsel af viden, der

enten er håndgribelig eller uhåndgribelig. HHK (1990) argumenterer for, at virksomhedens

konkurrencemæssige fordel kan gå tabt ved overførsel eller ekspropriation.

Transaktionsomkostninger ved indtrængning ved hjælp af alliancepartnere kan opstå ved;

(1) at udarbejde en udførlig kontrakt, som tager højde for kontrolmekanismer, monitorering og

scenarier og

(2) tab der opstår som følge af uforudsigelige hændelser, som følge af opportunisme fra

alliancepartneren. 19 Gennem greenfield eller acquisition.

20

De to forhold kan ifølge HHK (1990) kraftigt reducere transaktionsomkostningerne, hvis greenfield

eller acquisition benyttes som indtrængningsform på grund af en bedre beskyttelse af

virksomhedsspecifik viden og know-how. En fundamental antagelse i

transaktionsomkostningsteorien er, at den fuldendte kontrakt ikke kan skrives og kontrakter skal i

højere grad regulere samarbejdet, end det skal beskytte proprietær know-how og udviklingen i quasi

rents20.

Styrken i The eclectic theory er videreudviklingen af de eksisterende

internationaliseringsstrategier samt en videreudvikling af transaktionsomkostningsteorien. Den

teorietiske ramme i hovedopgaven omfatter en del aspekter omhandlende, hvorfor virksomheder er

offshore og hvordan de gør det. Men fælles for alle teorierne er, at de ikke tager højde for principal-

agent problemerne, som går på tværs af hele den teoretiske ramme. Agentteorien kan forklare en

stor del af den opportunisme, der introduceres i TCE og de transaktionsomkostninger, der optræder

i The eclectic theory i forbindelse med direkte udenlandske investering.

5.3 Agentteori og principal-agent modellen

Agentteori har været anvendt i mange forskellige sammenhænge21 og Baimans (1982:155)

definition af agentteori indeholder både det kontraktforhold, der findes imellem principalen og

agenten samt antagelsen om at begge er motiveret af egeninteresser. Agentteori har været brugt

indenfor mange forskellige discipliner og i praksis anvendes modeller hvor flere agenter og

principaler er i spil. Derfor er sammenhængen imellem agentteori, kontraktteori og

organisationsteori, herunder incitamentsstrukturer, meget sammensatte. Afsnittet behandler

agentteori i forbindelse med uddelegering og de begrænsninger dette medfører samt moral hazard

og informationsasymmetri.

I den simple model22 uddelegerer principalen (P) en opgave til agenten (A), hvor

agenten har mulighed for at acceptere eller afslå, hvorefter opgaven enten udføres23 eller afvises. I

uddelegeringen ligger, at agenten skal varetage principalens interesser og for at sikre den positive

opfyldelsesinteresse hos agenten, kompenseres denne efter en struktur eller kontrakt. Både

principalen og agenten har egeninteresser i denne relation, da det er i principalens interesse, at

agenten påtager sig opgaven, og at agenten udfører opgaven tilfredsstillende for den lavest mulige

20 Quasi rents defineres, som renter fra innovationsprocesser som kan beskyttes mod konkurrence. 21 The principal/agent paradigm: Its relevance to various functional fields – Ann van Ackere, European journal of operational research (1993:83-103) 22 Der findes mere avancerede principa-agent modeller, hvor der optræder flere agenter og hvor principaler også er agenter. Disse modeller vil i relation til hovedopgaven ikke bliver behandlet. 23 The Principal/Agent paradigm: Its relevance to various functional fields (Ann van Ackere 1991)

21

kompensation. Agenten ønsker kun at acceptere opgaven, såfremt kompensationen stiller agenten

bedre end ved ikke at tage den og deri ligger også, at agenten vil udføre opgaven med mindst mulig

indsats. Dette er yderligere med til at forøge agentomkostningerne, da agenten ikke altid vil foretage

det valg, der er mest optimalt for principalen. Agentens accept af opgaven og sammenhængen

imellem kompensationens størrelse og agentens bedste alternativ kaldes incentive rationality

constraint (Ann van Ackere 1993:83). Incentive rationality constraint nuancerer

transaktionsomkostningsteoriens begrænsede rationalitets begreb, da agenten er rationelt tænkende,

men kun i begrænset omfang og kun i relation til egeninteressen. Transaktionsomkostningsteorien

og principal-agent modellen opererer begge med forudsætningen om nyttemaksimering, men med

de begrænsninger som incentive rationality constraint beskriver. Incentive compatibility constraint

(Ann van Ackere 1993:83) referer til principalens mulighed for at motivere agenten til at agere på

vegne af principalen også uden, at dette kan observeres af principalen. Dette beskriver principalens

mulighed for at skabe en incitamentsstruktur, men grundlæggende i både incitamentsteori og

agentteori kender principalen ikke agentens skjulte information og omvendt. Informationen24 er

skjult for partnerne og betegnes som asymmetrisk. Derved opstår der en risiko for, at skjult

information har indflydelse på incitamentsstrukturen eller kontraktstyringen.

5.3.1 Informationsasymmetri og moral hazard

I den simple principal-agent model kan både agent og principalen observere udbyttet af

transaktionen, men selve transaktionen er kun observerbar for agenten. Der er ifølge Laffont &

Martimort (2001:3) to typer af skjult information25 den information, der relaterer sig til moral

hazard og den information, der relaterer sig til adverse selection26. I forhold til hovedopgaven vil

kun moral hazard begrebet blive benyttet. Moral hazard betegnes også som hidden action, som

antyder, at denne skjulte information alene ikke udgør en moral hazard, men at der skal handles på

baggrund af den, hvorved agent antager en opportunistisk adfærd. Dette betegnes som

informationsasymmetri, hvor agenten opnår en informationsfordel og skal vælge at handle

opportunistisk. Informationsasymmetri kan opstå både ex ante og ex post, men klassisk moral

hazard opstår ex post. Dog argumenterer Laffont & Martimort (2001) for, at der altid vil være

informationsasymmetri ex ante, da risikolysten eller aversiteten kun kendes af agenten selv27.

24 Privat information kaldes også skjult information. Skjult information anvendes herefter. 25 Nonverifiability referer til en type af informationsproblem, hvor principalen og agenten ex post deler den samme information, men denne er ikke observerbar for f.eks. domstolene (Laffont&Martimort 2001:3) 26 Adverse selection referrer til skjult information, som skaber informationsasymmetri ex ante, således at agenten agerer på information inden aftalen indgås. 27 THE THEORY OF INCENTIVES I: THE PRINCIPAL-AGENT MODEL, Jean-Jacques Laffont & David Martimort February 6, 2001. Side 33

22

Den skjulte information kan modsvares enten ved øget monitorering af agenten eller

ved at motivere agenten igennem incitamenter. Heri ligger flere modsætningsforhold, da øget

monitorering ikke sikrer positiv opfyldelsesinteresse fra agenten, men giver principalen begrænset28

viden om den skjulte information. Denne monitorering af agentens adfærd øger

transaktionsomkostningerne, hvorved der opstår et basalt trade off imellem den optimale fordeling

af incitament og monitorering. Øget monitorering medfører øgede transaktionsomkostninger, som

ikke garanterer, at opgaven løses tilfredsstillende af agenten, da denne selv bestemmer niveauet af

engagement. Højere incitamenter medfører en risiko for at overkompensere agenten relativ til hvor

balancen imellem incitament og opportunisme ligger i ligevægt. I begge tilfælde er der tale om

agentomkostninger, som er afstedkommet af skjult information og risikoen for moral hazard.

5.3.2 Agentteori i internationaliseringssammenhæng

I relation til valget af indtrængningsstrategi er informationsasymmetrien central, da

virksomheden handler under denne forudsætning. Dette har signifikant indflydelse på både valg af

strategi, JV, FA og LA partner, og hvorledes incitamentsstrukturerne udfærdiges. Ved en ex ante

analyse af for eksempel en JV partner vil principalen forsøge at skabe en incitamentsmodel, der

tilsikrer, at JV partneren (A) har samme interesse som principalen. Den asymmetriske information

besværliggør denne incitamentsmodel, da interesserne fra agentens side er skjult for principalen og

omvendt. Det betyder, at JV partneren (A) ikke ved, hvor stor risiko samarbejdet indebærer og

derved, hvor stort udbyttet er i forhold til risikoen. I relation til LA og FA kan partneren agere mere

risikovillig, da størstedelen af risikoen lægger på principalen, og agenten derved øger

sandsynlighedsfordelingen for udbytte29. Fælles for dem alle er, at agentomkostningerne defineres

som de omkostninger, der opstår som følge af divergensen mellem de beslutninger, der er optimale

for principalen eller agenten, men foretaget af agenten.

Principal-agent teori og the eclectic theory bør under deres respektive forudsætninger

kunne kombineres, da de begge foranlediges af en ex ante analyse og deres forudsætninger er

internt konsistente. The eclectic theory bør ligeledes kunne udfordres af agentteori, da principal-

agent modellen ikke inddrages i HHK frameworket (1990) eller i dele af handelsteorien eller

internaliseringsteorien, der danner den teoretiske ramme for frameworket. I ex ante risikoafdækning

28 Ann van Ackere (1993:89) kalder dette imperfect information 29 THE THEORY OF INCENTIVES I: THE PRINCIPAL-AGENT MODEL, Jean-Jacques Laffont & David Martimort February 6, 2001. Side 39.

23

og analyse bør agentproblemer kunne kvantificeres for, at kunne operationaliseres i forbindelse med

valg af indtrængningsform.

5.4 Systematisk risiko

For at kunne differentiere de forskellige typer af risici, som er indeholdende i den øvrige teori

introduceres systematisk risiko, for at kunne vurdere de forskellige former for risici i teorien.

Systematiske risici defineres, som den markedsrisiko, der ikke kan diversificeres bort.

Det vil sige, at ved hjælp af økonomiske konstruktioner eller kontraktlige forhold kan denne risiko

ikke afbødes eller modvirkes. Der er tale om en markedsrisiko, der påvirker en virksomheds

eksterne forhold. I finansieringsteorien kvantificeres den systematiske risiko ved beta, som

udregnes på følgende måde30.

𝜷 = 𝝆𝑓𝑚 𝝈𝑓 / 𝝈𝑚

β (beta) = Systematisk risiko, ρfm (rho) = korrelationen imellem firmas afkast og markedsafkast, σf

(sigma) = standardafvigelsen af firma afkastet, σm (sigma) = standardafvigelsen af

markedsafkastet31.

Betaer bliver brugt til at udregne kapitalomkostninger ved hjælp af Capital Asset

Pricing Model ved blandt andet direkte udenlandske investeringer. I relation til hovedopgaven, vil

systematisk risici blive brugt til at vurdere de risici, der beskrives i teorien og modsvares ved

observationer i empirien. Der tages højde for volatiliteten på markedet, men markedets dybde og

likviditet er for hovedopgavens vedkommende ikke interessant. Dette skyldes blandt andet, at der er

tale om kvalitative data, hvor betaet estimeres ud fra kvalitative empiriske observationer. I relation

til systematisk risiko, ligges der mere vægt på metoden frem for udregningen, da denne kan danne

grundlag for en teoretisk modificering af analyserammen af indtrængningsformerne.

Set i relation til et større forskningsprojekt vedrørende kvantificering af

informationsasymmetri i form af betaer, ville der stilles krav til at empirien i højere grad er af

kvantitativ karakter og at man har adgang til de kontrakter der regulerede samarbejdsformen.

30 Moffett, Stonehill & Eiteman definere beta som: ”The measure of systematic risk” Fundamentals of Multinational Finance (Moffet, Stonehill, Eiteman) Fourth edition 2012, kapitel 12, aide 326 31 Fundamentals of Multinational Finance (Moffet, Stonehill, Eiteman) Fourth edition 2012

24

6 Metode

6.1 Metode

I nedenstående afsnit redegøres for de metodiske valg samt analysestrategien i forbindelse med den

empiriske analyse. Derudover foretages en vurdering af den indsamlede empiri og kritik heraf og

endelig, hvorledes problemformuleringen besvares.

6.1.1 Procesbeskrivelse

Hovedopgavens analyse tager udgangspunkt i en deduktiv tilgang, og ud fra hovedopgavens

teoretiske ramme vil problemformuleringen blive besvaret på følgende måde. Indledende foretages

en empirisk analyse af kriterier udledt fra teorien i indtrængningsformerne JV, LA og FA med

udgangspunkt i transaktionsomkostningsteorien, herunder the eclectic theory (HHK 1990). Dette

gøres ved hjælp af en analysemodel, der er udviklet på baggrund af kriterier i teorien. Herefter

gennemføres et case studie af tre cases vedrørende JV, LA og FA, hvor analysemodellen

operationaliseres. Der foretages en vurdering af kriterierne i de valgte cases på baggrund af

analysemodellen, hvor agentteori og internationaliseringsteorien kombineres, for at vurdere graden

af informationsasymmetri relativ til incitamentsstrukturens styrke. Med afsæt i investeringsteorien

udarbejdes en beregningsmodel for agentomkostningerne, som danner grundlag for en teoretisk

modificering af risikoafdækning før indtrængning i direkte udenlandske investeringer.

6.1.2 Valg af analysestrategi

Metoden for denne hovedopgave er overvejende kvalitativ og tager udgangspunkt i en intensiv

strategi (Gerring 2004:348), hvor antallet af cases er begrænset til tre. Hovedopgavens omfang og

formalia samt det valgte undersøgelsesdesign er baggrunden for antallet af cases og det kvalitative

metodevalg. Kvalitativ metode er at fortrække, når der analyseres få cases med mange variable,

(Bischoff et Klemmesen 2010:61) og da analysen ligger op til teoretisk modifikation ved

identifikation af kausalsammenhænge, er det vigtigt at teste analysemodellen i dybden (Klemmesen

et al 2010:38). Analysestrategien finder inspiration i processporing32, som bruges til at teste om

påståede kausalsammenhænge eksisterer i virkeligheden (Beach et al 2010:215). Processporing går

ud på, at man ud fra en given teori udleder de forventede kausalkæde kriterier, der logisk forbinder

en uafhængig variabel X med en afhængig variabel Y (Beach et al 2010:216). Processporing søger

efter empirisk bevis for, at X påvirker Y ved at udlede og teste en antaget kausalkæde (Beach et al

2010: 217) og argumentet for at bruge metoden er, at en stærk samvariation ikke kan skyldes 32 Metoder i statskundskab – Lotte Bøgh et al. 2004:215

25

tilfældigheder (Oneal, Russet og Berbaum 2003). I relation til hovedopgavens metode bruges

processporing til at lave kausal inferens analyse, som betyder, at man ud fra kendte data slutter, at

der eksisterer en ikke-direkte observerbar kausalsammenhæng imellem X og Y (Beach et al

2010:2015). Ud fra de kendte data udledes observerbare implikationer, som forbinder X og Y,

hvorved kausalkædens led kan analyseres. Metodens styrke er, den er meget skalerbar i forhold til

mængden af empiri, og at processporing herunder kausal inferens kan bruges, som en

teoriopbyggende metode udover en dekonstruktion af metodens design kan foretages, uden at dette

påvirker den bagvedliggende forskningslogik.

6.1.3 Kvalitativ metode og kausal inferens

Analysestrategien tager udgangspunkt i en modificeret model brugt til processporing af Andrew

Moravcsik, der i sin bog The choice for Europe (1990) har brugt en variant af processporing.

Internationaliseringsteorien kan herved testes ved at undersøge, om de kausale mekanismer kan

observeres i empirien, og hvor meget valget af indtrængningsformen påvirker graden af

informationsasymmetri gennem kriterier i teorien. Hill, Hwang og Kim samt

transaktionsomkostningsteorien har en række kriterier, som forventes at have en påvirkning og

således danner grundlag for en antagelse af kausalkæde. Denne kausal inferens analyse vil danne

analyserammen for den empiriske analyse.

Kriterierne i kausalkæden beskrives som værende faktiske operationelle indikatorer,

som er nødvendige for at kunne, antage at kausalkæden eksisterer. Disse kausale led rummer

ligeledes information omkring tidsrækkefølgen, hvorved Y påvirkes af X (Brady og Collier

2004:277).

26

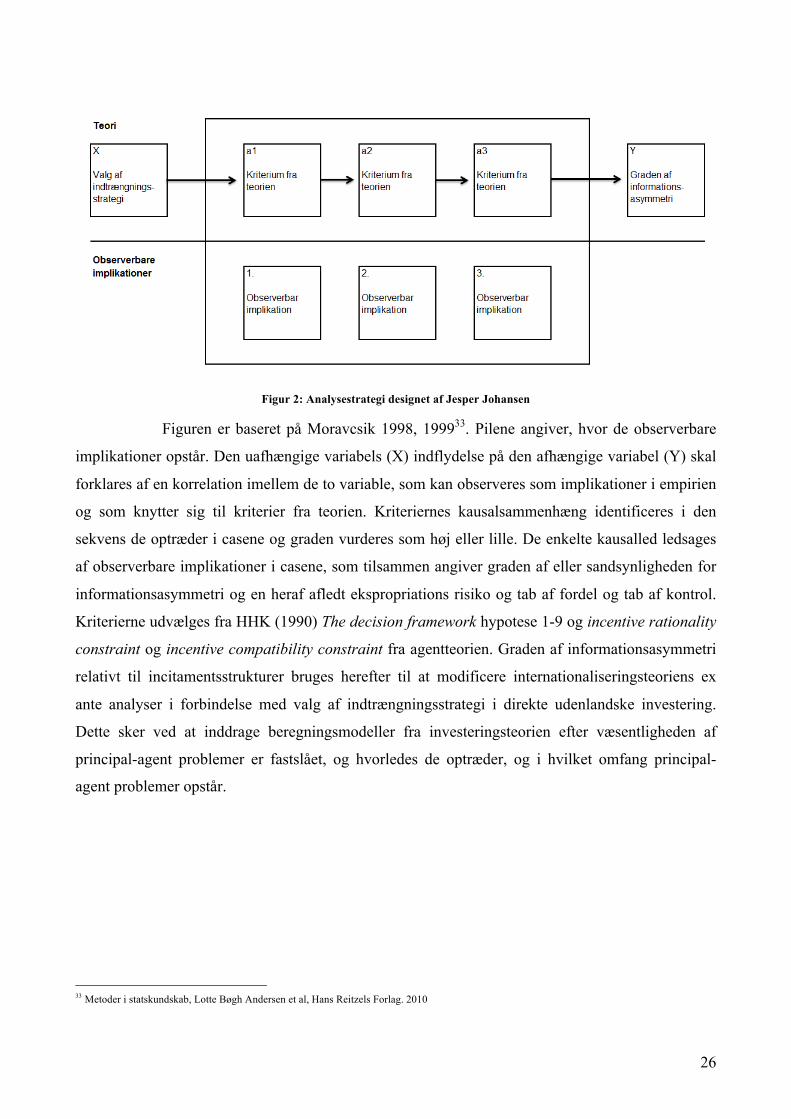

Figur 2: Analysestrategi designet af Jesper Johansen

Figuren er baseret på Moravcsik 1998, 199933. Pilene angiver, hvor de observerbare

implikationer opstår. Den uafhængige variabels (X) indflydelse på den afhængige variabel (Y) skal

forklares af en korrelation imellem de to variable, som kan observeres som implikationer i empirien

og som knytter sig til kriterier fra teorien. Kriteriernes kausalsammenhæng identificeres i den

sekvens de optræder i casene og graden vurderes som høj eller lille. De enkelte kausalled ledsages

af observerbare implikationer i casene, som tilsammen angiver graden af eller sandsynligheden for

informationsasymmetri og en heraf afledt ekspropriations risiko og tab af fordel og tab af kontrol.

Kriterierne udvælges fra HHK (1990) The decision framework hypotese 1-9 og incentive rationality

constraint og incentive compatibility constraint fra agentteorien. Graden af informationsasymmetri

relativt til incitamentsstrukturer bruges herefter til at modificere internationaliseringsteoriens ex

ante analyser i forbindelse med valg af indtrængningsstrategi i direkte udenlandske investering.

Dette sker ved at inddrage beregningsmodeller fra investeringsteorien efter væsentligheden af

principal-agent problemer er fastslået, og hvorledes de optræder, og i hvilket omfang principal-

agent problemer opstår.

33 Metoder i statskundskab, Lotte Bøgh Andersen et al, Hans Reitzels Forlag. 2010

27

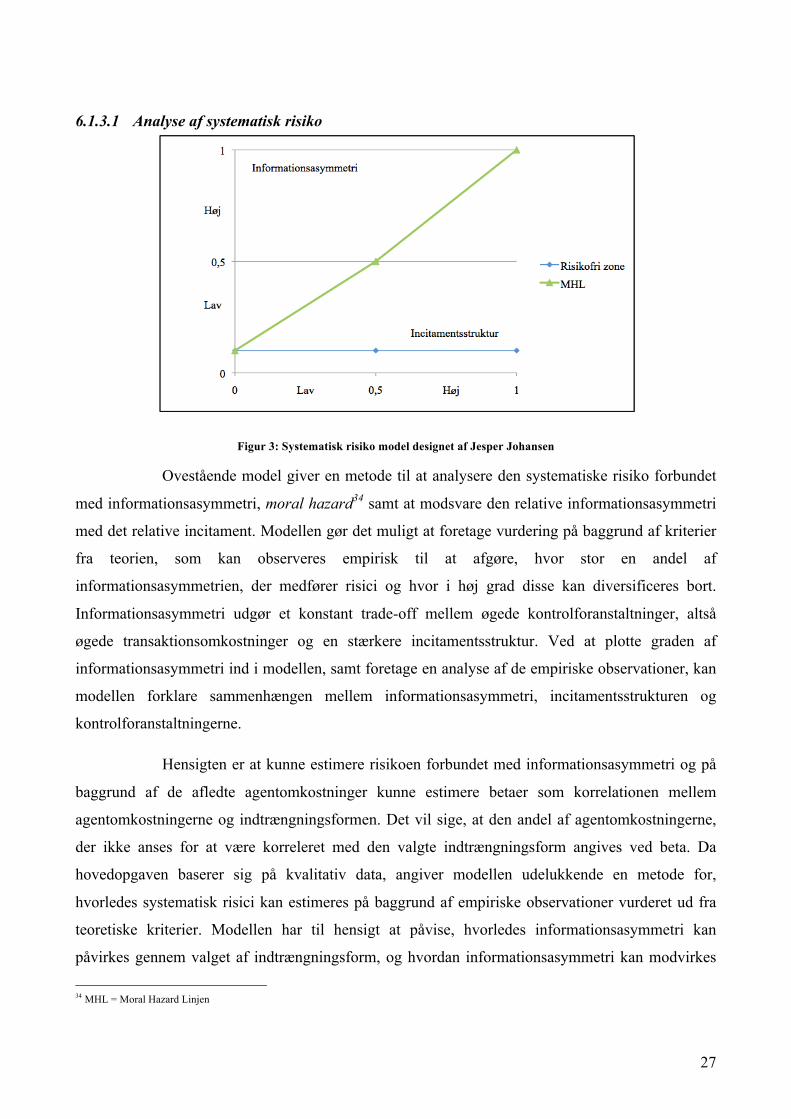

6.1.3.1 Analyse af systematisk risiko

Figur 3: Systematisk risiko model designet af Jesper Johansen

Ovestående model giver en metode til at analysere den systematiske risiko forbundet

med informationsasymmetri, moral hazard34 samt at modsvare den relative informationsasymmetri

med det relative incitament. Modellen gør det muligt at foretage vurdering på baggrund af kriterier

fra teorien, som kan observeres empirisk til at afgøre, hvor stor en andel af

informationsasymmetrien, der medfører risici og hvor i høj grad disse kan diversificeres bort.

Informationsasymmetri udgør et konstant trade-off mellem øgede kontrolforanstaltninger, altså

øgede transaktionsomkostninger og en stærkere incitamentsstruktur. Ved at plotte graden af

informationsasymmetri ind i modellen, samt foretage en analyse af de empiriske observationer, kan

modellen forklare sammenhængen mellem informationsasymmetri, incitamentsstrukturen og

kontrolforanstaltningerne.

Hensigten er at kunne estimere risikoen forbundet med informationsasymmetri og på

baggrund af de afledte agentomkostninger kunne estimere betaer som korrelationen mellem

agentomkostningerne og indtrængningsformen. Det vil sige, at den andel af agentomkostningerne,

der ikke anses for at være korreleret med den valgte indtrængningsform angives ved beta. Da

hovedopgaven baserer sig på kvalitativ data, angiver modellen udelukkende en metode for,

hvorledes systematisk risici kan estimeres på baggrund af empiriske observationer vurderet ud fra

teoretiske kriterier. Modellen har til hensigt at påvise, hvorledes informationsasymmetri kan

påvirkes gennem valget af indtrængningsform, og hvordan informationsasymmetri kan modvirkes

34 MHL = Moral Hazard Linjen

28

enten ved øgede kontrolforanstaltninger eller øgede incitamentsstrukturer. Dermed også sagt, at

modellen i relation til hovedopgaven ikke kan kvantificeres, da dette ville indebære en lang række

af cases hvoraf sandsynlighedsintervaller skulle udregnes og analyseres statistisk for at kunne danne

grundlag for betaværdier, som kunne bruges i udregning af kapitalomkostninger.

6.1.4 Valg af empiri

Til brug i den empiriske analyse indsamles tre cases, der tager udgangspunkt i hovedopgavens

problemfelt. Der er tale om sekundær empiri og nedenfor beskrives kriterierne bag udvælgelsen og

gyldigheden og validiteten af disse cases vurderes.

Kriterier for udvælgelsen af cases har været i en internationaliseringskontekst og i den

givne indtrængningsform JV, LA og FA. Casene er valgt ud fra et metodisk perspektiv om most

likely (Lotte Høgh Andersen 2010:90) ud fra en argumentation om, at hvis teorien fik de bedste

mulige betingelser og viste sig ugyldig for de valgte cases, vil den være ugyldig for alle andre

cases35. De tre cases fokuserer på kombinationen af de kriterier, der kan identificeres (Mahoney et

al. 2009:12636), men de få cases kan påvirke generaliserbarheden og flere cases ville være

fortrukket, dog er hovedopgavens omfang begrænsende. Ligeledes kan forringet intern konsistens

opstå, som følge af at kriterierne kan have indflydelse på hinanden. Et større antal cases ville være

fortrukket, hvilket ville øge den interne validitet, og den anvendte analysestrategi ville også kunne

understøtte dette.

6.2 Forskningskriterier

Hovedopgavens forskningskriterier forholder sig til målingsvaliditet, intern validitet, reliabilitet og

generaliserbarhed og det vurderes, hvorledes disse fire kriterier opfyldes i analysen.

Målingsvaliditet forholder sig til om teoriens begreber operationaliseres således at vi

måler det teoretiske begreb korrekt. Med andre ord; måler vi det vi gerne vil måle (Lotte Bøgh

Andersen 2010:98). I relation til analysen måles adfærd og sammenhængen imellem adfærd og et

givent udfald. Derfor er det vigtigt at se på, om der er kausalitet imellem adfærd og udfaldet og

hvorvidt det er sandsynligt. Endvidere tages der stilling til om, der er andre faktorer, der kunne

påvirke kausaliteten. Ligeledes er empirien begrænset således, at analysen kun kan forholde sig til

det der står i casene.

35 Metoder i statskundskab – Lotte Bøgh Andersen et al. side 90 36 Metoder i statskundskab – Lotte Bøgh Andersen et al. side 61

29

Intern validitet vurderer sammenhængen imellem den uafhængige variabel og den

afhængige variabel. I relation til analysen vurderes det, at den interne validitet kan være påvirket, da

valget af indtrængningsstrategi sker før moral hazard kan opstå imellem principalen og agenten.

Desuden er den teoretiske forklaring på den naturlige sekvens imellem uddelegering,

informationsfordel og moral hazard med til at forhøje den interne validitet (Lotte Bøgh Andersen

2010:104). Dog bør analysen forholde sig kritisk til, om andre variable kan have indflydelse på den

uafhængige og afhængige variabel.

Reliabiliteten kan blive påvirket negativt i undersøgelsesdesignet, da kriterierne

beskrevet i teorien kan fortolkes nuanceret. Informationsasymmetri kan opstå, som følge af en

kulturel faktor eller en eksogen påvirkning og hvor denne ikke nødvendigvis kan udlignes igennem

en formel incitamentsstruktur. Derfor forholder analysen sig kritisk til de påvirkninger, der kan

være udenfor sekvens, da dette kan påvirke reliabiliteten.

Da metoden bygger på en kausal inferens analyse og empirien er indsamlet ud fra en

most likely metode (Lotte Bøgh Andersen 2010:90) lægges der vægt på analytisk generaliserbarhed,

da den teoretiske argumentation er gyldig (Lotte Bøgh Andersen 2010: 105). Analysen ville kunne

bruges på et større antal cases, som er udtrukket repræsentativt, eller hvor udvælgelsesmetoden

ligger mere eller mindre vægt på de forudgående forskningskriterier.

Der er med henblik på analysen prioriteret en høj intern validitet og en høj analytisk

generaliserbarhed. Den høje interne validitet skal ses i sammenhæng med målingsvaliditeten, da det

er ræsonneret, at den tidsmæssige rækkefølge også tager højde for sammenhængen mellem adfærd

og et givent udfald. Moral hazard opstår når, principalen ikke kan eller vil overvåge agenten og

opportunistisk adfærd anspores af manglende incitament. Derfor lægges der vægt på høj intern

validitet. Derudover relaterer den analytiske generaliserbarhed sig til, at der bliver analyseret cases i

tre forskellige indtrængningsformer der alle relaterer sig til teorien.

7 Empirisk analyse af cases

Indledningsvis til den empiriske analyse bør det nævnes, at de tre cases tager udgangspunkt i

henholdsvis Joint Venture (JV), Licensing Agreement (LA) og Franchise Agreement (FA).

Analysen består af en introduktion til hver case, en kausal inferens analyse med en kort

sammenfatning samt en analyse af den systematiske risiko. Der vil i bilagene være yderligere

dokumentation for de enkelte cases.

30

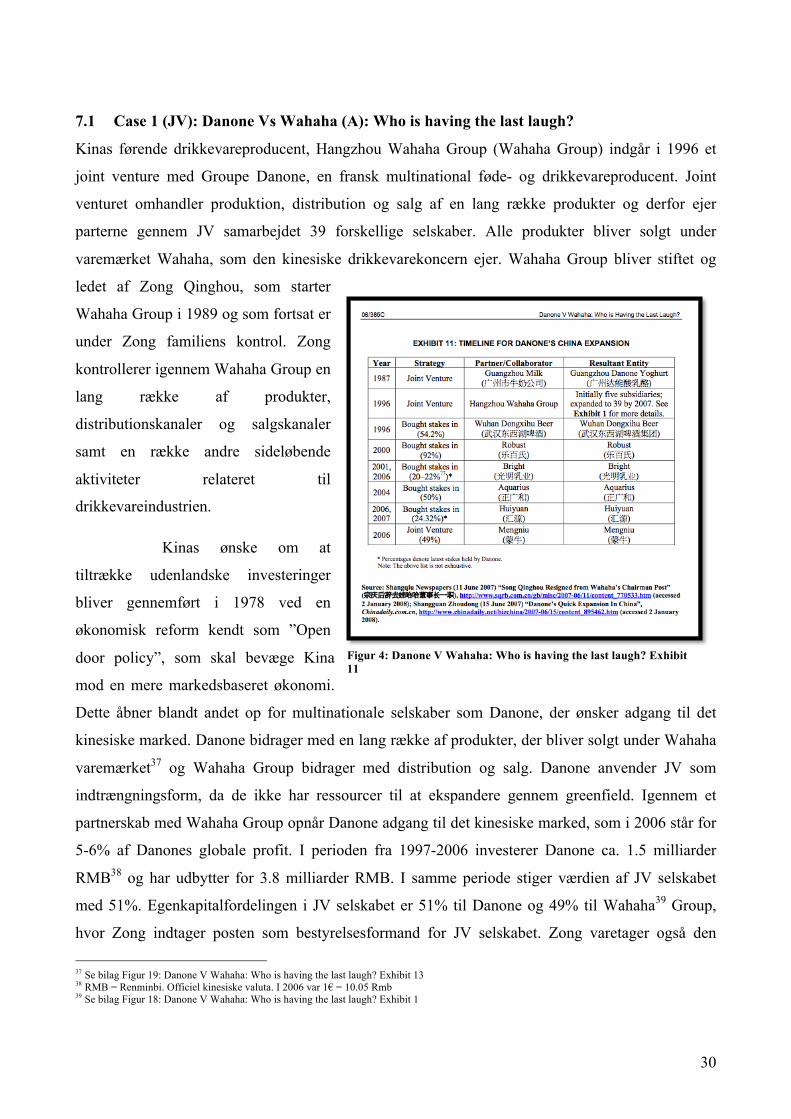

7.1 Case 1 (JV): Danone Vs Wahaha (A): Who is having the last laugh?

Kinas førende drikkevareproducent, Hangzhou Wahaha Group (Wahaha Group) indgår i 1996 et

joint venture med Groupe Danone, en fransk multinational føde- og drikkevareproducent. Joint

venturet omhandler produktion, distribution og salg af en lang række produkter og derfor ejer

parterne gennem JV samarbejdet 39 forskellige selskaber. Alle produkter bliver solgt under

varemærket Wahaha, som den kinesiske drikkevarekoncern ejer. Wahaha Group bliver stiftet og

ledet af Zong Qinghou, som starter

Wahaha Group i 1989 og som fortsat er

under Zong familiens kontrol. Zong

kontrollerer igennem Wahaha Group en

lang række af produkter,

distributionskanaler og salgskanaler

samt en række andre sideløbende

aktiviteter relateret til

drikkevareindustrien.

Kinas ønske om at

tiltrække udenlandske investeringer

bliver gennemført i 1978 ved en

økonomisk reform kendt som ”Open

door policy”, som skal bevæge Kina

mod en mere markedsbaseret økonomi.

Dette åbner blandt andet op for multinationale selskaber som Danone, der ønsker adgang til det

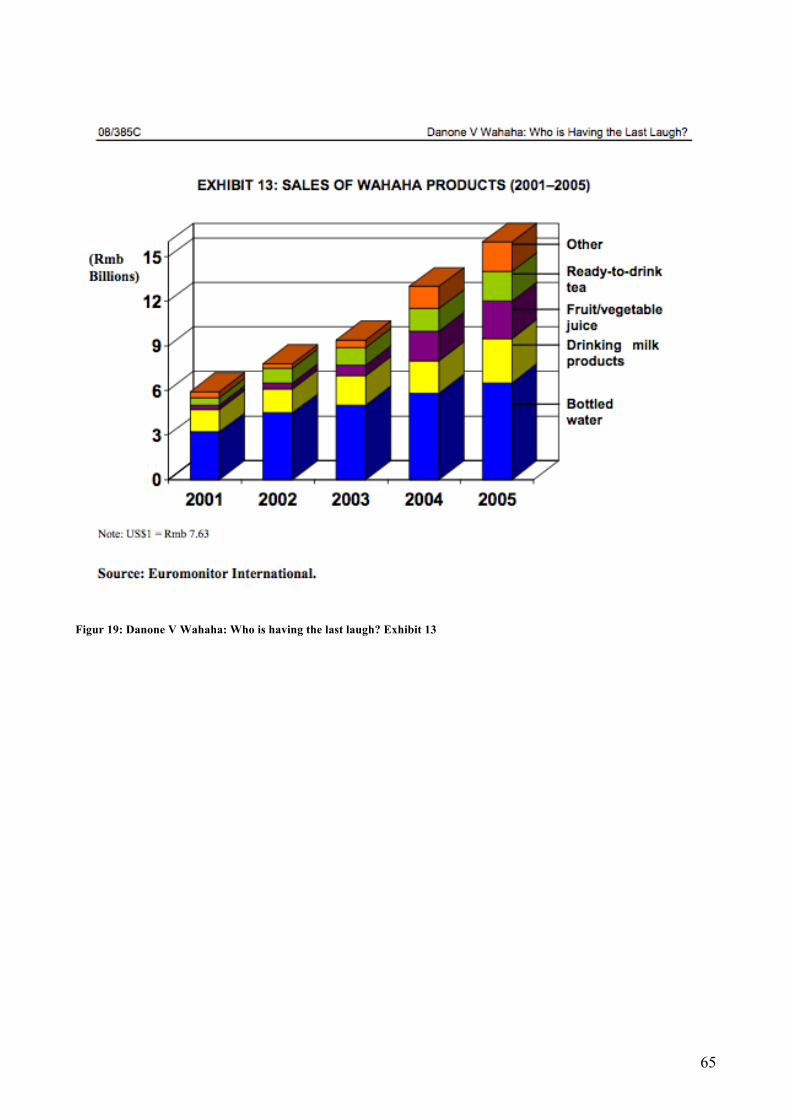

kinesiske marked. Danone bidrager med en lang række af produkter, der bliver solgt under Wahaha

varemærket37 og Wahaha Group bidrager med distribution og salg. Danone anvender JV som

indtrængningsform, da de ikke har ressourcer til at ekspandere gennem greenfield. Igennem et

partnerskab med Wahaha Group opnår Danone adgang til det kinesiske marked, som i 2006 står for

5-6% af Danones globale profit. I perioden fra 1997-2006 investerer Danone ca. 1.5 milliarder

RMB38 og har udbytter for 3.8 milliarder RMB. I samme periode stiger værdien af JV selskabet

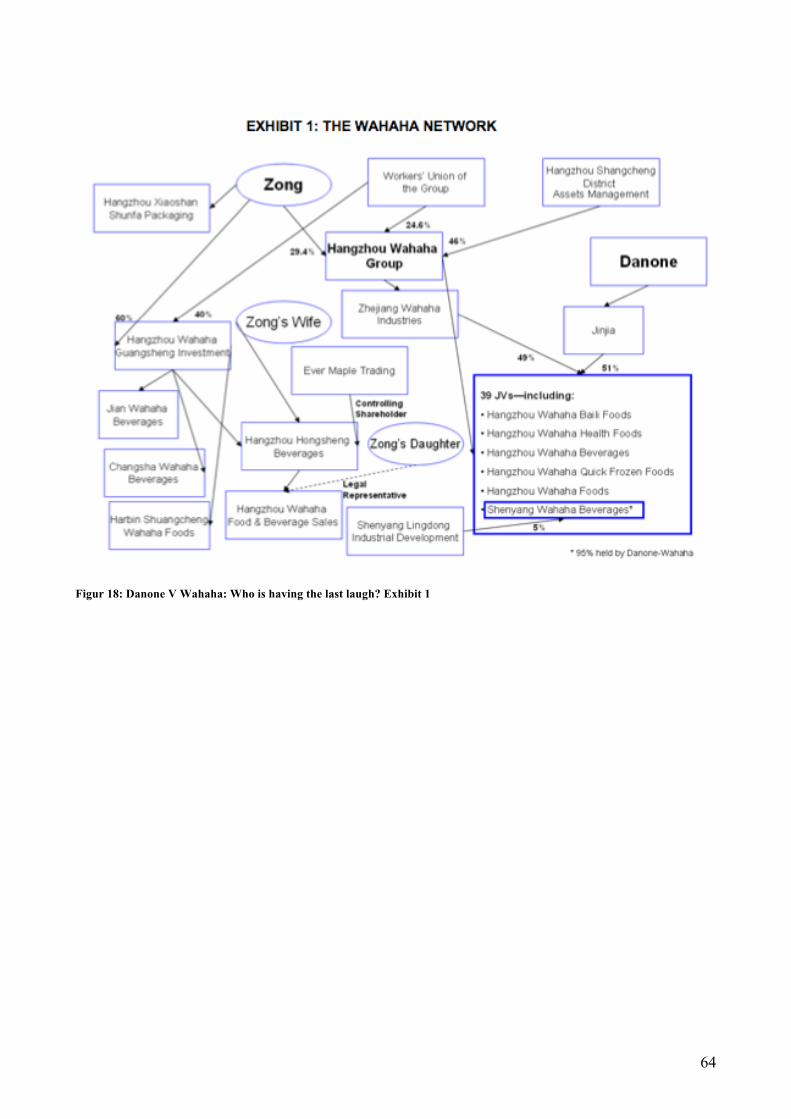

med 51%. Egenkapitalfordelingen i JV selskabet er 51% til Danone og 49% til Wahaha39 Group,

hvor Zong indtager posten som bestyrelsesformand for JV selskabet. Zong varetager også den

37 Se bilag Figur 19: Danone V Wahaha: Who is having the last laugh? Exhibit 13 38 RMB = Renminbi. Officiel kinesiske valuta. I 2006 var 1€ = 10.05 Rmb 39 Se bilag Figur 18: Danone V Wahaha: Who is having the last laugh? Exhibit 1

Figur 4: Danone V Wahaha: Who is having the last laugh? Exhibit 11

31

daglige ledelse og tager alle beslutninger i relation til leverandører og samarbejdspartnere samtidig

med, at han styrer de andre familieejede aktiviteter. Sideløbende med driften af JV aktiviteterne ejer

og opretter Zong familien produktionsfaciliteter, salgsorganisationer og investeringsselskaber med

videre. Den 5. april 2007 annoncerer Zong, at Danone har forsøgt at overtage kontrollen med resten

af Zong familiens aktiviteter, der ligger uden for JV samarbejde, ved en trussel om sagsanlæg for 4

milliarder RMB. Danone påstår, at Zong udenom JV samarbejdet har produceret identiske

produkter under varemærket Wahaha og solgt dem gennem JV selskabets distributionskanaler.

Ligeledes anklager Danone Zong for at have forfalsket kontrakter, således at selskaberne udenfor

JV samarbejdet er sikret licenser til at producere Wahaha produkter. Zong insisterer på, at Wahaha

varemærket ikke var overdraget til JV selskabet og han ikke behøver at søge om tilladelse til at

bruge det af Danone.

I juni 2007 fratræder Zong stillingen som bestyrelsesformand for JV selskabet,

hvorefter den nye bestyrelsesformand Emmanuel Faber fra Danone bliver udpeget. Han bliver mødt

med modvillighed fra samarbejdspartnere, ansatte og lokale administrationer i de kinesiske

provinser, som følge af den meget offentlige ydmygelse af Zong, og hvad der ligner en fjendtlig

overtagelse af et kendt kinesiske varemærke af en fransk multinational koncern. I perioden fra start

2007 til juni 2007 falder salget med 6% sammenlignet med samme periode i 2006 og det er

forventet at falde med yderligere 33% i resten af 2007. I perioden 29. maj til 12. juli 2007 bliver der

anlagt 7 forskellige sagsanlæg mod både Danone og Wahaha Group.

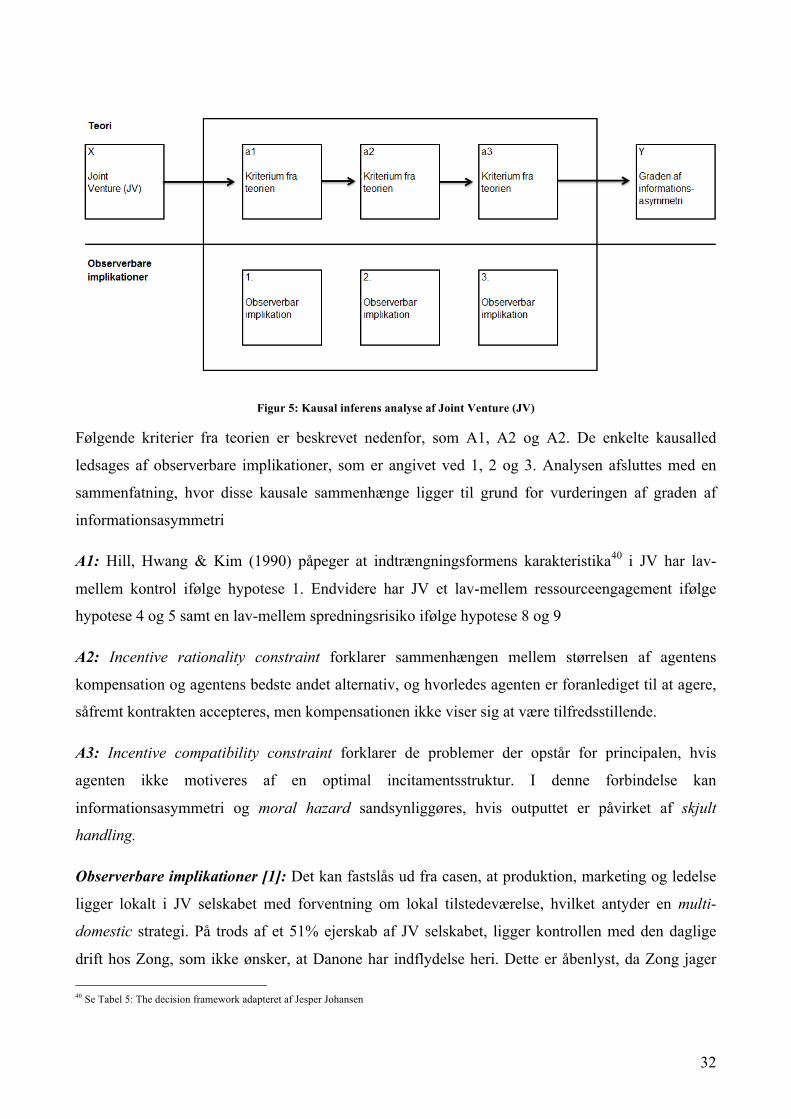

7.1.1 Kausal inferens analyse af joint venture

Ved at bruge kausal inferens analysemodellen analyseres de kausale mekanismer, der observeres i

casen, og hvorvidt den valgte indtrængningsform påvirker graden af informationsasymmetri

gennem kriterierne i teorien.

32

Figur 5: Kausal inferens analyse af Joint Venture (JV)

Følgende kriterier fra teorien er beskrevet nedenfor, som A1, A2 og A2. De enkelte kausalled

ledsages af observerbare implikationer, som er angivet ved 1, 2 og 3. Analysen afsluttes med en

sammenfatning, hvor disse kausale sammenhænge ligger til grund for vurderingen af graden af

informationsasymmetri

A1: Hill, Hwang & Kim (1990) påpeger at indtrængningsformens karakteristika40 i JV har lav-

mellem kontrol ifølge hypotese 1. Endvidere har JV et lav-mellem ressourceengagement ifølge

hypotese 4 og 5 samt en lav-mellem spredningsrisiko ifølge hypotese 8 og 9

A2: Incentive rationality constraint forklarer sammenhængen mellem størrelsen af agentens

kompensation og agentens bedste andet alternativ, og hvorledes agenten er foranlediget til at agere,

såfremt kontrakten accepteres, men kompensationen ikke viser sig at være tilfredsstillende.

A3: Incentive compatibility constraint forklarer de problemer der opstår for principalen, hvis

agenten ikke motiveres af en optimal incitamentsstruktur. I denne forbindelse kan

informationsasymmetri og moral hazard sandsynliggøres, hvis outputtet er påvirket af skjult

handling.

Observerbare implikationer [1]: Det kan fastslås ud fra casen, at produktion, marketing og ledelse

ligger lokalt i JV selskabet med forventning om lokal tilstedeværelse, hvilket antyder en multi-

domestic strategi. På trods af et 51% ejerskab af JV selskabet, ligger kontrollen med den daglige

drift hos Zong, som ikke ønsker, at Danone har indflydelse heri. Dette er åbenlyst, da Zong jager 40 Se Tabel 5: The decision framework adapteret af Jesper Johansen

33

alle de ledende medarbejder væk, som Danone sender41. Emmanuel Faber fra Danone udtaler senere

om Zong: ”He operates in a very entrepreneurial way, making a lot of decisions on his own”. Dette

forhold er problematisk, da Wahaha Group igennem JV fik adgang til produktionsteknologi og

udenlandsk kapital42, som er med til at etablere Wahaha Group som den femte største

drikkevareproducent i verden. Den manglende kontrol over den daglige drift skyldes at Zong og

Danone ikke har andre kontrolforanstaltninger, andre end den JV kontrakten regulerer. Kontrakten

indeholder en konkurrenceklausul43 som stipulerer, at partnerne i JV samarbejdet ikke må føre

konkurrerende virksomhed til JV selskabet.

Den store distance fra Frankring til Kina favoriserer indtrængningsstrategier med

lavere grader af kontrol, men for Danone er et JV den eneste mulighed for at trænge ind på det

kinesiske marked. Kinas Open Door politik vedrørende udenlandske investeringer, frihandelszoner

og skattefordele åbner muligheden for, at Danone kan etablere sig på det kinesiske marked. Men

kendskabet til det kinesiske marked og dereguleringen af markedet medfører en del risici i forhold

til de strukturelle ændringer Kina gennemgår og ligeledes, hvordan etableringen af et JV vil foregå.

Ved at vælge et lavt ressourceengagement fravælger Danone en række kontrol egenskaber, som

findes i blandt andet greenfield og acquisition.

Spredningsrisikoen har været signifikant siden det har været muligt for Zong at kunne

producere Wahaha produkter sideløbende med JV produktionen. Den markante højere

spredningsrisiko kan hænge sammen med den lave grad af kontrol som indtrængningsformen

medfører. Anvendelsen af proprietær viden og uhåndgribelige ressource er tilstede i casen, hvilket

bidrager til en højere risiko for ekspropriationsrisiko givet indtrængningsformens egenskaber.

Observerbare implikationer [2]: Wahaha Group omsætter i 2006 for 11.1 milliard RMB, og hvor

omkring 50% af indtjeningen kommer fra JV samarbejdet44. Det økonomiske incitament for at

fortsætte samarbejdet synes at været til stede. Dog mener Zong, at Danone ikke har behandlet

Wahaha Group på en fair og respektfuld måde, men offentliggørelsen af den mulige fjendtlige

overtagelse af Wahaha Group, ligger efter Zongs opportunistiske adfærd. Det kan ligeledes opfattes

som om Wahaha Group ikke ønsker at acceptere den kontrakt Danone tilbød, da de forsøger af få

kontrol over, hvad de mente er en del af Danones fortjeneste. Selve Wahaha varemærket er startet af

41 Danone V Wahaha (A): Who is having the last laugh? Side 7. 42 Danone V Wahaha (A): Who is having the last laugh? Side 7. 43 Danone V Wahaha (A): Who is having the last laugh? Exhibit 14 44 Danone V Wahaha (A): Who is having the last laugh? Side 7.

34

Zong selv og overførslen af varemærke rettighederne til JV selskabet er formelt ikke på plads,

hvorfor Zong kan foranlediges til at tro, at han har rettighederne til at producere og distribuere i

dette navn udenom JV selskabet. Da Danone ikke er opmærksom på denne produktion, er det

sandsynligt, at Zong har opfattet gevinsten ved at parallelproducere målt mod sandsynligheden for

at blive opdaget og de deraf afledte konsekvenser, som en risiko Zong er villig til at løbe.

Observerbare implikationer [3]: Beskyldningerne omkring parallelproduktion af Wahaha

produkter, samt distributionen af disse indikerer i relation til agentteorien, at der er tale moral

hazard. Zong har på intet tidspunkt afvist, at hans kontrol over distributionskanalerne og

produktionsfaciliteterne har været en medvirkende faktor til JV selskabets sammenbrud, og at

beskyldningerne fra Danones side er ubegrundet. Det kan udledes af casen, at Zong afviser

beskyldningerne under henvisning til, at JV selskabet ikke formelt ejer rettighederne til Wahaha

varemærket. Endvidere det faktum, at Zong har jaget de ledende medarbejdere fra Danone væk

således Danone overhovedet ikke har haft tilsyn med driften, har skabt en meget høj

informationsasymmetri. Den skjulte handling har foregået sideløbende med JV samarbejdet i Zongs

andre aktiviteter og outputtet kan observeres som Danones sagsanlæg.

7.1.1.1 Sammenfatning af kausal inferens analyse af JV

Den manglende kontrol forbundet med Danones valg af indtrængningsform medfører, at Zong ser

muligheden for at snyde JV selskabet ved at parallelproducere og distribuere. Udbyttet ved at agere

opportunistisk er større end risikoen for, at Danone opdager dette snyd og konsekvenserne heraf.

Derfor forsøger Danone at overtage de aktiviteter, som Zong har fordel af, men allerede her er det

for sent. Danones forsøg på at købe Wahaha ender i en meget offentlig ydmygelse og flere

retssager, som belaster JV samarbejdet og som til sidst bliver dets endelige. Danones forsøg på at

overtage kontrollen med familien Zongs aktiviteter, der ligger uden for JV samarbejdet antyder en i

høj grad manglende kontrol over driften og JV selskabets aktiviteter. Danone forsøger at få kontrol

med de aktiviteter, der ikke er forbundet med JV samarbejdet ved at forsøge en fjendtlig overtagelse

af aktiviteterne. Dette må anskues, som et stort tillidsbrud, hvor den skjulte handling bliver åbenlys,

hvilket antyder en mere grundlæggende interessekonflikt, da begge parter hidtil må antages at være

bedre stillet ved ikke at bekrige hinanden.

I relation til HHK (1990) kan hypotese 2, 4 og 5 bekræftes og især hypotese 4 og 5, da

Danone specifikt vælger en indtrængningsform med et lavt ressourceengagement. Moral hazard kan

observeres som følge af manglende kontrol jævnfør hypotese 9, men Danone vælger indtrængning

35

på baggrund af ressourceengagement hvorefter der opstår moral hazard. Danone burde have grebet

ind tidligere i forhold til Zongs adfærd, men manglende forståelse for Incentive rationality

constraint bør anses for at være en af årsagerne til, at moral hazard indtræffer. Danone tror for

meget på sikkerheden i deres kontrakt og dette understreges yderligere af, at hypotese 8 ikke

bekræftes, da Danone på trods af overførsel af proprietær know-how eksponerer sig for en høj

spredningsrisiko ved at vælge JV som indtrængningsform. Det vurderes, at der er en høj kausalitet

mellem de kontrol egenskaber, som indtrængningsformen JV indebærer og valget af denne (X) og

med den meget høj grad af informationsasymmetri (Y).

7.1.2 Analyse af systematisk risici i JV Nedenfor analyseres den systematiske risiko i indtrængningsformen JV, som værende den andel af

agentomkostningerne, der ikke vurderes at være korreleret med den valgte indtrængningsform.

Figur 6: Systematisk risiko for JV

Informationsasymmetrien er en direkte konsekvens af den manglende kontrol med den

daglige drift, hvor Zong ud fra en teoretisk betragtning er agenten. Der observeres en kausal

sammenhæng mellem de teoretiske kriterier og observerbare implikationer i casen, hvor valget af

indtrængningen og de deraf følgende kontrol egenskaber har indflydelse på, hvor høj