Embed Size (px)

Citation preview

GRUPPO CARIGE

Milano, 17 maggio 2011

Il percorso di crescitaIl Piano Strategico

•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

2

Il percorso di crescitaIl Piano Strategico

•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

3

Il Gruppo Carige

(1) Percentuale di possesso calcolata sulle sole azioni ordinarie

44,06% (1)

Fondazione CR Genova e Imperia

37,99% (1)

Mercato

Attività assicurativaAttività bancaria Attività finanziaria

Banca Carige SpA

Cassa di Risparmio di Genova e Imperia

• Banca Carige

• CR Savona

• CR Carrara

• BM Lucca

• B. Cesare Ponti

• Carige Vita Nuova (vita)

• Carige Ass.ni (danni)

• Carige AM SGR

• Creditis (Credito

al consumo) Principali società

14,98% (1)

BPCE SA

~50.000 piccoli azionisti

AssicurazioniGenerali

2,97% (1)

Attività fiduciaria

6.003DIPENDENTI

667 SPORTELLI &432 AGENZIE ASSICURATIVE

1,9 M CLIENTI

(1,2 M BANCA;

0,7M ASSICURAZIONE)

• Centro Fiduciario

PATRIMONIO NETTO€ 3,5 MILIARDI

Dati al 31 dicembre 2010

Fabbriche prodotto di proprietà

4

Modello federale

• Margini di produzione a completamento di quelli della distribuzione• Maggiore controllo sulle attività svolte• Prodotti tagliati sulla clientela• Minore complessità organizzativa derivante dal possesso della

fabbrica vs partnership• Sinergie di costo, commerciali e finanziarie

5

Le partecipazioni

• Accentramento IT e sistemi gestionali

• Decentramento governo della rete e del credito con predefinito sistema di delega• Mantenimento del brand• Contratti di service• Prossimità con il territorio tramite amministratori e manager locali

Costi amministrativi e organizzativi marginali e ampiamente inferiori ai benefici di natura commerciale e di conoscenza del territorio

MODELLO FEDERALE

FABBRICHE PRODOTTO

Una rete sempre più diversificata..

La rete oggi

Agenzie assicurative 432Agenzie bancarie 667

96% 48%

100% 72%

39%

71%

Sportelliex Unicredit

% di sportelliin Liguria

% di sportellinel Nord

Sportelli ex ISP

1994 2007 2009

2

204

522

79

643

40

22

nuovisportelli

Sportelliex MPS

OGGI

667

38%

69%

2

38

1

2

56/30

46/ 39

28/ 21

79/222/9

5/12

9/33

11/24

63/48

1/15 8

16

4

63

25

254/ 14France

73/74

39/

6Dati al 31/12/2010

7

… risultato di una crescita per linee interne e di M&A

Dalla quotazione (2):

investiti 2,6 miliardi in M&A

raccolti 3,8 miliardi di

fonti di finanziamento

(3)

Acquisizione di 4 banche e 6 rami d‟azienda per complessivi 265 sportelli e 2 compagnie assicurative

Premi pagati per le acquisizioni coerenti con l‟importanza strategica (localizzazione, caratteristiche produttive, dimensione, sinergie con agenti assicurativi, ecc.) e con le prospettive reddituali di medio-lungo periodo

Prezzi pagati per le compagnie assicurative molto inferiori ad operazioni comparabili (Prezzo/Premi per la Vita: 21,4% vs 60,8% medio, per la Danni: 63,8% vs 115,2% medio), in quanto riflettevano la necessità di una profonda attività di ristrutturazione e rilancio

M&

ALi

nee

in

tern

e

Dal 1990(1) aperti 214 sportelli, di cui 103 in Liguria e 111 in 9 regioni Extra-Liguria (Piemonte, Lombardia, Emilia R., Veneto, Toscana, Marche, Lazio, Sardegna, Sicilia)

(1) Primo Piano sportelli; (2) La quotazione è avvenuta il 17/1/1995 ;(3) Aumenti di capitale e prestiti subordinati

OBIETTIVI

Diversificazione territoriale

Riduzione dei rischi di concentrazione (settoriali, geografici, di prodotto ecc.)

Ampliamento della rete distributiva su cui ripartire i costi delle strutture centrali (economie di scala)

Risultati in crescita delle banche controllate..

Anno di acquisizione

1999

1999

2003

Dicembre

2004

I dati “ante acquisizione” si riferiscono qall‟ultimo bilancio approvato prima dell‟acquisizione.I dati “ante acquisizione” di Banca Cesare Ponti si riferiscono al bilancio 2004

Banca del Montedi Lucca

(#22 sportelli)

Cassa di Risparmiodi Savona

(#50 sportelli)

Cassa di Risparmiodi Carrara

(#35 sportelli)

BancaCesare Ponti (#6 sportelli)

CAGR

11.2%

6.3%

12.7%

1.1

3.22.1

2.8

2.20.7

Intermediato(€ mld)

Ante acquisizione

2010

4.5

2.3

17.7%

6.5%

2.1%

…

5.7

4.1

0.6

Utile netto(€ mln)

2010

3.6

11.4

4.7

1.7

-0.6

C/I(%)

2010

71.4

59.8

63.5

71.8

86.5

-26.7 p.p.

-7.9 p.p.

73.6

-1.8 p.p.

91.6

-16.5 p.p.

75.1

4.3%

CAGR= compound annual average growth rate; tasso composto medio annuo di crescita

∆ p.p.

8

Ante acquisizione

Ante acquisizione

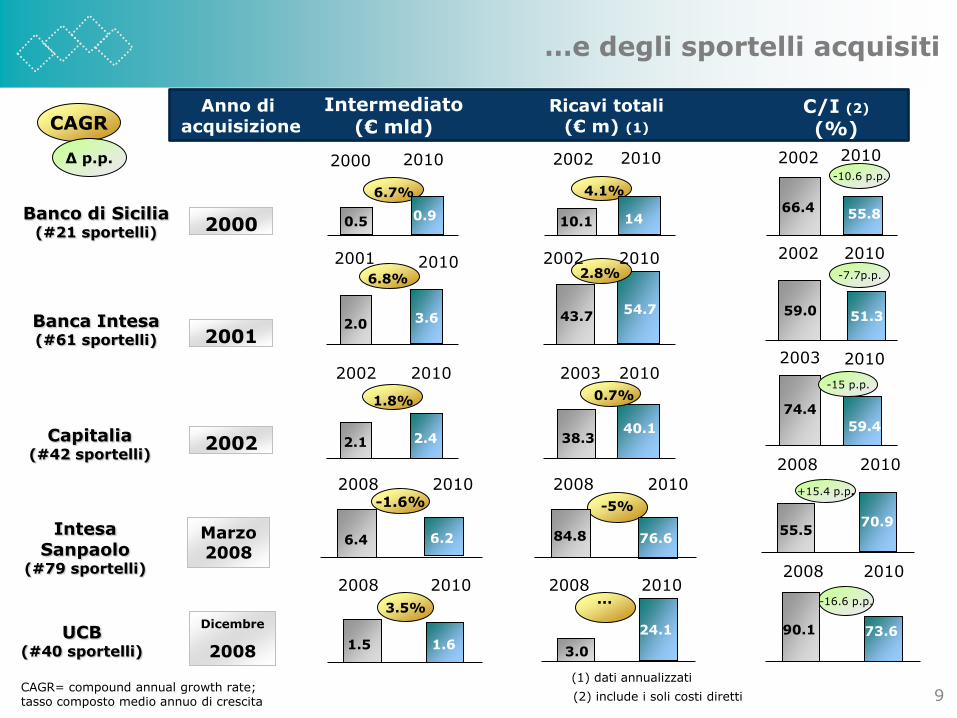

…e degli sportelli acquisiti

CAGR

2000

2001

2002

Banco di Sicilia(#21 sportelli)

Banca Intesa(#61 sportelli)

Capitalia(#42 sportelli)

6.7%

6.8%

1.8%

2.42.1

2.0

0.90.5

2000 2010

3.6

4.1%

43.7

10.1 14

54.7

40.1

59.0 51.3

-7.7p.p.

2001 2010

2002 2010

2002 2010

2002 2010

2003 2010

2.8%

38.3

2002 2010

2002 2010

2003 2010

66.455.8

-10.6 p.p.

59.4

74.4

-15 p.p.

∆ p.p.

(2) include i soli costi diretti

Marzo2008

Intesa Sanpaolo

(#79 sportelli)

2008-1.6%

6.26.4

2010

76.684.8

2008 2010+15.4 p.p.

70.955.5

2008 2010

Dicembre

2008UCB

(#40 sportelli)

3.5%

1.61.5

-16.6 p.p.

73.690.124.1

3.0

…

(1) dati annualizzati

2008 2010 2008 20102008 2010

0.7%

9

Anno di acquisizione

Intermediato(€ mld)

Ricavi totali(€ m) (1)

C/I (2)

(%)

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

-5%

10

Lo sviluppo qualitativo

Maggiore diversificazione territoriale

Riduzione della concentrazione dei principali clienti prenditori di fondi

Significative economie di scala

La quota degli impieghi in Liguria è scesa dal 64% al 38%

Il peso dei primi 20 Gruppi è sceso di oltre 8

p.p. (al 9,7%) e quella dei primi 50 di oltre 9 p.p. (al 15,3%)

L’incidenza dei costi operativi per filiale è

scesa del 13%

PATRIMONIO NETTO (€ mld)

1994

0,7

1,5 (1)

2,3x

2,7

3,5

2010

UTILE NETTO (€ mln)

1994

16,9

10x177,2

2010

TOTALE ATTIVO(€ mld)

1994

5,6

4,6x

2010

40,0

25,4

14,6

8,8

3,2

AFI(€ mld)

5,6

4,4x50,7

26,6

24,1

6,0

11,6

DIPENDENTI (numero)

1994

3.226

6.003

2010

2xAltre attività

ImpieghiRaccoltadiretta

Raccolta indiretta

COST INCOME

1994

79,6%

59,9%

2010

467

5.536

assicuraz.

bancario

(1) valore pro forma comprensivo del valore della riserva AFS relativa alla partecipazione in Banca d‟Italia

0,8

0,8

11

1994 2010

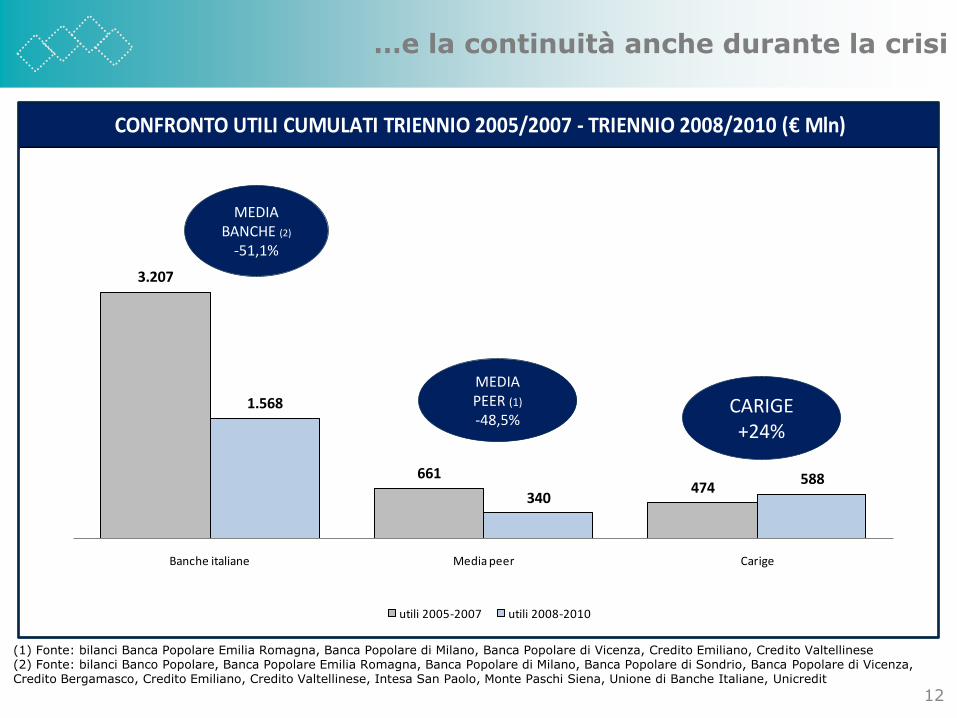

Lo sviluppo quantitativo dalla quotazione in borsa…

-20p.p.

3.207

661474

1.568

340588

Banche italiane Media peer Carige

utili 2005-2007 utili 2008-2010

12

CONFRONTO UTILI CUMULATI TRIENNIO 2005/2007 - TRIENNIO 2008/2010 (€ Mln)

CARIGE+24%

MEDIA PEER (1)

-48,5%

MEDIA BANCHE (2)

-51,1%

…e la continuità anche durante la crisi

(1) Fonte: bilanci Banca Popolare Emilia Romagna, Banca Popolare di Milano, Banca Popolare di Vicenza, Credito Emiliano, Credito Valtellinese(2) Fonte: bilanci Banco Popolare, Banca Popolare Emilia Romagna, Banca Popolare di Milano, Banca Popolare di Sondrio, Banca Popolare di Vicenza, Credito Bergamasco, Credito Emiliano, Credito Valtellinese, Intesa San Paolo, Monte Paschi Siena, Unione di Banche Italiane, Unicredit

13

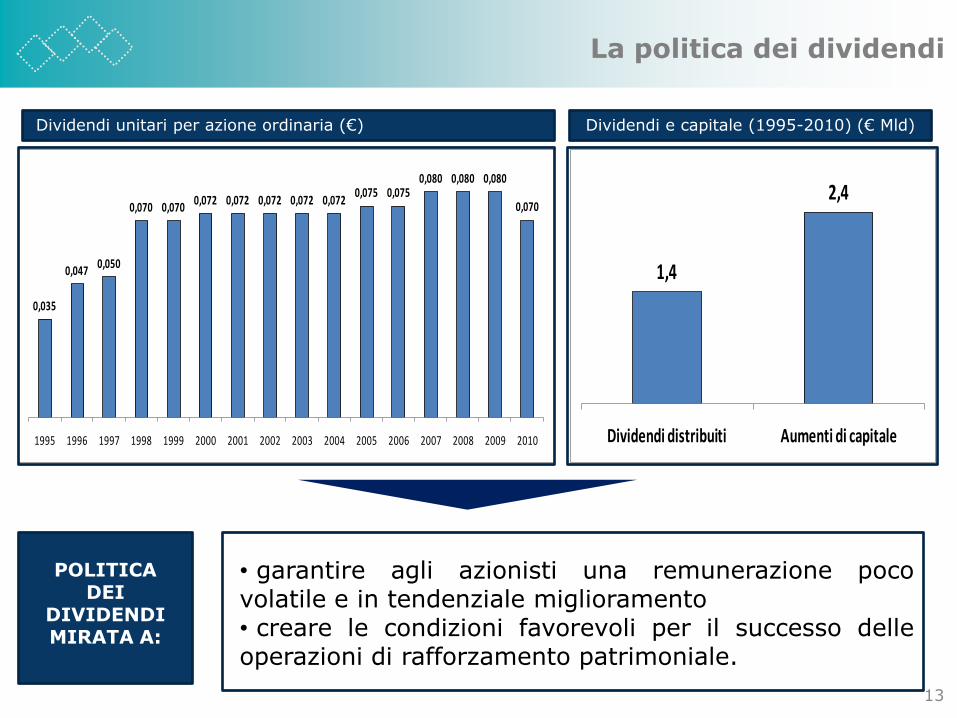

La politica dei dividendi

0,035

0,0470,050

0,070 0,0700,072 0,072 0,072 0,072 0,072

0,075 0,0750,080 0,080 0,080

0,070

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1,4

2,4

Dividendi distribuiti Aumenti di capitale

Dividendi e capitale (1995-2010) (€ Mld)

• garantire agli azionisti una remunerazione pocovolatile e in tendenziale miglioramento• creare le condizioni favorevoli per il successo delleoperazioni di rafforzamento patrimoniale.

Dividendi unitari per azione ordinaria (€)

POLITICA DEI

DIVIDENDIMIRATA A:

Il percorso di crescita

Il Piano Strategico•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

14

2014

Utile netto (€ Mln) 263 10,1%

Patrimonio netto (€ Mld) 4,0 3,4%

ROTE (3) 11,5%

Cost Income 50,3%

Core Tier 1/Common Equity 8,0%

Total capital ratio 10,2%

2010

177

3,5

9,9%

59,9%

6,0%

9,1%

ROE adj. (2) 8,1%6,5%

Raccolta diretta (€ Mld) 32,9 5,5%26,6

Impieghi a clientela (€ Mld) 31,1 5,2%25,4

+1,5 pp+1,4 pp

-9,7 pp

GRUPPO CARIGE

(1) I dati pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrnza 31/5/2010(2) Patrimonio al netto della riserva di rivalutazione della partecipazione in Banca d‟Italia(3) Patrimonio al netto dell‟avviamento

CAGR2010PF-2014

10,1%

60,0%

6,6%

Target 2011 - 2014

20142010

2010PF(1)

179

3,5

26,6

25,4

15

Raccolta indiretta (€ Mld) 31,2 6,7%24,1 24,1

Raccolta totale (€ Mld) 64,1 6,1%50,7 50,7

Costo del rischio 0,45% 0,46% 0,50% +4 bps

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

16

Scenario competitivo - Italia

• Ri-regolamentazione dell‟industria bancaria: Basilea III(aumento dei requisiti di capitale e irrigidimento dei vincoli sugestione della liquidità) e rischio reputazionale• Vincoli e restrizioni a protezione dei consumatori(commissione massimo scoperto, tasso di usura, portabilitàmutui, Mifid, PSD,…)• Introduzione Solvency II sui requisiti di solvibilità delcomparto assicurativo

• Digitalizzazione diffusa• Presenza sulle aree non presidiate fisicamente attraversotecnologia e intercanalità• Opportunità di far emergere i bisogni dei clienti, chiamatia progettare interattivamente prodotti e servizi (ad es.conto corrente componibile “a carrello”)

• Nuovi sistemi di pagamento tecnologicamente evoluti peracquisizione nuova clientela giovane• Canali rivolti ai social network digitali

• Invecchiamento della società, decrescita netta dellapopolazione”

• Integrazione: 2,4 milioni di nuovi immigrati e in fortecrescita, con basso livello di bancarizzazione• Precarietà del lavoro e nuovi cicli di vita familiare:incremento dei divorzi e delle coppie di fatto, famiglie“allargate” e “miste

• Riduzione della propensione al risparmio e aumento diquella al consumo e all‟indebitamento

• Globalizzazione a fronte di tensioni nazionalistiche• Crescita PIL mondiale spinta soprattutto dai paesiemergenti (Asia, ma anche America Latina e Africa)• Lenta ripresa dell’economia italiana (crescita del PILdell’1% nel corso dell’arco di piano)

• Progressivo rialzo dei tassi di interesse a partire dal2011

• Possibile nuova ondata di M&A guidata da esigenze diottimizzazione del capitale e liquidità• Compressione dei margini unitari sui prodotti tradizionali;ricerca simultanea di massima efficienza distributiva edefficacia commerciale• Nuovi concorrenti: grande distribuzione, telecom provider egestori di applicativi e di reti/ comunità virtuali• Maggiore facilità di confronto dei prezzi dell‟offerta diservizi finanziari e disponibilità a cambiare intermediario diriferimento

SOCIO POLITICO NORMATIVO

ECONOMICO

TECNOLOGICO CONCORRENZIALE

17

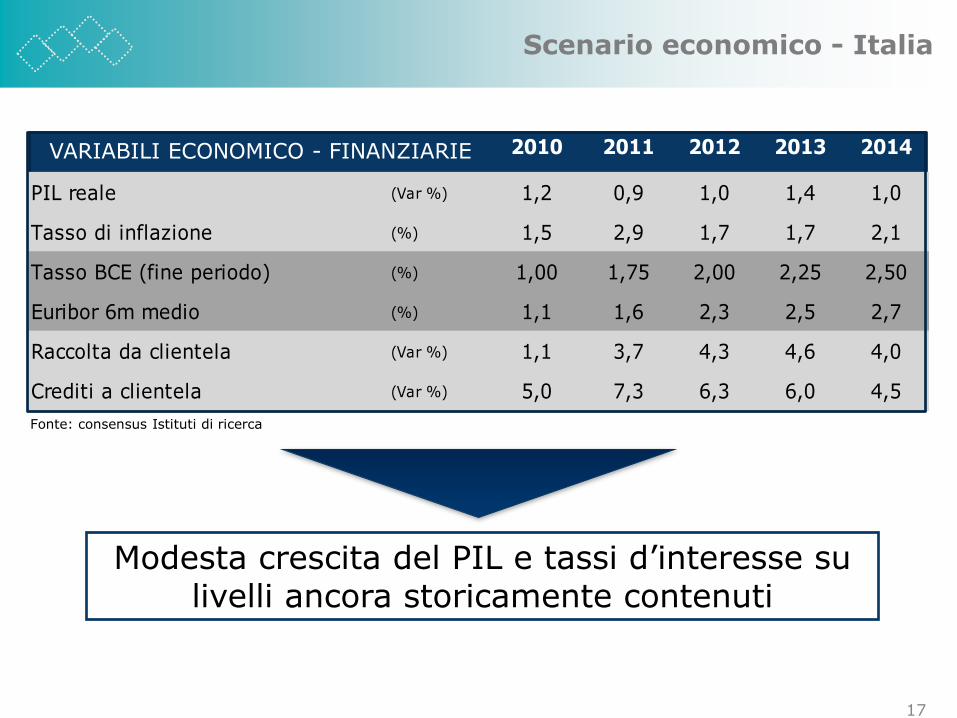

Scenario economico - Italia

Modesta crescita del PIL e tassi d‟interesse su livelli ancora storicamente contenuti

Fonte: consensus Istituti di ricerca

2010 2011 2012 2013 2014

PIL reale (Var %) 1,2 0,9 1,0 1,4 1,0

Tasso di inflazione (%) 1,5 2,9 1,7 1,7 2,1

Tasso BCE (fine periodo) (%) 1,00 1,75 2,00 2,25 2,50

Euribor 6m medio (%) 1,1 1,6 2,3 2,5 2,7

Raccolta da clientela (Var %) 1,1 3,7 4,3 4,6 4,0

Crediti a clientela (Var %) 5,0 7,3 6,3 6,0 4,5

VARIABILI ECONOMICO - FINANZIARIE

18

“Nuova normalità” caratterizzata da vincoli regolamentari sempre più stringenti e duraturi

Capitale regolamentare

e leva

Liquidità e finanziamento

strutturale

Credito e costo del rischio

Compliance e rischio

reputazionale

Cosa chiede il regolatore

Cosa chiede il mercato(azionisti e investitori)

Cosa chiede il cliente

Core capital (4,5%) + buffer (2,5%)=7%(al 2019), leva min TBD (2017)1

Core capital 8%, leva min. 3%

Solidità patrimoniale

Liquidity coverage ratioe Net stable fundingratio > 100% (TBD) vincoli 2015 - 2018

Fonti/ impieghi commerciali > 100%

Solvibilità

Accantonamentianticiclici

Accantonamenti strutturalmente < 50 bps

Accesso al credito

Piena compliance procedurale e rispetto regole Mifid/ Antiriciclaggio/ Trasparenza/…

Piena compliance e rispetto regole

Semplicità, trasparenza e consulenza

Sfida per le banche italiane: realizzare una redditività adeguata e coerente con il costo del capitale

Nuova normalità

1 Il Comitato di Basilea testerà nel periodo di parallel run (2013-2017) una soglia minima di leverage ratio pari al 3%.

Il percorso di crescita

Il Piano Strategico•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

19

20

Banca responsabile verso la COMUNITA’

L’Orientamento Strategico di Fondo

CRESCITA PER L’INDIPENDENZA

PROSSIMITA’ AL TERRITORIO

CENTRALITA’ DEL CLIENTE

ETICA DEL LAVORO

INNOVAZIONE

COMPETENZE

CREAZIONE DI VALORE NEL MEDIO LUNGO PERIODOPER TUTTI I PORTATORI DI INTERESSE

AL FINE DI MANTENERE UN RUOLO AUTONOMO DI RILIEVO NEL SISTEMA BANCARIO NAZIONALE

Conglomerato finanziario

Nazionale RetailPersone e tecnologia

Intercanalità

21

La Mission strategica

• Gamma completa di prodotti e servizi bancari, finanziari e assicurativi;

• Presidio della redditività derivante dalle fabbriche prodotto

• Forte radicamento in Liguria con progressiva estensione sul territorio nazionale in chiave multi locale

• Polo aggregante per realtà territoriali

• Modello federale per valorizzare la prossimità al territorio

• Focalizzazione su famiglie, artigiani, commercianti, piccole e medie imprese, enti locali

• Focus su prodotti semplici e trasparenti

• Gestione unitaria delle competenze “chiave” di gruppo

• Sviluppo professionale/ valoriale del personale

• ICT come motore di innovazione

• Distribuzione incentratatasulla filiale ma con progressivo sviluppo della intercanalità

• Specializzazione del modello di servizio per segmento di clientela

Sviluppo dei ricavi e dell‟offerta commerciale: “scovare” le aree di business (territori, prodotti, clienti) in cui esiste ancora potenziale di valore inespresso

1

Razionalizzazione dei costi e dei processi operativi: tensione continua all‟efficienza tecnico-operativa

2

Ottimizzazione della liquidità, del capitale e del costo del rischio: efficienza allocativa delle risorse scarse

3

• Aumento della produttività commerciale:

crescita del possesso prodotti (cross selling)

evoluzione del portafoglio prodotti verso quelli a più elevata marginalità e componente commissionale (upselling)

diminuzione della varianza della performance commerciale

• Aumento della base di clientela

• Sviluppo dell‟intercanalità

• Affinamento del modello di servizio

• Revisione delle politiche di prezzo

• Nuovi processi di vendita per liberare risorse per l‟attività commerciale

• Atteggiamento commerciale proattivo del personale

• Gestione efficiente della base costi e dei processi

• Attenzione alla raccolta da clientela e istituzionale

• Chiusura del circuito di intermediazione

• Gestione attiva del capitale in ottica Basilea 3

• Selezione qualitativa e gestione del credito

La strategia: dalla definizione…

INDIRIZZI STRATEGICI

22

OBIETTIVI STRATEGICI

4 Focalizzazione sull‟innovazione e sulle competenze: lavorare sui processi e prodotti ma anche sui comportamenti e sulle capacità relazionali delle risorse umane

• Diffusione della tecnologia

• Riconoscimento del merito

• Valorizzazione delle competenze (conoscenze e saper fare)

…alla realizzazione

23

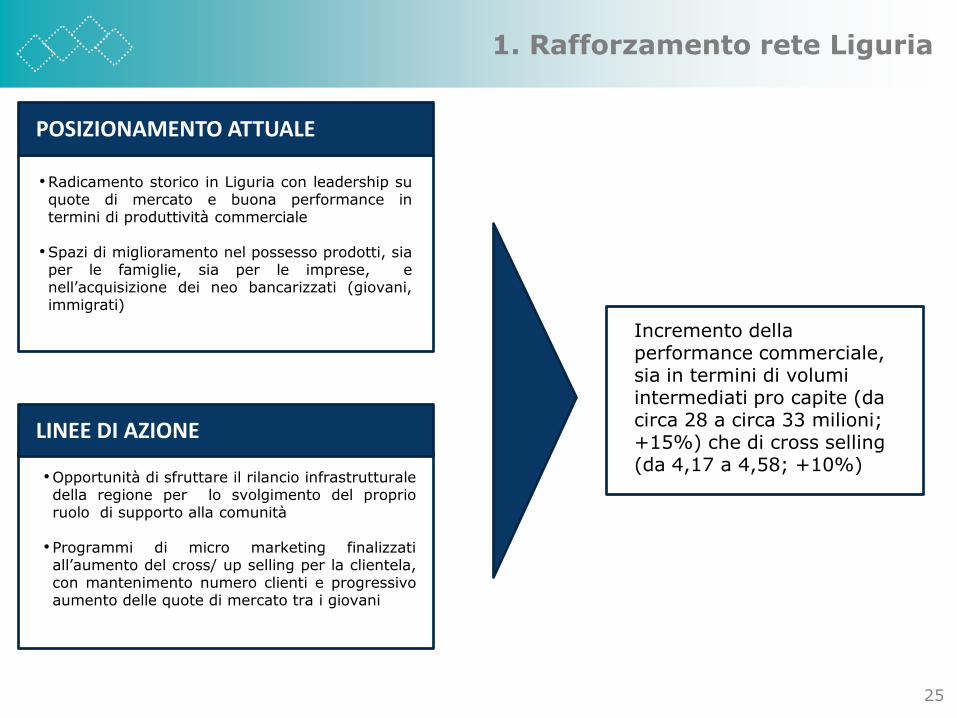

1. Rafforzamento rete Liguria

2. Riduzione gap produttività tra Liguria e Extraliguria

3. Riduzione varianza di produttività tra sportelli

4. Ottimizzazione presenza sul territorio

5. Sviluppo intercanalità integrata

6. Ottimizzazione pricing

7. Affinamento modello di servizio per segmenti imprese

8. Gestione proattiva del credito

9. Presidio e gestione del rischio

10. Sviluppo servizi alle imprese

11. Valorizzazione del segmento private

12. Sviluppo offerta a immigrati

13. Cost & lean management

14. Rafforzamento della comunicazione

INIZIATIVE STRATEGICHE

Il percorso di crescita

Il Piano Strategico•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

24

25

1. Rafforzamento rete Liguria

POSIZIONAMENTO ATTUALE

• Radicamento storico in Liguria con leadership suquote di mercato e buona performance intermini di produttività commerciale

• Spazi di miglioramento nel possesso prodotti, siaper le famiglie, sia per le imprese, enell‟acquisizione dei neo bancarizzati (giovani,immigrati)

• Opportunità di sfruttare il rilancio infrastrutturaledella regione per lo svolgimento del proprioruolo di supporto alla comunità

• Programmi di micro marketing finalizzatiall‟aumento del cross/ up selling per la clientela,con mantenimento numero clienti e progressivoaumento delle quote di mercato tra i giovani

Incremento della performance commerciale, sia in termini di volumi intermediati pro capite (da circa 28 a circa 33 milioni; +15%) che di cross selling (da 4,17 a 4,58; +10%)

LINEE DI AZIONE

2010 2014

Rete Liguria

28,5

32,8

4,17

4,58

26

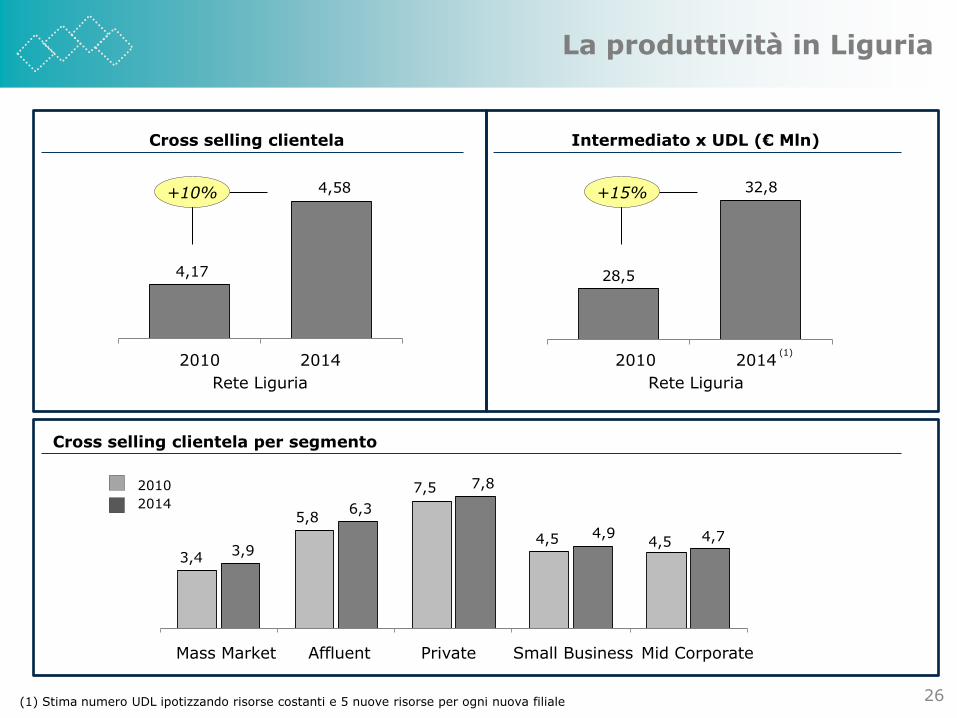

La produttività in Liguria

+10%

Cross selling clientela Intermediato x UDL (€ Mln)

(1) Stima numero UDL ipotizzando risorse costanti e 5 nuove risorse per ogni nuova filiale

+15%

Rete Liguria

2010 2014

Mass Market Affluent Private Small Business Mid Corporate

2010

2014

(1)

Cross selling clientela per segmento

3,4

5,8

7,5

4,5 4,5 3,9

6,3

7,8

4,9 4,7

27

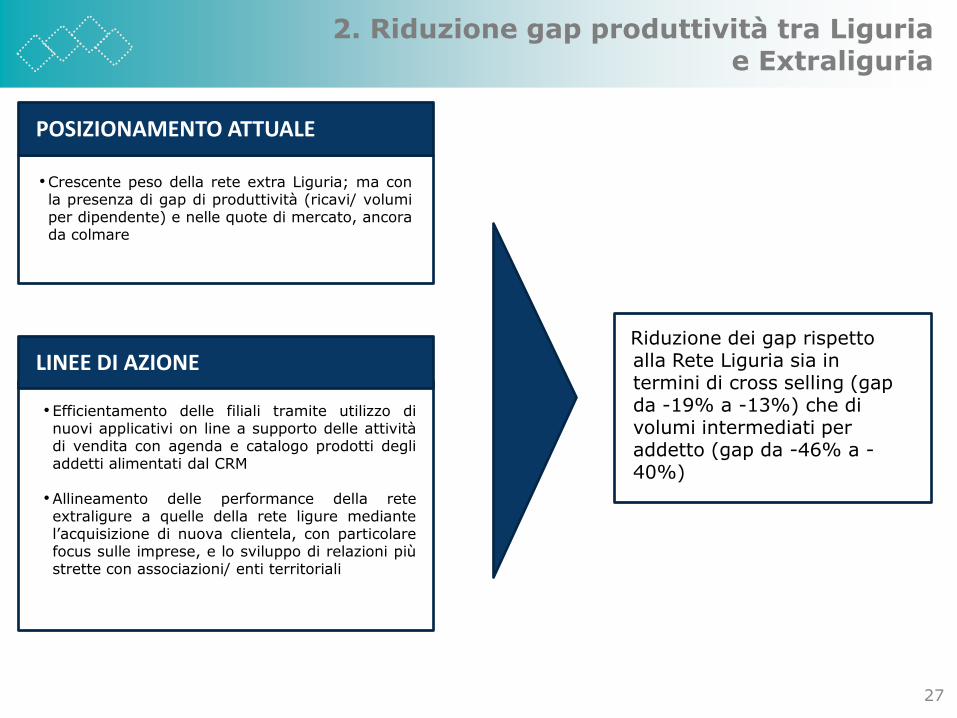

• Crescente peso della rete extra Liguria; ma conla presenza di gap di produttività (ricavi/ volumiper dipendente) e nelle quote di mercato, ancorada colmare

• Efficientamento delle filiali tramite utilizzo dinuovi applicativi on line a supporto delle attivitàdi vendita con agenda e catalogo prodotti degliaddetti alimentati dal CRM

• Allineamento delle performance della reteextraligure a quelle della rete ligure mediantel‟acquisizione di nuova clientela, con particolarefocus sulle imprese, e lo sviluppo di relazioni piùstrette con associazioni/ enti territoriali

Riduzione dei gap rispetto alla Rete Liguria sia in termini di cross selling (gap da -19% a -13%) che di volumi intermediati per addetto (gap da -46% a -40%)

2. Riduzione gap produttività tra Liguria e Extraliguria

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

28

Il riallineamento della performance commerciale tra reti

Cross selling clientela

Intermediato x UDL (€ Mln)

(1) Stima numero UDL ipotizzando risorse costanti e 5 nuove risorse per ogni nuova filiale

28,5

32,8

15,518,1

Liguria XL

2010

Liguria XL

-46%-40%

2014(1)

4,17 4,58

3,35

3,96

Liguria XL

2010 2014(1)

Liguria XL

-13%-19%

20

Progressivo riallineamento tra le due reti mediante il miglioramento della produttività commerciale in termini di aumento del cross selling da 3,35 a 3,96 (+18%) e dei volumi intermediati per addetto da 15,5 a 20 milioni (+29%)

29

• Forte varianza nelle performance commerciali trale filiali, anche nell‟ambito degli stessi mercatilocali

• Maggiore varianza interna per la rete ExtraLiguria, in particolare riferita alle filiali di nuovaapertura o di recente acquisizione

• Messa a regime della nuova macchinacommerciale costituita dal CRM analitico centralee dagli strumenti di supporto alla vendita

• Avvio di azioni di micro marketing territorialifocalizzate sulle filiali sotto performanti,accompagnate dalla rotazione dei titolari di filialee dei responsabili di mercato locale così daallineare le migliori risorse ai migliori potenzialicommerciali.

• Messa a regime dei modelli di servizio ancoraparzialmente implementati e attenta valutazionedelle opzioni di riallocazione/ riconversione afiliale leggera con presidio tecnologico

Recupero progressivo di un potenziale di ricavi pari a 8 milioni attraverso molteplici leve: acquisizione e incremento numero clienti, sviluppo in estensione e profondità (numero prodotti e quantità media), remix di prodotto (up selling) e repricing

3. Riduzione varianza di produttività tra sportelli

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

30

La nuova macchina commerciale

La riduzione della varianza di produttività delle filiali viene conseguita grazie all‟adozione di:

• una macchina commerciale organizzata e supportata da un CRM analitico centrale innovativo e sostenuta, in fase operativa, dall‟utilizzo dei differenti canali e, in Filiale, da strumenti di supporto alla vendita basati sulla semplicità di accesso e di utilizzo

• • un metodo commerciale condiviso costruito e manutenuto “con la rete” e “per la rete”

CRM analitico

“Messa a terra” delle opportunità commerciali generate dal marketing analitico, per raggiungere il cliente con la migliore proposizione commerciale utilizzando i differenti canali tra loro interconnessi.

CRM operativo

Analisi del comportamento dei clienti, con il supporto di modelli statistici innovativi per il settore bancario (utilizzo del valore attuale e prospettico delle relazioni, monitoraggio continuo delle migrazioni delle relazioni nei differenti “stati” di valore), con lo scopo di individuarne i bisogni e definire una strategia commerciale per soddisfarli nella maniera più idonea

La nuova macchina commerciale supporta la Rete nell’azione di sviluppo e abilita anche l’adozione sistematica e diffusa di un metodo commerciale condiviso

Nuova macchina

commerciale

31

Il CRM analitico

Clienti poco attivi con solo rapporto di c/c

Clienti “dormienti” senza rapporto di c/c

Giovani molto attivi con molti servizi ma

no prodotti di Investimento e Finanziamento

Adulti senior risparmiatori poco

attivi

Adulti indebitati molto attivi su canali diretti

Giovani indebitati mediamente attivi su canali tradizionali

Risparmiatori adulti poco indebitati molto attivi su canali diretti

0

200

400

600

800

1.000

1.200

1.400

1.600

- 0 1 2 3 4 5 6

Valo

re C

lien

te

Servizi posseduti

Sottosegmentazione per valore

Distribuzione dei clienti in raggruppamenti omogenei in base al loro valore e ai comportamenti di acquisto

Scoring di propensione

Previsione della probabilità che il cliente accetti l’offerta e acquisti

Scoring di abbandono

Identificazione preventiva del deterioramento della relazione con assegnazione di una probabilità di esodo per ogni singolo cliente

Analisi delle dinamiche inter-segmento

Identificazione dei principali “percorsi migratori” dei clienti tra diversi stati di valore e analisi dell‟efficacia delle iniziative commerciali

Risparmiatori AttiviValore Alto

Giovani indebitatiValore Alto

Adulti indebitati molto attivi

Valore Medio/Alto

Adulti risparmiatori poco attiviValore Medio

Giovani molto attivi senza

finanziamenti/InvestimentiValore Medio/Basso

Clienti poco attivi con c/c

Valore Basso

Clienti dormienti no c/c

Valore Bassissimo

Churn

Va

lore

• Miglior conoscenza dei clienti, del loro “valore” complessivo e delle strategie commerciali più adeguate per accrescerlo in modo sostenibile nel tempo

• Supporto allo sviluppo commerciale, grazie a iniziative ben indirizzate alle specifiche esigenze dei clienti e, di conseguenza, “mirate”

• Difesa della base di clientela, anticipando i segnali di insoddisfazione che possano portare il cliente all‟abbandono della Banca

• Attivazione delle iniziative commerciali sulla base di metodologie di ottimizzazione dell’allocazione del budget (ROI di cliente/ contatto)

Azione commerciale reattiva

Ogni contatto è occasione di vendita

Scheda Cliente che riporta, oltre alla posizione del cliente:

• valore del cliente• prodotto da proporre/ “best next action”• eventuali alert sul cliente (es. cliente a rischio esodo)

Alert di sportello che evidenzia la presenza di iniziative attive sul cliente

Azione commerciale proattiva

Contatti sulla Rete filiali massimizzata e

ottimizzata

!!!!

Modulo Commerciale contenente liste clienti da contattare per azioni commerciali

Documentazione a supporto dei colleghi di filiale con argomentazioni di vendita del prodotto, speech commerciali

Il CRM operativo

32

Strumenti sempre più semplici ed integrati con le procedure operative per finalizzare la vendita che, entrando a far parte della quotidianità, supportano

un’attività commerciale basata su un approccio comune

23 19

14

24 21

16

2010 2014 2010 2014 2010 2014

19 15

9

24 19

13

Media primo quintile Media primi 4 quintili Media ultimo quintile

33

La produttività(1) per cluster di filiali

-53% -46%

(1) Numero prodotti venduti (escluso ambito finanza) / UDL/ mese

-40% -33%

-40% -32%

Media I quintile Media primi 4 quintili Media ultimo quintile

-26% -24%

Individuati n. 14 cluster di filiali

Risultato atteso dal riallineamento della

produttività delle filiali pari a 8 milioni di maggiori ricavi

(2) Cluster 1: filiali grandi, storiche, clientela di alto valore, mercato saturo, concentrate su raccolta

(3) Cluster 2: filiali medie, radicate, mercato media saturazione, concentrate su raccolta

Cluster 1 (2)

Cluster 2 (3)

2010 2014 2010 2014 2010 2014

34

• 10 province presidiate con QdM > al 5% e 17 conQdM > 3%; rimanenti 42 province con quota dimercato inferiore al 3% e con margine dimiglioramento operativo (gestione mobilità risorseumane, costi e investimenti sul territorio, etc.) ecommerciale (effetti di scala/ scopo su circolarità,brand, pricing, etc.)

• Rete Extra Liguria che richiede ulteriori interventi dirazionalizzazione/ potenziamento

4. Ottimizzazione presenza sul territorio

• Apertura/ riallocazione di filiali in piazzeparticolarmente attrattive, per migliorare lacopertura del territorio e creare sinergie con le filialibancarie e le agenzie assicurative esistenti

• Apertura di filiali semiautomatiche in alternativa oin sostituzione di filiali esistenti

• Progressiva integrazione delle filiali con gli altricanali senza soluzione di continuità

• Priorità dello sviluppo nel Nord Italia (Veneto,Piemonte, Emilia Romagna, Lombardia) e possibiliimplementazioni in ottica di razionalizzazione/completamento in altre regioni

•Aumento selettivo delle quote dimercato nelle province giàpresidiate per portarle a massacritica e penetrazione in nuoveprovince ritenute appetibili (48aperture previste dal PianoSportelli)

•Raggiungimento del break-even-point al max entro 3 annidall‟avvio filiale

•Utile netto aggiuntivo a fine pianopari complessivamente a 4,5milioni

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

35

Le quote di mercato sportelli per provincia

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

SA

VO

NA

GE

NO

VA

MA

SS

A

IMP

ER

IA

LA

SP

EZ

IA

EN

NA

LU

CC

A

PA

LE

RM

O

CO

MO

AL

ES

SA

ND

RIA

FR

OS

INO

NE

OL

BIA

-TE

MP

IO

ME

SS

INA

VE

NE

ZIA

PA

VIA

PIS

TO

IA

AG

RIG

EN

TO

TR

AP

AN

I

SA

SS

AR

I

LA

TIN

A

PA

DO

VA

SIR

AC

US

A

PIA

CE

NZ

A

FIR

EN

ZE

TO

RIN

O

AS

TI

CA

TA

NIA

RA

GU

SA

NU

OR

O

CU

NE

O

MO

NZ

A E

BR

IAN

ZA

LIV

OR

NO

PA

RM

A

OR

IST

AN

O

RE

GG

IO E

MIL

IA

RIE

TI

TA

RA

NT

O

VE

RB

AN

O-C

US

IO-O

SS

OL

A

RO

MA

AN

CO

NA

AO

ST

A

CA

GL

IAR

I

NO

VA

RA

BO

LO

GN

A

MIL

AN

O

BA

RI

BA

RL

ET

TA

-AN

DR

IA-T

RA

NI

VE

RC

EL

LI

PR

AT

O

PIS

A

CR

EM

ON

A

BE

RG

AM

O

RIM

INI

VA

RE

SE

MO

DE

NA

GR

OS

SE

TO

TR

EV

ISO

MA

NT

OV

A

AS

OL

I P

ICE

NO

RO

VIG

O

BR

ES

CIA

VIT

ER

BO

VIC

EN

ZA

PE

RU

GIA

FO

GG

IA

AR

EZ

ZO

VE

RO

NA

LE

CC

E

FO

RL

I'-C

ES

EN

A

>20%

Dati al 31/12/2010

>5% >3% >2% >1% <1%

Piano sportelli 2011-2014

2

Marche

2

Liguria

5

Valle

d’Aosta

1

Toscana

12

Lombardia

14

Piemonte

4

Veneto

4

Emilia

Romagna

6

2011-201448 APERTURE

60

2 87

259

50

34

791

Aperture 2011-2014

39

11

9

2

63

Francia 1

LA RETE NEL 2014 (715 SPORTELLI; 440 AGENZIE ASSICURATIVE)

Numero sportelli al 31/12/2014 36

RISULTATI NUOVE APERTURE

(€ Mld)2014

RACCOLTA TOTALE (AFI)

~1.547,5

IMPIEGHI LORDI ~884,8

UTILE NETTO ~4,5

NUMERO DIPENDENTI

215

NUMERO SPORTELLI

48

37

• Elevata personalizzazione dei servizi offertimediante la relazione (high touch – ovverogestiti direttamente dal personale di filiale)fondamentale per il presidio territoriale, ma conconseguente alto costo industriale di produzione

• Costo “opportunità” legato al tempo assorbitodalle risorse di rete in attività a basso valoreaggiunto altrimenti impiegabile per lo sviluppocommerciale e relazionale del cliente

• Presidio del territorio attraverso un modello diservizio “a raggiera” con filiale fulcro (hub) efiliali leggere di servizio (spoke), full service ocash less

• Sviluppo della tecnologia a supporto delladistribuzione con “intercanalità integrata”, chericonosce omogeneamente il cliente lasciandoglila libertà di interagire come/ quando/ dovepreferisce, differenziandone il pricing

• Riduzione del costo del servizio attraverso lospostamento delle operazioni su canali innovativi

•Progressivo incremento del tempo dedicato alla consulenza, alla gestione della relazione e alla vendita di prodotti

•Raggiungimento di livelli di eccellenza sul servizio di intercanalità con conseguente incremento della “customer satisfaction” e della fidelizzazione

•Incremento dei ricavi e penetrazione di nuovi clienti legati a prodotti innovativi

•Incremento dei contatti (circa 6 mln / anno)

•Operatività su altri canali dal 39% al 50%

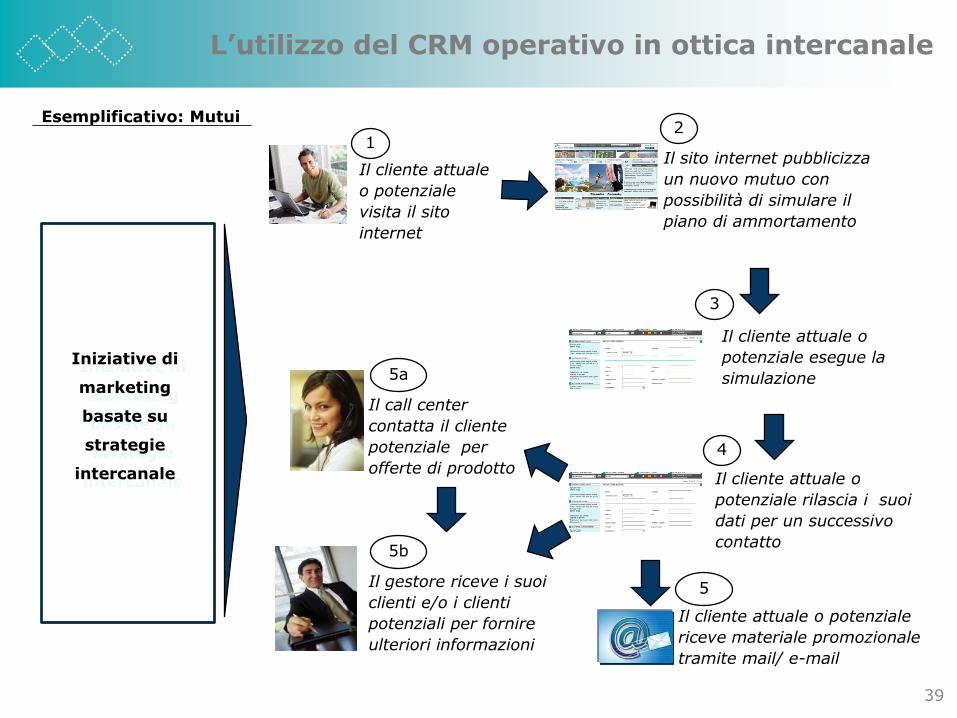

5. Sviluppo intercanalità integrata

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

Il modello distributivo intercanale

Customer experience del cliente

Chioschi/ ATM

Sportello Consulenti Call

CenterMobile banking

Internet Banking

Totem

Filiale

38

Miglioramento della customer experience intercanale: banca “always on” con sensibile incremento (circa 6 mln/anno) dei contatti proattivi generati sui diversi canali a fronte di futuri investimenti per circa 30 mln

Iniziative di

marketing

basate su

strategie

intercanale

1

Il cliente attuale

o potenziale

visita il sito

internet

Il cliente attuale o potenziale

riceve materiale promozionale

tramite mail/ e-mail

5a

Il call center

contatta il cliente

potenziale per

offerte di prodotto

5b

Il gestore riceve i suoi

clienti e/o i clienti

potenziali per fornire

ulteriori informazioni

5

3

Il cliente attuale o

potenziale esegue la

simulazione

4

Il cliente attuale o

potenziale rilascia i suoi

dati per un successivo

contatto

Il sito internet pubblicizza

un nuovo mutuo con

possibilità di simulare il

piano di ammortamento

2

L’utilizzo del CRM operativo in ottica intercanale

39

Esemplificativo: Mutui

40

L’intercanalità per una maggiore efficienza operativa

662900

715

1100

Sportelli ATM e Cash In

2010 2014

Online (1)

400

61%50%

39%50%

2010 2014

Operatività per canali

Sportello Altri canali

+1,7% +5,1% +13,6%

(migliaia)

668

240

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

CAGR 2010-2014

Numero sportelli

Numero ATM e Cash In

Contratti Online

41

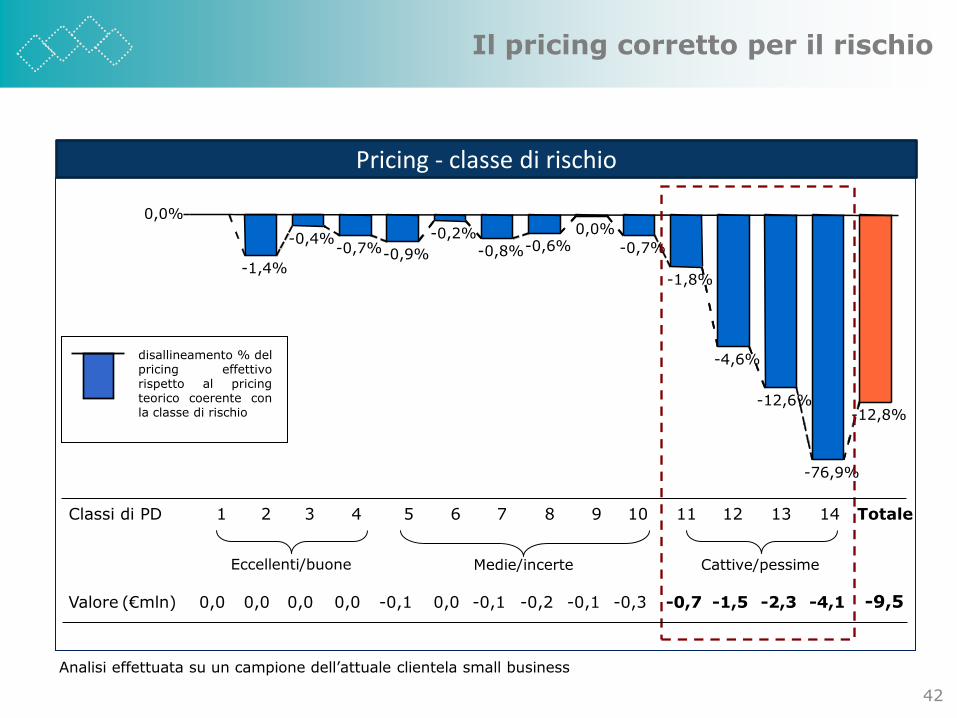

• Forte varianza nei tassi sugli impieghi conmargini di miglioramento della correlazione traprezzo e considerazioni strategiche circa il livellodi relazione d‟affari complessiva ovvero traprezzo e rischiosità della controparte

• Crescenti vincoli di natura giuridica ereputazionale (tasso di usura, trasparenza,portabilità mutui, etc.) che limitano la capacitàdi pricing ottimale degli impieghi a livello diSistema

• Utilizzo del nuovo CRM per valutare la relazioned‟affari complessiva con la controparte edeterminare il tasso d‟impiego da praticare

• Maggiore utilizzo delle metodologie per ladeterminazione e l‟applicazione del tasso minimocorretto per il rischio

• Maggiore controllo sull‟effettiva applicazionedelle regole commerciali e di “risk basedpricing”, sia in fase di vendita che in fase di postvendita

•Progressivo incremento del ritorno economico (ROA) sugli impieghi e incremento del margine d‟interesse a parità di volumi erogati/ rischio assunto/ capitale regolamentare assorbito

•Progressivo remix degli impieghi sulla base di considerazioni di rischio/ rendimento

6.1 Ottimizzazione del pricing: impieghi

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

Il pricing corretto per il rischio

Totale

0,0%

-1,4%

-0,4%-0,7%-0,9%

-0,2%-0,8%-0,6%

0,0%

-0,7%

-1,8%

-4,6%

-12,6%

-76,9%

-12,8%

1

0,0

10

-0,3

11

-0,7

12

-1,5

13

-2,3

14

-4,1 -9,5

2

0,0

3

0,0

4

0,0

5

-0,1

6

0,0

7

-0,1

8

-0,2

9

-0,1Valore (€mln)

Classi di PD

Eccellenti/buone Medie/incerte Cattive/pessime

disallineamento % delpricing effettivorispetto al pricingteorico coerente conla classe di rischio

42

Pricing - classe di rischio

Analisi effettuata su un campione dell‟attuale clientela small business

43

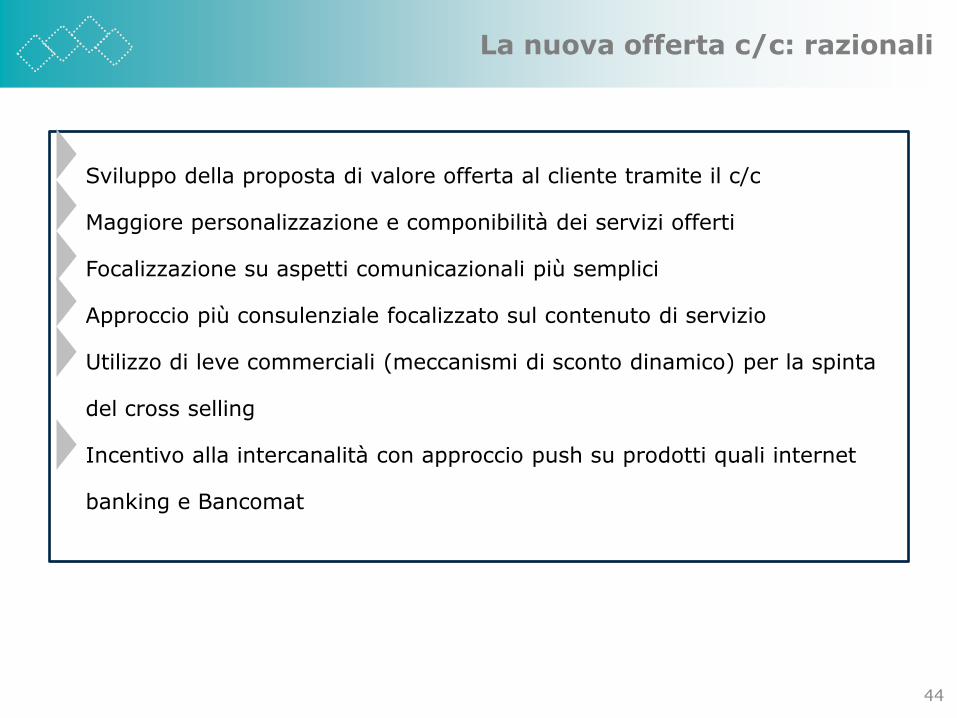

• Offerta da rivedere anche alla luce di un mercatodei conti correnti caratterizzato dalla crescentedecomposizione e dinamicità dei prodotti eservizi offerti (dai c/c a pacchetto ai c/ccomponibili “a carrello”)

• Definizione e messa a regime di una nuovaofferta di conti correnti

• Introduzione di limiti circa il ricorso alle derogheper i servizi accessori, con lo sviluppo di nuovistrumenti di vendita (configuratore)

•Semplificazione dell‟offerta e riduzione della complessità organizzativa

•Aumento dei volumi di vendita e del cross selling

•Ricavi incrementali stimati incirca 7-10 milioni

6.2 Ottimizzazione del pricing: nuova offerta c/c

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

44

La nuova offerta c/c: razionali

Sviluppo della proposta di valore offerta al cliente tramite il c/c

Maggiore personalizzazione e componibilità dei servizi offerti

Focalizzazione su aspetti comunicazionali più semplici

Approccio più consulenziale focalizzato sul contenuto di servizio

Utilizzo di leve commerciali (meccanismi di sconto dinamico) per la spinta

del cross selling

Incentivo alla intercanalità con approccio push su prodotti quali internet

banking e Bancomat

45

I benefici economici stimati

Flusso ricavi incrementali tra i 7 e i 10 milioni

La redditività aggiuntiva deriva da un mix di repricing e maggiori volumi di vendita e penetrazione dei prodotti

46

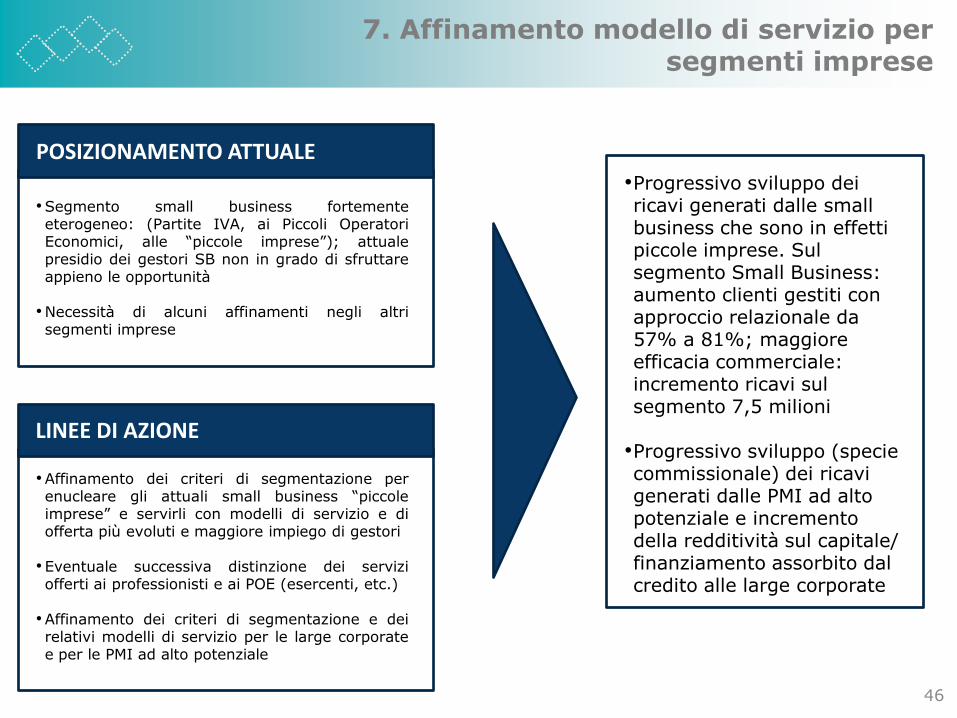

• Segmento small business fortementeeterogeneo: (Partite IVA, ai Piccoli OperatoriEconomici, alle “piccole imprese”); attualepresidio dei gestori SB non in grado di sfruttareappieno le opportunità

• Necessità di alcuni affinamenti negli altrisegmenti imprese

• Affinamento dei criteri di segmentazione perenucleare gli attuali small business “piccoleimprese” e servirli con modelli di servizio e diofferta più evoluti e maggiore impiego di gestori

• Eventuale successiva distinzione dei serviziofferti ai professionisti e ai POE (esercenti, etc.)

• Affinamento dei criteri di segmentazione e deirelativi modelli di servizio per le large corporatee per le PMI ad alto potenziale

•Progressivo sviluppo dei ricavi generati dalle smallbusiness che sono in effetti piccole imprese. Sul segmento Small Business: aumento clienti gestiti con approccio relazionale da 57% a 81%; maggiore efficacia commerciale: incremento ricavi sul segmento 7,5 milioni

•Progressivo sviluppo (specie commissionale) dei ricavi generati dalle PMI ad alto potenziale e incremento della redditività sul capitale/ finanziamento assorbito dal credito alle large corporate

7. Affinamento modello di servizio per segmenti imprese

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

47

La nuova segmentazione delle imprese

Large corporate Large Corporate# clienti: ~ 420# team: 3

# clienti: ~ 9.300# team: ~ 60

# clienti: ~ 600# team: 5

# clienti: ~ 7.500# team: ~ 55

# clienti: ~ 31.000# addetti: ~ 210

Mid Corporate

Small Business

POE (retail)# clienti: ~ 32.800

Mid Corporate

Small business

• Servizio Large Corporate focalizzato sui „key Corporate Client‟

• Team con crescente autonomia commerciale (anche per la figura di assistente) per stimolare la maggiore vocazione all‟attività di sviluppo, specialmente fuori Liguria

• Forte offerta a contenuto commissionale

• Gestione clientela Small Business con consulente dedicato in filiale

• Gestione Piccoli Operatori Economici in logica e con modello retail

Fatturato > € 100MAffidamento Banca > € 10M

Fatturato > €1,5MAffid. BT Sistema> € 250K

# clienti: ~ 62.200# addetti: ~ 260

Fatturato > € 100MAffidamento Banca > € 10MClienti “alto potenziale”

Affidamento Sistema > € 30K

Fatturato > €2,5MAffid. BT Sistema > € 500K

TO BEAS IS

48

• Gestione attenta e prudenziale del credito anche inconsiderazione della specifica fase di ciclo economico, conspazi di miglioramento nella gestione proattiva dellepolitiche creditizie: dalla definizione del portafoglio targetallocato per aree/ segmenti/ branche economiche/ classi dirating, alla gestione dinamica dei crediti problematici (NPL)e pre-problematici (“area grigia”)

• Gestione attiva dei crediti lungo il loro intero ciclo di vita:dalla pianificazione dei target e dei vincoli delle politichecreditizie, alla gestione dinamica del portafoglio dei crediti vivie NPL:

1..Definizione del portafoglio target per massimadiversificazione, qualità del credito e riduzione costo rischio;2. Forte presidio e monitoraggio continuo anche in monte delle“aree grigie” relative ai crediti pre-problematici;3. Rafforzamento attività di ristrutturazione crediti corporateanche con sinergie da sviluppare con modello di servizio PMI/large corporate e con nuovo modello di segmentazione;4. Revisione delle autonomie e dei processi di approvazione delcredito in funzione dei rating con progressivo repricing, dellaperdita attesa e del prezzo applicato;5. Rafforzamento sistemi, risorse e assetto delle attivitàgiudiziali e stragiudiziali di recupero dei crediti non performing

•Progressivo miglioramento del profilo di rischio/ rendimento del portafoglio crediti complessivo, con recupero di margini dal repricing e con riduzione della perdita attesa associata a nuove erogazioni (contenimento del costo del rischio a 50 b.p.)

•Incremento del valore attuale netto recuperato da crediti in ristrutturazione e dai non performing

•Contenimento delle perdite future associate alle posizioni pre-problematiche (c.d. “area grigia”)

8. Gestione proattiva del credito

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

49

Evoluzione gestione attiva dei crediti e loro implicazioni su capitale, funding e costo del rischio

Concessione del credito

Rimborso del credito

Presidio dei vincoli

Capitale Liquidità Redditività

Indirizzo strategico

Fasi

Definizione politiche creditizie/ portafoglio target a tre anni

Assegnazione rating/ delibera e indicazione pricing risk based

Valutazione garanzie (real estate in primis)

Sindacazione (in vendita), cessione portafogli in bonis anche sintetiche

Gestione e ristrutturazione pre problematici

Recupero crediti, escussione garanzie e vendita portafogli NPL

Responsabili

Crediti/ governo del credito, governo e controllo (per impatti su capitale/ finanz.to/ concentrazione rischi)

Risk management, crediti e comitato crediti (commerciale per temi di redditività globale del cliente)

Risk management, crediti (impatto LGD, mitigazione prezzo)

Risk mgt,gestione crediti, governo e controllo, finanza (cartolarizzazioni)

Gestione credito, crediti, servizi imprese, commerciale

Recupero crediti –contenzioso, governo e controllo (impatti su capitale e indici/ IR)

Azioni

Definizione portafoglio target/ allocazione crediti per aree/ segmenti/ rating

Segmentazione servizi/ prodotti offerti e dei processi erogati. Prezzo risk based

Analisi dinamica del valore della garanzia

Valutazione trade off redditività vs RWA/ finanz.to/ concentrazione

Interventi proattivi di M&A, ristrutturazione

Procedure fallimentari, partecipazione in aste RE

√√√√

√√

√√√√

√√√

√√

√

√

√√√√

√√

√√√

√√√√√√

√√

√√√

√√√√

√√√

√√

√√√

√√

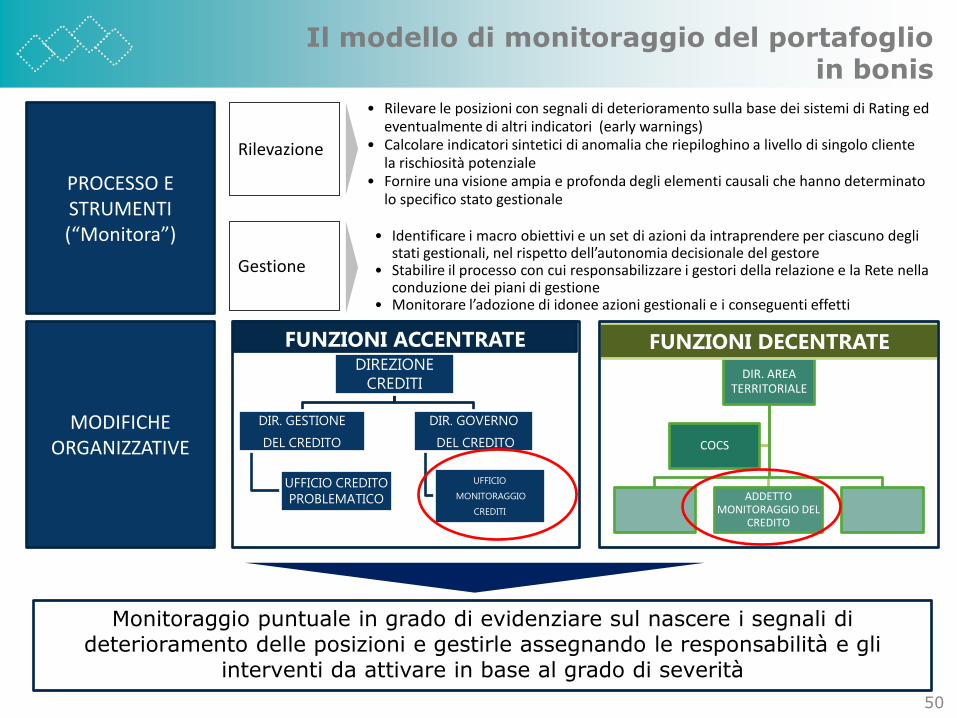

DIREZIONE

CREDITI

DIR. GESTIONE

DEL CREDITO

UFFICIO CREDITO

PROBLEMATICO

DIR. GOVERNO

DEL CREDITO

UFFICIO

MONITORAGGIO

CREDITI

FUNZIONI ACCENTRATE

DIR. AREA TERRITORIALE

ADDETTO MONITORAGGIO DEL

CREDITO

COCS

FUNZIONI DECENTRATE

• Rilevare le posizioni con segnali di deterioramento sulla base dei sistemi di Rating ed eventualmente di altri indicatori (early warnings)

• Calcolare indicatori sintetici di anomalia che riepiloghino a livello di singolo cliente la rischiosità potenziale

• Fornire una visione ampia e profonda degli elementi causali che hanno determinato lo specifico stato gestionale

• Identificare i macro obiettivi e un set di azioni da intraprendere per ciascuno degli stati gestionali, nel rispetto dell’autonomia decisionale del gestore

• Stabilire il processo con cui responsabilizzare i gestori della relazione e la Rete nella conduzione dei piani di gestione

• Monitorare l’adozione di idonee azioni gestionali e i conseguenti effetti

Rilevazione

Gestione

Il modello di monitoraggio del portafoglio in bonis

MODIFICHE ORGANIZZATIVE

PROCESSO E STRUMENTI(“Monitora”)

Monitoraggio puntuale in grado di evidenziare sul nascere i segnali di deterioramento delle posizioni e gestirle assegnando le responsabilità e gli

interventi da attivare in base al grado di severità

50

51

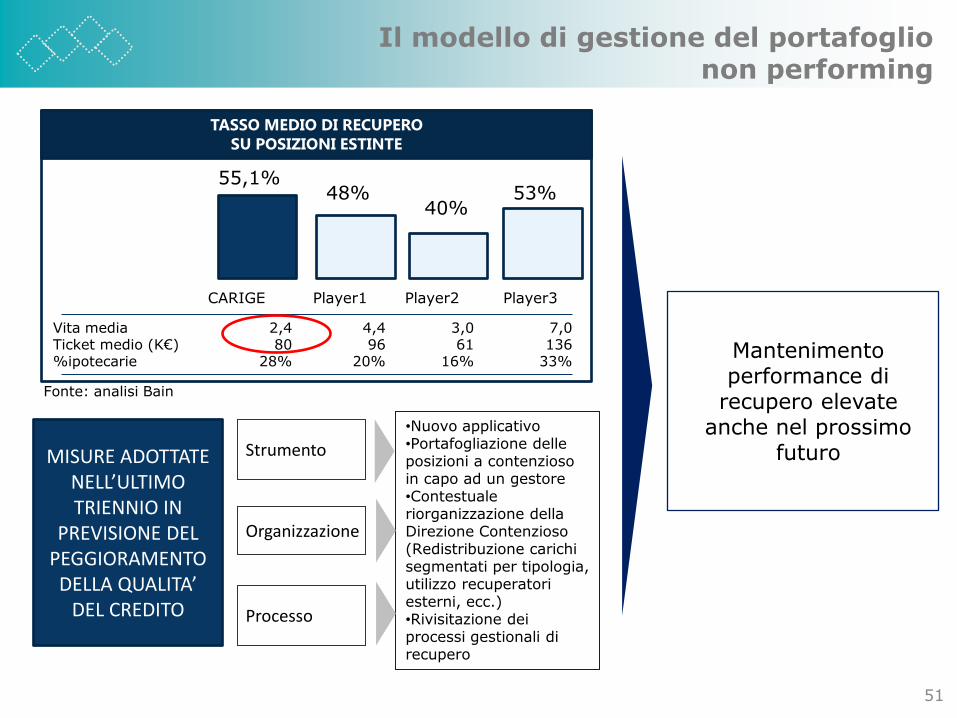

•Nuovo applicativo•Portafogliazione delle posizioni a contenzioso in capo ad un gestore•Contestuale riorganizzazione della Direzione Contenzioso (Redistribuzione carichi segmentati per tipologia, utilizzo recuperatori esterni, ecc.) •Rivisitazione dei processi gestionali di recupero

Il modello di gestione del portafoglio non performing

MISURE ADOTTATE NELL’ULTIMO TRIENNIO IN

PREVISIONE DEL PEGGIORAMENTO DELLA QUALITA’

DEL CREDITO

55,1%48%

40%53%

TASSO MEDIO DI RECUPERO

SU POSIZIONI ESTINTE

CARIGE Player1 Player2 Player3

Vita mediaTicket medio (K€)%ipotecarie

2,480

28%

4,496

20%

3,061

16%

7,0136

33%

Strumento

Processo

Organizzazione

Mantenimento performance di

recupero elevate anche nel prossimo

futuro

Fonte: analisi Bain

52

• Forte presidio dei rischi creditizi legato allacultura prudenziale e di lungo periodo delGruppo

• Progressiva messa a regime di modelli di analisi,monitoraggio e gestione, ancora migliorabili inottica di gestione proattiva e di qualificazione“advanced” nei confronti del Regolatore

• Integrazione “migliorabile” delle viste di rischioassunte a livello delle società prodotto

• Sviluppo e messa a regime dei modelli di creditrating e di portafoglio crediti e revisione processicreditizi e procedure organizzative/ ICT perottenere la compliance IRB “advanced”

• Integrazione delle viste dei rischi finanziari,creditizi e puri, consolidati dal CRO di gruppo(includendo, per i rischi di mercato, anche ilportafoglio delle compagnie assicurative)

• Rafforzamento del presidio del rischio di frode edi quello reputazionale/ di compliance

•Benefici di aumento della patrimonializzazione nell‟ordine dei 100-200 b.p. a livello di core capital, in ipotesi di adeguamento IRB “advanced”

•Rafforzamento della percezione di banca stabile, solvibile e “risk advanced”

•Posizionamento di eccellenza tra le banche medie italiane per la “internalizzazione” dei rating nelle procedure commerciali (criteri di segmentazione, deleghe, pricing per il rischio etc.)

•Posizionamento di eccellenza rispetto alla gestione dei rischi di compliance e reputazionali

9. Presidio e gestione del rischio

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

53

Il grado di copertura

Il grado di copertura dei crediti deteriorati risulta allineato a quello di Sistema(1), considerando i seguenti elementi:

Elevata quota del portafoglio crediti deteriorati assistito da garanzie ipotecarie (59% vs 48% media Sistema)

Composizione meno rischiosa del portafoglio crediti deteriorati (sofferenze: 47,7% vs 54,4% media Sistema; incagli: 27,9% vs 31,5%; past due: 18,2% vs 5,5%)

Intensa politica di write off effettuata nel tempo a valere su posizioni deteriorate ancora iscritte a bilancio

Portafoglio impieghi caratterizzato da elevata granularità delle posizioni e turnover

Quota rilevante di mutui ipotecari (47%) stipulato in Liguria, dove il mercato real estate mantiene prezzi stabili

25,30%4,80%

3,60%

7,60% 41,30% 40,90%

Coverage ratio Banca Carige

Differente livello garanzie

Differente composizione

crediti deteriorati

Write off Coverage ratio teorico Banca

Carige

Coverage ratio Peer Group*

Grado di copertura Carige vs Sistema(1)

(1) Peer group preso a riferimento su dati al 30/9/2010: Unicredit, Intesa San Paolo, Banco popolare, Monte Paschi di Siena, Unione di Banche Italiane, Banca Popolare di Milano, credito Emiliano, Banca Popolare Emilia Romagna

54

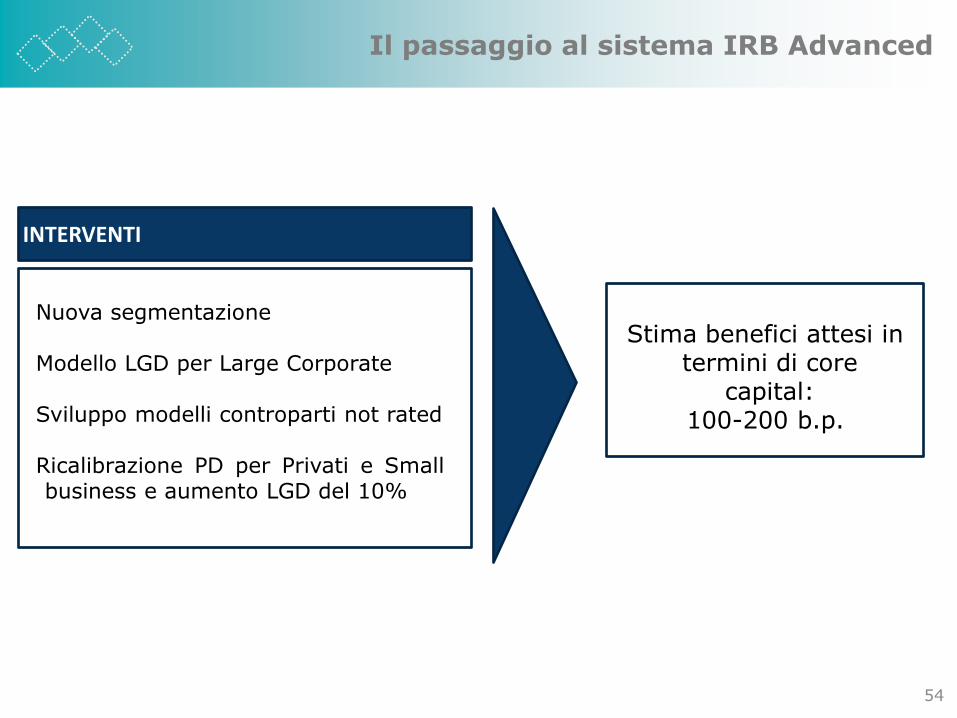

INTERVENTI

Nuova segmentazione

Modello LGD per Large Corporate

Sviluppo modelli controparti not rated

Ricalibrazione PD per Privati e Smallbusiness e aumento LGD del 10%

Stima benefici attesi in termini di core

capital: 100-200 b.p.

Il passaggio al sistema IRB Advanced

55

• Avviata nuova Direzione servizi alle imprese peril lancio di iniziative sistematiche di sviluppocommissionale (estero, coperture assicurative efinanziarie, portale imprese)

• Clientela a gestione “tradizionale”, basata sulcredito e con scarso sviluppo dei servizicollaterali. Limitata offerta di servizi evoluti agrandi imprese e alle medie ad alto potenziale

• Proposta di servizi per l‟estero competitivi eadeguati alle esigenze delle PMI, a supporto delprocesso di internazionalizzazione,eventualmente anche tramite alleanze “locali”

• Valorizzazione delle eccellenze e competenze delGruppo CARIGE (prodotti e tecnologie) in ambitocorporate, anche tramite lo sviluppo del nuovoportale imprese

• Rafforzamento delle sinergie con le compagnieassicurative del Gruppo per l‟offerta di prodotti aiclienti imprese

•Incremento della redditività generata dal supporto alla internazionalizzazione delle PMI, realizzata anche attraverso alleanze industriali con banche internazionali (incremento dei ricavi pari a circa 12-15 milioni a regime)

•Sostegno alla crescente complessità dell‟attività di impresa - quale conseguenza della globalizzazione, dell‟innovazione tecnologica e dinamicità dei mercati di approvvigionamento e sbocco – tramite soluzioni informatiche (ad es. Portale imprese e connessi servizi offerti) in grado di generare nuovi proventi commissionali dal lato cliente ed efficientare i processi bancari e aziendali

•Aumento del tasso di copertura assicurativa del segmento imprese con riflessi positivi di tipo commissionale

10. Sviluppo servizi alle imprese

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

56

I margini di sviluppo dei ricavi da servizi

Segmentazione clienti Corporate Carige

Senza

estero(77%)

Estero solocon altre banche

(12%)

Esterocon Carige

e altri(9%)

Estero solo

con Carige(2%) % numero clienti con utilizzi estero

0

20

40

60%

Sistema 23%

Carige 11%

>50 €Mln

61%

26%

20-50 €Mln

50%

21%

5-20 €Mln

37%

16%

< 5 €Mln

13%7%

Sistema

Carige

Percentuale clienti con utilizzi estero per dimensione fatturato

Base analisi

mid corporate

100%

Senza canali

telematici

Banking

online non

operativo

Clienticon

canali

telematici

attivi

74%

CBI passivo CBI attivo Banking

online

operativo

26%

17%

9%43%

5%

74% della clientela MidCorporate opera con strumentitelematici e di questi solo il 5%ha un CBI attivo

Modalità utilizzo canali telematici – Carige Corporate

Il Cairo

• Rafforzamento della capacità di accompagnamento della clientela PMI a svolgere attività di import/export; capacità differenziante di supporto alle stesse PMI nello sviluppo e realizzazione del loro progetto di globalizzazione competitiva (delocalizzazione, JV con partner locali)

Sviluppo dei servizi estero “in casa”

Sviluppo dei servizi di accompagnamento offribili tramite banche corrispondenti e, se possibile, mediante accordi di collaborazione con partner specializzati

Alleanza industriale, ove ne sussistono le premesse, con banca d‟investimento per globalizzazione (M&A, JV, raccolta capitali etc.)

… requisiti/ opportunità per CARIGE… paesi emergenti …Dove sarebbe interessante andare …

Il supporto all’internazionalizzazione delle imprese

Europa dell’Est

Russia

Cina

India

Indonesia

Africa

Brasile

57

58

POSIZIONAMENTO ATTUALE

• Banca Cesare Ponti è una banca commerciale conentità legale e brand proprio dedicata al segmentoprivate

• Strutture di competenze centrali (Ponti, DirezionePrivate, Finanza, CARIGE SGR, etc.) messe tra loroin rete, con approccio differenziato per territorio(Banca Ponti dedicata alla Lombardia, DirezionePrivate di Banca Carige dedicata al servizio nellealtre regioni)

• Differenziazione dei servizi offerti. Consulenza allargataa protezione del patrimonio, gestione dei passaggigenerazionali, governo e presidio dei rischi diportafoglio

• Sviluppo di Banca Cesare Ponti come centrod‟eccellenza del Gruppo. In Lombardia accentramento epassaggio “continuo” dei clienti Private e prospectPrivate da Carige a Ponti con sviluppo di fortiinterazioni con la rete Carige (Filiali, gestori Corporate,gestori small business)

• Estensione del modello di servizio comune a tutti iclienti private del gruppo, con sviluppo di fortiinterazioni con la Rete territoriale della Banca. Adozionedi un modello Private di Filiale

•Sviluppo del portafoglio dei clienti di Banca Ponti grazie al modello di servizio

•Apertura nuove filiali imperniate su private bankers

LINEE DI AZIONE

11. Valorizzazione del segmento private

•Sviluppo del portafoglio clienti private e sviluppo dei “finti mass”

•Interazione costante con i Consulenti Corporate e Small business

•Incremento del numero medio di prodotti detenuti da 7,2 a 7,5 (+4%)

•Riduzione dei tempi amministrativi del 15%

per Banca Ponti

per Carige

1,7

2,6

3,6

4,4

5,3

2010 2011 2012 2013 2014

397 345 353 373 387

1.539 2.089

2.340 2.534 2.653

2010 2011 2012 2013 2014

Raccolta diretta Raccolta indiretta 59

Banca Ponti: target economico e finanziari

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

Dinamica Utile netto Banca Ponti (€ Mln)

Dinamica AFI Banca Ponti (€ Mln)

1.935

2.4342.694

2.907 3.04011,9%

32,1%CAGR 2010-2014

60

Estensione base clientela: sfruttare l‟ampia base di clientiMass Market per identificare potenziali Affluent/ Private

Clienti

Mass Market

Clienti multi

bancarizzati

61%

39%

Con relazione “attiva”

con altre Banche

Con relazione “marginale”

con Carige

39%

61%

Esiste un potenziale di 40% di clientela mass market

multibancarizzata

Lo sviluppo del potenziale di clientela private Carige

3,1

5,4

7,1

4,1 4,1 3,7

6,0

7,4

4,4 4,4

61

Lo sviluppo del segmento private Carige

2010 2014 2010 2014 2010 2014 2010 2014 2010 2014

Mass Market Affluent Private Small Business Mid Corporate

+19%

+11%

+4%

+7% +7%

Cross selling per segmento

62

• Crescente numero di immigrati in Italia (circa 5 milioni,di cui 2 milioni musulmani sensibili alle regole “shariah”della finanza islamica) solo parzialmente indirizzati daCARIGE

• Crescente rilevanza del numero e ammontare dellerimesse verso le famiglie presso i paesi d‟origine(trasferimento di denaro attraverso società specializzatenelle rimesse)

• Accordo con banche estere per le rimesse all‟estero;alcune filiali con lay out specifico dedicate allapopolazione immigrata

• Identificazione del potenziale di clienti in funzione dellapresenza di filiali su territori a forte caratterizzazioneetnica

• Messa a regime di partnership commerciali ad hoc e dialleanze con società specializzate nelle rimesse on linedegli immigrati ai Paesi d‟origine

• Identificazione di specifici requisiti e di eventuale nuovaofferta di prodotti di finanza/ assicurazione islamica

• Attento presidio dei maggiori fattori di rischio collegati aquesto segmento di clientela

•Incremento del numero di nuovi clienti immigrati acquisiti attraverso la rete fisica e attraverso iniziative digitali indirizzate a comunità etnicamente caratterizzate

•Riduzione dell‟età media della clientela (focalizzazione su clienti più giovani e “dinamici”)

•Incremento della raccolta diretta e indiretta anche attraverso il servizio di rimesse

12. Sviluppo offerta a immigrati

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

63

L’inclusione finanziaria come elemento chiave per l’integrazione dei “nuovi italiani”

Bisogni finanziari

Prodotti tipicamente posseduti

Ciclo di vita InsediamentoRegolarizzazione

definitivo insediamento

Integrazione e consolidamento

Inviare denaro a

casa

Inviare denaro a casa

Gestire la liquidità

Acquistare beni durevoli

Inviare denaro a casa

Gestire la liquiditàAcquistare beni

durevoliComprare casa

Assicurarsi

Rimesse

Conto correnteBancomat

Carte prepagate

Finanza di consumoCarte di credito

Prodotti di risparmio e

assicurativi di base

Prestiti personali

MutuiProdotti

assicurativi

CARIGE ha circa 58.000 clienti stranieri, su una popolazione complessiva in Italia di circa 5milioni. Il bacino di riferimento CARIGE è caratterizzato dal 30% dei clienti di originesudamericana (equadoriani in particolare), con iniziative di rimesse dedicate già avviateattraverso partnership con banche corrispondenti in America Latina

751,4

1.075,2

2010 2014

64

Una fascia di clientela che sta acquisendo importanza

Va

Aumento della “quota di mercato extracomunitari”da 0,73% a 0,80%

Crescita dei volumi intermediati del 9,4%

Ricavi attesi ~ 9 milioni a fine piano

Evoluzione intermediato clientela extracomunitaria (€ Mln) (32.000 clienti nel 2010)

+9,4%CAGR2010-2014

CAGR= compound annual growth rate; tasso composto medio annuo di crescitaIntermediato = AFI + impieghi

65

• Buon livello di efficienza operativa, se comparatocon le medie di settore. Esistono tuttavia aree dimiglioramento rispetto alla semplificazione deiprocessi e ai tempi di erogazione

• Continuo presidio dei costi generali eamministrativi con l‟opportunità di ulteriorespinta dei programmi di marketing d‟acquisto edi gestione centralizzata e competitiva deifornitori

• Analisi dei processi al fine di individuareopportunità di risparmio di tempi/ risorse

• Rafforzamento del presidio della capogruppo suiprocessi di costo delle controllate (incluse lecompagnie assicurative, etc.).

• Proseguimento e messa a regime del programmadi accentramento dei back office teso allariduzione dei costi per economie di scala/scopo,ma anche all‟incremento della qualità dei servizierogati (standard comuni, minori “reworking” eprogrammi di qualità totale “6 sigma”).Opportunità di sviluppare l‟offerta “extracaptive” di detti servizi e con obiettivi di profitto

•Ulteriore efficientamento delle ASA attraverso risparmi legati a rinegoziazioni e alla selezione dei fornitori prescelti

•Risparmio di costi e di risorse FTE legate al programma di efficientamento dei processi e all‟accentramento dei back office

13. Cost & lean management

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

66

La riduzione dell’incidenza delle spese

0,52%

0,47%

2010 2014

-5 bps

Spese personale/Intermediato (1)

Spese generali/Intermediato (1)

Spese personale+Spese generali/Intermediato (1)

(1) AFI + Impieghi lordi a clientela

0,27%

0,25%

2010 2014

-2 bps-2 bps

0,79%

0,72%

2010 2014

-2 bps-7 bps

67

• Comunicazione istituzionale alla comunitàfinanziaria nazionale e internazionalemigliorabile, soprattutto in termini dipianificazione strutturata e proattività dellastessa

• Comunicazione alle altre istituzioni nonfinanziarie (associazioni consumatori, sindacati,giornali su carta e on-line, TV, Università etc.)prevalentemente attivata in occasioni specifiche

• Campagne pubblicitarie e sponsorizzazionicoerenti con i vincoli di budget

• Rilancio della comunicazione alla comunitàfinanziaria realizzato attraverso la pianificazionestrutturata e proattiva degli eventi di incontro edialogo tesi a incrementare la quantità e laqualità di informazione offerta, nonché leopportunità di “ascolto” per il top management

• Rilancio della comunicazione dedicata agliistituzionali non finanziari, con più proattivitànelle proposte di intervento (in coordinamentoinvestor e media relations)

• Rilancio e revisione della campagne pubblicitariee di sponsorizzazione (con maggiorefocalizzazione degli investimenti/ eventi gestiti inchiave “territoriale”)

•Ottimizzazione della percezione da parte della comunità finanziaria, con conseguente riduzione della volatilità nei giudizi assegnati al titolo (migliori performance borsistiche)

•Ottimizzazione del dialogo con i diversi stakeholder, a sostegno di un immagine di un Gruppo trasparente, con forti valori condivisi e aperto al dialogo

•Ottimizzazione del costo di contatto cliente/ acquisizione nuovi clienti e rafforzamento “brand equity” commerciale della banca, percepita sempre più come multiterritoriale

14. Rafforzamento della comunicazione

POSIZIONAMENTO ATTUALE

LINEE DI AZIONE

Il percorso di crescita

Il Piano Strategico•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

68

69

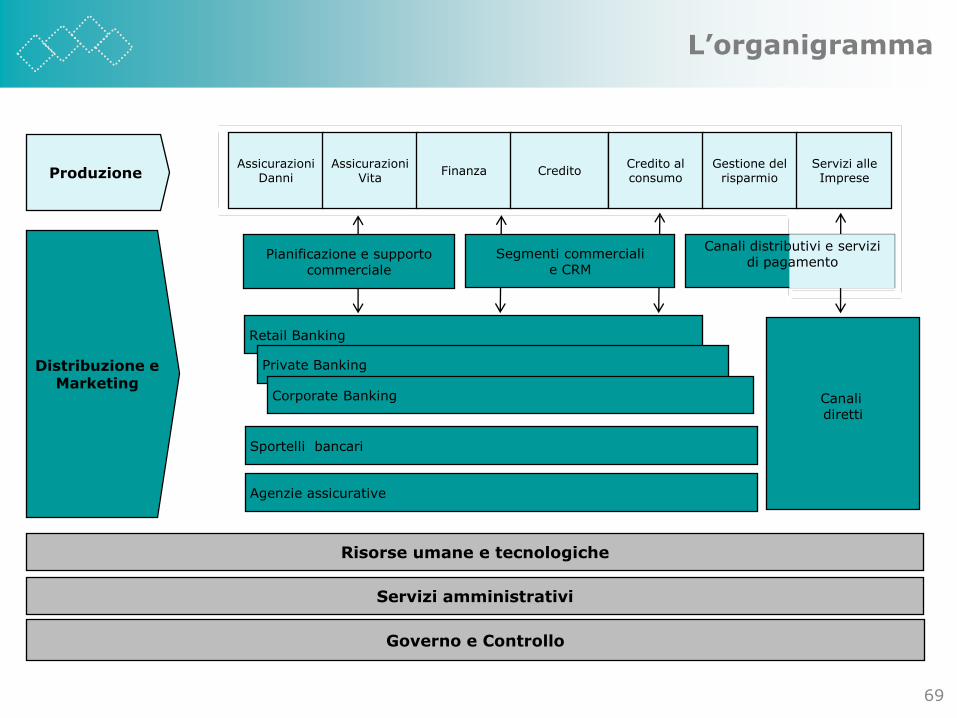

L’organigramma

Produzione

Distribuzione e Marketing

Agenzie assicurative

Sportelli bancari

Retail Banking

Private Banking

Corporate Banking

Pianificazione e supporto commerciale

Segmenti commerciali e CRM

Canali distributivi e servizi di pagamento

Canali diretti

AssicurazioniDanni

AssicurazioniVita

Finanza CreditoCredito al consumo

Gestione del risparmio

Servizi alle Imprese

Servizi amministrativi

Risorse umane e tecnologiche

Governo e Controllo

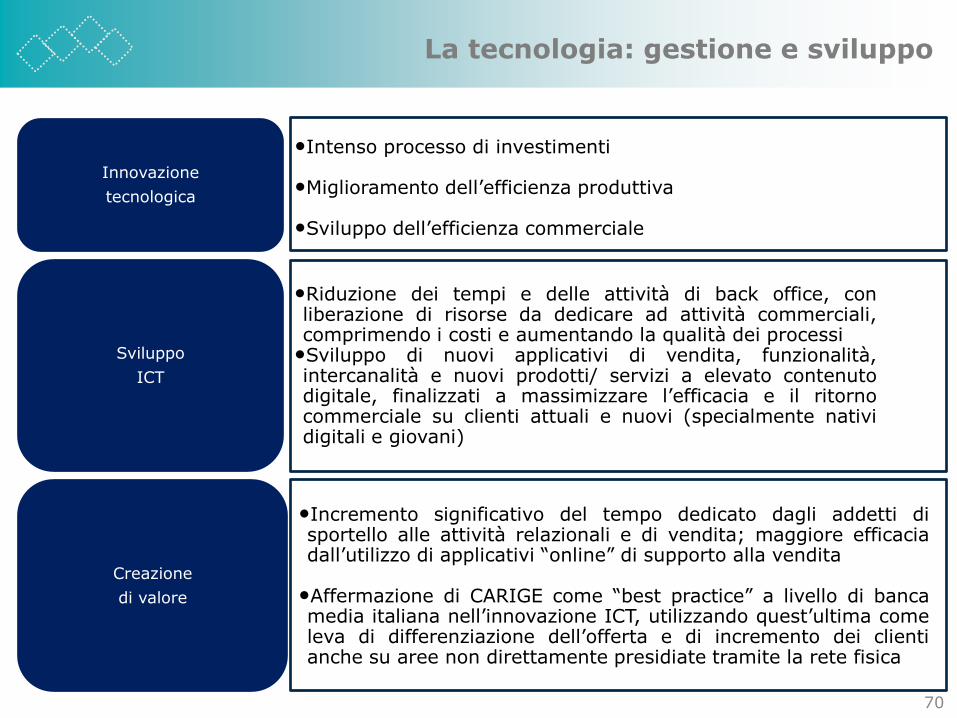

70

La tecnologia: gestione e sviluppo

•Intenso processo di investimenti

•Miglioramento dell‟efficienza produttiva

•Sviluppo dell‟efficienza commerciale

Innovazione

tecnologica

•Riduzione dei tempi e delle attività di back office, conliberazione di risorse da dedicare ad attività commerciali,comprimendo i costi e aumentando la qualità dei processi

•Sviluppo di nuovi applicativi di vendita, funzionalità,intercanalità e nuovi prodotti/ servizi a elevato contenutodigitale, finalizzati a massimizzare l‟efficacia e il ritornocommerciale su clienti attuali e nuovi (specialmente natividigitali e giovani)

Sviluppo

ICT

•Incremento significativo del tempo dedicato dagli addetti disportello alle attività relazionali e di vendita; maggiore efficaciadall‟utilizzo di applicativi “online” di supporto alla vendita

•Affermazione di CARIGE come “best practice” a livello di bancamedia italiana nell‟innovazione ICT, utilizzando quest‟ultima comeleva di differenziazione dell‟offerta e di incremento dei clientianche su aree non direttamente presidiate tramite la rete fisica

Creazione

di valore

71

Sviluppo

Innovazione

Consoli-

damento

Ottimizzazione

I progetti di sviluppo tecnologico

CRM

Cruscotto direzionale

Condizioniere

Sistemi di pagamento

Mutui e finanziamenti

Anagrafe commerciale

CO.GE. e bilancio

Fidi, Basilea II e III

Sicurezza filiali

Sicurezza internet

Disaster recovery

Trasparenza

Segnalazioni Vigilanza

Totem e comunicazione

Dematerializzazione cartacea

Finanza web

Catalogo prodotti

Nuovo front office

Banca on-line

Sistema informativo contabile

Mobile banking

72

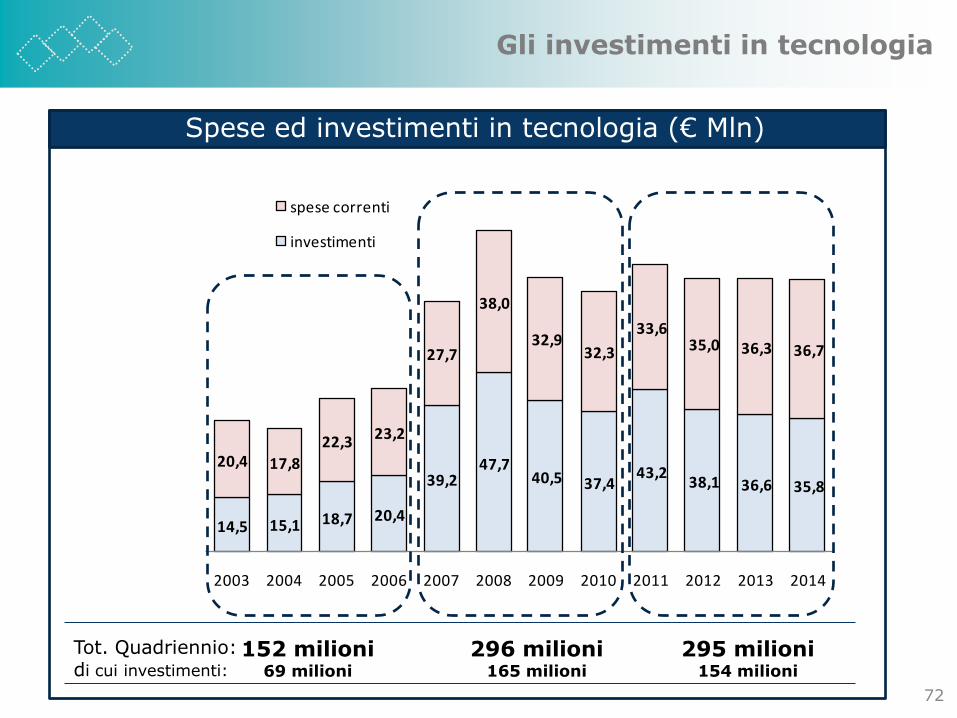

Gli investimenti in tecnologia

14,5 15,1 18,7 20,4

39,2 47,7

40,5 37,4 43,2

38,1 36,6 35,8

20,4 17,8

22,3 23,2

27,7

38,0

32,9 32,3

33,6 35,0 36,3 36,7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

spese correnti

investimenti

152 milioni69 milioni

296 milioni165 milioni

295 milioni154 milioni

Tot. Quadriennio:di cui investimenti:

Spese ed investimenti in tecnologia (€ Mln)

73

Gestione risorse umane: orientamenti strategici e aree di intervento

•Processi gestionali variabili dipendenti da scelte strategiche e dal contesto ambientale / economico

•Coerente impiego risorse lungo tutto il “ciclo vitale” (acquisizione, integrazione, sviluppo, uscita) nell‟ambito del sistema aziendale

•Nuovo modello di dimensionamento della rete

•Messa a regime nuovo sistema informativo HR

Sistemi operativi di gestione delle risorse

umane

•Selezione e “retention” talenti

•Formazione a supporto del cambiamento

•Percorsi di sviluppo professionali

•Garantire un più stringente nesso tra esigenze aziendali e politiche assuntive/ criteri selettivi, con formazione orientata alla specializzazione tecnica ma anche al cambiamento trasversale, con percorsi di sviluppo ispirati al principio della mobilità, sul territorio, ma anche orizzontale (tra funzioni, in termini di training on the job)

Sistemi di sviluppo

•Sistema retributivo

•Sistema di valutazione

•Sistema di carriera

• Attenta gestione dei livelli di interdipendenza tra i tre sistemi finalizzata alla ottimizzazione/ realizzo del potenziale ottenibile dalle risorse, valutate oggettivamente e coerentemente retribuite e inserita in un percorso di carriera che valorizzi al meglio l‟apporto di lungo periodo del singolo rispetto alle strategie aziendali

Sistemi di ricompensa

1. Ottimizzazione del capitale umano come capacità di attrarre, mantenere e sviluppare, con attenta gestione dei costi relativi e derivati

2. Le persone quale attività centrale della vita d’impresa, fonte di sapere

e di capacità d’innovazione

3. Sviluppo qualità distintive dei dipendenti CARIGE in chiave imprenditoriale/ commerciale e in termini di comportamenti positivi interni ed esterni mostrati verso il cliente

4. Rafforzamento del senso di appartenenza (specie per dipendenti proveniente da altre realtà bancarie)

5. Sviluppo competenze relazionali da rete vendita, gestori di relazione e “consulenti

392,4 397,3 452,1

2010 2010 PF 2014

74

Le risorse umane

Beneficio del 5% in termini di

numero di risorse dall‟efficientamento dei processi69,2% 73,3%

Dipendentidi rete

CAGR2010 - 2014

3,3%

2010 2014

I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

5.536

475

328 215 5.604

501 6.105

EVOLUZIONE SPESE DEL PERSONALE (€ Mln)

EVOLUZIONE ORGANICO

CRESCITA CORE (1)

1,3%

Turnover~69%

0,31% 0,42%

(1)= esclusi Piano Sportelli e poste non ricorrenti

75

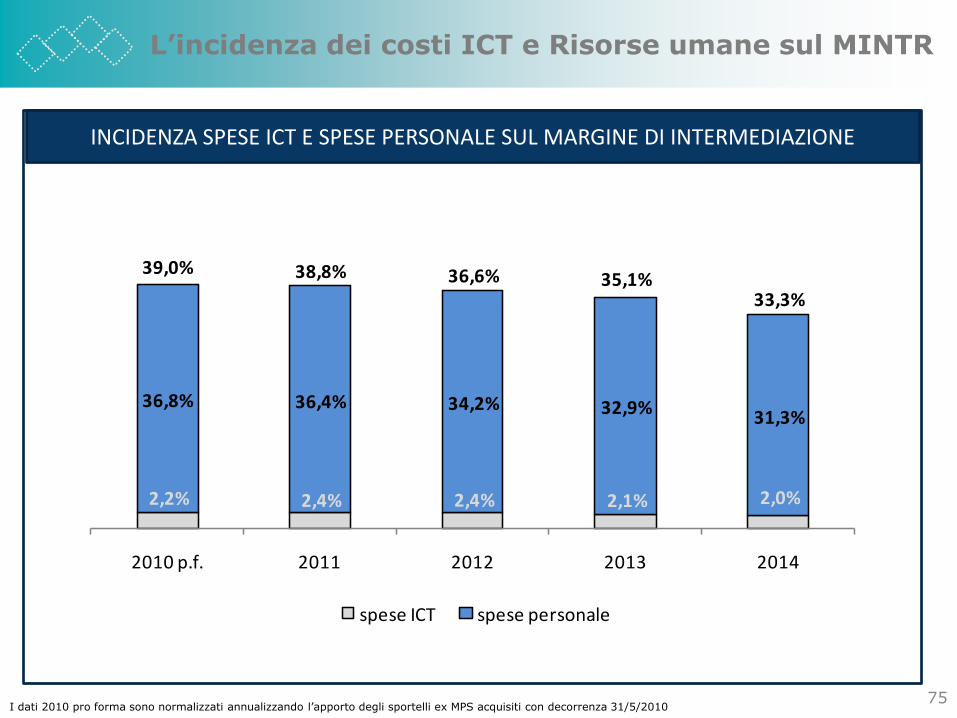

L’incidenza dei costi ICT e Risorse umane sul MINTR

INCIDENZA SPESE ICT E SPESE PERSONALE SUL MARGINE DI INTERMEDIAZIONE

2,2% 2,4% 2,4% 2,1% 2,0%

36,8% 36,4% 34,2% 32,9% 31,3%

39,0% 38,8% 36,6% 35,1%33,3%

2010 p.f. 2011 2012 2013 2014

spese ICT spese personale

I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010

Il percorso di crescita

Il Piano Strategico•Lo scenario•La strategia•Le iniziative strategiche•Gli assetti organizzativi•I target

Il primo trimestre 2011Conclusioni

Agenda

76

Capitale regolamentare

e leva

Liquidità e finanziamento

strutturale

Credito e costo del rischio

Compliance e rischio

reputazionale

CARIGE oggi (YE 2010)

CARIGE target (YE 2014)

Indici vincolo di Piano da monitorare(1)

Core Capital al 6%Leva al 4,7%

Core capital 8%, Leva al 4,9%

“Ricavi/ RWA” (4,6%

oggi; target > 6%)

Raccolta/ imp. 105%, LCR 57%, NSFR 99%

Tutti i 3 ratios > 100%

“Ricavi/ fonti” (3,8%

oggi; target > 5%)

Accantonamenti = 45 bps (ultimi 3 anni)

Accan.ti ≤50 bps

“Ricavi/ Acc.” (8,9

oggi; target > 12)

Continuo monitoraggio e presidio dei rischi

Interventi organizzativi e di processo/ indirizzo valori CARIGE

“Customer satisfaction”

oggi 68% (2); target > 75%)

Obiettivi di massimizzazione vincolata del volume d’affari e della redditività

Nuova normalità

(1) Ricavi = margine di intermediazione + risultato netto della gestione assicurativa; (2) Fonte: monitoraggio ABI; il dato di sistema è 56%;

La “nuova normalità”: vincoli regolamentari e indicatori chiave

77

AFI

Risultati 2014: AFI

RACCOLTA DIRETTA

€ Mln

RACCOLTA INDIRETTA50.674

64.139

6,1%

2010 2014

Cinque

26.584 32.931

5,5%

2010 2014

24.091

31.208

6,7%

2010 2014

CAGR2010 - 2014

78CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

10.904

15.106

8,5%

2010 2014

26.584

32.931

5,5%

2010 2014

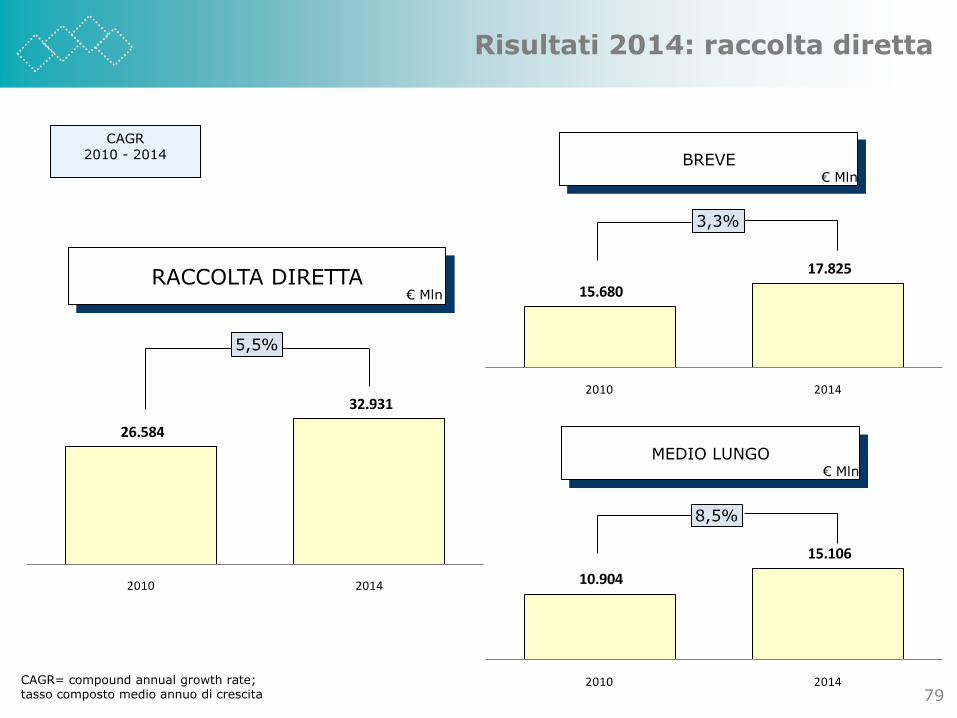

Risultati 2014: raccolta diretta

RACCOLTA DIRETTA

BREVE

MEDIO LUNGO

15.680

17.825

3,3%

2010 2014

79CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

€ Mln

CAGR2010 - 2014

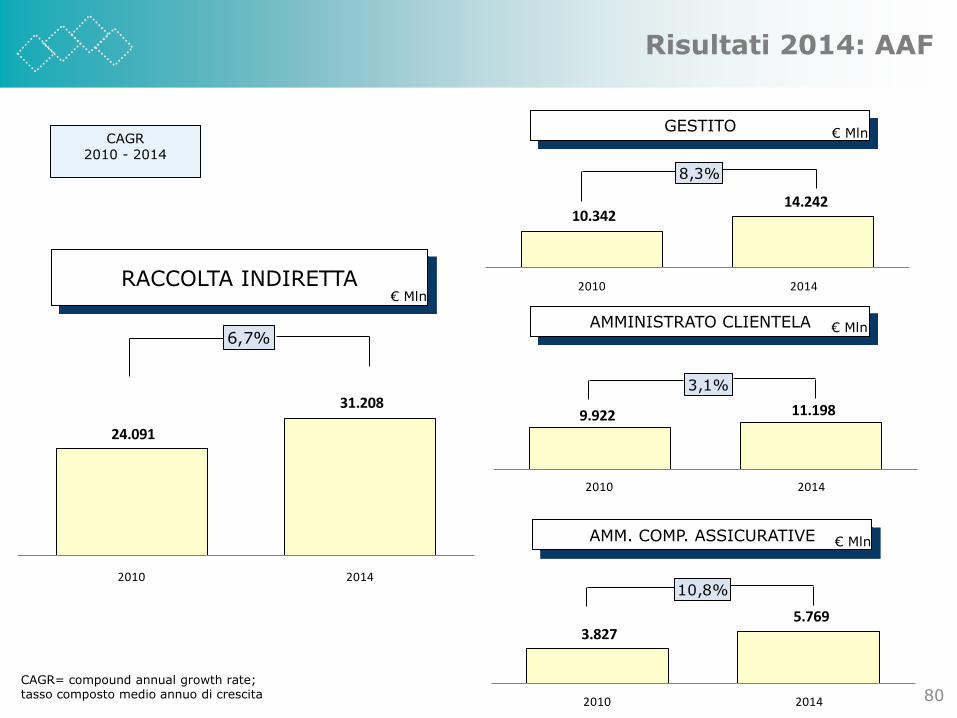

Risultati 2014: AAF

RACCOLTA INDIRETTA

24.091

31.208

6,7%

2010 2014

GESTITO

AMMINISTRATO CLIENTELA

10.342 14.242

8,3%

2010 2014

9.922 11.198

3,1%

2010 2014

3.827 5.769

10,8%

2010 2014

AMM. COMP. ASSICURATIVE

80CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

€ Mln

€ Mln

CAGR2010 - 2014

Risultati 2014: risparmio gestito

RISPARMIO GESTITO

10.342

14.242

8,3%

2010 2014

PRODOTTI ASSICURATIVI E PREVIDENZIALI

GESTIONI PATRIMONIALI

FONDI COMUNI

5.503 7.348

7,5%

2010 2014

4.134 5.941

9,5%

2010 2014

705 953

7,8%

2010 2014 81CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

€ Mln

€ Mln

CAGR2010 - 2014

Risultati 2014: impieghi

25.373

31.130

5,2%

2010 2014

IMPIEGHI

BREVE (2) MEDIO LUNGO

6.539 7.150

2,3%

2010 2014

17.724 22.402

6,0%

2010 2014

PRIVATI (1) IMPRESE (1)

7.877 9.938

6,0%

2010 2014

15.086 18.837

5,7%

2010 2014

(1) Ripartizione gestionale; (2) Incluso valuta, escluse sofferenze 82CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln€ Mln

€ Mln€ Mln

€ Mln

CAGR2010 - 2014

CREDITI DETERIORATI E SOFFERENZE NETTI

Risultati 2014: rischiosità del credito

83

602,8 614,2

1.516,0 1.879,9

5,5%

0,5%

2010 2014

Sofferenze nette Crediti deteriorati netti

46,2%

27,9%

-18,3%

2010 2014

CORE TIER 1/CET1 1.304,2 2.198,5

SOFFERENZE NETTE IN % SU CT1

COMPOSIZIONE CREDITI DETERIORATI MARGINE DISPONIBILE E COSTO DEL RISCHIO

I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

CAGR 2010 PF - 2014

€ Mln

(1) Margine di intermediazione/crediti netti

CAGR2010 - 2014

Il Piano Strategico prevede al2014 il mantenimento di unaquota di sofferenze sul creditodeteriorato intorno al 50% 1,49%

2,00%

0,46% 0,50%

1,03%1,50%

2010 p.f. 2014

Pre provision margin (1) Costo del Rischio

2,11 2,16

2010 2014

Risultati 2014: scenario dei tassi

84

(1) Crediti verso clientela e raccolta diretta secondo la definizione contabile: include, negli impieghi i pct attivi ed i buoni fruttiferi postali ed altre poste minori non commerciali; nella raccolta include prestiti emessi sui mercati istituzionali (EMTN, Covered bond e prestiti subordinati), oltre ad altre poste non commerciali

TASSI DI SISTEMA

SPREAD CLIENTELA RETAIL CARIGE

SPREAD CLIENTELA RETAIL CARIGEED ISTITUZIONALE (1)

2,362,85

2010 2014

+ 49 b.p.

+ 5 b.p.

1,000,81

1,08

2,50 2,55 2,73

Tasso BCE (fine periodo)

Tasso Euribor 3m (medio)

Tasso Euribor 6m (medio)

2010 2014

+1,50 +1,74 +1,65

MARGINE DI INTERMEDIAZIONE

Risultati 2014: margine di intermediazione

MARGINE DI INTERESSE

RICAVI DA SERVIZI

1.067,9 1.081,1

1.446,0

7,9%

7,5%

2010 2010 PF 2014

705,6 713,9

1.025,4

9,8%

9,5%

2010 2010 PF 2014

362,3 367,2 420,6

3,8%3,5%

2010 2010 PF 2014 85I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

€ Mln

2010 2010 P.F. 2014

Gruppo bancario 880,7 894,4 1.167,5

Gruppo assicurativo 186,7 186,7 278,5

CAGR 2010 PF - 2014

CAGR2010 - 2014

Risultati 2014: ricavi da servizi

RICAVI DA SERVIZI

COMMISSIONI NETTE

FINANZA (1)

297,3 302,2 379,2

6,3%

5,8%

2010 2010 PF 2014

362,3 367,2 420,6

3,8%3,5%

2010 2010 PF 2014

62,8 62,8

41,4

-9,9%-9,9%

2010 2010 PF 2014

2,2 2,2

-

2010 2010 PF 2014

ALTRI RICAVI (2)

(1): dividendi, utili/perdite da negoziazione, plus/minus da valutazione (voci 70, 80, 90, 100 b-c-d e 110).

(2): utili/perdite da cessione/riacquisto crediti (voce 100 a).

86I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010

CAGR= compound annual growth rate; tasso composto medio annuo di crescita

€ Mln

€ Mln

€ Mln

€ Mln

CAGR 2010 PF - 2014

CAGR2010 - 2014

87

L’evoluzione del margine di intermediazione

596.5 80.3 25.6 23.062.2 787.6

7.2%

Banking Group 2010 p.f.

Crescita volumi "core"

Iniziative strategiche

Piano Sportelli Effetto tassi Gruppo Bancario 2014

MARGINE D‟INTERESSE BANCARIO

297,943,9

22,0 9,2 6,9 379,9

6,3%

Gruppo Bancario 2010 P.F.

Crescita volumi "core"

Iniziative strategiche

Piano Sportelli Repricing Gruppo Bancario 2014

COMMISSIONI NETTE BANCARIE

I dati 2010 pro forma sono normalizzati annualizzando l‟apporto degli sportelli ex MPS acquisiti con decorrenza 31/5/2010