Embed Size (px)

DESCRIPTION

Přednáška 24.11./1.12. Veřejné výdaje, programy a projekty. Veřejné příjmy – charakteristika, druhy, členění. Úvod do daňové teorie. Krátkodobá a dlouhodobá fiskální nerovnováha. 1. Veřejné výdaje, programy a projekty. Úvod a pojmy Institucionální rámec v ČR Vývoj veřejných výdajů - PowerPoint PPT Presentation

Citation preview

Přednáška 24.11./1.12

1. Veřejné výdaje, programy a projekty.

2. Veřejné příjmy – charakteristika, druhy, členění.

3. Úvod do daňové teorie.

4. Krátkodobá a dlouhodobá fiskální nerovnováha.

1. Veřejné výdaje, programy a projekty

1.Úvod a pojmy2.Institucionální rámec v ČR3.Vývoj veřejných výdajů4.Mikroekonomické aspekty veřejných výdajů5.Efektivnost veřejných výdajových programů a projektů

vztahy rozdělení a užití veřejných rozpočtů a účelových mimorozpočtových fondů v rozpočtové soustavě

ta část HDP, která je spotřebovávána kolektivně na základě veřejné volby

tok finančních prostředků, které jsou v rámci rozpočtové soustavy alokovány na realizaci různých fiskálních funkcí státu

jejich prostřednictvím jsou financovány činnosti státu a územních samospráv

Veřejné výdaje (VV)

Veřejné výdaje ovlivňují: Rozsah veřejného sektoru, Proporce mezi veřejným a soukromým sektorem, Agregátní poptávku, Ekonomické chování různých subjektů.

Hospodářská politika řeší: celkový objem veřejných výdajů, struktura veřejných výdajů, hledání a nalezení zdrojů financování veřejných výdajů, problém rychlosti růstu veřejných výdajů, efektivnost veřejných výdajů, posouzení důsledků veřejných výdajů.

rozpočtová skladba = jednotné třídění příjmů a výdajů (P+V) veřejných rozpočtů

rozpočtová skladba třídí P+V z hlediska◦ odpovědnostního (jen SR; kapitoly)◦ druhového – jednotkami třídění:

rozpočtové třídy seskupení rozpočtových položek podseskupení rozpočtových položek rozpočtové položky

◦ odvětvového – jednotkami třídění rozpočtové skupiny rozpočtové oddíly rozpočtové pododdíly rozpočtové paragrafy

◦ konsolidačního (tzv. záznamové jednotky)

Institucionální rámec v ČR 1

Pozn.: k 1.1.2007Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ESA_95_35155.html

Struktura výdajů jednotlivých segmentů vládního sektoru v % (ČR)

Pramen: http://www.psp.cz/sqw/text/orig2.sqw?idd=63993

59,8 60,0 60,9

6,8 5,2 5,9 6,6 6,8 7,1 5,6

11,4 11,0 11,0 11,1 11,3 11,3 11,5

22,0 22,1 21,3 21,0 21,6 21,5 22,0

60,461,361,6 61,7

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009 2010 2011

Státní rozpočet Mimorozpočtové fondy Veřejné zdravotní pojištění Územní samosprávné celky

Výdaje sektoru vládních institucí (v mld. Kč)

Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy.html

0

200

400

600

800

1000

1200

1400

1600

1800

Ostatní

Investice+kapitálové transfery

Úroky

Sociální dávky

Náhrady za-městnancům

mld

. K

č

2011/2009Celkem -2%

+2%

-19%

+11%

+4%

-5%

Podíl veřejných výdajů na HDP v %

0

10

20

30

40

50

60

70

1780 1913 1920 1937 1960 1980 1990 1996

USA Švédsko SRN Průměr vyspělých zemí OECD

Zdroj: Tanzi V. – Schuknecht, L. Public Spending in the 20th Century. Cambridge, Cambridge University Press, 2000 p. 291.

Alfred Wagner – (1835 – 1917):◦ „S růstem důchodu na hlavu roste v ekonomice

velikost veřejného sektoru“

Příčiny/teorie růstu veř. výdajů

6 000 8 000 10 000 12 000 14 00030

50

70

%

ITAL. RAK.

U.K.

FR.

BELG.

CAN.

SRN

ŠVÉD.

USA

NOR.

JAP. AUST.

HDP/osobu USD

Velikost veřejného sektoru %HDP

A.demografické faktory (stárnutí populace, nižší porodnost, migrace do měst)

B.technologické inovace (vojenské high-tech systémy, spalovací motory atp.)

C.demonstrační efekty (většinový volební systém + progresivní daňový systém + střední volič s nižším než průměrným příjmem je receptem na tlak na růst VV - sociálních transferů)

D.politické vlivy (většinový volební systém, relativně krátké volební cykly + rychlé střídání kabinetů)

E.prahové efekty

F.vyšší nákladovost služeb veřejného sektoru

Možná vysvětlení, která se vzájemně překrývají:

A. Demografické faktory◦ ČSR 1930 ČR 2030

2

B. InovaceV Evropě vzrostla v roce 2007 kapacita větrných

elektráren více než nový výkon jiných energetických zdrojů. Zatímco kapacita větrníků stoupla o 8,5 GW (na nynějších 56,5 GW), nové plynové elektrárny přidaly 8,2 GW. Kapacita uhelných a jaderných elektráren loni v Evropě poklesla.náklady na dotace těchto zdrojů jsou vysoké

dopravní inovace: silnice, železnice a jejich údržba: 90 až 100 mld. Kč ročně (cca 2 % HDP)

C. Demonstrační efekt◦ stát blahobytu – welfare state

veřejné a starobní důchody úrazové a invalidní pojištění pojištění v nezaměstnanosti nemocenské pojištění potravinové programy rodinné přídavky důchodové podpory určitým skupinám obyvatelstva

šrotovné (?)

D. politické vlivy (většinový volební systém, relativně krátké volební cykly + rychlé střídání kabinetů)

E. Prahový efekt - A. T. Peacock a J. Wiseman

F. Vyšší nákladovost služeb veřejného sektoruBaumolův efekt (William BAUMOL):

soukromý a veřejný sektormzdy v obou sektorech rostou dle růstu produktivity

v soukromém sektoruproduktivita práce v soukromém sektoru roste v čase

rychleji než ve veřejnémÞ náklady na jednotku výstupu ve veřejném

sektoru rostou rychleji než v soukromém

Jak veřejné výdaje ovlivňují chování ekonomických subjektů?

Jaká je optimální alokace veřejných výdajů?

Dva druhy neefektivnosti:◦ A. Neefektivnost alokační◦ B. Nehospodárnost veřejného sektoru

(neefektivnost X)

Mikroekonomické aspekty VV

Logika otázek týkajících se veřejných výdajů:◦ Existuje důvod, aby vláda v určité oblasti

zasahovala?◦ Pokud ano, který typ vládního zásahu (regulace,

zdanění, veřejný výdaj) je nejefektivnější?◦ Pokud je nejefektivnějším veřejný výdaj, který z

různých výdajových programů vybrat?

Efektivnost VV

Různé typy užitků plynoucí z veřejných výdajů:◦ krátkodobý v. dlouhodobý efekt◦ přímý v. nepřímý efekt◦ hmotný v. nehmotný efekt

Náklady na veřejné projekty:◦ vlastní náklady na projekt◦ náklady na získání prostředků

Příklad na typy užitků

Hodnocení nákladů a užitků

3

Metody hodnocení efektivnosti projektů/programů

C = costs,B = benefits,M = minimal,U = utility,A = analysis,E = effectiveness

Metoda Způsob měření nákladů Způsob měření výnosů

CBA hodnotový hodnotový

CEA hodnotový naturální

CUA hodnotový užitkový

CMA hodnotový žádný

Cost-benefit analýza zásada vyčerpaného rozpočtu kombinovaná s B/C nebo B-C současná hodnota budoucích užitků

PV= B0 + B1/(1+i)1 + B2/(1+i)2 + ... + Bn/(1+i)n

Jsou-li ve všech letech náklady i užitky konstantní, platí:

Co s vypočtenými výsledky?◦ Porovnat výnosy a náklady (B/C) ◦ Srovnat výnosy (B – C)◦ Minimalizovat nevyužitou částku rozpočtu

V praxi problémy: ◦ nemožnost zjistit užitky◦ nemožnost agregovat užitky◦ referenční diskontní (úroková) míra

n

n

c rr

CC

r

rCCPV

)1(

11*

)1(1* 00

Hospodárnost Efektivnost Účelnost

Hodnocení efektivnosti – 3E

Je použití prostředků k zajištění stanovených úkolů s co nejnižším vynaložením těchto prostředků a to při dodržení odpovídající kvality plněných úkolů – dělat správné věci levně

◦ Jak jsou přidělené zdroje využívány?◦ Byla vybrána nejvhodnější nabídka? ◦ Neovlivnila nejnižší cena kvalitu výstupů? ◦ Byl dodržen optimální poměr mezi cenou a kvalitou?

Hospodárnost

Je takové použití prostředků, kterým se dosáhne nejvýše možného rozsahu, kvality a přínosu plněných úkolů ve srovnání s objemem prostředků, vynaložených na jejich plnění; vztah mezi vstupy a výstupy – dělat věci správně

◦ Existuje více variant řešení? Která je nejefektivnější?◦ Postupy, které konám v rámci projektu mě efektivně vedou ke

stanovenému cíli?◦ Je dodržena hospodárnost ve vztahu k efektivnosti?

Efektivnost

Takové použití veřejných prostředků, které zajistí optimální míru dosažení stanovených cílů – dělat správné věci

◦ Mám definované cíle a záměry?◦ Stanovil jsem si kvalitu výstupu?◦ Můžu potom porovnat či zkontrolovat, že jsem svých cílů

dosáhl?◦ Vztahuje se můj cíl vůbec k danému projektů?◦ Jsou k dispozici odpovídající zdroje a prostředky?◦ Dělat pouze projekt, který je nezbytný◦ Je v souladu schválený cíl a očekávání projektu?◦ Je vstup potřeba k dosažení cíle? (potřebuji to?)

Účelnost

náklady(costs)

vstupy(inputs)

procesy(processes)

výstupy(outputs)

cíle

výsledky(outcomes)

cíle

výdaje při používání

vstupů

zdroje, které má

organizace k dispozici na dosažení výstupů a výsledků

přeměna vstupů na výstupy

zboží a služby, které vláda poskytuje veřejnosti

dopady vstupů nebo činností

vlády na společnost

(zamýšlené i nezamýšlené)

zaměstnanci, zařízení,

kanceláře

měsíční zprávy o

výkonnosti, státní

závěrečný účet

90% zpráv je předloženo včas a bez

chyb

veřejné finance jsou dlouhodobě udržitelné

přebytek rozpočtu 2% HDP

byl cíl splněn?byl cíl

splněn?

hospodárnost (economy) efektivnost (efficiency) účinnost (effectiveness)

audit výdajů

Pramen: Kristensen, J.K. et al.: Outcome-Focused Management and Budgeting. OECD Journal on Budgeting. 2002, č. 4, str. 3 a 4, vlastní úprava a doplnění

4

2. Veřejné příjmy

1) Druhy veřejných příjmů2) Daňový systém ČR

3) Daňový mix v zemích OECD

Veřejné příjmy jsou příjmy veřejných rozpočtů

tj. ???

Veřejné rozpočty

Centrální

Státní rozpočet

Státní fondy

Rozpočty zdravotních pojišťoven

Územní

Obce

Kraje

Dobrovolné svazky obcí

Regionální rady regionů

VP

Nenávratné (neúvěrové)

Daně a sociální pojistné

Poplatky

Návratné (úvěrové) Půjčky

Ostatní Výnosy z prodeje majetku

POZOR: dle rozpočtové skaldby se jedná o FINANCOVÁNÍ

VP

Běžné(opakující se)

Kapitálové(jednorázové)

Druhové třídění

Rozpočtová skladba (Vyhláška č. 323/2002 Sb.)

Třída

1 daňové

2 nedaňové

3 kapitálové

4 přijaté dotace

8 financování

Struktura veřejných příjmů (2008, mld. Kč)

VR

ústře

dní v

láda

územ

ní sa

mospr

ávy

zdrav

otní

pojiš

ťovn

y0

200

400

600

800

1000

1200

1400

1600

Ostatní běžné transfery a dotace

Tržby

Důchody z vlastnictví

Kapitálové daně

Daně z výroby a dovozu

Běžné daně z důchodů, jmění a jiné

Sociální příspěvky

daně

Pramen: Fiskální výhled

VR ústřední vláda

územní samosprávy

zdravotní pojišťovny

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

21% 20% 26%

40% 39%

0%

98%

27% 31%

20%

7% 4%

15%

3% 3%

37%

Ostatní běžné transfery a dotaceTržbyDůchody z vlastnictvíKapitálové daněDaně z výroby a dovozuSociální příspěvkyBěžné daně z důchodů, jmění a jiné

Struktura veřejných příjmů (2008)

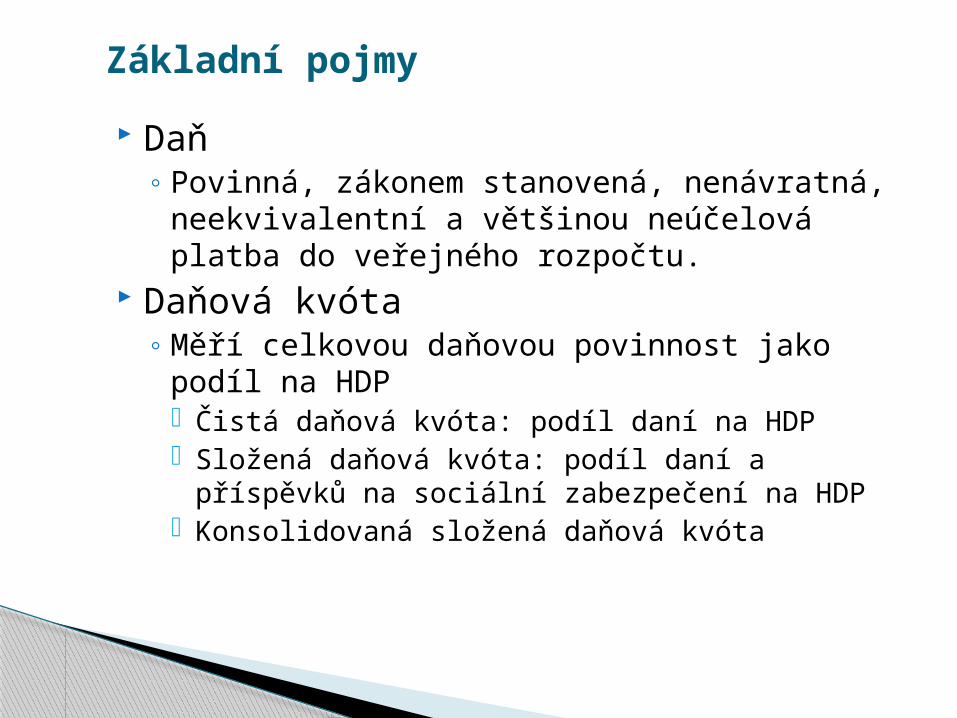

Daň◦ Povinná, zákonem stanovená, nenávratná,

neekvivalentní a většinou neúčelová platba do veřejného rozpočtu.

Daňová kvóta◦ Měří celkovou daňovou povinnost jako podíl na

HDP Čistá daňová kvóta: podíl daní na HDP Složená daňová kvóta: podíl daní a příspěvků na

sociální zabezpečení na HDP Konsolidovaná složená daňová kvóta

Základní pojmy

Konsolidovaná daňová kvóta a podíl výdajů veřejných rozpočtů na HDP

30,0

32,0

34,0

36,0

38,0

40,0

42,0

44,0

46,0

2005 2006 2007 2008 2009 2010 2011

v %

HD

P

Konsolidovaná daňová kvóta Podíl výdajů vládního sektoru na HDP

Pramen: http://www.psp.cz/sqw/text/text2.sqw?idd=63993

Podle objektu zdanění:◦ Důchodové◦ Ze spotřeby◦ Majetkové◦ Paušální

Podle zohlednění platební schopnosti poplatníka◦ Osobní◦ In rem (na věc)

Podle použité sazby◦ Ad valorem◦ Specificeké

Využití prostředníka při výběru daně◦ Ano: nepřímé – daň platí plátce◦ Ne: přímé – daň platí popltaník

Třídění daní

osoba, která je povinna strpět, platit nebo odvádět daň

poplatník ◦ daňový subjekt, jehož příjem či majetek je

podroben dani plátce

◦ daňový subjekt, který je povinen odvést do veřejného rozpočtu sraženou nebo vybranou daň od jiných subjektů , a to pod svou majetkovou zodpovědností

Daňový subjekt

Sourhrn a struktura všech daní, které se na daném území vybírají

Daňový systém ČR:

Daňový systém

z příjm ů m ajetkové

přím é

ze spotřeby

nepřím é

pojistné sociáln ího pojištěn ím ístn í poplatky(obecní daně)

ostatn í

daně

d a ň z p říjm ůfy zick ý ch o so b

d a ň z p ří jm ůp rávnic ký c h o so b

z p říjm ů

d a ň z p o ze m k ů d a ň ze sta ve b

d a ně z ne m o vito stí d a ň silnič ní

d a ň d ěd ic ká d a ň d a ro va c í d a ň z p řevo d une m o vito stí

d a ně p ře vo d o vé

m a je tko vé

p řím é d a n ě

da ň z přida né hodnoty

univerzální

da ň z uhlovodíkovýchpa liv a m a ziv

da ň z p iva da ň z vína da ň z lihua lihovin

da ně z a lkoholu da ň z ciga ret ata bákových výrobků

da ně spotřební cla

selektivní

da ně ze spotřeby

Nepřímé daně v ČR

daň z minerálnícholejů

Příjmy sektoru vládních institucí

1995

1997

1999

2001

2003

2005

2007

2009

2011

0

200

400

600

800

1000

1200

1400

1600

dotace/transfery (6%)

nedaňové příjmy (8%)

spotřební daně (29%)

sociální příspěvky (39%)

daně z příjmů (18%)

mld

. K

č

Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy_70578.html

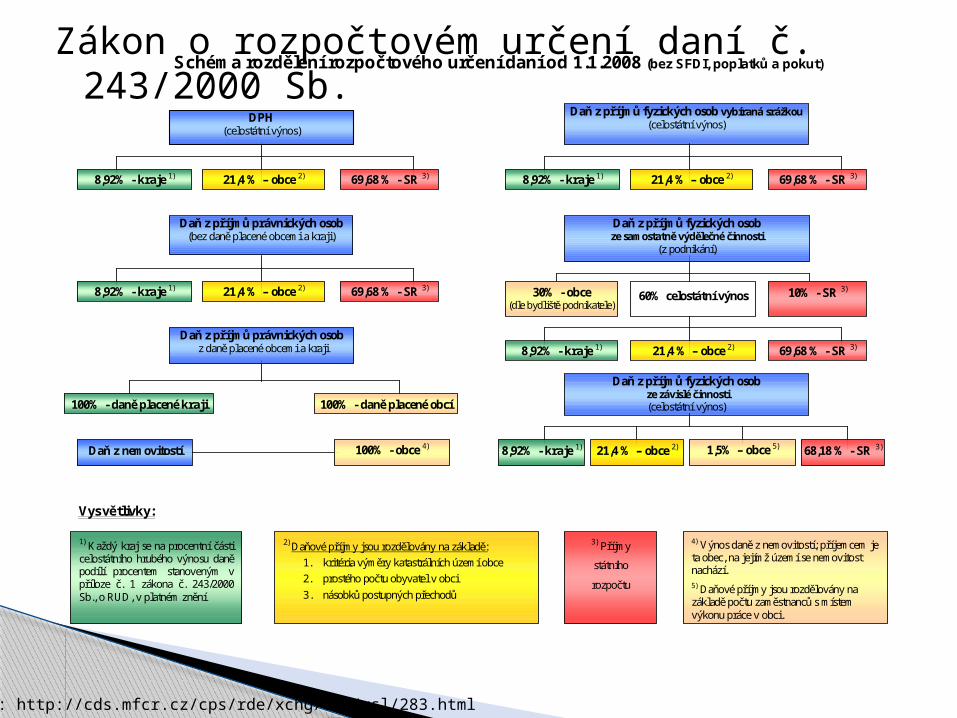

Pramen: http://cds.mfcr.cz/cps/rde/xchg/cds/xsl/283.html

Schéma rozdělení rozpočtového určení daní od 1.1.2008 (bez SFDI, poplatků a pokut)

Daň z příjmů fyzických osob ze závislé činnosti (celostátní výnos)

DPH (celostátní výnos)

8,92% - kraje 1) 21,4 % – obce 2) 69,68 % - SR 3)

Daň z příjmů právnických osob z daně placené obcemi a kraji

100% - daně placené kraji 100% - daně placené obcí

Daň z příjmů fyzických osob vybíraná srážkou (celostátní výnos)

Daň z příjmů fyzických osob ze samostatně výdělečné činnosti

(z podnikání)

30% - obce (dle bydliště podnikatele)

10% - SR 3)

68,18 % - SR 3)

Daň z příjmů právnických osob (bez daně placené obcemi a kraji)

1) Každý kraj se na procentní části celostátního hrubého výnosu daně podílí procentem stanoveným v příloze č. 1 zákona č. 243/2000 Sb., o RUD, v platném znění

2) Daňové příjmy jsou rozdělovány na základě:

1. kritéria výměry katastrálních území obce

2. prostého počtu obyvatel v obci

3. násobků postupných přechodů

8,92% - kraje 1) 21,4 % – obce 2)

8,92% - kraje 1) 21,4 % – obce 2) 69,68 % - SR 3)

8,92% - kraje 1) 21,4 % – obce 2) 69,68 % - SR 3)

60% celostátní výnos

8,92% - kraje 1) 21,4 % – obce 2) 69,68 % - SR 3)

100% - obce 4) Daň z nemovitostí

3) Příjmy

státního

rozpočtu

4) Výnos daně z nemovitostí; příjemcem je ta obec, na jejímž území se nemovitost nachází. 5) Daňové příjmy jsou rozdělovány na základě počtu zaměstnanců s místem výkonu práce v obci.

1,5% – obce 5)

Vysvětlivky:

Zákon o rozpočtovém určení daní č. 243/2000 Sb.

Počet daňových subjektů

Pramen: Výroční zpráva české daňové správy, 2009

1965 1975 1985 1995 2005 20100

5

10

15

20

25

30

35

40

ostatní

spotřební daně (-2 p.b.)

majetkové daně (-2 p.b.)

daň ze mzdy

sociální příspěvky (+9 % p.b.)

daň ze zisku korporací

osobní důchodová daň (-2 p.b.)

% H

DP

Vývoj daňového mixu v zemích OECD (1965-2007)

Pramen: OECD Revenue Statistics

3. Úvod do daňové teorie

1) Daňové principy2) Spravedlnost3) Efektivnost4) Přesun a dopad daní5) Seminární práce: spravedlnost a efektivnost

Požadavky na „správný“ daňový systém i na jednotlivé daně

daňové kánony Adama Smithe:1. “V každém státě by měli poddaní přispívat na výdaje na správu státu

tak, aby to co nejlépe odpovídalo jejich možnostem, tj. úměrně důchodu, kterého pod ochranou státu požívají” - zásada spravedlnosti.

2. “Daň. kterou má každý jednotlivec platit, by měla být stanovena přesně a nikoliv libovolně. Doba splatnosti, způsob placení a suma, kterou má platit, to všechno by mělo být poplatníkovi a komukoliv jinému naprosto jasné” - zásada určitosti

3. “Každá daň by se měla vybírat tehdy a takovým způsobem, kdy a jak se to poplatníkovi asi nejlépe hodí.” - zásada výhodnosti pro poplatníka.

4. “Každá daň by měla být promyšlena a propracována tak, aby obyvatelé platili co nejméně nad to, co ona daň skutečně přináší do státní pokladny” - zásada úspornosti.

Daňové principy

spravedlnost efektivnost administrativní jednoduchost flexibilita “správné” působenína makroekonomické

agregáty politická průhlednost právní perfektnost

Dnešní požadavky na “dobré daně”

normativní přístup, mnohými ekonomy odmítán a kritizován

dva fundamentální přístupy k daňové spravedlnosti: ◦ A. placení daní na základě principu prospěchu (užitku)

každý ať platí daně podle toho, jaký má užitek z veřejných výdajů (vymysleli to zakladatelé liberalismu v 15-17. století, ústup ze slávy v polovině 19. století)

základní problémy této teorie: 1. jak změřit prospěch z veřejných výdajů 2. jak přesvědčit potenciální daňové poplatníky, aby

tento pociťovaný užitek sdělili 3. takový systém zdanění by neumožňoval

redistribuci

Daňová spravedlnost

◦ B. placení daní na základě principu platební schopnosti B.1 princip horizontální spravedlnosti: ti, kdo

jsou na tom stejně by měli platit stejné daně B.2 princip vertikální spravedlnosti: ti, kdo jsou

na tom lépe/hůře by měli platit větší/menší daně Ale:

1. Jak změřit, kdo je na tom lépe/hůře? (volný čas, imputované důchody) Postačuje jako kritérium důchod, spotřeba nebo majetek?

2. Jak více (o kolik, kolikrát) by měli platit na daních ti, kdo jsou na tom lépe?

J. S. Mill: teorie rovné oběti - při získávání určité částky by měli být daňoví poplatníci zdaňováni tak, aby utrpěli stejnou oběť

5

Minimální náklady na daňový systém

Úkol: Jaké náklady jsou spojeny s daňovým systémem?

Efektivnost daní

6

Složení daňového břemene poplatníka

Přímé = náklady státní správy na organizaci daňového systému, evidenci daňových subjektů, výběr daní, daňovou kontrolu a vymáhání případných nedoplatků.

Administrativní náklady

Pramen: Výroční zpráva české daňové správy, 2011

Nepřímé ◦ vyvolané nákladyivní náklady jsou v podstatě náklady

vyvolanými. ◦ Nese je soukromý sektor, kterému vznikají v souvislosti

s existencí daní. ◦ Patří sem zejména

náklady spojené s vedením specifických forem účetnictví, nutných pro prokazatelnost informací v daňovém řízení,

náklady na archivaci příslušných dokumentů, platy a odměny příslušných vlastních pracovníků, případně daňových poradců a právníků,

čas strávený vyplňováním daňových přiznání či studiem novel daňových zákonů apod.

tyto náklady lze vyčíslit jen obtížně

Nová daň způsobuje změny (distorze)◦ v relativních cenách, ◦ v relativních výnosech a užitcích.

Působí na ekonomické subjekty ◦ Hledají cestu, jak se daňovému zatížení vyhnout a

pokusí se provést substituci. ◦ Nahradí spotřebu (výrobu, prodej) zdaněného zboží

nějakým jiným. ◦ Tím oproti situaci před zdaněním ztratili část svého

užitku, přičemž tato ztráta není ničím kompenzována.

Nadměrné daňové břemeno

7

Lafferova křivka

Daň nepůsobí distorzi tehdy a pouze tehdy, jestliže neexistuje žádná možnost, jak by se jednotlivec vyhnul své daňové povinnosti změnou svého ekonomického chování. Daním, které nemají distorzní účinky říkají ekonomové paušální daně.

Možnost minimalizace mrtvé ztráty? Uvalovat daně zejména na takové vstupy či výstupy, u kterých je nabídka a poptávka co nejméně cenově elastická.

P

S

D

E

Q0

DWL

PG

PN

P0t

QT Q0

ST

ET

PG – P0 = přesun daně na spotřebitele

PN – P0 = změna čistě ceny výrobce

QT * t = daňový výnos

Nadměrné daňové břemeno Uložení daně specifické, uložena výrobci

základní pojmy:statutární (zákonný) v. skutečný (efektivní) dopad

daněpřesun daně před, vzadčástečný, úplný (100%), více jak stoprocentní

přesun daně

lze tedy shrnout, že přesun daně závisí na:◦ elasticitách nabídky a poptávky◦ charakteru trhu◦ délce časového období

Přesun a dopad daní

Přesun a dopad daní

Pramen: http://www.leosvitek.com/media/download_gallery/Prvni%2520soustredeni.ppt

Spravedlnost – uplatnění jednotlivých principů ◦ Princip prospěchu◦ Princip platební schopnosti

Horizontální x vertikální spravedlnost Efektivnost

◦ Užitkově-nákladové metody Seznam užitků, odhad nákladů, možnosti jejich

ohodnocení◦ Vyvolání substitučního efektu

Seznam substitutů a „ztrát“ přebytku spotřebitele◦ Použití ukazatelů – 3e

Hospodárnost, efektivnost, účinnost

Seminární práce - shrnutí

4. Fiskální nerovnováha

Situace, kdy vláda krátkodobě nebo dlouhodobě nekryje své výdaje svými příjmy ◦ základním důsledkem je v prvním případě

rozpočtový deficit, ve druhém veřejný dluh◦ věčně vyrovnaný rozpočet? Snaha o vyrovnaný

rozpočet znamená vzdát se fiskální politiky rozpočtové důsledky fiskální politiky

◦ základním cílem fiskální expanze a restrikce je stabilizace tempa hospodářského růstu

◦ rozpočtový deficit jako cena za fiskální expanzi

Fiskální nerovnováha

65

rozpočtové příjmy rozpočtové výdaje deficit

rozpočtové příjmy rozpočtové výdaje přebytek

rozpočtový deficit je složen ze dvou položek◦ úrokové platby z existujícího dluhu (součin úrokové míry a stavu

dluhu na konci roku t–1)◦ rozdíl mezi vládními výdaji (bez zaplacených úroků) a vládními

příjmy

Rozpočtové saldo: deficit nebo přebytek

66

Celkový

Primární

Úroky z veřejného

dluhu

Typy salda

Celkový

Strukturální

Cyklický

= cyclically adjusted

Primární a celkový deficitprimární deficit – nezahrnuje úroky z veřejného

dluhu

Primární saldo

Celkové saldo

68

celkový deficit - výsledek vládních rozpočtů včetně vlivu hospodářského cyklu (recese vedou k poklesu vládních příjmů a k růstu cyklického deficitu)

strukturální (cyklicky očištěný) deficit – celkový deficit očištěný o vliv hospodářského cyklu (= deficit při současné struktuře výdajů a daňových sazeb za předpokladu, že ekonomika funguje na úrovni potenciálního produktu)

69

reálie - praktický význam problému:◦ USA, Evropa - převládají dlouhé řady

rozpočtových deficitůCelkové saldo Strukturální

saldo=cyklicky očištěné

70

ČR - Deficit vládního sektoru

71

Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy.html

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

50

100

150

200

250

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

mld. Kč % HDP

8

Dekompozice salda vládního sektoru

Pramen: Konvergenční program, 4/2012

◦ nutno rozlišovat aktivní a pasivní deficit◦ aktivní deficit (vzniká proto, že ho vláda chce)

důvody: fiskální expanze snížení daní vládní populismus mezigenerační problém

◦ pasivní deficit (vzniká přesto, že ho vláda nechce) důvody:

recese války, živelné katastrofy

Příčiny rozpočtového deficitu

73

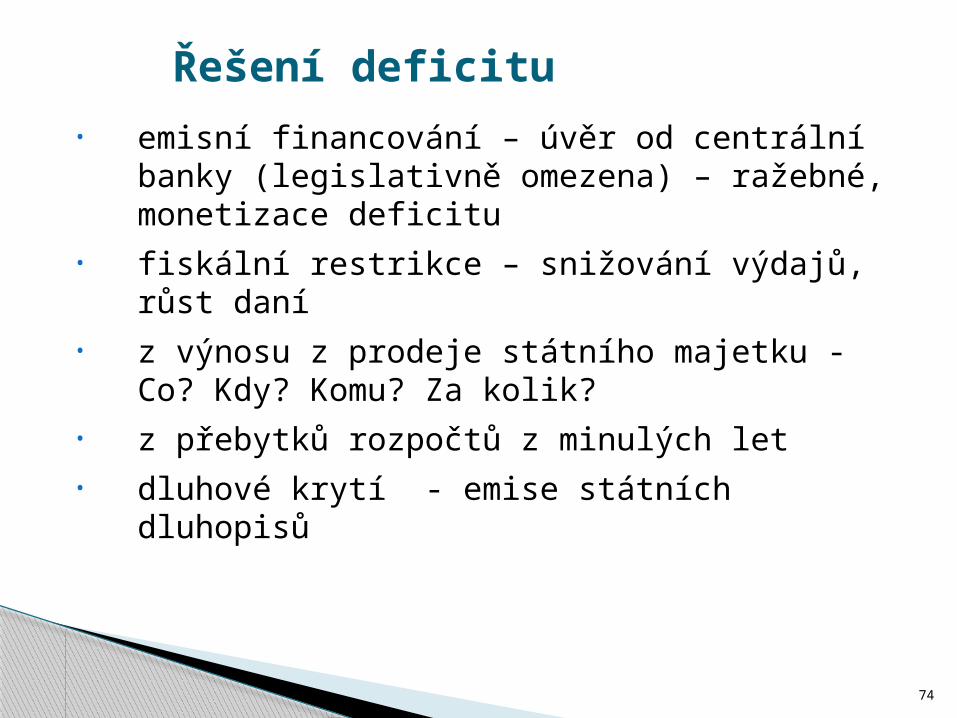

• emisní financování – úvěr od centrální banky (legislativně omezena) – ražebné, monetizace deficitu

• fiskální restrikce – snižování výdajů, růst daní• z výnosu z prodeje státního majetku - Co? Kdy?

Komu? Za kolik? • z přebytků rozpočtů z minulých let • dluhové krytí - emise státních dluhopisů

Řešení deficitu

74

Saldo vládního sektoru a subsektorů

75

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

Ústřední vládní instituce Místní vládní instituce Fondy soc. zabezpečení

% H

DP

Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy.html

◦ rozpočtové důsledky ◦ makroekonomické důsledky

keynesiánský přístup – přechodný deficit, časově omezený – POZITIVNÍ DOPAD

neoklasický přístup – dlouhodobý, trvalý deficit – NEGATIVNÍ DOPAD

neoricardiánský přístup - Barro-Ricardova hypotéza

předpoklady: mezigenerační altruismus – současní spotřebitelé nespotřebovávají na úkor spotřebitelů budoucích

stejná úroková míra pro soukromý i vládní sektorúspory použity na nákup domácích cenných papírů

vlády

Důsledky rozpočtového deficitu

76

suma finančních pohledávek ostatních ekonomických subjektů vůči státu

suma finančních závazků, které má stát vůči ostatním ekonomickým subjektům

Vznik:1) kumulací deficitů (řešení prostřednictvím

dluhového financování)2) převzetím závazků za jiné ekonomické subjekty

– problém morálního hazardu!!!!

v ČR negativní vývoj◦ důsledky plánované ekonomiky◦ důsledky nákladů transformace (např. záruky)◦ důsledky deficitů rozpočtů

Veřejný dluh

77

Dluh vládního sektoru

78Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy_70578.html

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

200

400

600

800

1000

1200

1400

1600

1800

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

mld. Kč % HDP

Greece (55,8)

Italy (20)

Ireland (90,9)

Portugal (46,2)

France (27,4)

United Kingdom (45,6)

Germany (17,6)

Spain (44,9)

Hungary (13,3)

Austria (15,2)

Netherlands (25,7)

Poland (11)

Slovenia (28,4)

Slovak Republic (18,9)

Denmark (20,2)

Czech Republic (15,6)

Sweden (-2,6)

Norway (-27,6)

Estonia (5)

0 30 60 90 120 150 180

20122007

% HDP

Pramen: OECD Economic Outlook No 91 - June 2012

Veřejný dluh (% HDP)

1) dle výpočtu hrubý dluh – státní závazky bez ohledu na výši

státních pohledávek čistý dluh – hrubý dluh očištěný o státní pohledávky2) dle měny vnitřní – domácí zadlužení, v domácí měně (obvykle

dluženo domácím subjektům, tj. daňovým rezidentům)

vnější – zahraniční zadlužení, v cizí měně (problém kurzového rizika)

3) dle doby splatnosti – krátkodobý, střednědobý a dlouhodobý

4) dle povinnosti – fakultativní x obligatorní5) dle obchodovatelnosti – obchodovatelný x

neobchodovatelný

Klasifikace dluhu

80

Dluh vládního sektoru podle instrumentů

81

1995

1997

1999

2001

2003

2005

2007

2009

2011

0

200

400

600

800

1000

1200

1400

1600

1800

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Půjčky Cenné papíry Oběživo a vklady Podíl CP na celkovém dluhu

mld

. K

č

Pramen: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ek_fiskalni_vyhledy_70578.html

1) internalizace dluhu do roku 20032) od r.2003 nárůst zahraničního zadlužení

(externalizace dluhu)14.6.2004 první emise eurodluhopisů ve výši 1,5 mld EUR

3) securitizace – růst obchodovatelného dluhu4) růst relativní váhy střednědobých a dlouhodobých

dluhopisů na úkor státních pokladničních poukázek

Čeho dosáhla Česká republika emisí eurodluhopisů? nižší náklady financování státního dluhu větší objem emise než umožňuje domácí trh

dluhopisů pro jednorázovou emisi

Pro strukturu dluhu ČR je výrazná

82

Domácí x zahraniční dluh

http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/vrsd_dluhova_statistika.html

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

0

300

600

900

1200

1500

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Zahraniční směnky

Zahraniční půjčky

Zahraniční emise dluhopisů

Ostatní domácí zdroje

Střednědobé a dlouhodobé státní dluhopisy

Státní pokladniční poukázky

Podíl zahraničního dluhu

mld

. K

č

Státní dluhopisy podle doby splatnosti k 30.9.2012

doba splatnosti v letech objem (mld Kč) podíl

1 17,0 1%

3 90,5 6%

5 211,5 13%

6 7,5 0%

7 11,6 1%

8 77,7 5%

10 457,5 29%

11 108,3 7%

12 49,5 3%

15 346,3 22%

30 28,9 2%

50 5,4 0%Státní pokladniční poukázky (do 1 roku) 172,1 11%

a) rozpočtové důsledky – ovlivňují saldo veřejných rozpočtů

růst úroků omezení prostoru pro aktivní fiskální politiku (růst

mandatorních výdajů) problém investic

b) důsledky finanční – souvisí s umisťování vládních dluhopisů na trhu

nízká absorbce vládních dluhopisů na domácím trhu vytěsňování soukromých investic

c) sociální – souvisí se vznikem morálního hazardu

Důsledky existence dluhu

85

◦ reálná úroková míra je vyšší než tempo reálného růstu HDP

◦ podíl veřejného dluhu na HDP se zvyšuje i v případě vyrovnaného primárního rozpočtu, jen v důsledku placených úroků

Dluhová past

86

◦pasivní cesta ekonomický růst,úrokové míry inflace (vymazání reálné výše dluhu),

zahraniční granty a dary◦aktivní cesta

rozpočtové řešení mimořádná daň monetární řešení politicko-administrativní řešení ALE: problémy u aktivní cesty: lobby,

politický cyklus, nepopulárnost

Možnosti řešení dluhového problému

87

◦ deficit vládního sektoru poměr plánovaného nebo skutečného schodku

vládního sektoru k hrubému domácímu produktu v tržních cenách nižší než nebo udržitelně směřuje ke 3 % HDP

deficit a hrubý domácí produkt jsou vykazovány v metodice ESA 95.

◦ hrubý vládní dluh poměr vládního dluhu v nominální hodnotě k

hrubému domácímu produktu v tržních cenách je nižší než nebo udržitelně směřuje k 60 % HDP

vládní dluh znamená hrubý úhrn dluhů (emitované cenné papíry, přijaté úvěry a vklady) ke konci roku konsolidovaných uvnitř a mezi jednotlivými subsektory vlády (jak je definován u kritéria vládního deficitu)

Maastrichtská fiskální kriteria

88