Embed Size (px)

Citation preview

Laboratorio di pratica professionale

PREDISPOSIZIONE DEGLI ATTI NEL CONTENZIOSO TRIBUTARIO

2

GRUPPO EUROCONFERENCE S.P.A.Via E. Fermi, 1137135 VeronaTel. 045/8201828 Fax 045/583111

Sito internet: www.euroconference.ite-mail: [email protected] i diritti sono riservatiÈ vietata la riproduzione anche parziale e con qualsiasi mezzo.

Editing e impaginazione:Erica Cestaro

Stampa a cura diOfficina Grafica Editoriale Srl

Gli autori, pur garantendo la massima affidabilità dell’opera, declinano ogni responsabilità per eventuali errori e/o inesattezze relative all’elaborazione dei presenti contenuti.

Chiusa per la stampa il 16/10/2014

RESPONSABILESergio Visconti e Giovanni Valcarenghi

COORDINAMENTO DIDATTICO E ORGANIZZATIVOCecilia Lonardi

LOGISTICA CONGRESSUALESerena Carletti

SERVIZIO CLIENTIAlice Dall’Armellina

ASSISTENZA E WEB MASTERMatteo Pegoraro

3

INDICE

Schemi operativi di sintesi

5 PREDISPOSIZIONE ATTI NEL CONTENZIOSO TRIBUTARIOa cura di Massimiliano Tasini

9 ANALISI PRELIMINARE DELL’ATTO: I VIZI TIPICI «DI FORMA» E «DI SOSTANZAa cura di Massimiliano Tasini

22 ANALISI PRELIMINARE DELL’ATTO: INDIVIDUAZIONE DELL’OBBLIGO DI RECLAMOa cura di Massimiliano Tasini

39 LA PARTE «GENERICA» DEL RICORSO: ELEMENTI INDISPENSABILI ARCHITETTURA LOGICAa cura di Massimiliano Tasini

42 LITISCONSORZIOa cura di Massimiliano Tasini

52 LA PARTE «DINAMICA» DEL RICORSO: MOTIVI, RICHIESTE, MEZZI DI PROVAa cura di Massimiliano Tasini

55 PRESENTAZIONE DEL RICORSO: COSTITUZIONE IN GIUDIZIO E ADEMPIMENTI CONNESSIa cura di Massimiliano Tasini

85 COSTRUZIONE DELL’APPELLO: OGGETTO DELL’IMPUGNATIVAa cura di Massimiliano Tasini

Schemi operativi di sintesi

5

PREDISPOSIZIONE ATTI NEL CONTENZIOSO TRIBUTARIO

a cura di Massimiliano Tasini

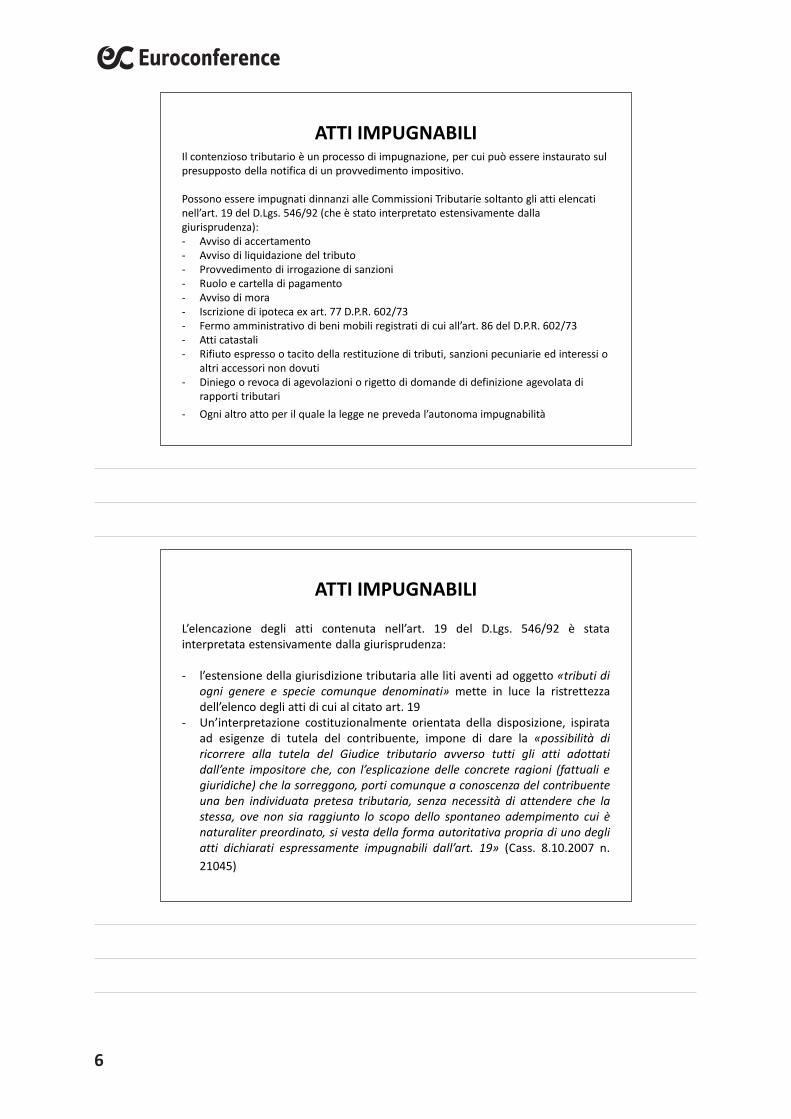

ATTI IMPUGNABILI

E’ fondamentale la distinzione fra «documenti» ed «atti» tributari

Non tutte le comunicazioni che il contribuente riceve dall’Agenzia delle Entrate hanno lo stesso peso:- Alcuni sono atti «importanti», la cui mancata impugnazione può

arrecare pregiudizio al contribuente (es. avviso di accertamento);

- Altre sono mere comunicazioni, che non impongono (anche se magari è suggeribile) alcuna risposta da parte del contribuente (es. lettere per l’accertamento sintetico).

6

Il contenzioso tributario è un processo di impugnazione, per cui può essere instaurato sul presupposto della notifica di un provvedimento impositivo.

Possono essere impugnati dinnanzi alle Commissioni Tributarie soltanto gli atti elencati nell’art. 19 del D.Lgs. 546/92 (che è stato interpretato estensivamente dalla giurisprudenza):- Avviso di accertamento- Avviso di liquidazione del tributo- Provvedimento di irrogazione di sanzioni- Ruolo e cartella di pagamento- Avviso di mora- Iscrizione di ipoteca ex art. 77 D.P.R. 602/73- Fermo amministrativo di beni mobili registrati di cui all’art. 86 del D.P.R. 602/73- Atti catastali- Rifiuto espresso o tacito della restituzione di tributi, sanzioni pecuniarie ed interessi o

altri accessori non dovuti- Diniego o revoca di agevolazioni o rigetto di domande di definizione agevolata di

rapporti tributari- Ogni altro atto per il quale la legge ne preveda l’autonoma impugnabilità

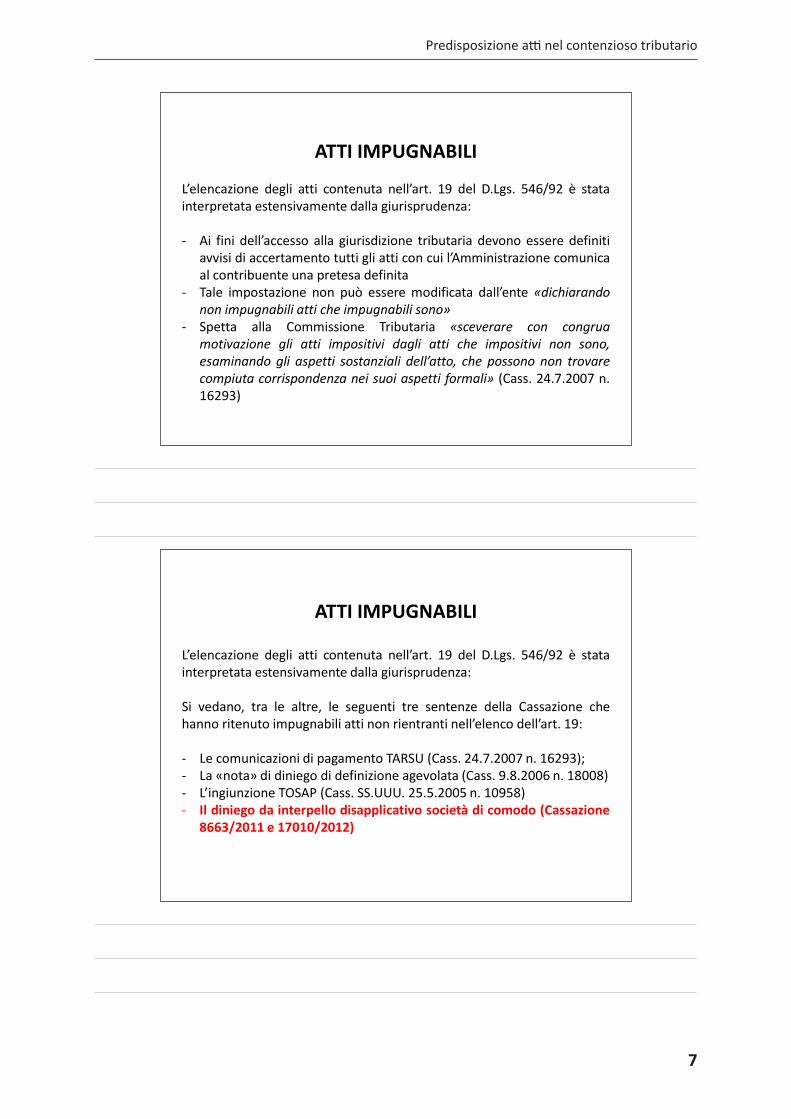

ATTI IMPUGNABILI

L’elencazione degli atti contenuta nell’art. 19 del D.Lgs. 546/92 è statainterpretata estensivamente dalla giurisprudenza:

- l’estensione della giurisdizione tributaria alle liti aventi ad oggetto «tributi diogni genere e specie comunque denominati» mette in luce la ristrettezzadell’elenco degli atti di cui al citato art. 19

- Un’interpretazione costituzionalmente orientata della disposizione, ispirataad esigenze di tutela del contribuente, impone di dare la «possibilità diricorrere alla tutela del Giudice tributario avverso tutti gli atti adottatidall’ente impositore che, con l’esplicazione delle concrete ragioni (fattuali egiuridiche) che la sorreggono, porti comunque a conoscenza del contribuenteuna ben individuata pretesa tributaria, senza necessità di attendere che lastessa, ove non sia raggiunto lo scopo dello spontaneo adempimento cui ènaturaliter preordinato, si vesta della forma autoritativa propria di uno degliatti dichiarati espressamente impugnabili dall’art. 19» (Cass. 8.10.2007 n.21045)

ATTI IMPUGNABILI

Predisposizione atti nel contenzioso tributario

7

L’elencazione degli atti contenuta nell’art. 19 del D.Lgs. 546/92 è statainterpretata estensivamente dalla giurisprudenza:

- Ai fini dell’accesso alla giurisdizione tributaria devono essere definitiavvisi di accertamento tutti gli atti con cui l’Amministrazione comunicaal contribuente una pretesa definita

- Tale impostazione non può essere modificata dall’ente «dichiarandonon impugnabili atti che impugnabili sono»

- Spetta alla Commissione Tributaria «sceverare con congruamotivazione gli atti impositivi dagli atti che impositivi non sono,esaminando gli aspetti sostanziali dell’atto, che possono non trovarecompiuta corrispondenza nei suoi aspetti formali» (Cass. 24.7.2007 n.16293)

ATTI IMPUGNABILI

L’elencazione degli atti contenuta nell’art. 19 del D.Lgs. 546/92 è statainterpretata estensivamente dalla giurisprudenza:

Si vedano, tra le altre, le seguenti tre sentenze della Cassazione chehanno ritenuto impugnabili atti non rientranti nell’elenco dell’art. 19:

- Le comunicazioni di pagamento TARSU (Cass. 24.7.2007 n. 16293);- La «nota» di diniego di definizione agevolata (Cass. 9.8.2006 n. 18008)- L’ingiunzione TOSAP (Cass. SS.UUU. 25.5.2005 n. 10958)- Il diniego da interpello disapplicativo società di comodo (Cassazione

8663/2011 e 17010/2012)

ATTI IMPUGNABILI

8

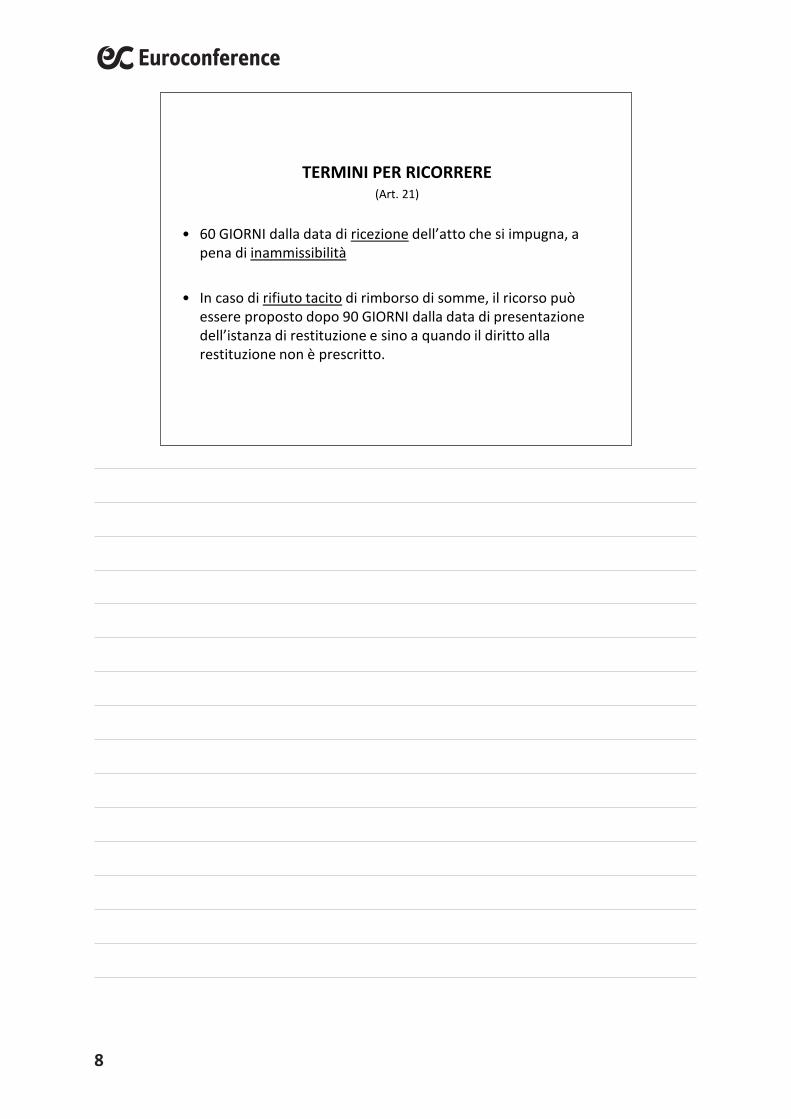

TERMINI PER RICORRERE(Art. 21)

• 60 GIORNI dalla data di ricezione dell’atto che si impugna, a pena di inammissibilità

• In caso di rifiuto tacito di rimborso di somme, il ricorso può essere proposto dopo 90 GIORNI dalla data di presentazione dell’istanza di restituzione e sino a quando il diritto alla restituzione non è prescritto.

9

ANALISI PRELIMINARE DELL’ATTO: I VIZI TIPICI «DI FORMA» E «DI SOSTANZA

a cura di Massimiliano Tasini

Per procedere all’impugnazione è fondamentale esaminare gli atti tributari poiché i vizi dei provvedimenti impositivi possono comportare la nullità dell’atto.

Gli atti tributari possono essere affetti da vizi di merito o di legittimità: la differenza è rilevante per le diverse conseguenze che ne derivano.

VIZI TIPICI DEGLI ATTI

10

Costituiscono vizi di merito:- l’errata interpretazione della legge fiscale- L’irragionevolezza di una determinata argomentazione

presuntiva- L’irrazionalità di un metodo di quantificazione dell’imponibile

VIZI TIPICI DEGLI ATTI

Costituiscono vizi di legittimità:- La mancata sottoscrizione- La mancata indicazione del responsabile del procedimento- Il difetto di motivazione- Il vizio di notifica- Il mancato rispetto dei termini di decadenza dal potere di

accertamento- L’omessa notifica dell’atto presupposto

VIZI TIPICI DEGLI ATTI

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

11

Dalla natura del vizio discendono conseguenze diverse:

In presenza di vizi di merito:- a) il giudice può, una volta censurato l’atto, esaminare il merito

della pretesa e quantificare il tributo, nei limiti delle domande delle parti

- b) la sentenza di annullamento preclude all’ente di notificare nuovamente l’atto

In presenza di vizi di legittimità:- a) il giudice deve limitarsi ad annullare il provvedimento, senza

esaminare la pretesa nel merito- b) la sentenza di annullamento non preclude all’ente, se ancora

nei termini, di notificare nuovamente l’atto

VIZI TIPICI DEGLI ATTI

REQUISITI DELL’ATTO IMPOSITIVO

Art. 42 DPR n. 600/973:- Sottoscrizione- Imponibili accertati- Aliquote applicate- Imposte liquidate

12

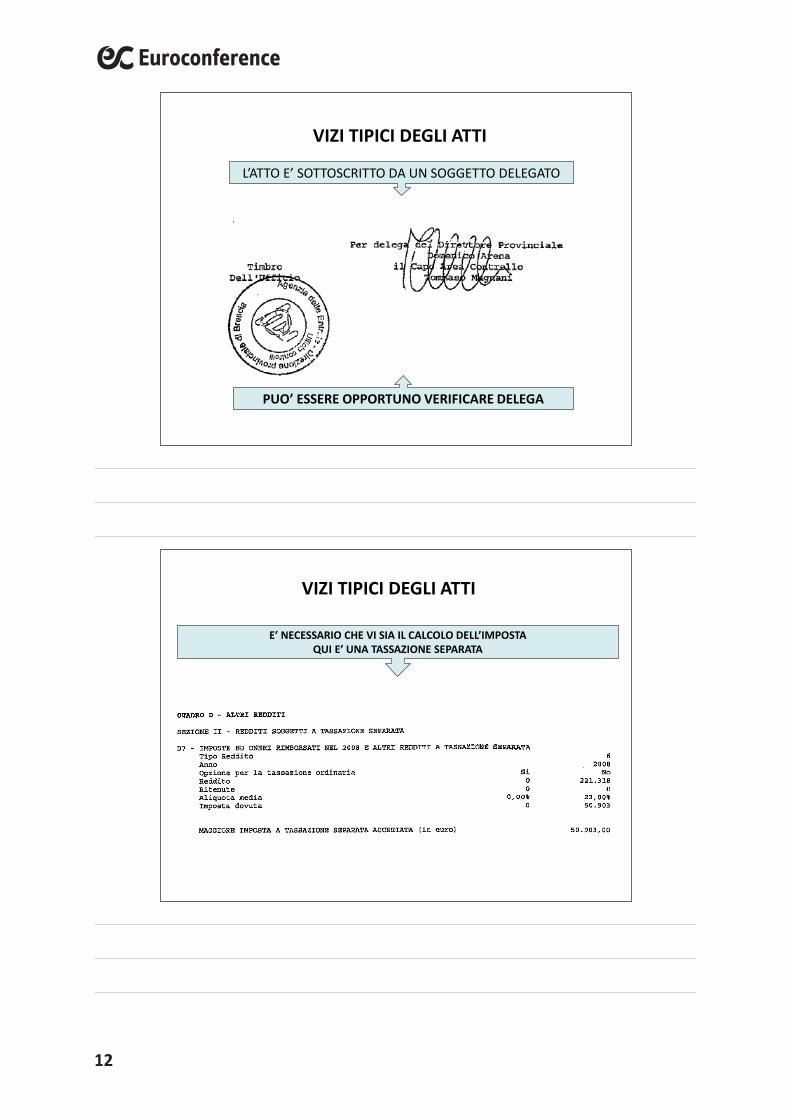

L’ATTO E’ SOTTOSCRITTO DA UN SOGGETTO DELEGATO

PUO’ ESSERE OPPORTUNO VERIFICARE DELEGA

VIZI TIPICI DEGLI ATTI

E’ NECESSARIO CHE VI SIA IL CALCOLO DELL’IMPOSTAQUI E’ UNA TASSAZIONE SEPARATA

VIZI TIPICI DEGLI ATTI

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

13

… continua

Motivazione:- presupposti di fatto- e ragioni giuridiche,- con specifica indicazione di fatti e circostanze che giustificano

il ricorso a metodi induttivi o sintetici.- Se l’atto fa riferimento ad altro atto non conosciuto né

ricevuto dal contribuente, questo deve essere allegato all’attoche lo richiama, salvo che quest’ultimo non ne riproduca ilcontenuto essenziale

VIZI TIPICI DEGLI ATTI

LA MOTIVAZIONE

La motivazione dell’accertamento nei diversi comparti impositivi: sufficiente carente apparente per relationem (principio della conoscenza effettiva dell’atto)

14

MOTIVAZIONE

• la motivazione degli atti impositivi e, in particolare, degli atti diaccertamento, descrive l'insieme delle argomentazioni su cui sifonda la pretesa dell'ufficio, al fine di rendere edotto ilcontribuente delle ragioni di fatto e di diritto su cui gli attimedesimi si fondano, informando, altresì, il destinatario dell'attosulle ragioni di un provvedimento autoritativo, suscettibile diincidere unilateralmente nella sfera giuridica del destinatario.

• la conoscenza dell’iter logico seguito dall’ufficio e formalizzatenell'atto legittima la difesa, sia in fase amministrativa, davanti lostesso ufficio attraverso l’autotutela, sia in fase giurisdizionale,davanti al giudice, attraverso il ricorso.

MOTIVAZIONE

• La motivazione è, pertanto, uno strumento di controllo dellalegalità dell’azione amministrativa, oltre che mezzo attraverso ilquale il contribuente, causa cognita, si difende di fronte allapretesa dell'Amministrazione finanziaria.

• La motivazione spiega, quindi, una funzione di “cerniera dellalegalità“, consentendo il sindacato giurisdizionale della legittimitàe correttezza dell’operato dell’amministrazione finanziaria,costituendo una sorta di barriera contro possibili abusi.

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

15

MOTIVAZIONE

• L’art.21-octies della legge n.241/90 – riguardante l’annullabilità delprovvedimento – prevede che“è annullabile il provvedimento amministrativo adottato in violazione dilegge o viziato da eccesso di potere o da incompetenza. Non èannullabile il provvedimento adottato in violazione di norme sulprocedimento o sulla forma degli atti qualora, per la natura vincolatadel provvedimento, sia palese che il suo contenuto dispositivo nonavrebbe potuto essere diverso da quello in concreto adottato. Ilprovvedimento amministrativo non è comunque annullabile permancata comunicazione dell’avvio del procedimento qualoral’Amministrazione dimostri in giudizio che il contenuto delprovvedimento non avrebbe potuto essere diverso da quello in concretoadottato”.

MOTIVAZIONELa giurisprudenza ha affermato che l'avviso di accertamento hacarattere di provocatio ad opponendum e, pertanto, soddisfal'obbligo della motivazione, ai sensi dell'art. 42 del D.P.R.29.9.1973, n. 600, tutte le volte che il suo contenuto sia tale damettere il contribuente in grado di conoscere la pretesa tributariaad esso sottesa nei suoi elementi essenziali, e, quindi, dicontestarne efficacemente l'an ed il quantum, e la censura deveritenersi infondata quando il contribuente ha svolto le sue difese dimerito contro gli elementi indicati nell’atto impositivo (Cass. n.14200/2000, Cass. n. 8859/2008).

16

MOTIVAZIONE PER RELATIONEM

• La Cassazione (1418/2007) ha ribadito che il requisito motivazionaledell’avviso di accertamento può essere assolto per relationem, cioèmediante il riferimento ad elementi di fatto offerti da altri documenti, acondizione che gli stessi siano conosciuti dal destinatario; “che, peraltro,mentre tale presupposto è in re ipsa quando il riferimento attiene averbali d’ispezione o verifica compiuti alla presenza del contribuente, o a luinotificati o comunicati nei modi di legge, quando i verbali oggetto direlatio riguardano un soggetto diverso, l’Amministrazione devedimostrare - sia pure, eventualmente, tramite presunzioni - l’effettiva etempestiva conoscenza dei documenti da parte del contribuente, nonessendo sufficiente il riferimento ad un atto del quale il contribuente stessopossa semplicemente procurarsi la conoscenza, poiché ciò comporterebbeuna più o meno accentuata e non giustificata riduzione del lasso di tempoa lui concesso per valutare la fondatezza dell’atto impositivo, conindebita menomazione del diritto di difesa”.

MOTIVAZIONE PER RELATIONEM

Statuto del contribuente, Art. 7

Gli atti dell’amministrazione finanziaria sono motivati secondoquanto prescritto dall’art. 3 della legge 7 agosto 1990, n. 241,concernente la motivazione dei provvedimenti amministrativi,indicando i presupposti di fatto e le ragioni giuridiche che hannodeterminato la decisione dell’amministrazione ".

L’ultimo periodo del citato art. 7 stabilisce, altresì, che “se nellamotivazione si fa riferimento a un altro atto, questo deve essereallegato all’atto che lo richiama “ .

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

17

VAGLIO CRITICO

La legittimità della motivazione per relationem va tenuta distintadal necessario " vaglio critico " cui deve essere sottoposto ilp.v.c. prima della notifica dell'avviso di accertamento,trattandosi di problematiche profondamente diverse: in effetti,l'ammissibilità della motivazione per relationem non sottrael'ufficio all'inderogabile dovere di valutare, criticamente edautonomamente, gli elementi posti a base della pretesaimpositiva, prima di farli propri e trasferirli nell’avviso diaccertamento.

VAGLIO CRITICO

Attività intellettiva valutativa estimativa

apprezzamento tecnico–giuridico dei fatti e nella valutazione degli indizi edelle proveNO alla motivazione per relationem che diventi lo spossessamento dellafunzione accertativa da parte degli uffici, a favore dei verbalizzanti (civilie/o militari), cui compete solo lo svolgimento dell’attività di verifica.

18

VAGLIO CRITICO

“Gli uffici, capovolgendo una consuetudine radicata, dovrannoabbandonare il ruolo di subalterni e, per così dire, di contoterzisti ecioè di meri esecutori di atti – ruolo si direbbe necessitato dallapioggia di elementi di fonte esterna – e riappropriarsi delle loroattribuzioni istituzionali.(Direttiva n. 13016 del 21 febbraio 2001 della Direzione regionaledelle Entrate della Toscana)

NOTIFICA ATTO IMPOSITIVO

Art. 60 DPR n. 600/1973 C. 1: si applicano le norme stabilite dagli artt. 137 ss. Cpc con

alcune particolarità previste dallo stesso articolo 60

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

19

TERMINI DI DECADENZA

Art. 43 DPR n. 600/1973Gli avvisi di accertamento devono essere notificati, a pena didecadenza, entro il 31 dicembre del quarto anno successivo aquello in cui è stata presentata la dichiarazione

TERMINI DI DECADENZA

ATTENTA VERIFICA DEI TERMINI- Data di presentazione della dichiarazione (in termini, tardiva)- Eventi straordinari di proroga (calamità)- Condoni (per esempio ex L. 289/2002)

20

… continua

Art. 43 DPR n. 600/1973Nei casi di omessa presentazione della dichiarazione o dipresentazione di dichiarazione nulla l'avviso di accertamentopuò essere notificato fino al 31 dicembre del quinto annosuccessivo a quello in cui la dichiarazione avrebbe dovuto esserepresentata

… continua

Art. 43 DPR n. 600/1973L’art. 37, c. 24, del decreto legge n. 223/2006 stabilisce che, incaso di violazione che comporta obbligo di denuncia ai sensidell'articolo 331 Cpp per uno dei reati previsti dal d. lgs. n.74/2000, i termini di decadenza sono raddoppiati relativamenteal periodo di imposta in cui è stata commessa la violazione

LEGGE DELEGA PREVEDE UNA «RIMODULAZIONE» DELLA VICENDA

Analisi preliminare dell’atto: i vizi tipici «di forma» e «di sostanza

21

… continua

Decadenza del fisco e difesa del contribuente. Se il contribuente, in sede di proposizione del ricorso,

non si avvede del superamento dei termini decadenzialifissati dall’art. 43 DPR n. 600/73, non potrà piùcontestarlo, trattandosi di eccezione in senso proprioche, in quanto tale, non può essere rilevata d'ufficio dalgiudice

22

ANALISI PRELIMINARE DELL’ATTO: INDIVIDUAZIONE DELL’OBBLIGO DI RECLAMO

a cura di Massimiliano Tasini

Perché la mediazione tributaria?

Le esperienze degli altri paesi europei

Il caso Italia: l’elevato numero di liti tributarie ed i tempi della giustizia

Obiettivi del nuovo istituto: la tax compliance

L’impegno dell’Amministrazione Finanziaria

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

23

LE INDICAZIONI SU UN ATTO

RECLAMO

L’art. 39, comma 9, del D.L. 98/2011 ha introdotto un nuovo articolo nella disciplina del processo tributario

Nuovo art. 17-bis D. LGS. 546/92 titolatoIl reclamo e la mediazione

Si tratta di una norma che riguarda soltanto una delle parti del processo ed è stata inserita nella disciplina a regime

24

RECLAMO

Nuovo comma 2 art. 17-bis

La presentazione del reclamo è condizione di procedibilità del ricorso. Incaso di deposito del ricorso prima del decorso del termine di novantagiorni di cui al comma 9, l'Agenzia delle entrate, in sede di ritualecostituzione in giudizio, può eccepire l'improcedibilità del ricorso e ilpresidente, se rileva l'improcedibilità, rinvia la trattazione perconsentire la mediazione.

Comma così sostituito dall’art. 1, comma 611, lett. a), n. 1), L. 27 dicembre2013, n. 147. La disposizione si applica agli atti notificati a decorrere dal 2 marzo2014.

RECLAMO

La proposizione del RECLAMO, dal 2 marzo 2014, diventa condizione diPROCEDIBILITA’ del ricorso (non più di inammissibilità) per gli atti:

Notificati a decorrere dal 1° aprile 2012

Emessi dall’Agenzia delle Entrate (e dal 1.12.2012 anche dall’Agenzia delTerritorio, incorporata nell’Agenzia delle Entrate ex art. 23-quater D.L.95/2012; cfr. Circ. n. 49/E del 28.12.2012)

Di valore inferiore ad € 20.000

Non è alternativa all’accertamento con adesione, ma è alternativa allaconciliazione giudiziale

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

25

IL RECLAMO GLI ATTI INTERESSATI

• avviso di accertamento;• avviso di liquidazione;• provvedimento che irroga le sanzioni;• ruolo;• rifiuto espresso o tacito della restituzione di tributi,

sanzioni pecuniarie e interessi o altri accessori non dovuti;• diniego o revoca di agevolazioni o rigetto di domande di

definizione agevolata di rapporti tributari;• ogni altro atto emanato dall’Agenzia delle entrate, per il

quale la legge preveda l’autonoma impugnabilità innanzialle Commissioni tributarie.

IL RECLAMO

GLI ATTI NON SOGGETTI A RECLAMO

• cartella di pagamento, se contiene solo vizi propri;• intimazione di pagamento (avviso di mora);• iscrizione di ipoteca ex art. 77 DPR 602/73;• fermo di beni mobili registrati ex art. 86 DPR 602/73;• atti relativi ad operazioni catastali• controversie relative al recupero di aiuti di Stato

26

IL CASO DELLE CARTELLE DI PAGAMENTO

• NO MEDIAZIONE eccezioni esclusivamente su vizi propri

(es. ritualità notifica cartella)• SI MEDIAZIONE eccezioni su vizi riconducibili solo attività AgenziaEntrate e controversia di valore non > € 20.000 eccezioni su vizi riconducibili a entrambe controparti

Cfr. Circolari n. 9/E del 19.3.2012 e n. 12/E del 12.4.2012

IL CASO DELLE CARTELLE DI PAGAMENTO

VIZI RICONDUCIBILI AD ENTRAMBE CONTROPARTI

Predisposizione del ricorso-reclamo con eventualemediazione e :

1)Contribuente notifica solo a Agente Riscossione

2)Contribuente notifica solo ad Agenzia Entrate

3)Contribuente notifica ad entrambi

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

27

IL CASO DELLE CARTELLE DI PAGAMENTO

VIZI RICONDUCIBILI AD ENTRAMBE CONTROPARTI

1. Contribuente notifica ricorso solo ad Agente Riscossione

Onere di chiamata in causa dell’Agenzia delle Entrate ex art. 39 D.Lgs. 112/99: “Il concessionario nelle liti promosse contro di lui chenon riguardano esclusivamente la regolarità o la validità degli attiesecutivi, deve chiamare in causa l’ente creditore interessato; inmancanza, risponde delle conseguenze della lite”.L’Agenzia Entrate eccepirà inammissibilità ricorso per mancataproposizione reclamo (Circ. 9/E/2012, par. 1.2)La lite proseguirà con Ag. Riscossione per i soli vizi propri dell’atto

IL CASO DELLE CARTELLE DI PAGAMENTO

VIZI RICONDUCIBILI AD ENTRAMBE CONTROPARTI

2. Contribuente notifica reclamo-mediazione solo ad Agenzia Entrate

Si applica art. 17-bis per le sole contestazioni riguardantil’Agenzia delle Entrate.

Avvio della procedura di reclamo-mediazione

28

IL CASO DELLE CARTELLE DI PAGAMENTOVIZI RICONDUCIBILI AD ENTRAMBE CONTROPARTI

3. Contribuente notifica reclamo-mediazione ad Agenzia Entrate ed Agente per la Riscossione

Si applica istituto reclamo-mediazione per le sole contestazioni riguardanti l’Agenzia delle Entrate.

Costituzione in giudizio dopo 90 gg o rigetto reclamoFormulazione e ratio della norma non consentono di

sdoppiare gli adempimenti processuali inerenti un’unica controversia (cfr. Circ. 9/E/2012 par. 10.1.1).

IL RECLAMO

DETERMINAZIONE DEL VALORE DELLA LITERIFERIMENTO ALL’ART. 12, C.5. D. LGS 546/92

Il reclamo si applica agli atti in cui: la somma delle sole imposte < € 20.000 esclusi interessi esanzioni

la somma delle sanzioni < € 20.000 per gli atti contenentisolo sanzioni

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

29

VALORE DELLA LITE• il valore della controversia va determinato con riferimento a

ciascun atto impugnato ed è dato dall’importo del tributocontestato dal contribuente con il ricorso

• il valore deve essere calcolato con riferimento al totale delleimposte che hanno formato oggetto di contestazione da partedel contribuente;

• In caso di impugnazione cumulativa di più atti, in relazione agliatti aventi un valore non superiore a ventimila euro, ilcontribuente è tenuto ad osservare in ogni caso la procedura

• Il riferimento deve riguardare il singolo periodo d’imposta• per le perdite rilevano le imposte virtuali• sono escluse le controversie dal valore indeterminabile• non rilevano i contributi previdenziali

RECLAMO: CONTENUTO E PROCEDURA

CONTENUTO SIMILE AL RICORSO si presenta in carta libera alla: Direzione Provinciale o Regionale che ha emesso l’atto con sottoscrizione di professionista abilitato per liti divalore superiore ad € 2.528,82; con l’indicazione degli elementi previsti per il ricorsotributario ex art. 18 d. lgs. 546/92 avverso gli atti impugnabili ex art. 19 D. Lgs. 546/92 con termini e modalità dei ricorsi tributariAllegati: da produrre? La legge non lo prevede, la Circolare9/E /2012 lo richiede

30

RECLAMO: LITISCONSORZIO NECESSARIO

• Gli accertamenti della società e dei soci sono autonomi eindipendenti

• Sono sottoposti a reclamo e mediazione solo quelliinferiori a 20 mila euro

• Ognuno (società/soci) decide se accettare o meno ilrisultato della procedura

RECLAMO: CONTENUTO E PROCEDURA

CONCLUSIONI:

annullamento dell’ atto

con mera possibilità di inserire proposta di mediazione conrideterminazione pretesa

ATTENZIONE: Il contenuto del reclamo deve essere identico aquello del ricorso e pertanto deve essere completo ai sensi dilegge, con tutte le indicazioni utili per l’ammissibilità del ricorsostesso, tutte le eccezioni e tutte le domande.

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

31

RECLAMO: TEMPISTICA

Va notificato entro il termine di proposizione del ricorso.

Se presentato nel decorso dei 90 giorni per la valutazionedell’ufficio, ormai rileva – a differenza che in passato - lasospensione feriale dei termini.

Se il reclamo o la mediazione si chiudono negativamente,decorrono 30 giorni per costituirsi in giudizio. In tal caso lasospensione feriale rileva nuovamente

MEDIAZIONE: UFFICIO INCARICATO

La valutazione della proposta di mediazione è affidata allostesso ufficio impositore, che provvede attraverso: strutture diverse ed autonome da quelle che curanol’istruttoria degli atti reclamabili.

Si tratta dell’ufficio legale della direzione competenteOrdini professionali e associazioni di contribuenti hannoevidenziato le potenziali criticità legate ad una mediazioneaffidata allo stesso ufficio impositore, senza la presenza delmediatore, soggetto terzo rispetto alle parti.Rischio: duplicato dell’accertamento con adesione.

32

MEDIAZIONE: VALUTAZIONE

L’UFFICIO IMPOSITORE: valuta la proposta di mediazioneValuta la eventuale richiesta di sospensione del ruolo in viaamministrativa se non intende accoglierla, formula, se lo ritiene opportuno,una controproposta in base a rating della controversia:incertezza questioni controverse (no common law)sostenibilità pretesa (prove e fondatezza elementi)principio di economicità azione amministrativa (legalità,efficacia, imparzialità, pubblicità, trasparenza, no contenziosoinutile)

MEDIAZIONE: CRITERI DI VALUTAZIONE

Circolare n. 9/E/2012 par. 5.1 minor rigore formale se inammissibile, valutazione come richiesta di autotutela valutazione giurisprudenza consolidata di legittimità e di

merito (della provincia e regione di competenza) non sono mediabili situazioni decise dalla prassi, anche in

presenza di giurisprudenza di senso avverso, sel’amministrazione centrale ancora non aderisce alla nuovatesi giurisprudenziale (no common law)

L’ufficio può comunque confermare l’accertamento echiudere la mediazione con le sanzioni ridotte al 40%

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

33

MEDIAZIONE: L’ACCORDO

CONTRADDITTORIO : opportuno, solitamente un solo incontro

SOTTOSCRIZIONE: con specifica delega al professionista

CONTENUTO: motivazione con meditata valutazione posizioniimporti dovuti: imposte, interessi, sanzioni ridotte, modalitàdi versamento, eventuale piano di rateazione, codici tributo,termini di versamentoE’ possibile il pagamento utilizzando la compensazione.

MEDIAZIONE: L’ACCORDO

nuovo 2^ periodo, comma 8, art. 17-bisL'esito del procedimento rileva anche per i contributiprevidenziali e assistenziali la cui base imponibile èriconducibile a quella delle imposte sui redditi. Sulle sommedovute a titolo di contributi previdenziali e assistenziali nonsi applicano sanzioni e interessi.

Comma così modificato dall’art. 1, comma 611, lett. a), n. 1), L. 27dicembre 2013, n. 147. La disposizione si applica agli atti notificati adecorrere dal 2 marzo 2014.

34

MEDIAZIONE: PERFEZIONAMENTO

PERFEZIONAMENTO CON IL PAGAMENTOLa procedura di mediazione si perfeziona con il versamentodell’intero importo dovuto, ovvero della prima rata in caso dipagamento rateale (FINO A 8 RATE), effettuato entro venti giornidalla conclusione dell’accordo di mediazione si scomputa quanto già versato il mancato pagamento determina la decadenza dal beneficio dellarateazione, con iscrizione a ruolo dell’intero importo residuo e di unasanzione pari al sessanta per cento delle somme ancora dovute. errori lievi sono giustificati in assenza del versamento integrale o della prima rata, lamediazione non si perfeziona e il contribuente può anche iscrivere aruolo il ricorso e sostenere il giudizio

RECLAMO: RICORSO

DOPO 90 GIORNI: senza la notifica dell’ accoglimento del reclamo; senza la conclusione della mediazione

IL RECLAMO PRODUCE GLI EFFETTI DEL RICORSO

RECLAMO RICORSO

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

35

RECLAMO: RICORSO

MANCATO ACCOGLIMENTO (DINIEGO) DEL RECLAMO

ESPRESSO TACITOIN OGNI CASO:Entro i successivi 30 giorni la parte e’ tenuta, a pena diinammissibilità, al deposito del ricorso in commissione tributariaprovinciale ai sensi degli art. 22 e 23 d. Lgs. 546/92. Tale terminevale anche in caso di ricorsi cumulativi, anche se qualche attonon supera i 20 mila euro e non è soggetto alla mediazione

RECLAMO: CONTENUTO E PROCEDURA

NELLE CONTROVERSIE RECLAMABILI

ALL’ESITO DEL GIUDIZIO, CONDANNA: alle spese di lite; all’ulteriore pagamento del 50% delle spese di giudizio, atitolo di rimborso del procedimento di reclamo/mediazione

LA COMPENSAZIONE DELLE SPESE E’ PREVISTA: soltanto nel caso di giusti motivi, esplicitamente indicati, chehanno indotto la parte soccombente a disattendere la propostadi mediazione

36

IL RECLAMO E LA RISCOSSIONE

nuovo comma 9-bis art. 17-bis

La riscossione e il pagamento delle somme dovute in baseall'atto oggetto di reclamo sono sospesi fino alla data dallaquale decorre il termine di cui all'articolo 22, fermo restandoche in assenza di mediazione sono dovuti gli interessi previstidalle singole leggi d'imposta. La sospensione non si applica nelcaso di improcedibilità di cui al comma 2.

Comma inserito dall’art. 1, comma 611, lett. a), n. 1), L. 27 dicembre 2013,n. 147. La disposizione si applica agli atti notificati a decorrere dal 2 marzo2014.

CASO PRATICO MEDIAZIONE

MEDICO VETERINARIO ASPESERCENTE ANCHE REGOLARE ATTIVITA’ LIBEROPROFESSIONALE .

CONTROLLO DA INDAGINI FINANZIARIE

Valore controversia : € 17.697,00

Istanza del 16.7.2012

Accordo del 15.10.2012

Analisi preliminare dell’atto: individuazione dell’obbligo di reclamo

37

CASO PRATICO MEDIAZIONE

ESITI DEL CONTROLLO

• parziale produzione (e riconoscimento) di elementigiustificativi nel contraddittorio pre-accertamento;

• istanza di accertamento con adesione . Non si perfeziona.• proposizione di ricorso con istanza di reclamo• invito al contraddittorio dell’Agenzia delle Entrate per

valutare proposta di mediazione• produzione di ulteriore, parziale, documentazione (copie

assegni, beneficiari pagamenti) e richiesta esenzione IRAP

CASO PRATICO MEDIAZIONE

RICONOSCIMENTO• di versamenti da parte del coniuge sul c/c del contribuente;• di prelevamenti per invio denaro (Poste Pay) e pagamenti

per spese mantenimento figlio all’università in altra regione• di prelevamenti di contanti per pagamenti contestuali di

bollettini di conto corrente postale• non debenza Irap (seppur dichiarata) per assenza di

autonoma organizzazione;MANCATO RICONOSCIMENTO• versamenti di assegni e contanti non giustificati nonché di

pagamenti privi di beneficiario

38

CASO PRATICO MEDIAZIONEACCORDO

Maggiori ricavi imponibili ai fini II.DD. € 12.853,50

Maggiori ricavi imponibili ai fini IVA € 5.100,00

No Irap

Totale dovuto € 10.300, (8 rate da € 1.302,29)

ANALISI PRELIMINARE DELL’ATTO:TERMINI E MODALITA’ DI PAGAMENTO

39

LA PARTE «GENERICA» DEL RICORSO: ELEMENTI INDISPENSABILI ARCHITETTURA LOGICA

a cura di Massimiliano Tasini

LE PARTI NEL PROCESSO TRIBUTARO (ART. 10, D.LGS. N. 546/92)

Le parti nel processo tributario sono:• la persona che propone al giudice la domanda (attore o

ricorrente in giudizio);• la persona nei cui confronti tale domanda viene proposta

(resistente in giudizio);

40

LE PARTI NEL PROCESSO TRIBUTARO (ART. 10, D.LGS. N. 546/92)

• Sono legittimati a costituirsi dinanzi alle Commissioni Tributarie siail soggetto che risulta destinatario di uno degli atti autonomamenteimpugnabili definiti all’art. 19 del D.Lgs. n. 546/92, sia l’ufficio delMinistero delle Finanze che ha emesso l’atto (o non lo ha emessorifiutando l’emissione) contro cui il ricorrente ha proposto ricorso.

LE PARTI NEL PROCESSO TRIBUTARO (ART. 10, D.LGS. N. 546/92)

• Nel PRIMO GRADO di giudizio, ricorrente è sempre il contribuente.RICORRENTE è colui che ritenendo di avere subito una lesione alpatrimonio per le materie sottoposte alla giurisdizione tributariaCHIEDE LA TUTELA delle Commissioni Tributarie stesse.

• La figura del ricorrente coincide generalmente con il contribuentema sussiste sempre nei confronti del destinatario dell’atto anche nelcaso di errore nell’individuazione del contribuente.

La parte «generica» del ricorso: elementi indispensabili architettura logica

41

LE PARTI NEL PROCESSO TRIBUTARO(ART. 10, D.LGS. N. 546/92)

Resistente è sempre, a secondo dei casi, l’ufficiolocale dell’agenzia delle entrate, l’ufficio localedell’agenzia del territorio, l’ufficio locale dell’agenziadelle dogane, l’agenzia dei monopoli, l’ente locale, ilconcessionario del servizio di riscossione.

42

LITISCONSORZIO

a cura di Massimiliano Tasini

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

Si ha litisconsorzio quando il processo tributariocoinvolge altri soggetti oltre al ricorrente e al resistentein quanto una pluralità di parti interagiscono nello stessorapporto processuale.

• si ha litisconsorzio attivo quando nel processo vi sono piùattori contro un solo convenuto;

• si ha litisconsorzio passivo quando nel processo vi sonopiù convenuti contro un solo attore;

Litisconsorzio

43

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Si ha litisconsorzio misto quando nel processo vi sono piùattori contro più convenuti.

• Il litisconsorzio può essere originario in quanto fin dall’inizioil processo è caratterizzato da una pluralità di parti oppure èsuccessivo se alle due parti originarie se ne aggiungono altrenel prosieguo del giudizio.

• Il litisconsorzio si differenzia in necessario e facoltativo.

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

Si configura il LITISCONSORZIO NECESSARIO quando si deduce ingiudizio un unico e inscindibile rapporto giuridico che riguardapiù parti e la decisione emessa incide sulla sfera giuridica di tuttii soggetti interessati. Il giudice deve pronunciarsi nei confrontidi tutte le parti e non può limitarsi ad alcune di esse. In casocontrario la sentenza è nulla.

44

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

La presenza di tutte le parti al processo si verifica quando:• tutte le parti del rapporto giuridico dedotto si sono costituite in

giudizio;• tutte le parti sono comunque state poste in grado di conoscere

l’esistenza del giudizio secondo le modalità di legge anche se poialcune di loro non si sono costituite in giudizio.

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• In caso di accertamento IRPEF e IRAP di società di persone edequiparate (Cass. SU 20 giugno 2012 n. 10145, Cass. 6 dicembre 2010n. 24764, Cass. 1° giugno 2009 n. 1.2747 e Cass. SU 4 giugno 2008 n.14815) l'Agenzia delle entrate deve procedere ad accertamento conunico atto ai fini dell'IRAP dovuta dalle società stesse e ai fini delleimposte sul reddito dovute dai singoli soci o associati (art. 40 DPR600/73 e art. 5 DPR 917/86).

• I soci devono partecipare anche al giudizio avente ad oggetto l'IRAPdella società ed i redditi dei singoli soci, ricorrendo un'ipotesi dilitisconsorzio necessario originario in quanto ricorre fin dall'inizio delgiudizio.

Litisconsorzio

45

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Sono esclusi da tale ipotesi le controversie in cui il singolo sociocontesta non già la fondatezza della pretesa impositiva ma gliaspetti personali come:

- l'assenza della qualifica di Socio;- l'ammontare delle quote di partecipazione. In questo caso il

litisconsorzio è necessario solo nei confronti degli altri soci e nonanche della società.

• Non sussiste litisconsorzio necessario nel caso in cui la partecontesti la decadenza dell'azione accertativa.

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Non ricorre litisconsorzio necessario quando la controversia riguardail quesito se il socio destinatario di un avviso di accertamento cherettifica il suo reddito da partecipazione debba o meno risponderedelle sanzioni per l'infedele dichiarazione (Cass. 27 maggio 2009 n.12314 e Cass. 10 settembre 2009 n. 19456).

• Se tutti i soggetti hanno presentato autonomi ricorsi pendentiavanti alla stessa Sezione della stessa C.T.P., il Presidente di Sezionedeve disporne la riunione con decreto (art. 29 D. Lgs. 546/92).

• Se i ricorsi sono stati assegnati a differenti Sezioni della medesimaCommissione, il Presidente della Commissione determina la sezionecui affidare la causa ed il Presidente di sezione dispone poi lariunione.

46

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Nel caso in cui i ricorsi siano pendenti avanti differenti Commissionitributarie (ma sempre di pari grado), i ricorsi devono essere riunitiavanti alla Commissione preventivamente adita che deve ordinarel'integrazione del contraddittorio, eventualmente anche susegnalazione della parte interessata.

• Qualora gli avvisi di accertamento siano stati impugnatiautonomamente da tutti i soci e dalla società e nei gradi di merito irelativi giudizi, seppur separati, sono stati esaminati dallo stessogiudice in maniera strettamente coordinata e decisi con un'identicamotivazione, la Corte di cassazione può legittimamente disporre la riu-nione dei procedimenti senza l'annullamento delle sentenze di merito(Cass. 10 febbraio 2010 n. 2907).

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Nel caso in cui alcuni soggetti non abbiano presentato ricorso control'avviso di accertamento notificato, la Commissione deve ordinarel'integrazione del contraddittorio. La sentenza emessa nelprocedimento ha efficacia di giudicato anche nei confronti dei soggettiche non avevano presentato ricorso ed indipendentemente dal fattoche abbiano attivamente partecipato o meno al processocostituendosi in giudizio.

• Al soggetto che non ha proposto ricorso, è precluso impugnare l'attoautonomamente se, al momento della costituzione nel giudizio in cui èchiamato, il termine di decadenza è già decorso (art. 14 c. 6 D. Lgs.546/92). In questo caso potrà aderire e sostenere i motivi di ricorso giàpresentati dal ricorrente principale.

Litisconsorzio

47

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• Se al momento della costituzione in giudizio, il termine perl'impugnazione non è ancora spirato, il chiamato può proporrenuovi ed autonomi motivi di impugnazione.

• La giurisprudenza riconosce che la sentenza favorevole alcontribuente che non aveva proposto ricorso possa essereopposta all'ufficio, ad esempio per impugnare la cartellaesattoriale e gli atti successivi alla riscossione, con il solo limitedella irripetibilità di quanto già pagato (Cass. 12 ottobre 2005 n.19850).

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• L'Agenzia non ha obbligo di legge di notificare i relativi avvisi a tutti isoggetti interessati, potendosi dunque ipotizzare sia che tutti i soggetti(società e soci) ricevano l'avviso di accertamento, sia chel'accertamento sia notificato alla sola società o solo ad alcuni soci. Siconfigura l’ipotesi di litisconsorzio necessario e la Commissione deveordinare l'integrazione del contraddittorio anche nei confronti deisoggetti che, non avendo ricevuto l'atto, non hanno propostoimpugnazione.

• Le parti chiamate possono autonomamente decidere se partecipareattivamente alla causa costituendosi in giudizio oppure restare inerti.In ogni caso, il giudicato eventualmente favorevole all'Amministrazionenon ha effetto (ai fini IRPEF) nei confronti dei soci cui l'accertamentonon è stato notificato.

48

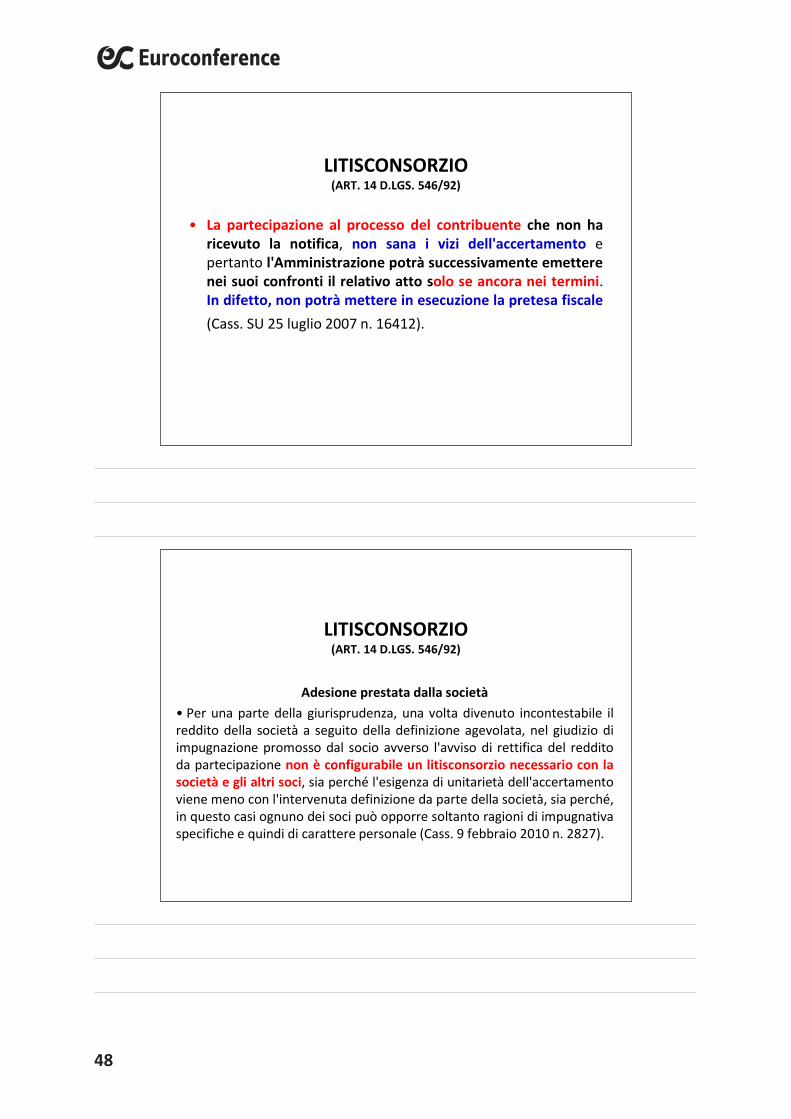

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• La partecipazione al processo del contribuente che non haricevuto la notifica, non sana i vizi dell'accertamento epertanto l'Amministrazione potrà successivamente emetterenei suoi confronti il relativo atto solo se ancora nei termini.In difetto, non potrà mettere in esecuzione la pretesa fiscale(Cass. SU 25 luglio 2007 n. 16412).

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

Adesione prestata dalla società • Per una parte della giurisprudenza, una volta divenuto incontestabile ilreddito della società a seguito della definizione agevolata, nel giudizio diimpugnazione promosso dal socio avverso l'avviso di rettifica del redditoda partecipazione non è configurabile un litisconsorzio necessario con lasocietà e gli altri soci, sia perché l'esigenza di unitarietà dell'accertamentoviene meno con l'intervenuta definizione da parte della società, sia perché,in questo casi ognuno dei soci può opporre soltanto ragioni di impugnativaspecifiche e quindi di carattere personale (Cass. 9 febbraio 2010 n. 2827).

Litisconsorzio

49

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

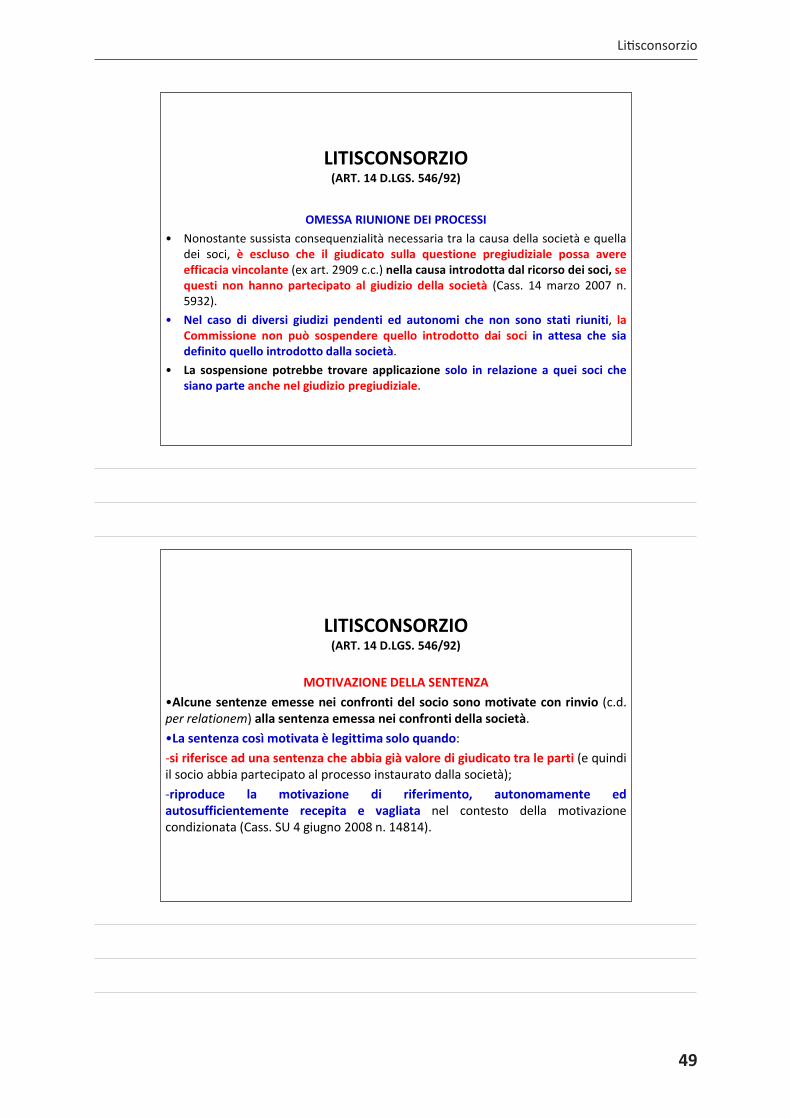

OMESSA RIUNIONE DEI PROCESSI • Nonostante sussista consequenzialità necessaria tra la causa della società e quella

dei soci, è escluso che il giudicato sulla questione pregiudiziale possa avereefficacia vincolante (ex art. 2909 c.c.) nella causa introdotta dal ricorso dei soci, sequesti non hanno partecipato al giudizio della società (Cass. 14 marzo 2007 n.5932).

• Nel caso di diversi giudizi pendenti ed autonomi che non sono stati riuniti, laCommissione non può sospendere quello introdotto dai soci in attesa che siadefinito quello introdotto dalla società.

• La sospensione potrebbe trovare applicazione solo in relazione a quei soci chesiano parte anche nel giudizio pregiudiziale.

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

MOTIVAZIONE DELLA SENTENZA •Alcune sentenze emesse nei confronti del socio sono motivate con rinvio (c.d.per relationem) alla sentenza emessa nei confronti della società.•La sentenza così motivata è legittima solo quando:-si riferisce ad una sentenza che abbia già valore di giudicato tra le parti (e quindiil socio abbia partecipato al processo instaurato dalla società);-riproduce la motivazione di riferimento, autonomamente edautosufficientemente recepita e vagliata nel contesto della motivazionecondizionata (Cass. SU 4 giugno 2008 n. 14814).

50

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

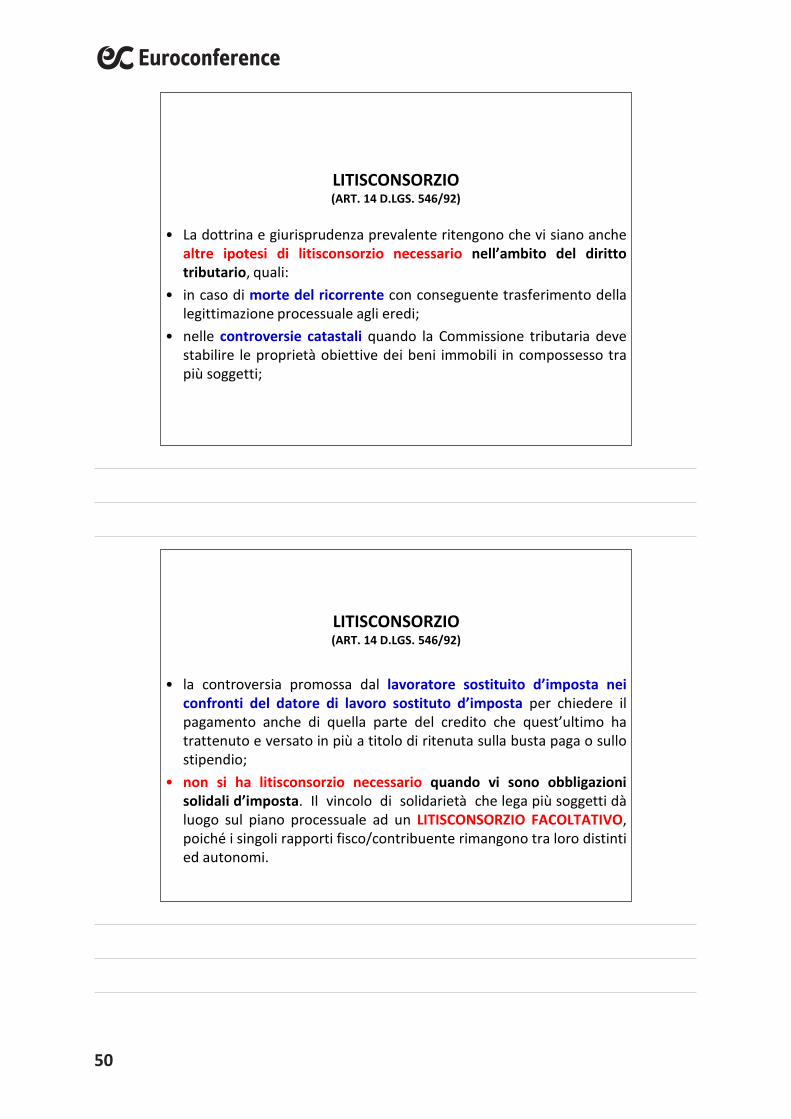

• La dottrina e giurisprudenza prevalente ritengono che vi siano anchealtre ipotesi di litisconsorzio necessario nell’ambito del dirittotributario, quali:

• in caso di morte del ricorrente con conseguente trasferimento dellalegittimazione processuale agli eredi;

• nelle controversie catastali quando la Commissione tributaria devestabilire le proprietà obiettive dei beni immobili in compossesso trapiù soggetti;

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• la controversia promossa dal lavoratore sostituito d’imposta neiconfronti del datore di lavoro sostituto d’imposta per chiedere ilpagamento anche di quella parte del credito che quest’ultimo hatrattenuto e versato in più a titolo di ritenuta sulla busta paga o sullostipendio;

• non si ha litisconsorzio necessario quando vi sono obbligazionisolidali d’imposta. Il vincolo di solidarietà che lega più soggetti dàluogo sul piano processuale ad un LITISCONSORZIO FACOLTATIVO,poiché i singoli rapporti fisco/contribuente rimangono tra loro distintied autonomi.

Litisconsorzio

51

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

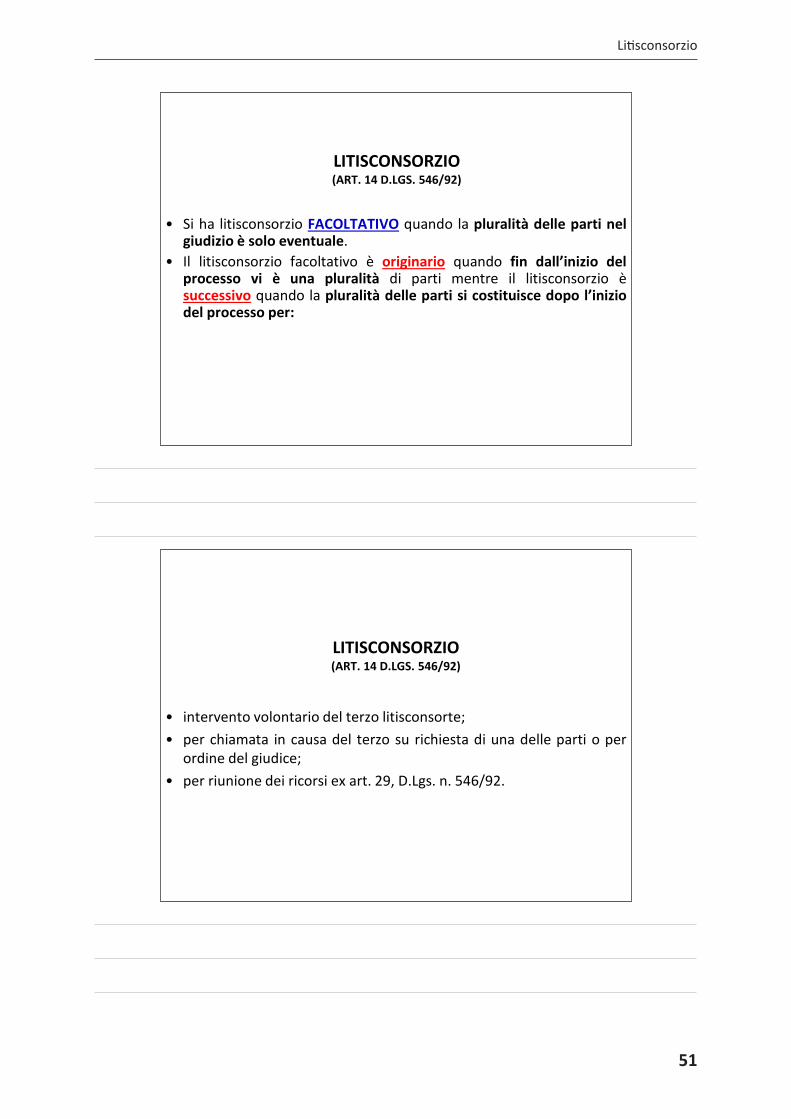

• Si ha litisconsorzio FACOLTATIVO quando la pluralità delle parti nelgiudizio è solo eventuale.

• Il litisconsorzio facoltativo è originario quando fin dall’inizio delprocesso vi è una pluralità di parti mentre il litisconsorzio èsuccessivo quando la pluralità delle parti si costituisce dopo l’iniziodel processo per:

LITISCONSORZIO (ART. 14 D.LGS. 546/92)

• intervento volontario del terzo litisconsorte;• per chiamata in causa del terzo su richiesta di una delle parti o per

ordine del giudice;• per riunione dei ricorsi ex art. 29, D.Lgs. n. 546/92.

52

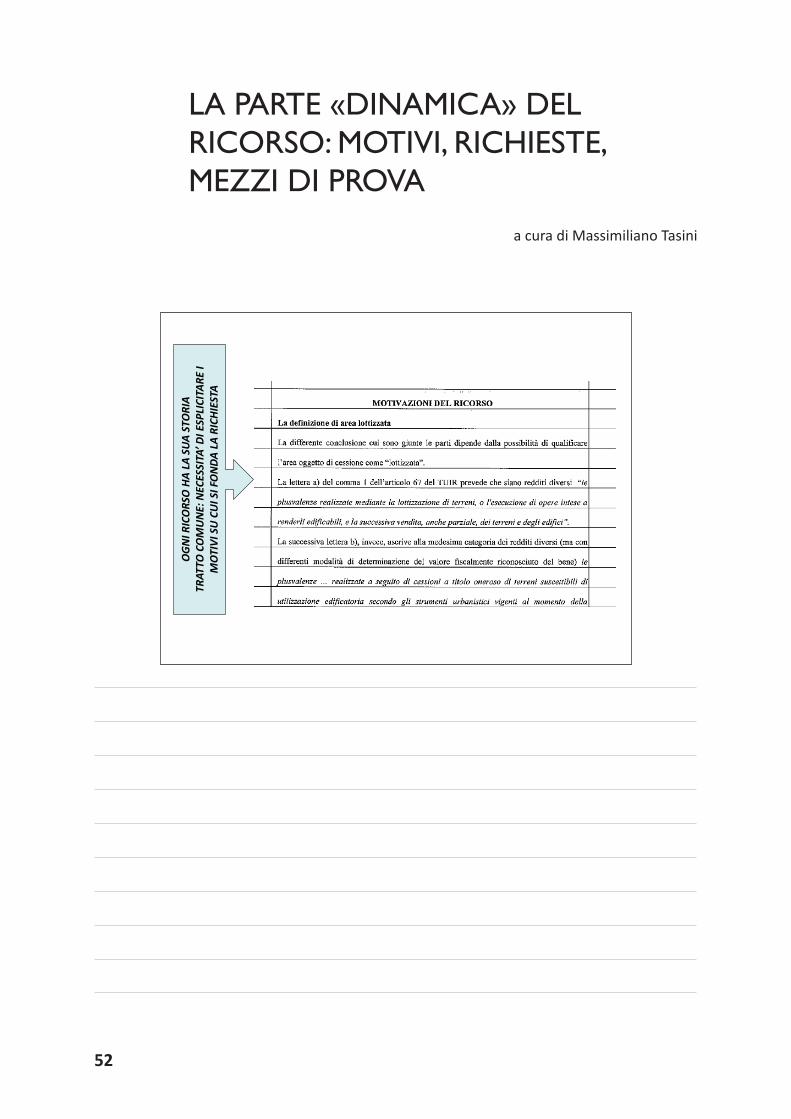

LA PARTE «DINAMICA» DEL RICORSO: MOTIVI, RICHIESTE, MEZZI DI PROVA

a cura di Massimiliano Tasini

OG

NI R

ICO

RSO

HA

LA S

UA S

TORI

ATR

ATTO

CO

MU

NE:

NEC

ESSI

TA’ D

I ESP

LICI

TARE

I M

OTI

VI S

U C

UI S

I FO

NDA

LA

RICH

IEST

A

La parte «dinamica» del ricorso: motivi, richieste, mezzi di prova

53

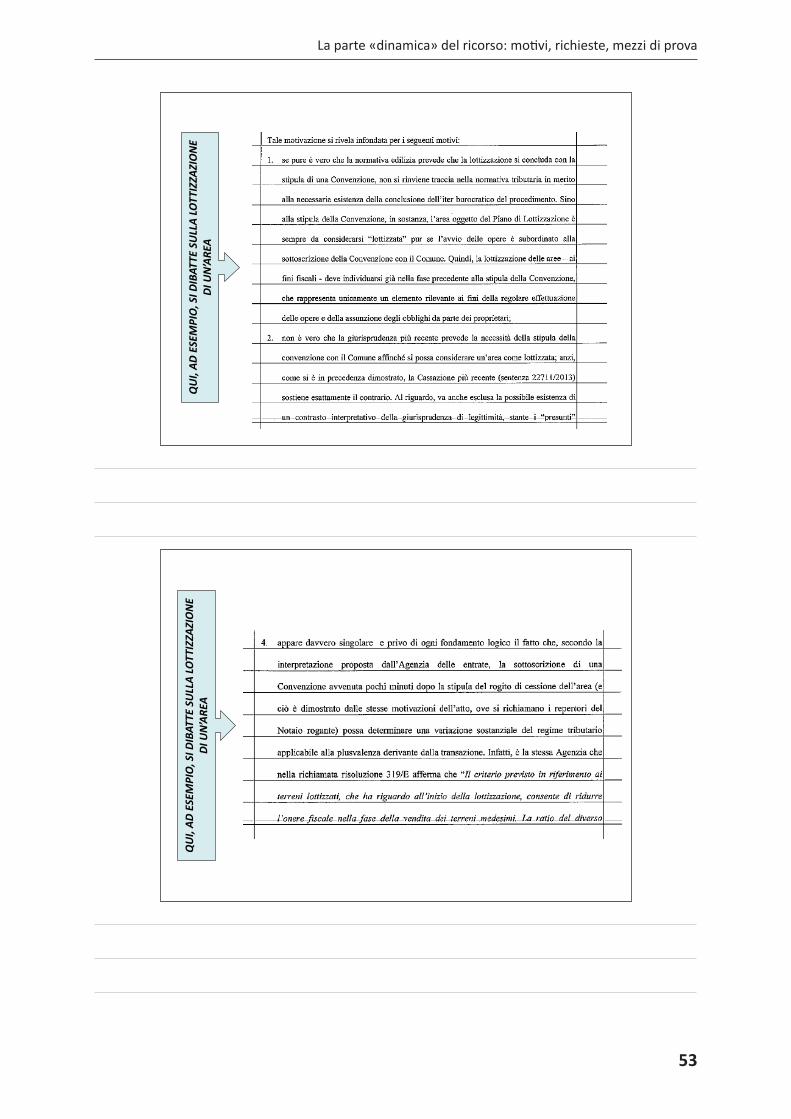

QU

I, AD

ESE

MPI

O, S

I DIB

ATTE

SU

LLA

LOTT

IZZA

ZIO

NE

DI U

N’A

REA

QU

I, AD

ESE

MPI

O, S

I DIB

ATTE

SU

LLA

LOTT

IZZA

ZIO

NE

DI U

N’A

REA

54

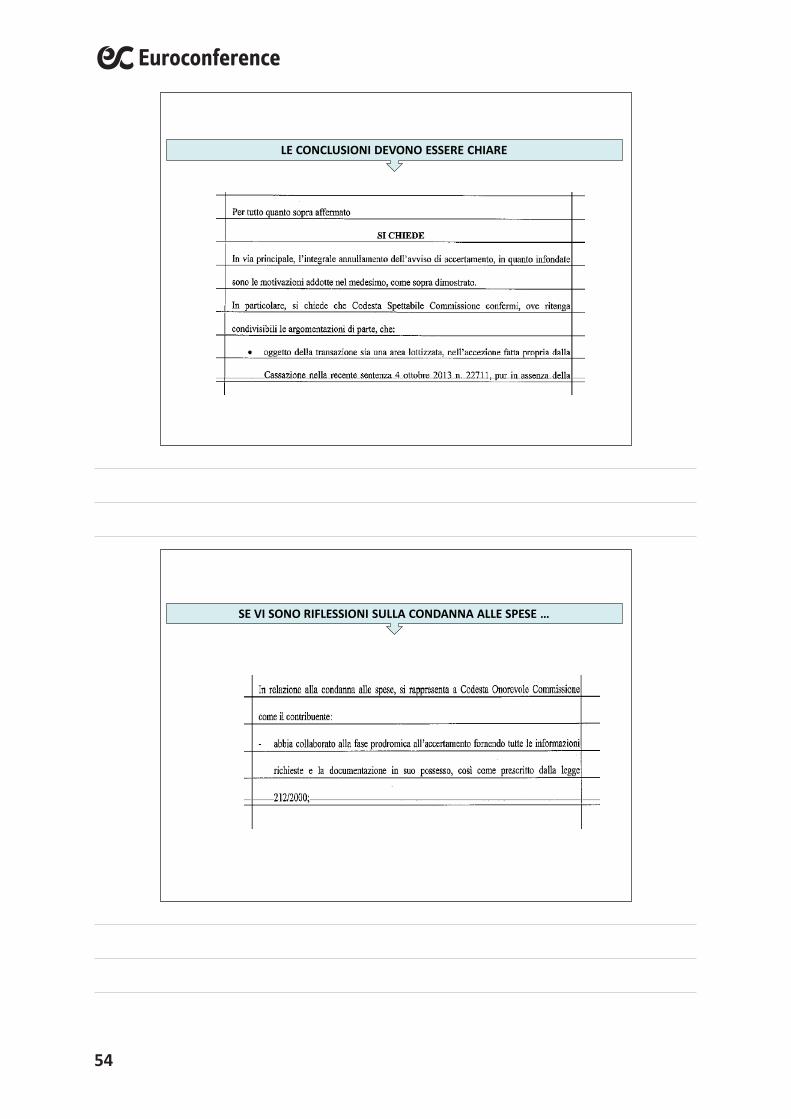

LE CONCLUSIONI DEVONO ESSERE CHIARE

SE VI SONO RIFLESSIONI SULLA CONDANNA ALLE SPESE …

55

PRESENTAZIONE DEL RICORSO: COSTITUZIONE IN GIUDIZIO E ADEMPIMENTI CONNESSI

a cura di Massimiliano Tasini

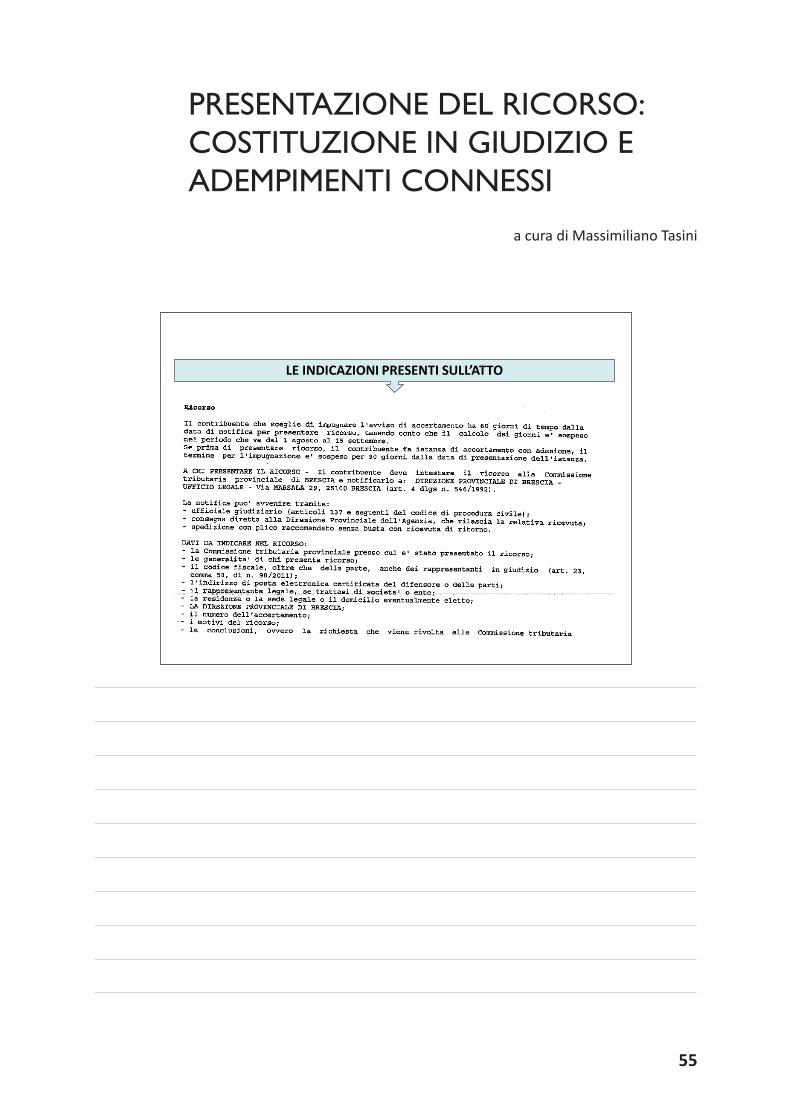

LE INDICAZIONI PRESENTI SULL’ATTO

56

LE INDICAZIONI PRESENTI SULL’ATTO …SEGUE

PROPOSIZIONE DEL RICORSO

• Consegna brevi manu dell’originale del ricorso all’ufficio impositore, nella persona dell’impiegato addetto, che ne rilascia ricevuta

• Spedizione dell’originale del ricorso all’ufficio impositore, a mezzo posta, in plico senza busta raccomandato con avviso di ricevimento

• Notifica di copia conforme all’originale del ricorso, a mezzo ufficiale giudiziario, a norma degli articoli 137 e seguenti del codice di procedura civile

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

57

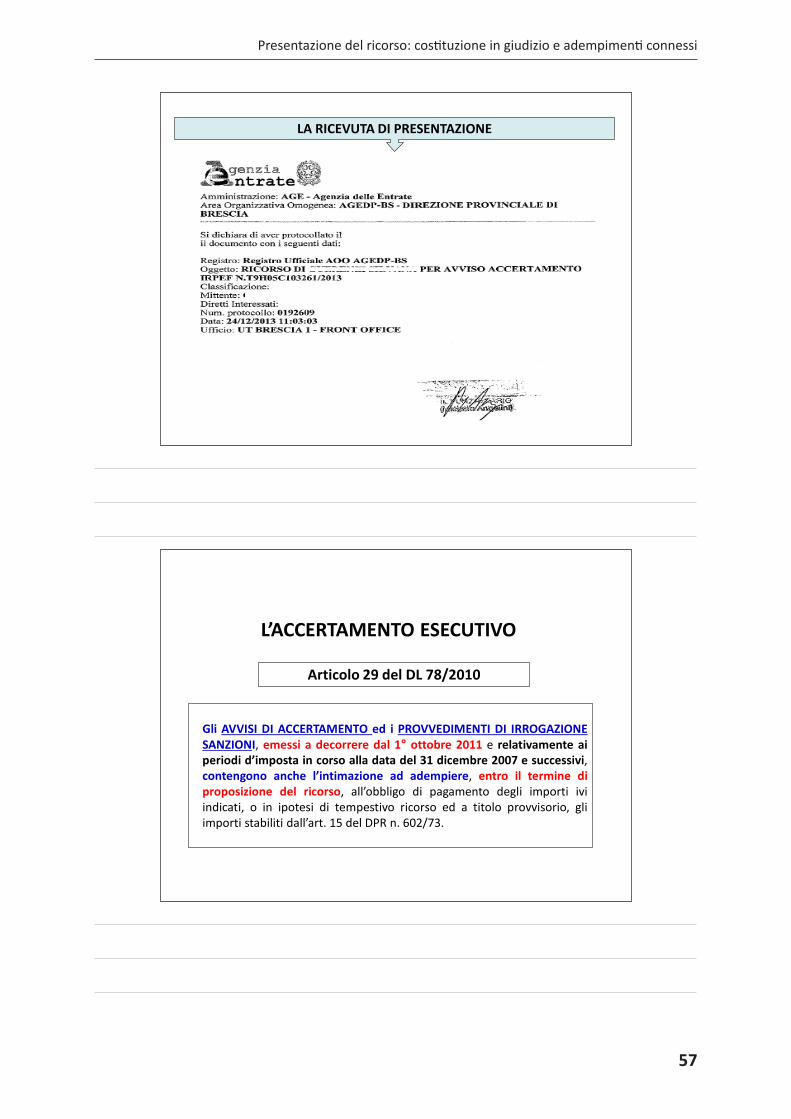

LA RICEVUTA DI PRESENTAZIONE

L’ACCERTAMENTO ESECUTIVO

Gli AVVISI DI ACCERTAMENTO ed i PROVVEDIMENTI DI IRROGAZIONESANZIONI, emessi a decorrere dal 1° ottobre 2011 e relativamente aiperiodi d’imposta in corso alla data del 31 dicembre 2007 e successivi,contengono anche l’intimazione ad adempiere, entro il termine diproposizione del ricorso, all’obbligo di pagamento degli importi iviindicati, o in ipotesi di tempestivo ricorso ed a titolo provvisorio, gliimporti stabiliti dall’art. 15 del DPR n. 602/73.

Articolo 29 del DL 78/2010

58

ACCERTAMENTO ESECUTIVO

Con decorrenza dal 1° ottobre 2011 è istituita una nuova procedura diRISCOSSIONE DEI TRIBUTI che prescinde totalmente dal ruolo e dallacartella di pagamento.L’Agenzia delle entrate non è più tenuta ad iscrivere i tributi a ruolo performare il titolo esecutivo indispensabile per l’esecuzione forzata.Il nuovo AVVISO DI ACCERTAMENTO è TITOLO ESECUTIVO e rientra, comeprevisto dall’art. 474 c.p.c., tra “gli …. atti ai quali la legge attribuisceespressamente efficacia esecutiva”.Sono esclusi da tale procedura i contributi e i premi previdenziali.

ACCERTAMENTO ESECUTIVO

In termini pratici, gli atti diventano esecutivi DECORSI 60 GIORNI DALLANOTIFICA.Inoltre, tali atti devono contenere l’avvertimento che trascorsi 30 giornidal termine ultimo di pagamento, la riscossione delle somme richieste, inderoga alle disposizioni in materia di iscrizione a ruolo, SARÀ AFFIDATA INCARICO AGLI AGENTI DELLA RISCOSSIONE anche ai fini dell’esecuzioneforzata.

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

59

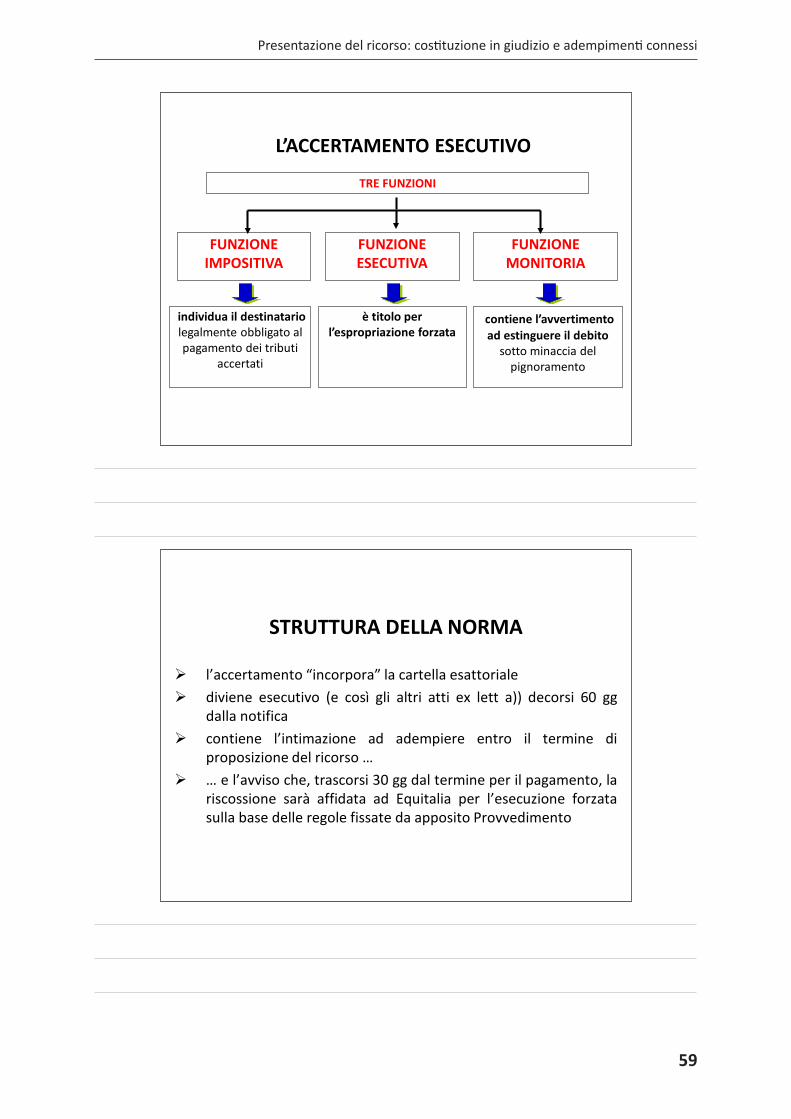

L’ACCERTAMENTO ESECUTIVO

TRE FUNZIONI

FUNZIONEIMPOSITIVA

FUNZIONEMONITORIA

individua il destinatario legalmente obbligato al pagamento dei tributi

accertati

contiene l’avvertimento ad estinguere il debito

sotto minaccia del pignoramento

FUNZIONE ESECUTIVA

è titolo per l’espropriazione forzata

STRUTTURA DELLA NORMA

l’accertamento “incorpora” la cartella esattoriale diviene esecutivo (e così gli altri atti ex lett a)) decorsi 60 gg

dalla notifica contiene l’intimazione ad adempiere entro il termine di

proposizione del ricorso … … e l’avviso che, trascorsi 30 gg dal termine per il pagamento, la

riscossione sarà affidata ad Equitalia per l’esecuzione forzatasulla base delle regole fissate da apposito Provvedimento

60

L’ACCERTAMENTO ESECUTIVO

• L’avviso di accertamento ed il contestuale provvedimento di irrogazionedelle sanzioni:

- devono contenere anche l’intimazione ad adempiere, entro il termine dipresentazione del ricorso, all’obbligo di versamento delle sommerichieste mediante l’accertamento stesso;

- devono recare l’indicazione degli importi da pagare a titolo provvisorioin caso di proposizione del ricorso ex art. 15 D.P.R. n. 602/73;

- devono espressamente riportare l’avvertimento che, decorsi 30 giornidal termine ultimo per il pagamento, la riscossione delle sommerichieste, sarà affidata ad Equitalia, ai fini dell’esecuzione forzata.

L’ACCERTAMENTO ESECUTIVO

• La norma prevede due termini:- l’obbligo di versamento è collegato al termine ultimo per la

proposizione del ricorso;- l’acquisizione dell’esecutività dell’atto è legata alla scadenza del

termine di 60 giorni dalla notifica:

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

61

1 Riduzione ad 1/3 degli importi iscritti a ruolo in via provvisoria

LE ALTRE DISPOSIZIONI CHE IMPATTANO SULL’ACCERTAMENTO ESECUTIVO

2 Non applicazione della sanzione del 30% in caso di omesso versamento

3 Irrogazione delle sanzioni con atto contestuale all’avviso di accertamento

L’ACCERTAMENTO ESECUTIVO

Decorsi SESSANTA GIORNI dalla data di notifica degli atti può avvenirel’affidamento all’agente della riscossione per l’esecuzione forzata atutela integrale delle somme dovute, ossia l’ammontare massimo delleimposte e delle relative sanzioni ed interessi.

Il fondato pericolo per la riscossione

62

CENSURE

AGGIUSTAMENTI NORMATIVI

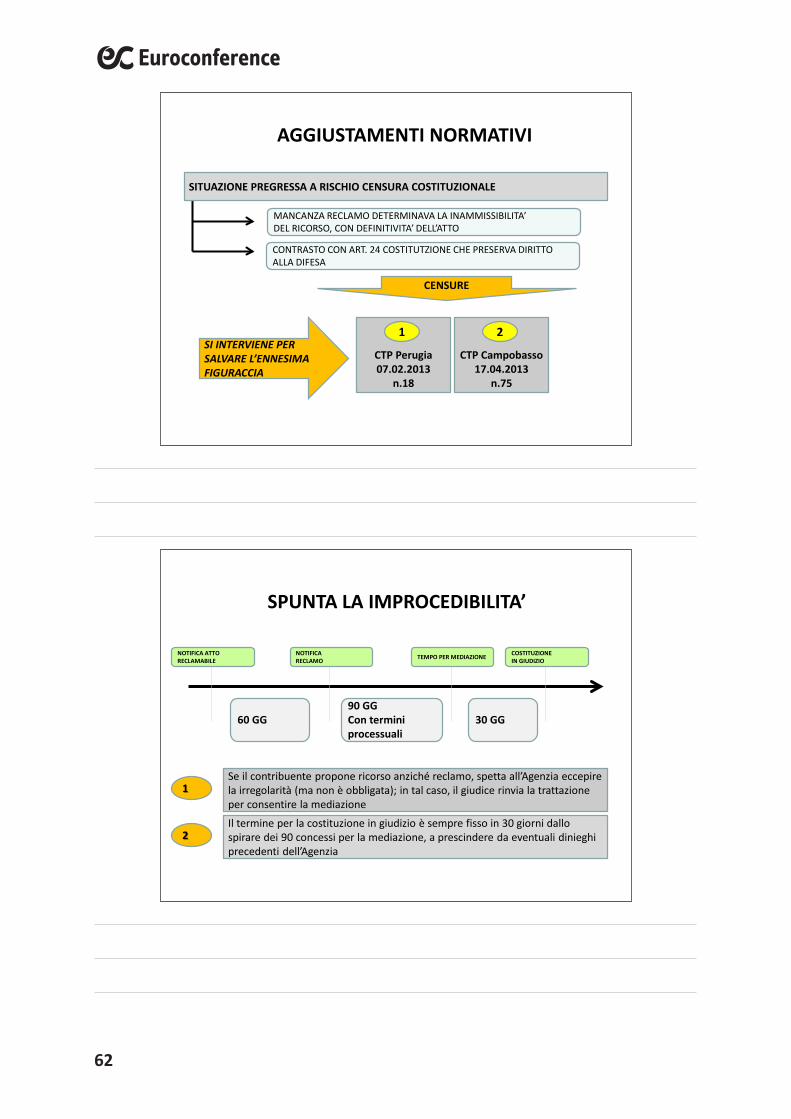

SITUAZIONE PREGRESSA A RISCHIO CENSURA COSTITUZIONALE

MANCANZA RECLAMO DETERMINAVA LA INAMMISSIBILITA’DEL RICORSO, CON DEFINITIVITA’ DELL’ATTO

CONTRASTO CON ART. 24 COSTITUTZIONE CHE PRESERVA DIRITTO ALLA DIFESA

CTP Perugia07.02.2013

n.18

1

CTP Campobasso17.04.2013

n.75

2SI INTERVIENE PER SALVARE L’ENNESIMA FIGURACCIA

SPUNTA LA IMPROCEDIBILITA’

NOTIFICA ATTORECLAMABILE

NOTIFICARECLAMO TEMPO PER MEDIAZIONE COSTITUZIONE

IN GIUDIZIO

60 GG90 GGCon termini processuali

30 GG

1Se il contribuente propone ricorso anziché reclamo, spetta all’Agenzia eccepire la irregolarità (ma non è obbligata); in tal caso, il giudice rinvia la trattazione per consentire la mediazione

2Il termine per la costituzione in giudizio è sempre fisso in 30 giorni dallo spirare dei 90 concessi per la mediazione, a prescindere da eventuali dinieghi precedenti dell’Agenzia

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

63

RISCOSSIONE E CONTRIBUTI INPS

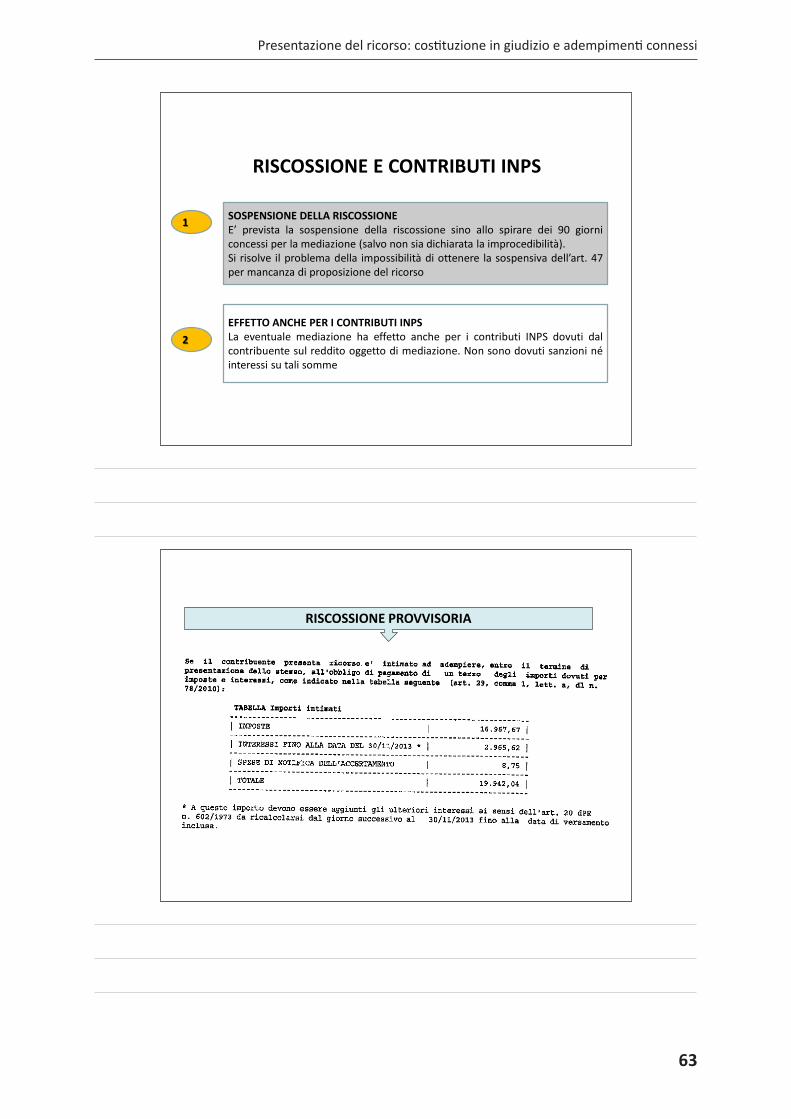

1 SOSPENSIONE DELLA RISCOSSIONEE’ prevista la sospensione della riscossione sino allo spirare dei 90 giorniconcessi per la mediazione (salvo non sia dichiarata la improcedibilità).Si risolve il problema della impossibilità di ottenere la sospensiva dell’art. 47per mancanza di proposizione del ricorso

2EFFETTO ANCHE PER I CONTRIBUTI INPSLa eventuale mediazione ha effetto anche per i contributi INPS dovuti dalcontribuente sul reddito oggetto di mediazione. Non sono dovuti sanzioni néinteressi su tali somme

RISCOSSIONE PROVVISORIA

64

Pagamento con modello F24

SOSPENSIONE CAUTELARE O AMMINISTRATIVA

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

65

TUTELEÈ concedibile la dilazione di pagamento al contribuente da parte dell’agentedella riscossione ex art. 19 del DPR 602/73 in caso di “temporaneasituazione di obiettiva difficoltà”. Tale dilazione può essere accordata solodopo l’affidamento del carico all’agente della riscossione.

In caso di presentazione del ricorso da parte del contribuente, la riscossioneNON È SOSPESA ma comunque l’Ufficio delle Entrate ha la facoltà didisporre la sospensione della riscossione in tutto o in parte fino alla data dipubblicazione della sentenza della Commissione Tributaria Provinciale, conprovvedimento motivato e notificato sia al concessionario che alcontribuente. Tale provvedimento può comunque essere revocato alsopraggiungere di un fondato pericolo per la riscossione (articolo 39 del DPR602/73).

TUTELE E TEMPI DELLA RISCOSSIONE

Nel caso di presentazione dell’istanza di l’accertamento con adesione, ilcontribuente può ottenere:• 60 giorni quale termine per proporre ricorso;• 90 giorni di sospensione da accertamento con adesione;• 46 giorni della sospensione feriale (eventuali);• 30 giorni previsti per l’affidamento del carico all’agente per la riscossione;• 90 giorni (tempo massimo) per le liti in cui è obbligatorio il reclamo (art. 17 bis, D.Lgs. 546/92 a decorrere dal 1° aprile 2012);• 180 giorni quale tempo di attesa di Equitalia ante procedura esecutiva

TOTALE 496 GIORNI PRIMA DELL’INIZIO DELLA FASE ESECUTIVA!

66

D.L. 70/11L. 106/2011

L’esecuzione dell’accertamento èAUTOMATICAMENTE SOSPESA per un periodo di180 giorni dalla data di affidamento in caricoall’agente della riscossione. L’affidamentoavviene decorsi i 60 giorni (o la tempisticamaggiore in caso di accertamento con adesione einterruzione feriale) per proporre ricorso, oltre i30 giorni successivi ancora utili per il pagamento.Ne consegue che L’ESECUZIONE È SOSPESA per270 giorni dalla notifica dell’accertamento.

LA SOSPENSIONE OPE LEGIS DELLE PROCEDURE DI RISCOSSIONE

LA SOSPENSIONE DELLA RISCOSSIONE AMMINISTRATIVA E QUELLA CAUTELARE

D.L. 70/11L. 106/2011

La previsione di una durata massima dellasospensione comporta che, oltre tale termine, inassenza di provvedimento della CommissioneTributaria (basato sul fumus boni iuris e periculumin mora) che dispone la sospensione conOrdinanza (che, si ricorda, non è impugnabile),l’Agente per la Riscossione può procedere conl’azione esecutiva.Se successivamente interviene la decisione delgiudice, l’esattore dovrà soprassedere dal compieregli ulteriori atti.

L’ISTANZA DI SOSPENSIONE GIUDIZIALE EX ART. 47 D. LGS. 546/92

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

67

D.L. 70/11L. 106/2011

La sospensione “automatica” (ovvero ope legis), peresplicita previsione normativa NON SI APPLICA conriguardo alle azioni cautelari e conservative, nonchéad ogni altra azione prevista dalle norme ordinarie atutela del creditore.Inoltre, se gli agenti della riscossione,successivamente all’affidamento in carico degli attiimpositivi, vengono a conoscenza di elementi atti adimostrare il fondato pericolo per la riscossione, nontrova applicazione la predetta sospensioneautomatica.

L’ISTANZA DI SOSPENSIONE GIUDIZIALE EX ART. 47 D. LGS. 546/92

SOSPENSIONE AMMINISTRATIVA

La lett. g) dell’art. 29 c. 1 fa salva l’applicabilità della sospensioneamministrativa della riscossione ex art. 19 DPR 602/73, secondo cui“il ricorso contro il ruolo … non sospende la riscossione; tuttavia, l’Ufficio … hafacoltà di disporla in tutto o in parte fino alla data di pubblicazione dellasentenza della commissione tributaria provinciale, con provvedimento motivatonotificato al concessionario e al contribuente. Il provvedimento può essererevocato ove sopravvenga fondato pericolo per la riscossione.Sulle somme il cui pagamento è stato sospeso ai sensi del c. 1 e che risultanodovute dal debitore a seguito della sentenza della commissione tributariaprovinciale si applicano gli interessi al tasso del 5% annuo; tali interessi sonoriscossi mediante ruolo formato dall’ufficio che ha emesso il provvedimento disospensione.”

68

SOSPENSIONE AMMINISTRATIVA

POCO UTILIZZATA

RIMESSA ALLA DISCREZIONALITA’ DELL’ENTE IMPOSITORE

DIFFICILMENTE CONCESSA, DA QUANDO E’ POSSIBILE RICHIEDERLA AL GIUDICE TRIBUTARIO

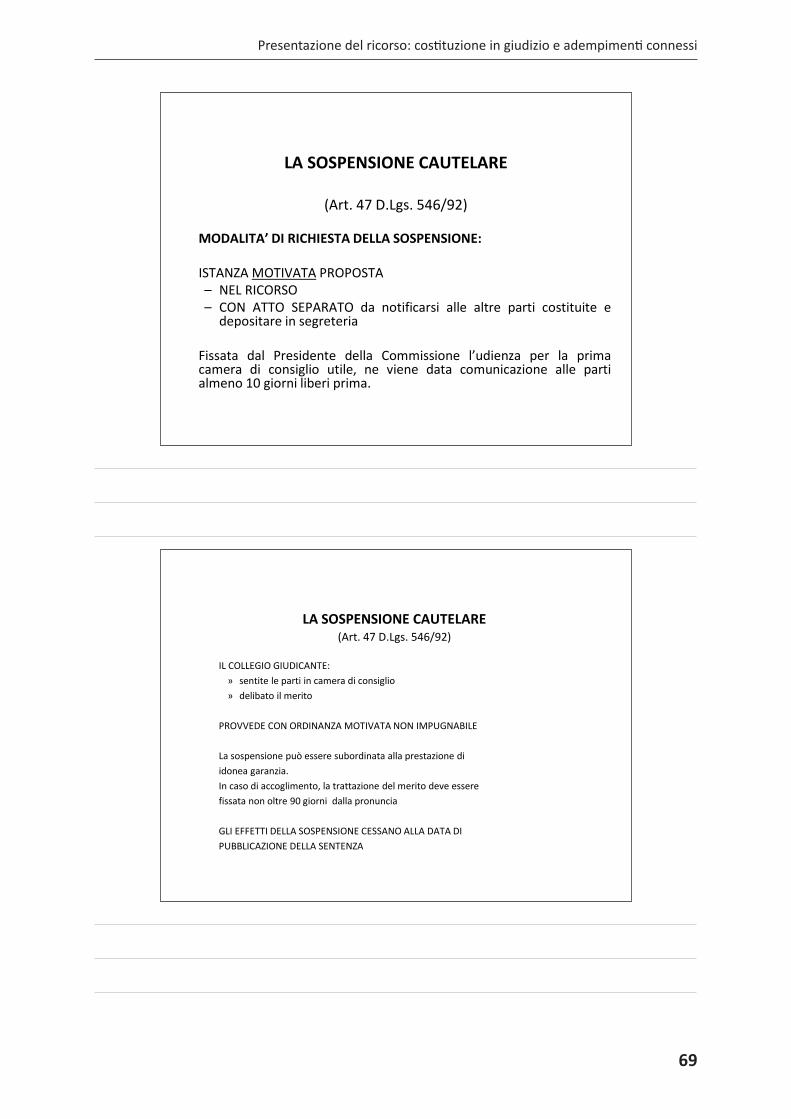

LA SOSPENSIONE CAUTELARE(Art. 47 D.Lgs. 546/92)

La sospensione dell’esecuzione dell’atto impugnato può essere concessa in primo grado se ricorrono contestualmente due requisiti

Il fumus boni jurisparvenza di buon diritto

Il periculum in mora danno grave e irreparabile

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

69

LA SOSPENSIONE CAUTELARE

(Art. 47 D.Lgs. 546/92)

MODALITA’ DI RICHIESTA DELLA SOSPENSIONE:

ISTANZA MOTIVATA PROPOSTA– NEL RICORSO– CON ATTO SEPARATO da notificarsi alle altre parti costituite e

depositare in segreteria

Fissata dal Presidente della Commissione l’udienza per la primacamera di consiglio utile, ne viene data comunicazione alle partialmeno 10 giorni liberi prima.

LA SOSPENSIONE CAUTELARE(Art. 47 D.Lgs. 546/92)

IL COLLEGIO GIUDICANTE:» sentite le parti in camera di consiglio » delibato il merito

PROVVEDE CON ORDINANZA MOTIVATA NON IMPUGNABILE

La sospensione può essere subordinata alla prestazione di idonea garanzia. In caso di accoglimento, la trattazione del merito deve essere fissata non oltre 90 giorni dalla pronuncia

GLI EFFETTI DELLA SOSPENSIONE CESSANO ALLA DATA DI PUBBLICAZIONE DELLA SENTENZA

70

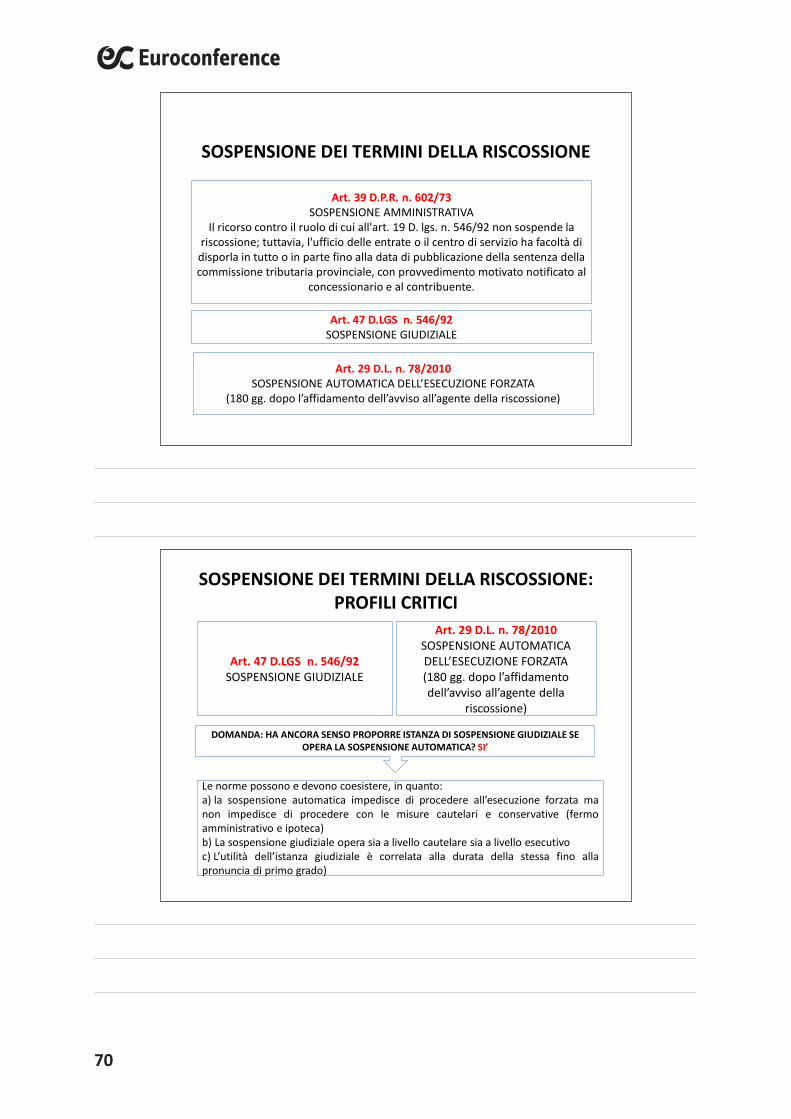

SOSPENSIONE DEI TERMINI DELLA RISCOSSIONE

Art. 39 D.P.R. n. 602/73SOSPENSIONE AMMINISTRATIVA

Il ricorso contro il ruolo di cui all'art. 19 D. lgs. n. 546/92 non sospende la riscossione; tuttavia, l'ufficio delle entrate o il centro di servizio ha facoltà di

disporla in tutto o in parte fino alla data di pubblicazione della sentenza della commissione tributaria provinciale, con provvedimento motivato notificato al

concessionario e al contribuente.

Art. 47 D.LGS n. 546/92SOSPENSIONE GIUDIZIALE

Art. 29 D.L. n. 78/2010SOSPENSIONE AUTOMATICA DELL’ESECUZIONE FORZATA

(180 gg. dopo l’affidamento dell’avviso all’agente della riscossione)

SOSPENSIONE DEI TERMINI DELLA RISCOSSIONE: PROFILI CRITICI

Art. 47 D.LGS n. 546/92SOSPENSIONE GIUDIZIALE

Art. 29 D.L. n. 78/2010SOSPENSIONE AUTOMATICA DELL’ESECUZIONE FORZATA (180 gg. dopo l’affidamento dell’avviso all’agente della

riscossione)

DOMANDA: HA ANCORA SENSO PROPORRE ISTANZA DI SOSPENSIONE GIUDIZIALE SE OPERA LA SOSPENSIONE AUTOMATICA? SI’

Le norme possono e devono coesistere, in quanto:a) la sospensione automatica impedisce di procedere all’esecuzione forzata manon impedisce di procedere con le misure cautelari e conservative (fermoamministrativo e ipoteca)b) La sospensione giudiziale opera sia a livello cautelare sia a livello esecutivoc) L’utilità dell’istanza giudiziale è correlata alla durata della stessa fino allapronuncia di primo grado)

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

71

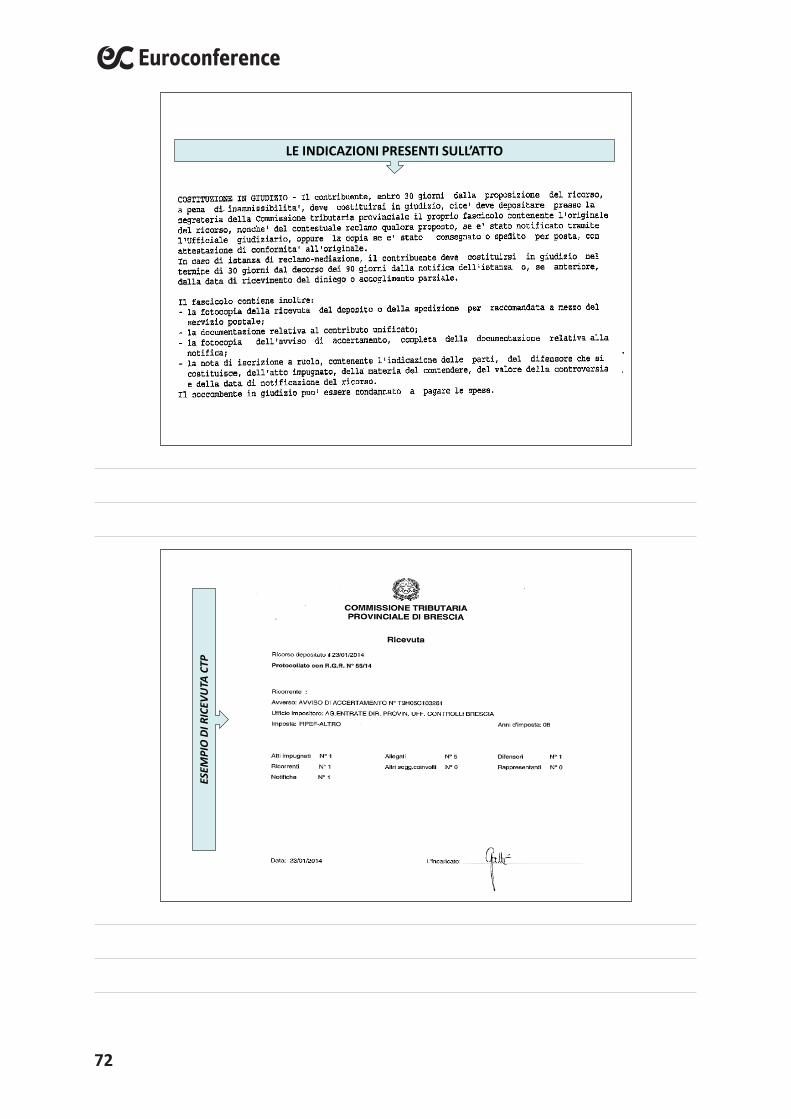

COSTITUZIONE IN GIUDIZIO DEL RICORRENTE(Art. 22)

Si intende l’iscrizione a ruolo (nel Registro Generale Ricorsi o Appelli – RGR o RGA) della controversia tributaria.

ENTRO 30 giorni dalla data di proposizione del ricorso, a pena di inammissibilità, il ricorrente deposita in Commissione Tributaria:

• l’originale del ricorso notificato a mezzo ufficiale giudiziario • copia conforme all’originale del ricorso spedito per posta o

consegnato brevi manu

COSTITUZIONE IN GIUDIZIO DEL RICORRENTE(Art. 22)

DEPOSITARE IL FASCICOLO CONTENENTE:

• RICORSO • ATTO IMPUGNATO in originale o copia (qualora notificato)• COPIA RICEVUTA DI NOTIFICA RICORSO A CONTROPARTE• NOTA DI ISCRIZIONE A RUOLO CON RICEVUTA O ATTESTAZIONE

DEL PAGAMENTO DEL CONTRIBUTO UNIFICATO, IN RELAZIONE AL VALORE DELLA LITE;

• EVENTUALI ULTERIORI DOCUMENTI PRODOTTI in originale o copia

72

LE INDICAZIONI PRESENTI SULL’ATTO

ESEM

PIO

DI R

ICEV

UTA

CTP

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

73

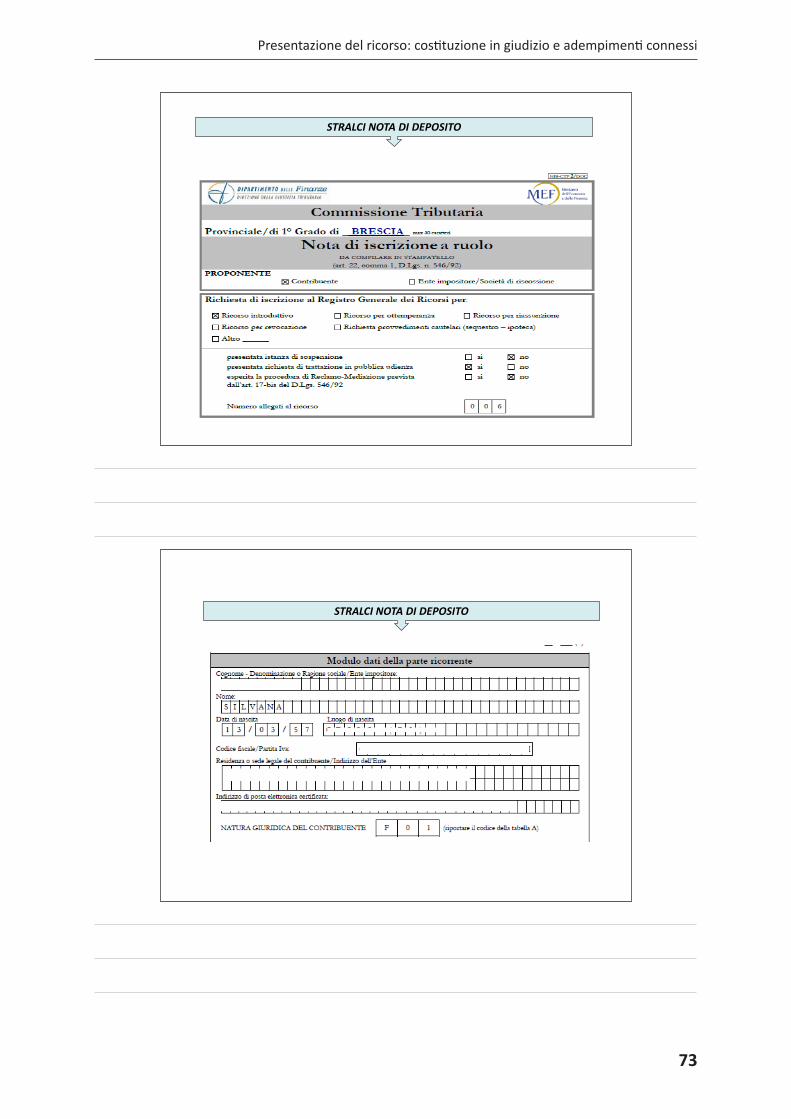

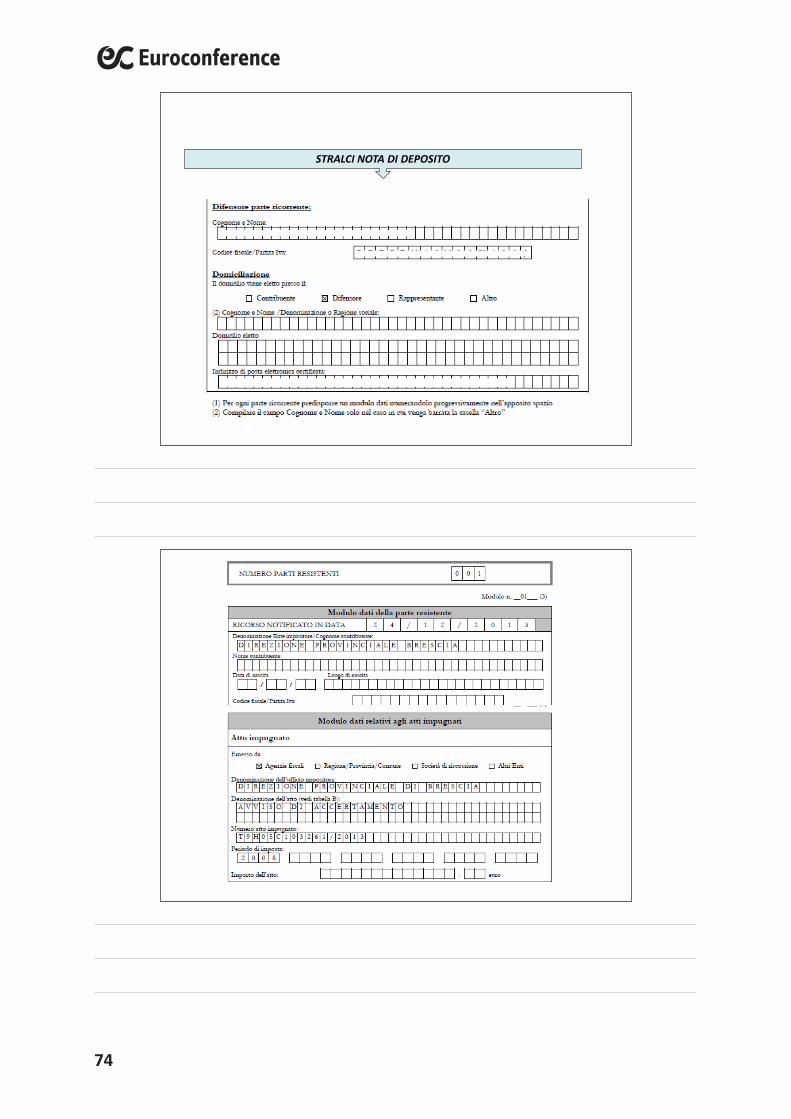

STRALCI NOTA DI DEPOSITO

STRALCI NOTA DI DEPOSITO

74

STRALCI NOTA DI DEPOSITO

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

75

STRALCI NOTA DI DEPOSITO

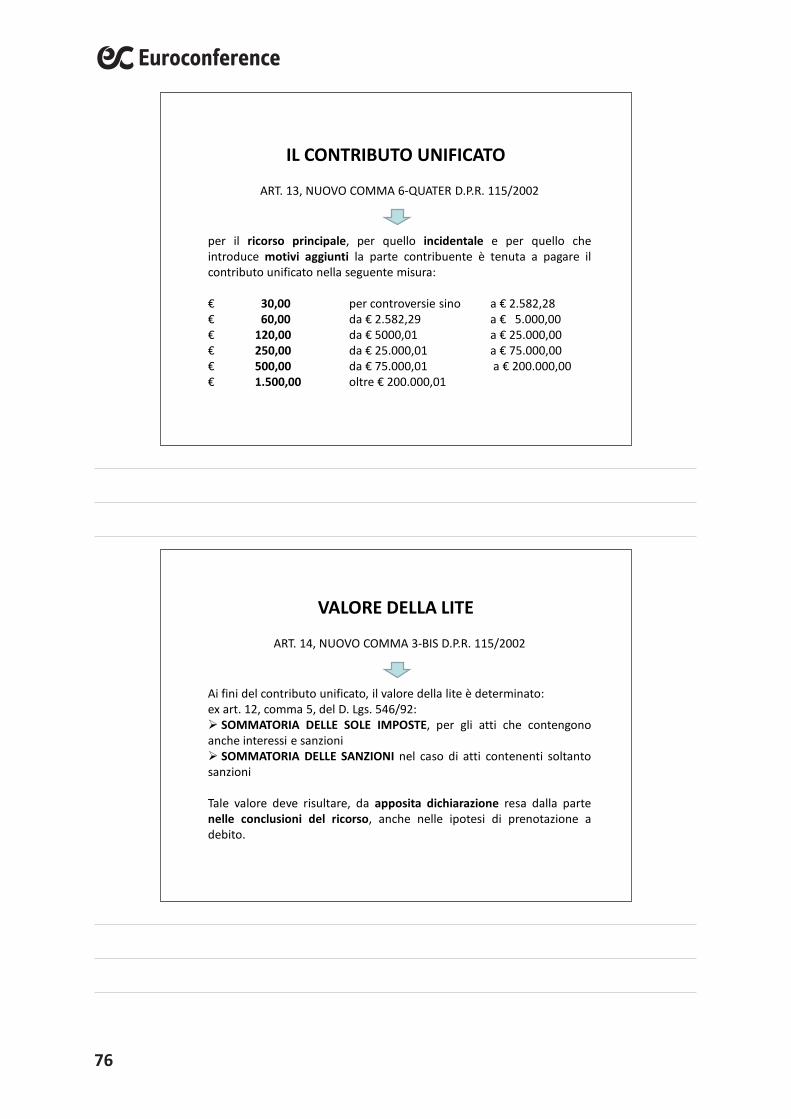

IL CONTRIBUTO UNIFICATO NEL PROCESSO TRIBUTARIO

L’ART. 37, COMMA 6, D.L. 6.7.2011 n. 98 (1^ manovra correttiva 2011)ha modificato il D.P.R. 115/2002 (Testo Unico Spese di Giustizia)prevedendo anche per il processo tributario il pagamento del contributounificato (art. 9) in sostituzione delle ordinaria imposta di bollo.

MARCHE DA BOLLO 7/7/2011SUGLI ATTI

76

IL CONTRIBUTO UNIFICATO

ART. 13, NUOVO COMMA 6-QUATER D.P.R. 115/2002

per il ricorso principale, per quello incidentale e per quello cheintroduce motivi aggiunti la parte contribuente è tenuta a pagare ilcontributo unificato nella seguente misura:

€ 30,00 per controversie sino a € 2.582,28€ 60,00 da € 2.582,29 a € 5.000,00€ 120,00 da € 5000,01 a € 25.000,00€ 250,00 da € 25.000,01 a € 75.000,00€ 500,00 da € 75.000,01 a € 200.000,00€ 1.500,00 oltre € 200.000,01

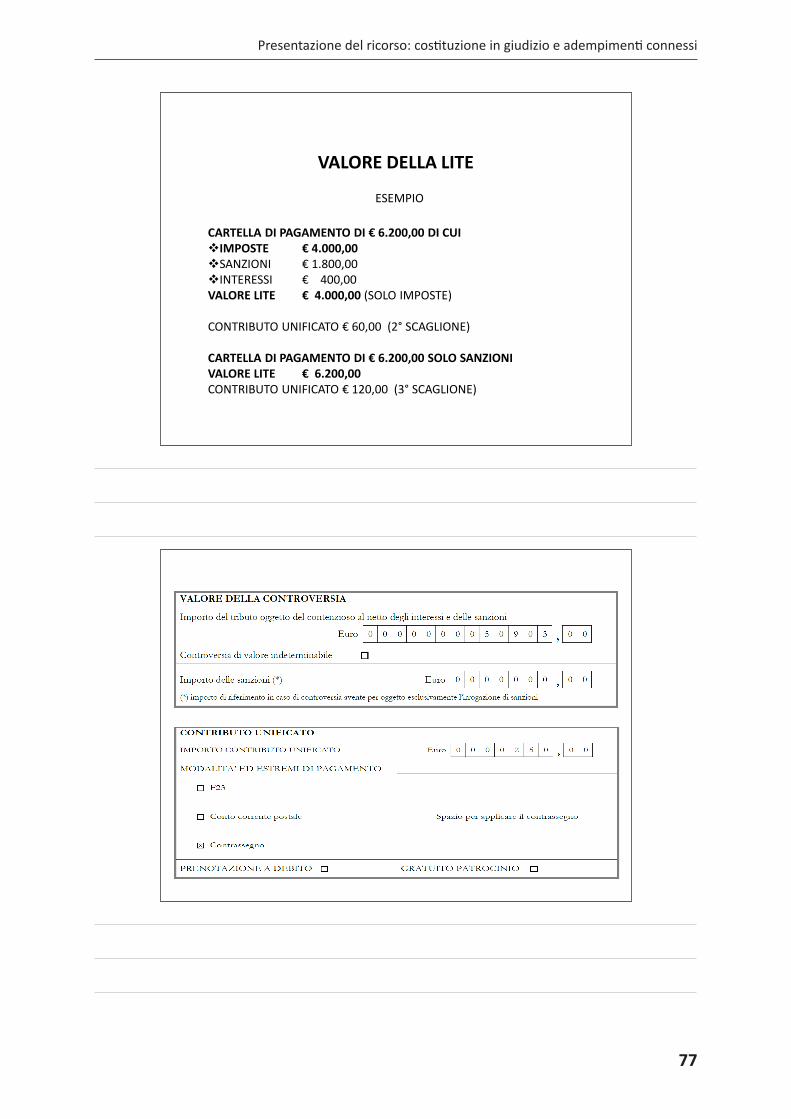

VALORE DELLA LITE

ART. 14, NUOVO COMMA 3-BIS D.P.R. 115/2002

Ai fini del contributo unificato, il valore della lite è determinato:ex art. 12, comma 5, del D. Lgs. 546/92: SOMMATORIA DELLE SOLE IMPOSTE, per gli atti che contengonoanche interessi e sanzioni SOMMATORIA DELLE SANZIONI nel caso di atti contenenti soltantosanzioni

Tale valore deve risultare, da apposita dichiarazione resa dalla partenelle conclusioni del ricorso, anche nelle ipotesi di prenotazione adebito.

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

77

VALORE DELLA LITE

ESEMPIO

CARTELLA DI PAGAMENTO DI € 6.200,00 DI CUIIMPOSTE € 4.000,00SANZIONI € 1.800,00INTERESSI € 400,00VALORE LITE € 4.000,00 (SOLO IMPOSTE)

CONTRIBUTO UNIFICATO € 60,00 (2° SCAGLIONE)

CARTELLA DI PAGAMENTO DI € 6.200,00 SOLO SANZIONIVALORE LITE € 6.200,00 CONTRIBUTO UNIFICATO € 120,00 (3° SCAGLIONE)

78

MODALITA’ PAGAMENTO

ART. 192 del D.P.R. 115/2002

VERSAMENTO CON CODICE TRIBUTO 941-T;

C/C POSTALE intestato alla Tesoreria Provinciale dello Stato

RICEVITORIE E TABACCAI ACQUISTANDO LA MARCA DA BOLLO DELVALORE CORRISPONDENTE. Tale marca andrà poi apposta nell’originaleo copia conforme del ricorso depositato presso la CommissioneTributaria Provinciale.

La ricevuta del pagamento mediante F23 o bollettino postale va allegataal ricorso al momento del deposito in commissione tributaria.

CONTRIBUTO UNIFICATO: SANZIONI

NO SANZIONE PROCESSUALE

SANZIONE AMMINISTRATIVADal 100 al 200 % , oltre interessi(art. 16 del D.P.R. 115/2002 rinvia all’art. 71 del D.P.R. 131/86)

La segreteria della Commissione Tributaria, qualora riscontri omessi ocarenti versamenti del contributo unificato, notifica un invito alpagamento, con espressa avvertenza che in caso di mancato pagamentoentro un mese procederà all’iscrizione a ruolo. La ricevutadell’avvenuto pagamento va depositata entro i successivi dieci giornipresso la Commissione Tributaria (art. 248 D.P.R. 115/2002).

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

79

NUOVO CONTENUTO RICORSO

Comma 3-bis dell’art. 13 del D.P.R. 115/2002

NEI RICORSI TRIBUTARI OCCORRE INDICARE il proprio indirizzo di posta elettronica certificata (PEC); il proprio numero di fax: il codice fiscale della parte contribuente.

SANZIONE: AUMENTO DEL 50% CONTRIBUTO UNIFICATO

Nessuna sanzione processuale.L’indicazione del codice fiscale è prevista anche dall’art. 18 del D. Lgs.546/92, in tema di contenuto del ricorso, ma la norma non comminaalcuna sanzione per tale inosservanza.

ISCRIZIONE A RUOLO DEL RICORSO(Art. 25 e 26)

• La segreteria iscrive il ricorso nel Ruolo Generale • Viene formato il fascicolo d’ufficio contenente:

- fascicolo della parte ricorrente- fascicolo delle altre parti- documenti eventualmente allegati a tali fascicoli

ASSEGNAZIONE DEL RICORSO• Il presidente della commissione tributaria assegna il ricorso ad una

delle sezioni

80

COMUNICAZIONI E NOTIFICAZIONI(Artt. 16)

Peculiarità del processo tributario:• Notificazione “diretta”, anche senza intervento di agente notificatore

- consegna brevi manu all’ufficio impositore- consegna diretta all’ufficio postale (comma 3)- per P.A.: messo comunale o autorizzato da A.F.

Nuovo comma 1-bis comunicazioni a mezzo posta elettronica certificata

• Indicazione pec nel ricorso introduttivo o nel primo atto difensivo

ART 17: LUOGO DELLE COMUNICAZIONI E NOTIFICAZIONI

NOTIFICAZIONI

Corte di Cassazione n.23571 del 20 dicembre 2012

Con riguardo alle società di capitali, la consegna “a maniproprie”, che rende valida la notifica anche in caso di elezione didomicilio, non può che essere – in considerazione della ratio edella natura derogatoria della previsione – soltanto quellaeffettuata a mani dal rappresentante legale della società, non diun semplice dipendente incaricato a ricevere gli atti (ex plurimissentenze n.21514/04, n.3245/05 e n.5504/07).

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

81

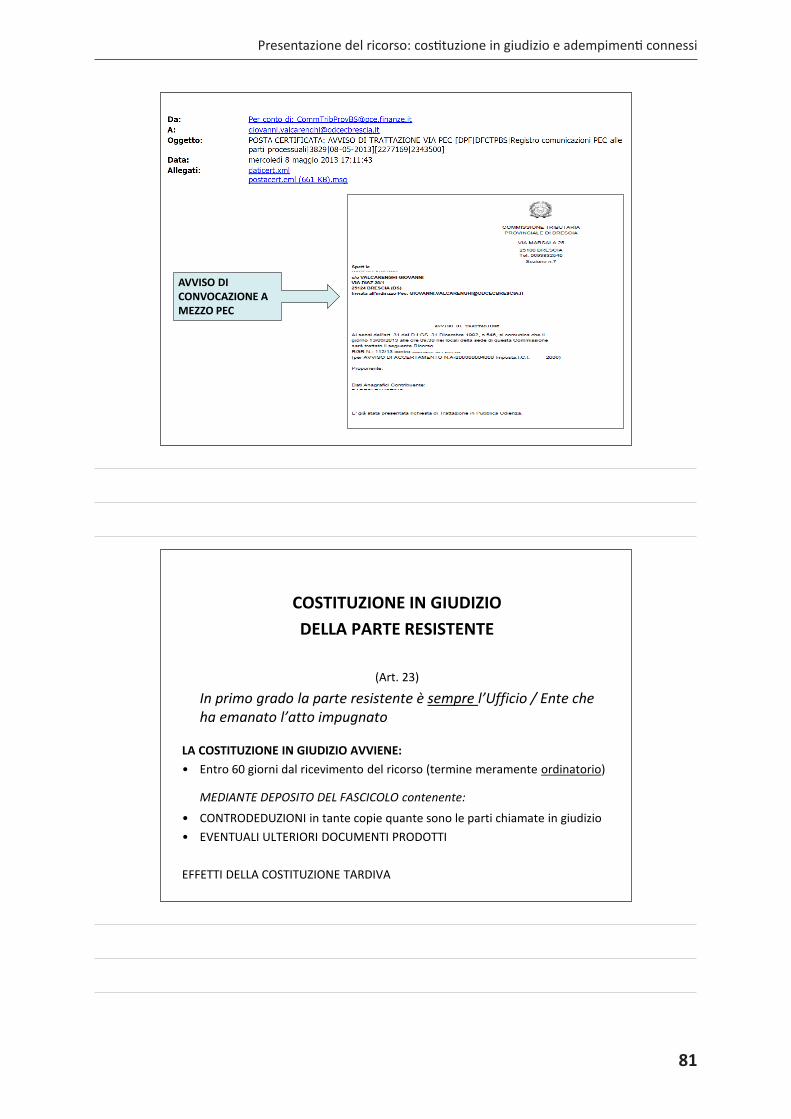

AVVISO DI CONVOCAZIONE A MEZZO PEC

COSTITUZIONE IN GIUDIZIO DELLA PARTE RESISTENTE

(Art. 23)

In primo grado la parte resistente è sempre l’Ufficio / Ente che ha emanato l’atto impugnato

LA COSTITUZIONE IN GIUDIZIO AVVIENE:• Entro 60 giorni dal ricevimento del ricorso (termine meramente ordinatorio)

MEDIANTE DEPOSITO DEL FASCICOLO contenente:

• CONTRODEDUZIONI in tante copie quante sono le parti chiamate in giudizio• EVENTUALI ULTERIORI DOCUMENTI PRODOTTI

EFFETTI DELLA COSTITUZIONE TARDIVA

82

COSTITUZIONE IN GIUDIZIO DELLA PARTE RESISTENTE

(Art. 23)

TERMINE PER LA COSTITUZIONE DIES A QUO : dalla ricezione del ricorso

termine ultimo? In udienza?EFFETTI DELLA COSTITUZIONE TARDIVA– termine ordinatorio (cfr. C.Cost. 144/2006)– decadenza dalla facoltà di proporre eccezioni processuali e di

merito che non siano rilevabili d’ufficio (Cass. 18962/2005 , 21212/2004)

– NO avviso di trattazione e dispositivo

COSTITUZIONE IN GIUDIZIO DELLA PARTE RESISTENTE

(Art. 23)

ATTO NON PORTATO ALLA CONOSCENZA DELLA CONTROPARTE

CONTENUTO DELL’ATTO DI CONTRODEDUZIONIa) presa di posizione su motivi del ricorsob) indicazione delle prove di cui ci si intende valerec) eccezioni processuali e di merito non rilevabili d’ufficiod) eventuale chiamata di terzi in causa

Presentazione del ricorso: costituzione in giudizio e adempimenti connessi

83

REDAZIONE DELLE CONTRODEDUZIONI DELLA PARTE RESISTENTE

• ANALISI PUNTUALE DEL RICORSO• ELEMENTI FORMALI• ELEMENTI SOSTANZIALI

CONTRODEDUZIONI DELLA PARTE RESISTENTE

• IDENTIFICAZIONE DELL’OGGETTO• VERIFICA DEI SINGOLI RILIEVI• EVIDENZIAZIONE DEI MOTIVI• ANALISI DELLA DOMANDA

84

STUDIO DELLA CONTROVERSIA

• RIESAME DELL’ATTO ALLA LUCE DEI RILIEVI FORMULATI

• RICERCA E VERIFICA:– DELLA GIURISPRUDENZA

(DI LEGITTIMITA’, DI MERITO, LOCALE)– DELLA PRASSI– DELLA DOTTRINA PIU’ AUTOREVOLE

STUDIO DELLA CONTROVERSIA

• IPOTESI (in primo grado)– ANNULLAMENTO DELL’ATTO– RINUNCIA AD ALCUNE POSTE DELL’AVVISO DI

ACCERTAMENTO– RIDUZIONE DELLA MATERIA DEL CONTENDERE– CONTESTAZIONE INTEGRALE DEL RICORSO

85

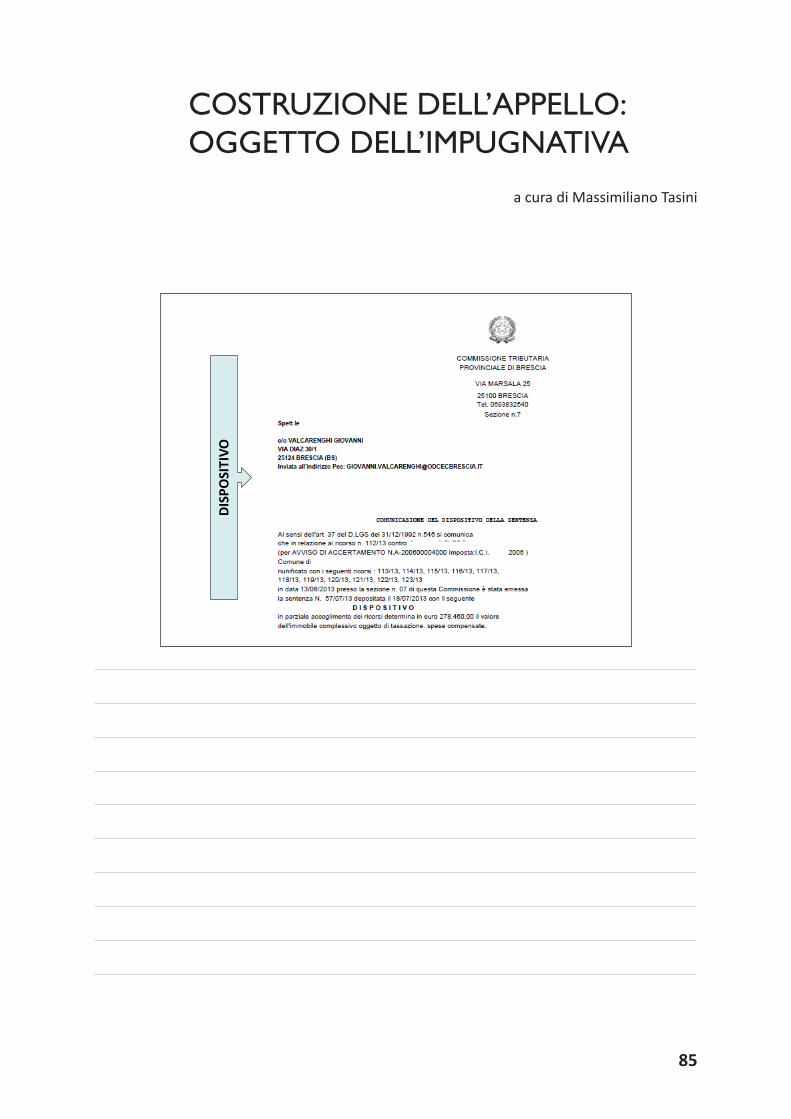

COSTRUZIONE DELL’APPELLO: OGGETTO DELL’IMPUGNATIVA

a cura di Massimiliano TasiniDI

SPO

SITI

VO

86

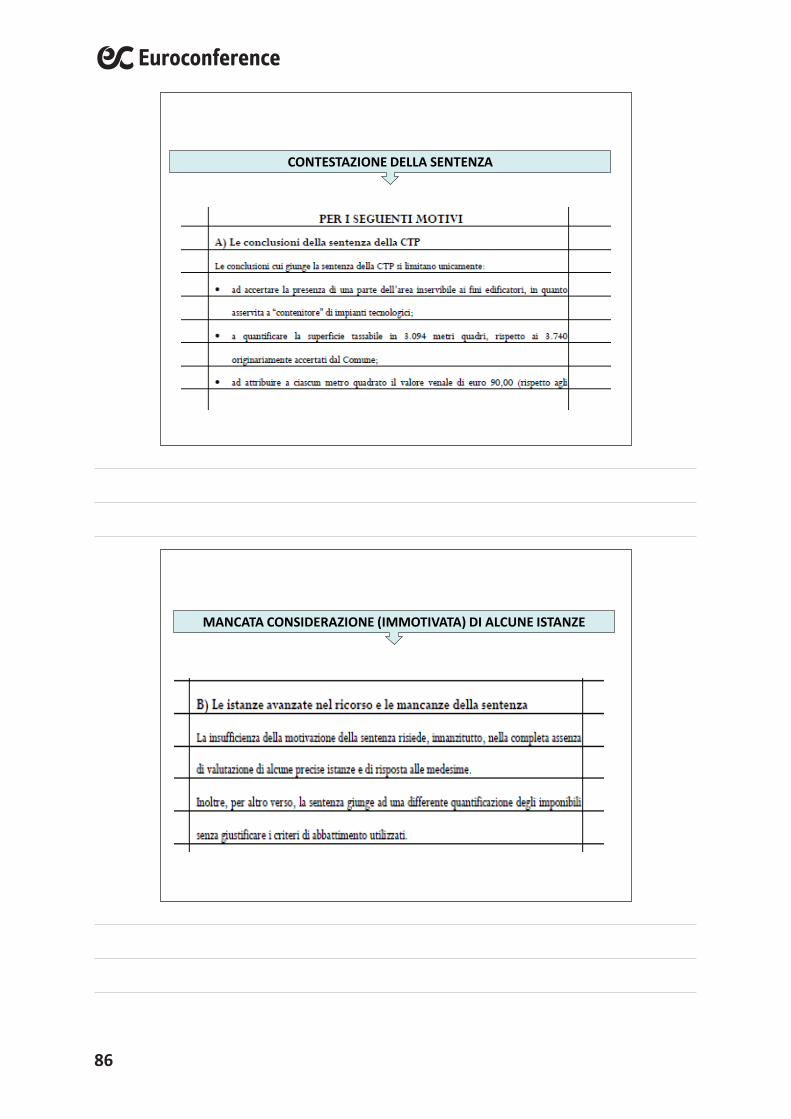

CONTESTAZIONE DELLA SENTENZA

MANCATA CONSIDERAZIONE (IMMOTIVATA) DI ALCUNE ISTANZE

Costruzione dell’appello: oggetto dell’impugnativa

87

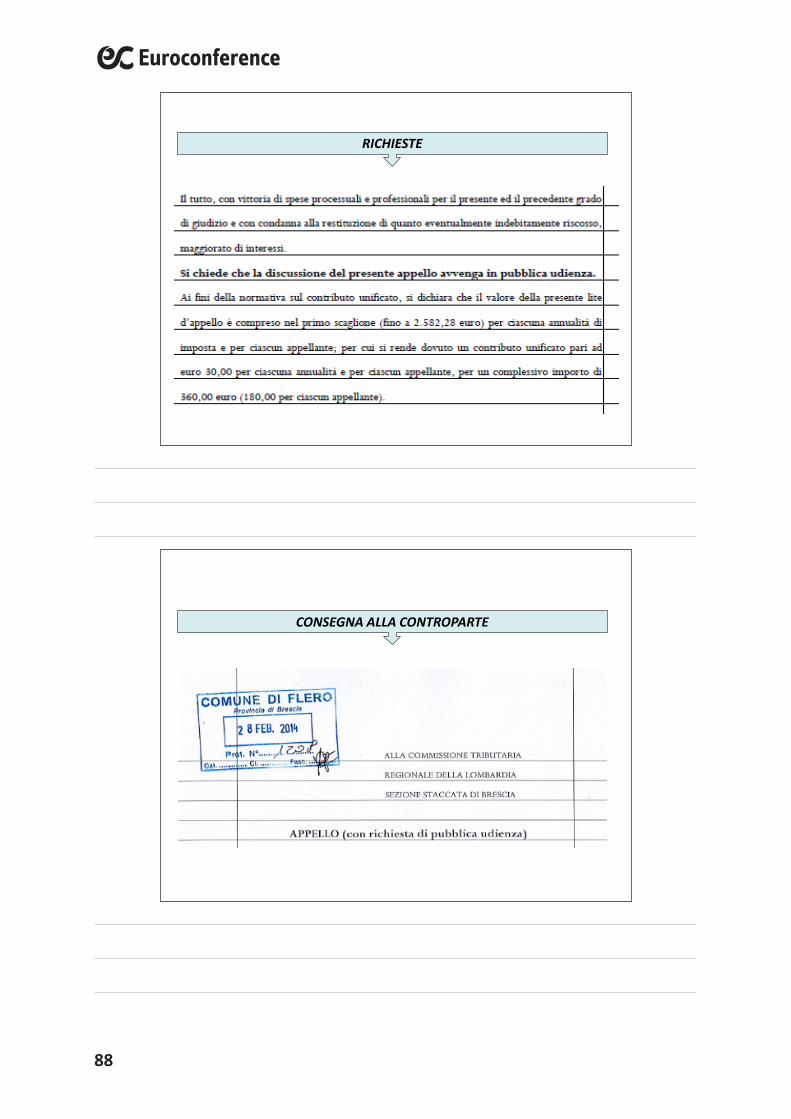

RICHIESTE

RICHIESTE

88

RICHIESTE

CONSEGNA ALLA CONTROPARTE

Costruzione dell’appello: oggetto dell’impugnativa

89

NOTA ISCRIZIONE A RUOLO

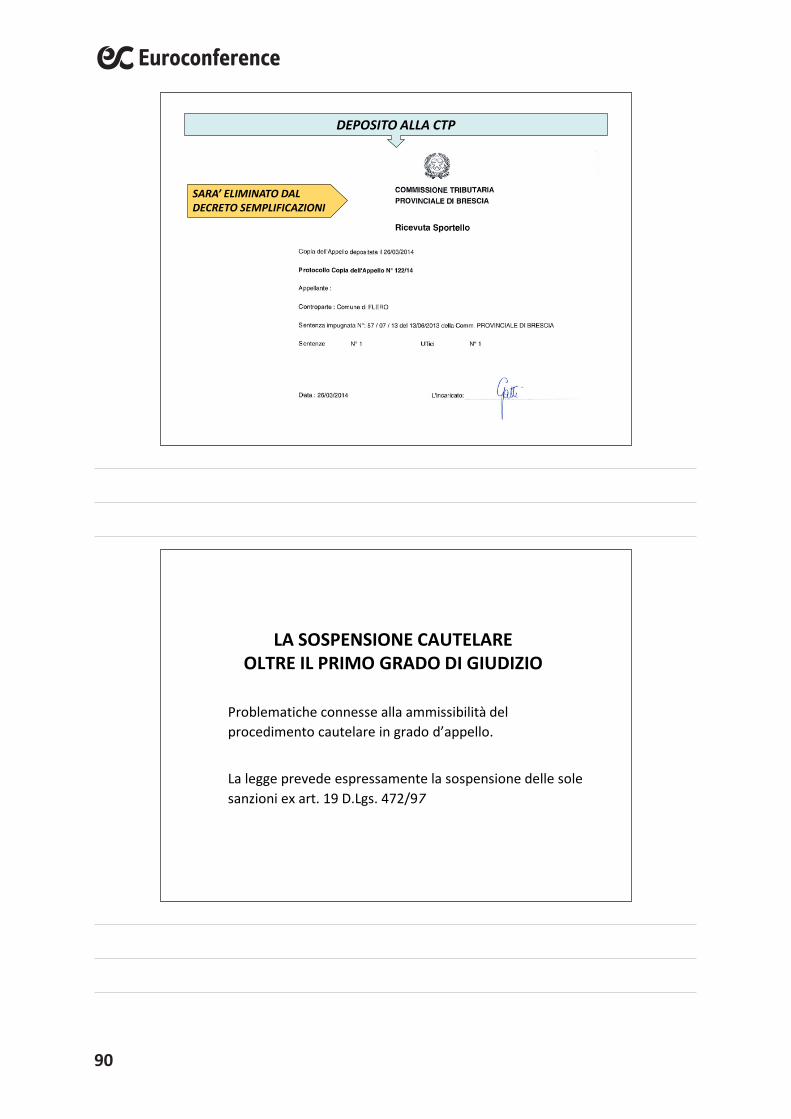

DEPOSITO ALLA CTR (SEZIONE STACCATA)

90

DEPOSITO ALLA CTP

SARA’ ELIMINATO DAL DECRETO SEMPLIFICAZIONI

LA SOSPENSIONE CAUTELAREOLTRE IL PRIMO GRADO DI GIUDIZIO

Problematiche connesse alla ammissibilità del procedimento cautelare in grado d’appello.

La legge prevede espressamente la sospensione delle sole sanzioni ex art. 19 D.Lgs. 472/97

Costruzione dell’appello: oggetto dell’impugnativa

91

LA SOSPENSIONE CAUTELARE

• In grado di appello (C.T. 2° Bolzano, CTR EmiliaRomagna, C.T.R. Puglia)

• Pendente il ricorso per Cassazione– Corte Costituzionale n. 217/2010– C.T.R. Lazio n. 13/1/10– C.T.R. Piemonte n. 4 del 29.9.2010– C.T.R. Lombardia n. 2 del 18.1.2011

LA SOSPENSIONE CAUTELARE

Comm. Trib. 2° Bolzano, Ord. 4.3.2003 n. 3Nel giudizio di appello deve ritenersi concedibile lasospensione cautelare della riscossione in quanto deltutto compatibile con le norme di cui agli artt. da 49 a60 del D. Lgs. 31 dicembre 1992, n. 546.

92

LA SOSPENSIONE CAUTELARE

C.T.R. LAZIO, ORD. 320/14/2009La tesi dell'applicabilità delle misure cautelari anche nelgiudizio di appello è stata corroborata dall'emanazione delD. Lgs. 472/97, che all'art. 19 ha sancito la sospendibilitàdell'esecuzione da parte della Commissione TributariaRegionale, ed in genere del giudice di appello per quantoconcerne le sanzioni. Sarebbe illogico, e quindi con ogniprobabilità costituzionalmente illegittimo, prevedereregimi differenti per le sanzioni, da una parte, e per leimposte e gli interessi, dall'altra

LA SOSPENSIONE CAUTELARE

CORTE COSTITUZIONALE N. 217 DEL 17.6.2010Il comma 1 dell’art. 49 del d.lgs. n. 546 del 1992 noncostituisce ostacolo normativo ad applicare al processotributario l’inibitoria cautelare di cui all’art. 373 cod. proc.civ. e, pertanto – ritenuto l’art. 373 cod. proc. civ.astrattamente compatibile con il processo tributario –, lasollevata questione è irrilevante. Il mancato tentativo di unainterpretazione costituzionalmente orientata delladisposizione denunciata si risolve, dunque, nella carenza dimotivazione sulla rilevanza della questione e nellaconseguente inammissibilità della questione medesima

Costruzione dell’appello: oggetto dell’impugnativa

93

LA SOSPENSIONE CAUTELARE

LA CORTE COSTITUZIONALE HA RISOLTO IL PROBLEMA? PAREDI NO

LA GIURISPRUDENZA SI E’ SUBITO DIVISACTR ROMA 4^ SEZIONE PRO FISCOCTR ROMA 1^ SEZIONE PRO CONTRIBUENTE

CTR ROMA ORD. n. 3 DEL 12.1.2011pro fisco

I giudici ritengono che nel contenzioso tributario non siapossibile sospendere l’efficacia della sentenza, posto che l’art.49 del D. Lgs. 546/92 sancisce l’inapplicabilità dell’art. 373 delcodice di procedura civile, relativo alla possibilità di sospenderegli effetti della sentenza emanata dal giudice di appello eimpugnata mediante ricorso per Cassazione.

Ord. n. 3 del 12 gennaio 2011 (ud. 16 dicembre 2010) dellaComm. trib. reg. di Roma, Sez. IV

94

CTR ROMA ORD. N. 7 DEL 1.2.2011pro contribuente

Nel contenzioso tributario è possibile sospendere l’efficaciaesecutiva della sentenza, e a ciò non osta l’art. del D. Lgs. n.546/1992. Pertanto, i giudici di appello hanno disposto lasospensione della sentenza dagli stessi emanata e impugnatamediante ricorso in Cassazione.

Ord. n. 7 del 1° febbraio 2011 (ud. del 12 ottobre 2010) dellaComm. trib. reg. di Roma, Sez. I - Pres. Varrone, Rel. Panzini.

CASSAZIONE 2845 del 24.2.2012

Al ricorso per Cassazione avverso una sentenza delleCommissioni Tributarie Regionali si applica la disposizione dicui all’art. 373 c.p.c., comma 1, secondo periodo, che consenteal giudice che ha pronunciato la sentenza impugnata - suistanza di parte e qualora dall'esecuzione possa derivaregrave e irreparabile danno – di disporre con ordinanza nonimpugnabile che l'esecuzione sia sospesa o che sia prestatacongrua cauzione.

Rigorosa valutazione del fumus boni iuris e del periculum inmora

Costruzione dell’appello: oggetto dell’impugnativa

95

CORTE COSTITUZIONALE SENTENZA N. 109 del 26.4.2012

E’ possibile sospendere l’esecutività della sentenza resadalla Commissione Tributaria Regionale ed impugnata perCassazione, qualora dall’esecuzione possa derivare undanno grave ed irreparabile per il contribuente.

A ciò non osta l’art. 49 del D. Lgs 546/92, atteso che essonon impedisce al giudice di sospendere l’esecuzione dellesentenze tributarie d’appello ai sensi dell’art 373 cod.proc. civ.