Embed Size (px)

Citation preview

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO

PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

Avaliação de Empresas de Cinema e Estúdios Cinematográficos

LLeeoonnaarrddoo TTeeiixxeeiirraa MMoonntteeiirroo ddee BBaarrrrooss

Orientador: Prof. Dr. Luis Flávio Autran Monteiro Gomes

Rio de Janeiro, 15 de julho de 2004

FFFAAACCCUUULLLDDDAAADDDEEESSS IIIBBBMMMEEECCC PPPRRROOOGGGRRRAAAMMMAAA DDDEEE PPPÓÓÓSSS---GGGRRRAAADDDUUUAAAÇÇÇÃÃÃOOO EEE PPPEEESSSQQQUUUIIISSSAAA EEEMMM

AAADDDMMMIIINNNIIISSSTTTRRRAAAÇÇÇÃÃÃOOO EEE EEECCCOOONNNOOOMMMIIIAAA

LEONARDO TEIXEIRA MONTEIRO DE BARROS

AVALIAÇÃO DE EMPRESAS DE CINEMA

E ESTÚDIOS CINEMATOGRÁFICOS

Dissertação apresentada ao curso de

Mestrado Profissional em Administração de

Empresas das Faculdades IBMEC/RJ como

requisito parcial para obtenção do Grau de

Mestre.

Área de Concentração: Administração Geral

Orientador: Prof. Dr. LUIS FLÁVIO AUTRAN MONTEIRO GOMES

Rio de Janeiro, 15 de julho de 2004

LEONARDO TEIXEIRA MONTEIRO DE BARROS

AVALIAÇÃO DE EMPRESAS DE CINEMA

E ESTÚDIOS CINEMATOGRÁFICOS

Dissertação apresentada ao curso de

Mestrado Profissional em Administração de

Empresas das Faculdades IBMEC/RJ como

requisito parcial para obtenção do Grau de

Mestre.

Área de Concentração: Administração Geral

Aprovada em:

BANCA EXAMINADORA:

PROF. DR LUIS FLÁVIO AUTRAN MONTEIRO GOMES

PROF. DR. ANTONIO DE ARAÚJO FREITAS JR.

PROF. DR. EDUARDO AYROSA

“Comparações podem ser vagamente feitas com outras indústrias: produção engloba pesquisa, desenvolvimento e manufatura; distribuição pode ser comparada a comércio atacadista; e exibição a varejo. Mas aqui a comparação termina porque a demanda do público e o uso público de produtos de entretenimento como filmes são diferentes da demanda e uso de qualquer outro produto. Por exemplo, em nenhuma outra indústria um produto único é totalmente produzido, a um custo de dezenas [hoje, de uma centena] de milhões de dólares, sem nenhuma garantia real de que o público vai adquiri-lo. Em nenhum outro negócio o público ‘usa’ o produto e leva consigo (como Samuel Marx observou em ‘Mayer and Thalberg’) apenas a lembrança deste.”

Jason Squire, 1993

RESUMO

Avaliação de Empresas de Cinema e Estúdios Cinematográficos

Na indústria cinematográfica, e na do entretenimento em geral, o valor das

empresas se origina de um tipo muito particular de ativos intangíveis: os copyrights, frutos

da criação artística humana, que gozam de reconhecimento e proteção legais. As indústrias

do copyright adquirem uma importância econômica cada vez mais relevante nas economias

modernas. Partindo da existência e reconhecimento legal dos copyrights, criou-se uma

indústria de firmas cujos ativos são, em sua quase totalidade, intangíveis. A definição

contábil destes ativos e a sua adequada avaliação requerem atenção especial dos

avaliadores e estrategistas. Os métodos tradicionais de avaliação, sobretudo os baseados

em DCF, podem não ser suficientes para revelar todo o valor das firmas atuantes nesta

indústria. O uso de opções reais pode, em determinadas circunstâncias, ajudar o avaliador.

O trabalho inclui também dados sobre o tamanho e dimensões do mercado mundial de

cinema, as origens de receitas da obra cinematográfica e a participação relativa de cada

modalidade de exploração das obras audiovisuais no conjunto total de receitas. Analisa os

dois principais custos da indústria e enumera 14 características estruturais da indústria

cinematográfica. É apresentado um quadro geral dos principais deals envolvendo a compra

e venda de empresas de cinema no mundo.

Palavras-chave: Ativos intangíveis, Copyrights, Indústria cinematográfica, Indústria do

entretenimento, Avaliação, Cinema.

ÍNDICE

INTRODUÇÃO

CAPÍTULO PÁGINA

I. A ORIGEM DO VALOR: COPYRIGHTS, PROPRIEDADE INTELECTUAL, ATIVOS INTANGÍVEIS E GOODWILL ......................................... 9

Definições

Os 3 Métodos de Avaliação de Ativos Intangíveis

A Importância Econômica da Indústria do Copyright

Securitização de Copyrights

II. ECONOMIA DO CINEMA E DA OBRA CINEMATOGRÁFICA .............................. 31

Os Mercados, as Receitas e os Custos

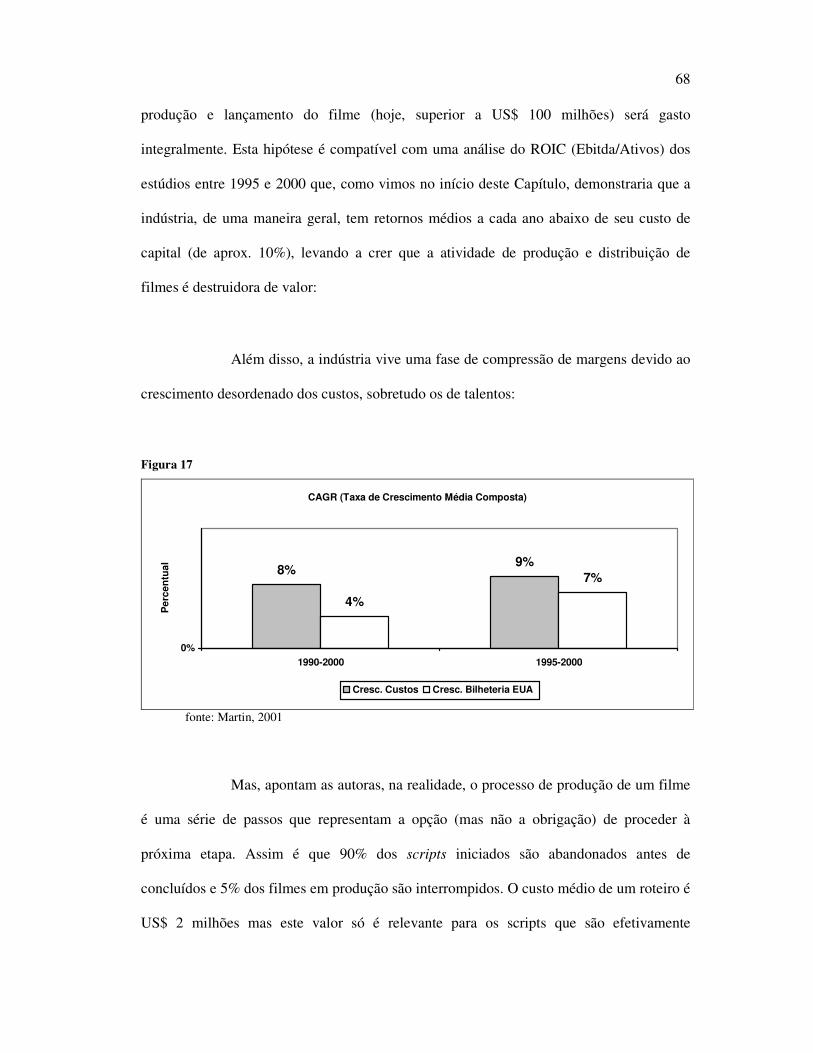

As 14 Características Econômicas Estruturais da Indústria Cinematográfica

III. O VALOR DAS EMPRESAS DE CINEMA .......................................................... 57

Custo de Capital e o Quadro Geral de Transações

Avaliando Empresas de Cinema por Opções Reais: O Método de Amram/Martin

CONCLUSÕES

REFERÊNCIAS BIBLIOGRÁFICAS

INTRODUÇÃO

Esta dissertação é sobre a avaliação de uma categoria muito particular de

ativos intangíveis. Especificamente, ativos que se originam da Propriedade Intelectual (PI),

ou seja: ativos intangíveis que desfrutam de proteção legal. E, dentre os diversos tipos de

PIs, interessamo-nos por aquelas conhecidas como copyrights: ativos que são fruto da

criatividade humana, da criação artística de indivíduos mas cuja propriedade ou

titularidade pertence a empresas (copyrights são propriedades intelectuais oriundas da

criatividade e, como tal, se contrapõem às propriedades intelectuais originadas da inovação

tais como as marcas e as patentes).

E nossa análise é sobre um segmento específico - a indústria

cinematográfica - de um grupo de indústrias cujas empresas dedicam-se à criação,

propriedade, controle e exploração comercial de copyrights. Este setor é definido

freqüentemente como indústria do entretenimento. Esta indústria compreende, entre

outras: (i) a indústria cinematográfica, (ii) a indústria fonográfica, (iii) a indústria de

brinquedos e videogames, (iv) a indústria editorial (publicação de livros) e, (v) a indústria

da mídia ou da comunicação (os meios de comunicação de massa tais como a televisão, os

jornais/revistas, o rádio e, agora também, a Internet). Este setor é normalmente referido

pelos analistas financeiros como Mídia e Entretenimento (Media & Entertainment).

2

O que une estas indústrias à primeira vista díspares é que sua característica

principal é a criação, o controle e a exploração comercial de copyrights. Importante,

entretanto, notar que, da mesma maneira que nem toda indústria de entretenimento é

baseada na exploração de copyrights, nem toda industria de copyright é de entretenimento.

A indústria de software por exemplo é tipicamente uma indústria de copyright mas não é,

primordialmente, uma indústria de entretenimento (a não ser no que se refere à parte de

informática e programação de videogames). Por sua vez, existem áreas da indústria do

entretenimento não diretamente ligadas à criação e exploração de copyrights tais como a

indústria de marketing esportivo, de parques temáticos e a indústria dos jogos de azar.

O objeto de análise e estudo deste trabalho é a indústria cinematográfica.

Nesta (e na de entretenimento em geral), intangíveis, ou seja: os copyrights (sejam estes

novos lançamentos ou o catálogo de títulos já lançados) detidos pelas organizações e

empresas nela atuantes são o principal ativo e sua principal fonte de receitas: os filmes

produzidos e distribuídos por estas empresas, cujos direitos de propriedade e de

distribuição/exibição, a titularidade enfim, são por elas controlados.

Criar copyrights, administrar copyrights, explorá-los economicamente a

longo do tempo: é este o negócio das empresas cinematográficas.

O problema central de nosso trabalho é, portanto, encontrar a forma de

precificar (ou seja: avaliar monetariamente) este determinado tipo de ativos intangíveis,

originado da criatividade humana (copyrights).

3

A indústria cinematográfica é provavelmente a mais fascinante indústria do

mundo. Sobre ela muito se fala. E, no entanto, quão pouco se a compreende

adequadamente? Estudos sobre a economia da indústria cinematográfica existem desde os

anos 301. Mas foi somente nos últimos 15 anos, a partir da publicação da primeira edição

de Entertainment Industry Economics - A Guide for Financial Analysis, de Harold Vogel,

hoje na 5ª edição (2001), que o tema da avaliação de empresas cinematográficas e de

entretenimento, do valor dos copyrights e das propriedades intelectuais por estas detida,

passou efetivamente a ser objeto privilegiado de estudos e teorias, particularmente na área

de finanças e avaliação de empresas.

A grande dificuldade do avaliador nesta área é que, na maioria das vezes, o

valor dos ativos intangíveis de uma empresa não está refletido nas suas demonstrações

financeiras e só se torna óbvio quando a empresa é adquirida por outra ou fusionada,

ocasião em que tais ativos são finalmente explicitados sobre a forma de goodwill (ou seja,

a quantia paga pela empresa ou negócio adquirido ou fusionado que ultrapassa o seu valor

contábil (book value) ou seus ativos ditos reais ou tangíveis. Na maioria das vezes, o custo

de criação de tais ativos foi integralmente “lançado a resultado”, ou seja, tratado como

despesa da empresa dentro de um determinado exercício. Desta maneira, tais bens não são

ativados, pois seu custo de desenvolvimento e criação não foi tratado como investimento e,

portanto, lançado no ativo da empresa para ser amortizado ao longo de diversos exercícios.

Este estudo objetiva portanto mencionar particularidades econômicas e

financeiras da indústria cinemtográfica; estudar métodos de avaliação neste setor da

1 Ver, por exemplo, Cassady Jr – Some Economic Aspects of Motion Picture Production and Marketing (The Journal of Business of the University of Chicago, Vol. 6, Abril de 1933).

4

indústria do entretenimento para fornecer orientações especializadas sobre o segmento;

produzir o instrumental necessário para que este valor possa estar adequadamente refletido

nas demonstrações financeiras ou ser corretamente explicitado no momento da avaliação

destas empresas. Objetiva também fornecer a analistas financeiros o instrumental adequado

para formular suas previsões de lucro e recomendações de compra, guarda ou venda de

ações de empresas deste setor.

Assim, cremos, nossa pesquisa será de interesse e utilidade para

administradores e proprietários de empresas ligadas ao setor de entretenimento ou do

copyright, para empreendedores, chief financial officers, controllers e contadores; para

analistas e banqueiros de investimento; para investidores em geral, auditores, advogados e

para autoridades fiscais.

Como medir, afinal, o valor dos estúdios cinematográficos, como monetizar

os copyrights cuja titularidade são por estes controlados? Para responder a estas perguntas,

esta Dissertação está dividida em três Capítulos interdependentes:

No Capítulo I, analisamos o que são copyrights, como estes se categorizam

dentro das propriedades intelectuais e como estas, por sua, vez, se constituem como ativos

intangíveis passíveis de identificação e delimitação, diferenciando-se portanto dos que

costumam integrar a categoria genérica de Goodwill. Com base em textos da Organização

Mundial do Comércio - OMC referentes ao acordo multilateral TRIPS (Trade Related

Aspects of Intellectual Property Rights) de 1995 (do qual o Brasil é signatário); e no Guide

on Surveying the Economic Contribution of the Copyright-Based Industries publicado pela

World Intellectual Property Organization em 2003, mostramos como propriedades

5

intelectuais, por seu particular status legal, são bens, ativos de valor. Prosseguimos

apresentando aspectos econômicos dos ativos intangíveis, suas particularidades e

características, as quais estão muito bem apresentadas por Baruch Lev em Intangibles:

Management, Measurement, and Reporting (2001) e em Valuation for Financial

Reporting: Intangible Assets, Goodwill and Impairment Analysis (2002) de Mard, Hyden,

Hitcher e Zyla, cujas principais conclusões reproduzimos aqui. A importância econômica

da indústria do copyright, seu significado para as economias nacionais, particularmente a

dos Estados Unidos, é relevante para o nosso estudo e os principais dados constantes neste

trabalho a este respeito foram retirados de Copyright Industries in the U.S. Economy: The

2002 Report publicado pela International Intellectual Property Alliance (IIPA).

O assunto da avaliação de ativos intangíveis em geral é o objeto central do

volumoso livro Valuing Intangible Assets de Reilly & Schweihs (1998) cujo capítulo sobre

avaliação de copyrights é de particular interesse para nosso estudo e, por isso, é destacado

neste trabalho. Finalmente, a crescente importância e relevância econômica e financeira

dos ativos intangíveis baseados em propriedades intelectuais está possibilitando a

formação, constituição e expansão de um mercado de securitização de royalties futuros

oriundos da exploração econômica e comercial de tais ativos. No que concerne

especificamente à indústria cinematográfica, a securitização de royalties futuros de filmes é

um tema fascinante do qual apresentamos os pontos essenciais visto que esta é uma das

importantes áreas de atuação de avaliadores. Aqui, seguimos os textos de Agiato (The

Basics of Financing Intellectual Property Royalties) e de Eisbruck (Credit Analysis of

Intellectual Property Securitization: A Rating Agency Perspective), ambos capítulos

integrantes do vasto livro de Berman, From Ideas to Assets: Investing Wisely in

Intellectual Property (2002).

6

O Capítulo II da Dissertação é dedicado à economia da obra e da indústria

cinematográfica, um estudo dos mercados de sua exploração, de suas receitas e custos, bem

como das suas características econômicas estruturais. Aqui utilizaremos fatos e dados

obtidos em obras de referência na indústria como o Worldwide Film Facts da Baskerville

Communications (2000), e o World Film Market Trends 2003 publicado pelo Observtório

Europeu do Audiovisual. Também serão utilizadas as preciosas análises de quatro

importantes observadores da indústria: as de Harold Vogel, contidas em diversos capítulos

de Entertainment Industry Economics – A Guide for Financial Analysis (2001)2, o

“clássico” livro sobre a Indústria do Entretenimento, editado pela primeira vez em 1986 e

já na sua quinta edição, atualizada; as de Martha Amram, que dedica à indústria

cinematográfica o capítulo 10 inteiro de seu livro Value Sweep: Mapping Corporate

Growth Opportunities (2002), capítulo este que, sob a forma de um paper autônomo,

intitulado The Value of Film Studios, foi publicado no mesmo ano no Journal of Applied

Corporate Finance; as da analista de investimentos Laura Martin, expressas em Film

Studio Reel Options, paper editado pelo Credit Suisse First Boston em 2001; e as do Prof.

Dr. Stephen Ryan da Stern School of Business da New York University, titular da cadeira

de Accounting and Valuation in the Entertainment, Media and Technology Industries, as

quais, atualmente em preparação para serem publicadas, foram-nos enviadas pelo mesmo

sob a forma de anotações para aulas intituladas Libraries: Primary and Ancillary Revenues

e Accounting & Valuation Issues in the EMT (Entertainment, Media & Technology)

Industries.

2 Harold Vogel foi eleito por um recorde de 10 anos “Melhor Analista da Indústria do Entretenimento” pela Institutional Investor e foi por 17 anos O Analista-Senior de Entretenimento da Merryl Linch nos EUA.

7

Finalmente, o Capítulo III da Dissertação trata especificamente da

avaliação de empresas de cinema e dos estúdios cinematográficos. Aqui, as análises dos

quatro autores acima mencionados continuam a ser utilizadas e apresentamos o método

criado por Martin e Amram, que questiona o uso de modelos tradicionais de avaliação

como o DCF e utiliza opções reais para demonstrar o pleno e real valor das empresas

cinematográficas.

Este trabalho é complementado por informações obtidas em associações,

instituição e entidades ligadas à indústria como a Motion Picture Association of America

(MPAA) que compreende os principais estúdios de Hollywood (Columbia TriStar, Disney,

20th Century Fox, Warner Bros, Paramount, Universal e MGM); junto à publicações

especializadas na indústria cinematográfica como Variety (EUA) e Filme B (Brasil) e, last

but not least, obtidas através da observação do autor em cerca de 20 anos de experiência

nacional e internacional como executivo de empresas de entretenimento; bem como de

depoimentos de avaliadores profissionais com experiência na avaliação de empresas deste

segmento, colhidos pelo autor desta Dissertação ao longo da realização deste trabalho.

Insere-se este estudo na linha de pesquisa de “Estratégia e Decisão” das

Faculdades IBMEC, com ramificações para as seguintes áreas de pesquisa: Gestão

Estratégica (diversificações, importância dos ativos intangíveis na formação do valor das

empresas, obtenção de vantagens e competências estratégicas); Finanças (avaliação de

empresas e negócios para fins de abertura de capital; busca de venture capital; fusões &

aquisições; falências e concordatas; previsão de lucros de preços de ações); e, finalmente,

Controle Gerencial (melhores práticas financeiro-contábeis).

8

Reveste-se, acreditamos, de feliz atualidade esta Dissertação em nosso país:

a Medida Provisória número 2.228-1 de setembro de 2001, modificada em alguns aspectos

pela em Lei 10.454 de maio de 2002, criou a possibilidade de constitução de fundos de

investimento incentivados (Funcines) para adquirir participações em empresas do setor

cinematográfico e detentoras de diretos sobre obras audiovisuais em geral. À época da

redação final deste trabalho, dois destes fundos encontravam-se em processo final de

registro na Comissão de Valores Mobiliários. Surgirá portanto a necessidade de se avaliar

empresas cinematográficas brasileiras para fins de: (i) Abertura de capital, (ii)

Reorganizações societárias, (iii) Fusões & Aquisições, (iv) Busca de capital de risco e (v)

Falências e concordatas.

Os estudos sobre ativos intangíveis, particularmente os sobre Capital

Intelectual, multiplicam-se com velocidade. Dentro dos estudos da avaliação de

Propriedade Intelectual, são numerosos os trabalhos e os livros sobre a avaliação, valor

econômico e estratégico de patentes e das marcas. Já os estudos sobre o valor econômico e

financeiro dos copyrights, a avaliação das empresas da indústria do copyright, são bem

mais escassos. Daí, cremos, um dos aspectos importantes de nossa Dissertação: trata-se de

um panorama da literatura – significativa, embora dispersa – sobre o tema em nosso país.

Esperamos que esta Dissertação seja uma contribuição concreta aos estudos

sobre o valor econômico e financeiro das propriedades intelectuais e dos ativos intangíveis

em geral e que, sobretudo, abra campo para outros trabalhos e estudos de outras indústrias

ligadas à criação e exploração de copyrights, ou da indústria do entretenimento em nosso

país.

CAPÍTULO I:

A ORIGEM DO VALOR: COPYRIGHTS, PROPRIEDADE

INTELECTUAL, ATIVOS INTANGÍVEIS E GOODWILL

Definições

A hipótese fundamental de nosso trabalho é que os ativos intangíveis

decorrentes do controle de copyrights podem - e devem - ser avaliados financeiramente e

seu valor pode e deve ser adequadamente refletido nas demonstrações financeiras das

empresas de entretenimento. A inclusão deste valor nas demonstrações financeiras tem

impacto real nos resultados de uma empresa (nos seus lucros operacional e líquido), na

tributação da mesma, e são de especial relevância na venda, reorganização societária, fusão

ou falência de empresas deste setor. Como afirma Hadley (1997) “Ativos intangíveis em

geral e a propriedade intelectual em particular têm cada vez mais um papel preponderante

na definição de quanto valem as empresas, grandes ou pequenas. Estes ativos entram em

campo quando uma empresa busca financiamento ou capital, quando uma fusão ou

aquisição está sendo considerada, quando Tio Sam procura uma maneira de coletar mais

tributos; e nos casos de falências e liquidações iminentes ou em processo.”

10

O tema dos ativos intangíveis é vasto e requer cuidadosa definição. É

comum vermos a expressão ativos intangíveis utilizada genericamente como sinônimo de

capital intelectual ou ligada à noção de gestão do conhecimento nas organizações. A

literatura contábil costuma utilizar o termo intangíveis, enquanto que os economistas

preferem o termo ativo intelectual e os livros de administração e a literatura legal

consagraram o termo capital intelectual (Cf. Baruch Lev, 2001, p.5). É comum também a

associação entre a expressão ativos intangíveis e ‘Goodwill’. Sem dúvida, a expressão com

estas denominações se relaciona. E, de fato, Lev (2001) as utiliza de maneira

intercambiável. Mas, embora as expressões estejam relacionadas, o conceito estrito de

ativos intangíveis não se restringe a elas:

Ativos intangíveis são ‘fontes não-físicas de valor geradas pela inovação (descoberta), por desenhos organizacionais únicos ou pelas práticas de recursos humanos. Ativos intangíveis freqüentemente interagem com ativos tangíveis e financeiros para criar valor corporativo e crescimento econômico (...) Quando tais ativos recebem (ou se beneficiam de) proteção legal, como nos casos das patentes, marcas e dos copyrights, são então denominados propriedade intelectual.

(Lev, 2001 p.7).

Mard et allii enumeram outras definições:

A Brookings Task Force on Intangibles definiu intangíveis como sendo fatores não-físicos que contribuem ou são usados na produção de bens ou na prestação de serviços, ou dos quais se espera que gerem benefícios produtivos futuros para os indivíduos ou firmas que controlam o uso destes fatores. O International Valuation Standards Committee foi, talvez, mais preciso em sua definição de intangíveis como sendo ativos que se manifestam por suas propriedades econômicas, eles não possuem substância física, eles asseguram direitos e privilégios e costumam gerar rendimentos para seus proprietários. Ativos intangíveis podem ser categorizados como oriundos de Direitos, Relacionamentos, Intangíveis Agrupados, ou Propriedade Intelectual.

11

(...) provavelmente a definição mais curta foi proposta pelo Financial Accounting Standard Board - FASB: ... ativos (excluindo-se os ativos financeiros) que não possuem essência física. Segundo o FASB, ativos intangíveis distinguem-se de goodwill. O FASB fornece orientação específica para a identificação de ativos intangíveis de tal maneira que qualquer ativo que não seja identificado como tal cairá na categoria genérica de goodwill.

(Mard et allii, 2002, p. 16)

Por sua natureza não-física, e diferentemente dos ativos financeiros que

podem ser diretamente expressos em unidades monetárias, é extremamente difícil avaliar,

monetizar e reportar acuradamente o valor dos ativos intangíveis. Além disso, as

particularidades dos ativos intangíveis os afastam de noções consagradas da análise

financeira tais como o custo de oportunidade:

O atributo de não-rivalidade (ou não-escassez) dos intangíveis - a habilidade de usar tais ativos em aplicações simultâneas e repetitivas sem diminuir sua utilidade - é um forte gerador de valor tanto no nível das organizações quanto nacional. Enquanto ativos reais e financeiros podem ser alavancados de forma limitada através da exploração de economias de escala ou amplitude de produção (uma fábrica pode ser utilizada em apenas três turnos por dia), a alavancagem dos intangíveis para gerar benefícios - a escalabilidade destes ativos - é geralmente limitada apenas pelo tamanho do mercado. A utilidade das idéias, conhecimento e pesquisa que estão compreendidas em uma nova droga ou sistema operacional de computador não é limitada pelos retornos decrescentes de escala típicos dos ativos reais (quando a produção se expande de dois para 3 turnos, o retorno decresce em função do maior custo pago ao terceiro turno e pela fadiga dos empregados). Na realidade, intangíveis são freqüentemente caracterizados por retornos crescentes de escala (grifo meu). O investimento no desenvolvimento de uma nova droga ou um instrumento financeiro (um mecanismo de risk-hedging, por exemplo) é freqüentemente alavancado no desenvolvimento de drogas e instrumentos financeiros posteriores. A informação é cumulativa, diz o ditado.

(Lev, 2001, p.23)

12

Mas talvez a definição mais sucinta, direta e clara de ativos intangíveis é a

de Reilly & Schweihs (1998, pág 5 e seguintes) para quem um ativo para ser considerado

intangível deve apresentar as seguintes caracaterísticas e atributos:

1. Ser sujeito à identificação específica e descrição reconhecível;

2. Ter existência legal e gozar de proteção;

3. Ser sujeito ao direito de propriedade e esta propriedade pode ser transferível;

4. Deve haver alguma evidência ou manifestação tangível da existência dos ativos [nos casos dos ativos baseados em copyrights esta evidência são os contratos com os criadores e as matrizes (masters)];

5. Tem de haver sido criado em um momento identificável ou resultante de um evento identificável;

6. Deve estar sujeito à destruição ou fim de existência num momento de tempo definido.

Importante também, ainda segundo os autores, são os fenômenos

econômicos que indicam valor em ativos intangíveis. Dois deles são particularmente

dignos de nota: a de que o ativo deve gerar algum benefício econômico mensurável para

seu proprietário e a de que ele deve ter o potencial de aumentar o valor de outros ativos

com os quais esteja associado. Esta última catracterística é de enorme importância na

Indústria cinematográfica como veremos na Parte 3 sobre o valor dos catálogos (library)

das empresas cinematográficas. Na indústria cinematográfica (e na de entretenimento em

geral), os ativos intangíveis, expressos no catálogo de copyrights detidos pelas

organizações e empresas nelas atuantes, são o principal ativo e sua principal fonte de valor:

os filmes, as séries, os programas, enfim as obras audiovisuais produzidas por estas

empresas e cujos direitos de propriedade e de distribuição/exibição são por elas

controlados.

13

A FASB distingue 5 categorias distintas de ativos intangíveis:

1. Relacionados a marketing (marcas, acordos de não-concorrência);

2. Relacionados a clientes (listas de clientes, históricos de compras e pedidos);

3. De natureza artística (peças, livros, composições musicais, filmes, programas de TV);

4. Relacionados a contratos (contratos de licenciamentos e royalties, licença e construção, contratos de franchise, concessões de TV, contratos de fornecimento, direitos de exploração mineral); e

5. Relacionados a tecnologia (tecnologia patenteada e não-patenteada, programas de computador, domínios de nomes na Internet, databases).

(Mard et alii, 2002 p.19)

Reilly e Schweihs (op. cit), usam mais categorias: ligados à marketing;

ligados à tecnologia; ligados a obras artísticas; relacionados a processamento de dados;

relacionados à engenharia (design industrial, patentes, planos de fábricas); relacionados a

clientes; relacionados a contratos; relacionados ao capital humano; relacionados a

localizações; e relacionados a goodwill.

É importante notar que algumas categorias de ativos intangíveis podem incluir um tipo especial de destes ativos chamados de Propriedade Intelectual (PI) [...] PI’s manifestam toda a existência econômica e todos os atributos de valor dos outros ativos intangíveis. Entretanto, por causa de sua situação especial, PI’s gozam de reconhecimento legal e proteção especiais. Ativos intangíveis são criados no curso normal dos negócios. Entretanto, PI’s são criadas pela atividade intelectual ou pela inspiração humanas. Esta atividade é específica, consciente e a criatividade envolvida pode ser atribuída a indivíduos específicos, identificáveis. Por causa de seu particular processo de criação, PI’s são geralmente registradas e protegidas por legislações federais e estaduais [e, acrescentamos, mundiais] específicas. [...] Como outros ativos intangíveis, PI’s são geralmente agrupadas em categorias. As PI’s em cada categoria são geralmente similares em natureza, aparência, método

14

de criação e proteção legal. Da mesma maneira, métodos similares de avaliação e abordagens de análise econômica se aplicam às PI’s de cada categoria. As duas mais comuns categorias de PI’s são: (i) as criativas (ou seja: marcas, copyrights, softwares) e, (ii) as inovativas (ou seja: patentes, design industrial, segredos comerciais). [...] É importante salientar que Propriedades Intelectuais não são um tipo de propriedade diferente dos ativos intangíveis. PI’s não são ativos separados ou distintos dos ativos intangíveis. Antes, PI’s são um subgrupo especialmente reconhecido de ativos intangíveis. Em outras palavras, todas PI’s são ativos intangíveis mas nem todos os ativos intangíveis possuem a distinção especial de serem Propriedade Intelectual.

(Reilly & Schweihs, op.cit. p. 20-21)

A WTO/OMC (1999), no tratado TRIPS3 (Trade-Related aspects of

Intellectual Property Rights) que entrou em vigor em 1 de janeiro de 1995, define

Propriedade Intelectual como “direitos concedidos à pessoas [físicas ou jurídicas, convém

lembrar] sobre as criações originadas de mentes humanas”. Estes direitos geralmente dão

aos seus criadores ou seus titulares o direito exclusivo de uso de suas criações durante um

determinado período de tempo. Ela distingue os dois seguintes tipos principais de

Propriedade Intelectual:

COPYRIGHT E DIREITOS RELACIONADOS A COPYRIGHT: inclui direitos

sobre obras artísticas e literárias, programas de computador e até databases;

e os direitos relacionados (os chamados de direitos conexos) de intérpretes,

produtores de gravações fonográficas e canais de Rádio e TV. O objetivo

social primordial desta proteção é encorajar e recompensar o trabalho

criativo; e

3 Acessável em <http//www.wto.org>

15

PROPRIEDADE INDUSTRIAL: a qual por sua vez se subdivide em dois

grandes grupos: Uma área pode ser caracterizada como proteção de sinais

de distinção,: marcas de produtos ou serviços, localizações geográficas

(incluindo regiões de origem). O objetivo da proteção é estimular e

assegurar concorrência e proteger consumidores permitindo-os fazer

escolhas. A outra é a proteção da inovação, do design e da criação de

tecnologia: invenções (patentes), designs industriais e de circuitos

integrados e segredos industriais. A função social da proteção é proteger os

resultados econômicos do investimento em novas tecnologias e em

pesquisa.

As especificidades das PI’s e dos copyrights em particular possuem

relevância econômico-financeira para as empresas que os produzem, ou titulares de seus

direitos, influenciando diretamente o seu valor como empresa. Ainda segundo Reilly &

Schweiss (1998), os seguintes cinco fatores legais afetam o valor das PI’s: (i) PI’s possuem

uma duração legal de proteção definida e finita (nem todos os ativos intangíveis possuem

uma duração de vida legal específica; (ii) Por causa da proteção e e reconhecimento legais,

os proprietários de Propriedades Intelectuais possuem mais possibilidades externas de

comercialização à sua disposição do que os proprietários de outros tipos de ativos

intangíveis. Estas são opções reais e oportunidades que podem incluir o licenciamento de

uso para fins de exploração das propriedades em novos territórios, em novos produtos ou

novas indústrias. No caso da indústria cinematográfica, isto se traduzirá na oção de utilizar

o copyright originário da obra para fins de sua exploração em novas mídias ou suportes.

(iii) Há mais registros e informação de transações de Propriedades Intelectuais do que de

outros ativos intangíveis. Há mais dados refentes às vendas, licenciamentos e royalties

16

referentes à PI’s. (iv) PI’s gozam de percentuais de royalties e maiores múltiplos de preços

de mercado que outros ativos inangíveis em decorrência do fato de que os compradores e

licenciados de Propriedades Intelectuais aceitam pagar mais por causa das leis de proteção

das PI’s. Esta proteção legal confere frequentemente exclusividade de uso e também

previne outros, não-licenciados, não-proprietários ou não titulares de poderem utilizá-las,

reduzindo os riscos associados a estas transações comerciais. E (v), há mais precedentes

judiciais, há mais jurisprudência sobre as transações comerciais de PI’s, incluindo decisões

referentes à métodos de avaliação. Isto permite que tais ativos sejam definidos com mais

precisão, provê informações sobre o valor e preços destes ativos, e, também, porque como

a infringência de direitos sobre Propriedades Intelectuais pode gerar multas e penalidades

vultuosas, confere um grau de proteção e de segurança ao mercado de comercialização de

PI’s.

Uma análise comparada da legislação sobre copyright e direito autoral, no

Brasil, nos EUA e outros países como a França, Itália, Reino Unido, Alemanha ou Espanha

é completamente fora do escopo deste trabalho. No entanto, com relação específica aos

benefícios econômicos associados ao copyright, que são de relevância para o nosso estudo,

podemos sumariamente destacar os seguintes:

Copyright é um grupo de direitos e não apenas um direito só. No caso das

obras cinematográficas, inclui não só o direito de produzí-la e explorá-la comercialamente

com exclusividade; mas também o direito de realizar obras derivadas (uma série de TV

derivada de um filme, por exemplo) da obra original. Inclui o direito de reproduzir a obra

ou parte dela, inclui o direito de distribuir e/ou licenciar a obra, através do aluguel, venda

ou licenciamento, inclui o direito de exibir ou autorizar a exibição da obra.

17

Na legislação americana, autor pode ser uma pessoa-física ou jurídica. Na

legislação brasileira, a palavra autor só se aplica a pessoas-físicas. As empresas que

adquiriram direitos patrimoniais de autor sobre uma obra são denominadas Titulares destes

direitos. Geralmente os autores detém o copyright original das obras por eles criadas com

três particulares exceções na legislação americana (e que se aplicam, mutatis mutandis, à

legislação brasileira): caso o autor seja empregado de uma empresa e a obra seja criada no

curso da relação empregatícia, a titularidade cabe à empresa. Caso a obra seja criada sob

encomenda de uma empresa ou instituição, caberá a esta a titularidade. Caso o autor venda

(ceda ou licencie) os direitos patrimonais, a titularidade caberá ao comprador.

A legislação de copyrights confere um monopólio dos benefícios da

exploração eonômica ao seu titular. Entretanto, como copyrights possuem também uma

função social na medida em que contribuem para o progresso da ciência, das artes e das

civilizações, este monopólio é limitado no tempo: Nos EUA, a duração da proteção legal

dos copyrights de obras geradas a partir de 1977 é de toda a vida do autor mais 50 anos

após sua morte. Copyright sobre obras criadas por empregados duram por 75 anos da data

da primeira publicação ou 100 anos da data da criação, o que ocorrer primeiro. No Brasil, o

prazo de proteção legal dos diretos autorais, conforme a Lei Federal Nr. 9.610 de 19 de

fevereiro de 1998 (Lei dos Direitos Autorais) é de 70 anos a partir da morte da autor e de

60 ans para obras audiovisuais a partir de seu lançamento. Mais importante, copyrights são

transferíveis, alienáveis, vendáveis, no todo ou em parte, através da cessão ou licença (esta,

a forma mais comum de comercialização de copyrights).

Nas transações comerciais de licença de copyrights, os três aspectos mais

importantes dos licenciamentos dizem respeito à duração da licença (licenciar os direitos

18

por um determinado tempo apenas), à geografia ou língua (circunscrever a licença de

exploração ou exibição da obra a determinados territórios), e à modalidade de utilização

(por exemplo, no caso da obra cinematográfica, licenciar somente determinados formatos –

tais como DVD ou VHS – ou determinadas mídias – tal como TV a cabo).

19

Os Três Métodos de Avaliação de Ativos Intangíveis

Há três formas básicas de se avaliar ativos intangíveis e, por consequência,

Prioriedades Intelectuais e copyrights: o método de custo (cost approach), o método de

mercado (market approach) e o método de rendimentos líquidos (income approach). Dos

três o método de custo, ou de reposição do ativo através de sua re-criação, é o menos

utilizado. A principal razão é que como a legislação de copyright confere monopólio aos

criadores ou ao titular dos direitos, na prática, o ativo original não pode ser substituído ou

re-criado por um outro titular. Assim, caso um produtor cinematográfico desejasse recriar

o filme “Titanic” para possuir um ativo idêntico ao detido pelos Estúdios Fox, seria

impedido pelas legislação de fazê-lo. Por esta razão, o método de custo é pouco utilizado e

costuma apenas fornecer um piso ou mínimo do valor estimado do ativo. A maior

limitação deste método é que ele não fornece uma avaliação dos benefícios da titularidade

do copyright ou de seu valor mas, sim, de qual o seu custo de reposição ou recriação. Os

dois estilos básicos deste método são baseados no custo histório (valores histórios de

criação dos copyrights depreciados a uma determinada taxa) ou custo de reposição ou

recriação (que utiliza preços correntes para definir quanto custaria, mesmo que

hipoteticamente e apenas para fins de referência, recriar a obra). Normalmente as

informações associadas a este método e necessárias para o cálculo do valor do ativo são

obtidas internamente.

Já o método de mercado é um pouco mais comum. Há de fato um mercado

ativo e dinâmico de compra e venda de direitos de copyright. Entretanto, nem sempre o

valor final destas transações é divulgado publicamente e, também , às vezes é difícil criar

unidades de comparação para gerar múltiplos de mercado que permitam precificar tais

20

ativos. O mais comum é a utilização de tabelas de royalties ou licenças semelhantes. É

claro que a questão pode ficar mais complexa no caso daquelas negociações que

deteminam fees anuais mínimos, independentes da quantidade de obras efetivamente

utilizadas. Mas, de uma maneira geral, as precificações são realizadas levando-se em conta

um percentual de royalties (um determinado percentual da receita total é pago ao titular dos

direitos) também conhecido como royalty rate, ou um determinado valor fixo é pago em

função de cada utilização ou exibição da obra, neste caso, chamados de per use formula.

As informações sobre o valor dos ativos, por este método, são geralmente obtidas

externamente.

Finalmente o método dos rendimentos líquidos ou fluxos de caixa, utilizado

muito comumente. Tipicamente, tal método prevê os fluxos de rendimentos líquidos

futuros esperados do ativo em consideração. É o método mais utilizado porque a

informação necessária para se determinar o valor utilizando-se este método é relativamente

acurada e está normalmente disponível. Os parâmetros utilizados incluem os fluxos de

rendimentos líquidos futuros, a duração deste fluxos e os riscos associados com a geração

destes fluxos. Uma questão interessante que surge na utilização deste método, citada por

Reilly & Schweihs (op.cit.), é sobre a reparação de danos relacionadas à violação de

direitos: deve a reparação ser baseada nos rendimentos líquidos que o titular efetivo dos

direitos deixou de receber (isto é: perdeu), ou sobre os rendimentos líquidos que o

infringidor recebeu em função da violação? Segundo os autores há quem defenda que o

titular dos diretos deve ser indenizado duplamente, isto é: tanto pelo que deixou de receber

quanto por quanto o infringidor recebeu: uma dupla reparação. As informações necessárias

para a avaliação e precificação dos ativos, por este método, são obtidas interna e

externamente.

21

O importante aqui é que nem sempre a informação sobre o valor dos ativos

estará explicitada nas demonstrações financeiras da empresa. Como afirma Hadley (1997)

“‘uma empresa que desenvolve sua própria propriedade intelectual geralmente não vai

demonstrar nenhum valor a ela relacionado em seu balanço patrimonial mas mostrará o

dinheiro investido como custos de pesquisa e desenvolvimento’ afirma [Robert] Linn

[sócio da Ernst & Young em Syracuse]. ‘Geralmente o que você descobre é que uma

propriedade intelectual não tem nenhum valor contábil até ser adquirida. E se você adquire

uma empresa de alta tecnologia você pode então alocar um valor para as patentes e os

copyrights que você comprou’.”

22

Importância Econômica das Indústrias do Copyright

Diversos trabalhos têm sido feitos para dimensionar e estabelecer a

importância e impacto das indústrias do copyright em diversos países do mundo. A World

Intellectual Property Organization (WIPO) publicou em 2003 o Guide on Surveying the

Economic Contribution of the Copyright-based Industries, fornecendo aos países membros

da organização (inclusive o Brasil) orientação e linhas-mestras para o dimensionamento e

mensuração destas indústras.

Para tais fins, o Guide distingue as chamadas Core Copyright Industries (no

caso do objeto de estudo desta Dissertação inclui produção, distribuição e exibição de

filmes, locadoras de vídeo, roteiristas, diretores, atores etc.); as Interdependent Copyright

Industries (produção, venda e aluguel de equipamentos cinematográficos, manufatura e

venda de televisores, aparelhos reprodutores de DVD e VHS, fitas ou discos virgens, etc.);

as Partial Copyright Industries (produção de figurinos para filmes, cenários, etc.), e as

Non-Dedicated Copyright Industries (uso de serviços de transportes, de telefonia e de

internet por empresas do setor de cinema, entre outros). O Guide ressalta trabalhos de

mensuração e dimensionamento destas indústrias realizadas pelo Mercosul4, Austrália,

Alemanha, Japão, Reino Unido e Estados Unidos.

O mais completo e acurado estudo, iniciado em 1990 e já na sua nona

edição, é Copyright Industries in the U.S. Economy – The 2002 Report, realizado sob a

direção de Stephen E. Siwek da Economists Incorporated para a International Intellectual

4 “Estúdio sobre la importância econômica de las industrias y actividades protegidas por el Derecho de Autor y Derechos Conexos em los países de Mercosur y Chile” realizado pelo GEOPI do Instituto de Economia da Unicamp, em 2002. Igualmente obtenível em www.wipo.org.

23

Property Alliance (IIPA) dos Estados Unidos. Dentre as principais conclusões desta série

anual de estatísticas do setor, podemos destacar as seguintes:

1. Em 2001, as indústrias do copyright (IC) norte-americanas representaram 5.34% do PIB do país, ou US$ 535.1 bilhões, ultrapassando pela primeira vez a marca de 5% do PIB;

2. Entre 1977 e 2001 a participação no PIB das indústrias de copyright dos EUA cresceu mais do que duas vezes mais rápido que o resto da economia (7% contra 3%);

3. No mesmo período, o emprego nas IC mais do que dobrou, passando a 4,7 milhões de trabalhadores e representando 3,5% do emprego total no país. Este número representa apenas os empregados nas indústrias ditas “core”. O emprego na IC “total” chegou a 8 milhões de trabalhadores, ou 6% de todo os empregos no país:

Emprego nas IC: Ano Core IC Total IC 1977 1,6% 3,3% 2001 3,5% 5,9%;

4. Ainda no mesmo período, o emprego nas IC cresceu mais do que três vezes mais rápido que na economia como um todo (5% contra 1,5%);

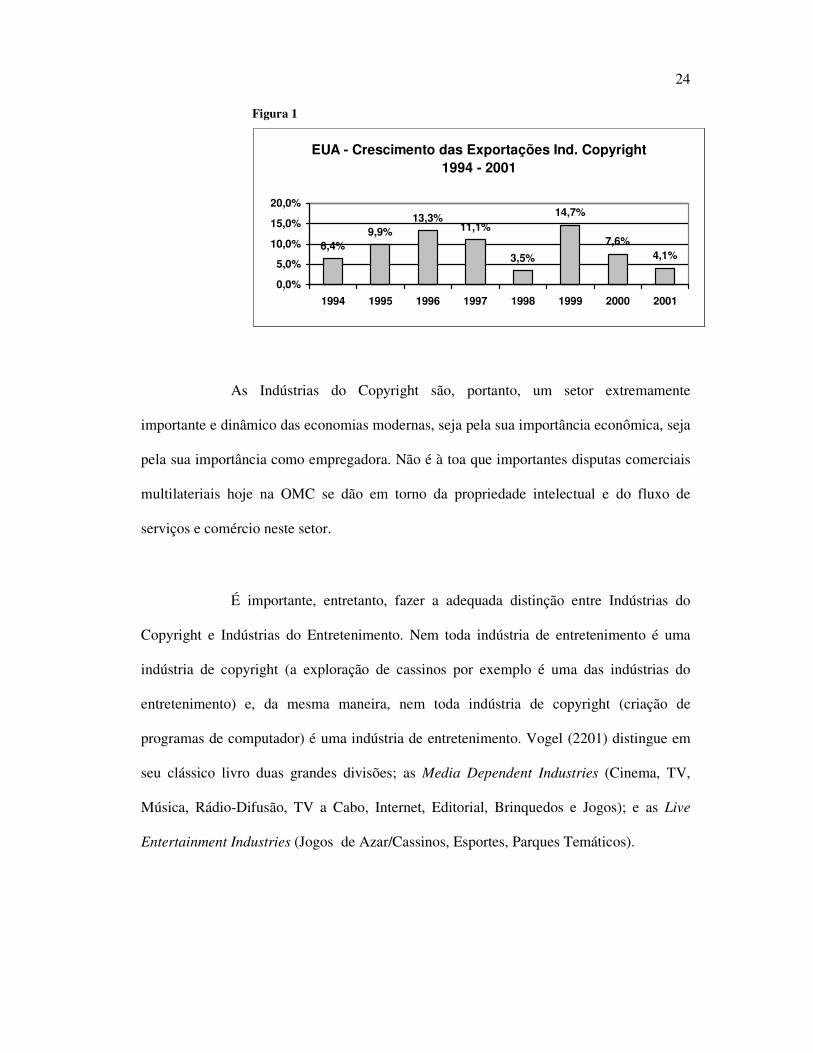

5. Em 2001 as IC foram responsáveis por exportações no valor de US$ 88.9 bilhões, liderando todos os demais setores industriais, incluindo indústria química, farmacêutica, automotiva, de aviões e todo o setor agrícola:

Exportações Americanas em 2001 (US Comm. Dept.) US$b Core Copyright Industries ..............................88.9 Indústria Química ..........................................74.7 Veículos Motorizados e partes .......................56.5 Aeronaves e partes.........................................55.3 Setor Agrícola................................................53.0 Componenetes eletrônicos .............................48.3 Computadores e periféricos...........................37.0

Além da posição de liderança em termos absolutos na exportação, também o crecimento das esportação das IC norte-americanas é impressionante, como demonstra o quadro evolutivo abaixo:

24

Figura 1

EUA - Crescimento das Exportações Ind. Copyright 1994 - 2001

6,4%9,9%

13,3%11,1%

3,5%

14,7%

7,6%4,1%

0,0%

5,0%

10,0%

15,0%

20,0%

1994 1995 1996 1997 1998 1999 2000 2001

As Indústrias do Copyright são, portanto, um setor extremamente

importante e dinâmico das economias modernas, seja pela sua importância econômica, seja

pela sua importância como empregadora. Não é à toa que importantes disputas comerciais

multilateriais hoje na OMC se dão em torno da propriedade intelectual e do fluxo de

serviços e comércio neste setor.

É importante, entretanto, fazer a adequada distinção entre Indústrias do

Copyright e Indústrias do Entretenimento. Nem toda indústria de entretenimento é uma

indústria de copyright (a exploração de cassinos por exemplo é uma das indústrias do

entretenimento) e, da mesma maneira, nem toda indústria de copyright (criação de

programas de computador) é uma indústria de entretenimento. Vogel (2201) distingue em

seu clássico livro duas grandes divisões; as Media Dependent Industries (Cinema, TV,

Música, Rádio-Difusão, TV a Cabo, Internet, Editorial, Brinquedos e Jogos); e as Live

Entertainment Industries (Jogos de Azar/Cassinos, Esportes, Parques Temáticos).

25

De uma maneira geral, somente as primeiras são definíveis também como

indústrias de copyright. Para os fins deste trabalho, a Indústria Cinematográfica pode ser

definida como sendo 100% uma Indústria de Copyright da categoria “Core”.

26

Securitização de Copyrights

Um dos aspectos financeiros mais importantes das propriedades intelectuais

é o crescimento das operações de securitização de copyrights, um assunto relativamente

recente nos mercados financeiros mas que tem se expandido em decorrência da crescente

importância da PI’s como ativos de empresas e pela disseminação de conhecimento sobre

elas. A securtitização de PI’s é a prova inconteste do valor destes ativos intangíveis e criou

todo um campo novo na área das finanças corporativas:

A securitização de propriedade intelectual tem tomado uma variedade de formas desde sua criação na metade dos anos 90. Tem incluído royalties musicais, recebíveis futuros de filmes e marcas. Ao analisar a qualidade creditícia destes papéis, a Moody’s adaptou as análises de títulos baseados em ativos (asset-backed securities analysis) às características particulares das diferentes transações de propriedades intelectuais. Uma das características que diferem transações de PI’s de outros tipos de transações de fluxos de caixa futuros (como a securitização dos fluxos de caixa futuros gerados por um oleoduto) é que aquelas são altamente dependentes de gostos populares e mudanças tecnológicas, adicionando um nível maior de complexidade e risco à análise (...) Outra forma de securitização de PI’s que ganhou aceitação nos últimos cinco anos é a securitização de receitas futuras de filmes ainda não lançados. Incluindo as duas transações concluídas em 2000, a Moody’s já avaliou mais de US$ 3.5 bilhões (...) com ratings que vão de “Aaa” ao nível baixíssimo de “Baa3”. Estas transações trouxeram numerosos benefícios para o estúdio emissor, incluindo (i) a transferência de uma parte do risco de performance dos filmes para os detentores dos papéis, (ii) acesso a uma possível forma de financiamento mais baixa, (iii) reembolso antecipado do capital investido na produção dos filmes (...)

(Eisbruck, 2002, p. 452-453)

A estrutura básica de uma securitização de filmes consiste na formação de

um pacote de filmes já produzidos (ou em fase final de produção) e ainda não lançados.

Desta maneira, o trust adquirente do pacote de filmes não corre o risco de produção das

27

obras, este é tomado integralmente pelo estúdio emissor. O trust adquire então o pacote de

filmes (o custo para o trust é a soma dos custos de produção, da taxa de administração do

pacote e uma taxa de juros sobre o valor investido na aquisição) e passa a ter direitos sobre

a geração de receitas do pacote de obras. Em geral, o estúdio é licenciado de volta suas

responsabilidade de marketing e distribuição dos filmes (a vasta experiência e eficiência

dos estúdios no marketing, lançamento e distribuição de filmes é única e deve ser

aproveitada).

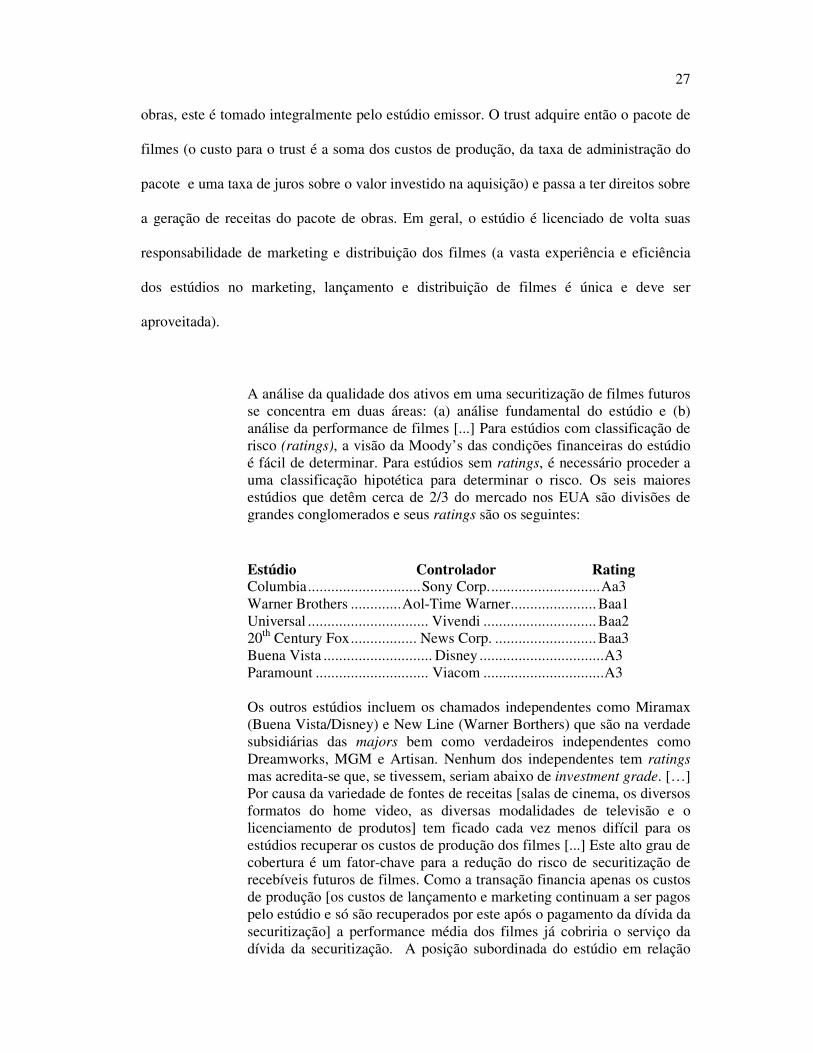

A análise da qualidade dos ativos em uma securitização de filmes futuros se concentra em duas áreas: (a) análise fundamental do estúdio e (b) análise da performance de filmes [...] Para estúdios com classificação de risco (ratings), a visão da Moody’s das condições financeiras do estúdio é fácil de determinar. Para estúdios sem ratings, é necessário proceder a uma classificação hipotética para determinar o risco. Os seis maiores estúdios que detêm cerca de 2/3 do mercado nos EUA são divisões de grandes conglomerados e seus ratings são os seguintes:

Estúdio Controlador Rating Columbia.............................Sony Corp.............................Aa3 Warner Brothers .............Aol-Time Warner...................... Baa1 Universal ............................... Vivendi ............................. Baa2 20th Century Fox................. News Corp. .......................... Baa3 Buena Vista ............................ Disney ................................A3 Paramount ............................. Viacom ...............................A3 Os outros estúdios incluem os chamados independentes como Miramax (Buena Vista/Disney) e New Line (Warner Borthers) que são na verdade subsidiárias das majors bem como verdadeiros independentes como Dreamworks, MGM e Artisan. Nenhum dos independentes tem ratings mas acredita-se que, se tivessem, seriam abaixo de investment grade. […] Por causa da variedade de fontes de receitas [salas de cinema, os diversos formatos do home video, as diversas modalidades de televisão e o licenciamento de produtos] tem ficado cada vez menos difícil para os estúdios recuperar os custos de produção dos filmes [...] Este alto grau de cobertura é um fator-chave para a redução do risco de securitização de recebíveis futuros de filmes. Como a transação financia apenas os custos de produção [os custos de lançamento e marketing continuam a ser pagos pelo estúdio e só são recuperados por este após o pagamento da dívida da securitização] a performance média dos filmes já cobriria o serviço da dívida da securitização. A posição subordinada do estúdio em relação

28

aos detentores dos títulos alinha o interesse daquele com estes e dá ao estúdio um forte incentivo para que distribua bem os títulos do pacote securitizado.

(Eisbruck, op. cit., p. 454-456)

É óbvio que a performance individual dos filmes pode apenas ser prevista e

não pré-definida. Assim, para reduzir o risco o pacote inteiro de filmes é cross-

colaterizado, ou seja: os resultados financeiros de todos os filmes do pacote são cruzados e

os sucessos e os fracasso são consolidados e combinados em um caixa único para fins de

pagamento da dívida. Desta maneira, os (sempre) pouco sucessos pagarão os filmes que

eventualmente não recuperarem seus custos, até o valor total da dívida securitizada.

Mas há ainda um aspecto muito importante da securitização de recebíveis

futuros de filmes que tem a ver com a possibilidade de sucessos de um ou mais filmes do

pacote securitizado:

O financiamento de royalties de PI’s permite ao dono da propriedade intelectual reter todo o potencial de sucesso dos ativos securitizados [grifo nosso], caso as receitas destes ultrapassem as projeções que deram base ao empréstimo mais sua taxa de juros [...] A possibilidade de sucesso do emprestador é limitada aos juros da transação. Outras vantagens de dívida sobre equity no caso de propriedades intelectuais são demonstradas a seguir:

Tópico Retém as PI’s Vende as PI’s e seus fluxos de caixa futuros

Securititização das PI’s (Royalty

Financing) Perfil de risco Retém todo o

risco, incluindo concorrência, infringência, invalidade, etc.

Tranfere estes riscos para o comprador.

Tranfere estes riscos para o credor, até o limite do empréstimo.

Potencial de Upside

Retém todo o fluxo de caixa dos royalties.

Vende o fluxo de caixa dos royalties independente da performance. Performance

A obrigação é só de pagar o empréstimo.

29

acima da expectativa beneficia somente o comprador.

Excesso de caixa beneficia o tomador.

Caaracterísticas Econômicas

Recebe caixa ao longo do tempo de acordo com as vendas. Assume todo o risco de performance e perda.

Recebe adiantado pagamentos baseados em expectativas conservadores de performance e um desconto alto correpondente ao prêmio de equity (30+%).

Recebe adiantado receitas baseadas em um cálculo de repagamento do empréstimo. O fluxo de caixa esperado é suficiente para pagar o principal e os juros.

Vantagens Tributárias

Nenhuma. Os royalties são tributados quando recebidos.

Nenhuma. Há ganho tributável na venda do ativo.

Royalties são tributados quando recebidos e os juros são dedutíveis.

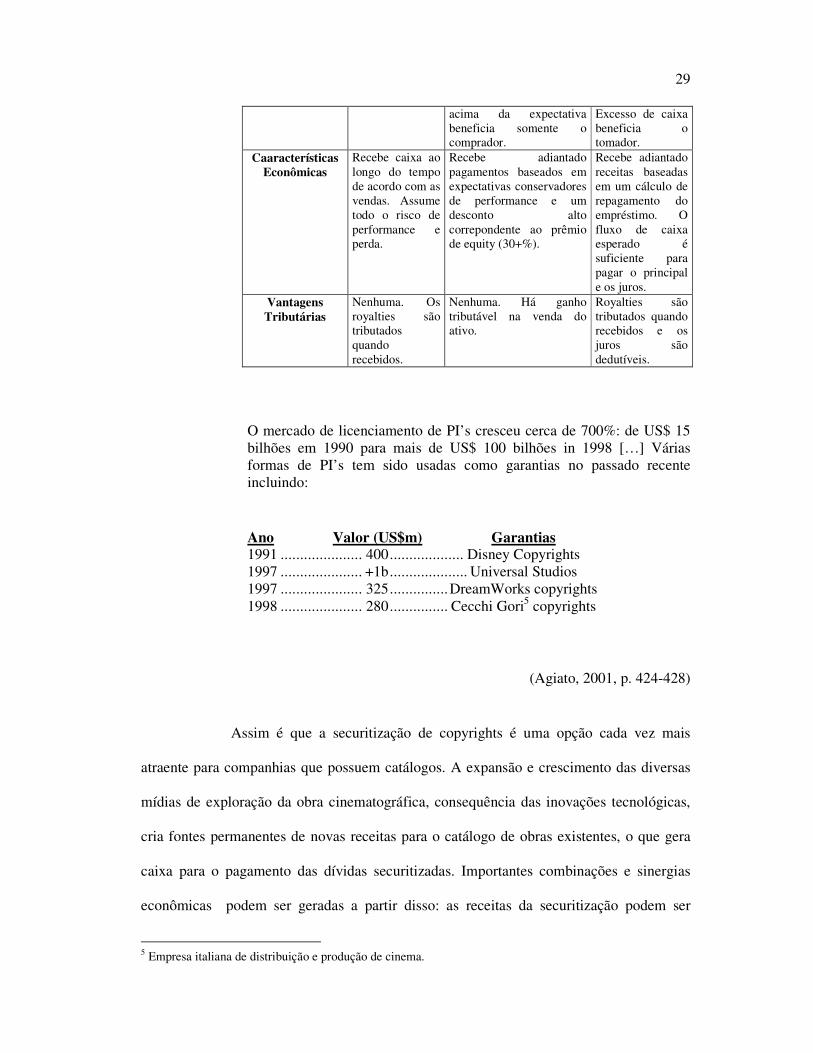

O mercado de licenciamento de PI’s cresceu cerca de 700%: de US$ 15 bilhões em 1990 para mais de US$ 100 bilhões in 1998 […] Várias formas de PI’s tem sido usadas como garantias no passado recente incluindo:

Ano Valor (US$m) Garantias 1991 ..................... 400................... Disney Copyrights 1997 ..................... +1b.................... Universal Studios 1997 ..................... 325...............DreamWorks copyrights 1998 ..................... 280............... Cecchi Gori5 copyrights

(Agiato, 2001, p. 424-428)

Assim é que a securitização de copyrights é uma opção cada vez mais

atraente para companhias que possuem catálogos. A expansão e crescimento das diversas

mídias de exploração da obra cinematográfica, consequência das inovações tecnológicas,

cria fontes permanentes de novas receitas para o catálogo de obras existentes, o que gera

caixa para o pagamento das dívidas securitizadas. Importantes combinações e sinergias

econômicas podem ser geradas a partir disso: as receitas da securitização podem ser

5 Empresa italiana de distribuição e produção de cinema.

30

utilizadas pela empresa para financiar novas produções sem que seja necessário esperar

pelo ciclo completo de exploração das obras para receber estas receitas (o ciclo completo

de exploração de um filme em todas as mídias ou janelas de exploração – das salas de

cinema à televisão aberta – dura 7 anos) , para pagamento de dívidas, etc.

E como o empréstimo é garantido apenas pelos royalties futuros, não há

necessidade de disponibilização de outros ativos para esta forma de financimento de

capital. Em suma, a securitização de copyrights provê um fonte de capital de menor custo,

com vantagens tributárias, criando ao mesmo tempo um piso de valor para as propriedades

intelectuais, as quais são avaliadas pelo(s) emprestador(es).

A importância econômica e financeira da combinação do catálogo com as

novas produções (da geração de caixa estável e previsível do catálogo e do consumo de

caixa pelas novas produções) é um dos elementos essenciais de definição do valor das

empresas de cinema, como veremos adiante.

CAPÍTULO II:

ECONOMIA DO CINEMA E DA OBRA

CINEMATOGRÁFICA

Os Mercados, as Receitas e os Custos

Filmes são produtos raros e escassos: menos de 3 mil são produzidos

anualmente no mundo. Destes, cerca de 10% ocupam quase 80% do mercado mundial de

salas: aqueles produzidos e distribuídos pelos estúdios de Hollywood (as companhias

conhecidas como majors):

Figura 2

% de Mercado do Filme Americano (2002)

9485 83

7183

5675

6375

6549

0

20

40

60

80

100

EUA

Reino U

nido

Espan

ha

Russia

%

fonte: European Audiovisual Observatory, 2003

32

Com exceção dos próprios Estados Unidos e dos mercados de Japão,

Coréia, China, Índia e França (nos quais a participação de mercado do filme nacional é

superior a 30%), cinematografias nacionais de mercados importantes como Reino Unido,

Itália, Alemanha, Espanha e Rússia não chegam a ocupar 20% de seu próprio mercado,

com baixíssimas (insignificantes) receitas de exportações.

O principal e primeiro (mas curiosamente, como veremos adiante, não o

maior economicamente) mercado de exploração de filmes são as salas de cinema (também

chamada de theatrical) onde se geram as receitas das bilheterias. Os mercados secundários

incluem todas as outras “janelas de exploração” das obras cinematográficas (ou mídias, no

jargão da indústria) como o Home Video (incluindo todos os suportes físicos desta mídia

como o DVD e o VHS); a Televisão (incluindo a TV por Assinatura - a cabo, satélite, etc.

- e a TV dita “Aberta” que são as redes de sinais livres de rádiodifusão: as networks); e as

conhecidas como non-theatrical como as vendas para linhas aéreas, embarcações, clubes,

etc.

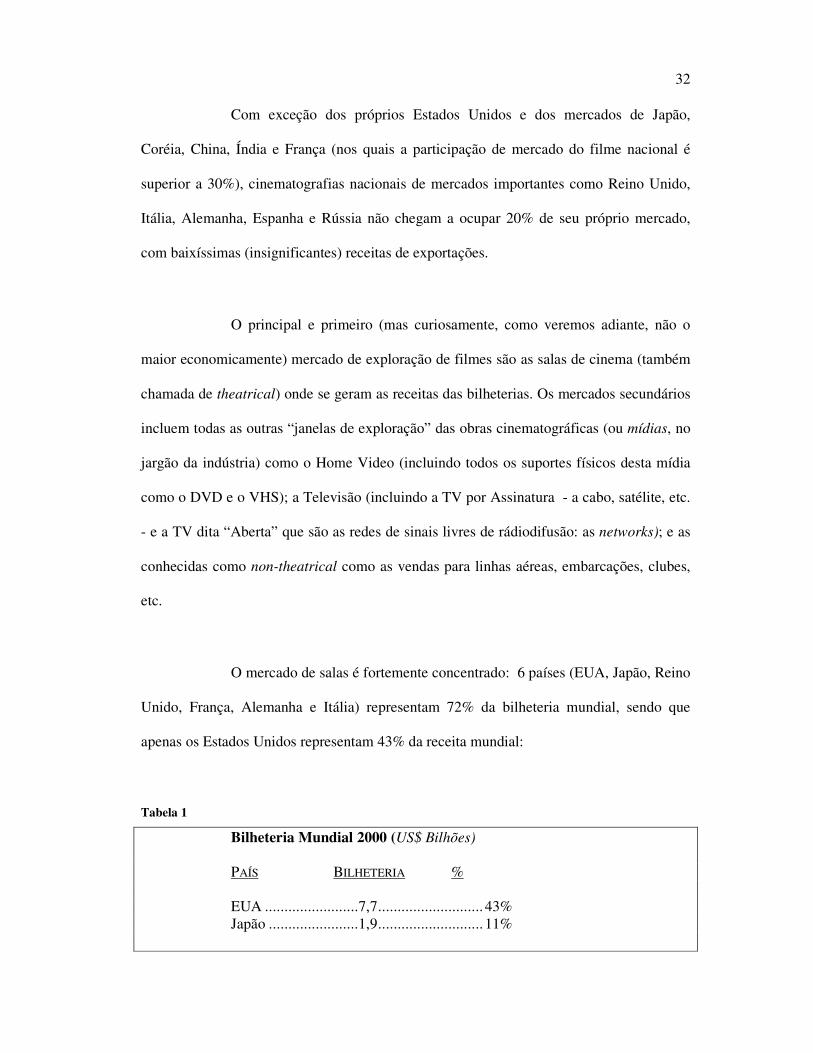

O mercado de salas é fortemente concentrado: 6 países (EUA, Japão, Reino

Unido, França, Alemanha e Itália) representam 72% da bilheteria mundial, sendo que

apenas os Estados Unidos representam 43% da receita mundial:

Tabela 1

Bilheteria Mundial 2000 (US$ Bilhões) PAÍS BILHETERIA % EUA ........................7,7........................... 43% Japão .......................1,9........................... 11%

33

Total 2+...................9,6...........................54% Reino Unido ............0,9.............................5% França......................0,9.............................5% Alemanha ................0,9.............................5% Itália ........................0,6.............................3% Total 6+.................13,0...........................72% Resto do Mundo.......5,1........................... 28% Total Mundo..........18,1......................... 100%

Fonte: Baskerville Comunications, 2000

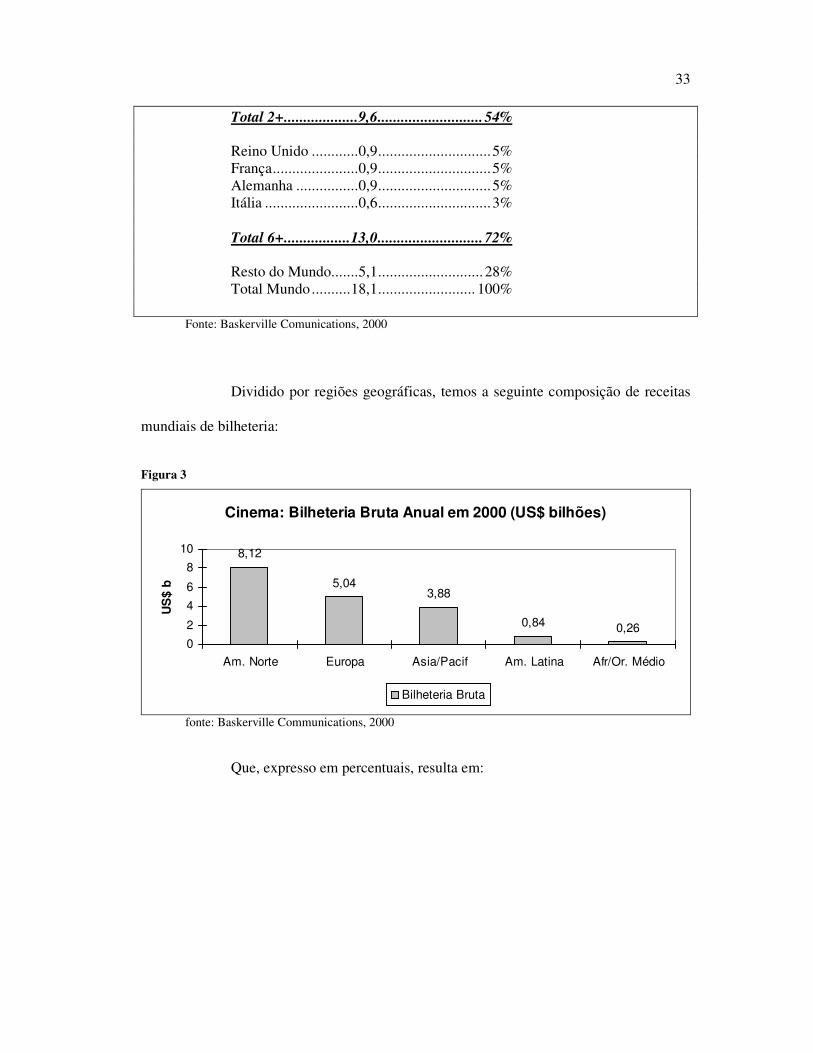

Dividido por regiões geográficas, temos a seguinte composição de receitas

mundiais de bilheteria:

Figura 3

Cinema: Bilheteria Bruta Anual em 2000 (US$ bilhões)

8,12

5,043,88

0,84 0,2602

46

810

Am. Norte Europa Asia/Pacif Am. Latina Afr/Or. Médio

US

$ b

Bilheteria Bruta

fonte: Baskerville Communications, 2000

Que, expresso em percentuais, resulta em:

34

Figura 4

Bilheteria Mundial - % Receita por Região

Am. Norte (EUA/Can)45%

Europa28%

Asia/Pacif21%

Am. Latina5%

Afr/Or. Médio1%

fonte: Baskerville Communications, 2000

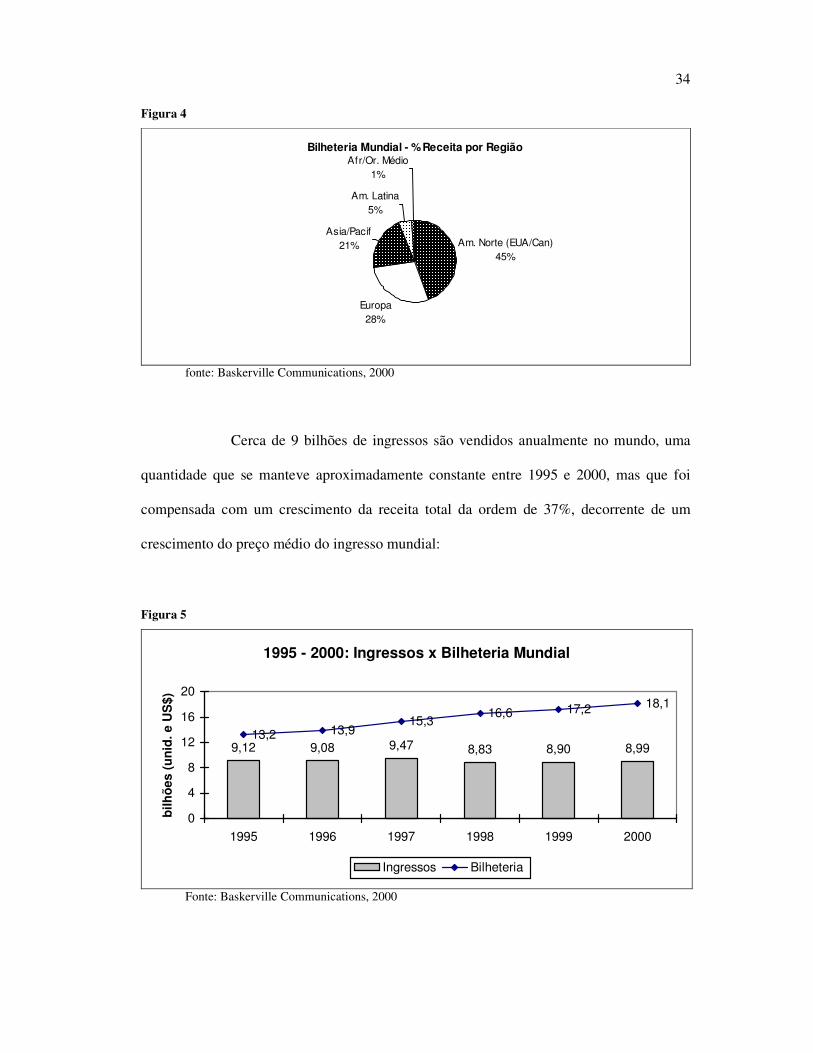

Cerca de 9 bilhões de ingressos são vendidos anualmente no mundo, uma

quantidade que se manteve aproximadamente constante entre 1995 e 2000, mas que foi

compensada com um crescimento da receita total da ordem de 37%, decorrente de um

crescimento do preço médio do ingresso mundial:

Figura 5

1995 - 2000: Ingressos x Bilheteria Mundial

9,12 9,08 9,47 8,83 8,90 8,9913,2 13,9

15,316,6 17,2 18,1

0

4

8

12

16

20

1995 1996 1997 1998 1999 2000

bilh

ões

(uni

d. e

US

$)

Ingressos Bilheteria

Fonte: Baskerville Communications, 2000

35

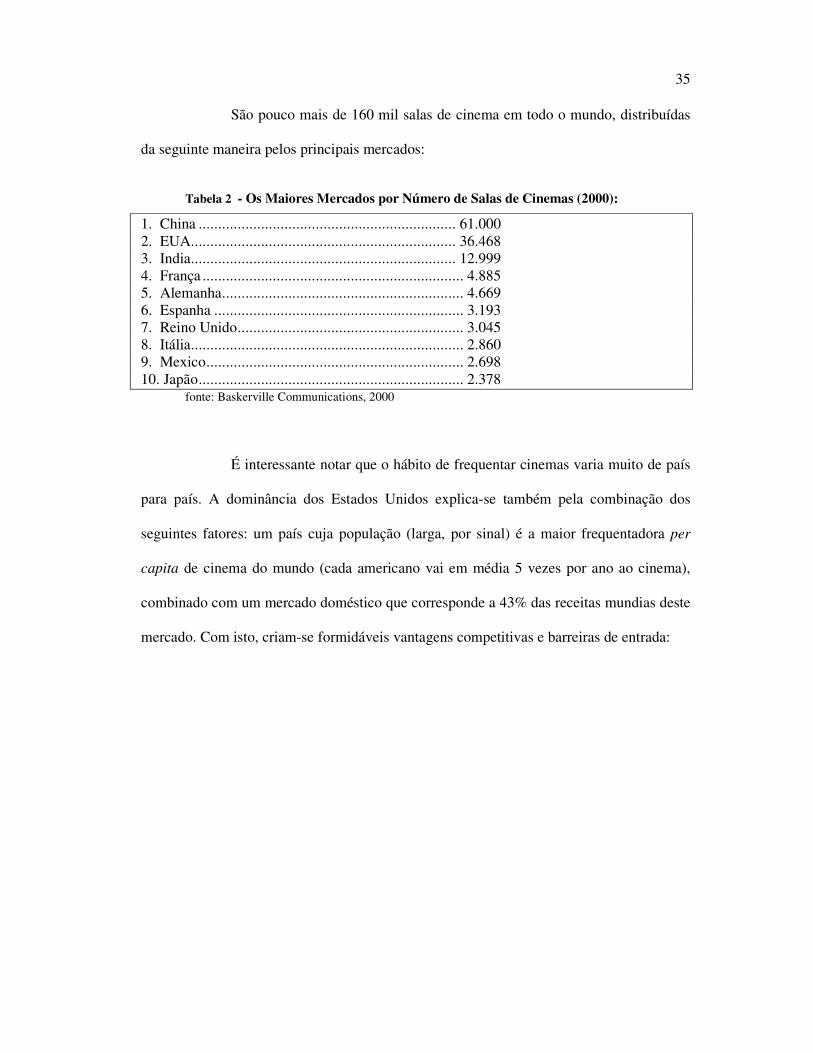

São pouco mais de 160 mil salas de cinema em todo o mundo, distribuídas

da seguinte maneira pelos principais mercados:

Tabela 2 - Os Maiores Mercados por Número de Salas de Cinemas (2000):

1. China .................................................................. 61.000 2. EUA.................................................................... 36.468 3. India.................................................................... 12.999 4. França ................................................................... 4.885 5. Alemanha.............................................................. 4.669 6. Espanha ................................................................ 3.193 7. Reino Unido.......................................................... 3.045 8. Itália...................................................................... 2.860 9. Mexico.................................................................. 2.698 10. Japão.................................................................... 2.378

fonte: Baskerville Communications, 2000

É interessante notar que o hábito de frequentar cinemas varia muito de país

para país. A dominância dos Estados Unidos explica-se também pela combinação dos

seguintes fatores: um país cuja população (larga, por sinal) é a maior frequentadora per

capita de cinema do mundo (cada americano vai em média 5 vezes por ano ao cinema),

combinado com um mercado doméstico que corresponde a 43% das receitas mundias deste

mercado. Com isto, criam-se formidáveis vantagens competitivas e barreiras de entrada:

36

Figura 6

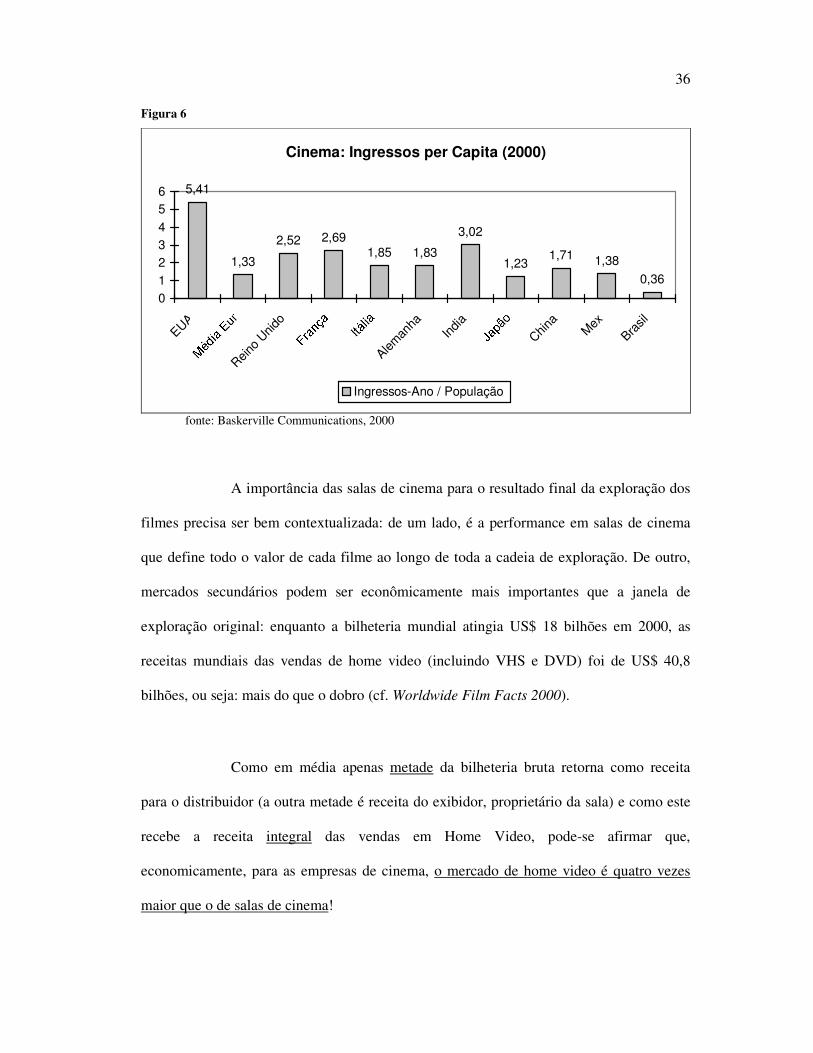

Cinema: Ingressos per Capita (2000)

5,41

1,33

2,52 2,691,85 1,83

3,02

1,231,71 1,38

0,360123456

EUA

Reino U

nido

Aleman

haInd

iaChin

aMex

Brasil

Ingressos-Ano / População

fonte: Baskerville Communications, 2000

A importância das salas de cinema para o resultado final da exploração dos

filmes precisa ser bem contextualizada: de um lado, é a performance em salas de cinema

que define todo o valor de cada filme ao longo de toda a cadeia de exploração. De outro,

mercados secundários podem ser econômicamente mais importantes que a janela de

exploração original: enquanto a bilheteria mundial atingia US$ 18 bilhões em 2000, as

receitas mundiais das vendas de home video (incluindo VHS e DVD) foi de US$ 40,8

bilhões, ou seja: mais do que o dobro (cf. Worldwide Film Facts 2000).

Como em média apenas metade da bilheteria bruta retorna como receita

para o distribuidor (a outra metade é receita do exibidor, proprietário da sala) e como este

recebe a receita integral das vendas em Home Video, pode-se afirmar que,

economicamente, para as empresas de cinema, o mercado de home video é quatro vezes

maior que o de salas de cinema!

37

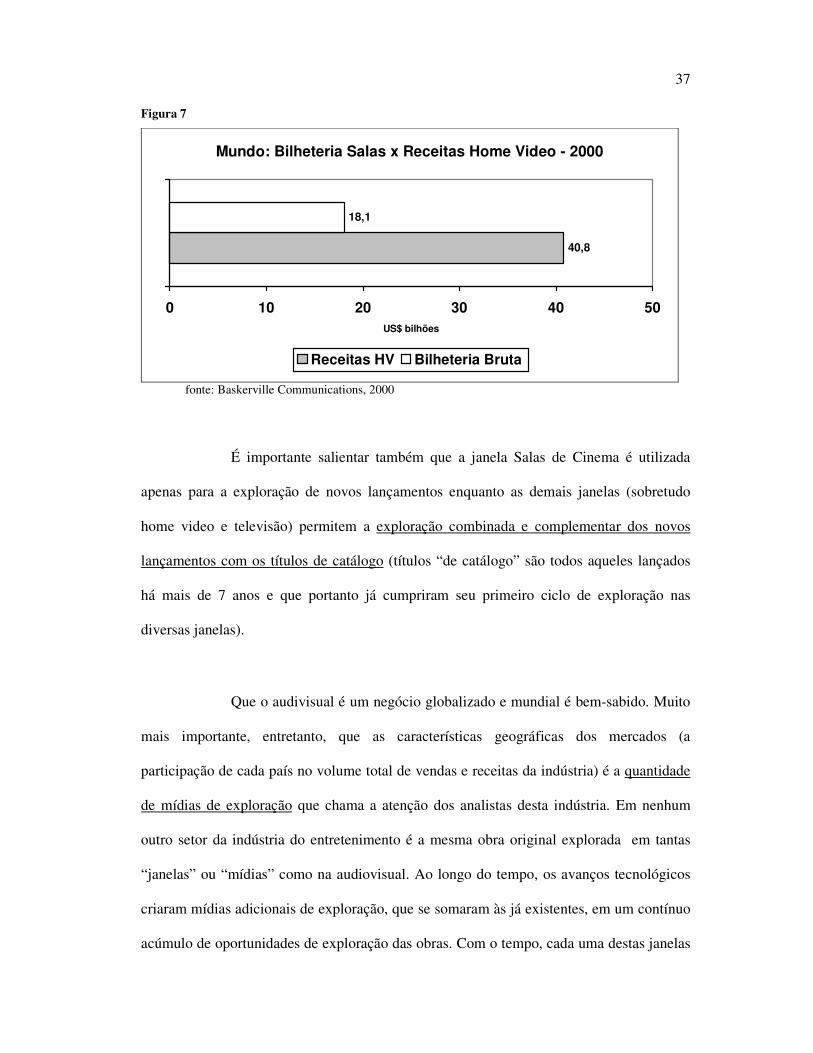

Figura 7

Mundo: Bilheteria Salas x Receitas Home Video - 2000

40,8

18,1

0 10 20 30 40 50US$ bilhões

Receitas HV Bilheteria Bruta

fonte: Baskerville Communications, 2000

É importante salientar também que a janela Salas de Cinema é utilizada

apenas para a exploração de novos lançamentos enquanto as demais janelas (sobretudo

home video e televisão) permitem a exploração combinada e complementar dos novos

lançamentos com os títulos de catálogo (títulos “de catálogo” são todos aqueles lançados

há mais de 7 anos e que portanto já cumpriram seu primeiro ciclo de exploração nas

diversas janelas).

Que o audivisual é um negócio globalizado e mundial é bem-sabido. Muito

mais importante, entretanto, que as características geográficas dos mercados (a

participação de cada país no volume total de vendas e receitas da indústria) é a quantidade

de mídias de exploração que chama a atenção dos analistas desta indústria. Em nenhum

outro setor da indústria do entretenimento é a mesma obra original explorada em tantas

“janelas” ou “mídias” como na audiovisual. Ao longo do tempo, os avanços tecnológicos

criaram mídias adicionais de exploração, que se somaram às já existentes, em um contínuo

acúmulo de oportunidades de exploração das obras. Com o tempo, cada uma destas janelas

38

se tranformou em um mercado por si, com seus agentes econômicos e com características

próprias de repartição das receitas entre estes: exibidores, distribuidores e produtores.

É certo que nem tudo é adição e alguma substituição de formatos sempre

haverá: o DVD por exemplo, está substituindo seus dois suportes predecessores: o VHS e

o Laser Disc (também conhecido como LD: um disco digital do tamanho de um LP

antigo que chegou a obter penetração importante em mercados como o Japão e os EUA).

Há também alguma substituição a nível de público: consumidores deixam de consumir a

obra em uma mídia para fruí-la em outra: pessoas que deixam de assistir a um filme nos

cinemas para assisti-lo posteriormente em vídeo ou na televisão.

A grande quantidade de possibilidades de exploração da mesma obra, ao

longo do tempo, em diversas modalidades e a característica não-substitutiva, mas

cumulativa, dos progressos tecnológicos na indústria cinematográfica a distanciam de

uma parente próxima: a indústria fonográfica. Enquanto nesta as tecnologias foram

trazendo novos suportes que substituíram os pré-existentes (o CD substituiu o LP e o

Cassete que, substituiram o 45”, que substituíra o 78”), naquela, as novidades

tecnológicas foram se adicionando: a TV surgiu na década de 40 e logo se tornou um

formidável meio de exploração dos catálogos dos estúdios, exibindo filmes que já

haviam esgotado sua carreira nas salas de cinema. Com o surgimento da TV a cabo

criou-se uma segmentação adicional do mercado de televisão para a exibição de filmes,

os quais são exibidos primeiramente para o público pagante da TV por Assinatura

(exibidos sem cortes ou interrupções publicitárias) e após, gratuitamente na TV Aberta,

geralmente com intervalos para a inserção de comerciais publicitários.

39

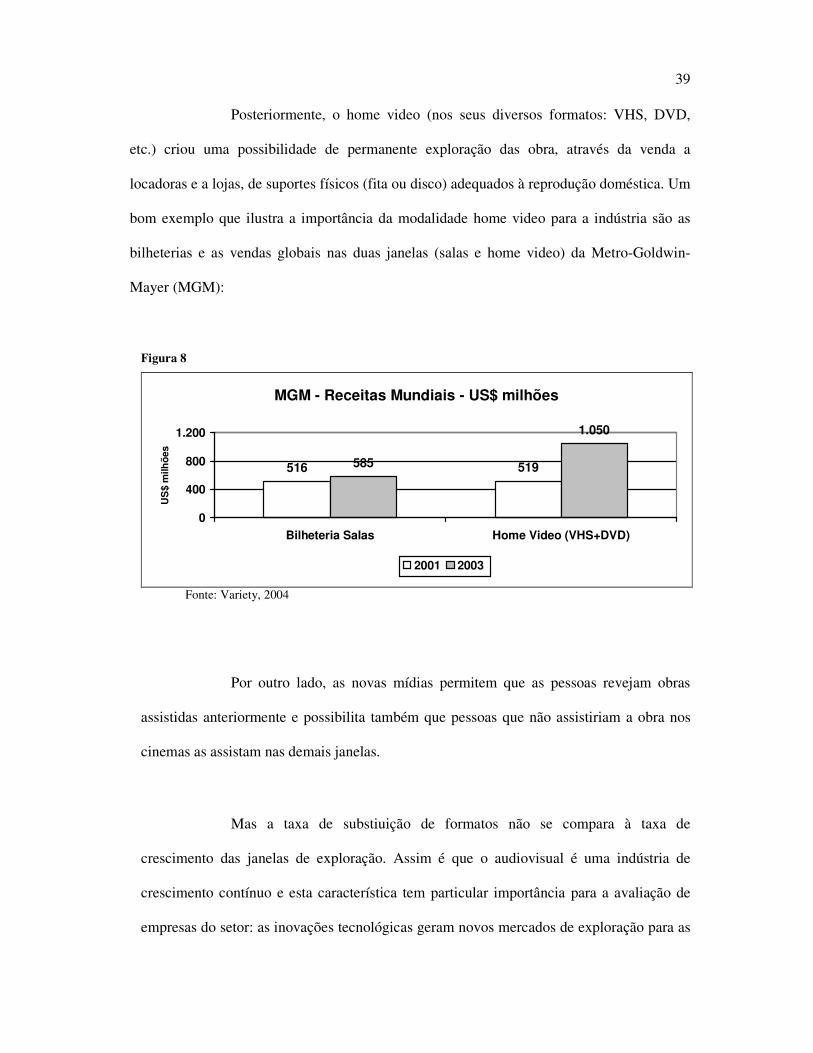

Posteriormente, o home video (nos seus diversos formatos: VHS, DVD,

etc.) criou uma possibilidade de permanente exploração das obra, através da venda a

locadoras e a lojas, de suportes físicos (fita ou disco) adequados à reprodução doméstica. Um

bom exemplo que ilustra a importância da modalidade home video para a indústria são as

bilheterias e as vendas globais nas duas janelas (salas e home video) da Metro-Goldwin-

Mayer (MGM):

Figura 8

MGM - Receitas Mundiais - US$ milhões

516 519585

1.050

0

400

800

1.200

Bilheteria Salas Home Video (VHS+DVD)

US

$ m

ilhõe

s

2001 2003

Fonte: Variety, 2004

Por outro lado, as novas mídias permitem que as pessoas revejam obras

assistidas anteriormente e possibilita também que pessoas que não assistiriam a obra nos

cinemas as assistam nas demais janelas.

Mas a taxa de substiuição de formatos não se compara à taxa de

crescimento das janelas de exploração. Assim é que o audiovisual é uma indústria de

crescimento contínuo e esta característica tem particular importância para a avaliação de

empresas do setor: as inovações tecnológicas geram novos mercados de exploração para as

40

obras e proporcionam opções de crescimento reais aos detentores de direitos

(normalmente, os distribuidores).

Importantes inovações tecnológicas que, ao longo do tempo impactaram a

indústria, modificando o valor dos ativos das empresas de cinema (os copyrights) foram:

1. O surgimento da TV

1. O advento do Videocassete

2. O surgimento da TV Por Assinatura (especialmente a TV a Cabo)

3. A TV transmitida por satélite diretamente à residência (DTH)

4. O advento do DVD

5. A Internet

6. A Pirataria Digital

É claro que algumas inovações tecnológicas geram ameaças para a

indústria: a facilidade de copiagem digital e disponibilização de imagens nas mídias

digitais facilitou a expansão da pirataria audiovisual. A pirataria contribui para diminuir o

valor das empresas de cinema, a exemplo do que aconteceu na indústria fonográfica.

Hoje, grosso modo, são as seguintes as janelas de exploração comercial de

um filme de longa-metragem, com uma repartição distinta e específica de receitas entre os

agentes econômicos atuantes em cada uma:

SALAS DE CINEMA (THEATRICAL) É a exploração da obra em salas de

cinema (em inglês: theatres) onde se cobram ingressos e a receita é

divididida entre empresa distribuidora e dono da sala (circuito exibidor)

com base em cada ingresso vendido. Em geral, cerca de 50% da bilheteria é

41

repassada ao distribuidor do filme, permanecendo a outra metade com o

exibidor. É importante notar-se que 100% das receitas da venda de

alimentos e bebidas bem como da publicidade veiculada nas salas antes da

exibição dos filmes pertencem integralmente ao exibidor, proprietário da

sala. A bilheteria bruta é conhecida como Box-office e a parte repassada ao

distribuidor (sua receita bruta nesta janela) é conhecida como Rental, termo

que se origina do “aluguel” da cópia do filme durante um número

determinado de semanas, feito pelo distribuidor ao exibidor, para que o

filme possa ser exibido ao público.

NON-THEATRICAL É a exploração não-doméstica da obra junto à um

público (pagante ou não) na qual a receita do distribuidor é uma quantia fixa

(um fee) pré-determinado, pago pelo exibidor ao distribuidor, independente

da quantidade de pessoas que efetivamente assistem à obra: exibição de

filmes em cabines de aviões, navios de cruzeiro, clubes, associações,

universidades, escolas, plataformas de petróleo, casernas e instalações

militares, e assim por diante.

HOME VIDEO Em todos os seus formatos (fitas VHS ou discos DVD), a

receita se origina da venda de unidades físicas duplicadas a locadoras

(mercado conhecido como Rental) ou a lojas para revenda direta ao

consumidor final (conhecido como mercado de Sell-through). Normalmente

o preço das mercadorias no mercado de Rental é superior ao de sell-

through. A receita do distribuidor é por quantidade de cópias vendidas,

independente da quantidade de pessoas que aluga as fitas (algumas

42

locadoras passaram recentemente a praticar uma forma de

compartilhamento das receitas de locação com os distribuidores em troca da

consignação as mercadorias, dividindo o risco) ou da quantidade de vezes

que a mesma é exibida (e para quantas pessoas) nos domicílios dos

consumdiores. Tornou-se o principal mercado - em termos econômicos - de

exploração de filmes.

TV POR ASSINATURA (PAY TV) É a exploração das obras em canais de

TV codificados (nos quais os espectadores pagam uma taxa mensal – uma

assinatura - para receber o canal e sua programação), transmitidos aos

domicílios através de cabo subterrâneo de fibras óticas, por microondas

(MMDS) ou por satélites que transmitem sinais digitais para pequenas

antenas parabólicas instaladas nas casa dos assinantes (Direct-to-Home ou

DTH). A receita dos distribuidores cinematográficos é uma quantia fixa

(uma licença de exibição) paga pelo canal ao distribuidor, independente da

quantidade de pessoas que efetivamente assistem ao filme. Apenas na

modalidade conhecida como pay-per-view (na qual os consumidores

reservam com antecedência e pagam para assistir ao filme no horário pré-

determinado, através de um sinal codificado adicional) há um

compartilhamento de receitas (revenue-sharing) entre canal exibidor e

empresa distribuidora baseada na quantidade efetiva de pessoas que

adquiriram aquela exibição.

TV ABERTA (FREE TV) É a exploração da obra em canais que podem ser

livremente recebidos pelos espectadores, canais estes geralmente

43

financiados por receitas publicitárias inseridas nos intervalos da obra. A

obra é vendida (através de uma licença de exibição) ao canal que tem o

direito de exibí-la uma determinada quantidade de vezes, ao longo de um

determinado período de tempo e somente em um (ou mais) determinado(s)

território(s) ou língua(s). Também é conhecido como mercado de

Broadcasting e se divide em vendas para Networks (ou redes de televisão de

alcance nacional) e Syndication (venda a canais individuais de alcance

regional ou local).

NOVAS MÍDIAS o advento da internet de banda larga sobretudo está

criando uma nova modalidade de exploração das obras audiovisuais, num

modelo híbrido entre a TV por Assinatura e o Home Video, sobretudo na

modalidade conhecida como Video on Demand no qual os espectadores

elegem o que desejam assistir de um catálogo de títulos e recebem

diretamente a obra em seus terminais (computadores ou TV adaptadas).

Também farão parte desta modalidade as transmissões para telefones

celulares. Ainda não está claro que impacto econômico e financeiro estas

novas modalidades de exploração terão nos mercados e modalidades já

estabelecidos, se substituirão alguma modalidade e a que taxa, ou se, mais

uma vez, criarão uma possibilidade adicional de exploração da mesma obra.

De uma maneira geral, estas novas mídias digitais representam uma opção

real de crescimento para os estúdios (e também uma ameça em decorrência

da pirataria) mas não são ainda uma modalidade existente de exploração,

não gerando ainda receitas.

44

Com tantas janelas secundárias, fica claro porque estas tendem a ser

maiores economicamente do que a janela primária. A evolução da participação de cada

janela de exploração nas recitas totais da indústria tem se modificado ao longo dos anos:

Tabela 3 - Composição das Receitas dos Estúdios de Cinema – US$ milhões

1980 % 2000 % Salas Cinema (EUA/Canadá) 1,183 36% 3,100 17% Salas Cinema (Internacional) 911 28% 2,900 16% Total Salas Cinema 2,094 64% 6,000 33% Home Video 280 8% 7,800 44% TV por Assinatura EUA 240 7% 1,600 9% TV Aberta EUA (Networks) 430 13% 300 2% TV Aberta EUA (Syndication) 150 5% 800 4% TV Internacional 100 3% 1,400 8% TOTAL 3,294 100% 17,900 100% Fonte: Vogel, 2001

Enquanto a mídia principal (salas de cinema) representava 2/3 das receitas

totais da indústria na década de 80, a situação se inverteu passando para 1/3 em 2000 e

com notável crescimento da mídia Home Video (tendência que crescerá ainda mais

velozmente com a expansão do DVD) que caminha para representar sozinho metade das

receitas! A tendência pode ser melhor visualizada no gráfico a seguir:

Figura 9

Participação % das Mídias: O Crescimento do Home Video

6433

844

28 23

0%

50%

100%

1980 2000

Salas Cin. Home Video TV

fonte: Vogel, 2001

45

É digno de nota que Hollywood poucas vezes soube perceber em cada nova

mídia o enorme potencial de exploração adicional de seu catálogo: é notório como no

ínício a indústria temeu que a televisão extinguisse o cinema, que o home video

extinguisse a TV, que a TV por Assinatura extinguisse a TV aberta e assim por diante.

Este aspecto de multiplicidade de exploração, de variedade de mídias

corrobora a tese de Vogel (2001) de que os avanços tecnológicos são a “graça salvadora da

indústria” proporcionando maneiras mais fáceis e baratas de produzir, distribuir e receber

produtos de entretenimento, ao mesmo tempo criando novas mídias nas quais o mesmo

conteúdo pode ser explorado ao longo do tempo, formando novos mercados de massa e até

mesmo criando demanda nova para tais produtos, muitos deles já exibidos e explorados

anteriormente: ao contrário de um sapato de 1937 que dificilmente poderia ser utilizado

por uim consumidor de hoje, a versão em DVD de Branca de Neve da Walt Disney,

produzido naquele ano, encantará hoje crianças e adultos, possivelmente até em

quanitdades bem maiores dos que assistiram ao filme em seu lançamento naquele ano!

As empresas cinematográficas originam suas receitas de dois tipos de

produtos: os novos lançamentos (filmes recém-realizados e lançados nos últimos sete

anos) e o catálogo (títulos lançados há mais de 7 anos que continuam a ser

comercializados em home video, TV, etc., comumente denominados Library) que são

explorados através das diversas janelas (mídias).

O ciclo de sete anos corresponde ao período médio de exploração de cada

novo lançamento, através do sequencing (que será visto adiante), ao longo do tempo de

exibição média em cada janela de exploração:

46

Ano 1: Salas de Cinema e Home Video

Ano 2: Início exploração em TV por Assinatura

Ano 3: Início exploração em TV Aberta

Anos 4-7: Continuação da exploração em TV e HV

Ano 8 em diante: Catálogo (Library)

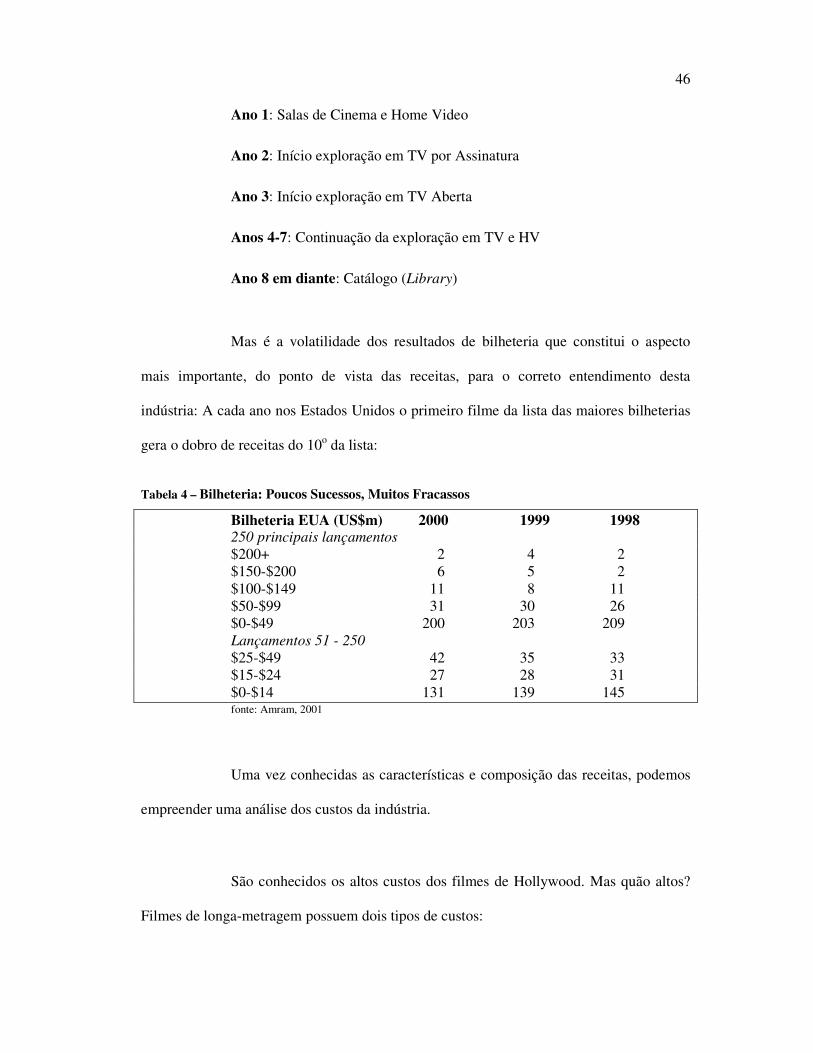

Mas é a volatilidade dos resultados de bilheteria que constitui o aspecto