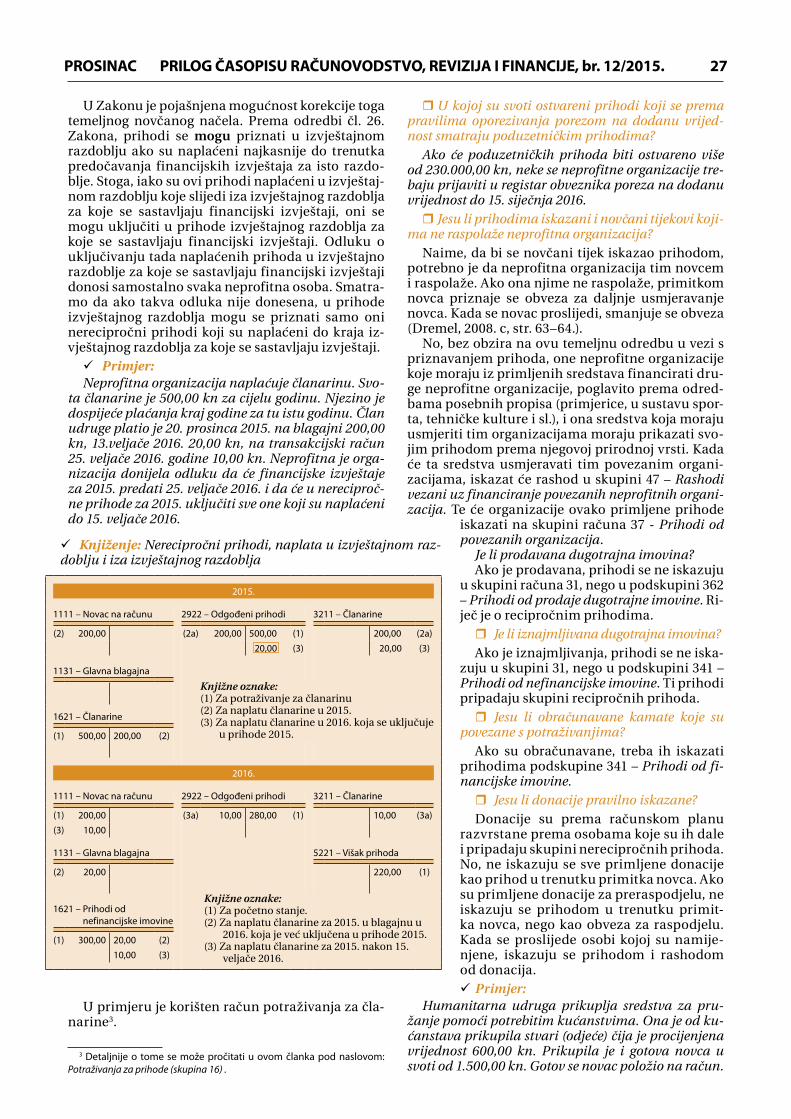

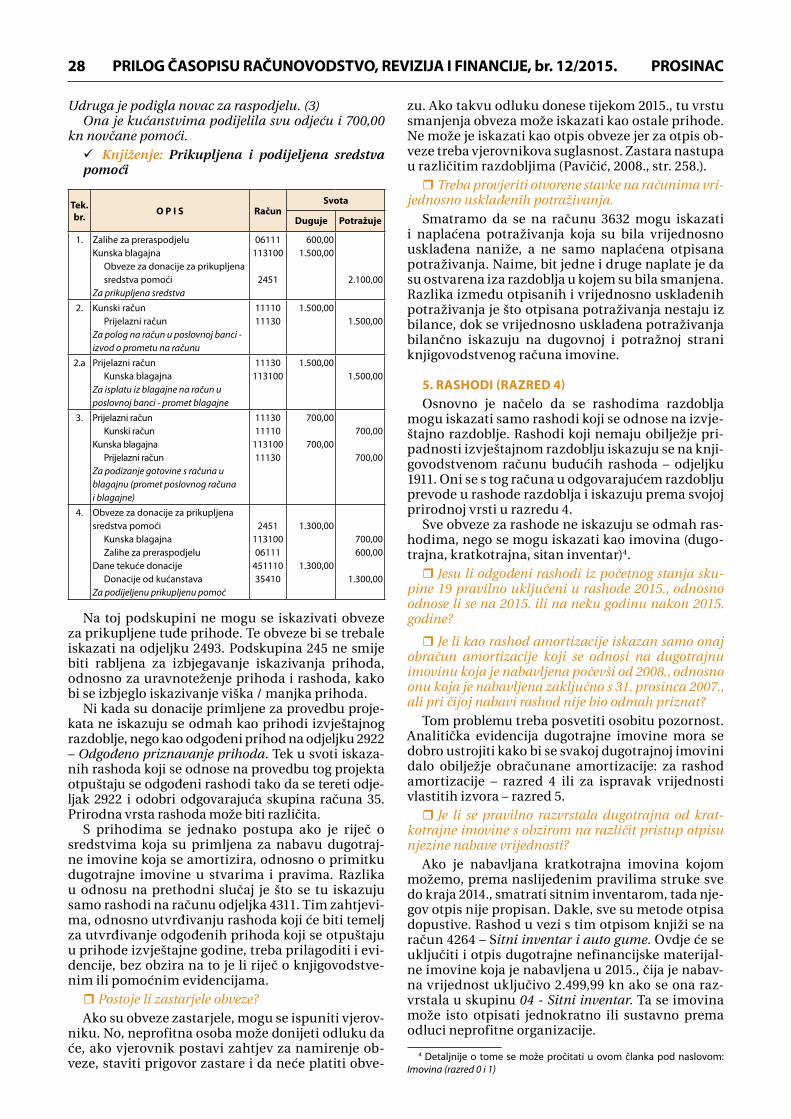

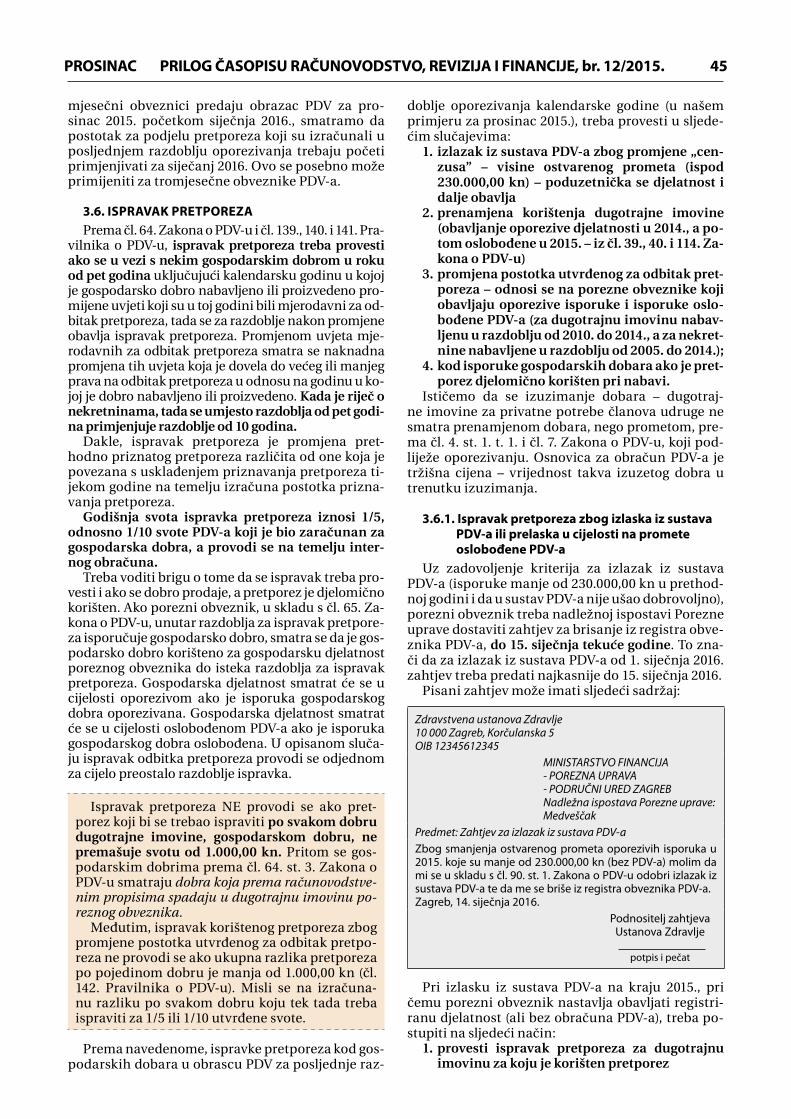

Embed Size (px)

Citation preview

Računovodstvo Revizija i Financije

POSLOVANJE NEPROFITNIH ORGANIZACIJA

SADRŽAJ

PR

ILO

G U

Z R

RiF

br.

12/

15.

RRiF-plus, Zagreb, 2015.

RAČUNOVODSTVOMr. sc. Ivana JAKIR-BAJO, dipl. oec.Financijski planovi u sustavu neprofitnog računovodstva ..........................................................................................3Mr. sc. Ivana JAKIR-BAJO, dipl. oec.Sustav financijskog upravljanja i kontrola u neprofitnim organizacijama .....................................................10Mirela GLAVOTA, dipl. oec., ovl. rač. i ovl. rev.Godišnji popis (inventura) kod neprofitnih organizacija ...........................................................................................13Mr. sc. Nada DREMEL, ovl. rač., ovl. rev. i por. savj.Računovodstvene provjere za 2015. u neprofitnom računovodstvu ................................................................17Mr. sc. Ivana JAKIR-BAJO, dipl. oec.Financijsko izvještavanje u neprofitnom računovodstvu za 2015. godinu....................................................30POREZIDr. sc. Ljerka MARKOTA, prof. vis. škole i ovl. rač.Obrazac PDV za posljednje razdoblje kalendarske godine za neprofitne osobe.......................................38Ksenija CIPEK, dipl. oec.; Dražen OPALIĆ, bacc. oec.Porezni tretman sindikalnih isplata..........................................................................................................................................49JAVNE FINANCIJEMr. sc. Nediljka ROGOŠIĆFinancijsko poslovanje zaklada prema financijskim izvještajima za 2014. godinu ..................................52Mr. sc. Nada DREMEL, dipl. oec., dipl. rač., ovl. rev. i por. savj.Zaklade .......................................................................................................................................................................................................54

PROČIŠĆENI TEKSTOVIRačunski plan .........................................................................................................................................................................................61

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC2

SAŽETCI

Mr. sc. Ivana JAKIR-BAJO, dipl. oec.FINANCIJSKI PLANOVI U SUSTAVU NEPROFITNOM SUSTAVU

Neprofitne organizacije koje primjenjuju obvezno dvostavno ne-profitno knjigovodstvo, osim političkih stranaka i vjerskih zajednica, imaju temeljem općeg zakona obvezu usvajanja financijskog plana.

Radi ujednačavanja metodologije izrade financijskih planova ona je propisana posebnim provedbenim propisom. Ta metodolo-gija morat će se primjenjivati tek za financijske planove koji će se donositi za 2017., dok će se za financijske planove koji se moraju do-nijeti do kraja 2015. za 2016. primjenjivat metodologija koju odre-di neprofitna organizacija koja mora rezultirati samo propisanim sastavnicama financijskog plana prema odredbama općeg zakona.

O svemu tome se može pročitati u ovom članku u kojem se daje i predložak svih bitnih sastavnica financijskog plana.

Ključne riječi: neprofitno računovodstvo, financijski planovi, programi rada, prihodi, rashodi, višak/manjak prihoda

stranica: 3

Mr. sc. Ivana JAKIR-BAJO, dipl. oec.SUSTAV FINANCIJSKOG UPRAVLJANJA

I KONTROLA U NEPROFITNIM ORGANIZACIJAMAOd početka 2015. novim uređenjem poslovanja neprofitnih or-

ganizacija uvedena je obveza samoprocjene za sve one koje obve-zno vode dvostavno knjigovodstvo. Ona se provodi popunjavanjem upitnika koji je sastavni dio posebnog propisa koji će se morati po-puniti za 2015., potpisat će je zakonski zastupnik i neće se predavati.

Ključne riječi: neprofitne organizacije, upitnik, samoprocjena, financijsko upravljanje, planiranje

stranica: 10

Mirela GLAVOTA, dipl. oec., ovl. rač. i ovl. rev.GODIŠNJI POPIS (INVENTURA)

KOD NEPROFITNIH ORGANIZACIJAPropisana je obveza popisa imovine i obveza i kod osoba koje pri-

mjenjuju neprofitno računovodstvo. One moraju na kraju poslovne godine obvezno uskladiti knjigovodstveno stanje sa stvarnim sta-njem koje se utvrđuje popisom (inventurom).

Popis imovine i obveza omogućuje i kontrolu pravilnosti rada i ru-kovanja svih onih kojima je imovina povjerena na čuvanje i rukovanje.

Ključne riječi: neprofitno računovodstvo, popis, imovina, obve-ze, povjerenstvo

stranica: 13

Mr. sc. Nada DREMEL, ovl. rač., ovl. rev. i porezni savjetnikRAČUNOVODSTVENE PROVJERE ZA 2015.

U NEPROFITNOM RAČUNOVODSTVUOd 1. siječnja 2015. primjenjuju se novi propisi koji uređuju ra-

čunovodstvo neprofitnih organizacija. No, iako je formalno riječ o novim propisima, računovodstvena postupanja su se neznatno mi-jenjala u odnosu na ona koja su bila u primjeni za 2014.

S obzirom na to da se završna računovodstvena provjera, u na-čelu, obavlja krajem godine, u ovom se članku objašnjava računo-vodstveni pristup nizu poslovnih promjena koje su svojstvene radu neprofitnih organizacija koje se ponajprije nalaze u dvostavnom ra-čunovodstvenom sustavu.

Upozoravamo sve osobe u sustavu neprofitnog računovodstva da dužnu pažnju posvete svom poreznom položaju, osobito u su-stavu PDV-a.

Ključne riječi: neprofitno računovodstvo, neprofitna organiza-cija, imovina, obveze, izvori, razdoblja, stanje, popis

stranica: 17

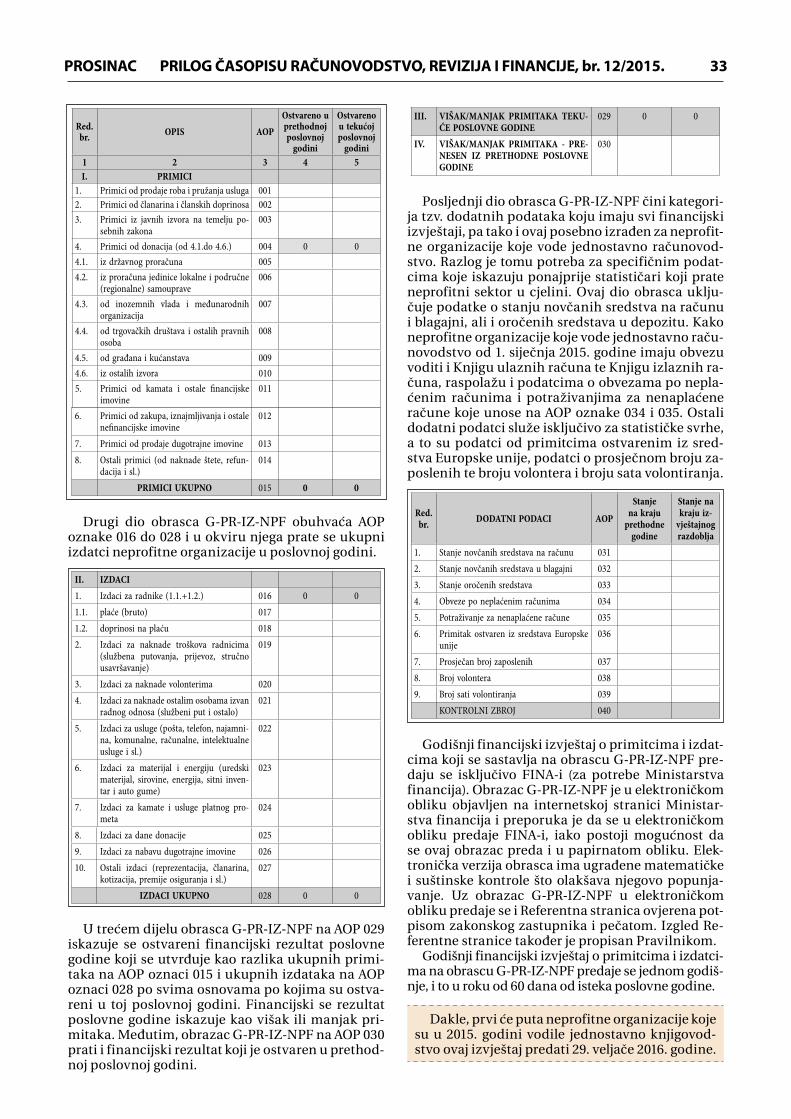

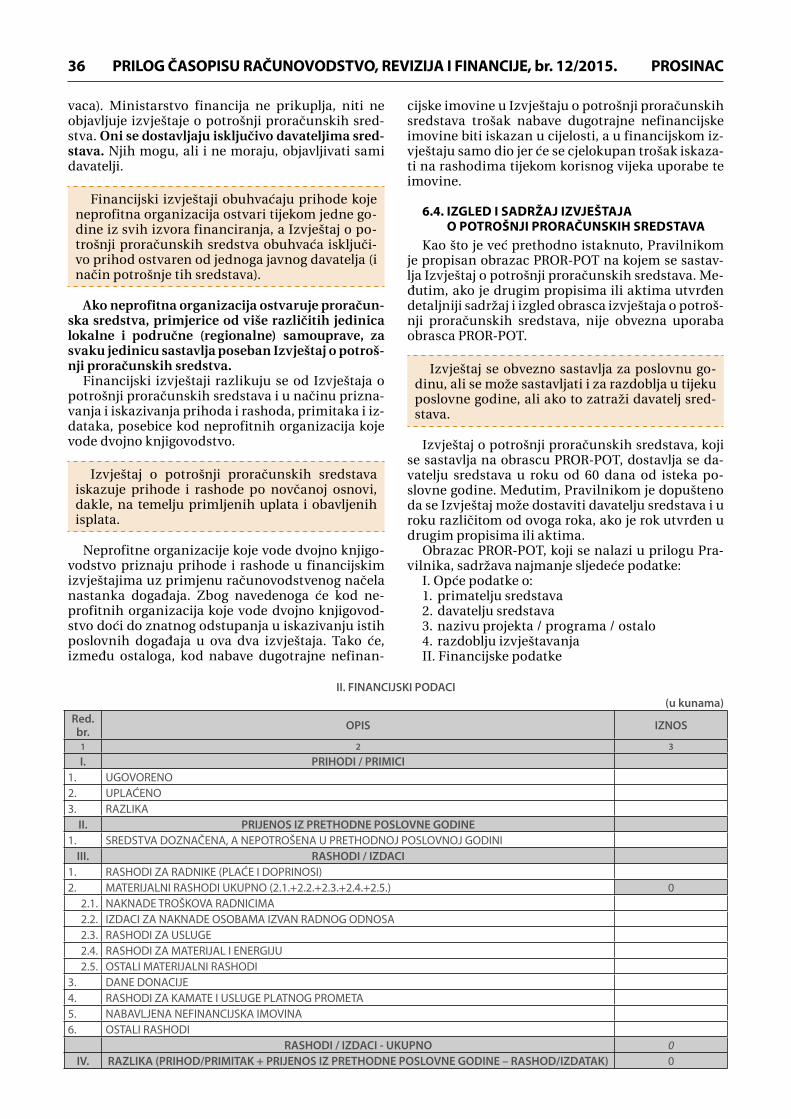

Mr. sc. Ivana JAKIR-BAJO, dipl. oec.FINANCIJSKO IZVJEŠTAVANJE U NEPROFITNOM

RAČUNOVODSTVU ZA 2015. GODINUPo prvi put se ovogodišnji financijski izvještaji u sustavu nepro-

fitnog računovodstva predaju prema propisima koji se primjenjuju od početka godine.

Uz uobičajene standardne financijske izvještaje uvode se dva potpuno nova izvještaja: godišnji financijski izvještaj o primicima i

izdacima (za one koji vode jednostavno knjigovodstvo) i izvještaj o potrošnji proračunskih sredstava koji sastavljaju sve neprofitne or-ganizacije koje se financiraju iz javnih izvore.

U članku se uz pojašnjenje ovih novih izvještaja osvrće i na druge osobitosti godišnjeg financijskog izvještavanja za 2015. godinu.

Ključne riječi: neprofitno računovodstvo, izvještaji, proračun-ska sredstva, obrasci

stranica: 30

Dr. sc. Ljerka MARKOTA, prof. vis. škole i ovl. rač.POSEBNOSTI NEPROFITNIH OSOBA KAO OBVEZNIKA PDV-A

Osobe koje svoje poslovne događaje bilježe u sustavu neprofit-nog računovodstva u svojoj biti su osobe koje ako stječu prihode obavljanjem neke djelatnosti često puta se nalaze u posebnom, u načelu, povoljnijem, položaju u sustavu poreza na dodanu vrijed-nost. Iz tog razloga na njih se primjenjuju porezna postupanja koja nisu svojstvena poreznim obveznicima iz poduzetničkog okruže-nja. No, uvažavajući ove posebnosti, one se, u načelu, ponašaju kao „obični“ porezni obveznici.

Ovim člankom se one upozoravaju na te posebitosti i obračunske radnje koje se povezuju s obračunom PDV –a za prosinac 2015.

Ključne riječi: porez nadodanu vrijednost, pretporez, porezni obveznici, isporuke, ispravak pretporeza, prosinac 2015.

stranica: 38

Ksenija CIPEK, dipl.oecDražen OPALIĆ, bacc.oec

POREZNI TRETMAN SINDIKALNIH ISPLATA Sindikati imaju u sustavu oporezivanja primitaka fizičkih osoba

ponešto drukčiji položaj od istovrsnih isplata ostalih isplatitelja – pravih osoba. U ovom članku se osvrće na porezni položaj darova koje sindikati daju svojim članovima i ostalih troškova. Članak je oslonjen na mišljenju Porezne uprave kojim se daje odgovor na neke prijepore uz primjenu oporezivanja primitaka fizičkih osoba koje isplaćuje sindikat, bez obzira isplaćuje li se članovima, radnicima ili drugim osobama, što daje smjernica za ujednačeno postupanje u navedenim okolnostima.

Ključne riječi: porez na dohodak, sindikati, članarine, izleti, služ-bena putovanja

stranica: 49

mr. sc. Nediljka ROGOŠIĆFINANCIJSKO POSLOVANJE ZAKLADA

PREMA FINANCIJSKIM IZVJEŠTAJIMA ZA 2014.Zaklade su posebna grupa pravnih osoba koje ostvaruju svojim

djelovanjem općekorisne ili dobrotvorne svrhe. U Republici Hrvat-skoj zaklade ostvaruju svoje zakladne svrhe s imovinom koja ima široki raspon vrijednosti i prihodima koji variraju.

U članku se daje prikaz osnovnih informacija o zakladnom poslo-vanju u Republici Hrvatskoj analizirajući osnovne kategorije koje su javno dostupne ponajprije iz njihovih financijskih izvještaja.

Ključne riječi: zaklade, prihodi, rashodi, imovina, 2014., razdoblje,stranica: 52

Mr. sc. Nada DREMEL, dipl. oec., dipl. rač., ovl. rev. i por. savjetnik

ZAKLADEZaklade u našem pravnom poretku se osnivaju za određene svr-

he pri čemu moraju očuvati svoju osnovnu zakladnu imovinu. Pri tome mogu obavljati samo djelatnosti koje su im dopuštene zako-nom na temelju kojeg su osnovane. One, s obzirom na svoju opće-korisnu namjenu, uživaju i povlašteni položaj u poreznom sustavu.

No, pri promatranju njihova rada javlja se niz pitanja na koje se ovim člankom, uz to što se pojašnjava njihovo osnivanje i rad, daje odgovor odnosno upozorava se na svojevrsnu podnormiranost nji-hova rada.

Ključne riječi: zaklade, imovina, djelatnost, dohodak, oporezi-vanje

stranica: 54

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 3

RAČUNOVODSTVO

Mr. sc. Ivana JAKIR-BAJO, dipl. oec. UDK 336.12/617.2

Financijski planovi u sustavu neprofitnog računovodstva

Neprofitne organizacije koje primjenjuju obvezno dvostavno neprofitno knjigovodstvo, osim poli-

tičkih stranaka i vjerskih zajednica, imaju na temelju op-ćeg zakona obvezu usvajanja financijskog plana.

Radi ujednačavanja metodologije izrade financijskih planova, ona je propisana posebnim provedbenim pro-pisom. Ta će se metodologija morati primjenjivati tek za financijske planove koji će se donositi za 2017., dok će se za financijske planove koji se moraju donijeti do kra-ja 2015. za 2016. primjenjivati metodologija koju odredi neprofitna organizacija koja mora rezultirati samo propi-sanim sastavnicama financijskog plana prema odredba-ma općeg zakona.

O svemu tome može se pročitati u ovom članku u ko-jem se daje i predložak svih bitnih sastavnica financij-skog plana.

Neprofitne organizacije koje vode dvojno knji-govodstvo iako udovoljavaju uvjetima iz Zakona za vođenje jednostavnog knjigovodstva, ali nisu donijele Odluku o vođenju jednostavnog knjigo-vodstva i primjeni novčanoga računovodstvenog načela, nemaju obvezu primjenjivati odredbe ovoga Pravilnika u dijelu planiranja.

Propisanu metodologiju planiranja ne primje-njuju niti političke stranke, niti vjerske zajednice.

Pravilnik se odnosi na cjelokupnu djelatnost ne-profitnih organizacija, uključujući i njihovu gos-podarsku djelatnost. Na ovaj je način naglašena či-njenica da se dobar sustav financijskog upravljanja i kontrola treba primijeniti kroz sve djelatnosti ne-profitne organizacije, ali i u svim neprofitnim orga-nizacijama koje vode dvojno knjigovodstvo, neovi-sno ostvaruju li sredstva iz javnih izvora ili ne.

2. NAČIN I ROKOVI DONOŠENJA FINANCIJSKOG PLANA

Obveza izrade godišnjeg programa rada i finan-cijskog plana za njegovu provedbu za neprofitne organizacije koje su obveznici vođenja dvojnog knji-govodstva utvrđena je u čl. 5. Zakona. Do stupanja na snagu Zakona tu su obvezu neprofitne organiza-cije najčešće uređivale statutom i drugim propisima kojima se uređuje njihov ustroj i djelovanje. Nepro-fitne organizacije nisu pridavale veliku pozornost procesu planiranja. Na to upućuje i činjenica da se financijski plan uobičajeno donosio u veljači, odno-sno ožujku na istoj sjednici na kojoj se raspravljalo, bolje rečeno, primalo na znanje financijsko izvješće za prethodnu godinu. Dakle, veća je pozornost bila usmjerena informacijama o prošlim događajima na koje se više ne može utjecati, nego na planiranje tekuće godine, iako je poznato da je dobro planira-nje temelj uspješnog poslovanja svake neprofitne organizacije. Razlozi takva postupanja često su or-ganizacijske (i financijske) prirode budući da je za donošenje plana potrebno sazvati skupštinu. Uva-žavajući i takve zahtjeve, u budućnosti se vrijeme organiziranja skupština treba više prilagoditi vre-menu donošenja financijskog plana, a ne primanja na znanje financijskih izvješće. Tu treba sagledati i mogućnosti koje pruža e-komunikacija.

U pogledu primjene odredaba Zakona koje su detaljnije uređene Pravilnikom, podsjećamo da su propisane novčane kazne od 5.000,00 kuna do 200.000,00 kuna za neprofitnu organizaciju i od 5.000,00 kuna do 20.000,00 kuna za zakonskog za-stupnika neprofitne organizacije u slučajevima da:

1. ZAKONODAVNI OKVIR I OBVEZNICIPlaniranje je osnova svakog dugoročnog razmi-

šljanja i temelj za uspješno poslovanje neprofitne organizacije. Rezultat svakog procesa planiranja je plan. Uredba o računovodstvu neprofitnih organiza-cija (koja je bila na snazi do 2015. godine) nije regu-lirala područje planiranja. Tu su obvezu neprofitne organizacije najčešće uređivale statutom i općim ak-tima kojima se uređuje ustroj i djelovanje neprofitne organizacije, a izgled i sadržaj financijskih planova osmišljavala je svaka neprofitna organizacija za sebe.

Zakonom o financijskom poslovanju i računo-vodstvu neprofitnih organizacija (Nar. nov., br. 121/14.; u daljnjem tekstu: Zakon) po prvi se puta na zakonskoj razini uređuje proces planiranja kod neprofitnih organizacija i sadržaj financijskog pla-na kao ključnog proizvoda ovoga procesa. Izradi financijskog plana prethodi još jedan značajan do-kument – godišnji program rada.

Na temelju Zakona donesen je novi Pravilnik o su-stavu financijskog upravljanja i kontrola te izradi i izvršavanju financijskih planova neprofitnih orga-nizacija (u daljnjem tekstu: Pravilnik). Ovaj je Pravil-nik objavljen u Nar. nov., br. 119/15. Njime se, između ostaloga, utvrđuje metodologija izrade financijskog plana, izmjena i dopuna financijskog plana te način i uvjeti izvršavanja financijskog plana.

Zakon obvezuje neprofitne organizacije obvezni-ke vođenja dvojnog knjigovodstva na izradu i godiš-njeg programa rada i financijskog plana za njegovu provedbu sukladno odredbama Zakona.

Međutim, Pravilnikom je propisana isključivo metodologija izrade i sadržaj financijskog plana, dok sadržaj godišnjeg programa rada nije detalj-nije utvrđen.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC4

1. najviše tijelo neprofitne organizacije, odnosno tijelo koje je na temelju statuta za to ovlašteno ne usvoji financijski plan do 31. prosinca i

2. financijski plan ne sadržava plan prihoda i ras-hoda, plan zaduživanja i otplata te obrazloženje.

3. OBVEZNI DIJELOVI FINANCIJSKOG PLANA Obvezni, Zakonom propisani dijelovi financij-

skog plana su:1. plana prihoda i rashoda2. plana zaduživanja i otplata te 3. obrazloženja financijskog plana. Financijski planovi neprofitnih organizacija koji

se donose za razdoblje od 1. siječnja do 31. prosinca 2016. obvezni su sadržavati sve navedene dijelove. Jasno, ako se neprofitna organizacija ne planira za-duživati u 2016. godini, njezin financijski plan neće sadržavati plan zaduživanja, odnosno ako nema ot-plata po prije preuzetim obvezama, onda neće imati niti plan otplata.

Pravilnikom je propisan detaljniji sadržaj di-jelova financijskog plana. S obzirom na to da je Pravilnik donesen tek u listopadu 2015. godine, prvi financijski planovi koji sadržajno moraju biti usklađeni s odredbama Pravilnika bit će oni izra-đeni za 2017. godinu.

Dakle, za financijske planove za 2016. godinu bit-no je da sadržavaju plan prihoda i rashoda, plan za-duživanja i otplata te da imaju i obrazloženje. Sadržaj navedenih dijelova financijskog plana za 2016. godi-nu utvrđuje svaka neprofitna organizacija proizvolj-no, dok je za iduće godine on propisan Pravilnikom.

3.1. PLAN PRIHODA I RASHODAPlan prihoda i rashoda pokazuje na što se sred-

stva tijekom godine planiraju utrošiti i na temelju čega se namjeravaju prikupiti. O razini na kojoj će planirati prihodi i rashodi za 2016. godinu odlučuje neprofitna organizacija. Fleksibilnost planova je po-trebna da bi se umanjila opasnost od neočekivanih događaja. Viša razina daje veću fleksibilnost u izvr-šavanju, ali zato manje informacija. Plan prihoda i rashoda za 2017. i naredne godine mora se izrađivati i donositi najmanje na razini skupine iz Računskog plana za neprofitne organizacije koji je objavljen kao sastavni dio Pravilnika o neprofitnom računovod-stvu i računskom planu (Nar. nov., br. 1/15.).

Prihodi iskazani na razini skupine iz Računskog plana:

31 – Prihodi od prodaje roba i pružanja usluga32 – Prihodi od članarina i članskih doprinosa33 – Prihodi po posebnim propisima34 – Prihodi od imovine35 – Prihodi od donacija - naplaćeni36 – Ostali prihodi i37 – Prihodi od povezanih neprofitnih organizacija.Rashodi iskazani na razini skupine iz Računskog

plana: 41 – Rashodi za radnike42 – Materijalni rashodi43 – Rashodi amortizacije44 – Financijski rashodi

45 – Donacije46 – Ostali rashodi i47 – Rashodi vezani uz financiranje povezanih

neprofitnih organizacija.To je minimalna razina na kojoj se moraju iska-

zati prihodi i rashodi, što znači da je poželjno da se financijski plan izrađuje i na detaljnijoj razini. On na detaljnijoj razini može sadržavati i obrazloženja prihoda i rashoda prilagođena jednostavnijem ra-zumijevanju tijela koja će donositi sam plan.

Planiranje prihoda i rashoda u financijskim pla-novima treba pratiti način iskazivanja prihoda i rashoda u računovodstvenim evidencijama koje su temelj za praćenje izvršenja financijskog plana. Pri-hodi i rashodi u planu prihoda i rashoda planiraju se u skladu s računovodstvenim načelom nastanka događaja (čl. 26. Zakona). Primjena načela nastanka događaja znači da se:

- recipročni prihodi (prihodi na temelju isporu-čenih dobara i usluga) priznaju u izvještajnom razdoblju na koje se odnose, pod uvjetom da se mogu izmjeriti neovisno o naplati

- nerecipročni prihodi (prihodi po posebnim propisima, donacije, članarine, pomoći, dopri-nosi i ostali slični prihodi) priznaju u izvještaj-nom razdoblju na koje se odnose, pod uvjetom da su raspoloživi (naplaćeni) u izvještajnom razdoblju, a mogu se priznati u izvještajnom razdoblju ako su naplaćeni najkasnije do tre-nutka predočavanja financijskih izvještaja za isto razdoblje

- donacije povezane s izvršenjem ugovorenih programa (projekata i aktivnosti) priznaju kao odgođeni prihod uz priznavanje u prihode iz-vještajnog razdoblja razmjerno troškovima provedbe ugovorenih programa (projekata i aktivnosti)

- donacije povezane s nefinancijskom imovinom koja se amortizira priznaju u bilanci kao odgo-đeni prihod uz priznavanje u prihode izvještaj-nog razdoblja na sustavnoj osnovi razmjerno troškovima upotrebe nefinancijske imovine u razdoblju korištenja

- rashodi priznaju u izvještajnom razdoblju na koje se odnose neovisno o plaćanju

- rashodi za utrošak kratkotrajne nefinancijske imovine priznaju u trenutku stvarnog utroška, odnosno prodaje i

- troškovi nabave dugotrajne imovine kapitali-ziraju, a u rashode priznaju tijekom korisnog vijeka upotrebe.

U financijskom planu neprofitne organizaci-je mora biti vidljiv planirani rezultat poslovanja za koji se očekuje da će ga neprofitna organizacija ostvariti na 31. prosinca godine koja prethodi godini za koju se donosi financijski plan.

Promjene u računovodstvu neprofitnih organi-zacija izazvane prelaskom s novčanog na načelo na-stanka događaja utjecale su u prošlosti i na izradu financijskih planova. Financijski plan koji uključuje isključivo plan prihoda i rashoda bez rezultata poslo-vanja ne pruža cjelovit financijski okvir za donošenje odluka o budućoj potrošnji i izvorima financiranja. Evidentno je da izvori financiranja poslovanja nisu isključivo prihodi tekuće godine, već i viškovi iz pret-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 5

hodnih godina. S druge strane, neprofitne organiza-cije koje posluju s gubitkom trebaju kroz financijski plan pokazati korekcije pogrešnih odluka iz prošlosti iz kojih su manjkovi proizišli i iznaći načine za nji-hovo pokriće. Manjkovi se mogu pokriti ili na teret novih izvora financiranja, odnosno rasta prihoda ili smanjenjem ukupne rashodovne strane u visini na-stalih manjkova (kroz jednu ili više godina).

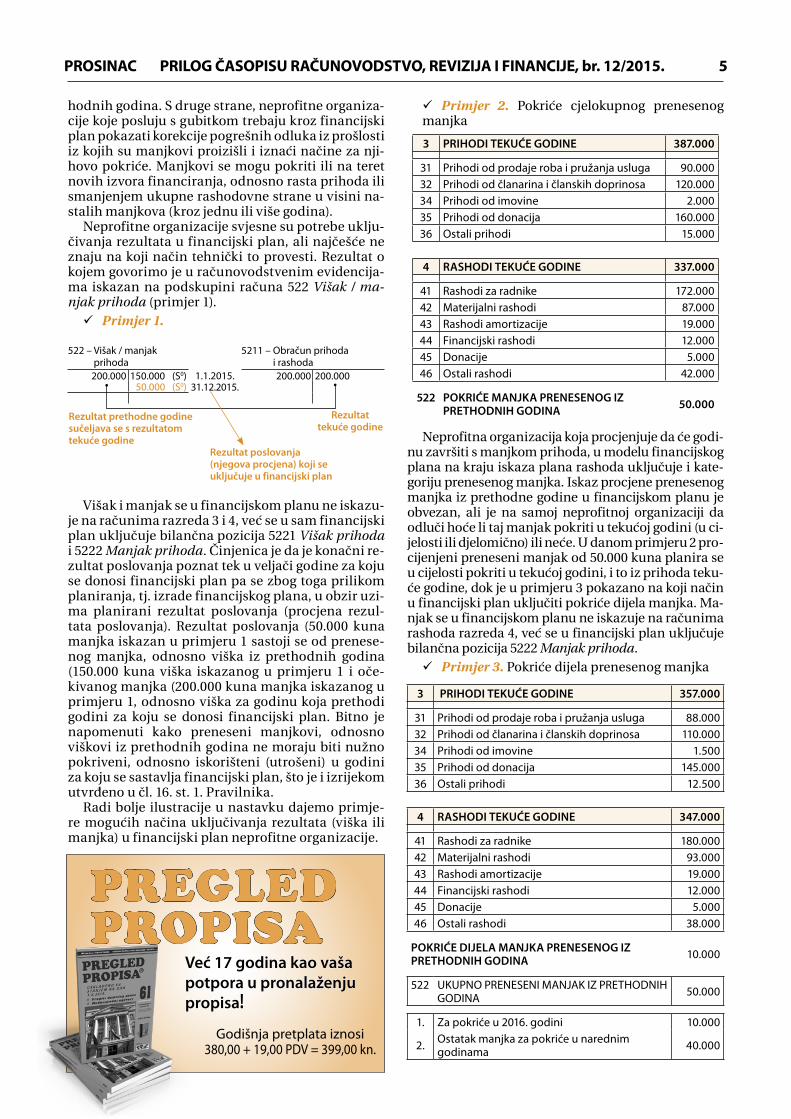

Neprofitne organizacije svjesne su potrebe uklju-čivanja rezultata u financijski plan, ali najčešće ne znaju na koji način tehnički to provesti. Rezultat o kojem govorimo je u računovodstvenim evidencija-ma iskazan na podskupini računa 522 Višak / ma-njak prihoda (primjer 1).

9 Primjer 1.

522 – Višak / manjak prihoda

5211 – Obračun prihoda i rashoda

200.000 150.000 (S0) 1.1.2015. 200.000 200.000 50.000 (S0) 31.12.2015.

Rezultat prethodne godine sučeljava se s rezultatom tekuće godine

Rezultat poslovanja (njegova procjena) koji se uključuje u financijski plan

Rezultat tekuće godine

Višak i manjak se u financijskom planu ne iskazu-je na računima razreda 3 i 4, već se u sam financijski plan uključuje bilančna pozicija 5221 Višak prihoda i 5222 Manjak prihoda. Činjenica je da je konačni re-zultat poslovanja poznat tek u veljači godine za koju se donosi financijski plan pa se zbog toga prilikom planiranja, tj. izrade financijskog plana, u obzir uzi-ma planirani rezultat poslovanja (procjena rezul-tata poslovanja). Rezultat poslovanja (50.000 kuna manjka iskazan u primjeru 1 sastoji se od prenese-nog manjka, odnosno viška iz prethodnih godina (150.000 kuna viška iskazanog u primjeru 1 i oče-kivanog manjka (200.000 kuna manjka iskazanog u primjeru 1, odnosno viška za godinu koja prethodi godini za koju se donosi financijski plan. Bitno je napomenuti kako preneseni manjkovi, odnosno viškovi iz prethodnih godina ne moraju biti nužno pokriveni, odnosno iskorišteni (utrošeni) u godini za koju se sastavlja financijski plan, što je i izrijekom utvrđeno u čl. 16. st. 1. Pravilnika.

Radi bolje ilustracije u nastavku dajemo primje-re mogućih načina uključivanja rezultata (viška ili manjka) u financijski plan neprofitne organizacije.

9 Primjer 2. Pokriće cjelokupnog prenesenog manjka

3 PRIHODI TEKUĆE GODINE 387.000

31 Prihodi od prodaje roba i pružanja usluga 90.00032 Prihodi od članarina i članskih doprinosa 120.00034 Prihodi od imovine 2.00035 Prihodi od donacija 160.00036 Ostali prihodi 15.000 4 RASHODI TEKUĆE GODINE 337.000

41 Rashodi za radnike 172.00042 Materijalni rashodi 87.00043 Rashodi amortizacije 19.00044 Financijski rashodi 12.00045 Donacije 5.00046 Ostali rashodi 42.000

522 POKRIĆE MANJKA PRENESENOG IZ PRETHODNIH GODINA 50.000

Neprofitna organizacija koja procjenjuje da će godi-nu završiti s manjkom prihoda, u modelu financijskog plana na kraju iskaza plana rashoda uključuje i kate-goriju prenesenog manjka. Iskaz procjene prenesenog manjka iz prethodne godine u financijskom planu je obvezan, ali je na samoj neprofitnoj organizaciji da odluči hoće li taj manjak pokriti u tekućoj godini (u ci-jelosti ili djelomično) ili neće. U danom primjeru 2 pro-cijenjeni preneseni manjak od 50.000 kuna planira se u cijelosti pokriti u tekućoj godini, i to iz prihoda teku-će godine, dok je u primjeru 3 pokazano na koji način u financijski plan uključiti pokriće dijela manjka. Ma-njak se u financijskom planu ne iskazuje na računima rashoda razreda 4, već se u financijski plan uključuje bilančna pozicija 5222 Manjak prihoda.

9 Primjer 3. Pokriće dijela prenesenog manjka

3 PRIHODI TEKUĆE GODINE 357.000

31 Prihodi od prodaje roba i pružanja usluga 88.00032 Prihodi od članarina i članskih doprinosa 110.00034 Prihodi od imovine 1.50035 Prihodi od donacija 145.00036 Ostali prihodi 12.500

4 RASHODI TEKUĆE GODINE 347.000

41 Rashodi za radnike 180.00042 Materijalni rashodi 93.00043 Rashodi amortizacije 19.00044 Financijski rashodi 12.00045 Donacije 5.00046 Ostali rashodi 38.000

POKRIĆE DIJELA MANJKA PRENESENOG IZ PRETHODNIH GODINA 10.000

522 UKUPNO PRENESENI MANJAK IZ PRETHODNIH GODINA 50.000

1. Za pokriće u 2016. godini 10.000

2. Ostatak manjka za pokriće u narednim godinama 40.000

Već 17 godina kao vaša potpora u pronalaženju propisa!

Godišnja pretplata iznosi 380,00 + 19,00 PDV = 399,00 kn.

PREGLEDPROPISA

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC6

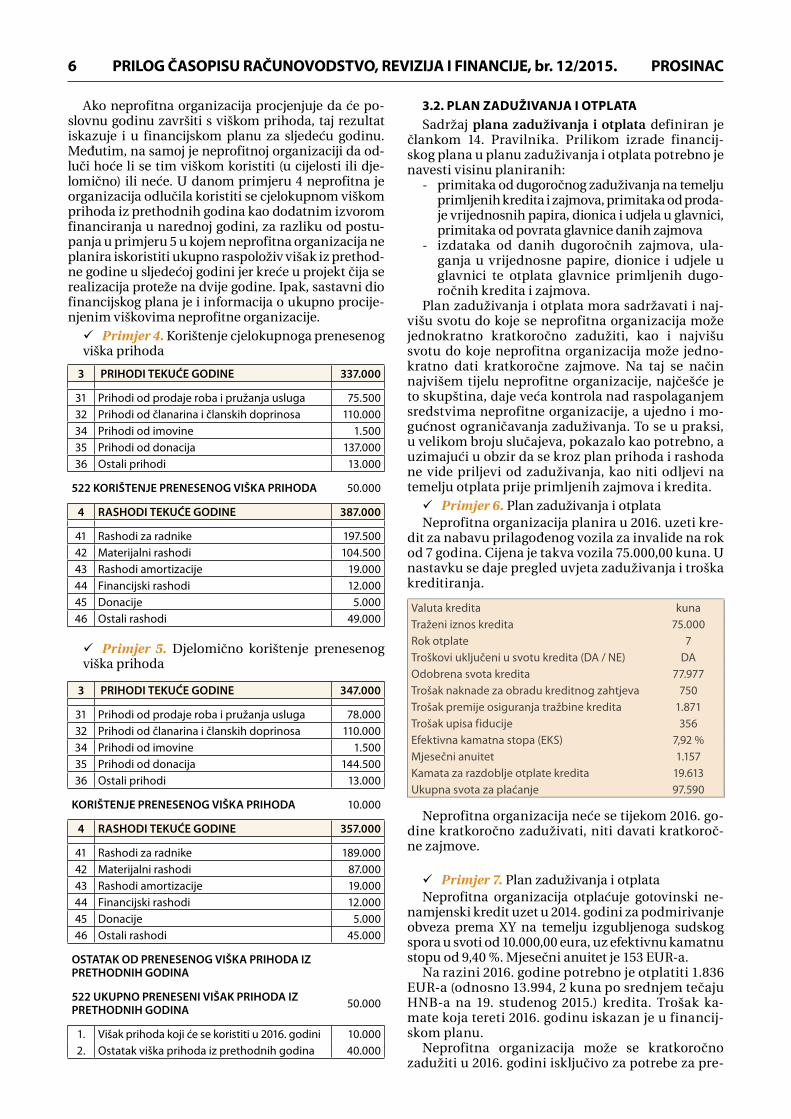

Ako neprofitna organizacija procjenjuje da će po-slovnu godinu završiti s viškom prihoda, taj rezultat iskazuje i u financijskom planu za sljedeću godinu. Međutim, na samoj je neprofitnoj organizaciji da od-luči hoće li se tim viškom koristiti (u cijelosti ili dje-lomično) ili neće. U danom primjeru 4 neprofitna je organizacija odlučila koristiti se cjelokupnom viškom prihoda iz prethodnih godina kao dodatnim izvorom financiranja u narednoj godini, za razliku od postu-panja u primjeru 5 u kojem neprofitna organizacija ne planira iskoristiti ukupno raspoloživ višak iz prethod-ne godine u sljedećoj godini jer kreće u projekt čija se realizacija proteže na dvije godine. Ipak, sastavni dio financijskog plana je i informacija o ukupno procije-njenim viškovima neprofitne organizacije.

9 Primjer 4. Korištenje cjelokupnoga prenesenog viška prihoda

3 PRIHODI TEKUĆE GODINE 337.000

31 Prihodi od prodaje roba i pružanja usluga 75.50032 Prihodi od članarina i članskih doprinosa 110.00034 Prihodi od imovine 1.50035 Prihodi od donacija 137.00036 Ostali prihodi 13.000

522 KORIŠTENJE PRENESENOG VIŠKA PRIHODA 50.000

4 RASHODI TEKUĆE GODINE 387.000

41 Rashodi za radnike 197.50042 Materijalni rashodi 104.50043 Rashodi amortizacije 19.00044 Financijski rashodi 12.00045 Donacije 5.00046 Ostali rashodi 49.000

9 Primjer 5. Djelomično korištenje prenesenog viška prihoda

3 PRIHODI TEKUĆE GODINE 347.000

31 Prihodi od prodaje roba i pružanja usluga 78.00032 Prihodi od članarina i članskih doprinosa 110.00034 Prihodi od imovine 1.50035 Prihodi od donacija 144.50036 Ostali prihodi 13.000

KORIŠTENJE PRENESENOG VIŠKA PRIHODA 10.000

4 RASHODI TEKUĆE GODINE 357.000

41 Rashodi za radnike 189.00042 Materijalni rashodi 87.00043 Rashodi amortizacije 19.00044 Financijski rashodi 12.00045 Donacije 5.00046 Ostali rashodi 45.000

OSTATAK OD PRENESENOG VIŠKA PRIHODA IZ PRETHODNIH GODINA

522 UKUPNO PRENESENI VIŠAK PRIHODA IZ PRETHODNIH GODINA 50.000

1. Višak prihoda koji će se koristiti u 2016. godini 10.0002. Ostatak viška prihoda iz prethodnih godina 40.000

3.2. PLAN ZADUŽIVANJA I OTPLATASadržaj plana zaduživanja i otplata definiran je

člankom 14. Pravilnika. Prilikom izrade financij-skog plana u planu zaduživanja i otplata potrebno je navesti visinu planiranih:

- primitaka od dugoročnog zaduživanja na temelju primljenih kredita i zajmova, primitaka od proda-je vrijednosnih papira, dionica i udjela u glavnici, primitaka od povrata glavnice danih zajmova

- izdataka od danih dugoročnih zajmova, ula-ganja u vrijednosne papire, dionice i udjele u glavnici te otplata glavnice primljenih dugo-ročnih kredita i zajmova.

Plan zaduživanja i otplata mora sadržavati i naj-višu svotu do koje se neprofitna organizacija može jednokratno kratkoročno zadužiti, kao i najvišu svotu do koje neprofitna organizacija može jedno-kratno dati kratkoročne zajmove. Na taj se način najvišem tijelu neprofitne organizacije, najčešće je to skupština, daje veća kontrola nad raspolaganjem sredstvima neprofitne organizacije, a ujedno i mo-gućnost ograničavanja zaduživanja. To se u praksi, u velikom broju slučajeva, pokazalo kao potrebno, a uzimajući u obzir da se kroz plan prihoda i rashoda ne vide priljevi od zaduživanja, kao niti odljevi na temelju otplata prije primljenih zajmova i kredita.

9 Primjer 6. Plan zaduživanja i otplataNeprofitna organizacija planira u 2016. uzeti kre-

dit za nabavu prilagođenog vozila za invalide na rok od 7 godina. Cijena je takva vozila 75.000,00 kuna. U nastavku se daje pregled uvjeta zaduživanja i troška kreditiranja.

Valuta kredita kuna Traženi iznos kredita 75.000Rok otplate 7Troškovi uključeni u svotu kredita (DA / NE) DAOdobrena svota kredita 77.977Trošak naknade za obradu kreditnog zahtjeva 750Trošak premije osiguranja tražbine kredita 1.871Trošak upisa fiducije 356Efektivna kamatna stopa (EKS) 7,92 %Mjesečni anuitet 1.157Kamata za razdoblje otplate kredita 19.613Ukupna svota za plaćanje 97.590

Neprofitna organizacija neće se tijekom 2016. go-dine kratkoročno zaduživati, niti davati kratkoroč-ne zajmove.

9 Primjer 7. Plan zaduživanja i otplataNeprofitna organizacija otplaćuje gotovinski ne-

namjenski kredit uzet u 2014. godini za podmirivanje obveza prema XY na temelju izgubljenoga sudskog spora u svoti od 10.000,00 eura, uz efektivnu kamatnu stopu od 9,40 %. Mjesečni anuitet je 153 EUR-a.

Na razini 2016. godine potrebno je otplatiti 1.836 EUR-a (odnosno 13.994, 2 kuna po srednjem tečaju HNB-a na 19. studenog 2015.) kredita. Trošak ka-mate koja tereti 2016. godinu iskazan je u financij-skom planu.

Neprofitna organizacija može se kratkoročno zadužiti u 2016. godini isključivo za potrebe za pre-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 7

mošćivanje jaza nastalog zbog različite dinamike priljeva sredstava i dospijeća obveza, i to do jedno-kratne svote od 50.000,00 kuna.

Neprofitna organizacija neće tijekom 2016. godi-ne davati kratkoročne zajmove.

3.3. OBRAZLOŽENJEObrazloženje je obvezni element financijskog pla-

na propisan Zakonom. Financijski planovi za razdo-blje 1. siječnja do 31. prosinca 2016. moraju sadržava-ti, ali sadržaj takva obrazloženja mogu proizvoljno utvrditi. Obrazloženje koje slijedi sadržaj propisan Pravilnikom bit će obvezno primijeniti počevši od izrade financijskih planova za 2017. godinu pa nada-lje. Takvo obrazloženje mora imati sljedeći sadržaj:

- obrazloženja skupina prihoda i rashoda te- obrazloženja programa, aktivnosti i projekata

koji se planiraju provoditi u onoj godini za koju se donosi financijski plan.

U obrazloženju se navode i okolnosti te parame-tri koji su uzeti u obzir prilikom izračuna potrebnih sredstava za svaku od skupina prihoda i rashoda.

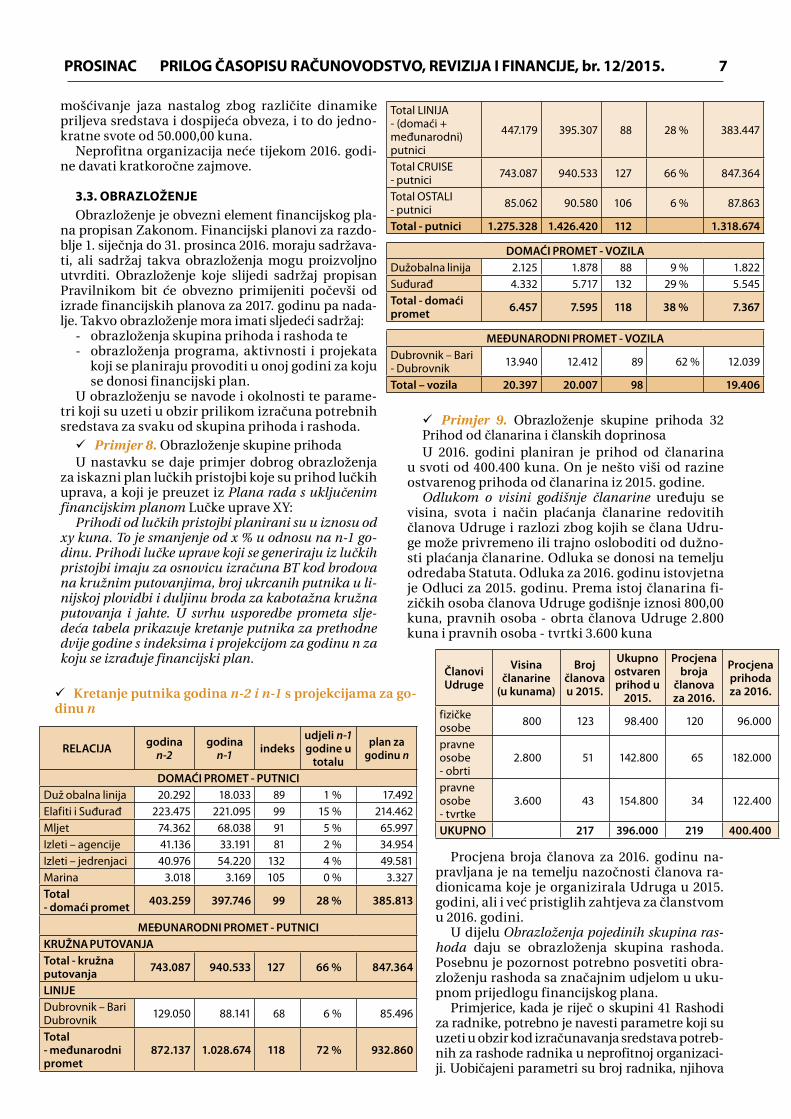

9 Primjer 8. Obrazloženje skupine prihodaU nastavku se daje primjer dobrog obrazloženja

za iskazni plan lučkih pristojbi koje su prihod lučkih uprava, a koji je preuzet iz Plana rada s uključenim financijskim planom Lučke uprave XY:

Prihodi od lučkih pristojbi planirani su u iznosu od xy kuna. To je smanjenje od x % u odnosu na n-1 go-dinu. Prihodi lučke uprave koji se generiraju iz lučkih pristojbi imaju za osnovicu izračuna BT kod brodova na kružnim putovanjima, broj ukrcanih putnika u li-nijskoj plovidbi i duljinu broda za kabotažna kružna putovanja i jahte. U svrhu usporedbe prometa slje-deća tabela prikazuje kretanje putnika za prethodne dvije godine s indeksima i projekcijom za godinu n za koju se izrađuje financijski plan.

Total LINIJA - (domaći + međunarodni) putnici

447.179 395.307 88 28 % 383.447

Total CRUISE - putnici 743.087 940.533 127 66 % 847.364

Total OSTALI - putnici 85.062 90.580 106 6 % 87.863

Total - putnici 1.275.328 1.426.420 112 1.318.674

DOMAĆI PROMET - VOZILADužobalna linija 2.125 1.878 88 9 % 1.822Suđurađ 4.332 5.717 132 29 % 5.545Total - domaći promet 6.457 7.595 118 38 % 7.367

MEĐUNARODNI PROMET - VOZILADubrovnik – Bari - Dubrovnik 13.940 12.412 89 62 % 12.039

Total – vozila 20.397 20.007 98 19.406

9 Kretanje putnika godina n-2 i n-1 s projekcijama za go-dinu n

RELACIJA godinan-2

godinan-1 indeks

udjeli n-1 godine u

totalu

plan za godinu n

DOMAĆI PROMET - PUTNICIDuž obalna linija 20.292 18.033 89 1 % 17.492Elafiti i Suđurađ 223.475 221.095 99 15 % 214.462Mljet 74.362 68.038 91 5 % 65.997Izleti – agencije 41.136 33.191 81 2 % 34.954Izleti – jedrenjaci 40.976 54.220 132 4 % 49.581Marina 3.018 3.169 105 0 % 3.327Total - domaći promet 403.259 397.746 99 28 % 385.813

MEĐUNARODNI PROMET - PUTNICIKRUŽNA PUTOVANJATotal - kružna putovanja 743.087 940.533 127 66 % 847.364

LINIJEDubrovnik – Bari Dubrovnik 129.050 88.141 68 6 % 85.496

Total - međunarodni promet

872.137 1.028.674 118 72 % 932.860

9 Primjer 9. Obrazloženje skupine prihoda 32 Prihod od članarina i članskih doprinosaU 2016. godini planiran je prihod od članarina

u svoti od 400.400 kuna. On je nešto viši od razine ostvarenog prihoda od članarina iz 2015. godine.

Odlukom o visini godišnje članarine uređuju se visina, svota i način plaćanja članarine redovitih članova Udruge i razlozi zbog kojih se člana Udru-ge može privremeno ili trajno osloboditi od dužno-sti plaćanja članarine. Odluka se donosi na temelju odredaba Statuta. Odluka za 2016. godinu istovjetna je Odluci za 2015. godinu. Prema istoj članarina fi-zičkih osoba članova Udruge godišnje iznosi 800,00 kuna, pravnih osoba - obrta članova Udruge 2.800 kuna i pravnih osoba - tvrtki 3.600 kuna

Članovi Udruge

Visina članarine

(u kunama)

Broj članova u 2015.

Ukupno ostvaren prihod u

2015.

Procjena broja

članova za 2016.

Procjena prihoda za 2016.

fizičke osobe 800 123 98.400 120 96.000

pravne osobe - obrti

2.800 51 142.800 65 182.000

pravne osobe - tvrtke

3.600 43 154.800 34 122.400

UKUPNO 217 396.000 219 400.400

Procjena broja članova za 2016. godinu na-pravljana je na temelju nazočnosti članova ra-dionicama koje je organizirala Udruga u 2015. godini, ali i već pristiglih zahtjeva za članstvom u 2016. godini.

U dijelu Obrazloženja pojedinih skupina ras-hoda daju se obrazloženja skupina rashoda. Posebnu je pozornost potrebno posvetiti obra-zloženju rashoda sa značajnim udjelom u uku-pnom prijedlogu financijskog plana.

Primjerice, kada je riječ o skupini 41 Rashodi za radnike, potrebno je navesti parametre koji su uzeti u obzir kod izračunavanja sredstava potreb-nih za rashode radnika u neprofitnoj organizaci-ji. Uobičajeni parametri su broj radnika, njihova

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC8

stručna sprema, elementi koji su temelj za izračun pla-će radnika za svaku kategoriju / stručnu spremu i sl.

9 Primjer 10. Obrazloženje skupine rashoda 41 Rashodi za radnikeU 2016. godini planirani su niži rashodi za radni-

ke u odnosu na plan 2015. godine jer je jedan od 17 radnika najavio odlazak iz neprofitne organizacije u veljači 2016. godine. Razrada plana rashoda za rad-nike daje se tablicom u nastavku.

VRSTA RASHODA PLAN 2015.

PLAN 2016.

41 Rashodi za radnike 045 2.093.032 2.206.674

411 Plaće 046 1.759.197 1.876.477

4111 Plaće za redovan rad 047 1.759.197 1.876.477

412 Ostali rashodi za radnike 051 16.000

413 Doprinosi na plaće 052 333.834 314.197

4131 Doprinosi za zdravstveno osiguranje 053 300.120 282.466

4132 Doprinosi za zapošljavanje 054 33.714 31.731

9 Primjer 11. Obrazloženje skupine rashoda 42 Materijalni rashodiMaterijalni rashodi za 2016. godinu planirani su u

svoti od 1.476.733 kuna što je za 104.869 kuna manje od plana materijalnih rashoda za 2015. godinu. Kao što se vidi iz tablice u nastavku, u 2016. godini provest će se racionalizacija na svim troškovima (zbog sma-njenih prihoda od donacija), izuzevši na službenim putovanjima, računalnim uslugama i ostalim uslu-gama. Na službenim putovanjima i ostalim usluga-ma planirano je 32,7 % povećanje u odnosu na 2015. godinu zbog nastavka provedbe projekta „Mi u vre-menu i prostoru“. Pod ostalim uslugama podrazumi-jevaju se ponajprije grafičke i tiskarske usluge.

42 Materijalni rashodi 057 1.581.602 1.476.733421 Naknade troškova radnicima 058 97.630 99.9044211 Službena putovanja 059 51.002 83.184

4212 Naknade za prijevoz, za rad na terenu i odvojeni život 060 45.728 9.360

4213 Stručno usavršavanje radnika 061 900 7.360

424 Naknade ostalim osobama izvan radnog odnosa 072 140.268 66.441

4241 Naknade za obavljanje aktivnosti 073

4242 Naknade troškova službenih putovanja 074 140.268 66.441

4243 Naknade ostalih troškova 075 4244 Ostale naknade 076 425 Rashodi za usluge 077 1.048.892 1.149.002

4251 Usluge telefona, pošte i prijevoza 078 231.280 214.593

4252 Usluge tekućeg i investicijskog održavanja 079 10.827 5.478

4253 Usluge promidžbe i informiranja 080

4254 Komunalne usluge 081 16.630 15.0734255 Zakupnine i najamnine 082 54.965 53.107

4256 Zdravstvene i veterinarske usluge 083

4257 Intelektualne i osobne usluge 084 314.371 245.487

4258 Računalne usluge 085 58.634 134.4124259 Ostale usluge 086 362.185 480.852

426 Rashodi za materijal i energiju 087 100.623 97.120

4261 Uredski materijal i ostali materijalni rashodi 088 50.904 60.370

4262 Materijal i sirovine 089 4263 Energija 090 49.719 36.7504264 Sitan inventar i auto gume 091

429 Ostali nespomenuti materijalni rashodi 092 194.189 64.266

4291 Premije osiguranja 093 4292 Reprezentacija 094 191.460 50.7654293 Članarine 095 708 1.2764294 Kotizacije 096 1.119 500

4295 Ostali nespomenuti materijalni rashodi 097 902 11.725

9 Napomena: Obrazloženje ne treba sadržavati račune iz Računskog plana.Ipak, niti jedan plan nije sam sebi svrhom. On

mora pridonositi postizanju ciljeva neprofitne orga-nizacije koji su vidljivi kroz programe, aktivnosti i projekte koji se provode. Stoga je bitno kroz finan-cijski plan prezentirati i čime će se organizacija ba-viti tijekom godine, odnosno koliko to košta. Dakle, obrazloženje programa, aktivnosti i projekata mora sadržavati poveznicu s godišnjim programom rada i potrebnim sredstvima za njihovu provedbu. Ako neprofitna organizacija ima više organizacijskih djelova (podružnica), u obrazloženju treba pokazati koji će se programi provoditi u kojim organizacij-skim dijelovima (relevantno za veće neprofitne or-ganizacije), koliko se sredstava namjerava uložiti u svaki od programa te koji su im izvori financiranja.

Godišnji program rada osnova je za izradu finan-cijskog plana. Godišnji program rada trebao bi sa-državati:

1. UVOD (u kojem se osvrće na osnovne zadaće neprofitne organizacije, ali koji predstavlja i pove-znicu s programom rada za prethodnu godinu)

2. OSNOVNE CILJEVE NEPROFITNE ORGANIZA-CIJE U 20XX. GODINI

3. AKTIVNOSTI I RAZVOJNE PROJEKTE U 20XX. GODINI KOJI SE PROVODE RADI REALIZACIJE PO-STAVLJENIH CILJEVA

4. RESURSE POTREBNE ZA OSTVARIVANJE PLA-NIRANIH CILJEVA (ljudske i financijske).

Prikaz osnovnih aktivnosti neprofitne organiza-cija može biti vrlo jednostavan, kao što je prikazano u nastavku:

SiječanjProvedba projekta za rekreaciju osoba s invalidnošću „Vjež-bajmo zajedno“.

VeljačaProvedba kreativnih radionica „U zdravom tijelu – zdrav duh“ u Splitu.Sjednica Upravnog odbora.

OžujakKreativna radionica na temu „Ususret Uskrsu“.Sudjelovanje na Međunarodnom sajmu zaštitnih radionica u Nürnbergu koji se održava od 14. do 17. ožujka.Nastavak rada na organizaciji 9. Međunarodnog stručnog skupa u Rijeci.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 9

TravanjKreativne radionice. „U zdravom tijelu – zdrav duh“ u Zagre-bu.Pripreme Stručnog skupa u Zadru.

SvibanjSastanak Upravnog odbora.Domaćin na 9. tradicionalnom Međunarodnom stručnom skupu, koji se održava 16. i 17. svibnja u Rijeci.

LipanjTradicionalna akcija „Likovna kolonija“, čiji je nositelj ustano-va „Ljepota izražavanja“.Sportske aktivnost u suradnji s udrugom „Liebe“ iz Beča.

RujanSastanak Upravnog odbora. Sudjelovanje sportaša na tradicionalnom „Lebenshilfe-Spor-tfestu“ u Berlinu.Konkretna suradnja s inozemnim partnerima.

ListopadIzložba najboljih radova polaznika Likovnog ateljea „Art-vo-lim“ u prostorijama galerije „Mjesec“ u Zagrebu.Jesenska radionica – Work-shop – na temu profesionalne re-habilitacije i zapošljavanja osoba s invalidnošću.Studijsko putovanje članica Udruge.

StudeniTematska kreativna radionica „Ususret Božiću“Sjednica Upravnog odbora.

Prosinac„Božićni turnir“ - sportsko natjecanje osoba s invalidnošću u stolnom tenisu, malom nogometu i pikadu, koji je predviđen kao međunarodno natjecanje.Izložba radova „Art-volim“ u povodu Međunarodnog dana osoba s invalidnošću.

U dijelu obrazloženja programa, aktivnosti i proje-kata financijskog plana potrebno je napraviti pove-znicu godišnjeg programa rada i potrebnih sredstava za njegovu provedbu. To znači da je potrebno elabo-rirati troškove, ali i potencijalne prihode u provedbi najznačajnih aktivnosti neprofitne organizacije, a konkretno, na našem primjeru, potrebno je iznijeti posebice troškove, ali i prihode koje će donijeti: uloga domaćina koju naša neprofitna organi-

zacija ima u organizaciji 9. Međunarodnoga stručnog skupa koji će se održati 16. i 17. svibnja u Rijeci

organizacija kreativnih radionica i turnira· realizacija projekta za rekreaciju osoba s inva-

lidnošću.

3.4. PLAN NOVČANIH TIJEKOVAUz navedene obvezne dijelove, financijski plan

može (dakle, nije obveza) sadržavati i plan novčanih tijekova. Primitci i izdatci (priljevi i odljevi) u planu novčanih tijekova planiraju se u skladu s novčanim računovodstvenim načelom (načelom blagajne), što znači da se planiraju na temelju planirane svote uplata i predviđenih isplata, uključujući i obračun-ska plaćanja.

Kroz primjere dane u nastavku nastojat će se ilu-strirati potreba izrade navedenog plana. Trošak nabave dugotrajne imovine ne evi-

dentira se u cijelosti na rashodima u trenutku stjecanja (kao u prijašnjem sustavu na računu 472 Redoviti izdaci nematerijalne i materijalne imovine), već se iskazuje na rashodima tijekom korisnog vijeka uporabe imovine. Dakle, u fi-

nancijskom planu nabava nefinancijske imo-vine bit će iskazana u visini troška amortiza-cije za tu godinu, a u okviru skupine računa 43 Amortizacija. Ipak, za planiranje likvidnosti i donošenja odluke o nabavi dugotrajne imovi-ne potrebna je informacija, ne o visini troška amortizacije nego o ukupnim odljevima – iz-datcima proizišlih iz same nabave.

U financijskom se planu ne iskazuje prihod za primljeni kredit ili zajam, niti rashod u visini otplata ili danih zajmova, a podatci o primitci-ma i izdatcima po osnovi zaduživanja bitan su element za planiranja likvidnosti i donošenje strateških odluka.

Iz navedenih primjera razvidno je da financijski plan ne osigurava praćenje ukupnih novčanih pri-ljeva i odljeva na razini organizacije i stoga je pre-poruka neprofitnim organizacijama da uz navedene osnovne dijelove financijskog plana, izrađuju i plan novčanih tijekova čiji se izgled daje u nastavku.

PLAN NOVČANIH TIJEKOVA ZA 20XX GODINUPOSLOVNE AKTIVNOSTI U 20XX.Novčani primitci (od prodaje roba i usluga, kama-

ta, primljenih donacija, doprinosa, članarina, po-vrata poreza itd.)

Novčani izdatci (plaće, naknade, nabava materi-jala, sirovina, robe, energije, usluga, dane donacije, članarine, kamate itd.)

A. NOVČANI TIJEK OD POSLOVNIH AKTIVNOSTIINVESTICIJSKE AKTIVNOSTI U 20XX.Novčani primitci (od prodaje dugotrajne imovine

i vrijednosnih papira itd.)Novčani izdatci (nabava / ulaganje u dugotrajnu

imovinu, vrijednosne papire, plasmani itd.)B. NOVČANI TIJEK OD INVESTICIJSKIH AKTIV-

NOSTIFINANCIJSKE AKTIVNOSTI U 20XX.Novčani primitci (primljeni krediti, zajmovi itd.)Novčani izdatci (povrat kredita, zajmova itd.)C. NOVČANI TIJEK OD FINANCIJSKIH AKTIV-

NOSTI(A+B+C) ČISTI NOVČANI TIJEK

4. PRERASPODJELE TE IZMJENE I DOPUNE RAČUNSKOG PLANA

Preraspodjelom sredstava na stavkama financij-skog plana mijenjaju se svote na stavkama rashoda usvojenoga financijskog plana na način da se odre-đene stavke rashoda smanjuju, a druge povećavaju u istoj svoti. Razinu preraspodjele, tj. postotak do ko-jega se sredstva mogu preraspodijeliti po pojedinoj stavci, utvrđuje najviše tijelo neprofitne organizaci-je, odnosno tijelo koje je na temelju statuta neprofit-ne organizacije ovlašteno za donošenje financijskog plana. Preraspodjele će izvršiti zakonski zastupnik, i to na način koji je dopustilo najviše tijelo nepro-fitne organizacije, odnosno tijelo koje je na temelju statuta neprofitne organizacije ovlašteno za dono-šenje financijskog plana.

Ako preraspodjela nije dovoljna ili je sredstva po stavkama potrebno preraspodijeliti u višoj svoti, ti-jekom godine moguće je donositi izmjene i dopune financijskog plana. Izmjene i dopune financijskog plana donosi tijelo koje je donijelo i sam financijski

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC10

UDK 336.12/617.2Mr. sc. Ivana JAKIR-BAJO, dipl. oec.

Sustav financijskog upravljanja i kontrola u neprofitnim organizacijama

Od početka 2015. novim uređenjem poslovanja neprofitnih organizacija uvedena je obveza sa-

moprocjene za sve one koje obvezno vode dvostavno knjigovodstvo. Ona se provodi popunjavanjem upitni-ka koji je sastavni dio posebnog propisa koji će se mora-ti popuniti za 2015., potpisat će je zakonski zastupnik i neće se predavati.

stupanja na Zakonom o financijskom poslovanju i računovodstvu neprofitnih organizacija (Nar. nov., br. 121/14.; u daljnjem tekstu: Zakon) uočena potre-ba za uspostavljanjem zakonodavnog okvira kojim bi se propisao sustav dobrog financijskog upravlja-nja i kontrola, ne samo u dijelu računovodstva, već i planiranja i programiranja, izrade financijskih pla-nova i njihovog izvršavanja te izvještavanja.

Ta se potreba intenzivirala članstvom Republike Hrvatske u Europskoj uniji u kojoj su se za neprofit-ne organizacije otvorile mogućnosti korištenja sred-stava iz fondova Europske unije. Obzirom na obveze koje se moraju ispuniti prije i tijekom korištena sred-stava iz fondova Europske unije, od potencijalnih korisnika sredstava zahtijeva se izgrađen i transpa-rentan sustav financijskog upravljanja i kontrola.

2. OBVEZNICI SAMOPROCJENE UČINKOVITOG I DJELOTVORNOG FUNKCIONIRANJA SUSTAVA FINANCIJSKOG UPRAVLJANJA I KONTROLA

Zakonom obvezuje se neprofitne organizacije koje vode dvojno knjigovodstvo na provođenje sa-moprocjene učinkovitog i djelotvornog funkcioni-ranja sustava financijskog upravljanja i kontrola. Iznimka su neprofitne organizacije koje vode dvoj-no knjigovodstvo iako udovoljavaju uvjetima za vo-đenje jednostavnog knjigovodstva, ali nisu donijele odluku o vođenju jednostavnog knjigovodstva i pri-mjeni novčanog računovodstvenog načela.

Pravilnikom o sustavu financijskog upravljanja i kontrola te izradi i izvršavanju financijskih planova neprofitnih organizacija (Nar. nov., br. 119/15.) koji je donesen na temelju Zakona detaljnije se utvrđuje način provođenja samoprocjene funkcioniranja su-stava financijskog upravljanja i kontrola neprofitne organizacije. Samoprocjena se provodi na cjeloku-pnoj djelatnosti neprofitne organizacije, uključujući i gospodarsku djelatnost.

1. UVODFinancijsko upravljanje i kontrola može se defini-

rati kao sustav kojim su financijski aspekti poslova-nja neprofitne organizacije usmjereni i kontrolirani tako da podupiru realizaciju ciljeva te organizacije. Adekvatni sustavi financijskog upravljanja i kontro-la uspostavljeni su onda kada upravljačka struktu-ra planira i organizira djelovanje tj. poslovanje na način koji osigurava da se s jedne strane osigurava realizacija svih ciljeva neprofitne organizacije. S druge strane, potrebno je sredstva koja za rad ne-profitne organizacije daju njeni članovi, ali i sva druga sredstva trošiti pravilno, etično, ekonomično, učinkovito i djelotvorno. Dakle, financijsko uprav-ljanje i kontrole odnosi se na upravljačku odgovor-nost u planiranju, programiranju, izradi financij-skih planova i njihovoj realizaciji, računovodstvu i izvješćivanju, kako bi se postigli postavljeni ciljevi i osigurala zaštita resursa od gubitaka, neadekvat-nog korištenja i prijevara. Financijsko upravljanje i kontrole obuhvaćaju sve aspekte vezane uz prihode/primitke, rashode/izdatke, imovinu i obveze.

Poslovanje neprofitne organizacije treba se te-meljiti na načelu javnosti i transparentnosti te na-čelu dobrog financijskog upravljanja i kontrola. Rano uspostavljeno dobro financijsko upravljanje usmjerava razvoj neprofitne organizacije kroz go-dine, pružajući podršku organizacijskoj stabilnosti i uravnoteženom donošenju odluka. Stoga je i prije

plan, i to po istoj proceduri. Izmjene i dopune finan-cijskog plana obvezno se provode u slučaju znatnih odstupanja nastalih prihoda i rashoda u odnosu na planirane, a posebice kod: nastanka novih obveza za čije podmirenje

sredstva nisu osigurana smanjenja prihoda uz čije je ostvarenje vezano

podmirenje već nastalih obveza.To je, primjerice, slučaj sudske presude u kojoj se

neprofitnu organizaciju obvezuje na plaćanje znat-nih troškova postupka, a sredstva nisu niti planira-na, a niti osigurana.

Neprofitna organizacija sama u svom statutu ili drugim općim aktima definira što se za nju smatra značajnim odstupanjem.

Izmjene i dopune financijskog plana nije potrebno provoditi za manje planirane ili neplanirane obveze za rashode koji se financiraju iz osiguranih sredstava. To konkretno znači da ako neprofitna organizacija nije planirala sredstva donacija iz državnog proraču-na, a ostvarila ih je, može ih i trošiti bez provedenih izmjena i dopuna financijskog plana. Ili, primjerice, situacija u kojoj je neprofitna organizacija planirala određenu svotu sredstava od članarina, ali je ostva-rila puno viši te ih može iskoristiti bez provedenih izmjena i dopuna financijskog plana. Međutim, pre-poruka je za opisane situacije, a s obzirom na to da najviše tijelo mora donijeti financijski plan za iduću godinu do 31. prosinca, na istoj sjednici predložiti i iz-mjene i dopune financijskog plana za tekuću godinu.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 11

Kao što je prethodno istaknuto, samoprocjenu po odredbama Pravilnika primjenjuju isključivo neprofitne organizacija koje su obveznice vo-đenja dvojnog knjigovodstva (uz gore navedenu iznimku utvrđenu Zakonom).

Međutim, ako je takvim neprofitnim organizacija-ma osnivač Republika Hrvatska i jedna ili više jedi-nica lokalne i područne (regionalne) samouprave, a utvrđene su u Registru trgovačkih društava i drugih pravnih osoba obveznika davanja Izjave o fiskalnoj odgovornosti, nisu obvezne temeljem Zakona i Pra-vilnika ponovo raditi samoprocjenu. Takve nepro-fitne organizacije provode samoprocjenu funkcio-niranja sustava financijskog upravljanja i kontrola davanjem Izjave o fiskalnoj odgovornosti u skladu sa odredbama Zakona o fiskalnoj odgovornosti1 i pod-zakonskih propisa koji su doneseni na temelju njega.

Propisanu metodologiju samoprocjene ne pri-mjenjuju niti političke stranke, ni vjerske zajednice.

3. NAČIN PROVOĐENJA SAMOPROCJENESamoprocjena učinkovitosti i djelotvornosti

funkcioniranja sustava financijskog upravljanja i kontrola se provodi popunjavanjem Upitnika o funkcioniranju sustava financijskog upravljanja i kontrola. Upitnik je dan u prilogu Pravilnika i njegov je sastavni dio. Kroz pitanja iz Upitnika za-konski zastupnik bi trebao dobiti sliku i objektivno procijeniti kvalitetu uspostavljenog sustava finan-cijskog upravljanja i kontrola. Cilj samoprocjene je i potvrda da se sredstva kojima raspolaže neprofitna organizacija koriste zakonito, namjenski i svrhovi-to te da sustav financijskog upravljanja i kontrola funkcionira učinkovito i djelotvorno. Upitnik sa-država pitanja iz područja planiranja, izvršavanja, računovodstva i izvještavanja. Uz to, Upitnikom se posredno od neprofitnih organizacija zahtijeva postojanje određenih procedura financijskog po-slovanja (pitanja od br. 20.-26.): Propisana je procedura za nabavu roba, radova

i usluga Postoji pisana procedura u kojoj su utvrđeni

svi postupci, odgovorne osobe i kontrole koje je potrebno provesti od zaprimanja robe/izvođe-nja radova/izvršenja usluga, zaprimanja raču-na do plaćanja

Internim aktima utvrđeni su kriteriji za plaća-nje predujmom

Postoji posebna pisana odluka o prijenosu ovla-sti i odgovornosti za davanje naloga za plaćanje na osobe različite od zakonskog zastupnika

Preuzimanje višegodišnjih ugovornih obveza koje imaju financijski učinak utvrđeno je statu-tom ili drugim općim aktom

Ako se raspoloživa novčana sredstva koriste za ulaganje u vrijednosne papire i druge oblike fi-nancijske imovine, statutom ili drugim općim aktima predviđeno je takvo postupanje

Statutom ili drugim općim aktima su zakon-skom zastupniku utvrđena ograničenja za ras-polaganja imovinom

1 Nar. nov., br. 139/10. i 19/14.

Postojanje navedenih procedura nije utvrđeno kao obveza niti jednim zakonskim i podzakonskim aktom, ali njihovo postojanje ukazuju da je sustav financijskog upravljanja i kontrola dobro uspostav-ljen te da se poštuju zahtjevi koji proizlaze iz načela dobrog financijskog upravljanja. Tako su primjerice i do sada učestalo neprofitne organizacije u svojim statutima propisivale ograničenja zakonskom za-stupniku za raspologanje imovinom, iako ta obveza nigdje nije bila izričito propisana.

Ako je neprofitna organizacija u godini za koju se provodi samoprocjena ostvarila prihode u iznosu 3.000.000,00 kuna ili višem iznosu i ako, prilikom samoprocjene tj. odgovaranja na pita-nja iz Upitnika na sva pitanja iz Upitnika nije dala potvrdan odgovor, njezin zakonski zastupnik ima obvezu sastavljanja akcijskog plana za poboljšanje sustava financijskog upravljanja i kontrola. Forma akcijskog plana nije propisana Pravilnikom. Ne-profitne organizacije akcijski plan sastavljaju pre-ma svojim potrebama, ali je bitno u takvom akcij-skom planu navesti:

1. pitanja na koja je dan negativan ili djelomično potvrdan odgovor

2. aktivnosti koje će se poduzeti kako bi se sustav financijskog upravljanja i kontrola poboljšao, a čija će provedba i primjena dovesti do otkla-njanja manjkavosti koje su utjecale na davanje negativnog ili djelomično potvrdnog odgovora

3. podaci o osobama koje će biti zadužene i odgo-vorne za poduzimanje tih aktivnosti.

Primjerice neprofitna organizacija negativ-no je odgovorila na pitanje br. 30 Kod predaje financijskih izvještaja poštivali su se rokovi i na-čin predaje utvrđeni Zakonom o financijskom poslovanju i računovodstvu neprofitnih organi-zacija i na temelju njega donesenim propisima. Neprofitna organizacija iako obveznica vođenja dvojnog knjigovodstva nije tijekom 2015. godi-ne podnosila financijske izvještaje Financijskoj agenciji sukladno odredbama Zakona i Pravilni-ka o izvještavanju u neprofitnom računovodstvu i Registru neprofitnih organizacija (Nar. nov., br. 31/15), već je sastavila i predala polugodišnji i go-dišnji financijski izvještaj.

Aktivnosti koje će poduzeti u 2016. godini: sastavit će Skraćeni izvještaj o prihodima i

rashodima za razdoblje od 1. siječnja do 31. ožujka 2016. na Obrascu: S-PR-RAS-NPF i predati ga Financijskoj agenciji do 20. trav-nja 2016.

sastavit će Skraćeni izvještaj o prihodima i ras-hodima za razdoblje od 1. siječnja do 30. rujna 2016. na Obrascu: S-PR-RAS-NPF i predati ga Financijskoj agenciji do 20. listopada 2016.

Odgovorna osoba za navedene aktivnosti jest Jure Jurić, voditelj računovodstva.

Važno je napomenuti da manji broj negativnih i djelomično potvrdnih odgovora u Upitniku u odno-su na prethodnu godinu ukazuje na poboljšanje su-stava financijskog upravljanja i kontrola neprofitne organizacije.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC12

4. ROK IZRADE I DOSTAVA UPITNIKA Što se tiče roka provedbe samoprocjene za odre-

đenu poslovnu godinu, Upitnik je potrebno popu-niti, odnosno samoprocjenu je potrebno provesti najkasnije u roku od 30 dana od roka predviđenog za podnošenje godišnjih financijskih izvještaja za tu poslovnu godinu. Do toga je roka potrebno izraditi i akcijski plan ako su u Upitniku dani ne-gativni ili djelomično potvrdni odgovori. Samo-procjenu učinkovitosti i djelotvornosti funkcioni-ranja sustava financijskog upravljanja i kontrola zakonski zastupnici obvezni su provoditi za svaku poslovnu godinu.

Upitnik i akcijski plan sastavljaju se isključivo za potrebe neprofitne organizacije, dakle njezi-nih članova koji na taj način dobivaju informaciju o funkcioniranju sustava financijskog upravljanja i kontrola.

Stoga, zakonski zastupnik o provedenoj samopro-cjeni izvještava najviše tijelo neprofitne organizaci-je, odnosno tijelo koje je temeljem statuta neprofitne organizacije za to ovlašteno. To tijelo prima na zna-nje da je ispunjena zakonska obveza provedbe go-dišnje samoprocjene sustava.

Upitnike nije potrebno dostavljati Ministarstvu financija, već ostaju kod neprofitne organizacije koja ih je dužna čuvati najmanje sedam godina od završetka godine na koju se Upitnik odnosi.

Iznimka su slučajevi kada tijelo državne uprave, jedinica lokalne i područne (regionalne) samoupra-ve, odnosno drugo tijela javne vlasti koje je nepro-fitnoj organizaciji doznačio sredstva iz proračuna zatraži dokaz o provedenoj samoprocjeni. U takvim situacijama neprofitna organizacija je obvezna do-staviti traženu dokumentaciju. Međutim, ako je to zatraži primjerice jedinica lokalne i područne (regi-onalne) samouprave ili ministarstvo, a od njih nije ostvarila sredstva iz proračuna, neprofitna organi-zacija nije obvezna dostaviti Upitnik, odnosno do-kaze o provedenoj samoprocjeni.

U skladu sa čl. 28. Pravilnika, samoprocjenu će po prvi puta biti potrebno provesti za 2015. godinu. Upitnik kao ključni instrument samoprocjene je ob-vezno popuniti najkasnije u roku od 30 dana od roka predviđenog za podnošenje godišnjih financijskih izvještaja za 2015. godinu, dakle za 2015. godinu do 30. ožujka 2016. U slučaju postojanja negativnih i djelomično potvrdnih odgovora u Upitniku, sastav-lja se i akcijski plan u istom roku kao i Upitnik, dakle za 2015. godinu do 30. ožujka 2016.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 13

UDK 657Mirela GLAVOTA, dipl. oec., ovl. rač. i ovl. rev.

Godišnji popis (inventura) kod neprofitnih organizacija

Propisana je obveza popisa imovine i obveza i kod osoba koje primjenjuju neprofitno računovodstvo.

One moraju na kraju poslovne godine obvezno uskladiti knjigovodstveno stanje sa stvarnim stanjem koje se utvr-đuje popisom (inventurom).

Popis imovine i obveza omogućuje i kontrolu pravil-nosti rada i rukovanja svih onih kojima je imovina povje-rena na čuvanje i rukovanje.

Neprofitne organizacije koje obavljaju knjižni-čarsku i bibliotečnu djelatnost izuzete su od obve-ze godišnjeg popisa svake godine. Te su neprofitne pravne osobe obvezne obaviti popis u roku koji nije dulji od tri godine.

Zakonom su dane obveze i ovlasti zakonskog za-stupnika i povjerenstva za popis koji on imenuje.

Iako Zakon ne određuje u kom se roku popis mora obaviti, već je to dano u nadležnost zakonskog zastu-pnika, mora se uvažavati rok u kojem se moraju sasta-viti financijski izvještaji za poslovnu godinu. Oni se moraju sastaviti i predati u roku od 60 dana od isteka izvještajnog razdoblja. Za 2015. to je 29. veljače 2016.

Popis kao mjera provjere i usklađenja stvar-nog i knjigovodstvenog stanja od velike je koristi i važnosti i za same neprofitne organizacije jer se upravo na taj način, između ostalog, osigurava vjerodostojnost financijskih izvještaja.

2. PREDMET POPISAPredmet obveznog popisa neprofitnih pravnih

osoba su njezina imovina i obveze koje se knjigo-vodstveno evidentiraju ukupno na sljedećim skupi-nama računa:

SkupinaNaziv

IMOVINA

01 – Neproizvedena dugotrajna imovina (Materijalna imovina – prirodna bogatstva, Nematerijalna imovina)

02 – Proizvedena dugotrajna imovina (Građevinski objekti, Postrojenja i oprema, Prijevozna sredstva, Knjige, umjetnička djela i ostale izložbene vrijednosti, Višegodišnji nasadi i osnovno stado, Nematerijalna proizvedena imovina)

03 – Plemeniti metali i ostale pohranjene vrijednosti 04 – Sitan inventar (Zalihe sitnog inventara, Sitan

inventar u uporabi)05 – Nefinancijska imovina u pripremi (Građevinski

objekti u pripremi, Postrojenja i oprema u pripremi, Prijevozna sredstva u pripremi, Višegodišnji nasadi i osnovno stado u pripremi, Ostala nematerijalna proizvedena imovina u pripremi, Ostala nefinancijska imovina u pripremi)

06 – Proizvedena kratkotrajna imovina u pripremi (Zalihe za obavljanje djelatnosti, Proizvodnja i proizvodi, Roba za daljnju prodaju)

11 – Novac u banci i blagajni (Novac u banci, Izdvojena novčana sredstava, Novac u blagajni, Vrijednosnice u blagajni)

12 – Depoziti, jamčevni polozi i potraživanja od zaposlenih te za više plaćene poreze i ostalo (Depoziti u bankama i ostalim financijskim institucijama, Jamčevni polozi, Potraživanja od zaposlenih, Potraživanja za više plaćene poreze i doprinose, Ostala potraživanja)

1. INVENTURA – POPIS IMOVINE I OBVEZANa temelju odredaba čl. 19. do 21. Zakona o finan-

cijskom poslovanju i računovodstvu neprofitnih or-ganizacija (Nar. nov., br. 121/14., dalje: Zakon) utvr-đena je obveza i osnove provedbe popisa imovine i obveza koje moraju primjenjivati one organizacije koje svoje poslovne događaje iskazuju u neprofitnom računovodstvu (dalje: neprofitne organizacije).

Neprofitne organizacije moraju popisati imovinu i obveze ne samo na kraju svake poslovne godine nego i u nekim drugim okolnostima. U ovom članku se obrađuje popis imovine i obveza bez obzira ne te-melju čega je morao biti proveden.

Redoviti godišnji popis imovine i obveza za ne-profitne osobe predstavlja potrebu ne samo zbog zakonske obveze nego i zbog tijela neprofitne orga-nizacije koje upravljaju i provode nadzor nad radom neprofitne organizacije jer svođenje poslovnih knji-ga na stvarno stanje je jedan od pouzdanih pokaza-telja djelovanja neprofitne organizacije. Osim toga, popis imovine i obveza omogućuje i kontrolu pravil-nosti rada i rukovanja svih onih kojima je imovina povjerena na čuvanje i rukovanje.

Za neprofitne pravne osobe koje svoje poslovne događaje iskazuju u knjigovodstvenom sustavu jednostavnog knjigovodstva Zakonom nije isklju-čena obveza popisa imovine i obveza. Smatramo da je ona obvezna za svu imovinu za koje se vode poslovne knjige u sustavu jednostavnog knjigovod-stva: novac i dugotrajna nefinancijska imovina.

Smatramo da bi bilo primjereno da i one obave popis sve imovine i obveza koju popisuju i one ne-profitne organizacije koje vode dvostavno knjigovod-stvo bez obzira na to što s njima ne mogu usporediti knjigovodstvene podatke jer one u vrijeme godišnjeg popisa imovine i obveza ne mogu znati hoće li za sljedeće obračunsko razdoblje voditi jednostavno ili dvostavno knjigovodstvo. Ako će voditi dvostavno knjigovodstvo, tada je popis imovine i obveza sigu-ran pokazatelj imovine i obveza kojima treba otvoriti poslovne knjige dvostavnog knjigovodstva.

Podatci o popisu unose se pojedinačno u natu-ralnim, odnosno novčanim pokazateljima u popi-sne liste.

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC14

SkupinaNaziv

IMOVINA

13 – Zajmovi (Zajmovi građanima i kućanstvima, Zajmovi poduzetnicima, Zajmovi ostalim subjektima)

14 – Vrijednosni papiri (Čekovi, Komercijalni i blagajnički zapisi, Mjenice, Obveznice, Opcije i drugi financijski derivati, Ostali vrijednosni papiri)

15 – Dionice i udjeli u glavnici (Dionice i udjeli u glavnici banaka i ostalih financijskih institucija, Dionice i udjeli u glavnici trgovačkih društava)

16 – Potraživanja za prihode (Potraživanja od kupaca, Potraživanja za članarine i članske doprinose, Potraživanja za prihode po posebnim propisima, Potraživanja za prihode od imovine, Ostala nespomenuta potraživanja)

24 – Obveze za rashode (Obveze za zaposlene, Obveze za materijalne rashode, Obveze za financijske rashode, Obveze za prikupljena sredstva pomoći, Obveze za kazne i naknade šteta, Ostale obveze)

25 – Obveze za vrijednosne papire (Obveze za čekove, Obveze za mjenice)

26 – Obveze za kredite i zajmove (Obveze za kredite banaka i ostalih kreditora, Obveze za robne i ostale zajmove)

Prema našem mišljenju, popisom treba obuhva-titi i popisati izvanbilančne zapise jer je u izvanbi-lančne zapise također uključena imovina i obveze. Osim toga, imovina koja je evidentirana u pomoć-nim knjigama i u financijskom knjigovodstvu (glav-noj knjizi) također treba biti obuhvaćena popisom.

Nebitno je pritom ima li ta imovina knjigovod-stvenu vrijednost jer se imovina bilančno prati sve dok se ne otuđi.

3. OSNIVANJE I ZADATCI POPISNOG POVJERENSTVAZakonski predstavnik neprofitne pravne osobe

obvezan je osnovati povjerenstvo za popis. Zakon nije uredio način osnivanja povjerenstva za popis već je samo odredio da se način njegova osnivanja mora urediti statutom ili drugim najvišim općim aktom neprofitne organizacije.

Prema našem mišljenju, zakonski predstavnik pi-smenom odlukom provodi osnivanje povjerenstva za popis. S obzirom na to da se podatci u poslovne knjige unose na temelju vjerodostojne dokumentacije, na taj se način osigurava i vjerodostojna dokumentacija.

Prirodno je da je uloga zakonskog predstavnika neprofitne pravne osobe da brine o organiziranju fi-nancijskog poslovanja, kao i da poduzima odgovara-juće mjere radi zakonite uporabe njezinih sredstava.

Isprava je istinita i realno pokazuje poslovni do-gađaj odnosno transakciju ako zakonski predstav-nik ili osoba koju on za to ovlasti jamči svojim pot-pisom na ispravi ili memoriranom šifrom ovlaštenja (čl. 17. Zakona).

Iz formulacije navedenih obveza, a u vezi s tim i od-govornosti, proizlazi obveza zakonskog predstavnika da odredi interna „pravila poslovanja“ za određene di-jelove materijalno-financijskog i ukupnog poslovanja.

Prema našem mišljenju, zakonski predstavnik treba odrediti sva bitna pitanja za pravodobno, sveobuhvat-no i kvalitetno obavljanje popisa imovine i obveza.

Zakon ni Pravilnik o neprofitnom računovod-stvu i računskom planu (Nar. nov., br. 1/15., dalje:

Pravilnik) nisu detaljno uredili sam postupak popi-sa imovine i obveza.

Propisi određuju samo:- predmet popisa – usklađenja stvarnog i knji-

govodstvenog stanja- vrijeme popisa – usklađenja, na kraju godine- obveza zakonskog predstavnika da osnuje

popisno povjerenstvo- pravo i obveza zakonskog predstavnika da

na temelju izvještaja popisnog povjerenstva donese odluke i provede mjere u skladu s utvrđenim rezultatima popisa.

Prema našem mišljenju, zakonski bi predstavnik trebao donijeti interne akte kojima bi uredio sva ostala pitanja koja se odnose na način i rokove po-pisa, kao i usklađivanje knjigovodstvenog stanja sa stvarnim stanjem.

Forma internog akta nije propisana te ona može biti različita. To može biti npr. odluka o popisu imo-vine i obveza, obavijest popisnom povjerenstvu, od-luka o obavljanju popisa, interni pravilnik i sl.

Popisno povjerenstvo obično čine predsjednik i dva člana.

Odluka osim imena članova povjerenstva i njiho-ve funkcije u povjerenstvu treba sadržavati djelo-krug rada popisnog povjerenstva te rokove i način obavljanja popisa i izvještavanja o rezultatima po-pisa. Treba napomenuti da broj članova popisnog povjerenstva nije propisan. Povjerenstva za popis se u praksi obično osnivaju prema veličini i specifično-stima neprofitne pravne osobe.

Nema zapreke da povjerenstvo za popis kod ne-profitnih pravnih osoba ima i samo jednog člana, što se može dogoditi kod manjih neprofitnih prav-nih osoba. Ako je riječ o jednom članu popisnog po-vjerenstva, vjerodostojnost popisne liste dvojbena je, stoga preporučujemo angažiranje vanjskih čla-nova popisnog povjerenstva.

Zakonom nije propisano tko sve može biti član popisnog povjerenstva, no neovisno o tome, sma-tramo da članovi povjerenstva ne mogu biti osobe materijalno zadužene za sredstva koja se popisuju kao ni njihovi neposredni voditelji. Dakle, član po-pisnog povjerenstva može biti svaki djelatnik koji nije izravno odgovoran za predmet popisa.

Pri izboru predsjednika i članova povjerenstva osobito treba voditi brigu o njihovoj stručnosti kao jamstvu kvantitativnog i kvalitativnog izvještaja o stvarnom stanju imovine i obveza.

Popisno je povjerenstvo obvezno popisati imo-vinu i obveze na dan koji je odredio zakonski pred-stavnik.

Izvještaj (zapisnik) o rezultatima obavljenog po-pisa s priloženim popisnim listama obvezno je sa-staviti popisno povjerenstvo, a zatim ga predati zakonskom predstavniku u roku određenom njego-vom odlukom.

Neprofitna pravna osoba može imati potrebu osnivanja više od jednog povjerenstva zbog vrste, količine i vrijednosti imovine i obveza, a sa svrhom kvalitetnijeg i pravodobnijeg obavljanja popisa.

Ako postoji potreba za osnivanjem više povjeren-stava, tada se, u pravilu, osniva i središnje povjeren-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015.PROSINAC 15

stvo kojem su odgovorna ostala osnovana povjeren-stva i koje koordinira i nadzire rad svih povjerenstava.

4. PLAN I ORGANIZACIJA POPISAPovjerenstvo za popis, kao i odjel u kojem se obav-

lja popis, trebalo bi obaviti određene pripremne rad-nje radi obavljanja popisa u što kraćem roku. Osigu-ravanjem pripremnih radnja omogućuje se lakša provedba popisa te se osigurava izvršenje popisa u predviđenim rokovima.

Kod većih i specifičnih neprofitnih pravnih osoba se pri osnivanju povjerenstva za popis zbog veličine popisa detaljno razrađuje i planira tko obavlja popis. Uobičajeno se osniva središnje povjerenstvo te se o obvezi i rokovima pripremnih radnja pisanim putem obavještava predsjednike i članove povjerenstva. Pri-premne radnje obuhvaćaju plan popisa u kojemu su razrađeni svi poslovi popisa, pribavljanje popisnih lista, način popisa i rok, utvrđuje se datum do kojeg treba napisati izvještaj o obavljanjem popisu. Ako ne-profitna pravna osoba u svom sastavu ima određen broj organizacijskih dijelova (podružnica, ogranaka i sl.), i organizacijski su dijelovi te neprofitne pravne osobe obvezni obaviti pripremne radnje.

Popisnom se povjerenstvu pri popisu obvezno osigurava dostupnost imovine, dostupnost doku-mentacije o imovini i obvezama koje su predmet po-pisa, provjerava se postojanje inventarnih brojeva na imovini i sl.

Ako je riječ o popisu koji se odnosi na potraživanje i obveze, treba provjeriti je li za svako potraživanje od-nosno obvezu izdan dokument te jesu li iskazani svi poslovni događaji iz dokumenata. Neprofitna pravna osoba treba uskladiti podatke evidentirane u pomoć-nim knjigama i evidencijama s podatcima u glavnoj knjizi. Ovdje bi bilo najprikladnije radi vjerodostoj-nosti popisanih potraživanja i obveza uskladiti sta-nja s poslovnim partnerima pisanim putem, u praksi se rabi pojam izvoda otvorenih stavki. No, ova obve-za nije ni izrijekom ni uputom Ministarstva financija uvedena u sustav neprofitnog računovodstva.

Pri obavljanju popisa treba sve osobe koje su od-govorne za popis upozoriti na svrhu popisa, njihove zadatke, odgovornost i druge okolnosti koje su bitne za obavljanje popisa.

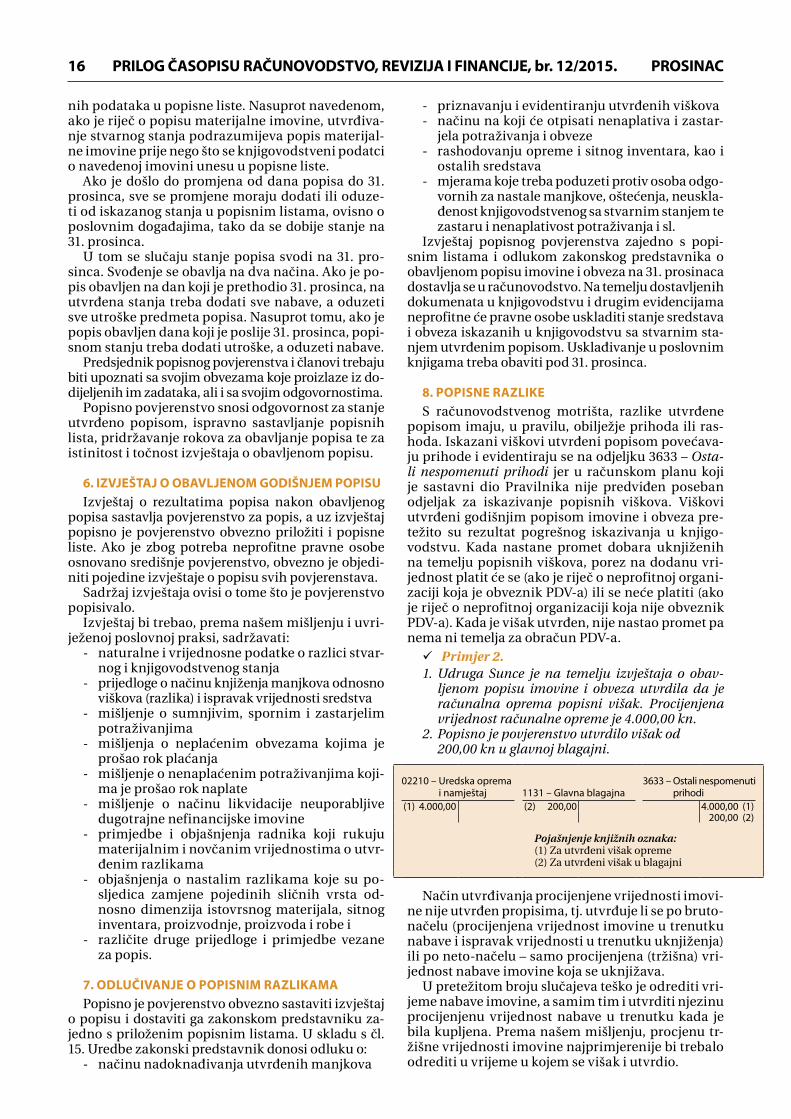

9 Primjer 1. Odluka o popisu i osnivanju povje-renstva za popis

Na temelju čl. 20. Zakon o financijskom poslovanju i računovodstvu neprofitnih organizacija(Nar. nov., br. 121/14.), donosim

Odluku o godišnjem popisu i osnivanju popisnih povjerenstava

1. Sa stanjem na 31. prosinca 2015. treba obaviti sveobuhvatni popis imovine i obveza Udruge „Izvor”, i to:

- dugotrajne i kratkotrajne nefinancijske imovine- financijske imovine- potraživanja- obveze.

2. Za obavljanje popisa osnivam popisno povjerenstvo u sastavu:2.1. Povjerenstvo za popis dugotrajne i kratkotrajne

nefinancijske imovine, Ana Glavaš – predsjednik povjerenstvaLuka Milić – članMarina Ivanković – član

2.2. Povjerenstvo za popis financijske imovine Damir Čivrag – Gašpar predsjednik komisijeMateja Galić – članFilip Gović – član

2.3. Povjerenstvo za popis potraživanjaIvan Mrčela – predsjednikAna-Marija Bašić – članŽeljko Podrug – član

2.4. Povjerenstvo za popis obvezaMartina Jakuš – predsjednikMirela Erceg – član Lorena Miletić – član

3. Organizaciju popisa vodi Ivan Gašpar, voditelj računovodstva. 4. Popis će se obavljati u razdoblju od 20. prosinca do 29. prosinca 2015. prema planu rada pojedinog povjerenstva.5. Mjesto i način obavljanja popisa odredit će rukovoditelj popisa u planu i uputama za provođenje popisa, koje će se dostaviti popisnim povjerenstvima 8 dana prije početka popisa.

Izvještaj o popisu i rezultati popisa s obrazloženjima, mišljenjima i prijedlozima u vezi s inventurnim razlikama mora biti izrađen i dostavljen najkasnije do 8. siječnja 2016.

U Zagrebu 1. prosinca 2015. Zakonski predstavnik: M. P. Mirela Glavota, dipl. oec. _____________________

5. POVJERENSTVO ZA POPIS I POPISPopisno povjerenstvo ima zadatak pri provedbi

samog popisa utvrditi stvarno stanje predmeta po-pisa (količinu, vrstu i vrijednost). Mjerenje i prebro-javanje predmeta popisa način su utvrđivanja pred-meta popisa. Pojedinačno u naturalnim i novčanim pokazateljima dobiveni podatci unose se u popisne liste. Zadatak povjerenstva je da nakon unosa stvar-nih stanja u popisne liste unese podatke o knjigo-vodstvenom stanju te utvrđene popisne (inventurne) razlike (viškove i manjkove). Oblik i sadržaj popisnih lista nije utvrđen propisima, stoga se popisna lista može razlikovati ovisno o predmetu popisa. Prema našem mišljenju, popisna bi lista trebala sadržavati naziv i vrstu imovine, jedinicu mjere, cijenu, nomen-klaturni broj, stvarno stanje, knjigovodstveno stanje te popisne razlike. Istinitost popisnih lista svojim potpisom potvrđuju predsjednik povjerenstva za popis te svi članova povjerenstva. U skladu s odred-bama Zakona, tako potpisane liste smatraju se knji-govodstvenim ispravama, što znači da se na temelju njih podatci unose u poslovne knjige.

Povjerenstvo za popis osim utvrđivanja razlika između stvarnog stanja i knjigovodstvenog stanja utvrđuje i uzroke tih razlika te daje prijedlog njiho-ve likvidacije.

Redoslijed obavljanja popisa materijalne i nema-terijalne imovine, potraživanja i obveze te utvrđe-nih razlika također je od velike važnosti za popisno povjerenstvo.

Patenti, koncesije, licencije, ostala prava, go-odwill, osnivački izdatci, izdatci za razvoj i ostala nematerijalna imovina predstavljaju nematerijalnu imovinu. U skladu s iznesenim, navedena je imovi-na neopipljiva imovina bez fizičkog obilježja, a nje-zino stvarno stanje popisno povjerenstvo utvrđuje uvidom u knjigovodstvene isprave. Dakle, spome-nuta se imovina popisuje unošenjem knjigovodstve-

PRILOG ČASOPISU RAČUNOVODSTVO, REVIZIJA I FINANCIJE, br. 12/2015. PROSINAC16

nih podataka u popisne liste. Nasuprot navedenom, ako je riječ o popisu materijalne imovine, utvrđiva-nje stvarnog stanja podrazumijeva popis materijal-ne imovine prije nego što se knjigovodstveni podatci o navedenoj imovini unesu u popisne liste.

Ako je došlo do promjena od dana popisa do 31. prosinca, sve se promjene moraju dodati ili oduze-ti od iskazanog stanja u popisnim listama, ovisno o poslovnim događajima, tako da se dobije stanje na 31. prosinca.

U tom se slučaju stanje popisa svodi na 31. pro-sinca. Svođenje se obavlja na dva načina. Ako je po-pis obavljen na dan koji je prethodio 31. prosinca, na utvrđena stanja treba dodati sve nabave, a oduzeti sve utroške predmeta popisa. Nasuprot tomu, ako je popis obavljen dana koji je poslije 31. prosinca, popi-snom stanju treba dodati utroške, a oduzeti nabave.

Predsjednik popisnog povjerenstva i članovi trebaju biti upoznati sa svojim obvezama koje proizlaze iz do-dijeljenih im zadataka, ali i sa svojim odgovornostima.

Popisno povjerenstvo snosi odgovornost za stanje utvrđeno popisom, ispravno sastavljanje popisnih lista, pridržavanje rokova za obavljanje popisa te za istinitost i točnost izvještaja o obavljenom popisu.

6. IZVJEŠTAJ O OBAVLJENOM GODIŠNJEM POPISUIzvještaj o rezultatima popisa nakon obavljenog

popisa sastavlja povjerenstvo za popis, a uz izvještaj popisno je povjerenstvo obvezno priložiti i popisne liste. Ako je zbog potreba neprofitne pravne osobe osnovano središnje povjerenstvo, obvezno je objedi-niti pojedine izvještaje o popisu svih povjerenstava.

Sadržaj izvještaja ovisi o tome što je povjerenstvo popisivalo.

Izvještaj bi trebao, prema našem mišljenju i uvri-ježenoj poslovnoj praksi, sadržavati:

- naturalne i vrijednosne podatke o razlici stvar-nog i knjigovodstvenog stanja

- prijedloge o načinu knjiženja manjkova odnosno viškova (razlika) i ispravak vrijednosti sredstva

- mišljenje o sumnjivim, spornim i zastarjelim potraživanjima

- mišljenja o neplaćenim obvezama kojima je prošao rok plaćanja

- mišljenje o nenaplaćenim potraživanjima koji-ma je prošao rok naplate

- mišljenje o načinu likvidacije neuporabljive dugotrajne nefinancijske imovine

- primjedbe i objašnjenja radnika koji rukuju materijalnim i novčanim vrijednostima o utvr-đenim razlikama

- objašnjenja o nastalim razlikama koje su po-sljedica zamjene pojedinih sličnih vrsta od-nosno dimenzija istovrsnog materijala, sitnog inventara, proizvodnje, proizvoda i robe i

- različite druge prijedloge i primjedbe vezane za popis.

7. ODLUČIVANJE O POPISNIM RAZLIKAMA Popisno je povjerenstvo obvezno sastaviti izvještaj

o popisu i dostaviti ga zakonskom predstavniku za-jedno s priloženim popisnim listama. U skladu s čl. 15. Uredbe zakonski predstavnik donosi odluku o:

- načinu nadoknađivanja utvrđenih manjkova

- priznavanju i evidentiranju utvrđenih viškova- načinu na koji će otpisati nenaplativa i zastar-

jela potraživanja i obveze- rashodovanju opreme i sitnog inventara, kao i

ostalih sredstava- mjerama koje treba poduzeti protiv osoba odgo-

vornih za nastale manjkove, oštećenja, neuskla-đenost knjigovodstvenog sa stvarnim stanjem te zastaru i nenaplativost potraživanja i sl.

Izvještaj popisnog povjerenstva zajedno s popi-snim listama i odlukom zakonskog predstavnika o obavljenom popisu imovine i obveza na 31. prosinaca dostavlja se u računovodstvo. Na temelju dostavljenih dokumenata u knjigovodstvu i drugim evidencijama neprofitne će pravne osobe uskladiti stanje sredstava i obveza iskazanih u knjigovodstvu sa stvarnim sta-njem utvrđenim popisom. Usklađivanje u poslovnim knjigama treba obaviti pod 31. prosinca.

8. POPISNE RAZLIKES računovodstvenog motrišta, razlike utvrđene