Embed Size (px)

Citation preview

Biuro Analiz EkonomicznychStyczeń 2017

Polska i Świat w 2017 roku Marcin KujawskiEkonomista na region Europy Środkowo-Wschodniej

� Światowy wzrost gospodarczy w 2017 roku będzie mocniejszy niż w roku ubiegłym jednak skala przyspieszenia będzie niewielka.

� Spodziewamy się wyższego tempa wzrostu cen dóbr i usług konsumpcyjnych na świecie głównie w związku z droższymi surowcami.

� Ekspansywna polityka fiskalna w USA będzie wspierać wzrost gospodarczy ale i napędzać inflację. W efekcie oczekujemy dwóch podwyżek stóp procentowych w Stanach Zjednoczonych w tym roku.

� Koniunktura w strefie euro nieco osłabnie ale pozostanie solidna. Podobnie w Chinach oczekujemy stabilizacji sytuacji gospodarczej.

� Dysparytet stóp procentowych między Fed-em a EBC spowoduje naszym zdaniem spadek EURUSD do 1.00.

� Wzrost gospodarczy w Polsce będzie w 2017 roku oscylował w okolicach 2.5% r/r. Będzie to wynikiem pozycji cyklicznej gospodarki i obniżającego się potencjalnego tempa wzrostu gospodarczego w Polsce.

� Przewidujemy wyraźne przyspieszenie inflacji CPI w Polsce w nadchodzących miesiącach. Uważamy że tempo wzrostu cen dóbr i usług konsumpcyjnych może osiągnąć wynoszący 2.5% cel NBP już w I kwartale.

� Mimo wyższej inflacji nie oczekujemy w tym roku zmian stóp procentowych w Polsce. Naszym zdaniem umiarkowane tempo wzrostu PKB skłoni RPP do utrzymania stóp procentowych na obecnym poziomie.

� EURPLN może charakteryzować się dużą zmiennością jednak prognoza BNP zakłada osłabienie kursu złotego wobec euro do około 4.50 na koniec roku.

Perspektywy na 2017 rok

24 January 2017 2

24 stycznia 2017 3

Ropa naftowa: Droższa

� Po spadku do 30$ na początku 2016 roku ceny ropy naftowej zaczęły rosnąć. Obecnie koszt baryłki ropy naftowej wzrósłdo 55$.

� Ograniczenie podaży przez kraje OPEC wraz z mocniejszym globalnym wzrostem gospodarczym w tym roku sugerują,że cena ropy naftowej może dalej rosnąć w nadchodzących miesiącach.

� Analitycy BNP zakładają , że ropa naftowa może zdrożeć do około 60$ za baryłkę pod koniec bieżącego roku.

� Ceny ropy naftowej są skorelowane z cenami metali szlachetnych, co sugeruje wzrost cen surowców w najbliższymczasie.

Źródło: Macrobond, IEA, BGZ BNP Paribas

Indeks S&P GSCI metale(USD, prawa skala)

S

Ropa brent(USD/bbl)

100

150

200

250

300

350

400

450

500

550

0

25

50

75

100

125

150

2000 2002 2004 2006 2008 2010 2012 2014 2016

24 stycznia 2017 4

Światowe ceny żywności: W ślad za cenami ropy naftowej

� Ceny żywności na światowych rynkach są w dużej mierze zależne od cen ropy naftowej.

� Oprócz bezpośredniego efektu wynikającego z np. wyższych kosztów transportu istotny jest również wpływ cen ropynaftowej na koszty różnego rodzaju nawozów mineralnych itp.

� Efekty ten widoczny jest w cenach żywności dopiero po pewnym czasie, dlatego dla cen żywności znaczenie ma nietylko bieżący koszt ropy naftowej ale także jej cena z przeszłości.

� Wzrost gospodarczy na świecie wskazuje na nieznaczny wzrost cen żywności w tym roku.

Źródło: Macrobond, MFW, BGZ BNP Paribas

24 stycznia 2017 5

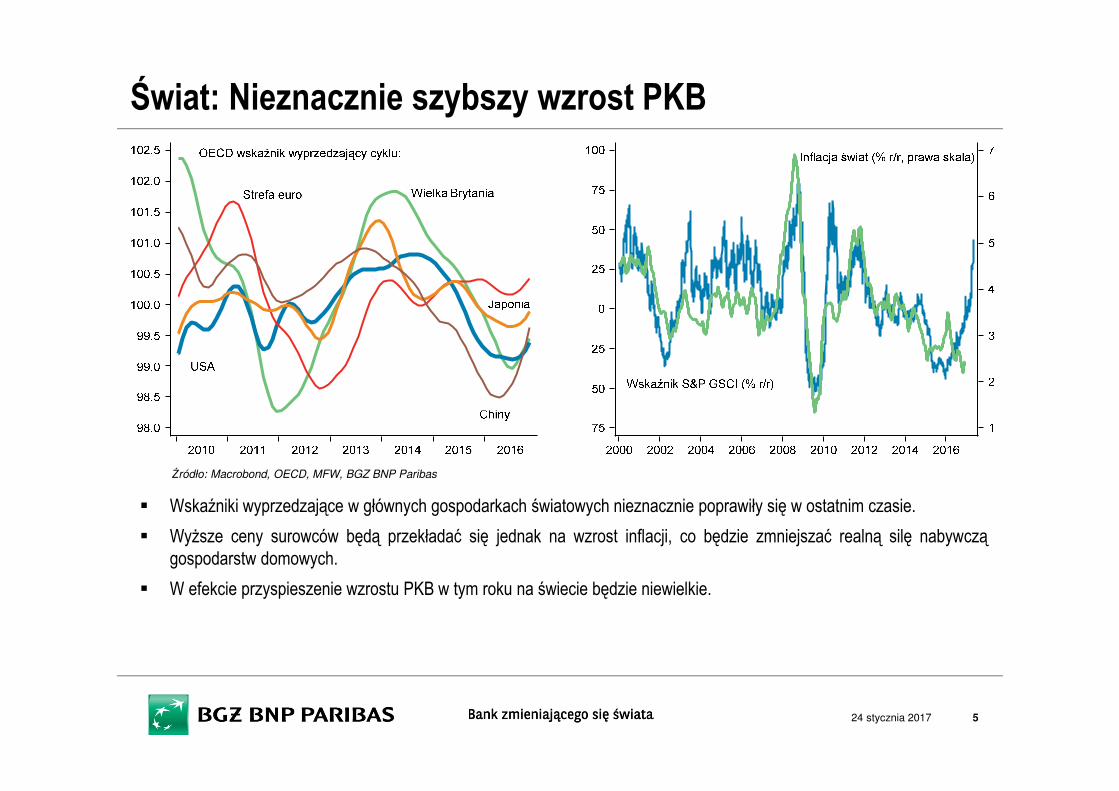

Świat: Nieznacznie szybszy wzrost PKB

� Wskaźniki wyprzedzające w głównych gospodarkach światowych nieznacznie poprawiły się w ostatnim czasie.

� Wyższe ceny surowców będą przekładać się jednak na wzrost inflacji, co będzie zmniejszać realną silę nabywczągospodarstw domowych.

� W efekcie przyspieszenie wzrostu PKB w tym roku na świecie będzie niewielkie.

Źródło: Macrobond, OECD, MFW, BGZ BNP Paribas

24 stycznia 2017 6

USA: Wzrost napędzany przez politykę fiskalną

� Wybór Donalda Trumpa na prezydenta USA może oznaczać poluzowanie polityki fiskalnej (niższe podatki) i w rezultacieszybszy wzrost PKB oraz wyższą inflację w Stanach Zjednoczonych.

� Oczekiwania na stymulus fiskalny zostały odzwierciedlone w ostatnich wskaźnikach wyprzedzających.

� Jednocześnie warunki finansowe i monetarne uległy nieznacznemu zacieśnieniu, co sugerowałoby nieco słabszeperspektywy wzrostu gospodarczego w USA.

Źródło: Macrobond, BEA, Markit, BGZ BNP Paribas

USA: PKB (% r/r, prawa skala)

USA: Wskaźnik WarunkówFinansowych i Monetarnych(+6m, odwrócona skala)

-3.5

-2.5

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5 -5

-4

-3

-2

-1

0

1

2

3

4

5

2000 2002 2004 2006 2008 2010 2012 2014 2016

24 stycznia 2017 7

USA: Podwyżki stóp procentowych

� Inflacja CPI wyraźnie przyspieszyła w ostatnim czasie i zbliżyła się do 2% celu inflacyjnego Banku Rezerwy Federalnej.

� Amerykańska gospodarka osiągnęła pełne zatrudnienie. Impuls popytowy związany z luźniejszą polityką fiskalną może wkonsekwencji przełożyć się na dalszy wzrost cen dóbr i usług konsumpcyjnych.

� Bank centralny w USA planuje zacieśnienie polityki pieniężnej by przeciwdziałać zbyt szybkiemu wzrostowi cen.Oczekujemy dwóch podwyżek stóp procentowych po 25pb każda w drugiej połowie bieżącego roku.

� Bardziej restrykcyjna polityka Fed będzie przekładać się również na wzrost rynkowych stóp procentowych.

Źródło: Macrobond, Rezerwa Federalna, BEA, BGZ BNP Paribas

24 stycznia 2017 8

Strefa euro: Lepsza koniunktura?

� Wzrost gospodarczy w strefie euro utrzymuje się poniżej 2% r/r. Odbicie wskaźników koniunktury w ostatnich miesiącachsugeruje jednak, że wzrost PKB w strefie euro może przyspieszyć w najbliższym czasie.

� Wyższa inflacja wynikająca głównie z droższych paliw i żywności będzie jednak negatywnie wpływać na realny dochóddo dyspozycji gospodarstw domowych.

� W efekcie sądzimy, że tempo wzrostu PKB zwolni w strefie euro do 1.5% r/r w tym roku z 1.7% r/r w roku ubiegłym.

� Inflacja bazowa powinna przyspieszać w dłuższej perspektywie. Oczekujemy jednak kontynuacji luźnej polityki pieniężnejprowadzonej przez Europejski Bank Centralny w bieżącym roku.

Źródło: Macrobond, Komisja Europejska, Eurostat, MFW, BGZ BNP Paribas

24 stycznia 2017 9

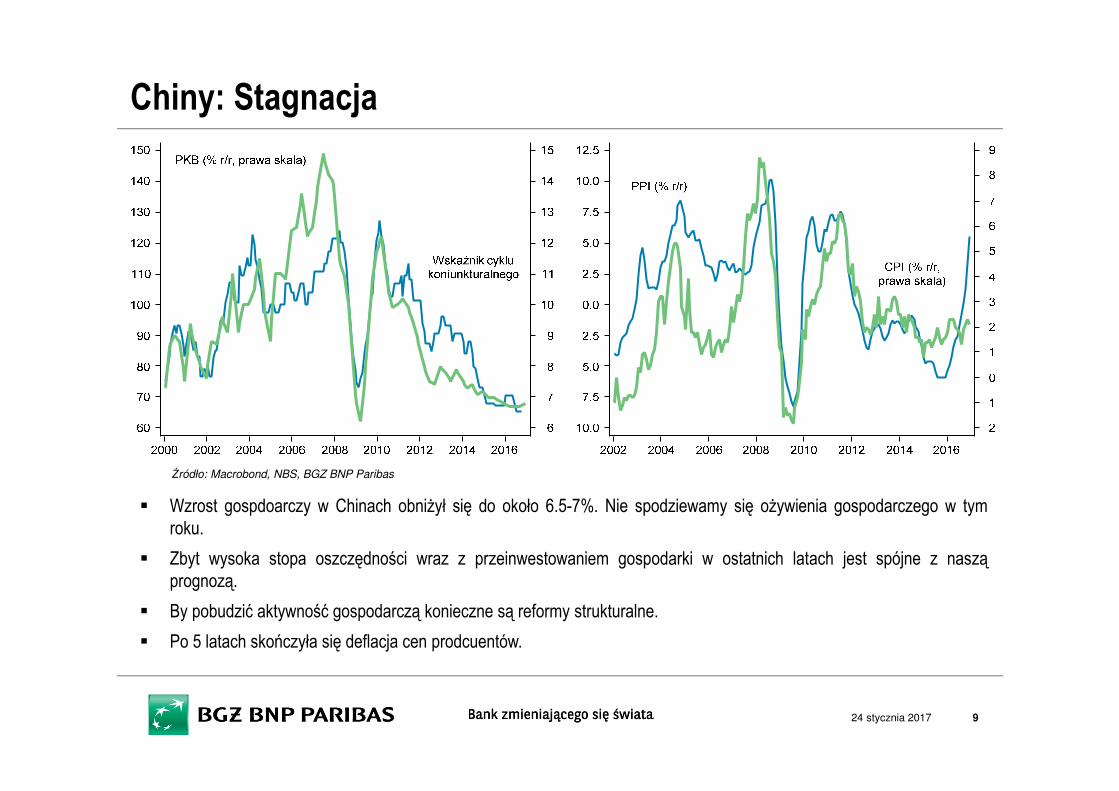

Chiny: Stagnacja

� Wzrost gospdoarczy w Chinach obniżył się do około 6.5-7%. Nie spodziewamy się ożywienia gospodarczego w tymroku.

� Zbyt wysoka stopa oszczędności wraz z przeinwestowaniem gospodarki w ostatnich latach jest spójne z nasząprognozą.

� By pobudzić aktywność gospodarczą konieczne są reformy strukturalne.

� Po 5 latach skończyła się deflacja cen prodcuentów.

Źródło: Macrobond, NBS, BGZ BNP Paribas

24 stycznia 2017 10

EURUSD: Parytet

� Czynniki fundamentalne takie jak relatywne tempo wzrostu cen jest spójne z wyraźnym wzrostem kursu EURUSD.

� Ekonomiści BNP Paribas spodziewają się jednak zacieśnienia polityki pieniężnej w USA i wzrostu stopy Fed do poziomu2.00–2.25% pod koniec przyszłego roku. Stopy procentowe EBC pozostaną natomiast bez zmian.

� Różnica krótkoterminowych stóp procentowych jest dobrym prognostykiem kursu EURUSD od 2005 roku. StratedzyBNP Paribas przewidują w efekcie, że kurs EURUSD osiągnie parytet do końca 2017 roku.

Źródło: Macrobond, BEA, Eurostat, BGZ BNP Paribas

24 stycznia 2017 11

Polska: Słabszy wzrost gospodarczy w 2016 roku

� Dane o aktywności gospodarczej za okres od października do grudnia sugerują, że tempo wzrostu PKB spadło do 2%r/r w ostatnim kwartale zeszłego roku z 2.5% r/r w III kwartale 2016 roku.

� W efekcie prognozujemy, że w ubiegłym roku tempo wzrostu PKB w Polsce zwolniło do około 2.7% r/r z 3.6% r/r w2015 roku.

� Wskaźniki wyprzedzające zapowiadają odbicie tempa wzrostu gospodarczego w bieżącym roku jednak my zakładamy,że wzrost PKB będzie dalej oscylować wokół 2.5% r/r.

Źródło: GUS, Komisja Europejska, BGZ BNP Paribas

24 stycznia 2017 12

Polska: Cykliczne spowolnienie

� Tempo wzrostu gospodarczego w Polsce wykazuje dużą cykliczność. Po okresach boomu gospodarczego następujespowolnienie a dynamika PKB oscyluje wokół trendu.

� Cykl koniunkturalny najczęściej jest skutkiem dużych wahań popytu inwestycyjnego. Przy dobrej koniunkturzeprzedsiębiorcy często nadmiernie inwestują przeszacowując przyszły popyt, co z kolei prowadzi do koniecznościograniczenia wydatków kapitałowych w kolejnych okresach.

� Pozycja cykliczna gospodarki jest dobrze określana przez poziom zapasów.

Źródło: Macrobond, GUS, OECD, Markit, BGZ BNP Paribas

24 stycznia 2017 13

Polska: Odbicie inwestycji?

� Bardzo słaby napływ funduszy europejskich rzutował na dynamikę inwestycji w ubiegłym roku. Dane za listopad byłyjednak bardziej optymistyczne jeśli chodzi o transfery z Unii Europejskiej, co może zapowiadać wyższy napływ unijnychśrodków w bieżącym roku a w konsekwencji szybsze tempo wzrostu inwestycji.

� Dane o produkcji budowlano-montażowej za ostatni kwartał ubiegłego roku poprawiły się, co również może sugerowaćlepsze perspektywy wzrostu wydatków kapitałowych w najbliższych miesiącach.

Źródło: Macrobond, GUS, Eurostat, BGZ BNP Paribas

24 stycznia 2017 14

Polska: Odbicie inwestycji?

� Napływ bezpośrednich inwestycji zagranicznych znacząco osłabł w drugiej połowie ubiegłego roku, co nie najlepiej wróżyinwestycjom w polskiej gospodarce.

� Badania ankietowe wśród ekspertów gospodarczych również jest spójne z raczej niskimi wydatkami kapitałowymi wkolejnych miesiącach.

� W efekcie o ile inwestycje sektora rządowego powinny mocno odbić po zeszłorocznej stagnacji to inwestycje sektoraprywatnego (krajowego i zagranicznego) mogą okazać się niskie.

.

Źródło: Macrobond, GUS, NBP, Ifo, BGZ BNP Paribas

24 stycznia 2017 15

Polska: Mocna konsumpcja gospodarstw domowych

� Konsumpcja gospodarstw domowych była głównym motorem wzrostu gospodarczego w Polsce w ubiegłym roku.Sądzimy że wydatki konsumpcyjne pozostaną istotnym czynnikiem napędzającym gospodarkę również wnadchodzących kwartałach.

� Spożycie indywidualne jest wspierane przez dobrą sytuację na rynku pracy (wpływającą na wzrost wynagrodzeń) jak ipolitykę prorodzinną (program Rodzina 500+)

� Badania ankietowe gospodarstw domowych są spójne z wysoką dynamiką konsumpcji prywatnej w kolejnychmiesiącach.

Źródło: Macrobond, GUS, BGZ BNP Paribas

24 stycznia 2017 16

Polska: Rynek pracownika

� Wynagrodzenia powinny mocno rosnąć w bieżącym roku. Sytuacja na rynku pracy wspiera żądania płacowepracowników. Firmy raportują dużą liczbę wakatów przy jednoczesnych dużych problemach ze znalezieniemodpowiednich kandydatów.

� Jednocześnie wzrost płac powinien być napędzany przez podwyżkę płacy minimalnej o 8.1% w styczniu 2017 roku.Historycznie przełożenie płacy minimalnej na średnie wynagrodzenie w gospodarce wynosi 20-30%.

� Wysoka dynamika dochodów gospodarstw domowych dobrze wróży popytowi konsumpcyjnemu.

Źródło: Macrobond, GUS, Eurostat, BGZ BNP Paribas

24 stycznia 2017 17

Polska: Droższe paliwa

� Wyraźny wzrost cen ropy naftowej w ostatnich miesiącach będzie mocno wpływał na inflację cen dóbr i usługkonsumpcyjnych (CPI) w Polsce.

� Spodziewamy się, że ceny paliw mogą rosnąć o około 20% r/r pod koniec I kwartału bieżącego roku. Wyższe kosztyropy naftowej są też widoczne w cenach producentów które rosną o 3% r/r i wyprzedzają zmiany indeksu CPI o około 2miesiące.

Źródło: Macrobond, GUS, BGZ BNP Paribas

24 stycznia 2017 18

Polska: Wyższe ceny żywności

� Po wyraźnym spadku w 2015 roku dynamika cen żywności odbiła i obecnie wynosi +2.5% r/r. Oczekiwania co do censprzedaży w sektorze spożywczym sugerują utrzymanie takiego tempa wzrostu cen przynajmniej w krótkim terminie.

� Obserwowany w ostatnim czasie wzrost cen mięsa (wieprzowiny i wołowiny) również zapowiada, że żywność możedrożeć w perspektywie kilku najbliższych miesięcy.

� W dłuższym czasie kluczowe dla cen żywności będą tegoroczne zbiory oraz sytuacja na rynku światowym.

Źródło: Macrobond, GUS, BGZ BNP Paribas

24 stycznia 2017 19

Polska: Podwyżki cen energii

� Od początku roku Urząd Regulacji Energetyki podniósł ceny prądu dla odbiorców detalicznych o 4%. Jednocześnie cenygazu zostały obniżone o 7%.

� Uważamy jednak, że obniżki cen gazu są krótkotrwałe i biorąc pod uwagę sytuację na Towarowej Giełdzie Energii wdalszej części roku spodziewamy się ich podwyżek.

� Podwyżka cen gazu dla przedsiębiorców o 12% również wskazuje na przejściowy charakter niższych rachunków zagaz dla gospodarstw domowych.

Źródło: Macrobond, GUS, Eurostat, BGZ BNP Paribas

24 stycznia 2017 20

Polska: Inflacja bazowa do góry

� Wzrost presji płacowej oraz utrzymujący się wysoki popyt konsumpcyjny będą wspierać wzrost inflacji bazowej wbieżącym roku.

� Badania ankietowe przedsiębiorców wskazują, że firmy planują podwyżki cen.

� Spodziewamy się, że inflacja bazowa osiągnie 1.5% r/r na koniec roku.

Źródło: Macrobond, GUS, NBP, Komisja Europejska, BGZ BNP Paribas

24 stycznia 2017 21

Stopy procentowe: Perspektywy

� Od 2004 roku, funkcja reakcji RPP obejmuje realne tempo wzrostu PKB oraz stopy inflacji CPI. Ostatnie projekcje NBPsą spójne z zacieśnieniem polityki pieniężnej w najbliższych latach. W przeszłości RPP zawsze podnosiły stopyprocentowe, kiedy tempo wzrostu cen konsumenckich przekraczało cel inflacyjny NBP.

� Spodziewamy się, że inflacja znajdzie się powyżej celu w 2017 roku, jednakże głównie za sprawą czynnikówpodażowych. W konsekwencji, i biorąc pod uwagę umiarkowane tempo wzrostu PKB, nasz scenariusz bazowy zakłada,że RPP utrzyma stopy procentowe na niezmienionym poziomie w br.

Źródło: Macrobond, GUS, NBP, BGZ BNP Paribas

24 stycznia 2017 22

Stopy procentowe: Wycena rynkowa

� Rynek przestał wyceniać obniżki stóp procentowych w Polsce w sierpniu 2016 roku. Od tego czasu czynniki globalne,takie jak wzrost rynkowych stóp procentowych w najważniejszych gospodarkach na świecie, a także wygasająca wPolsce deflacja spowodowały pojawienie się oczekiwań na podwyżki stóp procentowych przez RPP.

� Obecnie rynek spodziewa się zacieśnienia polityki pieniężnej w Polsce o 15-20pb stóp w perspektywie 9 miesięcy oraz o40-50pb w ciągu najbliższych 2 lat.

Źródło: Macrobond, NBP, BGZ BNP Paribas

24 stycznia 2017 23

Stawki IRS: Czynniki krajowe

� Biorąc pod uwagę przyspieszającą inflację uważamy, że rynek może zacząć wyceniać większą skalę podwyżek stopprocentowych na wiosnę 2017 roku.

� Oczekiwania bardziej restrykcyjnej polityki pieniężnej w Polsce są spójne z wyższymi krótkoterminowymi rynkowymistopami procentowymi.

Źródło: Macrobond, GUS, BGZ BNP Paribas

24 stycznia 2017 24

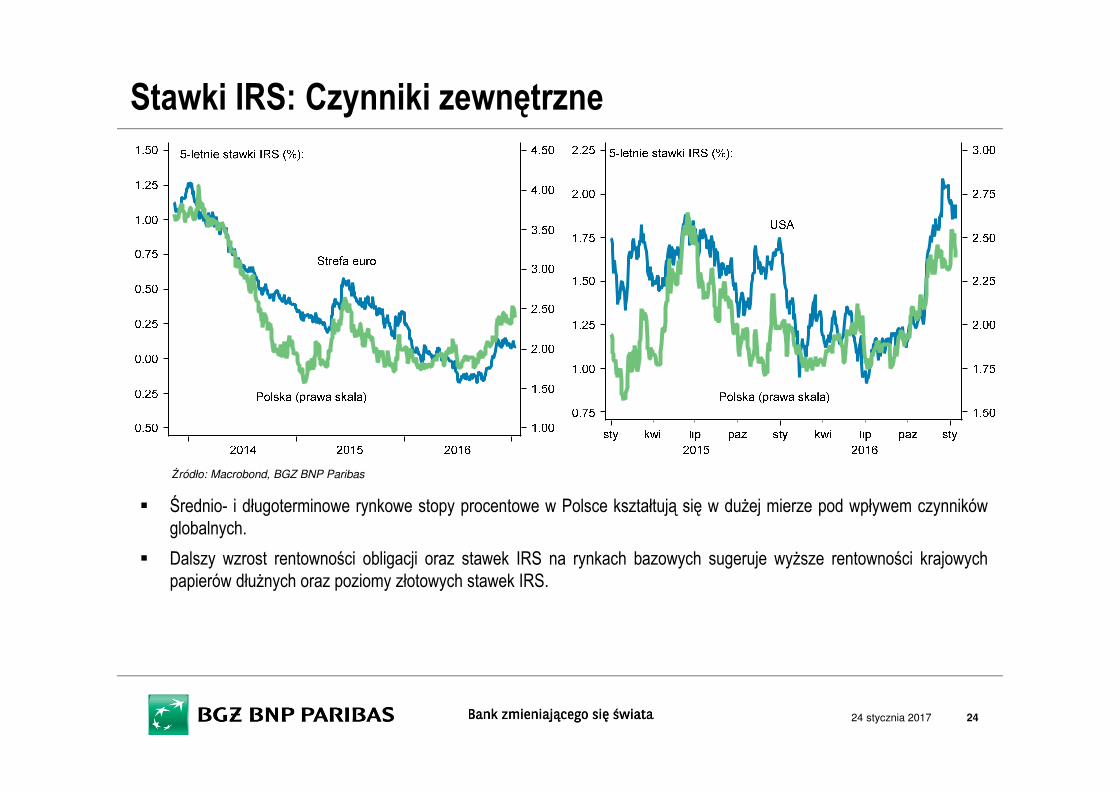

Stawki IRS: Czynniki zewnętrzne

� Średnio- i długoterminowe rynkowe stopy procentowe w Polsce kształtują się w dużej mierze pod wpływem czynnikówglobalnych.

� Dalszy wzrost rentowności obligacji oraz stawek IRS na rynkach bazowych sugeruje wyższe rentowności krajowychpapierów dłużnych oraz poziomy złotowych stawek IRS.

Źródło: Macrobond, BGZ BNP Paribas

24 stycznia 2017 25

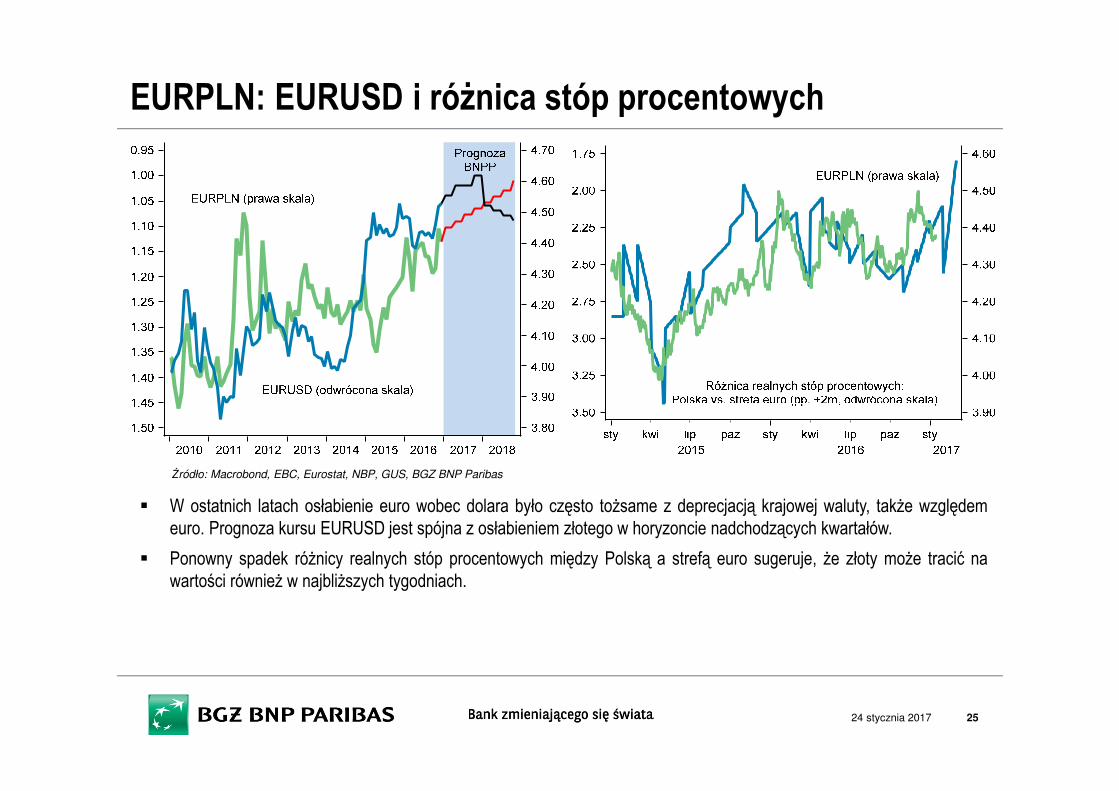

EURPLN: EURUSD i różnica stóp procentowych

� W ostatnich latach osłabienie euro wobec dolara było często tożsame z deprecjacją krajowej waluty, także względemeuro. Prognoza kursu EURUSD jest spójna z osłabieniem złotego w horyzoncie nadchodzących kwartałów.

� Ponowny spadek różnicy realnych stóp procentowych między Polską a strefą euro sugeruje, że złoty może tracić nawartości również w najbliższych tygodniach.

Źródło: Macrobond, EBC, Eurostat, NBP, GUS, BGZ BNP Paribas

24 stycznia 2017 26

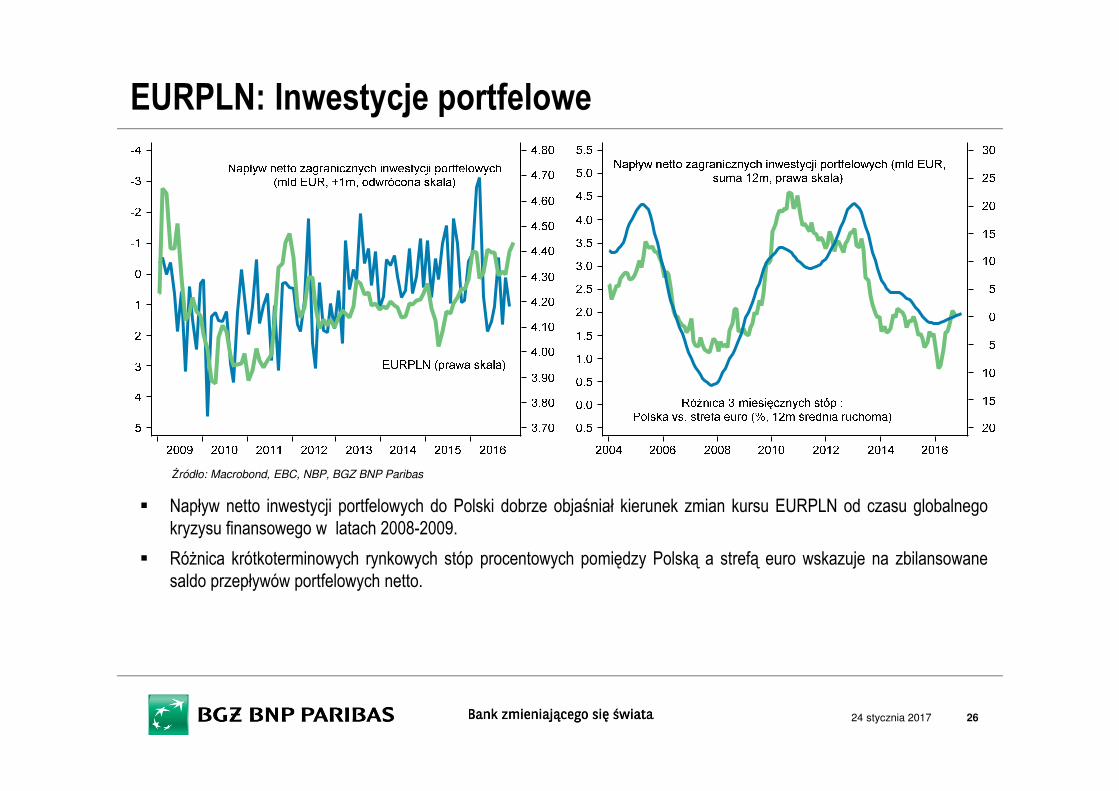

EURPLN: Inwestycje portfelowe

� Napływ netto inwestycji portfelowych do Polski dobrze objaśniał kierunek zmian kursu EURPLN od czasu globalnegokryzysu finansowego w latach 2008-2009.

� Różnica krótkoterminowych rynkowych stóp procentowych pomiędzy Polską a strefą euro wskazuje na zbilansowanesaldo przepływów portfelowych netto.

Źródło: Macrobond, EBC, NBP, BGZ BNP Paribas

24 stycznia 2017 27

EURPLN: Inwestycje portfelowe (akcje)

� Kurs EURPLN jest silnie skorelowany z polskim rynkiem akcji.

� Silne odbicie cen akcji w ostatnim czasie wskazuje na możliwość umocnienia złotego wobec euro.

Źródło: Macrobond, GUS, NBP, BGZ BNP Paribas

24 stycznia 2017 28

EURPLN: Produktywność w sektorze przemysłowym

� Ostatnie wzrosty cen akcji wskazują również na potencjalnie lepsze perspektywy dla sektora przetwórstwaprzemysłowego w Polsce, a pośrednio także na wyższą produktywność.

� Produktywność w sektorze przemysłowym jest niezłym prognostykiem kursu EURPLN od 2009 roku. Ostatnie dane zsektora wskazują na konsolidację kursu złotego wobec euro w przedziale 4.30-4.40.

Źródło: Macrobond, GUS, NBP, BGZ BNP Paribas

24 stycznia 2017 29

EURPLN i USDPLN: Długookresowe relacje

� W dłuższym horyzoncie czasowym kurs złotego powinien wynikać z czynników fundamentalnych, takich jak relatywnezmiany PKB/produktywności oraz cen konsumpcyjnych. Relatywnie wyższy poziom PKB jest spójny z mocniejszymkursem złotego, podczas gdy relatywnie wyższa inflacja wskazuje na osłabienie krajowej waluty.

� Jednocześnie zmiany bilansu płatniczego oraz czynniki globalne, takie jak ceny surowców, pozostaną zapewne istotnymideterminantami kursu walutowego.

Źródło: Macrobond, GUS, Eurostat, MFW, BGZ BNP Paribas

30

Prognoza BGŻ BNP Paribas

24 stycznia 2017

13 14 15 16(1) 17(1) 18(1)

PKB 1.2 3.3 3.6 2.7 2.5 2.8

Konsumpcja pryw atna 0.8 2.6 3.1 3.4 3.6 2.4

Inw estycje -0.4 10.3 6.6 -4.0 3.3 5.7

Eksport 6.1 6.4 6.8 9.8 6.3 6.3

Import 1.7 10.1 6.4 9.8 6.4 6.2

Inf lacja CPI 0.9 0.0 -0.9 -0.6 2.5 2.0

Inf lacja bazow a 1.2 0.6 0.3 -0.3 0.9 1.7

Stopa bezrobocia (%) 13.5 12.3 10.5 8.9 8.3 7.0

Bilans handlow y (mld EUR) -0.3 -3.3 2.1 1.5 -0.5 1.4

Rachunek bieżacy (mld EUR) -5.0 -8.3 -1.0 -3.2 -6.5 -4.6

Rachunek biezacy (% PKB) -1.2 -2.1 -0.2 -0.7 -1.5 -1.0

Deficyt sektora fin. publ. (% PKB) -4.0 -3.3 -2.6 -2.5 -3.0 -3.2

Dług publiczny (% PKB) 56.0 50.5 51.3 52.3 52.9 53.5

Stopa referencyjna (%) (2) 2.50 2.00 1.50 1.50 1.50 1.50

EURPLN (2) 4.16 4.30 4.29 4.42 4.51 4.60

Przypis: (1) Prognoza (2) Koniec okresu

Dane wyrażaja procentowa zmiane rok do roku chyba że zaznaczono inaczej

Źrodlo: BGZ BNP Paribas

WAŻNA INFORMACJA: Niniejsze opracowanie ma charakter wyłącznie informacyjny i nie może być traktowane jakodoradztwo ani porada inwestycyjna. W szczególności nie może być traktowane jako oferta ani propozycja zawarciajakiejkolwiek transakcji, jak również nie jest formą reklamy ani ofertą sprzedaży jakiejkolwiek usługi świadczonej przezBank BGŻ BNP Paribas SA. Przedstawione opinie i komentarze są niezależnymi opiniami Banku BGŻ BNP Paribas SAi pozostają aktualne wyłącznie w momencie ich wydania. Przy ich opracowaniu wykorzystano źródła informacji, któresą uważane za wiarygodne i dokładne, jednak zastrzegamy, iż mimo to mogą być one niekompletne lub skrócone.Niniejszy dokument stanowi własność Banku. Kopiowanie i rozpowszechnianie niniejszego dokumentu w całości lub wczęści możliwe jest wyłącznie po uprzednim uzyskaniu pisemnej zgody Banku.

Bank BGŻ BNP Paribas Spółka Akcyjna z siedzibą w Warszawie przy ul. Kasprzaka 10/16, 01-211 Warszawa,zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego przez Sąd Rejonowy dla m. st. Warszawyw Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS 0000011571, posiadający NIP526-10-08-546 oraz kapitał zakładowy w wysokości 84 238 318 zł w całości wpłacony.