Embed Size (px)

Citation preview

Evidentiranje blaga in storitev

stran 13

Vsebina poglavja: • Blago in trgovska kalkulacija • Knjiženje nabave blaga • Računanje in knjiženje neposrednih stroškov nabave • Zaloge blaga v skladišču in v prodajalni • Knjiženje prodaje blaga • Popusti pri nabavi in prodaji • Presežki in primanjkljaji blaga • Poslovni stroški in uspešnost poslovanja trgovskega podjetja • Osnove in vrste materiala • Vrste razvidov materiala • Nabavna kalkulacija materiala • Neposredno in posredno knjiženje nabave materiala • Vračunavanje nabavnih stroškov materiala • Obdelava, dodelava in predelava materiala • Vodenje materiala po nabavnih cenah ali po stalnih cenah • Poraba materiala • Metode vrednotenja porabe materiala • Popisne razlike materiala • Osnove drobnega inventarja in vrste drobnega inventarja • Nabava drobnega inventarja • Kalkulativni odpis drobnega inventarja • Neposredni odpis DI • Vzdrževanje drobnega inventarja

Poglavje: EVIDENTIRANJE BLAGA IN STORITEV

Evidentiranje blaga in storitev

stran 14

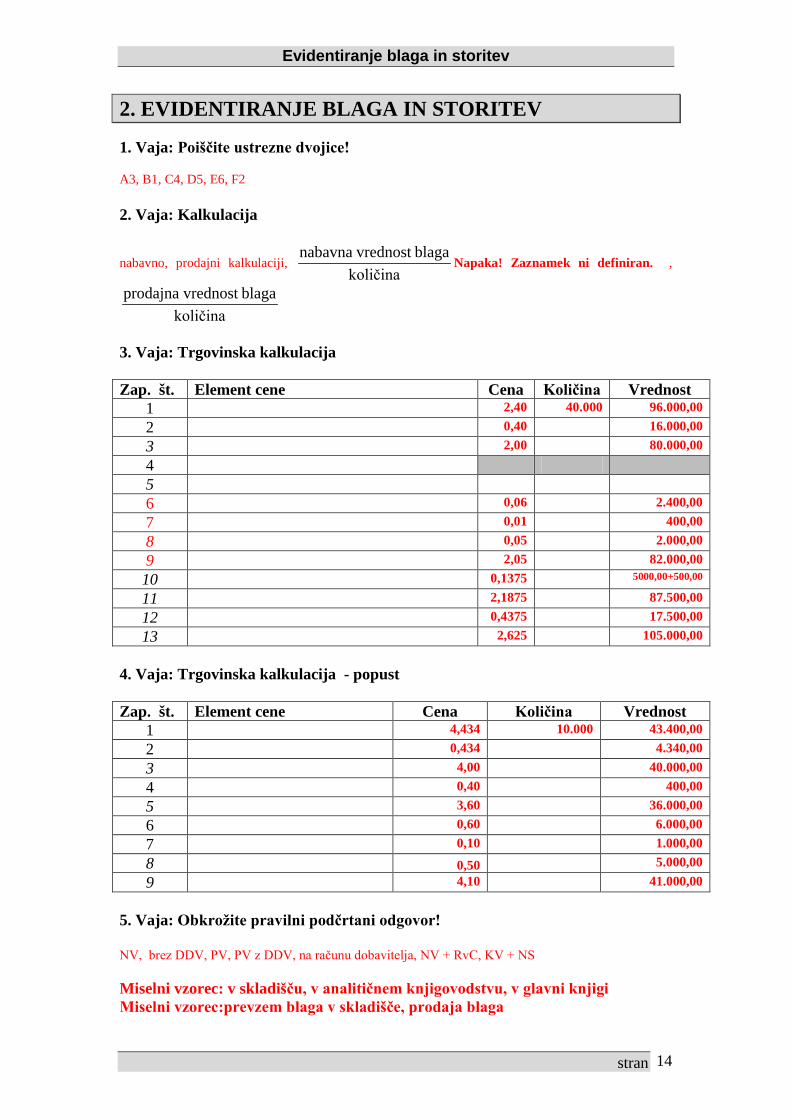

2. EVIDENTIRANJE BLAGA IN STORITEV 1. Vaja: Poiščite ustrezne dvojice! A3, B1, C4, D5, E6, F2 2. Vaja: Kalkulacija

nabavno, prodajni kalkulaciji, količina

blaga vrednost nabavnaNapaka! Zaznamek ni definiran. ,

količinablaga vrednost prodajna

3. Vaja: Trgovinska kalkulacija Zap. št. Element cene Cena Količina Vrednost

1 2,40 40.000 96.000,00 2 0,40 16.000,00 3 2,00 80.000,00 4

5

6 0,06 2.400,00 7 0,01 400,00 8 0,05 2.000,00 9 2,05 82.000,00 10 0,1375 5000,00+500,00

11 2,1875 87.500,00 12 0,4375 17.500,00 13 2,625 105.000,00

4. Vaja: Trgovinska kalkulacija - popust Zap. št. Element cene Cena Količina Vrednost

1 4,434 10.000 43.400,00 2 0,434 4.340,00 3 4,00 40.000,00 4 0,40 400,00 5 3,60 36.000,00 6 0,60 6.000,00 7 0,10 1.000,00 8 0,50 5.000,00 9 4,10 41.000,00

5. Vaja: Obkrožite pravilni podčrtani odgovor! NV, brez DDV, PV, PV z DDV, na računu dobavitelja, NV + RvC, KV + NS Miselni vzorec: v skladišču, v analitičnem knjigovodstvu, v glavni knjigi Miselni vzorec:prevzem blaga v skladišče, prodaja blaga

Evidentiranje blaga in storitev

stran 15

Miselni vzorec: Neposredno v breme zalog blaga, Posredno prek kontov nabave 6. Vaja: Kontiranje nabave neposredno v breme zalog po kalkulaciji Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 660 543,00 160 104,00 160 4,60 220 624,00 220 27,60

2 PR 660 126,30 160 10,20 160 1,26 220 130,20 220 7,56

7. Vaja: Kontiranje nabave neposredno v breme zalog Zap. št. Besedilo Tem Konto V breme V dobro

1 660 36,00 PR 160 7,20 220 43,20

2 660 8,00 TE 160 1,60 102 9,60

3 660 25,00 PR 160 2,125 220 27,125

4 660 7,00 PR 160 1,40 220 8,40

Zap. št. Element cene BLAGO 1 BLAGO 2

1 43,20 27,125 2 7,20 2,125 3 36,00 25,00 4 5 6 9,60 8,40 7 1,60 1,40 8 8,00 7,00 9 44,00 32,00

Konto: Merska enota:

Zapored-na št.

KOLIČINA VREDNOST

Zst Promet Kst Zst Promet Kst Prejem Oddaja V breme V dobro 60 60 44,00 44,00 Konto: Merska enota: Zapored- KOLIČINA VREDNOST

Evidentiranje blaga in storitev

stran 16

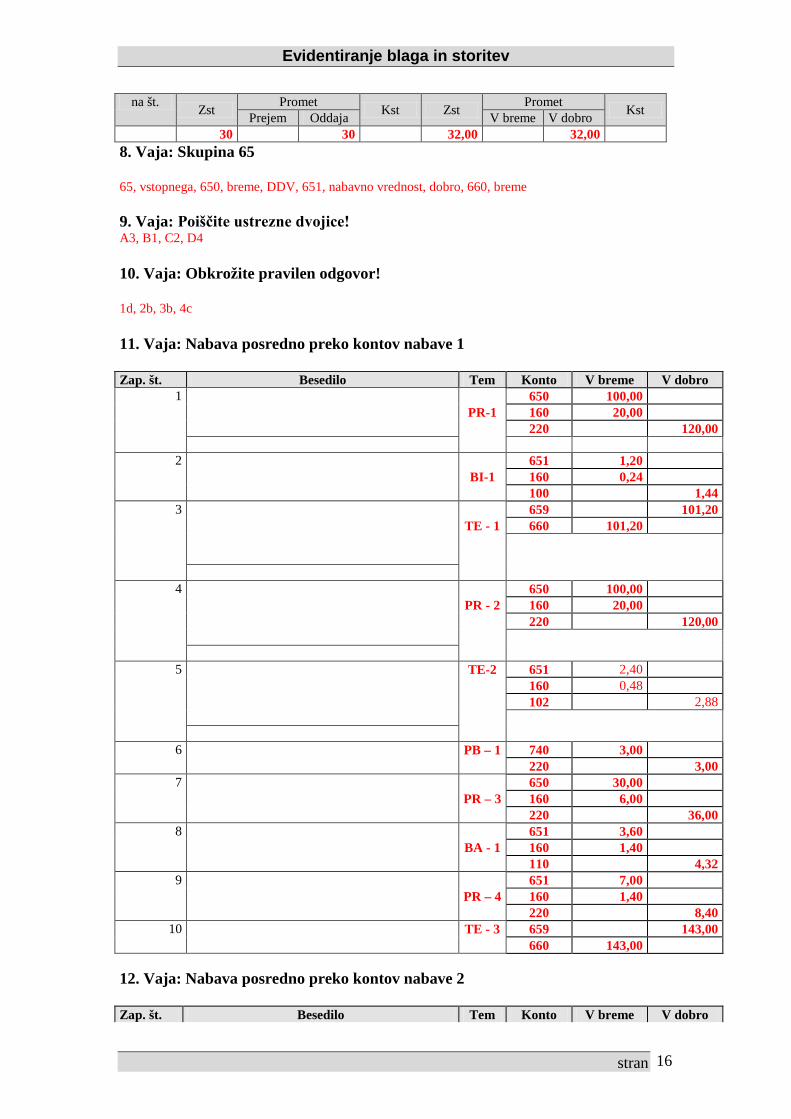

na št. Zst Promet Kst Zst Promet Kst Prejem Oddaja V breme V dobro 30 30 32,00 32,00 8. Vaja: Skupina 65 65, vstopnega, 650, breme, DDV, 651, nabavno vrednost, dobro, 660, breme 9. Vaja: Poiščite ustrezne dvojice! A3, B1, C2, D4 10. Vaja: Obkrožite pravilen odgovor! 1d, 2b, 3b, 4c 11. Vaja: Nabava posredno preko kontov nabave 1 Zap. št. Besedilo Tem Konto V breme V dobro

1 650 100,00 PR-1 160 20,00 220 120,00

2 651 1,20 BI-1 160 0,24 100 1,44

3 659 101,20 TE - 1 660 101,20

4 650 100,00 PR - 2 160 20,00 220 120,00

5 TE-2 651 2,40 160 0,48 102 2,88

6 PB – 1 740 3,00 220 3,00

7 650 30,00 PR – 3 160 6,00 220 36,00

8 651 3,60 BA - 1 160 1,40 110 4,32

9 651 7,00 PR – 4 160 1,40 220 8,40

10 TE - 3 659 143,00 660 143,00

12. Vaja: Nabava posredno preko kontov nabave 2 Zap. št. Besedilo Tem Konto V breme V dobro

Evidentiranje blaga in storitev

stran 17

1 BA - 1 110 12,00 132 12,00

2 132 2,00 PRp-1 160 2,00

3 650 60,00 PR - 1 160 12,00 220 72,00

4 651 2,00 PR - 2 160 0,40 220 2,40

5 TE - 1 659 62,00 660 62,00

6 220 12,00 TE - 2 160 2,00 132 10,00

13. Vaja: Nabava blaga po kalkulaciji

Element cene Znesek Št. konta V breme V dobro

BKV 1.008,00 220 - vstopni DDV 168,00 160 = ČKV 840,00 + NS z DDV 40,80 220 - vstopni DDV 6,80 160 = NS 34,00 =NV 874,00 660

650 160 220 651 840,00 168,00 1.008,00 34,00

680 40,80

660 659

874,00 874,00

Miselni vzorec: Neposrednih odvisnih stroških nabave, Vračunanih predvidenihstroških nabave 14. Vaja: Načrtovani povprečni stroški nabave Zap. št. Element cene Listi Pola

1 36.000,00 180.000,00 2 6.000,00 30.000,00 3 30.000,00 150.000,00 4 5 6 600,00 1.500,00 7 30.600,00 151.500,00 0,0306 3,03

Evidentiranje blaga in storitev

stran 18

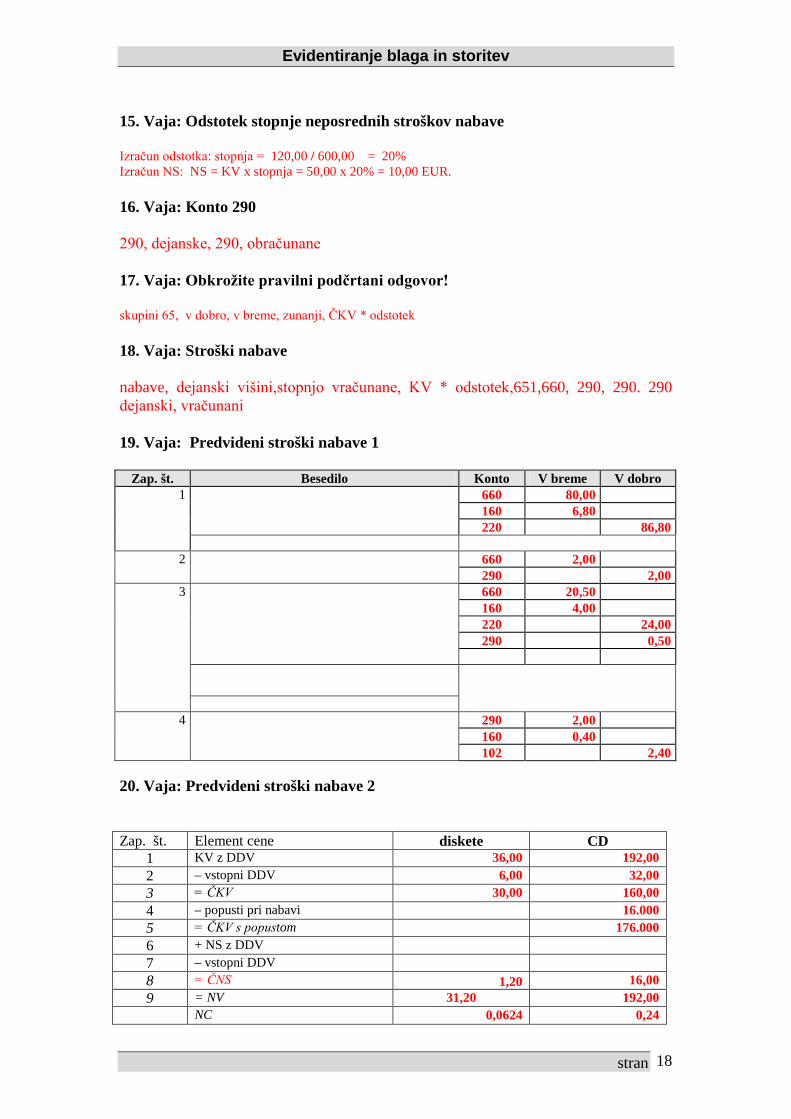

15. Vaja: Odstotek stopnje neposrednih stroškov nabave Izračun odstotka: stopnja = 120,00 / 600,00 = 20% Izračun NS: NS = KV x stopnja = 50,00 x 20% = 10,00 EUR. 16. Vaja: Konto 290 290, dejanske, 290, obračunane 17. Vaja: Obkrožite pravilni podčrtani odgovor! skupini 65, v dobro, v breme, zunanji, ČKV * odstotek 18. Vaja: Stroški nabave nabave, dejanski višini,stopnjo vračunane, KV * odstotek,651,660, 290, 290. 290 dejanski, vračunani 19. Vaja: Predvideni stroški nabave 1

Zap. št. Besedilo Konto V breme V dobro 1 660 80,00

160 6,80 220 86,80

2 660 2,00 290 2,00

3 660 20,50 160 4,00 220 24,00 290 0,50

4 290 2,00 160 0,40 102 2,40

20. Vaja: Predvideni stroški nabave 2 Zap. št. Element cene diskete CD

1 KV z DDV 36,00 192,00 2 – vstopni DDV 6,00 32,00 3 = ČKV 30,00 160,00 4 – popusti pri nabavi 16.000 5 = ČKV s popustom 176.000 6 + NS z DDV

7 – vstopni DDV

8 = ČNS 1,20 16,00 9 = NV 31,20 192,00 NC 0,0624 0,24

Evidentiranje blaga in storitev

stran 19

660 160 220 290 31,20 6,00 36,00 17,00 1,20 176,00 32,00 192,00 16,00

3,40 20,40

Dejanski, 17,00, vračunani, 17,20, manjši, poveča, poveča 21. Vaja: Predvideni stroški nabave 3 Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 650 40,00 160 8,00 220 48,00

2 PR 650 56,00 160 11,20 220 67,20

3 TE 651 4,80 290 4,80

4 TE 659 100.80 660 100,80

5 BD 100 5,40 160 0,90 290 4,50

6 BA 110 24,00 132 24,00

7 PRp 132 4,00 160 4,00

8 PR 650 20,00 160 4,00 220 24,00

9 TE 651 1,00 290 1,00

10 TE 659 21,00 660 21,00

11 TE 220 24,00 160 4,00 132 20,00

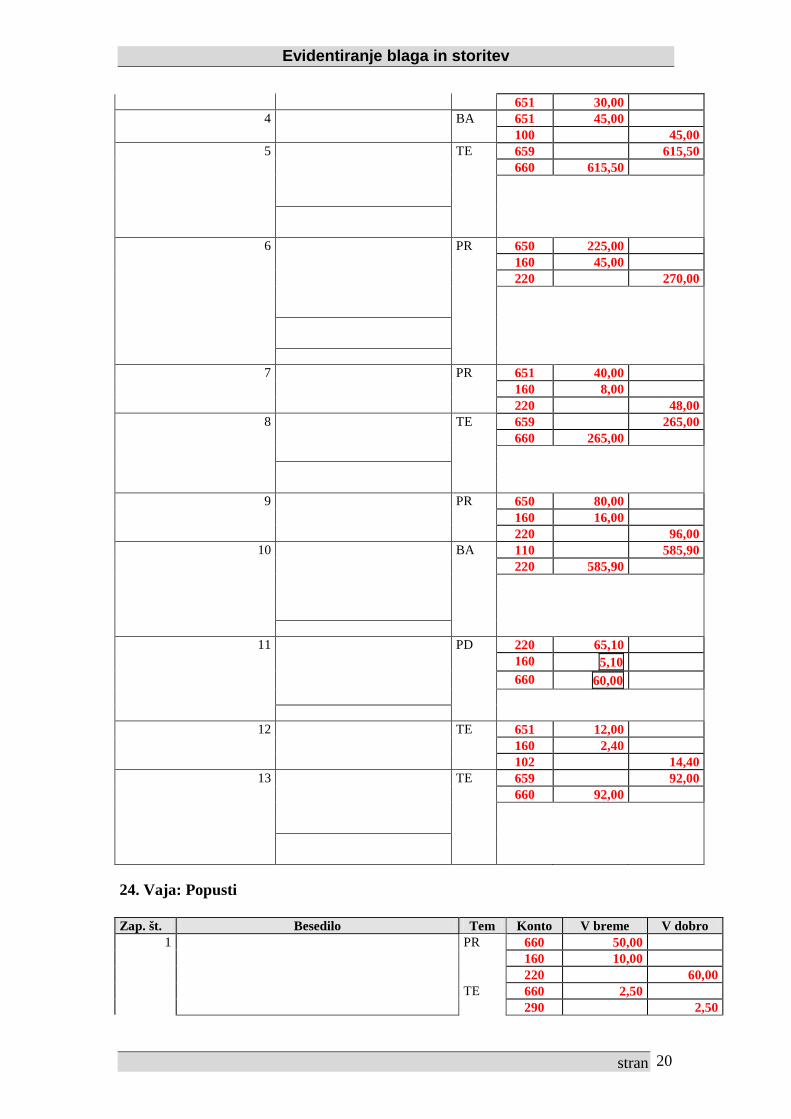

Miselni vzorec: rabat, kasaskonto 22. Vaja: Prejeti dobropis dobropis, zunanja, prejeti, zmanjšanje, zmanjšanje, vstopnega, 160, storniramo 23. Vaja: Nabava s popustom Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 220 651,00 650 600,00 160 51,00

2 PR 220 96,00 160 16,00 651 80,00

3 PR 220 36,00 160 6,00

Evidentiranje blaga in storitev

stran 20

651 30,00 4 BA 651 45,00

100 45,00 5 TE 659 615,50

660 615,50

6 PR 650 225,00 160 45,00 220 270,00

7 PR 651 40,00 160 8,00 220 48,00

8 TE 659 265,00 660 265,00

9 PR 650 80,00 160 16,00 220 96,00

10 BA 110 585,90 220 585,90

11 PD 220 65,10 160 5,10 660 60,00

12 TE 651 12,00 160 2,40 102 14,40

13 TE 659 92,00 660 92,00

24. Vaja: Popusti Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 660 50,00 160 10,00 220 60,00 TE 660 2,50 290 2,50

Evidentiranje blaga in storitev

stran 21

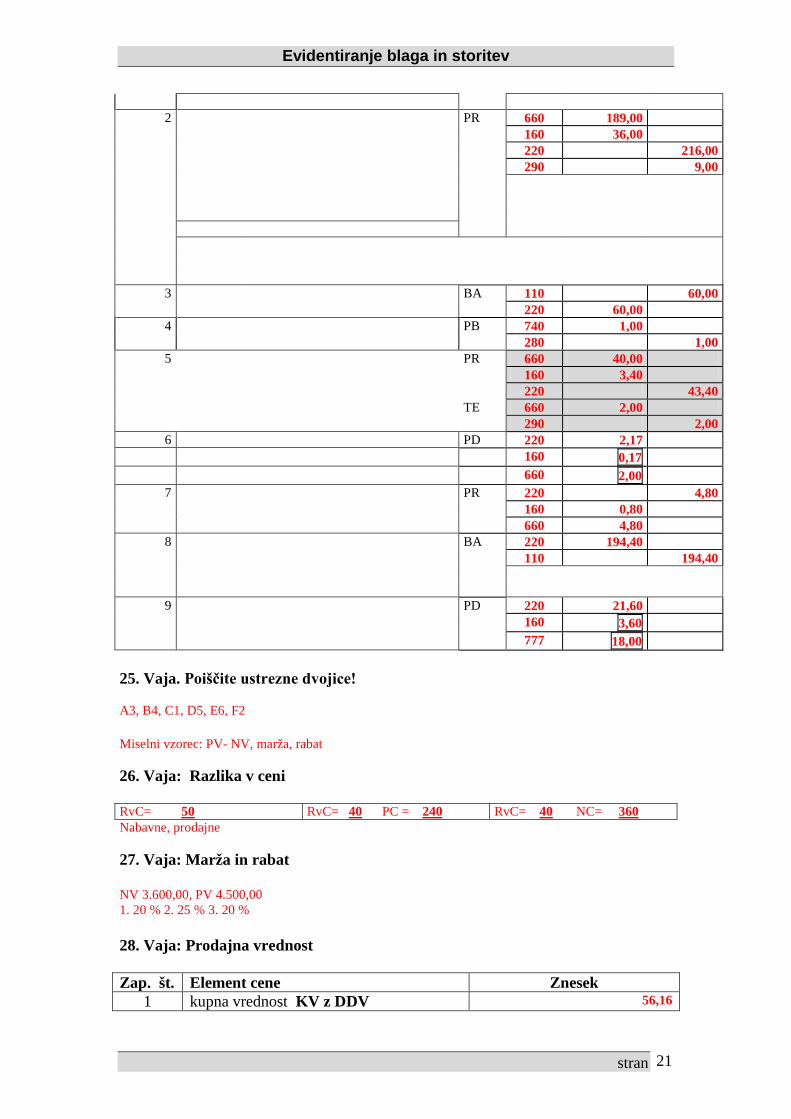

2 PR 660 189,00

160 36,00 220 216,00 290 9,00

3 BA 110 60,00 220 60,00

4 PB 740 1,00 280 1,00

5 PR 660 40,00 160 3,40 220 43,40 TE 660 2,00 290 2,00

6 PD 220 2,17 160 0,17 660 2,00

7 PR 220 4,80 160 0,80 660 4,80

8 BA 220 194,40 110 194,40

9 PD 220 21,60 160 3,60 777 18,00

25. Vaja. Poiščite ustrezne dvojice! A3, B4, C1, D5, E6, F2 Miselni vzorec: PV- NV, marža, rabat 26. Vaja: Razlika v ceni RvC= 50 RvC= 40 PC = 240 RvC= 40 NC= 360 Nabavne, prodajne 27. Vaja: Marža in rabat NV 3.600,00, PV 4.500,00 1. 20 % 2. 25 % 3. 20 % 28. Vaja: Prodajna vrednost Zap. št. Element cene Znesek

1 kupna vrednost KV z DDV 56,16

Evidentiranje blaga in storitev

stran 22

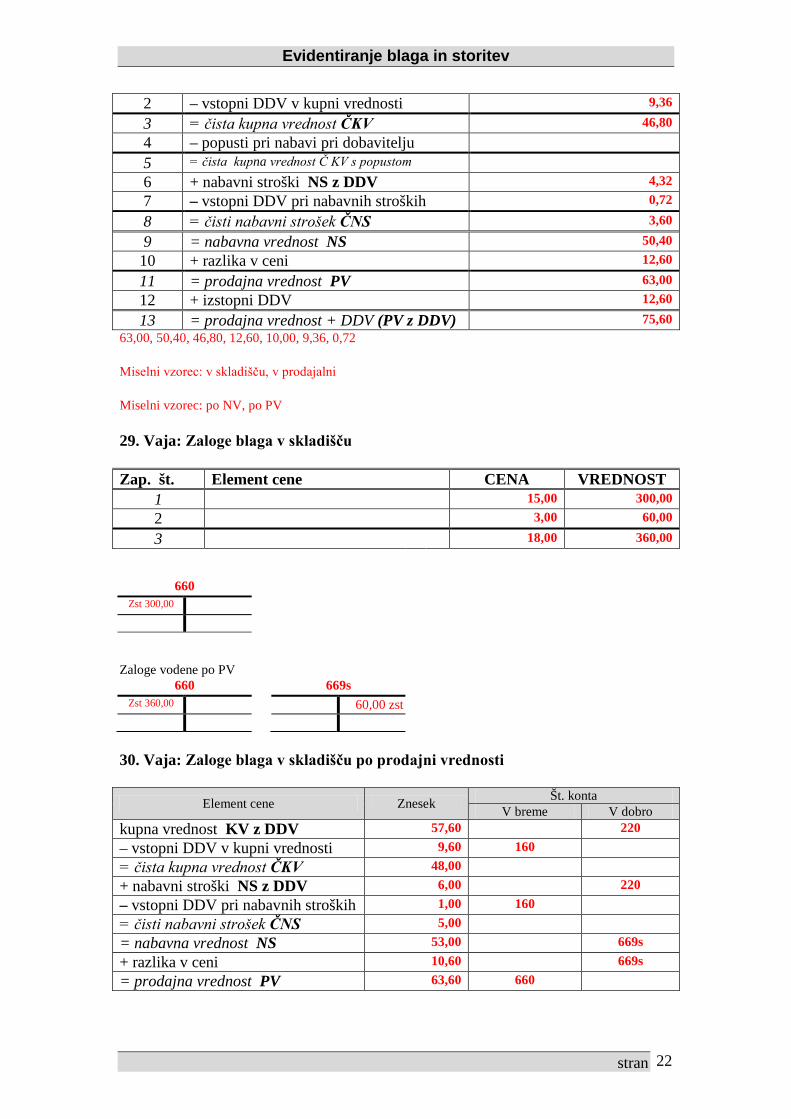

2 – vstopni DDV v kupni vrednosti 9,36

3 = čista kupna vrednost ČKV 46,80 4 – popusti pri nabavi pri dobavitelju

5 = čista kupna vrednost Č KV s popustom 6 + nabavni stroški NS z DDV 4,32 7 – vstopni DDV pri nabavnih stroških 0,72

8 = čisti nabavni strošek ČNS 3,60

9 = nabavna vrednost NS 50,40 10 + razlika v ceni 12,60

11 = prodajna vrednost PV 63,00 12 + izstopni DDV 12,60

13 = prodajna vrednost + DDV (PV z DDV) 75,60 63,00, 50,40, 46,80, 12,60, 10,00, 9,36, 0,72 Miselni vzorec: v skladišču, v prodajalni

Miselni vzorec: po NV, po PV 29. Vaja: Zaloge blaga v skladišču Zap. št. Element cene CENA VREDNOST

1 15,00 300,00 2 3,00 60,00

3 18,00 360,00

660 Zst 300,00

Zaloge vodene po PV

660 669s Zst 360,00 60,00 zst

30. Vaja: Zaloge blaga v skladišču po prodajni vrednosti

Element cene Znesek Št. konta V breme V dobro

kupna vrednost KV z DDV 57,60 220 – vstopni DDV v kupni vrednosti 9,60 160 = čista kupna vrednost ČKV 48,00 + nabavni stroški NS z DDV 6,00 220 – vstopni DDV pri nabavnih stroških 1,00 160 = čisti nabavni strošek ČNS 5,00 = nabavna vrednost NS 53,00 669s + razlika v ceni 10,60 669s = prodajna vrednost PV 63,60 660

Evidentiranje blaga in storitev

stran 23

Zaloge vodene po PV 660 669s

St 63,60 10,60ST

31. Vaja: Zaloge blaga v skladišču po PV 1 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 660 60,00 669s 12,00

Dopolnite naslednje besedilo! 60,00, 48,00, 12,00, 669s, dobro, 48,00

1 BA 110 12,00 132 12,00

2 PRp 132 2,00 160 2,00

3 PR 650 50,00 160 10,00 220 60,00 TE 651 2,50 290 2,50 659 52,50 TE 669s 13,125 660 65,625

4 PR 650 7,50 160 1,50 220 9,00

5 TE 651 0,375 290 0,375

6 PR 290 6,00 160 1,20 220 7,20

7 TE 659 7,875 669s 1,969 660 9,844

32. Vaja: Zaloge blaga v skladišču po PV 2 Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 650 630,00 160 126,00 220 756,00

2 PR 651 35,00 160 7,00 220 42,00

Evidentiranje blaga in storitev

stran 24

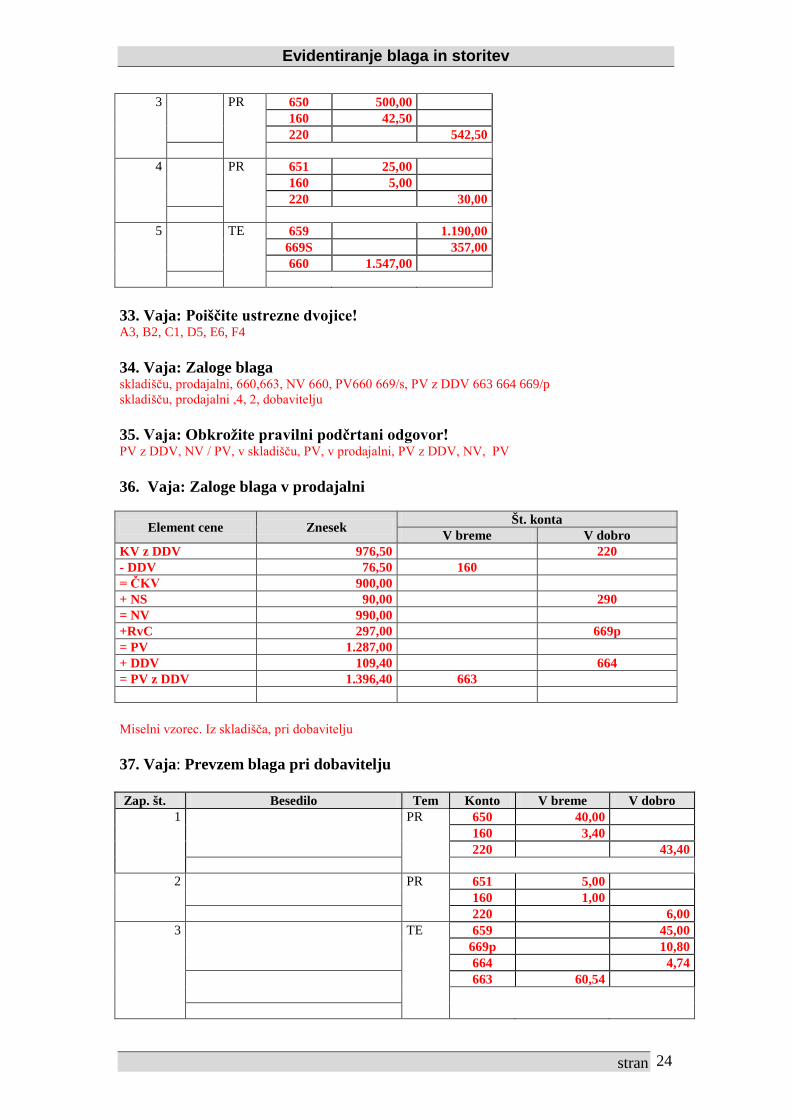

3 PR 650 500,00 160 42,50 220 542,50

4 PR 651 25,00 160 5,00 220 30,00

5 TE 659 1.190,00 669S 357,00 660 1.547,00

33. Vaja: Poiščite ustrezne dvojice! A3, B2, C1, D5, E6, F4 34. Vaja: Zaloge blaga skladišču, prodajalni, 660,663, NV 660, PV660 669/s, PV z DDV 663 664 669/p skladišču, prodajalni ,4, 2, dobavitelju 35. Vaja: Obkrožite pravilni podčrtani odgovor! PV z DDV, NV / PV, v skladišču, PV, v prodajalni, PV z DDV, NV, PV 36. Vaja: Zaloge blaga v prodajalni

Element cene Znesek Št. konta V breme V dobro

KV z DDV 976,50 220 - DDV 76,50 160 = ČKV 900,00 + NS 90,00 290 = NV 990,00 +RvC 297,00 669p = PV 1.287,00 + DDV 109,40 664 = PV z DDV 1.396,40 663 Miselni vzorec. Iz skladišča, pri dobavitelju 37. Vaja: Prevzem blaga pri dobavitelju Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 650 40,00 160 3,40 220 43,40

2 PR 651 5,00 160 1,00 220 6,00

3 TE 659 45,00 669p 10,80 664 4,74 663 60,54

Evidentiranje blaga in storitev

stran 25

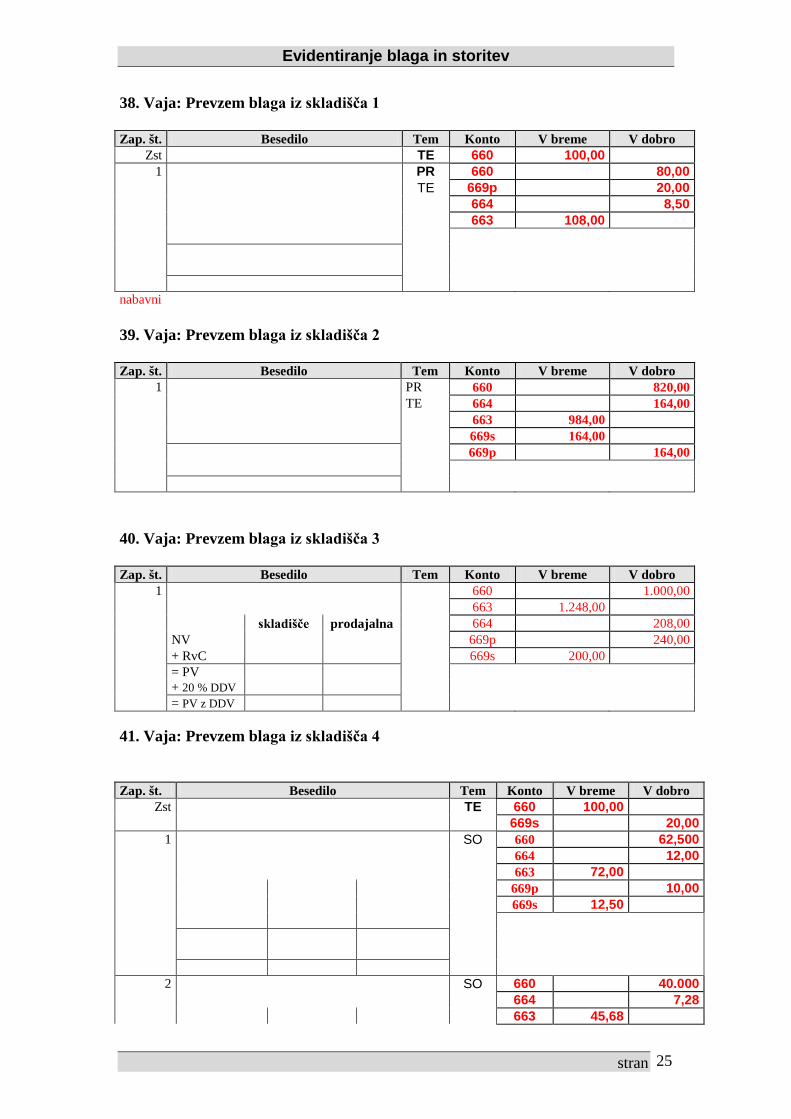

38. Vaja: Prevzem blaga iz skladišča 1 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 660 100,00 1 PR 660 80,00

TE 669p 20,00 664 8,50 663 108,00

nabavni 39. Vaja: Prevzem blaga iz skladišča 2 Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 660 820,00 TE 664 164,00 663 984,00 669s 164,00 669p 164,00

40. Vaja: Prevzem blaga iz skladišča 3 Zap. št. Besedilo Tem Konto V breme V dobro

1 660 1.000,00 663 1.248,00 skladišče prodajalna 664 208,00 NV 669p 240,00 + RvC 669s 200,00 = PV + 20 % DDV = PV z DDV

41. Vaja: Prevzem blaga iz skladišča 4 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 660 100,00 669s 20,00

1 SO 660 62,500 664 12,00 663 72,00 669p 10,00 669s 12,50

2 SO 660 40.000 664 7,28 663 45,68

Evidentiranje blaga in storitev

stran 26

669p 6,40 669s 8,00

3 PR 220 97,20 160 16,20 290 8,10 669s 22,28 660 111,38

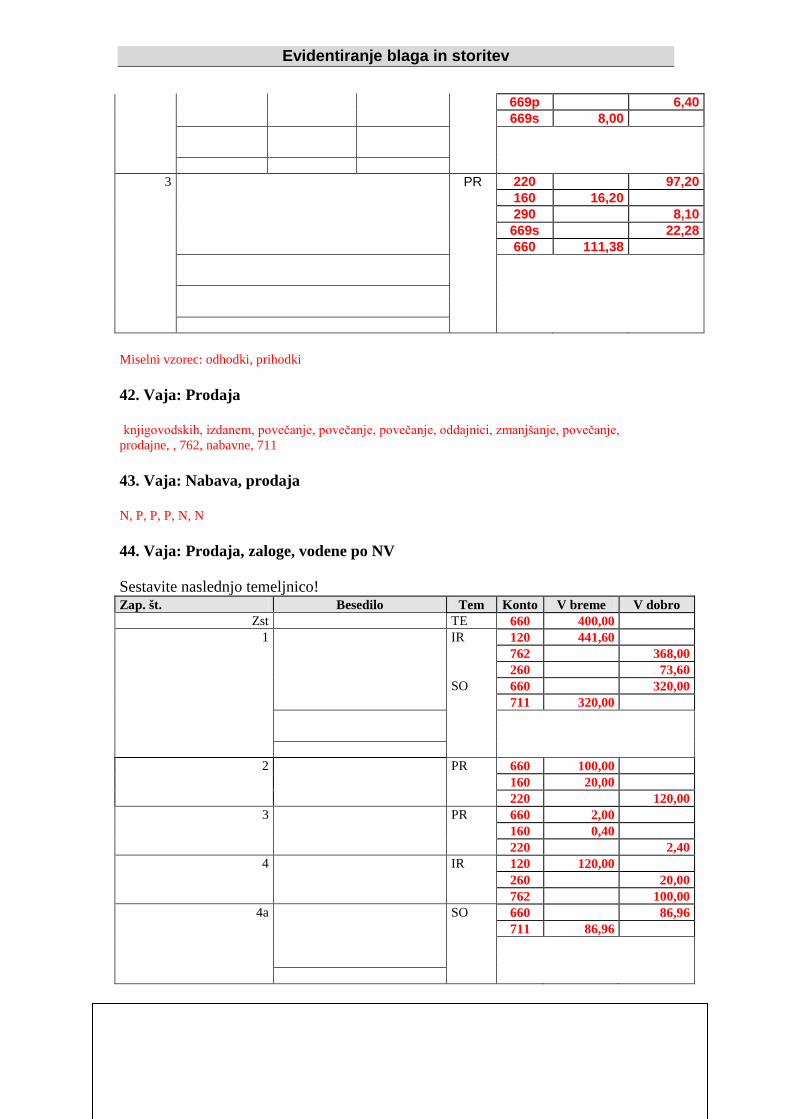

Miselni vzorec: odhodki, prihodki 42. Vaja: Prodaja knjigovodskih, izdanem, povečanje, povečanje, povečanje, oddajnici, zmanjšanje, povečanje, prodajne, , 762, nabavne, 711 43. Vaja: Nabava, prodaja N, P, P, P, N, N 44. Vaja: Prodaja, zaloge, vodene po NV Sestavite naslednjo temeljnico! Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 660 400,00 1 IR 120 441,60

762 368,00 260 73,60 SO 660 320,00 711 320,00

2 PR 660 100,00 160 20,00 220 120,00

3 PR 660 2,00 160 0,40 220 2,40

4 IR 120 120,00 260 20,00 762 100,00

4a SO 660 86,96 711 86,96

Evidentiranje blaga in storitev

stran 27

45. Vaja: Poiščite ustrezne dvojice! A5, B3, C4, D2, E1 46. Vaja: Konto 669 N, P, N, P 47. Vaja: Zaloge blaga v skladišču, vodene po PV 1 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 660 875,00 669 175,00

1 IR 120 651,00 260 51,00 762 600,00 SO 660 600,00 669S 120,00 711 480,00

Element cene Znesek

220,00 55,00 275,00 23,38 298,38

100 260 762 298,38 23,38 275,00

660 669S 711

275,00 55,00 220,00 48. Vaja: Zaloge blaga v skladišču, vodene po PV 2 Trgovsko podjetje Trak, d. d. vodi nabavo posredno prek kontov nabave in obračunava 25-odstotno maržo. Vračunava 5-odstotne stroške nabave. Za blago velja splošna davčna stopnja. Zap. št. Besedilo Tem Konto V breme V dobro

Zst Te 660 200,00 669s 40,00

1 PR 650 100,00 160 20,00 220 120,00 290 5,00 TE 651 5,00 659 105,00 669s 26,25 660 131,25

2 IR 120 120,00 260 20,00 762 100,00 SO 660 100,00

Evidentiranje blaga in storitev

stran 28

669s 20,00 711 80,00

3 PR 650 80,00 160 16,00 220 96,00 651 4,00 TE 290 4,00 659 84,00 659s 21,00 660 105,00

4 BD 100 120,00 260 20,00 762 100,00 SO 660 100,00 669s 20,00 711 80,00

49. Vaja: Vrste prodaje 100, 103, 165, 124 50. Vaja: Prodaja iz prodajalne 1 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 663 92160 664 153,60 669p 168,00

1 BD 100 737,28 260 122,88 762 614,40 663 737,28 SO 664 122,88 669p 134,40 711 480,00

51. Vaja: Označite tisto trditev, za katero menite, da najbolje dopolnjuje začetno trditev! 1a, 2a, 3c, 4b, 5a, 6a 52. Vaja: Prodaja iz prodajalne 2

Element cene Znesek Št. konta V breme V dobro

442,40 762 84,48 260 506,88 100 345,69 711 96,79 669p 442,48 84,48 664 506,88 663

Evidentiranje blaga in storitev

stran 29

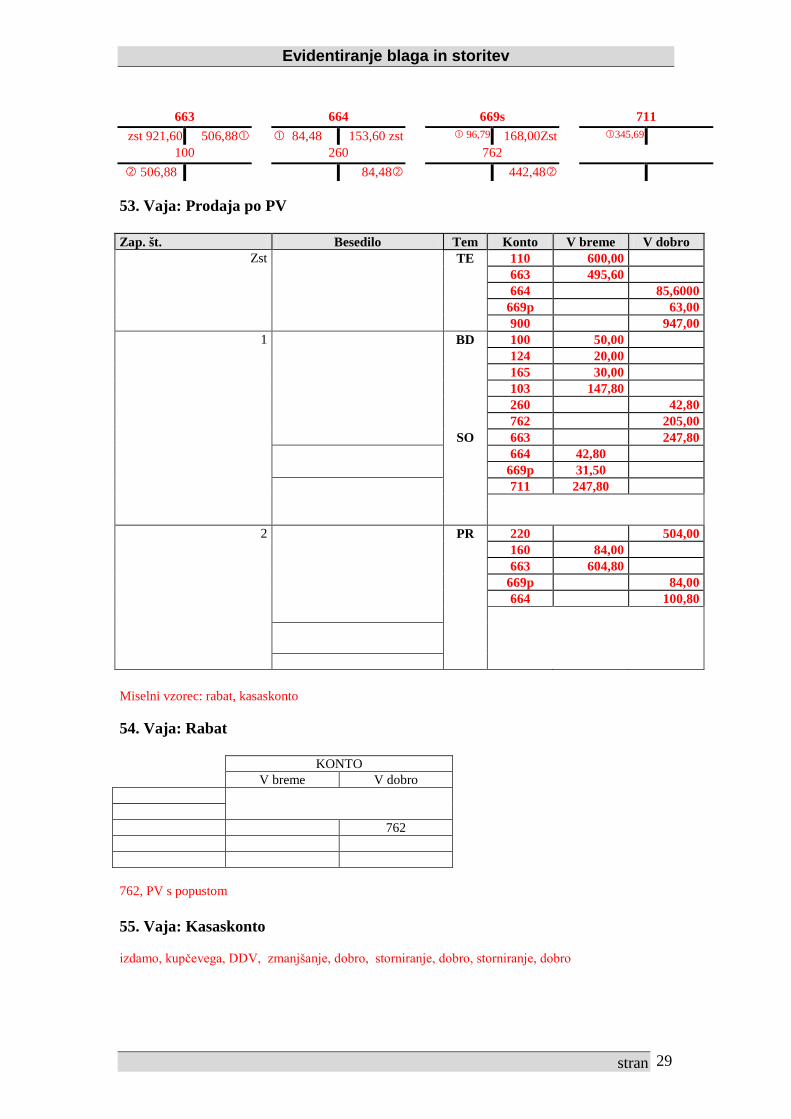

663 664 669s 711

zst 921,60 506,88 84,48 153,60 zst 96,79 168,00Zst 345,69 100 260 762

506,88 84,48 442,48 53. Vaja: Prodaja po PV Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 110 600,00 663 495,60 664 85,6000 669p 63,00 900 947,00

1 BD 100 50,00 124 20,00 165 30,00 103 147,80 260 42,80 762 205,00 SO 663 247,80 664 42,80 669p 31,50 711 247,80

2 PR 220 504,00 160 84,00 663 604,80 669p 84,00 664 100,80

Miselni vzorec: rabat, kasaskonto 54. Vaja: Rabat KONTO V breme V dobro 762 762, PV s popustom 55. Vaja: Kasaskonto izdamo, kupčevega, DDV, zmanjšanje, dobro, storniranje, dobro, storniranje, dobro

Evidentiranje blaga in storitev

stran 30

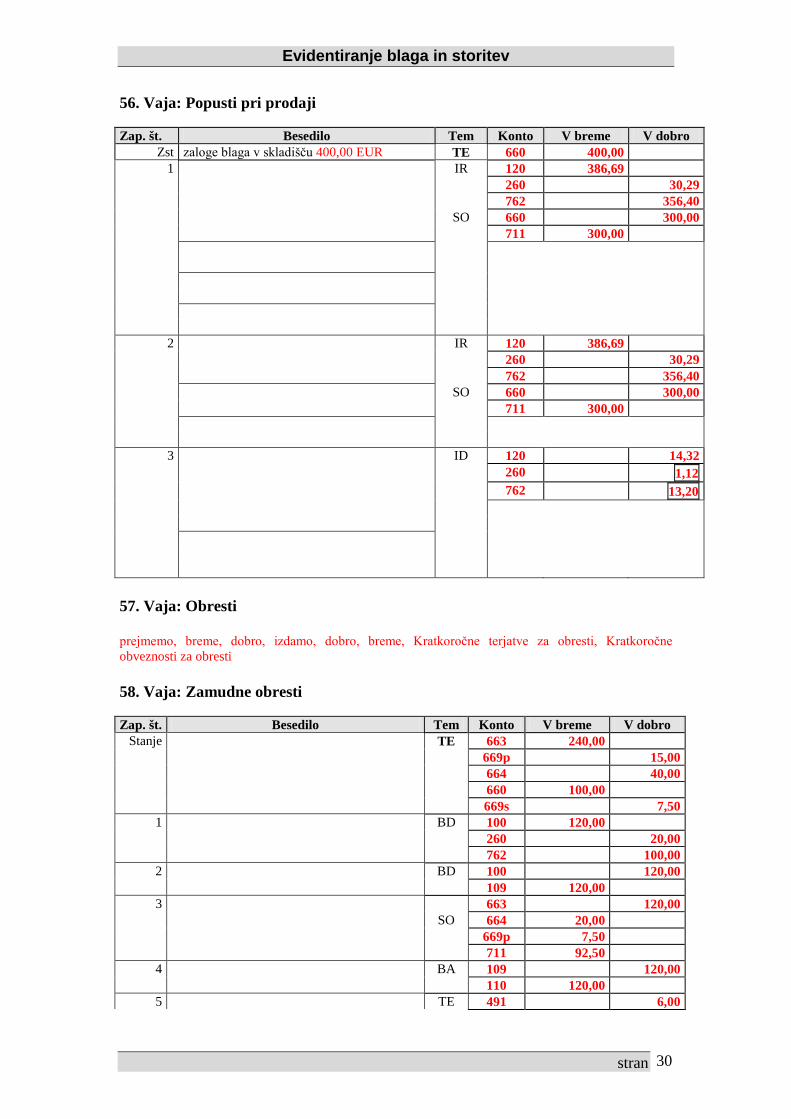

56. Vaja: Popusti pri prodaji Zap. št. Besedilo Tem Konto V breme V dobro

Zst zaloge blaga v skladišču 400,00 EUR TE 660 400,00 1 IR 120 386,69

260 30,29 762 356,40 SO 660 300,00 711 300,00

2 IR 120 386,69 260 30,29 762 356,40 SO 660 300,00 711 300,00

3 ID 120 14,32 260 1,12 762 13,20

57. Vaja: Obresti prejmemo, breme, dobro, izdamo, dobro, breme, Kratkoročne terjatve za obresti, Kratkoročne obveznosti za obresti 58. Vaja: Zamudne obresti Zap. št. Besedilo Tem Konto V breme V dobro

Stanje TE 663 240,00 669p 15,00 664 40,00 660 100,00 669s 7,50

1 BD 100 120,00 260 20,00 762 100,00

2 BD 100 120,00 109 120,00

3 663 120,00 SO 664 20,00 669p 7,50 711 92,50

4 BA 109 120,00 110 120,00

5 TE 491 6,00

Evidentiranje blaga in storitev

stran 31

712 6,00 6 IR 120 60,00

260 10,00 762 50,00 SO 660 50,00 669s 3,75 711 46,25

7 BA 120 60,00 110 60,00

8 IB 770 1,50 150 1,50

Miselni vzorec: primanjkljaji, presežki Miselni vzorec: kalo, nenormalen primanjkljaj 59. Vaja: Kalo Zap. št. Besedilo Tem Konto V breme V dobro

Stanje TE 660A 800,00 660B 350,00

1 TE 290A 200,00 290B 100,00 710 300,00

2 SO 660A 500,00 660B 400,00 710 300,00

3 TE 711 200,00 290A 200,00 660B 200,00 290B 200,00 290B 100,00 260 20,00 711 120,00

60. Vaja: Nenormalni primanjkljaj 40,00 8,00 48,00 9,60 ZAP. ŠT. BESEDILO KONTO V BREME V DOBRO

1 660 48,00 711 48,00

2 480 9.,0 260 9,60

61. Vaja: Presežek 1 kos 3 kosi 8,00 24,00 1,00 3,00 9,00 27,00

Evidentiranje blaga in storitev

stran 32

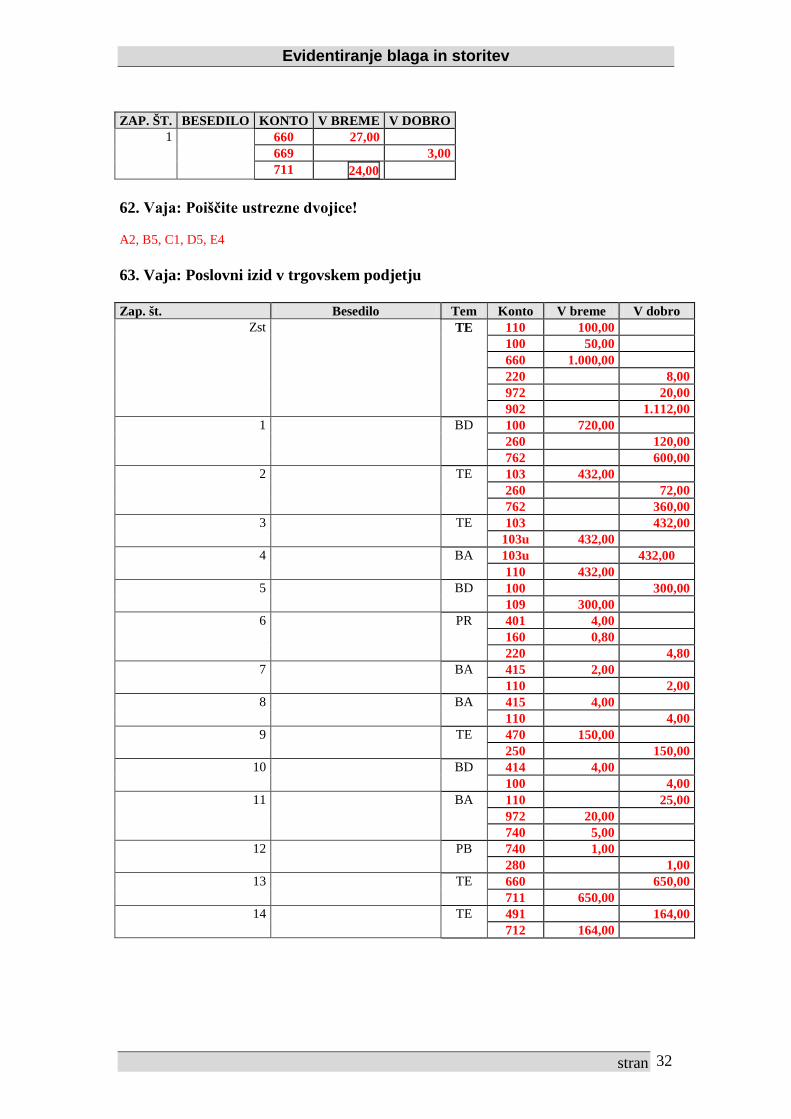

ZAP. ŠT. BESEDILO KONTO V BREME V DOBRO

1 660 27,00 669 3,00 711 24,00

62. Vaja: Poiščite ustrezne dvojice! A2, B5, C1, D5, E4 63. Vaja: Poslovni izid v trgovskem podjetju Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 110 100,00 100 50,00 660 1.000,00 220 8,00 972 20,00 902 1.112,00

1 BD 100 720,00 260 120,00 762 600,00

2 TE 103 432,00 260 72,00 762 360,00

3 TE 103 432,00 103u 432,00

4 BA 103u 432,00 110 432,00

5 BD 100 300,00 109 300,00

6 PR 401 4,00 160 0,80 220 4,80

7 BA 415 2,00 110 2,00

8 BA 415 4,00 110 4,00

9 TE 470 150,00 250 150,00

10 BD 414 4,00 100 4,00

11 BA 110 25,00 972 20,00 740 5,00

12 PB 740 1,00 280 1,00

13 TE 660 650,00 711 650,00

14 TE 491 164,00 712 164,00

Evidentiranje blaga in storitev

stran 33

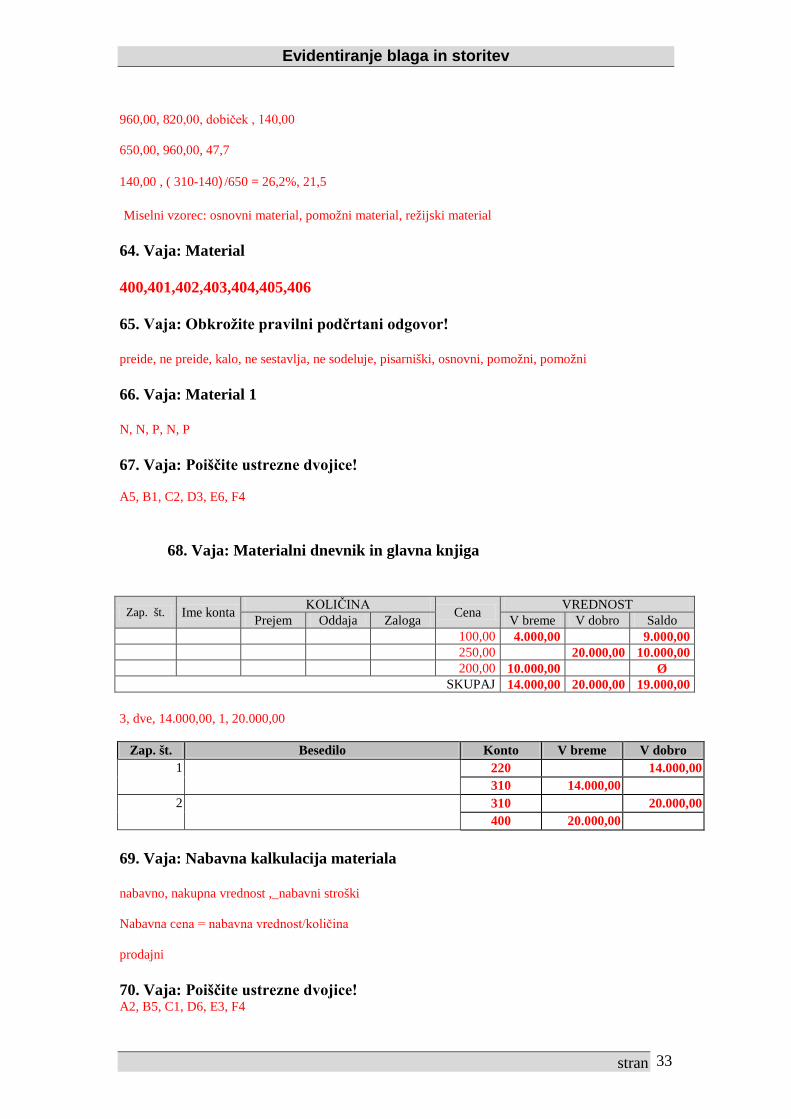

960,00, 820,00, dobiček , 140,00 650,00, 960,00, 47,7 140,00 , ( 310-140)/650 = 26,2%, 21,5 Miselni vzorec: osnovni material, pomožni material, režijski material 64. Vaja: Material 400,401,402,403,404,405,406 65. Vaja: Obkrožite pravilni podčrtani odgovor! preide, ne preide, kalo, ne sestavlja, ne sodeluje, pisarniški, osnovni, pomožni, pomožni 66. Vaja: Material 1 N, N, P, N, P 67. Vaja: Poiščite ustrezne dvojice! A5, B1, C2, D3, E6, F4 68. Vaja: Materialni dnevnik in glavna knjiga

Zap. št. Ime konta KOLIČINA Cena VREDNOST Prejem Oddaja Zaloga V breme V dobro Saldo

100,00 4.000,00 9.000,00 250,00 20.000,00 10.000,00 200,00 10.000,00 Ø

SKUPAJ 14.000,00 20.000,00 19.000,00 3, dve, 14.000,00, 1, 20.000,00

Zap. št. Besedilo Konto V breme V dobro 1 220 14.000,00

310 14.000,00 2 310 20.000,00

400 20.000,00 69. Vaja: Nabavna kalkulacija materiala nabavno, nakupna vrednost ,_nabavni stroški Nabavna cena = nabavna vrednost/količina prodajni 70. Vaja: Poiščite ustrezne dvojice! A2, B5, C1, D6, E3, F4

Evidentiranje blaga in storitev

stran 34

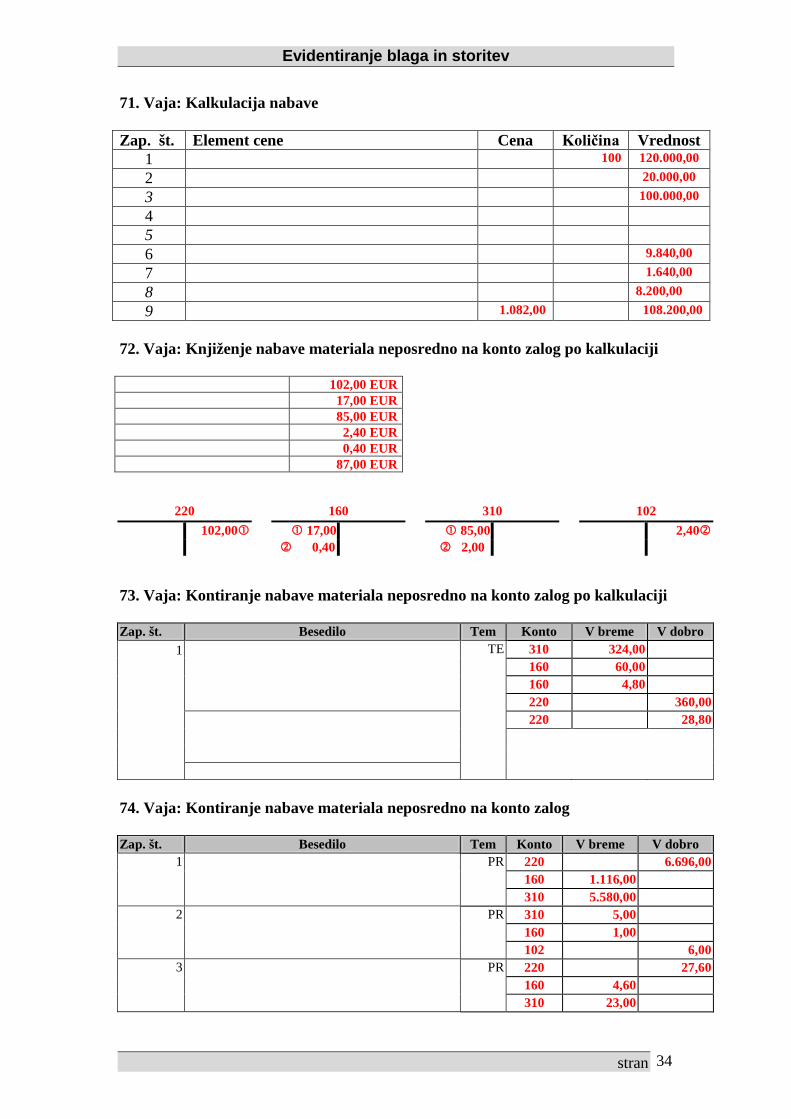

71. Vaja: Kalkulacija nabave Zap. št. Element cene Cena Količina Vrednost

1 100 120.000,00 2

20.000,00

3

100.000,00 4

5

6

9.840,00

7

1.640,00 8

8.200,00

9 1.082,00 108.200,00 72. Vaja: Knjiženje nabave materiala neposredno na konto zalog po kalkulaciji 102,00 EUR 17,00 EUR 85,00 EUR 2,40 EUR 0,40 EUR 87,00 EUR

220 160 310 102 102,00 17,00 85,00 2,40 0,40 2,00

73. Vaja: Kontiranje nabave materiala neposredno na konto zalog po kalkulaciji Zap. št. Besedilo Tem Konto V breme V dobro

1 TE 310 324,00 160 60,00

160 4,80 220 360,00

220 28,80

74. Vaja: Kontiranje nabave materiala neposredno na konto zalog Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 220 6.696,00 160 1.116,00 310 5.580,00

2 PR 310 5,00 160 1,00 102 6,00

3 PR 220 27,60 160 4,60 310 23,00

Evidentiranje blaga in storitev

stran 35

4 BA 132 12,00 110 12,00

5 PRp 132 2,00 160 2,00

6 PR 220 86,80 160 6,80 310 80,00

75. Vaja: Nabava materiala 65, 659, 30, 309, vstopni, 160, 0, 1, v bruto, odobrimo, 309, 65, 30, neposredno, poznamo, nabavno, KV:Q, prejemnico materiala, neposredno, posredno, na, 310 na kontu zalog, nabavni, konto, kupno, nabavne, prek, nabave, prek kontov nabave, 30, kupno vrednost, 300, v breme , Nabavne, 301 v breme, 310, odobrimo 76. Vaja: Kontiranje nabave materiala posredno prek kontov nabave 1 Zap. št. Besedilo Tem Konto V breme V dobro

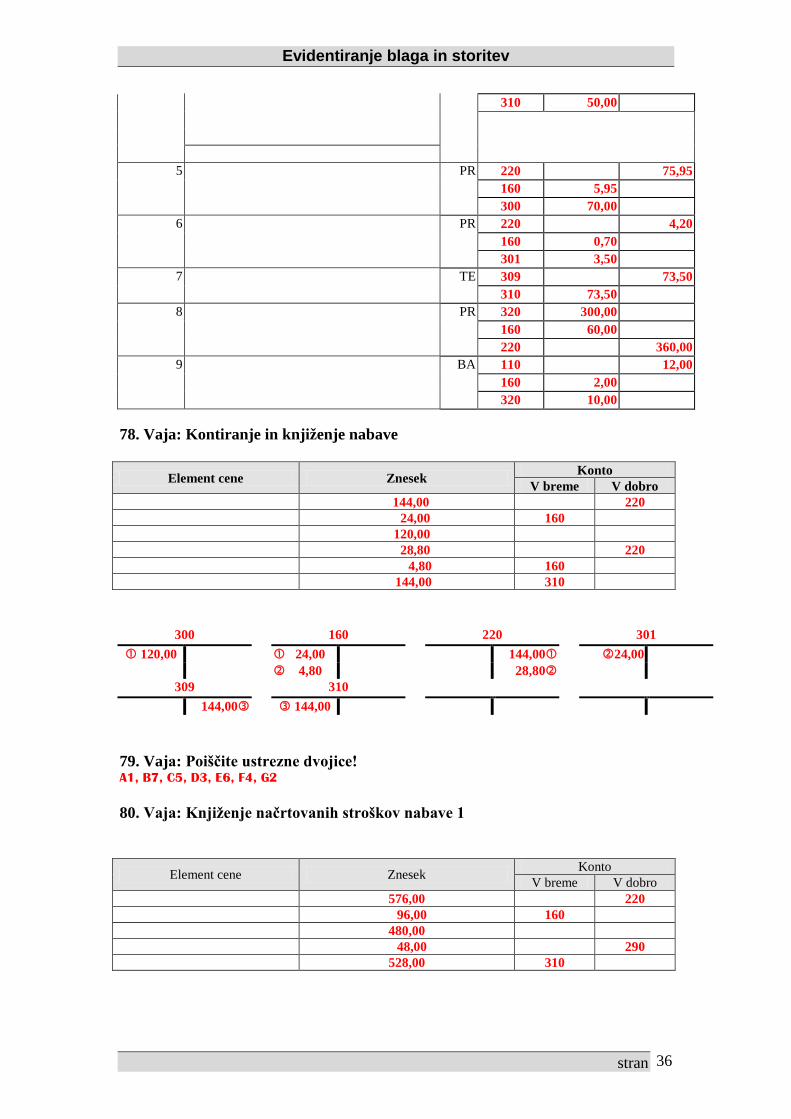

1 PR 220 720,00 160 120,00 300 600,00

2 PR 220 9,84 160 1,64 301 8,20

3 TE 102 9,84 220 9,84

4 BD 100 3,12 160 0,72 301 2,60

5 TE 309 610,00 310 610,00

77. Vaja: Kontiranje nabave materiala posredno prek kontov nabave 2 Zap. št. Besedilo Tem Konto V breme V dobro

Zst TE 021 5.000,00 040 2.000,00 050 1.000,00 110 5.000,00 972 10,00 900 10.990,00

1 BA 110 15,00 972 10,00 740 5,00

2 PR 220 32,55 160 2,55 300 30,00

3 TE 102 24,00 160 4,00 301 20,00

4 TE 309 50,00

Evidentiranje blaga in storitev

stran 36

310 50,00

5 PR 220 75,95 160 5,95 300 70,00

6 PR 220 4,20 160 0,70 301 3,50

7 TE 309 73,50 310 73,50

8 PR 320 300,00 160 60,00 220 360,00

9 BA 110 12,00 160 2,00 320 10,00

78. Vaja: Kontiranje in knjiženje nabave

Element cene Znesek Konto V breme V dobro

144,00 220 24,00 160 120,00 28,80 220 4,80 160 144,00 310

300 160 220 301 120,00 24,00 144,00 24,00

4,80 28,80 309 310

144,00 144,00 79. Vaja: Poiščite ustrezne dvojice! A1, B7, C5, D3, E6, F4, G2 80. Vaja: Knjiženje načrtovanih stroškov nabave 1

Element cene Znesek Konto V breme V dobro

576,00 220 96,00 160 480,00 48,00 290 528,00 310

Evidentiranje blaga in storitev

stran 37

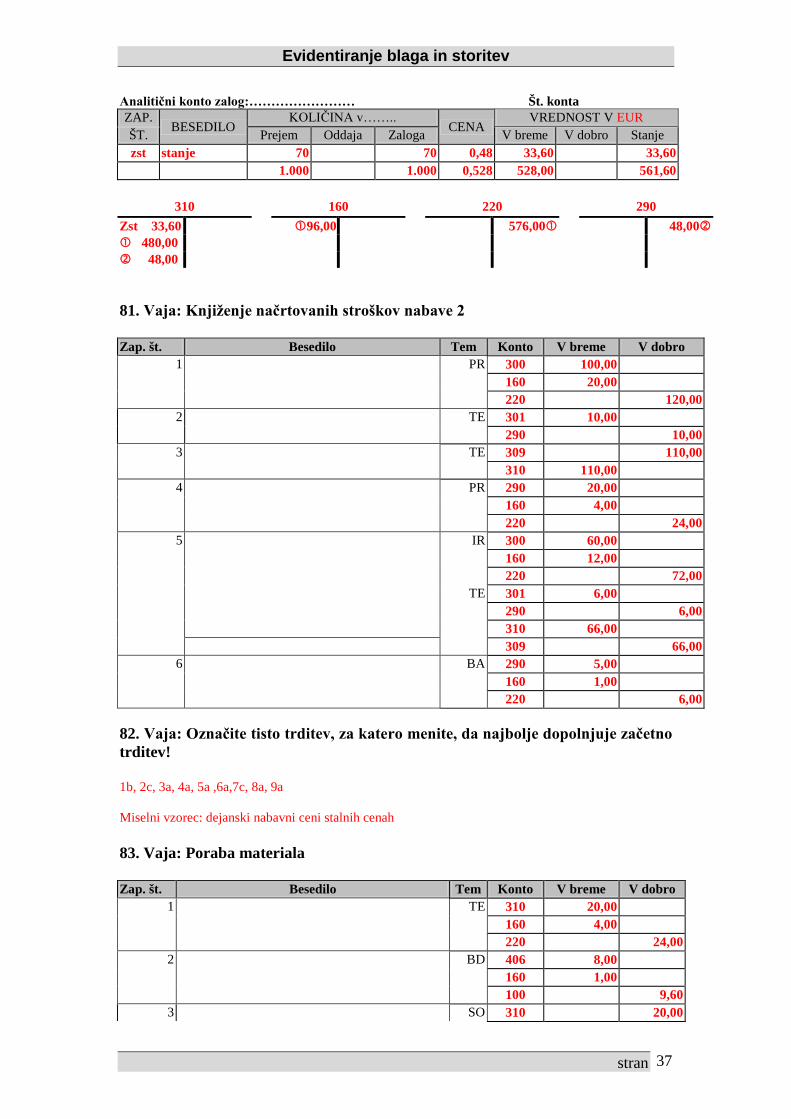

Analitični konto zalog:…………………… Št. konta ZAP.

BESEDILO KOLIČINA v……..

CENA VREDNOST V EUR

ŠT. Prejem Oddaja Zaloga V breme V dobro Stanje zst stanje 70 70 0,48 33,60 33,60

1.000 1.000 0,528 528,00 561,60

310 160 220 290 Zst 33,60 96,00 576,00 48,00 480,00 48,00 81. Vaja: Knjiženje načrtovanih stroškov nabave 2 Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 300 100,00 160 20,00 220 120,00

2 TE 301 10,00 290 10,00

3 TE 309 110,00 310 110,00

4 PR 290 20,00 160 4,00 220 24,00

5 IR 300 60,00 160 12,00 220 72,00 TE 301 6,00 290 6,00 310 66,00 309 66,00

6 BA 290 5,00 160 1,00 220 6,00

82. Vaja: Označite tisto trditev, za katero menite, da najbolje dopolnjuje začetno trditev! 1b, 2c, 3a, 4a, 5a ,6a,7c, 8a, 9a Miselni vzorec: dejanski nabavni ceni stalnih cenah 83. Vaja: Poraba materiala Zap. št. Besedilo Tem Konto V breme V dobro

1 TE 310 20,00 160 4,00 220 24,00

2 BD 406 8,00 160 1,00 100 9,60

3 SO 310 20,00

Evidentiranje blaga in storitev

stran 38

400 20,00 4 PR 400 5,00

160 1,00 220 6,00

5 TE 400 5,00 310 5,00

6 SO 310 26,00 400 26,00

7 TE 310 26,00 400 26,00

8 SO 310 22,00 400 22,00

povratnica materiala, prevzemnica materiala, oddajnica materiala, 22,PR00 Zap. št. Izračuni za ceno: Izračuni za porabo:

2 1.600,00 : 150 = 10,70 10,70 x 60 = 642,00 4 1.518,00 : 130 = 11,70 11,70 x 50 = 585,00

110, 90, 60, 40, 10, 1.227,00, 1.083,00, 100, 1.000, 100, 1.310,00, 262, 160, terjatev, 110, 1.227,00, količinsko, vrednostno 2.8.3.2 METODA TEHTANE POVPREČNE CENE Zap. št. Izračuni za ceno: Izračuni za porabo:

2 1.600,00 : 150 = 10,70 10,70 x 60 = 642,00 4 2.160,00 : 200 = 10,80 10,80 x 50 = 540,00

110, 1.182,00 Zap. št. Izračuni za porabo: Stanje zalog ( količina X cena):

2 60 x 10,00 = 600,00 40 po 10,00 4 40 x 10,00 + 10 x 12,00 = 520,00 40 po 12,00

110, 1.120 00 Zap. št. Izračuni za porabo: Stanje zalog ( količina X cena):

2 50 x 12,00 + 10 x 10,00 = 700,00 90 po 10,00 4 40 x 14,00 + 10 x 10,00 = 660,00 80 po 10,00

110, 1.360,00 84. Vaja: Obkrožite pravilni podčrtani odgovor! Enak, enaka, vstopni, enaka, različen, enaka, različna, lahko razberemo, lahko razberemo, ne bi bila večja 85. Vaja: Poiščite ustrezne dvojice! A5, B3, C4, D1, E6, F2

Evidentiranje blaga in storitev

stran 39

86 Vaja: Poraba materiala Metoda drseče povprečne cene ANALITIČNA KARTICA ZALOGE vrvice Konto:………….

Zst 0,10 10,00 10,00 1 0,10 5,00 5,00 2 0,13 13,00 18,00 3 0,12 10,80 7,20 4 0,12 4,80 2,40

23,00 20,60 2,40 Zap. št. Izračuni za ceno: Izračuni za porabo:

1 10,00 : 100 = 0,10 0,10 x 50 = 5,00 3 18,00 : 150 = 0,12 90 x 0,12 = 10,80 4 40 x 0,12 = 4,80

310 220 400 160

Zst 10,00 20,60 15,60 20,60 2,60 13,00 Metoda tehtane povprečne cene ANALITIČNA KARTICA ZALOGE vrvice Konto:………….

Zst 0,10 10,00 10,00 1 0,10 5,00 5,00 2 0,13 13,00 18,00 3 0,115 10,35 7,65 4 0,115 4,60 3,50

23,00 19,95 3,05 Zap. št.: Izračuni za ceno: Izračuni za porabo:

1 10,00 : 100 = 0,10 0,10 x 50 = 5,00 3 23,00 :200 = 0,115 0,115 x 90 = 10,35 4 0,115 x 40 = 4,60

310 220 400 160 Zst 10,00 19,95 15,60 19,95 2,60 13,00

Metoda FIFO ANALITIČNA KARTICA ZALOGE vrvice Konto:………….

Zst Te -1 100 100 0,100 10,00 10,00 1 Om 50 50 0,100 5,00 5,00 2 Pm 100 150 0,130 13,00 18,00 3 Om

90 60 10,20 7,80

4 Om

40 20 5,20 2,60

200 180 20 23,00 20,40 2,60

Evidentiranje blaga in storitev

stran 40

Zap. št.: Stanje zalog zadnje cene: Izračuni za porabo:

1 50 x 0,10 = 5,00 50 x 0,10 3 50 x 0,10 + 40 x 0,13 = 10,20 60 x 0,13 4 40 x 0,13 = 5,20 20 x 0,13

310 220 400 160

Zst 10,00 20,40 15,60 20,40 4,60 13,00

Metoda LIFO ANALITIČNA KARTICA ZALOGE Vrvica Konto:………….

Zst Te -1 100 100 0,100 10,00 10,00 1 Om 50 50 0,100 5,00 5,00 2 Pm 100 150 0,130 13,00 18,00 3 Om

90 60 11,70 6,30

4 Om

40 20 4,30 2,00

200 180 20 23,00 21,00 2,00 Zap. št.: Stanje zalog zadnje cene: Izračuni za porabo:

1 50 x 0,10 = 5,00 50 x 0,10 3 90 x 0,130 = 11,70 10 x 0,13 4 10 x 0,13 + 30 x 0,10=4,30 20 x 0,10

310 220 400 160 Zst 10,00 20,40 15,60 21,00 4,60 13,00

87. Vaja: Kontiranje po metodi FIFO Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 310 500,00 160 100,00 220 600,00

2 PR 310 650,00 160 130,00 220 780,00

3 SO 310 850,00 400 850,00

88. Vaja: Kontiranje po metodi drsečih povprečnih cen Sestavite naslednjo temeljnico, če podjetje uporablja metodo drsečih povprečnih cen! Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 310 0,70 160 0,14 220 0,84

2 PR 310 3,25

Evidentiranje blaga in storitev

stran 41

160 0,65 220 3,90

3 TE 310 2,63 400 2,63

4 PR 310 1,50 160 0,30 220 1,80

5 TE 310 1,08 400 1,08

89. Vaja: Kontiranje po metodi FIFO Zap. št. Besedilo Tem Konto V breme V dobro

1 PR 310 16,00 160 3,20 220 19,20

2 PR 310 7,80 160 1,56 220 9,36

3 PR 310 21,00 160 4,20 220 25,20

4 SO 400 28,00 310 28,00

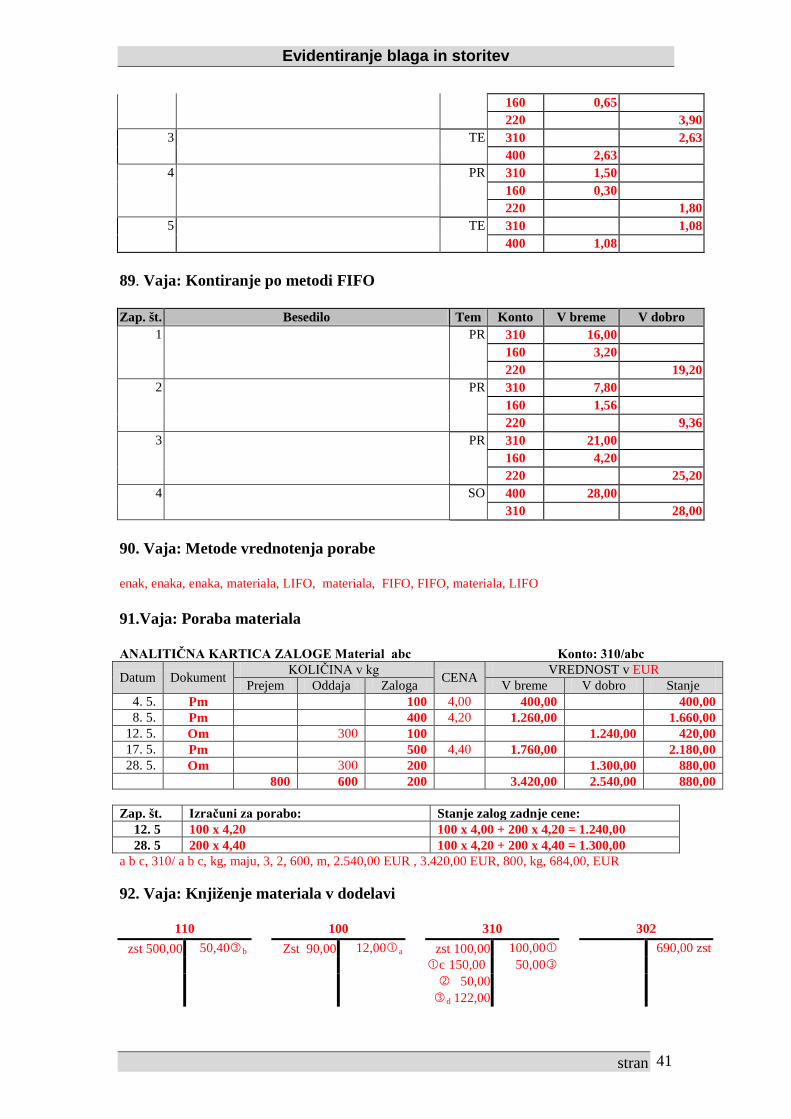

90. Vaja: Metode vrednotenja porabe enak, enaka, enaka, materiala, LIFO, materiala, FIFO, FIFO, materiala, LIFO 91.Vaja: Poraba materiala ANALITIČNA KARTICA ZALOGE Material abc Konto: 310/abc

Datum Dokument KOLIČINA v kg CENA VREDNOST v EUR Prejem Oddaja Zaloga V breme V dobro Stanje

4. 5. Pm 100 4,00 400,00 400,00 8. 5. Pm 400 4,20 1.260,00 1.660,00

12. 5. Om 300 100 1.240,00 420,00 17. 5. Pm 500 4,40 1.760,00 2.180,00 28. 5. Om 300 200 1.300,00 880,00

800 600 200 3.420,00 2.540,00 880,00 Zap. št. Izračuni za porabo: Stanje zalog zadnje cene:

12. 5 100 x 4,20 100 x 4,00 + 200 x 4,20 = 1.240,00 28. 5 200 x 4,40 100 x 4,20 + 200 x 4,40 = 1.300,00

a b c, 310/ a b c, kg, maju, 3, 2, 600, m, 2.540,00 EUR , 3.420,00 EUR, 800, kg, 684,00, EUR 92. Vaja: Knjiženje materiala v dodelavi

110 100 310 302 zst 500,00 50,40b Zst 90,00 12,00a zst 100,00 100,00 690,00 zst

c 150,00 50,00 50,00 d 122,00

Evidentiranje blaga in storitev

stran 42

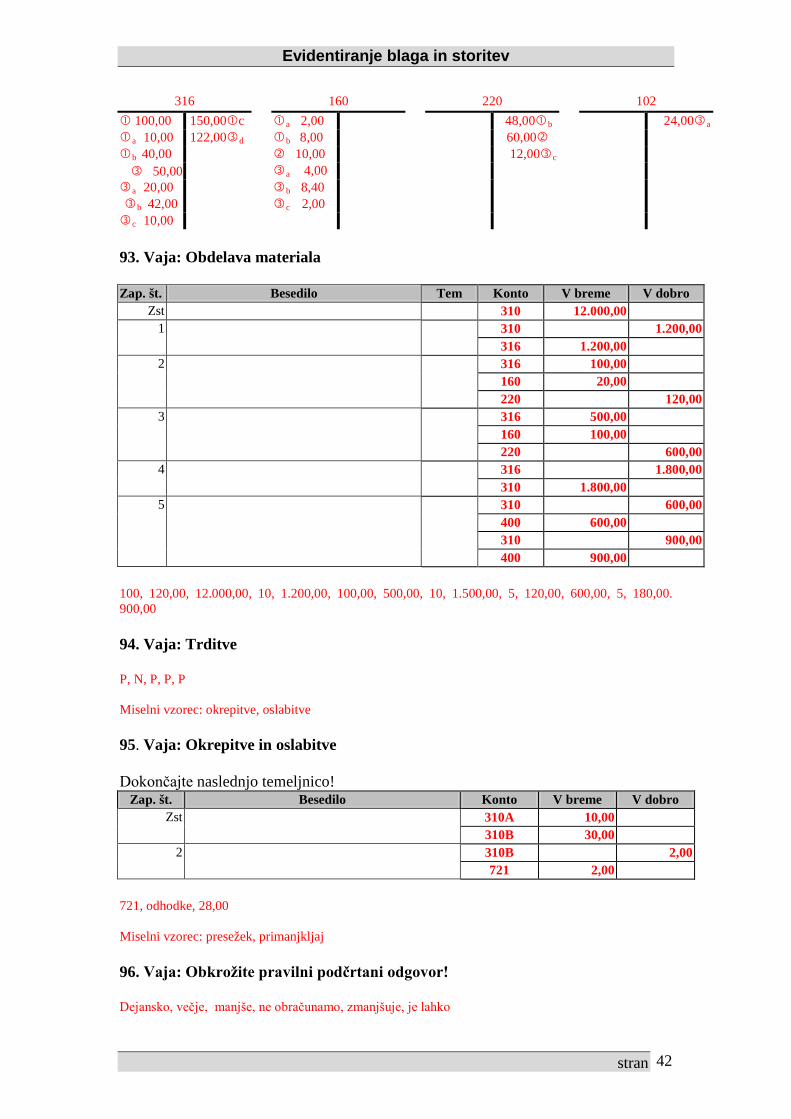

316 160 220 102 100,00 150,00c a 2,00 48,00b 24,00a a 10,00 122,00d b 8,00 60,00 b 40,00 10,00 12,00c 50,00 a 4,00 a 20,00 b 8,40 b 42,00 c 2,00 c 10,00 93. Vaja: Obdelava materiala Zap. št. Besedilo Tem Konto V breme V dobro

Zst 310 12.000,00 1 310 1.200,00

316 1.200,00 2 316 100,00

160 20,00 220 120,00

3 316 500,00 160 100,00 220 600,00

4 316 1.800,00 310 1.800,00

5 310 600,00 400 600,00 310 900,00 400 900,00

100, 120,00, 12.000,00, 10, 1.200,00, 100,00, 500,00, 10, 1.500,00, 5, 120,00, 600,00, 5, 180,00. 900,00 94. Vaja: Trditve P, N, P, P, P Miselni vzorec: okrepitve, oslabitve 95. Vaja: Okrepitve in oslabitve Dokončajte naslednjo temeljnico!

Zap. št. Besedilo Konto V breme V dobro Zst 310A 10,00

310B 30,00 2 310B 2,00

721 2,00 721, odhodke, 28,00 Miselni vzorec: presežek, primanjkljaj 96. Vaja: Obkrožite pravilni podčrtani odgovor! Dejansko, večje, manjše, ne obračunamo, zmanjšuje, je lahko

Evidentiranje blaga in storitev

stran 43

97. Vaja: Presežek materiala Presežek 10 460 6,50 65,00

Zap. št. Besedilo Konto V breme V dobro 1 Popisna razlika map 405 65,00

310 65,00 98. Vaja: Popisne razlike Zap. št. Besedilo Tem Konto V breme V dobro

1 TE 310 2,00 405 2,00

2 TE 310 0,60 260 0,12 405 0,72

3 TE 310 6,00 405 6,00

99. Vaja: Zapiranje konta 290 PRIMER 1: večji, zmanjšamo, povečamo PRIMER 2: manjši, povečamo, storniramo za razliko povečamo 100. Vaja: Kontiranje kala Zap. št. Besedilo Tem Konto V breme V dobro

1 TE 290A 10,00 290B 20,00 405 30,00

2 TE 310A 20,00 290A 20,00 290A 10,00 260 0,20 405 12,00

3 TE 310B 0,50 290B 0,50 405 1,50 290B 1,50

101. Vaja: Bremenitev delavca po knjižni vrednosti

Zap. št. Besedilo Konto V breme V dobro 1 310 80,00

407 80,00 260 16,00

Evidentiranje blaga in storitev

stran 44

( 165 96,00 760 80,00

102. Vaja: Bremenitev delavca po tržni vrednosti 1

Element cene Znesek Konto V breme V dobro

30,00 310 6,00 260 36,00 407 760 5,00 760 1,00 260 42,00 165 103. Vaja: Bremenitev delavca po tržni vrednosti 2

Zap. št. Besedilo Konto V breme V dobro 1 165 84,00

310 50,00 260 14,00 760 70,00 407 60,00 760 10,00

Miselni vzorec: R0, R3 104. Vaja: Drobni inventar N, N, P, P, P 105. Vaja: Nabava DI Zap. št. Besedilo Tem Konto V breme V dobro

1 220 768,00 PR 160 128,00 320 640,00

2 TE 320 64,00 290 64,00

3 PR 290 5825 160 11,65 220 69,90

640,00, 64,00, 704,00, 14,08, 58,25, 64,00, vračunani, zmanjšali Miselni vzorec: neposreden odpis, posreden odpis 106.Vaja: Izračun odpisov materiala Nabavna vrednost DI 1. mesec 2. mesec 3. mesec 4. mesec 5. mesec

80,00 16,00 16,00 16,00 16,00 16,00 80,00, 16,00 48,00, 32,00

Evidentiranje blaga in storitev

stran 45

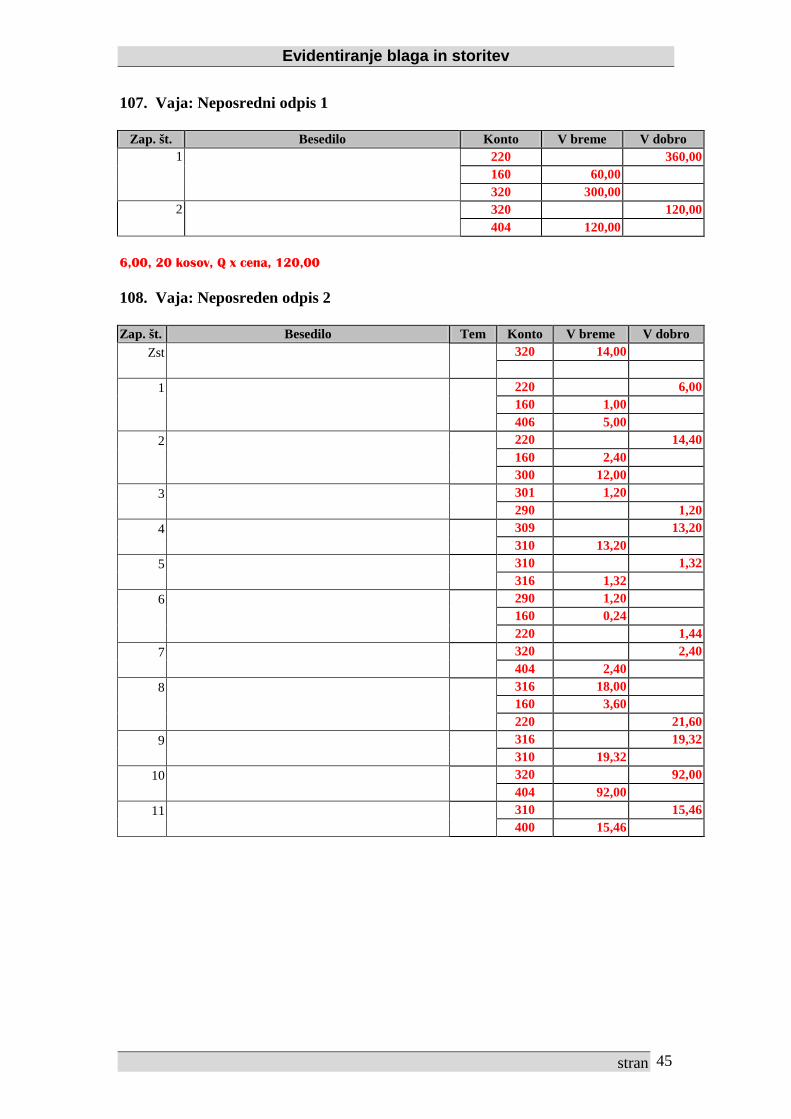

107. Vaja: Neposredni odpis 1

Zap. št. Besedilo Konto V breme V dobro 1 220 360,00

160 60,00 320 300,00

2 320 120,00 404 120,00

6,00, 20 kosov, Q x cena, 120,00 108. Vaja: Neposreden odpis 2 Zap. št. Besedilo Tem Konto V breme V dobro

Zst 320 14,00

1 220 6,00 160 1,00 406 5,00

2 220 14,40 160 2,40 300 12,00

3 301 1,20 290 1,20

4 309 13,20 310 13,20

5 310 1,32 316 1,32

6 290 1,20 160 0,24 220 1,44

7 320 2,40 404 2,40

8 316 18,00 160 3,60 220 21,60

9 316 19,32 310 19,32

10 320 92,00 404 92,00

11 310 15,46 400 15,46