Embed Size (px)

Citation preview

PODSTAWY EKONOMII

1.1. Wprowadzenie do problematyki ekonomicznej Ekonomia to :

nauka o procesach rządzących produkcją, wymianą i konsumpcją dóbr służących zaspokajaniu potrzeb ludzkich

nauka zajmująca się procesami gospodarczymi, badająca w jaki sposób społeczeństwo decyduje o tym , co , jak i dla kogo wytwarzać posiadając ograniczone zasoby

nauka o prawidłowościach rządzących procesem gospodarowania, czyli gospodarczą działalnością ludzi. Prawidłowości te to prawa ekonomiczne. Ekonomia nie tworzy praw, ona je odkrywa.

Przedmiotem badań ekonomii jest gospodarowanie- wytwarzanie dóbr i usług służących zaspokojeniu potrzeb i pragnień człowieka a także podział i konsumpcja tych dóbr. Zasoby dóbr są ograniczone. Zasoby te obejmują: zasoby ludzkie wraz z wiedzą i praktycznymi umiejętnościami ludzi, zasoby naturalne oraz zasoby, będące wynikiem wcześniejszej działalności człowieka. Ekonomia pokazuje:

w jaki sposób ludzie, działając w różnych warunkach społeczno- ekonomicznych korzystają z tych ograniczonych zasobów, jak ich używają do prowadzenia działalności gospodarczej, jak je rozdzielają pomiędzy różne, konkurencyjne zastosowania, czym kierują się dokonując wyborów,

czy wykorzystanie ograniczonych zasobów jest efektywne, jakie czynniki decydują o efektywności ich wykorzystania .

Ekonomia uznana została jako nauka niedawno - w XVIII wieku wraz z ukazaniem się książki A.Smitha „ O bogactwie narodów”. Funkcje ekonomii:

poznawcza - dostarcza ona wiedzy o zjawiskach i procesach gospodarczych, o rządzących nimi prawidłowościach, przyczynach i skutkach

aplikacyjna - ustalenia i wynikające z nich wnioski ułatwiają podejmowanie decyzji, a tym samym oddziaływanie na przebieg procesów gospodarczych.

Sądy pozytywne i normatywne w ekonomii Sądy pozytywne - próba wyjaśnienia w sposób maksymalnie bezstronny, przy użyciu naukowych metod prawidłowości dotyczących rzeczywistości, - próba odpowiedzi na pytania, jakie zjawiska, procesy i działania mają istotny wpływ na gospodarkę, jakie są przyczyny i uwarunkowania zjawisk, do jakich one prowadzą skutków.

PODSTAWY EKONOMII

Zadaniem ekonomii jako nauki jest odkrywanie prawdy obiektywnej, to znaczy takiej, która nie zależy od tego kto ją stwierdza. Sądy normatywne- formułowanie przekonań i zaleceń na subiektywnym wartościowaniu zjawisk. Przykład sądu pozytywnego: starzy ludzie więcej wydają pieniędzy na leki. Przykład sądu normatywnego: rząd powinien subsydiować wydatki starych ludzi na leki. Na gruncie ekonomii jako nauki społecznej obiektywizacja jest niezmiernie trudna, badacz jest zawsze uwarunkowany swym światopoglądem, interpretuje zjawiska przez pryzmat własnej hierarchii wartości. Ekonomia jest nauką kontrowersyjną nie tylko na obszarze sądów normatywnych ale także pozytywnych. Gospodarka jest bardzo skomplikowana, dlatego też wykrycie prawidłowości jest bardzo trudne i nie wszystkie stwierdzenia wytrzymują próbę czasu. Jednym z głównych źródeł wiedzy ekonomicznej jest obserwacja , głównie zdarzeń i procesów przeszłych. Ponadto ekonomia posługuje się statystyką, analizą a od lat 60-ch „ kontrolowanym eksperymentem”. Ekonomista w badaniach posługuje się zarówno metodą dedukcyjną, czyli wyciąga wnioski z przyjętych założeń powstałych na podstawie odkryć jego poprzedników jak i metodą indukcyjną, która pozwala formułować wnioski na podstawie obserwacji zdarzeń zachodzących w rzeczywistości. Musi być świadomy ryzyka błędów ze względu zarówno na skomplikowaną materię badań jak i metodę przez siebie stosowaną. Wniosek dla wyceny nieruchomości

opinia o wartości to wypowiedź pozytywna, która oparta jest na subiektywnych ocenach,

trudno dowieść słuszności lub nieprawidłowości tego rodzaju sądów. Rynek może nie potwierdzić szacowanego poziomu wartości – poziom ten zależy od preferencji i priorytetów jednostek lub społeczności, dokonujących wyborów,

na etapie określania wartości, która ma obiektywizować rzeczywistość trudno oprzeć się pokusie interpretowania jej poziomu przez pryzmat subiektywnych odczuć.

Działy ekonomii:

mikroekonomia bada poszczególne elementy tworzące gospodarkę, takie jak: gospodarstwa domowe, przedsiębiorstwa, sektory i gałęzie gospodarki, rynki określonych produktów i usług ( np. rynek samochodowy, rynek nieruchomości). To badanie życia pojedynczego drzewa w lesie.

PODSTAWY EKONOMII

makroekonomia analizuje gospodarkę jako całość, bada ona m.in. czynniki wpływające na poziom i zmiany takich wielkości ekonomicznych, jak np. globalna produkcja i konsumpcja w danej gospodarce, globalna podaż produktów i usług, globalny popyt na nie, ogólny poziom cen, globalne zatrudnienie i inwestycje, dochody i wydatki budżetu państwa. To badanie życia całego lasu.

Elementy makro i mikroekonomii w wycenie nieruchomości Elementy makro:

zmiany w PKB, migracja kapitału, cykle koniunkturalne, inflacja

Elementy mikro: - popyt na powierzchnię w danym segmencie rodzajowym i przestrzennym,

podaż powierzchni, wypełnienie nieruchomości

1.2. Pojęcie i elementy rynku Pojęcie rynku Rynek ma wiele znaczeń. Rozpatrywany jest jako kategoria techniczna (historyczna), przestrzenna, ekonomiczna i cybernetyczna. Jako kategoria techniczna rynek oznacza miejsce, na którym nabywcy i sprzedający spotykają się osobiście i chcą dokonać wymiany. Miejscem negocjowania wymiany pierwotnie były centralne miejsca miast i wsi. Rynek był synonimem słowa „targ” lub targowisko. Jako kategoria przestrzenna (geograficzna) rynek obejmuje obszar o zbliżonych warunkach dokonywania zakupu i sprzedaży. Zasięg rynku zależy od cech towaru, częstotliwości zakupu, organizacji zaopatrzenia itp. Współcześnie termin ten jest kategorią ekonomiczną i oznacza ogół stosunków wymiennych między sprzedającymi, reprezentującymi podaż, a kupującymi, zgłaszającymi zapotrzebowanie na towary i usługi, znajdującym potwierdzenie w sile nabywczej. W ujęciu ekonomicznym rynek nigdy nie oznacza miejsca dokonywania transakcji. Nazwą miejsca, gdzie pierwotnie odbywały się transakcje kupna - sprzedaży, określono całość transakcji, bez względu na to, gdzie one się odbywają. Rynek wyszedł nie tylko poza targowisko, ale i miasto i jest synonimem mechanizmu rynkowego - jest to prawo wzajemnego oddziaływania na siebie elementów rynku takich jak: popyt, podaż i cena celem osiągnięcia stanu równowagi. Rynek jest instytucją ekonomiczną, która umożliwia wymianę produktów, usług i czynników wytwórczych. Elementem podkreślanym we współczesnych definicjach rynku jest konieczność występowania stosunków wymiany pomiędzy kupującymi a sprzedającymi. Ich treścią jest ujawnianie przez uczestników rynku zamiarów

PODSTAWY EKONOMII

zawarcia transakcji, wzajemna konfrontacja ujawnionych zamiarów i mechanizm przetargowy prowadzący do transakcji. Pojęcie rynku jest szersze, obejmuje ono nie tylko stosunki wymiany, których finalnym składnikiem są transakcje kupna-sprzedaży, obejmuje ono również ujawnienie samego zamiaru uczestnictwa w nich bądź też przystąpienie do negocjacji. Treścią stosunków wymiany są zatem nie tylko stosunki pomiędzy kupującymi, ale również w obrębie kupujących, a także w obrębie sprzedających, a więc tzw. stosunki równoległe, które – poprzez konfrontacje i procesy konkurencyjne – wpływają na stosunki wymiany zachodzące między podmiotami tworzącymi popyt i podaż. Podmiotami tymi są gospodarstwa domowe, przedsiębiorstwa, instytucje bankowe i państwo. Występują one zarówno jako nabywcy, tworzący popyt, jak i jako sprzedawcy, tworzący podaż produktów, usług, pracy i pieniądza. Procesy konkurencyjne występujące w obrębie sprzedawców i w obrębie kupujących oraz stosunki negocjacyjne występujące między kupującymi, a sprzedającymi wywierają wpływ na ceny produktów, usług, pracy czy pieniądza decydujące o funkcjonowaniu mechanizmu rynkowego. Powyższe rozważania ujawniają, że rynek tworzy ogół stosunków wymiennych pomiędzy uczestnikami (podmiotami) rynku; stosunki te mają zróżnicowaną treść – ich podstawowym elementem jest ujawnienie zamiarów uczestników w transakcjach, obejmują ponadto konfrontacje ujawnionych zamiarów oraz mechanizm przetargowy. Oznacza to, że istoty rynku nie można sprowadzić tylko do analizy cen transakcyjnych (może bowiem nie dojść do transakcji) ani do liczby zawartych transakcji. Liczba ta jest tylko jedną z miar aktywności rynku. Sytuacja podmiotów gospodarczych i gospodarstw domowych jest zmienna, co wpływa na ogół stosunków towarzyszących procesom wymiany, a więc na decyzje podejmowane przez uczestników rynku, a w rezultacie na popyt, podaż i ceny. Oznacza to, że badanie rynku musi mieć charakter dynamiczny i obejmować nie tylko stronę popytową, podażową i cenę w ujęciu statycznym, ale analizę zmiennych warunków w jakich podejmowane są decyzje przez uczestników rynku. Za rynek w ujęciu cybernetycznym uznaje się „... celowo określony zbiór elementów i relacji zachodzących między nimi w wyniku czego zachodzą procesy sterowania. W tak sformułowanym obiekcie badań występują elementy podmiotowe, którymi są sprzedający i kupujący oraz elementy przedmiotowe, którymi są towary i środki płatnicze. Między tymi elementami zachodzą określone relacje, które przyjmują formę stosunków umownych, negocjacji, ofert, zamówień, oddziaływań reklamowych itp. W wyniku tych relacji i uporządkowania (zorganizowania) następują procesy sterowania przepływem dóbr i funduszy stosownie do zapotrzebowania na określone środki”. Elementy rynku Popyt zapotrzebowanie na dane dobro w danym czasie, na danym rynku przy każdej cenie. Jest to część ujawnionych na rynku potrzeb, które mają poparcie w sile nabywczej

PODSTAWY EKONOMII

ludności. Popyt jest zatem kategorią o węższym zasięgu niż potrzeby. Potrzeby możemy utożsamiać z tzw. popytem potencjalnym, podczas gdy ta część potrzeb, która poparta jest zasobami finansowymi, tworzy popyt efektywny. Popyt na nieruchomości oznacza zatem liczbę potencjalnych kupujących lub najemców poszukujących, po różnych cenach, danego rodzaju nieruchomości na danym rynku i w danym czasie, przy założeniu, że inne czynniki, takie jak liczba ludności, poziom dochodu, przyszłe ceny i preferencje konsumentów pozostają niezmienione. Podaż oznacza ilość dóbr zaoferowanych do sprzedaży, w danym czasie na danym rynku po każdej cenie. Podaż na rynku nieruchomości oznacza liczbę nieruchomości dostępnych na danym rynku i w danym czasie do sprzedaży lub wynajęcia po różnych cenach, przy założeniu, że koszty pracy i produkcji pozostaną niezmienione. Podaż nieruchomości to nie jest ani zasób, ani nowy przyrost tego zasobu, ani zmiany zasobu netto (czyli po uwzględnieniu zasobu, który nie powinien być już użytkowany, np. ze względu na stan techniczny). Podaż tworzą nieruchomości, dla których poszukiwani są najemcy, a więc nieruchomości istniejące, oferowane do ponownego wynajmu, jak i nieruchomości nowe, oddawane w wynajem po raz pierwszy. Podaż nie obejmuje zasobu zajmowanego przez właściciela. W długim okresie podaż zależy od zasobu, ale w krótkich okresach podaż może zmieniać się niezależnie od zmian w zasobach, reaguje bowiem na zmiany w poziomie aktywności gospodarczej i wydatków konsumpcyjnych. Cena oznacza kwotę żądaną, oferowaną lub płaconą w zamian za towar lub usługę. Cena sprzedaży jest faktem historycznym chociaż nie musi odzwierciedlać wartości. Stanowi ona zewnętrzne wyrażenie wartości nieruchomości. Wymienione elementy rynku oddziałują na siebie przejawiając się w stałych, powtarzających się związkach zwanych prawem popytu i podaży. Krzywa popytu i podaży Krzywa popytu jest krzywą malejącą, krzywa podaży krzywą rosnącą Popyt zależy od:

ceny czynników poza cenowych, takich jak: jakość dobra,

dochody, oczekiwania przyszłości.

Przy założeniu stałości czynników poza cenowych, popyt wyrażany jest przez funkcję, w której rozmiary popytu zgłaszanego w jednostce czasu są związane

PODSTAWY EKONOMII

z ceną danego dobra. Rozmiary popytu odwzorowują efektywne pragnienia konsumentów, funkcja popytu jest pojęciem ex ante, a nie ex post, co oznacza, że odnosi się do przewidywanego zachowania uczestników rynku, a nie do rzeczywistych wartości zmiennych ekonomicznych; funkcja popytu jest zatem konstrukcją hipotetyczną, stanowi sposób (środek) pomocny do wyjaśnienia konkretnego problemu Krzywa popytu jest krzywą malejącą. Rezygnacja ze stałości czynników poza cenowych spowoduje przesunięcie krzywej.

Na rynkach mogą wystąpić nietypowe krzywe popytu wskazujące, że wzrost cen prowadzi do wzrostu popytu i odwrotnie. Przykładowo, wzrost cen luksusowych willi czy rezydencji może spowodować wzrost popytu na nie ze strony grup osób, którym ich posiadanie zapewnia prestiż i stanowi atrybut bogactwa (tzw. paradoks Veblena). Również w obliczu inflacji oczekiwanej, pomimo wzrostu cen, może występować dalszy wzrost popytu. Ten efekt został nazwany w ekonomii efektem inflacyjnym. Podobne skutki wywoła efekt spekulacyjny, który przejawia się w kupowaniu, w nadziei, że w przyszłości sprzeda się z zyskiem. Efekt inflacyjny i spekulacyjny na rynku nieruchomości był widoczny w Polsce na przełomie lat osiemdziesiątych i dziewięćdziesiątych, kiedy to inwestorzy uciekając przed inflacją, lokowali kapitał w nieruchomości. Wzrost popytu wywoływał dalszy wzrost ceny. Na rynku widoczne są również inne nietypowe zachowania jego uczestników na zmiany cen, znane w ekonomii jako paradoks Giffena – wzrost cen mieszkań spowodować może wzrost popytu na małe mieszkania. Dobro to ma charakter powszechny, a jednocześnie jest drogie, co powoduje, że ludność – dążąc do zaspokojenia swoich potrzeb – zgłasza większy popyt na małe mieszkania niż na duże, mimo wzrostu ich cen.

Podaż zależy od:

ceny czynników poza cenowych np. zmiany kosztów

wytwarzania Przy stałości czynników poza cenowych, krzywa podaży jest krzywą rosnąca- sprzedający powiększa ilość dóbr, przeznaczonych do sprzedaży, gdy ceny rosną. Rezygnacja ze stałości czynników poza cenowych powoduje przesunięcie krzywej np. obniżenie kosztów produkcji obiektów budowlanych (wywołane np. wprowadzeniem nowych linii technologicznych), czy kosztów utrzymania tych obiektów może spowodować przesunięcie krzywej podaży w prawo. Przy danej cenie zyski producentów będą większe, co może zachęcić ich do wzrostu podaży. Natomiast wzrost cen czynników produkcji doprowadzi do wzrostu kosztów produkcji, co spowoduje rezygnację z produkcji pewnej grupy producentów, którzy mieli wysokie koszty produkcji i przesunięcie się krzywej podaży w lewo. Elastyczność cenowa popytu i podaży Odwzorowuje siłę reakcji popytu i podaży na zmianę ceny. Dla dóbr, które mają substytuty , wzrost ceny danego dobra może wywołać więcej niż proporcjonalny spadek popytu., bowiem wzrost ceny danego dobra wywołuje wzrost popytu na dobra substytucyjne. W krótkim okresie czasu elastyczność cenowa popytu w

PODSTAWY EKONOMII

przypadku nieruchomości nie jest duża, tzw. współczynnik elastyczności popytu, ilustrujący względną zmianę popytu do względnej zmiany ceny, jest mniejszy od /1/ w wartościach bezwzględnych. Oznacza to, że wzrost ceny o 10% wywoła spadek popytu mniejszy od 10%. Przykładowo w świetle badań brytyjskich dla nieruchomości mieszkaniowych, zamieszkałych przez ich właścicieli, współczynnik elastyczności cenowej popytu waha się od 0,55 do 0,82. Dlatego krzywa popytu na nieruchomości będzie miała stromy kształt . Siłę reakcji podaży na zmianę ceny mierzy tzw. współczynnik elastyczności cenowej podaży. W przypadku nieruchomości współczynnik ten przyjmie, podobnie jak współczynnik elastyczności popytu, wartość mniejszą niż /1/. Mała elastyczność wynika głównie z trudności szybkiego dostosowania podaży. Wzrost podaży obiektów budowlanych wymaga uruchomienia procesu inwestycyjnego, pochłaniającego znaczne nakłady kapitałowe i czas (od kilkunastu do kilkudziesięciu miesięcy). Oznacza to, że w krótkim okresie czasu, podaż jest nieelastyczna, a jej wzrost wynika jedynie z lepszego wykorzystania istniejących powierzchni. Dostosowanie nastąpi dopiero w długim okresie. W długim okresie czasu zarówno popyt jak i podaż są elastyczne. Równowaga rynkowa Rynki dążą do stanu klasycznej równowagi, w której popyt zrównuje się z podażą. Deformacja w oddziaływaniu popytu, podaży i ceny stanowi istotne źródło występowania permanentnych stanów nierównowagi na rynkach nieruchomości. Chociaż koncepcja klasycznego stanu równowagi rozpatrywana jest na gruncie ekonomii jako odbiegająca od rzeczywistości, zmieniające się w różnych kierunkach wielkości podaży i popytu na nieruchomości nawet teoretycznie nie mogą doprowadzić do osiągnięcia klasycznego stanu równowagi, w którym popyt zrównoważy podaż. Nie tylko wtedy, kiedy podaż jest większa od popytu, ale również wtedy, gdy popyt jest większy od podaży, typowym zjawiskiem dla rynku nieruchomości jest występowanie tzw. pustostanów. Stanowią one wynik nie tylko trudności w dopasowaniu popytu i podaży ale również ruchliwości najemców. Permanentny stan nierównowagi jest zjawiskiem typowym również na rynku lokat. Wykazuje znaczne zróżnicowanie w układzie przestrzennym (nie tylko między ale również w obrębie miasta), czasowym, a także w jakościowej strukturze powierzchni. Interwencjonizm państwa a równowaga rynkowa Procesy dostosowawcze pomiędzy popytem i podażą znacznie zakłóca interwencjonizm państwowy. Graficzną ilustrację jego wpływu przedstawia rys. 8. Pokazuje on, że ceny ustalone przez państwo nie zapewniają równowagi popytu i podaży i nie prowadzą do likwidacji niedoboru podaży, lecz niedobór ten jawnie zwiększają.

PODSTAWY EKONOMII

Stabilność podaży w krótkim okresie czasu, mała elastyczność cenowa popytu, interwencjonizm państwa powodują, że stany nierównowagi mogą mieć długotrwały charakter. 1.3. Cena, wartość, dochód, koszt Cena jest to kwota, która rzeczywiście jest płacona. Wartość to hipoteza ceny, to najbardziej prawdopodobna cena, jaką można zapłacić za dane dobro, stanowi ona zewnętrzny wyraz ceny. Cena może oderwać się od wartości w górę lub w dół. Dochód stanowi różnicę pomiędzy wpływami a wydatkami ( ujęcie kasowe ) Koszt kwota konieczna do wytworzenia lub wyprodukowania towaru lub usługi. Koszt jest związany ze sferą produkcji a nie wymiany. 1.4. Decyzje konsumenta i producenta Konsumenci podejmują decyzje celem osiągnięcia korzyści, które stanowią źródło zadowolenia. Abstrakcyjną miarą zadowolenia jest użyteczność. Użyteczność jest miarą preferencji. Wraz ze wzrostem dóbr użyteczność całkowita rośnie, ale użyteczność krańcowa, rozumiana jako przyrost użyteczności otrzymany dzięki konsumpcji kolejnej jednostki dobra lub usługi maleje. Dobór dóbr wyznacza krzywą obojętności, która pokazuje wszystkie kombinacje różnych ilości dwóch dóbr dostarczające takiej samej użyteczności krańcowej. Kształt krzywej obojętności określony jest przez malejące użyteczności krańcowe. Kolejne krzywe obojętności tworzą mapę obojętności. Wybór krzywej zależy od możliwości finansowych. Oznacza to, że podejmowanie decyzji przez konsumentów zdeterminowane jest przez:

gusty, preferencje, reprezentowane przez mapę obojętności,

możliwości finansowe wyznaczone cenami dóbr i wielkością dochodów

Konsument osiąga stan równowagi, gdy przy istniejących ograniczeniach finansowych wyznaczonych przez ceny dóbr i dochody , osiągnięta jest najwyższa krzywa obojętności. Wzrost dochodów powoduje przesunięcie na wyższą krzywą obojętności.. Koszt ponoszony przez konsumenta przy zakupie każdego dobra to nie tylko koszt pieniężny ale także koszt alternatywny, koszt utraconych korzyści. Decyzje producenta Każdy producent może wykorzystywać różne sposoby produkcji, każdy z tych sposobów prezentuje inna krzywą produkcji, odwzorowującą inny poziom kosztów. W

PODSTAWY EKONOMII

ramach kosztów całkowitych można wyróżnić koszty stałe i zmienne. Dla producenta ważny jest koszt krańcowy, który pokazuje o ile rosną koszty przy wzroście produkcji o jednostkę produktu. 1.5. Czynniki produkcji Praca - to zespół świadomych i celowych czynności człowieka, dzięki którym oddziałuje on na otaczającą go przyrodę, przekształca ją i zmienia. Ziemia -obejmuje szeroko rozumiane zasoby naturalne, czyli ziemię oraz wszelkie zawarte w niej bogactwa naturalne, drogi, lasy, wody itd. Kapitał – obejmuje potrzebne do działalności budynki, maszyny, urządzenia, środki transportu, narzędzia, surowce i zapasy produktów ( kapitał fizyczny ), oraz środki finansowe, np. środki pieniężne i papiery wartościowe ( kapitał finansowy). We współczesnych analizach ekonomicznych operuje się dwoma czynnikami produkcji: praca i kapitał. Pojęcie kapitału ujmowane jest wtedy szeroko: kapitał w węższym ujęciu i ziemię. 2. Ekonomiczne podstawy rynku nieruchomości 2.1. Nieruchomość jako dobro ekonomiczne 2.1.1. Cechy i funkcje nieruchomości w gospodarce rynkowej

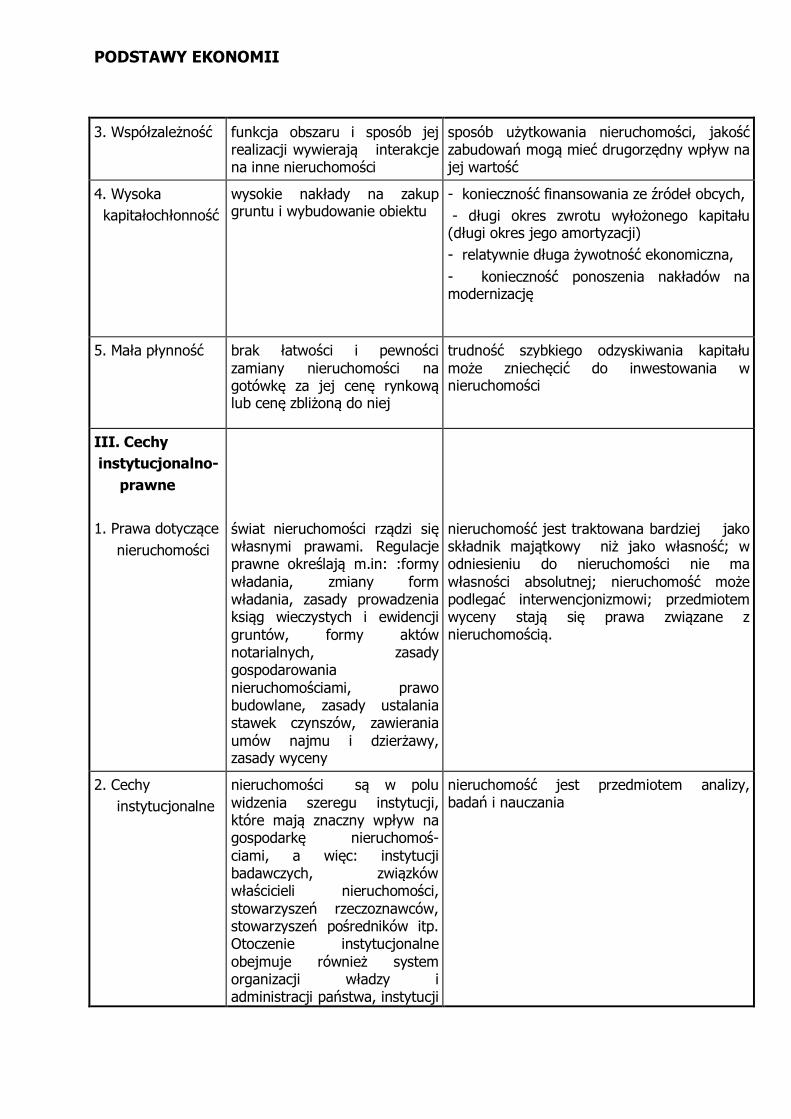

Zestawienie cech nieruchomości, przejawów ich występowania oraz skutków

Cechy nieruchomości

Przejawy występowania Przykłady skutków występowania cech

I. Cechy fizyczne 1. Złożoność fizyczna

wielość elementów składowych (grunt, budynki, budowle, zasadzenia wieloletnie)

problemy na etapie analizy rynku i podejmowania decyzji inwestycyjnych, gdyż cechy poszczególnych elementów składowych są odmienne.

2. Nieruchomość trwałość w miejscu

1. skutki prawne: majątek nieruchomy nie może być przemieszczony dla uniknięcia wpływu praw skierowanych przeciw niemu,

PODSTAWY EKONOMII

np. planowania przestrzennego czy przepisów budowlanych

2. skutki ekonomiczne: - łatwość obciążenia nieruchomości podatkami i innymi obciążeniami, - wartość każdej nieruchomości jest wypadkową zmian zachodzących w jej otoczeniu,

- rynki nieruchomości mają charakter lokalny, - nieruchomości są dobrym zabezpieczeniem dla kredytów

3. Trwałość w czasie ___________________ 4.Różnorodność

niezniszczalność gruntu, długi okres żywotności budynków i budowli ______________________________ brak dwóch identycznych nieruchomości, (np. dwóch identycznych budynków czy lokali)

1. skutki prawne: trwałość umożliwia wyodrębnienie prawa do użytkowania nieruchomości od jej prawa własności i pozwala na istnienie rozmaitych udziałów prawnych w tej samej nieruchomości

2. skutki ekonomiczne: nieruchomość, dzięki trwałości, jest dobrą lokatą kapitału _____________________________________________ różnorodność jest źródłem problemów:

- przy określaniu wartości nieruchomości; koszt wyceny zniechęca do obrotu krótkoterminowego (do częstych operacji kupna-sprzedaży) - przy podejmowaniu decyzji inwestycyjnych

5. Niepodzielność cecha ta odnosi się do kubatury budynku oraz braku rozdzielności gruntu od budynku

zmienne wykorzystanie nieruchomości, fluktuacja poziomu dochodów a więc i wartości, błędy w lokalizacji obiektu są często nie do naprawienia

II.Cechy ekonomiczne 1. Deficytowość

z punktu widzenia cech (lokalizacja, rozwiązania architektoniczne) nie wystarczająca ilość w stosunku do zapotrzebowania

- fluktuacja wartości nieruchomości - konieczność modernizowania obiektów budowlanych celem zaspo- kojenia zapotrzebowania

2. Lokalizacja obejmuje cechy lokalizacji fizycznej jak i położenia ekonomicznego; decydujące znaczenie ma aspekt ekonomiczny

sposób użytkowania nieruchomości oraz zmiany tego sposobu są w dużym stopniu rezultatem położenia i otoczenia oraz dostępności

PODSTAWY EKONOMII

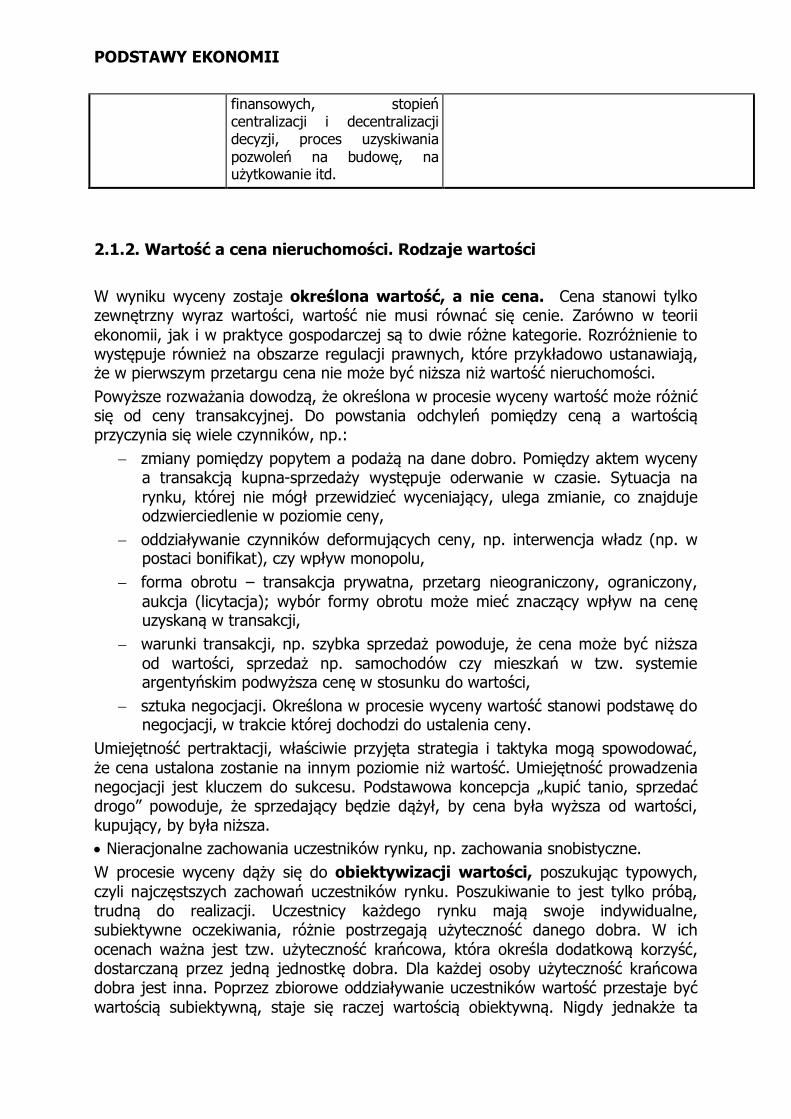

3. Współzależność funkcja obszaru i sposób jej realizacji wywierają interakcje na inne nieruchomości

sposób użytkowania nieruchomości, jakość zabudowań mogą mieć drugorzędny wpływ na jej wartość

4. Wysoka kapitałochłonność

wysokie nakłady na zakup gruntu i wybudowanie obiektu

- konieczność finansowania ze źródeł obcych, - długi okres zwrotu wyłożonego kapitału (długi okres jego amortyzacji) - relatywnie długa żywotność ekonomiczna, - konieczność ponoszenia nakładów na modernizację

5. Mała płynność

brak łatwości i pewności zamiany nieruchomości na gotówkę za jej cenę rynkową lub cenę zbliżoną do niej

trudność szybkiego odzyskiwania kapitału może zniechęcić do inwestowania w nieruchomości

III. Cechy instytucjonalno- prawne 1. Prawa dotyczące nieruchomości

świat nieruchomości rządzi się własnymi prawami. Regulacje prawne określają m.in: :formy władania, zmiany form władania, zasady prowadzenia ksiąg wieczystych i ewidencji gruntów, formy aktów notarialnych, zasady gospodarowania nieruchomościami, prawo budowlane, zasady ustalania stawek czynszów, zawierania umów najmu i dzierżawy, zasady wyceny

nieruchomość jest traktowana bardziej jako składnik majątkowy niż jako własność; w odniesieniu do nieruchomości nie ma własności absolutnej; nieruchomość może podlegać interwencjonizmowi; przedmiotem wyceny stają się prawa związane z nieruchomością.

2. Cechy instytucjonalne

nieruchomości są w polu widzenia szeregu instytucji, które mają znaczny wpływ na gospodarkę nieruchomoś- ciami, a więc: instytucji badawczych, związków właścicieli nieruchomości, stowarzyszeń rzeczoznawców, stowarzyszeń pośredników itp. Otoczenie instytucjonalne obejmuje również system organizacji władzy i administracji państwa, instytucji

nieruchomość jest przedmiotem analizy, badań i nauczania

PODSTAWY EKONOMII

finansowych, stopień centralizacji i decentralizacji decyzji, proces uzyskiwania pozwoleń na budowę, na użytkowanie itd.

2.1.2. Wartość a cena nieruchomości. Rodzaje wartości W wyniku wyceny zostaje określona wartość, a nie cena. Cena stanowi tylko zewnętrzny wyraz wartości, wartość nie musi równać się cenie. Zarówno w teorii ekonomii, jak i w praktyce gospodarczej są to dwie różne kategorie. Rozróżnienie to występuje również na obszarze regulacji prawnych, które przykładowo ustanawiają, że w pierwszym przetargu cena nie może być niższa niż wartość nieruchomości. Powyższe rozważania dowodzą, że określona w procesie wyceny wartość może różnić się od ceny transakcyjnej. Do powstania odchyleń pomiędzy ceną a wartością przyczynia się wiele czynników, np.:

zmiany pomiędzy popytem a podażą na dane dobro. Pomiędzy aktem wyceny a transakcją kupna-sprzedaży występuje oderwanie w czasie. Sytuacja na rynku, której nie mógł przewidzieć wyceniający, ulega zmianie, co znajduje odzwierciedlenie w poziomie ceny,

oddziaływanie czynników deformujących ceny, np. interwencja władz (np. w postaci bonifikat), czy wpływ monopolu,

forma obrotu – transakcja prywatna, przetarg nieograniczony, ograniczony, aukcja (licytacja); wybór formy obrotu może mieć znaczący wpływ na cenę uzyskaną w transakcji,

warunki transakcji, np. szybka sprzedaż powoduje, że cena może być niższa od wartości, sprzedaż np. samochodów czy mieszkań w tzw. systemie argentyńskim podwyższa cenę w stosunku do wartości,

sztuka negocjacji. Określona w procesie wyceny wartość stanowi podstawę do negocjacji, w trakcie której dochodzi do ustalenia ceny.

Umiejętność pertraktacji, właściwie przyjęta strategia i taktyka mogą spowodować, że cena ustalona zostanie na innym poziomie niż wartość. Umiejętność prowadzenia negocjacji jest kluczem do sukcesu. Podstawowa koncepcja „kupić tanio, sprzedać drogo” powoduje, że sprzedający będzie dążył, by cena była wyższa od wartości, kupujący, by była niższa. Nieracjonalne zachowania uczestników rynku, np. zachowania snobistyczne. W procesie wyceny dąży się do obiektywizacji wartości, poszukując typowych, czyli najczęstszych zachowań uczestników rynku. Poszukiwanie to jest tylko próbą, trudną do realizacji. Uczestnicy każdego rynku mają swoje indywidualne, subiektywne oczekiwania, różnie postrzegają użyteczność danego dobra. W ich ocenach ważna jest tzw. użyteczność krańcowa, która określa dodatkową korzyść, dostarczaną przez jedną jednostkę dobra. Dla każdej osoby użyteczność krańcowa dobra jest inna. Poprzez zbiorowe oddziaływanie uczestników wartość przestaje być wartością subiektywną, staje się raczej wartością obiektywną. Nigdy jednakże ta

PODSTAWY EKONOMII

obiektywizacja nie jest doskonała, bowiem rzeczy nie mają w sobie wartości, tylko my im je nadajemy. Wycena każdego dobra niesie ze sobą zatem zawsze elementy subiektywne: klient płaci płaci za subiektywną interpretację obiektywnej naukowej analizy i kalkulacji. Wartość każdego dobra posiada nie tylko cechy subiektywne, ale ma zawsze charakter względny i jest kategorią dynamiczną. Wymienione cechy wartości, tj. subiektywizm, względność i jej dynamiczny charakter nie są odizolowane od siebie, one wykazują istotne zależności. Przykładowo, trudność odwzorowania względności wartości stanowi istotną przeszkodę na etapie jej obiektywizacji. Stwierdzenie, że wartość ma zawsze charakter względny oznacza, że nie ma wartości absolutnej, wartość dobra określa się w odniesieniu do innych dóbr. W procesie wyceny dóbr względność rozpatrywana jest na kilku poziomach:

określanie wartości danego dobra względem innych, podobnych dóbr, np. wartość samochodu danej marki względem innych marek,

określanie wartości danego dobra względem innych dóbr, które mogą zainteresować uczestników rynku np. czy kupić samochód, czy poprawić swoje warunki mieszkaniowe.

Na obu obszarach odwzorowanie wartości dobra względem wartości innych dóbr stwarza istotne problemy. Istotną, z punktu widzenia dalszych rozważań, cechą wartości jest jej dynamiczny charakter. Nic nie jest stałe i niezmienne. Najbardziej trwałym zjawiskiem, jakie nas otacza, są zachodzące zmiany. Nie jest również stała i niezmienna wartość dóbr. Źródłem zmian wartości staje się nie tylko samo dobro, które ulega zużyciu, ale także szeroko rozumiane otoczenie. Otoczenie obejmuje zespół zjawisk, procesów i instytucji, otaczających dane dobro. Źródłem zmian w otoczeniu są np.: zmiany w sytuacji gospodarczej, zmiany w otoczeniu finansowym, w środowisku prawnym czy w środowisku technicznym. W efekcie zmieniają się oczekiwania i gusty uczestników rynku, powodując zmienność ocen subiektywnych. Ponieważ subiektywne oceny zmieniają się, zmienia się również wartość dobra. Dotychczasowe rozważania ujawniają, że określanie wartości każdego dobra obarczone jest niepewnością i stanowi źródło ryzyka. Niewątpliwie, niepewność wyceny nieruchomości jawi się jako szczególnie wysoka. Wyjątkowo trudna okazuje się obiektywizacja wartości, odwzorowanie jej względnego i dynamicznego charakteru. Zadecydują o tym zarówno cechy nieruchomości i cechy rynku nieruchomości jak i założenia przyjęte w metodyce wyceny. Wartość jest pojęciem abstrakcyjnym, nie jest rzeczą materialną i konkretną. Nie tkwi w istocie towaru, dobra lub usługi, jest tworzona w umysłach osób, uczestników rynku. Posiada zawsze elementy subiektywne. Także określenie poziomu wartości przez powołanego do tego eksperta nie likwiduje subiektywizmu. Ocena obiektywna nie jest bowiem możliwa. Wycena jest jedynie opinią o wartości. Miarą wartości jest cena. Cena płacona na rynku może, ale nie musi odzwierciedlać wartości. Cena pozostaje jednak ogólnie przyjętym wyznacznikiem relatywnej wartości towarów lub usług. Cena jest miarą wartości, ale wartość nie musi być zawsze równa cenie.

PODSTAWY EKONOMII

Tylko w warunkach tzw. rynku doskonałego, tzn. takiego, na którym występuje wielu dobrze zorganizowanych nabywców i sprzedających, którzy nie pozostają pod żadną presją do sprzedaży lub kupna, mają dobre informacje o cenach transakcyjnych dóbr i ich cechach, wartość i cena są identyczne. Rodzaje wartości W warunkach gospodarki rynkowej największego znaczenia nabiera w a r t o ś ć r y n k o w a. Stanowi ona jeden z przejawów wartości wymiennej; jest podstawą większości szacunków przy transakcjach kupna- czy sprzedaży nieruchomości, szacunków dla naliczania opłat czy podatków, np. od spadków, darowizn, może stanowić podstawę zabezpieczenia wierzytelności k r e d y t o d a w c y. Z uwzględnieniem tej kategorii wartości rozstrzygane są spory sądowe. Uczestnicy rynku poszukują również w a r t o ś c i i n n y c h niż w a r t o ś ć r y n k o w a. Zgodnie z ustawą o gospodarce nieruchomościami „Wartość rynkową nieruchomości stanowi jej najbardziej prawdopodobna cena, możliwa do uzyskania na rynku, określona z uwzględnienia cen transakcyjnych przy przyjęciu następujących założeń:

strony umowy były od siebie niezależne, nie działały w sytuacji przymusowej oraz miały stanowczy zamiar zawarcia umowy,

upłynął czas niezbędny do wyeksponowania nieruchomości na rynku i do wynegocjowania warunków umowy”.

Interpretacja wartości rynkowej Pojęcie „jej najbardziej prawdopodobna cena” oznacza wyrażoną w pieniądzu (zazwyczaj w miejscowej walucie) kwotę, którą, racjonalnie postępując, można uzyskać w transakcji rynkowej w dniu, na którym wartość rynkowa została określona. Jest to najlepsza cena, którą może uzyskać sprzedawca oraz najbardziej korzystna cena, którą zgodzi się zapłacić kupujący. Kwota ta nie jest równoznaczna z ceną, która została podwyższona lub obniżona ze względu na szczególne warunki lub okoliczności, takie jak na przykład sprzedaż z bonifikatą. Pojęcie „możliwa do uzyskania na rynku” oznacza, iż wartość nieruchomości jest wielkością szacowaną, a nie kwotą z góry ściśle określoną lub faktycznie zapłaconą ceną. Jest to hipotetyczna cena, za którą w dniu na który wartość rynkowa została określona można zawrzeć transakcję odpowiadającą wszystkim wymogom definicji wartości rynkowej. Pojęcie „określona z uwzględnieniem cen transakcyjnych” oznacza, że wartość rynkowa może być określona poprzez analizę cen rynkowych dotyczących sprzedaży podobnych nieruchomości, rynkowych dochodów i stóp zwrotu z podobnych nieruchomości oraz rynkowych kosztów.

PODSTAWY EKONOMII

Pojęcie „strony umowy były od siebie niezależne” oznacza, że strony, które zawarły transakcje dotyczące nieruchomości przyjmowanych do wyceny jak i strony, które będą zawierały transakcję dotyczącą szacowanej nieruchomości nie łączą żadne relacje, mogące sprawić, iż poziom ceny nie był i nie będzie typowy dla rynku. Pojęcie „nie działały w sytuacji przymusowej” oznacza, że zarówno każda ze stron zawartych transakcji miała, jak i każda ze stron, która będzie zawierać transakcję ma motywację do jej zawarcia oraz, odpowiednio, nie była i nie jest do niej zmuszona przez szczególne okoliczności. Zawarcie transakcji bez przymusu wymaga także przyjęcia założenia, że zarówno kupujący, jak i sprzedający nieruchomość działają z rozeznaniem i postępują rozważnie. Przyjmuje się, że są oni wystarczająco poinformowani o charakterze i cechach przedmiotu transakcji, jego aktualnym i potencjalnym wykorzystaniu oraz o stanie rynku w dniu, na który określona jest wartość rynkowa. Ponadto zakłada się, że każda strona wykorzystuje te informacje, działając we własnym interesie oraz w sposób rozważny dąży do uzyskania najlepszej dla siebie ceny. Rozwagę ocenia się, uwzględniając stan rynku w dniu wyceny, nie biorąc pod uwagę informacji uzyskanych później. Pojęcie „miały stanowczy zamiar zawarcia umowy” dotyczy kupującego jak i sprzedającego. Określenie to odnosi się do kupującego, który nie jest nazbyt zdeterminowany, by dokonać zakupu po cenie zbyt wygórowanej. Jest to nabywca, który kupuje w realiach aktualnego rynku i który nie zapłaci ceny wyższej od aktualnej ceny na rynku. Pojęcie to oznacza także, że osoba sprzedająca nie jest skłonna czekać na uzyskanie ceny, która nie jest możliwa do uzyskania na aktualnym rynku. Sprzedający mający stanowczy zamiar zawarcia umowy ma motywację, by sprzedać nieruchomość na warunkach rynkowych, za najlepszą cenę, możliwą do uzyskania na wolnym rynku, jakakolwiek byłaby to cena. Istniejące po stronie konkretnego właściciela, będącego zbywcą, uwarunkowania nie są brane pod uwagę, ponieważ sprzedający mający stanowczy zamiar zawarcia umowy oznacza typowego właściciela. Pojęcie „upłynął czas niezbędny do wyeksponowania nieruchomości na rynku” oznacza, że eksponowanie nieruchomości na rynku odbywa się przed datą, na którą określono wartość rynkową a nieruchomość jest zaprezentowana na rynku w najbardziej odpowiedni sposób, jeżeli chodzi o możliwości zbycia jej po najlepszej cenie, którą, rozsądnie rzecz biorąc, można uzyskać na warunkach zawartych w definicji wartości rynkowej. Czas eksponowania może się zmieniać w zależności od warunków rynkowych, lecz musi być wystarczający do tego, by stosowna informacja dotarła do odpowiedniej liczby potencjalnych nabywców. Wartość rynkową nieruchomości określa się bez uwzględniania kosztów transakcji kupna – sprzedaży oraz związanych z tą transakcją podatków i opłat. Informacja odpowiadająca powyższemu ustaleniu powinna być zamieszczona w operacie szacunkowym. Określenie wartości rynkowej jako najbardziej prawdopodobnej czyli najkorzystniejszej ceny dla obu stron transakcji - zgodnie z interpretacją wartości rynkowej w MSW i ESW - powinno odwzorowywać najkorzystniejszy sposób użytkowania. Użytkowanie to może stanowić kontynuację aktualnego sposobu użytkowania lub może polegać na przyjęciu innego sposobu. Wyboru sposobu użytkowania nieruchomości dokonuje rzeczoznawca majątkowy, uwzględniając przepisy prawa, cel wyceny, stan i przeznaczenie nieruchomości oraz stan rynku.

PODSTAWY EKONOMII

Sposób „najkorzystniejszego użytkowania” oznacza wykorzystanie nieruchomości, które jest fizycznie możliwe, odpowiednio uzasadnione, prawnie dopuszczalne, ekonomicznie opłacalne i zapewniające największą wartość wycenianej nieruchomości. Pojęcie „użytkowanie fizycznie możliwe” oznacza, że cechy techniczno-użytkowe nieruchomości pozwalają na osiągnięcie najkorzystniejszego sposobu użytkowania. Ograniczenia fizyczne, wynikające w szczególności z takich czynników, jak: kształt, powierzchnia, ukształtowanie terenu, dostępność mediów, nośność gruntów, stan techniczny i funkcjonalny zabudowy mogą powodować, iż wyceniana nieruchomość będzie nieprzydatna dla rozważanego dla niej użytkowania. Pojęcie „prawnie dopuszczalne” oznacza, że rozważany sposób użytkowania jest zgodny z prawem. Prawa ustanowione na nieruchomości, a także ograniczenia wynikające z przepisów dotyczących w szczególności: planowania i zagospodarowania przestrzennego, ochrony środowiska, ochrony przyrody, ochrony zabytków, ochrony gruntów rolnych i leśnych, prawa budowlanego, mogą wykluczać niektóre sposoby użytkowania nieruchomości. Analizy możliwości fizycznych użytkowania i zgodności z prawem poprzedzają analizę opłacalności ekonomicznej. Sposób użytkowania, który nie jest możliwy fizycznie lub, który nie jest dopuszczalny prawnie nie może być rozważany jako sposób najkorzystniejszego użytkowania. Pojęcie opłacalności ekonomicznej oznacza w szczególności, że nieruchomość, przy przyjętym do wyceny sposobie użytkowania, może przynosić dochód równy lub wyższy od sumy potrzebnej do pokrycia wydatków operacyjnych i zwrotu zaangażowanego kapitału. Sposób najkorzystniejszego użytkowania nieruchomości inny niż aktualny, w dniu wyceny może być przyjęty do wyceny tylko wtedy, gdy istnieje na rynku popyt na nabycie nieruchomości dla tego sposobu jej użytkowania. Pod uwagę należy wziąć także konkurencję ze strony innych nieruchomości tak samo lub podobnie użytkowanych. Sposób najkorzystniejszego użytkowania nieruchomości może być rozpatrywany oddzielnie dla gruntu, analizowanego jako niezabudowany i możliwy do przystosowania do danego sposobu użytkowania oraz oddzielnie dla nieruchomości, analizowanej jako nieruchomość zabudowana. Przyjmując do wyceny najkorzystniejszy sposób użytkowania inny niż aktualny, należy przedstawić w operacie założenia, w szczególności dotyczące czasu, po którym nieruchomość może uzyskać nowy sposób użytkowania. Podana interpretacja wartości rynkowej jest zgodna z interpretacja zawartą w MSW i ESW.

PODSTAWY EKONOMII

Wartości inne niż wartość rynkowa

Wartość odtworzeniowa Szacunkowa kwota odpowiadająca sumie kosztów nabycia gruntu i kosztów wytworzenia jego części składowych z uwzględnieniem zużycia, przy założeniu, że koszty te zostały poniesione w dniu wyceny. Koncepcja wartości odtworzeniowej zakłada, że:

przedmiotem wyceny są: nieruchomość gruntowa wraz z jej częściami składowymi lub odrębne części składowe gruntu (bez elementów wyposażenia),

wartość będąca wynikiem wyceny przedstawiona jest w kwocie pieniężnej,

w przypadku szacowania nieruchomości o zmniejszonej użyteczności wymagane jest uwzględnienie całkowitego zużycia włącznie ze zużyciem fizycznym i funkcjonalnym,

data wyceny oznacza datę, na którą wartość została określona, za koszt nabycia gruntów przyjmuje się jego wartość rynkową, określona wartość nie zawiera kosztów i podatków związanych z

transakcją ani nie uwzględnia dodatkowych wydatków, które mogą być spowodowane opóźnieniem w realizacji prac budowlanych,

określanie kosztów wytworzenia części składowych gruntu może być oparte na szacowaniu kosztów odtworzenia lub kosztów zastąpienia,

co do zasady – szacowana nieruchomość będzie wykorzystywana wg aktualnego sposobu użytkowania,

w zależności od zakresu dostępnych danych rynkowych wartość odtworzeniowa (podejście kosztowe) może prowadzić do określenia substytutu wartości rynkowej (MSW, ESW),

co do zasady określona wartość nieruchomości w stanie nowym określa górną kwotę (cenę), jaką byłby skłonny zapłacić hipotetyczny nabywca w warunkach zrównoważonego rynku.

Uwaga: ten rodzaj wartości nie występuje w MSW i ESW. Wartość godziwa Kwota, za jaką składnik aktywów mógłby zostać wymieniony pomiędzy dobrze poinformowanymi, niezależnymi i mającymi stanowczy zamiar zawarcia umowy stronami transakcji. W przypadku aktywnego rynku wartość ta określona jest przez cenę sprzedaży netto. W przypadku jej braku wartość godziwą oszacowuje się za pomocą metod estymacji powszechnie uznanych za poprawne, określających najbardziej prawdopodobną cenę rynkową sprzedaży netto. Wartość godziwa to pojęcie szersze niż wartość rynkowa. W standardach rachunkowości wartość godziwa jest zwykle równa wartości rynkowej. W innych przypadkach wymaga określenia ceny, która byłaby ceną uczciwą dla dwóch konkretnych stron przy uwzględnieniu pozytywnych i

PODSTAWY EKONOMII

negatywnych skutków transakcji dla każdej ze stron. Wartość ta nie zakłada, że nieruchomość zostanie odpowiednio wyeksponowana na rynku. Wartość inwestycyjna Wartość, jaką określony składnik mienia ma dla konkretnego inwestora lub grupy inwestorów, zamierzających wykorzystać go do określonego celu inwestycyjnego lub operacyjnego. Wartość ta określona jest z uwzględnieniem założeń wskazanych przez konkretnego inwestora zainteresowanego nabyciem nieruchomości i mającym skonkretyzowane cele i/lub kryteria inwestycyjne. Odzwierciedla ona przede wszystkim korzyści z posiadania nieruchomości, a więc nie zakłada się sprzedaży nieruchomości, tym samym nie odzwierciedla ogólnej oceny danej nieruchomości przez rynek. Wartość ta nie może być mylona z wartością rynkową nieruchomości inwestycyjnej. Wartość bankowo- hipoteczna Wartość bankowo-hipoteczna to wartość nieruchomości określona w drodze ostrożnej oceny przyszłej zbywalności nieruchomości przy uwzględnieniu długoterminowych cech nieruchomości, warunków normalnych i specyficznych dla danego rynku, obecnego wykorzystania oraz odpowiednich alternatywnych zastosowań nieruchomości. W ocenie wartości bankowo-hipotecznej nie uwzględnia się czynników spekulacyjnych. Wartość bankowo-hipoteczna jest jasno i przejrzyście udokumentowana. Wartość ta jest postrzegana przez banki raczej jako narzędzie (technika) zarządzania ryzykiem (oceny ryzyka długoterminowego) niż podstawa wartości i jest zwykle niższa od wartości rynkowej. Wartość ubezpieczeniowa Kwota pieniężna określona przez rzeczoznawcę majątkowego dla przedmiotu ubezpieczenia, oznaczająca górną granicę odpowiedzialności ubezpieczyciela za szkody powstałe na nieruchomości z przyczyn podanych w umowie ubezpieczeniowe. mogą różne rodzaje wartości zdefiniowane w odpowiednich przepisach prawa lub w ogólnych warunkach ubezpieczenia danego towarzystwa ubezpieczeniowego. Wartość ubezpieczeniową ustala się na okres ubezpieczenia podany w umowie. Wartość dla wymuszonej sprzedaży Kwota pieniężna, którą można otrzymać z tytułu sprzedaży nieruchomości w okolicznościach, w których sprzedający znajduje się pod presją konieczności jej sprzedaż Wartość dla wymuszonej sprzedaży może stanowić podstawę wartości tylko wtedy, gdy znane są uwarunkowania, w jakich transakcja będzie miała miejsce. Może być także postrzegana jako określenie wartości rynkowej przy specjalnych założeniach i wtedy traktowana jest jako metoda (podstawa) wyceny a nie podstawa wartości. Wynik wyceny jednak nie będzie wartością rynkową, jako że niespełniony będzie warunek hipotetycznego chętnego sprzedającego lecz konkretnego przymuszonego sprzedającego. Także potencjalny nabywca może być świadomy sytuacji, w jakiej znajduje się sprzedający i formułować taką swoją ofertę kupna, której nie mógłby formułować w innych okolicznościach.

PODSTAWY EKONOMII

Ponieważ nie wszystkie przyczyny i natura przymusu sprzedaży nieruchomości mogą być znane rzeczoznawcy majątkowemu, nie będzie mógł ich uwzględnić w wycenie nieruchomości. Określając wartość dla wymuszonej sprzedaży, należy przedstawić założenia dotyczące przewidywanych uwarunkowań, w jakich transakcja będzie miała miejsce. Wartość katastralna Wartość katastralną nieruchomości stanowi wartość katastralna gruntu oraz wartość katastralna jego części składowych i jest wartością zbliżoną do wartości rynkowej na tyle, na ile jest to możliwe do uzyskania przy zastosowaniu procedur typowych dla metod masowej wyceny Pojęcie, zakres i proces ustalania wartości katastralnej zdefiniowane są w odpowiednich przepisach prawa, w tym w szczególności o gospodarce nieruchomościami. Wartości katastralnej nie można utożsamiać z wartością rynkową zdefiniowaną w KSWP 1, chociaż w szczególnych przypadkach wartości te mogą być wyrażone taką samą kwotą pieniężną. 2.1.3. Czynniki wpływające na wartość Wartość jest wypadkową oddziaływania szeregu grup czynników, do których zaliczamy:

- grupę czynników fizycznych - grupę czynników ekonomicznych, - grupę czynników prawnych - grupę czynników środowiskowych - grupę czynników politycznych.

2.2. Rynek nieruchomości 2.2.1. Definicja i klasyfikacja rynku nieruchomości Na tle dotychczasowych rozważań rynek nieruchomości może być utożsamiany z ogółem stosunków wymiany i stosunków równoległych zachodzących pomiędzy uczestnikami rynku, tworzącymi popyt i podaż nieruchomości. Stosunki wymiany obejmują ujawnienie zamierzeń kupna i sprzedaży bądź najmu czy dzierżawy przez różne podmioty (ujęcie podmiotowe), wynajmowanie i wydzierżawianie różnego typu nieruchomości (ujęcie przedmiotowe), konfrontacje zamierzeń, a także mechanizm przetargowy, obejmujący procesy negocjacyjne. Istotą stosunków równoległych są konfrontacje zamiarów zachodzących zarówno między tworzącymi popyt na nieruchomości, jak i między tworzącymi podaż.

PODSTAWY EKONOMII

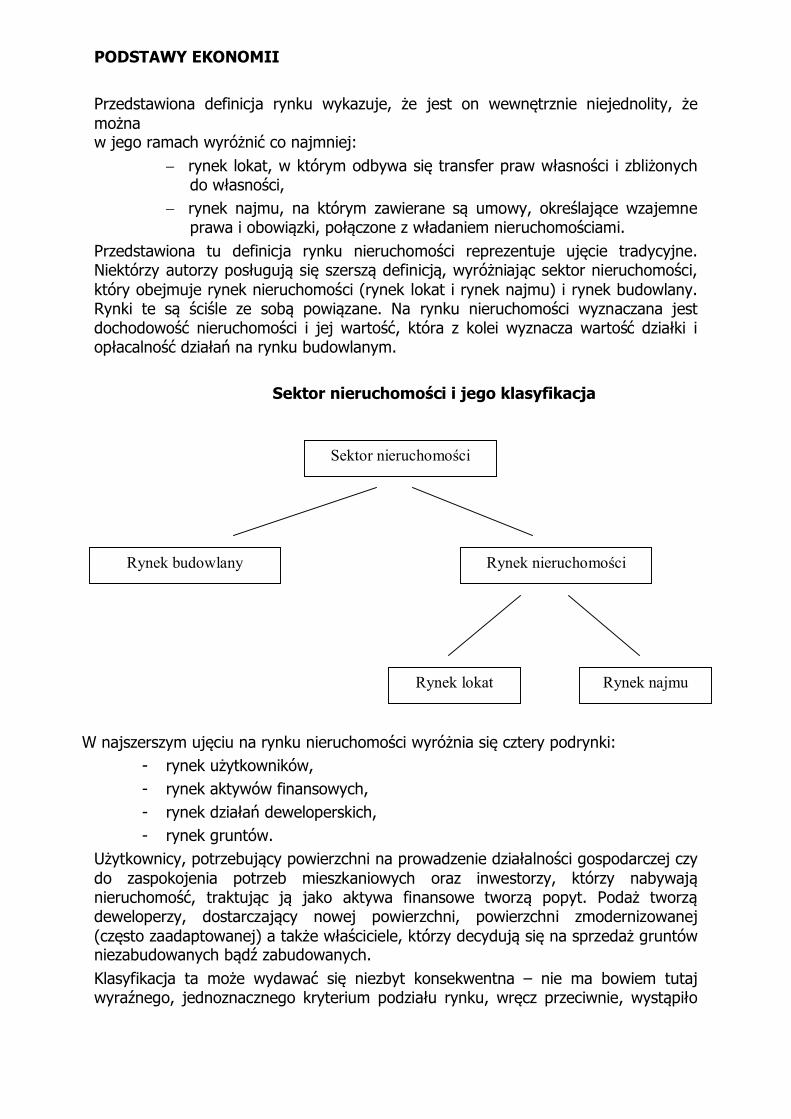

Sektor nieruchomości

Rynek budowlany Rynek nieruchomości

Rynek lokat Rynek najmu

Przedstawiona definicja rynku wykazuje, że jest on wewnętrznie niejednolity, że można w jego ramach wyróżnić co najmniej:

rynek lokat, w którym odbywa się transfer praw własności i zbliżonych do własności,

rynek najmu, na którym zawierane są umowy, określające wzajemne prawa i obowiązki, połączone z władaniem nieruchomościami.

Przedstawiona tu definicja rynku nieruchomości reprezentuje ujęcie tradycyjne. Niektórzy autorzy posługują się szerszą definicją, wyróżniając sektor nieruchomości, który obejmuje rynek nieruchomości (rynek lokat i rynek najmu) i rynek budowlany. Rynki te są ściśle ze sobą powiązane. Na rynku nieruchomości wyznaczana jest dochodowość nieruchomości i jej wartość, która z kolei wyznacza wartość działki i opłacalność działań na rynku budowlanym.

Sektor nieruchomości i jego klasyfikacja

W najszerszym ujęciu na rynku nieruchomości wyróżnia się cztery podrynki:

- rynek użytkowników, - rynek aktywów finansowych, - rynek działań deweloperskich, - rynek gruntów.

Użytkownicy, potrzebujący powierzchni na prowadzenie działalności gospodarczej czy do zaspokojenia potrzeb mieszkaniowych oraz inwestorzy, którzy nabywają nieruchomość, traktując ją jako aktywa finansowe tworzą popyt. Podaż tworzą deweloperzy, dostarczający nowej powierzchni, powierzchni zmodernizowanej (często zaadaptowanej) a także właściciele, którzy decydują się na sprzedaż gruntów niezabudowanych bądź zabudowanych. Klasyfikacja ta może wydawać się niezbyt konsekwentna – nie ma bowiem tutaj wyraźnego, jednoznacznego kryterium podziału rynku, wręcz przeciwnie, wystąpiło

PODSTAWY EKONOMII

kilka kryteriów nakładających się: kryterium podmiotowe (rynek użytkowników i rynek działań deweloperskich) i kryterium przedmiotowe (rynek aktywów finansowych i rynek gruntów). Zastosowanie tej klasyfikacji wydaje się być jednak bardzo pomocne w analizie funkcjonowania rynku nieruchomości. Trzy z nich: rynek użytkowników, rynek aktywów finansowych i rynek gruntów związane są z istniejącym zasobem, rynek działań deweloperskich tworzy strumień nowych powierzchni powiększający zasób. Przykładowo, na rynku powierzchni biurowej rynek użytkowników tworzy zasób powierzchni: zasób powierzchni wynajmowany od właścicieli, zasób przeznaczony przez właścicieli do wynajęcia, ale również posiadany na własność bezpośrednio przez samych użytkowników, którzy występują jako Zasób powierzchni biurowej stanowi również zbiór aktywów finansowych dla ich właścicieli, którzy zainwestowali w nieruchomość w celu osiągania korzyści z wynajmowania w postaci dochodów. Porównują oni ryzyko i korzyści z posiadania nieruchomości z innymi aktywami. Nieruchomości, jako aktywa finansowe, postrzegane są przez inwestorów instytucjonalnych, takich jak firmy ubezpieczeniowe, fundusze emerytalne czy inwestycyjne, ale także przez inwestorów indywidualnych. Strumień nowego zasobu pochodzi z rynku działań deweloperskich. Deweloperzy tworzą nowy zasób, nabywany przez inwestorów. Rynek użytkowników i rynek działań deweloperskich związany jest z rynkiem gruntów, na którym występuje – z powodu ograniczoności zasobów – konkurencja w wykorzystaniu gruntów.

PODSTAWY EKONOMII

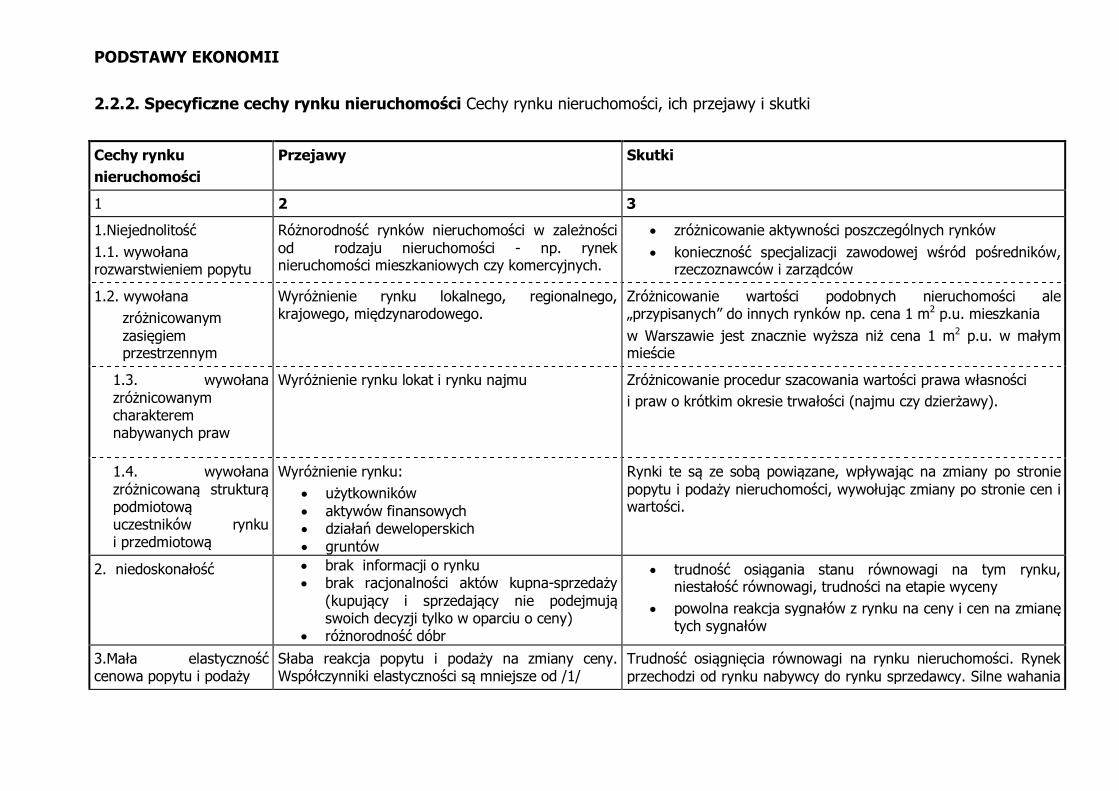

2.2.2. Specyficzne cechy rynku nieruchomości Cechy rynku nieruchomości, ich przejawy i skutki

Cechy rynku nieruchomości

Przejawy Skutki

1 2 3

1.Niejednolitość 1.1. wywołana rozwarstwieniem popytu

Różnorodność rynków nieruchomości w zależności od rodzaju nieruchomości - np. rynek nieruchomości mieszkaniowych czy komercyjnych.

zróżnicowanie aktywności poszczególnych rynków konieczność specjalizacji zawodowej wśród pośredników,

rzeczoznawców i zarządców

1.2. wywołana zróżnicowanym zasięgiem przestrzennym

Wyróżnienie rynku lokalnego, regionalnego, krajowego, międzynarodowego.

Zróżnicowanie wartości podobnych nieruchomości ale „przypisanych” do innych rynków np. cena 1 m2 p.u. mieszkania w Warszawie jest znacznie wyższa niż cena 1 m2 p.u. w małym mieście

1.3. wywołana zróżnicowanym charakterem nabywanych praw

Wyróżnienie rynku lokat i rynku najmu

Zróżnicowanie procedur szacowania wartości prawa własności i praw o krótkim okresie trwałości (najmu czy dzierżawy).

1.4. wywołana zróżnicowaną strukturą podmiotową uczestników rynku i przedmiotową

Wyróżnienie rynku: użytkowników aktywów finansowych działań deweloperskich gruntów

Rynki te są ze sobą powiązane, wpływając na zmiany po stronie popytu i podaży nieruchomości, wywołując zmiany po stronie cen i wartości.

2. niedoskonałość brak informacji o rynku brak racjonalności aktów kupna-sprzedaży

(kupujący i sprzedający nie podejmują swoich decyzji tylko w oparciu o ceny)

różnorodność dóbr

trudność osiągania stanu równowagi na tym rynku, niestałość równowagi, trudności na etapie wyceny

powolna reakcja sygnałów z rynku na ceny i cen na zmianę tych sygnałów

3.Mała elastyczność cenowa popytu i podaży

Słaba reakcja popytu i podaży na zmiany ceny. Współczynniki elastyczności są mniejsze od /1/

Trudność osiągnięcia równowagi na rynku nieruchomości. Rynek przechodzi od rynku nabywcy do rynku sprzedawcy. Silne wahania

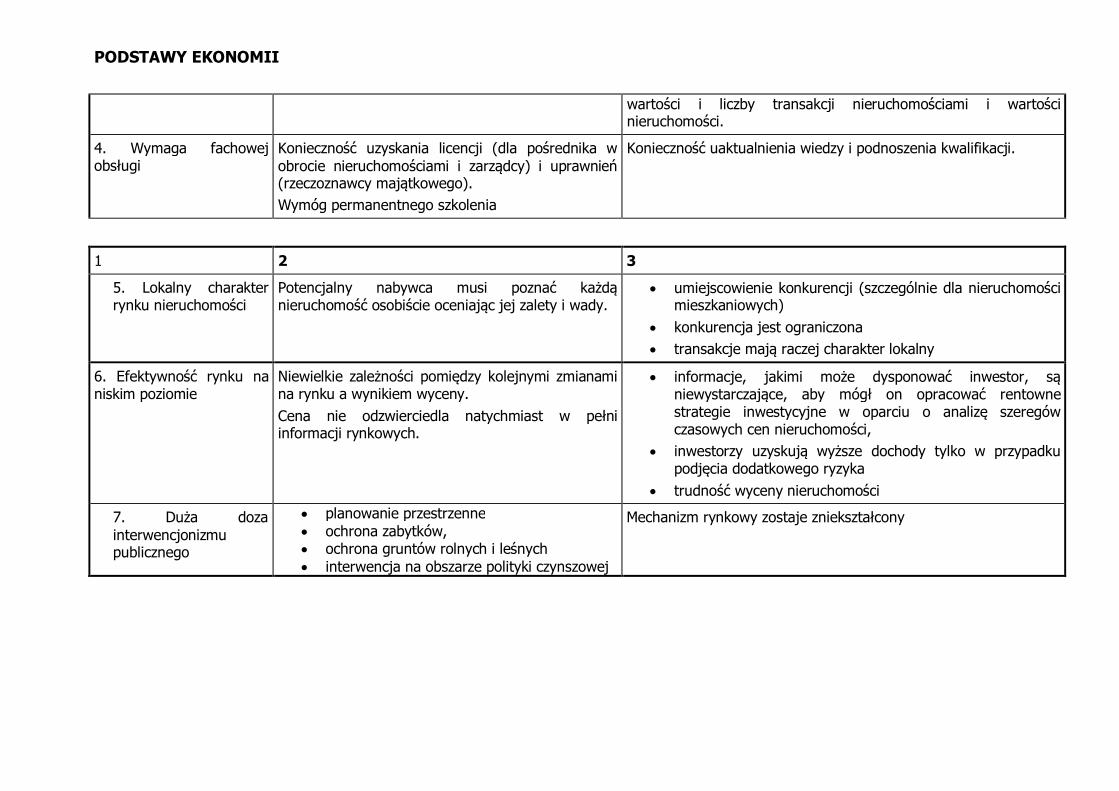

PODSTAWY EKONOMII

wartości i liczby transakcji nieruchomościami i wartości nieruchomości.

4. Wymaga fachowej obsługi

Konieczność uzyskania licencji (dla pośrednika w obrocie nieruchomościami i zarządcy) i uprawnień (rzeczoznawcy majątkowego). Wymóg permanentnego szkolenia

Konieczność uaktualnienia wiedzy i podnoszenia kwalifikacji.

1 2 3

5. Lokalny charakter rynku nieruchomości

Potencjalny nabywca musi poznać każdą nieruchomość osobiście oceniając jej zalety i wady.

umiejscowienie konkurencji (szczególnie dla nieruchomości mieszkaniowych)

konkurencja jest ograniczona transakcje mają raczej charakter lokalny

6. Efektywność rynku na niskim poziomie

Niewielkie zależności pomiędzy kolejnymi zmianami na rynku a wynikiem wyceny. Cena nie odzwierciedla natychmiast w pełni informacji rynkowych.

informacje, jakimi może dysponować inwestor, są niewystarczające, aby mógł on opracować rentowne strategie inwestycyjne w oparciu o analizę szeregów czasowych cen nieruchomości,

inwestorzy uzyskują wyższe dochody tylko w przypadku podjęcia dodatkowego ryzyka

trudność wyceny nieruchomości

7. Duża doza interwencjonizmu publicznego

planowanie przestrzenne ochrona zabytków, ochrona gruntów rolnych i leśnych interwencja na obszarze polityki czynszowej

Mechanizm rynkowy zostaje zniekształcony

PODSTAWY EKONOMII

2.2.3.Funkcje rynku nieruchomości Rynek nieruchomości, analogicznie jak inne rynki, pełni bardzo istotne funkcje gospodarcze i społeczne:

1. Funkcję wymiany – to podstawowa funkcja, która umożliwia alokację praw majątkowych i wtórną dystrybucję przeznaczenia przestrzeni w zależności od preferencji inwestorów i dotychczasowych użytkowników. Na rozwiniętych rynkach nieruchomości konkurencja pomiędzy sprzedającymi i kupującymi prowadzi do prawidłowego wykorzystania nieruchomości. Konkurencję wygrywa ten kupujący, który jest zdolny wykorzystać najbardziej efektywnie nieruchomość i zgadza się zapłacić właścicielowi żądaną przez niego cenę. Takie wykorzystanie nieruchomości prowadzi do uzyskania przez nią największej wartości. Rynek dokonuje podziału nie wystarczającego towaru, jakim jest nieruchomość. Przydziela to dobro przy użyciu mechanizmu cenowego. Konkurencję wygrywa ten kupujący, który jest zdolny zapłacić żądaną cenę. Rynek nieruchomości określony jest jako mechanizm, za pomocą którego dobra i usługi są wymieniane; to mechanizm podatny zarówno na potrzeby uczestników tego rynku, jak również interwencje polityczne i rządowe.

2. Funkcję informacyjną – rynek poprzez cenę informuje o wartości wymiennej różnych nieruchomości, co umożliwia wykreowanie koncepcji wartości nieruchomości w świadomości podmiotów działających na rynku, a więc właściciela, potencjalnego inwestora, zarządcy nieruchomości, kredytodawcy.

3. Funkcję korygowania wykorzystania przestrzeni. Niski dochód z zabudowanej przestrzeni skłoni właściciela, działającego w jego imieniu do szukania dróg zmaksymalizowania wartości nieruchomości. Jeżeli zabudowania przedstawiają niższą wartość od ziemi, zostaną wzniesione nowe budynki. Jeżeli popyt na przestrzeń spadnie, prawdopodobieństwo przebudowy lub wzniesienia nowych obiektów jest niewielkie. Czasami nieruchomość, jako dobro rzadkie, jest przydzielane przez rząd. W krajach, w których nie było gospodarki rynkowej, a więc nie było również rynku nieruchomości, zabrakło sygnałów cenowych. W efekcie wystąpiło swobodne dysponowanie ziemią, co doprowadziło do powstania rozproszonych, drogich i nieefektywnych struktur przestrzennych na terenach miejskich.

PODSTAWY EKONOMII

2.2.4. Uczestnicy rynku nieruchomości Na rynku nieruchomości działa szereg podmiotów gospodarczych. Rozwój rynku doprowadził do wyspecjalizowania jego uczestników. Na rynku transakcji wykształciło się sześć głównych podmiotów:

1.inwestorzy, 2.kredytodawcy, 3.deweloperzy, 4.najemcy, dzierżawcy, 5.pośrednicy, 6.obsługa techniczna rynku.

Inwestorzy i kredytodawcy podejmują podstawowe decyzje na rynku nieruchomości. Pierwsi podejmują decyzję o zakupie (budowie), czy przebudowie, rzadko finansując je z własnych środków, drudzy natomiast udzielają kredytów na realizację przedsięwzięcia inwestycyjnego. Jedni i drudzy ponoszą ryzyko związane z uczestnictwem na rynku nieruchomości. Grupa inwestorów nie jest jednolita. Można wśród niej wyróżnić:

Inwestorów - użytkowników, którzy użytkują sami nieruchomości. Celem dokonywanych przez nich inwestycji może być zarówno zaspokojenie własnych potrzeb mieszkaniowych, poczucie prestiżu jak i bezpieczeństwa. Celem nabycia nieruchomości przynoszącej dochód będą długoterminowe korzyści finansowe.

Inwestorów - właścicieli, którzy posiadane nieruchomości wynajmują (wydzierżawiają) w celu czerpania z nich długoterminowych korzyści.

Inwestorów - spekulantów, którzy posiadają nieruchomość przez krótki okres. Dążą do uzyskania szybkiego zwrotu kapitału poprzez krótką intensywną eksploatację nieruchomości bądź kupują nieruchomości w nadziei, że ceny wzrosną, co umożliwi im sprzedaż nieruchomości z zyskiem (tzw. gra na hossę),

Inwestorów - akcjonariuszy, którzy lokują kapitał w akcje instytucji inwestujących w nieruchomości.

Podział między wyróżnionymi grupami inwestorów jest płynny. Inwestor - właściciel, czy inwestor - użytkownik, dbający o nieruchomość, może pilnie śledzić wartość swojej nieruchomości, oczekując jej wzrostu. Inwestor - spekulant może być jednocześnie inwestorem - akcjonariuszem, który inwestuje w akcje, spodziewając się wzrostu ich kursu. Wszyscy inwestorzy ponoszą ryzyko związane ze zmianami rynkowymi wartości swojej nieruchomości. Największe ryzyko ponosi inwestor - akcjonariusz i inwestor - spekulant. Inwestorami zostają instytucje lub osoby fizyczne, dla których celem zaangażowania środków finansowych nie musi być wcale nabycie prawa własności. Angażują środki np. w proces realizacji biurowca po to, by po jego ukończeniu odsprzedać gotowe powierzchnie, odzyskać kapitał a także uzyskać procent za zaangażowanie kapitału.

PODSTAWY EKONOMII

Często przedmiotem sprzedaży jest część powierzchni, reszta powierzchni przyniesie im dochód w postaci czynszu dzierżawnego. Niezależnie od dotychczasowej klasyfikacji, wśród inwestorów można wyróżnić dwie grupy. Pierwszą z nich stanowią tak zwani inwestorzy indywidualni, którzy posiadany kapitał finansowy lokują głównie na rynku mieszkaniowym, rzadziej w nieruchomości komercyjne czy w akcje instytucji posiadających nieruchomości. Drugą grupę inwestorów stanowią inwestorzy instytucjonalni. Pojęcie to obejmuje instytucje finansowe zajmujące się profesjonalnie lokowaniem powierzonych im środków finansowych. Na rozwiniętych rynkach kapitałowych działają następujący inwestorzy instytucjonalni: - fundusze emerytalne, - instytucje ubezpieczeniowe, - fundusze inwestycyjne. Inwestorzy ci tworzą portfele inwestycyjne, w których jako jeden z instrumentów finansowych znajdują się nieruchomości. Kredytodawcy udzielają kredytów pod tzw. zabezpieczenie hipoteczne. Ryzyko związane z udzielaniem kredytu wiąże się głównie z wypłacalnością kredytobiorcy, która zależy od jego dochodów czy dochodowości nieruchomości zabezpieczającej terminowe spłacenie kredytu. Bardzo często, celem zmniejszenia ryzyka, instytucje finansowe, pełniące tradycyjną rolę kredytodawcy, występują w roli akcjonariuszy, stając się kredytodawcami - właścicielami. Na rozwiniętych rynkach kredytodawcami są nie tylko banki. Funkcje takie pełnią również inne instytucje finansowe, jak np. fundusze emerytalne czy firmy ubezpieczeniowe. Trzecią grupę uczestników rynku stanowią deweloperzy. Potrafią oni dostrzec funkcję, jaką powinna pełnić dana przestrzeń, umieją pozyskać środki na realizację inwestycji, kierują realizacją czyli przeprowadzają tzw. akcję rozwojową. Po ukończeniu inwestycji zostają jej właścicielami czy współwłaścicielami lub sprzedają ją, odzyskując kapitał i kierując go w nowe przedsięwzięcie. Deweloper nie musi angażować kapitału własnego (m.in. tym różni się od inwestora), on zarządza przedsięwzięciami inwestycyjnymi, zarządza ryzykiem. Ważnym elementem definicyjnym jest to, że nie działa on na zlecenie klienta; podaż nieruchomości zainicjuje popyt. Oznacza to, że tego uczestnika rynku również nie można porównać z tzw. generalnym realizatorem inwestycji, który zarządza całym przedsięwzięciem ale na zlecenie konkretnego klienta. Grupa deweloperów nie jest jednolita. Na rozwiniętych rynkach nieruchomości wykształciły się dwojakiego rodzaju firmy: deweloperzy - inwestorzy, którzy budują i nabywają nieruchomości dla zatrzymania ich w portfelu inwestycyjnym oraz deweloperzy - spekulanci, sprzedający obiekty po ich zrealizowaniu. Pierwsza grupa rozwinęła się szczególnie silnie w Wielkiej Brytanii po wojnie. Do rozwoju tych firm przyczyniły się: wysoka rentowność inwestycji, wywołana szybkim wzrostem stawek czynszowych a więc i wzrostem wartości rynkowej nieruchomości, zwolnienia podatkowe w przypadku zatrzymania wybudowanego obiektu jako inwestycji długoterminowej, dostępność tanich funduszy o stałym oprocentowaniu, których uzyskanie umożliwiało hipoteczne zabezpieczenie kredytu. Dostrzeżono również inne zalety połączenia funkcji dewelopera i inwestora (a więc tego, który angażuje środki finansowe) - regularny dochód z zatrzymanej inwestycji

PODSTAWY EKONOMII

stawał się formą dywersyfikacji portfela, chroniąc przed ryzykiem i nieregularnym dochodem ze zrealizowanej inwestycji, połączenie obu funkcji stwarzało ciągłość pracy, gdyż, przy braku projektów deweloperskich istnieje możliwość skoncentrowania się na remontach i modernizacji posiadanych obiektów. Kolejną grupą uczestników rynku nieruchomości są pośrednicy w obrocie nieruchomościami. Dostarczają oni uczestnikom rynku wiedzy o stanie rynku, co ułatwia im podjęcie decyzji. „Realizują te decyzje poprzez kojarzenie potencjalnych kontrahentów. Pomagają przeprowadzić formalności aż do uwiecznienia momentu przeniesienia praw. Pożądanym efektem pracy pośrednika jest więc dokonanie przez strony transakcji, której przedmiotem są prawa władania, związane z nieruchomościami. Pośrednik musi dołożyć należytej staranności i stworzyć w ten sposób wszelkie warunki do zawarcia przez strony umowy. Za pracę otrzymuje wynagrodzenie, które przyjmuje w formie prowizji od ceny sprzedaży (kupna) lub czynszu od wynajęcia nieruchomości. Funkcja pośrednika nie ogranicza się tylko do kojarzenia stron. Poszukuje on dla klienta jak najlepszego rozwiązania, zapewnia stronom bezpieczeństwo, dbając o sprawdzenie wszelkich okoliczności prawnych i faktycznych związanych z transakcją i z jej przedmiotem; pomaga niekiedy w uzyskaniu dogodnego kredytu hipotecznego. Pośrednictwo w obrocie nieruchomościami wykracza poza kojarzenie stron, to również szeroko pojęta pomoc udzielana klientowi. Ostatnią grupę podmiotów, działających na rynku, tworzą specjaliści, do których zalicza się:

Rzeczoznawców, którzy zajmują się wyceną nieruchomości, czyli określeniem jej wartości.

Doradców na rynku nieruchomości, których zadaniem jest udzielanie rad przy podejmowaniu decyzji inwestycyjnych czy remontowych. Reprezentują oni interes klienta.

Architektów, projektujących rozwiązania budynków i budowli oraz nadzorujących przebieg robót związanych z ich wzniesieniem,

Prawników. Agentów ubezpieczeniowych. Zarządców nieruchomości, którzy kierują sprawami majątkowymi

właściciela. Planistów koordynujących rozwój nieruchomości z wymogami ochrony

środowiska i potrzebami społecznymi. Niektórzy uczestnicy pełnią jednocześnie różne funkcje na rynku. W praktyce gospodarczej przedstawione podziały nie są rozłączne - np. duże biura obrotu nieruchomościami zajmują się nie tylko pośrednictwem, ale również działalnością deweloperską, wyceną i zarządzaniem nieruchomościami. Również tradycyjny stereotyp pośrednika w obronie nieruchomościami ulega zmianie - na wielu rozwiniętych rynkach pośrednik zna się również na wycenie nieruchomości, na sposobie jej wynajęcia, systemie podatkowym, ubezpieczaniu nieruchomości czy hipotece. Wielopłaszczyznowa znajomość rynku pozwala mu również odgrywać rolę doradcy na rynku nieruchomości wobec swoich klientów. Również rzeczoznawca majątkowy nie ogranicza się do wyceny nieruchomości. Może analizować stany prawne nieruchomości, przeprowadzać analizę rynku nieruchomości dla

PODSTAWY EKONOMII

podejmujących decyzje inwestycyjne i deweloperskie, pełnić funkcje doradcy wobec uczestników rynku, działać jako pośrednik w obrocie nieruchomościami i zarządca. Zakres wykonywanych funkcji przez zarządcę, pośrednika czy rzeczoznawców zależy od systemu kształcenia w danym kraju – zakres ten jest szczególnie szeroki w tych krajach, w których jest kompleksowy system kształcenia. Sytuacja taka występuje przykładowo w Wielkiej Brytanii, gdzie system kształcenia pozwala absolwentowi uczelni działać jako rzeczoznawca, zarządca, pośrednik czy doradca. Dwoistą rolę pełnią również banki, występujące z jednej strony jako inwestorzy, którzy udzielają kredytów, z drugiej jako znaczący inwestorzy - nabywcy na rynku nieruchomości. 2.3. Czynniki wpływające na funkcjonowanie rynku nieruchomości Rozwój rynku nieruchomości zależy od:

- uwarunkowań prawnych - uwarunkowań ekonomiczno- finansowych - uwarunkowań instytucjonalnych - innych czynników ( atmosfera polityczna )

2.4. Badanie i analiza rynku nieruchomości Analiza rynku potrzebna może być dla różnych celów, m.in. dla:

wyboru kierunku lokat np. jaką część kapitału ulokować w poszczególne rodzaje aktywów, np. w obligacje i nieruchomości,

wyboru obszaru lokat np. jeżeli kierunkiem lokat jest rynek nieruchomości, to jaki wybrać przestrzenny (gdzie) i rodzajowy (co) segment rynku,

oceny opłacalności inwestowania w konkretną nieruchomość, wyboru wariantu rozwoju nieruchomości poprzez

przeprowadzenie remontu, modernizacji czy adaptacji, określenia momentu wycofania się z inwestycji, dla potrzeb wyceny nieruchomości. określenia wartości rynkowej nieruchomości.

Analiza rynku dla powyższych celów ma cechy wspólne i różnicujące. Do cech wspólnych należy analiza stawek czynszów, cen transakcyjnych, poziomu wypełnienia, poziomu wydatków operacyjnych. Obok cech wspólnych są także różnicujące: szczegółowość analizy, zakres potrzebnych danych, rola danych retrospektywnych i prospektywnych.

PODSTAWY EKONOMII

2.5. Interwencjonizm państwowy na rynku nieruchomości Rynek nieruchomości jest obszarem daleko posuniętego interwencjonizmu publicznego. Można wskazać trzy aspekty interwencji sektora publicznego na rynku nieruchomości:

sektor publiczny funkcjonuje jako integralna część rynku, to jest: użytkownik powierzchni, deweloper, wynajmujący (wydzierżawiający), nabywca i sprzedawca.

rząd i władze lokalne oddziałują na rynek narzucając ramy legislacyjne ich działania poprzez praktykę przestrzennego zagospodarowania, regulacje dotyczące napływu kapitału zagranicznego, kontrolę czynszów, czy podatki od nieruchomości, ulgi podatkowe, bonifikaty przy nabywaniu nieruchomości, ochronę gruntów rolnych i leśnych, ochronę zabytków, czy nawet liczby wydanych zezwoleń. Regulacje te wpływają na dostępność gruntów o posiadanej funkcji, wysokość stawek czynszowych, wydatków operacyjnych, wielkość i koszt dokonywanych remontów i modernizacji a także adaptacji, wpływając na stronę popytową i podażową, np. kontrola czynszów w zasobach mieszkaniowych może zwiększyć popyt na powierzchnie mieszkaniową, redukując zainteresowanie kapitału prywatnego budową mieszkań na wynajem.

sektor publiczny (rząd i władze lokalne) wpływają pośrednio na zachowania uczestników rynku przez instrumenty, takie jak: system podatkowy, politykę regionalną, politykę czynszową czy ochrona zabytków.

2.6. Funkcjonowanie rynków nieruchomości w wybranych krajach członkowskich Unii Europejskiej

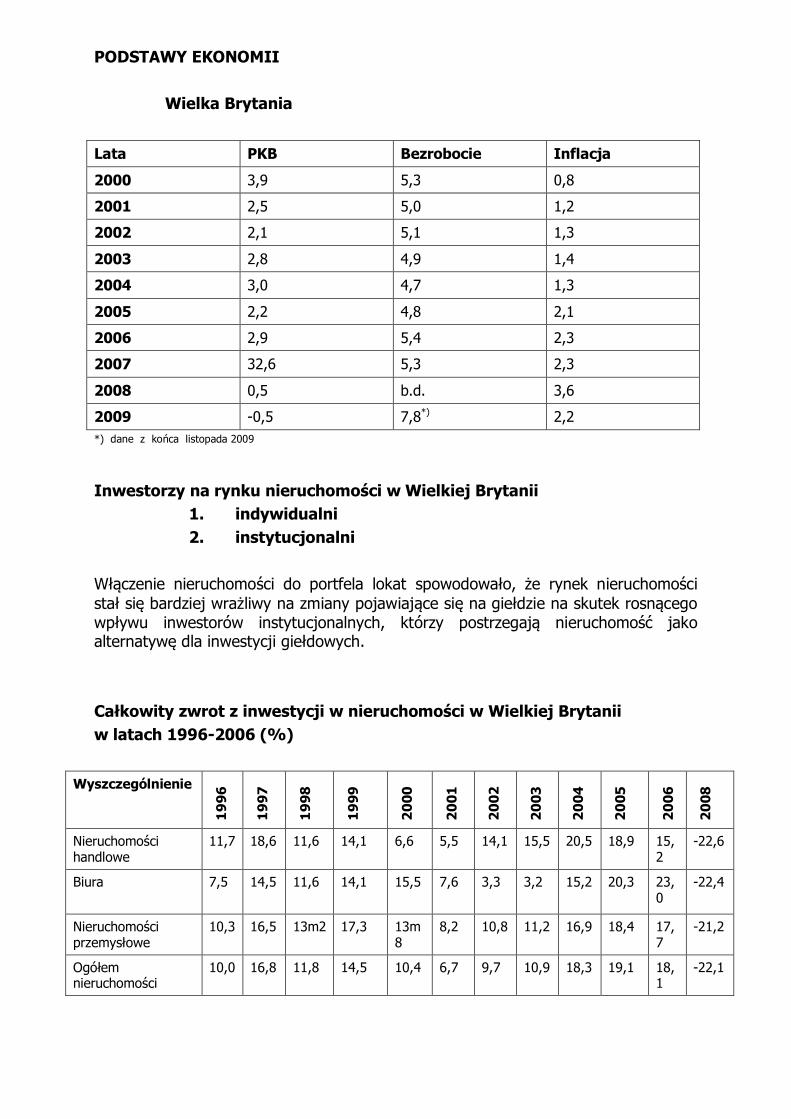

Rynek nieruchomości w Wielkiej Brytanii

Najbardziej prawidłowo funkcjonujący rynek europejski. Jego wagę dla rozwoju gospodarstwa wyznaczają:

wartość zasobu nieruchomości silny wpływ rynku nieruchomości na procesy gospodarcze wysoki udział wpływów podatkowych z tytułu podatku od nieruchomości w ogólnej kwocie wpływów budżetów lokalnych (25%)

PODSTAWY EKONOMII

Wielka Brytania

Lata PKB Bezrobocie Inflacja

2000 3,9 5,3 0,8

2001 2,5 5,0 1,2

2002 2,1 5,1 1,3

2003 2,8 4,9 1,4

2004 3,0 4,7 1,3

2005 2,2 4,8 2,1

2006 2,9 5,4 2,3

2007 32,6 5,3 2,3

2008 0,5 b.d. 3,6

2009 -0,5 7,8*) 2,2 *) dane z końca listopada 2009

Inwestorzy na rynku nieruchomości w Wielkiej Brytanii

1. indywidualni 2. instytucjonalni

Włączenie nieruchomości do portfela lokat spowodowało, że rynek nieruchomości stał się bardziej wrażliwy na zmiany pojawiające się na giełdzie na skutek rosnącego wpływu inwestorów instytucjonalnych, którzy postrzegają nieruchomość jako alternatywę dla inwestycji giełdowych. Całkowity zwrot z inwestycji w nieruchomości w Wielkiej Brytanii w latach 1996-2006 (%)

Wyszczególnienie

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

08

Nieruchomości handlowe

11,7 18,6 11,6 14,1 6,6 5,5 14,1 15,5 20,5 18,9 15,2

-22,6

Biura

7,5 14,5 11,6 14,1 15,5 7,6 3,3 3,2 15,2 20,3 23,0

-22,4

Nieruchomości przemysłowe

10,3 16,5 13m2 17,3 13m8

8,2 10,8 11,2 16,9 18,4 17,7

-21,2

Ogółem nieruchomości

10,0 16,8 11,8 14,5 10,4 6,7 9,7 10,9 18,3 19,1 18,1

-22,1

PODSTAWY EKONOMII

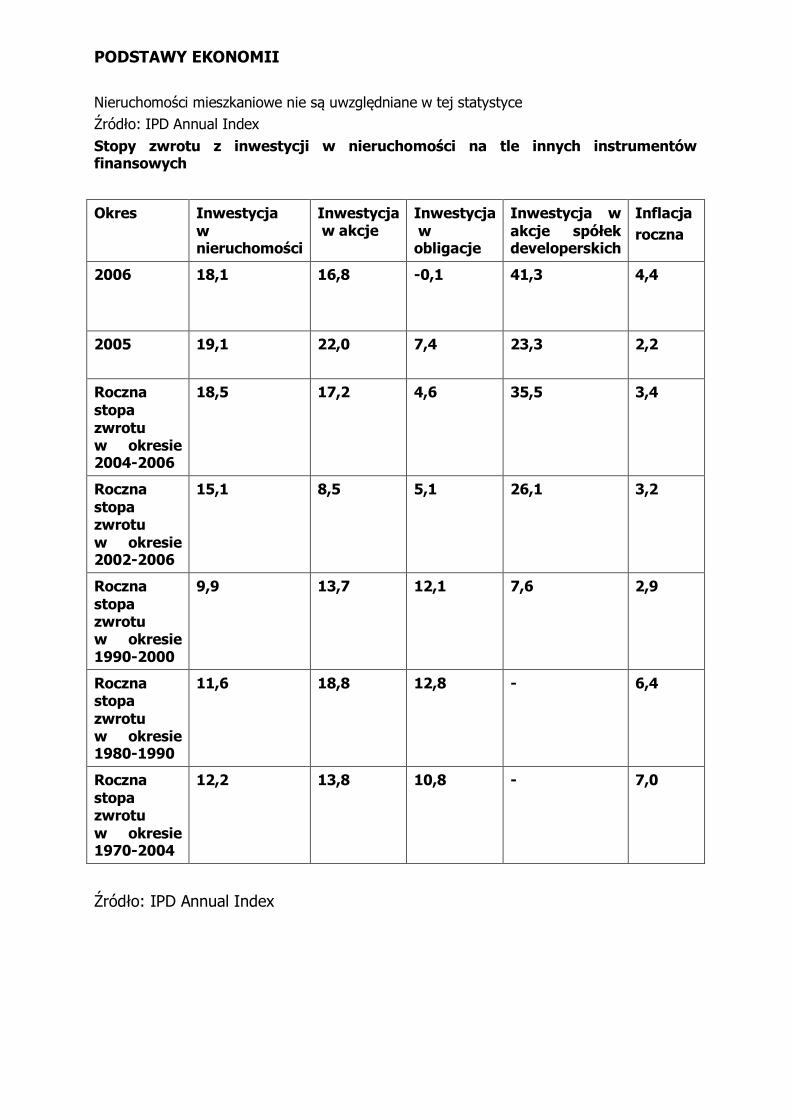

Nieruchomości mieszkaniowe nie są uwzględniane w tej statystyce Źródło: IPD Annual Index Stopy zwrotu z inwestycji w nieruchomości na tle innych instrumentów finansowych

Okres Inwestycja w nieruchomości

Inwestycja w akcje

Inwestycja w obligacje

Inwestycja w akcje spółek developerskich

Inflacja roczna

2006

18,1 16,8 -0,1 41,3 4,4

2005

19,1 22,0 7,4 23,3 2,2

Roczna stopa zwrotu w okresie 2004-2006

18,5 17,2 4,6 35,5 3,4

Roczna stopa zwrotu w okresie 2002-2006

15,1 8,5 5,1 26,1 3,2

Roczna stopa zwrotu w okresie 1990-2000

9,9 13,7 12,1 7,6 2,9

Roczna stopa zwrotu w okresie 1980-1990

11,6 18,8 12,8 - 6,4

Roczna stopa zwrotu w okresie 1970-2004

12,2 13,8 10,8 - 7,0

Źródło: IPD Annual Index

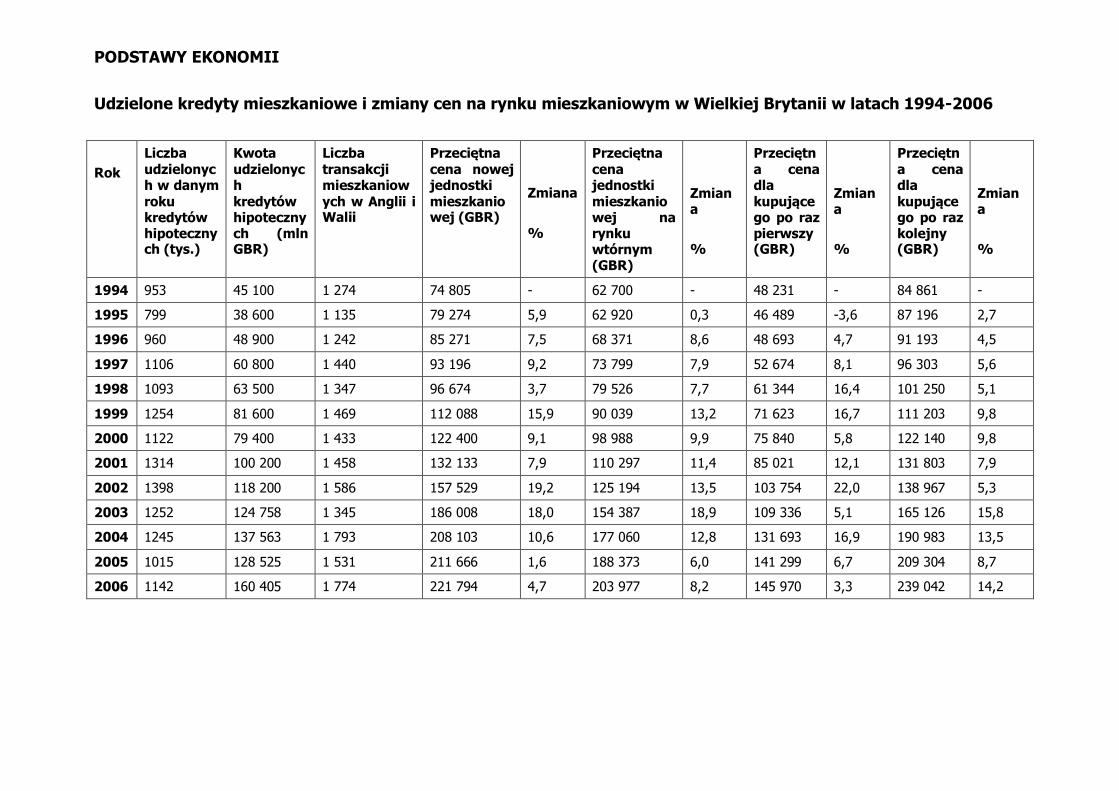

PODSTAWY EKONOMII

Udzielone kredyty mieszkaniowe i zmiany cen na rynku mieszkaniowym w Wielkiej Brytanii w latach 1994-2006 Rok

Liczba udzielonych w danym roku kredytów hipotecznych (tys.)

Kwota udzielonych kredytów hipotecznych (mln GBR)

Liczba transakcji mieszkaniowych w Anglii i Walii

Przeciętna cena nowej jednostki mieszkaniowej (GBR)

Zmiana %

Przeciętna cena jednostki mieszkaniowej na rynku wtórnym (GBR)

Zmiana %

Przeciętna cena dla kupującego po raz pierwszy (GBR)

Zmiana %

Przeciętna cena dla kupującego po raz kolejny (GBR)

Zmiana %

1994 953 45 100 1 274 74 805 - 62 700 - 48 231 - 84 861 -

1995 799 38 600 1 135 79 274 5,9 62 920 0,3 46 489 -3,6 87 196 2,7

1996 960 48 900 1 242 85 271 7,5 68 371 8,6 48 693 4,7 91 193 4,5

1997 1106 60 800 1 440 93 196 9,2 73 799 7,9 52 674 8,1 96 303 5,6

1998 1093 63 500 1 347 96 674 3,7 79 526 7,7 61 344 16,4 101 250 5,1

1999 1254 81 600 1 469 112 088 15,9 90 039 13,2 71 623 16,7 111 203 9,8

2000 1122 79 400 1 433 122 400 9,1 98 988 9,9 75 840 5,8 122 140 9,8

2001 1314 100 200 1 458 132 133 7,9 110 297 11,4 85 021 12,1 131 803 7,9

2002 1398 118 200 1 586 157 529 19,2 125 194 13,5 103 754 22,0 138 967 5,3

2003 1252 124 758 1 345 186 008 18,0 154 387 18,9 109 336 5,1 165 126 15,8

2004 1245 137 563 1 793 208 103 10,6 177 060 12,8 131 693 16,9 190 983 13,5

2005 1015 128 525 1 531 211 666 1,6 188 373 6,0 141 299 6,7 209 304 8,7

2006 1142 160 405 1 774 221 794 4,7 203 977 8,2 145 970 3,3 239 042 14,2

PODSTAWY EKONOMII

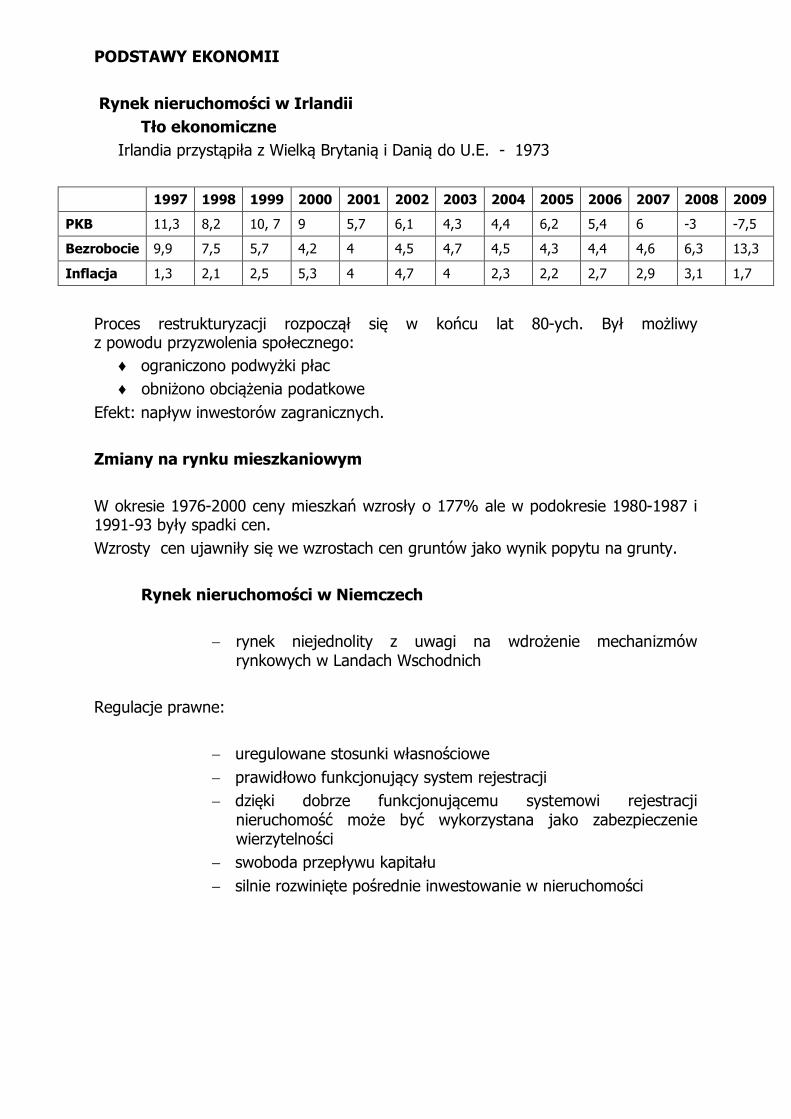

Rynek nieruchomości w Irlandii Tło ekonomiczne Irlandia przystąpiła z Wielką Brytanią i Danią do U.E. - 1973

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

PKB 11,3 8,2 10, 7 9 5,7 6,1 4,3 4,4 6,2 5,4 6 -3 -7,5

Bezrobocie 9,9 7,5 5,7 4,2 4 4,5 4,7 4,5 4,3 4,4 4,6 6,3 13,3

Inflacja 1,3 2,1 2,5 5,3 4 4,7 4 2,3 2,2 2,7 2,9 3,1 1,7

Proces restrukturyzacji rozpoczął się w końcu lat 80-ych. Był możliwy z powodu przyzwolenia społecznego:

♦ ograniczono podwyżki płac ♦ obniżono obciążenia podatkowe

Efekt: napływ inwestorów zagranicznych. Zmiany na rynku mieszkaniowym W okresie 1976-2000 ceny mieszkań wzrosły o 177% ale w podokresie 1980-1987 i 1991-93 były spadki cen. Wzrosty cen ujawniły się we wzrostach cen gruntów jako wynik popytu na grunty.

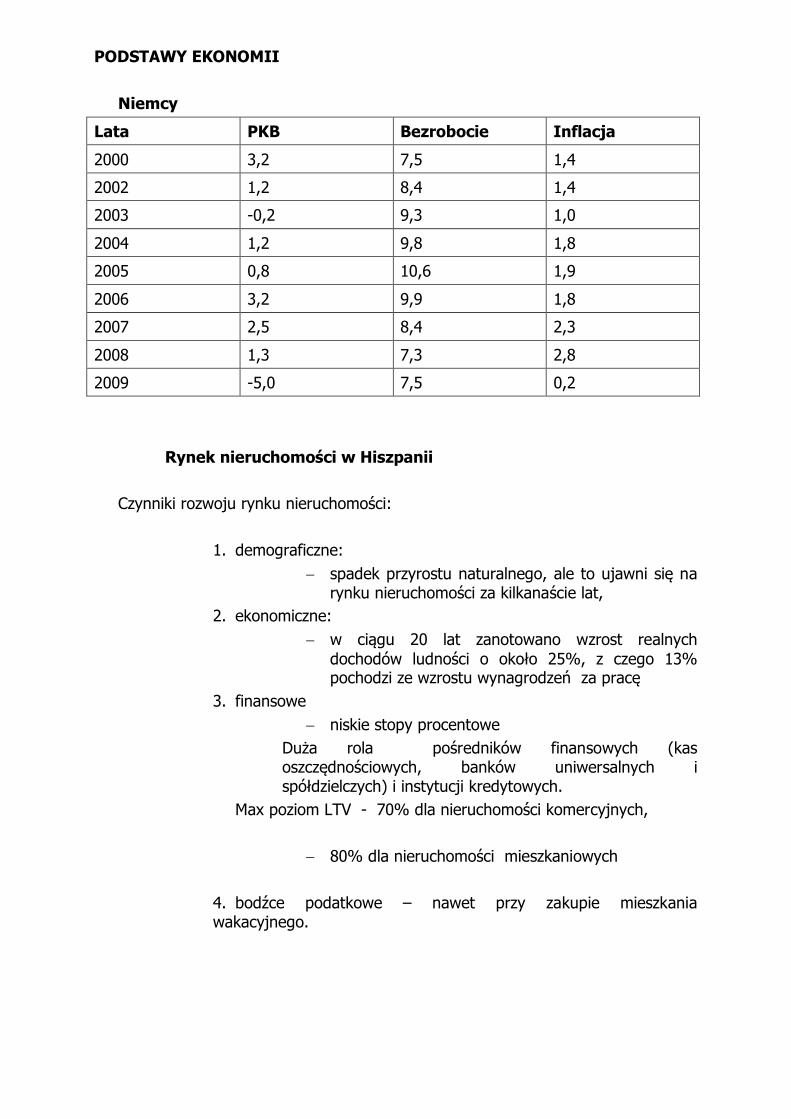

Rynek nieruchomości w Niemczech

rynek niejednolity z uwagi na wdrożenie mechanizmów

rynkowych w Landach Wschodnich

Regulacje prawne:

uregulowane stosunki własnościowe prawidłowo funkcjonujący system rejestracji dzięki dobrze funkcjonującemu systemowi rejestracji

nieruchomość może być wykorzystana jako zabezpieczenie wierzytelności

swoboda przepływu kapitału silnie rozwinięte pośrednie inwestowanie w nieruchomości

PODSTAWY EKONOMII

Niemcy

Lata PKB Bezrobocie Inflacja

2000 3,2 7,5 1,4

2002 1,2 8,4 1,4

2003 -0,2 9,3 1,0

2004 1,2 9,8 1,8

2005 0,8 10,6 1,9

2006 3,2 9,9 1,8

2007 2,5 8,4 2,3

2008 1,3 7,3 2,8

2009 -5,0 7,5 0,2

Rynek nieruchomości w Hiszpanii Czynniki rozwoju rynku nieruchomości:

1. demograficzne: spadek przyrostu naturalnego, ale to ujawni się na

rynku nieruchomości za kilkanaście lat, 2. ekonomiczne:

w ciągu 20 lat zanotowano wzrost realnych dochodów ludności o około 25%, z czego 13% pochodzi ze wzrostu wynagrodzeń za pracę

3. finansowe niskie stopy procentowe

Duża rola pośredników finansowych (kas oszczędnościowych, banków uniwersalnych i spółdzielczych) i instytucji kredytowych.

Max poziom LTV - 70% dla nieruchomości komercyjnych,

80% dla nieruchomości mieszkaniowych

4. bodźce podatkowe – nawet przy zakupie mieszkania wakacyjnego.

PODSTAWY EKONOMII

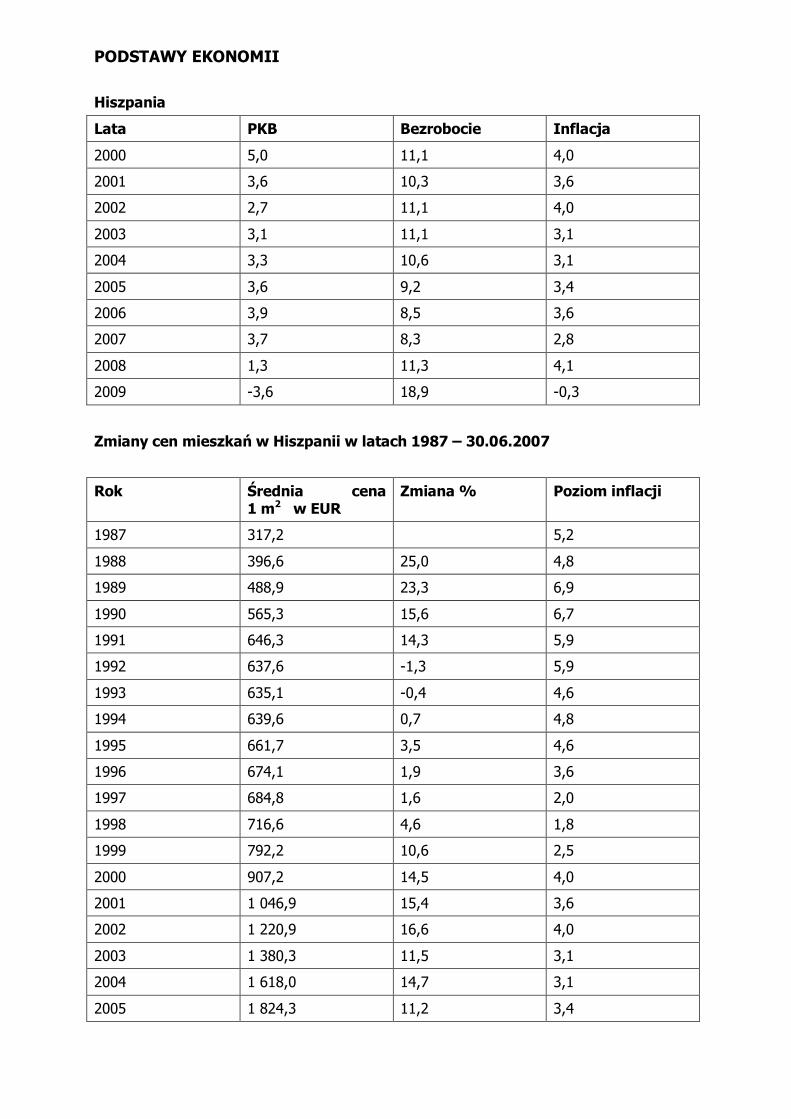

Hiszpania

Lata PKB Bezrobocie Inflacja

2000 5,0 11,1 4,0

2001 3,6 10,3 3,6

2002 2,7 11,1 4,0

2003 3,1 11,1 3,1

2004 3,3 10,6 3,1

2005 3,6 9,2 3,4

2006 3,9 8,5 3,6

2007 3,7 8,3 2,8

2008 1,3 11,3 4,1

2009 -3,6 18,9 -0,3

Zmiany cen mieszkań w Hiszpanii w latach 1987 – 30.06.2007

Rok Średnia cena 1 m2 w EUR

Zmiana % Poziom inflacji

1987 317,2 5,2

1988 396,6 25,0 4,8

1989 488,9 23,3 6,9

1990 565,3 15,6 6,7

1991 646,3 14,3 5,9

1992 637,6 -1,3 5,9

1993 635,1 -0,4 4,6

1994 639,6 0,7 4,8

1995 661,7 3,5 4,6

1996 674,1 1,9 3,6

1997 684,8 1,6 2,0

1998 716,6 4,6 1,8

1999 792,2 10,6 2,5

2000 907,2 14,5 4,0

2001 1 046,9 15,4 3,6

2002 1 220,9 16,6 4,0

2003 1 380,3 11,5 3,1

2004 1 618,0 14,7 3,1

2005 1 824,3 11,2 3,4

PODSTAWY EKONOMII

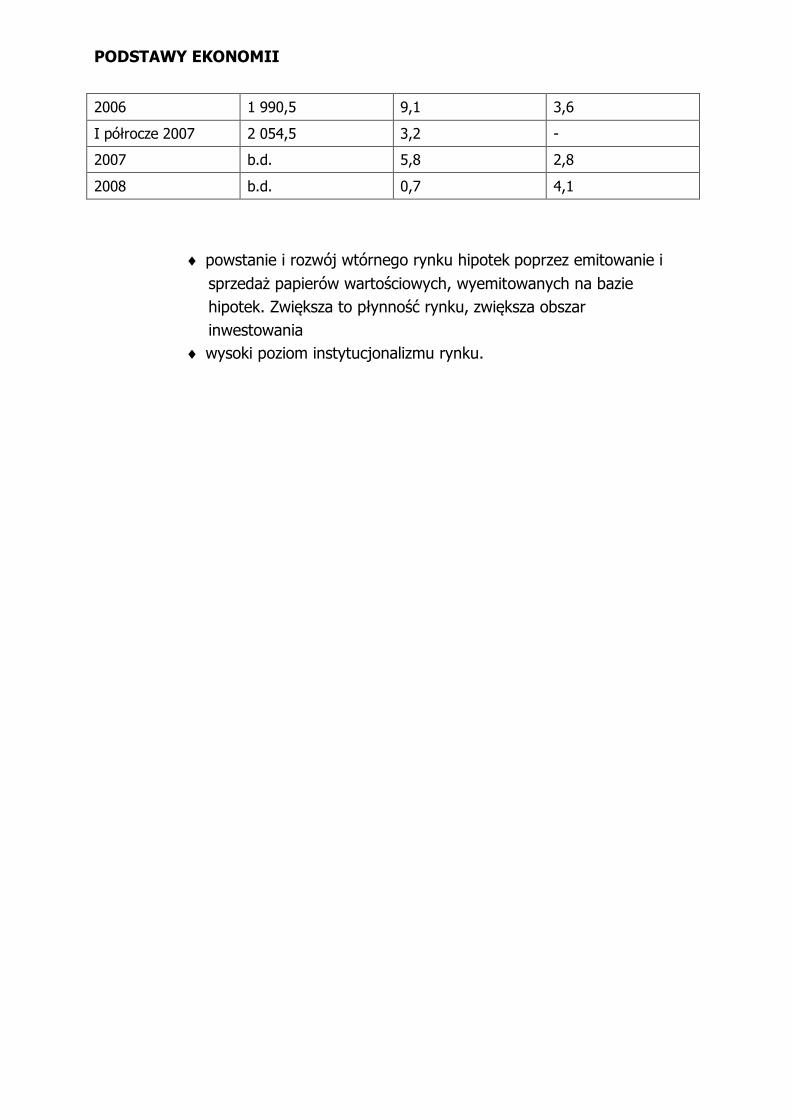

2006 1 990,5 9,1 3,6

I półrocze 2007 2 054,5 3,2 -

2007 b.d. 5,8 2,8

2008 b.d. 0,7 4,1

powstanie i rozwój wtórnego rynku hipotek poprzez emitowanie i sprzedaż papierów wartościowych, wyemitowanych na bazie hipotek. Zwiększa to płynność rynku, zwiększa obszar inwestowania wysoki poziom instytucjonalizmu rynku.