Embed Size (px)

Citation preview

Perspectivas de la Regulación del Sistema Financiero Peruano

Javier PoggiSuperintendente Adjunto de Estudios Económicos

Junio 2013

Agenda

1. Regulación prudencial

2. Desarrollo de mercado

3. Protección al consumidor

2

Principios de la Regulación Prudencial

Enfatizar una adecuada gestión de riesgosLibertad para actuar en mercados e instrumentos y para definirel nivel de riesgo, exigiendo una adecuada identificación,medición, evaluación, control y monitoreo de los riesgosasociados

Visión prospectiva de los riesgos

ComprensivaAmplio perímetro

Todos los riesgos significativos

Entendible, exigible y supervisable

3

4

Regulación Prudencial

Alineada a estándares internacionales pero

adaptándola a condiciones locales.

Complementada con regulación relevante

considerando los riesgos particulares del mercado

local.

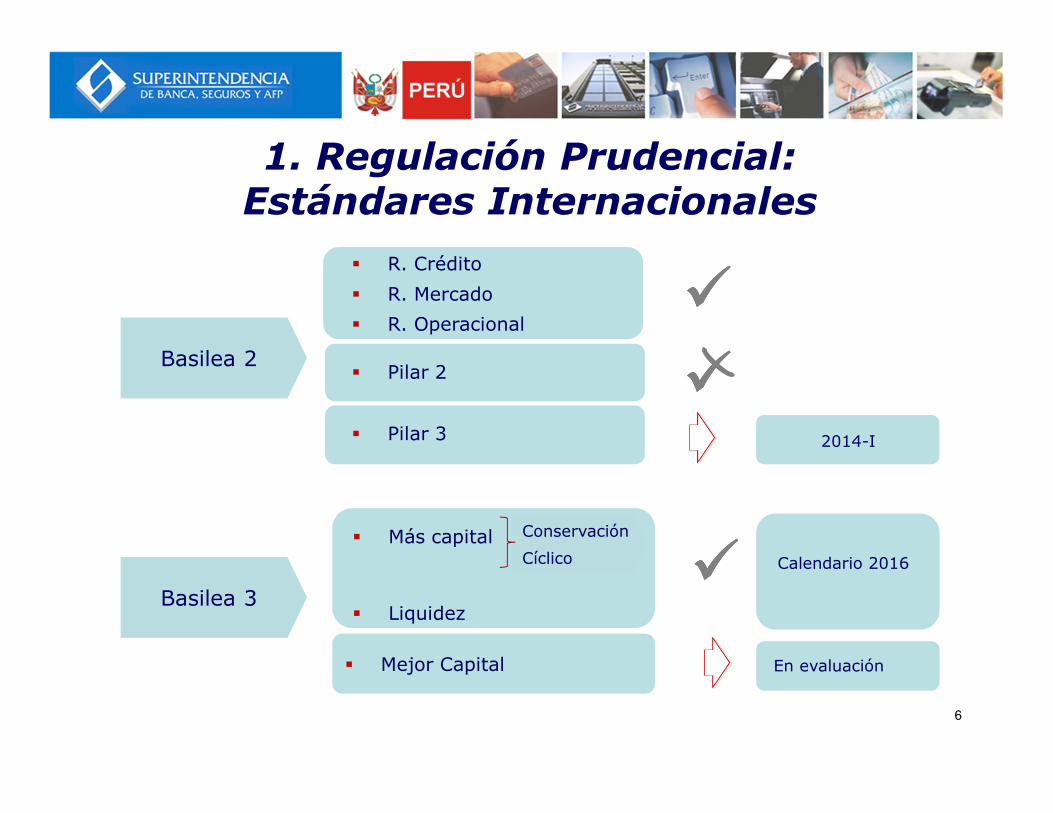

1. Regulación Prudencial: Estándares Internacionales

1. Regulación Prudencial: Estándares Internacionales

6

� Más capital

� Liquidez

����Basilea 3

Conservación

Cíclico

� Mejor Capital En evaluación

Calendario 2016

� R. Crédito

� R. Mercado

� R. Operacional����

Basilea 2� Pilar 2

� Pilar 3 2014-I

����

1. Regulación Prudencial: Estándares Internacionales

7

Basilea 2.5

y 3.5

� Titulizaciones

Pendiente versión final

de Basilea� Trading book

2014-I

� Cargas por concentración

de mercado

� Supervisión más cercana����

Mitigar

R. Sistémico� Mecanismos de

resoluciónEn evaluación

1. Regulación Prudencial: Estándares Internacionales

8

� Responsabilidades delDirectorio y Gerencia

� Gestión de riesgos y

controles internos

� Estructura corporativa y

organizacional adecuada y

transparente

� Sistema de remuneraciones e

incentivos

Gobierno

Corporativo���� 2014-I

� Gestión de riesgo socio-

ambiental2014-I

1. Regulación Prudencial: Componentes Locales

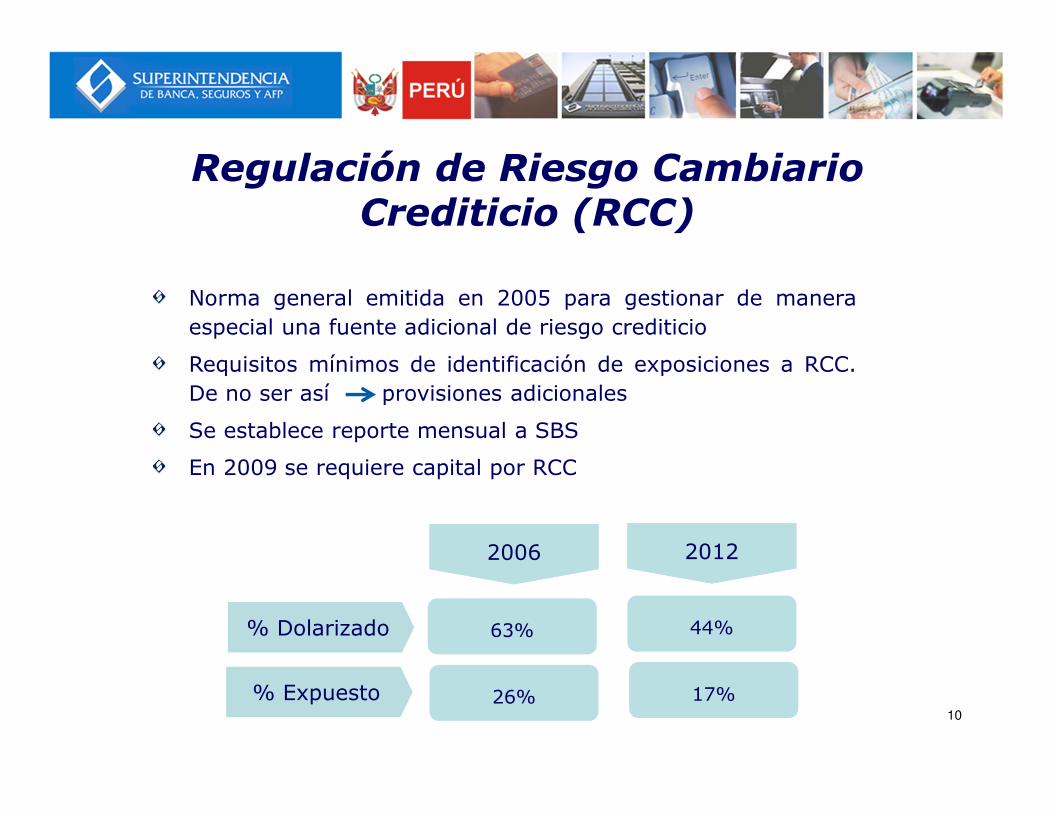

Regulación de Riesgo Cambiario Crediticio (RCC)

Norma general emitida en 2005 para gestionar de manera

especial una fuente adicional de riesgo crediticio

Requisitos mínimos de identificación de exposiciones a RCC.

De no ser así provisiones adicionales

Se establece reporte mensual a SBS

En 2009 se requiere capital por RCC

20062006 20122012

26%

63%

17%

44%

% Expuesto

% Dolarizado

10

Cambio regulatorio asociado a RCC

Requerimiento de Capital

Requerimiento de Provisiones

����

����

Pre-publicado

RCC

K para Hipot. LTV > 80%+

Calendario 2015

Solo flujoEne 2013

A lo expuesto a RCC:A lo expuesto a RCC:

A lo originado en US$:A lo originado en US$:

11

Regulación de Sobreendeudamiento

Normativa (2006,2008)

Las empresas deberán establecer en sus políticas,

criterios y medidas explícitas que incorporen este riesgo

de deudores minoristas.

Se establecen criterios de originación prudentes.

Requisitos mínimos de administración del riesgo de

sobreendeudamiento. De no ser así provisiones

adicionales .

12

Cambio regulatorio para evitar relajamiento en estándares de originación crediticia

Mayor

Capital

LTV ����

Plazos

Primera vivienda

Solo flujo

Ene 2013

Hipotecario (+ 20 años)

Vehicular (+ 5 años)

Consumo (+3 años)

����Solo flujo

Flujo y stock

calendario 2015

Descuento

por Planilla

Consumo no revolvente(+3 años)

Consumo revolvente (todo)

Flujo y stock

calendario 2015����

i fija i var

90%

80%

Otros

MN

ME

80%

70%

70%

65%

13

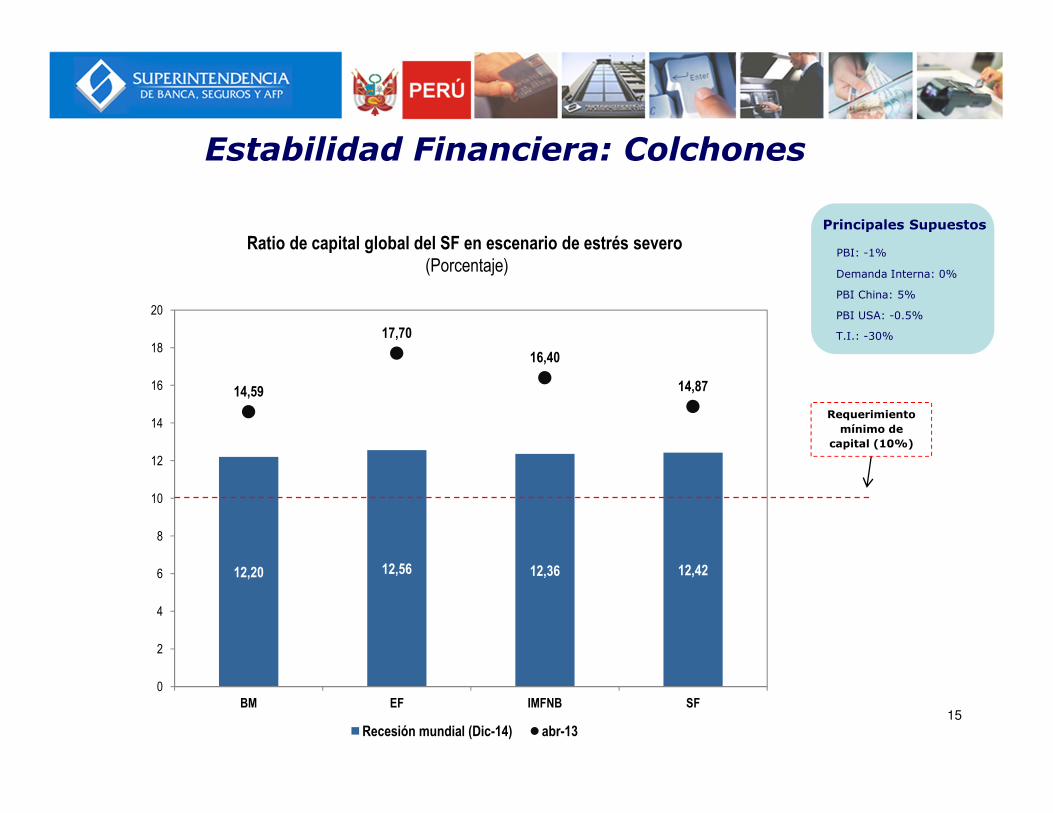

Estabilidad Financiera: Colchones

Porcentaje respecto a mínimos regulatorios

(Abril 2013)

14

46%

77%

64%

49%

35%

23%

10%

30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

BM EF IMFNB SF

Capital Provisiones

12,20 12,56 12,36 12,42

14,59

17,70

16,40

14,87

0

2

4

6

8

10

12

14

16

18

20

BM EF IMFNB SF

Recesión mundial (Dic-14) abr-13

Estabilidad Financiera: Colchones

Principales Supuestos

PBI: -1%

Demanda Interna: 0%

PBI China: 5%

PBI USA: -0.5%

T.I.: -30%

Ratio de capital global del SF en escenario de estrés severo

(Porcentaje)

Requerimiento

mínimo de

capital (10%)

15

2. Desarrollo de mercado

Esto requiere …

Marco regulatorio estable y predecible

Estándares mínimos de gestión

SISTEMA FINANCIERO DINÁMICO

Necesidades y

Preferencias de usuarios

Avances tecnológicos

Nuevos modelos de negocios

Nuevos Canales

Nuevos Productos

Innovaciones financieras

17

Dinero Electrónico como instrumento de Inclusión Financiera

Ley N°29985

• Define dinero electrónico (DE)• Determina empresas que pueden emitir DE: bancos yfinancieras, CM y CR previa autorización y EEDE

• Establece criterios respecto a operatividad

Regulación SBS

• Licenciamiento, disolución y liquidación EEDE• Reglamentos de gestión integral de riesgos, de riesgo operacional y de LA/FT aplicables a EEDE

• Operaciones con dinero electrónico:•- Protección de fondos: fideicomiso y régimen de inversiones•- Definición de “cuenta de dinero electrónico simplificada”

18

Banca de Inversión

Ley General de 1996 define los bancos de inversión asícomo las operaciones que pueden realizar, pero nohabía sido reglamentado.

Mercado viene mostrando interés por la licencia debanca de inversión.

Regulación SBS alineará estándares con normasaplicables a empresas de operaciones múltiples:

Licenciamiento

Requerimientos de capital y límites

Gestión de riesgos

Requerimientos de información

2013-II

19

3. Protección al consumidor

Protección al consumidorLey N° 29888

Modifica la Ley Complementaria a la Ley de Protecciónal Consumidor en materia de servicios financieros(Ley N° 28587).

Encarga a la SBS la reglamentación de las categorías odenominaciones de las comisiones para fines deinformación.

Transparencia

21

Conclusiones

Regulación peruana se encuentra alineada conestándares internacionales y complementada connormativa enfocada en los principales riesgos locales,lo que configura una perspectiva de estabilidadfinanciera.

Se viene desarrollando nueva regulación en línea conrecientes innovaciones.

El marco regulatorio en materia de protección alconsumidor está suficientemente bien desarrollado.

22

Perspectivas de la Regulación del Sistema Financiero Peruano

Javier PoggiSuperintendente Adjunto de Estudios Económicos

Junio 2013