Embed Size (px)

Citation preview

1

P e r f i l - P a í s

M É X I C O

2 0 1 0

2

Apex-Brasil

Alessandro G. Teixeira

PRESIDENTE

Mauricio Borges

DIRETOR DE NEGÓCIOS

Ricardo Schaefer

DIRETOR DE PLANEJAMENTO E GESTÃO

Marcos Tadeu Caputi Lélis

COORDENADOR DA UNIDADE DE INTELIGÊNCIA COMERCIAL E COMPETITIVA (UICC)

Camila Martins Araújo Gontijo Emanuel Teixeira Figueira Júnior

AUTORES DO ESTUDO

Leonardo Silva Machado

COLABORADOR DO ESTUDO

Letícia Ludwig Loder

REVISORA DO TEXTO

SEDE

Setor Bancário Norte, Quadra 02, Lote 11,

CEP 70.040-020

Brasília – DF

Tel. 55 (61) 3426.0202

Fax. 55 (61) 3426.0263

E-mail: [email protected]

© 2010 Apex-Brasil

Qualquer parte desta obra poderá ser reproduzida, desde que citada a fonte.

3

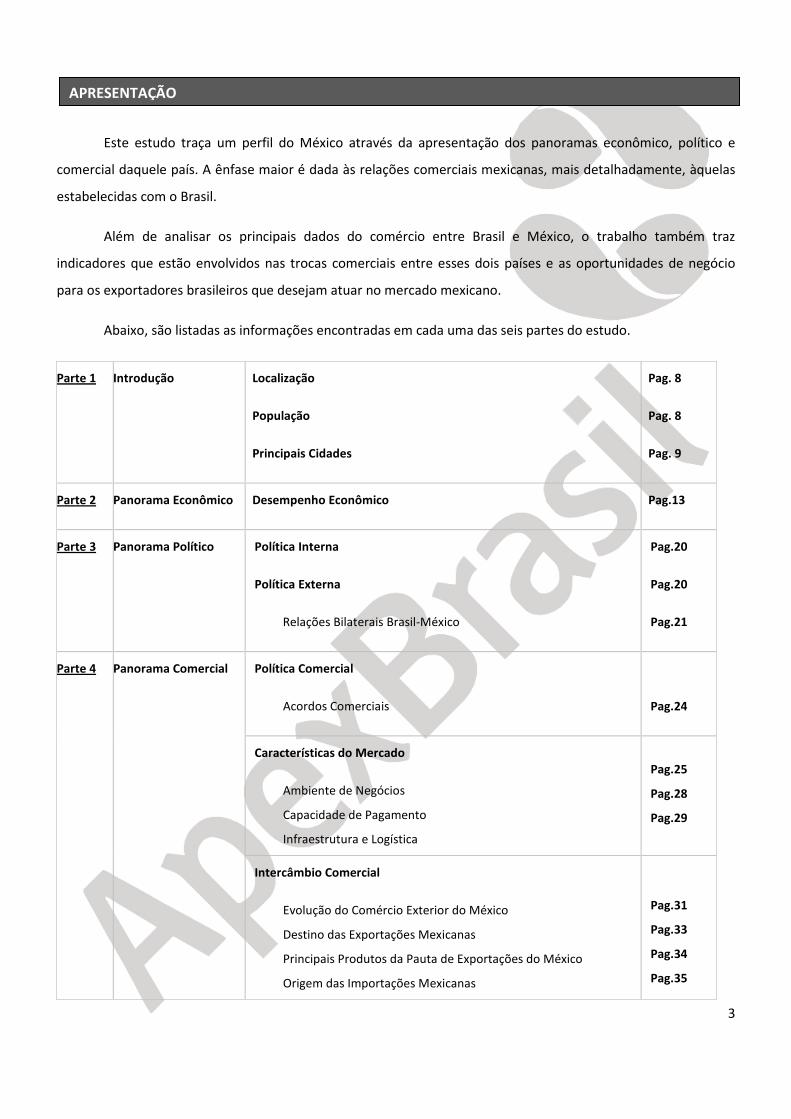

Este estudo traça um perfil do México através da apresentação dos panoramas econômico, político e

comercial daquele país. A ênfase maior é dada às relações comerciais mexicanas, mais detalhadamente, àquelas

estabelecidas com o Brasil.

Além de analisar os principais dados do comércio entre Brasil e México, o trabalho também traz

indicadores que estão envolvidos nas trocas comerciais entre esses dois países e as oportunidades de negócio

para os exportadores brasileiros que desejam atuar no mercado mexicano.

Abaixo, são listadas as informações encontradas em cada uma das seis partes do estudo.

Parte 1 Introdução Localização

População

Principais Cidades

Pag. 8

Pag. 8

Pag. 9

Parte 2 Panorama Econômico Desempenho Econômico Pag.13

Parte 3 Panorama Político Política Interna

Política Externa

Relações Bilaterais Brasil-México

Pag.20

Pag.20

Pag.21

Parte 4 Panorama Comercial Política Comercial

Acordos Comerciais

Pag.24

Características do Mercado

Ambiente de Negócios

Capacidade de Pagamento

Infraestrutura e Logística

Pag.25

Pag.28

Pag.29

Intercâmbio Comercial

Evolução do Comércio Exterior do México

Destino das Exportações Mexicanas

Principais Produtos da Pauta de Exportações do México

Origem das Importações Mexicanas

Pag.31

Pag.33

Pag.34

Pag.35

APRESENTAÇÃO

4

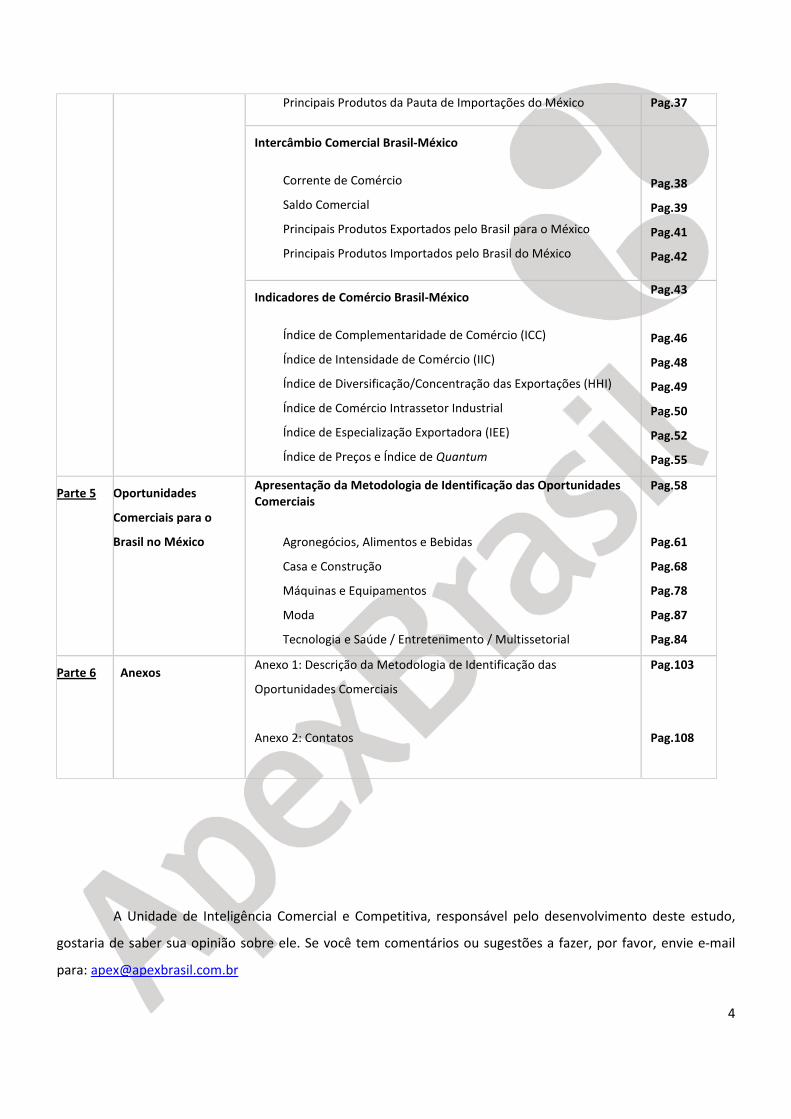

Principais Produtos da Pauta de Importações do México Pag.37

Intercâmbio Comercial Brasil-México

Corrente de Comércio

Saldo Comercial

Principais Produtos Exportados pelo Brasil para o México

Principais Produtos Importados pelo Brasil do México

Pag.38

Pag.39

Pag.41

Pag.42

Indicadores de Comércio Brasil-México

Índice de Complementaridade de Comércio (ICC)

Índice de Intensidade de Comércio (IIC)

Índice de Diversificação/Concentração das Exportações (HHI)

Índice de Comércio Intrassetor Industrial

Índice de Especialização Exportadora (IEE)

Índice de Preços e Índice de Quantum

Pag.43

Pag.46

Pag.48

Pag.49

Pag.50

Pag.52

Pag.55

Parte 5 Oportunidades

Comerciais para o

Brasil no México

Apresentação da Metodologia de Identificação das Oportunidades Comerciais

Agronegócios, Alimentos e Bebidas

Casa e Construção

Máquinas e Equipamentos

Moda

Tecnologia e Saúde / Entretenimento / Multissetorial

Pag.58

Pag.61

Pag.68

Pag.78

Pag.87

Pag.84

Parte 6 Anexos Anexo 1: Descrição da Metodologia de Identificação das

Oportunidades Comerciais

Anexo 2: Contatos

Pag.103

Pag.108

A Unidade de Inteligência Comercial e Competitiva, responsável pelo desenvolvimento deste estudo,

gostaria de saber sua opinião sobre ele. Se você tem comentários ou sugestões a fazer, por favor, envie e-mail

para: [email protected]

5

O México ocupa uma área de 1,9 milhão de km² e é o 15º maior país do mundo. Apesar de estar

localizado na América do Norte, suas características culturais o identificam como país latino-americano.

A população mexicana, em 2008, era de 107,8 milhões de habitantes, tornando o país o segundo mais

populoso da América Latina e do Caribe e o 11º mais populoso do mundo. Estima-se que a população do México

alcançará um número próximo a 110,3 milhões de habitantes em 2010, chegando a 115,7 milhões em 2015.

O Produto Interno Bruto (PIB) do México, em valores correntes convertidos em dólares estadunidenses,

é de US$ 1,09 trilhão, o que posiciona o país como a décima economia do mundo.

Em termos de paridade poder de compra (PPC), o PIB mexicano alcançou I$ 1,5 trilhão em 2008, levando

o país à 11ª colocação no ranking mundial. Entre as economias em desenvolvimento e emergentes, o México está

na quinta posição, atrás de China, Índia, Rússia e Brasil. Entre os países latino-americanos, o México é a segunda

maior economia.

O panorama político mexicano foi redesenhado em 2000, quando o Partido de Ação Nacional (PAN)

venceu a eleição para o executivo, elegendo Vicente Fox (2000-2006) e desbancando a hegemonia de 70 anos

(1931-2000) do Partido Revolucionário Institucional (PRI). Ligado ao empresariado pró-Nafta (Acordo de Livre

Comércio da América do Norte) e às classes médias urbanas, o PAN obteve outra vitória nas eleições presidenciais

de 2006, quando Felipe Calderón derrotou López Obrador (PRD) – candidato vinculado às classes populares e aos

movimentos camponeses.

A principal inversão na política externa mexicana deu-se na década de 1980, quando o país abandonou

as linhas do desenvolvimentismo e do terceiro-mundismo para abraçar a globalização neoliberal, a ideia de

“governabilidade democrática”, as instituições financeiras internacionais e a aliança com os Estados Unidos.

Apesar de não haver uma coincidência perfeita de interesses, os Estados Unidos são estruturalmente o

parceiro preferencial do México. No entanto, cada vez mais, o governo mexicano vem tentando conquistar maior

liderança na América Central e no Caribe. O objetivo é criar sinergia econômica, elevando a penetração do capital

mexicano nos países vizinhos, trabalhar a agenda do narcotráfico e buscar maior espaço político na região.

A relação bilateral entre o Brasil e o México passa por um momento de intensificação, mas ainda está

muito aquém de suas possibilidades. Historicamente, os laços comerciais entre os dois países não são muito

significativos, em parte devido às fortes relações que o México tem com os Estados Unidos, o que acaba fazendo

com que o país tenha relações multilaterais pouco dinâmicas.

SUMÁRIO EXECUTIVO

6

O comércio externo do México está altamente concentrado nas relações bilaterais com o mercado

estadunidense. Mais de 80% das exportações mexicanas destinam-se aos Estados Unidos, de onde partem 50%

das importações do México. O motor dessas relações comerciais é a indústria maquiladora, em que predominam

as importações de insumos para a indústria automobilística mexicana e as exportações dos produtos finais,

predominantemente para os Estados Unidos.

Os investimentos brasileiros no México são da ordem de US$ 1 bilhão, enquanto os investimentos

diretos mexicanos no Brasil estão em torno de US$ 4 bilhões, concentrando-se nos setores de telecomunicações

(Grupo Claro), alimentos (FEMSA, Del Valle) e turismo. Entre as principais empresas brasileiras atuantes no

México, pode-se citar a Braskem e a Petrobras.

Os produtos industriais são os principais itens de exportação do México, seguidos de petróleo, prata,

frutas, vegetais, café e algodão. Em relação às importações, os principais produtos são máquinas e equipamentos,

produtos siderúrgicos, máquinas agrícolas, equipamentos elétricos, partes automotivas para linhas de montagem,

partes para motores de veículos e aviões.

A participação do mercado mexicano no total das exportações brasileiras é pouco significativa. Essa

participação elevou-se no período 1988-1992, passando de 0,8% para 3,1%. No período 1992-1995, ocorreu um

forte declínio, quando o México representou apenas 1,1% das exportações brasileiras. Ao longo do período

seguinte (1995-2004), o mercado mexicano ganhou importância, passando de 1,1% para 4,1%. A partir de então,

houve novamente um declínio acentuado, sendo que, em 2008, o México absorveu 2% do total exportado pelas

empresas brasileiras.

A importância relativa do mercado mexicano para as exportações brasileiras coincide com a participação

dos bens e serviços mexicanos nas importações brasileiras. Entre 1998 e 2008, as importações brasileiras

provenientes do México não atingiram uma participação maior do que 2% nas importações totais, com valor

médio de 1,4%. Desde 2005, no entanto, essa participação vem aumentando, tendo alcançado 1,8% em 2008.

Ao mesmo tempo em que existe um equilíbrio relativo nas trocas comerciais brasileiras e mexicanas,

nota-se uma tendência à diminuição do saldo comercial relativo1 do Brasil frente ao México. Esse indicador

chegou a representar 70% em 2004, caindo para 16% em 2008 e chegando a -2% em 2009.

1 O saldo comercial relativo mostra a participação do superávit ou déficit comercial na corrente de comércio (exportações + importações)

de dois países.

7

PARTE 1

INTRODUÇÃO

8

Com uma área de 1,9 milhão de km², o México é o 15º maior país do mundo. Apesar de estar localizado

na América do Norte, possui características culturais que o identificam como país latino-americano.

Figura 01: Mapa Político México

Fonte: CIA The World Factbook.

A população mexicana, em 2008, era de 107,8 milhões de habitantes, tornando o país o segundo mais

populoso da América Latina e do Caribe e o 11º mais populoso do mundo. Estima-se que a população do México

alcançará um número próximo a 110,3 milhões de habitantes até o fim de 2010, chegando a 115,7 milhões em

2015 (Gráfico 1). Há, no país, uma tendência à queda das taxas de crescimento da população, tanto urbana

quanto rural, movimento natural de regiões em processo de desenvolvimento econômico.

Gráfico 01- População do México (em milhares de pessoas)

Fonte: UN Population Division. Elaboração: UICC Apex-Brasil.

74.524 79.564 85.839 91.777

25.21024.702

24.45423.978

2000 2005 2010* 2015*

População urbana População rural*Previsão

99.735104.266

110.293115.756

LOCALIZAÇÃO / POPULAÇÃO

9

A participação relativa da população rural no total da população mexicana deverá ser reduzida,

passando de 25,3% em 2000 para 20,7% em 2015. Isso é evidenciado no Gráfico 2 por meio da análise da

sequência de taxas de crescimento negativas, quais sejam, de -0,4% em 2005, -0,2% em 2010 e, novamente, -

0,4% em 2015.

Gráfico 02 - Crescimento da população do México – variação acumulada em cinco anos

Fonte: UN Population Division. Elaboração: UICC – Apex-Brasil.

O Gráfico 03 evidencia o percentual da população total do México que reside nas seis principais cidades

do país. Prevê-se que 30% da população mexicana (aproximadamente 35 milhões de habitantes) residirão, em

2015, nas seis cidades: Cidade do México, Guadalajara, Monterrey, Puebla, Tijuana e León de los Aldamas. Pela

análise desses dados, nota-se, no entanto, um movimento de desconcentração populacional, evidenciado

principalmente na Cidade do México, na qual, em 1990, residiam 18,2% da população mexicana (15,3 milhões de

habitantes), número que deverá baixar para 17,4% (20,2 milhões de habitantes) em 2015. As cidades que mais

terão incremento na participação relativa serão Monterrey e Tijuana. A primeira passará de 2,5 milhões de

habitantes em 1990 para 4,2 milhões em 2015. Já Tijuana partiu de 760 mil habitantes e deverá atingir 1,8 milhão

no mesmo período.

1,7%

0,9%

1,1%

1,0%

2,0%

1,3%

1,5%

1,3%

0,6%

-0,4%

-0,2%

-0,4%

2000 2005 2010* 2015*

Crescimento da população total - México Crescimento da população urbana - México

Crescimento da população rural - México

*Previsão

PRINCIPAIS CIDADES

10

Gráfico 03: Percentagem da população total residente nas seis principais aglomerações urbanas com mais de 750.000 habitantes em 2007 (1990-2015)

Fonte: UN Population Division. Elaboração: UICC – Apex-Brasil.

O perfil etário dos mexicanos é apresentado no Gráfico 04. A primeira imagem revela a explosão

demográfica que o país sofreu na década de 1980. Essa análise permite notar que a base da pirâmide,

representativa das pessoas com até 20 anos, foi bastante alargada em relação às outras faixas e, em especial,

àquela dos idosos com mais de 60 anos, o que evidencia a estrutura típica dos países subdesenvolvidos. Já em

2020, a configuração prevista da pirâmide assemelha-se à dos países com maior grau de desenvolvimento, com a

base mais estreita e o corpo e o topo mais adensados.

A partir da análise do Gráfico 04, verifica-se que, entre 1980 e 2020, a força de trabalho mexicana

composta pela população entre 15 e 64 anos aumentará 41,8%, passando de 33,2 milhões para 79,3 milhões de

habitantes, o que poderá trazer impactos sobre a oferta de empregos no país.

O aumento da expectativa de vida permitirá que a população com mais de 60 anos cresça em 23,1% ao

longo dos 40 anos em análise. Em termos relativos, sua participação no total da população passará de 5,5% para

12,9%, o que poderá gerar pressões sobre os serviços assistenciais prestados pelo Estado.

Na separação por sexos, verifica-se que, em 2010, o número de homens supera o de mulheres

discretamente até a faixa dos 19 anos. A partir desse ponto, a situação inverte-se e aprofunda-se. Parte da

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1990 1995 2000 2005 2010* 2015*

Cidade do México Guadalajara Monterrey

Puebla Tijuana León de los Aldamas

*Previsão

11

explicação está na violência urbana, que vitima os rapazes em maior proporção, e na maior expectativa de vida

das mulheres, que têm um estilo de vida mais saudável e menos problemas de saúde relacionados ao trabalho.

Gráfico 04 – Pirâmides etárias no México – 1980, 2000, 2010 e 2020, da esquerda para a direita – em milhões de habitantes

Fonte: UNDP. Elaboração: UICC — Apex-Brasil.

6,0 4,0 2,0 0,0 2,0 4,0 6,0

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhões

Homens Mulheres

8,0 6,0 4,0 2,0 0,0 2,0 4,0 6,0 8,0

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhões

Homens Mulheres

6,0 4,0 2,0 0,0 2,0 4,0 6,0

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhões

Homens Mulheres

6,0 4,0 2,0 0,0 2,0 4,0 6,0

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhões

Homens Mulheres

12

PARTE 2

PANORAMA ECONÔMICO

13

O Produto Interno Bruto (PIB) do México, em valores correntes convertidos em dólares estadunidenses,

é de US$ 1,09 trilhão, o que posiciona o país como a décima economia do mundo.

Em termos de paridade poder de compra (PPC), o PIB alcançou I$ 1,5 trilhão em 2008, levando o México

à 11ª colocação no ranking mundial (Tabela 01). Entre as economias em desenvolvimento e emergentes, o país

está na quinta posição, atrás de China, Índia, Rússia e Brasil. Entre os países latino-americanos, o México é a

segunda maior economia. O PIB per capita2 mexicano, em termos de PPC, foi de I$ 14.270 em 2008, colocando o

país na 75ª posição mundial.

O Índice de Gini3 do México, que é de 47,9, situa o país na 32ª posição entre os países mais desiguais do

mundo4. Na América Latina, ele é a sexta economia menos desigual. Essa é uma característica dos países em

desenvolvimento, nos quais a renda não se encontra bem distribuída entre a população.

Sob a ótica do Índice de Desenvolvimento Humano5 (IDH), o México está classificado no grupo dos

países de alto desenvolvimento, ocupando a 53ª posição no ranking mundial.

Na estrutura produtiva da economia mexicana, a contribuição da agricultura na formação do PIB, em

2008, foi de 3,6%, enquanto a indústria participou com 30,3% e o setor de serviços com 69,3%. Pela ótica da

oferta agregada6, as importações mexicanas representaram 34,2% do PIB. Quanto à demanda agregada7, o

consumo total (medido como relação do PIB) representou 80,1% (sendo que o consumo privado foi de 69,7%), o

investimento total 23,0% (o investimento privado foi de 17,7%) e as exportações foram 30,4% do PIB do país. O

déficit externo da economia mexicana, considerando o comércio exterior de bens e serviços, alcançou 3,8% do

PIB.

2 O PIB per capita é obtido dividindo-se o PIB pelo número de habitantes do país.

3 Índice que mede o grau de desigualdade de renda de uma população.

4 Considerando 134 países em anos variados.

5 O IDH leva em conta três componentes: PIB per capita - PPC, longevidade e educação.

6 A oferta agregada mede a produção interna do país mais as importações.

7 A demanda agregada é a quantidade de bens e serviços que os consumidores adquiriram no período.

DESEMPENHO ECONÔMICO

14

Tabela 01 - Indicadores socioeconômicos do México

Fontes: World Development Indicators 2009; World Economic Forum Competitiveness Report 2009; Human Development Report 2008 e 2009; International Trade Statistics 2008; World Investment Report 2008; Global Information Technology Report 2008; Euromonitor; (1) World Bank. O Banco Mundial considera 209 países na elaboração do ranking de cada indicador. (2) UNCTAD. (3) PNUD. A ONU considera 179 países em seu ranking. O IDH é elaborado com base na renda, escolaridade e expectativa de vida. (4) Indicador que procura capturar várias dimensões do processo de inovação tecnológica. O ranking inclui 134 países. (5) Índice que captura múltiplas dimensões da capacidade competitiva das nações. O ranking considera 133 países.

O desempenho da economia do México, entre as décadas de 1990 e 2000, caracterizou-se pelo alto grau

de instabilidade das taxas de crescimento do PIB. No início dos anos 1990, a economia experimentava moderadas

taxas de crescimento do PIB e rápido declínio inflacionário. Em 1995, em decorrência da crise de 1994, cujos

impactos foram denominados de “efeito tequila”, o PIB mexicano caiu 6,2%. Já a inflação acelerou-se fortemente,

chegando a 51,7% no ano de 1995 como resultado do movimento de desvalorização do peso mexicano frente ao

dólar estadunidense. No ano de 2000, a taxa de inflação, medida pelo índice de preços ao consumidor, voltou a

ser de um dígito, mantendo-se nesse patamar desde então (Gráfico 05).

Descrição 2008 Ranking

1. Economia

Crescimento do PIB 1,3% -

PIB 2008 PPP (I$ bilhões)¹ 1.542 11º

PIB per capita - PPP 14.270 75º

PIB PPP share ¹ 2,23% -

Taxa de inflação 5,1% -

FBCF/PIB 22,11% -

IDE/PIB 2% -

IDE - Estoque de entrada de investimento direto, 2008 (US$ bilhões)² 294 14º

2.População

IDH (Índice de Desenvolvimento Humano)³ 0,854 53º

População em 2008 (milhões de habitantes) 107,836 -

População economicamente ativa 45.295.300 -

Taxa de desemprego 4% -

3. Tecnologia, Competitividade e Instituições

Network Readiness Index (Tecnologia de Informação), 2007-2008 3,84 67º

Gastos em Pesquisa e Desenvolvimento, média 2000-2005 (% do PIB) 0,40 67º

Exportações de Bens de Alta Tecnologia, 2005 (% do total exportado) 17 27º

Exportações de Bens de Alta Tecnologia, 2008 (% do total exportado) 25,45 -

Índice de Competitividade Global 2009-2010 4,19 60º

Indicadores selecionados do México

15

A breve e moderada recessão enfrentada pelos Estados Unidos em 2001 impactou expressivamente a

economia mexicana, que já estava atrelada à estadunidense devido à entrada em vigor do Acordo de Livre

Comércio da América do Norte (Nafta8). Naquele ano, a taxa de crescimento do PIB mexicano foi de -0,2%.

Gráfico 05 - Crescimento do PIB e Taxa de Inflação do México

Fonte: FMI. Elaboração: UICC – Apex-Brasil.

Com a recuperação da economia estadunidense, o PIB mexicano voltou a crescer entre os anos de 2001

a 2003, porém a taxas bastante modestas. No período de 2004 a 2007, essas taxas ficaram entre moderadas e

altas, considerando o padrão mexicano de crescimento. Com o início da crise nos Estados Unidos, em 2007, a

economia mexicana voltou a entrar em recessão, que foi agravada pelos efeitos da gripe suína.

A previsão para 2010 já mostra uma taxa positiva de crescimento do PIB, da ordem de 3,5%. Porém, o

resultado acumulado de quatro anos, considerando-se o início da análise em 2006, indica um crescimento nulo da

renda média dos mexicanos, que, em 2010, será equivalente àquela observada em 2006. As perspectivas de

recuperação sustentada do crescimento econômico do México, a curto prazo, dependem fundamentalmente de

uma retomada rápida e forte da economia estadunidense.

A distribuição da renda no México pode ser analisada no Gráfico 06, que mostra a participação dos lares

por faixa de renda anual. Nota-se que, em 2008, 38,0% dos lares mexicanos recebiam até US$ 15 mil anuais (62%

8 NAFTA – North American Free Trade Agreement.

1,7%

4,0%

3,2%5,1%

3,3%

1,3%

-6,7%

3,5%

4,5% 4,7% 4,0%3,6%

4,0%

5,1% 5,4%

3,5%

2003 2004 2005 2006 2007 2008 2009 2010*

Crescimento do PIB Taxa de Inflação * Previsão

16

ganhavam acima desse valor), resultando em uma renda mensal média de até US$ 1.250 por família. No caso da

economia brasileira durante o mesmo período, cerca de 68,5% da população recebia até US$ 15 mil anuais, sendo

que 31,5% dos lares brasileiros ganhavam acima do patamar de renda indicado. Isso significa que, mesmo que a

economia do Brasil seja maior do que a mexicana, a distribuição de renda entre os lares mexicanos é melhor do

que entre os brasileiros.

Ainda com relação ao Gráfico 06, observa-se que, entre 2003 e 2008, houve uma tendência à alteração

na composição percentual das faixas de renda por lares no México. Verificou-se, no período, um aumento relativo

do número de lares que ganhavam entre US$ 15.000 e US$ 65.000 ao ano e uma queda relativa do número de

lares que recebiam renda anual entre US$ 2.500 e US$ 15.000. A melhora da distribuição de renda das famílias

mexicanas pode estar associada ao desempenho econômico do México no período analisado, quando a taxa

anual média de crescimento da economia chegou a um valor próximo de 3,0%. Outro componente que pode ter

ajudado na melhora do padrão de renda, ainda que de forma artificial, foi a valorização da taxa de câmbio

nominal da moeda mexicana frente ao dólar estadunidense, uma vez que as faixas de renda são fixadas em dólar

estadunidense.

Devido aos efeitos da crise econômica atual, que atingem a economia mexicana, estima-se que o

percentual de lares daquele país com renda acima do padrão fixado (US$ 15 mil anuais) cairá de 62%, em 2008,

para algo em torno de 47% em 2010, deixando 53% dos lares com renda inferior a US$ 1.250 mensais, o que

representa uma expressiva mudança na distribuição de renda do país.

17

Gráfico 06 – Participação dos lares por faixa de renda anual em 2003 e 2008

Fonte: Euromonitor. Elaboração: UICC – Apex-Brasil.

Segundo dados da Pesquisa Nacional de Renda e Gastos dos Lares — ENIGH9 — de 2008, realizada pelo

Instituto Nacional de Estatística, Geografia e Informática — INEGI10 —, 60% dos lares com renda mais baixa

somam apenas 26,7% da renda, enquanto que 10% dos lares da faixa mais alta detêm 36,3% da renda.

Os investimentos estrangeiros no México devem seguir as regras nacionais, as quais determinam que

alguns setores, como os de hidrocarbonetos, eletricidade e transporte terrestre, são de exclusividade do Estado,

enquanto outros setores devem ser majoritariamente compostos por capital mexicano, tais como

telecomunicações, transporte aéreo e administração portuária.

Os fluxos dos movimentos de capitais (líquidos) no México são apresentados no Gráfico 07. Com a crise

mexicana de 1994, o fluxo de investimentos estrangeiros diretos (IED) declinou nos anos de 1995 e 1996,

recuperando-se com o pacote de ajuda externa dos Estados Unidos e a retomada do crescimento econômico

mexicano. Os IEDs foram novamente impactados pela crise financeira de 2007 e pelo início da Grande Recessão

nos Estados Unidos em 2008.

9 Encuesta Nacional de Ingresos y Gastos de los Hogares.

10 Instituto Nacional de Estadística, Geografía e Informática.

2003

2008

2,6%

1,5%

49,1%

36,5%

44,3%

55,0%

2,9% 5,4%

1,1% 1,5%

Até US$ 2.500 US$ 2.500 a US$ 15.000 US$ 15.000 a US$ 65.000 US$ 65.000 a US$ 150.000 Acima de US$ 150.000

18

Gráfico 07 – Investimento estrangeiro direto no México em US$ bilhões (1990-2009)

Fonte: UNCTAD. Elaboração: UICC – Apex-Brasil.

O valor total de investimentos estrangeiros anunciados no México no ano de 2009, segundo dados do fDi

Markets11, girou em torno de US$ 16 bilhões. Dentre os segmentos que mais apresentaram investimentos

estrangeiros anunciados no México, destaca-se o de bebidas, que recebeu, em 2009, cerca de US$ 5,4 bilhões,

sendo a principal fonte os Estados Unidos. A indústria de plásticos recebeu cerca de US$ 2,6 bilhões em anúncio

de investimentos no referido ano e o Brasil foi a principal fonte com mais de US$ 2 bilhões em investimentos

anunciados naquele país. Outro segmento que atraiu investimentos estrangeiros foi o automotivo com US$ 1,1

bilhão em investimentos estrangeiros anunciados, cujas principais fontes foram Estados Unidos, Canadá, Brasil e

Alemanha. O segmento de serviços financeiros também se destacou com anúncio de recebimento de

investimentos da ordem de US$ 1 bilhão da Espanha. Destacou-se ainda o segmento de comunicações, com US$

800 milhões de investimentos anunciados da Alemanha.

11 fDi Markets é um banco de dados on-line de rastreamento de investimentos anunciados por companhias de todo o mundo. Oferece

monitoramento em tempo real dos projetos de investimento e criação de empregos bem como ferramentas para visualização de perfis de

empresas globais.

2,6

4,84,4 4,4

11,09,5 9,2

12,8 12,713,7

18,1

29,8

23,6

16,6

23,822,4

19,9

27,4

23,7

12,5

19

PARTE 3

PANORAMA POLÍTICO

20

O panorama político mexicano foi redesenhado em 2000, ocasião em que o Partido de Ação Nacional

(PAN) venceu o pleito para o executivo com a eleição de Vicente Fox (2000-2006), quebrando a hegemonia de 70

anos (1931-2000) do Partido Revolucionário Institucional (PRI). Ligado ao empresariado pró-Nafta (Acordo de

Livre Comércio da América do Norte) e às classes médias urbanas, o PAN obteve outra vitória nas eleições

presidenciais de 2006, quando Felipe Calderón derrotou López Obrador (PRD) – candidato vinculado às classes

populares e aos movimentos camponeses.

A consolidação da democracia representativa formal, inaugurada em 2000, enfrenta, desde então, três

empecilhos principais. O primeiro está ligado à herança patrimonialista do país, que atravessou as décadas de

governo do PRI e não foi descontinuada a partir de 2000. O segundo refere-se à exclusão da população indígena

(concentrada no sul do país) do sistema político mexicano, o que tem gerado muitas tensões internas. Por fim, o

terceiro empecilho está ligado à penetração das organizações ligadas ao narcotráfico no setor público (seja

político ou burocrático), especialmente no norte do país.

O legislativo mexicano é bicameral. A câmara baixa é composta por 500 deputados, sendo 300 deles

eleitos por votação majoritária e 200 por lista plurinominal (proporcional), com base distrital. O Senado é

composto por 128 membros, também por métodos de votação mista, nos quais a base eleitoral são os estados da

Federação.

A principal inversão na política externa mexicana deu-se na década de 1980, quando o país abandonou

as linhas do desenvolvimentismo e do terceiro-mundismo para abraçar a globalização neoliberal, a ideia de

“governabilidade democrática”, as instituições financeiras internacionais e a aliança com os Estados Unidos.

Apesar de não haver uma coincidência perfeita de interesses, os Estados Unidos são estruturalmente o

principal parceiro comercial do México. Cada vez mais, no entanto, o governo mexicano vem tentando conquistar

maior liderança e primazia na América Central e no Caribe. O objetivo é criar sinergias econômicas, de forma a

elevar a penetração do capital mexicano nos países vizinhos e trabalhar a agenda do narcotráfico, buscando

maior espaço político naquela região.

Desde que Felipe Calderón, o atual presidente mexicano, foi eleito, em 2006, o país tem tentado realizar

uma política externa mais voltada para os seus vizinhos da América Latina, especialmente em contraste com a

política de seus presidentes anteriores, que acabaram por ser duramente criticados por diversos setores da

opinião pública e da sociedade mexicana. De fato, a excessiva dependência mexicana da economia estadunidense

POLÍTICA EXTERNA

POLÍTICA INTERNA

21

pode ser comprovada pelo impacto que a crise econômica de 2008 nos Estados Unidos provocou no México, que

teve seu PIB reduzido em 11% em 2009. Esse dado sinaliza a necessidade de diversificação das relações

econômicas internacionais mexicanas.

Atualmente, o interesse mexicano na América do Sul tem se voltado para o âmbito energético, uma vez

que a deterioração da produção mexicana tem sido acompanhada de uma expansão considerável do setor de

hidrocarbonetos no subcontinente. Em outra esfera e tendo a agenda liberal-democrática como referência, o

país busca estabelecer parcerias com países europeus, dentre os quais a Espanha é uma interlocutora

privilegiada.

O comércio externo do México está altamente concentrado nas relações bilaterais com o mercado

estadunidense. Mais de 80% das exportações mexicanas destinam-se aos Estados Unidos, de onde partem 50%

das importações do México. O motor dessas relações comerciais é a indústria maquiladora, em que predominam

as importações de insumos para a indústria automobilística mexicana e as exportações dos produtos finais,

predominantemente para os Estados Unidos.

As relações comerciais e financeiras do México com os Estados Unidos tornaram-se bastante intensas

como resultado de um processo de liberalização econômica. O primeiro passo desse processo foi dado com o

acordo de renegociação da dívida externa mexicana, realizado nos marcos do Plano Brady (1989), que implicou a

liberalização do sistema financeiro e dos investimentos estrangeiros. A segunda etapa do processo foi a entrada

em vigor do Nafta em 1994, que teve como consequência a liberalização do comércio externo do México. Essas

duas medidas consolidaram o arcabouço institucional do modelo de crescimento econômico direcionado ao

mercado externo (export-led growth model).

RELAÇÕES BILATERAIS BRASIL-MÉXICO

A relação bilateral entre o Brasil e o México passa por um momento de intensificação, embora ainda

esteja muito aquém de suas possibilidades. Historicamente, os laços comerciais entre os dois países não são

muito significativos, em parte devido às fortes relações que o México tem com os Estados Unidos, o que acaba

fazendo com que o país tenha relações multilaterais pouco dinâmicas.

Desde o início do Governo Lula, o Brasil vem promovendo uma política externa mais autônoma para a

região, e existem muitas iniciativas que comprovam a maior importância que a América Central vem ganhando

para o país. Além da participação do Brasil na MINUSTAH, a missão de paz da ONU no Haiti, o país tem realizado

importantes investimentos na região, tanto na área da exploração de petróleo e produção de biodiesel, como já

ocorre nas Antilhas, quanto em projetos sociais, como o que está sendo realizado no Haiti, com financiamento do

22

Fundo IBAS. A melhora nas relações com o México também faz parte desse quadro de fortalecimento da posição

brasileira na região da América Central. Entretanto, é necessário mencionar que grande parte da dificuldade da

aproximação entre Brasil e México advém dos constrangimentos impostos à atuação internacional do México

pela proximidade com os Estados Unidos e pelo Nafta.

Em agosto de 2009, o presidente Calderón realizou visita oficial ao Brasil. O encontro foi extremamente

importante para dinamizar as relações bilaterais entre os dois países e para demonstrar a importância crescente

do Brasil na agenda mexicana.

Podem-se mencionar como principais pontos da atual política brasileira para o México: a aproximação

desse país com o Grupo do Rio12 e a intensificação do comércio bilateral; a promoção da cooperação técnico-

científica, especialmente nas áreas de biotecnologia, nanotecnologia e tecnologia espacial; a cooperação para o

desenvolvimento de bicombustível, com planos para a construção de centros binacionais de biocombustíveis; a

aproximação entre Petrobras e PEMEX (Petróleos Mexicanos), estatal mexicana cuja necessidade de atualização

técnica desperta seu interesse na tecnologia de extração em águas profundas desenvolvida no Brasil; a

cooperação para o tráfego de migrantes; e a cooperação para extradição e para envio de pessoas condenadas

pela Justiça. Adicionalmente, a possibilidade de criação de uma zona de livre comércio entre México e Mercosul,

que ainda está em fase de negociação, foi novamente abordada pelos dois presidentes.

As relações no plano bilateral também são discutidas nos âmbitos da Comissão Binacional Bilateral, que

se reuniu em 2007 e 2009 em Brasília, e do Grupo Especial de Alto Nível, que discute oportunidades de negócios

bilaterais. Essas duas iniciativas demonstram claramente a importância que cada um dos países atribui ao outro

na sua agenda internacional.

O Brasil tem dezenas de acordos, convênios e memorandos, entre outros atos, assinados com o México

desde o início do século XX. Aqueles instituídos a partir do ano 2000 versam principalmente sobre matéria de

cooperação nas áreas científica, de saúde, energia e cultura. Além desses, estão em vigor acordos que visam criar

uma comissão binacional Brasil-México e evitar a dupla tributação e a evasão fiscal em relação aos impostos

sobre a renda.

12

Mecanismo permanente de consulta e concertação política da América Latina e do Caribe.

23

PARTE 4

PANORAMA COMERCIAL

24

ACORDOS COMERCIAIS

O México possui tratados bilaterais de comércio com mais de 40 nações. Em âmbito regional, o país faz

parte dos seguintes acordos: Grupo de los Tres (Colômbia, Venezuela e México), CA3 (El Salvador, Guatemala e

Honduras), Associação Europeia de Livre Comércio, Associação Latino-americana de Integração – Aladi – e Acordo

de Livre Comércio da América do Norte – Nafta.

Em relação aos investimentos, desde 1996, o México vem firmando acordos para a proteção e a

reciprocidade de investimentos estrangeiros diretos, chamados Acordos para Promoção e Proteção Recíproca de

Investimentos – APPRI. O país tem acordos firmados com cinco países da América Latina, 18 países da Europa e

quatro países da Ásia e Oceania, com destaque para a China13.

A Aladi é formada por 13 países da América Latina, inclusive o Brasil, e visa à formação de uma área de

preferência comercial entre os países signatários. Já o Nafta, que está em vigor desde 1994, estabelece uma zona

de livre comércio para bens e serviços entre México, Canadá e Estados Unidos. Além do Nafta, o México tem

acordo de livre comércio com Bolívia, Costa Rica, Colômbia, Chile, El Salvador, Guatemala, Honduras, Nicarágua,

Israel e União Europeia14.

No que tange às organizações internacionais, o país também participa das negociações e comitês

especiais de Área de Livre Comércio das Américas – Alca –, Mecanismo de Cooperação Econômica Ásia-Pacífico –

APEC (membro) –, Organização para a Cooperação e Desenvolvimento Econômico – OCDE – e ainda é membro da

Organização Mundial do Comércio – OMC. Na OMC, o país tem participação ativa, integrando também o Acordo

Geral em Comércio de Serviços15 – GATS –, tendo sido sede da Reunião Ministerial de Cancun em 2003.

O Mercosul possui dois acordos com o México, dos quais o Brasil também se beneficia. São eles:

• Acordo de complementação econômica Mercosul-México (ACE – 54) de 2002. Trata-se de um

acordo-quadro que visa ao estabelecimento de aspectos básicos para um futuro acordo de livre comércio entre o

México e os países-membros do Mercosul;

13

Ver relação completa em: http://www.economia.gob.mx/swb/es/economia/p_APPRIS

14 Nesses acordos, somam-se 44 países. Mais informações: Policy Trade Review. Disponível em:

http://www.wto.org/english/tratop_e/tpr_e/tp295_e.htm

15 General Agreement on Trade in Services.

POLÍTICA COMERCIAL

25

• Acordo de complementação econômica Mercosul-México (ACE – 55) de 2003. Esse acordo versa

sobre produtos do setor automotivo (veículos e autopeças). As autopeças são comercializadas em regime de livre

comércio, enquanto os veículos leves e pesados seguem um cronograma de redução recíproca de alíquotas de

importação.

AMBIENTE DE NEGÓCIOS

De acordo com a publicação do Banco Mundial, Doing Business 2010, o México ocupa a 51ª posição no

ranking dos países segundo sua facilidade para fazer negócios, em um universo de 183 países avaliados pelo

organismo. Nessa classificação, são levadas em conta a facilidade ou a dificuldade relacionada à abertura de

empresas, obtenção de alvarás, contratação de empregados, registro de propriedades, obtenção de crédito,

proteção de investidores, pagamento de impostos, comércio exterior, cumprimento de contratos e fechamento

de empresas.

A avaliação de cada um dos critérios que compõem o índice de “facilidade de fazer negócios” do México

pode ser obtida no endereço: http://www.doingbusiness.org. Em tal listagem, quanto mais próximo da 1ª posição

no ranking, melhor o ambiente de negócios. Cingapura é considerado o melhor lugar do mundo para se realizar

um negócio, ao passo que a China aparece em 89º lugar.

Gráfico 08 - Doing Business 2010: Facilidade de fazer negócios – posição no ranking

Fonte: Doing Business, Banco Mundial. Elaboração: UICC — Apex-Brasil.

Com o auxílio da Tabela 02, percebe-se que o México perdeu posições em seis critérios: “obtenção de

alvarás”, “registro de propriedades”, “obtenção de crédito”, “proteção de investidores”, “comércio exterior”, e

“cumprimento de contratos”, comparando-se os anos de 2009 e 2010.

0

10

20

30

40

50

60

70

80

90

Estados Unidos Canadá México China

48

51

89

CARACTERÍSTICAS DO MERCADO

26

A seguir, serão destacados os itens “cumprimento de contratos” e “comércio exterior”, que têm maior

relevância para o exportador. A análise é feita a partir de uma perspectiva comparada entre México, Canadá,

Estados Unidos, China e países da OCDE em grupo.

O item “cumprimento de contratos” busca medir a eficiência dos tribunais locais na resolução

de disputas relacionadas a operações de venda. São avaliados tempo, custo e número de procedimentos

envolvidos na contenda desde o momento do registro da ação até a efetivação do pagamento requerido por uma

das partes. O México está posicionado na média em relação aos demais países no que tange ao tempo

paraexecução da ação de contratos.

Item Ranking

de 2010

Ranking

de 2009

Mudanças

no

ranking

Facilidade de fazer negócios 51 55 4

Abertura de empresas 90 114 24

Obtenção de alvarás 37 33 -4

Contratação de empregados 136 136 0

Registro de propriedades 99 90 -9

Obtenção de crédito 61 59 -2

Proteção de investidores 41 38 -3

Pagamento de impostos 106 149 43

Comércio exterior 74 69 -5

Cumprimento de contratos 81 76 -5

Fechamento de empresas 24 24 0

Tabela 02 – Critérios para o índice “Facilidade de fazer negócios” no México : mudanças entre 2009 e 2010

Fonte: Doing Business, Banco Mundial. Elaboração: UICC — Apex-Brasil.

27

Para a composição do item “comércio exterior”, o Banco Mundial analisa procedimentos, custo e tempo

implicados na importação e exportação de um contêiner padrão, desde a assinatura do contrato final entre as

partes que comerciam até a efetiva entrega dos bens. Nesses indicadores, o México está equiparado aos demais

países. Em relação ao custo de importação por contêiner, o México apresenta o mais alto valor entre os países

analisados.

Gráfico 10 - Doing Business 2010: comércio exterior

Fonte: Doing Business, Banco Mundial. Elaboração: UICC — Apex-Brasil.

Número de procedimentos Duração (dias) Custo (% da dívida)

31

462

1932

300

1436

570

2238

415

3234

406

11

OCDE Estados Unidos Canadá México China

Documentos para exportar (número)

Tempo para exportar (dias)

Custo para exportar (US$ por contêiner)

Documentos para importar (número)

Tempo para importar (dias)

Custo para importar (US$ por contêiner)

4 11

1.090

5 11

1.146

4 6

1050

5 5

1315

3 7

1.610

4 11

1.660

5 14

1.472

5 17

2.050

7 21

500

5 24

545

OCDE Estados Unidos Canadá México China

Fonte: Doing Business, Banco Mundial. Elaboração: UICC — Apex-Brasil.

Gráfico 09 - Doing Business 2010: cumprimento de contratos

28

CAPACIDADE DE PAGAMENTO

A fim de refletir a capacidade e a disposição do México de honrar suas obrigações financeiras comerciais

feitas em moeda estrangeira, este estudo utiliza a classificação da agência Standard and Poor’s, que avalia

também a capacidade dos importadores mexicanos de adquirir moeda conversível16 para pagar pelos bens que

adquirem. O rating17 do México é medido em três momentos: longo prazo, tendência (horizonte de seis meses a

dois anos) e curto prazo.

No longo prazo, a qualificação do México foi BBB18, o que significa capacidade suficiente para arcar com

compromissos financeiros, mas sujeita a condições econômicas adversas. Para o curto prazo, o México recebeu a

nota A-3, que caracteriza a existência de medidas de proteção adequadas, porém podendo haver uma redução da

capacidade de honrar compromissos financeiros se houver mudanças conjunturais ou condições econômicas

adversas. A tendência, portanto, é de estabilidade. Para efeito de comparação, ressalta-se que Hungria e Índia

alcançaram as mesmas notas que o México19 para reservas internacionais.

Gráfico 11: Capacidade de pagamento – México

Fonte: Euromonitor/FMI. Elaboração: UICC – Apex-Brasil.

Outra forma de medir a capacidade de pagamento de um país é avaliar o montante de suas

importações20 frente a suas reservas cambiais. Pode-se, inclusive, estimar quantos meses de importações o país

16

Moeda de troca internacional (em geral, Euro ou Dólar). 17

Avaliação da capacidade de um país de saldar seus compromissos financeiros feitos em moeda estrangeira 18

Em 10/06/2010. 19

Outros ratings disponíveis em: http://www.standardandpoors.com/ratings/articles/en/us/?assetID=1245213114875

20 Média mensal.

2,20

2,883,22

3,69 3,49 3,613,25

3,39 3,40

4,46

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Número de meses de importações pagáveis com as reservas internacionais

Transações correntes (em % do PIB)

29

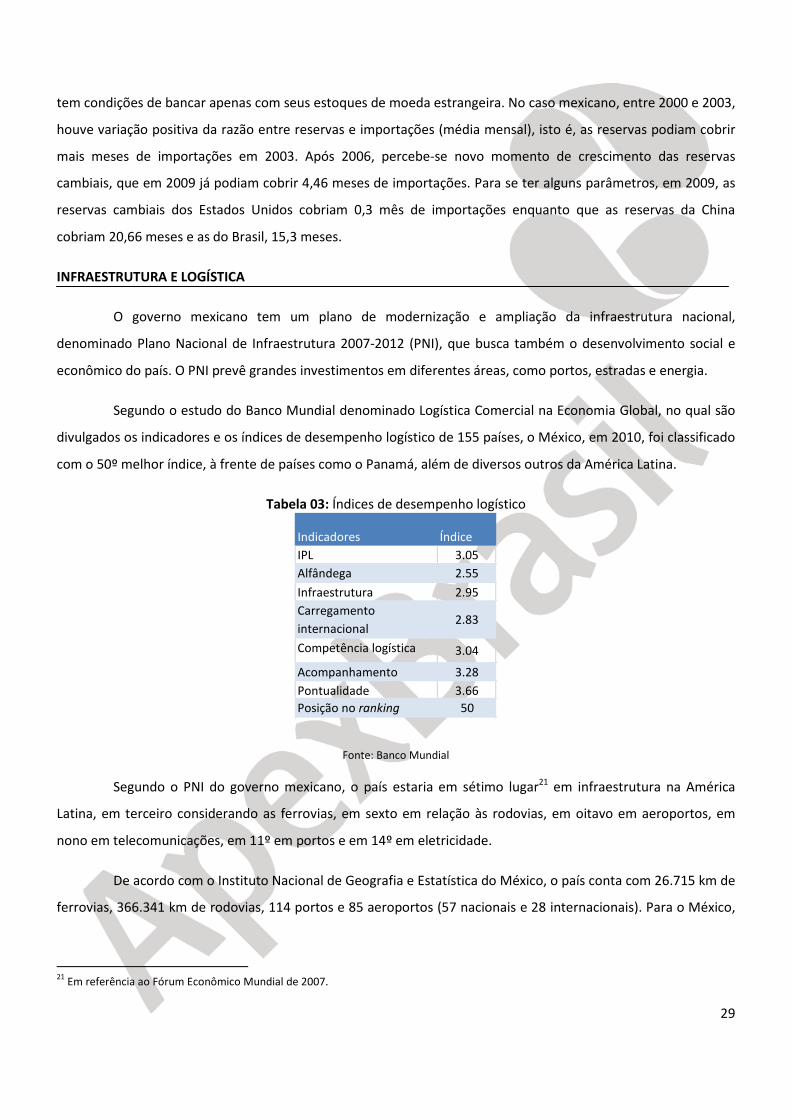

tem condições de bancar apenas com seus estoques de moeda estrangeira. No caso mexicano, entre 2000 e 2003,

houve variação positiva da razão entre reservas e importações (média mensal), isto é, as reservas podiam cobrir

mais meses de importações em 2003. Após 2006, percebe-se novo momento de crescimento das reservas

cambiais, que em 2009 já podiam cobrir 4,46 meses de importações. Para se ter alguns parâmetros, em 2009, as

reservas cambiais dos Estados Unidos cobriam 0,3 mês de importações enquanto que as reservas da China

cobriam 20,66 meses e as do Brasil, 15,3 meses.

INFRAESTRUTURA E LOGÍSTICA

O governo mexicano tem um plano de modernização e ampliação da infraestrutura nacional,

denominado Plano Nacional de Infraestrutura 2007-2012 (PNI), que busca também o desenvolvimento social e

econômico do país. O PNI prevê grandes investimentos em diferentes áreas, como portos, estradas e energia.

Segundo o estudo do Banco Mundial denominado Logística Comercial na Economia Global, no qual são

divulgados os indicadores e os índices de desempenho logístico de 155 países, o México, em 2010, foi classificado

com o 50º melhor índice, à frente de países como o Panamá, além de diversos outros da América Latina.

Tabela 03: Índices de desempenho logístico

Fonte: Banco Mundial

Segundo o PNI do governo mexicano, o país estaria em sétimo lugar21 em infraestrutura na América

Latina, em terceiro considerando as ferrovias, em sexto em relação às rodovias, em oitavo em aeroportos, em

nono em telecomunicações, em 11º em portos e em 14º em eletricidade.

De acordo com o Instituto Nacional de Geografia e Estatística do México, o país conta com 26.715 km de

ferrovias, 366.341 km de rodovias, 114 portos e 85 aeroportos (57 nacionais e 28 internacionais). Para o México,

21

Em referência ao Fórum Econômico Mundial de 2007.

Indicadores Índice IPL 3.05

Alfândega 2.55

Infraestrutura 2.95

Carregamento

internacional2.83

Competência logística 3.04

Acompanhamento 3.28

Pontualidade 3.66

Posição no ranking 50

30

há linhas aéreas diretas das principais cidades dos Estados Unidos e da Austrália, além de diversos países da

América Latina e Europa.

A capacidade de movimentação de cargas nos portos mexicanos em 2006 era de 4 milhões de

contêineres de 20 pés ao ano. A previsão do governo mexicano com o PNI é de aumentar a capacidade de

movimentação para 8,2 milhões de contêineres ao ano até 2012.

Os principais portos do México estão localizados no Golfo do México e no Pacífico: Altamira, Vera Cruz,

Manzanillo e Lázaro Cárdenas, que respondem por 60% da movimentação de cargas no país. Outros importantes

portos são: Ensenada, La Paz, Guaymas, Topolobampo, Mazatlán, Puerto Vallarta, Acapulco, Salina Cruz,

Chetumal, Cancún, Progreso, Campeche, Ciudad del Carmen, Coatzacoalcos, Tuxpan e Tampico.

De acordo com dados da Secretaria de Comunicações e Transportes do México, em 2009, foram

movimentadas 235,5 milhões de toneladas de carga pelos portos mexicanos. Desse total, 53,2% corresponderam

a petróleo e derivados, 22,7% a minerais a granel, 9,1% foram contêineres, 6,4% foram carga solta, 4,9% carga

agrícola e 3,7% corresponderam a outros fluidos. O movimento de contêineres apresentou um crescimento

médio anual de 11,4% de 1994 a 2009, chegando a 3,3 milhões de contêineres em 2008 e 2,7 milhões em 2009.

Tabela 04: Investimentos previstos 2007-2012 (bilhões de pesos)

Fonte: Secretaria de Comunicações e Transportes – México.

Os investimentos em infraestrutura no México foram equivalentes a 3,2% do PIB mexicano em média,

entre os anos de 2001 e 2006, e beneficiaram áreas como água, eletricidade, hidrocarbonetos, comunicações e

transportes.

Com relação à logística de comércio com o Brasil, em 200922, 87,5% das exportações brasileiras para o

México foram feitas por via marítima, com declínio médio de 0,7% de 2004 a 2009, e 12,2% por via aérea, com

crescimento médio de 7,2%. No caso das importações brasileiras provenientes do México, 80,2% foram realizadas

por via marítima e 19,7% por via aérea.

22

Segundo dados do MDIC/ALICEWEB.

Recursos

públicos

Recursos

privadosTotal

Novos Portos 3,4 23 26,4

Ampliações 9,3 32 41,3

Conservação 2,9 2,9

Total 15,6 55 70,6

31

EVOLUÇÃO DO COMÉRCIO EXTERIOR DO MÉXICO

O Gráfico 12 mostra a rápida expansão do comércio exterior (exportações e importações) mexicano,

especialmente a partir de 1994. Entretanto, observa-se que, com o colapso da bolsa NASDAQ em 2000 e a

recessão da economia estadunidense que se seguiu, o comércio externo mexicano ficou estagnado, voltando a

crescer rapidamente apenas depois da retomada do crescimento econômico dos Estados Unidos. Com a crise

financeira estadunidense iniciada em dezembro de 2008, o comércio externo do México sofreu novo declínio,

refletindo a grande dependência em relação aos Estados Unidos, principalmente como destino das exportações

mexicanas.

Gráfico 12 – Evolução do comércio exterior do México (1990-2010)

Fonte: Deutsche Bank Research - http://www.dbresearch.com (Dados capturados em novembro de 2009)

A balança comercial mexicana mostrou-se superavitária somente nos primeiros anos após a entrada em

vigor do Nafta. A partir de 1998, o saldo da balança comercial voltou a ser deficitário. Em 2004, o principal

278,2

294,3

-16,1

-50

0

50

100

150

200

250

300

350

Exportações (US$ bilhões) Importações (US$ bilhões) Balança comercial (US$ bilhões)

INTERCÂMBIO COMERCIAL

32

parceiro comercial mexicano, os Estados Unidos, absorveu 88,6% do total das exportações mexicanas e forneceu

56% de suas importações. Em 2009, as trocas comerciais mexicanas sofreram com a crise econômica, quando as

exportações para os Estados Unidos caíram 21% em relação a 2008, as importações dos Estados Unidos

diminuíram 24%, e o déficit da balança comercial chegou a 72%. Em 2009, todos os países membros da OCDE

(Organização para a Cooperação e Desenvolvimento Econômico), bem como Brasil, Rússia, Índia e China,

apresentaram quedas significativas em suas balanças comerciais, na maioria dos casos em patamar superior a

20%.

Somente na relação comercial com seu principal parceiro, os Estados Unidos, o México apresentou

redução de US$ 48 bilhões nas exportações em 2009 em comparação com o ano anterior.

A maioria dos setores exportadores da economia mexicana apresentou contração no valor comercializado

em 2009, notadamente os 3 SH2 mais exportados, classificados como “máquinas e materiais elétricos, aparelhos

de som, imagem, televisão e acessórios” (SH2 85), “veículos automóveis e outros veículos terrestres, partes e

acessórios” (SH2 87) e “combustíveis, óleos e ceras minerais” (SH2 27). Esses produtos foram responsáveis por

54,2% das exportações em 2009, mesmo com diminuição dos valores exportados em relação a 2008 de 20%, 21%

e 39%, respectivamente.

As importações mexicanas tiveram crescimento médio de 3,6% de 2004 a 2009, com o maior volume

importado no ano de 2008, atingindo pico de US$ 617,2 bilhões, mas retrocedendo 24% em 2009. Essa queda

interrompeu uma sucessão de ganhos em volumes importados que perdurava desde o ano de 2002. Importações

nas categorias de “máquinas e materiais elétricos, aparelhos de som, imagem, televisão e acessórios” (SH2 85) e

“veículos automóveis e outros veículos terrestres, partes e acessórios” (SH2 87) foram os produtos mais

importados, representando 46% das importações em 2009.

A combinação de preços em queda no início de 2009 e recessão econômica nos Estados Unidos naquele

ano contribuiu para aumentar o déficit em conta corrente do México. A projeção para 201023 é de redução nesse

déficit atrelada ao aumento dos preços internacionais das commodities, muito embora as exportações líquidas,

em termos gerais, ainda permaneçam negativas.

23 Canadian International Merchandise Trade. June 2010. International Trade Division of Statistics Canada.Disponível em www.statcan.gc.ca. Acessado em 17 ago, 2010.

33

DESTINO DAS EXPORTAÇÕES MEXICANAS

Estados Unidos, Canadá, Alemanha, Espanha, Colômbia e Brasil representaram os principais destinos das

exportações mexicanas em 2009, respondendo por 89% do total comercializado pelo país com o restante do

mundo. Em 2004, essa participação era de 60%. O comércio com os Estados Unidos é particularmente vital, muito

embora a dependência do mercado estadunidense tenha apresentado diminuição nos últimos anos. O México

vem buscando diversificar os destinos para suas mercadorias, haja vista que suas exportações para outros países

que não os Estados Unidos apresentaram certo crescimento.

Mesmo em face da crise que afetou as demandas mundiais no biênio 2008-2009, as exportações do

México para os Estados Unidos cresceram 2,17% em média entre os anos de 2004-2009. Nesse período, a

Espanha passou do terceiro para o quarto lugar como destino das vendas mexicanas, com um ritmo de

crescimento médio de 5% ao ano. O Brasil foi o que apresentou maior crescimento entre os seis principais

destinos das importações provenientes do México, crescendo, em média, 33% no período. O Canadá, integrante

do Nafta, aumentou suas compras do México em 24% ao ano no referido período, enquanto as exportações

mexicanas para a China tiveram um aumento de 36% no período.

Gráfico 13: Principais destinos das exportações mexicanas em 2004 e 2009 (%).

Fonte: Global Trade Information System - GTIS. Elaboração: UICC — Apex-Brasil.

Esse movimento de desconcentração nos destinos das exportações mexicanas pode ser constatado no

Gráfico 13. Em 2009, a queda nos preços das commodities energéticas e a retração na demanda por produtos

88,6%

1,5%

1,0%

1,0% 0,3%0,3%

0,3%

0,3%

0,3%

0,3%

6,1%

2004

80,7%

3,6%1,4%

1,1%

1,1% 1,1%

1,0%

0,7%0,7%

0,6%8,0%

2009

Estados Unidos Canadá Alemanha Espanha Colômbia Brasil China Países Baixos Japão Venezuela Outros

34

automotivos reduziram as exportações para os Estados Unidos e são, em parte, responsáveis pela diminuição da

participação do país no total das exportações do México.

Entre os principais destinos das exportações mexicanas, o Canadá e a China foram os mercados que

aumentaram suas importações entre 2008-2009, o primeiro aumentou 16% e o segundo 8%. As exportações para

o Canadá foram puxadas por “máquinas e materiais elétricos, aparelhos de som, imagem, televisão e acessórios”

(SH2 85), “veículos automóveis e outros veículos terrestres, partes e acessórios” (SH2 87) e “combustíveis, óleos,

e ceras minerais” (SH2 27) que, além de serem os principais produtos importados, apresentaram aumento de

importações no período.

Com relação à China, os principais produtos exportados pelo México com crescimento foram “minérios,

escórias e cinzas” (SH 26), “cobre e suas áreas” (SH 74) e “máquinas e materiais elétricos, aparelhos de som,

imagem, televisão e acessórios” (SH2 85). Em 2009, a China importou do México US$ 2,2 bilhões.

PRINCIPAIS PRODUTOS DA PAUTA DE EXPORTAÇÕES MEXICANA

As exportações mexicanas são pouco diversificadas, conforme a Tabela 05, na qual pode-se perceber

que os dez grupos de produtos mais exportados em 2009 corresponderam a 56,5% das exportações.

O principal setor exportado pelo México em 2004 (extração de petróleo e gás natural) continua tendo a

mesma participação na pauta de 2009, apesar do crescimento de 21,3% no valor exportado. Os CNAE com maior

crescimento foram o 323, que teve um crescimento de 121%, passando a ser o segundo setor mais exportado em

2009, e o CNAE 274, que cresceu 260%, passando a ser o oitavo mais exportado.

35

Tabela 05: Exportações do México em 2004 e 2009 – CNAE 3 dígitos

Fonte: Comtrade. Elaboração: UICC —Apex-Brasil.

ORIGEM DAS IMPORTAÇÕES MEXICANAS

As importações mexicanas são representadas pelos países fornecedores no Gráfico 13. A presença dos

Estados Unidos na composição das importações mexicanas é notória, ainda que a participação estadunidense

apresente redução praticamente na mesma proporção em que a China conquista participação no mercado do

México.

A partir da análise do referido gráfico, observa-se que os Estados Unidos perderam participação nas

importações mexicanas no ano de 2009, sendo que o Canadá, outro parceiro do Nafta, permaneceu apenas como

o sexto maior fornecedor, mantendo a proporção de 3% das importações mexicanas. O Brasil passou de sétimo

para oitavo maior fornecedor para o México, de 2004 para 2009, apesar de manter a participação de 1,5% nas

importações do país. A China, que teve um crescimento médio de 17,7% no período, aumentou sua participação

CNAE DescriçãoValor Exportado em

2004 em US$

Participação

nas

exportações

totais em

2004

CNAE DescriçãoValor Exportado em

2009 em US$

Participação

nas

exportações

totais em

2009 111 Extração de Petróleo e Gás Natural 21.258.898.502

11,3% 111 Extração de Petróleo e Gás Natural 25.787.995.676 11,3%

341Fabricação de Automóveis,

Caminhonetas e Utilitários13.908.264.546

7,4% 323

Fabricação de Aparelhos Receptores

de Rádio e Televisão e de Reprodução,

Gravação Ou Amplificação de Som e

Vídeo

20.658.141.409 9,0%

302

Fabricação de Máquinas e

Equipamentos de Sistemas Eletrônicos

Para Processamento de Dados

13.714.998.028 7,3% 322

Fabricação de Aparelhos e

Equipamentos de Telefonia e

Radiotelefonia e de Transmissores de

Televisão e Rádio

18.029.313.992 7,9%

323

Fabricação de Aparelhos Receptores

de Rádio e Televisão e de Reprodução,

Gravação Ou Amplificação de Som e

Vídeo 12.528.047.266

6,7% 341Fabricação de Automóveis,

Caminhonetas e Utilitários16.351.286.341

7,1%

344Fabricação de Peças e Acessórios

Para Veículos Automotores10.774.368.489

5,7% 344Fabricação de Peças e Acessórios

Para Veículos Automotores11.714.282.577

5,1%

322

Fabricação de Aparelhos e

Equipamentos de Telefonia e

Radiotelefonia e de Transmissores de

Televisão e Rádio 8.160.167.031

4,3% 302

Fabricação de Máquinas e

Equipamentos de Sistemas Eletrônicos

Para Processamento de Dados

10.477.417.102 4,6%

342 Fabricação de Caminhões e Ônibus 7.924.393.482 4,2% 342 Fabricação de Caminhões e Ônibus 8.876.496.412

3,9%

181 Confecção de Artigos Do Vestuário 6.559.848.246 3,5% 274 Metalurgia de Metais Não Ferrosos 8.133.911.593

3,6%

316Fabricação de Material Elétrico Para

Veículos - Exceto Baterias6.329.071.728

3,4% 331

Fabricação de Aparelhos e

Instrumentos p/Usos Médicos-

Hospitalares, Odontológicos e de

Laboratórios e Aparelhos Ortopédicos

5.090.574.422 2,2%

321Fabricação de Material Eletrônico

Básico5.126.692.701

2,7% 291

Fabricação de Motores, Bombas,

Compressores e Equipamentos de

Transmissão

4.796.942.005 2,1%

Outros 81.695.692.472

43,5% Outros 99.185.455.251 43,3%

Total 187.980.442.491 100% Total 229.101.816.780

100%

36

de mercado de 7% para 14%. A Coreia do Sul, que teve crescimento de 16%, aumentou sua participação em

apenas 2%.

Gráfico 14: Principais origens das importações mexicanas em 2004 e 2009 (%).

Fonte: Comtrade. Elaboração: UICC — Apex-Brasil.

Em 2009, as importações oriundas dos Estados Unidos apresentaram retração de 25,7% na comparação

com o ano anterior (US$ 151,7 bilhões), atingindo US$ 112 bilhões, o menor valor registrado desde 2005. Assim,

somente entre 2008 e 2009, o México deixou de comprar US$ 39 bilhões dos Estados Unidos. Grande parte desse

recuo deve-se a uma diminuição das importações mexicanas do SH 84 “máquinas, equipamentos e instrumentos

mecânicos”, do SH 85 “máquinas e materiais elétricos, aparelhos de som, imagem, televisão e acessórios” e do SH

27 “combustíveis, óleos e ceras minerais”, que juntos representaram 36% do valor importado dos Estados Unidos

em 2009.

Os produtos mais importados pelo México provenientes da China, representados pelos SH 85 “máquinas

e materiais elétricos, aparelhos de som, imagem, televisão e acessórios”, SH 84 “máquinas, equipamentos e

instrumentos mecânicos” e SH 95 “brinquedos e artigos esportivos”, compuseram 74% das importações chinesas

em 2009. Entre 2008 e 2009, as importações da China caíram 6%.

As importações oriundas do Japão, por sua vez, recuaram 30% entre 2008 e 2009, após cinco anos

consecutivos de crescimento, e foram prejudicadas pela diminuição das compras de “máquinas e materiais

elétricos, aparelhos de som, imagem, televisão e acessórios”, “máquinas, equipamentos e instrumentos

mecânicos” e “veículos automóveis”, que corresponderam a 65% das importações mexicanas desse país. A

participação brasileira nas importações mexicanas foi perdendo espaço nos últimos cinco anos, chegando a 2,4%

em 2004 e diminuindo até 1,5% em 2009.

49%

14% 5% 5% 4%

3% 2% 2%

1% 14%

Estados Unidos China Japão Rep. Da Coreia Alemanha Canadá Malásia Brasil Itália Espanha Outros

56,5%

7,3%

5,4%

2,7%

3,6%

2,7% 1,7% 2,2%

1,4% 1,4%

13,2%

2004

48,1%

13,9%

4,9%

4,7%

4,2%

3,1% 1,7%

1,5%

1,3%1,3%

13,4%

2009

37

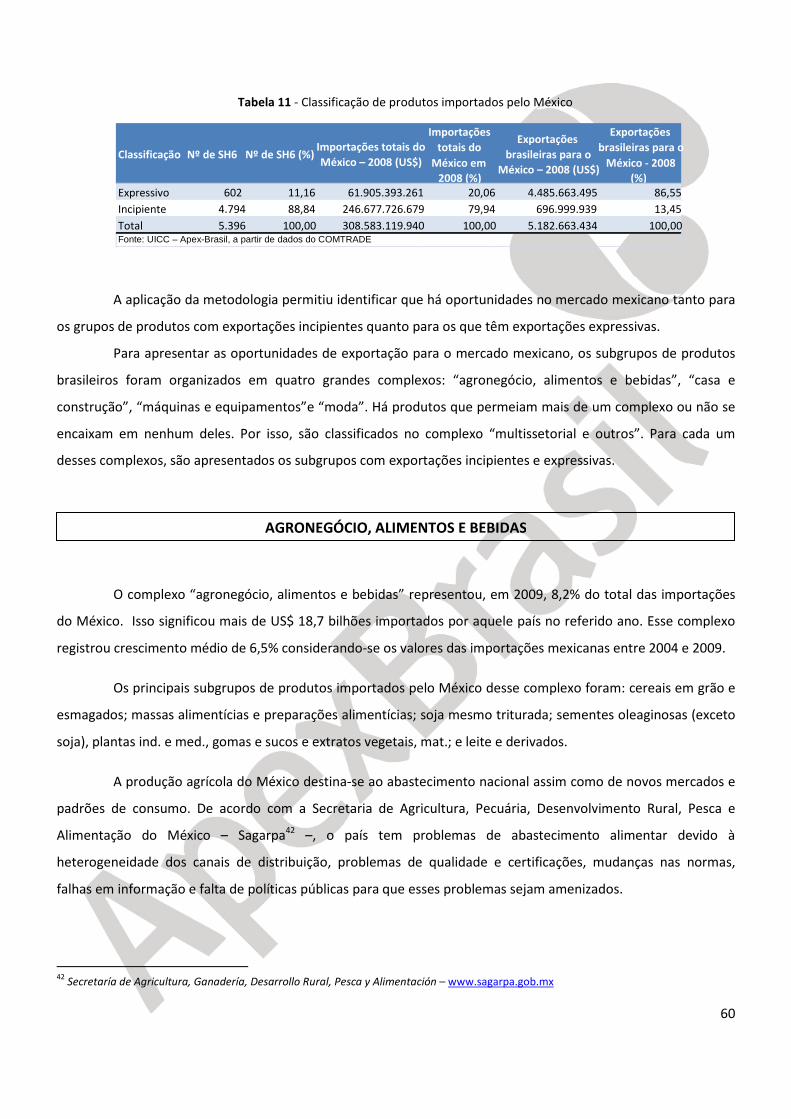

PRINCIPAIS PRODUTOS DA PAUTA DE IMPORTAÇÕES MEXICANA

A pauta de importações do México é tão pouco diversificada quanto a de exportações, de modo que os

dez setores CNAE mais importados corresponderam a 44,5% das importações totais em 2009. O principal setor

CNAE de importações do México, o de fabricação de material eletrônico básico, teve um decréscimo de 23,6% no

período de 2004 a 2009. O segundo setor mais importado, o de fabricação de aparelhos receptores de rádio e

televisão e de reprodução, gravação ou amplificação de som e vídeo, cresceu 92,5% no período, pois era o sexto

mais importado em 2004 e, em 2009, foi o segundo setor mais importado. O setor de fabricação de produtos

derivados de petróleo cresceu 188,3% no período. Outro setor com alto crescimento entre os anos de 2004 e

2009 foi o setor 322 (fabricação de aparelhos e equipamentos de telefonia e radiotelefonia e de transmissão de

televisão e rádio), que cresceu 170%.

Tabela 06: Importações do México em 2004 e 2009 – CNAE 3 dígitos

Fonte: Comtrade. Elaboração: UICC — Apex-Brasil.

CNAE DescriçãoValor Importado

em 2004 em US$

Participação

nas

importações

totais em

2004

CNAE DescriçãoValor Importado

em 2009 em US$

Participação

nas

importações

totais em

2009

321Fabricação de Material Eletrônico

Básico17.721.376.115 9,0% 321

Fabricação de Material Eletrônico

Básico13.539.260.295 5,8%

302

Fabricação de Máquinas e

Equipamentos de Sistemas Eletrônicos

Para Processamento de Dados

11.657.767.690 5,9% 323

Fabricação de Aparelhos Receptores

de Rádio e Televisão e de Reprodução,

Gravação Ou Amplificação de Som e

Vídeo

13.508.842.569 5,8%

344Fabricação de Peças e Acessórios Para

Veículos Automotores11.454.975.948 5,8% 232

Fabricação de Produtos Derivados Do

Petróleo13.209.577.186 5,7%

341Fabricação de Automóveis,

Caminhonetas e Util itários9.115.915.902 4,6% 344

Fabricação de Peças e Acessórios Para

Veículos Automotores13.099.710.952 5,6%

252 Fabricação de Produtos de Plástico 8.506.354.739 4,3% 322

Fabricação de Aparelhos e

Equipamentos de Telefonia e

Radiotelefonia e de Transmissores de

Televisão e Rádio

11.540.655.330 4,9%

323

Fabricação de Aparelhos Receptores

de Rádio e Televisão e de Reprodução,

Gravação Ou Amplificação de Som e

Vídeo

7.016.248.347 3,6% 302

Fabricação de Máquinas e

Equipamentos de Sistemas Eletrônicos

Para Processamento de Dados

10.968.234.854 4,7%

291

Fabricação de Motores, Bombas,

Compressores e Equipamentos de

Transmissão

5.057.601.372 2,6% 252 Fabricação de Produtos de Plástico 7.541.315.638 3,2%

289Fabricação de Produtos Diversos de

Metal4.875.467.100 2,5% 341

Fabricação de Automóveis,

Caminhonetas e Util itários7.087.448.621 3,0%

242Fabricação de Produtos Químicos

Orgânicos4.722.809.988 2,4% 291

Fabricação de Motores, Bombas,

Compressores e Equipamentos de

Transmissão

6.730.675.822 2,9%

272 Siderurgia 4.721.784.144 2,4% 242Fabricação de Produtos Químicos

Orgânicos5.886.877.822 2,5%

Outros 90.303.222.217 45,9% Outros 104.114.655.234 44,5%

Total 196.809.380.548 100% Total 233.741.455.175 100%

38

CORRENTE DE COMÉRCIO

A participação do mercado mexicano no total das exportações brasileiras é pouco significativa. Essa

participação elevou-se no período 1988-1992, passando de 0,8% para 3,1%. Já no período 1992-1995, ocorreu um

forte declínio, quando o México representou apenas 1,1% das exportações brasileiras. Ao longo do período

seguinte (1995-2004), o mercado mexicano ganhou importância, passando de 1,1% para 4,1%. A partir de então,

houve novamente um declínio acentuado, sendo que, em 2008, o México absorveu 2% do total exportado pelas

empresas brasileiras.

A importância relativa do mercado mexicano para as exportações brasileiras coincide com a participação

dos bens e serviços mexicanos nas importações brasileiras. Entre 1998 e 2008, as importações brasileiras totais

provenientes do México nunca atingiram uma participação maior do que 2%, sendo o valor médio de 1,4%. Desde

2005, no entanto, essa participação vem aumentando, tendo alcançado 1,8% em 2008. Isso demonstra certo

equilíbrio nas trocas comerciais entre o México e o Brasil.

Esse movimento de equilíbrio comercial, aprofundado a partir de 2005, é sinalizado no Gráfico 15, no

qual dois pontos chamam atenção. O primeiro deles é a forte queda na corrente comercial entre Brasil e México

no ano de 2009, em função da crise econômica que atingiu os dois países, mais especialmente a economia

mexicana. Essa queda da corrente de comércio alcançou 26,3% entre 2008 e 2009, com diminuição das

exportações brasileiras para o México de mais de 37% e redução nas importações brasileiras provenientes do

México da ordem de 10,9%. O segundo ponto de destaque do Gráfico 15 é o crescimento das importações

brasileiras provenientes do mercado mexicano entre 2004 e 2008. Nesse período, o valor médio anual de

crescimento das importações era de mais de 42%, sendo que, entre 2007 e 2008, a taxa de crescimento chegou a

atingir 58%. Essa trajetória serviu para equilibrar o comércio entre os dois países, como indicado anteriormente.

INTERCÂMBIO COMERCIAL BRASIL – MÉXICO

39

Gráfico 15 – Corrente de comércio Brasil-México

Fonte: MDIC. Elaboração: UICC – Apex-Brasil.

SALDO COMERCIAL

Ao mesmo tempo em que existe um equilíbrio relativo nas trocas comerciais brasileiras e mexicanas,

nota-se uma tendência à diminuição do saldo comercial relativo24 do Brasil frente ao México. Esse indicador

chegou a representar 70% em 2004, caindo para 16% em 2008 e chegando a -2% em 2009.

24

O saldo comercial relativo mostra a participação do superávit ou déficit comercial na corrente de comércio (exportações + importações)

entre dois países.

1.002 1.068

2.781

1.871

2.346

2.747

3.958 4.074

4.458 4.260

4.281

2.676

983 618 754 695 580 533 704

844

1.310

1.979

3.125 2.783

1.985 1.686

3.535

2.567 2.926

3.280

4.662 4.917

5.769

6.240

7.407

5.459

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exp. Brasileiras - US$ milhões FOB Imp. Brasileiras - US$ milhões FOB Corrente Comercial - US$ milhões

40

Gráfico 16 – Saldo comercial relativo Brasil-México

Fonte: MDIC. Elaboração: UICC – Apex-Brasil.

Existe, atualmente, um déficit na balança comercial do Brasil com o México da ordem de 2%. Um

componente que pode ter colaborado para a geração desse déficit comercial foi a variação do câmbio real desses

dois países entre 2003 e 2009.

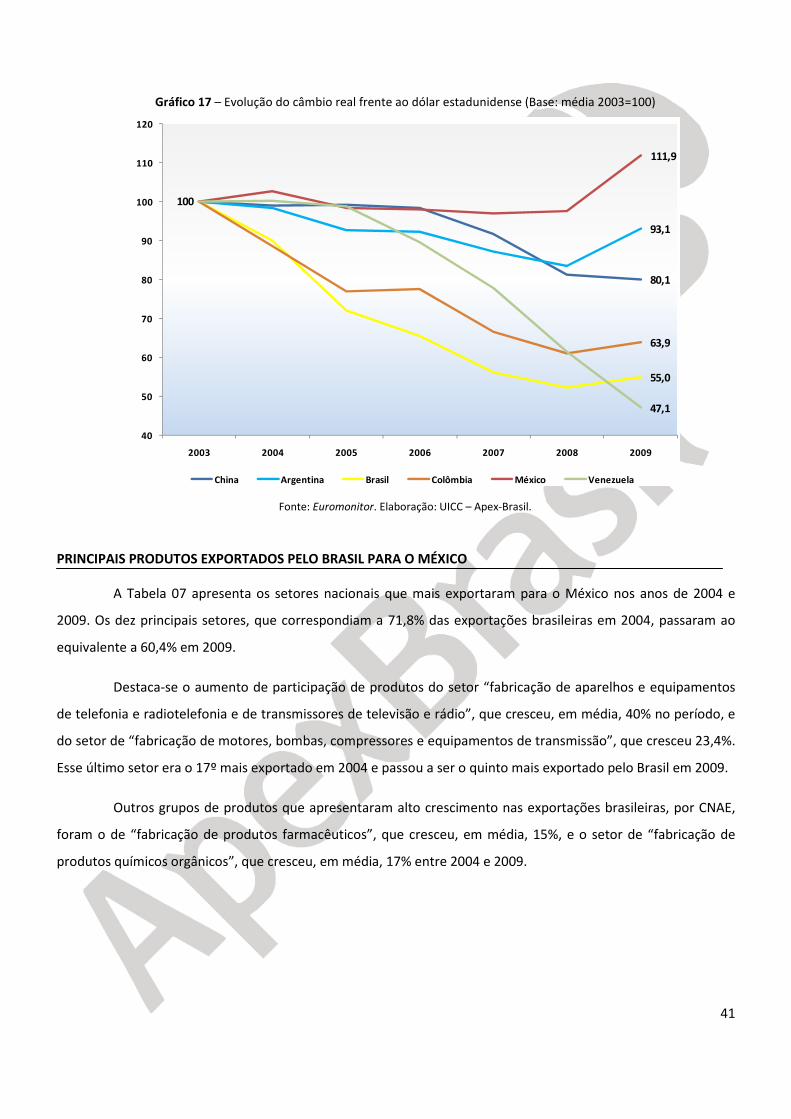

O Gráfico 17 mostra a evolução do câmbio real das moedas do México, Brasil, China, Venezuela,

Colômbia e Argentina frente ao dólar estadunidense. Nota-se que o câmbio real do peso mexicano manteve-se

estável entre 2003 e 2008, sofrendo um movimento de desvalorização, em termos reais, entre 2008 e 2009. Esse

último movimento aconteceu também com as moedas dos demais países latino-americanos presentes no gráfico,

com exceção da Venezuela. No período total, a moeda mexicana desvalorizou-se em termos reais mais de 11%

frente ao dólar estadunidense, enquanto o Yuan valorizou-se mais de 20%. No caso da moeda brasileira, a

valorização foi de 45% em termos reais. Considerando-se os países latino-americanos, a trajetória de valorização

da moeda brasileira entre 2003 e 2009 só foi inferior à da moeda venezuelana, que chegou a se valorizar 53% em

termos reais. O movimento de desvalorização real da moeda mexicana frente ao dólar estadunidense e o

movimento inverso ocorrido com a moeda brasileira podem ter ajudado no aumento das exportações mexicanas

para o Brasil. A política de manter estável a taxa de câmbio real da moeda mexicana frente ao dólar

estadunidense pode ser uma tentativa de tornar as exportações do país competitivas no interior do Nafta, devido

à forte concorrência chinesa enfrentada pelas empresas do México nos últimos anos.

67%70%

66%

55%

37%

16%

-2%

2003 2004 2005 2006 2007 2008 2009

41

Gráfico 17 – Evolução do câmbio real frente ao dólar estadunidense (Base: média 2003=100)

Fonte: Euromonitor. Elaboração: UICC – Apex-Brasil.

PRINCIPAIS PRODUTOS EXPORTADOS PELO BRASIL PARA O MÉXICO

A Tabela 07 apresenta os setores nacionais que mais exportaram para o México nos anos de 2004 e

2009. Os dez principais setores, que correspondiam a 71,8% das exportações brasileiras em 2004, passaram ao

equivalente a 60,4% em 2009.

Destaca-se o aumento de participação de produtos do setor “fabricação de aparelhos e equipamentos

de telefonia e radiotelefonia e de transmissores de televisão e rádio”, que cresceu, em média, 40% no período, e

do setor de “fabricação de motores, bombas, compressores e equipamentos de transmissão”, que cresceu 23,4%.

Esse último setor era o 17º mais exportado em 2004 e passou a ser o quinto mais exportado pelo Brasil em 2009.

Outros grupos de produtos que apresentaram alto crescimento nas exportações brasileiras, por CNAE,

foram o de “fabricação de produtos farmacêuticos”, que cresceu, em média, 15%, e o setor de “fabricação de

produtos químicos orgânicos”, que cresceu, em média, 17% entre 2004 e 2009.

80,1

93,1

100

55,0

63,9

111,9

47,1

40

50

60

70

80

90

100

110

120

2003 2004 2005 2006 2007 2008 2009

China Argentina Brasil Colômbia México Venezuela

42

Tabela 07 – Setores econômicos brasileiros que mais exportam para o México – 2004 e 2009

Fonte: Comtrade. Elaboração: UICC — Apex-Brasil.

PRINCIPAIS PRODUTOS IMPORTADOS PELO BRASIL DO MÉXICO

A Tabela 08 traz os setores econômicos brasileiros que mais importaram do México. Assim como a

pauta das exportações brasileiras para o México é concentrada, também as vendas mexicanas ao mercado

brasileiro são concentradas. Em 2009, 77,5% das importações corresponderam aos dez principais setores

apontados, enquanto, em 2004, os primeiros setores correspondiam a 73,6% das importações, mostrando que

houve aumento da concentração dos produtos importados pelo Brasil.

Dentre os dez setores apresentados com maiores valores importados, as importações do CNAE 272 –

“siderurgia” – foram as que mais cresceram no período analisado, aumentando, em média, 135% ao ano e saindo

da 16ª para a nona posição entre os produtos importados. Os produtos que mais contribuíram para esse

aumento do grupo foram o 720839 – “produtos laminados planos, de ferro ou aços não ligados, de largura =>

600mm, em rolos, laminados a quente, de espessura < 3mm, não folheados nem revestidos” – e o 720916 –

“produtos laminados planos, de ferro ou aços não ligados, de largura => 600mm, em rolos, laminados a frio, de

espessura > 1mm e < 3mm, não folheados nem revestidos”. Outros produtos com alto crescimento foram os dos

CNAE 322 – “fabricação de aparelhos e equipamentos de telefonia e radiotelefonia e de transmissores de

televisão e rádio” –, com crescimento médio de 100%, e o 274 – “metalurgia de metais não ferrosos” –, que

cresceu, em média, 79%.

CNAE DescriçãoValor Exportado

em 2004 em US$

Participação

nas

exportações

totais em

2004

CNAE DescriçãoValor Exportado

em 2009 em US$

Participação

nas

exportações

totais em

2009

341Fabricação de Automóveis,

Caminhonetas e Util i tários1.407.505.014 35,6% 341

Fabricação de Automóveis,

Caminhonetas e Util i tários509.182.083 19,1%

272 Siderurgia 292.666.601 7,4% 344Fabricação de Peças e Acessórios

Para Veículos Automotores278.447.776 10,4%

344Fabricação de Peças e Acessórios

Para Veículos Automotores279.368.142 7,1% 251 Fabricação de Artigos de Borracha 138.384.166 5,2%

353Construção, Montagem e Reparação

de Aeronaves276.864.862 7,0% 272 Siderurgia 136.441.004 5,1%

295

Fabricação de Máquinas e

Equipamentos de Uso Na Extração

Mineral e Construção

131.369.846 3,3% 291

Fabricação de Motores, Bombas,

Compressores e Equipamentos de

Transmissão

111.955.207 4,2%

342 Fabricação de Caminhões e Ônibus 130.632.578 3,3% 342 Fabricação de Caminhões e Ônibus 107.436.921 4,0%

11 Produção de Lavouras Temporárias 127.660.640 3,2% 245Fabricação de Produtos

Farmacêuticos97.774.207 3,7%

193 Fabricação de Calçados 72.706.133 1,8% 242Fabricação de Produtos Químicos

Orgânicos80.195.389 3,0%

251 Fabricação de Artigos de Borracha 64.061.877 1,6% 322

Fabricação de Aparelhos e

Equipamentos de Telefonia e

Radiotelefonia e de Transmissores de

Televisão e Rádio

79.972.094 3,0%

131 Extração de Minério de Ferro 58.710.224 1,5% 295

Fabricação de Máquinas e

Equipamentos de Uso Na Extração

Mineral e Construção

73.278.243 2,7%

Outros 1.116.407.462 28,2% Outros 1.058.870.708 39,6%

Total 3.957.953.379 100% Total 2.671.937.798 100%

43

Tabela 08 - Setores econômicos brasileiros que mais importam do México – 2004 e 2009

Fonte: Comtrade. Elaboração: UICC — Apex-Brasil.

Esta seção apresentará um conjunto de indicadores que estão envolvidos nas trocas comerciais

internacionais e que afetam o comércio existente entre Brasil e México. A análise desses indicadores é essencial

para se entender melhor a estrutura das relações comerciais entre esses dois países.

Na abordagem dos indicadores, frequentemente é utilizado o conceito de “Medida de Intensidade

Tecnológica”, empregado para classificar os setores econômicos envolvidos nas trocas comerciais entre dois

países. O presente estudo adota a seguinte classificação para mensurar a intensidade tecnológica dos produtos

comercializados entre Brasil e México:

CNAE DescriçãoValor Importado

em 2004 em US$

Participação

nas

importações

totais em

2004

CNAE DescriçãoValor Importado

em 2009 em US$

Participação

nas

importações

totais em

2009

321Fabricação de Material Eletrônico

Básico100.650.168 14,3% 341

Fabricação de Automóveis,

Caminhonetas e Uti li tários961.849.129 34,6%

341Fabricação de Automóveis,