Embed Size (px)

Citation preview

Pelaksanaan peraturan daerah kabupaten sukoharjo nomor 12 tahun 2003

tentang pajak reklame dalam

Meningkatkan pendapatan asli daerah

( studi kasus di bpkd kabupaten sukoharjo )

PENULISAN HUKUM (Skripsi)

Disusun dan diajukan untuk

Melengkapi persyaratan Guna Meraih Derajat Sarjana dalam Ilmu Hukum Pada Fakultas Hukum Universitas Sebelas Maret Surakarta

Oleh :

Ario Kusumo Kurniawan

NIM : E.1104016

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

2008

PERSETUJUAN PEMBIMBING

Penulisan Hukum ( Skripsi )

PELAKSANAAN PERATURAN DAERAH KABUPATEN SUKOHARJO

NOMOR 12 TAHUN 2003 TENTANG PAJAK REKLAME DALAM

MENINGKATKAN PENDAPATAN ASLI DAERAH

( Studi Kasus di BPKD Kabupaten Sukoharjo)

Disusun oleh :

ARIO KUSUMO KURNIAWAN

NIM : E 1104016

Disetujui untuk Dipertahankan

Dosen Pembimbing I Dosen Pembimbing II

Suranto, S.H., M.H. Sugeng Praptono, S.H., M.H.

NIP. 131571612 NIP.131411016

PENGESAHAN PENGUJI

Penulisan Hukum ( Skripsi )

PELAKSANAAN PERATURAN DAERAH KABUPATEN SUKOHARJO

NOMOR 12 TAHUN 2003 TENTANG PAJAK REKLAME DALAM

MENINGKATKAN PENDAPATAN ASLI DAERAH

( Studi Kasus di BPKD Kabupaten Sukoharjo)

Disusun oleh :

ARIO KUSUMO KURNIAWAN

NIM : E 1104016

Telah diterima dan disahkan oleh Tim Penguji Penulisan Hukum (Skripsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta

pada :

Hari : Senin

Tanggal : 28 Juli 2008

TIM PENGUJI

1. Sutedjo S.H., M.M : ……………………………………...

2. Sugeng Praptono S.H., M.H : ……………………………………...

3. Suranto S.H., M.H : ……………………………………...

MENGETAHUI

Dekan,

( Mohammad Jamin, S.H.,M.Hum ) NIP . 131 570 154

PERSEMBAHAN

Dengan ketulusan hati, saya persembahkan karya ini kepada Pembaca

yang budiman , Bapak dan Ibu Dosen Fakultas Hukum Universitas Sebelas Maret

Surakarta, Teman-temanku dan Almamater .

MOTTO

Pengorbananku adalah masa depanku

( Penulis )

Ilmu yang bermanfaat untukmu adalah ilmu yang dapat bermanfaat bagi orang lain .

( Penulis )

KATA PENGANTAR

Alhamdulillah, kata syukur yang selalu penulis panjatkan kepada penguasa

alam ALLAH SWT, yang telah melimpahkan rahmat dan Karunia-Nya sehingga

penulis dapat menyelesaikan Skripsi dengan judul PELAKSANAAN

PERATURAN DAERAH KABUPATEN SUKOHARJO NOMOR 12 TAHUN

2003 TENTANG PAJAK REKLAME DALAM MENINGKATKAN

PENDAPATAN ASLI DAERAH. ( Studi Kasus di BPKD Kabupaten Sukoharjo)

FAKULTAS HUKUM UNIVERSITAS SEBELAS MARET SURAKARTA.

2008.

Penyusun skripsi ini dalam rangka untuk melengkapi tugas-tugas dan

memenuhi syarat-syarat guna mencapai gelar Sarjana Hukum pada Fakultas

Hukum Universitas Sebelas Maret Surakarta .

Penulis menyadari bahwa dibalik penyusunan Skripsi ini terdapat banyak

orang-orang luar biasa yang telah memberikan bantuan, petunjuk, dan bimbingan

serta motivasi kepada penulis, sehingga dalam kesempatan ini penulis ingin

menghaturkan terima kasih dan penghargaan yang setulus hati kepada :

1. Mohammad Jamin, S.H.,M.H, selaku Dekan Fakultas Hukum Universitas

Sebelas Maret Surakarta.

2. Aminah, S.H., M.H, Selaku Ketua Bagian HTN.

3. Suranto, S.H.,M.H, Selaku Pembimbing I Skripsi , terima kasih untuk

kesabaran, waktu yang disediakan, bimbingan dan nasihatnya.

4. Sugeng Praptono, S.H.,M.H , Selaku Pembimbing II Skripsi, terima kasih

untuk kesabaran, bimbingan dan nasihatnya, sehingga Skripsi ini menjadi

lebih baik.

5. Nara sumber Penulisan Skripsi, Bambang Siswanto (Kepala Sub Bidang

Pajak Reklame BPKD Kabupaten Sukoharjo).

6. Bapak dan Ibu Dosen Fakultas Hukum Universitas Sebelas Maret

Surakarta.

7. Kedua orang tua, Ayah dan Ibu, terima kasih untuk semua dukungan dan

doa.

8. Semua pihak yang telah membantu terselesaikannya Skripsi ini.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan,

karena keterbatasan kemampuan dan pengetahuan, baik secara teoritis maupun

praktis. Oleh karena itu kritik dan saran yang membangun sangat penulis

harapkan. Semoga Skripsi ini dapat memberi manfaat dan menjadi sumbangan

pemikiran untuk perbaikan di masa yang akan datang.

Surakarta,…………………..

Ario Kusumo K

DAFTAR ISI

Halaman

HALAMAN JUDUL ………………………………………………………. i

HALAMAN PERSETUJUAN …………………………………………….. ii

HALAMAN PENGESAHAN ….………………………………………….. iii

HALAMAN MOTTO …………..………………………………………….. iv

HALAMAN PERSEMBAHAN ...………………………………………….. v

KATA PENGANTAR …………..………………………………………….. vi

DAFTAR ISI ……………………………………………………………….. viii

DAFTAR BAGAN ……………..…………………………………………... xi

DAFTAR TABEL ……………...…………………………………………... xii

ABSTRAK …………………………………………………………………. xiii

BAB I. PENDAHULUAN

A. Latar Belakang Masalah …………………………………… 1

B. Perumusan Masalah …...…………………………………… 5

C. Tujuan Penelitian ……...…………………………………… 6

D. Manfaat Penelitian …….…………………………………… 6

E. Metode Penelitian ……..…………………………………… 7

F. Sistematika Skripsi ………………………………………… 12

BAB II. TINJAUAN PUSTAKA

A. Kerangka Teori …………………………………………….. 13

1. Tinjauan Tentang Pemerintahan Daerah ……………….. 13

a. Pemerintahan Daerah ………………………………. 13

b. Ciri-ciri Pemerintahan Daerah ……………………… 14

c. Asas-asas Pemerintahan Daerah ……………………. 15

d. Lembaga Pemerintahan Daerah …………………….. 16

e. Perangkat Daerah …………………………………… 20

f. Otonomi Daerah ……………………………………. 23

2. Tinjauan Tentang Pendapatan Asli Daerah ……………. 29

a. Pajak Daerah ………………………………………. 29

b. Retribusi …………………………………………… 30

3. Tinjauan Tentang Pajak Daerah ……………………….. 32

4. Tinjauan Tentang Pajak Reklame ……………………… 37

B. Kerangka Pikiran …………………………………………... 38

BAB III. HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Badan Pengelola Keuangan Daerah

Kabupaten Sukoharjo ………………………………........... 40

B. Pelaksanaan Peraturan Daerah Kabupaten Sukoharjo

Nomor 12 Tahun 2003 tentang Pajak Reklame Dalam

Upaya Meningkatkan Pendapatan Asli Daerah …………… 53

1. Nama, Obyek, Subyek dan Wajib Pajak

Dalam Penyelenggaraan Reklame ……………………... 53

2. Dasar Pengenaan dan Tarif Pajak ……………………… 55

3. Wilayah Pemungutan dan Tata Cara perhitungan Pajak .. 68

4. Masa Pajak, Saat Pajak Terutang dan Surat

Pemberitahuan Pajak Daerah …………………………... 69

5. Tata Cara Penghitungan dan Penetapan Pajak …………. 69

6. Tata Cara Pembayaran …………………………………. 73

7. Tata Cara Penagihan Pajak ……………………………... 75

C. Hambatan Dalam Pelaksanaan Peraturan Daerah

Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame Dalam Upaya Meningkatkan

Pendapatan Asli Daerah dan Cara Mengatasinya ………….. 79

BAB IV. PENUTUP

A. Kesimpulan …………………………………………………. 82

B. Saran ………………………………………………………… 83

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR BAGAN

Bagan Halaman

1. Model Analisis Interaktif …………………………………… 11

2. Kerangka Pemikiran ………………………………………... 38

3. Susunan Organisasi BPKD Kabupaten Sukoharjo …………. 52

DAFTAR TABEL

Tabel Halaman

1. Perhitungan Nilai Sewa Reklame …………………………… 56

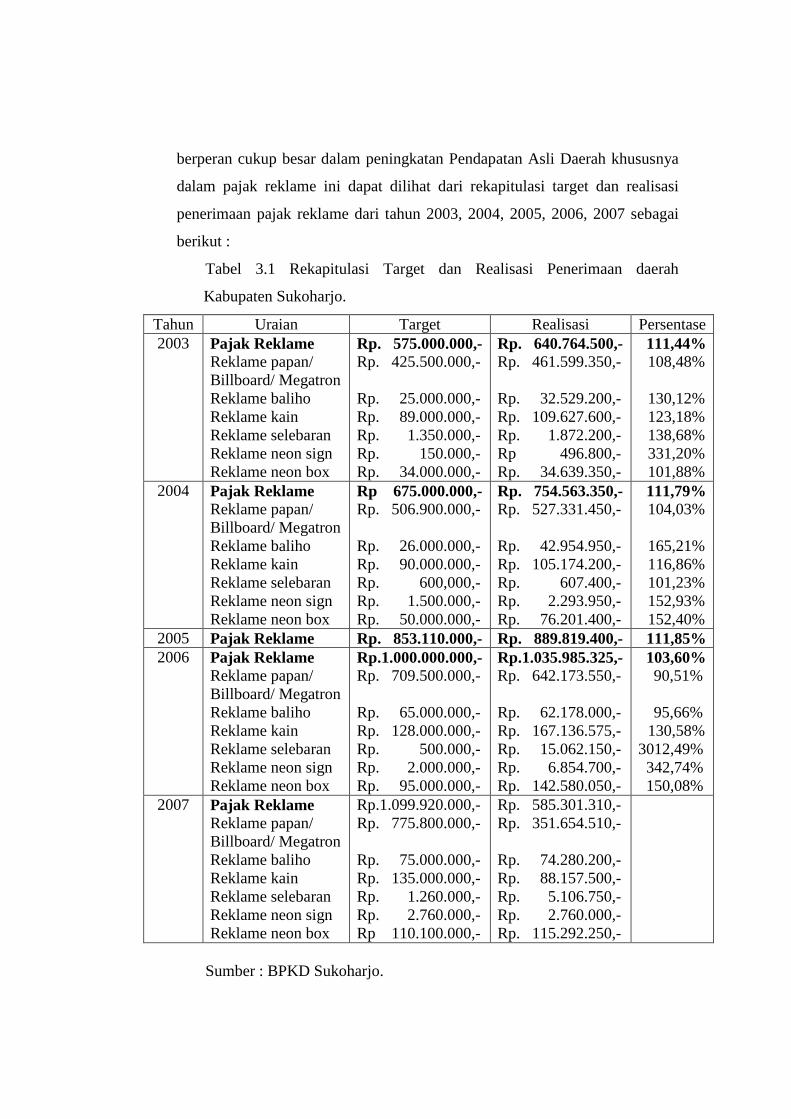

2. Rekapitulasi Target dan Realisasi Penerimaan Daerah

Kabupaten Sukoharjo ………………………………………. 77

ABSTRAK

Ario Kusumo Kurniawan, 2008. PELAKSANAAN PERATURAN DAERAH

KABUPATEN SUKOHARJO NOMOR 12 TAHUN 2003 TENTANG

PAJAK REKLAME DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH.( Studi Kasus di BPKD Kabupaten Sukoharjo ). Fakultas Hukum

UNS.

Penelitian ini bertujuan untuk mengetahui pelaksanaan Peraturan Daerah

Kabupaten Sukoharjo Nomor 12 Tahun 2003 tentang Pajak Reklame dalam

meningkatkan Pendapatan Asli Daerah dan hambatan yang timbul dalam

pelaksanaan Peraturan Daerah tersebut serta bagaimana cara mengatasinya.

Penelitian ini termasuk jenis penelitian hukum empiris yang besifat

deskriptif. Jenis data yang digunakan meliputi data primer dan data sekunder.

Data primer merupakan data utama yang diperoleh langsung dari sumber pertama

yang berhubungan dengan obyek penelitian dalam hal ini data primer yang

digunakan penulis adalah hasil wawancara dengan Bambang Siswanto(Kepala

Sub Bidang Pajak Reklame BPKD Kabupaten Sukoharjo). Sedangkan data

sekunder digunakan untuk mendukung dan melengkapi data primer. Penulis

menggunakan teknik analisis data dengan model analisis interaktif.

Berdasarkan hasil penelitian dapat disimpulkan sebagai berikut, bahwa

pelaksanaan Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame sudah cukup efektif dalam upaya meningkatan Pendapatan

Asli Daerah karena menurut laporan rekapitulasi target dan realisasi diatas

menunjukkan bahwa realisasinya melebihi dari target yang diharapkan.

Kurangnya partisipasi masyarakat, personil, sarana dan prasarana dan anggaran

merupakan hambatan yang dihadapi dalam pelaksanaan Peraturan Daerah Nomor

12 Tahun 2003 tentang Pajak Reklame dalam meningkatkan Pendapatan Asli

Daerah.

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan pada hakekatnya adalah proses perubahan secara terus

menerus, yang merupakan kemajuan dan perbaikan menuju kearah yang ingin

dicapai. Didalam GBHN disebutkan tujuan Pembangunan Nasional adalah

mewujudkan suatu masyarakat adil dan makmur yang merata baik materiil

dan spirituil berdasarkan Pancasila dan Undang-Undang Dasar Negara

Republik Indonesia 1945 dalam wadah Negara Kesatuan Republik Indonesia

yang merdeka, berdaulat, bersatu dan berkedaulatan rakyat dalam suasana

perikehidupan bangsa yang aman, tentram, tertib dan dinamis dalam

lingkungan pergaulan dunia yang merdeka, bersahabat, tertib dan damai.

Dalam usaha pencapaian tujuan pembangunan tersebut diperlukan

suatu penyelenggaraan pemerintahan yang efektif dan efisien. Negara

Republik Indonesia dalam penyelenggaraan pemerintahannya menganut asas

desentralisasi.

Menurut Henry Maddick yang disebut dengan desentralisasi adalah

penyerahan kekuasaan hukum untuk menangani bidang-bidang atau fungsi-

fungsi tertentu kepada daerah otonom. Daerah otonom adalah satuan

pemerintahan didaerah yang penduduknya berwenang mengatur dan

mengurus kepentingannya sendiri berdasarkan aspirasinya. Disebut daerah

otonom karena setelah dilakukan desentralisasi oleh pemerintah pusat, daerah

berhak mengurus dan mengatur urusannya sendiri berdasarkan aspirasi dan

kepentingan masyarakatnya. (Hanif Nurcholis, 2005 : 55-56).

Otonomi daerah dilaksanakan dengan berpedoman pada Undang-

Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan didukung

dengan Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan Retribusi

Daerah serta Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Daerah.

Tercapainya efisiensi dan efektifitas penyelenggaraan pemerintahan

daerah sangat dipengaruhi adanya proses penyeimbangan empat asas yang

berlaku didaerah yaitu asas sentralisasi, asas desentralisasi, asas dekonsentrasi

dan asas tugas pembantuan. Keempat asas tersebut harus menjadi landasan

pokok bagi para penyelenggara pemerintahan dalam mengemban misi dan

tanggung jawabnya sebagai koordinator pelaksana pembangunan sekaligus

memberikan pelayanan kepada masyarakat guna meningkatkan taraf hidup

masyarakat secara menyeluruh.

Kebijakan untuk mengembangkan dan meningkatkan kemampuan

daerah dalam bidang perekonomian dan keuangan daerah secara esensi sudah

ditetapkan pada awal Pelita I, dimana kebijakan pemerintah yang dinilai

cukup potensial untuk mengembangkan daerah dengan segala kemampuannya

tersebut tertuang dalam Undang-Undang Nomor 5 tahun 1974 mengenai

Pokok-Pokok Pemerintahan di Daerah. Motivasi utama dengan diambilnya

kebijakan tersebut adalah dalam rangka meningkatkan dan memacu

pembangunan diberbagai sektor guna meningkatkan kemandirian daerah

terhadap pusat.

Dalam pelaksanaan pemerintahan daerah yang nyata, dinamis dan

bertanggung jawab tersebut maka daerah harus memenuhi komponen-

komponen penting dalam sistem administrasi pemerintahan daerah. Adapun

salah satu komponen penting dalam sistem administrasi pemerintahan daerah

adanya keuangan (Hanif Nurcholis, 2005 : 66). Faktor keuangan merupakan

salah satu faktor yang cukup penting bagi daerah untuk mengatur dan

mengurus rumah tangganya, berkaitan dengan pentingnya posisi keuangan

tersebut, Pamudji menegaskan bahwa :

“Pemerintahan daerah tidak akan dapat melaksanakan fungsinya

dengan efektif dan efisien tanpa biaya yang cukup untuk

memberikan pelayanan dan pembangunan …………… Dan

keuangan inilah yang merupakan salah satu dasar kriteria untuk

mengetahui secara nyata kemampuan daerah dalam mengurus

rumah tangganya sendiri (Pamudji, 1980 : 61-62).”

Mengingat pentingnya faktor keuangan tersebut, maka pemerintah

mengatur ketentuan mengenai keuangan daerah secara lebih terperinci dalam

Penjelasan Umum Undang-Undang Nomor 5 Tahun 1974 mengenai segi

penggalian dana bagi daerah, yaitu :

“Agar daerah dapat mengatur dan mengurus rumah tangganya

sendiri dengan sebaik-baiknya, maka kepadanya perlu diberikan

sumber pembiayaan yang cukup. Tetapi tidak semua sumber

pembiayaan pemerintahan dapat diberikan kepada daerah, maka

kepada daerah dianjurkan menggali sumber keuangan sendiri

berdasarkan Peraturan Perundangan-undangan yang berlaku”.

Menurut Undang-Undang Nomor 25 Tahun 1999 jo Undang-Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dengan Daerah

menyatakan sumber keuangan daerah adalah sebagai berikut :

1. Pendapatan asli daerah, yaitu :

a) Pajak daerah

b) Retribusi daerah

c) Laba BUMD dan hasil pengelolaan kekayaan lainnya

d) Lain-lain pendapatan daerah yang sah.

2. Dana perimbangan

3. Pinjaman daerah, dan

4. Lain-lain pendapatan daerah yang sah.

Untuk memaksimalkan upaya kabupaten dalam meningkatkan

sumber pendapatan daerahnya melalui penggalian terhadap sektor-sektor yang

cukup potensial, pemerintah telah menetapkan political will-nya untuk terus

mengupayakan dan merealisasikan terwujudkan otonomisasi kabupaten

dengan menerapkan prinsip efisiensi dan efektifitas dalam pengelolaan jumlah

sumber penerimaan daerah yang telah diberikan pusat pada daerah.

Manifestasi dari political will yang ditetapkan pemerintah pusat

tersebut ditindak lanjuti dengan dikeluarkannya Undang-Undang Nomor 34

Tahun 2000 yang mengatur tentang Pajak Daerah dan Retribusi Daerah

(PDRD). Dasar pertimbangan dengan ditetapkannya Undang-Undang Nomor

34 Tahun 2000 ini adalah untuk memperkuat upaya peningkatan penerimaan

daerah yang nyata dan bertanggung jawab dengan menitikberatkan pada

kabupaten.

Undang-Undang Nomor 34 Tahun 2000 ini secara tegas menetapkan

jenis-jenis pajak dan retribusi yang dapat dipungut daerah dalam rangka

penyederhanaan jenis-jenis pajak dan retribusi yang telah ada. Selain

bertujuan untuk menyederhanakan terhadap pajak dan retribusi daerah,

Undang-Undang ini juga bertujuan untuk memperbaiki sistem administrasi

perpajakan daerah dan retribusi sejalan dengan sistem administrasi perpajakan

nasional.

Meskipun format pajak dan retribusi daerah yang diserahkan

sepenuhnya pada Kabupaten jumlahnya disederhanakan namun jenis pajak

dan retribusi daerah yang diserahkan pada daerah tersebut memiliki

kemampuan yang lebih berbobot dalam meningkatkan Pendapatan Asli

Daerah di Kabupaten. Sedangkan jenis pajak dan retribusi yang kurang begitu

potensial dikembangkan oleh Kabupaten menurut ketentuan Undang-Undang

Nomor 34 Tahun 2000 tersebut harus dihapuskan karena dianggap sudah

tidak sesuai lagi dengan perkembangan daerah.

Sejalan dengan diberlakukannya Undang-Undang Nomor 34 Tahun

2000 tentang Pajak dan Retribusi Daerah di Kabupaten, maka konsekuensi

secara langsung yang diterima oleh Kabupaten dari pusat adalah adanya

kewenangan penuh untuk mengelola sejumlah pajak dan retribusi. Untuk

melaksanakan kewenangan dari pusat tersebut maka pemerintah daerah harus

mempunyai peraturan daerah yang dapat mengatur mengenai pengelolaan dan

pemanfaatan pajak dan retribusi untuk meningkatkan penerimaan pendapatan

daerah.

Dasar pertimbangan yang melatar belakangi penulis mengambil

tema dalam penelitian ini adalah bahwa Peraturan Daerah Kabupaten

Sukoharjo Nomor 12 Tahun 2003 tentang Pajak Reklame, merupakan salah

satu peraturan daerah yang dapat digunakan pemerintah daerah untuk

mengelola dan mengatur sektor keuangan daerah dalam hal ini pajak daerah.

Dengan dasar ini maka Peraturan Daerah Kabupaten Sukoharjo Nomor 12

Tahun 2003 memiliki peranan yang sangat penting untuk meningkatkan

Pendapatan Asli Daerah.

Dipilihnya Pajak Reklame sebagai obyek penelitian karena sebagai

salah satu jenis pajak daerah yang dikembangkan Pemerintah Daerah

Kabupaten Sukoharjo, Pajak Reklame sebagai kontributor dalam penerimaan

Pendapatan Asli Daerah meskipun realisasinya tidak sebesar dibandingkan

dengan jenis pajak daerah lain seperti pajak kendaraan bermotor, pajak

penerangan jalan, pembangunan dan lain-lain. Atas dasar itulah maka Pajak

Reklame dapat digunakan sebagai peningkat Pendapatan Asli Daerah.

Berdasarkan pertimbangan hal-hal di atas itulah maka penulis

tertarik untuk menulis skripsi dengan judul :

“ PELAKSANAAN PERATURAN DAERAH KABUPATEN

SUKOHARJO NOMOR 12 TAHUN 2003 TENTANG PAJAK

REKLAME DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH ”. (Studi Kasus di BPKD Kabupaten Sukoharjo).

B. Perumusan Masalah

Perumusan masalah adalah untuk mengidentifikasi persoalan yang

diteliti secara jelas, biasanya berisi pertanyaan kritis, sistematis dan

representative untuk mencari jawaban dari persoalan yang ingin dipecahkan.

Arti penting perumusan masalah adalah sebagai pedoman bagi tujuan dan

manfaat penelitian dalam rangka mencapai kualitas yang optimal.

Berdasarkan hal tersebut maka rumusan masalah yang akan diteliti adalah :

1. Bagaimanakah pelaksanaan Peraturan Daerah Kabupaten Sukoharjo

Nomor 12 Tahun 2003 tentang Pajak Reklame dalam meningkatkan

Pendapatan Asli Daerah ?

2. Apa yang menjadi hambatan dalam pelaksanaan Peraturan Daerah

Kabupaten Sukoharjo Nomor 12 Tahun 2003 tentang Pajak Reklame

dalam meningkatkan Pendapatan Asli Daerah dan bagaimana cara

mengatasinya?

C. Tujuan Penelitian

Dalam suatu penelitian pasti memiliki arah dan tujuan yang pasti dan

jelas. Sebab tanpa suatu arah dan tujuan penelitian ini tidak akan tidak akan

memberikan kegunaan serta kemanfaatan. Berdasarkan latar belakang dan

permasalahan yang akan diteliti, maka penelitian ini memiliki tujuan sebagai

berikut :

1. Tujuan Obyektif :

a. Untuk mengetahui pelaksanaan Peraturan Daerah Kabupaten

Sukoharjo Nomor 12 Tahun 2003 tentang Pajak Reklame dalam

meningkatkan Pendapatan Asli Daerah.

b. Untuk mengetahui hambatan yang dihadapi dalam pelaksanaan

Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame dalam meningkatkan Pendapatan Asli

Daerah serta cara mengatasinya.

2. Tujuan Subyektif :

a. Untuk meningkatkan wawasan pengetahuan dan pemikiran penulis

tentang Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun

2003 tentang Pajak Reklame sebagai usaha peningkatan Pendapatan

Asli Daerah Kabupaten.

b. Untuk memperoleh data sebagai bahan utama penyusunan skripsi

guna memenuhi syarat-syarat yang diperlukan untuk memperoleh

gelar kesarjanaan di bidang ilmu hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta.

D. Manfaat Penelitian

Diharapkan dari penelitian ini akan memberikan manfaat riil bagi

pihak-pihak yang berkepentingan. Adapun manfaat yang bisa diperoleh dari

penelitian ini adalah:

1. Manfaat Teoritis :

a. Menambah literatur dan referensi khasanah dunia kepustakaan

yang dapat dijadikan dasar bagi penelitian selanjutnya.

b. Memberikan jawaban terhadap permasalahan yang sedang diteliti.

2. Manfaat Praktis :

a. Untuk menyumbangkan pemikiran dibidang hukum khususnya

dibidang Hukum Tata Negara.

b. Untuk memberikan informasi dan gambaran mengenai pelaksanaan

Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame.

E. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah penulisan

hukum yang bersifat empiris. Penelitian hukum empiris adalah penelitian

yang yang memberikan data yang benar tentang pelaksanaan, keadaan

atau gejala-gejala lainnya tentang pelaksanaan yang ada dilapangan.

Dalam penelitian ini penulis mencoba untuk mendeskripsikan

secara lengkap, obyektif, dan menyeluruh mengenai obyek penelitian

yaitu bagaimana pelaksanaan Peraturan Daerah Nomor 12 Tahun 2003

tentang Pajak Reklame dan hambatan pelaksanaannya dalam upaya

meningkatkan Pendapatan Asli Daerah serta bagaimana cara

mengatasinya.

2. Sifat Penelitian

Penulis menggunakan sifat penelitian yang deskriptif. Penelitian

deskriptif adalah penelitian yang dimaksudkan untuk memberikan data

seteliti mungkin tentang manusia, keadaan atau gejala-gejala lain

(Soerjono Soekanto, 2006:10).

3. Lokasi Penelitian

Lokasi penelitian yang dilakukan oleh penulis adalah di Badan

Pengelola Keuangan Daerah Kabupaten Sukoharjo.

4. Pendekatan Penelitian

Pendekatan penelitian dalam penulisan hukum ini penulis

menggunakan pendekatan empiris/sosiologis.

5. Jenis Data

Jenis data yang digunakan oleh penulis dalam penelitian ini adalah

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari

sumber pertama yang berhubungan dengan obyek penelitian.

Data primer ini akan diperoleh penulis dari keterangan dan

penjelasan dengan melakukan wawancara kepada orang-orang

yang dapat memberikan informasi yang dibutuhkan. Dalam

hal ini penulis melakukan wawancara secara langsung dengan

pejabat dan staf BPKD yang terkait dalam pengelolaan pajak

reklame di Kabupaten Sukoharjo.

b. Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak

langsung dari data sumber untuk mendukung dan melengkapi

data primer yang berhubungan dengan masalah, misalnya

studi kepustakaan, literatur, catatan, buku, dokumen, arsip,

peraturan perundang-undangan yang berhubungan dengan

penelitian ini.

6. Sumber Data

a. Sumber data primer

Sumber data primer ini sumber data yang diperoleh secara

langsung dari lapangan yang dalam penelitian ini yaitu para

pejabat dan staf BPKD yang terkait dalam mengelola Pajak

Reklame di Kabupaten Sukoharjo.

b. Sumber data sekunder

Sumber data sekunder merupakan sumber data yang

mendukung sumber data primer, yaitu buku-buku maupun

literature dan peraturan perundang-undangan yang berkaitan

dengan penelitian yang berada di perpustakaan.

7. Teknik Pengumpulan Data

Dalam upaya pengumpulan data dari sumber data di atas, dalam

penelitian ini penulis menggunakan teknik pengumpulan data sebagai

berikut:

a. Wawancara

Wawancara adalah percakapan dengan maksud tertentu.

Percakapan tersebut dilakukan dengan dua orang pihak, yaitu

pewawancara (interviewer) yang mengajukan pertanyaan dan yang

diwawancarai (interviewee) yang memberikan jawaban atas

pertanyaan itu. (Lexy J. Moleong. 1990: 135).

Dalam hal ini penulis melakukan wawancara secara langsung

dengan para pejabat dan staf Dinas Pendapatan Daerah yang terkait

dalam pengelolaan pajak reklame di Kabupaten Sukoharjo.

b. Studi Kepustakaan

Metode ini penulis gunakan dalam rangka memperoleh data

sekunder dengan cara mengumpulkan, membaca, mempelajari dan

mengutip dari data-data sekunder yang meliputi peraturan

perundang-undangan, dokumen, dan bahan-bahan kepustakaan lain

dari beberapa buku-buku referensi, artikel-artikel dari beberapa

jurnal, arsip, hasil penelitian ilmiah, peraturan perundang-undangan,

laporan, teori-teori, media massa seperti koran, internet dan bahan-

bahan kepustakaan lainnya yang relevan dengan permasalahan yang

diteliti.

8. Teknik Analisis Data

Analisis data adalah proses mengorganisasikan dan mengurutkan

data ke dalam pola, kategori, dan satuan uraian dasar sehingga dapat

ditemukan tema dan dapat dirumuskan hipotesis kerja seperti yang

disarankan oleh data. (Lexy J. Moleong. 2001 : 103). Teknik analisis

data dalam suatu penelitian penting agar data yang sudah terkumpul

dapat dianalisis sehingga dapat menghasilkan jawaban guna

memecahkan masalah-masalah yang telah ditentukan.

Dalam proses analisis terdapat tiga komponen utama, dimana

ketiga komponen tersebut saling berkaitan dan menentukan hasil akhir

analisis. Adapun tiga komponen tersebut adalah :

a. Reduksi Data

Reduksi data merupakan komponen pertama dalam analisis

yang merupakan proses seleksi, pemfokusan, penyederhanaan dan

abstraksi data dari fieldnot. Proses ini berlangsung terus sepanjang

pelaksanaan penelitian.

b. Sajian Data

Sajian data merupakan suatu rakitan organisasi informasi,

deskripsi dalam bentuk narasi yang memungkinkan simpulan

penelitian dapat dilakukan. Sajian data selain dalam bentuk narasi

kalimat, juga dapat meliputi berbagai jenis matriks, gambar/skema,

jaringan kerja kaitan kegiatan dan juga tabel sebagai pendukung

narasinya.

c. Penarikan Kesimpulan dan Verifikasi

Kesimpulan akhir tidak akan terjadi sampai pada waktu proses

pengumpulan data berakhir. Kesimpulan tersebut perlu diverifikasi

agar mantap dan benar-benar bisa dipertanggungjawabkan

(HB. Sutopo. 2002: 91-93).

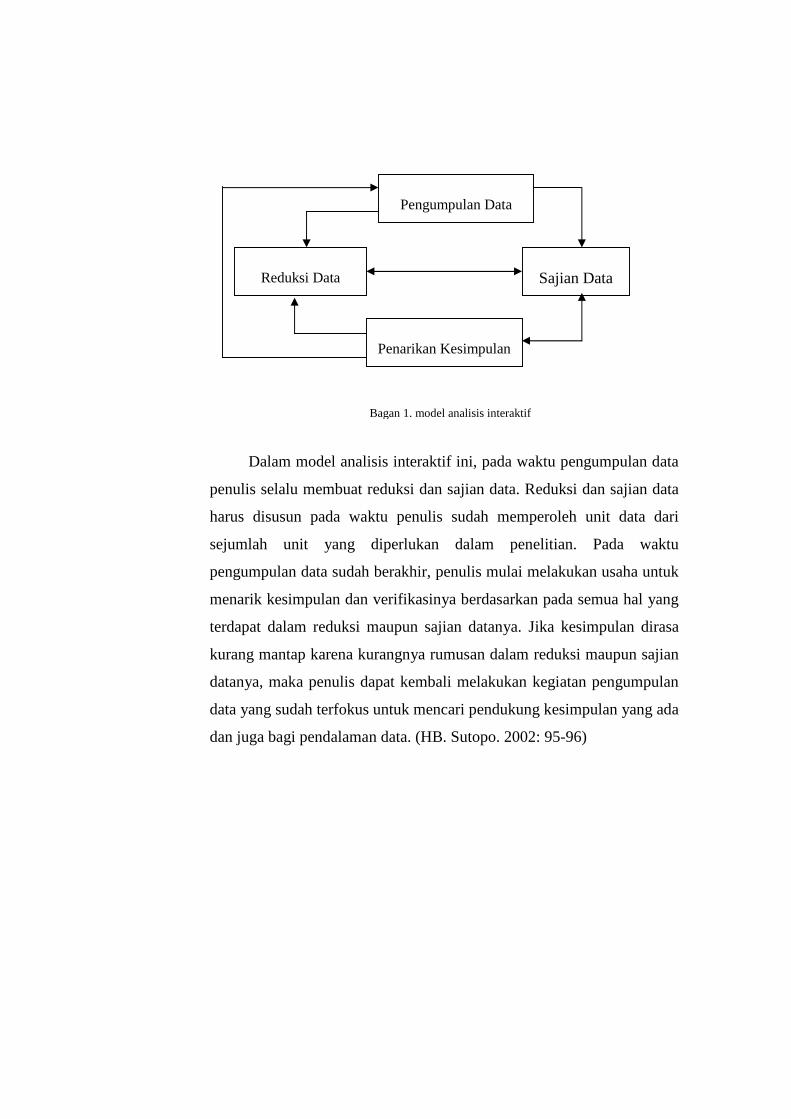

Dalam penelitian kualitatif ini, penulis menggunakan model

analisis interaktif. Dalam model analisis interaktif ini penulis tetap

bergerak di antara tiga komponen analisis dengan proses pengumpulan

data selama kegiatan pengumpulan data berlangsung. Adapun model

analisis interaktif yang dapat digambarkan sebagai berikut:

Dalam model analisis interaktif ini, pada waktu pengumpulan data

penulis selalu membuat reduksi dan sajian data. Reduksi dan sajian data

harus disusun pada waktu penulis sudah memperoleh unit data dari

sejumlah unit yang diperlukan dalam penelitian. Pada waktu

pengumpulan data sudah berakhir, penulis mulai melakukan usaha untuk

menarik kesimpulan dan verifikasinya berdasarkan pada semua hal yang

terdapat dalam reduksi maupun sajian datanya. Jika kesimpulan dirasa

kurang mantap karena kurangnya rumusan dalam reduksi maupun sajian

datanya, maka penulis dapat kembali melakukan kegiatan pengumpulan

data yang sudah terfokus untuk mencari pendukung kesimpulan yang ada

dan juga bagi pendalaman data. (HB. Sutopo. 2002: 95-96)

Sajian Data

Penarikan Kesimpulan

Reduksi Data

Pengumpulan Data

Bagan 1. model analisis interaktif

F. Sistematika Penulisan Hukum

Guna mendapatkan gambaran yang komperhensif mengenai bahasan

dalam penulisan hukum ini, penulis dapat menguraikan sistematika penulisan

hukum sebagai berikut :

BAB I : PENDAHULUAN

Bab I ini merupakan bab pendahuluan yang berisi tentang latar

belakang masalah, perumusan masalah, tujuan penelitian dan

manfaat penelitian, metode penelitian dan sistematika penulisan

hukum.

BAB II : TINJAUAN PUSTAKA

Bab II ini berisi tentang dasar-dasar pemahaman untuk membahas

dan menganalisa hasil penelitian yang berisi tentang : Tinjauan

Tentang Pemerintahan Daerah, Tinjauan Tentang Pendapatan Asli

Daerah, Tinjauan Tentang Pajak Daerah, Tinjauan Tentang Pajak

Reklame.

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab III ini menguraikan mengenai hasil penelitian yang

diperoleh penulis mengenai pelaksanaan Peraturan Daerah

Kabupaten Sukoharjo Nomor 12 Tahun 2003 tentang Pajak

Reklame dalam upaya meningkatkan Pendapatan Asli Daerah,

hambatan dalam pelaksanaan Peraturan Daerah tersebut serta cara

mengatasinya.

BAB IV : PENUTUP

Bab IV ini merupakan bab penutup yang berisi kesimpulan dari

jawaban permasalahan-permasalahan yang menjadi obyek

penelitian. Bab ini juga berisi saran-saran yang dapat dimanfaatkan

dalam pelaksanaan Peraturan Derah Kabupaten Sukoharjo Nomor

12 Tahun 2003.

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori

1. Tinjauan tentang Pemerintahan Daerah

a. Pemerintah Daerah

Pemerintah daerah adalah Kepala Daerah atau Dewan

Perwakilan Rakyat Daerah dalam menyelenggarakan pemerintahan

daerah dibentuk Sekretariat Daerah dan Dinas-Dinas daerah.

Menurut Undang-Undang No.32 Tahun 2004 tentang Pemerintahan

Daerah bahwa yang dimaksud dengan pemerintahan daerah adalah

penyelenggaraan urusan pemerintahan oleh pemerintah daerah dan

DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip

otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuam

Republik Indonesia sebagaimana dimaksud dalam Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945, sedangkan

pemerintah daerah adalah Gubernur, Bupati atau Walikota dan

perangkat daerah sebagai unsur penyelenggara pemerintahan

daerah.

Menurut Bhenyamin Hoessin menjelaskan bahwa local

government dapat mengandung tiga arti yaitu :

1) Local government dalam arti pertama

Local government dalam arti pertama menunjuk pada lembaga

atau organnya. Maksudnya local government adalah organ

atau badan atau organisasi pemerintahan ditingkat daerah.

Atau wadah yang menyelenggarakan kegiatan pemerintahan di

daerah.

2) Local government dalam arti kedua

Local government dalam arti kedua menunjuk pada fungsi

atau kegiatannya. Dalam arti ini local government

samadengan pemerintahan daerah. Dalam konteks Indonesia

pemerintah daerah dibedakan dengan pemerintahan daerah.

Pemerintah daerah adalah badan atau organisasi yang lebih

merupakan bentuk pasifnya, sedangkan pemerintahan daerah

merupakan bentuk aktifnya. Dengan kata lain, pemerintahan

daerah adalah kegiatan yang dilakukan oleh pemerintah

daerah.

3) Local government dalam arti ketiga

Local government dalam arti ketiga yaitu sebagai daerah

otonom dapat disimak dalam definisi yang diberikan oleh The

United Nations of Public Administrtion yaitu subdivisi politik

nasional yang diatur oleh hukum dan secara substansial

mempunyai control atas urusan-urusan local, termasuk

kekuasaan untuk memungut pajak atau memecat pegawai

untuk tujuan tertentu. Local government memiliki otonomi

(local) yang mempunyai kewenangan yang mengatur dan

mengurus kepentingan masyarakat setempat menurut prakarsa

sendiri (Hanif Nurcholis, 2005 : 19-20).

Menurut Harris bahwa pemerintahan daerah (local self-

government) adalah pemerintahan yang diselenggarakan oleh

badan-badan daerah yang dipilih secara bebas dengan tetap

mengakui supremasi pemerintahan nasional. Pemerintahan ini

diberi kekuasaan, diskresi (kebebasan mengambil kebijakan) dan

tanggung jawab tanpa dikontrol oleh kekuasaan yang lebih tinggi

(Hanif Nurcholis, 2005 : 20).

b. Ciri-ciri Pemerintahan Daerah

Menurut Oppenheim ciri-ciri pemerintahan daerah

adalah sebagai berikut :

1) Adanya lingkungan atau daerah batas yang lebih kecil dari

pada Negara.

2) Adanya jumlah penduduk yang mencukupi.

3) Adanya kepentingan-kepentingan yang coraknya sukar

dibedakan.

4) Adanya organisasi yang memadai untuk menyelenggarakan

kepentingan-kepentingan tersebut.

5) Adanya kemampuan untuk menyediakan biaya yang

diperlukan (Mahendra Putra Kurnia, 2007 : 14).

Menurut De Guzman dan Taples menyebutkan unsur-

unsur pemerintahan daerah yaitu :

1) Pemerintahan daerah adalah sub divisi politik dari kedaulatan

bangsa atau Negara.

2) Pemerintahan daerah diatur oleh hukum.

3) Pemerintahan daerah mempunyai badan pemerintahan yang

dipilih oleh penduduk setempat.

4) Pemerintahan daerah menyelengarakan kegiatan berdasarkan

peraturan perundang-undanganan.

5) Pemerintahan daerah memberikan pelayanan dalam wilayah

yuridiksinya (Hanif Nurcholis, 2005 : 20).

c. Asas-asas Pemerintah di Daerah

Dalam menyelenggarakan pemerintahan daerah pada

dasarnya terdapat 4 (empat) asas-asas pemerintahan daerah :

1) Sentralisasi yaitu sistem pemerintahan di mana segala

kekuasaan dipusatkan di pemerintahan pusat.

2) Desentralisasi yaitu penyerahan wewenang pemerintahan oleh

pemerintahan kepada daerah otonom untuk mengatur dan

mengurus urusan pemerintahan dalam sistem Negara

Kesatuam Republik Indonesia.

3) Dekonsentrasi yaitu pelimpahan wewenang oleh pemerintah

kepada gubernur sebagai wakil pemerintah dan atau kepada

instansi vertikal diwilayah tertentu.

4) Tugas Pembantuan yaitu pemberian kemungkinan kepada

pemerintah pusat atau pemerintah daerah yang tingkatannya

lebih atas untuk dimintai bantuan kepada pemerintah daerah

atau pemerintahan daerah yang tingkatannya lebih rendah

didalam menyelenggarakan tugas-tugas atau kepentingan-

kepentingan yang termasuk urusan rumah tangga daerah yang

dimintai bantuan tersebut (Muhammad Fauzan, 2006 : 69).

d. Lembaga Pemerintahan Daerah

Menurut Horton bahwa lembaga adalah suatu sistem

norma yang dipakai untuk mencapai tujuan atau aktifitas yang

dirasa penting, atau kumpulan kebiasaan dan tata kelakuan yang

terorganisir yang terpusat dalam kegiatan utama manusia (Hanif

Nurcholis, 2005 : 117).

Lembaga pemerintahan daerah adalah sistem aturan

atau proses yang terstruktur, yang digunakan untuk

menyelenggarakan pemerintahan daerah. Sesuai dengan prinsip-

prinsip demokrasi maka lembaga pemerintahan daerah terdiri atas

Kepala Daerah dan DPRD.

1) Kepala Daerah

Kepala daerah adalah pimpinan lembaga yang melaksanakan

peraturan perundang-undangan. Dalam melaksanakan

tugasnya kepala daerah dibantu oleh wakil kepala daerah yang

juga bertanggung jawab kepada kepala daerah.

Tugas dan kewajiban kepala daerah :

a) Memimpin penyelenggaraan pemerintahan daerah

berdasarkan kebijakan yang ditetapkan bersama DPRD;

b) Mengajukan rancangan Perda;

c) Menetapkan Perda yang telah mendapat persetujuan

bersama DPRD;

d) Menyusun dan mengajukan rancangan Perda tentang

APBD kepada DPRD untuk dibahas dan ditetapkan

bersama;

e) Mengupayakan terlaksananya kewajiban daerah;

f) Mewakili daerahnya baik didalam maupun diluar

pengadilan dan dapat menunjuk kuasa hukum untuk

mewakilinya sesuai dengan peraturan perundang-

undangan;

g) Melaksanakan tugas dan kewajiban lain sesuai dengan

peraturan perundang-undangan (Hanif Nurcholis, 2005 :

118).

Kepala daerah menyelenggarakan pemerintahan di daerahnya.

Kepala daerah provinsi disebut gubernur, kepala daerah

kabupaten disebut bupati, kepala daerah kota disebut walikota.

a) Kepala Daerah Pemerintah Propinsi

Lembaga pelaksana kebijakan daerah adalah

pemerintahan propinsi yang dipimpin oleh gubernur.

Dalam menjalankan tugasnya gubernur dibantu oleh

perangkat pemerintah provinsi. Kedudukan gubernur

adalah sebagai wakil pemerintah pusat dan sebagai kepala

daerah otonom.

Kewajiban gubernur :

(1) Mempertahankan dan memelihara keutuhan Negara

Kesatuan Republik Indonesia;

(2) Memegang teguh Pancasila dan UUD 1945;

(3) Menegakkan seluruh peraturan perundang-undangan;

(4) Meningkatkan taraf kesejahteraan rakyat;

(5) Memelihara ketertiban, keamanan dan ketentraman

masyarakat;

(6) Bersama dengan DPRD Provinsi membuat Peraturan

Daerah;

(7) Memimpin penyelenggaraan pemerintahan daerah

berdasarkan kebijakan yang ditetapkan bersama

DPRD Provinsi (Hanif Nurcholis, 2005 : 121).

Tugas dan wewenang gubernur sebagai wakil pemerintah

pusat menurut Pasal 38 UU No.32 Tahun 2004 sebagai

berikut :

(1) Pembinaan dan pengawasan penyelenggaraan

pemerintahan daerah kabupaten/kota;

(2) Koordinasi penyelenggaraan urusan pemerintah pusat

didaerah provinsi dan kabupaten/kota;

(3) Koordinasi pembinaan dan pengawasan

penyelenggaraan tugas pembantuan di daerah

provinsi dan kabupaten/kota.

b) Kepala Daerah Pemerintah Kabupaten

Lembaga pelaksana kebijakan daerah kabupaten adalah

pemerintah kabupaten yang dipimpin oleh bupati.

Pemerintah kabupaten bukan bawahan provinsi tetapi

sesama daerah otonom. Kedudukan bupati adalah sebagai

kepala daerah kabupaten.

Kewajiban bupati :

(1) Mempertahankan dan memelihara keutuhan Negara

Kesatuan Republik Indonesia;

(2) Memegang teguh Pancasila dan UUD 1945;

(3) Menegakkan seluruh peraturan perundang-undangan;

(4) Meningkatkan taraf kesejahteraan rakyat;

(5) Memelihara ketertiban, keamanan dan ketentraman

masyarakat;

(6) Bersama dengan DPRD Kabupaten membuat

Peraturan Daerah;

(7) Memimpin penyelenggaraan pemerintahan daerah

berdasarkan kebijakan yang ditetapkan bersama

DPRD Kabupaten (Hanif Nurcholis, 2005 : 122-123).

c) Kepala Daerah Pemerintah Kota

Pemerintah kota bukan bawahan pemerintah provinsi.

Pemerintah kota adalah daerah otonom lain dibawah

koordinasi pemerintah provinsi. Artinya pemerintah kota

yang berada dalam suatu wilayah provinsi merupakan

daerah otonom dalam wilayah koordinasi pemerintah

provinsi yang bersangkutan. Kepala pemerintahan kota

adalah walikota, yang artinya bertugas melaksanakan

kebijakan daerah kota dan peraturan perundangan lain

yang menjadi kewajibannya (Hanif Nurcholis, 2005 :

123).

Kewajiban Walikota :

(1) Mempertahankan dan memelihara keutuhan Negara

Kesatuan Republik Indonesia;

(2) Memegang teguh Pancasila dan UUD 1945;

(3) Menegakkan seluruh peraturan perundang-undangan;

(4) Meningkatkan taraf kesejahteraan rakyat;

(5) Memelihara ketertiban, keamanan dan ketentraman

masyarakat;

(6) Bersama dengan DPRD Kota membuat Peraturan

Daerah;

(7) Memimpin penyelenggaraan pemerintahan daerah

berdasarkan kebijakan yang ditetapkan bersama

DPRD Kota (Hanif Nurcholis, 2005 : 124).

2) Dewan Perwakilan Rakyat Daerah (DPRD)

a) DPRD Provinsi

DPRD Provinsi adalah lembaga yang mewakili rakyat

untuk daerah provinsi yang bersangkutan. Anggota

DPRD Provinsi dipilih oleh rakyat provinsi yang

bersangkutan dalam pemilu dari partai politik. Fungsi

utama DPRD Provinsi adalah legislasi dan pengawasan,

yaitu membuat Peraturan Daerah dan melakukan

pengawasan terhadap penyelenggaraan pemerintahan

daerah provinsi. Selain itu DPRD Provinsi juga

mempunyai fungsi anggaran yaitu kewenangan untuk

menetapkan APBD.

b) DPRD Kabupaten

DPRD Kabupaten adalah lembaga yang mewakili rakyat

daerah kabupaten yang bersangkutan. Anggota DPRD

Kabupaten dipilih dari partai politik dalam pemilu.

c) DPRD Kota

DPRD Kota adalah lembaga yang mewakili rakyat daerah

kota yang bersangkutan. Anggota DPRD Kota dipilih

melalui pemilu.

e. Perangkat Daerah

Pemerintah daerah mempunyai perangkat daerah.

Perangkat daerah adalah organisasi/lembaga pada pemerintahan

daerah yang bertanggungjawab kepada kepala daerah dan

membantu kepala daerah dalam menyelenggarakan pemerintahan.

Perangkat daerah terdiri dari Sekretariat Daerah, Dinas Daerah dan

Lembaga Teknis Daerah (Hanif Nurcholis, 2005 : 128).

1) Sekretariat Daerah

Sekretariat Daerah adalah unsur staf pemerintah daerah.

Maksudnya sebagai lembaga yang memberi dukungan data,

informasi dan perencanaan pada pemerintahan daerah.

a) Sekretariat Daerah Provinsi

Sekretariat Daerah Provinsi merupakan unsur staf

pemerintahan provinsi dan dipimpin oleh seorang

sekretaris daerah yang berada dibawah dan

bertanggungjawab kepada gubernur.

Fungsi Sekretariat Daerah Provinsi :

(1) Pengkoordinasian perumusan kebijakan pemerintah

daerah provinsi;

(2) Penyelenggaraan administrasi pemerintahan;

(3) Pengelolaan sumberdaya aparatur, keuangan,

prasarana dan sarana pemerintah daerah provinsi;

(4) Pelaksanaan tugas lain yang diberikan oleh gubernur

sesuai dengan tugas dan fungsinya (Hanif Nurcholis,

2005 : 129)

b) Sekretariat Daerah Kabupaten / Kota

Sekretariat Daerah Kabupaten / Kota merupakan unsur

staf pemerintah kabupaten/kota dipimpin oleh seorang

sekretaris daerah yang berada dan bertanggung jawab

kepada bupati/walikota.

Fungsi Sekretariat Daerah Kabupaten/Kota :

(1) Pengkoordinasian perumusan kebijakan pemerintah

daerah Kabupaten/Kota;

(2) Penyelenggaraan administrasi pemerintahan;

(3) Pengelolaan sumberdaya aparatur, keuangan,

prasarana dan sarana pemerintah daerah

kabupaten/kota;

(4) Pelaksanaan tugas lain yang diberikan oleh

bupati/walikota sesuai dengan tugas dan fungsinya

(Hanif Nurcholis, 2005 : 130).

2) Dinas Daerah

Dinas Daerah adalah unsur pelaksana pemerintahan daerah.

a) Dinas Provinsi

Dinas Provinsi merupakan unsur pelaksana pemerintahan

provinsi yang dipimpin oleh seorang kepala yang berada

dibawah dan bertanggungjawab kepada gubernur melalui

sekretaris daerah.

Fungsi Dinas Provinsi :

(1) Perumusan kebijakan teknis sesuai dengan lingkup

tugasnya;

(2) Pemberian perijinan dan pelaksanaan pelayanan

umum;

(3) Pembinaan pelaksanaan tugas sesuai dengan lingkup

tugasnya (Hanif Nurcholis, 2005 : 131).

b) Dinas Kabupaten/Kota

Dinas Kabupaten/Kota merupakan unsur pelaksana

pemerintahan kabupaten/kota yang dipimpin oleh seorang

kepala yang berada dibawah dan bertanggungjawab

kepada bupati/walikota melalui sekretaris daerah.

Fungsi Dinas Provinsi :

(1) Perumusan kebijakan teknis sesuai dengan lingkup

tugasnya;

(2) Pemberian perijinan dan pelaksanaan pelayanan

umum;

(3) Pembinaan terhadap unit pelaksanaan teknis dinas

dan cabang dinas dalam lingkup tugasnya (Hanif

Nurcholis, 2005 : 132).

3) Lembaga Teknis Daerah

a) Lembaga Teknis Daerah Provinsi

Lembaga Teknis Daerah Provinsi merupakan unsur

penunjang pemerintah daerah provinsi yang dipimpin

oleh seorang kepala yang dibawah dan bertanggungjawab

kepada gubernur melalui sekretaris daerah.

Fungsi Lembaga Teknis Daerah Provinsi :

(1) Perumusan perizinan teknis sesuai dengan lingkup

tugasnya;

(2) Pelayanan penunjang penyelenggaraan pemerintahan

daerah.

b) Lembaga Teknis Daerah Kabupaten/Kota

Lembaga Teknis Daerah Kabupaten/Kota merupakan

unsur penunjang pemerintah daerah provinsi yang

dipimpin oleh seorang kepala yang dibawah dan

bertanggungjawab kepada bupati/walikota melalui

sekretaris daerah.

Fungsi Lembaga teknis Daerah Kabupaten/Kota :

(1) Perumusan perizinan teknis sesuai dengan lingkup

tugasnya;

(2) Pelayanan penunjang penyelenggaraan pemerintahan

daerah.

f. Otonomi Daerah

Secara etimologi otonomi berasal dari kata oto (auto =

sendiri) dan nomoi (nomos = aturan / undang-undang) yang berarti

mengatur sendiri, wilayah atau bagian negara atau kelompok yang

memerintah sendiri. Di dalam tata pemerintahan, otonomi diartikan

sebagai mengurus dan mengatur rumah tangga sendiri (Muhammad

Fauzan, 2006 : 64).

Otonomi bermakna “memerintah sendiri” yang dalam

wacana administrasi publik, daerah yang memerintah sendiri

dinamakan daerah otonomi yang sering disebut local self

government (Muhammad Fauzan, 2006 : 65). Menurut Undang-

Undang Nomor 32 Tahun 2004 mendefinisikan otonomi daerah

sebagai hak, wewenang, kewajiban daerah otonom untuk mengatur

dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan.

Paradigma baru otonomi daerah harus diterjemahkan

kepala daerah sebagai upaya untuk mengatur kewenangan

pemerintahan sehingga serasi dan fokus pada tuntutan kebutuhan

masyarakat, karena otonomi daerah bukanlah tujuan, melainkan

suatu instrument untuk mencapai tujuan (J. Kaloh, 2003 : 15).

Tujuan pemberian otonomi daerah setidak-tidaknya

dapat meliputi 4 (empat) aspek, yaitu :

1) Segi politik yaitu mengikutsertakan dan menyalurkan aspirasi

masyarakat baik untuk kepentingan daerah sendiri maupun

untuk mendukung kebijakan nasional melalui proses

demokrasi di lapisan bawah.

2) Segi manajemen pemerintahan yaitu untuk meningkatkan daya

guna dan hasil guna penyelenggaraan pemerintahan, terutama

dalam memberikan pelayanan terhadap masyarakat sesuai

dengan kebutuhan mereka.

3) Segi kemasyarakatan yaitu untuk meningkatkan partisipasi

serta menumbuhkan kemandirian masyakat dengan

melakukan usaha pemberdayaan masyarakat menuju

masyarakat yang mandiri dan memiliki daya saing.

4) Segi ekonomi pembangunan yaitu untuk melancarkan program

pembangunan menuju tercapainya kesejahteraan rakyat (S.H.

Sarundajang, 2005 : 82).

The Liang Gie mengemukakan sejumlah alasan

hadirnya satuan pemerintahan teritorial yang lebih kecil

(pemerintahan daerah), yang memiliki kewenangan untuk mengurus

dan mengatur rumah tangga (otonomi), yaitu :

1) Untuk mencegah penumpukan kekuasaan yang bias membuka

ruang bagi terjadinya tirani.

2) Sebagai upaya pendemokrasian.

3) Untuk memungkinkan tercapainya pemerintahan yang efisien.

4) Guna memberikan perhatian terhadap kekhususan-kekhususan

yang menyertai setiap daerah.

5) Agar pemerintah daerah dapat lebih langsung membantu

penyelenggaraan pembangunan (Krishna D.Darumurti dan

Umbu Rauta. 2000 : 10).

Menurut Safri Nugraha bahwa tujuan pemberian

otonomi yaitu :

1) Peningkatan pelayanan dan kesejahteraan masyarakat;

2) Pengembangan kehidupan demokrasi, keadilan, pemerataan

serta pemeliharaan hubungan yang serasi antara pusat dan

daerah serta antar daerah dalam rangka menjaga keutuhan

Negara Kesatuan Republik Indonesia (Tri Haryati, 2005 : 44).

Prinsip otonomi daerah menurut UU No.22 Tahun 1999

jo UU No.32 Tahun 2004 :

1) Otonomi seluas-luasnya dalam arti daerah diberikan

kewenangan mengurus dan mengatur semua urusan

pemerintahan diluar yang menjadi urusan pemerintah yang

ditetapkan dalam Undang-Undang.

2) Otonomi nyata adalah suatu prinsip bahwa untuk menangani

urusan pemerintahan dilaksanakan berdasarkan tugas,

wewenang, dan kewajiban yang senyatanya telah ada dan

berpotensi untuk tumbuh, hidup dan berkembang sesuai

dengan potensi dan kekhasan daerah.

3) Otonomi bertanggungjawab adalah otonomi yang dalam

penyelenggaraannya harus benar-benar sejalan dengan tujuan

dan maksud pemberian otonomi, yang pada dasarnya untuk

memberdayakan daerah termasuk meningkatkan

kesejahteraan rakyat yang merupakan bagian dari tujuan

nasional.

Faktor-faktor yang mempengaruhi Otonomi Daerah,

yaitu :

1) Sumber Daya Manusia.

2) Keuangan.

3) Sarana dan prasarana.

4) Organisasi dan manajemen.

Berikut gambaran umum mengenai empat faktor diatas :

1) Sumber Daya Manusia

Penyelenggaraan pemerintahan daerah memerlukan

sumber daya manusia sebagai pelaksananya. Sumber daya

manusia pada pemerintah daerah merupakan unsur yang

sangat menentukan dalam penyelenggaraan pemerintahan

daerah. Pemerintahan daerah akan dapat diselenggarakan

dengan baik sehingga tujuan dapat dicapai secara efektif dan

efisien jika didukung oleh sumber daya manusia yang

berkompeten.

Sumber daya manusia pada pemerintah daerah

disebut pegawai pemerintah daerah. Pegawai pemerintah

daerah adalah pegawai negeri sipil pada pemerintah daerah.

Pegawai negeri sipil daerah adalah unsur aparatur negara

yang bertugas memberikan pelayanan kepada masyarakat

secara professional, jujur, adil dan merata dalam

penyelenggaraan tugas negara, pemerintahan dan

pembangunan.

Mekanisme sistem pemerintahan, baik pusat maupun

daerah hanya dapat berjalan dengan baik dan mencapai

tujuan seperti yang dikehendaki apabila manusia sebagai

subyek yang menggerakkan baik pula. Tanpa manusia

pelaksana yang baik, maka mekanisme pemerintahan

akhirnya tidak dapat berjalan dengan baik dengan demikian

tujuan yang diharapkan tidak akan terwujud. Pengertian baik

disini meliputi :

a) Mentalitas atau moralnya baik dalam arti jujur,

mempunyai rasa tanggung jawab yang besar terhadap

pekerjaannya, dapat bersikap sebagai abdi masyarakat

atau public servent;

b) Memiliki kecakapan atau kemampuan yang tinggi untuk

melaksanakan tugas-tugasnya (Josef Riwu Kaho, 1997 :

60).

2) Keuangan

Istilah keuangan dapat mengandung arti setiap hak

yang berhubungan dengan masalah uang antara lain berupa

sumber pendapatan, jumlah uang yang cukup dan

pengelolaan keuangan yang sesuai dengan tujuan dan

peraturan yang berlaku.

Faktor keuangan penting dalam setiap kegiatan

pemerintahan, karena hampir tidak ada kegiatan

pemerintahan yang tidak membutuhkan biaya. Makin besar

jumlah yang tersedia, makin banyak pula kemungkinan

kegiatan atau pekerjaan yang dapat dilaksanakan. Demikian

juga semakin baik pengelolaannya semakin berdaya guna

pemakaian uang tersebut.

Menurut J.Wajong dengan mengutip pendapat D.

Audiffret menyatakan pentingnya pengelolaan keuangan

daerah sebagai berikut :

a) Bahwa pengendalian keuangan mempunyai pengaruh

yang besar, sehingga kebijaksanaan yang ditempuh saat

melakukan kegiatan itu dapat menyebabkan

kemakmuran atau kelemahan, kejayaan atau penduduk

daerah itu;

b) Bahwa kepandaian dalam mengendalikan daerah tidak

akan memberikan hasil yang memuaskan dan abadi,

tanpa ada pengendalian keuangan yang baik, terlebih

lagi tanpa kemampuan melihat ke depan dengan penuh

kebijaksanaan yang harus diarahkan pada melindungi

dan memperbesar harta daerah, yang berhubungan erat

dengan semua kepentingan masyarakat tersebut;

c) Bahwa anggaran adalah alat utama pada pengendalian

keuangan daerah, sehingga rencana anggaran yang

diajukan kepada Dewan Perwakilan Rakyat Daerah

haruslah tepat dalam bentuk dan susunannya dengan

memuat rancangan yang dibuat berdasarkan keahlian

dengan pandangan ke depan yang bijaksana (Josef Riwu

Kaho, 1997 : 60).

Berdasarkan uraian diatas maka untuk menciptakan

suatu pemerintahan daerah yang baik dan yang dapat

melakukan tugas otonominya dengan baik maka faktor

keuangan ini mutlak diperlukan.

3) Sarana dan Prasarana

Pengertian sarana dan prasarana disini adalah setiap

benda atau alat yang dapat dipergunakan untuk

memperlancar pekerjaan atau kegiatan pemerintahan. Saran

dan prasaran tersebut meliputi alat-alat kantor, alat-alat

komunikasi, alat-alat transportasi, dan sebagainya. Apalagi

dalam organisasi pemerintahan yang serba komplek pada

abad teknologi modern sekarang ini. Alat-alat serba praktis

dan efisien sangat dibutuhkan. Namun di lain pihak, sarana

dan prasarana yang baik tersebut tergantung pula pada

kondisi keuangan yang dimiliki serta kecakapan manusia atau

aparat yang menggunakannya (Josef Riwu Kaho, 1997 : 61).

4) Organisasi dan Manajemen

Organisasi yang dimaksud adalah organisasi dalam

arti struktur yaitu susunan yang terdiri dari satuan-satuan

organisasi beserta segenap pejabat, kekuasaan tugasnya dan

hubungannya satu sama lain, dalam rangka mencapai tujuan

tertentu.

Sedangkan yang dimaksud manajemen adalah proses

manusia yang menggerakan tindakan usaha kerja sama

sehingga tujuan yang telah ditentukan benar-benar tercapai

(Josef Riwu Kaho, 1997 : 63).

Dari pernyataan diatas maka dapat ditarik kesimpulan

bahwa agar otonomi daerah dapat dilaksanakan dengan baik,

maka diperlukan organisasi dan manajemen pemerintahan

daerah yang baik pula. Manajemen pemerintahan yang baik

tergantung pada kepala daerah beserta stafnya dalam

menggerakkan sarana dan prasarana seefektif dan seefisien

mungkin untuk mencapai tujuan yang telah ditetapkan

undang-undang.

2. Tinjauan Pendapatan Asli Daerah

Sumber keuangan daerah yang utama adalah Pendapatan Asli

Daerah (PAD). Pendapatan Asli Daerah adalah pendapatan yang

diperoleh daerah dari penerimaan pajak daerah, retribusi daerah,

laba perusahaan daerah dan lain-lain yang sah (Hanif Nurcholis,

2005 : 98).

a. Pajak Daerah

Menurut UU No.34 Tahun 2000 tentang Pajak dan Retribusi

daerah yang dimaksud dengan pajak daerah adalah iuran wajib

yang dilakukan oleh orang pribadi badan kepada Daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintahan

Daerah dan pembangunan Daerah.

Davey merumuskan pajak daerah adalah :

1) Pajak yang dipungut oleh pemerintah daerah dengan

pengaturan dari daerah sendiri;

2) Pajak yang dipungut berdasarkan peraturan nasional

tetapi penetapan tarifnya dilakukan oleh pemerintah

daerah;

3) Pajak yang ditetapkan dan atau dipungut oleh pemerintah

daerah (Hanif Nurcholis, 2005 : 98).

b. Retribusi

Retribusi, adalah pungutan Daerah sebagai pembayaran jasa

atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang

pribadi atau badan.

Yang termasuk golongan dan jenis retribusi daerah meliputi :

1) Yang ditetapkan dengan Peraturan Pemerintah :

a) Retribusi Jasa Umum :

(1) Retribusi Pelayanan Kesehatan;

(2) Retribusi Pelayanan Persampahan/Kebersihan;

(3) Retribusi Penggantian Biaya Cetak KTP dan

Akta Catatan Sipil;

(4) Retribusi Pelayanan Pemakaman dan

Pengabuan Mayat;

(5) Retribusi Pelayanan Parkir di Tepi Jalan

Umum;

(6) Retribusi Pelayanan Umum;

(7) Retribusi Pengujian Kendaraan Bermotor;

(8) Retribusi Pemeriksaan alat Pemadam

Kebakaran;

(9) Retribusi Penggantian Biaya Cetak Peta;

(10) Retribusi Pengujian Kapal Perikanan.

b) Retribusi Jasa Usaha:

(1) Retribusi Pemakaian Kekayaan Daerah;

(2) Retribusi Pasar Grosir dan/atau Pertokoan;

(3) Retribusi Tempat Pelelangan;

(4) Retribusi Terminal;

(5) Retribusi Tempat Khusus Parkir;

(6) Retribusi Tempat Penginapan / Pesanggrahan /

Villa;

(7) Retribusi Penyedotan Kakus;

(8) Retribusi Rumah Potong Hewan;

(9) Retribusi Pelayanan Pelabuhan Kapal;

(10) Retribusi Tempat Rekreasi dan Olah Raga;

(11) Retribusi Penyeberangan di Atas Air;

(12) Retribusi Pengolahan Limbah Cair;

(13) Retribusi Penjualan Produksi Usaha Daerah.

c) Retribusi Perizinan Tertentu :

(1) Retribusi Izin Mendirikan Bangunan (IMB);

(2) Retribusi Izin Tempat Penjualan Minuman

Beralkohol;

(3) Retribusi Izin Gangguan;

(4) Retribusi Izin Trayek.

2) Yang ditetapkan dengan Peraturan Daerah : retribusi

selain yang ditetapkan dengan Peraturan Pemerintah.

a) Laba BUMD dan Hasil Pengelolaan Kekayaan Alam

Lainnya

BUMD dapat berupa seperti Perusahaan Daerah Air

Minum (PDAM), Bank Pembangunan Daerah

(BPD), Badan Kredit Kecamatan, pasar, tempat

hiburan/rekreasi, villa, pesanggrahan dan lain-lain

keuntungannya merupakan penghasilan bagi daerah

yang bersangkutan.

b) Lain-Lain Pendapatan Asli Daerah yang Sah

Lain-lain PAD yang sah meliputi :

(1) Hasil penjualan kekayaan daerah yang tidak

dipisahkan;

(2) Jasa giro;

(3) Pendapatan bunga;

(4) Keuntungan selisih nilai tukar rupiahterhadap

mata uang asing;

(5) Komisi, potongan, ataupun bentuk lain sebagai

akibat dari penjualan dan atau pengadaan

barang dan atau jasa oleh daerah (Hanif

Nurcholis, 2005 : 98).

Sedangkan menurut Pasal 4 Keputusan Menkeu No.

556/KMK.03/2000 bahwa sumber pendapatan lain dari daerah

adalah bantuan dari Pemerintah Pusat kepada Daerah. Alasan

pemberian bantuan kepada daerah adalah :

a. Sebagai stimulan agar daerah mau menyelenggarakan bentuk

pelayanan baru;

b. Untuk meringankan kenaikan beban akibat pelayanan baru;

c. Sebagai penggantian atas pendapatan yang hilang;

d. Sebagai alat atau sarana untuk meratakan sumber pendapatan

daerah, untuk menjamin persamaan standar pelayanan di

seluruh negara (Muhammad Fauzan, 2006 : 243).

3. Tinjauan Pajak Daerah

Pajak merupakan salah satu sumber pendapatan bagi daerah

yang eksistensinya mampu memberikan kontribusi terhadap

pembiayaan dalam penyelenggaraan pemerintahan di daerah.

Pengertian pajak menurut Leroy Beaulieu dalam buku yang

berjudul Traite de la Science des Finances, 1906 mendefinisikan

pajak sebagai bantuan baik secara langsung maupun tidak yang

dipaksakan oleh kekuasaan publik dari penduduk atau dari barang,

untuk menutup belanja pemerintah (Erly Suandy, 2005 : 3).

Dalam perkembangannya pengertian pajak kemudian

berkembang yang lebih spesifik seperti yang diungkapkan

Prof.Dr.M.J.H.Smeets dalam bukunya De Economische Betekenis

der Belastingen, 1951 mendefinisikan pajak adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum dan yang

dapat dipaksakan tanpa ada kalanya kontraprestasi yang dapat

ditunjukkan dalam hal yang individual maksudnya adalah untuk

membiayai pengeluaran pemerintah. Sedangkan menurut

Dr.Soeparman Soemahamidjaja dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Royong,” Universitas Padjajaran,

Bandung, 1964 mendefinisikan pajak adalah iuran wajib, berupa

uang atau barang yang dipungut oleh pengusaha berdasarkan

norma-norma hukum guna menutup biaya produksi barang-barang

dan jasa-jasa kolektif dalam mencapai kesejahteraan umum (Erly

Suandy, 2005 : 3).

Dari pengertian diatas maka Pajak Daerah dapat disimpulkan

sebagai pajak yang wewenang pemungutannya ada pada

Pemerintah Daerah yang pelaksanaannya dilakukan oleh Dinas

Pendapatan Daerah. Sedangkan menurut ketentuan Pasal 1 ayat (6)

Undang-Undang Nomor 34 Tahun 2000 tentang Pajak dan

Retribusi Daerah, Pajak Daerah adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada Daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintah Daerah dan pembangunan

Daerah. Berdasarkan penjelasan tersebut, maka paling tidak

terdapat 4 (empat) hal, yakni :

a. Pajak daerah merupakan iuran wajib;

b. Wajib pajak Daerah adalah perorangan atau badan;

c. Tidak ada kontraprestasi yang seimbang;

d. Dapat dikenakan secara paksa;

e. Dipergunakan dalam rangka penyelenggaraan pemerintahan

dan pembangunan (Muhammad Fauzan, 2006 : 235-236).

Untuk meningkatkan penerimaan di sektor pajak oleh

pemerintah daerah yang nantinya hasil pemungutan pajak akan

masuk ke Anggaran Pendapatan dan Belanja Derah maka Pajak

Daerah diatur dalam Undang-Undang Nomor 18 Tahun 1997 yang

kemudian diubah dengan Undang-Undang Nomor 34 Tahun 2000

tentang Pajak Daerah dan Retribusi Daerah.

Jenis-jenis pajak yang diatur dalam Undang-Undang Nomor

18 Tahun 1997 jo Undang-Undang Nomor 34 Tahun 2000 sebagai

berikut :

a. Pajak Propinsi terdiri dari:

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

2) Bea Balik Nama Kendaraan Bermotor dan Kendaraan

di Atas Air;

3) Pajak Bahan Bakar Kendaraan Bermotor;

4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan.

b. Pajak Kabupaten/Kota terdiri dari:

1) Pajak Hotel;

2) Pajak Restoran;

3) Pajak Hiburan;

4) Pajak Reklame;

5) Pajak Penerangan Jalan;

6) Pajak Pengambilan Bahan Galian Golongan C;

7) Pajak Parkir.

Dengan memperhatikan hal tersebut, maka sudah dapat

diperkirakan bahwa bila hanya dengan mengandalkan hasil

pemungutan dari Pajak Daerah tersebut, sangat sulit bagi daerah

untuk dapat menyelenggarakan pembangunan dan pemerintahan di

daerah, peluang untuk menggali beberapa sumber keuangan

potensial sebagai obyek pajak daerah masih dimungkinkan. Namun

demikian, harus dipenuhi beberapa kriteria sebagai mana diatur

dalam Pasal 2 ayat (4) UU No.34 Tahun 2000 dengan menentukan

sebagai berikut :

a. Bersifat pajak dan bukan retribusi;

b. Obyek pajak terletak atau terdapat di wilayah daerah

Kabupaten/Kota yang bersangkutan dan mempunyai

mobilitas yang cukup rendah serta hanya melayani

masyarakat di wilayah Kabupaten/Kota yang bersangkutan;

c. Obyek dan dasar pengenaan pajak tidak bertentangan dengan

kepentingan umum;

d. Obyek pajak bukan merupakan obyek pajak propinsi dan

atau obyek pajak pusat;

e. Potensinya memadai tidak memberikan dampak ekonomi

yang negative;

f. Memperhatikan aspek keadilan dan kemampuan masyarakat;

g. Menjaga kelestarian lingkungan (Muhammad Fauzan, 2006 :

237).

Pembagian hasil penerimaan pajak daerah ditentukan dengan

cara sebagai berikut :

a. Bagi hasil pajak propinsi kepada kabupaten/kota :

1) Hasil penerimaan Pajak Kendaraan Bermotor (PKB)

dan Kendaraan diatas air dan Bea Balik Nama (BBN)

Kendaraan Bermotor dan Kendaraan di Atas Air

diserahkan kepada Daerah Kabupaten/Kota di Propinsi

yang bersangkutan paling sedikit 30%;

2) Hasil penerimaan Pajak Bahan Bakar Kendaraan

Bermotor (PBBKB) dan Pajak Pengambilan dan

Pemanfaatan Air Bawah Tanah (PPPABT) dan Air

Permukaan (AP) diserahkan kepada daerah

Kabupaten/Kota di Propinsi yang bersangkutan paling

sedikit 70%;

3) Penggunaan bagian daerah Kabupaten/Kota ditetapkan

sepenuhnya oleh daerah Kabupaten/Kota yang

bersangkutan.

b. Bagi hasil pajak daerah Kabupaten/Kota:

1) Hasil penerimaan pajak daerah Kabupaten

diperuntukkan paling sedikit 10% untuk desa yang ada

di wilayah Kabupaten yang bersangkutan;

2) Bagian desa ini ditetapkan dengan Perda Kabupaten

dengan memperhatikan aspek pemerataan dan potensi

masing-masing desa;

3) Penggunaan bagian desa diserahkan sepenuhnya

kepada desa yang bersangkutan.

Menurut Pasal 3 UU No.34 tahun 2000 tentang Pajak dan

Retribusi Daerah, menentukan besarnya prosentase tarif pajak

sebagai berikut :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5 %

(lima prosen);

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di

Atas Air 10 % (sepuluh prosen);

c. Pajak Bahan Bakar Kendaraan Bermotor 5 % (lima prosen);

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan

Air Permukaan 20 % (dua puluh prosen);

e. Pajak Hotel 10 % (sepuluh prosen);

f. Pajak Restoran 10 % (sepuluh prosen);

g. Pajak Hiburan 35 % (tiga puluh lima prosen);

h. Pajak Reklame 25 % (dua puluh lima prosen);

i. Pajak Penerangan Jalan 10 % (sepuluh prosen);

j. Pajak Pengambilan Bahan Galian Golongan C 20 % (dua

puluh prosen);

k. Pajak Parkir 29 % (dua puluh sembilan prosen).

4. Tinjauan Tentang Pajak Reklame

Menurut Undang-Undang Nomor 18 Tahun 1997 jo Undang-

Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi

Daerah yang dimaksud dengan pajak reklame adalah pajak atas

penyelenggaraan reklame. Reklame memiliki pengertian benda,

alat, perbuatan atau media yang menurut bentuk dan corak

ragamnya untuk komersial, dipergunakan untuk memperkenalkan,

menganjurkan atau memujikan suatu barang, jasa atau orang,

ataupun untuk menarik perhatian umum kepada suatu barang, jasa

atau yang ditempatkan atau dapat dilihat, dibaca, dan/atau didengar

dari suatu tempat oleh umum, kecuali yang dilakukan oleh

Pemerintah.

Pajak reklame merupakan salah satu pendapatan daerah yang

cukup potensial sebagai sumber pembiayaan yang menunjang

penyelenggaraan pemerintahan dan pembangunan daerah.

Adanya pajak reklame memerlukan sarana pendukung antara

lain adalah tanah-tanah pemerintah di jalur hijau disediakan untuk

pemasangan reklame, jembatan-jembatan, penyeberangan dan

halte. Adapun lokasi reklame berdasarkan klasifikasi jalan adalah

sebagai berikut :

a. Jalan negara : jalan utama atau jalan kelas satu artinya

jalan dalam kota yang biasanya

kendaraan truk tidak boleh masuk atau

melewatinya.

b. Jalan Kabupaten : jalan kelas dua, jalan ini dilalui bus

besar dan truk muatan.

c. Jalan lingkungan : jalan ditengah-tengah kampung yang

sudah diaspal dan bukan merupakan

jalan setapak.

Menurut PP Nomor 65 Tahun 2001 tentang Pajak Daerah

yang disebut dengan Subjek Pajak Reklame adalah orang pribadi

atau badan yang menyelenggarakan atau melakukan pemesanan

reklame. Sedangkan obyek reklame adalah semua penyelenggaraan

reklame. Reklame dapat berupa :

a. Reklame papan / billboard / megatron;

b. Reklame kain;

c. Reklame melekat / stiker;

d. Reklame selebaran;

e. Reklame berjalan, termasuk pada kendaraan;

f. Reklame udara;

g. Reklame fihn / slide;

h. Reklame peragaan..

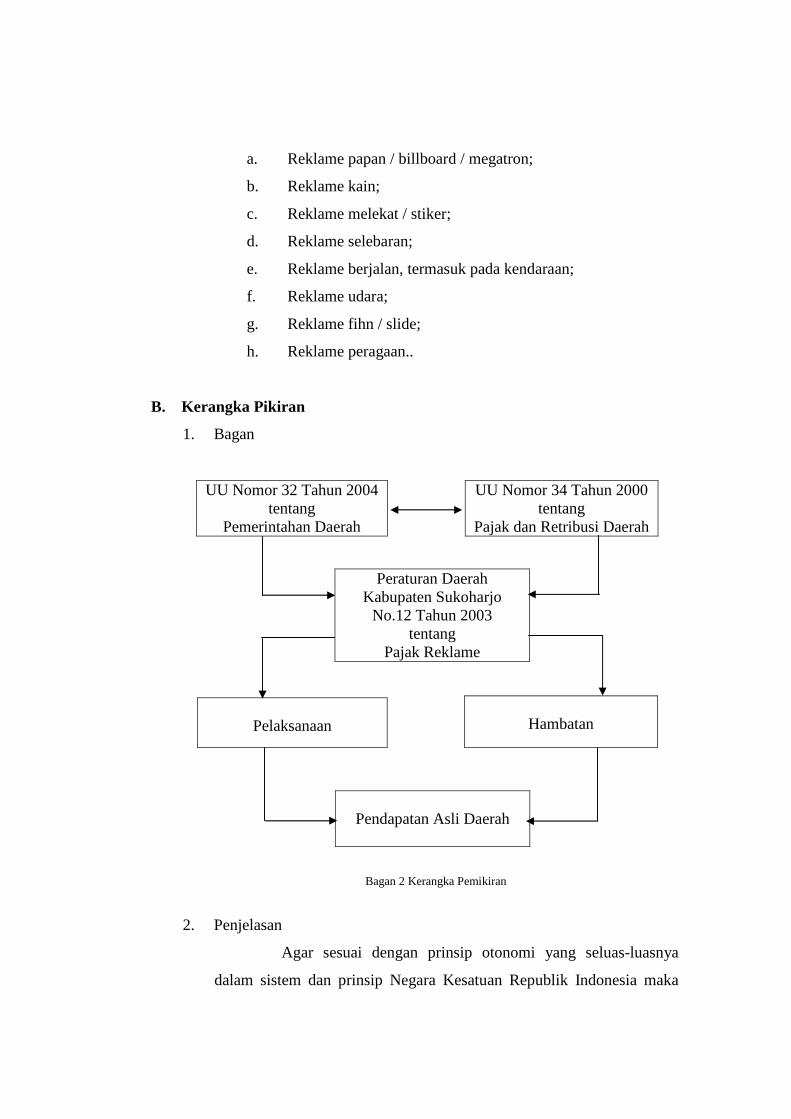

B. Kerangka Pikiran

1. Bagan

Bagan 2 Kerangka Pemikiran

2. Penjelasan

Agar sesuai dengan prinsip otonomi yang seluas-luasnya

dalam sistem dan prinsip Negara Kesatuan Republik Indonesia maka

UU Nomor 34 Tahun 2000 tentang

Pajak dan Retribusi Daerah

UU Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah

Peraturan Daerah Kabupaten Sukoharjo

No.12 Tahun 2003 tentang

Pajak Reklame

Hambatan

Pelaksanaan

Pendapatan Asli Daerah

daerah dalam menyelenggarakan pemerintahan daerahnya sendiri harus

berpedoman dengan UU No.32 Tahun 2004 tentang Pemerintahan

Daerah dan didukung dengan UU No.34 Tahun 2000 tentang Pajak dan

Retribusi Daerah. Kedua undang-undang ini bertujuan untuk mengatur

tentang tata cara penyelenggaraan pemerintahan daerah dan untuk

mengelola sejumlah pajak dan retribusi daerah.

Oleh karena itu pemerintah daerah harus mempunyai

peraturan untuk mengatur pemerintahan daerahnya sendiri dan

pemanfaatan pajak dan retribusi daerahnya sendiri dengan cara

membuat suatu Peraturan Daerah.

Maka dari itu Pemerintah daerah Kabupaten Sukoharjo

membuat salah satu peraturan daerah yaitu Peraturan Daerah Kabupaten

Sukoharjo No.12 Tahun 2003 tentang Pajak Reklame.

Dengan dikeluarkannya Peraturan Daerah Kabupaten

Sukoharjo No.12 Tahun 2003 tentang Pajak Reklame ini penulis ingin

meneliti mengenai pelaksanaan dan hambatan dalam pelaksanaan

Peraturan Daerah ini serta cara mengatasinya. Karena Peraturan Daerah

ini mengatur mengenai pengelolaan dan pemanfaatan pajak reklame

yang bertujuan untuk meningkatkan Pendapatan Asli Daerah Kabupaten

Sukoharjo.

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Badan Pengelola Keuangan Daerah Kabupaten

Sukoharjo

Berdasarkan Keputusan Bupati Sukoharjo Nomor 21 Tahun 2001

tentang pejabaran tugas pokok dan fungsi Badan Pengelola Keuangan Daerah

Kabupaten Sukoharjo, yang dimaksud dengan Badan Pengelola Keuangan

Daerah yang selanjutnya disingkat BPKD adalah Badan Pengelola Keuangan

Daerah Kabupaten Sukoharjo.

Badan Pengelola Keuangan Daerah mempunyai tugas pokok yaitu

membantu Bupati dalam penyelenggaraan pemerintahan daerah di bidang

pengelolaan keuangan daerah.

Dalam pelaksanaan tugas pokoknya Badan Pengelola Keuangan

Daerah mempunyai fungsi, yaitu :

1. Perumusan kebijaksanaan teknis dibidang pengelolaan keuangan daerah;

2. Pelayanan penunjang penyelenggaraan pemerintahan daerah.

Uraian tugas pokok dan fungsi BPKD adalah sebagai berikut :

1. Penghimpunan dan perumusan peraturan perundang-undangan, pedoman

dan petunjuk teknis pengelolaan keuangan daerah;

2. Penyusunan rencana atau program kerja BPKD;

3. Pengelolaan Kesekretariatan BPKD;

4. Perencanaan dan penyusunan anggaran;

5. Pengelolaan pajak daerah:

6. Pengelolaan perbendaharaan;

7. Pengelolaan verifikasi anggaran;

8. Pengelolaan kas Daerah;

9. Penatausahaan keuangan dan akutansi;

10. Koordinasi dengan unit kerja atau instansi terkait;

11. Melaksanakan tugas lain yang diberikan oleh atasan.

Didalam suatu instansi terdapat struktur organisasi instansi, struktur

organisasi ini dimaksudkan untuk membagi pekerjaan dan tanggung jawab

terhadap suatu pekerjaan. Sebab dari struktur organisasi akan terlihat tugas

dan wewenang masing-masing bagian dan kepada siapa bagian-bagian

tersebut mempertanggungjawabkan pelaksanaan pekerjaannya. Selain itu dari

struktur organisasi akan dapat dilihat pihak-pihak yang berhak untuk

melakukan pengawasan terhadap pelaksanaan suatu pekerjaan, sehingga

dengan adanya struktur organisasi akan memberikan kemudahan bagi

organisasi untuk beroperasi secara efisien dan efektif. Karena masing-masing

bagian dengan berpegang pada suatu pola dan sistem operasi yang jelas dan

teguh maka ketidak jelasan dan ketidakteraturan dapat dihindari. Adapun

struktur organisasi Badan Pengelola Keuangan Daerah, adalah sebagai

berikut:

1. Sekretariat, terdiri dari :

a. Sub Bagian Kepegawaian;

b. Sub Bagian Keuangan;

c. Sub Bagian Umum.

2. Bidang Perencanaan dan Penyesunan Anggaran, terdiri dari :

a. Sub Bidang Perencanaan Anggaran;

b. Sub Bidang Penyusunan Anggaran Penerimaan;

c. Sub Bidang Penyusunan Anggaran Belanja.

3. Bidang Pendapatan, terdiri dari :

a. Sub Bidang Pendaftaran dan Pendataan;

b. Sub Bidang Penetapan;

c. Sub Bidang Penagihan;

d. Sub Bidang Pendapatan lain-lain.

4. Bidang Perbendaharaan, terdiri dari :

a. Sub Bidang Belanja Rutin Non Pegawai;

b. Sub Bidang Belanja Rutin Pegawai;

c. Sub Bidang Belanja Modal atau Pembangunan.

5. Bidang Verifikasi, terdiri dari :

a. Sub Bidang Verifikasi Kas;

b. Sub Bidang Verifikasi Belanja Rutin Non Pegawai;

c. Sub Bidang Verifikasi Belanja Rutin Pegawai;

d. Sub Bidang Verifikasi Belanja Modal atau Pembangunan.

6. Bidang Kas, terdiri dari :

a. Sub Bidang Penerimaan;

b. Sub Bidang Pengeluaran;

c. Sub Bidang Pengendalian Kas.

7. Bidang Penatausahaan dan Akutansi, terdiri dari :

a. Sub Bidang Tata Usaha Keuangan dan Pembukuan;

b. Sub Bidang Pelaporan, Analisis Data Keuangan dan Sistem Akutansi.

Untuk lebih jelasnya penulis akan menguraikan mengenai tugas

pokok masing-masing sub bidang yang ada dalam BPKD Kabupaten

Sukoharjo sebagai berikut :

1. Sekretariat, mempunyai tugas :

a. Koordinasi penyusunan program kerja;

b. Koordinasi penyusunan Daftar Usulan Proyek;

c. Koordinasi penyusunan Daftar Usulan Kegiatan;

d. Pengelolaan dan pelayanan administrasi kepegawaian;

e. Pengelolaan dan pelayanan administrasi keuangan;

f. Pengelolaan dan pelayanan administrasi umum;

g. Pengelolaan administrasi, pemeliharaan barang inventaris.

Kesekretarian membawahi :

a. Sub Bagian Kepegawaian

Mempunyai tugas :

1) Pengelolaan daftar hadir harian dan apel pegawai dan

administrasi yang berkaitan dengan kedisiplinan pegawai;

2) Pelayanan administrasi dan tata usaha peningkatan kesejahteraan

pegawai;

3) Penglolaan dan pelayanan data/file pegawai.

b. Sub Bagian Keuangan

Mempunyai tugas :

1) Pengelolaan dan pelayanan administrasi keuangan;

2) Pengelolaan dan pelayanan pembayaran gaji;

3) Koordinasi terhadap kegiatan lain yang berkaitan dengan

keuangan yang dilaksanakan oleh Bidang-bidang dan Sub-sub

Bidang di lingkungan BPKD.

c. Sub Bagian Umum

Mempunyai tugas :

1) Penghimpunan dan perumusan peraturan perundang-undangan,

pedoman dan petunjuk teknis perencanaan anggaran, penyusunan

anggaran penerimaan dan penyusunan anggaran belanja;

2) Penyusunan program anggaran;

3) Analisis data pendapatan dan belanja;

4) Penyusunan rencana anggaran pendapatan dan belanja;

5) Penyusunan anggaran pendapatan dan belanja.

2. Bidang Perencanaan dan Penyusunan Anggaran, mempunyai tugas :

a. Penghimpunan dan perumusan peraturan perundang-undangan,

pedoman dan petunjuk teknis perencanaan anggaran;

b. Penyusunan rencana/program kerja Bidang Perencanaan Anggaran;

c. Penghimpunan, penglolaan data dan informasi mengenai pendapatan

dan belanja;

d. Inventarisasi masalah yang berhubungan dengan rencana anggaran

pendapatan dan belanja;

e. Penyusunan rencana anggaran pendapatan dan belanja.

Bidang Perencanaan dan Penyusunan Anggaran membawahi :

a. Sub Bidang Perencanaan dan Penyusunan Anggaran

Melaksanakan tugas :

1) Penghimpunan dan perumusan peraturan perundang-undangan,

pedoman dan petunjuk teknis penyusunan anggaran penerimaan;

2) Penyusunan anggaran pendapatan dalam RAPBD;

3) Penyusunan konsep Nota Keuangan RAPBD di bidang

pendapatan;

4) Penyusunan Pedoman Pelaksanaan Anggaran Pendapatan;

5) Penyusunan Kas Budget Pendapatan;

6) Pengelolaan pinjaman Daerah.

b. Sub Bidang Penyusunan Anggaran Penerimaan

Melaksanakan tugas :

1) Penghimpunan dan perumusan peraturan perundang-undangan,

pedoman dan petunjuk teknis penyusunan anggaran penerimaan;

2) Penyusunan anggaran pendapatan dalam RAPBD;

3) Penyusuan konsep Nota Keuangan RAPBD di bidang

pendapatan;

4) Penyusunan Kas Budget Pendapatan;

5) Pengelolaan pinjaman Daerah.

c. Sub Bidang Penyusunan Anggaran Belanja

Melaksanakan tugas :

1) Penyusunan anggaran belanja dalam RAPBD;

2) Pengolahan data dan rencana anggaran belanja berdasarkan DUP

dan DUK atau dokumen perencanaan lainnya;

3) Penyusunan naskah SKO berdasarkan DIP dan DIK;

4) Penyusunan Kas Budget Belanja;

5) Penyusunan Nota Keuangan RAPBD di bidang Belanja.

3. Bidang Pendapatan, mempunyai tugas :

a. Penyusunan rencana/program kerja Bidang Pendapatan;

b. Pendaftaran dan pendataan wajib pajak Daerah;

c. Penetapan besarnya pajak Daerah;

d. Penagihan pajak Daerah;

e. Intensifikasi pengelolaan pendapatan lain-lain;

f. Penerbitan surat izin penyelenggaraan reklame.

Bidang Pendapatan membawahi :

a. Sub Bidang Pendaftaran dan Pendataan

Melaksanakan tugas :

1) Pendaftaran wajib pajak Daerah;

2) Pembuatan Kartu Nomor Pokok Wajib Pajak Daerah (NPWPD);

3) Pendataan Wajib Pajak Daerah dengan SPTPD;

4) Pemeriksaan lapangan atas data Wajib Pajak Daerah;

5) Pembuatan Kartu Data Wajib Pajak Daerah;

6) Pemprosesan permohonan izin penyelenggaraan reklame.

b. Sub Bidang Penetapan

Melaksanakan tugas :

1) Pembuatan Nota Perhitungan Pajak Daerah;

2) Penerbitan Surat Ketetapan Pajak Daerah (SKPD);

3) Penerbitan Surat Tagihan Pajak Daerah (STPD);

4) Pembuatan Daftar Surat Keterangan Pajak Daerah;

5) Pendistribusian SKPD dan STPD;

6) Penerbitan surat izin penyelenggaraan reklame.

c. Sub Bidang Penagihan

Melaksanakan tugas :

1) Penyusunan rencana/program kerja Sub Bidang Penagihan;

2) Pengelolaan administrasi pembukuan realisasi pajak Daerah;

3) Pembuatan Kartu Kendali realisasi Pajak Daerah;

4) Penagihan Pajak Daerah;

5) Pelayanan atas permohonan keberatan, keringanan, pembebasan

dan banding Pajak Daerah;

6) Penatausahaan administrasi tunggakan pajak Daerah.

d. Sub Bidang Pendapatan Lain-lain

Melaksanakan tugas :