Embed Size (px)

Citation preview

Pengeinstitutternes aktuelle og fremtidige udfordringer

Ulrik Nødgaard

PWC bankseminar 23. november 2017

2

• Digitalisering & Fintech

• Bankernes indtjeningssituation

• Små og mellemstore virksomheders adgang til lånefinansiering

Penge til vækst

• Nye retningslinjer for boliglån til husstande med høj gæld

• IFRS9 – nye regnskabsregler

• Kontracyklisk buffer i Danmark?

• Kapitalkrav og kommende Basel IV

• Konkurrencerådets rapport om realkreditmarkedet

• MIFID

• Hvidvask

• Brexit og bankunion

Ten

de

nse

r

Digitalisering & Fintech

3

4

Infrastrukturen for banker

• Fælles for sektoren

• Kerneinfrastruktur

• Overførsel af kunder

• Identifikation

• Digital tinglysning

• Clearing af kroner

• Clearingerne er • it-understøttet hos Nets og

• har integration til Danmarks

Nationalbanks afvikling

5

Cybertrusler

• Kreditbureau mistede følsomme

oplysninger om 143 mio. mennesker

– og tabte 1 mia. $ på få minutter

• Fortrolige selskabsdata stjålet fra

amerikansk tilsynsmyndighed under

et hackerangreb

• Brugt til at foretage ulovlige

handler

11/23/2017 6

Fokus på

cybersikkerhed

• MITID

• Partnerskab med

Digitaliseringsstyrelsen

• Nyt navn

• Mere fleksibel løsning

• Nordic Finans CERT

• FSOR

7

Ny betalingslov positiv

• Brug af betalingsoplysninger bliver muligt

• Data kan benyttes til fx

• at tilbyde kunden et

forbrugsoverblik,

• hjælp til budgetlægning og

betalingspåmindelser

• Krav om samtykke fra brugeren

Bankernes indtjeningssituation

8

Styrket indtjening – afkast stadig relativt lavt

Bankernes resultat og egenkapitalforrentning Egenkapitalforrentning i selskaber og banker

9

-10

-5

0

5

10

15

20

-20

-10

0

10

20

30

40

Pct.Mia. kr.

Årets resultat efter skat Resultat efter skat 1. halvår 2017

Egenkapitalsforrentning (h. akse)

-100

-75

-50

-25

0

25

50

75

100

Pct.

Danske banker

Kilde: Bankernes halv- og årsregnskaber samt Finans Danmarks egne beregninger

Stigende resultat – faldende nedskrivninger

Bankernes resultater, halvår 2012-2017 Bankernes nedskrivninger, halvår 2012-2017

10

0

4.000

8.000

12.000

16.000

20.000

24.000

2012 2013 2014 2015 2016 2017

Mio. kr.

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2012 2013 2014 2015 2016 2017

Mio. kr.

Kilde: Bankernes halvårsregnskaber samt Finans Danmarks egne beregninger

Små og mellemstore virksomheders adgang

til lånefinansiering

11

Solide og lønsomme virksomheder får banklån

Soliditetsgrad Overskudsgrad

0

10

20

30

40

50

60

70

80

90

1 2 3 4 5 6

Pct.

Soliditet fordelt på fraktiler

0

10

20

30

40

50

60

70

80

90

1 2 3 4 5 6

Pct.

Overskudsgrad fordelt på fraktiler

12

Kilde: Finans Danmarks beregninger pba. virksomhedsdata fra Danmarks Statistik.

Geografi er ikke afgørende for at få lån

13

-30

-20

-10

0

10

20

30

40

Region Sjælland Region Syddanmark Region Midtjylland Region Nordjylland

Marginal effekt

(pct.)Regionale effekter på kreditgivning

95 pct. konfidensinterval Geografisk effekt sammenlignet med region hovedstaden

Kilde: Finans Danmarks beregninger pba. virksomhedsdata fra Danmarks Statistik.

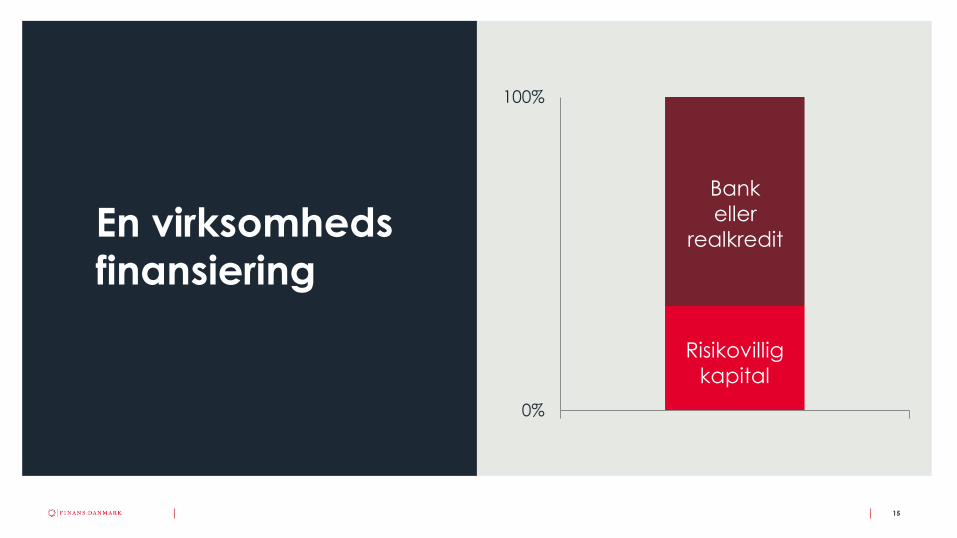

Penge til vækst

14

15

0%

100%

Risikovillig

kapital

En virksomheds

finansiering

Bank

eller

realkredit

Antal børsnoteringer i 2016

16

17

Vores anbefalinger

18

• Aktiesparekontoen

• Starter med et loft på 50.000

kr. i 2019

• Planlagt stigning til 200.000

kr. i 2022

• Lavere beskatning af

afkastet end nuværende

aktieindkomstbeskatning

Erhvervspakken på

plads – etablering af en

aktiesparekonto

19

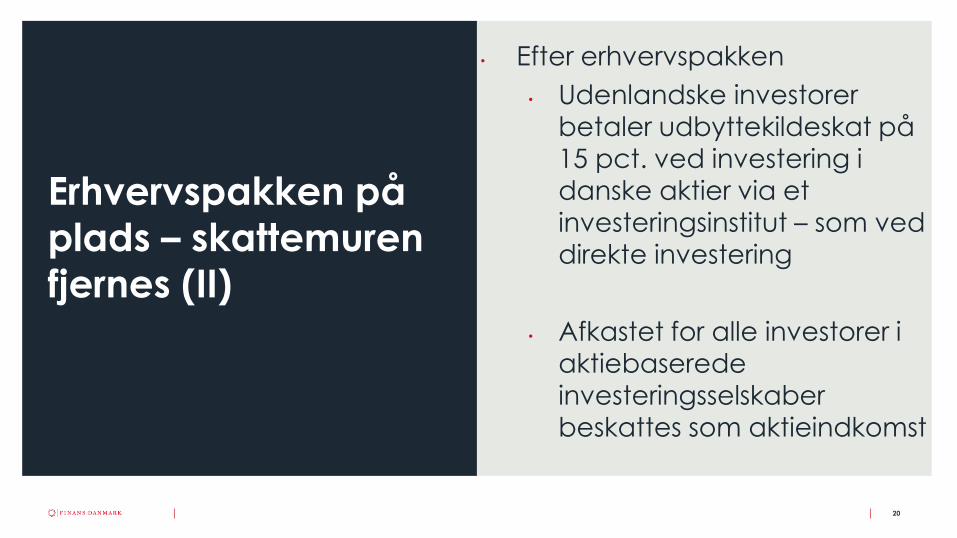

Erhvervspakken på

plads – skattemuren

fjernes (I)

• Udfordring før erhvervspakken

• Udenlandske investorer blev

overbeskattet af udbytter fra

danske investeringsfonde

• Personers afkast fra

udenlandske

investeringsinstitutter

beskattes ofte hårdere end

afkast fra tilsvarende danske

20

• Efter erhvervspakken

• Udenlandske investorer

betaler udbyttekildeskat på

15 pct. ved investering i

danske aktier via et investeringsinstitut – som ved

direkte investering

• Afkastet for alle investorer i

aktiebaserede

investeringsselskaber

beskattes som aktieindkomst

Erhvervspakken på

plads – skattemuren

fjernes (II)

Nye retningslinjer for boliglån til husstande

med høj gæld

21

Boligpriserne stiger – men ikke voldsomt på landsplan

22

-30

-20

-10

0

10

20

30

40

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Pct.

Enfamiliehuse Ejerlejligheder

Kilde: Finans Danmark

23

Boligudlånet stiger – men ikke voldsomt

-4

-2

0

2

4

6

8

10

12

14

16

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Pct.

Hele Danmark (Bank og Realkredit) Hele Danmark (Realkredit)

Kilde: Nationalbanken

0

5

10

15

20

25

30

35

40

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Pct.

Parcelhuse (Hele landet) Ejerlejligheder (Kbh. By)

Parcelhuse gns. 2001-2017 (Hele landet) Ejerlejligheder gns. 2001-2017 (Kbh. By)

Boligbyrden lav og stabil i landet som helhed

24

Fra styresignal til forbrugerbeskyttelse

Formål

• Beskytte forbrugere med høj gældssætning mod risikable boliglån

Ny begrænsning fra Finanstilsynet

• Låntagere med høj gældsfaktor (LTI>4) og høj belåningsgrad (LTV>60%)

kan som udgangspunkt ikke få risikable boliglån

Udmøntning

• Tilføjelse til reglerne om god skik for boligkredit25

Henstilling fra Det Systemiske Risikoråd

Erhvervsminudmelder styresignal

pr.1. oktober 2017

Erhvervsmin. udskyder styresignal

Implementering i god skik

30. marts 2017 19. juni 2017 30. september 2017 1. januar 2018

26

Hvad er risikable lån?1. Alle variabelt forrentede lån, hvor

renten justeres < hver 5. år

2. Afdragsfrie variabelt forrentede lån,

hvor rentens justeres ≥ hvert 5. år

• Fravigelsesmulighed kan være

• Kunden har en lav nominel

gæld

• Kunden har en stor formue med

likvide aktiver trods høj

gældsfaktor

27

Hvad er omfattet af boliglån?

• Nybelåning af fast ejendom, • Låneomlægninger, hvor

risikoprofilen ændres,

• Tillægslån.

Undtaget

• Andelsboliglån

• Lån til andelsboligforeninger

28

• Finanstilsynet udsendt

høring om ændring i

bekendtgørelse om

god skik for boligkredit

• Deadline fredag den

24. november

Hvor står vi?

IFRS9 – nye regnskabsregler

11/23/2017 29

30

Illustration af udviklingen i de danske nedskrivningsregler

31

IFRS 9 – skift i

nedskrivningsmodel

• Fra Incurred loss til expected loss

• Større grad af forsigtighed i DK

• Effekt på egenkapitalen 1/1 2018

• EBA impact assessment – EU gnm.:

• Stigning på 13 % i akk. nedskrivninger (tidl. 18%)

• Fald i CET1ratio på 45 bps

• Mulighed for indfasning ift. kapitaldækning

Sektorens tilgang

• IFRS forenelighed opretholdes

• Mulighed for nordeuropæisk konform

nedskrivningspraksis

• Proportionalitet i forhold til mindre

institutter og delporteføljer

• Undgå unødige administrative byrder

32

IFRS 9 – Implementering i Danmark

Finanstilsynets tilgang

33

• IFRS forenelighed opretholdes

• Mulighed for modelanvendelse hhv.

mindre avancerede tilgange

• Mulighed for konformitet i forhold til

nedskrivninger for stadie 1 og 2 (alm.)

• Bedre mulighed for konformitet i forhold

til klassifikation som stadie 3 (kreditforr.)

• Relativt fornuftige grænser for skift fra

stadie 1 til 2 samt lav kreditrisiko

• Indsnævring af anvendelsesområdet for

aktivfinansieringsreglerne

• Fortsat særligt dansk regelsæt med

bl.a. detaljerede OIV -kriterier

• Fortsat udgangspunkt i manuel tilgang

for kunder med OIV (stadie 3 og del af

svag stadie 2)

• Manuelle stikprøver for svag stadie 2 og

stadie 3 ved modelanvendelse

• Specifikke PD-grænser for stadieskift og

klassifikation for svag stadie 2

• Aktivfinansieringsreglerne opretholdes i

praksis via formodningsregler

Udvalgte aspekter

NegativePositive

IFRS 9-konsekvenser for LOPI-medlemmer

• Proportionalitet i regelsæt

• Større krav til modeller og processer

• Forskellige datacentral-løsninger

• LOPI-løsning på fremadskuende makroøkonomiske forhold

• Transparens i løsninger – undgå ”black box”

• Mulighed for at udøve ledelsesmæssige skøn

• Enkelte institut skal selv kunne stå på mål for de forventede tab

34

Kontracyklisk buffer i Danmark?

35

36

Opbygning af bufferen skal begynde

inden finansielle ubalancer viser sigRisikorådet indfører ny

metode (I)

Et forsøg på finetuning over en

konjunkturcykel

Risikorådets nye informationsgrundlag

37

38

Erhvervsministeren fastsætter på kvartalsbasis en kontracyklisk buffersats

vedrørende krediteksponeringer i Danmark under hensyntagen til bl.a. ”kreditcyklussen, risiciene som følge af overdreven udlånsvækst og særlige forhold i den nationale økonomi..”

Den kontracykliske kapitalbufferbygges op, når den samlede vækst i udlån og andre aktivkategorier med betydelige følger for sådanne virksomheders risikoprofil anses for at bidrage til opbygning af systemisk risiko.

Aktivering af den

kontracykliske buffer

§

Ingen tegn på overdreven udlånsvækst

39

0

50

100

150

200

250

300

1981 1987 1993 1999 2005 2011 2017

Pct. BNP

Udlån/BNP

Kilde: Nationalbanken

40

Mange tiltag er

allerede iværksat

• Tilsynsdiamant for realkreditinstitutter

• Udbetalingskrav på 5 pct. af

købesummen ved køb af ejerbolig

• Vejledning om forsigtighed i

kreditvurderingen ved belåning af

boliger i vækstområder

• NEP-krav

• Yderligere krav på vej:

• Vejledning til begrænsning af

risikable lån

• Basel IV mv.

Kapitalkrav og kommende Basel IV forslag

41

Kapitalkravene er steget efter finanskrisen

42

• Højere kapitalkrav

• Krav om meget mere egentlig kernekapital

• Bufferkrav

• Stigende krav fra ratingbureauer

• Strammere regnskabsregler

• Nyt likviditetskrav (LCR)

• Øget anvendelse af søjle II-krav

• Stresstests → større buffere

• Kapital er blevet dyrere

• Markeds-/investorkrav

0

5

10

15

20

25

Før krisen 2017 2019 Basel IV

Pct. af REA

Egentlig kernekapital Anden kapital

43

• Ingen hvid røg fra Basel Komiteen

endnu

• Rygter om en løsning

indeholdende:

• Kapitalkravsgulv 72,5 %

• Indfasning fra 2021til 2026-28?

Basel IV– kommer

der en aftale?

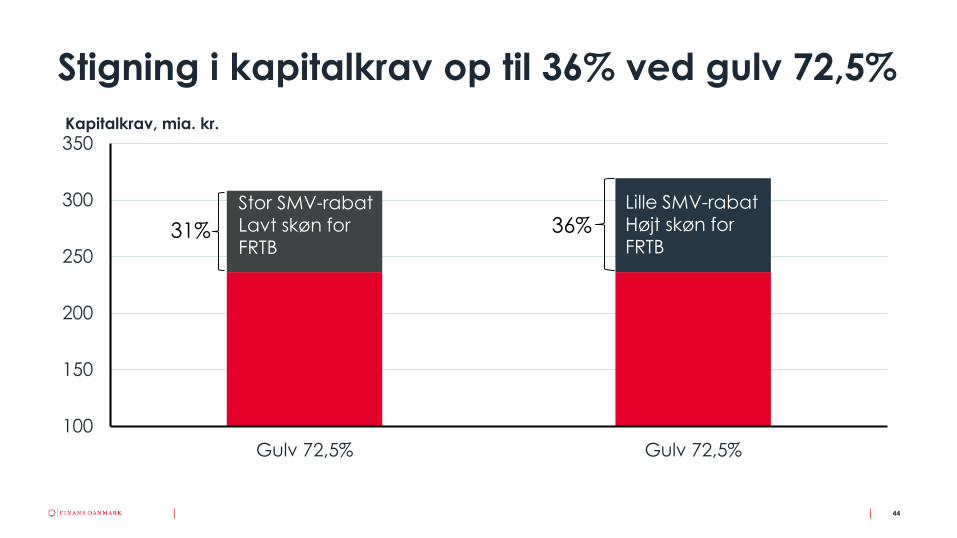

Stigning i kapitalkrav op til 36% ved gulv 72,5%

44

100

150

200

250

300

350

Gulv 72,5% Gulv 72,5%

Kapitalkrav, mia. kr.

Stor SMV-rabatLavt skøn for FRTB

31%

Lille SMV-rabatHøjt skøn for FRTB

36%

Ekspertgruppen: Stor effekt på store

erhvervsudlån og boliglån

45

-10

0

10

20

30

40

50

60

70

80

Operationel risiko Markedsrisiko Kreditrisiko

Mia. kr.

Store

erhvervs-

lån

SMV

Boliglån

Andet

Kilde: Ekspertgruppens foreløbige beregninger

46

Følgende kan være en mulighed:

• Særbehandling af visse

aktivtyper

• Fx undtagelse af boliglån til

privatkunder fra gulv

og

• Ændringer til standardmetoden

• Bl.a. lavere vægt på gode

erhvervslån

EU-implementering af Basel IV – diskuteres i regeringens Basel-ekspertgruppe

CRR/CRD/BRRD-revisionen

47

48

• Risikoreduktionspakken

offentliggjort november 2016

• Overordnet positivt men også

alvorlige knaster

• En række ændringer presser

den danske realkreditmodel,

herunder:

• FRTB og NSFR

CRR/CRD/BRRD

revisionen

49

• Højere kapitalkrav.

• Ekspertudvalg: 12 mia. kr.

• Største fare er effekt på likviditet

• Faldende likviditet på det danske værdipapirmarked

• Prissætningen bliver dårligere

• Market-making bliver dyrt

• Dårligere mulighed for billig og smidig afdækning af rente- og valutarisiko for virksomheder

FRTB – Hvad står på

spil?

Konkurrencerådets rapport om

realkreditmarkedet

50

51

• Vi deler rapportens ønske

om at fremme aktive og

velinformerede forbrugere

• Flere interessante anbefalinger i rapporten

• Dog ikke belæg for flere af

rapportens konklusioner

Konkurrencerapporten

Ingen konkurrence?Finanswatch.dk

JP/Finans

Finanswatch.dk

Finanswatch.dk

11/23/2017 52

53

• Initiativer på priser og produkter

• Markedsandele flytter sig

• Danskerne skifter institut oftere

end i andre lande

• Bidragsstigninger skyldes stigende

kapitalomkostninger

• Kravene til mængden og

kvaliteten af kapital er steget

• Investorerne forventer et højere

afkast end tidligere

Kommentarer til rapporten

54

Rapportens anbefalinger• Vi støtter følgende for

boligfinansiering:

• At forbrugerreguleringen

tilpasses udviklingen på det

digitale marked

• En webservice til

lånedokumenter

• Institutter får adgang til

forbrugerens oplysninger

ved elektronisk fuldmagt

MIFID

55

56

• Investorbeskyttelse

• Undgå interessekonflikter

• Øge gennemsigtigheden

• Undgå uhensigtsmæssige

produkter

• Skabe berettiget tillid

Ånden i MiFID II

57

En bred fortolkning af

begrebet ”markedsfører”

vil begrænse

produktudbuddet

”anbefaler og

markedsfører”

58

• Proportionalitet på

kundegruppeniveau

• Proportionalitet i forhold til type af

investeringsservice og

investeringsfondens risikoprofil

• Undgå de facto forbud

• Nye ESMA Q&A’s?

Kvalitetsforbedrende

service og

proportionalitet

59

• Førtidig dansk implementering

• Politisk forventning om billigere

rådgivning

Provisionsregler ved

portefølje

60

Fælles europæisk fortolkning af MiFID II

Undgå danske særregler

Undgå de facto forbud for formidlingsprovision

Level playing field i EU

MiFID II er ikke prisregulering Det videre arbejde…

Hvidvask

61

62

• På trods af bankerne – ikke på

grund af bankerne

• Der har været udfordringer

• Bedre overvågningssystemer

og flere medarbejdere

• Over 13.000 underretninger til SØIK sidste år

Bankerne tager

samfundsansvar

Tallene taler deres tydelige sprog

63

64

SØIK

Finans-tilsynet

Banker mv.

Fælles

samfundsopgave

Styrket samarbejde

på tværs

Int.

aktører

(EU, FATF)

65

• Styrket samarbejde med og

mellem myndigheder

• Behov for fokuserede og

brugbare vejledninger

• Nye politiske initiativer på vej

– både fra Christiansborg og

fra EU

Det videre

arbejde…

Brexit og bankunion

11/23/2017 66

67

Dansk deltagelse i bankunionen?

• Brexit ændrer EU og påvirker forholdene

for ikke-euro-lande

• Vigtige forhold ifm. den danske

beslutning:

• Er der ryddet op i den europæiske banksektor?

• Hvordan bliver governance for ikke-euro-lande i bankunionen (DK ej medlem af ECB’s styringsråd)

• Kan den danske realkreditmodel forsætte i bankunionen?

Regeringen tager endelig stilling i 2019

Bankkrise i sydeuropaFinancial Times 26. juni 2017

Financial Times 6. juli 2017

Financial Times 27. juni 2017

Financial Times 4. juli 2017

Financial Times 25. juni 2017

Reuters 26. juni 2017

Financial Times 27. juni 2017

68