Embed Size (px)

Citation preview

PENGARUH PENERAPAN INTERNASIONAL

FINANCIAL REPORTING STANDAR (IFRS)

TERHADAP KUALITAS LABA PADA

PT ANTAM Persero Tbk UPBN

SULTRA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh :

YENI SAMBO

45 16 013 040

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BOSOWA

MAKASSAR

2020

ii

PERNYATAAN KEORISINILAN SKRIPSI

Saya yang bertanda tangan di bawah ini :

Nama : Yeni Sambo

No. Stambuk : 4516013040

Jurusan : Akuntansi

Fakultas : Ekonomi Dan Bisnis

Judul :

Menyatakan dengan sebenarnya bahwa penulisan skripsi ini berdasarkan hasil

penelitian, pemikiran dan pemaparan asli dari saya adalah karya ilmiah saya sendiri

dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak pernah diajukan

oleh orang lain untuk memperoleh gelar akademik disuatu perguruan tinggi, dan

tidak terdapat karya atau pendapat yang pernah ditulisnatau diterbitkan oleh orang

lain, kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber

kutipan daftar pustaka.

Demikian pernyataan saya, ini saya buat dalam keadaan sadar tanpa

paksaan sama sekali.

Makassar, 11 September 2020

Mahasiswa yang bersangkutan

Pengaruh Penerapan Internasional Financial Reporting Standard

(IFRS) Terhadap Kualitas Laba Pada PT ANTAM Persero Tbk

UBPN SULTRA

iii

iii

THE EFFECT OF THE IMPLEMENTATION OF INTERNASIONAL

FINANCIAL REPORTING STANDARD (IFRS) ON EARNINGS QUALITY AT

PT ANTAM PERSERO TBK UPBN SULTRA

By :

Yeni Sambo

Accounting Study Program, Faculty of Economics and Business

University of Bosowa

ABSTRACT

Yeni Sambo.2020. Skripsi. The effect of the Implementation of International

Financial Reporting Standards (IFRS) on Earnings Quality at PT ANTAM Persero

Tbk UBPN SULTRA, supervised by Dr. Firman Menne, S.E., M.Si., Ak., CA. and

Adil Setiawan, Amd.Kom., S.E., M.Si, Ak., CA.

International Financial Reporting Standard is a Financial Reporting

Standard using Internationally. The purpose of this study is to examine the effect of

the implementation of the International Financial Reporting Standard on earnings

quality in companies. The analytical method used in this study is multiple linear

regression analysis.

The results show that the effect of the implementation of international

financial reporting standards (IFRS) on earnings quality at PT ANTAM Persero

Tbk UPBN SULTRA is beneficial to be effectuated in terms of enlarging and

stimulating the use of superlative, comprehensible and comparable global

accounting standards.

Keywords : IFRS, Quality, Earning, Earning Quality

PENGARUH PENERAPAN INTERNASIONAL FINANCIAL REPORTING

STANDARD (IFRS) TERHADAP KUALITAS LABA PADA PT ANTAM

PERSERO TBK UBPN SULTRA

By :

Yeni Sambo

Prodi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Bosowa

ABSTRAK

Yeni Sambo.2020.Skripsi. Pengaruh Penerapan Internasional Financial

Reporting Standard (IFRS) Terhadap Kualitas Laba pada PT ANTAM Persero Tbk

UBPN SULTRA yang telah dibimbing oleh Dr. Firman Menne, S.E., M.Si., Ak.,

CA. dan Adil Setiawan, Amd.Kom., S.E., M.Si, Ak., CA.

International Financial Reporting Standard adalah Standar Pelaporan

Keuangan Internasional. Tujuan dari penelitian ini adalah untuk menganalisis

pengaruh penerapan International Financial Reporting Standard terhadap kualitas

laba diperusahaan . Metode analisis yang digunakan adalah analisis regresi linear

berganda.

Hasil penelitian menunjukkan bahwa pengaruh penerapan internasional

financial reporting standard (IFRS) terhadap kualitas laba pada PT ANTAM Persero

Tbk UPBN SULTRA sangat bagus untuk diterapkan karena untuk mengembangkan

dan mendorong penggunaan standar akuntansi global yang berkualitas tinggi, dapat

dipahami dan dapat diperbandingkan.

Kata Kunci : IFRS, Kualitas, Laba, Kualitas Laba

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat kepada Tuhan Yang Maha Esa

yang telah memberikan rahmat, hidayah serta kekuatan kepada penulis sehingga

mendapatkan kelancaran dan kemudahan dalam menyelesaikan skripsi ini dengan

judul “Pengaruh Penerapan Internasional Financial Reporting Standard

(IFRS) Terhadap Kualitas Laba Pada PT ANTAM Persero Tbk UPBN

SULTRA”. Penulisan skripsi ini merupakan persyaratan untuk menyelesaikan

pendidikan strata I di Universitas Bosowa Makassar.

Penulis menyadari bahwa penyusunan skripsi ini tidaklah mudah dan tidak

dapat diselesaikan tanpa dukungan dan bantuan berupa bimbingan, dorongan, doa,

tenaga, ide-ide, maupun pemikiran dari berbagai pihak. Berkat dorongan dan

motivasi dari merekalah yang akhirnya mengantarkan penulis kepada penyelesaian

skripsi ini. Oleh karena itu pada kesempatan kali ini, dengan segala kerendahan hati,

penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Pertama-tama , ucapan terima kasih kepada kedua Orangtua penulis Ayahanda

Yohanis Pundu Minggu dan Ibunda Yusfina Sambo ,yang setiap saat dengan

cucuran keringatnya dan dalam setiap hembusan napasnya selalu mendoakan

penulis, selalu sabar mendidik, membimbing dan membesarkan penulis dengan

penuh cinta dan kasih sayang. Terima kasih atas kesempatan yang telah

diberikan kepada penulis untuk memperoleh pendidikan yang terbaik. Demikian

pula untuk kakak tersayang beserta keluarga besar penulis.

2. Bapak Prof. Dr. Ir. Saleh Pallu, M.Eng selaku Rektor Universitas Bosowa

Makassar.

3. Bapak Dr. H. A. Arifuddin Mane, SE., M.Si., SH., MH Selaku Dekan Fakultas

Ekonomi Dan Bisnis Universitas Bosowa Makassar.

4. Ibu Dr. Hj. Herminawati Abu Bakar SE., MM selaku Wakil Dekan I Fakultas

Ekonomi dan Bisnis Universitas Bosowa Makassar.

5. Bapak Dr. Firman Menne, SE., M.Si., AK., CA. sebagai Ketua Program Studi

Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Bosowa Makassar

sekaligus dosen pembimbing pertama yang telah meluangkan waktu untuk

memberikan masukan, kritikan dan arahan serta bimbingan kepada penulis

mulai dari tahap proposal hingga ketahap penyusunan skripsi.

6. Bapak Adil Setiawan, Amd.kom., SE., M.Si., Ak., CA selaku pembimbing

kedua, penulis mengucapkan banyak terima kasih atas bimbingan dan arahannya

berupa kritikan dan saran yang telah diberikan sehingga penulis dapat mencapai

tahap penyusunan skripsi. Semoga Tuhan selalu melindungi dan melimpahkan

anugerah.

7. Segenap staff Perpustakaan Umum dan Perpustakaan Fakultas Ekonomi dan

Bisnis Universitas Bosowa Makassar yang telah memberikan pelayanan

sehingga penulis dapat menyelesaikan skripsi ini.

8. Teman-teman angkatan 2016 Universitas Bosowa Makassar yang selama empat

tahun ini berjuang bersama dalam mew ujudkan cita-cita, terkhusus kelas AK-A

yang menjadi keluarga baru untuk penulis selama berproses di Universitas

Bosowa.

9. Calon Sarjana Squad (Rifky Fuad, Amri, Fadel , Irna, Peggy, Kasma, Dilla dan

Devi). Terima kasih selama ini atas kerjasama, dukungan dan Do’anya.

10. Kepada my best friend Cetrhine Clarasintya Pasudi terima kasih selalu

menemani dan selalu ada buat penulis serta memberikan dorongan, bantuan,

masukan dalam segala keperluan penulis.

11. And The Last, Terima kasih kepada pihak-pihak lain yang penulis tidak dapat

sebutkan satu-persatu, terima kasih atas semua bantuan dan do’anya. Kebaikan

dan ketulusan yang telah diberikan kepada penulis tidak akan pernah penulis

lupakan, semoga segala bantuan yang tidak ternilai harganya ini mendapat

imbalan di sisi Allah SWT sebagai amal ibadah, Aamiin.

Akhir kata penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

kesempurnaan, hal ini disebabkan oleh keterbatasan pengetahuan dan pengalaman

penulis, oleh karena itu kritik dan saran yang membangun dari berbagai pihak

sangat penulis harapkan demi perbaikan-perbaikan ke depan. Aamiin.

Makassar, 06 Maret 2020

Penulis

DAFTAR ISI

HALAMAN JUDUL ........................................................................................... i

LEMBAR PENGESAHAN ................................................................................ ii

PERNYATAAN KEORSINILAN ..................................................................... iii

ABSTRACT .......................................................................................................... v

ABSTRAK ........................................................................................................... vi

KATA PENGANTAR ......................................................................................... vi

DAFTAR ISI........................................................................................................ ix

DAFTAR GAMBAR ........................................................................................... xii

DAFTAR TABEL ............................................................................................... xiii

DAFTAR LAMPIRAN ....................................................................................... xiv

I. PENDAHULUAN

1.1 Latar Belakang Masalah ....................................................................... 1

1.2 Rumusan Masalah ................................................................................ 6

1.3 Tujuan Penelitian .................................................................................. 6

1.4 Manfaat Penelitian ................................................................................ 6

II. TINJAUAN PUSTAKA

2.1 Kerangka Teori ..................................................................................... 8

2.1.1 Teori Keagenan (Agency Theory) ............................................... 8

2.1.2 Sejarah International Financial Reporting Standard (IFRS) ...... 9

2.1.3 Hubungan antara New Institutional Theory dengan Adopsi

IFRS ............................................................................................ 10

2.1.4 Harmonisasi Standar Akuntansi Internasional ............................ 11

2.1.5 International Financial Reporting Standard dan Konvergensi IFRS

di Indonesia ................................................................................. 12

2.1.6 IFRS dan Kualitas Akuntansi...................................................... 18

2.1.7 Perkembangan Standar Akuntansi di Indonesia ......................... 20

2.1.8 Kualitas Laba .................................................................................... 22

2.2 Kerangka Pikir ...................................................................................... 25

2.3 Hipotesis ............................................................................................... 26

III. METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian .............................................................. 27

3.2 Metode Pengumpulan Data .................................................................. 27

3.3 Jenis dan Sumber Data ......................................................................... 28

3.3.1 Jenis Data .................................................................................... 28

3.3.2 Sumber Data................................................................................ 28

3.4 Metode Analisis .................................................................................... 29

3.4.1 Analisis Regresi Linear Sederhana ............................................. 29

3.4.2 Analisis Statistik Deskriptif ........................................................ 30

3.4.3 Uji Asumsi Klasik ...................................................................... 30

3.4.3.1 Uji Multikolinieritas ........................................................ 30

3.4.3.2 Uji Autokorelasi .............................................................. 31

3.4.3.3 Uji Heteroskedastisitas .................................................... 31

3.4.3.4 Uji Normalitas ................................................................. 32

3.4.4 Uji Hipotesis ............................................................................... 32

3.4.4.1 Koefisien Determinasi (R2) ............................................. 32

3.4.4.2 Uji Statistik t ................................................................... 32

3.5 Defenisi Operasional ............................................................................ 33

BAB. VI HASIL Dan PENELITIAN

4.1 Gambaran Umum Perusahaan................................................................ 35

4.1.1 Sejarah Singkat PT ANTAM Persero Tbk UBPN SULTRA ..... 35

4.1.2 Struktur Organisasi PT ANTAM Persero Tbk UBPN SULTRA

.................................................................................................... 37

4.1.3 Visi Misi PT ANTAM Persero Tbk UBPN SULTRA ................ 38

4.1.4 Penerapan IFRS ........................................................................... 38

4.2 Analisis Hasil Penelitian ........................................................................ 41

4.4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ................ 41

4.2.3 Karakteristik Responden Berdasarkan Umur ............................. 42

4.2.4 Karakteristik Responden Berdasarkan Pendidikan .................... 42

4.3 Analisis Deskriptif Penelitian ............................................................... 43

4.3.1 Deskriptif Variabel Penerapan Internasional Financial Reporting

Standard (X) ......................................................................................... 43

4.3.2 Deskripsi Variabel Kualitas Laba (Y) ......................................... 46

4.4 Uji Instrumen Penelitian ........................................................................ 48

4.4.1 Uji Validitas Kuisioner ............................................................... 48

4.4.2 Uji Reabilitas Kuisioner .............................................................. 50

4.5 Analisis Regresi Linear Sederhana ........................................................ 51

4.6 Uji Asumsi Klasik .................................................................................. 53

4.6.1 Uji Normalitas ............................................................................. 53

4.6.2 Uji Heterokedastistas (Uji Glejser) ............................................. 54

4.6.3 Uji Autokorelasi .......................................................................... 54

4.7 Uji Hipotesis .......................................................................................... 55

4.7.1 Uji Parsial (Uji T) ........................................................................ 55

4.7.2 Uji Simultan (Uji F) .................................................................... 56

4.7.3 Koefisien Determinasi ................................................................. 56

4.8 Ringkasan Penelitian .............................................................................. 57

BAB. V KESIMPULAN DAN SARAN

5.1 Kesimpulan ............................................................................................ 60

5.2 Saran ...................................................................................................... 60

DAFTAR PUSTAKA

DAFTAR GAMBAR

Kerangka Pikir ...................................................................................................... 25

Struktur Organisasi PT ANTAM Persero Tbk UBPN SULTRA ......................... 37

DAFTAR TABEL

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin .......................... 44

Tabel 4.2 Karakteristik Responden Berdasarkan Umur ....................................... 45

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ............................... 45

Tabel 4.4 Hasil Jawaban Responden Untuk Penerapan Internasional Financial

Reporting Standard ............................................................................................... 47

Tabel 4.5 Hasil Jawaban Pernyataan Kualitas Laba ............................................. 49

Tabel 4.6 Hasil Uji Validitas Variabel X .............................................................. 51

Tabel 4.7 Hasil Uji Validitas Variabel Y .............................................................. 52

Tabel 4.8 Uji Reabilitas Skala Penerapan Internasional Financial Reporting

Standard dan Kualitas Laba .................................................................................. 53

Tabel 4.9 Hasil Uji Regresi Linear Sederhana ...................................................... 54

Tabel 4.10 Uji Normalitas ..................................................................................... 55

Tabel 4.11 Uji Heterokedastisitas ......................................................................... 56

Tabel 4.12 Uji Autokorelasi Model Summary ...................................................... 57

Tabel 4.13 Uji T .................................................................................................... 58

Tabel 4.14 Uji F .................................................................................................... 59

Tabel 4.15 Hasil Nilai Adjusted R Square Model Summary ................................ 59

DAFTAR LAMPIRAN

Lampiran 1. Kuisioner Penelitian ......................................................................... 63

Lampiran 2. Kategorisasi Data .............................................................................. 66

Lampiran 3. Tabulasi Data Hasil Kuisioner .......................................................... 75

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu bentuk pertanggungjawaban setiap perusahaan kepada

stakeholders adalah dengan membuat laporan keuangan. Subramanyam dan Wild

(2010) menyatakan bahwa laporan keuangan adalah produk dari proses pelaporan

keuangan. Proses pembuatannya tersebut diatur oleh standard an aturan akuntansi,

serta intensif manajer. Selain itu, mekanisme pelaksanaan dan pengawasan

perusahaan juga mengatur penyusunan laporan keuangan. Komponen utama

laporan keuangan dan berbagai laporan keuangan wajib adalah informasi

akuntansi keuangan.

Laporan keuangan yang baik adalah laporan keuangan yang bisa

memberikan informasi dan kepercayaan pada investor untuk membuat keputusan

yang tepat dalam berinvestasi pada pasar global. Oleh karena itu, para investor

menuntut adanya sistem akuntansi yang dapat diberlakukan secara internasional

dan konvergensi dalam standar akuntansi nasional terhadap standar akuntansi

internasional. Tujuan pemberlakuan sistem akuntansi secara internasional dan

konvergensi standar akuntansi tersebut adalah untuk menghasilkan laporan

keuangan yang dapat diperbandingkan dan mempermudah para pengguna laporan

keuangan, terutama investor, untuk melakukan analisis komparatif antar

perusahaan sebelum membuat keputusan investasi (Gamayuni, 2009).

2

Informasi laba merupakan informasi penting bagi pengguna laporan

keuangan. Informasi laba digunakan untuk menilai kinerja perusahaan.

Pentingnya pelaporan laba dalam penilaian kinerja perusahaan, menyebabkan

banyak perusahaan yang berusaha untuk menyesatkan investor atau pemilik

perusahaan. Investor dan pemilik perusahaan sebagai pihak principal tidak

memiliki informasi mengenai perusahaan sepenuhnya. Salah satu cara yang sering

digunakan manajemen untuk menyesatkan investor adalah dengan melakukan

manajemen laba. Tindakan ini menyebabkan rendahnya kualitas laba yang

dilaporkan perusahaan.

Besarnya tuntutan tersebut mendorong Dewan Standar Akuntansi

Internasional yaitu IASB (International Accounting Standard Board) membuat

standar pelaporan keuangan internasional yang disebut IFRS (International

Financial Reporting Standard). Gamayuni (2009) menyatakan Laporan keuangan

juga dituntut untuk memberikan infomasi yang dapat dipahami secara global,

sehingga dapat menarik para investor untuk berinvestasi ke alam perusahaan. Hal

inilah yang mendorong perubahan standar akuntansi nasional ke arah IFRS.

Penerapan IFRS dapat meningkatkan kualitas pelaporan keuangan dan

pengambilan keputusan, serta kepastian dalam informasi akuntansinya.

Petreski (2005) menyatakan bahwa penerapan IFRS ke dalam standar

akuntansi nasional bertujuan untuk menghasilkan laporan keuangan yang

memiliki tingkat kredibilitas dan akuntanbilitas tinggi sehingga dapat

diperbandingkan dan meningkatkan nilai perusahaan. Ball (2006) menyatakan

bahwa IFRS akan menyajikan informasi laporan keuangan yang lebih akurat,

3

komprehensif, dan tepat waktu dibandingkan dengan negara yang menggunakan

standar akuntansi nasional. IFRS bertujuan untuk memberikan nilai yang lebih

informatif dalam pasar modal, sehingga mengurangi risiko investor untuk

mengambil keputusan yang tidak tepat.

Program konvergensi IFRS di indonesia sudah dilakukan dari tahun 2008

hingga sekarang. Di Indonesia sendiri program tersebut akan dilakukan dalam tiga

tahapan, tahap pertama yaitu tahap adopsi (2008-2009), tahap kedua yaitu tahap

persiapan akhir (2011), tahap ketiga yaitu tahap implementasi (2012). Dalam

pelaksanaan IFRS untuk meningkatkan laporan keuangan dapat mempengaruhi

kualitas laba.

Kualitas laba yang baik diharapkan terealisasi dengan adanya penerapan

IFRS. Standar akuntansi yang digunakan secara global ini, melakukan pembatasan

terhadap sejumlah metode akuntansi seta memiliki aturan yang lebih ketat.

Laporan keuangan yang dihasilkan dapat mencerminkan kualitas laba dari

perusahaan tersebut. Meski begitu, banyak perusahaan mengambil keputusan

akuntansi yang menghasilkan laporan keuangan terlihat baik. Tentunya, manajer

turut adil dalam penyajian informasi yang ada di dalam laporan keuangan.

Subramanyam dan Wild (2010) mengungkapkan bahwa manajer merupakan pihak

yang bertanggung jawab atas keakuratan dan kewajaran laporan keuangan.

Kontrol utama terhadap integritas sistem akuntansi dan catatan keuangan

dipegang oleh manajer dalam pelaporan keuangan. Penilaian terhadap akuntansi

keuangan dapat melibatkan kebebasan manajerial (managerial discretion). Meski

4

begitu, dalam praktiknya, mayoritas manajemen menggunakan kebebasan

manajerial tersebut untuk melakukan manajemen laba.

PT Aneka Tambang Tbk atau yang biasa disebut dengan PT Antam

ANTAM merupakan perusahaan pertambangan yang terdiversifikasi dan

terintegrasi secara vertikal yang berorientasi ekspor. Melalui wilayah operasi yang

tersebar di seluruh Indonesia yang kaya akan bahan mineral, kegiatan ANTAM

mencakup eksplorasi, penambangan, pengolahan serta pemasaran dari komoditas

bijih nikel, feronikel, emas, perak, bauksit, dan batubara.

Untuk mendukung pendanaan proyek ekspansi feronikel, pada tahun 1997

ANTAM menawarkan 35% sahamnya ke publik dan mencatatkannya di Bursa

Efek Indonesia. PT Antam didirikan pada tanggal 5 Juli. Kegiatan Antam

mencakup eksplorasi, penambangan, pengolahan serta pemasaran dari sumber

daya mineral.

Pendapatan PT Antam diperoleh melalui kegiatan eksplorasi dan penemuan

deposit mineral, pengolahan mineral tersebut secara ekonomis, dan penjualan

hasil pengolahan tersebut kepada konsumen jangka panjang yang loyal di Eropa

dan Asia. Kegiatan ini telah dilakukan semenjak perusahaan terdiri tahun 1968.

Komoditas utama Antam adalah bijih nikel kadar tinggi atau saprolite, bijih nikel

kadar rendah atau limonit, feronikel, emas, perak dan bauksit. Jasa utama Antam

adalah pengolahan dan pemurian logam mulia serta jasa geologi.

PT Aneka Tambang (Persero) Tbk merupakan satu dari beberapa perusahaan

yang telah menerapkan IFRS di Indonesia. Pada tahun 2011 PT ANTAM

(Persero) Tbk mengumumkan laba yang dapat diatribusikan kepada pemilik

5

entitas induk pada kuartal I 2011 melonjak 71% dibandingkan kuartal I 2010

menjadi Rp346,6 miliar. Laba bersih per saham (Earning Per Share, EPS) tercatat

sebesar Rp36,39 pada triwulan pertama tahun buku 2011 dibandingkan dengan

periode yang sama tahun 2010 sebesar Rp21,20. Peningkatan ini terutama

disebabkan oleh kenaikan volume penjualan komoditas feronikel dan harga jual.

Pada kuartal I 2011, ANTAM telah menyajikan laporan keuangan perusahaan

berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) baru yang efektif

berlaku per 1 Januari 2011 yang telah mengacu pada International Financial

Reporting Standard (IFRS) (ANTAM, 2011).

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh

International Accounting Standar Board (IASB). Standar Akuntansi Internasional

disusun oleh empat organisasi utama dunia yaitu Badan Standar Akuntansi

Internasioanl (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional

Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC).

International Accounting Standar Board (IASB) yang dahulu bernama

International Accounting Committee (IASC), merupakan Lembaga independen

untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan

mengembangkan dan mendorong penggunaan standar akuntansi global yang

berkualitas tinggi, dapat dipahami dan dapat diperbandingkan.

Perbedaan utama standar internasional ini dengan standar yang berlaku di

Indonesia terletak pada penerapan revaluation model, yaitu kemungkinkan

penilaian aktiva menggunakan nilai wajar, sehingga laporan keuangan disajikan

dengan basis ‘true and fair’. Mengadopsi IFRS berarti menggunakan bahasa

6

pelaporan keuangan global, yang akan membuat perusahaan bisa dimengeti oleh

pasar dunia. Sehingga uraian diatas maka penulis tertarik untuk menulis skripsi

berjudul “Pengaruh Penerapan Internasional Financial Reporting Standard

(IFRS) Terhadap Kualitas Laba Pada PT ANTAM Persero Tbk UBPN

SULTRA”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka peneliti

mengemukakan rumusan masalah berikut : apakah penerapan IFRS berpengaruh

terhadap kualitas laba PT ANTAM Persero Tbk UBPN SULTRA?

1.3 Tujuan Penelitian

Tujuan melakukan penelitian terhadap masalah di atas adalah sebagai

berikut: untuk mengetahui bagaimana pengaruh penerapan IFRS terhadap kualitas

laba PT ANTAM Persero Tbk UBPN SULTRA.

1.4 Manfaat Penelitian

Data informasi dan hasil yang diperoleh dari penelitian ini diharapkan dapat

berguna bagi:

a. Bagi Akademisi

Penelitian ini diharapkan dapat dijadikan sebagai tambahan literatur bagi

para peneliti selanjutnya, selain itu juga diharapkan dapat menjadi penguat

untuk pembentukan sebuah teori yang berkaitan Pengaruh Penerapan

Internasional Financial Reporting Standards (IFRS) Terhadap Kualitas

Laba.

7

b. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan informasi agar dijadikan tolak

ukur kinerja perusahaan serta pengambilan keputusan berkaitan dengan

adanya Pengaruh Penerapan Internasional Financial Reporting Standards

(IFRS) Terhadap Kualitas Laba

c. Bagi masyarakat

Penelitian ini berguna dalam menambah informasi dan pengetahuan

mengenai Pengaruh Penerapan Internasional Financial Reporting Standards

(IFRS) Terhadap Kualitas Laba

d. Bagi Peneliti

Penelitian ini dapat menjadi tambahan referensi untuk mahasiswa dan

penelitian sejenis terkait dengan Pengaruh Penerapan Internasional Financial

Reporting Standards (IFRS) Terhadap Kualitas Laba.

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Teori

2.1.1 Teori Keagenan (Agency Theory)

Pihak pemilik perusahaan maupun manajemen mempunyai kepentingan

masing-masing dan berusaha untuk memenuhi kepentingan tersebut. Manajemen

perusahaan mempunyai kepentingan pribadi yang mungkin saja berbeda dengan

tujuan pemilik perusahaan, yang menginginkan perusahaan lebih maju sehingga

dapat meningkatkan kesejahteraan pemegang saham. Sedangkan manajemen

perusahaan mempunyai kecenderungan untuk memperoleh keuntungan sebesar-

besarnya dengan biaya pihak lain, sehingga tidak memperhitungkan risiko kerugian

yang ada. Dimana kerugian sepenuhnya akan ditanggung oleh pemegang saham

sebagai pemilik perusahaan.

Konsep manajemen laba menggunakan pendekatan teori keagenan. Teori

agensi berfokus pada dua pihak yaitu principal (pemilik) dan pengelola atau agent

yang masing-masing pihak berusaha untuk memaksimalkan kepentingan dirinya

sendiri, sehingga menimbulkan konflik kepentingan diantara principal dan agent.

Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan

keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh

kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang

berbeda didalam perusahaan dimana masing-masing pihak berusaha untuk mencapai

atau mempertahankan tingkat kemakmuran yang dikehendaki.

9

Menurut Aprilia (Eisenhard, 2010), teori agensi ialah:

“Teori agensi dilandasi oleh tiga asumsi, yaitu asumsi tentang sifat manusia,

menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri,

memiliki keterbatasan rasionalitas dan tidak menyukai risiko, asumsi tentang

keorganisasian, adanya konflik antar anggota organisasi, efisiensi sebagai kriteria

produktivitas, dan adanya asymetric information antara principal dan agent,

asumsi tentang informasi, informasi dipandang sebagai komoditi yang bisa

diperjualbelikan”.

Teori agensi berhubungan dengan bagaimana menyetarakan kepentingan

manajemen perusahaan dan pemilik yang didasarkan adanya konflik yang terjadi

antara kepentingan pemilik perusahaan dan manajemen perusahaan (Fama dan

Jensen 1983, dalam Nicholson dan Kiel,2007)

Agent memiliki lebih banyak informasi dibandingkan dengan principal,

sehingga akan menimbulkan asimetri informasi. Menurut Scott (2000), asimetri

informasi dibagi menjadi dua macam, yaitu adverse selection, yaitu para manajer

serta orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan

prospek perusahaan dibandingkan para investor dan moral hazard, yaitu kegiatan

yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang

saham maupun kreditor, sehingga manajer dapat melakukan tindakan diluar

pengetahuan mereka.

2.1.2 Sejarah International Financial Reporting Standard (IFRS)

IFRS adalah merupakan sebuah standar akuntansi yang merupakan produk

dari International Accounting Standards Board (IASB), suatu organisasi

independen yang berpusat di London, Inggris (Ball, 2003). Sampai saat ini IFRS

masih menjadi topik utama yang sering dibicarakan dan diperdebatkan baik oleh

kalangan akademisi maupun kalangan praktisi. IFRS disusun sebagai suatu aturan

yang secara ideal akan diaplikasikan dan diterapkan sama bagi seluruh perusahaan

10

di dunia. Antara tahun 1973-2000 standar internasional diterbitkan oleh pendahulu

IASB yaitu International Accounting Standard Committee (IASC). IASC adalah

badan yang berdiri tahun 1973 yang didirikan oleh badan akuntansi profesional

dari negara Australia, Kanada, Perancis, Jerman, Jepang, Meksiko, Belanda,

Inggris, Irlandia, dan Amerika. Dalam periode tersebut, aturan yang dihasilkan

oleh IASC disebut International Accounting Standard (IAS). Pada April 2001,

fungsi dari pembuat aturan diambil alih oleh IASB, dan IASB mendeskripsikan

aturan tersebut dengan nama baru yaitu International Financial Reporting

Standars. Accounting Standard (IFRS). IFRS ini merupakan aturan yang

melanjutkan aturan sebelumnya yaitu IAS yang diterbitkan oleh IASC. IASB

mempunyai kelebihan dibandingkan dengan IASC, yaitu IASB didanai lebih baik,

adanya staf yang lebih baik dan lebih independen dibandingkan dengan IASC.

2.1.3 Hubungan antara New Institutional Theory dengan Adopsi IFRS

Relevansi teori institusional yang terdapat dalam dinamika praktik

pelaporan keuangan dapat dikaitkan dengan sebuah pengertian mengenai

akuntansi. Bahwa akuntansi adalah merupakan lembaga yang secara sosial

dibangun oleh individu, baik dari dalam maupun dari luar organisasi. Sebagai

lembaga sosial akuntansi berhubungan erat oleh kebiasaan, nilai, norma, dan

keyakinan yang berlaku dalam masyarakat. Dalam Teori kelembagaan terdapat

adanya wawasan yang ditawarkan berkaitan dengan hubungan yang ada antara

akuntansi dan lembaga sosial lain sehingga dapat digunakan untuk memahami

praktik akuntansi.

11

Ceremonial yang mempunyai arti adanya komitmen organisasi terhadap

tindakan aturan rasional merupakan sebuah perwujudan dari akuntansi sebagai

bentuk lembaga. Dengan adanya perusahaan yang berdasarkan harapan, norma,

dan keyakinan yang nilai yang diberikan masyarakat, maka akan sangat membantu

organisasi mendapatkan sebuah egitimasi melalui dukungan masyarakat. Karena

organisasi mendapatkan legitimasi jika menjalankan kegiatannya sesuai dengan

norma, peraturan dan nilai-nilai yang terdapat dalam lingkungan kelembagaan

mereka.

Produk dari praktik akuntansi adalah laporan keuangan dimana laporan

keuangan dapat digunakan sebagai dasar untuk melakukan legitimasi aktivitas

organisasi. Kegunaan teori institusional dalam memahami praktik pelaporan

keuangan, yaitu praktik pelaporan keuangan bersifat rutin dan melibatkan

kepentingan dari berbagai pihak antara lain profesi akuntansi, individu dalam

organisasi, dan lembaga regulator.

Dari pendapat diatas, dapat disimpulkan bahwa teori institusional dapat

digunakan untuk memahami mengapa adopsi IFRS sangat penting diterapkan

dalam perusahaan. Diantaranya adalah untuk mendapatkan legitimasi dari

lingkungan disekitar perusahaan dan tidak lepas dari adanya regulator yang dalam

hal ini biasanya adalah pemerintah yang memberikan batasan-batasan atas tidakan

yang dilakukan oleh organisasi untuk proses pengambilan keputusan.

2.1.4 Harmonisasi Standar Akuntansi Internasional

Menurut Gamayuni (2009) menyatakan bahwa :

“Harmonisasi adalah suatu proses untuk meningkatkan kesesuaian praktik

akuntansi dengan menentukan batasan-batasan seberapa besar praktik-praktik

12

akuntansi itu beragam. Standar harmonisasi bebas dari konflik logika dan dapat

meningkatkan komparabilitas (daya banding) informasi keuangan yang berasal

dari berbagai negara di dunia”.

Dewasa ini Harmonisasi standar akuntansi internasional menjadi isu yang

hangat karena berhubungan erat dengan globalisasi bisnis saat ini. Globalisasi

bisnis dapat dilihat dari kegiatan perdagangan antar negara yang mengakibatkan

adanya perusahaan multinasional. Hal ini mengakibatkan kebutuhan standar

akuntansi yang berlaku secara luas di seluruh dunia. Akuntansi yang merupakan

penyedia informasi bagi pengambilan keputusan yang bersifat ekonomi juga

dipengaruhi oleh lingkungan bisnis yang berubah karena pengaruh globalisasi.

Adanya transaksi perdagangan antar negara dan prinsip akuntansi yang berbeda

mengakibatkan munculnya kebutuhan akan harmonisasi standar akuntansi di

seluruh dunia.

2.1.5 International Financial Reporting Standard dan Konvergensi IFRS di

Indonesia

IFRS atau standar pelaporan akuntansi internasional merupakan standar

akuntansi yang banyak diadopsi dan dijadikan referensi di berbagai negara di

dunia. IFRS dibuat oleh IASB sebagai jawaban atas kebutuhan informasi yang

dapat dipahami dan diperbandingkan. Kebutuhan standar yang sama dalam skala

internasional muncul dengan semakin hilangnya batas antar negara dan

memungkinkan perdagangan dan investasi dilakukan di seluruh dunia. Alfredson

et al., (2007) menyatakan bahwa dimulai dari tahun 1960-an batas pasar modal

antar negara mulai menipis, dan terus meningkat di tahun 1970-an hingga tahun

1980-an dan memicu investor, kreditur, dan para pengguna laporan keuangan

13

lainnya mengajukan keluhan dengan adanya perbedaan antara informasi akuntansi

yang dihasilkan antara satu negara dengan negara lain sehingga sulit

diperbandingkan. Selain itu, informasi yang disajikan perusahaan seringkali sulit

dipahami dan tidak dapat memenuhi kebutuhan seluruh pemangku kepentingan

(stakeholder) dan dalam hal ini, IASB terbukti menghasilkan standar yang

berkualitas tinggi karena hingga kini IFRS telah diadopsi dan diterapkan di 138

negara di dunia.

Harmonisasi standar akuntansi dan pelaporan keuangan telah dianggap

sebagai suatu hal yang mendesak yang harus dilakukan oleh setiap negara

berkembang termasuk Indonesia. Manfaat utama yang diperoleh dari harmonisasi

standar akuntansi dan pelaporan keuangan adalah adanya pemahaman yang lebih

baik atas laporan keuangan oleh pengguna laporan keuangan yang berasal dari

berbagai negara. Hal ini tentunya memudahkan suatu perusahaan menjual

sahamnya secara lintas negara atau lintas pasar modal.

Konvergensi International Financing Reporting Standard (IFRS) adalah

Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia yang

disesuaikan dengan Standar Internasional. Konvergensi IFRS merupakan salah

satu kesepakatan pemerintah Indonesia sebagai anggota forum G20, hasil dari

pertemuan pemimpin Negara G20 forum di Washington DC pada tanggal 15

November 2008. Adapun tujuan dari kesepakatan tersebut adalah memperkuat

transparansi dan akuntabilitas, memperkuat regulasi, pasar keuangan yang

berintegritas, memperkuat kembali kerjasama internasional dan memperbaharui

institusi finansial internasional.

14

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat

pengadopsian IFRS dapat dibedakan menjadi 5 tingkat:

1. Full Adoption; suatu Negara mengadopsi seluruh standar IFRS dan

menerjemahkan IFRS sama persis ke kedalam bahasa yang Negara tersebut

gunakan.

2. Adopted; program konvergensi PSAK ke IFRS telah dicanangkan IAI pada

Desember 2008. Adopted maksudnya adalah mengadopsi IFRS namun

disesuaikan dengan kondisi negara tersebut.

3. Piecemeal; suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu

nomor standar tertentu dan memilih paragraf tertentu saja.

4. Referenced (konvergence); sebagai referensi, standar yang diterapkan hanya

pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh

badan pembuat standar.

5. Not Adopted at all; suatu negara sama sekali tidak mengadopsi IFRS.

Indonesia menganut bentuk yang mengambil IFRS sebagai referensi* dalam

sistem akuntansinya.

Road Map International Financial Reporting Standard:

1. 2008-2010 (tahap adopsi): PSAK ke IFRS, infrastruktur, dan evaluasi akhir.

2. 2011 (tahap persiapan akhir): infrastruktur dan penerapan bertahap.

3. 2012 (implementasi): penerapan SAK berbasis IFRS dan evaluasi dampak

penerapan.

Masuknya IFRS di Indonesia akan berdampak positif bagi perkembangan

ekonomi Indonesia, karena Inonesia sudah mau mengikuti negara lain yang

15

terlebih dahulu menggunakan IFRS. Masuknya IFRS akan berdampak bagi

investor asing yang akan masuk ke Indonesia karena ada standar yang sama

sehingga memudahkan bagi semua pelaku bisnis. Setiap masuknya hal baru pasti

ada pro dan kontrak, butuh kesiapan dari semua orang yang akan mengikuti setiap

proses berjalannya hal baru itu. Sama seperti masuknya IFRS ke Indonesia pasti

membutuhkan banyak persiapan dan kemauan dari setiap pelaku bisnis, tetapi ada

hal positif yang didapat dengan masuknya IFRS (Aprilicia, 2013).

Manfaat menggunakan suatu standar yang berlaku secara internasional

(IFRS) yang bisa dirasakan oleh peusahaan adalah:

1. Penurunan dalam hal biaya.

2. Penurunan/pengurangan risiko ketidakpastian dan misunderstanding.

3. Komunikasi yang lebih efektif dengan investor.

4. Perbandingan dengan anak perusahaan dan induk perusahaan di negara yang

berbeda dapat dilakukan.

5. Perbandingan mengenai contaractual terms seperti lending contracts dan

bonus atas kinerja manajemen, Ana (Roberts et al., 2011).

Indonesia sejak 2012 menganut bentuk full adoption IFRS dalam sistem

akuntansinya. Dengan mengadopsi penuh IFRS, laporan keuangan yang dibuat

berdasarkan PSAK tidak memerlukan rekonsiliasi signifikan dengan laporan

keuangan berdasarkan IFRS. Strategi adopsi yang dilakukan untuk konvergensi

ada dua macam, yaitu big bang strategy dan gradual strategy. Big bang strategy

mengadopsi penuh IFRS sekaligus, tanpa melalui tahapan-tahapan tertentu.

Strategi ini digunakan oleh negara-negara maju. Sedangkan pada gradual

16

strategy, adopsi IFRS dilakukan secara bertahap. Strategi ini digunakan oleh

Negara-negara berkembang seperti Indonesia.

Proses adopsi IFRS ke dalam Standar Akuntansi Keuangan (SAK)

menyebabkan beberapa perubahan pada metode akuntansi maupun proses

penyusunan laporan keuangan. Dampak konvergensi IFRS menyebabkan SAK

mengalami beberapa perubahan seperti menjadi bersifat principle based, banyak

menggunakan fair value, memerlukan professional judgement, dan semakin

banyak pengungkapan.

IFRS dikenal sebagai standar berbasis prinsip (principle based), sedangkan

U.S.GAAP merupakan standar berbasis aturan (rule based). Menurut Securities

and Exchange Commission-SEC, karakteristik utama dari standar berbasis aturan

adalah adanya batasan yang jelas (bright lines) yang memberi petunjuk

pelaksanaan penyusunan laporan keuangan yang sangat rinci. Bright lines dapat

berupa batasan kuantitatif yang harus dipenuhi sebagai syarat terpenuhinya suatu

aturan. Sementara itu, standar berbasis prinsip kurang memberi petunjuk yang

rinci dan memuat sejumlah penilaian yang harus dapat dipertanggungjawabkan

atau lebih dikenal dengan professional judgement.

Perbedaan standar akuntansi dari rule based menjadi principle based salah

satunya dapat dilihat pada standar yang mengatur tentang sewa (leasing). Standar

akuntansi yang mengatur mengenai leasing di Indonesia diatur dalam PSAK 30

(2011) yang mengadopsi IAS 17 per 1 Januari 2009. Aturan mengenai sewa

awalnya dimuat dalam PSAK 30 (1994) yang mengacu pada Prinsip Akuntansi

Indonesia (PAI) pernyataan 6 tahun 1990. PSAK 30 (1994) mengalami

17

beberapakali revisi menjadi PSAK 30 (2007), dan PSAK 30 (2011). PSAK 30

(2007) sudah mengacu pada IAS 17 (2003) sehingga PSAK 30 (2011) tidak

memiliki perbedaan yang signifikan dengan PSAK 30 (2007) karena juga

mengadopsi IAS 17 per 1 Januari 2009. Perbedaan antara PSAK 30 (1994) yang

mengacu pada PAI pernyataan 6 (1990) dengan PSAK 30 (2011) yang

mengadopsi IAS 17 yang menunjukkan perbedaan rule based dan principle based.

Sebelum konvergensi ke IFRS, standar akuntansi di Indonesia

menggunakan US GAAP yang dirumuskan oleh FASB. US GAAP merupakan

standar yang rules based (berbasis aturan). Standar yang berbasis aturan akan

meningkatkan konsistensi dan keterbandingan antar perusahaan dan antar waktu,

namun di sisi lain mungkin kurang relevan karena ketidakmampuan standar

merefleksi kejadian ekonomi entitas yang berbeda antar perusahaan dan antar

waktu. Standar berbasis aturan juga akan mengakibatkan munculnya standar-

standar akuntansi untuk industri tertentu misalnya akuntansi penyelenggaraan

jalan tol, akuntansi koperasi, akuntansi kehutanan, akuntansi perbankan. Padahal

secara prinsip terdapat kesamaan untuk standar akuntansi tersebut dari sisi

pengakuan pendapatan dan pengakuan aset. Semakin banyak aturan, maka aturan

tersebut akan semakin memiliki banyak celah untuk dilanggar. Hal ini

mengakibatkan aturan akan semakin banyak untuk menutup celah-celah yang lain.

Standar yang detail juga menyediakan insentif bagi manajemen untuk

mengatur transaksi sesuai hasil yang diharapkan berdasarkan aturan dalam

standar. Auditor pun menjadi lebih sulit untuk menolak manipulasi yang

dilakukan oleh manajemen ketika ada aturan detail yang menjustifikasinya.

18

Disamping itu, standar yang detail tidak dapat memenuhi tantangan perubahan

kondisi keuangan yang kompleks dan cepat. Standar yang detail juga menyajikan

dengan aturan (form) tapi tidak merefleksi kejadian ekonomi yang mendasarinya

secara substansial. Berbeda dengan US GAAP yang berbasis aturan standar

akuntansi IFRS berbasis prinsip.

Pengaturan pada tingkat prinsip akan meliputi segala hal dibawahnya.

Namun kelemahannya, akan dibutuhkan penalaran, judgement, dan pemahaman

yang cukup mendalam dari pembaca aturan dalam menerapkannya. Standar

semacam ini konsisten dengan tujuan pelaporan keuangan untuk dapat

menggambarkan kejadian yang sesungguhnya di perusahaan. Standar berbasis

prinsip memberi keunggulan dalam hal memungkinkan manajer memilih

perlakuan akuntansi yang merefleksikan transaksi atau kejadian ekonomi yang

mendasarinya, meskipun hal sebaliknya dapat terjadi. Standar berbasis prinsip

memungkinkan manajer, anggota komite audit, dan auditor menerapkan judgment

profesionalnya untuk lebih fokus pada merefleksi kejadian atau transaksi ekonomi

secara substansial, tidak sekedar melaporkan transaksi atau kejadian ekonomi

sesuai dengan standar Dewi (2011).

2.1.6. IFRS dan Kualitas Akuntansi

Adanya adopsi IFRS oleh seluruh negara di dunia, akan berpengaruh dan

berhubungan erat dengan kualitas akuntansinya. Pada tahun 2005, IFRS mulai

diadopsi dan diterapkan oleh negara-negara di Eropa. Sebagian besar negara di

Eropa saat itu membutuhkan persiapan yang matang terhadap laporan keuangan

agar sesuai dengan IFRS.

19

Tujuan IASC dan IASB adalah untuk mengembangkan kualitas standar

laporan keuangan yang lebih tinggi yang nantinya dapat diterima secara luas oleh

negara-negara di dunia. Untuk mencapai tujuan tersebut, IASC dan IASB telah

menerbitkan principles-based standards dan mengambil langkah untuk

menghilangkan alternatif akuntansi yang digunakan dan mewajibkan pengukuran

akuntansi yang lebih baik dengan dicerminkan oleh posisi ekonomi perusahaan

dan kinerjanya (IASC, 1989). Adanya keterbatasan alternatif dapat meningkatkan

kualitas akuntansi dan kebijaksanaan opportunistic manajemen terbatas dalam

menentukan jumlah kualitas akuntansi. Jumlah kualitas akuntansi lebih baik jika

dicerminkan oleh keadaan ekonomi yang mendasari perusahaan, hasil dari

penerapan principles-based standards atau pengukuran akuntansi yang

digunakan. Hal ini semua dapat meningkatkan kualitas akuntansi karena

menyediakan informasi untuk investor dalam kegiatan mengambil keputusan

untuk investasi.

Kualitas akuntansi bertambah karena perubahan sistem pelaporan

keuangan yang dilakukan secara kontemporer dan dengan adanya perusahaan

yang menerapkan IFRS dimana penyelenggaraannya dilakukan secara teliti.

Tetapi, prediksi bahwa aplikasi IFRS berhubungan dengan kualitas akuntansi

yang tinggi tidak selalu benar. Ada dua alasan yang pertama, adalah bahwa IFRS

mungkin mempunyai kualitas yang lebih rendah daripada standar domestik yang

digunakan. Dengan contoh keterbatasan kebijaksanaan manajerial yang

berhubungan dengan alternatif akuntansi dapat menghilangkan kemampuan

perusahaan untuk melaporkan pengukuran akuntansi yang pengukurannya lebih

20

baik dicerminkan oleh posisi ekonomi dan kinerja perusahaan. Fleksibilitas dalam

principles-based standard dapat memberikan kesempatan yang lebih besar untuk

melakukan manajemen laba yang dapat mengurangi kualitas akuntansi.

Fleksibilitas ini, telah lama menjadi perhatian dalam peraturan pasar saham,

khususnya dalam konteks internasional. Yang kedua, sekalipun jika IFRS adalah

merupakan standar kualitas yang tinggi, adanya pengaruh utama dari penerapan

sistem pelaporan keuangan yang lain adalah dapat mengurangi kemajuan dalam

menciptakan kualitas akuntansi dari adopsi IFRS. Pelaksanaan IFRS yang lemah

dapat menghasilkan standar yang terbatas, dengan demikian keefektifannya juga

terbatas (Barth, 2008).

2.1.7 Perkembangan Standar Akuntansi di Indonesia

Perkembangan globalisasi dan pesatnya pertumbuhan ekonomi menuntut

tersedianya informasi yang memiliki kredibilitas tinggi dan akuntabilitas dari

manajemen perusahaan, Prasetya (2012). Investor ingin mengetahui bagaimana

investasinya dikelola dan kreditur ingin mengetahui bagaimana perusahaan dapat

mengembalikan pinjamannya. Dimulai pada tahun 2006, dilakukan harmonisasi

standar akuntansi di Indonesia menuju IFRS.

Harmonisasi standar IFRS ini, Indonesia tidak melakukan proses adopsi

seperti banyak negara lain, tetapi melakukan konvergensi standar akuntansi

dengan mengubah standar akuntansi yang ada sebelumnya menjadi berbasis IFRS

dan mengadakan sedikit perubahan agar sesuai dengan kondisi lingkungan

ekonomi Indonesia, serta tidak mengadopsi standar yang tidak relevan. Proses

21

konvergensi IFRS dimulai tahun 2006 dan hingga tahun 2012, Indonesia telah

memiliki 62 standar akuntansi berbasis IFRS.

Sejak diperkenalkannya IFRS pada tahun 2001 di Eropa dan penetapan

penggunaan IFRS sebagai mandatory standard pada tahun 2005, IAI menetapkan

untuk mulai berkiblat pada IFRS. Pada kongres X IAI tahun 2006 ditetapkan

bahwa IFRS harus diterapkan penuh dalam standar akuntansi di Indonesia pada

tahun 2008. Namun, proses konvergensi tersebut tidak mudah. Dewan Standar

Akuntansi Keuangan (DSAK) mengalami banyak kendala seperti kurangnya

sumber daya manusia, perkembangan IFRS yang sangat cepat, dan sulitnya

menerjemahkan standar IFRS karena kesulitan mencari padanan kata yang tepat

dalam bahasa Indonesia, berlawanan dengan negara-negara di Uni Eropa dan

Australia yang bisa langsung mengadopsi IFRS karena penggunaan bahasa yang

sama. Sampai akhir tahun 2008, baru sebanyak 10 dari 33 butir IFRS yang

berhasil diadopsi DSAK.

Kendala lain muncul dari para pelaku imdustri dan perbankan dan

perbedaan kultur ekonomi Indonesia. Para pelaku industri terutama perbankan

dinilai tidak siap untuk menerapkan IFRS dan akhirnya penerapan standar y ang

baru diundur dari per 1 Januari 2008 menjadi 1 Januari 2010. Munculnya kr

isis ekonomi global yang melanda negara-negara Eropa dan berimbas ke

Indonesia membuat banyak perusahaan mengajukan protes dan meminta

penerapan IFRS untuk kembali diundur per 31 Desember 2010. Namun, sampai

dengan tahun 2010 berakhir, masih sedikit perusahaan yang menerapkan SAK

terbaru. DSAK pun akhirnya kembali memundurkan dan menetapkan IFRS

22

sebagai mandatory standard per 1 Januari 2012. Adanya ketidaksesuaian standar

terhadap kultur perekonomian di Indonesia juga menghambat penerapan standar.

Sampai dengan tahun 2012, DSAK telah menerbitkan seluruh standar IFRS/IAS

kecuali IAS 41 tentang Agriculture dan IFRS 1 tentang First Time Adoption

International Financial Reporting Standard karena dianggap tidak relevan.

Sebagai gantinya, beberapa ketentuan dalam PSAK telah mempertimbangkan

ketentuan IFRS 1 dalam standarnya.

Tahun 2012 pada periode konvergensi IFRS Indonesia telah memiliki tiga

buah standar akuntansi dan mencabut beberapa standar. Standar yang ada (terdiri

dari standar akuntansi umum yang terdiri dari 41 Pernyataan Standar Akuntansi

Keuangan (PSAK) dan 11 Interpretasi Standar Akuntansi Keuangan (ISAK), 10

Pernyataan Standar Akuntansi Syariah dan 1 pernyataan Standar Akuntansi

Keuangan ETAP. Kemudian IAI juga mencabut 16 PSAK dan 2 ISAK kedalam

11 Pencabutan Pernyataan Standar Akuntansi Keuangan (PPSAK). Standar

akuntansi yang telah disesuaikan dengan IFRS telah diberlakukan pada 1 Januari

2012.

2.1.8 Kualitas Laba

Dalam literatur penelitian akuntansi, terdapat berbagai pengertian kualitas

laba dalam perspektif kebermanfaatan pada pengambilan keputusan (decision

usefulness). Schipper dan Vincent (2003) mengelompokkan konstruk kualitas laba

dan pengukurannya berdasarkan cara menentukan kualitas laba, yaitu

berdasarkan: sifat runtun-waktu dari laba, karakteristik kualitatif dalam rerangka

23

konseptual, hubungan laba-kas-akrual, dan keputusan implementasi. Empat

kelompok penentuan kualitas laba ini dapat diikhtisarkan sebagai berikut.

Pertama, berdasarkan sifat runtun-waktu laba, kualitas laba meliputi:

persistensi, prediktabilitas (kemampuan prediksi), dan variabilitas. Atas dasar

persistensi, laba yang berkualitas adalah laba yang persisten yaitu laba yang

berkelanjutan, lebih bersifat permanen dan tidak bersifat transitori. Persistensi

sebagai kualitas laba ini ditentukan berdasarkan perspektif kemanfaatannya dalam

pengambilan keputusan khususnya dalam penilaian ekuitas. Kemampuan prediksi

menunjukkan kapasitas laba dalam memprediksi butir informasi tertentu,

misalnya laba di masa datang. Dalam hal ini, laba yang berkualitas tinggi adalah

laba yang mempunyai kemampuan tinggi dalam memprediksi laba di masa

datang. Berdasarkan konstruk variabilitas, laba berkualitas tinggi adalah laba yang

mempunyai variabilitas relatif rendah atau laba yang smooth.

Kedua, kualitas laba didasarkan pada hubungan laba-kas-akrual yang

dapat diukur dengan berbagai ukuran, yaitu: rasio kas operasi dengan laba,

perubahan akrual total, estimasi abnormal/discretionary accruals (akrual

abnormal/ DA), dan estimasi hubungan akrual-kas. Dengan menggunakan ukuran

rasio kas operasi dengan laba, kualitas laba ditunjukkan oleh kedekatan laba

dengan aliran kas operasi. Laba yang semakin dekat dengan aliran kas operasi

mengindikasikan laba yang semakin berkualitas. Dengan menggunakan ukuran

perubahan akrual total, laba yang berkualitas adalah laba yang mempunyai

perubahan akrual total kecil. Pengukuran ini mengasumsikan bahwa perubahan

total akrual disebabkan oleh perubahan discretionary accruals. Estimasi

24

discretionary accruals dapat diukur secara langsung untuk menentukan kualitas

laba. Semakin kecil discretionary accruals semakin tinggi kualitas laba dan

sebaliknya. Selanjutnya, keeratan hubungan antara akrual dan aliran kas juga

dapat digunakan untuk mengukur kualitas laba. Semakin erat hubungan antara

akrual dan aliran kas, semakin tinggi kualitas laba.

Ketiga, kualitas laba dapat didasarkan pada Konsep Kualitatif Rerangka

Konseptual (Financial Accounting Standards Board, FASB, 1978). Laba yang

berkualitas adalah laba yang bermanfaat dalam pengambilan keputusan yaitu yang

memiliki karakteristik relevansi, reliabilitas, dan komparabilitas /konsistensi.

Pengukuran masing-masing kriteria kualitas tersebut secara terpisah sulit atau

tidak dapat dilakukan. Oleh sebab itu, dalam penelitian empiris koefisien regresi

harga dan return saham pada laba (dan ukuran-ukuran terkait yang lain misalnya

aliran kas) diinterpretasi sebagai ukuran kualitas laba berdasarkan karakteristik

relevansi dan reliabilitas. Keempat, kualitas laba berdasarkan keputusan

implementasi meliputi dua pendekatan. Dalam pendekatan pertama, kualitas laba

berhubungan negatif dengan banyaknya pertimbangan, estimasi, dan prediksi

yang diperlukan oleh penyusun laporan keuangan. Semakin banyak estimasi yang

diperlukan oleh penyusun laporan keuangan dalam mengimplementasi standar

pelaporan, semakin rendah kualitas laba, dan sebaliknya. Dalam pendekatan

kedua, kualitas laba berhubungan negatif dengan besarnya keuntungan yang

diambil oleh manajemen dalam menggunakan pertimbangan agar menyimpang

dari tujuan standar (manajemen laba). Manajemen laba yang semakin besar

mengindikasi kualitas laba yang semakin rendah, dan sebaliknya.

25

2.2 Kerangka Pikir

Gambar 2.1

Kerangka Pikir

PT ANTAM Persero Tbk UBPN SULTRA

Rekomendasi

Masalah Pokok

Mengemukakan pokok permasalahan sebagai

berikut: Apakah penerapan IFRS berpengaruh

terhadap kualitas laba PT ANTAM Persero

Tbk UBPN SULTRA?

Metode Analisis

Analisis Regresi Linier

Sederhana

Kesimpulan

26

2.3 Hipotesis

Berdasarkan uraian diatas, maka hipotesis dalam penelitian ini adalah:

Di duga bahwa penerapan International Financial Reporting Standards

(IFRS) berpengaruh positif dan signifikan terhadap kualitas laba pada PT

ANTAM Persero Tbk UBPN SULTRA.

BAB III

METODOLOGI PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT ANTAM Persero Tbk UBPN SULTRA

Jl. Jend.Ahmad Yani No. 5, Pomalaa, Kabupaten Kolaka, Sulawesi Tenggara.

Adapun waktu yang digunakan dalam melaksanakan penelitian ini diperkirakan

kurang lebih tiga bulan, terhitung dari Juni sampai Agustus 2020.

3.2 Metode Pengumpulan Data

Untuk memperoleh data informasi yang diperlukan dalam penelitian ini,

digunakan metode pengumpulan data sebagai berikut:

1. Penelitian Kepustakaan (Library Research). Penelitian ini dilakukan dengan

mengumpulkan data yang diperlukan serta membaca literatur-literatur yang

ada berupa karya ilmiah, bahan referensi, bahan kuliah, dan hasil penelitian

yang berhubungan erat dengan masalah dalam penelitian ini.

2. Penelitian Lapangan (Field Research). Penelitian ini dilakukan langsung ke

lapangan untuk memperoleh data dan informasi yang diperlukan dalam

penelitian ini. Pengumpulan data dan informasi dilakukan dengan cara sebagai

berikut:

3. Pengamatan (observasi) merupakan suatu teknik pengumpulan data dengan

cara mengamati secara langsung objek yang akan diteliti yaitu:

28

a. Kuisioner merupakan suatu lembar isian yang didalamnya berisi pernyataan-

pernyataan yang harus dijawab oleh responden yang berhubungan dengan

penelitian.

b. Dokumentasi merupakan catatan peristiwa yang sudah berlalu. Dokumentasi

bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

Dokumentasi yang berbentuk tulisan yang digunakan dalam penelitian ini

misalnya catatan harian, sejarah perusahaan (company histories), biografi,

peraturan, kebijakan.

4. Mengakses web situs-situs yang terkait dengan penelitian. Metode penelitian ini

digunakan untuk mencari data-data informasi terkait pada website maupun situs-

situs yang menyediakan informasi sehubungan dengan masalah dalam penelitian

ini.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Adapun jenis data yang digunakan dalam penulisan penelitian ini adalah:

1. Data kuantitatif yaitu data yang berupa angka-angka yang diperoleh dari data

laporan keuangan yang akan diteliti.

2. Data kualitatif yaitu data yang berupa gambaran umum perusahaan, struktur

organisasi, hasil wawancara dari pihak perusahaan yang terkait.

3.3.2 Sumber Data

Yang merupakan sumber data yang digunakan bagi peneliti dalam

penelitian ini adalah:

29

1. Data primer yaitu data yang diperoleh dengan mengadakan pengamatan

serta wawancara secara langsung dengan pimpinan perusahaan dan bagian

keuangan akuntansi atau para staf di perusahaan tersebut guna

mengumpulkan informasi/data yang akan digunakan.

2. Data sekunder yaitu data yang diperoleh dari dokumen perusahaan dan

informasi tertulis mengenai keadaan perusahaan berupa laporan keuangan

serta beberapa data-data keuangan lain yang berkaitan dengan penelitian

ini. Data sekunder yang digunakan berasal dari bahan kepustakaan berupa

file-file yang tersimpan di lembaga yang bersangkutan.

3.4 Metode Analisis

Metode analisis data dalam penelitian ini meliputi analisis statistik deskriptif,

analisis asumsi klasik (normalitas, autokorelasi, heteroskedaastisitas dan

multikolinearitas) dan uji hipotesis (koefisien determinasidan uji statistik t)

selanjutnya melakukan regresi linear berganda dengan alat statistik SPSS.

3.4.1 Analisis Regresi Linear Sederhana

Analisis Regresi Linear Sederhana adalah hubungan secara linear antara satu

variabel independen dengan variabel dependen. Analisis ini untuk mengetahui arah

hubungan antara variabel independen dengan variabel independen apakah positif dan

negatif dan memprediksi nilai dari penurunan.

Adapun rumus persamaan regresinya adalah :

Y = a + bX + e

Keterangan :

Y : Kualitas laba

30

X : Penerapan Internasional Financial Reporting Standard

a : Konstanta

b : Koefisien Regresi

e : Error term

Dalam melakukan analisis regresi linear sederhana penulis menggunakan

bantuan computer dengan program Statistical Package for the Social Science (SPSS)

3.4.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk menyajikan dan menganalisis data

disertai dengan perhitungan agar dapat memperjelas keadaan ataukarakteristik data

yang bersangkutan.Pengukuran yang digunakan dalam penelitian ini adalah rata-rata,

standar deviasi, nilai maksimum, dan nilai minimum.

3.4.3 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk untuk memastikan bahwa data penelitian

valid, tidak bias, konsisten, dan penaksiran koefisien regresinya efisien.Penelitian ini

menggunakan, uji autokorelasi, uji heteroskedastisitas, dan uji normalitas.

3.4.3.1 Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada kesalahan pengganggu pada

periode saat ini dengan kesalahan pengganggu pada periode sebelumnya.Jika terjadi

korelasi maka disebut terdapat indikasi permasalahan autokorelasi.Model regresi

yang baik adalah yang bebas dari permasalahan autokorelasi. Salah satu cara yang

digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan Uji

Durbin Watson (DW Test). DW Test digunakan untuk autokorelasi tingkat satu (first

31

order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi serta tidak terdapat variabel lain diantara variabel independen. Dasar

pengambilan keputusan ada tidaknya permasalahan autokorelasi adalah sebagai

berikut :

1. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan (4-du) maka

koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl) maka

autokorelasi > 0, berarti ada autokorelasi positif.

3. Bila DW lebih besar dari (4-dl) maka koefisien autokorelasi < 0, berarti ada

autokorelasi negatif.

4. Bila DW terletak antara (du) dan (dl) atau DW terletak antara (4-du) dan (4-dl),

maka hasilnya tidak dapat disimpulkan.

3.4.3.2 Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk mengetahui apakah terjadinya

penyimpangan model karena gangguan varian yang berbeda antar observasi satu ke

observasi lain. Untuk menguji heteroskedastisitas dengan menggunakan uji glejser.

3.4.3.3 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi dalam

penelitian saling terikat dan terdistribusi secara normal atau tidak.Untuk

menghindari terjadinya bias, data yang digunakan harus terdistribusi dengan

normal.Model regresi yang baik adalah memiliki data normal atau mendekati

normal. Untuk menguji normalitas dapat menggunakan analisis grafik dengan

normal probability plot (P-P plot) dan uji statistik melalui uji Kolmogorov-Smirnov.

32

Analisis grafik dengan normal probability plot (P-P plot) menunjukkanmodel regresi

yang memenuhi asumsi normalitas jika data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal. Untuk menghindari bias yang dihasilkan oleh analisis

grafik, maka digunakan uji Kolmogorov-Smirnov. Nilai signifikansi (α) yang

digunakan dalam dalam penelitian ini adalah 5%. Uji Kolmogorov-Smirnov

dilakukan dengan membuat hipotesis :

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Kriteria yang digunakan dalam uji Kolmogorov-Smirnov adalah sebagai berikut

1. Jika nilai probabilitas (sig.) < 0,05, maka data residual terdistribusi secara tidak

normal (Ho ditolak, Ha diterima).

2. Jika nilai probabilitas (Sig.) > 0,05, maka data residual terdistribusi secara

normal (Ho diterima, Ha ditolak).

3.4.4 Uji Hipotesis

Bagian ini akan menjelaskan tentang koefisien determinasi (R2) dan uji

statistik t.

3.4.4.1 Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen.Nilai R2 berkisar

antara nol dan satu.Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel-variabel dependen sangat terbatas.Nilai R2

yang mendekati satu berarti variabel-variabel independen memberikan hampir semua

informasi yang digunakan untuk memprediksi variasi variabel dependen.

33

3.4.4.2 Uji Statistik t

Uji statistik t digunakan untuk menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel dependen.Nilai

signifikansi (α) yang digunakan dalam penelitian ini adalah 5%. Uji satistik t dapat

dilakukan dengan melihat nilai probabilitas signifikansi t masing-masing variabel

yang terdapat pada output hasil analisis regresi yang menggunakan SPSS versi 21.0.

Kriteria yang digunakan dalam uji statistik t adalah sebagai berikut :

1. Jika t hitung > t tabel dan nilai probabilitas lebih kecil dari nilai signifikansi

(sig. < 0,05), maka variabel independen berpengaruh secara signifikan terhadap

variabel dependen (Ha diterima dan Ho ditolak).

2. Jika t hitung < t tabel dan nilai probabilitas lebih besar dari tingkat signifikansi

(sig. > 0,05), maka variabel independen tidak terpengaruh secara signifikan

terhadap variabel dependen (Ha ditolak dan Ho diterima).

3.5 Defenisi Operasional

Adapun defenisi operasional yang diperlukan dalam penulisan proposal ini

adalah sebagai berikut:

1. Variabel Independen

Dalam penelitian ini menggunakan variabel independen IFRS.International

Financial Reporting Standards (IFRS) merupakan standar pelaporan keuangan

internasional yang menjadi rujukan atau sumber konvergensi bagi standar-

standar akuntansi di Negara-negara di dunia yang diterbitkan oleh International

Accounting Standard Board (IASB). penerapan IFRS ke dalam standar akuntansi

nasional bertujuan untuk menghasilkan laporan keuangan yang memiliki tingkat

34

kredibilitas dan akuntanbilitas tinggi sehingga dapat diperbandingkan dan

meningkatkan nilai perusahaan.

2. Variabel Dependen

Dalam penelitian ini menggunakan variabel dependen kualitas laba.

Kualitas laba merupakan indikator dari kualitas informasi keuangan. Kualitas

informasi keuangan yang tinggi berasal dari tingginya kualitas pelaporan

keuangan. Kualitas laba yang baik diharapkan terealisasi dengan adanya

penerapan IFRS. Standar akuntansi yang digunakan secara global ini, melakukan

pembatasan terhadap sejumlah metode akuntansi seta memiliki aturan yang lebih

ketat.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat PT ANTAM Persero Tbk UBPN SULTRA

PT Aneka Tambang (Persero) Tbk merupakan sebuah Badan Usaha Milik

Negara yang melakukan kegiatan eksplorasi, tambang, pengolahan, dan pemasaran

komoditi mineral. Badan usaha ini telah lama berdiri dan berperan penting dalam

kemajuan ekonomi Indonesia. Dikeluarkannya Undang-Undang Nomor 86 Tahun

1958 mengenai nasionalisasi perusahaan-perusahaan pertambangan milik Belanda,

berakibat semua perusahaan Belanda yang berkaitan dengan penambangan timah,

batubara, bauksit, dan emas ditetapkan pengelolaannya oleh Badan Urusan

Perusahaan-perusahaan Tambang Negara (BUPTAN).

Salah satu unit PT Antam di Indonesia yaitu berada dipomalaa sulawesi

tenggara. Pomalaa adalah sebuah kecamatan kaya penghasil nikel di Kabupaten

Kolaka Sulawesi Tenggara, terletak di jantung Pulau Sulawesi dan berbatasan

dengan dua provinsi lainnya Sulawesi Selatan dan Sulawesi Tengah.

Sejarah Pomalaa sebagai daerah pertambangan dimulai sejak penemuan bijih

nikel di sana pada 1909 oleh EC Abendanon, ahli geologi Belanda. Pada 1934,

perusahan Oost Borneo Maatschappij (OBM) dan Bone Tole Maatschappij

melakukan eksplorasi nikel pertama di Pomalaa. Pada 1938, OBM mengapalkan 150

ribu ton hasil tambang Pomalaa ke Jepang. Pemerintah RI mengambil alih

pertambangan Pomalaa setelah kemerdekaan dan mendirikan PT Pertambangan

Nikel Indonesia (PNI). Ketika Sulawesi Tenggara memisahkan diri dari Sulawesi

36

Selatan, nikel pun menjadi sumber daya alam andalan provinsi baru ini. Logo

provinsi yang terbentuk pada 27 April 1964 ini berupa warna coklat sebagai lambang

tanah yang mengandung nikel di Kabupaten Kolaka. Pada 5 Juli 1968, PNI dilebur

bersama enam perusahaan negara lainnya ke dalam PT Aneka Tambang, biasa

disebut Antam. Pengelolaan tambang nikel di Pomalaa pun berada di bawah Antam,

sampai sekarang.Antam mengusai 8.000 hektare lahan pertambangan di Pomalaa.

Selain nikel, pomalaa juga menghasilkan produk ikutan ferronickel (Fe-Ni) yang

merupakan paduan logam antara nikel dan besi. Tujuan ekspor nikel antara lain

Jepang dan Australia. Sementara Fe-Ni di jual ke Jerman, Inggris, Belgia, dan

Jepang. Tujuan perusahaan saat ini berfokus pada peningkatan nilai pemegang saham

dengan menjadi perusahaan yang lebih besar dan lebih baik serta melaksanakan hal

tersebut dengan cara yang berkesinambungan. ANTAM berencana untuk

mempertahankan pertumbuhan melalui proyek ekspansi terpercaya, aliansi strategis,

peningkatan kualitas cadangan, serta peningkatan nilai melalui pengembangan bisnis

hilir. ANTAM juga akan mempertahankan kekuatan financial perusahaan.

Selain perusahaan pertambangan, ANTAM menyadari bahwa kegiatan

operasi perusahaan memiliki dampak secara langsung terhadap masyarakat sekitar.

PT ANTAM menyadari bahwa aspek lingkungan hidup dan khususnya

pengembangan masyarakat tidak sekedar tanggungjawab sosial tetapi merupakan

bagian dari risiko perusahaan yang harus dikelola dengan baik. Karakteristik industri

pertambangan di Indonesia sebagai industri pembuka daerah tertinggal dan tersolir

juga menjadikan peran perusahaan tambang untuk berperan aktif dalam

pengembangan masyarakat sekitar.

37

4.1.2 Struktur Organisasi PT ANTAM Persero Tbk UBPN SULTRA

41

4.1.3 Visi dan Misi PT ANTAM

Adapun Visi dan Misi dari PT ANTAM Persero Tbk UBPN SULTRA

a. Visi PT ANTAM Persero Tbk UPBN SULTRA

“Menjadi korporasi global berbasis pertambangan dengan pertumbuhan sehat

dan standar kelas dunia”.

b. Misi PT ANTAM Persero Tbk UPBN SULTRA

1. Membangun dan Menerapkan praktek-praktek terbaik kelas dunia untuk

menjadikan Antam sebagai pemain global.

2. Menciptakan keunggulan oprasional berbasis biaya rendah dan teknologi

tepat dengan mengutamakan kesehatan dan keselamatan kerja serta

lingkungan hidup.

3. Mengolah cadangan yang ada dan baru untuk meningkatan keunggulan

konpetitif.

4. Mendorong pertumbuhan yang sehat dengan mengembangkan bisnis

berbasis pertambangan, diversifikasi dan integrasi selektif untuk

memaksimalkan nilai pemegang saham.

5. Meningkatkan kompetensi kesejahteraan pegawai serta pengembangkan

budaya organisasi berkinerja tinggi.

6. Berpartisipasi meningkatkan kesejahteraan masyarakat terutama disekitar

wilayah operasi, khususnya pendidikan dan pemberdayaan ekonomi.

4.1.4 Penerapan IFRS

Penerapan International Financial Reporting Standard (IFRS) di Indonesia

saat ini masih belum banyak dilakukan oleh kalangan ekonomi di Indonesia. Padahal

42

penerapan IFRS dalam sistem akuntasi perusahaan akan menjadi salah satu tolak

ukur yang menunjukkan kesiapan bangsa Indonesia bersaing di era perdagangan

bebas. IAI telah menetapkan tahun 2012 Indonesia sudah mengadopsi penuh IFRS.

Di indonesia sebenarnya sebagian perusahaan yang sudah mengacu pada IFRS,

termasuk PT ANTAM Persero Tbk UPBN SULTRA pengadopsian IFRS mestinya

diikuti pula dengan pengadopsian standar pengauditan internasional. Standar

pelaporan keuangan perusahaan tidak akan mendapatkan pengakuan tinggi, bila

standar yang digunakan untuk pengauditan masih standar lokal.

Dalam proses penuh adopsi IFRS akan sulit dilakukan karena masih banyak

regulasi yang tidak mendukung, entitas bisnis yang masih belum memiliki kesiapan

selain itu perhatian dan komitmen yang kuat dari pada pelaku bisnis, pemerintah

Indonesia, dan otoritas pasar modal sangat minim, terbukti dengan dimundurkannya

jadwal implementasi IFRS.

Sebelum penerapan IFRS kedalam standar akuntansi PT ANTAM Persero

Tbk UPBN SULTRA manajemen mempunyai fleksibilitas dalam memilih metode

akuntansi sehingga memotivasi manajer untuk memilih metode akuntansi atau

mengubah kebijakan akuntansi yang digunakan untuk meningkatkan, menurunkan,

atau meratakan laba. Fleksibilitas ini dapat meningkatkan terjadinya manajemen

laba. Dengan adanya IFRS yang berarti semakin terbatasnya kebijakan akuntansi

maupun metode akuntansi yang diperbolehkan dalam pelaporan keuangan akan

menurunkan tingkat manajemen laba. Pengungkapan yang lebih banyak pasca

penerapan IFRS juga dapat meminimalisir adanya asimetri informasi antara

43

manajemen dengan para stakeholder yang dapat mengakibatkan manajemen laba

menjadi lebih kecil dan kualitas laba meningkat.

Dengan diimplementasikannya IFRS menggantikan PSAK yang terdahulu,

PT ANTAM Persero Tbk UPBN SULTRA mampu melewati dan memenuhi standar

pelaporan sesuai keinginan IAI dalam penerapan IFRS. Dalam penerapan IFRS

menimbulkan dampak terhadap sistem akuntansi dan pelaporan terhadap PT

ANTAM Persero Tbk UPBN SULTRA, diantaranya :

a. Meningkatkan kualitas standar akuntansi keuangan (SAK).

b. Mengurangi biaya SAK.

c. Meningkatkan kredibilitas dan kegunaan laporan keuangan.

d. Meningkatkan komparabilitas pelaporan keuangan.

e. Meningkatkan transparansi keuangan.

f. Menurunkan biaya modal dengan membuka peluang penghimpunan dana

melalui pasar modal.

g. Meningkatkan efisiensi penyusunan laporan keuangan.

h. Memudahkan pemahaman atas laporan keuangan dengan penggunaan standar

akuntansi keuangan yang dikenal secara internasional.

i. Meningkatkan arus investasi global melalui transparansi.

j. Menurunkan biaya modal dengan membuka peluang fund raising melalui

pasar modal secara global.

k. Menciptakan efisiensi penyusunan laporan keuangan.

l. Meningkatkan kualitas laporan keuangan dengan cara mengurangi

kesempatan untuk melakukan earning management.

44

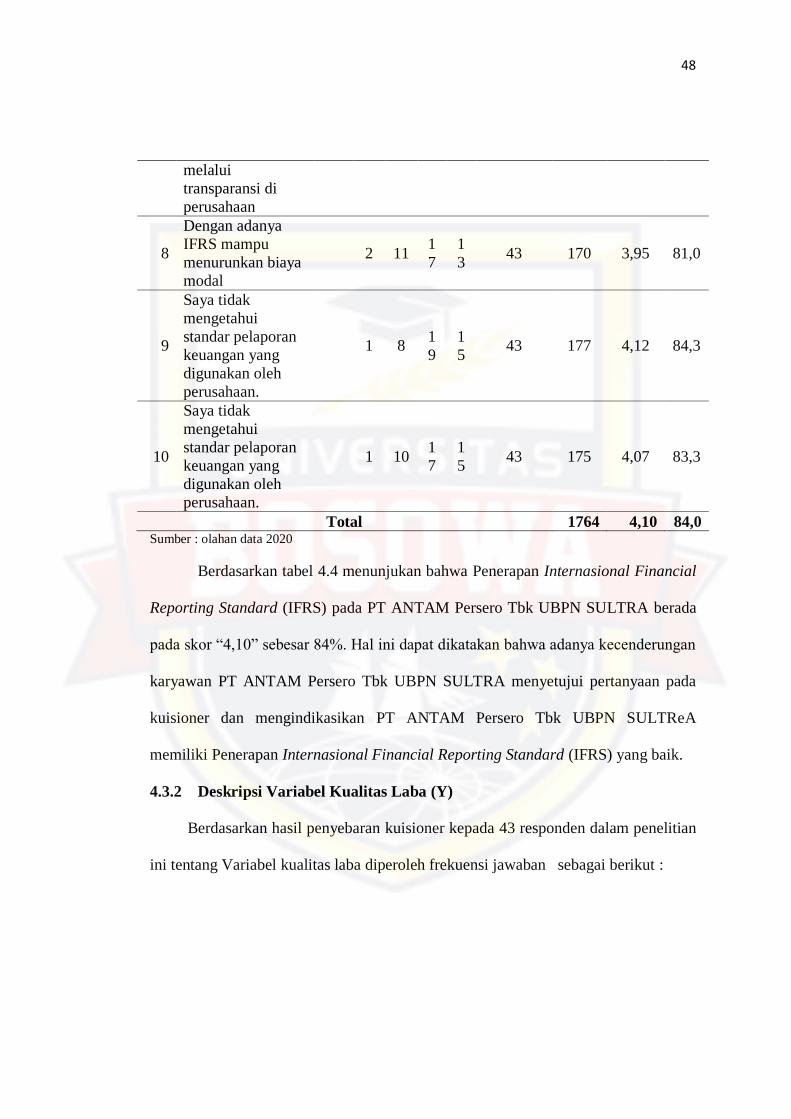

4.2 Analisis Hasil Penelitian

Karakteristik responden adalah mendeskripsikan identitas dari responden

menurut sampel penelitian yang telah ditetapkan dengan tujuan untuk memberikan

gambaran yang menjadi sampel dalam penelitian ini. Adapun responden dalam

penelitian ini adalah karyawan PT ANTAM Persero Tbk UBPN SULTRA yang

berjumlah 43 orang karyawan. Karakteristik responden yang dimasukkan dalam

penelitian ini antara lain jenis kelamin, usia dan pendidikan terakhir. Untuk lebih

memperjelas karakteristik responden yang dimaksud, maka disajikan karakteristik

responden dalam bentuk tabel sebagai berikut:

4.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid Laki - Laki 20 46,5 46,5 46,5

Perempuan 23 53,5 53,5 100,0

Total 43 100,0 100,0

Sumber : olahan data , 2020

Berdasarkan tabel 4.1 dapat diketahui bahwa dari jumlah responden sebanyak

43 orang karyawan yang didominasi oleh perempuan sebanyak 23 orang (53,5)%,

dimana jumlah ini lebih besar dibandingkan dengan responden laki - laki sebanyak

20 orang (46,5%). Hal ini menunjukkan bahwa mayoritas yang menjadi karyawan

pada PT ANTAM Persero Tbk UBPN SULTRA adalah perempuan sebanyak 23