Embed Size (px)

Citation preview

PENGARUH PELAKSANAAN CORPORATE GOVERNANCE DAN

PENGUNGKAPAN SUSTAINABILITY REPORTING TERHADAP

CREDIT RATING

Dien Amallia Wijayani

Drs. P. Basuki Hadiprajitno, MBA., MS. Acc., Akt

ABSTRACT

Credit rating reflects emiten condition related to its obligation. Credit rating is used

to assess the default risk of emiten’s obligation. This study aims to examine the association

between corporate governance and sustainability reporting to credit rating. This study

replicated prior study conducted by Overheu and Cotter (2009). Sample used in this study is

different from Overheu and Cotter (2009) which were only obligations of nonfinancial

company.

Population consists of obligations that have credit rating 2008-2010 assessment from

Pefindo. Sample was collected based on purposive sampling. Sample used in this study is 60

obligations. Credit rating data was collected from Pefindo official website dan companies

official website. The corporate governance assesment data was collected from IICG website

and SWA magazines. While, sustainability reporting data used was the corporate social

responsibility disclosure, collected from the annual report and scored by GRI. Data was

analysed with multiple regression.

The result of this study indicates that neither corporate governance perception index

or corporate social responsibility disclosure has significant association with credit rating

assesment.

Keyword : Corporate Governance, Sustainability Reporting, Corporate Social

Responsibility, Credit Rating

PENDAHULUAN

Kemampuan perusahaan melunasi pinjaman menjadi faktor penentu yang digunakan

oleh lenders untuk memberikan pinjaman. Kebangkrutan yang dialami oleh perusahaan-

perusahaan besar seperti Enron dan Lehman Brothers memicu perusahaan untuk lebih

memperhatikan keadaan keuangan perusahan sebelum mengeluarkan keputusan investasi.

Credit rating merupakan salah satu indikator yang menunjukkan seberapa baik perusahaan

dalam mengelola permasalahan ekonomi yang dialami perusahaan tersebut. Credit rating

perusahaan dapat memberikan informasi mengenai keadaan perusahaan terutama mengenai

pembayaran pinjaman yang dilakukan oleh perusahaan. (Business Credit Service, 2009).

Lembaga pemeringkat kredit atau juga disebut dengan credit rating agency (CRA)

adalah suatu perusahaan yang menerbitkan peringkat kredit bagi para penerbit obligasi. Agen

pemeringkat berfungsi sebagai perantara informasi dan berperan dalam memperbaiki efisiensi

pasar modal dengan meningkatkan transparansi sekuritas, sehingga dapat mengurangi

asimetri informasi antara investor dan penerbit obligasi.

Penilaian credit rating dilakukan oleh perusahaan pemeringkat kredit yang

independen. Di Indonesia, perusahaan pemeringkat kredit tersebut adalah PT Pefindo

(Pemeringkat Efek Indonesia) dan PT Kasnic Credit Rating Indonesia. Pemeringkat kredit

menilai dan mengevaluasi sekuritas utang perusahaan yang diperdagangkan secara umum,

dalam bentuk peringkat maupun perubahan peringkat obligasi, dan selanjutnya diumumkan

ke pasar (Zuhrohtun dan Baridwan, 2005).

Pendirian Pefindo dilatarbelakangi oleh inisiatif dari Badan Pengawas Pasar Modal

(Bapepam) dan bank sentral (Bank Indonesia). Inisiatif pendirian Pefindo merupakan respon

atas peraturan Bapepam tentang permintaan rating utang (debt) dan obligasi terdaftar yang

dikeluarkan oleh lembaga pemeringkat independen (Pefindo, 2009). Berdasarkan pada

keputusan direksi PT Pemeringkat Efek Indonesia (Pefindo) No: Kep-01/PEF-DIR/I/2010

tentang kode etik perseroan PT Pefindo, Pefindo menjamin bahwa peringkat suatu

perusahaan atau surat utang dihasilkan melalui suatu analisis yang mendalam terhadap

seluruh informasi yang diketahui dan relevan dengan menggunakan metodologi

pemeringkatan yang telah dipublikasi.

Tata kelola perusahaan yang baik (good corporate governance) menjadi poin yang

cukup penting bagi perusahaan untuk mendapatkan image dan penilaian yang baik dari para

stakeholders, investor, lembaga keuangan dan pemerintah. pelaksanaan corporate

governance yang efektif memberikan sinyal keunggulan tata kelola perusahaan. Pelaksanaan

corporate governance yang efektif mengandung arti bahwa perusahaan memiliki pengawasan

yang baik, dan menunjang stabilitas perusahaan dan pasar, memacu tingkat kepercayaan

investor, dan menurunkan perceived risk. (Overheu dan Cotter, 2009).

Good Corporate Governance dimungkinkan pula memberikan pengaruh terhadap

risiko kegagalan kredit (default risk) dan kualitas pengungkapan informasi. Good Corporate

Governance mengurangi kemungkinan kegagalan kredit (mengurangi default risk),

meningkatkan kualitas pengungkapan informasi perusahaan yang relevan (menurunkan

information risk) dan dengan cara demikian, menurunkan cost of debt (Ashbaugh, et al.,

2006).

Selain pengungkapan mengenai corporate governance, isu akuntansi mengenai

sustainability management sedang marak diperbincangkan. Pengimplementasian dari

sustainability management adalah dengan corporate social responsibility (CSR). Perusahaan

tidak hanya mencari profit, tetapi juga mengupayakan bagaimana menyalurkan profit tersebut

sehingga masyarakat bisa meraih manfaatnya.

Perusahaan diperbolehkan menggunakan corporate social responsibility dan

sustainability reporting sebagai alat analisis reputation risk management (Bebbington et.al.,

2008). Deegan (2002) dalam Overheu dan Cotter (2009) menyatakan bahwa perusahaan bisa

saja menggunakan corporate social and environmental (sustainability) reporting untuk

melegitimasi bermacam aspek perusahaan. Manajemen yang proactive melaporkan

sustainability perusahaan akan mendapatkan image positif dari masyarakat. Perusahaan yang

memiliki mengungkapkan informasi lebih tentang sustainability perusahaan akan mengalami

pembedaan di antara perusahaan yang tidak menginformasikan sustainability.

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

Credit Rating

Sebelum melakukan pembelian atas obligasi, salah satu faktor yang harus

diperhatikan oleh investor ialah credit rating. Peringkat obligasi (credit rating) merupakan

skala risiko dari semua obligasi yang diperdagangkan (Linandarini, 2010). Skala ini

menunjukkan seberapa aman suatu obligasi bagi investor. Tingkat keamanan dalam

pembelian obligasi meliputi dua poin penting yaitu kemampuan perusahaan dalam

membayar bunga dan melunasi pokok pinjaman secara tepat waktu. Semakin tinggi

peringkat, semakin menunjukkan bahwa obligasi tersebut terhindar dari risiko default.

Definisi rating menurut Andreas Gottschling (2006) ialah penilaian mengenai

legalitas dan keadaan ekonomi pada masa kini dan masa depan konsumer yang disimbolkan

dengan menggunakan kode huruf seperti AAA, BB, CC, dan sebagainya. Penilaian ini dapat

digunakan untuk mengurangi terjadinya asimetri informasi, menentukan probability of

default (kemungkinan kegagalan kredit), menentukan harga, me-manage credit portfolio, dan

sebagai pemenuhan atas peraturan pemerintah (Bapepam) mengenai permintaan rating utang

(debt) dan obligasi terdaftar yang dikeluarkan oleh lembaga pemeringkat independen.

Dipandang dari sisi penerbit obligasi, pemeringkatan obligasi memberikan manfaat

dalam analisis keuangan perusahaan dan pengambilan keputusan perusahaan. Pemeringkatan

obligasi dijadikan sebagai indikator default (kegagalan kredit) yang memiliki pengaruh

langsung dan terukur terhadap penetapan tingkat bunga obligasi dan biaya modal perusahaan.

Selanjutnya, pemeringkatan obligasi akan memberikan alarm bagi perusahaan dalam

mengeluarkan keputusan penerbitan obligasi baru. Obligasi yang masuk dalam peringkat

(level) bawah memberikan petunjuk bahwa obligasi baru belum dapat diterbitkan. Peringkat

obligasi (credit rating) mencerminkan keadaan penghutang (perusahaan penerbit obligasi)

dan kemungkinan apa yang dapat dan akan dilakukan sehubungan hutang yang dimiliki,

sehingga dapat dikatakan bahwa credit rating mencoba mengukur risiko default emiten

sehubungan dengan kondisi yang akan dialami emiten dalam hal pemenuhan kewajiban

keuangan (gagal bayar).

Di sisi lain, bagi investor, adanya agen pemeringkat akan membantu dalam

memberikan informasi investasi mengenai kemampuan emiten dilihat dari aspek ekonomi

dan keuangan. Hal ini dapat meminimalisasi asimetri informasi bagi investor. Pemeringkatan

dari tiap obligasi yang dilakukan oleh agen pemeringkat (rating agencies) memberikan

gambaran tentang kredibilitas (creditworthiness) dan mempengaruhi penjualan obligasi yang

bersangkutan (Fabozzi, 2000).

Credit rating perusahaan ditentukan oleh penilaian agen pemeringkat kredit mengenai

kemungkinan distribusi arus kas masa depan kepada bondholders, yang berkaitan dengan

aliran kas masa depan perusahaan. (Ashbaugh, et al., 2006). Credit rating menunjukkan

kelayakan kredit perusahaan (creditworthiness). Kelayakan kredit ditentukan oleh penilaian

atas kecukupan (sufficiency) aliran kas perusahaan di masa depan untuk menutup debt costs

dan principal payment.

Penentuan tingkat skala tersebut memperhitungkan beberapa variabel yang

mempengaruhi peringkat obligasi. Investor dapat menggunakan jasa agen pemeringkat yang

memberikan jasa penilaian terhadap obligasi yang beredar untuk mendapatkan informasi

mengenai peringkat obligasi, yang merupakan petunjuk tentang kualitas investasi obligasi

yang diminati.

Peringkat obligasi diterbitkan oleh lembaga pemeringkat yang independen. Di

Indonesia terdapat dua lembaga pemeringkat sekuritas utang, yaitu PT Pefindo (Pemeringkat

Efek Indonesia) dan Kasnic Credit Rating Indonesia. Lembaga pemeringkat tersebut

membantu investor dalam memberikan informasi investasi mengenai kemampuan ekonomi

dan finansial penerbit (issuer) obligasi. Peringkat obligasi menunjukkan kualitas kredit

perusahaan penerbit. Semakin tinggi peringkat yang diperoleh, semakin baik kualitas kredit.

Secara umum, peringkat obligasi dibagi menjadi dua kelompok tingkatan, yaitu investment

grade (AAA-BBB (S&P)) dan non-investment grade atau speculative grade (BB+-D (S&P)).

Apabila obligasi berada dalam investment grade, obligasi tersebut tergolong memiliki

peringkat tinggi (high grade) yang mencerminkan risiko kredit yang rendah (high

creditworthiness). Sebaliknya, apabila obligasi memiliki peringkat yang termasuk dalam non-

investment grade, obligasi tersebut merupakan obligasi berperingkat rendah (low grade) yang

mencerminkan risiko kredit yang tinggi (low creditworthiness).

Pefindo menerapkan metodologi penilaian terhadap sektor perusahaan, lembaga

keuangan dan perusahaan asuransi yang menitikberatkan pada risiko industri, risiko bisnis

dan risiko keuangan.

Dalam melakukan pemeringkatan obligasi, Pefindo memiliki prosedur pemeringkatan

yang baku. Prosedur tersebut berisi langkah-langkah yang dilakukan Pefindo sebelum

menerbitkan credit rating perusahaan.

Corporate Governance Perception Index

Corporate Governnace Perception Index (CGPI) merupakan riset dan pemeringkatan

penerapan GCG perusahaan di Indonesia. Pelaksanaan CGPI dilandasi oleh pemikiran

tentang pentingnya mengetahui sejauh mana perusahaan telah menerapkan good corporate

governance. Penilaian CGPI didasarkan pada prisip dasar transparency, accountability,

responsibility, independency, dan fairness. Keenam prinsip ini diukur dengan enam cakupan

penilaian, meliputi:

1. Komitmen terhadap tata kelola perusahaan.

2. Hak pemegang saham dan fungsi kepemilikan.

3. Perlakuan setara terhadap seluruh pemegang saham.

4. Peran stakeholders dalam tata kelola perusahaan.

5. Pengungkapan dan transparansi.

6. Tanggung jawab dewan komisaris dan dewan direksi.

Praktek Good Corporate Governance yang diterapkan oleh perusahan dapat

diasumsikan sebagai salah satu cara yang efektif dalam mencegah ataupun menyelesaikan

masalah keagenan yang mengancam hubungan manajemen dan para pemangku kepentingan

dalam perusahaan tersebut. Adanya indikasi peningkatan kepercayaan yang ditimbulkan dari

pengungkapan corporate governance menciptakan adanya hubungan antara pelaksanaan

corporate governance dan penilaian credit rating.

Tata kelola manajemen perusahaan dikatakan baik dengan menilai ketercapaian

prinsip-prinsip corporate governance. Tata kelola keuangan dan prospek perusahaan akan

dapat diestimasi melalui analisis pelaksanaan corporate governance. Kepercayaan investor

mengenai kondisi perusahaan inilah yang dapat diindikasikan sebagai faktor pemicu sebuah

perusahaan menerima peringkat kredit yang baik.

Berdasar pada penjelasan di atas, dapat diasumsikan bahwa pelaksanaan corporate

governance menjadi faktor dalam penilaian credit rating. Sehingga dapat diperoleh rumusan

hipotesis sebagai berikut :

H1 : Corporate Governance Perception Index berhubungan positif dengan

Credit Rating.

Sustainability Reporting

Perusahaan akan menghadapi bermacam-macam faktor yang mendukung ataupun

menghalangi tercapainya going concern perusahaan. Faktor-faktor tersebut muncul sebagai

perwujudan dari berbagai risiko dan beragam peluang yang tercipta akibat kondisi sosial,

lingkungan maupun ekonomi terkini. Hal ini tentunya menjadi stimulator para manajemen

perusahaan untuk memenangkan setiap persaingan yang timbul dan siap menghadapi

berbagai risiko dan peluang agar perusahaan tetap bisa mencetak laba dan menjalankan

kegiatan manajemen secara seimbang.

Menurut Anis Chariri (2009), bisnis yang dibangun haruslah menguntungkan tidak

hanya bagi perusahaan tetapi bermanfaat juga bagi manusia/pekerja, dan lingkungannya.

Atas dasar ide ini muncullah konsep sustainability management, atau corporate social

responsibility, atau corporate citizenship. Ada beberapa alasan yang mendorong perusahaan

mengimplementasikan sustainability management. Alasan tersebut didasarkan pada manfaat

yang diyakini dapat diperoleh dari praktik tersebut, yaitu : (1) Untuk menunjukan kepedulian

sosial terhadap masyarakat dan lingkungan, (2) bagi stakeholders, membangun kepercayaan,

dan memperkuat hubungan serta komunikasi, (3) mengurangi risiko korporat dan melindungi

nama baik (reputasi), (4) Analisis investasi bagi investor (Socially Responsible

Invesment/SRI), (5) Menghasilkan daya saing yang tinggi dalam perolehan kapital/pinjaman,

SDM, dan pemasok.

Perusahaan menggunakan pelaporan CSR atau sustainability reporting untuk

mengungkapkan kegiatan-kegiatan sosial perusahaan sehingga masyarakat mengetahui secara

rinci pelaksanaan sustainability development perusahaan. Salah satu manfaat dari

pengungkapan sustainability report atau CSR adalah untuk meningkatkan kepercayaan

stakeholders’, sehingga muncullah kemungkinan bahwa pengungkapan CSR perusahaan akan

meningkatkan credit rating perusahaan. Seperti yang diketahui, pemeringkatan kredit

perusahaan diindikasikan memiliki hubungan dengan tingkat kepercayaan investor.

H2 : Credit Rating berhubungan positif dengan corporate social responsibility

disclosure.

METODE PENELITIAN

Variabel-variabel yang digunakan dalam penelitian ini terdiri dari :

1. Variabel dependen

Terdapat satu variabel dependen dalam penelitian ini, yaitu peringkat obligasi

(credit rating) perusahaan. Credit rating yang digunakan adalah credit rating

yang dikeluarkan oleh Pefindo.

Dalam penelitian ini, tiap rating yang diterima akan dikonversikan berdasar pada

tabel nilai berikut ini.

Tabel 2.1.1

Credit Rating

Peringkat Peringkat Indeks

Highest Grade idAAA 18

High Grade idAA+ 17

idAA 16

idAA- 15

Upper Medium Grade idA+ 14

idA 13

idA- 12

Medium Grade idBBB+ 11

idBBB 10

idBBB- 9

Lower Medium Grade idBB+ 8

idBB 7

idBB- 6

Speculative Grade idB+ 5

idB 4

idB- 3

Poor Standing idCCC 2

Selective Default idSD 1

In Default idD 0

Sumber: Pefindo

2. Variabel independen

Terdapat dua variabel independen dalam penelitian ini, yaitu corporate

governance perception index (CGPI) dan corporate social responsibility

disclosure (CSRD). corporate governance perception index dikeluarkan oleh

IICG (Indonesia Institute of Corporate Governance). Sedangkan, Sustainability

reporting dalam penelitian ini, diukur dengan melakukan penilaian Corporate

Social Responsibility (CSR) atau sustainability report dengan menggunakan

kriteria baku yang telah dikeluarkan oleh GRI (Global Reporting Initiative). Nilai

yang digunakan dalam penelitian ini adalah

���� � ��� ���

79

3. Variabel kontrol

Terdapat dua variabel kontrol dalam penelitian ini, yaitu ukuran perusahaan (size)

dan leverage. Ukuran perusahaan (SIZE) diukur dengan menghitung log natural

jumlah aset yang dimiliki perusahaan. Sedangkan, leverage diukur dengan

membagi jumlah utang dengan total aset yang dimiliki perusahaan.

Populasi dan Sampel

Dalam penelitian ini, populasi yang digunakan adalah seluruh obligasi yang

mendapatkan pemeringkatan kredit 2008-2010 oleh Pefindo. Pemilihan sampel dalam

penelitian ini dilakukan dengan metode purposive sampling, yaitu metode mengumpulkan

sampel yang sesuai kriteria yang telah ditentukan. Adapun beberapa kriteria sampel

penelitian ini, yaitu :

1. Obligasi yang diterbitkan selama tahun 2010 – 2008.

2. Obligasi yang mendapatkan pemeringkatan oleh Pefindo.

3. Obligasi diterbitkan oleh perusahaan yang menyajikan laporan tahunan dalam

mata uang rupiah.

4. Obligasi diterbitkan oleh perusahaan yang memiliki penilaian CGPI.

5. Memiliki informasi yang dibutuhkan dalam penelitian ini.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa

laporan peringkat kredit (credit rating) yang dikeluarkan oleh Pefindo, laporan tahunan

(annual report), dan laporan CGPI oleh IICG. Laporan peringkat kredit (credit rating),

diperoleh dari database dan website resmi Pefindo. Laporan tahunan (annual report)

merupakan rekaman historis mengenai kondisi keuangan dan kinerja perusahaan. Laporan

tahunan (annual report) diperoleh dari Pojok BEI Fakultas Ekonomi UNDIP, website resmi

BEI, dan website resmi perusahaan. Sedangkan, data penilaian CGPI diperoleh dari website

resmi majalah SWA dan website resmi IICG. Data sekunder lainnya diperoleh dari

penelitian-penelitian sebelumnya, artikel, buku teks, dan referensi lain.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode

dokumentasi dan pustaka yang diperoleh di perpustakaan, Indonesian Capital Market

Directory (ICMD), website resmi SWA, website resmi IICG, website resmi BEI, website

resmi perusahaan, website resmi Pefindo, dan Pojok BEI Fakultas Ekonomi UNDIP. Data

kepustakaan yang dikumpulkan berupa konsep-konsep dan teori-teori yang dapat digunakan

untuk penelitian ini didapat dari buku, dokumen, jurnal, dan sebagainya.

Metode Analisis

Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-

variabel dalam penelitian. Statistik deskriptif yang digunakan dalam penelitian ini adalah

nilai rata-rata (mean), minimum, dan maksimum untuk menggambarkan variabel-variabel.

Uji Asumsi Klasik

Model regresi yang baik seharusnya memenuhi asumsi-asumsi yang disyaratkan

berikut ini, yaitu bebas dari uji autokorelasi, uji normalitas, uji multikolinieritas, dan uji

heteroskedastisitas.

Uji Regresi

Dalam penelitian ini analisis regresi yang digunakan adalah regresi berganda

(multiple regression analysis). Analisis regresi berganda digunakan untuk menguji pengaruh

variabel independent terhadap variabel dependen. Analisis regresi berkenaan dengan studi

ketergantungan satu variabel terikat dengan satu atau lebih variabel bebas atau penjelas,

dengan tujuan mengestimasi atau memprediksi rata-rata populasi atau nilai rata-rata variabel

dependen berdasarkan nilai variabel independen yang diketahui. Analisis ini juga mengukur

kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara

variabel dependen dengan variabel independen. Model yang diajukan dalam penelitian ini,

yaitu:

PEFRATEt+1 = αααα + ββββ1CGPIt + ββββ2CSRDt + ββββ3SIZEt + ββββ4LEVt + µµµµt

Dimana :

PEFRATE = credit rating / Peringkat obligasi umum

α = konstanta

CGPI = corporate governance perception index

CSRD = corporate social responsibility disclosure

SIZE = ukuran perusahaan

LEV = leverage

HASIL DAN PEMBAHASAN

Populasi dalam penelitian ini adalah seluruh obligasi perusahaan yang mendapatkan

penilaian peringkat obligasi untuk tahun 2008-2010 dari Pefindo. Obligasi perusahaan yang

mendapatkan pemeringkatan obligasi dari Pefindo berjumlah 362 obligasi. Sampel penelitian

dipilih dengan cara purposive sampling. Hasil ringkas mengenai jumlah sampel penelitian

dapat dilihat pada tabel 4.1.

Tabel 4.1

Penentuan Sampel Penelitian

Keterangan Jumlah

Obligasi yang memiliki penilaian credit

rating untuk tahun 2008-2010 oleh Pefindo

362 obligasi

Obligasi yang perusahaan penerbitnya tidak

mendapat penilaian tata kelola (CGPI) oleh

IICG

(301 obligasi)

Obligasi yang perusahaan penerbitnya

memiliki penilaian CGPI oleh IICG

61 obligasi

Obligasi yang perusahaan penerbitnya tidak

menyajikan laporan tahunan

(0 obligasi)

Obligasi yang perusahaan penerbitnya

menyajikan laporan tahunan

61 obligasi

Obligasi yang perusahaan penerbitnya tidak

memiliki informasi lengkap

(0 obligasi)

Obligasi yang perusahaan penerbitnya

memiliki informasi lengkap

61 obligasi

Total sampel penelitian 61 obligasi

Sumber: Pefindo dan diolah

Sampel penelitian ini didapat dari data sampel selama 3 tahun dengan rincian jumlah sampel

untuk setiap tahun sebagai berikut.

Tabel 4.2

Sampel Penelitian

No. Keterangan 2007 2008 2009

Jumlah (jumlah obligasi)

1 Bank Mandiri Tbk 1 2 2 5

2 Bank Negara Indonesia Tbk 2 2 4

3 Bank OCBC NISP Tbk 4 4

4 Bank Permata Tbk 2 2

5 BFI Finance Indonesia 3 3

6 Bank Pembangunan Daerah DKI 6 4 10

7 PT Jasamarga Tbk 2 2

8 PT Bukit Asam Tbk 1 1

9 PT Elnusa Tbk 1 1

10 PT Adhi Karya Tbk 6 3 9

11 PT Bakrieland Development Tbk 5 3 8

12 PT Pembangunan Jaya Ancol Tbk 2 2

13 PT Indosat Tbk 8 8

14 PT Telekomunikasi Indonesia Tbk 2 2

Jumlah 5 37 19 61

Sumber: Pefindo dan diolah

Beberapa obligasi yang telah memiliki peringkat dimungkinkan untuk mendapatkan

upgrade peringkat. Dalam rentang waktu 2008-2010, empat obligasi sampel penelitian ini

mengalami upgrade peringkat. Adapun keterangan tersebut dapat dilihat dalam tabel berikut.

Tabel 4.3

Daftar Upgrade Peringkat

Bank Negara Indonesia Tbk AA- ---> AA

AA- ---> AA

PT Jasamarga Tbk AA- ---> AA

AA- ---> AA

Sumber: Pefindo dan diolah

Pada laporan yang dipublikasikan, Pefindo juga akan menampilkan obligasi yang

sedang berada dalam review penilaian rating. Dalam penelitian ini, terdapat tiga obligasi

yang sedang berada dalam penilaian ulang (under review). Ketiga obligasi tersebut berasal

dari dua perusahaan. Berikut ini rincian obligasi tersebut.

Tabel 4.4

Obligasi Berstatus Under Review

Bank OCBC NISP Tbk 2

PT Bukit Asam Tbk 1

Sumber: Pefindo dan diolah

Penelitian ini juga meneliti corporate governance perception index (CGPI), corporate

social responsibility disclosure index (penilaian sesuai GRI), ukuran perusahaan dan rasio

leverage. Salah satu kriteria yang harus dimiliki sampel penelitian ini adalah keberadaan

penilaian CGPI. Untuk sampel penelitian ini, rician perusahaan penerbit obligasi disertai

dengan nilai CGPI adalah sebagai berikut.

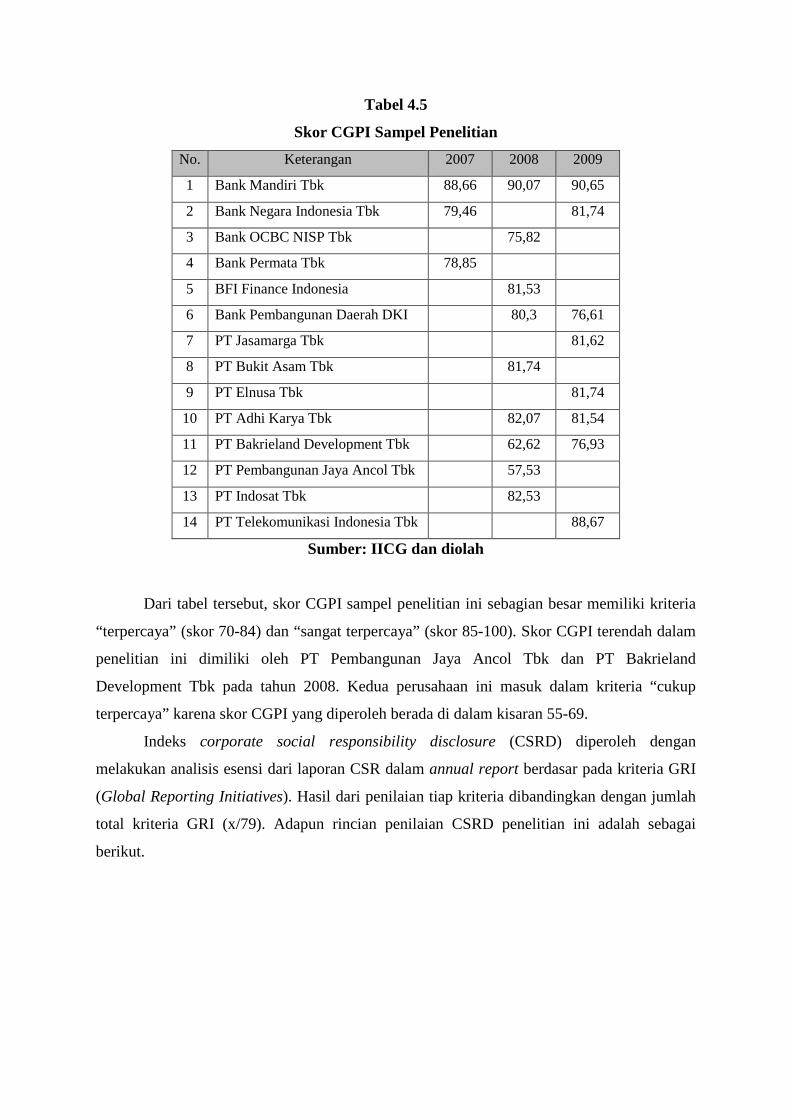

Tabel 4.5

Skor CGPI Sampel Penelitian

No. Keterangan 2007 2008 2009

1 Bank Mandiri Tbk 88,66 90,07 90,65

2 Bank Negara Indonesia Tbk 79,46 81,74

3 Bank OCBC NISP Tbk 75,82

4 Bank Permata Tbk 78,85

5 BFI Finance Indonesia 81,53

6 Bank Pembangunan Daerah DKI 80,3 76,61

7 PT Jasamarga Tbk 81,62

8 PT Bukit Asam Tbk 81,74

9 PT Elnusa Tbk 81,74

10 PT Adhi Karya Tbk 82,07 81,54

11 PT Bakrieland Development Tbk 62,62 76,93

12 PT Pembangunan Jaya Ancol Tbk 57,53

13 PT Indosat Tbk 82,53

14 PT Telekomunikasi Indonesia Tbk 88,67

Sumber: IICG dan diolah

Dari tabel tersebut, skor CGPI sampel penelitian ini sebagian besar memiliki kriteria

“terpercaya” (skor 70-84) dan “sangat terpercaya” (skor 85-100). Skor CGPI terendah dalam

penelitian ini dimiliki oleh PT Pembangunan Jaya Ancol Tbk dan PT Bakrieland

Development Tbk pada tahun 2008. Kedua perusahaan ini masuk dalam kriteria “cukup

terpercaya” karena skor CGPI yang diperoleh berada di dalam kisaran 55-69.

Indeks corporate social responsibility disclosure (CSRD) diperoleh dengan

melakukan analisis esensi dari laporan CSR dalam annual report berdasar pada kriteria GRI

(Global Reporting Initiatives). Hasil dari penilaian tiap kriteria dibandingkan dengan jumlah

total kriteria GRI (x/79). Adapun rincian penilaian CSRD penelitian ini adalah sebagai

berikut.

Tabel 4.6

Penilaian CSRD

No Keterangan KE KL KPTKPL KHAM KM KTJP Jml

Indeks

(x/79)

2007

1 Bank Negara Indonesia Tbk 3 4 5 0 1 0 13 0,164556962

2 Bank Permata Tbk 2 1 5 0 1 0 9 0,113924051

3 Bank Mandiri Tbk 4 0 5 0 1 0 10 0,126582278

2008

4 Bank OCBC NISP Tbk 4 0 5 0 1 1 11 0,139240506

5 BFI Finance Indonesia Tbk 5 0 5 0 1 0 11 0,139240506

6 PT Indosat Tbk 3 3 1 0 1 0 8 0,101265823

7

PT Pembangunan Jaya

Ancol Tbk 3 1 5 0 1 0 10 0,126582278

8

PT Bakrieland Development

Tbk 3 8 3 0 2 0 16 0,202531646

9 PT Bukit Asam Tbk 4 7 6 1 1 0 19 0,240506329

10 Bank Mandiri Tbk 4 2 5 0 0 0 11 0,139240506

11 PT Adhi Karya Tbk 2 2 0 0 1 1 6 0,075949367

12

Bank Pembangunan Daerah

DKI 5 0 6 0 0 0 11 0,139240506

2009

13

Bank Pembangunan Daerah

DKI 5 0 6 0 0 0 11 0,139240506

14 Bank Mandiri Tbk 4 0 5 0 1 0 10 0,126582278

15 Bank Negara Indonesia Tbk 4 5 5 0 1 0 15 0,189873418

16 PT Jasamarga Tbk 3 3 5 0 1 0 12 0,151898734

17 PT Elnusa Tbk 5 5 6 0 1 1 18 0,227848101

18 PT Adhi Karya Tbk 4 4 4 0 1 0 13 0,164556962

19

PT Bakrieland Development

Tbk 2 8 7 0 1 0 18 0,227848101

20

PT Telekomunikasi

Indonesia Tbk 2 1 6 0 0 1 10 0,126582278

Sumber: Annual Report dan diolah

Keterangan:

KE : Kinerja Ekonomi

KL : Kinerja Lingkungan

KPTKPL : Kinerja Praktek Tenaga Kerja dan Pekerjaan yang Layak

KHAM : Kinerja Hak Asasi Manusia

KM : Kinerja Masyarakat

KTJP : Kinerja Tanggung Jawab Produk

Dari tabel di atas, pengungkapan CSR dalam annual report dapat dikatakan masih

rendah. Esensi yang ada di laporan CSR tersebut belum memenuhi sebagian besar kriteria

yang diajukan oleh GRI. Hal ini dimungkinkan karena ketidaktahuan atau rendahnya

pengetahuan perusahaan mengenai aspek-aspek pengungkapan CSR yang dibakukan.

Analisis Data

Statistik Deskriptif

Untuk variabel Pefindo rate, corporate governance perception index, corporate social

responsibility disclosure index, ukuran perusahaan,dan leverage, dapat dilihat pada tabel 4.7.

Tabel 4.7

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean

PEFRATE 61 11.00 18.00 13.9836

CGPI 61 57.530 90.650 79.12459

CSRD 61 .0759 .2405 .151276

SIZE 61 27.9172 33.6089 30.679431

LEV 61 .0467 .9412 .715074

Valid N (listwise) 61

Sumber: output SPSS

Nilai 14 (A+) pada rata-rata peringkat obligasi ini mengindikasikan bahwa rata-rata

penerbit obligasi memiliki kapasitas kuat untuk memenuhi kewajiban keuangan jangka

panjang jika dibandingkan secara relatif dengan penerbit obligasi lain. Nilai rata-rata skor

CGPI ini mengindikasikan bahwa rata-rata penerbit obligasi memiliki praktek pelaksanaan

corporate governance yang baik. Nilai CGPI 79,12 tergolong dalam predikat “terpercaya”.

Hal ini berarti rata-rata penerbit obligasi memiliki kebijakan dan tata kelola perusahaan yang

memenuhi pedoman pelaksanaan corporate governance di Indonesia. Nilai rata-rata

pengungkapan CSRD penerbit obligasi memiliki nilai yang cukup rendah karena skala

penilaian berkisar pada 0-1. Hasil uji deskripsi ini menunjukkan bahwa secara umum, aspek-

aspek penilaian CSRD yang dibakukan oleh GRI (Global Reporting Initiative) belum

terpenuhi oleh pelaporan perusahaan.

Dilihat dari rata-rata ukuran perusahaan sampel, penelitian ini melibatkan perusahaan

penerbit obligasi yang memiliki jumlah aset yang relatif besar. Hasil rata-rata yang

menunjukkan angka 71,51% mengindikasikan rata-rata perusahaan sampel memiliki rasio

leverage yang cukup besar karena lebih dari 50% kegiatan operasional perusahaan dibiayai

dengan hutang.

Uji Asumsi Klasik

Uji Normalitas

Berdasarkan hasil uji Kolmogorov-Smirnov diperoleh nilai Z sebesar 1,220 dengan

nilai Asymp. Sig. 0,102. Nilai Asymp. Sig. lebih besar dari 0,05, sehingga dapat disimpulkan

persamaan regresi dalam penelitian ini memenuhi uji normalitas.

Uji Autokorelasi

Untuk jumlah sampel 61, variabel bebas sebanyak 4, nilai DU sebesar 1,727 dan DL

sebesar 1,444 (dilihat pada tabel Durbin-Watson). Nilai DW adalah 0,870, nilai ini

dibandingan dengan nilai tabel yaitu DU dan DL. Hasil analisis tersebut menunjukkan bahwa

terjadi autokorelasi positif karena 0<DW<DL.

Tabel 4.8

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .805a .648 .623 1.44231 .870

a. Predictors: (Constant), CSRD, CGPI, LEV, SIZE

b. Dependent Variable: PEFRATE

Sumber: output SPSS

Salah satu cara untuk mengatasi problem autokorelasi ini adalah dengan

menambahkan variabel lag terhadap variabel terikat pada model pengujian penelitian ini.

Modifikasi ini secara otomatis mengubah jumlah sampel dan variabel bebas yang diteliti.

Sampel penelitian ini menjadi sejumlah 60 obligasi dan variabel bebas bertambah satu

menjadi 5 variabel. Uji autokorelasi setelah modifikasi ini adalah sebagai berikut

Tabel 4.9

Uji Autokorelasi setelah Perbaikan Data

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .894a .800 .782 1.10034 1.510

a. Predictors: (Constant), LAG_PEFRATE, LEV, CSRD, CGPI, SIZE

b. Dependent Variable: PEFRATE

Sumber: output SPSS

Untuk jumlah sampel 60, variabel bebas sebanyak 5, nilai DU sebesar 1,727 dan DL

sebesar 1,408 (dilihat pada tabel Durbin-Watson). Nilai DW adalah 1,510, nilai ini kemudian

dibandingan dengan nilai tabel yaitu DU dan DL. Dilihat bahwa nilai D-W statistik berada di

daerah ragu-ragu. Hasil uji ini menunjukkan bahwa 1,408<1,510<1,727, atau DL<DW<DU,

sehingga pengujian tidak dapat disimpulkan dan penelitian dinyatakan layak untuk dipakai.

Uji Multikolinieritas

Berdasarkan hasil uji multikolinearitas, semua variabel memiliki nilai tolerance lebih

dari 0,1 dan nilai VIF kurang dari 10. Hal ini berarti persamaan regresi dalam penelitian ini

terbebas dari problem multikolinearitas atau dalam model persamaan regresi ini tidak di

temukan adanya kolerasi antar variabel bebas.

Uji Heteroskedastisitas

Berdasarkan hasil pengamatan pada grafik scatterplot, tidak ada pola tertentu yang

terbentuk. Titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y sehingga dapat

disimpulkan bahwa dalam persamaan regresi tidak terjadi heteroskedastisitas.

Hasil Regresi dan Uji Hipotesis

Tabel 4.10

Hasil Pengujian Regresi Linear

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -8.984 3.997 -2.248 .029

CGPI .025 .026 .081 .965 .339 .521 1.919

CSRD .977 5.374 .015 .182 .856 .534 1.872

SIZE .395 .169 .248 2.334 .023 .328 3.050

LEV -.641 .872 -.062 -.735 .465 .516 1.939

LAG_PEFRATE .659 .103 .647 6.424 .000 .366 2.735

a. Dependent Variable: PEFRATE

Sumber: Output SPSS

Tabel 4.11

Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .894a .800 .782 1.10034 1.510

a. Predictors: (Constant), LAG_PEFRATE, LEV, CSRD, CGPI, SIZE

b. Dependent Variable: PEFRATE

Sumber: Output SPSS

Tabel 4.12

Uji Signifikansi Simultan (Uji Statistik F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 261.603 5 52.321 43.214 .000a

Residual 65.380 54 1.211

Total 326.983 59

a. Predictors: (Constant), LAG_PEFRATE, LEV, CSRD, CGPI, SIZE

b. Dependent Variable: PEFRATE

Sumber: Output SPSS

Tabel 4.13

Uji Signifikansi Parameter Individual (Uji Statistik t)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -8.984 3.997 -2.248 .029

CGPI .025 .026 .081 .965 .339 .521 1.919

CSRD .977 5.374 .015 .182 .856 .534 1.872

SIZE .395 .169 .248 2.334 .023 .328 3.050

LEV -.641 .872 -.062 -.735 .465 .516 1.939

LAG_PEFRATE .659 .103 .647 6.424 .000 .366 2.735

a. Dependent Variable: PEFRATE

Sumber: Output SPSS

Pembahasan

Hubungan Corporate Governance Perception Index dengan Credit Rating

Hasil uji statistik t pada penelitian ini menunjukkan bahwa variabel corporate

governance perception index memiliki tingkat signifikansi sebesar 0,339 pada α = 0,05. Hal

ini berarti bahwa secara statistis, variabel corporate governance perception index tidak

berpengaruh signifikan dengan credit rating perusahaan. Dengan demikian hipotesis 1

ditolak.

Pada penelitian ini, penilaian corporate governance perception index sebagai ukuran

dari pelaksanaan corporate governance tidak berpengaruh secara signifikan terhadap credit

rating. Penilaian CGPI resmi dikeluarkan oleh instansi IICG. Penilaian dilakukan pada

perusahaan yang meminta untuk dinilai penerapan corporate governance-nya.

Penilaian menyeluruh mengenai corporate governance yang diindikasikan secara

signifikan memiliki pengaruh positif terhadap credit rating tidak terbukti pada penelitian ini.

Penelitian ini menunjukkan bahwa penilaian CGPI mengenai kondisi perusahaan tidak bisa

menjadi indikator untuk menilai risiko investasi. Perusahaan yang mendapatkan nilai tinggi

dalam CGPI tidak serta merta memperoleh credit rating tinggi pula.

Selain itu, penilaian CGPI yang tinggi bukan berarti investor tidak perlu lagi

melakukan analisis mendalam mengenai obligasi yang akan dibeli. Investor tetap harus

mengikuti perkembangan kebijakan manajemen penerbit obligasi untuk mengamankan

keuntungan.

Hubungan Corporate Social Responsibility Index dengan Credit Rating

Hasil uji statistik t pada penelitian ini menunjukkan bahwa corporate social

responsibility disclosure index memiliki tingkat signifikansi sebesar 0,856 pada α = 0,05. Hal

ini berarti bahwa secara statistis, variabel corporate social responsibility disclosure index

tidak berpengaruh signifikan terhadap credit rating perusahaan. Dengan demikian hipotesis 2

ditolak.

Penelitian mengenai pengaruh CSR terhadap peringkat obligasi, hingga saat ini, masih

jarang ditemukan di Indonesia. Penelitian terdahulu mengenai CSR masih hanya dikaitkan

dengan kinerja perusahaan dan nilai perusahaan. Begitu pula dengan penelitian yang terjadi

di luar Indonesia. Hasil penelitian Overheu dan Cotter (2009) mengungkapkan bahwa

menjamurnya pelaporan corporate social tidak berarti meningkatnya kualitas pelaporan CSR

itu sendiri. Senada dengan hasil penelitian tersebut, penelitian ini mengungkapkan bahwa

merebaknya pelaporan CSR di Indonesia tidak diikuti dengan pemerhatian terhadap kualitas

pelaporan CSR yang telah dibakukan oleh GRI. Dari pengindeksian CSR yang dilakukan

penelitian ini, kualitas pelaporan CSR tergolong rendah karena kurangnya informasi detail

mengenai kegiatan CSR perusahaan yang diilhami oleh kriteria-kriteria GRI.

Hasil penelitian ini tidak memberikan pembenaran mengenai kemungkinan yang

diungkapkan Bebbington, et. al. (2008) bahwa perusahaan dimungkinkan untuk

menggunakan pelaporan CSR atau sustainability reporting sebagai sarana meningkatkan

reputation risk management.

Penelitian ini juga tidak membuktikan bahwa pengungkapan CSR yang disampaikan

kepada Pefindo mendapatkan respon positif berupa kenaikan peringkat obligasi perusahaan

pelaku CSR. Pelaporan CSR yang memiliki kualitas lebih tinggi dibandingkan dengan

pelaporan CSR perusahaan lain tidak memiliki pengaruh yang signifikan terhadap credit

rating yang dimiliki. Indeks pengungkapan CSR yang lebih baik tidak bisa dijadikan jaminan

bagi perusahaan untuk mendapatkan credit rating yang lebih baik pula. Hal ini juga berarti

pengungkapan CSR tidak bisa dijadikan indikator dalam analisis investasi bagi investor.

Hasil penelitian ini juga tidak bisa membuktikan bahwa pengungkapan CSR bisa

digunakan oleh perusahaan dalam mendapatkan kepercayaan pihak eksternal dalam hal

penilaian investasi.

Hubungan Variabel Kontrol dengan Credit Rating

Hasil uji statistik t pada penelitian ini menunjukkan bahwa ukuran perusahaan sebagai

variabel kontrol penelitian ini memiliki tingkat signifikansi sebesar 0,023 pada α = 0,05.

Hasil penelitian ini memperkuat penelitian Keown (2005) dalam Rahmi (2007) yang

menyatakan adanya hubungan positif antara ukuran perusahaan dan peringkat obligasi.

Ukuran perusahaan yang besar akan berbanding lurus dengan penilaian credit rating. Hal ini

diindikasikan bahwa ukuran perusahaan menjadi jaminan bagi investor mendapatkan

pengembalian investasinya. Pemeringkat kredit dinilai menjadikan ukuran perusahaan

sebagai faktor yang mendukung perusahaan dalam memenuhi kewajiban hutangnya.

Hasil uji statistik t pada penelitian ini juga menunjukkan bahwa leverage sebagai

variabel kontrol penelitian ini memiliki tingkat signifikansi sebesar 0,465 pada α = 0,05. Hal

ini berarti bahwa secara statistis, leverage tidak berpengaruh signifikan terhadap credit rating

perusahaan. Hasil penelitian ini selaras dengan hasil penelitian Magreta dan Poppy (2009)

yang mengungkapkan variabel leverage tidak signifikan berpengaruh pada peringkat obligasi.

Simpulan, Keterbatasan, dan Saran

Corporate Governance Perception Index yang digunakan sebagai ukuran pelaksanaan

corporate governance tidak memiliki pengaruh signifikan terhadap credit rating. Hasil

penelitian ini sesuai dengan penelitian Overheu dan Cotter (2009), tetapi memiliki beberapa

perbedaan dengan penelitian lain sebelumnya. Hal ini diindikasikan dikarenakan tidak semua

elemen corporate governance perception index memiliki pengaruh terhadap peringkat

obligasi. (Juniarti dan Sentosa, 2009).

Corporate Social Responsibility Disclosure yang diukur dengan indeks GRI tidak

memiliki pengaruh signifikan terhadap credit rating. Hasil penelitian ini sesuai dengan

penelitian Overheu dan Cotter (2009). Hasil penelitian ini mengindikasikan bahwa pelaporan

CSR yang dilakukan perusahaan belum memenuhi standar GRI.

Penelitian ini memiliki beberapa keterbatasan yang kemungkinan berpengaruh

terhadap hasil penelitian ini. Sampel yang digunakan dalam penelitian ini masih kurang.

Penelitian mengenai sustainability reporting yang dikaitkan dengan credit rating masih

jarang dilakukan sehingga penelitian pembanding dalam penelitian ini dinilai masih kurang.

Analisis pengungkapan sustainability dalam penelitian ini menggunakan hanya berasal dari

annual report dan website resmi perusahaan. Hasil penelitian ini tidak dapat digunakan

sebagai komparasi hasil penelitian Overheu dan Cotter (2009). Hal ini dikarenakan

penggunaan sampel penelitian ini yang menggunakan sampel obligasi perusahaan keuangan

dan nonkeuangan, sementara Overheu dan Cotter (2009) hanya menggunakan sampel

perusahaan keuangan.

Saran yang diberikan untuk mengembangkan penelitian selanjutnya adalah penelitian

selanjutnya sebaiknya menggunakan sampel yang lebih besar, sehingga didapatkan hasil yang

dapat digeneralisasi. Penelitian selanjutnya sebaiknya dapat menggunakan hasil penelitian ini

sebagai salah satu pembanding untuk penelitian sejenis. Penelitian selanjutnya sebaiknya

menggunakan sumber data lain seperti hasil wawancara dengan pihak manajemen perusahaan

atau kuesioner untuk mengetahui keterangan lengkap program CSR perusahaan. Penelitian

selanjutnya sebaiknya menggunakan sampel penelitian dari perusahaan keuangan atau

nonkeuangan saja.

DAFTAR PUSTAKA

Ashbaugh-Skaife, H., Collins, D.W. & LaFond, R., (2006), “The Effects of Corporate

Governance on Firms� Credit Ratings”, Journal of Accounting and Economics, Vol.

42, Issue 1/2, pp. 203-243

Badan Pengawas Pasar Modal. 1994. Keputusan Nomor tentang Pendirian Credit Rating

Agency. Jakarta.

Bebbington, K.J., Larrinaga-Gonzales, C. & Moneva, J. (2008), “Corporate social reporting

and reputation risk management”, Accounting, Auditing and Accountability Journal,

Vol.21, No. 3, 2008, pp. 337-362

Bussiness Credit Service. 2009. “Benefit Of Good Credit”. http://google.com, diakses tanggal

3 Januari 2010.

Chariri, Anis. 2009. “Sustainability Reporting”. http://google.com, diakses pada 6 Januari

2011.

Christina James-Overheu and Julie Cotter. 2009. “Corporate Governance, Sustainability, and

The Assessment of Default Risk”, Asian Journal of Finance & Accounting, Vol. 1,

No. 1:E1

Eisenhardt, Kathleen M. 1989. Agency Theory: An Assessment and Review. The

Academy of management Review (Jan): 57-74.

FitchRatings, 2004. Credit Policy Special Report, “Evaluating Corporate Governance: The

Bondholders’ Perspective”, New York. http://google.com, diakses pada 6 januari

2011.

FCGI. 2001. Corporate Governance: Tata Kelola Perusahaan. Jilid I. FCGI,Edisi ke-3.

FCGI. 2001. Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan

Corporate Governance (Tata Kelola Perusahaan). Jilid II. FCGI. Edisi ke-2.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang:

Badan Penerbit Universitas Diponegoro.

Jensen, Michael C. and William H. Meckling. 1976. “Theory of The Firm : Managerial

Behaviour, Agency Costs, and Ownership Structure”. http://google.com, diakses

tanggal 23 Desember 2010.

Magreta dan Poppy Nurmayanti. 2009. “Faktor-faktor yang Mempengaruhi Prediksi

Peringkat Obligasi Ditinjau dari Faktor Akuntansi dan Nonakuntansi”. Jurnal Bisnis

dan Akuntansi. Vol.11 No.3(Des, 2009).

Pemeringkat Efek Indonesia. 2009. “PT Pefindo”, http://new.pefindo.com, diakses pada 29

Desember 2010.

Pemeringkat Efek Indonesia. 2009. Kode Etik Perusahaan PT Pefindo. Jakarta.

Pemeringkat Efek Indonesia. 2010. Keputusan Pefindo Nomor Kep-01/Pef-Dir/I/2010

tentang Kode Etik Perseroan PT Pefindo. Jakarta.

Pemeringkat Efek Indonesia. 2010. Keputusan Pefindo Nomor Kep-16/Pef-Dir/I/2010

tentang Penyempurnaan Kode Etik Perseroan PT Pefindo. Jakarta.

Standard & Poor’s. 2002. “Standard & Poor’s Corporate Governance Scores: Criteria,

Methodology and Definitions”. New York: McGraw-Hill Companies, Inc.

Wanadjaja, Timotheus Lesmana. 2008.” Memanusiakan Korporasi”. Akuntan Indonesia :

CSR, Voluntary or Mandatory?. edisi 12/Tahun II/Oktober 2008

![Home [etectm.com]etectm.com/images/Calendario_Escolar/CalendarioGeral2016PE.pdf24/03 - 25103 - 15104 - 21104- 26104 - 7104 - 8 e 29104 - Análise de pedidos de reconsideraçäo/ redassificaçäo](https://img.dokumen.tips/doc/110x75/5f4d02949925f1632e3de71e/home-2403-25103-15104-21104-26104-7104-8-e-29104-anlise-de-pedidos.jpg)