Embed Size (px)

Citation preview

PENGARUH ETIKA, PROFESIONALISME DAN

PENGALAMAN AUDIT TERHADAP KETEPATAN

PEMBERIAN OPINI AKUNTAN PUBLIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Yulfa Zailia

NIM: 108082000009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1434 H/2013

ii

iii

iv

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Yulfa Zailia

2. Tempat & Tanggal Lahir : Jakarta, 20 Januari 1991

3. Alamat : Jl. Akasia Gg. Musholla Rt/Rw.

002/012 No. 23 Pamulang Timur

4. Telpon : 08568346875

5. E-mail : [email protected]

II. PENDIDIKAN

1. SD (1996-2002) : MIS Asy-Syifa Pamulang Timur

2. SMP (2002-2005) : SMP Muhammadiyah 22 Pamulang

3. SMA (2005-2008) : SMA Muhammadiyah 25 Pamulang

4. S1 (2008-2013) : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. PRAMUKA MI Asy-Syifa Pamulang Timur sebagai Anggota

(2000-2001)

2. Keputrian SMP Muhammadiyah 22 Pamulang (2002-2004)

3. Ekskul Majalah Sekolah “La’tahzan” sebagai Sekertaris (2006-

2007)

4. Badan Eksekutif Mahasiswa FEB UIN Syarif Hidayatullah Jakarta

Koordinator Divisi Pemberdayaan Ekonomi (2009-2010)

vi

IV. LATAR BELAKANG KELUARGA

1. Ayah : Drs. M. Zaini Muhdi

2. Tempat & Tanggal Lahir : Jakarta, 5 Maret 1963

3. Pekerjaan : PNS

4. Ibu : Aliyah Achfas

5. Tempat & Tanggal Lahir : Jakarta, 15 Oktober 1965

6. Pekerjaan : Ibu Rumah Tangga

7. Adik : Syiva Fahlefi

8. Tempat & Tanggal Lahir : Tangerang, 5 Agustus 1996

9. Alamat : Jl. Akasia Gg. Musholla Rt/Rw.

002/012 No. 23 Pamulang Timur

vii

INFLUENCE OF ETHICS, PROFESSOINALISM AND AUDIT

EXPERIENCE TO THE ACCURACY OF PUBLIC ACCOUNTANT OPINION

ABSTRACT

This study examines the influence of ethic, professionalism, audit experience

to the accuracy of public accountant opinion. Respondents in this study are

auditors who worked for the Public Accounting Firm in Jakarta. The number of

auditor in this study were 72 auditors from 14 Public Accounting Firm in Jakarta.

The method of determining the sample is by using convenience sampling method,

while the data processing methods used by researcher are the multiple regression

analysis.

The result shows that ethics did not have significantly influence to the

accuracy of audit opinion, whereas professionalism and audit experience had

significantly influence to the accuracy of audit opinion.

Keyword: ethics, professionalism, audit experience, the accuracy of audit opinion

viii

PENGARUH ETIKA, PROFESIONALISME DAN PENGALAMAN AUDIT

TERHADAP KETEPATAN PEMBERIAN OPINI AKUNTAN PUBLIK

ABSTRAK

Penelitian ini menguji pengaruh etika, profesionalisme, dan pengalaman audit

terhadap ketepatan pemberian opini audit. Responden dalam penelitian ini adalah

para auditor yang bekerja pada Kantor Akuntan Publik (KAP) di Jakarta. Jumlah

auditor yang menjadi sampel penelitian ini adalah 72 responden dari 14 Kantor

Akuntan Publik (KAP) di Jakarta. Metode penentuan sampel yang digunakan

dalam penelitian adalah convenience sampling, sedangkan metode pengolahan

data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa etika tidak memiliki pengaruh

signifikan terhadap ketepatan pemberian opini audit, sedangkan profesionalisme

dan pengalaman audit memiliki pengaruh yang signifikan terhadap ketepatan

pemberian opini audit.

Kata kunci: etika, profesionalisme, pengalaman audit, ketepatan pemberian opini

ix

KATA PENGANTAR

Bismillahirrahmanirrahiim.

Assalammualaikum Wr.Wb.

Segala puji bagi Allah SWT, yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis penulis dapat menyelesaikan skripsi ini

yang berjudul “Pengaruh Etika, Profesionalisme dan Pengalaman Audit

Terhadap Ketepatan Pemberian Opini Akuntan Publik”. Penyususnan skripsi

ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar

Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan

penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis

sehingga dapat menyelesaikan skripsi ini.

2. Ibu dan bapak, tercinta yang telah menjadi penyemangat dan selalu

memberikan dukungan, baik doa maupun finansial serta kasih sayang yang

berlimpah kepada penulis untuk tetap semangat serta adikku yang telah

memberikan doa, motivasi dan perhatian kepada penulis.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta..

4. Ibu Dr. Rini, SE., Ak., M.Si, selaku Ketua jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekertaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif hidayatullah Jakarta.

6. Bapak Prof. Dr. Azzam Jassin, MBA selaku Dosen Pembimbing I yang telah

bersedia meluangkan waktunya yang sangat berharga untuk membimbing

penulis selama menyusun skripsi.

x

7. Ibu Putriesti Mandasari, SE., MSi selaku Dosen Pembimbing II yang telah

meluangkan waktunya untuk memberikan masukan dan ilmu serta

semangatnya yang sangat berharga untuk penulis selama proses menyusun

skripsi.

8. Seluruh staf pengajar yang telah memberikan ilmunya yang tidak bisa

disebutkan satu persatu, semoga Allah SWT membalas kebaikan Bapak/Ibu.

9. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, terimakasih atas

bantuan, perhatian dan pelayanan yang diberikan.

10. Sahabat-sahabatku tercinta Mardiana Febiyeansyah dan Afrianty Arini, terima

kasih untuk semangat dan do’anya.

11. Sahabat-sahabatku, “The U” Siti Zakiah, Tania Kautsarrahmelia, Tisha

Kartika Fitriyani, Tri Suryanti dan Yuni Ersa Syaiful. Terima kasih untuk

canda tawa dan suka duka yang kalian bagi bersama selama ini. Sukses mulia

buat kita semua yaa!

12. Teman-teman seperjuanganku Akuntansi A, B, C, D, dan E angkatan 2008,

khususnya Amelia Yulfa dan Latifah Alfi Hidayati. Terima kasih atas

kebersamaannya yang menyenangkan, ilmu dan pengalaman, serta semangat

yang banyak kalian bagi kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 21 Agustus 2013

Yulfa Zailia

xii

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL ..................................................................................... i

LEMBAR PENGESAHAN SKRIPSI ......................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ............................................ iv

SURAT PERNYATAAN .............................................................................. v

DAFTAR RIWAYAT HIDUP ..................................................................... vi

ABSTRACT .................................................................................................... viii

ABSTRAK ..................................................................................................... ix

KATA PENGANTAR ................................................................................... x

DAFTAR ISI .................................................................................................. xii

DAFTAR TABEL ......................................................................................... xv

DAFTAR GAMBAR ..................................................................................... xvi

DAFTAR LAMPIRAN ................................................................................. xvii

BAB I PENDAHULUAN .............................................................................. 1

A. Latar Belakang Masalah ............................................................. 1

B. Rumusan Masalah ....................................................................... 6

C. Tujuan dan Manfaat Penelitian ................................................... 7

1. Tujuan Penelitian ................................................................. 7

2. Manfaat Penelitian ............................................................... 8

BAB II TINJAUAN PUSTAKA ................................................................... 10

A. Teori yang BerkenaandenganVariabel yang Diambil .................. 10

1. Basis Teori ............................................................................ 10

2. Teori Audit ........................................................................... 11

a. Definisi Audit ................................................................. 11

b. Standar Auditing ............................................................. 13

c. Jenis-jenis Audit ............................................................. 15

d. Jenis-jenis Auditor .......................................................... 17

e. Tujuan Audit ................................................................... 18

xiii

3. PemberianOpini Audit .......................................................... 19

4. Etika ...................................................................................... 23

5. Profesionalisme ..................................................................... 28

6. Pengalaman ........................................................................... 34

B. TinjauanPenelitianTerdahulu ....................................................... 35

C. KerangkaBerfikir ......................................................................... 40

D. Hipotesis ...................................................................................... 42

1. Etika terhadap Ketepaan Pemberian Opini Akuntan

Publik ..................................................................................... 42

2. Profesionalisme terhadap Ketepatan Pemberian

Opini Akuntan Publik ............................................................ 42

3. Pengalaman Audit terhadapKetepatanPemberian

OpiniAkuntanPublik .............................................................. 43

4. Etika, Profesionalisme dan Pengalaman Audit

Terhadap Ketepatan Pemberian Opini Akuntan Publik ......... 44

BAB III METODOLOGI PENELITIAN ................................................... 46

A. Ruang Lingkup Penelitian ........................................................... 46

B. SampelPenelitian.......................................................................... 46

C. Metode Pengumpulan Data ......................................................... 47

D. Metode Analisis Data .................................................................. 47

1. Statistik Deskriptif ................................................................ 47

2. Uji Kualitas Data ................................................................... 47

3. Uji Asumsi Klasik ................................................................. 48

4. Analisis Data .......................................................................... 51

E. Definisi Operasional danPengukuranVariabel ............................. 53

1. Variabel Independen ............................................................. 53

a. Etika ................................................................................. 53

b. Profesionalisme ................................................................ 53

c. Pengalaman Audit ........................................................... 54

2. Variabel Dependen ................................................................ 54

xiv

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................. 59

A. Sekilas Umum Gambaran Objek Penelitian ............................... 59

1. Tempat dan Waktu Penelitian ............................................... 59

2. Karakteristik Profil Responden ............................................. 61

B. Hasil Uji Instrumen Pengukuran Variabel Penelitian ................. 65

1. Hasil Uji Statistik Deskriptif ................................................. 65

2. Hasil Uji Kualitas Data ......................................................... 66

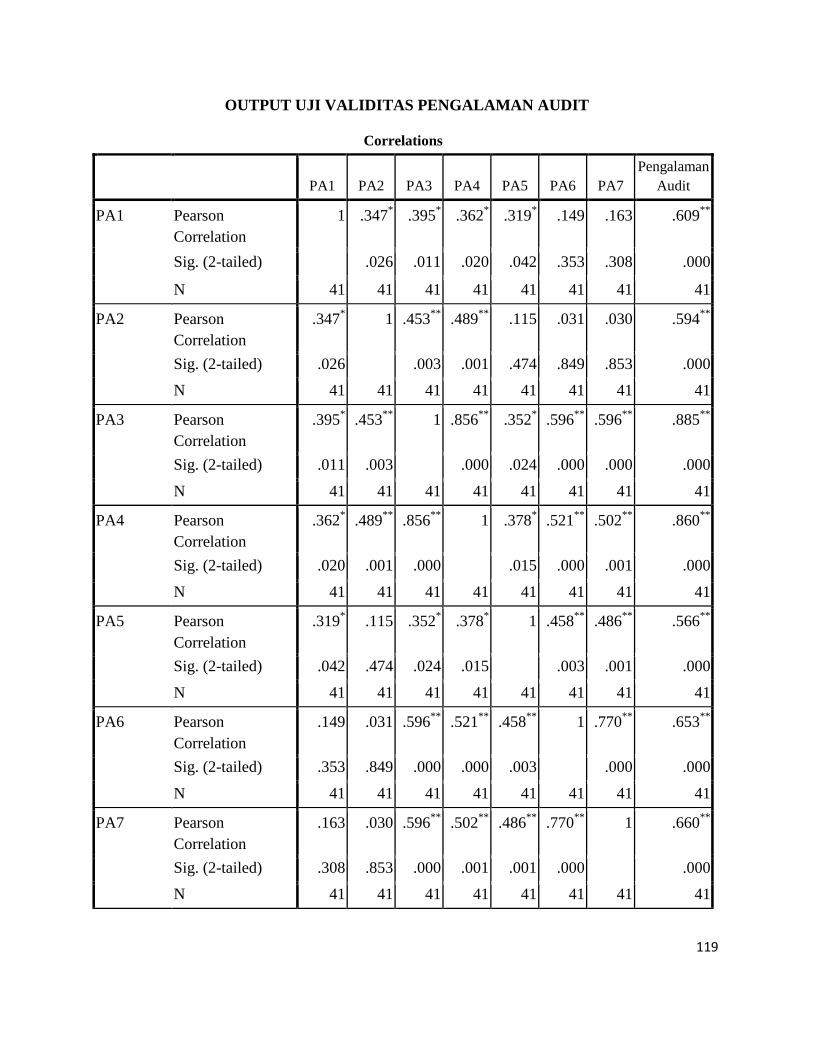

a. Hasil Uji Validitas ........................................................... 66

b. Hasil Uji Reliabilitas ....................................................... 68

3. Hasil Uji Asumsi Klasik ....................................................... 69

a. Hasil Uji Multikolinearitas ............................................. 69

b. Hasil Uji Normalitas ....................................................... 70

c. Hasil Uji Heteroskedastisitas .......................................... 71

4. Hasil Uji Hipotesis ................................................................ 74

a. Uji Koefisien Determinasi .............................................. 74

b. Hasil Uji Statistik t .......................................................... 75

c. Hasil Uji Statistik F ......................................................... 79

BAB V PENUTUP .......................................................................................... 82

A. Kesimpulan ................................................................................. 82

B. Implikasi ..................................................................................... 83

C. Saran ............................................................................................ 85

DAFTAR PUSTAKA .................................................................................... 87

LAMPIRAN-LAMPIRAN ........................................................................... 91

xv

DAFTAR TABEL

No. Keterangan Halaman

2.1 PenelitianTerdahulu ............................................................................. 35

3.1 Operasional Variabel Penelitian ........................................................... 55

4.1 Daftar Sampel Penelitian ..................................................................... 60

4.2 Daftar Distribusi Sampel Penelitian ..................................................... 60

4.3 Hasil Uji Deskripsi Responden Berdasar Jenis Kelamin .................... 61

4.4 Hasil Uji Deskripsi Responden Berdasar Usia ..................................... 62

4.5 Hasil Uji Deskripsi Responden Berdasar Jabatan Kerja ..................... 63

4.6 Hasil Uji Deskripsi Responden Berdasar Pendidikan Terakhir ......... 63

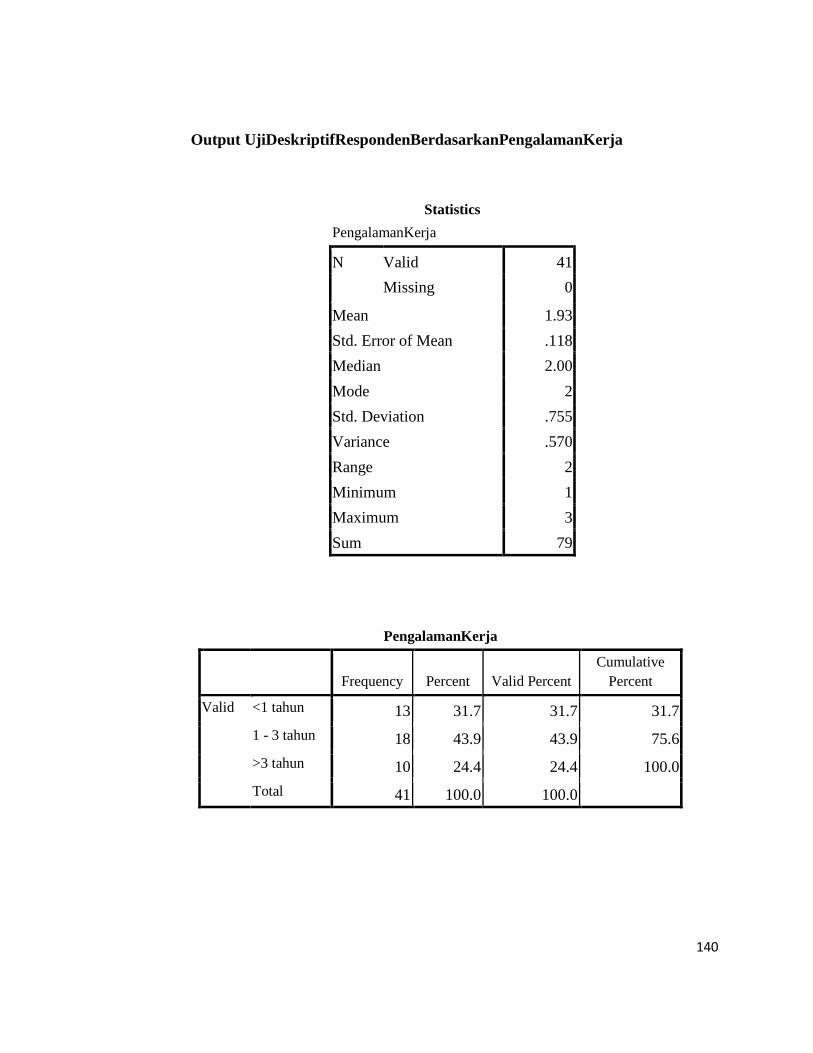

4.7 Hasil Uji Deskripsi Responden Berdasar Pengalaman Kerja .............. 64

4.8 Hasil Uji Statistik Deskriptif ............................................................... 65

4.9 Hasil Uji Validitas VariabelEtika ......................................................... 66

4.10 Hasil Uji Validitas Variabel Profesionalisme ...................................... 67

4.11 Hasil Uji Validitas Variabel Pengalaman Audit ................................. 67

4.12 Hasil Uji Validitas Variabel KetepatanPemberianOpini ...................... 68

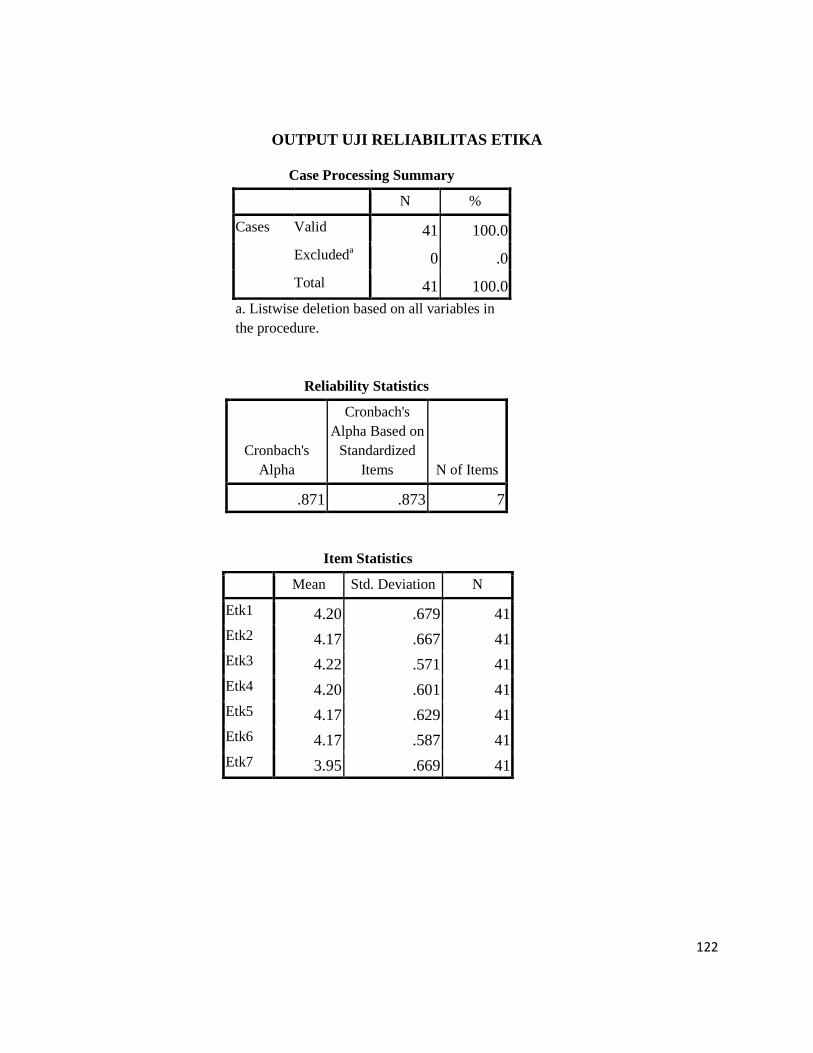

4.13 Hasil Uji Reliabilitas ........................................................................... 68

4.14 Hasil Uji Multikolinearitas .................................................................. 69

4.15 Hasil Uji Normalitas Menggunakan Kolmogorov Smirnov ................ 71

4.16 Hasil Uji Glejser Heteroskedastisitas ................................................... 73

4.17 Hasil Uji Koefisien Determinasi (R2) ................................................... 74

4.18 Hasil Uji Statistik t ............................................................................... 75

4.19 Hasil Uji Statistik F .............................................................................. 80

xvi

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ............................................................................ 40

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ............................. 70

4.2 Grafik Scatterplot ................................................................................ 72

xvii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Surat Penelitian Skripsi ....................................................................... 90

2. Surat Keterangan Dari KAP ................................................................ 93

3. Kuesioner Penelitian ........................................................................... 97

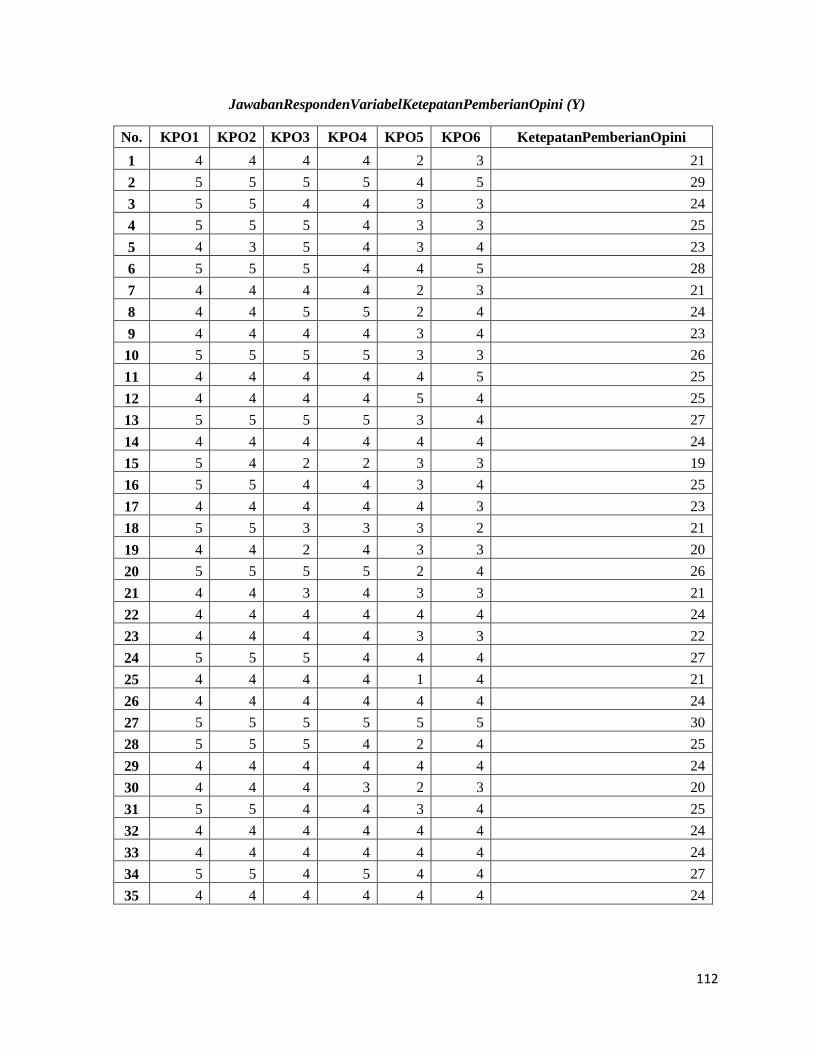

4. Daftar Jawaban Responden ................................................................. 105

5. Output Hasil Pengujian Data ............................................................... 116

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha yang semakin pesat saat sekarang ini dapat

memicu persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai

macam usaha untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola

perusahaan. Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan

adalah dengan melakukan pemeriksaan laporan keuangan perusahaan oleh

pihak ketiga yaitu akuntan publik.

Laporan keuangan yang biasanya digunakan untuk mengetahui hasil

usaha dan posisi keuangan perusahaan, juga dapat digunakan sebagai salah

satu alat pertanggungjawaban pengelolaan manajemen perusahaan kepada

pemilik. Dalam perkembangannya pihak-pihak luar perusahaan juga

memerlukan informasi mengenai perusahaan untuk pengambilan keputusan

yang berkaitan dengan penanaman modal (investasi) atau yang berhubungan

dengan perusahaan. Ada dua kepentingan yang berbeda, disatu pihak,

manajemen perusahaan ingin menyampaikan informasi mengenai

pertanggungjawaban pengelolaan dana yang berasal dari pihak luar dan dari

pihak luar perusahaan, ingin memperoleh informasi yang andal dari

manajemen perusahaan mengenai pertanggungjawaban dana yang mereka

investasikan (Sabrina dan Januarti, 2012).

2

Terkait dengan keperluan banyak pihak maka untuk menjalankan proses

pemeriksaan terhadap laporan keuangan suatu entitas diperlukan para akuntan

publik yang handal untuk menghasilkan opini yang tepat dan dapat

dipertanggungjawabkan. Agar tujuan tersebut tercapai maka pemberian opini

audit seorang akuntan publik dalam menjalankan profesinya harus mengacu

pada standar yang telah ditetapkan yaitu Standar Profesional Akuntan Publik

(SPAP) dari Ikatan Akuntan Publik Indonesia (IAPI). Pemenuhan standar

audit oleh auditor dapat berdampak pada peningkatan hasil auditnya, yaitu

dengan memberikan opini audit yang semakin akurat. Dengan adanya opini

audit ini semua pihak yang berkepentingan diantaranya bagi pelaku pasar

modal, laporan keuangan adalah pintu untuk melihat isi perusahaan publik.

Hitam putih perusahaan publik dapat dilihat dengan detail melalui laporan

keuangan yang disajikannya (Gusti dan Ali, 2008).

Standar Profesional Akuntan Publik (SPAP) pada seksi 341

menyebutkan bahwa pertimbangan auditor atas kemampuan kesatuan usaha

dalam mempertahankan kelangsungan hidupnya harus berdasarkan pada ada

tidaknya kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu

kesatuan usaha dalam mempertahankan kelangsungan hidupnya dalam periode

satu tahun sejak tanggal keuangan auditan.

Terjadinya kegagalan audit sering dihubungkan sebagai salah satu

penyebab krisis ekonomi yang dimulai di tahun 1997 di Indonesia. Buruknya

praktik akuntansi di Indonesia ditengarai ikut mendorong memburuknya krisis

ekonomi yang terjadi (ADB, 2003 dalam Justiana, 2010). Menurut media

3

massa, integritas dan tanggung jawab auditor Indonesia dipertanyakan,

khususnya pada pengauditan bank. Bank yang memperoleh opini wajar tanpa

pengecualian dalam laporan keuangannya justru mengalami kebangkrutan

(Bisnis Indonesia, 1999 dalam Justiana, 2010). Bertolak dari kasus-kasus

diatas dan kemudian dihubungkan dengan terjadinya krisis ekonomi di

Indonesia, akuntan seolah menjadi profesi yang harus mempunyai tanggung

jawab yang paling besar. Karena peran pentingnya dalam masyarakat bisnis,

akuntan publik bahkan dituduh sebagai pihak yang paling besar tanggung

jawabnya atas kemerosotan perekonomian Indonesia. Bagaimanapun situasi

kontekstual ini memerlukan perhatian dalam berbagai aspek pengembangan

profesionalisme akuntan, termasuk di dalamnya melalui suatu penelitian

terhadap etika seorang akuntan.

Penelitian etika (akuntan) di Indonesia telah banyak dilakukan. Namun,

penelitian ini masih terbatas pada aspek kognitif akuntan (khususnya berkaitan

dengan pengambilan keputusan etis). The American Heritage Directory

manyatakan etika sebagai suatu aturan atau standar yang menentukan tingkah

laku para anggota dari suatu profesi. Pengembangan kesadaran etis/moral

memainkan peranan kunci dalam semua area profesi akuntan (Louwers, 1997

dalam Gusti dan Ali, 2008).

Sony Keraf (1991) dalam Suraida (2005) bahwa untuk memahami etika

perlu dibedakan dengan moralitas. Moralitas adalah suatu system nilai tentang

bagaimana sesorang harus hidup sebagai manusia. Sistem nilai ini terkandung

dalam ajaran-ajaran, moralitas memberi manusia aturan atau petunjuki konkrit

4

tentang bagaimana harus hidup, bagaimana harus bertindak dalam hidup ini

sebagai manusia yang baik dan bagaimana menghindari perilaku-perilaku

yang tidak baik. Sedangkan etika berbicara mengenai nilai dan norma moral

yang menentukan perilaku manusia dalam hidupnya.

Faktor lain yang mempengaruhi opini audit adalah profesionalisme.

Surya dan Alwani (2007), ada dua tanggung jawab yang harus dipikul oleh

akuntan publik dalam menjalankan pekerjaan profesionalnya, yaitu pertama,

menjaga kerahasiaan informasi yang diperolah dalam melaksanakan tugasnya.

Informasi yang diperoleh akuntan publik selama ia menjalankan pekerjaannya

tidak boleh diungkapkan oleh pihak ketiga, kecuali atas ijin kliennya. Namun

jika hukum atau negara menghendaki akuntan publik mengungkapkan

informasi yang diperolehnya selama penugasannya, akuntan publik

berkewajiban untuk mengungkapkan informasi tersebut tanpa harus

mendapatkan persetujuan dari kliennya. Tanggung jawab yang kedua yaitu

menjaga mutu profesionalnya. Setiap akuntan publik harus bisa

mempertanggungjawabkan mutu pekerjaan atau pekerjaan lain pada saat yang

bersamaan, yang bisa menyebabkan penyimpangan obyektivitas atau

ketidakkonsistenan dalam pekerjaannya.

Profesionalisme juga menjadi syarat utama bagi seseorang yang ingin

menjadi seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi

kebebasan auditor akan semakin terjamin. Untuk menjalankan perannya yang

menuntut tanggung jawab yang semakin luas, auditor eksternal harus memiliki

wawasan yang luas tentang kompleksitas organisasi modern. Menurut

5

Hall (1968) dalam Wahyudi dan Mardiyah (2006) gambaran tentang

profesionalisme tercermin dalam lima hal yaitu: pengabdian pada profesi,

kewajiban sosial, kemandirian, kepercayaan terhadap peraturan profesi, dan

hubungan dengan rekan seprofesi.

Faktor lain yang mempengaruhi opini audit dijelaskan oleh

Sabrina dan Januarti (2012) pengalaman audit ditunjukkan dengan jam

terbang auditor dalam melakukan prosedur audit terkait dengan pemberian

opini atas laporan auditnya. Pengalaman seorang auditor juga menjadi salah

satu faktor yang mempengaruhi skeptisisme profesional auditor karena auditor

yang lebih berpengalaman dapat mendeteksi adanya kecurangan-kecurangan

pada laporan keuangan seperti siklus persediaan dan pergudangan, hal ini

disebabkan karena auditor berpengalaman lebih skeptis dibandingkan dengan

auditor yang tidak berpengalaman.

. Literatur psikologi dan auditing menunjukkan bahwa efek dilusi dalam

auditing bisa berkurang oleh auditor yang berpengalaman karena struktur

pengetahuan yang baik dari auditor yang berpengalaman menyebabkan

mereka mengabaikan informasi yang tidak relevan. Kompleksitas tugas yang

dihadapi sebelumnya oleh seorang auditor akan menambah pengalaman serta

pengetahuannya. Pendapat ini didukung oleh Herliansyah dan Ilyas (2006),

yang menunjukkan bahwa auditor yang tidak berpengalaman mempunyai

tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang

lebih berpengalaman.

6

Salah satu pengaruh keputusan yang dibuat auditor dapat berasal dari

pengalaman-pengalaman dalam bidang audit dan akuntansi. Berdasarkan

penjelasan diatas dapat diambil simpulan bahwa proses pengambilan

keputusan dalam bidang audit dipengaruhi oleh faktor pengalaman yang

dalam penerapannya akan terkait dengan etika. Profesionalisme merupakan

hal yang melekat pada diri auditor, sehingga profesionalisme merupakan

syarat mutlak yang harus dimiliki. Variabel penelitian ini meliputi etika,

profesionalisme, dan pengalaman auditor. Penelitian ini mengevaluasi

hubungan antara etika, profesionalisme, dan pengalaman auditor.

Berdasarkan uraian diatas, penelitian ini bermaksud untuk meneliti

kembali faktor-faktor yang mempengaruhi kinerja auditor. Dengan

menggunakan beberapa variabel yang berbeda dengan penelitian terdahulu

diharapkan dapat memberikan pengetahuan tentang faktor-faktor yang

mempengaruhi opini auditor. Untuk itu penulis melakukan penelitian yang

berjudul : Pengaruh Etika, Profesionalisme dan Pengalaman Audit

terhadap Ketepatan Pemberian Opini Akuntan Publik.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka

perumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai

berikut:

1. Apakah etika berpengaruh positif signifikan terhadap ketepatan pemberian

opini akuntan publik?

7

2. Apakah profesionalisme berpengaruh positif signifikan terhadap ketepatan

pemberian opini akuntan publik?

3. Apakah pengalaman audit berpengaruh positif signifikan terhadap

ketepatan pemberian opini akuntan publik?

4. Apakah secara bersama-sama etika, profesionalisme, dan pengalaman

audit berpengaruh signifikan terhadap ketepatan pemberian opini akuntan

publik?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian yang telah penulis jabarkan

di atas, penelitian ini bertujuan untuk:

a. Untuk memperoleh bukti empiris pengaruh signifikan etika terhadap

ketepatan pemberian opini akuntan publik.

b. Untuk memperoleh bukti empiris pengaruh signifikan profesinalisme

terhadap ketepatan pemberian opini akuntan publik.

c. Untuk memperoleh bukti empiris pengaruh signifikan pengalaman

audit terhadap ketepatan pemberian opini akuntan publik.

d. Untuk memperoleh bukti empiris pengaruh signifikan etika,

profesionalisme, dan pengalaman audit terhadap ketepatan pemberian

opini akuntan publik.

8

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan menfaat bagi semua

pihak, diantaranya:

a. Auditor

Auditor diharapkan melakukan pengambilan keputusan secara

profesional dengan pengalaman yang dimiliki bardasarkan Standar

Profesional Akuntan Publik (SPAP) sehingga auditor dapat

menghasilkan kinerja yang baik.

b. Bagi Pemakai Jasa Akuntansi

Agar klien auditor dapat mengerti hal-hal yang berhubungan dengan

etika, profesionalisme, dan pengalaman audit terhadap opini auditor.

Selain itu, diharapkan kepada klien auditor dapat terus

mempertahankan keberlangsungan usahanya sesuai dengan aturan

bisnis yang legal dan tidak melakukan manipulasi bisnis yang dapat

merugikan pihak-pihak lain seperti stakeholder, investor, pemegang

saham, dan lainnya.

c. Pembaca

Pembaca memperoleh tambahan informasi yang menambah wacana

pengetahuan khususnya dibidang auditing serta untuk menambah

informasi sumbangan pemikiran dan bahan kajian dalam penelitian.

d. Penulis

Untuk memenuhi sebagian dari persyaratan akademis dalam

menyelesaikan studi program strata satu (S-1) Fakultas Ekonomi dan

9

Bisnis Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah

Jakarta serta untuk menambah wawasan yang lebih mendalam

mengenai Pengaruh Etika, Profesionalisme, dan Pengalaman audit

terhadap Ketepatan Pemberian Opini Akuntan Publik.

10

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil

1. Basis Teori

Konsep yang mendasari teori tentang ketepatan pemberian opini

merujuk kepada teori akuntansi keprilakuan khususnya teori

atribusi. Teori atribusi merupakan teori yang dikembangkan oleh

Fritz Heider yang berargumentasi bahwa perilaku seseorang ditentukan

oleh kombinasi antara kekuatan internal (internal forces), yaitu

faktor-faktor yang berasal dari dalam diri seseorang, seperti kemampuan

atau usaha, dan kekuatan eksternal (eksternal forces), yaitu faktor-faktor

yang berasal dari luar seperti kesulitan dalam pekerjaan atau

keberuntungan (Ikhsan, et al., 2005). Sedangkan dalam kompasiana.com

disebutkan bahwa atribusi adalah sebuah teori yang membahas tentang

upaya-upaya yang dilakukan untuk memahami penyebab-penyebab

perilaku kita dan orang lain. Definisi formalnya, atribusi berarti upaya

untuk memahami penyebab di balik perilaku orang lain, dan dalam

beberapa kasus juga penyebab di balik perilaku kita sendiri.

Teori lain yang juga mendukung penelitian ini adalah teori peran

(role theory). Teori peran membahas bagaimana orang memposisikan

dirinya dan bagaimana tindakan yang dipilih saat melakukan interaksi

dengan orang lain dalam suatu organisasi (Praptapa, 2009). Teori peran

11

merupakan interaksi antara peran sosial (social role), norma (norms), dan

identitas (identity) atas orang-orang yang ada di dalam suatu organisasi.

Peran sosial adalah kaitan dari hak, tugas dan tanggungjawab, dan

perilaku yang tepat dari orang-orang yang memiliki posisi tertentu dalam

konteks sosial. Norma adalah perilaku yang dianggap tepat dan diharapkan

dalam suatu peran tertentu. Sedangkan identitas adalah berkaitan dengan

bagaimana seseorang menetapkan siapa dirinya dan bagaimana ia akan

bertindak pada suatu situasi tertentu (Praptapa, 2009).

2. Teori Audit

a. Definisi Audit

Hakekat mengenai auditing menurut Arens et. al. (2010) adalah

sebagai berikut:

“The accumulation and evaluation of evidence about information to

determine and report on the degree of correspondence between

information and established criteria. Auditing should be done by a

competent and independent person”.

“Auditing adalah proses pengumpulan dan penilaian bukti atau

pengevaluasian bukti mengenai informasi untuk menentukan dan

melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria

yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten

dan independen”.

Menurut Mulyadi (2010) auditing dijelaskan sebagai berikut:

”Suatu proses sistematik untuk memperoleh dan mengevaluasi

bukti secara objektif mengenai pernyataan-pernyataan tentang

kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan

tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan

kriteria yang telah ditetapkan serta penyampaian hasil-hasilnya kepada

pemakai yang berkepentingan”.

12

Menurut Sukrisno Agoes (2009), pengertian auditing adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh

pihak yang independen, terhadap laporan keuangan yang telah disusun

oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti

pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut.”

Menurut Rahayu dan Suhayati (2010), pengertian auditing

adalah:

“Suatu proses yang sistematis untuk memperoleh dan mengevaluasi

bukti secara objektif mengenai informasi tingkat kesesuaian antara

tindakan atau peristiwa ekonomi dengan kriteria yang telah ditetapkan,

serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana

auditing harus dilakukan oleh orang yang kompeten dan independen.

Secara umum pengertian di atas dapat diartikan bahwa audit

adalah proses sistematis yang dilakukan oleh orang yang kompeten

dan independen dengan mengumpulkan dan mengevaluasi bahan bukti

dan bertujuan memberikan pendapat mengenai kewajaran laporan

keuangan tersebut (Singgih dan Bawono, 2010).

Dari definisi diatas dapat disimpulkan bahwa auditing adalah

suatu proses sistematis untuk memperoleh serta mengevaluasi bukti

secara objektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi,

dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-

pernyataan tersebut dengan kriteria yang telah ditetapkan serta

penyampaian hasil-hasilnya kepada pemakai yang berkepentingan,

dimana auditing harus dilakukan oleh orang yang kompeten dan

independen.

13

b. Standar Auditing

Standar auditing merupakan panduan umum bagi auditor dalam

memenuhi tanggung jawab profesinya untuk melakukan audit atas

laporan keuangan historis. Standar ini mencakup pula pertimbangan

atas kualitas profesional seperti kompetensi dan independensi,

persyaratan pelaporan serta bukti audit.

Standar auditing menurut Ikatan Akuntan Indonesia (IAI) dalam

SA Seksi 150 berbeda dengan prosedur auditing, yaitu “prosedur”

berkaitan dengan tindakan yang harus dilaksanakan, sedangkan

“standar” berkaitan dengan kriteria atau tujuan yang hendak dicapai

melalui penggunaan prosedur tersebut. Standar auditing yang berbeda

dengan prosedur auditing, berkaitan dengan tidak hanya kualitas

professional auditor namun juga berkaitan dengan pertimbangan yang

digunakan dalam pelaksanaan auditnya dan dalam laporannya.

Berikut standar auditing yang telah ditetapkan dan disahkan oleh

Ikatan Akuntan Indonesia (IAI) adalah Standar Umum, Standar

Pekerja Lapangan dan Standar Pelaporan (Arens, et. al., 2008) sebagai

berikut:

1) Standar Umum

a) Audit harus dilaksanakan oleh seseorang atau lebih yang

memiliki keahlian dan pelatihan teknis yang cukup sebagai

auditor.

14

b) Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama.

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika

digunakan asisten harus disupervisi dengan semestinya.

b) Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan

lingkup pengujian yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, permintaan keterangan, dan konfirmasi

sebagai dasar memadai untuk menyatakan pendapat atas

laporan keuangan yang diaudit.

3) Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan keuangan

telah disusun sesuai dengan prinsip akuntansi yang berlaku

umum di Indonesia.

b) Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam

penyusunan laporan keuangan periode berjalan dibandingkan

15

dengan penerapan prinsip akuntansi tersebut dalam periode

sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan

auditor.

d) Laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan keuangan auditor harus memuat

petunjuk yang jelas mengenai sifat pekerjaan audit yang

dilaksanakan, jika ada, dan tingkat tanggung jawab yang

dipikul oleh auditor.

c. Jenis-Jenis Audit

Menurut Arens, et.al. (2008) akuntan publik melakukan tiga jenis

utama audit, Audit Operasional, Audit Ketaatan dan Audit Laporan

Keuangan.

1) Audit Operasional ( Operational audit)

Audit operasional (operational audit) mengevaluasi efisiensi

dan efektifitas setiap bagian dari prosedur dan metode operasi

organisasi. Pada akhir audit operasional, manajemen biasanya

mengharapkan saran-saran untuk memperbaiki operasi. Dalam

audit operasional, review atau penelaahan yang dilakukan tidak

16

terbatas pada akuntansi, tetapi dapat mencakup evaluasi atas

struktur organisasi, operasi komputer, metode produksi,

pemasaran, dan semua bidang lain dimana auditor menguasainya.

2) Audit Ketaatan (Compliance audit)

Audit ketaatan (compliance audit) dilaksanakan untuk

menentukan apakah pihak yang diaudit mengikuti prosedur, aturan,

atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih

tinggi. Hasil dari audit ketaatan biasanya dilaporkan kepada

manajemen, bukan kepada pemakai luar, karena menajemen adalah

kelompok utama yang berkepentingan dengan tingkat ketaatan

terhadap prosedur dan peraturan yang digariskan. Oleh karena itu,

sebagian besar pekerjaan jenis ini seringkali dilakukan oleh auditor

yang telah bekerja pada unit organisasi itu.

3) Audit Laporan Keuangan ( Financial statement audit)

Audit Laporan Keuangan (financial statement audit)

dilakukan untuk menentukan apakah laporan keuangan (informasi

yang diverifikasi) telah dinyatakan sesuai dengan kreteria tertentu.

Biasanya, kriteria yang berlaku adalah Prinsip-prinsip Akuntansi

yang Berlaku Umum (Generally Accepted Accounting Principal-

GAAP). Dalam menentukan apakah laporan keuangan telah

dinyatakan secara wajar sesuai GAAP, auditor mengumpulkan

bukti untuk menetapkan apakah laporan keuangan itu mengandung

kesalahan yang material atau salah saji lainnya.

17

d. Jenis-Jenis Auditor

Menurut Arens et. al (2008) dalam profesi auditor digolongkan

menjadi empat jenis, jenis-jenis tersebut adalah Kantor Akuntan

Publik, Auditor Kantor Pemerintahan, Auditor Pajak, dan Auditor

Internal. Adapun pengertian dari setiap jenis auditor akan dijelaskan

berikut ini.

1) Kantor Akuntan Publik (auditor eksternal)

Kantor akuntan publik seringkali disebut auditor eksternal

atau auditor independen untuk membedakan dirinya dengan auditor

internal. Kantor akuntan publik bertanggung jawab pada audit atas

laporan keuangan historis yang dipublikasikan dari semua

perusahaan yang semua sahamnya diperdagangkan dengan maksud

untuk mengeluarkan pendapat atas kewajaran atas laporan

keuangan. Disini akuntan berfungsi sebagai pihak yang independen

dan bertindak sebagai penyaksi terhadap penyajian manajemen itu.

2) Audit Kantor Pemerintahan

Merupakan suatu badan netral yang berada dalam lingkup

legislative pemerintah. Seorang auditor pada pemerintahan

(General Accounting Office-GAO) adalah seorang auditor bekerja

bagi GAO. Di Indonesia auditor pemerintah ini bekerja dibawah

Departemen Keuangan khususnya di Badan Pengawas Keuangan

(BPK). Auditor pemerintah biasanya bekerja untuk melakukan

18

pengawasan terhadap penggunaan uang negara oleh seluruh

aparatur pemerintah.

3) Auditor Pajak

Auditor pajak adalah auditor yang bertanggung jawab untuk

menegakkan undang-undang perpajakkan, tanggung jawab yang

diemban adalah mengaudit pajak penghasilan dari para wajib pajak

untuk menentukan apakah mereka telah memetuhi undang-undang

perpajakkan yang berlaku.

4) Auditor Internal

Auditor internal adalah mereka yang bekerja dibidang

akuntan disuatu perusahaan untuk melakukan audit bagi

kepentingan manajemen perusahaan. Auditor internal wajib

memberikan informasi yang berharga bagi manajemen untuk

pengambilan-pengambilan keputusan yang berkaitan dengan

operasi perusahaan. Auditor bertanggung jawab langsung kepada

presiden direktur, pimpinan tertinggi perusahaan, atau bahkan

komite audit dari dewan direksi.

e. Tujuan Audit

Tujuan audit adalah untuk menyatakan pendapat atas kewajaran

dalam semua hal yang material, posisi keuangan, dan hasil usaha serta

arus kas apakah telah sesuai dengan prinsip akuntansi yang berlaku

umum. Untuk mencapai tujuan ini auditor perlu menghimpun bukti

kompeten yang cukup, auditor perlu mengidentifikasikan dan

19

menyusun sejumlah tujuan audit spesifik untuk setiap akun laporan

keuangan (Boynton, et. al., 2006).

Tujuan spesifik audit ditentukan berdasarkan asersi yang dibuat

oleh manajemen yang tercantum dalam laporan keuangan. Laporan

keuangan meliputi asersi manajemen yang bersifat eskplisit maupun

implisit. Auditing Standards Board (ASB) dalam SAS 31, Evidential

Matter (AU 326.03) telah mengakui lima kategori asersi laporan

keuangan sebagai berikut:

1) Keberadaan dan keterjadian (existence and ocurance)

2) Kelengkapan (completeness)

3) Hak dan kewajiban (right and obligation)

4) Penilaian dan pengalokasian (valuation and allocation)

5) Penyajian dan pengungkapan (presentation and disclosure)

3. Pemberian Opini Audit

Laporan audit adalah langkah terakhir dari keseluruhan proses audit.

Bagian yang terpenting yang merupakan informasi utama dari laporan

audit adalah opini audit. Menurut standar professional akuntan public

(PSA 29 SA Seksi 508), ada lima (5) jenis opini auditor, yaitu Pendapat

Wajar Tanpa Pengecualian, Pendapat Wajar Tanpa Pengecualian Dengan

Bahasa Penjelas, Pendapat Wajar dengan Pengecualian, Pendapat Tidak

Wajar, dan tidak Memberikan Pendapat.

20

1) Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian dapt diberikan auditor apabila

audit telah dilaksanakan atau diselesaikan sesuai dengan standar

auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi

yang berlaku umum, dan tidak terdapat kondisi atau keadaan tertentu

yang memerlukan bahasa penjelas. Laporan keuangan yang wajar

dihasilkan setelah melalui (SA 411 paragraf 04), apakah :

a) Prinsip akuntansi yang dipilih dan dilaksanakan telah berlaku

umum

b) Prinsip akuntansi yang dipilih tepat untuk keadaan yang

bersangkutan

c) Laporan keuangan beserta catatannya memberikan informasi cukup

yang dapat mempengaruhi penggunaannya, pemahamannya, dan

penafsirannya.

d) Informasi yang disajikan dalam laporan keuangan diklasifikasikan

dan diikhtisarkan dengan semestinya, yang tidak terlalu rinci

ataupun terlalu ringkas.

e) Laporan keuangan mencerminkan peristiwa dan transaksi yang

mendasarinya dalam suatu cara yang menyajikan posisi keuangan,

hasil usaha, dan arus kas dalam batas-batas yang rasional dan

praktis untuk dicapai dalam laporan keuangan.

21

2) Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas

(Unqualified Opinion with Explanatory Language)

Pendapat ini diberikan apabila audit telah dilaksanakan atau

diselesaikan sesuai dengan standar auditing. Penyajian laporan

keuangan sesuai dengan prinsip akuntansi yang berlaku umum, tetapi

terdapat keadaan atau kondisi tertentu yang memerlukan bahsa

penjelas. Kondisi atau keadaan yang memerlukan bahasa penjelas

tambahan antara lain dapat diuraikan sebagai berikut :

a) Pendapat auditor sebagian didasarkan atas laporan auditor

indepanden lain. Auditor harus menjelaskan hal ini dalam

paragraph untuk menegaskan pemisahan tanggung jawab dalam

pelaksanaan audit.

b) Adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh

IAI. Penyimpangan tersebut adalah penyimpangan yang terpaksa

dilakukan agar tidak menyesatkan pemakai laporan keuangan.

3) Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Sesuai dengan SA 508 paragraf 38 dikatakan bahwa jenis

pendapat ini diberikan apabila :

a) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan

lingkup audit yang material tetapi tidak mempengaruhi laporan

keuangan secara keseluruhan

b) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari

prinsip akuntansi yang berlaku umum yang berdampak material

22

tetapi tidak mempengaruhi laporan keuangan secara keseluruhan.

Penyimpangan tersebut dapar berupa pengungkapan yang tidak

memadai, maupun perubahan dalam prinsip akuntansi.

Bentuk dari penyimpangan Prinsip Akuntansi yang Berlaku

Umum yaitu menyangkut resiko atau ketidakpastian dan pertimbangan

materialitas. Penyimpangan dari prinsip akuntansi yang berlaku umum

di Indonesia yang menyangkut resiko atau ketidakpastian umumnya

dikelompokkan kedalam satu diantara tiga golongan :

a) Pengungkapan yang tidak memadai, jika auditor berkesimpulan

bahwa hal yang berkaitan dengan resiko atau ketidakpastian tidak

diungkapkan secara memadai dalam laporan keuangan sesuai

dengan prinsip akuntansi yang berlaku umum di Indonesia, auditor

harus menyatakan pendapat wajar dengan pengecualian atau

pendapat tidak wajar.

b) Ketidaktepatan prinsip akuntansi, Standar Akuntansi Keuangan

(SAK) yang berkaitan dengan kontijensi atau estimasi hasil

peristiwa masa dan tipe tertentu menjelaskan situasi yang

disalamnya ketidakmampuan untul membuat estimasi yang dapat

menimbulkan pertanyaan tentang ketepatan prinsip akuntansi yang

digunakan, dan jika auditor berkesimpulan bahwa prinsip akuntansi

yang digunakan menyebabkan laporan keuangan salah disajikan

secara material, ia harus menyatakan pendapat wajar dengan

pengecualian atau pendapat tidak wajar.

23

4) Pendapat tidak Wajar (Adverse Opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha dan arus kas

sesuai denga prinsip akuntansi yang berlaku umum. Auditor harus

menjelaskan alas an pendukung pendapat tidak wajar, dan dampak

utama dari hal yang menyebabkan pendapat diberikan terhadap laporan

keuangan. Penjelasan tersebut harus dinyatakan dalam paragraph

terpisah sebelum paragrap pendapat.

5) Pernyataan tidak Memberikan Pendapat (Disclaimer of Opinion or No

Opinion)

Pernyataan auditor tidak memberiakan pendapat ini layak

diberikan apabila :

a) Ada pembatasan lingkup audit yang sangat material baik oleh klien

maupun karena kondisi tertentu.

b) Auditor tidak independen terhadap klien.

4. Etika

a) Pengertian Etika

Etika dalam bahasa Yunani (Suraida, 2005) terdiri dari dua kata

yaitu: etos berarti kebiasaan atau adat, dan ethiokos bararti perasaan

batin atau kecenderungan batin mendorong manusia dalam bertingkah

laku. “Etika sebenarnya meliputi suatu proses penentuan yang

kompleks tentang apa yang harus dilakukan seseorang dalam situasi

24

tertentu”. Etika (ethics) menurut Arens, et. al. (2008) secara garis besar

dapat didefinisikan sebagai serangkaian prinsip atau nilai moral.

Sebagai seorang auditor, tuntutan kepercayaan masyarakat atas

mutu audit yang diberikan sangat tinggi, oleh karena itu etika

merupakan hal penting yang harus dimiliki oleh auditor dalam

melakukan tugasnya sebagai pemberi opini atas laporan keuangan.

Etika yang tinggi akan tercermin pada sikap, tindakan dan perilaku

oleh auditor itu sendiri. Auditor dengan etika yang baik dalam

memperoleh informasi mengenai laporan keuangan klien pasti sesuai

dengan standar-standar yang telah ditetapkan. Pengembangan

kesadaran etis atau moral memainkan peranan kunci dalam semua area

profesi akuntan (Louwers, 1997 dalam Sabrina dan Juniarti, 2012)

Secara umum bagi kehidupan profesi, kode etik profesi adalah

serangkaian norma temlis yang mengatur perilaku anggota profesi dm

menetapkan prinsip-prinsip yang mendasar yang harus dipatuhi agar

pelaksanaan kinerja profesionalnya dapat mencapai tujuan

penugasannya. Bagi profesi akuntan, kode etik diperlukan sebagai

panduan dan aturan terhadap seluruh anggota baik yang berpraktik

sebagai akuntan publik, bekerja di dunia usaha, di instansi pemerintah,

maupun di dunia pendidikan dalam memenuhi tanggungjawab

profesionalnya.

Untuk kalangan profesional, dimana pengaturan etika dibuat

untuk menghasilkan kinerja etis yang memadai maka kemudian

25

asosiasi profesi merumuskan suatu kode etik. Kode etik profesi dan

sebagai dasar terbentuknya kepercayaan masyarakat karena dengan

mematuhi kode etik, akuntan diharapkan dapat menghasilkan kualitas

kinerja yang paling baik bagi masyarakat. Dalam kerangka inilah IAI

merumuskan suatu kode etik yang meliputi mukadimah dan enam

prinsip etika yang harus dipodomani oleh semua anggota, serta aturan

etika dan interpretasi aturan etika yang wajib dipatuhi oleh masing-

masing anggota kompartemen.

b) Prinsip Etika

Prinsip-prinsip etika menurut Joseph Institute For Advancement

of Ethics (Arens, et. al. 2008) yang merupakan sebuah organisasi

nirlaba bagi pengembangan kualitas etika masyarakat, yaitu Dapat

dipercaya, penghargaan, pertanggungjawaban, kelayakan, perhatian,

dan kewarganegaraan.

1) Dapat dipercaya (trustworthiness)

Mencakup kejujuran, reliabilitas dan loyalitas. Kejujuran

menuntun itikad baik untuk mengemukakan kebenaran. Integritas

berarti bahwa seseorang bertindak sesuai dengan kesadara yang

tinggi, dalam situasi apapun. Reliabilitas berarti melakukan semua

usaha yang masuk akal untuk memenuhi komitmennya. Loyalitas

adalah tanggung jawab untuk mengutamakan dan melindungi

berbagai kepentingan masyarakat dan organisasi tertentu.

26

2) Penghargaan (respect)

Mencakup gagasan seperti kepantasan (civility),

kesopansantunan (courtesy), ehormatan, toleransi, dan penerimaan.

Seseorang yang terhormat akan memperlakukan pihak lainnya

dengan penuh pertimbangan dan menerima perbedaan keyakinan

pribadi tanpa berprasangka buruk.

3) Pertanggungjawaban (responsibility)

Berarti beranggung jawab atas tindakan seseorang serta dapat

menahan diri. Pertanggungjawaban juga berarti berusaha sebaik

mungkin dan member teladan dengan contoh, mencakup juga

ketekunan serta upaya untuk melakukan perbaikan.

4) Kelayakan (fairness)

Kelayakan dan keadilan mencakup isu-isu tentang kesamaan

penilaian, sikap tidak memihak, proporsionalitas, keterbukaan, dan

keseksamaan. Perlakuan yang layak berarti bahwa situasi yang

serupa akan ditangani dengan cara yang seksama pula.

5) Perhatian (caring)

Berarti sungguh-sungguh memperhatikan kesejahteraan pihak

lain dan mecakup tindakan yang mempehatikan kepentingan

sesama serta memperlihatkan perbuatan baik.

6) Kewarganegaraan (citizenship)

Kewarganegaraan termasuk kepatuhan pada undang-undang

serta melaksanakan kewajibannya sebagai warga Negara agar

27

proses dalam masyarakat berjalan dengan baik, antara lain

pemungutan suara, bertindak sebagai juri pengadilan di Amerika

Serikat, dan melindungi sumber daya alam yang ada.

c) Dilema Etika

Arens, et. al. (2008) mendefinisikan dilema etika sebagai:

“Situasi yang dihadapi oleh seseorang dimana ia harus mengambil

keputusan tentang perilaku yang tepat. Para auditor, akuntan, serta

pelaku bisnis lainnya menghadapi banyak dilemma etika dalam karier

bisnis mereka. Auditor yang menghadapi klien yang mengancam akan

mencari auditor baru kecuali bersedia menerbitkan suatu pendapat

wajar tanpa pengecualian, akan mengalami dilemma etika bila

pendapat wajar tanpa pengecualian itu tidak tepat."

Seorang auditor biasanya menghadapi dilema ketika menajemen

menginginkan opini audit yang tidak sesuai dengan kondisi perusahaan

yang sebenarnya. Karena auditor juga terikat oleh etika serta

profesionalismenya yang melarang auditor untuk melakukan hal

tersebut. Dengan menegakkan etika profesionalismenya, seorang

auditor akan tetap pada jalur yang benar sehingga proses audit yang

dilakukan dapat memberikan opini audit yang sesuai dengan keadaan

perusahaan yang sebenarnya (Singleton, 2009).

Dalam tahun-tahun terakhir, telah dikembangkan kerangka kerja

formal untuk membantu orang-orang menyelesaikan dilema etika.

Tujuan dari kerangka kerja seperti itu adalah untuk membantu orang-

orang mengidentifikasikan isu-isu etis dan memutuskan serangkaian

tindakan yang tepat dengan menggunakan nilai dari orang itu sendiri.

Pendekatan enam langkah berikut ini dimaksudkan agar dapat menjadi

28

suatu pendekatan yang relative sederhana untuk menyelesaikan dilema

etika (Arens, et. al., 2008), yaitu :

1) Memperoleh fakta yang relevan.

2) Mengidentifikasi isu-isu etis berdasarkan fakta tersebut.

3) Mementukan siapa yang akan terpengaruh oleh akibat dari

dilemma atika tersebut dan bagimana setiap orang atau kelompok

itu terpengaruhi.

4) Mengidentifikasi berbagai alternative yang tersedia bagi orang

yang harus menyelesaikan dilemma tersebut.

5) Mengidentifikasi konsekuensi yang mungkin terjadi dari setiap

alternatif.

6) Memutuskan tindakan yang tepat.

5. Profesionalisme

a) Pengertian Profesionalisme

Lee (1995) dalam Ikhsan (2007) istilah professional digunakan

untuk menunjukkan pengorganisasian pekerjaan dalam bentuk

institusi, dimana praktisi memiliki komitmen secara jelas untuk

melayani kepentingan publik dan menawarkan pada klien pelayanan

yang berhubungan dengan intelektualitas dan ilmu pengetahuan.

Dalam penelitiannya, Ikhsan (2007) mengemukakan bahwa

profesi harus didasari oleh professional dan keahlian, professional

memerlukan extensive training dan training tersebut dalam akademik

atau teoritical, misal job training dan pengalaman. Sedangkan keahlian

29

atau special knowledge dibutuhkan pengakuan dalam bentuk

sertifikasi. Seorang yang profesional di dalam melakukan suatu profesi

biasanya akan memiliki motivasi yang tinggi. Sejalan dengan ha1

tersebut, Soekmadidjaja (1989) dalam Ikhsan (2007) berpendapat

bahwa karakter yang dimiliki oleh para profesional adalah dorongan

sangat tinggi untuk berprestasi, mempunyai keyakinan dan keberanian

untuk menampilkan prestasi terbaiknya, serta memiliki jiwa kreatif dan

inovatif.

Seorang auditor bisa dikatakan profesional apabila telah

memenuhi dan mematuhi standar-standar kode etik yang telah

ditetapkan oleh IAI (Ikhsan dan Ishak, 2005), antara lain :

1) Prinsip-prinsip yang ditetapkan oleh IAI yaitu standar ideal dari

perilaku etis yang telah ditetapkan oleh IAI seperti dalam

terminologi filosofi.

2) Peraturan perilaku seperti standar minimum perilaku etis yang

ditetapkan sebagai peraturan khusus yang merupakan suatu

keharusan.

3) Inteprestasi peraturan perilaku tidak merupakan keharusan, tetapi

para praktisi harus memahaminya.

4) Ketetapan etika seperti seorang akuntan publik wajib untuk harus

tetap memegang teguh prinsip kebebasan dalam menjalankan

proses auditnya, walaupun auditor dibayar oleh kliennya.

30

b) Konsep Profesionalisme

Profesi merupakan jenis pekerjaan yang memenuhi beberapa

kriteria, sedangkan profesionalisme merupakan suatu atribut individual

yang penting, tanpa melihat apakah suatu pekerjaan merupakan suatu

profesi atau tidak. Selama beberapa dekade yang lalu banyak sekali

penelitian empiris yang dilakukan terhadap profesionalisme dalam

organisasi. Beberapa penelitian empiris yang dilakukan terhadap

profesionalisme membuktikan profesionalisme merupakan konstruk

yang bersifat multidimensional.

Menurut Hall (1968) dalam Wahyudi dan Mardiyah (2006)

terdapat lima dimensi profesionalisme, yaitu :

1) Pengabdian pada profesi

Pengabdian pada profesi dicerminkan dari dedikasi

profesionalisme dengan menggunakan pengetahuan dan kecakapan

yang dimilki. Keteguhan untuk tetap melaksanakan pekerjaan

meskipun imbalan ekstrinsik kurang. Sikap ini adalah ekspresi dari

pencurahan diri yang total terhadap pekerjaan. Pekerjaan

didefinisikan sebagai tujuan, bukan hanya sebagai alat untuk

mencapai tujuan. Totalitas ini sudah menjadi komitmen pribadi,

sehingga kompensasi utama yang di harapkan dari pekerjaan

adalah kepuasan rohani, baru kemudian materi.

31

2) Kewajiban sosial

Kewajiban sosial adalah pandangan tentang pentingnya

peranan profesi dan manfaat yang diperoleh baik masyarakat

maupun profesional karena adanya pekerjaan tersebut.

3) Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan

seseorang yang profesional harus mampu membuat keputusan

sendiri tanpa tekanan dari pihak lain (pemerintah, klien, dan bukan

anggota profesi). Setiap ada campur tangan dari luar dianggap

sebagai hambatan kemandirian secara profesioanal.

4) Keyakinan terhadap peraturan profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa

yang paling berwenang menilai pekerjaan profesional adalah rekan

sesama profesi, bukan orang luar yang tidak mempunyai

kompetensi dalam bidang ilmu dan pekerjaan mereka.

5) Hubungan dengan sesama profesi

Hubungan dengan sesama profesi adalah menggunakan

ikatan profesi sebagai acuan, termasuk didalamnya organisasi

formal dan kelompok kolega informal sebagai ide utama dalam

pekerjaan. Melalui ikatan profesi ini para profesional membangun

kesadaran professional.

32

c) Cara Akuntan Publik Mewujudkan Perilaku Profesional

IAI berwenang menetapkan standar (yang merupakan pedoman)

dan aturan yang harus dipatuhi oleh seluruh anggota termasuk setiap

kantor akuntan publik lain yang beroperasi sebagai auditor

independen. Persyaratan-persyaratan ini dirumuskan oleh komite-

komite yang dibentuk oleh IAI. Ada empat bidang utama dimana IAI

berwenang menetapkan standar dan memuat aturan yang bisa

meningkatkan perilaku profesioanal seorang auditor.

1) Standar auditing.

Komite Standar Profesional Akuntan Publik (Komite SPAP)

IAI bertanggung jawab untuk menerbitkan standar auditing.

Standar ini disebut sebagai Pernyataan Standar Auditing atau PSA

(sebelumnya disebut sebagai NPA dan PNPA). Di Amerika Serikat

pernyataan ini disebut sebagai SAS (Statement on Auditing

Standard) yang dikeluarkan oleh Auditing Standard Boards (ASB).

Pada tanggal 10 November 1993 dan 1 Agustus 1994 pengurus

pusat IAI telah mensahkan sejumlah pernyataan standar auditing

(sebelumnya disebut sebagai norma pemeriksaan akuntan-NPA).

Penyempurnaan ini terutama sekali bersumber pada SAS dengan

penyesuaian terhadap kondisi Indonesia dan standar auditing

internasional.

33

2) Standar kompilasi dan penelaahan laporan keuangan.

Komite SPAP IAI dan Compilation and Review Standards

Committee bertanggung jawab untuk mengeluarkan pernyataan

mengenai pertanggungjawaban akuntan publik sehubungan dengan

laporan keuangan suatu perusahaan yang tidak diaudit. Pernyataan

ini di Amerika Serikat disebut Statements on Standards for

Accounting and Review Services (SSARS) dan di Indonesia disebut

Pernyataan Standard Jasa Akuntansi dan Review (PSAR). PSAR 1

disahkan pada 1 Agustus 1994 menggantikan pernyataan NPA

sebelumnya mengenai hal yang sama. Bidang ini mencakup dua

jenis jasa, pertama, untuk situasi dimana akuntan membantu

kliennya menyusun laporan keuangan tanpa memberikan jaminan

mengenai isinya (jasa kompilasi). Kedua, untuk situasi dimana

akuntan melakukan prosedur-prosedur pengajuan pertanyaan dan

analitis tertentu, sehinggga dapat memberikan suatu keyakinan

terbatas bahwa tidak diperlukan perubahan apapun terhadap

laporan keuangan bersangkutan (jasa review).

3) Standar atestasi lainnya.

Tahun 1986, AICPA menerbitkan Statement on Standards for

Atestation Engagements. IAI sendiri mengeluarkan beberapa

pernyataan standar atestasi pada 1 Agustus 1994 pernyataan ini

mempunyai fungsi ganda, pertama, sebagai kerangka yang harus

diikuti oleh badan penetapan standar yang ada dalam IAI untuk

34

mengembangkan standar yang terinci mengenai jenis jasa atestasi

yang spesifik. Kedua, sebagai kerangka pedoman bagi para praktisi

bila tidak terdapat atau belum ada standar spesifik seperti itu.

Komite Kode Etik IAI di Indonesia dan Committee on Professional

Ethics di Amerika Serikat menetapkan ketentuan perilaku yang

harus dipenuhi oleh seorang akuntan publik yang meliputi standar

teknis. Standar auditing, standar atestasi, serta standar jasa

akuntansi dan review dijadikan satu menjadi Standar Profesional

Akuntan Publik (SPAP).

6. Pengalaman

Pengalaman merupakan suatu proses pembelajaran dan pertambahan

perkembangan potensi bertingkah laku baik dari pendidikan formal

maupun non formal atau bisa diartikan sebagai suatu proses yang

membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

Suatu pembelajaran juga mencakup perubahaan yang relatif tepat dari

perilaku yang diakibatkan pengalaman, pemahaman dan praktek.

Haynes et al. (1998) dalam Koroy (2005) membahas hasil ini

berkaitan dengan insentif yang bertentangan (conflicting incentives) yang

dihadapi auditor yang semakin berpengalaman itu. Di satu pihak, auditor

diharuskan untuk dapat mempertahankan klien yang menuntut auditor

untuk membangun dan menjaga hubungan baik dengan klien. Di pihak

lain, auditor juga harus mencegah kerugian di masa datang yang

diakibatkan adanya tuntutan atau litigasi hukum dan hilangnya reputasi.

35

Dalam memandang pengaruh pengalaman terhadap pertimbangan auditor

menghadapi preferensi klien, lebih cenderung mengaitkannya dengan

faktor eksternal dari diri auditor, yaitu insentif kontekstual. Hal yang juga

penting dikaitkan dengan hal ini adalah berkaitan dengan karakteristik

individual auditor yang berpengalaman itu. Jadi, efek pengalaman dalam

hal ini dihubungkan sebagai faktor internal dalam karakteristik diri auditor

itu.

B. Tinjauan Penelitian Terdahulu

Adapun hasil-hasil sebelumnya dari penelotian-penelitian terdahulu

mengenai topic yang berkaitan dengan penelitian ini dapat dilihat dalam table

2.1 berikut:

Table 2.1

Penelitian Terdahulu

No.

Peneliti

dan

Tahun

Judul Hasil Penelitian

(Kesimpulan)

Perbedaan dengan

Penelitian Tedahulu

1. Ida

Suraida

(2005).

Pengaruh

Etika,

Kompetensi,

Pengalaman

Audit dan

Resiko Audit

terhadap

Skeptisme

Profesional

dan

Ketepatan

Pemberian

Opini

Akuntan

Publik.

Etika,

kompetensi,

pengalaman audit

dan resiko audit

berpengaruh

terhadap

skeptisme

profesional dan

ketepatan

pemberian opini

akuntan publik

baik secara

parsial maupun

simultan.

Variabel yang

digunakan sekarang

adalah Etika,

Pengalaman Audit,

Ketepatan Pemberian

Opini Akuntan

Publik.

Bersambung pada halaman berikutnya

36

Tabel 2.1 (Lanjutan)

No. Peneliti

dan Tahun Judul

Hasil

Penelitian

(Kesimpulan)

Perbedaan

dengan Penelitian

Tedahulu

2. Arum

(2007)

Pengaruh

Persuasi atas

Preferensi Klien

dan Pengalaman

Audit terhadap

Pertimbangan

(judgement)

Auditor dalam

Mengevaluasi

Bukti Audit

(Survey

terhadap auditor

yang bekerka

pada KAP di

Kota Bandung)

Keyakinan atas

preferensi klien

dan

pengalaman

audit

berpengaruh

positif terhadap

pertimbangan

auditor

mengevaluasi

bukti audit baik

secara parsial

maupun

simultan.

Variable yang

digunakan

sekarang adalah

Pengalaman Audit.

3. Gusti dan

Ali (2008).

Hubungan

skeptisisme

professional

auditor dan

situasi audit,

etika,

pengalaman

serta keahlian

audit dengan

ketepatan

pemberian opini

auditor oleh

akuntan public.

Hasil penelitian

ditemukan

bahwa antara

skeptisisme

professional

auditor dan

ketepatan

pemberian

opini auditor

oleh akuntan

public terdapat

hubungan yang

signifikan.

Variabel yang

digunakan

sekarang adalah

Etika, Pengalaman,

Ketepatan

pemberian Opini

Auditor.

Bersambung pada halaman selanjutnya

37

Tabel 2.1 (Lanjutan)

No. Peneliti

dan Tahun Judul

Hasil

Penelitian

(Kesimpulan)

Perbedaan

dengan Penelitian

Tedahulu

4. Sukriah, et.

al. (2009)

Pengaruh

pengalaman

kerja,

independensi,

obyektifitas,

integritas dan

kompetensi

terhadap

kualitas hasil

pemeriksaan.

Pengalaman

kerja,

obyektifitas dan

kompetensi

berpengaruh

positif terhadap

kualitas hasil

pemeriksaan.

Sedangkan

untuk

independensi

dan integritas

tidak

berpengaruh

signifikan

terhadap

kualitas hasil

pemeriksaan.

Variable yang

digunakan

sekarang adalah

Pengalaman Kerja.

5. Herawaty

dan

Susanto

(2009)

Pengaruh

profesionalisme,

pengetahuan

mendeteksi

kekeliruan, dan

etika profesi

terhadap

pertimbangan

tingkat

materialitas

akuntan public.

Profesionalisme

, pengetahuan

mendeteksi

kekeliruan dan

etika profesi

berpengaruh

signifikan

positif terhadap

pertimbangan

tingkat

materialitas

dimana berarti

berpengaruh

dalam

ketepatan

pemberian

opini audit oleh

auditor.

Variable yang

digunakan

sekarang adalah

Profesionalisme,

Etika Profesi.

Bersambung pada halaman selanjutnya

38

Tabel 2.1 (Lanjutan)

No. Peneliti

dan Tahun Judul

Hasil

Penelitian

(Kesimpulan)

Perbedaan

dengan Penelitian

Tedahulu

6. Singgih dan

Bawono

(2010)

Pengaruh

independensi,

pengalaman, due

professional care

dan akuntabilitas

terhadap kualitas

audit (studi pada

auditor di KAP

Big Four di

Indonesia)

Independensi,

pengalaman,

due

professional

dan

akuntabilitas

secara

simultan

berpengaruh

terhadap

kualitas audit.

Sedangkan

secara

simultan

pengalaman

tidak

berpengaruh

terhadap

kualitas audit.

Variable yang

digunakan

sekarang adalah

Pengalaman Audit.

7. Sabrina K.

dan Indira

Juniarti

(2012)

Pengaruh

Pengalaman,

Keahlian, Situasi

Audit, Etika dan

Gender terhadap

Ketepatan

Pemberian Opini

Auditor Melalui

Skeptisme

Profesional

Auditor (Studi

Kasus Pada KAP

Big four di

Jakarta)

Penelitian ini

menbuktikan

situasi audit

berpengaruh

positif dengan

ketepatan

pemberian

opini auditor

melalui

skeptisme

professional

auditor.

Variable yang

digunakan

sekarang adalah

Pengalaman, Etika,

Ketepatan

Pemberian Opini.

Bersambung pada halaman selanjutnya

39

Tabel 2.1 (Lanjutan)

No. Peneliti

dan Tahun Judul

Hasil

Penelitian

(Kesimpulan)

Perbedaan

dengan Penelitian

Tedahulu

8. Hendra

Gunawan

(2012)

Pengaruh

profesionalisme

auditor dan

tingkat

materialitas

terhadap

ketepatan

pemberian opini

(survey pada

kantor akuntan

publik di kota

Bandung)

Terdapat

pengaruh

signifikan

positif antara

profesionalis

me auditor

dan tingkat

materialitas

terhadap

ketepatan

pemberian

opini baik

secara

simultan

maupun

parsial.

Variable yang

digunakan

sekarang adalah

profesionalisme,

ketepatan

Pemberian Opini.

40

C. Kerangka Berfikir

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

gambar 2.1.

Bersambung pada halaman berikutnya

Pengaruh Etika, Profesionalismen dan Pengalaman Audit

terhadap Ketepatan Pemberian Opini Akuntan Publik

Teori Atribusi, Teori Peran, dan Teori Auditing

Variabel Independen Variabel Dependen

Etika

(X1)

Profesionalisme

(X2)

Pengalaman Audit

(X3)

Semakin Kompleksnya Tugas Audit dan Adanya Tuntutan

untuk Meningkatkan untuk Meningkatkan Ketepatan

Pemberian Opini Akuntan Publik

Ketepatan Pemberian

Opini Akuntan Publik

(Y)

41

Gambar 2.1 (Lanjutan)

Gambar 2.1

Skema Kerangka Pemikiran

Model Analisis:

Regresi Berganda

Uji Kualitas Data:

1. Validitas

2. Reliabilitas

Uji Asumsi Klasik:

1. Multikolonieritas

2. Heteroskedastisitas

3. Normalitas

Uji Hipotesis:

1. Uji R2

2. Uji t

3. Uji F

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, dan Saran

42

D. Hipotesis

1. Etika terhadap Ketepatan Pemberian Opini Akuntan Publik

Penelitian yang dilakukan oleh Herawaty dan Susanto (2009) dan

Kusuma (2012) yang menyatakan bahwa etika berpengaruh positif

signifikan terhadap pertimbangan tingkat materialitas dimana berarti

berpengaruh dalam ketepatan pemberian opini audit oleh auditor.

Berdasarkan hal tersebut, maka keterkaitan antara etika dengan

ketepatan pemberian opini akuntan publik dapat dirumuskan dalam

hipotesis sebagai berikut:

H1: Etika berpengaruh positif terhadap ketepatan pemberian opini

akuntan publik.

2. Profesionalisme terhadap Ketepatan Pemberian Opini Akuntan

Publik

Sebagai profesional, auditor mempunyai kewajiban untuk memenuhi

aturan perilaku yang spesifik yang menggambarkan suatu sikap atau hal-

hal yang ideal. Kewajiban tersebut berupa tanggung jawab yang bersifat

fundamental bagi profesi untuk memantapkan jasa yang ditawarkan.

Seseorang yang professional mempunyai tanggung jawab yang lebih besar

karena diasumsikan bahwa seorang professional memiliki kepintaran,

pengetahuan dan pengalaman untuk memahami dampak aktifitas yang

dilakukan (Gunawan, 2012).

43

Wahyudi dan mardiyah (2006), menyatakan bahwa sebagai

profesional, akuntan publik mengakui tanggung jawabnya terhadap

masyarakat, terhadap klien, dan terhadap rekan seprofesi, termasuk untuk

berperilaku yang terhormat, sekalipun ini merupakan pengorbanan pribadi.

Penelitian juga dilakukan oleh Herawaty dan Susanto (2009) yang

menyatakan bahwa auditor professional dalam mendeteksi kekeliruan

memiliki pengaruh positif terhadap tingkat materialitas dimana berarti

berpengaruh dalam ketepatan pemberian opini audit oleh auditor.

Berdasarkan penelitian-penelitian tersebut, maka keterkaitan antara

profesionalisme dengan ketepatan pemberian opini audit dapat dirumuskan

dalam hipotesis sebagai berikut:

H2: Profesionalisme berpengaruh positif terhadap ketepatan

pemberian opini akuntan publik.

mm

3. Pengalaman terhadap Ketepatan Pemberian Opini Akuntan Publik

Pengalaman audit adalah pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu maupun banyaknya

penugasan yang pernah ditangani. Libby dan Frederick (1990) dalam

Suraida (2005) menemukan bahwa semakin banyak pengalaman auditor

semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan

temuan audit dan mampu membuat judgement yang relative lebih baik

dalam tugas-tugas profesionalnya.

44

Aji (2009) dalam Singgih dan Bawono (2010) menyatakan bahwa

semakin banyak tugas yang dikerjakan, akan semakin mengasah

keahliannya dalam mendeteksi suatu hal yang memerlukan perlakuan

khusus yang banyak dujumpai dalam pekerjaannya dan sangat bervariasi

karakteristiknya. Jadi dapat dikatakan bahwa seseorang jika melakukan

pekerjan yang sama secara terus menerus, maka akan menjadi lebih cepat

dan lebih baik dalam menyelesaikannya, serta telah banyak mengalami

berbagai hambatan-hambatan atau kesalahan-kesalahan dalam

pekerjaannya tersebut, sehingga dapat lebih cermat dan berhati-hati

menyelesaikannya. Hal ini sesuai dengan pendapat Herliansyah dan Ilyas

(2006) yang menyatakan bahwa penggunaan pengalaman didasarkan pada

asumsi bahwa tugas yang dilakukan secara berulang-ulang memberikan

peluang untuk belajar melakukannya dengan yang terbaik.

Berdasarkan hal tersebut, maka keterkaitan antara pengalaman

dengan ketepatan pemberian opini akuntan publik dapat dirumuskan dalam

hipotesis sebagai berikut:

H3: Pengalaman berpengaruh positif terhadap ketepatan

pemberian opini akuntan publik.

4. Etika, Profesionalisme dan Pengalaman Audit terhadap Ketepatan

Pemberian Opini Akuntan Publik

Berdasarkan hasil penelitian yang dilakukan oleh Suraida (2005),

Wahyudi dan Mardiyah (2006), Herawati dan Susanto (2009), Singgih dan

45

Bawono (2010), Gunawan (2012), serta Sabrina dan Januarti (2012), maka

diduga bahwa etika, profesionalisme dan pengalaman audit secara

simultan berpengaruh signifikan terhadap ketepatan pemberian opini

akuntan publik. Sehingga dirumuskan hipotesis sebagai berikut:

H₄: Etika, profesionalisme dan pengalaman audit secara simultan

berpengaruh signifikan terhadap ketepatan pemberian opini

akuntan publik.

46

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup

Penelitian ini dilaksanakan di Jakarta pada tahun 2012 dengan objek

penelitian auditor Kantor Akuntan Publik (KAP). Penelitian ini difokuskan

kepada Pengaruh Etika, Profesionalisme, dan Pengalaman Audit terhadap

Ketepatan Pemberian Opini Akuntan Publik dalam proses pemeriksaan

Laporan Keuangan. Penelitian ini merupakan penelitian kausalitas, yaitu

melakukan pengujian pengaruh antara tiga variabel independen, yaitu Etika,

Profesionalisme, dan Pengalaman Audit. Sedangkan sebagai variabel

dependen, yaitu Ketepatan Pemberian Opini Akuntan Publik. Populasi dalam

penelitian ini adalah Kantor Akuntan Publik yang berada di DKI Jakarta.

B. Sampel Penelitian

Penelitian ini mengambil objek auditor yang bertugas di Kantor Akuntan

Publik (KAP) yang ada di Jakarta. Metode sampling yang digunakan adalah

convenience sampling, yaitu pemilihan sampel berdasarkan kemudahan,

sehingga penulis mempunyai kebebasan untuk memilih sampel yang paling

cepat dan mudah.

47

C. Metode Pengumpulan Data

Teknik pengumpulan data yang dilakukan menggunakan data primer,