Embed Size (px)

Citation preview

Penentuan Karektor Fiqh bagi Pemilikan Benefisial dalam Sukuk

Nik Abdul Rahim bin Nik Abdul Ghani

Sektor kewangan Islam menyaksikan perkembangan dan pertumbuhan yang pesat sejak beberapa dekad yang lepas. Aset patuh Syariah seluruh dunia dipercayai telah mencecah nilai USD1.4 trillion pada hujung tahun 2011 dan dijangka akan terus berkembang (Standard and Poor’s Ratings Services 2012: 2). Ia telah berkembang daripada sebuah industri perbankan kepada arena yang lebih mencabar melibatkan produk dan servis pasaran modal. Pasaran modal Islam menjadi komponen penting dalam sturktur kewangan Islam secara keseluruhannya. Ia memudahan aliran dana boleh labur daripada unit lebihan kepada unit kurangan dalam sebuah sistem ekonomi. Dengan kata lain, pasaran modal Islam berperanan menyediakan kecairan kepada pihak-pihak yang memerlukan terutama institusi-institusi kewangan Islam. Antara mekanisme yang digunakan dalam pasaran modal Islam ialah dengan pengeluaran sukuk (Dusuki & Abdullah 2011: 10).

Pertumbuhan pasaran sukuk boleh dikatakan sebagai pencapaian cemerlang pasaran modal Islam di seluruh dunia. Sukuk ditawarkan dalam pelbagai bentuk mengikut kontrak pendasar seperti ijārah, mushārakah, muḍārabah dan sebagainya. Terdapat juga sukuk hybrid yang menggunakan kaedah kombinasi kontrak seperti kombinasi ijārah dan istiṣnā‘ (al-Amine 2008: 2). Namun begitu, kontrak asas yang biasa digunakan dalam perstrukturan sukuk ialah akad jual beli atau bay‘. Menurut para fuqaha, kontrak jual beli ialah kontrak yang memberi kesan kepada pemindahan milik sesuatu aset yang dijual beli. Aset yang pada asalnya menjadi milik penjual akan berpindah milik kepada pembeli selepas akad jual beli dimeterai.

Dalam konteks sukuk, pengeluar sukuk akan menjual aset kepada pelabur (pemegang sukuk). Ini bermakna pemilikan aset berpindah daripada pengeluar sukuk kepada pelabur. Namun begitu, dari segi praktikal, pemindahan yang berlaku bukanlah pemilikan undang-undang, sebaliknya hanya pemilikan benefisial yang berpindah. Ini menimbulkan polemik dalam kalangan para ilmuwan dan ahli akademik mengenai status keabsahan jual beli yang dijalankan. Ia didakwa tidak selari dengan maqāṣid Syariah yang dikehendaki dalam kontrak jual beli.

Justeru, kertas ini bertujuan menilai dan menganalisis konsep pemilikan benefisial sepertimana amalan semasa dalam struktur sukuk berdasarkan kepada penilaian fiqh. Kertas ini dimulai dengan

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 51

perbincangan mengenai konsep pemilikan (milkiyyah) dalam Islam sebagai asas kepada perbincangannya dalam amalan sukuk semasa. Subtopik seterusnya akan mengupas definisi sukuk dan jenis-jenisnya. Ini diikuti dengan analisis maksud pemilikan benefisial menurut undang-undang dan penggunaannya dalam struktur sukuk. Beberapa takyīf fiqhī akan cuba dikenal pasti untuk dipadankan dengan kontrak jual beli yang mengguna pakai prinsip pemilikan benefisial. Ini bagi menentukan status sebenar pemilikan benefisial menurut perspektif Syariah.

Pemilikan dalam Islam

Pemilkan, secara etimologi, dikenali sebagai milkiyyah atau milk, yang merujuk kepada makna pemegangan sesuatu barangan dan kemampuan untuk menggunakannya (Fairuzabadi 1953, 3: 320). Ibn Manzur (1956, 10: 492) menjelaskan perkataan malk, mulk dan milk merujuk kepada keadaan mempunyai sesuatu dan kemampuan mendominasi dan menggunakannya (taṣarruf). Kadang kala, perkataan milk juga memberi konotasi harta yang dimiliki serta dikawal oleh seseorang (al-Muslih 1988).

Dari segi istilah, pemilikan boleh ditakrifkan berdasarkan tiga bentuk pemahaman, iaitu; (i) pemilikan sebagai satu sifat undang-undang bagi sesuatu benda yang mempunyai kesan (hukm shar‘ī), (ii) pemilikan sebagai satu hubungan undang-undang antara pemilik dan hartanya (ittiṣāl shari‘ī atau ikhtiṣāṣ), (iii), pemilikan didefinisikan berdasarkan kesan perundangan terhadap harta yang dimiliki (qudrah ‘ala al-taṣarruf atau tamakkun al-intifā‘).

Ibn al-Humam dan Ibn Nujaym daripada Mazhab Hanafi mendefinisikan pemilikan sebagai satu kuasa undang-undang yang diberikan secara asal kepada seseorang yang membenarkannya untuk menggunakan (taṣarruf) pada sesuatu harta kecuali jika wujud halangan. Sebahagian ulama Hanafiyyah mendefinisikannya sebagai satu hubungan undang-undang antara seseorang dengan sesuatu benda yang memberinya kebebasan mutlak untuk menggunakan (taṣarruf) dan ia bersifat eksklusif iaitu menafikan orang lain daripada harta tersebut. al-Qarafi, ulama terkenal mazhab Maliki mendefinisikannya sebagai hukum undang-undang (autoriti) ke atas sesuatu barangan atau manfaat yang diberikan kepada seseorang mengharuskannya untuk mengambil faedah daripada item yang dimiliki dan menerima ganti ruginya jika dirosakkan oleh sesiapa (al-Muslih 1988: 28-39).

Mujtahid mazhab al-Shafi’i, al-Subki berpendapat bahawa pemilikan ialah sesuatu yang bersifat maknawi dan beliau mempunyai definisi yang hampir sama dengan definisi al-Qarafi. Segelintir ulama Shafi‘iyyah seperti Abu Shujā‘ mendefinisikannya sebagai satu bentuk hukum eksklusif undang-undang atau ikhtiṣāṣ terhadap sesuatu item yang boleh digunakan (al-Muslih 1988). Manakala, Ibn Taymiyyah (2002, 3: 347-348) memilih definisi pemilikan sebagai kemampuan

Isu Syariah & Undang-undang Siri 20 52

undang-undang yang menjustifikasikan hak penggunaan (taṣarruf) terhadap sesuatu aset.

Berdasarkan kepada definisi-definisi di atas, dapat dirumuskan bahawa pemilikan pada asasnya merujuk kepada empat sifat iaitu:

1. Hubungan undang-undang dan eksklusif antara seseorang dengan sesuatu benda sama ada sesuatu a‘yān (aset ketara/tangible) atau manāfi‘ (aset tidak ketara/intangible).1

2. Tujuan utama pengeksklusifan ialah memberikan hak kepada pemilik untuk menggunakan barangan yang dimiliki atau melupuskannya (taṣarruf).

3. Kemampuan untuk mengguna dan melupuskan barangan yang dimiliki boleh terhalang dengan sebab halangan yang sah.

4. Kemampuan untuk menggunakan dan melupuskan (taṣarruf) boleh muncul secara primer (ibtiā‘) dan juga sekunder melalui kontrak (wakālah).

Oleh itu, pemilikan (milkiyyah) boleh ditakkrifkan sebagai suatu hubungan eksklusif yang wujud antara objek yang dimiliki dan pemilik, di mana ia memberi hak kepada pemilik untuk menggunakannya dan hak taṣarruf objek tersebut dalam apa jua cara yang tidak diharamkan syarak. Sekalipun taṣarruf menjadi elemen penting dalam pemilikan, ia boleh terhalang dengan sebab-sebab tertentu yang diiktiraf oleh syarak.

Definisi Sukuk

Perkataan sukuk tidak dijumpai dalam al-Quran dan ia muncul natijah daripada perkembangan aplikasi prinsip al-Quran dalam sistem pendanaan berasaskan hutang (Ariff et. al 2012, 13). Sukuk berasal daripada perkataan Parsi dan kemudian digunakan dalam bahasa Arab. Sukuk ialah kata jamak bagi perkataan ṣakk yang bermaksud sijil atau dokumen yang bertulis (wathiqah maktubah). Dari segi teknikal, ṣakk merujuk kepada dokumen atau sijil yang ditulis padanya hak dan transaksi. Terdapat berberapa bentuk ṣakk seperti ṣakk waqf, ṣakk wasiat, ṣakk jual beli, ṣakk sewa dan sebagainya (ISRA 2010, 99; Ariff et. al. 2012, 13). Dusuki (2010, 204) berpendapat bahawa sukuk mempunyai ciri-ciri kecairan dan boleh dijual beli. Dalam konteks industri kewangan Islam, sukuk merujuk kepada sijil kewangan yang boleh dikatakan sebagai bon Islam. Ia adalah sekuriti patuh syariah, di mana pelaburannya berasaskan kepada prinsip Shariah. Menurut Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI), sebuah badan berautoriti dalam industri kewangan Islam, sukuk (Ṣukūk al-Istithmār) boleh didefinisikan sebagai:

Sijil yang menunjukkan nilai yang sama mewakili saham yang tidak

dibahagikan dalam pemilikan aset ketara, manfaat dan perkhidmatan

(dalam pemilikan) aset bagi sebuah projek tertentu atau aktiviti pelaburan

khusus (Standard 17(2)).

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 53

Definisi ini menunjukkan perbezaan jelas antara sukuk dan bon ialah sukuk merujuk kepada pemilikan terhadap aset pendasar atau usaha perniagaan, manakala bon konvensional pula merujuk kepada bukti obligasi hutang. Ini bermakna bon tidak mewakili pemilikan pemegang bon dalam suatu usaha perniagaan. Sebaliknya, bon hanya menjadi bukti hutang berasaskan faedah bagi pemegang bond yang ditanggung oleh pengeluar bond. Berdasarkan ini, Bank Negara Malaysia (BNM) dan Suruhanjaya Sekuriti (SC) telah mendefinisikan sukuk sebagai “satu tuntuan pemilikan ke atas sekumpulan aset atau hak terhadap hutang belum diterima atau perkongsian”. Maka, secara umumnya, sukuk ialah sijil yang menunjukkan pemilikan ke atas aset yang dijadikan sebagai pendasar kepada penerbitan sukuk. Pemilikan menjadi asas penting dalam sukuk yang menjustifikasikan pendapatan yang diperolehi oleh pemegang sukuk. Ini kerana aset pendasar akan digunakan untuk menjana pendapatan. Dengan kata lain, segala hak dan obligasi serta risiko berkaitan aset pendasar hendaklah berada pada pemegang sukuk.

Jenis-jenis Sukuk

Sukuk boleh diklasifikasikan kepada beberapa jenis mengikut metode pembahagian yang berbeza seperti pembahagian berdasarkan kepada jenis kontrak pendasar. Terdapat pelbagai kontrak syariah yang boleh digunakan dalam penstrukturan sukuk sepertimana yang dinyatakan oleh AAOIFI meliputi 14 jenis, namun Ariff et. al. (2012, 23) dan Yaakub et. al. (2011, 23) mengatakan terdapat enam kontrak yang biasa digunakan iaitu ijārah, muḍārabah, mushārakah, murābahah, salam dan istiṣnā‘. Sukuk-sukuk ini juga boleh diklasifikasikan kepada sukuk tradable (boleh dijual beli) dan non-tradable (tidak boleh dijual beli). Objektif kertas ini ialah membincangkan isu pemilikan benefisial, maka dua kategori utama struktur sukuk menjadi perhatian iaitu sukuk berasaskan aset (asset-based sukuk) dan sukuk bersandarkan aset (asset-backed sukuk). Kedua-dua kategori ini muncul hasil daripada proses pensekuritian (securitization) (Yaakub et. al. 2011, 25).

Islamic Financial Services Board (IFSB) dalam Guidelines No. 2 telah mengenal pasti dua kategori utama bagi sukuk iaitu asset-based sukuk dan equity-based sukuk. Asset-based sukuk ditakrifkan sebagai sukuk yang mana aset pendasar menawarkan pulangan (return) yang boleh diramal kepada pemegang sukuk. Ini boleh didapati dalam beberapa jenis sukuk seperti sukuk salam, istiṣnā‘ dan ijārah. Manakala equity-based sukuk pula didefinisikan sebagai sukuk yang mana pulangan ditentukan berdasarkan mekanisme perkongsian untung dan rugi dalam pelaburan pendasar, yang tidak menawarkan pulangan yang boleh diramal. Kontrak yang terlibat adalah seperti mushārakah atau muḍārabah (IFSB 2005).

Meskipun Guideline tersebut dengan jelas mengiktiraf bahawa sukuk mewakili pemilikan terhadap aset pendasar, namun realitinya

Isu Syariah & Undang-undang Siri 20 54

terdapat kritikan daripada sebahagian penulis dan pengkaji bahawa tidak semua sukuk memenuhi kriteria yang dinyatakan dalam IFSB 2. Kebanyakan struktur sukuk dalam pasaran dikatakan tidak mencerminkan pemilikan sebenar yang sepatutnya dipegang oleh pelabur (pemegang sukuk). Secara spesifiknya, isu pemilikan dalam aset pendasar sukuk mula muncul selepas terdapat kes-kes kemungkiran dalam pasaran sukuk pada tahun 2008 disebabkan oleh krisis kewangan global yang akhirnya menatijahkan pembahagian popular kepada sukuk asset-based dan sukuk asset-backed.

Menurut Suruhanjaya Sekuriti Malaysia (SC), pembahagian sukuk kepada asset-based dan asset-backed dibuat berdasarkan kepada ciri-ciri teknikal dan komersial sukuk. Bagi kategori pertama (asset-based), aset pendasar yang digunakan dalam strukur sukuk masih kekal dalam balance sheet originator selepas sukuk dikeluarkan. Originator hanya memindahkan pemilikan benefisial (beneficial ownership) aset kepada pemegang sukuk, sedangkan pemilikan undang-undang (legal ownership) masih kekal bersama originator. Kesannya ialah, pemegang sukuk tidak boleh menjual aset tersebut kepada pihak ketiga di samping tidak boleh rekursa (recourse) kepada aset. Sebaliknya pemegang sukuk hanya boleh recourse kepada orginator/obligor. Dengan kata lain, seolah-olahnya tidak wujud jual beli sebenar dalam struktur asset-based kerana pemegang sukuk tiada kepentingan dalam aset pendasar (Hidayat 2013, 25-26).

Bagi sukuk asset-backed pula, pemindahan pemilikan undang-undang aset pendasar berlaku daripada originator kepada pihak ketiga, yang biasanya Special Purpose Vehicle (SPV). SPV bertindak menjadi pemegang amanah bagi bihak pelabur (pemegang sukuk) yang menerima fi, manakala pemegang sukuk ialah pemilik undang-undang aset pendasar tersebut yang menerima pulangan atas pelaburan (return on investment) berdasarkan prestasi aset tersebut. Selain itu, aset pendasar tersebut telah dipisahkan daripada balance sheet originator sekaligus mengelakkan recourse terhadap originator.

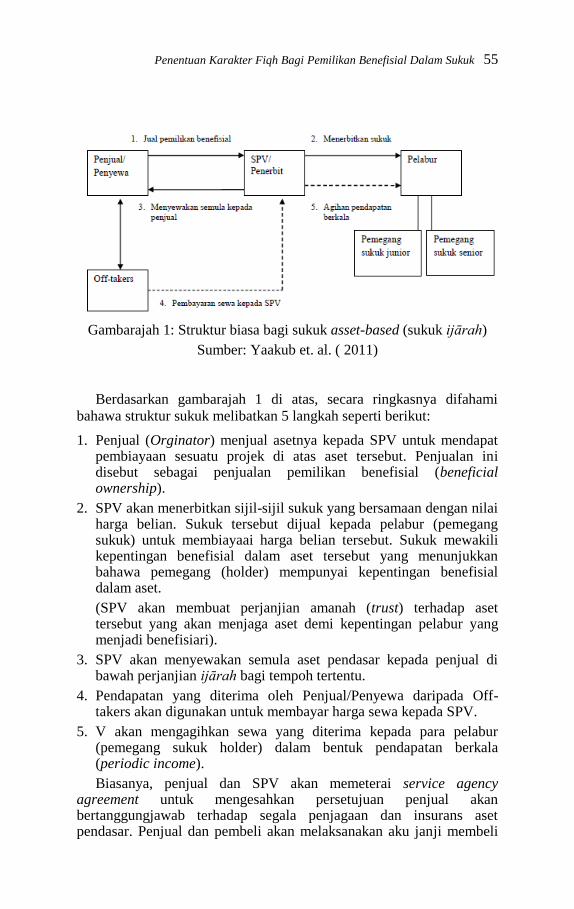

Berdasarkan pembahagian kategori ini, isu pemilikan dapat dilihat dalam sukuk asset-based, di mana tiada pemindahan pemilikan undang-undang, tetapi hanya pemilikan benefisial sahaja. Ini bermakna, isu pemilikan benefisial hanya berkait dengan kes sukuk asset-based sahaja dan inilah yang menimbulkan polemik sepertimana yang dikritik keras oleh Taqi Usmani (2007: 3). Gambarajah 1 berikut menunjukkan bentuk struktur sukuk asset-based (sukuk ijārah) yang biasa digunakan.

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 55

Gambarajah 1: Struktur biasa bagi sukuk asset-based (sukuk ijārah)

Sumber: Yaakub et. al. ( 2011)

Berdasarkan gambarajah 1 di atas, secara ringkasnya difahami

bahawa struktur sukuk melibatkan 5 langkah seperti berikut:

1. Penjual (Orginator) menjual asetnya kepada SPV untuk mendapat pembiayaan sesuatu projek di atas aset tersebut. Penjualan ini disebut sebagai penjualan pemilikan benefisial (beneficial ownership).

2. SPV akan menerbitkan sijil-sijil sukuk yang bersamaan dengan nilai harga belian. Sukuk tersebut dijual kepada pelabur (pemegang sukuk) untuk membiayaai harga belian tersebut. Sukuk mewakili kepentingan benefisial dalam aset tersebut yang menunjukkan bahawa pemegang (holder) mempunyai kepentingan benefisial dalam aset.

(SPV akan membuat perjanjian amanah (trust) terhadap aset tersebut yang akan menjaga aset demi kepentingan pelabur yang menjadi benefisiari).

3. SPV akan menyewakan semula aset pendasar kepada penjual di bawah perjanjian ijārah bagi tempoh tertentu.

4. Pendapatan yang diterima oleh Penjual/Penyewa daripada Off-takers akan digunakan untuk membayar harga sewa kepada SPV.

5. V akan mengagihkan sewa yang diterima kepada para pelabur (pemegang sukuk holder) dalam bentuk pendapatan berkala (periodic income).

Biasanya, penjual dan SPV akan memeterai service agency agreement untuk mengesahkan persetujuan penjual akan bertanggungjawab terhadap segala penjagaan dan insurans aset pendasar. Penjual dan pembeli akan melaksanakan aku janji membeli

Isu Syariah & Undang-undang Siri 20 56

dan menjual yang telah dibuat ketika berlaku penggulungan syarikat, kemungkiran atau ketika tempoh matang sewa telah tamat (yang biasanya menyamai tarikh matang sukuk). Ketika ini SPV akan menjual semula aset pendasar kepada originator dengan satu harta yang dipersetujui untuk menebus semula sukuk. Deklarasi amanah (trust) terhadap aset tersebut perlu dibuat ketika penjualan semuka aset kepada originator disempurnakan. Selepas deklarasi tersebut, SPV dan pelabur tidak lagi mempunyai hak dan kepentingan ke atas aset pendasar.

Penentuan Karakter Syariah (Takyif Fiqhi) Kepada Pemilikan Benefisial

Pemilikan benefisial menurut perspektif undang-undang

Asal usul konsep pemilikan benefisial atau beneficial ownership kembali kepada sejarah undang-undang amanah (trust law) pada kurun ke 12 hingga 13 yang muncul daripada prinsip ekuiti (Brown 2003: 405; George 1999: 1) sepertimana dibincangkan oleh Cervantes (2009: 25) , Weeghel (1998: 87) dan lain lain. Istilah ini difahami sebagai istilah yang berlawanan dengan pemilikan undang-undang atau legal ownership. Selain itu terdapat beberapa terma yang juga sering digunakan bagi menunjukkan maksud yang sama iaitu beneficial interest, beneficial title, equitable ownership dan equitable title.

Biasanya istilah pemilikan benefisial digunakan dalam hal ehwal berkaitan tanah. Penggunaan konsep pemilikan benefisial di Malaysia ialah disebabkan oleh kekangan undang-undang yang sedia ada. Oleh itu pemahaman konsep pemilikan benefisial mengikut neraca undang-undang perlu diterangkan sebelum menentukan hukum pemilikan benefisial dari sudut syariah. Investopedia mendefinisikan pemilik benefisial sebagai “a person who enjoys the benefits of ownership even though title is in another name”.2 Menurut kamus undang-undang Black’s Law Dictionary Edisi ke-9, pemilik benefisial (juga dikenali pemilik ekuiti (equitable owner) ialah seseorang yang diiktiraf dalam Ekuiti sebagai pemilik sesuatu benda kerana use (penggunaan) dan title (milik) menjadi kepunyaan beliau, meskipun legal title (milik undang-undang) mungkin di bawah kepunyaan orang lain, terutamanya seseorang yang mana harta miliknya dipegang secara amanah. Black’s Law Dictionary turut mendefinisikannya dalam konteks pelaburan sekuriti di mana pemilik benefisial ialah pemegang saham korporat yang mempunyai kuasa untuk membeli dan menjual saham, tetapi tidak didaftarkan dalam sukuk syarikat sebagai pemilik.

Berdasarkan definisi-definisi di atas, ini bermakna pemilik benefisial berhak menggunakan dan menikmati tanah yang dimilikinya secara benefisial meskipun masih belum didaftarkan atas namanya. Definisi yang sama turut direkodkan oleh Islamic Finance Law Harmonisation Committee (Bank Negara Malaysia 2013: 97) iaitu “a person who enjoys the benefits of land ownership even though the land

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 57

title is in another’s name”. Ini menunjukkan bahawa pemilik benefisial ialah pemilik sebenar dari segi undang-undang yang menikmati segala manfaat dan faedah aset meskipun tidak mempunyai hak milik undang-undang (legal title).

Dalam konteks struktur dan penerbitan sukuk, sepertimana dimaklumi, aset pendasar yang biasa digunakan ialah tanah. Maka transaksi komersial berkaitan tanah di Malaysia dikawal selia oleh tiga undang-undang utama3 iaitu, Kanun Tanah Negara 1965 (KTN), Akta Kontrak 1950 dan Undang-undang Ekuiti. KTN ialah undang-undang berasaskan kepada Sistem Torrens iaitu sistem pendaftaran. Ia membawa maksud bahawa pindah milik hendaklah dilakukan secara rasmi melalui pendaftaran di Pejabat Tanah. Ini dijelaskan dalam seksyen 89 (a) KTN:

89. Konklusifnya dokumen hakmilik daftaran

Tiap-tiap dokumen hakmilik daftaran yang telah didaftarkan dengan

sempurna di bawah Bab ini hendaklah, tertakluk kepada peruntukan-

peruntukan Akta ini, merupakan keterangan konklusif-

Bahawa hakmilik tanah yang disebut di dalamnya adalah diletakhakkan ke

atas orang atau badan buat masa itu dinamakan di dalamnya sebagai

tuanpunya;

Undang-undang khusus ini juga memperkenalkan konsep “tidak boleh disangkal” yang terletak pada pendaftaran di mana bukti konklusif boleh diperolehi daripadanya. Selepas seseorang itu didafarkan sebagai pemilik di Pejabat Tanah, maka ia menjadi pemilik undang-undang (legal owner/legal title). Seksyen 340 (1) KTN menjelaskan:

(1) Hakmilik atau kepentingan mana-mana orang atau badan buat masa itu

didaftarkan sebagai tuanpunya mana-mana tanah, atau atas nama siapa apa-

apa pajakan, gadaian atau esmen adalah buat masa itu terdaftar, hendaklah,

tertakluk kepada peruntukan-peruntukan berikut seksyen ini, tidak boleh

disangkal.

Oleh kerana konsep pendaftaran pindah milik adalah asas kepada Sistem Torrens, maka timbul persoalan adakah pemilikan benefisial boleh diiktiraf sebagai pemilikan sempurna di bawah KTN kerana KTN hanya mengiktiraf sistem pendaftaran. Contohnya, seseorang telah membeli sebidang tanah dan telah membuat pembayaran penuh, namun title (nama pemilik) bagi tanah tersebut masih kekal di bawah nama penjual. Pendaftaran masih belum dilakukan kerana ia memakan masa yang agak lama. Dalam situasi ini, adakah KTN mengiktiraf pembeli sebagai pemilik sebenar bagi tanah tersebut meskipun pindah milik belum dilakukan kerana belum didaftarkan? Apakah terdapat peruntukan undang-undang yang boleh digunakan bagi menentukan pemilikan pembeli ke atas tanah tersebut?

Jawapan kepada persoalan di atas terletak pada penggunaan undang-undang Ekuiti kerana KTN tidak mengiktiraf pemilikan benefisial. Dari

Isu Syariah & Undang-undang Siri 20 58

segi undang-undang, apabila legal title masih belum dipindahkan kepada pembeli prinsip bare trust akan terpakai. Dalam situasi ini, penjual akan menjadi bare trustee (pemegang amanah) bagi pembeli mengikut undang-undang Ekuiti. Malah George (1999: 12) mendakwa prinsip bare trust boleh dianggap sebagai alat remedi yang terpakai dalam undang-undang tanah di Malayia. Brown (2003: 403) menjelaskan bahawa pemisahan antara pemilikan undang-undang dan benefisial sebenarnya berasaskan kepada Ekuiti. Ia muncul apabila kontrak jual beli yang sah telah dimeterai tanpa berlaku pemindahan milik secara rasmi. Segala hak dan kepentingan telah dipindahkan kepada pembeli, namun hanya pendaftaran belum dilakukan.

Justeru, berdasarkan kepada perbincangan di atas, ia menunjukkan bahawa undang-undang Ekuiti membezakan antara dua jenis pemilikan ini iaitu pemilikan undang-undang dan pemilikan benefisial. Ekuiti mengiktiraf pemilik benefisial sebagai pemilik sebenar meskipun nama masih belum didaftarkan atas namanya secara rasmi. Seseorang yang disebut sebagai pemilik benefisial mempunyai segala hak-hak berkaitan tanah tersebut. Manakala pemegang legal title hanya memegangnya atas dasar amanah sehinggalah legal title sepenuhnya telah ditukarkan kepada pembeli. Adalah jelas bahawa istilah pemilik benefisial biasanya merujuk kepada seseorang yang mempunyai sifat-sifat pemilikan yang banyak berbanding dengan pemilik undang-undang. Cuma, pemilik benefisial tidak mempunyai legal title (milik undang-undang) dari segi undang-undang. Ia bermaksud, namanya tidak didaftarkan pada dokumen rasmi (geran jika tanah), meskipun akad jual beli telah disempurnakan.

Timbul persoalan mengenai tujuan penggunaan istilah pemilikan benefisial dalam konteks sukuk. Adakah penggunaannya selari dengan maqāṣid syariah dalam akad muamalat Islam? Justeru, penentuan karakter fiqh (takyīf fiqhī) terhadap akad yang memberi kesan pemilikan benefisial dalam pengeluaran sukuk perlu dilakukan. Kertas ini akan mengupas beberapa andaian takyīf fiqhī yang boleh dipadankan kepada kontrak jual beli yang memberi pemilikan benefisial ini. Ia adalah seperti berikut:

Takyif pertama: Kontrak jual beli suriyyah (palsu dan rekaan/fictitous)

Apabila kontrak tersebut ṣūriyyah, maka pemilikan benefisial ialah pemilikan yang tidak sah kerana tidak wujud kesan-kesan jual beli yang disyariatkan seperti pindah milik yang tidak berlaku. Pemindahan pemilikan benefisial tidak memadai disebabkan ia tidak memberi hak-hak pemilikan yang dikehendaki syarak seperti hak taṣarruf pada aset. Dengan kata lain, sifat-sifat milkiyyah yang dikehendaki dalam syariah tidak dipenuhi dalam pemilikan benefisial. Ini bermakna jual beli yang dijalankan adalah rekaan semata-mata dan ia tidak sah.

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 59

Menurut al-Muslih (2011: 21), kaedah al-‘ibrah fi al-‘uqūd bi al-maqāṣid wa al-ma‘ānī menjadi asas kepada takyif ini. Kaedah ini bermaksud bahawa dalam kontrak-kontrak muamalat maqāṣid (objektif) dan tujuan adalah diutamakan dan menjadi penentu kepada hukum. Objektif sebenar ini boleh difahami melalui qarīnah lafaz yang digunakan dalam kontrak tersebut. Begitu juga ia boleh difahami melalui uruf yang biasa digunakan. Dalam kontrak jual beli aset dalam penerbitan sukuk, objektif sebenar daripada jual beli yang dijalankan ialah mendapatkan dana dan bukan jual beli hakiki. Ini kerana hanya pemilikan benefisial yang dipindahkan, sedangkan dalam syarak pemilikan penuh perlu dipindahkan kepada pembeli (pemegang sukuk) selepas kontrak jual beli berlaku.

Selain itu, kontrak jual beli tersebut juga dianggap sebagai palsu kerana sukuk telah distruktur dengan elemen aku janji menjual semula (sale undertaking) aset tersebut kepada pemilik asal (originator). Pemilikan benefisial ini juga dianggap sebagai bukti kontrak yang dijalankan adalah palsu kerana aset jual beli masih lagi kekal dalam balance sheet originator. Maka, apa yang jelas dan zahir dari segi perakaunan, jual beli tersebut ialah kontrak ṣūrī di mana pindah milik yang sebenar tidak berlaku. Tidak logik sebuah syarikat masih mengekalkan dalam balance sheet sebuah aset yang telah dijual atau menjadi milik orang lain (ElGari 2011: 29).

Dusuki & Mokhtar (2010: 19-20) pula mendapati bahawa dalam kebanyakan sukuk asset-based, pemegang sukuk tidak mempunyai kepentingan (interest) dalam aset pendasar, padahal mereka adalah dianggap sebagai pemilik aset (pemilik benefisial). Malahan, dalam kes penyitaan (foreclosure), pemegang sukuk hanya boleh menuntut hutang yang tertunggak sahaja. Mereka tidak boleh melakukan rekursa (recourse) kepada asset. Ini menunjukkan mereka bukan pemilik, sebaliknya mereka adalah pemiutang sahaja. Ini menguatkan lagi bahawa kontrak yang dijalankan hanyalah ṣūrī.

Malahan, wujud syarat ‘no detailed due diligence’ atau tiada penilaian yang wajar juga menjadikan pemilikan ini bukan pemilikan sebenar dan kontrak tersebut adalah kontrak ṣūrī sahaja. Menurut Dusuki & Mokhtar (2010: 21) due diligence boleh dibahagikan kepada dua jenis iaitu legal due diligence dan financial due diligence. Sebab itu dari segi undang-undang dan perakaunan, ia tidak memerlukan kepada jual beli sebenar. Aset masih dikekalkan dalam balance sheet penjual (obligor/originator). Ia bermaksud seseorang yang membeli aset tersebut tidak pasti adakah dari segi undang-undang dia membeli aset pendasar atau tidak. Begitu juga dalam kes financal due diligence di mana transaksi ini hanya menggunakan aku janji membeli sebagai sebahagian sumber pembayaran kepada pemegang sukuk. Ini bermakna pemegang sukuk tidak mempunyai kemampuan untuk memeriksa adakah aset pendasar mampu menjana aliran tunai atau tidak. Fokus

Isu Syariah & Undang-undang Siri 20 60

utama pemegang sukuk ialah akujanji membeli yang telah diberikan oleh originator.

Selain itu, isu mengenai sekatan ke atas pemilik benefisial daripada melakukan taṣarruf ke atas aset yang dimiliki juga membuktikan bahawa pindah milik sebenar tidak berlaku dalam kontrak yang dijalankan (Dusuki & Mokhtar 2010: 23). Menurut syariah, seseorang pemilik sepatutnya bebas melakukan taṣarruf (disposal) pada aset yang dimiliki. Inilah yang dikatakan sebagai pemilikan penuh di mana pemilik mempunyai hak untuk menggunakan dan melupuskan. Namun dari segi amalan, pemegang sukuk tidak boleh melakukan taṣarruf dengan menjual aset tersebut kepada pihak ketiga. Meskipun ia tidak disebut dalam perjanjian, namun, kewujudan terma pemilikan benefisial (beneficial ownership) memberi petunjuk kepada sekatan ini. Dusuki & Mokhtar (2010: 23-24) berpendapat, sekatan ini boleh difahami melalui aku janji pembelian semula oleh originator (purchase undertaking), bahagian risiko dan klausa penguatkuasaan (enforcement clause). Justeru, pemilikan benefisial dianggap sebagai satu bukti yang zahir bahawa kontrak yang dijalankan adalah ṣūrī.

Takyif kedua: Kontrak jual beli haqiqiyyah

Ini bermakna pemilikan benefisial adalah pemilikan sah. Takyīf ini berdasarkan kepada hujah bahawa pemilikan undang-undang hanya membawa maksud pendaftaran dan pendaftaran tidak diwajibkan dalam syarak. Dari segi undang-undang pemilikan benefisial hanya digunakan dalam kes jual beli tanah atau harta tak alih yang tidak melibatkan pendaftaran nama pemilik di pejabat tanah. Syariah secara asalnya telah mengiktiraf pemindahan milik selepas kontrak jual beli dimeterai dan pendaftaran nama bukan salah satu daripada rukun-rukun jual beli (al-Nawawi 2001: 252). Pindah milik telah berlaku selepas akad jual beli telah terlaksana sama ada dengan lisan atau perjanjian jual beli (S&P) yang dibuat. Dengan kata lain, pindah milik berlaku selepas ijab dan qabul dijalankan. Prinsip ini menjadi titik pertemuan antara syariah dan undang-undang Common law sebagaimana kajian yang dilakukan oleh Makdisi (1998: 1651).

Ini menunjukkan bahawa apabila aset telah dijual dengan ijab dan qabul yang sah, maka pembeli telah menerima pemilikan yang sah meskipun nama (legal title) masih lagi di bawah nama orang lain. Istilah ‘pemilik benefisial’ digunakan kerana dalam tempoh pertukaran nama pemilik memakan masa yang agak lama. Oleh kerana itu, dalam Common law, pemilik undang-undang (legal owner) hanyalah dianggap sebagai bare trustee yang perlu memegang amanah menjaga aset sehingga urusan pertukaran nama selesai (George 1999: 11-20; Rashid & Hingun 1999: 69). Pendaftaran dilakukan hanyalah bertujuan untuk melindungi hak dan obligasi setiap pihak yang berkontrak. Dokumen perjanjian jual beli sudah dianggap mencukupi dan memelihara hak dan obligasi masing-masing.

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 61

Bahkan, terdapat dua kes yang perlu dibezakan. Pertama, ialah transaksi yang dilakukan dengan tujuan mendapatkan pemilikan kekal terhadap aset. Maka, ijab dan qabul biasanya akan diikuti dengan pertukaran nama atau pendaftaran untuk melindungi kepentingan pembeli (atau pemilik). Manakala bagi kes penerbitan sukuk, ia adalah satu bentuk transaksi yang dijalankan bertujuan untuk menjual aset yang dibeli semula. Maka, pindah milik biasanya tidak diikuti dengan pertukaran nama atau pendaftaran bagi mengelakkan cukai berganda. Justeru, ia sudah cukup dibuktikan dengan dokumen perjanjian yang menunjukkan hak dan obligasi setiap pihak (Lahsasna 2014).

Di samping itu, kontrak jual beli masih lagi dianggap sebagai kontrak hakiki sekalipun wujud pengekalan aset dalam balance sheet syarikat originator. Dari sudut syariah, balance sheet bukan salah satu rukun jual beli dan bukan syarat-syarat sah jual beli. Menurut ElGari (2011: 29-30), terdapat beberapa cara yang boleh menentukan perubahan pemilikan sesuatu aset syarikat atau mencagarkannya kepada orang lain. Ini dinamakan sebagai notes dalam perakaunan. Notes ini bermaksud nota yang ditulis oleh juruaudit dalaman (internal auditor) di bawah teks balance sheet untuk menjelaskan perkara penting berkaitan keadaan sesebuah syarikat termasuk situasi undang-undang bagi syarikat, tuntutan peraturan yang diikuti, syarikat-syarikat subsidiari dan sebagainya.

Justeru, boleh dikatakan bahawa kontrak jual beli sukuk tersebut adalah kontrak yang hakiki kerana sudah berlaku ijab dan qabul yang sah. Pengekalan aset dalam balance sheet tidak menjadi dalil bahawa ia akad ṣūrī. Ini kerana apabila berlaku perselisihan (dispute) dan kes di bawa ke mahkamah, maka berkemungkinan besar mahkamah juga akan melihat kepada dokumen perjanjian dan kontrak yang dimeterai. Secara jelas, dokumen perjanjian dan kontrak yang dijalankan menunjukkan sudah berlaku pindah milik melalui ijab dan qabul. Ini perlu diberi pertimbangan yang wajar oleh mahkamah dan bukan merujuk kepada balance sheet. ElGari (2011: 30) berpendapat bahawa ini terbukti dengan kes kemungkiran sukuk East Cameron Partners (ECP), di mana mahkamah telah memutuskan bahawa pindah milik telah berlaku melalui dokumen perjanjian jual dan beli.4

Dari sudut faedah ekonomi, perbezaan pemilikan benefisial dan pemilikan undang-undang adalah bertujuan untuk mengurangkan kadar cukai pegangan (withholding tax) tanpa melanggari undang-undang yang mentadbir sesebuah negara. Justeru, sukuk dapat ditawarkan kepada pelabur dengan harga yang kompetitif dan ini dapat menyaingi bon-bon konvensional.

Manakala mengenai isu sekatan terhadap pembeli daripada melakukan taṣarruf termasuk jual kepada pihak ketiga, maka isu ini perlu dianalisis berdasarkan kepada perselishan fuqaha mengenai hukum meletakkan syarat sekatan untuk taṣarruf ke atas pembeli. Secara ringkasnya, pendapat Ibn Shubrumah yang memberi

Isu Syariah & Undang-undang Siri 20 62

kelonggaran terhadap hal ini boleh diterima pakai dalam kes ini. Beliau berpendapat bahawa setiap pihak berhak meletakkan sebarang bentuk syarat termasuk syarat ini (al-‘Abbadi 1974, 2: 217). Walau bagimanapun, kebenaran meletakkan syarat sekatan taṣarruf ini hendaklah dengan tujuan merealisasikan sesuatu maṣlahah yang benar dan ia menjadi keperluan manusia dalam transaksi tersebut. Ia bukanlah dibenarkan secara bebas oleh setiap individu. Sekatan taṣarruf yang wujud dalam kes sukuk ialah apabila pihak penjual (originator) biasanya mensyaratkan supaya ia dijual semula kepadanya selepas tempoh matang atau ketika berlakunya penggulungan syarikat. Malahan terdapat āthār yang menyokong bentuk persyaratan ini. Āthār tersebut diriwayat oleh Imam Malik dalam al-Muwatta’ (Malik 2004, 4: 890):

Maksudnya: “Ibn Mas‘ūd telah membeli seorang hamba wanita daripada isterinya sendiri, Zaynab al-Thaqafiyyah. Isterinya telah meletakkan syarat iaitu jika beliau (Ibn Mas‘ūd) ingin menjualnya, maka hendaklah menjual kepadanya dengan harga belian yang sama seperti harga jualan. Lantas Ibn Mas‘ūd bertanya kepada ‘Umar ibn al-Khattab mengenai hal ini. ‘Umar ibn al-Khattab menjawab: “Janganlah engkau mendekatinya, dan padanya ada syarat bagi seseorang.”

Berdasarkan kepada āthār ini, Ibn Mas‘ūd telah melakukan kontrak jual beli dengan isterinya, namun isterinya telah mensyaratkan supaya dia menjual semula hamba tersebut kepadanya. Ini menunjukkan wujud unsur sekatan terhadap taṣarruf melainkan ia dilakukan kepada penjual asal semula. Malahan, ‘Umar telah melarang Ibn Mas‘ūd daripada mendekatinya. Ini mengukuhkan pengiktirafan terhadap syarat yang dibuat oleh isteri Ibn Mas‘ūd. Pendapat ini juga disandarkan kepada Imam Ahmad sepertimana dijelaskan oleh Ibn al-Qayyim (1969, 9: 404):

Maksudnya: “Ini menunjukkan bahawa Imam Ahmad menganggap syarat (sekatan terhadap taṣarruf dalam jual beli) adalah sah daripada tiga sudut. Pertama, beliau (‘Umar) berkata: “Janganlah engkau

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 63

mendekatinya”. Jika ia merupakan syarat yang fasid, pasti ‘Umar tidak akan menghalang (Ibn Mas‘ūd) daripada mendekatinya. Kedua, beliau (‘Umar) menyebut ‘illah hal demikian ialah syarat tersebut. Maka ini menunjukkan bahawa faktor penghalang mendekati (hamba abdi) ialah syarat tersebut dan menyetubuhinya membawa makna pelanggaran kepada syarat itu kerana hamba itu mungkin akan hamil lantaran itu ia terhalang untuk kembali kepada isteri Ibn Mas‘ūd. Ketiga, beliau berkata: “Ini kerana wujud satu syarat kepada wanita itu (isteri Ibn Mas‘ūd). Beliau menyebut satu syarat menunjukkan bahawa ia sah kerana apa yang dilarang ialah dua syarat.”

Takyif ketiga: Kontrak tersebut ialah kontrak ijarah

Menurut syariah, kontrak yang memisahkan antara manfaat dan fizikal aset ialah ijārah. Oleh kerana kontrak ini hanya memindahkan pemilikan benefisial maka ia adalah ijārah yang dimeterai dalam sighah bay‘ (jual beli). Ini kerana dalam struktur sukuk ini, kebiasaannya, originator hanya menjual “beneficial ownership” kepada SPV untuk diterbitkan sukuk dan ditawarkan kepada para pelabur. Takyīf ini bertepatan dengan ulasan sebahagian ulama yang menamakan ijārah sebagai jual beli manfaat. Ibn Qudamah (1985) menyebut:

Maksudnya: “Ijārah ialah sejenis jual beli kerana ia adalah akad memberi milik daripada setiap pihak kepada pihak yang lain. Dan ia merupakan jual beli manfaat (bay‘ al-manāfi‘) dan manfaat mengambil hukum yang sama dengan aset fizikal (a‘yān).”

Malahan, ini dikuatkan lagi dengan hujah bahawa aset pendasar masih dikekalkan dalam balance sheet syarikat originator. Pengekalan aset menunjukkan bahawa aset tersebut masih dianggap tidak terkeluar daripada milik penjual. Tambahan pula, ia boleh dikarakterkan sebagai ijārah apabila dianggap subjek akad dalam kontrak tersebut ialah hak yang wujud pada aset (tanah), bukan aset itu sendiri. Jika sukuk diterbitkan bertujuan untuk membiayai projek pembangunan, maka subjek akad ialah hak untuk menggunakan tanah sebagai tapak pembangunan projek yang dicadangkan. Ini juga boleh dinamakan hak untuk memanfaatkan (haqq al-intifā‘) yang mana dari sudut undang-undang, ia merupakan pemilikan penuh yang dimiliki oleh pemegang sukuk. Hak ini membenarkan pemiliknya mengguna, menjual, memberi, mewariskan atau melaburkannya.

Dalam kontrak ijārah, sekiranya kontrak tersebut telah tamat tempoh ijārah, maka asset akan kembali kepada pemiliknya semula tanpa bayaran. Namun dalam kes sukuk, ia distruktur dengan pembelian semula oleh originator. Timbul satu persoalan, adakah benar

Isu Syariah & Undang-undang Siri 20 64

ia ijārah? Ini kerana dalam kontrak ijarah, ia hendaklah distruktur dengan tempoh tertentu dan bukan dalam bentuk kekal. Ibn Qudamah (1985, 5: 253) menyebut:

Maksudnya: “Dan ijārah terbahagi kepada dua bentuk; pertama ialah diakadkan atas tempoh tertentu (sewa) dan kedua diakadkan atas kerja tertentu (upah) seperti membina dinding, menjahit baju… dan sekiranya tiada kerja baginya (ijārah) seperti rumah dan tanah, maka tidak harus (ijārah) kecuali diakadkan atas tempoh tertentu.

Takyif keempat: Kontrak tersebut ialah kontrak jual beli manfaat

Takyīf ini berbeza sedikit daripada takyīf sebelum ini. Meskipun ijārah juga membawa maksud jual beli manfaat, namun ijārah bersifat sementara. Dengan kata lain, kontrak ijārah biasanya dilaksanakan dalam tempoh tertentu sepertimana dipersetujui antara pemilik aset dan penyewa, sama ada tempoh berjangka masa panjang atau pendek. Manakala maksud jual beli manfaat ini ialah seseorang menjual manfaat asetnya kepada pihak yang lain secara kekal. Selepas jual beli dimeterai, pembeli akan memiliki manfaat aset, manakala penjual masih kekal memiliki fizikal aset tersebut. Ini menunjukkan pemilikan sesebuah aset atau harta boleh dipecahkan kepada dua individu berlainan, iaitu fizikal aset dimiliki oleh seorang individu (milk al-raqabah) dan manfaatnya pula dimiliki oleh orang lain (milk al-manfa‘ah).

Prinsip ini sebenarnya telah wujud dalam khazanah fiqh dan dinamakan sebagai pemilikan tidak sempurna (milk nāqiṣ). Ia berlaku dalam kontrak wasiat apabila manfaat sesuatu aset atau harta diwasiatkan kepada individu lain. Ini bermakna waris kepada pewasiat hanya memiliki fizikal aset sahaja dan tidak memiliki manfaat aset tersebut. Begitu juga sekiranya pewasiat mewasiatkan supaya fizikal aset diberikan kepada seseorang, manakala manfaat aset tersebut diwasiatkan kepada individu lain (al-Khafif 1996: 68).

Namun begitu, takyīf ini menimbulkan persoalan tentang perbezaan wasiat dengan jual beli. Prinsip pemisahan pemilikan antara ‘ayn dan manfa‘ah yang disebutkan berlaku dalam kontrak wasiat bukan jual beli. Wasiat ialah kontrak tabarru‘ dan syariah membezakan antara kontrak mu‘awaḍah seperti jual beli dan kontrak tabarru‘ seperti wasiat. Terdapat beberapa unsur seperti gharar dan jahālah dibenarkan dalam kontrak tabarru‘, tetapi tidak dibenarkan dalam mu‘awaḍah. Ini kerana tabarru‘ didirikan atas asas kebajikan dan ihsan dan pelaku

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 65

tabarru‘ tidak akan terkena sebarang mudarat kerana dia melakukannya tanpa sebarang balasan (‘iwaḍ). al-Qarafi (1998, 1: 15) menjelaskan mengenai hal ini:

Maksudnya: “Sesungguhnya tindakan taṣarruf (dalam tabarru‘) tidak diniatkan untuk mengembangkan harta. Bahkan jika ia musnah di tangan orang yang diberikan atas dasar ihsan, maka tiada mudarat ke atasnya (pelaku tabarru‘) kerana dia tidak membayar apa-apa. Ini berbeza dengan jenis pertama (akad mu‘awaḍah). Jika harta musnah disebabkan oleh gharar dan jahālah, maka harta yang dibayar kerana memiliknya dianggap menjadi sia-sia. Justeru, menjadi satu hikmah syarak untuk menghalang jahalah padanya (akad mu‘awaḍah). Adapun kontrak bersifat ihsan sepenuhnya, tiada mudarat padanya. Justeru, menjadi hikmah syarak menggalak kerja ihsan dan memberi keluasan padanya untuk dilakukan dengan pelbagai cara sama ada diketahui atau tidak.

Takyif fiqhi yang dipilih

Berdasarkan kepada beberapa andaian takyīf fiqhī bagi penggunaan pemilikan benefisial dalam penstrukturan sukuk di atas, takyīf kedua iaitu pemilikan benefisial adalah pemilikan sah yang diwujudkan oleh akad jual beli yang hakiki adalah lebih bersesuaian kerana beberapa alasan berikut:

1. Asas pemindahan milik dalam syariah ialah kontrak. Apabila kontrak jual beli telah dimeterai dengan ijāb dan qabūl yang sah, maka telah berlaku pemindahan milik.

2. Maksud pemilikan benefisial (beneficial ownership) menurut perspektif Common law ialah pemilikan yang sebenar. Pemilikan undang-undang hanya bermaksud pemilikan berdaftar dan ia bersifat pemegang amanah.

3. Pemilikan benefisial terbukti pemilikan sebenar sekiranya wujud pertindihan tuntutan antara pemilik undang-undang dan pemilik benefisial di mana hak akan diberikan kepada pemilik benefisial berdasarkan kepada prinsip Ekuiti. Oleh kerana itu pemilikan benefisial juga dikenali sebagai equitable ownership.

4. Kewujudan sekatan terhadap taṣarruf tidak menjadikan jual beli tersebut ṣūriyyah kerana sekatan tersebut dikira sebagai satu bentuk

Isu Syariah & Undang-undang Siri 20 66

syarat yang sah selagi dimeterai atas persetujuan kedua-dua belah pihak berkontrak.

5. Ia juga boleh ditarjihkan berdasarkan kepada kaedah percanggahan antara asal dan zahir. Dari segi asalnya, pemilik benefisial telah melakukan kontrak jual beli dan pindah milik telah berlaku. Namun apa yang zahir ialah pemilik undang-undang masih didaftarkan atas nama penjual. Justeru, pentarjihan hukum asal boleh dibuat di samping sokongan bukti lain seperti dokumen perjanjian jual beli yang dijalankan.

Kesimpulan

Berdasarkan kepada perbincangan diatas, dapat dirumuskan bahawa pemilikan dalam syariah adalah satu hubungan bersifat eksklusif yang memberi hak kepada pemilik untuk menikmati dan menggunakan harta selagi tiada halangan syarak. Manakala pemilikan benefisial yang diguna pakai dalam konteks undang-undang juga memberi maksud dan definisi yang sama kecuali pemilik sebenar masih belum mendaftarkan namanya sebagai pemilik. Namun begitu, pemilikan benefisial telah dipraktikkan dalam kes penerbitan sukuk terutamanya sukuk asset-based. Artikel ini telah mengenalpasti empat andaian takyīf fiqhī terhadap kontrak jual beli yang memberi pemilikan benefisial. Selepas analisis berdasarkan syariah dan undang-undang dilakukan di samping mengambil kira kekangan undang-undang yang ada, takyīf sebagai kontrak hakiki dilihat lebih kuat. Meskipun takyīf fiqhī yang dipilih ialah pemilikan sah kerana ia terhasil daripada kontrak yang sah dan hakiki, namun ia masih perlu diperhalusi agar tidak bercanggah dengan muqtaḍā akad jual beli. Justeru, satu garis panduan khusus perlu dibentuk bagi mengawal penggunaan istilah pemilikan benefisial dalam konteks kewangan Islam.

Nota Hujung 1. Eksklusif merujuk kepada hak pemilik untuk mengeluarkan orang lain daripada

tuntutan terhadap hak menggunakan yang sama ke atas harta tertentu. Inilah yang

biasa disebutkan sebagai “ikhtisas hajiz”.

2. http://www.investopedia.com/terms/b/beneficialowner.asp

3. Terdapat beberapa undang-undang lain lagi termasuklah undang-undang yang

spesifik bagi kewangan Islam seperti Islamic Financial Services Act 2013 (IFSA)

dan undang-undang lain seperti Akta Syarikat 1965, Akta Suruhanjaya Sekuriti,

Akta Stamp Duti 1949, Akta Cukai Keuntungan Hartanah 1967, Akta Sewa Beli

1967 dan lain-lain.

4. Walau bagaimanapun, mengikut sebahagian pengkaji, sukuk ECP ialah sukuk

asset-backed bukan asset-based (Abidin & Shahimi, 2013: 581).

Rujukan

AAOIFI. (2008). Shari’a Standards for Islamic Financial Institutions.

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 67

al-‘Abbadi, ‘Abd al-Salam Dawud. 1974. al-Milkiyyah fi al-Shari‘ah al-Islamiyyah: Tabi‘atuha wa Wazifatuha wa Quyuduha: Dirasah Muqaranah bi al-Qawanin wa al-Nuzum al-Qad‘iyyah. 1st ed. Amman: Maktabat al-Aqsa.

al-Amine, Muhammad al-Bashir Muhammad. 2008. Sukuk Market: Innovations and Challenges. Islamic Economic Studies, 15(2), 1-22.

al-Khafif, ‘Ali. 1996. al-Milkiyyah fi al-shari‘ah al-Islamiyyah ma‘a al-muqaranah bi al-shara'i‘ al-wad‘iyyah. Cairo: Dar al-Fikr al-‘Arabi.

al-Muslih, ‘Abdullah ibn ‘Abd al-‘Aziz. 1988. Quyud al-milkiyyah al-khassah. Beirut: Mua’ssasat al-Risalah.

al-Muslih, ‘Abdullah ibn ‘Abd al-‘Aziz. 2011. Haqiqat bay‘ al-sukuk li hamiliha. In Nadwah mustaqbal al-‘amal al-masrafi al-Islami al-rabi‘ah. Jeddah.

al-Nawawi, Muhyi al-Din Yahya ibn Sharaf. 2001. al-Majmu‘ sharh al-muhadhdhab.

al-Qarafi, Ahmad ibn Idris ibn ‘Abd al-Rahman. 1998. al-Furuq. Beirut: Dar al-Kutub al-‘Ilmiyyah.

al-Sharbini, Shams al-Din Muhammad ibn al-Khatib. 1997. Mughni al-muhtaj fi ma‘rifat ma‘ani alfaz al-minhaj. Beirut: Dar al-Ma‘rifah.

Asyraf Wajdi Dusuki & Shabnam Mokhtar. 2010. Critical Appraisal of Shari’ah Issues on Ownership in Asset-Based Sukuk as Implemented in the Islamic Debt Market. Kuala Lumpur.

Bank Negara Malaysia. 2013. Islamic Finance Law Harmonisation Committee Report.

Brown, Chatherine. 2003. Symposium: Beneficial Ownership and the Income Tax Act. Canadian Tax Journal, 51(1), 401-453.

Cervantes, Marcos. 2009. Interpreting the Concept of “Beneficial Ownership.” University of Toronto.

Dusuki, Asyraf Wajdi & Abdullah, Nurdianawati Irwani. 2011. Fundamentals of Islamic banking. 1st ed. Kuala Lumpur: IBFIM.

Dusuki, Asyraf Wajdi. 2010. Do equity-based Sukuk structures in Islamic capital markets manifest the objectives of Shariah?? Journal of Financial Services Marketing. doi:10.1057/fsm.2010.17

Dzubaidah Zainal Abidin & Shahida Shahimi. 2013. Sukuk “Asset - Based” Berbanding Sukuk “Asset-Backed”: Kes Kemungkiran Sukuk. In Prosiding Perkem VIII (Vol. 2, pp. 574–585). doi:ISSN: 2231-962X

ElGari, Muhammad ibn ‘Ali. 2011. Haqiqat bay‘ al-sukuk li hamiliha. In Nadwah mustaqbal al-‘amal al-masrafi al-Islami al-rabi‘ah. Jeddah.

Isu Syariah & Undang-undang Siri 20 68

Fairuzabadi, Abu Tahir Muhammad ibn Ya‘qub al-Shirazi. 1953. al-Qamus al-muhit. al-Maktabah al-Tijariyyah al-Kubra.

George, Mary. 1999. Malaysian trust law. Selangor: Pelanduk Publications.

Hidayat, Sutan Emir. 2013. A Comparative Analysis between Asset Based and Asset Backed Sukuk: Which One is More Shariah Compliant? International SAMANM Journal of Finance and Accounting, 1(2), 24–31. doi:ISSN 2308-2356

Ibn Manzur, Jamal al-Din al-Ansari. 1956. Lisan al-‘Arab. Dar Sadir.

Ibn al-Qayyim, al-Jawziyyah. 1969. Sharh sunan Abi Dawud dlm ‘Awn al-ma‘būd sharh sunan Abī Dāwud. Tahqiq ‘Abd al-Rahman Muhammad ‘Uthman. Jil. 9. T.Tpt: al-Maktabah al-Salafiyyah.

Ibn Qudamah, ‘Abdullah ibn Ahmad. 1985. al-Mughni. Beirut: Dar Ihya’ al-Turath al-‘Arabi.

Ibn Taymiyyah, Shayk al-Islam Ahmad ibn ‘Abd al-Halim. 2002. al-Qawa‘id al-nuraniyyah al-fiqhiyyah. Riyad: Maktabat al-Tawbah.

ISRA. 2010. ISRA Compendium for Islamic Financial Terms. Kuala Lumpur: International Shari’ah Research Academy for Islamic Finance (ISRA).

Lahsasna, Ahcene. 2014. Shari’ah Non-Compliance Risk Management and Legal Documentation in Islamic Finance. 1st ed.. Singapore: John Wiley & Sons Songapore Pte. Ltd.

Makdisi, J. A. 1998. The Islamic origins of the Common law. HeinOnline, 77, 1635–1740. Retrieved from http://www.scribd.com/doc/36387774/The-Islamic-Origins-of-the-Common-Law-John-A-Makdisi

Malik, Imam. 2004. Muwatta’ Malik. Abu Dhabi UAE: Mu’assasat Zayd ibn Sultan Al Nahyan.

Mohamed Ariff, M. S. & S. M. 2012. Sukuk securities, their definitions, classification and pricing issues. In M. I. & S. M. Mohamed Ariff (Ed.), The Islamic Debt Market for Sukuk Securities: The Theory and Practice of Profit Sharing Investment (1st ed., pp. 11–41). UK: Edward Elgar Publishing Limited.

Noor Inayah Yaakub, Hafizuddin Shah, Wan Kamal Mujani, K. J. and M. A. H. 2011. Asset Ownership and Investor’s Protection under Sukuk Ijarah. Middle-East Journal of Scientific Research, 7, 22–30.

Standard and Poor’s Ratings Services. 2012. Islamic Finance Outlook.

Syed Khalid Rashid & Mohsin Hingun. 1999. Cases & Materials Equity & Trusts in Malaysia. Gombak: International Islamic University of Malaysia IIUM.

Penentuan Karakter Fiqh Bagi Pemilikan Benefisial Dalam Sukuk 69

Weeghel, S. Van. 1998. The Improper Use of Tax Treaties with particular reference to the Netherlands and the United States. Kluwer Law International.