Embed Size (px)

Citation preview

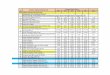

ATAUBULANIMPOR

7,7 PEMBAYARANUTANG LUARNEGERIPEMERINTAH

BULANIMPOR

7,4setara denganpembiayaan:

April 2018: USD 124,9 miliar dollar AS

Angka tersebut berada di atas standar kecukupan internasional sekitar 3 bulan impor.

Ekonomi Domestik2

Nilai Tukar4

Perekonomian Global 1

Bank Indonesia Contact Center 131Selengkapnya dapat dilihat di

Nilai tukar rupiah mengalami depresiasi pada triwulan I 2018 dipicu penguatan dolar AS yang terjadi dalam skala global.

RISIKOPROSPEK KE DEPAN

•

•

•

Kondisi sistem keuangan tetap stabil disertai intermediasi perbankan yang membaik.Sistem Keuangan6

Mei 2018KEBIJAKAN MONETER BULANAN

BAURAN KEBIJAKANRapat Dewan Gubernur (RDG) Bank Indonesia

pada 16 dan 17 Mei 2018 memutuskan:

PERKEMBANGAN TERKINI

Inflasi5

Inflasi IHK (Indeks Harga Konsumen) April 2018

0,10%(mtm)

3,41%(yoy)

Inflasi padaApril 2018 tetap terkendali dalam kisaran sasaran.

BI 7-Day Reverse Repo Rate Naik 25 bps Menjadi 4,50%:

Neraca Pembayaran Indonesia3

Suku Bunga Lending Facility (LF)

LF 5,25%NAIK 25bps

Suku Bunga Deposit Facility (DF)

DF 3,75%NAIK 25bps

BI 7-Day Reverse Repo RateMei 2018

4,50%

NAIK 25bps

Pertumbuhan ekonomi global 2018 diprakirakan semakin baik, meskipun di saat bersamaansedang berlangsung proses penyesuaian likuiditas global.

Pertumbuhan ekonomi Indonesia pada triwulan I 2018 tetap kuat didukung oleh permintaan domestik.

CADANGAN DEVISA

berlaku efektif sejak 18 Mei 2018

Rp

Defisit transaksi berjalan triwulan I 2018 menurun sehingga menopang ketahanansektor eksternal perekonomian Indonesia.

Return on Asset(ROA) korporasi 5,6%

Debt Service Ratio (DSR) korporasi 79,1%

Perbaikan kinerja korporasi nonkeuangan masih berlanjut, meski masih terbatas **)

Risiko kredit tercatat stabil.

**) Laporan 352 korporasi go public triwulan IV 2017

Rasio Non PerformingLoan (NPL)

2,8% (gross)atau1,3% (net)

Memperkuat Bauran Kebijakan untuk Memastikan Stabilitas Makroekonomi

FOKUS KEBIJAKAN

Terkendalinya inflasi didukung oleh deflasi volatile food dan perlambatan inflasi inti, sedangkan inflasi administered prices tercatat naik.

Inflasi Harga Barangyang Diatur Pemerintah

(Administered Price)

Inflasi Inti(Core)

0,15%(mtm)

2,69%(yoy)

Inflasi BahanMakanan Bergejolak

(Volatile Food)

-0,29%(mtm)

5,08%(yoy)

0,24%(mtm)

4,04%(yoy)

Rp

Pertumbuhan Ekonomi2018: 5,1-5,5% (yoy)

Pertumbuhan Kredit2018: 10,0-12,0% (yoy)

Inflasi2018: 3,5 1% (yoy)

1,47%Triwulan I 2018

1,06%April 2018

$Rp

Dana Pihak Ketiga (DPK)2018: 9,0-11,0% (yoy)

*) Data Maret 2018

Rasio Kecukupan Modal (CAR)

22,5%

Ketahanan permodalanmasih berada padalevel yang cukup tinggi.

Likuiditas terjaga stabil.Alat Likuid/Dana PihakKetiga (DPK)

21,2%

Intermediasi membaik tercermindari pertumbuhan kredityang meningkat meskipunDPK menurun.

Pertumbuhan Kredit8,5% (yoy)Pertumbuhan DanaPihak Ketiga (DPK)7,7% (yoy)

• Perkembangan nilai tukar rupiah masih terkendali ditopang oleh fundamental ekonomi Indonesia yang terjaga dan langkah stabilisasi secara terukur yang ditempuh Bank Indonesia.

• Langkah stabilisasi nilai tukar rupiah di periode penyesuaian likuiditas global ini juga ditopang upaya mengoptimalkan instrumen operasi moneter untuk tetap menjaga ketersediaan likuditas.

Secara point-to-point, rupiah melemah sebesar :

RpRp

Defisit Transaksi Berjalan2018: 2,0-2,5% dari PDB

Kuatnya permintaan domestik mendorong pertumbuhan importumbuh cukup tinggi, khususnya impor barang modal dan bahan baku.Ekspor tetap kuat, meskipun melambat dibandingkandengan pertumbuhan triwulan berikutnya.

• Kenaikan Suku Bunga Acuan Bank Sentral AS

• Kdan imbal hasil surat utang AS.

enaikan harga minyak.• Ketegangan hubungan dagang AS-Tiongkok.• Isu geopolitik terkait pembatalan kesepakatan nuklir antara AS dan Iran.

Triwulan I2017

Triwulan II2017

Triwulan III2017

Triwulan IV2017

5,06% (yoy)

Triwulan I2018

5,06% (yoy)5,01% (yoy) 5,01% (yoy)

5,19% (yoy)

Efisiensi meningkat.Biaya Operasionalterhadap PendapatanOperasional (BOPO)

79,2%

Rp

BOPO

Pertumbuhan DPKIndividual (RT)7,3% (yoy)

Kinerja rumah tangga (RT)mencatatkan perbaikan yangterbatas pada Maret 2018.

3,8%

Transaksi Berjalan

Rp Transaksi modal dan finansial

Pertumbuhan Ekonomi

Volume perdagangan dunia meningkat yang berdampak pada tetap kuatnya harga komoditas global, termasuk minyak.Di tengah tren penguatan ekonomi dunia, likuiditas dolar AS cenderung mengetat, mendorong kenaikan imbal hasil surat utang AS sehingga menekan banyak mata uang lainnya.

Pertumbuhan ekonomi Tiongkok diperkirakan tetap cukup tinggi ditopang kenaikan konsumsi dan investasi swasta serta penyesuaian ekonomi yang berjalan baik.

• Akselerasi ekonomi AS bersumber dari penguatan investasi dankonsumsi, di tengah berlanjutnya normalisasi kebijakan moneter AS.

• Ekonomi Eropa diperkirakan tumbuh lebih tinggi didukung perbaikanekspor dan konsumsi serta kebijakan moneter yang akomodatif.

Defisit transaksi berjalan tercatat 5,5 miliar dolar AS (2,1% dari PDB) pada triwulan I 2018, lebih rendah dari defisit pada triwulan sebelumnya yang mencapai 6,0 miliar dolar AS (2,3% dari PDB), terutama dipengaruhi oleh penurunan defisit neraca jasa dan peningkatan surplus neraca pendapatan sekunder.

Transaksi modal dan finansial tetap mencatat surplus di tengah tingginyaketidakpastian di pasar keuangan global. Surplus transaksi modal danfinansial pada triwulan I 2018 tercatat 1,9 miliar dolar AS, terutama ditopangoleh aliran masuk investasi langsung yang masih cukup tinggi.

Investasi tumbuh tinggi sebesar 7,95% (yoy), didorong investasi nonbangunan untuk mendukung kebutuhan produksi yang meningkat serta investasi bangunan seiring dengan proyek infrastruktur pemerintah.Konsumsi swasta tetap kuat didorong oleh meningkatnya belanja terkait penyelenggaraan Pilkada.

3,9 % Prakiraan PertumbuhanEkonomi Global 2018

Tw.I’17

-0.9(%PDB)

-2.3(%PDB)

-2.1(%PDB)

Tw.IV’17 Tw.I’18

Defisit Transaksi Berjalan

Tw.I’17

6.9(miliar USD)

6.8(miliar USD)

1.9(miliar USD)

Tw.IV’17 Tw.I’18

Surplus Transaksi Modal dan Finansial

Kebijakan tersebut ditempuh sebagai bagian dari bauran kebijakan Bank Indonesia untuk menjaga stabilitas perekonomian di tengah berlanjutnya peningkatan ketidakpastian pasar keuangan dunia dan penurunan likuiditas global. Bank Indonesia memandang bauran kebijakan yang telah ditempuh sebelumnya dan respons saat ini konsisten dengan

upaya menjaga inflasi agar tetap berada dalam kisaran sasaran 3,5+1% pada 2018 dan 2019 serta mengelola ketahanan sektor eksternal.

Bank Indonesia melanjutkan upaya stabilisasi nilai tukar rupiah sesuai kondisi fundamentalnya dengan tetap mendorong bekerjanya mekanisme pasar. Kebijakan tersebut ditopang oleh pelaksanaan operasi moneter yang diarahkan untuk menjaga kecukupan likuiditas baik di pasar valas maupun pasar uang.

Bank Indonesia juga menerapkan kebijakan makroprudensial, diantaranya dengan tetap mempertahankan Countercyclical Capital Buffer (CCB) sebesar 0%, untuk menjaga stabilitas sistem keuangan dan mendorong fungsi intermediasi perbankan.

Ke depan, Bank Indonesia akan terus memonitor perkembangan ekonomi dan siap menempuh langkah-langkah yang lebih kuat guna memastikan tetap terjaganya stabilitas makroekonomi.